determinación de la demanda real de gasolina …...iv determinaciÓn de la demanda real de gasolina...

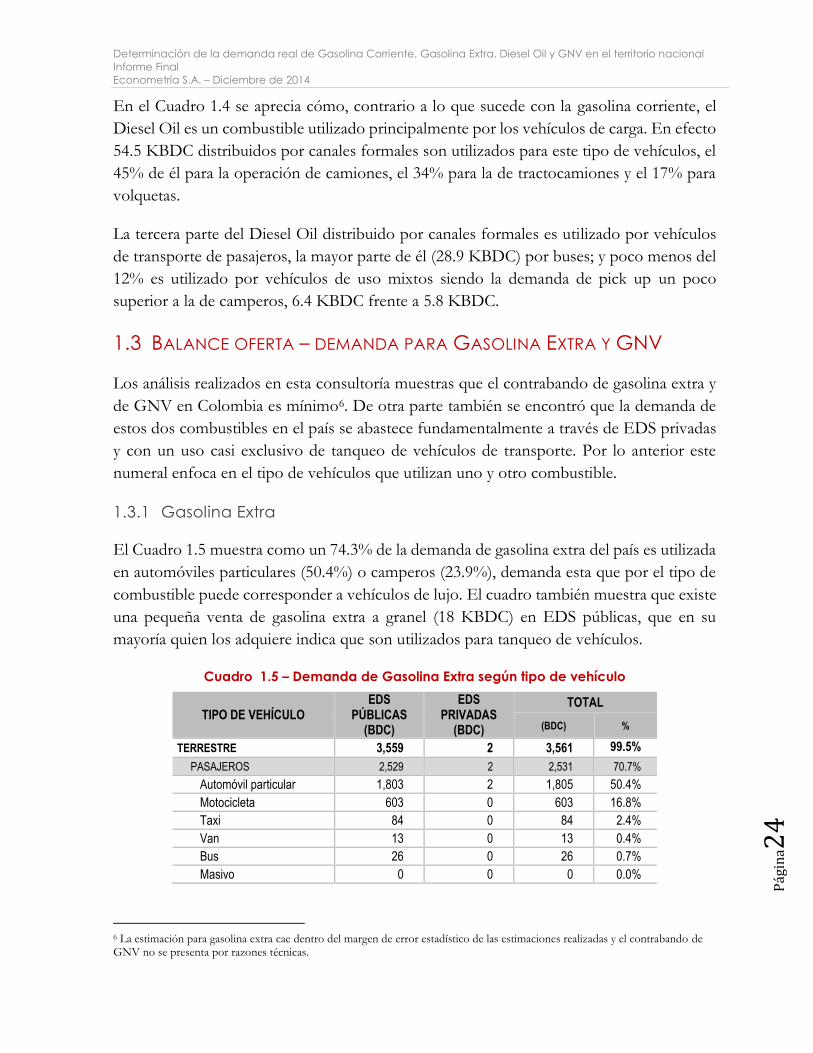

TRANSCRIPT

Determinación de la demanda real de Gasolina Corriente,

Gasolina Extra, Diesel Oil y GNV en el territorio nacional

Informe Final

Diciembre de 2014

Director:

Fabio Durán Castro

Equipo:

Subdirector, Juan Manuel García

Experto en estadística, John Jairo Romero

Experta en sistemas, Adriana Cárdenas

Analista Junior, Benjamín Venegas

Experta análisis cualitativo, Cecilia Matiz

Coordinadora de logística, Zuleima Urrea

Coordinador de campo, Christian Martínez

Coordinador de campo, Jorge Enrique González

Coordinador de campo, Miguel Ángel Patarroyo

Coordinador de campo, Nancy Rojas

22 supervisores de campo

116 encuestadores

6 operadores telefónicos

Supervisora crítica y digitación, Sugey Montaña

10 críticos de información

Jefe de digitación, Alejandro Jiménez

30 digitadores

Edición, Ana Rosa Ortigoza

Supervisores del Contrato

Camilo Herrera, Dirección Hidrocarburos UPME

Germán Orlando León, Dirección Hidrocarburos UPME

ii

DETERMINACIÓN DE LA DEMANDA REAL DE GASOLINA CORRIENTE,

GASOLINA EXTRA, DIESEL OIL Y GNV EN EL TERRITORIO NACIONAL

INFORME FINAL

TABLA DE CONTENIDO

CONVENCIONES Y SIGLAS ...................................................................................................... XII

INTRODUCCIÓN ...................................................................................................................... 1

RESUMEN EJECUTIVO .............................................................................................................. 4

CAPÍTULO 1 ......................................................................................................................... 17

OFERTA Y DEMANDA DE LOS COMBUSTIBLES LÍQUIDOS EN COLOMBIA ....................................... 17

1.1 Balance oferta – demanda para gasolina corriente ..................................... 18

1.2 Balance oferta – demanda para Diesel Oil ..................................................... 21

1.3 Balance oferta – demanda para Gasolina Extra y GNV ............................... 24

1.4 Balance oferta – demanda en unidades de energía .................................... 25

1.5 Balance oferta – demanda por región ............................................................ 27

CAPÍTULO 2 ......................................................................................................................... 31

CONSUMO DE COMBUSTIBLES – GASOLINAS, DIESEL Y GNV – COMERCIALIZADOS EN COLOMBIA A

TRAVÉS DE ESTACIONES DE SERVICIO PÚBLICAS ........................................................................ 31

CAPÍTULO 3 ......................................................................................................................... 69

CONSUMO DE COMBUSTIBLES DE LOS GRANDES CONSUMIDORES ............................................. 69

CAPÍTULO 4 ......................................................................................................................... 73

CONSUMO DE COMBUSTIBLES – GASOLINAS, DIESEL Y GNV – UTILIZADOS EN ESTACIONES DE

SERVICIO, PÚBLICAS Y PRIVADAS ............................................................................................ 73

CAPÍTULO 5 ......................................................................................................................... 76

OFERTA DE COMBUSTIBLES LÍQUIDOS – GASOLINAS Y DIESEL – ................................................... 76

5.1 Oferta mensual a través de EDS públicas ........................................................ 76

5.2 Oferta total de combustibles líquidos ............................................................... 91

CAPÍTULO 6 ......................................................................................................................... 93

CONTRABANDO A TRAVÉS DE CANALES NO CONVENCIONALES ............................................... 93

6.1 Estimaciones presentadas en estudios anteriores ........................................... 93

CAPÍTULO 7 ....................................................................................................................... 121

iii

COMPARACIÓN CON ESTUDIO UPME – ANH – ECOPETROL DE 2005 ................................ 121

BIBLIOGRAFÍA ..................................................................................................................... 124

ANEXO 0: RELACIÓN DE ARCHIVOS DE CADA ANEXO ........................................................... 125

ANEXO 1: CONSTRUCCIÓN DEL MARCO MUESTRAL: CENSO DE ESTACIONES DE SERVICIO,

PÚBLICAS Y PRIVADAS, Y DE GRANDES CONSUMIDORES DE COMBUSTIBLES LÍQUIDOS, Y CENSO DE

ESTACIONES DE SERVICIO QUE PROVEEN GNV (CUATRO ARCHIVOS EN MEDIO DIGITAL) ............ 128

ANEXO 2: SELECCIÓN DE LA MUESTRA A PARTIR DEL MARCO MUESTRAL (EN MEDIO DIGITAL) .... 132

ANEXO 3: INFORMACIÓN DIGITADA DE LAS ENCUESTAS (EN MEDIO DIGITAL) ........................... 133

ANEXO 4: CONFORMACIÓN DE LA BASE DE DATOS DE ENCUESTAS A USUARIOS DE LAS ESTACIONES

DE SERVICIO PÚBLICAS (EN MEDIO DIGITAL) ........................................................................... 134

ANEXO 5: CONSTRUCCIÓN DE LOS FACTORES DE EXPANSIÓN (EN MEDIO DIGITAL) .................. 140

ANEXO 6: NIVELES DE ERROR DE LA MUESTRA (EN MEDIO DIGITAL) ......................................... 141

ANEXO 7: CONSTRUCCIÓN DE LA BASE DE DATOS DE ANÁLISIS (EN MEDIO DIGITAL) ................ 142

ANEXO 8: BASE DE DATOS CON CONSULTA DE AGREGADOS EN TABLAS DINÁMICAS (EN MEDIO

DIGITAL) ............................................................................................................................. 145

ANEXO 9: TABLAS Y GRÁFICAS DE ANÁLISIS ESPECIALES (EN MEDIO DIGITAL) ........................... 147

ANEXO 10: ANÁLISIS CUALITATIVO DEL CONTRABANDO – INFORME DETALLADO (EN MEDIO

DIGITAL) ............................................................................................................................. 148

ANEXO 11: METODOLOGÍA PARA LA RÉPLICA DEL ESTUDIO (EN MEDIO DIGITAL) ..................... 149

ANEXO 12: FOTOGRAFÍAS DE LAS ESTACIONES DE SERVICIO (EN MEDIO DIGITAL, 3 CD) .......... 150

ANEXO 13: ENCUESTAS EN LAS ESTACIONES DE SERVICIO (EN MEDIO DIGITAL, 1 CD) .............. 151

ANEXO 14: ANÁLISIS DE INFORMACIÓN COMPLEMENTARIA OBTENIDA EN LAS ENCUETAS A

USUARIOS DE ESTACIONES DE SERVICIO PÚBLICAS (EN MEDIO DIGITAL) .................................... 152

iv

DETERMINACIÓN DE LA DEMANDA REAL DE GASOLINA CORRIENTE,

GASOLINA EXTRA, DIESEL OIL Y GNV EN EL TERRITORIO NACIONAL

ÍNDICE DE CUADROS

Cuadro 1 – Demanda y Oferta por tipo de combustible (en volumen) ................. 6

Cuadro 2 – Demanda y Oferta por tipo de combustible (volumen)……………… 7

Cuadro 3 - Demanda de combustibles a través de EDS públicas. Estimaciones

para septiembre de 2014 ................................................................................................ 9

Cuadro 3 – Demanda de combustibles (tanqueo) entre clases de vehículos.

Estimaciones para septiembre de 2014......................................................................... 9

Cuadro 4 – Demanda de combustibles (tanqueo) entre clases de vehículos.

Estimaciones para septiembre de 2014 ..................................................................... 9

Cuadro 5 – Distribución de la demanda de energía (tanqueo) entre clases de

vehículos. Estimaciones para septiembre de 2014 .................................................... 10

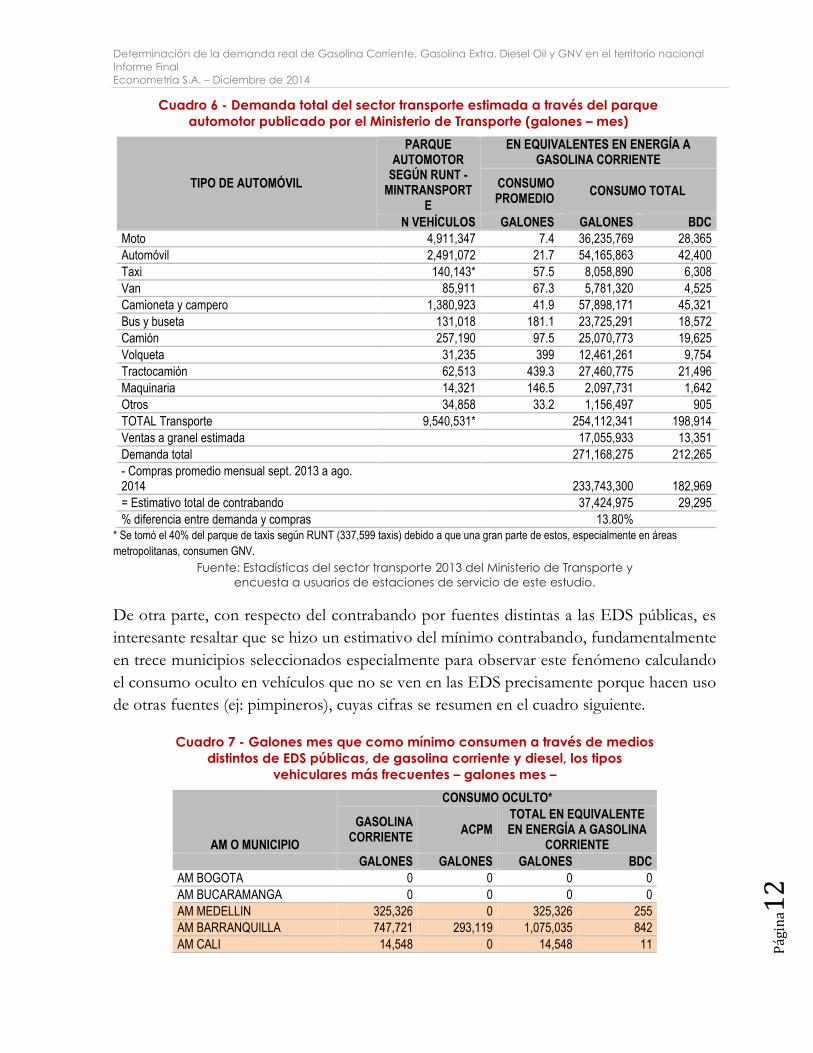

Cuadro 6 - Demanda total del sector transporte estimada a través del parque

automotor publicado por el Ministerio de Transporte (galones – mes) .................. 11

Cuadro 7 - Galones mes que como mínimo consumen a través de medios distintos

de EDS públicas, de gasolina corriente y diesel, los tipos vehiculares más

frecuentes – galones mes – ........................................................................................... 12

Cuadro 1.1 – Oferta y usos de la Gasolina Corriente en Colombia ....................... 19

Cuadro 1.2 – Demanda de Gasolina Corriente para transporte según tipo de

vehículo ............................................................................................................................ 20

Cuadro 1.3 – Oferta y usos del Diesel Oil en Colombia ........................................... 22

Cuadro 1.4 – Demanda de Diesel Oil para transporte según tipo de vehículo ... 23

Cuadro 1.5 – Demanda de Gasolina Extra según tipo de vehículo ...................... 24

Cuadro 1.6 – Demanda y Oferta por tipo de combustible (volumen) .................. 25

v

Cuadro 1.7 – Demanda y Oferta por tipo de combustible (energía) ................... 26

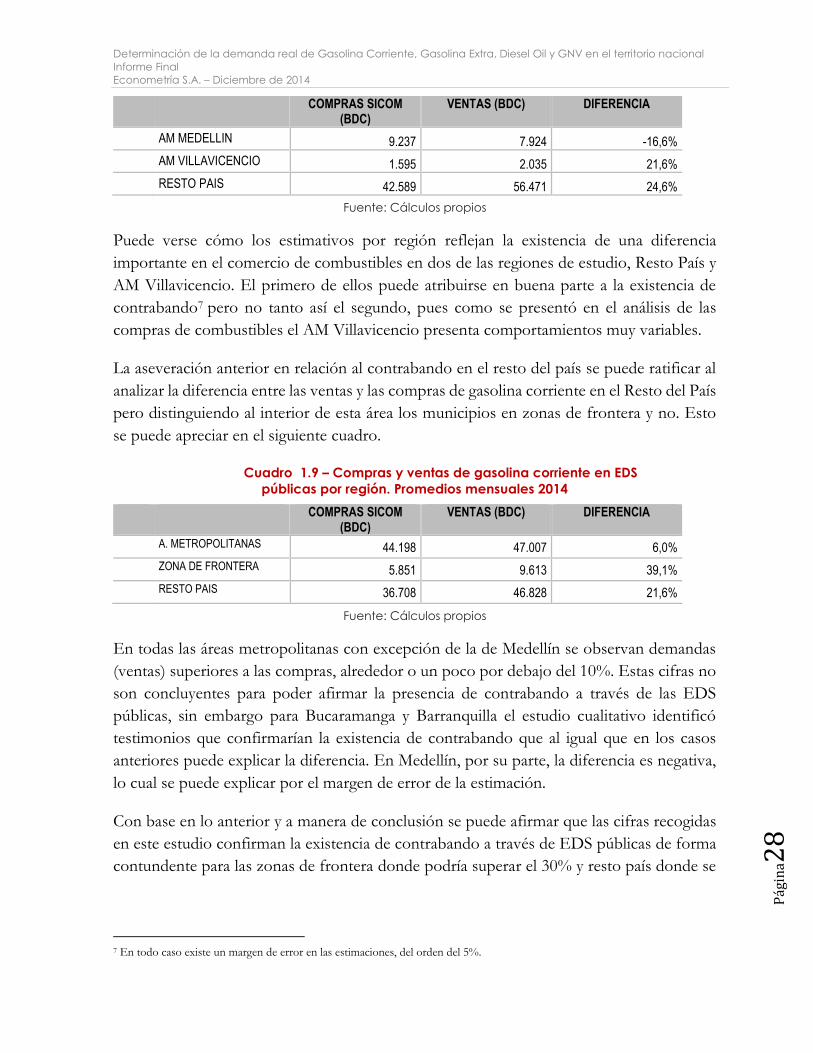

Cuadro 1.8 – Compras y ventas de gasolina corriente en EDS públicas por región.

Promedios mensuales 2014 ............................................................................................ 27

Cuadro 1.9 – Compras y ventas de gasolina corriente en EDS públicas por región.

Promedios mensuales 2014 ............................................................................................ 28

Cuadro 1.10 – Compras y ventas de combustible diesel en EDS públicas por

región. Promedios mensuales 2014 .............................................................................. 29

Cuadro 1.11 – Compras y ventas de combustible diesel en EDS públicas por

región. Promedios mensuales 2014 .............................................................................. 29

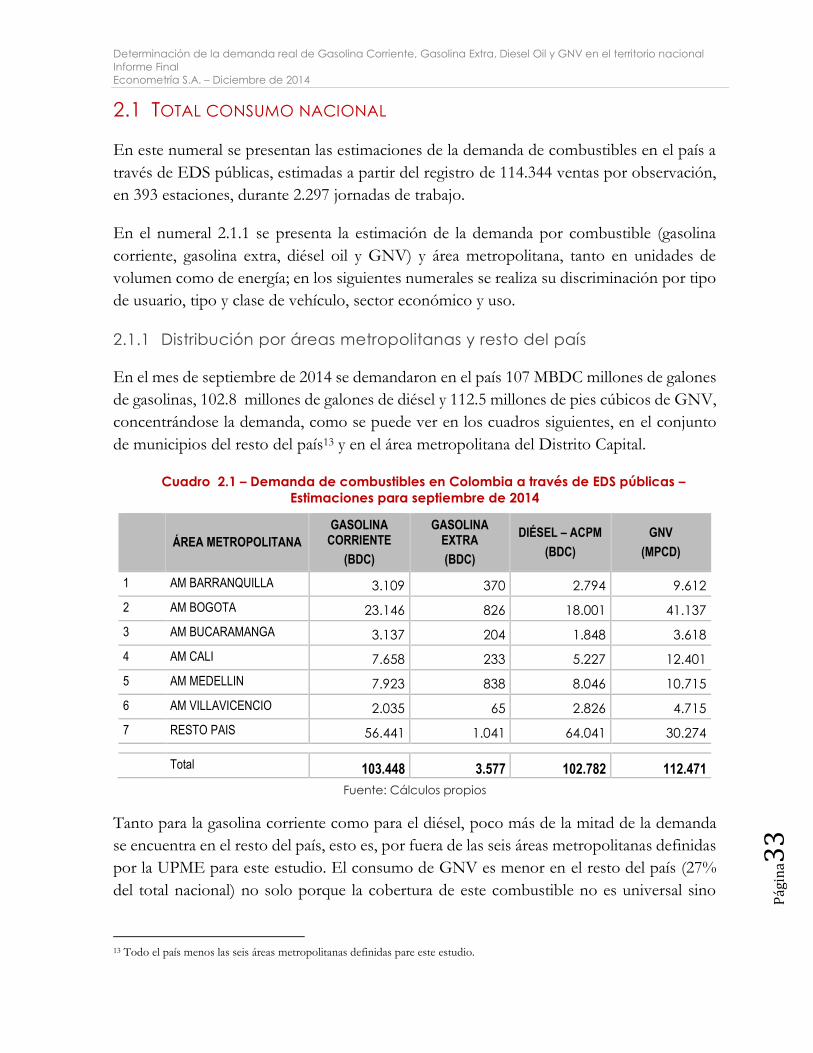

Cuadro 2.1 – Demanda de combustibles en Colombia a través de EDS públicas

– Estimaciones para septiembre de 2014 .................................................................... 33

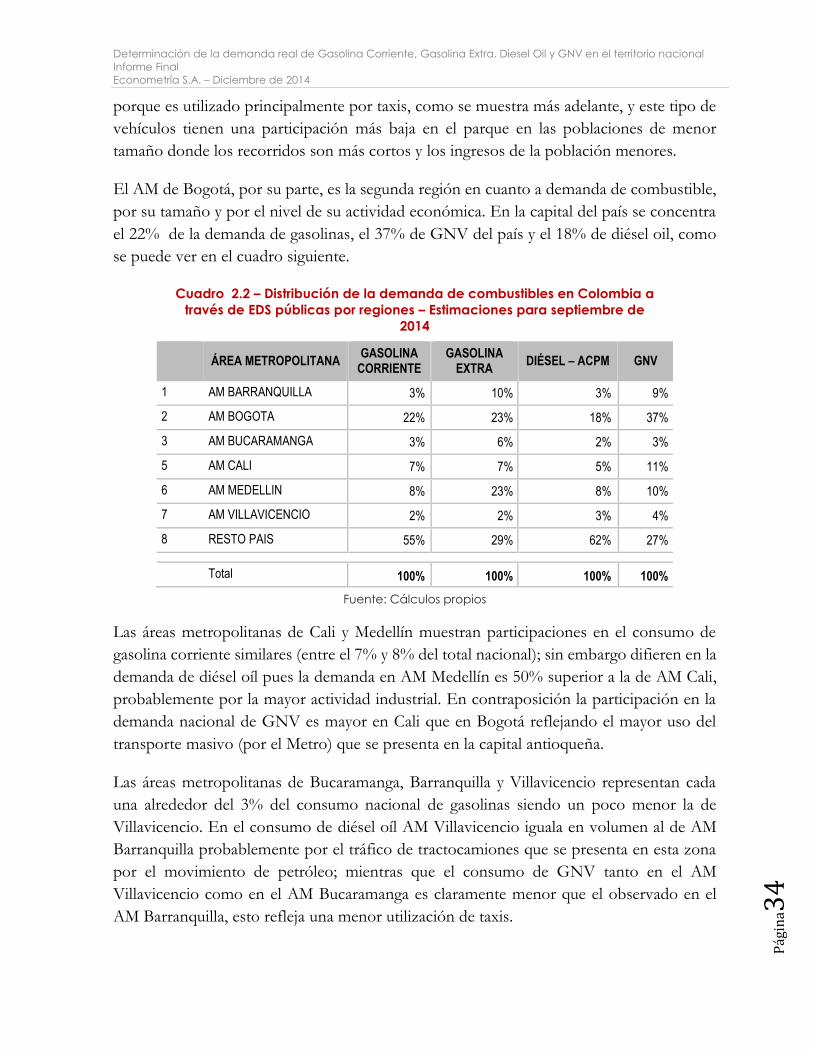

Cuadro 2.2 – Distribución de la demanda de combustibles en Colombia a través

de EDS públicas por regiones – Estimaciones para septiembre de 2014 ............... 34

Cuadro 2.3 – Demanda de energía en Colombia a través de EDS públicas.

Estimaciones para septiembre de 2014....................................................................... 35

Cuadro 2.4 – Distribución de la demanda de energía a través de EDS públicas.

Estimaciones para septiembre de 2014....................................................................... 36

Cuadro 2.5 – Demanda de combustibles en volumen según tipos de usuarios y

combustible. Estimaciones para septiembre de 2014............................................... 36

Cuadro 2.6 – Distribución de la demanda de combustibles entre tipos de usuarios.

Estimaciones para septiembre de 2014....................................................................... 37

Cuadro 2.7 – Demanda de combustibles en unidades de energía según tipos de

usuarios y combustible. Estimaciones septiembre de 2014 ...................................... 37

Cuadro 2.8 – Distribución de la demanda de energía entre tipos de usuarios.

Estimaciones para septiembre de 2014....................................................................... 37

Cuadro 2.9 – Demanda de combustibles en volumen según clase de vehículo y

combustible. Estimaciones para septiembre de 2014............................................... 38

Cuadro 2.10 – Distribución de la demanda de combustibles según clase de

vehículo. Estimaciones para septiembre de 2014 ..................................................... 38

vi

Cuadro 2.11 – Demanda de combustibles en unidades de energía según tipos

de usuarios y combustible. Estimaciones septiembre de 2014 ................................ 39

Cuadro 2.12 – Distribución de la demanda de combustibles en unidades de

energía según tipos de usuarios y combustible. Estimaciones septiembre de 2014

........................................................................................................................................... 39

Cuadro 2.13 – Demanda de combustibles en Colombia a través de EDS públicas

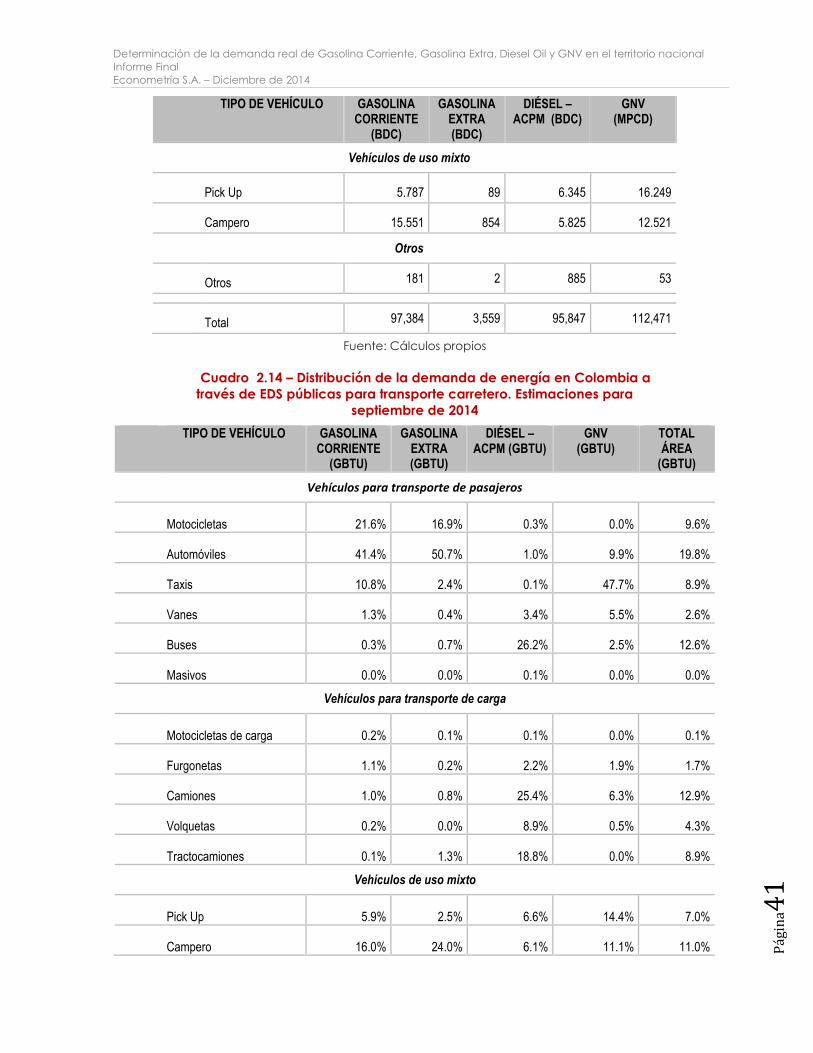

para transporte carretero. Estimaciones septiembre de 2014 ................................. 40

Cuadro 2.14 – Distribución de la demanda de energía en Colombia a través de

EDS públicas para transporte carretero. Estimaciones para septiembre de 2014 41

Cuadro 2.15 – Distribución de la demanda de energía (tanqueo) por tipo de

servicio. Estimaciones para septiembre de 2014 ....................................................... 43

Cuadro 2.16 – Demanda de combustibles a granel según sector y combustible.

Estimaciones septiembre de 2014 ................................................................................ 44

Cuadro 2.17 – Demanda de combustibles a granel según uso final y combustible.

Estimaciones septiembre de 2014 ................................................................................ 44

Cuadro 2.18 – Demanda de combustibles entre clases de vehículos para AM

Barranquilla. Estimaciones para septiembre de 2014 ............................................... 47

Cuadro 2.19 – Distribución de la demanda de energía (tanqueo) entre clases de

vehículos para AM Barranquilla. Estimaciones para septiembre de 2014 ............. 47

Cuadro 2.20 – Distribución de la demanda de energía en AM Barranquilla a través

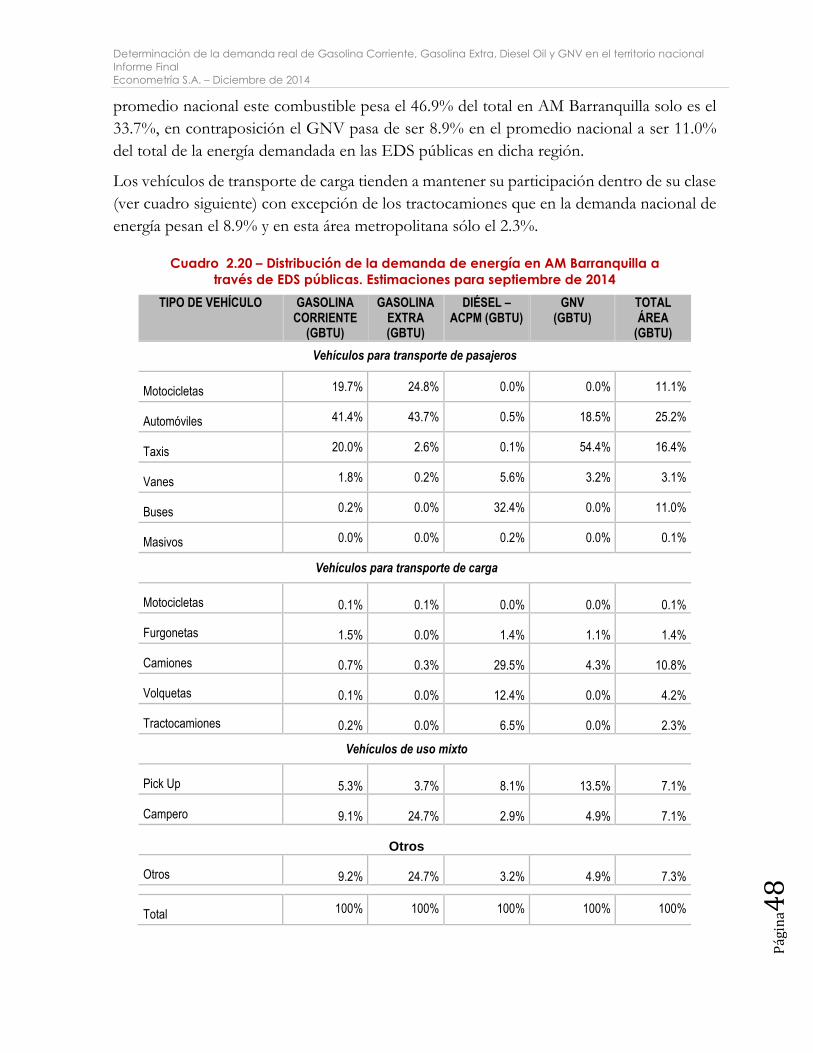

de EDS públicas. Estimaciones para septiembre de 2014 ........................................ 48

Cuadro 2.21 – Distribución de la demanda de energía en AM Barranquilla a través

de EDS públicas. Estimaciones para septiembre de 2014 ........................................ 49

Cuadro 2.22 – Distribución de la demanda de energía (tanqueo) entre clases de

vehículos para AM Bogotá. Estimaciones para septiembre de 2014 ..................... 50

Cuadro 2.23 – Distribución de la demanda de energía en AM Bogotá a través de

EDS públicas. Estimaciones para septiembre de 2014 .............................................. 50

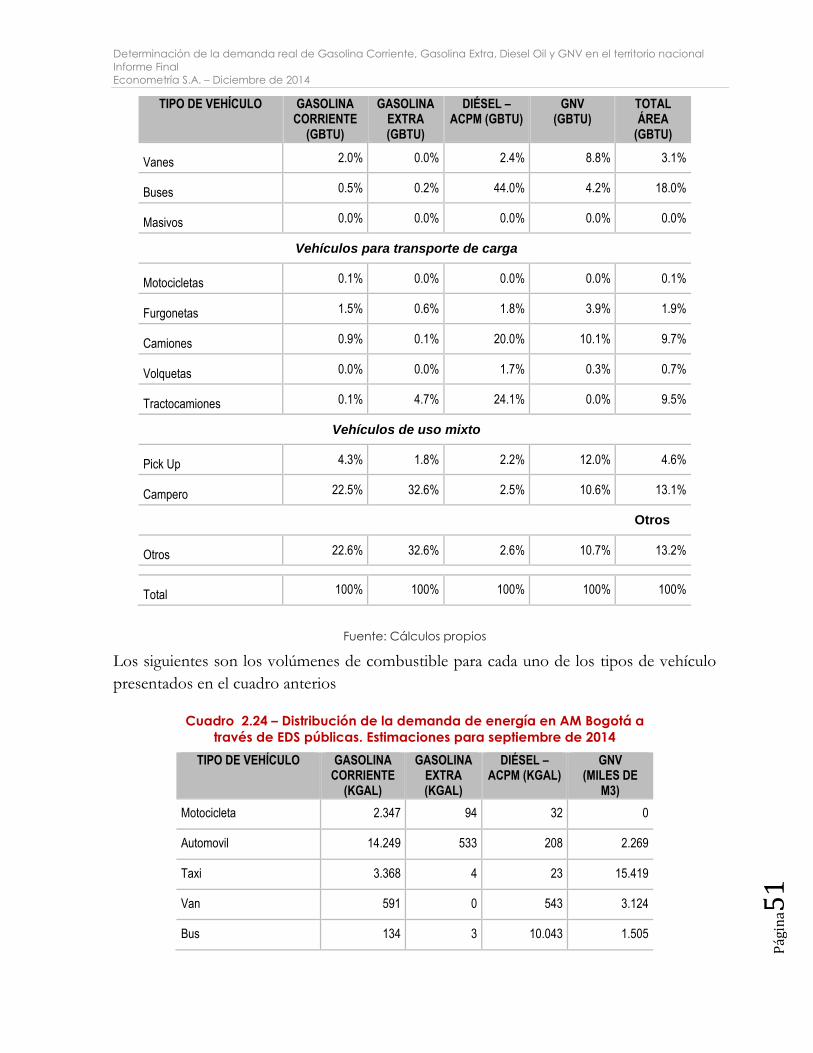

Cuadro 2.24 – Distribución de la demanda de energía en AM Bogotá a través de

EDS públicas. Estimaciones para septiembre de 2014 .............................................. 51

vii

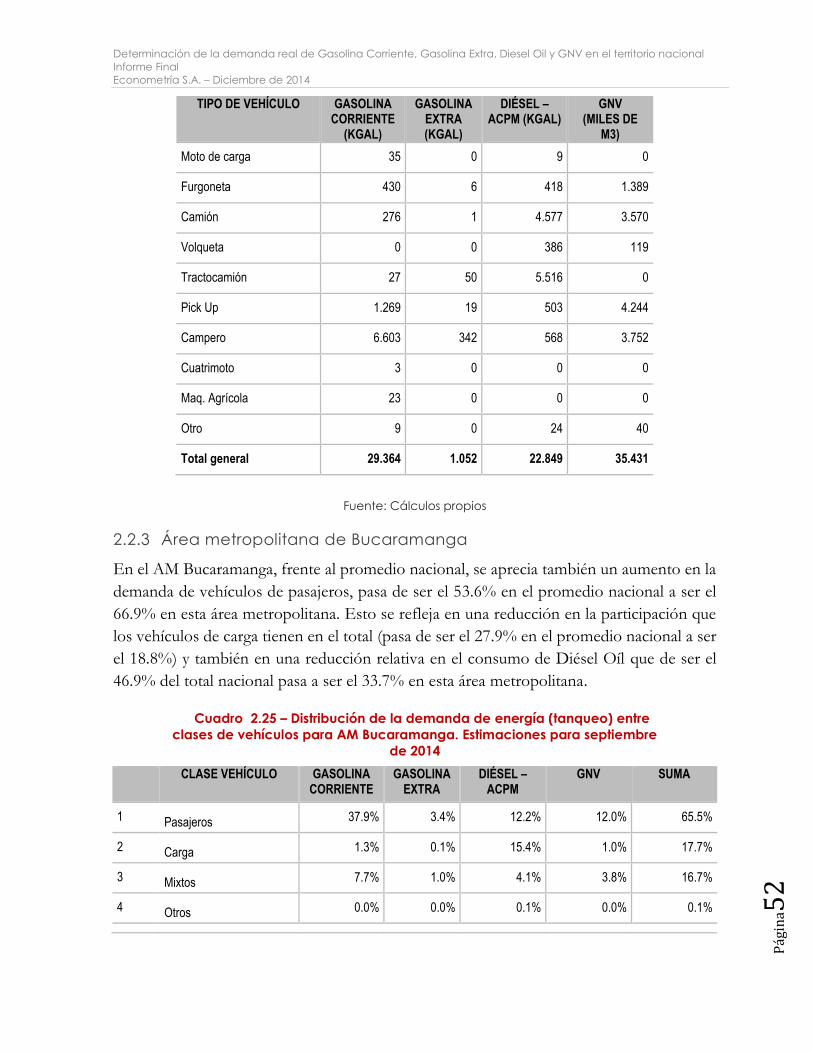

Cuadro 2.25 – Distribución de la demanda de energía (tanqueo) entre clases de

vehículos para AM Bucaramanga. Estimaciones para septiembre de 2014 ........ 52

Cuadro 2.26 – Distribución de la demanda de energía en AM Bucaramanga a

través de EDS públicas. Estimaciones para septiembre de 2014 ............................ 53

Cuadro 2.27 – Distribución de la demanda de energía en AM Bucaramanga a

través de EDS públicas. Estimaciones para septiembre de 2014 ............................ 54

Cuadro 2.28 – Distribución de la demanda de energía (tanqueo) entre clases de

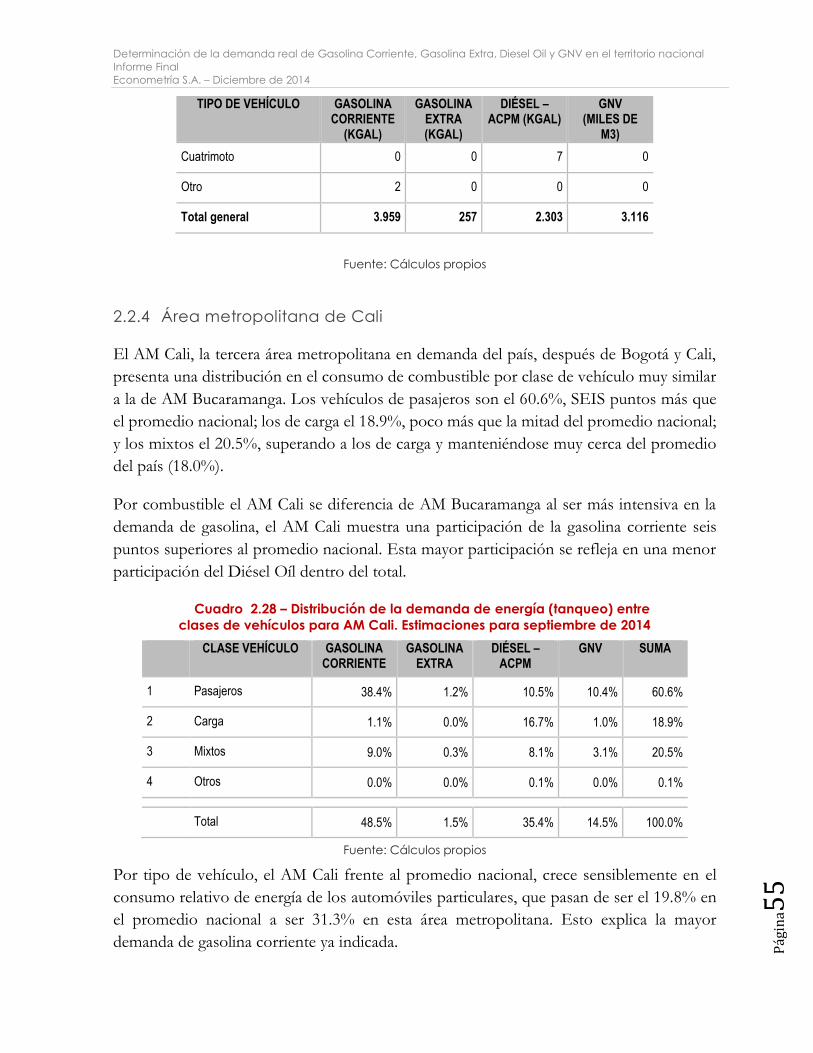

vehículos para AM Cali. Estimaciones para septiembre de 2014 ........................... 55

Cuadro 2.29 – Distribución de la demanda de energía en AM Cali a través de EDS

públicas. Estimaciones para septiembre de 2014 ..................................................... 56

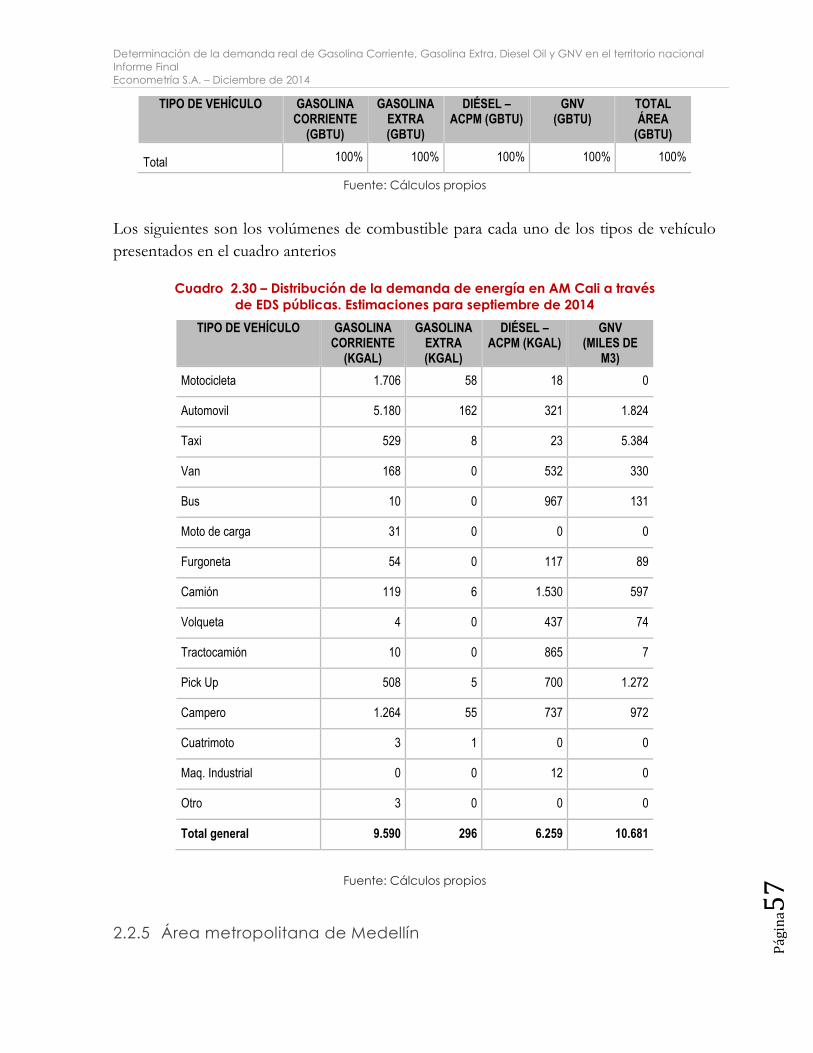

Cuadro 2.30 – Distribución de la demanda de energía en AM Cali a través de EDS

públicas. Estimaciones para septiembre de 2014 ..................................................... 57

Cuadro 2.31 – Distribución de la demanda de energía (tanqueo) entre clases de

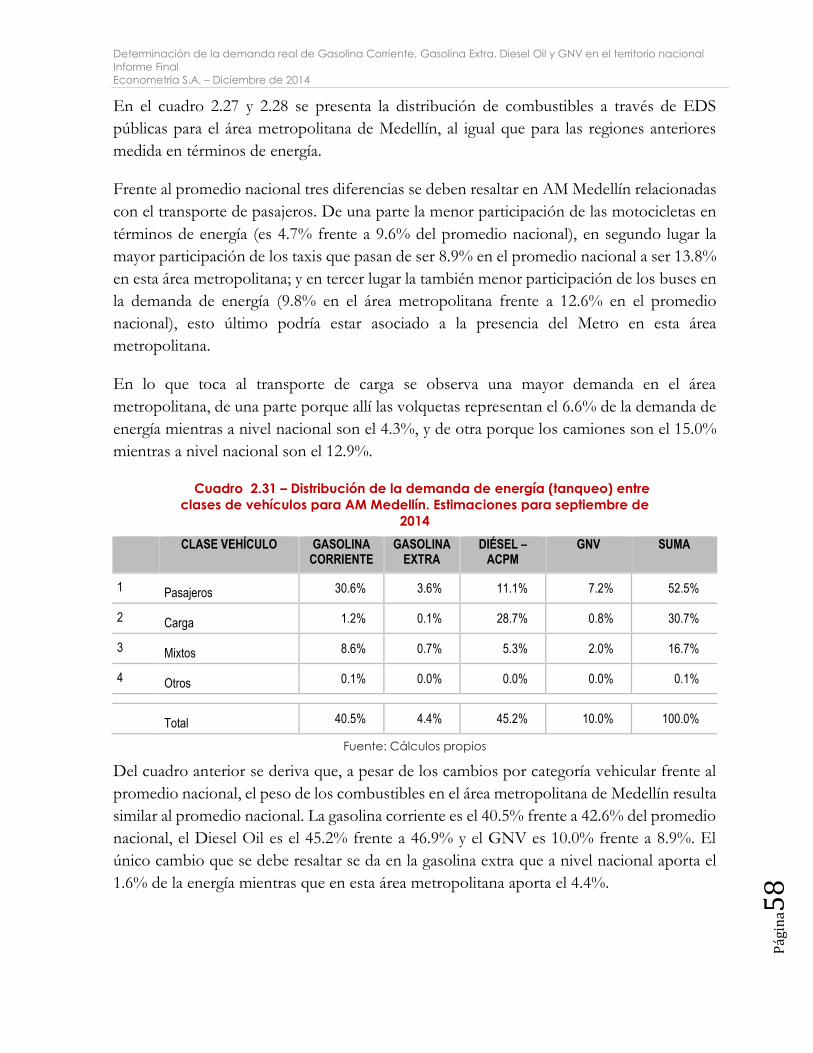

vehículos para AM Medellín. Estimaciones para septiembre de 2014 ................... 58

Cuadro 2.32 – Distribución de la demanda de energía en AM Medellín a través

de EDS públicas. Estimaciones para septiembre de 2014 ........................................ 59

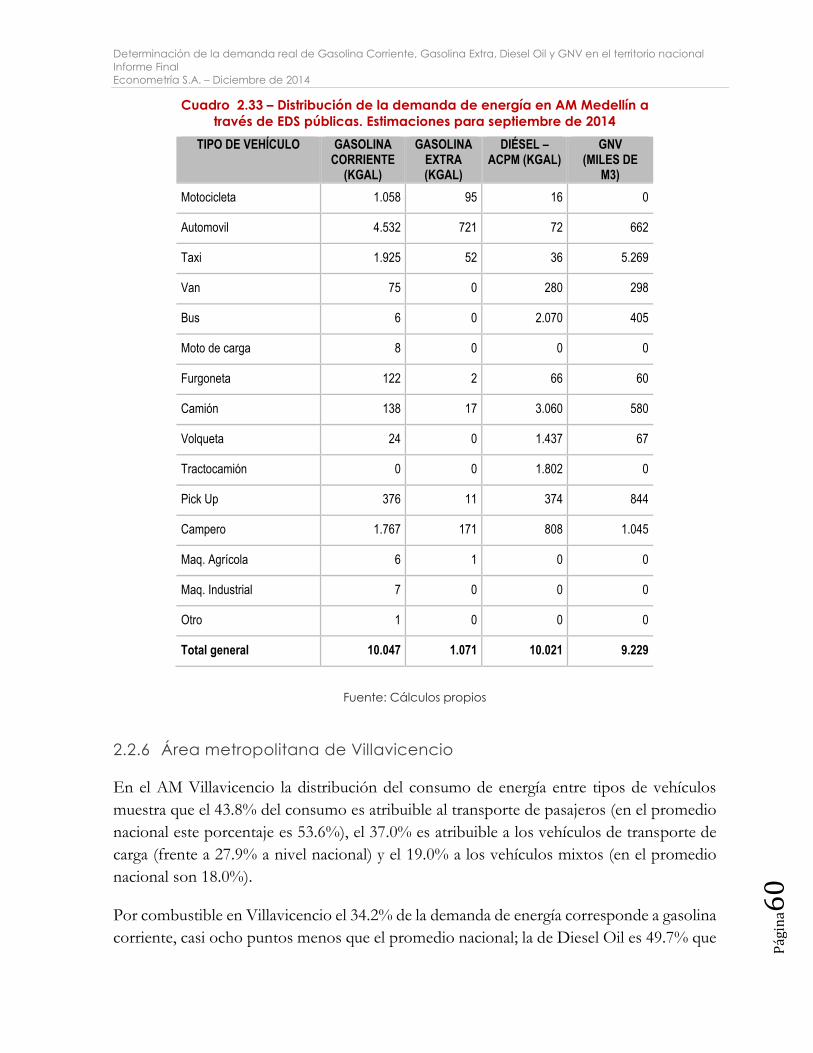

Cuadro 2.33 – Distribución de la demanda de energía en AM Medellín a través

de EDS públicas. Estimaciones para septiembre de 2014 ........................................ 60

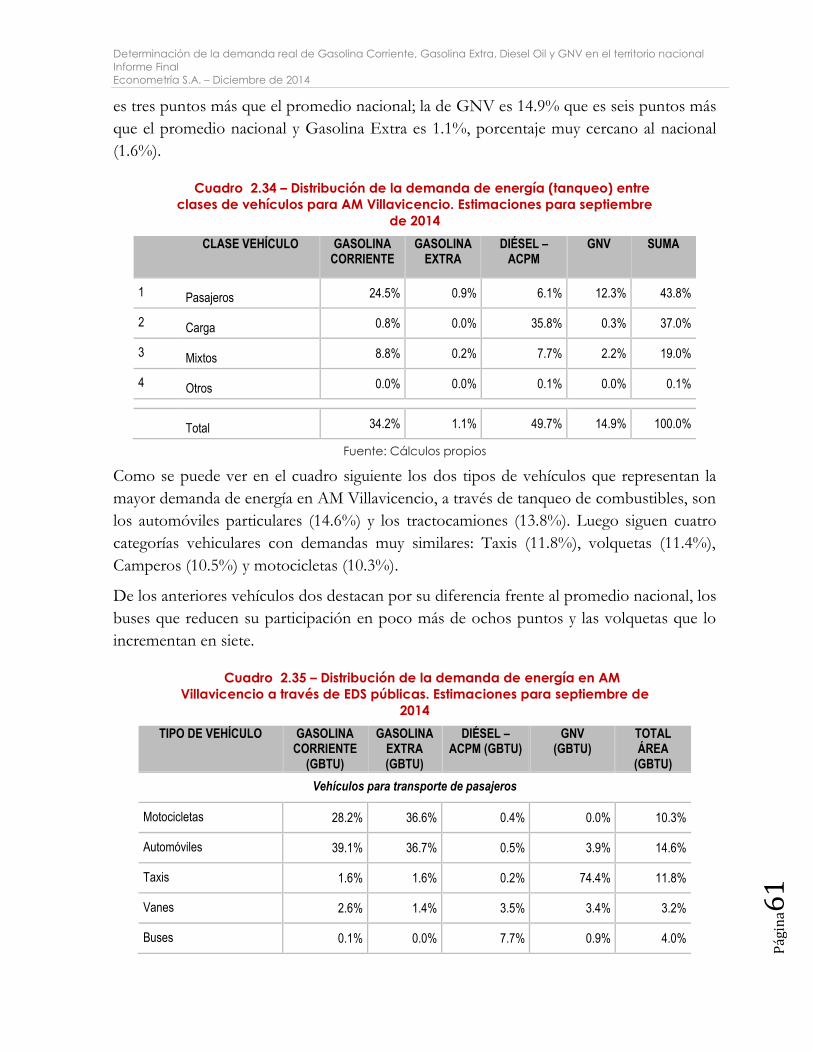

Cuadro 2.34 – Distribución de la demanda de energía (tanqueo) entre clases de

vehículos para AM Villavicencio. Estimaciones para septiembre de 2014 ............ 61

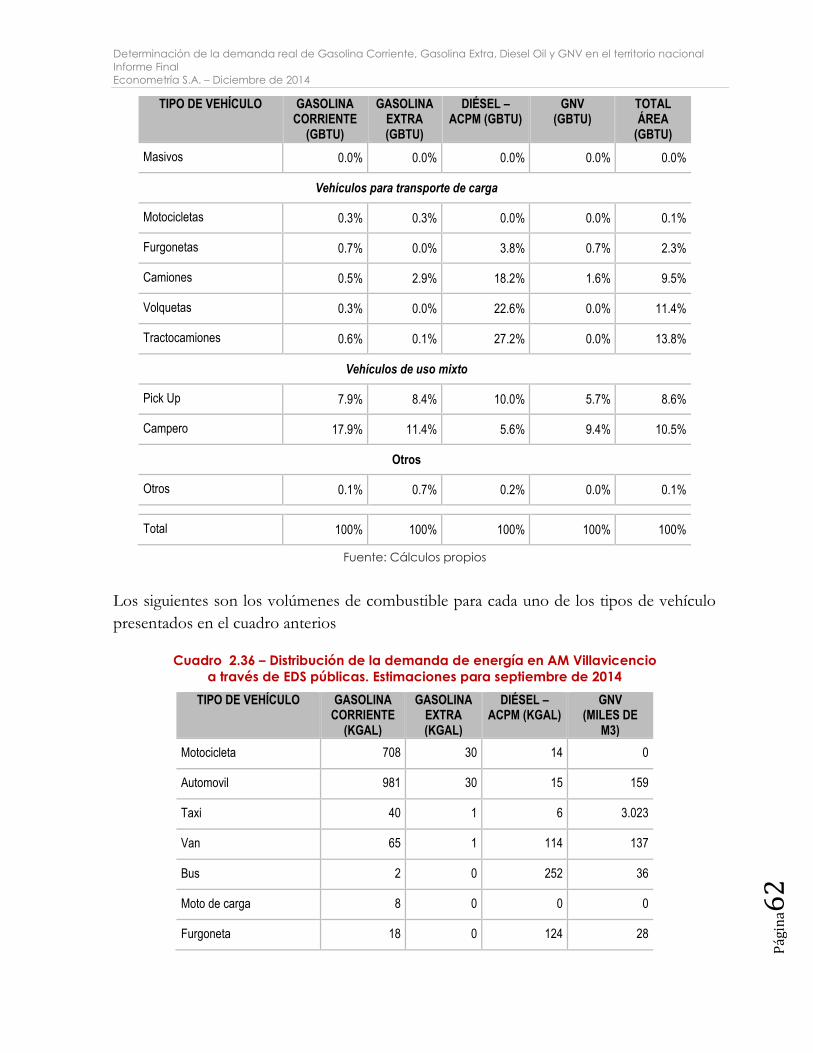

Cuadro 2.35 – Distribución de la demanda de energía en AM Villavicencio a

través de EDS públicas. Estimaciones para septiembre de 2014 ............................ 61

Cuadro 2.36 – Distribución de la demanda de energía en AM Villavicencio a

través de EDS públicas. Estimaciones para septiembre de 2014 ............................ 62

Cuadro 2.37 – Distribución de la demanda de energía (tanqueo) entre clases de

vehículos para Resto País. Estimaciones para septiembre de 2014 ........................ 63

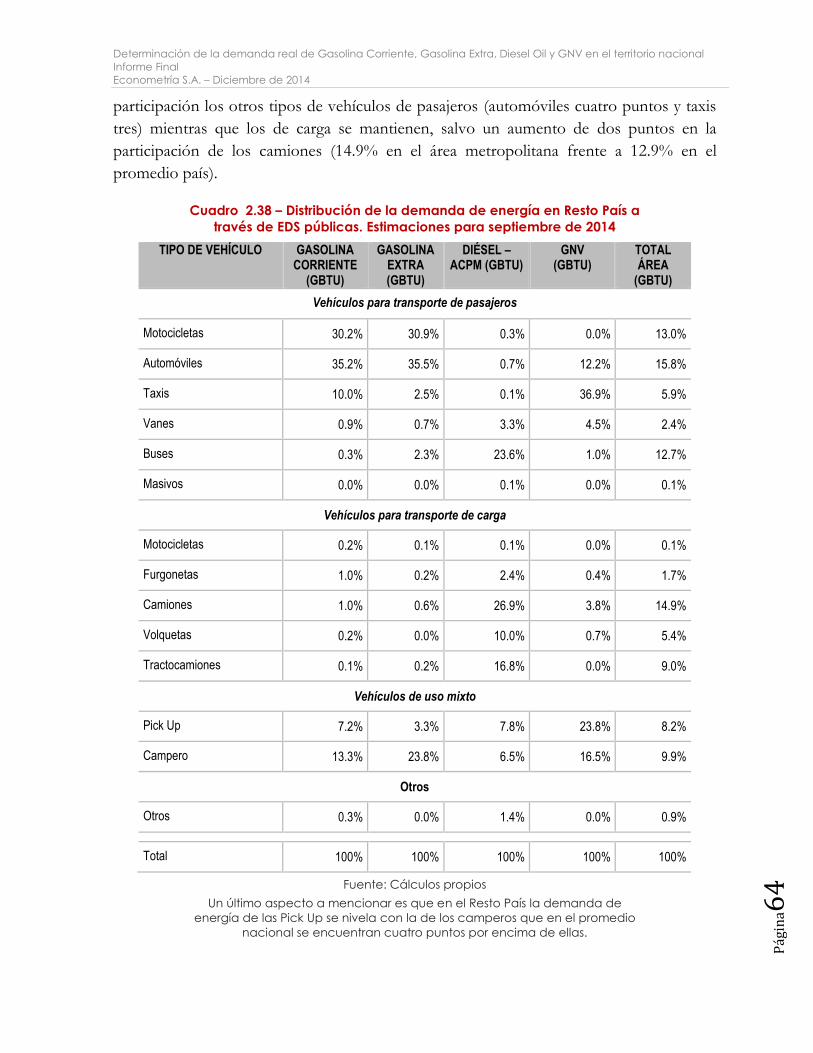

Cuadro 2.38 – Distribución de la demanda de energía en Resto País a través de

EDS públicas. Estimaciones para septiembre de 2014 .............................................. 64

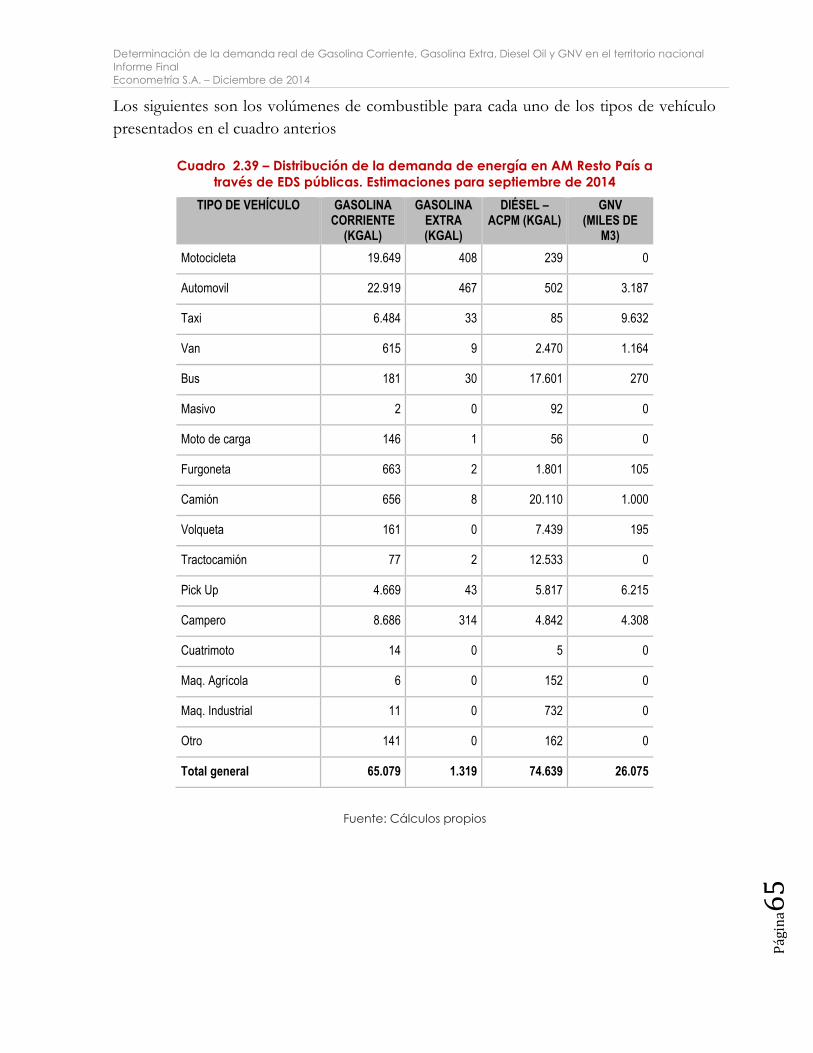

Cuadro 2.39 – Distribución de la demanda de energía en AM Resto País a través

de EDS públicas. Estimaciones para septiembre de 2014 ........................................ 65

viii

Cuadro 2.40 – Demanda de combustibles comercializados a través de EDS

públicas mediante tanqueo de vehículos, distribución en unidades de energía por

área metropolitana. Estimaciones para septiembre de 2014 (GBTU)..................... 66

Cuadro 2.41 – Demanda de combustibles comercializados a través de EDS

públicas mediante tanqueo de vehículos, distribución en unidades de energía por

área metropolitana. Estimaciones para septiembre de 2014.................................. 66

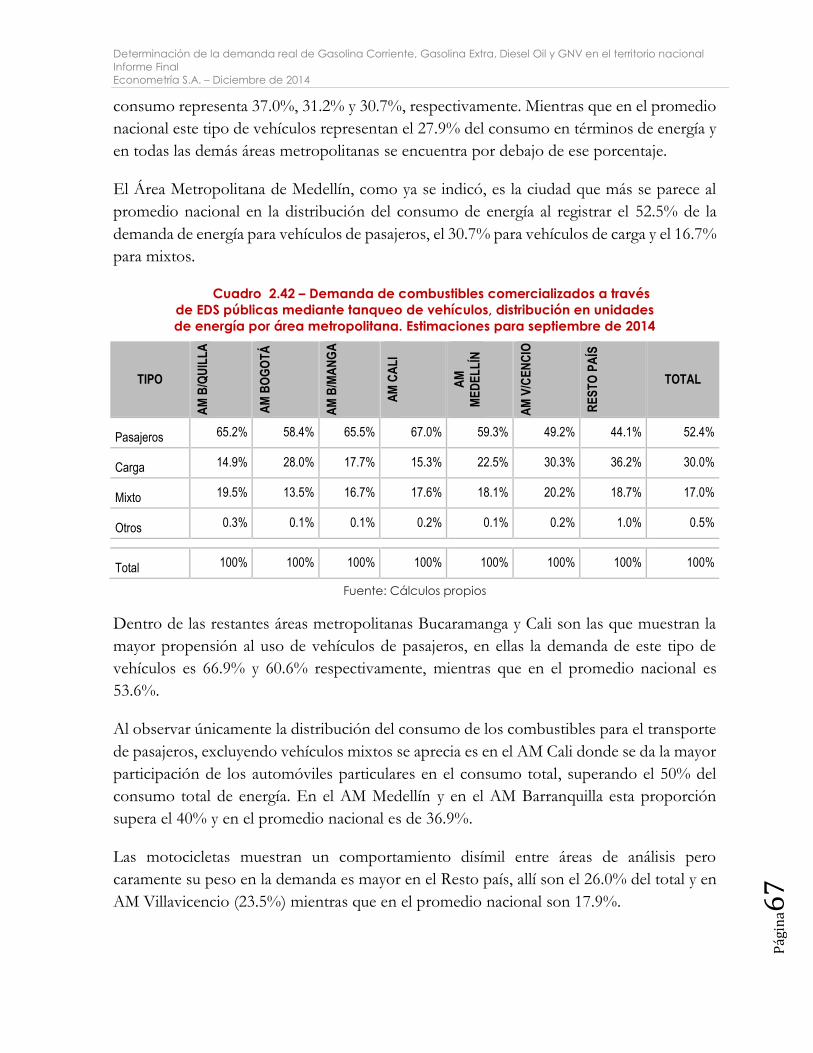

Cuadro 2.42 – Demanda de combustibles comercializados a través de EDS

públicas mediante tanqueo de vehículos, distribución en unidades de energía por

área metropolitana. Estimaciones para septiembre de 2014.................................. 67

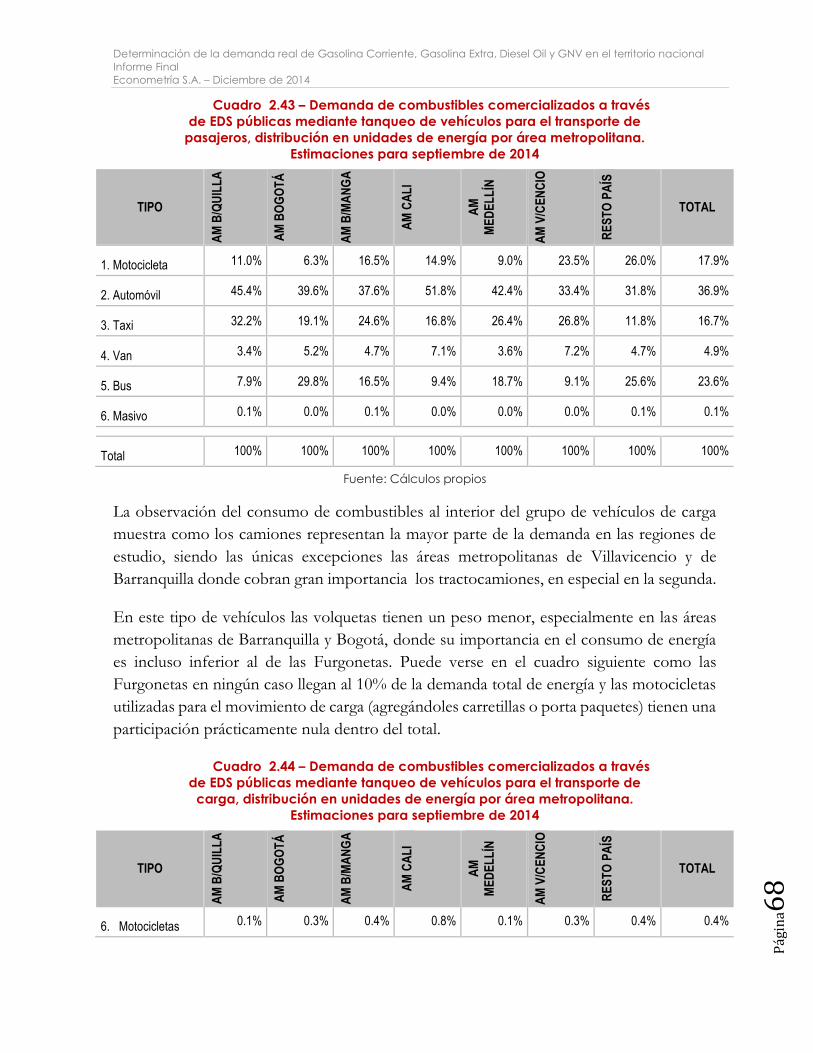

Cuadro 2.43 – Demanda de combustibles comercializados a través de EDS

públicas mediante tanqueo de vehículos para el transporte de pasajeros,

distribución en unidades de energía por área metropolitana. Estimaciones para

septiembre de 2014 ........................................................................................................ 68

Cuadro 2.44 – Demanda de combustibles comercializados a través de EDS

públicas mediante tanqueo de vehículos para el transporte de carga, distribución

en unidades de energía por área metropolitana. Estimaciones para septiembre

de 2014 ............................................................................................................................. 68

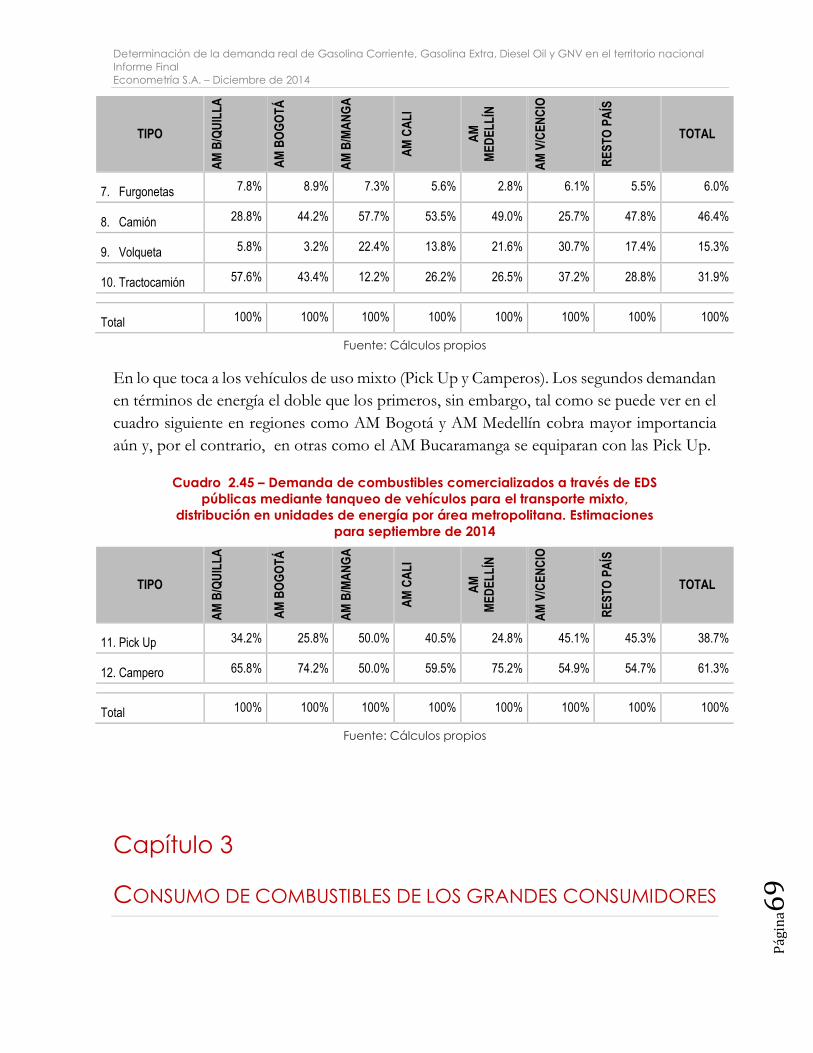

Cuadro 2.45 – Demanda de combustibles comercializados a través de EDS

públicas mediante tanqueo de vehículos para el transporte mixto, distribución en

unidades de energía por área metropolitana. Estimaciones para septiembre de

2014 ................................................................................................................................... 69

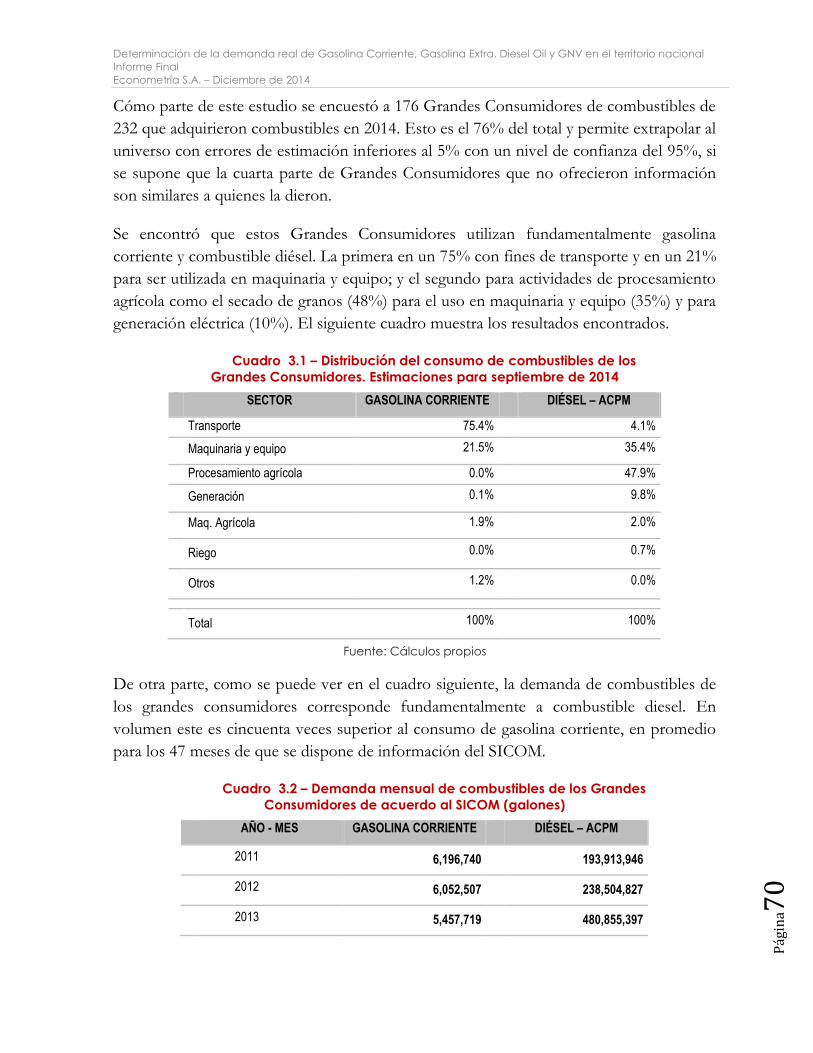

Cuadro 3.1 – Distribución del consumo de combustibles de los Grandes

Consumidores. Estimaciones para septiembre de 2014 ........................................... 70

Cuadro 3.2 – Demanda mensual de combustibles de los Grandes Consumidores

de acuerdo al SICOM (galones) .................................................................................. 70

Cuadro 3.3 – Distribución del consumo de combustibles de los Grandes

Consumidores. Estimaciones para septiembre de 2014 (galones) ......................... 71

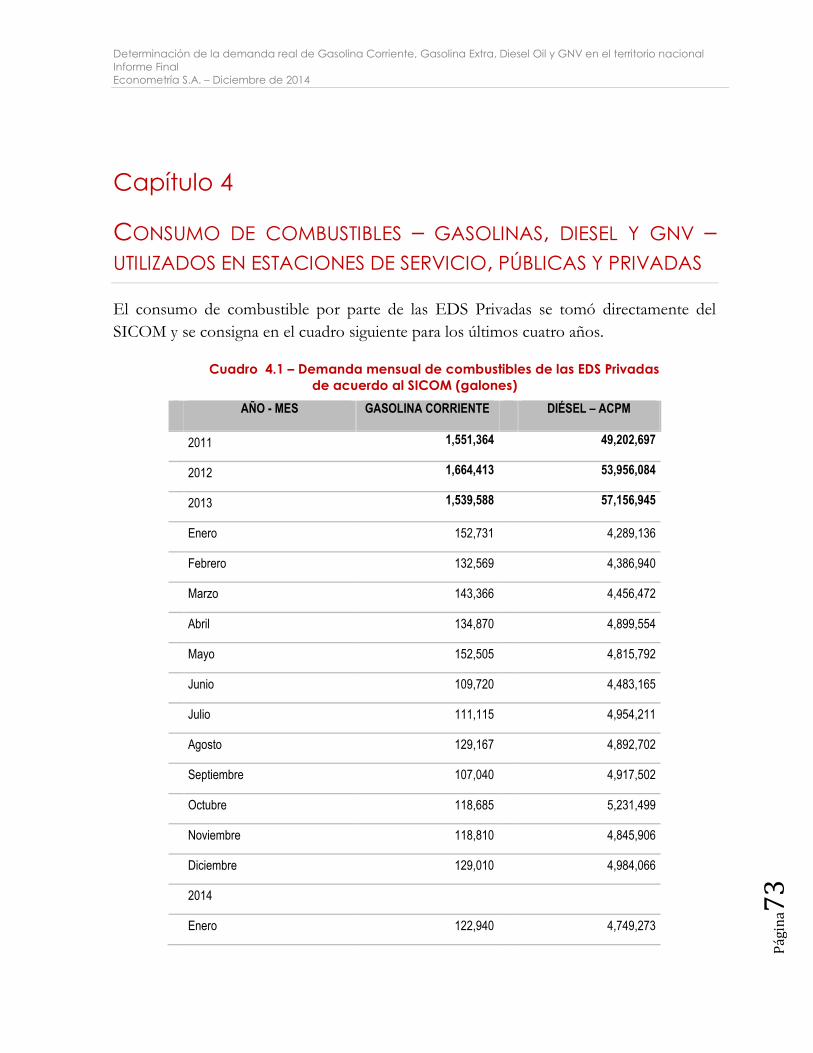

Cuadro 4.1 – Demanda mensual de combustibles de las EDS Privadas de acuerdo

al SICOM (galones) ......................................................................................................... 73

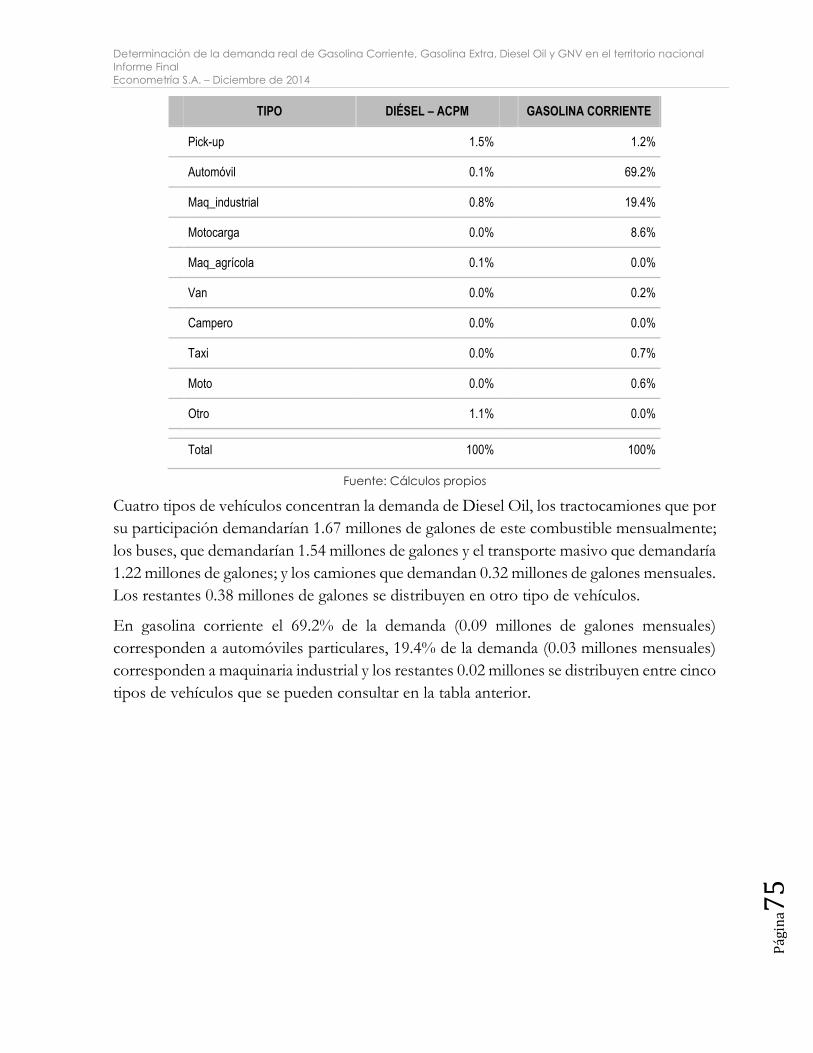

Cuadro 4.2 – Distribución del consumo de combustibles de las EDS Privadas por

tipo de vehículo. Estimaciones para septiembre de 2014 ........................................ 74

ix

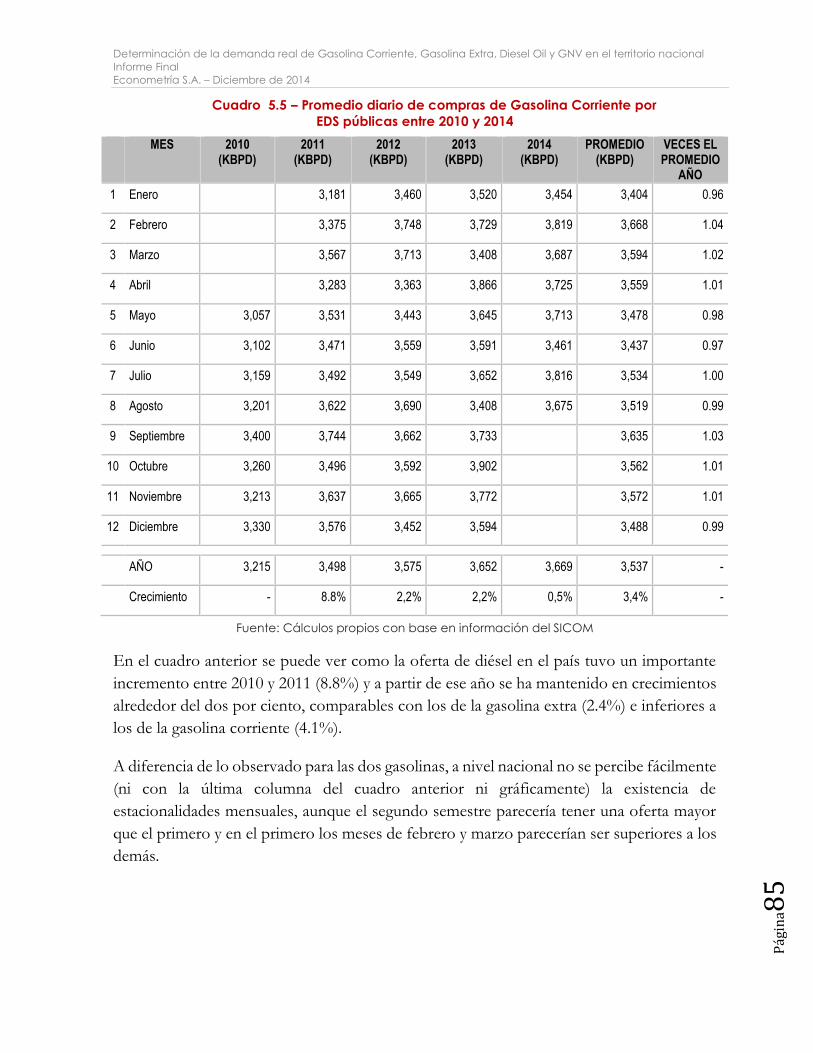

Cuadro 5.1 – Promedio diario de compras de Gasolina Corriente por EDS públicas

entre 2010 y 2014 ............................................................................................................. 77

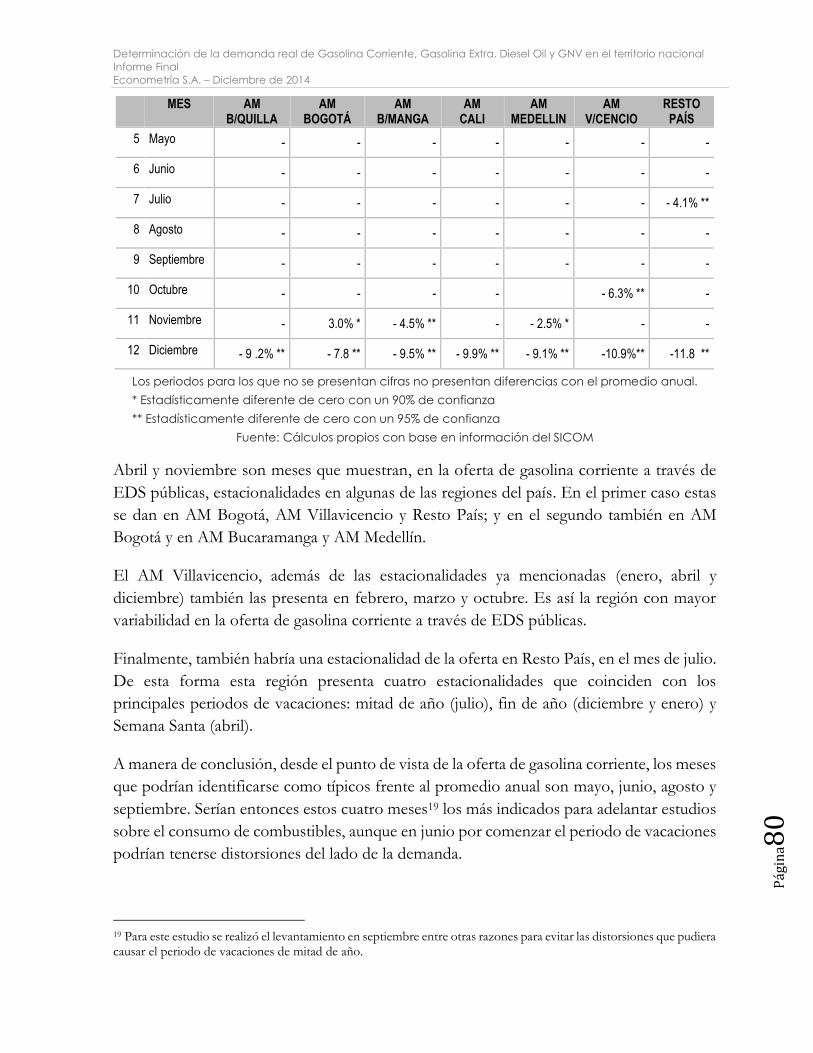

Cuadro 5.2 – Estacionalidades en las compras de Gasolina Corriente de las EDS

públicas ............................................................................................................................ 79

Cuadro 5.3 – Promedio diario de compras de Gasolina Corriente por EDS públicas

entre 2010 y 2014 ............................................................................................................. 81

Cuadro 5.4 – Promedio diario de compras de combustibles por EDS públicas en

2014 – gasolina extra ...................................................................................................... 84

Cuadro 5.5 – Promedio diario de compras de Gasolina Corriente por EDS públicas

entre 2010 y 2014 ............................................................................................................. 85

Cuadro 5.6 – Promedio diario de compras de combustibles por EDS públicas en

2014 – diésel oil ................................................................................................................ 87

Cuadro 5.7 – Promedio diario de compras de Gasolina Corriente por EDS privadas

entre 2010 y 2014 ............................................................................................................. 88

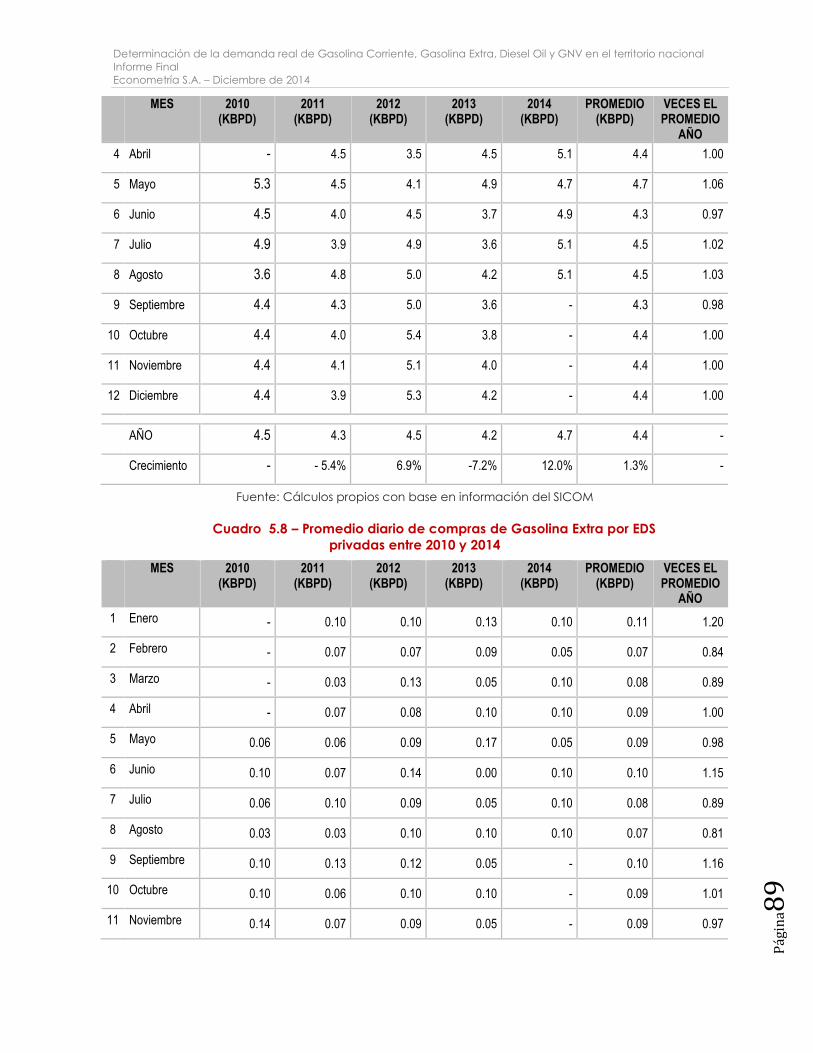

Cuadro 5.8 – Promedio diario de compras de Gasolina Extra por EDS privadas

entre 2010 y 2014 ............................................................................................................. 89

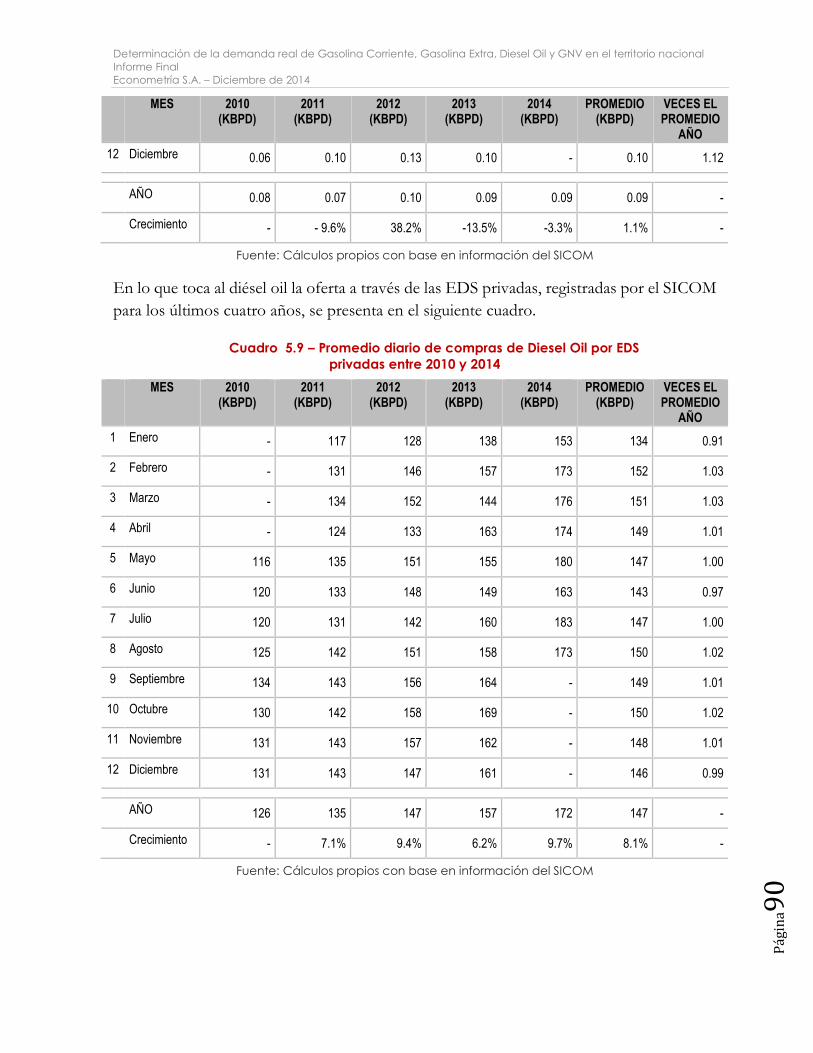

Cuadro 5.9 – Promedio diario de compras de Diesel Oil por EDS privadas entre

2010 y 2014 ....................................................................................................................... 90

Cuadro 5.10 – Oferta de combustibles en Colombia según canal ....................... 91

Cuadro 5.11 – Distribución de la oferta de combustibles en Colombia según canal

........................................................................................................................................... 91

Cuadro 5.12 – Porcentaje de combustibles oxigenados en Colombia ................ 92

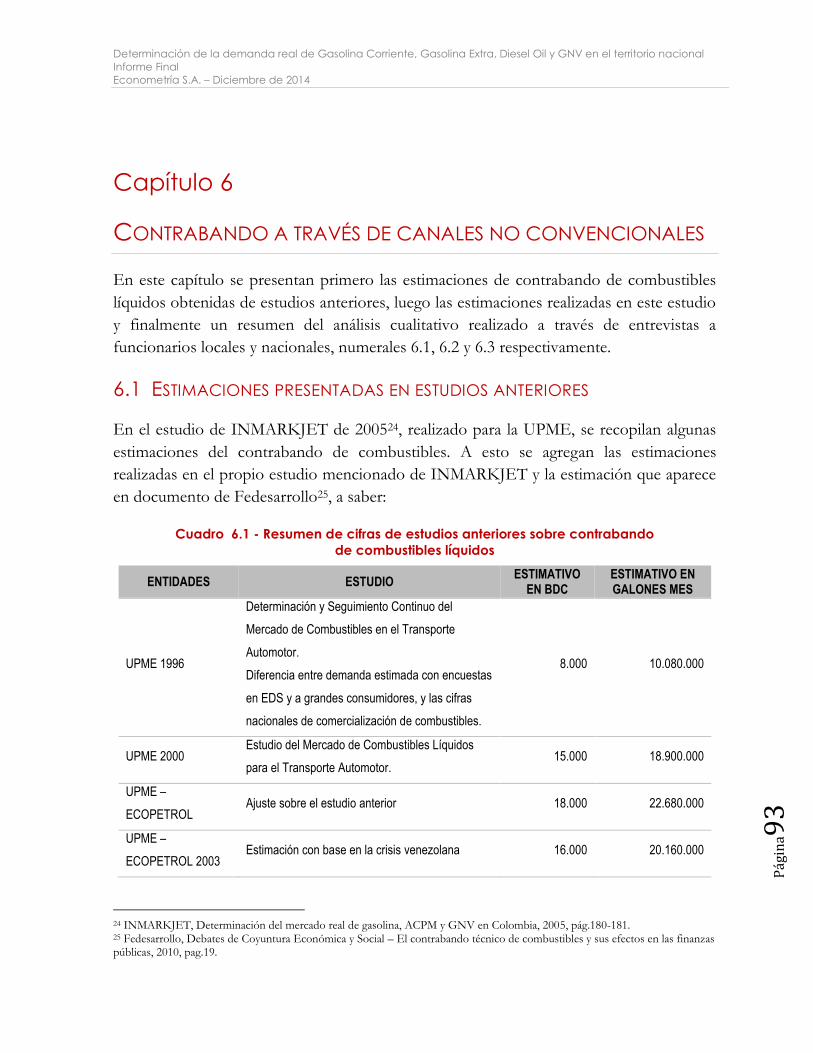

Cuadro 6.1 - Resumen de cifras de estudios anteriores sobre contrabando de

combustibles líquidos ..................................................................................................... 93

Cuadro 6.2 - Demanda total del sector transporte estimada a través del parque

automotor publicado por el Ministerio de Transporte (galones-mes) .................... 95

Cuadro 6.3 - Apreciaciones recogidas en estudio cualitativo sobre el

contrabando de gasolinas y ACPM ............................................................................. 96

x

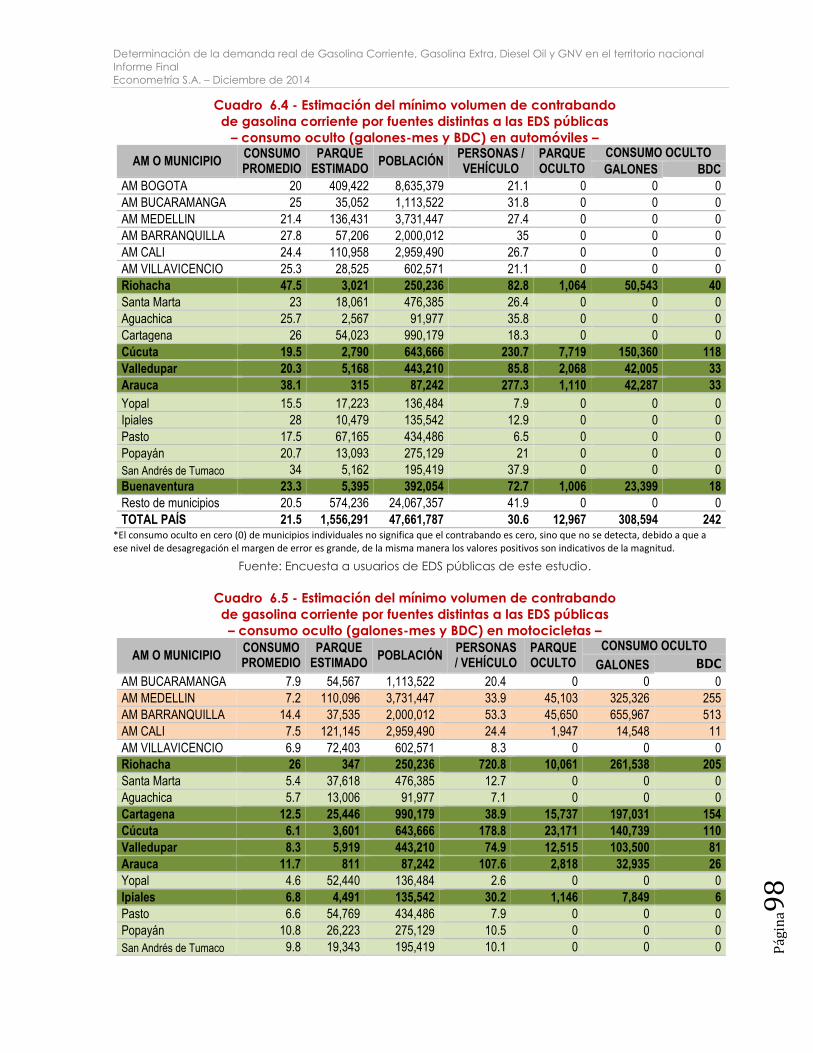

Cuadro 6.4 - Estimación del mínimo volumen de contrabando de gasolina

corriente por fuentes distintas a las EDS públicas – consumo oculto (galones-

mes y BDC) en automóviles – ........................................................................................ 98

Cuadro 6.5 - Estimación del mínimo volumen de contrabando de gasolina

corriente por fuentes distintas a las EDS públicas – consumo oculto (galones-

mes y BDC) en motocicletas – ...................................................................................... 98

Cuadro 6.6 - Estimación del mínimo volumen de contrabando de gasolina

corriente por fuentes distintas a las EDS públicas – consumo oculto (galones-

mes y BDC) en taxis – ...................................................................................................... 99

Cuadro 6.7 - Estimación del mínimo volumen de contrabando de gasolina

corriente por fuentes distintas a las EDS públicas – consumo oculto

(galones-mes y BDC) en camperos, pick-up y van – ................................................ 99

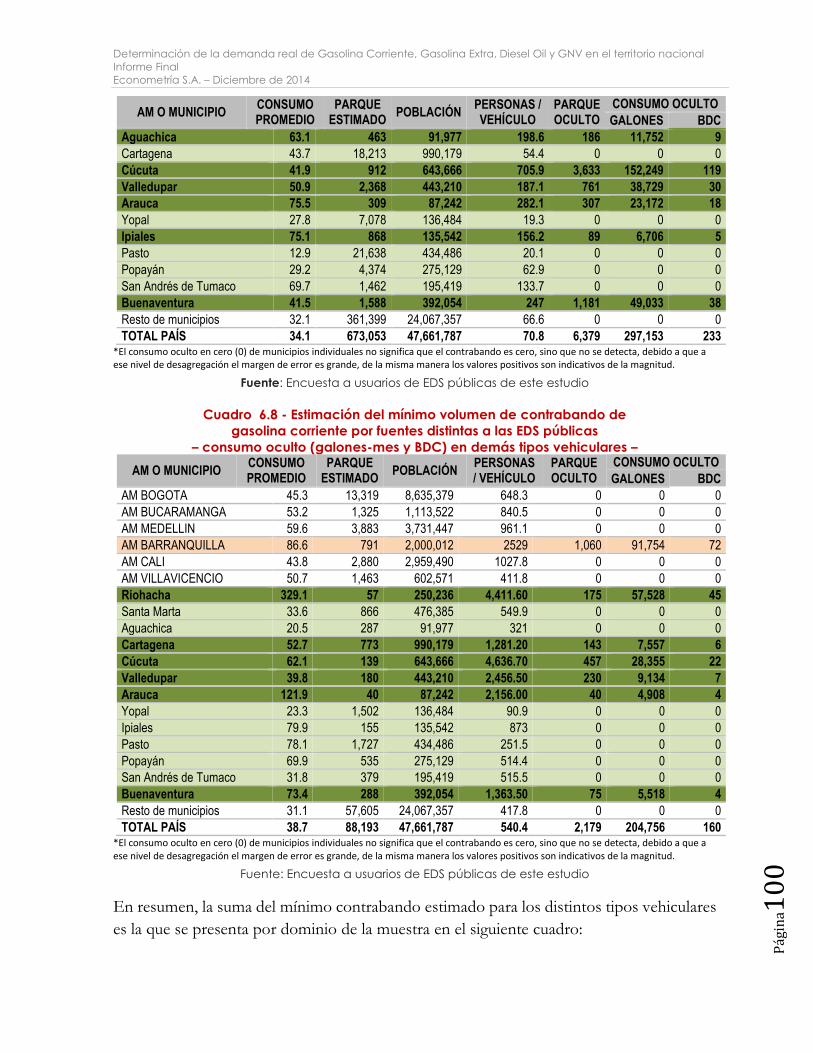

Cuadro 6.8 - Estimación del mínimo volumen de contrabando de gasolina

corriente por fuentes distintas a las EDS públicas – consumo oculto

(galones-mes y BDC) en demás tipos vehiculares – ................................................ 100

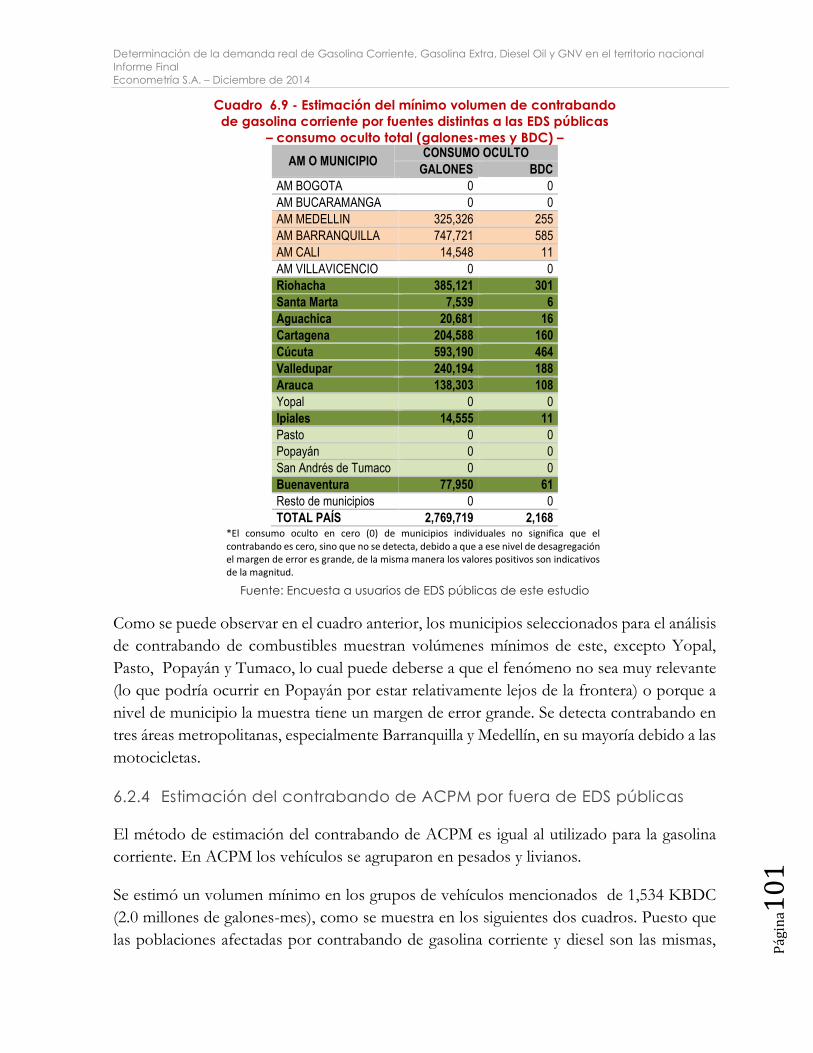

Cuadro 6.9 - Estimación del mínimo volumen de contrabando de gasolina

corriente por fuentes distintas a las EDS públicas – consumo oculto total

(galones-mes y BDC) – ................................................................................................. 101

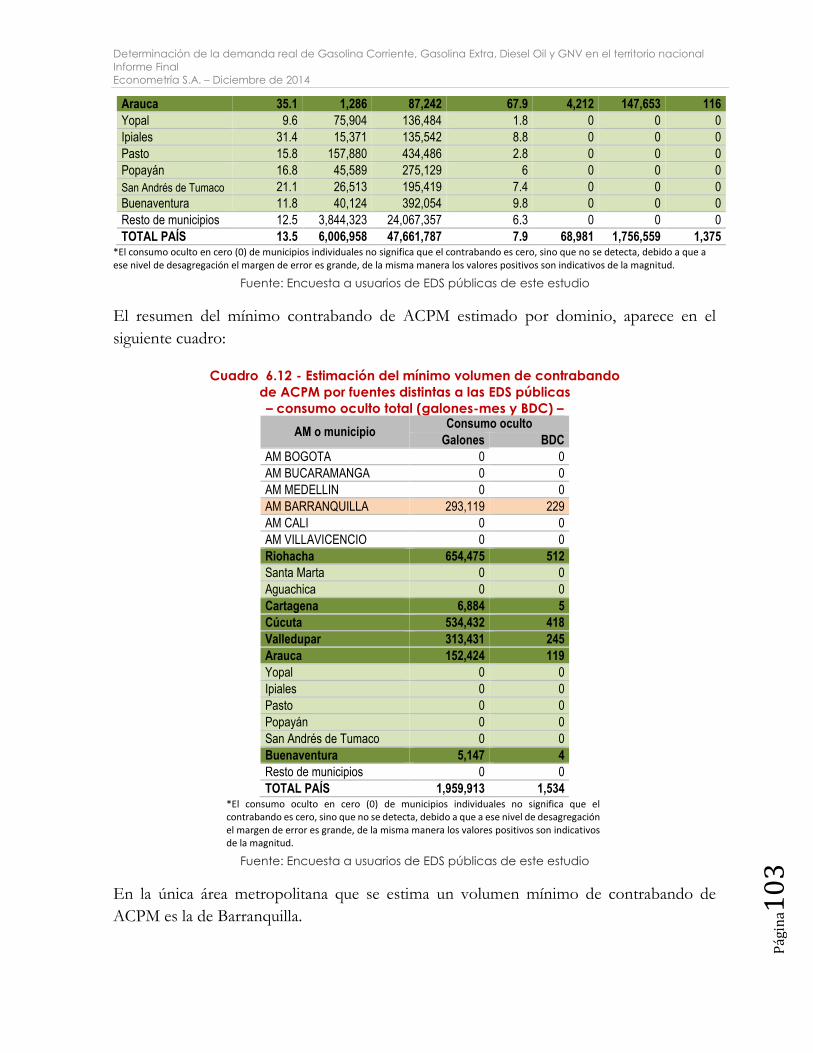

Cuadro 6.10 - Estimación del mínimo volumen de contrabando de ACPM por

fuentes distintas a las EDS públicas – consumo oculto (galones-mes

y BDC) en vehículos pesados – ................................................................................... 102

Cuadro 6.11 - Estimación del mínimo volumen de contrabando de ACPM por

fuentes distintas a las EDS públicas – consumo oculto (galones-mes

y BDC) en vehículos livianos – ..................................................................................... 102

Cuadro 6.12 - Estimación del mínimo volumen de contrabando de ACPM por

fuentes distintas a las EDS públicas – consumo oculto total (galones-

mes y BDC) – .................................................................................................................. 103

Cuadro 7.1 – Distribución de la demanda de combustibles a través de EDS

públicas en 2005 ........................................................................................................... 121

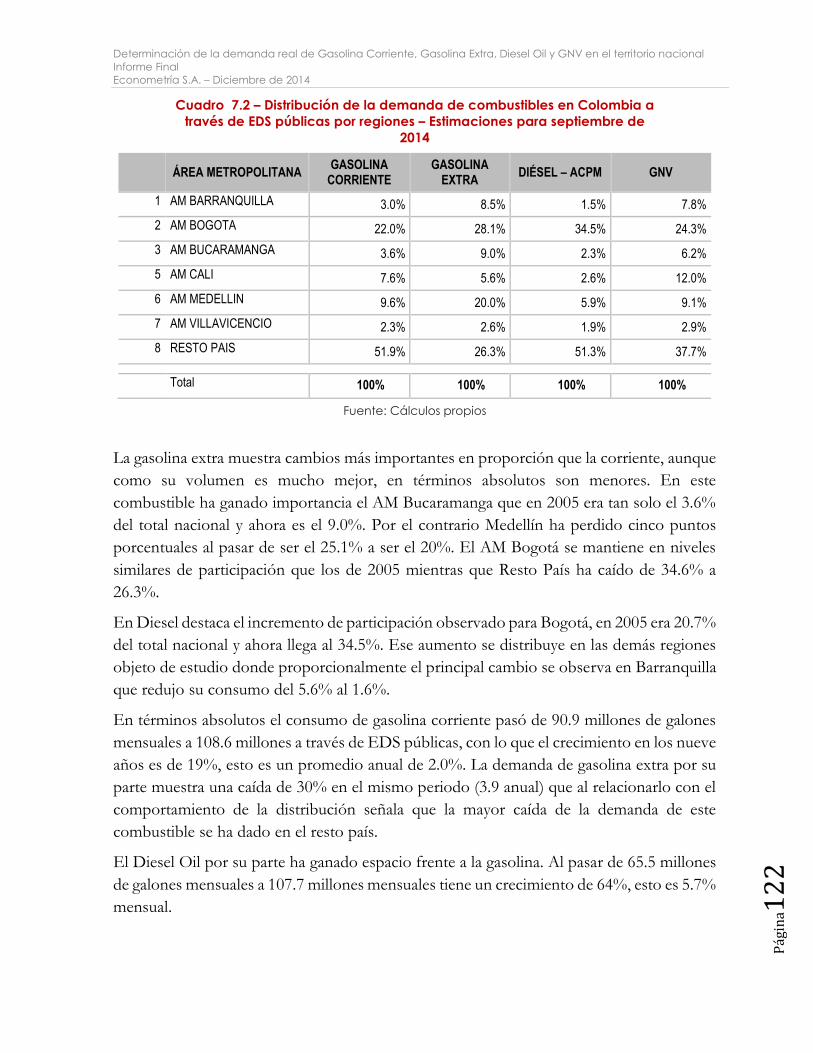

Cuadro 7.2 – Distribución de la demanda de combustibles en Colombia a través

de EDS públicas por regiones – Estimaciones para septiembre de 2014 ............. 122

xi

DETERMINACIÓN DE LA DEMANDA REAL DE GASOLINA CORRIENTE,

GASOLINA EXTRA, DIESEL OIL Y GNV EN EL TERRITORIO NACIONAL

ÍNDICE DE FIGURAS

Figura 1.1 – Balance Oferta – Demanda de la Gasolina Corriente ........................ 18

Figura 1.2 – Balance Oferta – Demanda de Diesel Oil .............................................. 21

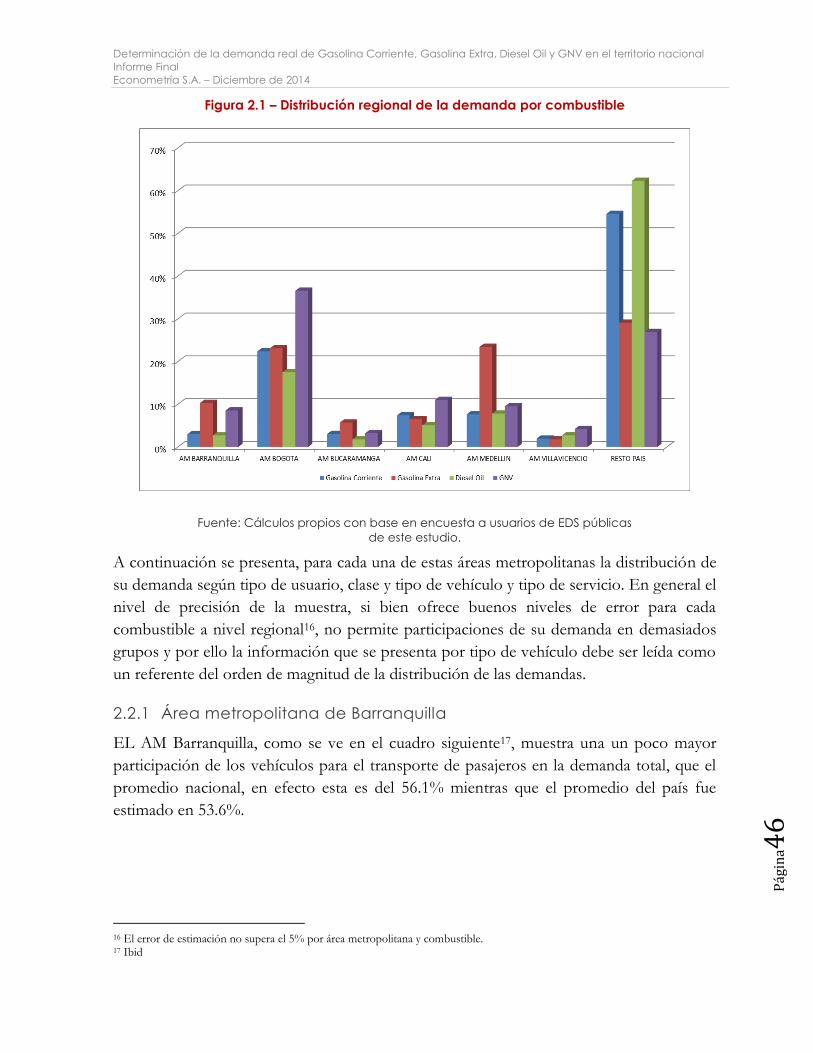

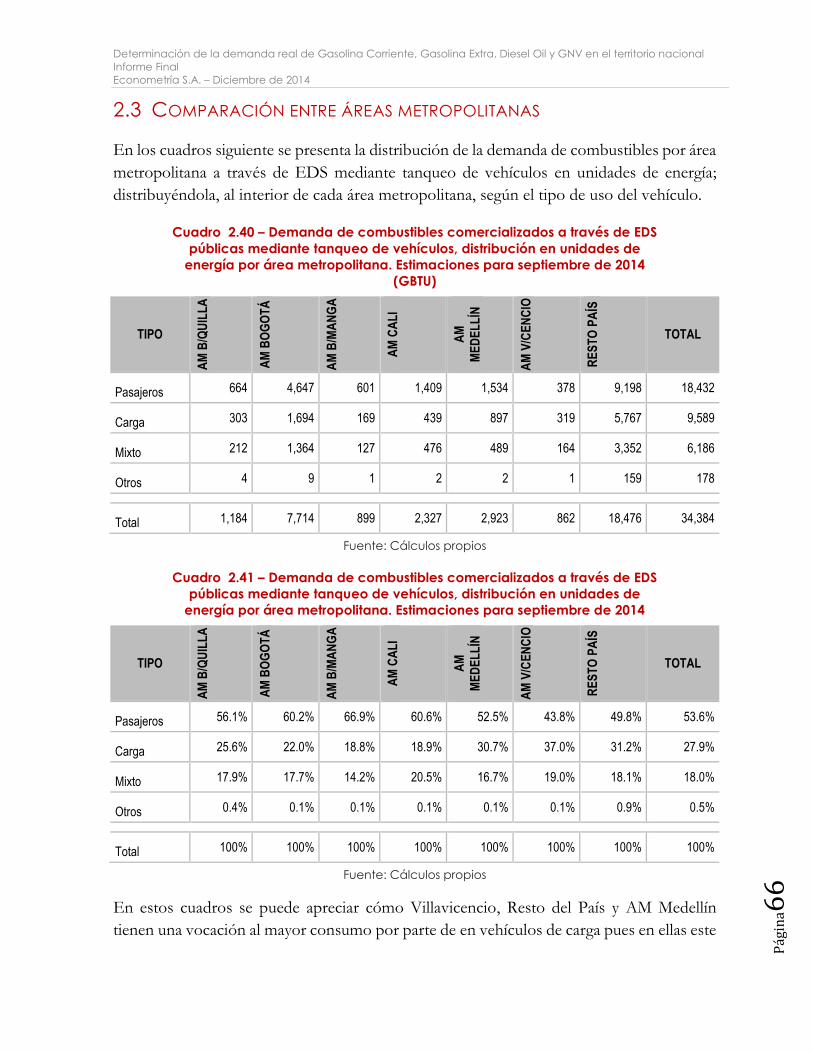

Figura 2.1 – Distribución regional de la demanda por combustible ....................... 46

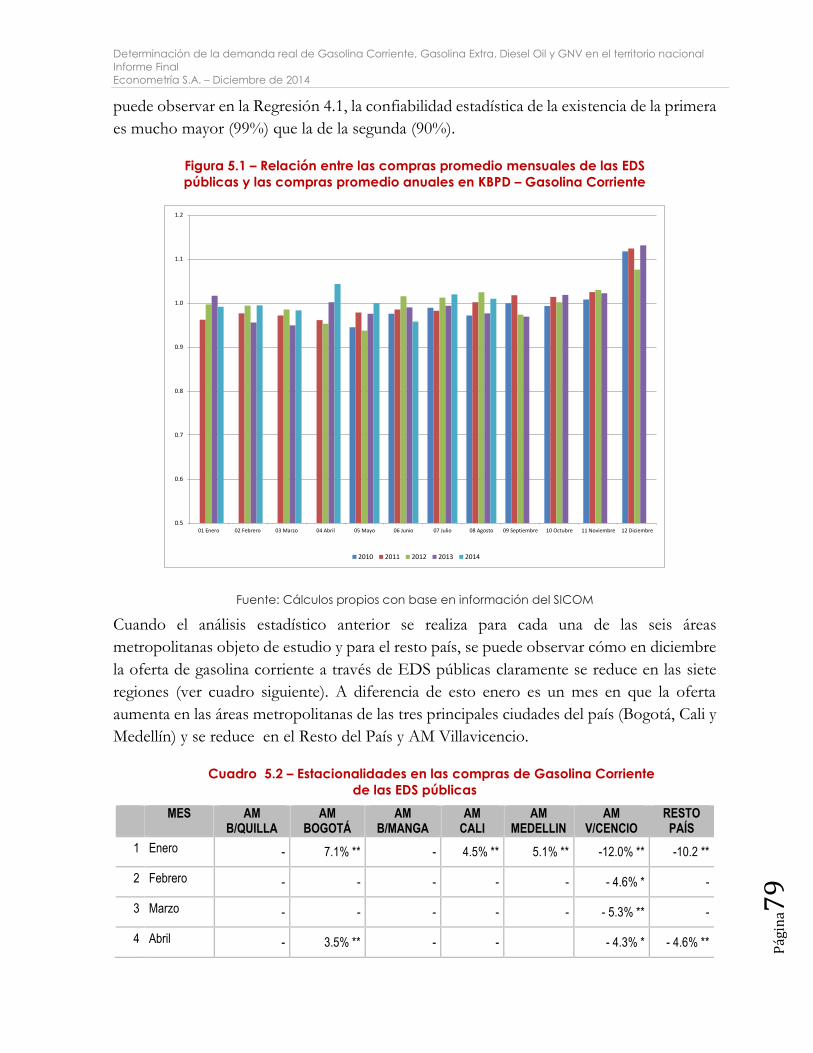

Figura 5.1 – Relación entre las compras promedio mensuales de las EDS públicas

y las compras promedio anuales en KBPD – Gasolina Corriente ............................ 79

Figura 5.2 – Relación entre las compras promedio mensuales de las EDS públicas

y las compras promedio anuales en KBPD – Gasolina Extra .................................... 82

Figura 5.3 – Relación entre las compras promedio mensuales de las EDS públicas

y las compras promedio anuales en KBPD – Diesel Oil.............................................. 86

xii

CONVENCIONES Y SIGLAS

AM Área Metropolitana. Definidas por la UPME en los términos de

referencia del estudio.

BDC Barriles día calendario

BTU Unidades térmicas inglesas (British Thermal Unit)

GL Galón

GNV Gas Natural Vehicular

KGL Miles de Galones

KM3 Miles de metros cúbicos

MBTU Millones de Unidades térmicas inglesas

MPCD Millones de pies cúbicos día

SICOM Sistema de Información de Combustibles Líquidos del Ministerio de

Minas y Energía.

UPME Unidad de Planeación Minero Energética.

Determinación de la demanda real de Gasolina Corriente, Gasolina Extra, Diesel Oil y GNV en el territorio nacional

Informe Final

Econometría S.A. – Diciembre de 2014

Pág

ina1

INTRODUCCIÓN

Este documento corresponde al informe final ajustado del estudio desarrollado por

Econometría S.A. para la Unidad de Planeación Minero Energética – UPME bajo el

contrato C001-2014. El objeto de dicho estudio fue “Desarrollar una evaluación del mercado

real de combustibles, con el fin de determinar la demanda actual de gasolina motor corriente y oxigenada,

gasolina extra y oxigenada, GNV y diésel oíl en todo el territorio nacional por sector económico, tipo de

combustible, segmento del parque automotor y uso final, mediante un estudio de mercado realizado en las

estaciones de servicio y de los grandes consumidores”.

El informe presenta en su primer capítulo el balance entre la oferta y la demanda para los

cuatro combustibles objeto de estudio, identificando tanto la oferta legal de combustibles

y la que se presenta a través de canales no convencionales y distribuyendo la demanda

total según el uso dado a los combustibles y la específicamente utilizada para el transporte

según el tipo de vehículos a que corresponde. Los balances entre la oferta y demanda de

los cuatro combustibles se consolidan en este capítulo en unidades de energía y los déficits

estimados se presentan y analizan para las siete regiones objeto de estudio.

La estimación del volumen de combustibles que se distribuyen a través de las Estaciones

de Servicio (EDS) públicas se detalla en el capítulo 2, tanto para el total nacional como

para cada una de las áreas metropolitanas que se definieron para este estudio y el resto del

país. En ambos niveles de agregación se muestra el consumo por tipo de combustible –

gasolinas, ACPM y GNV –, por tipo de usuario, por tipo de vehículo para el sector

transporte, y según sector y uso, y al final del capítulo se presentan las cifras de manera

comparativa entre las áreas metropolitanas mencionadas y resto del país.

En el capítulo 3 se presentan los resultados de la encuesta sobre uso de los combustibles

aplicada a los Grandes Consumidores que demandaron los combustibles objeto del

estudio en 2014, y de la encuesta a las estaciones de servicio privadas sobre el consumo

de cada combustible por tipo vehicular en el sector transporte y sobre el sector y uso para

las cantidades que utilizan a granel, información que complementa la distribución de

combustibles a través de las EDS públicas que se analiza en el capítulo 2.

La suma de las cantidades que aparecen en los dos capítulos anteriores por tipo de

combustible, división geográfica para el estudio, tipo de usuario, tipo de vehículo, sector

y uso, corresponde a la demanda efectiva de combustibles a través de los canales

convencionales de distribución, tema que constituye el contenido del capítulo 4.

La oferta de combustibles, esto es, las compras que realizan las estaciones de servicio tanto

públicas como privadas y los grandes consumidores, se muestra en el capítulo 5 por tipo

Determinación de la demanda real de Gasolina Corriente, Gasolina Extra, Diesel Oil y GNV en el territorio nacional

Informe Final

Econometría S.A. – Diciembre de 2014

Pág

ina2

de combustible, a nivel nacional y por áreas metropolitanas de este estudio y resto del país.

En este capítulo se analiza la posible existencia de estacionalidades en la oferta.

La estimación de la parte correspondiente al combustible de contrabando que se

comercializa por canales no convencionales se explica en el capítulo 6. La estimación

anterior se complementa con un resumen del análisis cualitativo de esta actividad de

contrabando, que se realizó como parte de este estudio, el cual se presenta en forma

extendida como Anexo 10 del informe.

El capítulo 7 contiene la comparación de los resultados de este estudio, presentados en

los capítulos anteriores, con los obtenidos en el estudio UPME – ANH –ECOPETROL

2005.

La metodología propuesta para futuras aplicaciones de este estudio se describe en el

Anexo 11 del informe.

Aunque en los párrafos anteriores se han mencionado algunos de los anexos del estudio,

a continuación se resumen el contenido de todos ellos (en el anexo 0 se relacionan los

archivos que contiene cada anexo):

Los anexos 1 a 9 del informe se han organizado consecutivamente siguiendo el orden en

que ocurren en el tiempo, así:

i) la construcción del marco muestral o universo comprende el contenido del anexo

1;

ii) la selección de la muestra a partir de dicho marco se presenta en el anexo 2;

iii) la información digitada de las encuestas corresponde al anexo 3;

iv) en el anexo 4 se muestra la conformación de la base central de este estudio que es

la de encuestas a usuarios de las estaciones de servicio públicas;

v) el anexo 5 trata sobre la construcción de los factores de expansión que se deben

asociar a las observaciones contenidas en la base de datos anterior;

vi) el ejercicio de revisión de los niveles de error de la muestra, teniendo en cuenta los

factores de expansión, se presenta en el anexo 6;

vii) la base de datos de análisis corresponde a la base construida según el anexo 4, con

los factores de expansión calculados de acuerdo con el anexo 5, cuya construcción

se muestra en el anexo 7;

viii) en el anexo 8 se incluye la base de datos anterior, la cual puede ser consultada a

partir de varias tablas dinámicas para obtener los resultados de consumo de

combustibles: según el tipo de combustible, según áreas metropolitanas y resto del

país, según los tipos vehiculares y según sector y uso; y

ix) en el anexo 9 aparece un archivo de Excel en que se han puesto los datos que

soportan los cuadros y gráficas del informe con sus respectivos cuadros y gráficas.

Determinación de la demanda real de Gasolina Corriente, Gasolina Extra, Diesel Oil y GNV en el territorio nacional

Informe Final

Econometría S.A. – Diciembre de 2014

Pág

ina3

Además de los anexos anteriores, en el anexo 10 se presenta el informe detallado del

estudio cualitativo sobre el contrabando, el anexo 11 se dedica a mostrar la metodología

de réplica del estudio, en el anexo 12 aparecen las fotografías en medio digital de las

estaciones de servicio, en el anexo 13 las imágenes de las encuestas realizadas en dichas

estaciones y en el anexo 14 en análisis complementario realizado con las demás variables

recogidas en la encuesta a los usuarios de las estaciones de servicio públicas.

Determinación de la demanda real de Gasolina Corriente, Gasolina Extra, Diesel Oil y GNV en el territorio nacional

Informe Final

Econometría S.A. – Diciembre de 2014

Pág

ina4

RESUMEN EJECUTIVO

Este resumen ejecutivo contiene una síntesis de la metodología utilizada, los principales

resultados y las conclusiones y recomendaciones del estudio para “Desarrollar una evaluación

del mercado real de combustibles, con el fin de determinar la demanda actual de gasolina motor corriente y

oxigenada, gasolina extra y oxigenada, GNV y diésel oíl en todo el territorio nacional por sector económico,

tipo de combustible, segmento del parque automotor y uso final, mediante un estudio de mercado realizado

en las estaciones de servicio y de los grandes consumidores”, elaborado por Econometría S.A. para la

Unidad de Planeación Minero Energética, UPME.

Síntesis de la metodología utilizada

El estudio se realizó para seis (6) áreas metropolitanas definidas en los términos de

referencia del mismo y para el resto del país:

AM Bogotá (Bogotá D.C., Soacha, Chía, Cota, Cajicá, Bosa, Usme, Funza y Mosquera),

AM Bucaramanga (Bucaramanga, Girón, Floridablanca y Piedecuesta),

AM Medellín (Barbosa, Bello, Caldas, Copacabana, Envigado, Girardota, Itagüi, La

Estrella, Sabaneta y Medellín),

AM Barranquilla (Soledad, Galapa, Puerto Colombia, Malambo y el Distrito de

Barranquilla),

AM Cali (Jamundí, Palmira, Yumbo, Candelaria y Cali), y

AM Villavicencio (Acacias, Cumaral, Restrepo y Puerto López).

Para el resto de país, se diseñó una muestra que llevó a la selección de 43 municipios, dentro

de los cuales 13 se escogieron como de inclusión forzosa (probabilidad 1 de selección). De

esta forma se garantizó que la muestra quedara un número de municipios afectados por el

problema de contrabando que permitiese un análisis especial de este fenómeno.

Para estimar el consumo de combustibles en estaciones de servicio públicas, se diseñó una

muestra multietápica en que primero, y solo para el resto del país, se seleccionaron

municipios, luego, para todos los casos, se seleccionaron y aplicaron encuestas en estaciones

de servicio, en 393 en total. Dentro de cada estación de servicio se observaron 6 jornadas

de 8 horas, 2 distribuidas entre los días sábado y domingo y 4 distribuidas en días de semana

(lunes a viernes), en cada jornada se seleccionó un lado de una isla entre las islas activas en

Determinación de la demanda real de Gasolina Corriente, Gasolina Extra, Diesel Oil y GNV en el territorio nacional

Informe Final

Econometría S.A. – Diciembre de 2014

Pág

ina5

esa jornada, para recoger la información de todos los vehículos o personas que llegasen a la

misma bien sea a proveerse de un combustible o para realizar una compra a granel del

mismo. Aunque las estaciones se seleccionaron para garantizar una muestra mínima de cada

tipo de combustible, se observaron todos los combustibles que se vendieran en el lado de

isla seleccionado.

Para la selección del lado de isla y para la reconstrucción posterior de los factores de

expansión se hizo un levantamiento de islas, surtidores y mangueras de cada estación de

servicio (EDS) visitada. En total se obtuvieron 114,344 observaciones de ventas a usuarios

de las EDS, distribuidas así: gasolina corriente 75.827, gasolina extra 3.636, diesel o ACPM

8.345 y GNV 26.536. La muestra fue diseñada para estimar la compra promedio con un

nivel de confiabilidad estadística del 95% y error relativo del 5%, tanto a nivel nacional

como para cada área metropolitana definida para este estudio y para el resto del país.

De otra parte, se hicieron dos operativos adicionales, uno dirigido a los grandes

consumidores con el objeto de conocer en qué sectores y usos se realiza el correspondiente

consumo de combustibles, y otro dirigido a estaciones de servicio privadas, para conocer el

consumo por tipos vehiculares.

Tanto los grandes consumidores como las estaciones de servicio privadas corresponden a

empresas e incluso hay casos en que una misma empresa puede tener varios registros de

gran consumidor (ej: uno por planta) o varias EDS privadas. En ambos casos se buscó

realizar encuestas en todo el universo de empresas, pues el número total de estas en cada

uno es pequeño, de forma que el cálculo de tamaño de la muestra se aproxima mucho al

tamaño del universo.

Así, en grandes consumidores se obtuvieron 176 encuestas de 232 empresas del universo y

en EDS privadas se lograron 76 encuestas de 93 empresas del universo; la razón por la que

no se obtuvieron todas las encuestas en cada operativo fue que no se logró contacto alguno

con la empresa o que no suministraron la información dentro del tiempo previsto para esta

actividad en el estudio. En todos los casos, EDS públicas, EDS privadas y grandes

consumidores, el criterio para que quedasen en el universo fue el de que tuviesen compras

entre septiembre de 2013 y agosto de 2014 registradas en el SICOM.

El consumo de combustibles obtenido de la información de estos tres operativos se

comparó con las compras de combustible realizadas por las EDS privadas y públicas y por

los grandes consumidores para obtener la diferencia, que se es atribuible al contrabando de

combustibles que se realiza a través de canales convencionales. Además de este análisis,

mediante un modelo de ingeniería se hizo una estimación de la demanda total para el sector

de transporte, estimando con la muestra las compras promedio de combustible por tipo

Determinación de la demanda real de Gasolina Corriente, Gasolina Extra, Diesel Oil y GNV en el territorio nacional

Informe Final

Econometría S.A. – Diciembre de 2014

Pág

ina6

vehicular y tipo de combustible y multiplicándolas por el número de vehículos de cada tipo

que publica el Ministerio de Transporte con base en el RUNT.

De otra parte, se hizo un ejercicio similar al anterior para las áreas metropolitanas y en los

13 municipios de inclusión forzosa escogidos para este análisis. Se calculó entonces el

parque automotor oculto, esto es el parque que no se ve en las estaciones de servicio, a

través de calcular el promedio de habitantes por vehículo, para cada tipo vehicular. Esto

permitió calcular un volumen mínimo del contrabando en dichos lugares.

El análisis del contrabando fue complementado con un estudio cualitativo sobre los

mecanismos que se utilizan para llevar a cabo esta actividad, el cual se realizó a través de 27

entrevistas hechas a actores clave del nivel nacional, y autoridades, propietarios o

administradores de EDS y en algunos casos usuarios en las ciudades de Bucaramanga,

Cúcuta, Riohacha e Ipiales.

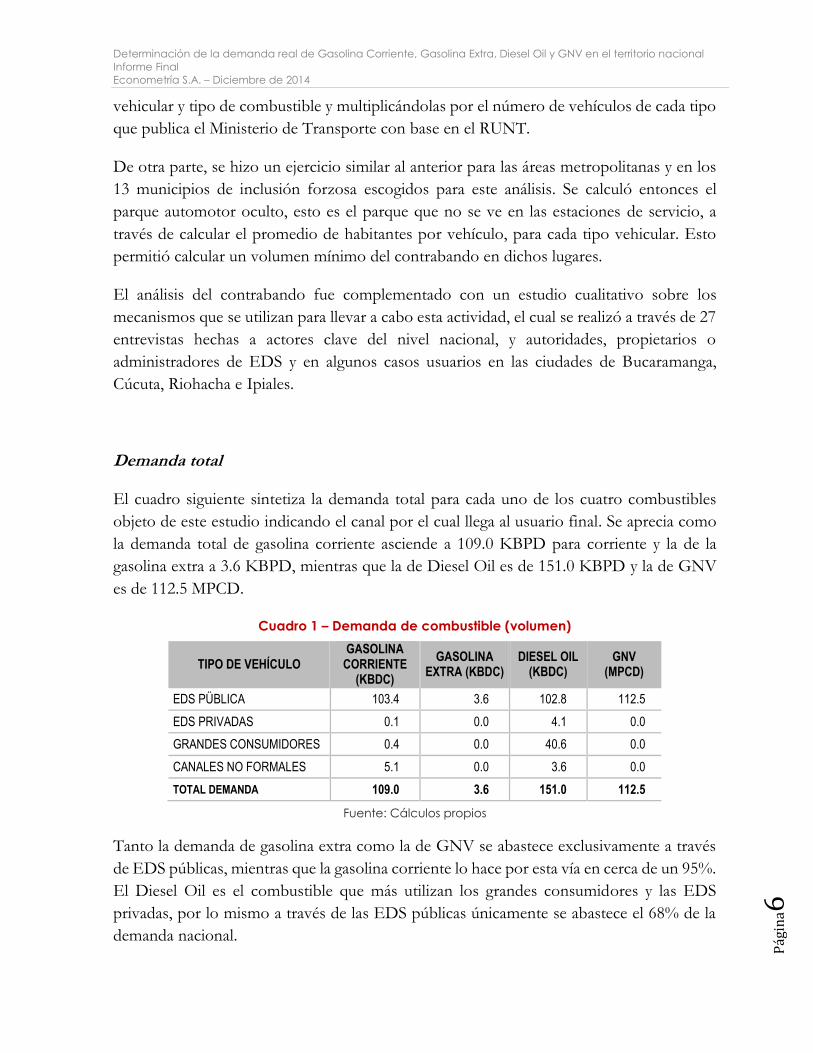

Demanda total

El cuadro siguiente sintetiza la demanda total para cada uno de los cuatro combustibles

objeto de este estudio indicando el canal por el cual llega al usuario final. Se aprecia como

la demanda total de gasolina corriente asciende a 109.0 KBPD para corriente y la de la

gasolina extra a 3.6 KBPD, mientras que la de Diesel Oil es de 151.0 KBPD y la de GNV

es de 112.5 MPCD.

Cuadro 1 – Demanda de combustible (volumen)

TIPO DE VEHÍCULO GASOLINA

CORRIENTE (KBDC)

GASOLINA EXTRA (KBDC)

DIESEL OIL (KBDC)

GNV (MPCD)

EDS PÜBLICA 103.4 3.6 102.8 112.5

EDS PRIVADAS 0.1 0.0 4.1 0.0

GRANDES CONSUMIDORES 0.4 0.0 40.6 0.0

CANALES NO FORMALES 5.1 0.0 3.6 0.0

TOTAL DEMANDA 109.0 3.6 151.0 112.5

Fuente: Cálculos propios

Tanto la demanda de gasolina extra como la de GNV se abastece exclusivamente a través

de EDS públicas, mientras que la gasolina corriente lo hace por esta vía en cerca de un 95%.

El Diesel Oil es el combustible que más utilizan los grandes consumidores y las EDS

privadas, por lo mismo a través de las EDS públicas únicamente se abastece el 68% de la

demanda nacional.

Determinación de la demanda real de Gasolina Corriente, Gasolina Extra, Diesel Oil y GNV en el territorio nacional

Informe Final

Econometría S.A. – Diciembre de 2014

Pág

ina7

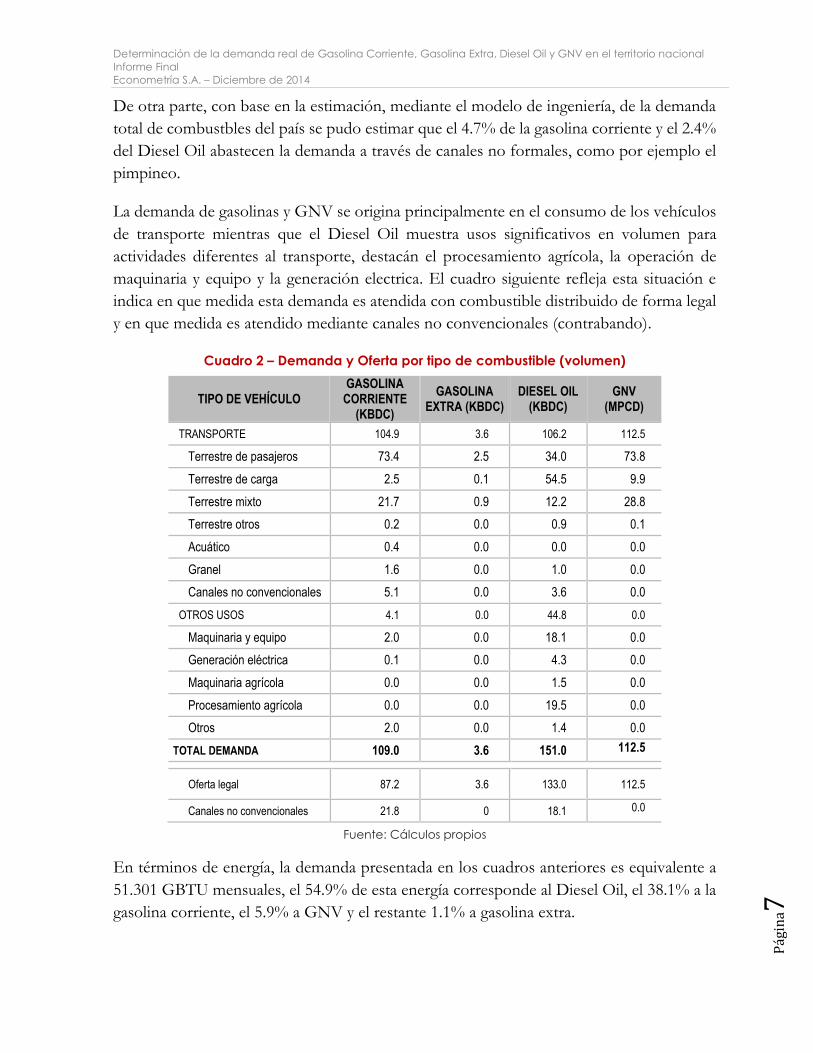

De otra parte, con base en la estimación, mediante el modelo de ingeniería, de la demanda

total de combustbles del país se pudo estimar que el 4.7% de la gasolina corriente y el 2.4%

del Diesel Oil abastecen la demanda a través de canales no formales, como por ejemplo el

pimpineo.

La demanda de gasolinas y GNV se origina principalmente en el consumo de los vehículos

de transporte mientras que el Diesel Oil muestra usos significativos en volumen para

actividades diferentes al transporte, destacán el procesamiento agrícola, la operación de

maquinaria y equipo y la generación electrica. El cuadro siguiente refleja esta situación e

indica en que medida esta demanda es atendida con combustible distribuido de forma legal

y en que medida es atendido mediante canales no convencionales (contrabando).

Cuadro 2 – Demanda y Oferta por tipo de combustible (volumen)

TIPO DE VEHÍCULO GASOLINA

CORRIENTE (KBDC)

GASOLINA EXTRA (KBDC)

DIESEL OIL (KBDC)

GNV (MPCD)

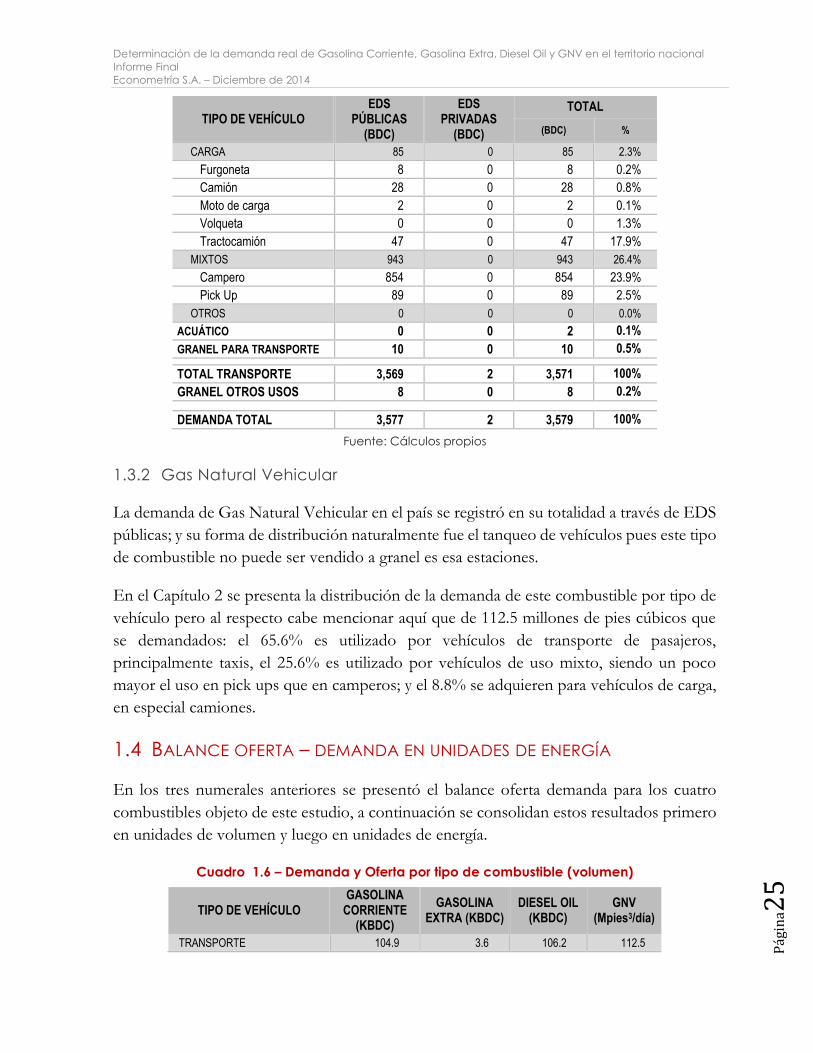

TRANSPORTE 104.9 3.6 106.2 112.5

Terrestre de pasajeros 73.4 2.5 34.0 73.8

Terrestre de carga 2.5 0.1 54.5 9.9

Terrestre mixto 21.7 0.9 12.2 28.8

Terrestre otros 0.2 0.0 0.9 0.1

Acuático 0.4 0.0 0.0 0.0

Granel 1.6 0.0 1.0 0.0

Canales no convencionales 5.1 0.0 3.6 0.0

OTROS USOS 4.1 0.0 44.8 0.0

Maquinaria y equipo 2.0 0.0 18.1 0.0

Generación eléctrica 0.1 0.0 4.3 0.0

Maquinaria agrícola 0.0 0.0 1.5 0.0

Procesamiento agrícola 0.0 0.0 19.5 0.0

Otros 2.0 0.0 1.4 0.0

TOTAL DEMANDA 109.0 3.6 151.0 112.5

Oferta legal 87.2 3.6 133.0 112.5

Canales no convencionales 21.8 0 18.1 0.0

Fuente: Cálculos propios

En términos de energía, la demanda presentada en los cuadros anteriores es equivalente a

51.301 GBTU mensuales, el 54.9% de esta energía corresponde al Diesel Oil, el 38.1% a la

gasolina corriente, el 5.9% a GNV y el restante 1.1% a gasolina extra.

Determinación de la demanda real de Gasolina Corriente, Gasolina Extra, Diesel Oil y GNV en el territorio nacional

Informe Final

Econometría S.A. – Diciembre de 2014

Pág

ina8

El 82.3% de la demanda, en términos de energía, corresponde a transporte, destacando el

42.6% que se utilizan para vehículos de pasajeros, el 21.2% utilizado para vehículos de carga

y el 13.0 destinado a vehículos de uso mixto. El 17.7% de la energía con usos diferentes al

transporte va principalmente a la operación de maquinaria y equipo (7.3%) y al

procesamiento agrícola (7.1%).

En el Cuadro 2 también se puede apreciar que existe una diferencia entre la demanda

estimada y la oferta legal, tanto para la gasolina corriente como para el Diesel Oil. Esta

diferencia es una buena aproximación del contrabando y corresponde, respectivamente, al

20% y 12% de la demanda total del país. Se pudo estimar también que para la gasolina

corriente el 77% de ese contrabando se distribuye a través de EDS públicas y que para el

combustible diésel ese porcentaje es del 80%.

La presencia de combustible de contrabando varía entre las áreas de estudio siendo

claramente mayor en las zonas de frontera, tal como se ilustra en los mapas que se presentan

a continuación, tanto para la gasolina corriente como para el Diesel Oil.

Mapa 1 – Presencia de contrabando por regiones

Fuente: Cálculos propios

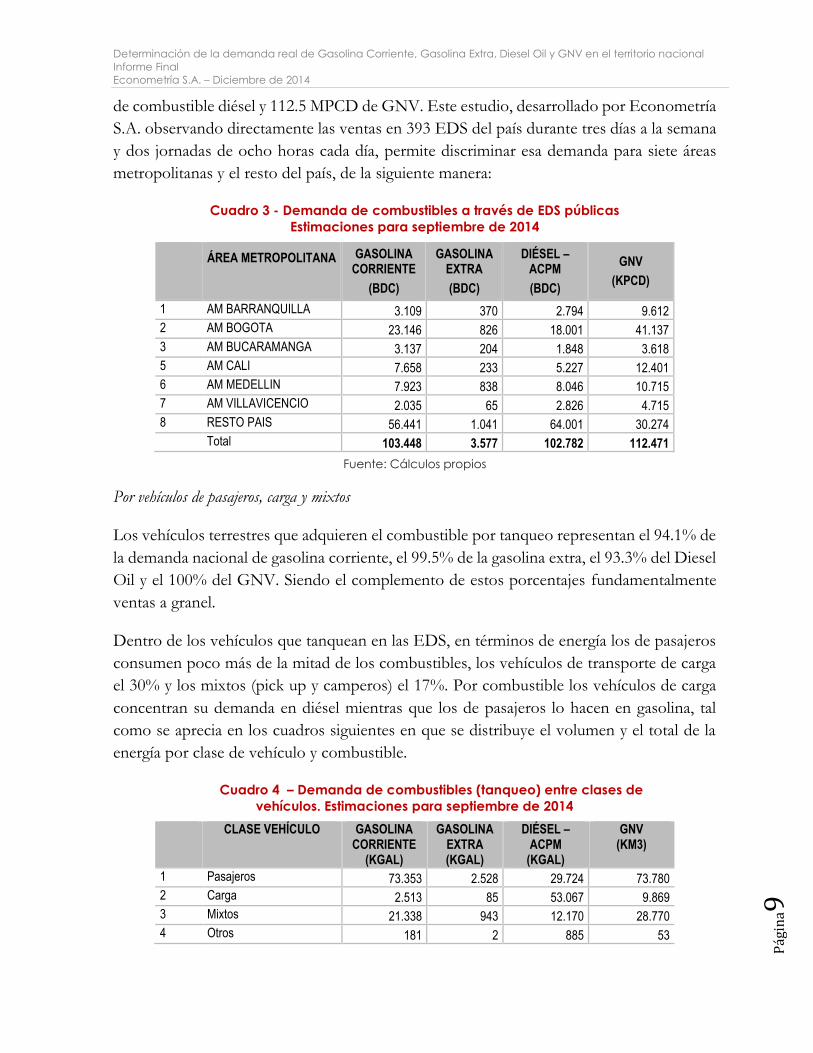

Consumo de combustibles a través de EDS públicas

En el Cuadro 1 se mostró cómo en Colombia se adquieren a través de las EDS públicas un

promedio de 103.4 KBDC de gasolina corriente, 3.6 KBDC de gasolina extra, 102.8 KBDC

Determinación de la demanda real de Gasolina Corriente, Gasolina Extra, Diesel Oil y GNV en el territorio nacional

Informe Final

Econometría S.A. – Diciembre de 2014

Pág

ina9

de combustible diésel y 112.5 MPCD de GNV. Este estudio, desarrollado por Econometría

S.A. observando directamente las ventas en 393 EDS del país durante tres días a la semana

y dos jornadas de ocho horas cada día, permite discriminar esa demanda para siete áreas

metropolitanas y el resto del país, de la siguiente manera:

Cuadro 3 - Demanda de combustibles a través de EDS públicas

Estimaciones para septiembre de 2014

ÁREA METROPOLITANA GASOLINA CORRIENTE

(BDC)

GASOLINA EXTRA

(BDC)

DIÉSEL – ACPM

(BDC)

GNV

(KPCD)

1 AM BARRANQUILLA 3.109 370 2.794 9.612

2 AM BOGOTA 23.146 826 18.001 41.137

3 AM BUCARAMANGA 3.137 204 1.848 3.618

5 AM CALI 7.658 233 5.227 12.401

6 AM MEDELLIN 7.923 838 8.046 10.715

7 AM VILLAVICENCIO 2.035 65 2.826 4.715

8 RESTO PAIS 56.441 1.041 64.001 30.274

Total 103.448 3.577 102.782 112.471

Fuente: Cálculos propios

Por vehículos de pasajeros, carga y mixtos

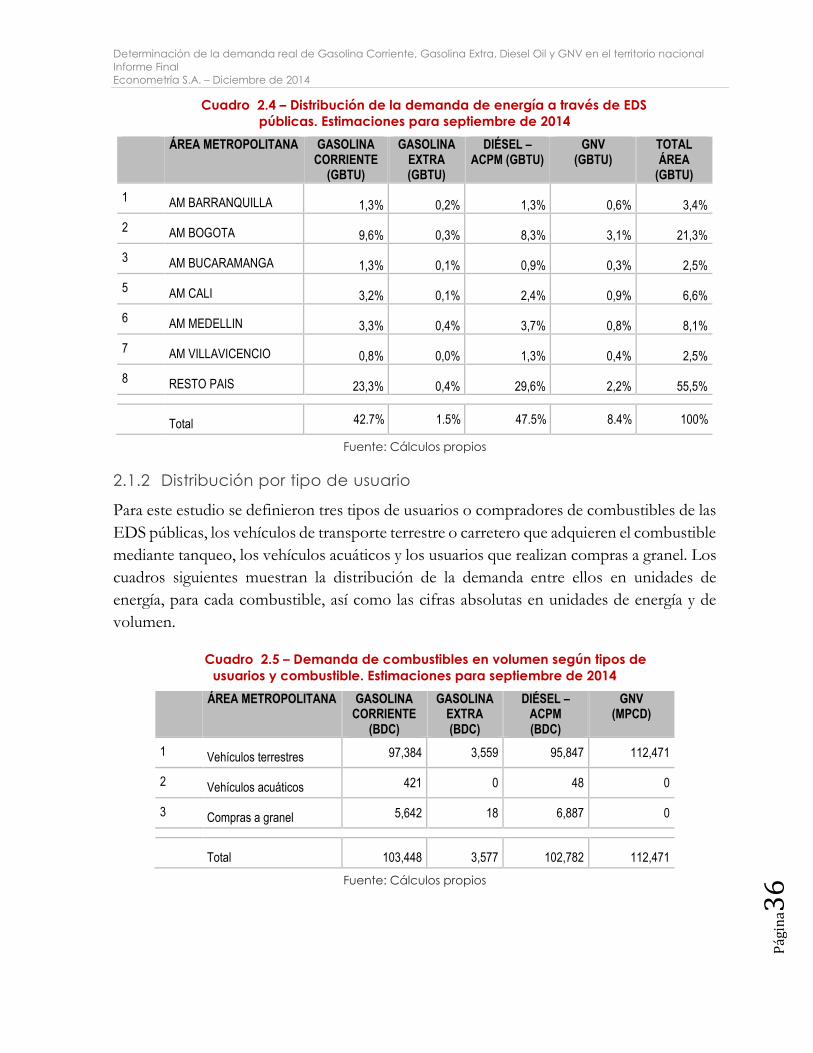

Los vehículos terrestres que adquieren el combustible por tanqueo representan el 94.1% de

la demanda nacional de gasolina corriente, el 99.5% de la gasolina extra, el 93.3% del Diesel

Oil y el 100% del GNV. Siendo el complemento de estos porcentajes fundamentalmente

ventas a granel.

Dentro de los vehículos que tanquean en las EDS, en términos de energía los de pasajeros

consumen poco más de la mitad de los combustibles, los vehículos de transporte de carga

el 30% y los mixtos (pick up y camperos) el 17%. Por combustible los vehículos de carga

concentran su demanda en diésel mientras que los de pasajeros lo hacen en gasolina, tal

como se aprecia en los cuadros siguientes en que se distribuye el volumen y el total de la

energía por clase de vehículo y combustible.

Cuadro 4 – Demanda de combustibles (tanqueo) entre clases de

vehículos. Estimaciones para septiembre de 2014

CLASE VEHÍCULO GASOLINA CORRIENTE

(KGAL)

GASOLINA EXTRA (KGAL)

DIÉSEL – ACPM

(KGAL)

GNV (KM3)

1 Pasajeros 73.353 2.528 29.724 73.780

2 Carga 2.513 85 53.067 9.869

3 Mixtos 21.338 943 12.170 28.770

4 Otros 181 2 885 53

Determinación de la demanda real de Gasolina Corriente, Gasolina Extra, Diesel Oil y GNV en el territorio nacional

Informe Final

Econometría S.A. – Diciembre de 2014

Pág

ina1

0

CLASE VEHÍCULO GASOLINA CORRIENTE

(KGAL)

GASOLINA EXTRA (KGAL)

DIÉSEL – ACPM

(KGAL)

GNV (KM3)

Total 97.384 3.559 95.847 112.471

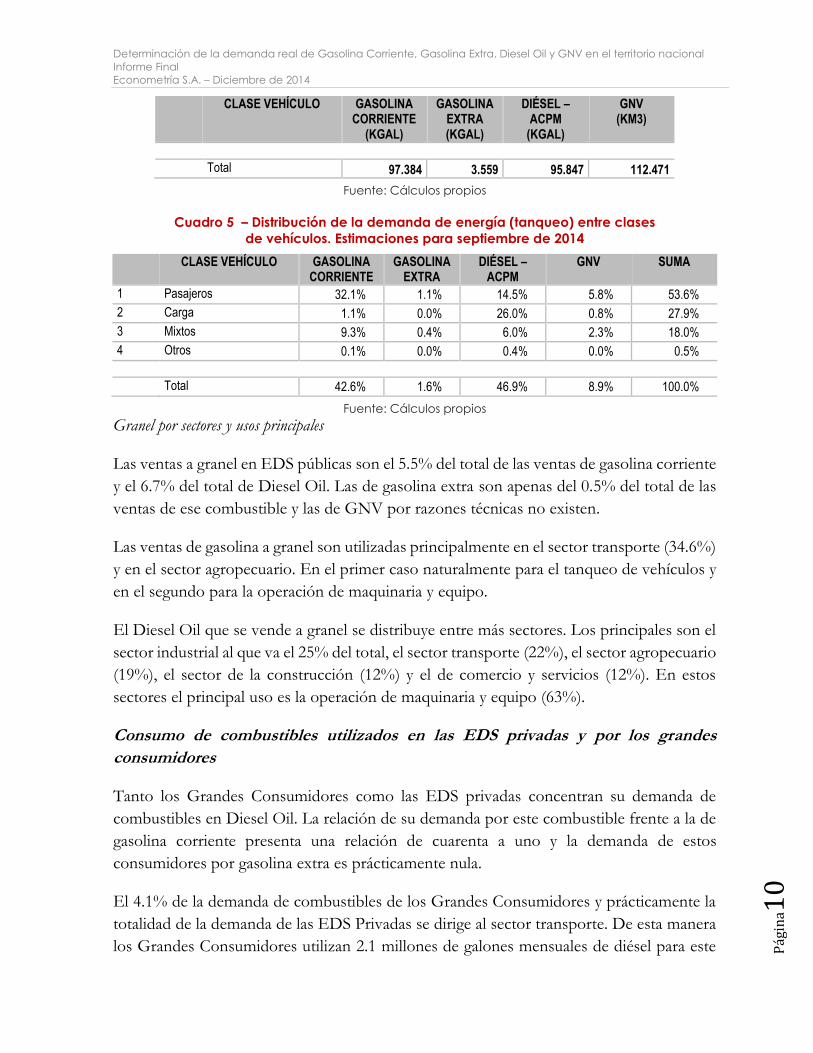

Fuente: Cálculos propios

Cuadro 5 – Distribución de la demanda de energía (tanqueo) entre clases

de vehículos. Estimaciones para septiembre de 2014

CLASE VEHÍCULO GASOLINA CORRIENTE

GASOLINA EXTRA

DIÉSEL – ACPM

GNV SUMA

1 Pasajeros 32.1% 1.1% 14.5% 5.8% 53.6%

2 Carga 1.1% 0.0% 26.0% 0.8% 27.9%

3 Mixtos 9.3% 0.4% 6.0% 2.3% 18.0%

4 Otros 0.1% 0.0% 0.4% 0.0% 0.5%

Total 42.6% 1.6% 46.9% 8.9% 100.0%

Fuente: Cálculos propios

Granel por sectores y usos principales

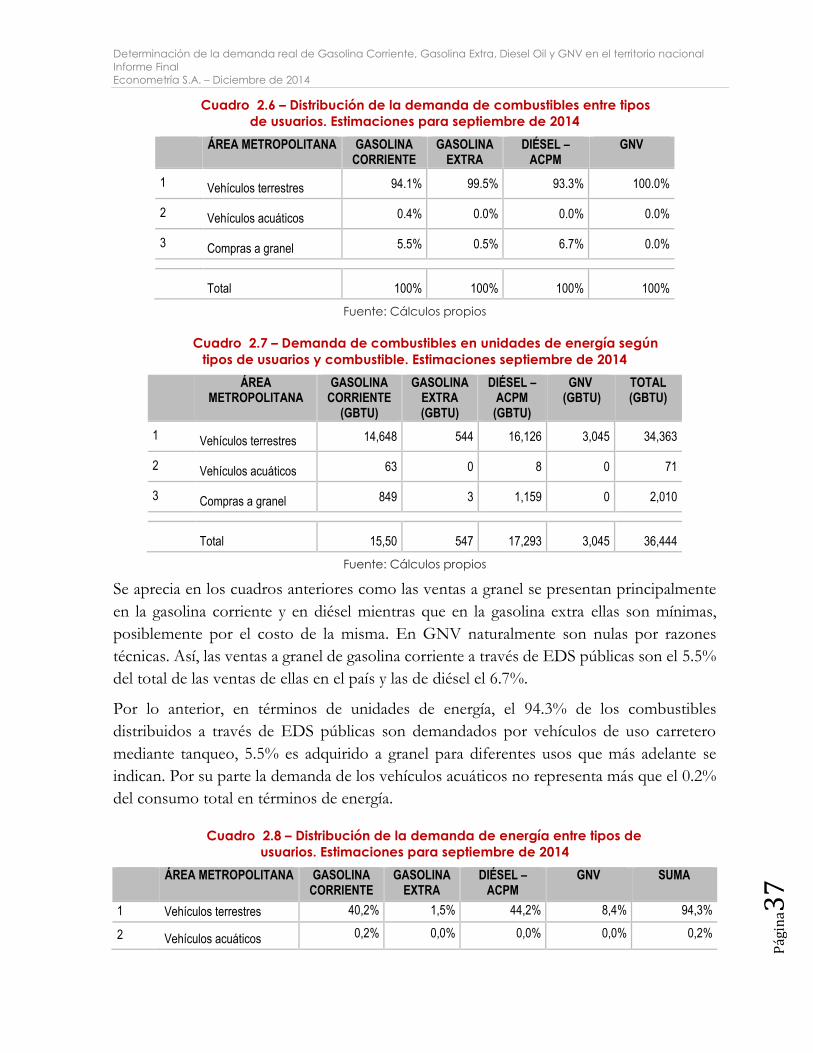

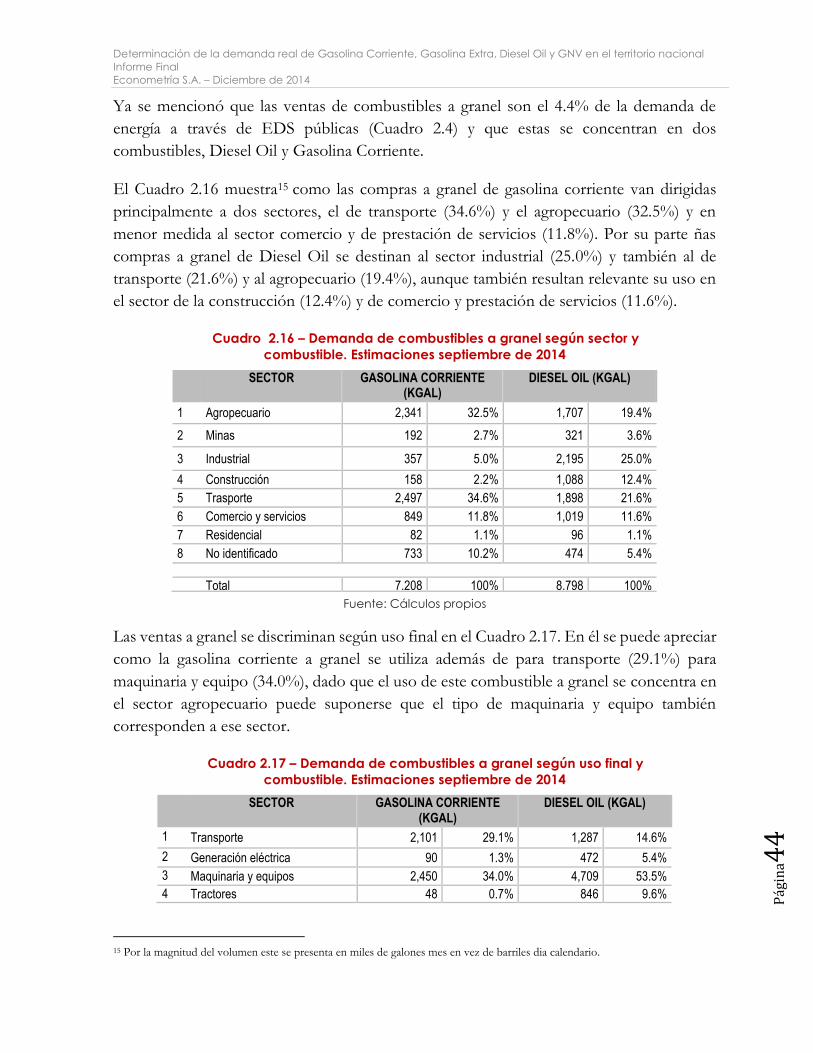

Las ventas a granel en EDS públicas son el 5.5% del total de las ventas de gasolina corriente

y el 6.7% del total de Diesel Oil. Las de gasolina extra son apenas del 0.5% del total de las

ventas de ese combustible y las de GNV por razones técnicas no existen.

Las ventas de gasolina a granel son utilizadas principalmente en el sector transporte (34.6%)

y en el sector agropecuario. En el primer caso naturalmente para el tanqueo de vehículos y

en el segundo para la operación de maquinaria y equipo.

El Diesel Oil que se vende a granel se distribuye entre más sectores. Los principales son el

sector industrial al que va el 25% del total, el sector transporte (22%), el sector agropecuario

(19%), el sector de la construcción (12%) y el de comercio y servicios (12%). En estos

sectores el principal uso es la operación de maquinaria y equipo (63%).

Consumo de combustibles utilizados en las EDS privadas y por los grandes

consumidores

Tanto los Grandes Consumidores como las EDS privadas concentran su demanda de

combustibles en Diesel Oil. La relación de su demanda por este combustible frente a la de

gasolina corriente presenta una relación de cuarenta a uno y la demanda de estos

consumidores por gasolina extra es prácticamente nula.

El 4.1% de la demanda de combustibles de los Grandes Consumidores y prácticamente la

totalidad de la demanda de las EDS Privadas se dirige al sector transporte. De esta manera

los Grandes Consumidores utilizan 2.1 millones de galones mensuales de diésel para este

Determinación de la demanda real de Gasolina Corriente, Gasolina Extra, Diesel Oil y GNV en el territorio nacional

Informe Final

Econometría S.A. – Diciembre de 2014

Pág

ina1

1

sector y las EDS Privadas 5.1 millones de galones; para un total de 7.3 millones de galones

que corresponden al 5.6% de lo distribuido a través de las EDS públicas.

La demanda de Diesel Oil de los grandes consumidores se utiliza principalmente para

adelantar procesamientos agrícolas (48%) y para la operación de maquinaria y equipo (35%).

En menor medida se utiliza también para generación eléctrica (10%) y para equipo de

transporte (4%).

En total, las empresas que utilizan los combustibles líquidos en calidad de grandes

consumidores y las EDS privadas demandan un promedio mensual de 57 millones de

galones de Diesel Oil y 591 mil galones de gasolina corriente, que corresponden

respectivamente al 32.6% y 0.5% del consumo nacional de estos combustibles.

Balance oferta demanda

La comparación de la demanda de combustibles líquidos en EDS públicas con las compras

de estos mismos combustibles registradas en el SICOM muestra que las primeras son 16%

superiores a las segundas para gasolina corriente y 10% superiores para Diesel Oil.

Regionalmente esa diferencia resulta especialmente importante para las EDS localizadas en

municipios de frontera, allí la diferencia para gasolina corriente es 39% y para Diesel Oil es

20%. La diferencia mencionada en el párrafo anterior es un indicio de la existencia de

contrabando y de la magnitud del mismo.

Análisis del contrabando

Se estimó un contrabando total del orden de 28,2 a 29,3 KBDC (36 a 38 millones de galones

mensuales de todos los combustibles en equivalentes a gasolina corriente en términos de

energía 1. Por el lado del balance oferta demanda este se estima en cerca de 36 millones en

las mismas unidades. Se hizo un ejercicio para constatar esta cifra, que fue el de utilizar el

consumo promedio ponderado entre combustibles, en equivalentes a gasolina corriente,

estimado con la muestra de este estudio y aplicárselo al parque total de automóviles del país,

publicado por el Ministerio de Transporte de acuerdo con el RUNT. En el cuadro siguiente

se muestra este resultado, que en total representa 29,3 KBDC (37,4 millones de galones-

mes) en equivalentes a gasolina corriente.

1 Se sumaron tomando que un galón de gasolina corriente vale 1, uno de gasolina extra equivale a 1,0144 galones de gasolina corriente y un galón de ACPM a 1.1167 galones de gasolina corriente.

Determinación de la demanda real de Gasolina Corriente, Gasolina Extra, Diesel Oil y GNV en el territorio nacional

Informe Final

Econometría S.A. – Diciembre de 2014

Pág

ina1

2

Cuadro 6 - Demanda total del sector transporte estimada a través del parque

automotor publicado por el Ministerio de Transporte (galones – mes)

TIPO DE AUTOMÓVIL

PARQUE AUTOMOTOR

SEGÚN RUNT - MINTRANSPORT

E

EN EQUIVALENTES EN ENERGÍA A GASOLINA CORRIENTE

CONSUMO PROMEDIO

CONSUMO TOTAL

N VEHÍCULOS GALONES GALONES BDC

Moto 4,911,347 7.4 36,235,769 28,365

Automóvil 2,491,072 21.7 54,165,863 42,400

Taxi 140,143* 57.5 8,058,890 6,308

Van 85,911 67.3 5,781,320 4,525

Camioneta y campero 1,380,923 41.9 57,898,171 45,321

Bus y buseta 131,018 181.1 23,725,291 18,572

Camión 257,190 97.5 25,070,773 19,625

Volqueta 31,235 399 12,461,261 9,754

Tractocamión 62,513 439.3 27,460,775 21,496

Maquinaria 14,321 146.5 2,097,731 1,642

Otros 34,858 33.2 1,156,497 905

TOTAL Transporte 9,540,531* 254,112,341 198,914

Ventas a granel estimada 17,055,933 13,351

Demanda total 271,168,275 212,265

- Compras promedio mensual sept. 2013 a ago. 2014 233,743,300 182,969

= Estimativo total de contrabando 37,424,975 29,295

% diferencia entre demanda y compras 13.80% * Se tomó el 40% del parque de taxis según RUNT (337,599 taxis) debido a que una gran parte de estos, especialmente en áreas

metropolitanas, consumen GNV.

Fuente: Estadísticas del sector transporte 2013 del Ministerio de Transporte y

encuesta a usuarios de estaciones de servicio de este estudio.

De otra parte, con respecto del contrabando por fuentes distintas a las EDS públicas, es

interesante resaltar que se hizo un estimativo del mínimo contrabando, fundamentalmente

en trece municipios seleccionados especialmente para observar este fenómeno calculando

el consumo oculto en vehículos que no se ven en las EDS precisamente porque hacen uso

de otras fuentes (ej: pimpineros), cuyas cifras se resumen en el cuadro siguiente.

Cuadro 7 - Galones mes que como mínimo consumen a través de medios

distintos de EDS públicas, de gasolina corriente y diesel, los tipos

vehiculares más frecuentes – galones mes –

AM O MUNICIPIO

CONSUMO OCULTO*

GASOLINA CORRIENTE

ACPM TOTAL EN EQUIVALENTE EN ENERGÍA A GASOLINA

CORRIENTE

GALONES GALONES GALONES BDC

AM BOGOTA 0 0 0 0

AM BUCARAMANGA 0 0 0 0

AM MEDELLIN 325,326 0 325,326 255

AM BARRANQUILLA 747,721 293,119 1,075,035 842

AM CALI 14,548 0 14,548 11

Determinación de la demanda real de Gasolina Corriente, Gasolina Extra, Diesel Oil y GNV en el territorio nacional

Informe Final

Econometría S.A. – Diciembre de 2014

Pág

ina1

3

AM VILLAVICENCIO 0 0 0 0

Riohacha 385,121 654,475 1,115,946 874

Santa Marta 7,539 0 7,539 6

Aguachica 20,681 0 20,681 16

Cartagena 204,588 6,884 212,275 166

Cúcuta 593,190 534,432 1,189,968 931

Valledupar 240,194 313,431 590,189 462

Arauca 138,303 152,424 308,508 241

Yopal 0 0 0 0

Ipiales 14,555 0 14,555 11

Pasto 0 0 0 0

Popayán 0 0 0 0

San Andrés de Tumaco 0 0 0 0

Buenaventura 77,950 5,147 83,697 66

Resto de municipios 0 0 0 0

TOTAL PAÍS 2,769,719 1,959,913 4,958,272 3,881 *El consumo oculto en cero (0) de municipios individuales no significa que el contrabando es cero, sino que no se detecta, debido a que a ese nivel de desagregación el margen de error es grande, de la misma manera los valores positivos son indicativos de la magnitud.

Fuente: Cálculos propios con base en encuesta a usuarios de EDS públicas

de este estudio.

Haciendo el ajuste por la población afectada por este fenómeno que representan los

municipios sombreados en verde en el cuadro anterior, se estima que como mínimo el

contrabando por fuera de las EDS públicas de gasolina corriente es de 5.116 BDC o 6,5

millones de galones mensuales y el de ACPM de 3.620 BDC o 4,6 millones de galones-mes,

para un total de 8.736 BDC (10,6 millones de galones-mes) de ambos combustibles, que en

términos de galones equivalentes en energía a gasolina corriente corresponde a 9.158 BDC

(11.6 millones de galones-mes). Las estimaciones de mínimo contrabando de gasolina

corriente que aparecen en las áreas metropolitanas de Medellín, Barranquilla y Cali se deben

especialmente a las motocicletas, que son el tipo vehicular que más fácilmente puede

recurrir a medios no legales de abasto (ej: pimpinas).

Comparación con cifras de otros estudios sobre el contrabando de combustibles

En general los estudios anteriores han mostrado un crecimiento paulatino del contrabando

de combustibles líquidos. Los últimos dos estudios, UPME-Inmarket (2005) y Fedesarrollo

(2010), mencionan respectivamente cifras de contrabando de 17,3 KBDC o 22 millones de

galones-mes de los dos combustibles (gasolina y ACPM) y 23,8 KBDC (30 Mgal./mes);

este último divide el total en 14,5 KBDC (18.2 Mgal/mes) de contrabando y 9,3 KBDC

(11,7 Mgal/mes) de desviación ilegal. Así, con la estimación de este estudio, que se muestra

en el aparte anterior, se aprecia un crecimiento importante de este fenómeno.

Estudio cualitativo del contrabando

Determinación de la demanda real de Gasolina Corriente, Gasolina Extra, Diesel Oil y GNV en el territorio nacional

Informe Final

Econometría S.A. – Diciembre de 2014

Pág

ina1

4

En resumen se obtuvo que en Bucaramanga se reconoció que la venta de combustibles de

contrabando es evidente, pues hay zonas de la ciudad donde se encuentra la venta de

gasolina en pimpinas, así como en vías de acceso a Cúcuta; por ejemplo, en una EDS

señalaron que hay presencia de ventas ilegales cerca de sus negocios y que por Ocaña entra

un promedio de 100 carros diarios con gasolina ilegal sin que las autoridades tomen medidas

al respecto. En Cúcuta el problema de los pimpineros se multiplica, pues estos se ven en

muchos lugares e incluso al lado mismo de las EDS; además, por estar tan cerca de la

frontera, el flujo de vehículos que la cruzan para ingresar combustible, en muchos casos

varias veces al día, es abundante. En la parte más al norte de la frontera con Venezuela, ha

llegado a surgir el grave problema de denominadas “caravanas de la muerte”, que son

grupos grandes de carros, camiones, volquetas que se lanzan a altas velocidades desde

algunos puntos de la Guajira hasta el Cesar, no paran ante nada y dicen que las encabezan

muchachos drogados en vehículos pequeños. Finalmente el contrabando en Ipiales se

caracteriza por la conformación de barrios y zonas en la ciudad que como medio de

subsistencia se dedica a esta actividad, siendo uno de los mayores ejemplos el barrio San

Carlos en la vía hacia el aeropuerto. En las vías hacia otras ciudades, incluyendo la salida

hacia Popayán, se ven muchas viviendas dedicadas también a este negocio, el cual alimentan

a través de lo que llaman el “ordeño”, que es el trasiego del combustible desde los tanques

de vehículos viejos que, como ocurre también en Cúcuta, se dedican a pasar la frontera

varias veces en el día; se habla incluso de que es frecuente encontrar tracto-camiones

dejando combustible en estos lugares. El abastecimiento de pimpinas a los barrios se hace

también a lomo de mula para evitar los controles en la carretera.

Comparación con estudio de la UPME – ANH – ECOPETROL de 2005

Al comparar los resultados de este estudio con los alcanzados en un estudio similar de la

UPME en 2005 por la UPME se observa que el AM de Bogotá ha perdido participación en

la demanda de gasolina corriente al pasar de ser el 27.5% a ser el 22.4%, lo que ella ha

perdido se ha distribuido de forma aproximadamente uniforme en las demás áreas

metropolitanas de estudio y el resto del país.

El Resto del País se muestra ahora más importante en la demanda de Diesel Oil, pasó de

ser el 54.7% en 2015 a ser el 62.3% en 2014. En contraposición el AM de Bogotá disminuyó

s de 20.7% a 17.5% y el AM de Medellín de 11.7% a 7.8%.

El estudio de 2005 concluyó que el 59% de la demanda de gasolina corriente correspondía

al transporte particular de pasajeros, que el 52% de la demanda de Diesel Oil se utilizaba

para el transporte de carga y que el 31% de la demanda de este último combustible se destina

Determinación de la demanda real de Gasolina Corriente, Gasolina Extra, Diesel Oil y GNV en el territorio nacional

Informe Final

Econometría S.A. – Diciembre de 2014

Pág

ina1

5

para el transporte de pasajeros. En este estudio (2014) el primer porcentaje se ha

incrementado a 75% y los otros dos se han mantenido.

Conclusiones y recomendaciones

Como conclusiones del estudio se tienen las siguientes:

La gasolina corriente la consumen en su mayoría los vehículos particulares, situación

que se ha acentuado, pues los vehículos públicos de tamaño mediano o grande han

ido reemplazándose por los de combustible diesel.

El consumo de gasolina extra ha disminuido y lo ha hecho de manera más notoria

en el resto del país, esto es, por fuera de las áreas metropolitanas definidas para este

estudio.

El combustible diesel está asociado al parque automotor público y en especial a

vehículos grandes tanto de transporte de carga como de pasajeros.

Cerca del 50% del consumo de GNV lo realizan los taxis, situación que se ha

mantenido durante el tiempo.

Los grandes consumidores y estaciones de servicio privado consumen

fundamentalmente diesel. La gasolina corriente participa en una proporción muy

pequeña y la gasolina extra lo hace en proporción mínima en grandes consumidores

y prácticamente no existe en estaciones de servicio privadas.

El diesel de los grandes consumidores se utiliza principalmente en maquinaria

industrial y procesamiento agrícola, siguiendo en una menor escala la generación de

electricidad.

El contrabando estimado en este estudio está por encima de las estimaciones

realizadas en estudios anteriores. Es importante la parte de este contrabando que se

realiza a través de los canales tanto convencionales como no convencionales. El

contrabando total puede estar en el orden de 30 KBDC o 38 millones de galones-

mes en equivalentes de gasolina corriente; el contrabando por canales no

convencionales se estimó como mínimo en 9.2 KBDC (11 Mgal/mes).

La estimación realizada del contrabando la confirman también las apreciaciones

recogidas de distintos actores claves en el estudio cualitativo realizado.

Las recomendaciones que se derivan de este estudio tienen que ver más con los aspectos

metodológicos, en que se destacan tres:

Limitar la encuesta a los usuarios de las EDS a la observación del tipo de vehículo y

su consumo, este último anotado en pesos y en volumen para tener una fuente de

validación, y la pregunta de la frecuencia de tanqueo que fue la de mayor utilidad

para los análisis especiales como el del contrabando. También para efectos de

Determinación de la demanda real de Gasolina Corriente, Gasolina Extra, Diesel Oil y GNV en el territorio nacional

Informe Final

Econometría S.A. – Diciembre de 2014

Pág

ina1

6

validación de información es útil incluir el número de placa y el tipo de uso del

vehículo (particular, oficial, etc)

No discriminar el granel por sectores y usos, pues es una cantidad relativamente

pequeña, con una varianza bastante grande y que genera ruido en el proceso de

recolección de información.

Puesto que la varianza, tanto de las compras como de las ventas, entre estaciones es

relativamente alta, sería conveniente en un futuro estudio reducir el tiempo de

observación en una estación y obtener información de un número mayor de

estaciones.

Determinación de la demanda real de Gasolina Corriente, Gasolina Extra, Diesel Oil y GNV en el territorio nacional

Informe Final

Econometría S.A. – Diciembre de 2014

Pág

ina1

7

Capítulo 1

OFERTA Y DEMANDA DE LOS COMBUSTIBLES LÍQUIDOS EN

COLOMBIA

A continuación se presenta el balance entre la oferta y demanda de los combustibles líquidos

objeto de este estudio, gasolina corriente, gasolina extra y diésel oil. Para ello se parte de

que la oferta legal de combustible en el país se realiza a través de: (i) Estaciones de Servicio

(EDS) públicas, que venden combustibles a terceros normalmente, aunque no

exclusivamente, mediante el tanqueo de vehículos; (ii) EDS privadas cuyos propietarios

compran el combustible para uso propio, generalmente para el tanqueo de sus parques

vehiculares; y (iii) Grandes Consumidores que adquieren el combustible directamente para

el desarrollo de sus actividades productivas. Los agentes que conforman cada uno de estos

tres grupos se conocen a través del Sistema de Información de Combustibles Líquidos

(SICOM) y se presentan como parte de este informe en el Anexo 12.

De otra parte el consumo de combustibles del país se origina, como se puede derivar de lo

señalado en el párrafo anterior, no solo por el consumo que realizan los vehículos para el

transporte de carga y pasajeros sino también por su utilización para otras actividades como

la operación de maquinaria y equipos, el procesamiento agrícola o la generación eléctrica.

Al contrastar la información de la oferta legal de combustibles en Colombia con la de la

demanda no necesariamente se presentará un equilibrio pues además de la oferta legal

también se presenta el tránsito ilegal de combustibles hacia el país o contrabando, que

aunque en parte se distribuye sin pasar por las estaciones de servicio también se comercializa

a través de ellas. Este último contrabando puede estimarse como la diferencia entre la oferta

a través de EDS públicas3 y la demanda observada en ellas4. El contrabando por fuera de

las EDS es mucho más difícil de cuantificar por tratarse de una actividad oculta, sin embargo

2 EL SICOM no incluyé aún la información del GNV y por ello para este combustible no fue posible realizar el mismo ejercicio que para los combustibles líquidos. 3 Registrada por el SICOM y presentada en el capítulo 5 de este documento. 4 La estimación de la demanda a través de EDS públicas se presenta en el capítulo 2 de este informe.

Determinación de la demanda real de Gasolina Corriente, Gasolina Extra, Diesel Oil y GNV en el territorio nacional

Informe Final

Econometría S.A. – Diciembre de 2014

Pág

ina1

8

para él puede estimarse una cota mínima a partir de un modelo de ingeniería5 a parir del

parque vehicular y el consumo unitario.

1.1 BALANCE OFERTA – DEMANDA PARA GASOLINA CORRIENTE

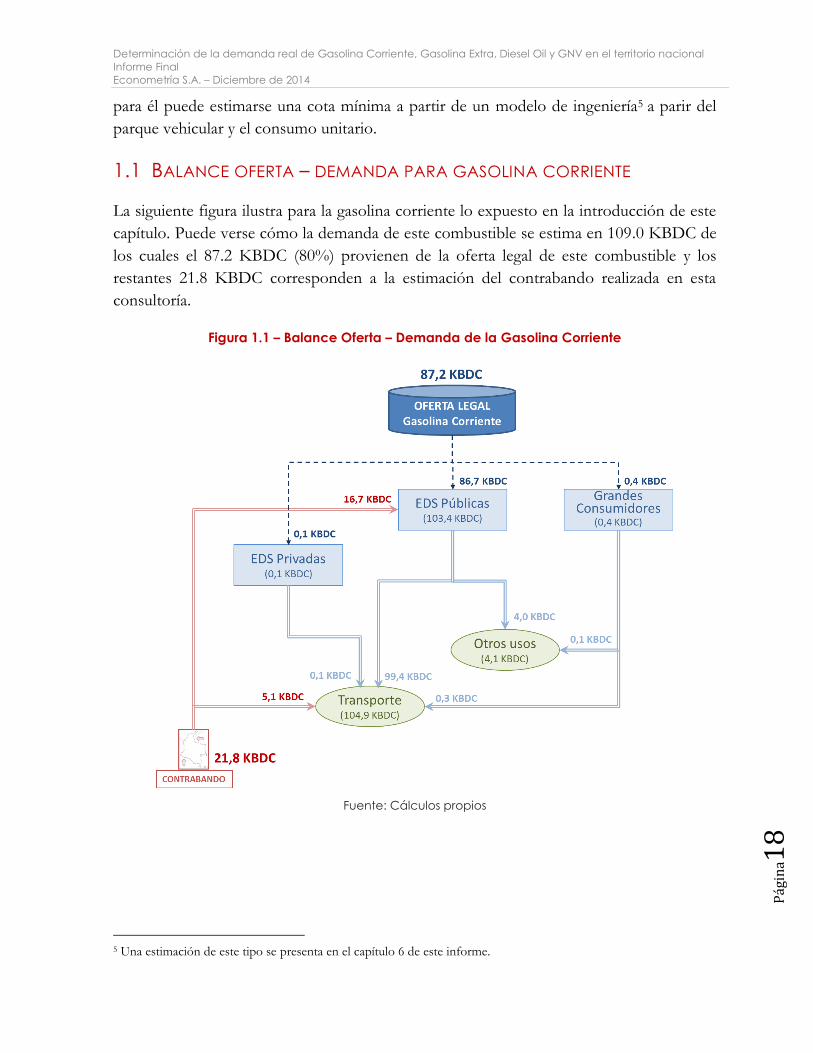

La siguiente figura ilustra para la gasolina corriente lo expuesto en la introducción de este

capítulo. Puede verse cómo la demanda de este combustible se estima en 109.0 KBDC de

los cuales el 87.2 KBDC (80%) provienen de la oferta legal de este combustible y los

restantes 21.8 KBDC corresponden a la estimación del contrabando realizada en esta

consultoría.

Figura 1.1 – Balance Oferta – Demanda de la Gasolina Corriente

Fuente: Cálculos propios

5 Una estimación de este tipo se presenta en el capítulo 6 de este informe.

Determinación de la demanda real de Gasolina Corriente, Gasolina Extra, Diesel Oil y GNV en el territorio nacional

Informe Final

Econometría S.A. – Diciembre de 2014

Pág

ina1

9

Puede verse en la figura anterior que la oferta legal de gasolina corriente se distribuye en el

país casi en su totalidad (en un 99%) a través de las EDS públicas y que del estimativo de

la gasolina de contrabando ingresa al mercado un 77% (16.7 KBDC) a través de este tipo

de estaciones, el restante 33% (5.1 KBDC) llega a vehículos de transporte a través de canales

no formales como el pimpineo.

De esta manera las EDS públicas comercializan 103.4 KBDC, de ellos 99.4 KBDC (96%)

son utilizados para transporte. Tal como se presenta más adelante (ver Cuadro 1.1) el

principal uso dado a los restantes 4.0 KBDC es la operación de maquinaria y equipo. Por

su parte las EDS privadas reciben 0.1 KBDC de gasolina corriente y en su totalidad la

destinan al tanqueo de vehículos de transporte, mientras que los grandes consumidores

reciben 0.4 KBDC que en un 75% también son utilizado para vehículos de transporte.

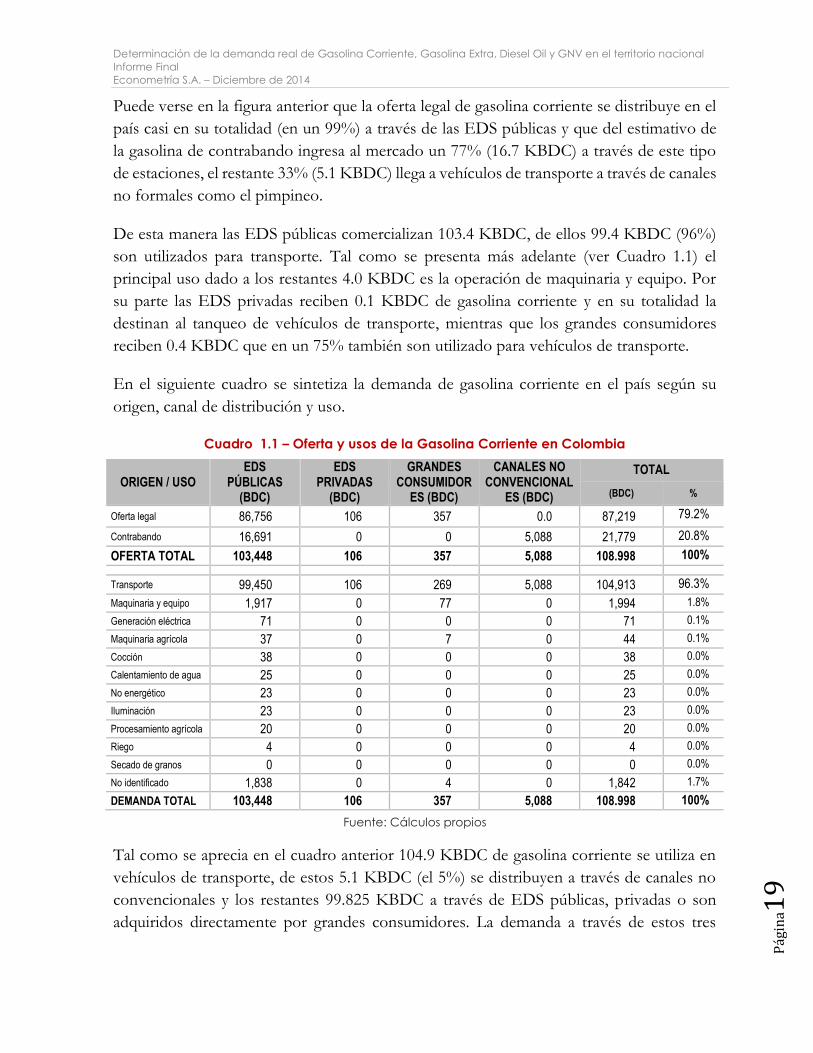

En el siguiente cuadro se sintetiza la demanda de gasolina corriente en el país según su

origen, canal de distribución y uso.

Cuadro 1.1 – Oferta y usos de la Gasolina Corriente en Colombia

ORIGEN / USO EDS

PÚBLICAS (BDC)

EDS PRIVADAS

(BDC)

GRANDES CONSUMIDOR

ES (BDC)

CANALES NO CONVENCIONAL

ES (BDC)

TOTAL

(BDC) %

Oferta legal 86,756 106 357 0.0 87,219 79.2%

Contrabando 16,691 0 0 5,088 21,779 20.8%

OFERTA TOTAL 103,448 106 357 5,088 108.998 100%

Transporte 99,450 106 269 5,088 104,913 96.3%

Maquinaria y equipo 1,917 0 77 0 1,994 1.8%

Generación eléctrica 71 0 0 0 71 0.1%

Maquinaria agrícola 37 0 7 0 44 0.1%

Cocción 38 0 0 0 38 0.0%

Calentamiento de agua 25 0 0 0 25 0.0%

No energético 23 0 0 0 23 0.0%

Iluminación 23 0 0 0 23 0.0%

Procesamiento agrícola 20 0 0 0 20 0.0%

Riego 4 0 0 0 4 0.0%

Secado de granos 0 0 0 0 0 0.0%

No identificado 1,838 0 4 0 1,842 1.7%

DEMANDA TOTAL 103,448 106 357 5,088 108.998 100%

Fuente: Cálculos propios

Tal como se aprecia en el cuadro anterior 104.9 KBDC de gasolina corriente se utiliza en

vehículos de transporte, de estos 5.1 KBDC (el 5%) se distribuyen a través de canales no

convencionales y los restantes 99.825 KBDC a través de EDS públicas, privadas o son

adquiridos directamente por grandes consumidores. La demanda a través de estos tres

Determinación de la demanda real de Gasolina Corriente, Gasolina Extra, Diesel Oil y GNV en el territorio nacional

Informe Final

Econometría S.A. – Diciembre de 2014

Pág

ina2

0

últimos – los canales tradicionales – se discrimina según tipo de vehículo de la siguiente

manera.

Cuadro 1.2 – Demanda de Gasolina Corriente para transporte según tipo

de vehículo

TIPO DE VEHÍCULO EDS

PÚBLICAS (BDC)

EDS PRIVADAS

(BDC)

GRANDES CONSUMIDOR

ES (BDC)

TOTAL

(BDC) %

TERRESTRE 97,384 106 269 97,759 97.9%

PASAJEROS 73,353 6 43 73,401 73.5%

Automóvil particular 40,280 5 39 40,325 40.4%

Motocicleta 21,005 0 4 21,009 21.0%

Taxi 10,483 0 0 10,438 10.5%

Van 1,308 0 0 1,308 1.3%

Bus 274 0 0 274 0.3%

Masivo 2 0 0 2 0.0%

CARGA 2,513 0 1 2,514 2.5%

Furgoneta 1,078 0 0 1,078 1.1%

Camión 987 0 1 988 1.0%

Moto de carga 185 0 0 185 0.2%

Volqueta 157 0 0 157 0.2%

Tractocamión 106 0 0 106 0.1%

MIXTOS 21,338 100 225 21,663 21.7%

Campero 15,551 0 187 15,739 15.8%

Pick Up 5,787 0 38 5,925 5.9%

OTROS 181 0 0 181 0.2%

ACUÁTICO 421 0 0 421 0.4%

GRANEL PARA TRANSPORTE 1,645 0 0 1,645 1.7%

TOTAL TRANSPORTE 99,450 106 269 99,825 100%

Fuente: Cálculos propios

El cuadro anterior permite observar que, la gasolina corriente distribuida por canales

formales y utilizada por vehículos de transporte, que es el 96% del total que distribuyen este

tipo de canales en el país, es utilizada principalmente (73.5%) para el transporte de pasajeros

y en especial por los automóviles particulares, las motocicletas y los taxis.

Los vehículos especializados en el transporte de carga tienen una participación mínima en

la demanda de gasolina (2.5%), al igual que las ventas a granel que de acuerdo a los

compradores tienen como destino el tanqueo de vehículos (1.7%) o las demanda para

vehículos acuáticos (0.4%). Por el contrario si resulta relevante la demanda de gasolina para

vehículos de uso mixto, más la de los camperos (15.8%) que para las pick up (5.9%).

Determinación de la demanda real de Gasolina Corriente, Gasolina Extra, Diesel Oil y GNV en el territorio nacional

Informe Final

Econometría S.A. – Diciembre de 2014

Pág

ina2

1

1.2 BALANCE OFERTA – DEMANDA PARA DIESEL OIL

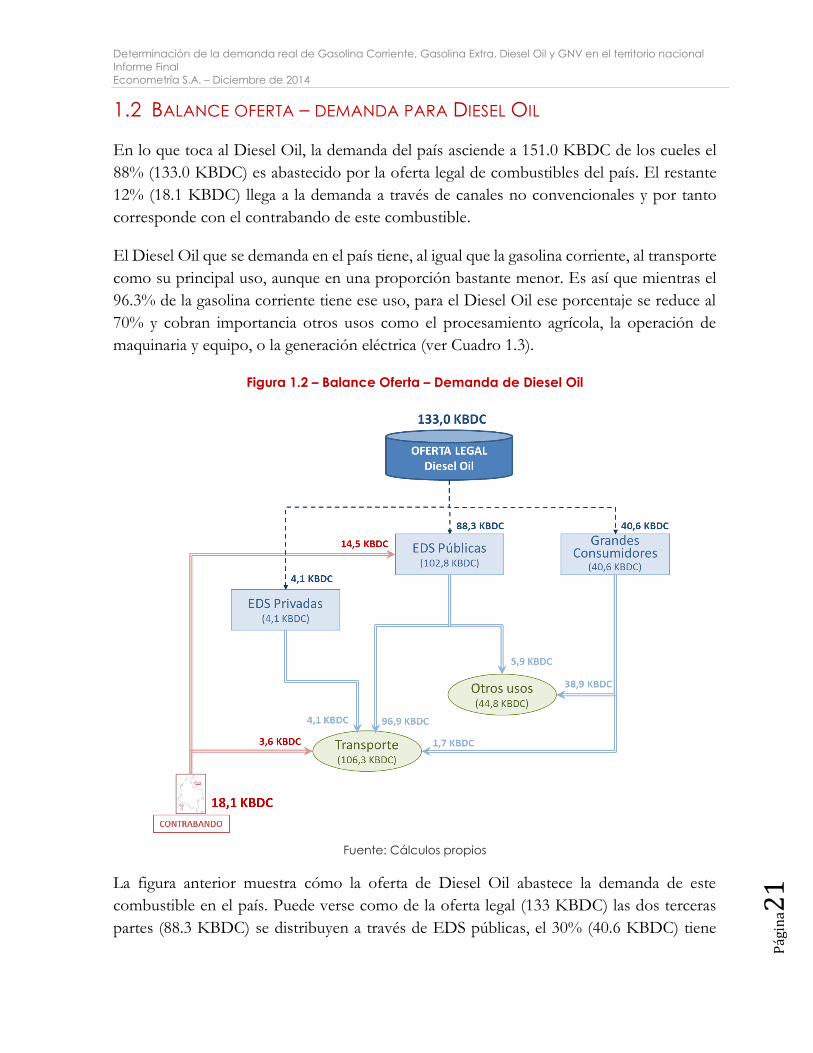

En lo que toca al Diesel Oil, la demanda del país asciende a 151.0 KBDC de los cueles el

88% (133.0 KBDC) es abastecido por la oferta legal de combustibles del país. El restante

12% (18.1 KBDC) llega a la demanda a través de canales no convencionales y por tanto

corresponde con el contrabando de este combustible.

El Diesel Oil que se demanda en el país tiene, al igual que la gasolina corriente, al transporte

como su principal uso, aunque en una proporción bastante menor. Es así que mientras el

96.3% de la gasolina corriente tiene ese uso, para el Diesel Oil ese porcentaje se reduce al

70% y cobran importancia otros usos como el procesamiento agrícola, la operación de

maquinaria y equipo, o la generación eléctrica (ver Cuadro 1.3).

Figura 1.2 – Balance Oferta – Demanda de Diesel Oil

Fuente: Cálculos propios

La figura anterior muestra cómo la oferta de Diesel Oil abastece la demanda de este

combustible en el país. Puede verse como de la oferta legal (133 KBDC) las dos terceras

partes (88.3 KBDC) se distribuyen a través de EDS públicas, el 30% (40.6 KBDC) tiene

Determinación de la demanda real de Gasolina Corriente, Gasolina Extra, Diesel Oil y GNV en el territorio nacional

Informe Final

Econometría S.A. – Diciembre de 2014

Pág

ina2

2

como destino final los grandes consumidores y los restantes 4.1 KBDC son adquiridos por

EDS privadas.

Por su parte, de los 18.1 KBDC en que se estima el contrabando, 14.5 KBDC (80%) pasan

por EDS públicas mientras que los restantes 2.6 KBDC llegan a los vehículos de transporte

a través de canales no formales. De esta manera las EDS públicas del país comercializan

102.8 KBDC de Diesel Oil, volumen que resulta muy similar al estimado para la gasolina

corriente.

Al igual que sucede con la gasolina corriente la totalidad del Diesel Oil que pasa por las

EDS públicas (4.1 KBDC) es utilizado para el transporte. Este uso también es el que se da

al 94% (96.9 KBDC) del Diesel Oil que es comercializado a través de EDS públicas y al 4%

(1.7 KBDC) del adquirido por los grandes consumidores. Por lo mismo la demanda de

Diesel Oil para usos diferentes al transporte se abastece principalmente (87%) mediante

compras de combustibles que realizan los grandes consumidores.

En el siguiente cuadro se presenta la demanda de Diesel Oil del país y se discrimina según

su origen, canal de distribución y uso final.

Cuadro 1.3 – Oferta y usos del Diesel Oil en Colombia

ORIGEN / USO EDS

PÚBLICAS (BDC)

EDS PRIVADAS

(BDC)

GRANDES CONSUMIDOR

ES (BDC)

CANALES NO CONVENCIONAL

ES (BDC)

TOTAL

(BDC) %

Oferta legal 88,309 4,064 40,584 0.0 132,957 97.6%

Contrabando 14,472 0 0 3,600 18,072 2.4%

OFERTA TOTAL 102,781 4,064 40,584 3,600 151.029 100%

Transporte 96,902 4,064 1,664 3,600 106,230 70.3%

Maquinaria y equipo 3,686 0 14,367 0 18,053 12.0%

Generación eléctrica 370 0 3,977 0 4,347 2.9%

Maquinaria agrícola 662 0 812 0 1,474 1.0%

Cocción 24 0 0 0 24 0.0%

Calentamiento de agua 25 0 0 0 25 0.0%

No energético 23 0 0 0 23 0.0%

Iluminación 16 0 0 0 16 0.0%

Procesamiento agrícola 101 0 19,940 0 19,541 12.9%

Riego 69 0 284 0 353 0.2%

Secado de granos 0 0 0 0 0 0.0%

No identificado 903 0 41 0 944 0.7%

DEMANDA TOTAL 102,781 4,064 40,584 3,600 151,029 100%

Fuente: Cálculos propios

Puede verse en el cuadro anterior como de los 106.2 KBDC de Diesel Oil que se demandan