desempeño macroeconómico

TRANSCRIPT

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS 2011

Lic. Edgar B. BarquínPresidenteBanco de Guatemala Guatemala, abril de 2011 1

Jornada de Información Económica-Financiera de

Guatemala

CONTENIDOCONTENIDO

I.I. EL BANCO CENTRALEL BANCO CENTRAL

II.II. ASPECTOS RELEVANTES DEL ENTORNO ASPECTOS RELEVANTES DEL ENTORNO INTERNACIONALINTERNACIONAL

III.III. ASPECTOS RELEVANTES DEL ENTORNO ASPECTOS RELEVANTES DEL ENTORNO INTERNOINTERNO

2

3

I.I. EL BANCO CENTRALEL BANCO CENTRAL

Banco de Guatemala:Banco de Guatemala:

• ARTICULO 3. Objetivo fundamental. El Banco de Guatemala tiene como objetivo fundamental, contribuir a la creación y mantenimiento de las condiciones más favorables al desarrollo ordenado de la economía nacional, para lo cual, propiciará las condiciones monetarias, cambiarias y crediticias que promuevan la estabilidad en el nivel general de precios.

4

Principales actoresPrincipales actores

SIB

Sistema de Banca Central

5

El rol de la política económicaEl rol de la política económica

POLÍTICAPOLÍTICAECONÓMICAECONÓMICA =

POLÍTICA PARAPOLÍTICA PARAMEJORAR LAMEJORAR LAEFICIENCIAEFICIENCIA

+ + +

INSTRUMENTOS

OBJETIVOS

Desregulación yapertura

fomentaneficiencia(oferta)

Aumentarla

productividad

POLÍTICAPOLÍTICAMONETARIAMONETARIA

Oferta monetariay tasa de interésinfluyen sobre la

demandaagregada

Preservarla

estabilidad

POLÍTICAPOLÍTICAFISCALFISCAL

Gastos e impuestos

influyen sobrela oferta ydemandaagregadas

Apoyar laEstabilidad

Y productividad

POLÍTICAPOLÍTICAINSTITUCIONALINSTITUCIONAL

Mejora deinstituciones y

“reglas deljuego”(oferta)

Hacerviable y

sostenibleel

crecimiento

CRECIMIENTO Y DESARROLLO6

MEJORAR EL BIENESTAR DE LA POBLACIÓN

¿Qué perseguimos y cómo lograrlo?¿Qué perseguimos y cómo lograrlo?

7

Política monetariaPolítica monetaria

Prerrequisitos

8

9

II. ASPECTOS RELEVANTES DEL II. ASPECTOS RELEVANTES DEL ENTORNO INTERNACIONALENTORNO INTERNACIONAL

10

Desempeño Macroeconómico Desempeño Macroeconómico Reciente y PerspectivasReciente y Perspectivas

11

El crecimiento en los Estados Unidos de América continuó afianzándose, al crecer 3.1% en el cuarto trimestre de 2010 (cifra revisada al alza de un 2.8% previo), mientras que en la Zona del Euro y Japón el crecimiento fue revisado a la baja (de 1.2% a 1.1% y de -1.1% a -1.3%, respectivamente).

12

La tasa de desempleo, en las principales economías avanzadas ha empezado a descender pero se mantienen en niveles elevados.

13

En los Estados Unidos de América, la tasa de desempleo se ha reducido en los últimos cuatro meses, apoyada por el aumento en las nóminas privadas, cuya cifra en marzo fue mayor a la esperada.

14

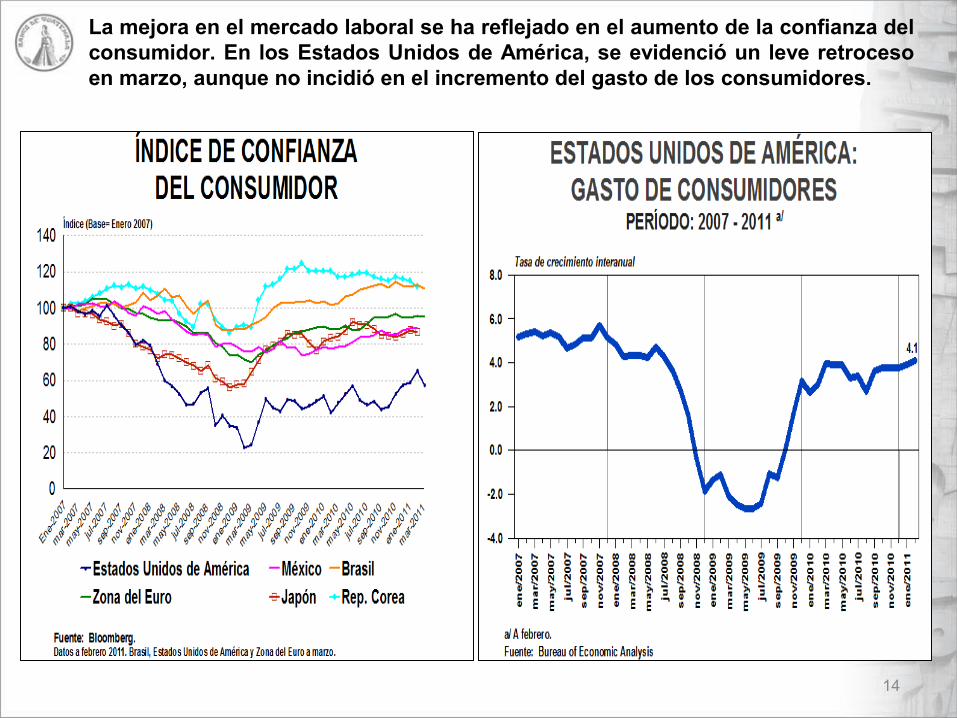

La mejora en el mercado laboral se ha reflejado en el aumento de la confianza del consumidor. En los Estados Unidos de América, se evidenció un leve retroceso en marzo, aunque no incidió en el incremento del gasto de los consumidores.

15

Por su parte, la confianza empresarial en Estados Unidos de América disminuyó en febrero, a pesar de las mejores proyecciones de crecimiento económico, sustentadas, entre otros aspectos, en niveles positivos de la producción industrial.

16Fuente: Consensus Forecasts. Marzo de 2011.

En la mayoría de los casos, las proyecciones de crecimiento son revisadas al alza con respecto al mes anterior (sin embargo, en el caso de Japón, el pronóstico todavía no incorpora los efectos de los desastres naturales recientemente ocurridos en dicho país).

17

• El terremoto, el tsunami y la emergencia nuclear en Japón han elevado la incertidumbre sobre el desempeño de la economía mundial, dada la imprecisión en la información relativa a la magnitud de daños del impacto inicial y la celeridad de recuperación de la economía japonesa.

• Entre los mayores factores de riesgo destacan:– Que la crisis nuclear se convierta en una catástrofe total

cuyo efecto negativo en el crecimiento sea mucho mayor al previsto hasta ahora.

– Que más del 10.0% de la capacidad de generación eléctrica estará interrumpida durante varios meses hasta que las plantas petrolíferas y de gas puedan reanudar su actividad normal. A corto plazo, afectará a sectores industriales de Japón.

JAPÓN: TERREMOTO, TSUNAMI Y EMERGENCIA NUCLEAR

JAPÓN: TERREMOTO, TSUNAMI Y EMERGENCIA NUCLEAR

Zonas más afectadas

PRINCIPALES ESTADÍSTICASSectores productivos afectados

Gas natural

Turismo

Petróleo

Electrónica (chips)

Automotriz

Impacto Económico (PIB real) en 2011 Supone No crisis nuclear

Japón: Caída entre 0.2% y 0.5%

Mundo: Caída 0.1% - 0.2%

Probable costo de reconstrucción

US$300,000 millones

Principal Riesgo Explosión Nuclear

Consumo de productos de petróleo

5.50% del consumo mundial

Producción de productos de petróleo

4.8% de la producción mundial

Participación en el PIB Mundial

8.7%

Participación en el Comercio Mundial

4.0%

Medidas de emergencia de política monetaria

• Ampliación del programa de compra de activos por (US$61,000 millones).

• Inyección de fondos al sistema bancario para apoyar la confianza en la economía.

ORIENTE MEDIO: PROBLEMAS GEOPOLÍTICOS

Propagación de las protestas

Túnez 18-Dic-2010

Argelia 28-Dic-2010

Líbano 12-Ene-2011

Libia 13-Ene-2011

Jordania 14-Ene-2011

Omán 17-Ene-2011

Yemen 18-Ene-2011

Arabia Saudita 21-Ene-2011

Egipto 25-Ene-2011

Siria 26-Ene-2011

Marruecos 30-Ene-2011

Irak 10-Feb-2011

Bahréin 14-Feb-2011

Irán 14-Feb-2011

Kuwait 18-Feb-2011

Más de tres meses consecutivos de protestas en Oriente Medio, han provocado episodios de volatilidad en los mercados financieros…

ORIENTE MEDIO: PROBLEMAS GEOPOLÍTICOS

… y ha provocado un aumento sostenido en los precios internacionales del petróleo, dado que la producción de siete países que se encuentran en conflicto, representa el 61.5% de la producción total de la OPEP y el 20.0% de la producción mundial.

21

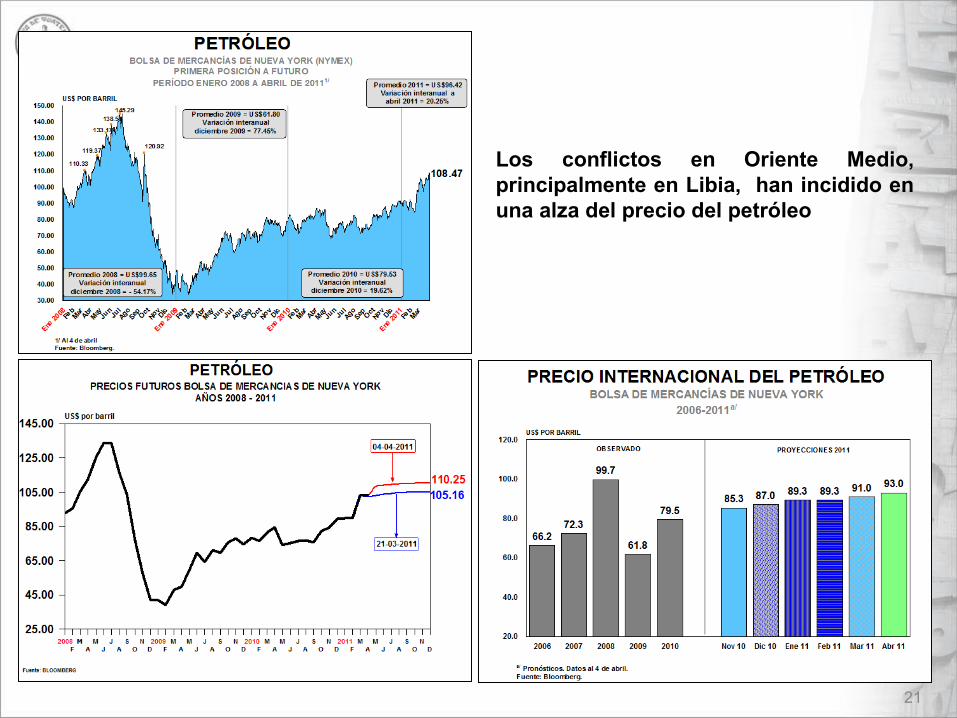

Los conflictos en Oriente Medio, principalmente en Libia, han incidido en una alza del precio del petróleo

22

Los precios internacionales del maíz y del trigo, también evidenciaron un aumento, debido tanto a condiciones climáticas adversas en los principales países productores como a la disminución de inventarios.

23

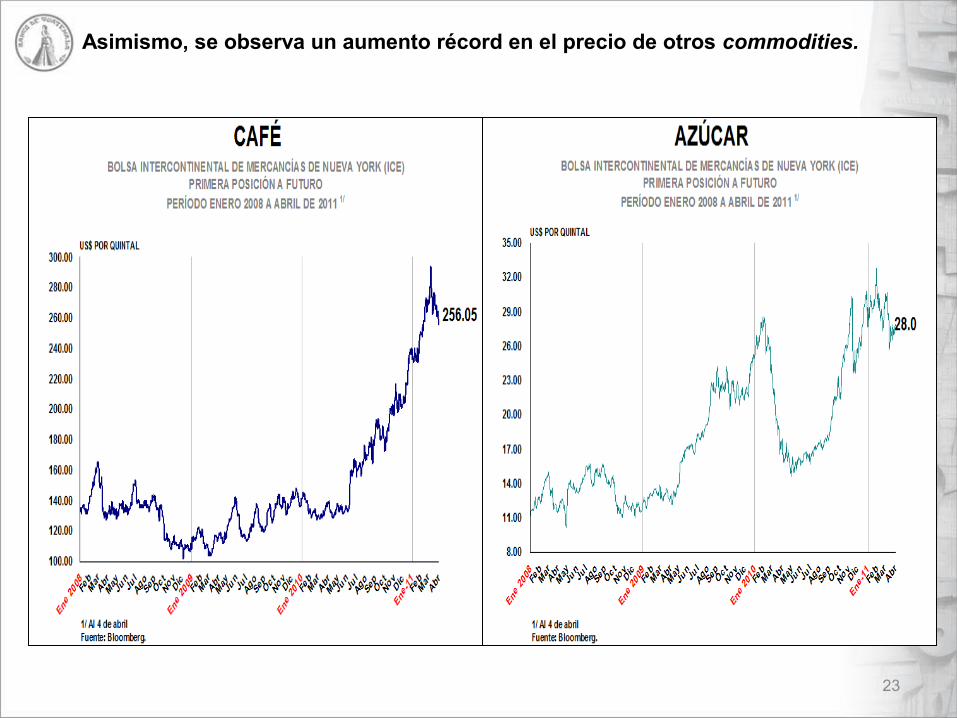

Asimismo, se observa un aumento récord en el precio de otros commodities.

24

El ritmo inflacionario en la mayoría de economías analizadas ha aumentado, influenciado por los incrementos de los precios de las materias primas y, en algunos casos (principalmente en economías emergentes), por presiones de demanda agregada.

25Fuente: Consensus Forecasts. Marzo de 2011.

Lo que también se refleja en las proyecciones recientes de inflación.

26

27

Este aumento en los precios ha ocasionado que algunos bancos centrales, principalmente emergentes, ajusten al alza sus tasas de interés, ante las expectativas de mayores presiones inflacionarias.

28

III. ASPECTOS RELEVANTES DEL III. ASPECTOS RELEVANTES DEL ENTORNO INTERNOENTORNO INTERNO

29

Desempeño Macroeconómico Desempeño Macroeconómico Reciente y PerspectivasReciente y Perspectivas

30

En 2011, el IMAE y las expectativas de crecimiento son consistentes con el proceso de recuperación.

3.21%

0.26%

Así como con la estimación del PIB real, el cual se prevé que registre un crecimiento entre 2.6% y 3.2% en 2011.

31

Con un crecimiento positivo en todos los sectores productivos del país, excepto en la construcción.

32

33

Institución Crecimiento Económico

2011

Fondo Monetario Internacional 2.6%

Economist Intelligence Unit 2.5%

CEPAL 3.0%

Banco Mundial 2.5%

Standard & Poor’s 3.0%

Moody’s Investors Service 2.8%

Dicha estimación es coherente con las perspectivas de otros entes internacionales.

La reactivación de la economía nacional así como la recuperación económica mundial ha permitido un aumento importante en las exportaciones e importaciones del país.

34

Lo que permite prever para 2011 una continuidad en la recuperación del comercio exterior, con tasas de crecimiento por encima del promedio histórico.

35

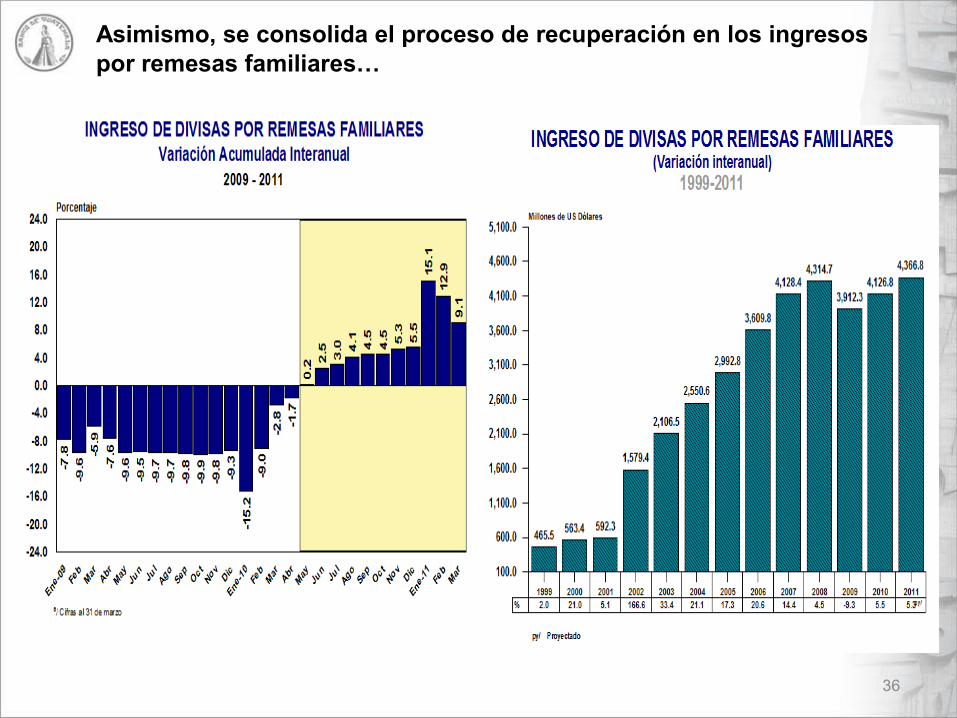

Asimismo, se consolida el proceso de recuperación en los ingresos por remesas familiares…

36

37

… y en los flujos de inversión extranjera directa.

38

Con relación al tipo de cambio, esté ha sido consistente con su estacionalidad.

Las tasas de interés han evolucionado de manera estable y con una tendencia hacia la baja, principalmente en moneda extranjera.

39

El crédito bancario al sector privado continúa recuperándose.

4040

41

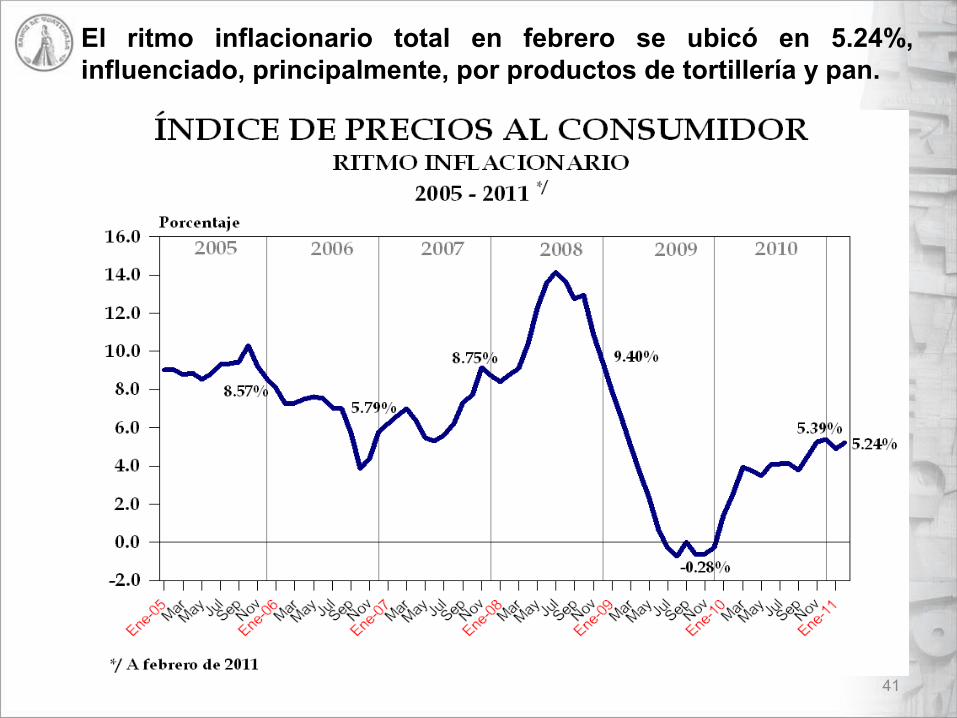

El ritmo inflacionario total en febrero se ubicó en 5.24%, influenciado, principalmente, por productos de tortillería y pan.

42

La recaudación tributaria observada acumulada al mes de febrero de 2011 continúa incrementándose.

43

Los gastos totales avanzaron un 11.9% en febrero de 2011, cifra mayor a la de enero, pero menor a la observado en el mismo período del año previo.

44

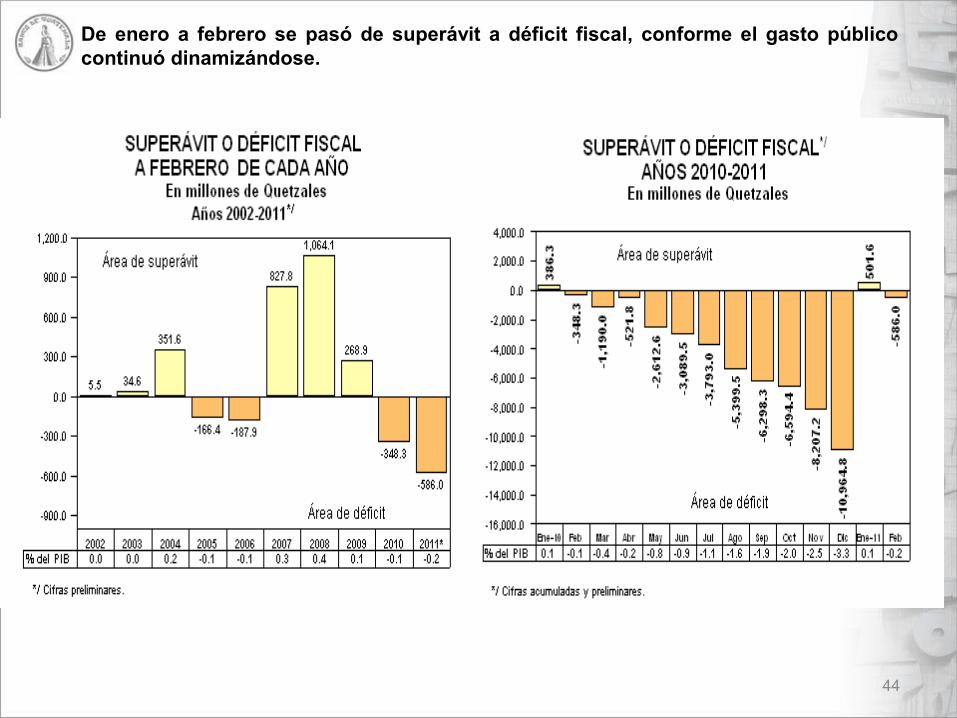

De enero a febrero se pasó de superávit a déficit fiscal, conforme el gasto público continuó dinamizándose.

De conformidad con cifras estimadas del Ministerio de Finanzas Públicas, el déficit fiscal para 2011 podría ubicarse alrededor de 3.3% del PIB. Dicha estimación contempla los gastos por esfuerzo de reconstrucción.

45

46

Indicadores de sostenibilidad de la deuda evidencian que durante 2011 la deuda se mantendrá por debajo de los niveles críticos.

47

CONCLUSIONES

La economía mundial continúa recuperándose; sin embargo, los

conflictos en Oriente Medio y la incertidumbre sobre la duración de

los mismos, así como las catástrofes ocurridas en Japón, elevan el

riesgo de la consolidación de la recuperación económica mundial

Las alzas en precios del petróleo, maíz y trigo han comenzado a

generar presiones inflacionarias a nivel mundial, lo que incide

negativamente en la consolidación de la recuperación económica.

En Guatemala, la recuperación económica continúa avanzando, lo

cual se refleja en el aumento de las exportaciones, la recuperación de

las remesas familiares, el aumento de la recaudación tributaria y del

crédito bancario al sector privado.

Mantener la estabilidad macroeconómica.

Mantener la liquidez y solvencia del sistema financiero

para mantener operando el sistema de pagos.

Monitorear permanentemente el entorno externo.

Continuar con una adecuada coordinación con la política

fiscal, teniendo en cuenta que es un año electoral.

DESAFÍOS PARA 2011

48

MUCHAS GRACIAS

Lic. Edgar B. BarquínPresidente

Banco de Guatemala49