desarrollo de un modelo de control de inventarios en … · de stock solo alcanzará su objetivo de...

TRANSCRIPT

DESARROLLO DE UN MODELO DE

CONTROL DE INVENTARIOS EN UNA

MICRO EMPRESA DEL ÁREA DE

SERVICIOS

Reynaldo Chile Palomino (UFS)

Francielly Mello Pattis (UCS)

Elton Mateus dos Santos Ferreira (UFS)

Ricardo Lopes de Andrade (UFS)

Bartira Barreto de Miranda (UFBA)

Para muchas empresas, los stock representan su mayor activo en sus

balances e llegan a representar aproximadamente de 30% a 35% de su

valor (CHASE; 2006); motivo por el cual, el gerenciamiento de los

stock, con la finalidad de satisfacer laas necesidades competitivas de

una organización se torna un asunto importante para los gerentes en

todo tipo de empresa. Siendo así, el presente trabajo tiene por objetivo

presentar un modelo de control de stock para una micro-empresa que

se encuentra en proceso de crecimiento, de modo que le permita

reducir sus costos incurridos con la compra y mantenimiento de las

materias primas usadas en su proceso productivo

Palavras-chaves: Control de inventarios, Reduccion de costos, Curva

ABC

XVII INTERNATIONAL CONFERENCE ON INDUSTRIAL ENGINEERING AND OPERATIONS MANAGEMENT

Technological Innovation and Intellectual Property: Production Engineering Challenges in Brazil Consolidation in the World Economic Scenario.

Belo Horizonte, Brazil, 04 to 07 October – 2011

XVII INTERNATIONAL CONFERENCE ON INDUSTRIAL ENGINEERING AND OPERATIONS MANAGEMENT

Technological Innovation and Intellectual Property: Production Engineering Challenges in Brazil Consolidation in the World Economic Scenario. Belo Horizonte, Brazil, 04 to 07 October – 2011

2

1. Introducción

En la búsqueda constante por la supervivencia en un mundo cada vez más globalizado, las

empresas están cada vez más interesados en la búsqueda de nuevas técnicas de producción

que les permitan obtener productos al menor costo posible. Con la introducción de nuevas

técnicas de producción esbelta, en estas últimas décadas (ASKIN; GOLDBERG, 2002) los

stock se tornaron importantes para la sobrevivencia y éxito de las empresas (BALLOU, 2001),

debido al alto costo del capital. Davis (2001) por su parte, apunta que los costos medios

anuales de mantenimiento de stock en todas las empresas de manufactura están en torno de

30% a 35% de su valor. Por otro lado, otros autores como Heizer (1999), comprobaron que el

valor de los stocks representan aproximadamente más de 40% del capital de las empresas.

Por este motivo, un diferencial de las empresas, sobre todo en las pequeñas e medias empresas

(PYME), está siendo la reducción de costos relacionados con la producción. Algunos de estos

costos están relacionados con las actividades de movimiento, manipulación y almacenamiento

de materiales, además de la determinación de las cantidades exactas que deberán ser

compradas y la previsión de la demanda de los insumos utilizados en la producción.

Por otra parte, El costo del espacio físico y las actividades relacionadas con El mantenimiento

de los stock, incluyendo la compra de los insumos en cantidades superiores a lo estrictamente

necesario resultan siendo significativos en el cálculo del lucro final (KRAJEWSKY; 2009).

También, La falta de insumos usados en la producción contribuyen para la pérdida de ventas y

consecuentemente la disminución del lucro.

Por todas estas razones, para que las PYME se mantengan competitivas en el nuevo escenario

mundial, están utilizando cada vez mas, estrategias rápidas y eficientes con relación al

dimensionamiento de sus inventarios, además de la introducción de nuevas técnicas de

producción como just in time, programas de calidad y estableciendo relaciones de largo plazo

con los proveedores.

2. Justificativas

La gestión de inventarios es un desafío común para todos los gerentes, debido a su alto costo

financiero, que en la mayoría de los casos representan hasta el 40% del capital invertido por

las empresas (HEIZER e RENDER, 1999).

En un intento de servir mejor a los clientes y minimizar los costos, es costumbre por parte de

sector de compras, la adquisición de grandes cantidades de insumos (con la finalidad de no

tener problemas con la falta stock y por lo tanto un mejor servicio a los clientes) con el

consiguiente ahorro, en el precio de compra. Esta decisión, a su vez, tiene un efecto negativo,

ya que a medida en que se adquieren grandes cantidades, los costos relacionados con el

mantenimiento del material (incluyendo el costo del capital) se incrementan en proporción a

la cantidad comprada.

Por lo tanto, el desafío de todos los gerentes de compras, por lo tanto, no consiste en reducir

los inventarios en forma excesiva para reducir los costos de mantenimiento, ni tener mucho

inventario disponible para satisfacer todas las necesidades de los clientes, sino más bien, en

XVII INTERNATIONAL CONFERENCE ON INDUSTRIAL ENGINEERING AND OPERATIONS MANAGEMENT

Technological Innovation and Intellectual Property: Production Engineering Challenges in Brazil Consolidation in the World Economic Scenario. Belo Horizonte, Brazil, 04 to 07 October – 2011

3

tener la cantidad adecuada para alcanzar las prioridades competitivas de la empresa de forma

más eficientemente posible (RITZMAN e KRAJEWSKI 2004; SILVER et al. 1998).

El beneficio económico de una reducción de inventario pueden ser vistas en las estadísticas

presentadas por los Estados Unidos, donde se puede observar que el costo promedio de las

existencias es de alrededor de 30% a 35% de su valor (CHASE, 2006). En este sentido, la

gestión de inventario para satisfacer las necesidades competitivas de una organización se

convierte en una cuestión importante para los gerentes en todo tipo de negocios. La gestión de

inventarios es un proceso que requiere información sobre la demanda esperada, cantidades de

las existencias disponibles, las cantidades solicitadas por cada artículo surtida por la empresa

y el momento adecuado para volver a ordenar.

Si por un lado, inventarios disponibles en exceso reducen la rentabilidad, por otro lado, una

cantidad de inventario muy pequeña reduce la confianza de los clientes. Por lo tanto, el

establecimiento de políticas de inventario que una empresa debe adoptar es de vital

importancia para los gerentes de producción, marketing y finanzas para trabajar juntos hacia

un equilibrio entre los objetivos contradictorios de sus propios servicios para reducir los

costos de producción, reducir las inversiones en el inventario y aumentar la capacidad de

respuesta al cliente (GAITHER, 2001).

Debido a que la gestión de inventarios es una de las áreas muy descuidadas por el

planeamiento de la producción en las pequeñas y medianas empresas, este trabajo tiene la

intención de elaborar una política de control de inventario en una pequeña empresa, con el

objetivo de optimizar los costos con la adquisición y mantenimiento de los materiales

utilizados en el proceso productivo de la empresa Lavare Ltda.

3. Estado del arte

3.1. Planeamiento de inventarios

Las previsiones consisten en predecir la demanda futura, es decir, estimar la necesidad de

materiales que serán consumidas o vendidas en los próximos períodos; por su parte, el control

de stock solo alcanzará su objetivo de ofrecer credibilidad de la información, siempre que sea

registrada y rastreada todo movimiento físico y financiero de los materiales almacenados en la

empresa.

Por otra parte, el mantenimiento de inventario ocupa espacio, personas, equipo, energía, etc.

Considerando que los artículos usados por la mayoría de las empresas son del orden de

cientos o miles, no siempre se puede dar la misma atención a todos. En este sentido, un

análisis ABC es una de las formas más habituales de examen de las existencias (MARTINS et

alt, 2003) permitiendo clasificar los elementos según su grado de importancia en términos

monetarios. La idea es establecer políticas de control más estrictas en los artículos que

representan mayor volumen financiero para las empresas. Para determinar el uso anual de un

artículo en términos monetarios, es necesario determinar la demanda anual de este y

multiplicarlo por el costo unitario de compra

Los artículos de clase “A” son aquellos en los que la empresa tiene la mayor inversión. estos

representan aproximadamente el 20% de los artículos del inventario que absorben

XVII INTERNATIONAL CONFERENCE ON INDUSTRIAL ENGINEERING AND OPERATIONS MANAGEMENT

Technological Innovation and Intellectual Property: Production Engineering Challenges in Brazil Consolidation in the World Economic Scenario. Belo Horizonte, Brazil, 04 to 07 October – 2011

4

aproximadamente 80% de la inversión. Estos son los más costosos o los que rotan más

lentamente en el inventario. Los artículos de clase “B” son aquellos que les corresponde la

inversión siguiente en términos de costo. Consisten en aproximadamente el 30% de los

artículos que requieren el 15% de la inversión. Ya los artículos “C” son aquellos que

normalmente en un gran número de artículos correspondientes a la inversión más pequeña, e

representan aproximadamente el 50% de todos los artículos del inventario pero solo el 5% de

la inversión de la empresa en inventario (FERNANDES, 2010).

Con respecto al planeamiento de los inventarios, dos preguntas deben ser respondidas;

Cuanto de cada artículo pedir cuando sea necesario realizar una compra y;

Cuando realizar los pedidos.

En este sentido, una clasificación ABC se convierte en una herramienta importante para el

administrador, porque le permite establecer prioridades en el control de los artículos en stock,

buscando minimizar los costos totales de almacenamiento.

3.2. Sistemas de control de inventario

Existen dos sistemas básicos de control de inventarios:

• Los sistemas continuos, o de volumen de pedido constante.

• Los sistemas periódicos, o de periodo constante de pedido

Los sistemas de volumen de pedido constante (también llamados sistemas de lote

económico) se caracterizan porque en ellos todos los pedidos tienen el mismo tamaño y se

realizan cuando se comprueba que es necesario, en función del nivel de existencias y de la

demanda prevista.

Los sistemas de período constante (sistemas P) establecen un período constante entre cada par

de pedidos. Estos se efectúan cuando ha transcurrido ese período, y su tamaño es variable

dependiendo del nivel del inventario y de la demanda prevista.

En la práctica se utilizan los dos tipos de sistemas. El sistema P, por requerir mayores

inventarios, se aplica en los almacenes de productos de poco valor. Por el contrario, el sistema

del lote económico se utiliza mucho para artículos caros en los que lo que se gana al tener un

menor nivel de almacén compensa los costos derivados de un mayor control.

3.3. Sistema de reaprovisionamiento continuo

En los modelos de reaprovisionamiento continuo los inventarios se controlan continuamente y

el pedido se cursa en el momento en que los inventarios decrecen hasta una cierta cantidad

llamada de " punto de pedido" (en ingles "order point"). La cantidad a pedir entonces sería el

lote económico de compra (Ver la figura 1).

XVII INTERNATIONAL CONFERENCE ON INDUSTRIAL ENGINEERING AND OPERATIONS MANAGEMENT

Technological Innovation and Intellectual Property: Production Engineering Challenges in Brazil Consolidation in the World Economic Scenario. Belo Horizonte, Brazil, 04 to 07 October – 2011

5

Figura 1 - Modelo básico de estoque adaptado de Francischini (2002).

Si se respetan escrupulosamente las hipótesis en las que se basa el modelo de Wilson (en

concreto, lo que establece que el plazo o periodo de reposición, lead-time, es nulo), el punto

de pedido aparecería cuando el nivel de inventarios fuera igual al stock de seguridad. En un

caso más general, con el periodo de reposición no nulo, el punto de pedido aparecería cuando

el nivel de inventarios fuera igual a la suma del stock de seguridad mas la demanda que

previsiblemente habría que atender durante el periodo de reposición. Es decir:

Punto de pedido = demanda durante el lead-time + stock de seguridad

3.4. Sistema de reaprovisionamiento periódico

Este sistema consiste en revisar el inventario y emitir órdenes de compra a intervalos de

tiempos fijos, y en base a los niveles de inventario existentes en la fecha de la revisión están

decididos a comprar las cantidades necesarias para reponer y elevar la cantidad en stock a un

cierto nivel. La figura 2 muestra el comportamiento de este sistema

La cantidad pedida es igual al nivel máximo de stock (Qmáx) menos la cantidad disponible en

el momento de la revisión (E).

Q = Qmáx – E (4)

El nivel máximo de stock es dado por:

Qmáx = d*(t + LT) + ES (5)

Donde:

d = demanda por unidad de tiempo

t = duración del período de revisión

LT = Lead time (tiempo de reabastecimiento)

XVII INTERNATIONAL CONFERENCE ON INDUSTRIAL ENGINEERING AND OPERATIONS MANAGEMENT

Technological Innovation and Intellectual Property: Production Engineering Challenges in Brazil Consolidation in the World Economic Scenario. Belo Horizonte, Brazil, 04 to 07 October – 2011

6

ES = stock de seguridad

El tiempo entre dos revisiones (t) puede ser escogido de diversas maneras, tales como: fecha

en el cual es realizado el inventario periódico, al final de cada mes (para agrupar carga y

aprovechar costos con transporte), etc. También puede ser calculada por la periodicidad

económica como en el sistema del punto de pedido, o sea:

t = T/ N = Q*T/D (6)

Fonte: Adaptado de Mays apud Greenhalg (1997)

FIGURA 2 - Sistema de revisão periódica. Fonte: Gonçalves (2004, p. 125).

4. Estudio de caso

El presente trabajo fue realizado en una micro empresa de prestación de servicios “Lavare

lavagem industrial Ltda.”. Inicialmente se hizo un levantamiento de todos los artículos

utilizados en el proceso productivo (ver tabla 1) y se aplico un análisis ABC para saber cuáles

son los artículos de mayor importancia en términos monetarios para la empresa. Los

resultados son mostrados en la tabla 1.

Articulo Unid. Consumo anual Precio medio Valor total

Ácido Sulfónico KG 1156,8 R$ 7,94 R$ 9.184,99

Tripolifosfato de sodio KG 921,6 R$ 5,19 R$ 4.783,10

Meta silicato de sodio KG 921,6 R$ 3,13 R$ 2.884,61

Desengr. (sod.Barra) KG 230,4 R$ 2,92 R$ 672,77

Hipoclorito de sodio KG 38,4 R$ 10,00 R$ 384,00

Soda Barriolla KG 120 R$ 2,92 R$ 350,40

TOTAL: R$ 18.259,87

Tabla 1 – Estimativas de demanda para 2010

XVII INTERNATIONAL CONFERENCE ON INDUSTRIAL ENGINEERING AND OPERATIONS MANAGEMENT

Technological Innovation and Intellectual Property: Production Engineering Challenges in Brazil Consolidation in the World Economic Scenario. Belo Horizonte, Brazil, 04 to 07 October – 2011

7

Como los precios presentaron oscilaciones a lo largo del año pasado, la columna precio medio

representa el valor medio de todo el año de 2009. A partir de estos datos, fue realizada la

clasificación ABC cuyo resultado está mostrado en la tabla 2.

Articulo Valor Total Valor Total

(%)

Valor Total

Acumulado Clasificación

1 Ácido Sulfónico R$ 9.184,99 50,30% 50,30% A= 76,50%

2 Tripolifosfato de sodio R$ 4.783,10 26,19% 76,50%

3 Meta silicato de sodio R$ 2.884,61 15,80% 92,29% B= 15,80%

4 Desengr. (sod.Barra) R$ 672,77 3,68% 95,98%

C =7,70% 5 Hipoclorito de sodio R$ 384,00 2,10% 98,08%

6 Soda Barriolla R$ 350,40 1,92% 100,00%

R$ 18.259,87 100,00%

TABLA 2 – Clasificación ABC

Realizada la clasificación ABC, el próximo paso fue calcular el lote económico para cada

artículo como se muestra la tabla 3.

Artículo

Demanda

Anual

Costo de

Pedido

Costo de Manutención

De Estoques LEC

(a) (b) (c) √(2*a*b/c)

Ácido Sulfónico 1156,8 R$ 8,10 0,751 157,95

Tripolifosfato de sodio 921,6 R$ 8,10 0,491 174,38

Meta silicato de sodio 921,6 R$ 8,10 0,296 224,55

Desengr. (sod.Barra) 230,4 R$ 8,10 0,276 116,24

Hipoclorito de sodio 38,4 R$ 8,10 0,946 25,64

Soda Barriolla 120 R$ 8,10 0,276 83,89

TABELA 3 – Determinación del lote económico para cada artículo

El costo de un pedido, fue estimado en aproximadamente R$ 8,10 basado en los costos

relacionados con el proceso de elaboración de una orden de compra. Entre los costos más

relevantes, fueron identificados los siguientes: teléfono y fax, mano de obra administrativa,

recepción y almacenamiento del material.

Para el cálculo del costo de almacenamiento de los stocks, se llevo en consideración el costo

de oportunidad del capital, o sea, el lucro que se podría obtener, caso se invierta el valor de la

compra de un artículo, en alguna aplicación de poco riesgo. Para este caso, se utilizo el índice

SELIC (sistema especial de liquidación y de custodia) que para el período en análisis fue de

8,60% al año. La columna otros costos en la tabla 4, representa 10% del valor del precio de

compra que equivalen a otros costos como: seguros, ocupación del espacio físico, etc.

Articulo Unid. Precio

Medio

Otros

Costos

Costo

Total

Costo de

Almacenamiento de stock

(R$/unid.)

(a ) (b)=0,10*(a) (c ) (d)=0,086*(c )

Ácido Sulfónico KG R$ 7,94 R$ 0,79 R$ 8,73 0,751

Tripolifosfato de sodio KG R$ 5,19 R$ 0,52 R$ 5,71 0,491

Meta silicato de sodio KG R$ 3,13 R$ 0,31 R$ 3,44 0,296

XVII INTERNATIONAL CONFERENCE ON INDUSTRIAL ENGINEERING AND OPERATIONS MANAGEMENT

Technological Innovation and Intellectual Property: Production Engineering Challenges in Brazil Consolidation in the World Economic Scenario. Belo Horizonte, Brazil, 04 to 07 October – 2011

8

Desengr. (sod.Barra) KG R$ 2,92 R$ 0,29 R$ 3,21 0,276

Hipoclorito de sodio KG R$ 10,00 R$ 1,00 R$ 11,00 0,946

Soda Barriolla KG R$ 2,92 R$ 0,29 R$ 3,21 0,276

TABLA 4 – Calculo Del costo de almacenamiento de stock

Finalmente, obtenemos El costo total de mantenimiento de stocks y los tiempos entre dos

pedidos consecutivos para cada artículo, como muestra la tabla 5.

Artículo Costo de pedido

(CPi)

Costo de

almacenamiento de

stock

(CMi)

Costo total de

mantenimiento de

stock

(Ei)

Tiempo entre

Pedidos

(t)

Ácido Sulfónico R$ 59,32 R$ 59,32 R$ 118,64 34,14

Tripolifosfato de sodio R$ 42,81 R$ 42,81 R$ 85,62 47,30

Meta silicato de sodio R$ 33,24 R$ 33,24 R$ 66,49 60,91

Desengr. (sod.Barra) R$ 16,05 R$ 16,05 R$ 32,11 126,13

Hipoclorito de sodio R$ 12,13 R$ 12,13 R$ 24,26 166,95

Soda Barriolla R$ 11,59 R$ 11,59 R$ 23,17 174,77

Total CTM R$ 350,29

TABLA 5-Cálculo Del costo total de mantenimiento de stock

A respecto del stock de seguridad (ES), que representa una cantidad de inventario usada como

protección contra una demanda inesperada, fue calculado en función de la demanda y el

tiempo de abastecimiento (conocido también como lead time). Como no fue posible obtener

estas informaciones, mas se sabe que en media un pedido demora 5 días para llegar a la

empresa, consideramos el ES como siendo el 50% de la demanda durante el tiempo de

reabastecimiento mas el lead time (0,50 x (d x Lt)). El stock de seguridad para cada artículo

está en la tabla 6, conjuntamente con el punto de pedido (PP = (d x LT) + ES), donde “d”

representa la demanda media por día (d = D/T), siendo T el número de días útiles por año, que

para nuestro caso se considero que a empresa trabaja 240 días por año.

Articulo

Demanda

Anual

(a)

Tiempo

(días

útiles/año)

(b)

Demanda

diaria

(c = a/b)

Tiempo

de

Abasteci

miento

(d)

Stock de

seguridad

(e =

0,50*c*d)

Punto de

Pedido

(c*d + e)

Ácido Sulfónico 1156,8 240 4,82 5 12,05 36,15

Tripolifosfato de sodio 921,6 240 3,84 5 9,60 28,8

Meta silicato de sodio 921,6 240 3,84 5 9,60 28,8

Desengr. (sod.Barra) 230,4 240 0,96 5 2,40 7,2

Hipoclorito de sodio 38,4 240 0,16 5 0,40 1,2

Soda Barriolla 120 240 0,50 5 1,25 3,75

TABLA 6 – Cálculo del stock de seguridad

XVII INTERNATIONAL CONFERENCE ON INDUSTRIAL ENGINEERING AND OPERATIONS MANAGEMENT

Technological Innovation and Intellectual Property: Production Engineering Challenges in Brazil Consolidation in the World Economic Scenario. Belo Horizonte, Brazil, 04 to 07 October – 2011

9

4.1. Análisis de los resultados y selección del sistema de control de inventarios

Una vez realizado el estudio y tratamiento de los datos de los artículos utilizados por la

empresa Lavare se hizo el siguiente análisis de la elección de la política de control de

inventarios.

En primer lugar se analizaron los costos totales estimados utilizando el sistema de revisión

continua y los costos estimados utilizando el sistema de revisión periódica. La tabla 5 muestra

los costos de un sistema continuo y pedidos en función del lote económico.

Para el caso de revisiones periódicas, fue utilizado el tiempo entre dos pedidos consecutivos

como base para determinar el tiempo entre las revisiones, es decir, cuánto tiempo debe haber

entre la revisión y emisión de dos órdenes de compra consecutivas. La tabla 5 muestra el

tiempo entre las revisiones dadas en días. Para el caso del ácido sulfónico, por ejemplo,

tenemos que el tiempo entre dos pedidos es 34,14 días (o 34,14 / 20 = 1,71 meses). Por lo

tanto, a cada 34 días debe ser revisada la cantidad de existencias (E) para el artículo, y

emitirse una orden de compra en la siguiente cantidad:

Q = Qmáx – E (7)

Siendo el valor de Qmáx igual a:

Qmáx = d*(t + LT) + ES = (4,82)(34,14 + 5) + 12,05 = 200,69

Suponiendo que para este articulo, en una cierta revisión, la cantidad de unidades en stock (E)

sea de 30 kg (por ejemplo), entonces tendríamos que la orden de compra deberá ser de 200,69

– 30,00 = 170,69 kg.

Debido a simulaciones realizadas, se consideró que las cantidades para comprar cada vez que

una revisión sea realizada, serán igual a la demanda estimada para el período, mas la demanda

correspondiente al plazo de reabastecimiento. Para el caso del ácido sulfónico, por ejemplo, el

período de revisión (ver tabla 5) será de 34 días, por lo tanto, la cantidad a pedir será igual a

su consumo previsible en los 34 días, mas la demanda esperada durante el tiempo de

reabastecimiento (consumo por día (d) x (tiempo entre dos pedidos + tiempo de

reabastecimiento). En este caso, se supone que el consumo del artículo a través del tiempo es

constante. La tabla 7 muestra el cálculo de la demanda (consumo) estimada para cada artículo

de acuerdo con su período de revisión.

articulo

Tiempo entre

Pedidos

(días)

Tiempo entre

Pedidos

(meses)

Lead time de

reabastecimiento

Demanda estimada

(cantidad a ser pedida)

(a) (b)=((a)/20) (c ) (e) = d*(a+c)

Ácido Sulfónico 34,14 1,71 5 200,69

Tripolifosfato de sodio 47,30 2,37 5 210,45

Meta silicato de sodio 60,91 3,05 5 262,71

Desengr. (sod.Barra) 126,13 6,31 5 128,29

Hipoclorito de sodio 166,95 8,35 5 27,91

Soda Barriolla 174,77 8,74 5 91,14

TABLA 7 – Cantidades de pedido estimadas para el sistema de revisiones periódicas

XVII INTERNATIONAL CONFERENCE ON INDUSTRIAL ENGINEERING AND OPERATIONS MANAGEMENT

Technological Innovation and Intellectual Property: Production Engineering Challenges in Brazil Consolidation in the World Economic Scenario. Belo Horizonte, Brazil, 04 to 07 October – 2011

10

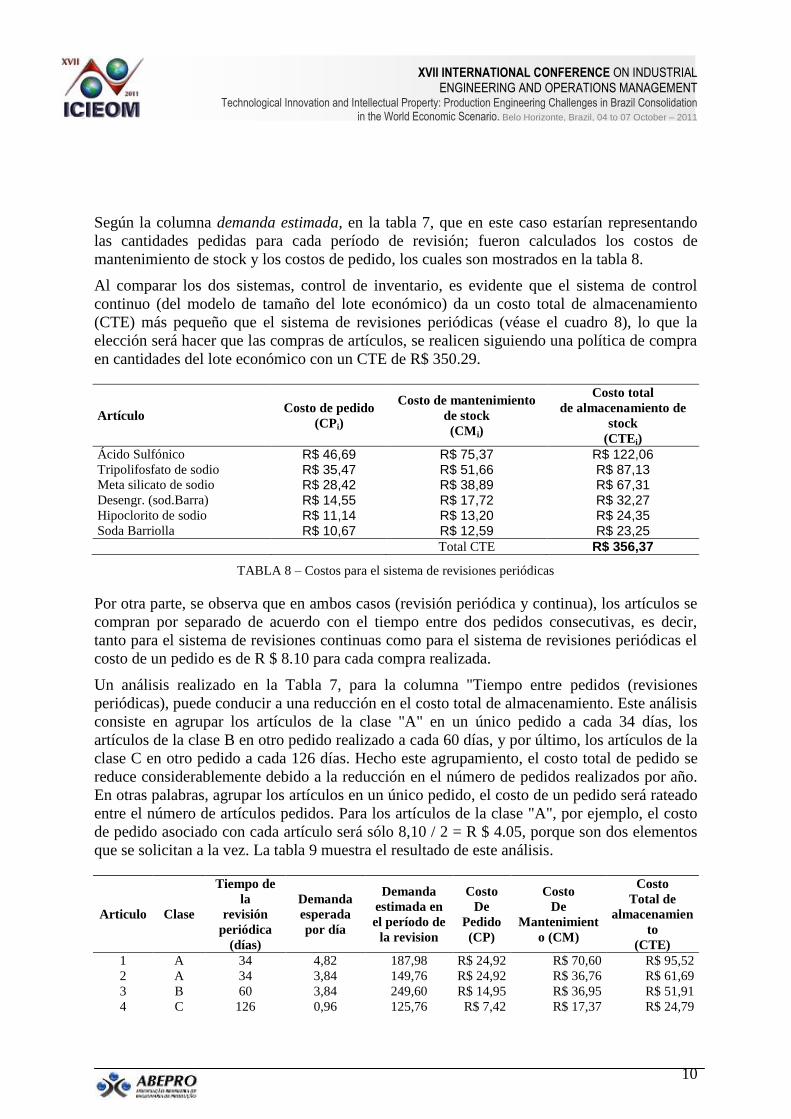

Según la columna demanda estimada, en la tabla 7, que en este caso estarían representando

las cantidades pedidas para cada período de revisión; fueron calculados los costos de

mantenimiento de stock y los costos de pedido, los cuales son mostrados en la tabla 8.

Al comparar los dos sistemas, control de inventario, es evidente que el sistema de control

continuo (del modelo de tamaño del lote económico) da un costo total de almacenamiento

(CTE) más pequeño que el sistema de revisiones periódicas (véase el cuadro 8), lo que la

elección será hacer que las compras de artículos, se realicen siguiendo una política de compra

en cantidades del lote económico con un CTE de R$ 350.29.

Artículo Costo de pedido

(CPi)

Costo de mantenimiento

de stock

(CMi)

Costo total

de almacenamiento de

stock

(CTEi)

Ácido Sulfónico R$ 46,69 R$ 75,37 R$ 122,06 Tripolifosfato de sodio R$ 35,47 R$ 51,66 R$ 87,13 Meta silicato de sodio R$ 28,42 R$ 38,89 R$ 67,31 Desengr. (sod.Barra) R$ 14,55 R$ 17,72 R$ 32,27 Hipoclorito de sodio R$ 11,14 R$ 13,20 R$ 24,35 Soda Barriolla R$ 10,67 R$ 12,59 R$ 23,25

Total CTE R$ 356,37

TABLA 8 – Costos para el sistema de revisiones periódicas

Por otra parte, se observa que en ambos casos (revisión periódica y continua), los artículos se

compran por separado de acuerdo con el tiempo entre dos pedidos consecutivas, es decir,

tanto para el sistema de revisiones continuas como para el sistema de revisiones periódicas el

costo de un pedido es de R $ 8.10 para cada compra realizada.

Un análisis realizado en la Tabla 7, para la columna "Tiempo entre pedidos (revisiones

periódicas), puede conducir a una reducción en el costo total de almacenamiento. Este análisis

consiste en agrupar los artículos de la clase "A" en un único pedido a cada 34 días, los

artículos de la clase B en otro pedido realizado a cada 60 días, y por último, los artículos de la

clase C en otro pedido a cada 126 días. Hecho este agrupamiento, el costo total de pedido se

reduce considerablemente debido a la reducción en el número de pedidos realizados por año.

En otras palabras, agrupar los artículos en un único pedido, el costo de un pedido será rateado

entre el número de artículos pedidos. Para los artículos de la clase "A", por ejemplo, el costo

de pedido asociado con cada artículo será sólo 8,10 / 2 = R $ 4.05, porque son dos elementos

que se solicitan a la vez. La tabla 9 muestra el resultado de este análisis.

Articulo Clase

Tiempo de

la

revisión

periódica

(días)

Demanda

esperada

por día

Demanda

estimada en

el período de

la revision

Costo

De

Pedido

(CP)

Costo

De

Mantenimient

o (CM)

Costo

Total de

almacenamien

to

(CTE)

1 A 34 4,82 187,98 R$ 24,92 R$ 70,60 R$ 95,52

2 A 34 3,84 149,76 R$ 24,92 R$ 36,76 R$ 61,69

3 B 60 3,84 249,60 R$ 14,95 R$ 36,95 R$ 51,91

4 C 126 0,96 125,76 R$ 7,42 R$ 17,37 R$ 24,79

XVII INTERNATIONAL CONFERENCE ON INDUSTRIAL ENGINEERING AND OPERATIONS MANAGEMENT

Technological Innovation and Intellectual Property: Production Engineering Challenges in Brazil Consolidation in the World Economic Scenario. Belo Horizonte, Brazil, 04 to 07 October – 2011

11

5 C 126 0,16 20,96 R$ 7,42 R$ 9,91 R$ 17,33

6 C 126 0,50 65,50 R$ 7,42 R$ 9,05 R$ 16,47

Total CTE R$ 267,70

TABLA 9 – Costo total para las revisiones periódicas agrupadas

Si se compara el costo total de almacenamiento de R $ 267.70 con el sistema de la revisión

continua (o lote económico) se observa una disminución de R$ 82,58 (350,29 - 267,76)

equivalente a 23.58% más económico

Por otra parte, como es bien sabido que la Lavare compra todos los artículos de un solo

proveedor, se puede ahorrar aún más en el costo de pedido (PP) después de la acción

siguiente. Si cada vez que se emite una orden de compra, se pide un poco de cada artículo,

entonces, el costo de pedido por articulo disminuye aún más. Por ejemplo, si la empresa opta

por una revisión periódica de dos meses, entonces a cada 40 días se emitirá una orden de

compra que contiene un poco de cada artículo de acuerdo con la demanda esperada de estos

dos meses a un único costo de R$ 8.10, en lugar de emitir seis órdenes de compra, una para

cada artículo, a un costo de 6 x 8,10 = R $ 48,6. La tabla 10 muestra las simulaciones del

costo total de almacenamiento (CTE) realizadas para revisiones periódicas que se producen a

cada 15 días (0,5 meses), cada mes y cada dos meses.

Tiempo de las revisiones

0,5 meses (10 días útiles) 1 mes (20 días útiles) 2 meses (40 días útiles)

articu

lo

Cantidad

pedida

d*(LT+t)

Costo de

mantenimiento de

stock por articulo

Cantidad

pedida

d*(LT+t)

Costo de

mantenimiento

de stock por

articulo

Cantidad

pedida

d*(LT+t)

Costo de

mantenimiento

de stock por

articulo

1 72,3 R$ 27,15 120,5 45,26 216,9 81,46

2 57,6 14,14 96 23,57 172,8 42,42

3 57,6 8,53 96 14,21 172,8 25,58

4 14,4 1,99 24 3,31 43,2 5,97

5 2,4 1,14 4 1,89 7,2 3,41

6 7,5 1,04 12,5 1,73 22,5 3,11

CM R$ 53,98 CM R$ 89,97 CM R$ 161,94

CP R$ 129,60 CP R$ 77,76 CP R$ 43,20

CTE R$ 183,58 CTE R$ 167,73 CTE R$ 205,14

TABLA 10 – Simulación de costos para revisiones periódicas y pedidos agrupados

Simulaciones para más períodos son mostradas en La tabla 11, donde se observa que el menor

costo total de almacenamiento (CTE) se da para revisiones periódicas de un mes (20 días

útiles).

Período de revisión

(meses)

Costo total de almacenamiento

(CTE)

0,5 R$ 183,58 1 R$ 167,73 2 R$ 205,14 3 R$ 263,82 4 R$ 328,76

XVII INTERNATIONAL CONFERENCE ON INDUSTRIAL ENGINEERING AND OPERATIONS MANAGEMENT

Technological Innovation and Intellectual Property: Production Engineering Challenges in Brazil Consolidation in the World Economic Scenario. Belo Horizonte, Brazil, 04 to 07 October – 2011

12

5 R$ 396,38 6 R$ 465,39 7 R$ 535,22

TABLA 11 – Simulación del CTE para diferentes períodos de revisión

Comparando las tres políticas para el análisis de inventario, se puede concluir que la mejor

alternativa para la empresa Lavare es el sistema de revisiones periódicos con las compras

agrupadas, que tiene como período de revisión un mes.

5. Conclusiones

Este estudio permitió realizar la mejor elección entre los sistemas de control de inventarios

para la empresa Lavare. La empresa en cuestión, hasta antes de la investigación, no tenía

ninguna política de suministro de materiales y productos de manera eficiente, necesitando, por

lo tanto, de la elección de un sistema de control que ayude a la empresa en la planificación y

el control de inventarios; ya que la empresa está en un proceso de crecimiento constante.

Después de un estudio detallado de las políticas de control de inventario, basado en la

literatura académica y material didáctico, fue elegido el modelo que permita que la empresa

tenga una reducción de sus costos totales de almacenamiento. El modelo más adecuado a la

realidad fue el de revisiones periódicas con compras agrupadas con una diferencia de 52,12%

menos en comparación con el modelo del lote económico.

Debido a que son pocos los artículos utilizados por la Lavare durante el proceso de

producción, la verificación de las cantidades de existencias (E) de cada material se hizo más

simple, lo que permite una detección más rápida de la política propuesta. Sin embargo, en la

medida que la empresa amplíe sus instalaciones, o sea, su proceso de producción, se

necesitará la ayuda de un sistema de información para la verificación on line de las cantidades

en existencias (materias primas, productos terminados, productos en proceso, materiales en

tránsito, etc.) con el fin de facilitar el registro de entrada de materiales y el cálculo inmediato

de las cantidades de cada artículo que se compra, además de la eliminación (baja) de las

reservas y/o materias primas ya consumidas.

Bibliografía

ASKIN, R. G. and GOLDBERG, J. B..Design and analysis of lean production systems. New York, John

Wiley, 2002.

ARNOLD, J. R. TONY. Administração de Materiais. São Paulo: Atlas, 1999.

ATAMANCZUK, MAURICIO JOÃO ET AL. O papel do controle de estoques na centralização de compras.

2º encontro de engenharia e Tecnologia dos Campos Gerais. 2008.

BALLOU, R. H.. Gerenciamento da cadeia de suprimentos. Editora bookman, 2001.

CHASE, RICHARD B. Administração da produção e operações para vantagens competitivas. 11. ed.

Traduzido por Claudia Freire, Lucas Marcelo Ferreti Yassumura, Monica Rosali Rosemberg. Revisado por

Diógenes de Sousa Bido. São Paulo: McGraw-Hill, 2006.

DAVIS, MARK M; AQUILANO, NICHOLAS J. AND CHASE, RICHARD B. Fundamentos de

administração da produção. Bookman editora. 3ª edição. Porto alegre, 2001.

XVII INTERNATIONAL CONFERENCE ON INDUSTRIAL ENGINEERING AND OPERATIONS MANAGEMENT

Technological Innovation and Intellectual Property: Production Engineering Challenges in Brazil Consolidation in the World Economic Scenario. Belo Horizonte, Brazil, 04 to 07 October – 2011

13

FERNANDES, FLAVIO CESAR FARIA. Planejamento e controle da producção: dos fundamentos ao

esencia. São Paulo: Atlas, 2010.l

GAITHER N.; FRAZIER, GREG. Administração da produção e operações. São Paulo: Pioneira Thomson

Learning, 2001.

GONÇALVES, PAULO SERGIO. Administração de Materiais. Editora Campus,2004.

HEIZER, JAY e RENDER, BARRY. Administração de operações. LTC-Livros Técnicos e Científicos Editora

S.A., 2001.

KRAJEWSKI, LEE ET AL. Administração de Produção e Operações. São Paulo: Pearson Prentice-Hall,

2009.

MARTINS, P. G.; CAMPOS, P. R. A. Administração de materiais e recursos patrimoniais. São Paulo:

Saraiva, 2003.

RITZMAN, LARRY P. e KRAJEWSKY, LEE J.. Administração da Produção e Operações. São Paulo:

Prentice Hall, 2004.

SILVER, A. EDWARD et al.. Inventory Management and Production Planning and Scheduling. John Wiley &

Sons, 1998.

SLACK, NIGEL, ET AL. Administração da Produção. São Paulo: Atlas, 2002.

TUJI, ADAMOR JR. ET AL. Dimensionamento do estoque para uma micro empresa do setor alimentício

utilizando como ferramenta de apoio a curva ABC. Encontro Nac. de Eng. de Produção, 24, 2004. Florianópolis,

SC, Brasil. Anais... 03 a 05 nov. 2004.