desarrollo de un mecanismo de transferencia de …dando continuidad al ciclo productivo. ii. diseÑo...

TRANSCRIPT

DESARROLLO DE UN MECANISMO DE TRANSFERENCIA DE RIESGO

PARA LA UVA EN BOLIVIA

EQUIPO DE SEGUROS Y MICROSEGUROS

Adrián Castellón Camacho

DESARROLLO DE UN MECANISMO DE TRANSFERENCIA DE RIESGO PARA LA UVA EN BOLIVIA

I. INTRODUCCIÓN

Con el objetivo de desarrollar e implementar un modelo institucional y técnico, que sea viable financieramente, sostenible y que contribuya a la Gestión del Riesgo Agrícola Integral en el Valle Central de Tarija y en la Región de Cintis (Chuquisaca) para el cultivo de vid, la Fundación para el Desarrollo Productivo y Financiero (Fundación PROFIN) y la Fundación FAUTAPO suscribieron un convenio para constituir la Unidad de Apoyo a la Gestión de Riesgo Agrícola Integral. Bajo este marco se realiza todo un trabajo técnico y de innovación a través del cual, se busca ayudar a los pequeños productores a transferir sus riesgos productivos no controlables a terceros mediante mecanismos de seguros que surgen de las necesidades y características de cada región, así se desarrolla el Fondo de Transferencia de Riesgos (FTR) Uriondo que posteriormente se constituye en el Seguro Vitícola en el valle central de Tarija, experiencia que posteriormente se implementa en la región de Los Cintis. I.1. ANTECEDENTES

Los valles Central de Tarija y Cintis de Chuquisaca se encuentran ubicados al sur de nuestro país. El primero dentro del Departamento de Tarija abarca a los municipios de Tarija, Uriondo y San Lorenzo, por lo que concentra un parte importante de la población de todo el departamento. Su clima templado en la mayoría del año genera condiciones especiales para la producción agrícola y el turismo. Entre tanto, los Cintis es un valle situado entre las Provincias Nor y Sud Cinti del departamento de Chuquisaca, este territorio benigno para la agricultura, tiene como uno de sus ejes articuladores la Mancomunidad de los Cintis conformada por los municipios de Camargo, San Lucas e Incahuasi, de la provincia Nor Cinti; Culpina, Villa Abecia y Las Carreras, de Sud Cinti. Por su ubicación toda esta zona tiene más relación con Tarija y Potosí. Dentro de las actividades productivas más importantes del Valle Central de Tarija y el Cañón de los Cintis (Chuquisaca) se encuentran las producciones de uva y durazno. Alrededor de ellas, se genera todo un movimiento económico que demanda mano de obra, venta de servicios, insumos y un sin número de oportunidades, que reflejan un crecimiento sostenido de estos sectores en los últimos años con énfasis en la producción vitícola.

En los casos particulares de Uriondo y Los Cintis, la granizada afecta significativamente a la producción agrícola, generando un importante daño económico a los productores locales, más aun cuando estos cultivos son de alto valor como el de la uva, pues al ser significativos sus costos de producción en comparación con otros, después de una fuerte granizada es casi imposible recuperar esa inversión, lo que genera en el productor una pérdida de capital y endeudamiento, poniendo en serio riesgo la estabilidad económica de su familia. Es por eso, que desde hace mucho tiempo atrás los productores vieron la necesidad de generar mecanismos de prevención y demandaron desarrollar e implementar seguros agrícolas que ayuden a paliar las pérdidas que se generan a consecuencia de estas inclemencias naturales.

Muestra de ello, el año 2002 en las Mesas de Concertación realizadas en Tarija –cuyo propósito era definir las políticas públicas de desarrollo que se implementarían– se anotó ésta demanda. Es así que, dentro del objetivo estratégico de establecer una alianza entre el Estado y los productores se acordó la creación de Seguros Productivos y Agropecuarios con el propósito de estimular la actividad productiva, asegurando mínimamente la sostenibilidad del sector. En ese mismo contexto, uno de los encuentros de las Mesas de Concertación se realizó en el Valle de la Concepción, donde además de ratificar la demanda de un seguro, se puntualizó la necesidad de ejecutar un proyecto para “implementar un programa exclusivo de lucha contra el granizo en el Valle Central”1. Posteriormente, ya cuando se elaboró el Plan de Desarrollo Económico Social del Departamento de Tarija para el periodo 2005 – 2009, éste tema fue refrendado a través de una de las políticas de desarrollo productivo, la misma que señala: “promover los seguros productivos y agropecuario”2, para lo cual se debían realizar estudios que analicen la factibilidad técnica, financiera, económica y legal para establecer los mismos, esto para estimular la actividad productiva, contribuyendo a asegurar la estabilidad económica de los sectores.

Hasta ese entonces, el único instrumento normativo que hacía referencia al tema era la Ley Nº 2140 de Reducción de Riesgos y Atención Desastres que marcó una tendencia de la forma como el Estado ha atendido las emergencias naturales principalmente en las zonas rurales, concentrando la ayuda en acciones humanitarias o en la reposición de insumos a los productores afectados, siempre y cuando el desastre natural haya adquirido una cobertura espacial importante tanto a nivel municipal como departamental. Las acciones de prevención o de reducción de riesgos nunca han merecido la importancia que debían y el productor individual quedaba desprotegido luego del auxilio eventual o circunstancial.

Posteriormente y a partir de todos estos antecedentes, el 31 de diciembre de 2007 se promulga la Ley N° 3813 que dispone la creación del “Seguro Agropecuario del Departamento de Tarija, a cargo de la Prefectura del Departamento quién, en el marco de sus atribuciones, podrá coordinar actividades con las instancias públicas y privadas correspondientes, para la creación de este seguro”, para este fin, se autoriza a la Prefectura tarijeña la constitución de un Fondo que financie el Seguro Anual Agropecuario Departamental y se instruye elaborar un reglamento para la implementación de esta ley, situación que no se desarrolló por la difícil coordinación entre la Prefectura del Departamento y el Ministerio de Desarrollo Rural, esfuerzo del que participó la Fundación PROFIN.

Por ello, la intención de crear un seguro agrícola avanzó en los papeles pero todavía no se había podido materializar. En ese sentido, los productores de vid exigieron apoyo del Programa de Fortalecimiento a la Cadena de Uvas, Vinos y Singani administrado por FAUTAPO. Inicialmente se planteó apoyar al funcionamiento del radar meteorológico y luego se demandó el apoyo mediante un fondo solidario para la adquisición de malla antigranizo. El seguro vitícola nace entonces como una alternativa en medio del debate sobre los mejores métodos de lucha antigranizo.

Entonces, fruto de una iniciativa público – privada entre el Gobierno Autónomo Municipal de Uriondo, la Fundación para el Desarrollo Productivo y Financiero (PROFIN) y la Fundación

1 Concertación y Desarrollo. Los acuerdos de las Mesas de Concertación para el Desarrollo Departamental, Tarija, julio de

2002. 2 Plan Departamental de Desarrollo Económico Social PDDES 2005 – 2009

Educación para el Desarrollo (FAUTAPO) en noviembre de 2008 se empieza a gestionar la implementación del primer seguro agrícola que ayude a los productores de uva afectados por las granizadas. Es por eso que en la gestión 2008, se inicia el diseño del Fondo de Transferencia de Riesgo (FTR) bajo la suscripción de un Convenio Interinstitucional entre el Gobierno Municipal de Uriondo y la Fundación PROFIN,3 siendo esta última la encargada de administrar y operar el FTR. A partir de esta iniciativa, el modelo de seguro ejecutado en el Valle Central Tarijeño posteriormente fue aplicado también en la zona de los Cintis. I.2. OBJETIVOS Y RESULTADOS ESPERADOS

El objetivo general del proyecto es contribuir a proteger a los agricultores vitícolas del Valle

Central de Tarija de las pérdidas económicas provocada por la granizada a través de la

contratación voluntaria de un instrumento financiero por parte de los mismos.

Los objetivos específicos son los siguientes:

Diseñar e implementar un instrumento financiero – el Fondo de Transferencia de Riesgo

FTR – cofinanciado por el Municipio de Uriondo, en coordinación con la Fundación

PROFIN, FAUTAPO, BID/FOMIN, Prefectura de Tarija y otras entidades estratégicas.

Promover el acceso y uso de un instrumento financiero a los productores vitícolas del

Municipio de Uriondo a través de la implementación de una estrategia de

comunicación/promoción.

Sistematizar y socializar la experiencia piloto del instrumento financiero como soporte

básico para masificación del instrumento financiero a nivel departamental.

Transferencia del producto a una aseguradora

Desarrollar coberturas adicionales al granizo

Los resultados esperados son:

Generar una cultura de prevención y mitigación de riesgos

Integrar el apoyo a la producción vitícola que combina instrumentos financieros y no

financieros.

Cubrir las pérdidas económicas provocadas por el granizo, asegurando la inversión y

dando continuidad al ciclo productivo.

II. DISEÑO DEL FTR

El FTR es un fondo que se constituye para crear un circuito financiero coherente, que promueva la

transferencia de riesgos productivos a través de la generación de recursos desde un Fondo

Municipal y el aporte voluntario de los beneficiaros del Fondo. Si bien, dentro de la normativa

boliviana la figura del seguro es exclusiva de las compañías de seguro, que son de “único

3 La Fundación PROFIN tiene por objetivo promover a nivel nacional e internacional, procesos de innovación replicables, que faciliten el acceso a servicios financieros integrales, y también a servicios no financieros, con la cooperación de instituciones públicas y privadas, para fortalecer capacidades en las familias pobres y en los pequeños y medianos productores y sus organizaciones.

propósito”, el FTR se convierte en un fondo de previsión semejante a un seguro agrícola. Para una

mejor comprensión y simplificación utilizaremos los términos de “seguro agrícola” y “cuota o

prima” cuando se haga referencia a “FTR” y “aportes voluntarios” de manera sinónima.

II.1. RECOLECCIÓN Y ANÁLISIS DE INFORMACIÓN

Para poder valorar los diferentes tipos de seguros agrícolas y su aplicabilidad para el Municipio de

Uriondo se ha recolectado en octubre/noviembre 2008 en una primera fase toda la información

secundaria (productiva, meteorológico, etc.) disponible y se ha levantado además información de

fuentes primarias (a través de entrevistas y reuniones de trabajo) cuando fuera necesario.

Adicionalmente se ha analizado otros puntos claves para un seguro, como la demanda por parte

de los productores, la gestión de riesgo y datos históricos de los costos de producción.

La información productiva. En el marco de esta primera fase se ha revisado información

secundaria y se ha elaborado un diagnostico rural participativo donde la metodología y gestión de

riesgo está descrita y donde toda la información productiva está colectada y los principales

resultados son los siguientes:

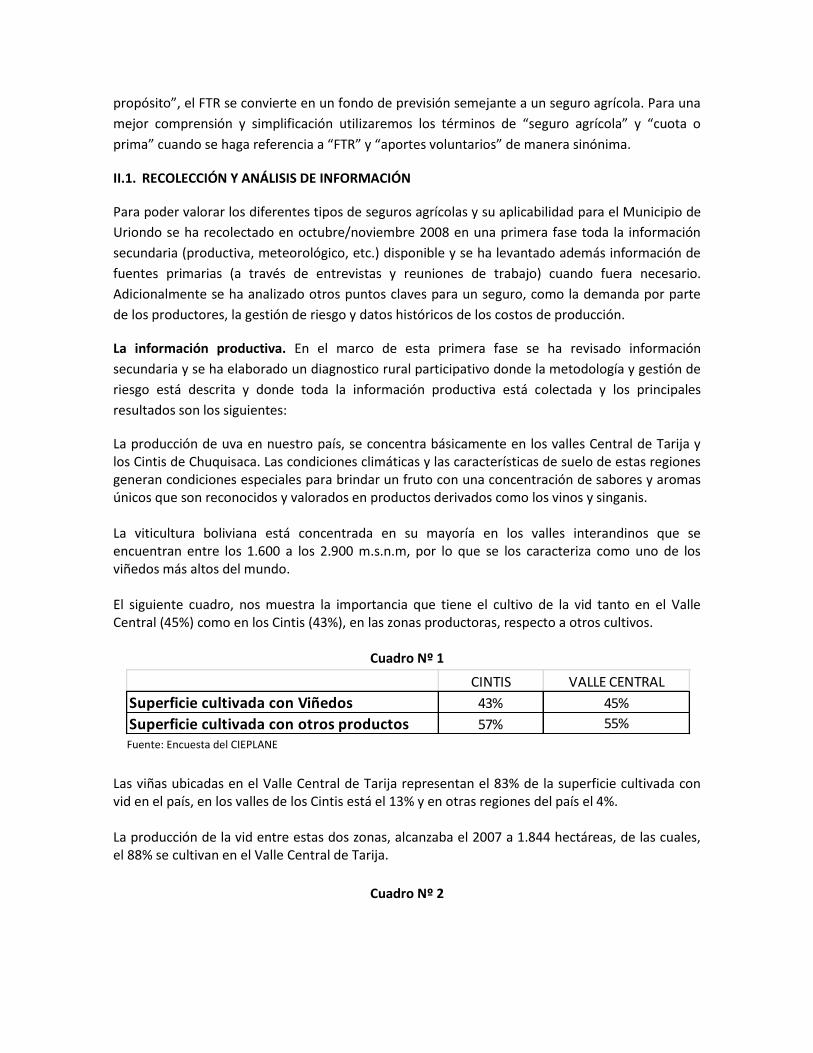

La producción de uva en nuestro país, se concentra básicamente en los valles Central de Tarija y los Cintis de Chuquisaca. Las condiciones climáticas y las características de suelo de estas regiones generan condiciones especiales para brindar un fruto con una concentración de sabores y aromas únicos que son reconocidos y valorados en productos derivados como los vinos y singanis.

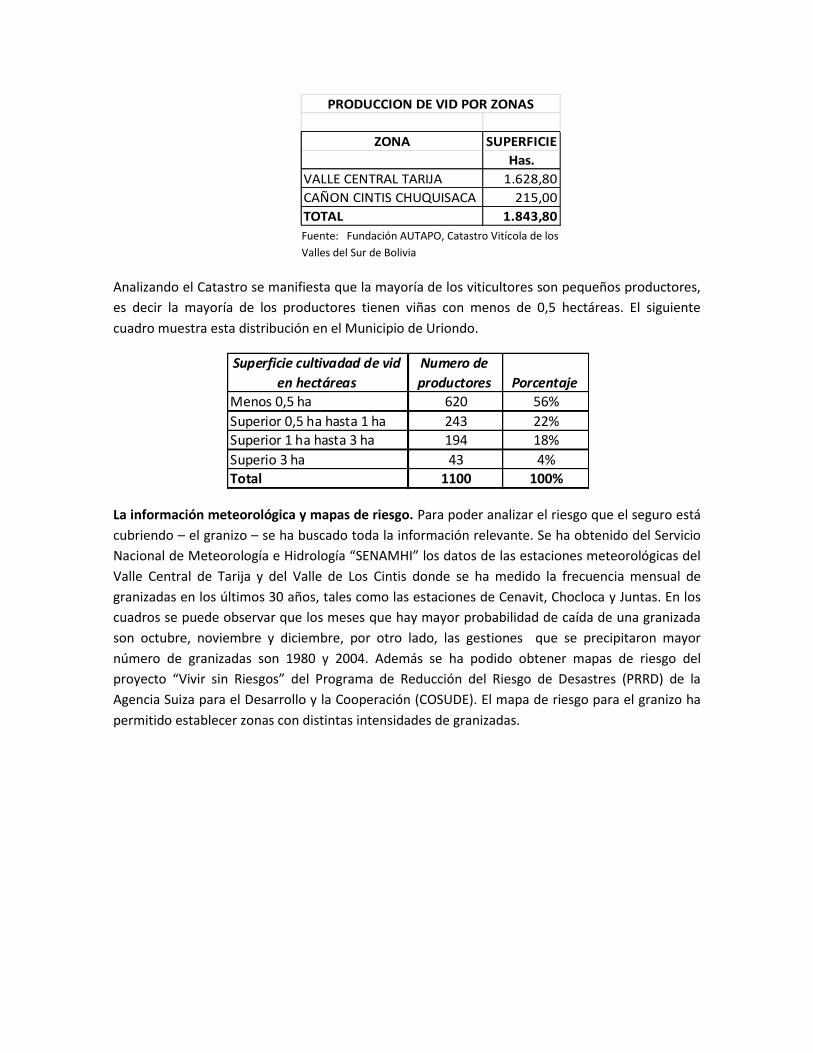

La viticultura boliviana está concentrada en su mayoría en los valles interandinos que se encuentran entre los 1.600 a los 2.900 m.s.n.m, por lo que se los caracteriza como uno de los viñedos más altos del mundo. El siguiente cuadro, nos muestra la importancia que tiene el cultivo de la vid tanto en el Valle Central (45%) como en los Cintis (43%), en las zonas productoras, respecto a otros cultivos.

Cuadro Nº 1

Fuente: Encuesta del CIEPLANE

Las viñas ubicadas en el Valle Central de Tarija representan el 83% de la superficie cultivada con vid en el país, en los valles de los Cintis está el 13% y en otras regiones del país el 4%.

La producción de la vid entre estas dos zonas, alcanzaba el 2007 a 1.844 hectáreas, de las cuales, el 88% se cultivan en el Valle Central de Tarija.

Cuadro Nº 2

Superficie cultivada con Viñedos

Superficie cultivada con otros productos

CINTIS VALLE CENTRAL

43%

57%

45%

55%

Fuente: Fundación AUTAPO, Catastro Vitícola de los

Valles del Sur de Bolivia

Analizando el Catastro se manifiesta que la mayoría de los viticultores son pequeños productores,

es decir la mayoría de los productores tienen viñas con menos de 0,5 hectáreas. El siguiente

cuadro muestra esta distribución en el Municipio de Uriondo.

La información meteorológica y mapas de riesgo. Para poder analizar el riesgo que el seguro está

cubriendo – el granizo – se ha buscado toda la información relevante. Se ha obtenido del Servicio

Nacional de Meteorología e Hidrología “SENAMHI” los datos de las estaciones meteorológicas del

Valle Central de Tarija y del Valle de Los Cintis donde se ha medido la frecuencia mensual de

granizadas en los últimos 30 años, tales como las estaciones de Cenavit, Chocloca y Juntas. En los

cuadros se puede observar que los meses que hay mayor probabilidad de caída de una granizada

son octubre, noviembre y diciembre, por otro lado, las gestiones que se precipitaron mayor

número de granizadas son 1980 y 2004. Además se ha podido obtener mapas de riesgo del

proyecto “Vivir sin Riesgos” del Programa de Reducción del Riesgo de Desastres (PRRD) de la

Agencia Suiza para el Desarrollo y la Cooperación (COSUDE). El mapa de riesgo para el granizo ha

permitido establecer zonas con distintas intensidades de granizadas.

ZONA SUPERFICIE

Has.

VALLE CENTRAL TARIJA 1.628,80

CAÑON CINTIS CHUQUISACA 215,00

TOTAL 1.843,80

PRODUCCION DE VID POR ZONAS

Superficie cultivadad de vid

en hectáreas

Numero de

productores PorcentajeMenos 0,5 ha 620 56%

Superior 0,5 ha hasta 1 ha 243 22%Superior 1 ha hasta 3 ha 194 18%

Superio 3 ha 43 4%Total 1100 100%

Resumen. La recolección y análisis de información es un punto clave para un proyecto de un

seguro agrícola. La búsqueda de información secundaria se debería enfocar a nivel local, es decir

se tiene que contactar todas las instituciones, asociaciones, fundaciones, etc. que están

involucradas en la producción de los cultivos a asegurar. Sin embargo casi siempre van a faltar

informaciones claves para armar un producto de un seguro agrícola y la realización de encuestas

y/o entrevistas con los actores claves en la región es imprescindible.

II.2. DISEÑO DEL MODELO TÉCNICO

Basándose en todas estas informaciones recopiladas se ha analizado los diferentes tipos de

seguros agrícolas y se ha valorado su aplicabilidad para la uva. Tomando en cuenta las condiciones

de las zonas y la necesidad de brindar una cobertura del seguro agrícola para el cultivo de la vid

ante el riesgo climático de la granizada, se ha puesto en consideración los siguientes modelos de

seguro agrícola:

Modelo por índice agro-meteorológico: Un modelo de seguro por índices no se mide el

daño en el objeto directamente. Los modelos por índice agro-meteorológicos se basen en

eventos climáticos con una alta correlación entre la presencia de un tal evento y el daño

en el bien asegurable. No se mide el daño en el campo, si no se desembolsa

indemnizaciones cuando se realiza un evento climático anteriormente especificado. Los

costos administrativos son bajos, dado la falta de inspecciones de campo y el riesgo moral

disminuye. Para la implementación de este seguro los requisitos son:

Estaciones de medición representativas de la evolución de la variable agro-

meteorológica especificada.

Un compromiso entre partes, referente a las estaciones de medición, metodología

de levantamiento de datos y definición de responsabilidades.

Modelo de índice de rendimiento: A diferencia del anterior modelo, un modelo por índice

de rendimiento no se basa en la correlación de eventos agro-meteorológicos con el daño,

si no se basa en la relación del rendimiento con el daño. En otras palabras se mide al daño

en forma indirecta: cuando haya un rendimiento bajo se supone un daño fuerte y al revés.

Hay la posibilidad de medir el rendimiento de una zona homogénea a través de un

muestreo o de una parcela testigo, disminuyendo los costos administrativos, pero se tiene

que tomar en cuenta el problema del riesgo moral que podría ser – cuando no haya

mecanismos de prevención –bien alto en estos casos.

Modelo tradicional: Un modelo de seguro tradicional se caracteriza con costo

administrativos altos, a consecuencia de que se necesita de tasar cada siniestro o daño en

el objeto asegurado afectado con un personal especialista (inspección de campo).

Dependiendo del riesgo cubierto se cuenta con un riesgo moral alto, pero la ventaja de un

seguro tradicional es que se puede desarrollar una relación directa con el productor– a

través de los inspecciones de campo – que deja una oportunidad para mejorar la gestión

del riesgo del mismo.

En todos los modelos presentados se tiene que considerar el problema de la selección adversa o

anti selección siempre y cuando el seguro no es obligatorio.

La granizada es un riesgo muy local y por eso se necesitaría estaciones meteorológicas en una

densidad alta para asegurar una correlación bastante alta entre los daños en las viñas y las

granizadas medidas. Además la estación meteorológica también debería medir la intensidad de la

granizada para poder estimar un daño. Dado la falta de tales estaciones meteorológicas en el

Municipio de Uriondo no se puede diseñar un modelo por índice agro-meteorológico. Los modelos

por índice de rendimiento tiene la desventaja que no se puede distinguir entre los daños de los

diferentes riesgos que influyen en la producción. Como solamente queremos cubrir el riesgo de

granizada solo queda el modelo tradicional de un seguro de daños contra el fenómeno

climatológico de granizo. Esto no significa que en el corto y mediano plazo se podrá diseñar los

tipos de seguro restantes, siempre y cuando, se tenga todos los requisitos para crear el producto.

El capital asegurado. Para poder controlar mejor el riesgo moral se ha decidido que la suma

asegurada del FTR debería ser igual a los costos de producción y no todo el valor de la cosecha. El

fin del seguro agrícola para estas zonas es asegurar el ciclo agrícola de los viticultores, es decir

asegurar que los productores tienen – en caso de un siniestro – la posibilidad de recuperar su

capital invertido y así asegurar que ellos puedan continuar con su ciclo agrícola (recuperar su

planta después del siniestro y dejarles con bastante recursos para poder efectuar las inversiones

necesarias para empezar con un próximo ciclo agrícola). En diversas entrevistas y encuestas se ha

encontrado que los costos de producción por hectárea no pueden ser definidos en una forma

universal. Los pequeños productores inviertan menos recursos al contrario que los más grandes

(bodegueros, etc.), los cuales inviertan un capital mayor (en abonos, agrónomos que cuidan las

plantas y las protegen contra plagas y enfermedades, etc.). El promedio del capital invertido de los

pequeños productores es alrededor de Bs. 17.000 en Tarija y Bs. 10.000 en Los Cintis. Se tiene una

franquicia deducible del 10% del siniestro.

La Cuota de Aseguramiento. Para poder establecer la Cuota de Aseguramiento se necesita

primero calcular la prima técnica del riesgo. Esta prima técnica podría ser diferente en las

diferentes zonas de riesgo y por eso se podría pensar en una diferenciación de cuotas en el

Municipio mismo. Sin embargo se ha decidido trabajar con una sola prima por capital asegurado

en cada departamento con el fin de que el seguro sea lo más sencillo posible y transferir el riesgo

entre las diversas zonas de cada departamento. A esta prima técnica se tiene que aumentar los

costos administrativos (fijos y variables) y recargos administrativos para poder llegar a la prima

comercial.

II.3. DISEÑO DEL MODELO ACTUARIAL

Existe en todo tipo de seguro el principio de equilibrio actuarial, el mismo que consiste en: “La

totalidad de los ingresos recaudados de las primas deberán cubrir en el largo plazo el total de las

indemnizaciones causadas por el siniestro asegurado”.

∑ Primas técnicas = ∑ Monto Total Indemnización

Para el cálculo de la ecuación anteriormente descrita se utilizó toda la información disponible,

posteriormente se planteó una posible prima técnica racionalmente construida con los datos

meteorológicos encontrados y con la información necesaria levantada de fuentes primarias.

Para el cálculo de la prima final se tiene que sumar los costos de administración a la prima técnica.

De un lado de los costos de administración se encuentra los costos variables de acuerdo a la

cantidad de asegurados (sobre todo costos de peritaje) y del otro lado están los costos fijos que se

necesita para operar un seguro. Estos costos fijos se reparten por todas las hectáreas vendidas, es

decir, a mayor cantidad de hectáreas vendidas se disminuye el costo fijo por hectárea asegurada.

Para poder calcular que grande tiene que ser la reserva técnica (Fondo de Transferencia de Riesgo)

es necesario poder calcular las perdidas extremas en un año extremo, cuando hay un (o más)

siniestro(s) severo(s). Esta información conjuntamente con la prima técnica son los dos puntos

clave de un modelo actuarial.

El modelo actuarial se ha diseñado en base la información proporcionada y recopilada en las

zonas, la misma consiste en:

Mapas de riesgo agroclimáticos

Información agronómica del cultivo

a) El ciclo productivo de la vid

b) Los costos de producción desde la siembra hasta la cosecha.

c) La superficie cultivada del producto en la zona identificado por distritos y

comunidades.

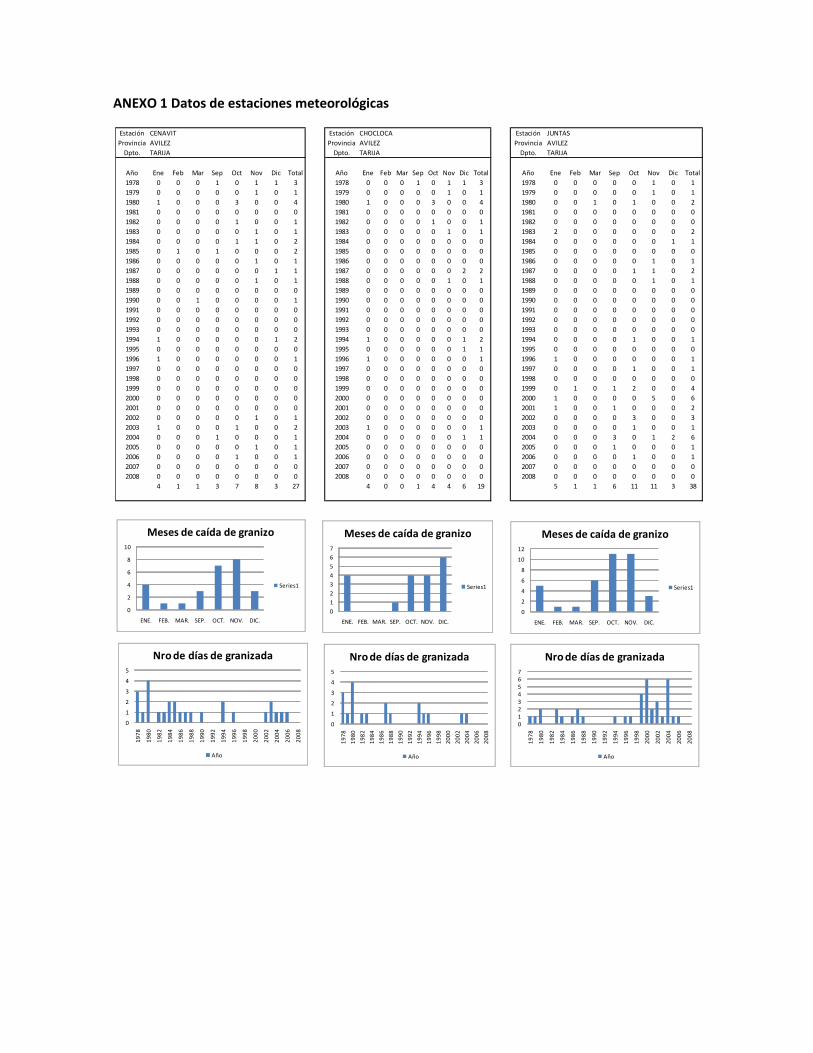

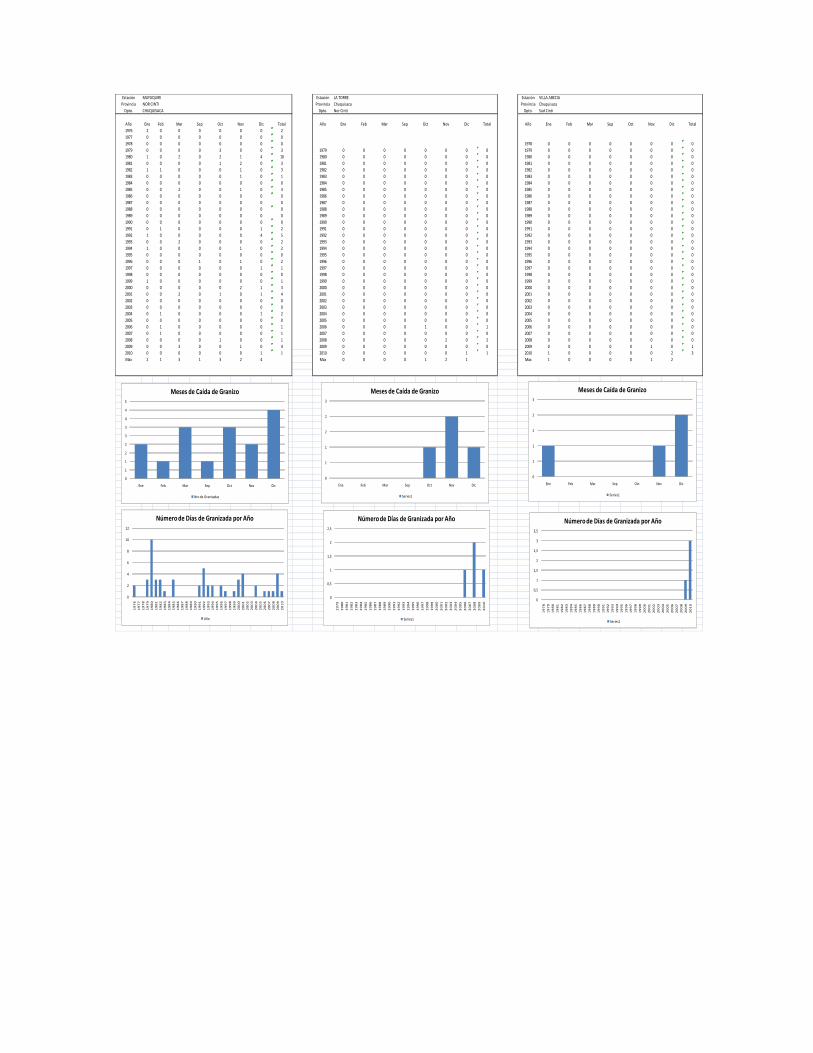

Para el cálculo de la prima y de la reserva técnica primeramente se analizó y evaluó el riesgo del

granizo. Con la información de las estaciones meteorológicas se puede apreciar cuántas veces

ocurrió una granizada y en qué meses se presentó la misma. (ANEXO 1)

En los cuadros se puede observar que los meses que hay mayor probabilidad de caída de una

granizada son octubre, noviembre y diciembre, por otro lado, las gestiones que se precipitaron

mayor número de granizadas son 1980 y 2004. Los índices estadísticos de las distintas estaciones

meteorológicas se presentan en el siguiente cuadro:

Granizadas en Tarija

Granizadas en Los Cintis

Se manifestó que las distintas estaciones meteorológicas están condicionadas, es decir que la

probabilidad de caer granizo en una estación es más alta cuando ya ha caído granizo en una otra

estación en el mismo mes (también podría ser que la misma granizada se ha medido en distintas

estaciones).

Como en ambos departamentos se carece de la información histórica de la intensidad del riesgo

de granizo se ha levantado la información necesaria de fuentes primarias. Para facilitar el proceso

se han reagrupado las comunidades en regiones alrededor de las estaciones meteorológicas

mencionadas. Esta agrupación también refleja las zonas con las diferentes intensidades de

granizadas, las cuales se basan en el mapa de riesgo mencionado anteriormente. A continuación

se presenta un cuadro con las diferentes comunidades, su superficie de vid cultivada y su

pertenencia a las distintas regiones:

29%

4Max. granizadas en un año:

TODAS CENAVIT JUNTAS

4,03Promedio de granizadas por año:

Años con una a mas eventos de granizada:

0,87 1,23

94%

612

58%

4

61%

CHOCLOCA

4

39%

0,61

SAN J/TEJAR

1,74

87%

2

YESERA N

0,42

Meses y Nº de caidas de granizadaLA TORRE

0,13

9%

2Max. granizadas en un año: 10 10 3

Años con una a mas eventos de granizada: 63% 63% 6%

Promedio de granizadas por año: 1,65 1,63 0,12

TODAS MUYUQUIRI VILLA ABECIA

Valle Central de Tarija

Valle de Los Cintis

Entrevistando a especialistas de vid y de granizadas y revisando el mapa de riesgo, se resultan las

siguientes suposiciones por la amplitud y la intensidad de las granizadas:

COMUNIDAD Region

Granizo

SUPERFICIE (Has.) %

Ancón Chico CENAVIT 38,9 2,4%

Ancón Grande CENAVIT 16,3 1,0%

Chañaris CENAVIT 38,4 2,4%

El Valle de Concepción CENAVIT 86,4 5,3%

La Choza CENAVIT 38,9 2,4%

La Compañía CENAVIT 16,9 1,0%

Pampa la Villa Chica CENAVIT 53,4 3,3%

San Isidro CENAVIT 16,5 1,0%

Sunchu Huayco CENAVIT 51,0 3,1%

Barrientos CHOCLOCA 85,2 5,2%

Campo de Vasco CHOCLOCA 1,6 0,1%

Chocloca CHOCLOCA 9,0 0,5%

Colón Norte CHOCLOCA 74,5 4,6%

Colón Sud CHOCLOCA 22,5 1,4%

Guaranguay Norte CHOCLOCA 6,5 0,4%

Saladillo CHOCLOCA 17,6 1,1%

Juntas JUNTAS 0,5 0,0%

Abra La Cruz CAÑAS 1,1 0,07%

Abra San Miguel CAÑAS 3,6 0,22%

Calamuchita LEVE 234,7 14,4%

La Angostura LEVE 48,4 3,0%

La Higuera LEVE 28,4 1,7%

La Ventolera LEVE 19,9 1,2%

Muturayo LEVE 57,9 3,6%

Rujero LEVE 0,7 0,0%

San Nicolas LEVE 2,6 0,2%

TOTAL 971

Uriondo

COMUNIDAD Region SUPERFICIE (Has.) %

Abra del Portillo SAN JACINTO 10,9 0,67%

Baisal SAN JACINTO 43,6 2,67%

Calamuchita SAN JACINTO 0,2 0,01%

La Pintada SAN JACINTO 19,7 1,21%

Portillo Alto SAN JACINTO 7,2 0,44%

Portillo Bajo SAN JACINTO 23,0 1,41%

Portillo Centro SAN JACINTO 9,5 0,58%

San Antonio La CabañaSAN JACINTO 18,2 1,12%

San Isidro SAN JACINTO 0,1 0,01%

San Jacinto Norte SAN JACINTO 5,3 0,32%

Santa Ana La Cabaña SAN JACINTO 2,2 0,14%

Santa Ana La Nueva SAN JACINTO 411,1 25,19%

Santa Ana La Vieja SAN JACINTO 86,4 5,29%

Sella Cercado SAN JACINTO 2,1 0,13%

Temporal SAN JACINTO 10,2 0,63%

Torrecillas SAN JACINTO 2,2 0,13%

Yesera Centro YESETRA N 1,1 0,07%

Yesera Norte YESETRA N 3,4 0,21%

Yesera Sud YESETRA N 1,2 0,07%

Canasmoro YESETRA N 1,0 0,064%

Carachimayo YESETRA N 1,1 0,069%

Corana Sud YESETRA N 0,2 0,012%

Lajas YESETRA N 0,1 0,005%

Sella Mendez YESETRA N 0,3 0,017%

Tomatas Grande YESETRA N 0,4 0,022%

TOTAL 661

Cercado

Comunidad Superficie Porcentaje Comunidad Superficie Porcentaje Comunidad Superficie Porcentaje

Bella Vista 1,91 0,89% Chujillas 3,71 1,72% Falsuri 0,01 0,00%

Camargo 0,12 0,06% El Rancho 3,69 1,71% Tacaquira 0,06 0,03%

Carpachacra 0,35 0,16% Guaranguay 0,23 0,11%

Cochabamba 6,3 2,92% Higuerahuayco 11,83 5,49%

El Porvenir 1,55 0,72% Hornos Santa Clara 0,36 0,17%

El Puron 0,04 0,02% Huancarani 0,01 0,00%

El Recreo 2,5 1,16% La vidriera 4,26 1,98%

La Colorada 0,4 0,19% Lintaca Grande 2,43 1,13%

La Compañía 0,08 0,04% Lomontoca 0,01 0,00%

La Falda 1,23 0,57% Mollepampa 16 7,42%

La Palca 1,88 0,87% Quiskapampa 4,47 2,07%

La Plateada 2,49 1,15% Saladillo 4,65 2,16%

La Quemada 13,39 6,21% San Gerónimo 3,65 1,69%

La Torre 0,3 0,14% San Luis 19,51 9,05%

Majuelo 0,98 0,45% San Roque 7,66 3,55%

Media Luna 3,63 1,68% Vivicha 9,72 4,51%

Nazaret 0,02 0,01% Achuma 0,005 0,00%

Palca Chica 5,67 2,63% El Rodeo 0,17 0,08%

Palga Grande 6,09 2,82% Higuerayo 0,48 0,22%

Papagayo 4,34 2,01% Jailia 1,44 0,67%

Patapampa 2,23 1,03% La Abra 0,15 0,07%

Patronato 0,31 0,14% Los Sotos 17,98 8,34%

Porvenir 0,76 0,35% Tarcana 4,24 1,97%

Quemada 2,99 1,39% Villa Abecia 4,26 1,98%

Quimbanda 1,53 0,71% Churquipampa 0,004 0,00%

Rosario 2,32 1,08% Escolca 0,11 0,05%

San Pedro 9,88 4,58% Impora 3,59 1,67%

Santa Barbara 3 1,39% Kaspicancha 0,87 0,40%

Santa Maria 0,15 0,07% La Torre 3,94 1,83%

Santa Rosa 0,02 0,01% Lime 6,81 3,16%

Santa Rosa del Mal Paso0,51 0,24% Satoya 0,16 0,07%

Sapingo 1,51 0,70%

Sarcarca 0,01 0,00%

Viña Vieja 0,59 0,27%

Yurac Caballo 0,04 0,02%

TOTAL 79,12 136,399 0,07

TOTAL GENERAL 215,589

Estación Villa AbeciaEstación La Torre Estación Muyuquiri

ZONIFICACIÓN DE ACUERDO A LA ESTACIÓN MAS PRÓXIMA

Vid – Daños por Granizo en Tarija

Vid – Daños por Granizo en Los Cintis

Según la información de las estimaciones de la frecuencia y de la intensidad del riesgo se han

simulado 10.000 años de datos de granizada para estas zonas, con el fin de reproducir todas las

diferentes eventualidades de daños por granizo. Con esta simulación, juntamente con la

información de los costos de producción (que equivalen a la suma asegurada en el modelo

presente), se calculó la prima técnica y reserva técnica necesaria para garantizar la sostenibilidad

económica del modelo.

La función de distribución de tipo Poisson generalmente de utiliza para modelar el

comportamiento de la granizada. La función teórica es la siguiente:

(1)

Donde es igual a la frecuencia promedio y k es el número de eventos esperado en un tiempo fijo,

un año en nuestro caso. El gráfico de la distribución teórica es el siguiente:

CENAVIT CHOCLOCA JUNTAS LEVE SAN J/ TEJAR YESERA N

Daño mínimo 2% 5% 25% 11% 10% 10%

Daño máximo 75% 65% 55% 54% 40% 40%

Área afectada mínima 10% 10% 10% 10% 10% 10%

Área afectada máxima 45% 45% 45% 45% 45% 45%

Promedio de granizadas por año 0,85 0,50 1,00 0,00 1.5 0,35

Muyuquiri La Torre Villa Abecia

Daño mínimo 20% 20% 10%

Daño máximo 80% 80% 80%

Área afectada mínima 10% 10% 10%

Área afectada máxima 100% 100% 100%

Promedio de granizadas por año 1,63 0,13 0,12

Porcentaje de № ha 0,03% 36,7% 63,3%

Las distribuciones de las frecuencias registradas por las estaciones meteorológicas siguen un

comportamiento similar, como se ve a continuación:

El siguiente cuadro presenta los resultados de estas simulaciones, la cual también puede leerse

como el daño esperado en un año promedio:

La tasa de riesgo es igual a un 6% para Tarija.

Para calcular la pérdida máxima probable PML, determinaremos el daño esperado en un año

extremo, el cual podría ocurrir un año de cada cincuenta años.

El promedio de este grupo es igual al 20.3%, que sería la pérdida máxima probable durante toda

una vigencia.

Para la región de Cintis:

La tasa es igual a un 4,7%. El daño estimado para la zona de Muyuquiri es el más elevado, sin

embargo no afecta al momento de hallar la tasa promedio porque esta zona representa una

proporción mínima en cuanto a superficie cultivada respecto al total de hectáreas de Cintis.

El percentil 98 de las 10.000 simulaciones es igual a 34 % de daño total. Lo que significa que el 98%

de las simulaciones están por debajo de este número.

0

5

10

15

20

25

1 2 3 4 5 6 7 8

Fre

cue

nci

a

Años

Histograma

CENAVIT

CHOCLOCA

JUNTAS

SAN J/TEJAR

YESERA N

CENAVIT CHOCLOCA JUNTAS LEVE SAN J/TEJAR YESERA N TOTAL

Daño en un año promedio: 8,9% 5,7% 10,7% 0,0% 8,1% 2,7% 6,0%

CENAVIT CHOCLOCA JUNTAS LEVE SAN J/TEJAR YESERA N TOTAL

Daño en un año extremo: 48% 36% 43% 0% 30% 20% 20,3%

Muyuquiri La Torre Villa Abecia TOTAL

Daño en un año promedio 31,3% 6,7% 4,4% 4,7%

El promedio de este grupo es igual al 41,3%, que sería la pérdida máxima probable durante toda

una vigencia.

Como se vio anteriormente, las granizadas en todas las zonas de riesgo están relacionadas, por lo

que considerar a cada zona homogénea como cúmulos independientes, es errónea. Por tanto

suponemos que el daño máximo por una granizada puede afectar a partes de todas las zonas

Cabe mencionar otra vez la importancia que las hectáreas aseguradas se deben distribuir en forma

proporcional a las áreas cultivadas implicando que se tiene que vender primas en la región donde

no caen granizadas.

II.4. DISEÑO DEL MODELO FINANCIERO

El Fondo de Transferencia de Riesgo FTR operó como un piloto de innovación financiera similar a

un seguro para posteriormente ser transferido a una aseguradora, por lo que semejante a un

seguro agrícola y por eso también tiene que tomar en cuenta los mismos puntos financieros claves

que son característicos para un seguro agrícola, tales como: los recargos administrativos de la

prima, tamaño de la reserva técnica y el problema de su liquidez, reaseguramiento, etc.

Se ha diferenciado los costos de arranque y los costos administrativos de la operación del FTR. Los

costos de arranque4 son cubiertos por varias instituciones, tales como el Municipio de Uriondo,

FAUTAPO, BID/FOMIN y la Fundación PROFIN. Sin embargo es importante mencionar que el FTR

fue diseñado para que pueda ser económicamente sostenible en el tiempo. Por eso el modelo

financiero del FTR provee que todos los costos administrativos de la operación del FTR y las

indemnizaciones por granizo se pagarán con la suma de las primas cobradas y que el FTR mismo

solamente se utilizó como reserva técnica hasta su transferencia, es decir que se usa el FTR

solamente para pagar indemnizaciones en años con siniestros severos. Por eso el saldo del FTR

variará – se capitalizará el FTR en “años buenos” cuando la suma de las primas cobradas es mayor

que los costos operativos y el total de las indemnizaciones y se descapitalizará el FTR en los “años

malos” cuando el saldo es negativo – pero en el largo plazo el FTR mantiene su saldo inicial.

Reserva técnica del FTR.

La reserva técnica fue constituida por PROFIN con fondos de la cooperación internacional con el

fin de contar con un respaldo financiero en caso de tener un año malo, donde las indemnizaciones

esperadas sean mucho mayores a lo estimado (años malos). Este es un mecanismo similar al que

constituyen las aseguradoras a través del reaseguro.

4 Los costos de arranque son costos únicos que son necesarios para arrancar el proyecto (por ejemplo costos del diseño

del FTR, campaña de la comunicación, elaboración de la metodología de peritaje, etc.)

Muyuquiri La Torre Villa Abecia TOTAL

Daño en un año extremo 73% 64% 57% 41,3%

II.5. DISEÑO DEL MODELO INSTITUCIONAL

La idea fundamental del Fondo de Transferencia de Riesgo FTR es que funciona semejante a un

seguro agrícola. La demanda para un fondo para constituir el FTR vienen del Municipio de Uriondo

pero la operación y administración del mismo fue realizada por Fundación PROFIN. De esta forma

se garantiza un funcionamiento del FTR independiente a los posibles cambios de los actores

políticos del Municipio de Uriondo y sin influencia de los distintos grupos de presión.

La Fundación PROFIN tiene la responsabilidad de estructurar una estrategia financiera para

consolidar la sostenibilidad del FTR.

Trabajar un modelo de seguro agrícola como el FTR requiere la intervención de varios actores. En

el Municipio de Uriondo se analizó diferentes actores para posteriormente esquematizar un

modelo institucional que mediante alianzas estratégicas se pueda ofrecer un servicio de mitigación

del riesgo económico de las granizadas para los productores de vid. También se consideró un

modelo privado – con un ente aseguradora privada – pero como no existe una institución

aseguradora boliviana con experiencia en el rubro de seguro agrícola, se decidió de crear esta

experiencia en un modelo público-privado como el proyecto del FTR presentado.

A continuación se presenta un esquema del flujo de funcionamiento del Fondo de Transferencia de Riesgo Cintis.

Los diferentes actores tienen distintas roles, funciones y relaciones entre ellos. En seguida se

describe los actores claves intervinientes en el modelo institucional con su función principal:

PRODUCTOR SOLICITA ASEGURAMIENTO EN EL

FTR

FTR HACE LA PRE INSCRIPCION Y AUTORIZA

EL ASEGURAMIENTO O RECHAZA EN EL FORMULARIO

SI, ENTONCES PRODUCTOR PAGA EN LA

IMF SU PRIMA, LA IMF SELLA EL FORMULARIO EN

SEÑAL DE PAGO

FTR MANDA LA LISTA DE ASEGURADOS AL G.M.U.

REQUIRIENDO EL PAGO DE SU PORCION DE PRIMA

HAM PAGA LA PRIMA CORRESPONDIENTE A LOS

PRODUCTORES AFECTADOS QUE SE

ASEGURARON

ASEGURADORA DA LA COBERTURA Y ENTREGA

LOS CERTIFICADOS INDIVUALES AL FTR PARA

LOS PRODUCTORES

Productor: Productor de vid del municipio de Uriondo (beneficiario del FTR).

Fundación PROFIN / Oficina del FTR: La Fundación PROFIN es responsable para la

implementación y administración del Fondo de Transferencia de Riesgo y se compromete

a la elaboración de mecanismos de control y de alerta temprana para un manejo

responsable de la liquidez del Fondo. La Fundación PROFIN elabora informes periódicos

para el conocimiento del Gobierno Municipal de Uriondo que le servirán de base de toma

de decisión para la capitalización sostenible del Fondo. La oficina del FTR es el órgano

ejecutivo del seguro, es decir está en cargo de todos las tareas operativos del FTR, tales

como: es primer contacto para los viticultores para la solicitud y denuncia, firma los

contratos con los clientes del FTR, está en cargo de la implementación de la campaña de

comunicación/promoción y coordina la colaboración con la instancia técnica y la entidad

financiera.

Instancia técnica: Es necesario la formación de personal especializado en peritaje e

inspección (Peritos), razón por la cual se contactó a la Fundación FAUTAPO encargada de

la formación de técnicos en producción de vid. Los mismos que han sido capacitados para

realizar la verificación inicial y evaluación del daño ocasionado por granizo en la

producción de uva dentro de una parcela asegurada. Los Peritos adicionalmente deberán

traspasar su conocimiento de la tecnología de producción y de las prácticas de gestión de

riesgo.

Entidad financiera: Se necesita contar con una institución financiera que se encargue del

cobro de primas y pago de indemnizaciones para garantizar un funcionamiento eficiente

del proceso FTR en este periodo, la Fundación PROFIN había desarrollado los siguientes

flujos de suscripción e indemnización:

Gráfico Nº 1

PRODUCTOR SOLICITA PERITACION EN EVENTO DE GRANIZO

FTR HACE PERITAJE Y AUTORIZA LA INDEMNIZACION A TRAVES DEL

INFORME A ASEGURADORA

IMF PROCESA EL PAGO EN LAS CUENTAS DE LOS ASEGURADOS

ASEGURADORA AUTORIZA INDEMINAZACION A IMF

Gráfico Nº 2 PROCESO DE INDEMNIZACION EN CASO DE GRANIZADA

II.6. CAMPAÑA DE LA COMUNICACIÓN Y PROMOCIÓN

Para garantizar el equilibrio actuarial es necesario afiliar cierto número de hectáreas en cada zona,

por lo que se desarrolló lo siguiente:

Estrategia de comunicación y promoción para el FTR

Crear un logotipo y elaborar una identidad visual del FTR

Coordinar la implementación de la estrategia de comunicación y promoción (p.ej.

colaboración en la elaboración de los guiones de los spots y del documental, agenda del

acto de inauguración, etc.)

II.7. EQUIPO TÉCNICO: LOS PERITOS

En todos los seguros de daños como el FTR se necesita evaluar el daño ocasionado por el riesgo

cubierto los más preciso posible. Para este fin se necesita poder contar con peritos/tasadores

expertos y capacitados por esta tarea. Como el FTR es un mecanismo novedoso y único en el país

de Bolivia no se podía encontrar peritos/tasador con experiencia para la viticultura.

Debido esta ausencia de personal capacitado en inspección y peritaje de parcelas de vid, se realizó

un seminario con técnicos productores vitícolas, para la elaboración de hojas de inspección y

peritaje, además de una capacitación para un adecuado llenado de las mismas. Para realizar esta

actividad se ha logrado la colaboración de unos expertos técnicos de viticultura de la Fundación

FAUTAPO.

Estos expertos han elaborado una metodología de verificación y evaluación de daños para las

parcelas de vid causado por el granizo.

El equipo de peritaje desarrolla una labor crucial en la ejecución del proyecto tanto en la etapa de

verificación como en la evaluación de los daños. Uno de los elementos importantes que

direccionan sus actividades es el Manual Operativo de Verificación y Evaluación y el Reglamento

Interno.

II.8. TRANSFERENCIA DEL MODELO

En septiembre de 2012 se lanzó la nueva etapa del Fondo de Transferencia de Riesgo, esta vez fue presentado como Seguro Vitícola. A diferencia del anterior período, el seguro empieza a ser operado por una aseguradora privada que opera en el mercado y consecuentemente el radio de cobertura se amplía, ya no solo se benefician productores de Uriondo sino que se incorporan los municipios de Cercado y de San Lorenzo en la provincia Méndez. Alianza Compañía de Seguros y Reaseguros S.A. es la entidad que asume el desafío de continuar con este emprendimiento, el Gobierno Municipal de Uriondo decide replegarse del proyecto y son las Fundaciones PROFIN y FAUTAPO las que todavía acompañan este proceso de transición para que el seguro pueda convertirse en un servicio privado plenamente. Estas dos fundaciones asumieron por última vez algunos gastos operativos del seguro, capacitan a los peritos y acompañan todo el proceso para garantizar la calidad del servicio a los productores que deciden asegurar sus parcelas. III. RESULTADOS.

El siguiente cuadro muestra un resumen de los principales indicadores del FTR Uriondo y del Seguro Vitícola por gestiones agrícolas, por zonas de intervención. Estos cuadros se construyeron a partir de la información proporcionada por la Fundación PROFIN.

Valle Central de Tarija

Fuente: PROFIN

Modalidad A Modalidad B

Prima por hectarea (Bs.) 540 820 680 1.000 1.400 1.400 1.120

Valor asegurado por Ha. (Bs.) 14.000 22.500 18.250 17.000 17.000 17.000 17.313

Total Asegurados 40 147 187 198 67 136 339

> Hombres 142 154 48 105 251

> Mujeres 45 44 19 30 87

> Institución 0 0 0 1 1

Pólizas Nuevas 40 147 188 101 14 89 392

Pólizas Renovadas 0 0 0 97 53 46 196

Comunidades aseguradas 28 31 17 31 40

Superficie Asegurada (Ha.) 28,49 197,25 225,74 189,36 101,66 147,76 664,51

Total Primas cobradas por afiliación (Bs.) 15.384,60 161.744,18 177.128,78 189.355,00 142.318,40 206.864,00 715.666,18

Valor asegurado Total (Bs.) 398.860,00 4.438.102,50 4.836.962,50 3.219.120,00 1.728.152,00 2.477.954,00 12.262.188,50

Número de granizadas 7 4 6 8 25

Valor pagado en indeminizaciones (Bs) 173.321,00 105.574,00 142.423,12 78.592,86 499.910,98

Daño promedio 14,20% 23,40% 36,31% 17,25% 22,79%

Daño máximo 33,30% 54,00% 98,00% 47,14% 58,11%

TOTAL

RESUMEN DEL FTR Uriondo y SEGURO VITICOLA

2012-2013DETALLE \ PERIODO 2010-2011 2011-20122009-20102009-2010

Valle de Los Cintis

Fuente: PROFIN

IV. COBERTURA DE HELADA

Durante las tres gestiones del FTR en Tarija y una en los Cintis, se ofreció a los productores un

seguro contra el granizo para la uva. Se aseguró un promedio de 200 hectáreas, beneficiando a

más de 200 productores.

Sin embargo, siempre resaltaron que aparte del granizo otro de los principales riesgos climáticos

por el cual se ven afectados sus cultivos, es la helada. Además que existen zonas donde los

productores se ven afectados muy poco o nada por la granizada pero sí sufren por eventos de

helada.

Con el fin de apoyar a un mayor número de productores y de mejorar el seguro para la uva es que

se desarrolla la cobertura contra la helada.

Los productores del Valle Central de Tarija, manifestaron que son afectados por la helada

principalmente durante las primeras etapas fenológicas que coinciden con el final del período

invernal y el comienzo de la primavera. Por tanto, se hizo un análisis de la frecuencia del riesgo

durante las fases fenológicas en las que pueden ocurrir daños en la planta.

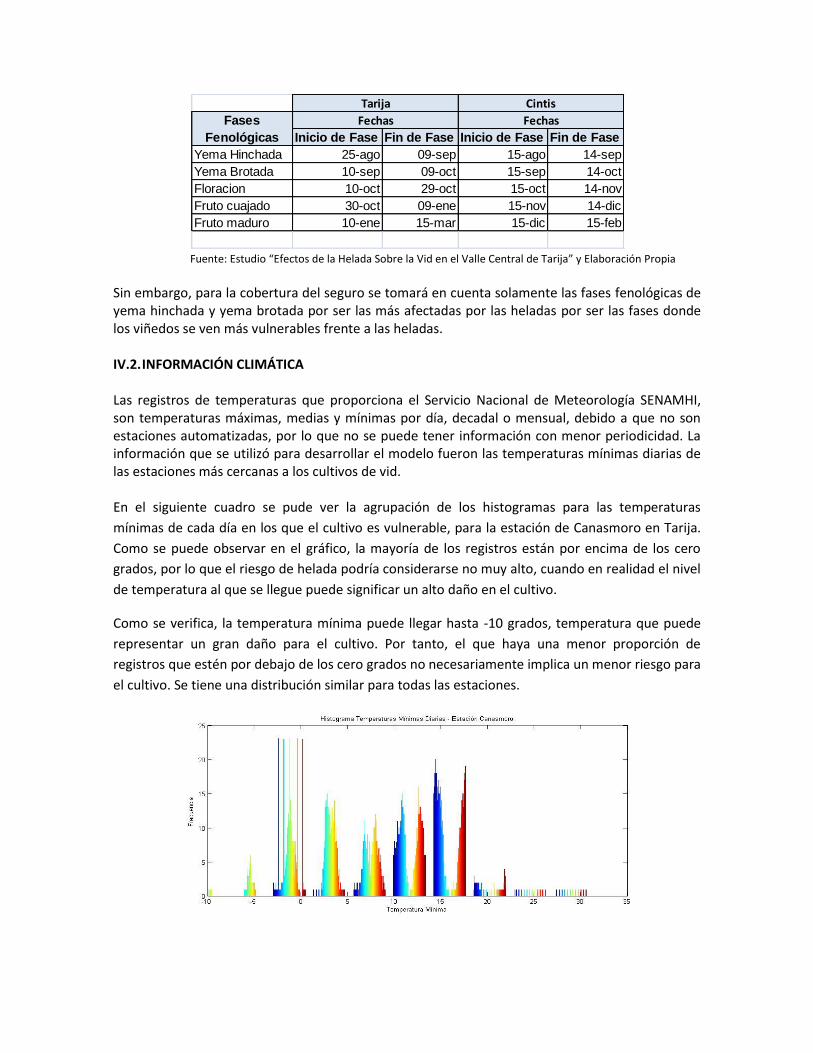

IV.1. FRECUENCIA DE HELADAS Se realizó un estudio de la helada y el daño que causa en la planta de vid en el Valle Central de

Tarija, en el que se determinaron fases fenológicas y las fechas de duración de las mismas en

función a la bibliografía que se analizó en el estudio.

De acuerdo al estudio tanto en Tarija como en Cintis, se pregunto a los productores las fechas

promedio para cada una de estas fases fenológicas con lo que se determinaron fechas promedio

para cada departamento, utilizando como referencia las fechas teóricas. El resultado de las fechas

la vemos en el siguiente cuadro.

2009 - 2010 2010 - 2011Valle Central Valle Central Valle Central Cintis Total Valle Central Cintis Total

Prima x Ha (Bs.) 680 1.000 1.400 1.000 1.200 1.400 1.000 1.200 1.020

Suma Asegurada x Ha (Bs.) 18.250 17.000 17.000 10.000 13.500 17.000 10.000 13.500 15.563

Número de Asegurados 187 198 67 22 89 136 33 169 383

> Hombres 142 154 48 17 65 105 24 129 282

> Mujeres 45 44 19 5 24 30 9 39 99

> Instituciones 0 0 0 1 1 1 0 1 2

Comunidades aseguradas 28 31 17 10 27 31 10 41 55

Superficie Asegurada (Ha) 225,74 189,36 101,66 15,45 117,10 147,76 19,35 167,11 699,30

Valor Asegurado (Bs) 4.836.962,50 3.219.120,00 1.728.152,00 154.460,00 1.882.612,00 2.477.954,00 193.487,20 2.671.441,20 12.610.135,70

Número de Granizadas 7 4 6 4 10 8 5 13 34

Daño Promedio 14,20% 23,40% 36,31% 31,16% 33,73% 17,25% 22,48% 19,87% 22,80%

RESUMEN FTR Y SEGURO VITICOLA CULTIVO DE LA VID

DETALLE / GESTIONTOTAL /

PROMEDIO

2011 - 2012 2012 - 2013

Fuente: Estudio “Efectos de la Helada Sobre la Vid en el Valle Central de Tarija” y Elaboración Propia

Sin embargo, para la cobertura del seguro se tomará en cuenta solamente las fases fenológicas de yema hinchada y yema brotada por ser las más afectadas por las heladas por ser las fases donde los viñedos se ven más vulnerables frente a las heladas. IV.2. INFORMACIÓN CLIMÁTICA Las registros de temperaturas que proporciona el Servicio Nacional de Meteorología SENAMHI, son temperaturas máximas, medias y mínimas por día, decadal o mensual, debido a que no son estaciones automatizadas, por lo que no se puede tener información con menor periodicidad. La información que se utilizó para desarrollar el modelo fueron las temperaturas mínimas diarias de las estaciones más cercanas a los cultivos de vid. En el siguiente cuadro se pude ver la agrupación de los histogramas para las temperaturas

mínimas de cada día en los que el cultivo es vulnerable, para la estación de Canasmoro en Tarija.

Como se puede observar en el gráfico, la mayoría de los registros están por encima de los cero

grados, por lo que el riesgo de helada podría considerarse no muy alto, cuando en realidad el nivel

de temperatura al que se llegue puede significar un alto daño en el cultivo.

Como se verifica, la temperatura mínima puede llegar hasta -10 grados, temperatura que puede

representar un gran daño para el cultivo. Por tanto, el que haya una menor proporción de

registros que estén por debajo de los cero grados no necesariamente implica un menor riesgo para

el cultivo. Se tiene una distribución similar para todas las estaciones.

Inicio de Fase Fin de Fase Inicio de Fase Fin de Fase

Yema Hinchada 25-ago 09-sep 15-ago 14-sep

Yema Brotada 10-sep 09-oct 15-sep 14-oct

Floracion 10-oct 29-oct 15-oct 14-nov

Fruto cuajado 30-oct 09-ene 15-nov 14-dic

Fruto maduro 10-ene 15-mar 15-dic 15-feb

Fechas Fechas

Tarija Cintis

Fases

Fenológicas

IV.3. ÍNDICE METEOROLÓGICO PARA LA HELADA

Se considera que hay una helada climatológica cuando se registra una temperatura menor a los

cero grados centígrados. Sin embargo la planta según la fase fenológica en la que se encuentre,

puede ser más resistente a esta temperatura por lo que se deben considerar las temperaturas

críticas para la planta.

Para determinar estas temperaturas mínimas críticas, se realizó con la ayuda de FAUTAPO una

consultoría “Estudio de los Efecto de la Helada en la Vid” para estudiar y generar un índice de

daños.

Como se mencionó anteriormente, primero se determinaron las fases fenológicas en las que el

cultivo resulta vulnerable ante temperaturas menores a cero grados. En función a estas fases es

que se desarrolla un índice que muestra los niveles de daño en porcentaje que puede tener el

cultivo si se llegan a determinadas temperaturas.

Como se verifica en el cuadro, la única diferencia que se tiene en el índice de meteorológico de

daños son las fechas en las que se definen las fases fenológicas entre Tarija y Cintis.

Se destaca, que a medida que se avanza en las fases fenológicas acercándose al fruto maduro, más

sensible es la planta a sufrir daños altos.

IV.4. ZONIFICACIÓN

Se debe asociar a todos los cultivos de vid a cada una de las estaciones que registran temperaturas

mínimas. Para tal motivo se cuenta con la información del Catastro de la Vid FAUTAPO donde se

indica las comunidades productoras de vid y la superficie de cultivo de vid en cada una.

Se agruparon las comunidades en función a su cercanía a las estaciones de las que se cuentan con

registros históricos de temperaturas mínimas como se ve en los siguientes mapas.

Fases Fenologicas Temperaturas criticas en grados C.

Fecha de Incicio Fase Fecha de Final Fase Fecha de Incicio Fase Fecha de Final Fase -13 -12 -10 -8 -6 -4 -2 -1 0

Yema Hinchada 25-ago 09-sep 15-ago 14-sep 100% 90% 70% 50% 30% 10% 0% 0% 0%

Yema Brotada 10-sep 09-oct 15-sep 14-oct 100% 90% 70% 45% 0% 0%

Tarija Cintis

Perdidas relativas Esperadas en % para Ciclos Normales

IV.5. CÁLCULO DE LA TASA

Simulaciones

Se ajustaron los datos de temperatura mínima diaria a funciones no paramétricas de tipo Kernel,

en base a las cuales se realizaron 10.000 simulaciones para tener un plano de todas las posibles

temperaturas diarias mínimas para cada uno de los días por estación.

El resultado de las simulaciones concuerda con los histogramas de los datos originales donde se

tenía en Canasmoro había una mayor cantidad de días con heladas que en La Torre como se ve a

continuación.

Daño Promedio por Estación

Con los datos de las simulaciones que nos dan un plano de 10.000 años de información, la cual no

se hubiera podido obtener de otra forma, se calculó el daño por fase fenológica utilizando el índice

de daños que se mostró previamente.

Como vimos en los histogramas, durante el período en el que los cultivos se encuentran

vulnerables puede darse más de una helada meteorológica, que si llegan a niveles muy bajos de

temperatura pueden causar un gran daño en el cultivo. Esta situación podría darse más de una vez

en cada una de las fases fenológicas contempladas.

Sin embargo, como comentan los productores normalmente son afectados entre 1 y 3 heladas en

todo el año lo que quiere decir que no todas las heladas les afectan, sino las de temperaturas más

bajas.

Por tanto, al momento de calcular el daño de considerarse solamente la peor temperatura mínima

por fase, es decir el menor registro. Debido a que cuando la temperatura llega a los niveles más

críticos es cuando se ven afectados los viñedos.

Con los daños para cada uno de los 10.000 años se calculó un promedio por fase fenológica para

cada una de las estaciones de las cuales se tiene información. Utilizando la distribución de

hectáreas promedio que existen en cada una de las zonas se calcula un Daño promedio ponderado

para cada fase, de modo que el riesgo se pondera en función a cuántas hectáreas existen en cada

una de las zonas.

Por ejemplo, el daño promedio para la fase de Yema Hinchada en la zona de CENAVIT es del 7.42%

y el daño promedio en Yesera Norte para la misma fase es del 8.91%. Al momento de calcular el

Promedio Esperado para la fase Yema Hinchada el peso del daño de CENAVIT tendrá más

relevancia que el de Yesera Norte debido a que en CENAVIT se tiene el 50,31% de las hectáreas

cultivadas en todo Tarija.

En la última columna se tiene el Daño Promedio Esperado para cada una de las fases fenológicas,

que como se mencionó toma en cuenta el peso de las hectáreas cultivadas de vid en cada zona. El

resultado es que la fase de Yema Brotada que está entre el 10 de septiembre y el 9 de octubre es

la fase más riesgosa porque las temperaturas mínimas llegan a ser las más bajas y el cultivo se

encuentra más vulnerable, por lo que es daño esperado es del 21,80%.

Tasa de Riesgo

Para el cálculo de la tasa, primero se determinó un costo de reparación por hectárea. Este costo se

determinó en función a los costos promedio en los que incurriría el productor para curar su planta

cuando se ve afectado por helada en cada una de las fases fenológicas. Por ejemplo, si el

productor viera su cultivo afectado por una helada que le causara un daño del 100% en su cultivo

durante la fase de Yema Brotada, correría con un costo extra de Bs. 2.183.- para poder reponer su

cultivo.

Entonces para calcular la tasa se calcula la Indemnización Esperada por Hectárea utilizando los

daños promedio esperados que se muestra en el punto anterior.

Por ejemplo, en la fase de Yema Brotada el daño promedio esperado es del 21.80% y considerando

que los costos de reparación por fase en promedio son de Bs. 2.000 que representarían la suma

asegurada para la fase, la indemnización esperada por hectárea sería igual a Bs. 436. La suma de

todas las indemnizaciones esperadas es de Bs. 533, lo que representa una tasa de riesgo del

13.31% para Tarija.

Canasmoro CENAVIT Chocloca El Tejar Juntas Padcaya

Sella

Quebrada

Yesera

Norte

Yema Hinchada 6,74% 7,42% 5,12% 1,44% 6,73% 3,74% 3,10% 8,91% 4,83%

Yema Brotada 30,07% 30,50% 21,68% 10,70% 22,81% 10,38% 17,00% 37,61% 21,80%

Porcentaje Ha Cultivadas 0,17% 50,31% 8,88% 39,82% 0,25% 0,07% 0,15% 0,35%

Fase Fenológicas

Daño Promedio

Esperado

Tarija - Promedio de Daños Por Estación

Estaciones

Fase Fenológicas

Daño Promedio

Esperado

Costos de

Reparación x Ha

Indemnización

Esperada x Ha

Yema Hinchada 4,83% 2.000,00 97

Yema Brotada 21,80% 2.000,00 436

4.000,00 533

13,31%

Total

Tasa Técnica

Tarija - Tasa para la Cobertura Adicional de Helada

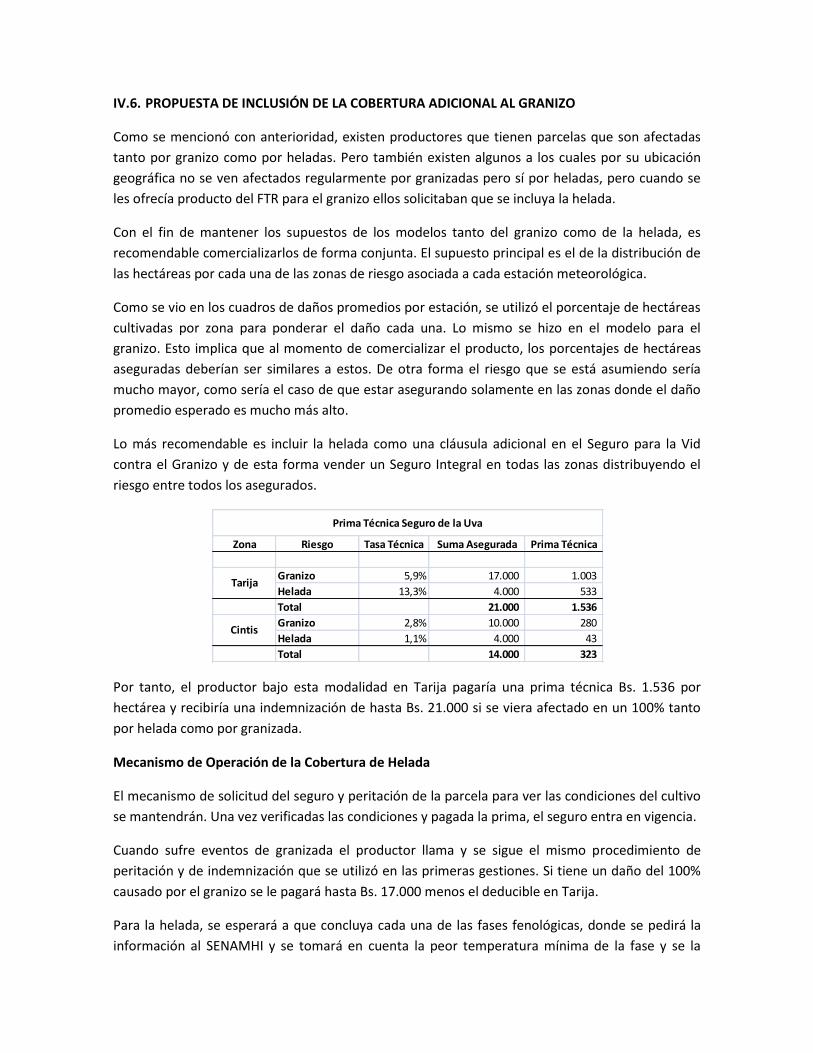

IV.6. PROPUESTA DE INCLUSIÓN DE LA COBERTURA ADICIONAL AL GRANIZO

Como se mencionó con anterioridad, existen productores que tienen parcelas que son afectadas

tanto por granizo como por heladas. Pero también existen algunos a los cuales por su ubicación

geográfica no se ven afectados regularmente por granizadas pero sí por heladas, pero cuando se

les ofrecía producto del FTR para el granizo ellos solicitaban que se incluya la helada.

Con el fin de mantener los supuestos de los modelos tanto del granizo como de la helada, es

recomendable comercializarlos de forma conjunta. El supuesto principal es el de la distribución de

las hectáreas por cada una de las zonas de riesgo asociada a cada estación meteorológica.

Como se vio en los cuadros de daños promedios por estación, se utilizó el porcentaje de hectáreas

cultivadas por zona para ponderar el daño cada una. Lo mismo se hizo en el modelo para el

granizo. Esto implica que al momento de comercializar el producto, los porcentajes de hectáreas

aseguradas deberían ser similares a estos. De otra forma el riesgo que se está asumiendo sería

mucho mayor, como sería el caso de que estar asegurando solamente en las zonas donde el daño

promedio esperado es mucho más alto.

Lo más recomendable es incluir la helada como una cláusula adicional en el Seguro para la Vid

contra el Granizo y de esta forma vender un Seguro Integral en todas las zonas distribuyendo el

riesgo entre todos los asegurados.

Por tanto, el productor bajo esta modalidad en Tarija pagaría una prima técnica Bs. 1.536 por

hectárea y recibiría una indemnización de hasta Bs. 21.000 si se viera afectado en un 100% tanto

por helada como por granizada.

Mecanismo de Operación de la Cobertura de Helada

El mecanismo de solicitud del seguro y peritación de la parcela para ver las condiciones del cultivo

se mantendrán. Una vez verificadas las condiciones y pagada la prima, el seguro entra en vigencia.

Cuando sufre eventos de granizada el productor llama y se sigue el mismo procedimiento de

peritación y de indemnización que se utilizó en las primeras gestiones. Si tiene un daño del 100%

causado por el granizo se le pagará hasta Bs. 17.000 menos el deducible en Tarija.

Para la helada, se esperará a que concluya cada una de las fases fenológicas, donde se pedirá la

información al SENAMHI y se tomará en cuenta la peor temperatura mínima de la fase y se la

Zona Riesgo Tasa Técnica Suma Asegurada Prima Técnica

Granizo 5,9% 17.000 1.003

Helada 13,3% 4.000 533

Total 21.000 1.536

Granizo 2,8% 10.000 280

Helada 1,1% 4.000 43

Total 14.000 323

Prima Técnica Seguro de la Uva

Cintis

Tarija

comparará con las temperaturas críticas del índice de daños mostrado anteriormente. Se pagará el

porcentaje correspondiente de la suma asegurada de la fase, la cual se encuentra repartida entre

las diferentes fases fenológicas en función a los costos de reparación de cada una. El monto de

indemnización por fase no podrá ser mayor al límite establecido en cada una.

La indemnización se realizará a todos los productores asegurados en las comunidades

pertenecientes a las zonas homogéneas donde se haya determinado que existe un nivel de daño.

Cobertura de Helada como un seguro independiente

En caso de tener un producto independiente al de la granizada, el productor podría elegir o no

pagar la prima para cubrirse por cualquiera de los riesgos. En caso de que elija pagar solo por

helada solo pagaría Bs. 533 de prima técnica en Tarija para recibir una indemnización de hasta Bs.

4.000.

El mecanismo de indemnización sería el mismo, analizando las temperaturas registradas por el

SENAMHI al terminar cada fase fenológica, se determina la peor temperatura de la fase y en

función a si se alcanzó o no una temperatura crítica se indemniza a todos los productores de las

comunidades asociadas a la estación meteorológica.

Se recomienda aplicar el modelo del seguro para la helada como una cobertura adicional para el

granizo. Más aún, debería ofrecérselo a los productores como un solo producto, el cual cubre

ambos riesgos con el fin de poder lograr las metas de distribución en cuanto a la proporción de

hectáreas que se debería tener en cada zona. De esta manera disminuimos el riesgo de asegurar

solamente en las zonas más propensas a ser afectadas por el granizo o por las heladas y

cumplimos con el modelo para que así la tasa que se obtuvo se acerque más a la realidad.

V. PERSPECTIVAS Y DESAFÍOS El potencial del seguro agrícola en Bolivia es grande y, combinado con productos financieros inteligentes, puede hacer una diferencia en las vidas de las familias rurales y ser un instrumento efectivo para los productores en su lucha por salir de la pobreza. En principio conviene afirmar que al momento no existen limitaciones operativas o institucionales para que el seguro pueda continuar su desarrollo. En este momento la sostenibilidad del mismo está en manos principalmente de la Compañía Aseguradora y su compromiso como prestador del servicio. El repliegue de FAUTAPO y de PROFIN puede ser un punto de quiebre en la perspectiva del seguro, por lo que será importante que tanto el sector público como los productores velen porque el seguro se siga brindando y coadyuven a ello. Por ello el mayor desafío tiene que ver con institucionalizar este bien público, o sea, como hacemos que este servicio tenga una garantía de futuro, una sostenibilidad que trascienda los resultados comerciales. Este tema será abordado más adelante con recomendaciones institucionales muy precisas.

A partir de la experiencia descrita y analizada, se plantean un conjunto de recomendaciones y desafíos que podrían fortalecer y cualificar el seguro vitícola:

a. Se debe socializar la experiencia del servicio en el contexto de dos decisiones estatales de aplicar en Tarija y en Bolivia un sistema de aseguramiento agrícola.

o En el marco de lo establecido en la Ley Nº 3813, de 31 de diciembre de 2007, que crea el Seguro Agropecuario del Departamento de Tarija, a cargo de la Prefectura del Departamento y la autorización para que ésta entidad (hoy Gobernación) pueda crear un Fondo para financiar el Seguro Anual Agropecuario Departamental. Para ello se debe elaborar el reglamento respectivo entre el Ministerio de Desarrollo Rural, Agropecuario y Medio Ambiente y la Prefectura del Departamento, en coordinación con el Consejo Planificador y Calificador. Hoy se puede afirmar que la ejecución del FTR y el seguro vitícola, permite mostrar una experiencia concreta que puede constituirse en la base para reglamentar la mencionada ley.

o El 26 de Junio de 2011, se promulgó la Ley Nº 144 de la Revolución Productiva Comunitaria Agropecuaria, en cuyo seno se crea el seguro Agrario Universal Pachamama, norma que es reglamentada a través del Decreto Supremo N° 942 que reglamenta la operación de este seguro. La implantación de este seguro enfrenta un conjunto de dificultades para arrancar su operación y ampliar su cobertura, pero sin duda que puede modificar el contexto y la perspectiva de futuro al aseguramiento agrícola, dándole una mayor importancia cualitativa y utilidad al modelo desarrollado con el FTR y el seguro vitícola, en la medida que esta experiencia sea divulgada y promovida.

b. La sostenibilidad del modelo tiene directa relación con la cantidad de productores y de hectáreas asegurados, lo que también se relaciona a la capacidad de venta del seguro. Como el producto fue diseñado básicamente para pequeños productores, el desafío es ampliar la cobertura incorporando a los medianos y grandes productores. La expectativa de los grandes viticultores es que el monto de la indeminización sea mayor. En esa perspectiva, incorporar a las bodegas con un régimen diferenciado y específico es un desafío importante. Asimismo, asegurar en otras zonas del Valle Central de Tarija principalmente en la provincia Cercado es también recomendable, pero significa plantear otras estrategias, ya que en esta provincia los productores son de mayor escala y tienen un sistema productivo empresarial. Hay que considerar que los productores de Cercado no se consideran parte del proyecto porque tiene como base principal el municipio de Uriondo. También se relaciona con la sostenibilidad del servicio, el monitoreo necesario que debe hacerse respecto a la presencia de las granizadas y el mapa de riesgos existente, relacionándolos con la cobertura del seguro.

c. Respecto al producto que ya ha sido validado, es necesario que éste sea “patentado” o “testimoniado” lo suficiente como para darle mayor valor a la experiencia, logrando promoverlo y garantizando su continuidad. En esa perspectiva se deben realizar por parte de FAUTAPO y PROFIN un conjunto de acciones formales que presenten y divulguen la experiencia del seguro ante las instituciones públicas, ante las organizaciones productivas, ante los organismos de cooperación, ante la prensa, etc.

d. En cuanto al tipo de producto como tal, es fundamental conocer más al cliente, aprender de sus necesidades y condiciones de vida y producción, para que durante el permanente rediseño del producto y su comercialización, se asegure una respuesta más efectiva a la demanda de la clientela. Los desafíos pasan por analizar la posibilidad de asumir algunas variantes:

o Consolidar un sistema de aseguramiento lo más simple y comprensible posible, buscando siempre simplificar al máximo los procesos, manejar esquemas simples y evitar la letra chica en los contratos.

o Diferenciar el monto de la prima y la cobertura por tipo de productor, a fin de diversificar la clientela y lograr mayores niveles de acceso.

Este esquema debía generar alternativas al pequeño productor, pero también atender la expectativa del mediano y gran productor.

Contar con primas diferenciados según tamaño del productor. Contar con primas diferenciadas según zona agroclimática o de riesgo. Diferenciar la modalidad o prima del seguro de acuerdo al destino final o valor de la uva: vinífera,

mesa, etc.

o Promover un seguro ligado al crédito de apoyo al sector, que también financie la prima del seguro alternativa que puede ampliar los niveles de acceso y brindar una mayor garantía a la entidad crediticia. Sin embargo, esto requerirá superar algunas incompatibilidades normativas.

o Ampliar la cobertura a otros desastres naturales como las heladas.

o Nunca fallar en el pago oportuno de las indemnizaciones. El negocio de los seguros se centra en la confianza y reconquistar la confianza del cliente una vez que ésta se pierde es más dificultoso que construirla por primera vez.

o En el caso de la cobertura del durazno en Los Cintis sería conveniente cambiar el servicio de daño por rendimiento que se aplicó en la primera campaña agrícola al modelo que compensa el daño por nivel de afectación como ocurre en el caso de la uva. Este fue un pedido explícito de los productores de la zona.

e. Se hace necesario desarrollar una campaña comunicacional mucho más agresiva sobre el seguro, así como un proceso de promoción y socialización más riguroso en el marco de una campaña sistemática que llegue directamente a cada productor. Es necesario ejecutar una campaña más agresiva de mercadeo y socialización por radio y mediante las reuniones comunales. Esta falta de promoción hace que el seguro concentre la clientela en asegurados de alto riesgo. Cabe destacar que en el ámbito de la promoción y venta del FTRA, PROFIN contrató una consultoría en la gestión 2009-2010, que resultó muy útil ya que ayudó a vender el producto y también realizó una socialización mediante visitas personales y asistencia a reuniones comunales que permitió llegar a 916 personas.

f. En el ámbito financiero, además de que la Aseguradora asuma una mayor iniciativa y agresividad

comercial, es también necesario e importante definir una política de uso del saldo financiero remanente, aspecto que debería ser concertado con los actores involucrados. Lo ideal sería que el remanente financiero permita generar un fondo de crédito concesional para la compra de malla por parte de los productores de vid, haciendo más segura su producción y mejorando su condición de acceso al crédito. Ello exige una alianza con una entidad crediticia relacionada.

g. En lo institucional: La continuidad del seguro está vinculada al involucramiento gubernamental, de los productores y de las instituciones ligadas con su ejecución.

o La participación activa, una firme voluntad política, el compromiso y las acciones proactivas del gobierno local, dentro de un esquema de Alianzas Público Privadas para el Desarrollo, fue decisiva para el arranque e implementación exitosa del FTR. Por ello, es imprescindible lograr un mayor involucramiento de la institucionalidad pública, que coadyuve y promocione el seguro, con políticas de apoyo al sector brindando el respaldo institucional correspondiente. Un riesgo es que la relación entre la Aseguradora y los beneficiarios se enfríe o que no se valore el efecto social y productivo que tiene el servicio, riesgo que debería ser minimizado por la presencia y acción de la Municipalidad, que debe tratar de sostener este bien o servicio público. Se trata de que se genere un entorno favorable para la continuidad del seguro a través de un conjunto de acciones concretas en el marco de las competencias municipales. En esa perspectiva, es importante destacar que la Constitución Política del Estado (Art. 302) ha establecido un contexto normativo muy interesante y favorable al otorgar competencias exclusivas a los Gobiernos Municipales, como es la atención del Desarrollo Productivo mediante proyectos de infraestructura productiva, la industrialización de la producción, la promoción de la comercialización y el fortalecimiento de las unidades productivas, su organización administrativa y empresarial, capacitación técnica y tecnológica. En materia de Desarrollo Rural Integral está la posibilidad de ejecutar las políticas generales sobre agricultura, ganadería, caza y pesca. En materia de Recursos Hídricos y Riego, la misión de financiar y ejecutar proyectos de riego y micro riego. En cuanto al Turismo, se pueden formular políticas de turismo local, realizar inversiones en infraestructura pública de apoyo al turismo y establecer y ejecutar programas y proyectos que promocionen emprendimientos turísticos comunitarios. En materia de Transporte se deben construir y conservar caminos vecinales y en Materia de Ciencia y Tecnología, desarrollar proyectos de innovación e investigaciones. Este nuevo escenario legal constituye un conjunto de oportunidades que deben ser aprovechadas para coadyuvar al desarrollo de la cadena productiva de uvas, vinos y singanis en general y en particular a la implementación del Seguro Vitícola.

En esa perspectiva, se debe renovar el relacionamiento con la Municipalidad para que una vez presentada la experiencia y repasado el nuevo marco constitucional, se identifiquen acciones concurrentes y se comprometa el respaldo institucional al servicio.

o Otro elemento vital para la sostenibilidad institucional es el rol que pueden jugar los asegurados y los productores. Se debe apoyar el fortalecimiento de un ente representativo de los productores de vid o de los productores afiliados al seguro, para liderar las gestiones y formular políticas de ajuste y continuidad del servicio, ante los entes públicos y privados. El “nucleo duro” de productores que experimentó el seguro puede constituirse en el mejor gestor de la continuidad del servicio. Es importante socializar con los productores sobre esta sistematización cuantitativa y cualitativa de la experiencia del FTR y del seguro, para que ellos sean conscientes de los resultados alcanzados, la necesidad de realizar ajustes al servicio y en consecuencia lograr un mayor involucramiento por parte de ellos con el futuro del proyecto.

o Es necesario que la Aseguradora mantenga un vínculo íntimo con la instancia líder en el ámbito técnico de la cadena de producción de uvas, vinos y singanis, instancia absolutamente necesaria en el esquema de aseguramiento integral. En este caso, ese rol está asumido por FAUTAPO y en menor medida por el CENAVIT.

o Por el rol fundamental que asumieron, es necesario que tanto FAUTAPO como PROFIN definan un nuevo marco de relacionamiento con la ejecución del seguro en el futuro, debiendo renovar el convenio interinstitucional y asumiendo un rol de acompañamiento para garantizar el futuro del servicio y su proyección.

o También, en lo relacionado a la sostenibilidad institucional y el desarrollo de la competitividad del servicio como tal, lo más beneficioso sería que el seguro o el servicio pueda sea ofrecido por más de una Compañía Aseguradora, haciendo menos dependiente su continuidad de solo una entidad.

o Finalmente podría contribuir a la sostenibilidad institucional que la autoridad regulatoria se involucre con el servicio que se brinda y trate de conservarlo como un bien público.

h. La educación, alfabetización o “evangelización” de los productores en materia de aseguramiento, es un elemento complementario necesario y muy importante a encarar ya que la educación de la clientela meta en relación a los seguros es todavía débil. La educación y capacitación en seguros debe estar dirigida no solo a los clientes potenciales sino también al sector de seguros, a los canales de distribución, a las entidades del gobierno y a todos los actores involucrados.

i. Es necesario relacionar la fecha de inicio de la venta de pólizas que ahora se da entre los meses de agosto o septiembre relacionado el ciclo agrícola, con el flujo de mayor liquidez del productor que es posterior a la cosecha. Lo ideal es que se realice la promoción y venta anticipada del seguro a la siguiente campaña de producción. También puede ayudar que se tenga un sistema de pagos a cuenta que puede ser más llevadero para el pequeño productor.

j. Está latente el riesgo que los problemas operativos puedan subvalorar o invalidar el modelo de prestación del seguro, por lo que se debe patentar el producto para evitar esta posibilidad. Como puede observarse, los desafíos son importantes, como es importante la perspectiva que tiene el seguro vitícola como un servicio perfectible y dinámico que siga fortaleciendo la capacidad de los productores del sector. Por ello, todos tenemos un compromiso con su futuro.

ANEXO 1 Datos de estaciones meteorológicas

Estación CENAVIT Estación CHOCLOCA Estación JUNTAS

Provincia AVILEZ Provincia AVILEZ Provincia AVILEZ

Dpto. TARIJA Dpto. TARIJA Dpto. TARIJA

Año Ene Feb Mar Sep Oct Nov Dic Total Año Ene Feb Mar Sep Oct Nov Dic Total Año Ene Feb Mar Sep Oct Nov Dic Total

1978 0 0 0 1 0 1 1 3 1978 0 0 0 1 0 1 1 3 1978 0 0 0 0 0 1 0 1

1979 0 0 0 0 0 1 0 1 1979 0 0 0 0 0 1 0 1 1979 0 0 0 0 0 1 0 1

1980 1 0 0 0 3 0 0 4 1980 1 0 0 0 3 0 0 4 1980 0 0 1 0 1 0 0 2

1981 0 0 0 0 0 0 0 0 1981 0 0 0 0 0 0 0 0 1981 0 0 0 0 0 0 0 0

1982 0 0 0 0 1 0 0 1 1982 0 0 0 0 1 0 0 1 1982 0 0 0 0 0 0 0 0

1983 0 0 0 0 0 1 0 1 1983 0 0 0 0 0 1 0 1 1983 2 0 0 0 0 0 0 2

1984 0 0 0 0 1 1 0 2 1984 0 0 0 0 0 0 0 0 1984 0 0 0 0 0 0 1 1

1985 0 1 0 1 0 0 0 2 1985 0 0 0 0 0 0 0 0 1985 0 0 0 0 0 0 0 0

1986 0 0 0 0 0 1 0 1 1986 0 0 0 0 0 0 0 0 1986 0 0 0 0 0 1 0 1

1987 0 0 0 0 0 0 1 1 1987 0 0 0 0 0 0 2 2 1987 0 0 0 0 1 1 0 2

1988 0 0 0 0 0 1 0 1 1988 0 0 0 0 0 1 0 1 1988 0 0 0 0 0 1 0 1

1989 0 0 0 0 0 0 0 0 1989 0 0 0 0 0 0 0 0 1989 0 0 0 0 0 0 0 0

1990 0 0 1 0 0 0 0 1 1990 0 0 0 0 0 0 0 0 1990 0 0 0 0 0 0 0 0

1991 0 0 0 0 0 0 0 0 1991 0 0 0 0 0 0 0 0 1991 0 0 0 0 0 0 0 0

1992 0 0 0 0 0 0 0 0 1992 0 0 0 0 0 0 0 0 1992 0 0 0 0 0 0 0 0

1993 0 0 0 0 0 0 0 0 1993 0 0 0 0 0 0 0 0 1993 0 0 0 0 0 0 0 0

1994 1 0 0 0 0 0 1 2 1994 1 0 0 0 0 0 1 2 1994 0 0 0 0 1 0 0 1

1995 0 0 0 0 0 0 0 0 1995 0 0 0 0 0 0 1 1 1995 0 0 0 0 0 0 0 0

1996 1 0 0 0 0 0 0 1 1996 1 0 0 0 0 0 0 1 1996 1 0 0 0 0 0 0 1

1997 0 0 0 0 0 0 0 0 1997 0 0 0 0 0 0 0 0 1997 0 0 0 0 1 0 0 1

1998 0 0 0 0 0 0 0 0 1998 0 0 0 0 0 0 0 0 1998 0 0 0 0 0 0 0 0

1999 0 0 0 0 0 0 0 0 1999 0 0 0 0 0 0 0 0 1999 0 1 0 1 2 0 0 4

2000 0 0 0 0 0 0 0 0 2000 0 0 0 0 0 0 0 0 2000 1 0 0 0 0 5 0 6

2001 0 0 0 0 0 0 0 0 2001 0 0 0 0 0 0 0 0 2001 1 0 0 1 0 0 0 2

2002 0 0 0 0 0 1 0 1 2002 0 0 0 0 0 0 0 0 2002 0 0 0 0 3 0 0 3

2003 1 0 0 0 1 0 0 2 2003 1 0 0 0 0 0 0 1 2003 0 0 0 0 1 0 0 1

2004 0 0 0 1 0 0 0 1 2004 0 0 0 0 0 0 1 1 2004 0 0 0 3 0 1 2 6

2005 0 0 0 0 0 1 0 1 2005 0 0 0 0 0 0 0 0 2005 0 0 0 1 0 0 0 1

2006 0 0 0 0 1 0 0 1 2006 0 0 0 0 0 0 0 0 2006 0 0 0 0 1 0 0 1

2007 0 0 0 0 0 0 0 0 2007 0 0 0 0 0 0 0 0 2007 0 0 0 0 0 0 0 0

2008 0 0 0 0 0 0 0 0 2008 0 0 0 0 0 0 0 0 2008 0 0 0 0 0 0 0 0

4 1 1 3 7 8 3 27 4 0 0 1 4 4 6 19 5 1 1 6 11 11 3 38

0,129 0,032 0,032 0,097 0,226 0,258 0,097 0,871

0

2

4

6

8

10

12

ENE. FEB. MAR. SEP. OCT. NOV. DIC.

Meses de caída de granizo

Series1

0

1

2

3

4

5

6

7

ENE. FEB. MAR. SEP. OCT. NOV. DIC.

Meses de caída de granizo

Series1

0

2

4

6

8

10

ENE. FEB. MAR. SEP. OCT. NOV. DIC.

Meses de caída de granizo

Series1

0

1

2

3

4

5

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

Nro de días de granizada

Año

0

1

2

3

4

5

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

Nro de días de granizada

Año

01234567

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

Nro de días de granizada

Año

Estación MUYUQUIRI Estación LA TORRE Estación VILLA ABECIA

Provincia NOR CINTI Provincia Chuquisaca Provincia Chuquisaca

Dpto. CHUQUISACA Dpto. Nor Cinti Dpto. Sud Cinti

Año Ene Feb Mar Sep Oct Nov Dic Total Año Ene Feb Mar Sep Oct Nov Dic Total Año Ene Feb Mar Sep Oct Nov Dic Total

1976 2 0 0 0 0 0 0 2

1977 0 0 0 0 0 0 0 0

1978 0 0 0 0 0 0 0 0 1978 0 0 0 0 0 0 0 0