declaraciÓn anual informativa de su … · declaraciÓn anual informativa de su ... consultar...

TRANSCRIPT

DECLARACIÓN ANUAL INFORMATIVA DE SU SITUACIÓN FISCAL 32-H

CÓDIGO FISCAL DE LA FEDERACIÓN (CFF)

Junio 03, 2016

Circular No. 08 / 2016 A nuestros clientes

Les recordamos que a más tardar el próximo 30 de Junio de 2016, vence el plazo para presentar la declaración Anual Informativa de su Situación Fiscal 2015 (DISIF 32-H del CFF). I. APLICA ÚNICAMENTE A PERSONAS MORALES. 1. Contribuyentes que en el último ejercicio fiscal hayan consignado en sus declaraciones

normales ingresos acumulables para efectos del ISR iguales o superiores a $644,599,005 mn.

2. Sociedades mercantiles que pertenezcan al régimen fiscal opcional para grupo de

sociedades (Título II, capítulo VI LISR) 3. Entidades paraestatales de la administración pública federal. 4. Personas morales residentes en el extranjero que tengan establecimiento permanente

en el país, únicamente por las actividades que desarrollen en dichos establecimientos. 5. Cualquier persona moral residente en México, respecto de las operaciones

llevadas a cabo con residentes en el extranjero. Vía regla miscelánea para 2016 se precisa que las personas morales que estén obligadas a presentar ésta declaración únicamente por estar en el supuesto del numeral 5 antes descrito, estarán relevados de presentarla siempre que en el ejercicio 2015, hayan realizado operaciones con residentes en el extranjero inferiores a $30,000,000 (treinta millones de pesos)

Av. Santa María 2000-14 América, Tijuana BC, México 22044 Tels. (664) 686-3721 & 686-2678 www.mojicaycompania.com e-mail: [email protected]

En E.U.A. P.O. Box: 710 E. San Ysidro Blvd. Suite “A” #617 San Ysidro, CA 92173 Integrantes de Organización Resa, Asociados Internacionalmente con Jeffreys Henry International

2

II. CONTENIDO DE LA DECLARACIÓN DISIF 32-H La declaración contiene 19 apartados que deberá llenar el contribuyente, tales como: Apartado Información contenida

1 Estado de situación financiera 2 Estado de resultado integral 3 Estado de cambios en el capital contable 4 Estado de flujos de efectivo 5 Integración analítica de ventas o ingresos netos. 6 Determinación del costo de lo vendido para efectos contables y del

impuesto sobre la renta 7 Análisis de las subcuenta de gastos. 8 Análisis de la subcuenta del resultado integral de financiamiento 9 Relación de contribuciones, compensaciones y devoluciones 10 Conciliación entre el resultado contable y fiscal para efectos del

impuesto sobre la renta 11 Operaciones financieras derivadas contratadas con residentes en el

extranjero 12 Inversiones permanentes en subsidiarias, asociadas y afiliadas

residentes en el extranjero 13 Socios o accionistas que tuvieron acciones o partes sociales 14 Conciliación entre los ingresos dictaminados según estado de resultado

integral y los acumulables para efectos del impuesto sobre la renta y el total de actos o actividades para efectos del impuesto al valor agregado

15 Operaciones con partes relacionadas 16 Información sobre sus operaciones con partes relacionadas 17 Datos informativos 18 Determinación del impuesto sobre la renta e impuesto al activo diferido

por desconsolidación al 31 de Diciembre 2013 y el pagado al 30 de abril 2016

19 Operaciones llevadas a cabo con residentes en el extranjero Recomendamos que se descarguen los instructivos de llenado de esta declaración para su correcta presentación (Instructivos) III. PROGRAMA PARA ELABORAR LA DISIF 32-H La declaración se presentará a través de la instalación de un complemento que se descarga de la página de internet del SAT www.sat.gob.mx el cual queda instalado dentro del programa EXCEL. El complemento en Excel esta basado en el mismo formato de presentación del Dictamen Fiscal SIPRED y SIPIAD.

3

IV. FECHA DE PRESENTACIÓN La declaración DISFI 32-H (normal o complementaria) debe ser presentada a más tardar este próximo 30 de junio 2016, a través de la página de Internet del SAT www.sat.gob.mx La declaración debe ser presentada con la herramienta DISIF, para lo cual el contribuyente debe contar con su e.Firma vigente. V. PROCEDIMIENTO DE ENVÍO DE LA DECLARACIÓN INFORMATIVA. 1. Descargar la herramienta DISIF 32-H (Descargar DISIF)

2. Capturar datos generales del declarante, llenar los apartados que apliquen e identificar

el formato que aplica “Personas Morales en general” 3. La información que se presente debe cumplir con el instructivo de llenado.

4. La presentación es a través de la página de Internet del SAT www.sat.gob.mx

obteniendo un acuse de recibo que debe contener número de operación, fecha de presentación y sello digital del SAT.

5. En las declaraciones complementarias se deberá indicar la fecha de presentación de la

declaración normal y número de operación. Las empresas dictaminadas para efectos fiscales están relevadas de presentar está declaración (DISIF 32-H) VI. VALIDACIÓN ANTES DE ENVÍO DE LA DECLARACIÓN. El SAT realizará una validación de la declaración que presente el contribuyente, observando los siguientes puntos: - Que la declaración haya sido generada en la herramienta DISIF 32-H.

- Que la información no contenga virus informáticos.

- Que se señale la autoridad competente: AGGC, a la Administración General de Grandes

Contribuyentes ó ACFI, a la Administración Central de Fiscalización Internacional.

- Que la información sea enviada a más tardar el 30 de junio.

4

PROGRAMA DE REPATRIACIÓN DE CAPITALES A MÁS TARDAR

JUNIO 30, 2016

VII. PROCEDIMIENTO PARA PRESENTAR LA DECLARACIÓN RECHAZADA. - Se podrá enviar tantas veces sea necesario hasta que sea aceptada a más tardar 30 de

junio.

- Las declaraciones enviadas el 30 de junio y que posterior a esa fecha fueron rechazas, podrán presentarla nuevamente dentro de los dos días siguientes a la fecha de rechazo, para que sea considerada presentada en tiempo.

VIII. MULTAS Y SANCIONES. Se infraccionará al contribuyente que no presente la declaración o la presente de manera incompleta con una multa que va de los $10,980 a $109,790 mn. Recomendamos leer el instructivo de llenado para que la declaración esté completa en cada uno de los apartados que apliquen.

El próximo 30 de Junio 2016, vence el plazo para repatriar capitales mantenidos en el extranjero al 31 de Diciembre 2014. Los contribuyentes que apliquen este beneficio no serán sujetos de multas o recargos, siempre que paguen el impuesto correspondiente. Por su parte el SAT informó que los contribuyentes que no se adhieran al programa de repatriación de capitales, podrán ser auditados durante el segundo semestre de 2016, con base en el intercambio de información entre el Departamento del Tesoro de EUA y la Secretaría de Hacienda y Crédito Público (SHCP). Dado la importancia de este programa de repatriación de capitales, adjunto encontrarán invitación al seminario sobre Ley FATCA, Acuerdo Intergubernamental México-EUA sobre canje de información de cuentas bancarias y programa de repatriación de capitales. Para mayor información sobre “repatriación de capitales” puede consultar nuestra circular 04 del mes de Marzo 2016 www.mojicaycompania.com sección circulares 2016.

5

Las tasas de recargos mensuales para pagos extemporáneos federales por 2016 son las siguientes:

2016 Mes

Por mora %

Con autorización %

Enero Febrero Marzo Abril Mayo Junio

1.13 1.13 1.13 1.13 1.13 1.13

1.00 Si el plazo no excede de 12 meses

1.25 Si el plazo es de más de 12

meses y hasta 24 meses

1.50 Si el plazo es mayor a 24 meses

La tasa de recargos por el mes de Junio es de 1.13% mensual y acumulados de 6.78%.

Los factores de inflación mensuales correspondientes al ejercicio 2016 son los siguientes: Mes INPC Factor mensual 2015 Diciembre 2016 Enero Febrero Marzo Abril

118.532

118.984 119.505 119.681 119.302

0.0038 0.0043 0.0014

(0.0032)

Como se observa, al mes de Abril 2016 hubo una deflación de 0.32%, la inflación acumulada del año es de 0.65%.

TASA DE RECARGOS FEDERALES 2016

FACTORES DE INFLACIÓN MENSUALES 2016

6

Para valuar las transacciones en moneda extranjera (dlls) en los casos en que no haya costo comprobado de adquisición de dicha moneda, se utilizarán los siguientes tipos de cambio, mismos que fueron publicados en el Diario Oficial de la Federación el día anterior al que se aplican para efectos fiscales.

MAYO 2016 DÍA

TIPO DE CAMBIO FISCAL APLICABLE

1 17.2125 2 17.2125 3 17.1767 4 17.2279 5 17.5234 6 17.7358 7 17.7866 8 17.7866 9 17.7866

10 17.9204 11 18.1033 12 18.0205 13 17.9549 14 17.9915 15 17.9915 16 17.9915 17 18.1562 18 18.1795 19 18.3217 20 18.3761 21 18.5465 22 18.5465 23 18.5465 24 18.3826 25 18.4444 26 18.4694 27 18.4520 28 18.4572 29 18.4572 30 18.4572 31 18.4527

TIPOS DE CAMBIO FISCAL DE MAYO 2016

7

RESUMEN DE DISPOSICIONES RELEVANTES PUBLICADAS DURANTE EL

MES DE MAYO 2016 EN EL DIARIO OFICIAL DE LA FEDERACIÓN

Como anexo único, estamos adjuntando este importante resumen.

Atentamente Mojica y Compañía, S.C.

_______________________ C.P.C. José Mojica Moreno

8

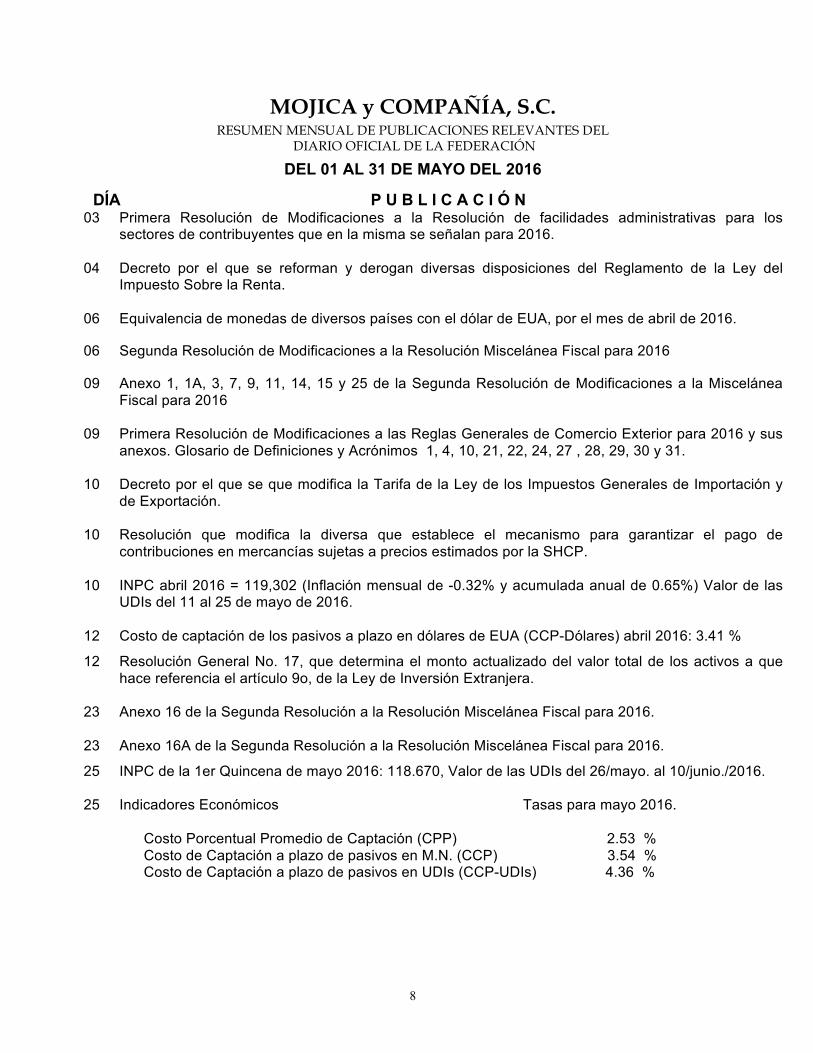

MOJICA y COMPAÑÍA, S.C. RESUMEN MENSUAL DE PUBLICACIONES RELEVANTES DEL

DIARIO OFICIAL DE LA FEDERACIÓN

DEL 01 AL 31 DE MAYO DEL 2016

03 Primera Resolución de Modificaciones a la Resolución de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2016.

04 Decreto por el que se reforman y derogan diversas disposiciones del Reglamento de la Ley del Impuesto Sobre la Renta.

06 Equivalencia de monedas de diversos países con el dólar de EUA, por el mes de abril de 2016.

06 Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2016

09 Anexo 1, 1A, 3, 7, 9, 11, 14, 15 y 25 de la Segunda Resolución de Modificaciones a la Miscelánea Fiscal para 2016

09 Primera Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2016 y sus anexos. Glosario de Definiciones y Acrónimos 1, 4, 10, 21, 22, 24, 27 , 28, 29, 30 y 31.

10 Decreto por el que se que modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación.

10 Resolución que modifica la diversa que establece el mecanismo para garantizar el pago de contribuciones en mercancías sujetas a precios estimados por la SHCP.

10 INPC abril 2016 = 119,302 (Inflación mensual de -0.32% y acumulada anual de 0.65%) Valor de las UDIs del 11 al 25 de mayo de 2016.

12 Costo de captación de los pasivos a plazo en dólares de EUA (CCP-Dólares) abril 2016: 3.41 %

12 Resolución General No. 17, que determina el monto actualizado del valor total de los activos a que hace referencia el artículo 9o, de la Ley de Inversión Extranjera.

23 Anexo 16 de la Segunda Resolución a la Resolución Miscelánea Fiscal para 2016.

23 Anexo 16A de la Segunda Resolución a la Resolución Miscelánea Fiscal para 2016.

25 INPC de la 1er Quincena de mayo 2016: 118.670, Valor de las UDIs del 26/mayo. al 10/junio./2016.

25 Indicadores Económicos Tasas para mayo 2016.

Costo Porcentual Promedio de Captación (CPP) 2.53 % Costo de Captación a plazo de pasivos en M.N. (CCP) 3.54 % Costo de Captación a plazo de pasivos en UDIs (CCP-UDIs) 4.36 %

DÍA P U B L I C A C I Ó N

ASESORES EN ADMINISTRACIÓN Y PRODUCTIVIDAD, S. C.

PROGRAMA

Martes 21 Junio, 2016 Inicia Registro 12:45 p.m. Costo $1,400. MN + IVA

Hotel Lucerna, Salón Capilla II Exposición de 1:00 pm a 5:00 pm

CURSOS Y SEMINARIOS DE CAPACITACIÓN CON VALIDEZ OFICIAL ANTE LA STPS AV SANTA MARÍA #2000-‐12, COL. AMÉRICA, CP 22044, TIJUANA B. C.

www.asapsc.mx

Seminario sobre Ley FATCA, Acuerdo Intergubernamental México-EUA sobre Canje

de Información de Cuentas Bancarias y Programa de Repatriación de Capitales por

vencer en Junio 30,2016

| CPC José Mojica CPC y Lic. Javier Valderrama CP Jorge Zaragoza CP y Lic David Mojica

al 664 686 37 21

664 686 2816 [email protected]

Informes y Reservaciones

Expositores Lugar y Fecha

asaptijuana

I. Aspectos básicos de la Ley FATCA de EUA y su impacto en México

II. Análisis del acuerdo intergubernamental México-EUA sobre canje de información de

cuentas bancarias: v Contenido del acuerdo v Inicio de su vigencia v Etapas de implementación

III. Programa de repatriación de capitales por vencer el próximo día 30 de Junio 2016 v Análisis del programa según LISR v Condonación de multas y recargos v Reglas de miscelánea fiscal del programa v Formularios oficiales para su cumplimiento

IV. Análisis de la discrepancia fiscal en México v Cumplimiento sin fronteras v Alcances y consecuencias

Dirigido a : Contadores/ Asesores de Negocios/ Administradores/ Empresarios