declaracion anual de personas fisicascmas.siu.buap.mx/portal_pprd/imagenes/contaduria... ·...

TRANSCRIPT

DECLARACION ANUAL DE PERSONAS FISICAS

EJERCICIO FISCAL 2013

Maestría en Contribuciones. Primavera 2013. Grupo B.

• Campos Martínez Feliciana

• Carvajal Ortiz Abdías

• Chávez Martínez Lilia

• García Anaya Mauricio

• García Rentería Gerardo

• García Rodríguez Angélica María

• Garzón Camarillo Adalberto

• Gómez Hernández Alan

• González Pérez Aída

• Mejía Balbuena Emmanuel

• Munive Pérez Evaristo

• Pérez Mijangos Ernesto

• Pérez Robles Claudia Joaquina

• Romero Osorio Juan Manuel

• Torres de los Santos Eduardo

• Vega Domínguez Beoneth

Maestro: Gabriel Montiel Morales

Artículo 175 LISR

• Las personas físicas presentarán su declaración anual.

– En el mes de abril por los ingresos que obtengan.

– A excepción de los exentos y por lo que se haya pagado impuesto definitivo.

– Contribuyente con opción u obligación de dictaminar sus estados financieros por CPR, y emitan CFDI a través de la página del SAT, se entenderá presentada su declaración cuando presente el dictamen.

CFF Art.-31.

• Las personas físicas deben

– presentar declaraciones

– Avisos e informes

• En su caso, deben PAGAR – mediante transferencia electrónica de fondos

• En documentos digitales y firma electrónica avanzada

– A través de los medios, formatos electrónicos y con la información que señale el SAT

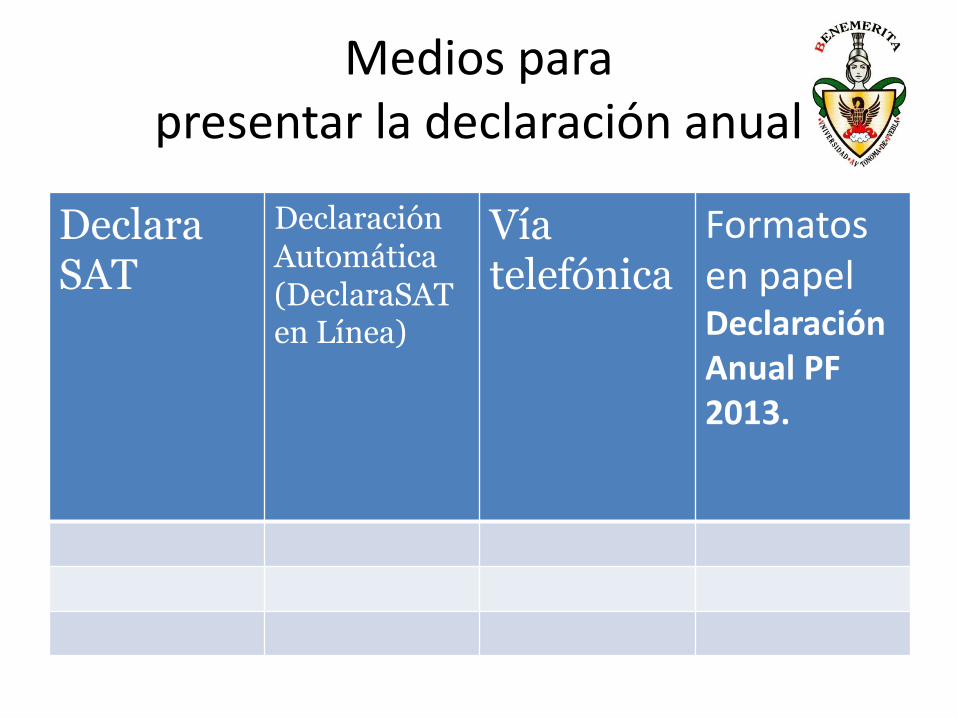

Medios para presentar la declaración anual

Declara SAT

Declaración Automática (DeclaraSAT en Línea)

Vía telefónica

Formatos en papel Declaración Anual PF 2013.

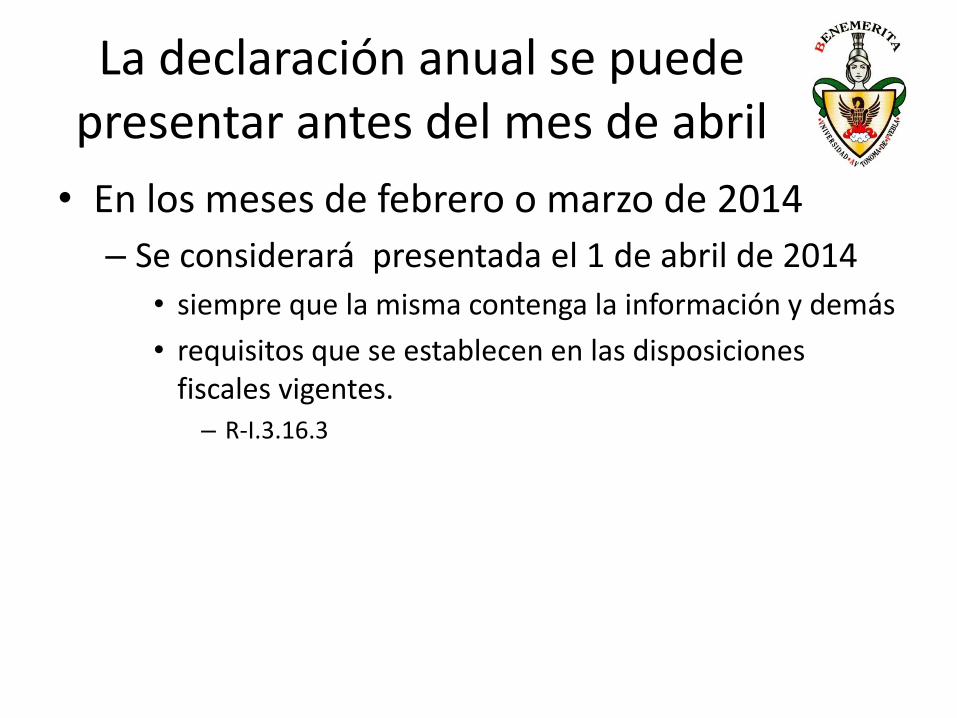

La declaración anual se puede presentar antes del mes de abril

• En los meses de febrero o marzo de 2014

– Se considerará presentada el 1 de abril de 2014

• siempre que la misma contenga la información y demás

• requisitos que se establecen en las disposiciones fiscales vigentes. – R-I.3.16.3

No obligados a presentar Declaración Anual (Art. 175)

• Las personas físicas que únicamente obtengan ingresos acumulables por – Salarios (incluyendo conceptos

asimilados) e Intereses

• Cuya suma no exceda de $400,000.00 • Siempre que los ingresos por intereses reales no

excedan de $100,000.00 • y se haya aplicado la retención a que se refiere

el primer párrafo del artículo 160

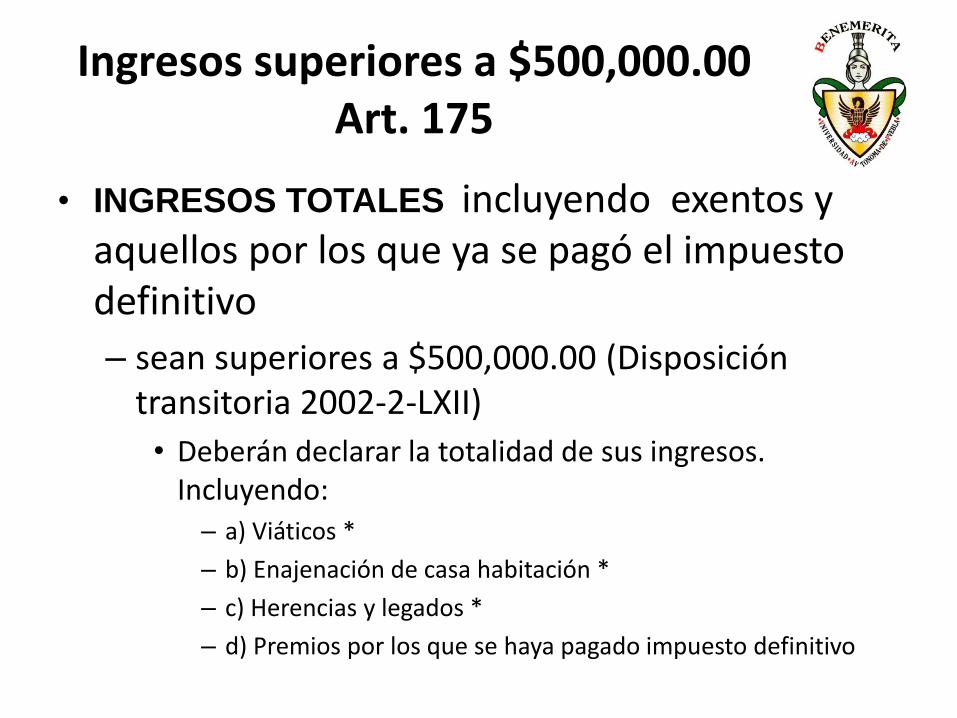

Ingresos superiores a $500,000.00 Art. 175

• INGRESOS TOTALES incluyendo exentos y aquellos por los que ya se pagó el impuesto definitivo

– sean superiores a $500,000.00 (Disposición transitoria 2002-2-LXII)

• Deberán declarar la totalidad de sus ingresos. Incluyendo: – a) Viáticos *

– b) Enajenación de casa habitación *

– c) Herencias y legados *

– d) Premios por los que se haya pagado impuesto definitivo

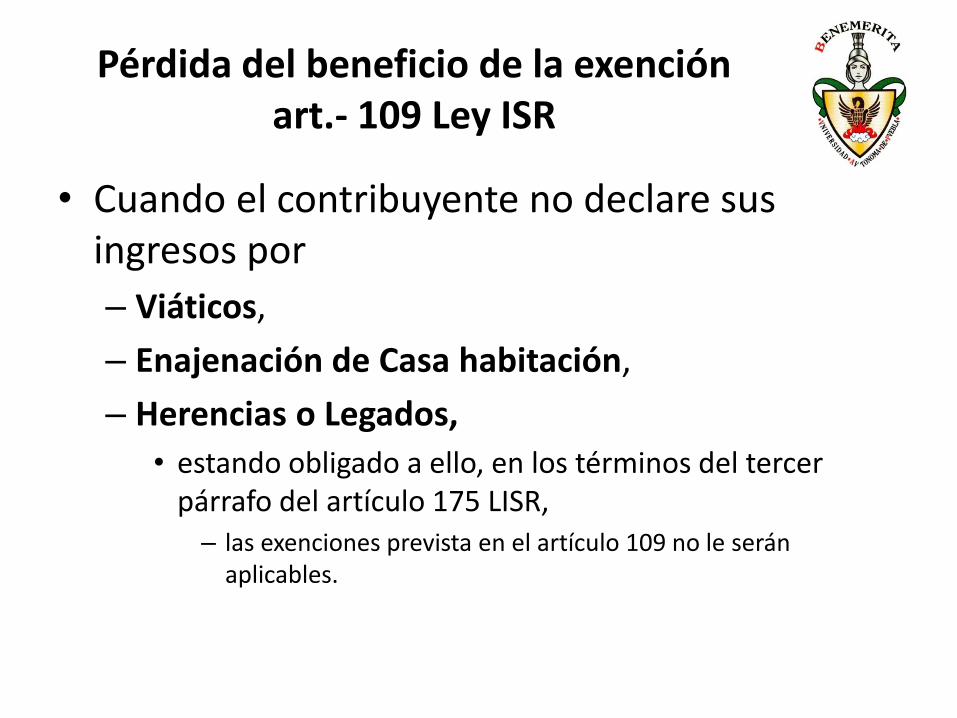

Pérdida del beneficio de la exención art.- 109 Ley ISR

• Cuando el contribuyente no declare sus ingresos por

– Viáticos,

– Enajenación de Casa habitación,

– Herencias o Legados,

• estando obligado a ello, en los términos del tercer párrafo del artículo 175 LISR, – las exenciones prevista en el artículo 109 no le serán

aplicables.

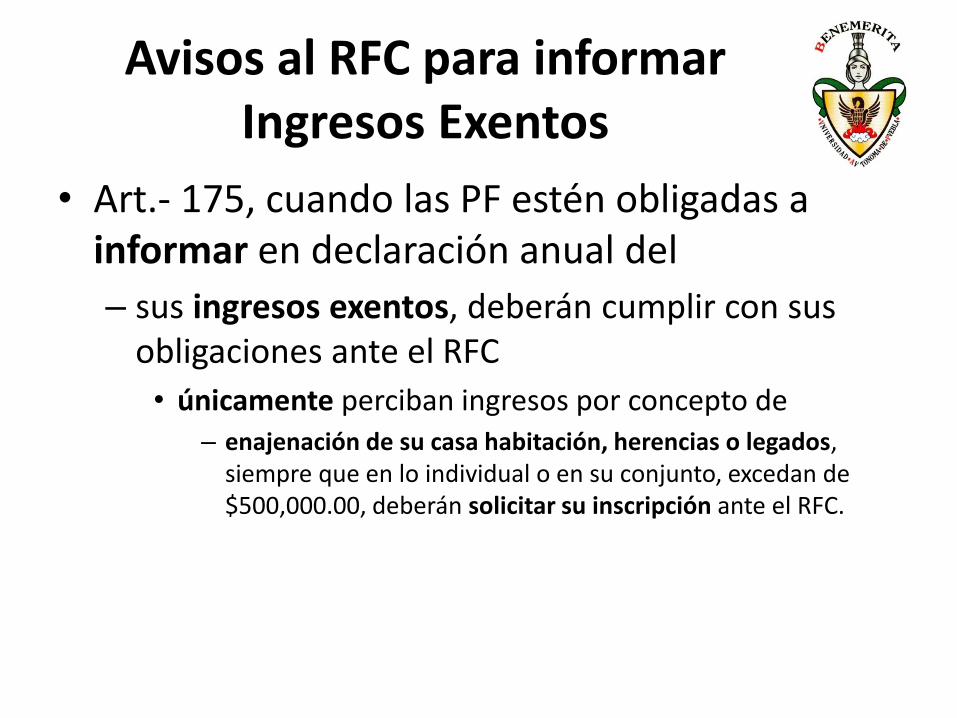

Avisos al RFC para informar Ingresos Exentos

• Art.- 175, cuando las PF estén obligadas a informar en declaración anual del

– sus ingresos exentos, deberán cumplir con sus obligaciones ante el RFC

• únicamente perciban ingresos por concepto de – enajenación de su casa habitación, herencias o legados,

siempre que en lo individual o en su conjunto, excedan de $500,000.00, deberán solicitar su inscripción ante el RFC.

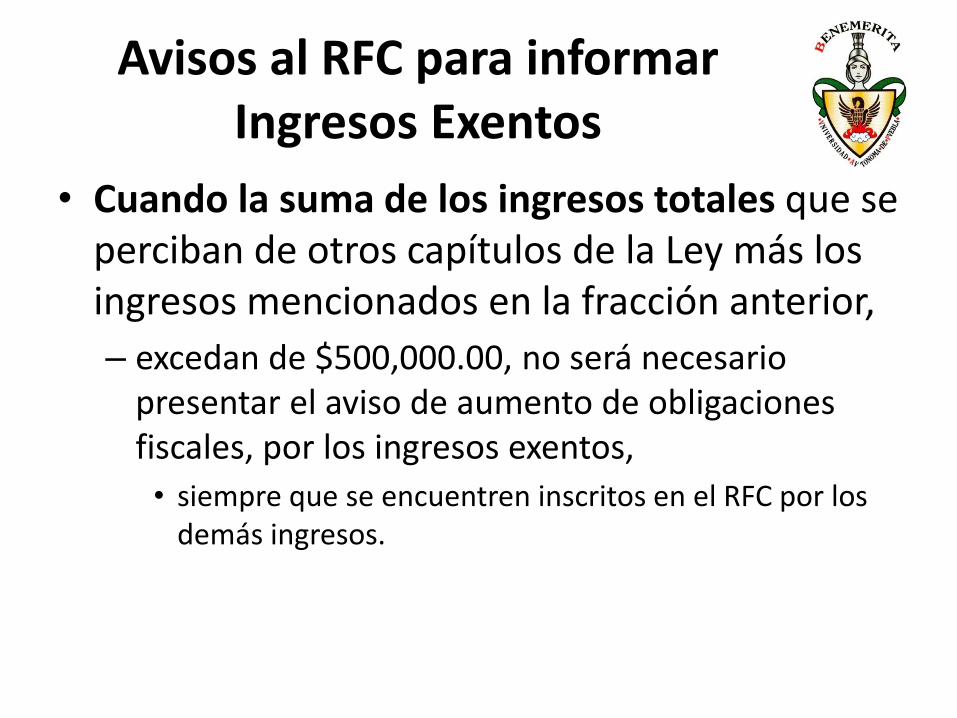

Avisos al RFC para informar Ingresos Exentos

• Cuando la suma de los ingresos totales que se perciban de otros capítulos de la Ley más los ingresos mencionados en la fracción anterior,

– excedan de $500,000.00, no será necesario presentar el aviso de aumento de obligaciones fiscales, por los ingresos exentos,

• siempre que se encuentren inscritos en el RFC por los demás ingresos.

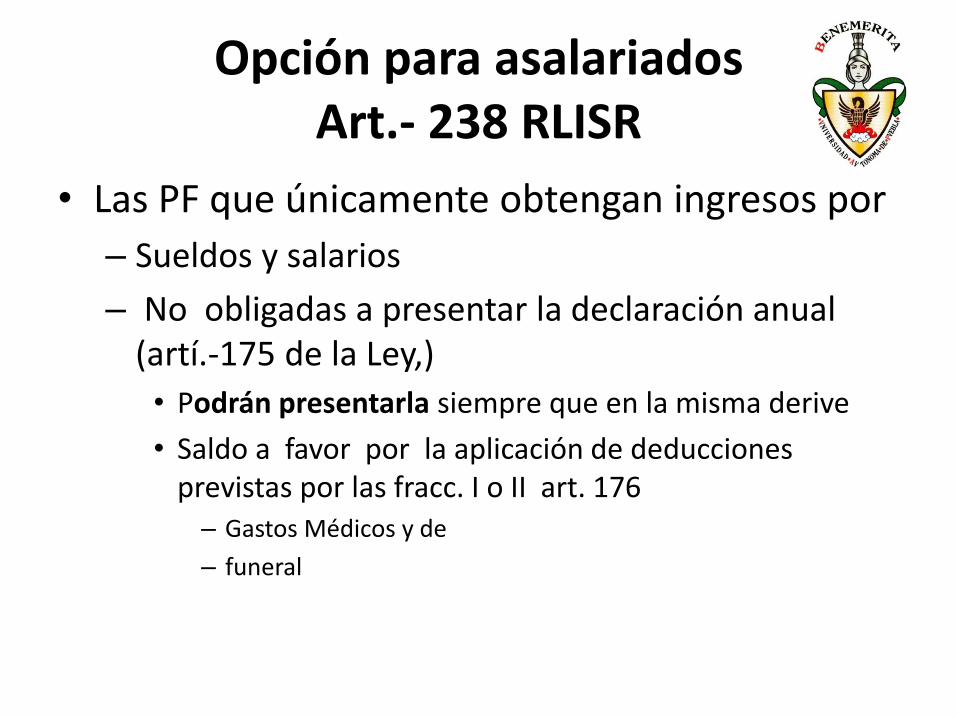

Opción para asalariados Art.- 238 RLISR

• Las PF que únicamente obtengan ingresos por

– Sueldos y salarios

– No obligadas a presentar la declaración anual (artí.-175 de la Ley,)

• Podrán presentarla siempre que en la misma derive

• Saldo a favor por la aplicación de deducciones previstas por las fracc. I o II art. 176 – Gastos Médicos y de

– funeral

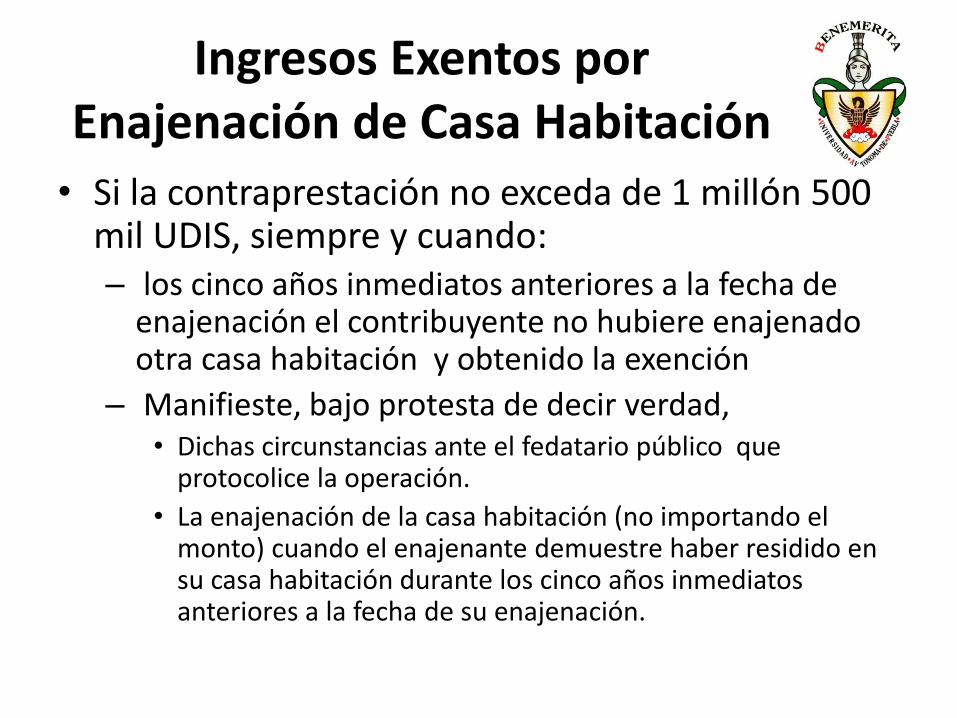

Ingresos Exentos por Enajenación de Casa Habitación

• Si la contraprestación no exceda de 1 millón 500 mil UDIS, siempre y cuando: – los cinco años inmediatos anteriores a la fecha de

enajenación el contribuyente no hubiere enajenado otra casa habitación y obtenido la exención

– Manifieste, bajo protesta de decir verdad, • Dichas circunstancias ante el fedatario público que

protocolice la operación.

• La enajenación de la casa habitación (no importando el monto) cuando el enajenante demuestre haber residido en su casa habitación durante los cinco años inmediatos anteriores a la fecha de su enajenación.

Valor superior a 1 millón 500 mil UDIS

• Para que proceda la exención del total de ingresos, el enajenante deberá

– Declarar ante fedatario público, que el inmueble es su casa habitación

– Acreditar haber residido en dicho inmueble durante los cinco años inmediatos anteriores

• Exhibiendo cuando menos un comprobante por cada uno de los cinco ejercicios

Viáticos que podrán no informarse art.-238 RISR

• Según el artículo 175 de la Ley,

– No estarán obligados a informar en la decl. anual

• Ingresos por viáticos por monto que no exceda de $500,000.00, y

• La suma total de viáticos no represente más del 10% del total de los ingresos que les hubiera pagado el patrón por concepto de la prestación de un servicio personal subordinado. – Para el límite de ingresos de viáticos, se considerará el monto

erogado por los boletos de transporte, incluso cuando dichos boletos los haya pagado el patrón

Pérdida del beneficio de considerar la retención realizada como ISR definitivo

• Cuando la PF no presente su declaración a que se refiere el segundo párrafo del artículo 106

– no podrán considerar la retención efectuada por sus ingresos por

• Premios como pago definitivo y deberán acumular a sus demás ingresos el monto de dichos ingresos. – Art.163 LISR

Conceptos que deben informarse art.-106 LISR

donativos premios préstamos

Cuando en lo individual o en su conjunto, excedan de $600,000.00.

Consecuencia por no informar de los Préstamos y Donativos (art.-107 LISR)

• Se considerarán ingresos omitidos por la actividad preponderante del contribuyente

– o, en su caso, otros ingresos en los términos del Capítulo IX de este Título, los préstamos y los donativos que no se declaren o se informen a las autoridades fiscales,

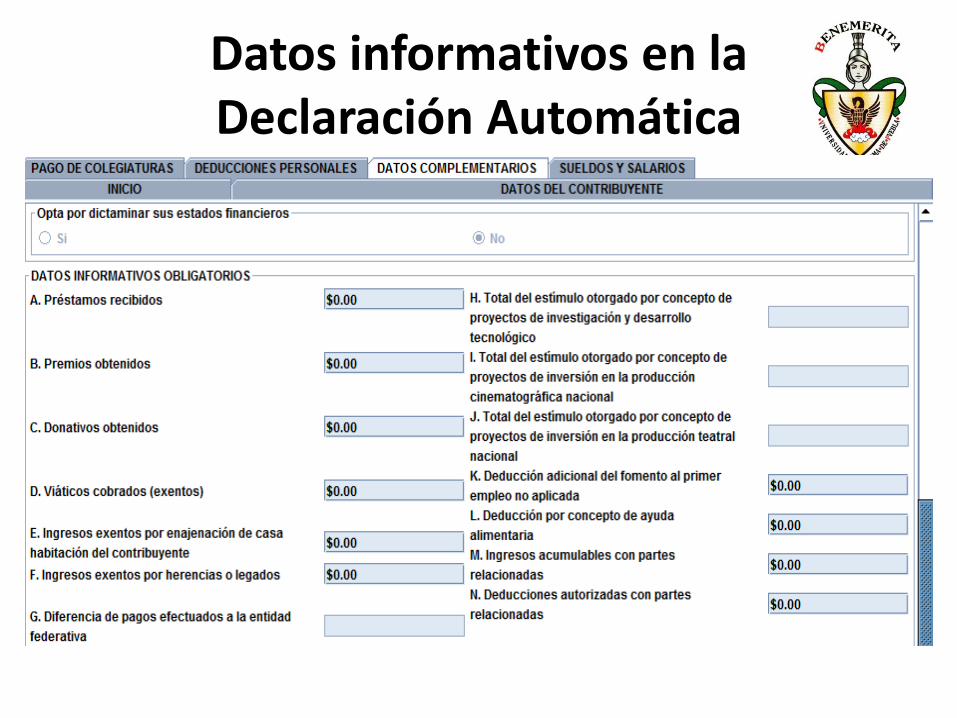

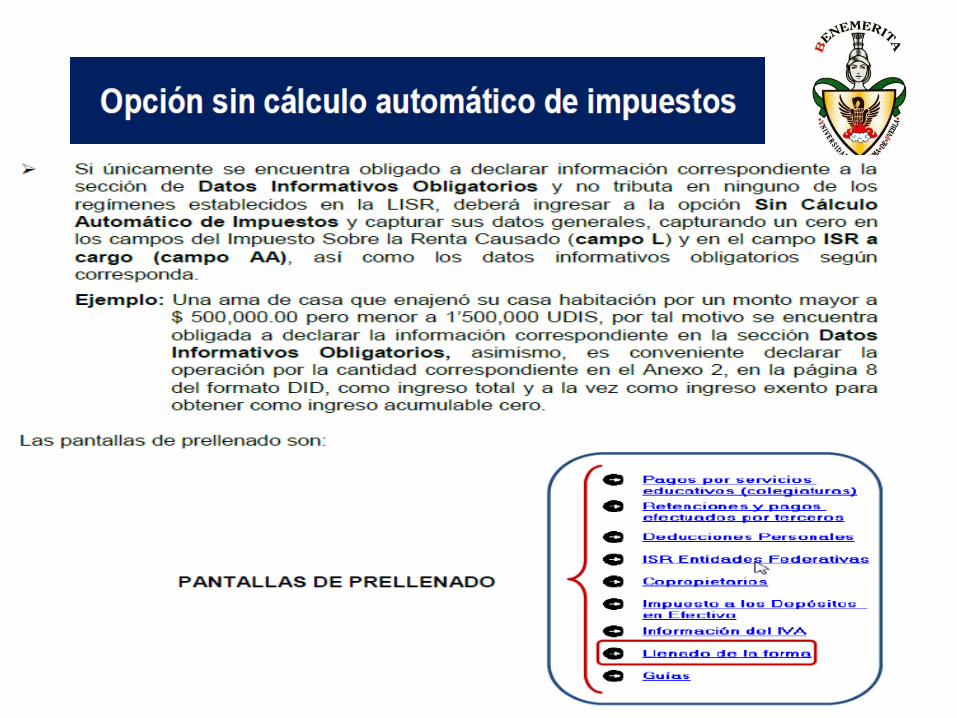

Datos informativos en la Declaración Automática

Consecuencia al no declarar los ingresos obtenidos

• se aplicará el artículo 107 como si hubieran presentado la declaración sin ingresos.

• contribuyentes que tributen en el Capítulo I del Título IV se

– considerarán, para los efectos del artículo 107, los ingresos que los retenedores manifiesten haber pagado al contribuyente de que se trate

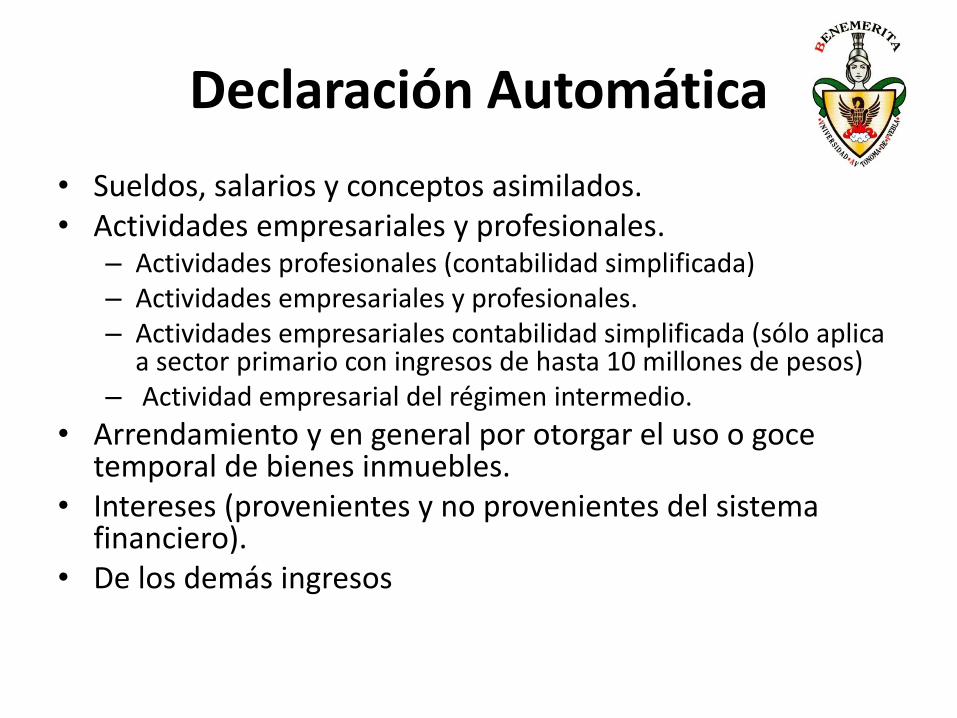

Declaración Automática

• Sueldos, salarios y conceptos asimilados. • Actividades empresariales y profesionales.

– Actividades profesionales (contabilidad simplificada) – Actividades empresariales y profesionales. – Actividades empresariales contabilidad simplificada (sólo aplica

a sector primario con ingresos de hasta 10 millones de pesos) – Actividad empresarial del régimen intermedio.

• Arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles.

• Intereses (provenientes y no provenientes del sistema financiero).

• De los demás ingresos

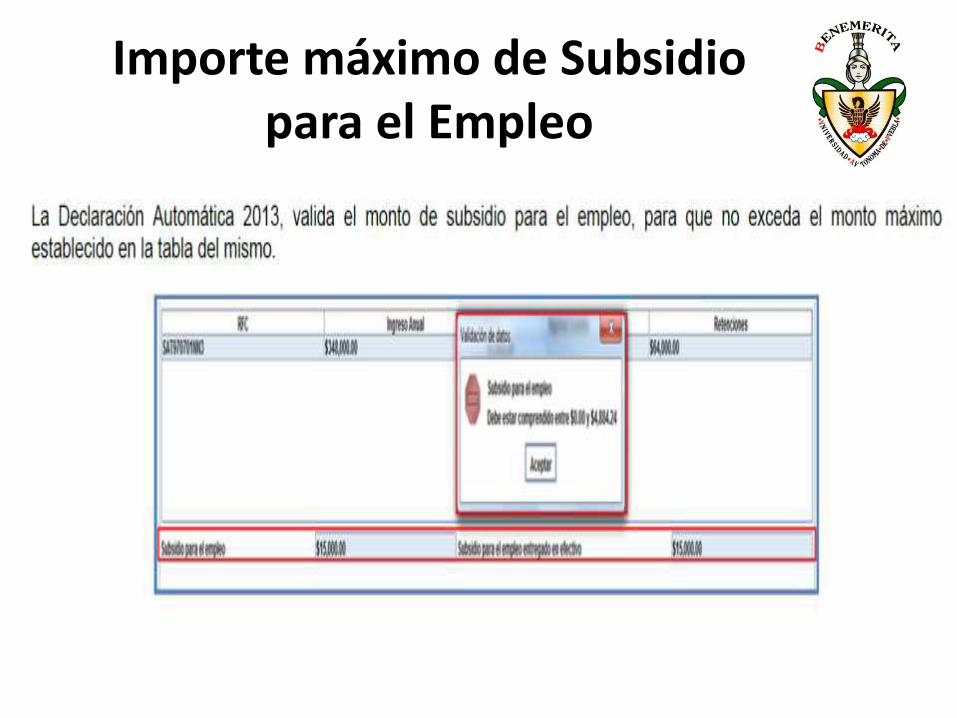

Importe máximo de Subsidio para el Empleo

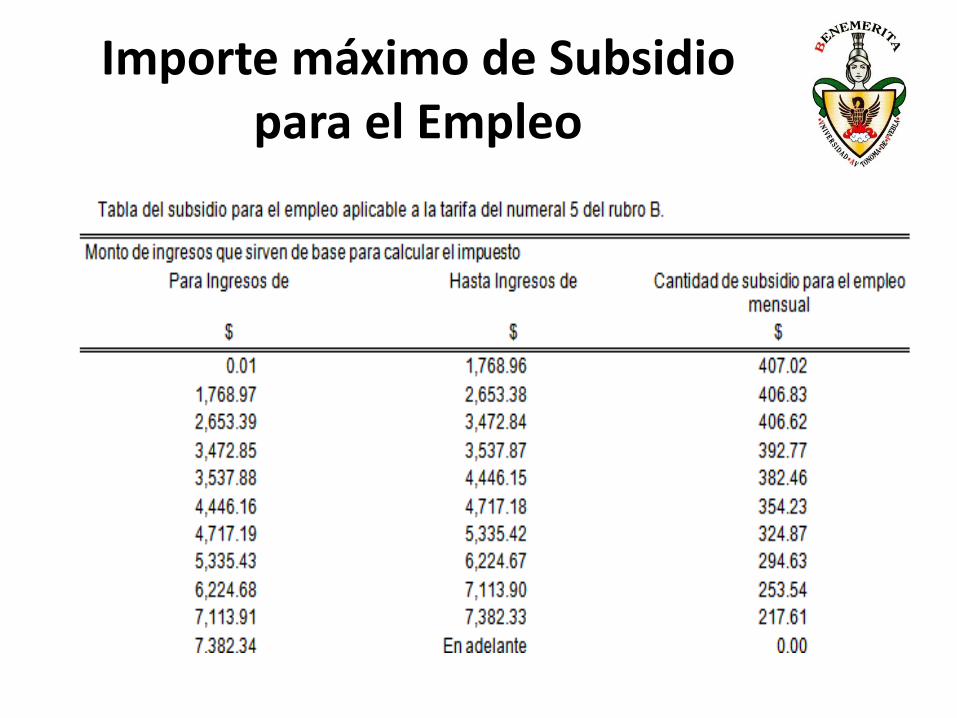

Importe máximo de Subsidio para el Empleo

Ingresos por Intereses Retención definitiva

• Las PF que únicamente obtengan ingresos acumulables por Intereses,

– considerarán la retención que se efectúe en los términos de este artículo como pago definitivo,

• siempre que dichos ingresos correspondan al ejercicio de que se trate y no excedan de $100,000.00. – En este caso, no estarán obligados a presentar la declaración a

que se refiere el artículo 175 de esta Ley.

Intereses que se acumulan al cálculo anual de ISR

• Cuando los intereses reales excedan a $100,000.00 en el año. – Cuando además de los intereses, también se

hayan obtenido ingresos por salarios y la suma de ambos exceda de $400,000.00, sin importar el monto por cada uno de dichos conceptos.

– Cuando además de los intereses también se haya obtenido ingresos por salarios y la suma de ambos sea de hasta $400,000.00, pero el monto de los intereses sea mayor a $100,000.00.

Ingresos por Honorarios

• Deducción de Inversiones al 100% (Art.-124) – Los contribuyentes que únicamente presten servicios

profesionales y que en el ejercicio inmediato anterior sus ingresos no hubiesen excedido de $840,000.00 (Monto actualizado a 2013 $1,210,689.87. Resolución Miscelánea Fiscal 2013 I.3.12.1.1), • en lugar de depreciar las inversiones,

– podrán deducir las erogaciones efectivamente realizadas en el ejercicio para la adquisición de activos fijos, gastos o cargos diferidos.

• No aplica tratándose de automóviles, terrenos y construcciones.

Ingresos por Dividendos

• Las PF deberán acumular a sus demás ingresos, los percibidos por dividendos o utilidades.

– Podrán acreditar, contra el impuesto que se determine en su declaración anual, el ISR pagado por la sociedad que distribuyó los dividendos, siempre que quien efectúe el acreditamiento considere

• Ingreso acumulable, además del dividendo percibido, el ISR pagado por dicha sociedad correspondiente al dividendo

– El ISR pagado por la sociedad se determinará aplicando la tasa del art.10 , al resultado de multiplicar el dividendo o utilidad por el factor de 1.3889. (1.4286 Art. 21-I LIF )

Deducciones personales Artículo 176 LISR

• Honorarios médicos, dentales y gastos hospitalarios – pagados para el contribuyente, su cónyuge o para

la persona con quien viva en concubinato, sus padres, abuelos, hijos y nietos, • siempre que dichas personas no hayan percibido

durante el año ingresos en cantidad igual o superior a un salario mínimo general de su área geográfica elevado al año.

– Medicinas incluidas en facturas de hospitales (no proceden los comprobantes de farmacias).

Gastos médicos

• Sólo podrán deducirse los pagos por honorarios médicos y dentales,

– cuando en el recibo correspondiente se haga constar que quien presta el

• servicio cuenta con título profesional de médico o de cirujano dentista – Art- 240 RLISR

Gastos médicos

• Los gastos por compra o alquiler de aparatos para el restablecimiento o rehabilitación del paciente,

– medicinas que se incluyan en los documentos que expidan las instituciones hospitalarias,

– honorarios a enfermeras y por análisis, estudios clínicos o prótesis.

– Lentes ópticos graduados para corregir defectos visuales, hasta por un monto de $2,500.00

Gastos funerarios

• Gastos funerarios – Solamente la cantidad que no exceda del salario

mínimo general del área geográfica del contribuyente, elevado al año,

– efectuados por el contribuyente para su cónyuge o para la persona con quien viva en concubinato, así como para sus padres, abuelos, hijos y nietos.

– Los gastos para cubrir funerales a futuro, serán deducibles en el año de calendario en que se utilicen los servicios funerales

Primas por Gastos Médicos

• complementarios o independientes de los servicios de salud

– proporcionados por instituciones públicas de seguridad social,

• siempre que el beneficiario sea el contribuyente, su cónyuge o la persona con quien viva en concubinato, o sus ascendientes o descendientes en línea recta.

Intereses por Crédito Hipotecario

• Los intereses reales efectivamente pagados en el Ejercicio

– por créditos hipotecarios destinados

– a la adquisición de su casa habitación contratados con las instituciones integrantes del sistema financiero,

• siempre que el monto total de los créditos otorgados por dicho inmueble no exceda de un millón quinientas mil unidades de inversión.

Donativos

• Donativos no onerosos ni remunerativos – cuando se den a instituciones autorizadas para

recibir donativos.

– El monto de los donativos que se deduzcan en la Declaración anual del 2013 no debe exceder del 7% de los ingresos acumulables que sirvieron de base para calcular el impuesto sobre la renta del ejercicio inmediato anterior antes de aplicar las deducciones personales correspondientes a dicho año.

Colegiaturas. Artículos 1.12. y 1.13. (Decreto Estímulos

Fiscales. DOF 30 Marzo 2012)

• Que cubran educación básica y media superior para el contribuyente , para su cónyuge o para la persona con quien viva en concubinato y para sus ascendientes o sus descendientes en línea recta,

– siempre que no perciban durante el año de calendario ingreso en cantidad igual o superior a 1 SM

– Que los pagos se realicen a instituciones educativas privadas que tengan autorización o reconocimiento de validez oficial de estudios en los términos de la Ley General de Educación.

Colegiaturas

– Que los pagos deberán realizarse mediante cheque nominativo del contribuyente, transferencias electrónicas de fondos desde cuentas abiertas a nombre del contribuyente o mediante tarjeta de crédito, de débito o de servicios.

– Que se compruebe con documentación que reúna requisitos fiscales, que las cantidades correspondientes fueron efectivamente pagadas en el año de calendario de que se trate a instituciones educativas residentes en el país. • Si el contribuyente recupera parte de dichas cantidades, el estímulo

únicamente será aplicable por la diferencia no recuperada.

• No aplica este estímulo para cuotas de inscripción o reinscripción

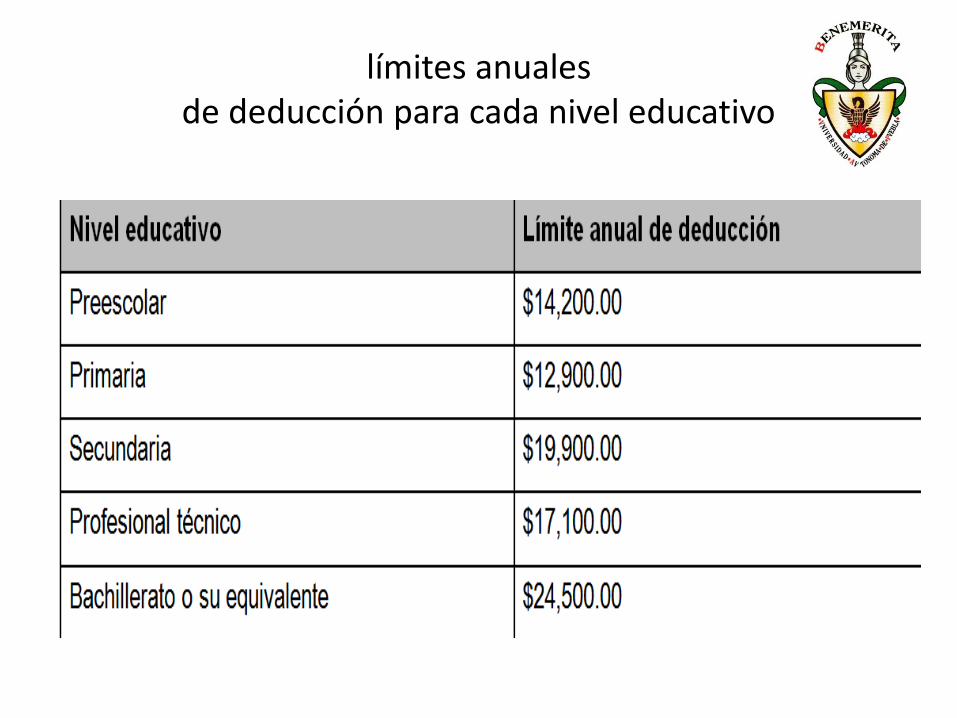

límites anuales de deducción para cada nivel educativo

Saldos a favor de personas físicas Regla I.2.3.1.

• Cuando en el formato electrónico de su declaración – Determinen saldo a favor del I.S.R.

• Darán a conocer a las autoridades fiscales la opción de que solicitan la devolución o efectúan la compensación, marcando el recuadro respectivo.

– Cuando erróneamente marquen el recuadro "compensación", y que no tengan impuestos a cargo, o créditos fiscales contra que compensar, • podrán cambiar de opción para solicitar la devolución del

saldo a favor del ISR correspondiente al ejercicio fiscal, • siempre que el contribuyente presente declaración

complementaria señalando dicho cambio

• Cuando se elija la opción de solicitar la devolución del saldo a favor,

– Ésta se considerará dentro del proceso de DEVOLUCIONES AUTOMÁTICAS

• Presentar la declaración del ejercicio utilizando la FIEL

• cuando soliciten la devolución de un saldo a favor igual o superior a $13,970.00

• Anotar en el formato electrónico correspondiente

– Cuenta CLABE a 18 dígitos, a nombre del contribuyente,

– La institución de crédito , en caso de que proceda, el importe autorizado en devolución sea

• depositado en la misma.

• De no proporcionarse el citado número de cuenta en el formato electrónico correspondiente,

• el contribuyente deberá solicitar la devolución a través del FED, disponible en "Mi portal"

Pago en parcialidades R- I.3.16.4

• Los contribuyentes que deban presentar declaración anual de ISR,

– Podrán: Efectuar el pago hasta en seis parcialidades, mensuales y sucesivas.

– Siempre que dicha declaración la presenten en plazo.

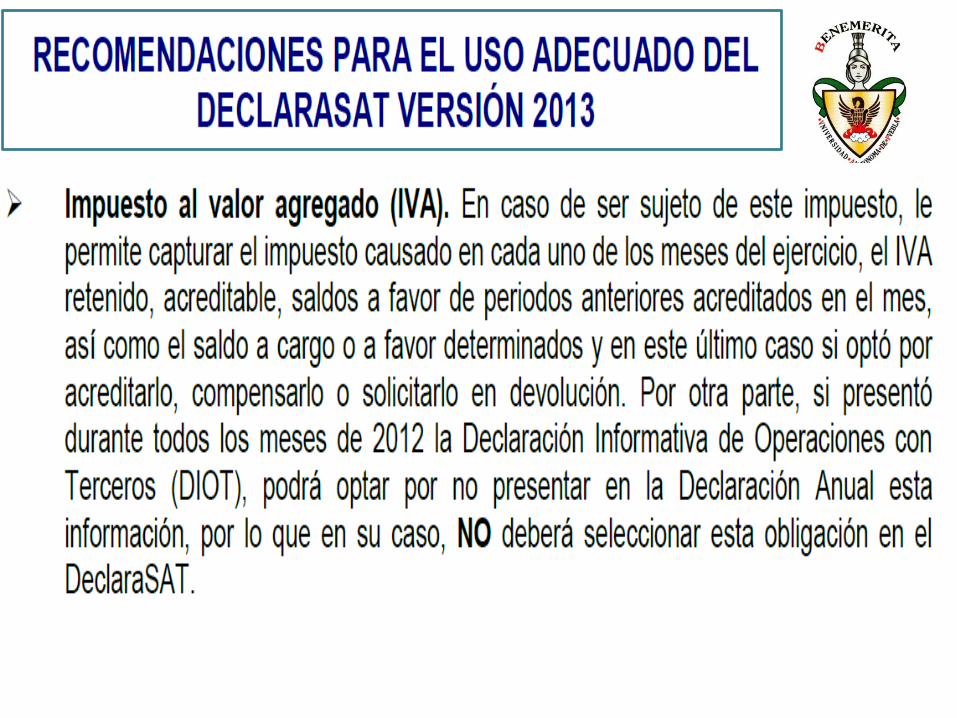

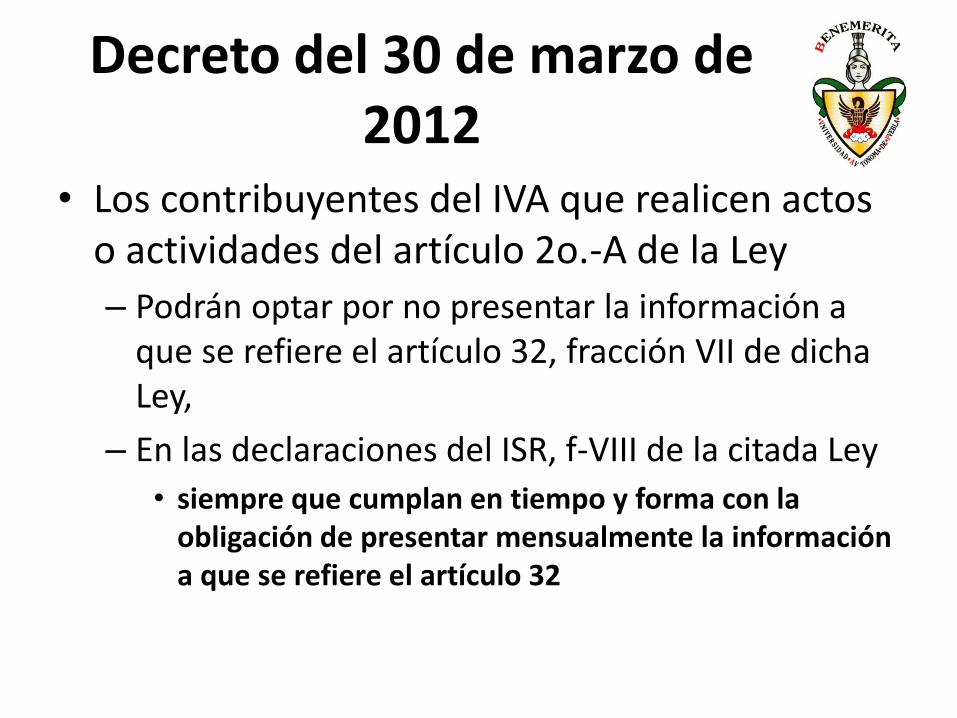

Decreto del 30 de marzo de 2012

• Los contribuyentes del IVA que realicen actos o actividades del artículo 2o.-A de la Ley

– Podrán optar por no presentar la información a que se refiere el artículo 32, fracción VII de dicha Ley,

– En las declaraciones del ISR, f-VIII de la citada Ley

• siempre que cumplan en tiempo y forma con la obligación de presentar mensualmente la información a que se refiere el artículo 32

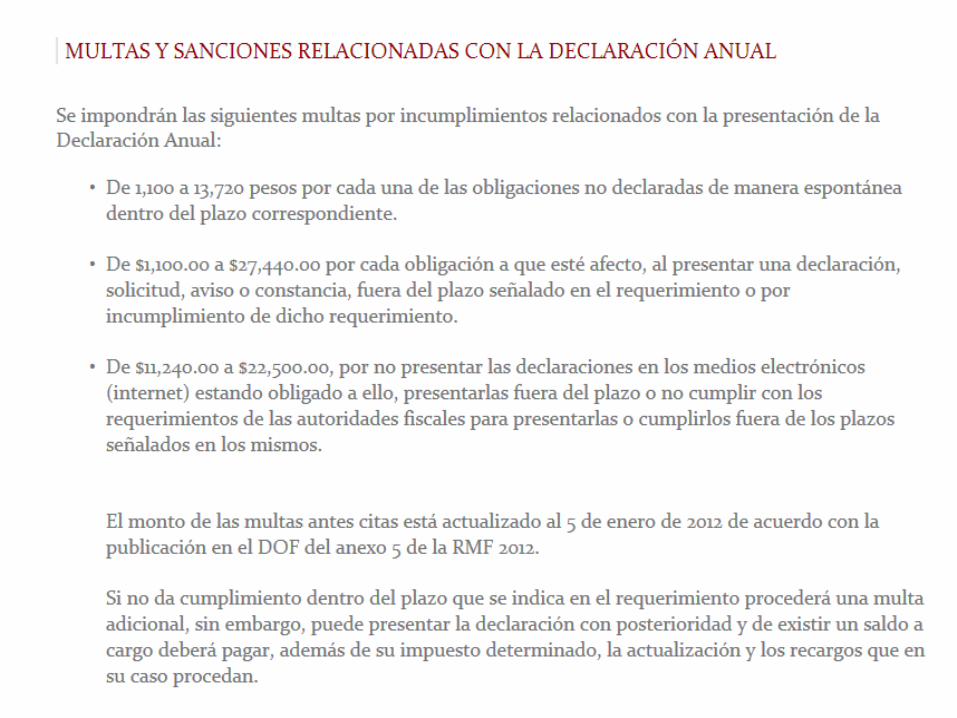

Delitos Fiscales (art. 109, V. CFF)

• Comete delito fiscal

– Quien no presente su declaración anual, teniendo importe a cargo, por un plazo mayo a doce meses.

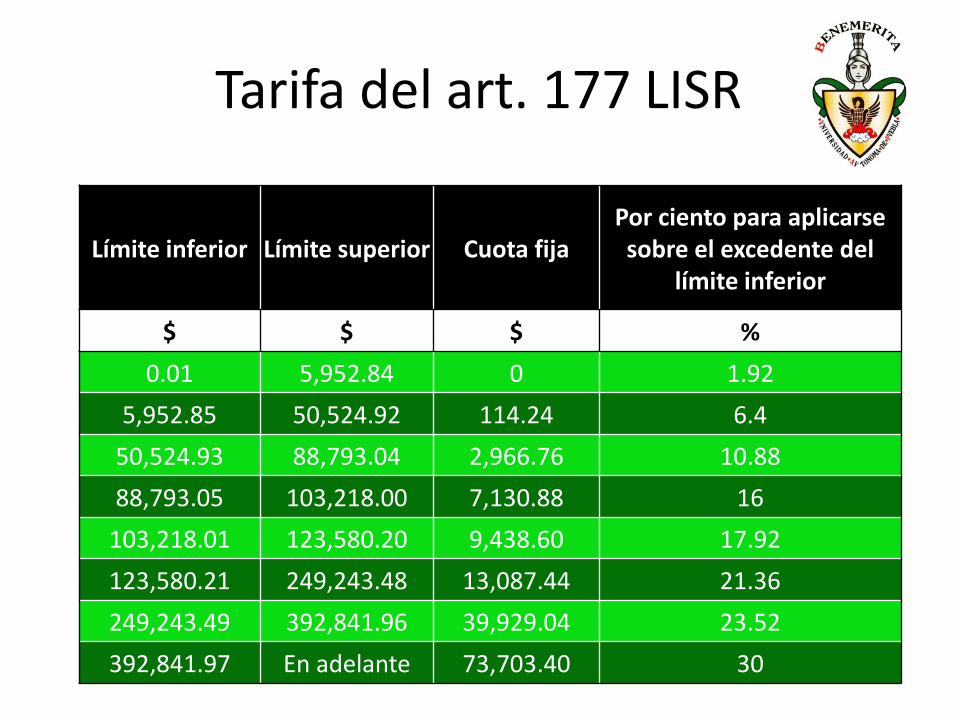

Tarifa del art. 177 LISR

Límite inferior Límite superior Cuota fija Por ciento para aplicarse sobre el excedente del

límite inferior

$ $ $ %

0.01 5,952.84 0 1.92

5,952.85 50,524.92 114.24 6.4

50,524.93 88,793.04 2,966.76 10.88

88,793.05 103,218.00 7,130.88 16

103,218.01 123,580.20 9,438.60 17.92

123,580.21 249,243.48 13,087.44 21.36

249,243.49 392,841.96 39,929.04 23.52

392,841.97 En adelante 73,703.40 30