de protección en de afiliadas al seguro en un para el ... · caracterización de la población...

TRANSCRIPT

Annabelle SulmontRedSol – Colaboradora externaRio de Janeiro, Brasil – Nov 11o de Ja e o, as o

Entender las necesidades de protección en salud de las personas afiliadas al Seguro p g

Popular en México: un desafío para el diseño de un microseguro inovador y g y

complementario. Experiencia desde la Red Solidaria de p

Microseguros Rurales in Mexico

Presentación de la RedSol

Diseño deDiseño de

Empresa social especializadaen Microseguros Rurales Investigación Investigación

Diseño de productos Diseño de productos

en Microseguros RuralesIntermediario de MicrosegurosCapacitación y formacion delsistema de distribución Red DistribuciónRed Distribución

Aplicada

Vulnerabilidad

Aplicada

Vulnerabilidad

Vínculo con Aseguradoras(Zurich: socio estratégico)Diseño de productos

Red Distribución

77 organizaciones

159 mil seguros

Red Distribución

77 organizaciones

159 mil seguros Educación

FinancieraSoluciones institucionales Financiera

Caracterización de la población meta

Socios/ clientes de IMFs rurales en todo México:

p

• Hogares de muy bajos ingresos.Ingreso anual promedio de 2,700 USD (EVHR, AMUCSS 2008).Capacidad de pago de prima muy baja

• Usuarios de servicios financieros (microseguro de vida voluntario ovinculado al crédito).Acceso a programas de educación financiera

• Fuerte dependencia a los subsidios públicos.El 67% de recibe subsidios (Encuesta de Salud en Hogares Rurales, RedSol2011).Resistencia a pagar un servicio con características de “prestación social”.

• Muchos hogares transnacionales.Dinámica de toma de decisiones económicas financieras particular yDinámica de toma de decisiones económicas financieras particular yvulnerabilidad muy específica.

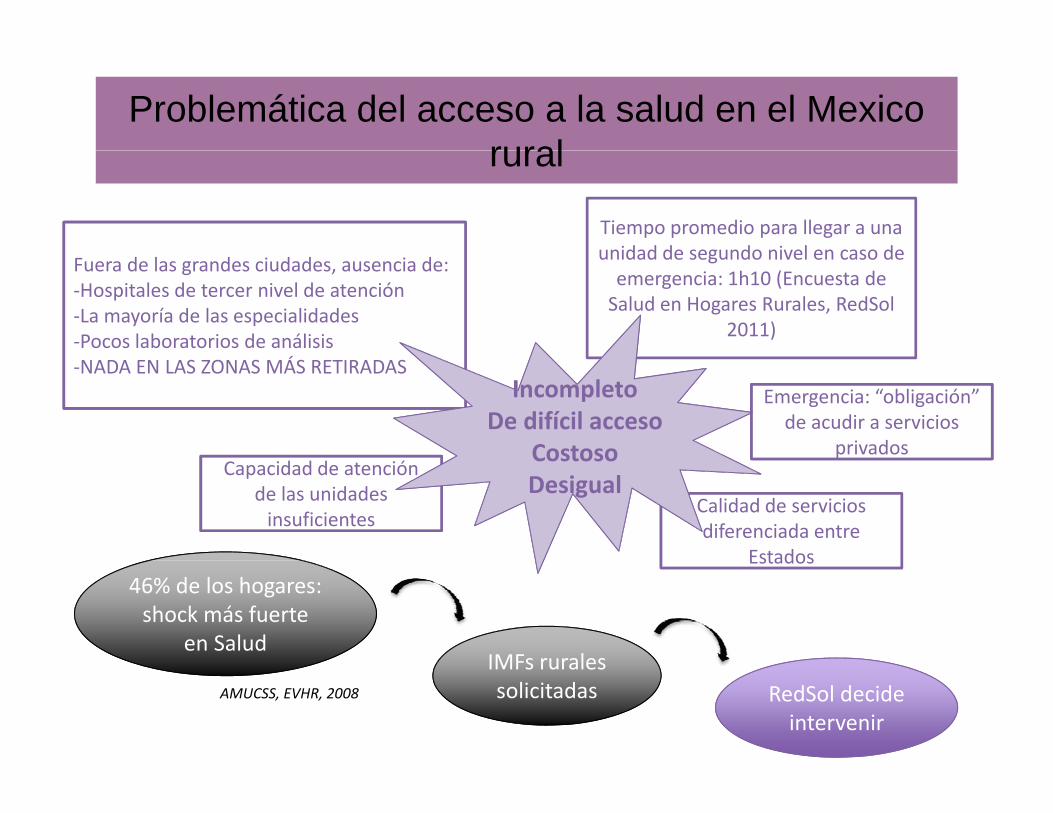

Problemática del acceso a la salud en el Mexico ruralrural

Tiempo promedio para llegar a una unidad de segundo nivel en caso deFuera de las grandes ciudades, ausencia de:

‐Hospitales de tercer nivel de atención‐La mayoría de las especialidades‐Pocos laboratorios de análisis

unidad de segundo nivel en caso de emergencia: 1h10 (Encuesta de Salud en Hogares Rurales, RedSol

2011)

‐NADA EN LAS ZONAS MÁS RETIRADASEmergencia: “obligación” de acudir a servicios

privados

IncompletoIncompletoDe difícil acceso

Costoso p

Calidad de servicios diferenciada entre

Estados

Capacidad de atención de las unidades insuficientes

DesigualCostosoDesigual

Estados46% de los hogares: shock más fuerte

en SaludIMFs ruralesIMFs rurales solicitadas RedSol decide

intervenirAMUCSS, EVHR, 2008

Implementación de un estudio de mercadoImplementación de un estudio de mercado

OBJETIVO: Entender la problemática de la atención en salud de la poblaciónp prural de bajos ingresos:• Servicios públicos/privados de atención y estructura de atención• Padecimientos, prácticas de salud en los hogares

Fase 1: Estudio cualitativo• Estudios de profundización: sistema

público de salud experiencias

Fase 2: estudio cuantitativo ‐ 500 encuestas en hogares:• Estado de salud principalespúblico de salud, experiencias

comunitarias, telemedicina/atención remota

• 40 Entrevistas: representantes de los servicios públicos de salud (federal

• Estado de salud, principales padecimientos y acontecimientos de salud, frecuencia.

• Gastos reales de salud de las familias: atención análisis medicamentosservicios públicos de salud (federal,

local), personal unidades de atención, expertos, hogares, terapeutas tradicionales, iniciativas comunitarias de seguros de salud servicios privados

atención, análisis, medicamentos, transporte, alimentación, hospedaje, incapacidad.

• Grado de acceso• Capacidad de pago para una prima deseguros de salud, servicios privados ,

IMFs.• Capacidad de pago para una prima de

microseguro en el tema de salud.

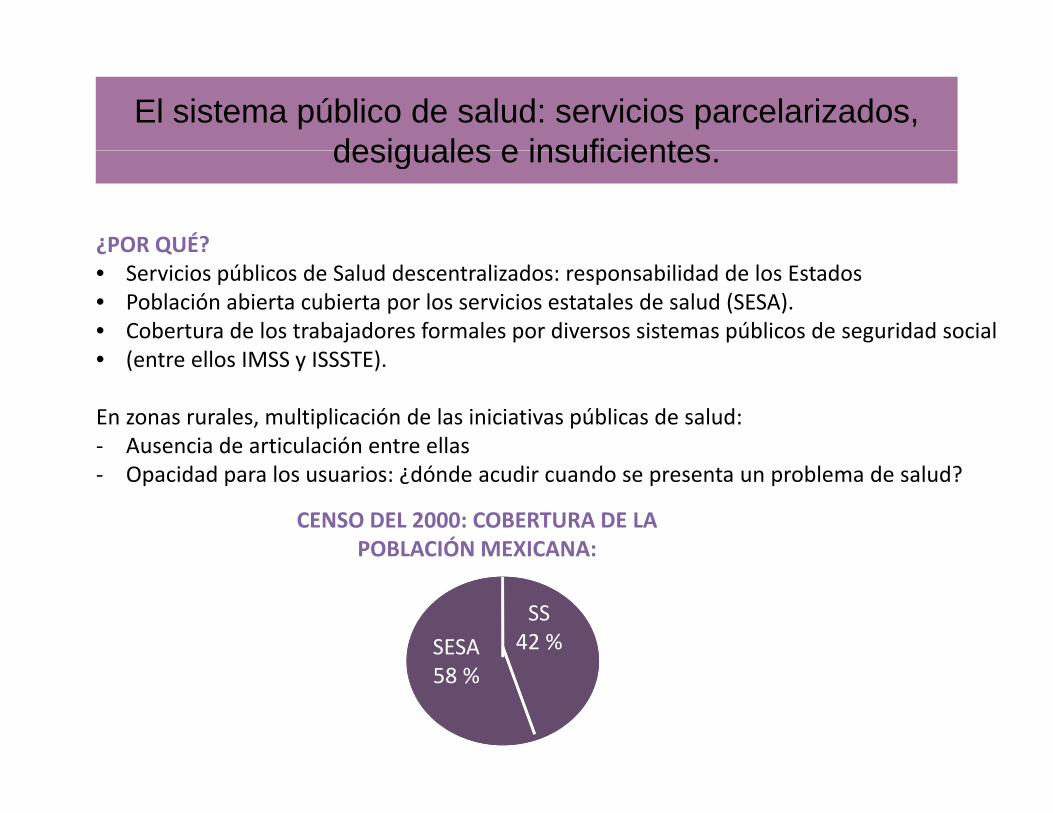

El sistema público de salud: servicios parcelarizados, desiguales e insuficientesdesiguales e insuficientes.

¿POR QUÉ?¿ Q• Servicios públicos de Salud descentralizados: responsabilidad de los Estados• Población abierta cubierta por los servicios estatales de salud (SESA).• Cobertura de los trabajadores formales por diversos sistemas públicos de seguridad social

( t ll IMSS ISSSTE)• (entre ellos IMSS y ISSSTE).

En zonas rurales, multiplicación de las iniciativas públicas de salud:‐ Ausencia de articulación entre ellas

CENSO DEL 2000: COBERTURA DE LA POBLACIÓN MEXICANA:

‐ Opacidad para los usuarios: ¿dónde acudir cuando se presenta un problema de salud?

SESASS

42 %58 %

Inicativa pública revolucionaria de universalización del acceso: el Seguro Popular

Voluntad pública: mejorar la protección financiera para quienesVoluntad pública: mejorar la protección financiera para quienes no están cubiertos por la seguridad social.

‐ 2001: PilotajeModelo Seguro Popular: Modelo Seguro Popular: ‐ 2003: Reforma a la LeyGeneral de Salud que establece el Sistemade Protección Social en Salud (SPSS)

Fondeo tripartito entre autoridad federal, Estados y usuarios.

EXTENSIÓN Y INTENSIFICACIÓN ACCELERADA:Población cubierta Atención cubierta

•2004: 1.5 millones de familias• 2010: 42.5 millones de individuos(85% de cobertura de la población objetivo)

• Catálogo Universal de Servicios de Salud (CAUSES) ‐ hoy: 266 intervenciones.• Fondo de Protección contra Gastos

• Objetivo anunciado: cobertura universalde la población abierta al cierre de 2011.

Catastróficos• Seguro Médico para una Nueva Generación

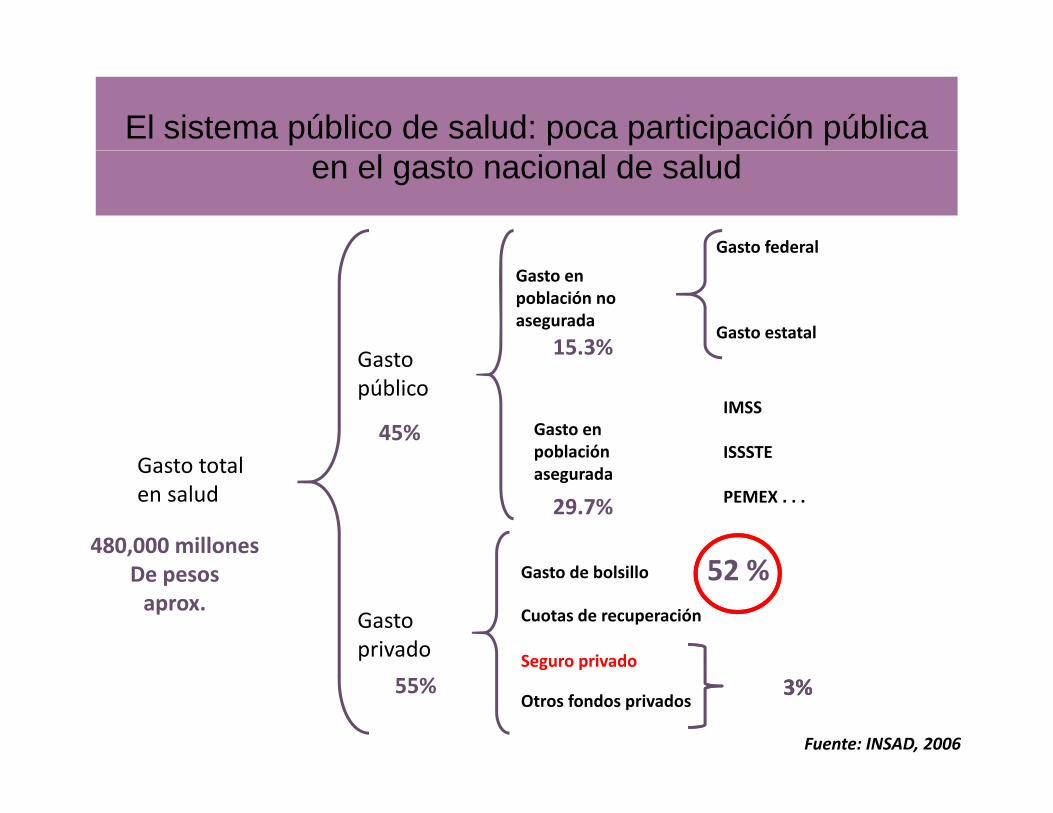

El sistema público de salud: poca participación pública en el gasto nacional de salud

Gasto federal

Gasto

Gasto enpoblación noasegurada

Gasto estatal15.3%

G l

Gastopúblico

Gasto enpoblación

IMSS

ISSSTE45%

Gasto totalen salud

pasegurada

SSS

PEMEX . . .

480,000 millones

29.7%

52 %

Gastoprivado

Gasto de bolsillo

Cuotas de recuperación

Seguro privado

De pesosaprox.

52 %

Seguro privado

Otros fondos privados55%

Fuente: INSAD, 2006

3%3%

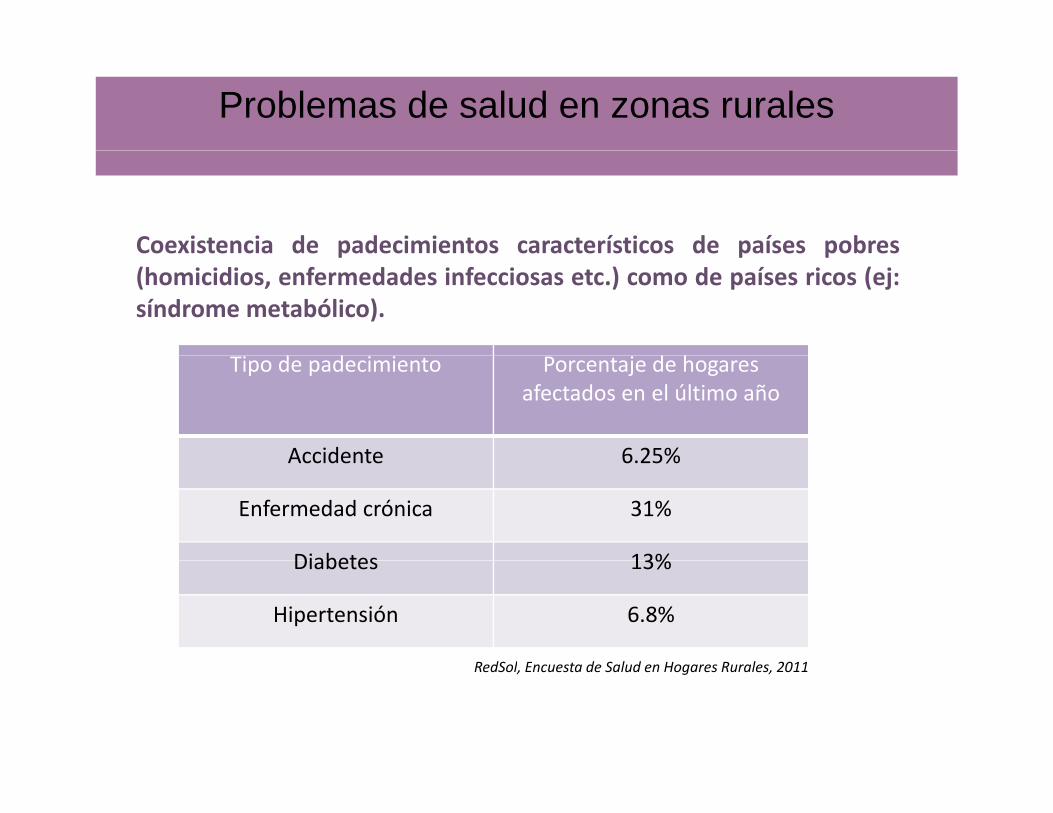

Problemas de salud en zonas rurales

Coexistencia de padecimientos característicos de países pobres

d d d h

Coexistencia de padecimientos característicos de países pobres(homicidios, enfermedades infecciosas etc.) como de países ricos (ej:síndrome metabólico).

Tipo de padecimiento Porcentaje de hogares afectados en el último año

Accidente 6 25%Accidente 6.25%

Enfermedad crónica 31%

Diabetes 13%Diabetes 13%

Hipertensión 6.8%

R dS l E t d S l d H R l 2011RedSol, Encuesta de Salud en Hogares Rurales, 2011

Gasto de salud de los hogares rurales

A pesar del Seguro Popular, predominencia del gasto de bolsillo:• Transporte (hasta 1,000 USD/hogar/año)• Medicamentos (relación de hasta 1 a 10 con el costo de la consulta privada)• Especialistas• Emergencias• Enfermedades fuera del catálogo Seguro Popular

Tipo de padecimiento

Gasto total anual (USD)

Atención medica(USD)

Medicamentos (USD)

Transporte (USD)

Accidente 375 275 50 50

Cáncer 475 75 270 130

i bDiabetes 89 6 80 3

Hipertensión 82 8 70 4

E f d d 69 18 35 16Enfermedad común

69 18 35 16

RedSol, Encuesta de Salud en Hogares Rurales, 2011

Gasto relacionado a la salud total anualGasto relacionado a la salud total anual promedio por hogar: 115 USD

El 54% de los hogares declara un gasto relacionado a la salud total anual NULO.

El 8% de ellos declara un gasto total promedio mayor a 445 USD/añomayor a 445 USD/año.

RedSol, Encuesta de Salud en Hogares Rurales, 2011

Estrategías de atención de los hogares rurales

• Hábitos generales de salud sanos.

• Poca prevención y atención tardía de los padecimientos (particularmenteen adultos masculinos).

• Uso creciente de los servicios públicos de salud en niños y mujeres• Uso creciente de los servicios públicos de salud en niños y mujeres(impacto programas sociales).

• Estrategia de atención basada en la reducción absoluta de gastos: elj i i l á b tmejor servicio es el más barato.

• Uso racionalizado de los servicios privados: si más costo-efectivos(nunca por parte de los más pobres).

• Compra de medicinas: automedicación y si indisponibilidad del productoen la unidad de salud.

• Disminución del uso de la medicina tradicional (a veces en competenciacon el sector público por temas de costos).

Percepción de los servicios de salud

El buen servicio es el servicio cercano y barato

Percepción general de mejora del sector salud: una disminución de las críticas:

Criticas persistentes Percepción de mejoras

‐ Actitud nefasta del personal del l

‐Más unidades, más personal yálas unidades de salud

(particulamente hacia losindígenas)

más equipo

‐ Farmacias más surtidas

‐ Rigidez de los horarios, tiempode espera

‐ Seguro Popular muy util:servicio gratuito y de gran ayudaen caso de problema grave

‐ Atención no siempre oportuna

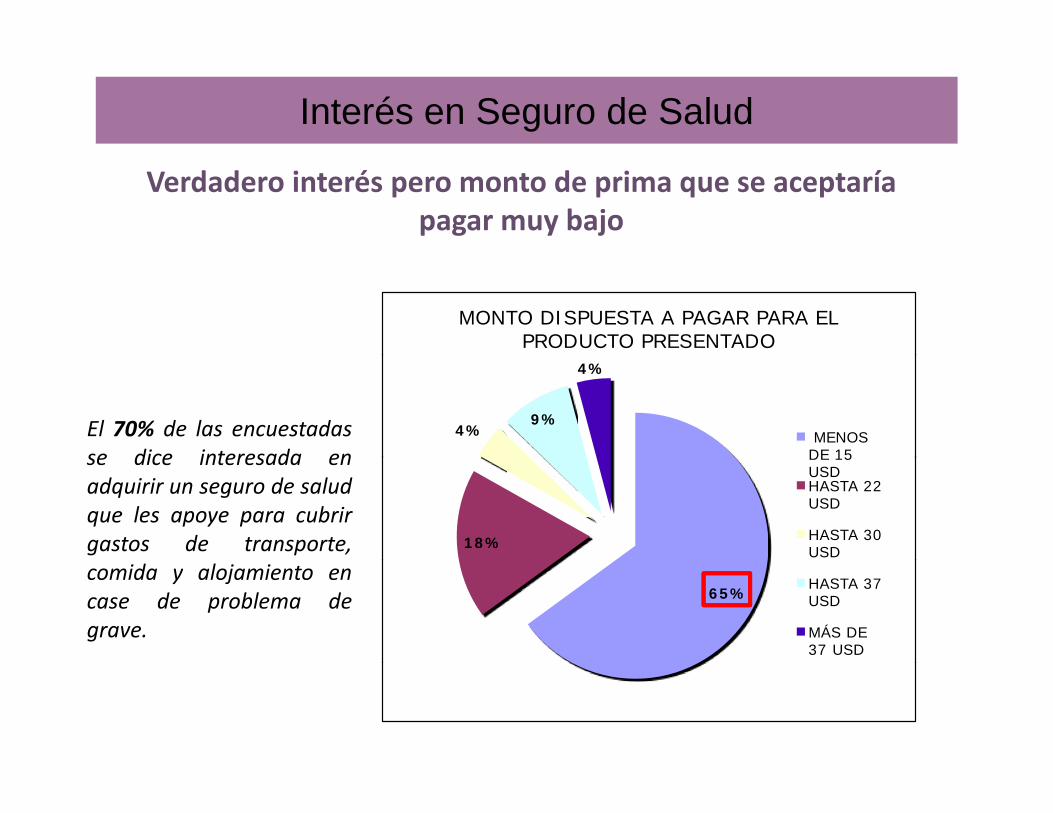

Interés en Seguro de Salud

Verdadero interés pero monto de prima que se aceptaría pagar muy bajo

MONTO DISPUESTA A PAGAR PARA EL PRODUCTO PRESENTADO

4% 9%

4%

MENOS DE 15

El 70% de las encuestadasse dice interesada en

18%

DE 15 USD HASTA 22 USD

HASTA 30 USD

se dice interesada enadquirir un seguro de saludque les apoye para cubrirgastos de transporte,

65% HASTA 37 USD

MÁS DE 37 USD

comida y alojamiento encase de problema degrave.

ESTUDIO/ANALISIS

9%

RUBRO DE COBERTURA DESEADO

Posible producto indemnizatorio

DINERO 24%

MEDICINA MEDICINAS

Producto económico

GENERAL 4%

. ESPECIALIST

AS 31%

MEDICINAS 32%

PREFERENCIA DE TIPO DE SEGURO

PREFERENCIA EN EL ASEGURADO

EMERGENCIA Y

HIJOS

ANCIANOS 7%

SOLO EMERGENCIA

57%

ENFERMEDADES COMUNES

43%

ENCUESTADA 43%

HIJOS MENORES

15%

HIJOS MAYORES

19%

PAREJA 16%

15%

Interés personal

Elementos que considerar para diseñar el microseguro de salud en el México ruralde salud en el México rural

Mé i t t i l l i l t ió d i i i tiMéxico: un contexto inusual para la implementación de iniciativas privadas de microseguros de salud.

1 Fuerte intervención del Estado en cuestiones de acceso universal a la salud ‐ El1. Fuerte intervención del Estado en cuestiones de acceso universal a la salud El sector público de la salud: imprescindible pero estructuralmente defectuoso• Coexistencia de servicios fragmentados y verticalmente integrados que

difícilmente colaboran.d d ó l• Un sector con un sindicato poderoso e inmóvil

• El Seguro Popular: una ley a la cual “le falta los dientes”

2. A pesar de todo, un sector en mejora constante y aceleradap , j y• Una cobertura amplia en el 1er nivel de atención• El Seguro Popular: la gran revolución del sector público de la salud • Mejoras progresivas en el abastecimiento de medicamentos

I t d l ti• Impacto de los programas preventivos

Elementos que considerar para diseñar el microseguro de salud (2)de salud (2)

Desde la perspectiva de la iniciativa privada:Desde la perspectiva de la iniciativa privada:

• Una difícil comunicación con el sector público de la salud

• Carencia insoluble de especialistas en las zonas rurales

• Existencia de servicios privados baratos que no resultan tanExistencia de servicios privados baratos que no resultan tan atractivos

• El nicho de mercado para un microseguro de salud privado: los• El nicho de mercado para un microseguro de salud privado: los gastos derivados de la salud

• Variedad de perfil de instituciones con las cuales trabaja la• Variedad de perfil de instituciones con las cuales trabaja la RedSol

Propuesta de producto

Idea general: cubrir los gastos derivados de la atención en salud con una cobertura de siniestro mediante una suma indemnizatoria

PRIMA: 6 USD/año

Microseguro

Compromiso Compromiso actual:

Microseguro de

Suma asegurada de 780 USD

ServiciosMicrosegurogcáncer.

ServiciosAdicionalesestudios, call center, educación financieray a la salud – campañas de prevención

Mejorar hábitos de atención en usuarios Mejorar hábitos de atención en usuarios Incrementar tolerabilidad a la prima en usuarios Establecer un primer contacto con servicios de atención a distancia/soluciones detelemedicina – constante progresión en México Dar seguimiento a la dinámica de trabajo RedSol‐Zurich mediante el reto del desarrollo de un producto complejo incremando capacidades.

Hacia sofisticación futura del producto.

Limitaciones y persectivas actuales desde la RedSolContexto difícil

ASEGURADORAArgumentos :Argumentos :1. monto de prima aceptable: BAJO + POR

HOGAR2. ¿Volúmenes reales en contexto de cultura

de baja prevención? (54% sin gasto de

PODERES PÚBLICOS:Alianza difícilmente posible de visualizar:consideran atendida la cuestión de la salud

de baja prevención? (54% sin gasto desalud)

3. ¿Obtención de un comprobante dediagnóstico en zona rural? DONANTES POTENCIALES:

Ambigüedad: requisitos de metas importantesTemores adicionales percibidos:1. Lanzarse en un sector sin experiencia

anterior2 Aseguradores no son las que van a invertir

Ambigüedad: requisitos de metas importantesen etapas de pilotaje (caracterizadas por laincertidumbre).

2. Aseguradores no son las que van a invertiren negocios de mediano y largo plazo

Necesidades actuales para microseguros de salud en México: Inversión en estudios de mercado: ¿quién?

/ Apoyo de donantes para servicios adicionales / inversión en campañas Margen de acción para pilotajes Desarrollo del diálogo con el Sector Salud