curso ingeniería económica usm

DESCRIPTION

mmTRANSCRIPT

Ingeniería Económica

Herramientas matemáticas de decisión para comparar racionalmente alternativas económicas, de modo de

seleccionar las mas conveniente.

Contenidos

Matemáticas Financieras– Valor del Dinero en el tiempo.– Interés– Tasa de Interés (simple, compuesto, nominal,

efectivo,continua).– Valor Futuro– Pagos Periódicos (PAYMENT).– Gradientes (decrecientes, crecientes, escalada).

– Interés interperiódico– Bonos – Inflación– Amortización– Depreciación. Tipos de Depreciación– Flujo de Caja

Contenidos

Contenidos

Indicadores Económicos– Valor Actual Neto (VAN)– Costo anual uniforme equivalente (CAUE)– Tasa Interna de Retorno (TIR)– Costo Capitalizado– Tasa de Rentabilidad (TIR Modificada)– Razón Beneficio/Costo , Ivan, Payback (Tiempo de

Pago)

Contenidos

Algunos Certámenes Resueltos– Certamen 1, II Semestre 1998 (Casa Central)– Certamen 1, II Semestre 1999 (Casa Central)– Certamen 2, II Semestre 1998 (ICIPEV Stgo.)– Examen, II Semestre 1999 (Casa Central)

Algunos Quices Resueltos– Quiz nº1, I Semestre 2000 (Casa Central)– Quiz nº2, I Semestre 2000 (Casa Central)– Quiz nº3, I Semestre 2000 (Casa Central)

Contenidos

Valor del dinero en el tiempo

Garfield,¿Prefieres tener $100.000 hoy

o en un año más?

Hoy, pues dentro de unaño ese dinero se desvalorizarádebido a la inflación. Además

perdería la oportunidad de invertirlos en alguna actividad

que, además de proteger dela inflación me puede generar

una utilidad adicional y asípoder comprar más pizzas!!

Valor del dinero en el tiempo

El valor del dinero en el tiempo se refiere al poder adquisitivo

que tiene el dinero en el tiempo.Debido a las razones dadas

por Garfield, se puede concluir que el dinero actual “vale” más que el dinero futuro

Interés

Es el pago que debe realizarun agente económico porutilizar fondos prestados

Es un premio por postergar el consumo (AHORRO)

o un Castigo por adelantar el consumo (PRESTAMO)

Interés

Ejemplo: Pido prestado 100.000 y tengo que devolver 105.000. El interés pagado son $5.000

Inicial Monto - Final Monto Interés

Podemos decir que ...

Tasa de Interés

Porcentaje del monto inicial en un tiempo determinado

Ejemplo (siguiendo el ejemplo anterior)

Monto Inicial = $100.000

Interés = $5.000. Por lo tanto:

100Inicial Monto

Interés (%) Interés de Tasa

Interés Simple

Es el interés que se aplicatomando solamente el Monto Inicial. Se ignora cualquier

interés que pueda acumularse en los períodos precedentes

Interés CompuestoEs el interés que se calcula

sobre el Monto Inicial más la cantidad acumulada de interesesen períodos anteriores. Es decir, se cobra interés sobre el monto

inicial más el “interés sobre los intereses”

Este interés es el que mejor representa el valor del dinero en el tiempo

Cálculo del Valor Futuro

niVPVF )1(

Donde: VF = Valor FuturoVP = Valor Presente i = Tasa de Interés

n = Períodos de Capitalización

Cuando se utiliza interés simple, el cálculo del valor futuro se realiza por medio de la siguiente fórmula:

)1( niVPVF

Si se utiliza interés compuesto, el valor futuro se calculará según:

Ejemplos

1) Se ha obtenido un préstamo de $1.000 a interés simple con una tasa del 6% anual. ¿Cuanto debería pagar en dos años más? ¿Cuanto estoy pagando en intereses?

120.112,1000.1)206,01(000.1 VF

Debo pagar $1.120 al cabo de dos años

Solución: )1( niVPVF

120000.1120.1 Intereses

Inicial Monto - Final Monto Interés

2) Con el mismo ejemplo anterior, responder las preguntas considerando interés compuesto. Compare.

124.16,123.11236,1000.1)06,01(000.1 2 VF

Debo pagar $1.124 al cabo de dos años

Solución:

124000.1124.1 Intereses

Inicial Monto - Final Monto Interés

niVPVF )1(

Note que tanto VF como el interés son mayores que en el caso de interés simple

Interés Efectivo y Nominal

Interés nominal (r): La tasa de interés del período por el número de períodos.

“Nominal” significa “aparente o pretendido” es decir, una tasa nominal no es real, por lo que se debe convertir a una tasa efectiva

Interés efectivo (i): Aquella que mide realmente el interés otorgado o cobrado.

Analicémoslo con un ejemplo:

A) 1.000 pesos depositados al 10% anual EFECTIVO

1.000 1.100 Al cabo de un año

B) 1.000 pesos depositados al 10% anual con capitalización semestral (NOMINAL)

1.000 1.050 1.102,5

5% 5%

5% en cada Semestre (período de Capitalización)

Equivalente a un interés efectivo anual de 10,25%

Interés Efectivo y Nominal

Conversión de una tasa nominal a una efectiva

¿Cómo calcularon la tasa de interés efectivaen el ejercicio anterior?

En general podemos calcular la tasa de interés efectiva a partir de una tasa de interés nominal, por medio de la siguiente fórmula:

Conversión de una tasa nominal a una efectiva

11

m

m

ri

Donde:

i = tasa de interés efectivo

r = tasa de interés nominal

m = número de capitalizaciones que ocurren dentro del período indicado en el enunciado de la tasa de interés nominal

Ahora respondámosle la pregunta a Homero:

Conversión de una tasa nominal a una efectiva

Sabemos que la tasa es de10% anual con capitalización semestral . Luego,

Ocurren 2 capitalizaciones al año (ya que capitaliza semestralmente)

La tasa es de interés nominal, r = 10%.

%25,101025,012

1,0111

2

m

m

ri

Por lo tanto:

Observaciones

•Cuando el período de capitalización NO ESTA DADO, la tasa de interés es EFECTIVA

Conversión de tasas efectivas36512642 )1()1()1()1()1()1( DMBTSA iiiiii

Donde:iA = Interés Anual Efectivo

iS = Interés Semestral Efectivo

iT = Interés Trimestral Efectivo

iB = Interés Bimestral Efectivo

iM = Interés Mensual Efectivo

iD = Interés Diario Efectivo

EjercicioEn los siguientes enunciados, indique: Tipo de interés, y el período de capitalización, además calcule el interés efectivo en dicho período.

Enunciado Tipo de Interés Periodo Cap. ief del período cap.

10% anual Cap. trimestral

Nominal Trimestre 2,5%

5% Semestral Efectivo Semestre 5%

10% anual efectivo Cap. trimestral

Efectivo Trimestre 2,411%

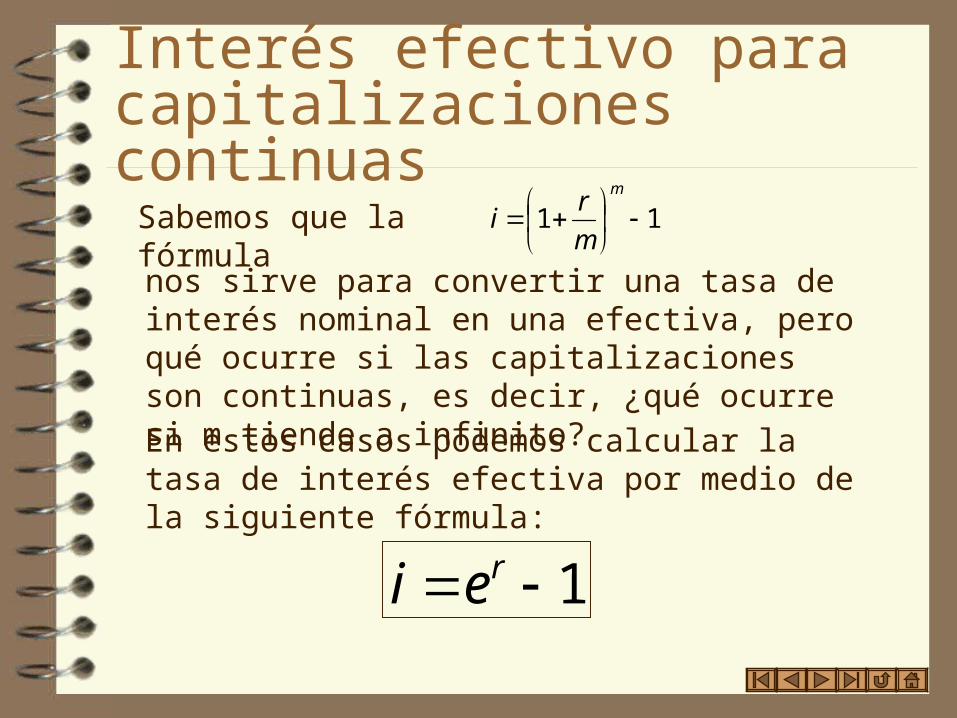

Interés efectivo para capitalizaciones continuas

11

m

m

riSabemos que la fórmula

nos sirve para convertir una tasa de interés nominal en una efectiva, pero qué ocurre si las capitalizaciones son continuas, es decir, ¿qué ocurre si m tiende a infinito?

En estos casos podemos calcular la tasa de interés efectiva por medio de la siguiente fórmula:

1 rei

Interés efectivo para capitalizaciones continuas

Ejemplo:

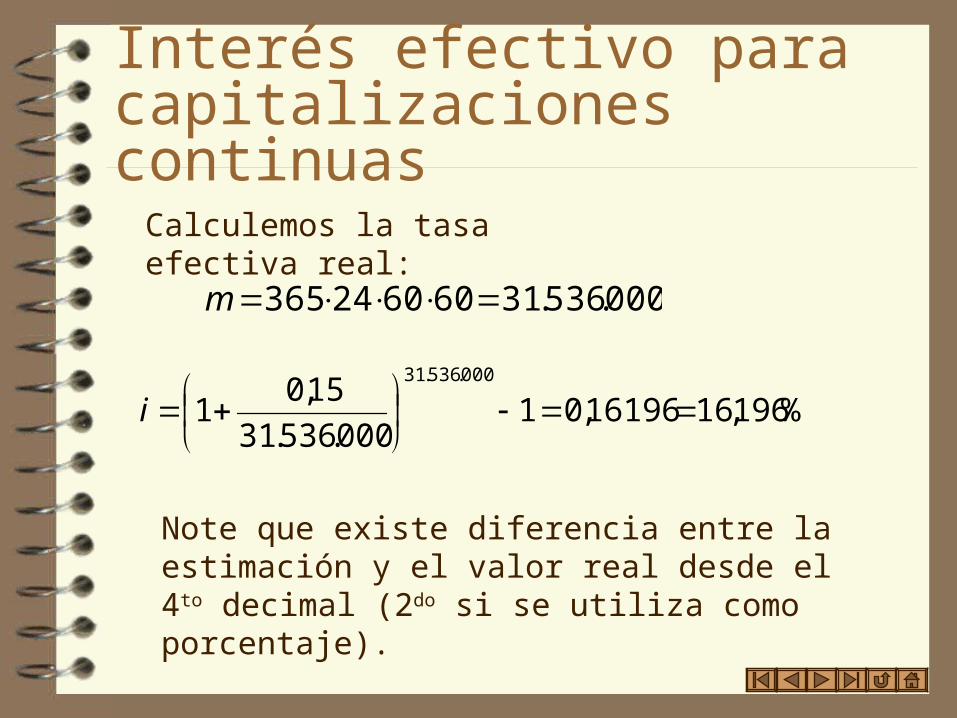

Un banco aplica a los préstamos una tasa del15% anual con capitalización en segundo. ¿Cuál es es la tasa de interés efectiva?

Como en este ejercicio el valor de “m” será bastante grande, podemos estimar la tasa de interés efectiva usando la fórmula para capitalización continua:

%183,1616183,0115,0 ei

Interés efectivo para capitalizaciones continuas

000.536.31606024365 m

%196,1616196,01000.536.31

15,01

000.536.31

i

Calculemos la tasa efectiva real:

Note que existe diferencia entre la estimación y el valor real desde el 4to decimal (2do si se utiliza como porcentaje).

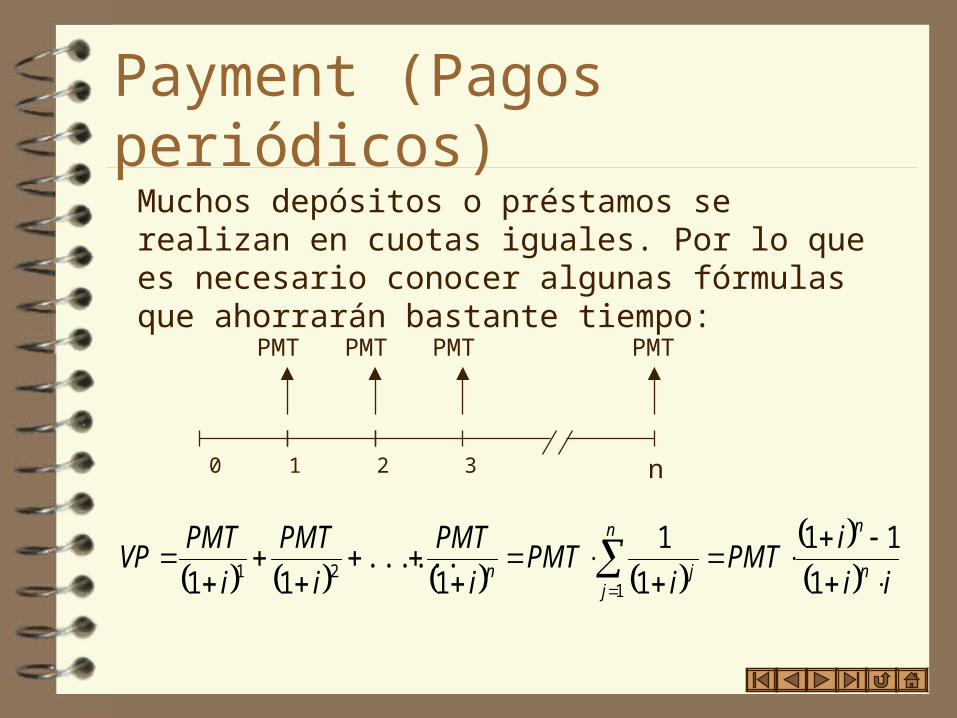

Payment (Pagos periódicos)

Muchos depósitos o préstamos se realizan en cuotas iguales. Por lo que es necesario conocer algunas fórmulas que ahorrarán bastante tiempo:

PMT PMTPMT PMT

0 1 2 3 n

ii

iPMT

iPMT

i

PMT

i

PMT

i

PMTVP n

nn

jjn

1

11

1

1

1......

11 121

Payment (Pagos periódicos)

Despejando el PMT, tendremos:

capital delón recuperaci deFactor ...11

1

CRFi

iin

n

En donde:

11

1n

n

i

iiVPPMT

Payment (Pagos periódicos)

También se puede relacionar el PMT con el valor futuro:

11

1

11 n

n

n i

iiVP

i

iVFPMT

Este término se conoce como SFF (Factor de amortización de capital)

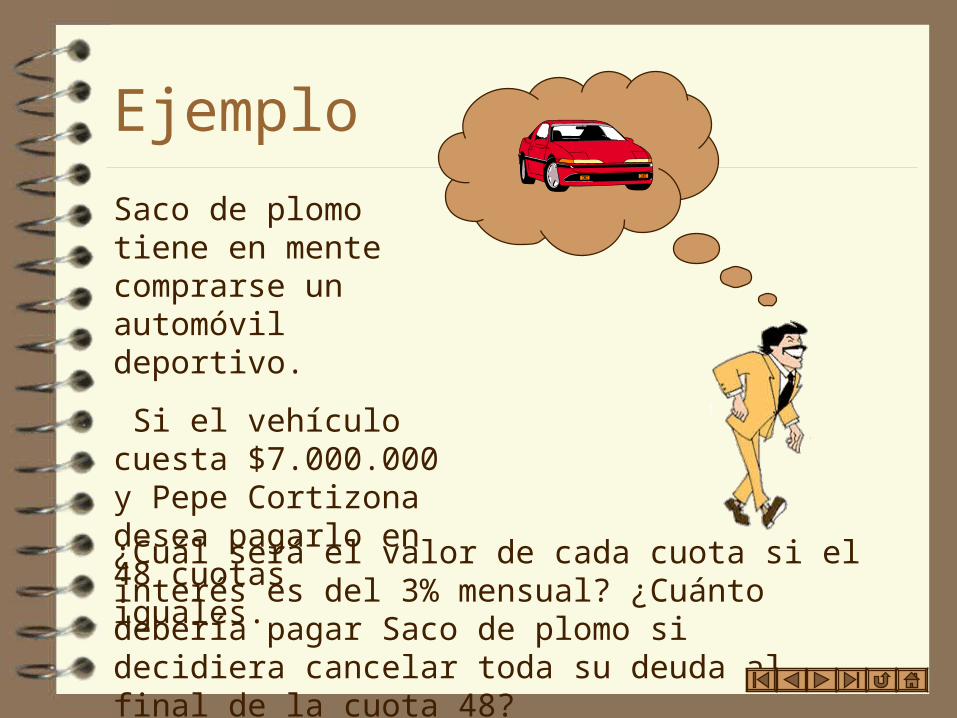

Ejemplo

Saco de plomo tiene en mente comprarse un automóvil deportivo.

Si el vehículo cuesta $7.000.000 y Pepe Cortizona desea pagarlo en 48 cuotas iguales.

¿Cuál será el valor de cada cuota si el interés es del 3% mensual? ¿Cuánto debería pagar Saco de plomo si decidiera cancelar toda su deuda al final de la cuota 48?

Solución

11

1n

n

i

iiVPPMT

Para calcular el valor de cada cuota solo necesitamos ocupar la fórmula del Payment

Reemplazando, tendremos:

045.277103,1

03,003,1000.000.7 48

48

PMT

Por lo tanto, Pepe Cortizona deberá pagar cuotas de $277.045

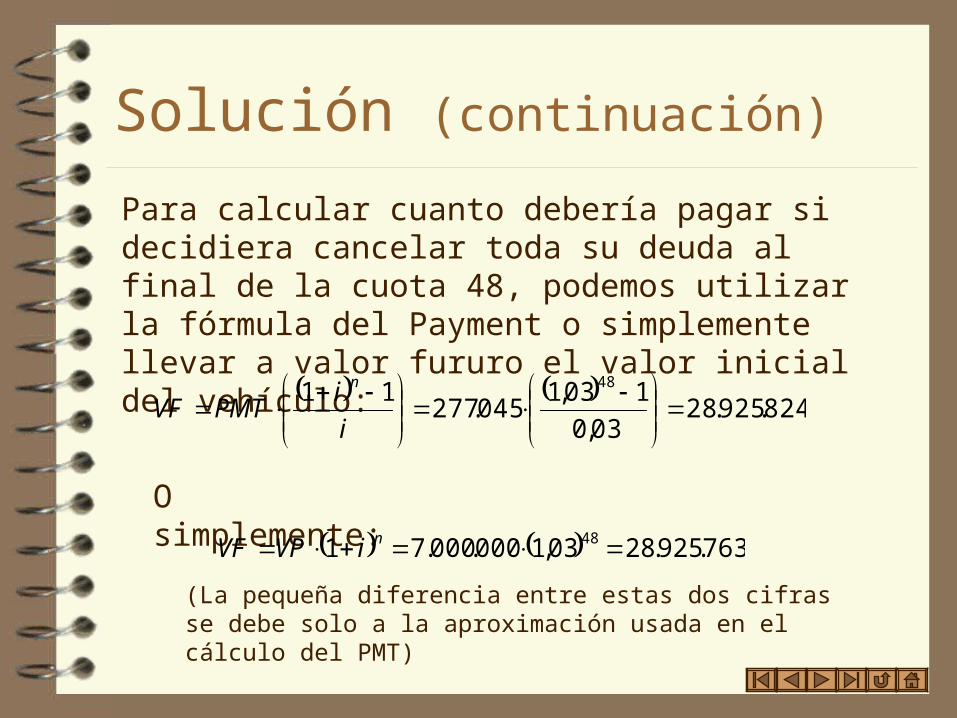

Solución (continuación)

Para calcular cuanto debería pagar si decidiera cancelar toda su deuda al final de la cuota 48, podemos utilizar la fórmula del Payment o simplemente llevar a valor fururo el valor inicial del vehículo:

824.925.28

03,0

103,1045.277

11 48

i

iPMTVF

n

O simplemente:

763.925.2803,1000.000.71 48 niVPVF

(La pequeña diferencia entre estas dos cifras se debe solo a la aproximación usada en el cálculo del PMT)

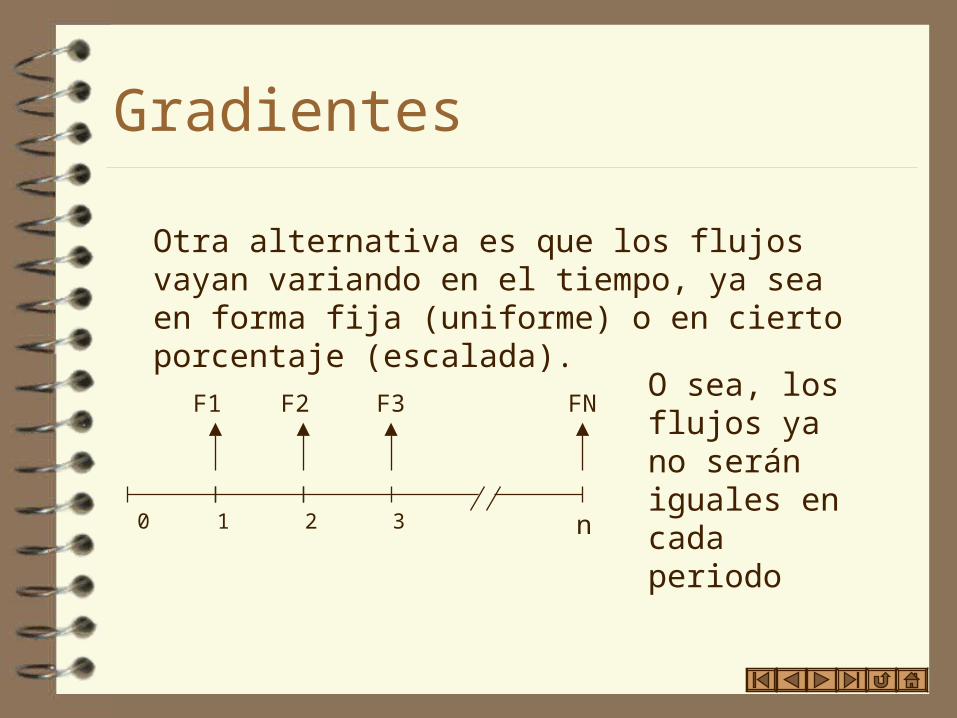

Gradientes

Otra alternativa es que los flujos vayan variando en el tiempo, ya sea en forma fija (uniforme) o en cierto porcentaje (escalada).

F3F1 FN

0 1 2 3 n

F2O sea, los flujos ya no serán iguales en cada periodo

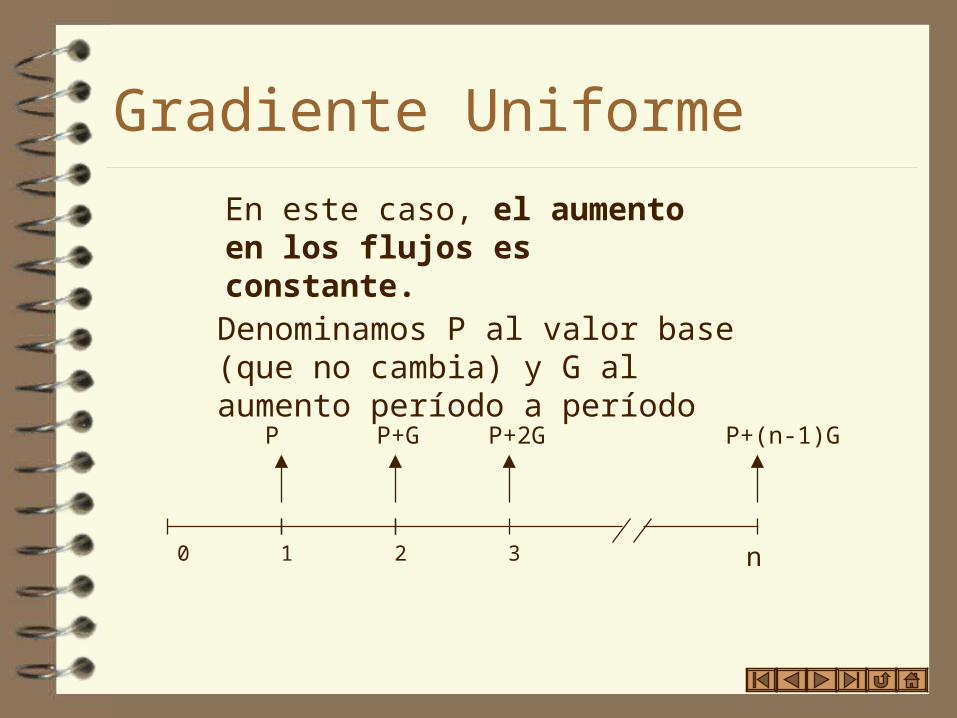

Gradiente Uniforme

En este caso, el aumento en los flujos es constante.

Denominamos P al valor base (que no cambia) y G al aumento período a período

P+G P+2GP P+(n-1)G

0 1 2 3 n

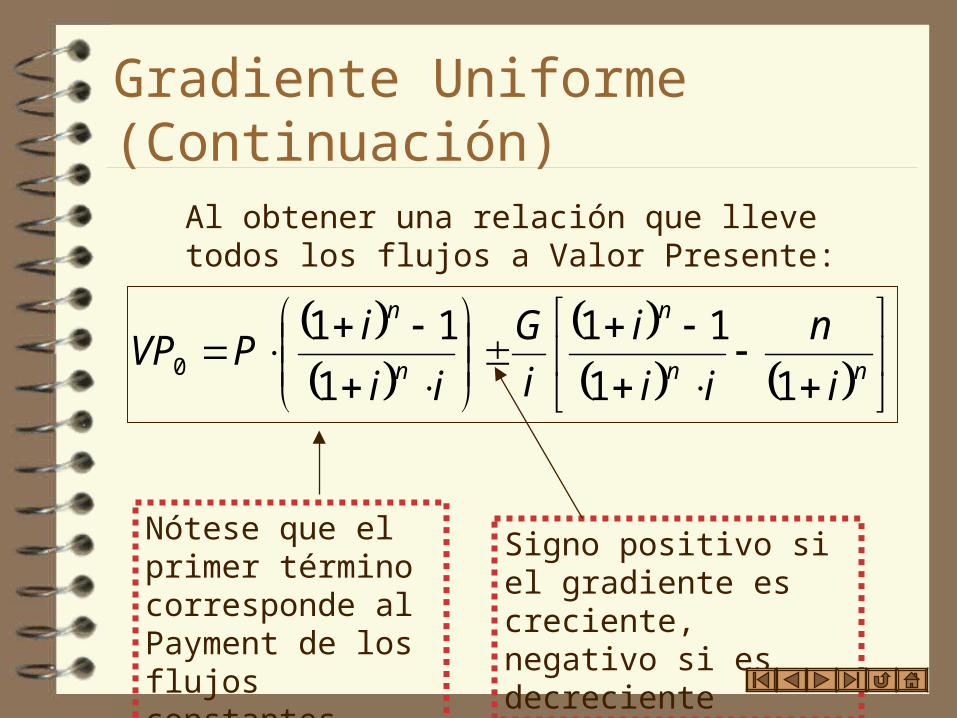

Gradiente Uniforme (Continuación)

Nótese que el primer término corresponde al Payment de los flujos constantes

Al obtener una relación que lleve todos los flujos a Valor Presente:

nn

n

n

n

i

n

ii

i

i

G

ii

iPVP

11

11

1

110

Signo positivo si el gradiente es creciente, negativo si es decreciente

Gradiente Uniforme (Continuación)

P = 1.000 G=100

Periodo Flujo1 1.0002 1.1003 1.2004 1.3005 1.500

El primer paso es determinar la Cantidad Base (P) y el Gradiente o aumento (G)

Ejemplo: Considere los siguientes flujos:

Interés: 4% por período

Gradiente Uniforme (Continuación)

55

5

5

5

004,01

5

04,004,01

104,01

04,0

100

04,004,01

104,011000VP

Reemplazando:

1096,44518,4·25004518,410000 VP

53073,53075,8558,44510 VP

El primer término representa solo los depósitos de 1000

El segundo término representa los sucesivos incrementos de 100 cada uno.

...Así es que compraste tu pingüino a crédito...

¿Cuanto pagarás mensualmente?

Tuve que dar $10.000 de pie y pagaré los primeros 8 meses cuotas de $10.000. Desde el

noveno mes la cuota disminuirá en $500 cada mes hasta final

de la deuda, que fue el mes 14.El interés es de un 3% anual

¿Cuál el precio delpingüino si se paga

al contado?

Ejemplo (solución)

Debemos encontrar el valor presente del pingüino tomando los datos dados por el oso polar. Primero dibujaremos el diagrama de flujos:

20 1 87 9 10 11 14

10.00010.00010.000 850090007000

10.000 10.000 9500

Note que podemos considerar un Payment hasta el séptimo mes y luego tendremos un gradiente uniforme decreciente. Por medio de las fórmulas adecuadas podemos llevar el Payment y el gradiente al valor presente y sumarles $10.000 (Del pie)

Ejemplo (solución)

5332503,1

7

03,003,1

103,1

03,0

500

03,003,1

103,110000 77

7

7

7)(

7

GradVP

6230303,003,1

103,110000 7

7)(

0

PaymentVP

Calculemos el valor presente del Payment y del gradiente:

43358

03,1

533257

)(0 GradienteVP

Ejemplo (solución)

Por lo tanto el precio contado del pingüino es $115.661

1156611000043358623030 VP

Observación:

No es la única alternativa considerar el Payment hasta el séptimo mes. Por ejemplo podríamos considerar un Payment hasta el final de la deuda. Veamos lo que ocurriría:

11296103,003,1

103,110000 14

14)(

0

PaymentVP

El valor presente del Payment sería:

Ejemplo (solución)

En el gradiente “P” ya no será igual a 10.000 sino a cero, por lo tanto tendremos:

897703,1

7

03,003,1

103,1

03,0

5000 77

7)(

7

GradVP

7299

03,1

89777

)(0

GradienteVP

Ejemplo (solución)

Llevamos a valor presente este gradiente:

1156621000072991129610 VP

Como era de esperar llegamos al mismo resultado (la pequeña diferencia se debe a la falta de rigurosidad con los decimales)

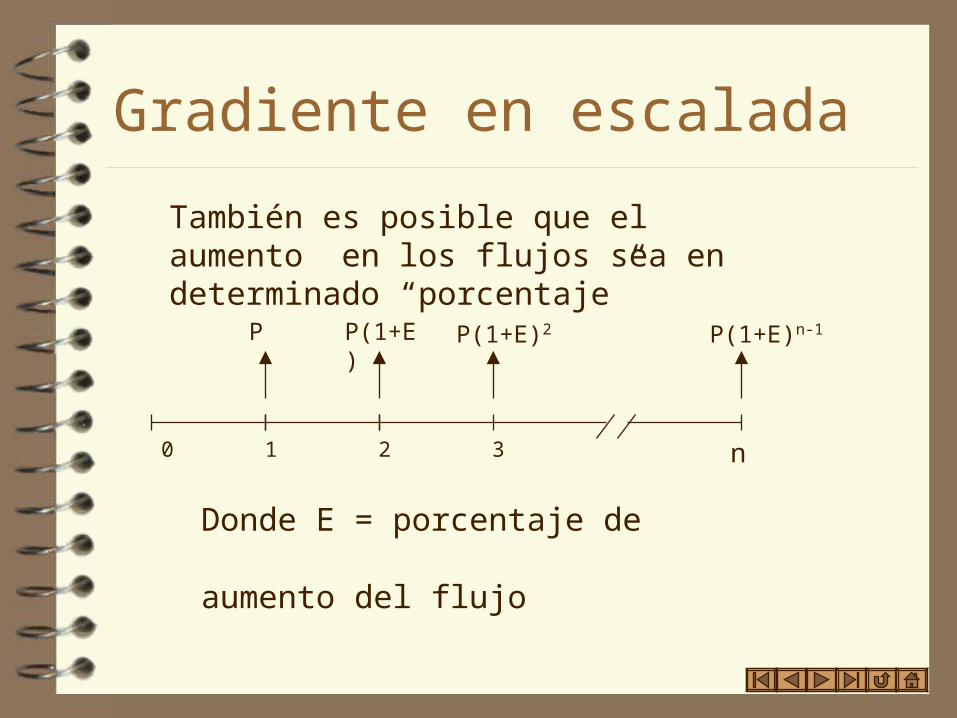

Gradiente en escalada

También es posible que el aumento en los flujos sea en determinado “porcentaje”

P(1+E) P(1+E)2P P(1+E)n-1

0 1 2 3 n

Donde E = porcentaje de aumento del flujo

Gradiente en escalada (continuación)

Nuevamente, podemos llevar a valor presente todos los flujos con una sola expresión:

11

10

n

i

E

iE

PVP

Entonces, si se dice que los flujos van aumentando en un 15% y el interés es de un 10%

E = 0,15

i = 0,1

Interés interperíodico

Qué ocurre si algunospagos que se realizan

entre períodos de capitalización

0

35 20

101 años

15 25

Capitalización anual

Interés interperíodico

1) No se paga interés sobre el dinero depositado (o retirado) entre períodos de capitalización.

2) El dinero depositado (o retirado) entre períodos de capitalización gana interés simple

El cálculo del valor futuro o presente depende de las condiciones existentes para los interperíodos de capitalización, que en general corresponden a unos de siguientes dos casos:

Interés interperiódico

A través del siguiente ejemplo, veamos como se realizan los cálculos de los dos casos:

El siguiente diagrama de flujos muestra los depósitos y giros que realizó una persona en su cuenta de ahorros durante 12 meses. Calcular la cantidad de dinero tiene dicho individuo al final de los 12 meses si el banco paga un interés del 3% trimestral y: a) No paga interés interperiódico. b) Paga interés interperiódico a los depósitos, pero no a los giros.

Interés interperiódico

90 900 1 2 3 4 5 6 7 8 9 10 11 12

50 30 30 50

50 20 70 70 40

(Depósitos)

(Giros)

Solución:

a) En este caso los depósitos se consideran como si se depositarán al comienzo del siguiente período de capitalización, mientras que los giros se consideran como efectuados al final del período de capitalización anterior.

Interés interperiódico

En el diagrama de flujos:

0 1 2 3 4 5

90 90

6 7 8 9 10 11 12

50 30 30 50

50 20 70 70 40

0 1 2 3 4 5

90

6 7 8 9 10 11 12

90+50 30+30 50

50 20+70 70+40

Luego tendremos:

Interés interperiódico

Ahora podemos calcular la cantidad de dinero que tiene el individuo al final de los 12 meses:

9450)03,01(50)03,01(140)03,01(90)03,01(40 23412 VF

b) Aquí los depósitos efectuados en un interperíodo ganan interés simple, llevando el monto al comienzo del siguiente período de capitalización. Los giros, al igual que en la parte a) se consideran como efectuados al final del período de capitalización anterior.

Interés interperiódico

0 1 2 3 4 5

90

6 7 8 9 10 11 12

50

50 20+70 70+40

)3

203,01(9050 )

3

103,01(30)

3

203,01(30

Análogo al caso anterior:

0 1 2 3 4 5

90 90

6 7 8 9 10 11 12

50 30 30 50

50 20 70 70 40

Pero ahora los depósitos interperiódicos ganan interés simple:

Interés interperiódico

Ahora calcula de la siguiente manera la cantidad de dinero que tiene el individuo al final de los 12 meses:

50)03,1(110)3

03,01(30)

3

203,01(30)03,1()

3

203,01(9050)03,1(90)03,1(40 234

12

VF

9712 VF

Calculando:

Amortización

A la hora de cancelar un crédito en cuotas, existen dos alternativas en las formas de pago:

a) Con cuotas iguales b) Con amortización

Periodo Principal Amortización Interés Cuota

1

0

2

Deuda

Amortización (continuación)

Periodos de Gracia: Independiente del método de pago, son períodos en los que solo se cancelan los Intereses, sin pagar nada del Capital

Amortización Cuotas Iguales

Calculamos el Valor de la Cuota como un Payment de n períodos e interés i. O sea CUOTA = PMT

PMT

PMT

B=A·iC=PMT-BD=A-C

Periodo Principal Amortización Interés Cuota

1

0

2

A

Amortizaciones iguales

El valor de la amortización se fija :

AMORT

AMORT

B=A·iC=A-AM D=AM+B

Periodo Principal Amortización Interés Cuota

1

0

2

A

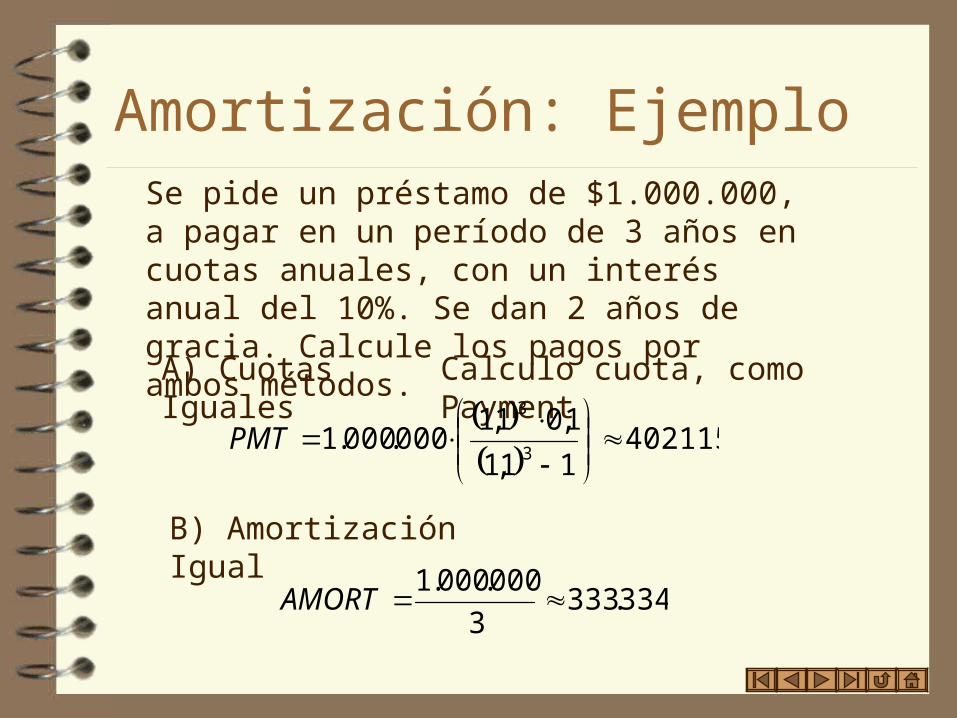

Amortización: EjemploSe pide un préstamo de $1.000.000, a pagar en un período de 3 años en cuotas anuales, con un interés anual del 10%. Se dan 2 años de gracia. Calcule los pagos por ambos métodos.

A) Cuotas Iguales Calculo cuota, como Payment

40211511,1

1,01,1000.000.1

3

3

PMT

B) Amortización Igual

334.3333

000.000.1AMORT

Solución (continuación)

402.115

402.115

100.000 1

0

2

1.000.000

Periodo Principal Amortización Interés Cuota

4

5

3 402.115

1.000.000

1.000.000

697.885

365.559

0

100.000

69.789

36.556

100.000

100.000

100.000

302.115

332.326

365.559

Cuota Igual

Solución (continuación)

400.000

366.667

100.000 1

0

2

1.000.000

Periodo Principal Amortización Interés Cuota

4

5

3 433.333

1.000.000

1.000.000

666.667

333.334

0

100.000

66.667

33.333

100.000

100.000

100.000

333.333

333.333

333.334

Amortización Igual

BonosEs una obligación a largo plazo, emitida por una corporación o entidad gubernamental, con el propósito de conseguir el capital necesario para financiar obras importantes

Los bonos se utilizan frecuentemente, cuando se hace difícil el préstamo de

grandes cantidades de dinero de una sola fuente o cuando deban pagarse en un

largo período de tiempo

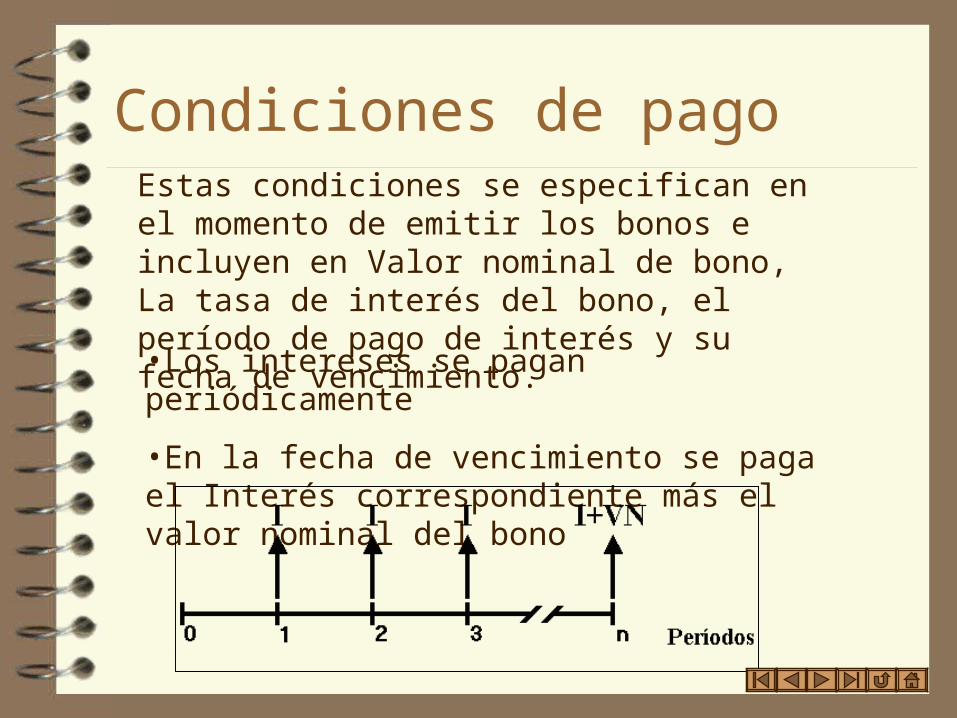

Condiciones de pagoEstas condiciones se especifican en el momento de emitir los bonos e incluyen en Valor nominal de bono, La tasa de interés del bono, el período de pago de interés y su fecha de vencimiento.

•Los intereses se pagan periódicamente

•En la fecha de vencimiento se paga el Interés correspondiente más el valor nominal del bono

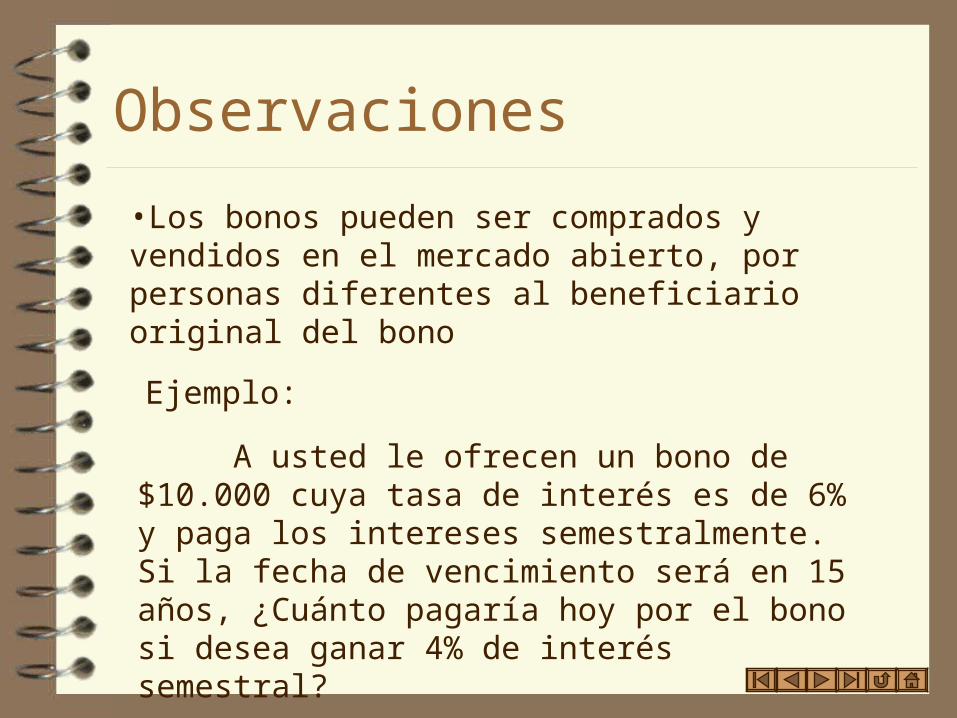

Observaciones

•Los bonos pueden ser comprados y vendidos en el mercado abierto, por personas diferentes al beneficiario original del bono

A usted le ofrecen un bono de $10.000 cuya tasa de interés es de 6% y paga los intereses semestralmente. Si la fecha de vencimiento será en 15 años, ¿Cuánto pagaría hoy por el bono si desea ganar 4% de interés semestral?

Ejemplo:

Solución (del ejemplo anterior)

Los intereses pagados semestralmente ascienden a:

El diagrama de flujos será:

Continúa...

3002

06,0000.10

I

300 300300 300+10.000

0 1 2 3 30

P

Luego

Reemplazando, tendremos

Por lo tanto, usted estaría dispuesto a pagar $8271 por el bono.

nn

n

i

VN

ii

iIP

11

11

271.804,01

000.10

04,004,1

104,1300 3030

30

P

Solución (continuación)

Inflación

Con $100 de hoy no puedo comprar la misma cantidad de bienes o servicios como pude

en el año 1980...

Es debido a la Inflación.Esto es porque el valor del dinero ha decrecido como un resultado de dar más

dinero por menos bienes.

Cálculos del valor futuro considerando inflaciónEn los cálculos de valor futuro, se debe reconocer que la suma de dinero futuro puede representar una de las cuatro diferentes cantidades:

Cantidad Real de Dinero

Poder de Compra

Número de pesos de entonces requeridos

Ganancia de interés sobre inflación

A continuación se analizará cada uno de estos casos...

1) Cantidad real de dinero

No toma en cuenta la existencia de la inflación.

Se limita solo a calcular la cantidad de dinero que se obtendría con un interés dado.

El cálculo del valor futuro es a través de la fórmula tradicional:

niVPVF )1(

Ejemplo

Usted deposita $100.000 en una cuenta de ahorros con10% anual de interés por 8 años.

¿Cuál será la cantidad de dinero que obtendrá ?

Por lo tanto en 8 años más usted tendría $214.359

359.214)1,01(000.100 8 VF

2) El poder de compra

En el ejemplo anterior, al cabo de 8 años usted tendría más del doble del dinero que depositó inicialmente. Sin embargo, probablemente no podrá comprar el doble de cosas que hubiera podido comprar en un principio. ¿Por qué?

La respuesta es simple, los precios se han incrementado durante la inflación.

El poder de compra (continuación)

Una solución sería llevar a valor presente el valor futuro obtenido con la tasa de interés. Para llevar a valor presente se debe considerar la tasa de inflación (f), es decir, en la fórmula reemplazar el “i” por el “f”.

El dinero que recibiré ¿Cómo lo puedo comparar con el dinero inicial?, es decir, ¿Cómo puedo comparar el poder de compra del futuro con el actual?

En fórmulas...

Llevamos a valor futuro el depósito:

niVPVF )1(

Finalmente este valor lo llevamos a valor presente (en donde reemplazaremos “i” por “f”):

El poder de compra (continuación)

nn

n f

iVP

f

VFV

1

1

1

Para realizar este cálculo, podríamos utilizar la tasa de interés real (ir ), la cual representa la tasa a la cual el dinero presente se transformará en dinero futuro equivalente con el mismo poder de compra .La fórmula sería:

nrn

n

iVPf

iVPV

11

1

Donde:

ffi

ir

1

El poder de compra (continuación)

EjemploUsted deposita $100.000 en una cuenta de ahorros con10% anual de interés por 7 años.

La tasa de inflación se espera de 8% anual. La cantidad de dinero que puede acumularse con el poder de compra de hoy sería:

Veamos lo que ocurre si utilizamos la tasa de interés real para realizar los cálculos:

706.11308,01

1,01000.1007

7

V

Ejemplo

%8519,108,01,0

08,01,0

1

f

fiir

706.113018519,1000.100)1( 7 nriVPV

Calculamos la tasa de interés real:

Luego:

Tal como se esperaba, se obtuvo el mismo resultado.

3) Números de pesos de entonces requeridos

Comprar algo en una fecha futura requerirá más pesos que los requeridos ahora para la misma cosa.

Notar que este caso también reconoce que los precios se incrementan durante los períodos inflacionarios

El cálculo del valor futuro se efectúa por medio de la siguiente fórmula:

nfVPVF )1(

Ejemplo

Vilma desea comprar el mejor pájaro despertador existente en Piedradura.

¿Cuánto le costará dentro de 3 años, si actualmente cuesta 1.000 Piedradólares y se espera que el precio se incremente en 5% anual?

Solución

nfVPVF )1(

158.1)05,1(000.1 3 VF

Podemos calcular fácilmente el valor futuro del “Pájaro despertador” usando la formula

Reemplazando, tenemos

Por lo tanto, Vilma deberá juntar 1.158 piedradólares

4) Ganancia de interés sobre Inflación

Mantiene el poder de compra y la ganancia de interés.

nn ifVPVF )1()1(

Para mantener el poder de compra podemos utilizar la fórmula del caso 3, es decir, calculamos “el número de pesos de entonces requeridos”. Luego, a este valor se de debe agregar la ganancia de interés, este cálculo es análogo al caso 1.

La formula quedaría:

Ganancia de interés sobre Inflación

También podemos usar la llamada tasa de interés inflada (if ):

En donde se cumple que:

nf

nn iVPifVPVF )1()1()1(

ffiii f

Este dragón depositó $5.000 en un banco. Esperó un año y retiró todo el dinero para comprar “algo con qué entretenerse”. Si el banco lo protegió de la inflación (que fue 0,5% mensual) y ganó un 1% mensual de interés . ¿Cuánto le costo “la entretención”?

Ejemplo

El depósito en el banco hizo que el dinero mantuviera el poder de compra y además que ganara intereses, luego nos enfrentamos a un ejercicio del tipo 4, es decir, ganancia de interés sobre inflación.

Calculemos la tasa de interés inflada:

5982)01505,1(5000)1( 12 nfiVPVF

01505,0005,001,0005,001,0 ffiii f

Por lo tanto la “entretención” le costó 5.982

Depreciación

Los activos comprados por la empresa van perdiendo su valor a lo largo del tiempo.

Este efecto se materializa con una disminución del valor del activo en los libros de las empresas.

Depreciación (continuación)

¿Porque las empresas deprecian?

Porque les sirve de Escudo Fiscal (disminuye la base imponible, o sea, el valor sobre el cual se les aplican los impuestos.

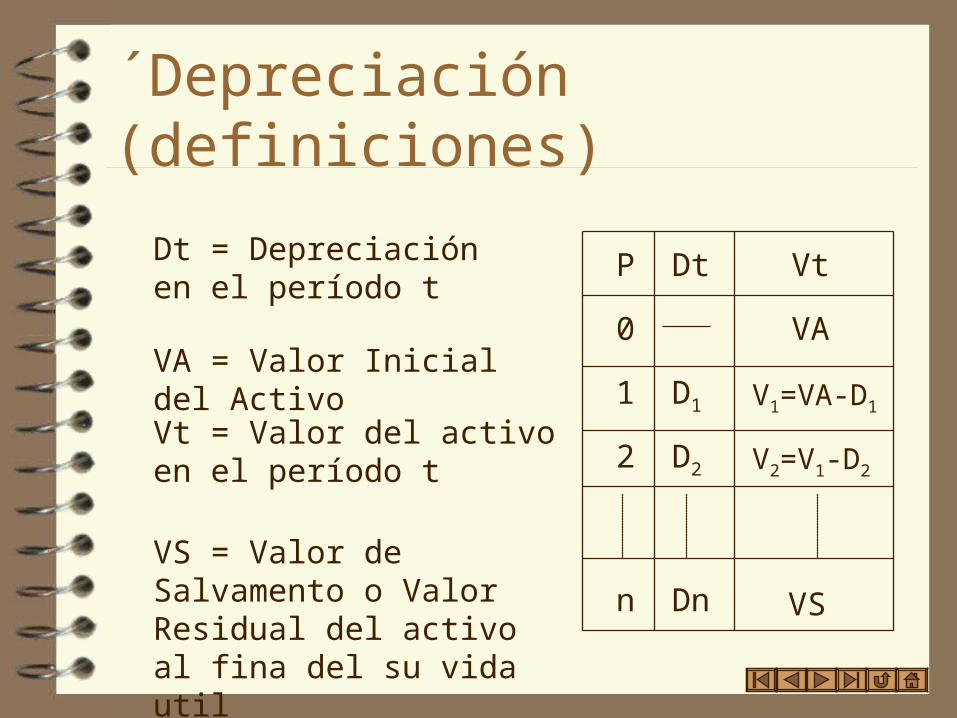

´Depreciación (definiciones)

Dt = Depreciación en el período t

Vt = Valor del activo en el período t

VS = Valor de Salvamento o Valor Residual del activo al fina del su vida util

VA = Valor Inicial del Activo

P Dt Vt

0

1

2

VA

D1

D2

V1=VA-D1

V2=V1-D2

n Dn VS

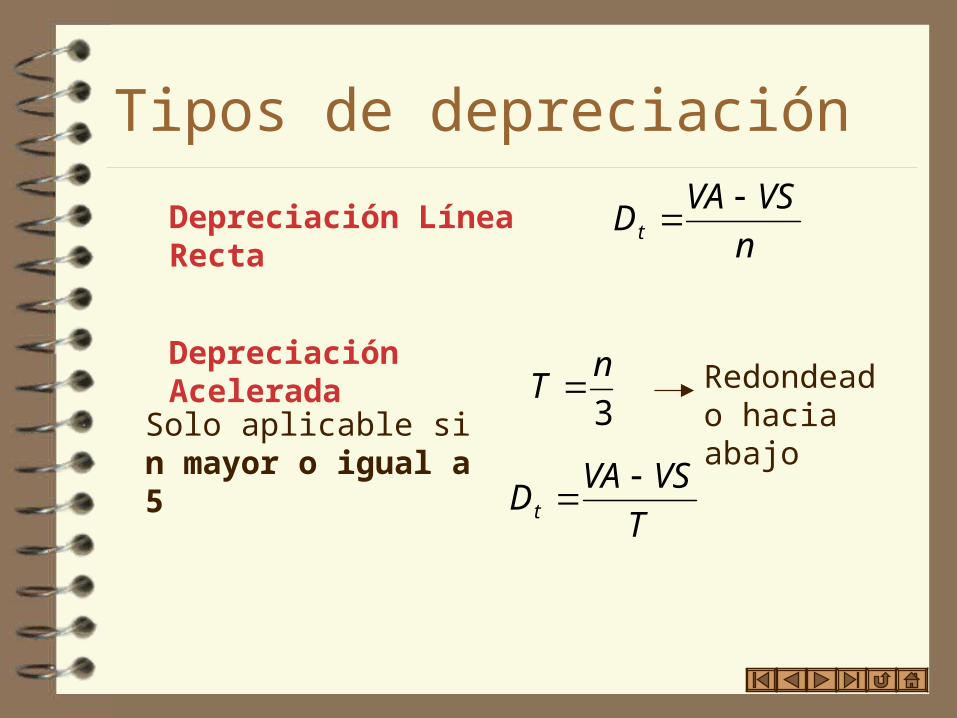

Tipos de depreciación

Depreciación Línea Rectan

VSVADt

Depreciación Acelerada

Solo aplicable si n mayor o igual a 5

T

VSVADt

3

nT Redondeado

hacia abajo

Tipos de depreciación (continuación)

Depreciación Saldos decrecientes

11 tt dVAdD

tt dVAV 1¿Cuanto vale d?

ndDS

5,1..

ndDDS

2...

Ejemplo

Apliquemos todos los métodos de depreciación vistos

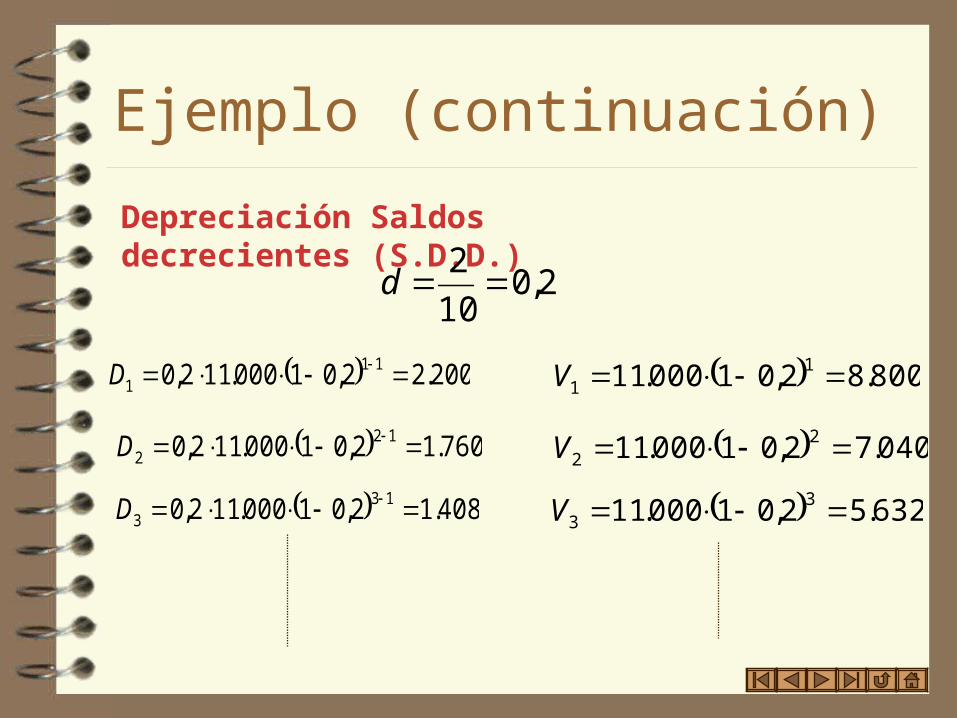

Don Cuasimodo comprará un camión para su empresa, por un valor de 11.000. La vida útil es de 10 años, al termino de la cual, el valor de salvamento será de 1.000

Ejemplo (continuación)

Depreciación Línea Recta 000.110

000.1000.11

tD

P Dt Vt

0

1

2

11.000

1.000 10.000

9.000

10 1.000

1.000

1.000

Ejemplo (continuación)

Depreciación Acelerada

333.33

000.1000.11

tD

33,33

10T

Como 10 es mayor o igual que 5, se puede aplicar

P Dt Vt

0

1

2

11.000

3.333 7.667

4.3343.333

2 3.334 1.000

La ultima depreciación cambia por el efecto de los decimales perdidos

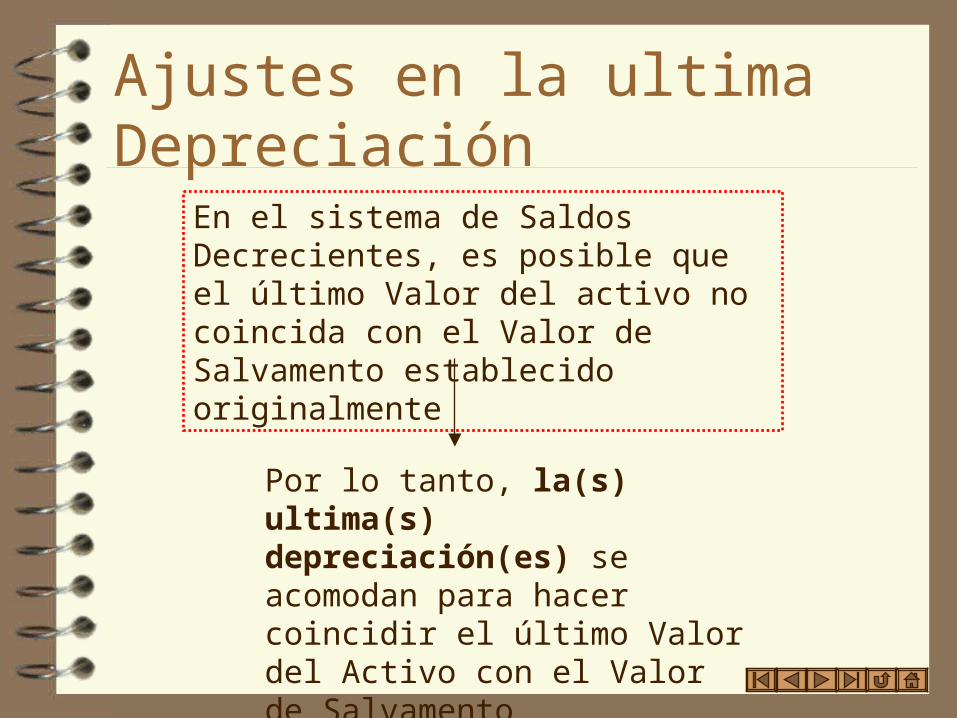

Ajustes en la ultima Depreciación

En el sistema de Saldos Decrecientes, es posible que el último Valor del activo no coincida con el Valor de Salvamento establecido originalmente

Por lo tanto, la(s) ultima(s) depreciación(es) se acomodan para hacer coincidir el último Valor del Activo con el Valor de Salvamento

Ejemplo (continuación)

Depreciación Saldos decrecientes (S.D.D.)

200.22,01000.112,0 111 D 800.82,01000.11 1

1 V

2,010

2d

760.12,01000.112,0 122 D 040.72,01000.11 2

2 V

408.12,01000.112,0 133 D 632.52,01000.11 3

3 V

Ejercicio (continuación)

El calculo continua hasta el periodo 10 donde:

2952,01000.112,0 11010 D 181.12,01000.11 10

10 V

Valor final 1.181 1.000 por lo que se corrige la D10 de forma de dejar V10 en 1.000

476.12,01000.11 99 V

D10 = 476

Flujos de Caja

Es la forma de representar los ingresos y egresos de una actividad económica, con el objetivo de determinar los flujos netos que ésta entrega (o absorbe) en cada período

Especial énfasis pondremos en el estudio de los Escudos Fiscales

Flujo de Caja (continuación)

=

+-

-

=

+

=

-

-

-

=

++-

-+

-

Ing. VentasCosto Venta

Utilidad. BrutaEgresos Operacional

Ut. OperacionalIng. No Operacional.

Depreciación

Int C. y L. Plazo

Perd.Ejerc. Anterior

Ut. Antes Impuestos

DepreciaciónPerd.Ejerc. Anterior

Amort. C y L Plazo

Inversión

Venta Activos

Imp. Venta Activos

Total Anual

+ Monto Crédito

= Flujo Neto (FN)

Escudos Fiscales

Aquellos términos que se restan antes de aplicar el impuesto, para luego sumarlos al flujo. Su efecto es simple: Disminuyen la cantidad de impuesto a pagar

Intereses de Corto y Largo Plazo

Depreciación

Perdidas del Ejercicio Anterior

Por lo tanto, las empresas harán lo posible para maximizar dichos escudos.

Indicadores Económicos

Herramientas para evaluar la viabilidad económica de un proyecto

Valor Actual Neto (VAN)

Consiste en actualizar a tiempo presente todos los flujos de un proyecto

Es uno de los indicadores económicos más utilizados, por su simpleza de cálculo e interpretación.

Calculo VAN

n

jj

j

i

FNVAN

0 1

Donde:FNj = Flujo Neto período ji = Tasa de Interés Efectiva en

el período.n = Número de períodos

¿Qué tasa de interés se ocupa?

Tasa de Descuento

Es el interés que se le exige a una alternativa de inversión para ser considerada rentable

Existen varias formas de entenderla

Corresponde al Costo de Oportunidad del evaluador

Por ahora: Interés que me ofrece mi alternativa de inversión mas cercana

Por lo tanto, la tasa de descuento es distinta para cada inversionista

Interpretación

VAN

> 0 Alternativa Recomendable

= 0 Alternativa No Recomendable

< 0 Alternativa No Recomendable

Mientras mayor sea el VAN de una alternativa, mejor es desde el punto de vista económico

EjemploSean los flujos netos de caja que me entregará un proyecto de inversión. Mi alternativa es una cuenta de ahorro que me da un 7% anual efectivo

1 2 43 5 6 7 98 100

85 100 150 200

500 4321 07,1

200

07,1

150

07,1

100

07,1

85500 VAN

2,586,1526,1223,874,79500 VAN

Tasa de descuento = 7%

Observaciones sobre el VAN

Si lo uso para comparar dos alternativas:

•A ambas se les debe aplicar la misma tasa de descuento.

•Ambas evaluadas con el mismo numero de períodos.

¿Que pasa con proyectos de distinta duración? ¿Como los comparo vía VAN?

VAN para alternativas diferente duración

Flujos Alternativa 1

FN0 FN1 FN2 FN3

-525 110 300 400

Flujos Alternativa 2

FN0 FN1 FN2

-200 50 200

Se calculan los VAN prolongando la vida de los proyectos al Mínimo Común Múltiplo de sus duraciones. MCM 2 y 3 = 6

Es equivalente a repetir el mismo proyecto una y otra vez

1 2 43 5 6 7 98 100

Alternativa 1 (Se hace 2 veces)

Alternativa 2 (Se hace 3 veces)

-525 110 300 400

-525 110 300 -125 110 300 400

-525 110 300 400

Suma año a año

Suma año a año

-200 50 200

-200 50 200

-200 50 200

0 50 20050 0 50-200

VAN para alternativas diferente duración

Ocupando una tasa de descuento del 10%

2,216

1,1

400

1,1

300

1,1

110

1,1

125

1,1

300

1,1

110525

6543211 VAN

27

1,1

200

1,1

50

1,1

0

1,1

50

1,1

0

1,1

50200

6543212 VAN

Por lo tanto la alternativa 1 es la mejor

VAN para alternativas diferente duración

Costo Anual Uniforme Equivalente (CAUE)

•El CAUE es otro método que se utiliza comúnmente en la comparación de dos alternativas

•A diferencia del VAN, el CAUE no requiere que la comparación se realice sobre el mínimo común múltiplo de los años cuando las alternativas tienen diferentes vidas útiles. Sólo se necesita que las Tasas sean iguales.

•El CAUE nos indica cuál alternativa es mejor, sin embargo, no nos indica cuánto es una mejor a la otra.

Costo Anual Uniforme Equivalente (CAUE)

El CAUE significa que todos los ingresos y desembolsos deben convertirse en una cantidad anual

uniforme equivalente que es la misma cada período

La alternativa seleccionada será

aquella que presente el menor CAUE

Cálculo del CAUE

Sabemos que el CAUE es la “transformación” de los ingresos y desembolsos en una cantidad anual uniforme equivalente. Por ejemplo, el siguiente flujo:

900 900900

500

0 1 2 3 8

8000 900

2955 29552955

0 1 2 3 8

2955

Si consideramos una tasa de interés del 20% anual, el CAUE será:

Cálculo del CAUE

Existen varios métodos para calcular el CAUE, sin embargo, el procedimiento general consiste en calcular el VAN y luego llevar éste a un PAYMENT.

Analicemos el Ejemplo anterior:

900 900900

500

0 1 2 3 8

8000 900

11337

2,1

400

2,1

900

2,1

900

2,1

9008000 8721 VAN

Cálculo del CAUE

295512,1

2,02,111337 8

8

CAUE

2955 29552955

0 1 2 3 8

2955

El diagrama de flujo será:

Ahora solo llevamos el VAN a un PAYMENT:

CAUE de gastos recurrentes

Algunos proyectos de vida indefinida poseen gastos recurrentes. Para calcular el CAUE de ellos podemos seguir el siguiente procedimiento:

1) Los flujos deben ser convertidos a cantidades anuales uniformes.

2) Se debe modificar el flujo, de tal manera que el PMT empiece del período nº1.

Muéstrenmeun ejemplo

CAUE de gastos recurrentes (ejemplo)

Según el procedimiento señalado, necesitamos convertir el flujo a cantidades anuales uniformes:

Calculemos el CAUE del siguiente flujo (de vida indefinida), asumiendo un interés del 10% anual.

50 21 3

500

4 6 7

500500

5000 1 2

Podemos considerar quedesde el 2 año el flujo esta compuesto por infinitos subflujos

de 2 años c/u

CAUE de gastos recurrentes (ejemplo)

Siguiendo el consejo de Bart...

28811,1

1,01,1500 2

2

PMT

Luego, nuestro flujo será:

0 1

288 288

2 3 n

288288 288

4 5

Finalmente, modificamos el flujo de tal manera que el PMT empiece en el año nº1:

262

1,1

288

)1( 13

2

ni

VV

262

1,1

288

)1( 12

1

ni

VV

Nota que solo necesitamoscalcular el monto del año nº1,

y luego éste se repetirá indefinidamente cada año

CAUE de gastos recurrentes (ejemplo)

0

262 262

1 2 ...

262262 262

3 4 CAUE=262

CAUE de una inversión perpetua

Para estos proyectos el cálculo del CAUE se debe realizar de la siguiente manera:

¿Cómo calculo el CAUE de unproyecto de vida indefinida que

además de tener gastos recurrentes tiene algunos gastos no recurrentes?

1) Los gastos no recurrentes deben convertirse a valor presente y luego multiplicarse por la tasa de interés:

iVPCAUE *1

2) Luego calculamos el CAUE de los gastos recurrentes.CAUE2

3) CAUE=CAUE1+CAUE2

CAUE de una inversión perpetua

Un proyecto posee el siguiente diagrama de flujo:(Asumir interés del 10% anual)

¿Cuál será el CAUE del proyecto?

300+800

0

7000 300300

1 2 3

300

300+800

300+4000

4 5 6

300

300+800

300

7 8 9

Primero calculamos el CAUE de los gastos no recurrentes:

CAUE de una inversión perpetua(Ejemplo)

9731,01,1

40007000

41

CAUE

CAUE de una inversión perpetua(Ejemplo)

Luego necesitamos encontrar el CAUE de los gastos recurrentes:

Existe un gastoperiódico anual de 300, luegoCAUE2=300

Además cada 3 años se gastan 800

adicionales.Entonces,debemos calcular

el CAUE3

CAUE de una inversión perpetua(Ejemplo)

0 1 2

800

3 4 5

800

6 7 8

800

9

Calculando el CAUE3 de gastos recurrentes de este flujo:

0

266 266

1 2 ...

266266 266

3 4

1539266300973 CAUE

Finalmente:

Podemos hacer un diagrama con $500 que se gastan cada 3 años:

Para tomar en cuenta...El análisis anterior (CAUE) también se puede utilizar cuando en vez de estudiar COSTOS se estudia flujos positivos, en cuyo caso el

análisis suele llamarse VAE (Valor anual equivalente), aunque en ocasiones se sigue utilizando el término CAUE.

Lógicamente la

alternativa seleccionada

será la de mayor VAE.

VAE (Ejemplo)

Se tienen dos proyectos con sus respectivos flujos. Si la tasa del inversionista es del 10%, ¿Cuál será la mejor alternativa utilizando el método del VAE (CAUE)?

Pr oyect o Año 0 Año 1 Año 2 Año 3 Año 4 Año 5

A -1000 600 700 850

B -2000 700 800 900 950 1000

763AVAN 1243BVAN

Primero calculamos el VAN de cada proyecto:

Ejemplo

Ahora llevamos cada VAN al PAYMENT correspondiente:

30711,1

1,01,1763 3

3

AVAE

32811,1

1,01,11243 5

5

BVAE

Como VAEB>VAEA, este método nos indica que se debe escoger el proyecto B.

Comentarios del ejemplo Anterior

Resolvamos la pregunta de la guagua Homero:

Nota que para el análisis del

VAE no se necesitó usar el

mismo período de tiempo

de vida de los proyectos

(M.C.M.de los períodos)

¿Cuál sería el

resultado si se

analizara por el

método del VAN?

...Usando el método del VAN

150 1 2 3

-1000

600 700 850

4 5 6

-1000

600 700 850

-1000

850

El M.C.M. de los períodos de ambos proyectos es 15, luego debemos prolongar la vida de los proyectos a 15 años:

El flujo del proyecto A será:

0 3 6

763 763 763

9 12 15

763 763Proyecto A:

2334

1,1

763

1,1

763

1,1

763

1,1

763763 12963 AVAN

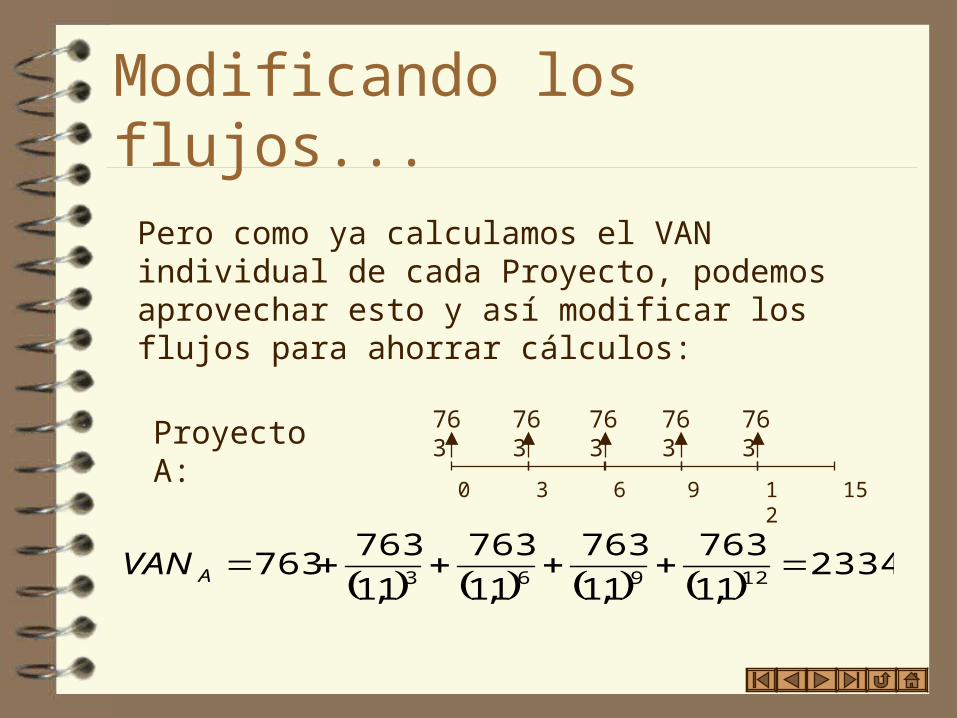

Modificando los flujos...

Pero como ya calculamos el VAN individual de cada Proyecto, podemos aprovechar esto y así modificar los flujos para ahorrar cálculos:

Finalmente...

0 5 10

1243 1243 1243

15

Proyecto B:

2494

1,1

1243

1,1

12431243 105 BVAN

Por lo tanto la elección por el método del VAN también favorece al Proyecto B

Costo Capitalizado

Costo capitalizado se refiere al valor presente de un

proyecto que se supone tendrávida indefinida

Cálculo del costo capitalizadoEn general, se debe seguir el siguiente procedimiento:

1) Dibujar un diagrama de flujo que muestre todos los gastos (o ingresos) no recurrentes y al menos dos ciclos de todos los gastos o ingresos recurrentes.

2) Hallar el VP (al año cero) de los gastos (o ingresos) no recurrentes.

3) Hallar el CAUE de los gastos recurrentes (desde el año 1 hasta el infinito)

4) Calcular costo capitalizado:

i

(3) Paso(2) Pasodocapitaliza Costo

Se planea construir una carretera en dos etapas, la primera tendrá una inversión de $100.000, 5 años después se ampliará y el costo de inversión será $70.000. Si se espera que el costo anual de mantención sea de$4.000 durante los primeros 7 años, y luego ascienda a $6.000 anuales de allí en adelante, calcule el costo capitalizado. Asuma i=10% anual.

Solución:

Siguiendo los pasos descritos anteriormente, dibujamos primero el diagrama de flujos

Costo capitalizado (Ejemplo)

20 1 65 7 8 9 n

40004000

100.00070.000

60006000 6000

Hallamos el VP (al año cero) de los gastos no recurrentes:

464.1431,1

000.70000.100

5VP

Costo capitalizado (Ejemplo)

Para calcular el CAUE desde el año 1 hasta infinito podemos dividir los flujos recurrentes en 2 flujos:

20 1 65 7 8 9 n

40004000 4000 4000 4000 4000 40004000

20 1 65 7 8 9 n

2000 2000 2000

50261,1

20004000

7CAUE

Costo capitalizado (Ejemplo)

Luego, 1937241,0

5026143464docapitaliza Costo

Costo capitalizado (Ejemplo)

Note que al calcular el VP de losgastos no recurrentes se pueden incluir los gastos anuales hasta el

séptimo período y del octavoen adelante considerar como

único gasto recurrente los 8000 anuales

Veamos que sucede si usamos este procedimiento:

Costo capitalizado (Ejemplo)

Hallamos el VP (al año cero) de los gastos no recurrentes:

1629381,1

4000

1,1

4000

1,1

4000

1,1

4000

1,1

4000

1,1

4000

1,1

4000

1,1

000.70000.100

7654325VP

20 1 65 7 8 9 n

6000 6000 6000

El CAUE de los flujos recurrentes serán:

30791,1

60007CAUE

1937281,0

3079162938docapitaliza Costo

Tasa Interna de Retorno (TIR)

El TIR es la tasa que “entrega” un proyecto suponiendo que todos los flujos son reinvertidos a esta tasa.

Se calcula buscando

la tasa que hace el

VAN igual a cero

TIR Modificada

Es la tasa que “entrega” un

proyecto suponiendo que todos

los flujos son reinvertidos a la tasa

costo capital, la cual generalmente

es la tasa atractiva de retorno

(TMAR)

Cálculo de la TIR Modificada

1) Hallar el Valor presente de las inversiones (en valor absoluto). I0

2) Calcular de VFn de los flujos (usando la tasa del costo capital, generalmente TMAR)

3) Calcular la TIR Modificada, despejando t’ de la fórmula:

ntIVF )'1(0

Cálculo de la TIR Modificada

Como para calcular el VAN de un proyecto de un proyecto se incluyen las inversiones, si queremos calcular la TIR Modificada cuando tenemos el VAN tendremos:

nn tIiIVAN )'1()1(* 00

1)1(*1'0

iI

VANt n

Despejando:

Donde i es la tasa costo capital, generalmente TMAR

Análisis incrementalCuando se realiza un proyecto, lógicamente se busca que su inversión sea la menor posible. Pero si un proyecto de mayor inversión se presenta, éste deberá justificar el incremento de capital. De esta manera si la tasa de retorno sobre la inversión adicional no iguala o supera nuestra TMAR el proyecto de mayor inversión (Proyecto retador) debe desecharse, en caso contrario debe aceptar este último y desechar el proyecto de menor inversión.

Este método se conocecomo Análisis incremental.A continuación se mostrará

el proceso de análisis

1) Ordenar las alternativas de menor a mayor inversión.

2) Calcular la TIR del proyecto con más baja inversión. Si TIR<TMAR entonces se desecha el proyecto y se continúa con el siguiente hasta que TIRTMAR, este proyecto se llamará DEFENSOR.

Análisis incremental

El procedimiento para realizar el análisis incremental es el siguiente:

3) Se igualan los períodos (M.C.M.) entre el DEFENSOR y el RETADOR (proyecto que le sigue en inversión)

Análisis incremental

4) Calcular el Flujo incremental:

. . .

0

Defensor Retador

M C M

ii iFN FN l Incrementa Flujo

5) Calcular la TIR del flujo incremental. Si esta TIRTMAR entonces el RETADOR se convierte en el nuevo DEFENSOR (en caso contrario se mantiene el defensor)

6) Se vuelve al paso 3) hasta que quede solo una alternativa.

Análisis incremental (Ejemplo)

Pr oyect o Año 0 Año 1 Año 2 Año 3 Año 4

A -1500 450 550 570 600

B -1000 300 320 400 400

C -2000 450 600 800 900

D -800 240 240 250 260

Utilizando el análisis incremental, determinar cuál proyecto se debería seleccionar si la TMAR es 10%:

Pr oyect o Año 0 Año 1 Año 2 Año 3 Año 4

D -800 240 240 250 260

B -1000 300 320 400 400

A -1500 450 550 570 600

C -2000 450 600 800 900

Siguiendo el procedimiento indicado, primero ordenamos las alternativas en forma ascendente según las inversiones:

Análisis incremental (Ejemplo)

2) Calculamos la TIR del proyecto con más baja inversión:

Como TIR<TMAR (8,97%<10%) entonces se desecha el proyecto “D” y se continúa con el siguiente (“B”):

0)'1(

260

)'1(

250

)'1(

240

)'1(

240800

432

tttt

Despejando obtenemos t’=8,97%

0)'1(

400

)'1(

400

)'1(

320

)'1(

3001000

432

tttt

%74,14' Bt

Análisis incremental (Ejemplo)

Como TIRBTMAR el proyecto “B” será el DEFENSOR

3) Igualar los períodos de los proyectos “B” (defensor) y “A” (retador). Ambos proyectos ya tienen el mismo número de períodos (4).

4) Calculamos el Flujo incremental:

Año 0 Año 1 Año 2 Año 3 Año 4

-500 150 230 170 200

5) Calculamos la TIR del flujo incremental:

0)'1(

200

)'1(

170

)'1(

230

)'1(

150500

432

tttt

Análisis incremental (Ejemplo)

Despejando obtenemos t’=17,89%

Como TIRTMAR (17,89%>10%) el proyecto “A” pasa a ser el nuevo DEFENSOR.

6) Volvemos al paso 3), en donde obtenemos que el nº de períodos es nuevamente 4.

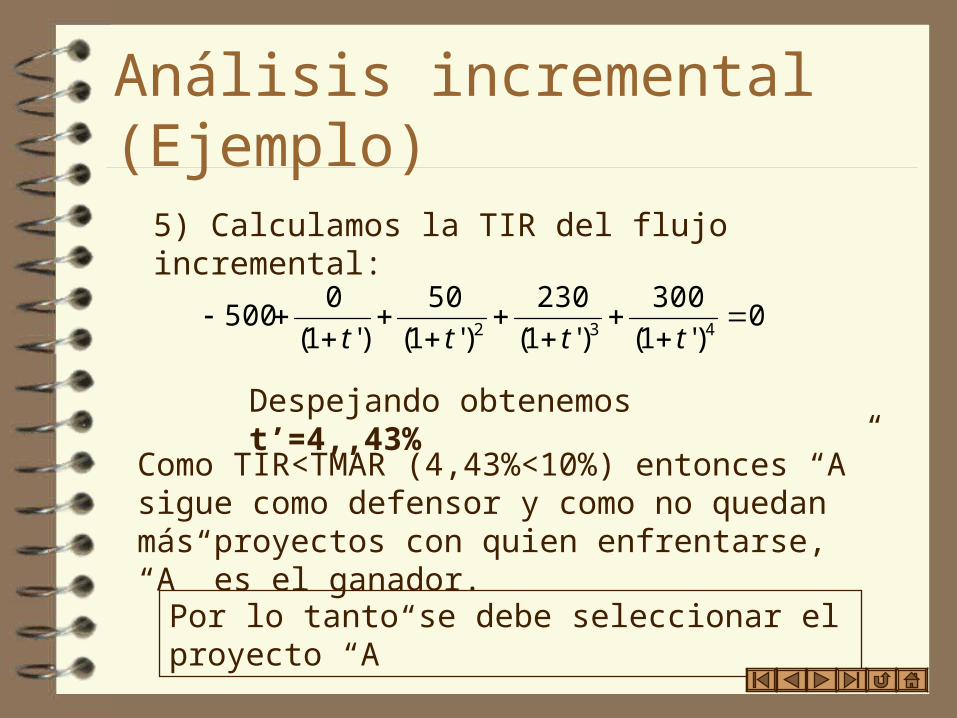

4) Calculamos el Flujo incremental:Año 0 Año 1 Año 2 Año 3 Año 4

-500 0 50 230 300

5) Calculamos la TIR del flujo incremental:

Análisis incremental (Ejemplo)

0)'1(

300

)'1(

230

)'1(

50

)'1(

0500

432

tttt

Despejando obtenemos t’=4,,43%

Como TIR<TMAR (4,43%<10%) entonces “A” sigue como defensor y como no quedan más proyectos con quien enfrentarse, “A” es el ganador.

Por lo tanto se debe seleccionar el proyecto “A”

Relación Beneficio/Costo

Tal como su nombre lo sugiere, el método B/C se basa en la relación de los beneficios a los costos asociados con un proyecto particular:

Costos

Beneficios

C

B

Para que el proyectosea económicamente

ventajoso B/C debe sermayor o igual a 1

IVAN

Es la relación entre el Valor actual neto de un proyecto y su inversión:

I

VANIVAN

Un proyecto se descartará si su

IVAN es menor que 1

Payback (Período de recuperación)

Es el año (o período) en el que la suma de los Flujos Netos es mayor o igual a cero

Se puede calcular con los flujos

NO actualizados

O con FlujosactualizadosLógicamente, la

mejor alternativa es la de menor Payback

0 i FN

añosiPayback

Payback (Tiempo de pago)

El cálculo del Payback considerando los flujos NO actualizados se realiza simplemente sumando algebraicamente los Flujos Netos (sin incluir ninguna tasa de interés) hasta que esta suma sea mayor o igual que cero.

En cambio si se quiere calcular con flujos actualizados, se debe tomar en cuenta una tasa de interés.

Ejemplo:

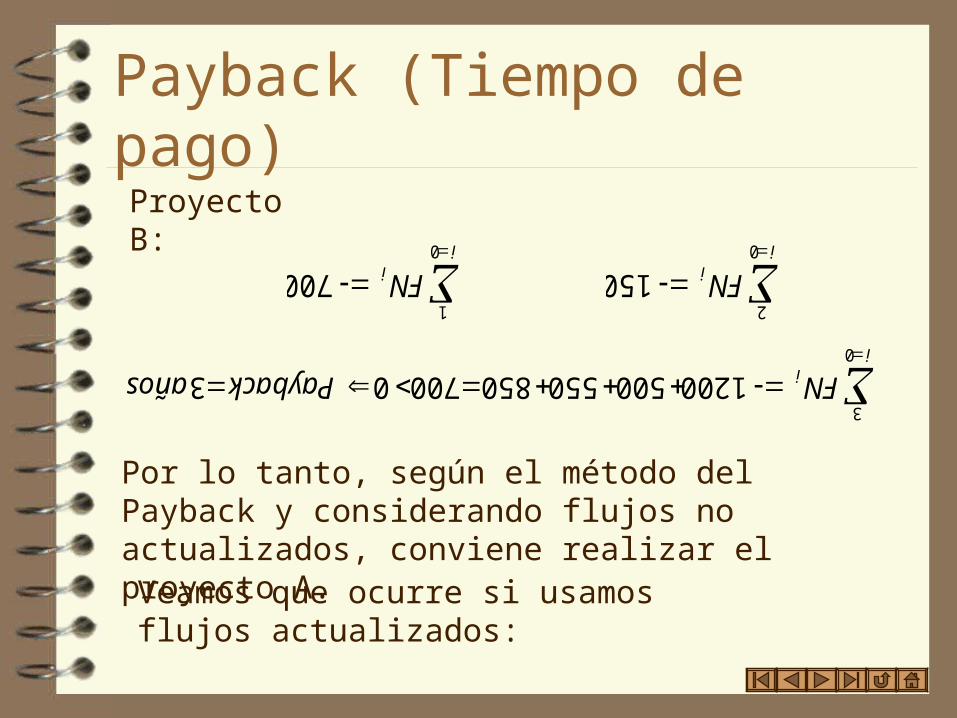

Payback (Tiempo de pago)

Pr oyect o Año 0 Año 1 Año 2 Año 3 Año 4 Año 5

A -1000 480 530 550 560 560

B -1200 500 550 850 950 1000

Se tienen dos proyectos con sus respectivos flujos. ¿Cuál proyecto debe seleccionarse según el Payback si los flujos no son actualizados? ¿Qué pasa si se considera flujos actualizados a una tasa del 15% anual?

Flujos no actualizados:

Proyecto A:

1

0

520i

i FN 2

0

2 0 10i

iaños Payback FN

Payback (Tiempo de pago)

Proyecto B:

1

0

700i

i FN

3

0

3 0 700 850 550 500 1200i

iaños Payback FN

2

0

150i

i FNPor lo tanto, según el método del Payback y considerando flujos no actualizados, conviene realizar el proyecto A.

Veamos que ocurre si usamos flujos actualizados:

Proyecto A:

58315 , 1

4801000

1

0

ii FN

Payback (Tiempo de pago)

2

0

182i

i FN

3

03 2 3 0 180

15 , 1

550

15 , 1

530

15 , 1

4801000

iA iaños Payback FN

Proyecto B:

1

0

76515 , 1

5001200

ii FN

3

03 2 3 0 210

15 , 1

850

15 , 1

550

15 , 1

5001200

iB iaños Payback FN

2

0

349i

i FN

Payback (Tiempo de pago)

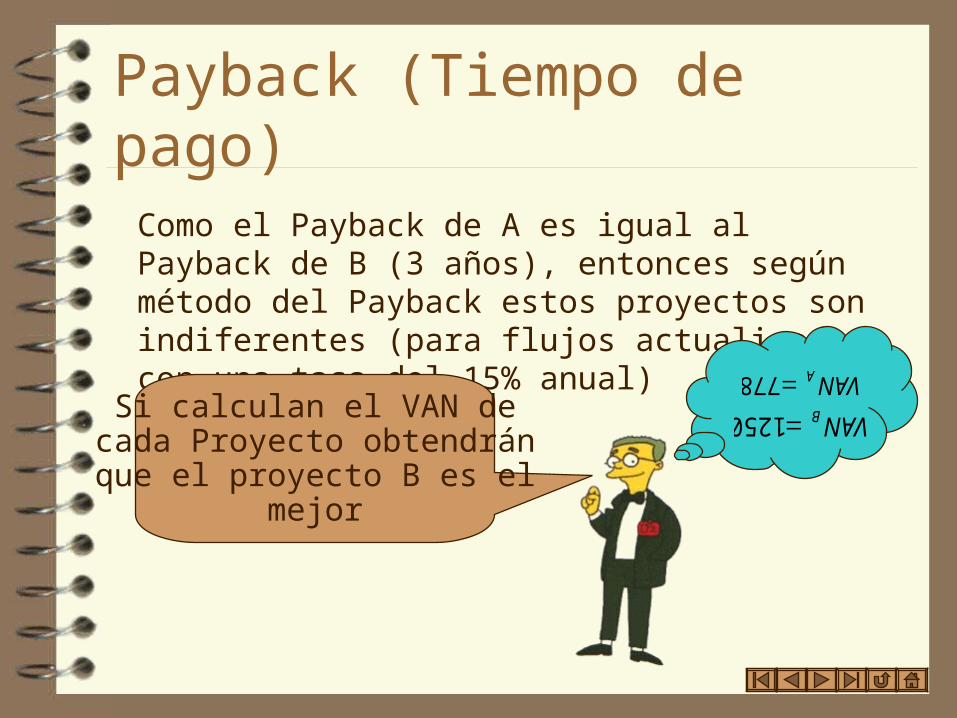

Como el Payback de A es igual al Payback de B (3 años), entonces según método del Payback estos proyectos son indiferentes (para flujos actualizados con una tasa del 15% anual)

Si calculan el VAN decada Proyecto obtendránque el proyecto B es el

mejor

778 A VAN

1250 B VAN

Certámenes Resueltos

1.- Ud. desea ir con unos amigos a pasar las vacaciones de Verano en dos años más a Australia. Ya ha realizado las averiguaciones correspondientes y ha encontrado los siguientes costos actuales individuales: US$2.200 para los pasajes; US$1.900 para hospedaje; US$1.750 para comer; y US$3.000 para viajes, imprevistos y regalos. Para juntar el dinero Ud. decide utilizar los conceptos aprendidos en sus clases de Ingeniería Económica haciendo depósitos en el banco a partir del próximo mes, a los cuales usted aplicará una tasa de crecimiento voluntaria de un 0,52% mensual. Si la tasa de interés ofrecida por el banco a sus depósitos es de un 18% anual capitalizada continuamente, ¿cuál debe ser el monto a depositar los meses 1, 12 y 24?

Certamen 1 II Semestre 1998 (Casa Central)

1.- Solución

0053,0%53,0 E850.8000.3750.1900.1200.2 VP

0 1 24

D

D·(1+E)23

19721736,0118018

eiA 015113,011 12 mmA iii

11

1850.8

24

24

i

E

iE

DVP

Certamen 1 II Semestre 1998 (Casa Central)

616,41719169,21850.8 DD

616,4171 D

619,4421 11112 EDD

604,4711 23124 EDD

Por lo tanto:

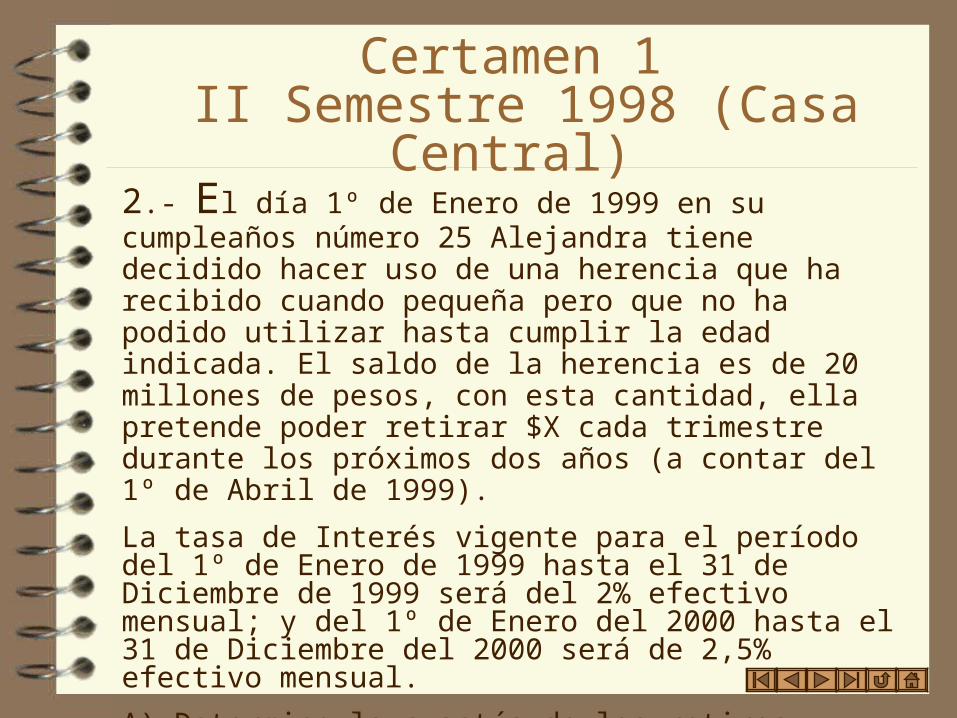

Certamen 1 II Semestre 1998 (Casa Central)

2.- El día 1º de Enero de 1999 en su cumpleaños número 25 Alejandra tiene decidido hacer uso de una herencia que ha recibido cuando pequeña pero que no ha podido utilizar hasta cumplir la edad indicada. El saldo de la herencia es de 20 millones de pesos, con esta cantidad, ella pretende poder retirar $X cada trimestre durante los próximos dos años (a contar del 1º de Abril de 1999).

La tasa de Interés vigente para el período del 1º de Enero de 1999 hasta el 31 de Diciembre de 1999 será del 2% efectivo mensual; y del 1º de Enero del 2000 hasta el 31 de Diciembre del 2000 será de 2,5% efectivo mensual.

A) Determine la cuantía de los retiros trimestrales.

B) ¿Cuanto tiene Alejandra en su cuenta de ahorros el 1º de Abril del 2000 luego de hacer el retiro correspondiente?

Certamen 1 II Semestre 1998 (Casa Central)

1/4/99 1/7/99 1/10/99 1/1/99 1/4/00 1/7/00 1/10/00 1/1/011/1/99

0 1 5 6 72 3 4 8

2% Efectivo Mensual 2,5% Efectivo Mensual

061208,011%2 13 tritrim iii

07689,011%5,2 13 tritrim iii

Certamen 1 II Semestre 1998 (Casa Central)

44

4

4

4

061208,1

1

07689,007689,1

107689,1

061208,0061208,1

1061208,1

XXVP

4061208,1

335185184,3455542159,3 XXVP

X 085312916,6000.000.20

737,602.286.3XA)

B) 591627572,2

07689,007689,1

107689,14

4

XXVP

68,647.517.8X

Certamen 1 II Semestre 1998 (Casa Central)

3.- Usted desea desde ya empezar a ahorrar para la educación de sus hijos. Para esto decide comprar un bono de $10.000 al 8% del Banco Central, el cual lo logra conseguir a $8.500, y que paga intereses trimestrales, con un periodo de maduración de 10 años. Además empieza a depositar $5.000 al año en una cuenta en un Banco que da un interés de un 6% semestral con capitalización mensual, y acuerda incrementar en $1.000 sus depósitos cada año hasta el año 10. Paralelamente en el año 5 abrirá otra cuenta en otro banco que otorga un interés anual efectivo del 10%, haciendo su primer depósito por un monto de $3.000 un año después, los cuales se incrementarán en 11% hasta el año 10 ¿Cuánto dinero tendra acumulado en el año 10 para la educación de sus hijos?. Considere una tasa de interés del 10% anual efectiva para el flujo de intereses que paga el bono.

Certamen 1 II Semestre 1998 (Casa Central)

4.-El Banco Amigo le facilita un prestamo de $7.000.000 a 4 años plazo, con un interés del 15% anual con capitalización semestral. Además le ha otorgado tres años de gracia. Determine la tabla de amortización del crédito utilizando las dos formas vistas en clases

000.000.7VP

075,02100

15 ssA iii

155625,011 2 AAS iii

Cuotas Iguales

686,479.211556,1

1556,01556,1000.000.7

4

4

PMT

Certamen 1 II Semestre 1998 (Casa Central)

1.089.375 1

0

2

7.000.000

Periodo Principal Amortización Interés Cuota

4

5

3

7.000.000

7.000.000

7.000.000

5.609.689 1.390.311

1.606.6784.003.011

2.146.294

(625)=0

1.089.375

1.089.375

1.089.375

1.089.375

1.089.375

1.089.375

2.479.686

2.479.686

2.479.686

2.479.686

873.008

622.9691.856.717 6

7 334.0172.145.669

1.089.375 1

0

2

7.000.000

Periodo Principal Amortización Interés Cuota

4

5

3

7.000.000

7.000.000

7.000.000

5.250.000 1.750.000

1.750.0003.500.000

1.750.000

0

1.089.375

1.089.375

1.089.375

1.089.375

1.089.375

1.089.375

2.839.375

2.567.031

2.294.688

2.022.344

817.031

544.6881.750.000 6

7 272.3441.750.000

1.- Usted desea ayudar a su padre en la compra de un computador. El precio contado hoy en una Casa Comercial es de $800.000 y la tasa de interés que aplica a las compras a crédito es de un 2% mensual. En otro local se vende el mismo PC con un precio contado de $700.000, o a crédito en 24 meses con cuotas de $41.333. Otra opción es que existe un Banco que le presta $700.000 hoy y se le debe pagar $1.180.102 en 24 meses más; o le presta $800.000 hoy y se le debe pagar $1.348.688 en 24 meses más. Su padre no tiene hoy el dinero y desea comprar a 24 meses. ¿Qué opción le recomendaría Ud. a su padre y por qué, basándose en sus conocimientos de ingeniería económica?

Certamen 1 II Semestre 1999 (Casa Central)

Alternativa 1: Casa Comercial

8778,296.42102,1

02,002,1000.800

24

24

PMT

000.800VP %2Ni

Alternativa 2: 333.41PMT000.700VP

Alternativa 3: Banco 1

%2,21 24 iiVPVF

000.700VP 102.180.1VF

854.37PMT

Certamen 1 II Semestre 1999 (Casa Central)

Alternativa 4: Banco 2

%2,21 24 iiVPVF

000.800VP 688.348.1VF

261.43PMT

Por lo tanto, por tener la menor cuota, pido al banco $700.000 (alternativa 3) y pago al contado la alternativa 2

Certamen 1 II Semestre 1999 (Casa Central)

2.- Usted ha recibido una herencia hoy de $5.000.000 con la cual desea comprar un auto de $4.000.000 y abonar $1.000.000 al arancel de la Universidad, con lo cual se quedaría “sin ningún peso. Tiene la posibilidad de invertir su plata en un depósito en UF mensual el cual le otorgaría una tasa de interés de 0,7% o tiene la posibilidad de invertir en una cuenta de ahorro en pesos. La tasa de inflación esperada es de un 0,5% mensual y el valor de la UF hoy es de $15.000. Basado en un análisis de Ingeniería Económica que opción le conviene más de las siguientes:

a) Gastar toda la plata hoy según lo establecido.

b) Hacer un depósito en UF y realizar los gastos en 24 meses más.

c) Hacer un depósito en pesos y realizar los gastos en 24 meses más.

Nota: Considere que tanto la UF, como el valor del auto y el arancel de la Universidad se verán afectados por la inflación en el lapso de 24 meses.

Certamen 1 II Semestre 1999 (Casa Central)

UF333,333000.000.5 VP

Alternativa A ldiferencia0000.000.1000.000.4000.000.5

Alternativa B 0810979,394100

7,0133,333

24

VF

Los gastos crecen según la inflación

88,798.635.5$100

5,01000.000.5

24

VF

39664,907.16$100

5,01000.15

24

VFLa UF crecerá

Certamen 1 II Semestre 1999 (Casa Central)

Por lo tanto, tenemos 394,08 UF, cada una a $16.907,37

091,892.662.6VF

551,086.027.1lDiferencia

Alternativa C (en $) 012035,0100

7,0

100

5,0

100

7,0

100

5,0Fi

Depósito

Gastos

09,892.662.6$012035,01000.000.5 24 VF

88,798.635.5$100

5,01000.000.5

24

VF

21,093.027.1lDiferencia Se elige B o C, porque se cubren los gastos y se gana algo

Certamen 1 II Semestre 1999 (Casa Central)

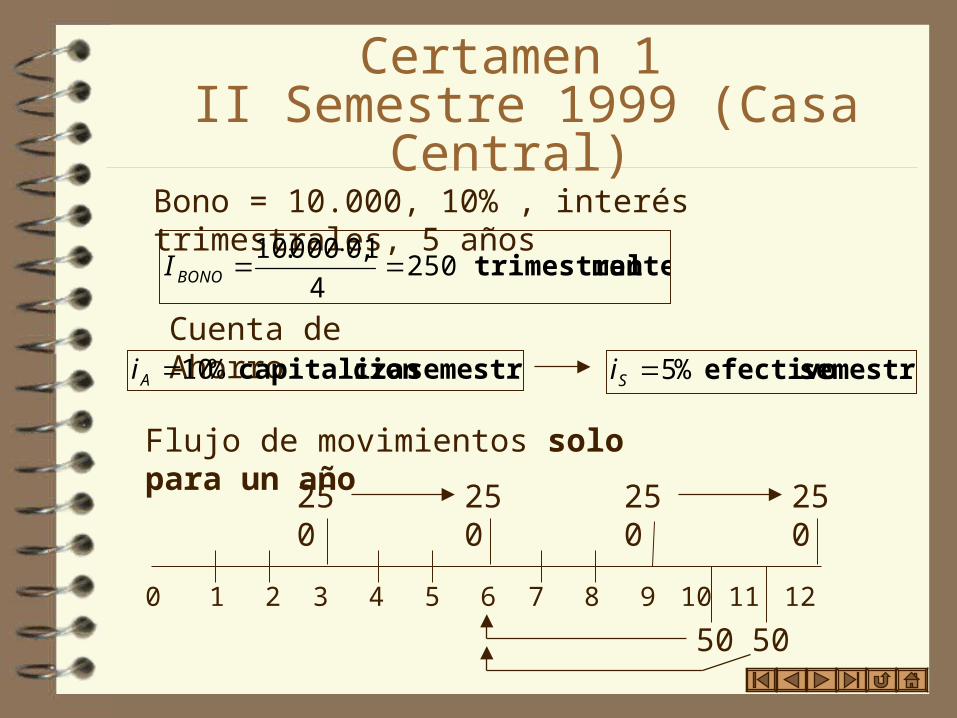

3.- Usted adquiere un bono que tiene un valor de carátula de $10.000 al 10% con pago de intereses trimestrales y un periodo de maduración de 5 años. Los intereses que arroje el bono serán depositados en una cuenta de ahorro que aplica una tasa de interés del 10% anual capitalizada semestralmente. Además realizará dos retiros de $50 cada uno en los meses 10 y 11 de cada uno de los cinco años ¿Cuanto dinero tendrá en la cuenta una vez que reciba el valor de carátula si es que la cuenta aplica intereses simples a los depósitos interperiódicos, pero no aplica interés simple a los retiros interperiódicos?

Certamen 1 II Semestre 1999 (Casa Central)

Bono = 10.000, 10% , interés trimestrales, 5 años

mentetrimestral2504

1,0000.10

BONOI

Cuenta de Ahorrosemestral cioncapitaliza%10Ai semestral efectivo%5Si

Flujo de movimientos solo para un año

0 1 5 6 72 3 4 8 9 10 11 12

250 250 250 250

50 50

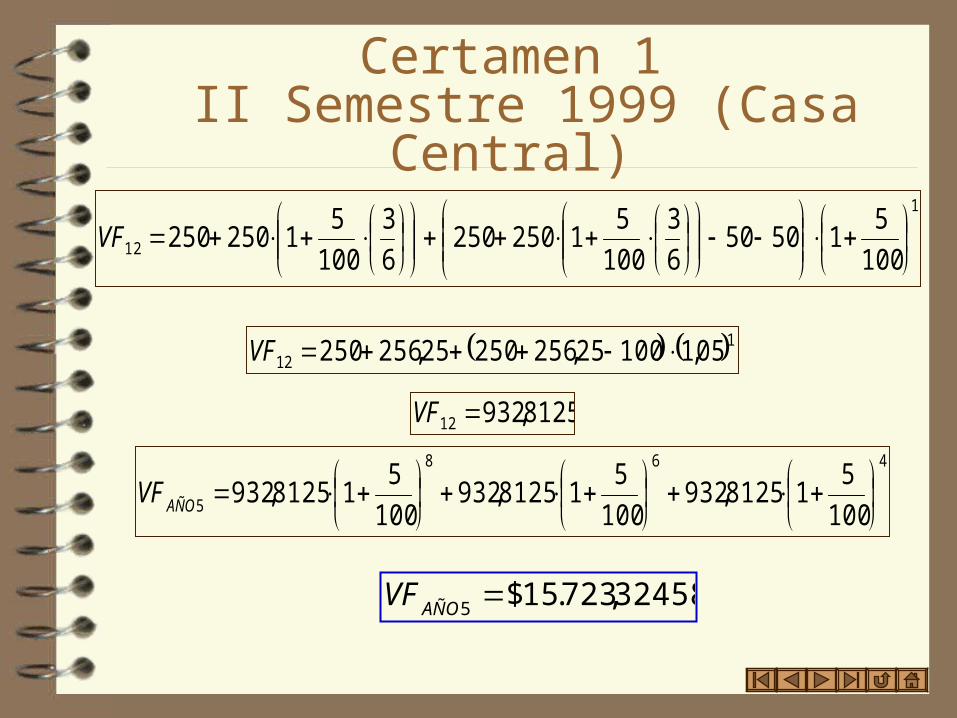

Certamen 1 II Semestre 1999 (Casa Central)

1

12 100

515050

6

3

100

51250250

6

3

100

51250250

VF

112 05,110025,25625025,256250 VF

8125,93212 VF

468

5 100

518125,932

100

518125,932

100

518125,932

AÑOVF

32458,723.15$5 AÑOVF

Certamen 1 II Semestre 1999 (Casa Central)

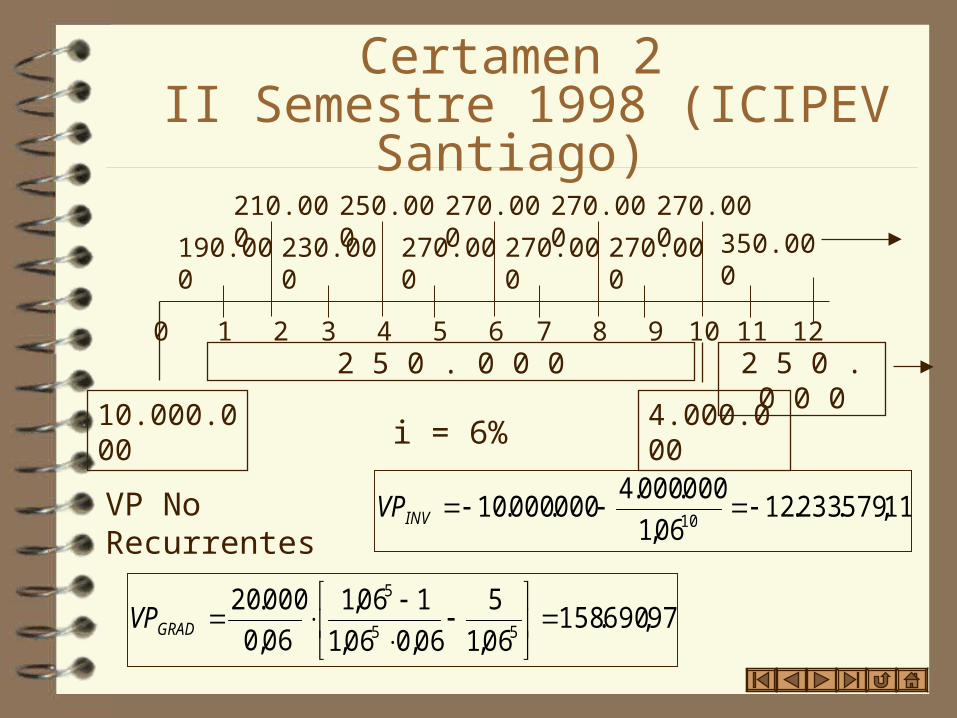

1.- La municipalidad está planeando la construcción de un nuevo centro cívico. La propuesta requiere una inversión inicial de $10 millones y una reinversión de $4 millones dentro de 10 años. Los costos anuales de operación se estiman en $250.000. Los ingresos provenientes de los arriendos del centro para convenciones, eventos, presentaciones, etc. se estiman en $190.000 el primer año, con un incremento de $20.000 anuales durante cuatro años más, permaneciendo luego constantes hasta el año 10. En el año 11 y de allí en adelante, se esperan ingresos anuales de $350.000. Calcule el costo capitalizado del centro cívico, si la tasa de interés es de 6% anual.

Certamen 2 II Semestre 1998 (ICIPEV Santiago)

10.000.000

0 1 5 6 72 3 4 8 9 10 11 12

190.000

210.000

230.000

250.000

270.000

270.000

270.000

270.000 270.000

270.000 350.000

4.000.000

2 5 0 . 0 0 0 2 5 0 . 0 0 0

i = 6%

11,579.233.1206,1

000.000.4000.000.10

10INVVPVP No Recurrentes

97,690.15806,1

5

06,006,1

106,1

06,0

000.2055

5

GRADVP

Certamen 2 II Semestre 1998 (ICIPEV Santiago)

02,539.274.11 PMTGRADINVNOREC VPVPVPVP

12,349.80006,006,1

106,1000.190

5

5

PMTVP

000.2501 CAUECAUE

71,759.20106,1

000.27052 CAUE

58,671.4406,1

000.80103 CAUE

71,568.3CAUE

48,017.334.11i

CAUEVPCOSTOCAP NOREC

Certamen 2 II Semestre 1998 (ICIPEV Santiago)

2.- Usted y unos amigos han decidido crear una pequeña empresa dedicada al transporte rápido de correspondencias delicadas dentro de la ciudad. Para ello han estimado que se necesita comprar dos computadores avaluados en US$2.800 cada uno; dos furgones avaluados en US$10.000 cada uno, y tres motos cuyo valor por unidad es de US$4.050. Los ingresos operacionales se espera que sean de US$25.000 el primer año y que estos tengan un crecimiento anual de un 30% hasta el año 6. Los costos de operación se estiman en US$4.500 el primer año y luego un aumento de US$700 por año. Los computadores deben ser depreciados con el método de la línea recta a seis años, con valor residual de 0. Los furgones se deben depreciar con el método de SDD y tienen un valor de salvamento esperado de US$5.000 (total por los dos);

Certamen 2 II Semestre 1998 (ICIPEV Santiago)

las motos deben ser depreciadas por el método de SD y no tienen valor residual esperado. Para la compra de los computadores no existe financiamiento. Para la compra de los furgones existe un crédito por el 75% del valor total a tres años plazo con dos de gracia, pagadero en tres amortizaciones iguales a una tasa de interés de corto plazo del 8% anual. Para la compra de las motos también existe un crédito por el 50% del valor total de éstas, pagadero en 4 amortizaciones iguales con una tasa de interés de largo plazo de 5%.El impuesto anual a las utilidades es de un 15% y la tasa a la cual usted debe evaluar su proyecto es de un 10%. No considere el capital de trabajo. La duración del proyecto es de 6años.A) Desarrolle el flujo de caja completo para cada añoB) Calcule el CAUE de este negocio

Certamen 2 II Semestre 1998 (ICIPEV Santiago)

1.-Se tienen los proyectos siguientes:Proyecto 0 1 2 3 4 5A -500 50 100 150 200 450B -500 250 200 150 100 50Si se tienen 2 tasas mínimas atractivas de retorno de: i1 = 10% y i2 = 20%.Se puede asegurar del VAN: I)El VANA para i1 es mayor que el VANB. II)El VANB para i1 es mayor que el VANA. III)Para ambas tasas, en forma indistinta, conviene realizar el proyecto IV)Para tomar una elección de proyecto, en este caso en particular, se necesitan otros indicadores a parte del VAN.Son Verdaderas:

A)Solo I D)I, III y IVB)Sólo II E)NingunaC)I y II

R: A)

Examen II Semestre 1999 (Casa Central)

2. De la TIR se puede señalar:

I)La TIRB > TIRA. II)La TIRA > TIRB. III)Si la TIR > i, entonces el VAN > 0. IV)La TIR es la tasa mínima a la cual se puede evaluar el proyecto para que sea rentable.

Son afirmaciones erróneas:A) I y IVB) Sólo IC) Sólo IID) II y III

E) I, III y IV

R: E)

Examen II Semestre 1999 (Casa Central)

3.Del Payback se puede asegurar:

I) Para el proyecto A es de 4 años.II) Para el proyecto B es de 3 años.III) El Payback modificado considera los flujos descontados a

la tasa de descuento, por lo que su valor es mayor que el payback puro.IV) Con este indicador se elige la alternativa A sobre la B.

Siempre son verdaderas:

A)Sólo IB)Sólo IIC)I y IID)I y IIIE)I, III y IV

R: D)

Examen II Semestre 1999 (Casa Central)

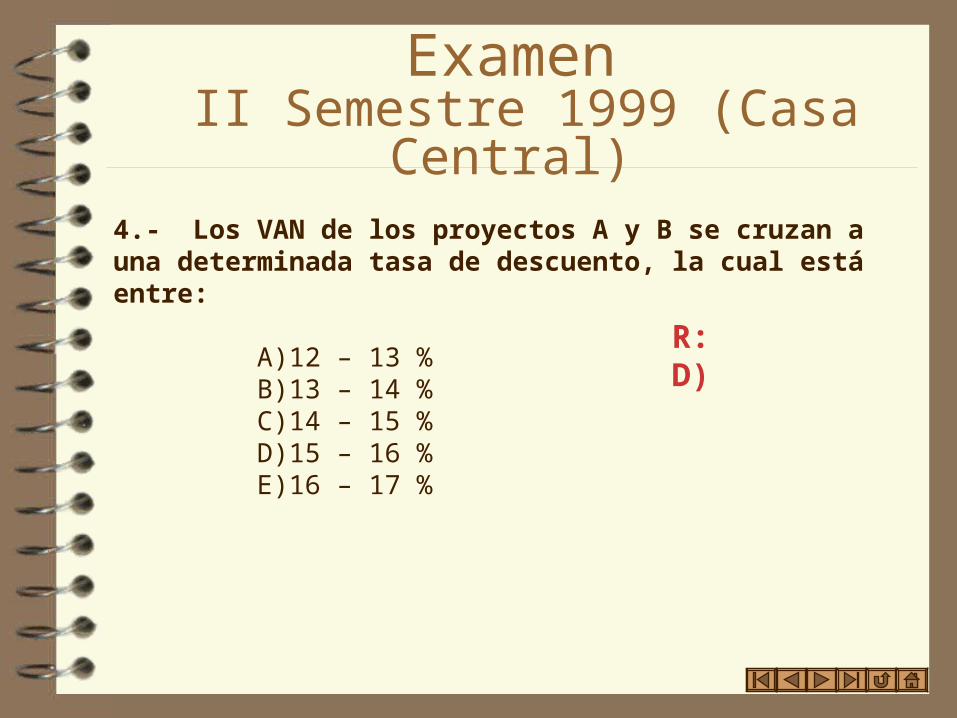

4.- Los VAN de los proyectos A y B se cruzan a una determinada tasa de descuento, la cual está entre:

A)12 – 13 %B)13 – 14 %C)14 – 15 %D)15 – 16 %E)16 – 17 %

R: D)

Examen II Semestre 1999 (Casa Central)

5.- Dada la siguiente información: Flujo año 0 Flujo año 1 Flujo Año 2 + 1.000 + 9.000 -11.000

Si se sabe que la TIR de este proyecto es 9 % y la tasa mínima atractiva de retorno con la cual se trabaja es de 5%, usted puede concluir que:

A) Acepto el proyecto, ya que la TIR > TMAR.B) Rechazo el proyecto, ya que, no hay inversión inicial.C) Aceptaría el proyecto si F2 = -10.500D) Aceptaría el proyecto si F1 = 9.425E) Son correctas b y d.

R: C)

Examen II Semestre 1999 (Casa Central)

6.-.Para los siguientes flujos de dos proyectos que se pueden replicar y considerando una tasa mínima atractiva de retorno del 10%Año Proyecto A Proyecto B0 -10 -101 6 42 6 43 4.75 Cual respuesta es falsa

A) El VAN individual de A es0.41B) El VAN individual de B es 0.51C) Se debe elegir el proyecto AD) Se debe elegir el proyecto BE) Ninguna de las anteriores

R: D)

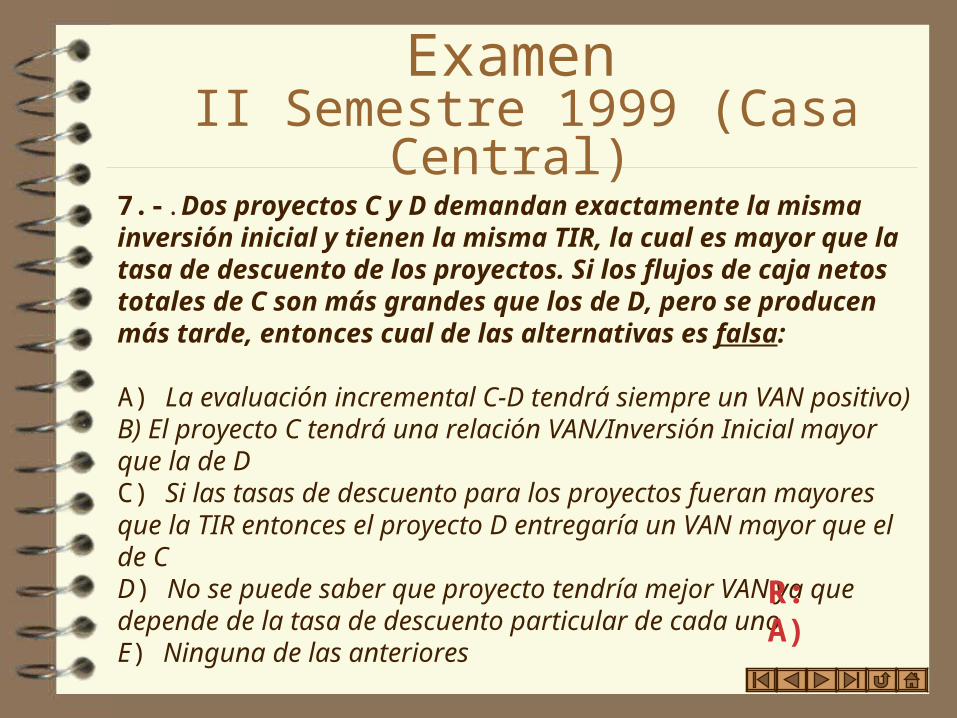

Examen II Semestre 1999 (Casa Central)

7.-.Dos proyectos C y D demandan exactamente la misma inversión inicial y tienen la misma TIR, la cual es mayor que la tasa de descuento de los proyectos. Si los flujos de caja netos totales de C son más grandes que los de D, pero se producen más tarde, entonces cual de las alternativas es falsa:

A) La evaluación incremental C-D tendrá siempre un VAN positivo)B) El proyecto C tendrá una relación VAN/Inversión Inicial mayor que la de DC) Si las tasas de descuento para los proyectos fueran mayores que la TIR entonces el proyecto D entregaría un VAN mayor que el de CD) No se puede saber que proyecto tendría mejor VAN ya que depende de la tasa de descuento particular de cada unoE) Ninguna de las anteriores

R: A)

Examen II Semestre 1999 (Casa Central)

Quices Resueltos

Quiz nº116 de Marzo 2000

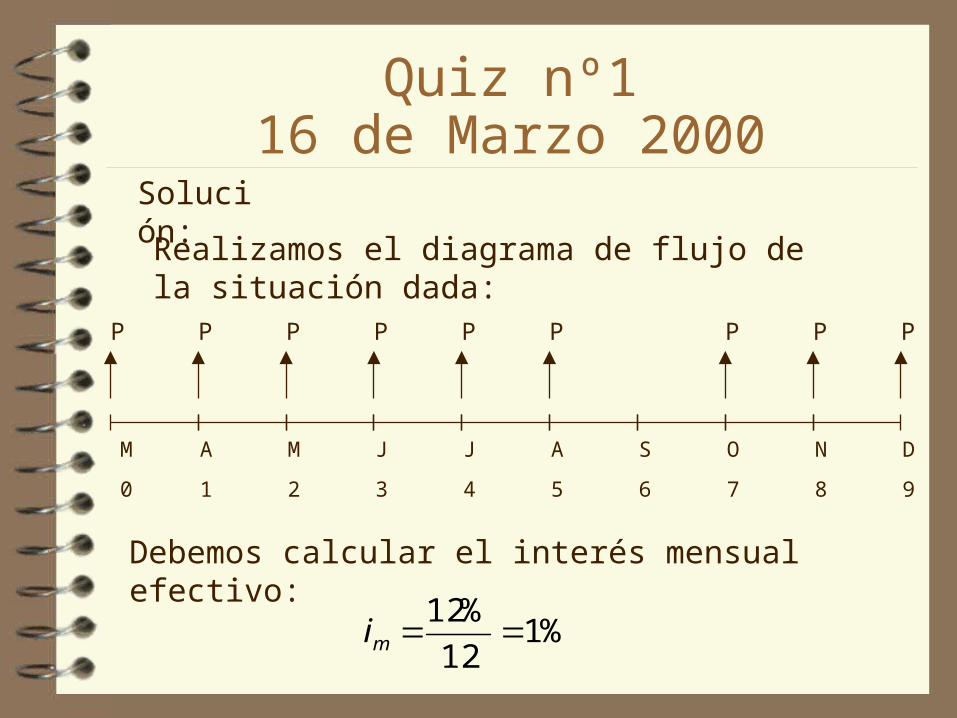

Dado que el verano recién pasado de “vio corto de plata”, se ha decidido a que le próximo verano será mejor, para lo cual ha abierto una cuenta de ahorros en el Banco “Billetón”. Dicha cuenta le garantiza una tasa de interés del 12% anual capitalizado mensualmente. Hoy es 16 de marzo del 2000 y usted desea ahorrar hasta el 16 de diciembre del 2000, haciendo el primer depósito hoy. Ha estimado que con $220.000 a esa fecha usted tendría un buen pasar (además de lo que le pase su abuelita). Sin embargo en septiembre usted no realizará ningún ahorro debido a los gastos por el 18. ¿Cuánto deberá ahorrar cada mes, comenzando desde ahora hasta diciembre, para lograr un “verano feliz”?

Quiz nº116 de Marzo 2000

Solución:

Realizamos el diagrama de flujo de la situación dada:

DSJ

P P P

O N

P P

J A

P P P

M A M

P

963 7 84 50 1 2

Debemos calcular el interés mensual efectivo:

%112

%12mi

Quiz nº116 de Marzo 2000

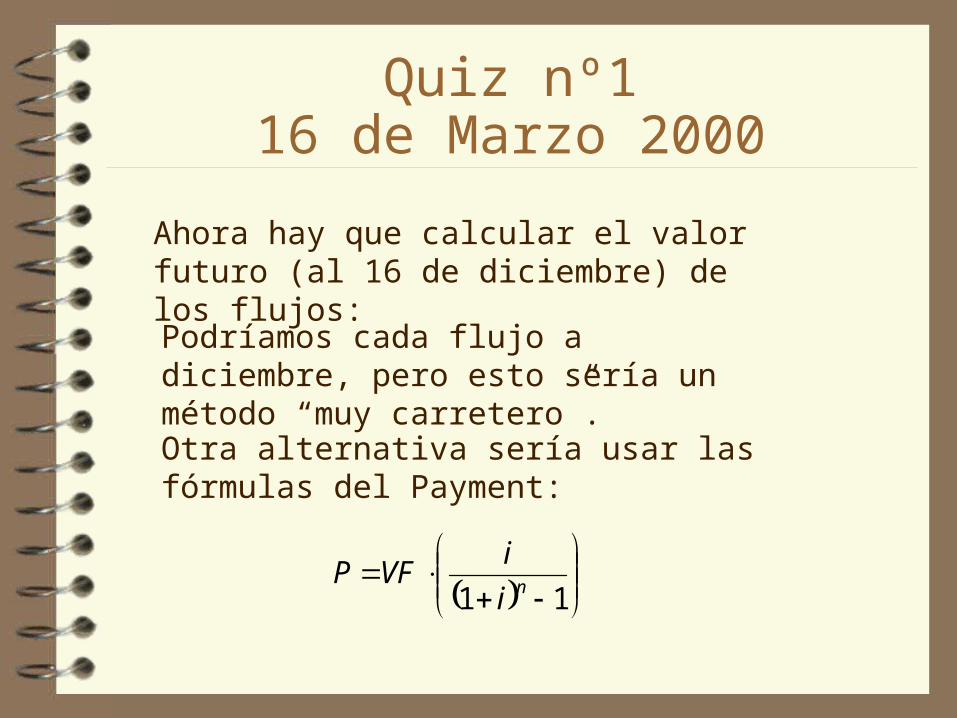

Ahora hay que calcular el valor futuro (al 16 de diciembre) de los flujos:

Podríamos cada flujo a diciembre, pero esto sería un método “muy carretero”.

Otra alternativa sería usar las fórmulas del Payment:

11 ni

iVFP

Quiz nº116 de Marzo 2000

i

iPVF

n 11

Despejando VF:

Ahora solo debemos ocupar adecuadamente la fórmula:

PPPVFD

4319,9

01,0

101,101,1

01,0

101,1 34

6

Quiz nº116 de Marzo 2000

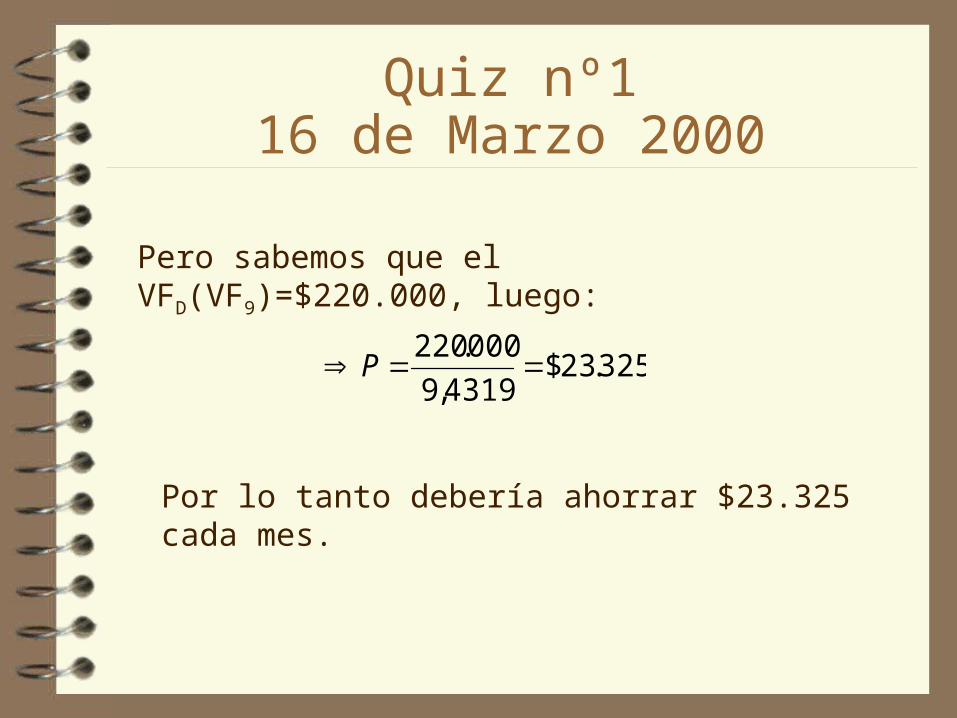

Pero sabemos que el VFD(VF9)=$220.000, luego:

325.23$4319,9

000.220 P

Por lo tanto debería ahorrar $23.325 cada mes.

Quiz nº230 de Marzo 2000

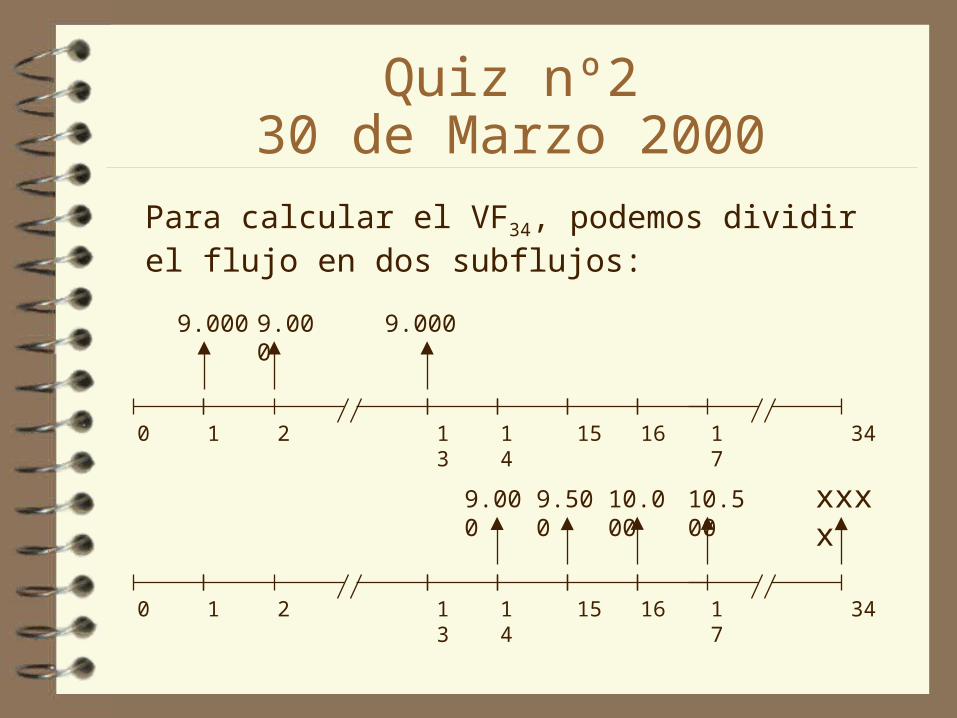

Las ganancias de un negocio de ventas por internet serán depositadas en una cuenta de ahorros donde ganarán 1% de interés mensual. Se estima que las ganancias sean de M$9.000 los primeros 14 meses y desde el mes 15 se produzcan incrementos de M$500 cada mes. Cuánto dinero tendrá ahorrado en total la empresa en el mes 34.

Tiempo 25 minutos

Quiz nº230 de Marzo 2000

Solución:

Primero nos conviene el diagrama de flujo de situación dada:

20 1 1413 15 16 17 34

9.0009.000 10.50010.000 xxxx9.000 9.000 9.500

Ahora solo debemos llevar a valor futuro (período 34) todos estos flujos, considerando un interés del 1% mensual (im=1%)

Quiz nº230 de Marzo 2000

20 1 1413 15 16 17 34

9.0009.000 9.000

Para calcular el VF34, podemos dividir el flujo en dos subflujos:

20 1 1413 15 16 17 34

10.50010.000 xxxx9.000 9.500

20 1 1413 15 16 17 34

9.0009.000 9.000

Quiz nº230 de Marzo 2000

El primer subflujo es simplemente un Payment de 13 períodos:

541,166.15301,101,001,1

101,19000 34

13

13

34

AVF

Quiz nº230 de Marzo 2000

20 1 1413 15 16 17 34

10.50010.000 xxxx9.000 9.500

El segundo subflujo es un gradiente:

10 2 3 4 21

21

2121

21

21

21

34 01,101,1

21

01,001,1

101,1

04,0

500

01,001,1

101,19000

BVF

448,112.32134 BVF

Quiz nº230 de Marzo 2000

279.474448,112.321541,166.153343434 BA VFVFVF

Finalmente:

El procedimiento usado noes el único!!!

Resuelva el problemausando otro método

Quiz nº34 de Mayo 2000

Usted conoce la siguiente informaciónEl IPC de enero del 2000 fue del 102,49 y el de febrero del 2000 fue de 103,06.El interés a los depósitos en UF en el mismo período fue de 0,5% mensual.Se supone que estas tendencias se mantendrán durante los próximos 7 meses.

Si Usted deposita “hoy” 1 de marzo del 2000 una cantidad de $500.000 en una cuenta de ahorros de pesos; y además de 10 UF en una cuenta de ahorros de UF, ¿Cuánto dinero tendrá al cabo de los 7 meses?

Nota: La UF el 1 de marzo del 2000 vale $15.143

Quiz nº34 de Mayo 2000

Solución:

%556,049,102

49,10206,103

f

Primero calculemos la tasa de inflación:

Como tenemos que la tasa de interés (i=0,5% mensual), podemos calcular la tasa de interés inflada:

%059,1100

556,0

100

556,0

100

5,0

100

5,0 ffiii f

Quiz nº34 de Mayo 2000

Ahora podemos calcular el valor futuro del depósito de la cuenta de ahorros de pesos:

264.538$01059,1000.5001 77$7 fiVPVF

La cantidad de UF que existirá en la cuenta de ahorros se calcula fácilmente:

UF35529,10005,1101 777 iVPVF UF

Quiz nº34 de Mayo 2000

Para calcular la cantidad de dinero que tendrá a cabo de los siete meses, debemos calcular el valor de la UF al final de dicho período:

15742$00556,1143.151 77$ a UF7 fVPVF

277.701$1574235529,105382647 VF

Finalmente: