cuentas nacionales de chile · análisis de cuentas nacionales trimestrales, segundo trimestre 2010...

TRANSCRIPT

Cuentas Nacionales de Chile

Segundo Trimestre 2010

1

Boletín Mensual • AGOSTO 2010

Cuentas NacionalesSegundo Trimestre 2010

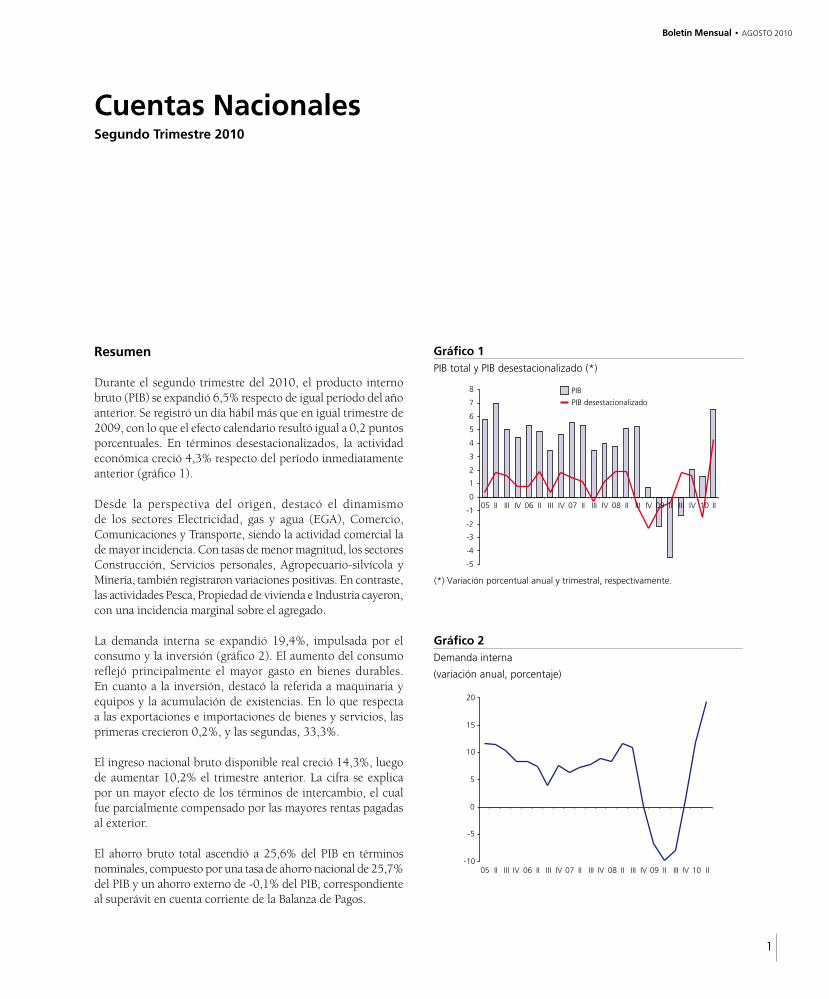

Gráfico 1PIB total y PIB desestacionalizado (*)

Gráfico 2Demanda interna

(variación anual, porcentaje)

(*) Variación porcentual anual y trimestral, respectivamente.

Resumen

Durante el segundo trimestre del 2010, el producto interno bruto (PIB) se expandió 6,5% respecto de igual período del año anterior. Se registró un día hábil más que en igual trimestre de 2009, con lo que el efecto calendario resultó igual a 0,2 puntos porcentuales. En términos desestacionalizados, la actividad económica creció 4,3% respecto del período inmediatamente anterior (gráfico 1).

Desde la perspectiva del origen, destacó el dinamismo de los sectores Electricidad, gas y agua (EGA), Comercio, Comunicaciones y Transporte, siendo la actividad comercial la de mayor incidencia. Con tasas de menor magnitud, los sectores Construcción, Servicios personales, Agropecuario-silvícola y Minería, también registraron variaciones positivas. En contraste, las actividades Pesca, Propiedad de vivienda e Industria cayeron, con una incidencia marginal sobre el agregado.

La demanda interna se expandió 19,4%, impulsada por el consumo y la inversión (gráfico 2). El aumento del consumo reflejó principalmente el mayor gasto en bienes durables. En cuanto a la inversión, destacó la referida a maquinaria y equipos y la acumulación de existencias. En lo que respecta a las exportaciones e importaciones de bienes y servicios, las primeras crecieron 0,2%, y las segundas, 33,3%.

El ingreso nacional bruto disponible real creció 14,3%, luego de aumentar 10,2% el trimestre anterior. La cifra se explica por un mayor efecto de los términos de intercambio, el cual fue parcialmente compensado por las mayores rentas pagadas al exterior.

El ahorro bruto total ascendió a 25,6% del PIB en términos nominales, compuesto por una tasa de ahorro nacional de 25,7% del PIB y un ahorro externo de -0,1% del PIB, correspondiente al superávit en cuenta corriente de la Balanza de Pagos.

��

��

��

��

��

�

�

�

�

�

�

�

�

�

�� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� ��

��������� � ����������

���

��

�

�

��

��

��

�� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� ��

2

banco central de chile

Gráfico 3Agropecuario-silvícola

(variación anual, porcentaje)

En la tabla 1 se aprecia la evolución trimestral de los principales agregados macroeconómicos para el primer y segundo trimestres del 2010.

Análisis de Cuentas Nacionales Trimestrales, Segundo Trimestre 2010

Respecto de igual período del 2009, la actividad económica creció 6,5% en el segundo cuarto del año, tras aumentar 1,5% en el primero. El período trajo un día hábil más que el segundo trimestre del año anterior, con lo que el efecto calendario fue igual a 0,2 puntos porcentuales. En términos desestacionalizados, el PIB aumentó 4,3% respecto del período previo.

Análisis del PIB por actividad

Durante el período, destacaron por su dinamismo las actividades EGA, Comercio, Comunicaciones y Transporte; aunque menos, también crecieron Construcción, Servicios personales, Agropecuario-silvícola y Minería. El impulso del PIB fue liderado por Comercio, sector que registró la mayor incidencia.

Por otro lado, las actividades Pesca, Propiedad de vivienda e Industria cayeron, con incidencias marginales sobre el agregado.

La actividad Agropecuario-silvícola creció gracias a la agricultura y la fruticultura

El sector Agropecuario-silvícola creció 1,1%, luego de caer 2,9% el trimestre anterior (gráfico 3). El resultado fue impulsado por la agricultura y la fruticultura, las únicas subactividades que presentaron variaciones positivas.

El crecimiento de la actividad agrícola fue impulsado por la mayor producción de cultivos anuales, en particular de maíz, papa y remolacha. También se registró un aumento en la producción de hortalizas, asociado a una mayor demanda de la agroindustria.

La producción frutícola creció, reflejo del desempeño de la producción con destino exportación e industria. La leve caída de las exportaciones de kiwi, principal especie del trimestre, fue más que compensada por el incremento en la producción exportable de otras especies. En tanto, el aumento de la producción de frutas con destino industrial se asocia a la mayor demanda de la agroindustria. En contraste, se observó una caída en la producción de uva vinífera, por efectos de una alta base de comparación.

El sector pecuario registró una caída marginal, como resultado de la menor producción de aves y cerdos, que no alcanzó a ser compensada por el aumento en la producción de carne de bovino y de leche.

La silvicultura sufrió una moderada contracción, explicada por la menor producción de madera pulpable que el aumento de la producción de madera aserrable no logró compensar.

��

�

�

��

��

��

�� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� ��

Tabla 1Evolución principales agregados macroeconómicos

2009 2010

I II III IV I II

(variación porcentual anual, en términos reales)

Producto interno bruto (PIB) -2,1 -4,5 -1,4 2,1 1,5 6,5

Ingreso nacional bruto disponible real -4,4 -6,4 -2,0 8,8 10,2 14,3

Demanda interna -6,6 -9,9 -8,1 1,4 11,8 19,4

Consumo total 0,2 -0,5 1,6 5,7 6,8 9,4

Consumo de hogares e IPSFL -1,0 -2,0 0,8 5,5 7,9 10,7

Consumo de gobierno 7,2 7,8 5,8 6,4 0,5 2,7

Formación bruta capital fijo -9,9 -19,4 -19,1 -11,9 8,1 28,6

Construcción y otras obras -4,5 -6,6 -6,6 -6,4 -1,5 2,0

Maquinaria y equipos -15,9 -31,9 -30,1 -17,1 20,3 64,5

Exportaciones de bienes y servicios -4,9 -7,2 -6,7 -3,7 -5,6 0,2

Importaciones de bienes y servicios -14,5 -18,9 -19,2 -4,0 19,7 33,3

(porcentaje del PIB, en términos reales)

Inversión total 21,6 22,8 22,9 23,7 27,7 33,3

(porcentaje del PIB, en términos nominales)

Inversión total 19,8 18,7 18,4 19,4 21,7 25,6

Ahorro externo -2,5 -4,3 -1,4 -2,1 -2,7 -0,1

Ahorro nacional 22,3 22,9 19,8 21,5 24,5 25,7

3

Boletín Mensual • AGOSTO 2010

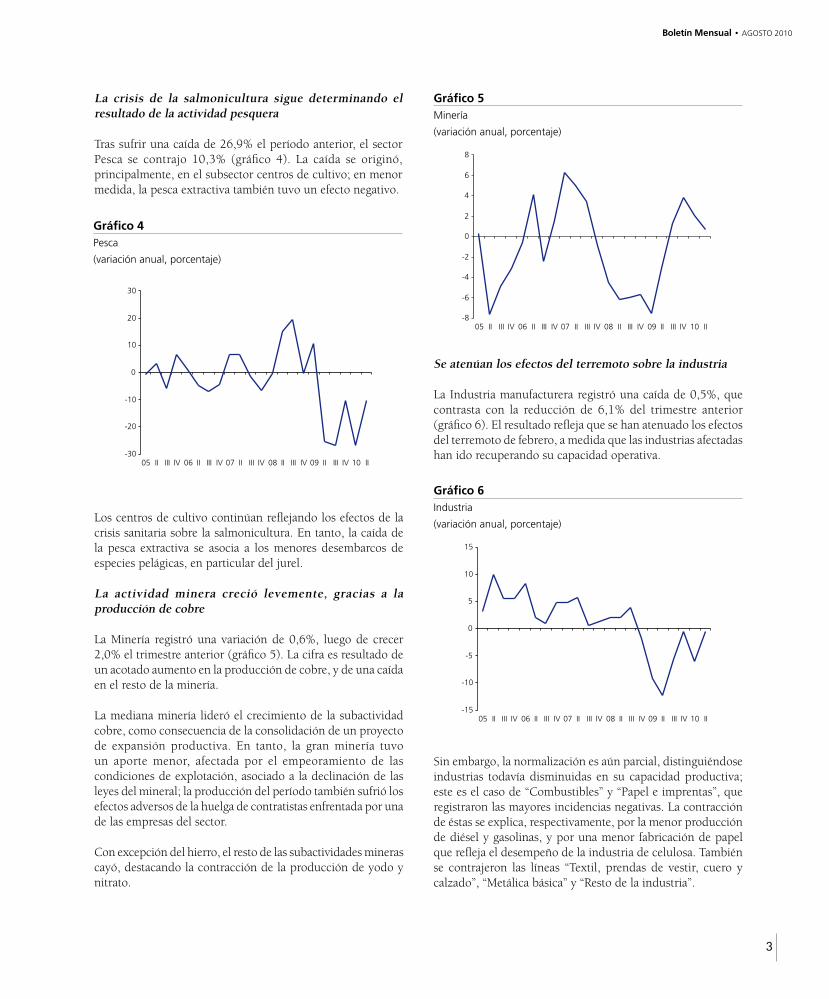

Gráfico 4Pesca

(variación anual, porcentaje)

Gráfico 5Minería

(variación anual, porcentaje)

Gráfico 6Industria

(variación anual, porcentaje)

La crisis de la salmonicultura sigue determinando el resultado de la actividad pesquera

Tras sufrir una caída de 26,9% el período anterior, el sector Pesca se contrajo 10,3% (gráfico 4). La caída se originó, principalmente, en el subsector centros de cultivo; en menor medida, la pesca extractiva también tuvo un efecto negativo.

Los centros de cultivo continúan reflejando los efectos de la crisis sanitaria sobre la salmonicultura. En tanto, la caída de la pesca extractiva se asocia a los menores desembarcos de especies pelágicas, en particular del jurel.

La actividad minera creció levemente, gracias a la producción de cobre

La Minería registró una variación de 0,6%, luego de crecer 2,0% el trimestre anterior (gráfico 5). La cifra es resultado de un acotado aumento en la producción de cobre, y de una caída en el resto de la minería.

La mediana minería lideró el crecimiento de la subactividad cobre, como consecuencia de la consolidación de un proyecto de expansión productiva. En tanto, la gran minería tuvo un aporte menor, afectada por el empeoramiento de las condiciones de explotación, asociado a la declinación de las leyes del mineral; la producción del período también sufrió los efectos adversos de la huelga de contratistas enfrentada por una de las empresas del sector.

Con excepción del hierro, el resto de las subactividades mineras cayó, destacando la contracción de la producción de yodo y nitrato.

Se atenúan los efectos del terremoto sobre la industria

La Industria manufacturera registró una caída de 0,5%, que contrasta con la reducción de 6,1% del trimestre anterior (gráfico 6). El resultado refleja que se han atenuado los efectos del terremoto de febrero, a medida que las industrias afectadas han ido recuperando su capacidad operativa.

Sin embargo, la normalización es aún parcial, distinguiéndose industrias todavía disminuidas en su capacidad productiva; este es el caso de “Combustibles” y “Papel e imprentas”, que registraron las mayores incidencias negativas. La contracción de éstas se explica, respectivamente, por la menor producción de diésel y gasolinas, y por una menor fabricación de papel que refleja el desempeño de la industria de celulosa. También se contrajeron las líneas “Textil, prendas de vestir, cuero y calzado”, “Metálica básica” y “Resto de la industria”.

���

���

���

�

��

��

��

�� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� ��

��

��

��

��

�

�

�

�

�

�� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� ��

���

���

��

�

�

��

��

�� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� ��

4

banco central de chile

Gráfico 7EGA

(variación anual, porcentaje)

Gráfico 8Composición de la generación eléctrica por tipo de combustible

(porcentaje)

Gráfico 9Construcción

(variación anual, porcentaje)

Las principales incidencias positivas provinieron de las ramas “Bebidas y tabacos” y “Productos metálicos, maquinaria y equipos”. En el primer caso, el crecimiento se explica por la elaboración de productos del tabaco, asociada a mayores exportaciones, y en el segundo, por la fabricación de maquinaria y equipos no eléctricos, de uso minero y doméstico.

La fuerte expansión de EGA fue liderada por la generación eléctrica y la producción de gas

Tras crecer 21,3% el trimestre anterior, la actividad EGA se expandió 37,4%, siendo éste el máximo histórico de la tasa interanual del sector (gráfico 7). Lideraron el crecimiento la subactividad eléctrica y la producción de gas. El subsector agua registró un alza marginal, con una incidencia menor.

El incremento en el valor agregado de la electricidad se explica por un uso más intensivo de insumos más eficientes en el proceso de generación térmica. Es así que aumentó la utilización del gas natural —y, en menor medida, del carbón—, en desmedro del diésel. En tanto, la generación hidráulica cayó, debido a que, ante las menores lluvias caídas a la fecha, la energía embalsada resultó inferior a la del año anterior (gráfico 8).

La subactividad gas registró una expansión de gran magnitud, avanzando en la senda de crecimiento acelerado que comenzó en el tercer trimestre del 2009, cuando se puso en marcha la operación de la planta de regasificación de GNL de Quintero, la primera del país. A la mayor producción y distribución de gas natural proveniente de la operación de la planta, se sumó la producción del nuevo terminal de regasificación de GNL de Mejillones, que entró en operaciones este trimestre.

La Construcción creció liderada por la edificación

La Construcción aumentó 3,0%, tras caer 1,4% el trimestre anterior (gráfico 9). El impulso provino de la inversión en edificación y del gasto en reparaciones y demoliciones; en tanto, la inversión en obras de ingeniería exhibió una caída marginal.

La edificación registró un incremento moderado, en línea con los indicadores sectoriales que exhibieron comportamientos dispares: crecieron las ventas de proveedores de materiales, el empleo sectorial y los despachos de cemento, y cayeron los permisos de edificación.

El resultado del subsector obras de ingeniería se explica por una menor inversión en el sector energético, en infraestructura pública y en el transporte urbano, debido a que los principales proyectos asociados se encuentran finalizados o en fase de término.

���

���

���

���

�

��

��

��

��

�� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� ��

���

��

�

�

��

��

��

�� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� ��

����������������

��������� ������� � �

�����

�

�

��

��

��

��

��

��

��

��

�� ��

���� ����

5

Boletín Mensual • AGOSTO 2010

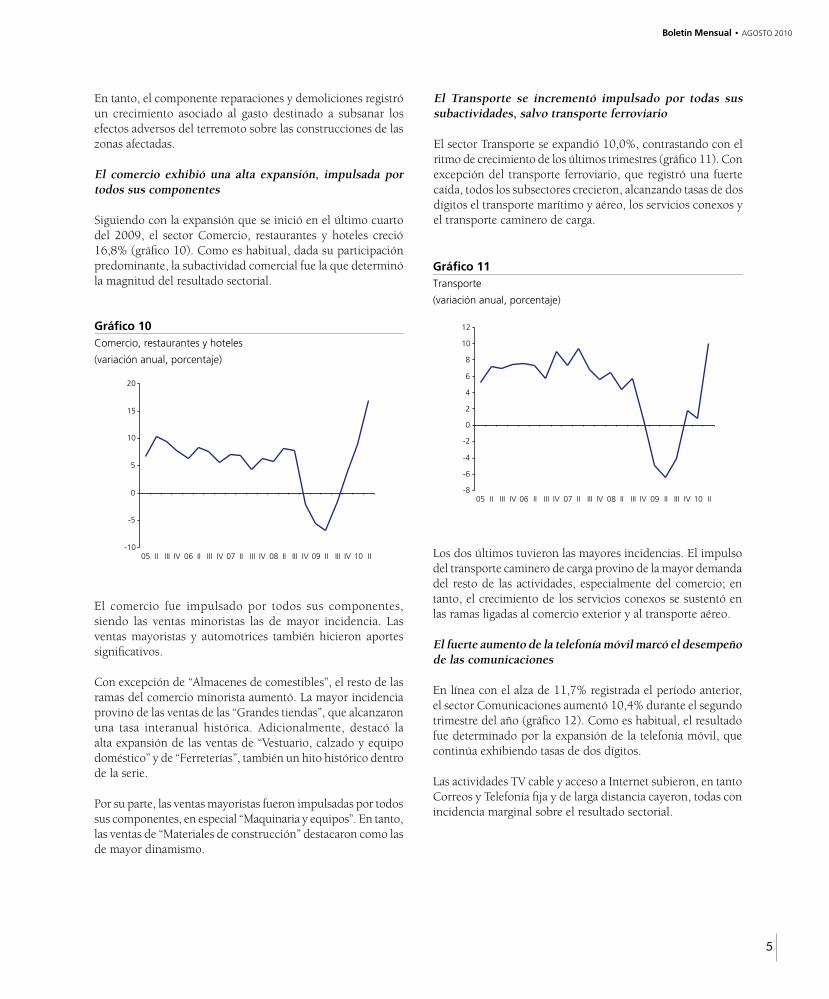

Gráfico 10Comercio, restaurantes y hoteles

(variación anual, porcentaje)

Gráfico 11Transporte

(variación anual, porcentaje)

En tanto, el componente reparaciones y demoliciones registró un crecimiento asociado al gasto destinado a subsanar los efectos adversos del terremoto sobre las construcciones de las zonas afectadas.

El comercio exhibió una alta expansión, impulsada por todos sus componentes

Siguiendo con la expansión que se inició en el último cuarto del 2009, el sector Comercio, restaurantes y hoteles creció 16,8% (gráfico 10). Como es habitual, dada su participación predominante, la subactividad comercial fue la que determinó la magnitud del resultado sectorial.

El comercio fue impulsado por todos sus componentes, siendo las ventas minoristas las de mayor incidencia. Las ventas mayoristas y automotrices también hicieron aportes significativos.

Con excepción de “Almacenes de comestibles”, el resto de las ramas del comercio minorista aumentó. La mayor incidencia provino de las ventas de las “Grandes tiendas”, que alcanzaron una tasa interanual histórica. Adicionalmente, destacó la alta expansión de las ventas de “Vestuario, calzado y equipo doméstico” y de “Ferreterías”, también un hito histórico dentro de la serie.

Por su parte, las ventas mayoristas fueron impulsadas por todos sus componentes, en especial “Maquinaria y equipos”. En tanto, las ventas de “Materiales de construcción” destacaron como las de mayor dinamismo.

El Transporte se incrementó impulsado por todas sus subactividades, salvo transporte ferroviario

El sector Transporte se expandió 10,0%, contrastando con el ritmo de crecimiento de los últimos trimestres (gráfico 11). Con excepción del transporte ferroviario, que registró una fuerte caída, todos los subsectores crecieron, alcanzando tasas de dos dígitos el transporte marítimo y aéreo, los servicios conexos y el transporte caminero de carga.

Los dos últimos tuvieron las mayores incidencias. El impulso del transporte caminero de carga provino de la mayor demanda del resto de las actividades, especialmente del comercio; en tanto, el crecimiento de los servicios conexos se sustentó en las ramas ligadas al comercio exterior y al transporte aéreo.

El fuerte aumento de la telefonía móvil marcó el desempeño de las comunicaciones

En línea con el alza de 11,7% registrada el período anterior, el sector Comunicaciones aumentó 10,4% durante el segundo trimestre del año (gráfico 12). Como es habitual, el resultado fue determinado por la expansión de la telefonía móvil, que continúa exhibiendo tasas de dos dígitos.

Las actividades TV cable y acceso a Internet subieron, en tanto Correos y Telefonía fija y de larga distancia cayeron, todas con incidencia marginal sobre el resultado sectorial.

���

��

�

�

��

��

��

�� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� ��

��

��

��

��

�

�

�

�

�

��

��

�� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� ��

6

banco central de chile

Gráfico 12Comunicaciones

(variación anual, porcentaje)

Gráfico 13Propiedad de vivienda

(variación anual, porcentaje)

Gráfico 14Servicios personales

(variación anual, porcentaje)

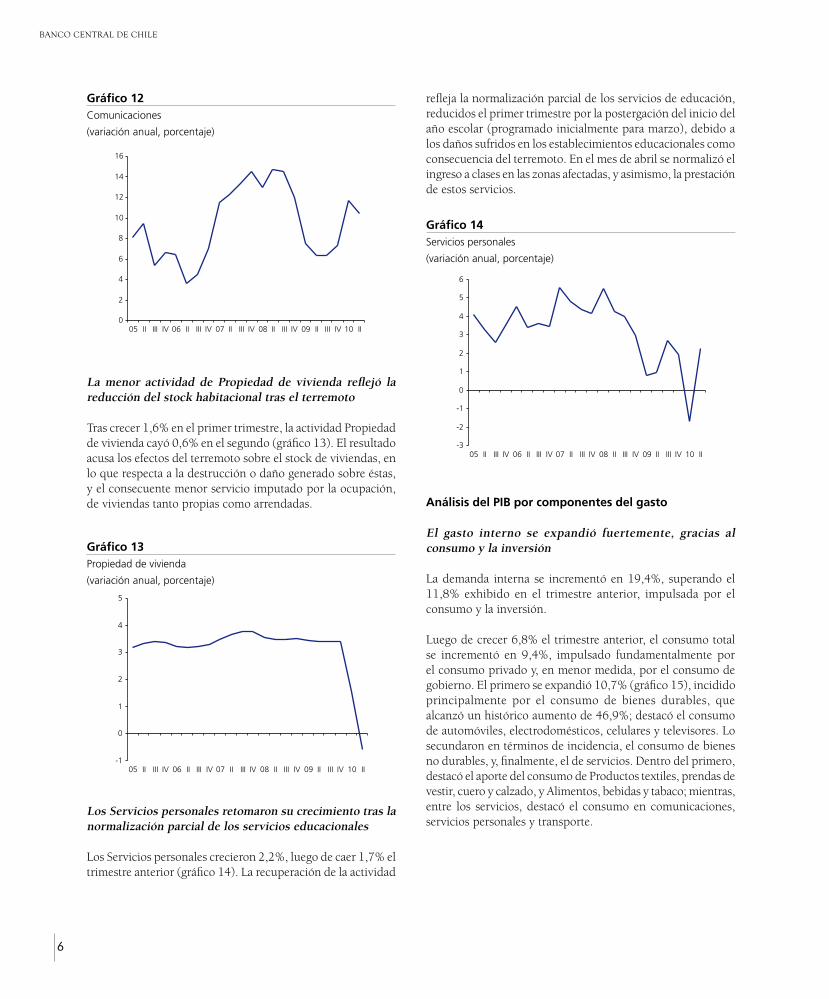

La menor actividad de Propiedad de vivienda reflejó la reducción del stock habitacional tras el terremoto

Tras crecer 1,6% en el primer trimestre, la actividad Propiedad de vivienda cayó 0,6% en el segundo (gráfico 13). El resultado acusa los efectos del terremoto sobre el stock de viviendas, en lo que respecta a la destrucción o daño generado sobre éstas, y el consecuente menor servicio imputado por la ocupación, de viviendas tanto propias como arrendadas.

Los Servicios personales retomaron su crecimiento tras la normalización parcial de los servicios educacionales

Los Servicios personales crecieron 2,2%, luego de caer 1,7% el trimestre anterior (gráfico 14). La recuperación de la actividad

refleja la normalización parcial de los servicios de educación, reducidos el primer trimestre por la postergación del inicio del año escolar (programado inicialmente para marzo), debido a los daños sufridos en los establecimientos educacionales como consecuencia del terremoto. En el mes de abril se normalizó el ingreso a clases en las zonas afectadas, y asimismo, la prestación de estos servicios.

Análisis del PIB por componentes del gasto

El gasto interno se expandió fuertemente, gracias al consumo y la inversión

La demanda interna se incrementó en 19,4%, superando el 11,8% exhibido en el trimestre anterior, impulsada por el consumo y la inversión.

Luego de crecer 6,8% el trimestre anterior, el consumo total se incrementó en 9,4%, impulsado fundamentalmente por el consumo privado y, en menor medida, por el consumo de gobierno. El primero se expandió 10,7% (gráfico 15), incidido principalmente por el consumo de bienes durables, que alcanzó un histórico aumento de 46,9%; destacó el consumo de automóviles, electrodomésticos, celulares y televisores. Lo secundaron en términos de incidencia, el consumo de bienes no durables, y, finalmente, el de servicios. Dentro del primero, destacó el aporte del consumo de Productos textiles, prendas de vestir, cuero y calzado, y Alimentos, bebidas y tabaco; mientras, entre los servicios, destacó el consumo en comunicaciones, servicios personales y transporte.

�

�

�

�

�

��

��

��

��

�� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� ��

��

�

�

�

�

�

�

�� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� ��

��

��

��

�

�

�

�

�

�

�

�� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� ��

7

Boletín Mensual • AGOSTO 2010

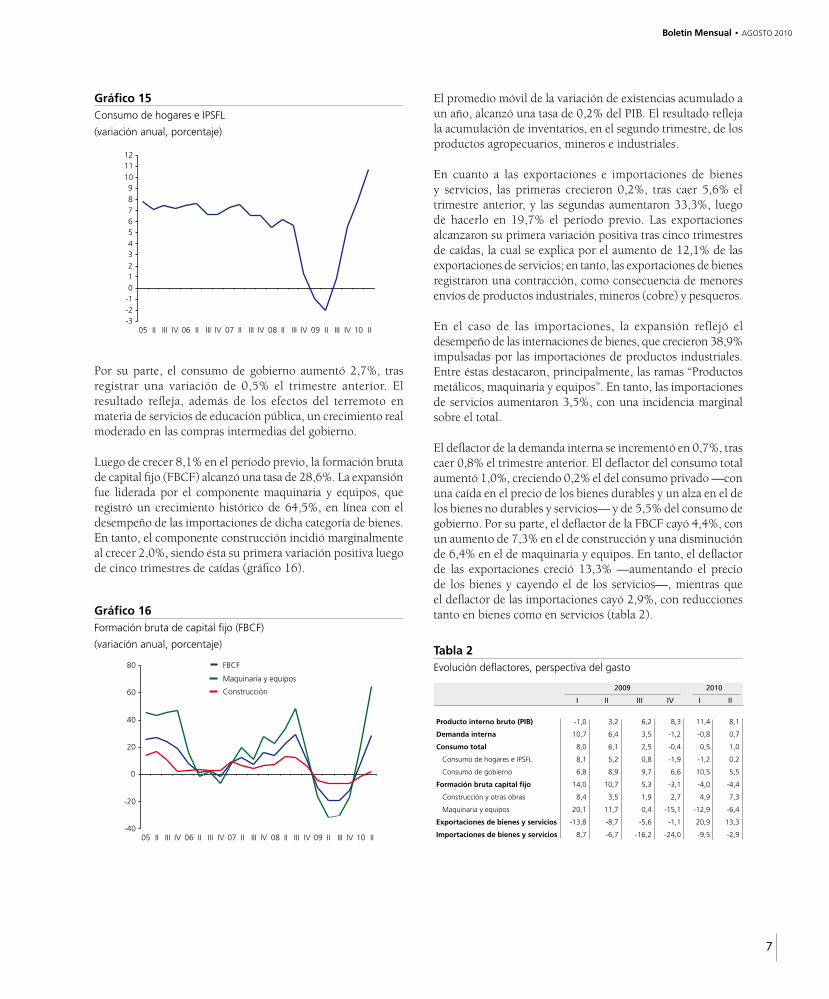

Gráfico 16Formación bruta de capital fijo (FBCF)

(variación anual, porcentaje)

Gráfico 15Consumo de hogares e IPSFL

(variación anual, porcentaje)

Por su parte, el consumo de gobierno aumentó 2,7%, tras registrar una variación de 0,5% el trimestre anterior. El resultado refleja, además de los efectos del terremoto en materia de servicios de educación pública, un crecimiento real moderado en las compras intermedias del gobierno.

Luego de crecer 8,1% en el período previo, la formación bruta de capital fijo (FBCF) alcanzó una tasa de 28,6%. La expansión fue liderada por el componente maquinaria y equipos, que registró un crecimiento histórico de 64,5%, en línea con el desempeño de las importaciones de dicha categoría de bienes. En tanto, el componente construcción incidió marginalmente al crecer 2,0%, siendo ésta su primera variación positiva luego de cinco trimestres de caídas (gráfico 16).

El promedio móvil de la variación de existencias acumulado a un año, alcanzó una tasa de 0,2% del PIB. El resultado refleja la acumulación de inventarios, en el segundo trimestre, de los productos agropecuarios, mineros e industriales.

En cuanto a las exportaciones e importaciones de bienes y servicios, las primeras crecieron 0,2%, tras caer 5,6% el trimestre anterior, y las segundas aumentaron 33,3%, luego de hacerlo en 19,7% el período previo. Las exportaciones alcanzaron su primera variación positiva tras cinco trimestres de caídas, la cual se explica por el aumento de 12,1% de las exportaciones de servicios; en tanto, las exportaciones de bienes registraron una contracción, como consecuencia de menores envíos de productos industriales, mineros (cobre) y pesqueros.

En el caso de las importaciones, la expansión reflejó el desempeño de las internaciones de bienes, que crecieron 38,9% impulsadas por las importaciones de productos industriales. Entre éstas destacaron, principalmente, las ramas “Productos metálicos, maquinaria y equipos”. En tanto, las importaciones de servicios aumentaron 3,5%, con una incidencia marginal sobre el total.

El deflactor de la demanda interna se incrementó en 0,7%, tras caer 0,8% el trimestre anterior. El deflactor del consumo total aumentó 1,0%, creciendo 0,2% el del consumo privado —con una caída en el precio de los bienes durables y un alza en el de los bienes no durables y servicios— y de 5,5% del consumo de gobierno. Por su parte, el deflactor de la FBCF cayó 4,4%, con un aumento de 7,3% en el de construcción y una disminución de 6,4% en el de maquinaria y equipos. En tanto, el deflactor de las exportaciones creció 13,3% —aumentando el precio de los bienes y cayendo el de los servicios—, mientras que el deflactor de las importaciones cayó 2,9%, con reducciones tanto en bienes como en servicios (tabla 2).

����������������

������

�� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� ��

���

���

�

��

��

��

��

�� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� �� ��� �� �� ��

����

��� �������� ����

����� �����

Tabla 2 Evolución deflactores, perspectiva del gasto

2009 2010

I II III IV I II

Producto interno bruto (PIB) -1,0 3,2 6,2 8,3 11,4 8,1

Demanda interna 10,7 6,4 3,5 -1,2 -0,8 0,7

Consumo total 8,0 6,1 2,5 -0,4 0,5 1,0

Consumo de hogares e IPSFL 8,1 5,2 0,8 -1,9 -1,2 0,2

Consumo de gobierno 6,8 8,9 9,7 6,6 10,5 5,5

Formación bruta capital fijo 14,0 10,7 5,3 -3,1 -4,0 -4,4

Construcción y otras obras 8,4 3,5 1,9 2,7 4,9 7,3

Maquinaria y equipos 20,1 11,7 0,4 -15,1 -12,9 -6,4

Exportaciones de bienes y servicios -13,8 -8,7 -5,6 -1,1 20,9 13,3

Importaciones de bienes y servicios 8,7 -6,7 -16,2 -24,0 -9,5 -2,9

8

banco central de chile

Revisión de cifras trimestrales 2010

De acuerdo con la política de revisiones establecida para las Cuentas Nacionales Trimestrales, se presenta una nueva estimación del PIB para el primer trimestre del año 2010, asociada a la actualización de los indicadores básicos utilizados en la versión anterior. Así, la tasa de variación del PIB se corrigió de 1,0% a 1,5%.

Desde la perspectiva del origen, el incremento se explica principalmente por las correcciones al alza de las estimaciones de Agropecuario-silvícola, Industria, IVA y Derechos de importación; con incidencias menores, también aumentaron las estimaciones de Comercio y Servicios personales. En contraste, se corrigieron a la baja las estimaciones de EGA y Construcción (tabla 3).

*/ De acuerdo con la metodología de estimación de la actividad frutícola, la producción se estima a partir de las exportaciones por especie; dado que existe un desfase entre el momento de la producción y el de la comercialización, existe también una discrepancia entre el período en que se dispone del indicador y el período al cual corresponde la producción que a partir de éste se estima.

La nueva cifra para el sector Agropecuario-silvícola refleja las correcciones realizadas sobre agricultura y fruticultura en virtud de nueva información disponible. Es así que, en el primer caso, los cultivos anuales aumentaron a la luz de las cifras de producción efectiva, que reflejaron mayores rendimientos de la superficie sembrada (la versión anterior había sido estimada en base a la superficie sembrada de cultivos anuales). En tanto, la estimación de fruticultura se corrigió con las cifras de exportaciones correspondientes al segundo trimestre*, así

Tabla 3 Tasas de variación I trimestre 2010, perspectiva del origen

Tasas de variación (%)

I-10

Versión anterior Versión revisada Diferencias May-10 Ago-10

Agricultura -12,3 -2,9 9,4

Pesca -26,9 -26,9 0,0

Minería 2,0 2,0 0,0

Industria manufacturera -6,4 -6,1 0,3

Electricidad, gas y agua 25,3 21,3 -4,0

Construcción 0,8 -1,4 -2,2

Comercio, restaurantes y hoteles 8,8 8,9 0,1

Transporte 0,9 0,9 0,0

Comunicaciones 11,7 11,7 0,0

Servicios financieros y empresariales 5,1 5,1 -0,1

Propiedad de vivienda 1,6 1,6 0,0

Servicios personales -2,0 -1,7 0,3

Administración pública 3,3 3,3 0,0

Imputaciones bancarias 8,7 8,7 0,0

IVA 5,4 6,0 0,6

Derechos de importación 9,4 10,2 0,9

PIB 1,0 1,5 0,5

Tabla 4 Tasas de variación I trimestre 2010, perspectiva del gasto

Tasas de variación (%)

I-10

Versión anterior Versión revisada Diferencias May-10 Ago-10

Demanda interna 11,1 11,8 0,7

Formación bruta de capital fijo 9,3 8,1 -1,2

Construcción y otras obras 0,7 -1,5 -2,2

Maquinaria y equipos 20,3 20,3 0,0

Consumo total 6,5 6,8 0,3

Consumo de personas 7,5 7,9 0,3

Bienes durables 32,3 32,3 0,0

Bienes no durables 4,1 4,3 0,1

Servicios 6,5 7,0 0,6

Consumo de gobierno 0,5 0,5 0,0

Exportación de bienes y servicios -6,0 -5,6 0,5

Exportación de Bienes -6,2 -6,2 0,0

Exportación de Servicios -5,3 -3,0 2,2

Importación de bienes y servicios 18,5 19,7 1,1

Importación de Bienes 22,0 23,0 1,0

Importación de Servicios 0,8 2,7 1,9

PIB 1,0 1,5 0,5

como también, en virtud de información efectiva de la vendimia 2010 (Servicio Agrícola y Ganadero, SAG).

El cambio en Industria obedece a que se incorporó información definitiva de producción de leche y de elaboración de vinos (vendimia 2010). En tanto, las mayores estimaciones de IVA y Derechos de importación se explican por los ajustes realizados sobre el consumo y las importaciones CIF, respectivamente.

En lo que respecta a EGA, la revisión a la baja obedece a una menor estimación de la generación eléctrica, sustentada en los programas anuales disponibles de los Centros de Despacho Económicos de Carga, que consideran como escenario un año con menor disponibilidad hídrica. Por otra parte, la corrección de Construcción obedece a nuevos antecedentes relativos a la inversión en obras de ingeniería: se incorporó información de ejecución presupuestaria y de empresas públicas, y se ingresaron las cifras actualizadas del catastro de bienes de capital.

Por su parte, la estimación de la demanda interna aumentó, corrigiéndose la tasa de variación interanual de 11,1% a 11,8%. La diferencia se explica por la corrección al alza de la variación de existencias y del consumo privado de servicios; ésta fue parcialmente compensada por una menor estimación de la FBCF. El cambio en las existencias responde a la revisión de la producción agrícola y frutícola; el de consumo de servicios, a la incorporación de información efectiva de comercio exterior, y el de la FBCF, a la menor inversión en construcción asociada a la reestimación de obras de ingeniería (tabla 4).

9

Boletín Mensual • AGOSTO 2010

El ingreso nacional bruto disponible real se corrigió al alza en el trimestre ante la revisión del PIB.

Los cambios a las cifras de exportaciones e importaciones están en línea con las revisiones a la Balanza de Pagos.

Producto Interno Bruto Regional 2009, versión preliminar

De acuerdo con la política de publicaciones establecida, se presenta una versión preliminar a nivel agregado del PIB por región para el año 2009, que es coherente con la última versión disponible de las cuentas anuales para dicho año.

El PIB a nivel país para el año 2009 disminuyó 1,5%. Los resultados preliminares de cuentas regionales indican que las regiones con mayor dinamismo fueron la Sexta (2,3%) y la Tercera (1,2%). En contraste, las regiones que presentaron las principales caídas en la actividad fueron la Octava (-3,7%) y la Cuarta (-3,6%).

En la Sexta región jugó un papel central el dinamismo de la actividad agropecuaria, especialmente el subsector frutícola. En la Tercera región destacaron las actividades EGA, gracias a un incremento de la generación eléctrica basado en fuentes energéticas más eficientes, y Construcción, debido a una mayor inversión en obras de minería y de vialidad pública.

La disminución del PIB de la Octava región se explica por una caída de la actividad industrial, en especial de la producción de madera y sus derivados, y por un descenso de la actividad Construcción, determinada por el término de obras asociadas a la industria de la celulosa y a vialidad. En la Cuarta región, las mayores caídas fueron en Construcción, por la finalización de obras mineras y de vialidad, y en Minería, por descensos en la producción de cobre y de hierro.

11

Boletín Mensual • AGOSTO 2010

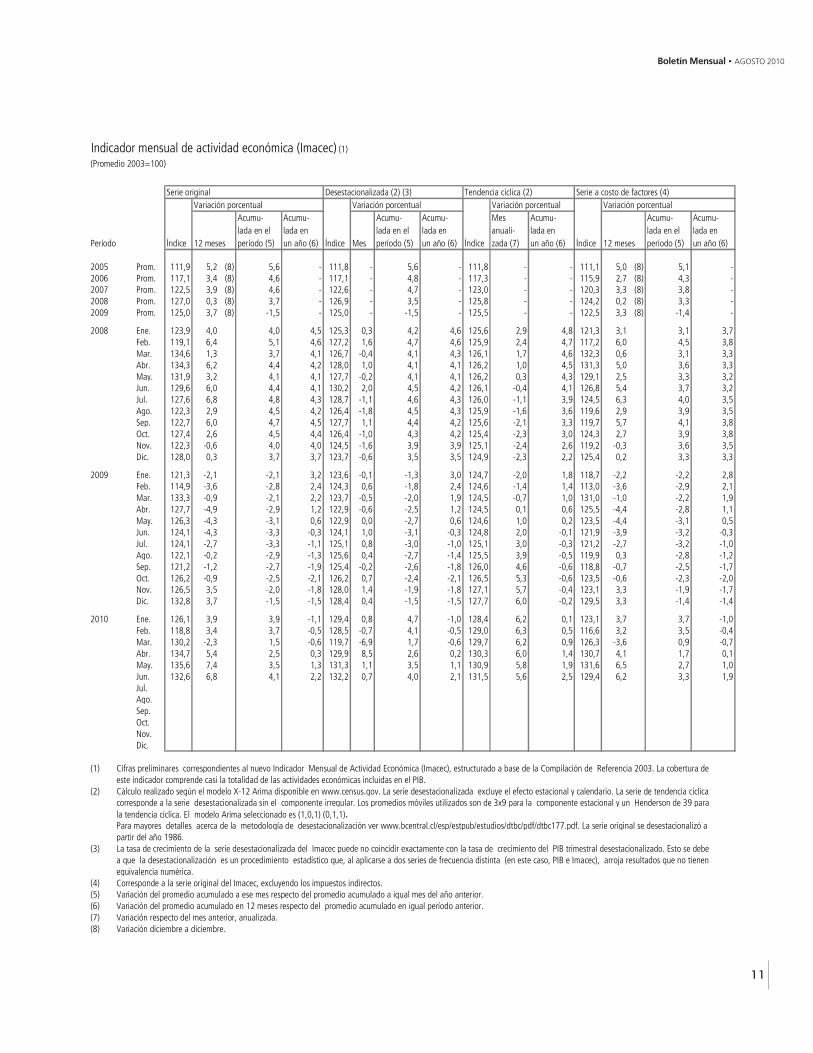

Indicador mensual de actividad económica (Imacec) (1)

(Promedio 2003=100)

Serie original Desestacionalizada (2) (3) Tendencia cíclica (2) Serie a costo de factores (4)Variación porcentual Variación porcentual Variación porcentual Variación porcentual

Acumu- Acumu- Acumu- Acumu- Mes Acumu- Acumu- Acumu-lada en el lada en lada en el lada en anuali- lada en lada en el lada en

Período Índice 12 meses período (5) un año (6) Índice Mes período (5) un año (6) Índice zada (7) un año (6) Índice 12 meses período (5) un año (6)

2005 Prom. 111,9 5,2 (8) 5,6 - 111,8 - 5,6 - 111,8 - - 111,1 5,0 (8) 5,1 -2006 Prom. 117,1 3,4 (8) 4,6 - 117,1 - 4,8 - 117,3 - - 115,9 2,7 (8) 4,3 -2007 Prom. 122,5 3,9 (8) 4,6 - 122,6 - 4,7 - 123,0 - - 120,3 3,3 (8) 3,8 -2008 Prom. 127,0 0,3 (8) 3,7 - 126,9 - 3,5 - 125,8 - - 124,2 0,2 (8) 3,3 -2009 Prom. 125,0 3,7 (8) -1,5 - 125,0 - -1,5 - 125,5 - - 122,5 3,3 (8) -1,4 -

2008 Ene. 123,9 4,0 4,0 4,5 125,3 0,3 4,2 4,6 125,6 2,9 4,8 121,3 3,1 3,1 3,7Feb. 119,1 6,4 5,1 4,6 127,2 1,6 4,7 4,6 125,9 2,4 4,7 117,2 6,0 4,5 3,8Mar. 134,6 1,3 3,7 4,1 126,7 -0,4 4,1 4,3 126,1 1,7 4,6 132,3 0,6 3,1 3,3Abr. 134,3 6,2 4,4 4,2 128,0 1,0 4,1 4,1 126,2 1,0 4,5 131,3 5,0 3,6 3,3May. 131,9 3,2 4,1 4,1 127,7 -0,2 4,1 4,1 126,2 0,3 4,3 129,1 2,5 3,3 3,2Jun. 129,6 6,0 4,4 4,1 130,2 2,0 4,5 4,2 126,1 -0,4 4,1 126,8 5,4 3,7 3,2Jul. 127,6 6,8 4,8 4,3 128,7 -1,1 4,6 4,3 126,0 -1,1 3,9 124,5 6,3 4,0 3,5Ago. 122,3 2,9 4,5 4,2 126,4 -1,8 4,5 4,3 125,9 -1,6 3,6 119,6 2,9 3,9 3,5Sep. 122,7 6,0 4,7 4,5 127,7 1,1 4,4 4,2 125,6 -2,1 3,3 119,7 5,7 4,1 3,8Oct. 127,4 2,6 4,5 4,4 126,4 -1,0 4,3 4,2 125,4 -2,3 3,0 124,3 2,7 3,9 3,8Nov. 122,3 -0,6 4,0 4,0 124,5 -1,6 3,9 3,9 125,1 -2,4 2,6 119,2 -0,3 3,6 3,5Dic. 128,0 0,3 3,7 3,7 123,7 -0,6 3,5 3,5 124,9 -2,3 2,2 125,4 0,2 3,3 3,3

2009 Ene. 121,3 -2,1 -2,1 3,2 123,6 -0,1 -1,3 3,0 124,7 -2,0 1,8 118,7 -2,2 -2,2 2,8Feb. 114,9 -3,6 -2,8 2,4 124,3 0,6 -1,8 2,4 124,6 -1,4 1,4 113,0 -3,6 -2,9 2,1Mar. 133,3 -0,9 -2,1 2,2 123,7 -0,5 -2,0 1,9 124,5 -0,7 1,0 131,0 -1,0 -2,2 1,9Abr. 127,7 -4,9 -2,9 1,2 122,9 -0,6 -2,5 1,2 124,5 0,1 0,6 125,5 -4,4 -2,8 1,1May. 126,3 -4,3 -3,1 0,6 122,9 0,0 -2,7 0,6 124,6 1,0 0,2 123,5 -4,4 -3,1 0,5Jun. 124,1 -4,3 -3,3 -0,3 124,1 1,0 -3,1 -0,3 124,8 2,0 -0,1 121,9 -3,9 -3,2 -0,3Jul. 124,1 -2,7 -3,3 -1,1 125,1 0,8 -3,0 -1,0 125,1 3,0 -0,3 121,2 -2,7 -3,2 -1,0Ago. 122,1 -0,2 -2,9 -1,3 125,6 0,4 -2,7 -1,4 125,5 3,9 -0,5 119,9 0,3 -2,8 -1,2Sep. 121,2 -1,2 -2,7 -1,9 125,4 -0,2 -2,6 -1,8 126,0 4,6 -0,6 118,8 -0,7 -2,5 -1,7Oct. 126,2 -0,9 -2,5 -2,1 126,2 0,7 -2,4 -2,1 126,5 5,3 -0,6 123,5 -0,6 -2,3 -2,0Nov. 126,5 3,5 -2,0 -1,8 128,0 1,4 -1,9 -1,8 127,1 5,7 -0,4 123,1 3,3 -1,9 -1,7Dic. 132,8 3,7 -1,5 -1,5 128,4 0,4 -1,5 -1,5 127,7 6,0 -0,2 129,5 3,3 -1,4 -1,4

2010 Ene. 126,1 3,9 3,9 -1,1 129,4 0,8 4,7 -1,0 128,4 6,2 0,1 123,1 3,7 3,7 -1,0Feb. 118,8 3,4 3,7 -0,5 128,5 -0,7 4,1 -0,5 129,0 6,3 0,5 116,6 3,2 3,5 -0,4Mar. 130,2 -2,3 1,5 -0,6 119,7 -6,9 1,7 -0,6 129,7 6,2 0,9 126,3 -3,6 0,9 -0,7Abr. 134,7 5,4 2,5 0,3 129,9 8,5 2,6 0,2 130,3 6,0 1,4 130,7 4,1 1,7 0,1May. 135,6 7,4 3,5 1,3 131,3 1,1 3,5 1,1 130,9 5,8 1,9 131,6 6,5 2,7 1,0Jun. 132,6 6,8 4,1 2,2 132,2 0,7 4,0 2,1 131,5 5,6 2,5 129,4 6,2 3,3 1,9Jul.Ago.Sep.Oct.Nov.Dic.

(1) Cifras preliminares correspondientes al nuevo Indicador Mensual de Actividad Económica (Imacec), estructurado a base de la Compilación de Referencia 2003. La cobertura de este indicador comprende casi la totalidad de las actividades económicas incluidas en el PIB.

(2) Cálculo realizado según el modelo X-12 Arima disponible en www.census.gov. La serie desestacionalizada excluye el efecto estacional y calendario. La serie de tendencia cíclica corresponde a la serie desestacionalizada sin el componente irregular. Los promedios móviles utilizados son de 3x9 para la componente estacional y un Henderson de 39 para la tendencia cíclica. El modelo Arima seleccionado es (1,0,1) (0,1,1). Para mayores detalles acerca de la metodología de desestacionalización ver www.bcentral.cl/esp/estpub/estudios/dtbc/pdf/dtbc177.pdf. La serie original se desestacionalizó a partir del año 1986.

(3) La tasa de crecimiento de la serie desestacionalizada del Imacec puede no coincidir exactamente con la tasa de crecimiento del PIB trimestral desestacionalizado. Esto se debe a que la desestacionalización es un procedimiento estadístico que, al aplicarse a dos series de frecuencia distinta (en este caso, PIB e Imacec), arroja resultados que no tienen equivalencia numérica.

(4) Corresponde a la serie original del Imacec, excluyendo los impuestos indirectos.(5) Variación del promedio acumulado a ese mes respecto del promedio acumulado a igual mes del año anterior.(6) Variación del promedio acumulado en 12 meses respecto del promedio acumulado en igual período anterior.(7) Variación respecto del mes anterior, anualizada. (8) Variación diciembre a diciembre.

BANCO CENTRAL DE CHILE

12

Producto interno bruto, trimestral, precios constantes (1)

(Millones de pesos de 2003)

Variación porcentual respecto de Variación porcentual respecto delAño Trimestre PIB total igual período del año anterior PIB desestacionalizado (2) período anterior (3)

2003 51.156.415 51.132.2272004 54.246.819 6,0 54.149.822 5,92005 57.262.645 5,6 57.193.402 5,62006 59.890.971 4,6 59.926.331 4,82007 62.646.126 4,6 62.730.769 4,72008 64.954.930 3,7 64.892.111 3,42009 63.963.490 -1,5 63.958.782 -1,4

2003 I 12.663.027 12.663.474II 12.951.453 12.767.390 0,8III 12.518.921 12.850.851 0,7IV 13.023.015 12.850.513 0,0

2004 I 13.189.352 4,2 13.127.891 2,2II 13.586.516 4,9 13.376.459 1,9III 13.417.535 7,2 13.734.400 2,7IV 14.053.416 7,9 13.911.072 1,3

2005 I 13.949.866 5,8 13.972.741 0,4II 14.536.353 7,0 14.218.566 1,8III 14.095.090 5,0 14.445.734 1,6IV 14.681.336 4,5 14.556.360 0,8

2006 I 14.695.550 5,3 14.669.118 0,8II 15.243.455 4,9 14.951.792 1,9III 14.583.204 3,5 15.014.226 0,4IV 15.368.762 4,7 15.291.196 1,8

2007 I 15.515.562 5,6 15.523.138 1,5II 16.052.962 5,3 15.706.174 1,2III 15.093.455 3,5 15.654.760 -0,3IV 15.984.148 4,0 15.846.696 1,2

2008 I 16.095.924 3,7 16.147.858 1,9II 16.874.801 5,1 16.448.669 1,9III 15.881.689 5,2 16.338.500 -0,7IV 16.102.516 0,7 15.957.083 -2,3

2009 I 15.751.121 -2,1 15.831.123 -0,8II 16.119.457 -4,5 15.764.787 -0,4III 15.659.694 -1,4 16.053.261 1,8IV 16.433.217 2,1 16.309.611 1,6

2010 I 15.988.087 1,5 16.060.912 -1,5II 17.173.524 6,5 16.754.674 4,3IIIIV

(1) Cifras preliminares.(2) Cálculo realizado según el modelo X-12 Arima disponible en www.census.gov. La serie desestacionalizada excluye el efecto estacional y calendario. Los promedios móviles

utilizados son de 3x9 para la componente estacional y un Henderson de 13 para la tendencia cíclica. El modelo Arima seleccionado es (1,0,0) (0,1,1). Para mayores detalles acerca de la metodología de desestacionalización ver www.bcentral.cl/esp/estpub/estudios/dtbc/pdf/dtbc177.pdf. La serie original se desestacionalizó a partir del año 1986.

(3) La tasa de crecimiento de la serie desestacionalizada del PIB trimestral puede no coincidir exactamente con la tasa de crecimiento del Imacec desestacionalizado. Esto se debe a que la desestacionalización es un procedimiento estadístico que, al aplicarse a dos series de frecuencia distinta (en este caso PIB e Imacec), arroja resultados que no tienen equivalencia numérica.

13

Boletín Mensual • AGOSTO 2010

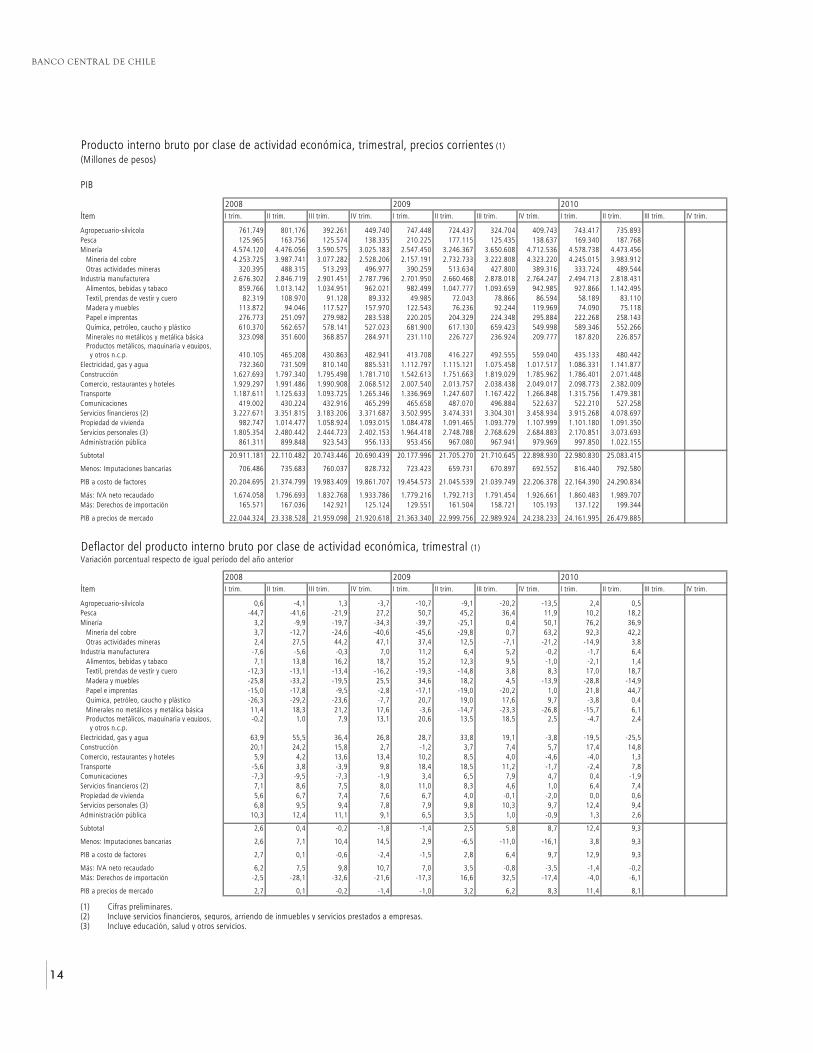

Producto interno bruto por clase de actividad económica, trimestral, precios constantes (1)

(Millones de pesos de 2003)

PIB

2008 2009 2010Ítem I trim. II trim. III trim. IV trim. I trim. II trim. III trim. IV trim. I trim. II trim. III trim. IV trim.

Agropecuario-silvícola 856.779 817.630 335.096 400.272 941.539 813.173 347.662 421.741 914.571 821.715Pesca 230.247 233.274 168.818 165.040 254.936 173.736 123.599 147.849 186.382 155.819Minería 1.069.577 1.087.460 1.048.082 1.122.409 988.416 1.052.950 1.061.503 1.164.934 1.008.531 1.059.738 Minería del cobre 875.621 892.226 846.338 919.406 816.510 870.487 880.422 963.195 835.723 892.264 Otras actividades mineras 193.956 195.233 201.744 203.003 171.906 182.463 181.082 201.739 172.808 167.474Industria manufacturera 2.620.659 2.634.049 2.526.310 2.561.265 2.379.557 2.312.603 2.381.368 2.545.414 2.234.716 2.301.486 Alimentos, bebidas y tabaco 779.653 778.626 736.976 791.043 773.065 717.063 711.308 783.374 745.732 770.762 Textil, prendas de vestir y cuero 102.878 117.013 103.109 99.833 77.407 90.766 85.990 89.354 76.992 88.247 Madera y muebles 161.178 156.799 145.195 140.144 128.855 107.579 109.007 123.670 109.432 124.506 Papel e imprentas 321.742 311.565 320.202 333.868 308.652 312.822 321.449 345.021 255.826 273.124 Química, petróleo, caucho y plástico 708.313 677.574 679.893 696.771 655.481 624.488 659.508 662.845 588.911 556.615 Minerales no metálicos y metálica básica 225.769 215.212 217.532 188.680 167.494 162.602 182.224 189.868 161.531 153.272 Productos metálicos, maquinaria y equipos, y otros n.c.p. 321.125 377.260 323.403 310.926 268.602 297.282 311.882 351.282 296.292 334.959Electricidad, gas y agua 277.575 269.477 305.425 309.050 327.712 307.027 340.471 368.976 397.652 421.777Construcción 1.163.277 1.239.985 1.182.427 1.222.737 1.116.319 1.165.859 1.115.104 1.159.057 1.101.200 1.201.168Comercio, restaurantes y hoteles 1.807.611 1.775.827 1.616.941 1.652.391 1.707.404 1.655.559 1.591.428 1.716.524 1.858.925 1.933.879Transporte 1.134.740 1.209.397 1.202.483 1.197.619 1.078.767 1.131.298 1.154.415 1.219.186 1.087.946 1.244.611Comunicaciones 441.618 452.315 464.227 489.035 474.836 480.851 493.827 524.610 530.532 530.870Servicios financieros (2) 2.609.719 2.703.326 2.636.774 2.613.855 2.551.987 2.586.489 2.615.781 2.654.643 2.680.979 2.826.431Propiedad de vivienda 862.173 869.928 877.841 886.223 891.881 899.651 907.783 916.462 905.954 894.397Servicios personales (3) 1.475.460 1.902.014 1.901.223 1.858.923 1.487.548 1.920.374 1.952.350 1.894.602 1.462.325 1.963.449Administración pública 639.783 644.516 648.007 651.988 664.710 669.351 672.539 674.628 686.620 689.404

Subtotal 15.189.218 15.839.198 14.913.652 15.130.807 14.865.610 15.168.921 14.757.831 15.408.626 15.056.334 16.044.741

Menos: Imputaciones bancarias 707.117 714.060 706.714 723.465 703.428 685.033 700.855 720.869 764.916 752.672

PIB a costo de factores 14.482.101 15.125.137 14.206.938 14.407.342 14.162.182 14.483.888 14.056.976 14.687.757 14.291.419 15.292.069

Más: IVA neto recaudado 1.308.190 1.374.627 1.347.017 1.391.756 1.299.897 1.324.634 1.327.932 1.436.665 1.378.077 1.472.905Más: Derechos de importación 305.633 375.037 327.734 303.418 289.043 310.935 274.787 308.795 318.592 408.550

PIB a precios de mercado 16.095.924 16.874.801 15.881.689 16.102.516 15.751.121 16.119.457 15.659.694 16.433.217 15.988.087 17.173.524

Variación porcentual respecto de igual período del año anterior

2008 2009 2010Especificación I trim. II trim. III trim. IV trim. I trim. II trim. III trim. IV trim. I trim. II trim. III trim. IV trim.

Agropecuario-silvícola 1,4 5,1 -0,4 5,2 9,9 -0,5 3,8 5,4 -2,9 1,1Pesca -0,4 15,2 19,4 -0,3 10,7 -25,5 -26,8 -10,4 -26,9 -10,3Minería -4,5 -6,2 -6,0 -5,7 -7,6 -3,2 1,3 3,8 2,0 0,6 Minería del cobre -5,0 -6,6 -7,1 -5,8 -6,8 -2,4 4,0 4,8 2,4 2,5 Otras actividades mineras -1,9 -3,9 -0,8 -5,0 -11,4 -6,5 -10,2 -0,6 0,5 -8,2Industria manufacturera 2,0 1,9 3,8 -1,9 -9,2 -12,2 -5,7 -0,6 -6,1 -0,5 Alimentos, bebidas y tabaco 2,7 3,5 4,4 2,3 -0,8 -7,9 -3,5 -1,0 -3,5 7,5 Textil, prendas de vestir y cuero -4,8 -4,4 -9,3 -15,0 -24,8 -22,4 -16,6 -10,5 -0,5 -2,8 Madera y muebles -9,3 -1,4 5,7 -7,6 -20,1 -31,4 -24,9 -11,8 -15,1 15,7 Papel e imprentas 4,9 5,8 5,9 2,3 -4,1 0,4 0,4 3,3 -17,1 -12,7 Química, petróleo, caucho y plástico -2,0 -4,5 3,9 5,3 -7,5 -7,8 -3,0 -4,9 -10,2 -10,9 Minerales no metálicos y metálica básica 10,2 -0,8 1,3 -20,2 -25,8 -24,4 -16,2 0,6 -3,6 -5,7 Productos metálicos, maquinaria y equipos, y otros n.c.p. 11,0 14,3 6,1 -9,3 -16,4 -21,2 -3,6 13,0 10,3 12,7Electricidad, gas y agua -24,6 -8,9 22,2 14,5 18,1 13,9 11,5 19,4 21,3 37,4Construcción 7,9 13,4 12,7 6,7 -4,0 -6,0 -5,7 -5,2 -1,4 3,0Comercio, restaurantes y hoteles 5,7 8,2 7,8 -2,2 -5,5 -6,8 -1,6 3,9 8,9 16,8Transporte 6,5 4,4 5,8 0,7 -4,9 -6,5 -4,0 1,8 0,9 10,0Comunicaciones 12,9 14,7 14,5 12,0 7,5 6,3 6,4 7,3 11,7 10,4Servicios financieros (2) 5,6 4,4 3,1 -0,2 -2,2 -4,3 -0,8 1,6 5,1 9,3Propiedad de vivienda 3,6 3,5 3,4 3,5 3,4 3,4 3,4 3,4 1,6 -0,6Servicios personales (3) 5,5 4,3 4,0 3,0 0,8 1,0 2,7 1,9 -1,7 2,2Administración pública 2,6 2,8 3,0 2,7 3,9 3,9 3,8 3,5 3,3 3,0

Subtotal 3,3 4,3 4,8 0,9 -2,1 -4,2 -1,0 1,8 1,3 5,8

Menos: Imputaciones bancarias 8,8 4,5 1,8 2,0 -0,5 -4,1 -0,8 -0,4 8,7 9,9

PIB a costo de factores 3,1 4,3 5,0 0,9 -2,2 -4,2 -1,1 1,9 0,9 5,6

Más: IVA neto recaudado 7,0 8,3 7,8 2,5 -0,6 -3,6 -1,4 3,2 6,0 11,2Más: Derechos de importación 27,6 34,3 6,4 -11,4 -5,4 -17,1 -16,2 1,8 10,2 31,4

PIB a precios de mercado 3,7 5,1 5,2 0,7 -2,1 -4,5 -1,4 2,1 1,5 6,5

(1) Cifras preliminares.(2) Incluye servicios financieros, seguros, arriendo de inmuebles y servicios prestados a empresas.(3) Incluye educación, salud y otros servicios.

BANCO CENTRAL DE CHILE

14

Producto interno bruto por clase de actividad económica, trimestral, precios corrientes (1)

(Millones de pesos)

PIB

2008 2009 2010Ítem I trim. II trim. III trim. IV trim. I trim. II trim. III trim. IV trim. I trim. II trim. III trim. IV trim.

Agropecuario-silvícola 761.749 801.176 392.261 449.740 747.448 724.437 324.704 409.743 743.417 735.893Pesca 125.965 163.756 125.574 138.335 210.225 177.115 125.435 138.637 169.340 187.768Minería 4.574.120 4.476.056 3.590.575 3.025.183 2.547.450 3.246.367 3.650.608 4.712.536 4.578.738 4.473.456 Minería del cobre 4.253.725 3.987.741 3.077.282 2.528.206 2.157.191 2.732.733 3.222.808 4.323.220 4.245.015 3.983.912 Otras actividades mineras 320.395 488.315 513.293 496.977 390.259 513.634 427.800 389.316 333.724 489.544Industria manufacturera 2.676.302 2.846.719 2.901.451 2.787.796 2.701.950 2.660.468 2.878.018 2.764.247 2.494.713 2.818.431 Alimentos, bebidas y tabaco 859.766 1.013.142 1.034.951 962.021 982.499 1.047.777 1.093.659 942.985 927.866 1.142.495 Textil, prendas de vestir y cuero 82.319 108.970 91.128 89.332 49.985 72.043 78.866 86.594 58.189 83.110 Madera y muebles 113.872 94.046 117.527 157.970 122.543 76.236 92.244 119.969 74.090 75.118 Papel e imprentas 276.773 251.097 279.982 283.538 220.205 204.329 224.348 295.884 222.268 258.143 Química, petróleo, caucho y plástico 610.370 562.657 578.141 527.023 681.900 617.130 659.423 549.998 589.346 552.266 Minerales no metálicos y metálica básica 323.098 351.600 368.857 284.971 231.110 226.727 236.924 209.777 187.820 226.857 Productos metálicos, maquinaria y equipos, y otros n.c.p. 410.105 465.208 430.863 482.941 413.708 416.227 492.555 559.040 435.133 480.442Electricidad, gas y agua 732.360 731.509 810.140 885.531 1.112.797 1.115.121 1.075.458 1.017.517 1.086.331 1.141.877Construcción 1.627.693 1.797.340 1.795.498 1.781.710 1.542.613 1.751.663 1.819.029 1.785.962 1.786.401 2.071.448Comercio, restaurantes y hoteles 1.929.297 1.991.486 1.990.908 2.068.512 2.007.540 2.013.757 2.038.438 2.049.017 2.098.773 2.382.009Transporte 1.187.611 1.125.633 1.093.725 1.265.346 1.336.969 1.247.607 1.167.422 1.266.848 1.315.756 1.479.381Comunicaciones 419.002 430.224 432.916 465.299 465.658 487.070 496.884 522.637 522.210 527.258Servicios financieros (2) 3.227.671 3.351.815 3.183.206 3.371.687 3.502.995 3.474.331 3.304.301 3.458.934 3.915.268 4.078.697Propiedad de vivienda 982.747 1.014.477 1.058.924 1.093.015 1.084.478 1.091.465 1.093.779 1.107.999 1.101.180 1.091.350Servicios personales (3) 1.805.354 2.480.442 2.444.723 2.402.153 1.964.418 2.748.788 2.768.629 2.684.883 2.170.851 3.073.693Administración pública 861.311 899.848 923.543 956.133 953.456 967.080 967.941 979.969 997.850 1.022.155

Subtotal 20.911.181 22.110.482 20.743.446 20.690.439 20.177.996 21.705.270 21.710.645 22.898.930 22.980.830 25.083.415

Menos: Imputaciones bancarias 706.486 735.683 760.037 828.732 723.423 659.731 670.897 692.552 816.440 792.580

PIB a costo de factores 20.204.695 21.374.799 19.983.409 19.861.707 19.454.573 21.045.539 21.039.749 22.206.378 22.164.390 24.290.834

Más: IVA neto recaudado 1.674.058 1.796.693 1.832.768 1.933.786 1.779.216 1.792.713 1.791.454 1.926.661 1.860.483 1.989.707Más: Derechos de importación 165.571 167.036 142.921 125.124 129.551 161.504 158.721 105.193 137.122 199.344

PIB a precios de mercado 22.044.324 23.338.528 21.959.098 21.920.618 21.363.340 22.999.756 22.989.924 24.238.233 24.161.995 26.479.885

Deflactor del producto interno bruto por clase de actividad económica, trimestral (1)Variación porcentual respecto de igual período del año anterior

2008 2009 2010Ítem I trim. II trim. III trim. IV trim. I trim. II trim. III trim. IV trim. I trim. II trim. III trim. IV trim.

Agropecuario-silvícola 0,6 -4,1 1,3 -3,7 -10,7 -9,1 -20,2 -13,5 2,4 0,5Pesca -44,7 -41,6 -21,9 27,2 50,7 45,2 36,4 11,9 10,2 18,2Minería 3,2 -9,9 -19,7 -34,3 -39,7 -25,1 0,4 50,1 76,2 36,9 Minería del cobre 3,7 -12,7 -24,6 -40,6 -45,6 -29,8 0,7 63,2 92,3 42,2 Otras actividades mineras 2,4 27,5 44,2 47,1 37,4 12,5 -7,1 -21,2 -14,9 3,8Industria manufacturera -7,6 -5,6 -0,3 7,0 11,2 6,4 5,2 -0,2 -1,7 6,4 Alimentos, bebidas y tabaco 7,1 13,8 16,2 18,7 15,2 12,3 9,5 -1,0 -2,1 1,4 Textil, prendas de vestir y cuero -12,3 -13,1 -13,4 -16,2 -19,3 -14,8 3,8 8,3 17,0 18,7 Madera y muebles -25,8 -33,2 -19,5 25,5 34,6 18,2 4,5 -13,9 -28,8 -14,9 Papel e imprentas -15,0 -17,8 -9,5 -2,8 -17,1 -19,0 -20,2 1,0 21,8 44,7 Química, petróleo, caucho y plástico -26,3 -29,2 -23,6 -7,7 20,7 19,0 17,6 9,7 -3,8 0,4 Minerales no metálicos y metálica básica 11,4 18,3 21,2 17,6 -3,6 -14,7 -23,3 -26,8 -15,7 6,1 Productos metálicos, maquinaria y equipos, -0,2 1,0 7,9 13,1 20,6 13,5 18,5 2,5 -4,7 2,4 y otros n.c.p.Electricidad, gas y agua 63,9 55,5 36,4 26,8 28,7 33,8 19,1 -3,8 -19,5 -25,5Construcción 20,1 24,2 15,8 2,7 -1,2 3,7 7,4 5,7 17,4 14,8Comercio, restaurantes y hoteles 5,9 4,2 13,6 13,4 10,2 8,5 4,0 -4,6 -4,0 1,3Transporte -5,6 3,8 -3,9 9,8 18,4 18,5 11,2 -1,7 -2,4 7,8Comunicaciones -7,3 -9,5 -7,3 -1,9 3,4 6,5 7,9 4,7 0,4 -1,9Servicios financieros (2) 7,1 8,6 7,5 8,0 11,0 8,3 4,6 1,0 6,4 7,4Propiedad de vivienda 5,6 6,7 7,4 7,6 6,7 4,0 -0,1 -2,0 0,0 0,6Servicios personales (3) 6,8 9,5 9,4 7,8 7,9 9,8 10,3 9,7 12,4 9,4Administración pública 10,3 12,4 11,1 9,1 6,5 3,5 1,0 -0,9 1,3 2,6

Subtotal 2,6 0,4 -0,2 -1,8 -1,4 2,5 5,8 8,7 12,4 9,3

Menos: Imputaciones bancarias 2,6 7,1 10,4 14,5 2,9 -6,5 -11,0 -16,1 3,8 9,3

PIB a costo de factores 2,7 0,1 -0,6 -2,4 -1,5 2,8 6,4 9,7 12,9 9,3

Más: IVA neto recaudado 6,2 7,5 9,8 10,7 7,0 3,5 -0,8 -3,5 -1,4 -0,2Más: Derechos de importación -2,5 -28,1 -32,6 -21,6 -17,3 16,6 32,5 -17,4 -4,0 -6,1

PIB a precios de mercado 2,7 0,1 -0,2 -1,4 -1,0 3,2 6,2 8,3 11,4 8,1

(1) Cifras preliminares.(2) Incluye servicios financieros, seguros, arriendo de inmuebles y servicios prestados a empresas.(3) Incluye educación, salud y otros servicios.

15

Boletín Mensual • AGOSTO 2010

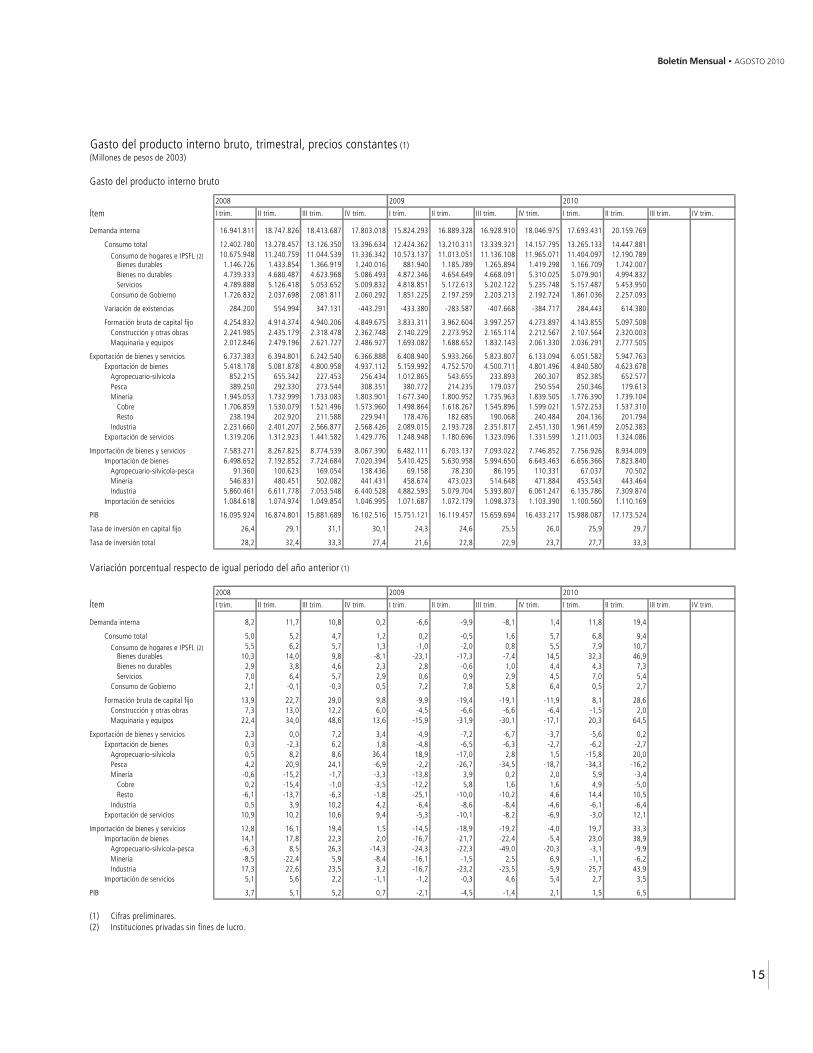

Gasto del producto interno bruto, trimestral, precios constantes (1) (Millones de pesos de 2003)

Gasto del producto interno bruto

2008 2009 2010

Ítem I trim. II trim. III trim. IV trim. I trim. II trim. III trim. IV trim. I trim. II trim. III trim. IV trim.

Demanda interna 16.941.811 18.747.826 18.413.687 17.803.018 15.824.293 16.889.328 16.928.910 18.046.975 17.693.431 20.159.769

Consumo total 12.402.780 13.278.457 13.126.350 13.396.634 12.424.362 13.210.311 13.339.321 14.157.795 13.265.133 14.447.881

Consumo de hogares e IPSFL (2) 10.675.948 11.240.759 11.044.539 11.336.342 10.573.137 11.013.051 11.136.108 11.965.071 11.404.097 12.190.789Bienes durables 1.146.726 1.433.854 1.366.919 1.240.016 881.940 1.185.789 1.265.894 1.419.298 1.166.709 1.742.007Bienes no durables 4.739.333 4.680.487 4.623.968 5.086.493 4.872.346 4.654.649 4.668.091 5.310.025 5.079.901 4.994.832Servicios 4.789.888 5.126.418 5.053.652 5.009.832 4.818.851 5.172.613 5.202.122 5.235.748 5.157.487 5.453.950

Consumo de Gobierno 1.726.832 2.037.698 2.081.811 2.060.292 1.851.225 2.197.259 2.203.213 2.192.724 1.861.036 2.257.093

Variación de existencias 284.200 554.994 347.131 -443.291 -433.380 -283.587 -407.668 -384.717 284.443 614.380

Formación bruta de capital fijo 4.254.832 4.914.374 4.940.206 4.849.675 3.833.311 3.962.604 3.997.257 4.273.897 4.143.855 5.097.508Construcción y otras obras 2.241.985 2.435.179 2.318.478 2.362.748 2.140.229 2.273.952 2.165.114 2.212.567 2.107.564 2.320.003Maquinaria y equipos 2.012.846 2.479.196 2.621.727 2.486.927 1.693.082 1.688.652 1.832.143 2.061.330 2.036.291 2.777.505

Exportación de bienes y servicios 6.737.383 6.394.801 6.242.540 6.366.888 6.408.940 5.933.266 5.823.807 6.133.094 6.051.582 5.947.763Exportación de bienes 5.418.178 5.081.878 4.800.958 4.937.112 5.159.992 4.752.570 4.500.711 4.801.496 4.840.580 4.623.678

Agropecuario-silvícola 852.215 655.342 227.453 256.434 1.012.865 543.655 233.893 260.307 852.385 652.577Pesca 389.250 292.330 273.544 308.351 380.772 214.235 179.037 250.554 250.346 179.613Minería 1.945.053 1.732.999 1.733.083 1.803.901 1.677.340 1.800.952 1.735.963 1.839.505 1.776.390 1.739.104

Cobre 1.706.859 1.530.079 1.521.496 1.573.960 1.498.864 1.618.267 1.545.896 1.599.021 1.572.253 1.537.310Resto 238.194 202.920 211.588 229.941 178.476 182.685 190.068 240.484 204.136 201.794

Industria 2.231.660 2.401.207 2.566.877 2.568.426 2.089.015 2.193.728 2.351.817 2.451.130 1.961.459 2.052.383Exportación de servicios 1.319.206 1.312.923 1.441.582 1.429.776 1.248.948 1.180.696 1.323.096 1.331.599 1.211.003 1.324.086

Importación de bienes y servicios 7.583.271 8.267.825 8.774.539 8.067.390 6.482.111 6.703.137 7.093.022 7.746.852 7.756.926 8.934.009Importación de bienes 6.498.652 7.192.852 7.724.684 7.020.394 5.410.425 5.630.958 5.994.650 6.643.463 6.656.366 7.823.840

Agropecuario-silvícola-pesca 91.360 100.623 169.054 138.436 69.158 78.230 86.195 110.331 67.037 70.502Minería 546.831 480.451 502.082 441.431 458.674 473.023 514.648 471.884 453.543 443.464Industria 5.860.461 6.611.778 7.053.548 6.440.528 4.882.593 5.079.704 5.393.807 6.061.247 6.135.786 7.309.874

Importación de servicios 1.084.618 1.074.974 1.049.854 1.046.995 1.071.687 1.072.179 1.098.373 1.103.390 1.100.560 1.110.169

PIB 16.095.924 16.874.801 15.881.689 16.102.516 15.751.121 16.119.457 15.659.694 16.433.217 15.988.087 17.173.524

Tasa de inversión en capital fijo 26,4 29,1 31,1 30,1 24,3 24,6 25,5 26,0 25,9 29,7

Tasa de inversión total 28,2 32,4 33,3 27,4 21,6 22,8 22,9 23,7 27,7 33,3

Variación porcentual respecto de igual período del año anterior (1)

2008 2009 2010

Ítem I trim. II trim. III trim. IV trim. I trim. II trim. III trim. IV trim. I trim. II trim. III trim. IV trim.

Demanda interna 8,2 11,7 10,8 0,2 -6,6 -9,9 -8,1 1,4 11,8 19,4

Consumo total 5,0 5,2 4,7 1,2 0,2 -0,5 1,6 5,7 6,8 9,4

Consumo de hogares e IPSFL (2) 5,5 6,2 5,7 1,3 -1,0 -2,0 0,8 5,5 7,9 10,7Bienes durables 10,3 14,0 9,8 -8,1 -23,1 -17,3 -7,4 14,5 32,3 46,9Bienes no durables 2,9 3,8 4,6 2,3 2,8 -0,6 1,0 4,4 4,3 7,3Servicios 7,0 6,4 5,7 2,9 0,6 0,9 2,9 4,5 7,0 5,4

Consumo de Gobierno 2,1 -0,1 -0,3 0,5 7,2 7,8 5,8 6,4 0,5 2,7

Formación bruta de capital fijo 13,9 22,7 29,0 9,8 -9,9 -19,4 -19,1 -11,9 8,1 28,6Construcción y otras obras 7,3 13,0 12,2 6,0 -4,5 -6,6 -6,6 -6,4 -1,5 2,0Maquinaria y equipos 22,4 34,0 48,6 13,6 -15,9 -31,9 -30,1 -17,1 20,3 64,5

Exportación de bienes y servicios 2,3 0,0 7,2 3,4 -4,9 -7,2 -6,7 -3,7 -5,6 0,2Exportación de bienes 0,3 -2,3 6,2 1,8 -4,8 -6,5 -6,3 -2,7 -6,2 -2,7

Agropecuario-silvícola 0,5 8,2 8,6 36,4 18,9 -17,0 2,8 1,5 -15,8 20,0Pesca 4,2 20,9 24,1 -6,9 -2,2 -26,7 -34,5 -18,7 -34,3 -16,2Minería -0,6 -15,2 -1,7 -3,3 -13,8 3,9 0,2 2,0 5,9 -3,4

Cobre 0,2 -15,4 -1,0 -3,5 -12,2 5,8 1,6 1,6 4,9 -5,0Resto -6,1 -13,7 -6,3 -1,8 -25,1 -10,0 -10,2 4,6 14,4 10,5

Industria 0,5 3,9 10,2 4,2 -6,4 -8,6 -8,4 -4,6 -6,1 -6,4Exportación de servicios 10,9 10,2 10,6 9,4 -5,3 -10,1 -8,2 -6,9 -3,0 12,1

Importación de bienes y servicios 12,8 16,1 19,4 1,5 -14,5 -18,9 -19,2 -4,0 19,7 33,3Importación de bienes 14,1 17,8 22,3 2,0 -16,7 -21,7 -22,4 -5,4 23,0 38,9

Agropecuario-silvícola-pesca -6,3 8,5 26,3 -14,3 -24,3 -22,3 -49,0 -20,3 -3,1 -9,9Minería -8,5 -22,4 5,9 -8,4 -16,1 -1,5 2,5 6,9 -1,1 -6,2Industria 17,3 22,6 23,5 3,2 -16,7 -23,2 -23,5 -5,9 25,7 43,9

Importación de servicios 5,1 5,6 2,2 -1,1 -1,2 -0,3 4,6 5,4 2,7 3,5

PIB 3,7 5,1 5,2 0,7 -2,1 -4,5 -1,4 2,1 1,5 6,5

(1) Cifras preliminares.(2) Instituciones privadas sin fines de lucro.

BANCO CENTRAL DE CHILE

16

Gasto del producto interno bruto, trimestral, precios corrientes (1)

(Millones de pesos)

Gasto del producto interno bruto

2008 2009 2010

Ítem I trim. II trim. III trim. IV trim. I trim. II trim. III trim. IV trim. I trim. II trim. III trim. IV trim.

Demanda interna 19.184.013 21.918.801 22.223.097 22.455.889 19.830.623 21.012.784 21.140.565 22.487.522 22.003.496 25.256.488

Consumo total 14.427.774 15.844.501 16.234.184 16.905.056 15.608.667 16.721.531 16.911.302 17.789.814 16.755.090 18.464.690

Consumo de hogares e IPSFL (2) 12.233.437 13.117.913 13.393.185 14.063.796 13.096.599 13.520.019 13.612.315 14.566.771 13.963.360 14.996.223Bienes durables 1.110.752 1.281.346 1.237.232 1.077.745 892.550 1.091.038 1.165.024 1.220.472 1.157.405 1.578.079Bienes no durables 5.589.005 5.719.514 5.933.232 6.608.137 6.157.438 5.852.232 5.822.920 6.624.245 6.238.633 6.290.743Servicios 5.533.680 6.117.053 6.222.721 6.377.914 6.046.610 6.576.750 6.624.370 6.722.054 6.567.322 7.127.401

Consumo de Gobierno 2.194.337 2.726.588 2.840.999 2.841.260 2.512.069 3.201.512 3.298.987 3.223.043 2.791.730 3.468.467

Variación de existencias 131.329 663.095 317.095 -557.728 -526.649 -539.918 -604.873 -519.976 320.762 849.791

Formación bruta de capital fijo 4.624.910 5.411.205 5.671.818 6.108.561 4.748.605 4.831.170 4.834.136 5.217.684 4.927.644 5.942.007Construcción y otras obras 3.075.966 3.477.472 3.426.051 3.564.637 3.184.237 3.360.453 3.258.931 3.427.794 3.289.793 3.678.780Maquinaria y equipos 1.548.944 1.933.734 2.245.767 2.543.924 1.564.368 1.470.717 1.575.205 1.789.890 1.637.851 2.263.227

Exportación de bienes y servicios 10.322.600 10.056.914 9.988.705 9.607.775 8.465.915 8.519.616 8.794.404 9.149.273 9.663.549 9.679.614Exportación de bienes 8.973.087 8.699.386 8.422.129 7.732.856 6.965.953 7.322.634 7.655.665 7.903.311 8.262.322 8.376.898

Agropecuario-silvícola 641.239 670.541 301.045 310.663 875.301 667.506 285.609 228.181 667.896 778.255Pesca 320.777 282.137 297.522 399.016 471.055 293.252 253.788 307.604 310.736 281.455Minería 5.615.914 5.007.495 4.484.687 3.598.961 3.278.411 4.103.981 4.647.098 4.995.350 5.261.851 4.982.711

Cobre 5.194.836 4.571.235 3.988.641 3.104.666 2.889.713 3.688.705 4.243.030 4.599.700 4.866.881 4.467.541Resto 421.078 436.260 496.047 494.295 388.698 415.275 404.068 395.649 394.971 515.170

Industria 2.395.156 2.739.213 3.338.875 3.424.216 2.341.186 2.257.895 2.469.170 2.372.176 2.021.838 2.334.476Exportación de servicios 1.349.513 1.357.528 1.566.576 1.874.919 1.499.962 1.196.982 1.138.739 1.245.961 1.401.227 1.302.715

Importación de bienes y servicios 7.462.288 8.637.187 10.252.704 10.143.046 6.933.198 6.532.645 6.945.046 7.398.562 7.505.050 8.456.217Importación de bienes 6.487.322 7.621.314 9.177.018 8.822.484 5.807.275 5.482.057 5.939.478 6.357.855 6.427.273 7.471.366

Agropecuario-silvícola-pesca 114.424 132.227 212.323 185.080 96.493 92.498 89.799 102.026 86.380 81.876Minería 1.158.667 1.263.192 1.524.402 1.206.284 741.495 746.003 925.718 972.675 850.537 837.975Industria 5.214.232 6.225.896 7.440.293 7.431.120 4.969.287 4.643.556 4.923.961 5.283.155 5.490.356 6.551.515

Importación de servicios 974.967 1.015.872 1.075.686 1.320.561 1.125.923 1.050.588 1.005.568 1.040.707 1.077.777 984.851

PIB 22.044.324 23.338.528 21.959.098 21.920.618 21.363.340 22.999.756 22.989.924 24.238.233 24.161.995 26.479.885

Tasa de inversión en capital fijo 21,0 23,2 25,8 27,9 22,2 21,0 21,0 21,5 20,4 22,4

Tasa de inversión total 21,6 26,0 27,3 25,3 19,8 18,7 18,4 19,4 21,7 25,6

Deflactor del gasto del producto interno bruto, trimestral (1)

Variación porcentual respecto de igual período del año anterior

2008 2009 2010

Ítem I trim. II trim. III trim. IV trim. I trim. II trim. III trim. IV trim. I trim. II trim. III trim. IV trim.

Demanda interna 5,0 7,1 7,8 11,8 10,7 6,4 3,5 -1,2 -0,8 0,7

Consumo total 6,3 8,0 9,3 10,1 8,0 6,1 2,5 -0,4 0,5 1,0

Consumo de hogares e IPSFL (2) 5,4 6,9 8,5 9,9 8,1 5,2 0,8 -1,9 -1,2 0,2Bienes durables 0,2 -0,4 0,6 2,5 4,5 3,0 1,7 -1,1 -2,0 -1,5Bienes no durables 9,0 10,6 12,4 11,3 7,2 2,9 -2,8 -4,0 -2,8 0,2Servicios 3,1 5,5 7,0 9,1 8,6 6,6 3,4 0,8 1,5 2,8

Consumo de Gobierno 11,4 14,3 13,5 11,2 6,8 8,9 9,7 6,6 10,5 5,5

Formación bruta de capital fijo 4,3 6,3 6,7 15,4 14,0 10,7 5,3 -3,1 -4,0 -4,4Construcción y otras obras 15,4 19,0 17,1 13,5 8,4 3,5 1,9 2,7 4,9 7,3Maquinaria y equipos -10,1 -7,6 -0,1 20,4 20,1 11,7 0,4 -15,1 -12,9 -6,4

Exportación de bienes y servicios -1,8 -6,4 -3,8 -5,8 -13,8 -8,7 -5,6 -1,1 20,9 13,3Exportación de bienes -0,8 -7,0 -6,0 -10,3 -18,5 -10,0 -3,0 5,1 26,4 17,6

Agropecuario-silvícola -3,7 3,4 22,3 12,7 14,9 20,0 -7,7 -27,6 -9,3 -2,9Pesca -22,9 -19,3 -0,6 45,4 50,1 41,8 30,3 -5,1 0,3 14,5Minería 4,0 -3,0 -12,9 -29,3 -32,3 -21,1 3,4 36,1 51,6 25,7

Cobre 4,3 -3,3 -15,7 -33,7 -36,7 -23,7 4,7 45,8 60,6 27,5Resto -2,0 0,4 14,8 23,5 23,2 5,7 -9,3 -23,5 -11,2 12,3

Industria -5,4 1,3 11,0 21,2 4,4 -9,8 -19,3 -27,4 -8,0 10,5Exportación de servicios -3,9 6,5 13,3 23,2 17,4 -2,0 -20,8 -28,6 -3,7 -3,0

Importación de bienes y servicios 2,5 8,3 16,4 27,4 8,7 -6,7 -16,2 -24,0 -9,5 -2,9Importación de bienes 4,4 9,6 17,3 27,3 7,5 -8,1 -16,6 -23,8 -10,0 -1,9

Agropecuario-silvícola-pesca 2,4 13,6 23,4 29,1 11,4 -10,0 -17,0 -30,8 -7,6 -1,8Minería 45,9 57,1 59,4 24,8 -23,7 -40,0 -40,8 -24,6 16,0 19,8Industria -0,2 6,7 12,4 29,2 14,4 -2,9 -13,5 -24,5 -12,1 -2,0

Importación de servicios -8,5 -0,4 8,2 27,9 16,9 3,7 -10,6 -25,2 -6,8 -9,5

PIB 2,7 0,1 -0,2 -1,4 -1,0 3,2 6,2 8,3 11,4 8,1

(1) Cifras preliminares.(2) Instituciones privadas sin fines de lucro.

17

Boletín Mensual • AGOSTO 2010

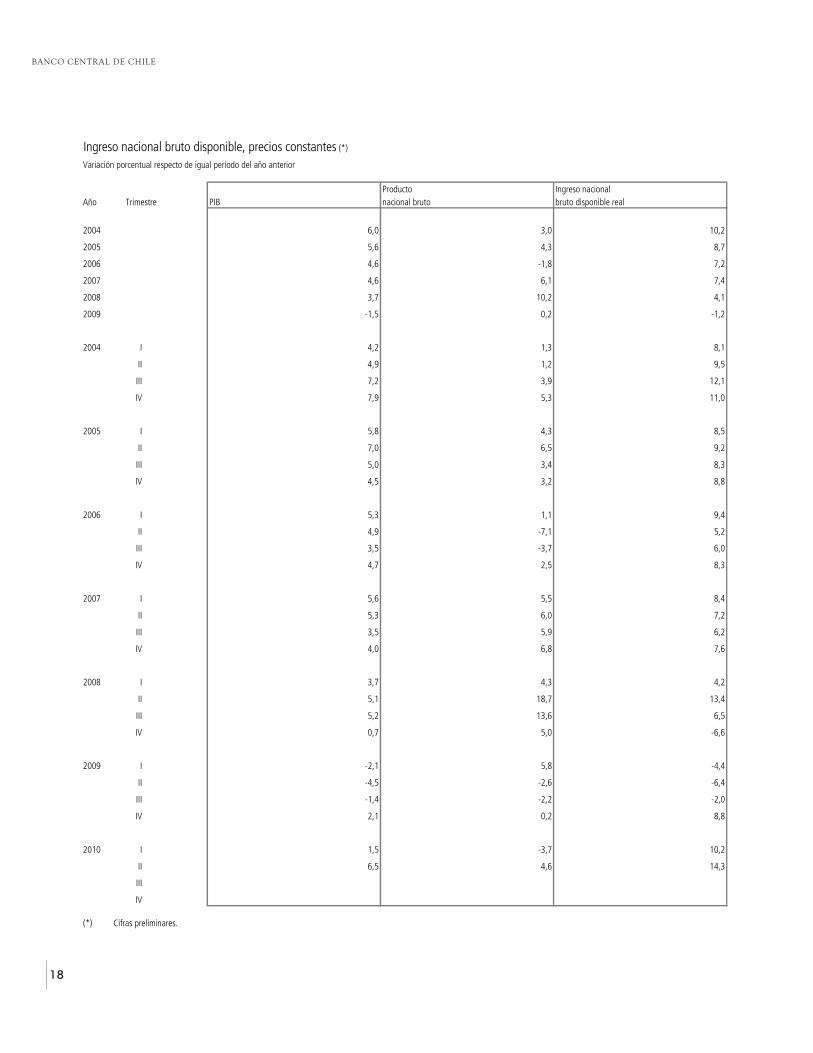

Ingreso nacional bruto disponible, precios constantes (*)

(Millones de pesos de 2003)

Ingreso de factores Ingreso de Producto Transferencias Transferencias Efecto de la rela-recibidos del factores pagados nacional corrientes recibidas corrientes pagadas ción de términos Ingreso nacional

Año Trimestre PIB resto del mundo al resto del mundo bruto del resto del mundo al resto del mundo de intercambio bruto disponible real

2003 51.156.415 1.254.434 4.339.662 48.071.187 643.846 208.388 3.627 48.510.272

2004 54.246.819 1.364.930 6.121.714 49.490.035 883.715 205.977 3.280.220 53.447.994

2005 57.262.645 1.455.514 7.081.818 51.636.341 1.178.401 204.324 5.484.633 58.095.051

2006 59.890.971 1.806.111 10.990.127 50.706.955 2.009.666 287.390 9.853.911 62.283.142

2007 62.646.126 3.246.444 12.106.457 53.786.113 1.824.091 318.595 11.579.956 66.871.565

2008 64.954.930 2.905.559 8.592.291 59.268.198 1.666.699 383.382 9.069.366 69.620.882

2009 63.963.490 3.081.539 7.666.397 59.378.632 1.138.324 385.258 8.668.345 68.800.043

2003 I 12.663.027 307.296 1.043.561 11.926.762 154.526 54.414 -328.115 11.698.758

II 12.951.453 316.249 1.075.520 12.192.182 156.069 56.326 -88.729 12.203.196

III 12.518.921 326.874 1.091.745 11.754.049 149.160 43.824 1.899 11.861.284

IV 13.023.015 304.015 1.128.836 12.198.194 184.090 53.823 418.572 12.747.033

2004 I 13.189.352 347.966 1.450.057 12.087.260 151.342 54.982 459.444 12.643.064

II 13.586.516 345.444 1.590.366 12.341.594 308.476 53.328 764.325 13.361.067

III 13.417.535 351.772 1.556.760 12.212.547 213.072 53.198 919.831 13.292.251

IV 14.053.416 319.749 1.524.530 12.848.635 210.825 44.469 1.136.620 14.151.612

2005 I 13.949.866 345.340 1.692.351 12.602.855 225.792 50.533 936.655 13.714.769

II 14.536.353 342.667 1.736.521 13.142.499 280.994 40.911 1.204.027 14.586.610

III 14.095.090 335.412 1.804.627 12.625.875 280.763 62.461 1.556.162 14.400.339

IV 14.681.336 432.096 1.848.320 13.265.112 390.852 50.419 1.787.788 15.393.333

2006 I 14.695.550 368.231 2.324.736 12.739.045 282.446 62.254 2.038.115 14.997.352

II 15.243.455 366.202 3.398.024 12.211.633 664.877 60.399 2.528.019 15.344.130

III 14.583.204 430.961 2.851.093 12.163.071 444.736 73.841 2.731.665 15.265.632

IV 15.368.762 640.718 2.416.274 13.593.205 617.607 90.896 2.556.112 16.676.029

2007 I 15.515.562 702.058 2.783.144 13.434.476 313.959 76.794 2.587.427 16.259.068

II 16.052.962 724.125 3.829.650 12.947.436 527.936 57.252 3.033.065 16.451.186

III 15.093.455 764.332 2.972.068 12.885.719 510.165 89.852 2.912.725 16.218.757

IV 15.984.148 1.055.929 2.521.594 14.518.482 472.030 94.696 3.046.739 17.942.555

2008 I 16.095.924 638.861 2.727.179 14.007.606 293.586 77.787 2.712.763 16.936.169

II 16.874.801 836.958 2.338.094 15.373.665 613.164 101.000 2.775.774 18.661.603

III 15.881.689 685.827 1.928.621 14.638.895 421.132 99.586 2.306.062 17.266.502

IV 16.102.516 743.913 1.598.397 15.248.033 338.817 105.009 1.274.768 16.756.609

2009 I 15.751.121 635.693 1.573.183 14.813.632 226.891 87.258 1.233.482 16.186.748

II 16.119.457 742.014 1.891.579 14.969.892 442.934 100.091 2.153.646 17.466.381

III 15.659.694 555.029 1.898.133 14.316.590 214.992 101.713 2.493.892 16.923.761

IV 16.433.217 1.148.802 2.303.502 15.278.517 253.507 96.196 2.787.324 18.223.153

2010 I 15.988.087 554.924 2.275.819 14.267.192 619.586 102.971 3.057.056 17.840.863

II 17.173.524 899.685 2.416.674 15.656.535 670.326 109.426 3.737.977 19.955.412

III

IV

(*) Cifras preliminares.

BANCO CENTRAL DE CHILE

18

Ingreso nacional bruto disponible, precios constantes (*)

Variación porcentual respecto de igual período del año anterior

Producto Ingreso nacionalAño Trimestre PIB nacional bruto bruto disponible real

2004 6,0 3,0 10,2

2005 5,6 4,3 8,7

2006 4,6 -1,8 7,2

2007 4,6 6,1 7,4

2008 3,7 10,2 4,1

2009 -1,5 0,2 -1,2

2004 I 4,2 1,3 8,1

II 4,9 1,2 9,5

III 7,2 3,9 12,1

IV 7,9 5,3 11,0

2005 I 5,8 4,3 8,5

II 7,0 6,5 9,2

III 5,0 3,4 8,3

IV 4,5 3,2 8,8

2006 I 5,3 1,1 9,4

II 4,9 -7,1 5,2

III 3,5 -3,7 6,0

IV 4,7 2,5 8,3

2007 I 5,6 5,5 8,4

II 5,3 6,0 7,2

III 3,5 5,9 6,2

IV 4,0 6,8 7,6

2008 I 3,7 4,3 4,2

II 5,1 18,7 13,4

III 5,2 13,6 6,5

IV 0,7 5,0 -6,6

2009 I -2,1 5,8 -4,4

II -4,5 -2,6 -6,4

III -1,4 -2,2 -2,0

IV 2,1 0,2 8,8

2010 I 1,5 -3,7 10,2

II 6,5 4,6 14,3

III

IV

(*) Cifras preliminares.

19

Boletín Mensual • AGOSTO 2010

Ingreso nacional bruto disponible, precios corrientes (*)

(Millones de pesos)

Ingreso de factores Ingreso de Producto Transferencias Transferenciasrecibidos del factores pagados nacional corrientes recibidas corrientes pagadas Ingreso nacional

Año Trimestre PIB resto del mundo al resto del mundo bruto del resto del mundo al resto del mundo bruto disponible

2003 51.156.415 1.254.749 4.339.629 48.071.535 643.597 208.389 48.506.743

2004 58.303.211 1.370.240 6.147.733 53.525.718 887.614 206.691 54.206.641

2005 66.192.596 1.514.874 7.370.008 60.337.462 1.227.849 212.763 61.352.548

2006 77.830.577 1.925.730 11.689.807 68.066.500 2.141.438 306.247 69.901.690

2007 85.849.774 3.593.450 13.350.240 76.092.984 2.017.956 352.629 77.758.312

2008 89.262.568 3.467.980 10.165.424 82.565.124 1.984.938 458.807 84.091.255

2009 91.591.252 3.844.392 9.565.524 85.870.120 1.419.772 480.760 86.809.131

2003 I 12.372.622 308.308 1.046.998 11.633.932 155.035 54.594 11.734.373

II 12.911.207 317.510 1.079.808 12.148.909 156.692 56.551 12.249.050

III 12.572.311 328.178 1.096.103 11.804.387 149.756 43.999 11.910.143

IV 13.300.275 300.752 1.116.719 12.484.308 182.114 53.245 12.613.177

2004 I 13.463.275 343.799 1.432.694 12.374.380 149.530 54.324 12.469.586

II 14.476.214 344.460 1.585.836 13.234.838 307.597 53.176 13.489.259

III 14.728.838 357.497 1.582.098 13.504.237 216.540 54.064 13.666.713

IV 15.634.884 324.484 1.547.105 14.412.263 213.947 45.127 14.581.083

2005 I 15.395.518 353.383 1.731.766 14.017.135 231.051 51.710 14.196.476

II 16.537.704 354.792 1.797.967 15.094.529 290.937 42.359 15.343.107

III 16.670.597 353.262 1.900.667 15.123.192 295.705 65.785 15.353.112

IV 17.588.776 453.437 1.939.608 16.102.605 410.156 52.909 16.459.852

2006 I 18.187.884 385.097 2.431.217 16.141.764 295.383 65.106 16.372.041

II 19.894.146 386.855 3.589.664 16.691.336 702.374 63.805 17.329.905

III 19.777.511 463.285 3.064.937 17.175.859 478.093 79.379 17.574.573

IV 19.971.036 690.494 2.603.990 18.057.540 665.588 97.957 18.625.171

2007 I 20.699.135 756.941 3.000.715 18.455.362 338.503 82.798 18.711.067

II 22.185.486 790.351 4.179.898 18.795.939 576.220 62.488 19.309.670

III 20.906.314 855.316 3.325.854 18.435.775 570.894 100.548 18.906.121

IV 22.058.839 1.190.842 2.843.773 20.405.908 532.340 106.795 20.831.454

2008 I 22.044.324 723.412 3.088.113 19.679.623 332.442 88.082 19.923.983

II 23.338.528 978.520 2.733.556 21.583.492 716.874 118.083 22.182.282

III 21.959.098 827.711 2.327.613 20.459.196 508.255 120.189 20.847.263

IV 21.920.618 938.337 2.016.142 20.842.813 427.368 132.453 21.137.727

2009 I 21.363.340 796.636 1.971.475 20.188.501 284.334 109.349 20.363.486

II 22.999.756 923.174 2.353.400 21.569.530 551.074 124.528 21.996.076

III 22.989.924 693.112 2.370.360 21.312.675 268.479 127.018 21.454.136

IV 24.238.233 1.431.470 2.870.290 22.799.413 315.884 119.865 22.995.432

2010 I 24.161.995 690.101 2.830.201 22.021.894 770.515 128.054 22.664.355

II 26.479.885 1.127.140 3.027.649 24.579.376 839.795 137.091 25.282.081

III

IV

(*) Cifras preliminares.

BANCO CENTRAL DE CHILE

20

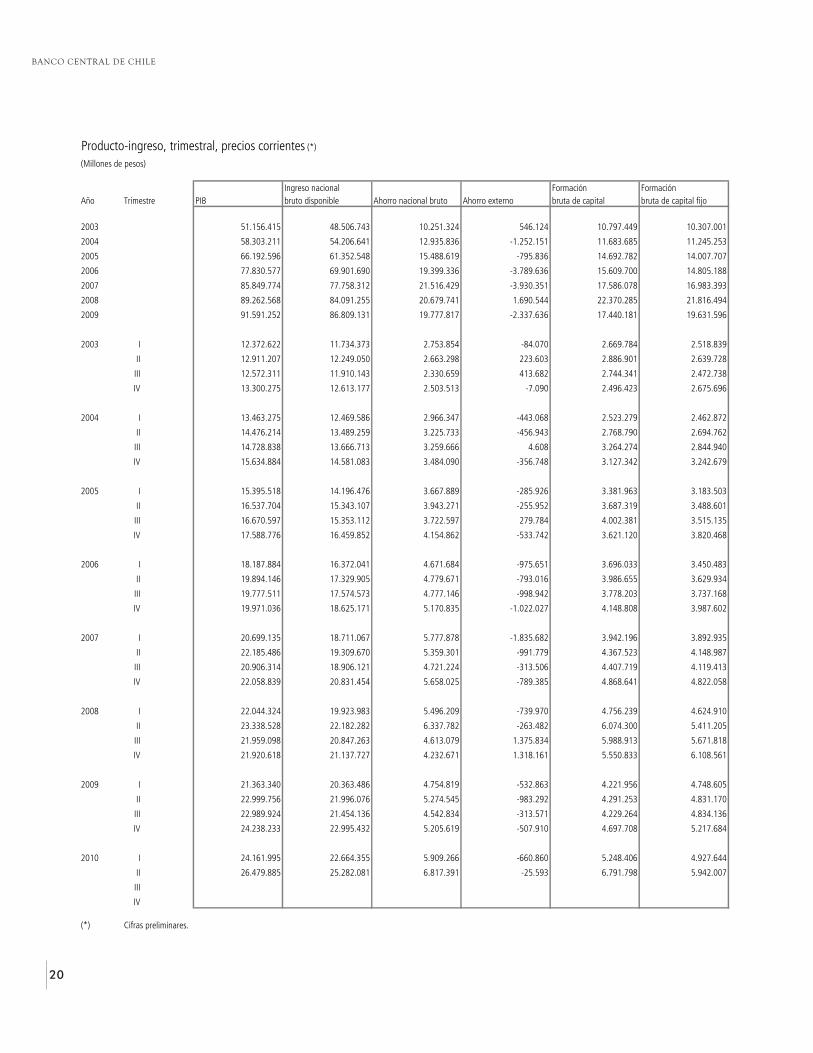

Producto-ingreso, trimestral, precios corrientes (*)

(Millones de pesos)

Ingreso nacional Formación Formación Año Trimestre PIB bruto disponible Ahorro nacional bruto Ahorro externo bruta de capital bruta de capital fijo

2003 51.156.415 48.506.743 10.251.324 546.124 10.797.449 10.307.001

2004 58.303.211 54.206.641 12.935.836 -1.252.151 11.683.685 11.245.253

2005 66.192.596 61.352.548 15.488.619 -795.836 14.692.782 14.007.707

2006 77.830.577 69.901.690 19.399.336 -3.789.636 15.609.700 14.805.188

2007 85.849.774 77.758.312 21.516.429 -3.930.351 17.586.078 16.983.393

2008 89.262.568 84.091.255 20.679.741 1.690.544 22.370.285 21.816.494

2009 91.591.252 86.809.131 19.777.817 -2.337.636 17.440.181 19.631.596

2003 I 12.372.622 11.734.373 2.753.854 -84.070 2.669.784 2.518.839

II 12.911.207 12.249.050 2.663.298 223.603 2.886.901 2.639.728

III 12.572.311 11.910.143 2.330.659 413.682 2.744.341 2.472.738

IV 13.300.275 12.613.177 2.503.513 -7.090 2.496.423 2.675.696

2004 I 13.463.275 12.469.586 2.966.347 -443.068 2.523.279 2.462.872

II 14.476.214 13.489.259 3.225.733 -456.943 2.768.790 2.694.762

III 14.728.838 13.666.713 3.259.666 4.608 3.264.274 2.844.940

IV 15.634.884 14.581.083 3.484.090 -356.748 3.127.342 3.242.679

2005 I 15.395.518 14.196.476 3.667.889 -285.926 3.381.963 3.183.503

II 16.537.704 15.343.107 3.943.271 -255.952 3.687.319 3.488.601

III 16.670.597 15.353.112 3.722.597 279.784 4.002.381 3.515.135

IV 17.588.776 16.459.852 4.154.862 -533.742 3.621.120 3.820.468

2006 I 18.187.884 16.372.041 4.671.684 -975.651 3.696.033 3.450.483

II 19.894.146 17.329.905 4.779.671 -793.016 3.986.655 3.629.934

III 19.777.511 17.574.573 4.777.146 -998.942 3.778.203 3.737.168

IV 19.971.036 18.625.171 5.170.835 -1.022.027 4.148.808 3.987.602

2007 I 20.699.135 18.711.067 5.777.878 -1.835.682 3.942.196 3.892.935

II 22.185.486 19.309.670 5.359.301 -991.779 4.367.523 4.148.987

III 20.906.314 18.906.121 4.721.224 -313.506 4.407.719 4.119.413

IV 22.058.839 20.831.454 5.658.025 -789.385 4.868.641 4.822.058

2008 I 22.044.324 19.923.983 5.496.209 -739.970 4.756.239 4.624.910

II 23.338.528 22.182.282 6.337.782 -263.482 6.074.300 5.411.205

III 21.959.098 20.847.263 4.613.079 1.375.834 5.988.913 5.671.818

IV 21.920.618 21.137.727 4.232.671 1.318.161 5.550.833 6.108.561

2009 I 21.363.340 20.363.486 4.754.819 -532.863 4.221.956 4.748.605

II 22.999.756 21.996.076 5.274.545 -983.292 4.291.253 4.831.170

III 22.989.924 21.454.136 4.542.834 -313.571 4.229.264 4.834.136

IV 24.238.233 22.995.432 5.205.619 -507.910 4.697.708 5.217.684

2010 I 24.161.995 22.664.355 5.909.266 -660.860 5.248.406 4.927.644

II 26.479.885 25.282.081 6.817.391 -25.593 6.791.798 5.942.007

III

IV

(*) Cifras preliminares.

21

Boletín Mensual • AGOSTO 2010

Producto interno bruto por región, anual, precios constantes(Millones de pesos de 2003)

PIB

2003 2004 2005 2006 2007 2008 (1) 2009 (2)

I De Tarapacá 1.910.023 1.987.521 1.962.290 2.099.952 2.247.383 2.289.184 2.234.700II De Antofagasta 3.611.890 3.761.863 3.828.905 3.894.854 4.026.283 4.041.966 3.977.533III De Atacama 928.200 933.193 953.754 1.049.716 1.132.528 1.179.421 1.193.363IV De Coquimbo 1.169.582 1.225.200 1.272.202 1.321.888 1.399.550 1.505.357 1.451.801V De Valparaíso 4.153.434 4.395.857 4.603.733 4.866.472 4.873.998 5.129.821 4.993.682RMS Región Metropolitana de Santiago 21.770.457 23.110.997 24.459.264 25.518.617 27.010.760 28.076.429 27.731.486VI Del Libertador General Bernardo O'Higgins 1.899.667 2.064.317 2.181.285 2.247.056 2.260.947 2.314.036 2.366.230VII Del Maule 1.799.450 1.899.088 2.055.308 2.179.263 2.125.466 2.200.554 2.223.211VIII Del Biobío 4.836.088 5.118.647 5.469.454 5.649.004 5.741.048 5.801.761 5.586.218IX De La Araucanía 1.213.085 1.280.005 1.367.011 1.431.395 1.518.246 1.565.052 1.548.006X De Los Lagos 2.346.629 2.503.564 2.586.698 2.687.564 2.758.379 2.860.072 2.837.437XI Aisén del General Carlos Ibáñez del Campo 310.277 328.643 367.183 359.641 389.892 402.224 388.319XII De Magallanes y de la Antártica Chilena 862.908 855.119 891.198 934.685 847.400 801.501 802.648Extrarregional (3) 48.638 38.583 45.797 50.670 46.046 54.138 56.169Subtotal regionalizado 46.860.327 49.502.596 52.044.081 54.290.776 56.377.926 58.221.518 57.390.803IVA, derechos de importación 4.296.089 4.744.223 5.218.563 5.600.195 6.268.200 6.733.412 6.572.687PIB 51.156.416 54.246.819 57.262.645 59.890.971 62.646.126 64.954.930 63.963.490

Variación porcentual anual

2003 2004 2005 2006 2007 2008 (1) 2009 (2)

I De Tarapacá - 4,1 -1,3 7,0 7,0 1,9 -2,4II De Antofagasta - 4,2 1,8 1,7 3,4 0,4 -1,6III De Atacama - 0,5 2,2 10,1 7,9 4,1 1,2IV De Coquimbo - 4,8 3,8 3,9 5,9 7,6 -3,6V De Valparaíso - 5,8 4,7 5,7 0,2 5,2 -2,7RMS Región Metropolitana de Santiago - 6,2 5,8 4,3 5,8 3,9 -1,2VI Del Libertador General Bernardo O'Higgins - 8,7 5,7 3,0 0,6 2,3 2,3VII Del Maule - 5,5 8,2 6,0 -2,5 3,5 1,0VIII Del Biobío - 5,8 6,9 3,3 1,6 1,1 -3,7IX De La Araucanía - 5,5 6,8 4,7 6,1 3,1 -1,1X De Los Lagos - 6,7 3,3 3,9 2,6 3,7 -0,8XI Aisén del General Carlos Ibáñez del Campo - 5,9 11,7 -2,1 8,4 3,2 -3,5XII De Magallanes y de la Antártica Chilena - -0,9 4,2 4,9 -9,3 -5,4 0,1Extrarregional (3) - -20,7 18,7 10,6 -9,1 17,6 3,8Subtotal regionalizado - 5,6 5,1 4,3 3,8 3,3 -1,4IVA, derechos de importación - 10,4 10,0 7,3 11,9 7,4 -2,4PIB - 6,0 5,6 4,6 4,6 3,7 -1,5

Participación regional en el PIB nacional

2003 2004 2005 2006 2007 2008 (1) 2009 (2)

I De Tarapacá 3,7 3,7 3,4 3,5 3,6 3,5 3,5II De Antofagasta 7,1 6,9 6,7 6,5 6,4 6,2 6,2III De Atacama 1,8 1,7 1,7 1,8 1,8 1,8 1,9IV De Coquimbo 2,3 2,3 2,2 2,2 2,2 2,3 2,3V De Valparaíso 8,1 8,1 8,0 8,1 7,8 7,9 7,8RMS Región Metropolitana de Santiago 42,6 42,6 42,7 42,6 43,1 43,2 43,4VI Del Libertador General Bernardo O'Higgins 3,7 3,8 3,8 3,8 3,6 3,6 3,7VII Del Maule 3,5 3,5 3,6 3,6 3,4 3,4 3,5VIII Del Biobío 9,5 9,4 9,6 9,4 9,2 8,9 8,7IX De La Araucanía 2,4 2,4 2,4 2,4 2,4 2,4 2,4X De Los Lagos 4,6 4,6 4,5 4,5 4,4 4,4 4,4XI Aisén del General Carlos Ibáñez del Campo 0,6 0,6 0,6 0,6 0,6 0,6 0,6XII De Magallanes y de la Antártica Chilena 1,7 1,6 1,6 1,6 1,4 1,2 1,3Extrarregional (3) 0,1 0,1 0,1 0,1 0,1 0,1 0,1Subtotal regionalizado 91,6 91,3 90,9 90,6 90,0 89,6 89,7IVA, derechos de importación 8,4 8,7 9,1 9,4 10,0 10,4 10,3PIB 100,0 100,0 100,0 100,0 100,0 100,0 100,0

(1) Cifras provisionales.(2) Cifras preliminares.(3) Corresponde a servicios en el exterior del sector Administración Pública.