cuentas incobrables

TRANSCRIPT

REPÚBLICA BOLIVARIANA DE VENEZUELA

MINISTERIO DE EDUCACIÓN SUPERIOR

UNIVERSIDAD POLITÉCNICA FALCÓN ALONSO GAMERO

CÁTEDRA: CONTABILIDAD

Autores:Deymar ColinaInyele Romero

Johan Mora Rafael Vera

Sección N° 23

SANTA ANA DE CORO, JUNIO DE 2013

Cuentas por Cobrar

ÍNDICE DE CONTENIDO

INTRODUCCIÓN.............................................................................................3

VALORACIÓN DE ACTIVOS PARA CUENTAS INCOBRABLES...................................4

PROVISIÓN PARA CUENTAS INCOBRABLES....................................................5

MÉTODOS PARA CALCULAR LA PROVISIÓN....................................................7

MÉTODO DE CANCELACIÓN CUANDO EXISTE PROVISIÓN PARA CUENTAS

INCOBRABLES.............................................................................................9

EJEMPLO DE PROVISIÓN PARA CUENTAS INCOBRABLES...............................10

EFECTOS POR COBRAR DESCONTADOS..........................................................11

REGISTROS CONTABLES RELACIONADOS CON LOS EFECTOS POR COBRAR

DESCONTADOS..........................................................................................12

EJEMPLO DE EFECTOS DESCONTADOS.......................................................13

CONCLUSIÓN...............................................................................................14

LISTA DE REFERENCIAS............................................................................15

2

INTRODUCCIÓN

Las cuentas por cobrar, son los derechos a favor de las empresas,

compañías u organizaciones contra terceras personas, que pueden ser a

corto o a largo plazo. Las cuentas a cobrar, se clasifican en el Balance

General dentro del Activo Circulante, las que vencen en un año o en un ciclo

normal de operaciones (el que sea más largo) y fuera del circulante, aquel

cuyo vencimiento es superior a un año o a un ciclo normal de operaciones (el

que sea más largo). En sentido genérico, el término Cuentas a Cobrar

comprende todo lo que está por cobrar, cualquiera que sean las

transacciones que les haya dado origen, siempre que no estén evidenciados

por Pagarés, Letras y otros instrumentos similares.

Según Kieso y Weygandt en su libro de Contabilidad Intermedia defina

a las cuentas por cobrar como los créditos que se otorgan a los clientes y

otros deudores, por dinero, mercancías o servicios. Para la presentación de

estados financieros, las cuentas y documentos por cobrar se clasifican ya

sea como circulantes (a corto plazo) o fijas (a largo plazo). Cuando se espera

cobrarlos en el término de un año o durante el ciclo normal de operaciones

en curso, el que sea más largo se clasifican como cuentas y documentos por

cobrar a corto plazo, los demás se clasifican como cuentas por cobrar a largo

plazo. Después, las cuentas y documentos por cobrar se clasifican en

comerciales y en deudores diversos.

Las cuentas por cobrar comerciales son las que adeudan los clientes

por mercancías vendidas y servicios prestados como parte de las

operaciones normales del negocio. Al respecto, los tres problemas de

contabilidad más importantes relacionados con la letra de cambio son el

reconocimiento, valoración y disposición. De lo expuesto, el presente trabajo

abordará el tema de la valoración de activos, las cuentas incobrables, los

efectos por descontar y los ejemplos de cada uno.

3

VALORACIÓN DE ACTIVOS PARA CUENTAS INCOBRABLES

La valoración de las cuentas por cobrar es un poco más compleja; las

que son a corto plazo se valoran y declaran a su valor neto de realización

que es la cantidad que se espera recibir en efectivo, que no es

necesariamente la cantidad a recibir legalmente. Para determinar el valor

neto de realización se necesita hacer una estimación, tanto de las cuentas

por cobrar incobrables, como de las devoluciones bonificaciones que se

concederán.

Clasificación de las cuentas por cobrar.

Cuentas por cobrar clientes.

Préstamos a empleados.

Anticipos a vendedores.

Cuentas por cobrar directores, accionistas.

Cuentas por cobrar afiliadas.

Anticipo a proveedores.

Reclamaciones por cobrar.

Depósitos en garantía.

Ingresos acumulados por cobrar.

Cuentas varias (que surgen en un determinado momento).

4

PROVISIÓN PARA CUENTAS INCOBRABLES

Cuenta real de valuación activo (Activo circulante) Algunas de las

cuentas por cobrar – cliente se convierten en incobrables, por esta razón

suele establecer una previsión que disminuye en el acto circulante las

Cuentas por Cobrar a fin de dejarlas en la cantidad que se estima que en

definitiva va a ser cobrada. Esta previsión es una cuenta de valoración de

carácter acreedor y en el balance se presenta disminuyendo las Cuentas por

Cobrar. Generalmente al finalizar el ejercicio contable se estima un monto

de la previsión para Cuentas Dudosas, es decir, debe calcularse cuanto de

las Cuentas por Cobrar abiertas a la fecha de cierre, o sea, el saldo de

Cuentas a Cobrar, cuya gestión de cobro se haga durante el ejercicio.

Según Kieso y Weygandt en su libro de Contabilidad Intermedia defina

a las cuentas incobrables: “...es una pérdida que requiere, mediante los

asientos adecuados, registrar una disminución en las cuentas por cobrar del

activo y la correspondiente disminución en las utilidades y en el capital

social”. El primer problema para contabilizar las cuentas incobrables es el de

establecer el momento en que se registra la pérdida. Se usan dos

procedimientos generales:

Método de cancelación directa: No se hace ningún asiento sino hasta

establecer que una cuenta específica es definitivamente incobrable. Se

registra entonces la pérdida con abono a cuentas por cobrar y cargo a

cuentas incobrables.

Perdida cuentas incobrables XXX

Cuentas por cobrar XXX

Cuando una cuenta por cobrar se considera incobrable, se registra un

cargo a una cuenta de gasto del período y en muchos casos no se toma en

cuenta en qué fecha se efectuó la venta; esto puede traer como

5

consecuencia que en un ejercicio las utilidades sean mayores o la pérdida

sea menor, ya que no se ha tenido precaución de efectuar una provisión para

posibles pérdidas por cuentas incobrables y el otro ejercicio, sea perjudicado

por un gasto que no le corresponde, lo que provocará una disminución en su

utilidad o aumentará su pérdida. Este tipo de cancelaciones directa la utiliza

las empresas cuyas ventas a crédito son muy pequeñas y cualquier pérdida

por este concepto no tiene mucha incidencia sobre su utilidad.

Método de provisión: Se hace una estimación de las cuentas

incobrable esperadas correspondientes a las ventas a crédito o al total de las

cuentas por cobrar. Esta estimación se registra como provisión, o reserva

para cuentas incobrables y como reducción global en las cuentas por cobrar

(por medio de un aumento en la provisión o reserva para cuentas

incobrables) en el ejercicio en que se registra la venta. La Provisión de

Cuentas Incobrables es un estimado donde se reflejan las cuentas por cobrar

que son de dudoso cobro. Su saldo debe ser siempre acreedor,

presentándose en el balance, como una deducción de las Cuentas por cobrar

clientes.

Nota: Si la provisión de cuentas incobrables en algún momento tiene saldo

deudor, esa cuenta tendrá ese saldo momentáneamente, ya que

habrá que hacer un ajuste, porque si no aparecería en el balance

sumando en vez de restando.

6

MÉTODOS PARA CALCULAR LA PROVISIÓN

Existen varios métodos para estimar las cantidades no recuperables o

de cobro dudoso, entre ellos tenemos:

- Un % sobre las ventas a créditos o ventas netas.

- Un % sobre las cuentas por cobrar.

- Clasificación de las cuentas por antigüedad de saldas.

El asiento contable es el siguiente:

Pérdidas cuentas incobrables XXX

Provisión cuentas dudosas XXX

- Un % sobre las ventas a créditos.

Consiste en aplicar un porcentaje (%) sobre el total de las ventas a

créditos o ventas netas obteniendo este % sobre la base de las pérdidas

reales de período anterior con relación a las ventas a créditos o ventas netas

del mismo período. Él % calcula de la siguiente manera:

Pérdidas netas /ventas a crédito del ejercicio anterior

1. Un % sobre las cuentas por cobrar.

Por este método se calcula la provisión aplicando un porcentaje

sobre el saldo de las cuentas por cobrar al cierre del período contable. Este

método puede aplicarse de dos maneras:

- Un % arbitrario fijo. - Un % sobre la base de las pérdidas reales en cuentas por cobrar del

ejercicio anterior.

2. Un % arbitrario

Consiste en determinar por experiencias anteriores y en forma

arbitraria un % dado, el cual deberá aplicarse a las cuentas a cobrar a la

fecha de cierre y se obtendrá así el monto que debe tener la provisión para el

ejercicio siguiente.

7

3. Un % de lo realmente perdido:

Consiste en establecer una relación entre el saldo de cuentas por

cobrar al cierre del ejercicio anterior y el monto de cuentas realmente

pérdidas durante el ejercicio actual.

Cuentas por Cobrar 100% (saldo cierre ejercicio anterior)

Monto realmente perdido X (correspondiente a esas cuentas)

4. Por antigüedad de saldo.

Esto es un análisis de las cuentas por cobrar para estimar que parte

de ella no es recuperable. El procedimiento de clasificar las cuentas por

antigüedad de saldo, consiste en agrupar los saldos de las cuentas

individuales de los clientes por grupos de vencimientos y evaluar cada uno

de ellos, mientras más antigua sea la cuenta, menos probabilidad hay de

cobrarlas. Por eso se aplica el porcentaje de perdidas basado en las

experiencias sobre los totales de cada grupo de vencimiento, para hacer el

cálculo estimado del importe total en dinero que se perdería por cuentas

incobrables. Este porcentaje será menor para las cuentas con menores días

de vencimiento y mayor a medida que las cuentas se van haciendo más

antigua.

8

MÉTODO DE CANCELACIÓN CUANDO EXISTE PROVISIÓN PARA CUENTAS

INCOBRABLES

La provisión para cuentas dudosas se utiliza para cancelar cuentas por

cobrar originadas por ventas del ejercicio anterior. Para proceder a la

cancelación se pueden dar tres casos:

Cuando el saldo de la provisión es suficiente: Esto significa que el

monto que se está perdiendo ya se había estimado de cobro dudoso. El

asiento será:

Provisión cuentas incobrables XXX

Cuentas por cobrar XXX

Cuando el saldo de la provisión es insuficiente: Esto significa que lo que

se está perdiendo es superior a lo que se había estimado sobre cobro

dudoso. El asiento será:

Provisión cuentas incobrables XXX

Cuentas por cobrar XXX

La diferencia, producto de la subestimación en la provisión será

corregida durante el ejercicio cuando se realice el ajuste a la provisión.

Método de cancelación cuando la provisión existente no corresponde a

la cuenta perdida: Cuando se están perdiendo o cerrando por incobrable

facturas de años anteriores, a las cuales no se le había realizado una

provisión, lo cual fue un error en la decisión tomada en esa oportunidad. El

asiento será:

Provisión cuentas incobrables XXX

Cuentas por cobrar XXX

Al igual que en el caso anterior, la diferencia producto de la

subestimación en la provisión será corregida durante el ejercicio

cuando se realice el ajuste a la provisión.

9

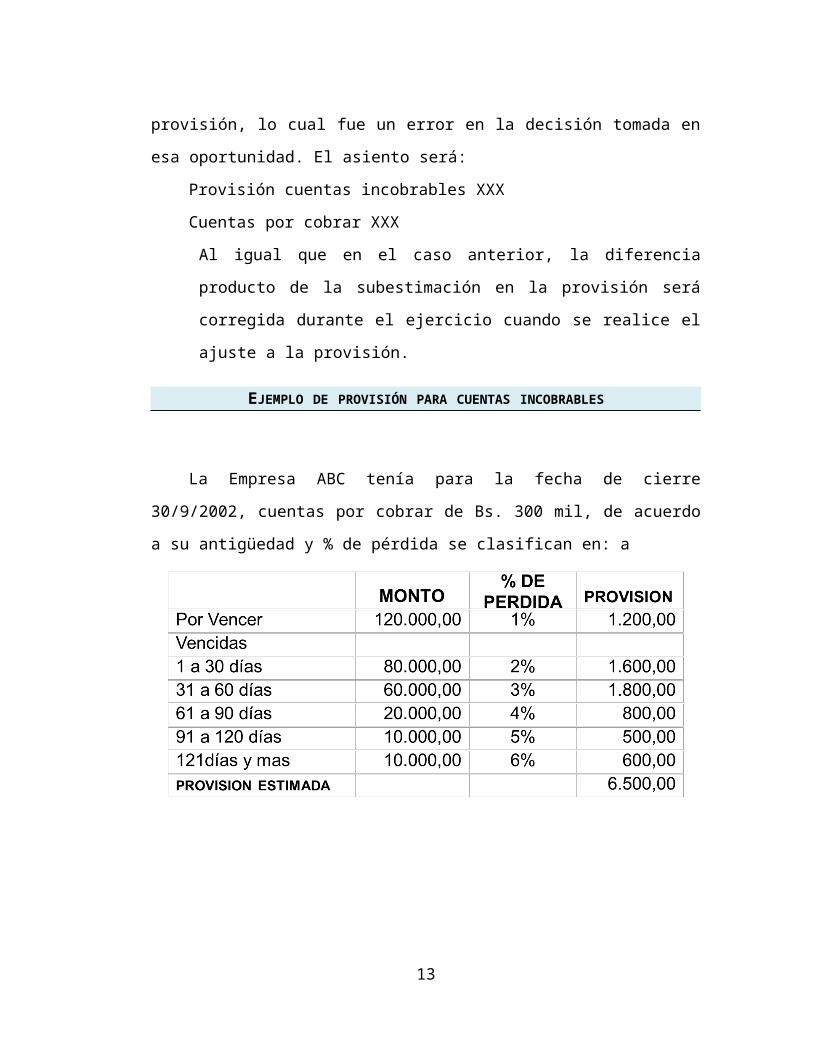

EJEMPLO DE PROVISIÓN PARA CUENTAS INCOBRABLES

La Empresa ABC tenía para la fecha de cierre 30/9/2002, cuentas por

cobrar de Bs. 300 mil, de acuerdo a su antigüedad y % de pérdida se

clasifican en: a

10

EFECTOS POR COBRAR DESCONTADOS

Los efectos por cobrar son una cuenta real de activo circulante. Esta

cuenta la utilizamos para registrar lo que nos deben nuestros clientes. Estos

activos están representados por letras de cambio, giros y pagarés, entre

otros, los cuales generalmente provienen de ventas a servicios a crédito

hechos por la empresa a terceras personas, son documentos de mucho valor

jurídicos, por cuanto se pueden hacer exigibles a la fecha de vencimiento o

proceder a su cobro por vía judicial en una forma rápida, en otras palabras se

originan de las ventas o de los servicios a crédito prestados por la empresa,

los mismos se encuentran respaldados por documentos mercantiles de

carácter negociable. Para que sean registrados en esta cuenta deben haber

sido aceptados por sus deudores. Esto significa reconocer una deuda y

comprometerse a cancelarla a su vencimiento o a la vista.

Letra de cambio o giro: Son documentos negociables que se utilizan

para liquidar cuentas o prestamos, y por la cual una persona denominada

girador o librador le ordena o manda a pagar a otra denominada girado o

librado un monto determinado a una fecha conocida. Las partes que

intervienen en la letra de cambio:

Librado Librador Avalista Monto a pagar

Lugar y fecha de emisión Fecha de vencimiento Beneficiario Aceptación

11

REGISTROS CONTABLES RELACIONADOS CON LOS EFECTOS POR COBRAR

DESCONTADOS

1. Cuando se descuentan en la institución financiera:

Fecha Descripción Debe Haber

xxx Bancos xxx

Intereses gastos xxx

Efectos por cobrar descontados xxx

Para contabilizar el descuento de efectos

en el banco y el pasivo por posible

devolución

2. Cuando vencido el documento el cliente cancela ante al banco:

Fecha Descripción Debe Haber

xxx Efectos por cobrar descontados xxx

Efectos por cobrar xxx

Asiento para registrar cobro de giro

descontado por el banco.

3. Cuando vencido el documento el cliente no cancela:

xxx Efectos por cobrar devueltos xxx

Bancos xxx

Para contabilizar documentos

descontados por el banco y no

cancelados por los clientes, más

intereses y comisiones.

Efectos por cobrar devueltos xxx

Bancos xxx

Para cancelar el giro del cliente

xxxx.

12

EJEMPLO DE EFECTOS DESCONTADOS

El día 10 de noviembre de 1998 el Consorcio Crespo – Galindo y

Asociados, C.A. remite al Banco Provincial en gestión de cobro efectos

comerciales, por un nominal de Bs. 250.000. El Banco Provincial abona en la

Cta. Corriente el líquido, después de deducir su comisión por Bs. 10.000. El

día 15-11-98 el banco cobra la letra y avisa al cliente. Los asientos a formular

serían los siguientes:

Fecha Descripción Debe Haber

10-11-98 Banco Provincial 240.000,00

Comisión Bancaria 10.000,00

15-11-98 Efectos Descontados 250.000,00

Efectos por cobrar 250.000,00

13

CONCLUSIÓN

El control interno del efectivo, es hoy en día una herramienta

indispensable para salvaguardar los activos, más aún cuando el efectivo es

el activo de mayor movilidad y está más expuesto a actos dolosos e

irregulares. Todos los buenos sistemas de control interno tienen

características comunes. Estas se pueden resumir en una lista de

verificación para el control interno que se puede utilizar para evaluar

cualquier procedimiento, es la lista que algunas veces se conocen como

principios, reglas, conceptos, características o elementos.

Al respecto, los controles contables incluyen los métodos y

procedimientos para autorizar las transacciones, salvaguardar los activos y

asegurar la precisión de los registros financieros. Los buenos controles

contables ayudan a maximizar la eficiencia ayudan a minimizar el

desperdicio, los errores y el fraude.

Es importante señalar que, la función de recibir efectivo debe estar

separada de desembolsar efectivo. Además, los individuos que manejan

efectivo o cheque s no deben tener acceso a los registros contables.

Asimismo, todas las entradas de efectivo se deben depositar intactas cada

día. Es decir nada del dinero ni ninguno de los cheques recibido cada día

debe usarse directamente para ningún otro propósito.

En conclusión, las normas de control interno del efectivo permiten

manejar adecuadamente el dinero y deben realizarse los procedimientos

acorde con los establecidos por los principios de contabilidad, por tanto,

todos los desembolsos mayores se deben hacer por medio de cheques

foliados. Se deben investigar los cheques faltantes y las cuentas bancarias

deben conciliarse cada mes, a fin de manejar de forma adecuada los

ingresos y egresos de la organización.

14

LISTA DE REFERENCIAS

Fernández, C. Valuaciones y Clasificación de los Estados Básicos.

Contabilidad Moderna II. Cuarta Edición. Editorial Discolar. Cuba. 1962.

Página 370.

Himmelblau, David. Investigación para usos Financieros. Editorial Unión

Hispano Americano. México. 1940, páginas 170 – 171

Kieso, D. E. Weygandt J.J. (2009). Contabilidad Intermedia traducción de

Hugo Iván Escoffié Martínez. Colección General. ISBN 968-18-5308-3. 2a.

ed. IV Reimpresión. México: Limusa.

Redondo, A. (2008). Curso Práctico de Contabilidad General y Superior.

Centro Contable Venezolano. Tercera edición. Venezuela.

15