cuenta de producción - cemla.orgcemla.org/actividades/2010/2010-04-cuentasnacionales/2010-04... ·...

TRANSCRIPT

Cuenta de Producción

Componentes

Cuenta de Producción

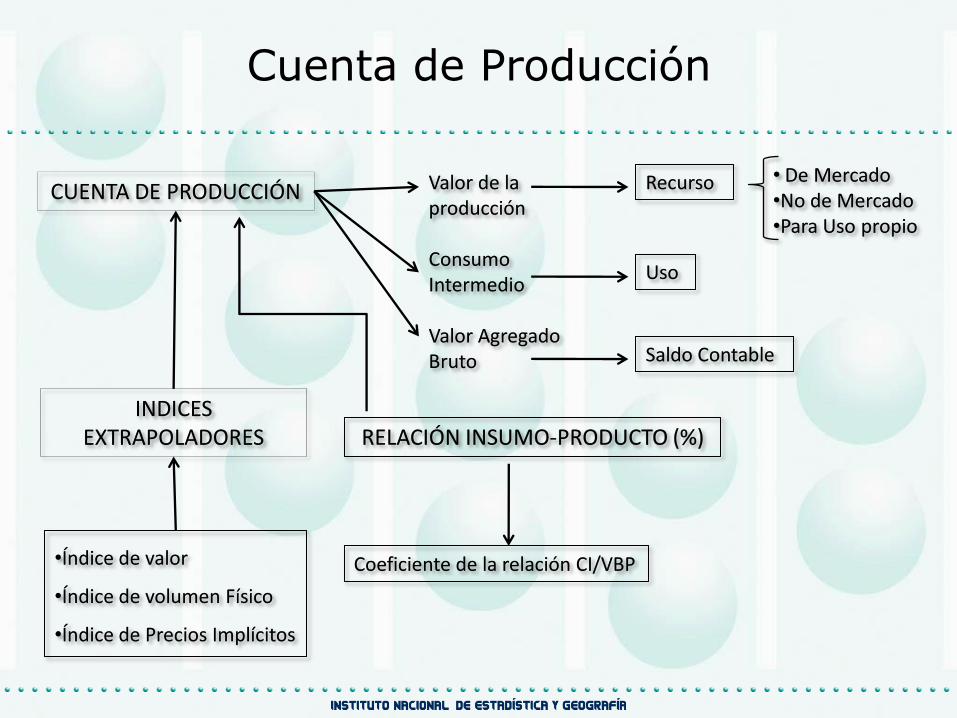

CUENTA DE PRODUCCIÓN Valor de la producción

Consumo Intermedio

Valor Agregado Bruto

INDICES EXTRAPOLADORES RELACIÓN INSUMO-PRODUCTO (%)

•Índice de valor

•Índice de volumen Físico

•Índice de Precios Implícitos

Coeficiente de la relación CI/VBP

Recurso

Uso

Saldo Contable

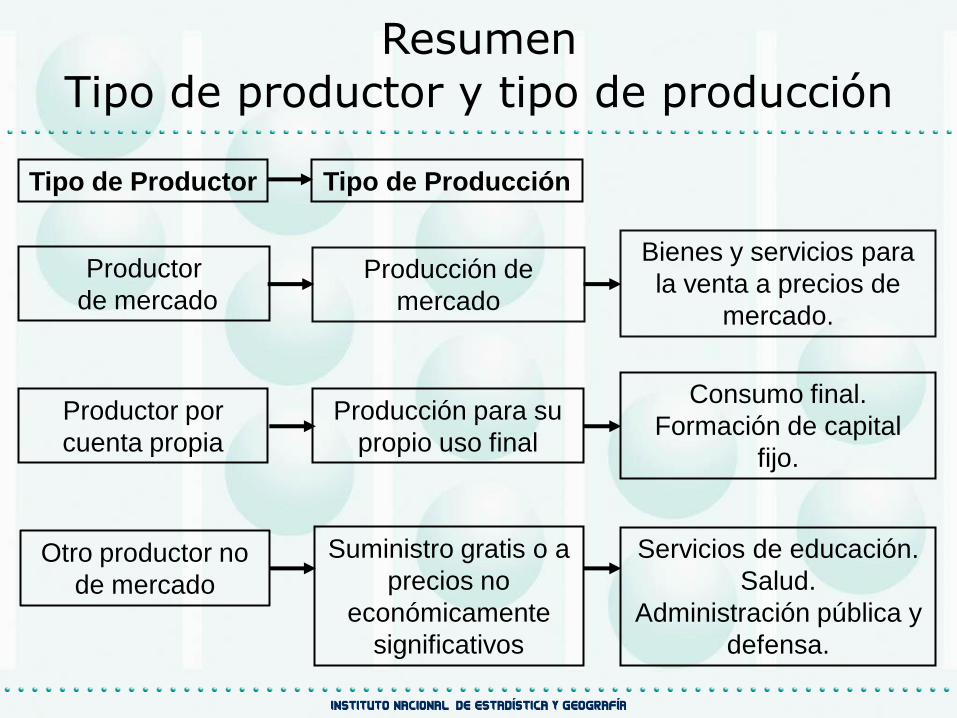

• De Mercado•No de Mercado•Para Uso propio

La cuenta de producción es la primera de la sucesión de cuentaselaboradas para las unidades y los sectores institucionales y parala economía total.

La producción y los insumos intermedios que ella emplea, sedefinen y miden siempre de la misma forma, tanto en las cuentasde producción de las industrias como de los sectoresinstitucionales.

La producción de una unidad institucional es igual a la suma delas producciones de los establecimientos que la componen. Losbienes y servicios producidos que son suministrados a otrosestablecimientos de la misma empresa, se contabilizan comoparte de la producción de la empresa en su conjunto, aunque nosalgan de ella.

Cuenta de Producción

La producción se describe como una actividad en la que una

empresa utiliza insumos para obtener productos (resultado de la

producción).

El análisis económico de la producción se ocupa principalmente

de actividades que dan lugar a productos que pueden

suministrarse o proveerse a otras unidades institucionales.

Los bienes son objetos físicos para los que existe una demanda,

sobre los que se pueden establecer derechos de propiedad y cuya

titularidad puede transferirse de una unidad institucional a otra

mediante transacciones realizadas en los mercados.

Cuenta de Producción

El valor de la producción que es una variable de la cuenta de

producción y se define como la suma total de los valores de los

bienes y servicios producidos por una sociedad,

independientemente de que se trate de insumos, es decir, bienes

intermedios que se utilizan en el proceso productivo o de

artículos que se destinan al consumidor final. Por lo tanto, incluye

el valor de todos los productos sin considerar si son de consumo

intermedio o de consumo final.

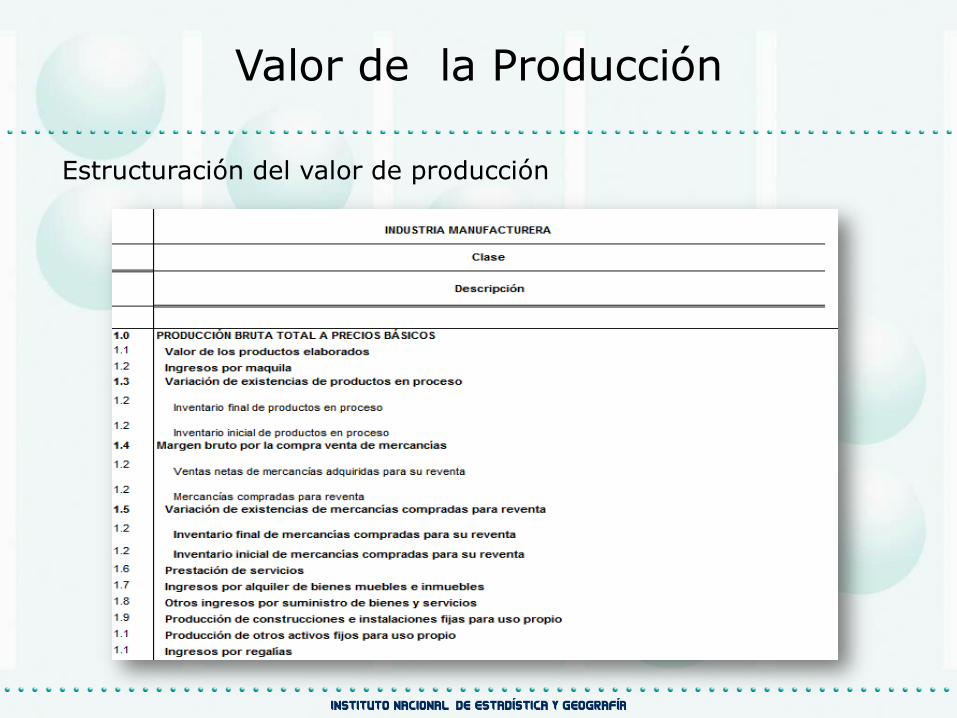

Valor de la Producción

Estructuración del valor de producción

Valor de la Producción

Aquélla que es vendida a precios económicamente significativos, es dispuestade otra manera en el mercado, o se piensa destinar a su venta o disposiciónen el mercado.

Precios “económicamente significativos” son aquellos que tienen unainfluencia significativa en las cantidades que los productores están dispuestosa ofrecer y en las cantidades que los compradores desean comprar.

En general, el valor de la producción de mercado viene dado por la suma delos valores de las siguientes partidas:

a) Valor de los bienes y servicios vendidos a precios económicamentesignificativos;

b) Valor de los bienes o servicios trocados;

c) Valor de los bienes o servicios utilizados para efectuar pagos en especie,incluida la remuneración en especie;

d) Valor total de los bienes o servicios suministrados por un establecimientoa otro perteneciente a la misma empresa de mercado para ser utilizadoscomo insumos intermedios;

e) Valor de las variaciones de existencias de bienes terminados y de trabajosen curso.

La producción de mercado

Bienes o servicios retenidos por sus productores para su uso final.

Para autoconsumo final. La realizan únicamente las empresas noconstituidas en sociedad:

a) Bienes agropecuarios producidos y consumidos por los miembros delmismo hogar;

b) Servicios de viviendas producidos por los propietarios que las ocupan;

c) Servicios producidos por cuenta propia mediante el empleo de personalde servicio doméstico remunerado.

Para la propia formación de capital fijo. Puede ser producida por cualquierempresa:

a) Maquinarias y herramientas producidas para su propio uso por empresasde Ingeniería.

b) Viviendas o sus ampliaciones producidas por los hogares.

Los bienes o servicios producidos para su propio uso final se valoran a losprecios básicos de productos análogos vendidos en el mercado, o por suscostos de producción.

El valor de la producción para uso final propio debe considerar el valor de lasvariaciones de existencias de bienes terminados y de trabajos.

La producción para uso final propio

Bienes y servicios, producidos por las instituciones sin fin de lucro que sirven a los hogares(ISFLSH) o por el gobierno, que se suministran gratuitamente o a precios que no soneconómicamente significativos a otras unidades institucionales o a la comunidad en suconjunto.

La otra producción no de mercado puede ser realizada por dos motivos:

a) Es imposible que los individuos paguen por los servicios colectivos, dado que suconsumo no puede seguirse o controlarse. La producción de esos servicios ha deorganizarse por unidades gubernamentales y financiarse con recursos distintos de losingresos por ventas, es decir, con impuestos y otros ingresos del gobierno.

b) Las unidades del gobierno y las ISFLSH pueden producir y suministrar bienes o serviciosa los hogares individuales por los que por razones de política prefieren no cobrar.Ejemplos: servicios de enseñanza o de salud que se prestan gratuitamente o a precioseconómicamente no significativos.

El valor de la otra producción no de mercado viene dado por la suma de los valoressiguientes:

a) Valor de los bienes y servicios suministrados gratuitamente o a precios que no soneconómicamente significativos, a otras unidades institucionales, sea individual ocolectivamente.

b) Valor total de los bienes y servicios suministrados por un establecimiento a otroperteneciente al mismo productor no de mercado, para ser utilizadas como insumosintermedios.

c) Valor total de las variaciones de existencias de bienes terminados y de trabajos encurso destinados a uno u otro de los usos citados anteriormente.

La otra producción no de mercado

Resumen

Tipo de productor y tipo de producción

Producción de

mercado

Productor

de mercado

Productor por

cuenta propia

Otro productor no

de mercado

Producción para su

propio uso final

Suministro gratis o a

precios no

económicamente

significativos

Tipo de Productor Tipo de Producción

Consumo final.

Formación de capital

fijo.

Servicios de educación.

Salud.

Administración pública y

defensa.

Bienes y servicios para

la venta a precios de

mercado.

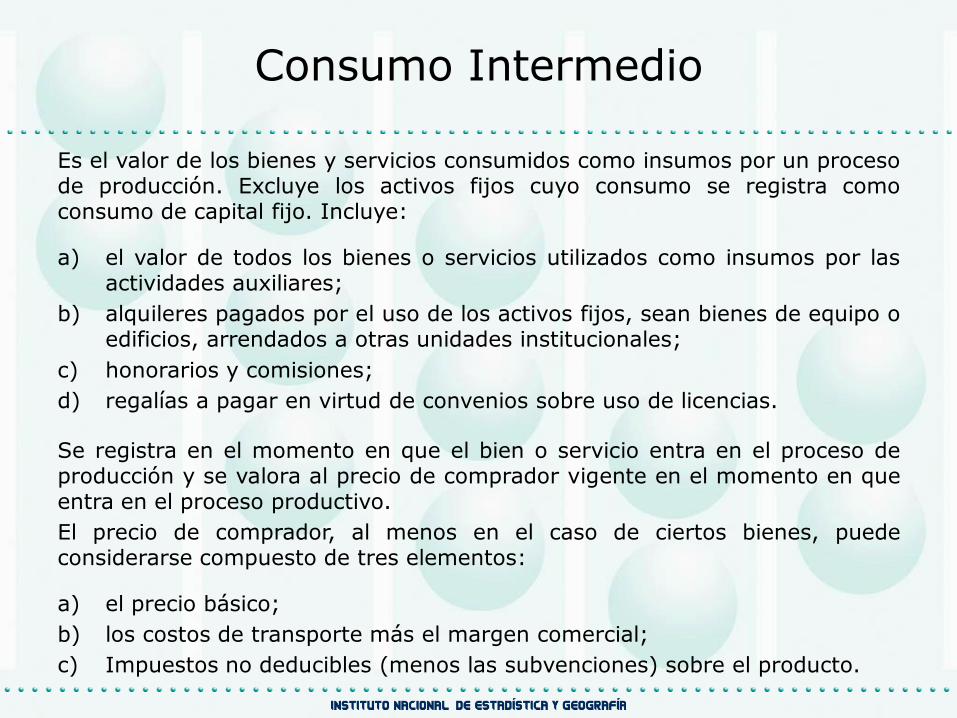

Es el valor de los bienes y servicios consumidos como insumos por un procesode producción. Excluye los activos fijos cuyo consumo se registra comoconsumo de capital fijo. Incluye:

a) el valor de todos los bienes o servicios utilizados como insumos por lasactividades auxiliares;

b) alquileres pagados por el uso de los activos fijos, sean bienes de equipo oedificios, arrendados a otras unidades institucionales;

c) honorarios y comisiones;

d) regalías a pagar en virtud de convenios sobre uso de licencias.

Se registra en el momento en que el bien o servicio entra en el proceso deproducción y se valora al precio de comprador vigente en el momento en queentra en el proceso productivo.

El precio de comprador, al menos en el caso de ciertos bienes, puedeconsiderarse compuesto de tres elementos:

a) el precio básico;

b) los costos de transporte más el margen comercial;

c) Impuestos no deducibles (menos las subvenciones) sobre el producto.

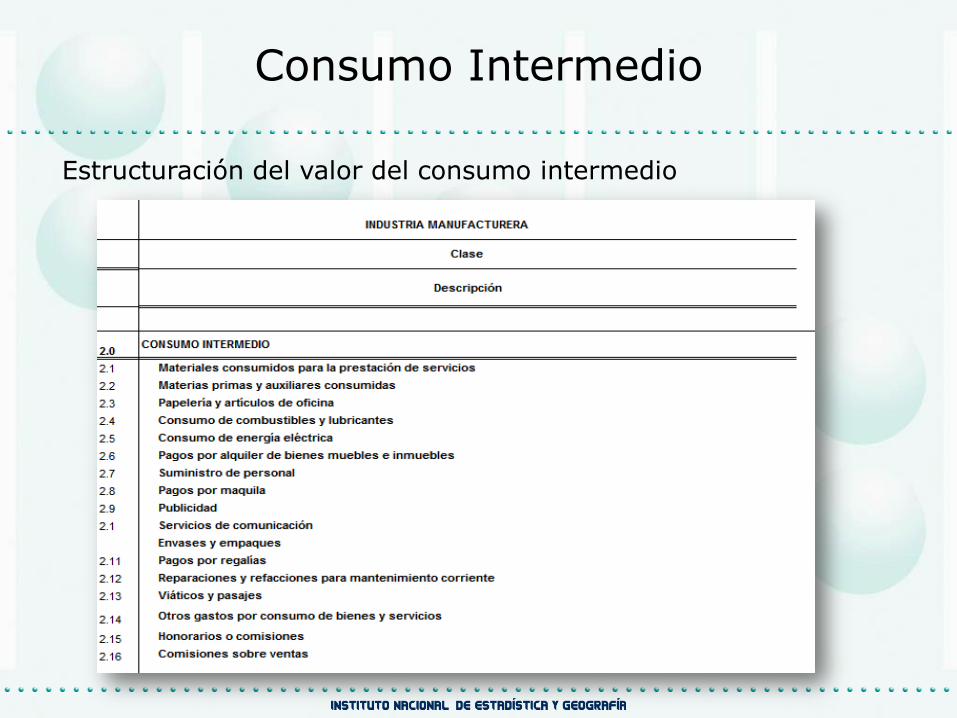

Consumo Intermedio

Estructuración del valor del consumo intermedio

Consumo Intermedio

El valor agregado es el saldo contable de la cuenta de producción de unaunidad o sector institucional o de un establecimiento o industria. Mide elvalor creado por la producción y puede calcularse antes o después dededucir el consumo de capital fijo de los activos fijos utilizados.

Es una medida de la producción en la que el valor de los bienes y serviciosutilizados como insumos intermedios se eliminan del valor de la producción.

El valor agregado bruto a precios básicos se define como la producciónvalorada a precios básicos menos el consumo intermedio valorado a preciosde comprador.

El valor agregado bruto corriente de la cuenta de producción, se obtienerestando al VBP, el CI calculado para cada una de las clases de actividad.Así mismo, esta variable en términos constantes, es calculada utilizando elmismo IVF que extrapola el VBP.

Todos los resultados obtenidos para las variables de la cuenta deproducción (VBP, CI, VAB, en valores corrientes y constantes), así como susíndices y variaciones se plasman en el siguiente formato de cuenta deproducción.

Valor Agregado Bruto

Para valorar los productos pueden utilizarse más de un conjuntode precios, dependiendo de la forma en que se registren losimpuestos y las subvenciones a los productos así como los gastosde transporte. Los impuestos sobre el valor agregado (IVA) y losimpuestos deducibles análogos también pueden registrarse demás de una manera.

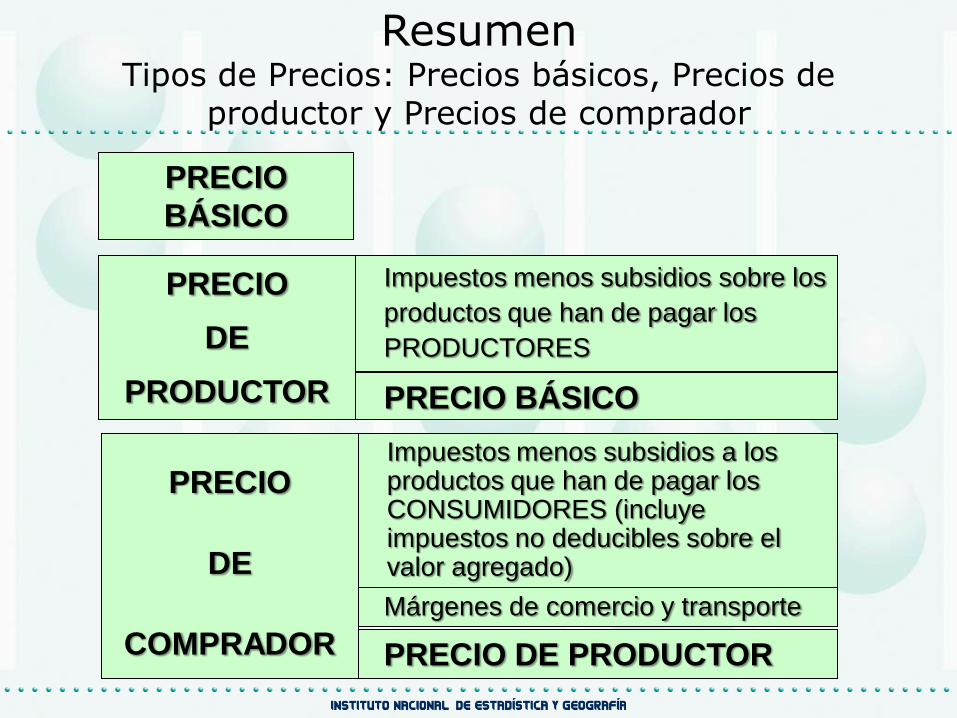

Precio básico: monto a cobrar al comprador, por el productor,por una unidad de un bien o servicio producido, menoscualquier impuesto por pagar y más cualquier subvención porcobrar por esa unidad de producto como consecuencia de suproducción o venta. No incluye gastos de transportefacturados por separado por el productor.

Tipos de Precios: Precios básicos, Precios

de productor y Precios de comprador

Cuando la producción se registra a precios básicos, los impuestosa pagar sobre una unidad de producto se tratan como si fueranpagados por el comprador directamente al gobierno; no seintegran al precio pagado al productor. Cualquier subvenciónsobre una unidad de producto se trata como recibidadirectamente por el comprador y no por el productor. El preciobásico mide el monto que retiene el productor, por tanto, es elprecio más relevante para que éste tome sus decisiones.

Precio de productor: monto a cobrar por el productor, alcomprador, por una unidad de un bien o servicio producido,menos el IVA u otro impuesto deducible análogo facturado alcomprador. Excluye gastos de transporte facturados porseparado por el productor.

Tipos de Precios: Precios básicos, Precios

de productor y Precios de comprador

Precio de mercado: el precio de productor es un híbrido queincluye algunos, pero no todos, los impuestos sobre losproductos. El precio básico, que excluye cualquier impuestosobre los productos (pero incluye las subvenciones a losproductos), resulta un concepto más claro, es el métodopreferido para valorar la producción.

Precio de comprador: es la cantidad pagada por el comprador,excluido cualquier IVA deducible o impuesto deducible análogocon el fin de hacerse cargo de unidad de un bien o servicio enel momento y lugar requeridos. Incluye los gastos detransporte pagados por separado por el comprador parahacerse cargo del mismo en el momento y lugar requeridos.

Tipos de Precios: Precios básicos, Precios

de productor y Precios de comprador

Cuando el comprador compra directamente al productor, el preciode comprador puede superar al de productor en:

a) El valor de cualquier IVA no deducible a pagar por elcomprador,

b) El valor de cualquier gasto de transporte del bien pagado porseparado por el comprador y no incluido en el precio delproductor.

Tipos de Precios: Precios básicos, Precios

de productor y Precios de comprador

PRECIO

BÁSICO

PRECIO BÁSICO

Impuestos menos subsidios sobre los

productos que han de pagar los

PRODUCTORES

PRECIO

DE

PRODUCTOR

Márgenes de comercio y transporte

PRECIO DE PRODUCTOR

PRECIO

DE

COMPRADOR

Impuestos menos subsidios a los productos que han de pagar los CONSUMIDORES (incluye impuestos no deducibles sobre el valor agregado)

ResumenTipos de Precios: Precios básicos, Precios de

productor y Precios de comprador

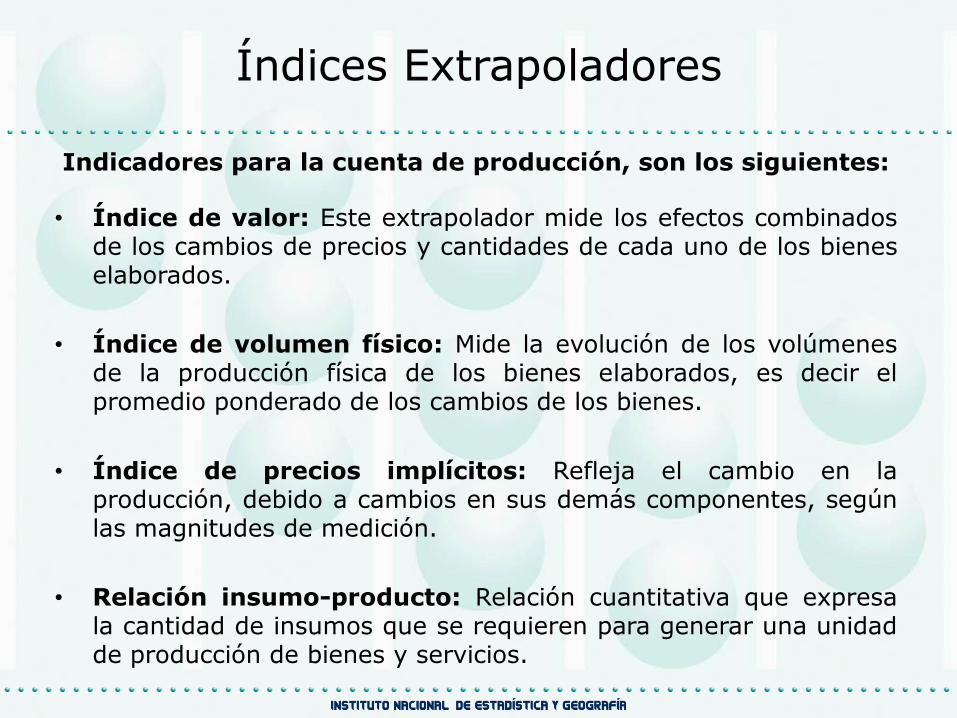

Indicadores para la cuenta de producción, son los siguientes:

• Índice de valor: Este extrapolador mide los efectos combinadosde los cambios de precios y cantidades de cada uno de los bieneselaborados.

• Índice de volumen físico: Mide la evolución de los volúmenesde la producción física de los bienes elaborados, es decir elpromedio ponderado de los cambios de los bienes.

• Índice de precios implícitos: Refleja el cambio en laproducción, debido a cambios en sus demás componentes, segúnlas magnitudes de medición.

• Relación insumo-producto: Relación cuantitativa que expresala cantidad de insumos que se requieren para generar una unidadde producción de bienes y servicios.

Índices Extrapoladores

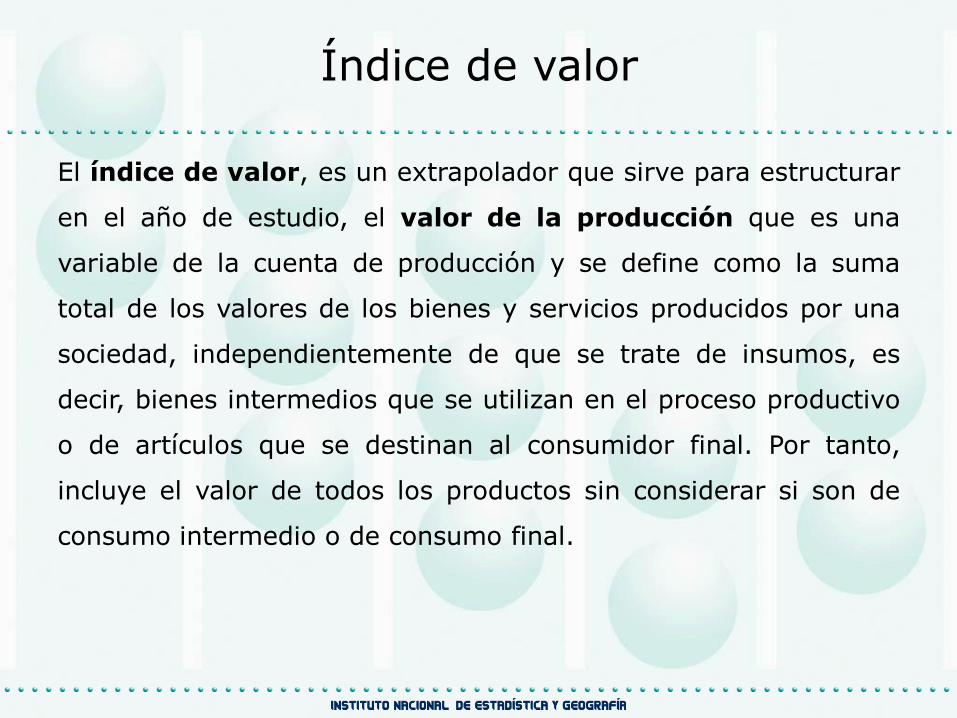

El índice de valor, es un extrapolador que sirve para estructurar

en el año de estudio, el valor de la producción que es una

variable de la cuenta de producción y se define como la suma

total de los valores de los bienes y servicios producidos por una

sociedad, independientemente de que se trate de insumos, es

decir, bienes intermedios que se utilizan en el proceso productivo

o de artículos que se destinan al consumidor final. Por tanto,

incluye el valor de todos los productos sin considerar si son de

consumo intermedio o de consumo final.

Índice de valor

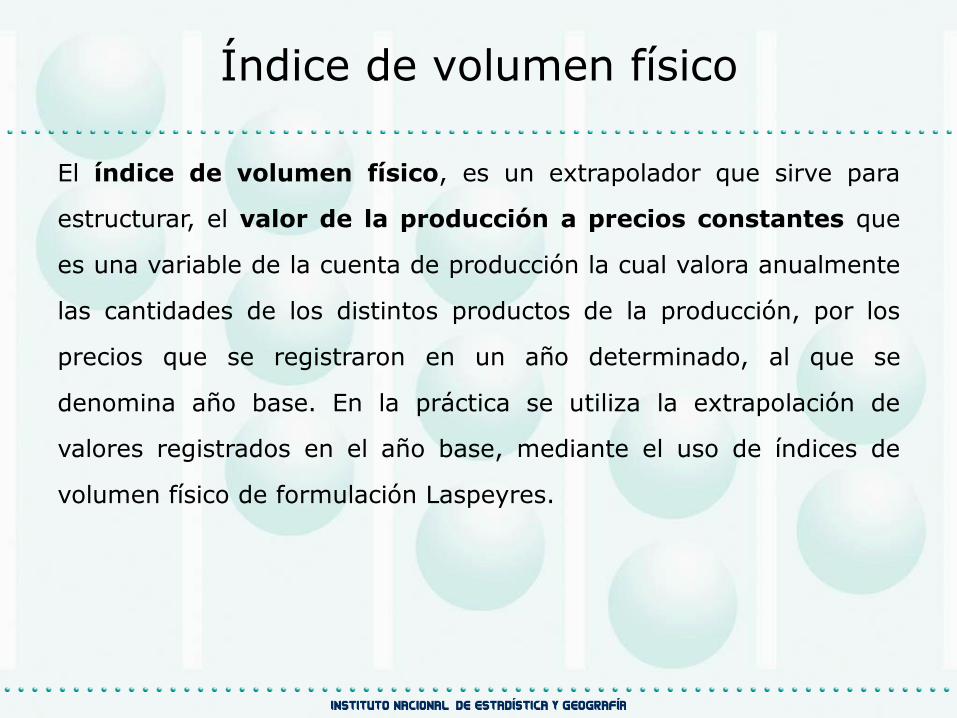

El índice de volumen físico, es un extrapolador que sirve para

estructurar, el valor de la producción a precios constantes que

es una variable de la cuenta de producción la cual valora anualmente

las cantidades de los distintos productos de la producción, por los

precios que se registraron en un año determinado, al que se

denomina año base. En la práctica se utiliza la extrapolación de

valores registrados en el año base, mediante el uso de índices de

volumen físico de formulación Laspeyres.

Índice de volumen físico

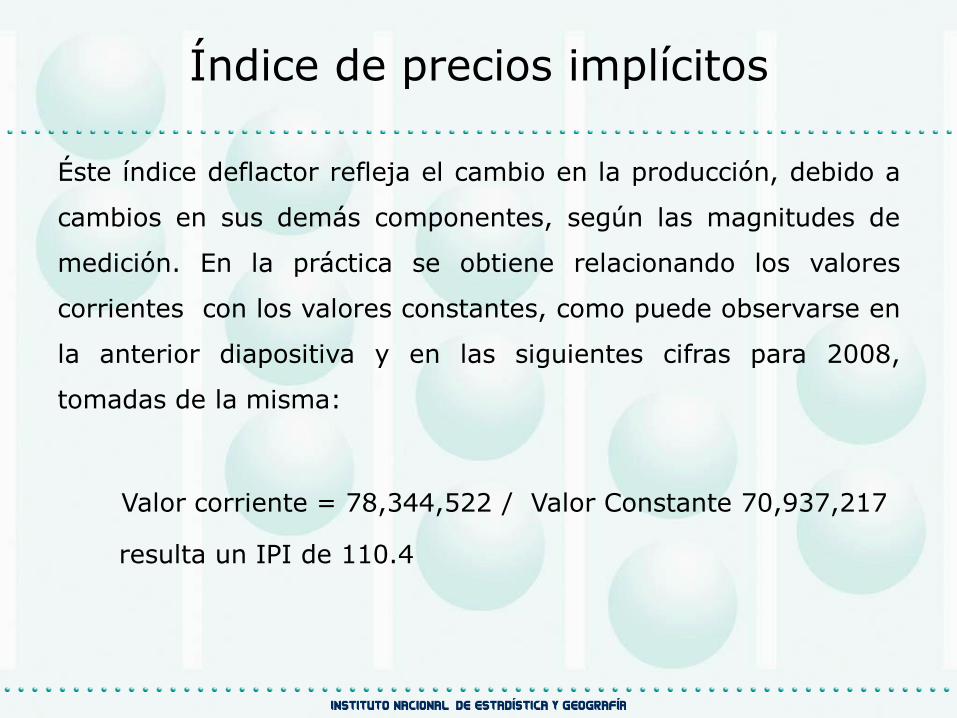

Éste índice deflactor refleja el cambio en la producción, debido a

cambios en sus demás componentes, según las magnitudes de

medición. En la práctica se obtiene relacionando los valores

corrientes con los valores constantes, como puede observarse en

la anterior diapositiva y en las siguientes cifras para 2008,

tomadas de la misma:

Valor corriente = 78,344,522 / Valor Constante 70,937,217

resulta un IPI de 110.4

Índice de precios implícitos

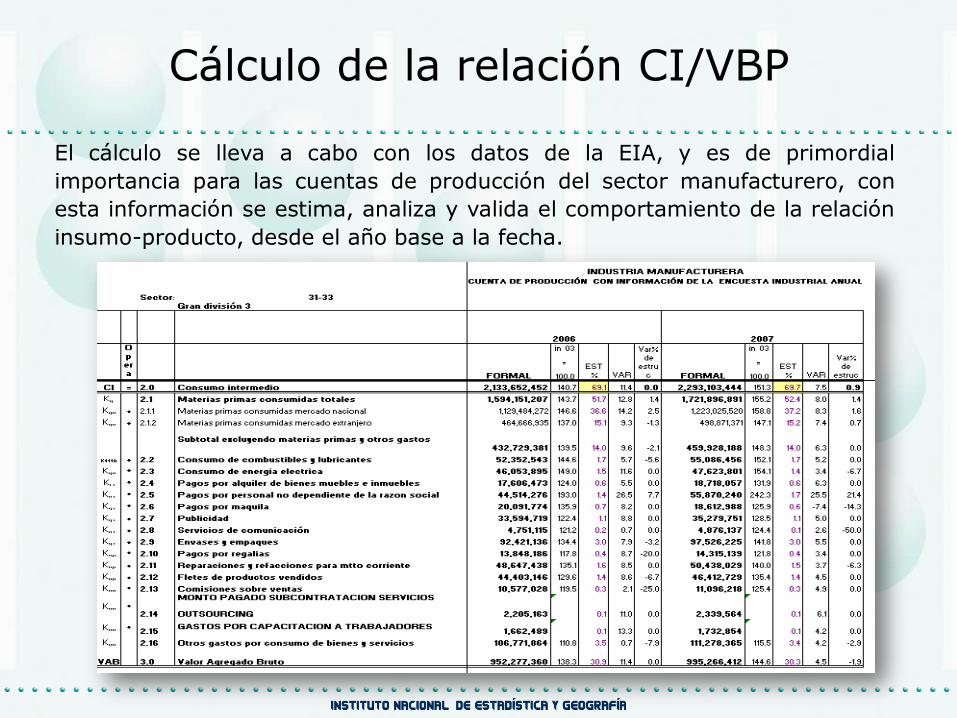

El cálculo se lleva a cabo con los datos de la EIA, y es de primordial

importancia para las cuentas de producción del sector manufacturero, con

esta información se estima, analiza y valida el comportamiento de la relación

insumo-producto, desde el año base a la fecha.

Cálculo de la relación CI/VBP

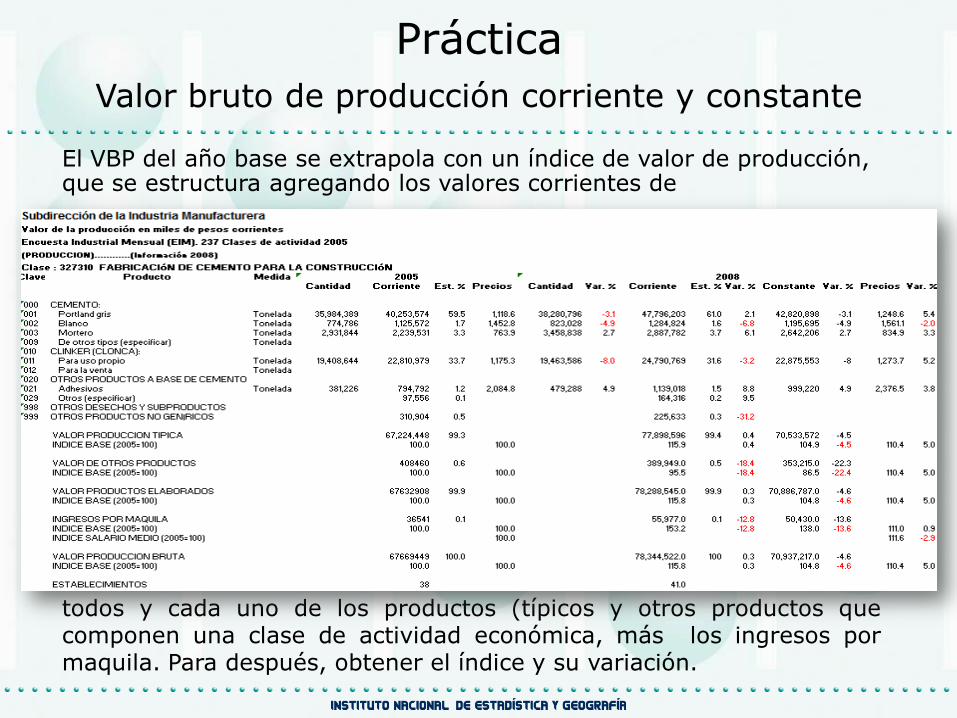

Práctica

Valor bruto de producción corriente y constante

El VBP del año base se extrapola con un índice de valor de producción, que se estructura agregando los valores corrientes de

todos y cada uno de los productos (típicos y otros productos quecomponen una clase de actividad económica, más los ingresos pormaquila. Para después, obtener el índice y su variación.

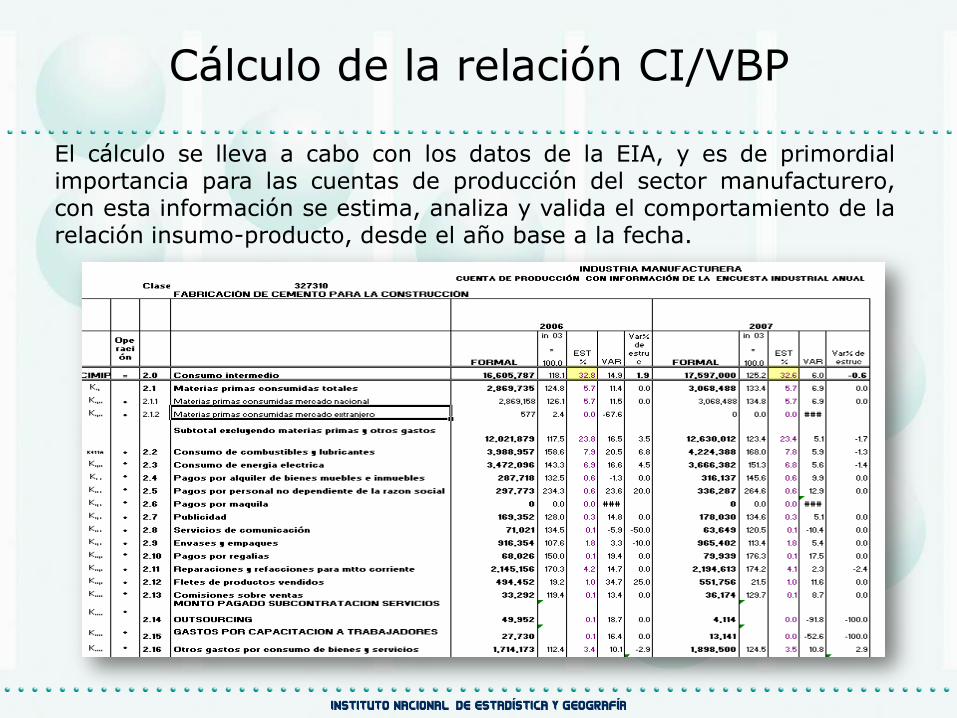

Cálculo de la relación CI/VBP

El cálculo se lleva a cabo con los datos de la EIA, y es de primordialimportancia para las cuentas de producción del sector manufacturero,con esta información se estima, analiza y valida el comportamiento de larelación insumo-producto, desde el año base a la fecha.

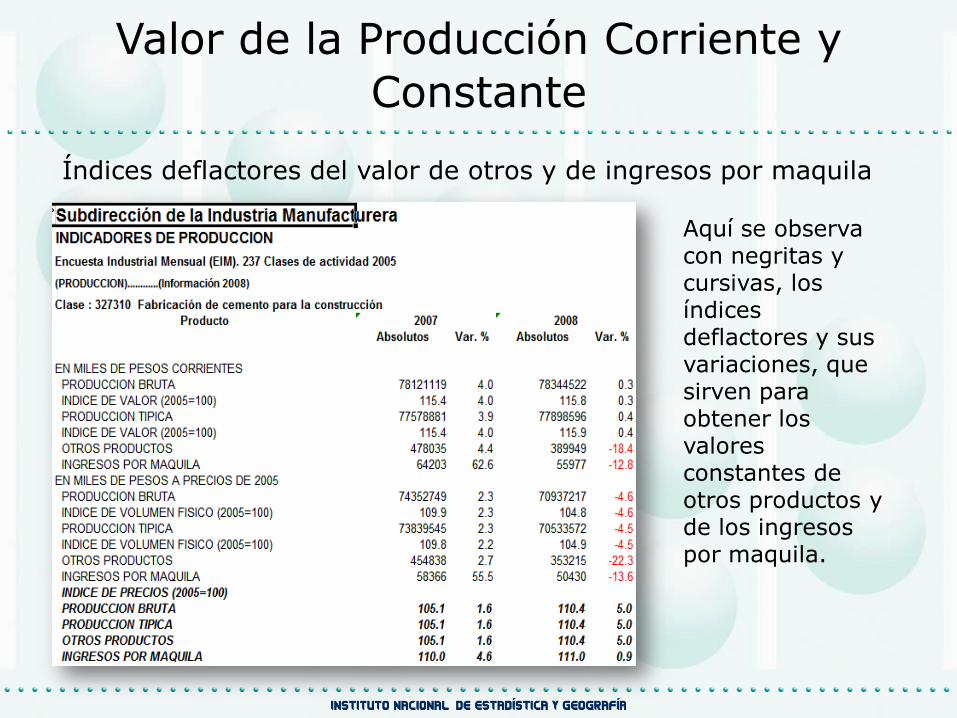

Valor de la Producción Corriente y

Constante

Índices deflactores del valor de otros y de ingresos por maquila

Aquí se observa con negritas y cursivas, los índices deflactores y sus variaciones, que sirven para obtener los valores constantes de otros productos y de los ingresos por maquila.

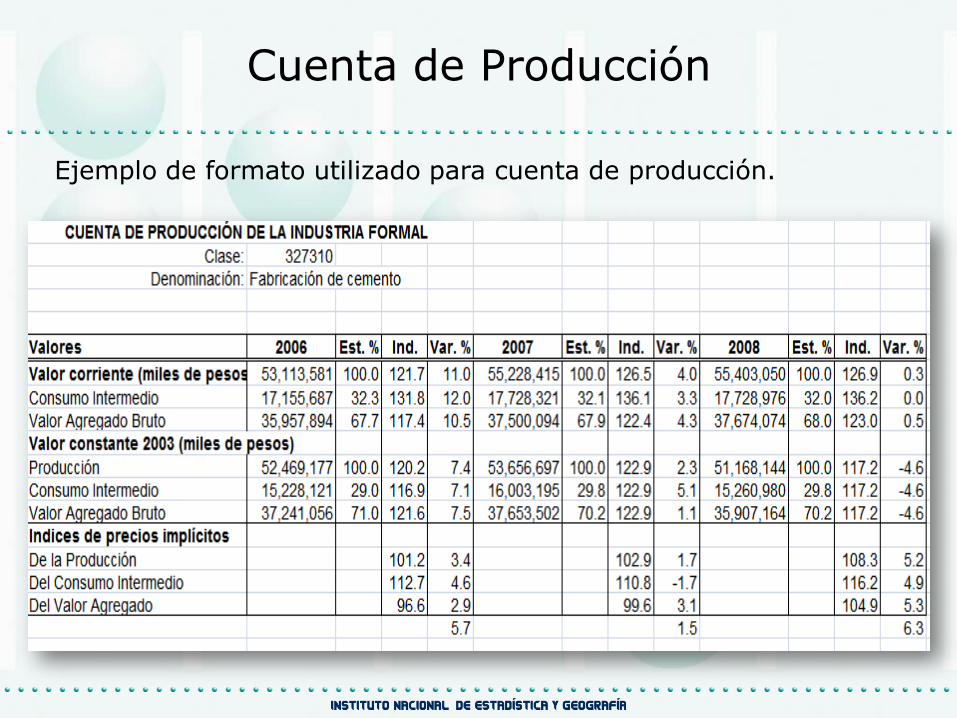

Cuenta de Producción

Ejemplo de formato utilizado para cuenta de producción.