cuarto trimestre 2018 emea cio insights - db.com · carta a los inversores 3 resumen: carta a los...

TRANSCRIPT

CIO Insights

Cuarto trimestre 2018 EMEA

Mercados en movimiento Mirando hacia el futuro

Seguimos encontrándonos en un mundo con una amplia divergencia, donde unos elevados niveles de crecimiento y beneficios empresariales en EE.UU. pueden coexistir teóricamente con los riesgos políticos, estructurales y de políticas en Europa, Japón y los mercados emergentes. Algunos temen que esta divergencia podría aumentar aún más, si una debilitación de las fuentes de estabilidad proporcionadas por las instituciones mundiales y el comercio permiten que las tensiones políticas o de otra índole fragmenten aún más nuestro mundo.

Sigo confiando en la evolución económica futura, pero la coyuntura mundial está cambiando y los inversores tendrán que adaptarse. En las últimas siete décadas, creo que la gestión económica mundial ya ha atravesado cinco fases distintas y ahora estamos a punto de entrar en una sexta fase, con importantes repercusiones para la economía e inversión mundiales.

Primero, después de 1945, se trató de construir un enfoque muy estructurado que se formalizó a través de las instituciones de Bretton Woods. Inicialmente la economía mundial prosperó, pero finalmente este planteamiento resultó ser demasiado inflexible para hacer frente a un crecimiento cada vez más dinámico, y se desplomó. La segunda fase se caracterizó por una colaboración más puntual entre los bancos centrales para gestionar la inflación y los tipos de cambio. La tercera fue una fase de integración: las antiguas economías comunistas y los mercados emergentes se incorporaron plenamente en el sistema económico y comercial global. La cuarta fue esencialmente distributiva: liberalización del crédito y otras restricciones para permitir que las personas aprovecharan las ventajas de la globalización. Como es bien sabido, esto llevó finalmente a la inestabilidad financiera y a una crisis. La quinta fase, la actual, se ha centrado en una estabilización sistémica a través de programas de expansión cuantitativa y otras medidas de los bancos centrales.

En esta fase se han emprendido algunas reformas limitadas a escala nacional y global en materia de gestión económica, pero no existe un consenso académico o político sobre cómo podría ser un «Bretton Woods, 2.ª parte», y no creo que vaya a surgir ninguno. Es decir, no vamos a volver a un régimen económico mundial muy estructurado. No parece haber una solución mágica al respecto.

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2018. Este docu-mento es una traducción al castellano del documento oficial en inglés.

CIO InsightsCarta a los inversores2

Mercados en movimiento

Carta a los inversores

Christian NoltingGlobal CIO

Christian NoltingGlobal CIO

unos mayores niveles de volatilidad y de dispersión sectorial) seguramente se verán amplificadas por la incertidumbre política y, a más largo plazo, por la alteración de los antiguos modelos de negocio y el creciente dominio del sector del conocimiento. Así que, repetimos, no se volverá al statu quo y tendremos que aprender a vivir en un periodo prolongado de incertidumbre política y económica.

¿Cómo deberían actuar los inversores en este nuevo entorno? Las rentabilidades de las clases de activos en los últimos 30 años han superado su promedio a largo plazo (100 años) e, incluso si se mantiene el crecimiento económico, es probable que desciendan hacia dicho promedio a medida que los bancos centrales reduzcan sus estímulos. Unas rentabilidades de las clases de activos inferiores a las de los últimos años seguramente irán

Esta falta de consenso en materia de gestión económica mundial nos deja en una situación vulnerable en varios aspectos. En particular, la percepción de una creciente desigualdad global, alentada en parte por el impulso que la expansión cuantitativa ha proporcionado a los precios de los activos y, por ende, al patrimonio de sus propietarios, ha contribuido al menos parcialmente a suscitar el populismo y el malestar con el sistema económico. A esta situación se añade la complicación de que probablemente no estemos solo acercándonos al fin de un ciclo de negocio, sino también al principio de otro ciclo estructural distinto, lo que se podría denominar la «techonomy» o economía tecnológica. Este cambio estructural implica que las características habituales del comportamiento «de finales de ciclo» de las clases de activos (tales como

acompañadas de unos mayores niveles de volatilidad. Por lo tanto, con unos mercados alterados, es posible que este entorno de inversión no sea especialmente fácil. No obstante, mi recomendación sería mantener las inversiones, pero cubrirlas, en el sentido más amplio, para abarcar todas las posibilidades, desde la diversificación entre distintos valores y clases de activos a estrategias específicas de gestión de riesgos. Continuar, pero con cautela.

No obstante, aunque el entorno de mercado inmediato podría requerir un enfoque táctico, habrá que estar atentos en todo momento a las tendencias y oportunidades estratégicas a más largo plazo que presentará la nueva economía tecnológica: en este mundo en evolución, los principales recursos frente al malestar económico y social seguirán siendo la educación, la tecnología y la innovación, y las nuevas formas de globalización. La tecnología, más que los gobiernos, podría resultar ser la fuerza impulsora en este sentido. Todos tenemos que asumir la responsabilidad de abordar estos retos, especialmente si (como parece probable) no se llega a un consenso entre gobiernos. Pero resolver estos desafíos, como estoy seguro de que conseguiremos, también generará unas oportunidades de inversión sustanciales.

Probablemente no estemos solo acercándonos al fin de un ciclo de negocio, sino también al principio de un ciclo estructural distinto: la nueva «techonomy» o economía tecnológica

CIO InsightsCarta a los inversores3

Resumen: Carta a los inversores

o La coyuntura mundial está cambiando y los inversores deberán adaptarse.

o La continua volatilidad obligará a los inversores a seguir centrándose en la gestión de riesgos.

o La nueva «economía tecnológica» presentará retos económicos, pero también oportunidades.

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores de-ben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2018. Este documento es una traducción al castellano del documento oficial en inglés.

Índice

En el interior

Las caídas de las inversiones han sido considerables, y el camino por delante es obviamente incierto. Pero con el impulso del crecimiento mundial aún sólido, parece que hay caso para seguir invertido pero con coberturas.

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores de-ben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2018. Este documento es una traducción al castellano del documento oficial en inglés.

5

8

11

13

15

17

20

21

22

28

24

Diez temas

Nuestros diez temas para 2018: valoración actual

Macroeconomía

La vida continúa

Multiactivos

El entorno evoluciona

Renta variable

En fase de finales de ciclo económico

Renta fija y divisas

Sin alterar los planes

Inversiones alternativas

Infraestructuras y hedge funds

Tablas de datos

Previsiones macroeconómicas

Tablas de datos

Previsiones por clases de activos

Glosario

Contacto

Advertencia legal

CIO InsightsÍndice4

Resumen del tema: La volatilidad seguramente aumentaría a medida que avanza 2018 debido a las mayores valoraciones y la intensificación de los problemas geopolíticos.

Resumen del tema: Los sólidos fundamentos económicos pesarían más que la mayor volatilidad. Las rebajas fiscales de EE.UU. podría ser un factor catalizador.

Resumen del tema: Los bancos centrales mantendrían sus políticas laxas, pero las normalizarían gradualmente. Se mantendrían los calendarios de endurecimiento monetario.

CIO InsightsDiez temas5

Nuestros diez temas para 2018: valoración actual

Diez temas

Persona precavida vale por dos

El crecimiento se impondrá a la geopolítica

Bancos centrales en transición

PRONÓSTICO

Positivo Neutral Negativo

PRONÓSTICO

PRONÓSTICO

Opinión: Mientras que 2017 podía describirse como un año de crecimiento mundial sincronizado, 2018 ha estado marcado por una incertidumbre y divergencia regional mayor. Una política monetaria menos laxa, el encarecimiento de las materias primas, la apreciación del dólar y los continuos riesgos políticos contribuyen a que los mercados financieros sean más volátiles que en otros años. El índice de volatilidad VIX ha repuntado a principios de octubre, superando el nivel de 20, comparado con un nivel en torno a 9 a principios de año.

Opinión: Los riegos geopolíticos no se han disipado, pero los mercados financieros han conseguido hasta ahora evitar fuertes alteraciones. La realidad ha pesado más que el sentimiento, no al revés, evitando que una interpretación negativa de los riesgos geopolíticos se convierta en una profecía autocumplida. Pese a unos mercados más agitados y una dinámica económica menos uniforme en todo el mundo, seguimos previendo que el crecimiento del PIB de la zona euro se sitúe en el 2% este año y el de EE.UU. en el 2,9%, alentado este último por una política fiscal procíclica y benigna y unos sólidos fundamentos macroeconómicos. No obstante, para el año que viene se prevé cierta pérdida de impulso, que ya se está observando en China.

Opinión: El Banco Central Europeo ha anunciado su intención de poner fin a su programa de expansión cuantitativa en diciembre de este año (durante 2019 se reinvertirán los títulos que venzan, pero ya no se comprarán nuevos bonos). No obstante, no se prevé que el BCE suba los tipos hasta la segunda mitad de 2019 y es poco probable que el Banco de Japón haga cambios sustanciales. La Fed, por otra parte, acaba de subir los tipos por octava vez en el ciclo económico actual y se espera que los suba una vez más este año y hasta tres veces en 2019. A diferencia del BCE, el Banco de Inglaterra ha empezado también a elevar sus tipos de interés, si bien de momento la subida del pasado agosto parece la única, mientras que los bancos centrales de algunas economías de mercados emergentes se están viendo obligados a endurecer su política monetaria para contrarrestar la apreciación del dólar. De modo que los bancos centrales están en transición, pero algunos han avanzado más que otros.

01

02

03

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2018Este documento es una traducción al castellano del documento oficial en inglés.

CIO InsightsDiez temas6

La renta fija en el foco

Queda algo de oxígeno para la renta variable

El «nuevo» mercado de renta variable emergente asiática

06

04

05

Explorar inversiones alternativas

07

PRONÓSTICO

PRONÓSTICO

PRONÓSTICO

PRONÓSTICO

Resumen del tema: El lento repunte del rendimiento de los bonos soberanos iría acompañado de una exposición selectiva en crédito y bonos de mercados emergentes.

Resumen del tema: Pese a las elevadas valoraciones, la expansión de los beneficios y el fuerte crecimiento económico impulsarían la renta variable al alza.

Resumen del tema: El fuerte crecimiento económico y el aumento de los beneficios de dos dígitos respaldarían a los mercados emergentes frente a los desarrollados. Dentro de los mercados emergentes, nos inclinamos por Asia.

Resumen del tema: Dadas las previsiones de rentabilidades más bajas de la renta variable y la fija, recomendaríamos considerar inversiones alternativas.

Opinión: Las continuas subidas de tipos de la Reserva Federal han lastrado la deuda pública, como era de prever. Los tipos del título del Tesoro de EE.UU. a 10 años superaron el 3,2% a principios de octubre. Cautela también en la deuda high yield, dados los reducidos diferenciales actuales, pero creemos que la de grado de inversión presenta algunas oportunidades y seguimos apostando por deuda emergente en divisas fuertes, aunque de manera selectiva.

Opinión: A pesar de contratiempos temporales, los mercados de renta variable mundiales han resistido bien frente al ascenso de la volatilidad y varios reveses económicos y políticos. Los mercados bursátiles demuestran de nuevo que pueden tener un buen comportamiento en un entorno de finales de ciclo. Los beneficios empresariales han sido alentadores a lo largo del año, impulsando la renta variable mundial por encima de sus máximos de 2017.

Opinión: Los fundamentos macroeconómicos siguen sólidos en los mercados emergentes asiáticos. No obstante, la actividad económica en China se está ralentizando debido a los esfuerzos del gobierno para reducir el apalancamiento financiero. Los aranceles estadounidenses sobre las importaciones procedentes de China, junto con el riesgo de una guerra comercial, no están ayudando. Asimismo, algunos países con un gran déficit por cuenta corriente, como Indonesia, están resultando afectados por la apreciación del dólar, que hace que el servicio de su deuda denominada en monedas extranjeras cada vez sea más caro. Por último, los inversores han adoptado una postura más cautelosa sobre los mercados emergentes en conjunto tras las recientes crisis de las divisas de Turquía y Argentina, aunque no ha habido ningún contagio efectivo.

Opinión: Muchas inversiones alternativas se han comportado bien en el entorno de mercado más incierto de este año, alentadas por los temores de que se acerca el final de este ciclo económico. A la vez, la mayor volatilidad ha reducido la previsibilidad de las rentabilidades de las principales clases de activos, situando el foco en los posibles beneficios de la diversificación de carteras en este tipo de inversiones alternativas.

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2018Este documento es una traducción al castellano del documento oficial en inglés.

CIO InsightsDiez temas7

Motores dinámicos de los tipos de cambio

Petróleo: déjà vu

Las temáticas del mañana, contadas hoy

08

09

10

Resumen: Diez temas para el 2018

o El crecimiento ha desafiado el incremento de la volatilidad.

o La selección sigue siendo necesaria dentro de las clases de activos.

o La fortaleza del dólar sigue siendo el tema dominante en tipos de cambio

PRONÓSTICO

PRONÓSTICO

PRONÓSTICO

Resumen del tema: Los diferenciales de tipos de interés, el mayor crecimiento y los beneficios derivados de la reforma fiscal de EE.UU. respaldarían al dólar estadounidense.

Resumen del tema: El aumento de la producción estadounidense y la demanda creciente de combustibles alternativos pondrían un tope a una nueva revalorización del crudo.

Resumen del tema: Reiteraríamos nuestros temas a largo plazo de 2017 y también introduciríamos la movilidad inteligente y la inteligencia artificial (IA) como nuevos temas.

Opinión: El dólar se ha beneficiado de los sólidos fundamentos macroeconómicos de EE.UU., unos datos económicos positivos durante el año y un sólido crecimiento del PIB. No obstante, la mayor parte de su apreciación se ha debido a las continuas subidas de tipos de la Reserva Federal, que amplían los diferenciales de tipos de interés con respecto a otros mercados desarrollados, y mejoran así las rentabilidades de los activos denominados en dólares. El DXY, un índice ponderado basado en el valor del dólar estadounidense frente a una cesta de seis otras divisas, ha subido un 4% en el año (hasta principios de octubre).

Opinión: La demanda mundial sistemáticamente elevada de petróleo, impulsada por el crecimiento económico, junto con las reducciones de la producción en Venezuela y las inminentes sanciones contra Irán, han contribuido a encarecer el precio del petróleo (WTI) alrededor de un 20% desde que empezó el año (hasta principios de octubre). El aumento pronosticado de la producción estadounidense no - es todavía suficiente para compensar este déficit, mientras que al mismo tiempo la OPEP se ha resistido a incrementar las cuotas de producción permitidas, lo que ha propulsado aún más los precios.

Opinión: En 2018, el tecnológico está resultando ser de nuevo uno de los principales sectores de crecimiento que impulsan el ciclo económico. La movilidad inteligente en particular ha logrado beneficiarse de un entorno de continuo crecimiento de start ups con buenas condiciones de financiación. Por otra parte, el área de inteligencia artificial ha tenido un año desigual, con problemas, por ejemplo, en el segmento de vehículos autónomos tras una racha de accidentes que han dado que hablar.

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2018Este documento es una traducción al castellano del documento oficial en inglés.

Crecimiento del PIB (%)

2017

1,01,11,5

2,32,5

6,76,5

6.0

1,7

1,4

2,0 1,8

2018 2019

1,6

Inflación de precios al consumo(% de año en año)2017

1,4

1,0

0,7

1,51,5

1,9

2,02,2

2,62,5

1,7 1,7

2,02,1

2018 2019

2,0

2,9

2,4

La vida continúaMacroeconomía

La moderada expansión en Europa se ve actualmente respaldada por la evolución positiva de ciertas variables, como el mayor crecimiento de los salarios reales. La economía alemana también se está comportando bien, aunque los indicadores de confianza recientes son desiguales. No obstante, toda estimación se verá eclipsada por los continuos temores sobre el Brexit y sobre Italia. Incluso si ambas cuestiones llegan a resolverse sin grandes problemas, prevemos que el crecimiento de la zona euro descienda del 2,0% en 2018 al 1,8% en 2019. El del Reino Unido se situaría alrededor del 1,5% los dos años (suponiendo que el Brexit concluya sin demasiadas fricciones), y el de Japón seguramente permanecerá estancado en el nivel del 1%.

El fuerte crecimiento de EE.UU. sigue contrastando con uno mucho más moderado en Europa y Japón y los indicios de una desaceleración de la actividad en China. En EE.UU., la confianza empresarial y de los consumidores continúa en torno a máximos de varias décadas, y otros indicadores siguen siendo muy sólidos. Por consiguiente, hemos revisado al alza nuestra previsión de crecimiento del PIB de EE.UU. para 2018 al 2,9% (desde el 4º trimestre de 2017 al 4º trimestre de 2018), aunque prevemos que se desacelere al 2,4% en 2019, en parte debido a que el estímulo de la política fiscal empiece a perder fuelle y que el crecimiento del empleo se vaya frenando inevitablemente.

CIO InsightsMacroeconomía8

Resistencia de China

Mientras tanto, el dragón va frenando. Se prevé que el crecimiento de China se desacelere, ya que los esfuerzos realizados para reducir el endeudamiento de la economía se están viendo reforzados (casualmente) por la presión a la baja derivada de las cuestiones comerciales. Los grandes interrogantes al respecto giran en torno a la probable resistencia del consumo interno chino y del complicado cóctel de políticas que aplicará el país como respuesta. Se han realizado medidas de relajación fiscal y monetaria y seguramente se adoptarán medidas adicionales hacia finales de este año, si bien podría resultar difícil contrarrestar el impacto del incremento de los aranceles desde EE.UU.

Atentos a la inflaciónSe prevé que los niveles de inflación registren únicamente un ligero aumento en las economías desarrolladas: las preocupaciones sobre las limitaciones de la capacidad (en particular en EE.UU.) empiezan a manifestarse en mayores incrementos salariales, si bien las expectativas de inflación permanecen bajas. No obstante, en algunos mercados emergentes, la inflación ya es un problema debido a la subida del petróleo y la depreciación de las monedas.

Los mercados desarrollados siguen endureciendo sus políticasGlobalmente, ¿cuál es la situación? En pocas palabras, no demasiado mala y parece poco probable que las políticas cambien radicalmente. La ralentización de la actividad en EE.UU., la zona euro

Muchas economías podrían perder algo de impulso el año que viene. ¿Provocará esto un cambio importante en las políticas?

Figura 1: Principales previsiones de crecimiento e inflación Fuente: Deutsche Bank Wealth Management. Previsiones del 15 de octubre de 2018. En las tablas de previsiones macroeconómicas de la página 20 figuran más previsiones.

EE.UU. Eurozona Reino Unido Japón China

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2018Este documento es una traducción al castellano del documento oficial en inglés.

CIO InsightsMacroeconomía9

y China no se traduciría en una fuerte reducción del crecimiento global. La vida continuará. El lento proceso de normalización económica y de las políticas –diez años después del inicio de la crisis financiera mundial– continuaría, por lo menos en los mercados desarrollados. Tras elevar los tipos en septiembre, se prevé que la Reserva Federal los suba tres veces más en los próximos 12 meses. El tipo «Fed fund» debería tocar techo en torno al 3-3,25% a finales de 2019. Mientras tanto, la Fed irá recortando gradualmente su balance: a principios de 2020, la reducción acumulada será de 1 billón de dólares, de los cuales dos tercios en bonos del Tesoro y un tercio en valores respaldados por hipotecas (MBS). El Banco Central Europeo (BCE) pondrá fin a las compras netas de activos en diciembre de 2018, tal y como estaba planeado, pero las reinversiones continuarán hasta 2020. Un aumento de la inflación de la zona euro, lento pero cada vez más probable, llevará al BCE a subir la tasa de sus depósitos en otoño de 2018, seguida poco después de un alza del tipo de las operaciones principales de refinanciación. Por otra parte, es poco probable que el Banco de Japón cambie sustancialmente su política; en Asia, la cuestión principal será cómo gestionará China su transición de un entorno de políticas restrictivas a unas más laxas, que irán más allá que la mera política monetaria.

Siguen habiendo riesgos sin resolver¿Qué riesgos hay? La mayoría resultarán muy familiares. La conclusión del Brexit sigue siendo extremamente incierta y no está claro hasta qué punto Italia se extralimitará con el déficit fiscal (y en qué medida la UE está dispuesta a llegar a un compromiso). La disputa comercial entre EE.UU. y China se intensificó algo más a finales de septiembre, con la imposición por parte de EE.UU. de aranceles sobre importaciones chinas por valor de 200.000 millones de dólares adicionales, y podría escalar aún más: nuestra previsión principal sigue siendo que las tensiones aflojarán después de las elecciones legislativas de noviembre de 2018, con una postura más favorable para resolverlas. Cualquier nuevo acuerdo sobre el TLCAN debe firmarse a finales de noviembre para ser aprobado por el

Resumen: Macroeconomía

o El crecimiento de EE.UU. sigue superando al de otros mercados desarrollados

o Fuera de EE.UU,, el endurecimiento de las políticas monetarias en los mercados desarrollados se mantendrá en niveles bajos

o No se espera una frenada brusca del crecimiento de los mercados emergentes

congreso actual, y el 4 de noviembre volverán a imponerse sanciones a Irán. Hay algunas elecciones destacadas próximamente, como en Brasil (octubre) y dos grandes estados de la India (diciembre), pero seguimos optimistas a largo plazo acerca de los mercados emergentes, aunque aún podrían tener problemas a corto plazo.

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2018Este documento es una traducción al castellano del documento oficial en inglés.

-60%

40%

20%

0%

-20%

-40%

-60% -10

10

8

6

4

2

0

-2

-4

-6

-8

Arg

entin

a

Turq

uía

Bra

sil

Sud

áfri

ca

Rus

ia

Chi

le

Indi

a

Indo

nesi

a

Filip

inas

Pol

onia

Chi

na

Cor

ea

Taiw

án

Col

ombi

a

Mal

asia

Taila

ndia

Méx

ico

CIO InsightsMacroeconomía10

Los mercados emergentes, sacudidosLas inversiones en mercados emergentes (ME) han vivido meses difíciles en 2018: el índice MSCI Emerging Markets ha caído en torno a un 20% desde la primavera, y las monedas de dichos mercados también han sufrido ventas masivas. Los ME han resultado sacudidos por tres factores: la apreciación del dólar, las tensiones comerciales actuales entre EE.UU. y China, y el encarecimiento del petróleo. La apreciación del dólar tiende a aumentar los costes del servicio de la deuda y de refinanciación de los ME; las tensiones comerciales han afectado la confianza (si bien aún no los volúmenes de transacciones); y la subida del petróleo añade una nueva carga a la balanza de pagos de los ME importadores de petróleo y, en los casos en que está subvencionado, podría llevar a desajustes fiscales. La amenaza de todo esto basta para poner nerviosos a los inversores y, si se ve agravado por unas políticas nacionales inadecuadas (como en el caso de Argentina y Turquía en los meses anteriores), puede conducir a una crisis. Tal y como cabía esperar, las economías

con debilidades externas han sido las más afectadas y han provocado ya subidas de tipos de interés en Indonesia y otros lugares.

Pero ¿cuál es realmente la situación de los mercados emergentes? Más allá de la desconfianza del mercado, las variables fundamentales (como el crecimiento del PIB o los beneficios empresariales) siguen pareciendo positivas en la mayoría de estos mercados. Los problemas políticos no conciernen más que a algunos países y no deberían afectar a la totalidad del mundo emergente. Seguimos pensando que la situación en Asia es mejor que en otros ME: tienen un menor peso en las carteras respecto a la inversión total (por lo que es menos vulnerable a salidas de dinero especulativo), una mejor dinámica de inflación (lo que da más margen de maniobra a los responsables económicos en caso de una desaceleración) y la mayor ponderación del sector tecnológico en los índices de renta variable asiáticos debería ser favorable a medio plazo. A largo, Asia se beneficiará de la expansión

Figura 2: Debilidades externas y caídas de las divisas de ME Fuente: Bloomberg L P, Deutsche Bank Research, Deutsche Bank Wealth Management. Datos a septiembre de 2018.

Variación en 3 años de la deuda externa en % del PIB (esc. dcha) Saldo por cuenta corriente en % del PIB (esc. dcha)Evolución de la divisa en el año (esc. izda)

del comercio dentro de la región y de una clase media en rápido crecimiento, aunque a medio plazo los ME aún tardarán en desvincularse de sus socios comerciales de países desarrollados.

En los próximos meses podrían aparecer nuevos problemas en los ME, pero el principal escenario sigue siendo que experimentarán un aterrizaje suave. A medida que el dólar y las condiciones financieras se estabilicen y que los temores sobre los impagos de deuda soberana disminuyan. Dicho esto, si bien algunos mercados emergentes (como Rusia y la India) experimentarán un fuerte crecimiento el próximo año, la actividad de los ME en conjunto podría ralentizarse.

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2018Este documento es una traducción al castellano del documento oficial en inglés.

110

105

100

95

90

85-552 -464 -406 406-348 348-290 290-232 232-174 174-116 116-58 580 552464

Un año antes

Techo 7 meses antesde la recesión

Recesión Un año después

Subida del 15% en promedio

Días de mercado

CIO InsightsMultiactivos 11

El entorno evoluciona Multiactivos

Un inversor multiactivos siempre tiene que encontrar un equilibrio entre lo positivo y lo negativo. En el lado positivo, el clima económico mundial sigue siendo, en general, alentador, con una mejora de nuestra previsión de crecimiento del PIB estadounidense para 2018, aunque prevemos que los EE.UU., Europa y China pierdan algo de impulso en 2019 y que los mercados emergentes sigan teniendo contratiempos. Asimismo, es probable un entorno monetario relativamente previsible, en que los bancos centrales de los mercados desarrollados sigan endureciendo gradualmente sus políticas, aunque algunos de sus

La volatilidad más alta típica de final de ciclo creará riesgos adicionales, pero las carteras multiactivos aún pueden generar unas rentabilidades razonables. A más largo plazo, un cambio del entorno de inversión tendría repercusiones importantes.

homólogos de los mercados emergentes podrían verse obligados a intervenir con más contundencia.

El reto para un inversor multiactivos es que estas perspectivas económicas en general positivas seguramente coexistirán con un entorno de inversión típico de finales de ciclo, con giros temporales del mercado y unos mayores niveles de volatilidad. Algunos factores específicos (como los aranceles estadounidenses, el Brexit e Italia) podrían agravar esta volatilidad, y a ello se añaden los temores de que las consecuencias del éxito económico de EE.UU. (subidas de tipos y apreciación del dólar) sigan generando problemas para algunos mercados emergentes y supongan una fuente de riesgo adicional.

A más largo plazo, está claro que la denominada frontera eficiente –la curva que representa las rentabilidades frente al riesgo– está desplazándose hacia abajo con respecto a sus elevados niveles recientes, lo que implica unas menores rentabilidades para un umbral de riesgo determinado. En este entorno, parece menos probable que haya tendencias fuertes. En cambio, podría hacer falta un enfoque más estratégico, centrado en el valor relativo y, cuando sea posible, estrategias de carry (por ejemplo, renta fija estadounidense y deuda de mercados emergentes en monedas fuertes).

Los mercados, al final del ciclo de inversión

La evolución histórica nos presenta algunos datos que son útiles al anticipar el final del ciclo. El primero es que históricamente el S&P 500 ha tocado

Figura 3: Comportamiento histórico del S&P 500 antes y después de recesiones Fuente: FactSet, Deutsche Bank Wealth Management. Datos de junio de 2018. Promedio de las últimas siete recesiones estadounidenses de los últimos 50 años, indexado a la fecha de recesión.

Comportamiento del S&P 500 entorno a una recesión, indexado

Stéphane JunodCIO EMEA y Director de WealthDiscretionary EMEA

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2018Este documento es una traducción al castellano del documento oficial en inglés.

Renta variable Mercados desarrolladosR

enta variable Mercados emergentes

Renta fija

Ren

ta fi

ja M

erca

dos

Efec

tivo

Mercados alternativos

Mat

erias prim

as

Renta variableRenta fija

CorporativaRenta fij

a Públ

ica

emer

gent

es

CIO InsightsMultiactivos 12

techo 7 meses antes de una recesión y ha sufrido ventas masivas al inicios de la recesión y durante la misma (Figura 3); en cambio, los rendimientos del Tesoro de EE.UU. han subido en promedio unos 150 p.b. durante los 24 meses anteriores a una recesión, pero luego han caído en un movimiento de «huida hacia la calidad» durante la misma. El segundo es que la renta variable suele avanzar cuando se produce la última subida de tipos de la Fed y sigue haciéndolo durante dos años después (en promedio), aunque este periodo varía. El tercero es que es posible que las medidas simples de volatilidad no capten por sí solas lo que está sucediendo. Así por ejemplo, aunque la volatilidad está de momento en unos niveles históricamente bajos, la «curtosis» del S&P 500 ha subido en los últimos tiempos (lo que significa, esencialmente, que los riesgos de cola podrían estar aumentando).

Resumen: Multiactivos

o La renta variable sigue siendo atractiva, pero podrían cambiar las preferencias regionales.

o Cautelosos con respecto a la deuda pública, pero existen otras oportunidades de renta fija.

o Posicionamiento neutral en divisas pues es probable que cualquier apreciación futura del USD sea moderada.

Perspectivas por clases de activos

En este tipo de entorno, con unas rentabilidades de inversión potencialmente razonables, pero también riesgos, seguimos creyendo que conviene mantener las inversiones, pero cubrirlas. Seguimos sobreponderando la renta variable pero esperamos brotes continuos de volatilidad que pueden crear oportunidades para comprar si hay caídas. Tras muchos meses de rentabilidad superior de EE.UU., podría valer la pena recoger beneficios en ésta y reposicionar la cartera hacia acciones europeas y japonesas, con el objetivo de comprar si hay caídas. En cuanto a renta fija, seguimos cautelosos con respecto a la deuda pública de mercado desarrollados en un entorno de subidas de tipos de interés, y también seguimos infraponderando la deuda high yield, dados los reducidos diferenciales actuales y las expectativas de que se amplíen. En cambio, dentro del segmento de renta fija apostaríamos por la deuda de mercados emergentes en

monedas fuertes (de manera selectiva), dados sus mayores rendimientos tras la ampliación reciente de los diferenciales. Mantenemos una posición neutral en deuda de grado de inversión. Tenemos una posición neutra en duración. Tenemos una posición globalmente neutral en inversiones alternativas líquidas: nuestras preferencias por estrategia se indican en la página 18. En cuanto a posicionamiento en divisas, tenemos una posición neutral en el USD, el EUR y el JPY sin ninguna convicción fuerte en estos momentos. Prevemos que toda apreciación futura del USD sea moderada en los próximos 12 meses.

En resumen, en este periodo de finales de ciclo, nos seguiríamos inclinando por la renta variable frente a la deuda privada y por EE.UU. frente a Europa y los mercados emergentes (siendo Japón una posible alternativa). La renta fija sigue presentando oportunidades, pero hay que ser selectivos: así, mientras que la deuda emergente en monedas fuertes podría ofrecer un carry atractivo, evitaríamos la deuda en monedas locales y las divisas de la mayoría de mercados emergentes. También habrá que adoptar una postura cada vez más táctica, en vez de centrarse meramente en apuestas estratégicas.

Figura 4: Distribución de activos (cartera equilibrada, 26 de septiembre de 2018)Nota: Distribución de activos al 26 de septiembre de 2018. 1 Las inversiones alternativas no son aptas ni están disponibles para todos los inversores. Se aplican determinadas restricciones. Fuentes: Comité de Inversión Regional de EMEA, Deutsche Bank Wealth Management. Esta asignación podría no ser adecuada para todos los inversores. La rentabilidad pasada no es una indicación de los resultados futuros. No puede asegurarse que ninguna previsión, objetivo de inversión y/o rentabilidades esperadas vayan a alcanzarse Las asignaciones podrán variar sin previo aviso. Las previsiones se basan en suposiciones, estimaciones, opiniones y modelos hipotéticos que podrían resultar ser incorrectos. Las inversiones conllevan riesgos. El valor de una inversión puede subir o bajar y su capital puede estar en riesgo. Puede que no recupere el importe de su inversión inicial en cualquier momento dado. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento.

Renta variable

Renta fija

Efectivo

Materias primas

Mercados alternativos

Mercados desarrollados

Corporativa

Pública

Mercados emergentes

Mercados emergentes

4,0%

3,0%

12,0%

36,0%

12,0%

18,0%

6,0%

9,0%

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2018Este documento es una traducción al castellano del documento oficial en inglés.

CIO InsightsRenta variable13

La renta variable mundial, en una fase de finales del ciclo económico

Renta variable

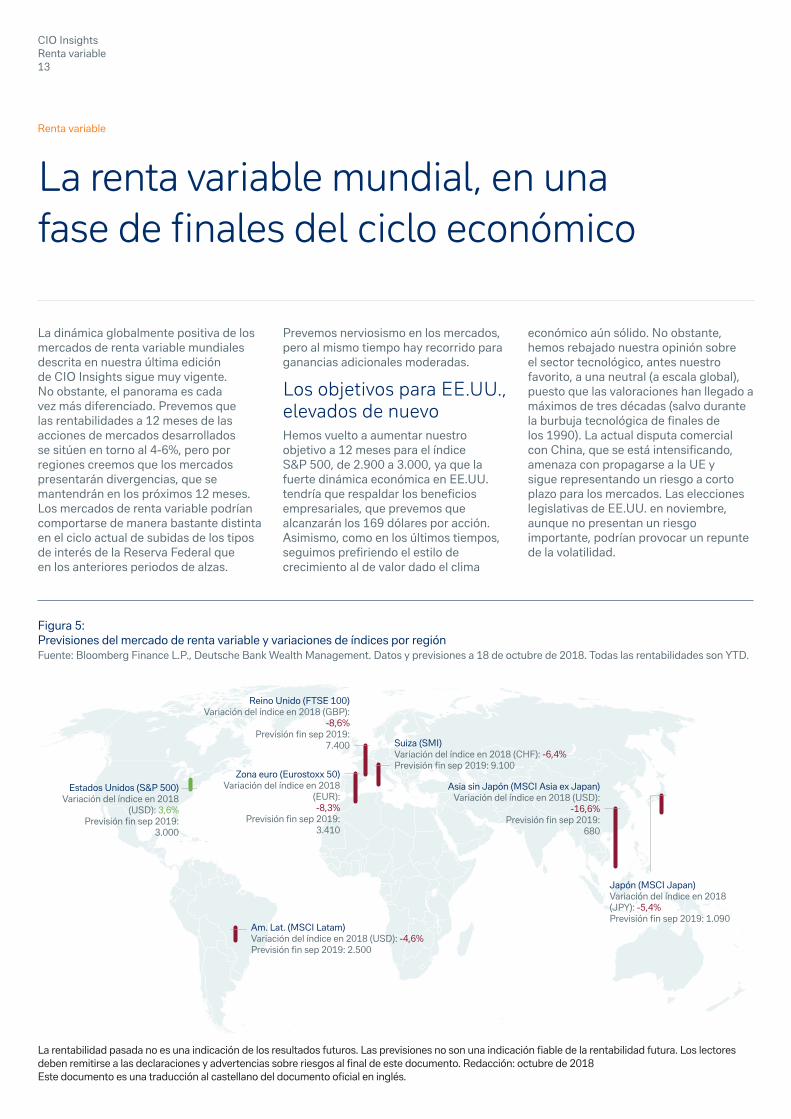

La dinámica globalmente positiva de los mercados de renta variable mundiales descrita en nuestra última edición de CIO Insights sigue muy vigente. No obstante, el panorama es cada vez más diferenciado. Prevemos que las rentabilidades a 12 meses de las acciones de mercados desarrollados se sitúen en torno al 4-6%, pero por regiones creemos que los mercados presentarán divergencias, que se mantendrán en los próximos 12 meses. Los mercados de renta variable podrían comportarse de manera bastante distinta en el ciclo actual de subidas de los tipos de interés de la Reserva Federal que en los anteriores periodos de alzas.

Prevemos nerviosismo en los mercados, pero al mismo tiempo hay recorrido para ganancias adicionales moderadas.

Los objetivos para EE.UU., elevados de nuevoHemos vuelto a aumentar nuestro objetivo a 12 meses para el índice S&P 500, de 2.900 a 3.000, ya que la fuerte dinámica económica en EE.UU. tendría que respaldar los beneficios empresariales, que prevemos que alcanzarán los 169 dólares por acción. Asimismo, como en los últimos tiempos, seguimos prefiriendo el estilo de crecimiento al de valor dado el clima

económico aún sólido. No obstante, hemos rebajado nuestra opinión sobre el sector tecnológico, antes nuestro favorito, a una neutral (a escala global), puesto que las valoraciones han llegado a máximos de tres décadas (salvo durante la burbuja tecnológica de finales de los 1990). La actual disputa comercial con China, que se está intensificando, amenaza con propagarse a la UE y sigue representando un riesgo a corto plazo para los mercados. Las elecciones legislativas de EE.UU. en noviembre, aunque no presentan un riesgo importante, podrían provocar un repunte de la volatilidad.

Figura 5:Previsiones del mercado de renta variable y variaciones de índices por regiónFuente: Bloomberg Finance L.P., Deutsche Bank Wealth Management. Datos y previsiones a 18 de octubre de 2018. Todas las rentabilidades son YTD.

Reino Unido (FTSE 100)Variación del índice en 2018 (GBP):

-8,6%Previsión fin sep 2019:

7.400

Estados Unidos (S&P 500)Variación del índice en 2018

(USD): 3,6% Previsión fin sep 2019:

3.000

Zona euro (Eurostoxx 50)Variación del índice en 2018

(EUR): -8,3%

Previsión fin sep 2019: 3.410

Asia sin Japón (MSCI Asia ex Japan)Variación del índice en 2018 (USD):

-16,6%Previsión fin sep 2019:

680

Japón (MSCI Japan)Variación del índice en 2018 (JPY): -5,4%Previsión fin sep 2019: 1.090

Am. Lat. (MSCI Latam)Variación del índice en 2018 (USD): -4,6%Previsión fin sep 2019: 2.500

Suiza (SMI)Variación del índice en 2018 (CHF): -6,4%Previsión fin sep 2019: 9.100

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2018Este documento es una traducción al castellano del documento oficial en inglés.

CIO InsightsRenta variable14

La renta variable europea, aletargada Las acciones europeas se han rezagado con respecto a las estadounidenses durante los meses de verano. Tienen una exposición relativamente elevada a los mercados emergentes, así como a la discusión sobre el déficit fiscal italiano y, por consiguiente, las primas de riesgo de su deuda pública influyen en los valores bancarios de la zona euro en general. Por otra parte, presentan unas valoraciones atractivas y prometen un sólido crecimiento de los beneficios, pero no hay catalizadores evidentes que vayan a hacer subir los precios sustancialmente a corto plazo. Hemos reducido nuestro objetivo a 12 meses del Eurostoxx 50 de 3.550 a 3.410, pero mantenemos sin cambios la previsión del Stoxx 600 en 390. En un futuro inmediato, una mayor claridad en torno a un acuerdo sobre el Brexit y una resolución de la crisis entre Italia y la UE por los presupuestos de 2019 reducirían las inquietudes de los inversores sobre la región.

Sorpresas positivas de JapónSeguimos creyendo que la renta variable japonesa tiene un potencial alcista moderado, gracias a la buena situación de los balances empresariales y una sólida orientación futura de la política monetaria. Por consiguiente, hemos ajustado marginalmente nuestro objetivo a 12 meses para el índice MSCI Japan de 1.080 a 1.090.

Los mercados emergentes se toman un respiroLos mercados emergentes aún se están recuperando de las crisis recientes en Turquía y Argentina. En consecuencia, las monedas de algunos países con un gran déficit por cuenta corriente, como Indonesia, se han depreciado, incluso después de que los bancos centrales intervinieran para subir los tipos de interés. No obstante, se ha evitado un contagio generalizado y tampoco

Nuestro cambio de una opinión muy positiva a una neutral sobre el sector tecnológico merece la explicación debida. En sí, el atractivo del sector no ha disminuido. Sigue lleno de empresas muy diversas que a menudo son líderes de mercado en sus subsegmentos respectivos. Gozan de unos sólidos márgenes de beneficios y están protegidas frente a los nuevos competidores por unas elevadas barreras de entrada, tales como la inversión de capital para los fabricantes de semiconductores y el ecosistema para las empresas de software. A estos puntos fuertes se añade el hecho de que es el sector que con más probabilidad determinará nuestro futuro en numerosas áreas, como las de computación en la nube, inteligencia artificial, realidad virtual y análisis de datos, entre muchas otras.

Ante este telón de fondo positivo, es importante no abandonar la prudencia. Para las firmas de TI, los ciclos cortos de los productos pueden crear, pero también romper, los modelos de negocio existentes. En el pasado, la penetración de los smartphones ha sido un motor de crecimiento crucial para las empresas de equipos informáticos y semiconductores, pero este mercado ahora está casi saturado. Por otra parte, como hemos señalado arriba, las valoraciones del sector aumentan sin cesar. En resumen, aunque mantenemos nuestra opinión constructiva a largo plazo sobre el sector de tecnología, a corto plazo hemos adoptado una postura más cautelosa. Dentro del sector, preferimos a empresas con un buen potencial de crecimiento de los beneficios, una posición de mercado dominante y una sólida generación de flujo de caja libre. El sector de la seguridad cibernética sigue siendo importante, por una parte debido al aumento de los riesgos online, y por otra gracias a los avances tecnológicos. Prevemos que este subsector de la tecnología siga presentando unas elevadas tasas de crecimiento, posiblemente con independencia de la suerte del sector de TI en general.

ha habido una salida de capitales sistemática de los mercados emergentes. De hecho, la mayoría de estos mercados, especialmente los asiáticos, gozan de una mejor situación financiera que nunca en su historia reciente, y los fundamentos macroeconómicos siguen sólidos en muchas economías. Es indudable que la apreciación del dólar lastra a los mercados emergentes, pero no es de esperar que siga subiendo para siempre. De hecho, prevemos que permanezca bastante estable en los próximos 12 meses. La economía china se ha ido desacelerando desde mediados de año, en parte debido a los esfuerzos del gobierno para reducir el apalancamiento financiero, especialmente en el sector inmobiliario. Otro factor que ha contribuido a la ralentización del crecimiento es la actual disputa comercial con los EE.UU., que está empezando a perjudicar al sector exportador del país, hasta el punto en que el Banco Popular de China ha considerado necesario intervenir y relajar la política monetaria para contrarrestar estos efectos negativos.

No obstante, dentro de los mercados emergentes seguimos prefiriendo la región de Asia a la de América Latina, debido a los mejores fundamentales económicos

Resumen: Renta variable

o La renta variable de EE.UU. supera la de otras regiones

o El retroceso de los mercados emergentes no es definitivo

o Seguimos prefiriendo las empresas de crecimiento a las de valor.

La tecnología sigue manteniendo su atractivo a largo plazo

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indi-cación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2018Este documento es una traducción al castellano del documento oficial en inglés.

(en puntos básicos)

Plazo hasta el vencimiento1 2 3 4 5 6 7 8 9 10 20 25 30

8

-12 -10

0

10

20

30

40

50

-10

-8

-6

-4

-2

0

2

4

6

CIO InsightsRenta fija y divisas15

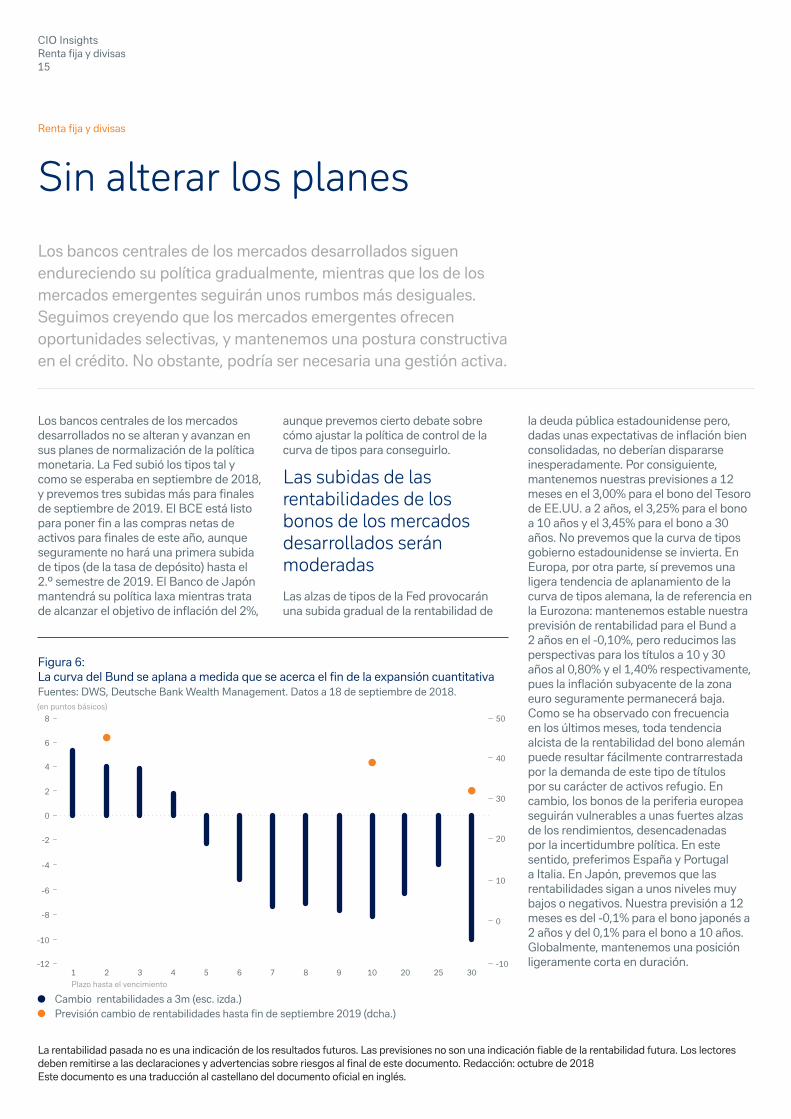

Sin alterar los planesRenta fija y divisas

Los bancos centrales de los mercados desarrollados siguen endureciendo su política gradualmente, mientras que los de los mercados emergentes seguirán unos rumbos más desiguales. Seguimos creyendo que los mercados emergentes ofrecen oportunidades selectivas, y mantenemos una postura constructiva en el crédito. No obstante, podría ser necesaria una gestión activa.

aunque prevemos cierto debate sobre cómo ajustar la política de control de la curva de tipos para conseguirlo.

Las subidas de las rentabilidades de los bonos de los mercados desarrollados serán moderadas

Las alzas de tipos de la Fed provocarán una subida gradual de la rentabilidad de

Los bancos centrales de los mercados desarrollados no se alteran y avanzan en sus planes de normalización de la política monetaria. La Fed subió los tipos tal y como se esperaba en septiembre de 2018, y prevemos tres subidas más para finales de septiembre de 2019. El BCE está listo para poner fin a las compras netas de activos para finales de este año, aunque seguramente no hará una primera subida de tipos (de la tasa de depósito) hasta el 2.º semestre de 2019. El Banco de Japón mantendrá su política laxa mientras trata de alcanzar el objetivo de inflación del 2%,

la deuda pública estadounidense pero, dadas unas expectativas de inflación bien consolidadas, no deberían dispararse inesperadamente. Por consiguiente, mantenemos nuestras previsiones a 12 meses en el 3,00% para el bono del Tesoro de EE.UU. a 2 años, el 3,25% para el bono a 10 años y el 3,45% para el bono a 30 años. No prevemos que la curva de tipos gobierno estadounidense se invierta. En Europa, por otra parte, sí prevemos una ligera tendencia de aplanamiento de la curva de tipos alemana, la de referencia en la Eurozona: mantenemos estable nuestra previsión de rentabilidad para el Bund a 2 años en el -0,10%, pero reducimos las perspectivas para los títulos a 10 y 30 años al 0,80% y el 1,40% respectivamente, pues la inflación subyacente de la zona euro seguramente permanecerá baja. Como se ha observado con frecuencia en los últimos meses, toda tendencia alcista de la rentabilidad del bono alemán puede resultar fácilmente contrarrestada por la demanda de este tipo de títulos por su carácter de activos refugio. En cambio, los bonos de la periferia europea seguirán vulnerables a unas fuertes alzas de los rendimientos, desencadenadas por la incertidumbre política. En este sentido, preferimos España y Portugal a Italia. En Japón, prevemos que las rentabilidades sigan a unos niveles muy bajos o negativos. Nuestra previsión a 12 meses es del -0,1% para el bono japonés a 2 años y del 0,1% para el bono a 10 años. Globalmente, mantenemos una posición ligeramente corta en duración.

Figura 6:La curva del Bund se aplana a medida que se acerca el fin de la expansión cuantitativaFuentes: DWS, Deutsche Bank Wealth Management. Datos a 18 de septiembre de 2018.

Cambio rentabilidades a 3m (esc. izda.)Previsión cambio de rentabilidades hasta fin de septiembre 2019 (dcha.)

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2018Este documento es una traducción al castellano del documento oficial en inglés.

Jan 18 Mar 18 May 18 Jul 18 Sep 18

110

40

50

60

70

80

90

100

Enfoque selectivo hacia los mercados emergentesLos bancos centrales de los mercados emergentes se enfrentan a una serie de problemas, la mayoría derivados directa o indirectamente de las subidas de tipos de la Fed y la fortaleza del USD, pero otros de los indicios de debilidad interna. Los bancos centrales de algunas economías vulnerables (por ejemplo, debido a desequilibrios externos) ya han subido los tipos y es posible que haya más alzas. En cambio, el Banco Popular de China está relajando actualmente su política para estimular la economía china. En este entorno complejo, aunque la selección de países sigue siendo crucial, mantenemos una postura constructiva en la deuda pública en monedas fuertes de mercados emergentes, pues creemos que seguirá habiendo oportunidades selectivas tras la ampliación reciente de los diferenciales. La deuda en monedas locales es en general menos atractiva, dada la incertidumbre sobre las divisas.

CIO InsightsRenta fija y divisas16

Equilibrio de fuerzas en el cambio EUR/USD, pero siguen las preocupaciones sobre los mercados emergentesMantenemos nuestra previsión a 12 meses para el EUR/USD en 1,15, en torno a los niveles actuales. Las fuerzas que podrían hacer apreciar o depreciar el euro parecen relativamente equilibrados de momento, sin haber un catalizador que haga mover la moneda en una dirección determinada. El euro podría depreciarse si se dan nuevas malas noticias en Europa (por ejemplo, sobre Italia o el Brexit), y es posible que, si surgen más problemas en los mercados emergentes, ello beneficie también al dólar con respecto al euro debido a los potenciales flujos en búsqueda de monedas seguras. No obstante, el dólar podría resultar afectado por la incertidumbre en torno a las políticas internas de EE.UU. y, a más largo plazo, las inquietudes sobre el gasto público y la deuda del país.

Resumen: Renta fija y divisas

o Cualquier previsión de que la curva de tipos gobierno estadounidense se vaya a disparar será temporal

o Tendencia al aplanamiento de la curva del bund

o Permanece el riesgo a la deuda high yield, pero una buena selección podría compensarlo

Mantenemos una opinión constructiva en créditoMantenemos nuestra opinión generalmente constructiva en los mercados de crédito, pero hemos ajustado al alza los niveles objetivo a 12 meses pues prevemos que aumenten los riesgos de cola. Así, por ejemplo, hemos elevado nuestras previsiones a 12 meses para los diferenciales de inversión en EUR y de EE.UU. a 100 y 95 p.b. Los factores técnicos del mercado podrían ser un motor importante de la deuda de grado de inversión estadounidense en los próximos meses, al preverse una disminución de la oferta. Los precios de la deuda de grado de inversión en euros ya han empezado a ajustarse en anticipación del fin del programa de compras de bonos corporativos del BCE, y ahora empieza a negociarse mucho más como la deuda privada en monedas distintas del euro. Los mercados de deuda high yield tanto de EE.UU. como de la UE han registrado salidas de capitales sustanciales en lo que llevamos de año. No obstante, se prevé que las tasas de impago de la deuda high yield

aumenten muy ligeramente el próximo año, y una buena selección debería permitir sacar partido de unos fundamentos razonables. Algunos de los riesgos son un efecto de contagio en los mercados emergentes y el ritmo de «normalización» de las políticas en EE.UU. y la UE, así como otros riesgos específicos. No obstante, seguimos considerando improbable un evento de crédito a escala mundial.

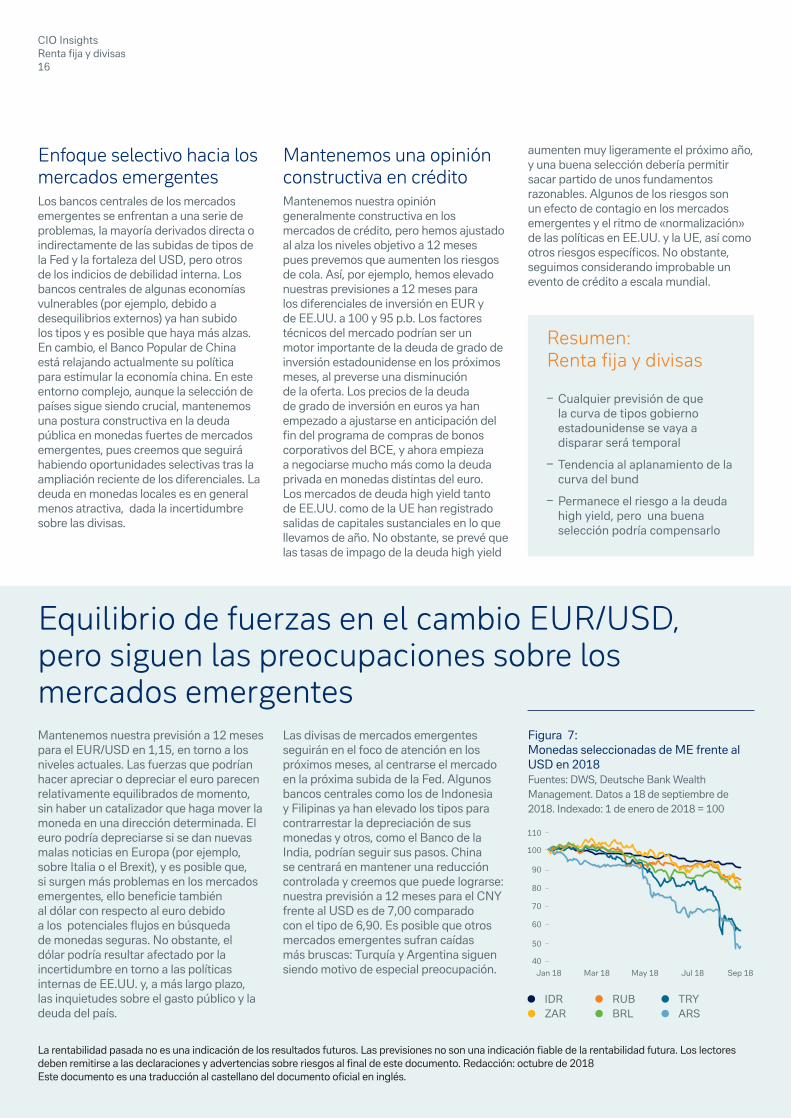

Figura 7:Monedas seleccionadas de ME frente al USD en 2018Fuentes: DWS, Deutsche Bank Wealth Management. Datos a 18 de septiembre de 2018. Indexado: 1 de enero de 2018 = 100

IDR RUB TRYZAR BRL ARS

Las divisas de mercados emergentes seguirán en el foco de atención en los próximos meses, al centrarse el mercado en la próxima subida de la Fed. Algunos bancos centrales como los de Indonesia y Filipinas ya han elevado los tipos para contrarrestar la depreciación de sus monedas y otros, como el Banco de la India, podrían seguir sus pasos. China se centrará en mantener una reducción controlada y creemos que puede lograrse: nuestra previsión a 12 meses para el CNY frente al USD es de 7,00 comparado con el tipo de 6,90. Es posible que otros mercados emergentes sufran caídas más bruscas: Turquía y Argentina siguen siendo motivo de especial preocupación.

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2018Este documento es una traducción al castellano del documento oficial en inglés.

GlobalInfrastructure

GlobalEquities

Global xUSEquities

EmergingMarkets

Russell 2000Index

US FixedIncome

Global FixedIncome

EuropeEquities

JapanEquities

US Equity

18.0%

16.0%

14.0%

12.0%

10.0%

8.0%

6.0%

4.0%

2.0%

0.0%

-2.0%

Rolling 10-Year Returns since December 31, 2002

ComunicacionesUnos sólidos fundamentos siguen favoreciendo el sector estadounidense de torres, pero las negociaciones sobre fusiones entre operadores de telecomunicaciones podrían provocar una desaceleración. El sector europeo de torres sigue atractivo; el de satélites también tienen unas valoraciones atractivas, pero unos fundamentos débiles.

TransporteLos fundamentos del sector ferroviario de EE.UU. se han estabilizado. Las valoraciones europeas siguen por encima de lo que justifican sus fundamentos, en nuestra opinión. Hay algunos títulos específicos atractivos en Australia, la India y Europa.

EnergíaLos fundamentos siguen sólidos, con un aumento de la producción estadounidense y unos precios de las materias primas estables o al alza. Unos buenos fundamentos y unas valoraciones atractivas generan oportunidades; la volatilidad del petróleo resultaría perjudicial.

Utilities reguladasBuena valoración en el Reino Unido. Valoración razonable en Europa, pero los fundamentos siguen más bien flojos y persisten los riesgos geopolíticos.

CIO InsightsInversiones alternativas17

InfraestructurasInversiones alternativas

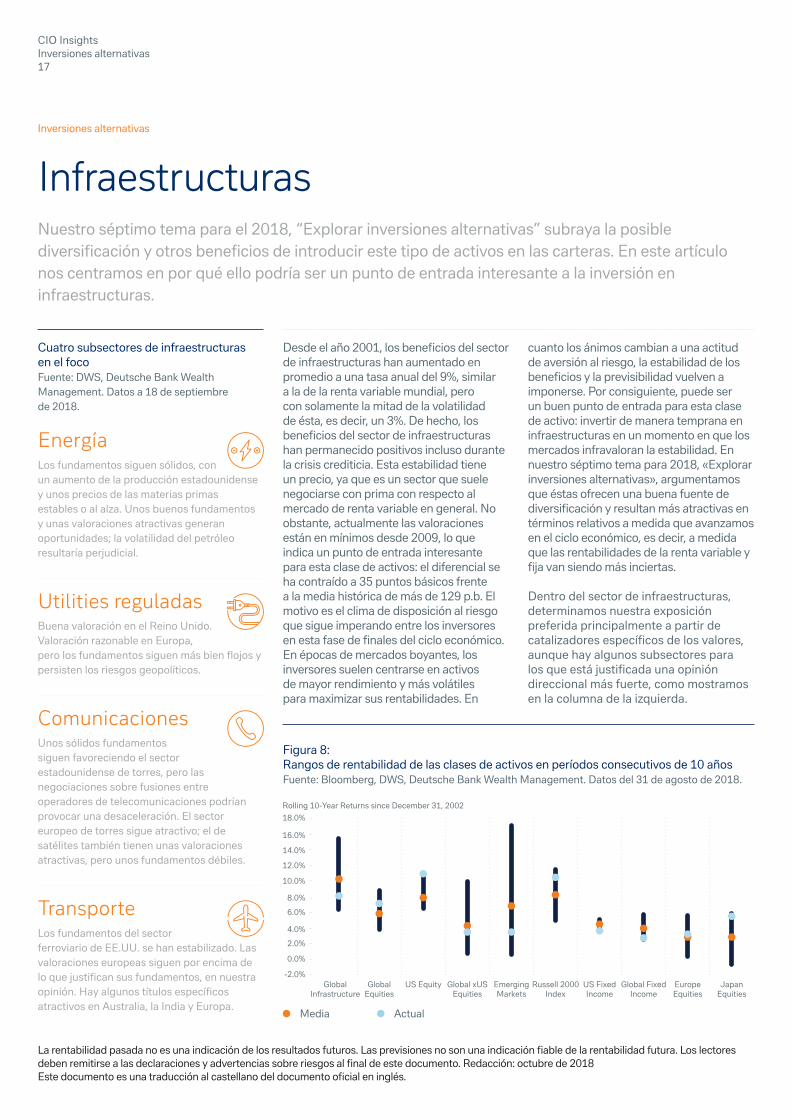

Desde el año 2001, los beneficios del sector de infraestructuras han aumentado en promedio a una tasa anual del 9%, similar a la de la renta variable mundial, pero con solamente la mitad de la volatilidad de ésta, es decir, un 3%. De hecho, los beneficios del sector de infraestructuras han permanecido positivos incluso durante la crisis crediticia. Esta estabilidad tiene un precio, ya que es un sector que suele negociarse con prima con respecto al mercado de renta variable en general. No obstante, actualmente las valoraciones están en mínimos desde 2009, lo que indica un punto de entrada interesante para esta clase de activos: el diferencial se ha contraído a 35 puntos básicos frente a la media histórica de más de 129 p.b. El motivo es el clima de disposición al riesgo que sigue imperando entre los inversores en esta fase de finales del ciclo económico. En épocas de mercados boyantes, los inversores suelen centrarse en activos de mayor rendimiento y más volátiles para maximizar sus rentabilidades. En

Cuatro subsectores de infraestructuras en el foco Fuente: DWS, Deutsche Bank Wealth Management. Datos a 18 de septiembre de 2018.

Figura 8:Rangos de rentabilidad de las clases de activos en períodos consecutivos de 10 añosFuente: Bloomberg, DWS, Deutsche Bank Wealth Management. Datos del 31 de agosto de 2018.

cuanto los ánimos cambian a una actitud de aversión al riesgo, la estabilidad de los beneficios y la previsibilidad vuelven a imponerse. Por consiguiente, puede ser un buen punto de entrada para esta clase de activo: invertir de manera temprana en infraestructuras en un momento en que los mercados infravaloran la estabilidad. En nuestro séptimo tema para 2018, «Explorar inversiones alternativas», argumentamos que éstas ofrecen una buena fuente de diversificación y resultan más atractivas en términos relativos a medida que avanzamos en el ciclo económico, es decir, a medida que las rentabilidades de la renta variable y fija van siendo más inciertas.

Dentro del sector de infraestructuras, determinamos nuestra exposición preferida principalmente a partir de catalizadores específicos de los valores, aunque hay algunos subsectores para los que está justificada una opinión direccional más fuerte, como mostramos en la columna de la izquierda.

Media Actual

Nuestro séptimo tema para el 2018, “Explorar inversiones alternativas” subraya la posible diversificación y otros beneficios de introducir este tipo de activos en las carteras. En este artículo nos centramos en por qué ello podría ser un punto de entrada interesante a la inversión en infraestructuras.

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2018Este documento es una traducción al castellano del documento oficial en inglés.

Event Driven

Prespectivas de las estrategias (Próximos 12 meses)

POSITIVO NEUTRALES NEGATIVO

Macro

Equity M/N

CTA

Credit L/S

Equity L/S

Distressed

disparidad de comportamiento entre los distintos valores mientras las valoraciones y previsiones de beneficios se mantengan elevadas.

CTA NEUTRALES

Hemos rebajado nuestra opinión en las estrategias CTA a una neutral. Si bien creemos que el entorno para las tendencias a largo plazo, como el aumento

CIO InsightsInversiones alternativas18

Macro discrecional POSITIVOS

Mantenemos nuestra opinión positiva sobre las estrategias Macro discrecional. La divergencia de crecimiento económico y política monetaria entre EE.UU. y la zona euro, así como las divergencias económicas entre los distintos Estados miembros de la zona euro, se mantienen, al igual que la incertidumbre causada por las persistentes disputas comerciales. Estos factores deberían generar oportunidades en posiciones largas y cortas para las estrategias macro, especialmente las que explotan los movimientos del mercado relativos frente a los absolutos.

Event Driven / Multi-Strategy

NEUTRALES / POSITIVOS

Mantenemos nuestra opinión entre neutral y positiva para las estrategias Event Driven. Pese a unas altas valoraciones bursátiles, las subidas de tipos, un entorno regulador incierto, las guerras comerciales y la inestabilidad política en la zona euro, las compañías están emprendiendo grandes transacciones financieras corporativas de transformación en este periodo de expansión más largo que el promedio, con el fin de adquirir crecimiento y generar valor para los accionistas a través de fusiones y adquisiciones, escisiones, recompras y reestructuraciones empresariales.

Equity Market Neutral NEUTRALES / POSITIVOS

Mantenemos una opinión constructiva en las estrategias Equity Market Neutral dadas las interesantes oportunidades de selección de valores que ofrece esta estrategia. Efectivamente, consideramos que la selección de valores es un ingrediente crucial para generar unas rentabilidades interesantes en el entorno de mercado actual. También hay que señalar que podría seguir imperando la

Hedge fundsInversiones alternativas

Tenemos una opinión diferenciada sobre los hedge funds dadas las considerables divergencias entre las distintas estrategias, cada una de las cuales reacciona a su manera ante un entorno de mercado determinado. En las páginas siguientes examinamos en más detalle algunas de las estrategias más populares en el entorno actual de finales del ciclo económico.

Figura 9:Perspectivas de las estrategias de hedge funds (próximos 12 meses)Fuente: DWS, Deutsche Bank Wealth Management. Datos a 18 de septiembre de 2018.

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2018Este documento es una traducción al castellano del documento oficial en inglés.

Macro discrecional 22,5%

CTA 15,0%

Event Driven 20,0%

Market neutral de renta variable

20,0%

Crédito 7,5%

Equity Long/Short 15,0%

Macro discrecional

Event D

riven

Market neutral de renta variable

CTA

Equity Long/Short

PositivoPositivo/Neutrales

Neu

tral

es

Cré

dito

de los precios de la energía, la apreciación del dólar, las subidas de tipos en EE.UU. y la mayor volatilidad aún es favorable, las rentabilidades de esta estrategia han sido inferiores a lo esperado. En nuestra opinión, esto se debe al resultado opuesto de los modelos a largo y a corto plazo: mientras que los primeros han sido muy rentables, los segundos, en particular los de regresión a la media, están teniendo un mal comportamiento. Por lo tanto, si bien las estrategias CTA están logrando captar tendencias, también generan alfa negativa en otras partes de sus carteras.

Equity Long/Short NEUTRALES

Mantenemos nuestra opinión neutral en las estrategias Equity Long/Short, porque no creemos que este sea el momento para apostar por la dirección y el riesgo de beta del mercado. En este entorno de finales del ciclo económico, preferimos por tanto una exposición a renta variable táctica, más que estructural. Por lo tanto, preferimos a los gestores con un nivel de exposición variable, que les permita reaccionar rápidamente ante los movimientos del mercado en este entorno más volátil que el de los últimos años. Estos gestores están en las mejores condiciones para obtener unas rentabilidades sin correlaciones, ofreciendo una buena fuente de diversificación para las carteras de renta variable existentes.

Estrategias de crédito NEUTRALES

Mantenemos nuestra opinión neutral en las estrategias de crédito. Durante el trimestre, los temores de nuevas guerras comerciales alentaron un movimiento de huida a la calidad hacia la deuda pública estadounidense y alemana. Los bonos high yield rindieron más que los de grado de inversión, puesto que el efecto carry de los primeros compensa el impacto de los mayores tipos de interés. Aunque los diferenciales de la deuda corporativa se han ampliado este año, siguen bien por debajo de sus medias históricas. En lo que llevamos de año los precios de la energía han subido, los beneficios empresariales

Resumen: Inversiones alternativas

o Las inversiones alternativas pueden ofrecer beneficios de diversificación en la cartera

o Las inversión en infraestructuras muestran valoraciones que podrían ofrecer puntos de entrada interesantes

o La inversión en hedge funds debe diferenciarse por tipo de estrategia

Figura 10:Asignación indicativa entre tipos de estrategia (próximos 12 meses)Fuente: DWS, Deutsche Bank Wealth Management. Datos a 18 de septiembre de 2018.

han mejorado y se han endurecido las políticas monetarias a escala mundial, impulsando al alza los rendimientos de la deuda soberana y frenando la demanda de activos de crédito arriesgados. Creemos que las estrategias de deuda privada se benefician especialmente de un perfil de rentabilidad/riesgo atractivo. Pese a su creciente popularidad, seguimos encontrando oportunidades interesantes en segmentos nicho de deuda privada y gestores que captan estas primas de rentabilidad

Distressed NEUTRALES / NEGATIVOS

La estrategia tuvo un trimestre flojo. Seguimos sin ver unos argumentos convincentes para cambiar nuestra opinión entre neutral y negativa. Tras un repunte en el primer trimestre de 2018, en el segundo trimestre los impagos se elevaron a solo 1.500 millones de dólares; en junio no hubo ninguno. Se trata del nivel trimestral más bajo desde el 4.º trimestre de 2013. Pese a un trimestre relativamente volátil en crédito, el mercado de capitales de deuda parece sólido y benigno para las empresas prestatarias. Seguimos creyendo que el próximo ciclo de empresas en dificultades presentará numerosas oportunidades, pero aún no ha llegado. Por ello, de momento nos mantenemos al margen.

CIO InsightsInversiones alternativas19

La rentabilidad pasada no es una indicación de los resultados futuros. Las previsiones no son una indicación fiable de la rentabilidad futura. Los lectores deben remitirse a las declaraciones y advertencias sobre riesgos al final de este documento. Redacción: octubre de 2018Este documento es una traducción al castellano del documento oficial en inglés.

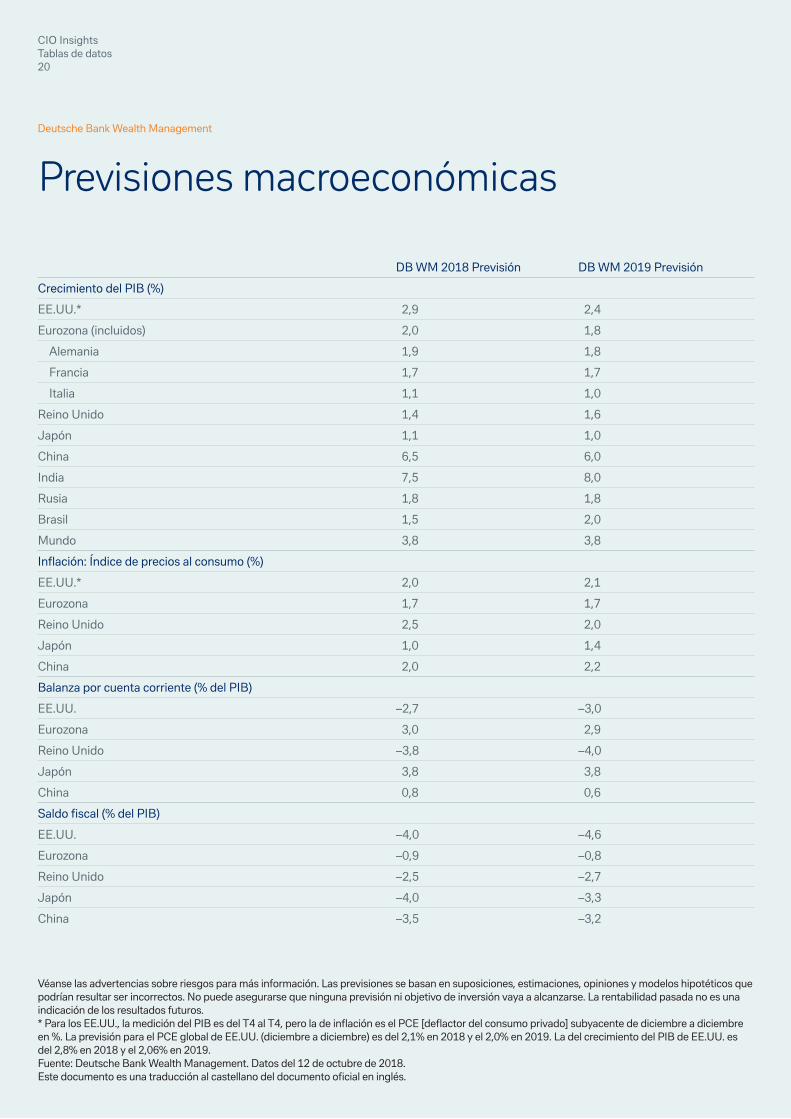

Previsiones macroeconómicasDeutsche Bank Wealth Management

DB WM 2018 Previsión DB WM 2019 Previsión

Crecimiento del PIB (%)

EE.UU.* 2,9 2,4

Eurozona (incluidos) 2,0 1,8

Alemania 1,9 1,8

Francia 1,7 1,7

Italia 1,1 1,0

Reino Unido 1,4 1,6

Japón 1,1 1,0

China 6,5 6,0

India 7,5 8,0

Rusia 1,8 1,8

Brasil 1,5 2,0

Mundo 3,8 3,8

Inflación: Índice de precios al consumo (%)

EE.UU.* 2,0 2,1

Eurozona 1,7 1,7

Reino Unido 2,5 2,0

Japón 1,0 1,4

China 2,0 2,2

Balanza por cuenta corriente (% del PIB)

EE.UU. –2,7 –3,0

Eurozona 3,0 2,9

Reino Unido –3,8 –4,0

Japón 3,8 3,8

China 0,8 0,6

Saldo fiscal (% del PIB)

EE.UU. –4,0 –4,6

Eurozona –0,9 –0,8

Reino Unido –2,5 –2,7

Japón –4,0 –3,3

China –3,5 –3,2

CIO InsightsTablas de datos20

Véanse las advertencias sobre riesgos para más información. Las previsiones se basan en suposiciones, estimaciones, opiniones y modelos hipotéticos que podrían resultar ser incorrectos. No puede asegurarse que ninguna previsión ni objetivo de inversión vaya a alcanzarse. La rentabilidad pasada no es una indicación de los resultados futuros. * Para los EE.UU., la medición del PIB es del T4 al T4, pero la de inflación es el PCE [deflactor del consumo privado] subyacente de diciembre a diciembre en %. La previsión para el PCE global de EE.UU. (diciembre a diciembre) es del 2,1% en 2018 y el 2,0% en 2019. La del crecimiento del PIB de EE.UU. es del 2,8% en 2018 y el 2,06% en 2019.Fuente: Deutsche Bank Wealth Management. Datos del 12 de octubre de 2018.Este documento es una traducción al castellano del documento oficial en inglés.

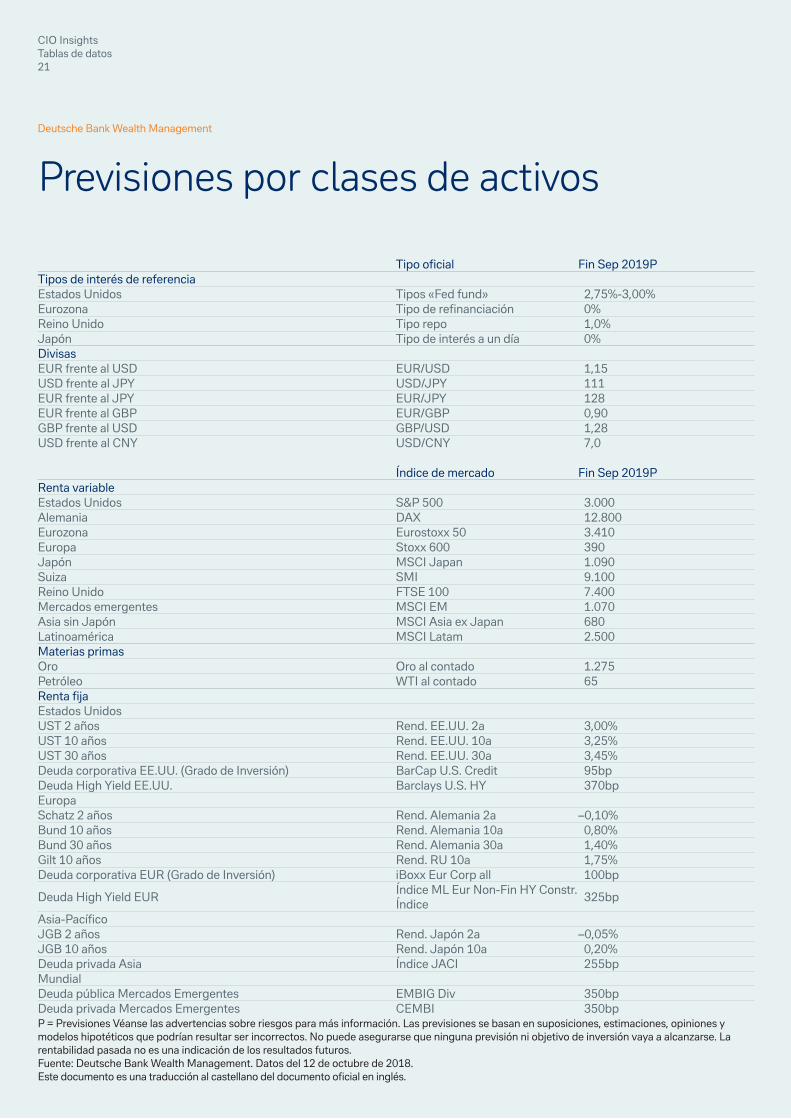

Previsiones por clases de activosDeutsche Bank Wealth Management

Tipo oficial Fin Sep 2019PTipos de interés de referenciaEstados Unidos Tipos «Fed fund» 2,75%-3,00%Eurozona Tipo de refinanciación 0%Reino Unido Tipo repo 1,0%Japón Tipo de interés a un día 0%DivisasEUR frente al USD EUR/USD 1,15USD frente al JPY USD/JPY 111EUR frente al JPY EUR/JPY 128EUR frente al GBP EUR/GBP 0,90GBP frente al USD GBP/USD 1,28USD frente al CNY USD/CNY 7,0

Índice de mercado Fin Sep 2019PRenta variableEstados Unidos S&P 500 3.000Alemania DAX 12.800Eurozona Eurostoxx 50 3.410Europa Stoxx 600 390Japón MSCI Japan 1.090Suiza SMI 9.100Reino Unido FTSE 100 7.400Mercados emergentes MSCI EM 1.070Asia sin Japón MSCI Asia ex Japan 680Latinoamérica MSCI Latam 2.500Materias primasOro Oro al contado 1.275Petróleo WTI al contado 65Renta fijaEstados UnidosUST 2 años Rend. EE.UU. 2a 3,00%UST 10 años Rend. EE.UU. 10a 3,25%UST 30 años Rend. EE.UU. 30a 3,45%Deuda corporativa EE.UU. (Grado de Inversión) BarCap U.S. Credit 95bpDeuda High Yield EE.UU. Barclays U.S. HY 370bpEuropaSchatz 2 años Rend. Alemania 2a –0,10%Bund 10 años Rend. Alemania 10a 0,80%Bund 30 años Rend. Alemania 30a 1,40%Gilt 10 años Rend. RU 10a 1,75%Deuda corporativa EUR (Grado de Inversión) iBoxx Eur Corp all 100bp

Deuda High Yield EUR Índice ML Eur Non-Fin HY Constr. Índice 325bp

Asia-PacíficoJGB 2 años Rend. Japón 2a –0,05%JGB 10 años Rend. Japón 10a 0,20%Deuda privada Asia Índice JACI 255bpMundialDeuda pública Mercados Emergentes EMBIG Div 350bpDeuda privada Mercados Emergentes CEMBI 350bp

CIO InsightsTablas de datos21

P = Previsiones Véanse las advertencias sobre riesgos para más información. Las previsiones se basan en suposiciones, estimaciones, opiniones y modelos hipotéticos que podrían resultar ser incorrectos. No puede asegurarse que ninguna previsión ni objetivo de inversión vaya a alcanzarse. La rentabilidad pasada no es una indicación de los resultados futuros. Fuente: Deutsche Bank Wealth Management. Datos del 12 de octubre de 2018.Este documento es una traducción al castellano del documento oficial en inglés.

El Banco de Inglaterra (BoE) es el banco central del Reino Unido.

El Banco de Japón (BoJ) es el banco central de Japón.

Los Bunds son bonos a largo plazo emitidos por el gobierno alemán.

La correlación es una medida estadística de cómo dos valores (u otras variables) se mueven en relación el uno con el otro.

Las estrategias de crédito tratan de explotar oportunidades entre distintos tipos de deuda privada del mismo emisor, o entre deuda privada de calidad similar de distintos emisores.

Las acciones cíclicas resultan afectadas por el ciclo económico, y suelen incluir bienes y servicios cuya adquisición es de carácter voluntario.

Las estrategias macro discrecionales intentan beneficiarse de los cambios macroeconómicos, normativos o políticos.

Las estrategias distressed negocian con títulos de entidades que atraviesan una situación de dificultad económica o incluso de quiebra

La frontera eficiente viene determinada por un conjunto de carteras que ofrecen el nivel más alto de rentabilidad prevista para un nivel determinado de riesgo o el menor nivel de riesgo para un nivel esperado de rentabilidad prevista.

Las estrategias de renta variable long/short son estrategias de inversión que consisten en tomar posiciones largas en valores que se prevé que suban y posiciones cortas en valores que se prevé que caigan.

El objetivo de las estrategias market neutral de renta variable es beneficiarse de las oportunidades de un sector de mercado determinado, de una geografía o de otra categorización y no se debería ver afectado por las fluctuaciones del mercado.

El Banco Central Europeo (BCE) es el banco central de la Eurozona.

El Euro Stoxx 50 es el índice que refleja la evolución de las acciones con mayor capitalización bursátil de la Eurozona; el Euro Stoxx 600 es un índice que refleja el comportamiento de 600 compañías cotizadas en 18 países europeos.

Las estrategias de hedge funds event-driven tratan de obtener una ganancia gracias a eventos corporativos específicos (como fusiones).

La Reserva Federal es el banco central de Estados Unidos. Su Comité Federal de Mercado Abierto (FOMC) determina la política de tipos de interés.

El Índice FTSE 100 refleja la evolución de las 100 principales compañías que cotizan en la Bolsa de Valores de Londres.

La Crisis Financiera Global hace referencia a la crisis de los años 2007-2008.

El Producto Interior Bruto (PIB) es el valor monetario de todos los bienes acabados y servicios producidos dentro de las fronteras de un país en un período de tiempo determinado.

Los hedge funds o fondos de inversión libre son vehículos de inversión alternativa sujetos a una menor regulación que utilizan fondos agrupados y que pueden recurrir a distintas estrategias para obtener un rendimiento positivo para sus inversores.

JGB es el acrónimo en inglés de los títulos de deuda pública japonesa.

Infraestructuras se refiere a los sistemas físicos que mantienen a una economía en funcionamiento, como electricidad, alcantarillado, transporte y comunicaciones.

El Índice MSCI Asia ex Japón está formado por compañías de mediana y gran capitalización de 2 de los 3 países de los mercados desarrollados asiáticos (excluyendo Japón) y 8 países de mercados emergentes en Asia.

El Índice MSCI Japan tiene como objetivo medir el comportamiento de los segmentos de mediana y gran capitalización del mercado japonés.

El índice MSCI Latam incluye empresas de gran y mediana capitalización de cinco países latinoamericanos.

El índice MSCI EM representa a empresas de gran y mediana capitalización de 23 países con mercados emergentes.

El Tratado de Libre Comercio de América del Norte (NAFTA) entró en vigor en 1994 y comprende a los Estados Unidos, México y Canadá.

La Organización de Países Exportadores de Petróleo (OPEP) es una organización internacional que tiene el mandato de "coordinar y unificar las políticas petroleras" de sus 12 miembros.

La flexibilización cuantitativa (QE) es una herramienta de política monetaria no convencional en la que un banco central lleva a cabo compras de activos a gran escala.

CIO InsightsGlosario22

Glosario

El índice S&P 500 está formado por las 500 compañías estadounidenses más importantes, que representan aproximadamente el 80% de la capitalización de mercado estadounidense disponible.

El Índice Swiss Market Index (SMI) está formado por 20 de las acciones suizas con mayor liquidez y capitalización.

Treasuries son bonos emitidos por el gobierno americano.

El U.S. Dollar Index (DXY) es un índice compuesto por una media ponderada del valor del dólar estadounidense en relación con una cesta de otras seis divisas importantes.

La valoración es un intento de cuantificar el atractivo de un activo analizando por ejemplo el precio de la acción de una compañía en relación con sus beneficios.

El índice VIX mide la volatilidad implícita de las opciones sobre el índice S&P 500.

La volatilidad mide la dispersión en el tiempo de los rendimientos con respecto a un valor o índice bursátil determinado.

El West Texas Intermediate (WTI) es un tipo de petróleo que se utiliza como referencia cuando se habla de los precios del petróleo principalmente en EEUU.

CIO InsightsGlosario23

Advertencia legal

GeneralidadesEl presente documento no podrá distribuirse en Canadá ni en Japón. Este documento va dirigido exclusivamente a clientes minoristas o profesionales.

La comunicación del presente documento es realizada de buena fe por Deutsche Bank AG, sus sucursales (según se permita en cada jurisdicción correspondiente), sus sociedades filiales y sus directivos y empleados (colectivamente, «Deutsche Bank»). Este material se facilita con carácter informativo exclusivamente y no pretende constituir una oferta, recomendación ni propuesta de oferta para comprar o vender ninguna inversión, valor, instrumento financiero ni otro producto específico, ni para celebrar una transacción, para prestar ningún servicio de inversión o de asesoramiento sobre inversiones ni para ofrecer ningún estudio, estudio sobre inversiones o recomendación sobre inversiones en ninguna jurisdicción. Deberán revisarse íntegramente todos los materiales de la presente comunicación.

Si un órgano judicial competente considera que alguna disposición del presente aviso legal es nula de pleno derecho, las restantes disposiciones conservarán sus plenos efectos. El presente documento se ha elaborado a modo de comentario de carácter general sobre el mercado, sin tener en cuenta las necesidades de inversión, los objetivos ni las circunstancias económicas de ningún inversor. Las inversiones pueden encontrarse sujetas a riesgos genéricos de mercado, derivados del instrumento o específicos de este, o asociados al emisor en concreto. Si dichos riesgos se materializasen, los inversores podrían incurrir en pérdidas, entre otras, por ejemplo, una pérdida total del capital invertido. El valor de las inversiones puede subir o bajar y el inversor podría no recuperar la cantidad que invirtió originalmente en cualquier momento dado. En este documento no se identifican todos los riesgos (directos o indirectos) u otros factores a tener en cuenta que podrían ser importantes para un inversor a la hora de tomar una decisión de inversión.