crisis mundial 2008-hugo vallenas

TRANSCRIPT

1

La crisis económica mundial de 2008 Vista desde América Latina © Hugo Vallenas Málaga1

¿Una crisis de rápida solución? – Intentando apagar el fuego con más combustible. Caricatura en The New York Times, agosto 10, 2008. 1. El inicio del debate global La profunda crisis financiera que ha estremecido los mercados de capitales del mundo desarrollado durante el tercer trimestre de 2008, ya está empezando a mostrar sus repercusiones en los países en desarrollo. Mientras tanto, los líderes de las grandes potencias industriales han iniciado coordinaciones para adoptar políticas comunes de protección. Ha sido anunciada una cumbre extraordinaria del “Grupo de los Ocho” (EEUU, Canadá, Rusia, Japón, Alemania, Reino Unido, Italia y Francia) para mediados de noviembre. El informe sobre Perspectivas de la Economía Mundial publicado por el Fondo Monetario Internacional (FMI) el pasado 8 de octubre, ha previsto un crecimiento global de 3,2 % para 2009, cifra bastante por debajo de su previsión de 4,6% para 2008. Antes de la crisis, las previsiones del FMI se situaban en un promedio de crecimiento de 5,5 % anual para todo el decenio. En respuesta, la Organización Internacional del Trabajo (OIT), mediante un comunicado emitido el 20 de octubre por su director general, Juan Somavía, ha 1 Este texto fue publicado en medios virtuales peruanos en diciembre de 2008. La orientación general y la información siguen siendo consultadas en cursos universitarios. El autor es investigador en historia y ciencias sociales y ha publicado, entre otros títulos, Andrés Townsend: Libertad e integración en América Latina (Lima, 2004, Fondo Editorial del Congreso del Perú); Perú paraíso natural. Áreas Naturales Protegidas. (Lima 2006, Bee Creative editores), con Antonio Brack Egg, Rafo León y Walter H. Wust; y El Perú hacia el 2021. El Plan Bicentenario. Resumen ejecutivo (Lima 2011, Ceplan).

2

señalado sus discrepancias con las estimaciones del FMI, demandando “acciones gubernamentales rápidas y coordinadas para evitar una crisis social que podría ser grave, duradera y global”. Según el director general de la OIT, “20 millones de mujeres y hombres podrían sumarse a las filas del desempleo mundial como consecuencia de la crisis financiera global”, de tal modo que el número de desempleados podría aumentar de 190 millones en 2007 a 210 millones en 2009”. Asimismo, “el número de trabajadores pobres que viven con menos de un dólar al día podría aumentar en 40 millones, y aquellos con menos de 2 dólares al día en más de 100 millones”. El informe de la OIT añade que la actual crisis afectará con mayor gravedad sectores como construcción, automotriz, turismo, finanzas, servicios y bienes raíces, y objeta el sesgo exclusivamente financiero y pro bancario de las medidas de protección anunciadas. “La protección y promoción de empresas sostenibles y de oportunidades de trabajo decente deberían estar en el corazón de la Cumbre sobre la Crisis Financiera anunciada hace poco por los Presidentes Bush y Sarkozy”, indica el informe. Y añade: “Debemos regresar a la función básica de la finanzas, que es promover la economía real. Se trata de otorgar préstamos a las empresas para que puedan invertir, innovar, producir empleos y bienes y servicios”2. Es interesante señalar que el director general de la OIT, el embajador Juan Somavía, de nacionalidad chilena, fue representante de su país ante el Pacto Andino, y fue Presidente de la Junta Ejecutiva de este organismo entre 1970 y 1973. De hecho, la opinión defendida por él desde la OIT, representa una voz de alerta desde el ángulo de observación de los países en desarrollo. Debemos considerar esta controversia entre la cúpula dirigente del FMI y la OIT como el comienzo de un debate global entre dos caminos opuestos para encarar la presente crisis. Es un debate en el cual no es posible tener actitudes contemplativas ni abstencionistas. La sociedad civil organizada, en todos los países en vías de desarrollo, debe hacerse escuchar. El mundo globalizado debe servir para acortar las distancias y las diferencias de idioma y cultura entre los pueblos del mundo y ejercer la solidaridad. 2. El origen de la crisis La crisis global actual tiene su origen en el impacto de la crisis de los negocios especulativos inmobiliarios sobre el sistema bancario de los EE UU y, desde él, sobre el sistema financiero mundial. Pasemos revista a este proceso en la forma más breve posible. Recordemos que la compra-venta inmobiliaria y el tráfico de hipotecas tuvieron un boom inusitado en los EE UU entre fines de 2001 y 2004. Después de los atentados de septiembre de 2001, el gobierno estadounidense decidió que los bancos centrales bajen los tipos de interés y estimulen el consumo mediante el crédito. Una gran masa de capitales, tanto empresariales como de pequeños ahorristas, encontró un recurso lucrativo en las inversiones inmobiliarias y en la obtención de títulos hipotecarios. Estos últimos, con la baja de los tipos de interés, eran más fáciles de pagar que muchos productos bancarios. Inclusive las hipotecas de tipo subprime (segunda clase), que tienen un tipo de interés más alto por tener mayor riesgo, ya que no están garantizadas en forma sólida sino con otros créditos y pagos programados, sobre todo de trabajadores y pequeños ahorristas, se convirtieron en una forma fácil de obtener liquidez.

2 Diario Le Monde, París, 20 de octubre 2008.

3

Muchas empresas se dedicaron al “apalancamiento” (en inglés ‘leverage’ o ‘gearing’) esto es, reemplazar en las inversiones capitales propios por créditos, en este caso provenientes de hipotecas, pagando un grupo de hipotecas con otras hipotecas, y empleando la nueva liquidez disponible en otros negocios. Los documentos hipotecarios, incluso aquellos basados en la recompra de hipotecas, se convirtieron en valores bien cotizados, negociados por las financieras al igual que bonos o títulos de propiedad. Las hipotecas ‘subprime’ también tenían aceptación dentro de estos manejos, ya que eran equivalentes a pagarés en efectivo. En plena globalización, fueron sumados a este boom muchos bancos internacionales y, a través de ellos, multitudes de pequeños ahorristas de todo el planeta.

Variación del costo porcentual anual de los tres principales ARM (Adjustable Rate Mortgages) o Índices Ajustables Hipotecarios entre 1996 y 2006 en los EE UU. La línea roja corresponde a la tasa LIBOR (London Interbank Offered rate – Tasa de Oferta Interbancaria de Londres); la línea gris punteada a la tasa COFI (Cost of Funds Index - Índice de Costo de Fondos) y la línea azul a la tasa CMT (Constant Maturity Treasury – Incremento Constante del Tesoro). Cada tasa indica cierta modalidad de contratación. A cada una de ellas los bancos añaden uno o dos puntos porcentuales como margen comercial. Puede verse el costo por encima del 5% anual de las tres tasas en año 2001, para luego bajar hasta 1% entre 2002 y 2004, período del boom hipotecario en los EE UU. Pero incluso en 2006, con 6% anual, seguía siendo una tasa atractiva respecto al período 1998-2000 y frente a otros tipos de crédito. Gráfico: Reserva Federal de los EE UU (United States Federal Reserve Board) En 2004, para evitar un riesgo inflacionario, la Reserva Federal de EE UU programó un alza gradual del interés bancario básico desde el 1% entonces vigente hasta alcanzar 5,25% en 2006. Con esta medida, el boom inmobiliario-hipotecario terminó. En 2005, el precio de la vivienda, que había tenido una gran alza desde 2001, cayó en picada. El índice bursátil de la industria de la construcción cayó 40% en 2006. Surgió entonces otro negocio: el seguro contra el default (vencimiento impago) hipotecario y crediticio. A pesar de las dificultades, las hipotecas seguían siendo negocio porque representaban dinero efectivo por cobrar respaldado por bienes y valores; y muchas financieras estaban dispuestas a comprar o respaldar ese riesgo.

4

Pero sólo los grandes inversionistas podían acogerse a seguros contra ‘default’ y proteger los valores y pagos hipotecarios en crisis contra bienes más sólidos. Un gran número de empresas inmobiliarias y de crédito hipotecario surgidas durante el boom de 2001-2004 se vinieron abajo entre 2006 y 2007. Una de estas empresas, otrora poderosa, New Century, cayó en desgracia en marzo de 2007, con sus directivos procesados por delitos contables, incapaz de ejecutar cientos de millones de dólares en hipotecas ‘subprime’ súbitamente carentes de todo respaldo y, por consiguiente, incapaz de cumplir con sus inversionistas, es decir, con los bancos. Hasta ese momento, no se consideraba que este problema pudiera afectar medularmente a la banca en su conjunto, pero ya había voces de alarma. En el mes de julio de 2007, según la Reserva Federal de los EE UU, las pérdidas generadas por las hipotecas ‘subprime’ se situaban ya entre los 50 y los 100 billones de dólares (en este artículo se emplea ‘billón’ en el sentido estadounidense, es decir, equivalente a mil millones). Estas pérdidas siguieron acumulándose. Un informe del FMI de agosto de 2007 reveló el alcance internacional del problema, indicando que a comienzos del año, en enero de 2007, existían en Estados Unidos 4,2 billones de euros en bonos ligados a las hipotecas de alto riesgo, de los cuales la cuarta parte pertenecía a inversores no estadounidenses"3.

“Conversemos, no retire sus ahorros”. Al desencadenarse la crisis, en muchas partes del mundo, los fondos de pensiones administrados por empresas financieras contra valores en bolsa sufrieron drásticas reducciones. En Birmingham, Inglaterra, clientes defraudados hacen cola en una oficina del banco Northern Rock para retirar sus ahorros el 17 de septiembre de 2007. El lema del banco se hizo realidad como nunca antes. Dice (ver la parte baja de la ventana): “Pase, conversemos juntos” (‘Come in, let's talk together’). Durante el mes de agosto de 2007 siguieron cayendo las financieras hipotecarias de los EE UU; una de ellas, American Home Mortgage, se declaró en quiebra el 6 de agosto y su colapso puso al descubierto la vulnerabilidad de varios bancos europeos, entre ellos el banco alemán IKB, comprometido con varias decenas de millones de dólares en acreencias hipotecarias estadounidenses incobrables.

3 Diario ABC de España, 20 de agosto, 2007.

5

Entre los días 9 y 16 de agosto se “destapó” la dimensión colosal e internacional del ‘apalancamiento’ o leverage realizado por muchos bancos europeos contra grandes masas de títulos de hipotecas ‘subprime’ incobrables. Se estremecieron los cimientos de gigantes financieros como el BNP Paribas de Francia, el Deutsche Bank, el Banco Santander de España y entidades hipotecarias aparentemente lejanas como Rams Home Loans de Australia. Las bolsas de valores también sintieron el impacto. Bajo el eufemístico título de “ajuste fino” (‘fine tuning’) la Reserva Federal de los EE UU, el Banco Central Europeo, el Banco Central de Canadá y el Banco Central de Japón realizaron una serie de “inyecciones de liquidez” de varios cientos de millones de dólares para “sanear el sistema” entre los días 13 y 20 de agosto de 2007. Pero la ola de quiebras no se detuvo. El 11 de setiembre colapsó la financiera hipotecaria británica Victoria Mortgages y el 13 de setiembre, ante la quiebra inminente, el Estado británico auxilió de urgencia al banco hipotecario Northern Rock, cuyos ahorristas reclamaban airadamente la devolución de sus depósitos.

Ratios de riesgo por ‘leverage’ (reemplazo de activos por créditos) de la banca privada de los EE UU. El gráfico muestra el proceso de sobreexposición al ‘leverage’ de los cinco grupos financieros más grandes de EE UU entre los años fiscales 2003 y 2007. El ratio se calcula dividiendo el pasivo total entre los activos efectivos. Un ratio de 10 a 15 puntos es “manejable”. Un ratio de 20 puntos es “preocupante”. El año 2007 los cinco grupos tuvieron ratios superiores a 25 puntos y tres de ellos más de 30. Y gran parte de este ‘leverage’ tenía como sustento títulos de hipotecas ‘subprime’ incobrables. Fuente: Reserva Federal de los EE UU (United States Federal Reserve Board) Oct, 2008. En las semanas siguientes siguió creciendo el “destape” de los multimillonarios vínculos de la banca privada de todo el mundo con la crisis hipotecaria de los EE UU. No era solamente la incapacidad de pago de las agencias financieras hipotecarias que se habían arriesgado a invertir en el sistema de bienes raíces norteamericano y ya no podían cumplir con los bancos que los respaldaban. Los propios bancos tenían una enorme cartera pesada de grandes masas de hipotecas

6

incobrables que habían adquirido con fines especulativos. Como si se tratara de una enfermedad venérea vergonzosa, muchos bancos negaban estar expuestos a la crisis hipotecaria para luego confesarlo pocos días después entre renuncias y crisis directoriales. Así ocurrió con bancos suizos, italianos, españoles, japoneses, etc. El caso más grave ocurrió en los EE UU, con la agencia de inversiones más grande del mundo, Merrill Lynch, que el 5 de octubre de 2007 reconocía tener pérdidas de 4,5 billones de dólares y el 30 de octubre admitía tener el doble de esa cantidad solamente en deudas incobrables, en medio de la renuncia de su presidente y escándalos en su directorio. 3. Mes crucial: agosto de 2008 En agosto de este año, 8 grandes grupos bancarios de los EE UU, representantes del 75% del mercado hipotecario de ese país (todos ellos multinacionales: Citigroup, Merrill-Lynch, UBS, Royal Bank of Scotland, Morgan-Stanley, Deutsche Bank, Lehman Brothers y HSBC), estaban afectados por pérdidas multimillonarias que no les permitían seguir respaldando obligaciones ni transacciones. La crisis se desencadenó durante la semana del 15 de septiembre, con un “lunes negro” por la quiebra del grupo bancario Lehman Brothers (el cuarto en importancia en los EEUU) y un “miércoles negrísimo” por la quiebra de la empresa aseguradora AIG (American International Group), una de las cinco más importantes del mundo, con 116 mil empleados y oficinas en 130 países.

El efecto dominó de la crisis en EE UU. The New York Times, Sept. 16, 2008. La bancarrota de AIG ilustra mucho el problema medular de esta crisis. Esta aseguradora erigió su rascacielos de Manhattan mediando entre los bancos y sus carteras de deudores, asumiendo el riesgo de las deudas hipotecarias a cambio de cobrar un descuento por ellas y poder negociarlas como títulos de valores. Durante el boom de los negocios inmobiliarios e hipotecarios (2001-2004) AIG fue el mediador financiero más idóneo para clientes de todo el mundo de gran solvencia empresarial, “adictos” a las hipotecas y a comprar con ellas bonos y valores diversos para luego recomprar su deuda y volver a contraerla y volver a ganar márgenes amplios de liquidez con estas operaciones. La posición empresarial de AIG no se debilitó cuando subieron los intereses bancarios e hipotecarios después de 2004. Por el contrario, se convirtió en la principal intermediaria para brindar seguridad a los poseedores de títulos hipotecarios en extremo riesgo. Entre 2005 y 2008, AIG fue la empresa líder en el negocio de vender seguros contra el default (vencimiento impago) hipotecario y crediticio.

7

El “producto” más negociado por AIG para asegurar riesgos hipotecarios fue el CDS (Credit Default Swap) o transferencia de riesgo de crédito. Un CDS es muy similar a un contrato de seguros. Mediante el CDS un cliente (un banco o una financiera de crédito) compra a la aseguradora protección sobre el riesgo de vencimiento impago (default) de una cierta cantidad de bonos, deudas bancarias o hipotecas, durante un plazo determinado. El asegurado paga una prima periódica, por lo común anual, denominada spread, que obliga a la aseguradora a compensar al comprador por las pérdidas en caso de que se produzca un default. Los términos en que se realizaría dicha compensación se establecen de mutuo acuerdo, es decir, son “contratos a medida” (over the counter), con reglas y plazos variables. En los últimos cuatro años, los CDS basados en hipotecas, sobre todo aquellos emitidos por AIG, se convirtieron en títulos negociables muy demandados, cuyo valor nunca llegaba a cero en caso de default por representar, supuestamente, bienes embargables; incluso podían subir de valor ante esa posibilidad. Estos CDS eran recomprados por la aseguradora o por los propios asegurados y vueltos a ofrecer a distintos inversionistas bajo distintos plazos, sobre todo en los fondos de inversión libre (hedge funds, fondos de inversión alternativa, también llamados ‘fondos flexibles’, con reglas fijadas por sus propios socios). El libre mercado de los CDS y de los hedge funds captó fondos y clientes de todo el mundo y de todos los niveles de ingresos en volúmenes colosales.

¿Pensando en los ahorristas? La rápida intervención de los gobiernos y los bancos centrales, antes que a una buena disposición en pro de los ahorristas, se debe a las enérgicas protestas realizadas en todo el mundo por los afectados de menores ingresos. En esta foto, ahorristas perjudicados, enterados de la quiebra del grupo bancario de EE UU Lehman Brothers, protestan ante la sede del Banco de España en Madrid para reclamar al instituto emisor que sancione a los bancos españoles causantes de 3 billones de euros en pérdidas. Los afectados denunciaron que los bancos utilizaron los fondos de pequeños ahorristas para comercializar bonos y otros productos, sin informarles que el emisor era Lehman Brothers y que existía un riesgo asociado a la inversión. (Diario El País, España, 13 de septiembre, 2008) Los paquetes de hipotecas negociados a gran escala no discriminaban entre hipotecas prime (primera clase) y subprime (segunda clase), lo cual originó, de hecho, un exceso en colocaciones respaldadas con las hipotecas subprime, las menos confiables, por representar, al menos aparentemente, rápida liquidez al

8

portador. Por esta razón, numerosos bancos de todo el mundo confiaron en respaldar sus elevados ratios de ‘leverage’ (excesivo endeudamiento causado por la inseguridad del sistema) contratando con AIG grandes fortunas en CDS. Al hacer esto, lejos de comprar activos, estaban aumentando el volumen de sus deudas. No lo supieron hasta que ya fue muy tarde. El miércoles “negrísimo”, el 17 de septiembre de 2008, esta enorme bola de operaciones especulativas finalmente reventó como una burbuja. No había forma de “redimir” las deudas porque las hipotecas, bonos, CDS y demás valores habían sido tantas veces renegociados que ya no tienen respaldo; a su vez, el monto de obligaciones era tan elevado que no había liquidez para cubrirlo. Era algo tan simple como haber vendido la misma casa a 800 (u 800 mil) compradores diferentes y luego, por haber saturado el mercado, no tener ninguna casa para darles ni dinero para devolverles. AIG pasó, de acumular ganancias mundiales de 8,4 billones de dólares durante el primer semestre de 2007; a acumular pérdidas por 13,2 billones de dólares a septiembre de 2008.

No pensemos en el presente y confiemos en el futuro. -La madre: Chicos, hoy hemos pedido al señor Bernanke de la Reserva Federal que venga a leerles algo sobre su futuro. -El pajarito (abajo, derecha): Va a ser un cuento breve, chicos. Caricatura en The New York Times, octubre 10, 2008 (Ben S. Bernanke preside la Junta de Gobernadores de la Reserva Federal desde 2006. La caricatura alude a su mensaje oficial pidiendo “tranquilidad y confianza en el futuro”) 4. ¿Qué es lo que ocurrió? El aciago lunes 15 de septiembre, el “lunes negro” de la quiebra de Lehman Brothers, ante el inminente colapso de AIG, el comentarista financiero del diario New York Times, Michael Lewitt, expresó con indignación que el volumen descomunal de este caos de endeudamiento bancario sin respaldo era el resultado directo de un mercado financiero sin reglas de riesgo, típicamente neoliberal, que mostraba con la mayor crudeza sus limitaciones. Lewitt escribió: “AIG hace negocios, virtualmente, con cada institución financiera del mundo. Más importante todavía, juega un rol central en el brobdingnagiano (Brobdingnag es el país poblado por gigantes en la novela Los viajes de Gulliver de Jonathan Swift) mercado sin

9

reglas de los CDS (Credit Default Swaps) que se estima alcanza un volumen de 60 trillones de dólares. Nadie sabe el tamaño de este mercado ni quién debe a quién, porque no hay una oficina reguladora central ni reglamentos para ello. […] Wall Street no está ni remotamente preparada para hacer frente al inestimable daño que sufrirá el sistema financiero si AIG colapsa. […] En verdad, no hay precedente para la banca central federal de extender ayuda a una compañía de seguros, pero estos son tiempos sin precedentes. […] El mito de los mercados libres terminó.”4

Esquema del impacto global de la crisis bancaria de septiembre de 2008. El diagrama muestra el impacto de la caída de las bolsas de valores (zona azul) sobre la esfera microeconómica (zona verde), originando por distintas vías la pérdida de activos de las empresas y, finalmente (zona roja) la caída del poder adquisitivo, el aumento del desempleo y la caída global del consumo, que técnicamente equivale a depresión. Gráfico: Diario Le Monde, Francia, 14 octubre 2008. Según la agencia de noticias de finanzas Bloomberg (informe del martes 16 de septiembre), en la víspera del “miércoles negrísimo”, AIG necesitaba con extrema urgencia capitales de la Reserva Federal (es decir, del Estado) por un valor no menor de 70 billones de dólares, de lo contrario era inminente un cataclismo en Wall Street. AIG tenía obligaciones urgentes con casi todos los bancos de Nueva York por 441 billones correspondientes a compromisos de respaldo de deudas de plazo fijo y 57,8 billones de dólares como garante de hipotecas subprime (las de mayor riesgo). Y fuera del país, por ejemplo con Richelieu Finance de París, había

4 Michael Lewitt: “Wall Street’s Next Big Problem”. The New York Times, Op-Ed contributor, September 15, 2008.

10

obligaciones urgentes derivadas de 6,2 billones de dólares en valores hipotecarios administrados por AIG. Pocos días antes, agobiado por el peso de las deudas, el grupo Merrill-Lynch se había “subastado a sí mismo” al primer postor, The Bank of America Corp, por 31 billones de dólares, una cifra casi irrisoria. AIG quiso hacer lo mismo; pero el valor de sus activos, calculados en 190 billones de dólares en diciembre de 2006, cayeron 93% de un día para otro (esto es, por debajo del valor del gigantesco edificio de sus oficinas centrales) y no hubo postor de compra. Este hecho desencadenó el pánico internacional. El colapso de AIG generó un “efecto dominó” en el sistema bancario de todo el planeta. Los bancos aplicaron sin piedad los índices de pérdida a los haberes especulativos y la crisis cayó sobre el ahorrista común, tenga o no intereses en la red inmobiliaria. Uno de sus efectos fue la caída en picada de las negociaciones en bolsa de todo el mundo durante la segunda quincena de septiembre.

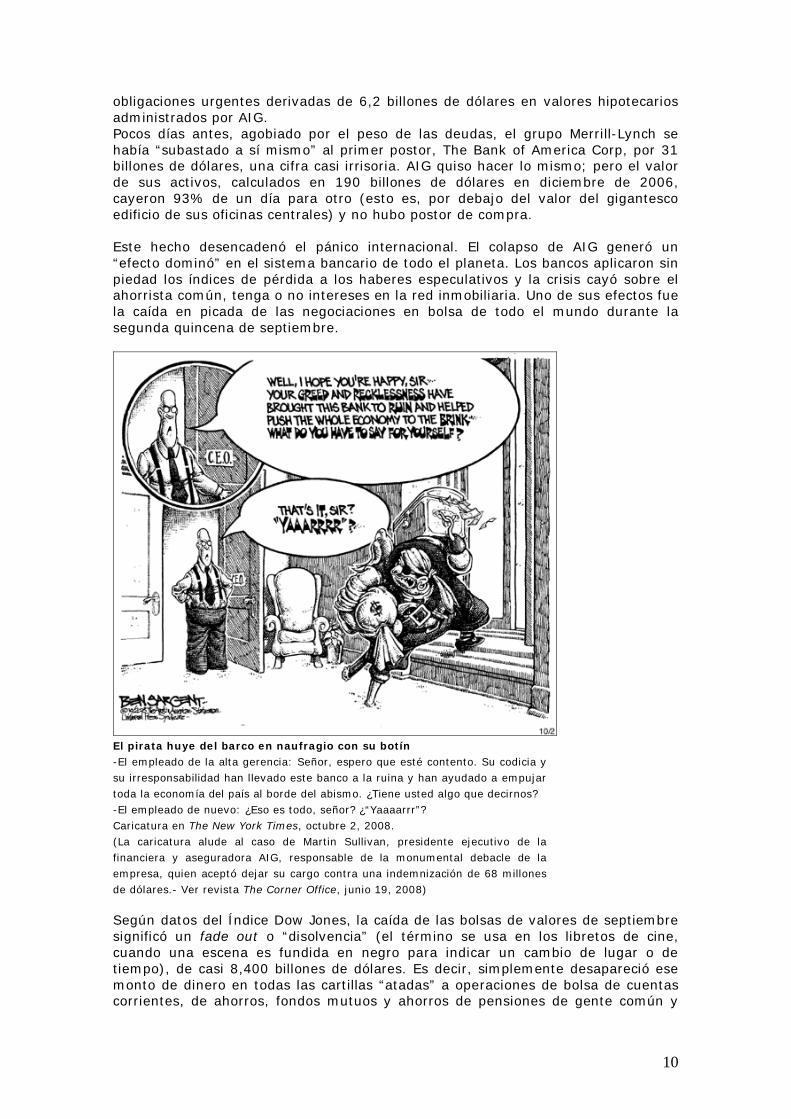

El pirata huye del barco en naufragio con su botín -El empleado de la alta gerencia: Señor, espero que esté contento. Su codicia y su irresponsabilidad han llevado este banco a la ruina y han ayudado a empujar toda la economía del país al borde del abismo. ¿Tiene usted algo que decirnos? -El empleado de nuevo: ¿Eso es todo, señor? ¿“Yaaaarrr”? Caricatura en The New York Times, octubre 2, 2008. (La caricatura alude al caso de Martin Sullivan, presidente ejecutivo de la financiera y aseguradora AIG, responsable de la monumental debacle de la empresa, quien aceptó dejar su cargo contra una indemnización de 68 millones de dólares.- Ver revista The Corner Office, junio 19, 2008) Según datos del Índice Dow Jones, la caída de las bolsas de valores de septiembre significó un fade out o “disolvencia” (el término se usa en los libretos de cine, cuando una escena es fundida en negro para indicar un cambio de lugar o de tiempo), de casi 8,400 billones de dólares. Es decir, simplemente desapareció ese monto de dinero en todas las cartillas “atadas” a operaciones de bolsa de cuentas corrientes, de ahorros, fondos mutuos y ahorros de pensiones de gente común y

11

corriente de todo el mundo, incluidos muchos peruanos confiados en la solidez del sistema estadounidense y que aportan a él desde sus bancos en el Perú (y desde AFP’s). En lo que se refiere al mercado hipotecario propiamente dicho, las pérdidas son por el momento incalculables, porque gran parte de ellas son objeto de reclamaciones judiciales: hipotecas que no se pueden ejecutar y que garantizan títulos de valores incobrables, dueños de propiedades que no cuentan con liquidez para pagar las obligaciones, acreedores que no pueden redimir las deudas con propiedades súbitamente desvalorizadas, etc. Esta pérdida masiva de liquidez también se hizo sentir en el circuito industrial. Las primeras empresas que sufrieron este impacto fueron las de aquellos rubros más dependientes de grandes operaciones bancarias, como es el caso de la industria básica: gran minería, siderurgia, metalmecánica y construcción naval.

Izquierda: La crisis golpea el “milagro chino”. El 17 de octubre, en Dongguan, provincia de Guangdong, en el sur de China, un pelotón de policías cuida el orden frente a la fábrica de juguetes Smart Union, súbitamente en quiebra, que ha dejado en la calle a 6 mil obreros. Derecha: Sólo quedan los logos. Símbolos de algunas conocidas empresas de los EE UU afectadas por la crisis bancaria y que ya han sido liquidadas. Fuente: Revista Time - octubre 23, 2008. Al concluir septiembre, empresas líderes en este tipo de industrias, como las japonesas Nippon Steel y JFE Holdings y el grupo minero australiano BHP Billiton, sufrieron cancelaciones masivas de compras contratadas en Europa y los EE UU mediante bancos afectados por la crisis; las cuentas bancarias de estas empresas cayeron en situación de falencia y sus acciones en bolsa se vivieron abajo, requiriendo auxilio fiscal y reestructuración de activos. Esto último significará una drástica reducción de compras de materias primas a sus proveedores: los países latinoamericanos de la cuenca del Pacífico. Por lo pronto, el 15 de octubre empezó un fuerte ciclo de baja del precio del cobre que afectaría sensiblemente las exportaciones de los países andinos, entre ellos Perú. (A diferencia de los productos manufacturados, las materias primas minero-metálicas tienen ciclos más largos de ascenso y caída por basarse su comercialización en la posesión de stocks y en la producción a futuro. La caída de la demanda industrial eleva a niveles excesivos los stocks ya existentes y el precio de la tonelada baja hasta que la producción a futuro recupera su cotización). 5. ¿Responsabilidad moral? Lo sucedido con el sistema financiero de los EE UU es algo similar al juego de la pirámide (muy conocido entre los ahorristas peruanos informales). Una masa enorme de la oferta monetaria es invertida por agentes financieros libres en la especulación inmobiliaria hasta que llega un momento en que el sistema ya no puede redimir los altos beneficios esperados. La gran maquinaria especulativa cruje, se detiene y se desmorona. Los grandes empresarios se acogen al “capítulo

12

11” de la ley de quiebras norteamericana y organizan un programa para salir gradualmente del atolladero, pero los pequeños ahorristas poseedores de bonos y acciones que confiaban en esos valores como parte de su liquidez de cada día, son los más duramente afectados. El impacto de la crisis adquiere una dimensión insospechada al ponerse en evidencia cuánto depende de esa cuota especulativa el índice medio de consumo del trabajador de los EE UU y otros países de altos ingresos. Es decir, que hay un monto muy alto de los salarios que el sistema absorbe en forma de in-put financiero, bajo la promesa de permitir al ahorrista o cuentacorrentista asegurarse un futuro y comprar más bienes en menos tiempo laboral. En apariencia, el trabajador compra más con su salario, pero al final paga intereses elevados por esas compras, que diluyen por completo el magro premio que recibe por auxiliar a los grandes bancos con la colocación de sus ahorros. Ahora, para colmo, por confiar en el sistema, los ahorros invertidos en “instrumentos financieros seguros” se evaporan.

En caso de peligro exprimamos a los contribuyentes. Frente a un banco de Wall Street, un ciudadano contribuyente con su sobre de pago está encerrado en una caja donde debería estar un extintor de fuegos. Dice el cartel “En caso de que usted haya causado el incendio del edificio, rompa el vidrio”. Caricatura en The New York Times, septiembre 26, 2008. Los bancos y los gobiernos que los respaldan, creen que se libran de un problema al “evaporar” esos ahorros y no defenderlos, pero en verdad destruyen capital, destruyen capacidad de compra basada en la productividad. No consideran que lo nuevo de la presente crisis es, precisamente, que por el fenómeno de la globalización, la presencia del pequeño ahorrista trabajador es mucho mayor que en el pasado y es de carácter mundial. Y que la enorme masa de liquidez “evaporada”, así como el respaldo inicial en ahorros y valores, haya provenido de los ingresos laborales, hará que el impacto de la crisis sea mucho mayor que en el pasado.

13

Carecen totalmente de razón los economistas neoliberales que consideran que el sistema no tiene responsabilidad moral sobre las pérdidas ocurridas a los pequeños inversionistas. Por ejemplo, según los voceros de la Secretaría del Tesoro de los EE UU, estas pérdidas son comparables a las apuestas en los casinos. Por consiguiente, el dinero que figuraba en las cartillas de los pequeños ahorristas como utilidades de manejo financiero, era “una falacia bursátil”, simple “dinero potencial”, “un espejismo”. Y para probarlo se menciona que en todos los contratos de estos pequeños ahorristas, en la letra pequeña por supuesto, figura una aceptación del riesgo que libra de responsabilidad a la entidad bancaria. Es exactamente al revés, la finalidad de la economía política es hacer que cada transacción posible sea confiable y efectiva. Y, como ocurre en todo convenio de negocios, es indispensable que se den compensaciones cuanto los riesgos han excedido las expectativas. Defraudar esa confianza no sólo golpea moralmente al sistema. Tiene efectos de largo plazo en el mercado laboral y de consumo y alienta la informalidad (que no es poca en los EE UU).

Coreografías en medio de la crisis. La economía global se viene a pique mientras los gobiernos de las potencias ensayan acrobacias aéreas. Un gobernante pregunta: “Impresionante despliegue de cooperación internacional. ¿Alguien se acordó de traer los paracaídas?”. Otro, algo lejos, cayendo en picada, responde: “¿Y detener todo este progreso?” - Caricatura en The New York Times, octubre 21, 2008. 6. El esquema neoliberal en crisis Para quienes defienden la hegemonía económica internacional de los EE UU hay varias tesis del modelo neoliberal que han caído por tierra. Una es considerar, como Friedman y Meiselman, que el crecimiento de la oferta monetaria en la cantidad necesaria para ajustarse al aumento de las necesidades de transacción no tiene efectos inflacionarios5. Los asesores financieros de todos los bancos caídos en desgracia han asegurado, de acuerdo con esta tesis, que producían liquidez

5 Ver M. Friedman y D. Meiselman: “The Relative Stability of Monetary Velocity and the Investment Multiplier in the United Status 1897-1958” en Stabilization Policies. Commission on Money and Credit Series. Prentice-Hall, 1963

14

monetaria legítima mediante las operaciones hipotecarias. La falacia ha quedado al descubierto. La enorme “burbuja” de créditos incobrables equivale técnicamente a inflación. Y que la oferta monetaria haya correspondido al monto de transacciones realizadas no puede ocultar el deliberado intento de sobrevaluar bienes más allá de su equidad natural como activo consolidable (‘stockholder equity’), lo cual también es inflacionista. En economía política, cualquiera sea la escuela doctrinal, la sobrevaluación de activos es éticamente inaceptable. Otra tesis en desgracia es que no es posible una inflación por sobrebeneficios. Dicha tesis se basa en las teorías de Bent Hansen (1920-2002) economista de origen danés, profesor emérito de Berkeley, autor de A Study in the Theory of Inflation (1952), libro considerado clásico donde se asegura que la inflación es un fenómeno que ayuda al equilibrio del sistema (‘inflation is a general equilibrium phenomenon’) mientras más “puro” y libre de reglas sea el mercado. Según Hansen, en los mercados imperfectamente competitivos (o especulativos) para la venta de bienes y servicios, que no operan bajo la directa regulación de la oferta y la demanda (mediante la presencia de productores y usuarios) sino mediante la presión especulativa de terceros, los precios van hacia arriba a más velocidad que los costos en el intento de obtener mayores beneficios, mostrando rápidamente a los propios operadores la necesidad de reducir la demanda, para no perder los valores reales en juego6. La realidad ha mostrado todo lo contrario. Como gatos puestos de despenseros, los operadores bancarios de todo el mundo inflacionaron sin límite alguno los sobrebeneficios por las operaciones hipotecarias y no se detuvieron hasta que se produjo el colapso. Hasta la esfera especulativa, aislada de reglamentaciones y calificaciones, donde se realizaban estos negocios, no llegaba ninguna presión ni señal de alarma de la economía real que exigiera un cambio de actitud. Y todo el sistema mundial se resintió. Pero la principal tesis que ha caído por tierra es la de considerar “inofensiva” la libre “derivación” de recursos de liquidez a mercados paralelos basados en acuerdos mutuos. Ya no es posible considerar que todos podemos formar sub-mercados financieros libres de reglas si así nos viene en gana, desde que podemos hacer con nuestro dinero lo que queremos. Esa libertad de formar sub-mercados fue es el origen de los fondos de inversión libres (‘hedge funds’) y del comercio colosal mediante esos fondos con valores dudosos como los CDS (Credit Default Swaps). ¿Cómo ha sido posible que esta burbuja especulativa adquiera una envergadura tan inmensa, capaz de comprometer los recursos de los bancos más importantes de todo el planeta? Esa pregunta viene haciendo desde que estalló la crisis Robert J. Shiller (n. 1946), economista de la Universidad de Yale, especialista en temas de mercado de valores. Shiller es autor de varios best-sellers críticos del boom especulativo en la economía de EE UU, como Exuberancia irracional (Irrational Exuberance, Princeton University Press, 2000), y El nuevo orden financiero: riesgo en el siglo XXI (The New Financial Order: Risk in the 21st Century, Princeton University Press, 2003). Justo en los primeros días de octubre publicó un libro muy oportuno: La solución ‘subprime’: Como ocurrió la crisis financiera global actual, y qué puede hacerse (The Subprime Solution: How Today's Global Financial Crisis Happened, and What to Do about It, Princeton University Press, 2008). En su último libro, The Subprime Solution, Shiller demanda “una reestructuración de los fundamentos institucionales del sistema financiero” que ponga fin a la

6 Según esta teoría, nunca llegaría a darse una inflación por “empuje” de sobrebeneficios o Profit-push Inflation (ver B. N. Siegel: Aggregate Economics and Public Policy. Irwin Editions 1970).

15

expansión sin límites del crédito”. Comentando esta idea, Shiller agrega en un artículo: Las hipotecas deben estructurarse de diferente modo, de tal modo que los ajustes en los pagos sean procedimientos de rutina, sistemática, automática y continuamente, antes de que pueda percibirse alguna dificultad por parte del deudor o el prestamista. Evitando miles e incluso millones de crisis familiares individuales, también evitaremos crisis institucionales como el colapso de Lehman Brothers7. Dicho en forma breve, Schiller propone que las acciones en bolsa sean simplemente acciones en bolsa y que las hipotecas sean simplemente hipotecas. Que haya una adecuada tabicación en cada segmento del mercado financiero, con reglas precisas que favorezcan al pequeño ahorrista.

Esquema de la crisis de agosto de 2008 según Robert J. Shiller (de una serie de diagramas de su libro The Subprime Solution: How Today's Global Financial Crisis Happened, and What to Do about It, Princeton University Press, 2008). El esquema muestra tres grupos situacionales con títulos en azul: “Mercado Inmobiliario”, “Mercado Financiero” y “Respuestas del Gobierno y de la Industria”. Shiller sostiene que la falta de regulaciones permitió una depresión del mercado inmobiliario, causada por lo que él llama “Delincuencia con Hipotecas y Vencimientos” (“Mortgage Delinquency and Foreclosure”), que derivó hacia una crisis bancaria cuyo principal efecto sería la contracción de la liquidez para negocios (“Liquidity Crunch for Business”). El libro agrega que, ante esta situación, el “Paquete de Estímulos Fiscales” (“Fiscal Stimulus Package”) de los bancos centrales, que consiste, básicamente, en asignar masivamente fondos de emergencia a bancos que dependen de mercados financieros volátiles, como los ‘hedge funds’, sólo contribuiría a una inevitable depresión. Hay algo importante demandado por Shiller: poner fin a la libre especulación financiera, algo que toca el corazón del sistema norteamericano, pero que es precisamente la causa del infarto. Dice el profesor de Yale: “En los años 1930, teníamos cuatro instrumentos para lidiar con las eventualidades bancarias: regulación, descuento directo asistido por la Reserva Federal, seguros contra depósitos y procesos de liquidación gradual de insolvencias. […] Ahora el sistema financiero es más complejo. Incluye una variedad de entidades que se parecen a 7 Robert J. Shiller: “The mortgages of the future?” - The New York Times, Op-Ed contributor, September 20, 2008.

16

los bancos en su vulnerabilidad frente al pánico comercial. Los fondos de inversión libres (hedge funds), por ejemplo, no necesitan rendir cuentas sobre cómo operan, pero han empezado a cumplir una función en nuestra economía de importancia similar a la que tenían los bancos en el siglo XIX. […] ¿Que pasaría a la economía si los hedge funds tuvieran que liquidarse, uno tras otro, en medio de una crisis financiera? Necesitamos repensar la teoría y la práctica de la bancarrota, ante las nuevas complejidades”8. Pero Shiller no logra ir más allá de denunciar el problema. Tabicar los productos financieros, restringir la libre especulación, imponer regulaciones en todas las modalidades de sub-mercados, resulta interesante para encarar el futuro, pero no es una solución para las urgencias inmediatas. Más aún, según los viejos zorros de Wall Street, poner en práctica las propuestas de Shiller supondría emitir toda una batería de leyes, crear nuevos departamentos administrativos en la Reserva Federal, normar inspecciones periódicas de activos y deudas de todas las entidades financieras, imponer aranceles altos que reduzcan la presencia de capitales y productos internacionales dudosos en la Bolsa de Valores, elevar el costo de los productos bancarios y los créditos, limitar y gravar las remesas de utilidades; es decir, volver al modelo estadounidense anterior a 1890, erigir un conjunto de barreras cuyo resultado sería la fuga masiva de los grandes bancos internacionales (incluidos los estadounidenses) a otras plazas de capitales (Londres, París o Tokio) y el fin del liderazgo financiero mundial del país del Tío Sam. 7. Las “nacionalizaciones” La crisis tiene efectos múltiples en la economía internacional. Y el primer efecto, cualquiera sea la opinión pretendidamente tranquilizadora de los gobiernos, es recesivo. De acuerdo a los viejos manuales de los economistas de Wall Street, por ejemplo el Curso de Economía Moderna (Economics, 1948) de Paul A. Samuelson, una crisis inflacionaria o de credibilidad financiera no tiene consecuencias recesivas mientras se mantiene en la esfera especulativa. Por consiguiente, no habría todavía una recesión en la economía mundial mientras no se vea un efecto descontrolado y catastrófico entre las grandes empresas. Para evitarlo, los grandes consultores de las entidades financieras mundiales han pedido grandes volúmenes de ayuda monetaria fiscal. Y, siempre de acuerdo con los viejos manuales, han definido el problema actual como un “gap” o brecha de solvencia, es decir, como una incapacidad momentánea de pagar obligaciones con dinero “fuerte”, en efectivo. Se afirma que, cubierto el gap con recursos fiscales, que implicará un programa de recorte de gastos para no caer en una situación inflacionaria, será posible recuperar la normalidad. Tengan o no confianza en los viejos manuales, los gobiernos y los bancos centrales han adoptado medidas de emergencia de envergadura inusitada. Estas medidas incluyen depósitos de garantía o bail-out, así como adquisición de acciones y acreencias. Los montos más elevados tienen como finalidad servir de bail-out o capital de respaldo para evitar la quiebra. La grave situación de insolvencia de muchos bancos importantes ha dado lugar a que los bail-outs estén respaldados con activos de los propios bancos por cantidades superiores a las que permiten los estatutos financieros, lo cual equivale, de hecho, a una nacionalización. En Wall Street, como nunca antes, los banqueros han demandando desesperadamente la ayuda fiscal, perdiendo el miedo a la fórmula antes considerada maldita: “intervención estatal”. Y esta intervención es también ahora un fenómeno internacional y globalizado.

8 Robert J. Shiller: “Crisis averted. What of the next one?” The New York Times, Op-Ed contributor, August 9, 2008.

17

Están prácticamente nacionalizadas las dos principales entidades hipotecarias de los EE UU: Fannie Mae (Asociación Federal de Hipotecas Nacionales) y Freddy Mac (Corporación Federal de Préstamos Hipotecarios para la Vivienda), junto con las financieras hipotecarias Indy-Mac y Bear-Stearns. También los nueve más grandes grupos bancarios de EE UU, que recibieron entre agosto y septiembre de 2008, fondos de bail-out por 125 billones de dólares. Para hacer efectivo este respaldo, el Secretario de Tesoro hizo firmar a los bancos beneficiados un compromiso de venta de activos al Estado en proporción a la ayuda financiera recibida.

¡Que el Estado nos ayude! El banquero vuelve a su oficina vestido como activista radical con un cartel que dice “Nacionalizar la banca”. Le dice a la sorprendida secretaria: -Tranquila Luisa, soy yo…- Caricatura en The New York Times, octubre 16, 2008. Una grave crisis política provocó la Ley de Emergencia por 700 billones de dólares solicitada por el presidente Bush, que el Congreso rechazó el 29 de septiembre. Dicho Plan de Emergencia, elaborado por el secretario del Tesoro, Henry Paulson, luego de trabajosas consultas con los principales bancos, pretendía que el Tesoro, en colaboración con la Reserva Federal, inyectara hasta 700 billones de dólares de fondos de los contribuyentes, con el fin de “comprar” los capitales bancarios contaminados por las “hipotecas basura”, y mantenerlos fuera de los activos financieros hasta que la economía se recupere. Una segunda votación en el senado, el 3 de octubre, aprobó el plan con una importante enmienda, aumentar de 100 billones a 250 billones de dólares los fondos de la FDIC (Federal Deposit Insurance Corporation - Corporación Federal de Seguro de Depósitos), que deben compensar a los depositantes en caso que un banco quiebre. Mientras tanto, la Cámara de Representantes decidió destinar 3.9 billones de dólares para ayudar a los titulares de hipotecas que no pueden pagarlas. Según el diario The New York Times esta ha sido “la más grande intervención gubernamental en el sistema bancario desde de gran depresión” de 1929. En el mismo período, el Reino Unido ha librado 640 billones de dólares para rescatar 3

18

bancos (uno de ellos afectado por el colapso de la banca islandesa); Francia libró para el mismo fin 490 billones y España 134 billones. En Alemania, el Estado ha debido librar un total de 680 billones, haciéndose cargo completamente del banco hipotecario Hypo Real Bank, el segundo más importante de ese país. El problema es internacional en todo el sentido de la palabra, al punto que México ha necesitado hacer una operación similar por 35 mil millones de dólares para proteger su economía. El FMI y el Banco Mundial también están participando en los programas de contención de las crisis bancarias.

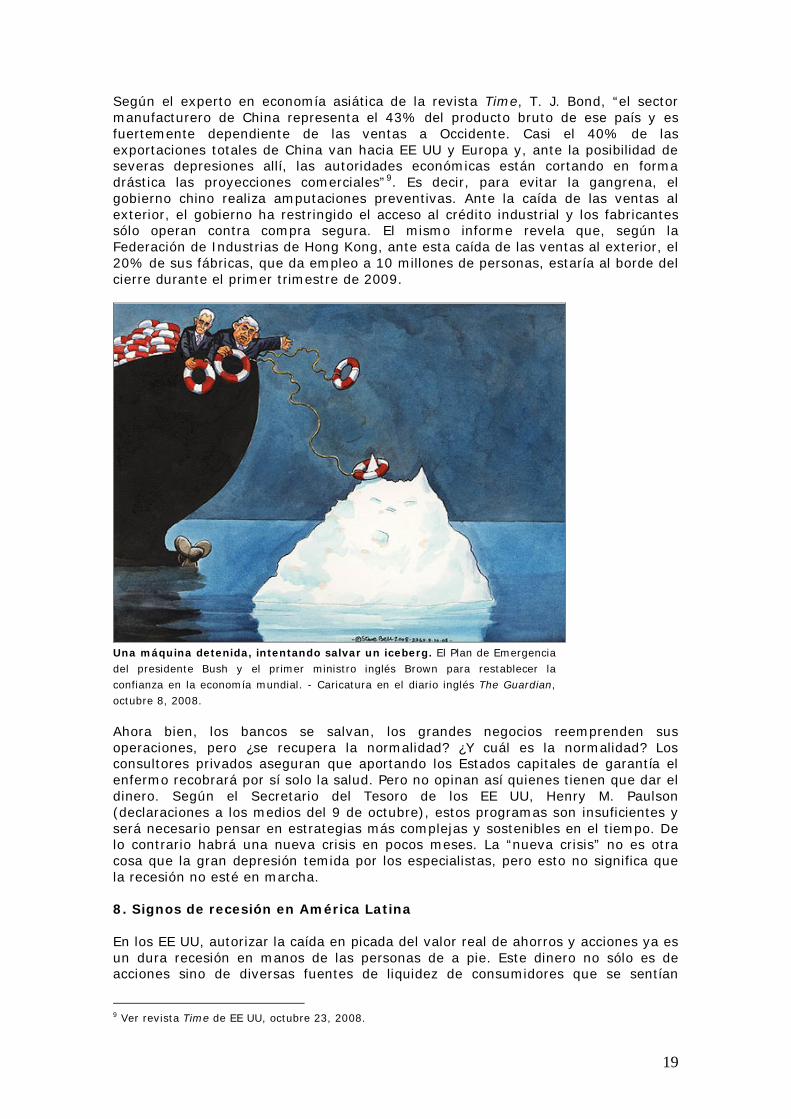

¿Distribuir la riqueza? Imagen de Karl Marx con una insignia de protesta que reclama “Distribuir la riqueza”. Caricatura en The New York Times, octubre 18, 2008. (Esta frase fue objeto de una curiosa comedia de equivocaciones. El candidato republicano, John McCain, la atribuyó al candidato demócrata Barack Obama como prueba de sus simpatías por el Islam y el Comunismo. De hecho, pertenecía al secretario de Tesoro Henry Paulson, intentando convencer al público del buen uso que tendrían los impuestos auxiliando a los bancos. En verdad, “Distribuir la riqueza” es, textualmente, la finalidad que tienen los impuestos según los Códigos Legales de EE UU) A escala mundial, es la más grande intervención de los sistemas estatales en la economía privada de toda la historia del capitalismo. Y también la más costosa de toda la historia. Las agencias económicas independientes, en discrepancia con la estimaciones del FMI, que señalan un crecimiento todavía de 4,6% para 2008 y de 3,2 % para 2009; estiman en forma alternativa, para las economías más avanzadas, es decir “El Grupo de los 8” (EE UU, Alemania, Francia, Canadá, Reino Unido, Rusia, Japón e Italia), una caída del producto anual del 2,7% este año. Un caso preocupante es el de la República Popular China. Teniendo un sistema financiero protegido, 1,9 trillones de dólares en reservas “duras” (oro y otros valores fuertes) y un crecimiento anual de dos dígitos, nada hacía suponer que en el tercer trimestre su producto bruto tuviera una baja repentina. De un crecimiento anual proyectado en 21%, el más elevado del mundo, este será finalmente de sólo 10%. ¿La razón? Depender demasiado de las exportaciones y verse de pronto en medio de una reducción de expectativas.

19

Según el experto en economía asiática de la revista Time, T. J. Bond, “el sector manufacturero de China representa el 43% del producto bruto de ese país y es fuertemente dependiente de las ventas a Occidente. Casi el 40% de las exportaciones totales de China van hacia EE UU y Europa y, ante la posibilidad de severas depresiones allí, las autoridades económicas están cortando en forma drástica las proyecciones comerciales”9. Es decir, para evitar la gangrena, el gobierno chino realiza amputaciones preventivas. Ante la caída de las ventas al exterior, el gobierno ha restringido el acceso al crédito industrial y los fabricantes sólo operan contra compra segura. El mismo informe revela que, según la Federación de Industrias de Hong Kong, ante esta caída de las ventas al exterior, el 20% de sus fábricas, que da empleo a 10 millones de personas, estaría al borde del cierre durante el primer trimestre de 2009.

Una máquina detenida, intentando salvar un iceberg. El Plan de Emergencia del presidente Bush y el primer ministro inglés Brown para restablecer la confianza en la economía mundial. - Caricatura en el diario inglés The Guardian, octubre 8, 2008. Ahora bien, los bancos se salvan, los grandes negocios reemprenden sus operaciones, pero ¿se recupera la normalidad? ¿Y cuál es la normalidad? Los consultores privados aseguran que aportando los Estados capitales de garantía el enfermo recobrará por sí solo la salud. Pero no opinan así quienes tienen que dar el dinero. Según el Secretario del Tesoro de los EE UU, Henry M. Paulson (declaraciones a los medios del 9 de octubre), estos programas son insuficientes y será necesario pensar en estrategias más complejas y sostenibles en el tiempo. De lo contrario habrá una nueva crisis en pocos meses. La “nueva crisis” no es otra cosa que la gran depresión temida por los especialistas, pero esto no significa que la recesión no esté en marcha. 8. Signos de recesión en América Latina En los EE UU, autorizar la caída en picada del valor real de ahorros y acciones ya es un dura recesión en manos de las personas de a pie. Este dinero no sólo es de acciones sino de diversas fuentes de liquidez de consumidores que se sentían

9 Ver revista Time de EE UU, octubre 23, 2008.

20

respaldados por el sistema financiero y seguían los consejos de no incrementar una “caja ociosa”. Adoptar medidas de reducción de costos e inversiones es ya una recesión, por programada y controlada que parezca. La industria de la construcción y la del automóvil, las más influyentes en el índice de empleo del hemisferio norte (porque dinamizan diversas industrias colaterales), ya han tenido severos cortes de infraestructura y de personal. Los casos más críticos ya están ocurriendo en las empresas que fabrican automotores en Europa.

¡No al ‘corralito’! Protesta en Buenos Aires contra las pérdidas ocasionadas en las cuentas de ahorros por las fallidas inversiones de los bancos en el exterior. Los manifestantes corean “¡No al ‘corralito’!”, nombre que da la gente a las restricciones oficiales contra el retiro de depósitos bancarios. La inyección multimillonaria de capitales en forma de bail-out para proteger las grandes redes bancarias privadas, es también un índice de recesión. Lo era durante el crac de 1929 y lo es con mayor razón hoy en día, desde que tales fondos no se aplican a la industria sino a la cartera pesada bancaria. El efecto recesivo también generará un endurecimiento de los términos de intercambio con los países menos desarrollados. Bajará bruscamente el volumen de compras de materias primas de los países más industrializados y de manufacturas, kits y productos ensamblados. Se elevará la protección a los productos agrícolas. Ya tenemos una importante baja del precio del petróleo, que no pudo ser contenida con las restricciones a la exportación del cártel de países productores de crudo. El barril de petróleo crudo ha bajado de $147 (julio) a $63 (octubre). A su vez, en el mismo período, el cobre ha bajado a US$ 4.05 a US$ 1.80 por libra, el zinc de US$ 1.28 a US$ 0.51 por libra y el plomo de US$ 1.52 a US$ 0.55. Estos tres metales representan el 60% de las exportaciones mineras peruanas10.

10 Ver columna de Humberto Campodónico en el diario La República, Lima, octubre 24, 2008.

21

Argentina, cuya economía de exportaciones agropecuarias tiene un alto grado de subsidio para mantenerse competitiva en el exterior, viene sufriendo una importante disminución de sus exportaciones. Esta ya está significando un incremento preocupante de las obligaciones de corto plazo de deuda externa, calculadas en 22,4 billones de dólares para el año 2009. Alertados por este hecho, los bancos centrales de Brasil y Chile han anunciado medidas de protección de su industria exportadora para afrontar la crisis. La principal medida de protección es compensar problemas de estabilidad de balanza de pagos mediante las reservas en divisas. El Banco Central de Reserva del Perú (BCR), por ejemplo, ya se adelantó a vender 2,7 billones de dólares de sus reservas para compensar la baja del precio de los metales, según analiza Félix Jiménez, economista de la Universidad Católica11.

La economía peruana ya está afectada por la recesión internacional. Existe una importancia diferencia entre importaciones y exportaciones (42,8 % contra 11,5%), frente a una alta demanda interna respecto al producto bruto (17% frente a 9,7%) y un saldo negativo (-6,8%) en la balanza de cuenta corriente respecto al PBI. Para 2009 la actividad exportadora seguirá decreciendo por los precios y la demanda adversas, habrá un importante recorte del gasto público y la disminución de las divisas encarecerá el dólar. ¿Qué sectores tendrán prioridad dentro del ajuste económico? Dependerá de la presión política de los productores y de la vinculación de sus intereses a escala continental. - La República, Lima, 20 octubre, 2008. Por el momento nada hace pensar que la cumbre extraordinaria del “Grupo de los Ocho” (EEUU, Canadá, Rusia, Japón, Alemania, Reino Unido, Italia y Francia) anunciada para mediados de noviembre, se ocupe en forma realmente global sobre las implicancias recesivas de los bail-out realizados. Por el momento se trata de una reunión de emergencia para considerar en forma solidaria sus propios problemas como países hegemónicos del sistema. Según el analista de mercados Joseph E. Stiglitz, de la Universidad de Columbia, Premio Nobel de Economía, esta es la tercera crisis estadounidense en los últimos 20 años, después de la crisis de las cajas de ahorro y crédito de 1989 y la de Enron/WorldCom de 2002, pero es la mayor en términos de impacto mundial y todo ello se debe al modelo financiero neoliberal: “La desregulación no funcionó. Los 11 Ver artículo en diario La República, Lima, octubre 24, 2008.

22

mercados sin restricciones pueden producir grandes premios anuales para los directores ejecutivos, pero no llevan, como si estuvieran guiados por una mano invisible, al bienestar social. Hasta que no logremos un mejor equilibrio entre los mercados y el gobierno, el mundo seguirá pagando un precio elevado”12. Cabe preguntar: ¿Y por qué debe pagar el mundo ese alto precio? Mientras tanto, los países latinoamericanos tienen muchos motivos para afrontar sus propios problemas en forma solidaria. Además de los problemas por la baja de las exportaciones, hay varios temas que van surgiendo de la propia dinámica de los acontecimientos y que merecen una discusión profunda.

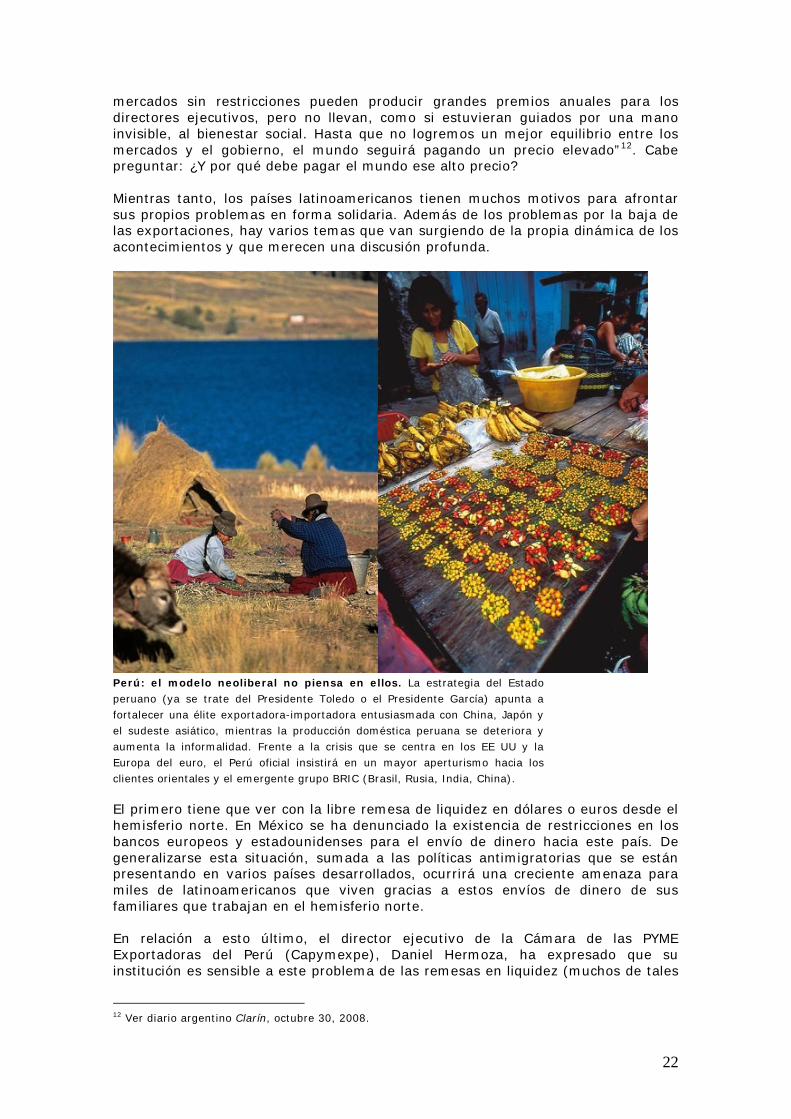

Perú: el modelo neoliberal no piensa en ellos. La estrategia del Estado peruano (ya se trate del Presidente Toledo o el Presidente García) apunta a fortalecer una élite exportadora-importadora entusiasmada con China, Japón y el sudeste asiático, mientras la producción doméstica peruana se deteriora y aumenta la informalidad. Frente a la crisis que se centra en los EE UU y la Europa del euro, el Perú oficial insistirá en un mayor aperturismo hacia los clientes orientales y el emergente grupo BRIC (Brasil, Rusia, India, China). El primero tiene que ver con la libre remesa de liquidez en dólares o euros desde el hemisferio norte. En México se ha denunciado la existencia de restricciones en los bancos europeos y estadounidenses para el envío de dinero hacia este país. De generalizarse esta situación, sumada a las políticas antimigratorias que se están presentando en varios países desarrollados, ocurrirá una creciente amenaza para miles de latinoamericanos que viven gracias a estos envíos de dinero de sus familiares que trabajan en el hemisferio norte. En relación a esto último, el director ejecutivo de la Cámara de las PYME Exportadoras del Perú (Capymexpe), Daniel Hermoza, ha expresado que su institución es sensible a este problema de las remesas en liquidez (muchos de tales

12 Ver diario argentino Clarín, octubre 30, 2008.

23

envíos son parte de activos de PYME’s) y que entre julio y septiembre de 2008 se habría dado una caída de US$ 300 millones en estos envíos. Otro tema es el de los fondos de ahorros sobreexpuestos a las cotizaciones de bolsa de EE UU. La “moda” de los fondos de pensiones en manos de financieras privadas ha tenido amplio desarrollo en América Latina, y es el punto más sensible por el que llega el impacto recesivo, desde que sus movimientos especulativos están afectados directamente por la crisis bancaria.

La crisis permite comprimir los salarios. Los jóvenes peruanos de los estratos sociales “C” y “D” serán los más afectados por la crisis. Según el economista Félix Jiménez, en lo inmediato, “las exportaciones no tradicionales se verán impactadas con la menor demanda de EE UU”. Este es precisamente el sector más dinámico, donde se ha dado mayor número de nuevos empleos en los últimos 5 años, aunque no goza de las preferencias tributarias de la exportación tradicional. - La República, Lima, 20 octubre, 2008. El primer país donde se han registrado pérdidas masivas de pensionistas ha sido Argentina. En respuesta, el gobierno de la presidenta Cristina Fernández de Kirchner ha dispuesto la intervención estatal (de hecho, la nacionalización) sobre los fondos privados de pensiones, las AFJP, ante la caída de las cotizaciones de los respaldos financieros que tiene el sistema en bancos del exterior. Según la presidenta, el sistema está realmente en quiebra, teniendo que afrontar el Estado, en lo inmediato, una inyección fiscal de cuatro mil millones de pesos (1,3 billones de dólares) para sostener los pagos anuales de pensiones. Aunque las empresas no lo quieren admitir, el sistema privado de pensiones peruano ha empezado a sentir el impacto de la crisis internacional. La Bolsa de Valores de Lima (BVL) ha registrado en el último trimestre una pérdida acumulada del 35.81%, sobre todo por la crisis financiera en los EE UU y quienes tienen fondos mutuos de pensiones “conectados” a inversiones variables a través de la BVL han perdido en este período un alto porcentaje de sus primas (algunos, pertenecientes al llamado “Fondo 3”, casi el 30%) en los dos últimos meses. Según el economista Humberto Campodónico, el sistema de las AFP’s está en una situación de alto riesgo: “En efecto, de los S/. 63,000 millones de fondos de las AFP (a mayo del 2008), el 36% estaba invertido en la BVL. Como el monto total de las AFP ha bajado a S/. 54,000 millones, la pérdida supera los S/. 3,000 millones”, pérdida atribuible en mayor parte al dinero colocado en la Bolsa de Valores de Lima, ya que la pérdida ocurrida allí es similar a la pérdida total. Añade Campodónico que las AFP

24

peruanas han perdido cerca de 15,000 millones de soles (5 billones de dólares) desde setiembre del 2007 al 10 de octubre del 200813. 9. Crisis de los modelos y los paradigmas Las grandes crisis económicas y sociales suelen ser también crisis intelectuales. La crisis presente no es una excepción. Estamos ante una caída frontal y a gran altura de los modelos teóricos y de las macro-propuestas económicas imperantes desde 1990. La caída teórica y práctica del sistema libre financiero, con sus mercados paralelos, sus recompras de deudas e hipotecas, sus ‘hedge funds’ (fondos libres alternativos) y su ‘leverage’ (reemplazo de activos por créditos) incontrolado, significa hoy en día la caída de un macroescenario que se consideraba imbatible e indispensable para todo el siglo XXI.

Sin ideas. El elefante, símbolo del Partido Republicano, mendiga ideas y está “Fuera de servicio debido a la mala economía”. Caricatura en The New York Times, 7 de noviembre de 2008. Recordemos que tras el fin del sistema “del glacis”, dominado por la Unión Soviética y, por supuesto, con el fenómeno de la Globalización, fueron elevados a un alto rango de credibilidad los teóricos provenientes de la era Reagan-Thatcher. Devino un lugar común considerar superada, en forma radical y absoluta, la necesidad de la mediación del Estado en las coyunturas financieras de crisis, tesis que había identificado a los economistas que modelaron los sistemas de postguerra como John M. Keynes (1883-1946), autor de Teoría general de la ocupación, el interés y el dinero ([1936], FCE, México, 1970); y John K. Galbraith (1908-2006), autor de La sociedad opulenta (The Affluent Society, Riverside Press, Cambridge, 1958) y de un libro muy leído en el pasado y hoy apresuradamente reeditado: El crac del 29 ([1955], Seix Barral, Barcelona, 1960).

13 Diario La República, Lima, octubre 11, 2008. Datos de la Bolsa de Valores de Lima.

25

Keynes y Galbraith, según palabras textuales de este último, tenían en común considerar una función indispensable del Estado “regular la renta total disponible para la compra de bienes y servicios en toda la economía” y “garantizar la suficiente capacidad adquisitiva para que se venda todo lo que es capaz de producir la fuerza de trabajo ocupada”14. Esta era la teoría de la compensación export-import, garantizada con reservas en oro internacionales, que debía evitar caídas abruptas de los precios de los principales productos en stocks y de los créditos. Durante la década de 1990, contra la doctrina económica de la mediación estatal y la compensación irrumpieron con fuerza los seguidores de los viejos paladines de la escuela austriaca de Ludwig von Mises (1881-1973) y Friedrich von Hayek (1889-1992), recicladores de la vieja tesis librecambista del mercado irrestricto como condición del crecimiento económico sostenible.

¿Sin salida? En un pequeño bote que se hunde llamado “Inversiones”: -“Tú sabes, en esta situación es difícil saber si es mejor saltar o quedarse a bordo”. Caricatura en The New York Times, 5 de diciembre de 2008. Junto con la sobrestimación de la economía de mercado se impuso un método segmentista de los escenarios histórico-sociales. Este método daba una gran autoridad a las teorías de Karl W. Deutsch (1912-1992) sobre los paradigmas y los modelos cognoscitivos sistémicos. De acuerdo con esto, cada momento histórico formaba un sistema absolutamente independiente y con sus propias reglas y “paradigmas”. Otro esquema en boga era el del anglo-austriaco Karl Popper (1902-1994), autor de La sociedad abierta y sus enemigos (The Open Society and its Enemies [1945], Routledge, 2 vols., London, 1966), para quien era inadmisible intentar diseñar un fin positivo o negativo, ascendente o descendente, a la historia contemporánea. Basándose en Deutsch y Popper, el economista Joseph S. Nye (1937), importante figura intelectual de los círculos de poder de los EE UU, desarrolló la teoría de la “interdependencia asimétrica”, en la que correspondería al poderoso país del norte

14 Ver J. K. Galbraith: El nuevo Estado industrial [1967], Sarpe, Madrid, 1984, p. 47.

26

una función de cúspide que denomina “poder blando” (o soft power, una pax americana muy similar a la pax romana de César Augusto). En un libro más o menos reciente, La paradoja del poder norteamericano (Ed. Taurus, Madrid, 2003), Nye vaticina una estabilidad indefinida del sistema financiero internacional gracias al rol cesarista de los EE UU y a su “poder blando”, que los hechos acaban de desmentir. Complementariamente, otro teórico recientemente en boga, el alemán Amitai Etzioni (1929), ideólogo del “comunitarismo moderno”, ha ensayado fórmulas tolerantes para un dominio benigno del nuevo capitalismo internacional en su libro La tercera vía hacia una buena sociedad (Ed. Trotta Madrid, 2001), afirmando que la “buena sociedad” es aquella donde el Estado reduce su arbitraje económico y social a la mínima expresión, dando a los consumidores y al sector privado la mayor independencia comunitaria.

El neoliberalismo cuestionado: Fila de desempleados en Nueva York, cerca de Wall Street. Solo en el mes de octubre de 2008 el desempleo en los EE UU creció en 6.5%, porcentaje equivalente a la pérdida de 240 mil empleos. Publicado en The New York Times, 7 de noviembre de 2008. La crisis actual no sólo ha hecho colapsar estos sistemas intelectuales; los estadistas están poniendo en práctica, en forma improvisada y casi desesperada, recetas basadas en las viejas fórmulas de los años 1940 y 1950 y todos, empresarios y trabajadores, quieren ver un norte positivo creíble para la historia contemporánea. La primera conclusión que debe servirnos como herramienta de trabajo es romper con la segmentación del presente del modelo de Karl W. Deutsch. Visto como un conjunto, el problema económico mundial de hoy en día es parte de un “presente” mucho más amplio, en tanto sus elementos estructurales han seguido siendo parte de “un mismo presente” desde la revolución industrial del siglo XIX. George W. Bush, Vladimir Putin, Nicolás Sarkozy, Luiz Inácio Lula da Silva, Hugo Chávez, Evo Morales y Alan García son nuestros contemporáneos, pero los problemas que les atañen (y los paradigmas simbólicos societales que forman un sistema en torno a ellos) siguen siendo los mismos que afectaron a F. D. Roosevelt, Lenin, Mao, De

27

Gaulle, Augusto César Sandino, José Carlos Mariátegui, Getúlio Vargas, Rómulo Betancourt y Víctor Raúl Haya de la Torre. También es indispensable romper con la visión de la historia circular y sin rumbo de Karl Popper. La tecnología aplicada a la calidad de vida, la gobernabilidad, los derechos humanos, la equidad de género, el cuidado ambiental, son progresos indudables de la historia humana que se deben, fundamentalmente, a la pugnacidad de la sociedad civil. La “rebelión de las masas”, mencionada por el español José Ortega y Gasset (1883-1955) en el libro de ese nombre de 1930, como el signo distintivo del progreso económico y social del siglo XX, es parte raigal de este mismo presente, considerado en su sentido más amplio. Otro punto de apoyo fundamental para desarrollar un análisis es romper con la falsa universalidad de Joseph S. Nye y Amitai Etzioni, que consideran posible generalizar sobre los problemas económicos y sociales desde un punto de observación absolutamente neutral (según ellos). Sólo es posible dilucidar el presente incluyéndonos en él, adoptando un punto de observación concreto, que nos haga veraces y a la vez comprometidos. Siguiendo este método, sólo es posible abordar en forma veraz y comprometida la crisis económica mundial adoptando un ángulo de mira sur-hemisférico e indoamericano, como parte del esfuerzo de los pueblos de América Latina por lograr su propia “rebelión de las masas”.

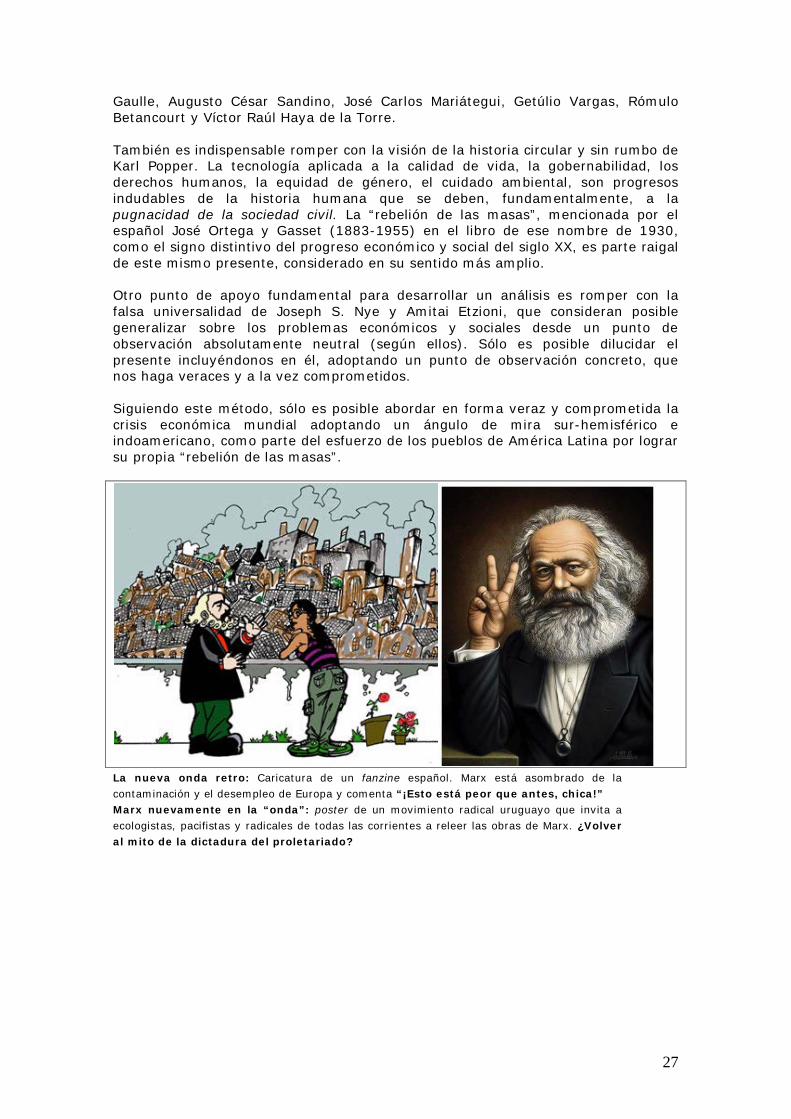

La nueva onda retro: Caricatura de un fanzine español. Marx está asombrado de la contaminación y el desempleo de Europa y comenta “¡Esto está peor que antes, chica!” Marx nuevamente en la “onda”: poster de un movimiento radical uruguayo que invita a ecologistas, pacifistas y radicales de todas las corrientes a releer las obras de Marx. ¿Volver al mito de la dictadura del proletariado?