costos de mtto

TRANSCRIPT

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 1/82

“LA INVERSION EN

MANTENIMIENTO Y LOSCOSTOS”

CURSO: INGENIERÍA DE MANTENIMIENTO.PROFESORA: Dra. Ing. GLORIA VALDIVIA.

UNIVERSIDAD NACIONAL DE INGENIERIA - FIIS

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 2/82

INDICE

CAPÍTULO N°1:

EL MANTENIMIENTO DE HOY

CAPITULO N°2:

UBICACIÓN DEL MANTENIMIENTO

CAPITULO N°3:

LOS COSTOS EN EL SISTEMA DE MANTENIMIENTO.CAPITULO N°4:

PLANEACION DE LA GESTION DE COSTOS.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 3/82

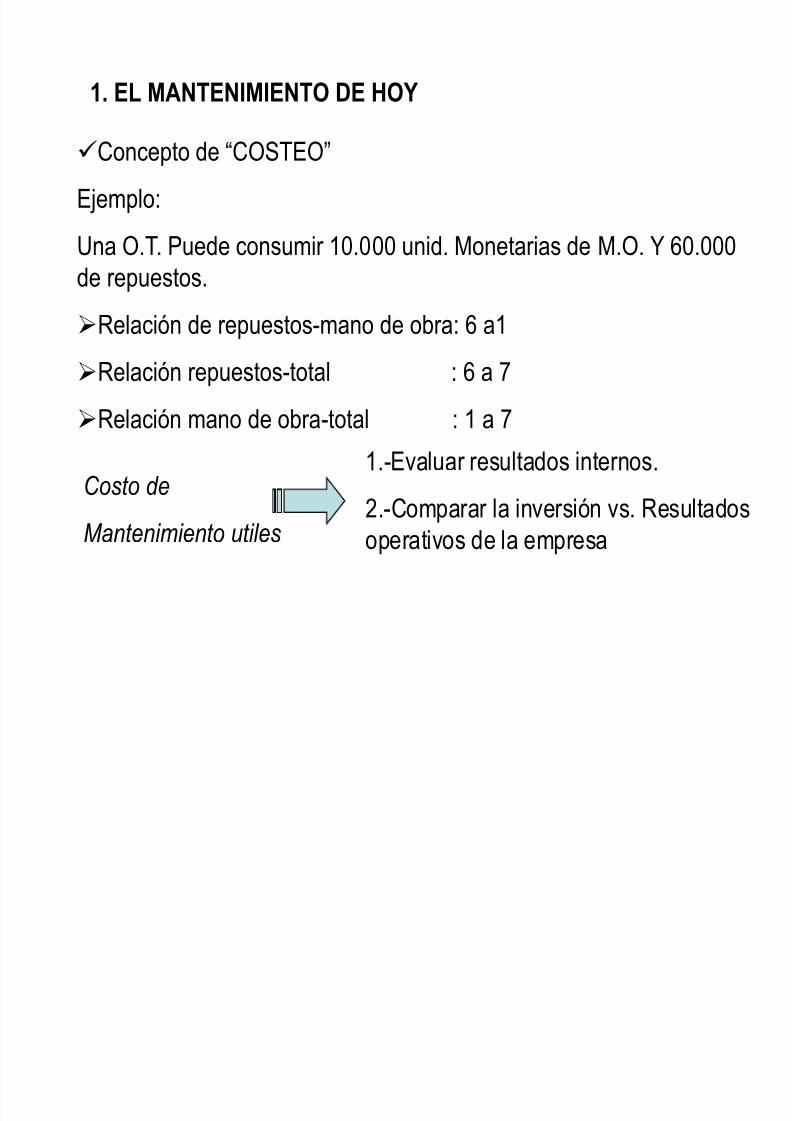

1. EL MANTENIMIENTO DE HOY

Concepto de “COSTEO”

Ejemplo:

Una O.T. Puede consumir 10.000 unid. Monetarias de M.O. Y 60.000

de repuestos.Relación de repuestos-mano de obra: 6 a1

Relación repuestos-total : 6 a 7

Relación mano de obra-total : 1 a 7

Costo de

Mantenimiento utiles

1.-Evaluar resultados internos.

2.-Comparar la inversión vs. Resultados

operativos de la empresa

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 4/82

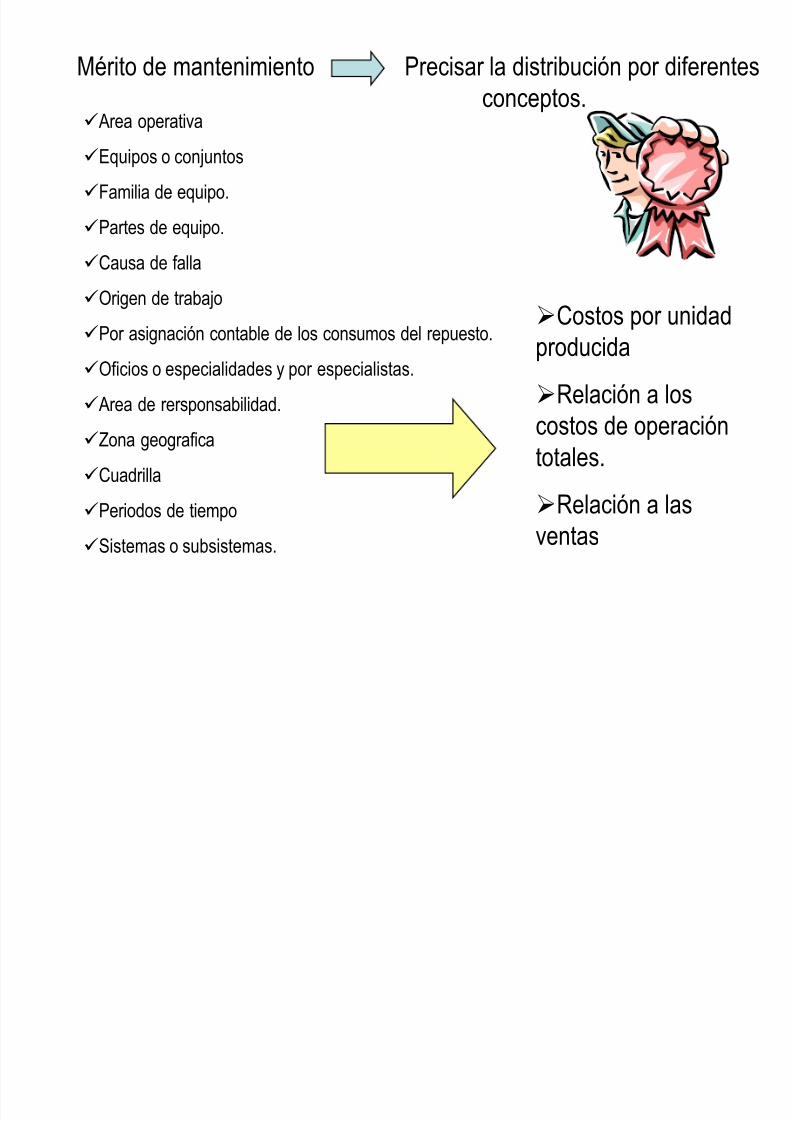

Mérito de mantenimiento Precisar la distribución por diferentesconceptos.

Area operativa

Equipos o conjuntos

Familia de equipo.

Partes de equipo.

Causa de falla

Origen de trabajo

Por asignación contable de los consumos del repuesto.

Oficios o especialidades y por especialistas.

Area de rersponsabilidad.Zona geografica

Cuadrilla

Periodos de tiempo

Sistemas o subsistemas.

Costos por unidadproducida

Relación a loscostos de operacióntotales.

Relación a lasventas

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 5/82

Finalidad de gestiónde costos

Estimularoptimización

uso

Mano de obra.

Cantidad de materiales

Herramientas

Tiempos de paro.

Redunda en mayores exigencias al desempeñodel mantenimiento, orientado a ser mas efectivo

La crisis y éxitos de tipo administrativo,económico y comercial han obligado a

muchas empresas a reflexionar sobre susdiferentes áreas para hacerlas + efectivas!!!

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 6/82

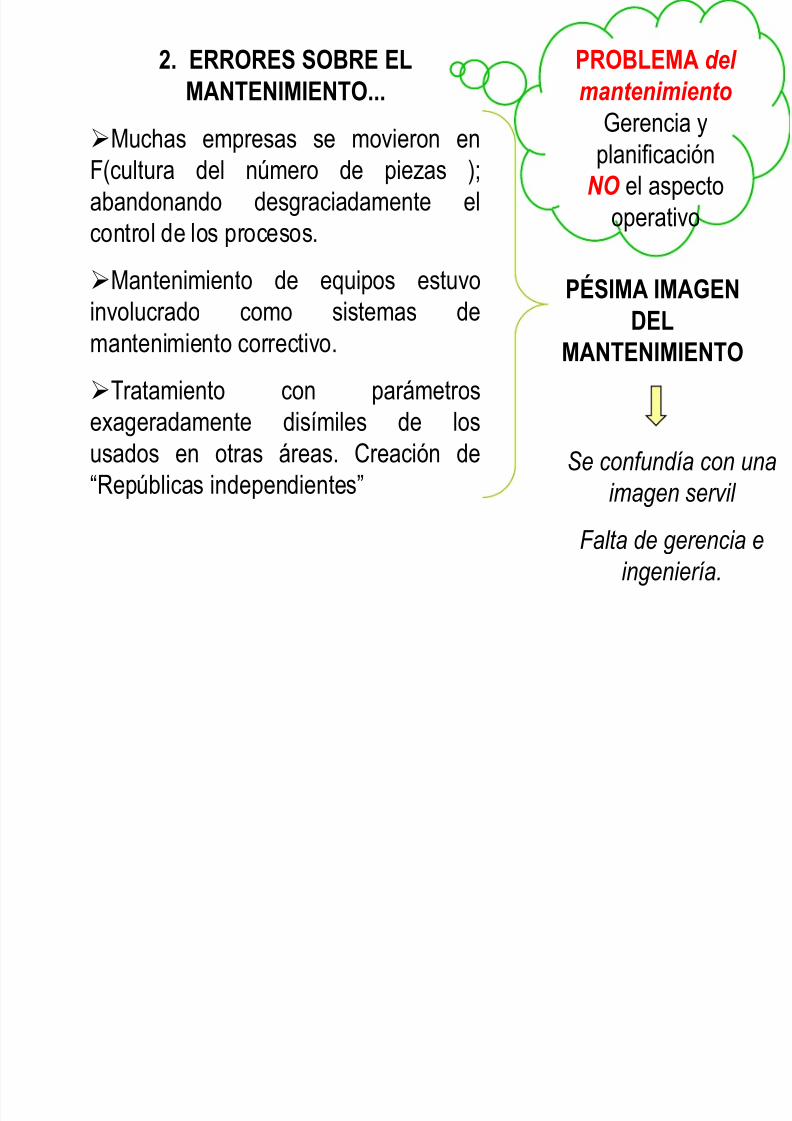

2. ERRORES SOBRE ELMANTENIMIENTO...

Muchas empresas se movieron enF(cultura del número de piezas );abandonando desgraciadamente elcontrol de los procesos.

Mantenimiento de equipos estuvoinvolucrado como sistemas demantenimiento correctivo.

Tratamiento con parámetros

exageradamente disímiles de losusados en otras áreas. Creación de“Repúblicas independientes”

PÉSIMA IMAGENDEL

MANTENIMIENTO

Se confundía con una

imagen servil

Falta de gerencia eingeniería.

PROBLEMA delmantenimiento

Gerencia yplanificación

NO el aspectooperativo

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 7/82

IMPORTANCIA DEL

MANTENIMIENTO

Grado de automatización de laempresa.

Cada recurso involucra en unacadena, debe ser conservado de

manera que no falle

FUNCIÓN DELMANTENIMIENTO

Planear, desarrollar, ejecutar programas de Manteniumiento

Seleccionar, instalar, operar, conservar y modificar los servicios

de la plantaDecidir por la reposición, modernización de las maquinarias.

Conservar OK estado de dispositivos de seguridad

Seleccionar personal adecuado para las funciones

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 8/82

Implementar programas, darlos a conocer a toda la empresa.

Crear los mecanismos de control para el seguimiento del

desarrollo del manteniemto.

EMPRESA GERENCIADA OK

Desarrollo propiciado por la mayor complejidad de lossistemas de fabricación que a disminuido la M.O.

de los inventarios. De partes recambiables.

Controles + estrictos por parte de la produccion

Mayor exigencia de calidad de entrega y tiempos defabricacíon

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 9/82

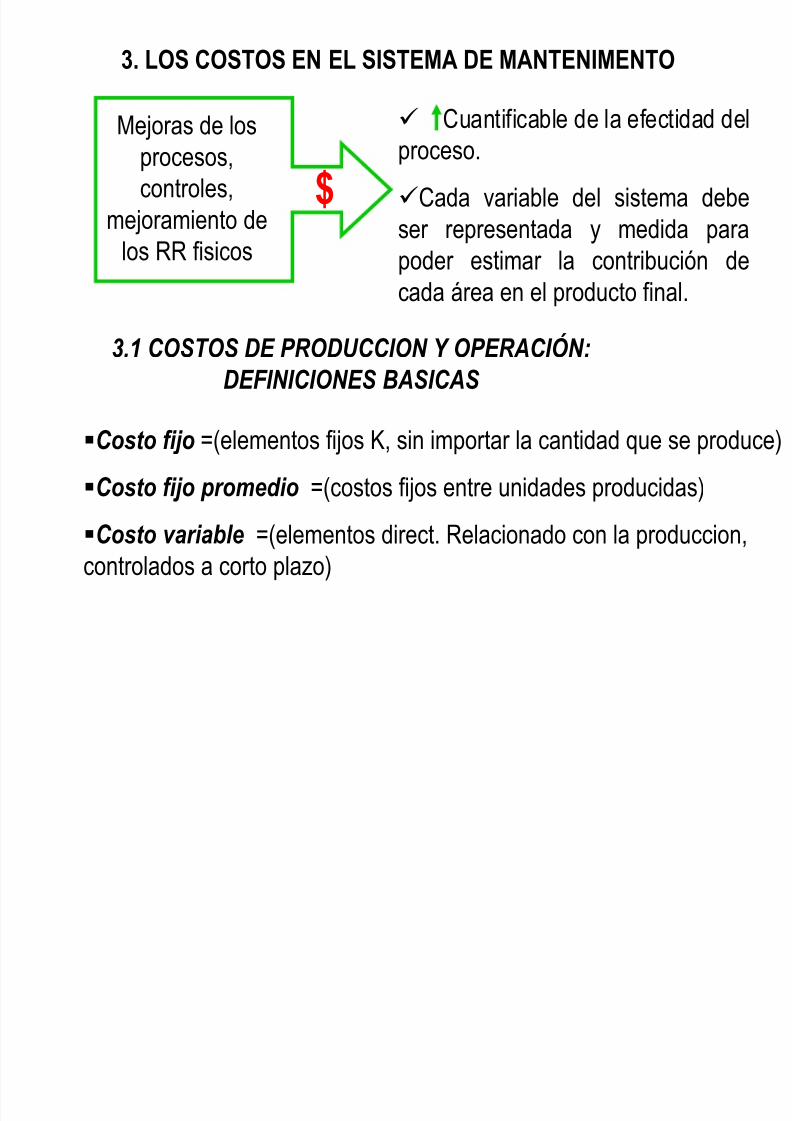

3. LOS COSTOS EN EL SISTEMA DE MANTENIMENTO

Mejoras de losprocesos,controles,

mejoramiento delos RR fisicos

Cuantificable de la efectidad delproceso.

Cada variable del sistema debeser representada y medida parapoder estimar la contribución decada área en el producto final.

$

3.1 COSTOS DE PRODUCCION Y OPERACIÓN:DEFINICIONES BASICAS

Costo fijo =(elementos fijos K, sin importar la cantidad que se produce)

Costo fijo promedio =(costos fijos entre unidades producidas)

Costo variable =(elementos direct. Relacionado con la produccion,controlados a corto plazo)

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 10/82

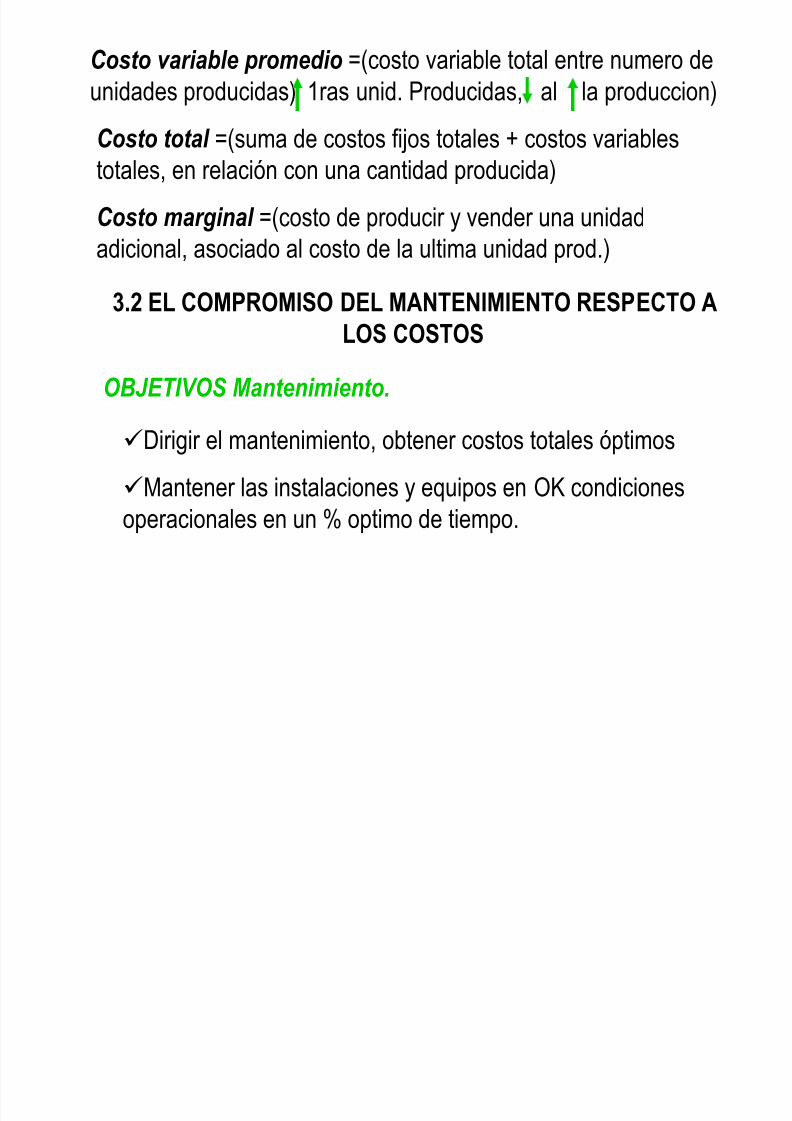

Costo variable promedio =(costo variable total entre numero deunidades producidas) 1ras unid. Producidas, al la produccion)

Costo total =(suma de costos fijos totales + costos variablestotales, en relación con una cantidad producida)

Costo marginal =(costo de producir y vender una unidadadicional, asociado al costo de la ultima unidad prod.)

3.2 EL COMPROMISO DEL MANTENIMIENTO RESPECTO ALOS COSTOS

OBJETIVOS Mantenimiento.

Dirigir el mantenimiento, obtener costos totales óptimos

Mantener las instalaciones y equipos en OK condicionesoperacionales en un % optimo de tiempo.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 11/82

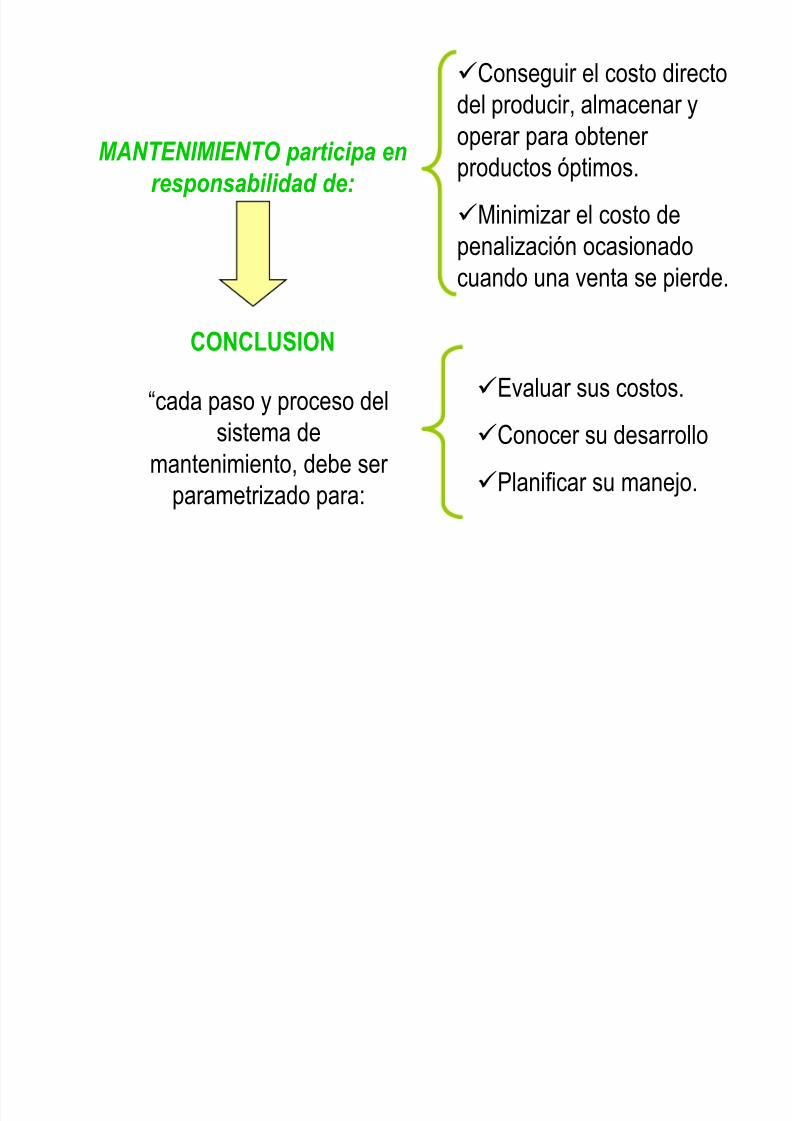

MANTENIMIENTO participa enresponsabilidad de:

Conseguir el costo directodel producir, almacenar y

operar para obtenerproductos óptimos.

Minimizar el costo depenalización ocasionado

cuando una venta se pierde.

“cada paso y proceso del

sistema demantenimiento, debe ser

parametrizado para:

Evaluar sus costos.

Conocer su desarrollo

Planificar su manejo.

CONCLUSION

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 12/82

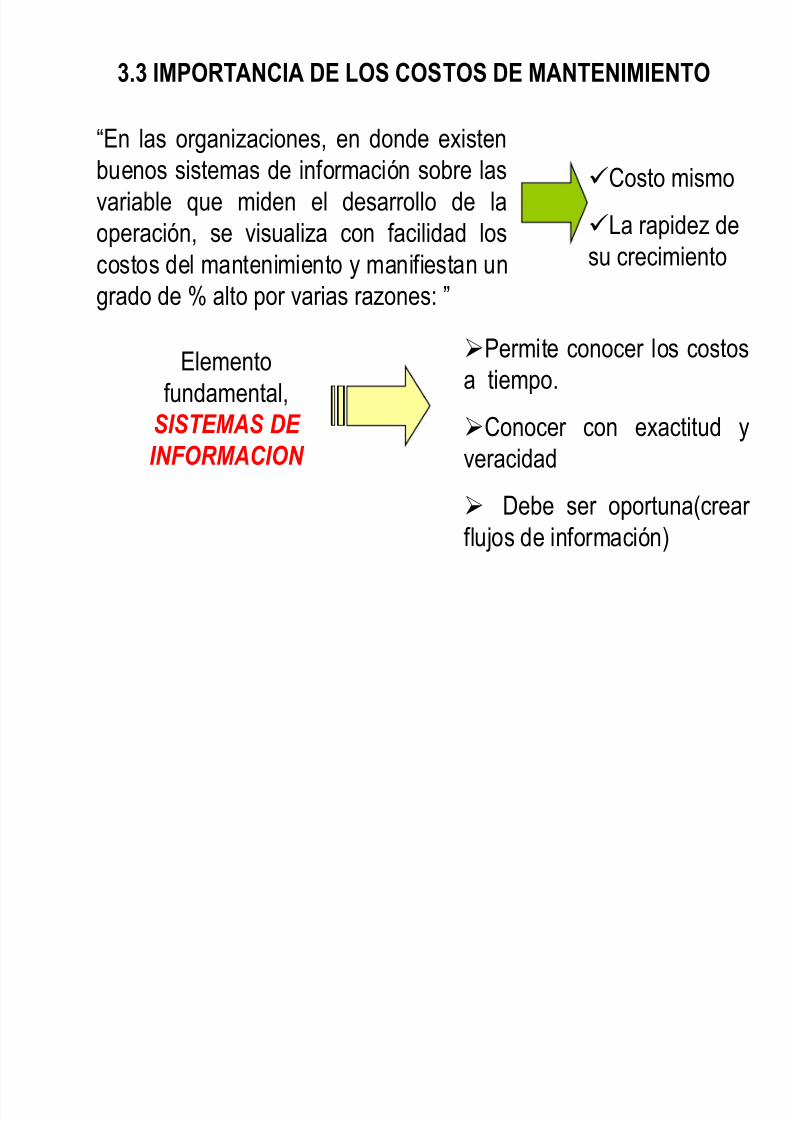

3.3 IMPORTANCIA DE LOS COSTOS DE MANTENIMIENTO

“En las organizaciones, en donde existenbuenos sistemas de información sobre lasvariable que miden el desarrollo de laoperación, se visualiza con facilidad los

costos del mantenimiento y manifiestan ungrado de % alto por varias razones: ”

Costo mismo

La rapidez desu crecimiento

Elementofundamental,

SISTEMAS DEINFORMACION

Permite conocer los costosa tiempo.

Conocer con exactitud yveracidad

Debe ser oportuna(crear flujos de información)

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 13/82

3.4 TIPOS DE COSTOS INVOLUCRADOS EN ELMANTENIMIENTO.

COSTOS DIRECTOS

COSTOS INDIRECTOS

COSTOS GENERALES

COSTOS DE TIEMPO PERDIDOS

COSTO DE POSPONER MANTENIMIENTO

“una OK inversión en Mantenimiento no es un GASTOsino un potencial fuente de utilidades”

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 14/82

El COSTO de POSESION de un equipo comprende:

Costo deAdquisicion

Costo de

operacion

Costo demantenimiento

Costo de dar debaja al equipo

Costos administrativos de compra, impuestos,

aranceles, transporte, seguros, comisiones,montaje, etc.

Costos de M.O, M.P., gastos directos de

producciónM.O. (directa), repuestos y materiales(directo), herramienta (directo),administrativos (indirecto), generales,

tiempo perdido de producción: productoperdido y horas extras de W

Hacerse obsoleto

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 15/82

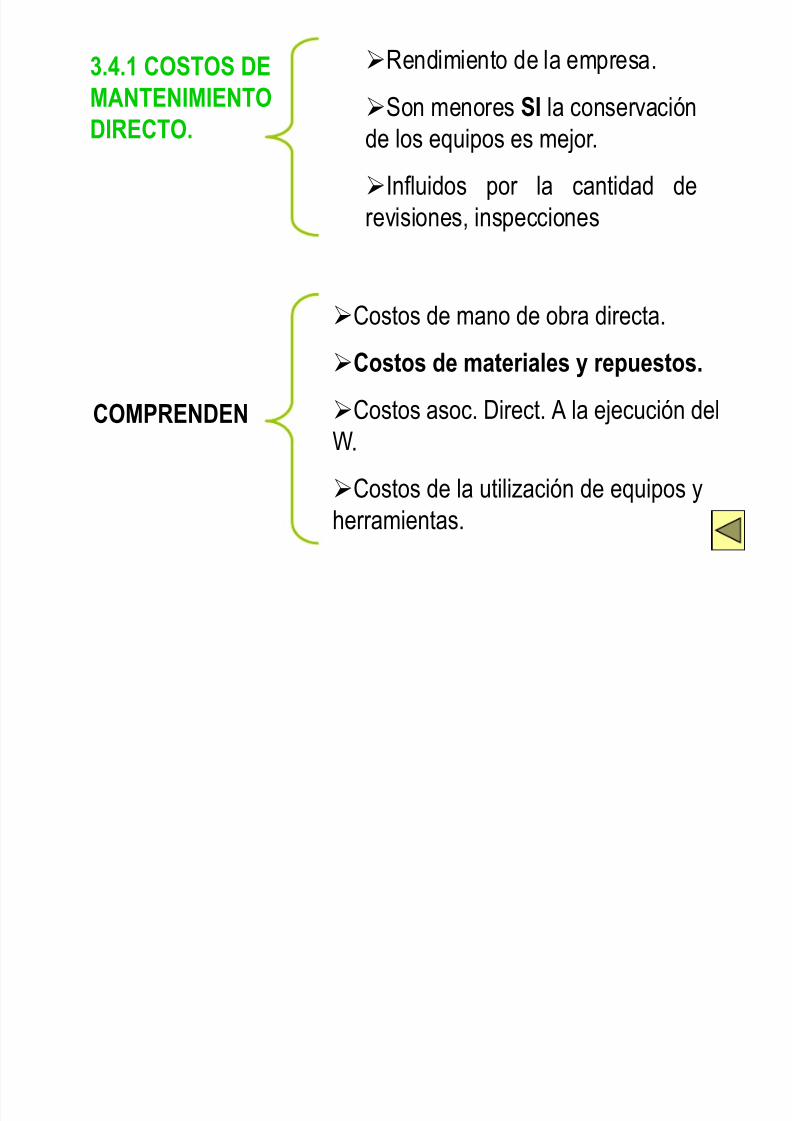

3.4.1 COSTOS DEMANTENIMIENTO

DIRECTO.

Rendimiento de la empresa.

Son menores SI la conservación

de los equipos es mejor.Influidos por la cantidad derevisiones, inspecciones

COMPRENDEN

Costos de mano de obra directa.

Costos de materiales y repuestos.

Costos asoc. Direct. A la ejecución delW.

Costos de la utilización de equipos yherramientas.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 16/82

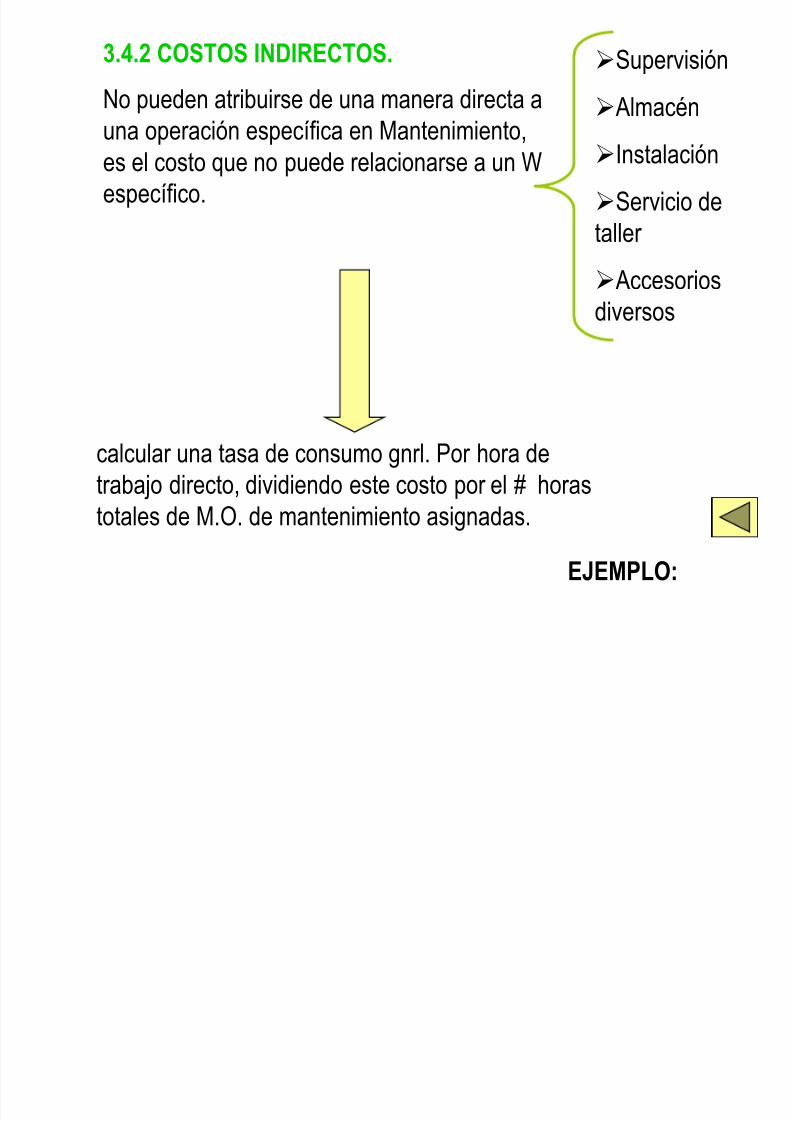

3.4.2 COSTOS INDIRECTOS.

No pueden atribuirse de una manera directa a

una operación específica en Mantenimiento,es el costo que no puede relacionarse a un Wespecífico.

Supervisión

Almacén

Instalación

Servicio detaller

Accesoriosdiversos

calcular una tasa de consumo gnrl. Por hora detrabajo directo, dividiendo este costo por el # horastotales de M.O. de mantenimiento asignadas.

EJEMPLO:

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 17/82

3.4.3 COSTOS DE TIEMPO PERDIDO

No están relacionados directamente

con Mantenimiento, PERO, sonoriginados de alguna forma por este.

*Paros de producción*Baja efectividad*Desperdicio de

materiales*Mala calidad*Perdida de ventas.

Herramientasfinancieras

1ra LABOR DE LA EMPRESA

(ok control de costos de Mantem.)

Concientizar al personal de producción yde operaciones la importancia y su

aplicación en c-u de las áreas.

DIFERENCIAR ENTRE:

C. DE PRODUCCION Vs C. DE MANTENIMIENTO

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 18/82

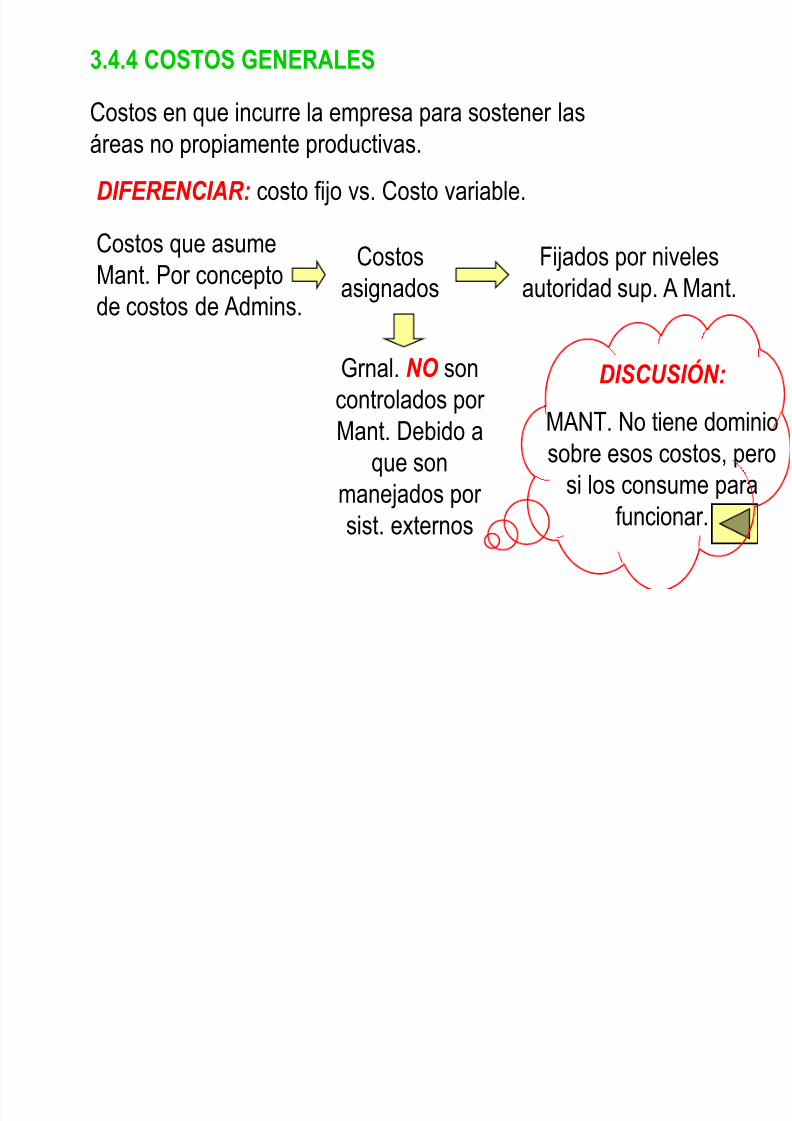

3.4.4 COSTOS GENERALES

Costos en que incurre la empresa para sostener las

áreas no propiamente productivas.DIFERENCIAR: costo fijo vs. Costo variable.

Costos que asume

Mant. Por conceptode costos de Admins.

Costos

asignados

Fijados por niveles

autoridad sup. A Mant.

Grnal. NO soncontrolados porMant. Debido a

que sonmanejados porsist. externos

DISCUSIÓN:

MANT. No tiene dominiosobre esos costos, pero

si los consume parafuncionar.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 19/82

Los Costos en elMantenimiento

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 20/82

Acciones básicas para unabuena gestión de costos

• Control adecuado de la orden detrabajo

• Mantenimiento sistemático

• Personal adecuado para mantenimiento

• Planeación y programación del

mantenimiento• Control de materiales

• Control presupuestal

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 21/82

Control adecuado de la ordende trabajo

• Conocer costo de trabajo antesde ejecutarse.

• Método más económico.

• Almacena informaciónrequerida.

• Control de costos y tiempos.

• Problema del personalindispensable.

• Cantidad de trabajo pendiente.

• Recursos disponibles sean

adecuados.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 22/82

Personal adecuado para

mantenimiento• Personal sin suficienteexperiencia o capacidad.

• Costos innecesarios: – Cambio de repuestos

costosos – Demoras en reparaciones – Reparación de partes de

máquinas – Métodos ineficaces de

trabajo

• Exceso de personal.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 23/82

Planeación y programación

del mantenimiento• Se disminuyen los costos de

reparación haciendo lo más cortosposible los tiempos de parada.

• Los equipos, herramientas, técnicos y

repuestos deben esperar a la máquina.• Programa de mejoramiento continuo.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 24/82

Control de materiales

• Definir el % de requisiciones a ser satisfechas por el almacén en promedio.

• Devolver materiales no utilizados en lasreparaciones.

• Definir el uso de repuestos usados

reparados para evitar su acumulamiento.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 25/82

Control presupuestal

• Incremento de costo en porcentaje querefleje inflación.

• Se fundamentan en programas concretos,claros y explícitos de reparacionesproyectadas.

• Planeación de mantenimiento.

• Eficiencia: costos suban a tasa menor a lade inflación anual.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 26/82

Asignación de costos.• por equipos

• por sistemas o subsistemas• por área de responsabilidad

• por tipo de trabajo

• por cuenta contable

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 27/82

Beneficios para lagestión de costos

• Motivar a la dirección de Mantenimiento• Enfocar la atención a las áreas y

unidades de alto costo.

• Conocer los costos reales delmantenimiento en el momento en que secausan.

• Proporciona información sobre la

efectividad y calidad del servicio demantenimiento.• Poder evaluar el progreso a través de

objetivos fijados.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 28/82

CICLO ACCION / CAUSA / EFECTO –

ANALISIS DE FALLAS

• ACCION TOMADA• SINTOMA• CAUSA DE FALLA

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 29/82

CAUSA DE FALLA

• Diseño

• selección demateriales

• defectos

• procesos defabricación

• montaje

• inspección• ensayo

• control de calidad

• almacenamiento• ambiente

• condiciones deservicio

• gestión demantenimiento

• ajuste

• fluidos

• fatiga

• desgaste.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 30/82

• Identificar los tipos de causa – efecto de cada fallas

• Establecer prioridades de las fallas según :

ocurrencia, gravedad, detección.• Indicar la acción correctiva a tomar.

• Analizar con el tiempo : – Ocurrencia

–

Severidad o consecuencias. – Detección antes de causar paro.

– Numero de riesgo : establece prioridades en los modo defallas.

PARA UN BUEN PROGRAMA DE

MANTENIMIENTO

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 31/82

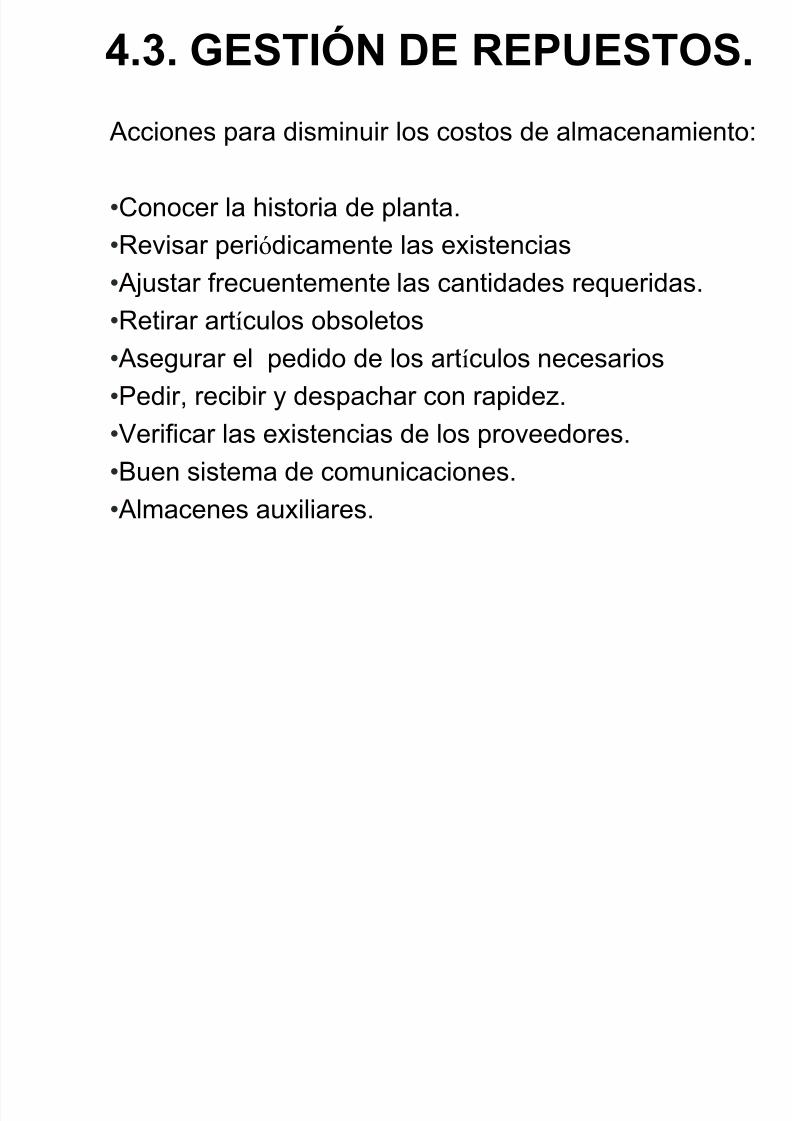

4.3. GESTIÓN DE REPUESTOS.

Acciones para disminuir los costos de almacenamiento:

•Conocer la historia de planta.

•Revisar periódicamente las existencias

• Ajustar frecuentemente las cantidades requeridas.•Retirar artículos obsoletos

• Asegurar el pedido de los artículos necesarios

•Pedir, recibir y despachar con rapidez.

•Verificar las existencias de los proveedores.

•Buen sistema de comunicaciones.

• Almacenes auxiliares.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 32/82

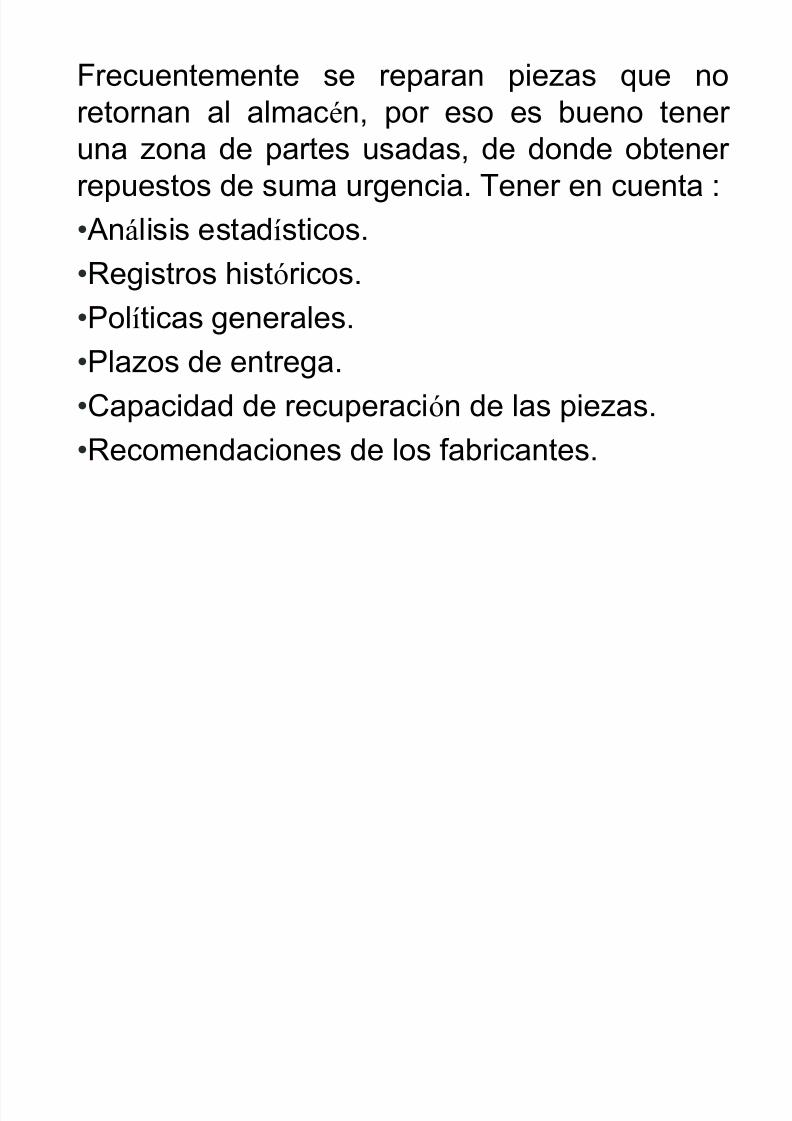

Frecuentemente se reparan piezas que noretornan al almacén, por eso es bueno tener

una zona de partes usadas, de donde obtener repuestos de suma urgencia. Tener en cuenta :

• Análisis estadísticos.

•Registros históricos.•Políticas generales.

•Plazos de entrega.

•

Capacidad de recuperación de las piezas.•Recomendaciones de los fabricantes.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 33/82

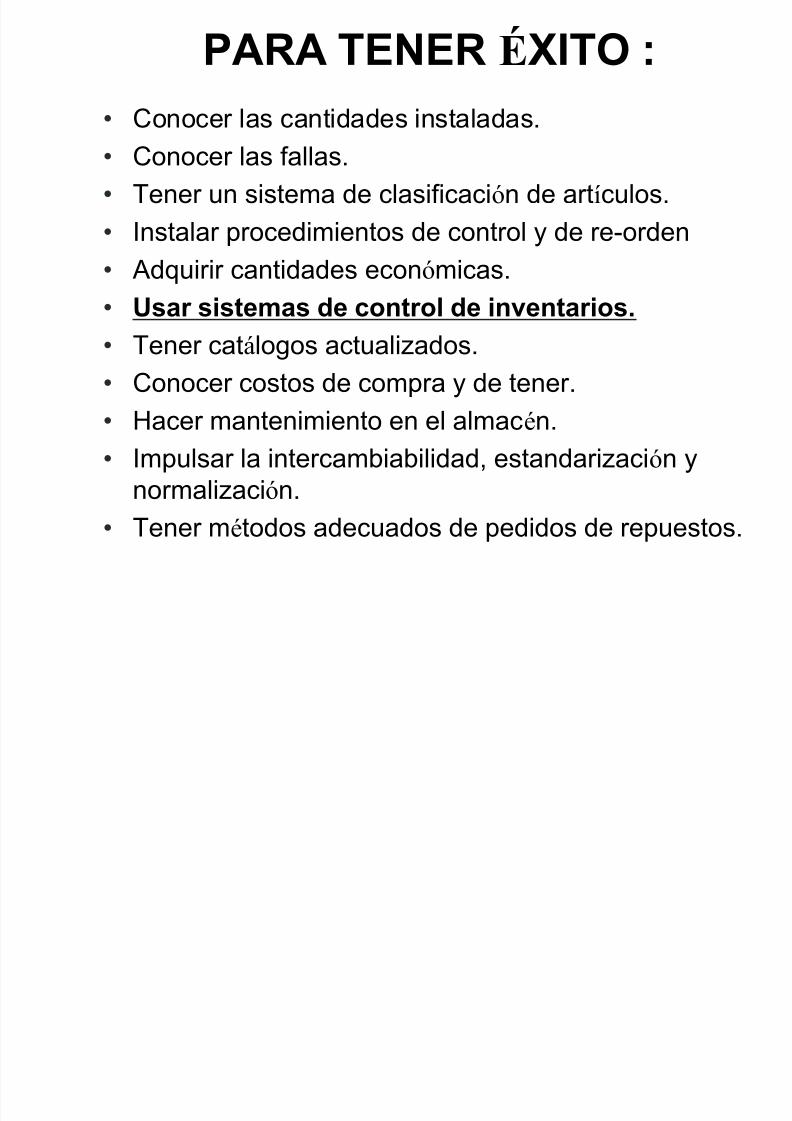

PARA TENER ÉXITO :

• Conocer las cantidades instaladas.

• Conocer las fallas.• Tener un sistema de clasificación de artículos.

• Instalar procedimientos de control y de re-orden

•

Adquirir cantidades económicas.• Usar sistemas de control de inventarios.

• Tener catálogos actualizados.

• Conocer costos de compra y de tener.

• Hacer mantenimiento en el almacén.• Impulsar la intercambiabilidad, estandarización y

normalización.

• Tener métodos adecuados de pedidos de repuestos.

Ó

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 34/82

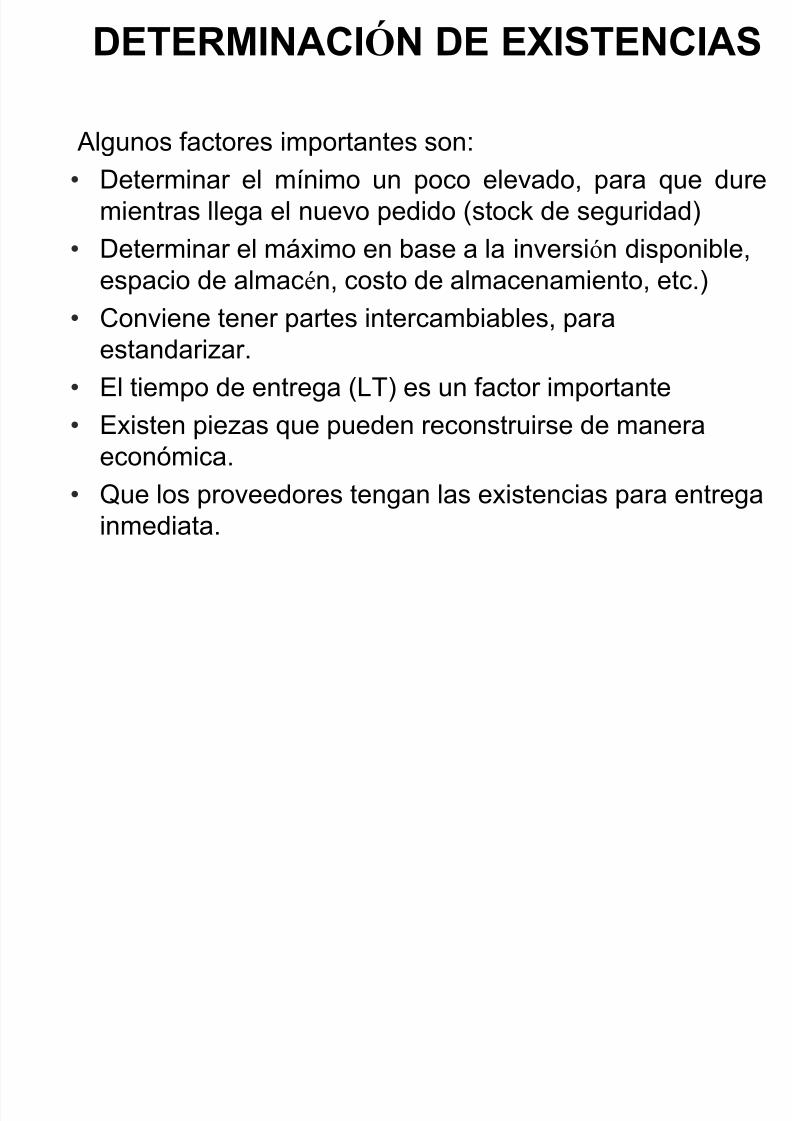

DETERMINACIÓN DE EXISTENCIAS

Algunos factores importantes son:• Determinar el mínimo un poco elevado, para que dure

mientras llega el nuevo pedido (stock de seguridad)

• Determinar el máximo en base a la inversión disponible,

espacio de almacén, costo de almacenamiento, etc.)• Conviene tener partes intercambiables, para

estandarizar.

• El tiempo de entrega (LT) es un factor importante

• Existen piezas que pueden reconstruirse de maneraeconómica.

• Que los proveedores tengan las existencias para entregainmediata.

Ó

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 35/82

• Disminuir inventarios: minimiza costos deadquisición. elimina duplicidad, tener cantidades

adecuadas de cada artículo.

• La decisión de añadir partes al inventario es tomadapor ingenier ía, mantenimiento y compras.

• Las piezas se compran por 2 razones : – La parte es requerida con frecuencia y es crítica para la

producción.

–

El repuesto debe estar a la mano para evitar fallas.

• El exceso de existencias, aumenta el costo defabricación y de trabajos de mantenimiento.

DETERMINACIÓN DE EXISTENCIAS (contin)

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 36/82

COSTOS DE COMPRAR.

• Estudio de compras : proveedores ,especificaciones , cantidades

• Toma la decisión de comprar

• Recepción de artículos: personal, almacén.• Inspección de lo recibido : control de calidad.

• Tramite de pago de factura.

• Preparación de lo recibido para su uso.• Entrega al usuario

• Aviso de reposición.

COSTOS DE TENER

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 37/82

COSTOS DE TENER

• Interés del capital invertido.

• Seguros de lo almacenado.• Impuestos al patrimonio, ajustes por inflación : sobre

valor de reposición.

• Obsolescencia.

• Deterioro

• Pérdida, robo, daños.

• Toma de inventarios.

• Fluido de servicio• Controles y registros : computadores, papelería

• Desorganización : pérdida o extravío

• Área ocupada

• Personal.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 38/82

5. PRESUPUESTOS Y SU CONTROL

• Los presupuestos son programas de inversiones ygastos que pretenden ajustarse a un comportamientodiseñado en un per íodo determinado de tiempo.

• Para garantizar un presupuesto confiable puedenutilizarse cifras de costo real, del estado pasado o delpresente, y datos relativos a la maquinaria, a lasgestiones de Mantto, a los costos de mano de obra ysus factores de recargo a los precios presentes y futuros

de los materiales, al conocimiento de los procesos y alos tiempos necesarios.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 39/82

5.3. Control del Presupuesto

• No debe ejecutarse en Mantto ninguna labor sino estápresupuestado su costo.

• Todas las peticiones de trabajo deben ser aprobadaspor un responsable del costo de los mismos del sistema

al que realizar á.• Todos los costos de trabajo deben dirigirse a los clientes

con las observaciones necesarias.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 40/82

• Debe remitirse por cada concepto un balance mensualconteniendo el importe de la facturación del mes y sudesviación del presupuesto para permitir el conocimientoexacto de su presupuesto y gasto de Mantto.

• Cuando funciona un control presupuestario unaposibilidad de reducir los trabajos realizados deemergencia o las modificaciones durante los trabajos,consiste en realizarlos con un factor de recargo.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 41/82

• Los gastos de Mantto por manutención ysuministro de electricidad, aire comprimido yrefrigeración se dividen entre los diversosservicios de fabricación, con base a factores

como área, número de operarios o contribuciónen el proceso en tiempo o utilidad.

• El control estadístico proporciona un excelenteinstrumento para interpretar las desviaciones delpresupuesto establecido.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 42/82

6. DETERMINACION DE TARIFAS DE LOSELEMENTOS DE COSTOS

El costo se basa en tarifas horarias para relacionar: Mano de Obra Directa Materiales y Repuestos Herramientas

Costos Indirectos

Para determinar el costo de una intervención en una O.T. serequiere para cada elemento de costo el establecimiento de sutarifa.

¿Por qué son útiles los costos de mantenimiento? Para evaluar resultados internos de una organización de

mantenimiento Para comparar la inversión con los resultados operativos

de la empresa.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 43/82

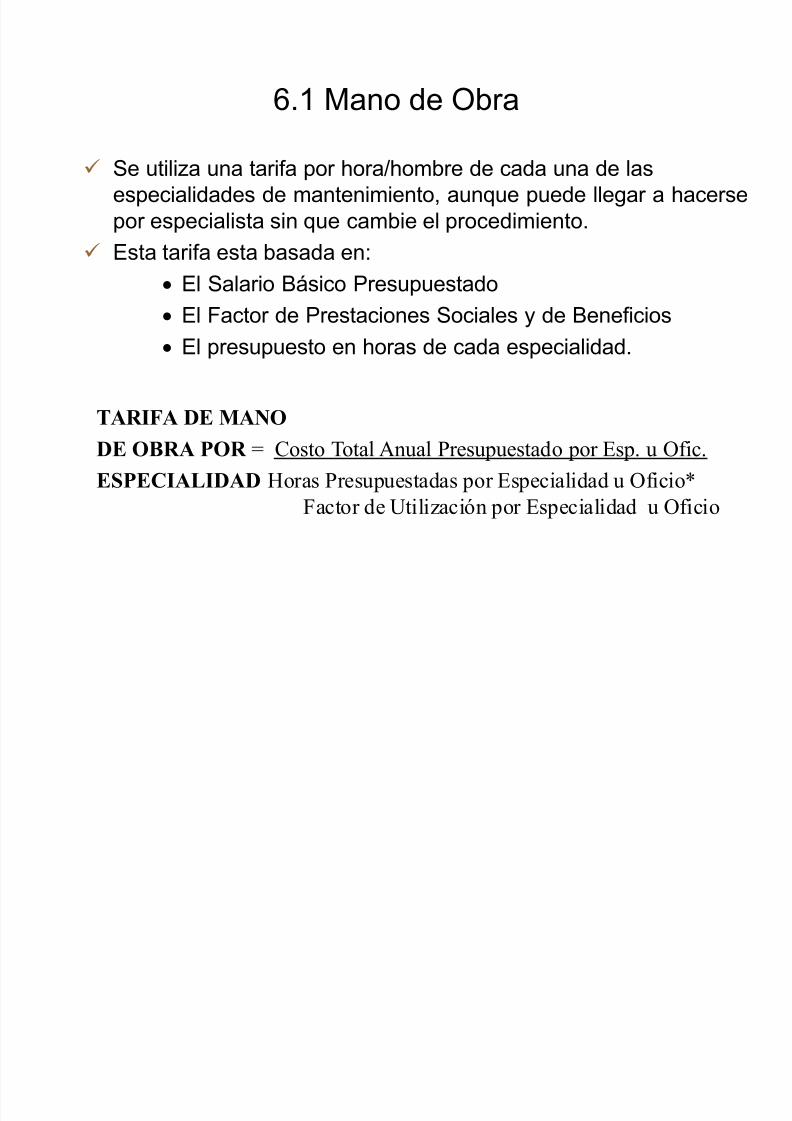

6.1 Mano de Obra

Se utiliza una tarifa por hora/hombre de cada una de lasespecialidades de mantenimiento, aunque puede llegar a hacersepor especialista sin que cambie el procedimiento.

Esta tarifa esta basada en:

El Salario Básico Presupuestado El Factor de Prestaciones Sociales y de Beneficios

El presupuesto en horas de cada especialidad.

TARIFA DE MANODE OBRA POR = Costo Total Anual Presupuestado por Esp. u Ofic.

ESPECIALIDAD Horas Presupuestadas por Especialidad u Oficio*Factor de Utilización por Especialidad u Oficio

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 44/82

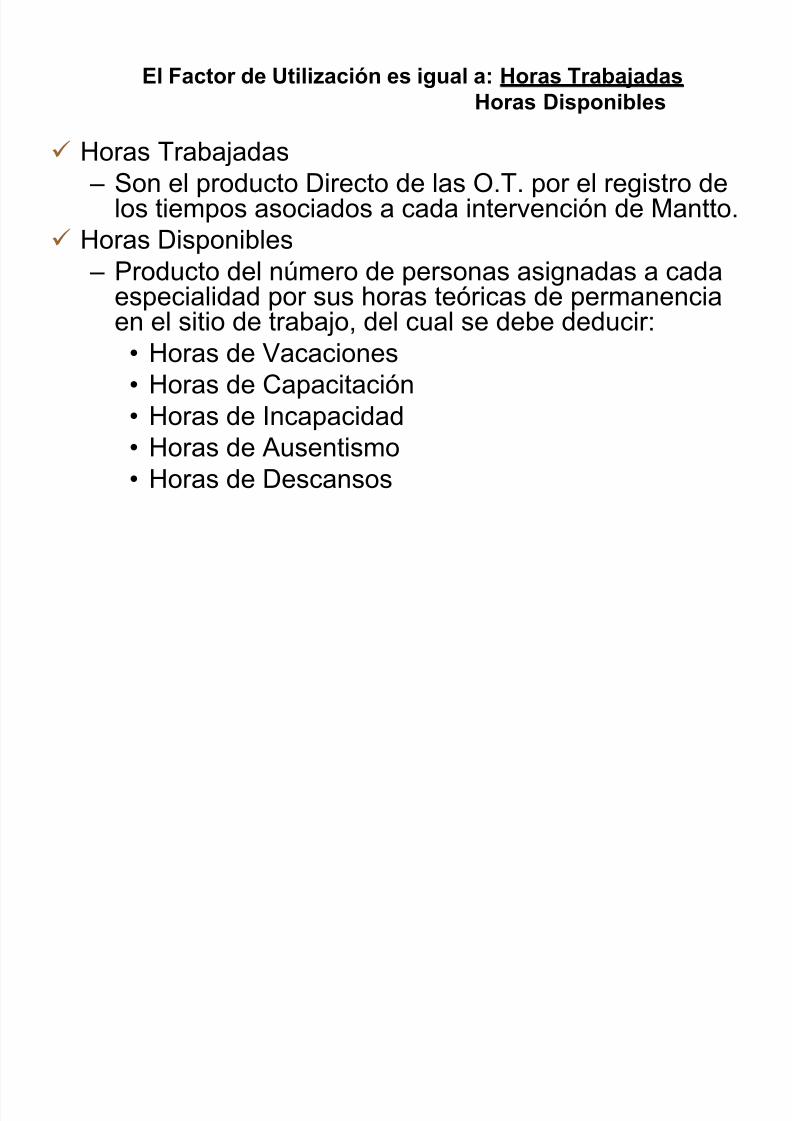

El Factor de Utilización es igual a: Horas TrabajadasHoras Disponibles

Horas Trabajadas – Son el producto Directo de las O.T. por el registro de

los tiempos asociados a cada intervención de Mantto. Horas Disponibles

–

Producto del número de personas asignadas a cadaespecialidad por sus horas teóricas de permanenciaen el sitio de trabajo, del cual se debe deducir:• Horas de Vacaciones• Horas de Capacitación

• Horas de Incapacidad• Horas de Ausentismo• Horas de Descansos

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 45/82

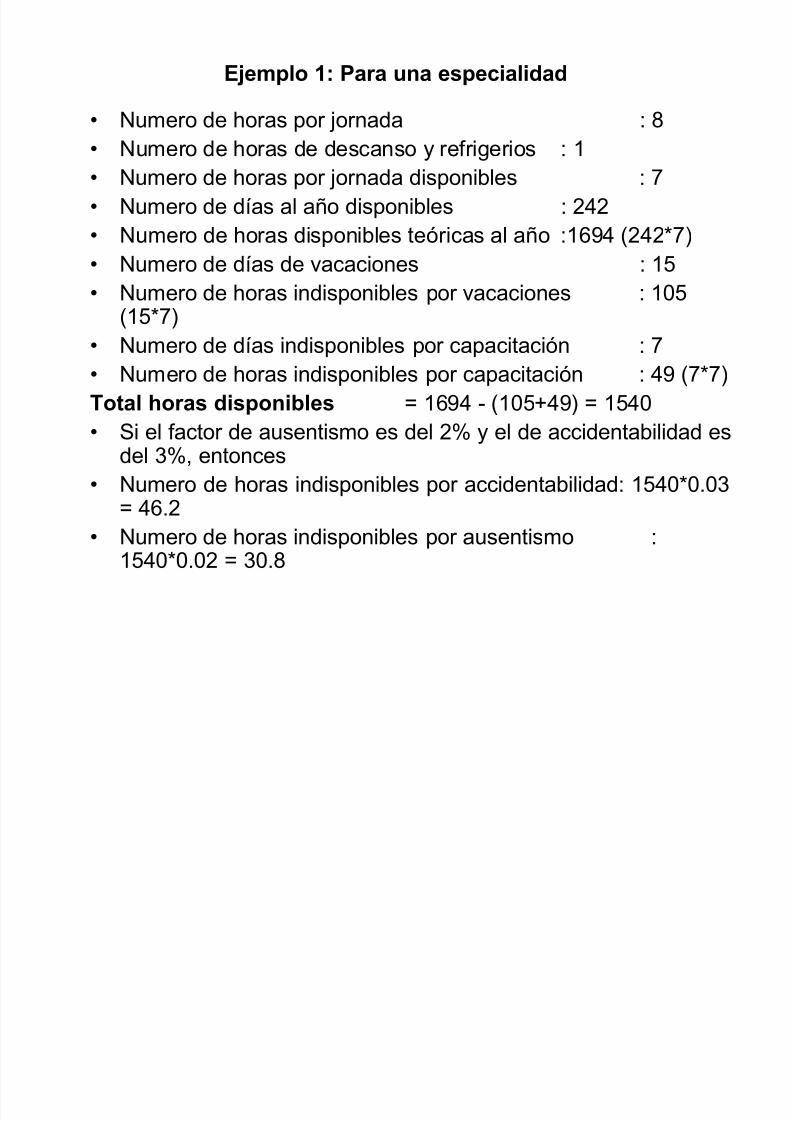

Ejemplo 1: Para una especialidad

• Numero de horas por jornada : 8

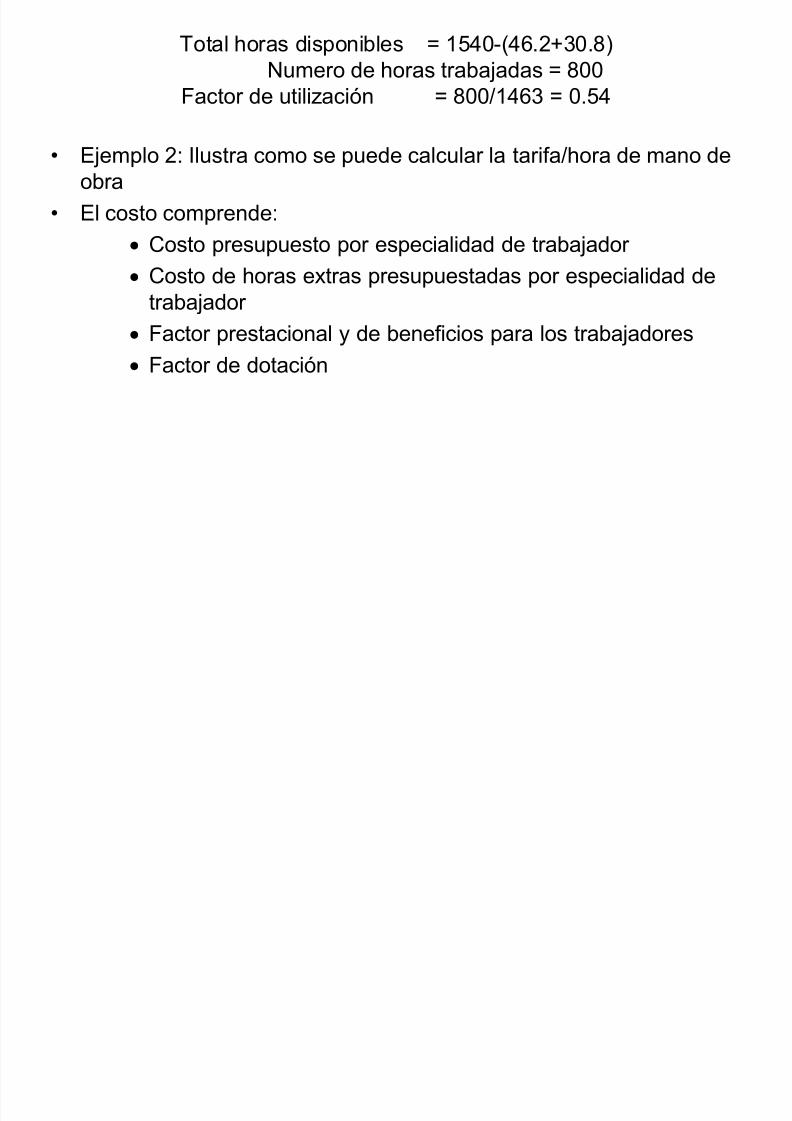

• Numero de horas de descanso y refrigerios : 1• Numero de horas por jornada disponibles : 7• Numero de días al año disponibles : 242• Numero de horas disponibles teóricas al año :1694 (242*7)• Numero de días de vacaciones : 15• Numero de horas indisponibles por vacaciones : 105

(15*7)• Numero de días indisponibles por capacitación : 7• Numero de horas indisponibles por capacitación : 49 (7*7)Total horas disponibles = 1694 - (105+49) = 1540• Si el factor de ausentismo es del 2% y el de accidentabilidad es

del 3%, entonces• Numero de horas indisponibles por accidentabilidad: 1540*0.03

= 46.2• Numero de horas indisponibles por ausentismo :

1540*0.02 = 30.8

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 46/82

Total horas disponibles = 1540-(46.2+30.8)Numero de horas trabajadas = 800

Factor de utilización = 800/1463 = 0.54

• Ejemplo 2: Ilustra como se puede calcular la tarifa/hora de mano deobra

• El costo comprende:

Costo presupuesto por especialidad de trabajador

Costo de horas extras presupuestadas por especialidad detrabajador

Factor prestacional y de beneficios para los trabajadores

Factor de dotación

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 47/82

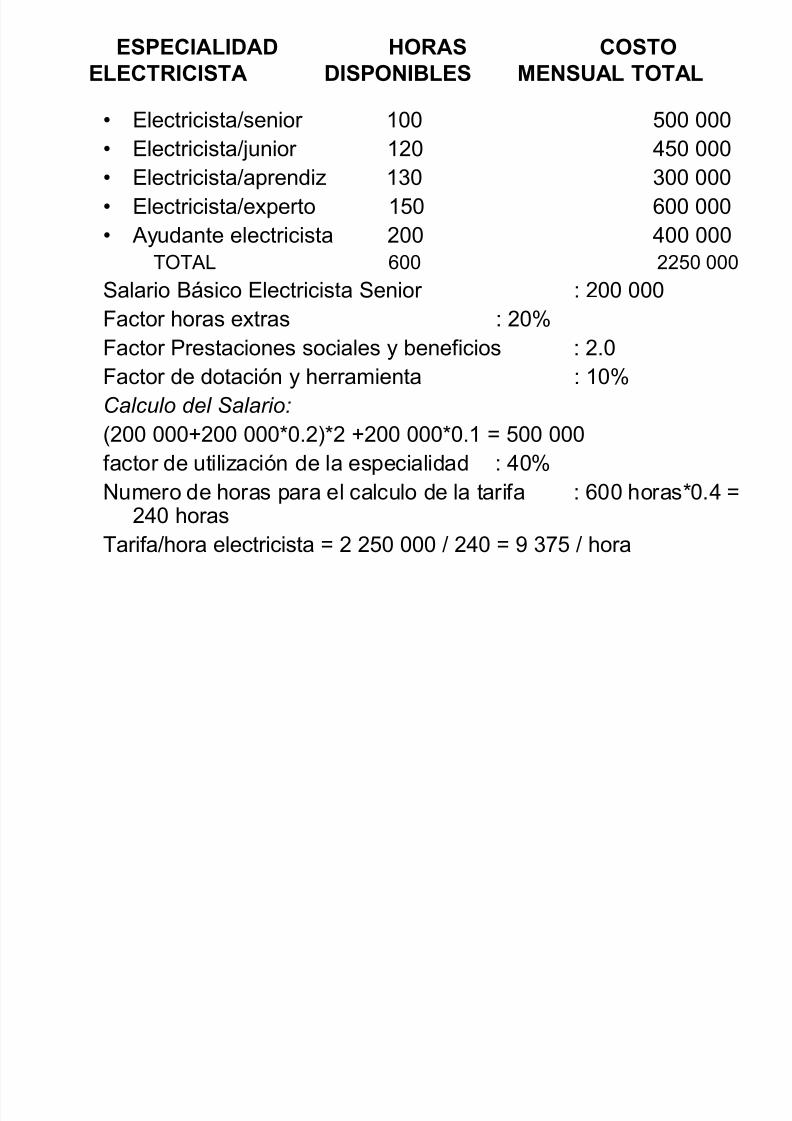

ESPECIALIDAD HORAS COSTOELECTRICISTA DISPONIBLES MENSUAL TOTAL

• Electricista/senior 100 500 000

• Electricista/junior 120 450 000• Electricista/aprendiz 130 300 000• Electricista/experto 150 600 000• Ayudante electricista 200 400 000

TOTAL 600 2250 000

Salario Básico Electricista Senior : 200 000Factor horas extras : 20%Factor Prestaciones sociales y beneficios : 2.0Factor de dotación y herramienta : 10%Calculo del Salario:

(200 000+200 000*0.2)*2 +200 000*0.1 = 500 000factor de utilización de la especialidad : 40%Numero de horas para el calculo de la tarifa : 600 horas*0.4 =

240 horasTarifa/hora electricista = 2 250 000 / 240 = 9 375 / hora

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 48/82

6.2 Costo de los Materiales y Repuestos

• El costo por unidad de los materiales/repuestos cargados a la O.T.es el costo unitario tomado del sistema de inventarios

• El objetivo principal de la gestión de repuestos es disminuir losinventarios a un mínimo, el uso de procedimientos produce tambiénotros beneficios:

minimiza los costos de adquisición de materiales asegura que se compre las cantidades adecuadas de cada

artículo elimina la duplicación y provee un método confiable para

suministrar la información requerida.

• Los costos de exceso de existencias deben aumentar el costo delos trabajos de mantenimiento, por ello se debe considerar laeficiencia máxima en la utilización de la superficie destinada aalmacén.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 49/82

6.3 Tarifa para las Herramientas Mayores

• Clasificación de las herramientas en familias, grupos y subgrupos.• Bajo una sola denominación una multiplicidad de herramientas con

caracteríisticas propias y comunes son conectadas.• Para calcular el costo incurrido en una O.T. por la utilización de una

herramienta, se realiza el producto del número de horas deutilización de la herramienta por la tarifa horaria establecida por lafamilia.

Valor cargadopor uso de herramienta = Horas de herramienta consumida * tarifa horaria de la familia

TARIFA HORARIA = C. Tot de posesión de la familia y operación en el periodoDE LA FAMILIA Horas presupuest para la familia * factor de utilización de la familia

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 50/82

COSTOS TOTALES POR POSESIÓN Y OPERACIÓN

• Costos fijos de la familia de herramientas (seguros eimpuestos)

• Costos variables de la familia de herramientas(insumos, repuestos o mejoras practicadas)

• Costo de reposición de la familia de herramientas

• Costo de oportunidad de la familia de herramientas

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 51/82

6.4 Tarifa por Costos Indirectos

TARIFA/HORA = Total costos indirectos presupuestadosCOSTOS INDIRECTOS Total horas presupuestadas par todas las

especialidades * Factor de utilización

Ejemplo 3:COSTOS DE MANTENIMIENTO COSTO TOTALSalarios no considerados directos 2000 000Viáticos y gastos de viajes 400 000Pasajes 400 000

Materiales indirectos 200 000Materiales de operación 200 000Suministros 100 000Total costos indirectos 3300 000

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 52/82

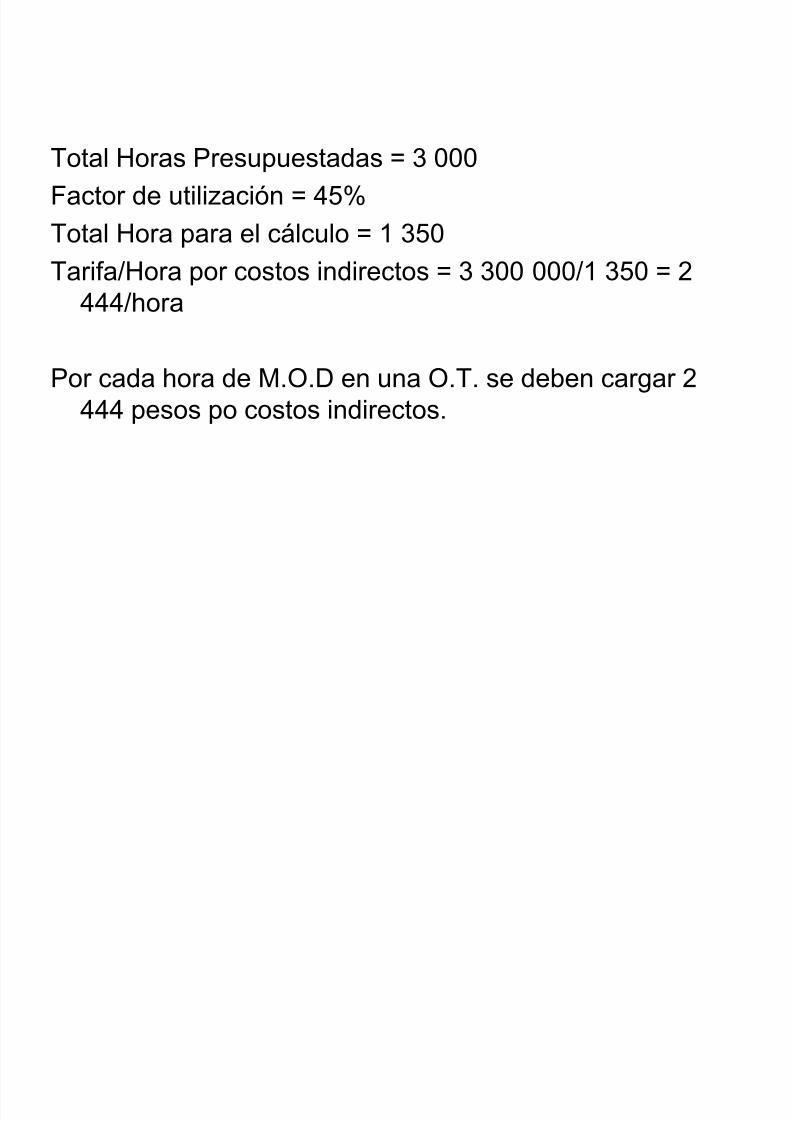

Total Horas Presupuestadas = 3 000Factor de utilización = 45%

Total Hora para el cálculo = 1 350

Tarifa/Hora por costos indirectos = 3 300 000/1 350 = 2444/hora

Por cada hora de M.O.D en una O.T. se deben cargar 2

444 pesos po costos indirectos.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 53/82

7. METODOS DE CONTROL Y EVALUACIONDE COSTOS

• El Mantenimiento debe aprovechar la repetitividad desus operaciones para disminuir los costos; analizando eltrabajo mediante indicadores y buscando mayoreseficiencias con nuevos procedimientos con ayuda demodelos administrativos y informativos que ayudan acontrolar y a conocer los costos.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 54/82

Cuantifica la relación entre el trabajo y la maquina,basándose en los costos generados por diferentes

situaciones dentro de la planta y el proceso. Se aplica

detallada y simplificadamente.

a) APLICACIÓN SIMPLIFICADA DELICGM

Permite agrupar los equipos, y los trabajos de acuerdocon su importancia.

7.1. Indice de Clasificación para los Gastos de

Mantenimiento (ICGM)

Ó

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 55/82

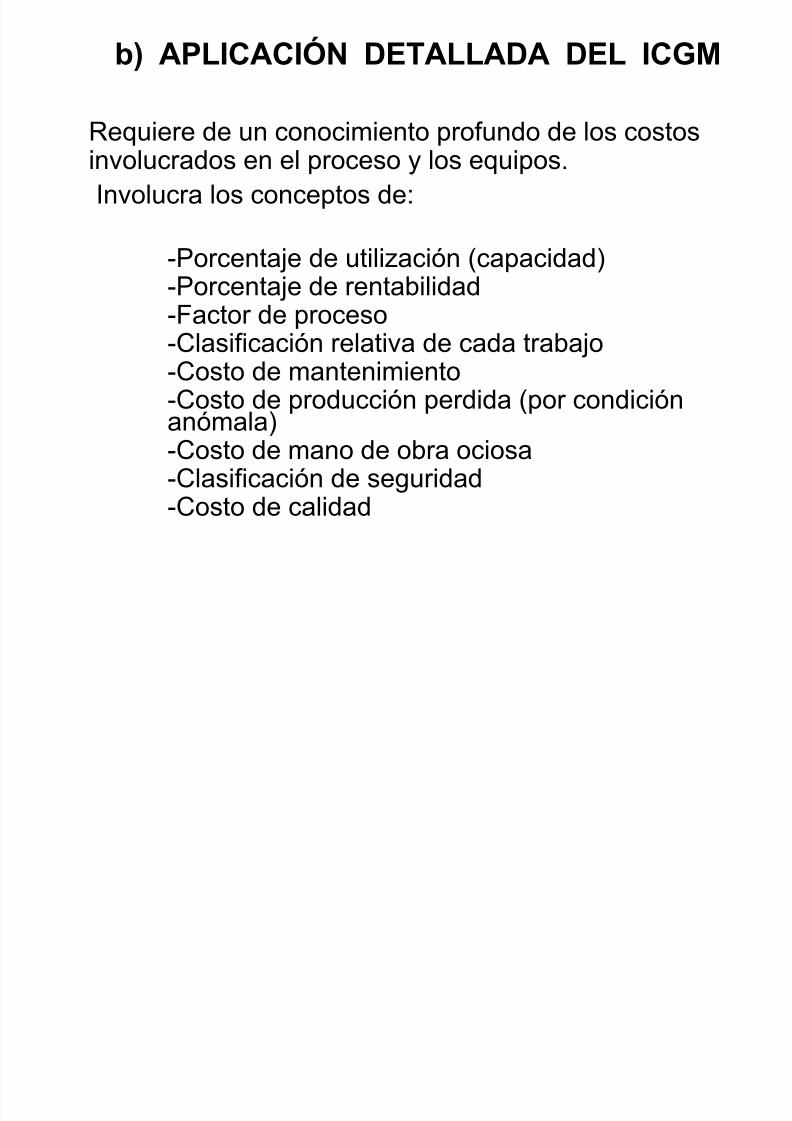

b) APLICACIÓN DETALLADA DEL ICGM

Requiere de un conocimiento profundo de los costosinvolucrados en el proceso y los equipos.Involucra los conceptos de:

-Porcentaje de utilización (capacidad)

-Porcentaje de rentabilidad-Factor de proceso-Clasificación relativa de cada trabajo-Costo de mantenimiento-Costo de producción perdida (por condición

anómala)-Costo de mano de obra ociosa-Clasificación de seguridad-Costo de calidad

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 56/82

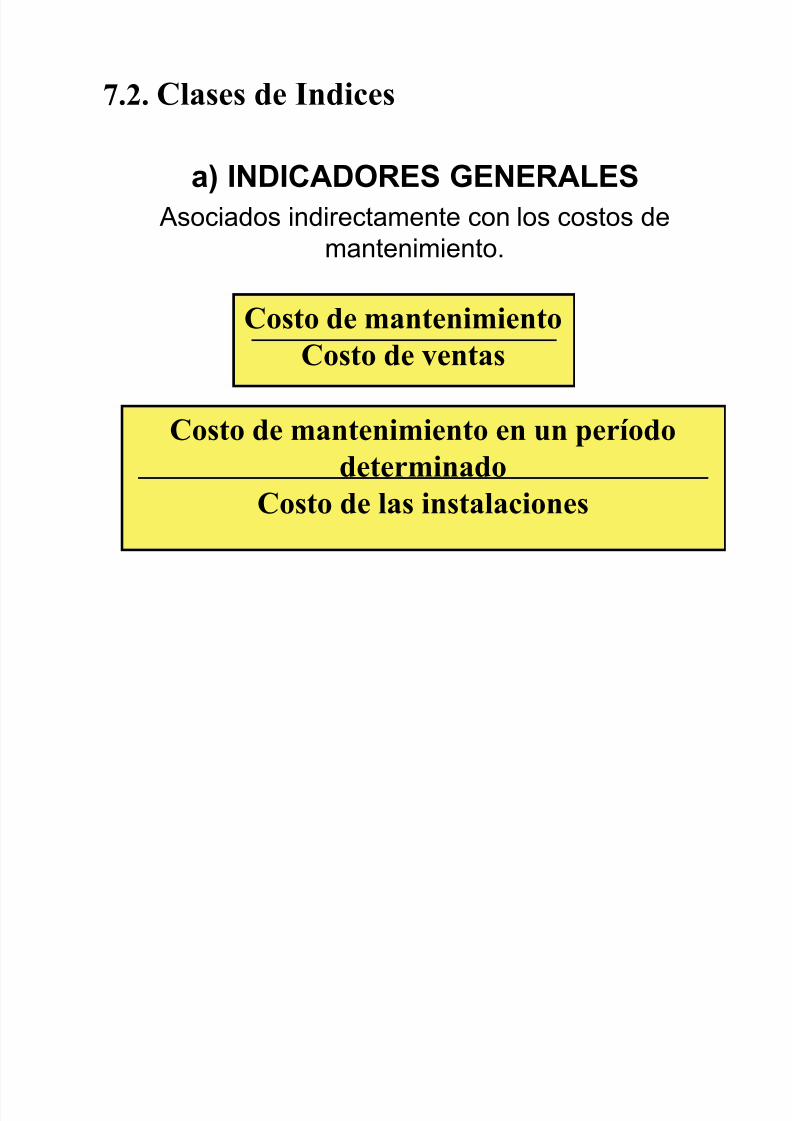

a) INDICADORES GENERALES Asociados indirectamente con los costos de

mantenimiento.

Costo de mantenimientoCosto de ventas

Costo de mantenimiento en un períododeterminado

Costo de las instalaciones

7.2. Clases de Indices

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 57/82

b) INDICADORES DE GESTIÓN

Reflejan la situación de los trabajos que deberealizar mantenimiento en periodos de tiempos

establecidos por la dirección de la empresa.

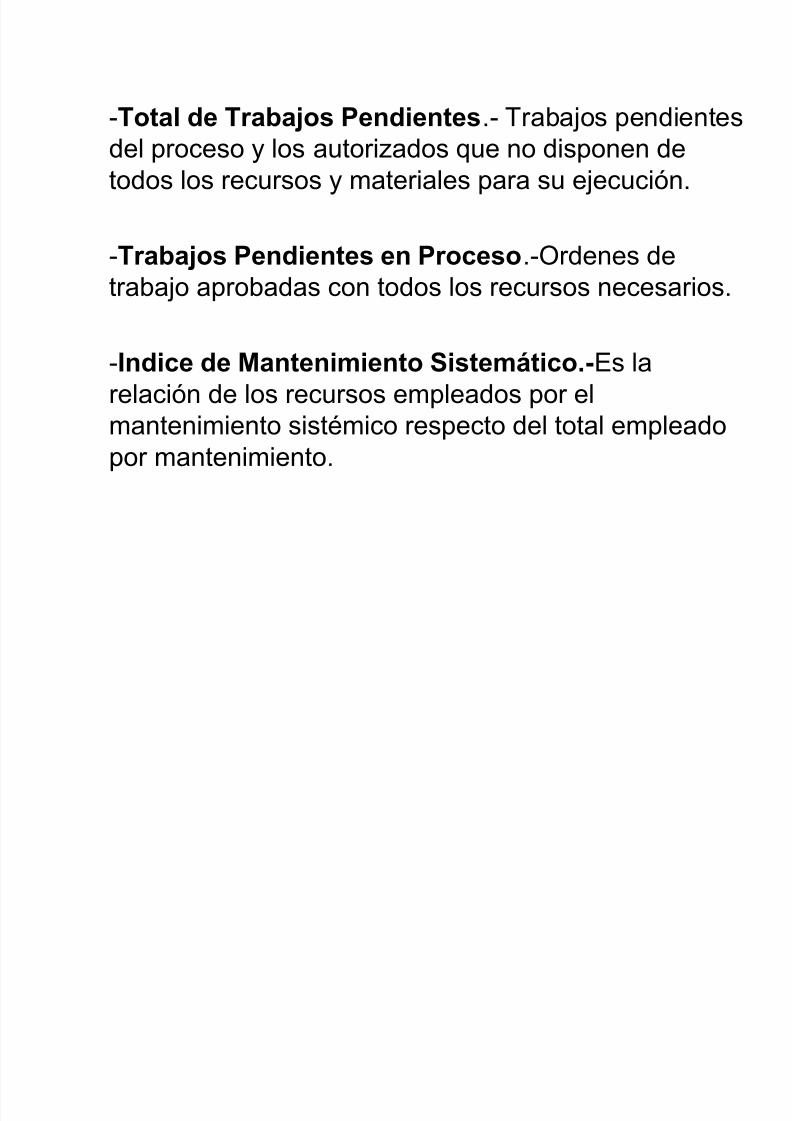

-Total de Trabajos Pendientes

-Trabajos Pendientes en Proceso

-Indice de Mantenimiento Sistémico

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 58/82

-Total de Trabajos Pendientes.- Trabajos pendientes

del proceso y los autorizados que no disponen detodos los recursos y materiales para su ejecución.

-Trabajos Pendientes en Proceso.-Ordenes de

trabajo aprobadas con todos los recursos necesarios.

-Indice de Mantenimiento Sistemático.-Es larelación de los recursos empleados por el

mantenimiento sistémico respecto del total empleadopor mantenimiento.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 59/82

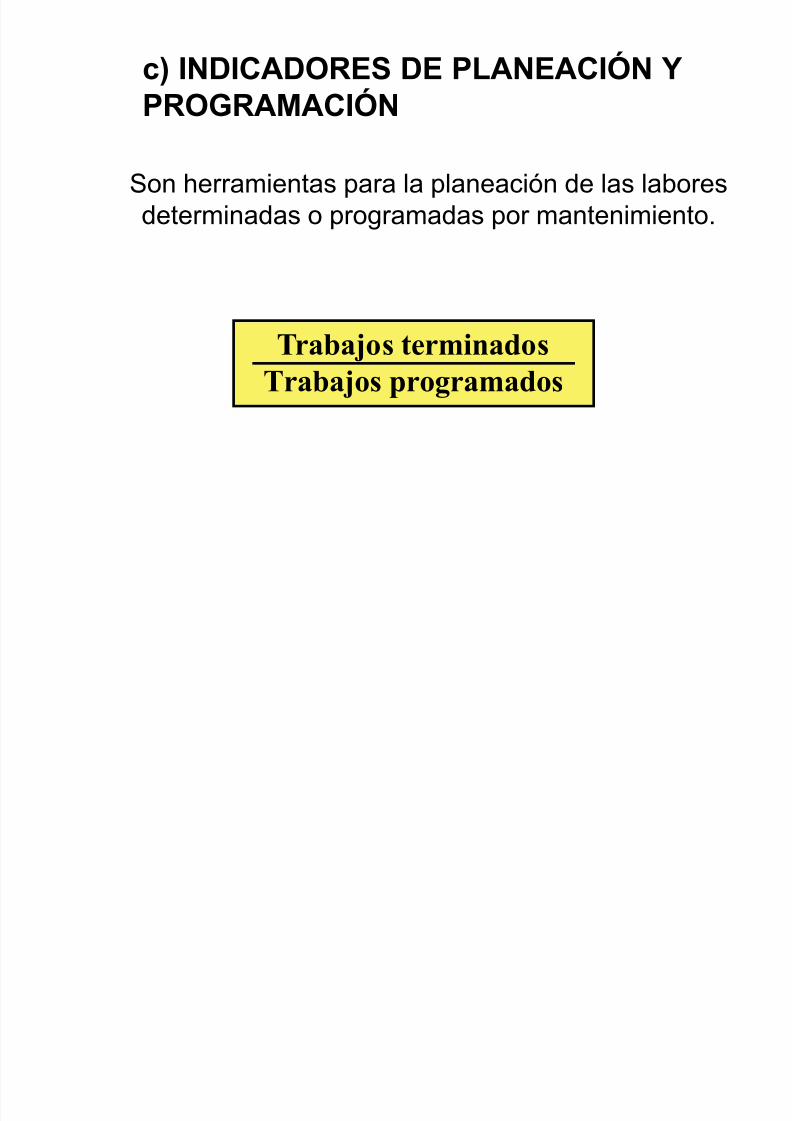

c) INDICADORES DE PLANEACIÓN YPROGRAMACIÓN

Son herramientas para la planeación de las laboresdeterminadas o programadas por mantenimiento.

Trabajos terminadosTrabajos programados

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 60/82

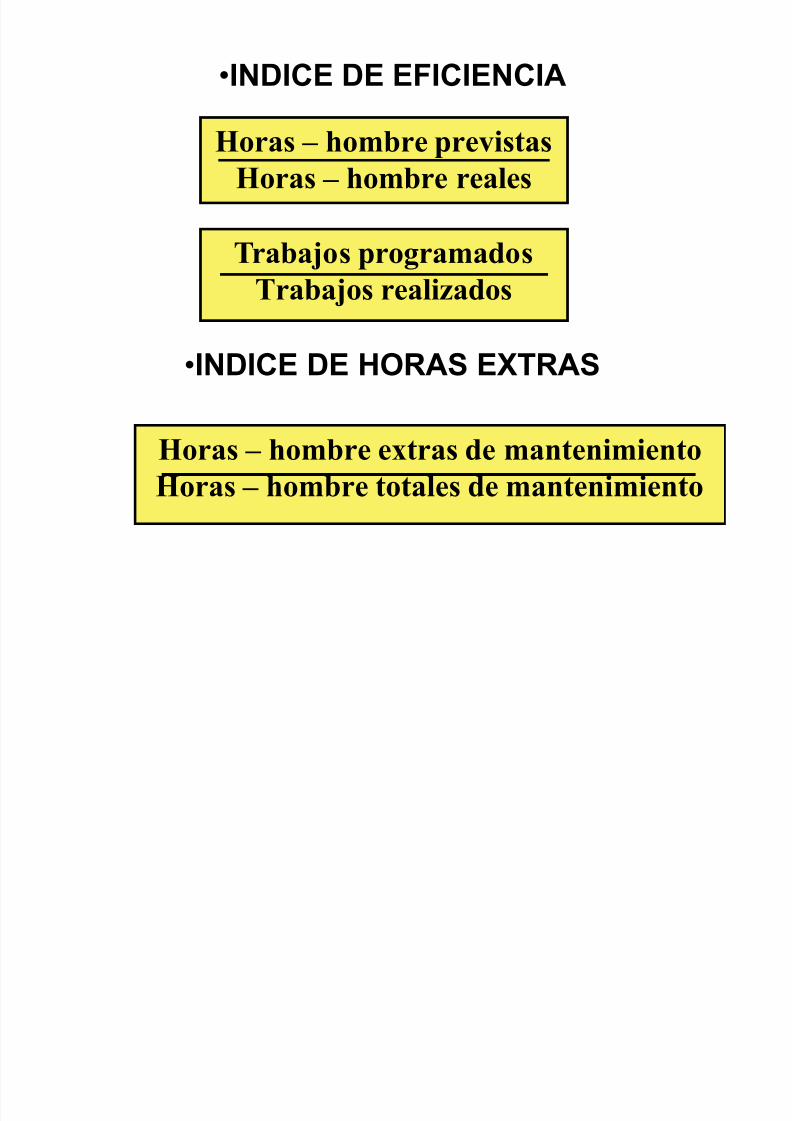

•INDICE DE EFICIENCIA

•INDICE DE HORAS EXTRAS

Horas – hombre previstasHoras – hombre reales

Trabajos programados

Trabajos realizados

Horas – hombre extras de mantenimientoHoras – hombre totales de mantenimiento

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 61/82

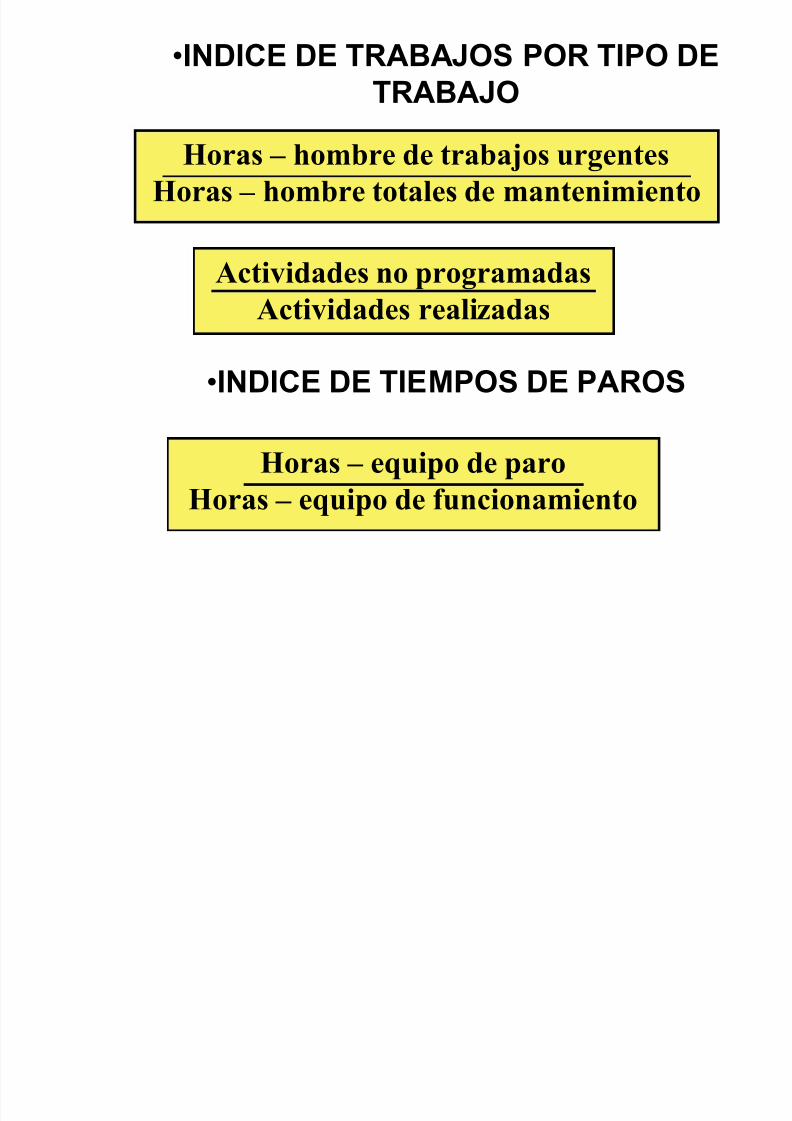

•INDICE DE TRABAJOS POR TIPO DETRABAJO

•INDICE DE TIEMPOS DE PAROS

Horas – hombre de trabajos urgentesHoras – hombre totales de mantenimiento

Actividades no programadasActividades realizadas

Horas – equipo de paroHoras – equipo de funcionamiento

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 62/82

d) INDICADORES DE COSTO

• COSTO REAL

• COSTO TOTAL

Costo total de mantenimientoTotal de unidades producidas

Costo real

Costo presupuestado

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 63/82

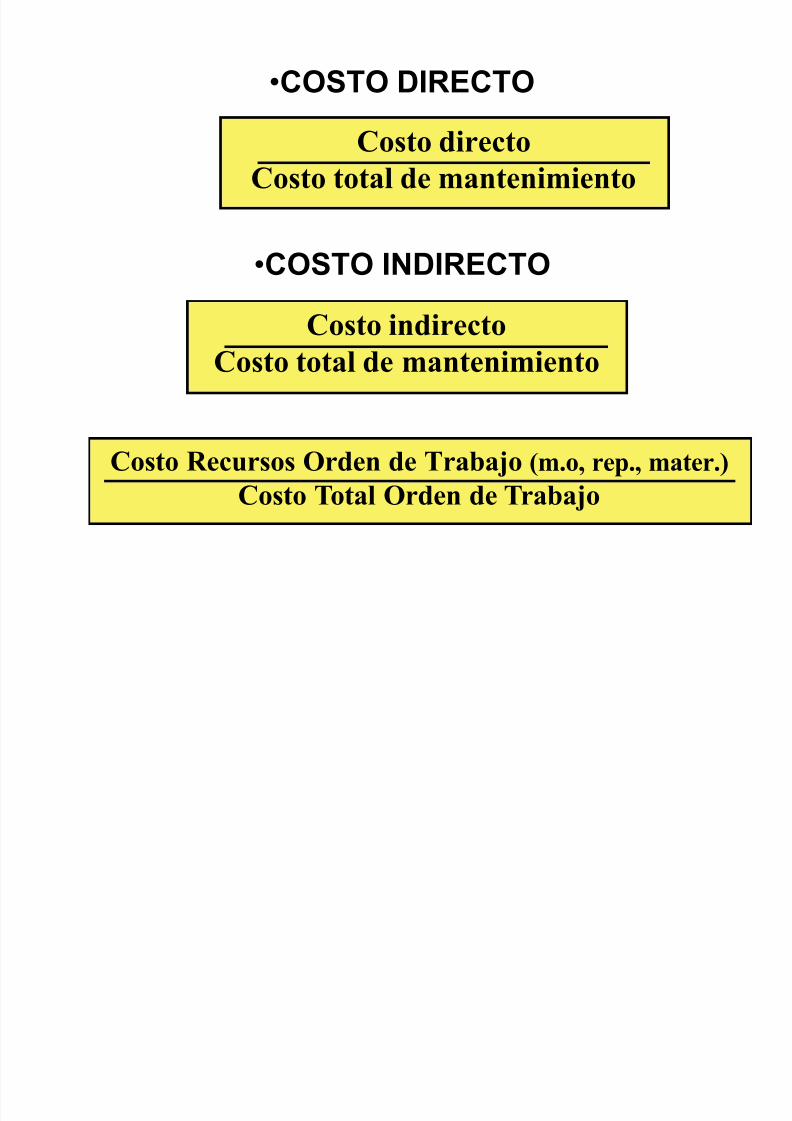

•COSTO DIRECTO

•COSTO INDIRECTO

Costo directoCosto total de mantenimiento

Costo indirectoCosto total de mantenimiento

Costo Recursos Orden de Trabajo (m.o, rep., mater.)Costo Total Orden de Trabajo

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 64/82

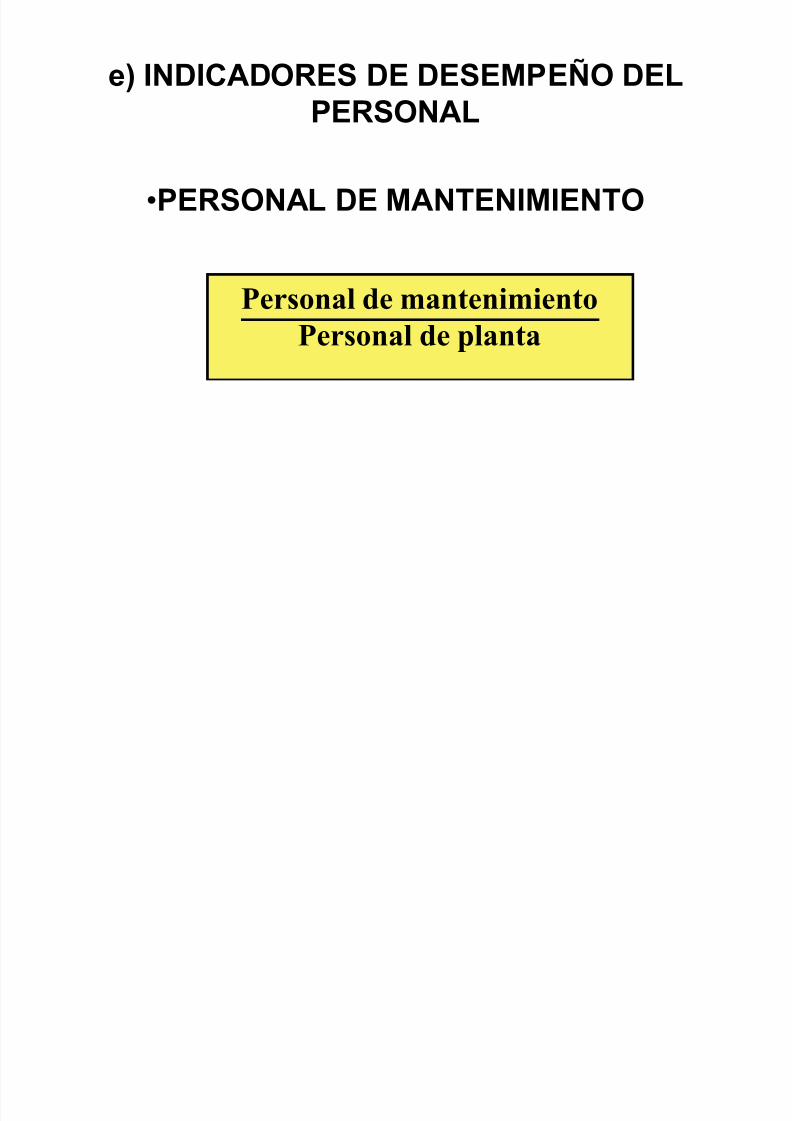

e) INDICADORES DE DESEMPEÑO DELPERSONAL

•PERSONAL DE MANTENIMIENTO

Personal de mantenimientoPersonal de planta

8 COSTEO DEL CICLO DE VIDA EN

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 65/82

8. COSTEO DEL CICLO DE VIDA ENMANTENIMIENTO

• Es muy posible en una empresa construida queel costo del mantenimiento no sea uniformedurante la vida instalación de la misma; sino queaumenta con la edad o muestra una variación

consistente con la utilización de la planta.

• Cuando la renovación de un componenteproporciona beneficios adicionales, tales comoreducir los gastos, entonces el valor de estosbeneficios también debe incorporarse en loscálculos.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 66/82

• Considera los gastos presentes y futuros en sistemas de

proyectos dentro de una empresa que requiera de laoperación y mantenimiento hasta la terminación de lavida económica de las instalaciones.

• Conforme se desgastan los sistemas y componentes,deben llevarse a cabo estudios comparativos parapredecir el impacto de los gastos futuros en ladisminución de eficiencia en los sistemas existentes, entanto que se oponen a los costos de reemplazo yoperación que resultan de introducir un nuevo sistema,más eficaces con respecto al costo

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 67/82

Ejemplo

Se considera si se debe instalar o no una nueva calderao si ser ía mas económica distribuir los costos deoperación en aumento de la caldera existente durantelos 10 años de vida económica residual de la planta.

El costo interno de financiamientode la compañía se considera comoun 15 %.

NUEVA CALDERA CALDERA EXISTENCIAL

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 68/82

Costos de instalación 40.000

Mano de obra de operación 4.000 por año 10.000 por año

Costos de combustible 3.000 por año 6.000 por año

Costos de mantenimiento 500 C/4 años 500 por año

Valor de rescate 5.000 Ninguno

Costos de instalación $ 7.970 -----

Mano de obra de operación $ 4.000 $ 10.000

Costos de combustible $ 3.000 $ 6.000

Costos de mantenimiento $ 68 $ 500

Valor de rescate deducido

$ 14.792 $ 16.500

(246) -----

8 1 El Costo Global de Ciclo de Vida de n

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 69/82

8.1. El Costo Global de Ciclo de Vida de unEquipo

• Los costos de explotación• Los costos de mantenimiento

• El valor de salvamento (recuperación o reventa).

El concepto del costo global que presenta diversasformas y numerosas aplicaciones posibles, constituyeuna herramienta preciosa de concepción, de escogenciay de gestión de los equipos y su utilización no puede

sino contribuir a aumentar la eficiencia de las Empresas.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 70/82

8.2. Formas del Costo Global

• La naturaleza de los costos tenidos en cuenta.• La estabilidad o la variabilidad de los costos

unitarios.• La aplicaci

ón o no de la “actualizaci

ón” o

preferencia en el tiempo.• El modo de determinar la duración de vida de

los equipos, etc.

8 2 1 Naturaleza de los Costos tenidos en

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 71/82

8.2.1. Naturaleza de los Costos tenidos enCuenta

Se pueden tratar de costos en el sentido estricto o“aritméticos”, correspondiente a los gastos; sinembargo, es necesario tener en cuenta los “costosalgebraicos” o sea a la vez los gastos y los ingresos ypor consiguiente flujos de caja positivos y negativos.

Estos “costos de ineficiencia” pueden presentarcomponentes dif íciles de medir en términos monetarios,los cuales conviene tener en cuenta tales como la

incidencia sobre el rendimiento del personal y la mejorade la situación interna y externa.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 72/82

8.2.2. Los Costos Unitarios

Los costos unitarios pueden suponerse fijos ovariables en moneda de valor constante. Lahipótesis simplificante de los costos unitarios

fijos no presenta ningún inconveniente para unaduración de vida limitada a algunos años.

Por el contrario, para una duración de vida de

equipos relativamente importante es interesantetener en cuenta las evoluciones en el tiempo delcosto unitario de diversos productos o factores.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 73/82

8.2.3. La Preferencia en el Tiempo

El costo global no debe incluir los intereses delcapital cuando se actualizan los componentesescalonadamente en el tiempo. Por ejemplopuede ser:

• El costo real estimado de capital, sin devaluaciónmonetaria, en caso de un empréstito.

• Lo que podría reportar d capital disponible, sin

devaluación monetaria, en caso de empréstito.• La tasa fijada por el gobierno nacional para lasempresas y servicios públicos.

8 2 4 Forma de Determinación del Ciclo de

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 74/82

8.2.4. Forma de Determinación del Ciclo deVida

El ciclo de vida para el costo global puedeser escogida

De todas maneras, para la selección de unequipo nuevo, la duración de vidaprobable constituye generalmente una

hipótesis preestablecida.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 75/82

8.3. La Naturaleza del Costo Global

El costo global puede ser presentado bajo forma:

• Como un “costo acumulado”.

• Como un “costo unitario” asociado a una unidad detrabajo.

• Como índices que precisan la descomposición del costoglobal.

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 76/82

8.4. Concepción de Equipos Nuevos

Si el servicio a prestar y su duración están definidos, elcosto global resultante es la suma de los costossiguientes:

• Costo de eliminación• Valor de reventa a deducir • Costos de mantenimiento• Costos de operación

• Intereses del capital invertido (salvo en caso deactualización)• Costos de adquisición

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 77/82

El conocimiento del costo global de duración de vida deun equipo constituye para el comprador una informaciónmucho más valiosa que la del solo costo de compra, yconstruye un nuevo sistema de relaciones entre

suministradores y clientes.

La aplicación del costo global para la concepción y laselección de equipos nuevos se establecen

esencialmente como una previsión, para un programade utilización y una duración fijada a priori.

MODELO DE CALCULO DEL COSTO DEL

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 78/82

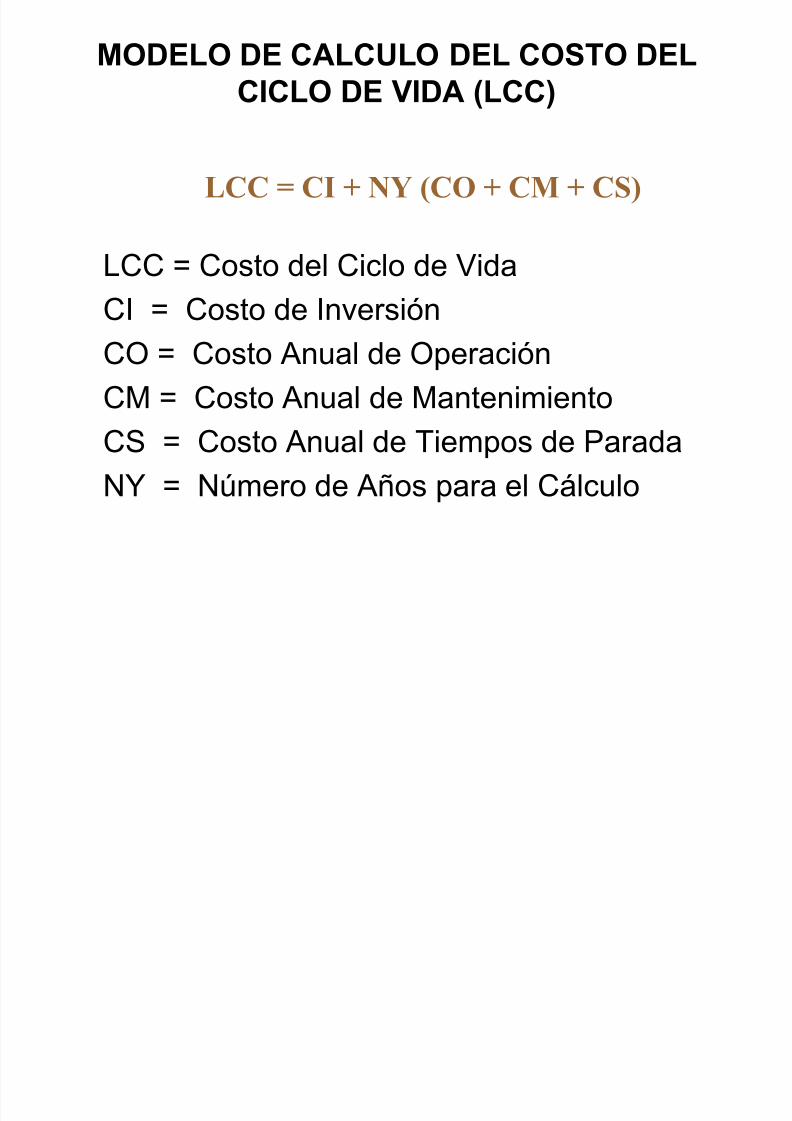

MODELO DE CALCULO DEL COSTO DELCICLO DE VIDA (LCC)

LCC = Costo del Ciclo de Vida

CI = Costo de Inversión

CO = Costo Anual de Operación

CM = Costo Anual de Mantenimiento

CS = Costo Anual de Tiempos de ParadaNY = Número de Años para el Cálculo

LCC = CI + NY (CO + CM + CS)

Ó

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 79/82

COSTOS DE INVERSIÓN

CIM = Inversión en Equipos para Producción

CIB = Inversiones en Edificios y VíasCIE = Inversión en Instalaciones Eléctricas

CIR = Inversión en Repuestos

CIV = Inversión en Herramientas y Equipos paraMantto.

CID = Inversión en Documentación

CIT = Inversión en Entrenamiento

CI = CIM + CIB + CIE + CIR + CIV + CID + CIT

Ó

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 80/82

COSTOS ANUALES DE OPERACIÓN

COP = Costos del Personal de Operación

COE = Costos de EnergíaCOM = Costos de Materiales de OperaciónCOF = Costos de TransporteCOT = Costos de Entrenamiento Continuo

de los Operadores

CO = COP + COE + COM + COF + COT

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 81/82

COSTO ANUAL DE MANTENIMIENTO

CMP = Costo del Personal, Mantto. Correctivo

CMM = Costo de Materiales, Mantto. CorrectivoCPP = Costo del Personal, Mantto. PreventivoCPM = Costo de Equipos y Materiales, Mantto. PreventivoCRP = Costo de Reacondicionamiento, Personal

CRM = Costo de R., MaterialesCMT = Costo del Entrenamiento Continuo del Personal

CM = CMP + CMM + CPP + CPM + CRP + CRM + CMT

7/23/2019 Costos de Mtto

http://slidepdf.com/reader/full/costos-de-mtto 82/82

COSTO ANUAL DE TIEMPOS DE PARADA

NT = Número de Veces por Año que el Equipo se para

por MantenimientoMDT = Tiempo de Parada Promedio

CLP = Costos de la Perdida de Producción por Hora

CS = NT * MDT * CLP