costo unitario

DESCRIPTION

COSTO UNITARIOTRANSCRIPT

INSTITUTO UNIVERSITARIO DE TECNOLOGÍA DEL MAREXTENSIÓN CIUDAD GUAYANA SUB- CAMPUS TUMEREMO

RIF. J-00066762-4III SEMESTRE DE CONTABILIDAD Y FINANZAS

MENCIÓN: SEGURIDAD INDUSTRIAL

TUMEREMO FEBRERO; 2015

BACHILLERES:

MÉNDEZ HEIDYMORENO MARIASILVA ELENAVELÁZQUEZ YENMARY

PROFESORA:

ROXANA FILGUEIRA

COSTO UNITARIO

Costo de producir una unidad de producto o de servicio, basado

generalmente en promedios y tomando en consideración los costos de todos

los factores productivos que intervienen en la producción.

Costos de una unidad seleccionada de una mercancía o un servicio.

Ejemplos: costos por tonelada, por hora-máquina, por hora de mano de

obra, o por hora-departamento.

Por consiguiente el costo unitario es un costo promedio para el período

en consideración, y a nivel global, por tanto, corresponde a la suma de los

costos unitarios de los insumos de producción tales como material directo,

mano de obra directa, y costos indirectos de manufactura, en el caso del

costo unitario de producción. También se puede obtener este costo a partir

de los valores monetarios totales de los insumos de producción dividido en el

número total de unidades producidas. Una expresión más general de este

concepto puede incluir los costos de producción a objeto de obtener un costo

unitario total.

COSTOS REALES Y COSTOS NORMALES

Los costos reales o históricos son aquellos que se acumulan durante el

proceso de producción de acuerdo con los métodos usuales de costeo

histórico, así pues, en un sistema de costeo real, los costos de los productos

se registran sólo cuando éstos se incurren.

Los costos históricos son utilizados para determinar el importe real de

los recursos necesarios para la adquisición de materiales, mano de obra y

algunos elementos de los costos indirectos. Sin embargo, estos costos

reales no proporcionan información acerca de los costos en que debió

incurrirse para producir estos productos.

Este aspecto desfavorable de los costos históricos ha alentado el

desarrollo de una determinación de costos más satisfactorios, llamados

costos predeterminados.

En este sentido, los costos normales representan una modificación de

un sistema de costeo real, en donde los costos de loS materiales directos y

la mano de obra directa se acumulan a medida en que se incurren, mientras

que los costos indirectos de fabricación se aplican a la producción con base

en los insumos reales (horas, unidades, etc.) multiplicados por una tasa

predeterminada de los costos indirectos de fabricación, producto de que los

costos indirectos de fabricación a diferencia de los materiales y de la mano

de obra no pueden asociarse fácilmente a una orden de trabajo o

departamento específicos.

Mientras que en un sistema de costo estándar se utilizan valores

predeterminados para registrar tanto los costos de los materiales y mano de

obra directa como los de los costos indirectos de fabricación. Se establecen

comparaciones de las diferencias entre los costos estándares asignados

para determinado nivel de producción y los costos reales, con el fin de

verificar si lo incorporado a la producción ha sido utilizado eficientemente.

Este proceso de comparación se conoce como análisis de variaciones. El

estudio de las variaciones en costos tiene implicaciones importantes para la

planeación, el control y la evaluación de los procesos de producción.

COSTOS ESTÁNDAR COMO AUXILIARES DE LA ADMINISTRACIÓN.

USOS Y TIPOS.

Los costos estándar determinan de una manera técnica el costo unitario

de un producto, basados en eficientes métodos y sistemas, y en función de

un volumen dado de actividad. Son costos científicamente predeterminados

que sirven de base para medir la actuación real. Los costos estándar

contables no necesitan incorporarse al sistema de contabilidad.

Los estándares de costos de fabricación generalmente están integrados

de manera formal dentro de las cuentas de costos. Cuando esto ocurre, los

sistemas se conocen como sistemas de contabilidad de costos estándar.

Se establecen bajo rígidos principios de calidad, cumpliendo el rol de

costos objetivos, informando el administrador sobre el grado de cumplimiento

de la planta de estos costos meta.

Esta misión lo convierte en unidad de medida de la eficiencia fabril.

Los costos estándar son lo contrario de los costos reales. Estos últimos

son costos históricos que se han incurrido en un período anterior. La

diferencia entre el costo real y el costo estándar se denomina variación.

Para su diseño, es necesario el trabajo conjunto de ingenieros

industriales y especialistas en costos porque se nutre de dos componentes:

uno físico (cantidades) y otro monetario (recursos financieros).

La evaluación de una gestión necesita una base o patrón de

comparación. Relacionar los costos de un mes con el anterior – o de otro

período – suministra información inadecuada porque los datos del mes con el

cual se compara seguramente tienen incorporadas ineficiencias propias de

dicho período. Además, el cambio de los métodos de fabricación agrega otro

factor que invalida la comparación.

Los costos estándar no sólo sirven de referencia, sino también como

guía de trabajo.

En este sistema, por su ajustada forma de cálculo, se parte del principio

que el verdadero costo es el estándar y las diferencias con el real son fruto

de haber trabajado mal, constituyendo una pérdida, que se expone en el

cuadro de resultados – separada del costo de ventas – para informar con

precisión las ineficiencias fabriles y sus causas. De esta manera se cuenta

con información para asignar responsabilidades y corregir desvíos.

Contabilidad de costos.- Es el proceso de medir, analizar calcular e

informar sobre el costo, la rentabilidad y la ejecución de las operaciones.

Los costos estándares son aquellos que esperan lograrse en

determinado proceso de producción en condiciones normales, son los costos

que se calculan mediante la utilización de procedimientos científicos, tales

como la ingeniería industrial (tiempos y movimientos), se calcula el consumo

óptimo de recursos y al finalizar el proceso productivo se determinan las

variaciones de lo real frente al estándar establecido.

El costo estándar es la cantidad que, según la empresa, debería costar

un producto o la operación de un proceso durante cierto período, sobre la

base de ciertas condiciones de eficiencia, económicas y de otros factores.

CLASIFICACIÓN

Los costos estándar se clasifican en dos grupos:

Costos estándar circulantes o ideales.

Costos estándar básicos o fijos.

Costos estándar circulantes o ideales

Son normas rígidas que en la práctica nunca pueden alcanzarse. Una

de las ventajas de las normas ideales es que pueden usarse durante

períodos relativamente largos sin tener que cambiarlas o adecuarlas.

Representan metas por alcanzar, en condiciones normales de la producción,

sobre bases de eficiencia.

Costos estándar básicos o fijos.

Representan medidas fijas que sólo sirven como índice de comparación

y no necesariamente deben ser cambiados, aun cuando las condiciones del

mercado no han prevalecido.

1. Promedio de costos anteriores. Cuando las normas se basan en un

promedio de una actuación pasada, tienden a ser flexibles. Los costos

promedio anteriores pueden incluir deficiencias que no deben

incorporarse a las normas. Si se sigue este procedimiento, es

aconsejable reemplazar gradualmente las normas por otras que

representen un nivel de actuación más significativo.

2. Normas regulares. Una norma regular se basa en las futuras

probabilidades de costos bajo condiciones económicas y operaciones

normales. Tienden a basarse en promedios pasados que han sido

ajustados para tomar en cuenta las expectativas futuras. Una de sus

ventajas es que no requieren ajustes frecuentes.

3. Alto nivel de rendimiento factible. Representa el mejor criterio para

evaluar la actuación, por lo cual su uso está muy difundido. Incluyen

un margen para ciertas deficiencias de operación que se consideran

inevitables. Es posible alcanzar o sobrepasar estas normas mediante

una actuación efectiva.

ESTÁNDARES DE MATERIALES, MANO DE OBRA Y COSTOS

INDIRECTOS DE FABRICACIÓN

Los estándares para materiales directos deben estar basados en

precios y eficiencia, donde los primeros se establecen teniendo en cuenta el

precio estándar al cual se compran dichos materiales y la eficiencia se refiere

a la cantidad necesaria para producir una unidad, por ejemplo si se quiere

producir 1.000 unidades y el precio de material es de $500 y se necesitan 10

Q entonces el costo estándar sería (500*10)*1.000 = $5.000.000.

En el caso de establecer el costo estándar de mano de obra directa se

basan en el precio de una tasa salarial promedio y la cantidad de horas

utilizadas por unidad, tomando el mismo ejemplo anterior el costo estándar sí

se necesita 5 horas hombre y cada hora cuesta $1.000, sería:

(5*1.000)*1.000 = $5.000.000. Para los costos indirectos de fabricación se

establecen los estándares de acuerdo con el presupuesto y la tasa de

aplicación o mejor la cantidad predeterminada de costos indirectos por hora o

unidad, que va absorber una unidad terminada.

Un aporte importante del costeo estándar es la verificación y control de

la producción, cuando se presentan variaciones éstas estarán explicadas por

los diferentes componentes del costo de acuerdo al establecimiento de los

estándares, los cuales estarán a su vez midiendo el desempeño y la

eficiencia.

COSTOS ESTANDAR PRECIO EFICIENCIA

MATERIALES DIRECTOS $/unidad Q/unidad

MANO DE OBRA Tasa salarial Q-Horas m.o/unidadCIF-VARIABLES presupuesto Base

prederteminadaCIF-FIJOS Presupuesto

capacidadBase pred.

OBJETIVOS DE LOS COSTOS ESTÁNDARES, PRECISIÓN Y MEDICIÓN

DE EFICIENCIA, Y FIJACIÓN DEL MEJOR PRECIO.

OBJETIVOS

a. Información amplia oportuna

b. Control de operaciones y gastos

c. Determinación confiable del costo unitario

I. Fijar el precio de venta.

II. Valuación de la producción terminada, en proceso, averiada, defectuosa,

etc.

III. Políticas de explotación, producción, cambio, etc.

d. Unificación o estandarización de la producción, procedimientos y métodos.

e. Análisis de las desviaciones, en atención a su causa.

PRECISIÓN Y MEDICIÓN DE EFICIENCIA

La técnica de Costos Estándar es la más avanzada de las existentes ya

que sirve de instrumento de medición de la eficiencia, porque su

determinación está basada precisamente en la eficiencia del trabajo en la

entidad económica.

Para la utilización de los Costos Estándar se pueden presentar dos

situaciones: una que considera a la empresa en su eficiencia máxima, que es

cuando no se calculan pérdidas de tiempo y se acepta el rendimiento clímax

de la maquinaria, situación utópica, pero con proyección de superación. Otra,

en la cual se consideran ciertos casos de pérdida de tiempo tanto en el

aprovechamiento del esfuerzo humano, como de la capacidad productiva de

la maquinaria, promedios dictados por la experiencia y por los estudios, que

sobre el particular hayan hecho los técnicos en la materia (ingenieros

industriales); por tanto, ponderando estas situaciones se logra obtener una

eficiencia en su punto óptimo.

FIJACIÓN DEL MEJOR PRECIO

En muchos casos se utilizan como estándares los promedios de la

experiencia anterior pero este método no es conveniente ya que puede dar

como resultado el efecto de perpetuar las ineficiencias. Lo que ocurrió en el

pasado no indica lo que debió haber ocurrido.

Es mejor emplear el enfoque de lo fundamental en el que los

estándares se fijan sobre la base de cada aspecto del proceso de

producción. El proceso para determinar los estándares es uno de los

aspectos más importantes de la contabilidad de costos estándar porque los

beneficios que se obtendrán variarán en proporción directa con el cuidado

con que se hayan establecido los estándares.

Estándares de cantidad de material directo:

Deben ser tomados en cuenta los siguientes factores:

1. La cantidad del material que se utilizará.

2. El precio o costo de este material.

Determinar la cantidad de material es bastante sencillo, para este

estándar se pueden utilizar registros de experiencias anteriores.

Un factor importante que debe ser tomado en cuenta en algunas

industrias es la provisión estándar para las mermas, el encogimiento y los

desperdicios.

Al determinar los estándares de la cantidad de materiales es necesario

analizar los registros de los años anteriores y se puede seleccionar como

estándar la cantidad promedio

Utilizada. El promedio puede ser calculado de varias formas:

1. Empleando el promedio de todas las órdenes de trabajo similares

durante un período determinado.

2. Utilizando el promedio del mejor y el peor resultado en el período

anterior a la fijación de los estándares.

3. Usando el mejor resultado previo en cuanto a las cantidades de

material empleado.

Si el producto que se fabrica es nuevo, el departamento de Ingeniería

puede fijar estándares de cantidades después de haber realizado el debido

estudio del tamaño más económico, la forma y la calidad de los artículos y de

los resultados que se pueden esperar del uso de diversas clases y grados de

materiales. Estos estándares se pueden establecer mediante Producciones

de prueba o análisis matemáticos y tecnológicos.

En algunas industrias los materiales enviados desde el almacén a las

distintas operaciones de fabricación se encuentran bastante bien

estandarizados, en particular en las empresas que ensamblan un producto

terminado.

La mayor parte de los buenos sistemas de contabilidad de costos

estándar emplea una lista estándar de materiales (para ahorrar tiempo en la

entrega de materiales, reducir el trabajo de oficina al manejar una sola forma

de solicitud y tener mejor control sobre la cantidad de los materiales

utilizados).

Para las fundiciones, panaderías y otros tipos similares de industrias

hay hojas de mezclas estándar que muestran la cantidad de material

necesario para elaborar los diversos productos.

Estándares de costos de materiales:

Se utilizan dos tipos de estándares para los precios o costos de los

materiales:

1. Los estándares de precios actuales o esperados son los más

convenientes y efectivos. Cuando se emplean estos, el departamento

de Compras debe determinar por anticipado cuáles serán los costos

reales esperados para el período contable siguiente: esto lo hace

adquiriendo compromisos a largo plazo, mediante pronósticos

estadísticos, cálculo del promedio ponderado correspondiente a las

compras más recientes, el promedio pagado o mediante el uso de

estimados arbitrarios basados en el conocimiento y la experiencia de

este tipo de negocios. La exactitud de estos estándares de precios

constituye una medida de eficiencia del departamento de Compras.

2. Los estándares normales de precios están más bien sobre la línea de

estándares estadísticos o de promedio de precios de materiales. Por

lo general, no se registran en los libros porque los precios abarcan un

período de años, tomando en cuenta variaciones motivadas por las

temporadas y las tendencias a largo plazo. En estas condiciones, los

inventarios de materiales, el trabajo en proceso y los productos

terminados deben estar basados en los costos reales de los precios

de los materiales y no en los costos estándar.

ANÁLISIS DE VARIACIONES

La tarea de analizar variaciones se realiza con el fin de determinar y

aislar las causas de las misma e informar a la gerencia acerca de las

situaciones que pueden corregirse o controlarse. Algunas de las causas de

las variaciones son controlables, se determinan sus causas y magnitudes, los

niveles de responsabilidad, y se hacen esfuerzos para fomentar la acción

correctiva.

Para que un sistema de control opere de manera efectiva, es esencial

que las variaciones – particularmente las que son controlables – se informen

tan pronto como se conozcan. La acción correctiva solo puede emprenderse

con relación a las actividades futuras. Cuando los informes de variaciones se

hacen frecuentemente y a su debido tiempo, la empresa puede tomar

medidas correctivas y mantener las operaciones bajo control a medida que

se desarrolla la actividad de producción. El análisis de las variaciones es

prácticamente inútil si se hace solo después de haber terminado un proyecto

o desudes de que ha pasado u periodo de tiempo.

Por lo general las variaciones de materiales y mano de obra directa que

son controlables pueden informarse y corregirse diariamente. Por otra parte,

las variaciones de los CIF si es que pueden controlarse casi siempre

requieren de un tiempo más largo. Por lo tanto sería suficiente hacer

informes mensuales.

VARIACIONES EN MATERIALES

Las variaciones en materiales son de dos clases: precio y cantidad.

Variación Precio

La variación en el precio se calcula de la siguiente manera:

(Pr - Pe) x QrA

donde:

Pr: Precio real.

Pe: Precio estándar.

QrA: Cantidad real aplicada o consumida.

QrC: Cantidad real comprada.

Sin embargo la característica que tiene la variación precio de materia

prima es que permite computarla en el momento en que los materiales son

adquiridos, considerando el número de unidades compradas,

independientemente de que hayan o no sido aplicadas al proceso productivo.

Ello implica por supuesto que los inventarios de materias primas se

valúen a precios estándar. O sea:

Variación Precio = (Pr - Pe) x QrC

Otra manera de hacer el mismo cálculo consiste en restar del costo total

de los materiales a precio real, el costo total de los materiales a precio

estándar:

Variación Precio = Costo Real Total - Costo Estándar Total

Variación Cantidad

La variación en la cantidad de los materiales, puede calcularse así:

Variación Cantidad = (Qr - Qe) x Pe

Otra manera de hacer el mismo cálculo, consiste en restar de las

cantidades reales consumidas a precios estándar, el costo estándar que

debiera haberse consumido:

Variación Cantidad = Cantidad Real a Pe - Cantidad estándar a Pe.

Hasta aquí hemos visto la postura de Neuner en cuanto al tratamiento

de las variaciones. Si tenemos en cuenta la postura de Vázquez, que como

hemos dicho amplía el campo de análisis de las causas de las variaciones,

por lo cual éstas pueden desglosarse aún más. De los cuatro motivos que

según Vázquez pueden provocar desviaciones, los tres primeros afectan a

éste elemento del costo (diferencias entre los precios reales y los estándar;

diferencias entre las cantidades reales y las estándar; utilización de las

Materias Primas y Mano de Obra en proporciones diferentes a las

expresadas en la mezcla).

El análisis de las variaciones es similar al efectuado por Neuner, pero

con algunas variantes. La primera diferencia es que Vázquez considera que

hay más de una alternativa para justificar las diferencias de precios y

cantidades, y por otro lado como hemos visto introduce un tercer factor de

variación que es la mezcla estándar, lo cual provocará que la variación

cantidad quede desglosada.

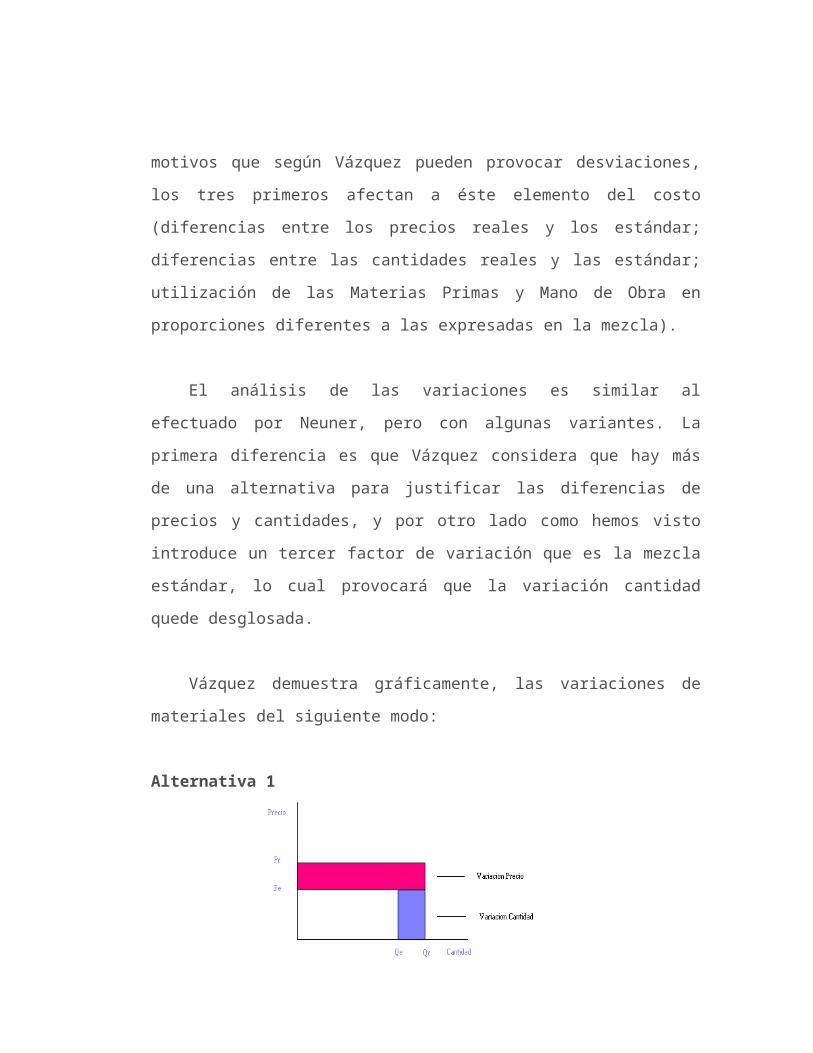

Vázquez demuestra gráficamente, las variaciones de materiales del

siguiente modo:

Alternativa 1

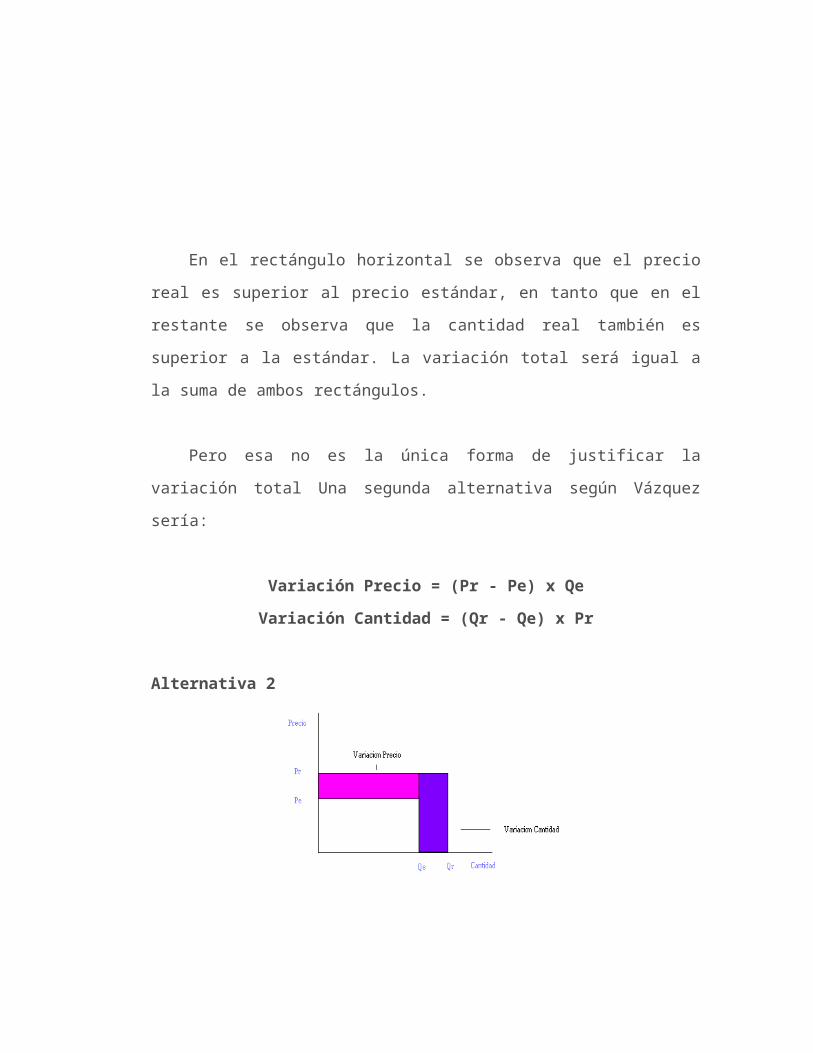

En el rectángulo horizontal se observa que el precio real es superior al

precio estándar, en tanto que en el restante se observa que la cantidad real

también es superior a la estándar. La variación total será igual a la suma de

ambos rectángulos.

Pero esa no es la única forma de justificar la variación total Una

segunda alternativa según Vázquez sería:

Variación Precio = (Pr - Pe) x Qe

Variación Cantidad = (Qr - Qe) x Pr

Alternativa 2

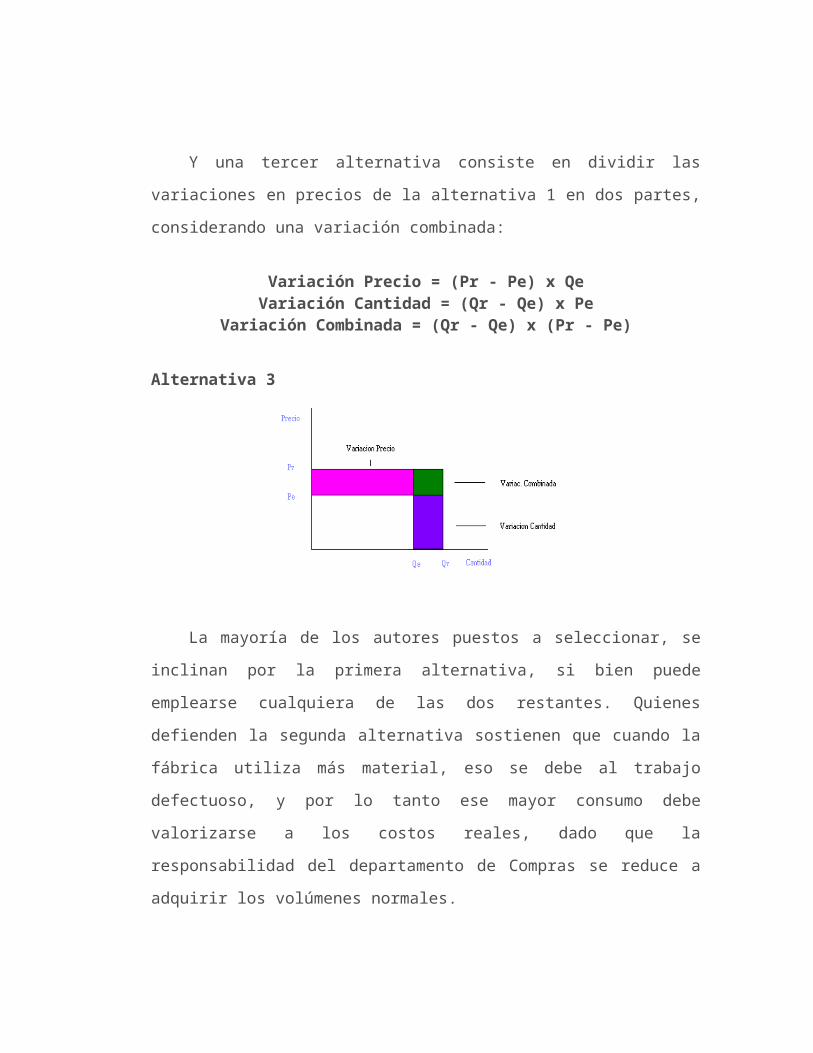

Y una tercer alternativa consiste en dividir las variaciones en precios de

la alternativa 1 en dos partes, considerando una variación combinada:

Variación Precio = (Pr - Pe) x QeVariación Cantidad = (Qr - Qe) x Pe

Variación Combinada = (Qr - Qe) x (Pr - Pe)

Alternativa 3

La mayoría de los autores puestos a seleccionar, se inclinan por la

primera alternativa, si bien puede emplearse cualquiera de las dos restantes.

Quienes defienden la segunda alternativa sostienen que cuando la fábrica

utiliza más material, eso se debe al trabajo defectuoso, y por lo tanto ese

mayor consumo debe valorizarse a los costos reales, dado que la

responsabilidad del departamento de Compras se reduce a adquirir los

volúmenes normales.

MANOS DE OBRA

Variaciones de la Mano de Obra Directa

La variación en el costo de mano de obra directa, se puede dividir

también en dos partes,

1.- Variación salario: Mide la diferencia entre el importe del jornal

abonado según liquidación y el previsto en el estándar. Es decir, la diferencia

entre la tasa real y la tasa estándar por hora multiplicada por las horas reales

trabajadas.

VS = (Sr - Se) x Tr

VS = variación salario

Sr = salario real

Se = salario estándar

Tr = tiempo real trabajado

2.-Variación tiempo: Establece la diferencia entre las horas trabajadas

y las estándar, según la producción realizada.

VT = (Tr - Te) x Se

VT = variación salario

Tr = tiempo real

Te = tiempo estimado

Se = sueldo estándar

La diferencia entre la tarifa salarial real por hora y la tarifa salarial

estándar por hora genera la variación del precio por hora de la mano de obra

directa; cuando se multiplica por las horas reales de mano de obra directa

trabajadas, el resultado es la variación total del precio de la mano de obra

directa.

La tarifa real de mano de obra directa por hora no representa la tarifa

salarial de un empleado, sino que es la tarifa salarial promedio ponderado de

los empleados

VARIACIÓN COSTOS INDIRECTOS DE FABRICACIÓN.

Existen dos métodos para su cálculo:

De dos variaciones

1. Variación del Presupuesto

(Controlable): La diferencia entre los costos indirectos de fabricación

reales y los costos indirectos de fabricación presupuestados con base en las

horas estándares permitidos de mano de obra directa es igual a la variación.

La ecuación para la variación del presupuesto es:

Presupuesto controlable=Costos indirectos de fabricación reales –

Costos indirectos de fabricación presupuestados en horas estándares

permitidas de mano de obra directa

2. Variación del Volumen de Producción (denominador o capacidad

ociosa): La diferencia entre el nivel de actividad del denominador

(usualmente capacidad normal) que se usa para establecer la tasa estándar

de aplicación de los costos indirectos fijos y las horas estándares permitidas

de mano de obra directa, multiplicada por la tasa de aplicación de los costos

indirectos de fabricación fijo.

De tres variaciones

1. Variación del precio (gasto): representa la diferencia entre los cif

reales incurridos y el presupuesto ajustado a nivel real, expresada en horas

reales en lugar de horas estándar.

2. Variación de eficiencia: es la diferencia entre las horas reales y las

horas estándar trabajadas, es decir, la eficiencia de mano de obra en horas

multiplicada por la tasa estándar de cif. Se basa en la suposición de que el

costo de la deficiencia de la mano de obra incluye los cif así como la mano

de obra.

3. Variación de volumen o capacidad: representa la diferencia entre el

presupuesto ajustado a nivel real, expresado en horas reales, y los cif que se

habrían aplicado a la producción si no se hubiera producido la deficiencia en

el trabajo, es decir, horas reales multiplicadas por la tasa estándar de costos

indirectos.

Variación presupuesto, Variación capacidad y Variación eficiencia.

Evaluación del método de las tres variaciones:

El principal valor de este método para el análisis de los cif se origina al

aislar la variación de eficiencia y basar la asignación de presupuesto en las

horas reales en lugar de hacerlo en las horas estándar. Sin embargo, no

puede afirmarse que el método realmente introduzca precisión adicional en el

análisis. La variación de eficiencia se basa en la suposición de que ocurre

una pérdida real en el uso de las instalaciones fijas como consecuencia de la

deficiencia en el trabajo, lo cual sólo ocurriría bajo las raras circunstancias en

las que una planta opera al máximo de su capacidad.

Bajo el método de las dos variaciones, la variación de presupuesto, que

se considera en gran parte controlable por los supervisores de departamento,

incluye cualquier aumento o disminución de los cif variables que resulten por

causas de las deficiencias de la mano de obra. Esto ocurre debido a que los

cif reales se comparan con una asignación de presupuesto basada en las

horas estándar. Éste parecería un método más realista del análisis de la

variación de cif.

CARGA FABRIL

Las cargas fabriles son todos los costos de producción, excepto los de

materia prima y mano de obra directa.

La materia prima y la mano de obra directa dan origen a desembolsos,

los cuales forman parte de las cargas fabriles. La primera supone costos de

manipuleo, inspección, conservación, seguros. La segunda obliga a habilitar

servicios sociales, oficinas de personal, oficinas de estudios de tiempos, etc.

CLASIFICACIÓN DE LOS COSTOS INDIRECTOS DE FABRICACIÓN

Los costos indirectos de fabricación puede subdividirse según el objeto

de gasto en tres categorías:

Materiales indirectos

Mano de obra indirecta

Costos indirectos generales de fabricación.

Además de los materiales indirectos y la mano de obra indirecta, las

cargas fabriles incluyen el costo de la adquisición y mantenimiento de las

instalaciones para la producción y varios otros costos de fábrica. Incluidos

dentro de esta categoría tenemos la depreciación de la planta y la

amortización de las instalaciones, la renta, calefacción, luz, fuerza motriz,

impuestos inmobiliarios, seguros, teléfonos, viajes, etc.

Todos los costos indirectos de fabricación son directos con respecto a

la fábrica o planta.

La clasificación de los costos según del departamento que tiene el

control principal sobre su incurrencia es útil para el control administrativo de

las operaciones. La clasificación según el objeto del gasto puede ser útil para

analizar el costo de producción de un producto en sus distintos elementos.

La clasificación en costos fijos y variables es útil en la preparación de

presupuestos para las operaciones futuras. Los costos clasificados como

directos o indirectos con respecto al producto o al departamento son útiles

para determinar la rentabilidad de las líneas de producto o la contribución de

un departamento a las utilidades de la empresa.

Para propósitos de costeo de los productos, todos los costos incurridos

en la fábrica se asignan eventualmente a los departamentos de producción a

través de los cuales circula el producto. La acumulación y clasificación de los

costos por departamentos se llama distribución o asignación de costos. Los

costos que pueden atribuirse directamente al departamento se asignan

directamente. Los costos indirectos de fabricación y los costos de los

departamentos de servicios se asignan sobre alguna base a los

departamentos productivos y se asignan también a producción a medida que

ésta pasa por los departamentos.

Predeterminación de una cuota de distribución de los costos indirectos

de fabricación

Al seleccionar la base es necesario que la misma tenga relación con el

tipo de servicio proporcionado. Las bases de distribución que se pueden

utilizar son las siguientes:

Área ocupada:

Dotación:

Volumen ocupado en depósitos:

Cantidad de pedidos de materia prima:

Consumo de fuerza motriz:

Kilaje transportado:

Taxi de tiempo: es el tiempo ocupado por cada empleado de los

departamentos de servicios destinado a atender las tareas vinculadas

con las áreas fabriles, de servicios y comerciales.

Los módulos de aplicación disponibles son los que siguen:

Unidades producidas: Las cargas fabriles unitarias se obtienen

dividiendo el importe mensual por la cantidad de unidades

procesadas. Se aplica cuando se produce sólo un artículo, sin

variantes de ningún tipo (tamaño, color, calidad, etc.) o donde si bien

se fabrican varios productos, éstos requieren igual tiempo de

procesamiento.

Costos de materia prima: Vincula el costo mensual de las cargas

fabriles de un centro con el valor de la materia prima consumida en

ese lapso.

El porcentaje resultante se aplica a los costos unitarios de materia

prima de cada producto.

Horas hombre: Relaciona el monto de las cargas fabriles mensuales con

las horas necesarias de mano de obra directa para cumplimentar la

producción realizada en ese lapso. Este valor se aplica a los costos

unitarios en función de las horas de trabajo directo que requiere cada

artículo.

Horas máquina: La alícuota surge vinculando las cargas fabriles

mensuales con la cantidad de horas que deben funcionar las máquinas

para realizar la producción del período. Esa alícuota se aplica a las

unidades de producto en función del tiempo de elaboración de cada

artículo. Se la considera la base más precisa.

Jornales directos: La tasa de asignación surge de la relación entre el

monto de las cargas fabriles mensuales y de los jornales directos

mensuales, que se obtienen multiplicando las unidades producidas por

sus respectivos costos de mano de obra directa. La cuota de aplicación

se aplica a los jornales directos unitarios.

Cuando se emplea una medida monetaria de la actividad de producción

(v.g.: jornal directo) la tasa se expresa como un porcentaje del costo en

pesos de la mano de obra directa.

Cuando se emplea una medida no monetaria de la actividad de la

producción (v.g.: horas-hombre) la tasa se expresa en pesos por hora ($/h).

Al asociar los costos indirectos de fabricación con varios productos se

hace un intento para elegir una base que sea común a todos los productos y

que sea indicativa del rendimiento productivo o del beneficio del producto

(generalmente es la de horas máquina).

La tasa de aplicación se obtiene de la siguiente manera:

Siempre la tasa de aplicación o distribución debe ser aplicada sobre los

costos presupuestados del departamento de servicios; en ningún caso se

justifica que el departamento de servicios distribuya sus costos reales, es

decir no tiene porqué transferir sus ineficiencias a los demás departamentos.

PROCESO DE ACUMULACIÓN, DISTRIBUCIÓN PRIMARIA Y

SECUNDARIA

Los costos indirectos de fabricación se distribuyen sobre alguna base a

los departamentos productivos y de servicios (distribución primaria)

Los costos indirectos de los departamentos de servicios se asignan a los

departamentos productivos (distribución secundaria)

Después de la segunda asignación, todos los costos indirectos de

fabricación habrán sido asignados a las cuentas de costos indirectos de los

departamentos de fabricación.

SOBRE Y SUB-APLICACIÓN DE GASTOS. ANÁLISIS DE VARIACIONES.

CONTABILIZACIÓN

La sobre y sub-aplicación es la evaluación de la relación entre costos

indirectos de fabricación aplicados y reales. Los costos aplicados son los

presupuestados ajustados al nivel real de producción. Es decir que las

variaciones reflejan las diferencias existentes entre los costos reales y las

estimaciones presupuestarias de lo que debería haberse gastado.

LA VARIACIÓN DE CAPACIDAD SE DA SÓLO EN LA CARGA FABRIL

FIJA.

Variación de volumen o capacidad: se debe a una sobre o subutilización

de las instalaciones de la planta en comparación con el nivel

presupuestado de operaciones. Está representada por la diferencia entre

los costos indirectos de fabricación fijos presupuestados y los costos

indirectos de fabricación fijos asignados a la producción.

Variación de cantidad: Refleja el costo de emplear materias primas

excesivas para obtener una cantidad determinada de producción.

Variación en precio: Es el costo de emplear materiales demasiado

costosos para una cantidad determinada de producción.

Variación de eficiencia: Es el costo del tiempo excesivo empleado para

cumplir una determinada cantidad de producción.

Variación de tarifa: El costo debido al empleo de categorías de mano de

obra demasiado costosas para realizar una determinada cantidad de

actividad.