corporación interamericana de · pdf file“cii”), es una entidad financiera...

TRANSCRIPT

CORPORACIÓN INTERAMERICANA DE INVERSIONES

INSTITUCIÓN FINANCIERA MULTILATERAL DE DERECHO INTERNACIONAL PÚBLICO REGIDA POR LAS

DISPOSICIONES DE SU CONVENIO CONSTITUTIVO DE FECHA 19 DE NOVIEMBRE DE 1984 Y SUS MODIFICACIONES (EL “CONVENIO CONSTITUTIVO”), APROBADO POR LA REPÚBLICA DE COLOMBIA

MEDIANTE LA LEY 22 DEL 24 DE ENERO DE 1986, PUBLICADA EN EL DIARIO OFICIAL DEL AÑO CXXII, N° 37325, PÁGINA 10, DEL 31 DE ENERO DE 1986, Y PROMULGADO MEDIANTE DECRETO N° 309 DEL 19 DE

FEBRERO DE 1992. Sede: Washington DC, Estados Unidos de América

Dirección Principal: 1350 New York Avenue, NW Washington, DC 20577 EMISIÓN DE BONOS ORDINARIOS

MONTO DE LA EMISIÓN: COP $ 150.000 MILLONES

Clase de Título Bonos Ordinarios

Ley de circulación A la orden

Número de títulos 150.000 títulos

Valor Nominal e Inversión Mínima

Los títulos tendrán un valor nominal de un millón de pesos colombianos ($1.000.000). La inversión mínima será la equivalente al valor de un (1) título, es decir un millón de pesos colombianos ($1.000.000). Los tenedores de los títulos podrán realizar operaciones de traspaso, sólo si estas operaciones incorporan unidades completas de títulos con valores no inferiores a un millón de pesos colombianos ($1.000.000), es decir, un (1) título de valor nominal de un millón de pesos colombianos ($1.000.000).

Número de Series Serie A: Tasa Variable con base en DTF Serie B: Tasa Fija Serie C: Tasa Variable con base en el IPC

Plazo de redención Series A, B y C: Entre 12 y 60 meses, contados a partir de la fecha de emisión. El capital será redimido totalmente al vencimiento de los mismos.

Rendimientos

El rendimiento de los bonos ordinarios reflejará las condiciones de mercado vigentes a la fecha de colocación de los mismos, cumpliendo con las tasas máximas de rentabilidad aprobadas por el Directorio Ejecutivo de la CII en el Reglamento de Emisión y Colocación del 29 de noviembre de 2005.

Calificación La calificación de deuda a largo plazo de la CII en moneda extranjera es Aa2 por parte de Moody’s Investor Services y AA- por Standard & Poor’s. Las calificaciones han sido obtenidas dentro de los doce meses anteriores a la realización de la oferta.

Agente Administrador de la Emisión

Depósito Centralizado de Valores de Colombia, DECEVAL S.A.

Representante legal de tenedores Fiduciaria de Occidente S.A.

Los títulos estarán inscritos en la Bolsa de Valores de Colombia S.A. La inscripción en la Bolsa de Valores de Colombia S.A. no implica certificación sobre la bondad del valor o la solvencia del Emisor.

La inscripción en el Registro Nacional de Valores e Intermediarios, hoy, Registro Nacional de Valores y Emisores de los títulos por parte de la Superintendencia de Valores no implican certificación sobre la bondad del valor o la solvencia del Emisor.

CORPORACION FINANCIERA DEL VALLE S.A.

AGENTE ESTRUCTURADOR Y COLOCADOR DE LA EMISIÓN

Diciembre de 2005

Prospecto de Emisión y Colocación

2

TABLA DE CONTENIDO

Introducción y aclaración........................................................................................................................... 5

Glosario de Términos ................................................................................................................................. 7

1. Características y condiciones de la oferta .............................................................................................. 9

1.1. Características de los títulos ......................................................................................................... 9

1.1.1. Clase de título ofrecido................................................................................................................... 9

1.1.2. Objetivos perseguidos a través de la Emisión ................................................................................. 9

1.1.3. Monto de la Emisión ...................................................................................................................... 9

1.1.4. Ley de circulación, transferencia y negociación secundaria .......................................................... 9

1.1.5. Valor nominal e inversión mínima............................................................................................... 10

1.1.6. Series y plazo de los bonos ordinarios .......................................................................................... 10

1.1.7. Rendimiento de los títulos ............................................................................................................ 11

1.1.8. Periodicidad en el pago de los intereses ....................................................................................... 12

1.1.9. Precio de suscripción ................................................................................................................... 13

1.2. Condiciones de la oferta y de la colocación ................................................................................ 13

1.2.1. Plazo de colocación y vigencia de la oferta .................................................................................. 13

1.2.2. Lugar de pago .............................................................................................................................. 13

1.2.3. Destinatarios de la oferta ............................................................................................................. 13

1.2.4. Medios de información ................................................................................................................ 13

1.2.5. Bolsa de Valores donde estarán inscritos los títulos ..................................................................... 13

1.2.6. Situación tributaria...................................................................................................................... 13

1.2.7. Otras características de los títulos ................................................................................................ 14

1.3. Depositario y Administrador de la Emisión............................................................................... 15

1.3.1. Macrotítulo .................................................................................................................................. 15

1.3.2. Registro y anotaciones ................................................................................................................. 15

Prospecto de Emisión y Colocación

3

1.3.3. Cobranza ..................................................................................................................................... 16

1.3.4. Informes ...................................................................................................................................... 17

1.3.5. Actualización ............................................................................................................................... 17

1.4. Obligaciones de los Tenedores de Títulos ................................................................................... 17

1.5. Derechos de los Tenedores de Títulos......................................................................................... 18

1.6. Representante Legal de Tenedores de Bonos ............................................................................. 18

1.6.1. Obligaciones y Facultades del Representante Legal de Tenedores de Bonos................................ 19

1.6.2. Procedimiento para la remoción y reemplazo del Representante Legal ........................................ 21

1.7. Ley aplicable y jurisdicción ........................................................................................................ 21

1.8. Régimen fiscal aplicable ............................................................................................................. 22

1.9. Calificación ................................................................................................................................. 23

2. Mecanismo de Colocación y Venta.................................................................................................. 24

2.1. Mecanismo de subasta ................................................................................................................ 24

2.2. Mecanismo de demanda en firme............................................................................................... 25

3. Información General del Emisor .................................................................................................... 27

3.1. Breve reseña histórica del organismo......................................................................................... 27

3.2. Carácter jurídico, sede, y objeto................................................................................................. 27

3.3. Estructura de capital .................................................................................................................. 28

3.4. Gestión de la CII......................................................................................................................... 30

3.4.1. Asamblea de Gobernadores.......................................................................................................... 30

3.4.2. Directorio Ejecutivo ..................................................................................................................... 31

3.4.3. Presidente, Gerente General y Funcionarios ............................................................................... 33

4. Operaciones de la CII...................................................................................................................... 35

4.1. Productos .................................................................................................................................... 35

4.2. Desarrollo de Negocios................................................................................................................ 36

4.3. Programas Especiales ................................................................................................................. 37

Prospecto de Emisión y Colocación

4

4.4. Labor de Acompañamiento a la Empresas................................................................................. 38

4.5. Medio Ambiente y Normas Laborales........................................................................................ 39

4.6. Composición de los Activos y Distribución Geográfica de Proyectos ........................................ 39

4.7. Gestión de la Cartera y Riesgo Crediticio .................................................................................. 41

4.8. Proyectos ..................................................................................................................................... 43

4.9. Fuente de Recursos ..................................................................................................................... 47

4.10. Resultados Operativos ................................................................................................................ 47

4.11. Resultados Financieros ............................................................................................................... 48

4.11.1. Balance General...................................................................................................................... 48

4.11.2. Estado de Pérdidas y Ganancias .............................................................................................. 49

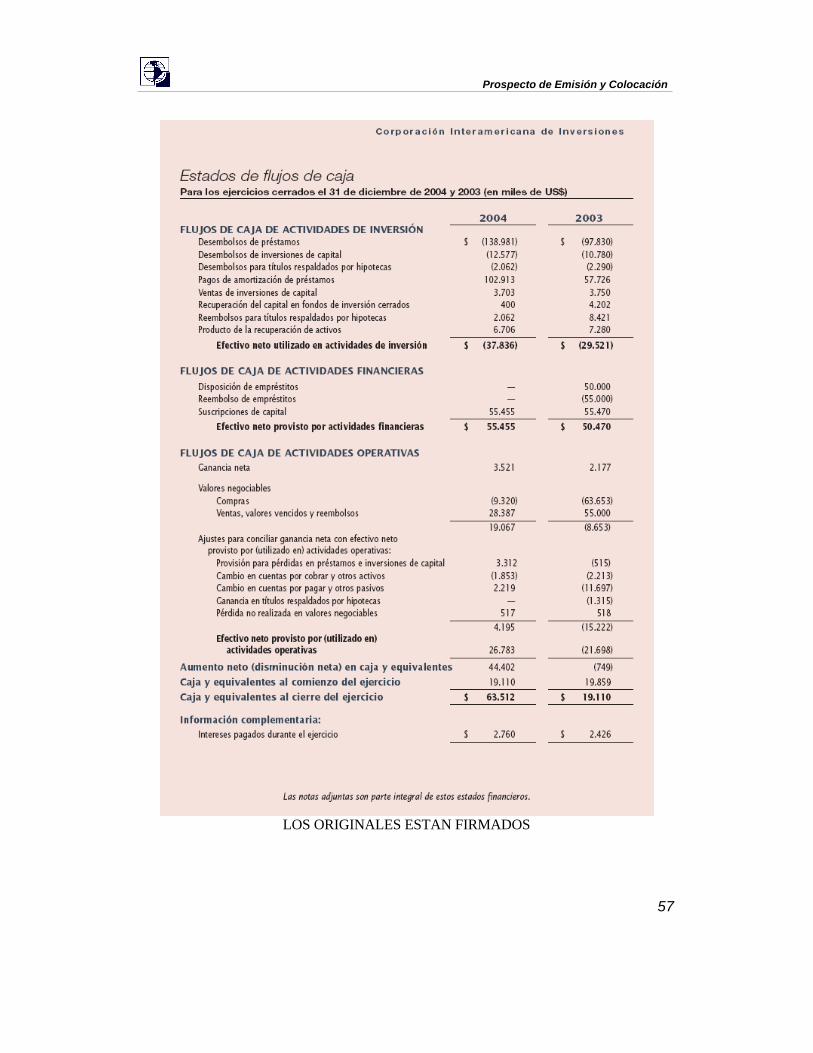

5. Estados financieros auditados a 31 de diciembre de 2004 .............................................................. 53

6. Información General ....................................................................................................................... 74

7. Certificación .................................................................................................................................... 75

ANEXO 1 – Calificación Moody`s Investor Services ............................................................................... 76

ANEXO 2 – Calificación Standard & Poor`s ........................................................................................... 84

ANEXO 3 – Poder para Agente de Notificaciones ................................................................................. 102

ANEXO 4 – Presentación de la CII ........................................................................................................ 104

Prospecto de Emisión y Colocación

5

Introducción y aclaración

Introducción

La Corporación Interamericana de Inversiones (en adelante, el “Emisor”, la “Corporación” o la “CII”), es una entidad financiera multilateral de derecho internacional público, constituida mediante un Convenio Constitutivo de fecha 19 de noviembre de 1984 y sus modificaciones (en adelante, el “Convenio Constitutivo”), suscrito por los representantes de Alemania, Argentina, Austria, Bahamas, Barbados, Bélgica, Belice, Bolivia, Brasil, Chile, Colombia, Costa Rica, Dinamarca, Ecuador, El Salvador, España, Estados Unidos de América, Francia, Guatemala, Guyana, Finlandia, Haití, Honduras, Israel, Italia, Jamaica, Japón, México, Nicaragua, Noruega, Países Bajos, Panamá, Paraguay, Perú, Portugal, República de Corea, República Dominicana, Suecia, Suiza, Surinam, Trinidad y Tobago, Uruguay y Venezuela.

El Convenio Constitutivo fue aprobado por Colombia mediante la Ley 22 del 24 de enero de 1986, publicada en el Diario Oficial del año CXXII N° 37325 del 31 de enero de 1986 y promulgado mediante Decreto Nº 309 del 19 de febrero de 1992.

La CII inició operaciones en 1989. Su sede principal se encuentra en Washington D.C., Estados Unidos de América. Cuenta con oficiales destacados en las ciudades de Bogotá (Colombia), San José (Costa Rica) y Montevideo (Uruguay), así como, oficiales destacados en Santiago (Chile), Tegucigalpa (Honduras), Managua (Nicaragua), Asunción (Paraguay), Río de Janeiro (Brasil) y Buenos Aires (Argentina).

La Corporación es un organismo afiliado al Banco Interamericano de Desarrollo (en adelante, el “BID”), pero es jurídicamente autónoma y sus recursos y administración son independientes de los del BID.

El principal objetivo de la CII es promover el desarrollo económico de sus países miembros en América Latina y el Caribe a través del financiamiento de la empresa privada, principalmente a empresas pequeñas y medianas que tienen dificultad en obtener financiamiento de otras fuentes en condiciones razonables.

La CII proporciona financiamiento para proyectos en forma de préstamos directos e inversiones de capital, líneas de crédito a intermediarios financieros locales, garantías e inversiones en fondos de inversión de ámbito local y regional.

El otorgamiento de préstamos y la realización de inversiones requieren de la evaluación de la solidez y las posibilidades de éxito de un proyecto. Durante ese proceso de evaluación previa, la CII asesora a los clientes respecto del diseño y la ingeniería financiera del proyecto y les ayuda a estructurar su plan financiero.

Los proyectos financiados por la CII deben ser rentables y promover el desarrollo económico de América Latina y el Caribe, ya sea creando puestos de trabajo, ampliando la participación en el capital, generando ingresos netos de divisas, facilitando la transferencia de recursos y tecnología, utilizando recursos locales, fomentando el ahorro local o promoviendo la integración económica de la región.

La Corporación sirve de catalizador para captar otros recursos: financiamiento adicional, tecnología y conocimientos especializados. Estos recursos se movilizan a través de operaciones de cofinanciamiento y sindicación, apoyo a suscripciones de valores e identificación de socios para la formación de empresas conjuntas.

Prospecto de Emisión y Colocación

6

Tienen acceso a las operaciones de la Corporación los países miembros en proceso de desarrollo, mediante el estímulo al establecimiento, ampliación y modernización de empresas privadas, prioritariamente de pequeña y mediana escala, de tal manera que complementen las actividades del Banco Interamericano de Desarrollo.

La CII cuenta con diversas fuentes de recursos: capital pagado, préstamos, ingresos generados por la inversión de sus activos líquidos, los fondos procedentes de la venta de inversiones de capital y los pagos de amortización de préstamos otorgados. La capacidad de la CII de efectuar préstamos e inversiones de capital es en función de su capital pagado y su endeudamiento, encontrándose este último limitado por el Convenio Constitutivo a tres veces el valor del capital pagado.

Este Prospecto presenta información sobre la CII y los demás aspectos relacionados con la emisión de bonos ordinarios de la misma en el mercado de capitales colombiano.

Los recursos de la Emisión serán destinados a financiar las operaciones de la CII en sus países miembros, incluyendo Colombia, de conformidad con los términos de su mandato.

Este Prospecto ha sido preparado en español.

Aclaración

De conformidad con lo establecido en el Convenio Constitutivo, la CII goza en el territorio de cada uno de los países miembros de ciertas Inmunidades, exenciones y privilegios.

En desarrollo de dichas inmunidades, exenciones y privilegios, la CII está exenta de toda responsabilidad relacionada con el pago, retención o recaudación de cualquier impuesto, contribución o derecho establecido por cualquier país miembro. Por consiguiente, el capital y los intereses de los títulos serán pagados por la CII sin deducciones por concepto de tales tributos, contribuciones o derechos. Sin perjuicio de la exención a la cual tiene derecho la CII frente a la retención, recaudo o el pago de cualquier impuesto, las sumas pagadas a los inversionistas que sean contribuyentes colombianos estarán sujetas al impuesto de renta en Colombia de conformidad con la ley aplicable. La CII no será responsable por el pago de ningún impuesto, contribución o derecho que recaiga sobre los inversionistas de los títulos.

Nada de lo establecido en este Prospecto o en cualquier otro documento originado por causa o con ocasión de la emisión de títulos aquí consagrada, puede o debe interpretarse como una renuncia a las inmunidades, exenciones y privilegios otorgados a la CII por su Convenio Constitutivo, por los acuerdos firmados con Colombia y por la ley colombiana.

Prospecto de Emisión y Colocación

7

Glosario de Términos

Agente Colocador: significa la Corporación Financiera del Valle S.A. con domicilio en Carrera 7 No. 71-21 Torre A Piso 8

Anotación en Cuenta: significa la representación electrónica de los derechos de un tenedor de bonos ordinarios sobre un valor en el registro contable que lleva un depósito centralizado de valores.

Aviso de Oferta Pública: Mecanismo utilizado para dar a conocer una oferta pública a los destinatarios de la misma. Bolsa de Valores: Establecimiento privado donde personas calificadas realizan operaciones de compraventa de títulos valores por orden de sus clientes. Es un mercado centralizado y regulado. Bonos: Son títulos que representan una parte de un crédito constituido a cargo de una entidad emisora. Su plazo mínimo es de un año y, en retorno de su inversión, recibirá una tasa de interés que fija el Emisor de acuerdo con las condiciones de mercado al momento de realizar la colocación de los títulos. Colocación al Mejor Esfuerzo o Underwritting al Mejor Esfuerzo: Colocación en la cual el intermediario se compromete a hacer el mejor esfuerzo para colocar la totalidad de la inversión del Emisor en el público inversionista a un precio fijo dentro de un plazo determinado. En este tipo de colocación, el agente intermediario no corre riesgo alguno dado que el objetivo del contrato con el Emisor no es absorber los títulos, sino emplear la experiencia que posee en este tipo de actividades para colocar la emisión.

CII o Corporación o Emisor: significa la Corporación Interamericana de Inversiones, una entidad financiera multilateral de derecho internacional público constituida mediante un Convenio Constitutivo de fecha 19 de noviembre de 1984 y sus modificaciones, aprobado por Colombia mediante la Ley 22 del 24 de enero de 1986.

Convenio Constitutivo: significa el convenio de constitución de la CII suscrito por los representantes de Alemania, Argentina, Austria, Bahamas, Barbados, Bélgica, Belice, Bolivia, Brasil, Chile, Colombia, Costa Rica, Dinamarca, Ecuador, El Salvador, España, Estados Unidos de América, Francia, Guatemala, Guyana, Finlandia, Haití, Honduras, Israel, Italia, Jamaica, Japón, México, Nicaragua, Noruega, Países Bajos, Panamá, Paraguay, Perú, Portugal, República de Corea, República Dominicana, Suecia, Suiza, Surinam, Trinidad y Tobago, Uruguay y Venezuela de fecha 19 de noviembre de 1984.

DECEVAL o Administrador de la Emisión: significa el Depósito Centralizado de Valores de Colombia Deceval S.A.

DTF: significa la tasa promedio ponderada de las tasas de interés efectivas de captación a 90 días de los bancos, corporaciones financieras, compañías de financiamiento comercial y corporaciones de ahorro y vivienda, la cual está definida en la Resolución Externa 017 de 1993 expedida por el Banco de la República y es calculada y publicada semanalmente por el mismo.

Emisión: significa la emisión de bonos ordinarios que hará la CII en el Mercado Público de Valores de Colombia hasta por la suma de ciento cincuenta mil millones de pesos (COP$150.000.000.000,oo), una vez los títulos se encuentren debidamente inscritos en el Registro Nacional de Valores e Intermediarios, hoy, Registro Nacional de Valores y Emisores.

Prospecto de Emisión y Colocación

8

Emisión Desmaterializada: Es aquella emisión que no requiere de expedición de títulos físicos individuales para respaldar cada colocación. El Emisor, simplemente suscribe un Contrato de Depósito de emisiones y entrega un título global que ampara una parte o la totalidad de la emisión depositada. A partir de allí, la suscripción primaria y colocación se realiza mediante anotaciones en cuenta.

FCD o Fracción de Conteo de Días: significa una fracción, cuyo numerador es el número de días transcurrido en el Período de Intereses y cuyo denominador es 365.

Fecha de Emisión: significa el día hábil siguiente a la fecha de publicación del primer aviso de oferta pública del primer lote de la Emisión.

Fecha de Suscripción: significa la fecha en la cual sea colocado y pagado originalmente cada bono ordinario.

Fecha de Vencimiento: significa la fecha en la cual se cumpla el plazo de los bonos ordinarios, contado a partir de la Fecha de Emisión.

IPC: significa la variación neta del Índice de Precios al Consumidor (IPC) en Colombia certificada por el DANE (Departamento Administrativo Nacional de Estadística), para los doce meses anteriores al comienzo de cada Período de Intereses, expresada como una tasa efectiva anual. El IPC utilizado para el cálculo de intereses será aquel publicado durante el mes de la fecha de inicio del Período de Intereses; si el Período de Intereses inicia en una fecha anterior a la publicación del IPC, deberá tomarse aquel más recientemente publicado.

Mercado Público de Valores: Conforman el mercado público de valores la emisión, suscripción, intermediación y negociación de los documentos emitidos en serie o en masa, respecto de los cuales se realice oferta pública, que otorguen a sus titulares derechos de crédito, de participación y de tradición o representativos de mercancías.

Período de Intereses: significa el período anual, semestral o trimestral según haya escogido el Emisor en el Aviso de Oferta en el que se calcularán los intereses y que se pagarán de manera vencida, según se indica en la sección 1.1.8 de este Prospecto.

Representante Legal de los Tenedores de Bonos: significa Fiduciaria de Occidente S.A. conforme al contrato de representación suscrito con dicha entidad.

Tasa de Interés Efectiva: Expresión anual del interés nominal dependiendo de la periodicidad con que éste último se pague. Implica reinversión o capitalización de intereses. Tasa de Corte: Es aquella tasa a la cual se adjudican los bonos en la subasta, bien sea para determinar la Tasa Cupón que devengarán los bonos, para determinar el precio a pagar por los mismos o la tasa de rentabilidad, cuando la Tasa Cupón ya ha sido previamente establecida. Dicha tasa no podrá sobrepasar la tasa referencia ofrecida en el aviso de oferta. Tasa Cupón: Es la tasa facial del título, la cual será fijada en la colocación del primer lote de cada serie o subserie de acuerdo con el mecanismo de colocación elegido. Una vez se haya establecido para cada serie o subserie la Tasa Cupón, ésta será la misma para la colocación de lotes posteriores de la misma serie o subserie, será la tasa que se utilizará para descontar los flujos de capital e intereses para determinar el precio de suscripción. Corresponde a los intereses que devengarán los bonos y pagaderos de acuerdo con la periodicidad de pago definida por el emisor

Prospecto de Emisión y Colocación

9

al momento de realizar la oferta, los cuales podrán estar referenciados a la DTF o al IPC, representada como unos puntos adicionales sobre dicha tasa de referencia.

Título Valor: Documento negociable que acredita los derechos de su tenedor legítimo y las obligaciones del Emisor mismo. Incorpora derechos de crédito, participación, tradición o representativos de mercancías. Valor Nominal: Cantidad de dinero representada en el título al momento de su emisión.

1. Características y condiciones de la oferta

La presente emisión de bonos ordinarios (en adelante, la “Emisión”) constituye una obligación directa, incondicional y general del Emisor. La Emisión no tiene garantía especial distinta del crédito del Emisor y tiene el mismo rango (pari passu) en prioridad de pago y de garantía que las demás deudas directas pendientes de pago, sin garantía especial y no subordinadas del Emisor.

La Emisión y el Reglamento de Emisión y Colocación ha sido autorizado en virtud de la Resolución CII/DE-46/05 del Directorio Ejecutivo de la CII de fecha 29 de noviembre de 2005.

1.1. Características de los títulos

1.1.1. Clase de título ofrecido

Los títulos objeto de la presente emisión son bonos ordinarios, emitidos a la orden y transferibles mediante anotaciones en cuenta.

1.1.2. Objetivos perseguidos a través de la Emisión

Los recursos de la Emisión serán destinados a financiar las operaciones de la CII en sus países miembros, incluyendo Colombia, de conformidad con los términos de su mandato.

1.1.3. Monto de la Emisión

La CII emitirá bonos ordinarios por ciento cincuenta mil millones de pesos colombianos (COP$150.000.000.000,oo).

La colocación se llevará a cabo en uno o varios lotes, en las condiciones indicadas en este Prospecto de emisión y colocación. La CII podrá ofertar una, dos o las tres series de la emisión, de acuerdo con las condiciones de mercado vigentes al momento de la oferta.

1.1.4. Ley de circulación, transferencia y negociación secundaria

Los títulos tendrán mercado secundario directamente entre los tenedores de los títulos y a través de la Bolsa de Valores de Colombia S.A.

Prospecto de Emisión y Colocación

10

La Emisión será 100% desmaterializada, los títulos serán emitidos a la orden y la transferencia de su titularidad se hará mediante anotaciones en cuentas o subcuentas de depósito de los tenedores en el Depósito Centralizado de Valores de Colombia DECEVAL S.A. (en adelante, “DECEVAL” o el “Administrador de la Emisión”). Las enajenaciones y transferencias de los derechos individuales se harán mediante registros y sistemas electrónicos de datos, siguiendo el procedimiento establecido en el Reglamento de Operaciones de DECEVAL.

DECEVAL actuando en calidad de administrador de la Emisión, en el momento en que vaya a efectuar los registros o anotaciones en cuenta de depósito de los suscriptores de los títulos, acreditará en la cuenta correspondiente los títulos suscritos por el titular.

El Emisor podrá recomprar sus propios títulos a través de la Bolsa de Valores de Colombia S.A., siempre y cuando se cumpla el tiempo mínimo de circulación de los títulos establecido en el artículo 1.2.4.2 de la Resolución 400 de 1995. Esta operación es voluntaria para los tenedores de los títulos. Los títulos así comprados, serán entregados para su anulación y no podrán ser reemitidos, ni revendidos y las obligaciones del Emisor en relación con tales títulos cesarán. De presentarse esta circunstancia, el Emisor avisará por escrito a DECEVAL al respecto.

1.1.5. Valor nominal e inversión mínima

Los títulos tendrán un valor nominal de un millón de pesos colombianos (COP $1.000.000,oo). La inversión mínima será la equivalente al valor de un (1) título, es decir un millón de pesos colombianos (COP $1.000.000,oo).

Los tenedores de los títulos podrán realizar operaciones de traspaso, sólo si estas operaciones incorporan unidades completas de títulos con valores no inferiores a un millón de pesos colombianos (COP $1.000.000,oo), es decir, un (1) título de valor nominal un millón. Los traspasos se realizarán de acuerdo con el Reglamento de Operaciones de DECEVAL.

1.1.6. Series y plazo de los bonos ordinarios

La Emisión constará de tres series A, B y C:

Serie A: Los bonos ordinarios de esta serie estarán emitidos en pesos colombianos, devengarán un interés flotante referenciado a la DTF y su capital será redimido totalmente al vencimiento de los mismos.

Serie B: Los bonos ordinarios de esta serie estarán emitidos en pesos colombianos, devengarán un interés fijo y su capital será redimido totalmente al vencimiento de los mismos.

Serie C: Los bonos ordinarios de esta serie estarán emitidos en pesos colombianos, devengarán un interés flotante referenciado al IPC de los últimos doce meses y su capital será redimido totalmente al vencimiento de los mismos.

Las Series A, B y C cuentan con plazos de redención entre 12 y 60 meses contados a partir de la Fecha de Emisión. Por consiguiente, cada serie estará subdividida en un número de sub-series igual al numero de plazos que pueden ser emitidos, así: subserie A12 (subserie A referenciada a DTF con plazo de 12 meses), A13 (subserie A referenciada a DTF con plazo 13 meses, y así sucesivamente hasta A60 (subserie A referenciada a DTF con plazo 60 meses; subseries B12 (subserie B a tasa fija con plazo de 12 meses y así sucesivamente hasta subserie B60 (subserie B a tasa fija con plazo 60 meses); de la misma forma para las subseries de la C12 a la subserie C60.

Prospecto de Emisión y Colocación

11

1.1.7. Rendimiento de los títulos

El rendimiento de los bonos ordinarios será determinado por el Emisor en los términos establecidos en este Prospecto y dicha determinación cumplirá con los lineamientos y las tasas máximas de rentabilidad aprobadas en el Reglamento de Emisión y Colocación.

A continuación se presentan las condiciones generales para cada serie y, en particular, la manera de calcular los intereses para cada una de ellas:

Serie A: El rendimiento de los bonos ordinarios estará dado por una tasa flotante, la cual, para los efectos de esta serie será la DTF. Para el cálculo de los intereses, se tomará la DTF trimestre anticipado para la semana en que se inicie el respectivo período de causación de intereses. A este valor se le adicionarán o sustraerán los puntos determinados al momento de la oferta y ésta será la tasa nominal base trimestre anticipado. Esta tasa nominal deberá convertirse en una tasa equivalente en términos efectivos anuales vencidos. A su vez esta tasa se convertirá en una tasa nominal de acuerdo con el Período de Intereses escogido y será la tasa que se aplique al capital.

Se entiende por DTF, la tasa promedio ponderada de las tasas de interés efectivas de captación a 90 días de los bancos, corporaciones financieras, compañías de financiamiento comercial y corporaciones de ahorro y vivienda, la cual está definida en la Resolución Externa 017 de 1993 expedida por el Banco de la República y es calculada y publicada semanalmente por el mismo.

En caso en que eventualmente se elimine la DTF, ésta será reemplazada, para los efectos de cálculo de los intereses de los bonos ordinarios de la serie A, por el índice que el gobierno colombiano defina como reemplazo de dicho indicador. En caso que la DTF utilizada para la causación de intereses en una fecha determinada sufra alguna modificación posterior, no se realizará reliquidación de los intereses.

Serie B: El rendimiento de los bonos ordinarios estará dado por una tasa fija en términos efectivos, la cual deberá convertirse en una tasa nominal de acuerdo con el Período de Intereses escogido y esta será la tasa que se aplique al capital.

Serie C: El rendimiento de los bonos ordinarios estará dado por una tasa flotante, la cual, para los efectos de esta serie será el IPC. Para el cálculo de los intereses, se determinará la tasa de interés aplicable para el Período de Intereses de acuerdo con la siguiente fórmula:

Tasa de Interés ={ [(1+ IPC) * (1+ Margen%)]^ (FCD)}-1

Donde:

FCD: Fracción de Conteo de Días: se entiende por FCD una fracción, cuyo numerador es el número de días transcurrido en el Período de Intereses y cuyo denominador es 365.

IPC: Se entiende por IPC la variación neta del Índice de Precios al Consumidor (IPC) en Colombia certificada por el DANE (Departamento Administrativo Nacional de Estadística), para los doce meses anteriores al comienzo de cada Período de Intereses, expresada como una tasa efectiva anual. El IPC utilizado para el cálculo de intereses será aquel publicado durante el mes de la fecha de inicio del Período de Intereses; si el Período de Intereses inicia en una fecha anterior a la publicación del IPC, deberá tomarse aquel más recientemente publicado.

Prospecto de Emisión y Colocación

12

La tasa de interés se convertirá a una tasa equivalente de acuerdo con el período de interés ofrecido en el aviso de oferta pública y será aplicada al valor nominal con el fin de determinar el monto de interés que se pagará por Bono, de acuerdo con la fórmula anterior.

En caso en que el IPC utilizado para la causación de intereses sufra alguna modificación posterior, no se realizarán reliquidaciones de intereses.

En el evento en que el IPC sea eliminado, éste será reemplazado, para cada fecha de causación de intereses subsiguiente, por el indicador que el gobierno colombiano establezca el cual será tomado por el Administrador de la Emisión, como reemplazo del IPC.

1.1.8. Periodicidad en el pago de los intereses

La periodicidad de pago de los intereses será indicada en el aviso de oferta y podrá elegirse a opción del Emisor entre las siguientes: trimestre vencido (TV), semestre vencido (SV) y año vencido (AV); reservándose el derecho de ofrecer dichas modalidades en cada aviso de oferta.

Para efectos de pago de intereses, se entiende por trimestre el período comprendido entre la Fecha de Emisión del bono y la misma fecha tres meses después, tomando como base un año de trescientos sesenta y cinco días (365 días). Los bonos ordinarios de todas las series tendrán como base de conteo 365/365, inclusive para años bisiestos.

Para efectos de pago de intereses, se entiende por semestre el período comprendido entre la Fecha de Emisión del bono y la misma fecha seis meses después, tomando como base un año de trescientos sesenta y cinco días (365 días). Los bonos ordinarios de todas las series tendrán como base de conteo 365/365, inclusive para años bisiestos.

Para efectos de pago de intereses, se entiende por año el período comprendido entre la Fecha de Emisión del bono y la misma fecha doce meses después, tomando como base un año de trescientos sesenta y cinco días (365 días). Los bonos ordinarios de todas las series tendrán como base de conteo 365/365, inclusive para años bisiestos.

Para efectos del cómputo de plazos, se entenderá, de conformidad con el Artículo 829 del Código de Comercio (Decreto Nº 410 de 1971), que: “Cuando el plazo sea de meses o de años, su vencimiento tendrá lugar el mismo día del correspondiente mes o año; si éste no tiene tal fecha, expirará en el último día del respectivo mes o año. El plazo que venza en día no hábil se trasladará hasta el día hábil siguiente”. El día de vencimiento será hábil dentro del horario bancario. El día sábado se entenderá como no hábil.

En caso en que el día del último pago de intereses corresponda a un día no hábil, el Emisor deberá pagar los intereses el día hábil siguiente y reconocer los intereses hasta ese día. El factor que se utilice para el cálculo y la liquidación de los intereses deberá emplear seis (6) decimales aproximados por el método de redondeo.

La Tasa Cupón será la misma para cada uno de los títulos que conforman una misma serie y se expresará con dos decimales en una notación porcentual, es decir (0.00%) de acuerdo con lo señalado en la resolución 274 de 2004 expedida por la Superintendencia de Valores.

Los bonos ordinarios devengarán intereses únicamente hasta la fecha de su vencimiento cumpliendo con el procedimiento establecido en este Prospecto. No habrá lugar al pago de intereses por el retardo en el cobro de intereses o capital.

Prospecto de Emisión y Colocación

13

En el evento que el Emisor no realice los pagos de intereses o capital correspondientes en el momento indicado, durante el período en que exista dicho incumplimiento, los bonos ordinarios devengarán intereses de mora equivalentes a un incremento en el margen de cada una de las series en tres puntos porcentuales (3%), sin que exceda la tasa máxima legalmente permitida.

1.1.9. Precio de suscripción

El precio de suscripción de los bonos ordinarios será su valor nominal. Cuando la suscripción se realice en una fecha posterior a la Fecha de Emisión, el precio de suscripción del título estará constituido por su valor nominal más los intereses causados entre el menor de los siguientes dos períodos: (i) el período transcurrido entre la Fecha de Emisión y la Fecha de Suscripción, o (ii) el período transcurrido entre la fecha del último pago de intereses y la Fecha de Suscripción.

1.2. Condiciones de la oferta y de la colocación

1.2.1. Plazo de colocación y vigencia de la oferta

El plazo para la colocación de la Emisión será de dos (2) años, que se contarán a partir de la Fecha de Emisión.

La colocación de la Emisión podrá realizarse en uno o varios lotes. Cada una de las ofertas tendrá una vigencia que será fijada en cada aviso de oferta pública de cada lote.

1.2.2. Lugar de pago

El capital y los intereses serán pagados por el Emisor, a través de DECEVAL utilizando su red de pagos.

1.2.3. Destinatarios de la oferta

La oferta estará dirigida al público inversionista en general.

1.2.4. Medios de información

La publicación del aviso de oferta, o los avisos en caso de ofrecerse por lotes, se hará en al menos el diario La República. Igualmente, las informaciones de interés, los avisos e informaciones que deban comunicarse a los tenedores se publicarán en el diario La República o en cualquier otro diario de amplia circulación nacional.

1.2.5. Bolsa de Valores donde estarán inscritos los títulos

Los títulos estarán inscritos en la Bolsa de Valores de Colombia S.A.

1.2.6. Situación tributaria

De conformidad con lo establecido en el Convenio Constitutivo, la CII y las operaciones y transacciones que la misma efectúe, están exentas de toda clase de gravámenes tributarios.

Prospecto de Emisión y Colocación

14

La CII está además, exenta de toda responsabilidad relacionada con el pago, retención o recaudación de cualquier impuesto, contribución, tasa o derecho directo e indirecto, sea éste de orden nacional departamental, distrital o municipal.

Por consiguiente, todos los pagos de principal e intereses adeudados sobre los títulos serán efectuados por el Emisor a los inversionistas sin deducción ni retención alguna respecto de cualquier tributo, tasa, contribución o gravamen.

Sin perjuicio de la inmunidad a la que tiene derecho la CII, las sumas pagadas a los inversionistas que sean contribuyentes colombianos estarán sujetas al impuesto de renta en Colombia de conformidad con la ley aplicable al respectivo inversionista.

La CII no será responsable por el pago de ningún impuesto, contribución o derecho que recaiga sobre los inversionistas de los títulos.

1.2.7. Otras características de los títulos

a) Para todos los efectos se entenderá por Fecha de Emisión el día hábil siguiente a la fecha de publicación del primer aviso de oferta pública del primer lote de la emisión.

b) Para todos los efectos se entenderá como Fecha de Suscripción de los títulos, la fecha en la cual sea colocado y pagado originalmente cada bono ordinario.

c) Para todos los efectos se entenderá como Fecha de Vencimiento de los títulos, la fecha en la cual se cumpla el plazo de los mismos, contado a partir de la Fecha de Emisión.

d) Para todos los efectos se entiende por Anotación en Cuenta la representación electrónica de los derechos de un tenedor sobre un valor en el registro contable que lleva un depósito centralizado de valores.

e) Las acciones para el cobro de los intereses y del capital de los bonos ordinarios prescribirán a los cuatro (4) años contados desde la fecha de su exigiblidad, de conformidad con el artículo 1.2.4.38 de la Resolución 400 de 1995 de la Superintendencia de Valores.

f) Los gravámenes, embargos, demandas civiles y cualquier otra acción de tipo legal respecto a los títulos, se perfeccionarán de acuerdo con lo dispuesto en la Ley 27 de 1990, el Decreto 437 de 1992, el Reglamento de Operaciones de Deceval S.A. y en defecto de las normas especiales de desmaterialización con lo dispuesto en el Código de Procedimiento Civil. En virtud de lo anterior, el secuestro o cualquier otra forma de perfeccionamiento del gravamen será comunicado al Administrador de la Emisión (DECEVAL) quien deberá tomar nota del mismo e informar de la situación al juzgado respectivo dentro de los tres (3) días siguientes. De esta manera, se entenderá perfeccionada la medida desde la fecha de recibo del oficio y, a partir de ésta, no podrá aceptarse ni autorizarse transferencia ni gravamen alguno. En caso que el Emisor llegue a conocer los hechos mencionados, deberá informarlos inmediatamente al administrador de la Emisión.

g) Los títulos son indivisibles y, en consecuencia, cuando por cualquier causa legal o convencional un título pertenezca a varias personas, éstas deberán designar un representante común y único que ejerza los derechos correspondientes a la calidad de tenedor legítimo del título. Ello sin perjuicio de la calidad de mandatario de todos los titulares que se presumirá del

Prospecto de Emisión y Colocación

15

depositante directo que represente a cualquier inversionista individual, conjunto o solidario frente a DECEVAL.

h) El inversionista es el único responsable, para todos los efectos legales, por la información que suministre al colocador de la Emisión o al Administrador de la Emisión, para la administración del título.

1.3. Depositario y Administrador de la Emisión

La totalidad de la Emisión se adelantará en forma desmaterializada, por lo que los inversionistas en los títulos renuncian a la posibilidad de materializar los títulos emitidos.

El Depósito Centralizado de Valores de Colombia DECEVAL S.A., con domicilio en Bogotá en la Carrera 10 No. 72-33 Torre B Piso 5, tendrá a su cargo la custodia y administración de la Emisión conforme a los términos del contrato de depósito y administración de la Emisión suscrito entre la CII y DECEVAL y todas sus modificaciones. En consecuencia, los tenedores de los títulos consentirán en el depósito con DECEVAL, consentimiento que se entenderá dado con la suscripción de los títulos.

Cuando el suscriptor sea depositante indirecto, indicará el depositante directo que le represente ante DECEVAL. Así mismo, DECEVAL realizará todas las actividades operativas derivadas del depósito de la Emisión dentro de las cuales se incluyen, entre otras, las obligaciones y responsabilidades a su cargo, que se presentan a continuación.

1.3.1. Macrotítulo

Registrar el macrotítulo (o “título global”) representativo de la Emisión, que comprende el registro contable de la Emisión, la custodia, administración y control del título global, lo cual incluye el control sobre el saldo circulante de la Emisión, monto emitido, colocado, en circulación, pagado, por colocar y anulado de la Emisión. El macrotítulo así registrado respaldará el monto efectivamente colocado en base diaria.

Para estos efectos, la CII se compromete a hacer entrega del macrotítulo dentro del día hábil anterior a la Fecha de Emisión.

1.3.2. Registro y anotaciones

Registrar y anotar en cuenta la información sobre:

a) La colocación individual de los derechos de la Emisión.

b) Las enajenaciones y transferencias de los derechos anotados en cuenta o subcuentas de depósito. Para el registro de las enajenaciones de derechos en depósito, se seguirá el procedimiento establecido en el Reglamento de Operaciones de DECEVAL.

c) La anulación de los derechos de los títulos de acuerdo con las órdenes que imparta el Emisor, en los términos establecidos en el Reglamento de Operaciones de DECEVAL.

d) Las órdenes de expedición o anulación de los derechos anotados en cuentas de depósito.

Prospecto de Emisión y Colocación

16

e) Las pignoraciones y gravámenes, para lo cual el titular o titulares de los derechos seguirán el procedimiento establecido en el Reglamento de Operaciones de DECEVAL. Cuando la información sobre enajenaciones o gravámenes provenga del tenedor o de autoridad competente, DECEVAL tendrá la obligación de informar al Emisor dentro del día hábil siguiente tal circunstancia, siempre y cuando se trate de valores nominativos.

f) El saldo en circulación de cada subserie bajo el mecanismo de anotación en cuenta.

1.3.3. Cobranza

Con la suscripción del título respectivo, el inversionista acepta que los derechos patrimoniales en él incorporados sólo podrán ejercerse utilizando los servicios de administración de valores de DECEVAL, en consecuencia DECEVAL, cobrará a la CII los derechos patrimoniales que estén representados por anotaciones en cuenta a favor de los respectivos beneficiarios, los cuales serán depositantes directos con servicio de administración de valores o estarán representados por uno de ellos. El pago de los derechos patrimoniales procederá de acuerdo con el Reglamento de Operaciones de DECEVAL:

a) Para tal efecto, DECEVAL en su calidad de mandatario, presentará dos liquidaciones una previa y otra definitiva. La liquidación previa de las sumas que deben ser giradas se presentará al Emisor, a más tardar cinco (5) días hábiles antes de la fecha en que debe hacerse el giro correspondiente. Esta liquidación deberá sustentarse indicando el saldo de la Emisión que circula en forma desmaterializada y la periodicidad de pago de intereses.

b) El Emisor verificará la preliquidación elaborada por DECEVAL. Posteriormente el Emisor enviará a DECEVAL los ajustes correspondientes, en caso de presentarse discrepancias. Para realizar los ajustes tanto DECEVAL como el Emisor se remitirán a las características de la Emisión tal como se encuentran establecidas en el presente Prospecto, el Reglamento de Emisión y Colocación y el macrotítulo.

c) Posteriormente DECEVAL presentará al Emisor, a más tardar dos (2) días hábiles antes de la fecha en que debe hacerse el pago, una liquidación definitiva sobre los valores en depósito administrados a su cargo.

d) El Emisor solamente abonará en la cuenta de DECEVAL los derechos patrimoniales correspondientes cuando se trate de depositantes directos o que estén representados por depositantes directos con servicio de administración de valores. Para el efecto, enviará a DECEVAL una copia de la liquidación definitiva de los abonos realizados a los respectivos beneficiarios, y consignará mediante transferencia electrónica de fondos a la cuenta designada por DECEVAL, el valor de la liquidación, según las reglas previstas en el Reglamento de Emisión y Colocación para el pago de intereses y capital. Los pagos deberán efectuarse el día del vencimiento a más tardar a la 1:00 p.m. (hora de Bogotá).

e) Informar a los tenedores y a los entes de control al día hábil siguiente al vencimiento del pago de los derechos patrimoniales, el incumplimiento del pago de los respectivos derechos, cuando quiera que el Emisor no provea los recursos, con el fin de que éstos ejerciten las acciones a que haya lugar. DECEVAL no asume ninguna responsabilidad del Emisor, cuando no se provean los recursos para el pago oportuno de los vencimientos, ni por las omisiones o errores en la información que éste o los depositantes directos le suministren, derivados de las ordenes de expedición, suscripción, transferencias, gravámenes o embargos de los derechos incorporados.

Prospecto de Emisión y Colocación

17

f) La CII ha designado a Fiduciaria del Valle S.A. como su mandatario para entre otras la realización y verificación de las liquidaciones y los pagos relacionados con la emisión frente a DECEVAL..

1.3.4. Informes

DECEVAL deberá remitir informes mensuales al Emisor dentro de los cinco (5) días hábiles siguientes al cierre del mismo sobre:

a) Los pagos efectuados a los tenedores legítimos de la Emisión.

b) Los saldos de la Emisión depositada.

c) Las anulaciones efectuadas durante el mes correspondiente, que afecten el límite circulante de la Emisión.

d) Cualquier hecho o circunstancia que afecte o pudiese afectar el cumplimiento de las obligaciones a su cargo en virtud del contrato de depósito y administración de la Emisión, o que sea relevante para el propósito de éste.

1.3.5. Actualización

Actualizar el monto del título global o títulos globales depositados, por encargo del Emisor, a partir de las operaciones de expedición, cancelación al vencimiento, anulaciones y retiros de valores del depósito, para lo cual DECEVAL tendrá amplias facultades.

1.4. Obligaciones de los Tenedores de Títulos

Las principales obligaciones de los tenedores de títulos son las siguientes:

a) Manifestar su intención de suscribir los títulos dentro del término señalado para el efecto.

b) Pagar totalmente el valor de la suscripción en la fecha establecida en este Prospecto y en cada aviso de oferta pública de cada lote de la Emisión.

c) Avisar oportunamente a DECEVAL cualquier enajenación, gravamen o limitación al dominio que pueda pesar sobre los títulos adquiridos.

d) Proporcionar la participación individual de cada beneficiario en caso de que el título pertenezca a dos o más beneficiarios.

e) Los impuestos, tasas, contribuciones y retenciones existentes o que se establezcan en el futuro sobre el capital, los intereses o los rendimientos deberán ser pagados en la forma legalmente establecida por cuenta exclusiva de cada tenedor.

f) Las demás que emanen de este Prospecto o de la ley.

Prospecto de Emisión y Colocación

18

1.5. Derechos de los Tenedores de Títulos

Fuera de los derechos que les corresponden como acreedores del Emisor, tienen además los siguientes:

a) Percibir los intereses establecidos y el reembolso del capital, todo de conformidad con los derechos incorporados en los títulos.

b) El traspaso electrónico de los títulos conlleva para el adquirente la facultad de ejercer el derecho de pago al capital y los intereses en los términos ofrecidos al suscriptor inicial.

c) Percibir los intereses y el reembolso del capital conforme a los términos estipulados en este Prospecto.

d) Participar en la asamblea general de tenedores de bonos, por sí o por medio de su representante, y votar en ella. De acuerdo con el artículo 1.2.4.17. de la Resolución 400 de 1995, modificado por el artículo 5º de la Resolución 1210 de 1995 de la Superintendencia de Valores, la convocatoria para la asamblea se hará mediante un aviso publicado en el diario La República, sin perjuicio que sea publicada adicionalmente en cualquier otro diario de amplia circulación nacional. El aviso de convocatoria deberá: (i) hacerse con no menos de diez (10) días hábiles de anticipación a la reunión, (ii) especificar si se trata de una reunión de primera, segunda o tercera convocatoria, (iii) establecer el lugar, la fecha, la hora y el orden del día de la asamblea e (iv) incluir cualquier otra información o advertencia que exija la Resolución 400 y 1210 de 1995 de la Superintendencia de Valores y en las demás normas que las modifiquen o sustituyan en lo referente al quórum para deliberar, votos de los tenedores, mayorías decisorias y demás aspectos de la asamblea general de tenedores de bonos.

e) Los tenedores de bonos pueden solicitar la asistencia del representante legal de tenedores de bonos en todo lo que concierne a su interés común o colectivo.

f) El Emisor o un grupo de tenedores que representen por lo menos el diez por ciento (10%) del valor de los títulos en circulación, podrá exigirle al representante legal de tenedores de bonos que convoque a la asamblea general de tenedores de bonos. De igual forma, podrán acudir a la Superintendencia de Valores para que, en caso de que el representante legal de tenedores de bonos no lo haga, la asamblea sea convocada por la Superintendencia de Valores.

g) De conformidad con el artículo 1.2.4.15. de la Resolución 400 de 1995 de la Superintendencia de Valores, los tenedores de bonos podrán ejercer individualmente las acciones que les correspondan siempre y cuando no contradigan las decisiones de la asamblea general de tenedores de bonos o que no hayan sido instauradas por el representante legal de tenedores de bonos.

h) Los demás que emanen de este Prospecto o de la ley.

1.6. Representante Legal de Tenedores de Bonos

Actuará como Representante Legal de los Tenedores de Bonos Fiduciaria de Occidente S.A., con domicilio principal en la ciudad de Bogotá D.C., en la Cra 13 No. 27-47 piso 9 (en adelante, el “Representante Legal de los Tenedores de Bonos”). El Representante Legal de los Tenedores de Bonos se encuentra autorizado por la Superintendencia Bancaria para operar.

Prospecto de Emisión y Colocación

19

1.6.1. Obligaciones y Facultades del Representante Legal de Tenedores de Bonos

1. Realizar todos los actos de administración, conservación y disposición que sean necesarios para el ejercicio de los derechos y la defensa de los intereses comunes de los tenedores.

2. Ejercer todos los derechos consagrados en favor de los tenedores de bonos y tomar las acciones judiciales y extrajudiciales en contra del Emisor derivadas de tales derechos.

3. Actuar en nombre de los Tenedores en los procesos judiciales y extrajudiciales en contra del Emisor. Para tal efecto, el Representante deberá hacerse parte en el respectivo proceso dentro del término legal, para lo cual acompañará a su solicitud como prueba del crédito copia auténtica del Contrato de Representación Legal de Tenedores y una constancia otorgada por DECEVAL S.A. sobre el monto insoluto de la Emisión y sus intereses.

4. Representar a los tenedores en todo lo concerniente a su interés común o colectivo.

5. Previa notificación escrita en tal sentido enviada al Emisor, con por lo menos cinco (5) días hábiles de antelación a la convocatoria, convocar y presidir la asamblea de tenedores de bonos cuando: (i) lo considere necesario para el cumplimiento de sus funciones o (ii) sea solicitada por un número plural de tenedores de bonos que representen por lo menos el diez por ciento (10%) del monto insoluto del empréstito, o (iii) sea solicitado por el Emisor, o (iv) sea solicitado por la Superintendencia de Valores. Dicha convocatoria deberá efectuarse mediante un aviso publicado en forma destacada en el Diario La República sin perjuicio que sea publicado adicionalmente en cualquier diario de amplia circulación nacional, dentro de los seis (6) días hábiles siguientes a la ocurrencia o conocimiento de la referida situación y con una antelación de diez (10) días hábiles a la fecha prevista para la realización de la reunión. En caso de renuencia del representante legal en efectuar dicha convocatoria, cualquier número plural de tenedores que representen por lo menos el diez (10%) del monto insoluto de la Emisión podrán solicitar a la Superintendencia de Valores que esta entidad efectúe la convocatoria.

6. Convocar de manera inmediata al momento en que conozca que se encuentra en una situación que inhabilite a la entidad para continuar actuando como su representante y presidir dicha reunión, a una reunión de la asamblea general de tenedores de bonos, la cual se llevará a cabo conforme al procedimiento establecido en la cláusula Décima del contrato suscrito con el Representante Legal de los Tenedores de Bonos.

7. Certificar al Emisor que las decisiones de la asamblea fueron tomadas con sujeción al quórum previsto en la Resolución 400 de 1995, Capítulo Cuarto, Sección XI.

8. Informar a los tenedores de bonos y a la Superintendencia de Valores, a la mayor brevedad posible y por medios idóneos, sobre cualquier incumplimiento de sus obligaciones por parte del Emisor en su calidad de emisor.

9. Cumplir con todas y cada una de las obligaciones emanadas del Prospecto en lo pertinente y con cualquier otra obligación que le asigne la asamblea general de tenedores o dispongan las leyes vigentes.

10. Solicitar al Emisor, la información necesaria para cumplir con sus funciones, mediante requerimientos escritos razonables y debidamente sustentados enviados a la dirección de notificación.

Prospecto de Emisión y Colocación

20

11. Guardar reserva, de acuerdo con lo dispuesto en el parágrafo del artículo 1.2.4.8. de la Resolución 400 de 1995, respecto de las informaciones de carácter confidencial que conozca la entidad en desarrollo de su función como representante legal de tenedores de bonos. En tal sentido, el Representante Legal de los Tenedores de Bonos se obliga a: (i) tratar cualquier información del Emisor a que hubiese tenido acceso con causa o por ocasión de su labor como representante legal de los tenedores de bonos, bien sea oral, escrita, en medios o mensajes electrónicos, en fax o en cualquier otro medio, o que hubiese recibido u obtenido de o acerca del Emisor por causa o con ocasión del contrato de representación legal, como estrictamente confidencial; (en adelante la “Información Confidencial”), (ii) proteger la Información Confidencial a que tenga acceso, con el mismo cuidado y diligencia que el Representante Legal de los Tenedores de Bonos acostumbra utilizar para proteger su propia información confidencial, pero en ningún caso inferior a lo que es considerado un cuidado razonable; y (iii) no divulgar la Información Confidencial a terceras personas sin autorización previa expresa y escrita del Emisor. La información no será considerada confidencial cuando: (i) se pueda demostrar que dicha información se encontraba en posesión legítima del Representante Legal de los Tenedores de Bonos en forma previa a su divulgación; (ii) sea de dominio público, sin que ello se deba a una divulgación no autorizada del Representante Legal de los Tenedores de Bonos o sus representantes; o (iii) sea divulgada al Representante Legal de los Tenedores de Bonos en forma no confidencial por una fuente distinta al Emisor, siendo razonable presumir que dicha fuente estaba autorizada para divulgar dicha información.

12. Actuar como intermediario de las comunicaciones entre los Tenedores y el Emisor. Para tal efecto y por los medios previstos en la ley, los Tenedores se comunicarán con el Emisor a través del Representante. El procedimiento para realizar dichas comunicaciones será el siguiente: Los Tenedores deberán enviar una comunicación escrita al Representante, en la cual incluyan la información que quieren obtener del Emisor; comunicación que deberá mandarse a la dirección o al fax del Representante. Una vez el Representante reciba dicha comunicación, deberá enviarla dentro de los tres (3) días hábiles siguientes al Emisor con copia a Fiduciaria del Vallle S.A. y enviar la constancia de dicho envío a los Tenedores. El Emisor tendrá diez (10) días hábiles para contestar el requerimiento de los Tenedores siempre y cuando dicho requerimiento sea relativo a la Emisión y no verse sobre Información Confidencial o reservada del Emisor, comunicación que será enviada, dentro del término previsto anteriormente al Representante, el cual a su vez deberá enviar la comunicación a los Tenedores interesados dentro de los tres (3) días hábiles siguientes al recibo de la comunicación por parte del Emisor.

13. Rendir a los Tenedores y a las entidades de control, con la periodicidad y dentro de la

oportunidad debidas, los informes que les exigen las normas y dar cuenta de su gestión a la Asamblea de Tenedores y/o al Emisor, según sea el caso.

14. Las demás funciones que se establezcan en el contrato con el Representante de los Tenedores de Bonos y/o la ley.

Por los medios previstos en la ley, los tenedores de bonos se comunicarán con el Emisor a través del Representante Legal de los Tenedores de Bonos. El procedimiento para realizar dichas comunicaciones será el siguiente: Los tenedores de bonos deberán enviar una comunicación escrita al Representante Legal de los Tenedores de Bonos, en la cual incluyan la información que quieren obtener del Emisor; comunicación que deberá mandarse a la dirección del mencionado Representante o al fax del mismo. Una vez el Representante Legal de Tenedores de Bonos reciba dicha comunicación, éste deberá enviarla dentro de los tres (3) días hábiles siguientes al Emisor y enviar la constancia de dicho envío al tenedor de bonos. El Emisor tendrá ocho (8) días hábiles para contestar el requerimiento del tenedor de bonos –siempre y cuando dicho requerimiento sea relativo a la Emisión y no verse sobre información reservada o confidencial de dicha entidad–, comunicación que será enviada, dentro del término previsto anteriormente al Representante Legal

Prospecto de Emisión y Colocación

21

de Tenedores de Bonos, el cual a su vez deberá enviar la comunicación al tenedor de bonos interesado dentro de los tres (3) días hábiles siguientes al recibo de la comunicación por parte del Emisor.

1.6.2. Procedimiento para la remoción y reemplazo del Representante Legal

De acuerdo con lo establecido por el artículo 1.2.4.79 de la Resolución 400, adicionado por la Resolución 0933 de 2001, el siguiente es el procedimiento para la remoción y reemplazo del Representante Legal de los Tenedores de Bonos:

Con la aprobación escrita del Emisor, la asamblea general de tenedores de bonos, con el quórum previsto por la Resolución 400 de 1995, Capítulo Cuarto, Sección I para las asambleas de tenedores de bonos, podrá remover y reemplazar al Representante Legal de los Tenedores de Bonos, sin que haya lugar a indemnización alguna para el Representante Legal de los Tenedores de Bonos. Para estos efectos se procederá de la siguiente manera:

• El Emisor o un grupo de tenedores de bonos que representen no menos del diez por ciento (10%) del monto insoluto de la Emisión, exigirán al Representante Legal de los Tenedores de Bonos que convoque la Asamblea para este objeto.

• En caso que la solicitud de convocatoria sea realizada por los tenedores, éstos se obligan a informar previamente por escrito al Emisor con no menos de diez (10) días hábiles de antelación de su interés en someter a consideración de la Asamblea la remoción del Representante Legal de los Tenedores de Bonos acompañándola de una exposición detallada de los hechos o situaciones que aducen como motivos o causales de remoción.

• La convocatoria a la reunión de Asamblea se hará en la forma prevista para el efecto en la Cláusula Décima del contrato con el Representante de los Tenedores de Bonos.

• El Emisor en la asamblea de tenedores de bonos convocada para este efecto, decidirá discrecionalmente: (i) si aprueba o no la remoción del Representante Legal de los Tenedores de Bonos, y (ii) si aprueba o no el reemplazo sugerido por la asamblea. En caso que el Emisor decida no aprobar el reemplazo sugerido por la asamblea, el Emisor designará discrecionalmente a una entidad de primer orden, legal y estatutariamente facultada para asumir la representación legal de los tenedores con quien celebrará el correspondiente contrato.

El Representante Legal de los Tenedores de Bonos no podrá cesar sus funciones hasta tanto el establecimiento designado haya suscrito el correspondiente contrato de representación legal de tenedores.

1.7. Ley aplicable y jurisdicción

Los bonos ordinarios emitidos por la CII se rigen por las leyes de Colombia y se interpretarán de acuerdo con las mismas.

La CII ha designado de manera irrevocable a la firma de abogados Posse, Herrera & Ruiz S.A., actualmente con domicilio en la Carrera 7 No. 71-52 Torre A Oficina 504 de la ciudad de Bogotá, D.C., como sus apoderados especiales para recibir notificaciones exclusivamente de demandas judiciales presentadas en Colombia por los tenedores de bonos o por quien represente sus intereses en ejercicio de los derechos incorporados en tales títulos valores. Si la CII deseare

Prospecto de Emisión y Colocación

22

reemplazar a dicha firma de abogados como sus apoderados especiales para recibir notificaciones judiciales deberá obtener el consentimiento previo del Representante Legal de los Tenedores de Bonos y entregarle una copia auténtica del nuevo poder debidamente legalizado y aceptado por el nuevo apoderado. En caso de renuncia al poder otorgado por parte de la sociedad apoderada, la CII designará un nuevo apoderado para recibir notificaciones que se encuentre localizado en la ciudad de Bogotá, D.C. con el previo consentimiento del Representante Legal de los Tenedores de Bonos, dentro de los quince (15) días hábiles siguientes a la fecha de recibo de la comunicación en la que la sociedad apoderada le notifica que ha renunciado al presente poder y a entregar al Representante Legal de los Tenedores de Bonos dentro de los diez (10) días hábiles siguientes a la fecha del nuevo poder una copia auténtica de dicho poder debidamente legalizado y aceptado por el nuevo apoderado.Nada de lo aquí dispuesto afectará el derecho a efectuar notificaciones judiciales en cualquier otra forma permitida de acuerdo con la ley.

De acuerdo con el Convenio Constitutivo, sólo se podrán entablar acciones judiciales contra el Emisor ante un tribunal de jurisdicción competente en los territorios de un país miembro donde el Emisor tuviese establecida una oficina o donde hubiese designado agente o apoderado con facultad para aceptar emplazamiento o la notificación de una demanda judicial, o donde hubiese emitido o garantizado valores. Conforme a lo anterior, serán competentes para conocer de las acciones judiciales contra el Emisor para el cumplimiento o ejecución forzosa de los bonos ordinarios los jueces de la República de Colombia.

Los bienes y demás activos del Emisor, dondequiera que se hallen y quienquiera los tuviere, gozarán de inmunidad con respecto a pesquisa, requisición, confiscación, expropiación o cualquier otra forma de aprehensión o enajenación forzosa por acción ejecutiva o legislativa. Los archivos del Emisor serán inviolables.

En la medida necesaria para que el Emisor cumpla su objeto y funciones y realice sus operaciones de acuerdo con el Convenio Constitutivo, los bienes y demás activos de la institución estarán exento de toda clase de restricciones, regulaciones y medidas de control o moratorias, salvo que el mismo Convenio Constitutivo disponga otra cosa.

1.8. Régimen fiscal aplicable

De conformidad con lo establecido en el Convenio Constitutivo, la CII y las operaciones y transacciones que la misma efectúe, están exentas de toda clase de gravámenes tributarios.

La CII está además, exenta de toda responsabilidad relacionada con el pago, retención o recaudación de cualquier impuesto, contribución, tasa o derecho directo e indirecto, sea éste de orden nacional, departamental, distrital o municipal.

Por consiguiente, todos los pagos de principal e intereses adeudados sobre los títulos serán efectuados por el Emisor a los inversionistas sin deducción ni retención alguna respecto de cualquier tributo, tasa, contribución o gravamen.

Sin perjuicio de la inmunidad a la que tiene derecho la CII, las sumas pagadas a los inversionistas que sean contribuyentes colombianos estarán sujetas al impuesto de renta en Colombia de conformidad con la ley aplicable al respectivo inversionista.

La CII no será responsable por el pago de ningún impuesto, contribución o derecho que recaiga sobre los inversionistas de los títulos.

Prospecto de Emisión y Colocación

23

1.9. Calificación1

En cumplimiento de lo dispuesto en la Resolución 511 del 6 de agosto de 2003 de la Superintendencia de Valores e Intermediarios, la Agencia de Calificación Moody`s Investor Services otorgó en febrero de 2005 una calificación de Aa2 para la deuda de largo plazo en moneda extranjera de la Corporación Interamericana de Inversiones. Por otro lado, la Agencia de Calificación Standard & Poors otorgó en mayo de 2005 una calificación de AA-. De esta manera se reconoce la alta calidad crediticia de la Corporación, basada en su estructura legal y solidez financiera, la cual se ha evidenciado a través de sus resultados e indicadores financieros y del apoyo sostenido que sus accionistas le han brindado a lo largo de los años. Este reporte de calificación en ingles y en castellano se encuentra a disposición de los interesados en el Registro Nacional de Valores e Intermediarios, hoy, Registro Nacional de Valores y Emisores .

1 La calificación de riesgo en versión castellano emitida por Moody`s Investor y Standard & Poors se encuentra en el Anexo 1 y el Anexo 2 respectivamente, del presente prospecto.

Prospecto de Emisión y Colocación

24

2. Mecanismo de Colocación y Venta

El mecanismo de colocación será el de underwriting al mejor esfuerzo. El Agente Colocador es la Corporación Financiera del Valle S.A., con domicilio en Carrera 7 No. 71-21 Torre A Piso 8 (en adelante, el “Agente Colocador”).

El mecanismo de adjudicación será el de subasta o el de demanda en firme según se determine en cada aviso de oferta pública de cada lote.

En caso de que el mecanismo de adjudicación sea el de subasta, el revisor fiscal del Agente Colocador estará presente desde la hora de apertura hasta la hora de cierre establecida en el aviso de oferta pública correspondiente a cada lote; si el mecanismo de adjudicación fuere el de demanda en firme, el revisor fiscal del Agente Colocador estará presente durante el lapso establecido para la recepción de demandas.

Independientemente del mecanismo de adjudicación que se utilice, si el monto demandado fuere superior al monto ofrecido en el correspondiente aviso de oferta del respectivo lote, y siempre que así lo haya anunciado en el aviso, el Emisor podrá, a su discreción, atender la demanda insatisfecha hasta por el monto que se haya señalado en el correspondiente aviso de oferta del respectivo lote, siempre que el valor agregado no supere el monto autorizado de la Emisión. La adjudicación de la demanda insatisfecha se efectuará de acuerdo con lo establecido en los numerales 2.1. y 2.2. del presente Prospecto.

2.1. Mecanismo de subasta

En cada aviso de oferta pública de cada lote, la CII anunciará las series ofrecidas e incluirá el margen de interés máximo para cada subserie aprobado por el Gerente General debidamente facultado por el Directorio Ejecutivo. Las demandas que contemplen márgenes de interés por encima del margen máximo aprobado, serán rechazadas. Los destinatarios de la oferta presentarán sus demandas de compra el día hábil siguiente a la publicación de cada aviso de oferta pública de cada lote, indicando la(s) subserie(s) demandadas, el monto demandado para cada subserie y el margen que ofrecen sobre la tasa de referencia respectiva. El mecanismo de adjudicación mediante subasta, se hará en las siguientes condiciones:

a. Para cada subserie, se hará primero una clasificación de todas las demandas, usando como

criterio: (i) la tasa de interés partiendo de menor a mayor y (ii) el monto partiendo de mayor a menor.

b. Determinación de la tasa cupón: Con base en las demandas presentadas y según la

conveniencia del Emisor (menor tasa de interés), se determinará la tasa de corte o tasa cupón que será la tasa única de rentabilidad para cada subserie, de tal manera que las demandas con tasas superiores a ésta serán eliminadas y las que tengan tasas iguales o inferiores serán aceptadas, adjudicándose a las demandas aceptadas, los montos demandados a la tasa de corte respectiva.

Prospecto de Emisión y Colocación

25

c. Se procederá a determinar los montos a adjudicar por cada subserie. El Emisor podrá decidir no adjudicar montos en algunas de las subseries ofrecidas cuando se demande por lo menos el cien por ciento (100%) del monto ofrecido en el correspondiente aviso de oferta pública en una o varias de las subseries ofrecidas, o podrá otorgar montos parciales por subserie, conforme a criterios de favorabilidad para el Emisor en cuanto a tasa y plazo.

d. La suma del monto adjudicado en cada una de las subseries contenidas en el aviso de oferta

pública de cada lote no puede exceder el valor de la oferta, salvo en el caso previsto en el literal i. siguiente de este mismo numeral.

e. En caso de que dos o más demandas presenten coincidencia en los criterios señalados (tasa

de interés ofrecida y monto ofrecido), y si el monto disponible es menor al valor agregado de dichas demandas, se asignará a prorrata el monto disponible.

f. En ningún caso para la misma subserie, habrá dos tasas de corte o tasas cupón diferentes.

Aquellas demandas cuya tasa se encuentre por encima de la Tasa de Corte se entenderán como no aprobadas.

g. En caso de que queden saldos en la subserie ofertada en un lote, se podrán ofrecer en un

nuevo aviso de oferta lo correspondiente a dicho lote, no necesariamente en las mismas condiciones. En todo caso respetándose la Tasa Cupón que se le hubiere determinado con el primer ofrecimiento.

h. Las demandas recibidas después de que la Tasa de Corte y el monto a adjudicar hayan sido

definidas por el Emisor, cuando el monto total demandado sea inferior al monto total ofertado, serán adjudicadas de acuerdo con el orden de llegada a la Tasa de Corte, hasta que el monto total ofertado se adjudique en su totalidad o hasta el día del vencimiento de la oferta.

i. El Emisor podrá adjudicar hasta un monto adicional al ofrecido en el aviso de oferta, siempre

que sea publicado en el referido aviso y no supere el monto emitido. j. El Emisor informará a los inversionistas, vía fax, el monto adjudicado, de acuerdo con lo

establecido en el aviso de oferta pública de cada lote. k. La suscripción de los títulos se realizará a través del Agente Colocador. El Agente Colocador,

será el encargado de la recepción de las ofertas y de realizar la clasificación de las mismas de acuerdo con el procedimiento descrito anteriormente.

l. La hora de inicio y cierre de la subasta serán informadas en el respecto aviso de oferta pública.

2.2. Mecanismo de demanda en firme

El mecanismo de adjudicación con base en demanda en firme, se hará en las siguientes condiciones: a. Las demandas deberán ser presentadas entre las 8:00 a.m. (hora Bogotá) y las 12:00 p.m.

(hora Bogotá) del día hábil siguiente a la publicación del aviso de oferta pública correspondiente a cada lote.

b. Los bonos ordinarios se adjudicarán de acuerdo con la prelación de las subseries establecida

en el aviso de oferta del respectivo lote.

Prospecto de Emisión y Colocación

26

c. En caso de que la demanda de los títulos supere la oferta habrá lugar a prorrateo. Una vez se haya adjudicado el monto ofrecido de acuerdo con la prelación de subseries establecida, el Emisor podrá determinar el monto adicional a ser adjudicado sin superar el monto que se haya señalado en el correspondiente aviso de oferta del respectivo lote, siempre que el valor agregado no supere el monto autorizado de la Emisión. En el evento en que el Emisor decida atender la demanda insatisfecha, el Agente Colocador procederá a adjudicar el monto adicional de acuerdo con la prelación de subseries establecida en el aviso de oferta y siguiendo las condiciones descritas en el presente numeral 2.2. En este proceso solamente participarán aquellos inversionistas que habiendo presentado una demanda de conformidad con los establecido en el aviso de oferta y dentro del horario establecido para recibir ofertas, no se les hubiere adjudicado el ciento por ciento (100%) de su demanda.

Prospecto de Emisión y Colocación

27

3. Información General del Emisor

3.1. Breve reseña histórica del organismo

La CII comenzó operaciones en 1989 con fin de complementar las actividades del Banco Interamericano de Desarrollo. Su finalidad es promover el desarrollo económico de sus países miembros en América Latina y el Caribe a través del financiamiento de la empresa privada, prioritariamente a empresas pequeñas y medianas que tienen dificultad en obtener financiamiento de otras fuentes en condiciones razonables.

En cumplimiento de su misión, la CII proporciona financiamiento para proyectos en forma de préstamos directos e inversiones de capital, líneas de crédito a intermediarios financieros locales e inversiones en fondos de inversión de ámbito local y regional.

La Corporación sirve de catalizador para captar otros recursos: financiamiento adicional, tecnología y conocimientos especializados. Estos recursos se movilizan a través de operaciones de cofinanciamiento y sindicación, apoyo a suscripciones de valores e identificación de socios para la formación de empresas conjuntas.