control y contabilizacion de la mano de obra

TRANSCRIPT

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 1/32

(Consulta:)https://reader009.{domain}/reader009/html5/0322/5ab2c282ac3db/5ab2c284052b7.jpg

Este recurso fue recopilado por la profesora Paz Sunción Cruz Blanco, con referencia de lasfuentes: TORRES, Aldo S., Análisis para la toma de decisiones, Ed. Mc. Graw Hill, ed.1ra, 1995,POLIMENI, Ralph S., Conceptos y aplicaciones para la toma de decisiones, Ed. Mc Graw Hill, ed.3ra, 1994, HORNGREN, Charles T., Un enfoque gerencial, Ed. Prentice Hall Hispanoamericana,ed. 6ta., 1991, WARREN, Carls s., REEVE, James M., FESS, Philip E., Contabilidad administrativa,

Ed. International Thomsom Editores, 2000, RAMIREZ, Padilla David Noel, Contabilidadadministrativa, Ed. Mc Graw Hill, ed. 5to, 1997, Idalberto Chaivenato, 2002, Gestión del talentohumano, MC Graw Hill, International, s.a., Bogotá, D.C.., Colombia.

(Consulta:)http://es.wikipedia.org/wiki/Mano_de_obra

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 2/32

La mano de obra es el esfuerzo físico o metal que se emplea por la elaboración deun producto. El costo de la mano de obra es el precio que se paga por emplear lorecursos humanos. La compensación que se paga a los empleados que trabajanen las actividades relacionadas con la producción representa el costo de la manode obra de fabricación.

Importancia de la Mano de Obra

Cualquier organización, para lograr sus objetivos requiere de una serie derecursos, estos son elementos que, administrados correctamente, le permitirán ofacilitaran alcanzar sus objetivos.

Existen tres tipos de recursos: recursos materiales, recursos técnicos y recursoshumanos.

Recursos materiales: comprendidos el dinero, las instalaciones físicas, lamaquinaria, los muebles, las materias primas, etc.

Recursos técnicos: bajo este rubro se listan sistemas, procedimientos,organigramas, instructivos, etc.

Recursos humanos; no solo el esfuerzo o la actividad humana quedancomprendidos en este grupo, sino otros factores que dan diversas modalidades aesa actividad: conocimientos, experiencias, motivación, intereses vocacionales,aptitudes, actitudes, habilidades, potenciales, salud, etc.

La mano de obra representa el factor humano de la producción, sin cuyaintervención no podría realizarse la actividad manufacturera, independientemente

del grado de desarrollo mecánico o automático de los procesos transformativos. Algunas de las características se encuentran:

se pueden mejorar y perfeccionar el empleo y diseñar recursos materiales y

técnicos, lo cual no sucede con la mano de obra.

no pueden ser propiedad de la organización, a diferencia de los otros

recursos. Los conocimientos, la experiencia, las habilidades, etc.; son parte

del patrimonio personal.

las experiencias, los conocimientos, las habilidades, etc.; intangibles, semanifiestan solamente a través del comportamiento de las personas en las

organizaciones. Los miembros de ellas prestan un servicio a cambio de una

remuneración económica y efectiva.

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 3/32

el total de recursos humanos de un país o de una organización en un

momento dado puede ser incrementado. Básicamente existen dos formas

para tal fin: descubriéndolo y mejoramiento.

Los recursos humanos son variables de una persona u otra, no todo el mundo

posee las mismas habilidades, conocimientos, etc.

Su importancia radica en que es el factor de producción por excelencia, debido aque es el que desarrolla una serie de actividades y tareas, y ayudado porinstrumentos, infraestructura, entre otros, produce bienes y servicios de unamanera satisfactoria.

Obrero: es una persona que tiene por oficio hacer un trabajo manual o querequiere esfuerzo físico y que es empleada de otra persona especialmente en unaindustria o en el sector de la construcción y recibe remuneración por ello.

Empleado: trabajador que para terceros realiza actividades de índole no manual yque percibe remuneración generalmente mensual.

La jerarquía: cuando se individualiza podría definirse como el status o rango queposee un trabajador dentro de una empresa, así el individuo que desempeñacomo gerente goza indudablemente de un respetable status dentro de la misma,pero la diferencia de este individuo en su cargo también condicionara su mayor omenor jerarquía dentro de una empresa.

La jerarquía cuando se usa como instrumento para ejecutar la autoridad poseeuna mayor formalidad y es conocida como jerarquía estructural de la organización,

este tipo de jerarquía no solamente depende de las funciones que debido a ellaexisten sino también del grado de responsabilidad y autoridad asignadas a laposición, por ejemplo, independientemente de la eficiencia que pueda tener unpresidente en su desempeño, este cargo posee intrínsecamente determinadas ycomplejas funciones, responsabilidades y un alto grado de autoridad.

Según el criterio pueden definir cuatro tipos de jerarquías en las organizaciones:La jerarquía dada por el cargo, la jerarquía del rango, la jerarquía dada por lacapacidad y la jerarquía por la remuneración.

El Recurso Humano es el primer gestor del proceso productivo, no solamente en

su administración sino en el desarrollo.

El objetivo básico, es determinar cuáles costos por concepto de mano de obrapueden ser asignados en forma directa a las órdenes de producción y aquelloscuyo cargo directo presenta alto nivel de complejidad, por lo tanto son cargados enforma indirecta, mediante la asignación previamente definida.

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 4/32

Esta función del recurso humano dentro del proceso productivo ha sufrido algunasmodificaciones, como consecuencia de factores diversos a saber: el alto nivel deautomatización de la capacidad de planta, las actividades sindicales y de lastendencias administrativas que caracterizan la empresa moderna, los cuales hanhecho necesaria la implementación de nuevos mecanismos de planeamiento y

control que contribuyan a maximizar la eficiencia en la utilización de este recurso.Sin embargo, pese al concepto generalizado y erróneo de que tales tendenciashan desplazado el trabajo del hombre, hoy día la función que desempeña elrecurso humano dentro de la organización se hace vital, convirtiéndola en elnúcleo de innumerables estudios relativos al manejo y administración del procesode empresa.

Otro de los objetivos, es que el trabajador se sienta comprometido con su labor yla organización, en la medida en que se le demuestre que su trabajo constituyeuna herramienta fundamental en la maximización de los beneficios, pero, a su vez,participe de loso mismos. Alcanzada esta etapa, se dispone de las bases paraaplicar mecanismos objetivos de control, mediante los cuales se generenresultados reales de la gestión operativa y administrativa. De esta forma, elempleado, consciente de la importancia de un desempeño sobresaliente,considerara la evaluación como herramienta para mejorar su calidad, sin temer alcontrol, pues sabe realmente el beneficio que ello le reporta.

La mano de obra puede subdividir en mano de obra directa y en mano de obraindirecta.

Mano de obra directa: Es toda la inversión realizada en el pago de los

trabajadores, que en proceso de producción o en una actividad productiva serelaciona de una manera directa con este o con una orden de fabricaciónespecífica. Representa el principal costo de la mano de obra en la fabricación deun producto o actividad. La mano de obra directa se considera un costo primo y ala vez un costo de conversión. Por ejemplo:

a. El trabajo de un operador de una maquina Singer en una compañía textil

b. El cortador de madera y el pintor en una ebanistería

c. El operador de hornos industriales en una panificadora

Mano de obra indirecta: Son las erogaciones realizadas por pago a lostrabajadores de una empresa fabril o industrial, las cuales no se pueden asociar

directamente con un producto en particular, ni con un proceso productivo, debido aque esa labor afecta toda la producción de la fábrica, como es el caso, porejemplo:

a. El sueldo del supervisor de la fabrica

b. Los sueldos pagados a los encargados de secciones productivas

c. Los sueldos pagados a los vigilantes del local de la fabrica

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 5/32

d. Los sueldos pagados al personal que la labora en el aseo y la limpieza del

local de la fabrica

Departamento de personal. Sus funciones

Para que una empresa acumule costos de producción se requiere el detalle de

cada uno de los elementos que lo componen. En relación a la mano de obra, se

hace necesario aplicar un eficaz sistema de administración de personal, por lo que

resulta indispensable el conocimiento del ciclo del movimiento del personal

(entrada y salida). Este debe comprender los distintos pasos en el proceso de

captación, desde el momento en que da a conocer la necesidad de nuevos

empleados, hasta que el candidato al puesto es contratado y posterior salida de la

entidad.

El reclutamiento: es el proceso mediante los cuales una empresa o institución

procede a explorar el mercado laboral en busca del personal capacitado para larealización de sus actividades. Mediante el reclutamiento la empresa puede hacer

una buena depuración del personal apropiado para cada actividad. Antes de

proceder a iniciar el proceso de reclutamiento, los ejecutivos deben definir con

claridad el perfil de cada puesto de trabajo, de modo que al reclutar los posibles

candidatos se tomen en cuenta todos los elementos que envuelven la realización

práctica del trabajo a desarrollar.

En relación al reclutamiento y selección del personal el Lic. Raymundo Amaro

Guzmán, en su libro ADMINSTRACION DE EMPRESAS, establece que la doctrina

administrativa reconoce únicamente el reclutamiento de personal como el procesode promoción que tiene por finalidad atraer candidatos idóneos a la empresa. Es

un despliegue publicitario en busca del empleado más calificado. Es un proceso

que precede a la selección.

La selección del personal es el proceso que tiene por finalidad escoger el

candidato más capacitado, mediante la utilización de criterios selectivos

modernos. El reclutamiento concluye su misión con el depósito por el candidato,

en el departamento de Recursos Humanos, de la solicitud de empleo.

Ningún aspecto del sistema de personal es más importante que el reclutamiento y

selección de candidatos para ingresar a la empresa. Si este no es planificado bajo

criterios científicos, que permitan conjugar las diferencias individuales y los

requerimientos de capacidad de los cargos, para así determinar la idoneidad de la

persona mediante métodos selectivos, que ponderan como factor básico el mérito,

eficientemente de la empresa, sea pública o privada, podrá obtener recursos

humanos calificados.

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 6/32

Fuentes de reclutamiento

Fuentes Internas: son aquellas donde los puestos vacantes son llenados con

empleados actuales de la empresa, los cuales pueden optar por puestos de mayor

nivel, ya sea por promoción o por traslados. La fuente interna es más económica,

más rápida, más segura, desarrolla la motivación entre el personal, puesto que

proyecta la posibilidad de ascensos a puestos de mayor responsabilidad y mayor

pago, lo que constantemente estén en proceso de capacitación.

Fuentes Externas: las fuentes externas son aquellos recursos humanos que están

disponibles en el mercado laboral, a las cuales se debe acceder cuando las

empresas han tomado en cuenta todas las alternativas internas para cubrir el

puesto. Existen varias fuentes de reclutamiento externo, entre las que tenemos:

avisos en los diversos medios de información, radio, televisión, prensa escrita,

entre otros). Entre las ventajas del reclutamiento externo esta:

- Obtiene nuevas experiencias para la empresa

- Enriquece y renueva los recursos humanos de la organización

- Aprovecha la inversión en capacitación de otras empresas o del propio

candidato.

Las principales desventajas son:

- Es más costoso que el reclutamiento interno

- Requiere de mayor tiempo que el reclutamiento interno

- Presenta menor seguridad.

La entrevista:

Es el proceso mediante el cual el entrevistador determina si el entrevistado reúne

los requerimientos del puesto vacante.

Es en lo fundamental un proceso de comunicación ligado a otros sistemas en

función de cinco elementos básicos:

1- Preparación de la entrevista

2- El ambiente

3- Desarrollo de la entrevista

4- Finalización de la entrevista

5- Evaluación del candidato

Una entrevista debe considerar varios aspectos, como son:

- La atmosfera debe ser agradable, lugar limpio, confortable, aislado y sin

ruidos.

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 7/32

- Durante el proceso solo deben estar envueltos el entrevistado y el

entrevistador

- Debe existir buenas condiciones en la sala de espera

- El propósito debe ser determinado con anticipación.

Mediante la entrevista, el evaluador puede, en gran medida, contactar las

cualidades del candidato con los requerimientos del puesto, elemento fundamental

para realizar la selección.

La Selección del Personal:

Es el proceso mediante el cual la gerencia de Recursos Humanos de una empresa

escoge entre varios candidatos, los más idóneos para el puesto, siempre tomando

en cuenta los perfiles del mismo.

La formulación del contrato de trabajo:De acuerdo al código laboral de la Republica Dominicana, el contrato de trabajo es

aquel por medio del cual una persona se obliga, mediante una retribución, a

prestar un servicio a otra, bajo la dependencia y dirección inmediata o delegada de

esta.

Trabajador: es toda persona física que presta un servicio material o intelectual en

virtud de un contrato de trabajo.

Empleador: es la persona física o moral a quien le presta el servicio.

Empresa: es la unidad económica de producción de bienes y servicios.

Adiestramiento y capacitación

En la actualidad, los expertos en recursos humanos plantean que uno de los

principales activos con que cuenta una empresa para su desarrollo es el recurso

humano, porque de nada vale que posea las mejores maquinarias, excelentes

recursos financieros y un buen posicionamiento en el mercado si carece de un

personal capacitado y motivado para realizar sus actividades.

Por esta razón que la gerencia de una empresa debe mantener permanentemente

un plan de adiestramiento y capacitación que permita al personal adaptarse a los

cambios cada vez más bruscos que se dan en el mercado.

El adiestramiento es el uso correcto del aprendizaje de las habilidades para el

desempeño de una función, mientras que el entrenamiento es la repetición

mecánica de acciones buenas o malas, es además, la acción que se efectúa para

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 8/32

adquirir una determinada destreza, habilidad o capacidad o para el desarrollo de la

misma.

La capacitación: consiste en una actividad planeada y basada en necesidades

reales de una empresa u organización y orientada hacia un buen cambio en los

conocimientos, habilidades y actitudes del colaborador. La capacitación es la

función educativa de una empresa u organización por la cual se satisfacen

necesidades presentes y se prevén necesidades futuras respecto de la

preparación y habilidad de los colaboradores.

Además la adquisición de conocimientos, principalmente de carácter técnico,

científico y administrativo. Consiste en una actividad planeada y basada en las

necesidades reales de una empresa orientada hacia un cambio en los

conocimientos del colaborador. Es la preparación teórica que se le da al personal

(nivel administrativo) con el objetivo de dotarlo de los conocimientos adecuadospara cubrir puesto con toda la eficiencia.

La capacitación es una herramienta fundamental para la administración de los

Recursos Humanos, que ofrece la posibilidad de mejorar la eficiencia del trabajo,

permitiendo a su vez que la empresa se adapte a las exigencias tanto dentro como

fuera de la organización. Proporciona a los empleados la oportunidad de adquirir

conocimientos y habilidades que aumentan sus competencias, para

desempeñarse con éxito en sus puestos resultando ser una importante

herramienta motivadora.

El contrato puede ser: verbal o escrito

El contrato verbal: cuando el empleador y el trabajador acuerdan las relaciones

laborales entre ambos, que incluya: tipo de trabajo, horario, sueldo, etc., sin

mediar para ello ninguna documentación escrita, pero para fines de la ley, tiene la

misma validez y surte los mismos efectos que el contrato escrito.

Contrato escrito: cuando las estipulaciones que registran las relaciones obrero-

patronales, son expuestas en un documento firmado por ambos.

Las estipulaciones del contrato de trabajo, así como los hechos relativos a su

ejecución, pueden probarse por todos los medios. Sin embargo, se exime de la

carga de la prueba del trabajador sobre los hechos que establecen los

documentos que el empleador, de acuerdo con el código y sus reglamentos, tiene

la obligación de comunicar, registrar y conservar, tales como planillas, carteles y el

libro de sueldos y jornales.

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 9/32

Tipos de contratos de trabajo

Los contratos de trabajo puede ser: por tiempo indefinido o para una obra o

servicio determinado.

Contrato de trabajo por tiempo indefinido: cuando los trabajos son de naturaleza

permanente el contrato que se firma es por tiempo indefinido. Sin embargo, nada

se opone a que el empleador garantice al trabajador que utilizara sus servicios

durante cierto tiempo. Se consideran trabajos permanentes, los que tienen por

objeto satisfacer las necesidades normales, constantes y uniformes de una

empresa.

Contrato de trabajo para una obra o servicio determinado: el contrato de trabajo

solo puede celebrarse para una obra o servicio determinado cuando lo exija la

naturaleza del trabajo. Cuando un trabajador labore sucesivamente con un mismoempleador en más de una obra, se reputa que existe entre ellos un contrato por

tiempo indefinido. Se considera labor sucesiva cuando un trabajador comienza a

laborar en otra obra del mismo empleador, iniciada en un periodo no mayor de dos

meses, después de concluida la anterior. Se reputa también trabajo por tiempo

indefinido, el de los trabajadores pertenecientes a cuadrillas que son intercaladas

entre varias obras a cargo del mismo empleador.

Modificación del contrato de trabajo: el contrato de trabajo establecido válidamente

entre las partes puede ser modificado:

- Por efectos de disposiciones contenidas en el Código de Trabajo y otrasleyes posteriores.

- Por efecto de los convenios colectivos de condiciones de trabajo.

- Por mutuo consentimiento.

Terminación del contrato de trabajo: el contrato de trabajo puede terminar:

- Con responsabilidad para las partes

- Sin responsabilidad para las partes.

De acuerdo al Código Laboral No.68 del Código Laboral dominicano, el contrato

termina sin responsabilidad para las partes:

- Por mutuo consentimiento

- Por la ejecución del contrato

- Por la imposibilidad de la ejecución

De acuerdo al artículo No.69 del código laboral dominicano, el contrato de trabajo

termina con responsabilidad para las partes:

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 10/32

- Por desahucio

- Por despido del trabajador

- Por dimisión del trabajador

-

A la terminación del contrato de trabajo, por cualquier causa que esta se produzca,

el empleador debe dar un certificado al trabajador a petición de este, que exprese

únicamente:

- La fecha de entrada

- La fecha de salida

- La clase de trabajo ejecutado

- El salario que devenga.

Terminación del Contrato de Trabajo sin responsabilidad para las partes:

1.- Por mutuo consentimiento: Es el proceso a través del cual el contrato setermina después que las partes envueltas patrono y trabajador, hayan acordadoponer fin al mismo. Para que la finalización de un contrato de trabajo por mutuoconsentimiento tenga validez, debe hacerse ante el departamento de trabajo oante un notario

2.- Por la ejecución del contrato: En este caso, el contrato termina porque eltiempo establecido en el mismo y el tipo de trabajo a ejecutar han finalizado, comoes el caso de un grupo de obreros de la construcción, que son contratados paraconstruir un puente. Los contratos por cierto tiempo terminan sin responsabilidadpara las partes con el plazo convenido. Si el trabajador sigue prestando los

mismos servicios con el conocimiento del empleador, su contrato será por tiempoindefinido y se considerara que ha tenido este carácter desde el inicio de lasrelaciones de trabajo. Además, el contrato de trabajo termina sin responsabilidadpara las partes, si se produce por un caso fortuito o de fuerza mayor.

3.- Por la imposibilidad de la ejecución: Es la finalización del contrato de trabajodebido a la imposibilidad de ejecutar la labor, como sucede cuando la empresa seproduce un incendio y no se puede realizar la labor establecida en el contrato.

Terminación del Contrato de Trabajo con Responsabilidad para las Partes:

1.- Por desahucio: Todo acuerdo de trabajador puede terminar mediante laaplicación del desahucio, que es el acto a través del cual una de las partes, pormedio de aviso previo a la otra y sin alegrar causa, ejerce el derecho de ponertérmino a un contrato de trabajo por tiempo indefinido. Ninguna de las partescontratantes de un acuerdo de trabajo está obligada a mantener el mismo tiempoindefinido, cuando para su realización se hayan producido situaciones no tomadasen cuenta al momento de la firma del acuerdo de trabajo.

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 11/32

Por ejemplo: en el caso de una empresa que al mejorar su sistema productivo,obtiene equipos sofisticados que conllevan la reducción del personal. En estacaso, para el empleador dejar sin efecto el contrato de trabajo, lo único que tieneque hacer es cumplir con lo estipulado en el Código de Trabajo en relación a los

pagos que debe realizar a los trabajadores despedidos, como son: preaviso,cesantía, vacaciones, sueldos, horas extras y cualquier otro tipo decompensaciones acumulada al momento del despido, así como específicamente elmonto que recibirá a mas tardar el 20 de diciembre del año en que se produce eldespido, por concepto de regalía pascual. También el trabajador tendrá derecho aparticipar en la declaración de las utilidades de ese año, cuando se realice elcierre del periodo contable.

Elementos a tomar en cuenta por la parte que hace uso del desahucio:- Por despido: despido es la resolución o terminación del contrato de trabajo

por la voluntad unilateral del empleador- Por dimisión: la dimisión es la resolución o terminación del contrato por

voluntad unilateral del trabajador.

Preaviso: es un aviso que con anticipación hace la parte que desea poner fin a uncontrato de trabajo a la otra parte. De acuerdo al artículo No.76 del Código deTrabajo, la parte que ejerce su derecho a desahucio para terminar un contrato detrabajo, debe dar aviso a la otra parte, proceso denominado “preaviso” y aplica deacuerdo a la siguiente escala:

De 3 a 6 meses de trabajo debe comunicarlo con 7 días anticipación.De 6 meses a un ano trabajo debe comunicarlo con14 días anticipación.De un ano trabajo en adelante debe comunicarlo con 28 días anticipación.

La ley establece que si la parte que pone fin al contrato de trabajo no cumplecon el preaviso, tendrá que compensar a la otra parte con un valor determinadopor los días según el caso multiplicado por el sueldo diario promedio.

Auxilio de cesantía: de acuerdo al artículo 80 del Código de Trabajo, elempleador que ejerza el derecho al desahucio debe pagar al trabajador un auxiliode cesantía, cuyo objetivo es que el trabajador acumule un monto en la empresa,que le sirva para enfrentar sus necesidades económicas, durante el tiempo quepermanezca cesante y el importe se fijara de acuerdo a la siguiente escala:

De 3 a 6 meses de trabajo 6 días de salario ordinarioDe 6 meses a un ano 13 días de salario ordinarioDe un año de trabajo a 5 anos 21 días de salario ordinario por cada

Año trabajado.De 5 años de trabajo en adelante 23 días de salario ordinario por cada

Año trabajado.

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 12/32

La cesantía es la única parte de las prestaciones laborales que es acumulativa ycomo establece la ley, solo será pagada si es el empleador quien pone fin alcontrato de trabajo.El auxilio de cesantía debe pagarse aunque el trabajador pase inmediatamente alas órdenes de otro empleador.

Las vacaciones: de acuerdo al artículo No.177 del Código Laboral en RepublicaDominicana, los empleadores tienen la obligación de conceder a todo trabajadorun periodo de vacaciones, con disfrute de sueldo atendiendo a la siguiente escala:

- Después de un trabajo continuo, no menor de un ano, ni mayor de cinco, lecorresponden 14 días de salario ordinario.

- Después de un trabajo continuo no menor de cinco anos, le corresponden18 días de salario ordinario.

- Las vacaciones pueden ser fraccionadas por acuerdo mutuo, pero en todo caso, eltrabajador debe disfrutar de un periodo de vacaciones no inferior a una semana.El trabajador adquiere derecho a vacaciones cada vez que cumpla un ano de laborininterrumpida en una empresa.

Los trabajadores sujetos a contrato de trabajo por tiempo indefinido, que sin culpaalguna de su parte, no puedan tener la oportunidad de ofrecer sus serviciosininterrumpidos durante un año, a causa de la índole de sus labores o porcualquier otra circunstancias, no tienen derecho a un periodo de vacacionesproporcional al tiempo trabajado, si este es mayor de cinco meses, en cuyo casoel trabajador se acogerá a la siguiente escala:

Después de 5 meses de trabajo 6 días de salario ordinarioDespués de 6 meses de trabajo 7 días de salario ordinarioDespués de 7 meses de trabajo 8 días de salario ordinarioDespués de 8 meses de trabajo 9 días de salario ordinarioDespués de 9 meses de trabajo 10 días de salario ordinarioDespués de 10 meses de trabajo 11 días de salario ordinarioDespués de 11 meses de trabajo 12 días de salario ordinario

Salario 13- Regalía Pascual: el empleador está obligado a pagar al trabajador enel mes de diciembre el salario no.13, consistente en la duodécima parte delsalario ordinario devengado por el trabajador en el ano calendario, sin perjuicio delos usos y prácticas de la empresa, lo pactado en el convenio colectivo o en elderecho del empleador de otorgar por concepto de este, una semana mayor.

Sin embargo, en ningún caso La Regalía pascual, será mayor al monto de cincosalarios mínimos legalmente establecidos.

El salario no.13 no será computado para fines del preaviso, cesantía y deasistencia económica prevista en el Código de Trabajo. Este pago se hará a más

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 13/32

tardar el 20 de diciembre de cada ano, aunque el contrato hubiere resuelto conanterioridad y sin tener en cuenta la causa de la resolución.

El trabajador que no haya prestado servicios durante todo el ano, tiene derecho aun pago en proporción al tiempo trabajado durante el año.

Al terminar el contrato, sin importar la causa de su finalización, el empleador debeentregar al trabajador una constancia escrita de la suma a que tiene derecho porconcepto de salario de navidad. Este no es susceptible a gravamen, embargo,cesión o venta, ni está sujeto al impuesto sobre la renta.

Participación de los trabajadores en las utilidades de la empresa oBonificación: de acuerdo al artículo 223 del Código de trabajo es obligatorio parauna empresa otorgar una participación equivalente al diez por ciento (10%) de lasutilidades o beneficios netos anuales, a todos sus trabajadores, por tiempoindefinido.

La participación individual de cada trabajador no podrá exceder del equivalente acuarenta y cinco días de salario ordinario para aquellos que hayan prestadoservicio por menos de tres anos y de sesenta días de salario ordinario para losque hayan prestado servicio continuo.

Cuando el trabajador no preste servicio durante todo el año que corresponde alejercicio fiscal, la participación individual será proporcional al salario del tiempotrabajado.

El pago del Bono a los trabajadores será efectuado por las empresas a mas tardarentre los noventa y ciento veinte días, después del cierre de cada ejercicioeconómico.

La participación de los trabajadores debe calcularse sobre los beneficios antes dedeterminar las bonificaciones que correspondan a los miembros del consejo deadministración, directores, administradores o gerentes. Al descontar todos losbonos se determina la participación del Estado Dominicano sobre los beneficiosanuales. Aplicando el 29% a la renta neta disponible, el valor que resulte, es laparticipación de los propietarios e inversionistas en acciones u otros títulos.

Cuando el trabajador es cancelado, por ejemplo a mediados de año XX, entonceseste deberá esperar a mas tardar el 31 de abril del siguiente año para recibir loque le corresponde de salario de bonificaciones.

Los Costos Sociales Las empresas que acumulan costos de producción, existe un elementodenominado Costos Sociales, que son aquellas erogaciones realizadas por laempresa en los planes sociales que benefician a los trabajadores deldepartamento de producción y que son incluidos en los costos a través de la tasade aplicación de los costos indirectos de fabricación.

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 14/32

Es por esta razón que en todos los costos que guardan relación con planes deincentivos al personal dependiendo de las políticas que en tal sentido elabore elDepartamento de Recursos Humanos, se cargan a los costos de los productoselaborados.

Entre los planes sociales, pueden citarse los siguientes:- Provisiones para futuras liquidaciones- Pago de cursos de capacitación continua al personal de producción- Pago de colegios y universidades a los hijos de los trabajadores y a ellos

mismos.- Actividades de recreación, entre otras.

Costos incluidos en la mano de obra.-El principal costo de la mano de obra son los jornales que se pagan a lostrabajadores de producción. Los jornales son los pagos que se hacen sobre unabase de horas, días o piezas trabajadas. Los sueldos son pagos fijos hechosregularmente por servicios gerenciales o de oficina. En la práctica, sin embargo,los términos jornales y sueldos con frecuencia se usan indistintamente, de maneraincorrecta.Los costos totales de la mano de obra han crecido con rapidez en los últimosaños, en particular en áreas como pago de vacaciones y días festivos, pensiones,hospitalización, seguro de vida y otros costos de beneficios extraordinarios. Enalgunos casos, estos costos suplementarios representan casi el 30% de lasganancias regulares.

Contabilización de la mano de obra.-La contabilización de la mano de obra por parte de un fabricante usualmentecomprende tres actividades: control de tiempo, cálculo de la nómina total yasignación de los costos de la nómina. Estas actividades deben realizarse antesde incluir la nómina en los registros contables.

Elementos usados para el control de mano de obra

Libro de asistencia: es el sistema más obsoleto en la actualidad y que menosefectividad ofrece como elemento de control de la permanencia física deltrabajador en su lugar de trabajo, y consiste en un libro que se firma en presenciade un supervisor de la empresa o de un empleado designado para ello, donde seestablece lo siguiente:

- Nombre del empleado- Día de labor- Horario de trabajo- Hora de entrada- Hora de salida

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 15/32

Control de tiempo: es un documento aplicado en las empresas manufacturas,con la finalidad de controlar el tiempo de permanencia física del empleado en sulugar de trabajo.

La labor realizada para controlar el momento en que un trabajador entra y sale de

la empresa, es realizada por un tomador de tiempo, labor esta que a su vez estácontrolada por el Departamento de Recursos Humanos. La mayoría de losfabricantes a gran escala tiene una sección separada de control de tiempo dentrode un departamento de personal cuya función es recolectar las horas trabajadaspor los empleados. Los documentos utilizados en el control de tiempo son latarjeta de tiempo y la boleta de trabajo.

Una tarjeta de tiempo (tarjeta reloj) la inserta el empleado varias veces cada día:al llegar, al salir a almorzar, al tomar un descanso y cuando termina su jornada detrabajo. Al mantener un registro mecánico de las horas totales trabajadas cada díapor lo empleados, este procedimiento proporciona una fuente confiable paracalcular y registrar los costos totales en la nómina.

Tarjeta código de barras: basados en el uso de la tecnología, se facilita el controlde la permanencia de los empleados en la empresa. La tarjeta con un código debarras se entrega al trabajador, con su respectivo código y cada empleado tiene laobligación de presentarla en una maquina lectora, óptica que captura el nombre dela persona que entro o salió, la hora, entre otras informaciones importantes.

Tarjeta huellas digitales: es aquella mediante la cual a cada empleado le soncontroladas sus entradas y salidas a través de la verificación de sus huellasdigitales, por equipos electrónicos instalados a la entrada de cada nave o edificiodonde están asignados los trabajadores.

Las boletas de trabajo las preparan diariamente los empleados para cada orden.Las boletas de trabajo indican el número de horas trabajadas, una descripción deltrabajo realizado y la tasa salarial del empleado. La suma del costo de la mano deobra y de las horas para las diferentes órdenes deber ser igual al costo total de lamano de obra y de las horas trabajadas para el periodo.

Nómina de pago y su incidencia en la determinación de los costos

La nómina de pago es un documento usado por las distintas empresas(manufacturas, comerciales, de servicio y de explotación), con la finalidad decontrolar y resumir los pagos realizados a su personal.

El encabezado de una nómina de pago está constituido de la siguiente manera:- Nombre de la empresa- Nombre del formulario- Periodo que cubre- Moneda en la que es pagada la nomina

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 16/32

Entre los elementos que componen una nómina de pago, tenemos- Nombre del trabajador- Código del trabajador- Sueldo nominal, como está consignado en el contrato- Incentivos por distintos conceptos

- Sueldo bruto: está formado por el sueldo nominal más los incentivos’ - Retenciones y acumulaciones: por la aplicación de leyes y de acuerdosentre los patronos y los trabajadores

- Neto a pagar: está formado por la diferencia entre el sueldo bruto y el totalde retenciones y acumulaciones

- Firma del empleado- Firma de quien prepara la nomina- Firma de quien revisa la nómina.

Entre las leyes que intervienen en la elaboración de una nómina de pago tenemos:- Infotep, ley mp.116-80 publicado en la Gaceta Oficial no.9522 del 20 de

enero del 1980.- La ley 16-92 del 29 de mayo del 1992, sobre el Código de Trabajo en la

Republica Dominicana.- La ley 187-02 sobre la Seguridad Social en la Republica Dominicana- Impuesto Sobre la Renta; ley no.11-92

Elaboración de una nómina de pagos

Muestra una relación de los trabajadores de una empresa que incluye lossiguientes aspectos.

1.- El encabezado, compuesto por el nombre de la empresa, el nombre delformulario, el periodo que cubre la nómina y la moneda en que se ha preparado.

2.- El cuerpo del desglose de la nómina integrado por los siguientes elementos:a) El código del trabajador: Utilizando en un sistema computarizado, para llevarun historial de los pagos realizados a cada trabajador.b) El Nombre del Trabajadorc) La posición que ocupa en la empresa, elementos que se usa para clasificar elgasto de sueldo en: administrativo, De ventas, operativo, entre otros… d) El sueldo nominal, que es igual al que está consignado en el contrato detrabajo.e) El sueldo Bruto. En esta es igual a la suma del sueldo nominal más losincentivosf) Las retenciones. Las cuales son:

1) Las que se aplican en cumplimiento de leyes.2) Las que se Aplican en cumplimiento de acuerdos obreros-Patronales.

g) El total de retenciones es la sumatoria de los conceptos retenidos.

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 17/32

h) Neto a pagar, está formado por la diferencia entre sueldo bruto y el total de lasretenciones

Nota: Es importante destacar que las deducciones en una nómina de pago va adepender de las características de la empresa. Por ejemplo, si la empresa no tiene

política conceder préstamos a los trabajadores, entonces no habrá una columnapara este tipo de descuento.

Los Conceptos de retenciones son:

a) Impuesto Sobre la Renta: cada año la Dirección General de impuestosinternos de la Republica Dominicana (DGII), Publica en su página web, unatabla de las retenciones a los empleados en las instituciones públicas yprivadas del país, cuyos sueldos menores a RD$33,350.00, están exentospara el 2012

b) Seguridad Social: Para el cálculo de la seguridad social aplica la tabla quese encuentra disponible en la página de la tesorería de la seguridad social(TSS), que en la actualidad establece que se debe retener una tasa 2.87%para pensiones y 3.04 para el seguro familiar de salud.

De acuerdo al acápite a del artículo 13 de la ley 87-01, sobre la seguridadsocial, el financiamiento del régimen contributivo del sistema de seguridadsocial está basado en las cotizaciones y contribuciones obligatorias de losafiliados y de los empleadores, el cual aplicara de acuerdo a la escala deaporte.

Como establece el artículo 17 de la ley 87-01, sobre seguridad social, la basepara la cotización de los trabajadores dependientes es de acuerdo al artículo192 del código de trabajo que establece: salario es la retribución que elempleador debe pagar al trabajador como consecuencia del trabajo realizado.El salario se integra por el dinero en efectivo que debe ser pagado por día, porhora, por semana, por quincena o por mes al trabajador y por cualquier otrobeneficio que obtenga por su trabajo.

Por las retenciones mensuales, en contabilidad se creara un pasivo o unaobligación con la seguridad social, el cual debe ser pagado de acuerdo alartículo 15 de la ley 87-01sobre seguridad social, a más tardar dentro de losprimeros tres (3) días hábiles de cada mes.

Ni el seguro social patronal, ni el aporte a INFOTEP son deducciones pornomina, sin embargo, ambos se calculan en base al monto de las nóminas, osea que son gastos derivados aplicables.

Que es el Infotep: el instituto nacional de formación técnico profesional, esuna institución creada mediante la ley 116 del 6 de enero de 1980 y reguladapor el reglamento 1894 del 11 de agosto del mismo año. Es una organización

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 18/32

autónoma investida de personalidad jurídica, de carácter no lucrativo ypatrimonio propio.

ObjetivosDe acuerdo al artículo 4 de la ley 116 de fecha16 de enero de 1980, el infotep

se crea básicamente, a fin de que imparta a los jóvenes y adultos, educaciónpara el trabajo utilitario. Concentrará sus esfuerzos en preparar en prepararmano de obra para satisfacer las necesidades productivas nacionales. Esto loobliga a avanzar al ritmo que aparezcan esas necesidades, tanto en el ordencualitativo como en el cuantitativo, teniendo a corto y mediano plazos, a llenarvacíos existentes y adelantarse a los mismos, a largo plazo, por consiguientetendrá como objetivo:

- Organizar y regir un sistema nacional de formación para el trabajo, que conel esfuerzo conjunto del estado, de los trabajadores y de los empleadores,enfoque el pleno desarrollo de los recursos humanos y el incremento de laproductividad de las empresas en todos los sectores de la actividadeconómica.

- Impulsar la promoción social del trabajador a través de su formaciónintegral, para hacer de un ciudadano responsable, poseedor de los valoresmorales y culturales necesarios para la armonía y la convivencia nacional.

Según el artículo 24 de la ley que lo crea, el Infotep se financia de la manerasiguiente:

- El uno por ciento (1%) sobre el monto total de las planillas de sueldos osalarios fijos que paguen mensualmente las empresas y entidades privadasde los sectores económicos del país, así como las entidades privadas,publicas, mixtas, autónomas o descentralizadas que realicen actividadescon fines lucrativos.

- El medio por ciento (1/2%) a cargo de los trabajadores de las mismasempresas y entidades, deducible de las utilidades y bonificaciones, queserá retenido por los empleadores e ingresando conjuntamente con lacuota empresarial una vez al año.

- Las asignaciones del estado, que deberá fijar en el presupuesto general deingresos y egresos de la nación.

- La renta de sus bienes, los ingresos provenientes del pago por los cursosofrecidos o servicios prestados que especialmente se le contraten y laproducción utilitaria que en su propio beneficio realice el instituto.

- El producto de las multas o recargos autorizados por el artículo 27, que seimpongan en los casos de omisión o mora en el pago de los aportesestablecidos por la ley.

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 19/32

- El importe al Infotep será pagado mensualmente en dinero en efectivo ocheque certificado, dentro de los diez (10) primeros días de vencido el mesque corresponda el pago en la Colecturía de Rentas Internas aconsignación de la entidad.

Para la determinación del uno por ciento (1%) que de acuerdo con el artículo 24constituye la contribución patronal, el Infotep tendrá acceso a los registros delInstituto Dominicano de Seguros Sociales (IDSS) y las planillas de trabajadoresque presenten los empleadores en el Ministerio de Trabajo, así como encualesquiera otros organismos.

El Infotep no se les retiene periódicamente a los trabajadores, sino que es unaobligación del patrono contribuir con el 1% de la nómina mensual de la empresa.

c) Prestamos: Existen empresas que tienen como política interna ofrecerpréstamos a los trabajadores, los cuales son descontados a través de lanómina de pagos, facilitando a través de las instituciones bancarias.

d) Cooperativa: Las empresas que tienen una cooperativa o que estánasociadas a otras, reciben una relación deducciones que deben hacer yporque tiempo, a sus empleados.

e) Seguro Médico Privado: En el caso del Seguro Médico Privado, laempresa establece un acuerdo con los empleados y según la cobertura delmismo, tendrán que aportar un determinado por ciento de su sueldo brutopara el pago en la empresa aseguradora. La empresa contribuye Ademáscon el pago de la prima.

f) Total de retenciones: está constituido por la suma de todas lasretenciones en la nómina.

g) Neto a pagar: Se obtiene restándole al sueldo bruto el total de retenciones,por cuyo monto se le harán los pagos a los trabajadores, que pueden ser enefectivo, en cheques o por medios electrónicos.

Es importante aclarar que tanto los ingresos de los empleados establececomo las deducciones que se hacen en la nómina, dependen de cadaempresa. Por ejemplo si una empresa no tiene como política hacerpréstamos a los trabajadores, entonces esta deducción no aparecerá en lanómina.

Bases del cálculo salarial: la empresa establece los tipos de salarios a pagar enconsonancia a la función a realizar el trabajador. De acuerdo al código laboraldominicano, el cálculo del salario diario devengado por un trabajador se determinade la siguiente manera:

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 20/32

- Si el trabajador devenga un sueldo mensual: el sueldo diario es igual alsueldo mensual dividido entre 23.83

- Si el trabajador devenga un sueldo quincenal: el sueldo diario es igual alsueldo quincenal dividido entre 11.91

- Si el trabajador devenga un sueldo semanal: el sueldo es igual al sueldo

semanal dividido entre 5.5

Retenciones y aplicación de leyes: son aquellas que se aplican al sueldo de lostrabajadores para el cumplimiento de leyes gubernamentales, como son elImpuesto sobre la renta y la seguridad social. Para la aplicación de estosdescuentos no es necesario contar con la aprobación del trabajador, solo bastacon determinar si este aplica dependiendo del sueldo del trabajador. Ver tablaimpuesto sobre renta en página: www.dgii.gov.do y www.tss.gov.do.

El estado modifica el monto del salario libre de impuesto todos los anos, por eso,la aplicación de este concepto aplicara a la tabla de retención de cada ano.

Retención por la aplicación de acuerdo entre patronos y obreros : sonaquellas que se aplican a los trabajadores solo cuando han sido autorizados porestos, como son las deducciones por préstamos realizados, cuotas sindicales,seguros médicos privados, por préstamos a las cooperativas, etc. Para aplicarcada uno de estos descuentos, deberá existir una aprobación por escrito deltrabajador. Por ejemplo, si el descuento es por un préstamo realizado a laempresa, la aprobación de las distintas cuotas a descontar es aceptada por eltrabajador cuando firma los documentos y al copia del cheque.

Incentivos

Son pagos o compensaciones adicionales al sueldo nominal que son pagados porlos patrones a los trabajadores por labores adicionales a su jornada normal ocomo pago por determinada actividad circunstancial en la empresa.Ejemplo: un obrero que fabrica block, recibe $10.00 por cada unidad que supere lameta diaria que es de 100 block. Si este obrero en un determinado día produce132 block, tendrá un incentivo de $320.00 (10 x 32).

Contabilización de la nómina de pagos: después de elaborar la nómina, elcontador debe realizar los registros de contabilidad correspondiente, de forma talque cada componente (ingresos y retenciones) serán afectadas a su cuenta.

Dependiendo de la estructura de la organización de la empresa, se puedenpreparar una o más nóminas de pagos, entre las que tenemos: nominaadministrativa, de ventas, de producción, etc. Se debita la cuenta gastos desueldos por la totalidad de las nóminas, acreditando el valor neto de las mismas aNomina por pagar, acreditando además a la cuenta de retenciones por pagar, asícomo también a las Cuentas por cobrar, funcionarios y empleados, cuando laempresa realiza préstamos a los trabajadores.

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 21/32

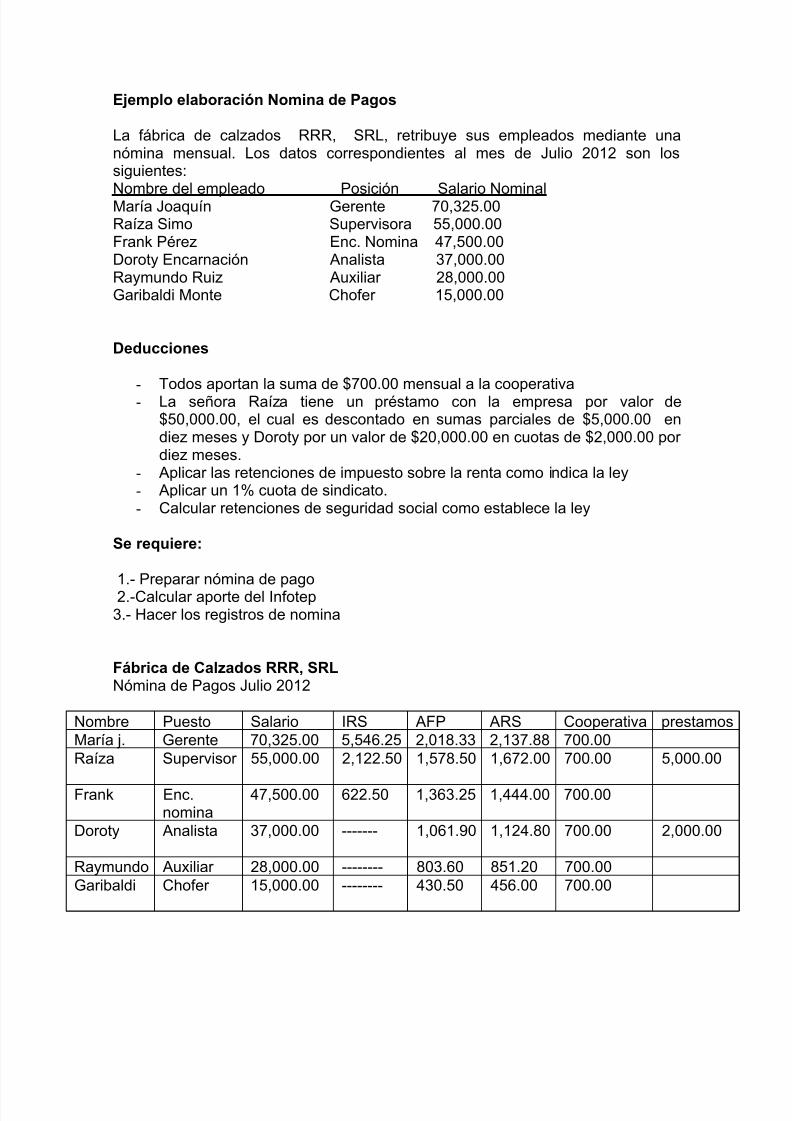

Ejemplo elaboración Nomina de Pagos

La fábrica de calzados RRR, SRL, retribuye sus empleados mediante unanómina mensual. Los datos correspondientes al mes de Julio 2012 son lossiguientes:

Nombre del empleado Posición Salario NominalMaría Joaquín Gerente 70,325.00Raíza Simo Supervisora 55,000.00Frank Pérez Enc. Nomina 47,500.00Doroty Encarnación Analista 37,000.00Raymundo Ruiz Auxiliar 28,000.00Garibaldi Monte Chofer 15,000.00

Deducciones

- Todos aportan la suma de $700.00 mensual a la cooperativa- La señora Raíza tiene un préstamo con la empresa por valor de

$50,000.00, el cual es descontado en sumas parciales de $5,000.00 endiez meses y Doroty por un valor de $20,000.00 en cuotas de $2,000.00 pordiez meses.

- Aplicar las retenciones de impuesto sobre la renta como indica la ley- Aplicar un 1% cuota de sindicato.- Calcular retenciones de seguridad social como establece la ley

Se requiere:

1.- Preparar nómina de pago2.-Calcular aporte del Infotep3.- Hacer los registros de nomina

Fábrica de Calzados RRR, SRLNómina de Pagos Julio 2012

Nombre Puesto Salario IRS AFP ARS Cooperativa prestamosMaría j. Gerente 70,325.00 5,546.25 2,018.33 2,137.88 700.00Raíza Supervisor 55,000.00 2,122.50 1,578.50 1,672.00 700.00 5,000.00

Frank Enc.nomina

47,500.00 622.50 1,363.25 1,444.00 700.00

Doroty Analista 37,000.00 ------- 1,061.90 1,124.80 700.00 2,000.00

Raymundo Auxiliar 28,000.00 -------- 803.60 851.20 700.00Garibaldi Chofer 15,000.00 -------- 430.50 456.00 700.00

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 22/32

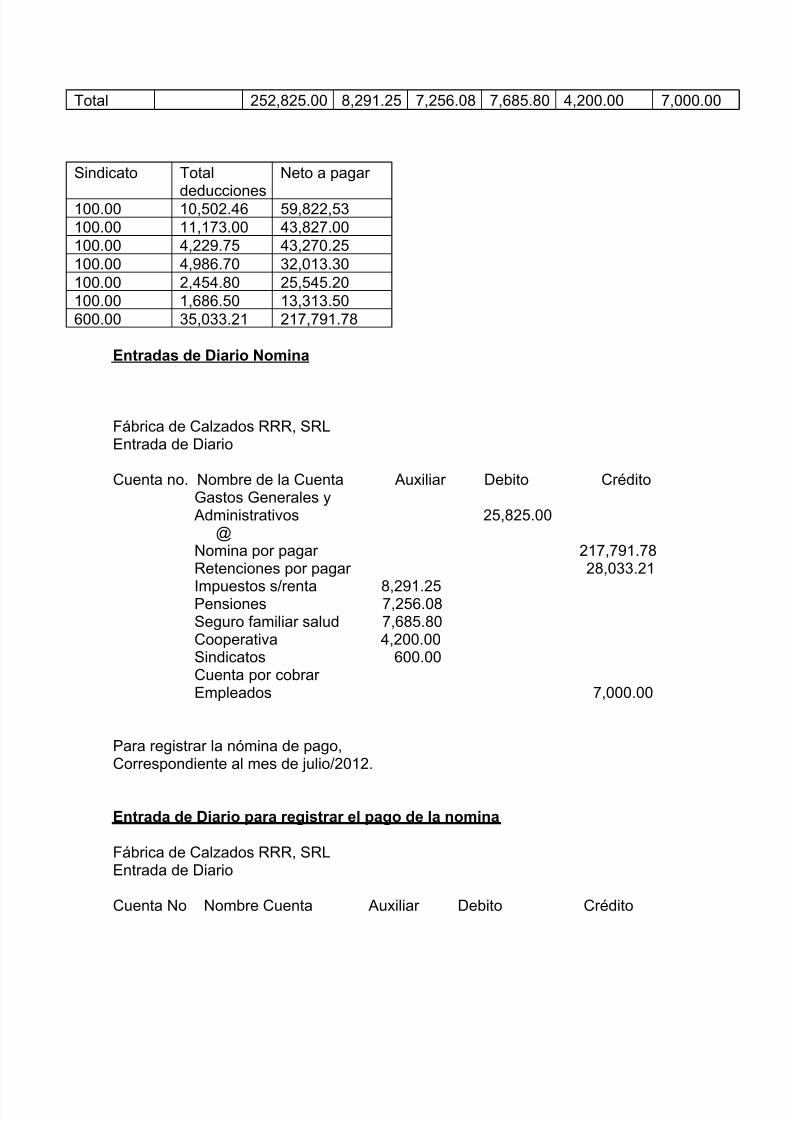

Total 252,825.00 8,291.25 7,256.08 7,685.80 4,200.00 7,000.00

Sindicato Total

deducciones

Neto a pagar

100.00 10,502.46 59,822,53100.00 11,173.00 43,827.00100.00 4,229.75 43,270.25100.00 4,986.70 32,013.30100.00 2,454.80 25,545.20100.00 1,686.50 13,313.50600.00 35,033.21 217,791.78

Entradas de Diario Nomina

Fábrica de Calzados RRR, SRLEntrada de Diario

Cuenta no. Nombre de la Cuenta Auxiliar Debito CréditoGastos Generales y

Administrativos 25,825.00@

Nomina por pagar 217,791.78Retenciones por pagar 28,033.21

Impuestos s/renta 8,291.25Pensiones 7,256.08Seguro familiar salud 7,685.80Cooperativa 4,200.00Sindicatos 600.00Cuenta por cobrarEmpleados 7,000.00

Para registrar la nómina de pago,Correspondiente al mes de julio/2012.

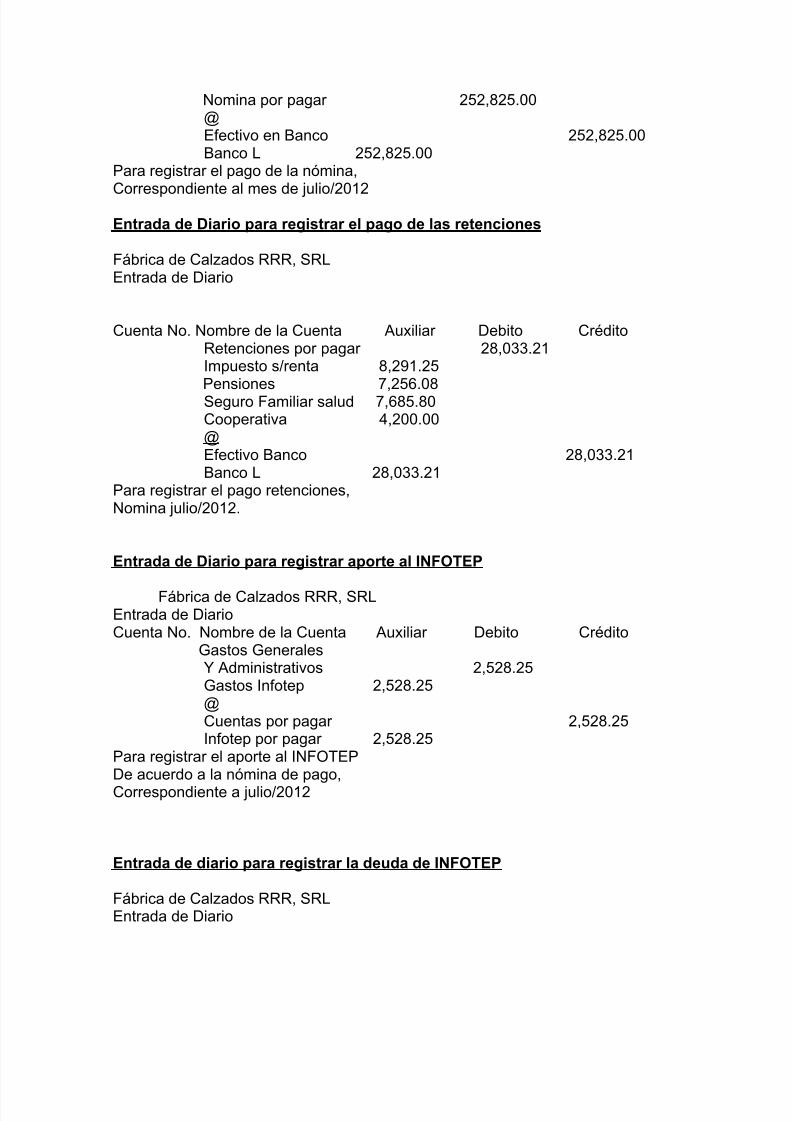

Entrada de Diario para registrar el pago de la nomina

Fábrica de Calzados RRR, SRLEntrada de Diario

Cuenta No Nombre Cuenta Auxiliar Debito Crédito

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 23/32

Nomina por pagar 252,825.00@Efectivo en Banco 252,825.00Banco L 252,825.00

Para registrar el pago de la nómina,

Correspondiente al mes de julio/2012

Entrada de Diario para registrar el pago de las retenciones

Fábrica de Calzados RRR, SRLEntrada de Diario

Cuenta No. Nombre de la Cuenta Auxiliar Debito CréditoRetenciones por pagar 28,033.21Impuesto s/renta 8,291.25Pensiones 7,256.08Seguro Familiar salud 7,685.80Cooperativa 4,200.00@Efectivo Banco 28,033.21Banco L 28,033.21

Para registrar el pago retenciones,Nomina julio/2012.

Entrada de Diario para registrar aporte al INFOTEP

Fábrica de Calzados RRR, SRLEntrada de DiarioCuenta No. Nombre de la Cuenta Auxiliar Debito Crédito

Gastos GeneralesY Administrativos 2,528.25Gastos Infotep 2,528.25@Cuentas por pagar 2,528.25Infotep por pagar 2,528.25

Para registrar el aporte al INFOTEPDe acuerdo a la nómina de pago,Correspondiente a julio/2012

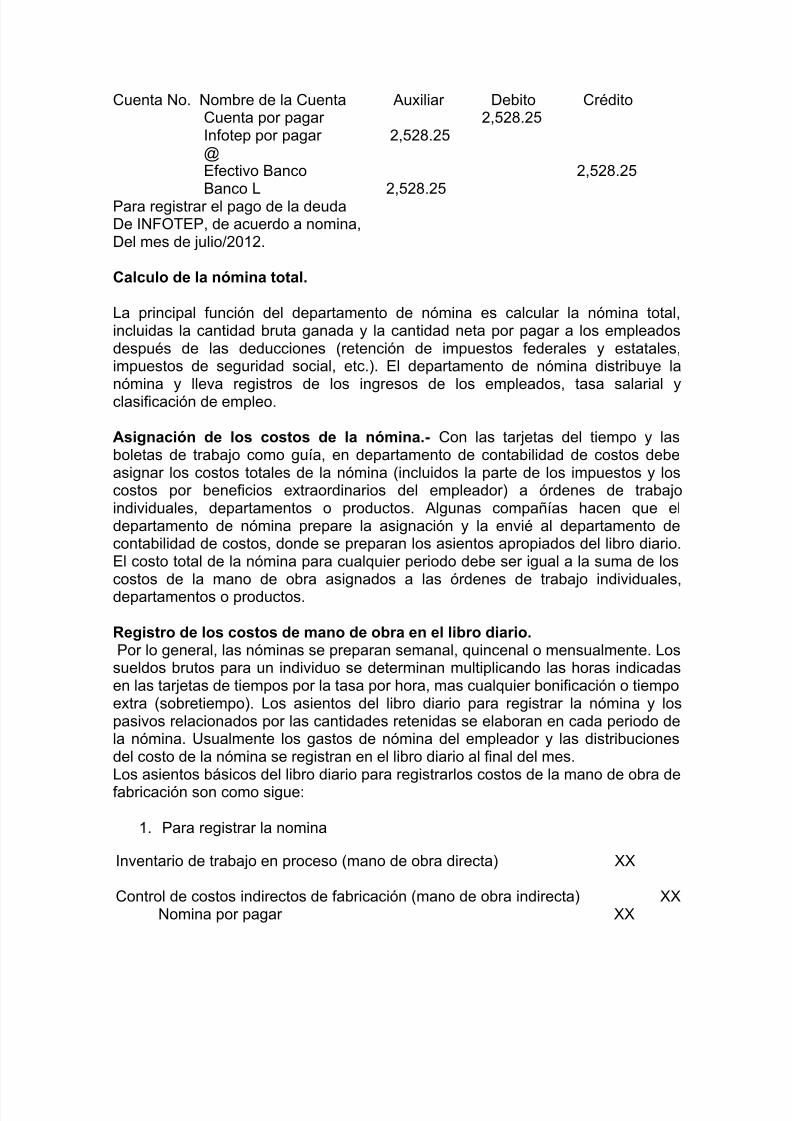

Entrada de diario para registrar la deuda de INFOTEP

Fábrica de Calzados RRR, SRLEntrada de Diario

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 24/32

Cuenta No. Nombre de la Cuenta Auxiliar Debito CréditoCuenta por pagar 2,528.25Infotep por pagar 2,528.25@Efectivo Banco 2,528.25

Banco L 2,528.25Para registrar el pago de la deudaDe INFOTEP, de acuerdo a nomina,Del mes de julio/2012.

Calculo de la nómina total.

La principal función del departamento de nómina es calcular la nómina total,incluidas la cantidad bruta ganada y la cantidad neta por pagar a los empleadosdespués de las deducciones (retención de impuestos federales y estatales,impuestos de seguridad social, etc.). El departamento de nómina distribuye lanómina y lleva registros de los ingresos de los empleados, tasa salarial yclasificación de empleo.

Asignación de los costos de la nómina.- Con las tarjetas del tiempo y lasboletas de trabajo como guía, en departamento de contabilidad de costos debeasignar los costos totales de la nómina (incluidos la parte de los impuestos y loscostos por beneficios extraordinarios del empleador) a órdenes de trabajoindividuales, departamentos o productos. Algunas compañías hacen que eldepartamento de nómina prepare la asignación y la envié al departamento decontabilidad de costos, donde se preparan los asientos apropiados del libro diario.El costo total de la nómina para cualquier periodo debe ser igual a la suma de loscostos de la mano de obra asignados a las órdenes de trabajo individuales,departamentos o productos.

Registro de los costos de mano de obra en el libro diario.Por lo general, las nóminas se preparan semanal, quincenal o mensualmente. Lossueldos brutos para un individuo se determinan multiplicando las horas indicadasen las tarjetas de tiempos por la tasa por hora, mas cualquier bonificación o tiempoextra (sobretiempo). Los asientos del libro diario para registrar la nómina y lospasivos relacionados por las cantidades retenidas se elaboran en cada periodo dela nómina. Usualmente los gastos de nómina del empleador y las distribucionesdel costo de la nómina se registran en el libro diario al final del mes.Los asientos básicos del libro diario para registrarlos costos de la mano de obra defabricación son como sigue:

1. Para registrar la nomina

Inventario de trabajo en proceso (mano de obra directa) XX

Control de costos indirectos de fabricación (mano de obra indirecta) XXNomina por pagar XX

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 25/32

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 26/32

Los anteriores impuestos de nómina debe de pagarlos el empleador. Dosbeneficios sociales opcionales son las contribuciones a la salud, vida u otro seguroo aportes a un fondo de sueldo anual garantizado. Además, en la actualidad, esmuy común contar con planes de seguros de salud y de vida que pagan en

conjunto el empleador y el empleado.

Bonificaciones por horas nocturnas o dominicales.- Es una práctica aceptadapagar las bonificaciones por horas nocturnas o dominicales, o tarifas más altas porhora, por los turnos en la tarde (3pm a 11pm) o por turno nocturno (11pm a 7am).Esta bonificación por horas nocturnas o dominicales o diferencial por turno debecargarse al control de costos indirectos de fabricación, en vez de hacerlo al trabajoen proceso, y distribuirla en todas las unidades producidas. Por ejemplo,supóngase que la tasa por turno durante el día de una compañía es de US$6.50por hora, y la tasa por turno nocturno para el mismo trabajo es de US$7.00, oUS$0.50 más por hora. Así podría realizarse el siguiente asiento para unempleado de producción que trabaja durante 40 horas a la semana en el turnonocturno:

Inventario de trabajo en proceso (40 horas x US$6.50/hora) 260Control de costos indirectos de fabricación, bonificación por horas nocturnas o

dominicales (40 horas x US$0.50/hora)20

Nomina por pagar (40 horas x US$7.00/hora)280

Adviértase que cargar las bonificaciones por horas nocturnas o dominicales alcontrol de costos indirectos de fabricación (en lugar de hacerlo en el inventario detrabajo en proceso) es especialmente importante cuando se emplea un sistema decostos por órdenes de trabajo, porque no se alterara el costo unitario de la ordende trabajo individual que se produce cuando se pagan las bonificaciones por horasnocturnas o dominicales. Estas bonificaciones no se generan por trabajosespecíficos y, por tanto, deben distribuirse en todos los trabajos producidosdurante el periodo.

Bonificación por sobretiempo (tiempo extra).- Los ingresos regularesrepresentan el total de horas trabajadas, incluidas las horas por tiempo extra, quese multiplican por la tarifa regular de pago. La bonificación por sobretiemporepresenta las horas de tiempo extra multiplicadas por la tarifa de bonificaciones.

La tarifa de bonificación por tiempo extra por lo general es alguna fracción de latarifa regular. El tiempo extra comúnmente se conoce como tiempo y medioporque la mayor parte de las horas de tiempo extra trabajadas se pagan a la tarifaregular más una bonificación equivalente a la mitad de la misma. Tres tratamientoscontables que comúnmente se emplean, se basan en la causa fundamental deltiempo extra.

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 27/32

Tiempo ocioso.- Se genera cuando los empleados no tienen trabajo por realizar,pero se les paga por su tiempo. Por ejemplo, cuando se establece un nuevotrabajo en la producción, es posible que algunos trabajadores temporalmente notengan nada que hacer. Si su ocio es normal para el proceso de producción y nopuede evitarse, el costo del tiempo ocioso podría cargarse al control de costos

indirectos de fabricación. Supóngase que Karla King gasto 36 horas en la orden 97y tuvo tiempo ocioso de 4 horas durante la semana. La tarifa de King es de US$88por hora para 40 horas por semana, según el contrato sindical. El siguiente asientodebe realizarse para registrar el sueldo total de King:

Inventario de trabajo en proceso, orden97 (36horas x US$8/hora)288

Control de costos indirectos de fabricación, tiempo ocioso (4horas x US$8/horas) 32

Nomina por pagar320

Si el costo del tiempo ocioso se debió a la negligencia o ineficiencia, este podríacargarse a una cuenta de perdida. Por ejemplo, si Karla estuvo ociosa durante 4horas porque la estación de trabajo que le precede en la línea de ensamblaje fueineficiente y no pudo producir la cantidad de unidades que debió haber producidoy transferido a ella, entonces debe realizarse el siguiente asiento:

Inventario de trabajo en proceso, orden97 288Perdida por tiempo ocioso 32

Nomina por pagar 320

Salario mínimo garantizado y planes de incentivos.- Cuando los pagos a un

empleado se basan solo en la cantidad de unidades producidas, se dice que se lepagara a una tarifa de trabajo a destajo. Muchos empleadores pagaran un sueldomínimo, pero los empleados pueden ganar más si producen más. Este sistema depago de mano de obra beneficia a los nuevos empleados porque les garantiza unsalario mínimo mientras aprenden su nuevo trabajo (durante el tiempo en el cualusualmente no producen suficientes unidades para generar la tarifa de trabajo adestajo). Los empleados experimentados también se benefician de este sistemaporque se les da la oportunidad de ganar más dinero a medida que se vuelvenmás eficientes. Si la producción multiplicada por la tarifa unitaria genera unacantidad inferior al sueldo garantizado, la diferencia se carga al control de costosindirectos de fabricación. Si la producción multiplicada por la tarifa unitaria da una

cantidad mayor que el sueldo garantizado, teóricamente debería cargarse alinventario de trabajo en proceso. Con este tipo de sistema de compensación, seespera que un empleado promedio que labora en un trabajo gane no solo elsueldo mínimo, sino también una bonificación. En caso de que se emplee otro tipode sistema de compensación, el empleador probablemente pague a lostrabajadores una cantidad equivalente al sueldo mínimo más la bonificaciónpromedio.

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 28/32

Jornada de trabajo

La jornada de trabajo del trabajador está formada por el número de horas que eltrabajador está obligado a trabajar efectivamente. No se debe confundir con elconcepto de horario de trabajo, la jornada representa el número de horas que eltrabajador debe prestar su servicio, mientras que el horario fija la hora de entrada

y la salida. Entre horario y jornada prevalece la jornada, puesto que el salario quefija el contrato viene determinado por el número de horas que se trabaja.

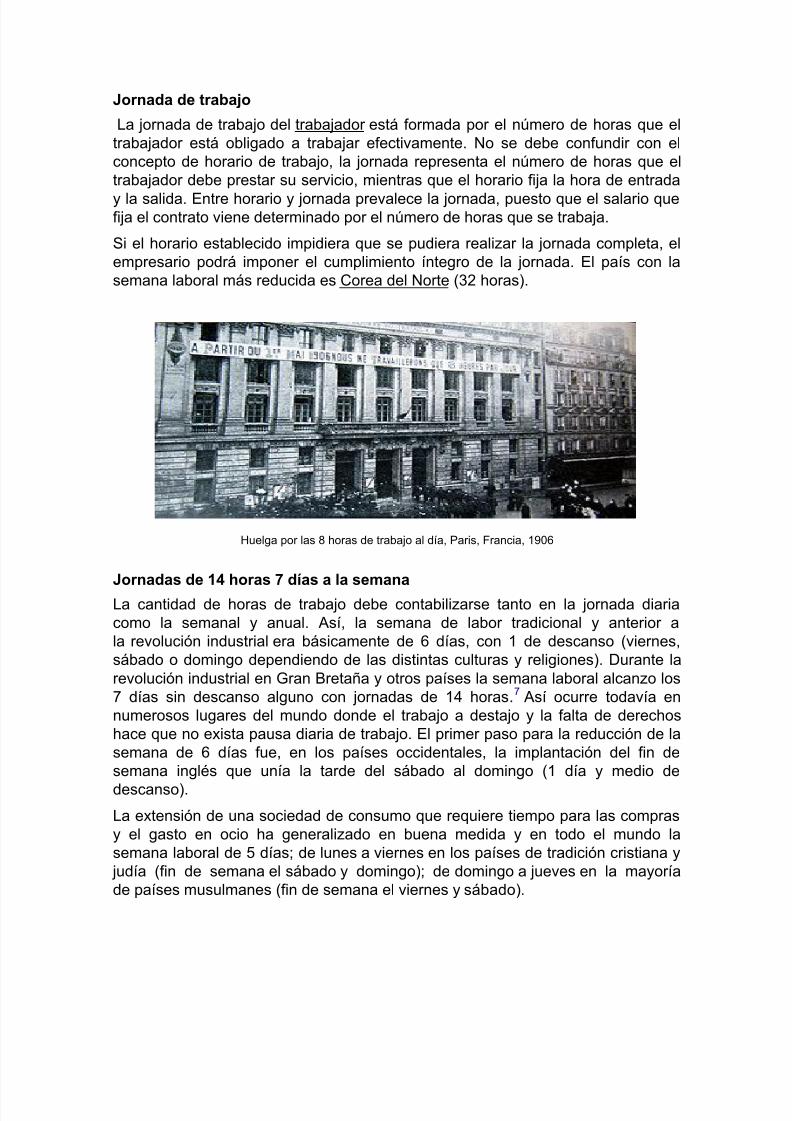

Si el horario establecido impidiera que se pudiera realizar la jornada completa, elempresario podrá imponer el cumplimiento íntegro de la jornada. El país con lasemana laboral más reducida es Corea del Norte (32 horas).

Huelga por las 8 horas de trabajo al día, Paris, Francia, 1906

Jornadas de 14 horas 7 días a la semana

La cantidad de horas de trabajo debe contabilizarse tanto en la jornada diariacomo la semanal y anual. Así, la semana de labor tradicional y anterior ala revolución industrial era básicamente de 6 días, con 1 de descanso (viernes,sábado o domingo dependiendo de las distintas culturas y religiones). Durante larevolución industrial en Gran Bretaña y otros países la semana laboral alcanzo los7 días sin descanso alguno con jornadas de 14 horas.7 Así ocurre todavía ennumerosos lugares del mundo donde el trabajo a destajo y la falta de derechoshace que no exista pausa diaria de trabajo. El primer paso para la reducción de lasemana de 6 días fue, en los países occidentales, la implantación del fin desemana inglés que unía la tarde del sábado al domingo (1 día y medio de

descanso).

La extensión de una sociedad de consumo que requiere tiempo para las comprasy el gasto en ocio ha generalizado en buena medida y en todo el mundo lasemana laboral de 5 días; de lunes a viernes en los países de tradición cristiana y

judía (fin de semana el sábado y domingo); de domingo a jueves en la mayoríade países musulmanes (fin de semana el viernes y sábado).

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 29/32

Las 8 horas diarias y las 40 horas semanales

La reivindicación tradicional de 8 horas de trabajo, 8 horas de ocio y 8 horas desueño se alcanzó en numerosos países en la década de 1970 a 1980. Se pasó desemanas laborales de más de 60 horas semanales a semanas de 48 horassemanales (6 días con jornada de 8 horas) y a 40 horas semanales (5 días con

jornadas de 8 horas). Desde la década de 1980, a pesar del aumento de laproductividad y el incremento del desempleo la jornada laboral se ha mantenido oha crecido si se consideran las unidades familiares donde se ha pasado de 1trabajador a 2 trabajadores (habitualmente los dos miembros de la pareja omatrimonio).

Las propuestas pendientes: 30 horas y las 35 horas semanales

Los intentos fracasados de implantación, en los década de 1970, de la semanalaboral de 30 horas por las feministas suecas y, en los décadas de 1980 y 1990,de la semana laboral de 35 horas en Francia reflejan el estancamiento de lareducción del tiempo de trabajo e incluso, en la primera década del siglo XXI, elincremento del tiempo de trabajo. Desde posiciones neoliberales se demanda elaumento del tiempo de trabajo como condición para la prosperidad -aun cuandono resuelva el problema del desempleo-; desde posiciones sindicales se demandauna reducción de la jornada de trabajo, el reparto del mismo y la consideración deltiempo trabajado total por el conjunto de la sociedad o comunidad.

Título II.- De la jornada de trabajo, del descanso semanal y de los díasferiados

Capítulo 1.- De la jornada de trabajo

Artículo 146.- Jornada de trabajo es todo el tiempo que el trabajador no puedeutilizar libremente, por estar a la disposición exclusiva de su empleador.

Artículo 147.- La duración normal de la jornada de trabajo es la determinada en elcontrato. No podrá exceder de 8 horas por día ni de 44 horas por semana. La

jornada semanal de trabajo terminara a las 12 horas del sábado. No obstante, elMinistro de Estado de Trabajo podrá disponer mediante resolución que, enatención a los requerimientos de ciertos tipos de empresas o negocios y a lasnecesidades sociales y económicas de las distintas regiones del país, y previaconsulta con los representantes de los trabajadores, la jornada semanal dedeterminados establecimientos termine a una hora diferente a la arriba señalada.

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 30/32

Artículo 148.- La jornada de trabajo en tareas o condiciones declaradaspeligrosas o insalubres no podrá exceder de 6 horas diarias ni de 36 horassemanales. Esta jornada reducida no implica reducción del salario correspondientea la jornada normal. El Ministro de Estado de Trabajo determinara las tasasconsideradas peligrosas o insalubres.

Articulo 149.- Jornada diurna es la comprendida entra las 7 de la mañana y las 9de la noche. Jornada nocturna es la comprendida entre las 9 de la noche y las 7de la mañana. Jornada mixta es la que comprende periodos de las jornadas diurnay nocturna, siempre que el periodo nocturno sea menor de 3 horas; en casocontrario se reputa jornada nocturna.Articulo 150.- La disposición del artículo 147 no es aplicable, salvo convención encontrario:

1. A los trabajadores que actúan como representantes o mandatarios del

empleador;

2. A los trabajadores que desempeñan puestos de dirección o de inspección;

3. A los trabajadores de pequeños establecimientos rurales explotados pormiembros de una misma familia o por una sola persona.

Tampoco es aplicable a los trabajadores que ejecuten labores intermitentes oque requieran su sola presencia en el lugar de trabajo.Sin embargo, estos trabajadores ni pueden permanecer más de 10 horasdiarias en el lugar de su trabajo.El Ministro de Estado de Trabajo determinara cuales son los trabajosintermitentes.

Artículo 151.- Se computa en la jornada como tiempo de trabajo efectivo,

sujeto a salario:1. El tiempo durante el cual el trabajador está a disposición exclusiva de

su empleador;

2. El tiempo que un trabajador permanece inactivo dentro de la jornada,

cuando la inactividad es extraña a su voluntad, a su negligencia o a las

causas legitimas de suspensión del contrato;

3. El tiempo requerido para su alimentación dentro de la jornada, cuando

la naturaleza del trabajo o la voluntad del empleador exigen la

permanencia del trabajador en el lugar donde se realiza su labor.

Artículo 152.- El horario de la jornada es establecido libremente en elcontrato.

Artículo 153.- La jornada de trabajo puede ser excepcionalmente elevada,pero solamente en lo imprescindible para evitar una grave perturbación alfuncionamiento normal de la empresa, en los casos siguientes:

a. Accidentes ocurridos o inminentes;

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 31/32

b. Trabajos imprescindibles que deben realizarse en las maquinarias o en

las herramientas, y cuya paralización pueda causar perjuicios graves;

c. Trabajos cuya interrupción pueda alterar la materia prima; y

d. En caso fortuito o de fuerza mayor

La jornada de trabajo también puede ser excepcionalmente elevada parapermitir que la empresa haga frente a aumentos extraordinarios de trabajo.

Artículo 154.- Cuando el empleador tenga necesidad de prolongar la jornada,en los casos legalmente autorizados, está en la obligación de dar cuentainmediatamente al Representante Local de Trabajo, para que compruebe si elcaso se ajusta a las excepciones establecidas en el artículo 153.Articulo 155.- En el caso de prolongación de la jornada para hacer frente a losaumentos extraordinarios de trabajo, el número de horas extraordinarias nopodrá exceder de 80 horas trimestrales.

Articulo 156.- Las horas de trabajo rendidas en exceso de la jornada normal yen los días declarados legalmente no laborables, deben de ser pagadas, sinexcepción alguna extraordinariamente al trabajador, en la forma establecida enpresente Código.

Artículo 157.- La jornada debe ser interrumpida por un periodo intermedio dedescanso, el cual no puede ser menor de una hora, después de 4 horasconsecutivas de trabajo, y de hora y media después de 5Este periodo es fijado por las partes según el uso y costumbre de la localidad ode acuerdo con la naturaleza del trabajo, y no es aplicable a las empresas defuncionamiento continuo.

Por acuerdo entre el empleador y sus trabajadores, se pueden establecer jornadas corridas de trabajo, siempre que no excedan de 10 horas diarias enlas actividades comerciales y de 9, en las industriales, sin que en ningún casola jornada semanal pueda exceder de 44 horas.

Articulo 158.- En las empresas donde el trabajo sea de funcionamientocontinuo en razón de la naturaleza misma del trabajo, el personal debeturnarse cada 8 horas de trabajo.

En estos casos la jornada puede prolongarse una hora más por el promedio

semanal no podrá exceder, en ningún caso, de 50 horas, pagándose comohoras extraordinarias las rendidas sobre las 44 horas semanales.

Artículo 159.- Todo empleador está obligado a fijar en lugar visible de suestablecimiento, un cartel sellado por la autoridad local de Trabajo, con estasindicaciones:

1. Las horas de principio y fin de la jornada de cada trabajador;

2. Los periodos intermedios de descanso en la jornada;

7/24/2019 Control y contabilizacion de la mano de obra

http://slidepdf.com/reader/full/control-y-contabilizacion-de-la-mano-de-obra 32/32

3. Los días de descanso semanal de cada trabajador.

Quedan exceptuados de esta disposición los trabajadores del campo.

Articulo 160.- En caso de prolongación de la jornada, el empleador debe fijarotro cartel en el cual indique la causa de la prolongación y la retribuciónextraordinaria de los trabajadores.

Artículo 161.- El empleador está obligado a llevar registros, conforme a losmodelos aprobados por el Departamento de Trabajo, en los cueles debenhacerse las siguientes menciones relativas a cada trabajador:

1. Horario de trabajo;

2. Interrupciones del trabajo y sus causas;

3. Horas trabajadas en exceso de la jornada;

4. Monto de las remuneraciones debidas;

5. Edad y sexo.

Articulo 162.- El Ministerio de Estado de Trabajo puede autorizar ladistribución de las horas de trabajo en un periodo mayor de una semana, acondición de que la duración media del trabajo, calculada sobre el número desemanas consideradas, no exceda de 44 horas por semana y de que enningún caso las horas diarias de trabajo excedan de 10.

Capitulo 2.- Del descanso semanal y los días feriados

Artículo 163.- Todo trabajador tiene derecho a un descanso semanal

ininterrumpido de 36 horas. Este descanso será el convenio entre las partes ypuede iniciarse cualquier día de la semana. A falta de convención expresa, seinicia a partir del sábado a mediodía.

Articulo 164.- Si el trabajador presta servicio en el periodo de su descansosemanal, puede optar entre recibir su salario ordinario aumentando en unciento por ciento o disfrutar en la semana siguiente de un descansocompensatorio igual al tiempo de su descanso semanal.

Articulo 165.- Los días declarados no laborables por la Constitución o lasleyes, son de descanso remunerado para el trabajador, salvo que coincidan

con el día de descanso semanal.