contribución tema i de perú - apps.contraloria.gob.pe³n_tema... · en el mencionado dispositivo...

TRANSCRIPT

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

ROL DE LA DECLARACIÓN JURADA DE INGRESOS, Y DE BIENES Y RENTAS DE FUNCIONARIOS PÚBLICOS, COMO HERRAMIENTA EN LA LUCHA CONTRA LA

CORRUPCIÓN

GERENCIA DE FISCALIZACIÓN DE DECLARACIONES JURADAS

LIMA- PERÚ

Octubre, 2005

ROL DE LA DECLARACIÓN JURADA DE INGRESOS, Y DE BIENES Y RENTAS DE

FUNCIONARIOS PÚBLICOS, COMO HERRAMIENTA EN LA LUCHA CONTRA LA CORRUPCIÓN

Índice de Contenido ................................................................................................................. I Índice de Figuras ...................................................................................................................... II Índice de Anexos ...................................................................................................................... III

ÍNDICE DE CONTENIDO

I. Introducción ............................................................................................................................. 1II. Marco Conceptual ……………………………………………………………………………………. 3III. Accountability y Declaraciones Juradas …………………………………..…...……………….. 3IV. Antecedentes legales del régimen de declaraciones juradas en el Perú .......................... 5V. Declaraciones Juradas en el Perú ......................................................................................... 8 V.1 Contenido .......................................................................................................................... 8 V.2 Funcionarios obligados a la presentación y relación de nombramientos y

contratos............................................................................................................................ 9

V.3 Publicación y oportunidad .................................................................................................. 10 V.4 Responsabilidades de los Jefes de Administración y de los Titulares de los Pliegos

Presupuestales ..................................................................................................................11

V.5 Omisión a la presentación................................................................................................... 12 V.6 Incumplimientos y sanciones............................................... ............................................... 12 V.7 Fiscalización........................................................................................................................ 13 V.8 Enriquecimiento Ilícito ......................................................................................................... 14VI. Gerencia de Fiscalización de Declaraciones Juradas .......................................................... 16 VI.1 Estructura y Organización .................................................................................................. 16 VI.2 Unidades de Verificación, Registro y Archivo de declaraciones juradas............................ 17 VI.3 Unidad de Asesoría Legal .................................................................................................. 18 VI.4 Unidad de Fiscalización de declaraciones juradas.............................................................. 19VII. Limitaciones del Sistema Actual ............................................................................................ 22VIII. Propuestas de cambio ............................................................................................................. 23IX. Conclusiones ............................................................................................................................ 26X. Lista de Acrónimos .................................................................................................................. 28XI. Bibliografía ............................................................................................................................... 29XII. Anexos ...................................................................................................................................... 30

(I)

ÍNDICE DE FIGURAS Figura N° 1 CGRP: Plan Estratégico y Fiscalización de Declaraciones Juradas................................................... 2Figura N° 2 Gerencia de Fiscalización de Declaraciones Juradas: Organigrama ................................................. 17Figura N° 3 Declaraciones Juradas: Proceso de Verificación, Registro y Archivo ................................................ 18Figura N° 4 Declaraciones Juradas: Proceso de Fiscalización ............................................................................. 21Figura N° 5 Gerencia de Fiscalización de Declaraciones Juradas: Procesos ...................................................... 31

(II)

ÍNDICE DE ANEXOS

Anexo N° 1 Gerencia de Fiscalización de Declaraciones Juradas: Estadísticas.................................................... 30Anexo N° 2 Gerencia de Fiscalización de Declaraciones Juradas: Procesos ....................................................... 31Anexo N° 3 Gerencia de Fiscalización de Declaraciones Juradas: Proceso Prisma ............................................ 32

(III)

1

I. INTRODUCCIÓN El tema de la corrupción es uno de los problemas sociales que en la última década ha tomado mayor importancia en los países de Latinoamérica. La definición más extendida de la corrupción es “el abuso del poder público para la obtención de un beneficio privado”1, sin embargo, es un fenómeno que incluye una gama de conductas, funciones y contextos. Al ser una amenaza latente y considerando las consecuencias negativas en la sociedad; existe consenso en que su combate merece urgente atención; ya sea aplicando medidas preventivas (para evitar que en el futuro se repitan o generen tales actos de corrupción); medidas de detección y revelación de actos ilícitos, así como de medidas de punición, con una finalidad disuasiva. El presente documento expone los avances e iniciativas emprendidas por la Contraloría General de la República del Perú (CGRP), por intermedio de la Gerencia de Fiscalización de Declaraciones Juradas, como parte de la puesta en marcha de una de sus prioridades institucionales definidas en el Plan Estratégico Multianual2 2002-2006 sobre el desarrollo de políticas que permitan ampliar la cobertura, calidad y oportunidad de los servicios de control, dentro de un enfoque proactivo y el desarrollo de nuevas modalidades de control sumarias, basadas en labores de investigación metodológica, técnicas y procedimientos expeditivos. El tercer objetivo estratégico general (“Promover y participar en la erradicación de la corrupción”), busca combatir la corrupción en un marco institucionalizado que desarrolle y/o refuerce los mecanismos preventivos, correctivos y de sanción, es por ello que dispuso la creación de la Gerencia de Fiscalización de Declaraciones Juradas en enero del 2004, como órgano promotor de una cultura de honestidad y transparencia en el ejercicio de la función pública. La Declaración Jurada de Ingresos y de Bienes y Rentas, constituye en este contexto una herramienta preventiva contra la corrupción; permite identificar si el funcionario público se está conduciendo con honestidad y de manera proba y honrada.

1 Fuente: Página web: www.findarticles.com/p/articles/ mi_go2228/is_200312/ai_n6642504 - 20k - Resultado Suplementario. 2 El Plan Estratégico Multianual es un conjunto de actividades que desarrollará determinada entidad articuladas entre si y expresadas en unidades físicas

y monetarias, plasmadas en un plan específico y que constituye una herramienta para orientar la ejecución de los recurso al cumplimiento de sus funciones primordiales. Fuente : Plan Estratégico Sectorial Multianual 2002-2006 de la CGRP.

2

Los resultados obtenidos a la fecha y presentados en este documento, demuestran el esfuerzo desplegado en el corto tiempo de funcionamiento de la Gerencia de Fiscalización de Declaraciones Juradas; como parte de una estrategia que requiere convertirse en “integral” y que se edifique sobre la base de un sistema normativo que garantice la aplicación de las sanciones y un cumplimiento efectivo de la presentación de las declaraciones juradas de ingresos y de bienes y rentas. Fuente: Planeamiento Estratégico Multianual 2002-2006 de la CGRP Elaboración: Gerencia de Fiscalización de Declaraciones Juradas

FIGURA Nº 01: CGRP: PLAN ESTRATÉGICO Y FISCALIZACIÓN DE DECLARACIONES JURADAS

Visión y Misión

“Ser la institución modelo del Estado…, que

brinde a la población confianza y seguridad en el adecuado uso de los recursos públicos mediante un control oportuno y eficaz…”

Prioridades Institucionales

“2º. Desarrollo de nuevas modalidades de control sumarias, basadas en labores de investigación metodológica, técnicas y

procedimientos expeditivos

Objetivo Estratégico General: 3º. Promover y participar en la erradicación de la corrupción

Acciones para enfrentar problemas del sector:

Fiscalización de Declaraciones Juradas de Ingresos y de Bienes y Rentas de

funcionarios públicos

Combatir la corrupción en un marco institucionalizado que desarrolle y/o refuerce los mecanismos preventivos, correctivos y de sanción, buscando brindar mayor transparencia en el ejercicio de la función pública

3

II. MARCO CONCEPTUAL Este trabajo emplea la definición genérica de declaración jurada. En el Perú esta se define como: “La Declaración Jurada de Ingresos y de Bienes y Rentas es la manifestación escrita presentada por quienes administran, disponen, custodian, captan y en general, bajo cualquier título administran los bienes y recursos públicos, acerca de algunos aspectos de su condición patrimonial y financiera, comprometiendo su responsabilidad por las afirmaciones que realizan, en caso de eventual falsedad u omisión de información3”. El uso del término “declaración jurada” está ampliamente difundido en América Latina4. Este término es prácticamente sinónimo de la terminología empleada para informes, declaraciones o registros de situación financiera personal. Las declaraciones patrimoniales contienen información sobre los intereses personales de un servidor público. III. ACCOUNTABILITY Y DECLARACIONES JURADAS La transparencia, la rendición de cuentas y el combate a la corrupción, son principios fundamentales que deben regir en la actuación de la gestión del Estado, en tanto contribuyen a consolidar la confianza de la sociedad en sus instituciones. La transparencia cumple una doble función, por un lado, es el sostén de una democracia creíble, donde esta se fortalece en la medida que los ciudadanos se ven identificados en ella y cumple un rol económico y social, permitiendo que el mercado de bienes y servicios, y en general y en particular en instancias del sector público funcione como una economía de mercado. El funcionario público tiene a obligación de rendir cuentas de su gestión y el uso de los recursos públicos que le son confiados, ello está asociado directamente a los términos de transparencia y al de responsabilidad.

3 Fuente: Normas Técnicas de Control Interno, aprobadas mediante Resolución de Contraloría N° 072-98-CG de 26 Jun.1998 y modificadas mediante

Resolución de Contraloría N° 123-2000-CG de 23 Jun.2000. 4 Fuente: “La Corrupción Pública en América Latina: Manifestaciones y mecanismos de control”, consultada el 05 de octubre de 2005 vía página web:

lapaz.usembassy.gov/Corruption/corrupcion.pdf.

4

El término inglés “accountability” no tiene una traducción exacta en el idioma español, por ello se ha acuñado al significado de “rendición de cuentas”, que significa la obligación de todo servidor público de rendir cuentas por el uso de los recursos públicos que le fueron confiados y los resultados de su gestión lo cual significa, indudablemente, dar transparencia a los actos públicos. La fiducia es un negocio jurídico en virtud del cual una persona entrega uno o más bienes específicos a una fiduciaria, quien se obliga a administrarlos o a enajenarlos para cumplir una finalidad determinada.5

Por ello, al haber sido confiados recursos públicos a los funcionarios y/o servidores públicos, aparece la figura de fiducia, al encargar al sector público un bien común. La declaración jurada que realiza el funcionario, servidor o persona que ejerce una función pública, es respecto al total de ingresos que percibe mensualmente por todo concepto público y/o privado, así como, sobre las rentas y bienes (incluye activos financieros) que posea, obtenidos tanto en el país como en el extranjero, debidamente especificados y valorizados, siendo esta la manera de “rendir sus cuentas”. La publicación de la declaración jurada de ingresos y de bienes y rentas es obligatoria, permitiendo a la ciudadanía tomar conocimiento de cómo aquellas personas a quienes el Estado ha confiado sus recursos, responden o no a la confianza en ellos depositada, pudiendo fiscalizarlos a través del conocimiento de los datos por ellos declarados. 5 Fuente: “La Fiducia””, consultada el 07 de noviembre de 2005 vía página web: www.fiducafe.com.co/html/body_negocios_fiduciarios.htm

5

IV. ANTECEDENTES LEGALES DEL RÉGIMEN DE DECLARACIONES JURADAS EN EL PERÚ El régimen de las declaraciones juradas ha existido en el Perú desde 1933. Así, la Constitución de ese entonces lo incluía en su Artículo 22°, que a la letra establecía que “todo funcionario o empleado

público, civil o militar, si tiene bienes o rentas independientes de su haber como tal, está obligado a

declararlos expresa y específicamente, en la forma que determine la ley”. En aquella fecha, no había ninguna ley que lo regulara, pero el 17 de agosto de 19636, se publicó un Decreto Supremo que esbozaría una primera lista de los obligados a la presentación de la misma. A la fecha, las normas más importantes que han regulado la presentación de las declaraciones juradas de ingresos y de bienes y rentas son las siguientes: (i) Decreto Supremo de fecha 17 de agosto de 1963, establecía una lista taxativa de los obligados

a presentar las declaraciones juradas de ingresos y de bienes y rentas y fue expedida para regular lo establecido en la Constitución Política del Perú de 1933.

(ii) Decreto Ley N° 17095, de fecha 06 de noviembre de 1968, en el cual se establecían las

normas que regulaban una mejor presentación de las declaraciones juradas de bienes y rentas. En el mencionado dispositivo se dispuso la obligación de presentarlas en tres oportunidades, al inicio, al cese y periódicamente cada tres años.

(iii) Decreto Ley N° 20475, de fecha 20 de diciembre de 1973, mediante el cual se expandió más la

lista de obligados a la presentación, estableciéndose la obligación de presentarlas ante la Dirección de Personal o la oficina que hacía sus veces.

(iv) La Constitución Política del Perú de 1979, recoge la obligación de presentar las respectivas

declaraciones juradas. Así, su Artículo 62° estableció que los funcionarios y servidores públicos que determinasen la ley o que administrasen o manejasen fondos del Estado o de Organismos sostenidos por este, debía presentar una declaración jurada de bienes y rentas al tomar posesión y al cesar en sus cargos y periódicamente durante su ejercicio.

6 Fuente: Decreto Ley N° 17095, actualmente derogado.

6

(v) Ley N° 24801, de fecha 14 de mayo de 1988, en la cual, aparte de incluirse a más obligados, se modificó la presentación periódica de tres a dos años. Asimismo, derogó el Decreto Supremo de fecha 17 de agosto de 1963, el Decreto Ley N° 17095 y el Decreto Ley N° 20475.

(vi) Decreto Supremo N°138-88-PCM de fecha 25 de noviembre de 1988, el cual reglamentó la Ley

N° 24801 y estableció procedimientos, responsabilidades y sanciones de los funcionarios y servidores del Sector Público que debían presentar Declaración Jurada de Bienes y Rentas.

(vii) Constitución Política del Perú del año 1993, que rige a la fecha, también recoge en su Artículo

41° la mencionada obligación. Asimismo, establece en el Artículo 40° la obligación de publicar en el diario oficial los ingresos que, por todo concepto, perciben los altos funcionarios, y otros servidores que señalan la ley, y en razón de sus cargos.

(viii) Ley N° 27482 de fecha 14 de junio de 2001, establece la publicación de la Declaración Jurada

de los Funcionarios y Servidores Públicos del Estado. Esta Ley es la que rige actualmente y establece tres oportunidades en las que se deben presentar las declaraciones juradas, ahora llamadas declaraciones juradas de ingresos y de bienes y rentas, al inicio, al cese y con una periodicidad anual. Esta norma derogó a la Ley N° 27801 y a su respectivo Reglamento, Decreto Supremo N°138-88-PCM. Asimismo, se estableció que la CGRP sería la entidad encargada de registrar y archivar con carácter de instrumento público, las mencionadas declaraciones juradas.

(ix) Decreto Supremo N° 080-2001-PCM de fecha 08 de julio de 2001, que aprobó el Reglamento

de la Ley N° 27482, regula lo establecido en la Ley N° 27482, determina el Formato Único de Declaración Jurada de Ingresos y de Bienes y Rentas y establece que la Declaración Jurada de Ingresos y de Bienes y Rentas de periodicidad anual se deberá presentar dentro de los quince (15) primeros días útiles del mes de enero, reduciéndose una vez más los tres años que inicialmente regían.

(x) Decreto Supremo N° 003-2002-PCM de fecha 18 de enero de 2002, modificó el Decreto

Supremo N° 080-2001-PCM, en la regularidad de presentación anual que se hacía los primeros quince días útiles del mes de enero. A partir de la vigencia del aquel Decreto Supremo, la

7

presentación de periodicidad anual se hace dentro de los quince días útiles, después de cumplir doce meses en dicha gestión, cargo o labor. Y en caso no se llegaba a cumplir los doce meses no se estaría obligado a la presentación de la misma.

(xi) Literal p) del Artículo 22° de la Ley N° 27785 de fecha 23 de julio de 2002, Ley Orgánica del

Sistema Nacional de Control y de la CGRP, establece que es atribución de la CGRP “el recibir,

registrar, examinar y fiscalizar las Declaraciones Juradas de Ingresos y de Bienes y Rentas que

deben presentar los funcionarios y servidores públicos obligados de acuerdo a Ley”. (xii) Directiva N° 02-2002-CG/AC aprobada por la Resolución de Contraloría N° 174-2002-CG de

fecha 05 de setiembre de 2002, la cual establece el procesamiento y evaluación de las declaraciones juradas de ingresos y de bienes y rentas de autoridades, funcionarios y servidores públicos, así como información sobre contratos o nombramientos, remitidos a la CGRP.

(xiii) Decreto Supremo N° 047-2004-PCM de fecha 24 de junio de 2004, mediante el cual se

modificó el Formato Único de Declaración Jurada de Ingresos y de Bienes y Rentas, y en el cual se discrimina entre los ingresos que perciben los funcionarios y servidores públicos provenientes de sus actividades en el Sector Público de aquellos percibidos por sus actividades en el Sector Privado.

Como se aprecia, el tema de declaraciones juradas ha ido tomando gran importancia a través de los años, tomándose como una herramienta básica en la lucha contra la corrupción. Las diversas modificaciones que se han venido dando son una muestra de la importancia que se le ha dado a este tema, en la búsqueda de la fórmula mas adecuada para su regulación.

8

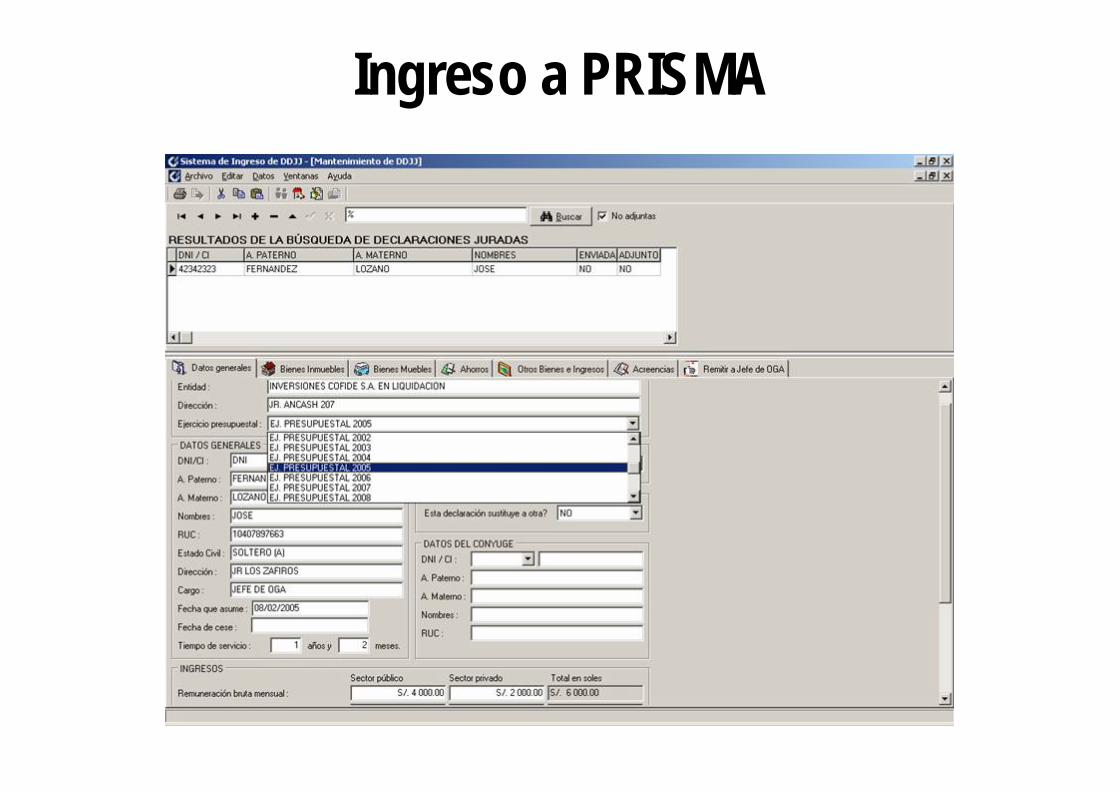

V. DECLARACIONES JURADAS DE INGRESOS Y DE BIENES Y RENTAS EN EL PERÚ Las declaraciones juradas han venido evolucionando a través de los años como un instrumento empleado en la lucha contra la corrupción. Así, teniendo en cuenta la amplitud y complejidad del tema, la CGRP a través de la Gerencia de Fiscalización de Declaraciones Juradas, ha delimitado su actuación en el tema de las Declaraciones Juradas de Ingresos y de Bienes y Rentas de funcionarios y servidores públicos del Estado, de acuerdo a lo establecido en el Reglamento de Organización y Funciones de la CGRP.7 Es recién a partir de la Ley N° 27482, que la CGRP tiene la facultad de registrar y archivar, con carácter de instrumento público, las declaraciones juradas de ingresos y de bienes y rentas de los funcionarios y servidores públicos. El régimen actual de presentación de las declaraciones juradas, tiene como base legal, la Ley N° 27482, su reglamento, aprobado por Decreto Supremo N° 080-2001-PCM, y modificatorias, donde se detallan los siguientes puntos: V.1 Contenido El contenido de la declaración jurada de ingresos y de bienes y rentas se compone de los rubros ingresos, bienes (inmuebles, muebles, activos financieros, entre otros) y rentas del obligado a declarar, tanto en el Perú como en el extranjero. Se entiende por ingresos, bienes y rentas a las remuneraciones, honorarios e ingresos obtenidos por predios arrendados, subarrendados o cedidos, bienes muebles arrendados, subarrendados o cedidos, intereses originados por colocación de capitales, regalías, rentas vitalicias, dietas o similares, bienes muebles arrendados, ahorros, colocaciones, depósitos e inversiones en el sistema financiero, otros bienes e ingresos del declarante, acreencias y obligaciones y todo aquello que reporte un beneficio económico al obligado8.

7 Aprobado por Resolución de Contraloría N° 110-2004-CG. 8 Fuente: Artículo 5° del Decreto Supremo N° 080-2001-PCM, Reglamento de la Ley que regula la publicación de la declaración jurada de ingresos y de

bienes y rentas de funcionarios y servidores públicos del Estado.

9

La CGRP emitió la Directiva N° 02-2002-CG/AC; sobre “Procesamiento y Evaluación de las Declaraciones Juradas de Ingresos y de Bienes y Rentas de las Autoridades, Funcionarios y Servidores Públicos, así como información sobre contratos o nombramientos”; que tuvo como objetivo orientar a los funcionarios y servidores obligados a declarar en el llenado de las mismas. V.2 Funcionarios obligados a la presentación y relación de nombramientos y contratos de los obligados Los funcionarios obligados a presentar las declaraciones juradas de ingresos y de bienes y rentas son los altos funcionarios del Estado, así como aquellos que tienen cargos directivos, poder de decisión y/o los que administren fondos del Estado. Así, entre los obligados, especificados en el artículo 2° de la Ley N° 27482, están: (i) Presidente de la República y Vicepresidentes; (ii) Congresistas; (iii) Ministros de Estado y Viceministros; (iv) Vocales Supremos, Superiores y Jueces Especializados o Mixtos; (v) Fiscal de la Nación y Fiscales Supremos, Superiores y Provinciales; (vi) miembros del Tribunal Constitucional, miembros del Consejo Nacional de la Magistratura y del Jurado Nacional de Elecciones; (vii) al Presidente del Banco Central de Reserva; (viii) Defensor del Pueblo; (ix) Contralor General de la República; (x) el Superintendente de Banca y Seguros; (xi) Alcaldes y Regidores de las Municipalidades que administren recursos económicos superiores a las 2000 Unidades Impositivas Tributarias (UIT) al año; (xii) Embajadores; (xiii) Presidentes Regionales; (xiv) Oficiales Generales y Almirantes de las Fuerzas Armadas; (xv) Procuradores Públicos; entre otros. En este punto es necesario indicar que existe un problema que aún no se ha podido superar, y es la ausencia de una línea de carrera de la función pública en el Perú, lo cual dificulta la determinación exacta del universo de obligados a declarar9, por ello existe la obligación por parte de los titulares de cada pliego presupuestal de remitir anualmente una relación que contenga los nombramientos y contratos de los obligados, así como la información pormenorizada del total de los ingresos que por dichos contratos o nombramientos perciban los éstos.

9 A octubre de 2005 se encuentra vigente la Ley N° 28175, Ley Marco del Empleo Público, la misma que para su debida implementación necesita la

aprobación de algunos Proyectos de Ley que se encuentran actualmente en debate en el Congreso de la República del Perú, como son: (i) Proyecto de Ley que propone la “Ley de la Carrera Administrativa del Servidor Público”, (ii) Proyecto de Ley que propone la “Ley de Funcionarios Públicos y Empleados de Confianza”, (iii) Proyecto de Ley que propone la “Ley de Gestión del Empleo Público”, (iv) Proyecto de Ley que propone la “Ley de Incompatibilidades y Responsabilidades del Personal del Empleo Público”, y Proyecto de Ley que propone la “Ley del Sistema de Remuneraciones del Empleo Público”.

10

Esta información es remitida en el mes de enero de cada año a la CGRP, y tiene como objetivo la identificación del universo de obligados por entidad. Es del caso indicar, que la información contenida en la mencionada relación corresponde al 31 de diciembre del año anterior a su remisión. V.3 Publicación y oportunidad de presentación La obligación de publicar la declaración jurada nace de la Constitución Política del Perú de 1993 y se regula en la Ley N° 27482 y su respectivo reglamento. El Reglamento de la Ley N° 27482, establece dos formatos de declaración jurada, el formato detallado, que contiene la información confidencial, (i) “Sección Primera”, la cual debe ser remitida a la CGRP en original y archivada y custodiada en copia autenticada por la Dirección General de Administración de cada entidad; y (ii) “Sección Segunda” que contiene información de carácter público y es el formato que se publica en el Diario Oficial “El Peruano”. La sección segunda de las declaraciones juradas de periodicidad anual se deben publicar dentro del primer trimestre del ejercicio presupuestal10 y las de inicio y cese en el cargo, labor o función dentro de los veinte (20) días de presentadas. Respecto de la oportunidad de presentación de las Declaraciones Juradas de Ingresos y de Bienes y Rentas, actualmente, el obligado debe presentarlas al inicio, durante el ejercicio con una periodicidad anual y al término de la gestión, cargo o labor. En el caso de inicio o cese en el cargo, el obligado deberá presentar la declaración jurada dentro de los quince (15) días útiles siguientes a alguno de esos hechos. La declaración jurada de periodicidad anual deberá ser presentada por el obligado que continúe en el cargo, durante los primeros quince (15) días útiles después de cumplir doce meses en el mismo.

10 El ejercicio presupuestario se encuentra regulado actualmente por el artículo 29° de la Ley N° 28411 – Ley General del Sistema Nacional de

Presupuesto, norma que dispone que el ejercicio presupuestario comprende el año fiscal (del 01 de enero al 31 de diciembre) y el periodo de regularización (cuyo periodo será determinado mediante Directiva de la Dirección Nacional de Presupuesto Público, sin que en ningún caso exceda el 31 de marzo de cada año).

11

V.4 Responsabilidades de los Jefes de Administración y de los Titulares de los Pliegos Presupuestales La Dirección General de Administración o la dependencia que haga sus veces, tiene responsabilidades en cuanto a la remisión de las declaraciones juradas de ingresos y de bienes y rentas de los funcionarios y servidores públicos. Dichas responsabilidades, se encuentran reguladas por el Artículo 4° de la Ley N° 27482, y su respectivo reglamento, y son las siguientes: (i) Remitir a la CGRP el original de la sección primera de las declaraciones juradas en un plazo no

mayor de siete (7) días útiles de recibidas y relación de obligados cuyas declaraciones juradas se están remitiendo.

(ii) Verificar, antes del envío, de la conformidad de las declaraciones juradas, a fin de detectar si han sido presentadas con errores materiales o en forma incompleta, para corrección por los obligados.

(iii) Considerar como no presentadas las declaraciones juradas que no hayan sido corregidas. (iv) Archivar de copias autenticadas de las declaraciones juradas. (v) Poner en conocimiento de la CGRP los casos de incumplimiento en la presentación de las

declaraciones juradas, incluyendo las consideradas como no presentadas (declaraciones juradas presentadas con errores materiales o en forma incompleta) en un plazo no mayor de siete (7) días útiles de producidos los mismos.

(vi) Informar al titular de la entidad sobre lo señalado en el punto (v), a fin de que éste comunique a la CGRP las sanciones impuestas a los obligados dentro de los cinco (5) días de aplicadas.

(vii) Capacitar de los obligados a presentar las declaraciones juradas y la obligatoriedad de utilizar el Formato Único.

El titular de cada Pliego Presupuestal debe: (i) Remitir a la Contraloría General, al término del ejercicio presupuestal, una relación de los

nombramientos o contratos de los obligados a presentar declaración jurada, así como

12

información pormenorizada del total de los ingresos que perciban los funcionarios o servidores públicos en la situación.

(ii) Publicar en el Diario Oficial “El Peruano”11 las Declaraciones Juradas presentadas por los funcionarios y servidores públicos obligados.

V.5 Omisión a la presentación El Artículo 9° del reglamento de la Ley N° 27482, aprobado por Decreto Supremo N° 080-2001-PCM, establece sanciones a los funcionarios y servidores que incumplan con la presentación de la declaración jurada de ingresos y de bienes y rentas, dependiendo del régimen laboral en que se encuentren. Los comprendidos en la Ley de Bases de la carrera administrativa y remuneraciones del sector público (Decreto Legislativo N° 276), estarán sujetos a las sanciones dispuestas por dicho dispositivo. Estas pueden ser: (i) Amonestación verbal o escrita, (ii) suspensión sin goce de remuneraciones hasta por treinta (30) días, (iii) cese temporal sin goce de remuneraciones hasta por doce (12) meses, y (iv) destitución. Y los que no se encuentran bajo dicho régimen, no podrán celebrar contratos con el Estado ni desempeñar funciones o servicios en las entidades públicas por el período de un año contado a partir de los términos de los plazos señalados para la presentación. Dichas sanciones las establecen las mismas entidades, debiendo ser comunicadas a la CGRP, en un plazo de siete (7) días útiles de producidos los mismos. V.6 Incumplimientos y sanciones Adicionalmente, a las sanciones que las entidades pueden aplicar a los funcionarios y servidores públicos obligados a presentar las Declaraciones Juradas de Ingresos y de Bienes y Rentas, hay sanciones que están establecidas en el Reglamento de Infracciones y Sanciones de la CGRP, aprobado por Resolución de Contraloría N° 367-2003-CG, las cuales son de aplicación a los Directores de Administración y/o los Titulares de los Pliegos Presupuestales, de ser el caso. Las mencionadas sanciones son por incumplimiento de:

11 Es el diario oficial del Estado que se encarga de difundir la información y el acontecer noticioso oficial del Estado Peruano.

13

(i) Incumplir con remitir a la CGRP, de las Declaraciones Juradas de Ingresos y de Bienes y Rentas, así como la información referida a los contratos o nombramientos.

(ii) Incumplir con acatar las notificaciones de la CGRP para subsanar la falta de remisión de documentos o información que señalan las distintas leyes y reglamentos.

(iii) Incumplir con remitir, presentar o proporcionar otra documentación o información, sobre la cual se haya establecido la obligación legal de hacerla de conocimiento de la CGRP.

En el caso del numeral (i) la conducta descrita es considerada como una infracción grave, y está sancionada con una multa de 1.5 a 5 UIT12 y las conductas de los numerales (ii) y (iii) son calificadas como infracciones leves y están sancionadas con una multa de 0.5 a 1 UIT. De otro lado, es del caso indicar que el Artículo 48° del Reglamento de Infracciones y Sanciones establece que, en caso de detectar la comisión de infracciones calificadas como leves, a petición de parte, el Órgano Evaluador, eximirá la imposición de la sanción siempre y cuando el infractor subsane la infracción hasta el quinto (5) día posterior a la fecha de notificación de la comunicación que dio inicio al Procedimiento Sancionador. V.7 Fiscalización Ley N° 27785 de fecha 23 de julio de 2002, Ley Orgánica del Sistema Nacional de Control y de la CGRP, establece como atribución de la CGRP el fiscalizar las Declaraciones Juradas de Ingresos y de Bienes y Rentas que deben presentar los funcionarios y servidores públicos obligados de acuerdo a Ley. Dicha fiscalización consiste en la revisión de la información declarada en contraste con la información obtenida, determinándose la oportunidad de su presentación, su razonabilidad y su consistencia, para finalmente emitir un informe de los resultados del proceso. Los objetivos primordiales para el proceso de fiscalización son, entre otras:

12 La Unidad Impositiva Tributaria (UIT) es un valor de referencia que puede ser utilizado en las normas tributarias, entre otros. Actualmente el valor de la

UIT es de tres mil trescientos nuevos soles (S/.3 300), suma que equivale a 1 000 US$..

14

(i) Determinar la oportunidad, es decir, si el fiscalizado presentó sus declaraciones juradas correspondientes a los cargos ejercidos durante el periodo fiscalizado; y si lo realizó en el plazo establecido por Ley. Asimismo, se verifica que se cumplan con los plazos en la remisión de los originales de las declaraciones juradas de ingresos y de bienes y rentas a la CGRP por parte de la Oficina General de Administración, y el plazo para la publicación en el diario oficial “El Peruano”.

(ii) Determinar la razonabilidad de lo declarado; verificando cada uno de los rubros de las declaraciones juradas y observando si lo consignado por el fiscalizado es concordante con la información obtenida por la comisión de fiscalización, tanto del propio fiscalizado como a través de fuentes externas.

(iii) Determinar la consistencia o correspondencia entre los ingresos y la variación del patrimonio del fiscalizado. Para ello, se realiza la comparación entre las declaraciones juradas presentadas por el obligado, determinándose un flujo de fondos y usos por concepto de ingresos, bienes inmuebles, muebles, colocaciones, otros bienes y acreencias (rubros de deben ser declarados), de lo que se obtiene un total de fuentes, un total de usos y la diferencia entre ambos.

V.8 Enriquecimiento Ilícito Del resultado de la fiscalización de las declaraciones juradas de ingresos y de bienes y rentas puede determinarse, entre otros resultados, inconsistencia entre los ingresos percibidos y la variación del patrimonio del funcionario o servidor público fiscalizado durante el periodo bajo análisis. De darse este supuesto se estaría ante un posible delito de Enriquecimiento Ilícito. El Enriquecimiento Ilícito tiene sustento constitucional y está directamente relacionado con la presentación de las declaraciones juradas de ingresos y de bienes y rentas. El artículo 41° del citado cuerpo legal establece que “ Los funcionarios y servidores públicos que señala la ley o que administran

o manejan fondos del Estado o de organismos sostenidos por éste deben hacer declaración jurada de

bienes y rentas al tomar posesión de sus cargos, durante su ejercicio y al cesar en los mismos. La

respectiva publicación se realiza en el Diario Oficial en la forma y condiciones que señala la Ley.

Cuando se presume enriquecimiento ilícito, El Fiscal de la Nación, por denuncia de terceros o de oficio,

formula cargos ante el Poder Judicial.”

15

Por su parte el artículo 401° del Código Penal Peruano, modificado por la Ley N° 27482, Ley que regula la publicación de la Declaración Jurada de Ingresos y de Bienes y Rentas de los funcionarios y servidores públicos del Estado, y la Ley N° 28355, regula el delito Enriquecimiento Ilícito, dentro del Título XVIII correspondiente a los delitos contra la administración pública, el mismo que establece que “ El funcionario o servidor público que ilícitamente incrementa su patrimonio respecto de sus ingresos

legítimos durante el ejercicio de sus funciones y que no pueda justificar razonablemente, será reprimido

con pena privativa de libertad no menor de cinco ni mayor de diez años e inhabilitación conforme a los

incisos 1 y 2 del artículo 36° del Código Penal. Se considera que existe indicio de enriquecimiento

ilícito cuando el aumento del patrimonio y/o gasto económico personal del funcionario o servidor

público, en consideración a su declaración jurada de ingresos y de bienes y rentas, es notoriamente

superior al que normalmente haya podido tener en virtud de sus sueldos o emolumentos percibidos, o

de los incrementos de su capital, o de sus ingresos por cualquier otra causa lícita”.

16

VI. GERENCIA DE FISCALIZACIÓN DE DECLARACIONES JURADAS Mediante Resolución de Contraloría Nº 001-2004-CG del 02.ENE.2004, se aprobó la nueva Estructura Orgánica de la CGRP, creándose la Gerencia de Fiscalización de Declaraciones Juradas, como unidad dependiente de la Gerencia Central de Desarrollo. Sus funciones fueron establecidas según Resolución de Contraloría Nº 110-2004-CG del 27 de marzo de 2004; encargándosele recibir, custodiar y fiscalizar selectivamente la veracidad y/o razonabilidad de la información contenida en las declaraciones juradas de ingresos y de bienes y rentas que presentan los funcionarios públicos obligados de acuerdo a Ley. De acuerdo al artículo 53º del Reglamento de Organización y Funciones de la Contraloría General de la República, la Gerencia de Fiscalización de Declaraciones Juradas tiene como principales funciones: (i) Examinar, registrar, archivar y mantener en custodia las declaraciones juradas de ingresos y de

bienes y rentas que son remitidas a la CGRP. (ii) Supervisar que las entidades cumplan con remitir a la CGRP, la información y/o documentación

relacionada con las declaraciones juradas de ingresos y de bienes y rentas, determinadas en la normativa pertinente.

(iii) Efectuar coordinaciones interinstitucionales con el objeto de obtener información necesaria para la ejecución de las actividades propias de la Gerencia.

(iv) Evaluar y absolver consultas sobre temas vinculados al ámbito de su competencia. (v) Mantener actualizada la información de los sistemas informáticos implementados, en el ámbito

de su competencia.

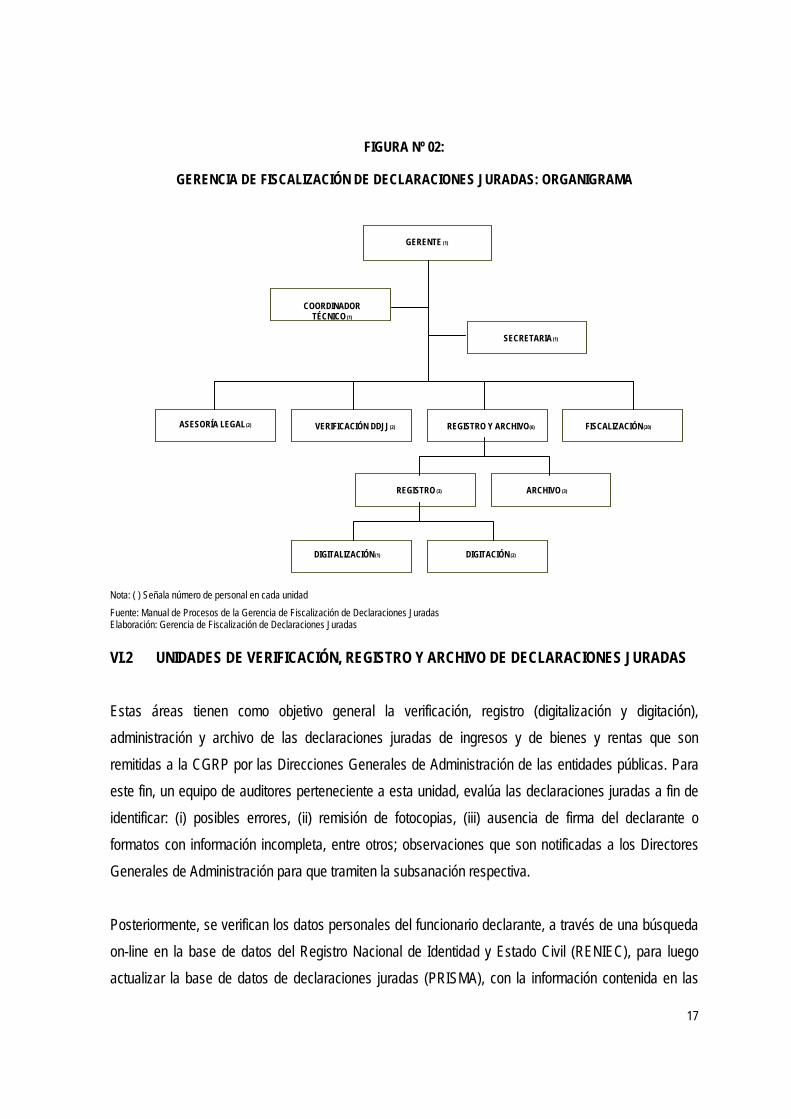

VI.1 ESTRUCTURA Y ORGANIZACIÓN Para el cumplimiento de las funciones encomendadas, la Gerencia cuenta a octubre del 2005 con 3313 personas, entre personal profesional y técnico, organizado de la forma siguiente:

13 Dotación de personal al 30.SET.2005, según Informe de Cumplimiento del Plan Operativo de la Gerencia de Fiscalización de Declaraciones Juradas del

I, II y III Trimestre 2005.

17

FIGURA Nº 02:

GERENCIA DE FISCALIZACIÓN DE DECLARACIONES JURADAS: ORGANIGRAMA Nota: ( ) Señala número de personal en cada unidad Fuente: Manual de Procesos de la Gerencia de Fiscalización de Declaraciones Juradas Elaboración: Gerencia de Fiscalización de Declaraciones Juradas

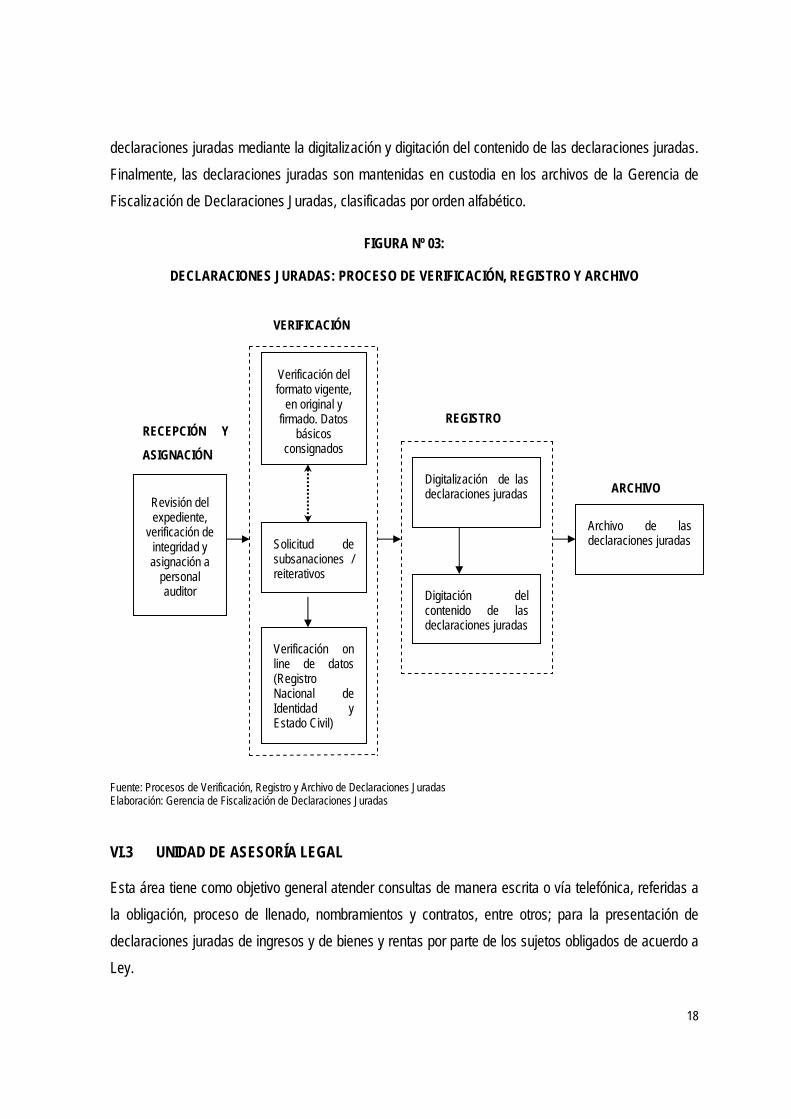

VI.2 UNIDADES DE VERIFICACIÓN, REGISTRO Y ARCHIVO DE DECLARACIONES JURADAS Estas áreas tienen como objetivo general la verificación, registro (digitalización y digitación), administración y archivo de las declaraciones juradas de ingresos y de bienes y rentas que son remitidas a la CGRP por las Direcciones Generales de Administración de las entidades públicas. Para este fin, un equipo de auditores perteneciente a esta unidad, evalúa las declaraciones juradas a fin de identificar: (i) posibles errores, (ii) remisión de fotocopias, (iii) ausencia de firma del declarante o formatos con información incompleta, entre otros; observaciones que son notificadas a los Directores Generales de Administración para que tramiten la subsanación respectiva. Posteriormente, se verifican los datos personales del funcionario declarante, a través de una búsqueda on-line en la base de datos del Registro Nacional de Identidad y Estado Civil (RENIEC), para luego actualizar la base de datos de declaraciones juradas (PRISMA), con la información contenida en las

DIGITACIÓN (2)

SECRETARIA (1)

COORDINADOR TÉCNICO (1)

VERIFICACIÓN DDJJ (2) REGISTRO Y ARCHIVO (6)

ARCHIVO (3) REGISTRO (3)

DIGITALIZACIÓN (1)

GERENTE (1)

FISCALIZACIÓN (20) ASESORÍA LEGAL (2)

18

declaraciones juradas mediante la digitalización y digitación del contenido de las declaraciones juradas. Finalmente, las declaraciones juradas son mantenidas en custodia en los archivos de la Gerencia de Fiscalización de Declaraciones Juradas, clasificadas por orden alfabético.

FIGURA Nº 03:

DECLARACIONES JURADAS: PROCESO DE VERIFICACIÓN, REGISTRO Y ARCHIVO

Fuente: Procesos de Verificación, Registro y Archivo de Declaraciones Juradas Elaboración: Gerencia de Fiscalización de Declaraciones Juradas VI.3 UNIDAD DE ASESORÍA LEGAL Esta área tiene como objetivo general atender consultas de manera escrita o vía telefónica, referidas a la obligación, proceso de llenado, nombramientos y contratos, entre otros; para la presentación de declaraciones juradas de ingresos y de bienes y rentas por parte de los sujetos obligados de acuerdo a Ley.

Verificación del formato vigente,

en original y firmado. Datos

básicos consignados

Verificación on line de datos (Registro Nacional de Identidad y Estado Civil)

Revisión del expediente,

verificación de integridad y asignación a

personal auditor

VERIFICACIÓN

Solicitud de subsanaciones / reiterativos

RECEPCIÓN Y

ASIGNACIÓN

REGISTRO

Digitalización de las declaraciones juradas

Digitación del contenido de las declaraciones juradas

Archivo de las declaraciones juradas

ARCHIVO

19

Asimismo, constituye una unidad de soporte de la Gerencia de Declaraciones Juradas, a efectos de emitir opinión sobre proyectos de ley u otras normas relacionadas con las declaraciones juradas de ingresos y de bienes y rentas, que son remitidas a la CGRP por otras instituciones; formulándose sugerencias y propuestas a la normativa vigente. Además, elabora y revisa los convenios que se realizan con las diversas instituciones del Estado, con la finalidad de facilitar el acceso a la información contenida en dichas instituciones. Esta unidad contribuye al plan de reforzamiento de una cultura de probidad y transparencia en la gestión pública, programando periódicamente charlas de capacitación dirigidas a Jefes de los Órganos de Control Institucional y/o Jefes Generales de Administración de las diversas instituciones públicas, sobre procedimientos para correcto el llenado y presentación de las declaraciones juradas. En este sentido, durante el primer semestre 2005, se invitaron a 25014 funcionarios de diferentes instituciones a las charlas programadas en la Escuela Nacional de Control. Asimismo, esta unidad es responsable de atender solicitudes de acceso a información de declaraciones juradas, ya sea por parte de ciudadanos o de instituciones diversas, habiéndose recibido, durante los tres primeros trimestres del año, 1415 solicitudes al respecto. Por otro lado, esta área se encarga de velar por el cumplimiento de la normativa de declaraciones juradas, haciendo un seguimiento de las obligaciones de los Directores Generales de Administración y de los Titulares de los Pliegos Presupuestales, y aplicar el Reglamento de Infracciones y Sanciones, iniciando los respectivos Procedimientos Sancionadores, en caso de incumplimiento. VI.4 UNIDAD DE FISCALIZACIÓN DE DECLARACIONES JURADAS Esta área tiene como objetivo determinar la oportunidad, razonabilidad y consistencia de la información contenida en las declaraciones juradas presentadas por los funcionarios públicos, durante un período determinado de análisis.

14 Fuente: Gerencia de Fiscalización de declaraciones Juradas: Informe de Cumplimiento del Plan Operativo de la Gerencia de Fiscalización de

Declaraciones Juradas del I, II y III Trimestre 2005.

15 Fuente: Gerencia de Fiscalización de declaraciones Juradas: Informe de Cumplimiento del Plan Operativo de la Gerencia de Fiscalización de Declaraciones Juradas del I, II y III Trimestre 2005.

20

Para ello, esta unidad, conformada por diferentes comisiones de fiscalización y mediante la aplicación de técnicas y procedimientos, que involucran el análisis de información proporcionada por diversas fuentes externas (tanto de los propios sujetos investigados, como de instituciones públicas y privadas y de la Web), referente a ingresos, bienes inmuebles, bienes muebles, ahorros, depósitos, colocaciones e inversiones, otros bienes e ingresos y acreencias y obligaciones; determina si la información declarada es oportuna, razonable y si la variación patrimonial del funcionario fiscalizado es concordante con los ingresos percibidos durante el período de análisis; cuyas conclusiones se plasman en un informe de fiscalización. Debe resaltarse que para efectuar un análisis completo de la variación patrimonial, resultaría necesario contar con información adicional, específicamente en lo que se refiere a gastos corrientes; los cuales el fiscalizado no está obligado a registrar ni a declarar. Cabe precisar que los funcionarios a ser investigados son determinados previamente de acuerdo a criterios de selección, que involucran los siguientes aspectos: (i) Alertas del Sistema: Proceso mediante el cual se realiza una selección de la base de datos que

contiene la información de las declaraciones juradas de ingresos y de bienes y rentas (Sistema PRISMA), considerando puestos con mayor riesgo de ocurrencia de actos de corrupción del Estado, entidades con mayor probabilidad de ocurrencia de actos de corrupción, niveles de incremento patrimonial, entre otros.

(ii) A solicitud del mismo obligado. (iii) Requerimientos de comisiones de auditoria: Como resultado de una acción de control, las

gerencias de línea de la CGRP en atención a las recomendaciones formuladas por las comisiones de auditoria, pueden solicitar la fiscalización de un obligado en particular.

(iv) Denuncias: Formuladas por ciudadanos y derivadas a la Gerencia de Fiscalización de Declaraciones Juradas.

(v) Requerimiento de otras instancias o instituciones: Entre los que se incluyen requerimientos presentados por el Congreso, instancias judiciales, entre otros.

21

FIGURA Nº 04:

DECLARACIONES JURADAS: PROCESO DE FISCALIZACIÓN

Fuente: Procesos de Fiscalización de Declaraciones Juradas Elaboración: Gerencia de Fiscalización de Declaraciones Juradas

• Operaciones

pasivas (entidades del Sistema Financiero Nacional)

• Información tributaria

• Información de seguros y aportes

en AFP’s

Aplicación de técnicas y

procedimientos para la

determinación de la oportunidad de la

presentación, razonabilidad de la

información declarada y la

concordancia entre ingresos percibidos

y variación patrimonial del

fiscalizado en un período dado

Elaboración del informe y presentación ante las instancias pertinentes para su revisión y aprobación

Información

proporcionada por el funcionario

investigado y por diferentes fuentes

externas

Planeamiento

de la Fiscalización/

Acreditación de la Comisión

ante el funcionario investigado

OBTENCIÓN DE LA INFORMACIÓN

Solicitud de

aclaraciones al funcionario fiscalizado

Por solicitud del funcionario fiscalizado

Por solicitud de la CGRP

Por búsqueda on-line

Superintendencia

Nacional de Registros Públicos, Registro

Nacional de Identificación y Estado

Civil, operaciones activas SBS

INICIO INFORME

ANÁLISIS

22

VII. LIMITACIONES DEL SISTEMA ACTUAL Dentro del sistema actual de las declaraciones juradas existen una serie de limitaciones que impiden una labor más eficaz y que la declaración jurada cumpla cabalmente los propósitos para los cuales se instituyó: (i) Normativa: Una de las limitaciones más importantes que se tienen, se refiere a la normativa vigente. Actualmente, la CGRP no está facultada para reglamentar y/o regular aspectos de la ley que norma las declaraciones juradas de ingresos y de bienes y rentas. La normativa vigente presenta vacíos e imprecisiones que no permiten una adecuada aplicación de lo estipulado. Específicamente, la oportunidad que establece para la presentación de las declaraciones juradas de ingresos y de bienes y rentas genera gran cantidad de declaraciones juradas con mínimas variaciones en sus rubros, debido a la rotación de funcionarios en diferentes puestos y/o entidades en períodos breves de tiempo, dentro de un mismo ejercicio presupuestal. Asimismo, los plazos establecidos para la remisión a la CGRP son relativamente cortos, tomando en consideración que el obligado no presenta su declaración jurada directamente a la CGRP. Por otro lado, en la lista taxativa de los obligados a declarar hay algunos funcionarios que a pesar de tener una labor primordial en la institución, no están obligados de manera expresa, lo cual distorsiona el segmento de servidores públicos para los cuales se definió esta herramienta. Del mismo modo, el formato único vigente de la declaración jurada de ingresos y de bienes y rentas es bastante general, lo cual no permite que se precisen los ingresos, activos y pasivos con un detalle suficiente, generando más bien, dudas a los obligados. En cuanto a la labor de fiscalización, la legislación peruana vigente no es adecuada para prevenir y detectar el enriquecimiento ilícito, entre otras razones, por los procedimientos a seguir para el levantamiento del secreto bancario y la reserva tributaria de los sujetos investigados. Asimismo, las fiscalizaciones se prolongan en demasía, debido a la indefinición de plazos máximos y/o sanciones con que cuentan los funcionarios investigados, cuando se les solicitan las aclaraciones y respuestas del caso.

23

(ii) Herramientas: Otra de las limitaciones que se presentan son las herramientas utilizadas para la labor de verificación, registro y fiscalización. Actualmente, éstas resultan insuficientes para enfrentar la creciente demanda que exige la sociedad, por la gran cantidad de Declaraciones Juradas de Ingresos y de Bienes y Rentas que ingresan en forma permanente, por los términos definidos para su presentación. A la fecha se cuenta con cien mil (106, 000) declaraciones juradas verificadas y archivadas en la bóveda de la Gerencia de Fiscalización de Declaraciones Juradas, y como se ha podido observar en la Figura N° 2, dicha gerencia cuenta con 2 auditores dedicados a la verificación y 20 auditores dedicados a la labor de fiscalización. Asimismo, en lo referente a la fiscalización de las declaraciones juradas, como se mencionó anteriormente, parte primordial de los procedimientos seguidos descansa en los procesos de búsqueda y solicitud de información a las fuentes externas consultadas. Sin embargo, la CGRP no posee potestad legal para exigir celeridad en la entrega de información de parte de instituciones privadas, inclusive del propio sujeto fiscalizado; lo que en la práctica se traduce en fiscalizaciones prolongadas. En este contexto, es indispensable considerar la conectividad con las bases de datos externas, lo que es un componente primordial a efectos de realizar cruces y comparaciones de información en línea a fin de agilizar los procesos. VIII. PROPUESTAS DE CAMBIO Es primordial la modificación de la base legal por las limitaciones que se mencionaron en el punto anterior. Se requiere incorporar, por ejemplo, en el formato de declaraciones juradas información adicional, destinada a prever estas situaciones de conflicto de intereses con cargos anterior o actualmente desempeñados, tanto del declarante como del entorno familiar, entre otros. Asimismo, es necesario proporcionar un mayor detalle de los ingresos, activos y pasivos tanto del declarante, como del cónyuge e hijos dependientes (procedencia, criterio de valoración), que faciliten el posterior análisis para la detección de variaciones sustanciales en el patrimonio del declarante.

24

En este sentido, la CGRP ha planteado propuestas normativas al Poder Ejecutivo y al Poder Legislativo (Congreso de la República) a fin de contar con un marco adecuado para el ejercicio de una labor fiscalizadora, algunas de ellas son: (i) Atribución para modificar el contenido de la declaración jurada, por ejemplo: (i) incluir el

patrimonio de los hijos dependientes y del concubino, (ii) especificar la forma de valorizar cada uno de los rubros a declarar, (iii) incluir las participaciones del declarante, cónyuge (concubino) e hijos dependientes en sociedades, asociaciones, fundaciones, entre otras.

(ii) Autorización a la CGRP para el levantamiento del secreto bancario, reserva tributaria y reserva de identidad.

(iii) Determinación de Infracciones y sanciones en materia de presentación de declaraciones juradas.

(iv) Obligación de presentar la declaración jurada directamente a la CGRP. Asimismo, se busca establecer coordinaciones interinstitucionales mediante canales formales de transmisión de información entre bases de datos, considerando la amplitud de las fuentes consultadas (Registro Nacional de Identificación y Estado Civil (RENIEC), Superintendencia Nacional de Registros Públicos (SUNARP), Superintendencia de Administración Tributaria (SUNAT), Superintendencia de Banca y Seguros (SBS), Seguro Social de Salud (EsSalud), Colegio de Notarios Públicos de Lima, Instituto Nacional de Defensa de la Competencia y de la Propiedad Intelectual (INDECOPI), Ministerio Público, Poder Judicial, Policía Nacional del Perú (PNP), Comisión Nacional Supervisora de Empresas y Valores (CONASEV), Dirección General de Migraciones (DIGEMIN), Unidad de Inteligencia Financiera (UIF), entre otras). Actualmente, se cuenta con convenios de cooperación institucional con entidades tanto del sector público como del sector privado, tales como el RENIEC, la ASBANC, la UIF, el Poder Judicial, el Ministerio Público, la SBS, entre otros. Las implementaciones que tienen como objetivo que la fiscalización se desarrolle en el menor tiempo y con procedimientos e indicadores suficientemente efectivos, se detallan a continuación:

25

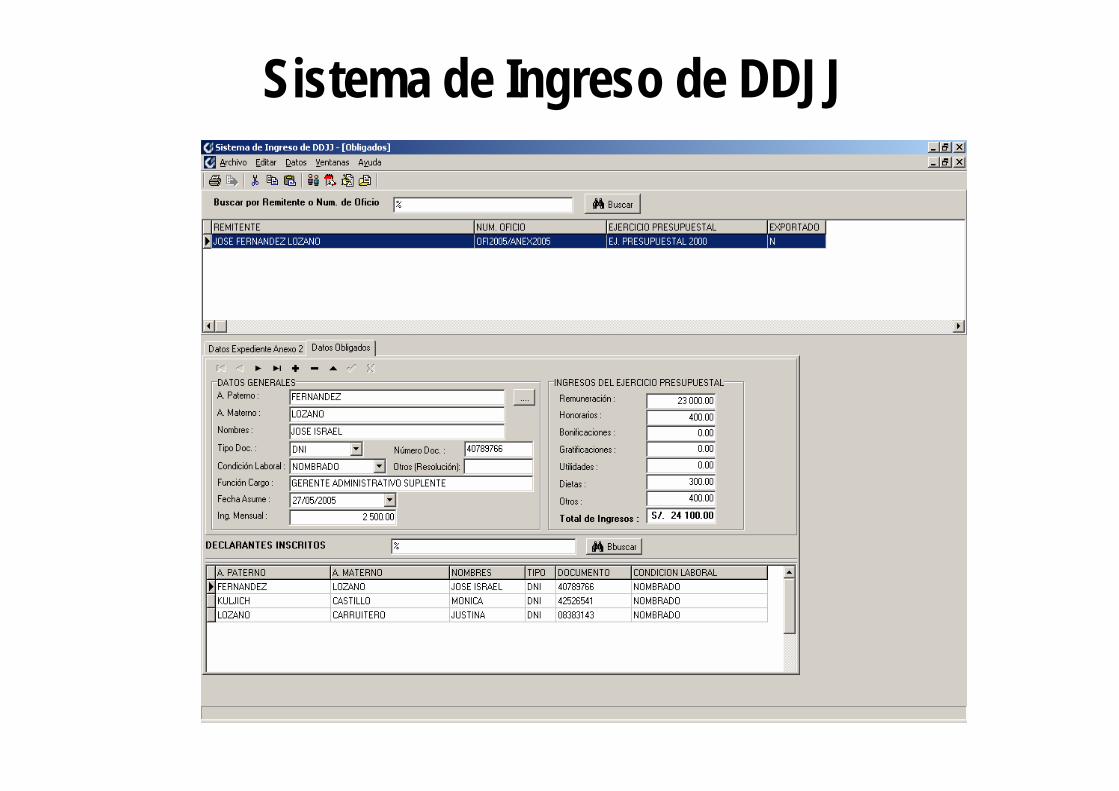

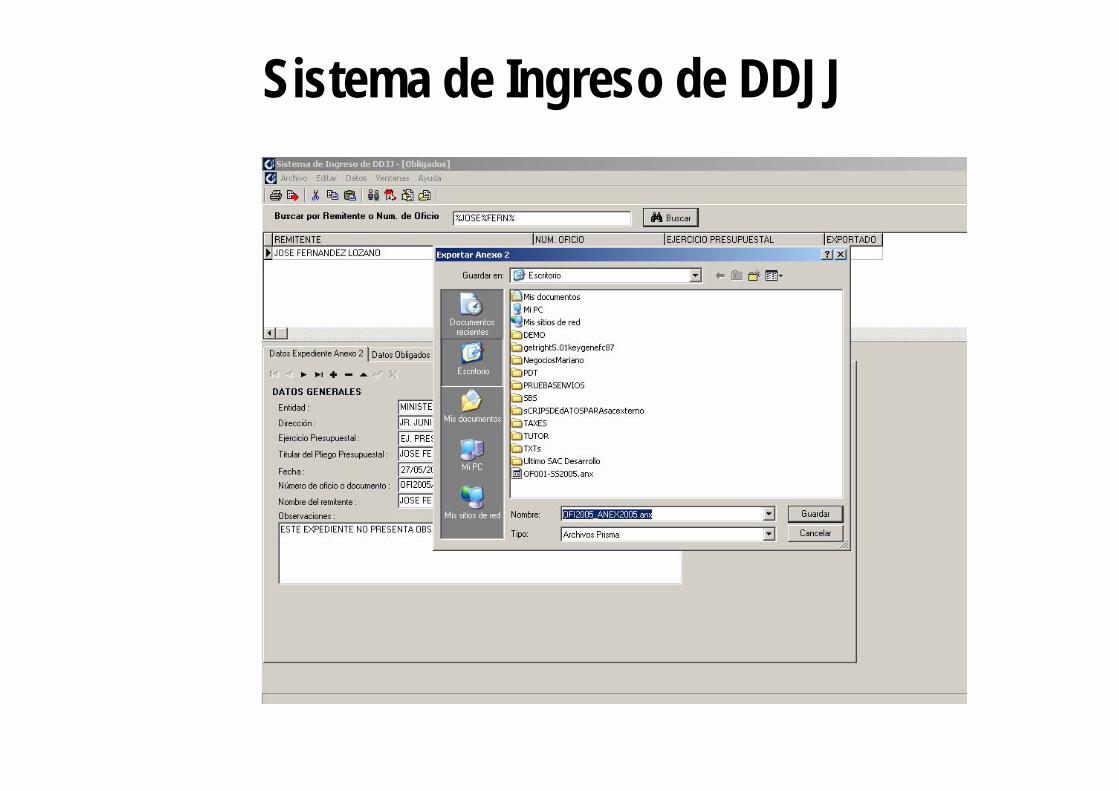

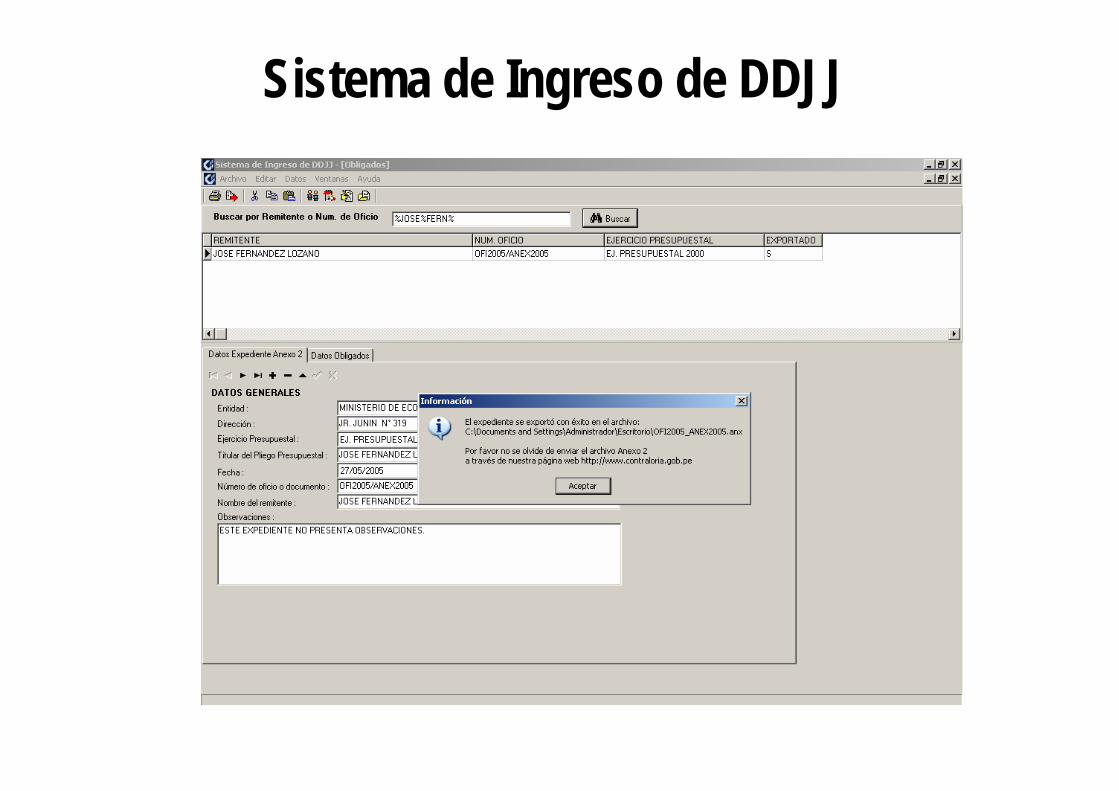

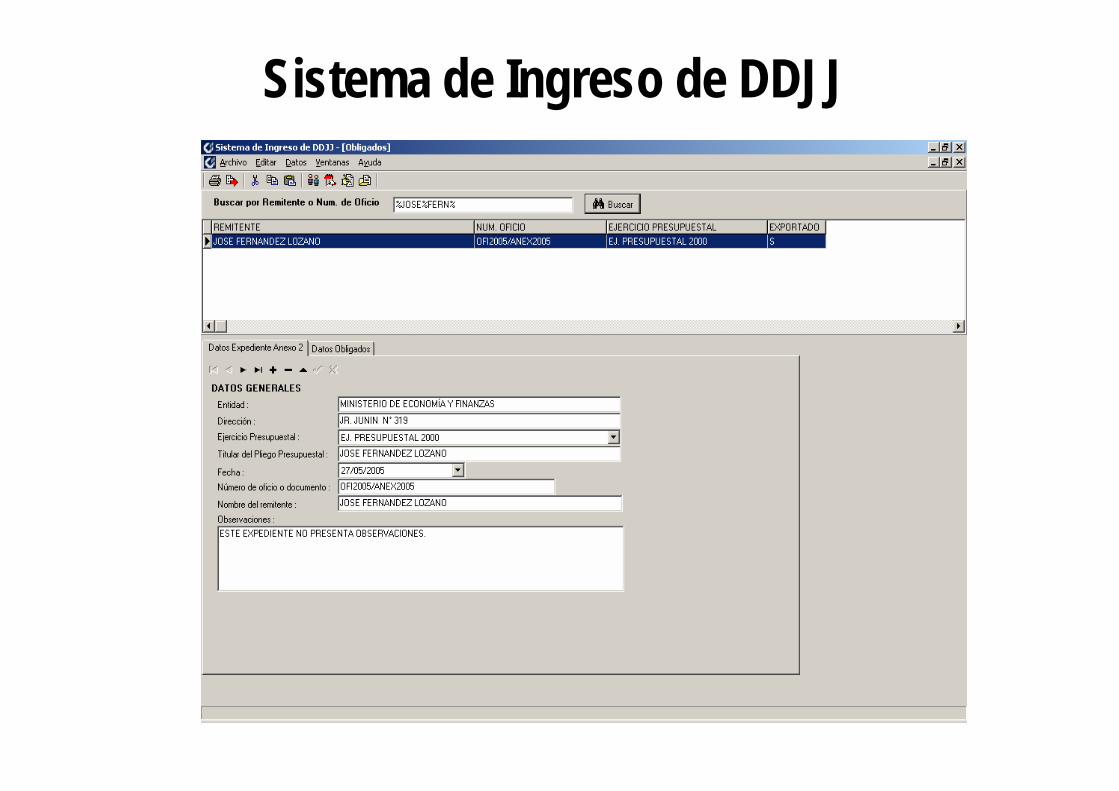

(i) Sistema PRISMA EXTERNO El sistema PRISMA EXTERNO está orientado al rediseño de procesos y la automatización de las actividades de registro y archivo. Este sistema busca reducir los tiempos y errores en el ingreso de la información. El sistema propone que en cada entidad, los sujetos obligados a declarar ingresen su información conectados a la intranet de cada institución, para que después los usuarios responsables del sistema (Dirección General de Administración) sean los encargados de consolidar y remitir vía web las declaraciones juradas, así como los formatos impresos previamente firmados. Esta información se alimentará directamente a la base de datos de la Gerencia, previa verificación de que la información recibida vía web sea concordante con la plasmada en los formatos físicos. A octubre del 2005 el sistema se encuentra en la etapa de ejecución de pruebas piloto con diversas instituciones y se espera se encuentre operativa dentro del segundo semestre del año próximo. (ii) Work flow Laser Fiche El sistema Work Flow Laser Fiche se implementará próximamente en la Gerencia de Fiscalización de Declaraciones Juradas, específicamente en el área de fiscalización. Esta herramienta buscará sistematizar el flujo de información a través de la:

Digitalización de todos los documentos del proceso de fiscalización

“Movimientos” electrónicos entre las personas involucradas

Generación de alertas o notificaciones a través del correo

Procedimientos en línea (aprobación, asignación de expedientes, conclusión, entre otros).

Monitoreo automatizado (definición de indicadores, análisis y seguimiento)

Con la incorporación de esta tecnología, se podrá obtener un mejor entendimiento de los procesos internos de fiscalización, sobre la base de una estandarización previa de los mismos. Al facilitar los mecanismos de control y monitoreo, se podrá medir el avance real de las fiscalizaciones, contribuyendo a la reducción del manejo de papeles, tiempos y costos incurridos.

26

(iii) Data Mining El Data Mining es un sistema cuyo objetivo es extraer información útil, base para posteriores cruces de información con otros sistemas con los que cuenta la CGRP (Sistema de Auditoría Gubernamental (SAGU), el Sistema Integrado de la CGRP (SICGRP), el Sistema de Declaraciones Juradas (PRISMA), entre otros), a fin de encontrar por ejemplo a los funcionarios que incumplen con las disposiciones legales vigentes, por ejemplo aquellos que eventualmente podrían encontrarse incursos en procesos penales pendientes con el Estado, lo que les impediría el ejercicio en algún cargo público. Este sistema puede responder a preguntas que tradicionalmente consumen demasiado tiempo para poder ser resueltas, ya que exploran bases de datos en busca de patrones ocultos o latentes, encontrando información predecible que un experto no puede llegar a encontrar porque se encuentra fuera de sus expectativas. IX. CONCLUSIONES El asegurar que los funcionarios públicos no usen sus cargos para beneficio propio o de terceros, es uno de los principales objetivos del sistema de declaraciones juradas. Las leyes y reglamentos son condición necesaria pero no suficiente para el desempeño probo en la función pública. Se dispone a la fecha, de un conjunto de disposiciones legales relativas a la oportunidad y contenido en su presentación, ya sea cuando asumen un cargo, en el ejercicio y al cese del mismo. Sin embargo, resulta necesario complementar los mecanismos vigentes a fin de que la declaración jurada sea un instrumento más eficaz para la prevención de la corrupción, específicamente con el propósito de detectar posibles casos de conflictos de interés. Por otra parte, si bien el cumplimiento de la presentación formal de las declaraciones juradas no es del todo satisfactorio en términos generales, debido a la existencia de funcionarios omisos y la recurrencia de errores que se siguen identificando en las declaraciones juradas presentadas; contamos con experiencias anecdóticas que han permitido corregir presentaciones erróneas, como resultado de los programas de capacitación ejecutados por la Gerencia de Fiscalización de Declaraciones Juradas, orientados a la difusión del instructivo para el llenado de la declaración jurada de ingresos y de bienes y

27

rentas, al cumplimiento de la publicación de las declaraciones juradas y a la respuesta inmediata de lo requerido por la mencionada gerencia. El documento en sí, a pesar de ser una declaración firmada es insuficiente para garantizar la transparencia y veracidad de la información consignada. Aún no se tiene desarrollada la cultura de que lo que se declara es lo verdadero. Por ello, se requieren efectuar verificaciones con fuentes externas (especialmente bases de datos on-line), a fin de detectar irregularidades en la declaración del patrimonio de los funcionarios públicos. Como se mencionó, en las propuestas de cambio, los sistemas informáticos permitirán detectar alertas en los casos de incrementos sustanciales en los rubros declarados. Asimismo, los tiempos de elaboración, remisión, verificación y registro se verán reducidos, con el sustancial ahorro en los costos involucrados. Siendo consciente de la magnitud de este tema, la CGRP continuará gestionando los procesos de cambio, traducidos en las propuestas de modificaciones normativas, uso de tecnología de punta, cooperación interinstitucional, promoción de la cultura de transparencia y probidad en la gestión pública, con la finalidad de que las declaraciones juradas de ingresos y de bienes y rentas, sea una herramienta eficaz tanto en la detección de actos de corrupción como en la prevención de su ocurrencia.

28

X. LISTA DE ACRÓNIMOS

CGRP Contraloría General de la República del Perú CONASEV Comisión Nacional Supervisora de Empresa y Valores CONATA Consejo Nacional de Tasaciones DIGEMIN Dirección General de Migraciones INDECOPI Instituto Nacional de Defensa de la Competencia y de la Propiedad

Intelectual PCM Presidencia del Consejo de Ministros PNP Policía Nacional del Perú PRISMA Sistema Interno de Fiscalización de Declaraciones Juradas RENIEC Registro Nacional de Identificación y Estado Civil SAGU Sistema de Auditoría Gubernamental SAT Servicio de Administración Tributaria SBS Superintendencia de Banca, Seguros y Administradoras Privadas de

Fondos de Pensiones SICGR Sistema Integrado de la Contraloría General de la República SUNARP Superintendencia Nacional de los Registros Públicos SUNAT Superintendencia Nacional de Administración Tributaria y Aduanera UIF Unidad de Inteligencia Financiera

29

XI. BIBLIOGRAFÍA

Defensoría del Pueblo, El acceso a la información pública: No a la cultura del secreto- Lima, Perú, octubre 2001.

Iniciativa Nacional Anticorrupción- Un Perú sin corrupción: Condiciones, lineamientos y recomendaciones para la lucha contra la corrupción – Lima- Perú, 2001. Este informe se encuentra en la página web del Ministerio de Justicia: www.minjus.gob.pe.

Revista Probidad, número 016, Edición especial: Corrupción en el Perú, octubre-noviembre del 2001.

Perú: Una alianza para educar, informar y vigilar – Jorge Valladares Molleda; Asociación Civil TRANSPARENCIA. Lima – Perú.

I Conferencia Nacional ANTICORRUPCIÓN, Lima, julio del 2001. Proética – Consorcio Nacional para la ética pública.

Klitgaard, Robert, MacLean – Abaroa, Lindsey Parris, “Corrupción en las ciudades, una guía práctica para la cura y prevención”, mayo 2001.

Plan Estratégico Sectorial Multianual 2002-2006 de la CGRP.

“La corrupción Pública en América Latina: Manifestaciones y mecanismos de control”, página web: lapaz.usembassy.gov/Corruption/corrupción.pdf.

“La Fiducia”, página web: www.fiducafe.com.co/htm/body_negocios_fiduciarios.htm.

30

XII. ANEXOS

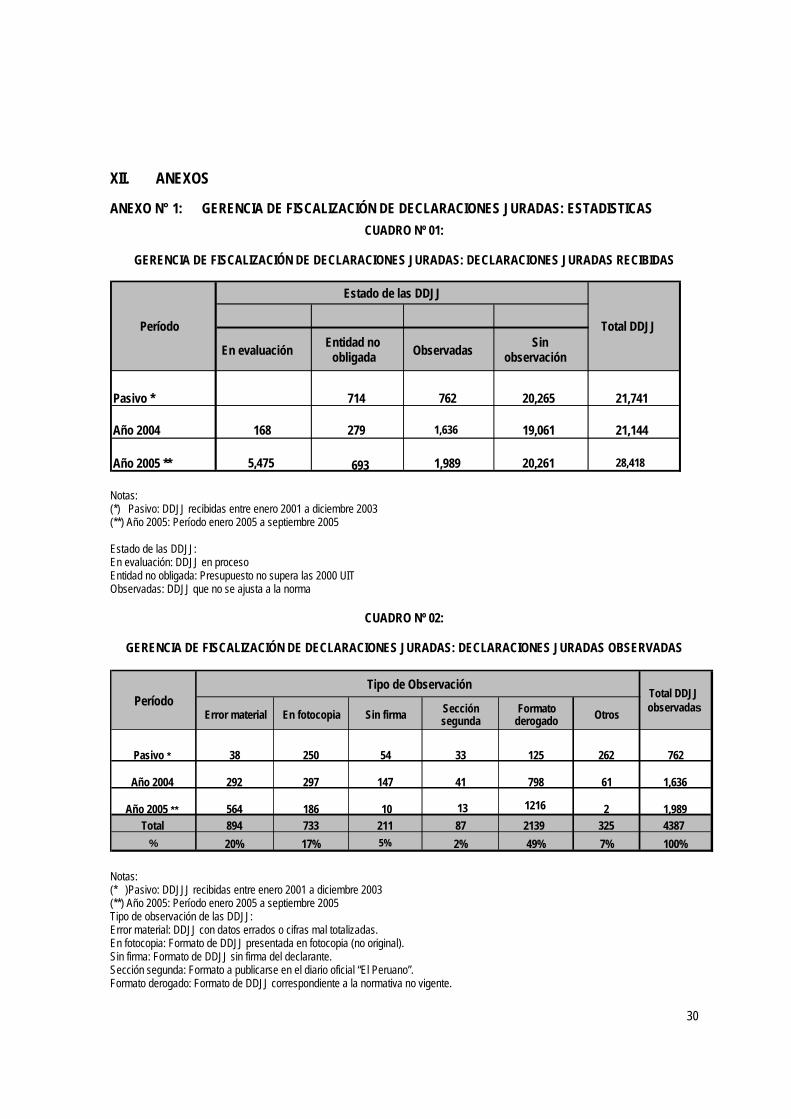

ANEXO N° 1: GERENCIA DE FISCALIZACIÓN DE DECLARACIONES JURADAS: ESTADISTICAS CUADRO Nº 01:

GERENCIA DE FISCALIZACIÓN DE DECLARACIONES JURADAS: DECLARACIONES JURADAS RECIBIDAS

En evaluación Entidad no obligada Observadas Sin

observación

Pasivo * 714 762 20,265 21,741

Año 2004 168 279 1,636 19,061 21,144

Año 2005 ** 5,475 1,989 20,261 28,418

Período

Estado de las DDJJ

Total DDJJ

693 Notas: (*) Pasivo: DDJJ recibidas entre enero 2001 a diciembre 2003 (**) Año 2005: Período enero 2005 a septiembre 2005 Estado de las DDJJ: En evaluación: DDJJ en proceso Entidad no obligada: Presupuesto no supera las 2000 UIT Observadas: DDJJ que no se ajusta a la norma

CUADRO Nº 02:

GERENCIA DE FISCALIZACIÓN DE DECLARACIONES JURADAS: DECLARACIONES JURADAS OBSERVADAS

Error material En fotocopia Sin firma Sección segunda

Formato derogado Otros

Pasivo * 38 250 54 33 125 262 762

Año 2004 292 297 147 41 798 61 1,636

Año 2005 ** 564 186 10 13 1216 2 1,989 Total 894 733 211 87 2139 325 4387

% 20% 17% 5% 2% 49% 7% 100%

Período Total DDJJ observadas

Tipo de Observación

Notas: (* )Pasivo: DDJJJ recibidas entre enero 2001 a diciembre 2003 (**) Año 2005: Período enero 2005 a septiembre 2005 Tipo de observación de las DDJJ: Error material: DDJJ con datos errados o cifras mal totalizadas. En fotocopia: Formato de DDJJ presentada en fotocopia (no original). Sin firma: Formato de DDJJ sin firma del declarante. Sección segunda: Formato a publicarse en el diario oficial “El Peruano”. Formato derogado: Formato de DDJJ correspondiente a la normativa no vigente.

31

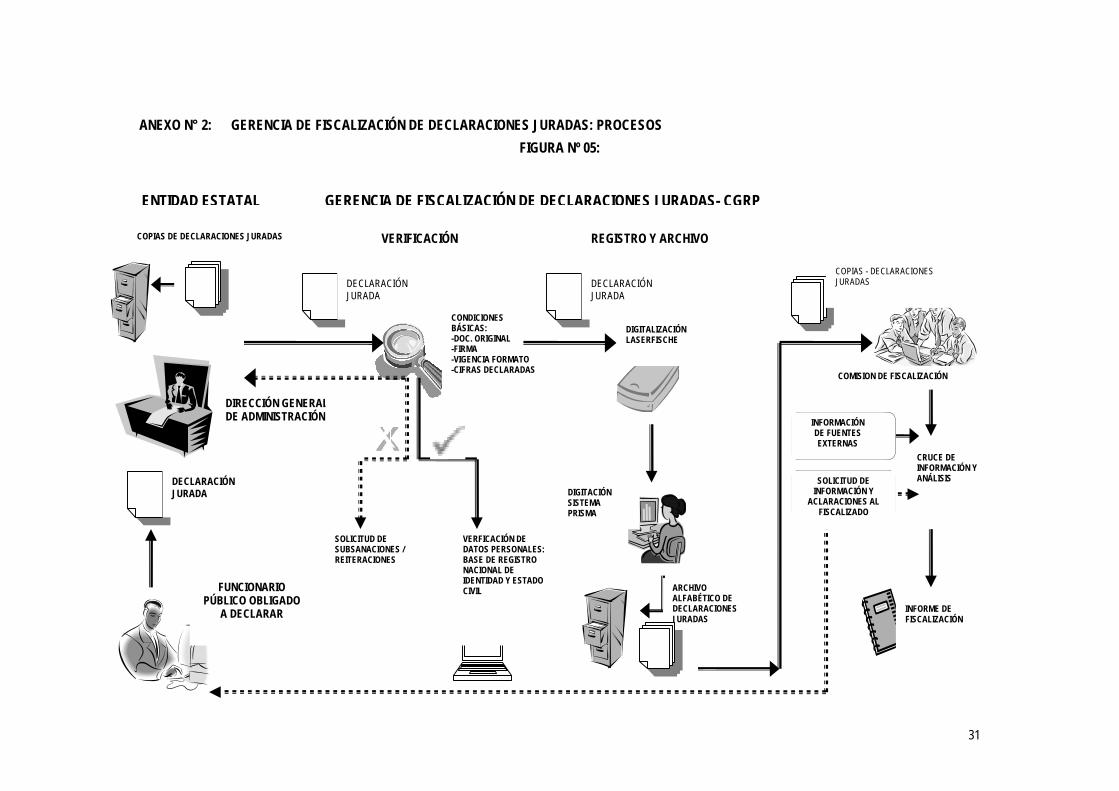

ANEXO N° 2: GERENCIA DE FISCALIZACIÓN DE DECLARACIONES JURADAS: PROCESOS FIGURA Nº 05:

DIRECCIÓN GENERAL DE ADMINISTRACIÓN

COPIAS DE DECLARACIONES JURADAS

FUNCIONARIO PÚBLICO OBLIGADO

A DECLARAR

DECLARACIÓN JURADA

DECLARACIÓN JURADA

CONDICIONES BÁSICAS: -DOC. ORIGINAL -FIRMA -VIGENCIA FORMATO -CIFRAS DECLARADAS

VERFICACIÓN DE DATOS PERSONALES: BASE DE REGISTRO NACIONAL DE IDENTIDAD Y ESTADO CIVIL

SOLICITUD DE SUBSANACIONES / REITERACIONES

DECLARACIÓN JURADA

DIGITALIZACIÓN LASERFISCHE

DIGITACIÓN SISTEMA PRISMA

ARCHIVO ALFABÉTICO DE DECLARACIONES JURADAS

VERIFICACIÓN REGISTRO Y ARCHIVO

CRUCE DE INFORMACIÓN Y ANÁLISIS

COPIAS - DECLARACIONES JURADAS

INFORME DE FISCALIZACIÓN

INFORMACIÓN DE FUENTES EXTERNAS

SOLICITUD DE INFORMACIÓN Y

ACLARACIONES AL FISCALIZADO

COMISION DE FISCALIZACIÓN

ENTIDAD ESTATAL GERENCIA DE FISCALIZACIÓN DE DECLARACIONES JURADAS- CGRP

PRISMA

Contraloría General de la República del Perú

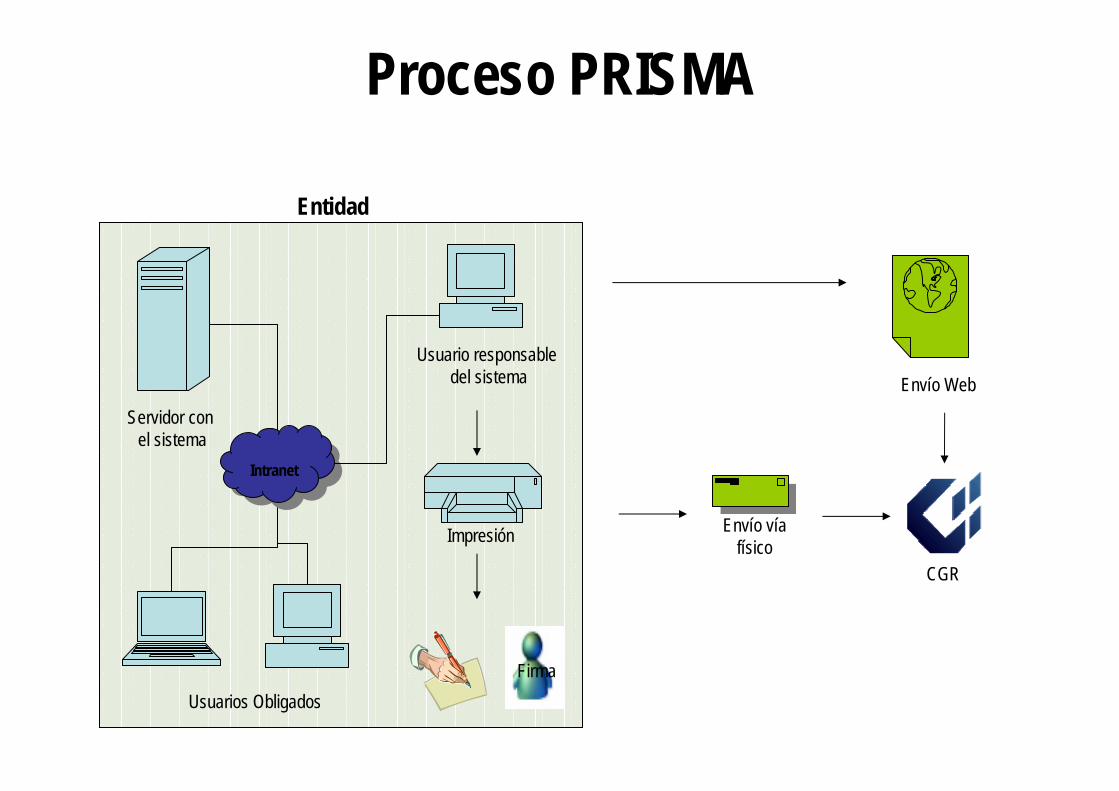

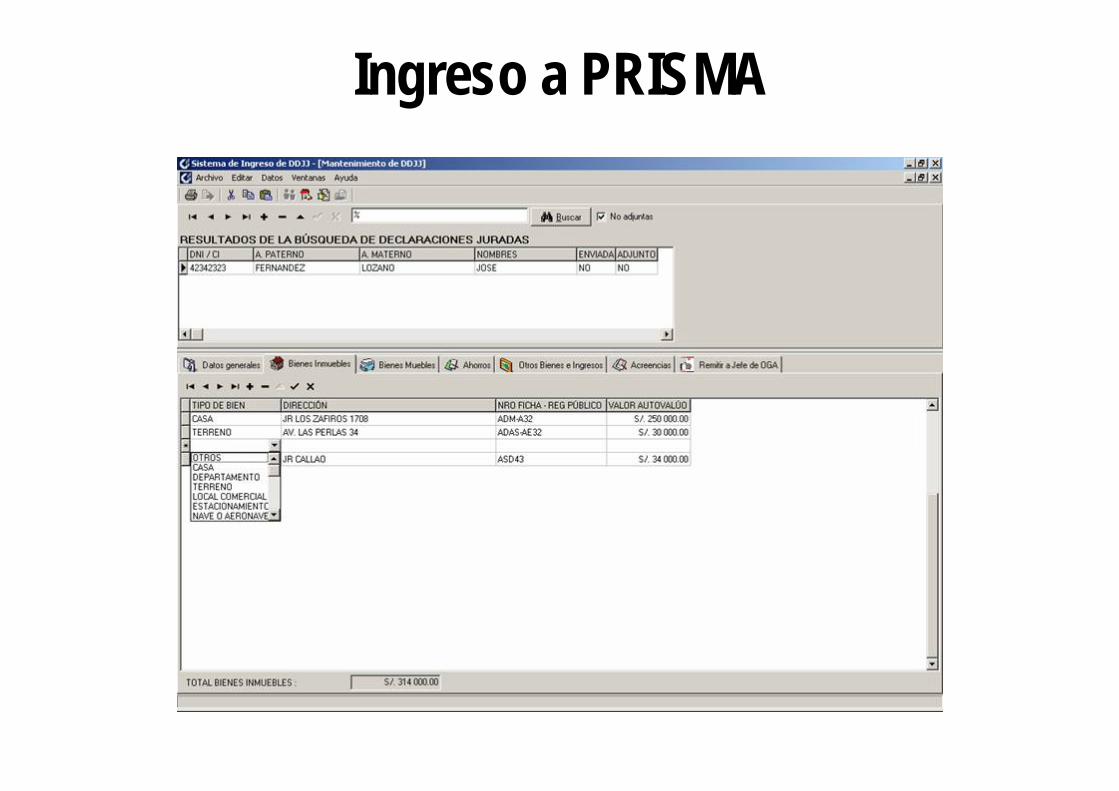

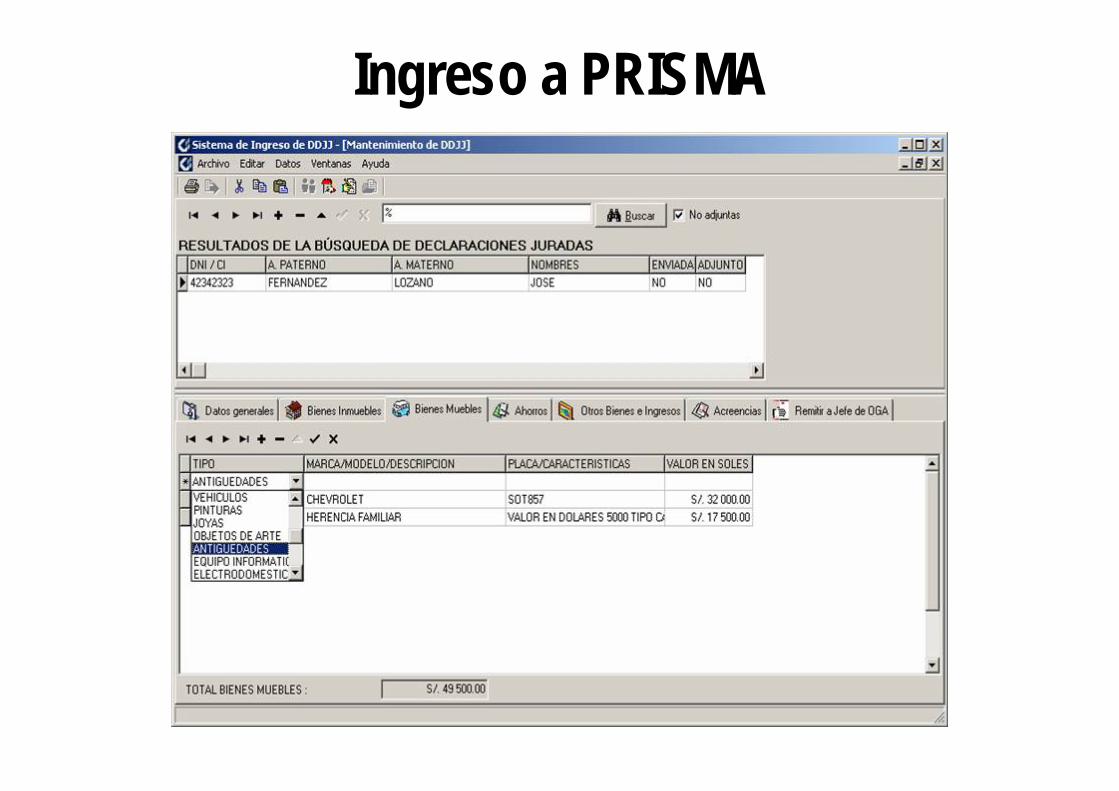

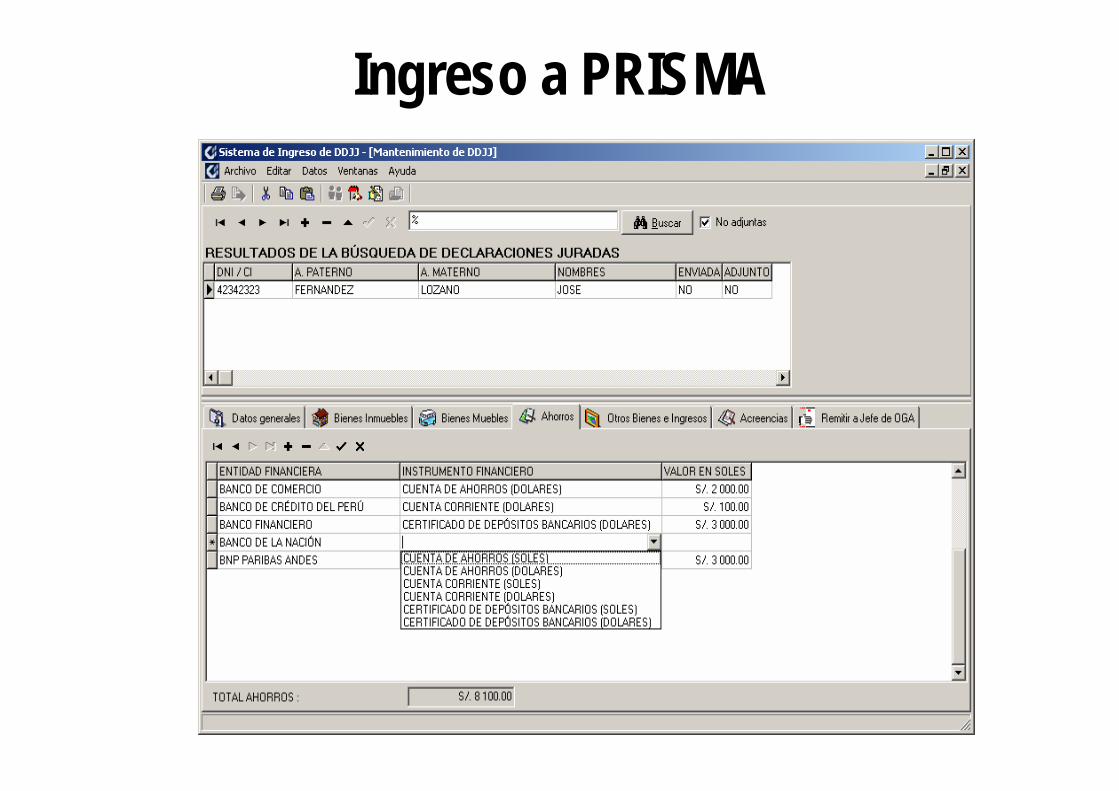

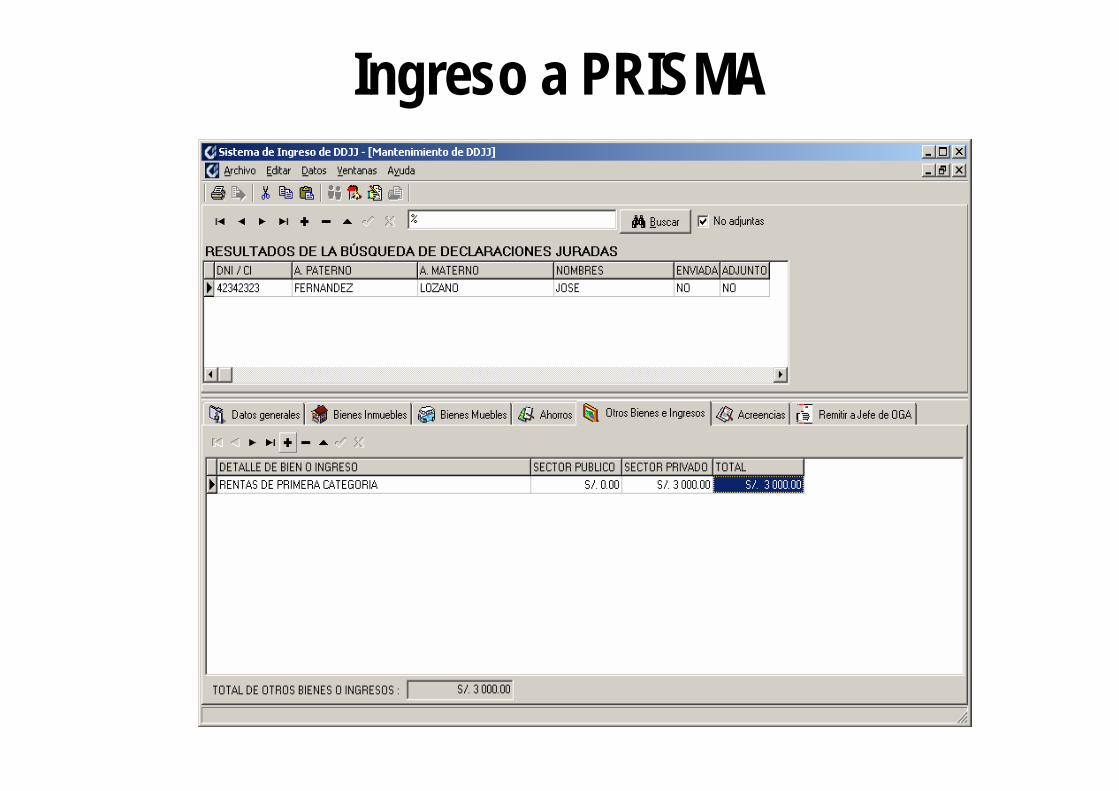

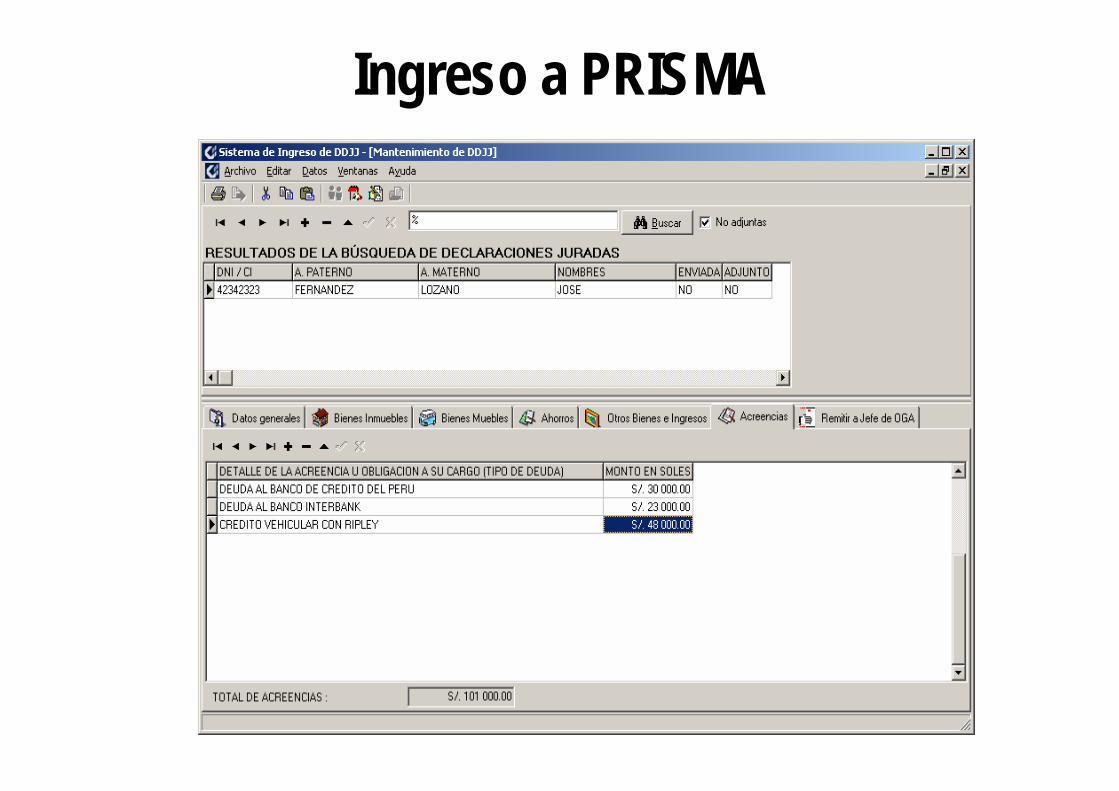

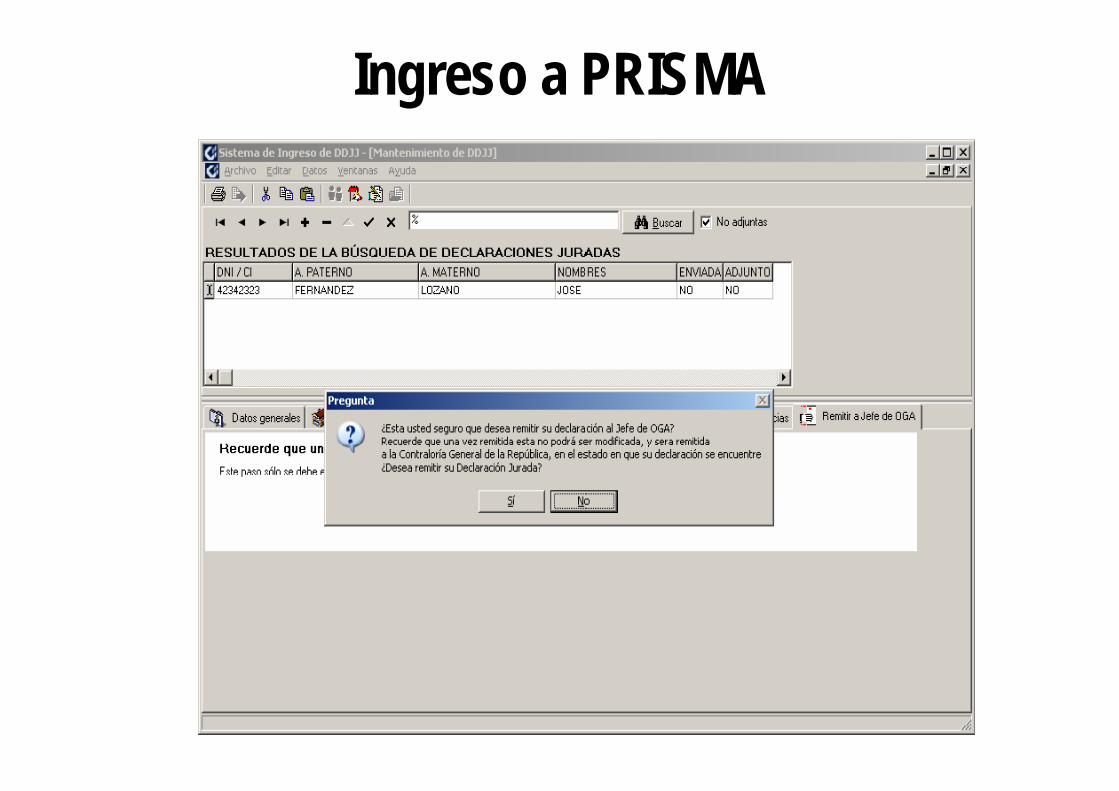

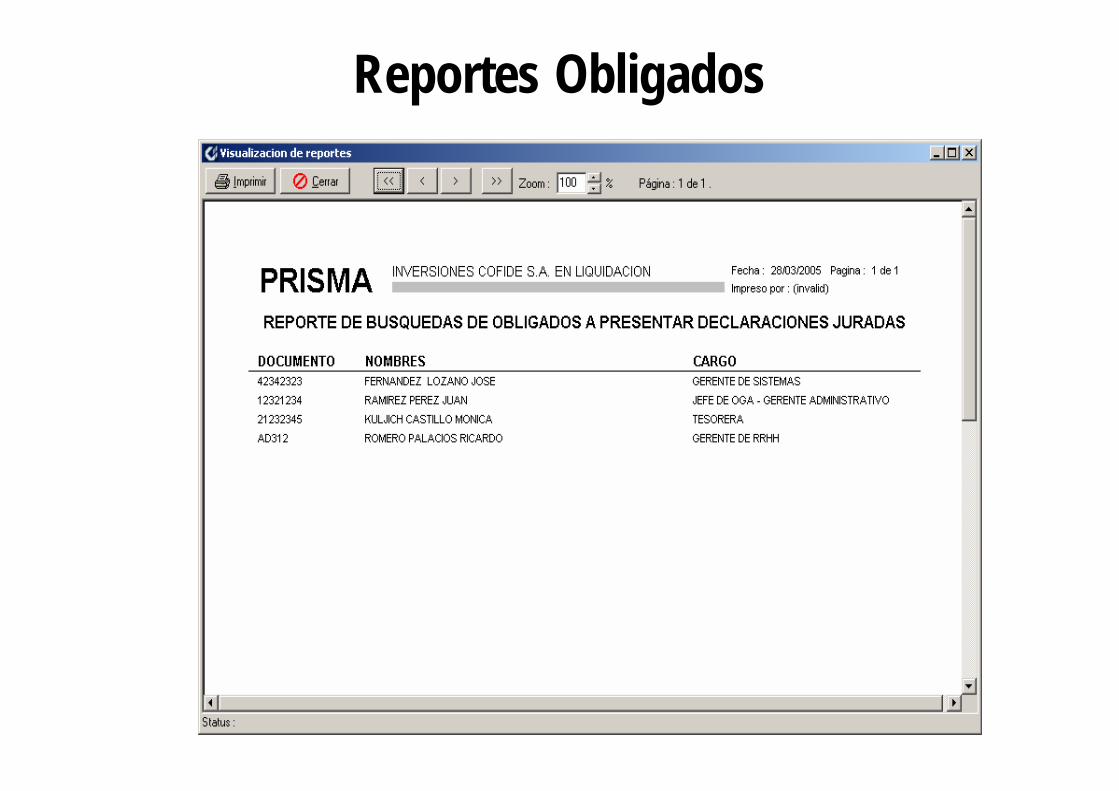

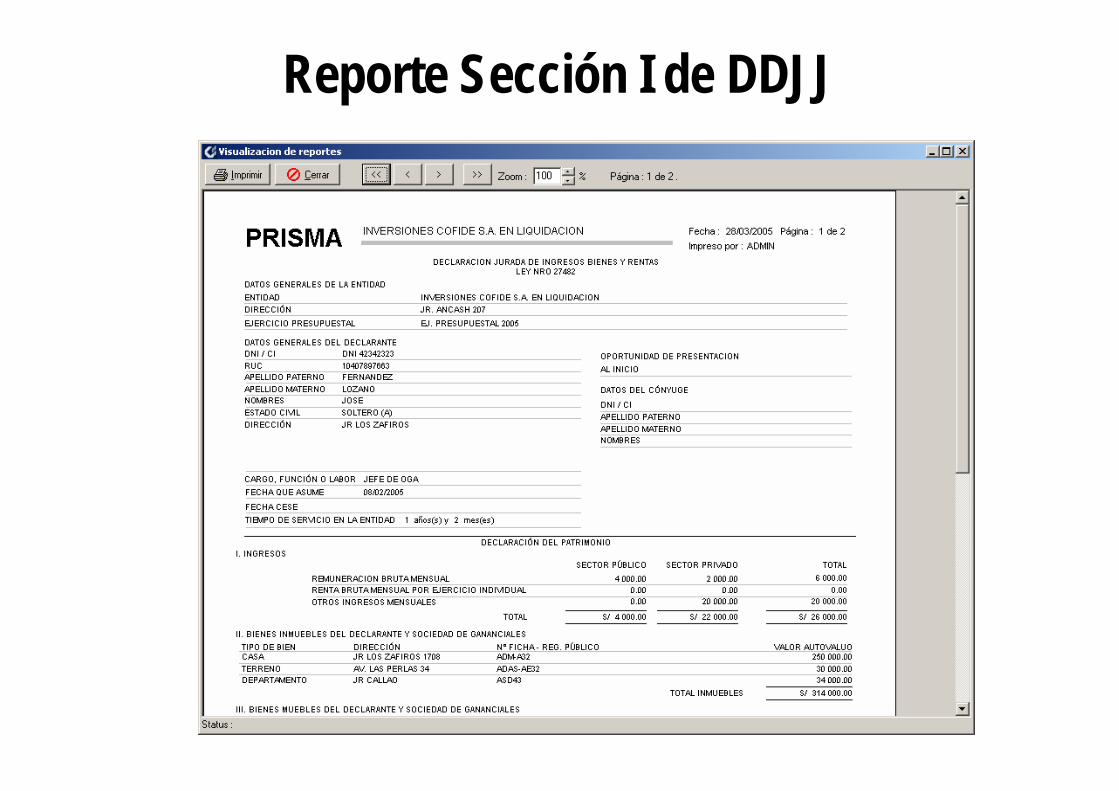

ANEXO Nº 3: GERENCIA DE FISCALIZACIÓN DE DECLARACIONES JURADAS: PROCESO PRISMA

¿PRISMA?

Contraloría General de la República del Perú

Entidad

Proceso PRISMA

Usuario responsable del sistema

Servidor con el sistema

Usuarios Obligados

IntranetIntranet

Envío Web

Impresión Envío víafísico

Firma

CGR

Integración de los módulos

CGR

SISTEMA WEB

SIDEJURSIDEJUREXTERNOEXTERNO

Ingreso a PRISMA

Ingreso a PRISMA

Ingreso a PRISMA

Ingreso a PRISMA

Ingreso a PRISMA

Ingreso a PRISMA

Ingreso a PRISMA

Ingreso a PRISMA

Ingreso a PRISMA

Ingreso a PRISMA

Reportes Obligados

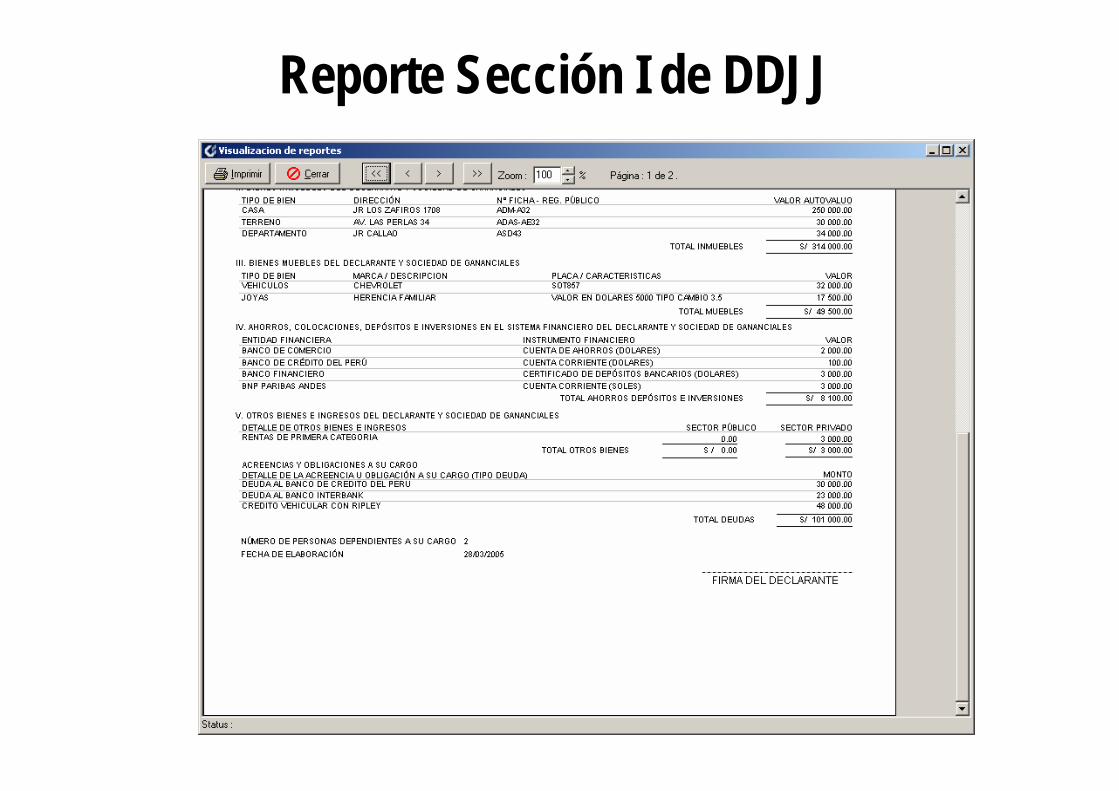

Reporte Sección I de DDJJ

Reporte Sección I de DDJJ

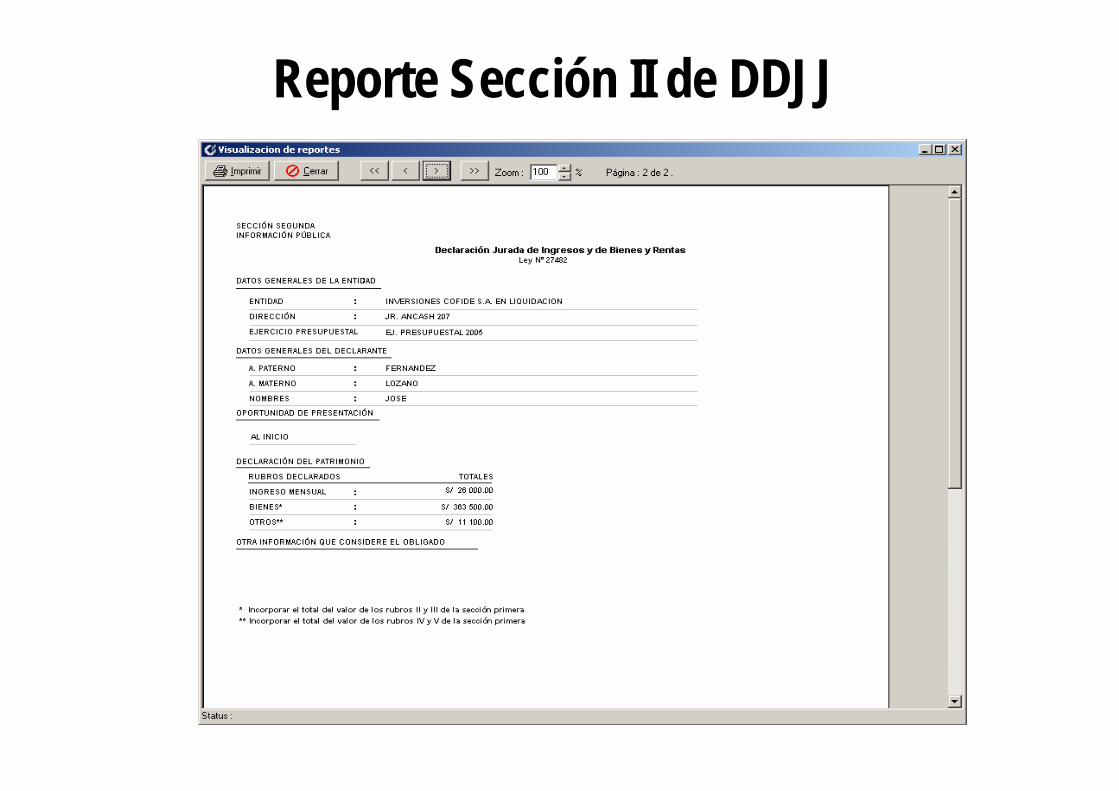

Reporte Sección II de DDJJ

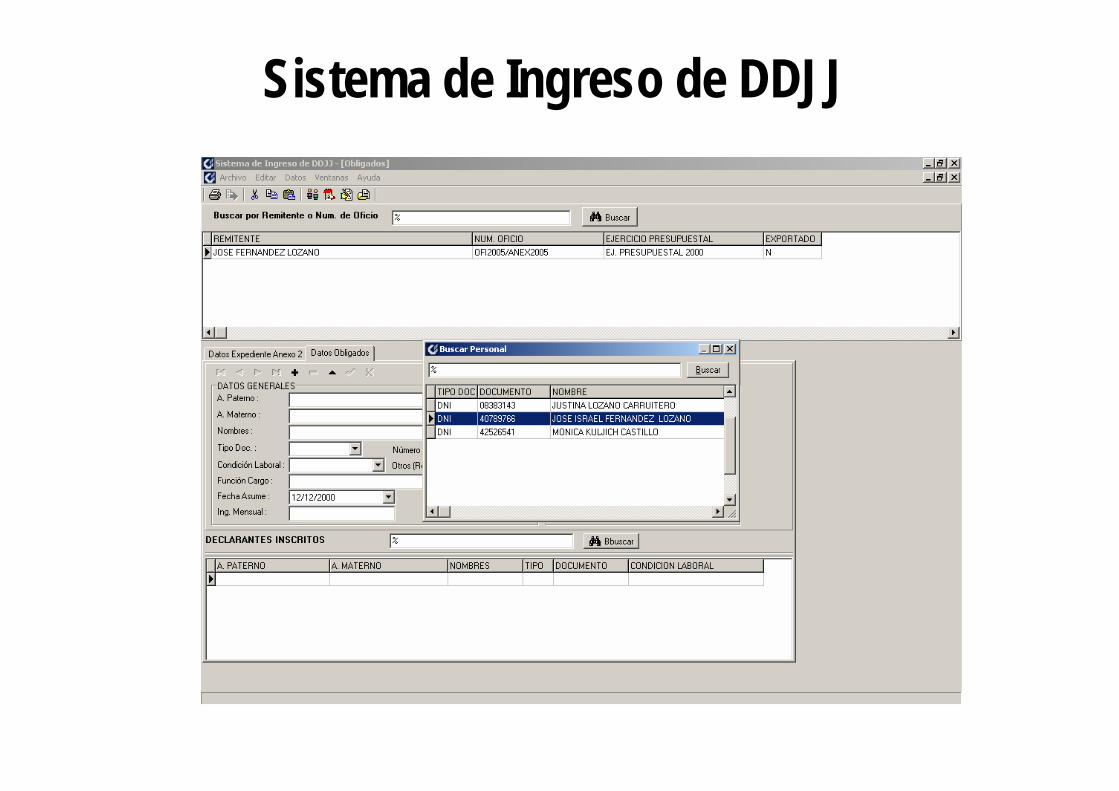

Sistema de Ingreso de DDJJ

Sistema de Ingreso de DDJJ

Sistema de Ingreso de DDJJ

Sistema de Ingreso de DDJJ

Sistema de Ingreso de DDJJ

Sistema de Ingreso de DDJJ

Sistema de Ingreso de DDJJ

Sistema de Ingreso de DDJJ

Reporte de Anexos 2

Reportes Detalle Obligados