contralorÍa municipal de pasto ga -122 r05 … · carrera 25 18-93 casa de don lorenzo, 2do piso....

TRANSCRIPT

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 1 de 75

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR

E.S.E PASTO SALUD MEMORANDO DE ASIGNACION 005 DE 2016

VIGENCIA 2015

JUAN GUILLERMO ORTIZ JULIAO CONTRALOR MUNICIPAL DE PASTO

MARIA LUISA ROSERO ANDRADE DIRECTORA TECNICA DE CONTROL FISCAL

JAIME AREVALO BENAVIDES COORDINADOR DE AUDITORÍA

EQUIPO AUDITOR

JOSE LUIS DIAZ NARVAEZ MAGOLA CAICEDO

PAOLA JIMENEZ BURGOS ANDRES MENESES

FRANCISCO JAVIER FONSECA BENAVIDES JOHN REVELO HIDALGO

DICIEMBRE 2016

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 2 de 75

TABLA DE CONTENIDO

Pág.

1. DICTAMEN INTEGRAL 3

1.1 Concepto sobre Fenecimiento 4

1.1.1 Control de Gestión 4

1.1.2 Control de Resultados 5

1.1.3 Control Financiero y Presupuestal 5

1.1.3.1 Opinión sobre los Estados Contables 6 2. RESULTADOS DE LA AUDITORÍA 9

2.1. CONTROL DE GESTIÓN 9

2.1.1 Factores Evaluados 9

2.1.1.1 Ejecución Contractual 9

2.1.1.2 Resultado Evaluación Rendición de la Cuenta 46

2.1.1.3 Legalidad 47

2.1.1.4 Gestión Ambiental 47

2.1.1.5 Tecnologías de la Comunicación y la información (TICS) 49

2.1.1.6 Resultado Seguimiento Plan de Mejoramiento 51

2.1.1.7 Control Fiscal Interno 52

2.2. CONTROL DE RESULTADOS 53

2.3. CONTROL FINANCIERO Y PRESUPUESTAL 54

2.3.1 Estados Contables 60

2.3.1.1 Concepto de Control Interno Contable 66

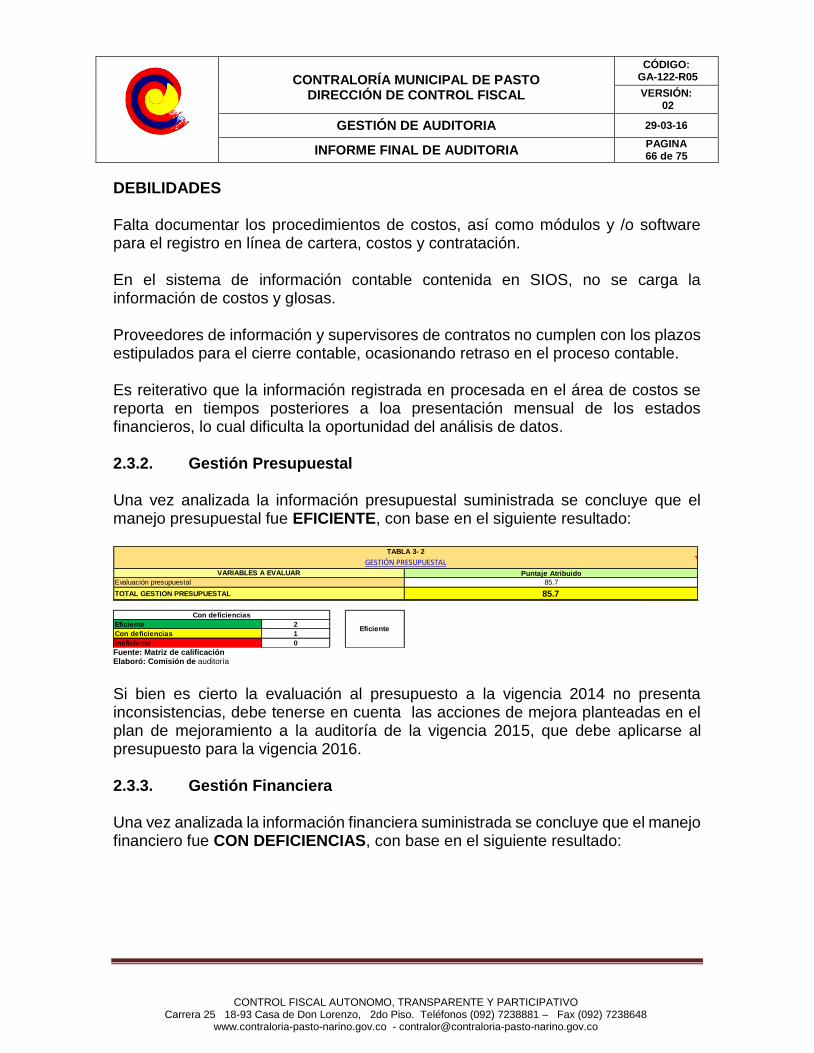

2.3.2 Gestión Presupuestal 68

2.3.3 Gestión Financiera 68 3. OTRAS ACTUACIONES 69

3.1. Atención de Quejas 69

3.2. Beneficios del Proceso Auditor 76 4. Cuadro Tipificación de Hallazgos 77

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 3 de 75

1- DICTAMEN INTEGRAL San Juan de Pasto, diciembre 7 de 2016 Doctora: ANA BELEN ARTEAGA TORRES Gerente ESE Pasto Salud San Juan de Pasto Asunto: Dictamen Integral de Auditoría vigencia 2015 La Contraloría Municipal de Pasto, con fundamento en las facultades otorgadas por los Artículos 267 y 272 de la Constitución Política, practicó auditoría integral modalidad regular correspondiente a la vigencia 2015 a la Entidad que Usted representa, para evaluar si en la administración de los recursos puestos a su disposición y en el resultado de la gestión, se aplicaron los principios de eficiencia, eficacia y equidad; de igual forma se evaluaron los estados financieros para comprobar si las operaciones financieras, administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables.

Es responsabilidad de Pasto Salud E.S.E. el contenido de la información suministrada y analizada por la Contraloría Municipal de Pasto, que a su vez tiene la responsabilidad de producir un informe integral, que contenga el concepto sobre la gestión adelantada e incluya pronunciamientos sobre el acatamiento a las disposiciones legales y la opinión sobre la razonabilidad de los estados contables. En el ejercicio del proceso auditor se detectaron deficiencias que una vez conocidas por la Entidad deberán ser corregidas, lo cual contribuye a su mejoramiento continuo y por consiguiente en la eficiente y efectiva prestación de los servicios en beneficio de la ciudadanía, fin último del control. La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de auditoría prescritos por la Contraloría Municipal de Pasto, compatibles con las de general aceptación; por tanto, requirió acorde con ellas, de una debida planeación y de la ejecución de un trabajo técnico, de manera que el examen proporcione una base razonable para fundamentar los conceptos y la opinión expresada en el informe integral. El control incluyó examen sobre la base de pruebas selectivas, evidencias y documentos que soportan la gestión de la Entidad, las cifras y presentación de los estados contables y el cumplimiento de las disposiciones legales.

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 4 de 75

1.1 CONCEPTO SOBRE FENECIMIENTO. Con base en la calificación total de 91.6 puntos, sobre la Evaluación de Gestión y Resultados, la Contraloría Municipal de Pasto FENECE la cuenta de la Entidad por la vigencia fiscal correspondiente al año 2015.

Fuente: Matriz de calificación Elaboró: Grupo de auditoría

Los fundamentos de este pronunciamiento se presentan a continuación: 1.1.1 Control de Gestión La Contraloría Municipal de Pasto como resultado de la auditoría adelantada, conceptúa que el Control de Gestión, es FAVORABLE, como consecuencia de la calificación de 92 puntos, resultante de ponderar los factores que se relacionan a continuación:

Componente PonderaciónCalificación

Total

1. Control de Gestión 0.5 46.0

2. Control de Resultados 0.3 28.4

3. Control Financiero 0.2 17.2

Calificación total 1.00 91.6

Fenecimiento

Concepto de la Gestión Fiscal

Rango

80 o más puntos

Menos de 80 puntos

Rango

80 o más puntos

Menos de 80 puntos

RANGOS DE CALIFICACIÓN PARA EL FENECIMIENTO

Concepto

FENECE

NO FENECE

MATRIZ DE EVALUACIÓN DE LA GESTIÓN FISCAL

ENTIDAD AUDITADA

VIGENCIA AUDITADA

Calificación Parcial

94.6

86.0

RANGO DE CALIFICACIÓN PARA EL CONCEPTO DE LA GESTIÓN FISCAL

Concepto

FAVORABLE

DESFAVORABLE

FAVORABLE

92.0

FENECE

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 5 de 75

Fuente: Matriz de calificación Elaboró: Grupo de auditoría

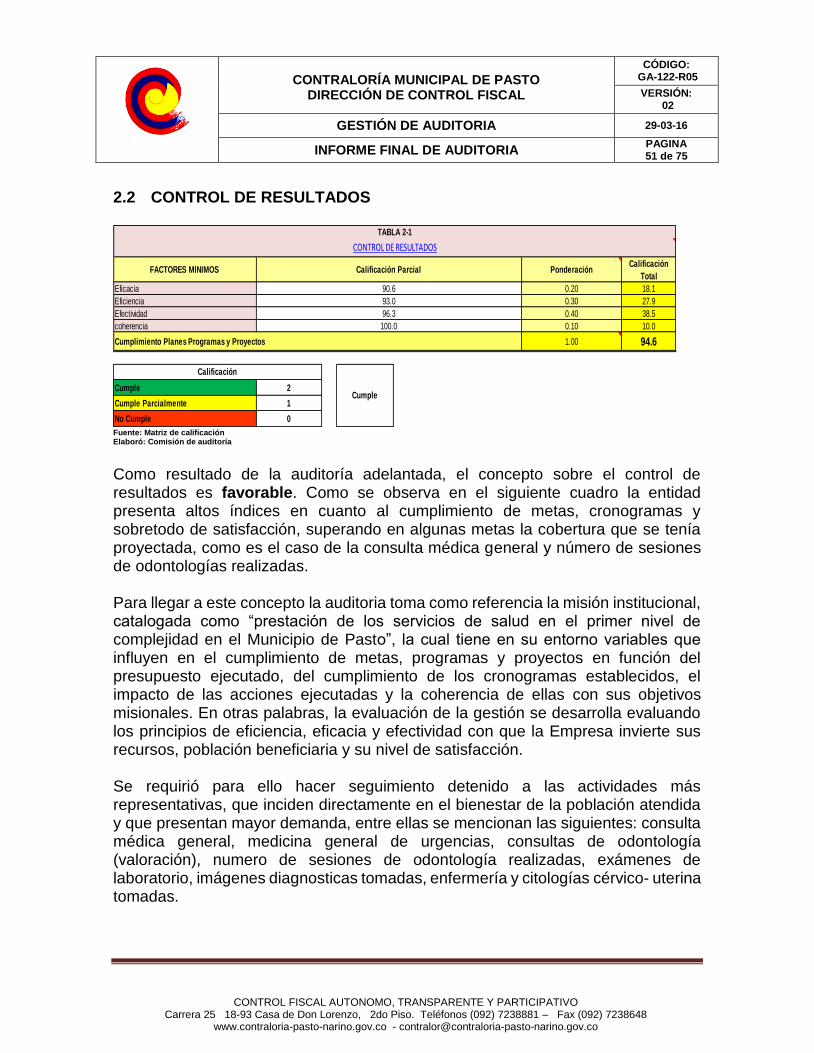

1.1.2 Control de Resultados La Contraloría Municipal de Pasto como resultado de la auditoría adelantada, conceptúa que el Control de Resultados, es FAVORABLE, como consecuencia de la calificación de 94.6 puntos, resultante de ponderar el factor que se relaciona a continuación:

Fuente: Matriz de calificación Elaboró: Grupo de auditoría

1.1.3 Control Financiero y Presupuestal La Contraloría Municipal de Pasto como resultado de la auditoría adelantada, conceptúa que el Control Financiero y Presupuestal, es FAVORABLE como

Factores PonderaciónCalificación

Total

1. Gestión Contractual 0.65 61.8

2. Rendición y Revisión de la Cuenta 0.02 1.9

3. Legalidad 0.05 4.4

4. Gestión Ambiental 0.05 4.5

5. Tecnologías de la comunica. y la inform. (TICS) 0.03 2.0

6. Plan de Mejoramiento 0.10 8.1

7. Control Fiscal Interno 0.10 9.3

1.00 92.0

Concepto de Gestión a emitir

Rango

80 o más puntos

Menos de 80 puntos

Favorable

Desfavorable

92.8

Favorable

Concepto

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO DE GESTIÓN

Calificación total

67.9

89.4

95.0

93.7

88.9

81.3

TABLA 1

Calificación Parcial

ENTIDAD AUDITADA

VIGENCIA 215

CONTROL DE GESTIÓN

Factores minimos PonderaciónCalificación

Total

1. Cumplimiento Planes Programas y Proyectos 1.00 94.6

Calificación total 1.00 94.6

Concepto de Gestión de Resultados

Rango

80 o más puntos

Menos de 80 puntos

ENTIDAD AUDITADA

VIGENCIA 2015

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO DE RESULTADOS

Favorable

Desfavorable

TABLA 2

CONTROL DE RESULTADOS

94.6

Calificación Parcial

Concepto

Favorable

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 6 de 75

consecuencia de la calificación de 86.0 puntos, resultante de ponderar los factores que se relacionan a continuación:

Fuente: Matriz de calificación Elaboró: Grupo de auditoría

1.1.3.1 Opinión sobre los Estados Contables

DICTAMEN DE PASTO SALUD ESE VIGENCIA 2015

En nuestra opinión, el Balance General fielmente tomado de los libros oficiales, a 31 de diciembre de 2015 de la EMPRESA SOCIAL DEL ESTADO PASTO SALUD ESE, así como el resultado del Estado de la Actividad Financiera Económica y Social por el año que terminó en esta fecha, de conformidad con los principios y normas de contabilidad generalmente aceptados en Colombia y demás normas emitidas por la Contaduría General de la Nación, se presenta Con Salvedades. BANCOS Y CORPORACIONES TRASLADO DE BANCOS Esta auditoría hace la observación en el sentido que si los recursos tienen destinación específica y se consignaron en la cuenta No. 108600021464 del Banco DAVIVIENDA por valor de $7.211.791.522.91, en ningún momento debieron ser transferidos a ninguna otra cuenta, incumpliendo lo estipulado en la CLÁUSULA PRIMERA LITERAL B, del convenio 152163 de junio 3 de 2015, donde indica la obligatoriedad de constituir una cuenta bancaria especial denominada CONVENIO COFINANCIACIÓN CONSTRUCCION Y DOTACION CENTRO DE SALUD SAN

Factores minimos PonderaciónCalificación

Total

1. Estados Contables 0.70 63.0

2. Gestión presupuestal 0.10 8.6

3. Gestión financiera 0.20 14.4

Calificación total 1.00 86.0

Concepto de Gestión Financiero y Pptal

Rango

80 o más puntos

Menos de 80 puntos Desfavorable

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO FINANCIERO

Favorable

Concepto

85.7

Favorable

CONTROL FINANCIERO Y PRESUPUESTAL

ENTIDAD AUDITADA

VIGENCIA 2015

72.2

TABLA 3

90.0

Calificación Parcial

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 7 de 75

VICENTE; sin embargo sin ninguna justificación fueron transferidos al Banco de Occidente recursos por valor de $3.211.791.522,92 a la cuenta No.039-96123-0. CUENTA DESTINACIÓN ESPECÍFICA En el mes de junio de 2015 Pasto Salud ESE, apertura la cuenta de ahorros No. 108600021464 de DAVIVIENDA, denominada “CONVENIO COFINANCIACIÓN CONSTRUCCION Y DOTACIÓN DEL CENTRO DE SALUD DE SAN VICENTE por valor de $7.211.791.522,92 cuenta que tiene destinación específica. Por lo tanto, esta auditoría hace la observación que se ha incurrido en el desvío de recursos por valor de $492.260.000,72, en el mes de Julio de 2015 de la cuenta destinada exclusivamente los recursos de dicho convenio. Vulnerando lo establecido en la ley 1608 de 2013 referente al uso adecuado de cuentas maestras, cláusula primera del convenio 152162 de junio 3 de 2015. DEUDORES Con relación a la cuenta deudores la empresa tiene una cartera superior a un año en entidades en proceso de liquidación cuya recuperación se pone en riesgo, tal es el caso de CAPRECOM por valor de $368.632 (miles), EPS CONDOR $597.386(miles) y EMSANNNAR con un valor de $164.801(miles) y otros municipios $47.028(miles) por lo tanto, la empresa deberá realizar las gestiones pertinentes con el fin del recaudo de estos valores que ascienden a la suma de $1.177.847 (miles), de lo contrario ese aspecto puede incidir negativamente en la situación financiera de la empresa. OTROS DEUDORES Esta auditoría hace la observación que en la cuenta otros deudores registra un saldo de $129.914(miles) que corresponde a incapacidades por valor de $113.197(miles), otros deudores $11.708(miles) y responsabilidades por valor de $5.009(miles) que corresponde a avances sin legalizar, la Empresa debe realizar las gestiones necesarias con el fin de realizar la recuperación de estos valores, situación que afecta su situación financiera. DEUDORES DE DIFICIL RECAUDO La cuenta deudores de difícil recaudo registra a 31 de diciembre de 2015 un saldo de $2.889.254(miles) valor que se incrementa con relación al año anterior en 8.138%, se incluyen los valores que adeudan la EPS CONDOR por valor de $$2.672.079(miles), CAPRECOM $152.354(miles). COMFENALCO ANTIOQUIA

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 8 de 75

$687, HUMANA VIVIR $858(miles) y SELVA SALUD $63,276. Es muy preocupante para la empresa la cartera que tiene, puesto que su recaudo en algunos casos se torna cada vez más difícil, lo que puede incidir negativamente en la situación financiera de la Empresa, de no realizar las gestiones pertinentes y oportunas de cobro.

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 9 de 75

2. RESULTADOS DE LA AUDITORÍA 2.1 CONTROL DE GESTIÓN Como resultado de la auditoría adelantada, el concepto sobre el Control de Gestión es FAVORABLE, como consecuencia de la evaluación de los siguientes Factores: 2.1.1. Factores Evaluados 2.1.1.1. Ejecución Contractual En la ejecución de la presente auditoría y de acuerdo con la información suministrada por la ESE Pasto Salud, en cumplimiento de lo establecido en la Resolución Interna de rendición de cuentas N° 377 de diciembre 15 de 2015 de la Contraloría Municipal de Pasto, se determinó que la Entidad celebró la siguiente contratación: En total celebró 175 contratos por valor de $ 21.465.004.130, distribuidos así:

TIPOLOGIA CANTIDAD VALOR $

Obra Pública 4 355.666.906

Prestación de Servicios 73 17.741.818.440

Suministros 81 3.106.990.777

Consultoría u Otros 9 229.613.437

Arrendamiento 8 30.914.570

TOTAL 175 21.465.004.130 Fuente: SIA rendido por la Entidad Elaboró: Grupo de auditoría

En la muestra se revisaron 44 contratos que suman $19.717.636.117, que equivalen al 91.8% del valor total de la contratación. Como resultado de la auditoría adelantada, la opinión de la gestión en la ejecución contractual, es EFICIENTE, como consecuencia de los siguientes hechos y debido a la calificación de 95, resultante de ponderar los aspectos que se relacionan a continuación:

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 10 de 75

Fuente: Matriz de calificación

Elaboró: Grupo de auditoría

2.1.1.1.1. Obra Pública De un total de 4 contratos de obra que tienen un valor de $355.666.906, se auditaron 3; por valor de $317.515,882, equivalente al 89.27%, de los cuales se evaluaron todos los aspectos y criterios aplicables descritos en la matriz de calificación de gestión; con el siguiente resultado: CONTRATO 029 DE 2015 Realizada la evaluación a las obras “Construcción de obras civiles para la adecuación de la nueva sede de ESE PASTO SALUD, ubicada en el Carrera 9ª No. 16-170 Sector Potrerillo. El análisis realizado en este informe técnico de las Obras Civiles, se verificó el cumplimiento de los principios de la gestión fiscal, así que en igualdad de condiciones de calidad los bienes y servicios se obtuvieran al menor costo; que la asignación de los recursos fuera la más conveniente para maximizar sus resultados; y que estos se logren de manera oportuna y guarden relación con los objetivos y metas, para lo cual se evaluaron las actuaciones precontractuales y contractuales hasta el 01 de Junio del 2015, Concerniente al contrato de Obra civil No. 029-2015. Como resultado de la evaluación definitiva, se determinaron las siguientes observaciones:

Prestación

ServiciosQ

Contratos

SuministrosQ

Contratos

Consultoría y

Otros

QContratos

Obra PúblicaQ

Cumplimiento de las especificaciones técnicas 98 23 100 18 0 0 67 3 96.59 0.50 48.3

Cumplimiento deducciones de ley 100 23 100 18 0 0 100 3 100.00 0.05 5.0

Cumplimiento del objeto contractual 99 23 98 18 0 0 56 3 95.45 0.20 19.1

Labores de Interventoría y seguimiento 91 23 97 18 0 0 67 3 92.05 0.20 18.4

Liquidación de los contratos 91 23 83 18 0 0 33 3 84.09 0.05 4.2

1.00 95.0

Eficiente 2

Con deficiencias 1

Ineficiente 0

VARIABLES A EVALUAR Promedio

TABLA 1-1

ENTIDAD AUDITADA

GESTIÓN CONTRACTUAL

Ponderación Puntaje Atribuido

CALIFICACIONES EXPRESADAS POR LOS AUDITORES

CUMPLIMIENTO EN GESTIÓN CONTRACTUAL

VIGENCIA

Calificación

Eficiente

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 11 de 75

HALLAZGO 1 Inconvenientes presentados con los diseños.

De acuerdo con la información entregada por PASTO SALUD E.S.E y evaluada por la Contraloría Municipal de Pasto, se logró evidenciar que no hubieron diseños previos al contrato, aspectos relevantes en la ejecución del mismo, lo anterior se considera por el Ente de Control como una DEFICIENCIA ADMINISTRATIVA, pues se observa la falta de estos diseños por parte del contratista Ing. ALVARO MORENO BADOS el cual fue contratado por PASTO SALUD E.S.E para la debida ejecución de la obra, y se debió exigir al contratista la entrega de planos para la ejecución de esta obra. CONCLUSION DEL GRUPO AUDITOR

La respuesta dada por la Entidad no se acepta por parte del grupo auditor, en su argumento afirma que la ejecución del contrato no eran necesarios diseños, sin embargo, en el acta de recibo y terminación de fecha 07 de junio de 2015, se dice textualmente “De acuerdo al diseño y las adecuaciones realizadas, con aprobación por parte de Pasto Salud E.S.E., la obra se entrega terminada en la mayoría de los ítems”, evidenciando una contradicción en su argumentación. Además, en la documentación entregada al grupo auditor no se evidenció la existencia del levantamiento arquitectónico que aduce el Arquitecto interventor de la obra.

Se debió realizar un plano arquitectónico y plasmar en él, las áreas a intervenir, esto con el fin de poder facilitar la medición y observar las cantidades de obras ejecutadas. En desarrollo de la visita fiscal, se establecieron situaciones irregulares que constituyeron la presente observación, por lo tanto, esta se configura en un hallazgo administrativo con INCIDENCIA DISCIPLINARIA, relacionadas con falta de planeación, ejecución, vigilancia y control de las obras la cual se debe incluir en plan de mejoramiento. HALLAZGO 2 Labores de Interventoría y supervisión:

No fue posible analizar más a fondo lo concerniente a este tema, pues la E.S.E. PASTO SALUD, si bien en los procesos de contratación establecen unas condiciones que se deben cumplir en las labores de interventoría y supervisión, no tiene implementado un manual de interventoría en el cual defina, de una manera

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 12 de 75

clara, como se estructura un informe de este tipo, permitiendo así la evaluación clara de aspectos como: Información general de los contratos de obra y de interventoría, actividades desarrolladas en la obra, análisis de la programación, avance físico, avance financiero, control de calidad de los materiales, personal participante, reuniones y visitas, ensayos de laboratorio, entre otros aspectos, importantes que contiene un informe de este tipo. En el análisis hecho por el equipo auditor se evidencia debilidad en el seguimiento y control en las obras ejecutadas, lo que implica una deficiencia administrativa ya que dicha situación pone en riesgo el cumplimiento de los principios fiscales contemplados en la Ley 42 de 1993 (Economía, Eficiencia, Eficacia), evidenciando en la administración debilidad en el seguimiento y control en las obras ejecutadas.

Por lo anteriormente expuesto y lo observado en el sitio de la obra, se pudo evidenciar que el contratista tuvo el tiempo necesario para realizar las correcciones en obra, especialmente las que no se cumplieron referentes a: carpintería metálica y madera, instalaciones hidrosanitarias, pintura en general y adecuación de fachada y mampostería entre otras, pero además no se tomaron las medidas legales pertinentes. CONCLUSION DEL GRUPO AUDITOR La respuesta dada por la Entidad no se acepta por parte del grupo auditor, en su argumento, al responder la observación, afirma que en obras de construcción, nuevas edificaciones si es necesario llevar un proyecto de contratación de acuerdo a su complejidad y presentar requerimientos necesarios para el control, no solo de la entidad sino de los entes municipales correspondientes. Pero con esta actuación se incumple, el numeral 2 Descripción del Objeto, contenido EN LOS ESTUDIOS PREVIOS Y OPORTUNIDAD Es de aclarar que en toda obra contratada por cualquier ente público se debe exigir al contratista las especificaciones técnicas para las construcciones con calidad, cantidad y tiempo, sin importar la complejidad de las obras, entonces el objeto establecido en el Contrato de Obra 029 de 2015 no obedece a los reales requerimientos del proyecto de la obra a ejecutar. En desarrollo de la visita fiscal se establecieron situaciones irregulares que

constituyen presunto hallazgo administrativo con incidencia fiscal y disciplinaria,

relacionadas con falta de planeación, ejecución, vigilancia y control de las obras.

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 13 de 75

Se evidencia que existen ítems que no se ejecutaron y el control de calidad no fue el óptimo. Existe un formato de LISTA VERIFICACION DE INTERVENTORÍA de fecha marzo 16 de 2015, donde se emite conceptos de programación de obra, suministro de materiales, conceptos técnicos y constructivos, conclusiones y observaciones, de donde se puede concluir que la obra estaba en perfecto estado y su calidad era la óptima, pero en oficio No. 512-6725 de fecha 01 junio de 2015 con asunto “Recibo final de obra del contrato 029” haciendo observaciones referentes a la calidad de los trabajos, la interventoría expresa que existe deficiente estado de algunos ítems, algunos no se ejecutaron y se deben corregir muchas actividades por parte del contratista. Lo cual se corroboró en la visita de obra realizada por el grupo auditor. (Ver reportaje fotográfico). En respuesta dada por la Entidad al grupo auditor, según lo verificado en las respectivas actas de pago y de acuerdo con la documentación suministrada por parte de la ESE PASTO SALUD E.S.P, afirman que el contratista cumplió con el objeto del contrato y los parámetros de calidad establecidos. Sin embargo, en la evaluación del proyecto realizado por el grupo auditor, se confirma y así quedó demostrado, que hay ítems que no se ejecutaron y el control de calidad no fue el óptimo. Lo anterior se debe a falta de supervisión, lo que llevó a no definirse con precisión las condiciones de costo y calidad de los bienes, obras o servicios necesarios para la ejecución del objeto del contrato. En desarrollo de la visita fiscal se establecieron situaciones irregulares que constituyen presuntos hallazgos administrativos, disciplinarios y/o fiscales.

ANALISIS DE LA INFORMACION

INFORMACION CONTRACTUAL

CONTRATO DE OBRA O29 DE 2015

OBJETO: OBRA CIVIL CONSISTENTE EN LA INSTALACION Y SUMINISTRO DE LOS MATERIALES

NECESARIOS Y MANO DE OBRA PARA EL MANTENIMIENTO DEL CENTRO DE SALUD EL PROGRESO CARRERA 9ª No. 16 – 170 SECTOR POTRERILLO

CONTRATISTA ING. ALVARO MORENO BADOS

LOCALIZACION: CARRERA 9ª No. 16-170 SECTOR POTRERILLO

VALOR DEL CONTRATO INICIAL: 119.935.291.

VALOR ADICION: 7.919.267,48

VALOR FINAL DEL CONTRATO: 127.237.503,84.

PLAZO DEL CONTRATO: DOS (2) MESES.

PLAZO ADICIONAL DE EJECUCION: QUINCE (15) DIAS HABILES.

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

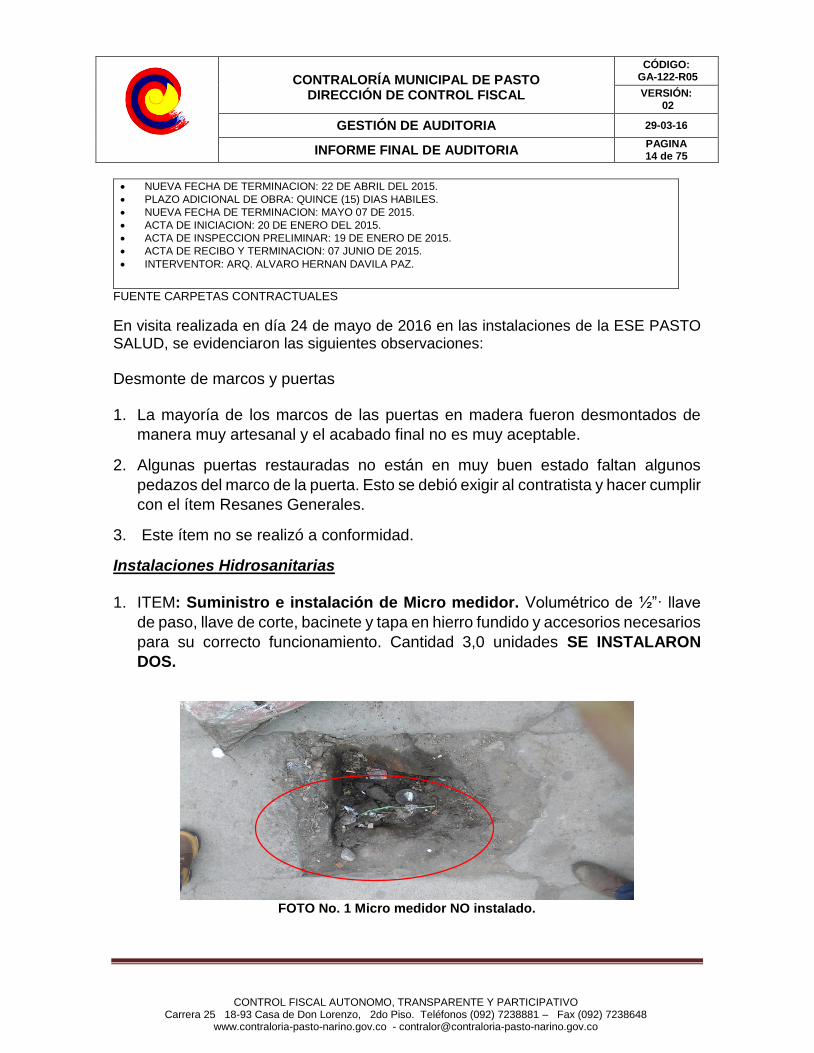

INFORME FINAL DE AUDITORIA PAGINA 14 de 75

NUEVA FECHA DE TERMINACION: 22 DE ABRIL DEL 2015.

PLAZO ADICIONAL DE OBRA: QUINCE (15) DIAS HABILES.

NUEVA FECHA DE TERMINACION: MAYO 07 DE 2015.

ACTA DE INICIACION: 20 DE ENERO DEL 2015.

ACTA DE INSPECCION PRELIMINAR: 19 DE ENERO DE 2015.

ACTA DE RECIBO Y TERMINACION: 07 JUNIO DE 2015.

INTERVENTOR: ARQ. ALVARO HERNAN DAVILA PAZ.

FUENTE CARPETAS CONTRACTUALES

En visita realizada en día 24 de mayo de 2016 en las instalaciones de la ESE PASTO SALUD, se evidenciaron las siguientes observaciones:

Desmonte de marcos y puertas

1. La mayoría de los marcos de las puertas en madera fueron desmontados de

manera muy artesanal y el acabado final no es muy aceptable.

2. Algunas puertas restauradas no están en muy buen estado faltan algunos

pedazos del marco de la puerta. Esto se debió exigir al contratista y hacer cumplir

con el ítem Resanes Generales.

3. Este ítem no se realizó a conformidad.

Instalaciones Hidrosanitarias 1. ITEM: Suministro e instalación de Micro medidor. Volumétrico de ½”· llave

de paso, llave de corte, bacinete y tapa en hierro fundido y accesorios necesarios

para su correcto funcionamiento. Cantidad 3,0 unidades SE INSTALARON

DOS.

FOTO No. 1 Micro medidor NO instalado.

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 15 de 75

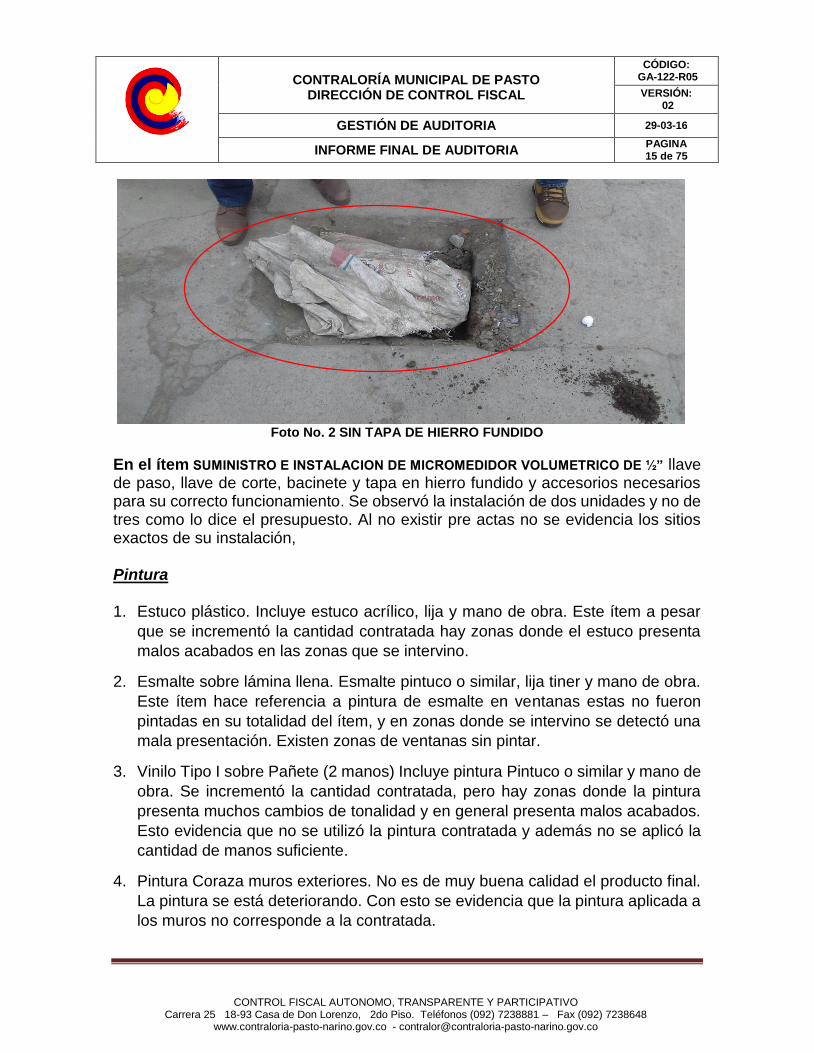

Foto No. 2 SIN TAPA DE HIERRO FUNDIDO

En el ítem SUMINISTRO E INSTALACION DE MICROMEDIDOR VOLUMETRICO DE ½” llave de paso, llave de corte, bacinete y tapa en hierro fundido y accesorios necesarios para su correcto funcionamiento. Se observó la instalación de dos unidades y no de tres como lo dice el presupuesto. Al no existir pre actas no se evidencia los sitios exactos de su instalación, Pintura 1. Estuco plástico. Incluye estuco acrílico, lija y mano de obra. Este ítem a pesar

que se incrementó la cantidad contratada hay zonas donde el estuco presenta

malos acabados en las zonas que se intervino.

2. Esmalte sobre lámina llena. Esmalte pintuco o similar, lija tiner y mano de obra.

Este ítem hace referencia a pintura de esmalte en ventanas estas no fueron

pintadas en su totalidad del ítem, y en zonas donde se intervino se detectó una

mala presentación. Existen zonas de ventanas sin pintar.

3. Vinilo Tipo I sobre Pañete (2 manos) Incluye pintura Pintuco o similar y mano de

obra. Se incrementó la cantidad contratada, pero hay zonas donde la pintura

presenta muchos cambios de tonalidad y en general presenta malos acabados.

Esto evidencia que no se utilizó la pintura contratada y además no se aplicó la

cantidad de manos suficiente.

4. Pintura Coraza muros exteriores. No es de muy buena calidad el producto final.

La pintura se está deteriorando. Con esto se evidencia que la pintura aplicada a

los muros no corresponde a la contratada.

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 16 de 75

Adecuación de Fachada y Mampostería 1. Mantenimiento de la reja Exterior y Puerta de acceso inc. Pintura con

anticorrosivo y mantenimiento de puerta exterior. Cant.326,20. m2., Valor

$3.380.700. Este ítem NO SE EJECUTO, PERO SI SE PAGO EN ACTA.

Foto No. 3. Estado actual de la reja exterior sin intervención.

Foto No. 4. Reja Exterior sin pintar

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 17 de 75

CUBIERTA DE CIELO RASO Y TECHO EN PANEL YESO (DRAYWALL) 1. Mantenimiento de Cubierta en Policarbonato. No se ejecutó con la calidad

requerida, y se evidencia que la limpieza de la estructura y las tejas de

policarbonato no fue la óptima.

Foto No. 5. Malas acabados en techo Draywall

Foto No. 6. Fisuras en el techo en panel yeso y cubierta policarbonato sin limpiar

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 18 de 75

Carpintería en Madera: 1. Adecuación de puertas existentes en madera. Ver ítem 2. 2.4. En el desmonte

se maltrataron las jampas o marcos de las puertas y en su reinstalación no se

tuvo en cuenta UNA BUENA RESTAURACIÓN.

Construcción de Fachada Institucional en Superboard a lo largo de toda la fachada, incluye letrero con iluminación:

1. Canal Amazonas. Se realizaron cambios de canales que reciben las aguas

lluvias internas, pero la medida presentada no es lo que realmente existe en la

obra.

Foto No. 7. Fachada exterior en súper board y canal amazonas. Acabados deficientes

A continuación se mencionan las normas presuntamente violadas de acuerdo a lo establecido en el Manual de contratación de PASTO SALUD ESE, específicamente en:

Capítulo XIV de la supervisión y/o intervención artículo trigésimo tercero.

Capitulo VIII Etapa Precontractual artículo décimo octavo: condiciones de

selección.

Capitulo VII : Plan Anual de Adquisiciones artículo décimo sexto

Capítulo IV de las Garantías artículo décimo segundo

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 19 de 75

Capitulo X Etapa Contractual

Capítulo lll Principios Contractuales, articulo décimo primero.

Ley 734 de 2002 se vulnera lo establecido en su Artículo 34 Numerales 1, 2 y 3.

Ley 610 de 2000 Artículo 6° que señala lo siguiente: “Daño patrimonial al Estado. Para efectos de esta ley se entiende por daño patrimonial al Estado la lesión del patrimonio público, representada en el menoscabo, disminución, perjuicio, detrimento, pérdida, uso indebido o deterioro de los bienes o recursos públicos, o a los intereses patrimoniales del Estado, producida por una gestión fiscal antieconómica, ineficaz, ineficiente, inequitativa e inoportuna, que en términos generales, no se aplique al cumplimiento de los cometidos y de los fines esenciales del Estado, particularizados por el objetivo funcional y organizacional, programa o proyecto de los sujetos de vigilancia y control de las contralorías. Dicho daño podrá ocasionarse por acción u omisión de los servidores públicos o por la persona natural o jurídica de derecho privado, que en forma dolosa o culposa produzcan directamente o contribuyan al detrimento al patrimonio público.”

De acuerdo a lo anterior y en general, se observa:

1. No se evidencia un seguimiento adecuado por parte de la entidad para

determinar y controlar el estado de los trabajos y poder determinar una buena

calidad final de la obra.

2. Debido a la no existencia de planos arquitectónicos y no plasmar en él las áreas

a intervenir, no permitió y observar las cantidades de obras ejecutadas y el

estado de avance de las mismas.

3. Al no contar con las especificaciones técnicas que se debieron exigir al

CONTRATISTA no se evidencia un buen control de calidad, cantidad y tiempo.

Lo anterior se debe realizar sin importar la complejidad de las obras.

4. Falta por parte de la ESE PASTO SALUD E.S.P al proteger los recursos de la

organización, que buscan su adecuada administración ante posibles riesgos que

los afecten.

5. Deficiencia al aplicar medidas para prevenir los riesgos, detectar y corregir las

desviaciones que se presenten en la organización y que puedan afectar el logro

de sus objetivos.

6. No se verificó los procesos relacionados con el manejo de los recursos, bienes

y los sistemas de información de la entidad y al no recomendar los correctivos

que sean necesarios.

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 20 de 75

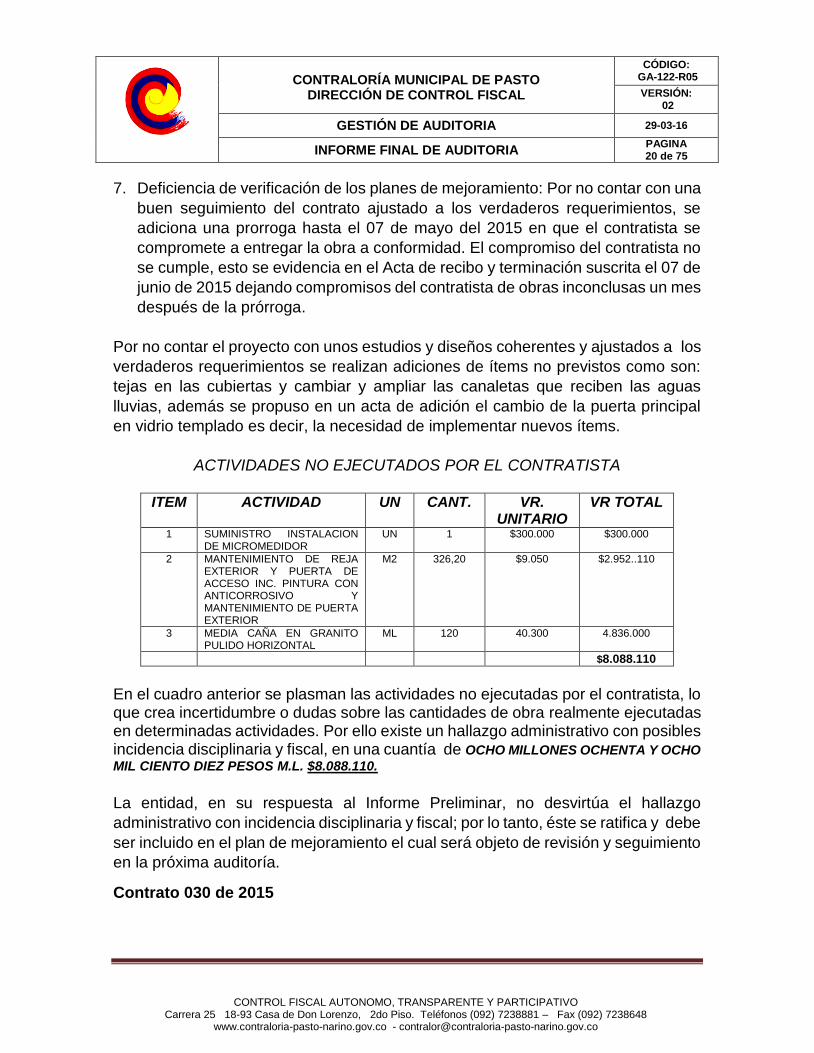

7. Deficiencia de verificación de los planes de mejoramiento: Por no contar con una

buen seguimiento del contrato ajustado a los verdaderos requerimientos, se

adiciona una prorroga hasta el 07 de mayo del 2015 en que el contratista se

compromete a entregar la obra a conformidad. El compromiso del contratista no

se cumple, esto se evidencia en el Acta de recibo y terminación suscrita el 07 de

junio de 2015 dejando compromisos del contratista de obras inconclusas un mes

después de la prórroga.

Por no contar el proyecto con unos estudios y diseños coherentes y ajustados a los

verdaderos requerimientos se realizan adiciones de ítems no previstos como son:

tejas en las cubiertas y cambiar y ampliar las canaletas que reciben las aguas

lluvias, además se propuso en un acta de adición el cambio de la puerta principal

en vidrio templado es decir, la necesidad de implementar nuevos ítems.

ACTIVIDADES NO EJECUTADOS POR EL CONTRATISTA

ITEM ACTIVIDAD UN CANT. VR. UNITARIO

VR TOTAL

1 SUMINISTRO INSTALACION DE MICROMEDIDOR

UN 1 $300.000 $300.000

2 MANTENIMIENTO DE REJA EXTERIOR Y PUERTA DE ACCESO INC. PINTURA CON ANTICORROSIVO Y MANTENIMIENTO DE PUERTA EXTERIOR

M2 326,20 $9.050 $2.952..110

3 MEDIA CAÑA EN GRANITO PULIDO HORIZONTAL

ML 120 40.300 4.836.000

$8.088.110

En el cuadro anterior se plasman las actividades no ejecutadas por el contratista, lo que crea incertidumbre o dudas sobre las cantidades de obra realmente ejecutadas en determinadas actividades. Por ello existe un hallazgo administrativo con posibles incidencia disciplinaria y fiscal, en una cuantía de OCHO MILLONES OCHENTA Y OCHO

MIL CIENTO DIEZ PESOS M.L. $8.088.110.

La entidad, en su respuesta al Informe Preliminar, no desvirtúa el hallazgo

administrativo con incidencia disciplinaria y fiscal; por lo tanto, éste se ratifica y debe

ser incluido en el plan de mejoramiento el cual será objeto de revisión y seguimiento

en la próxima auditoría.

Contrato 030 de 2015

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 21 de 75

Realizada la evaluación a las obras consistentes en realizar “El Mantenimiento Eléctrico Cableado Estructurados, Voz, Datos y Detección de Incendios del Nuevo Centro de Salud” sede de ESE PASTO SALUD, ubicada en el Carrera 9ª No. 16-170 Sector Potrerillo. En el análisis realizado a las Obras Eléctricas, se verificó que se cumpla con los principios de la gestión fiscal, así que en igualdad de condiciones de calidad los bienes y servicios se obtuvieran al menor costo; que la asignación de los recursos fuera la más conveniente para maximizar sus resultados; y que estos se logren de manera oportuna y guarden relación con los objetivos y metas, para lo cual se evaluaron las actuaciones precontractuales y contractuales. Como resultado de la evaluación definitiva, se determinaron: Deficiencias Administrativas, así: HALLAZGO 3 Inconvenientes presentados con los diseños.

De acuerdo con la información entregada por PASTO SALUD E.S.E y evaluada por

la Contraloría Municipal de Pasto, se logró evidenciar la falta de planos

arquitectónicos que según interventoría se entregaron al contratista, aspecto

relevante en la ejecución de los contratos establecidos para tal fin.

CONCLUSION DEL GRUPO AUDITOR La respuesta dada por la Entidad no se acepta por parte del grupo auditor, en la respuesta a la observación se afirma que al ser un contrato de mantenimiento preventivo, para su ejecución no eran necesarios diseños, sin embargo, en el acta de recibo y terminación de fecha 07 de junio de 2015, el interventor, en la observación N° 1 dice textualmente: “De acuerdo al diseño y las adecuaciones realizadas, con aprobación por parte de Pasto Salud E.S.E., la obra se entrega terminada en la mayoría de los ítems”, evidenciando una contradicción en su argumentación. Es de aclarar que en los estudios previos de conveniencia y oportunidad en el punto 1 DESCRIPCION DE LA NECESIDAD QUE SE PRETENDE SATISFACER, se dice que es necesario realizar la renovación y mantenimiento eléctrico, y al renovar se crea la necesidad de contar con estudios y diseños completos e idóneos, por

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 22 de 75

haberse modificado de manera importante la nueva red eléctrica, CCTV y detección de incendios.

Se evidencia en la administración, debilidad en el seguimiento, control y planificación del proyecto y se convierte en una deficiencia administrativa ya que dicha situación pone en riesgo el cumplimiento de los principios fiscales contemplados en la Ley 42 de 1993. (Economía, Eficiencia, Eficacia). Por lo tanto esta observación se configura en hallazgo administrativo y disciplinario y debe ser plasmado en plan de mejoramiento. HALLAZGO 4 Labores de Interventoría y supervisión:

PASTO SALUD E.S.E si bien en los procesos de contratación establece unas condiciones que se deben cumplir para dichos procesos, no ha adoptado un manual de interventoría en el cual se defina claramente cómo se estructura un informe de este tipo, permitiendo así la evaluación clara de aspectos como: Información general de los contratos de obra y de interventoría, actividades desarrolladas en la obra, análisis de la programación, avance físico, avance financiero, control de calidad de los materiales, personal participante, reuniones y visitas, ensayos de laboratorio entre otros aspectos importantes que contiene un informe de este tipo. CONCLUSION DEL GRUPO AUDITOR La respuesta dada por la Entidad no se acepta por parte del grupo auditor, ya que en su argumento, afirma que no es posible dar especificaciones referentes a los materiales a utilizar y la ejecución del contrato es de acuerdo a normas RETIE. Es de aclarar que en toda obra contratada por cualquier ente se debe exigir al contratista las especificaciones técnicas para las construcciones con calidad, cantidad y tiempo, sin importar la complejidad de las obras, a fin de establecer que, para este caso en particular, el objeto establecido en el Contrato de Obra 030 de 2015 obedece a los reales requerimientos del proyecto de obra a ejecutar. Adicional a esto, el grupo auditor no pudo constatar la certificación RETIE que menciona el Arquitecto Interventor.

Se evidencia en la administración, debilidad en el seguimiento, control y planificación del proyecto, lo cual generó mala planificación de la obra en cuanto a calidad de trabajos y mala ejecución de los mismos y se convierte en una deficiencia administrativa ya que dicha situación pone en riesgo el cumplimiento de los

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 23 de 75

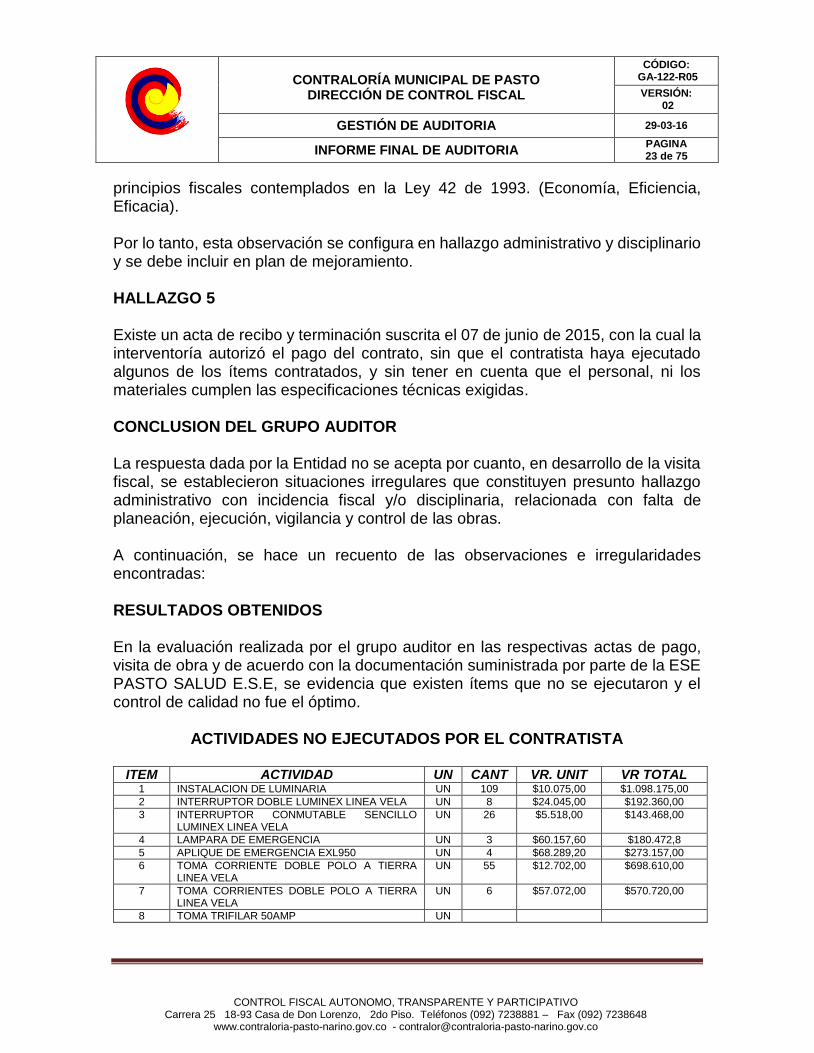

principios fiscales contemplados en la Ley 42 de 1993. (Economía, Eficiencia, Eficacia). Por lo tanto, esta observación se configura en hallazgo administrativo y disciplinario y se debe incluir en plan de mejoramiento. HALLAZGO 5 Existe un acta de recibo y terminación suscrita el 07 de junio de 2015, con la cual la interventoría autorizó el pago del contrato, sin que el contratista haya ejecutado algunos de los ítems contratados, y sin tener en cuenta que el personal, ni los materiales cumplen las especificaciones técnicas exigidas. CONCLUSION DEL GRUPO AUDITOR La respuesta dada por la Entidad no se acepta por cuanto, en desarrollo de la visita fiscal, se establecieron situaciones irregulares que constituyen presunto hallazgo administrativo con incidencia fiscal y/o disciplinaria, relacionada con falta de planeación, ejecución, vigilancia y control de las obras. A continuación, se hace un recuento de las observaciones e irregularidades encontradas: RESULTADOS OBTENIDOS En la evaluación realizada por el grupo auditor en las respectivas actas de pago, visita de obra y de acuerdo con la documentación suministrada por parte de la ESE PASTO SALUD E.S.E, se evidencia que existen ítems que no se ejecutaron y el control de calidad no fue el óptimo.

ACTIVIDADES NO EJECUTADOS POR EL CONTRATISTA

ITEM ACTIVIDAD UN CANT VR. UNIT VR TOTAL 1 INSTALACION DE LUMINARIA UN 109 $10.075,00 $1.098.175,00

2 INTERRUPTOR DOBLE LUMINEX LINEA VELA UN 8 $24.045,00 $192.360,00

3 INTERRUPTOR CONMUTABLE SENCILLO LUMINEX LINEA VELA

UN 26

$5.518,00 $143.468,00

4 LAMPARA DE EMERGENCIA UN 3 $60.157,60 $180.472,8

5 APLIQUE DE EMERGENCIA EXL950 UN 4 $68.289,20 $273.157,00

6 TOMA CORRIENTE DOBLE POLO A TIERRA LINEA VELA

UN 55 $12.702,00 $698.610,00

7 TOMA CORRIENTES DOBLE POLO A TIERRA LINEA VELA

UN 6 $57.072,00 $570.720,00

8 TOMA TRIFILAR 50AMP UN

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 24 de 75

9 SUMINISTRO E INSTALACION SALIDA DE TOMA DE SONIDO AMBIENTAL + PARLANTES DE 25 W TRANSFORMADOR Y AISLAMIENTO EN TUBERIA Y ACCESORIOS PVCT 3/2”

UN 8 $172.699,80 $1.381.598,40

10 TOMA COAXIAL LEGRAND LINEA VELA UN 2 $13.050,00 $26.100,00

11 SUMINISTRO E INSTALACIÓN DE PATCH PANEL CURVO 24 PUERTOS DE CAT 6A +1 ORGANIZADOR DOBLE RANURADO

UN 4 $895.820.00,00

$3.583.280,00

12 SUMINISTRO E INSTALACION SALIDA MAS SENSOR FOTOELECTRICO DIRECCIONABLE EN TUBERIA Y ACCESORIOS 3/4” EMT

UN 23 $409.605,80

$9.420.933,40

13 SUMINISTRO E INSTALACION DE SALIDA MAS DISPOSITIVO AUDIOVISUAL (ESTROBO-SIRENA EN TUNERIA Y ACCESORIOS EMT ¾”)

UN 2 $368.259,80 $736.519,60

14 SUMINISTRO E INSTALACIÓN SALIDA MAS ESTACIÓN MANUAL EN TUBERIA Y ACCESORIOS EMT ¾”

UN 2 $508.329,80 $1.016.659,60

15 SUMINISTRO E INSTALACIÓN, CONFIGURACIÓN PANEL PRINCIPAL DE CONTROL Y MONITOREO EN LA CENTRAL DE MONITOREO DEL HOSPITAL: ¾”

UN 1 $8.295.906,80 $8.295.906,80

$27.617.960,60

En el cuadro anterior se plasman las actividades no ejecutadas por el contratista creando dudas sobre las cantidades de obra realmente ejecutadas en determinadas actividades. Por ello se concluye que existe un hallazgo administrativo con posibles efectos disciplinarios y fiscales. En visita técnica de obra realizada el día 24 de mayo de 2016, por el profesional del

control de obra civil de la Contraloría Municipal, Ing. John Revelo Hidalgo en

compañía del Ingeniero Profesional de Apoyo de la ESE PASTO SALUD y del

ingeniero Andrés Meneses de la Contraloría Municipal, se encontró un avance

aproximado de obra física del 50%, y en pagos al contratista la suma de

$108.880.343. De acuerdo a lo observado, en la sede PASTO SALUD, se evidencia

que las obras tienen comprometida su terminación y su operatividad y por

consiguiente, la función social para la cual fueron concebidas. Lo anterior, puede

ocasionar un presunto detrimento patrimonial en la suma de VEINTISIETE MILLONES

SEISCIENTOS DIECISIETE MIL NOVECIENTOS SESENTA PESOS M.L.

($27.617.960,60) por falta de planeación y operatividad de las obras.

Según lo verificado en las respectivas actas de pago y de acuerdo con la documentación suministrada por parte de la ESE PASTO SALUD E.S.P, afirman que el contratista cumplió con el objeto del contrato y los parámetros de calidad establecidos. Sin embargo, en la evaluación del proyecto realizado por el grupo auditor, se confirma y así quedó demostrado, que hay ítems que no se ejecutaron y el control de calidad no fue el óptimo.

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 25 de 75

A continuación, se hace una descripción de los ítems analizados por el grupo

auditor:

Observaciones visuales por parte de la Contraloría:

En visita realizada en día 24 de mayo de 2016 en las instalaciones de la ESE PASTO SALUD, se identificaron las siguientes observaciones: ILUMINACIÓN 1. Instalación de Luminaria: Cantidad 109 NO se instaló en su totalidad contratada.

2. Interruptor sencillo LUMINEX LINEA VELA: Se instaló otra marca (SONIC)

diferente a la contratada.

3. INTERRUPTOR DOBLE LUMINEX LINEA VELA: Se observa el suministro y la

instalación de este interruptor 2 UNIDADES. La cantidad contratada fue de 10

unidades.

4. INTERRUPTOR CONMUTABLE SENCILLO LUMINEX LINEA VELA: NO se

observa el suministro y la instalación de este interruptor. La cantidad contratada

fue de 26 unidades.

5. LAMPARA DE EMERGENCIA: Se contrataron 10 unidades y solo se suministró

e instaló 07 unidades.

6. APLIQUE DE EMERGENCIA EXL950: NO se pudo constatar el suministro e

instalación, la cantidad contratada (04 unidades).

TOMACORRIENTES 1. TOMA CORRIENTE DOBLE POLO A TIERRA LINEA VELA: Lo instalado NO

corresponde a lo contratado tanto en cantidad como en marca. Se instalaron 55

unidades y se contrató 110 unidades.

2. TOMA CORRIENTES DOBLE POLO A TIERRA LINEA VELA: Lo instalado NO

corresponde a lo contratado tanto en cantidad como en marca. Se instalaron 28

unidades y se contrató 35 unidades.

3. TOMA CORRIENTE DOBLE POLO FALLA TIERRA LINEA VELA: NO se pudo

constatar el suministro e instalación, la cantidad contratada (06 unidades).

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 26 de 75

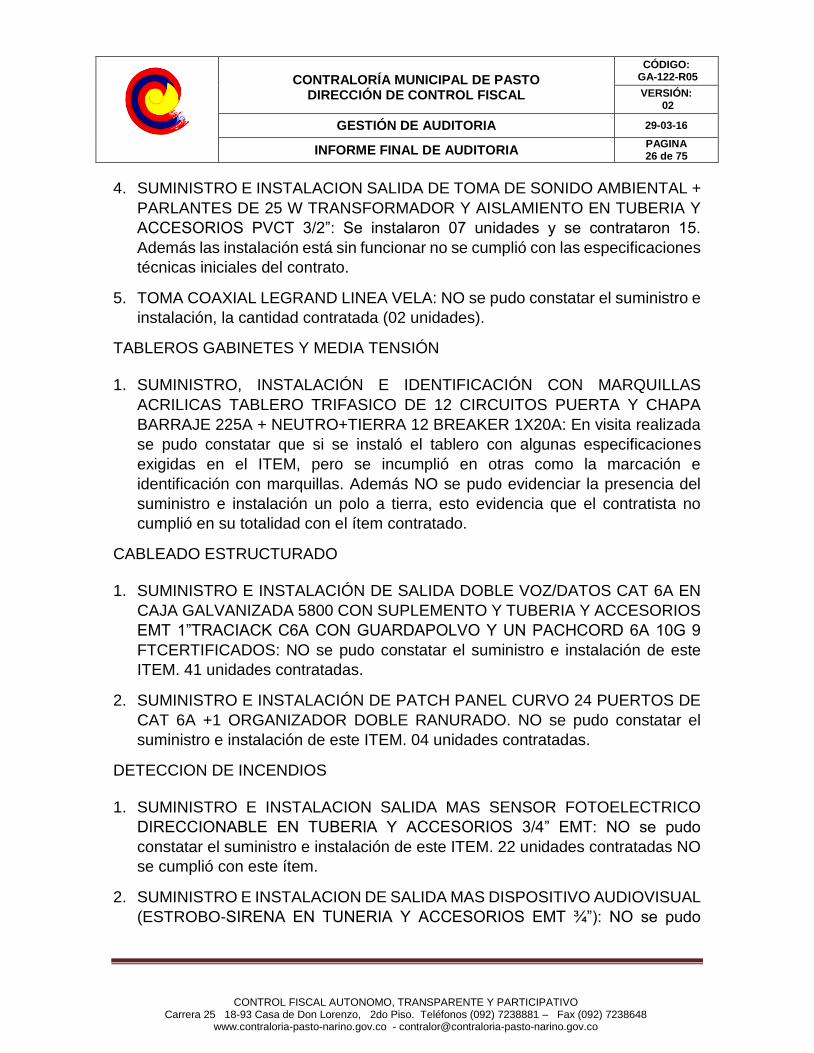

4. SUMINISTRO E INSTALACION SALIDA DE TOMA DE SONIDO AMBIENTAL +

PARLANTES DE 25 W TRANSFORMADOR Y AISLAMIENTO EN TUBERIA Y

ACCESORIOS PVCT 3/2”: Se instalaron 07 unidades y se contrataron 15.

Además las instalación está sin funcionar no se cumplió con las especificaciones

técnicas iniciales del contrato.

5. TOMA COAXIAL LEGRAND LINEA VELA: NO se pudo constatar el suministro e

instalación, la cantidad contratada (02 unidades).

TABLEROS GABINETES Y MEDIA TENSIÓN 1. SUMINISTRO, INSTALACIÓN E IDENTIFICACIÓN CON MARQUILLAS

ACRILICAS TABLERO TRIFASICO DE 12 CIRCUITOS PUERTA Y CHAPA

BARRAJE 225A + NEUTRO+TIERRA 12 BREAKER 1X20A: En visita realizada

se pudo constatar que si se instaló el tablero con algunas especificaciones

exigidas en el ITEM, pero se incumplió en otras como la marcación e

identificación con marquillas. Además NO se pudo evidenciar la presencia del

suministro e instalación un polo a tierra, esto evidencia que el contratista no

cumplió en su totalidad con el ítem contratado.

CABLEADO ESTRUCTURADO 1. SUMINISTRO E INSTALACIÓN DE SALIDA DOBLE VOZ/DATOS CAT 6A EN

CAJA GALVANIZADA 5800 CON SUPLEMENTO Y TUBERIA Y ACCESORIOS

EMT 1”TRACIACK C6A CON GUARDAPOLVO Y UN PACHCORD 6A 10G 9

FTCERTIFICADOS: NO se pudo constatar el suministro e instalación de este

ITEM. 41 unidades contratadas.

2. SUMINISTRO E INSTALACIÓN DE PATCH PANEL CURVO 24 PUERTOS DE

CAT 6A +1 ORGANIZADOR DOBLE RANURADO. NO se pudo constatar el

suministro e instalación de este ITEM. 04 unidades contratadas.

DETECCION DE INCENDIOS 1. SUMINISTRO E INSTALACION SALIDA MAS SENSOR FOTOELECTRICO

DIRECCIONABLE EN TUBERIA Y ACCESORIOS 3/4” EMT: NO se pudo

constatar el suministro e instalación de este ITEM. 22 unidades contratadas NO

se cumplió con este ítem.

2. SUMINISTRO E INSTALACION DE SALIDA MAS DISPOSITIVO AUDIOVISUAL

(ESTROBO-SIRENA EN TUNERIA Y ACCESORIOS EMT ¾”): NO se pudo

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 27 de 75

constatar el suministro e instalación de este ITEM. 22 unidades contratadas NO

se cumplió con este ítem.

3. SUMINISTRO E INSTALACIÓN SALIDA MAS ESTACIÓN MANUAL EN

TUBERIA Y ACCESORIOS EMT ¾” NO se pudo constatar el suministro e

instalación de este ITEM. 03 unidades contratadas NO se cumplió con este ítem.

4. SUMINISTRO E INSTALACIÓN, CONFIGURACIÓN PANEL PRINCIPAL DE

CONTROL Y MONITOREO EN LA CENTRAL DE MONITOREO DEL

HOSPITAL: ¾” NO se pudo constatar el suministro e instalación de este ITEM.

01 unidades contratadas NO se cumplió con este ítem.

Por lo tanto, dichas situaciones ponen en riesgo el cumplimiento de los principios fiscales contemplados en la Ley 42 de 1993. (Economía, Eficiencia, Eficacia). A continuación se mencionan las normas presuntamente violadas de acuerdo a lo establecido en el Manual de contratación de PASTO SALUD ESE, específicamente en: Capítulo XIV de la supervisión y/o intervención artículo trigésimo tercero. Capitulo VII: Plan Anual de Adquisiciones articulo décimo sexto. Capítulo IV de las Garantías artículo décimo segundo Capitulo X Etapa Contractual Capítulo lll Principios Contractuales, artículo décimo primero Igualmente, de la Ley 734 de 2002 se vulnera el Artículo 34 Numerales 1, 2 y 3. Al igual aplica lo dispuesto en la Ley 610 de 2000 Artículo 6° que señala lo siguiente: “Daño patrimonial al Estado. Para efectos de esta ley se entiende por daño patrimonial al Estado la lesión del patrimonio público, representada en el menoscabo, disminución, perjuicio, detrimento, pérdida, uso indebido o deterioro de los bienes o recursos públicos, o a los intereses patrimoniales del Estado, producida por una gestión fiscal antieconómica, ineficaz, ineficiente, inequitativa e inoportuna, que en términos generales, no se aplique al cumplimiento de los cometidos y de los fines esenciales del Estado, particularizados por el objetivo funcional y organizacional, programa o proyecto de los sujetos de vigilancia y control de las contralorías. Dicho daño podrá ocasionarse por acción u omisión de los servidores públicos o por la persona natural o jurídica de derecho privado, que en forma dolosa o culposa produzcan directamente o contribuyan al detrimento al patrimonio público.” De acuerdo a lo anterior y en general, se observa:

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 28 de 75

1. Al no contar con las especificaciones técnicas que se debieron exigir al

CONTRATISTA no se evidencia un buen control de calidad, cantidad y tiempo.

Lo anterior se debe realizar sin importar la complejidad de las obras.

2. Debido a la no existencia de planos arquitectónicos y no plasmar en él las áreas

a intervenir, no permitió y observar las cantidades de obras ejecutadas y el

estado de avance de las mismas. Al no contar con las especificaciones técnicas

que se debieron exigir al CONTRATISTA no se evidencia un buen control de

calidad, cantidad y tiempo.

3. Falta por parte de la ESE PASTO SALUD E.S.P al proteger los recursos de la

organización, que buscan su adecuada administración ante posibles riesgos que

los afecten, así como de los funcionarios responsables de la planeación y

coordinación de los requisitos y condiciones que debía cumplir el proyecto.

4. Deficiencia al aplicar medidas para prevenir los riesgos, detectar y corregir las

desviaciones que se presenten en la organización y que puedan afectar el logro

de sus objetivos.

5. Por no verificar los procesos relacionados con el manejo de los recursos, bienes

y los sistemas de información de la entidad y al no recomendar los correctivos

que sean necesarios.

6. Deficiencia de verificación de los planes de mejoramiento.

Por la falta de planeación, ejecución, vigilancia y control de las obras se

establecieron situaciones irregulares que constituyen presuntos hallazgos

administrativos con incidencia fiscal y/o disciplinaria.

Por no contar con un buen seguimiento del contrato y la planeación respectiva,

ajustados a los verdaderos requerimientos de la obra, fue necesario adicionar una

prórroga hasta el 07 de mayo del 2015 para que el contratista entregue la obra a

conformidad. Pero el compromiso del contratista no se cumple, esto se evidencia

en el Acta de recibo y terminación suscrita el 07 de junio de 2015, pues todavía se

mencionan compromisos del contratista respecto a obras inconclusas, un mes

después de la prórroga.

Por la deficiente planificación, seguimiento y control de las actividades propias de la

obra, se produce un posible detrimento patrimonial.

La entidad en su respuesta al Informe Preliminar no desvirtúa el hallazgo

administrativo con incidencia disciplinaria y fiscal; por lo tanto, éste se ratifica y debe

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 29 de 75

ser incluido en el plan de mejoramiento, el cual será objeto de revisión y seguimiento

en la próxima auditoría.

2.1.1.1.2. Prestación de Servicios De un total de 73 contratos de prestación de servicios por valor de $17.741.818.440 se auditaron 23; por valor de $17.962.165.152 equivalente al 98.77%, de los cuales se evaluaron todos los aspectos y criterios aplicables descritos en la matriz de calificación de gestión; con el siguiente resultado: CONTRATO DYNAMIK SAS Contrato número 003 - 2015 con DYNAMIK S.A.S, el cual se celebró desde el 01 de enero hasta el 31 de diciembre 2015 por valor de $12.425.745.387, el 6 de julio se realizó un adicional al contrato, por un valor de $606.283.161, por necesidad del servicio para un total de $13.032.028.548. HALLAZGO 6 Según oficio del 20 de Mayo del 2015 que la Sra. Isabel Díaz Campaña en su condición de directora operativa dirigió al director de DINAMIK Carlos Alexander Burbano Ruales, da a conocer una serie de anomalías respecto del personal contratado con DYNAMIK, en las diferentes redes, así:

RED OCCIDENTE ENERO- MAYO 2015

Profesional Perfil Fecha Novedad Reposición

Dr. Peña Médico 09 enero No remplazado en la fecha señalada

14 de enero

Diana Maya Aux Siau 23-24 de enero Remplazan dos horas No (descuento)

Diana Ceballos Aux enfermera

27 de enero No remplazado No descuento

Jesica Ceballos Aux enfermera

24 de enero No remplazado No descuento

Erika Gustín Enfermera 8-17 enero No remplazado No descuento

Dra. Chagueza Medico 30 enero No remplazada 03 de febrero

Dra. Urbina Medico 07 febrero No remplazado No descuento

Diana Arteaga Aux enfe urgencias

No se cubre una hora, por turno, hora de lactancia materna

No descuento

Claudia Bolaños Aux SIAU 20-21de febrero

No remplazado No descuento

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 30 de 75

María Diaz

Aux archivo

18 febrero No emplazado No descuento

Dra. Bravo Médico 06 marzo Se cubren tres horas No descuento

Dra. Peña Médico 09-10 marzo No remplazada en fecha señalada

12-13 marzo

Dra. Pianda Médico 28-31marzo No remplazada en fecha señalada

5-9 de abril

Dra. Pianda Médico 04 abril No remplazada en fecha señalada

10 abril

Dra.Chaguezá Médico 6-13 abril No remplazada en fecha 11-18- abril

Diana Maya Aux SIAU 11 abril No remplazada en la fecha No descuento

Claudia Bolaños Aux SIAU 13-15 abril Remplazada el 15 a partir de las 2pm

No descuento

Dra. Chaguezá Médico 18 abril No remplazada No descuento

Claudia Bolaños Médico 18 abril No remplazada No descuento

Dr. Araujo Médico 20 abril No remplazado No descuento

Claudia Bolaños Médico 20 abril No remplazada No descuento

Dra. Castro Médico 25 abril No remplazada No descuento

Dra. Chaguezá Médico 25 abril No remplazada No descuento

Dra. Cortez Médico 29-30 abril No remplazado 19-20- mayo

Dra. Cortez Médico 02 mayo No remplazada consulta externa y urgencias

19-20 mayo

Esmeralda Rosero

Aux de caja 02 mayo No remplazado No descuento

Dayana Díaz Aux SIAU 02 mayo Se retira del servicio desde las 9.30am, no se remplaza

No descuento

Dra. Cortez Médico 04 mayo Se remplaza desde las 8.30am No descuento

Dra. Maya Médico 15 mayo No remplazada No descuento

Diana Maya Aux SIAU 16 mayo No remplazada No descuento

Diana Maya Aux SIAU 19 mayo Se retira del servicio 4.40 pm no se remplaza

No descuento

Diana Maya Aux SIAU 20 mayo Llega al turno 8.40 am No descuento

REPORTES DE NOVEDADES RED ORIENTE MAYO 2015

FUNCIONARIOS CARGO SEDE FECHA CUBIERTO

POR OBSERVACIONES

Oscar Figueroa Médico urgencias

Lorenzo 10 mayo Sin cubrir No se presentó al turno de 7am a 1pm

Fanny Lasso Aux enfermera extra mural

Lorenzo 25 de abril Sin cubrir Por incapacidad entregada el 27 de febrero por supervisora entregada al sr Arturo

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 31 de 75

Liliana Guerrero Aux enfermera extramural

Laguna 29 de abril,27,28 de mayo

Sin cubrir Presenta incapacidad a Dynamik para su reubicación

Carlos Duarte Médico urgencias

Lorenzo 30 de abril hasta el 4 de mayo

Dr. Henry cubre 3y 4 de mayo

Cubre doctor HenryRodríguez de 1pm hasta las 7pm

Diana Carolina Benavides

Médico general

Lorenzo 15,16,17 y 18 mayo

Sin cubrir Incapacitada

Alvaro Ospina Médico de consulta externa

Lorenzo 2 de mayo Sin cubrir Solicita permiso para gestiones personales

Diana Santacruz Auxiliar enfermera extramural

Lorenzo 2 de mayo Sin cubrir Permiso por bautizo de hija ,descontar el día

Nataly Ojeda Jefe enfermera urgencias

Lorenzo 2 de mayo Sin cubrir No se presentó a laborar

Oscar Benavides Médico urgencias

Hospital Civil

8 de agosto Sin cubrir Turno de la noche

Gabriel Cabrera Médico urgencias

Hospital Civil

8 de agosto Sin cubrir No cumplió con el turno programado

En el cambio de los turnos se pone en riesgo la seguridad de los pacientes que acuden a los servicios de urgencias y se constituyen en una posible negligencia médica en contravía del código de ética médica, para evitar estos inconvenientes que son prioritarios, debieron acudir a unos mecanismos que faciliten los turnos sin perjudicar al usuario. Por lo tanto, esta auditoría observa que PASTO SALUD E.S.E no tuvo en cuenta la cláusula tercera del contrato en lo que hace referencia a las obligaciones del contratista, específicamente en el numeral 6, donde se expresa que: “se bebe reemplazar en forma inmediata al personal que por incapacidad o cualquier circunstancia no se presente a trabajar”, de igual manera se está vulnerando lo estipulado en el artículo 3 del acuerdo No. 06 de junio 4 de 2014, Estatuto Interno de Contratación, en el cual se hace mención a la continua y eficiente prestación de los servicios de salud a su cargo. CONCLUSION DEL GRUPO AUDITOR Las respuestas presentadas por la ESE PASTO SALUD, no desvirtúan la observación realizada por el grupo auditor, puesto que los supervisores se limitan a presentar las novedades que acontecen en los diferentes Centros de Salud, incluso, de la red de occidente se anexan planillas de los descuentos que se hacen

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 32 de 75

al llevar su control de ejecución. Como la observación se hace a nivel general, de las otras redes no se anexa ningún documento, por lo tanto esta observación se mantiene y se configura en un hallazgo de tipo administrativo, el cual debe plasmarse en plan de mejoramiento, que será objeto de revisión y seguimiento en la próxima auditoria. HALLAZGO 7 En varias ocasiones los contratistas informan al supervisor de cada red, las anomalías que se presentan por la no atención en salud, tanto al trabajador como a su núcleo familiar, de ello se tomó una prueba selectiva de los quejosos.

NO ATENCION A SALUD, MEDICO GENERAL, ESPECIALISTAS, ODONTOLOGIA

Nombres y apellidos Identificación EPS

Diana Ceballos 1.085.279.120 Salud Coop

Johana Rosas 1.085.246719 Salud Coop

Marianela Rosero 59.826.841 Salud Coop

Yecenia Timana L. 36.953.292 Salud Coop

Johana Yela 1.085.253.705 Nueva EPS

Leonardo Pantoja 87.067058 Salud Coop

Mónica Armero Botina 37.088.028 Salud Coop

Cristian Camilo Mora 1.085.282.295 Sanitas

Rosa Arellano 36.754.725 Salud Coop

Amparo Benavides 37.864.613 Nueva EPS

Lorena Rosero 59823108 Salud Coop

El pago al sistema de seguridad social en salud no se está realizando en las fechas establecidas, al menos para las personas antes relacionadas, generando inconvenientes en la prestación del servicio de salud. Por otra parte, no se tiene en cuenta el valor real del contrato como base de cotización para el pago correspondiente de salud y pensión, en algunos casos para los pagos se toma como referencia el salario mínimo legal vigente, vulnerando lo establecido en el decreto 1703 de 2002 por medio del cual se adoptan medidas para promover y controlar la afiliación y el pago de aportes en el sistema general de salud. Por lo anterior, se puede inferir que se transgrede además lo dispuesto en el artículo 41 de la ley 80 de 1993, modificado por el artículo 23 de la ley 1150 de 2007, que establece que las entidades deben verificar que proponentes y contratistas se encuentran al día en el pago de aportes parafiscales relativos al Sistema de Seguridad Social Integral, así como los propios del Sena, ICBF y Cajas de Compensación Familiar (cuando corresponda). Es deber de los supervisores y/o interventores designados por parte de Pasto Salud E.S.E, exigir el pago oportuno

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 33 de 75

de los aportes a seguridad social integral y exigir la respectiva afiliación a riesgos profesionales de las personas vinculadas por DYNAMIK SAS. CONCLUSIÓN DEL GRUPO AUDITOR Las respuestas presentadas por la ESE PASTO SALUD, no desvirtúan la observación realizada por el grupo auditor, si bien existe la certificación suscrita por el revisor fiscal, con relación al pago de aportes al Sistema de Seguridad Social (salud, pensión, y ARL), se verificó que los pagos eran realizados posteriormente a la fecha indicada, se tenía en cuenta el salario mínimo para cancelar dicho valor a pesar de que los honorarios devengados superaban dicho valor, por lo tanto esta observación se mantiene y se configura en un hallazgo de tipo administrativo y disciplinario, el cual tiene que ser plasmado en plan de mejoramiento y será objeto de revisión y seguimiento en la próxima auditoria.

HALLAZGO 8 En el Centro de Salud Tamasagra se presentaron inconvenientes sobre el cruce de facturación realizada por la señora Sandra Lorena Guerrero, cajera del servicio de urgencias donde se encontraron procedimientos dejados de facturar durante 11 días del mes de Octubre por valor de $186.500. Entre octubre 1 y 15 se realizó auditoria por parte del Director Operativo de la Red y se encontró procedimientos dejados de facturar, por un valor de $532.200. Igualmente sucede entre octubre 15 y 25, donde se presentaron errores de facturación por un valor de $627.550, como se puede observar se reincide en los problemas de facturación sin tomar las medidas pertinentes. Se toma un selectivo de los 3 reportes que emite la Directora Operativa de la Red Occidente Sofía Isabel Díaz Campaña, y se encuentra lo siguiente:

FACTURAS DEJADAS DE FACTURAR EN DIFERENTES PROCEDIMIENTOS

Identificación Nombre del Paciente Fecha de servicio

Procedimiento Valor

1081055353 Andrés Camilo Púpales 01/10/2015 Infusión o administración soluciones líquidos o electrolitos

10.000

1085272469 Giovanni Navarro López 01/10/2015 Inyecto logia 900

1085331428 Tania Camila Pinta Meza

01/10 2015 Infusión o administración de

10000

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 34 de 75

soluciones delíquidos o electrolitos

16611090 Jesús Castillo Besante 01/10/2015 Infusión o administración de soluciones líquidos o electrolitos

10 000

27076708 Lidia guerrero de Luna 07/10/2015 Curación 15.200

27076708 Lidia Guerrero de Luna 09/10/2015 Curación 15200

98388995 JesúsMesíasVelásquez 9/10/2015 Infusión o administración de soluciones líquidos y o electrolitos

10000

1004509420 Jaider Adrián Ibarra Paz 11/10/2015 Infusión o administración de soluciones de líquidas y o electrolitos

10000

1081055353 Carlos Eduardo Guanaran

14/10/2015 Inyectologia 900

1085272469 Giovanny Navarro López

01/10/2015 Inyectologia 900

1080700949 Samuel Alejandro García

17/10/2015 Nebulización 46500

98040860347 Juan Daniel Achicanoy 18/10/2015 Catéter venenoso equipo macro goteo(2),SSN,Lactato ringer, humidificador,canalula nasal,oxigeno,Tab,

62500

1085335133 Leidiy Jazmín Piscal 29/10/2015 Observación 85200

1085245541 María Esther Timaran 20/10/2015 Prueba de embarazo 12300

1085292232 Oswaldo Ancisar Jamanoy Luna

23/10/2015 Derechos de sala de sutura

33500

1085335133 Leidiy Jazmín Piscal 20/10/2015 Observación 85200

Esta auditoría hace la observación, poniendo en claro que el valor total dejado de facturar asciende a la suma $1.346.250, siendo la señora cajera la responsable del proceso en el Centro de Salud de San Vicente, en su condición de contratista de la Empresa Dynamik, con lo cual se puede incurrir en un presunto detrimento patrimonial.

CONCLUSION DEL GRUPO AUDITOR La Empresa acepta la observación realizada por el grupo auditor, ya que la interventoría Red de Occidente inmediatamente evidenció la falta de cumplimiento en el proceso de facturación, envió oficio al gerente de DINAMIK quien determinó no continuar con esta contratista y tomar los correctivos necesarios, en ese orden

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 35 de 75

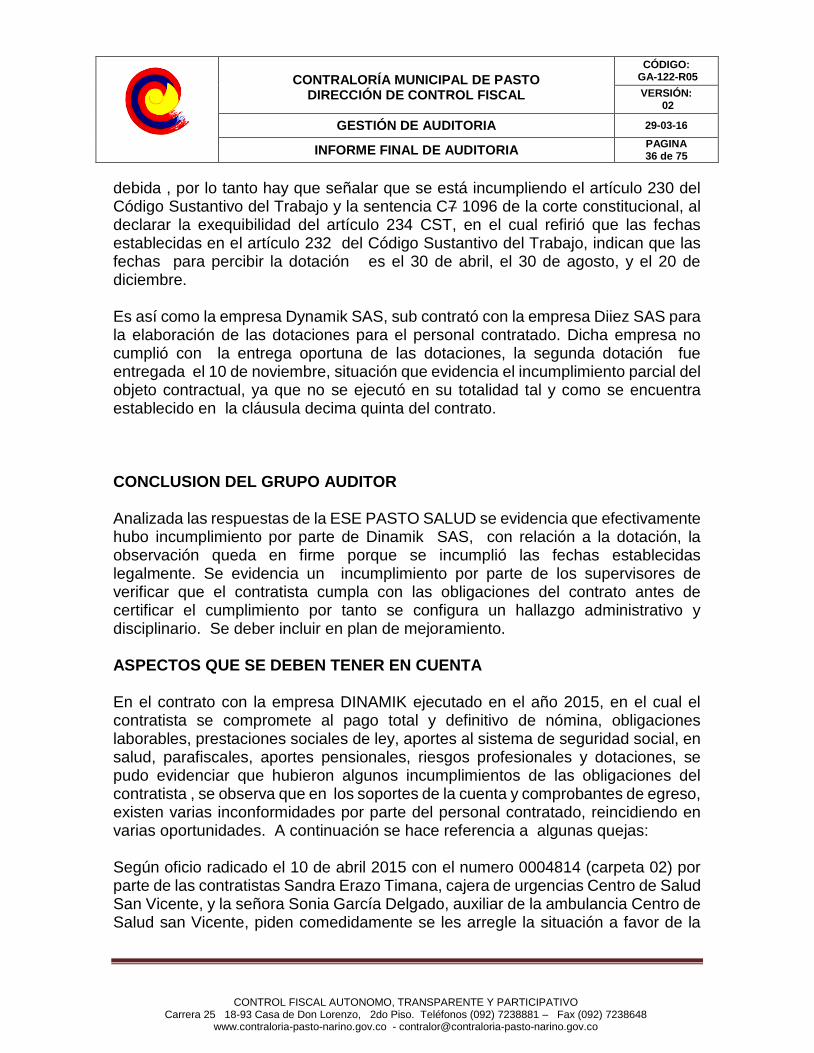

de ideas el Ente de Control estará pendiente de las acciones que PASTO SALUD ESE, adelante con el fin de recobrar los dineros dejados de facturar, por lo tanto se consolida en hallazgo de tipo administrativo y se dejara en plan de mejoramiento. HALLAZGO 9 En el contrato No. 003 de 2015 con la empresa Dynamik SAS, se puede decir que hay responsabilidad compartida, puesto que Pasto Salud E.S.E. designó unos supervisores frente al contrato para así evitar posibles omisiones y futuras reclamaciones por parte del contratista, que podrían generar posibles demandas a PASTO SALUD ESE. En junio del año 2015 se tuvo conocimiento que la empresa Dynamik no ha cumplido con el pago oportuno de las cesantías de sus trabajadores, respecto del año 2014, prueba de ello es el oficio de fecha 9 de junio del año 2015 dirigido por Oscar Humberto Giraldo Guerrero en su calidad de empleado de Dinamik al gerente de dicha empresa, donde se solicita el pago de la cesantías a que tienen derecho los trabajadores por haber laborado en el año 2014, además informan que ni en el Fondo Nacional del Ahorro, ni en los demás fondos se registran consignaciones, y que según certificado las cuenta se encuentran en cero. Además se tiene conocimiento que a la fecha de auditoria algunas cesantías correspondientes al año 2015 aún no se han cancelado incumpliendo el artículo 65 del Código Sustantivo del Trabajo y el numeral 3 Articulo 99 Ley 50 del 1990 en lo que hace referencia al incumplimiento en el salario y prestaciones. CONCLUSION DEL GRUPO AUDITOR Las respuestas presentadas por la ESE PASTO SALUD, no desvirtúan la observación realizada por el grupo auditor ya que en la respuesta anexan certificación de pagos correspondientes al año 2014. Pero como esta auditoria se realizó a la vigencia fiscal 2015, lo que se cuestiona es la falta de medidas para evitar los problemas de inoportunidad en el pago y otras irregularidades descritas en la observación, por lo tanto la misma se mantiene y se configura en hallazgo administrativo, el cual tiene que ser plasmado en plan de mejoramiento y será objeto de revisión y seguimiento en la próxima auditoria. HALLAZGO 10 En cuanto a la dotación entregada a los contratistas de la empresa DINAMIK SAS se verificó que no se cumplió satisfactoriamente con el objeto contractual puesto que la dotación correspondiente al mes de agosto 2015 no fue entregada en la fecha

CONTROL FISCAL AUTONOMO, TRANSPARENTE Y PARTICIPATIVO Carrera 25 18-93 Casa de Don Lorenzo, 2do Piso. Teléfonos (092) 7238881 – Fax (092) 7238648

www.contraloria-pasto-narino.gov.co - [email protected]

CONTRALORÍA MUNICIPAL DE PASTO

DIRECCIÓN DE CONTROL FISCAL

CÓDIGO: GA-122-R05

VERSIÓN: 02

GESTIÓN DE AUDITORIA 29-03-16

INFORME FINAL DE AUDITORIA PAGINA 36 de 75