conteni tesis

TRANSCRIPT

Instituto Superior Tecnológico “San Ignacio de Monterrico”

“Año de la Inversión para el Desarrollo Rural y la Seguridad

Alimentaria”

INSTITUTO SUPERIOR TECNOLÓGICO

“SAN IGNACIO DE MONTERRICO”

RM Nº 0227-95-EDRD Nº 0543-97-ED

PLAN DE TESIS:

“RELACION DEL T- REGISTRO Y EL PROGRAMA DE DECLARACION

TELEMATICAPLANILLA ELECTRONICA PLAME EN

LA EMPRESA LAIVES.A”

PRESENTADO POR:

MELENDEZ ROJAS Eliana

TICLAHUANCA CALVAY María Esperanza

ASESORA :Dra. CPC Ana Consuelo Tineo Montesinos

CARRERA: CONTABILIDAD COMPUTARIZADA

CICLO: V

Instituto Superior Tecnológico “San Ignacio de Monterrico”

SURCO - 2013

DEDICATORIA

Dedicamos la presente tesis a Dios por mostrarnos día

a día que con humildad, paciencia y sabiduría todo es

posible. A nuestros padres quienes con su amor, apoyo y

compresión incondicional estuvieron siempre a los largo de

nuestras vida estudiantil a ellos que siempre tuvieron una

palabra de aliento, en los momentos difíciles que han sido

incentivos de nuestras vidas.

Formando Profesionales De Calidad Para Un Mundo Empresarial 2

Instituto Superior Tecnológico “San Ignacio de Monterrico”

AGRADECIMIENTO

Alinstituto superior tecnológico San

Ignacio de Monterrico-SIDEM

Formando Profesionales De Calidad Para Un Mundo Empresarial 3

Instituto Superior Tecnológico “San Ignacio de Monterrico”

RESUMEN

La presente investigación se trata de la relación del T-REGISTRO y el PDT

PLAME.El t- Registro es el Registro de Información Laboral de los

empleadores, trabajadores, pensionistas, prestadores de servicios, personal en

formación – modalidad formativa laboral y otros (practicantes), personal de

terceros y derecho habientes .El PDT PLAMEes el medio informático aprobado

por la SUNAT para cumplir con la presentación de la Planilla Mensual de Pagos

(PLAME) y con la declaración de las obligaciones.

El PLAME, deberá contener la información establecida en la R.M N.° 121-

2011-TR o norma que la sustituya o modifique, registra Retenciones del

Impuesto a la Renta de quinta categoría y Retenciones del Impuesto a la Renta

de cuarta categoría.

La Información de los Prestadores de Servicios de 4ta categoría pagada o

puesta a disposición aun cuando el Empleador no tenga la obligación de

efectuar retenciones por dichas rentas. Las Contribuciones al ESSALUD,

respecto de las remuneraciones o los ingresos que correspondan a los

trabajadores independientes que sean incorporados por mandato de una ley

especial al ESSALUD como asegurados regulares.

Palabras claves: Laboral, Empleadores, trabajadores, pensionistas,

Retenciones

Formando Profesionales De Calidad Para Un Mundo Empresarial 4

Instituto Superior Tecnológico “San Ignacio de Monterrico”

ABSTRACT

This research is about the relationship of T-LOG and PLAME PDT. The t-

Record is the Occupational Information Registry of employers, workers,

pensioners, service, staff training - labor and other training modality

(practitioners), third party personnel and rights holders. PLAME The PDT is

approved computer environment by SUNAT to comply with the presentation of

the Monthly Return of Payments (PLAME) and the declaration of obligations.

The PLAME, shall contain the information specified in the RM No. 121-2011-TR

or standard that replaces or modifies, records Withholding Income Tax and

Withholding fifth category Income Tax fourth category.

The Information Service Providers 4th category paid or made available even if

the employer has no obligation to make such income withholding. Contributions

to ESSALUD, for compensation or revenue accruing to the self-employed that

are incorporated by a special Act mandate to ESSALUD as regular insured.

Keywords: Labor, Employers, workers, pensioners, Withholding

Formando Profesionales De Calidad Para Un Mundo Empresarial 5

Instituto Superior Tecnológico “San Ignacio de Monterrico”

CAPITULO I

PLANTEAMIENTO METODOLÓGICO

1.1 Descripción de la Realidad Problemática……………………………… 11

1.2 Delimitación de la Investigación…………………………………… 13

1.3 Problemas de Investigación………………………………………… 14

1.3.1 Problema Principal……………………………………………….. 14

1.3.2 Problemas Secundarios…………………………………………. 14

1.4 Objetivos de la Investigación…………………………………………… 14

1.4.1 Objetivo General………………………………………………….. 14

1.4.2 Objetivos Específicos…………………………………………….. 14

1.5 Hipótesis de la Investigación………………………………………… 15

1.5.1 Hipótesis General………………………………………………. 15

1.5.2 Hipótesis Secundarias………………………………………… 15

1.5.3 Identificación y clasificación de variables e Indicadores………… 15

1.6 Diseño de la Investigación…………………………………… 16

1.6.1 Tipo de Investigación…………………………………. 16

1.6.2 Nivel de Investigación……………………………….. 16

1.6.3 Método…………………………………………………. 16

1.7 Población y muestra de la investigación………………………….. 17

1.7.1 Población…………………………………………………… 17

1.7.2 Muestra……………………………………………………. 17

1.8 Técnicas e instrumentos de Recolección de Datos……. 18

1.8.1 Técnicas…………………………………………………. 18

1.8.2 instrumentos……………………………………………. 18

1.9 Justificación e Importancia de la Investigación………………………. 20

Formando Profesionales De Calidad Para Un Mundo Empresarial 6

Instituto Superior Tecnológico “San Ignacio de Monterrico”

CAPITULO II

MARCO TEÓRICO

2.1Bases Filosóficas……………………………………………………………. 22

2.2Antecedentes de la Investigación………………………………………….. 25

2.3Bases Teóricas………………………………………………………………. 25

2.4Definiciones de Términos Básicos…………………………………………. 99

CAPITULO III

PRESENTACIÓN, ANALISIS E INTERPRETACIÓN DE RESULTADOS

2.4Presentación, análisis e interpretación de resultados…………………….

CONCLUSIONES

RECOMENDACIONES

FUENTES DE INFORMACION

ANEXOS

1 Matriz de consistencia

2 Encuesta o entrevista

Formando Profesionales De Calidad Para Un Mundo Empresarial 7

Instituto Superior Tecnológico “San Ignacio de Monterrico”

INTRODUCCIÒN

El presente trabajo de investigación se trata de la relación del t-registro con el

programa de declaración telemática Plame en la empresa Laive s.a.para

determinar cuál es el conocimiento de los personales encargados de dicha

presentación de los impuestos laborales en estos programas, mejoramiento del

conocimiento del personal.Según la encuesta a los trabajadores no tienen las

pautas para poder realizar estos trabajos.

La empresa Laive S.A. se dedica a la producción y comercialización de

productos lácteos, embutidos, mantequilla como los siguientes: Leche

Jamonada, Sándwich Molde Fresh Up Fresa – Plátano Yogurt Sbelt con trozos

de fruta Cocktail Frutas Vaso Leche Sbelt Descremada Queso Santa Clara

Molde Yogurt Bio Lúcuma Galonera Néctar de Mango 1 Lt Pack Yogurt Yogurt

Bio con trozos de fruta Durazno Vaso Yogurt Sbelt Natural Familiar Biodefensa

kidstutifruti 4 pack Bologna x 1 Kg Queso Crema Natural Sachet Néctar de

Durazno Caja x 1 Lt Jamón del País Al peso Yogurt Bio Mora Familiar Leche

Evaporada Bolsa Niños cultivos pro bióticos durazno botella 100mlBiodefensa

Vainilla 0% Four Pack Niños cultivos pro bióticos vainilla botella 100ml, Niños

cultivos probióticos vainilla vaso 100ml, Leche Fresca Vainilla, Chicharrón de

prensa tajadas Paquete x 85 gr , Crema de Leche Bolsa x 946 mlHot Dog

Paquete x 250 gr, Yogurt Sbelt Guanábana Familiar y etc. ofrece a nivel

nacional

Formando Profesionales De Calidad Para Un Mundo Empresarial 8

Instituto Superior Tecnológico “San Ignacio de Monterrico”

CAPITULO I

PLANTEAMIENTO METODOLÓGICO

1.1 DESCRIPCIÓN DE LA REALIDAD PROBLEMÁTICA

En la empresa LAIVE S.A se relaciona el programa de declaración

telemática planilla electrónica Plame en la empresa laive S.A.

Para el mejoramiento de almacenamiento de los impuestos laborales

1.2 DELIMITACIÓN DE LA INVESTIGACIÓN

A continuación se señalan algunos aspectos de la investigación

Delimitación espacial: se desarrollara en la empresa Laive S.A

Delimitación temporal: la investigación se realizó en el periodo de

tiempo marzo a junio del 2013

Delimitación social: Participan en el trabajo el personal de la empresa

Laive SA

1.3 PROBLEMAS DE INVESTIGACIÓN

1.3.1 Problema Principal

¿Cuál es la relación del T-registro con el programa de declaración

telemática planilla electrónica Plameen la empresa LaiveS.A?

Formando Profesionales De Calidad Para Un Mundo Empresarial 9

Instituto Superior Tecnológico “San Ignacio de Monterrico”

1.3.2 Problemas Secundarios

a) Cómo se relaciona el T-registro con el programa de declaración

telemática planilla electrónica Plame en la empresa laive S.A

b).Cuáles son las relaciones del T-registro con el programa de

declaración telemática planilla electrónica Plame en la empresa laive

S. A

1.4 OBJETIVOS DE LA INVESTIGACIÓN

1.4.1 Objetivo General

Determinar la relación del T-registro con el programa de declaración

telemática planilla electrónica palmeen la empresa laive S.A.

1.4.2 Objetivos Específicos

Establecer las relaciones entre el T-registro con el programa de declaración

telemática planilla electrónica PLAME en la empresa Laive S. A

1.5. HIPÓTESIS DE LA INVESTIGACIÒN

1.5.1 Hipótesis General

El T-registro se relacionarse con el programa de declaración

telemática planilla electrónica plame en la empresa laive S.A.

1.5.2 Hipótesis Secundarias

En el T-registro se ingresa la información del personal y en el

Programa de declaración telemática planilla electrónica PLAME se

realiza el cálculo correspondiente al periodo en la empresa Laive

S.A

1.5.3 Identificación y clasificación de variables e Indicadores

VARIABLES

Variables:

Variable independiente (X):T- REGISTRO

Variable dependiente (Y): PDT PLAME

Indicadores

Formando Profesionales De Calidad Para Un Mundo Empresarial 10

Instituto Superior Tecnológico “San Ignacio de Monterrico”

X1: empleadores

X2: trabajadores

1.6 Diseño de la Investigación

1.6.1 Tipo de investigación

Descriptiva que Consiste en llegar a conocer las situaciones, costumbres y

actitudes predominantes a través de la descripción exacta de las

actividades, objetos, procesos y personas. Su meta no se limita a la

recolección de datos, sino a la predicción e identificación de las relaciones

que existen entre dos o más variables.

1.6.2 Nivel de investigación

El nivel de la investigación es descriptivo significa narrar, dibujar los controles

de una cosa, sin entrar en su esencia. Por lo tanto, constituye el primer nivel

del conocimiento científico. Como consecuencia del contacto directo o indirecto

con los fenómenos, los estudios descriptivos recogen sus características

externas: enumeración y agrupamiento de sus partes, las cualidades y

circunstancias que lo entornan, etc.

1.6.3 Método Hipotético: La metodología por excelencia que usa el

científico es el método hipotético-deductivo que consiste en hacer

observaciones manipulativas y análisis, a partir de las cuales se formulan

hipótesis que serán comprobadas mediante experimentos controlados. Aunque

esta no es la única forma de hacer ciencia, es la más utilizada y validada.

El método hipotético-deductivo es un proceso iterativo, es decir, que se repite

constantemente, durante el cual se examinan hipótesis a la luz de los datos

que van arrojando los experimentos. Si la teoría no se ajusta a los datos, se ha

de cambiar la hipótesis, o modificarla, a partir de inducciones. Se actúa

entonces en ciclos deductivos-inductivos para explicar el fenómeno que

queremos conocer.

El método deductivo consiste elaborar una hipótesis que explicaría un

Formando Profesionales De Calidad Para Un Mundo Empresarial 11

Instituto Superior Tecnológico “San Ignacio de Monterrico”

fenómeno, para luego someterla a prueba en un experimento.

El método inductivo consiste en elaborar una explicación o descripción general

a partir de datos particulares.

La metodología experimental asume que una conjetura o hipótesis se

corresponde con la realidad, con la verdad en el mundo. Así, la

experimentación que pone a prueba una hipótesis, eventualmente dirá si la

conjetura corresponde al estado verdadero de las cosas en el mundo.

Luego de llevar a cabo el experimento se procede a analizar los datos,

generalmente los científicos usan métodos estadísticos para prevenir el hecho

de sacar conclusiones erróneas a partir de un análisis inadecuado de los datos.

En psicología, la comprobación de hipótesis mediante experimentos se utiliza

básicamente para falsear teorías. Aunque también se pueden usar, por

ejemplo, para evaluar la eficacia o efectos de un tratamiento psicológico o de

un programa de intervención social.

1.7 Población y muestra de la investigación

1.7.1 Población

La población trabajadores de la en la empresa LAIVE SAC

1.7.2 Muestra: 50 Trabajadores administrativos ventas

1.8 Técnicas e instrumentos de recolección de datos

1.8.1 Técnica: Se recogió la información a través de una encuesta

1.8.2 Instrumentos En la presente investigación se aplicó una escala

de 10 preguntas a los trabajadores de la empresa laive S.A.

Formando Profesionales De Calidad Para Un Mundo Empresarial 12

Instituto Superior Tecnológico “San Ignacio de Monterrico”

1.9 Justificación e Importancia de la Investigación.

Se denomina PLAME a la Planilla Mensual de Pagos, segundo

componente de la Planilla Electrónica, que comprende información

mensual de los ingresos de los sujetos inscritos en el Registro de

Información Laboral (T-REGISTRO), así como de los Prestadores de

Servicios que obtengan rentas de 4ta Categoría; los descuentos, los días

laborados y no laborados, horas ordinarias y en sobretiempo del

trabajador; así como información correspondiente a la base de cálculo y la

determinación de los conceptos tributarios y no tributarios cuya

recaudación le haya sido encargada a la SUNAT.es importante estos

datos para la declaración de los impuestos mensuales laboralespara no

generar multas para la empresa LaiveS.A

Formando Profesionales De Calidad Para Un Mundo Empresarial 13

Instituto Superior Tecnológico “San Ignacio de Monterrico”

CAPITULO II

MARCO TEÓRICO

2.1. BASES FILOSÓFICAS

La contabilidad se originó entre los años 3.600 a 4.000, antes de Cristo, siendo

las primeras anotaciones contables los quipus , pizarras babilónicas, el papiro,

el Código de Hammurabi, en los pueblos antiguos (incas, hebreos, fenicios,

egipcios)Uno de los registros más antiguos de Contabilidad por partida doble

son los cartularios que tienen folios de pergaminos con anotaciones del año

1.340 d.c.

Al surgir una nueva ciencia, la contabilidad en la alta veneciana, el primer

autor fue Benedetto Cotrugli Raugeo quien estableció claramente el uso del

método de la Partida Doble .Su obra "Della Mercatura e del Mercante Perfetto"

fue escrita en 1.458, pero tardó casi ciento quince años en ser llevado a la

imprenta, lo que, unido al carácter incompleto de su exposición, impide que se

pueda adjudicar a su autor en la historia de la contabilidad un papel

comparable al de fray Luca Pacioli.

Fray Luca Pacioli, o Luca de Borgo Saneti, estudió en Venecia, donde fue

preceptor de los hijos de un rico mercader de la ciudad, del que probablemente

aprendió los procedimientos contables que luego expuso en su magna obra

"Summa de Arithmetica, Geometría, Proportioni e Proportionalita" impresa en

Venecia en 1494.La obra dePacioli tuvo gran éxito, particularmente la parte

dedicada a la práctica comercial y contable, que fue reimpresa por separado

algunos años más tarde, en tiempos de Pacioli no era costumbre realizar un

balance periódico al final del ejercicio. El franciscano describe solamente un

balance de comprobación que se efectuaba por lo general al agotarse las

Formando Profesionales De Calidad Para Un Mundo Empresarial 14

Instituto Superior Tecnológico “San Ignacio de Monterrico”

páginas del Mayor.Aunque Pacioli no explica claramente las razones por las

que una determinada cuenta ha de abonarse y otra ha de ser cargada, expone

los principios de lo que podría recibir el nombre de "personificación de las

cuentas".

En Italia, siglo XIX, los autores Cerboni, Besta, Zappa y Onida crearonla

escuela científica. Cerboni da a conocer el método de registro"Legismografia".

Pablo Besta, formó una coordinación: La Economía, que agrupa a la

contabilidad, la técnica comercial y la organización de la Hacienda.Los

norteamericanos: Kester, Patton, Finney, hicieron prácticas en la solución de

números, problemas contables y utilización de medios mecánicos.Actualmente,

existen los sistemas contables computarizados con informaciones económicos,

financieros, proporcionados con más rapidez y precisión.

En el siglo XX la contabilidad parece haber perdido entidad propia, saturada

hasta la médula por conceptos tomados del análisis económico.Ante las

crecientes limitaciones de la Partida Doble se ha emprendido la búsqueda de

un nuevo algoritmo matemático más capaz. Resultado de esos esfuerzos es la

adopción de la matriz como soporte matemático de la nueva contabilidad.

La aparición del ordenador electrónico ha reforzado el papel de la contabilidad

matricial, desarrollada rápidamente en los años transcurridos desde mediada la

década de los cincuenta.

En la última década, la contabilidad entendida en su sentido

tradicional constituía la única fuente de datos de que se disponía en la

empresa; fuente, por otra parte, muy limitada, a causa de la imposibilidad de

llevar a cabo manualmente un número muy elevado de operaciones

aritméticas. El empleo del ordenador electrónico abre nuevos horizontes a la

ciencia y la técnica contable que, en pocos años, van a transformarse

radicalmente, tanto en sus objetivos como en sus procedimientos.

2.2 ANTECEDENTES DE LA INVESTIGACIÓN.

Formando Profesionales De Calidad Para Un Mundo Empresarial 15

Instituto Superior Tecnológico “San Ignacio de Monterrico”

2.2.1 Zulueta Briones Alicia Jeannette (2011), tesis “LA INFORMALIDAD

TRIBUTARIA DE LAS MYPES DEL DISTRITO DE JOSÉ LEONARDO

ORTIZ - MERCADO MOSHOQUEQUE - Y SUS CONSECUENCIAS EN

UN PROCESO DE FISCALIZACIÓN POR PARTE DE SUNAT - 2008 -

2011”La tesis señala: la superintendencia nacional de administración

tributaria (sunat) es el ente que administra, recauda y fiscaliza los

impuestos en el Perú, basando- Sus acciones en lo estipulado por el

Código Tributario vigente.

2.2.2 ACHAHUANCO MUJICA ANGEL OLIVER (2005), tesis “METODOLOGIA PARA LA

ADMINISTRACION DE PASES A PRODUCCION EN LA SUNAT” Actualmente se

cuenta con una adecuada metodología para la administración de los

Pases a Producción.

Los Pases a Producción son consistentes, bien estructurados y

debidamente documentados, de acuerdo a un estándar definido.

2.2.3ESPINAL GUTARRA ENMA KARINA (2007), TESIS“DELITOS ECONOMICOS Y

FINANCIEROS 1990 - 2000. LA SUNAT Y EL RUC SENSIBLE EN JUNIN” Los resultados

de la investigación respecto a la hipótesis planteada nos ha permitido determinar que el marco

legal normativo que estableció el RUCSENSIBLE se convirtió en un instrumento de evasión y

presión tributaria para ungrupo determinado de contribuyentes en el gobierno de turno de 1990

– 2000.2.2.4 SANCHEZ SUSANIVAR JULIA MARIA DEL ROSARIO (2011) “LA NECESIDAD DE

IMPLEMENTAR IMPUESTOS AMBIENTALES COMO PARTE DE UNA POLITICA FISCAL

AMBIENTAL EN EL SECTOR MINERO” Sistema Tributario Nacional, influye

negativamente, en la medida que en su mayoría maneja una política recaudadora, la extra

fiscalidad sólo lo podemos encontrar en el Impuesto Selectivo al Consumo, el cual, tiene como

fin promover el buen consumo de productos que son dañinos para el hombre, vemos que

nuestra política fiscal no incluye el tema ambiental en la creación de tributos extra fiscales.2.2.5 DE LA PIEDRA MAERO MARIA VALERIA (2011) TESIS “LA VIABILIDAD DEL USO DE

TRIBUTACION ECOLOGICA EN EL PERU. UNA MIRADA A LOS PRINCIPALES

TRIBUTOS EN EL PAIS Y LA APLICACION DE TRIBUTACION ECOLOGICA EN OTROS

PAISES DE LA REGION” Los tributos ambientales se distinguen de los tributos

clásicos en referencia a los fines perseguidos. Mientras el tributo clásico

persigue la financiación del gasto público, el tributo ambiental busca la tutela

del medio ambiente. Asimismo en el tributo ambiental, el hecho imponible está

constituido por actividades que dañan el medio ambiente.

Formando Profesionales De Calidad Para Un Mundo Empresarial 16

Instituto Superior Tecnológico “San Ignacio de Monterrico”

2.3 BASES TEÓRICAS

2.3.1 Historia de la empresa Laive S.A

Hace 100 años, en 1910 Sociedad Ganadera del Centro S.A., hoy LAIVE S.A. ,

se fundó con la participación de los señores Domingo Olavegoya, Demetrio

Olavegoya, Felipe Chávez y Juan Valladares con 50,000 Libras Peruanas, Para

compra de haciendas Acopalca, Chamiseria y Runatullo primero, después se

anexaron a la propiedad otras haciendas Huari, Acocra, Punto, Laive e

Ingahausi en los departamentos de Junín y Huancavelica. El propósito de la

sociedad fue lograr la excelencia en la crianza de ganado lanar y vacuno,

aprovechando para ello tierras situadas en las alturas de la Cordillera de los

Andes, tierras marginales de agreste puna. Con técnicas avanzadas de manejo

de suelos, mejoramiento y selección genética, cuidado del medio ambiente y

estímulo al trabajador mediante servicios y condiciones de vida ejemplares, se

lograron resultados técnicos que marcaron rumbos en la ganadería nacional y

resultados económicos que permitieron crecer y superar los vaivenes de la

economía nacional y mundial.

Misión: Somos una empresa innovadora, eficiente, y socialmente

responsable, integrada por personas comprometidas que producen y

comercializan alimentos de calidad garantizada, a través de marcas confiables

contribuyendo a una alimentación saludable de sus consumidores.

Visión: Ser la empresa líder en innovación de productos alimenticios

saludable.

OBJETIVO

-Estimular la identificación de los colaboradores con la empresa a través del

conocimiento de su historia y resultados importantes.

- Difundir y fijar el conocimiento de los valores, misión, visión, políticas, nombre

de los principales ejecutivos de la empresa, resaltando conceptos tales como

ética y competitividad.

Formando Profesionales De Calidad Para Un Mundo Empresarial 17

Instituto Superior Tecnológico “San Ignacio de Monterrico”

- Desarrollar la capacitación de los colaboradores en tema generales de

fabricación, conservación y comercialización de los productos más importantes

de la empresa.

- Brindar a los participantes una experiencia que permita desarrollar habilidades

para trabajar en equipo.

- Desarrollar en nuestros colaboradores la capacidad de realizar el marketing

talk to talk, tener embajadores de la compañía y sus productos.

ESTADOS FINANCIEROS

Formando Profesionales De Calidad Para Un Mundo Empresarial 18

Instituto Superior Tecnológico “San Ignacio de Monterrico”

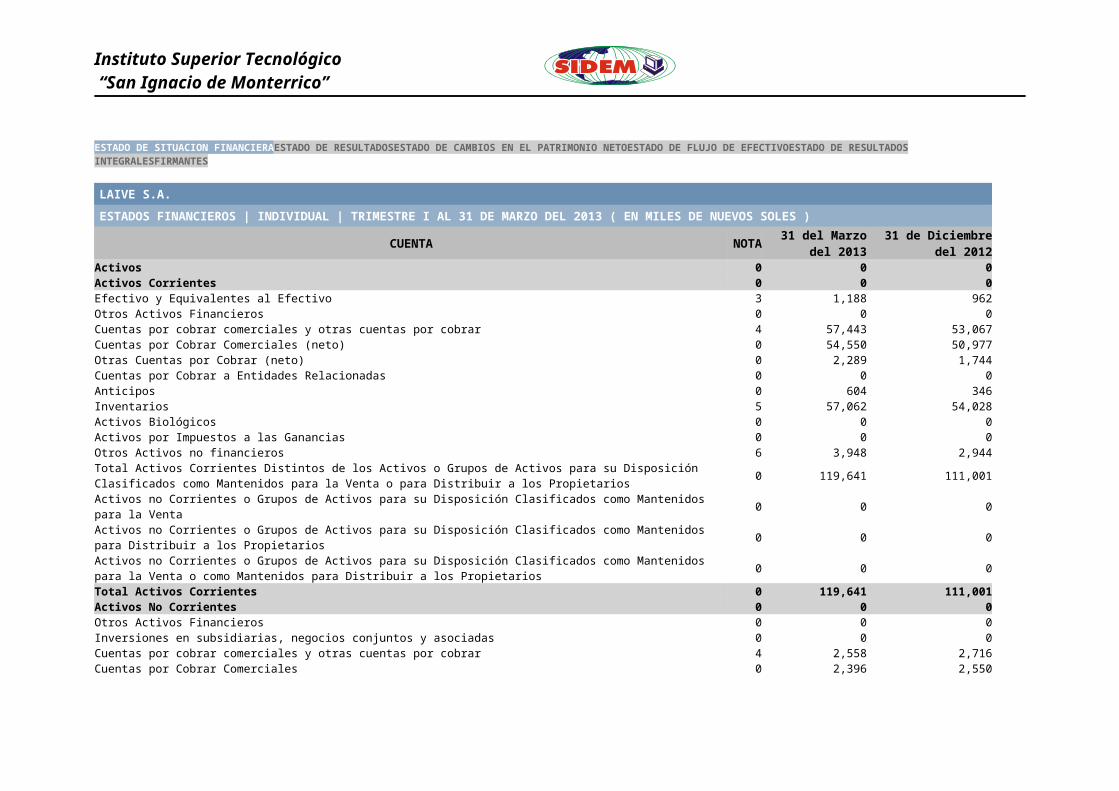

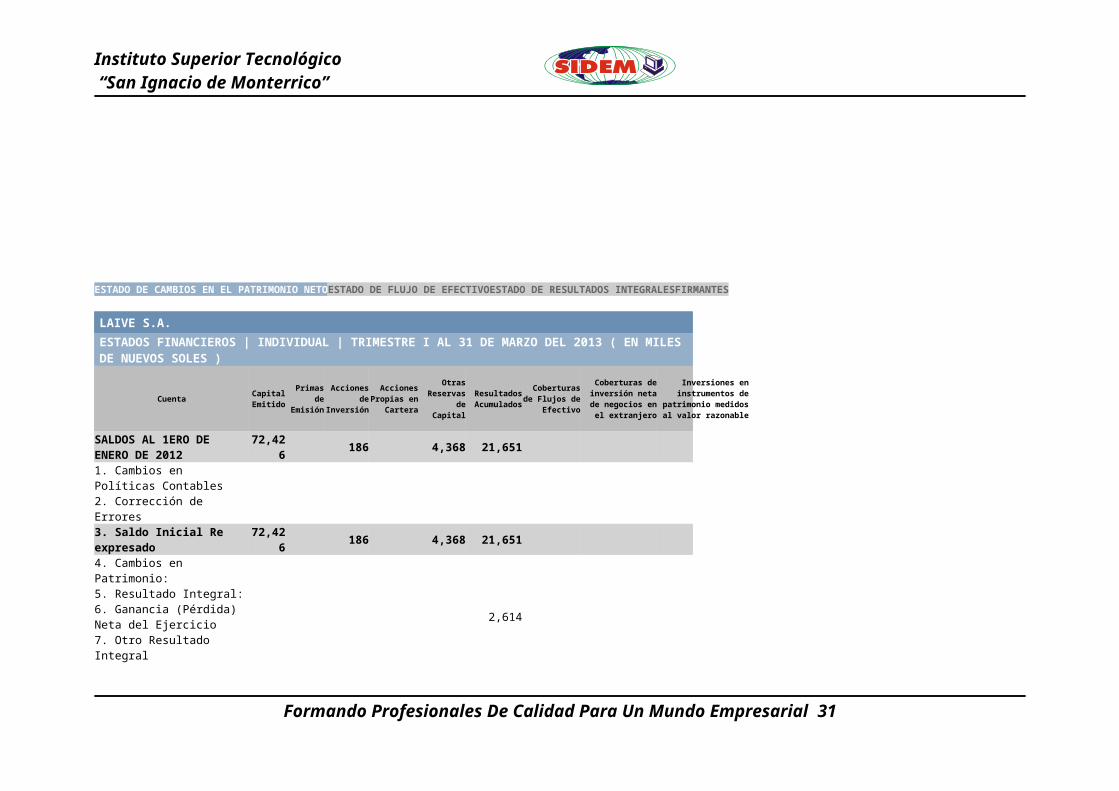

ESTADO DE SITUACION FINANCIERAESTADO DE RESULTADOSESTADO DE CAMBIOS EN EL PATRIMONIO NETOESTADO DE FLUJO DE EFECTIVOESTADO DE RESULTADOS INTEGRALESFIRMANTES

LAIVE S.A.

ESTADOS FINANCIEROS | INDIVIDUAL | TRIMESTRE I AL 31 DE MARZO DEL 2013 ( EN MILES DE NUEVOS SOLES )

CUENTA NOTA31 del Marzo del

201331 de Diciembre del

2012Activos 0 0 0Activos Corrientes 0 0 0Efectivo y Equivalentes al Efectivo 3 1,188 962Otros Activos Financieros 0 0 0Cuentas por cobrar comerciales y otras cuentas por cobrar 4 57,443 53,067Cuentas por Cobrar Comerciales (neto) 0 54,550 50,977Otras Cuentas por Cobrar (neto) 0 2,289 1,744Cuentas por Cobrar a Entidades Relacionadas 0 0 0Anticipos 0 604 346Inventarios 5 57,062 54,028Activos Biológicos 0 0 0Activos por Impuestos a las Ganancias 0 0 0Otros Activos no financieros 6 3,948 2,944Total Activos Corrientes Distintos de los Activos o Grupos de Activos para su Disposición Clasificados como Mantenidos para la Venta o para Distribuir a los Propietarios

0 119,641 111,001

Activos no Corrientes o Grupos de Activos para su Disposición Clasificados como Mantenidos para la Venta 0 0 0Activos no Corrientes o Grupos de Activos para su Disposición Clasificados como Mantenidos para Distribuir a los Propietarios 0 0 0Activos no Corrientes o Grupos de Activos para su Disposición Clasificados como Mantenidos para la Venta o como Mantenidos para Distribuir a los Propietarios

0 0 0

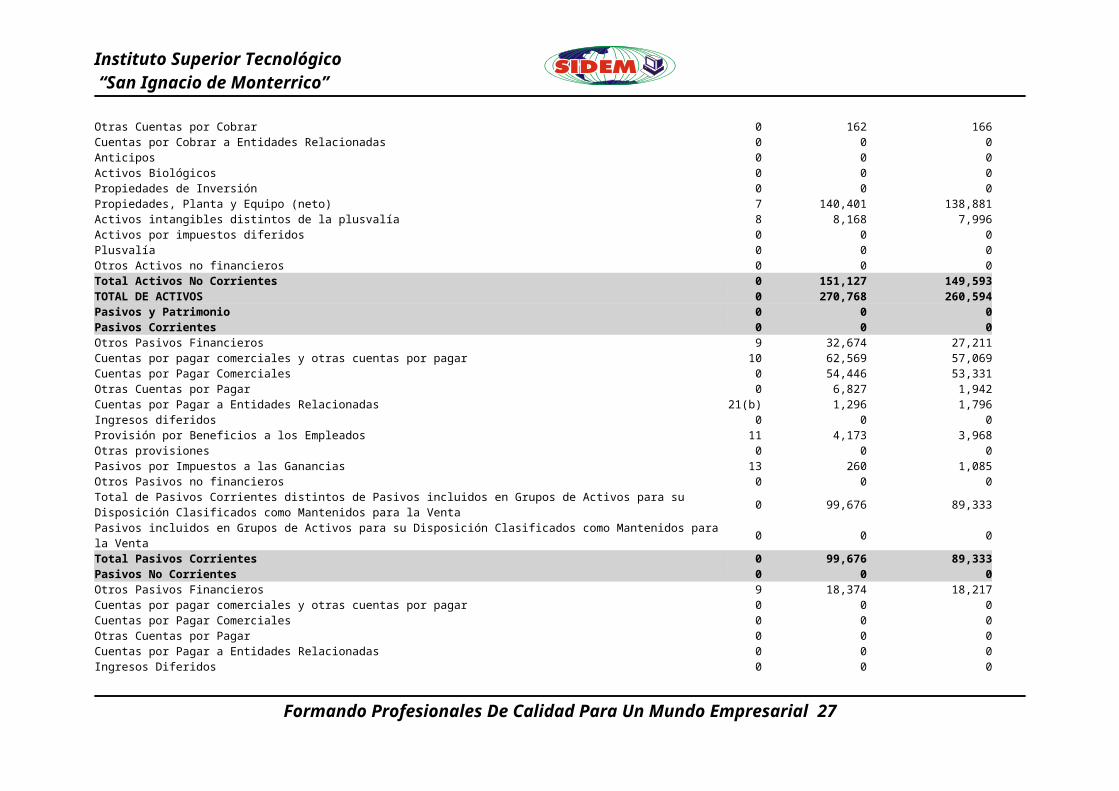

Total Activos Corrientes 0 119,641 111,001Activos No Corrientes 0 0 0Otros Activos Financieros 0 0 0Inversiones en subsidiarias, negocios conjuntos y asociadas 0 0 0Cuentas por cobrar comerciales y otras cuentas por cobrar 4 2,558 2,716Cuentas por Cobrar Comerciales 0 2,396 2,550Otras Cuentas por Cobrar 0 162 166Cuentas por Cobrar a Entidades Relacionadas 0 0 0Anticipos 0 0 0Activos Biológicos 0 0 0Propiedades de Inversión 0 0 0Propiedades, Planta y Equipo (neto) 7 140,401 138,881Activos intangibles distintos de la plusvalía 8 8,168 7,996Activos por impuestos diferidos 0 0 0Plusvalía 0 0 0

Instituto Superior Tecnológico “San Ignacio de Monterrico”

Otros Activos no financieros 0 0 0Total Activos No Corrientes 0 151,127 149,593TOTAL DE ACTIVOS 0 270,768 260,594Pasivos y Patrimonio 0 0 0Pasivos Corrientes 0 0 0Otros Pasivos Financieros 9 32,674 27,211Cuentas por pagar comerciales y otras cuentas por pagar 10 62,569 57,069Cuentas por Pagar Comerciales 0 54,446 53,331Otras Cuentas por Pagar 0 6,827 1,942Cuentas por Pagar a Entidades Relacionadas 21(b) 1,296 1,796Ingresos diferidos 0 0 0Provisión por Beneficios a los Empleados 11 4,173 3,968Otras provisiones 0 0 0Pasivos por Impuestos a las Ganancias 13 260 1,085Otros Pasivos no financieros 0 0 0Total de Pasivos Corrientes distintos de Pasivos incluidos en Grupos de Activos para su Disposición Clasificados como Mantenidos para la Venta

0 99,676 89,333

Pasivos incluidos en Grupos de Activos para su Disposición Clasificados como Mantenidos para la Venta 0 0 0Total Pasivos Corrientes 0 99,676 89,333Pasivos No Corrientes 0 0 0Otros Pasivos Financieros 9 18,374 18,217Cuentas por pagar comerciales y otras cuentas por pagar 0 0 0Cuentas por Pagar Comerciales 0 0 0Otras Cuentas por Pagar 0 0 0Cuentas por Pagar a Entidades Relacionadas 0 0 0Ingresos Diferidos 0 0 0Provisión por Beneficios a los Empleados 0 0 0Otras provisiones 0 1,264 1,264Pasivos por impuestos diferidos 13 18,511 18,363Otros pasivos no financieros 0 0 0Total Pasivos No Corrientes 0 38,149 37,844Total Pasivos 0 137,825 127,177Patrimonio 0 0 0Capital Emitido 0 72,426 72,426Primas de Emisión 0 0 0Acciones de Inversión 0 186 186Acciones Propias en Cartera 0 (22) (22)Otras Reservas de Capital 0 5,558 5,558Resultados Acumulados 0 30,490 30,964Otras Reservas de Patrimonio 0 24,305 24,305Total Patrimonio 14 132,943 133,417TOTAL PASIVO Y PATRIMONIO 0 270,768 260,594

Formando Profesionales De Calidad Para Un Mundo Empresarial 20

Instituto Superior Tecnológico “San Ignacio de Monterrico”

ESTADO DE RESULTADOSESTADO DE CAMBIOS EN EL PATRIMONIO NETOESTADO DE FLUJO DE EFECTIVOESTADO DE RESULTADOS INTEGRALESFIRMANTES

LAIVE S.A.

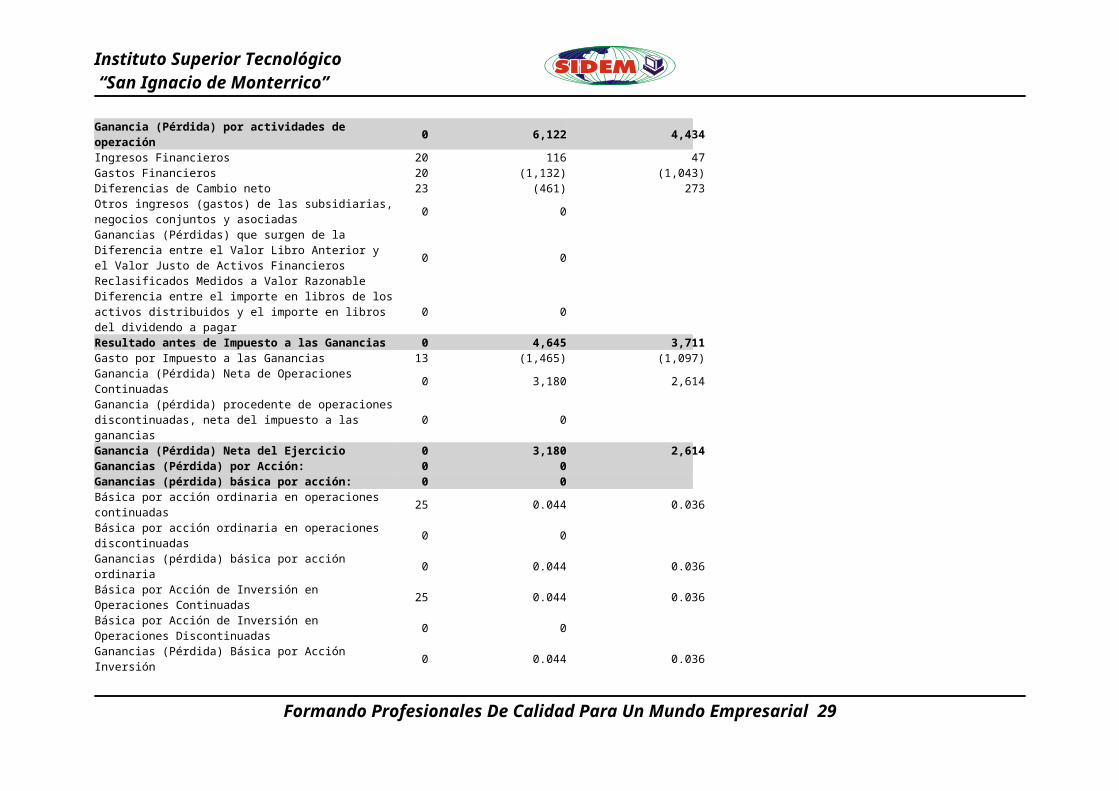

ESTADOS FINANCIEROS | INDIVIDUAL | TRIMESTRE I AL 31 DE MARZO DEL 2013 ( EN MILES DE NUEVOS SOLES )

CUENTA NOTAEspecífico del 01 de

Enero al 31 de Marzo del 2013

Específico del 01 de Enero al 31 de Marzo

del 2012Ingresos de actividades ordinarias 25 105,207 87,775Costo de Ventas 15 (82,111) (69,685)Ganancia (Pérdida) Bruta 0 23,096 18,090Gastos de Ventas y Distribución 17 (13,241) (10,415)Gastos de Administración 16 (4,155) (3,667)Ganancia (Pérdida) de la baja en Activos Financieros medidos al Costo Amortizado

0 0

Otros Ingresos Operativos 19 434 427Otros Gastos Operativos 19 (12) (1)Otras ganancias (pérdidas) 0 0Ganancia (Pérdida) por actividades de operación 0 6,122 4,434Ingresos Financieros 20 116Gastos Financieros 20 (1,132) (1,043)Diferencias de Cambio neto 23 (461) 273Otros ingresos (gastos) de las subsidiarias, negocios conjuntos y asociadas

0 0

Ganancias (Pérdidas) que surgen de la Diferencia entre el Valor Libro Anterior y el Valor Justo de Activos Financieros Reclasificados Medidos a Valor Razonable

0 0

Diferencia entre el importe en libros de los activos distribuidos y el importe en libros del dividendo a pagar

0 0

Resultado antes de Impuesto a las Ganancias 0 4,645 3,711Gasto por Impuesto a las Ganancias 13 (1,465) (1,097)Ganancia (Pérdida) Neta de Operaciones Continuadas 0 3,180 2,614Ganancia (pérdida) procedente de operaciones discontinuadas, neta del impuesto a las ganancias

0 0

Ganancia (Pérdida) Neta del Ejercicio 0 3,180 2,614Ganancias (Pérdida) por Acción: 0 0Ganancias (pérdida) básica por acción: 0 0Básica por acción ordinaria en operaciones continuadas 25 0.044 0.036Básica por acción ordinaria en operaciones discontinuadas 0 0Ganancias (pérdida) básica por acción ordinaria 0 0.044 0.036Básica por Acción de Inversión en Operaciones Continuadas 25 0.044 0.036Básica por Acción de Inversión en Operaciones Discontinuadas 0 0

Formando Profesionales De Calidad Para Un Mundo Empresarial 21

Instituto Superior Tecnológico “San Ignacio de Monterrico”

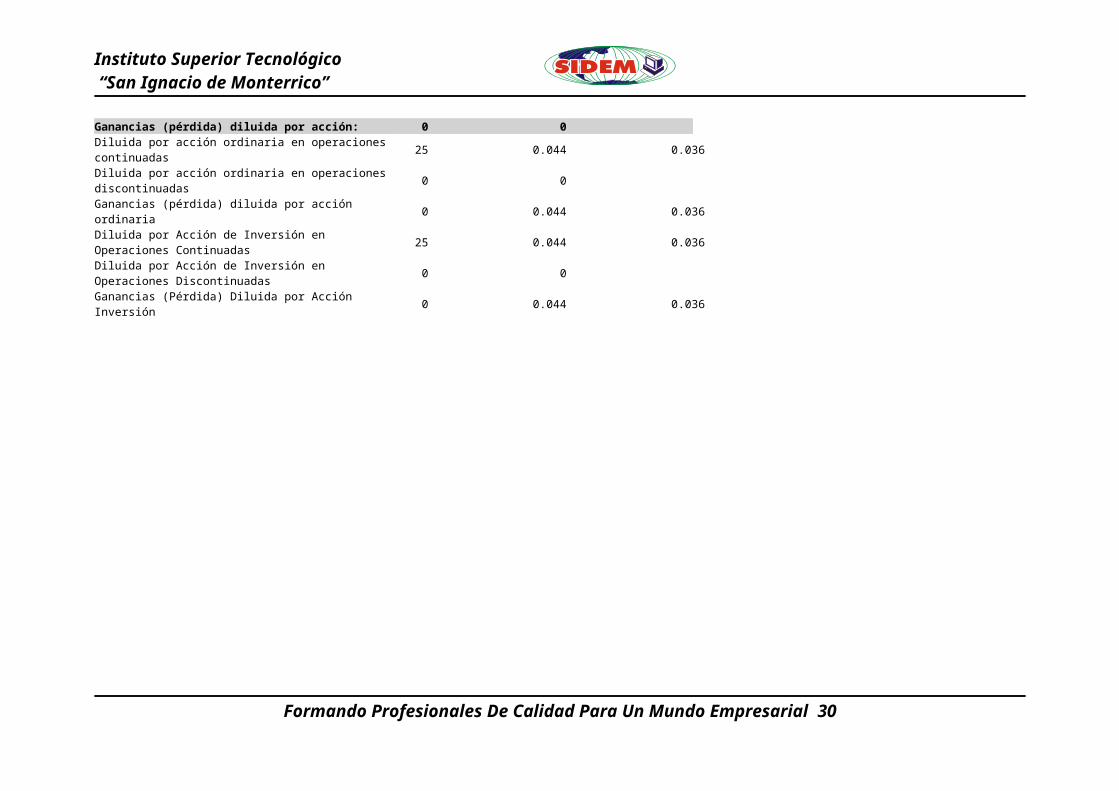

Ganancias (Pérdida) Básica por Acción Inversión 0 0.044 0.036Ganancias (pérdida) diluida por acción: 0 0Diluida por acción ordinaria en operaciones continuadas 25 0.044 0.036Diluida por acción ordinaria en operaciones discontinuadas 0 0Ganancias (pérdida) diluida por acción ordinaria 0 0.044 0.036Diluida por Acción de Inversión en Operaciones Continuadas 25 0.044 0.036Diluida por Acción de Inversión en Operaciones Discontinuadas 0 0Ganancias (Pérdida) Diluida por Acción Inversión 0 0.044 0.036

Formando Profesionales De Calidad Para Un Mundo Empresarial 22

Instituto Superior Tecnológico “San Ignacio de Monterrico”

ESTADO DE CAMBIOS EN EL PATRIMONIO NETOESTADO DE FLUJO DE EFECTIVOESTADO DE RESULTADOS INTEGRALESFIRMANTES

LAIVE S.A.

ESTADOS FINANCIEROS | INDIVIDUAL | TRIMESTRE I AL 31 DE MARZO DEL 2013 ( EN MILES DE NUEVOS SOLES )

CuentaCapital

EmitidoPrimas de

Emisión

Acciones de

Inversión

Acciones Propias en

Cartera

Otras Reservas de

Capital

Resultados Acumulados

Coberturas de Flujos de Efectivo

Coberturas de inversión neta de

negocios en el extranjero

Inversiones en instrumentos de

patrimonio medidos al valor razonable

SALDOS AL 1ERO DE ENERO DE 2012

72,426 186 4,368 21,651

1. Cambios en Políticas Contables2. Corrección de Errores3. Saldo Inicial Re expresado 72,426 186 4,368 21,6514. Cambios en Patrimonio:5. Resultado Integral:6. Ganancia (Pérdida) Neta del Ejercicio

2,614

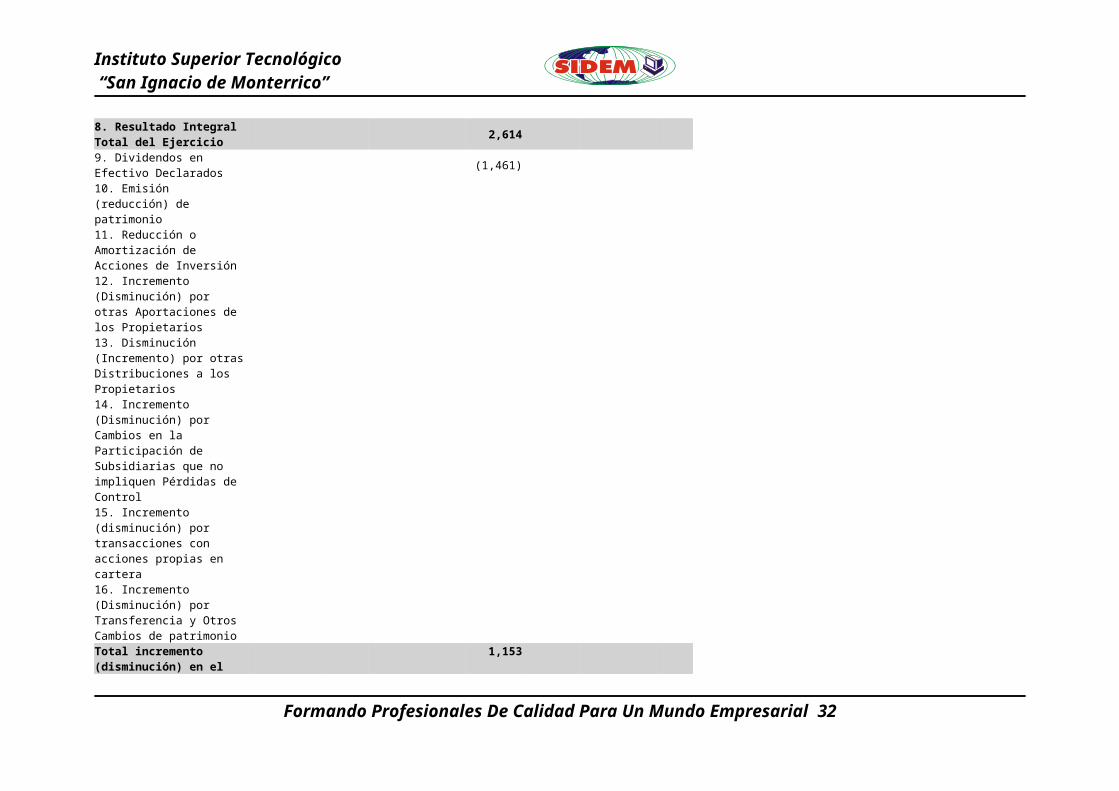

7. Otro Resultado Integral8. Resultado Integral Total del Ejercicio

2,614

9. Dividendos en Efectivo Declarados

(1,461)

10. Emisión (reducción) de patrimonio11. Reducción o Amortización de Acciones de Inversión12. Incremento (Disminución) por otras Aportaciones de los Propietarios13. Disminución (Incremento) por otras Distribuciones a los Propietarios14. Incremento (Disminución) por Cambios en la Participación de Subsidiarias que no impliquen Pérdidas de Control15. Incremento (disminución) por transacciones con acciones

Formando Profesionales De Calidad Para Un Mundo Empresarial 23

Instituto Superior Tecnológico “San Ignacio de Monterrico”

propias en cartera16. Incremento (Disminución) por Transferencia y Otros Cambios de patrimonioTotal incremento (disminución) en el patrimonio

1,153

SALDOS AL 31 DE MARZO DE 2012

72,426 186 4,368 22,804

SALDOS AL 1ERO DE ENERO DE 2013

72,426 186 (22) 5,558 30,964

1. Cambios en Políticas Contables2. Corrección de Errores3. Saldo Inicial Re expresado 72,426 186 (22) 5,558 30,9644. Cambios en Patrimonio:5. Resultado Integral:6. Ganancia (Pérdida) Neta del Ejercicio

3,180

7. Otro Resultado Integral8. Resultado Integral Total del Ejercicio

3,180

9. Dividendos en Efectivo Declarados

(3,654)

10. Emisión (reducción) de patrimonio11. Reducción o Amortización de Acciones de Inversión12. Incremento (Disminución) por otras Aportaciones de los Propietarios13. Disminución (Incremento) por otras Distribuciones a los Propietarios14. Incremento (Disminución) por Cambios en la Participación de Subsidiarias que no impliquen Pérdidas de Control15. Incremento (disminución) por transacciones con acciones propias en cartera16. Incremento (Disminución) por Transferencia y Otros Cambios de patrimonio

Formando Profesionales De Calidad Para Un Mundo Empresarial 24

Instituto Superior Tecnológico “San Ignacio de Monterrico”

Total incremento (disminución) en el patrimonio

(474)

SALDOS AL 31 DE MARZO DE 2013

72,426 186 (22) 5,558 30,490

Formando Profesionales De Calidad Para Un Mundo Empresarial 25

Instituto Superior Tecnológico “San Ignacio de Monterrico”

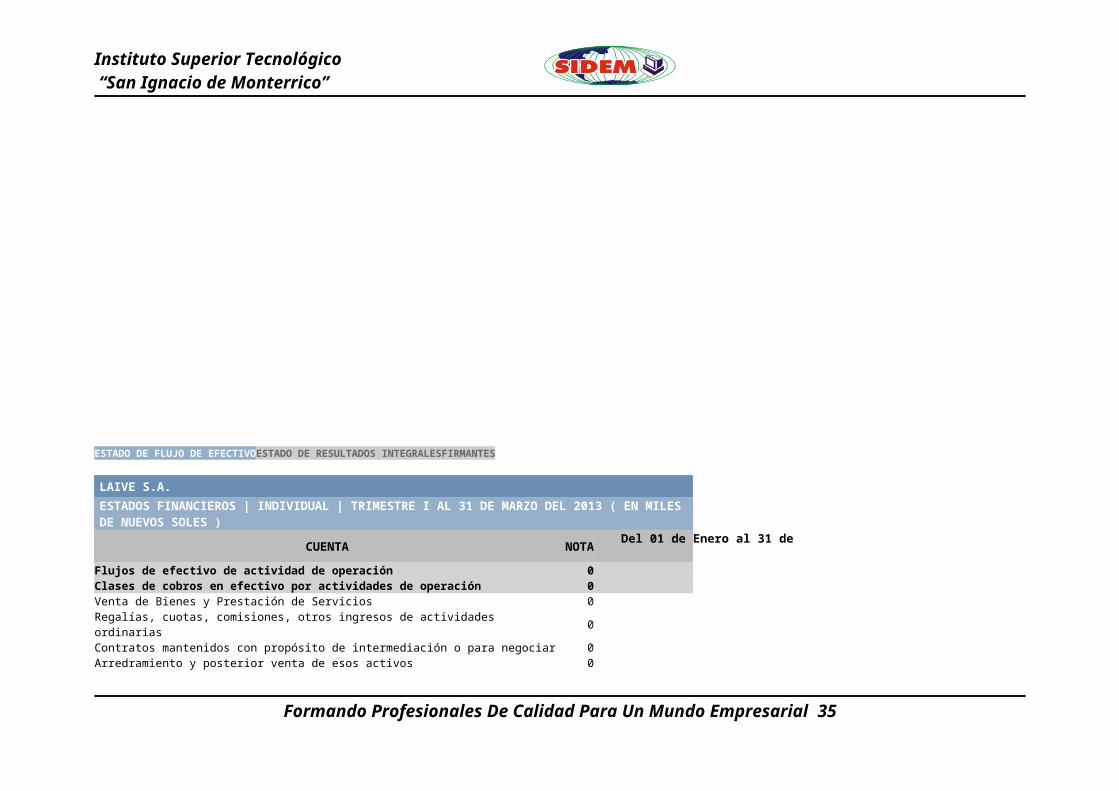

ESTADO DE FLUJO DE EFECTIVOESTADO DE RESULTADOS INTEGRALESFIRMANTES

LAIVE S.A.

ESTADOS FINANCIEROS | INDIVIDUAL | TRIMESTRE I AL 31 DE MARZO DEL 2013 ( EN MILES DE NUEVOS SOLES )

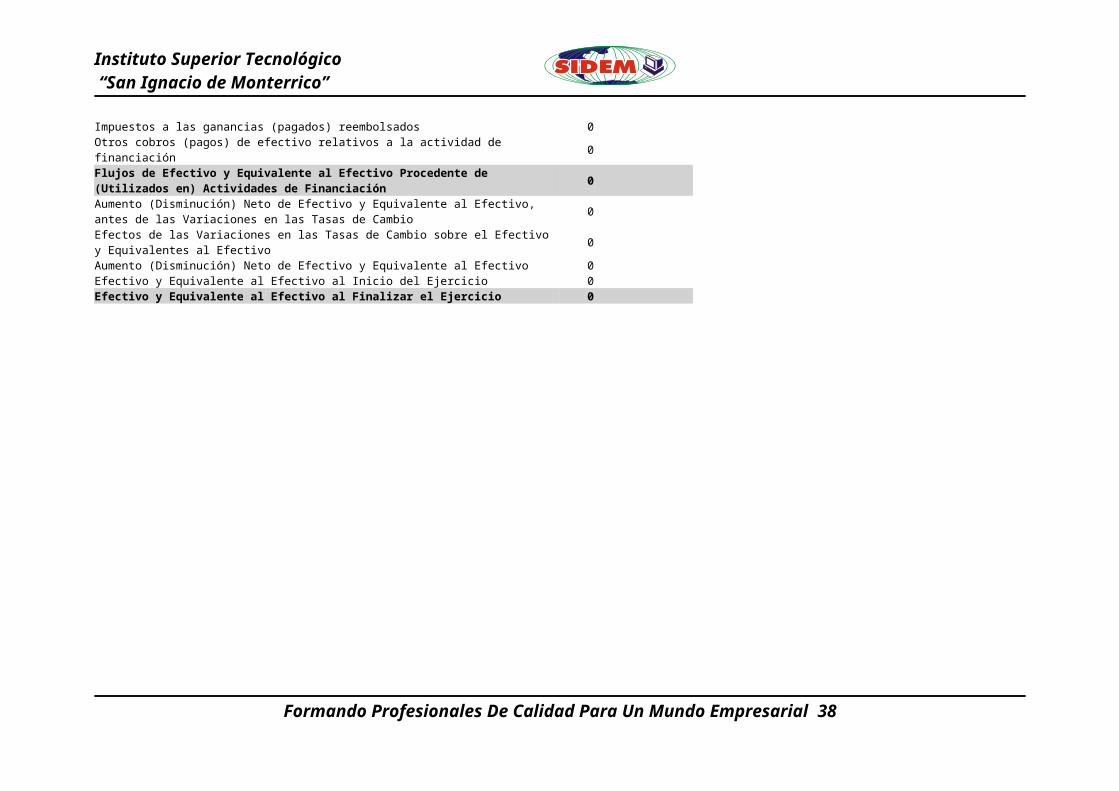

CUENTA NOTADel 01 de Enero al 31 de Marzo del

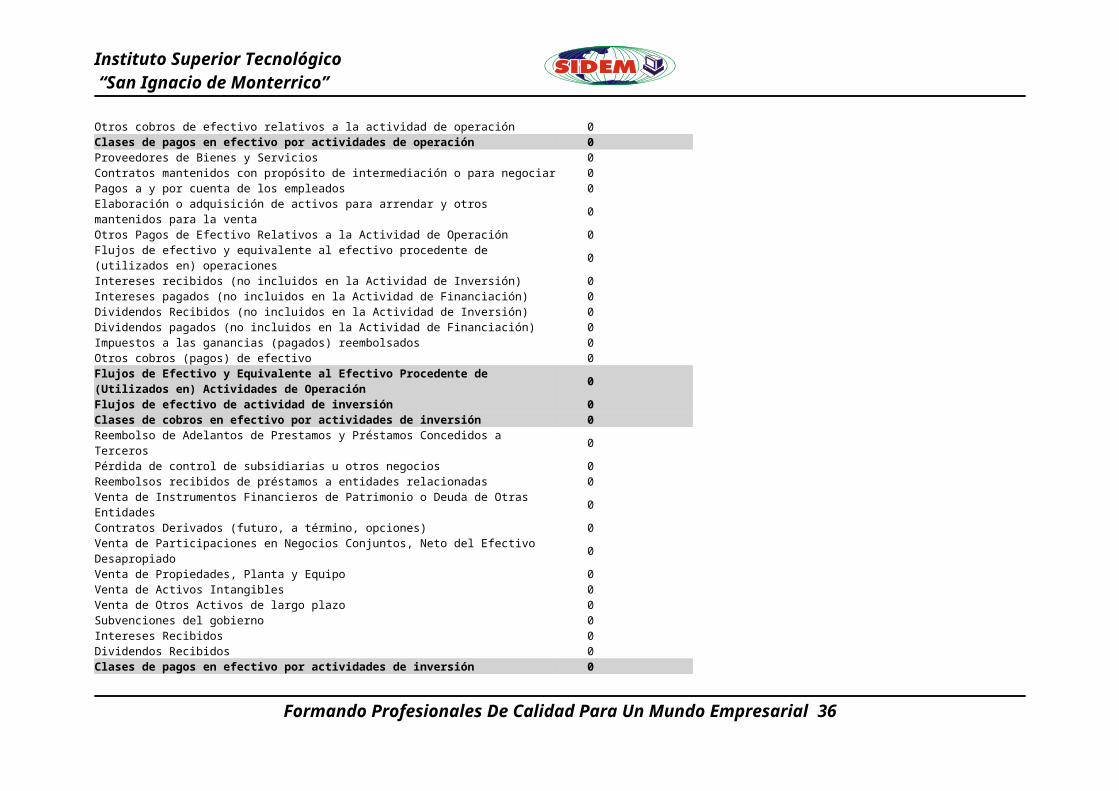

Flujos de efectivo de actividad de operación 0Clases de cobros en efectivo por actividades de operación 0Venta de Bienes y Prestación de Servicios 0Regalías, cuotas, comisiones, otros ingresos de actividades ordinarias 0Contratos mantenidos con propósito de intermediación o para negociar 0Arredramiento y posterior venta de esos activos 0Otros cobros de efectivo relativos a la actividad de operación 0Clases de pagos en efectivo por actividades de operación 0Proveedores de Bienes y Servicios 0Contratos mantenidos con propósito de intermediación o para negociar 0Pagos a y por cuenta de los empleados 0Elaboración o adquisición de activos para arrendar y otros mantenidos para la venta 0Otros Pagos de Efectivo Relativos a la Actividad de Operación 0Flujos de efectivo y equivalente al efectivo procedente de (utilizados en) operaciones 0Intereses recibidos (no incluidos en la Actividad de Inversión) 0Intereses pagados (no incluidos en la Actividad de Financiación) 0Dividendos Recibidos (no incluidos en la Actividad de Inversión) 0Dividendos pagados (no incluidos en la Actividad de Financiación) 0Impuestos a las ganancias (pagados) reembolsados 0Otros cobros (pagos) de efectivo 0Flujos de Efectivo y Equivalente al Efectivo Procedente de (Utilizados en) Actividades de Operación

0

Flujos de efectivo de actividad de inversión 0Clases de cobros en efectivo por actividades de inversión 0Reembolso de Adelantos de Prestamos y Préstamos Concedidos a Terceros 0Pérdida de control de subsidiarias u otros negocios 0Reembolsos recibidos de préstamos a entidades relacionadas 0Venta de Instrumentos Financieros de Patrimonio o Deuda de Otras Entidades 0Contratos Derivados (futuro, a término, opciones) 0Venta de Participaciones en Negocios Conjuntos, Neto del Efectivo Desapropiado 0Venta de Propiedades, Planta y Equipo 0Venta de Activos Intangibles 0

Formando Profesionales De Calidad Para Un Mundo Empresarial 26

Instituto Superior Tecnológico “San Ignacio de Monterrico”

Venta de Otros Activos de largo plazo 0Subvenciones del gobierno 0Intereses Recibidos 0Dividendos Recibidos 0Clases de pagos en efectivo por actividades de inversión 0Anticipos y Préstamos Concedidos a Terceros 0Obtener el control de subsidiarias u otros negocios 0Préstamos concedidos a entidades relacionadas 0Compra de Instrumentos Financieros de Patrimonio o Deuda de Otras Entidades 0Contratos Derivados (futuro, a término, opciones) 0Compra de Subsidiarias, Neto del Efectivo Adquirido 0Compra de Participaciones en Negocios Conjuntos, Neto del Efectivo Adquirido 0Compra de Propiedades, Planta y Equipo 0Compra de Activos Intangibles 0Compra de Otros Activos de largo plazo 0Impuestos a las ganancias (pagados) reembolsados 0Otros cobros (pagos) de efectivo relativos a la actividad de inversión 0Flujos de Efectivo y Equivalente al Efectivo Procedente de (Utilizados en) Actividades de Inversión

0

Flujos de efectivo de actividad de financiación 0Clases de cobros en efectivo por actividades de financiación: 0Obtención de Préstamos 0Préstamos de entidades relacionadas 0Cambios en las participaciones en la propiedad de subsidiarias que no resultan en pérdida de control 0Emisión de Acciones 0Emisión de Otros Instrumentos de Patrimonio 0Subvenciones del gobierno 0Clases de pagos en efectivo por actividades de financiación: 0Amortización o pago de Préstamos 0Pasivos por Arrendamiento Financiero 0Préstamos de entidades relacionadas 0Cambios en las participaciones en la propiedad de subsidiarias que no resultan en pérdida de control 0Recompra o Rescate de Acciones de la Entidad (Acciones en Cartera) 0Adquisición de Otras Participaciones en el Patrimonio 0Intereses pagados 0Dividendos pagados 0Impuestos a las ganancias (pagados) reembolsados 0Otros cobros (pagos) de efectivo relativos a la actividad de financiación 0Flujos de Efectivo y Equivalente al Efectivo Procedente de (Utilizados en) Actividades de Financiación

0

Aumento (Disminución) Neto de Efectivo y Equivalente al Efectivo, antes de las Variaciones en las Tasas de Cambio

0

Efectos de las Variaciones en las Tasas de Cambio sobre el Efectivo y Equivalentes al Efectivo 0

Formando Profesionales De Calidad Para Un Mundo Empresarial 27

Instituto Superior Tecnológico “San Ignacio de Monterrico”

Aumento (Disminución) Neto de Efectivo y Equivalente al Efectivo 0Efectivo y Equivalente al Efectivo al Inicio del Ejercicio 0Efectivo y Equivalente al Efectivo al Finalizar el Ejercicio 0

Formando Profesionales De Calidad Para Un Mundo Empresarial 28

Instituto Superior Tecnológico “San Ignacio de Monterrico”

Formando Profesionales De Calidad Para Un Mundo Empresarial 29

Instituto Superior Tecnológico “San Ignacio de Monterrico”

2.3.2 T-REGISTRO

Formando Profesionales De Calidad Para Un Mundo Empresarial 30

Instituto Superior Tecnológico “San Ignacio de Monterrico”

Es el Registro de Información Laboral de los empleadores, trabajadores, pensionistas, prestadores de servicios, personal en

formación – modalidad formativa laboral y otros (practicantes), personal de terceros y derechohabientes.

Comprende información laboral, de seguridad social y otros datos sobre el tipo de ingresos de los sujetos registrados.

2.3.3 PDT PLAME

Es el medio informático aprobado por la SUNAT para cumplir con la presentación de la Planilla Mensual de Pagos (PLAME) y con

la declaración de las obligaciones que se generen a partir del mes de noviembre de 2011* y que deben ser presentadas a partir del

mes de diciembre de 2011,la Planilla Mensual de Pagos, segundo componente de la Planilla Electrónica, que comprende

información mensual de los ingresos de los sujetos inscritos en el Registro de Información Laboral (T-REGISTRO), así como de los

Prestadores de Servicios que obtengan rentas de 4ta Categoría; los descuentos, los días laborados y no laborados, horas

ordinarias y en sobretiempo del trabajador; así como información correspondiente a la base de cálculo y la determinación de los

conceptos tributarios y no tributarios cuya recaudación le haya sido encargada a la SUNAT.

La PLAME se elabora obligatoriamente a partir de la información consignada en el T-REGISTRO

2.4DEFINICIONES DE TÉRMINOS BÁSICOS

Formando Profesionales De Calidad Para Un Mundo Empresarial 31

Instituto Superior Tecnológico “San Ignacio de Monterrico”

2.4.1 Efectivo y Equivalente de Efectivo:Está representado por medios de pago (dinero en efectivo, cheques, tarjeta de crédito y

débito, giros, etc.), depósitos en bancos y en instituciones financieras, así como los equivalentes de efectivo que corresponden a

las inversiones financieras de corto plazo de alta liquidez, fácilmente convertibles a importes en efectivos, con riesgo poco

significativo de cambios en su valor, cuya fecha de vencimiento no exceda a noventa días.

2.4.2 Amortización de la deuda: Reembolso o devolución del capital o principal de un crédito pendiente de pago. Se realiza en

una o más cuotas, conforme a los términos y condiciones establecidas con el acreedor.

2.4.3 Balance General: Instrumento contable de gestión que presenta en forma clasificada, resumida y consistente, la situación

financiera, económica y social de una entidad pública, expresada en unidades monetarias, a una fecha determinada y revela

la totalidad de sus bienes, derechos, obligaciones y situación del patrimonio público.

2.4.4 Bienes de capital:Bienes (como maquinaria y equipo) que intervienen en el proceso productivo y que generalmente no se

transforman. Es sinónimo de capital de producción. Son los activos destinados para producir otros activos.

2.4.5 Capital social:Monto que comprende el total de los aportes del Estado pagados o por pagar en las entidades públicas

empresariales.

2.4.6 Depreciación Acumulada: Representa las estimaciones por desgaste de los bienes del activo fijo y es acumulado durante

la vida útil del bien.

Formando Profesionales De Calidad Para Un Mundo Empresarial 32

Instituto Superior Tecnológico “San Ignacio de Monterrico”

2.4.7 Patrimonio: Corresponde a recursos asignados a entidades públicas no empresariales o aportados a empresas públicas

que se agrupan en la hacienda nacional o capital social, según el caso; a reservas; y a los resultados expresados como

superávit o déficit (entidades públicas no empresariales) o como utilidad o pérdida (empresas públicas).

2.4.8 Saldos de balance: Diferencia entre el ingreso realmente percibido y el gasto devengado durante un año fiscal. Puedenser

utilizados en años fiscales siguientes previa incorporación en el presupuesto institucional mediante crédito suplementario.

2.4.9 Bienes de capital: Bienes (como maquinaria y equipo) que intervienen en el proceso productivo y que generalmente no se

transforman. Es sinónimo de capital de producción. Son los activos destinados para producir otros activos.

2.4.10 Cuentas bancarias: Cuentas abiertas en el Sistema Financiero Nacional a nombre de las entidades públicas con

autorización de la Dirección Nacional del Tesoro Público para el manejo de los fondos públicos.

2.4.11 Devengado: Cuando los efectos de las transacciones y demás sucesos se reconocen cuando ocurren (y no cuando se

recibe o paga dinero u otro equivalente al efectivo), y se informa sobre ellos en los estados financieros. Los estados

financieros elaborados sobre la base del devengado informan a los usuarios no solo sobre transacciones pasadas que

suponen ingresos o salidas de flujos de efectivo, sino también sobre obligaciones futuras y de los recursos que representan

flujos de ingreso de efectivo a recibir en el futuro.

2.4.12 Ejercicio contable: Periodo comprendido entre el primero de enero y el treinta y uno de diciembre de cada año, al final del

cual, debe realizarse el proceso de Cierre contable. No obstante, podrán solicitarse estados contables intermedios e

informes complementarios, de acuerdo con la necesidad o requerimientos de las autoridades competentes, sin que esto

Formando Profesionales De Calidad Para Un Mundo Empresarial 33

Instituto Superior Tecnológico “San Ignacio de Monterrico”

signifique necesariamente la ejecución de un Cierre contable. Adicionalmente, podrán solicitarse estados contables o

informes complementarios por períodos superiores a un año, para revelar el estado de avance de los planes de desarrollo.

CAPITULO III

Formando Profesionales De Calidad Para Un Mundo Empresarial 34

Instituto Superior Tecnológico “San Ignacio de Monterrico”

2.1. PRESENTACIÓN, ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

Tabla 1: La empresa Laive registra el PLAME y el T-REGISTRO

Los resultados como producto de la aplicación de la encuesta son los siguientes:

Formando Profesionales De Calidad Para Un Mundo Empresarial 35

Instituto Superior Tecnológico “San Ignacio de Monterrico”

CONCLUSIONES

Las conclusiones en función a las hipótesis planteadas son:

si existe una relación directa entre“relación del t- registro y el programa de declaración telemática planilla electrónica Plame en

la empresa laives.a”

en el t- registro se nos hace factible visualizar las informaciones de los trabajadores como también del empleador.

La Plame nos permite sincronizar la información del t-registro lo cual permite realizar los cálculos de la planilla de remuneraciones

mensuales como también realizar el pagos del impuesto de la planilla electrónica mediante el internet.

Formando Profesionales De Calidad Para Un Mundo Empresarial 36

Instituto Superior Tecnológico “San Ignacio de Monterrico”

RECOMEDACIONES

Formando Profesionales De Calidad Para Un Mundo Empresarial 37

Instituto Superior Tecnológico “San Ignacio de Monterrico”

Capacitación a los trabajadores administrativos, contadores sobre la actualización de los programas t-registro y plame.

Es conveniente la “relación del t- registro y el programa de declaración telemática planilla electrónica plame en la empresa

laive s. a ”

Relacionar t- registro y el programa de declaración telemática planilla electrónica plame en la empresa laive s. a ”para cumplir

con los objetivos establecidos por la empresa LAIVE S.A.C.

Publicidad constante en el mercado de los productos elaborados por la empresa Laive S.A.

Capacitación contante de los trabajadores de ventas en marketing y atención al público.

FUENTES DE INFORMACIÓN

Ricard, M., López, M. y Calgueras, D. (2011). La formación de contadores, tendencias actuales. Revista de la Facultad de Contabilidad y Finanzas. Universidad de la Habana. Cuba.

Formando Profesionales De Calidad Para Un Mundo Empresarial 38

Instituto Superior Tecnológico “San Ignacio de Monterrico”

ANEXOS

Formando Profesionales De Calidad Para Un Mundo Empresarial 39

Instituto Superior Tecnológico “San Ignacio de Monterrico”

INSTITUTO SUPERIOR TECNOLÓGICO

“SAN IGNACIO DE MONTERRICO”

ANEXO 1: MATRIZ DE CONSISTENCIA

TEMA: “RELACION DEL T- REGISTRO Y EL PROGRAMA DE DECLARACION TELEMATICA PLANILLA ELECTRONICA PLAME

ENLA EMPRESA LAIVES.A ”

FORMULACIÒN DEL

PROBLEMAOBJETIVOS HIPOTESIS

VARIABLES E

INDICADORES

METODOLOGIA DE LA

INVESTIGACIÓN

Problema Principal:

¿Cuál es la relación

del T-registro con el

programa de

declaración telemática

planilla electrónica

palme en la empresa

laive S.A. ?

Problemas

Objetivo General:

Determinar la relación

del T-registro con el

programa de

declaración

telemática planilla

electrónica palmeen

la empresa laive

S.A. ?

Objetivos

Hipótese Principal:

El T-registro podría

relacionarse con el

programa de

declaración

telemática planilla

electrónica

palmeen la empresa

laive S.A. ?

Hipótesis

Variables

Variable

independiente (X): T-

registro

Variable dependiente

(Y):

El programa de

declaración telemática

planilla electrónica

Tipo de investigación:

La presente investigación

descriptivo

Nivel de investigación :

El nivel de la investigación es

descriptivo La población y

muestra

Población: La población

trabajadores de la en la

Formando Profesionales De Calidad Para Un Mundo Empresarial 40

Instituto Superior Tecnológico “San Ignacio de Monterrico”

Secundarios :

a. ¿Cómo se relaciona

el T-registro con el

programa de

declaración

telemática planilla

electrónica palme

en la empresa

laive S.A?

Específicos:

a. Establecer las

relaciones entre la t el

T-registro con el

programa de

declaración telemática

planilla electrónica

PLAME en la empresa

Laive S. A?

Establecer cuáles son

las relaciones del T-

registro con el

programa de

declaración

telemática planilla

electrónicapalmeen la

empresa laive S.A.?

Secundarias:

El T-registro podría

relacionarse con el

Programa de

declaración

telemática planilla

electrónica

PLAMEen la

empresa Laive

S.A.?

El T-registro podría

relacionarse con

elprograma de

declaración

telemática planilla

electrónica

palmeen la empresa

laive S. A.

PLAME

Indicadores

X1:EmpleadoresX2: TrabajadoresY1 EmpleadorY2 Declaraciones

juradas

empresa LAIVE SAC.

Muestra: La muestra es 50

trabajadores.

Técnicas: Se recogió la

información a través de una

encuesta

Formando Profesionales De Calidad Para Un Mundo Empresarial 41

Instituto Superior Tecnológico “San Ignacio de Monterrico”

ANEXO 2: INSTRUMENTO DE RECOLECCIÓN DE DATOS

A continuación le presentamos un conjunto de ítems que tienen como propósito determinar“ RELACION DEL T- REGISTRO Y EL

PROGRAMA DE DECLARACION TELEMATICA PLANILLA ELECTRONICA PLAME EN LA EMPRESA LAIVE S.A “

Proceda a hacer la valoración para cada ítem de acuerdo a la siguiente clave:

1. Nunca (N)

2. Casi Nunca (CN)

3. A veces (AV)

4. Casi siempre (CS)

5. Siempre (S)

Nº ITEMS 1 2 3 4 501 La empresa ejecuta sistemas

contables.10

12 15 45 18

02 t-registro y la plame beneficia a la empresa

03 La empresa da capacitación a los trabajadores del t –registro con el pdtplame

04 El gerente está de acuerdo con estos programas contables

Formando Profesionales De Calidad Para Un Mundo Empresarial 42

N C

NAV

CS

S

Instituto Superior Tecnológico “San Ignacio de Monterrico”

05 Si la empresarealizamás publicidad constante tendría más ingresos

06 Los trabajadores saben que es t-registro y pdtplame

07 Según los trabajadores el t-registro y el pdtplameserá importante en la empresa

08La empresa tuvo auditorias por la sunat

09 La empresa cumplirá con los tributos

10 La empresa brinda los beneficios de ley a los trabajadores

PAGINA SUNAT

Formando Profesionales De Calidad Para Un Mundo Empresarial 43

Instituto Superior Tecnológico “San Ignacio de Monterrico”

LA EMPRESA LAIVE

FUENTE: SUNAT

Formando Profesionales De Calidad Para Un Mundo Empresarial 44