contador al día

DESCRIPTION

Revista Contador al DíaTRANSCRIPT

ED

ICIÓ

N #

51

DIARIO

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

revista digital visite : www.contador.co.crrevista digital visite : www.contador.co.cr

Publicación del Colegio de Contadores Privados de Costa Rica Jul/Ago 2009

Creciendo más con losclientes actuales10 consejos para incrementarsus ingresos

Gestión de Riesgos Financieros

EL CONTRATODE REASEGURO

AdministraciónProfesionalde Proyectos y Desarrollo

LA FIGURA DELProveedor de Precios

CRÉDITOSJ u n t a D i r e c t i v a

51EdiciónJulio-Agosto 2009

PresidenteC.P.I José Antonio Corrales Chacón

Primer Vicepresidente C.P.I Rolando Orozco Montiel

Segundo VicepresidenteC.P.I Guillermo Calderón Torres

Primer SecretarioC.P.I Manuel Antonio Murillo Jiménez

Segundo SecretarioCPI. Julio Cesar Mora Valverde

Pro - SecretariaC.P.I Alice González Arroyo

TesoreroC.P.I Raúl Quesada Madriz

Primer VocalC.P.I Mileyvi López Cervantes

Segundo Vocal C.P.I Alfredo Arce Valverde

FiscalC.P.I Carlos Murillo Salazar

Director Ejecutivo C.P.I Luis Alonso Lizano Muñoz

C o n s e j o E d i t o r i a lComis ión de Publ icaciones

Director de la Comisión de PublicacionesC.P.I Manuel Antonio Murillo Jiménez

IntegrantesC.P.I Evelyn Rocha VallejosC.P.I Ivette Barboza CascanteC.P.I Nuria Heslop WashingtonC.P.I Pío Carlos Guevara GómezC.P.I Filiberto Umaña Meza

Apoyo LogísticoPeriodista Katharina Acosta Quesada

Producción y EdiciónColegio de Contadores Privados de Costa RicaTel : 2217-8900Fax: 2259-9676www.contador.co.cr

Diseño y DiagramaciónHolistica Comunicaciones by Gatjens Diseño y Publicidad

Impresión

Si desea anunciarse, publicar un artículo o enviar

comentarios/sugerencias, comuníquese al teléfono

2217-8911 ó escriba a:

comunicació[email protected]

ContenidoDesde el Colegio

6. Infórmate

7. Entrevista

Actual idad

12. AdministraciónProfesional

15. Gest ión de Riesgos Financieros

InformaciónTécnica

17. La F igura delProveedor

19. 10 Consejos para incrementar los cl ientes que t iene

El contenido de los artículo firmados por el autor no representan necesariamente el criterio del Colegio de Contadores Privados de Costa Rica.

4

Desde el colegio

EDITORIALEl desarrollo vertiginoso en que la relaciones comerciales

nacionales e internacionales se han incrementado en el

mundo entero, el cada vez mayor, número de personas

que se dedican a la actividad empresarial así como la

innovación en las formas de realizar transacciones en un

mercado globalizado, desembocan necesariamente en

una demanda profesional de los Contadores Privados que

los obliga constantemente a prepararse mejor y adquirir

conocimientos nuevos para la prestación de sus servicios a

la altura del mercado y en forma eficiente.

Esta realidad aunada al incremento de profesionales que

nuestro país experimenta en esta materia obliga

necesariamente a los académicos, a los profesionales

y a los especialistas de la contaduría privada en general

a estar constantemente implementando nuevas

herramientas que ayuden a realizar nuestro trabajo de una

manera más eficiente y efectiva, con profesionalismo y

excelencia.

El Colegio, como Institución así como el gremio de

contadores que agrupa, siempre ha tenido la visión – misión

de desarrollar la ciencia contable como eje principal de

nuestra actividad, paralelo al acercamiento social y

profesional de nuestro grupo.

Los diversos grupos de trabajo con los que cuenta el

Colegio para realizar esta tarea, representados por las

diferentes Comisiones de Trabajo que se integran, en su

trabajo específico procuran una mayor profundización

de cada tema, procurando en conjunto, con buenas

intenciones y profundidad de pensamiento, un efecto

positivo mayor sobre los Colegiados.

Acorde con este pensamiento, queremos darle a

nuestra revista un enfoque más amplio y con mayor calidad

profesional. Confiamos en que nuestro aporte colabore

felizmente con su labor.

Como Comisión de Publicaciones hemos iniciado

nuestro período con un objetivo claro que es

contribuir con la tarea que el Colegio desarrolla, aunque

implique romper paradigmas como una herramienta

constante en busca de la excelencia del trabajo

de nuestros agremiados.

Pretendemos que la Revista sea una

herramienta de consulta para que los colegiados reciban

información actualizada de interés particular en la

prestación de sus servicios profesionales diarios. Estamos

comprometidos con nuestro gremio, con el trabajo que se

lleva a cabo, de tal manera que cada edición se convierta en

documento de consulta obligatoria para nuestros

agremiados.

Siendo, como lo es, nuestro mayor objetivo es

poner a disposición información y temas de actualidad,

herramientas actuales y eficientes así como

evacuar dudas y tratar temas de interés siempre con un alto

nivel profesional, se hace imperativo conocer cuáles

son sus inquietudes en el quehacer diario, en la práctica

constante, en la aplicación de su servicio. De tal manera

que nos sentimos en la necesidad de solicitarles, por la

vía que consideren más adecuada, nos hagan llegar sus

consultas y temas que sugieren para analizar, al correo

electrónico: [email protected].

Comisión de Publicaciones : de pie ( de izquierda a derecha ):

Nuria Heslop- Pío Guevara- Ivette Barboza

Sentados: Manuel Murillo (Director)- Evelyn Rocha

Ausente: Filiberto Umaña

6 7

Colegio de Contadores Privados mejora sus servicios para los Agremiados

Desde hace poco más de un mes la Administración del Colegio puso a disposición de los Contadores la nueva página web, que ofrece diversos servicios para el gremio.Clasificados, Bolsa de Empleo, Foro, y Actualización de Datos en línea son algunas de las opciones por las que los Contadores pueden optar al ingresar al sitio.Además, se incorporo un espacio para FOCORE, FASMU y CECAP con el fin de brindar una mejor asistencia a los Contadores que necesiten de alguno de estos órganos adscritos, muy pronto se estará sumando a la lista FOMYS.

Los invitamos a navegar por la página y a utilizar los beneficios de esta.

IV Convención Nacional Tributaria

Durante los días 10 y 11 setiembre el Colegio de Contadores Privados y el Centro de Capacitación Permanente realizarán como es costumbre la IV Convención Nacional Tributaria, con el fin de profundizar en temas tributarios y contribuir con la actualización profesional de todos los contadores.Para obtener más información puede ingresar a nuestra página web www.cecapcontadores.com

Grupo de Oro

El grupo de Oro nació el 17 de abril de 1989, bajo la administración del Presidente Marco Antonio Rueda, y a partir de ese momento el objetivo principal ha sido proporcionarle al adulto mayor una mejor calidad de vida, la salud física mediante el ejercicio, y sobre todo que la persona no se vuelva sedentaria.

Agrupa a contadores pensiona-dos, esposas (os) madres y padres de colegiados, el Grupo se reúne todos los martes y jueves de cada semana de 8:00 a.m. a 11:00 a.m. en las instalaciones del Colegio de Contadores Privados de Costa Rica.

¿Cómo formar parte del Grupo de Oro?

Tener una edad mínima de 60 años.Ser contador Activo.Ser padre-madre o esposo(a) de un contador.

Para obtener más información puede comunicarse con el C.PI. Mario Córdoba Cubero al teléfono 8877 9310

Convenios Universitarios

Recuerde que el Colegio mantiene convenios con diferentes universidades e instituciones de enseñanza como: UMCA, Universidad de las Ciencias y el Arte, Universidad Hispanoamericana, Universidad Interamericana, Universidad Fidélitas, ULACIT, UCI, UIA, Grupo Educativo Jiménez (Universidad Tecnológica – Instituto Jiménez) y el Centro Canadiense.

Calendario de IncorporacionesPróximas fechas de incorporaciones

7 de Agosto09 de Octubre11 de Diciembre

Puede solicitar más información al teléfono 2217 8906 o al correo electrónico:[email protected]

INFÓRMATE

Desde el colegio Desde el colegio

Marco Chaves Sánchez se describe como una persona tranquila, apasionado al fútbol y asegura que sus dos hijos y su esposa son el motivo de su vida.

Este desamparadeño de 42 años divide sus labores como Director Financiero de Scotiabank y el tiempo que comparte con su familia.Graduado del Colegio Vocacional Monseñor Sanabria en la especialidad de Contabilidad, recuerda con anhelo que “el voca formó mi personalidad, por su excelente vocación formadora, por inculcarme ese amor al estudio y al trabajo pero especialmente por un par de personas William Altamirano el Director en aquel entonces y a mi profesora Josefina Badilla”.Sus estudios universitarios los realizó en la Universidad de Costa Rica donde se graduó en Administración de Negocios con Énfasis en Contaduría al mismo tiempo que convino su labor estudiantil con su primer trabajo en Banco Interfin.

“Ese esfuerzo, dedicación y sacrificio que me enseñaron en el colegio se consolidó en la UCR cuando trabajé y estudie a la vez” .

A sus 42 años de edad confiesa que es una persona solitaria “mi mundo gira alrededor de mi familia, eso no significa que no me preocupe por los demás, pero en mi soledad cargo las baterías de mi espíritu.A nivel profesional se define como “dedicado a los objetivos de la organización, susfuncionarios, soy muy leal”.Parte del éxito profesional que Marco Chaves ha tenido se deben a su carácter arriesgado, a su ímpetu por buscar formas de mejorar la situación de la empresa y a estar siempre enfocado en el objetivo como primera fuerza impulsadora.

“Si logras definir lo que quieres, y dedicas todos tus esfuerzo, se puede lograr, sí, hay que dar un poco más pero se puede lograr. Quienes piensan que son producto de los que otros hicieron, y no se ven capaces de mejorar y cambiar están equivocados.”Bajo esta filosofía de vida ha implantado en su carrera y en el ámbito personal la felicidad que no muchos logran obtener con el paso de los años.A esto se le suma su constante búsqueda de información y conocimiento que se han convertido en sus mejores aliados a la hora de enfrentar al mundo competitivo de los negocios en los que cada día se exige más al experto.

Actualmente está enfocado en su desempeño profesional, no descarta continuar con sus estudios y convertirse en profesor universitario. “quiero seguir dando lo mejor de mí”. Desde los negocios¿Qué significa la crisis económica para Marco?Es necesario ver la crisis con mucho optimismo, sacar provecho de todo tanto anivel nacional como internacional, y también hay que analizarlo de forma personal. Creer en la crisis como fuente de oportunidad para mejorar, hacer que la empresa sea más competitiva.¿Cómo ha combatido las repercusiones de la crisis con los empleados y los clientes? Siendo consistentes, teniendo cuidado y apoyando a nuestros clientes. Hemos tratado de ser lo más eficientes en el uso de los recursos (técnicos-humanos-monetarios) en las condiciones actuales.Hemos fortalecido el recurso humano con que contamos y les garantizamos estabilidad laboral. Por supuesto cada quien obtiene lo que cosecha.¿Cuál es el factor determinante para ganar clientes?Calidad en el servicio al cliente, que se sienta importante para la empresa. La filosofía de atención enfocada al cliente. Si logramos esto el éxito está garantizado más aún en la situación económica actual. ¿Qué está haciendo Scotiabank para cuidar la cartera de clientes?Luego de haber pasado por un proceso fuerte de integración (transcición de Banco Interfin a Scotiabank) que conllevo muchos cambios y de muchos tipos. Queremos enfocarnos en este momento en el motivo de nuestra existencia: El Cliente. Por lo tanto estamos revalorizando la estrategia para que este alineada con el objetivo, y como resultado : alta calidad en el servicio al cliente.Deseamos que nuestros clientes se sientan parte del mejor banco de Costa Rica.

Marco Chaves

Esfuerzo, dedicación, sacrificio y trabajo

8

Actualidad

Integralidad en la Aplicación de Normas Internacionales

MBA. Marco A. Villalobos Jiménez

Contador Privado No. 25654

Profesor Universitario

Unidad Técnica de Consulta Profesional

Centro de Capacitación Permanente

Cuando hablamos de los procesos de adopción por

primera vez de las Normas Internacionales de

Información Financiera, las NIIF’S, es común encontrar

en las empresas de nuestro medio una situación casi

generalizada cuando se les pregunta ¿cómo les va en

el proceso de migración de Normas? y responden:

“Estamos en eso, tenemos planes de ir haciéndolo poco

a poco, en un plazo no mayor a dos años”. Pues para

estos agentes económicos tenemos que ser portado-

res de malas noticias: las Normas Internacionales de

Información Financiera, en sí mismas, tienen un

concepto de integralidad, lo que nos lleva a concluir

que, si una entidad deja de aplicar esta normativa,

simplemente está incumpliendo un requisito

indispensable en las operaciones financieras-contables.

La importancia práctica de lo arriba dicho tiene al

menos dos factores prioritarios que nos interesa

destacar: los financieros y los tributarios.

En cuanto a los aspectos financieros, es necesario

advertir que las entidades reguladoras, por ejemplo: La

Superintendencia General de Entidades Financieras,

aplica criterios de calificación en las carteras de las

entidades por ellas reguladas que conllevan un

análisis de riesgo inherente de las carteras de cobro,

incluyendo la valoración de clientes de las entidades

reguladas, como es comprobar si el cliente de la

institución cuenta o no con estados financieros

auditados en su expediente crediticio; aspecto exigible

a partir de cierta cuantía.

De no cumplirse con la normativa contable en

forma parcial, porque ese agente económico, se

encuentra de camino en el proceso de implementación y

adopción de los cambios exigidos por las NIIF’S, se

estaría ante la posibilidad de generar asimetrías que

distorsionen su competitividad en el mercado frente

a quienes sí tienen acceso al crédito y aunque las

consecuencias financieras no tienen efecto de

sanción directa; se exponen a no ser sujetos de crédito

en aquellos entes regulados.

La aplicación de las Normas Internacionales de

Contabilidad, entró en vigencia en el año 2001, lo

que significa que desde entonces la Administración

Tributaria está facultada para aplicar sanciones por

incumplimiento de esa normativa; no obstante, hay

muchos agentes económicos que todavía no lo hacen.

La importancia de que estos agentes económicos se

adhieran a la aplicación de las Normas Internacionales

de Información Financiera, les evitará consecuencias

financieras y tributarias, por lo que contar con la

capacitación y el recurso especializado en esa

área, es insoslayable para el pleno cumplimiento del

principio de integralidad que persigue la aplicación de la

normativa financiera-contable vigente.

COLEGIO CONTADORES PRIVADOS DE COSTA RICACENTRO DE CAPACITACION PERMANENTE

INVITAN AL PROGRAMA VIRTUAL

Con el fin de mejorar la calidad de los servicios que se ofrecen para la actualización profesional y ampliar la oferta académica, el CECAP incorpora los programas virtuales a su modalidad de capacitaciones.

TEMA: ACTUALIZACIÓN TRIBUTARIA INICIA: 21 Julio, 2009DURACION: 04 semanasREQUISITOS: Conocimientos en legislación tributaria, tener computadora, manejo y acceso a Internet.INVERSION: ¢68.000 colegiados incorporados al día en el pago de sus cuotas y cancelando antes del inicio del curso. ¢ 85.000 particulares Certificado de participación emitido por Colegio de Contadores Privados de Costa Rica - CECAP y AulaDeEconomia.com

Para obtener más información visite www.contador.co.cr o en CECAP

INSCRIPCIONESTeléfonos: 2217-89-30 / 2217-89-31

Fax: 2219 45-44 e-mail : [email protected]

CAPACITACIONES PRESENCIALES PARA EL MES DE AGOSTO, 2009• Preparación cierre Contable y Fiscal 2009• Gestión Operativa y Administrativa de los Contratos de Seguros• Normas Internacionales de Información Financiera • Análisis de datos utilizando tablas dinámicas • Aplicación práctica de los Derechos Laborales• Análisis e Interpretación de Estados Financieros

CAPACITACIONES PRESENCIALES PARA EL MES DE AGOSTO, 2009• Preparación cierre Contable y Fiscal 2009• Gestión Operativa y Administrativa de los Contratos de Seguros• Normas Internacionales de Información Financiera • Análisis de datos utilizando tablas dinámicas • Aplicación práctica de los Derechos Laborales• Análisis e Interpretación de Estados Financieros

DIARIO

DIARIO

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

PARTICIPE EN LA RIFA DE CUATRO SOFTWARE DE

CONTABILIDAD ENVIANDO SUS SUGERENCIAS Y PROPUESTAS

DE TEMAS QUE DESEA SE INCLUYAN EN LAS PROXIMAS

EDICIONES DE LA " REVISTA CONTADOR AL DIA "

GANADORES DEL SORTEODEL 16 DE MAYO, 2009

GANADORES DEL SORTEODEL 16 DE MAYO, 2009

FELICIDADES!!

Erick Mauricio Aleman AlpizarC.P.I 27005Erick Mauricio Aleman AlpizarC.P.I 27005

Ronald Quirós LunaC.P.I 23666

Ronald Quirós LunaC.P.I 23666

Participe Enviando al correo :

[email protected] nombre

Numero de carneNumero de telefono

Sugerencias

Participe Enviando al correo :

[email protected] nombre

Numero de carneNumero de telefono

Sugerencias

DIARIO

El concurso se realizará en las instalaciones del Colegio de Contadores Privados de Costa Rica el día jueves 17 de setiembre, 2009 a la 6:30 pm.Mas información: 2217-8911/2217 8900

El concurso se realizará en las instalaciones del Colegio de Contadores Privados de Costa Rica el día jueves 17 de setiembre, 2009 a la 6:30 pm.Mas información: 2217-8911/2217 8900

● Se puede instalar en el servidor de la empresa o accesarlo a través de Internet.

● Sistema integrado multiempresa: Contabilidad Multi-moneda, Activos Fijos,

Conciliaciones, Recursos Humanos.● Sistema disponible a cualquier hora

desde cualquier parte del mundo.● Utiliza automáticamente los tipos de cambio

del Web del Banco Central. ● Todos los informes en dólares y colones. ● Facturación automática, puntos de venta,

órdenes de trabajo.● CXC y CXP con bitácora de seguimiento, múltiples contactos, estado de cuenta por

internet con clave de paso.

● Inventario múltiples familias, números de serie, multi-bodega, imágenes.

● Facturación en dólares y colones. ● Múltiples precios y descuentos.

● Servicio de implementación, capacitación y traslado de datos desde su antiguo sistema.

● Estricto sistema de seguridad de la información.

● Garantía de soporte técnico eficaz a través de Internet o visitas.

● Actualizaciones. ● 10 años de permanencia en el mercado.

SISTEMA DE CONTABILIDAD EXCLUSIVO PARA CONTADORES:Obtenga por sólo ¢75.000:CD’s y licencia originales, manual de información, manual del usuario, soporte telefónico, sistema multiempresa, catálogos configurables según necesidades de cada empresa, sin tediosos cierres mensuales, fórmula D-151, estados financieros, presupuestos, diario mayor y analítico, todos los reportes se pueden enviar a Excel. A la fecha más de 400 contadores utilizan ContaWEB.Adquiéralo usted también!!!

Tel. 2291-8520 ● Fax [email protected] ● [email protected]

www.softdialcr.com

Algunas de lascaracterísticas de SysWEB:

Comuníquese en este momento y le daremos una clave para que pueda utilizar el sistema a manera

de prueba a través de Internet.

APROVECHE:Recomiéndenos un cliente de SysWEB y le obsequiamos un ContaWEB!

* Apl

ican

Res

tricc

ione

s

Arte Softdial.indd 1 11/06/09 10:28:15 PM

Actualidad Actualidad

12 13

Hoy en día se puede preguntar en el Ministerio de Salud, o de Educación o en cualquier Municipio o pequeña empresa de software o de ingeniería, cualquier manufactura o empresa agrícola de cualquier país de nuestra región y posible-mente la mayor parte de su presupuesto está estructurado en proyectos, hace más de 15 años la mayor parte la cooperación internacional para el desarrollo se ofrece y gestiona también en proyectos, esto en re-alidad es prometedor si la visión es un mejor aprovechamiento de los recursos en beneficio de la sociedad, pero también es sumamente preocupante en tanto, los médicos, los educa-dores, los servidores de los ayuntamientos, los ingenieros de sistemas, los constructores, los administradores agrícolas, los industriales no tienen una formación adecuada; y peor que los operadores del día a día los tomadores de decisiones, los políticos en el sector público, los empresarios y directores corporativos en el sector privado, a manera de ejemplo, hoy en día tenemos proyectos de reforma, por ejemplo en la mayor parte de los poderes judiciales de nuestros países, dirigidos por respetables magistrados cuya experiencia es el ejercicio de la justicia y programas de reforma integral en los sectores educativos en manos de maestros.

En el sector privado el tema no es distinto, vemos con frecuencia como grandes inver-siones se van a la basura por ineficiente gestión y planificación de proyectos. Es posible que esta deficiencia en las capacidades de los responsables de planificación y ejecución, esté poniendo en riesgo todo el esfuerzo que se está haciendo en procura de la eficiencia de la inversión en desarrollo.

Es necesario sin duda, para lograr resultados satisfactorios y sostenibles en la gestión del desarrollo de nuestros países, impulsar la formación profesional y la educación continua en administración de proyectos, en este tema, como en tantos otros lamentablemente, en nuestra región estamos llegando tarde, hace ya mucho rato nuestro mundo cotidiano está estructurado en proyectos y nuestras instituciones siguen estando estructuradas en departamentos, en programas en áreas funcionales, en fin cualquier forma no coincidente con la realidad de la inversión de nuestros días.

Si queremos gente en capacidad de enfren-tar el reto del desarrollo en nuestra AL, la formación profesional en administración de proyectos, especialmente orientada por los protocolos internacionales de buenas prácticas deberá ser en los próximos años un requerimiento transversal en cualquier disciplina profesional. Debemos procurar disponer de Administradores Profesionales de Proyectos que nos permitan afinar los requerimientos de planeación y ejecución, con las capacidades de los responsables de ejecutar las actividades, solo así lograremos eficacia y eficiencia en las inversiones en desarrollo.

cámaras, las organizaciones de profesionales procurando que se garantice a sus miembros incorporar las nuevas herramientas en su la-bor y fundamentalmente las organizaciones representantes de la sociedad civil para garantizar que la definición, planeación, supervisión, gestión de calidad y verificación de resultados de los proyectos de desarrollo correspondan con los intereses de la mayoría y procuren una mejora sostenible de la calidad de vida de los habitantes de nuestra región.

Franklin Marín-Vargas es Doctor en Ciencias Económicas y Administrativas. Consultor internacional en Proyectos en sectores Público, Bancario, Tecnológico y de Cooperación para el Desarrollo Sostenible en Latinoamérica desde 1985. Actualmente, Secretario General y Director de la Oficina Gestora de Proyectos de la Universidad para la Cooperación

Internacional - Costa Rica

Project Management Institute–Institución de origen norteamericano y cobertura mun-dial que ha promovido y popularizado una norma internacional de buenas prácticas en administración de proyectos y certifica administradores profesionales de proyectos en todo el mundo. www.pmi.org

Project Cicle Management – Protocolo de formulación y evaluación de programas y proyectos empleado por la Unión Europea en todas las gestiones de desarrollo tanto a nivel interno como internacionalmente. www.particip.com

En esta tarea debemos participar todos, por supuesto las escuelas, universidades e instituciones de enseñanza y transferencia del conocimiento, pero también los gobiernos y sus representantes, el sector privado y sus

La gestión de proyectos data desde el inicio de la civilización, con el tiempo y el avance de la Globalización económica y la comple-jidad de los negocios, esta particular forma de administrar esfuerzos temporales en procura de objetivos específicos, ha venido ganando terreno en las corporaciones ya sean estas públicas o privadas. Esto tiene una vinculación directa con la forma en que se administra hoy el mundo en que vivimos, con la forma en que se relacionan los sectores productivos, la sociedad civil y los grupos de interés en todas las actividades de nuestra vida cotidiana.

En la gestión de nuestro día a día, la vertiginosa velocidad de los cambios y del avance de la vida moderna nos ha hecho cambiar nuestra manera de actuar, hemos pasado de expectativas y sueños, de caprichos y quijotadas, sin rumbo ni tiempo y sobre todo sin presupuesto; a planes, objetivos, plazos y por supuesto con presupuesto.Todo este cambio además paso en menos de 50 años, de 30 años, diría que se acentuó después de la crisis mundial de principios de los años ochenta.De marera que muchos de los lectores de mediana edad, apenas eran niños o estaban en las escuelas secundarias cuando comenzó esta transformación proyectista del quehacer diario, quizá es por esto que la gran mayoría de los profesionales y responsables de instituciones tanto en el sector público como privado escuchan diariamente hablar de proyectos y su importancia, sin saber, con certeza aún,

cómo es que se come este pollo, y lo peor esque si no emplean su tiempo en instruirse en el tema, terminarán como la generación anterior, si haber entendido que pasó. No es raro recordar en algunos países de nuestra América Latina, que los abuelos solían decir que cada niño que nacía traía un bollo de pan bajo el brazo, ese era el alcance de la planificación del desarrollo de la familia. En nuestra AL de hoy, estas certezas de otrora sin duda no encontrarían ninguna aprobación.

Los proyectos son una parte del quehacer de las corporaciones hoy en día, y en realidad no son otra cosa que una forma estructurada de planificar el quehacer diario, en función de objetivos ya sean estos estratégicos, de corto, mediano o largo plazo (todos los anteriores) que tienen como característica tener metas, plazos y presupuestos, que si están correcta-mente formulados deberán ser coherentes entre sí. En los últimos años se ha venido desarrollando todo un instrumental para asegurar esta coherencia y sobre todo para procurar la obtención de los objetivos en cantidad y calidad pertinentes y de hacerlo en el tiempo y presupuesto adecuados. En otras palabras se ha venido recopilando buenas prácticas para procurar la eficacia y eficiencia de las inversiones de las empresas públicas y privadas en función de los intereses y obje-tivos de la sociedad. En esto han jugado un rol importante las agencias de desarrollo y las instituciones especializadas como el PMI o instrumentos como el PCM y otros muchos desarrollados para tal fin.

El propósito es el mismo, si el mundo decidió organizar sus inversiones en forma de proyecto, pues se trata de ir construyendo un andamiaje, tanto teórico como práctico para uniformar el conocimiento y facilitar la gestión y el éxito de los proyectos. Esta afirmación trae otra consecuencia, si el asunto es así, como se integran los proyectos y el desarrollo de nuestros países, pues bien, la mayor parte de los fondos de inversión tanto de los sectores públicos como privados, son organizados y ejecutados en forma de proyectos, así sin más, esto sin duda es un problema en virtud de que los funcionarios y empleados responsables de la planificación, evaluación y ejecución de estos proyectos, no han recibido y seguramente no recibirán en el transcurso de su vida labo-ral, la adecuada y oportuna capacitación en esta nueva disciplina profesional. El tema de fondo es que para lograr un uso eficiente de todos estos millones y millones de inversiones en desarrollo a lo largo y ancho de nuestra AL, es tan necesario que los responsables sepan tanto de gestión de proyectos, como del uso del computador, el navegador de internet o el correo electrónico.

Administración Profesionalde Proyectos de Desarrollo

Los proyectos no son otra cosa

que una forma estructurada de

planificar el quehacer diario, en

función de objetivos que se

caracterizan por tener metas,

plazos y presupuestos, que si

están correctamente formulados

deberán ser coherentes entre sí

Es necesario sin duda, para lograr

resultados satisfactorios y sostenibles

en la gestión del desarrollo de

nuestros países, impulsar la formación

profesional y la educación continua

en administración de proyectos

LA MAYOR PARTE DE LOS FONDOS DE INVERSIÓN PARA EL

DESARROLLO TANTO EN LOS SECTORES

PÚBLICOS COMO PRIVADOS, SON ORGANIZADOS Y

EJECUTADOS EN FORMA DE PROYECTOS

Untitled-1 1 11/06/09 1:26:59 PM

CONSULTAS Y RESPUESTAS TÉCNICAS

Consulta No.1: Consulta Tributaria

Una empresa posee un activo fijo por la suma de ¢3,000,000.00 y se deprecia a 10 años con base a su vida útil, de acuerdo con la nueva ley como debería depreciarlo?

R. Lo que procede con base a la resolución No. DGT-04-2009 del 27 de febrero de 2009 promulgado por la Administración Tributaria, es acelerar en un 60% la vida útil del activo, obedeciendo al siguiente enunciado del citado decreto:

Artículo 3º—Método de depreciación acelerada autorizado. El método que se autoriza en la presente resolución es un método intensivo de la suma de los dígitos, aplicando un factor de aceleración de un 60% (sesenta por ciento) sobre la vida útil establecida para los activos enlistados en el Anexo Nº 2 del Reglamento de la Ley del Impuesto sobre la Renta. Esta disposición también será aplicable para aquellos activos que por no encontrarse en el citado Anexo, la Administración Tributaria tiene el deber de definir su vida útil en for-ma individual, mediante solicitud del contribuyente, con excepción de aquellos en que fue establecida en virtud de haberse concedido métodos especiales de depreciación.Por consiguiente, tales activos podrán ser depreciados en los años que resulten de restar, a los años de vida útil para los activos contenidos en el Anexo Nº 2 del Reglamento antes citado, el producto de multiplicar dichos años por el factor de aceleración del 60% (sesenta por ciento). Cuando la operación anterior reporte una fracción, se redondeará al número entero inferior.

Para el caso en concreto que resultaría de la consulta, la vida útil sobre la cual se depreciaría sería de 4 años, y por suma de dígitos

Esta resolución aplicará con estricto apego a lo siguiente:

Artículo 2º—Los contribuyentes o declarantes deberán acreditar ante la Administración Tributaria, que los activos adquiridos o construidos, muebles o inmuebles, sean nuevos, propiedad del contribuyente y adquiri-dos o realizados durante el año 2009 (del 1º de enero al 31 de diciembre 2009). Dichas condiciones deben ser demostradas mediante registros contables, respaldados en los documentos legales correspondientes.

Fuente:1.Plan Escudo del Gobierno. Gobierno Digital de Costa Rica2.Resolución DGT-04-2009 del 27-02-20093.Dirección General de la Tributación. Sitio Web

Importancia de la Gestión de Riesgos Financieros

2008: El sistema financiero global parece sufrir un colapso global. ¿Existe algún factor sorpresa que permita hallar alguna explicación a la crisis internacional? Tal parece que sólo existe un factor determinante al respecto, Administración de Riesgos

El sistema financiero parece haber dejado de lado las teorías acerca de los ciclos financieros las cuales pueden ser resumidas bajo la frase “A toda época de recesión sobreviene una de recuperación y viceversa”. El sistema finan-ciero internacional parece haberse olvidado de dicha premisa y por ende tomó como decisión implícita el relajamiento de las medidas de control y supervisión de riesgotan celosamente desarrolladas desde 1974 y que dieran sustento al Comité de Basilea sobre Supervisión Bancaria.El objetivo fundamental de Basilea consiste en establecer estándares internacionales de Supervisión Bancaria Generalmente.Aceptados cuyo propósito final sea una mejor tarea de supervisión por parte de las autoridades locales.

Basta con recordar dos principios fundamentales en la Administración de Riesgos “No poner todos los huevos en una misma canasta” y “Cuando todo parece estar bien, algo inesperado ocurre”.Ante tales principios, cabe destacar que la crisis actual se explica por un relajamiento de los mismos ante estrategias contables sintéticas para la diversificación de productos. Las consecuencias son por todos conocidas, pero en lo sucesivo, el reto estará en que toda entidad, más allá de los requerimientos impuestos por las normativas locales, tengan en consideración la importancia de la medición de Riesgos a partir de diferentes enfoques con objetividad a nivel interna-cional. El control a partir de escenarios de estresamiento y los controles por pruebas de tipo Back Testing se convierten en piedras angulares para un eficiente control de riesgos que tenga en cuenta el posible impacto de las condiciones de mercado sobre la calidad de los portafolios administrados.El control objetivo de riesgos puede resumirse en tres condiciones principales: primero, control a partir de la consideración

de todos los factores que pueden tener impacto sobre la posición (tasas de interés, de tasas de descuento, de sobreta-sas y de tipo de cambio, probabilidades de incumplimiento, estructura de plazos, etc.).Un análisis responsable consiste en la simulación de pérdidas potenciales ante variaciones en los factores de riesgo que im-pactan el valor de una posición, lo cual va más allá de la cobertura de aspectos impuestos por las autoridades locales, por lo que resulta necesario el monitoreo de su función a partir de diferentes modelos implementados de manera local, con el propósito de adaptarse a los modelos aprobados internacionalmente.La situación actual pronostica modificaciones a Basilea II no en el ámbito de implementación de nuevas metodologías sino de estresamiento de las mismas para un mayor control en los niveles de estimación de riesgo extremo en las instituciones.

El monitoreo de Riesgos debe constituirse como una cultura y no como una obligación de tal forma que se garantice un sistema financiero saludable a nivel local y a nivel externo, lo cual permitirá una mayor fortaleza ante futuras crisis financieras no sólo como responsabilidad de las autoridades sino como tarea inmanente a toda institución financiera.El trabajo actual y futuro de las autoridades y de las entidades consistirá en el proceso de modernización de los modelos de supervisión adoptados, así como de la autorregulación que permita tener un control provisorio de aquellas situaciones de contingencia que pudieran presentarse y que puedan tener un impacto sobre los factores locales y externos.Clave fundamental de dicha tarea consiste en la creación de una cultura de Administración de Riesgos que permita gestionar de manera más responsable las carteras y portafolios de toda entidad sujeta a los diversos tipos de riesgo, más allá del cumplimiento con los requerimientos regulatorios.

El papel del Administrador de Riesgos va más allá de consolidarse como un generador de reportes para las autoridades, sino que busca consolidarse como un verdadero analista que por medio de su función logre un análisis que permita la identificación puntual de los factores que impactan el valor de una posición ya sea de mercado o de crédito.Finalmente, cabe tener en cuenta que el riesgo es una variable inminente en toda actividad financiera con diferentes directrices por lo que resulta necesario tener en consideración diversas métricas de medición y monitoreo del mismo para una eficiente y responsable gestión del mismo con independencia de normativas y con el objetivo último de garantizar una verdadera tarea de protección en el aseguramiento del mismo para garantizar no sólo el cumplimiento de las obligaciones hacia las contrapartes, sino también de la custodia de los valores de la propia institución para la cual la función es desempeñada.

La Gestión de Riesgos se consolida pues como una tarea estoica de entereza ante la adversidad a través de una gestión continua y responsable del riesgo del portafolio de una entidad.

Jorge Bierge Somerville.RiesgosTecnología, Asesoría, Sistemas, Centroamérica, S.A 15

Información Técnica Actualidad

1716

La figura del Proveedor de Precios

A la luz de la puesta en marcha de la valoración a precios de mercado, en el año 2002, durante más de 5 años, correspondió a la Bolsa Nacional de Valores asumir el importante rol de la producción y distribución del Vector de Precios, a los participantes tradicion les del sistema financiero costarricense.

La Bolsa Nacional de Valores, asumió esta importante labor, debido a la ausencia de un Proveedor de Precios dedicado exclusivamente a esta labor, y cuyas principales funciones son;

1. Brindar precios de valuación ajustados (PAV).

2. Servir de repositario de bases de datos históricas.

al mundo entero en esta tremenda crisis crediticia, o “Credit Crunch” como se le denomina en ingles, que es justamente elefecto que hemos venido experimentan-do desde finales del mes de Octubre de 2008, en donde los principales proyectos de construcción se han quedado paralizados en Costa Rica, sin mencionar los demás proyectos, turísticos y personales.

¿En dónde es útil la figura del Proveedor de Precios dedicado, para dilucidar soluciones a potenciales problemas crediticios? Para empezar, es importante conocer en detalle los prospectos de inversión de los fondos inmobiliarios y de los fideicomisos en lo que estos invierten, para estar claros de los flujos de efectivo que serán traídos a valor presente y de las curvas a las que serán descontados dichos flujos. Con esto, no habran sorpresas y las decisiones de inversión serán tomadas con total transparencia e información.

Adicionalmente, el Proveedor de Precios es una figura que va de la mano con la mayoría de los emisores soberanos, que la utilizan para tener una mejor idea del “pricing” inicial de una determinada emisión de títulos valores. justo será el valor de salida de dicha emisión.

En la medida en que se tenga más información en este apartado, como complemento al “Road Show” del emisior, menores costos enfrentara dicho emisor, y por tanto más justo será el valor de salida de dicha emisión. Las matrices de riesgos es otro valor agregado importantísimo que provee el Proveedor de Precios.

En la medida en que el gestor de cartera tenga mejores herramientas en la toma de decisiones, mejores resultados tendrá, lo mismo que economías de escala en la obtención de las mismas.

Su Comité de Inversiones tendrá un abanico más completo de estas opciones, que le permitirán actuar de manera pro-activa en lugar de reactiva, como ocurre la mayoría de las veces, especialmente en periodos de intensa volatilidad y de contracción económica, que es el que se vivio desde mediados del mes de Agosto 2008 y hasta Diciembre 2008, y cuyos embates todavía se sienten, aun después de la toma de posesión del Presidente Barak Obama, que ha anun-ciado una serie importante de medidas de reactivación de la economía estadounidense.

Los benchmarks también son otra herramienta que arroja mucha luz, y que permite comparar distintos por-tafolios de una manera estandarizada y uniforme, que a la postre servirá para que el inversionista sea este físico o institucional, valore objetivamente el portafolio que le brinde una mejor alternativa de inversión ajustada al riesgo.

Las curvas de mercado calculadas a partir de la información disponible, en especial las históricas, son una herramienta importantísima para llevar a cabo el análisis de Valor en Riesgo o VAR, que permite a las autoridades y a las entidades conocer el grado de exposición en distintos escenarios establecidos. El Proveedor de Precios se especializa en la creación de estas curvas y en el resguardo de las mismas.

Finalmente, es importante mencionar, que hoy en día, “no se vale” decir que se ha invertido en un instrumento sofisticado, sin conocer los potenciales efectos sobre el portafolio. Me refiero a las Notas Estructura-das sofisticadas, pues el proveedor de precios se encarga de valorar y brindar los modelos respectivos.

3. Brindar modelos de valuación en emisiones estructuradas sofisticadas.

4. Brindar dictamenes en caso de emisiones en conflicto (o “default”).

5. Aclarar diferencias a través de la figura de impugnación en la valuación.

Para el año 2008 la Bolsa Nacional de Valores, mediante comunicación oficial de Hecho Relevante ante la SUGEVAL, anunció su salida como productor y dis-tribuidor de precios, debido a que recono-ció la existencia de un Proveedor de Precios establecido en el país, con valuaciones tropicalizadas de acuerdo con la tradición del mercado y las mejores prácticas internacionales, y con el objeto de brindar mayor transparencia al sistema financiero, sin que medien conflicto de intereses potenciales en la práctica descrita. La importancia especifica del Proveedor de Precios, se ve reflejada en mejores decisiones

de inversión por parte de las entidades en-cargadas de efectuarlas, por cuanto teniendo mayor cantidad de información, se tienen mejores insumos y con ello, menos incertidumbre en la toma de decisiones.

La Crisis Financiera Internacional que afecta al mundo en estos momentos, tendría mucho menor proporción de haber sido utilizada en mayor medida, la figura del proveedor deprecios, sobre todo en la calibración de los fondos de titularización que contenían las denominadas hipotecas “subprime”.

Entendamos que la crisis financiera internacional es una crisis de confianza, como lo menciona el Dr. Esteban Martina Boggetto, en donde inclusive, una entidad financiera de renombre “no confía” literalmente en otra entidad financiera de igual renombre, debido a que la primera tiene serias dudas respecto de la calidad crediticia de la segunda! Y este efecto multiplicador de la desconfianza, es lo que tiene sumido

Información Técnica Información Técnica

Eduardo Rodríguez del PasoDirector GeneralPiP Centroamérica, S.Awww.pipca.co.cr

Pájaro en Mano o Cien Volando

Se han recortado costos, se han vendido activos, la tecnología se ha racionalizado, y las nuevas inversiones se han contraído.Usted ya conoce las medidas. El ciclo de recorte de costos se repite una y otra vez.

¿Pero qué pasa cuando ya no queda nada por recortar?El reto más difícil en este momento no es cómo obtener más con menos, sino, cómo escapar de la fuerza de la desaceleración y regresar al camino del crecimiento rentable.

¿Por dónde empezar? ¿Debe jugar a lo seguro o arriesgar?El instinto del cliente y del consultor es olvidarse del “pájaro en mano” e ir tras el “ciento volando”.

Buscar el producto o servicio innovador que genere una ventaja competitiva extraordinaria y abra la puerta a una multitud de nuevos clientes.Pero en medio de las lluvias de ideas, muchos pasan por alto las medidas prácticas e inmediatas que podrían tomar con lo que tienen a la mano – sus clientes actuales.Dichas medidas requerirían poca o ninguna inversión y podrían parecer obvias para algunos; por eso pasan desapercibidas frecuentemente. Se trata de algunas de las acciones más sencillas– y confiables – para incrementar los ingresos.

De ahí la parte sencilla: antes de aden-trarse demasiado en el desarrollo de nuevos productos, servicios, canales o mercados, asegúrese de haber invertido en incrementar rentablemente a los clientes que ya tiene.

Podemos definir este instituto, como el seguro del asegurador, es decir, es la póliza de seguro que adquiere el asegurador ante una compañía aseguradora que generalmente es más grande que ella, en la cual, le traslada una parte del riesgo que él asumió frente a sus asegurados, a cambio del pago de una prima, en el entendido de que si ocurre el siniestro la aseguradora no tenga que asumir la totalidad de la pérdida, pues una parte se la debe reintegrar la compañía reaseguradora, que ésta a su vez adquiere otro contrato de reaseguro con otra empresa y así sucesivamente se va distribuyendo el riesgo, de manera tal que a ninguna compañía le corresponda asumir la totalidad del riesgo. El reaseguro es un contrato de indemnización, ya que protege a la compañía aseguradora de una disminución de su patrimonio debido a las obligaciones asumidas por medio de las pólizas de seguros.

Ahora bien, por lo general, el reaseguro no se hace de forma individual, pues sería muy caro y complicado, sino que agrupa a un conjunto de asegurados con características similares y reasegura todo el paquete; es decir, firma un contrato de reasegura por toda su cartera de clientes en el seguro de vehículos, o toda su cartera de clientes para el seguro de incendios; además, que para las compañías reaseguradotas es rentable sólo

si el monto a asegurar es alto, esto se conoce como reaseguro automático. Pese a lo anterior, en casos muy calificados, por ejemplo seguros de compañías muy grandes que ascienden varios millones de dólares, o que por las características particulares de la empresa, posee necesidades de coberturas que el asegurador no le puede dar, se reasegura individualmente, este es el reaseguro facultativo, pero se reserva paracasos excepcionales; la regla general, es reasegurar todo un grupo de asegurados, los cuales, ni siquiera se dan cuenta de la transacción que hace su asegurador con su póliza.Dentro de los principales actores que están presentes en el contrato de reaseguro, encontramos:

El Reasegurado: Se llama así a la empresa aseguradora que ha cedido un riesgo o un conjunto de ellos a otra empresa de seguros o reaseguros mediante un contrato de participación en dichos riesgos.

El Reasegurador: Es la empresa que da o acepta una cobertura de reaseguro.

El Reaseguro: Es la operación de seguros realizada por el asegurador, por la que transfiere parte de los riegos asumidos al reasegurador, pero es el único obligado con respecto al asegurado o tomador del seguro. Desde un punto de vista jurídico, es un acuerdo de voluntades por el cual el reasegurado (asegurador directo) transfiere a un reasegurador una parte de uno o más riesgos tomados por el primero, contra el pago de una prima. El reaseguro implica que el reasegurado transfiere una parte o la totalidad de determinados riesgos tomados por él a un reasegurador, para que éste responda por la parte transferida en caso de que se presente el evento objeto del seguro.

Finalmente podemos señalar, que este instituto constituye un mecanismo de solidaridad y garantía entre las aseguradoras, para distribuirse el riesgo y evitar la quiebra de estas empresas.

C.P.ILic. Jennifer Isabel Arroyo ChacónContadora Pública y AbogadaProfesora Universidad San Marcos (USAM)

Consejo No.1 para multiplicar sus utilidades: Primero incremente sus clientes actuales.

Una sacudida tipo sismo.Si lo que importa actualmente es incrementar la rentabilidad de los ingresos, ¿cómo puede logra que la gente tenga el ánimo para trabajar en ello? ¿Cómo sobreponerse al malestar causado por una serie de recortes de costos, despidos y reestructuraciones empresariales?

En lugar de recurrir al impulsor de ventas comúnmente utilizado para toda la compañía o al programa de múltiples fases para el cambio cultural, intente sacudir a su organización como si fuera un sismo.

Un cambio de perspectiva de una sola vez que modifique la manera de hacer las cosas. Un giro inteligente en la política que obligue a que todo se ponga en su lugar.

Consejo para multiplicar sus utilidades No. 2: vuelva a encender la pasión del crecimiento entre su personal.

Si usted anuncia que visitará a un cliente, tienda, planta u oficina, la gente se va a preparar. Pintan las paredes, lavan los equipos, invitan a clientes satisfechos para que lo conozcan, y hacen que lo reciban los mejores empleados.Con la mejor intención, su personal tratará de mostrar las cosas no cómo son en realidad, sino cómo piensa que usted quiere que sean. También los clientes y proveedores pueden hacer esto, especialmente si usted es un alto ejecutivo.

Pero si va a incrementar sus clientes actuales, necesita saber cómo se sienten exactamente cuando hacen negocio con usted. Utilice los consejos de la siguiente página para poder ver más allá de las apariencias y conocer la cruda realidad.

Creciendo más con los Clientes Actuales

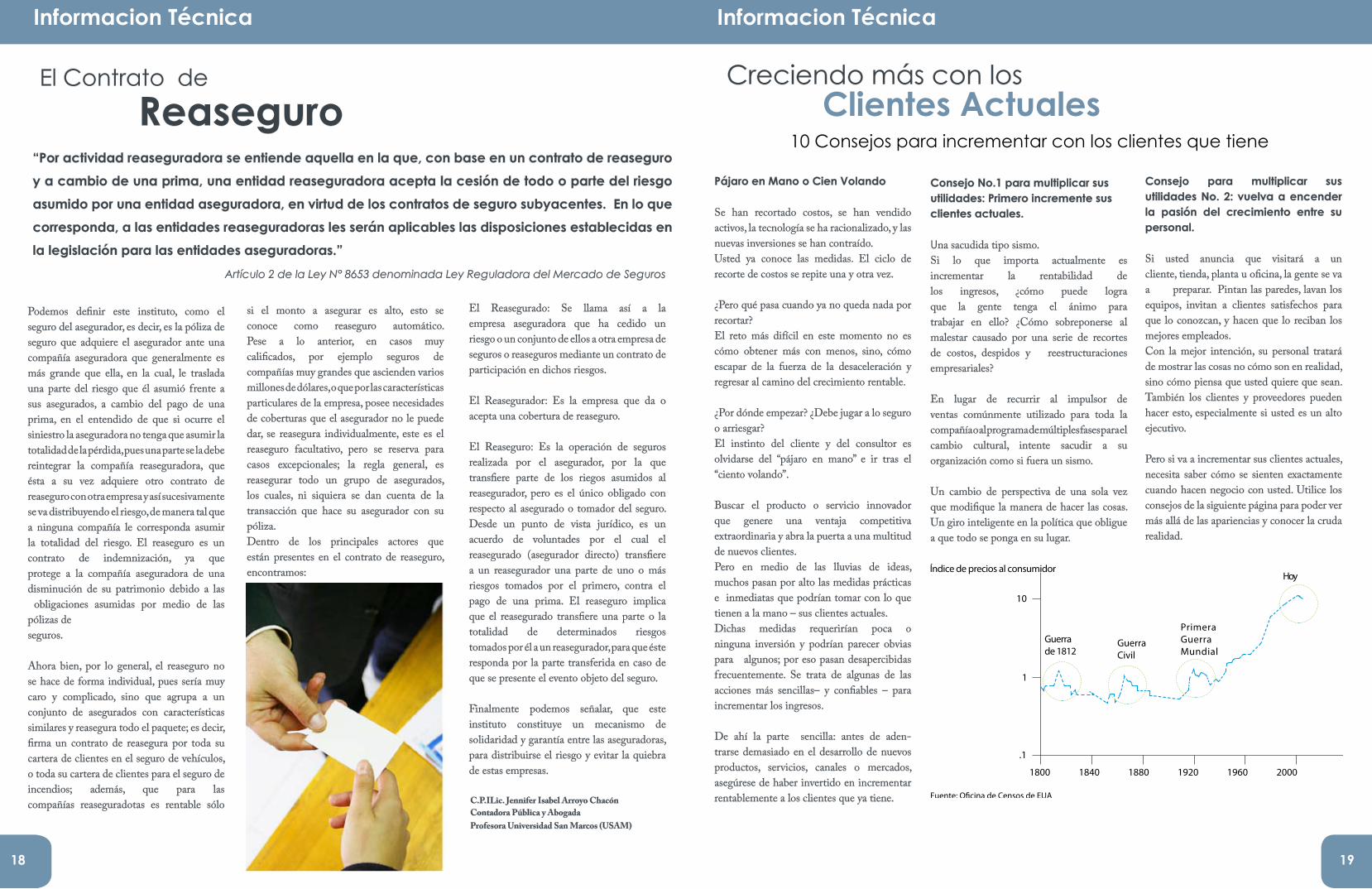

Índice deprecios al consumidor

1800 1840 1880 1920 1960 2000

10

.1

1

Guerrade1812

GuerraCivil

PrimeraGuerraMundial

Hoy

10 Consejos para incrementar con los clientes que tiene

1918

“Por actividad reaseguradora se entiende aquella en la que, con base en un contrato de reaseguro

y a cambio de una prima, una entidad reaseguradora acepta la cesión de todo o parte del riesgo

asumido por una entidad aseguradora, en virtud de los contratos de seguro subyacentes. En lo que

corresponda, a las entidades reaseguradoras les serán aplicables las disposiciones establecidas en

la legislación para las entidades aseguradoras.”

Artículo 2 de la Ley N° 8653 denominada Ley Reguladora del Mercado de Seguros

El Contrato de Reaseguro

Informacion Técnica Informacion Técnica

Consejo para multiplicar sus utilidades No. 3: elimine las barreras que le impiden entender lo que significa hacer negocios con usted.

Esto podría interesarle: Nadie ha podido operar en un entorno deflacionario. De hecho, el periodo más reciente de deflación fue a finales de la Primera Guerra Mundial.

Así es que si añora los días en que podía incrementar sus ingresos simplemente subiendo sus precios, no es el único.Pero esa época ya pasó.

Bienvenido al desilusionante mundo de la deflación. Donde tiene que bajar sus precios, la competencia lo imita, y los clientes se acostumbran a esto: Así es que los precios siguen bajando, y cuando se da cuenta, ya es una venta de liquidación.

¿Qué se debe hacer con los precios en medio de una caída deflacionaria?

Trate de afrontar la gran D (Deflación) aplicando un poco de disciplina para fijar sus precios:

- Recupere todos los costos que implican la fabricación de bienes y el servicio a clientes.- Si sus competidores bajan los precios, asegúrese de conocer las razones (tal vez necesitan eliminar sus excesos de inventario).

- Invierta en información en tiempo real para las ventas y los niveles de inventario, y utilícela para una fijación de precios dinámica.

- Proteja su producto de la presión de los precios de los productos básicos, mediante características únicas y marcas propias.

- Haga un seguimiento cuidadoso de los cambios y solicitudes especiales, y cobre un precio justo por ellos.

- Tenga cuidado con los compromisos de

volumen hechos al momento de la venta, para que no ofrezca descuentos sin recibir algo a cambio.

Consejo para multiplicar sus utilidades No. 4: enfrente la deflación siendo disciplinado con sus precios.

Muchas empresas miden la rentabilidad del cliente. Cómo debe de ser. El problema es que muchas utilizan las métricas equivocadas.

Un enfoque ideal debería tomar en cuenta:Lo que pagan sus clientes realmente (después de descuentos, promociones, bonificaciones y cancelaciones).

Cuánto costó venderles (incluyendo todas las comisiones e incentivos).Lo que cuesta el servicio (que abarca desde la distribución hasta el soporte posterior a las ventas).

Pero sea realista. Hacer un seguimiento de esos costos, y relacionarlos con los clientes, puede costarle más que lo que le genera en dinero. Prepárese para utilizar indicadores alternativos, aunque debemos advertirle que pueden ser engañosos.

Consejo para multiplicar sus utilidades No. 5: Entienda qué es aquello que realmente puede convertirse en utilidades (y pérdidas). Y mídalo.

Consejo para multiplicar sus utilidades No. 6: acepte a los clientes que el resto de su industria rechaza.

Consejo para multiplicar sus utilidades No. 7: explote las oportunidades de crecimiento en empresas donde tenga mútiples relaciones.

Cuando haga el recuento de sus clientes actuales, no se olvide de uno de los grupos más importantes de clientes – los que se fueron.‘Ganar’ explica todas las cosas que usted está haciendo bien. Pero ‘perder’ puede ser un mucho mejor maestro. Y una guía más precisa para lograr el crecimiento de ingresos en el futuro.Entonces, ¿por qué las empresas no dedican el tiempo y la energía necesarios para entender ¿por qué pierden clientes? ¿Por qué? Porque la gente de negocios exitosa odia perder.

Cuánto cuesta atenderlos. Si está recuperando sus costos.Y cuánto ontribuyen a sus utilidades.

¿Qué pasaría si lo saca de las implementaciones de tecnología y le encarga incrementarla rentabilidad de los ingresos?¿Qué sucedería si le exigiera que transforma-ra a todos los especialistas en TI en asesores de crecimiento – equipados por partida doble con las respuestas a sus preguntas sobre las utilidades y con su profundo conocimiento sobre lo que la tecnología puede hacer para ayudar?

Ellos empezarían a ver sus iniciativas de tecnología desde un punto de vista diferente.Usted evitaría estancarse en materia de tecnología.

Y, al final, terminaría con implementaciones de TI que realmente se vincularan con sus metas de utilidades.

Prefiere seguir adelante. Ir tras la siguiente conquista, tras el siguiente éxito fugaz. No permita que sus pérdidas se conviertan en una oportunidad perdida.En su prisa por lograr el siguiente triunfo, no duplique sus pérdidas por no aprender de ellas.

Consejo para multiplicar sus utilidades No. 8: valore sus pérdidas por lo que pueden enseñarle – y utilícelas para asegurar triunfos a futuro.

Muy bien, los ingresos rentables son responsabilidad de todos, ¿verdad? Pero su CIO puede tener la llave que abre el reino del crecimiento rentable.¿Por qué? Porque puede decirle:Quiénes son sus clientes.Cuánto gastan. Dónde podrían gastar más.Y cómo fomentar ese gasto adicional.Cuáles clientes regresan y cuáles no.Cuánto tarda en entregarles sus órdenes.En fin, él tiene la información. Y la información es clave.

Consejo para multiplicar sus utilidades No. 9: incluya al departamento de TI en su programa de crecimiento de ingresos rentables.

“La relación más fácil es con 10,000 personas – la más fácil es con una”Joan Baez

La fijación de precios, la rentabilidad y los pueblos Potemkins. ¿Por dónde debe empezar?Con un solo cliente realmente importante. No necesariamente el más grande. Sino uno que ofrezca la mayor oportunidad de crecimiento.Decida quién es. Y después, rápidamente:Conózcalo muy bien. Calcule cuánto le cuesta atender a ese cliente y qué utilidades le aportará. Contabi-lice el valor presente neto de la utilidad que se obtendrá y las oportunidades de crecimiento.

20 21

Información Técnica Información Técnica

Cuando los clientes se convierten en competidores (y viceversa)

usted competidor

cliente cliente

Ceder un clientea un competidoracérrimo…

…para convertirseen proveedor de esemismo competidor…

usted competidor

cliente cliente

…para posicionarse comoun socio en la alianza estratégicacon un cliente aún más grande.

usted competidor

cliente cliente

Incremente primerosus clientes actuales

Obtenga conocimientode primera mano dela experiencia del cliente(mercadotecnia, ventas,servicio)

Analice las diversasrelaciones, si las hay

Evalúe las amenazasde la competencia

Trabaje con TI para evaluarla rentabilidaddel cliente:

– Precio–Descuentos, comisiones, reembolsos– Volumen–Costos deoperación–Costode servicio– Valor presente netode la utilidadque seobtendrá

Implemente las sacudidas necesariaspara cambiar

Evalúe los cambios necesarios enmateriadel personal, los procesos y la tecnología

Priorice los éxitos rápidos parademostrar el avance

Elija una estrategiade crecimiento:

– Reducir el costo del servicio– Mejorar el valor– Incrementar los precios

– Incrementar el volumen– Maximizar las múltiplesrelaciones

Seleccioneun clienteimportante

Mida el costodel servicioy la utilidad

Establezcauna agendade crecimiento

Implemente suplan de crecimiento

Repita con elsiguiente clientemás importante

Conózcalomuy bien

“No hay nada más engañoso que un hecho evidente ”

Sir Arthur Conan Doyle

Establezca una agenda agresiva para el crecimiento (donde tome en cuenta las diversas relaciones que pueden existir).Implemente su plan de crecimiento–subir los precios, reducir los costos de atención o mejorar la experiencia del cliente.Añada las sacudidas, los procesos, la tecnología o la capacitación necesaria para que su plan de crecimiento se lleve a cabo.Repita el mismo proceso con su siguiente cliente más importante.

La segmentación convencional podría indicarle que debe empezar con grupos de clientes. Pero eso implica un largo e interminable proceso con una recompensa a muy largo plazo que podría ser irrelevante para cuando la reciba.

Mejor elija a un cliente y realice este proceso en 100 días. De esa manera verá resultados rápidamente. Cobrando impulso y haciendo cambios radicales, trabajando con un cliente realmente importante a la vez.

Consejo para multiplicar sus utilidades No. 10: incremente sus ingresos con un cliente a la vez. ( ver dibujo página 21)

Información Técnica

Extraido de Creciendo más con los clientes actuales 10 consejos para incrementar con los clientes que tiene, Deloitte Costa Rica. Puede encontrar el artículo completa en la página web : www.deloitte.com

Provee:

¡No todos los caminos conducen al éxito!

www.optisoftla.com Teléfono: 22-62-04-98

La solución informática para su negocio.

Automatización de las operaciones básicas diarias, que permiten el análisis gerencial de cada una de las actividades de la Organización.

Aplicaciones especializadas para Asociaciones Solidaristas, Cooperativas yFondo de Ahorro.