contabilidad general -...

TRANSCRIPT

Contabilidad General

CONTABILIDAD GENERAL

1

Sesión No. 9

Nombre: Registro de transacciones de una entidad. Segunda parte.

Objetivo: Al término de la sesión, el alumno registrará en un libro mayor las

operaciones de una empresa comercial, determinando los movimientos y saldos

de cada una de las cuentas.

Contextualización

¿Sabes cómo pasar los asientos del libro diario al libro Mayor?

Para elaborar estados financieros, todas las

operaciones registradas en el libro diario deben

pasarse al libro mayor, ya que debemos

concentrar todos los movimientos que se

hicieron en cada una de las cuentas, por

ejemplo, en la cuenta de bancos, debemos

saber todos los cargos que se hicieron y todos

los abonos para saber el saldo al final del

período o del ejercicio.

Esto lo debemos hacer para todas las cuentas utilizadas en el registro de las

operaciones. Tanto en las cuentas del estado de situación financiera como en

las cuentas del estado de resultados. Para esto como técnica de aprendizaje

utilizaremos las cuentas T, como cuentas de mayor. Este tema es continuación

del anterior, ya que en una sesión no podemos ver todo el proceso contable, por

lo que en ésta aprenderemos a pasar los movimientos a cada una de sus

cuentas.

Imagen: Cuentas T, recuperada el 24/06/2016 de: https://educontavirtual.files.wordpress.com/2013/05/

t.gif

CONTABILIDAD GENERAL

2

Introducción al Tema

¿Es parte del proceso contable pasar los movimientos de las cuentas al libro mayor?

En esta clase continuaremos con el

proceso contable iniciado en la sesión

anterior. Como viste, registramos las

operaciones de una empresa comercial

en el libro diario, y en este registro

usamos tanto cuentas de balance como

del estado de resultados.

Aprenderás que es importante numerar las cuentas y que para nosotros será

nuestro catálogo de cuentas básico, y es para saber el número de cuenta que le

corresponde y marcarlo en el diario al momento de pasar ese movimiento al

mayor. Te comento que esa numeración la fuimos haciendo conforme fuimos

abriendo las cuentas de mayor en los esquemas T.

Imagen: Libro mayor, , recuperada el 24/06/2016 de: https://i.ytimg.com/vi/WFAUf8PE-tc/maxresdefault.jpg

Los puntos a tratar en esta clase son:

Registro de las transacciones de una

entidad

• Proceso Contable

• Pase de libro diario al mayor.

CONTABILIDAD GENERAL

3

Explicación

¿Cómo sabemos que ya se pasó un movimiento al mayor?

Continuaremos con el proceso o ciclo contable mismo que en la sesión anterior

iniciamos con el registro en el libro diario. Ahora seguiremos con el registro en el

libro mayor, para lo cual nosotros usaremos las cuentas T.

Seguiremos con el mismo ejercicio que empezamos en la sesión anterior. Es

decir, son las mismas operaciones y lo que ocuparemos es una relación de

cuentas numeradas, el libro diario que ya tenemos en la sesión anterior y las

cuentas T con el mismo número que tienen en la relación.

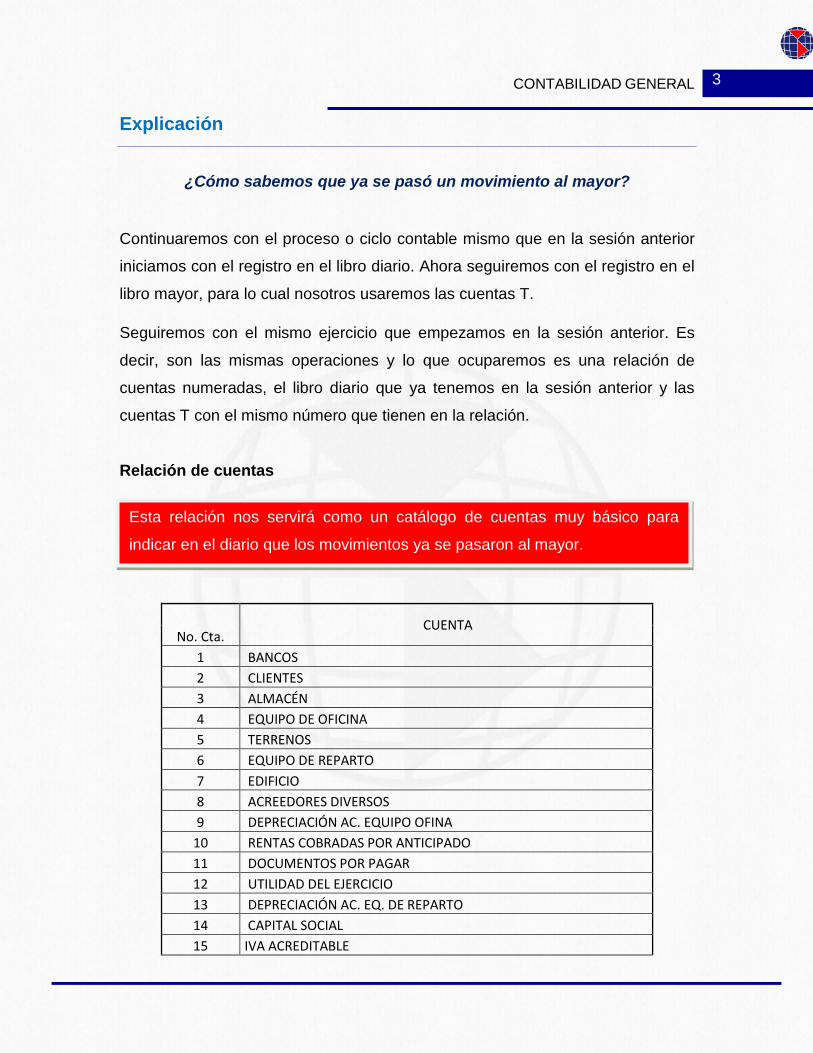

Relación de cuentas

No. Cta. CUENTA

1 BANCOS 2 CLIENTES 3 ALMACÉN 4 EQUIPO DE OFICINA 5 TERRENOS 6 EQUIPO DE REPARTO 7 EDIFICIO 8 ACREEDORES DIVERSOS 9 DEPRECIACIÓN AC. EQUIPO OFINA

10 RENTAS COBRADAS POR ANTICIPADO 11 DOCUMENTOS POR PAGAR 12 UTILIDAD DEL EJERCICIO 13 DEPRECIACIÓN AC. EQ. DE REPARTO 14 CAPITAL SOCIAL 15 IVA ACREDITABLE

Esta relación nos servirá como un catálogo de cuentas muy básico para

indicar en el diario que los movimientos ya se pasaron al mayor.

CONTABILIDAD GENERAL

4

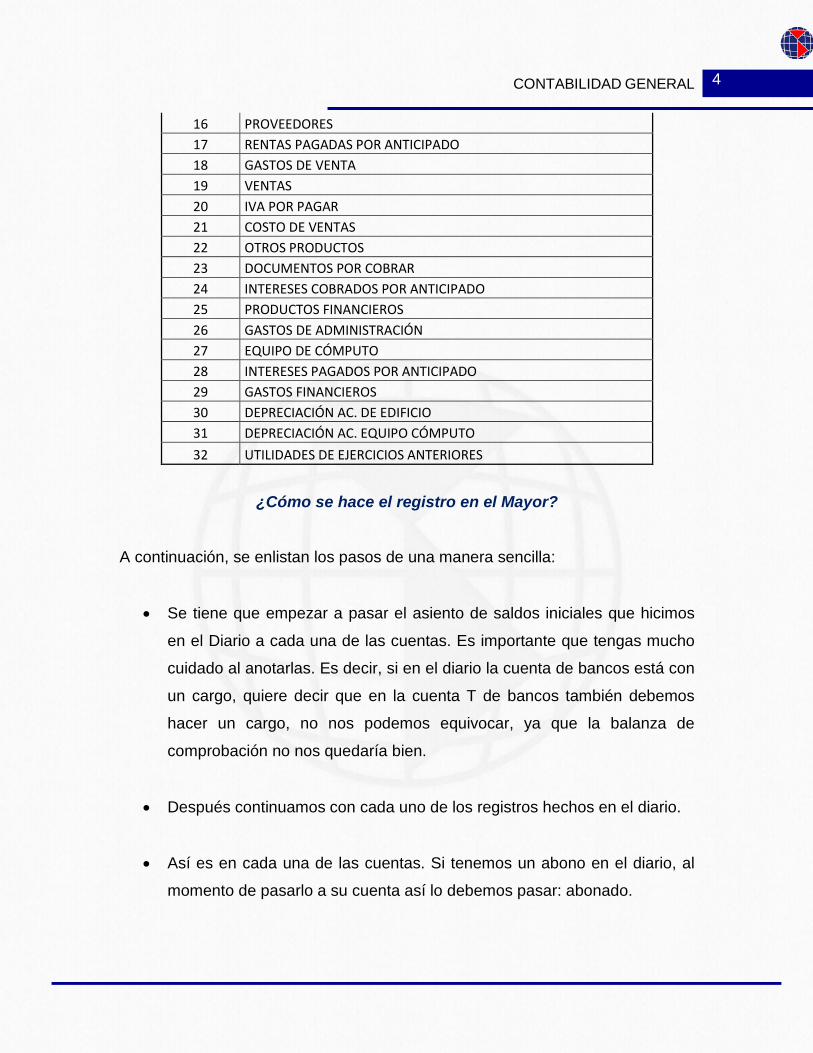

16 PROVEEDORES 17 RENTAS PAGADAS POR ANTICIPADO 18 GASTOS DE VENTA 19 VENTAS 20 IVA POR PAGAR 21 COSTO DE VENTAS 22 OTROS PRODUCTOS 23 DOCUMENTOS POR COBRAR 24 INTERESES COBRADOS POR ANTICIPADO 25 PRODUCTOS FINANCIEROS 26 GASTOS DE ADMINISTRACIÓN 27 EQUIPO DE CÓMPUTO 28 INTERESES PAGADOS POR ANTICIPADO 29 GASTOS FINANCIEROS 30 DEPRECIACIÓN AC. DE EDIFICIO 31 DEPRECIACIÓN AC. EQUIPO CÓMPUTO 32 UTILIDADES DE EJERCICIOS ANTERIORES

¿Cómo se hace el registro en el Mayor?

A continuación, se enlistan los pasos de una manera sencilla:

• Se tiene que empezar a pasar el asiento de saldos iniciales que hicimos

en el Diario a cada una de las cuentas. Es importante que tengas mucho

cuidado al anotarlas. Es decir, si en el diario la cuenta de bancos está con

un cargo, quiere decir que en la cuenta T de bancos también debemos

hacer un cargo, no nos podemos equivocar, ya que la balanza de

comprobación no nos quedaría bien.

• Después continuamos con cada uno de los registros hechos en el diario.

• Así es en cada una de las cuentas. Si tenemos un abono en el diario, al

momento de pasarlo a su cuenta así lo debemos pasar: abonado.

CONTABILIDAD GENERAL

5

• Cuando ya pasamos el cargo o el abono a su cuenta de mayor, en el

diario debemos anotar el número de cuenta en que quedó registrada y

eso nos indicará que ya hicimos el pase al libro mayor.

• El punto anterior deberá ser en la columna del diario donde dice # de

Mayor.

• No hay que anotar el número en el diario antes de pasar dicho

movimiento ya que eso nos confundirá y no sabremos si ya se pasó.

A continuación, ponemos el mismo libro diario que utilizamos en la clase

anterior, pero ahora ya con los números del mayor en la columna de # del

mayor, lo que indica que dichos movimientos ya fueron pasados a las cuentas T,

que en este caso son nuestro libro mayor.

Es importante que veas cada uno de los asientos del diario y corrobores que ya

se pasaron a las cuentas T. Después del diario encontrarás todas las cuentas

de mayor que utilizamos en este ejercicio, con sus movimientos y saldos y

podrás corroborar que el número que tiene cada cuenta T aparece en el diario

en la columna que dice # de Mayor en el renglón que corresponde a cada cargo

y abono registrado.

CONTABILIDAD GENERAL

6

Fecha#

MAYOR PARCIAL CARGO ABONO CUENTAS

Número Diario 1

01-sep-15 1 Bancos 240,000.00$ 2 Clientes 25,000.00$ 3 Almacén 50,000.00$ 4 Equipo de Oficina 35,000.00$ 5 Terrenos 160,000.00$ 6 Equipo de Reparto 90,000.00$ 7 Edificio 80,000.00$ 8 Acreedores Diversos 10,000.00$ 9 Deprec. Ac. Eq. Oficina 3,500.00$

10 Rentas cobradas x ant. 30,000.00$ 11 Documentos por Pagar 20,000.00$ 12 Utilidad del Ejercicio 25,000.00$ 13 Deprec. Ac. Eq. Reparto 20,000.00$ 14 Capital Social 571,500.00$

Registro del saldo inicial

05-sep-15 3 Almacén 60,000.00$ 15 IVA acreditable 9,600.00$ 1 Bancos 10,440.00$

16 Proveedores 59,160.00$ Compra de mercancía.

06-sep-15 3 Almacén 4,000.00$ 15 IVA acreditable 640.00$ 1 Bancos 4,640.00$

Pago de fletes de la compra anterior

10-sep-15 17 Rentas pagadas por anticipado 20,000.00$ 15 IVA acreditable 3,200.00$ 1 Bancos 23,200.00$

Se paga renta por meses adelantadosASIENTO 3A

10-sep-15 18 Gastos de venta 4,000.00$ 17 Rentas pagadas por ant. 4,000.00$

Se lleva a gastos lo del primer mes de renta

20-sep-15 1 Bancos 102,080.00$ 2 Clientes 25,520.00$

19 Ventas 110,000.00$ 20 IVA por pagar 17,600.00$

Se realiza venta de mercancía20-sep-15 ASIENTO 4A

21 Costo de ventas 44,000.00$ 3 Almacén 44,000.00$

Se regista el costo de la mercancìa vendida30-sep-15

19 Ventas 10,000.00$ 20 IVA por pagar 1,600.00$ 2 Clientes 11,600.00$

Se registra venta de mercancía a crédito30-sep-15 ASIENTO 5A

3 Almacén 4,000.00$ 21 Costo de Ventas 4,000.00$

Registrando el costo de la mercancía vendida968,640.00$ 968,640.00$ Pasa la suma al folio 002

ASIENTO 1

ASIENTO 4

ASIENTO 5

ASIENTO 3

Número Diario 1Comercial del Norte S.A.

ASIENTO 2

El cargo lo pasamos a la cuenta de Bancos, la cual es la número 1. Y anotamos el 1. en esta parte

CONTABILIDAD GENERAL

7

Folio 002

CUENTAS Fecha#

MAYOR PARCIAL CARGO ABONO CUENTAS

De la suma del Folio 00110-oct-15 968,640.00$ 968,640.00$

1 Bancos 5,000.00$ 9 Deprec. Ac. Eq. Oficina 800.00$ 4 Equipo de Oficina 4,000.00$ 22 Otros Productos 1,800.00$

Se realiza venta de un activo fijo.

15-oct-15 3 Almacén 55,000.00$ 15 IVA acreditable 8,800.00$ 1 Bancos 63,800.00$

Se realiza nueva compra de mercancía.

16-oct-15 1 Bancos 6,960.00$ 3 Almacén 6,000.00$ 15 IVA Acreditable 960.00$

Se registra rebaja de mercancía comprada

31-oct-15 1 Bancos 5,800.00$ 3 Almacén 5,000.00$ 15 IVA Acreditable 800.00$

Se registra devolución de mercancía

10-nov-15 1 Bancos 81,200.00$ 19 Ventas 70,000.00$ 20 IVA por pagar 11,200.00$

Se registra nueva venta de mercancía al contado

10-nov-15 21 Costo de Ventas 28,000.00$ 3 Almacén 28,000.00$

Se registra el costo de venta de la mcía vendida

11-nov-15 19 Ventas 5,000.00$ 20 IVA por pagar 800.00$ 1 Bancos 5,800.00$

Se registra rebaja sobre la venta anterior.

30-nov-15 1 Bancos 30,000.00$ 2 Clientes 30,000.00$

Se registra el pago que nos hacen los clientes.

30-nov-15 11 Documentos por pagar 5,000.00$ 1 Bancos 5,000.00$

Se registra el pago de un documento por pagar

01-dic-15 23 Documentos por cobrar 12,760.00$ 19 Ventas 10,000.00$ 20 IVA por pagar 1,600.00$ 24 Intereses cobrados x ant. 1,160.00$

Se realiza venta con documentos y con intereses01-dic-15

21 Costo de Ventas 4,000.00$ 3 Almacén 4,000.00$

Registro del costo de venta de la venta anterior01-dic-15

24 Intereses cobrados x ant. 193.33$ 25 Productos Financieros 193.33$

Registro de los intereses cobrados del mes

30-dic-15 10 Rentas cobradas x ant. 12,000.00$ 22 Otros Productos 12,000.00$

Se devengan las rentas cobradas por anticipado1,229,953.33$ 1,229,953.33$

ASIENTO 14A

ASIENTO 14B

ASIENTO 13

ASIENTO 14

ASIENTO 12

ASIENTO 15º

Pasa la suma al folio 003

ASIENTO 7

ASIENTO 10

ASIENTO 9

ASIENTO 11

ASIENTO 10A

ASIENTO 8

De la suma del Folio 001ASIENTO 6

CONTABILIDAD GENERAL

8

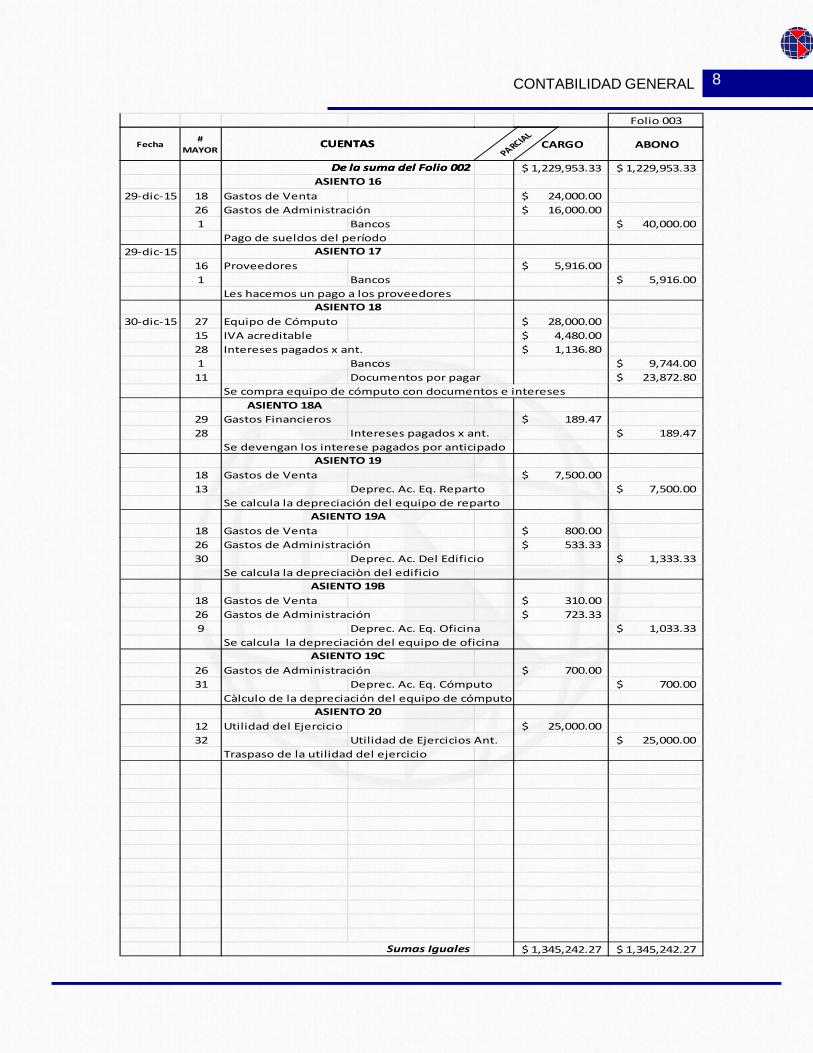

Folio 003

CUENTAS Fecha#

MAYOR PARCIAL CARGO ABONO CUENTAS

De la suma del Folio 002 1,229,953.33$ 1,229,953.33$

29-dic-15 18 Gastos de Venta 24,000.00$ 26 Gastos de Administración 16,000.00$ 1 Bancos 40,000.00$

Pago de sueldos del período29-dic-15

16 Proveedores 5,916.00$ 1 Bancos 5,916.00$

Les hacemos un pago a los proveedores

30-dic-15 27 Equipo de Cómputo 28,000.00$ 15 IVA acreditable 4,480.00$ 28 Intereses pagados x ant. 1,136.80$ 1 Bancos 9,744.00$ 11 Documentos por pagar 23,872.80$

Se compra equipo de cómputo con documentos e interesesASIENTO 18A

29 Gastos Financieros 189.47$ 28 Intereses pagados x ant. 189.47$

Se devengan los interese pagados por anticipado

18 Gastos de Venta 7,500.00$ 13 Deprec. Ac. Eq. Reparto 7,500.00$

Se calcula la depreciación del equipo de reparto

18 Gastos de Venta 800.00$ 26 Gastos de Administración 533.33$ 30 Deprec. Ac. Del Edificio 1,333.33$

Se calcula la depreciaciòn del edificio

18 Gastos de Venta 310.00$ 26 Gastos de Administración 723.33$ 9 Deprec. Ac. Eq. Oficina 1,033.33$

Se calcula la depreciación del equipo de oficina

26 Gastos de Administración 700.00$ 31 Deprec. Ac. Eq. Cómputo 700.00$

Càlculo de la depreciación del equipo de cómputo

12 Utilidad del Ejercicio 25,000.00$ 32 Utilidad de Ejercicios Ant. 25,000.00$

Traspaso de la utilidad del ejercicio

1,345,242.27$ 1,345,242.27$

ASIENTO 19A

ASIENTO 19B

ASIENTO 19C

ASIENTO 20

ASIENTO 17

ASIENTO 18

ASIENTO 19

Sumas Iguales

De la suma del Folio 002ASIENTO 16

CONTABILIDAD GENERAL

9

Libro mayor

¿Qué se hace cuando ya se pasó todo lo del diario al mayor?

Después de pasar todos y cada uno de los cargos y abonos a las cuentas T de

todos los registros en el libro diario se hace lo siguiente:

• En cada una de las cuentas T se suman

todos los cargos para determinar el

movimiento deudor.

• Después se suman todos los abonos en

cada una de las cuentas para determinar

el movimiento acreedor.

• Inmediatamente después se sacan los saldos, es decir la diferencia entre

los movimientos.

• Donde el movimiento deudor sea mayor que el movimiento acreedor, las

cuentas tendrán saldo deudor.

• Donde el movimiento acreedor sea mayor que el movimiento deudor, el

saldo será acreedor.

Ya que tenemos los movimientos y los saldos de las cuentas lo que se hace es

la balanza de comprobación y los estados financieros, los cuales los haremos en

la siguiente sesión, así como determinaremos la utilidad o pérdida en las mismas

cuenta T. Enseguida puedes ver como quedaron las cuentas de mayor ya

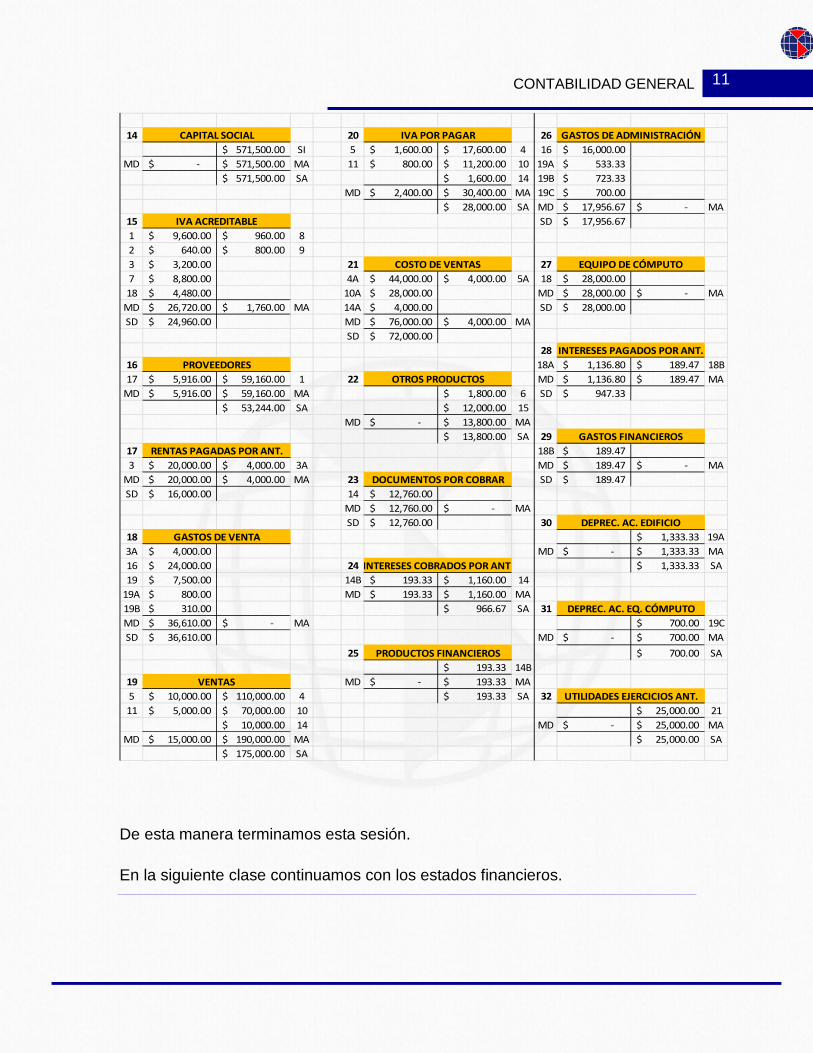

cuando se pasan todos los registros del diario:

7SI 80,000.00$

MD 80,000.00$ -$ MASD 80,000.00$

810,000.00$ SI

MD -$ 10,000.00$ MA10,000.00$ SA

ACREEDORES DIVERSOS

EDIFICIO

A continuación, podemos ver cómo quedan las cuentas T cuando ya se han

pasado todos los movimientos registrados en cada cuenta en el libro diario.

Cómo puedes ver en cada cargo y abono registrado hay un número. Cada

uno de esos números corresponden al número de operación que tenemos

en el ejercicio.

CONTABILIDAD GENERAL

10

1 7SI 240,000.00$ 10,440.00$ 1 SI 80,000.00$ 4 102,080.00$ 4,640.00$ 2 MD 80,000.00$ -$ MA6 5,000.00$ 23,200.00$ 3 SD 80,000.00$ 8 6,960.00$ 63,800.00$ 79 5,800.00$ 5,800.00$ 1110 81,200.00$ 5,000.00$ 13 812 30,000.00$ 40,000.00$ 16 10,000.00$ SI

5,916.00$ 17 MD -$ 10,000.00$ MA9,744.00$ 18 10,000.00$ SA

MD 471,040.00$ 168,540.00$ MASD 302,500.00$

96 800.00$ 3,500.00$ SI

2 1,033.33$ 19BSI 25,000.00$ 11,600.00$ 5 MD 800.00$ 4,533.33$ MA4 25,520.00$ 30,000.00$ 12 3,733.33$ SA

MD 50,520.00$ 41,600.00$ MASD 8,920.00$

1015 12,000.00$ 30,000.00$ SI

3 MD 12,000.00$ 30,000.00$ MASI 50,000.00$ 44,000.00$ 4A 18,000.00$ SA1 60,000.00$ 6,000.00$ 82 4,000.00$ 5,000.00$ 9

5A 4,000.00$ 28,000.00$ 10A 117 55,000.00$ 4,000.00$ 14A 13 5,000.00$ 20,000.00$ SI

MD 173,000.00$ 87,000.00$ MA 23,872.80$ 18ASD 86,000.00$ MD 5,000.00$ 43,872.80$ MA

38,872.80$ SA

4SI 35,000.00$ 4,000.00$ 6 12

MD 35,000.00$ 4,000.00$ MA 21 25,000.00$ 25,000.00$ SISD 31,000.00$ MD 25,000.00$ 25,000.00$ MA

-$ SA

5SI 160,000.00$ 13

MD 160,000.00$ -$ MA 20,000.00$ SISD 160,000.00$ 7,500.00$ 19

MD -$ 27,500.00$ MA27,500.00$ SA

6SI 90,000.00$

MD 90,000.00$ -$ MASD 90,000.00$

EDIFICIO

DEPREC. AC. EQ. OFICINA

CUENTAS DE MAYOR DE LA EMPRESA COMERCIAL DEL NORTE,S.A.

BANCOS

EQUIPO DE REPARTO

CLIENTES

UTILIDAD DEL EJERCICIO

DEPREC. AC. EQ. REPARTO

ACREEDORES DIVERSOS

ALMACÉN

EQUIPO DE OFICINA

TERRENOS

RENTAS COBRADAS POR ANT.

DOCUMENTOS POR PAGAR

CONTABILIDAD GENERAL

11

14 20 26571,500.00$ SI 5 1,600.00$ 17,600.00$ 4 16 16,000.00$

MD -$ 571,500.00$ MA 11 800.00$ 11,200.00$ 10 19A 533.33$ 571,500.00$ SA 1,600.00$ 14 19B 723.33$

MD 2,400.00$ 30,400.00$ MA 19C 700.00$ 28,000.00$ SA MD 17,956.67$ -$ MA

15 SD 17,956.67$ 1 9,600.00$ 960.00$ 82 640.00$ 800.00$ 93 3,200.00$ 21 277 8,800.00$ 4A 44,000.00$ 4,000.00$ 5A 18 28,000.00$ 18 4,480.00$ 10A 28,000.00$ MD 28,000.00$ -$ MA

MD 26,720.00$ 1,760.00$ MA 14A 4,000.00$ SD 28,000.00$ SD 24,960.00$ MD 76,000.00$ 4,000.00$ MA

SD 72,000.00$ 28

16 18A 1,136.80$ 189.47$ 18B17 5,916.00$ 59,160.00$ 1 22 MD 1,136.80$ 189.47$ MA

MD 5,916.00$ 59,160.00$ MA 1,800.00$ 6 SD 947.33$ 53,244.00$ SA 12,000.00$ 15

MD -$ 13,800.00$ MA13,800.00$ SA 29

17 18B 189.47$ 3 20,000.00$ 4,000.00$ 3A MD 189.47$ -$ MA

MD 20,000.00$ 4,000.00$ MA 23 SD 189.47$ SD 16,000.00$ 14 12,760.00$

MD 12,760.00$ -$ MASD 12,760.00$ 30

18 1,333.33$ 19A3A 4,000.00$ MD -$ 1,333.33$ MA16 24,000.00$ 24 1,333.33$ SA19 7,500.00$ 14B 193.33$ 1,160.00$ 14

19A 800.00$ MD 193.33$ 1,160.00$ MA19B 310.00$ 966.67$ SA 31MD 36,610.00$ -$ MA 700.00$ 19CSD 36,610.00$ MD -$ 700.00$ MA

25 700.00$ SA193.33$ 14B

19 MD -$ 193.33$ MA5 10,000.00$ 110,000.00$ 4 193.33$ SA 3211 5,000.00$ 70,000.00$ 10 25,000.00$ 21

10,000.00$ 14 MD -$ 25,000.00$ MAMD 15,000.00$ 190,000.00$ MA 25,000.00$ SA

175,000.00$ SA

DEPREC. AC. EQ. CÓMPUTO

UTILIDADES EJERCICIOS ANT.

OTROS PRODUCTOS

INTERESES COBRADOS POR ANT.

PRODUCTOS FINANCIEROS

GASTOS DE VENTA

DOCUMENTOS POR COBRAR

GASTOS FINANCIEROS

DEPREC. AC. EDIFICIO

GASTOS DE ADMINISTRACIÓN

INTERESES PAGADOS POR ANT.PROVEEDORES

IVA POR PAGAR

COSTO DE VENTAS EQUIPO DE CÓMPUTO

CAPITAL SOCIAL

IVA ACREDITABLE

VENTAS

RENTAS PAGADAS POR ANT.

De esta manera terminamos esta sesión.

En la siguiente clase continuamos con los estados financieros.

CONTABILIDAD GENERAL

12

Conclusión

¿Cómo se sacan los saldos en las cuentas T?

En esta clase aprendiste otra parte del ciclo o proceso contable que es la de

pasar todos los movimientos registrados en el libro diario a las cuentas T. De

esta manera se acumulan en cada cuenta los movimientos que la afectaron,

como, por ejemplo, en la cuenta de bancos se pasó desde el saldo inicial

registrado en el diario, así como todos los cargos y abonos que afectaron a dicha

cuenta. Lo mismo se hizo para todas y cada una de las cuentas para finalmente

determinar tanto el movimiento deudor y acreedor de cada una, así como sus

saldos respectivos. Viste que donde el movimiento deudor es mayor que el

movimiento acreedor, el saldo es deudor viceversa, donde el movimiento

acreedor es mayor que el movimiento deudor, el saldo es acreedor.

¿Y ahora qué hacemos con los movimientos y saldos de las cuentas?

En la siguiente sesión aprenderás a elaborar la balanza de comprobación y los

estados financieros.

CONTABILIDAD GENERAL

13

Para aprender más Del Libro Diario al Mayor

Para que aprendas más sobre cómo pasar del diario al mayor, te invito a revisar

el siguiente enlace: Del Libro Diario al Mayor.

• Michea, M. (2009). Libro diario y libro mayor. Consultado el 5 de mayo de

2016: http://es.slideshare.net/chimea/libro-diario-y-libro-mayor-1768625

CONTABILIDAD GENERAL

14

Actividad de Aprendizaje Instrucciones:

Con la finalidad de profundizar en los conocimientos adquiridos a lo largo de esta

sesión, ahora tendrás que realizar la siguiente actividad:

• Pasa a cuenta T, las operaciones que registraste en el libro diario en la

actividad de la sesión anterior. Es importante que cada cuenta T que

vayas abriendo la vayas numerando y al final tendrás una lista de cuentas

con su número asignado.

La Empresa Comercial Norteña, S.A., inicia sus operaciones el 1º. Enero con los

siguientes saldos:

BANCOS $ 250,000.00 ALMACÉN $ 100,000.00 EQUIPO DE OFICINA $ 40,000.00 EQUIPO DE REPARTO $ 130,000.00 PROVEEDORES $ 15,000.00 CAPITAL SOCIAL $ 505,000.00

Durante el período del 1º de enero al 31 de marzo realizó las siguientes

operaciones:

1. Compra mercancía por $50,000.00 La operación se hizo al contado.

2. De la misma compra anterior se pagaron fletes por $5000.00

3. Se realiza venta de mercancía por $150,000.00 al contado el 70% y el resto a

crédito. El costo de venta es del 45%.

4. De la venta anterior concedemos una rebaja por $8,000.00, cuyo importe

descontamos del crédito.

5. Se compran 2 computadoras el 1 de febrero en $10,000.00 cada una. Se

utilizan en el departamento de Administración.

CONTABILIDAD GENERAL

15

6. Se vende un escritorio en $1500, que costó hace 3 años $1700.

7. Se compra papelería por $10,000. La cual se utiliza en un 60% por el

departamento de administración y el resto por el de ventas.

8. Se pagan los sueldos del período por $50,000, el 60% es para el

departamento de ventas y el resto para el de administración.

9. Calcula las depreciaciones de acuerdo a la Ley. (Recuerda que para sacar la

depreciación del equipo de oficina tendrás que restar el valor del escritorio que

se vendió.

10. Pagamos renta por adelantado por 10 meses por $2,000.00 mensuales el día

1 de febrero. Es por un estacionamiento utilizado para clientes. (Llevar a gastos

lo de un mes.

Sube la actividad a la plataforma.

Esta actividad representa el 5% de tu calificación y se tomará en cuenta lo

siguiente:

• Tus datos generales (portada)

• Ortografía y redacción

• Introducción y conclusión

• Trabajo

• Referencias bibliográficas.

CONTABILIDAD GENERAL

16

Bibliografía

Calleja, F. (2011). Contabilidad 1. México: Prentice Hall-Pearson.

García, M. (2013). Contabilidad I. México: Gafra Editores.

Juárez, L. (2011). Principios de Contabilidad. Enfoque Emprendedor. México:

Cengage.

Lara, E. (2014). Primer Curso de Contabilidad. México: Trillas.

Romero, Á. (2010). Principios de Contabilidad. México: McGraw-Hill.