contabilidad análisis – gestión -...

TRANSCRIPT

Contabilidad

Análisis – Gestión - Financiero

Análisis Contable Marco A. Barahona G.

Introducción• Necesidad de información• Ámbito de la contabilidad• Tipos de contabilidad• Usuarios de la información contable

Análisis Contable Marco A. Barahona G.

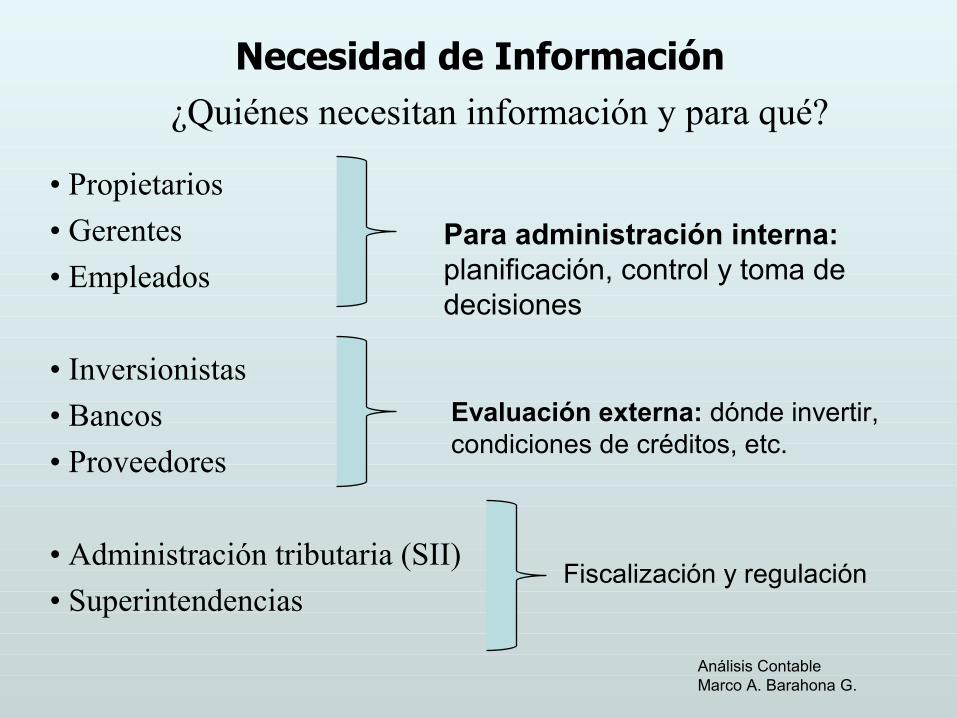

Necesidad de Información• El propósito de la contabilidad es generar información respecto de una organización, para apoyar la toma de decisiones.• Por ello se dice que la contabilidad es la “base para las decisiones empresariales”.• La información contable es útil y necesaria en todo tipo de organizaciones: empresas privadas, sector público, organizaciones sin fines de lucro, etc.

Análisis Contable Marco A. Barahona G.

Necesidad de Información¿Quiénes necesitan información y para qué?

• Propietarios• Gerentes• Empleados

• Inversionistas• Bancos• Proveedores

• Administración tributaria (SII)• Superintendencias

Para administración interna:planificación, control y toma de decisiones

Evaluación externa: dónde invertir, condiciones de créditos, etc.

Fiscalización y regulación

Análisis Contable Marco A. Barahona G.

Ámbito de la ContabilidadInformación Contable:

Es toda información cuantificable en términos monetarios, la cual registra las operaciones de una organización y las presenta en forma resumida y sistemática.En general, es la mejor fuente de información disponible para la toma de decisiones y el proceso de planificación y control.Sin embargo, no toda la información importante es necesariamente información contable (primera limitación de la contabilidad).

Análisis Contable Marco A. Barahona G.

Ámbito de la Contabilidad

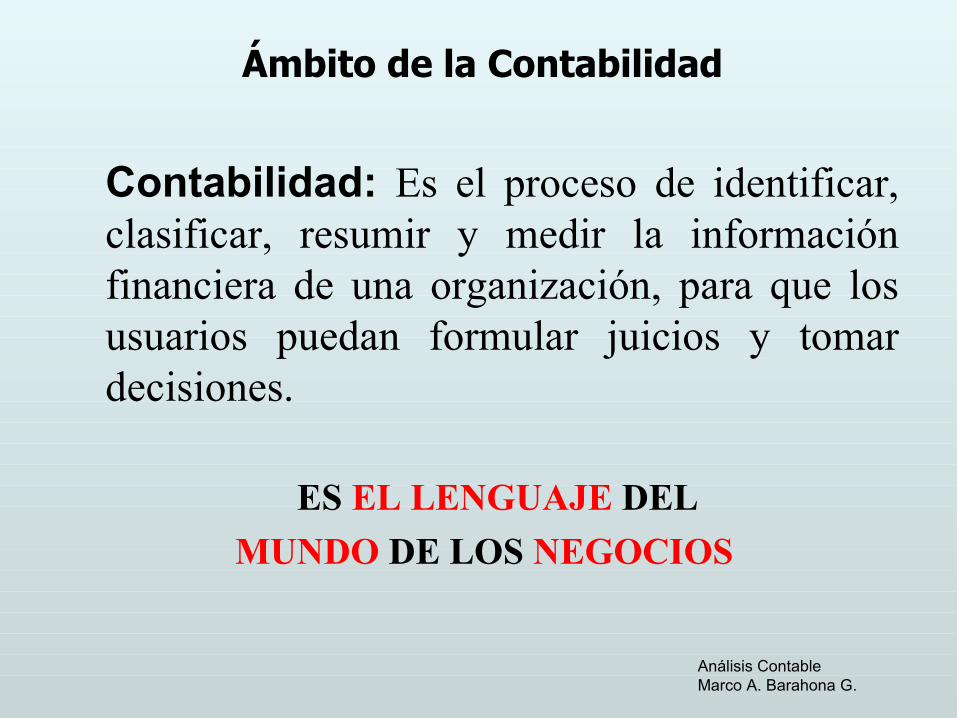

Contabilidad: Es el proceso de identificar, clasificar, resumir y medir la información financiera de una organización, para que los usuarios puedan formular juicios y tomar decisiones.

ES EL LENGUAJE DEL MUNDO DE LOS NEGOCIOS

Análisis Contable Marco A. Barahona G.

Tipos de ContabilidadContabilidad Financiera (o general).– Entrega información contable a las unidadesexternas a la empresa, como instituciones financieras, accionistas, acreedores, superintendencias, etc.– Ayuda a inversionistas y acreedores a decidir dónde invertir sus recursos.– Se basa en criterios y principios de aceptación universal

Análisis Contable Marco A. Barahona G.

Tipos de Contabilidad

Análisis Contable Marco A. Barahona G.

Contabilidad Gerencial (o administrativa):– Entrega información contable a nivel internode la empresa.– Ayuda a propietarios y administradores atomar decisiones, planificar y controlar.– Usa los criterios y reglas más convenientespara los propósitos de cada organización.

Tipos de Contabilidad

Análisis Contable Marco A. Barahona G.

Contabilidad Tributaria:– El propósito es medir la utilidad tributaria, que es la base para la determinación del impuesto a la renta.– Se basa en las normas de la Ley de Impuesto a la Renta y del Servicio de Impuestos Internos (SII).

Ámbito de la Contabilidad

Análisis Contable Marco A. Barahona G.

INFORMACION

CONTABLE

CUANTIFICABLE NO CUANTIFICABLE

NO CONTABLE

Primera Parte:Contabilidad Financiera

Análisis Contable Marco A. Barahona G.

Capítulo 1: Principios Contables

Contabilidad FinancieraRecordemos que el objetivo de la contabilidad financiera es preparar información para agentes externos a la organización, que den cuenta de la situación económica y financiera de ésta.• Esa información se resume en los denominados Estados Financieros: (1) Balance General, (2) Estado de Resultados, (3) Estado de Flujo de Efectivo y (4) Estado de cambios en el Patrimonio (completo – abreviado) (IFRS).• Cualquiera sea la organización de la que se trate, los estados financieros debe ser elaborados siguiendo los mismos criterios y principios. Análisis Contable

Marco A. Barahona G.

Usuarios de la Información Contable

Análisis Contable Marco A. Barahona G.

Tipo de Contabilidad Producto Usuario

Estados Financieros * InversionistasContabilidad * Balance general * Instituciones Financieras

Financiera * Estado de resultados * Acreedores* Estado de flujo Efectivo * Superintendencias

Contabilidad * Toma de decisiones * PropietariosGerencial * Planificación * Administradores

* Control de Gestión

Contabilidad * Balance TributarioTributaria * Impuesto Renta * SII

* Fondos de UtilidadesTributables

• Son el conjunto de reglas, procedimientos y convenciones adoptadas por la contabilidad financiera.

• Son el consenso respecto a los recursos y obligaciones que deben ser registrados, los cambios que los afectan, la forma como deben ser medidos, la información que debe darse a conocer y los estados que se deben preparar. (Boletín Nº 1 del Colegio de Contadores).

¿Qué son los Principios Contables?

Análisis Contable Marco A. Barahona G.

a) Pertinencia: No se debe omitir información que sea útil o que pueda alterar significativamente la situación de la empresa.b) Objetividad: La información debe ser confiable y su exactitud susceptible de verificación.c) Factibilidad: Todo cambio en la forma de operar debe significar beneficios, en el peor de los casos iguales a los costos adicionales de reunir e interpretar la correspondiente información

Criterios que debe Cumplir laInformación Contable

Análisis Contable Marco A. Barahona G.

La contabilidad registra sólo los acontecimientos que pueden medirse en términos monetarios.- Permite sumar bienes y recursos de distinta naturaleza.- Muchos acontecimientos relevantes para una empresa no quedarán reflejados en la contabilidad al no poder ser medidos en términos monetarios.- Bienes con igual valor monetario pueden tener distinto valor económico por asociarse a tiempos distintos (salvo que se aplique corrección monetaria).

1. Principio de la Moneda comoComún Denominador

Análisis Contable Marco A. Barahona G.

• La contabilidad procesa información para preparar informes referidos a un período determinado, que normalmente es un año.

• Este período se denomina también ejercicio contable.

2. Principio del Período Contable

Análisis Contable Marco A. Barahona G.

• Una entidad contable es una organización, o una parte de ella, que constituye una unidad económica distintiva.

• La contabilidad se prepara para una entidad específica, cuyos límites deben ser bien definidos, evitando confundir los acontecimientos que la afectan con aquellos que afectan a otras entidades relacionadas.

• Por ejemplo, la contabilidad de una persona jurídica es distinta de la contabilidad de sus socios. Así también, la contabilidad de una empresa individual es distinta de la contabilidad personal de su dueño.

3. Principio de la Entidad

Análisis Contable Marco A. Barahona G.

La contabilidad supone que la empresa seguirá operando en forma indefinida, por lo que las cifras presentadas no reflejan necesariamente los valores de realización.

SIEMPRE QUE NO EXISTAN PRUEBAS DE LO CONTRARIO SE SUPONDRA LA INDEFINIDA MARCHA DE LA EMPRESA.

4. Principio de la Empresa en Marcha

Análisis Contable Marco A. Barahona G.

Los recursos o activos económicos de una empresa se valoran a su costo histórico o valor de adquisición.

El costo histórico es un valor confiable y verificable (criterio de objetividad).Sin embargo, el valor contable de un bien físico no se mantiene inalterable, puesto se reconoce un desgaste mediante la depreciación.

EL VALOR CONTABLE NO NECESARIAMENTE COINCIDE CON EL VALOR DE MERCADO DE UN DETERMINADO BIEN.

5. Principio de Valoración al Costo

Análisis Contable Marco A. Barahona G.

Plantea la Igualdad del Inventario o Ecuación Fundamental de la Contabilidad:

ACTIVO = PASIVO + PATRIMONIO

6. Principio de Dualidad

Análisis Contable Marco A. Barahona G.

ACTIVO :– Conjunto de Bienes y Derechos de Propiedad de la Empresa.– Uso o Destino de los RecursosPASIVO :– Conjunto de Obligaciones de la Empresa con Terceros.– Fuente u Origen de los recursos que provienen de Terceros.

6. Principio de Dualidad

Análisis Contable Marco A. Barahona G.

PATRIMONIO :– Diferencia entre el Activo y el Pasivo o los Derechos de los Propietarios sobre la Empresa– Origen o Fuente de Recursos Provenientes de los Propietarios de la Empresa.

Análisis Contable Marco A. Barahona G.

6. Principio de Dualidad

EJEMPLO:Cuentas por Pagar 500Muebles 600Disponible 200Deudas por Cobrar 400Mercaderías 300Depósitos en el Banco 800Edificios 1000Deudas con Bancos 1500

6. Principio de Dualidad

Análisis Contable Marco A. Barahona G.

EJEMPLO:6. Principio de Dualidad

Análisis Contable Marco A. Barahona G.

Muebles 600 Cuentas por Pagar 500 Disponible 200 Deudas con Bcos. 1.500 Deudas por Cobrar 400 Mercaderías 300 Depósitos en Bcos 800 Edificios 1.000

Total Activos 3.300 Total Pasivos 2.000

PATRIMONIO = CAPITAL + RESULTADOSRESULTADO = INGRESOS - GASTOSRESULTADO MAYOR QUE CERO UTILIDADRESULTADO MENOR QUE CERO PERDIDAINGRESOS : Valor de los servicios prestados o mercaderías vendidas. Son aumentos de Patrimonio.GASTOS : Valor de los recursos empleados (bienes, servicios o derechos) durante un período, con el objeto de generar los ingresos del mismo período. Son disminuciones de Patrimonio.

6. Principio de Dualidad

Análisis Contable Marco A. Barahona G.

Variaciones de PatrimonioLos aumentos de patrimonio serán consecuencia de:– Aportes de Capital– Utilidades Provenientes de las Operaciones del negocioLas disminuciones de patrimonio serán consecuencia de:– Retiros de Capital– Pago de dividendos (o retiros de utilidades)– Pérdidas Provenientes de las Operaciones del Negocio

Análisis Contable Marco A. Barahona G.

6. Principio de DualidadConsiderando los elementos que explican la variación del valor del patrimonio contable, podemos escribir la “igualdad del inventario” de la siguiente forma:Activost = Pasivost + Patrimoniot-1 + (Ingresost-1,t - Gastost-1,t) + (Aportes de capitalt-1,t – Retiros de capitalt-1,t) – Dividendost-1,t

Patrimoniot = Patrimoniot-1 + (It-1,t - Gt-1,t) + (ACt-1,t – RCt-1,t) – Dt-1,t

Análisis Contable Marco A. Barahona G.

Transacción: Se denomina así a todo acontecimiento que afecta

la posición económica y financiera de la empresa y que puede ser medido objetivamente en unidades monetarias.Toda transacción se puede expresar en términos de su efecto en la ecuación del inventario.Toda transacción debe estar compensada en términos de la ecuación del inventario. Por ejemplo, un incremento de un activo debe estar compensado ya sea con una disminución de otro activo, con un aumento de un pasivo o un aumento del patrimonio Análisis Contable

Marco A. Barahona G.

Ejemplo de registro de transacciones enla ecuación del inventario:

El Sr. Juan Manuel González se instala con un negocio que comercializará repuestos de Automotriz. Su aporte de capital es de $500.000 en efectivo.

Activos Pasivos y Patrimonio

Efectivo 500 Capital aportado 500

Análisis Contable Marco A. Barahona G.

Ejemplo de registro de transacciones enla ecuación del inventario (Cont.):

Abre una cuenta corriente en el banco de BABAI con un depósito inicial de $450.000.

Activos Pasivos y PatrimonioEfectivo 50 Capital aportado 500Banco 450Total 500 Total 500

Análisis Contable Marco A. Barahona G.

Ejemplo de registro de transacciones enla ecuación del inventario (Cont.):

Compra mercadería con un cheque por valor de $ 350.000.Activos Pasivos y PatrimonioEfectivo 50 Capital aportado 500Banco 100Mercadería 350Total 500 Total 500

Análisis Contable Marco A. Barahona G.

Ejemplo de registro de transacciones enla ecuación del inventario (Cont.):

Compra muebles para el uso del negocio, a crédito, por $60.000. Se deprecian en dos años (2500 $/mes).Activos Pasivos y PatrimonioEfectivo 50 Pasivos:Banco 100 Cuentas por pagar 60Mercadería 350 Patrimonio:Muebles 60 Capital aportado 500Total 560 Total 560

Análisis Contable Marco A. Barahona G.

Ejemplo de registro de transacciones enla ecuación del inventario (Cont.):

Se paga arriendo en efectivo por $10.000.Activos Pasivos y PatrimonioEfectivo 40 Pasivos:Banco 100 Cuentas por pagar 60Mercadería 350 Patrimonio:Muebles 60 Capital aportado 500

Gasto -10Total 550 Total 550

Análisis Contable Marco A. Barahona G.

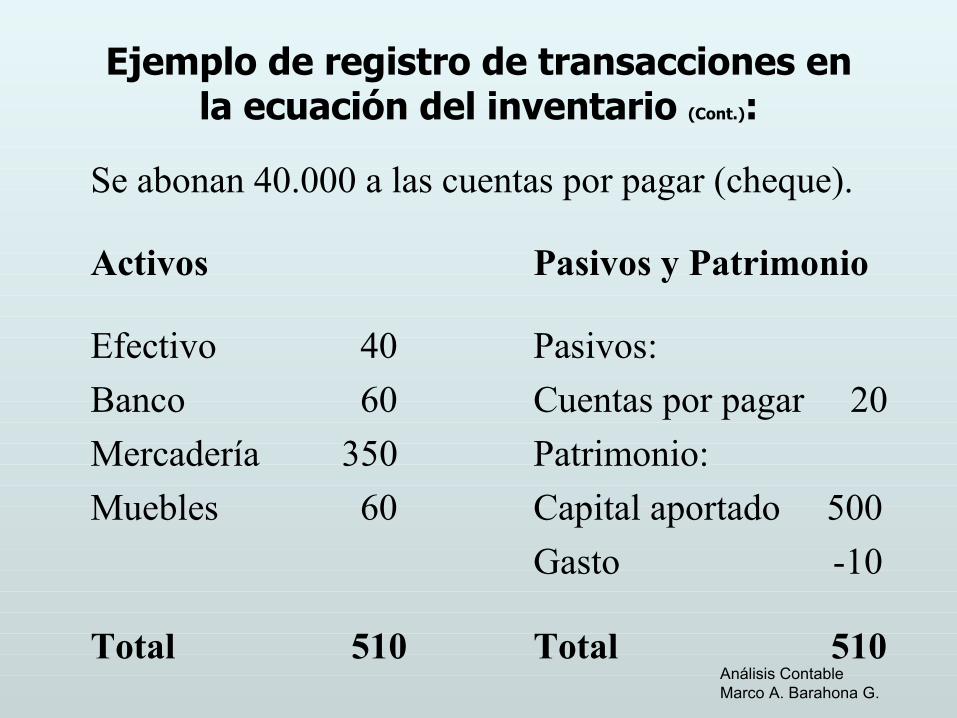

Ejemplo de registro de transacciones enla ecuación del inventario (Cont.):

Se abonan 40.000 a las cuentas por pagar (cheque).Activos Pasivos y PatrimonioEfectivo 40 Pasivos:Banco 60 Cuentas por pagar 20Mercadería 350 Patrimonio:Muebles 60 Capital aportado 500

Gasto -10Total 510 Total 510

Análisis Contable Marco A. Barahona G.

Ejemplo de registro de transacciones enla ecuación del inventario (Cont.):

Se vende mercadería por valor de $150.000, a crédito. El costo de la mercadería vendida es de $100.000.Activos Pasivos y PatrimonioEfectivo 40 Pasivos:Banco 60 Cuentas por pagar 20Mercadería 250 Patrimonio:Muebles 60 Capital aportado 500Cuentas por cobrar 150 Gasto -110

Ingreso 150Total 560 Total 560

Análisis Contable Marco A. Barahona G.

7. Principio del Devengado

“La determinación del resultado y posición financiera de la empresa debe considerar todos los recursos y obligaciones del período, aunque estos hayan sido o no percibidos o pagados, con el objeto de que los costos y gastos puedan ser debidamente relacionados con los respectivos ingresos que generan.”

Análisis Contable Marco A. Barahona G.

7. Principio del Devengado

Se logra asociar el registro del Ingreso con el momento en que se proveen efectivamente los bienes o servicios, y el Gasto con el momento en que efectivamente se consumen los recursos.

ES DECIR........................

Análisis Contable Marco A. Barahona G.

7. Principio del Devengado

Los ingresos se reconocen a medida que estos son ganados y los gastos mientras se incurra en ellos, independiente del momento en que se produzcan los flujos de dinero.Este principio se conoce también como Base de Causación.Los dos principios siguientes profundizan en el reconocimiento de ingresos y gastos, respectivamente.

Análisis Contable Marco A. Barahona G.

8. Principio de Realización

¿CUANDO EL INGRESO SE CONSIDERA GANADO? Existe un compromiso comercial que define precios, cantidades y forma de pago del bien.

Los bienes han sido entregados o los servicios prestados.

La recaudación respectiva está razonablemente asegurada.

Análisis Contable Marco A. Barahona G.

8. Principio de Realización

No siempre las cuentas por cobrar se recuperan, lo que se reconoce por:

– CASTIGO: Cuando existe certeza de irrecuperabilidad.

– PROVISION: (Por Deudores Incobrables) Cuando existe la probabilidad de irrecuperabilidad.

Análisis Contable Marco A. Barahona G.

8. Principio de Realización

No siempre las cuentas por cobrar se recuperan, lo que se reconoce por:

– CASTIGO: Cuando existe certeza de irrecuperabilidad.

– PROVISION: (Por Deudores Incobrables) Cuando existe la probabilidad de irrecuperabilidad.

Análisis Contable Marco A. Barahona G.

9. Principio de Correspondencia¿ CUANDO UN DESEMBOLSO ES GASTO ?Para determinar la utilidad de un período se debe descontar de los ingresos todos los gastos que han sido necesarios para producir ese ingreso.

Algunos gastos pueden relacionarse con ingresos específicos del período (costo de venta, comisiones por venta).

Otros gastos se vinculan con las actividades del período, aunque no se puedan asociar a un ingreso específico (consumos básicos, remuneraciones fijas).

Análisis Contable Marco A. Barahona G.

9. Principio de Correspondencia¿ CUANDO UN DESEMBOLSO ES GASTO ?Gastos que benefician más de un período contable.

– A veces es fácil asignar en forma exacta el gasto a cada período (por ejemplo, una póliza de seguro).

– Otras veces, se hace una estimación. Por ejemplo, el costo de una máquina se distribuirá en el número de períodos que se estime como su vida útil.

– Otros gastos –como capacitación del personal, publicidad o investigación y desarrollo– no pueden vincularse objetivamente con ingresos futuros, por lo que se rebajan inmediatamente como gastos (principio “conservador”).

Análisis Contable Marco A. Barahona G.

10. Principio Conservador o Prudencial

Cuando existen dos o más formas de registrar un determinado acontecimiento se debe optar por el más prudente, es decir, el que signifique un menor valor del activo o patrimonio.

Análisis Contable Marco A. Barahona G.

11. Principio de Uniformidad o Consistencia

Cuando se elige un método para registrar determinados acontecimientos, se debe aplicar el mismo método en todo acontecimiento futuro.

Análisis Contable Marco A. Barahona G.

12. Principio de Exposición

Los estados financieros deben contener toda la información y discriminación básica y adicional que sea necesaria para una adecuada interpretación de la situación financiera y de los resultados económicos del ente al que se refieren.

NO SE DEBE OCULTAR NADAAnálisis Contable Marco A. Barahona G.

13. Adopción de las NormasInternacionales de Contabilidad

A contar del 1 de enero de 2009 Chile adoptará las normas internacionales de contabilidad, emitidas por el International Accounting Standard Board (IASB).• El objetivo del IASB es: “trabajar en la consecución de un único conjunto de normas globales de alta calidad para la preparación de la información financiera, desarrolladas de acuerdo a los principios de transparencia, claridad y globalidad”.

Análisis Contable Marco A. Barahona G.

13. Adopción de las NormasInternacionales de Contabilidad

El Colegio de Contadores de Chile está desarrollando el plan de convergencia, al término del cual las actuales normas contables habrán sido reemplazadas por las internacionales.• Estas normas ya están vigentes en la Unión Europea, y muchos otros países están efectuando procesos de convergencia similar al chileno.• También el IASB llegó a un acuerdo con el Financial Accounting Standards Board (FASB), órgano emisor de las normas contables estadounidenses (US GAAP), para alcanzar una convergencia en el año 2010.

Análisis Contable Marco A. Barahona G.

13. Adopción de las NormasInternacionales de Contabilidad

Las normas emitidas por el IASB son conocidas como NIC (normas internacionales de contabilidad) y NIIF (normas internacionales de información financiera), o IAS-IFRS en inglés.Una de las principales diferencias de las NIC-NIIF respecto de los PCGA chilenos es que se relaja el principio de valoración al costo, estableciéndose la posibilidad de registrar los activos a “valor razonable”.

Análisis Contable Marco A. Barahona G.

9. Principio de Correspondencia

Primera Parte:Contabilidad Financiera

Capítulo 2: Estados Financieros

Análisis Contable Marco A. Barahona G.

BALANCE GENERAL

Informe contable que muestra la situación económico-financiera de la empresa.Es de carácter estático, muestra sólo un instante.Al lado izquierdo muestra los activos y al derecho los pasivos y el patrimonio

Análisis Contable Marco A. Barahona G.

9. Principio de CorrespondenciaSITUACION ECONOMICA– Capacidad de la empresa, o grado de eficiencia, para generar utilidades en un determinado período.SITUACION FINANCIERA– Capacidad de la empresa para pagar sus deudas. Es lo que se tiene v/s lo que se debe.

Análisis Contable Marco A. Barahona G.

ESTRUCTURA DEL BALANCE

Análisis Contable Marco A. Barahona G.

+

E

+ X

L Activos Pasivos y Patrimonio I

I G

Q Activo Circulante Pasivo Circulante I

U B

I Activo Fijo Pasivo Largo Plazo I

D L

E Otros Activos Patrimonio I

Z D

- A

D

BALANCE GENERAL

LIQUIDEZ– Capacidad de un activo para convertirse en efectivo.EXIGIBILIDAD– Se relaciona con el tiempo faltante para el vencimiento de las obligaciones

Análisis Contable Marco A. Barahona G.

ACTIVO CIRCULANTE

Activos o recursos de la empresa que serán vendidos, realizados o consumidos dentro de un año desde la fecha del estado financiero

Disponible Impuestos por recuperar Depósitos a plazo Valores negociables Deudores por venta Gastos pagados por antic. Documentos por cobrar Impuestos diferidos Deudores varios Etc. Existencias

Análisis Contable Marco A. Barahona G.

ACTIVO FIJOBienes adquiridos para usarlos en la explotación social

- Terrenos (no depreciables), yacimientos, bosques. - Construcciones y obras de infraestructura. - Inversiones en plantas frutales, viñedos, etc. - Maquinaria y equipos

- Depreciación acumulada (menos). y sin el propósito de venderlos.

Análisis Contable Marco A. Barahona G.

OTROS ACTIVOSLos demás activos que no puedan ser clasificados en las categorías anteriores.- Inversiones en empresas relacionadas - Inversiones en otras sociedades - Deudores a largo plazo - Impuestos diferidos a largo plazo - Intangibles (patentes, marcas, etc.) - Amortizaciones (menos)

Análisis Contable Marco A. Barahona G.

PASIVO CIRCULANTEAquellas obligaciones contraídas por la empresa que serán canceladas dentro del plazo de un año a contar de la fecha de los estados Financieros.- Obligaciones con bancos a corto plazo- Parte de las obligaciones a largo plazo que vencen antes de 1 año- Obligaciones con el público a corto plazo- Cuentas por pagar- Documentos por pagar- Provisiones- Ingresos percibidos por anticipado- Impuestos por pagar- Impuestos diferidos

Análisis Contable Marco A. Barahona G.

PASIVOS DE LARGO PLAZOAquellas obligaciones de la empresa que serán pagadas o amortizadas en plazos superiores a un año a contar de la fecha de los estados Financieros.Obligaciones con bancos e instituciones financierasObligaciones con el publico (bonos)Documentos por pagarAcreedores variosProvisiones a largo plazoImpuestos diferidos a largo plazo

Análisis Contable Marco A. Barahona G.

PATRIMONIO

Capital aportadoUtilidades (pérdidas) acumuladasUtilidades (pérdidas) del EjercicioMenos los dividendo o retiros deUtilidades

Análisis Contable Marco A. Barahona G.

ESTADOS DE RESULTADOS

Es un informe contable que permite conocer cómo se ha generado el resultado de la empresa durante el ejercicio contable.Es un resumen de los ingresos y gastos de la empresa

Análisis Contable Marco A. Barahona G.

ESTADO DE RESULTADO

RESULTADO OPERACIONAL

+ RESULTADO NO OPERACIONAL

- IMPUESTO A LA RENTA

= RESULTADO

Análisis Contable Marco A. Barahona G.

RESULTADO OPERACIONAL

Ingresos y gastos relativos a la operación o giro del negocio.INGRESO DE LA EXPLOTACION- COSTO DE EXPLOTACION= MARGEN DE EXPLOTACION- GASTOS DE ADMINISTRACION Y VENTAS= RESULTADO OPERACIONAL

Análisis Contable Marco A. Barahona G.

RESULTADO OPERACIONAL

Ingreso de la Explotación: Valor de las ventas de bienes y servicios del giro de la empresa.

Costos de la Explotación: Costo de los productos vendidos o de los servicios prestados.

Gastos de administración y ventas: Todos los demás gastos relacionados con el giro del negocio.

Análisis Contable Marco A. Barahona G.

RESULTADO NO OPERACIONAL

Ingresos y gastos no relacionados con la operación o giro del negocio.

INGRESOS FUERA DE LA EXPLOTACION- EGRESOS FUERA DE LA EXPLOTACION+ CORRECCION MONETARIA= RESULTADO NO OPERACIONAL

Análisis Contable Marco A. Barahona G.

¿ Corrección Monetaria?

ES LA DIFERENCIA ENTRE LA REVALORIZACION DE LOS ACTIVOS SUJETOS A CORRECCION MONETARIA Y LA REVALORIZACION DE LOS PASIVOS Y DEL PATRIMONIO Y LAS REVALORIZACIONES QUE SE APLICAN SOBRE INGRESOS Y GASTOS.

Análisis Contable Marco A. Barahona G.

AJUSTES A LOS ESTADOS CONTABLES

Transacciones implícitas agregadas al balance y al estado de resultados.Transformación Parcial de un Activo en GastoRealización de Ingresos DiferidosAcumulación de Ingresos y Gastos no Registrados anteriormente.

Análisis Contable Marco A. Barahona G.

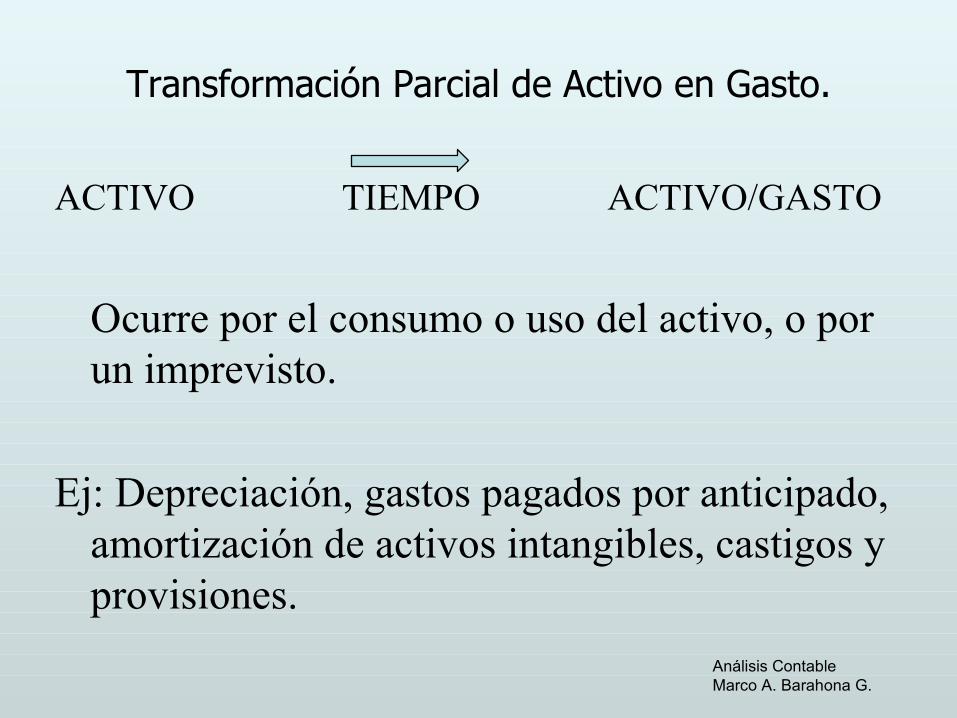

Transformación Parcial de Activo en Gasto.

ACTIVO TIEMPO ACTIVO/GASTO

Ocurre por el consumo o uso del activo, o por un imprevisto.

Ej: Depreciación, gastos pagados por anticipado, amortización de activos intangibles, castigos y provisiones.

Análisis Contable Marco A. Barahona G.

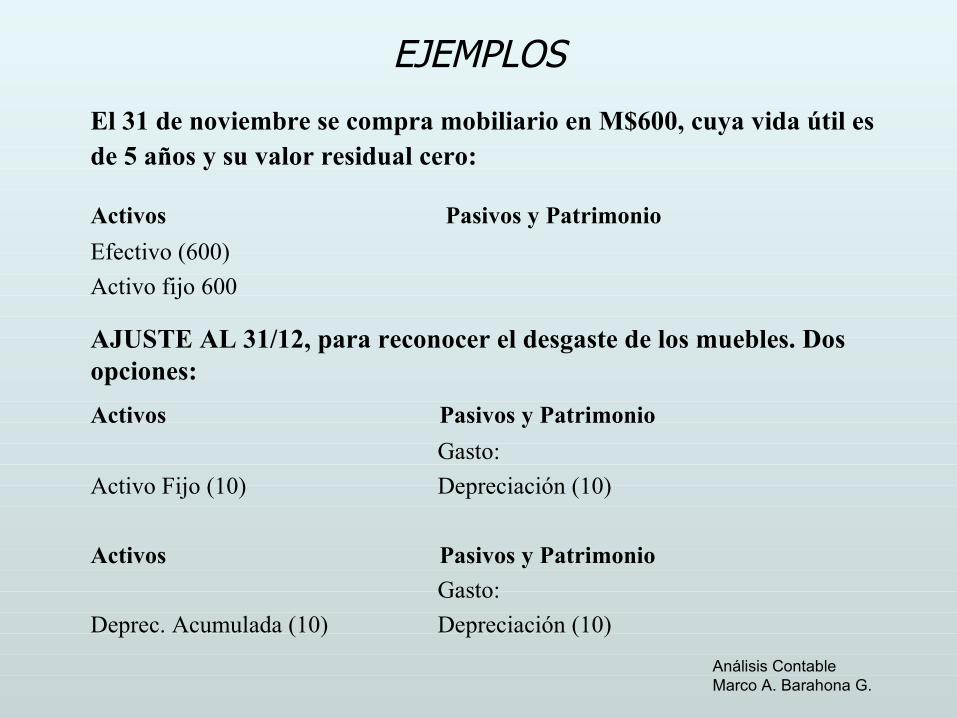

EJEMPLOSEl 31 de noviembre se compra mobiliario en M$600, cuya vida útil es de 5 años y su valor residual cero:Activos Pasivos y PatrimonioEfectivo (600)Activo fijo 600AJUSTE AL 31/12, para reconocer el desgaste de los muebles. Dos opciones: Activos Pasivos y Patrimonio

Gasto:Activo Fijo (10) Depreciación (10)

Activos Pasivos y PatrimonioGasto:

Deprec. Acumulada (10) Depreciación (10)Análisis Contable Marco A. Barahona G.

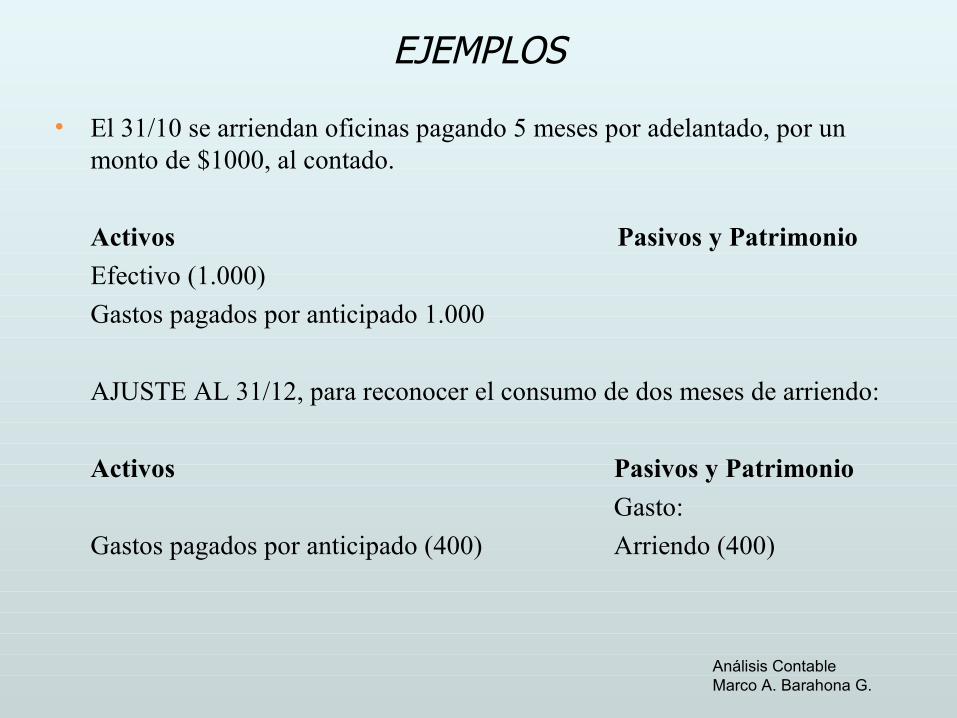

EJEMPLOS• El 31/10 se arriendan oficinas pagando 5 meses por adelantado, por un

monto de $1000, al contado.

Activos Pasivos y PatrimonioEfectivo (1.000)Gastos pagados por anticipado 1.000

AJUSTE AL 31/12, para reconocer el consumo de dos meses de arriendo:

Activos Pasivos y Patrimonio Gasto:

Gastos pagados por anticipado (400) Arriendo (400)

Análisis Contable Marco A. Barahona G.

EJEMPLOSUna empresa tiene un saldo de deudas por cobrar de M$600. El deudor quebró y se tiene la certeza de que no cancelará.Activos Pasivos y Patrimonio

Gasto:Deudores por ventas (600) Castigo incobrables (600)

Análisis Contable Marco A. Barahona G.

EJEMPLOSUna empresa tiene un saldo de deudas por cobrar de M$800. La empresa estima que por diversas razones no se recaudará el 10% de estas.

AJUSTE AL 31/12, para reconocer la probabilidad de no recaudar una parte de las cuentas por cobrarActivos Pasivos y Patrimonio

Pasivos: Provisión incobrables 80

Gasto: Provisión (80)

Análisis Contable Marco A. Barahona G.

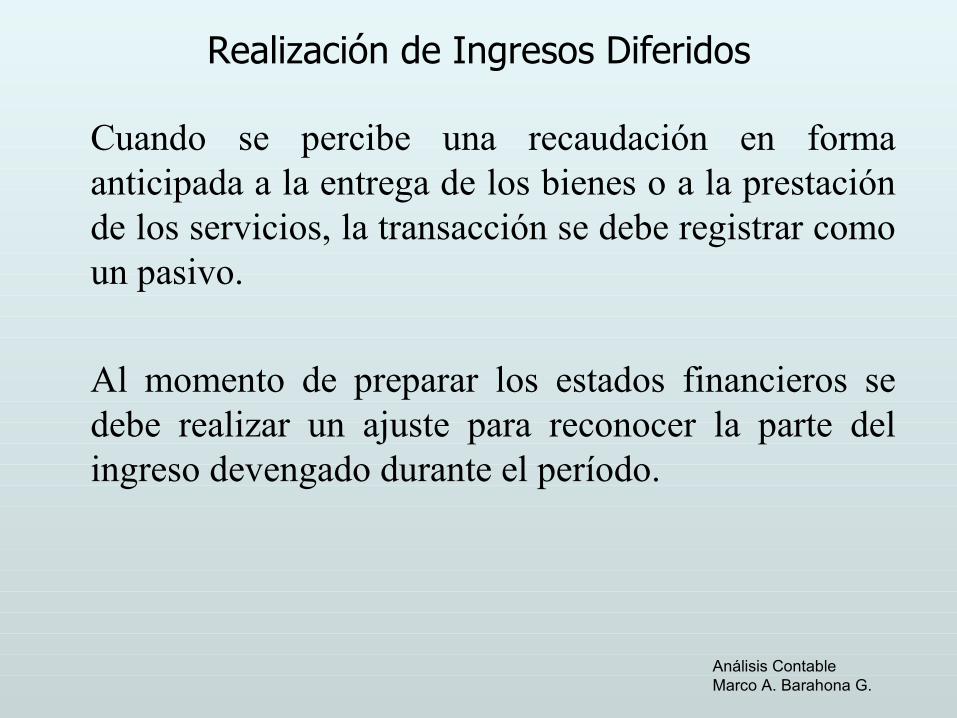

Realización de Ingresos DiferidosCuando se percibe una recaudación en forma anticipada a la entrega de los bienes o a la prestación de los servicios, la transacción se debe registrar como un pasivo.

Al momento de preparar los estados financieros se debe realizar un ajuste para reconocer la parte del ingreso devengado durante el período.

Análisis Contable Marco A. Barahona G.

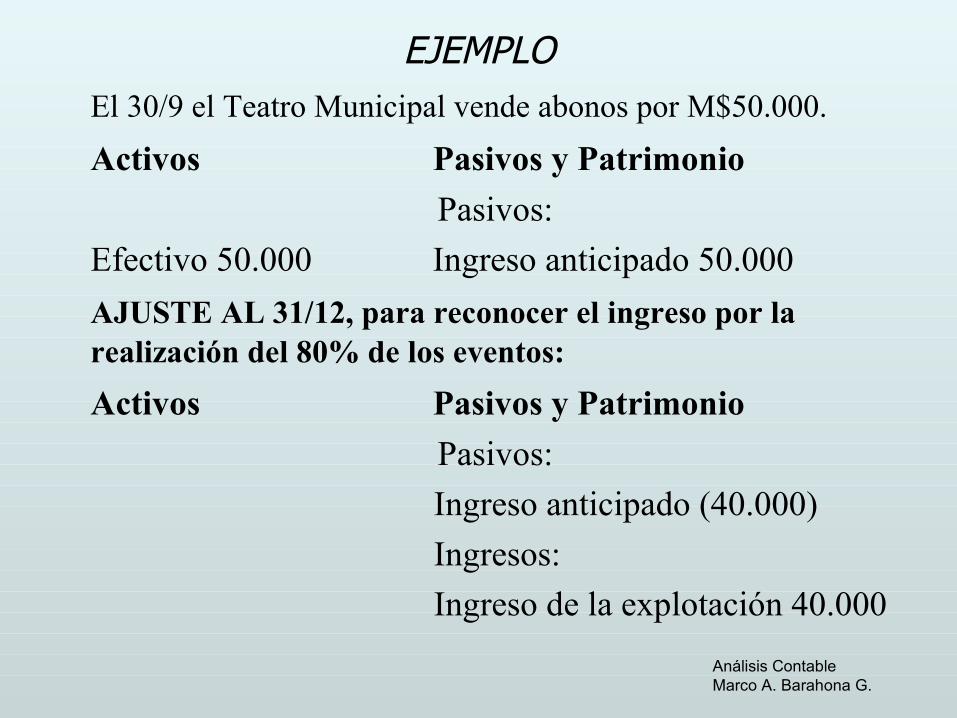

EJEMPLOEl 30/9 el Teatro Municipal vende abonos por M$50.000.Activos Pasivos y Patrimonio

Pasivos:Efectivo 50.000 Ingreso anticipado 50.000AJUSTE AL 31/12, para reconocer el ingreso por la realización del 80% de los eventos:Activos Pasivos y Patrimonio

Pasivos: Ingreso anticipado (40.000) Ingresos: Ingreso de la explotación 40.000

Análisis Contable Marco A. Barahona G.

Acumulación de Ingresos y Gastos noRegistrados

Ingresos y gastos que ocurren día a día, en forma continua.

– Intereses bancarios– Rentas de inversiones financieras– Servicios prestados por el personal

Análisis Contable Marco A. Barahona G.

EJEMPLOSEl 31/10 se pide un préstamo por M$100, al 3% mensual (interés simple).Activos Pasivos y Patrimonio Pasivos:Efectivo 100 Obligaciones con bancos 100AJUSTE AL 31/12, para reconocer los intereses devengados sobre la deuda:Activos Pasivos y Patrimonio

Pasivos: Obligaciones con bancos 6 Gasto: Gasto financiero (6)

Análisis Contable Marco A. Barahona G.

EJEMPLOSUna empresa paga salarios semanales por M$100. El último pago lo efectuó el 28/12 correspondiente a la semana del 21-27.

AJUSTE AL 31/12, para reconocer el salario devengado entre el 28 y el 31 de diciembre (4/5):

Activos Pasivos y Patrimonio Pasivos: Retenciones 80 Gasto: Remuneraciones (80)

Análisis Contable Marco A. Barahona G.

NOTAS A LOS ESTADOS FINANCIEROS

Representan la divulgación de la Información que no está directamente en los estados financieros.Notas explicativas que permiten una mejor comprensión de las cifras contenidas en los estados financieros.No son en sí estados financieros, pero forman parte de ellos.Ejemplos..................

Análisis Contable Marco A. Barahona G.

NOTAS A LOS ESTADOS FINANCIEROSEjemplos:Criterios Contables Usados :– Base de conversión transacciones a M.E.– Métodos para depreciar activo fijo.– Métodos para valorizar existenciasCorrección Monetaria Principales Partidas.Composición ExistenciasDetalle Provisiones y Castigos.Pasivos : Fechas de Vencimiento, Instituciones Acreedoras.Etc.

Análisis Contable Marco A. Barahona G.

DICTAMEN AUDITORES EXTERNOS

Las sociedades anónimas abiertas tienen la obligación de someter sus Estados Financieros a la revisión de Auditores Externos, quienes emiten un dictamen.

– Sin Salvedad (Positivo)– Con Salvedad (Negativo)

Análisis Contable Marco A. Barahona G.

Estructura de los Estados Financierosde las S.A. abiertas:

Balance GeneralEstado de ResultadosEstado de Flujo de EfectivoNotas a los Estados FinancierosDictamen de Auditores Externos

Análisis Contable Marco A. Barahona G.

Obligatoriedad de los Estados Financieros

En Chile, están legalmente obligadas a preparar y presentar estados financieros sólo las empresas sometidas a la fiscalización de las superintendencias, tales como: sociedades anónimas abiertas, sociedades emisoras de valores de oferta pública, compañías de seguro, administradoras de fondos, bancos, AFP e Isapres.

El resto de las empresas sólo tienen obligaciones respecto de la contabilidad tributaria.

Análisis Contable Marco A. Barahona G.