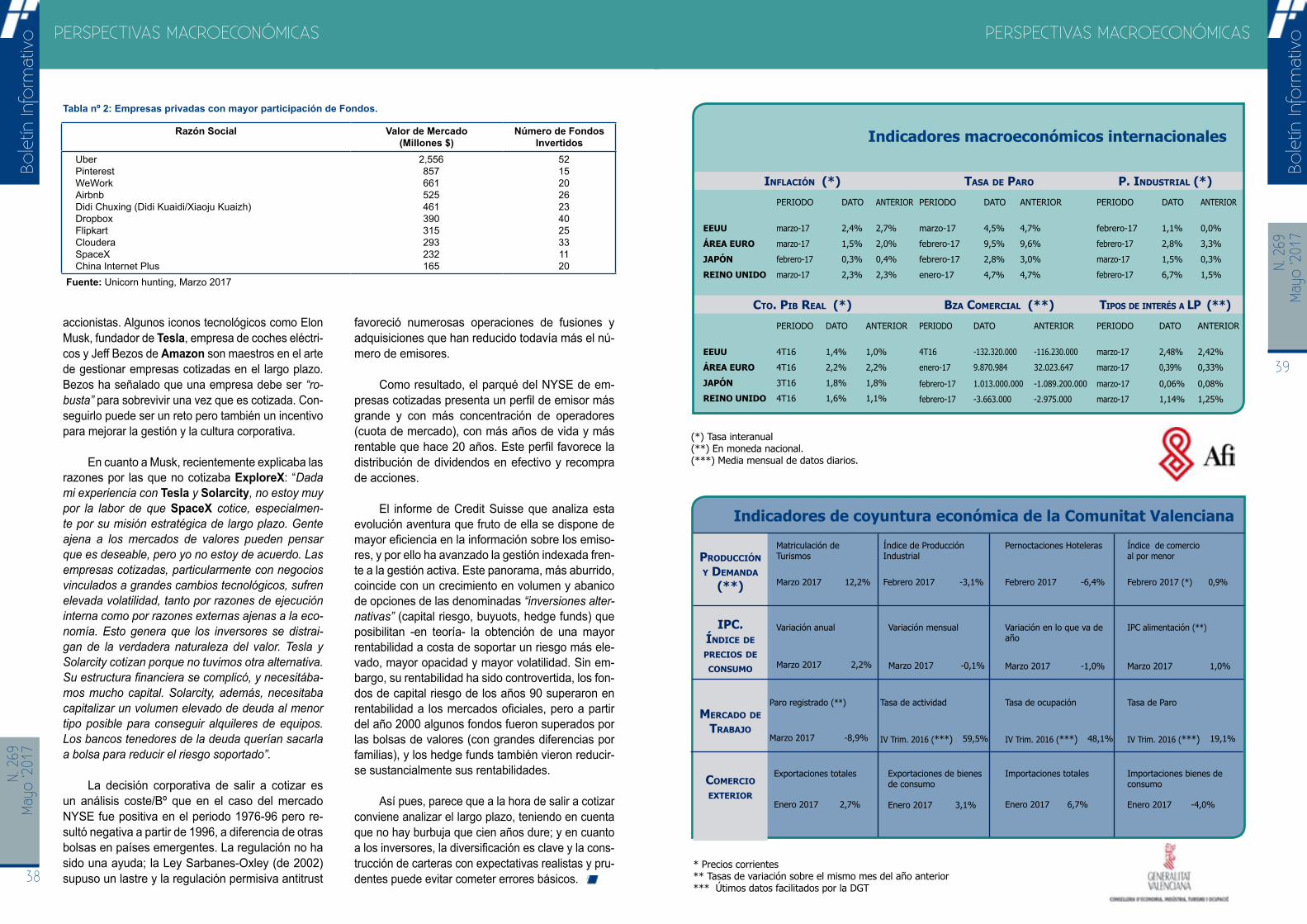

consum generó 1.071 empleos en 2016 y facturó 2.344 ... · tema publicado. para concretar los...

TRANSCRIPT

Colaboran en esta edición:

N. 269 Mayo ‘2017www.febf.org

Boletín InformativoFundación de Estu

dios Bursátiles y Financieros digital

Consum generó 1.071 empleos en 2016 y facturó 2.344 millones de €, un 10,5% más

· La Cooperativa ha presentado sus resultados en la FEBF

coyuntura económica y bursátil - análisis - empresa - actualidad jurídica y fisca

l

inversión colectiva - estrategia y finanzas - perspectivas macroeconómicas

N. 2

69Ma

yo ‘2

017

3

4

Edita: Fundación de Estudios Bursátiles y Financieros

(FEBF)C/Libreros 2 y 446002 Valencia

Tlf: 96 387 01 48/49Fax: 96 387 01 95

La Fundación de Estudios Bur-sátiles y Financieros ofrece las páginas de este Boletín a cualquier interesado en cola-borar en su labor divulgadora en temas financieros y bursá-tiles. Al mismo tiempo agra-dece comentarios, críticas y sugerencias sobre cualquier tema publicado. Para concretar los mismos pueden dirigirse al responsable de Coordinación del Boletín. La Fundación de Estudios Bursátiles y Financie-ros no tiene que hacer suyo necesariamente el contenido de los textos publicados, cuya responsabilidad corresponde a los autores en uso de su plena libertad intelectual. Se autoriza la reproducción del texto y de los gráficos aquí publicados ci-tando la fuente.

Depósito legal: V-2005-1993.

FEBF

► EN PRIMERA PERSONA. Entrevista a D José Vicente Morata, Presidente de la Cámara de Comercio de Valencia y del Consejo de Cámaras de Comercio de la Comunidad Valenciana► El Foro de Asesoramiento Patrimonial de la FEBF analiza la gestión automatizada de inversiones ► NUESTROS SOCIOS. Entrevista a D. Federico Varona, Socio Director de Varona► REVISTA DE LIBROS: La economía del bienestar► Noticias Alumni: Entrevista a D. Alejandro Burgos, Nationale Nederlanden ► Ventana del Socio. Noticias.

COyUNTURA ECONóMICA y BURSáTIL

► EE.UU, Japón, Eurozona y España. CaixaBank.

ANáLISIS

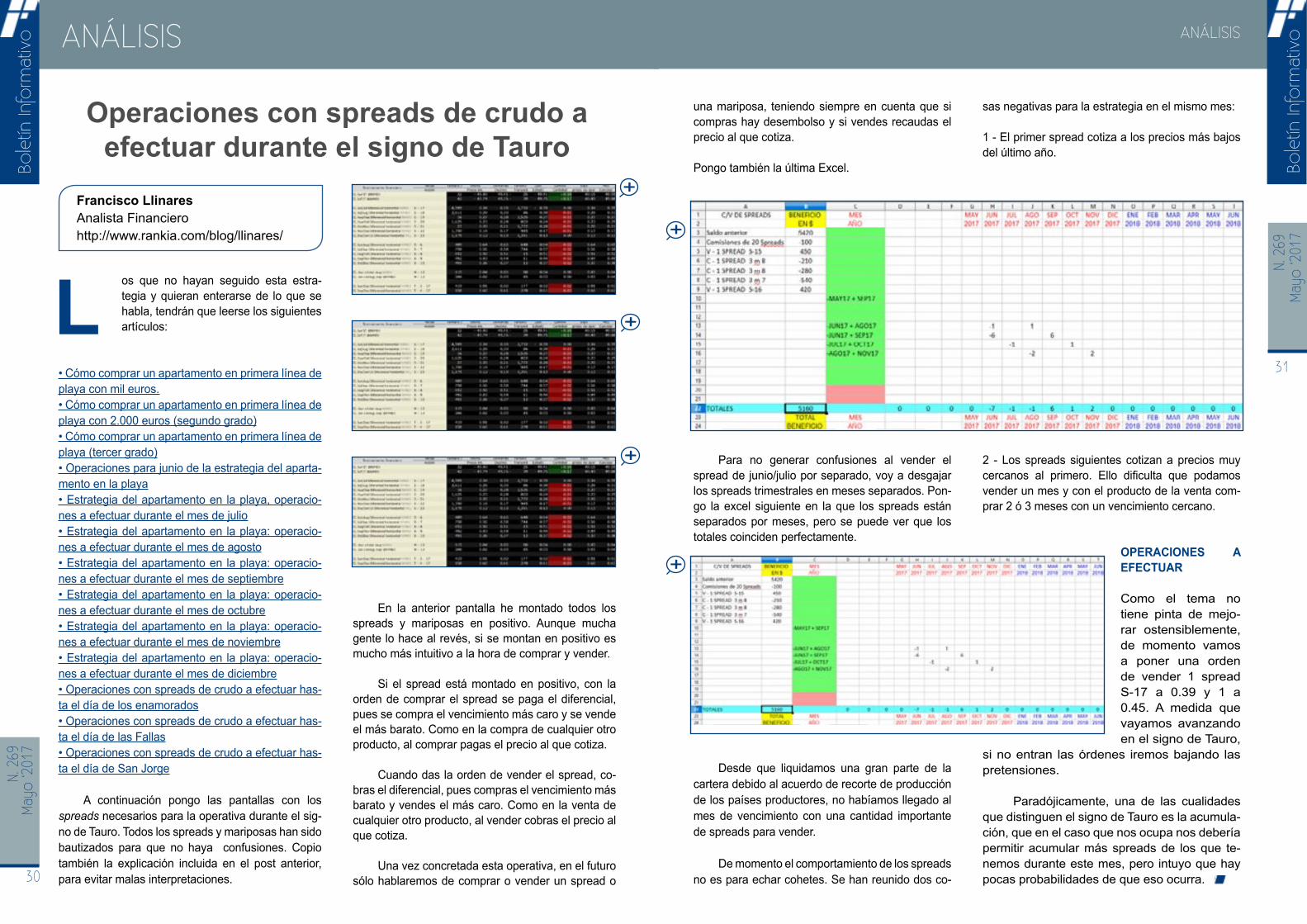

► Operaciones con spreads de crudo a efectuar durante el signo de Tauro. D. Francisco Llinares.

MERCADOS

► ¿Es la raíz del populismo la desigualdad económica o la falta de cosmopolitismo? Dr. D. Felipe Sánchez Coll. Profesor FEBF.

ACTUALIDAD JURíDICA y FISCAL

►Derechos Anulabilidad de las “hipotecas multidivisa” ¿un nuevo frente judicial?. Dª. Marta Montes. Broseta Abogados.

PERSPECTIVAS MACROECONóMICAS

► Salir a cotizar o conseguir inversores privados Dra. Dª. Isabel Giménez. FEBF.► AFI y Servicio de Coordinación Estadística.

Mayo ‘2017

36

N. 269

ÍNDICE

10

El FORO DE ASESORAMIENTO PATRIMONIAL de la FEBF

analiza la gestión automatizada de inversiones

DESTACAMOS

pág. 10

La Fundación de Estudios Bursátiles y Financieros imparte una conferencia sobre Periodismo Financiero en la Universidad CEU Cardenal Herrera

26

32

34

30

39

5

12

Colectual se incorpora al

colectivo de socios de la Fundación de

Estudios Bursátiles y Financieros (FEBF)

15

19

16

pág. 24

pág. 23

N. 2

69Ma

yo ‘2

017

4

N. 2

69Ma

yo ‘2

017

5

4

Boletín InformativoFundación de Estudios Bursátiles y Financieros

digital

Máster Universitario en Gestión Financiera

Máster Universitario en Asesoría Jurídica de Empresas

Programa Superior de Asesoramiento Financiero

Matrícula abierta: INFÓRMATE

MAYO

• Conferencia “Impuestos corporativos y Endeudamiento en las empresas cotizadas españolas: relación, valor añadido y costes” con el Dr. D. José Antonio Clemente, CFA de Firm Corporate Finance Advisory, profesor de la FEBF, y Miembro de la Delegación IEAF en Valencia

18 de mayo a las 19.00 horas.

• Seminario de "Operaciones Vinculadas"

29 de mayo de 9.30 a 13.30 horas, y de 16 a 20 horas.

• Curso "Cómo cubrir una cartera con derivados"

30 de mayo y 1 de junio de 16.30 a 20.30 horas.

• Jornada "Mujeres en la alta dirección: visiones diversas, soluciones conjuntas". Presentación Estudio "Women in Business".

31 de mayo de 9.45 a 11.30 horas.

JUNIO

• Seminario "Data Protection Officer (DPO)"

15 de junio de 16.30 a 18.30 horas.

PRÓXIMAMENTE CURSOS ONLINE

• Curso "Acércate a los mercados"

4 horas

AGENDA ACTIvIDADES

Bole

tín In

form

ativ

oEN PRIMERA PERSONA

ENTREVISTA REALIZADA POR OLIVIA FONTANILLO y PUBLICADA EN EL DIARIO EL ECONOMISTA DEL 31 DE MARZO DE 2017. Reproducida con consentimiento del medio.

José Vicente Morata preside, desde 2010, la Cá-mara Oficial de Comercio, Industria y Navegación de Valencia y el Consejo de Cámaras de Comer-cio de la Comunidad Valenciana. Forma parte del Comité Ejecutivo de Cámara España, que agru-pa a las 88 cámaras de comercio españolas. Es presidente del patronato de la Lonja de Valencia y presidente de honor de Ivefa (Instituto Valencia-no para el Estudio de la Empresa Familiar) y re-presenta a Cámara Valencia en una veintena de consejos, patronatos y comités en diferentes or-ganismos e instituciones, que operan tanto a nivel autonómico como nacional. Compagina estas res-ponsabilidades con su cargo como administrador de la empresa familiar Puertas Morata, que ha su-perado los cien años de trayectoria y ha alcanzado la cuarta generación, y fue presidente de la mutua Umivale entre los años 1998 y 2012. El año 2017 ha empezado con muchas incertidumbres sobre la evolución de la economía a nivel internacional.

Pregunta.- ¿Cuáles son las previsiones de Cá-mara Valencia?

Respuesta.- 2016 fue un año muy positivo para la Comunitat Valenciana, con crecimientos del 3,3 por ciento, gracias a la demanda nacional, el turis-mo internacional, incrementos en exportación -so-bre todo, en el primer semestre, muy por encima de la media española- y en la venta de viviendas, que tiene un efecto de arrastre positivo en otros sectores -como el mobiliario- y en ingresos para la Administración. Para 2017, los datos previstos de crecimiento se sitúan en torno al 2,6 por ciento. Aunque esto supone una ralentización respecto a ejercicios anteriores, seguimos creciendo bas-

tante por encima de la media europea, que se si-túa en torno al 1,6 por ciento. Lo cierto es que el viento de cola, poco a poco, se va frenando. Para los próximos meses, se esperan subidas en los tipos de interés y en el precio del petróleo y hay incertidumbres geopolíticas que también influyen. La clave es que la Unión Europea se mantenga unida y se considere un proyecto no sólo de mer-cado único, sino más extenso y a más largo plazo. Se mantienen problemas como las grandes des-

“Hay necesidad de mayor recaudación, pero no puede lograrse a costa de impedir

la sucesión en las empresas”Entrevista a D. José Vicente Morata, Presidente de la Cámara de Comercio de Valencia y del Consejo de Cámaras de Comercio de la Comunidad Valenciana

N. 2

69Ma

yo ‘2

017

6

N. 2

69Ma

yo ‘2

017

7

Bole

tín In

form

ativ

o FEBF

Bole

tín In

form

ativ

oEN PRIMERA PERSONA

PATRONATO

PresidenteXimo Puig FerrerPresidente de la Generalitat ValencianaVicepresidenteSociedad Rectora de la Bolsa de Valores de ValenciaVicente Olmos Ibáñez VocalesConselleria de Hacienda y Modelo EconómicoVicente Soler i MarcoConsejo de Cámaras Oficiales de Comercio, Industria, Servicios y Navegación de la Comunitat ValencianaLourdes Soriano CabanesConfederación Empresarial ValencianaJosé Roselló CíscarUniversitat Politècnica de ValènciaIsmael Moya ClementeFeria ValenciaJorge Fombellida CortésColegio Notarial de ValenciaFrancisco Cantos ViñalsConsulado de la Lonja de ValenciaVicente Ebri MartínezReal Sociedad Económica de Amigos de ValenciaVicent Cebolla i RosellIlustre Colegio de Abogados de ValenciaRafael Bonmatí LlorensUniversidad CEU Cardenal HerreraJoaquín José Marco MarcoFundación CuatrecasasJuan Grima FerradaUría MenéndezJorge Martí Moreno DeloitteJuan Corberá Martínez Divina Pastora SegurosArmando Nieto Ranero

BankiaMiguel Capdevila MuletBanc SabadellRamón Reche Pons

PATRONOS DE HONORDamián Frontera RoigAldo Olcese SantonjaJosé Viñals Iñiguez

CONSEJO PERMANENTE

PresidenteConselleria de Hacienda y Modelo EconómicoVicente Soler i Marco

VocalesSociedad Rectora de la Bolsa de Valores de ValenciaVicente Olmos Ibáñez Consejo de Cámaras Oficiales de Comercio, Industria, Servicios y Navegación de la Comunitat ValencianaLourdes Soriano CabanesConfederación Empresarial ValencianaJosé Roselló CíscarUniversitat Politècnica de ValènciaIsmael Moya Clemente

SOCIOS DE LA FEBF CON REPRESENTACIóN EN EL PATRONATOKeraben. Broseta Abogados.Pavasal.

SOCIOS DE LA FEBF CON REPRESENTACIóN EN EL CONSEJO PERMANENTEKerabenBroseta Abogados

FUNDACIÓN DE ESTUDIOS BURSÁTILES Y FINANCIEROS

ÓRG

ANO

S DE

GO

BIER

NO

www.febf.org

igualdades entre países del norte y del sur y del este y el oeste, la situación del sistema financiero en Italia, donde habrá que acometer una reestruc-turación bancaria, y tensiones sobre la demanda, sobre todo si suben los tipos de interés. Entre la presión de Estados Unidos, Rusia y China, una

Europa desunida sería un desastre. Los resulta-dos de las elecciones holandesas han dado un respiro. Las miradas se centran ahora en las de Francia y Alemania. Confiamos en que se impon-gan las políticas que creen en la unidad europea, la cooperación y la fortaleza del proyecto. Una

Europa unida tiene una capacidad tremenda de liderar un modelo de sociedad que es un ejemplo a nivel global. La exportación ha sido el motor de la economía de la región en los últimos años.

P.- ¿Cómo pueden impactar el ‘Brexit’ y las po-líticas proteccionistas de Trump en el comer-cio exterior valenciano?

R.- La Comunitat Valenciana ha superado la cri-sis gracias, sobre todo, a la exportación y hay que conseguir que las empresas mantengan sus estrategias de proyección y crecimiento interna-cional, a pesar de la recuperación en el mercado interno, y que haya políticas públicas que las apo-yen. En cuanto al Brexit, Theresa May ha puesto en marcha el proceso de ruptura de Reino Unido con la Unión Europea. Sin embargo, y tras la des-confianza generada en los primeros meses tras su aprobación, lo cierto es que la economía de Reino Unido sigue fuerte y, aunque se ha produ-cido un efecto negativo inicial sobre exportacio-nes y perspectivas de inversión, el turismo se ha mantenido. La fortaleza económica va compen-sando los efectos negativos iniciales. Respecto a Trump, ha hecho una apuesta por la reactivación de la industria de su país, en base a inversiones en infraestructuras y reducción de impuestos. Esto nos va bien a todos en el corto plazo, porque supone una dinamización de la economía nor-teamericana y las exportaciones pueden crecer. Las políticas proteccionistas y arancelarias han quedado, de momento, en un anuncio y parecen más dirigidas a México y China que a la Unión Eu-ropea. Pero, a medio y largo plazo, la capacidad

adquisitiva de los compradores estadounidenses se reducirá, al tiempo que aumentará el nivel de endeudamiento y su coste, por la subida de los tipos de interés. Los primeros datos de 2017 con-firman que la exportación sigue creciendo, sobre todo a destinos ubicados fuera de la Unión Eu-ropea. Tenemos que seguir ganando cuota exte-rior y posicionamiento en estos, acercándonos a Asia y África, que son mercados tremendos y con gran potencial. En el caso de África, es nuestro vecino real y contamos con comunicaciones muy buenas. España es ya el primer socio comercial de Marruecos, por encima de Francia. Tenemos que reforzar la implicación tanto con los países del norte de África como con los del África sub-sahariana. El futuro pasa por estos países, muy poblados y con recursos naturales, con una ne-cesidad y posibilidad real de establecer una ex-celente relación comercial con ellos.

P.- ¿Qué papel debe jugar España en este nue-vo contexto de las relaciones internacionales?

R.- España debe adoptar una posición más fuerte ante las oportunidades que se abren en el nuevo contexto internacional. Es un país con una posi-ción geoestratégica inigualable: es el punto de en-trada desde el Atlántico al Mediterráneo y el pun-to más cercano a África. Tenemos una posición envidiable para consolidarnos como plataforma logística de toda Europa. Y la Comunitat Valencia-na está en una situación de privilegio. Tenemos el primer puerto por tráfico de exportación e importa-ción del Mediterráneo; un gran hub aeroportuario -con más de 18 millones de viajeros anuales entre

Según CaixaBank. Memoria 2016. NRI: 1890-2017/09681

POR TRABAJAR EN 127 PAÍSES CON 89 DIVISAS

N. 2

69Ma

yo ‘2

017

8

N. 2

69Ma

yo ‘2

017

9

Alicante y Valencia-; una red de infraestructuras terrestres, actuales y futuras -entre ellas, la co-nexión ferroviaria entre Sagunto y Zaragoza y el Corredor Mediterráneo- que nos refuerzan como puerta de entrada a Europa; una red de univer-sidades e institutos tecnológicos que permiten a las empresas acceder a una gran capacidad de conocimiento e investigación, y suelos para uso industrial y logístico que permiten atraer inversio-nes que generen valor añadido, creen empleo y atraigan, a su vez, a otras empresas. Sin embar-go, los datos de inversión extranjera reflejan una caída del 37 por ciento en 2016 y un peso inferior al 1 por ciento del total en España. La inversión extranjera en la Comunitat Valenciana siempre ha sido un desastre, por la ausencia de políticas de atracción. En estos momentos, se ha puesto en marcha proyectos para coordinar las acciones de atracción del capital extranjero del Icex, el Instituto Valenciano de Competitividad Empresarial -Ivace, dependiente de la Conselleria de Economía- y las Cámaras de Comercio. Se trata de abordar accio-nes que pongan en valor los espacios industria-les, de trabajo y conocimiento, la red de conexio-nes y dar soporte y facilitar los procedimientos administrativos. Se contemplan acciones directas con organizaciones e instituciones de otros paí-ses, inversores, embajadas y despachos privados especializados, que muchas veces actúan como puerta de entrada. España es un país con seguri-dad jurídica y los mejores datos en cuanto a segu-ridad ciudadana y sanitaria.

En el caso del Reino Unido, el Brexit abre oportunidades para empresas que pueden estar interesadas en seguir teniendo presencia directa en la Unión Europea, así como base de entrada en el norte de África o en América. Un factor cla-ve es la conectividad; es necesario que toda la sociedad, y no sólo los empresarios, defendamos nuestros intereses. Es el caso del Corredor Me-diterráneo ferroviario, que supone una inversión fundamental tanto para la Comunitat Valenciana como para el conjunto de España, en términos de exportación y de turismo. Tenemos que hacer pe-dagogía entre la clase política y empresarial en los centros de decisión. La patronal critica que el veto a inversiones como las del megaproyecto ‘Puerto Mediterráneo’ afectan negativamente a la inver-

sión internacional. Desde Cámara, defendemos la atracción de inversión extranjera y apoyamos este tipo de inversiones. Hay que sentarse y avanzar en el diálogo, para buscar una solución que des-bloquee el proyecto. Espero y deseo que Puerto Mediterráneo se lleve a cabo. Este no es el único punto de discrepancia entre Consell y empresa-rios. Las decisiones contrarias a la cooperación público-privada en gestión de servicios públicos o la intención de implantar el sistema de depósi-to, devolución y retorno (SDDR) de envases en la región han provocado una respuesta unánime en el sector privado.

P.- ¿Cuál es su valoración?

R.- Como empresarios, defendemos la gestión pri-vada de servicios públicos, siempre con criterios

EN PRIMERA PERSONABo

letín

Info

rmat

ivo

Bole

tín In

form

ativ

oFEBF

transparentes y la supervisión y controles necesa-rios. En un momento en el que las posibilidades financieras de la Administración son casi nulas, no se entiende ir en sentido contrario. Lo fundamen-tal es garantizar un servicio de calidad para los ciudadanos y que sea eficiente, con costes ade-cuados. Si, por las circunstancias económicas y financieras, la mejor opción es que las empresas privadas participen, adelante. En cuanto al SDDR, la comisión consultiva de Cámara Valencia emitió un dictamen en contra del borrador del proyecto de la Conselleria, que impone un sistema que no es sustitutivo del actual y con unos costes que no se justifican con la eficiencia que se espera con-seguir, como ya ha quedado demostrado en otros países donde se ha aplicado. El sistema actual funciona y apostamos por trabajar por mejorarlo y resolver las deficiencias que pueden producirse, para elevar el nivel de recogida y reciclaje de resi-duos. Es necesaria la colaboración y el consenso para llegar a acuerdos y que estos se basen en análisis reales y rigurosos de rentabilidad y efi-ciencia. La Generalitat ha hecho una reforma fis-cal que revisa las bonificaciones en Sucesiones y Donaciones, al tiempo que denuncia un ‘dumping fiscal’ de Madrid para atraer inversión.

P.- ¿Cuál puede ser el impacto real sobre la economía de la Comunitat?

R.- El problema viene de más arriba; partimos de que no hay unidad fiscal en la Unión Europea, que sería necesaria para evitar distorsiones en-tre países que, a su vez, hacen que sea más fácil que se produzcan a un segundo nivel -en el caso de España, entre las comunidades autónomas-. Lo fundamental es que haya una financiación justa para todas las comunidades. Ahora es in-suficiente y obliga a las que están en peor situa-ción a imponer más impuestos que aquellas que

están mejor. Es urgente un cambio en el modelo de financiación. En el caso de la Comunitat Va-lenciana, la nueva ley revisa varios puntos, entre ellos, las bonificaciones en Sucesiones y Dona-ciones para empresas con más de 10 millones de euros de facturación, lo que tiene un impacto negativo. En muchos casos, los descendientes no podrán pagar, lo que pondrá en peligro la con-tinuidad de la empresa. Pretendemos crear eco-nomía, y no que desaparezca. Entendemos que hay una necesidad de mayor recaudación por la situación de las cuentas públicas, pero no puede abordarse a costa de poner en riesgo la sucesión de las empresas.

El conflicto por la reforma de la estiba está causando caídas de tráfico al Puerto de Valencia, que benefician a otros recintos, como Barcelona. No se pueden hacer experimentos con el primer puerto de España en exportación e importación. Desde la Transición, hemos vivido reconversio-nes de sectores económicos, como minería o si-derurgia, en las que el Estado se involucró. Los estibadores son un colectivo de 6.500 personas. Es necesario que el Estado se implique en la búsqueda de una salida negociada, y no impues-ta por un decreto. Fomento tiene esa sensibilidad y esperamos que en las mesas se llegue a un acuerdo a nivel nacional que dé garantías en el proceso de reconversión y de que nuestros puer-tos sean competitivos.

P.- El cambio normativo abocó a la Cámara a un proceso de ajustes y una redefinición de su estrategia. ¿Está ya próximo el equilibrio financiero?

R.- El decreto de 2010 que eliminó el ingreso cameral por afiliación y cuotas nos dejó sin unos 18 millones de euros al año. Revisamos la estra-tegia, centrada ahora en la prestación de servi-cios a empresas, y dimos prioridad a crecer en esta línea, aún a costa de tener algunas pérdi-das. Esto nos ha permitido crecer en servicios en los peores años de la crisis, que era cuan-do las pymes más lo necesitaban. El balance y resultados han ido mejorando cada año, redu-ciendo las pérdidas, y esperamos cerrar ya en positivo este ejercicio.

José Vicente Morata EstraguésPresidente de la Cámara Oficial de Comer-cio, Industria y Navegación de Valencia.

Desde 2010 preside la Cámara de Comer-cio de Valencia y el Consejo de Cámaras de Comercio de la Comunidad Valenciana. En 2015, entró a formar parte del Comité Ejecu-tivo de la nueva Cámara España presidida por José Luis Bonet.

Es cónsul de Estonia en Valencia desde 2009. Con estudios en la Facultad de Eco-nómicas por la Universitat de València y en Dirección de Empresas por el Instituto de Directivos de Empresa (IDE-CESEM), es administrador de la empresa familiar Puertas Morata, de la que él es cuarta ge-neración. Ha sido presidente de UMIVA-LE desde 1998 a 2012, administrador del Banco de Valencia nombrado por el FROB (2012-2013), presidente de la Comisión de Internacionalización del Consejo Superior de Cámaras (2010-2014) y presidente de la Cátedra de Cultura Empresarial de la Fun-dación Universidad-Empresa de la Univer-sitat de València (2010-2014). En la actuali-dad, es presidente del patronato de la Lonja de Valencia y presidente de honor de IVE-FA, entre otros cargos institucionales.

N. 2

69Ma

yo ‘2

017

10

N. 2

69Ma

yo ‘2

017

11

gestionados en unos dos años. Actualmente cuentan con 1.500 clientes con una media de 23.000 euros. Al contrario de lo que se podría pensar, sus usuarios no son milennials, sino que la media de edad es de 35 a 55 años. El acceso para clientes es a partir de 50 eu-ros en pensiones y 1.000 euros en fondos, sin embargo la media está en 10.000 euros de inversión inicial y al año suelen tener in-vertidos 40.000 euros. También ha indicado que el coste medio es de 0,60% anual (IVA in-cluido). Y cuentan con una rentabilidad media

acumulada del 7,4% en 2016, más de seis puntos por encima del benchmark, según ha argumentado. Los fundadores de Indexa son Unai Ansejo, François Derbaix y Ramón Blanco. Y en su Comité Asesor se encuentra Manuel Conthe, ex-Presidente CNMV; Luis Martin Cabiedes de Cabiedes & Partners; Pe-dro Luis Uriarte, ex-CEO BBVA; y Luis Vicei-ra, Vice Decano en Harvard.

Sobre MiFID II, Derbaix ha asegurado estar completamente preparados al ser trans-parentes y consideran que les puede benefi-ciar, mientras que ha manifestado su curio-sidad sobre cómo puede afectar a la banca privada. Por su parte, miembros del Foro han opinado que se producirá una reducción de comisiones.

Los Foros de Encuentro de la FEBF comparten ideas e iniciativas de mejora entre sus socios (profesionales y directivos de re-ferencia), otorgando visibilidad a personas y mensajes de interés para la plaza financiera valenciana.

l Foro de Asesoramiento Patrimo-nial, promovido por la Fundación de Estudios Bursátiles y Finan-cieros (FEBF) y su colectivo de socios, ha contado con la ponen-

cia de François Derbaix, Cofundador y co-consejero de Indexa Capital, el primer ges-tor automatizado de inversiones en España. Derbaix es además inversor y asesor en unas 25 startups, entre las que se encuentran las valencianas Rankia, Startupxplore, Comprea y Beroomers.

Para Derbaix, “cada banco acabará te-niendo su propia gestión automatizada”. De hecho, aseguró que al menos dos bancos es-pañoles lanzarán este servicio este año, se-gún la información de la que disponen. Sobre Indexa Capital, ha señalado que se basan en un modelo de gestión en el que el diseño de

las carteras es humano y su ejecución auto-matizada y están supervisados por la CNMV. Cuando nacieron, en diciembre de 2015, fueron pioneros en nuestro territorio, actual-mente ya existen unas cinco compañías con líneas de trabajo similares. Indexa Capital ofrece un servicio de gestión de carteras con fondos indexados, basado en la “independen-cia y costes radicalmente bajos y con ello más rentabilidad”.

Derbaix asegura que están teniendo un crecimiento exponencial, con 35 millones de euros gestionados en apenas 16 meses, “por encima del business plan”. Derbaix ha acla-rado que no se dirigen únicamente a peque-ños clientes, que disponen de clientes con más de 1 millón de euros y que a partir de 500.000 euros ofrecen un servicio personali-zado. Su objetivo es llegar a los 300 millones

Bole

tín In

form

ativ

oBo

letín

Info

rmat

ivo

Bole

tín In

form

ativ

o

• François Derbaix, Cofundador y co-consejero delegado de Indexa Capital, el primer gestor automatizado de inversiones español, explica su experiencia

FORO DE ASESORAMIENTO PROFESIONAL FEBF

El Foro de Asesoramiento Patrimonial de la FEBF analiza la gestión automatizada de

inversiones con Indexa Capital, líder en España

ESi quiere recibir nuestra publicación en su correo electrónico o hacernos llegar alguna sugerencia sobre la misma, envíenos un e-mail a:[email protected]

La Fundación de Estudios Bursátiles y Financieros agradece a sus patronos y socios el inestimable apoyo prestado en la consecución de sus fines fundacionales, contribuyendo de este modo a la divulgación de la cultura Financiera y Bursátil en la Comunitat.

N. 2

69Ma

yo ‘2

017

12

N. 2

69Ma

yo ‘2

017

13

Pregunta.- Su despacho cuenta con una his-toria de más de 40 años, con usted al frente más de 20 ejercicios, ¿Cómo ha evoluciona-do la firma en esta dilatada trayectoria?

Respuesta.- Pues hemos intentado evolucio-nar de igual manera que ha ido evolucionan-do nuestro entorno. A nadie se le escapa que a todos los niveles, pero en concreto, a nivel económico el mundo ha cambiado bruscamen-te. Lo que intentamos desde el despacho es adaptarnos al entorno, crecer con él, con el objetivo de poder aportar un mayor valor aña-dido a nuestros clientes. Hace veinte años los despachos locales eran mucho más pequeños, más personales. En la actualidad el despa-cho cuenta con 25 personas con el objetivo de maximizar el beneficio que los clientes puedan obtener de nosotros.

P.- Con su experiencia, ¿ha notado también un cambio en el tejido empresarial valen-ciano?

R.- Evidentemente, la profesionalización de la empresa, el conocimiento del entorno, la in-ternacionalización de las empresas y la bús-queda de tamaño eficiente es fácilmente iden-tificable en las empresas de nuestro entorno. De otra forma es prácticamente imposible que hayan podido sobrevivir a la crisis económica de los últimos años. Cualquier empresa que haya podido sobrevivir lo ha hecho porque se ha sabido adaptar al entorno. El mercado no regala nada.

P.- ¿Qué nuevas necesidades detectan en el sector empresarial?

R.- Nos encontramos en un entorno económico mucho más global y cambiante que el de hace unos años. Las empresas deben reaccionar con mucha más agilidad que hace unos años. Tam-bién está cambiando a gran velocidad la tipolo-gía de cliente y, consecuentemente, la forma de venta. La competencia del sector tradicional ha cambiado drásticamente, solo hay que pensar en el sector del mueble.

P.- Recientemente han iniciado una nueva línea de actividad, VARONA SUPPORT, una red de asistencia jurídica, fiscal y tecnológi-ca, ¿nos podría hablar de esta iniciativa?

R.- Lideramos un ejercicio colaborativo para implantar y compartir un espíritu, unos valores y un sistema de trabajo en otros despachos, previamente seleccionados, formando una red de asistencia jurídica, fiscal, tecnológica y de comunicación, buscando la atención integral, pero manteniendo la cercanía y la respuesta inmediata.

Replicamos nuestros sistemas técnicos y de comunicación en firmas maduras que sean líderes en sus zonas de influencia y que basen su actividad en la profesionalidad, la cercanía personal, la proximidad espacial y el conoci-

miento profundo de las necesidades de sus clientes. En este primer año de funcionamien-to, el resultado no puede ser más satisfactorio para todos.

P.- La firma electrónica en su gestión diaria también les convierte en un despacho pione-ro en la era digital ¿qué ventajas tiene frente a la rúbrica manuscrita?

R.- VARONA está en continuo desarrollo digital, implantamos la firma digital en nuestra gestión documental diaria y queremos extenderla den-tro de nuestro entorno (clientes, proveedores, colaboradores ect). Entre las ventajas más sig-nificativas, estarían:

-Mayor seguridad e integridad de los docu-mentos.-Plenas garantías legales con firma electró-nica reconocida.-Mayor confidencialidad.-Eliminación del papel.-Evitamos desplazamientos y traslados.-Disminución del tiempo en la ejecución de procesos.-Aumento de la productividad y competiti-vidad.

P.- La apuesta por la formación es otro de sus fuertes, son socios de la FEBF y recien-temente han firmado un acuerdo con la Uni-versidad CEU Cardenal Herrera ¿Qué valor tiene para ustedes la educación financiera?

R.- Creemos firmemente en la formación con-tinua como una base esencial de nuestro des-pacho. Destinamos esfuerzos a la formación a nivel interno, pero también creemos que el inter-cambio de ideas con nuestro entorno refuerza y enriquece a todos.

Por ello nuestra primera acción con la Uni-versidad CEU Cardenal Herrera es un foro de creación de conocimiento en el ámbito tributa-rio que tendrá su sede en el Palacio Colomina de Valencia y será convocado, inicialmente, con periodicidad trimestral. La asistencia al mismo será gratuita previa reserva.

Estas conferencias y reflexiones estarán destinadas no sólo a economistas sino tam-

E

Bole

tín In

form

ativ

oBo

letín

Info

rmat

ivo

Bole

tín In

form

ativ

o FEBF FEBF

"Creemos firmemente en la formación continua como base esencial de nuestro despacho.

Destinamos esfuerzos a la formación a nivel interno, pero también creemos que el intercambio de ideas con nuestro entorno refuerza y enriquece a todos"

Entrevista a D. Federico Varona, Socio Director de Varona

Federico Javier Varona García

Socio y Director del área fiscal de VA-RONA desde el año 1996.

Licenciado en Ciencias Económicas y Empresariales por la Universidad de Va-lencia, Máster en Asesoría Fiscal por el Instituto de Empresa de Madrid, Auditor Censor Jurado de Cuentas y Administra-dor Concursal.

Con anterioridad desarrolló su actividad de economista durante un periodo de 5 años en el departamento fiscal de un despacho multinacional.

Ha formado parte del equipo de gobier-no del Colegio Oficial de Economistas de Valencia (COEV) como Secretario hasta 2016, y como responsable del Área Fiscal (9 años continuados) y Director del Máster de Asesoría Fiscal del mismo.

Ha sido Presidente de la Comisión de Nor-mas Técnicas del Registro de Economistas Asesores Fiscales en Madrid.

Interviene con asiduidad en tertulias de ra-dio y televisión, periódicos y publicaciones especializadas con la elaboración de artí-culos técnicos en materia fiscal, jurídica y económica. Desarrolla su faceta tecnoló-gica con la participación activa en redes sociales.

N. 2

69Ma

yo ‘2

017

14

N. 2

69Ma

yo ‘2

017

15

La obra La economía del bienestar de Arthur Cecil Pigou, es uno de los manuales que más han influido la política económica de la mayoría de los gobiernos del mundo y sin embargo es también uno de los grandes desconocidos. Este año, la Fundación ICO y la editorial Aranzadi SA, han reeditado esta obra maestra de referencia para cualquier economista. Compuesta por dos volúmenes de 448 páginas y una encuadernación rústica, es un clásico de completa actualidad que no puede faltar en ninguna biblioteca.

Esta obra se publicó originalmente en inglés, por la Casa Editorial Macmillan & Co., bajo el titu-lo "The Economics of Welfare" by A. Pigou.

Tal y como señala Emma Navarro, presi-denta de la Fundación ICO, Pigou es uno de los economistas que ha acuñado algunos de los tér-minos que han hecho mayor fortuna en el mundo de la política económica, sin que ello se traduz-ca necesariamente en un conocimiento directo y profundo de su obra. De este modo, pocos argu-mentos son más utilizados a la hora de justificar cualquier actuación pública en la economía como la existencia de "fallos de marcado", "externalida-des", o "efectos externos", por citar algunas de las denominaciones de este economista. Nacido en la isla de Wight en 1877, ocupó entre los años 1908 y 1943 la prestigiosa cátedra de Economía de la Universidad de Cambridge, en la que suce-dió a Alfred Marshall, uno de los creadores de la moderna microeconomía.

La economía del bienestar, es sin duda, la obra más importante de Pigou y la que le con-vierte en una figura clave en el pensamiento económico del siglo XX. Pigou dedicó muchos años a reflexionar y escribir sobre cómo sería posible elevar el nivel de vida de la gente y qué papel puede desempeñar el Estado para ha-cer crecer la renta nacional en determinadas circunstancias. Su obra, sin pretenderlo, ha generado un papel protagonista en dos de los debates más importantes de la ciencia del siglo XX: el referido a la orientación de la política ma-croeconómica a partir de las críticas de Keynes a la teoría clásica y el centrado en la conve-niencia o no de la intervención del Estado para elevar el nivel del bienestar social en el caso de los fallos del mercado.

Bole

tín In

form

ativ

oBo

letín

Info

rmat

ivo

Bole

tín In

form

ativ

o FEBF REvISTA DE LIBROS

bién a abogados, ingenieros y profesionales de la Administración y de la empresa.

P.- Fruto de su compromiso con la sociedad y el deporte adaptado en 2015-2016 crearon la BECA VARONA, ¿Nos podría detallar este proyecto y cómo ha evolucionado desde su creación?

R.- Es sin duda el proyecto más ilusionante en el que nos hemos embarcado. Tanto mi herma-no como yo somos unos entusiastas del depor-te y entendíamos que debíamos hacer algo para apoyarlo. Elegimos el deporte adaptado ya que

se trata de una modalidad a la que la sociedad no le devuelve el ejemplo que ellos nos trasmi-ten. Pero la verdadera sorpresa fue descubrir a esos héroes que, por muchas medallas olímpicas que hayan ganado, siguen siendo anónimos para la mayoría de la sociedad. Los valores que nos pueden transmitir estos deportistas exceden cual-quier ayuda que podamos aportarles. Una de las cosas que nos encantaría hacer es poder “asfal-tar” el puente que existe entre la sociedad y ellos para que pudiéramos aprender de su ejemplo.

P.- ¿Cómo cree que se puede poner en valor la plaza financiera valenciana?

En primer lugar, debemos creérnoslo nosotros, apoyarnos, lograr ser una sola voz cuando se hable de la Comunidad. Solo así podremos conseguir que nos oiga el resto del mundo. Los valencianos tenemos muchísimos valores, pero en nuestro genoma está el menospreciarnos a nosotros mismos

Si después de quedarnos sin entidades fi-nancieras, con una infrafinanciación clara, con un déficit de infraestructuras sistemático y de-más seguimos aumentando el PIB ¿Qué ocu-rriría si únicamente estuviéramos en el mismo rango que el resto de los españoles?

La economía del bienestar de A.C. Pigou

“Lideramos un ejercicio colaborativo para implantar y compartir un

espíritu, unos valores y un sistema de trabajo en otros despachos,

previamente seleccionados, formando una red de asistencia jurídica, fiscal, tecnológica y de

comunicación, buscando la atención integral, pero manteniendo la

cercanía y la respuesta inmediata”

N. 2

69Ma

yo ‘2

017

16

N. 2

69Ma

yo ‘2

017

17

FEBF ALUMNIBo

letín

Info

rmat

ivo FEBF ALUMNI

Bole

tín In

form

ativ

o

Pregunta.- ¿Recientemente se ha incorpo-rado a la oficina de Nationale Nederlanden en el Parque Tecnológico de Paterna como asesor financiero, nos podría hablar de su trabajo en esta entidad?

Respuesta.- Mi trabajo consiste en asesorar a mis clientes, tanto particulares como empresas, acer-ca de ahorro, inversión y seguros. La empresa cu-

bre muchos campos, desde el ahorro y la inversión para pequeños ahorradores que lo que buscan es hacerse un colchón de cara a la jubilación, hasta autónomos y pymes que lo que buscan es hacer-se un seguro de cara a posibles percances en su trabajo, pasando por inversiones mas arriesgadas para gente con más patrimonio, seguros de vida, seguros de hogar, hipotecas y préstamos de Ing Direct, líneas de crédito para empresas, seguros

NOTICIAS ALUMNI... NATIONALE NEDERLANDEN

"El plus de entusiasmo, motivación y ganas de trabajar es lo que te hace llegar más lejos, algo

que aprendí de Pascual Santosjuanes, con quien pude realizar prácticas"

Entrevista a D. Alejandro Burgos Fuster, antiguo alumno del Máster Universitario en Gestión Financiera de la Fundación de Estudios Bursátiles y Financieros

de convenios colectivos, etc,… Al ser un trabajo que cubre bastantes campos te obliga a conocer muchas ramas del mercado, lo que te obliga a es-tar constantemente formándote para ser lo más profesional posible.

P.- Siendo Ingeniero Industrial, ¿Qué le llevo a cursar el Máster Universitario en Gestión Financiera de la FEBF y la Universidad CEU-Cardenal Herrera?

R.- Cuando estaba cursando cuarto curso me di cuenta de que lo que realmente más me gustaba eran los mercados financieros y la inversión, pero como ya había pasado lo más duro de la carre-ra decidí terminarla para después enfocarla a la inversión. Pero esto no es un inconveniente, al contrario. Cursar una ingeniería te hace trabajar duro y estar dispuesto a hacer algunos sacrificios que en otras carreras no se harían. Y esto luego te sirve para estar en la línea de trabajar bien para conseguir lo que quieres.

P.- Durante el Máster realizó prácticas en GVC Gaesco, ¿qué podría destacar de esta expe-riencia?

R.- Realmente las prácticas que estuve haciendo en GVC Gaesco me encantaron. Me lo pasaba bien cada día que estaba allí. No me costaba para nada ir al trabajo. Toda la gente que trabajaba allí se portó fenomenal conmigo, me acogieron desde el primer día como uno más y guardo contacto con más de uno. De Pascual (Santosjuanes) aprendí su seriedad en el trabajo, su compromiso con la calidad en todo lo que se hace para que el clien-te quede satisfecho al 100%, la exigencia con la

que hace cada cosa en la que se compromete y su amabilidad a la hora de dedicarme tiempo para res-ponderme dudas y hablar de cosas relacionadas con el trabajo a casi cualquier hora. Si me diesen la oportunidad de volver a realizar unas prácticas con Pascual, volvería a hacerlas sin ninguna duda.

P.- También ha obtenido la Certificación EFA ¿Qué le aporta esta certificación profesional?

R.- En este mundo tan competitivo como es el de la inversión, tener este certificado aporta una de-mostración de que tienes los conocimientos ad-quiridos en el Máster para ejercer bien tu profe-sión y de cara al cliente muestra que sabes de lo que estás hablando. Yo recomiendo a todos los alumnos del Máster sacársela nada más acabar

Alejandro Burgos Fuster es Licen-ciado en Ingeniería Industrial especia-lidad Organización por la Escuela Su-perior de Ingenieros Industriales de la Universidad Politécnica de Valencia en 2015. y Máster Universitario en Gestión Financiera por la Universidad Ceu San Pablo de Valencia y por la Fundación Estudios Bursátiles y Financieros. Po-see el Certificado European Financial Advisor de EFPA España. Y cursó Chi-no Mandarín en la National Chengchi University en Taipei (Taiwan). Desde marzo es asesor financiero en Natio-nale-Nederlanden. Previamente realizó práctica en GVC Gaesco Sociedad de Valores, y en TCV Railway Transport.

N. 2

69Ma

yo ‘2

017

18

N. 2

69Ma

yo ‘2

017

19

el curso, pues coincide mucho de lo que se ha es-tudiado a lo largo del máster.

P.- En su curriculum destaca su interés por el chino mandarían, ¿qué le llevo a estudiar este idioma?

R.- Circunstancias de la vida me llevaron a estar viviendo en Taiwan casi medio año y viviendo allí aproveché y empecé a estudiar Chino Mandarín, que es algo que no hubiera hecho viviendo en Va-lencia. Pensé que podría ser una buena ocasión para mejorar en la vida y aprender cosas nuevas. Mucha gente considera que ese idioma es muy di-fícil, pero llevando las expectativas de dificultad tan altas, luego no es tan complicado. Con trabajo todo se puede hacer. La verdad no me arrepiento nada de esa experiencia. Me llevó saber algo de Chi-no para continuar formándome aquí y muy buenos amigos de todas partes del mundo.

P.- ¿Cuáles son sus mejores recuerdos de la etapa formativa vivida junto a la Fundación de Estudios Bursátiles y Financieros?

R.- Para mi hay varios. En primer lugar los compa-ñeros, todos muy buenas personas y a los pocos días ya había muy buen ambiente en las clases. En segundo lugar el periodo de prácticas que estu-ve haciendo en GVC Gaesco con Pascual e Isabel. Y en tercer lugar, uno de los mejores recuerdos fue cuando Pascual me entregó el último trabajo de la asignatura de la cuál él era profesor. Hice un traba-jo con mucho esfuerzo y que Pascual, que es una persona muy exigente en lo que hace y en lo que corrige, me entregase una nota muy buena para mi fue uno de los mejores momentos, la verdad.

P.- ¿Recuerda con especial cariño a alguno de los profesores de la FEBF?

R.- Por supuesto. Recuerdo que las clases de Vi-cente Pallardó eran super entretenidas, las clases de Ángel Pardo eran super intensas y le ponía un interés espectacular. A Juan Miguel Damià tam-bién lo recuerdo porque fue mi tutor en el proyecto de fin de Máster y daba un campo de la inversión que yo no conocía para nada viniendo de la inge-niería como es la renta fija. Y, por último, de Pas-cual Santosjuanes también tengo gratos recuer-dos, tanto de sus clases como de la oficina.

P.- ¿Qué cree que es más decisivo para el desarrollo profesional en el ámbito de las fi-nanzas?

R.- Como todo en la vida, actitud y ganas. En es-tos años en los que hay tanta gente muy bien cua-lificada para cualquier trabajo, lo que te tiene que diferenciar de los demás es el grado de esfuerzo que tu tienes que hacer para llegar a donde quie-res. Si tú sabes lo que te gusta de verdad, no te supondrá mucho esfuerzo trabajar y trabajar para llegar a donde quieres. Ves que hay gente que tiene muchos títulos, muchos idiomas y muchas certificaciones pero luego no muestran la mas mí-nima actitud para hacer lo que dicen que les gusta. Ese plus de entusiasmo, motivación y ganas de trabajar es lo que te llevará más lejos que cual-quier otra cosa. Eso lo vi y lo aprendí de Pascual Santosjuanes, que es una persona muy volcada en su trabajo, por la pasión que siente hacia éste. Él hace absolutamente lo que dice y es un gran ejemplo de profesional.

P.- Más allá de las finanzas, ¿nos podría hablar de alguna de sus aficiones?

R.- Pues me gusta mucho el deporte. Tanto prac-ticarlo como verlo por la televisión. Actualmente juego mucho al padel al acabar el trabajo. Me gus-ta divertirme con mis amigos, salir a jugar con mi perro y estar en casa leyendo o viendo la tele.

P.- ¿Cuál sería su consejo para un estudiante interesado en las finanzas, bolsa o gestión de riesgos?

R.- El primer consejo que le daría sería que tuvie-se actitud, es decir, no pensar en una nota, en una calificación, si no en aprender. Preguntar mucho e interesarse por todo. Estar muchas horas, como si fuese un hobbie, pues al final si te gusta lo que haces no debería de suponer algo pesado. Lo se-gundo que le podría decir sería que escuchase a los que saben y preguntase mucho. Luego leer, documentarse e informarse sobre las cosas es muy importante también. Y por último, no pensar que por que te van bien las cosas en el mercado durante un tiempo, eso va a ser siempre así. El mercado es muy duro y tarde o temprano te pone en su sitio, por tanto, mucha humildad. Esto sería lo que yo recomendaría.

FEBF ALUMNIBo

letín

Info

rmat

ivo

Bole

tín In

form

ativ

oBo

letín

Info

rmat

ivoFEBF

CONS

EJO

GEN

ERAL

DE

SOCI

OS

FUNDACIÓN DE ESTUDIOS BURSÁTILES Y FINANCIEROS PRESIDENTERafael Benavent AdriánKeraben

VOCALES

Aguas de ValenciaAlentta AbogadosAndersen Tay & LegalAtl CapitalBanco de SantanderBBVA BMNBondholdersBravo CapitalCaixaBankCarbonell AbogadosClub para la InnovaciónComunidad ValencianaColectual

ConsumECO3 MultimediaEY AbogadosGarrigues Abogados y Asesores TributariosGas Natural FenosaGB ConsultoresGómez Acebo & Pombo Abo-gadosGrant ThorntonGVC GaescoIberCajaImproven Consulting, S.LJorge Muñoz Consultores SLP

José A. Noguera. AbogadosJulio Pascual de MiguelKPMGMA AbogadosMAIN M&A Investment Network, S.L.PavasalPedrós AbogadosQrentaRomá BohorquesStadler Rail ValenciaTOMARIAL S.L.P.TressisVarona Abogados

NOTICIAS

Cuatrecasas asesora a Cilsa en la financiación de la ampliación de la zona de activi-dades logísticas (ZAL Port) del Puerto de Barcelona. Cilsa, so-ciedad explotadora de la Zona de Actividades Logísticas (ZAL) de Barcelona, ha formalizado un contrato de crédito con el Ban-co Europeo de Inversiones (BEI) por 75 millones de euros, para la construcción de nuevas ins-talaciones logísticas y de alma-cenaje, que le permitirán no sólo incrementar su capacidad sino también mejorar su eficiencia y sostenibilidad.

KPMG ha lanza-do oficialmente en España ‘KPMG Im-

pulsa’, su nueva línea de negocio dirigida a la mejora de la compe-

titividad de las micro y pequeñas empresas españolas a través de la gestión de la contabilidad, fiscali-dad, nóminas, servicios mercanti-les y otros servicios de valor añadi-do con atención personalizada de un gestor especializado. Apoyado en una plataforma tecnológica avanzada, KPMG Impulsa se po-

siciona como un instrumento ace-lerador que ayudará a las micro y pequeñas empresas españolas en su camino hacia la transformación digital, situándose como un servi-cio ágil y eficiente que les permita una mejora en la gestión de su ne-gocio, permitiendo centrarse en el crecimiento del mismo.

Andersen Tax & Legal l lega a España de

la mano de Olleros Abogados

El pasado mes de marzo el despacho Olleros Abogados empezó a operar como Andersen Tax & Legal, desde su incorporación a Andersen Global, la en-tidad internacional que engloba a las fir-mas miembro, con más de 2.000 profe-sionales y más de 60 oficinas en todo el mundo. De este modo, el 11 de mayo se

producirá la presentación oficial de la firma en España en un evento que tendrá lugar en el hotel The Westin Palace de Madrid. El acto contará con la participación de Antonio Vázquez Romero, presidente de IAG.

N. 2

69Ma

yo ‘2

017

20

N. 2

69Ma

yo ‘2

017

21

Uría Menéndez se mantiene como líder de la abogacía de los negocios en España en la edición 2017 de la guía Chambers Europe elaborada por la editorial jurídica Chambers & Partners. El Despacho se coloca en primera posición con veintidós primeros puestos y seis segundos. Como novedad, esta edición incluye por primera vez el análisis de Life Sciences: Patent Litigation, donde el Despacho se coloca en la segunda banda. En cuanto a profesionales, hay que destacar un año más las menciones especiales a Luis de Carlos, como Eminent Practitioner en Mercado de Valores: Equity, y como Stars a Ignacio García-Perrote (Laboral), Duarte Garín (Inmobiliario), Agustín González (Propiedad Intelectual: Copyrights) y a Daniel Proença de Carvalho como Senior Statesmen (Procesal, Procesal: Árbitros y Pe-nal Económico).

Global Omnium ha partici-pado en el II Foro Internacional de Alto Nivel “El Agua nos une”, even-to celebrado en Quito (Ecuador) y organizado por la Secretaría Na-cional del Agua (SENAGUA), en el edificio Unión de Naciones Sura-mericanas (UNASUR). Al evento asistieron más de 160 personas, entre ellas, representantes de or-ganizaciones vinculadas a los re-cursos hídricos, autoridades y de-legados de ocho países, quienes abordaron temas como gestión integrada de recursos hídricos, cuencas transfronterizas, o res-puesta ante la temporada invernal.

RESULTADOS

CaixaBank obtiene un beneficio de 403 mil lones (+47,9%), y aumenta un 11% los créditos y los recursos,

después de integrar BPI

Bole

tín In

form

ativ

o vENTANA DEL SOCIO vENTANA DEL SOCIO

Bole

tín In

form

ativ

o

La Cooperativa Consum facturó 2.344 millones de euros en 2016, un 10,5% más que el ejercicio ante-rior. Dicho crecimiento en ventas se sitúa 6,9 pun-tos porcentuales por encima de la media del sector de la distribución española a superficie dinámica. El crecimiento a superficie constante (sin las ven-tas de las aperturas) fue del 7,9%. Los resultados se situaron en 46,8 millones de euros, un 20% más.

Las inversiones crecieron un 12,9%, hasta al-canzar los 102,7 millones de euros, y se destinaron, principalmente, a la apertura de 36 nuevos super-mercados, -12 propios y 24 franquicias Charter-, a la mejora de la red comercial y a la ampliación de las instalaciones logísticas en Cataluña. Con estas incorporaciones, Consum cerró 2016 con una red de 680 establecimientos, 436 propios y 244 Char-ter (532.191 m² de sala de ventas), ubicados en la Comunidad Valenciana, Cataluña, Castilla-La Mancha, Murcia, Andalucía y Aragón. La Coope-rativa mantiene el 6º puesto del ranking nacional de empresas de distribución y tiene una cuota de mercado por ventas del 14,75% en su ámbito de actuación.

A lo largo de 2016 Consum consolidó una plantilla de 13.504 trabajadores, 1.071 más que el

ejercicio anterior, de los que el 72,7% son mujeres, con una media de edad de 38 años. El 94,7% de la plantilla disfruta de la condición de socio, fijo o so-cio en periodo de prueba. Los socios trabajadores son propietarios de la Cooperativa y están implica-dos en la gestión y en el reparto de beneficios. Este reparto supone el 70% de los resultados de 2016, lo que se sitúa en 32 millones de euros.

A finales del ejercicio 2016 se aprobó un au-mento salarial del 1,6% para el personal base, lo que representa una inversión de más de 2 millones de euros y supone una medida de solidaridad retri-butiva, acortando distancias entre los salarios más bajos y más altos. Por otra parte, la actividad de Consum generó en 2016 más de 23.700 puestos de trabajo indirectos, debidos al crecimiento de la red Charter, los fabricantes de marca propia y las empresas de transporte, mantenimiento, limpieza, seguridad y servicio a domicilio.

Consum generó 1.071 empleos en 2016 y facturó 2.344 millones de €, un 10,5% más

RESULTADOS

GB Consultores y la revis-ta Economía 3 han lanzado una herramienta gratuita de análisis económico-financiero que reúne información contable de las 5.000 mayores empresas de la Comunidad Valenciana. El ran-king es una radiografía exhausti-va que refleja el estado de la eco-nomía y la situación empresarial

valenciana. En el desarrollo de la aplicación han participado GB Consultores y Abertia Consulto-res. Se trata de una herramienta de análisis económico-financiero que contiene una enorme canti-dad de datos económicos, finan-cieros y contables obtenidos de los balances y cuentas de pérdi-das y ganancias depositadas por las empresas en el Registro Mer-cantil con sede en la Comunidad Valenciana.

Tomarial y AXIUM CONSUL-TING firman acuerdo de colabo-ración. AXIUM CONSULTING es un Despacho especializado en la implantación de modelos de Compliance, en la prevención de blanqueo de capitales y en el sector de juego y apuestas. Su sede principal está en Murcia.

CaixaBank, entidad presidida por Jordi Gual y cuyo consejero dele-gado es Gonzalo Gortázar, obtuvo en el primer trimestre de 2017 un beneficio atribuido de 403 millones de euros, lo que supone un aumento del 47,9% con respecto al mismo periodo de 2016. En el trimestre, el Grupo CaixaBank ha alcanzado el liderazgo financiero en la península ibérica, con un volumen de negocio de 564.000 millones y 15,8 millones de clientes. Con la integración de BPI, la entidad incorpora 2 millones de clientes, 34.037 millones recursos de clientes y 23.328 millones de cré-dito a la clientela bruto. El margen de intereses crece un 13,1%, hasta los 1.153 millones; las comisiones alcanzan los 588 millones (+20,3%); y los gastos recurrentes con perímetro homogéneo se mantienen esta-bles (+1%) tras el continuo esfuerzo de contención de costes. La rentabi-lidad del Grupo CaixaBank mejora en el trimestre 65 puntos básicos y se sitúa en el 6,2% (3,7% en el primer trimestre de 2016), mientras que el ROTE del negocio bancario y asegurador alcanza el 9% y un resultado de 557 millones.

Cuatro socios procedentes del mundo de la gestión han cons-tituido Buy & Hold, una nueva gestora que ha recibido la autori-zación para su constitución por la Comisión Nacional del Mercado de Valores (CNMV). Buy & Hold está formada por Julián Pascual, Rafael Valera, Antonio Aspas y José María Sainz-Pardo, que suman más de 80 años de experiencia en los mercados financieros.

La nueva gestora nace con 120 millones de euros gestionados y tres productos que cuentan con una rentabilidad media anual del 10%: Rex Royal Blue Sicav (rentabilidad acumulada del 192% des-de agosto de 2004, más de 500 accionistas y 50 millones de euros gestionados); Pigmanort Sicav que pertenece a la categoría de Mixto Defensivo Euro (una de las 12 sicavs españolas que cuenta con 5 es-trellas Morningstar y una rentabilidad acumulada del 80% desde junio de 2010) y BH Renta Fija Europa Sicav (rentabilidad del 9,2% en los últimos 12 meses). Buy & Hold lanzará tres fondos de inversión que replicarán la estrategia de gestión de estas tres SICAV, siendo todos los productos directamente contratables desde su nueva página web.

CONSOLIDACIóN

Nace una nueva gestora: Buy & Hold

N. 2

69Ma

yo ‘2

017

22

N. 2

69Ma

yo ‘2

017

23

La Fundación de Estudios Bursá-tiles y Financieros (FEBF) ha im-partido una conferencia a alumnos de la Facultad de Periodismo de la Universidad CEU Cardenal He-rrera sobre “Aprender a invertir en los mercados”, coincidiendo con el 30 aniversario de la titula-ción. La Doctora en Economía Isa-bel Giménez, Directora General de la FEBF, y Luis María Mirón, Doc-tor en Ciencias de la Información especializado en Periodismo Eco-nómico y profesor de la Universi-dad CEU-UCH, han protagonizado la sesión. Según ha argumentado Giménez, “siempre ha habido Pe-riodismo vinculado a los mercados financieros y la especialización en periodismo financiero ofrece una carrera profesional estimulante en la que no hay dos días iguales”. Como ejemplo ha citado el origen del índice bursátil más antiguo del mundo, el Dow Jones (26 de mayo de 1896), creado por los periodis-tas norteamericanos Charles Dow y Edward Jones, ambos reporteros especializados en finanzas.

RESULTADOS

Bankia obtiene un beneficio neto atribuido de 304 mil lones de euros en el primer

trimestre, un 28,4% más

Bole

tín In

form

ativ

o vENTANA DEL SOCIO vENTANA DEL SOCIO

Bole

tín In

form

ativ

o

La Fundación de Estudios Bursátiles y Financie-ros (FEBF) con la colaboración de GVC Gaesco ha organizado la jornada ‘Pasa un día con un bró-ker’. Con este acto, la FEBF ha querido mostrar que también “hay brókers en la plaza valenciana aunque no estemos en Wall Street”, ha indicado Leonor Vargas, Directora Financiera de la FEBF. El acto ha servido para desmentir mitos, dar la vi-sión de un ejecutivo de cuentas, y explicar cómo opera en su día a día al tiempo que se muestra que desde Valencia se puede trabajar en los mercados financieros y formarse para ello.

El bróker es aquel que intermedia en opera-ciones de compra y venta de valores financieros y de acciones que cotizan en bolsa. Mientras que el asesor financiero es el que ayuda a tomar decisio-nes de inversión en su conjunto patrimonial, fiscal y financiero, en forma de recomendaciones persona-lizadas en función del perfil inversor de cada clien-te. Para Vargas, el asesor financiero es el perfil de futuro. En el caso del ponente, Juan Pérez Reig, ejecutivo de cuentas en GVC Gaesco S.V. S.A y antiguo alumno del Máster Bursátil y Financiero, ahora Máster Universitario en Gestión Financie-ra, cumple ambas funciones, la de bróker y la de asesor financiero, atendiendo a las necesidades

formativas e informativas que requiere la directiva europea MiFID II.

Pérez ha querido resaltar que es una profe-sión que requiere “estar siempre preparado” y “ge-nerar confianza”. “Para mi es el mejor trabajo del mundo pero es muy estresante”, ha apuntado. La especialización, la formación continua y la actitud son esenciales en esta profesión según ha argu-mentado. De su día a día, ha relatado que lo pri-mero que hace cuando llega al trabajo a las 8 de la mañana es leer los informes de los diferentes departamentos de análisis y ver el cierre de las bolsas asiáticas. Más tarde, revisa las carteras de clientes y habla con ellos. Sobre las perspectivas económicas, ha señalado que el mercado bursátil europeo aún está barato. Pérez también ha mos-trado diferentes gráficos y ha dado pinceladas de cómo interpretarlos.

Estudiantes y recién titulados se interesan por cómo es el día a día de un bróker valenciano

DIVULGACIóN

Carbonell Abogados es-trena nueva imagen corporativa, denominación y sede. El des-pacho se ha trasladado a unas nuevas oficinas más amplias en la Calle La Paz nº 23 – Planta 3ª en Valencia.

El Colegio Notarial ha inaugurado su nueva sede en Castellón, una oficina a pie de calle en el centro de la ciudad donde poder ofrecer un mejor servicio al ciudadano tanto de Castellón como de su provin-cia. El nuevo espacio notarial

está ubicado en la Plaza del Real, n.36 y cuenta con dife-rentes ambientes tanto para las reuniones de los 45 notarios de la provincia, como para poder atender con una mejor calidad al público. En el desarrollo de su discurso, Francisco Cantos, Decano del Colegio Notarial de Valencia, reconoció la labor del anterior Decano y de su junta directiva,"verdaderos artífices de este proyecto".

Bankia obtuvo un beneficio neto atribuido de 304 millones de euros en el primer trimestre del año, lo que supone un 28,4% más que en el mismo periodo del año anterior. El crecimiento de los ingresos (margen bruto) en un 3,8%, hasta los 886 millones de euros, y el descenso de los gastos de administración en un 3,4%, a 386 millones, permiten situar el margen antes de provisiones en 500 millones de euros, con un alza del 10,2%.El consejero delegado de Bankia, José Sevilla, afirmó que "el primer trimestre arroja unos resultados muy positivos. El beneficio logrado por Bankia, de más de 300 millones de euros, es el más alto en un trimestre en la historia de la entidad en sus actividades en España".

RECONOCIMIENTO

Chambers premia de nuevo a Garrigues por la calidad de su servicio al cl iente

Garrigues ha obtenido un año más el premio al servicio al cliente (Spain Client Service Awards) en la edición europea de los prestigiosos galardo-nes concedidos por Chambers Europe. Este premio reconoce la capaci-dad de innovación del despacho y la mejora constante en las soluciones que ofrece a sus clientes a la hora de resolver las cuestiones jurídicas más complejas del derecho de los negocios. Garrigues ha conseguido este premio en tres ocasiones; en esta última edición, de forma con-secutiva. El galardón fue recogido por el socio responsable de la firma en Londres, Ignacio Corbera, en la ceremonia de entrega celebrada el viernes 7 de abril en la capital británica. A ella asistieron representantes de los más importantes despachos europeos.

RESULTADOS

Banco Sabadell gana 216,1 mil lones de euros en el primer trimestre y mejora su

margen de intereses

El Grupo Banco Sabadell alcanzó en el primer trimestre de 2017 un beneficio neto de 216,1 millones de euros, un 14,3% menos que hace un año, tras materializarse los costes tecnológicos extraordinarios ya previstos en TSB. Además, la mayor parte de los resultados por opera-ciones financieras (ROF) previsto para el año se han materializado en el primer trimestre, y se han empleado para anticipar provisiones. Este beneficio trimestral está en línea con los objetivos de 2017. Banco Sa-badell sin TSB ha mejorado su beneficio un 7,1% en el primer trimestre, hasta los 203,9 millones de euros, gracias al sólido crecimiento de los ingresos del negocio bancario core, que se reflejan en la mejora del mar-gen de intereses a pesar del periodo prolongado de tipos bajos.

FEBF imparte una conferencia

sobre Periodismo Financiero en la Universidad CEU Cardenal Herrera

N. 2

69Ma

yo ‘2

017

24

N. 2

69Ma

yo ‘2

017

25

vENTANA DEL SOCIOBo

letín

Info

rmat

ivo FEBF

Bole

tín In

form

ativ

o

BME ha reelegido Presidente de la compañía a Antonio Zoido y nombrado Consejero Delega-do a Javier Hernani, hasta aho-ra director general de la compa-ñía. Hernani es Licenciado en Económicas y Administración de Empresas por la Universi-dad Comercial de Deusto. Más-ter en Estudios Europeos por el Colegio de Europa de Brujas, Bélgica. Antes de trabajar para BME, Javier trabajó como con-sultor de sector financiero eu-ropeo para Coopers & Lybrand Bruselas, fue Director Financie-ro de Norbolsa y Subdirector general de la Bolsa de Bilbao.

Andersen Tax & Legal ha reforzado sus capacidades en Derecho Bancario y Finan-ciero con la incorporación de Guillermo Yuste como socio del área Mercantil en la oficina de Madrid y ha integrado a Pedro Pablo Rodés como of coun-sel en la oficina de Barcelona. Guillermo Yuste, licenciado en Derecho por la Universidad Pontificia de Comillas (ICADE) y Máster en Asesoría Jurídica de Empresas por el Instituto de Empresa, es especialista en Derecho Bancario y cuen-ta con una dilatada experien-cia en operaciones financieras

transfronterizas, financiación comercial, financiación sindica-da, financiación de adquisicio-nes, financiación de proyectos relacionados con energías re-novables, reestructuraciones de deuda, derecho concursal, financiación de aeronaves y compra de carteras de créditos. Yuste, cuya trayectoria también está reconocida por importan-tes directorios internacionales como Chambers & Partners, que destaca al abogado en el área de Banking & Finance, ha sido socio director del departa-mento de Derecho Bancario y Financiero de Araoz & Rueda. Previamente trabajó como aso-ciado de esta misma área en Linklaters. Por su parte, Pedro Pablo Rodés, cuenta con una trayectoria de más de 35 años en el sector, durante la que ha sido socio director de las ofici-nas de Barcelona y Palma de Mallorca de Arthur Andersen, luego Garrigues, y director de la oficina de KPMG de Barcelona.

Carbonell Abogados, que estrena nueva imagen, denominación y sede social, incorporan nuevos letrados, siguiendo con una línea de expansión especializada. De este modo, quieren dar la bienvenida a la nueva so-cia del despacho Inmaculada

Concepción Sanchís Oltra y al letrado Vicente Ferrando Co-ronel. Así, suman a las áreas del despacho, a la nueva so-cia para el Departamento de Derecho de Familia y a Vicen-te Ferrando para reforzar los departamentos de Derecho de Patentes, Marcas y Propiedad Industrial, así como el Depar-tamento de Derecho Laboral.

Ey ha nombrado a Axel Ma-jert nuevo socio responsable a nivel mundial del sector de Telecomunicaciones dentro del área de Asesoramiento en Transacciones (TAS). Majert se incorporó a EY en España en 2015 como responsable de este mismo sector para la re-gión EMEIA (Europa, Oriente Medio, India y Asia), cargo que ha ocupado hasta adquirir sus nuevas responsabilidades a ni-vel global. Axel Majert cuenta con una amplia trayectoria pro-fesional. Con más de 25 años de experiencia, ha ocupado numerosos puestos de rele-vancia en grandes compañías internacionales. Ha sido di-rector general en prestigiosos bancos de negocio como Bar-clays, HSBC y Deutsche Bank ha participado como asesor en más de 70 grandes operacio-nes en M&A, salidas a la bolsa y refinaciones en el sector de telecomunicaciones y medios de comunicación.

Nombramientos

Colectual se ha incorporado al Consejo General de Socios de la Fundación de Estudios Bur-sátiles y Financieros (FEBF). El acuerdo ha sido ratificado en las instalaciones de la Funda-ción, en el edificio de la Bolsa de Valencia, por Isabel Gimé-nez Zuriaga, Directora General de la FEBF, y por José María Ferrer Tarín, Director General de la Sociedad. Este acuerdo tiene como objetivo impulsar el desarrollo de actividades orien-tadas a promover la difusión de la cultura financiera y bursátil

en la Comunidad Valenciana. “La plaza financiera valenciana se mueve y adapta a las nuevas tecnologías y necesidades de los usuarios y Colectual es una muestra de ello”, ha destacado Isabel Giménez.

Colectual es una platafor-ma de Crowdlending autoriza-da por la CNMV. Su actividad es analizar proyectos de finan-ciación solicitados por pymes y ofrecerlos a inversores par-ticulares o profesionales inte-resados en diversificar sus in-

versiones. Cuando se reúne el importe solicitado se formaliza un préstamo que se devuelve en el plazo y condiciones esta-blecidas. Su objetivo es generar un nuevo mercado de financia-ciones (préstamos, descuen-to...) donde las empresas pue-dan complementar financiación ofrecida por el sector bancario.

Colectual se incorpora al colectivo de socios de la Fundación de Estudios Bursáti les y Financieros

DIVULGACIóN DE LA CULTURA FINANCIERA

La sociedad de valo-res Tressis, especia-lizada en gestión de patrimonios, aseso-

ramiento y distribución de productos de ahorro e inversión, amplía su oferta de productos en colaboración con la aseguradora CNP Partners con el lanzamiento del Unit Linked Cartera Ren-ta Fija. La estrategia de inversión del Cartera Renta Fija UL se centra en títulos de renta fija, pública o privada, cotizados en mercado regu-lado y organizado, en un país miembro de la OCDE. Asimismo, será una condición obligato-ria que el precio del título se encuentre publica-do diariamente y sea ejecutable. A partir de una gestión activa, el benchmark de la cartera será Euribor a 12 meses + 3%. Por otra parte, todos los activos de renta fija deberán contar con ca-lificación crediticia. El objetivo de esta cartera es ofrecer una adecuada rentabilidad a medio-largo plazo para los ahorradores que quieran asumir cierto nivel de riesgo, a través de una cartera diversificada de renta fija.

PRODUCTOS

Tressis y CNP Partners lanzan el seguro de ahorro Cartera

Renta Fija UL El Grupo BBVA obtuvo, en-tre enero y marzo de 2017, un resultado atribuido de 1.199 millones de euros, un 69% superior al del mis-

mo periodo de 2016 (+79,2% en términos constantes) y el más alto de los últimos siete trimestres. El resultado atribuido tri-mestral creció en todas las áreas de ne-gocio en términos interanuales. La buena evolución de los ingresos, la moderación de los gastos de explotación y la reduc-ción de los saneamientos son los princi-pales factores que explican el crecimiento.

El consejero delegado de BBVA, Car-los Torres Vila, señaló que “el resultado de enero a marzo crece en todas las áreas de negocio y demuestra la capacidad de BBVA para generar ingresos recurrentes en cualquier entorno”. Destacó asimismo como factores decisivos “los menores sa-neamientos y el esfuerzo realizado en el control de los costes”.

RESULTADOS

BBvA gana €1.199 mil lones en el primer trimestre (+69%)

N. 2

69Ma

yo ‘2

017

26

N. 2

69Ma

yo ‘2

017

27

Bole

tín In

form

ativ

o COYUNTURA ECONÓMICA Y BURSÁTIL

stados Unidos. Los indicadores de sentimiento y de actividad económica siguen mostrando avances considera-bles, aunque los primeros más que los se-gundos. En marzo, el índice de confianza

del consumidor elaborado por el Conference Board au-mentó hasta los 125,6 puntos, alcanzando el máximo de los últimos 16 años. Asimismo, el índice de sentimien-to empresarial (ISM) de manufacturas alcanzó los 57,7 puntos (máximo de los últimos dos años), y su homólogo de servicios se situó en los 57,6 puntos, en una cómoda zona expansiva (por encima del límite de los 50 puntos).

La Fed aumenta el tipo de interés avalada por la tendencia al alza de la inflación y un mercado labo-ral que muestra la madurez del ciclo económico. En su reunión de marzo, la Fed decidió incrementar el tipo de interés de referencia en 25 p. b., hasta el intervalo 0,75%-1,00% ante la confianza que la propia institución tiene en la economía de EE. UU. En el ámbito laboral, en febrero, se crearon 235.000 puestos de trabajo, un registro sustancial dada la cercanía de la economía es-tadounidense al pleno empleo. La tasa de paro se man-tuvo prácticamente estable, en el 4,7%, y los salarios avanzaron un significativo 2,8% interanual. Por su parte, la inflación siguió subiendo hasta situarse en el 2,7%, 2 décimas por encima del registro de enero. La inflación subyacente (sin alimentos ni energía) se emplazó en el 2,2%, 1 décima menos que en enero. En la misma línea, la variación interanual del índice de precios subyacen-te del gasto en consumo personal, que es el índice de precios de referencia de la Fed, se situó en el 1,7% en enero, igualando el registro del mes anterior. Elevada incertidumbre en torno al PIB del 1T 2017. Tras seis años de expansión, la economía estadounidense pre-senta unas tasas de crecimiento significativas, alrededor del 2%, que se apoyan en la solidez del consumo priva-do, la buena marcha del sector inmobiliario y la mejora de la inversión empresarial. Asimismo, el escenario de CaixaBank Research prevé que la política fiscal será

otro elemento que apoyará el crecimiento económico en el tramo final de 2017 y a lo largo de 2018. Sin em-bargo, a corto plazo, no se puede descartar que el PIB del 1T sea algo inferior a lo previsto. Los riesgos en el cuadro macroeconómico siguen elevados. A medio plazo, la incertidumbre sobre las políticas de la Adminis-tración Trump y el grado de apoyo que pueden recibir del Congreso es un riesgo sobre las perspectivas eco-nómicas de EE. UU. Un riesgo que puede ser bajista o alcista, pues la agenda del nuevo presidente incorpora elementos tanto positivos como negativos para el cre-cimiento estadounidense. En negativo, encontraríamos una deriva proteccionista o la deportación masiva de inmigrantes. En positivo, tenemos la promesa de un im-pulso fiscal importante que, además de rebajar los tipos impositivos, podría incluir un importante aumento del gasto en infraestructuras.

urozona. La economía de la eurozona gana firmeza en un entorno de incerti-dumbre. Perspectivas de aceleración del crecimiento ante el inicio del calen-dario electoral. A nivel europeo, marzo

vino marcado por tres acontecimientos importantes que ponen de manifiesto cómo una actividad econó-mica más sólida convive con un entorno de elevada incertidumbre política. En primer lugar, el BCE me-joró el mapa de riesgos ante la mayor firmeza de la recuperación y revisó ligeramente al alza las previ-siones de crecimiento de la eurozona hasta el 1,8% en 2017 y el 1,7% en 2018, en consonancia con las previsiones de CaixaBank Research del 1,7% tanto para 2017 como para 2018. En segundo lugar, en el plano político, las elecciones parlamentarias holan-desas del 15 de marzo dieron el pistoletazo de salida al calendario electoral europeo, con unos resultados favorables a la formación de un gobierno continuista. La próxima cita electoral serán las elecciones presi-denciales francesas de finales de abril, que suponen uno de los principales focos de incertidumbre para la economía de la eurozona y en las que están pues-tas todas las miradas. Por último, el 29 de marzo, el Reino Unido activó formalmente el proceso de sepa-ración con la UE. De este modo, se inicia un plazo de dos años de negociaciones en las que, dados los importantes vínculos entre las partes, el Reino Unido y la UE deben fijar las bases de una nueva relación

Coyuntura Económica

CaixaBank Research

Informe Mensual Núm. 411 Abril 2017

E

E

Bole

tín In

form

ativ

oCOYUNTURA ECONÓMICA Y BURSÁTIL

tan poco disruptiva como sea posible. Sin embargo, el proceso será complejo y la incertidumbre a su al-rededor es elevada. La demanda interna impulsa el crecimiento de la eurozona. El avance del 0,4% intertrimestral del PIB de la eurozona en el 4T 2016 fue fruto de la contribución positiva de la demanda interna, de 0,5 p. p., y de una demanda externa que restó ligeramente al crecimiento (–0,1 p. p.). Más allá del buen tono que mantuvo el consumo privado, con un crecimiento del 0,4% intertrimestral, destacó el importante avance de la inversión, del 0,6% intertri-mestral. Esta fortaleza de la demanda interna tam-bién se reflejó en un aumento de las importaciones del 2,0% intertrimestral, que explica la contribución negativa del sector exterior pese al buen desempeño de las exportaciones (1,5%). El dato del 4T muestra un patrón de crecimiento similar al del conjunto del año 2016: el PIB creció un 1,7%, con una aportación de 1,9 p. p. por parte de la demanda interna y una demanda externa que restó 0,2 p. p. al crecimiento anual del PIB.

Los indicadores de actividad apoyan una mayor solidez del crecimiento en el 1T. En mar-zo, el índice de sentimiento empresarial compuesto (PMI) para la eurozona alcanzó su nivel máximo des-de abril de 2011, y llegó a los 56,7 puntos (en zona claramente expansiva, por encima de los 50 puntos). En la misma línea, el índice de sentimiento económi-co (ESI) de marzo también se mantuvo en máximos desde 2011 con un registro de 107,9 puntos. Además, la aceleración de los indicadores de actividad fue ge-neralizada en todos los países. En Alemania, el índice compuesto PMI subió hasta los 57,0 puntos (56,1 en febrero) y el ESI avanzó hasta los 109,2 puntos. Más destacable es el buen desempeño de los indicadores franceses, el PMI compuesto alcanzó los 57,9 puntos (55,9 en febrero) y el ESI se situó en los 104,9 puntos, registros que apuntan a una cierta aceleración de la actividad. Los indicadores de consumo reflejan el buen tono de la demanda interna. Concretamente, las ventas minoristas aumentaron un 1,0% interanual en enero, una cifra que, pese a estar ligeramente por debajo del registro de diciembre (1,2%), se mantiene por encima del promedio de los últimos años. Por su parte, el índice de confianza del consumidor para el conjunto de la eurozona se situó en los –5,0 puntos en marzo y mantiene la senda alcista que viene mos-trando desde el 2T 2016. Esta buena dinámica del consumo de los hogares continuará en los próximos meses respaldada por la mejora del mercado labo-

ral y unas condiciones financieras acomodaticias. El avance de la actividad se proyecta en la creación de empleo. En el 4T 2016, el empleo aumentó un 0,3% intertrimestral en el conjunto de la eurozona (0,2% en el 3T) para cerrar el año 2016 en los 153,9 millones de empleados (el nivel más elevado desde el 3T 2008). El crecimiento del empleo fue generali-zado por países, entre los que destacaron España y Portugal, ambos con un avance del 0,4%, y también Italia, con un aumento de la ocupación del 0,3% tras el bache del trimestre anterior (–0,1% en el 3T 2016). En Francia y Alemania, el aumento del empleo fue algo más moderado (del 0,2% y el 0,1%, respecti-vamente), aunque cabe recordar que la economía germana se encuentra cerca del pleno empleo. La mejora de la ocupación se refleja paulatinamente en el aumento de los salarios, que en el conjunto de la eurozona aumentaron un 1,6% interanual en el 4T, algo por encima del crecimiento promedio del 1T-3T. Sin embargo, las diferencias entre países son im-portantes y reflejan una situación muy dispar en los distintos mercados laborales. Así, los costes salaria-les avanzaron a mayor ritmo en Alemania (2,9% inte-ranual) y en Francia (1,5% interanual), mientras que en Italia registraron un crecimiento débil tras varios trimestres en negativo.

La inflación prosigue con una dinámica de normalización. La inflación general de la eurozona, medida por el índice de precios al consumo armo-nizado (IPCA), se situó en el 1,5% en marzo. Esta cifra se sitúa 5 décimas por debajo del 2,0% regis-trado en febrero debido, en primer lugar, a la menor contribución de los componentes volátiles (energía y alimentos no procesados). Del mismo modo que, en los últimos meses, el efecto base de las caídas del precio del petróleo de finales de 2015 se había traducido en fuertes contribuciones positivas de los precios energéticos, este efecto empieza a desha-cerse con la estabilización del petróleo en la horquilla de los 50-55 dólares por barril. Además, la inflación subyacente, indicativa de las tendencias inflacionis-tas a medio plazo, se situó en el 0,7% en marzo, 2 décimas por debajo del dato de febrero.

spaña: Sin síntomas de desaceleración. El avance de la actividad prosigue a buen ritmo. La economía española si-guió evolucionando muy positivamente en los tres primeros meses del año y la

anunciada desaceleración no parece vislumbrarse E

N. 2

69Ma

yo ‘2

017

28

N. 2

69Ma

yo ‘2

017

29

Bole

tín In

form

ativ

o

por el momento. En concreto, los indicadores de actividad correspondientes a los meses de enero y febrero fueron en general algo más positivos que los registrados en el trimestre precedente. Destaca-ron positivamente los indicadores relacionados con el consumo privado y, sobre todo, con la inversión en bienes de capital, lo que hace prever que estos componentes fueron los principales impulsores de la demanda interna en el 1T 2017. Por el lado de la oferta, el buen tono de los indicadores de senti-miento empresarial también ha ido acompañado de buenas cifras de negocio en el sector industrial y en el de los servicios en los primeros compases del año. En este contexto, el modelo de previsión del PIB de CaixaBank Research estima un crecimiento intertrimestral del 0,8% en el 1T, un ritmo de avan-ce ligeramente superior al registrado en el 4T 2016 (0,7% intertrimestral).