consejos para operaciones inmobiliarias (2) · inmuebles hecha por personas naturales. tómese en...

TRANSCRIPT

Somos personas naturales que trabajamos juntas

CONSEJOS PARA OPERACIONES

INMOBILIARIAS Una guía práctica ACTUALIZADA para los inversionistas de hoy

Renée Carretero Mazzarri

Reg. MVCS: PN-0718

23/05/2017

1

ÍNDICE

CÓMO AUMENTAR EL VALOR DE TU INMUEBLE……………………………………………………. 2 IMPUESTO A LA RENTA DE SEGUNDA CATEGORÍA: VENTA DE INMUEBLES (1)………….4 IMPUESTO A LA RENTA DE SEGUNDA CATEGORÍA: VENTA DE INMUEBLES (2)………..8 TRIBUTO PARA EL COMPRADOR: IMPUESTO DE ALCABALA……………..………………..…. 10

2

CÓMO AUMENTAR EL VALOR DE TU INMUEBLE

Definitivamente todos deseamos aumentar el valor de nuestro inmueble si es que lo queremos vender. De hecho, todo entra por los ojos y una grata impresión incidirá positivamente en un posible comprador. La buena noticia es que no es necesario invertir mucho dinero en aumentar el valor de tu inmueble, todo dependerá de cuánto estás dispuesto a invertir. Hago la salvedad, porque realmente es una inversión. La pregunta que uno debe hacerse es: ¿Quiero que se venda mi inmueble rápidamente al precio que he determinado con mi Agente Inmobiliario? Si tu respuesta es sí, entonces aquí te alcanzamos algunos tips y consejos que te ayudarán a hacer lucir tu propiedad más atrayente, simpática y agradable a primera vista. 1. Una limpieza general es una obligación para causar la mejor impresión al prospecto. Parece mentira, pero muchos inmuebles se muestran con poca pulcritud, lo cual en algunos casos - a pesar de ser una propiedad interesante y con potencial- causa una mala imagen y por ello un rechazo que a veces no se dice, pero se siente.

3

La primera impresión no tiene segunda oportunidad. Al abrir la puerta principal es relevante que la propiedad se vea en buen estado. Para ello es recomendable hacer un mantenimiento y, si es necesario, cambiar las perillas o chapas. Recuerda que la fachada es la carta de presentación y si no está en buenas condiciones, podría ser una razón para no hacer la compra, o bien dilatarla. 2. Pintar es importante. Por supuesto que no se trata de invertir en la mejor pintura, pero si dar mejor aspecto. La propiedad lucirá como nueva, lo que generará en el posible cliente una sensación de frescura y resplandor. 3. De ser posible colocar espejos grandes. Esto brinda una sensación de mayor amplitud de espacio. Los interesados sentirán que es más grande de lo que en verdad es, lo cual sin duda tomarán en cuenta. 4. Remodelar o mejorar la cocina y los baños. Hay un tema muy significativo y es el hecho de que son las mujeres quienes en última instancia toman la decisión o, en su defecto, influyen determinantemente en la misma. Para ellas el estado de cocinas y baños es factor importantísimo a la hora de decidir la compra. 5. Colocar focos de altos watts. De esta manera se incrementa el nivel de iluminación, brillantez. El ambiente se verá más espacioso y, por ende, más apto para ser habitado. Todas estas mejoras aumentarán el valor de tu inmueble y contribuirán a que obtengas una mayor ganancia al momento de venderlo.

4

IMPUESTO A LA RENTA DE SEGUNDA CATEGORÍA:

VENTA DE INMUEBLES (1)

Ahora vamos a tratar un tema que en realidad debería enfocarse desde el primer momento que nos decidimos a vender una propiedad: El Impuesto a la Renta. Veamos algunos considerandos.

1. Ganancia de Capital: Definición:

“Constituye ganancia de capital cualquier ingreso que provenga de la enajenación de bienes de capital. Se entiende por bienes de capital a aquellos que no están destinados a ser comercializados en el ámbito de un giro de negocio o de empresa. (1)

2. Renta de Segunda Categoría

Las Ganancias de Capital provenientes de la enajenación de inmuebles distintos a la casa habitación, efectuadas por personas naturales, sucesiones indivisas o sociedades conyugales que optaron por tributar como tales- y que no generen Renta de Tercera Categoría, constituirán rentas gravadas de la segunda categoría, siempre que la enajenación (venta) de tales bienes se produzca a partir del 01.01.04.

El ingreso por venta de casa-habitación NO constituye renta de ninguna clase.

5

3. Casa Habitación

Inmueble de por lo menos dos años de propiedad del Vendedor y que no esté destinado exclusivamente al comercio, industria, oficina, almacén, cochera o similar. (2)

Si el Propietario tuviera más de un inmueble que cumpla con la condición de C-H, será considerado como tal solamente aquel que, luego de la enajenación de los demás inmuebles, resulte como único inmueble de su propiedad.

Cuando la venta se produzca en un solo contrato o si fuera imposible determinar las fechas en las que dichas operaciones se realizaron, se reputará como casa-habitación de enajenante al inmueble de menor valor.

4. Pago de carácter definitivo del IR por venta de Inmuebles (personas naturales)

En los casos de enajenación de inmuebles o derechos sobre los mismos, el enajenante (vendedor) - si es persona natural- abonará con carácter de pago definitivo el monto que resulte de aplicar la tasa del 5% sobre la ganancia de capital.

5. Ganancia de Capital:

Se determina así:

Ganancia Capital = Precio de Venta – Costo computable

6. Costo computable: a) En caso de venta de inmuebles adquiridos a título oneroso, es decir por compra:

Valor de adquisición x Factor ICM (3)

b) En caso de venta de inmuebles adquiridos a título gratuito antes del 01-08-2012, por herencia o donación:

Autoavalúo a la fecha de adquisición x Factor ICM

6

c) En caso de venta de inmuebles adquiridos a título gratuito a partir del 01-08-2012 , por herencia o donación (4) :

Costo computable = Cero

En este último caso, la Ley permite presentar el documento que acredite de manera fehaciente el costo de la adquisición hecha por el donador o causante. En consecuencia, habrá que multiplicar el valor de dicha compra x el factor del ICM.

Es importante destacar que si bien las normas rigen para todos, cada caso puede ser diferente, incluso entre los copropietarios de un mismo inmueble. Por tanto, es preciso que el Vendedor sea lo más sincero posible con su Agente Inmobiliario, a fin de que este pueda darle las orientaciones para su situación particular.

Notas aclaratorias:

(1) Art. 2 del TUO del Impuesto a la Renta

(2) Este concepto aplica también para los peruanos no domiciliados en el Perú, según el INFORME N.° 111-2009-SUNAT/2B0000. Sin embargo, si están afectos al impuesto, a partir del 1 de enero del 2017 el porcentaje es el 5% de dicha la Ganancia de Capital, conforme al art. 1 del Decreto Legislativo 1258 que modifica la Ley del Impuesto a la Renta.

(3) ICM: Índice de Corrección Monetaria. Se fija mensualmente por el Ministerio de Economía y Finanzas y se publica los primeros cinco días de cada mes.

(4) Conforme al Art. 2 del Decreto Legislativo N° 1120 vigente desde el 01.08.2012: (Modificatorias a la Ley de Impuesto a la Renta en su Art. 21- num. 21.1-Literal a-2)

7

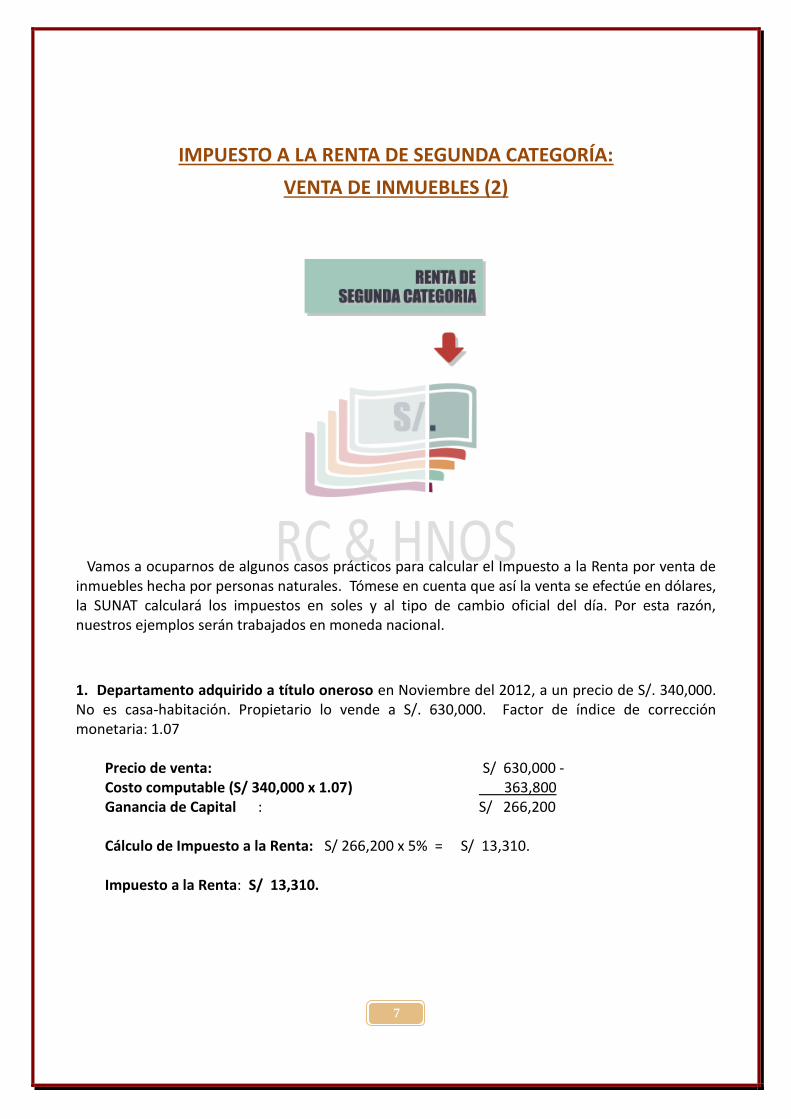

IMPUESTO A LA RENTA DE SEGUNDA CATEGORÍA:

VENTA DE INMUEBLES (2)

Vamos a ocuparnos de algunos casos prácticos para calcular el Impuesto a la Renta por venta de inmuebles hecha por personas naturales. Tómese en cuenta que así la venta se efectúe en dólares, la SUNAT calculará los impuestos en soles y al tipo de cambio oficial del día. Por esta razón, nuestros ejemplos serán trabajados en moneda nacional.

1. Departamento adquirido a título oneroso en Noviembre del 2012, a un precio de S/. 340,000. No es casa-habitación. Propietario lo vende a S/. 630,000. Factor de índice de corrección monetaria: 1.07 Precio de venta: S/ 630,000 - Costo computable (S/ 340,000 x 1.07) 363,800 Ganancia de Capital : S/ 266,200 Cálculo de Impuesto a la Renta: S/ 266,200 x 5% = S/ 13,310. Impuesto a la Renta: S/ 13,310.

8

2. Departamento adquirido por donación en Marzo del 2011. Donador lo valoró en S/. 100,000 -ya que así figuraba en el Autoavalúo- y como tal consta en la Escritura Pública. Propietario actual lo vende a S/. 630,000. Factor de índice de corrección monetaria: 1.12. Precio de venta: S/ 630,000 - Costo computable (S/ 100,000 x 1.12) 112,000 Ganancia de Capital : S/ 518,000 Cálculo de Impuesto a la Renta: S/ 518,000 x 5% = S/ 25,900 Impuesto a la Renta: S/ 25,900 3. Departamento adquirido por herencia en Enero del 2013. (1) No es casa-habitación. Propietario fallecido lo adquirió en Octubre de 1992 a S/. 120,000 y así consta en la Escritura Pública y en la Copia Literal de Dominio. Propietario actual lo vende a S/.630,000. Factor de índice de corrección monetaria: 3.65. Precio de venta: S/ 630,000 - Costo computable (S/120,000 x 3.65) 438,000 Ganancia de Capital : S/ 192,000 Cálculo de Impuesto a la Renta: S/ 192,000 x 5% = S/. 9,600 Impuesto a la Renta: S/ 9,600

Lamentablemente, el asunto puede complicarse en caso de herencia. El Decreto Legislativo 1120 no especifica qué documento es el que se debe presentar para validar el costo del inmueble antes de adquirirse a título gratuito: Si Escritura Pública que acredite la propiedad del causante y/o Autoavalúo a la fecha del fallecimiento de este mismo. Nosotros hemos optado por la Escritura Pública. Tratándose de una donación cuyo valor es el mismo que figura en el Autoavalúo, es obvio que en la Copia Literal de Dominio y el Certificado de Registro Inmobiliario (CRI) aparecerá el monto con el cual dicho causante adquirió la propiedad. Empero, la norma es ambigua. Esto conlleva que el monto del impuesto a la renta diferirá a gran escala, según cada documento en cuestión. Y es probable que sea el Notario quien decida en última instancia cuál prevalece. En tales casos recomendamos acudir a un abogado tributarista, para que clarifique la situación y la sostenga en la Notaría al momento de efectuarse la venta del inmueble.

Notas aclaratorias:

(1) Venta de inmuebles adquiridos a título gratuito, según D.L. 1120: Orientación de la SUNAT

9

TRIBUTO PARA EL COMPRADOR: IMPUESTO DE ALCABALA

Quien adquiera un bien inmueble está obligado a pagar el Impuesto de Alcabala, que no es más que un impuesto que grava las transferencias de propiedades de bienes inmuebles ya sean a título oneroso o gratuito, incluyendo las ventas con reserva de dominio. (1). Este impuesto equivale al 3% del valor de la transferencia, el cual no puede ser inferior a lo señalado en el Autoavalúo y al que se le han restado las 10 primeras UITs. (2)

Esta es la fórmula para calcular el tributo:

Impuesto de Alcabala = Valor del inmueble - 10 UITs x 3%

Pasemos ahora a un caso práctico:

10

Juan adquiere un departamento en San Miguel de 80m2 por la cantidad de S/. 300,000. El impuesto se calcula así:

Monto de transferencia S/. 300,000 - 10 UIT: 40,500 Total S/. 259,500 Cálculo del Impuesto: S/. 259,500 x 3% = S/. 7,785

Impuesto de Alcabala = S/. 7,785. Se puede cancelar hasta el último día hábil al mes siguiente de la transferencia, pero las notarías tienen la obligación de exigirlo antes de la firma de la Escritura Pública.

El Impuesto de Alcabala se paga en cualquiera de las oficinas del SAT.

Requisitos para pagar el Impuesto:

-Copia simple del documento que acredite la transferencia de la propiedad.

-DNI del Comprador.

-Copia simple del Autoavalúo del año en que se produjo la transferencia. (Solo para el caso de predios no ubicados en el Cercado de Lima, ni inscritos ante el SAT).

Toma en cuenta que:

-El pago del Impuesto de Alcabala es requisito para formalizar la compra del inmueble mediante Escritura Pública, y para proceder a su inscripción en Registros Públicos.

-La compra de un bien futuro -primera venta de Constructor- está inafecta a este tributo.

Notas aclaratorias:

(1) Venta con reserva de dominio: Se reserva la propiedad hasta el pago total del valor de venta, así se haya entregado el bien al comprador. Es una garantía para el vendedor de un inmueble. (Ver Art. 1583 del Código Civil)

(2) UIT: Unidad Impositiva Tributaria. Para este año 2017 el valor se ha fijado en S/ 4,050.