conozca todos los cambios de la nueva ley general...

TRANSCRIPT

Dossier

TitleSubtitle

Conozca todos los cambios de la nueva Ley General Tributaria

Equipo de redacción Indicator

I | ©

Conozca todos los cambios de la nueva Ley General Tributaria

Índice

1. Novedades de carácter general . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

1.1. Lista de morosos tributarios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

1.1.1. Cambios introducidos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

1.1.2. Procedimiento y características de la publicación . . . . . . . . . . . . . . . . 2

1.1.3. Comentarios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

1.1.4. Entrada en vigor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

1.1.5. Cuadro resumen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

1.2. Llevanza de libros registro a través de la sede electrónica de la AEAT . . . . . . . . 5

1.2.1. Contenido de la medida . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

2. Novedades en materia de prescripción . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2.1. Imprescriptibilidad del derecho a comprobar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2.1.1. Problema de fondo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2.1.2. Modificación aprobada . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2.1.3. Cuadro resumen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

2.2. Prescripción y obligaciones tributarias conexas . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

2.2.1. Interrupción de la prescripción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

2.2.2. Prescripción de los impuestos conexos . . . . . . . . . . . . . . . . . . . . . . 10

2.2.3. Entrada en vigor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

2.2.4. Cuadro resumen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

3. Novedades en procedimientos de gestión e inspección . . . . . . . . . . . . 13

3.1. Prohibición de modificar créditos tributarios tras el inicio de una comprobación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

3.2. Duración de la inspección . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

3.2.1. La regulación actual . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

3.2.2. Nuevos plazos máximos de duración . . . . . . . . . . . . . . . . . . . . . . . . 16

3.2.3. Supresión de las dilaciones y sustitución por supuestos de suspensión en el cómputo de plazos . . . . . . . . . . . . . . . . . . . . . . 17

3.2.4. Eliminación de la inacción de la Administración durante más de seis meses . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

3.2.5. Ampliación extraordinaria de los plazos de inspección . . . . . . . . . . . 19

3.2.6. Efectos de la finalización del plazo máximo de inspección . . . . . . . . 19

3.2.7. Cuadro resumen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

II | ©

Conozca todos los cambios de la nueva Ley General Tributaria

3.3. La factura como medio de prueba: novedades . . . . . . . . . . . . . . . . . . . . . . . . . . 21

3.3.1. Facturas acreditativas de un gasto en el IS, IRPF o IRNR . . . . . . . . 22

3.3.2. Facturas acreditativas de un gasto en el IVA . . . . . . . . . . . . . . . . . . 22

3.4. Posibilidad de regularizar en términos anuales . . . . . . . . . . . . . . . . . . . . . . . . . . 23

3.5. Posibilidad de que los órganos de gestión puedan revisar la contabilidad de la empresa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

3.6. Nuevos métodos de aplicación del método de estimación indirecta . . . . . . . . . . 25

4. Novedades en el procedimiento sancionador . . . . . . . . . . . . . . . . . . . . . 27

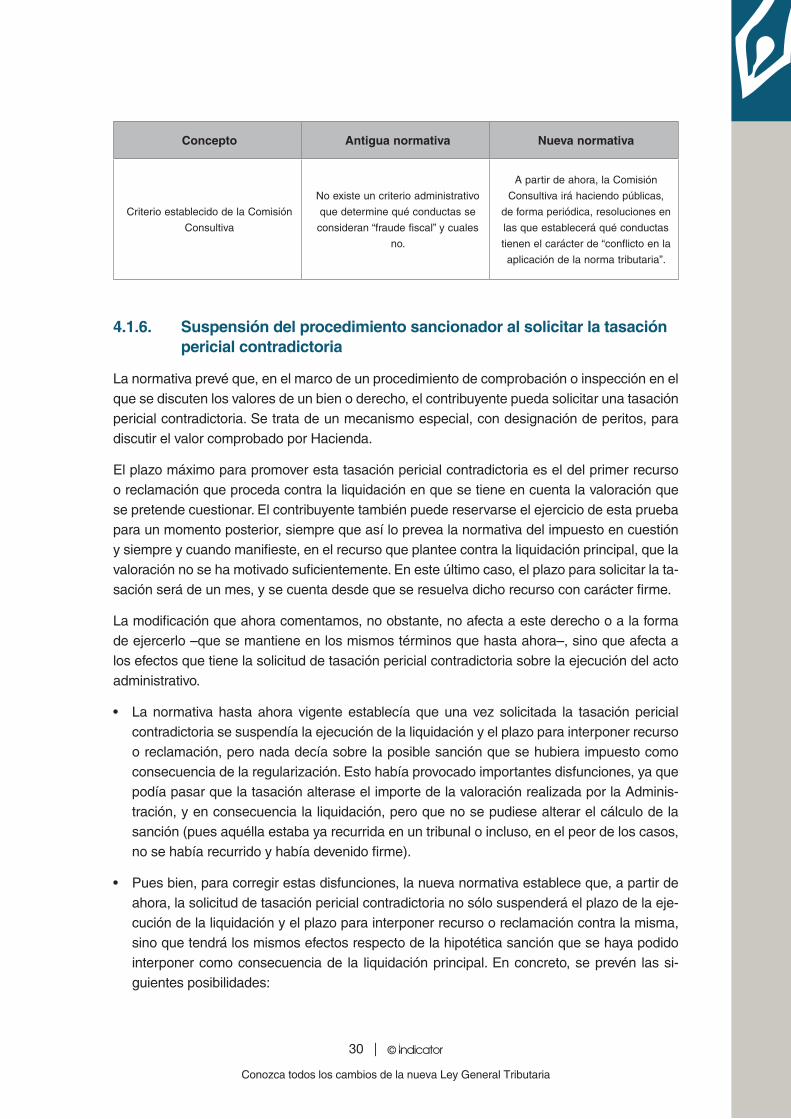

4.1. Posibilidad de sancionar en supuestos de conflicto en aplicación de la norma (antiguo fraude de ley) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

4.1.1. Concepto de conflicto en la aplicación de la norma . . . . . . . . . . . . . 27

4.1.2. Posibilidad de sancionar el conflicto en la aplicación de la norma tributaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

4.1.3. Sanciones previstas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

4.1.4. Entrada en vigor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

4.1.5. Cuadro resumen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

4.1.6. Suspensión del procedimiento sancionador al solicitar la tasación pericial contradictoria . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

4.2. Sanción por presentación en papel de declaraciones telemáticas . . . . . . . . . . . 31

5. Novedades en los procedimientos de revisión . . . . . . . . . . . . . . . . . . . . 32

5.1. Obligación de interponer la reclamación por vía electrónica . . . . . . . . . . . . . . . . 32

5.2. Resoluciones en unificación de doctrina del TEAC . . . . . . . . . . . . . . . . . . . . . . . 34

5.3. Nuevos supuestos de acumulación de reclamaciones económico-administrativas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

5.4. Acreditación de la representación en las reclamaciones económico-administrativas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

5.5. Posibilidad de imponer costas al contribuyente en las reclamaciones económico-administrativas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

5.6. Nueva regulación de los efectos del silencio administrativo . . . . . . . . . . . . . . . . 39

5.7. Nuevo supuesto de suspensión de la ejecución de resoluciones del TEAR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

5.8. Planteamiento de cuestiones prejudiciales ante el TEAR . . . . . . . . . . . . . . . . . . 41

5.9. Procedimientos vinculados a las obligaciones de facturación . . . . . . . . . . . . . . . 42

5.10. Procedimiento abreviado ante el TEAR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

III | ©

Conozca todos los cambios de la nueva Ley General Tributaria

6. Novedades en la regularización del delito fiscal . . . . . . . . . . . . . . . . . . . 45

6.1. Continuidad de las actuaciones de Hacienda pese a la existencia de delito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

6.2. Posibilidad de existencia de doble liquidación . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

6.3. Regulación específica de la regularización voluntaria que exime de delito fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

6.4. Nuevo supuesto de responsabilidad solidaria para los colaboradores en la comisión del delito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

7. Anexo I: Entrada en vigor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

1 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

1. Novedades de carácter general

1.1. LISTA DE MOROSOS TRIbuTARIOS

1.1.1. Cambios introducidos

una de las medidas que más polémica ha tenido es la publicación de la lista de morosos tri-butarios. Ello es así porque, en general, los datos relativos a los contribuyentes tienen carácter reservado, y únicamente pueden ser utilizados por Hacienda para la efectiva aplicación de los tributos y para la imposición de las sanciones que procedan, sin que puedan ser cedidos o comunicados a terceros (salvo supuestos excepcionales como la cesión para procedimientos judiciales o a otras administraciones públicas).

Pues bien, la nueva Ley General Tributaria crea un nuevo supuesto en el que se podrán hacer públicos los datos de determinados contribuyentes en los que concurra un “incumplimiento relevante de las obligaciones tributarias”. En concreto, ese incumplimiento relevante se pro-ducirá cuando las deudas o sanciones pendientes de pago (incluyendo principal e intereses) sean superiores a 1.000.000 de euros y estén en período ejecutivo de pago. A estos efectos, no se incluirán aquellas deudas y sanciones tributarias que se encuentren aplazadas o sus-pendidas.

Cumplidos dichos requisitos, Hacienda publicará periódicamente un listado donde se relacio-nará a los contribuyentes morosos que se encuentren en la situación anterior, expresando los siguientes datos:

a) Nombre, apellidos y NIF, en el caso de personas físicas y razón social completa; y NIF en el caso de personas jurídicas (sociedades mercantiles, cooperativas, etc.) o entida-des sin personalidad jurídica (comunidades de bienes, etc.).

b) El importe conjunto de las deudas (principal más intereses) y sanciones que estén pen-dientes de pago en el momento de la publicación de la lista (según los criterios comen-tados anteriormente).

Ejemplo

Un contribuyente es objeto de una inspección tributaria de la que finalmente se derivan liquidaciones de principal e intereses por importe de 600.000 euros, y sanciones por importe de 500.000 euros. Llegado el fin del período voluntario de pago, no hace frente a ninguna de ellas y tampoco solicita aplazamiento o suspensión de la ejecución.

Al tenerse en cuenta el importe conjunto de las deudas en período ejecutivo, dicho contribuyente aparecerá en la lista de morosos.

El cómputo del importe de un millón de euros se realizará, en el caso de la Hacienda estatal, por referencia exclusiva a los impuestos que gestiona aquélla, esto es, sin tener en cuenta los impuestos autonómicos o locales.

2 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

1.1.2. Procedimiento y características de la publicación

La publicación de esta lista de morosos tributarios tendrá una periodicidad anual, y el acuerdo de inclusión en la lista será notificado a los afectados con carácter previo a la publicación.

Los afectados podrán presentar alegaciones en el plazo de diez días, pero sólo podrán alegar errores materiales, de hecho o aritméticos en relación con los requisitos señalados más arriba (importe superior al millón de euros y situación en ejecutiva de la deuda). Contra el acuerdo definitivo de inclusión sólo podrá interponerse recurso contencioso-administrativo.

Las características principales del procedimiento de publicación de la lista de morosos serán las siguientes:

a) La publicación deberá producirse en todo caso durante el primer semestre de cada año.

b) Vendrá referida a la situación 31 de diciembre del año anterior al del acuerdo de publi-cación, cualquiera que sea la cantidad pendiente de ingreso a la fecha de publicación del acuerdo. Es decir, puede darse el caso de un contribuyente que a 31 de diciembre de un año tenga deudas en período ejecutivo superiores a un millón de euros –y que, por lo tanto, entre en la lista–, pero que en el momento de su publicación ya no tenga cantidades pendientes por haber pagado la deuda durante el primer semestre del año siguiente.

c) La publicación se efectuará por medios electrónicos (Internet). No obstante, la normativa establece expresamente que Hacienda deberá adoptar las medidas necesarias para impedir que se pueda realizar la indexación de su contenido a través de motores de búsqueda en Internet (Google y portales similares).

d) Los listados dejarán de ser accesibles una vez transcurridos tres meses desde la fecha de publicación.

Ejemplo 1

Una empresa tiene una inspección de la cual deriva una deuda de 1.200.000 euros (800.000 euros de principal y 400.000 euros de sanción). El plazo de pago finaliza el 30 de noviembre. Vea qué ocurrirá en función de las siguientes circunstancias:

a) La empresa paga el acta de inspección el día 30 de noviembre.

No se incluirá en la lista de morosos.

b) La empresa paga el acta de inspección el día 31 de diciembre, cuando ya se ha iniciado el período ejecutivo de cobro.

Aunque la deuda se haya pagado en período ejecutivo y supere el millón de euros, no se incluirá en la lista de morosos, ya que en la fecha de referencia (31 de diciembre) ya está saldada.

c) La empresa paga el acta de inspección el día 2 de enero del año siguiente.

En este caso la deuda sí se publicará, ya que en la fecha de referencia (31 de diciembre) no se ha satisfecho y se cumplen, además, los requisitos de cuantía (superior a un millón de euros) y recaudación (la deuda está en período ejecutivo).

3 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

d) La empresa presenta un recurso contra la liquidación y solicita la suspensión de la ejecución del acto impugnado, aportando las garantías previstas por la normativa.

En este caso no existirá publicación, ya que a 31 de diciembre la deuda estará suspendida (la aportación de las garantías previstas por la normativa implica la suspensión automática del ingreso).

e) La empresa presenta un recurso contra la liquidación pero no solicita la suspensión de la ejecución del acto impugnado.

A pesar de la existencia del recurso, la deuda será objeto de publicación, ya que, al no solicitarse la suspensión, a 31 de diciembre se encontrará en período ejecutivo.

f) Dentro del período voluntario de pago, la empresa presenta un recurso contra la liquidación y solicita la suspensión de la ejecución del acto impugnado, pero presenta garantías que no implican la suspensión automática.

En este caso la deuda no será publicada. Aun cuando la suficiencia de las garantías aportadas debe ser objeto de valoración –y a 31 de diciembre podría no existir pronunciamiento en este sentido–, esta solicitud suspende cautelarmente la ejecución, por lo que cabe entender que a 31 de diciembre la recaudación de la deuda está suspendida. Si el recurso se hubiese presentado en estos términos –presentando garantías que no implican la suspensión automática– en período ejecutivo, sí que habría publicación.

g) La empresa presenta un recurso contra la liquidación y solicita la suspensión de la ejecución del acto impugnado. No obstante, solicita dispensa de garantías, alegando que no puede aportarlas y que la ejecución de sus bienes supondría perjuicios irreparables.

En este caso, la interposición del recurso y la solicitud con dispensa de garantías también suspende de forma cautelar la ejecución de la deuda. Por tanto, si el recurso se presentó en período voluntario de ingreso, no habrá publicación (sí la habrá si el recurso se presentó en período ejecutivo).

h) La empresa solicita un aplazamiento en período voluntario.

Aun cuando no exista resolución expresa a 31 de diciembre, la solicitud impide el inicio del período ejecutivo, por lo que la deuda no será objeto de publicación.

i) La empresa solicita un aplazamiento en período ejecutivo y a 31 de diciembre todavía no ha habido pronunciamiento sobre su solicitud.

En este caso la solicitud no ha suspendido la continuación del período ejecutivo (sólo se suspenden los actos de ejecución de bienes), por lo que cabe entender que la deuda será publicada.

Ejemplo 2

Una empresa recibe una notificación de una liquidación en período ejecutivo y la impugna antes del 31 de diciembre, alegando alguno de los motivos que la ley prevé para estos casos.

En este supuesto serán de aplicación los puntos d, e, f y g indicados en el ejemplo anterior. Si la deuda está en período ejecutivo sí que habría publicación, ya que, aunque hubiese suspensión, ésta no afecta a la publicación.

4 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

1.1.3. Comentarios

La nueva regulación tiene aspectos que pueden llevar a situaciones especialmente preocu-pantes:

Habrá contribuyentes que aparecerán en la lista de morosos pese a tener saldadas sus •deudas (porque han pagado durante el primer semestre del año siguiente una deuda que tenían a 31 de diciembre del año anterior).

Puede darse el caso de que las deudas publicadas sean anuladas después por los tribu-•nales. En este sentido, lo relevante para la publicación es que la deuda esté en período ejecutivo, no si la liquidación que da origen a la deuda es firme por no haberse interpuesto recurso o por haber finalizado éste con resolución favorable para Hacienda.

Puede haber empresas que, pese a no haber cometido ninguna infracción tributaria, entren •en la lista por el simple hecho de no poder pagar en plazo sus deudas tributarias antes del 31 de diciembre de cada año. Por contra, puede haber empresas que, habiendo cometido infracciones y teniendo deudas por cuantía superior a un millón de euros, no entren en di-cha lista porque paguen en plazo (o incluso fuera de plazo, pero antes del 31 de diciembre del año en el que se produzca la liquidación).

En definitiva, esta medida penaliza al deudor que no puede pagar con independencia de si ha cometido o no una defraudación, y deja impune al defraudador que puede hacer efectivo en plazo voluntario el pago de sus deudas derivadas de la defraudación.

1.1.4. Entrada en vigor

Esta nueva regulación se empezará a aplicar a las deudas que, cumpliendo los requisitos co-mentados, estén pendientes de pago a 31 de diciembre de 2015. Es decir, la primera lista se publicará durante el primer semestre del año 2016.

No obstante, se prevé la publicación de una primera lista extraordinaria durante el último tri-mestre del año 2015. Para determinar si concurren los requisitos necesarios para la inclusión en este primer listado se tomará como fecha de referencia el 31 de julio de 2015.

1.1.5. Cuadro resumen

Concepto Contenido

Requisitos para la

inclusión en la lista

• QueelcontribuyentetengadeudaspendientesconHaciendaporunimportetotal

(incluyendo principal e intereses) superior al 1.000.000 de euros y dicha deuda esté

pendiente de ingreso.

• Quedichasdeudasosancionestributariasesténenperíodoejecutivodepago.Aestos

efectos, no se incluirán aquellas deudas y sanciones tributarias que se encuentren

aplazadas o suspendidas.

5 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

Concepto Contenido

Momento en el que

se publicaráEn el primer semestre de cada año natural.

Momento al que se

referirán las deudas

publicadas

31 de diciembre de cada año (con independencia de que en el momento de la publicación

ya estén satisfechas).

Cómo se dará

publicidad a la lista

La publicación se efectuará por medios electrónicos (Internet). Hacienda deberá adoptar

las medidas necesarias para impedir que se pueda realizar la indexación de su contenido

a través de motores de búsqueda en Internet (Google y portales similares).

Tiempo máximo de

publicación Tres meses posteriores a su publicación, posteriormente será retirada.

Entrada en vigor Se publicará por primera vez durante el primer semestre de 2016 por referencia a las

deudas que cumplan los requisitos a 31/12/2015.

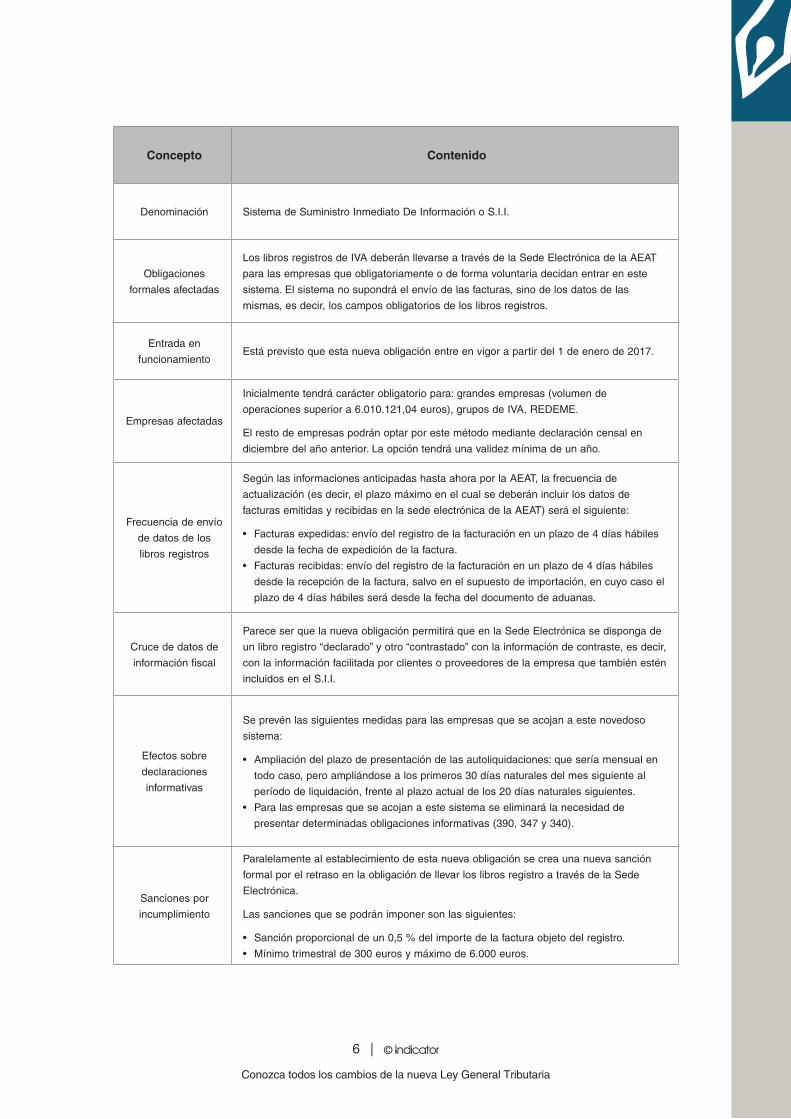

1.2. LLEVANzA DE LIbROS REGISTRO A TRAVéS DE LA SEDE ELECTRóNICA DE LA AEAT

1.2.1. Contenido de la medida

La nueva normativa establece la posibilidad de que la Administración Tributaria exija a los contribuyentes la llevanza de los libros registros por medios telemáticos a través de la Sede Electrónica de la AEAT.

Si bien la concreción de esta obligación está pendiente de desarrollo reglamentario, la infor-mación que ya ha hecho pública Hacienda es que dicho sistema tendrá las siguientes carac-terísticas:

6 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

Concepto Contenido

Denominación Sistema de Suministro Inmediato De Información o S.I.I.

Obligaciones

formales afectadas

Los libros registros de IVA deberán llevarse a través de la Sede Electrónica de la AEAT

para las empresas que obligatoriamente o de forma voluntaria decidan entrar en este

sistema. El sistema no supondrá el envío de las facturas, sino de los datos de las

mismas, es decir, los campos obligatorios de los libros registros.

Entrada en

funcionamiento Está previsto que esta nueva obligación entre en vigor a partir del 1 de enero de 2017.

Empresas afectadas

Inicialmente tendrá carácter obligatorio para: grandes empresas (volumen de

operaciones superior a 6.010.121,04 euros), grupos de IVA, REDEME.

El resto de empresas podrán optar por este método mediante declaración censal en

diciembre del año anterior. La opción tendrá una validez mínima de un año.

Frecuencia de envío

de datos de los

libros registros

Según las informaciones anticipadas hasta ahora por la AEAT, la frecuencia de

actualización (es decir, el plazo máximo en el cual se deberán incluir los datos de

facturas emitidas y recibidas en la sede electrónica de la AEAT) será el siguiente:

• Facturasexpedidas:envíodelregistrodelafacturaciónenunplazode4díashábiles

desde la fecha de expedición de la factura.

• Facturasrecibidas:envíodelregistrodelafacturaciónenunplazode4díashábiles

desde la recepción de la factura, salvo en el supuesto de importación, en cuyo caso el

plazo de 4 días hábiles será desde la fecha del documento de aduanas.

Cruce de datos de

información fiscal

Parece ser que la nueva obligación permitirá que en la Sede Electrónica se disponga de

un libro registro “declarado” y otro “contrastado” con la información de contraste, es decir,

con la información facilitada por clientes o proveedores de la empresa que también estén

incluidos en el S.I.I.

Efectos sobre

declaraciones

informativas

Se prevén las siguientes medidas para las empresas que se acojan a este novedoso

sistema:

• Ampliacióndelplazodepresentacióndelasautoliquidaciones:queseríamensualen

todo caso, pero ampliándose a los primeros 30 días naturales del mes siguiente al

período de liquidación, frente al plazo actual de los 20 días naturales siguientes.

• Paralasempresasqueseacojanaestesistemaseeliminarálanecesidadde

presentar determinadas obligaciones informativas (390, 347 y 340).

Sanciones por

incumplimiento

Paralelamente al establecimiento de esta nueva obligación se crea una nueva sanción

formal por el retraso en la obligación de llevar los libros registro a través de la Sede

Electrónica.

Las sanciones que se podrán imponer son las siguientes:

• Sanciónproporcionaldeun0,5%delimportedelafacturaobjetodelregistro.

• Mínimotrimestralde300eurosymáximode6.000euros.

7 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

2. Novedades en materia de prescripción

2.1. IMPRESCRIPTIbILIDAD DEL DERECHO A COMPRObAR

2.1.1. Problema de fondo

La prescripción impide que puedan regularizarse liquidaciones de ejercicios prescritos (pres-cripción del derecho a liquidar la deuda tributaria). Pero el Tribunal Supremo ya reconoció, con la Ley General Tributaria ahora modificada, que la Administración Tributaria podía investigar ejercicios ya prescritos cuando en ellos se habían producido hechos con relevancia económica que tenían efectos sobre ejercicios no prescritos.

Pues bien, la nueva Ley General Tributaria viene a dar rango legal a esta “imprescriptibilidad del derecho a comprobar”. Y este cambio tiene especial relevancia en materia de créditos fiscales (bases imponibles o deducciones procedentes de ejercicios prescritos pero que se compensan en ejercicios no prescritos).

Ejemplo

Su empresa compensa en el Impuesto sobre Sociedades de 2015 una base imponible negativa procedente del ejercicio 2008 (ejercicio ya prescrito). Pues bien, según la nueva normativa Hacienda no podrá modificar la liquidación de 2008 (por efecto de la prescripción), pero sí podrá comprobar si la base negativa declarada en dicho ejercicio fue la correcta. Y si no lo fue, podrá anular la compensación realizada en el ejercicio 2015 y las que puedan haberse realizado en los ejercicios todavía no prescritos.

2.1.2. Modificación aprobada

Si bien en el Proyecto de nueva Ley General Tributaria se establecía, sin más matices, el ca-rácter imprescriptible del derecho de Hacienda a comprobar ejercicios prescritos (en la medida que las operaciones realizadas en dichos ejercicios tuvieran efectos en ejercicios no prescri-tos), en la norma definitivamente aprobada esa facultad ha quedado matizada:

Bases negativas (BIN) y deducciones.• En este caso el plazo máximo en el que Hacienda podrá verificar la corrección de la bIN compensada o pendiente de compensación –o de las deducciones aplicadas o pendientes de aplicación– se fija en diez años (de acuerdo con lo que ya establece la nueva Ley del Impuesto sobre Sociedades aprobada para el año 2015). Dicho plazo se contará a partir del día siguiente en el que finalice el plazo reglamentario de presentación de la declaración en la que se haya generado la bIN o la deducción.

Transcurrido dicho plazo, bastará con exhibir la liquidación o autoliquidación del ejercicio •en el que se generó la bIN o la deducción, así como la acreditación de que se han deposi-tado los libros contables en el Registro Mercantil. Esto obliga a mantener las liquidaciones tributarias originales y la acreditación de depósito de los libros contables mientras se ten-gan créditos fiscales y hasta pasados cuatro años desde que se aplique la última cuantía

8 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

pendiente. Si no se puede aportar la liquidación del Impuesto sobre Sociedades del año en el que se generaron los créditos fiscales, o no se puede acreditar el depósito de los libros contables en el Registro Mercantil, Hacienda podría negar la compensación de los créditos fiscales, sin posibilidad de acreditación por vías alternativas.

Ejemplo

Su empresa ha generado una base imponible negativa (o una deducción) en el ejercicio 2015, cuyo plazo voluntario de declaración finalizará con carácter general el 25 de julio de 2016 (si el ejercicio social coincide con el año natural). Pues bien, con este nuevo régimen, el derecho de Hacienda a comprobar y a liquidar (regularizar) estos créditos fiscales prescribiría el 26 de julio de 2026.

Resto de casos.• Para el resto de casos no se establece un límite temporal a cargo de Ha-cienda. Es decir, se confirma el carácter imprescriptible del derecho de Hacienda a investi-gar situaciones producidas en ejercicios prescritos, siempre que tengan efectos fiscales en ejercicios no prescritos.

Ejemplo

Usted es propietario de un grupo de empresas. La holding concedió un préstamo a una filial en el ejercicio 2008 a devolver en seis años (2014), y que ha ido generando gastos para la filial (intereses pagados) e ingresos para la holding (intereses cobrados). Sin embargo, Hacienda ha revisado la operación y considera que el préstamo no era tal, sino que su naturaleza económica era la de una ampliación de capital (ya que llegado el vencimiento la filial aún no ha devuelto el préstamo).

Si bien Hacienda no podrá regularizar los ejercicios prescritos, si podrá recalificar la naturaleza de la operación (aunque se haya realizado en un ejercicio prescrito), y en los ejercicios no prescritos podrá decir que los intereses pagados por la filial –y los ingresos de la holding– son realmente dividendos, aplicando las consecuencias fiscales de este tipo de ingresos.

2.1.3. Cuadro resumen

Concepto Antigua normativa Nueva normativa

Plazo general de prescripción

Prescribe a los 4 años el derecho

de Hacienda para determinar

la deuda tributaria mediante la

oportuna liquidación, así como

el derecho para exigir el pago de

las deudas tributarias liquidadas y

autoliquidadas.

Prescribe a los 4 años el derecho

de Hacienda para determinar

la deuda tributaria mediante la

oportuna liquidación, así como

el derecho para exigir el pago de

las deudas tributarias liquidadas y

autoliquidadas.

Plazo para comprobar ejercicios

prescritos en caso de que tal

comprobación o investigación

resulte precisa en relación con

ejercicios no prescritos

Los ejercicios prescritos no pueden

ser objeto de comprobación en

ninguna medida.

Los ejercicios prescritos pueden

ser comprobados, siempre que

tal comprobación o investigación

resulte precisa en relación con

ejercicios no prescritos.

9 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

Concepto Antigua normativa Nueva normativa

Plazo para comprobar ejercicios

prescritos en caso de que

tal comprobación afecte a

deducciones pendientes de aplicar

o bIN pendientes de compensación

generadas en dichos ejercicios

Los ejercicios prescritos no pueden

ser objeto de comprobación en

ninguna medida.

10 años

Transcurrido dicho plazo, basta

con exhibir la liquidación o

autoliquidación (declaración del IS

del ejercicio en el que se generó

la bIN o la deducción), así como

la acreditación de que se han

depositado los libros contables en

el Registro Mercantil.

2.2. PRESCRIPCIóN Y ObLIGACIONES TRIbuTARIAS CONExAS

2.2.1. Interrupción de la prescripción

Con la normativa anterior, si Hacienda notificaba el inicio de una inspección en el ámbito de, por ejemplo, el Impuesto sobre Sociedades, sólo se interrumpía la prescripción de dicho impuesto. Y si la inspección descubría ingresos no declarados, podía regularizar la situación en el Impuesto sobre Sociedades, pero debía notificar el inicio de actuaciones en el ámbito de otros impuestos –por ejemplo, el IVA– para poder regularizar también dichos impuestos. Ello suponía la posibilidad de que, al producirse dicha notificación, el derecho a liquidar esos impuestos ya estuviese prescrito.

Ejemplo

El 15 de enero de 2015 Hacienda inició una inspección del Impuesto sobre Sociedades del ejercicio 2010, descubriendo que en el último trimestre de dicho ejercicio había ventas no declaradas por importe de 100.000 euros. Dado que dichas ventas no declaradas también afectan al IVA, el inspector jefe se apresuró a notificar el inicio de actuaciones en este impuesto, notificación que usted recibió el 30 de marzo de 2015.

Pues bien, en este caso usted pudo alegar que la declaración de IVA del cuarto trimestre de 2010 tenía un plazo máximo de presentación que finalizaba el 30 de enero de 2011. Por tanto, ya había ganado la prescripción en la fecha en que Hacienda le notificó el inicio de la inspección de IVA.

No obstante, no piense que este problema lo tiene sólo Hacienda: también lo puede tener el contribuyente. De la misma forma que el derecho de Hacienda a regularizar la situación del obligado tributario prescribe a los cuatro años, también prescribe en el mismo plazo el dere-cho del contribuyente a solicitar la devolución de ingresos indebidos, es decir, a rectificar sus propias declaraciones cuando ha cometido un error en su propio perjuicio.

10 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

Ejemplo

En el ejercicio 2010 antes comentado sucedió el caso contrario: usted declaró 100.000 euros de más en el Impuesto sobre Sociedades (y también declaró de más, en el cuarto trimestre de 2010, la cuota de IVA correspondiente a dichos ingresos). Se trataba de una venta contabilizada el 31 de diciembre pero que finalmente no se llegó a formalizar nunca (y usted puede demostrarlo).

Pues bien, si el día 20 de julio de 2015 usted presenta un escrito rectificando su declaración del Impuesto sobre Sociedades y también la de IVA, solicitando la devolución de ingresos indebidos, su derecho no habrá prescrito con relación al Impuesto sobre Sociedades, pero sí que lo habrá hecho respecto al IVA, por lo que Hacienda le denegará la devolución de este último impuesto.

El hecho de que en el marco de la comprobación de un impuesto se puedan descubrir irregu-laridades que afectan a otros impuestos que no estaban siendo objeto de inspección y que, como consecuencia de ello, pueden haber ganado la prescripción, es la que motiva la novedad que ahora comentamos.

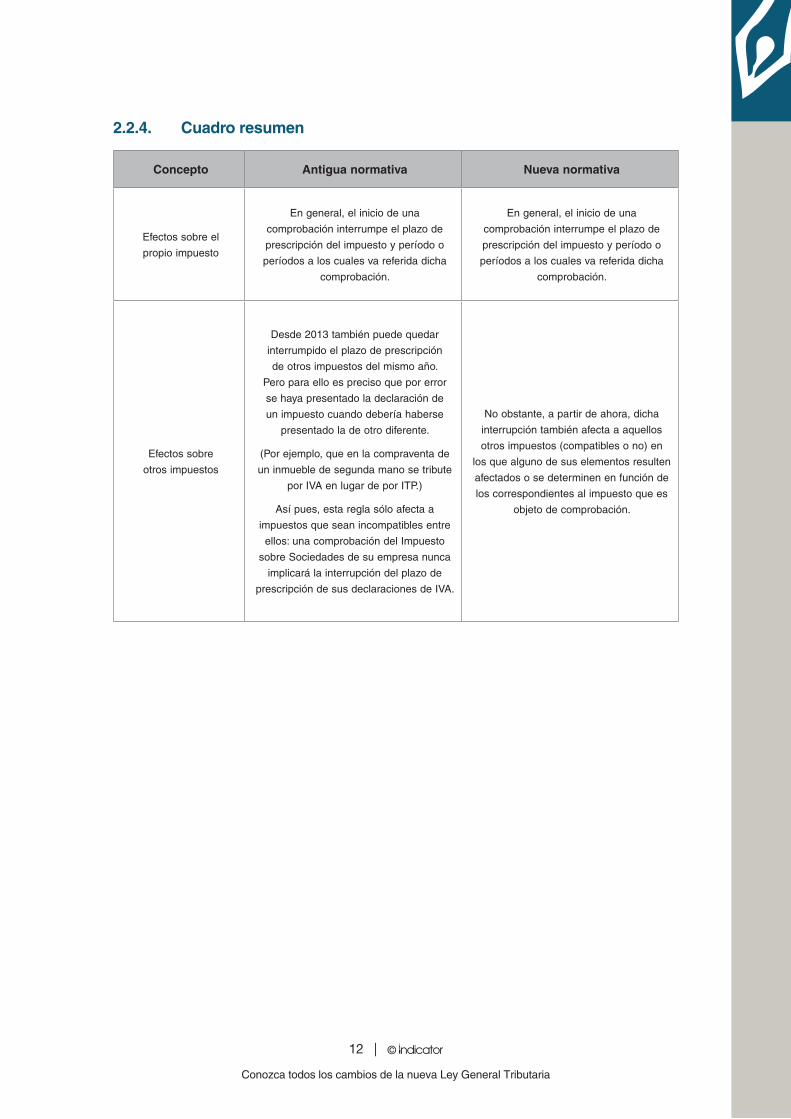

2.2.2. Prescripción de los impuestos conexos

La nueva normativa pretende dar mayores facultades a Hacienda, pero también al contribu-yente, para evitar que se produzcan situaciones como las que hemos comentado en los ante-riores ejemplos.

Para ello, en la nueva regulación se establece que la interrupción del plazo de prescripción de un determinado impuesto supondrá la interrupción del plazo de prescripción de las obligacio-nes tributarias conexas del propio obligado tributario (impuestos conexos). Ello tanto si dichas obligaciones son en beneficio de Hacienda como si son en beneficio del contribuyente.

A estos efectos, se entiende por obligaciones tributarias conexas (impuestos conexos) aque-llas en las que alguno de sus elementos resulten afectados o se determinen en función de los correspondientes a otra obligación o período tributario distinto.

Así pues, las características de esta nueva regulación de la prescripción de las obligaciones conexas (impuestos conexos) son las siguientes:

La interrupción de la prescripción realizada por Hacienda respecto a un impuesto afectará a •las obligaciones conexas (impuestos conexos), o bien al mismo impuesto pero en relación a otros ejercicios.

Ejemplo

Si Hacienda le comunica el inicio de actuaciones respecto al ejercicio 2011 del Impuesto sobre Sociedades de su empresa antes de la fecha de prescripción (26 de julio de 2016), podrá considerar interrumpida la prescripción del Impuesto sobre Sociedades de los ejercicios posteriores y, además, la de los impuestos conexos (IVA, ITP o retenciones del IRPF).

Para ello será necesario que, en el momento en que se interrumpa la prescripción del im-•puesto principal, el impuesto conexo no esté todavía prescrito. Por tanto, si ha habido una inspección de alcance general sobre ese impuesto conexo que ha finalizado con un acta firme, ya no existirá posibilidad de volverlo a revisar.

11 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

También será necesario que Hacienda acredite que en el impuesto principal se ha realizado •una liquidación incorrecta y que dicha liquidación incorrecta afecta a un impuesto conexo. Es decir, Hacienda no puede decir que mediante una sola comunicación interrumpe la pres-cripción de todos los impuestos de todos los ejercicios del contribuyente. Cabe entender que sólo interrumpe el impuesto conexo en el ejercicio correspondiente y con relación a los hechos acreditados en el impuesto principal.

Así, y tomando como base el primer ejemplo indicado en el punto 2.2.1., Hacienda podría regularizar el IVA correspondiente a los 100.000 euros de ingresos no declarados en el úl-timo trimestre de 2010. Pero no podría “aprovechar” para revisar otros aspectos del IVA del último trimestre de dicho ejercicio.

Los impuestos conexos de los que se interrumpe la prescripción son los del propio contri-•buyente, no los de otros contribuyentes.

Ejemplo

En la revisión a una sociedad, Hacienda detecta numerosos gastos que, en realidad, son gastos personales del único socio (una persona física). A estos efectos, considera que son gastos no deducibles y que, además, deben imputarse como un ingreso del socio, en concepto de dividendos.

Pues bien, en este caso no será de aplicación la regla que estamos comentando. No se podrá considerar interrumpida la prescripción del IRPF del socio de la sociedad (aun cuando los gastos no deducibles puedan tener algún impacto en su IRPF), y la interrupción de la prescripción sólo se producirá si existe una notificación de inspección al socio.

Sólo la Administración puede interrumpir la prescripción de las obligaciones conexas (im-•puestos conexos), tanto si dicha interrupción juega a su favor como si juega a favor del con-tribuyente. Ahora bien, lo contrario no es posible. Es decir, un contribuyente no interrumpe la prescripción de los impuestos conexos por el hecho de solicitar la devolución del ingreso indebido de un impuesto concreto.

Para complementar esta medida, también se modifica la normativa relativa a los recursos con-tra las liquidaciones realizadas por Hacienda, de manera que en el caso de que una resolución estime total o parcialmente el recurso contra la liquidación de una obligación tributaria (conexa o principal), Hacienda quedará obligada a regularizar en el mismo sentido la otra obligación que no haya sido objeto del recurso.

2.2.3. Entrada en vigor

Esta nueva regulación se aplicará a aquellos supuestos en los que la interrupción del plazo de prescripción del impuesto principal se haya producido con posterioridad a la entrada en vigor de la nueva normativa, entrada en vigor que se produce el 12 de octubre de 2015.

12 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

2.2.4. Cuadro resumen

Concepto Antigua normativa Nueva normativa

Efectos sobre el

propio impuesto

En general, el inicio de una

comprobación interrumpe el plazo de

prescripción del impuesto y período o

períodos a los cuales va referida dicha

comprobación.

En general, el inicio de una

comprobación interrumpe el plazo de

prescripción del impuesto y período o

períodos a los cuales va referida dicha

comprobación.

Efectos sobre

otros impuestos

Desde 2013 también puede quedar

interrumpido el plazo de prescripción

de otros impuestos del mismo año.

Pero para ello es preciso que por error

se haya presentado la declaración de

un impuesto cuando debería haberse

presentado la de otro diferente.

(Por ejemplo, que en la compraventa de

un inmueble de segunda mano se tribute

por IVA en lugar de por ITP.)

Así pues, esta regla sólo afecta a

impuestos que sean incompatibles entre

ellos: una comprobación del Impuesto

sobre Sociedades de su empresa nunca

implicará la interrupción del plazo de

prescripción de sus declaraciones de IVA.

No obstante, a partir de ahora, dicha

interrupción también afecta a aquellos

otros impuestos (compatibles o no) en

los que alguno de sus elementos resulten

afectados o se determinen en función de

los correspondientes al impuesto que es

objeto de comprobación.

13 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

3. Novedades en procedimientos de gestión e inspección

3.1. PROHIbICIóN DE MODIFICAR CRéDITOS TRIbuTARIOS TRAS EL INICIO DE uNA COMPRObACIóN

La novedad que ahora analizamos establece una nueva prohibición a cargo de los contribu-yentes que están siendo objeto de un procedimiento de aplicación de los tributos (inspección o comprobación tributaria).

En concreto, el contribuyente que esté siendo objeto de una comprobación de un ejercicio concreto no podrá modificar, mediante la presentación de complementarias o escritos rectifica-tivos, las cantidades pendientes de compensar o deducir aplicables en ejercicios no compro-bados, y que hayan sido modificadas como consecuencia de la comprobación. Vea un ejemplo para entender el alcance y la finalidad de esta nueva norma:

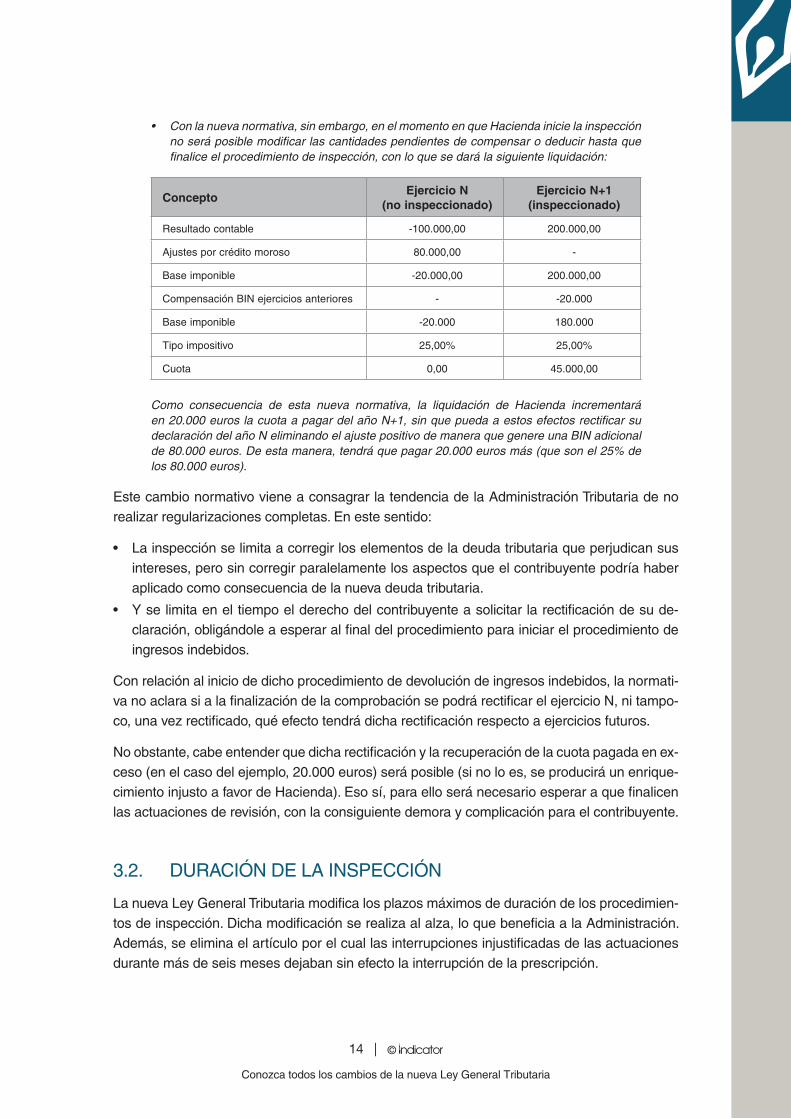

Ejemplo

En el cierre del ejercicio 2012, su empresa tenía un crédito de dudoso cobro con una antigüedad superior a seis meses. Sin embargo, por error, lo trató como si tuviera una antigüedad inferior y consideró que el deterioro por insolvencias no era fiscalmente deducible, realizando un ajuste positivo en su declaración del Impuesto sobre Sociedades. En el ejercicio siguiente revirtió dicho ajuste mediante un ajuste de signo contrario, al considerar que la dotación ya era deducible:

Concepto Ejercicio N Ejercicio N+1

Resultado contable -100.000,00 200.000,00

Ajustes por crédito moroso 80.000,00 -80.000,00

base imponible -20.000,00 120.000,00

Compensación bIN ejercicio anterior - -20.000

base imponible -20.000 100.000

Tipo impositivo 25,00% 25,00%

Cuota 0,00 25.000,00

Posteriormente, su empresa es objeto de una comprobación del Impuesto sobre Sociedades del ejercicio N+1. Hacienda regulariza la declaración de dicho ejercicio considerando que el ajuste negativo de 80.000 euros se debió realizar en el ejercicio N. Y aquí es donde se pone de manifiesto el cambio normativo:

Según la normativa vigente hasta esta reforma, viendo el error cometido y ante la posibilidad •de que Hacienda le regularizara el ejercicio N+1, usted podría haber presentado una rectificación del ejercicio N de manera que, al desaparecer el ajuste positivo por 80.000, quedara una base imponible negativa de -100.000 euros, coincidente con el resultado del ejercicio N.

14 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

Con la nueva normativa, sin embargo, en el momento en que Hacienda inicie la inspección •no será posible modificar las cantidades pendientes de compensar o deducir hasta que finalice el procedimiento de inspección, con lo que se dará la siguiente liquidación:

ConceptoEjercicio N

(no inspeccionado)Ejercicio N+1

(inspeccionado)

Resultado contable -100.000,00 200.000,00

Ajustes por crédito moroso 80.000,00 -

base imponible -20.000,00 200.000,00

Compensación bIN ejercicios anteriores - -20.000

base imponible -20.000 180.000

Tipo impositivo 25,00% 25,00%

Cuota 0,00 45.000,00

Como consecuencia de esta nueva normativa, la liquidación de Hacienda incrementará en 20.000 euros la cuota a pagar del año N+1, sin que pueda a estos efectos rectificar su declaración del año N eliminando el ajuste positivo de manera que genere una BIN adicional de 80.000 euros. De esta manera, tendrá que pagar 20.000 euros más (que son el 25% de los 80.000 euros).

Este cambio normativo viene a consagrar la tendencia de la Administración Tributaria de no realizar regularizaciones completas. En este sentido:

La inspección se limita a corregir los elementos de la deuda tributaria que perjudican sus •intereses, pero sin corregir paralelamente los aspectos que el contribuyente podría haber aplicado como consecuencia de la nueva deuda tributaria.

Y se limita en el tiempo el derecho del contribuyente a solicitar la rectificación de su de-•claración, obligándole a esperar al final del procedimiento para iniciar el procedimiento de ingresos indebidos.

Con relación al inicio de dicho procedimiento de devolución de ingresos indebidos, la normati-va no aclara si a la finalización de la comprobación se podrá rectificar el ejercicio N, ni tampo-co, una vez rectificado, qué efecto tendrá dicha rectificación respecto a ejercicios futuros.

No obstante, cabe entender que dicha rectificación y la recuperación de la cuota pagada en ex-ceso (en el caso del ejemplo, 20.000 euros) será posible (si no lo es, se producirá un enrique-cimiento injusto a favor de Hacienda). Eso sí, para ello será necesario esperar a que finalicen las actuaciones de revisión, con la consiguiente demora y complicación para el contribuyente.

3.2. DuRACIóN DE LA INSPECCIóN

La nueva Ley General Tributaria modifica los plazos máximos de duración de los procedimien-tos de inspección. Dicha modificación se realiza al alza, lo que beneficia a la Administración. Además, se elimina el artículo por el cual las interrupciones injustificadas de las actuaciones durante más de seis meses dejaban sin efecto la interrupción de la prescripción.

15 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

3.2.1. La regulación actual

En la regulación hasta ahora vigente, la duración máxima de los procedimientos de inspección quedaba establecida en los siguientes plazos:

Plazo general. • 12 meses desde la notificación del inicio de actuaciones.

Plazo ampliado.• 24 meses (prorroga de 12 meses sobre la duración general) desde la notificación del inicio de actuaciones, siempre que el órgano de inspección acreditase la existencia de circunstancias que determinaban la especial complejidad de la inspección, y que sólo podían basarse en los supuestos regulados en la ley (cifra de negocios que obliga a auditar cuentas, grupos consolidados, incumplimiento sustancial de obligaciones conta-bles, etc.). Por tanto, era la Administración la que debía acreditar la existencia de dichas circunstancias de especial complejidad.

Dilaciones del contribuyente.• El cómputo de los plazos anteriores no debía incluir las fa-mosas dilaciones imputables al contribuyente (como, por ejemplo, cuando pedía más días para recabar documentación solicitada, o solicitaba el retraso para acudir a una visita de la inspección, etc.).

Dilaciones imputables a la Administración. • Estas dilaciones sí computaban de cara al cóm-puto del plazo máximo. Además, la normativa establecía que las actuaciones no podían quedar interrumpidas por un plazo superior a seis meses por causas no imputables al con-tribuyente, es decir, que la Administración no podía estar más de seis meses sin realizar actuaciones.

Consecuencias de sobrepasar los plazos. • En caso de que se excedieran los plazos (una vez descontadas las dilaciones), las actuaciones inspectoras no tenían efectos interruptivos de la prescripción.

Ejemplo

Una empresa es objeto de una inspección del Impuesto sobre Sociedades del año 2010. La revisión se comunica el 24 de julio de 2015 (dos días antes de que prescriba el derecho de la Administración a comprobar dicho ejercicio). A principios de julio de 2016 se acuerda la ampliación de las actuaciones por 12 meses más, atendiendo al simple hecho de que la empresa estaba auditada, pero sin que el inspector explique ni justifique la especial complejidad de la revisión.

Si posteriormente la empresa presenta un recurso contra el acta alegando que la ampliación de plazo no estaba motivada (por no haberse justificado la especial complejidad del procedimiento), seguramente los tribunales le darán la razón. Y si en ese momento Hacienda quiere volver a iniciar la inspección, ya no podrá hacerlo: el ejercicio a revisar estará prescrito.

Ejemplo

Una inspección tiene una duración superior a 12 meses, pero el inspector considera que no se han superado los plazos porque imputa algunas dilaciones al contribuyente (de forma que, restando dichas dilaciones, la duración ha sido inferior a la máxima permitida).

Pues bien, en estos casos los tribunales exigen que se justifique esa imputación de las dilaciones al contribuyente, razón por la cual, y por los mismos motivos comentados en el caso anterior, Hacienda pierde procedimientos por motivos exclusivamente formales.

16 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

La consecuencia de todo ello es que los órganos de inspección se veían obligados a justificar muy bien la imputación de los plazos de dilación al contribuyente, así como las causas de ampliación de los plazos de inspección, ya que, en caso contrario, los tribunales podían llegar a apreciar una extensión indebida de los procedimientos de inspección y, en la mayoría de casos, la prescripción de las deudas tributarias.

3.2.2. Nuevos plazos máximos de duración

La nueva ley modifica los plazos máximos de duración de la inspección, pero no como una me-jora para una mayor garantía de los contribuyentes, sino única y exclusivamente en beneficio de la Administración. En concreto, los nuevos plazos son los siguientes:

Plazo general.• Con carácter general, 18 meses.

Plazo ampliado.• 27 meses, cuando concurra alguna de las siguientes circunstancias

QuelaCifraAnualdeNegociosdelobligadotributarioseaigualosuperioralrequerido -para auditar sus cuentas (lo relevante no es estar obligado a auditar las cuentas, sino que la cifra de negocios sea igual o superior a la establecida para auditar cuentas, y que actualmente está fijada en 5.700.000 euros). Esto implicará, en la práctica, que la ma-yoría de inspecciones tendrán una duración máxima de 27 meses, ya que normalmente los procedimientos de inspección se inician frente a empresas que superan esta cifra de negocios.

Queelcontribuyenteobjetodeinspecciónestéintegradoenungruposometidoalrégi- -men de consolidación fiscal (tanto del Impuesto sobre Sociedades como de IVA). La an-tigua normativa sólo establecía esta previsión para la consolidación a nivel del Impuesto sobre Sociedades.

Especialidades del plazo ampliado respecto a la normativa anterior. • La antigua normativa establecía más supuestos de hecho que determinaban la posibilidad de ampliar los plazos de inspección. Pero no crea que la nueva norma supone una mejora, ya que en la antigua normativa se debía acreditar no sólo el supuesto habilitante, sino también que existían cir-cunstancias de especial complejidad. Esta exigencia desaparece en la nueva normativa, de forma que ahora, si se cumple el supuesto de hecho, no hace falta acreditar la existencia de especial complejidad.

Además, la existencia de estos supuestos de hecho (igualar o superar los 5.700.000 euros de cifra de negocios, o formar parte de un grupo) en cualquiera de los períodos objeto de inspec-ción determinará que el plazo máximo se amplíe a 27 meses a todos los períodos revisados. Así, por ejemplo, si la inspección afecta a cuatro ejercicios y sólo en uno de ellos se cumple alguno de los requisitos, el plazo máximo de duración de las actuaciones será de 27 meses para todos los ejercicios inspeccionados.

17 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

Ejemplo

Una empresa tiene la siguiente cifra de negocios durante cuatro ejercicios:

N N+1 N+2 N+3

2.000.000 Euros 3.000.000 Euros 3.500.000 Euros 6.000.000 Euros

Si se inicia un procedimiento de inspección de estos cuatro ejercicios, la duración de dicho procedimiento será de 27 meses para todos los ejercicios, aun cuando sólo en uno de ellos se haya superado la cifra de negocios que determina la obligación de auditar (5.700.000 euros). Hacienda, además, no deberá justificar una especial complejidad del procedimiento.

3.2.3. Supresión de las dilaciones y sustitución por supuestos de suspensión en el cómputo de plazos

Además del incremento de los plazos de duración de la inspección, la nueva normativa tam-bién modifica las causas de interrupción de los plazos, eliminando el sistema de dilaciones y sustituyéndolo por uno de suspensión del procedimiento por causas tasadas.

En concreto, con la nueva regulación, el cómputo del plazo de duración sólo se suspenderá por los siguientes motivos tasados:

La remisión a la fiscalía por apreciarse delito fiscal en alguno de los ejercicios objeto de •inspección.

La suspensión o paralización del procedimiento de inspección por acuerdo de un juzgado. •

El planteamiento por la Administración Tributaria que esté desarrollando el procedimiento •de inspección de un conflicto ante las Juntas Arbitrales con las comunidades autónomas (por ejemplo, cuando haya un conflicto entre IVA e ITP).

Cuando el inspector considere que hay un conflicto en la aplicación de la norma tributaria y •notifique al interesado la remisión del expediente de conflicto a la Comisión Consultiva para que ésta elabore un informe al respecto.

La concurrencia de una causa de fuerza mayor que obligue a suspender las actuaciones.•

También se prevé otra causa de suspensión de los plazos de duración máxima (en este caso, a favor del contribuyente). En concreto, el contribuyente podrá solicitar, antes del trámite de audiencia, uno o varios períodos en los que la inspección no podrá efectuar actuaciones y en los que quedarán suspendidos los plazos para atender requerimientos. La duración de la suspensión por este motivo no podrá exceder, en conjunto, de 60 días naturales para todo el procedimiento.

Los días no tienen que ser consecutivos, sino que se trata de 60 días de libre disposición a •lo largo de todo el procedimiento.

Ejemplo

Una empresa está siendo objeto de una inspección de acuerdo a esta nueva normativa cuya duración máxima es de 18 meses. Según la nueva normativa, usted dispondrá de 60 días naturales en los que podrá suspender el procedimiento, con la posibilidad de que estos días sean discontinuos en el tiempo. Así, por ejemplo, podrá pedir 15 días una vez, tres en otra, hasta un máximo de 60 días.

18 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

No existe previsión de días adicionales en aquellos supuestos en que la duración máxima •de las actuaciones no es de 18 meses, sino de 27.

Esta nueva regulación sustituye a las anteriores dilaciones imputables al contribuyente. •Pero ahora sólo se le concede un plazo de 60 días, mientras que la anterior normativa no establecía, en principio, ningún límite a las dilaciones que podían imputarse al contribuyen-te (y que él mismo podía solicitar para tener más tiempo en la aportación de documentos, por ejemplo).

Ejemplo

Con la anterior normativa, si la inspección solicitaba documentos, el contribuyente podía solicitar prórrogas en el plazo de aportación, sin que existiese ese límite de 60 días (los días de prórroga se computaban como dilaciones imputables al contribuyente sin más). Con la nueva regulación, cada prórroga solicitada para aportar los documentos se considerará a cuenta de esos 60 días.

De esta forma, una vez se supere ese plazo, Hacienda podrá imponer sanciones por considerar que el contribuyente está obstruyendo la actuación inspectora, más allá de si realmente existe esa voluntad obstruccionista o no.

Además, los órganos de inspección pueden denegar la solicitud si no se encuentra suficien-•temente justificada o si se aprecia que puede perjudicar el desarrollo de las actuaciones, denegación que, además, no puede ser objeto de recurso o reclamación económico-admi-nistrativa.

Durante el plazo de suspensión la Administración Tributaria no podrá realizar ninguna actua-ción, pero dicho plazo de suspensión no se tendrá en cuenta para computar los plazos máxi-mos de duración del procedimiento de inspección, por lo que, una vez desaparezca la causa de la suspensión, el procedimiento continuará en el plazo que reste desde que se interrumpió hasta el plazo máximo fijado en la nueva normativa.

3.2.4. Eliminación de la inacción de la Administración durante más de seis meses

Con la anterior normativa, la Administración no podía estar más de seis meses sin realizar actuaciones. Si incurría en ese período de inactividad, el procedimiento no tenía efectos inte-rruptivos de la prescripción.

Pues bien, la nueva normativa suprime dicha mención, por lo que, mientras la inspección no dure más de los plazos máximos (18 meses o 27 meses), la inactividad de la Administración una vez iniciado el procedimiento no tendrá efectos perjudiciales para ella.

Ejemplo

Con la nueva normativa, la inspección puede notificar el inicio de actuaciones (para interrumpir el cómputo del plazo de prescripción), estar 14 meses inactiva, y realizar las actuaciones de revisión en los últimos cuatro meses.

Fíjese que mientras que al contribuyente sólo se le conceden 60 días en los que puede pedir la suspensión de actuaciones, la Administración puede estar inactiva durante el plazo que con-

19 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

sidere oportuno, mientras no se supere el plazo máximo, sin que, como hasta ahora pasaba, se le exija no dilatar innecesariamente el procedimiento (que es lo que en definitiva pretendía la norma de los seis meses).

3.2.5. Ampliación extraordinaria de los plazos de inspección

La nueva normativa prevé dos supuestos en los que los plazos máximos pueden ampliarse. Estos dos supuestos son los siguientes:

Ampliación de seis meses.• Cuando se aplique el método de estimación indirecta y poste-riormente se aporten pruebas o documentos por el contribuyente relacionados con dichas circunstancias.

Ampliación de tres meses. • La nueva normativa establece una ampliación extraordinaria de plazos ante determinados comportamientos del contribuyente, que son los siguientes:

Cuando manifieste que no tiene o no va a aportar la información o documentación soli- -citada pero la aporte después, si dicha aportación se produce una vez transcurridos al menos nueve meses desde el inicio del procedimiento.

Cuando no la aporta íntegramente en el plazo concedido en el tercer requerimiento y la -aporta posteriormente, si dicha aportación se produce una vez transcurridos al menos nueve meses desde el inicio del procedimiento.

No obstante, la extensión será de seis meses cuando la aportación se efectúe tras la for-malización del acta y determine que el órgano competente para liquidar acuerde la práctica de actuaciones complementarias.

3.2.6. Efectos de la finalización del plazo máximo de inspección

El incumplimiento de los plazos de duración máxima seguirá teniendo para Hacienda los si-guientes efectos:

Hasta ese momento (es decir, hasta que Hacienda realice una nueva actuación), se enten-•derá que la inspección no ha interrumpido la prescripción.

Todos los ingresos que el contribuyente realice de forma voluntaria hasta entonces se con-•siderarán como efectuados sin requerimiento previo (por lo tanto, sometidos a los recargos por presentación fuera de plazo y sin sanción).

Por último, Hacienda no podrá imponer intereses de demora desde que transcurra el plazo •de los 18 o 27 meses hasta que el procedimiento finalice de forma efectiva.

20 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

3.2.7. Cuadro resumen

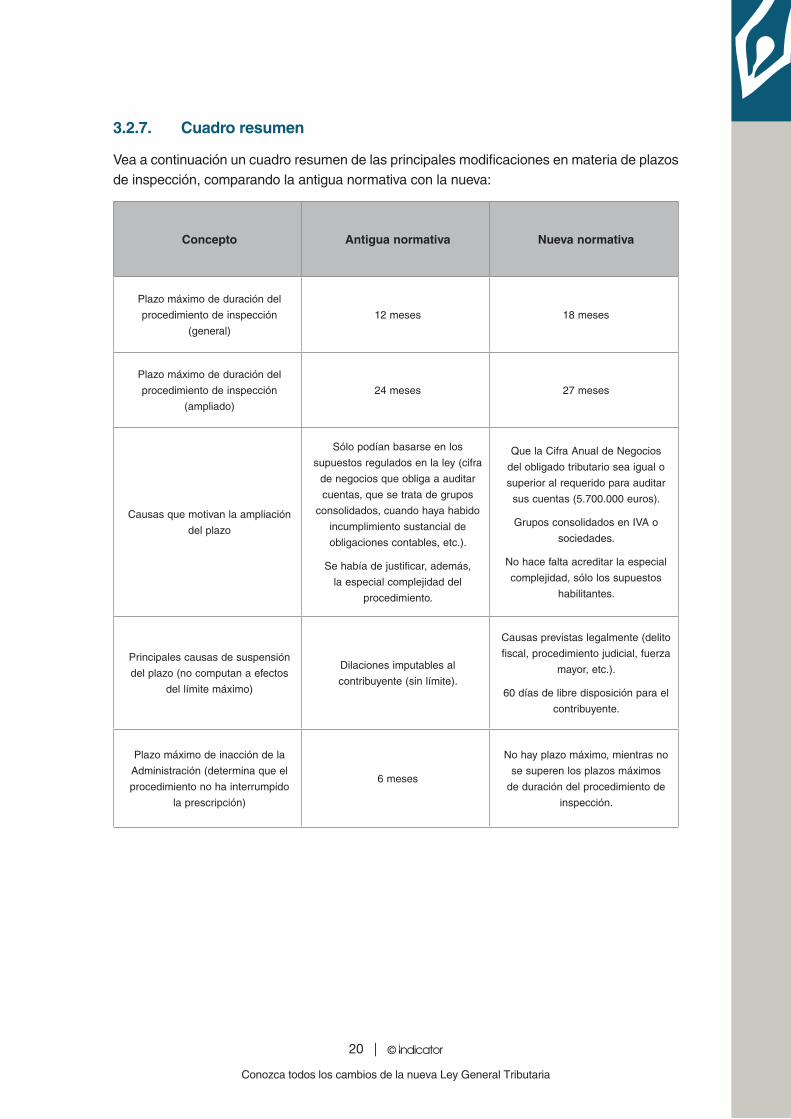

Vea a continuación un cuadro resumen de las principales modificaciones en materia de plazos de inspección, comparando la antigua normativa con la nueva:

Concepto Antigua normativa Nueva normativa

Plazo máximo de duración del

procedimiento de inspección

(general)

12 meses 18 meses

Plazo máximo de duración del

procedimiento de inspección

(ampliado)

24 meses 27 meses

Causas que motivan la ampliación

del plazo

Sólo podían basarse en los

supuestos regulados en la ley (cifra

de negocios que obliga a auditar

cuentas, que se trata de grupos

consolidados, cuando haya habido

incumplimiento sustancial de

obligaciones contables, etc.).

Se había de justificar, además,

la especial complejidad del

procedimiento.

QuelaCifraAnualdeNegocios

del obligado tributario sea igual o

superior al requerido para auditar

sus cuentas (5.700.000 euros).

Grupos consolidados en IVA o

sociedades.

No hace falta acreditar la especial

complejidad, sólo los supuestos

habilitantes.

Principales causas de suspensión

del plazo (no computan a efectos

del límite máximo)

Dilaciones imputables al

contribuyente (sin límite).

Causas previstas legalmente (delito

fiscal, procedimiento judicial, fuerza

mayor, etc.).

60 días de libre disposición para el

contribuyente.

Plazo máximo de inacción de la

Administración (determina que el

procedimiento no ha interrumpido

la prescripción)

6 meses

No hay plazo máximo, mientras no

se superen los plazos máximos

de duración del procedimiento de

inspección.

21 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

Concepto Antigua normativa Nueva normativa

Ampliación extraordinaria de plazos

máximos No prevista

6 meses por aplicación del

método de estimación indirecta

y posteriormente se aporten

pruebas o documentos por el

contribuyente relacionados con

dichas circunstancias.

Ampliación de 3 meses cuando

el contribuyente no aporte

documentos requeridos o lo

haga con posterioridad al tercer

requerimiento.

Supeditado a que dichos hechos

sucedan a partir del noveno

mes después del inicio del

procedimiento de inspección.

3.3. LA FACTuRA COMO MEDIO DE PRuEbA: NOVEDADES

En la normativa tributaria, los gastos deducibles y las deducciones que se deriven de opera-ciones realizadas por empresarios o profesionales tienen como medio de prueba prioritario la factura entregada por el empresario o profesional, siempre y cuando cumpla todos los requi-sitos que fija la normativa.

La novedad que ahora comentamos consiste precisamente en alterar dicho principio de prue-ba prioritaria, de manera que a partir de la reforma realizada, la factura dejará de ser un medio privilegiado de prueba de la existencia de una operación.

Esto no quiere decir que la factura no continúe teniendo una extraordinaria importancia en la prueba de la existencia de un gasto, por ejemplo en el IRPF y en el Impuesto sobre Socie-dades. Pero ahora se niega a dicha prueba el carácter de privilegiado, es decir, que una vez presentada la factura la Administración Tributaria no pueda cuestionar la realidad del gasto.

Para ello, la nueva normativa establece las siguientes reglas:

Exigencia de factura para acreditar un gasto.• Se continúa estableciendo que los gastos derivados de operaciones con empresarios y profesionales deberán justificarse, de forma prioritaria, mediante factura.

Condición necesaria pero no suficiente.• Ahora bien, lo que cambia es que dicha factura no es una prueba privilegiada, de manera que es un requisito necesario pero no suficiente para acreditar un gasto. Por tanto, si Hacienda cuestiona fundadamente la realidad del gas-to que documenta la factura, ya no deberá aportar indicios de que dicha factura documenta

22 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

un gasto ficticio, y será el contribuyente quien deberá aportar pruebas adicionales sobre la realidad del gasto. Es decir, se invierte la carga de la prueba.

Para analizar el alcance de esta modificación, debe diferenciarse si se trata de la acreditación de un gasto a los efectos de un impuesto directo (IRPF, Impuesto sobre Sociedades o Renta de No Residentes), o bien si se trata del IVA.

3.3.1. Facturas acreditativas de un gasto en el IS, IRPF o IRNR

En el caso de los impuestos directos, las facturas cumplen una función estrictamente probato-ria. El problema de fondo es que tradicionalmente el contribuyente, al presentar una factura a los efectos de estos impuestos, consideraba que la sola presentación de la factura acreditativa la realidad del gasto, mientras que Hacienda exigía, especialmente en el caso de facturas que documentan servicios, que se acreditara la realidad del gasto.

En general, con la normativa anterior los tribunales ya habían confirmado que en muchos ca-sos la factura podía no ser suficiente. Y el cambio normativo acaba consagrando este criterio, dando a Hacienda un arma adicional para cuestionar todo tipo de gastos.

Ejemplo

En el seno de una inspección, Hacienda cuestiona la deducibilidad de un gasto por servicios de asesoramiento recibido, aun cuando existe factura completa:

Con la normativa hasta ahora vigente, Hacienda podía exigir pruebas adicionales de •la realidad del servicio (documentos, informes, trabajos realizados en desarrollo de las funciones de asesoramiento), pero es cierto que, atendiendo a la literalidad de la norma, la factura tenía una cierta fuerza probatoria ante los tribunales, y era Hacienda la que tenía que hacer un esfuerzo para aportar indicios de que el servicio no era real. Con la nueva normativa, sin embargo, Hacienda sólo tendrá que cuestionar la realidad •del servicio. Se invertirá la carga de la prueba y será el contribuyente quien tendrá que aportar toda la documentación que justifique la realidad de la operación. En caso de que no se aporte dicha documentación, el gasto no será deducible.

En cualquier caso, esta nueva regulación también juega a favor del contribuyente. Así, por ejemplo, si de un determinado gasto no dispone de factura, usted podrá acreditarlo con prue-bas alternativas. En los impuestos directos la factura es sólo un medio de prueba, no una obligación formal necesaria para la deducción de un gasto.

3.3.2. Facturas acreditativas de un gasto en el IVA

En el caso del IVA la cuestión es distinta. En el ámbito de este impuesto la factura no sólo es una forma de probar la realidad de un gasto, sino que, además, es un requisito necesario para el ejercicio del derecho a la deducción. De esta forma, por muy real que sea un gasto, si no se dispone de factura el IVA no será deducible.

Ejemplo

Su empresa dispone de una flota de vehículos para uso exclusivamente empresarial y se deduce el gasto por combustible. No obstante, en algunos casos los comerciales que utilizan los vehículos no van a la gasolinera con la que habitualmente trabaja (que expide una factura

23 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

mensual a su empresa) sino que han acudido a otras gasolineras en las cuales les han dado una factura simplificada (tique) sin incluir el NIF y denominación de la empresa.

En el caso del Impuesto sobre Sociedades usted no debería tener problemas en acreditar •el gasto, no sólo porque dispone de la factura (aunque sea simplificada), sino porque resulta razonable pensar que disponiendo de una flota de vehículos tiene un consumo de carburante. En el caso del IVA la cuestión es diferente. Al no disponer de factura completa, la Inspección •consideraría que el IVA soportado en los tiques simplificados no es deducible.

En cualquier caso, debe tener en cuenta que los tribunales cada vez son más flexibles en la interpretación de este requisito formal, siempre y cuando se trate de casos muy evidentes. Así, por ejemplo, se ha admitido la deducción del IVA soportado en una compra de un inmueble aun sin disponer de factura, ya que el tribunal ha considerado que al formalizarse la operación mediante escritura pública quedan acreditados todos los extremos que debe contener una factura, por lo que no es requisito indispensable disponer de ella para deducir el IVA en estos casos.

3.4. POSIbILIDAD DE REGuLARIzAR EN TéRMINOS ANuALES

Determinados impuestos como el IVA o las retenciones no se liquidan anualmente, sino en períodos mensuales o trimestrales. En el caso del IVA, hasta hace unos años, era frecuente que Hacienda regularizara el IVA indicando en el acta, no una liquidación por trimestres o me-ses (según si el contribuyente presentaba declaraciones trimestrales o mensuales), sino una liquidación anual. Esto provocó que los tribunales enmendaran la plana a Hacienda, anulando este tipo de liquidaciones y obligando a realizarlas de acuerdo a los períodos de liquidación que fija la normativa (mensual o trimestral):

La anulación de las liquidaciones podía suponer, en algunos casos, que Hacienda ya no •pudiese volver a inspeccionar esos impuestos en un trimestre concreto, por haber transcu-rrido el plazo de prescripción.

La liquidación anual no es necesariamente igual a las liquidaciones mensuales o trimes-•trales, ya que los intereses de demora podían variar en función de qué período se regula-rizara.

Pues bien, la modificación que ahora comentamos es una reacción frente a esta doctrina ju-risprudencial. En concreto, la nueva normativa prevé la posibilidad de que, en los impuestos que tengan períodos de liquidación inferiores al año, Hacienda pueda hacer una regularización de la cuota anual que descubra distribuyéndola linealmente entre los períodos de liquidación correspondientes (mensuales o trimestrales). No obstante, para ello se deberán cumplir una serie de requisitos:

QuelaAdministraciónTributarianopueda,enfuncióndela informaciónqueobreensu•poder, atribuirla a un período de liquidación concreto conforme a la normativa reguladora del impuesto en cuestión.

Queelcontribuyente,unavezrequeridoatalefectoexpresamente,nojustifiquequeproce-•de un reparto temporal diferente.

24 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

Por tanto, si la información de que dispone Hacienda (por ejemplo, la procedente del modelo 347) no le permite hacer la liquidación en períodos trimestrales o mensuales, podrá hacer una liquidación anual y distribuirla linealmente en los períodos de liquidación trimestrales o men-suales del contribuyente.

Ejemplo

En la inspección realizada a una empresa se han detectado importantes desfases entre la contabilidad, los libros registro y los movimientos de caja y bancos. También se han detectado ingresos en la cuenta de un testaferro que corresponden a numerosas ventas no declaradas. De algunas de estas ventas se ha conseguido obtener información (lo que permite saber la fecha de devengo del IVA), pero de muchas otras no se conoce exactamente la fecha de dicho devengo (que, en cualquier caso, se produjo antes del cobro).

En un caso como el indicado, y con la nueva ley, el inspector deberá imputar al mes o trimestre correspondiente las operaciones que haya localizado, pero podrá hacer una regularización anual y una posterior distribución proporcional por todas aquellas otras operaciones en las que no haya podido determinar con precisión la fecha de devengo del impuesto.

3.5. PoSibilidAddeQueloSórgANoSdegeSTióNPuEDAN REVISAR LA CONTAbILIDAD DE LA EMPRESA

La normativa que regula los procedimientos de comprobación e investigación separa las fa-cultades de las que dispone Hacienda en los procedimientos de comprobación limitada (los que llevan a cabo los órganos de gestión tributaria) de las facultades de las que dispone en un procedimiento de inspección (llevado a cabo por los órganos de inspección).

Así, los órganos de gestión tributaria (procedimientos de comprobación) sólo tienen las si-guientes facultades:

Examen de los datos consignados en las declaraciones, así como de los justificantes pre-•sentados.

Examen de los datos y antecedentes en poder de la Administración Tributaria.•

Examen de los registros y demás documentos exigidos por la normativa tributaria, con ex-•clusión de los libros de contabilidad.

Como consecuencia de ello, con la normativa vigente hasta ahora, cuando un órgano de com-probación necesitaba acceder a la contabilidad para comprobar algún extremo, no podía re-querirla al contribuyente (ni siquiera en el caso de que dicho contribuyente quisiera aportarla voluntariamente). Los órganos de gestión debían liquidar con los datos existentes (con el ries-go de que después, en el contexto de un recurso, el contribuyente aportase la contabilidad y desacreditase la liquidación realizada), o bien remitir el expediente a los órganos de inspec-ción, para que éstos iniciasen una revisión en profundidad.

Pues bien, este régimen ha cambiado. De acuerdo con la nueva normativa, en los procedi-mientos de comprobación limitada el contribuyente puede aportar voluntariamente la contabi-lidad, en cuyo caso los órganos de gestión podrán examinarla. Eso sí, a los solos efectos de constatar la coincidencia o discordancia entre lo que figure en la contabilidad y la información de la que disponga Hacienda.

25 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

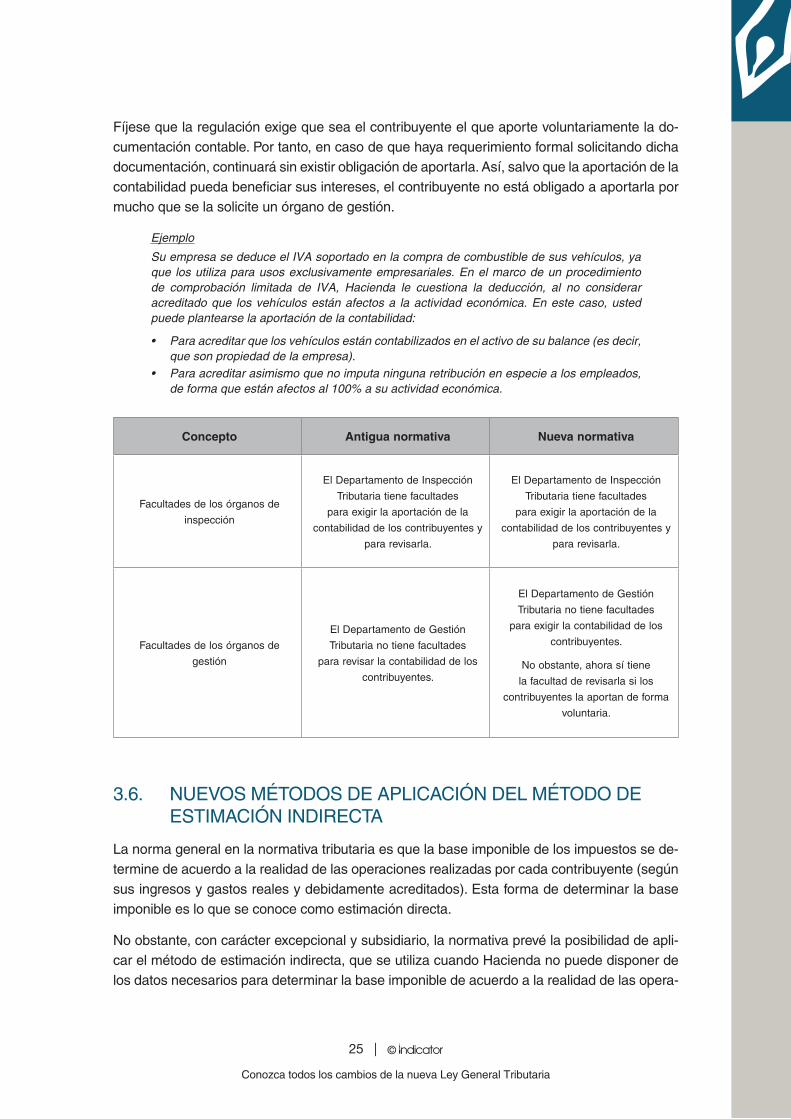

Fíjese que la regulación exige que sea el contribuyente el que aporte voluntariamente la do-cumentación contable. Por tanto, en caso de que haya requerimiento formal solicitando dicha documentación, continuará sin existir obligación de aportarla. Así, salvo que la aportación de la contabilidad pueda beneficiar sus intereses, el contribuyente no está obligado a aportarla por mucho que se la solicite un órgano de gestión.

Ejemplo

Su empresa se deduce el IVA soportado en la compra de combustible de sus vehículos, ya que los utiliza para usos exclusivamente empresariales. En el marco de un procedimiento de comprobación limitada de IVA, Hacienda le cuestiona la deducción, al no considerar acreditado que los vehículos están afectos a la actividad económica. En este caso, usted puede plantearse la aportación de la contabilidad:

Para acreditar que los vehículos están contabilizados en el activo de su balance (es decir, •que son propiedad de la empresa).Para acreditar asimismo que no imputa ninguna retribución en especie a los empleados, •de forma que están afectos al 100% a su actividad económica.

Concepto Antigua normativa Nueva normativa

Facultades de los órganos de

inspección

El Departamento de Inspección

Tributaria tiene facultades

para exigir la aportación de la

contabilidad de los contribuyentes y

para revisarla.

El Departamento de Inspección

Tributaria tiene facultades

para exigir la aportación de la

contabilidad de los contribuyentes y

para revisarla.

Facultades de los órganos de

gestión

El Departamento de Gestión

Tributaria no tiene facultades

para revisar la contabilidad de los

contribuyentes.

El Departamento de Gestión

Tributaria no tiene facultades

para exigir la contabilidad de los

contribuyentes.

No obstante, ahora sí tiene

la facultad de revisarla si los

contribuyentes la aportan de forma

voluntaria.

3.6. NuEVOS MéTODOS DE APLICACIóN DEL MéTODO DE ESTIMACIóN INDIRECTA

La norma general en la normativa tributaria es que la base imponible de los impuestos se de-termine de acuerdo a la realidad de las operaciones realizadas por cada contribuyente (según sus ingresos y gastos reales y debidamente acreditados). Esta forma de determinar la base imponible es lo que se conoce como estimación directa.

No obstante, con carácter excepcional y subsidiario, la normativa prevé la posibilidad de apli-car el método de estimación indirecta, que se utiliza cuando Hacienda no puede disponer de los datos necesarios para determinar la base imponible de acuerdo a la realidad de las opera-

26 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

ciones (por no existir suficiente información de las operaciones, por obstrucción a la labor ins-pectora por parte del contribuyente, por incumplimiento sustancial de obligaciones contables por parte del contribuyente, etc.).

Pues bien, hasta ahora, la normativa no establecía expresamente la manera o los métodos que debía aplicar Hacienda para determinar la base imponible mediante estimación indirecta. La novedad que ahora comentamos consiste precisamente en la fijación de los métodos que, a partir de ahora, la Administración tributaria deberá aplicar para determinar la base imponible por métodos indirectos.

En concreto, se establece que los datos y antecedentes que se podrán utilizar para la apli-cación del método de estimación indirecta podrán proceder de cualquiera de las siguientes fuentes (no se establece ningún orden de prioridad entre los diferentes métodos de estimación indirecta):

Los signos, índices y módulos establecidos para el método de estimación objetiva (régimen •de módulos). Este método se utilizará preferentemente tratándose de obligados tributarios que hayan renunciado a dicho método. No obstante, si la Inspección acredita rendimientos por un importe superior, será este último dato el que se considerará.

Los datos económicos y del proceso productivo obtenidos del propio obligado tributario. • Se podrán utilizar los datos de ejercicios anteriores de los que se disponga de información sufi-ciente, realizando los ajustes que se consideren necesarios para aproximarlos a la realidad del ejercicio objeto de regularización.

Los datos procedentes de estudios del sector efectuados por organismos públicos o por •organizaciones privadas de acuerdo con técnicas estadísticas adecuadas. En este caso los datos deberán referirse al período objeto de regularización. Para la aplicación de este método deberá identificarse la fuente de los estudios, a efectos de que el obligado tributario pueda argumentar o rebatir los mismos.

Los datos de una muestra obtenida por los órganos de la Inspección sobre empresas, ac-•tividades o productos similares. En este caso, la Inspección deberá identificar la muestra elegida, de forma que se garantice su adecuación a las características del obligado tributa-rio, y señalar el registro público o fuente de la que se obtuvieron los datos.

No obstante, la nueva normativa también prevé la posibilidad de que se utilice una muestra realizada con datos que procedan de la propia Hacienda (datos de contribuyentes), según un procedimiento pendiente de desarrollo reglamentario. Mediante una proporción adecuada de ingresos y gastos si se dispone de una sola de estas •magnitudes. En el caso de IVA y otros impuestos indirectos, se podrá estimar las ventas si se dispone de los datos reales de compras, o a la inversa, atendiendo a un margen razo-nable.

27 | ©

Conozca todos los cambios de la nueva Ley General Tributaria

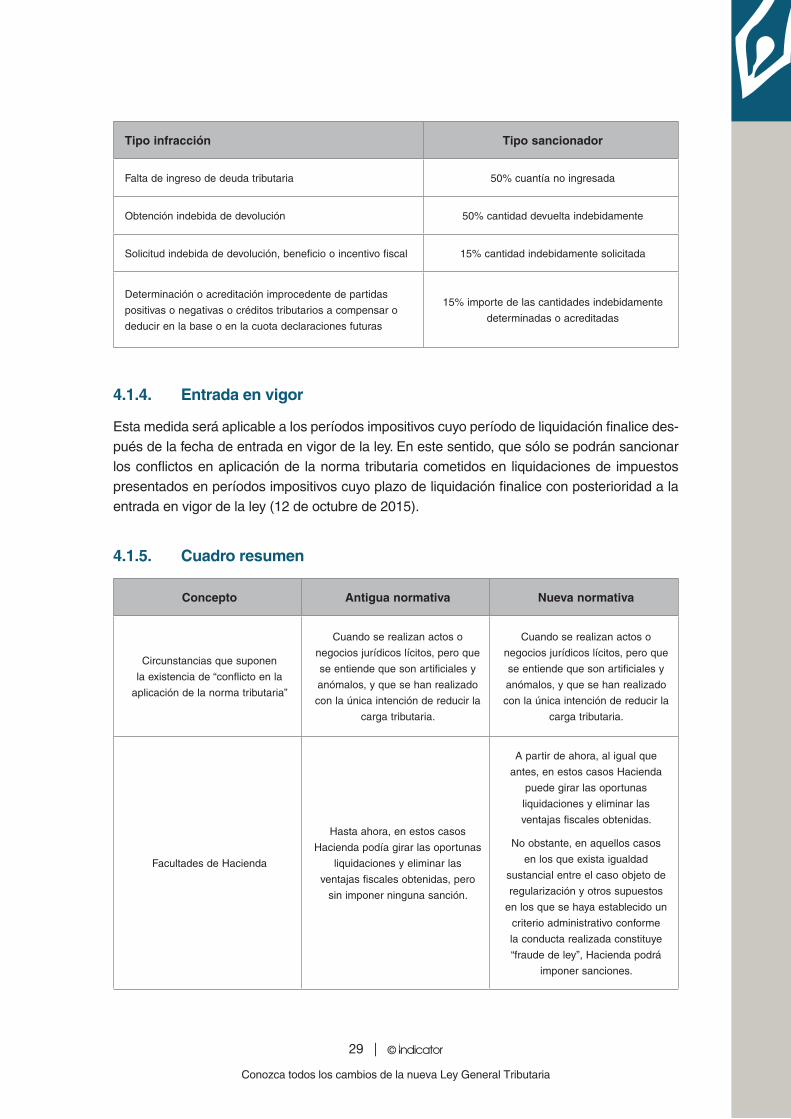

4. Novedades en el procedimiento sancionador

4.1. POSIbILIDAD DE SANCIONAR EN SuPuESTOS DE CONFLICTO EN APLICACIóN DE LA NORMA (ANTIGuO FRAuDE DE LEY)

4.1.1. Concepto de conflicto en la aplicación de la norma

Existe “conflicto en la aplicación de la norma tributaria” (antiguo fraude de ley) cuando se realizan actos o negocios jurídicos lícitos mediante los cuales se evita total o parcialmente la realización del hecho imponible, o se minora la base o la deuda tributaria, pero que se entien-de que son artificiales y anómalos, y que se han realizado con la única intención de evitar un efecto fiscal determinado.

Se trata, por tanto, de una medida antielusión prevista para casos extremos, en los que si bien el contribuyente ha aplicado correctamente la normativa tributaria, ha utilizado un negocio o contrato anómalo para conseguir un ahorro fiscal.