conferencista: carlos diaz robinson - contraloria de …

TRANSCRIPT

Conferencista: CARLOS DIAZ ROBINSON

GESTION

FINANCIERA Y

PRESUPUESTAL

QUE ES?

ADMINISTRAR

GERENCIAR

GOBERNAR

GERENCIAR GOBERNAR ADMINISTRARCuestión de técnica Cuestión de

autoridadSe requiere habilidad Se requiere don de

mandoHace relación a la

comunidadHace relación a las

cosasEl Gerente organiza,coordina y pone todo

a funcionar

El Gobernante guíay se hace seguir

El Gerente es unejecutor

El Gobernante es unlíder

El Gerente procuraeliminar los riesgos

El Gobernante sabeque sin correr

riesgos no puedetriunfar

Quien gobierna esun inspirador

Quien administra esun oficiante

El que gerencia esun profesor

El que gobierna esun maestro

GESTION FINANCIERA PUBLICA:

Busca

maximizar

beneficios

sociales

Secuencia de estrategias, hechos y acciones – o no acciones - relacionadas con gastos e ingresos públicos complementados con endeudamiento, lógicamente concatenados, armonizados en un presupuesto y encausados al logro de unos objetivos previamente determinados de índole micro o macro.

En el sector público:

SOLO SE PUEDE HACER AQUELLO

QUE ESTA EXPRESAMENTE PERMITIDO POR

LAS NORMAS

EN EL PRIVADO, TODO AQUELLO

QUE NO ESTE PROHIBIDO

A diferencia de la gestión financiera privada

cuya principal preocupación es la

maximización de las utilidades, con la

excepción de las entidades sin animo de

lucro, la gestión

financiera

pública busca

maximizar los

beneficios

sociales

MALOKA, Bogotá

0

10

20

30

40

50

60

70

1 2 3 4 5 6 7 8 10

No siempre los resultados de una gestión pública se reflejan adecuadamente en los estados financieros. No siempre un superávit es indicativo de una buena gestión y, por el contrario, un déficit de una gestión inadecuada

Contribuirá a: controlar la

inflación o la recesión,

generar empleo, proveer

eficientemente los bienes

públicos, distribuir

equitativamente la riqueza,

fomentar el crecimiento

económico, conservar el

medio ambiente ……

En el escenario

macro:

Se circunscribirá a la

organización y se orientará a

procurar que el uso de los

recursos – no solo los

financieros, sino también los

humanos, físicos, etc. - se

haga de la manera más

efectiva y eficiente posible.

Esto es, lograr con la menor

cantidad de recursos los

propósitos organizacionales

planteados en su Plan de

Desarrollo y/o de Acción.

En el escenario

micro:

En el plano micro la gestión

financiera obedece más a normas

legales.

En el plano

macro, a

leyes

económicas

y sociales.

Clasificación de

las herramientas

financieras

De largo plazo: Su

horizonte de tiempo

es de más de 5 años De mediano

plazo: Más de 1 y

menos de 5 años De corto

plazo: Un año

o menos

Esta clasificación es

diferente a la usada

comúnmente por el

gobierno

Clasificación temporal de las

herramientas financieras

Herramientas

Financieras

Largo Plazo Mediano Plazo Corto Plazo

Visión

Colombia

2019

Plan de

Ordenam

iento

Territorial

Marco

Fiscal de

Mediano

Plazo

Plan de

Desarroll

o

Banco de

Proyectos

Marco de

Gasto de

Mediano

Plazo

Plan

Operativo

Anual de

Inversiones

Presupuesto

Anual

Program

a Anual

de Caja

MARCO FISCAL

PROYECTO POLÍTICO

PROGRAMA DE

GOBIERNO

PLAN DE

DESARROLLO

PRESUPUESTO PLAN

FINANCIERO

PLAN OPERATIVO

ANUAL DE

INVERSIONES

PARTE GENERAL

PLANES:

SECTORIALES

ACCION

Pres. Ingresos Dispos. Generales Pres. Gastos

Programa Anual de Caja - `PAC”

Banco de

Proyectos

P. INV. PUBLICAS

Sistema Presupuestal

POT - Plan de

Ordenamiento

Territorial

•Funcionamiento

•Inversión

•Servicio de la deuda

MARCO DE GASTO

•Ingresos Corrientes

•Recursos de capital

•Ingresos de los Establecimientos Públicos

•Fondos especiales

•Rentas parafiscales

ETAPAS DEL CICLO PRESUPUESTAL (fechas aproximadas

para el nivel nacional)

•Feb

rero

•PREPARACION

•PRESENTACION

•LIQUIDACION

•EJECUCION

•CONTROL POLITICO

•Ju

lio

20

•Oc

t.. 2

0

•No

v.

20

•EN

E. 1

•Dic

. 3

1

•CONTROL FISCAL

•CONTROL RESULT.

•SEGUIMIENTO

•ESTUDIO Y APRO.

Leyes 358 de 1997, endeudamiento territorial;

549 de 1999, Fondo Nacional de Pensiones de las entidades territoriales;

550 de 1999, reestructuración de pasivos;

617 de 2000, racionalización del gasto;

819 de 2003, Transparencia y Responsabilidad Fiscal.

Normatividad para enfrentar el problema

fiscal territorial

• Creó el Marco Fiscal de

Mediano Plazo y un

nuevo indicador para

endeudamiento, obliga

a las entidades a hacer

público sus resultados.

• Modificó el régimen de:

– Endeudamiento

– Inversiones excedentes

de liquidez

– Reservas

presupuestales

– Vigencia futuras

•Tiene como objetivo

fundamental

racionalizar la

actividad fiscal y

hacer sostenible la

deuda, con el fin de

generar una

estabilidad económica

•La Ley 819/03,

sobre transparencia y

responsabilidad

fiscal:

•CADA AÑO EL GOBIERNO

DEBE PRESENTAR A

CONSIDERACION DEL

CONGRESO UN MARCO

FISCAL DE MEDIANO

PLAZO (Junio 15).

•A NIVEL TERRITORIAL ES

DE CARÁCTER

INFORMATIVO.

•Marco fiscal

•La nación, departamentos,

distritos y municipios hasta

2a categoría, elaboraron su

primer MFMP en el 2004.

•Municipios de 3a a 6a

categoría, a partir de 2005

•Marco fiscal

En el municipio: El proyecto de

presupuesto debe ser presentado al Concejo el primer día del último período de sesiones ordinarias (1º de octubre o 1º de noviembre)

•Simultáneamente

se debe presentar

el Marco Fiscal de

Mediano Plazo

Tramite en el municipio:

•Secretaría del

Concejo

•En Comisión

correspondiente

•PRIMER

DEBATE

•Antes del 20 de noviembre

o lo devuelve antes del 10

de noviembre

•En Plenaria (3 días

después)

•SEGUNDO

DEBATE

•Antes del 30 de

noviembre

•SANCION •Por parte del Alcalde dentro de

los 5 días hábiles siguientes.

Objeciones Acuerdo de Presupuesto por

el Alcalde:

•Por

inconveniencia

•Por ilegalidad o

inconstitucionalid

ad •Concejo

•(5 días)

•Rechaza:

•Sanciona

Presiente del

Concejo

•Acepta:

•Sanciona

Alcalde

•Envía al Tribunal

Administrativo (5 días) y

adopta proyecto presentado

por él

•Tribunal debe decidir ( 20

días)

•NO

EXPEDIDO

•NO

APROBADO

•NO

PRESENTADO

•TRAMITADO

LEGALMENTE

•DECRETO DE

•ADOPCION

•DECRETO DE

•REPETICION

•DECRETO DE

•LIQUIDACION

•P

•R

•E

•S

•U

•P

•U

•E

•S

•T

•O

DECRETO DE LIQUIDACIÓN DEL

PRESUPUESTO

• Se toma como base el proyecto presentado a la Corporación

• Se insertan las modificaciones hechas por la Corporación

• Se describe en un anexo el detalle del gasto para el año fiscal

•Liquidación del Presupuesto

El decreto contendrá un anexo del detalle desagregado de la composición de las rentas y apropiaciones aprobados por el Congreso.

Se podrá incluir un documento con las metas que deben cumplir las entidades con las apropiaciones asignadas.

• EJECUCION

• PRESUPUESTA

L

• SIIF • PAC

• VIGEN.

• FUTUR.

• AFECTA-

• CION

• MODIFI-

• CACION

• RESER-

• VAS

• SITUAC.

• TESOR.

• SITUAC.

• FISCAL

•Equilibrio

entre

ingresos y

gastos que

permita la

sostenibilidad

•

Asignación

de recursos

de acuerdo a

disponibilidad

y prioridad

•Uso eficiente

de los

recursos en

contexto de

transparencia

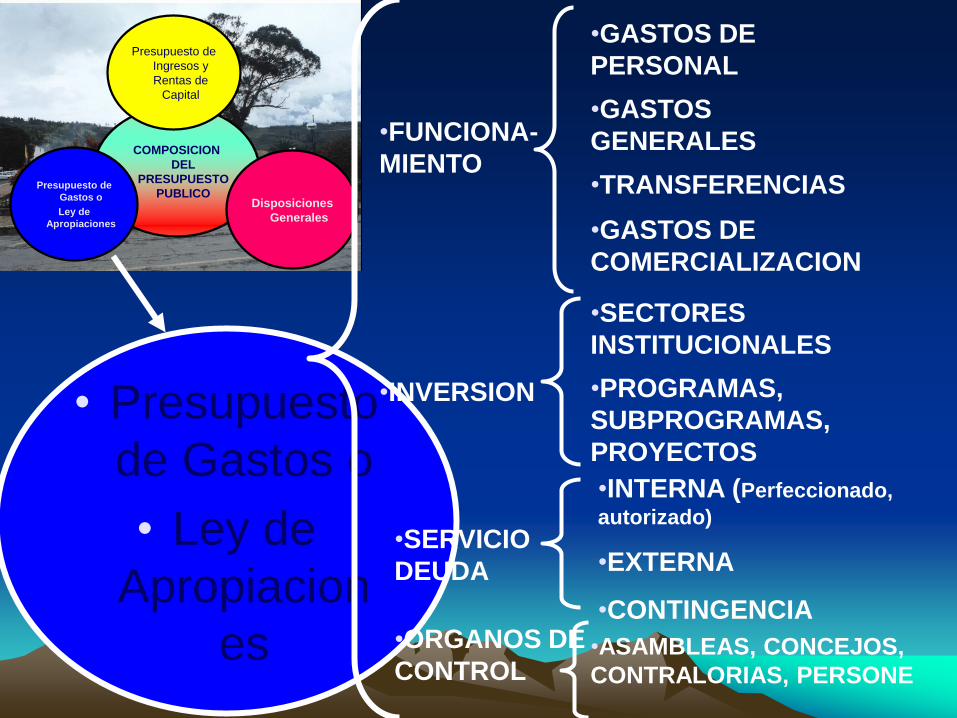

• COMPOSICION

DEL

PRESUPUESTO

PUBLICO

• Presupuesto

de Ingresos y

Rentas de

Capital

• Presupuesto

de Gastos o

• Ley de

Apropiacione

s

• Disposicion

es

Generales

• Rentas y Recursos de

Capital

• Gastos e Inversiones de

Capital

• Fuentes y Aplicaciones

del Financiamiento

• Resultados

Presupuéstales

•Clasificación Económica del Presupuesto

La clasificación del presupuesto de ingresos

se hacen teniendo en cuenta:

• La periodicidad o continuidad

en e los recaudos: Ingresos

corrientes

• El origen de los recursos:

Recursos de capital

Presupuesto

de Ingresos

y Rentas de

Capital

Presupuesto de

Gastos o

Ley de

Apropiaciones

Disposiciones

Generales

COMPOSICION

DEL

PRESUPUESTO

PUBLICO

PRESUPUESTO DE INGRESOS Y

RENTAS DE CAPITAL

1-INGRESOS CORRIENTES

2-INGRESOS DE CAPITAL

•1.1 TRIBUTARIOS:

•Indirectos

•Directos

•1.2 NO TRIBUTARIOS:

•Tasas

•Multas

•Contribuciones

•Rentas Contractuales

•Otros

•2.1 -RECURSOS DEL

CREDITO

•Interno

•Externo

•2.3 RECURSOS DEL

BALANCE:

•Superávit fiscal

•Cancelación de reservas

•5- INGRESOS POR FONDOS

ESPECIALES •4- CONTRIBUCIONES

PARAFISCALES

•1.3 TRANSFERENCIAS*

•2.2 REGALIAS*

•3- ING. ESTABLECIMIENTOS

PUBLICOS

•2.4 OTROS

•Rendimientos financieros

•Diferencial cambiario

•Donaciones

•Excedentes financieros

•*Solo las reciben las entidades

territoriales

Recursos de los establecimientos

públicos

• Rentas Propias: Todos sus ingresos corrientes

excluidos los aportes y transferencias de la

Nación.

• Recursos de Capital: Todos los recursos del

crédito externo e interno, el diferencial

cambiario, los rendimientos por operaciones

financieras, los excedentes financieros que el

CONPES les reasigne y las donaciones.

Estructura del presupuesto de

ingresos de las EICE

•Disponibilidad Inicial

• Ingresos corrientes Ingresos de explotación

Aportes e impuestos

Otros ingresos

• Ingresos de capital

Estructura del presupuesto de

gastos de las EICE

• Funcionamiento

• Operación comercial

• Servicio de la deuda

• Inversión

Disponibilidad final: Presupuesto de Ingresos – Presupuesto de Gastos

•Los recursos de

asistencia o cooperación

internacional de carácter

no reembolsable, hacen

parte del presupuesto de

rentas y se incorporarán

al mismo como

donaciones de capital

mediante decreto

Aspectos a considerar

en la proyección de los

Ingresos:

•Más detalles

COMPOSICION

DEL

PRESUPUESTO

PUBLICO

Presupuesto de

Ingresos y

Rentas de

Capital

Presupuesto de

Gastos o

Ley de

Apropiaciones

Disposiciones

Generales

• Presupuesto

de Gastos o

• Ley de

Apropiacion

es

•FUNCIONA-

MIENTO

•INVERSION

•SERVICIO

DEUDA

•ORGANOS DE

CONTROL

•GASTOS DE

PERSONAL

•GASTOS

GENERALES

•TRANSFERENCIAS

•GASTOS DE

COMERCIALIZACION

•SECTORES

INSTITUCIONALES

•PROGRAMAS,

SUBPROGRAMAS,

PROYECTOS

•INTERNA (Perfeccionado,

autorizado)

•EXTERNA

•CONTINGENCIA

•ASAMBLEAS, CONCEJOS,

CONTRALORIAS, PERSONE

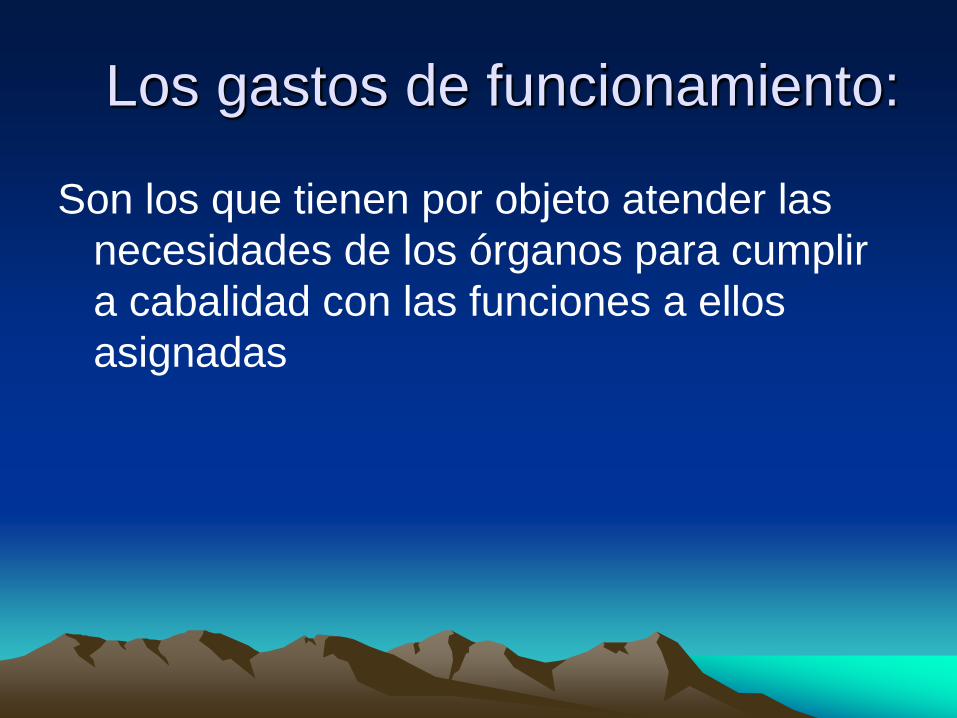

Los gastos de funcionamiento:

Son los que tienen por objeto atender las

necesidades de los órganos para cumplir

a cabalidad con las funciones a ellos

asignadas

Servicio de la deuda:

Gastos por concepto del servicio de la deuda

pública, tanto interna como externa, tienen por

objeto atender el cumplimiento de las

obligaciones correspondientes al pago de

capital, intereses, comisiones e imprevistos,

originados en operaciones de crédito público

que incluyen los gastos necesarios para la

consecución de los créditos externos, realizadas

conforme a la ley.

Gastos de inversión

Erogaciones susceptibles de causar réditos o de

ser de algún modo económicamente

productivas, o que tengan cuerpo de bienes de

utilización perdurable, llamados también de

capital por oposición a los de funcionamiento,

que se hayan destinado a extinguirse con su

empleo. Así mismo, aquellos gastos destinados

a crear infraestructura social.

• GASTOS

DE

PERSONAL

•SERVICIOS

PERSONALES

ASOCIADOS A

NOMINA

•SERVICIOS PERSONALES

INDIRECTOS

•CONTIBUCIONES A LA NOMINA AL

SECTOR PUBLICO

•CONTRIBUCIONES AL NOMINAL AL

SECTOR PRIVADO

•SUELDOS

•HORAS EXTRAS

•INDEMNIZACION

POR VACACIONES

•OTROS GASTOS

POR SERVICIOS

PERSONALES

Presupuesto de

Gastos o

Ley de

Apropiaciones

Presupuesto

de Ingresos

y Rentas de

Capital

Presupuesto de

Gastos o

Ley de

Apropiaciones

Disposiciones

Generales

COMPOSICION

DEL

PRESUPUESTO

PUBLICO

FUNCIONA-

MIENTO

INVERSION

SERVICIO

DEUDA

ORGANOS DE

CONTROL

GASTOS DE

PERSONAL

GASTOS

GENERALES

TRANSFERENCIAS

GASTOS DE

COMERCIALIZACION

SECTORES

INSTITUCIONALES

PROGRAMAS,

SUBPROGRAMAS,

PROYECTOS

INTERNA

EXTERNA

CONTINGENCIA

ASAMBLEAS, CONCEJOS,

CONTRALORIAS, PERSONE

A – FUNCIONAMIENTO 1 GASTOS DE PERSONAL 1.1 SERVICIOS PERSONALES ASOCIADOS A

NÓMINA 1.1.1 Sueldos Personal de Nómina 1.1.2 Horas Extras y Días Festivos 1.1.3 Indemnización por Vacaciones 1.1.4 Prima Técnica 1.1.5 Otros Gastos por Servicios Personales 1.2 SERVICIOS PERSONALES INDIRECTOS 1.3 CONTRIBUCIONES INHERENTES A LA NOMINA

AL SECTOR PRIVADO 1.4 CONTRIBUCIONES INHERENTES A LA NOMINA

AL SECTO PUBLICO 2 GASTOS GENERALES 3 TRANSFERENCIAS CORRIENTES

•Más detalles

B – SEVICIO DE LA DEUDA PUBLICA

DEUDA EXTERNABanca ComercialBanca de FomentoGobiernosOrganismos MultilateralesProveedoresCuenta Especial de Deuda ExternaDEUDA INTERNAEntidades FinancierasTítulos Valores

C - INVERSION

TOTAL PRESUPUESTO DE GASTOS ( A + B + C )

Indicadores financieros y económicos

= Ingresos ejecutados

Ingresos

presupuestados

X 100% Ejecución

Ingresos

Costo

recaudo = Gasto en recaudo

Total recaudo X 100%

Ejecución

gastos

Gastos ejecutados

Gastos

presupuestados

X 100% =

Indicadores financieros y económicos

= Gastos de funcionam.

Ingresos Corrientes de

Libre Destinación

X 100% Gastos de

F. a ICLD

Estructura

ingresos = Recaudo impuesto X

Total ingresos X 100%

Variación

recaudos =

Recaudos año T –

Recaudos año T-1

Recaudos año T-1 X 100%

Indicadores financieros y económicos

= Total ingresos

Número de habitantes X 100%

Tributación

per cápita

Inversión

per cápita =

Gastos en inversión

Número de habitantes X 100%

Razón

corriente

Activo corriente

Pasivo corriente X 100% =

Ahorro

corriente = Ingresos corrientes – gastos

corrientes

Indicadores financieros y económicos

= Ahorro de

capital

Déficit o

superávit

fiscal

=

Ingresos de capital (sin incluir

recursos del crédito) – gastos de

capital (sin incluir amortizaciones de

deuda)

Ingresos totales (sin incluir

recursos del crédito) – gastos

totales (sin incluir amortizaciones de

deuda)

Indicadores financieros y económicos

= Superávit

primario

Superavit

primario a

intereses

=

Ingresos totales (sin incluir

recursos del crédito, privatizaciones,

capitalizaciones, utilidades del B. de R)

– gastos totales (sin incluir

servicio de la deuda)

Superávit primario

Intereses X 100%

•Planificación

•Anualidad

•Unidad de caja

•Programación

Integral

•Especialización

•Inembargab

ilidad •Coherencia

macroeconomic.

•Homeostasis

•PRINCIPIOS

PRESUPUES

TALES

•Universalidad