con amplios conocimientos en precios de trasferencia y … · profesional integral en contaduría...

TRANSCRIPT

Profesional integral en Contaduría Pública de la Universidad de la Amazonía,

Especialista en Derecho Tributario de la Universidad Pontificia de la

Javeriana.

Con amplios conocimientos en Precios de Trasferencia y Normas

Internacional de Información Financiera – NIIF.

LUIS ADELMO PLAZA G.

Experiencia en impuestos en el sector privado y hace 12 años funcionario de la

Administración de Impuestos y Aduanas Nacionales – DIAN. Actualmente se desempeña

como Asesor del Despacho de la Dirección General.

Docente catedrático de la Universidad Central en la Maestría en Tributación y conferencista

en diferentes temas de carácter tributario

REGIMEN DE LAS PERSONAS

NATURALES - LEY 1819 DE 2016 –

PARTE I

Dirección de Gestión Jurídica

Diciembre 2017

ASPECTOS GENERALES

Dirección de Gestión Jurídica

1. TIPO DE CONTRIBUYENTES: (Art. 5, 9 y 10 ET)*a. Personas Naturales residentes y Sucesiones ilíquidas de causantes

de residentes b. Personas Naturales No residentes y sucesiones ilíquidas de

causantes No residentes

2. SISTEMAS DE DETERMINACION DE LA RENTA:*a. Renta por el sistema Ordinario. (Art. 26, 329 al 343 ET)b. Renta presuntiva. (188 AL 189 ET)

3. RENTAS ESPECIALES*a. Renta por comparación patrimonial (236 ET)b. Omisión de activos y pasivos inexistentes (Art. 239-1 ET)c. Recuperación de deducciones (195 ET)

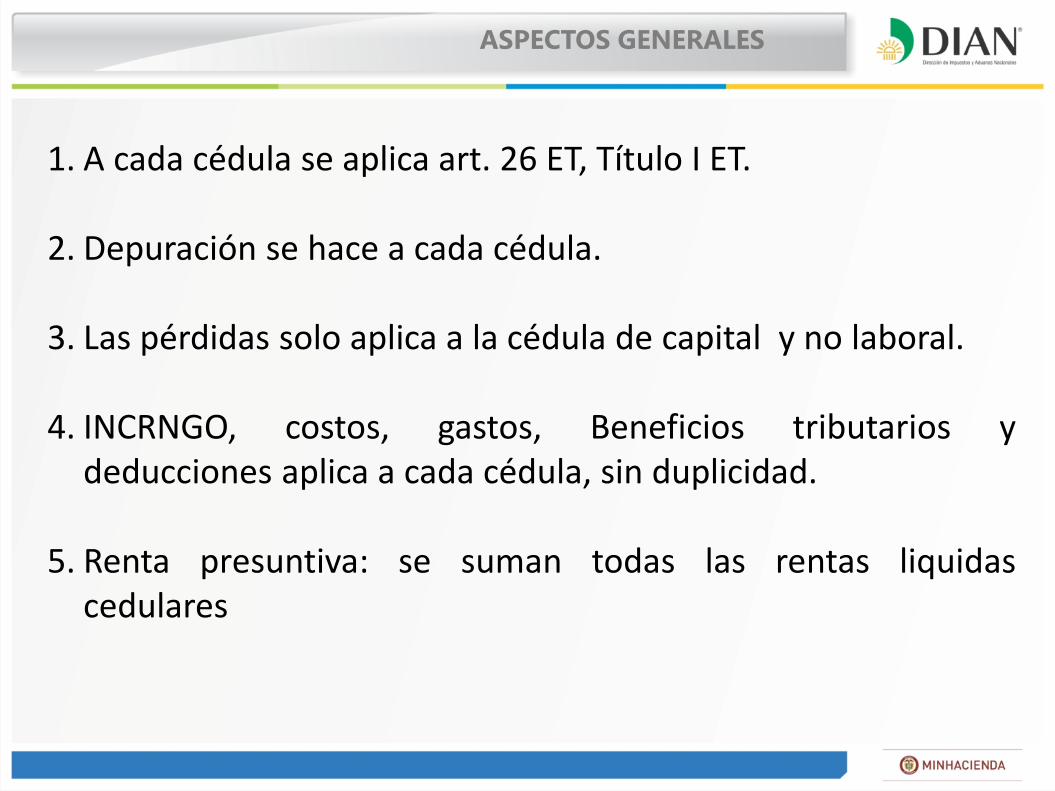

1. A cada cédula se aplica art. 26 ET, Título I ET.

2. Depuración se hace a cada cédula.

3. Las pérdidas solo aplica a la cédula de capital y no laboral.

4. INCRNGO, costos, gastos, Beneficios tributarios ydeducciones aplica a cada cédula, sin duplicidad.

5. Renta presuntiva: se suman todas las rentas liquidascedulares

ASPECTOS GENERALES

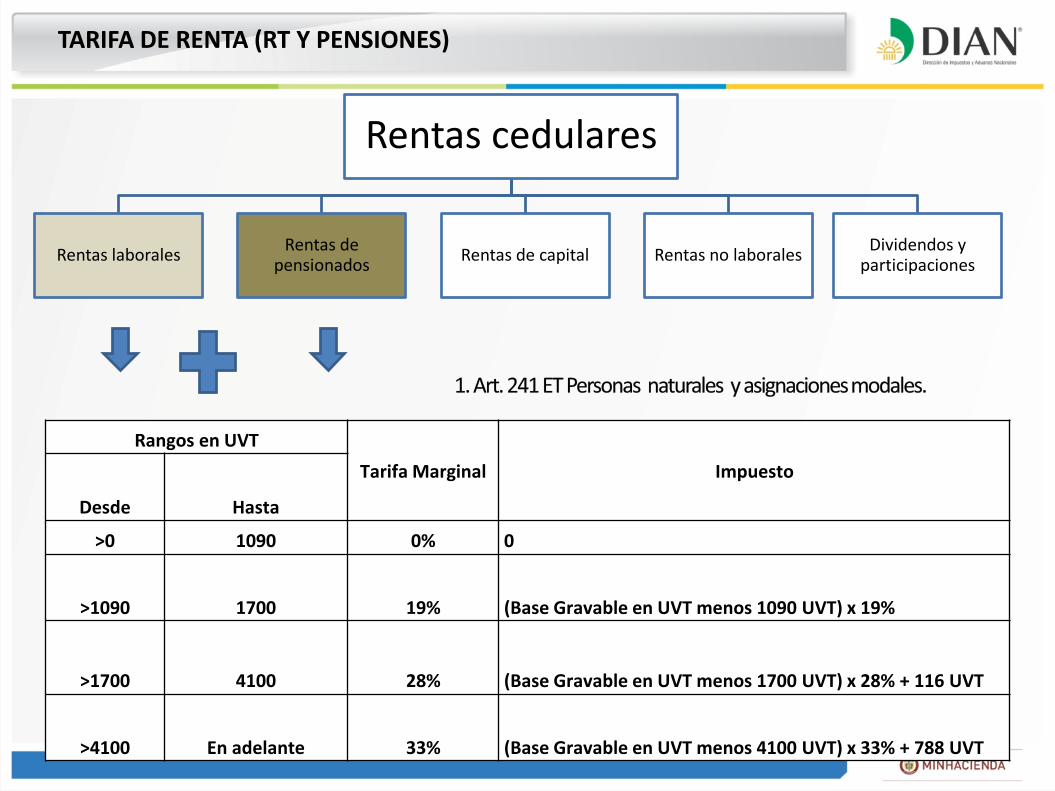

Renta personas naturalesRentas de trabajo (art. 335-336 ET)

Rentas de pensionados (art. 337 E.T.)

Rentas de capital (art. 338 -339 E.T.)

Rentas no laborales (art.

340-341 E.T.)

Dividendos y participaciones (art.342-343 E.T.)

Personas Naturales y sucesiones ilíquida de residentes: aplican el sistema cedular y de ganancia ocasional

Personas Naturales y sucesiones ilíquida No residentes:

Determinan la renta líquida de conformidad Art. 26 y demás normas concordantes:

Definiciones (capítulo 20)

1. Definición de compensación de servicios personales: Toda actividad, labor o trabajo prestado directamentepor una persona natural, que genere una contraprestación en dinero o en especie, independientemente de sudenominación o forma de remuneración, será Renta de Trabajo, Excepto

a) Incurrir en costos y gastos necesarios para la prestación de tales servicios. (Art. 107 ET)

b) Desarrollar su actividad con criterios empresariales y comerciales (Pérdidas, riesgos)

c) Contratar o vincular a dos (2) o más trabajadores o contratistas asociados a la actividadgeneradora de renta, por un término igual o superior a noventa (90) días continuos o discontinuosdurante el periodo gravable. El término aquí señalado deberá ser cumplido como mínimo respectode dos trabajadores o contratistas.

2. Honorarios: Contratar o vincular a dos (2) o más trabajadores o contratistas asociados a la actividadgeneradora de renta, por un término igual o superior a noventa (90) días continuos o discontinuos durante elperiodo gravable. El término aquí señalado deberá ser cumplido como mínimo respecto de dos trabajadores ocontratistas, será Renta no laboral

3. Rentas exentas y deducciones : Corresponden a beneficios tributarios que le otorga la ley.

4. Costos y gastos: Las personas naturales y sucesiones ilíquidas que tengan ingresos provenientes de rentas decapital y/o rentas no laborales únicamente podrán detraer los costos y gastos de conformidad con los artículos339 y 341 del Estatuto Tributario. Los costos y gastos que se pueden detraer corresponden a todas aquellaserogaciones en que se incurra para la obtención del ingreso y que cumplen todos los requisitos y limitacionespara su procedencia de conformidad con lo establecido en el Estatuto Tributario.

Si Cumple

RNL

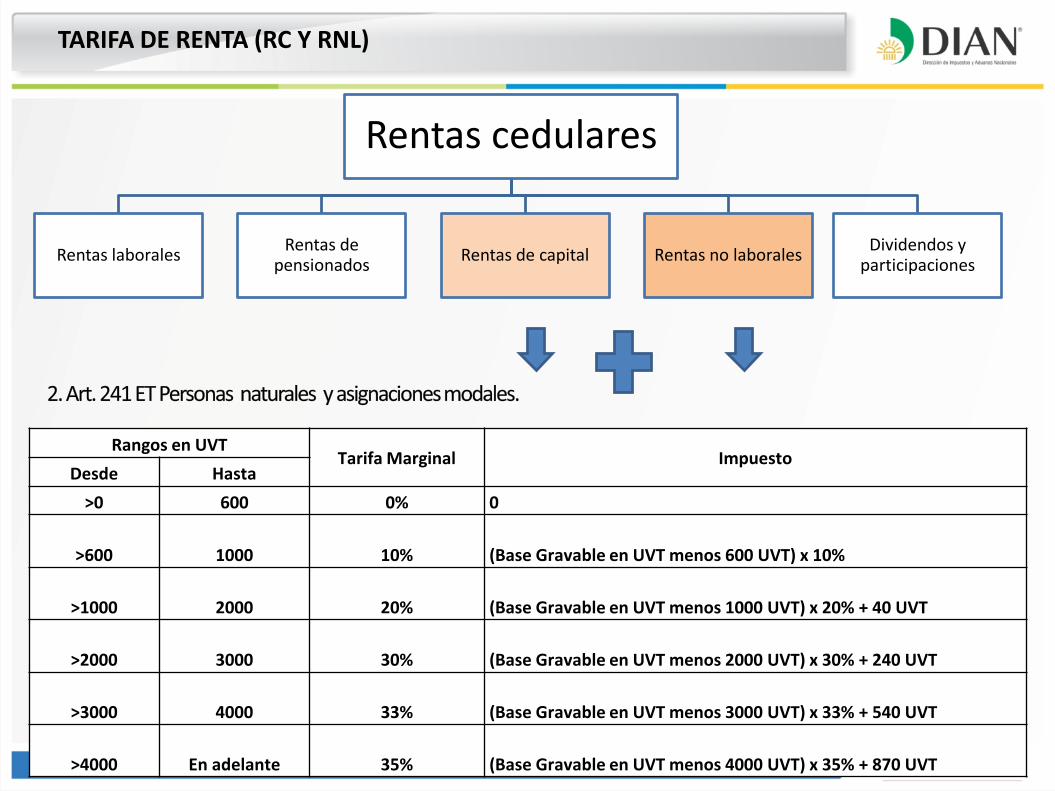

Rentas cedulares

Rentas laboralesRentas de

pensionadosRentas de capital Rentas no laborales

Dividendos y participaciones

Rangos en UVT

Tarifa Marginal Impuesto

Desde Hasta

>0 1090 0% 0

>1090 1700 19% (Base Gravable en UVT menos 1090 UVT) x 19%

>1700 4100 28% (Base Gravable en UVT menos 1700 UVT) x 28% + 116 UVT

>4100 En adelante 33% (Base Gravable en UVT menos 4100 UVT) x 33% + 788 UVT

TARIFA DE RENTA (RT Y PENSIONES)

Rentas cedulares

Rentas laboralesRentas de

pensionadosRentas de capital Rentas no laborales

Dividendos y participaciones

Rangos en UVTTarifa Marginal Impuesto

Desde Hasta

>0 600 0% 0

>600 1000 10% (Base Gravable en UVT menos 600 UVT) x 10%

>1000 2000 20% (Base Gravable en UVT menos 1000 UVT) x 20% + 40 UVT

>2000 3000 30% (Base Gravable en UVT menos 2000 UVT) x 30% + 240 UVT

>3000 4000 33% (Base Gravable en UVT menos 3000 UVT) x 33% + 540 UVT

>4000 En adelante 35% (Base Gravable en UVT menos 4000 UVT) x 35% + 870 UVT

TARIFA DE RENTA (RC Y RNL)

ITEM Conceptos Rentas de trabajo Pensiones Rentas de capital Rentas no laborales

Ingresos Laborales100.000.000 100.000.000

Ingresos por Honorarios - 2 trabajadores20.000.000

Ingresos por Honorarios + 2trabajadores20.000.000

Ingresos otros conceptos 100.000.000 100.000.000

TOTAL INGRESOS120.000.000 100.000.000 100.000.000 120.000.000

MENOS: INCRNGO: APORTES SALUD -PENSION 7.680.000 3.200.000 11.400.000 13.680.000

INCRNGO: APORTE VOLUNTARIO A PENSIONES5.000.000 5.000.000 5.000.000

Costos (gastos?) asociados a la cédula 35.000.000 78.000.000

SUBTOTAL 107.320.000 96.800.000 48.600.000 23.320.000

LIMITE RENTA EXENTA Y DEDUCCIONES

Tope 40% - 5.040 UVT $160.569.360

< 1.000 UVT MES ($382.308.000 AÑO)

Tope 10% - 1.000 UVT $31.859.000

Tope máximo por rentas exentas y deducciones según cada cédula 42.928.000 4.860.000 2.332.000

MENOS: Rentas exentas art. 206 ET (TRAB. 25% - 240 UVT MES($91.753.920) Pensionados 1.000 UVT MES (AÑO$382.308.000)

18.830.000 96.800.000

Dependientes 10%, 32 UVT MES $1.019.488 (año$12.233.856)

12.000.000 -

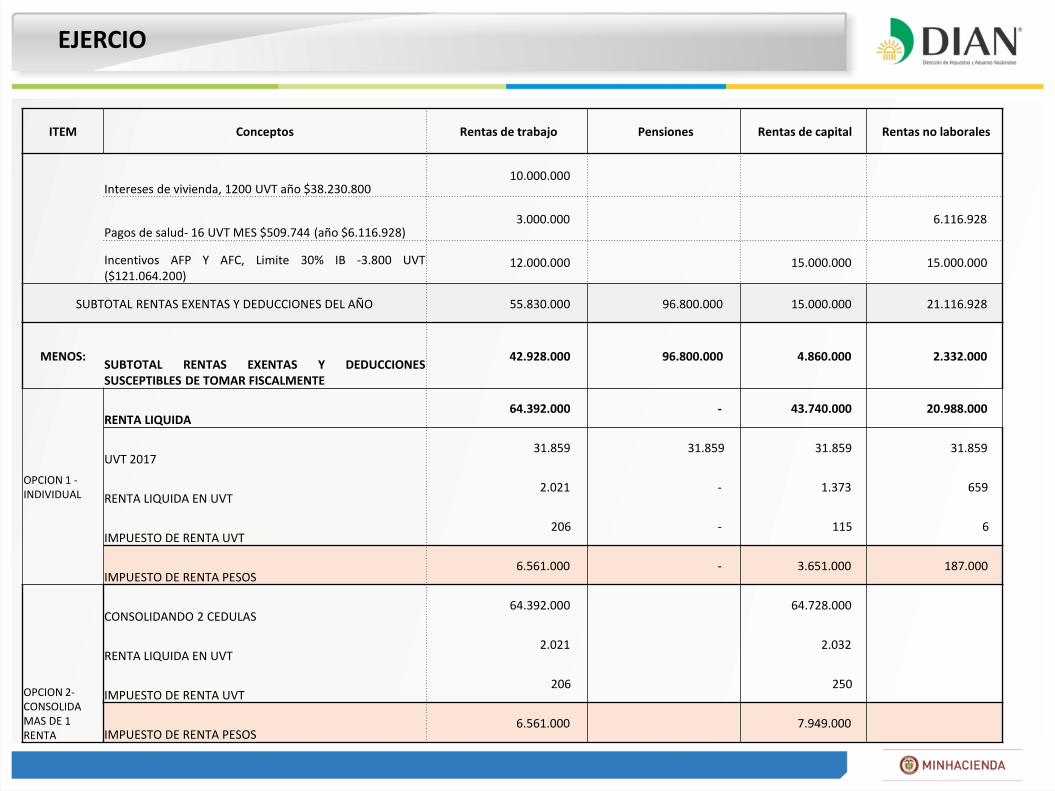

EJERCIO

ITEM Conceptos Rentas de trabajo Pensiones Rentas de capital Rentas no laborales

Intereses de vivienda, 1200 UVT año $38.230.80010.000.000

Pagos de salud- 16 UVT MES $509.744 (año $6.116.928)3.000.000 6.116.928

Incentivos AFP Y AFC, Limite 30% IB -3.800 UVT($121.064.200)

12.000.000 15.000.000 15.000.000

SUBTOTAL RENTAS EXENTAS Y DEDUCCIONES DEL AÑO 55.830.000 96.800.000 15.000.000 21.116.928

MENOS:SUBTOTAL RENTAS EXENTAS Y DEDUCCIONESSUSCEPTIBLES DE TOMAR FISCALMENTE

42.928.000 96.800.000 4.860.000 2.332.000

OPCION 1 -INDIVIDUAL

RENTA LIQUIDA64.392.000 - 43.740.000 20.988.000

UVT 201731.859 31.859 31.859 31.859

RENTA LIQUIDA EN UVT2.021 - 1.373 659

IMPUESTO DE RENTA UVT206 - 115 6

IMPUESTO DE RENTA PESOS6.561.000 - 3.651.000 187.000

OPCION 2-CONSOLIDA MAS DE 1 RENTA

CONSOLIDANDO 2 CEDULAS64.392.000 64.728.000

RENTA LIQUIDA EN UVT2.021 2.032

IMPUESTO DE RENTA UVT206 250

IMPUESTO DE RENTA PESOS6.561.000 7.949.000

Rentas cedulares

Rentas laboralesRentas de

pensionadosRentas de capital Rentas no laborales

Dividendos y participaciones

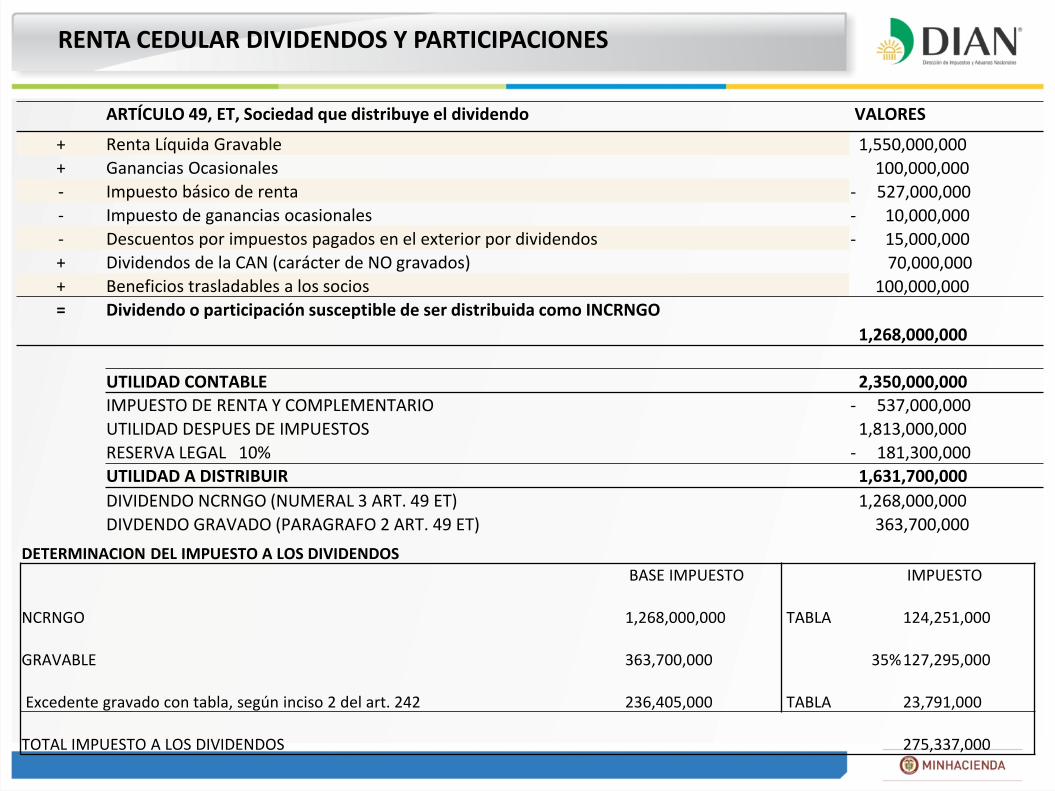

ARTÍCULO 49, ET, Sociedad que distribuye el dividendo

+ Renta Líquida Gravable

+ Ganancias Ocasionales

- Impuesto básico de renta

- Impuesto de ganancias ocasionales

- Descuentos por impuestos pagados en el exterior por dividendos

+ Dividendos de la CAN (exonerados)

+ Beneficios trasladables a los socios

= Dividendo o participación susceptible de ser distribuida como INCRNGO

RENTA CEDULAR DIVIDENDOS Y PARTICIPACIONES

Rangos en UVT

Tarifa Marginal Impuesto

Desde Hasta

>0 600 0% 0

>600 1000 5%

(Dividendos en UVT menos 600 UVT) x

5%

>1000 En adelante 10%

(Dividendos en UVT menos 1000 UVT) x

10% + 20 UVT

RENTA CEDULAR DIVIDENDOS Y PARTICIPACIONES

1. Distribuidos con fundamento en el numeral 3 Art. 49 ET : Se tratarán como INCRNGO2. Distribuidos con fundamento en el parágrafo 2 del art. 49 ET -

ARTÍCULO 49, ET, Sociedad que distribuye el dividendo VALORES

+ Renta Líquida Gravable 1,550,000,000

+ Ganancias Ocasionales 100,000,000

- Impuesto básico de renta - 527,000,000

- Impuesto de ganancias ocasionales - 10,000,000

- Descuentos por impuestos pagados en el exterior por dividendos - 15,000,000

+ Dividendos de la CAN (carácter de NO gravados) 70,000,000

+ Beneficios trasladables a los socios 100,000,000

= Dividendo o participación susceptible de ser distribuida como INCRNGO

1,268,000,000

UTILIDAD CONTABLE 2,350,000,000

IMPUESTO DE RENTA Y COMPLEMENTARIO - 537,000,000

UTILIDAD DESPUES DE IMPUESTOS 1,813,000,000

RESERVA LEGAL 10% - 181,300,000

UTILIDAD A DISTRIBUIR 1,631,700,000

DIVIDENDO NCRNGO (NUMERAL 3 ART. 49 ET) 1,268,000,000

DIVDENDO GRAVADO (PARAGRAFO 2 ART. 49 ET) 363,700,000

DETERMINACION DEL IMPUESTO A LOS DIVIDENDOSBASE IMPUESTO IMPUESTO

NCRNGO 1,268,000,000 TABLA 124,251,000

GRAVABLE 363,700,000 35%127,295,000

Excedente gravado con tabla, según inciso 2 del art. 242 236,405,000 TABLA 23,791,000

TOTAL IMPUESTO A LOS DIVIDENDOS 275,337,000

RENTA CEDULAR DIVIDENDOS Y PARTICIPACIONES

RENTA DIVIDENDOS Y PARTICIPACIONES ANTES DEL 2017 – TRANSICION (1.2.1.10.3)

1. Distribuidos con fundamento en el numeral 3 Art. 49 ET : Se tratarán como INCRNGO2. Distribuidos con fundamento en el parágrafo 2 del art. 49 ET - Art. 241 ET antes de Reforma.

Rangos en UVT Tarifa Marginal Impuesto

Desde Hasta

>0 1090 0% 0

>1090 1700 19% (Base Gravable en UVT menos 1090 UVT) x 19%

>1700 4100 28% (Base Gravable en UVT menos 1700 UVT) x 28% + 116 UVT

>4100 En adelante 33% (Base Gravable en UVT menos 4100 UVT) x 33% + 788 UVT

1. Distribuidos con fundamento en el numeral 3 Art. 49 ET : Se tratarán como INCRNGO2. Distribuidos con fundamento en el parágrafo 2 del art. 49 ET – Aplicar Art. 245 ET antes de

Reforma. Es decir el 33%

NOTA: Esto no hacen parte de la Cédula de Dividendos y participaciones .La cual aplica únicamente para los que se generen con cargo a lasutilidades del año 2017.

● DETERMINACIÓN CEDULAR

• Tarifa 35%Distribución de utilidades gravadas. Par. 2 Art. 49 E.T. y Dividendos y participaciones recibidos sociedades y entidades extranjeras. Inc. 2

Art. 242 E.T.

• Tarifa del 5% - Dividendos o participaciones recibidos.Sin domicilio principal en Colombia,

• Tarifa del 35% Si los Dividendos o participacionesestán gravados en una sociedad nacional según art. 48y 49 ET.

Dividendos o participaciones recibidos por sociedades y entidades extranjeras y por personas naturales

no residentes. Art. 245 ET

• Tarifa del 5% sobre utilidades que se hayandistribuidos como INCRNGO.

• Tarifa 35% cuando la utilidad no se considera NRNGO

Dividendos y participacionesrecibidos por Establecimientospermanentes. Art. 246 E.T.

Régimen de Transición : Lo previsto art. 242, 245, 246, 342 y 343 ET, aplica para los dividendos que serepartan con cargo a utilidades generadas a partir del año gravable 2017.

• Tarifa única sobre la renta de fuente nacional es 35%.

• Profesores extranjeros sin residencia en el paíscontratados por (+182 días). 7%.

Personas Naturales sin residencia.Art. 247 ET

TRATAMIENTOS ESPECIALES*

1. Se tiene rentas por varias cédulas las incorpora en proporción a cada renta.2. Si solo tienen renta por una sola cédula la adiciona a dicha cédula3. Si no tiene renta por ninguna cédula - Aplica la regla residual (No laboral)

1. Solo pueden compensarse en rentas cedulares de capital y no laboral.2. Se aplica proporcionalmente a los ingresos de renta de capital y no laboral3. Al valor de la pérdida, se le aplica el porcentaje anterior y se compensa hasta el valor de la renta

líquida gravable.

1. Se tratarán en la cédula residual como renta no laboral..

1. Declaran sus rentas de acuerdo al sistema de renta cedular.

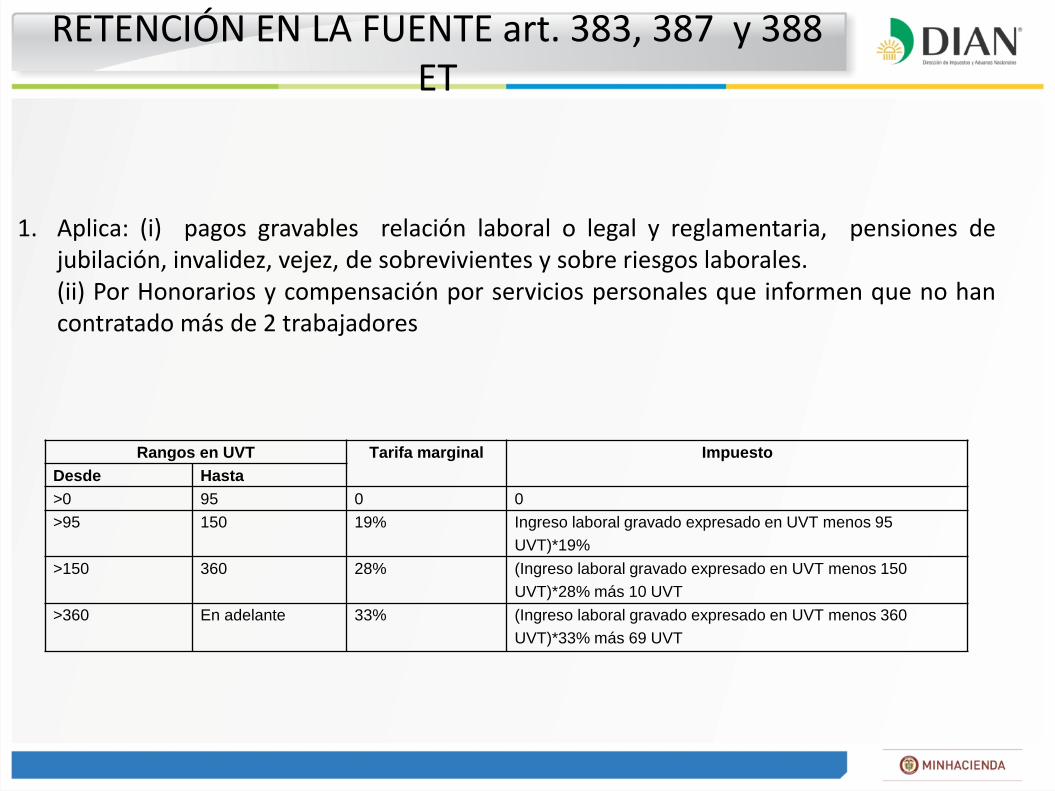

RETENCIÓN EN LA FUENTE art. 383, 387 y 388 ET

1. Aplica: (i) pagos gravables relación laboral o legal y reglamentaria, pensiones dejubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales.(ii) Por Honorarios y compensación por servicios personales que informen que no hancontratado más de 2 trabajadores

Rangos en UVT Tarifa marginal Impuesto

Desde Hasta

>0 95 0 0

>95 150 19% Ingreso laboral gravado expresado en UVT menos 95

UVT)*19%

>150 360 28% (Ingreso laboral gravado expresado en UVT menos 150

UVT)*28% más 10 UVT

>360 En adelante 33% (Ingreso laboral gravado expresado en UVT menos 360

UVT)*33% más 69 UVT

RETENCIÓN EN LA FUENTE art. 383, 387 y 388 ET

2. Depuración de la base: se podrá detraer los siguientes factores:

• Aportes obligatorios a salud y pensiones - INCRNGO•Rentas exentas y deducciones imputables, sin exceder el 40% - 5.040 UVT $160.569.360.(considerar parte mensualizada)

Rentas exentas art. 206 ETDependientes 10%, 32 UVT MES $1.019.488 (solo aplica asalariados)Intereses de vivienda, 1200 UVT año $38.230.800Pagos de salud- 16 UVT MES $509.744Incentivos AFP Y AFC, Limite 30% IB -3.800 UVT

3. Las personas naturales cuyos pagos no provengan de una relación laboral, o legal yreglamentaria, se consideran el total de pagos o abonos en cuenta y podrán depurar los pagosdebidamente soportados - Siempre y cuando sean renta de trabajo,

4. En los demás casos aplica las retenciones en la fuente diferentes a salarios.

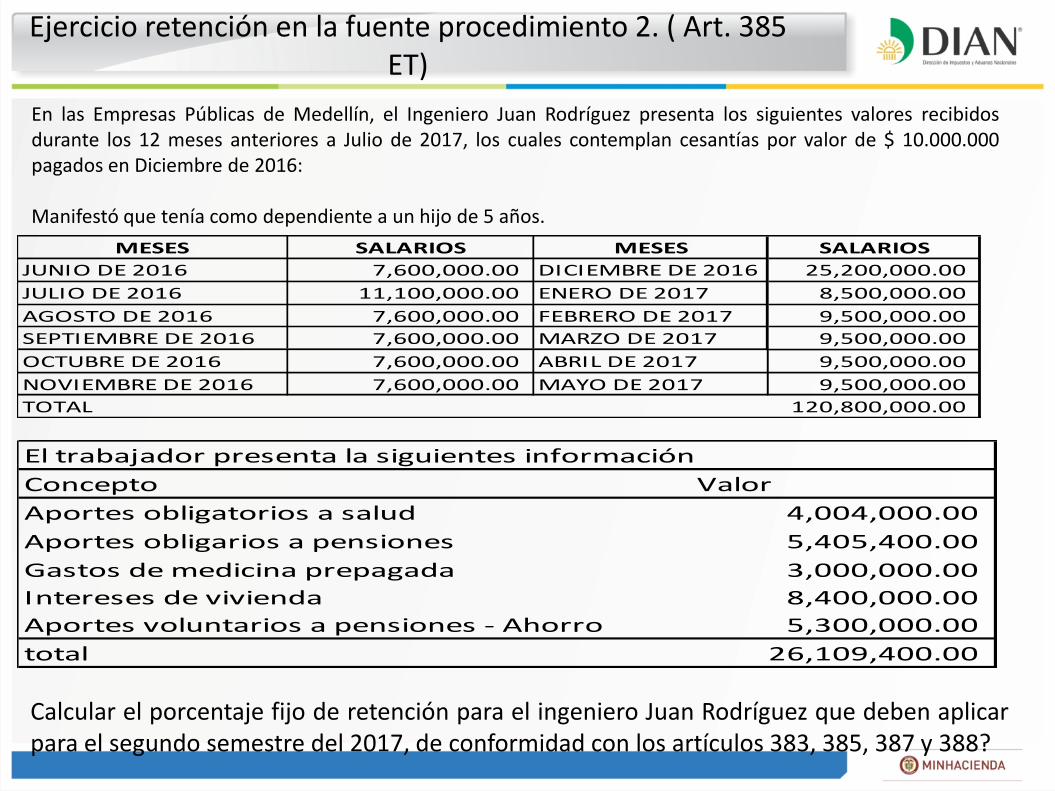

En las Empresas Públicas de Medellín, el Ingeniero Juan Rodríguez presenta los siguientes valores recibidosdurante los 12 meses anteriores a Julio de 2017, los cuales contemplan cesantías por valor de $ 10.000.000pagados en Diciembre de 2016:

Manifestó que tenía como dependiente a un hijo de 5 años.

Ejercicio retención en la fuente procedimiento 2. ( Art. 385 ET)

MESES SALARIOS MESES SALARIOS

JUNIO DE 2016 7,600,000.00 DICIEMBRE DE 2016 25,200,000.00

JULIO DE 2016 11,100,000.00 ENERO DE 2017 8,500,000.00

AGOSTO DE 2016 7,600,000.00 FEBRERO DE 2017 9,500,000.00

SEPTIEMBRE DE 2016 7,600,000.00 MARZO DE 2017 9,500,000.00

OCTUBRE DE 2016 7,600,000.00 ABRIL DE 2017 9,500,000.00

NOVIEMBRE DE 2016 7,600,000.00 MAYO DE 2017 9,500,000.00

TOTAL 120,800,000.00

Calcular el porcentaje fijo de retención para el ingeniero Juan Rodríguez que deben aplicarpara el segundo semestre del 2017, de conformidad con los artículos 383, 385, 387 y 388?

El trabajador presenta la siguientes información

Concepto Valor

Aportes obligatorios a salud 4,004,000.00

Aportes obligarios a pensiones 5,405,400.00

Gastos de medicina prepagada 3,000,000.00

Intereses de vivienda 8,400,000.00

Aportes voluntarios a pensiones - Ahorro 5,300,000.00

total 26,109,400.00

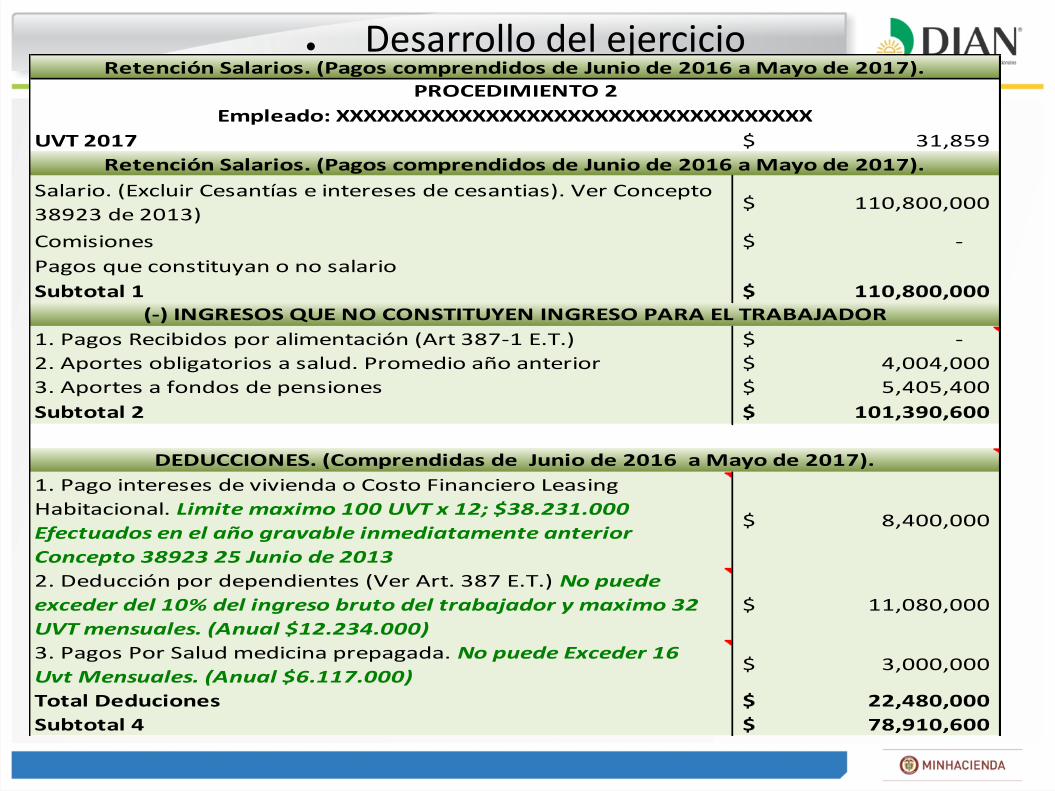

● Desarrollo del ejercicio

UVT 2017 31,859$

Salario. (Excluir Cesantías e intereses de cesantias). Ver Concepto

38923 de 2013)110,800,000$

Comisiones -$

Pagos que constituyan o no salario

Subtotal 1 110,800,000$

1. Pagos Recibidos por alimentación (Art 387-1 E.T.) -$

2. Aportes obligatorios a salud. Promedio año anterior 4,004,000$

3. Aportes a fondos de pensiones 5,405,400$

Subtotal 2 101,390,600$

1. Pago intereses de vivienda o Costo Financiero Leasing

Habitacional. Limite maximo 100 UVT x 12; $38.231.000

Efectuados en el año gravable inmediatamente anterior

Concepto 38923 25 Junio de 2013

8,400,000$

2. Deducción por dependientes (Ver Art. 387 E.T.) No puede

exceder del 10% del ingreso bruto del trabajador y maximo 32

UVT mensuales. (Anual $12.234.000)

11,080,000$

3. Pagos Por Salud medicina prepagada. No puede Exceder 16

Uvt Mensuales. (Anual $6.117.000)3,000,000$

Total Deduciones 22,480,000$

Subtotal 4 78,910,600$

Retención Salarios. (Pagos comprendidos de Junio de 2016 a Mayo de 2017).

(-) INGRESOS QUE NO CONSTITUYEN INGRESO PARA EL TRABAJADOR

DEDUCCIONES. (Comprendidas de Junio de 2016 a Mayo de 2017).

PROCEDIMIENTO 2

Empleado: XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

Retención Salarios. (Pagos comprendidos de Junio de 2016 a Mayo de 2017).

● Desarrollo del ejercicio (continuación)

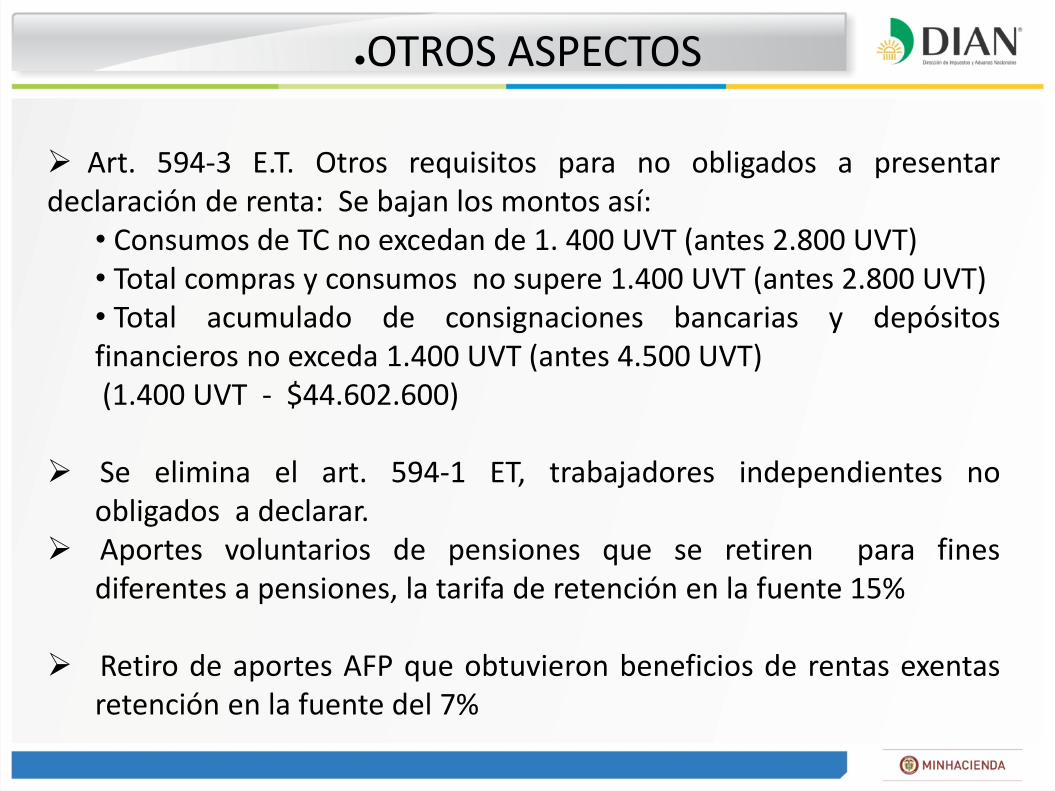

●OTROS ASPECTOS

Art. 594-3 E.T. Otros requisitos para no obligados a presentardeclaración de renta: Se bajan los montos así:

• Consumos de TC no excedan de 1. 400 UVT (antes 2.800 UVT)• Total compras y consumos no supere 1.400 UVT (antes 2.800 UVT)• Total acumulado de consignaciones bancarias y depósitosfinancieros no exceda 1.400 UVT (antes 4.500 UVT)(1.400 UVT - $44.602.600)

Se elimina el art. 594-1 ET, trabajadores independientes noobligados a declarar.

Aportes voluntarios de pensiones que se retiren para finesdiferentes a pensiones, la tarifa de retención en la fuente 15%

Retiro de aportes AFP que obtuvieron beneficios de rentas exentasretención en la fuente del 7%

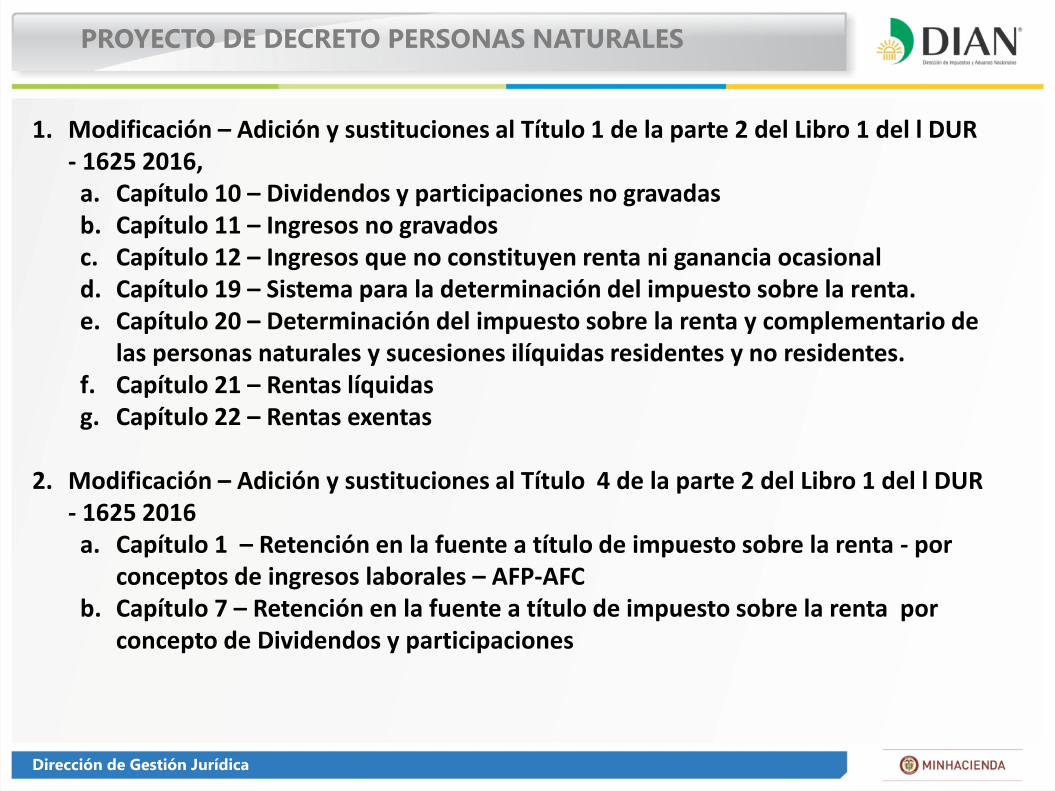

PROYECTO DE DECRETO PERSONAS NATURALES

Dirección de Gestión Jurídica

1. Modificación – Adición y sustituciones al Título 1 de la parte 2 del Libro 1 del l DUR - 1625 2016,a. Capítulo 10 – Dividendos y participaciones no gravadasb. Capítulo 11 – Ingresos no gravadosc. Capítulo 12 – Ingresos que no constituyen renta ni ganancia ocasionald. Capítulo 19 – Sistema para la determinación del impuesto sobre la renta. e. Capítulo 20 – Determinación del impuesto sobre la renta y complementario de

las personas naturales y sucesiones ilíquidas residentes y no residentes.f. Capítulo 21 – Rentas líquidasg. Capítulo 22 – Rentas exentas

2. Modificación – Adición y sustituciones al Título 4 de la parte 2 del Libro 1 del l DUR - 1625 2016a. Capítulo 1 – Retención en la fuente a título de impuesto sobre la renta - por

conceptos de ingresos laborales – AFP-AFCb. Capítulo 7 – Retención en la fuente a título de impuesto sobre la renta por

concepto de Dividendos y participaciones

Dirección de Gestión Jurídica

LUIS ADELMO PLAZA GUAMANGAContador Público - Especialista en Derecho TributarioCertificado en NIIF PLENAS –por el ACCA

Gracias