comprobantes de pago electronicos - cpeccptacna.org.pe/web/archivos/cursos/cur_4678.pdf ·...

TRANSCRIPT

COMPROBANTES DE

PAGO ELECTRONICOS -

CPE

Masificación del Sistema de Emisión

Electrónica (SEE)

Sistema de Emisión Electrónica - SEE

F

Facturador

SUNAT

Desde los sistemas del

contribuyente

Desde el APP SUNAT

Desde el Portal SUNAT

Facturador SUNAT

SEE-CF / Ticket POS Multiplataforma

Factura

Boleta de venta

Recibo por honorarios

Liquidación de compra (2018)

Nota de crédito

Nota de débito

Comprobante de retenciones

Comprobante de percepciones

Guía de remisión remitente

Recibo por servicios públicos

Ticket POS

Ticket ME (2018)

Sistema OSE

SEE-ME / Ticket ME

Sistema de Emisión Electrónica - SEE

Modelo de OSE

Emisor - Proveedor

PSE

Receptor - Cliente

OSE

Ecosistema Digital de Comprobante de Pago Electrónico

Emisor:•Emitir el CPE•Otorgar el CPE alreceptor

PSE:•Dar el servicio de facturación electrónica (generación del CPE y envío al OSE

OSE:•Validar y dar conformidad al CPE• Enviar a SUNAT los CPE aceptados

•Autorizar a los OSE y controlar el cumplimiento de sus obligaciones

•Proporcionar opciones de consulta de CPE para el receptor y el emisor

•Almacenar por el contribuyente los CPE

Receptor:•Recibir el CPE

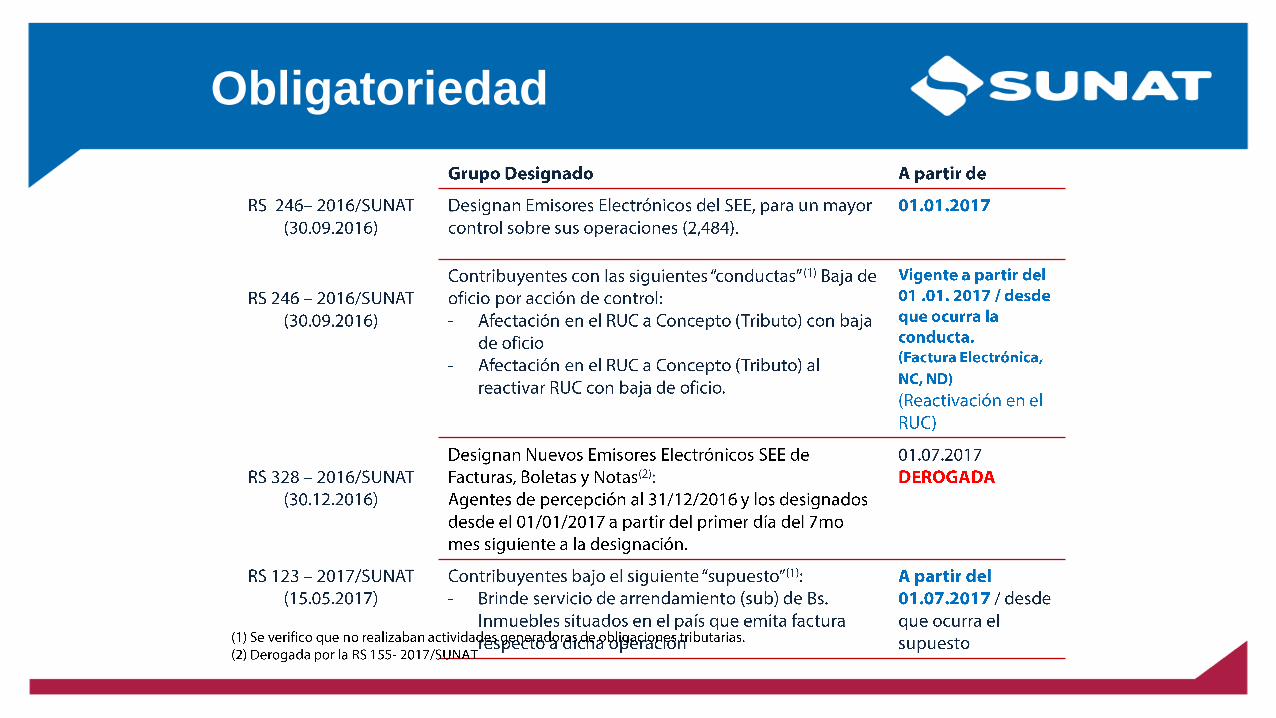

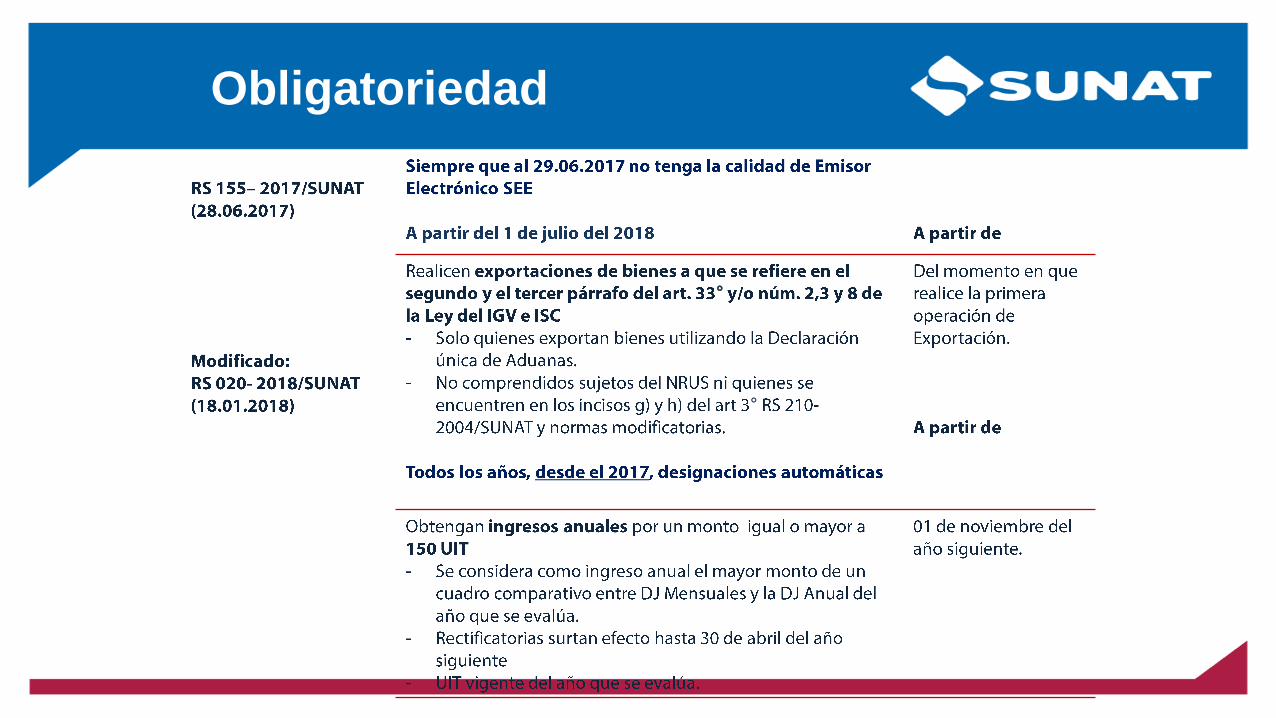

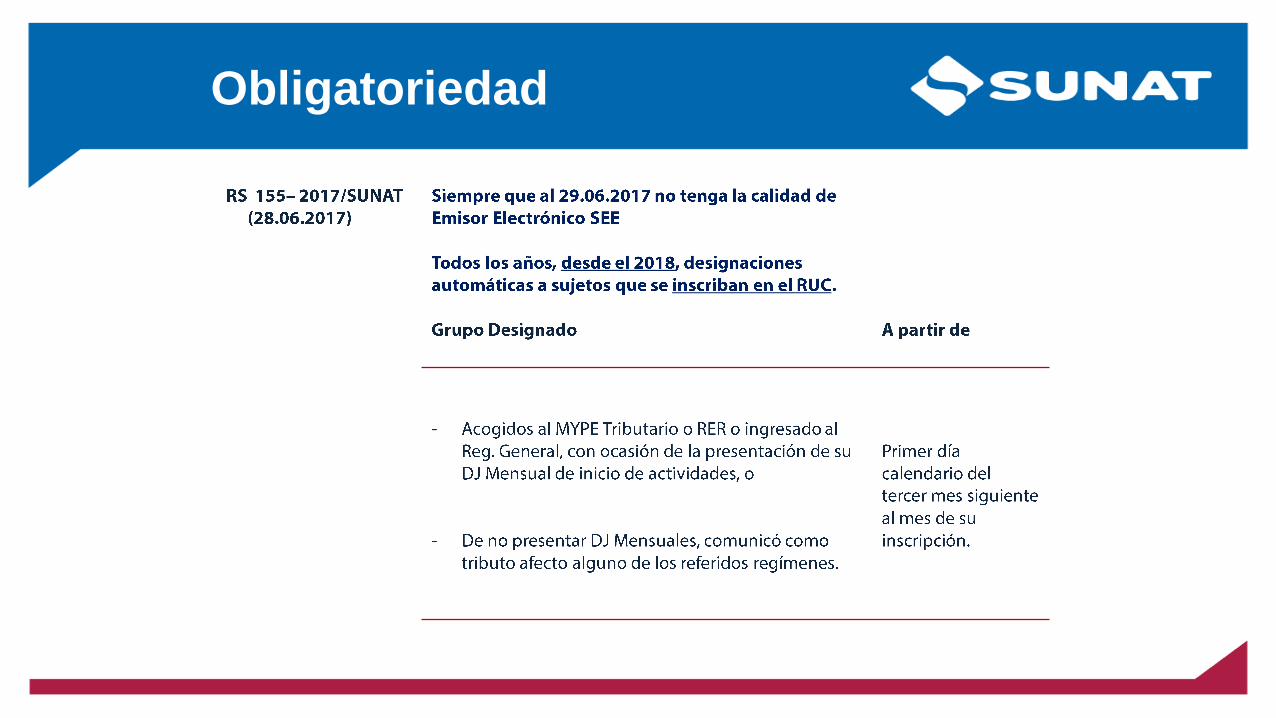

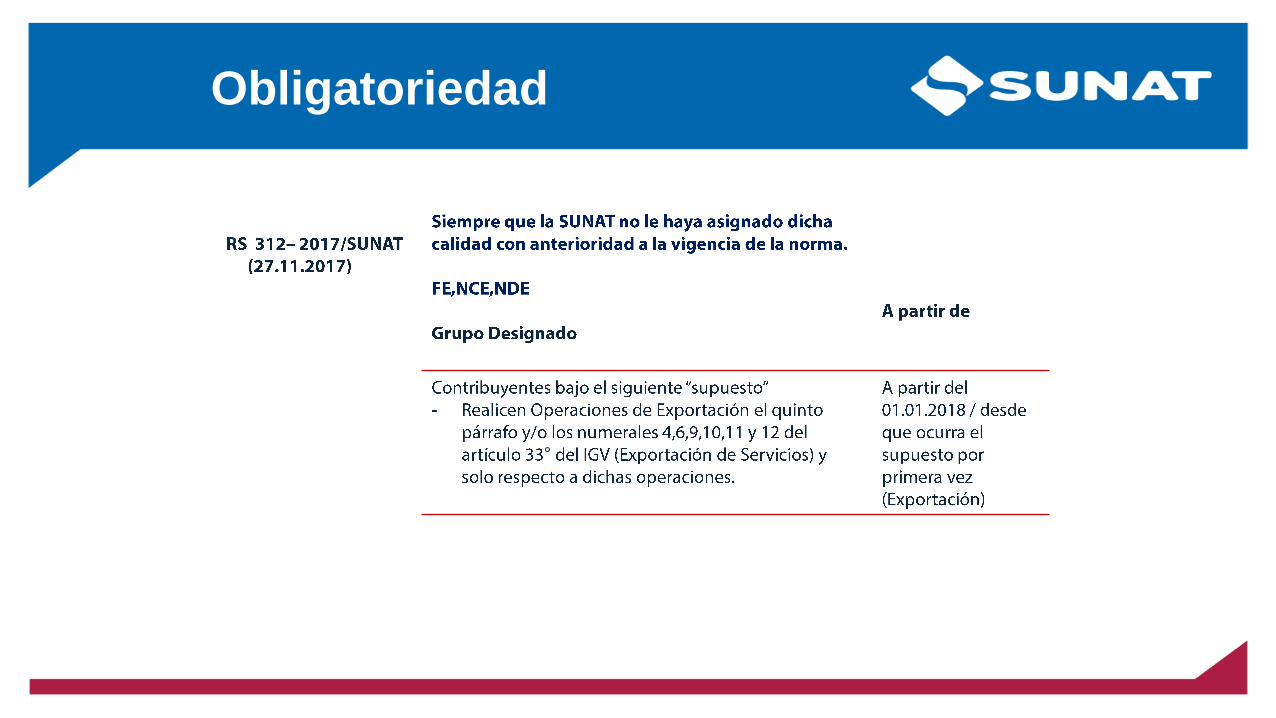

Obligatoriedad

(*) Facilitación ampliado al 01.01.2018

Obligatoriedad

Obligatoriedad

Obligatoriedad

°

°

Obligatoriedad

Obligatoriedad

Obligatoriedad

°

Obligatoriedad

° Regulan la emisión electrónica de la liquidación de compra a través del Sistema de Emisión Electrónica SUNAT Operaciones en Línea.

Los sujetos que deban emitir una liquidación de compra de acuerdo con el Reglamento de Comprobantes de Pago aprobado por la Resolución de Superintendencia N.° 007-99/SUNAT y normas modificatorias

Liquidaciones de Compra

Electrónica

REGULAN LA EMISIÓN ELECTRÓNICA DE LA LIQUIDACIÓN DE COMPRA A TRAVÉS DEL SISTEMA DE EMISIÓN ELECTRÓNICA SUNAT OPERACIONES EN

LÍNEA

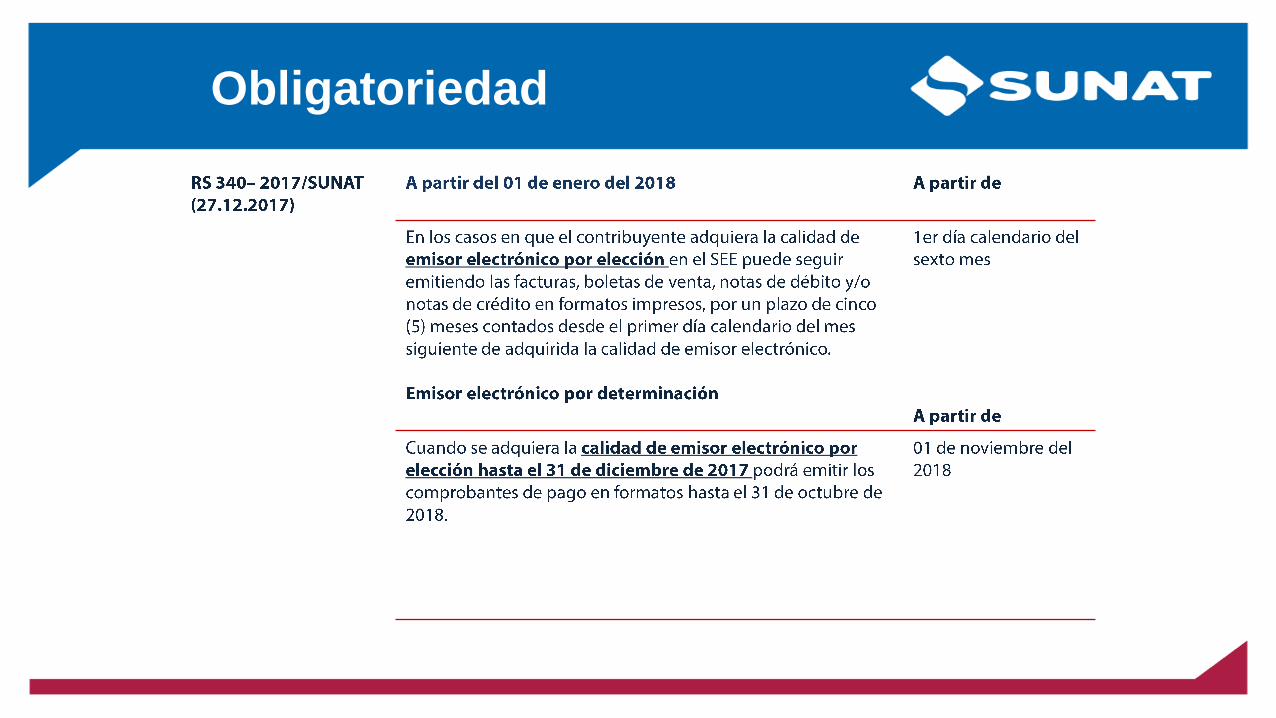

Designación de nuevos emisores electrónicos:

A partir del 1 de octubre de 2018, como emisores electrónicos SEE-SOL, los sujetos que deban emitir una liquidación de compra deacuerdo con el Reglamento de Comprobantes de Pago aprobado por laResolución de Superintendencia N.° 007-99/SUNAT y normasmodificatorias.

R.S. N° 317-2017/SUNAT - R.S. N° 166-2018/SUNAT

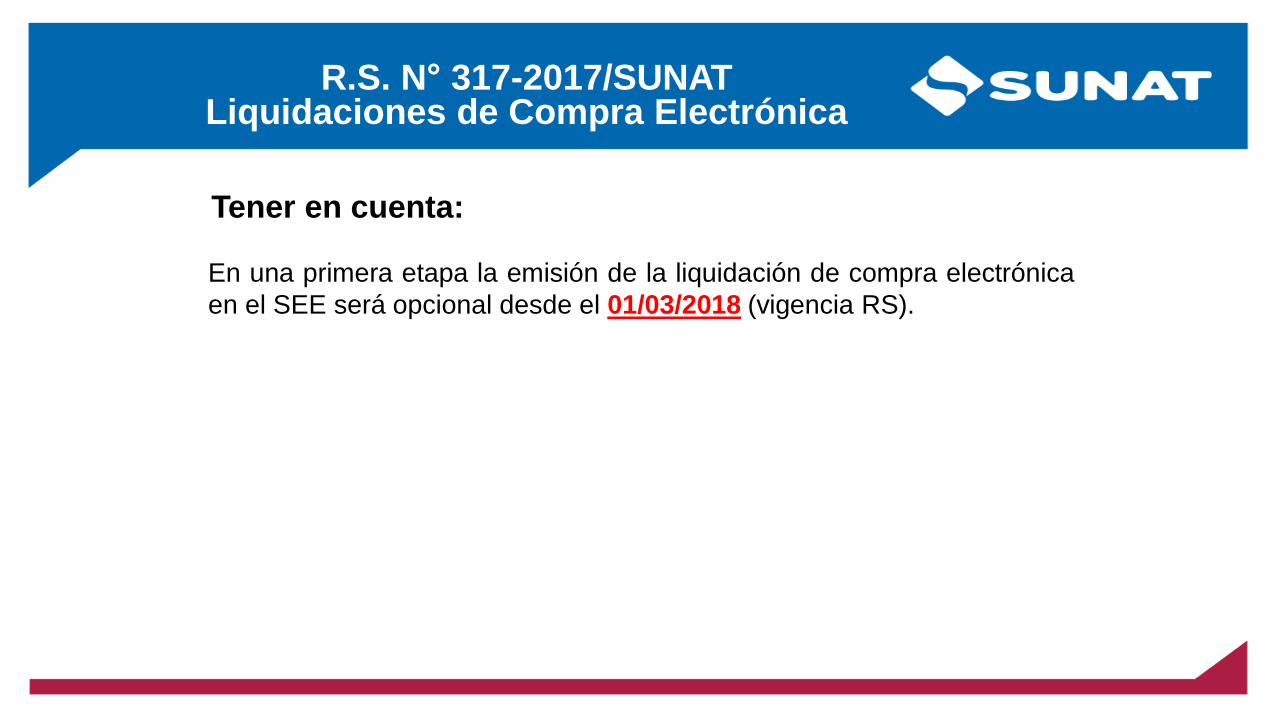

En una primera etapa la emisión de la liquidación de compra electrónica

en el SEE será opcional desde el 01/03/2018 (vigencia RS).

R.S. N° 317-2017/SUNAT Liquidaciones de Compra Electrónica

Tener en cuenta:

R.S. N° 317-2017/SUNAT Liquidaciones de Compra Electrónica

Emisión de la liquidación de compra

electrónica :

Condiciones:

• 1. Tener para efectos del RUC la condición de domicilio fiscal habido.

• 2. No encontrarse en el RUC en estado de suspensión temporal de actividades o

baja de inscripción.

• 3. No tener la calidad de sujeto del Nuevo Régimen Único Simplificado, creado por

el Decreto Legislativo N.° 937 y normas modificatorias.”

A partir del 01/10/2018

Se emitirán liquidaciones de compra electrónicas sólo si el valor de las ventasacumulado por el vendedor en el transcurso de cada “periodo aplicable” hasta el mesanterior al de la emisión no supera el límite señalados en lo siguiente:

LIMITE PERIODO APLICABLE :

75 UIT De Octubre a Diciembre 2018

75 UIT De Enero a Diciembre 2019 en adelante.

A partir del primer día calendario del mes siguiente a aquel en que el vendedor supere el límite, no puede emitirse en el sistema una liquidación

de compra electrónica respecto de dicho vendedor.

R.S. N° 166-2018/SUNAT Liquidaciones de Compra Electrónica

Obligatoriedad

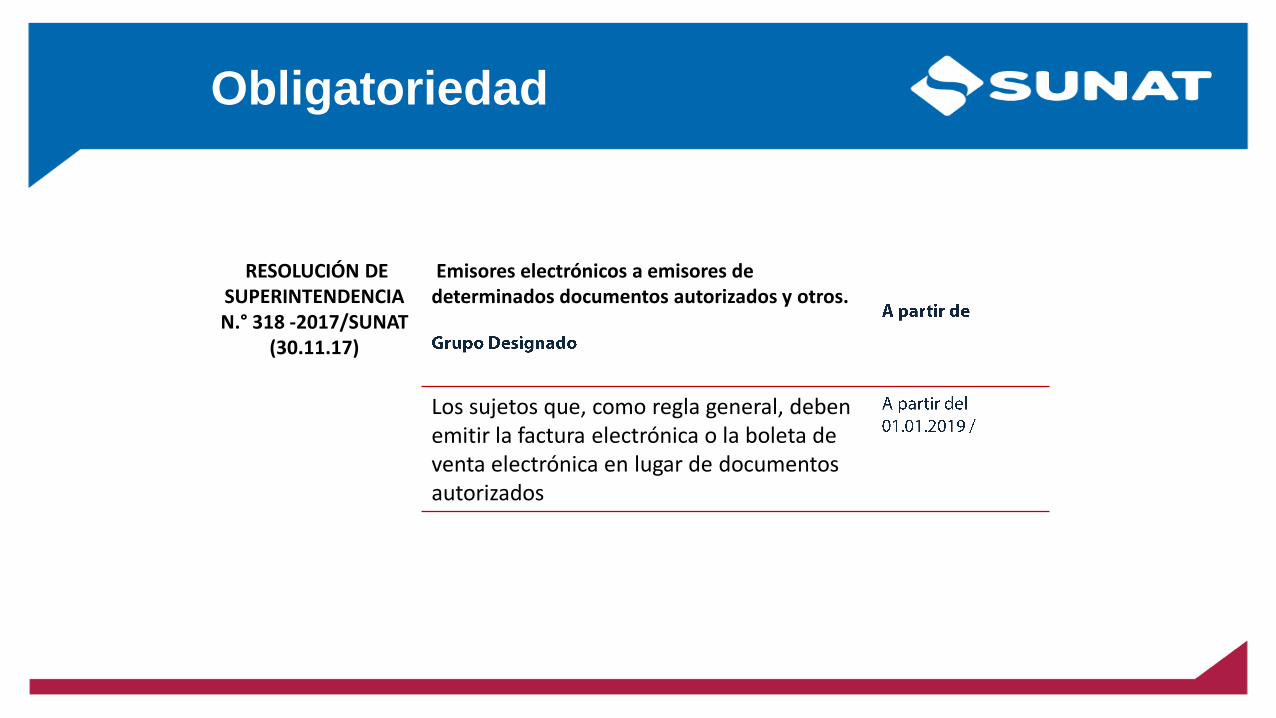

RESOLUCIÓN DE SUPERINTENDENCIA N.° 318 -2017/SUNAT

(30.11.17)

Emisores electrónicos a emisores de determinados documentos autorizados y otros.

Los sujetos que, como regla general, deben emitir la factura electrónica o la boleta de venta electrónica en lugar de documentos autorizados

Obligatoriedad

Obligatoriedad

°

₋

₋

SEE- SOL

Novedades

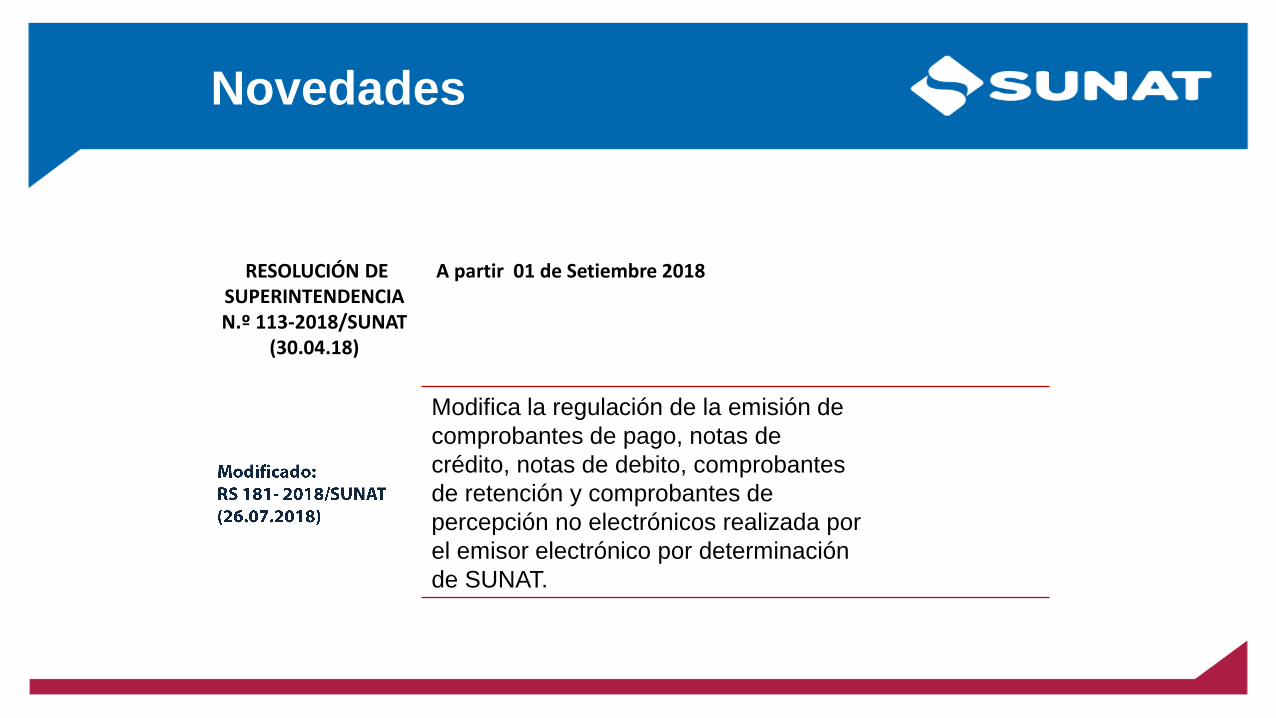

RESOLUCIÓN DE SUPERINTENDENCIA N.º 113-2018/SUNAT

(30.04.18)

A partir 01 de Setiembre 2018

Modifica la regulación de la emisión de

comprobantes de pago, notas de

crédito, notas de debito, comprobantes

de retención y comprobantes de

percepción no electrónicos realizada por

el emisor electrónico por determinación

de SUNAT.

Concurrencia de comprobantes

Físicos y Electrónicos

• El emisor electrónico por determinación de la SUNAT(designado) que, por causas no imputables a él, estéimposibilitado de emitir los comprobantes de pagoelectrónicos y/o las notas electrónicas puede emitir loscomprobantes de pago, notas de débito y notas de créditoen los formatos impresos y/o importados por imprentasautorizadas o los tickets o cintas emitidos por máquinasregistradoras, cuando corresponda.

• Ante este supuesto, debe proporcionar a la SUNAT ladeclaración jurada con la información de los comprobantesimpresos (RS 113-2018/SUNAT).

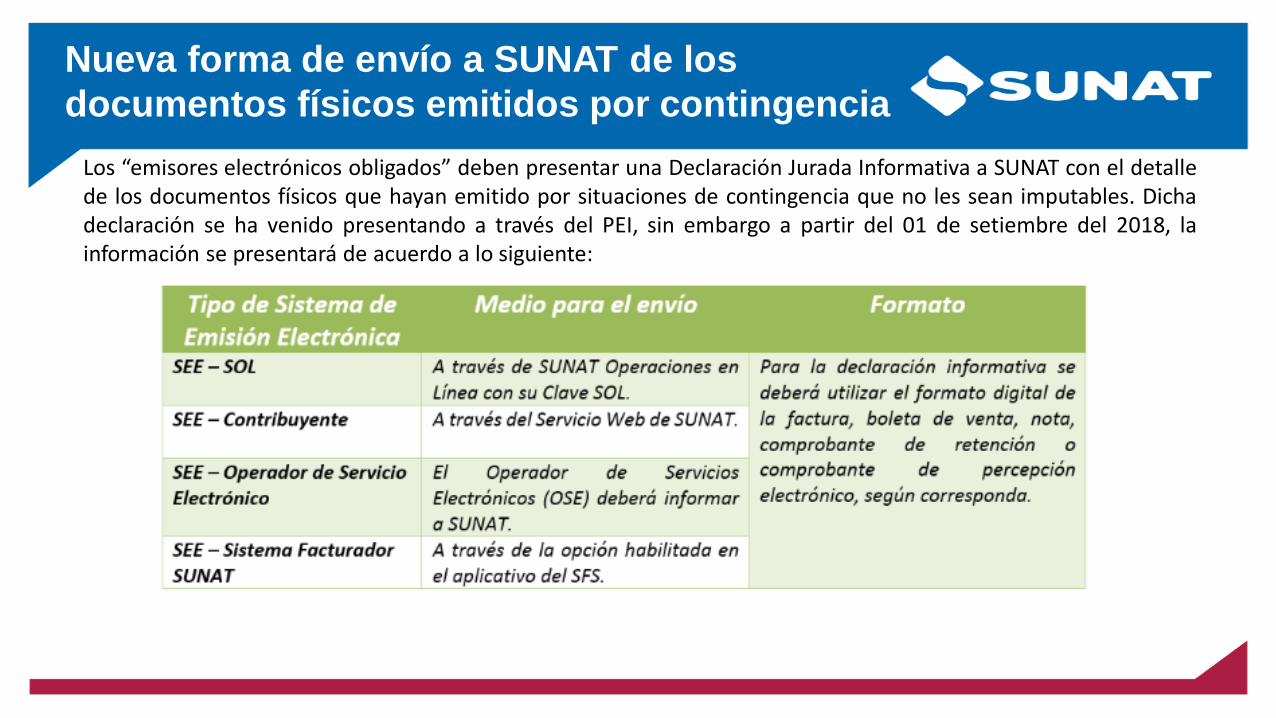

Nueva forma de envío a SUNAT de los

documentos físicos emitidos por contingencia

Los “emisores electrónicos obligados” deben presentar una Declaración Jurada Informativa a SUNAT con el detallede los documentos físicos que hayan emitido por situaciones de contingencia que no les sean imputables. Dichadeclaración se ha venido presentando a través del PEI, sin embargo a partir del 01 de setiembre del 2018, lainformación se presentará de acuerdo a lo siguiente:

Nuevos requisitos para autorizar la impresión

Limite a la autorización de comprobantes impresos:

1ra autorización (desde el 01.09.2018):

• Se autoriza, como máximo, el 10% del promediomensual de lo emitido en el SEE respecto delmismo tipo de comprobante de pago en los seismeses anteriores a aquel en el cual se presentala solicitud o 100 formatos por cada tipo decomprobante de pago y por cadaestablecimiento, lo que en total resulte mayor.

Concurrencia de comprobantes

Físicos y Electrónicos

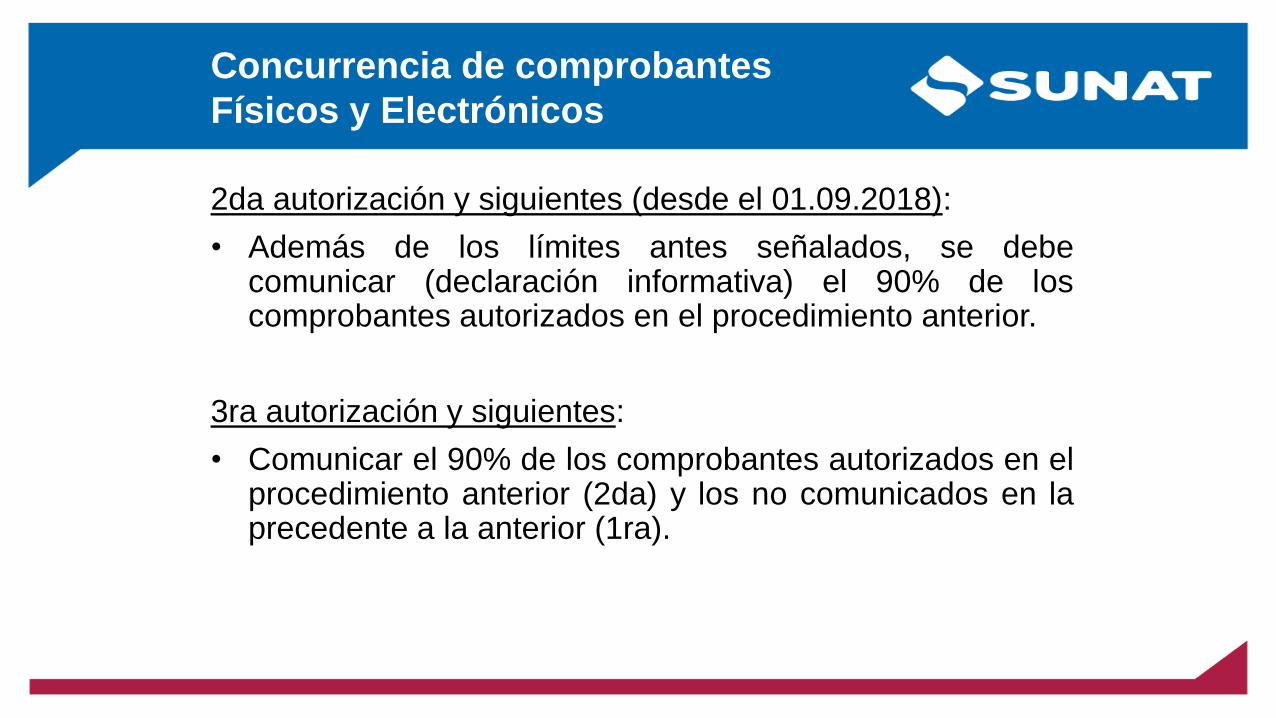

2da autorización y siguientes (desde el 01.09.2018):

• Además de los límites antes señalados, se debecomunicar (declaración informativa) el 90% de loscomprobantes autorizados en el procedimiento anterior.

3ra autorización y siguientes:

• Comunicar el 90% de los comprobantes autorizados en elprocedimiento anterior (2da) y los no comunicados en laprecedente a la anterior (1ra).

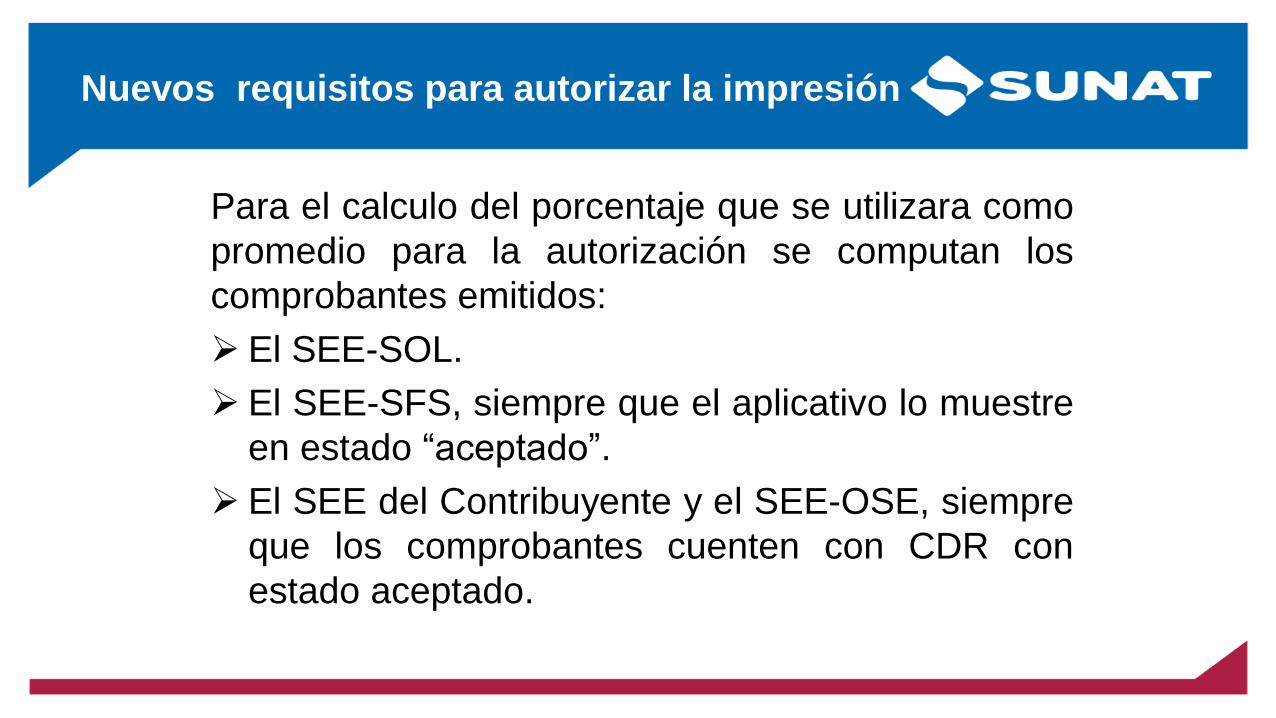

Para el calculo del porcentaje que se utilizara como

promedio para la autorización se computan los

comprobantes emitidos:

El SEE-SOL.

El SEE-SFS, siempre que el aplicativo lo muestre

en estado “aceptado”.

El SEE del Contribuyente y el SEE-OSE, siempre

que los comprobantes cuenten con CDR con

estado aceptado.

Nuevos requisitos para autorizar la impresión

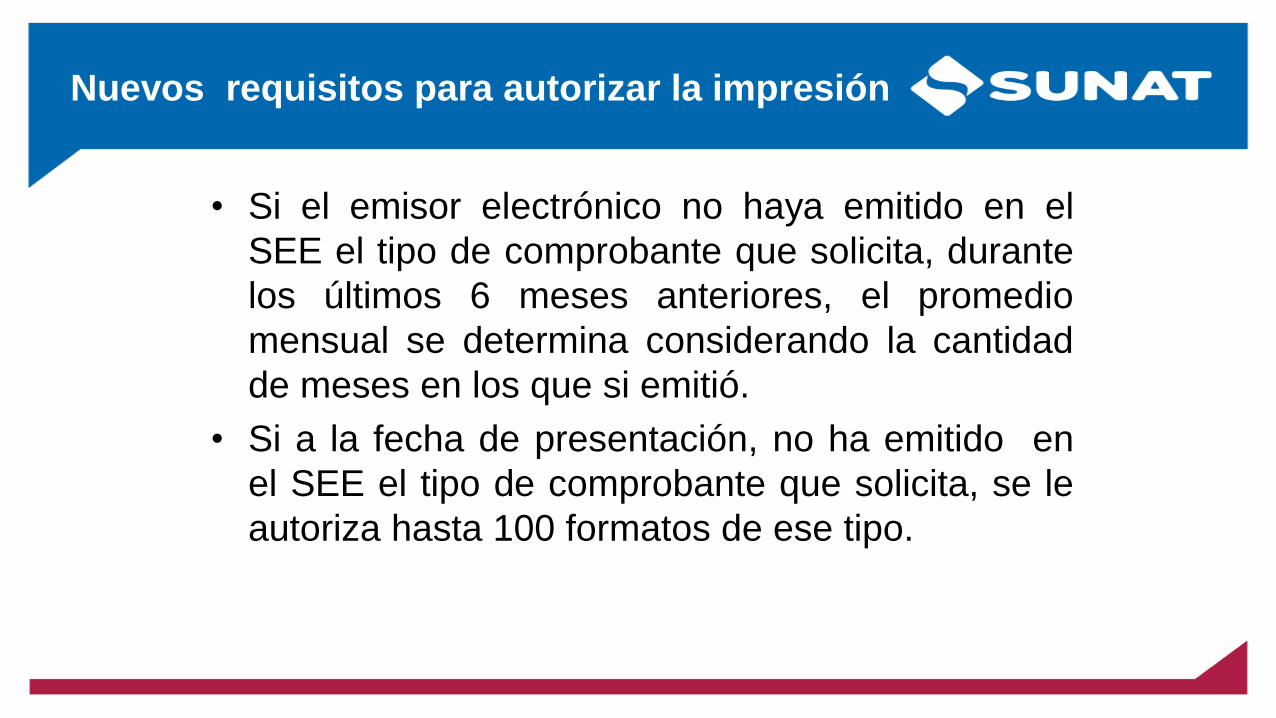

• Si el emisor electrónico no haya emitido en el

SEE el tipo de comprobante que solicita, durante

los últimos 6 meses anteriores, el promedio

mensual se determina considerando la cantidad

de meses en los que si emitió.

• Si a la fecha de presentación, no ha emitido en

el SEE el tipo de comprobante que solicita, se le

autoriza hasta 100 formatos de ese tipo.

Nuevos requisitos para autorizar la impresión

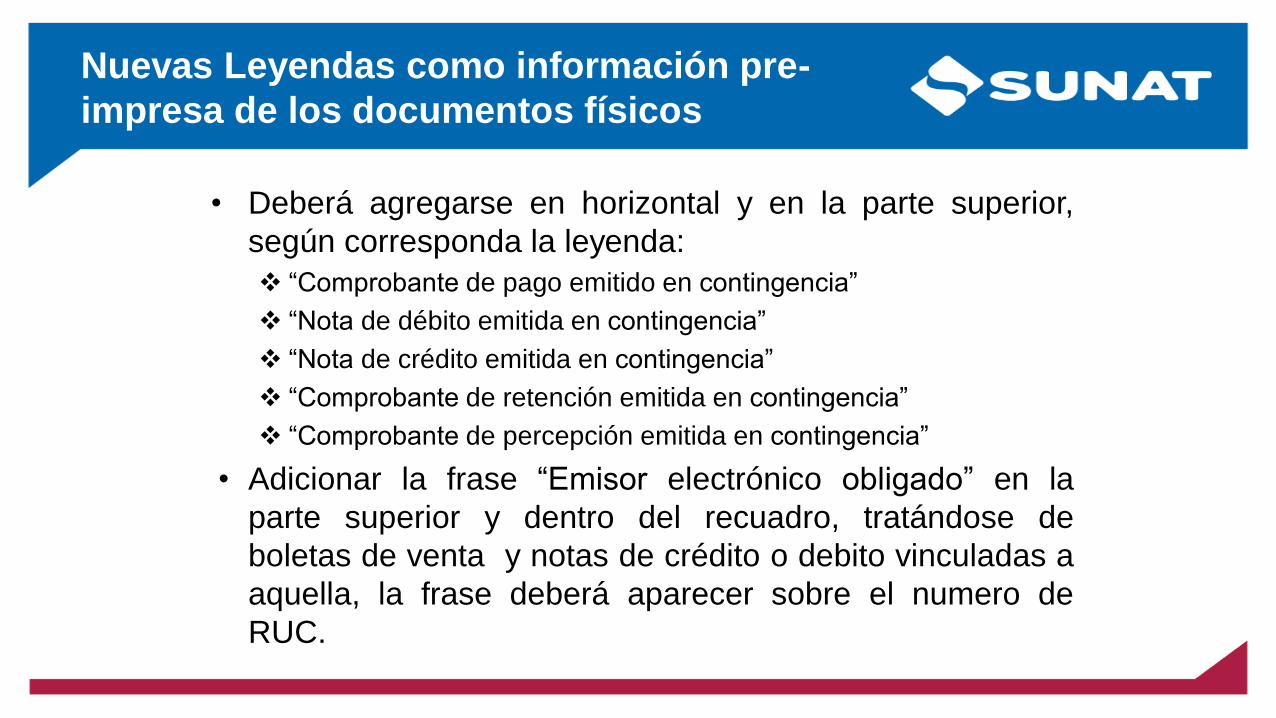

Nuevas Leyendas como información pre-

impresa de los documentos físicos

• Deberá agregarse en horizontal y en la parte superior,

según corresponda la leyenda:

“Comprobante de pago emitido en contingencia”

“Nota de débito emitida en contingencia”

“Nota de crédito emitida en contingencia”

“Comprobante de retención emitida en contingencia”

“Comprobante de percepción emitida en contingencia”

• Adicionar la frase “Emisor electrónico obligado” en la

parte superior y dentro del recuadro, tratándose de

boletas de venta y notas de crédito o debito vinculadas a

aquella, la frase deberá aparecer sobre el numero de

RUC.

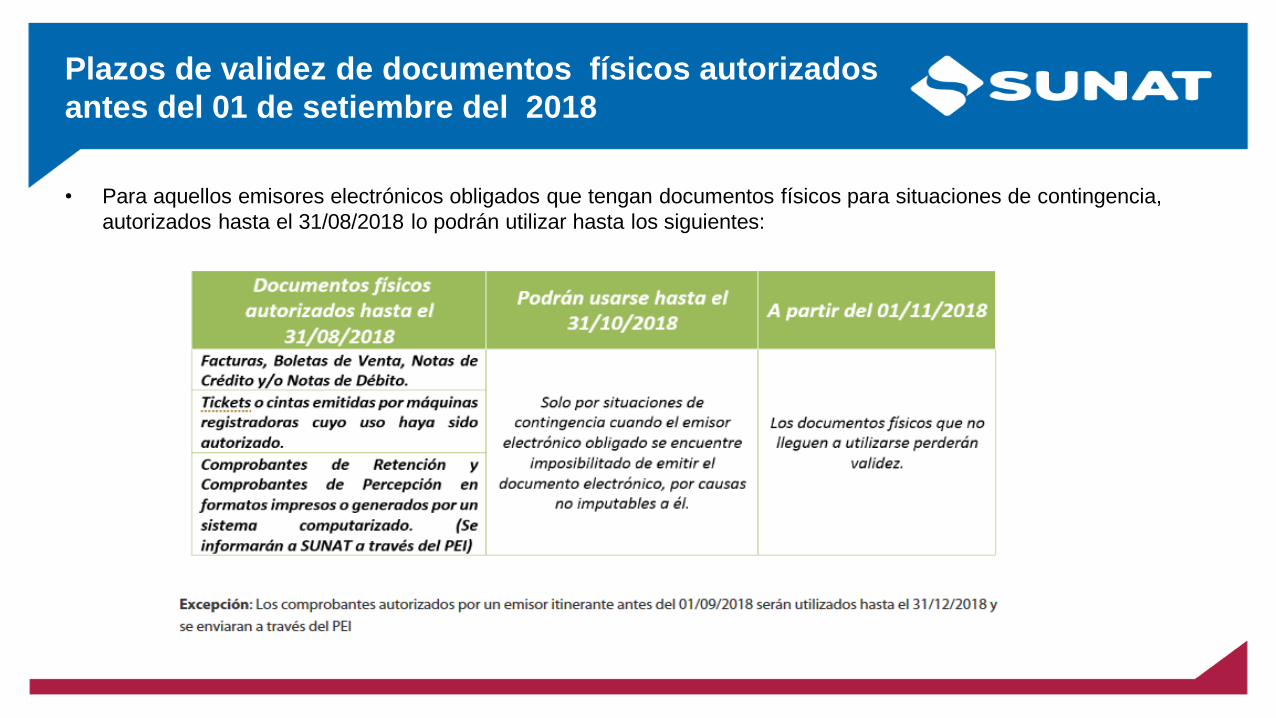

Plazos de validez de documentos físicos autorizados

antes del 01 de setiembre del 2018

• Para aquellos emisores electrónicos obligados que tengan documentos físicos para situaciones de contingencia,

autorizados hasta el 31/08/2018 lo podrán utilizar hasta los siguientes:

Padrón de Obligados SUNAT - CPE

• http://www.sunat.gob.pe/padronobligados.html

Operadores de Servicios Electrónicos

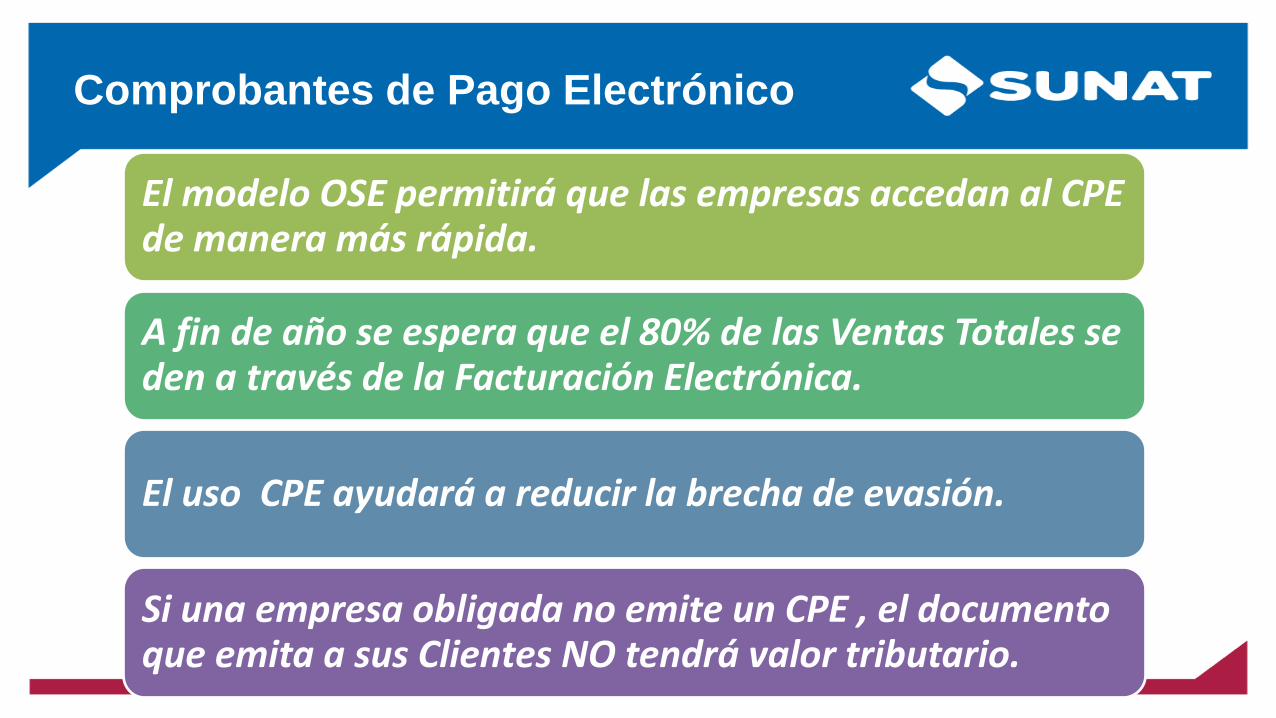

Comprobantes de Pago Electrónico

El modelo OSE permitirá que las empresas accedan al CPE de manera más rápida.

A fin de año se espera que el 80% de las Ventas Totales se den a través de la Facturación Electrónica.

El uso CPE ayudará a reducir la brecha de evasión.

Si una empresa obligada no emite un CPE , el documento que emita a sus Clientes NO tendrá valor tributario.

GRACIAS