compra - actinver.com · iniciamos cobertura de deuda de aeroméxico (“la empresa”), ......

TRANSCRIPT

Análisis de Renta Fija Actinver - Creando Ideas con Valor 1

Aeroméxico: Bursatilización de Pagos Futuros con una

Tasa Atractiva y un Bajo Riesgo

Junio 15, 2015

Fundamentales de Compra

Iniciamos cobertura de deuda de Aeroméxico (“La Empresa”), con una recomendación de COMPRA FUNDAMENTAL. La Empresa es la principal aerolínea del país con mayor participación del mercado nacional e internacional, lo cual le da una ventaja competitiva y favorece su desarrollo. El crecimiento en ingresos de la empresa garantiza el pago de intereses y principal de la bursatilización ya que la fuente de pago se origina de los pagos futuros por peajes aéreos.

Al llevar a cabo la valuación por valor relativo del bono con respeto a otras bursatilizaciones, el bono se encuentra por debajo de la curva por lo que puede parecer cara. Sin embargo, hay que considerar que el pool de comparables (por tasa y calificación) es muy limitado en el mercado local y de diferentes sectores, mientras que el riesgo que conlleva Aeroméxico como empresa es muy inferior que las otras bursatilizaciones

Aeroméxico presenta un nivel bajo de deuda financiera ya que históricamente se han financiado las operaciones por medio de capital y flujos de efectivo generado por operaciones propias. Adicionalmente, la mayoría de las aeronaves son adquiridas por medio de arrendamientos operativos. Esto ha llevado a que la empresa se consolide como la principal aerolínea en el país con un sólido perfil financiero que opera bajo una política de mitigar riesgos de costos de combustible, tasas de interés, tipos de cambio y mantenimiento de la flota.

En el 1T15 los ingresos totales, utilidad neta, y el EBITDAR* incrementaron en 9.2%, 4.9%, 66.8% respectivamente con relación al mismo periodo del 2014. La empresa reporta 20 trimestres consecutivos con un resultado de operación positivo. En el 1T15 la utilidad neta se ubicó en $185 millones de pesos con un margen de 1.7% y el margen EBITDAR aumento a 22.6%.

Aeroméxico: Cifras Relevantes y Proyecciones

Flujo de Efectivo Cedido al Fideicomiso es suficiente para cumplir compromisos financieros. La empresa actualmente cuenta con una

bursatilización donde se han cedido todos los derechos de cobros de pagos de tarjeta de crédito** a un fideicomiso con lo que se lleva a cabo el pago de mantenimiento de la operación y de principal e intereses. Considerando el crecimiento anual en ingresos de la empresa y la parte proporcional cedida al fideicomiso, se estima que los intereses de la emisión serán pagados en tiempo y forma, mientras que el principal se podrá pagar en un menor tiempo al estipulado en los contratos

La emisión cuenta con una adecuada estructura de flujos lo que podría soportar una fuerte caída de hasta 49% en los ingresos fideicomitidos y aun hacer frente a sus pagos (ver Características del Bono).

El bono presenta una tasa muy atractiva a un corto plazo que pudiera interesar

AERMXCB: HR AA+

Tabla 1.Aeromexico: Bonos en Circulación

Índice: 1. Fundamentales y Riesgos de la Empresa

2. Aeroméxico, la empresa

3. Indicadores Financieros 4. Calificación de la Emisión

5. Financiamiento

6. Descripción de la Bursatilización

7. Análisis de la industria

8. Valuaciones de bonos

9. Valor relativo

Anexos: Proyecciones financieras

Raúl Márquez Pardinas

Análisis de Renta Fija [email protected]

M P millo nes 2011 2012 2013 2014 2015 E 2016 E 2017 E 2018 E

Ingresos 35,808 39,569 39,850 42,920 48,337 52,988 60,159 65,419

Margen 10.5% 0.7% 7.7% 12.6% 9.6% 13.5% 8.7%

Costos y Gastos Operativos 32,380 37,029 37,446 41,240 45,203 49,580 54,902 59,542

Resultado Operativo 3,428 2,539 2,404 1,680 3,134 3,408 5,257 5,877

EBITDAR 7,112 6,821 7,573 7,876 10,035 10,541 12,473 13,183

Margen 20% 17% 19% 18% 21% 20% 21% 20%

EBITDA 3,844 3,176 3,799 3,376 5,161 5,772 8,237 9,778

Margen 11% 8% 10% 8% 11% 11% 14% 15%

Ingresos antes de Impuestos 3,429 2,539 2,404 1,680 1,904 1,852 3,123 3,532

Ingresos Netos 2,081 1,322 1,080 783 1,333 1,593 2,617 4,027

Vcto Tasa Recomendación

AERMXCB 13 dic-18 TIIE 28 + 2.00% COMPRA

COMPRA

FUNDAMENTAL

Aeroméxico se ha consolidado como la principal

aerolínea del país con un fuerte potencial de

crecimiento. Por eso se considera que sus bonos con

altas tasas de rendimiento y bajo riesgo crediticio son

una inversión atractiva.

15 de junio de 2015

*EBITDAR – EBITDA sin considerar pago por rentas de aeronaves

**Pagos con tarjeta de crédito de MasterCard y Visa únicamente en

México

Análisis de Renta Fija Actinver - Creando Ideas con Valor 2

Aeroméxico: Bursatilización de Pagos Futuros con una

Tasa Atractiva y un Bajo Riesgo

Junio 15, 2015

inversionistas institucionales con portafolio de corto y mediano plazo

La estructura de la emisión contempla eventos de aceleración, y no de incumplimiento, donde los gastos operativos son subordinados al servicio de la deuda. Esto aunado a que cuenta con 2.5 años de gracia antes de llevar a cabo amortizaciones objetivo de principal, reduciendo el riesgo de liquidez en cada fecha de pago.

o CAP de tasa de interés de referencia: Se tiene contratado un CAP de

tasa de interés de referencia de 6.5% por toda la vida de la Emisión con Banamex

o En caso de que llegue hacer necesario después de ser utilizadas las

reservas y fondos en el fideicomiso, la Empresa puede hacer aportaciones adicionales al fideicomiso para poder llevar a cabo el pago oportuno de las obligaciones

En mayo de 2015, Grupo Aeroméxico transportó un millón 642 mil pasajeros, lo

que representó un incremento de 12.9% respecto al mismo periodo del año anterior mientras que en lo que va del año, se incrementó en 9%. Durante 2014, el mercado de tráfico de pasajeros internacional creció 25.8%, mientras que los

pasajeros en el mercado nacional aumentaron en 7.5%, transportando 4 millones 391 mil pasajeros en el año.

Se ha iniciado un convenio con Delta Airlines para ciertas rutas el cual tendrá efecto a partir del 2016. Las aerolíneas trabajaran en conjunto, operando las mismas rutas pero ofreciendo diferentes horarios y compartiendo las ganancias. De esta manera, reducen competencia directa y al mismo tiempo incrementan sus clientes potenciales.

Es importante tener en mente que los resultados financieros del 1T15 reflejan el impacto positivo en la disminución del precio del combustible, así como el impacto negativo de la depreciación del peso mexicano contra el dólar.

Aeroméxico cuenta con una flota joven y moderna con altas tasas de utilización. Al cierre de 2014 la flota tenía una edad promedio de 8.4 años lo que permite minimizar costos de mantenimiento y la eficiencia de combustible. Al día de hoy, 84% de las aeronaves son arrendadas con vencimientos diferidos a un largo plazo lo que permite flexibilidad para la renovación de la flota en base a las condiciones económicas de la empresa y la demanda de los servicios.

Durante el 1T15, Grupo Aeroméxico retiró 3 aviones de su flota bajo el esquema de arrendamiento operativo. Por otra parte se incorporaron dos nuevos bajo condiciones de arrendamiento financiero y tres aviones bajo el esquema de arrendamiento operativo. La flota operativa fue de 126 aviones al cierre del 1T15, un incremento de 2 aviones en comparación al 4T14.

Actualmente la empresa cuenta con un cómodo perfil de vencimientos. Los pagos generados por tarjetas y cedidos al fideicomiso actualmente es suficiente para hacer pago de la deuda bursátil, Por otro lado, la empresa deberá de renovar líneas de crédito para poder hacer pago de las amortizaciones (Ver sección Perfil de Vencimientos).

Se estima que el precio del petróleo se estabilice en los próximos años y se mantendrá por niveles similares a los actuales. No existe ningún indicador que

Análisis de Renta Fija Actinver - Creando Ideas con Valor 3

Aeroméxico: Bursatilización de Pagos Futuros con una

Tasa Atractiva y un Bajo Riesgo

Junio 15, 2015

haga pensar que la demanda por petróleo pueda aumentar drásticamente mientras que la oferta seguirá aumentando, por lo que creemos que no habrá un repunte drástico dentro de los próximos dos-tres años.

Para reducir exposición a las fluctuaciones de los precios en los mercados internacionales de petróleo, la Empresa cuenta con coberturas entre el 40% y hasta el 60% del consumo esperado de combustible por los siguientes 12 y hasta 18 meses sobre una base continua.

Riesgos Asociados con la Inversión:

La industria aeronáutica en México cuenta con una baja penetración en términos de pasajeros per capital respecto a otros países y únicamente atiende a ciertos segmentos de la población. En caso de que la economía del país se vea impactada por una crisis, la compra de pasajes aéreos se podría reducir drásticamente. Este escenario ocurrió durante la crisis financiera del 2008 donde la empresa vio su rentabilidad afectada severamente.

El costo de combustible representa el rubro más significativo de gastos de operación, representando el 33.2%, 34.5% y 35.3% en 2014, 2013 y 2012, respectivamente. Aunque se considera que el precio del petróleo se ha estabilizado, existen muchos factores macroeconómicos, políticos o de producción que podrían llevar a un repunte de los precios lo cual podría afectar la rentabilidad del negocio. La empresa se vio beneficiada recientemente con la abrupta caída del petróleo, sin embargo, no existe ningún indicador o tendencia que indique que los precios se mantendrán en los niveles actuales.

La empresa mantiene gran parte de sus operaciones fuera de México, incluso costos de reparación, mantenimiento, y arrendamiento de sus aeronaves. Esto con lleva un gran riesgo cambiario, ya que gran porcentaje del ingreso esta denominado en pesos Mexicanos. Durante el 2014 y al cierre de primer trimestre de 2015, la empresa se ha visto gravemente afectada por la devaluación del peso en relación al dólar, lo que ha provocado una menor utilidad. En caso de que el peso continúe con tendencia de depreciación, la empresa podría ver un panorama con menores utilidades.

La nueva reforma fiscal ha provocado una desaceleración en el uso de tarjetas de crédito. Aun cuando las operaciones siguen en crecimiento, no es en el mismo ritmo que lo hacían antes. Al cierre del primer trimestre de 2015 el saldo de las tarjetas de crédito de la banca incremento apenas el 1% vs 1T14. Mientras que en el 2012 el consumo a través de tarjetas de crédito aumento en 17%, para el 2013 se redujo a 9%, y en el 2014 a 2.5%. Dado que el pago de los bonos depende de las compras de pasajes vía tarjetas de crédito, el flujo generado se podría ver reducido en el próximo futuro. Por otro lado, es importante considerar que estas cifras reflejan el consumo nacional, por lo que el flujo requerido para el pago de los CBFs (certificados bursátiles fiduciarios) no es más que una fracción de estas.

Es importante considerar que aunque el bono está respaldado por una sólida estructura, el flujo depende de compras futuras y no de la cesión de algún contrato o cuentas por cobrar. En caso de que exista algún deterioro en el desempeño operativo de la Empresa, el pago oportuno del bono se podría ver afectado.

2. Grupo Aeroméxico, La Empresa

La Empresa es una aerolínea creada en 1934, la cual tiene presencia en 20 países y 80 destinos. Actualmente es la mayor aerolínea operando la red de rutas más

Análisis de Renta Fija Actinver - Creando Ideas con Valor 4

Aeroméxico: Bursatilización de Pagos Futuros con una

Tasa Atractiva y un Bajo Riesgo

Junio 15, 2015

extensa del país y la única considerada como de servicio completo en México. Las otras aerolíneas se están categorizadas como de bajo costo o aerolíneas regionales. En 1995 la Empresa se incorpora a la Corporación Internacional de Transporte Aéreo (CINTRA) junto a Mexicana y en 1996 empieza una alianza estratégica con Delta Airlines y Air France y en 2000 se convierte en miembro fundador de SkyTeam.

Aeroméxico pasó por un proceso de desincorporación paraestatal y fue en octubre de 2007 cuando el gobierno llevo a cabo la venta del 90% de las acciones del consorcio. El principal accionista fue Grupo Financiero Banamex (Citi) seguido por diversos empresarios lo cual pagaron USD 249.1 millones. Adicionalmente, en el 2012, Delta Airlines adquirio el 4.17% del capital accionario de Aeroméxico de Citi.

Modelo de Negocios:

El modelo de negocios está basado en una estrategia orientada principalmente a la rentabilidad y la creación de valor a sus clientes. Se enfoca principalmente en vuelos en el continente americano con algunos vuelos de transcontinentales de gran demanda. La participación de mercado de Aeroméxico a nivel nacional es de aproximadamente del 37.9% al 1T15 basado en los pasajeros transportados.

La Empresa ha trabajado para mantener la eficiencia en sus operaciones a través de las siguientes estrategias:

• Ampliar su red incrementando frecuencias y aumentando destinos nuevos • Crecimiento y renovación de flota • Mejorar eficiencia y mantener costos bajos • Plataforma tecnológica de vanguardia

Flota de la Empresa:

Aeroméxico cuenta con una flota de 126 aeronaves compuesta en 50% de la marca Boeing y 50% de Embraer. La estrategia de operar únicamente con dos marcas, reduce costos y mejora la eficiencia en la operación ya que se requiere menos refacciones, simplifica las operaciones de mantenimiento, y la operación y entrenamiento por parte de los pilotos. Actualmente la Empresa arrenda 95 aeronaves representando el 81.9% de su flota a través de arrendamiento operativo a largo plazo y el 18.1% restante se encuentra en arrendamiento financiero. La Empresa se encuentra en proceso de aumentar sus aeronaves propias y se espera que en el largo plazo se alcance una razón de 1:1. Es importante mencionar que la Empresa también arrenda 17 motores que se utilizan para reemplazo durante el periodo de mantenimiento pesado.

Participación de Mercado:

La industria de aerolíneas en México está compuesta por seis participantes:

Aeromexico (Aerovías de México)

Aeromexico Connect (Aerolitoral)

Magnicharters (Grupo Aéreo Monterrey)

Volaris (Concesionaria Vuela Cia de Aviación)

Viva Aerobus (Aeroenlaces)

Aeromar e Interjet (ABC Aerolíneas).

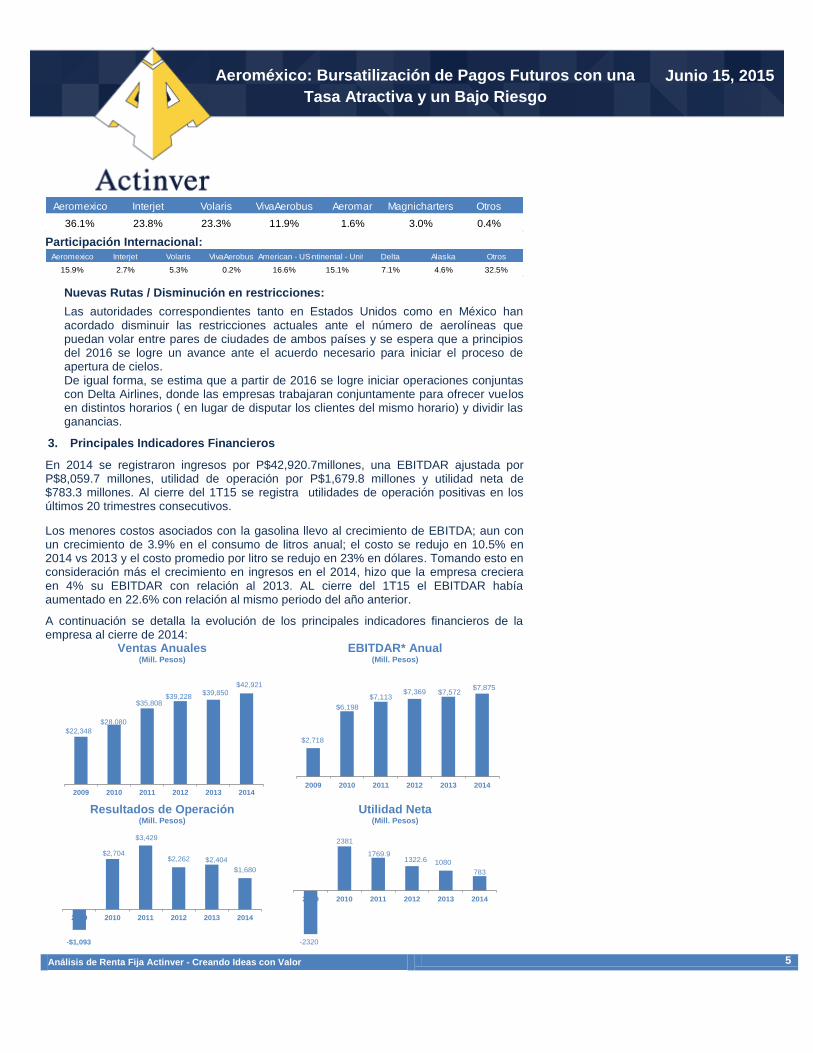

A finales de 2010, Aeroméxico tuvo su mayor crecimiento debido principalmente a la salida de Mexicana del mercado, en donde obtuvo algunas de las rutas internacionales y domesticas de Mexicana, incrementando su participación de mercado doméstico a 45.2% en el 4T10 (vs. 33.4% al 4T09) y del 80.1% en el 4T10 (vs. 29.4% al 4T09) en rutas internacionales. Al cierre de 2014, Aeroméxico contaba con una participación del 36.1% en el mercado doméstico y del 15.9% en las rutas extranjeras.

Participación Nacional:

Ingresos Domestivo vs. Internacional

Ingreso por tipo de servicio (Mil Millones de

Pesos)

Mexico46%

Norte America42%

Europa12%

Carga$2.5 Otros

$1.1

Comercial$38.1

Charter$0.8

Cargos Extras$0.4

Análisis de Renta Fija Actinver - Creando Ideas con Valor 5

Aeroméxico: Bursatilización de Pagos Futuros con una

Tasa Atractiva y un Bajo Riesgo

Junio 15, 2015

Participación Internacional:

Nuevas Rutas / Disminución en restricciones:

Las autoridades correspondientes tanto en Estados Unidos como en México han acordado disminuir las restricciones actuales ante el número de aerolíneas que puedan volar entre pares de ciudades de ambos países y se espera que a principios del 2016 se logre un avance ante el acuerdo necesario para iniciar el proceso de apertura de cielos. De igual forma, se estima que a partir de 2016 se logre iniciar operaciones conjuntas con Delta Airlines, donde las empresas trabajaran conjuntamente para ofrecer vuelos en distintos horarios ( en lugar de disputar los clientes del mismo horario) y dividir las ganancias.

3. Principales Indicadores Financieros

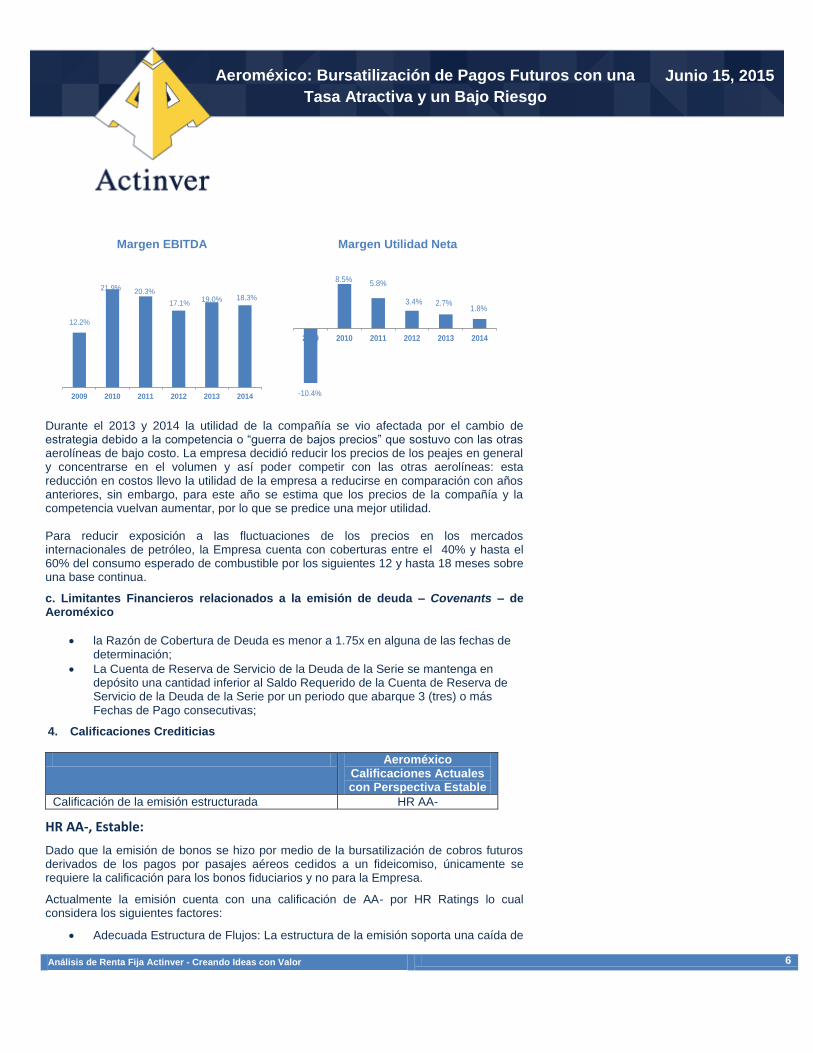

En 2014 se registraron ingresos por P$42,920.7millones, una EBITDAR ajustada por P$8,059.7 millones, utilidad de operación por P$1,679.8 millones y utilidad neta de $783.3 millones. Al cierre del 1T15 se registra utilidades de operación positivas en los últimos 20 trimestres consecutivos.

Los menores costos asociados con la gasolina llevo al crecimiento de EBITDA; aun con un crecimiento de 3.9% en el consumo de litros anual; el costo se redujo en 10.5% en 2014 vs 2013 y el costo promedio por litro se redujo en 23% en dólares. Tomando esto en consideración más el crecimiento en ingresos en el 2014, hizo que la empresa creciera en 4% su EBITDAR con relación al 2013. AL cierre del 1T15 el EBITDAR había aumentado en 22.6% con relación al mismo periodo del año anterior.

A continuación se detalla la evolución de los principales indicadores financieros de la empresa al cierre de 2014:

Ventas Anuales (Mill. Pesos)

EBITDAR* Anual (Mill. Pesos)

Resultados de Operación (Mill. Pesos)

Utilidad Neta (Mill. Pesos)

Aeromexico Interjet Volaris VivaAerobus Aeromar Magnicharters Otros

36.1% 23.8% 23.3% 11.9% 1.6% 3.0% 0.4%

Aeromexico Interjet Volaris VivaAerobus American - USContinental - United Delta Alaska Otros

15.9% 2.7% 5.3% 0.2% 16.6% 15.1% 7.1% 4.6% 32.5%

$22,348

$28,080

$35,808$39,228

$39,850$42,921

2009 2010 2011 2012 2013 2014

$2,718

$6,198

$7,113$7,369 $7,572

$7,875

2009 2010 2011 2012 2013 2014

-$1,093

$2,704

$3,429

$2,262 $2,404

$1,680

2009 2010 2011 2012 2013 2014

-2320

2381

1769.91322.6 1080

783

2009 2010 2011 2012 2013 2014

Análisis de Renta Fija Actinver - Creando Ideas con Valor 6

Aeroméxico: Bursatilización de Pagos Futuros con una

Tasa Atractiva y un Bajo Riesgo

Junio 15, 2015

Margen EBITDA

Margen Utilidad Neta

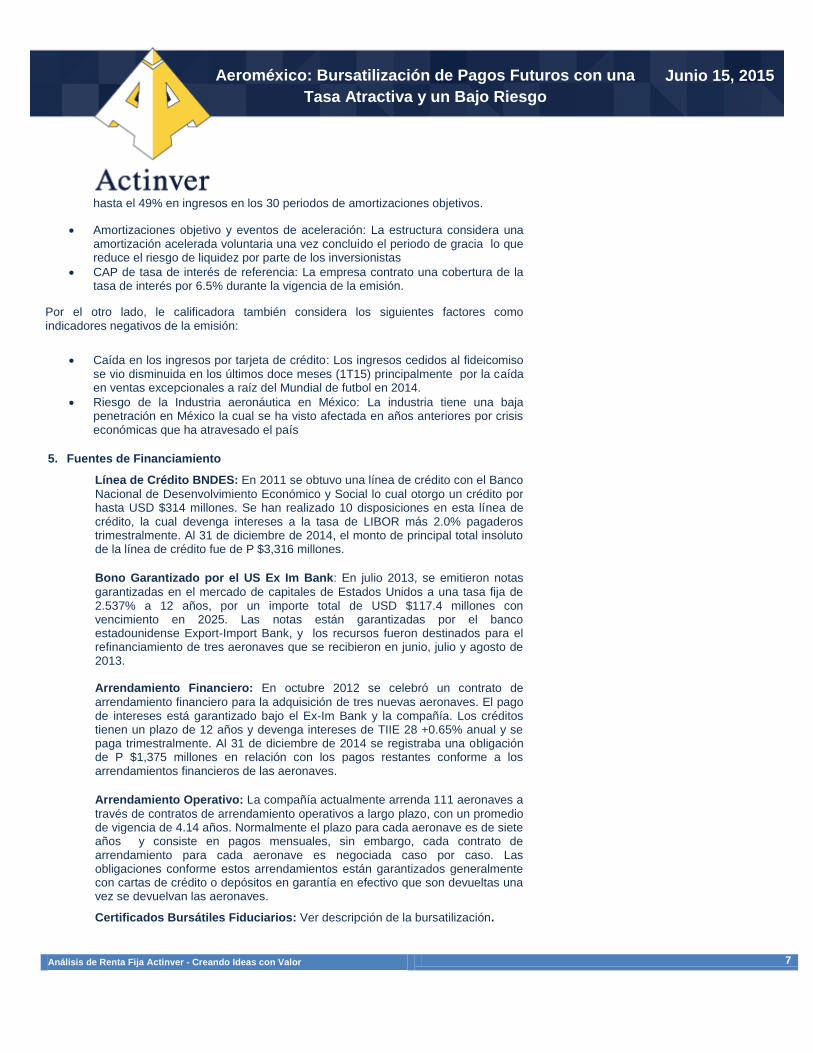

Durante el 2013 y 2014 la utilidad de la compañía se vio afectada por el cambio de estrategia debido a la competencia o “guerra de bajos precios” que sostuvo con las otras aerolíneas de bajo costo. La empresa decidió reducir los precios de los peajes en general y concentrarse en el volumen y así poder competir con las otras aerolíneas: esta reducción en costos llevo la utilidad de la empresa a reducirse en comparación con años anteriores, sin embargo, para este año se estima que los precios de la compañía y la competencia vuelvan aumentar, por lo que se predice una mejor utilidad. Para reducir exposición a las fluctuaciones de los precios en los mercados internacionales de petróleo, la Empresa cuenta con coberturas entre el 40% y hasta el 60% del consumo esperado de combustible por los siguientes 12 y hasta 18 meses sobre una base continua.

c. Limitantes Financieros relacionados a la emisión de deuda – Covenants – de Aeroméxico

la Razón de Cobertura de Deuda es menor a 1.75x en alguna de las fechas de determinación;

La Cuenta de Reserva de Servicio de la Deuda de la Serie se mantenga en depósito una cantidad inferior al Saldo Requerido de la Cuenta de Reserva de Servicio de la Deuda de la Serie por un periodo que abarque 3 (tres) o más Fechas de Pago consecutivas;

4. Calificaciones Crediticias

Aeroméxico Calificaciones Actuales con Perspectiva Estable

Calificación de la emisión estructurada HR AA-

HR AA-, Estable:

Dado que la emisión de bonos se hizo por medio de la bursatilización de cobros futuros derivados de los pagos por pasajes aéreos cedidos a un fideicomiso, únicamente se requiere la calificación para los bonos fiduciarios y no para la Empresa.

Actualmente la emisión cuenta con una calificación de AA- por HR Ratings lo cual considera los siguientes factores:

Adecuada Estructura de Flujos: La estructura de la emisión soporta una caída de

12.2%

21.9%20.3%

17.1%19.0% 18.3%

2009 2010 2011 2012 2013 2014 -10.4%

8.5%5.8%

3.4% 2.7%1.8%

2009 2010 2011 2012 2013 2014

Análisis de Renta Fija Actinver - Creando Ideas con Valor 7

Aeroméxico: Bursatilización de Pagos Futuros con una

Tasa Atractiva y un Bajo Riesgo

Junio 15, 2015

hasta el 49% en ingresos en los 30 periodos de amortizaciones objetivos.

Amortizaciones objetivo y eventos de aceleración: La estructura considera una amortización acelerada voluntaria una vez concluido el periodo de gracia lo que reduce el riesgo de liquidez por parte de los inversionistas

CAP de tasa de interés de referencia: La empresa contrato una cobertura de la tasa de interés por 6.5% durante la vigencia de la emisión.

Por el otro lado, le calificadora también considera los siguientes factores como indicadores negativos de la emisión:

Caída en los ingresos por tarjeta de crédito: Los ingresos cedidos al fideicomiso se vio disminuida en los últimos doce meses (1T15) principalmente por la caída en ventas excepcionales a raíz del Mundial de futbol en 2014.

Riesgo de la Industria aeronáutica en México: La industria tiene una baja penetración en México la cual se ha visto afectada en años anteriores por crisis económicas que ha atravesado el país

5. Fuentes de Financiamiento

Línea de Crédito BNDES: En 2011 se obtuvo una línea de crédito con el Banco

Nacional de Desenvolvimiento Económico y Social lo cual otorgo un crédito por hasta USD $314 millones. Se han realizado 10 disposiciones en esta línea de crédito, la cual devenga intereses a la tasa de LIBOR más 2.0% pagaderos trimestralmente. Al 31 de diciembre de 2014, el monto de principal total insoluto de la línea de crédito fue de P $3,316 millones.

Bono Garantizado por el US Ex Im Bank: En julio 2013, se emitieron notas

garantizadas en el mercado de capitales de Estados Unidos a una tasa fija de 2.537% a 12 años, por un importe total de USD $117.4 millones con vencimiento en 2025. Las notas están garantizadas por el banco estadounidense Export-Import Bank, y los recursos fueron destinados para el refinanciamiento de tres aeronaves que se recibieron en junio, julio y agosto de 2013. Arrendamiento Financiero: En octubre 2012 se celebró un contrato de

arrendamiento financiero para la adquisición de tres nuevas aeronaves. El pago de intereses está garantizado bajo el Ex-Im Bank y la compañía. Los créditos tienen un plazo de 12 años y devenga intereses de TIIE 28 +0.65% anual y se paga trimestralmente. Al 31 de diciembre de 2014 se registraba una obligación de P $1,375 millones en relación con los pagos restantes conforme a los arrendamientos financieros de las aeronaves.

Arrendamiento Operativo: La compañía actualmente arrenda 111 aeronaves a

través de contratos de arrendamiento operativos a largo plazo, con un promedio de vigencia de 4.14 años. Normalmente el plazo para cada aeronave es de siete años y consiste en pagos mensuales, sin embargo, cada contrato de arrendamiento para cada aeronave es negociada caso por caso. Las obligaciones conforme estos arrendamientos están garantizados generalmente con cartas de crédito o depósitos en garantía en efectivo que son devueltas una vez se devuelvan las aeronaves.

Certificados Bursátiles Fiduciarios: Ver descripción de la bursatilización.

Análisis de Renta Fija Actinver - Creando Ideas con Valor 8

Aeroméxico: Bursatilización de Pagos Futuros con una

Tasa Atractiva y un Bajo Riesgo

Junio 15, 2015

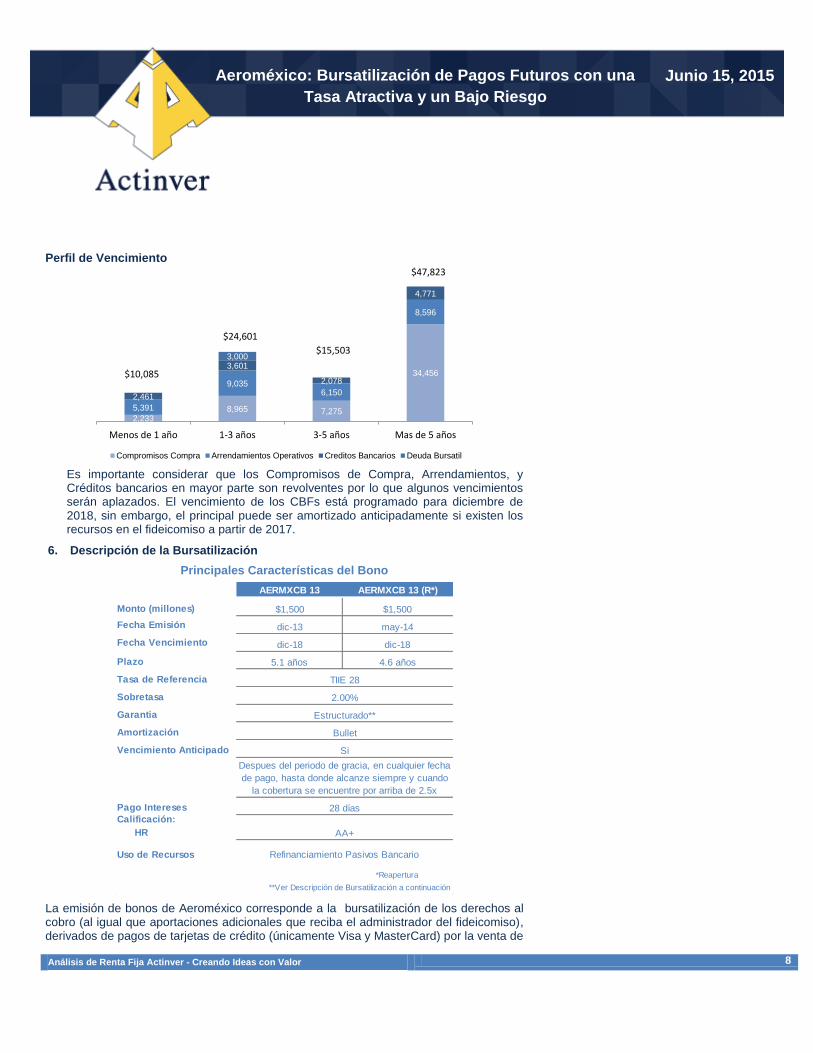

Perfil de Vencimiento

Es importante considerar que los Compromisos de Compra, Arrendamientos, y Créditos bancarios en mayor parte son revolventes por lo que algunos vencimientos serán aplazados. El vencimiento de los CBFs está programado para diciembre de 2018, sin embargo, el principal puede ser amortizado anticipadamente si existen los recursos en el fideicomiso a partir de 2017.

6. Descripción de la Bursatilización

Principales Características del Bono

La emisión de bonos de Aeroméxico corresponde a la bursatilización de los derechos al cobro (al igual que aportaciones adicionales que reciba el administrador del fideicomiso), derivados de pagos de tarjetas de crédito (únicamente Visa y MasterCard) por la venta de

2,2338,965 7,275

34,456

5,391

9,0356,150

8,596

2,461

3,601

2,078

4,771

3,000

$10,085

$24,601

$15,503

$47,823

Menos de 1 año 1-3 años 3-5 años Mas de 5 años

Compromisos Compra Arrendamientos Operativos Creditos Bancarios Deuda Bursatil

AERMXCB 13 AERMXCB 13 (R*)

Monto (millones) $1,500 $1,500

Fecha Emisión dic-13 may-14

Fecha Vencimiento dic-18 dic-18

Plazo 5.1 años 4.6 años

Tasa de Referencia

Sobretasa

Garantia

Amortización

Vencimiento Anticipado

Pago Intereses

Calificación:

HR

Uso de Recursos

*Reapertura

Refinanciamiento Pasivos Bancario

**Ver Descripción de Bursatilización a continuación

Despues del periodo de gracia, en cualquier fecha

de pago, hasta donde alcanze siempre y cuando

la cobertura se encuentre por arriba de 2.5x

28 días

AA+

TIIE 28

2.00%

Estructurado**

Bullet

Si

Análisis de Renta Fija Actinver - Creando Ideas con Valor 9

Aeroméxico: Bursatilización de Pagos Futuros con una

Tasa Atractiva y un Bajo Riesgo

Junio 15, 2015

boletos de avión, u otros servicios relacionados, a través de agencias de viajes, internet y oficinas de venta propias de Aeroméxico en México.

Actualmente la emisión tiene un plazo remanente de 3.5 años y se encuentra en su periodo de gracia; es decir, no se ha llevado a cabo ningún pago de principal. Los bonos cuentan con una tasa de referencia de TIIE de 28 días y paga un interés del 2.00% arriba de esta referencia. Adicionalmente, cuenta con una cobertura “CAP” de tasa de interés de 6.5%.

Las ventas por tarjetas de crédito (Visa y MasterCard) a través de las oficinas propias de Aeroméxico alcanzaron niveles de P$5,785.3m en los UDM a marzo 2015 (vs. P$5,227.4m a marzo 2014) lo que representa el 18.3% de las ventas totales de la empresa. Por otro lado, las ventas a través de agencias muestran un decremento llegando a niveles de P$2,155.2m en los UDM a marzo 2015 (vs. P$3,026.5m a marzo 2014). El efecto anterior provoca que las ventas efectuadas mediante otras formas de pago no consideradas en el Fideicomiso, como son efectivo y otros procesadores (American Express), generen mayor participación sobre las ventas totales. Asimismo se considera que las ventas de 2014 a través de agencias fueron reflejo de la estrategia seguida por la Empresa durante el mundial de futbol. Los ingresos totales cedidos al fideicomiso llegaron a P$10,444.9 millones a marzo 2015 (vs. P$8,791.5m considerando el mismo periodo).

Las ventas totales en tarjetas de crédito (Visa y MasterCard) de la Empresa obtenidas por los contratos de afiliación al Fideicomiso presentan disminuciones por eliminaciones. Los ingresos aportados al Fideicomiso son disminuidos por cargos y comisiones los cuales se han mantenido en niveles adecuados de aproximadamente el 3.0% del total de los ingresos donde el mayor porcentaje corresponde a comisiones bancarias cobradas por los operadores con un 2.3% y el resto corresponde a otros cargos

La amortización obligatoria de los CBFs se realizará en la fecha de vencimiento, aunque se podrá llevar a cabo amortizaciones parciales involuntarias sin incurrir en incumplimiento. Los remanentes se encuentran limitados a una razón de cobertura del servicio de la deuda mayor a 2.5 veces y a que el saldo de la cuenta de reserva de deuda corresponda con un mínimo requerido.

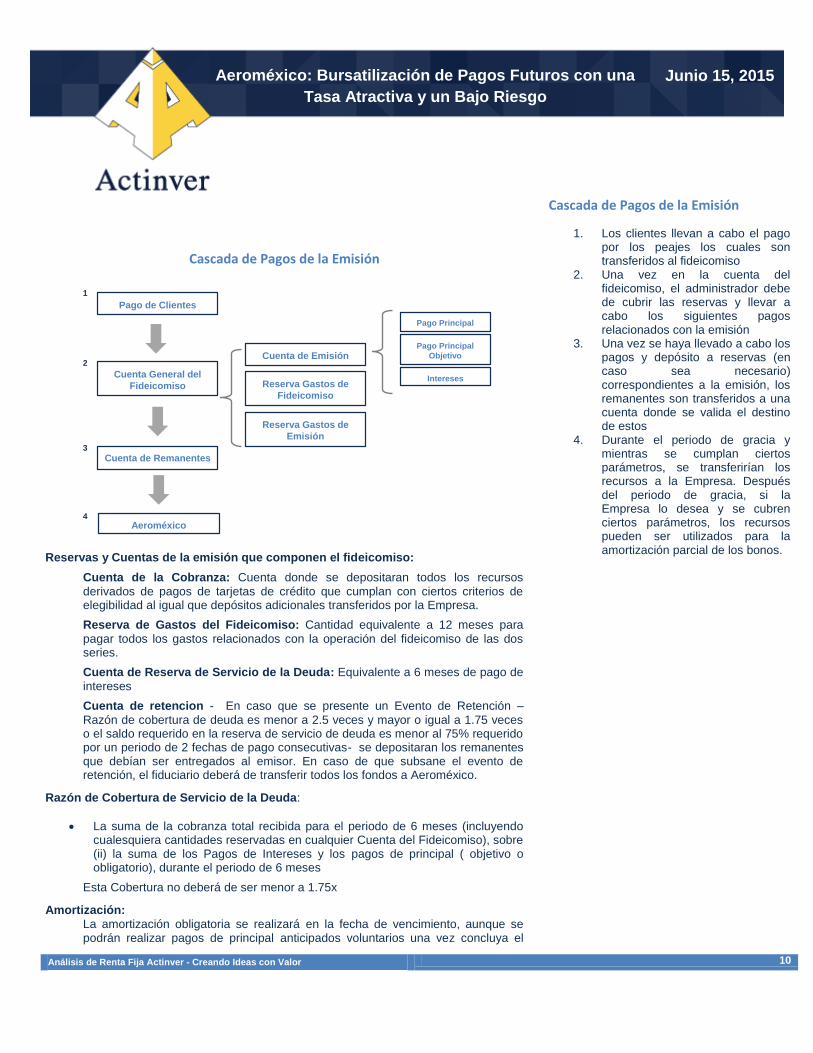

Las siguientes graficas muestra el flujo de recursos de la emisión durante su vigencia al igual que la prelación de pagos dentro del fideicomiso:

Flujo durante la vida de la Emisión

Fuente: Suplemento AEMXC 13

Flujo durante la vida de la Emisión

1. Aeroméxico ofrece servicios al público general

2. Los usuarios compran los pasajes aéreos a través de diferentes plataformas y diferentes métodos de pagos

3. Aquellos pagos correspondientes (e elegibles) a las tarjetas de crédito Master Card y Visa, son cedidos al fideicomiso

4. Con estos recursos, el administrador del fideicomiso lleva a cabo la cascada de pagos entre lo que se encuentra el pago a los tenedores de los bonos (ver sección a continuación: Cascada de Pagos)

5. Los remanentes son traspasados a Aeroméxico siempre y cuando se cumplan ciertos parámetros en el fideicomiso

Análisis de Renta Fija Actinver - Creando Ideas con Valor 10

Aeroméxico: Bursatilización de Pagos Futuros con una

Tasa Atractiva y un Bajo Riesgo

Junio 15, 2015

Cascada de Pagos de la Emisión

Reservas y Cuentas de la emisión que componen el fideicomiso:

Cuenta de la Cobranza: Cuenta donde se depositaran todos los recursos

derivados de pagos de tarjetas de crédito que cumplan con ciertos criterios de elegibilidad al igual que depósitos adicionales transferidos por la Empresa.

Reserva de Gastos del Fideicomiso: Cantidad equivalente a 12 meses para

pagar todos los gastos relacionados con la operación del fideicomiso de las dos series.

Cuenta de Reserva de Servicio de la Deuda: Equivalente a 6 meses de pago de

intereses

Cuenta de retencion - En caso que se presente un Evento de Retención –

Razón de cobertura de deuda es menor a 2.5 veces y mayor o igual a 1.75 veces o el saldo requerido en la reserva de servicio de deuda es menor al 75% requerido por un periodo de 2 fechas de pago consecutivas- se depositaran los remanentes que debían ser entregados al emisor. En caso de que subsane el evento de retención, el fiduciario deberá de transferir todos los fondos a Aeroméxico.

Razón de Cobertura de Servicio de la Deuda:

La suma de la cobranza total recibida para el periodo de 6 meses (incluyendo cualesquiera cantidades reservadas en cualquier Cuenta del Fideicomiso), sobre (ii) la suma de los Pagos de Intereses y los pagos de principal ( objetivo o obligatorio), durante el periodo de 6 meses

Esta Cobertura no deberá de ser menor a 1.75x

Amortización:

La amortización obligatoria se realizará en la fecha de vencimiento, aunque se podrán realizar pagos de principal anticipados voluntarios una vez concluya el

Cascada de Pagos de la Emisión

1. Los clientes llevan a cabo el pago por los peajes los cuales son transferidos al fideicomiso

2. Una vez en la cuenta del fideicomiso, el administrador debe de cubrir las reservas y llevar a cabo los siguientes pagos relacionados con la emisión

3. Una vez se haya llevado a cabo los pagos y depósito a reservas (en caso sea necesario) correspondientes a la emisión, los remanentes son transferidos a una cuenta donde se valida el destino de estos

4. Durante el periodo de gracia y mientras se cumplan ciertos parámetros, se transferirían los recursos a la Empresa. Después del periodo de gracia, si la Empresa lo desea y se cubren ciertos parámetros, los recursos pueden ser utilizados para la amortización parcial de los bonos.

Pago de Clientes

Cuenta General del

Fideicomiso

Cuenta de Emisión

Reserva Gastos de

Fideicomiso

Reserva Gastos de

Emisión

Pago Principal

Pago Principal

Objetivo

Intereses

Cuenta de Remanentes

Aeroméxico

1

2

3

4

Análisis de Renta Fija Actinver - Creando Ideas con Valor 11

Aeroméxico: Bursatilización de Pagos Futuros con una

Tasa Atractiva y un Bajo Riesgo

Junio 15, 2015

periodo de gracia. Estos pagos no son obligatorios y no reflejan un factor de incumplimiento.

Las amortizaciones voluntarias solo se podrán llevar a cabo cuando el servicio de la deuda sea mayor a 2.5 veces y el emisor elija amortizar el principal con los remanentes en el fideicomiso.

En caso de que dicha cobertura se encuentre en niveles menores de 2.5x pero mayores a 1.75x, se retendrán dichos remantes hasta cumplir la cobertura requerida. Es importante considerar que en caso de no subsanar dicha cobertura en 6 periodos, se amortizará anticipadamente.

Amortización Anticipada

Se llevar a cabo la amortización anticipada en donde el administrador usara todos los recursos disponibles en el fideicomiso para hasta donde alcance del pago de principal e intereses. Detonantes de la amortización anticipada son:

Razón de Cobertura menor a 1.75 veces durante 6 periodos

Evento de Retención mayor a 90 días

Alguna de las reservas se encuentre debajo de los

niveles estipulados durante tres fechas de pago

Remanentes:

Para transferir los remanentes a la Empresa, la razón de cobertura de servicio de debe ser mayor a 2.5x y que el saldo de la cuenta de reserva del servicio de la deuda correspondiente cumpla con un mínimo requerido antes de liberar dichos recursos

1T15

Monto de las Emisiones 2,625

Razón de Cobertura Promedio 56.4x

Razón de Cobertura Mínima 21.2x

Pronóstico de Flujo de Efectivo y Análisis de Calidad Crediticia

Nuestras estimaciones de ingresos para los siguientes años contemplan tasas anuales de crecimiento del 13%, 10%, 14% y 9% en 2015, 2016, 2017, 2018 respectivamente. Esto podrá lograrse debido al fuerte crecimiento que ha tenido la Empresa en vuelos internacionales al igual que futuras sinergias con otras aerolíneas. Adicionalmente creemos que costos relacionados con la gasolina no aumentaran significativamente en los próximos meses, por lo que la empresa podría aumentar su rentabilidad significativamente este año. El flujo de Efectivo cedido al fideicomiso deberá ser suficiente para cumplir compromisos financieros durante la vigencia de los bonos. Nuestras estimaciones de flujo de efectivo operativo para el periodo 2015-2018, muestran una alta capacidad para cumplir con sus compromisos financieros. Asimismo nuestros pronósticos de apalancamiento continúan reflejando niveles conservadores, y solo se recurrirá a nuevos pasivos para la adquisición de nuevas aeronaves por medio de arrendamientos y una posible emisión de deuda en los próximos años por el monto disponible ($2,000 millones) del programa inscrito en la BMV. A continuación se demuestra el comportamiento de la cartera del fideicomiso al cierre de 2014; como se había mencionado anteriormente, el monto cedido al fideicomiso corresponde en aproximadamente 18% del total de los ingresos. Es por esto que bajo el crecimiento proyectado para la empresa del 2015 a 2018, el fideicomiso contara con suficiente recursos para llevar a cabo el pago de principal e intereses.

Análisis de Renta Fija Actinver - Creando Ideas con Valor 12

Aeroméxico: Bursatilización de Pagos Futuros con una

Tasa Atractiva y un Bajo Riesgo

Junio 15, 2015

Cifras al cierre de 2014

Análisis de la Industria

7. Industria Aeroespacial en México:

En México se estima que la penetración de vuelos per cápita para los segmentos AB, C+ y C es de apenas 0.6. Sin embargo, se espera que estos segmentos crezcan en los próximos años considerablemente, lo que, junto con el crecimiento de la economía, provocaría una mayor demanda de vuelos. Se estima que la aviación comercial seguirá creciendo en los próximos 20 años a una tasa anual de 5%. El sector es liderado por la región Asia-Pacífico con el 7% anual, seguida por E.U.A. y América Latina con el 5%

En los tres primeros meses de 2015, el número de pasajeros vía aérea aumentó 9.9% con respecto al mismo periodo de 2014, alcanzando un nivel de 13.1 millones de pasajeros en México.

Transportación Aérea – Pasajeros Totales en México

Los pasajeros en vuelos nacionales superó los 8.1 millones de personas, lo que

representa un aumento de 11.7% comparado con enero – marzo de 2014. Asimismo, el número de vuelos nacionales aumentó 7.0%.

Penetración de trafico área per cápita para segmentos ≥ C+

Crecimiento por Segmento de la Población

$28,792

$9,775,553,288

$2,173,247,003

$7,586,883,759

$0

$0

$15,422,525

$9,775,556,448

$140,521,036

$59,978,705

$138,356,837

$9,436,699,870

$25,632

Traspaso Remanentes Aeromexico

Saldo Final

Cuenta General del Fideicomiso

Traspaso a Reservas:

Egresos

Comisiones e Intereses

Otros cargos

Traspasos a Reservas

Saldo Inicial

Ingresos

Cobranza Recibida Santander

Cobranza Recibida Banamex

Traspasos recibidor por Aeromexico

Productos Financieros

4,1

13

3,6

12

4,1

54

4,0

65

4,1

05

4,1

00

4,7

98

4,4

77

3,5

25

3,9

64

4,2

73

4,7

69

4,4

04

3,9

55

4,7

00

Ene feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2014

2015

0.6 0.60.8

1.4

2.4

Mexico China Brasil Europa US

26%20%

35%

25%

17%

30%

14%17%

7% 8%

2010 2025

AB

C

C+

D+

D/E

Análisis de Renta Fija Actinver - Creando Ideas con Valor 13

Aeroméxico: Bursatilización de Pagos Futuros con una

Tasa Atractiva y un Bajo Riesgo

Junio 15, 2015

Se registraron 5 millones de pasajeros en vuelos internacionales, lo que equivale a un aumento de 7.2% respecto a enero-marzo de 2014. Este resultado estuvo acompañado por un mayor número de vuelos internacionales, con un incremento de 7.4%.

Considerando el número de llegadas de pasajeros vía aérea a México, de acuerdo a su nacionalidad, durante enero-marzo de 2015 se observó que: los estadounidenses fueron los de mayor participación con 53.4% del total de llegadas aéreas; seguidos por los canadienses (19.4%). Mientras que de la región de América Latina y el Caribe, destacan los brasileños con un 2.2% del total de llegadas.

Fuente: datatur.sectur.gob.mx

Industria del Turismo en México:

De acuerdo con cifras del Banco de México, el número de turistas internacionales hacia México alcanzó los 7.9 millones durante los tres primeros meses de 2015, registrando un máximo histórico en los últimos 7 años para el mismo periodo.

El ingreso de divisas por visitantes internacionales a México en enero-marzo de 2015 registró un máximo histórico, llegando a un nivel de USD $4,831 millones

Durante enero-marzo de 2015 la balanza turística presentó un saldo positivo de USD $2,577 millones, monto récord para el mismo periodo de años anteriores.

La llegada de visitantes aumentó 10% con respecto al periodo enero-marzo de 2014, alcanzando un nivel de 22 millones de visitantes

Fuente: datatur.sectur.gob.mx

Industria Energética - Petróleo:

El precio por barril ha sufrido una caída considerablemente, de la cual se han beneficiado sustancialmente las aerolíneas. Hoy en día, el precio debido al exceso en la oferta podría ser fácilmente verse afectado por un incremento en la demanda. Sin embargo, no existe ningún indicador que haga sospechar que la demanda podría escalarse abruptamente en los próximos años, si no que sería un escalamiento gradual. La eficiencia en el uso de energía al igual que las inversiones y proyectos en energías renovables han reducido la creciente demanda por petróleo en los países más desarrollados. Actualmente, los mayores productores de petróleo - Estados Unidos, Rusia y Arabia Saudita, mantienen constante la producción de petróleo sin ninguna señal de que se reducirá, por lo que las reservas de estos países continúa incrementando debido a la sobre oferta que existe actualmente. Adicionalmente, se espera que Irán y Libia retomen sus fuertes producciones de petróleo, lo que podría sumar hasta 2 millones de barriles diarios; incrementando la oferta global. El impacto que tendrá la incorporación de Irán es de poca certidumbre, pero depende mucho de que tan rápido podrían escalar su producción e igualar sus cifras históricas. De acuerdo con la secretaria de petróleo de Irán y el secretario, el país podría fácilmente incrementar la producción de petróleo hasta un millón de barriles diario en un mes una vez se haya retirado la sanción.

Es importante tener en mente, que el incremento en la demanda podría ocurrir inesperadamente y llevar el precio de barril a niveles vistos anteriormente. Incluso, se puede observar como el precio del petróleo ha aumentado ligeramente (Pero aún muy por debajo de sus máximos históricos), lo que hace pensar a muchos analistas que la tendencia continuara en los próximos meses.

Fuente: oil-price.net

Uso de Tarjetas de Crédito – Reforma Financiera

La reforma fiscal implementada en México en 2014 que, entre otras cosas, busca la discrepancia fiscal en los tarjeta habientes, lo que ha provocado una baja en el consumo por medio de estas. Mientras que la Secretaria de Hacienda intenta reducir acciones ilícitas, los consumidores se han visto afectados ya que ahora se les exige tener

Precio de Petróleo 2013 - 2015

Crecimiento porcentual en uso de Tarjetas de Crédito Nacional

35

45

55

65

75

85

95

105

115

ene-1

3

mar-

13

may-1

3

jul-13

sep

-13

nov-1

3

ene-1

4

mar-

14

may-1

4

jul-14

sep

-14

nov-1

4

ene-1

5

mar-

15

may-1

5

Dola

res p

or

Barr

il

10.9%

17.3%

9.4%

2.5%

1.50%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

20.0%

0.8

0.9

1

1.1

1.2

1.3

1.4

2011 2012 2013 2014 1T15 vs 1T14

Análisis de Renta Fija Actinver - Creando Ideas con Valor 14

Aeroméxico: Bursatilización de Pagos Futuros con una

Tasa Atractiva y un Bajo Riesgo

Junio 15, 2015

respaldado todo gasto con un ingreso. En muchas ocasiones el uso de tarjetas era por medio de tercero, al igual que su pago. El impacto de la reforma se puede apreciar en el comportamiento en el uso de tarjetas de créditos. Al cierre del primer trimestre de 2015 el saldo de las tarjetas de crédito de la banca ascendió a 303 mil millones de pesos, lo que significó apenas un incremento de 1% respeto a los 301 mil millones en el mismo periodo de 2014. Estas cifras demuestran que el uso de tarjetas de crédito sigue al alza, sin embargo su ritmo de crecimiento se ha desacelerado a partir de la reforma fiscal, dado que un año atrás ya registraba un aumento de 7.2% en el 1T14 vs 1T13.

Crecimiento Mensual en uso de Tarjetas de Crédito Nacional

8. Valor de Bono de Aeroméxico

Aeroméxico solo tiene un bono a tasa variable en pesos, para el que recomendamos Compra. El bono presenta una tasa muy atractiva

a un corto plazo que pudiera interesar a inversionistas institucionales con portafolio de corto y mediano plazo, tal como fondos de

inversión, aseguradoras, o tesorerías.

9. Valor Relativo

Clave: AERMXCB 13

Monto: $1,500 millones. Fecha Emisión: Diciembre 6, 2013. Fecha Vencimiento: Diciembre 17, 2018. Plazo: 5.0 años Cupón: TIIE 28 + 2.00%. Spread: 2.00% S&P/Fitch/Moody’s/HR: nd / nd / nd / HR AA+ Garantía: No Tipo Estructura:

Flujos Futuros. Bursatilización de los derechos de cobro derivados de las ventas con tarjetas de crédito (únicamente en México con procesadores Visa y MasterCard), cedidos por Aeroméxico.

0.5%

1.1%

-2.1%

4.0%

1.1%

1.3%0.7%

-2.2%

6.8%

-1.8%-1.0%

-0.6%-0.2%

0.9%0.1%0.3%0.1%

1.5%

-3.0%

3.8%

3.3%

-2.6%

-1.0%

-0.8%

-1.0%

0.6%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

0.98

1

1.02

1.04

1.06

1.08

1.1

1.12

1.14

1.16

1.18

Feb

-13

Mar

-13

Apr

-13

May

-13

Jun-

13

Jul-1

3

Aug

-13

Sep

-13

Oct

-13

Nov

-13

Dec

-13

Jan-

14

Feb

-14

Mar

-14

Apr

-14

May

-14

Jun-

14

Jul-1

4

Aug

-14

Sep

-14

Oct

-14

Nov

-14

Dec

-14

Jan-

15

Feb

-15

Mar

-15

Apr

-15

Clave de

PizarraTipo

Sobretasa de

Colocación

Sobretasa

de MercadoRendimiento Cupón

Fecha de

VencimientoDuración

HR

Ratings

Monto

Circulación

AERMXCB 13 Estructurado - Bullet TIIE28 + 2.00% 1.28% 5% 5.30% dic-18 2.21 AA+ $3,000 COMPRA

Análisis de Renta Fija Actinver - Creando Ideas con Valor 15

Aeroméxico: Bursatilización de Pagos Futuros con una

Tasa Atractiva y un Bajo Riesgo

Junio 15, 2015

Tipo Amortización: La estructura contempla un período de gracia de 2.5 años. Una vez finalizado el mismo, comenzará a realizar amortizaciones objetivo mensuales en cada fecha de pago, sin que constituya una causa de vencimiento anticipado el no realizarlas. Legalmente el principal deberá ser pagado en la fecha de vencimiento. La estructura también contempla eventos de amortización anticipada parcial o eventos de aceleración ligados al nivel de cobertura de la deuda donde se pueden hacer amortizaciones parciales adicionales o cambiar la prelación de pagos haciéndola Full-turbo.

Amortización Ant. Voluntaria: Total en cualquier fecha durante el período de amortización acelerada que inicia en la trigésima primera fecha de pago.

Prima/Protección: El 0.25% sobre el monto de la amortización total anticipada voluntaria que exceda el pago del principal objetivo. En caso que la amortización total o parcial se realice de distinta forma a la mencionada, no se pagara prima.

Destino de los Fondos: Comentario:

Pago de pasivos y Capital de Trabajo. Debido a que la muestra de las emisiones estructuradas con calificación local AA+ es muy pequeña, para el análisis de valor relativo consideramos las emisiones „AAA‟, „AA+‟ y „AA‟. Bajo estas circunstancias consideramos a la emisión cara, ya que incluso paga por debajo de algunas emisiones que tiene calificación AAA y 92 pb por debajo de VIVACB 15 que tiene calificación AA. Sin embargo, hay que considerar que el riesgo que conlleva Aeroméxico es menor que otras emisoras en el pool así como los comparables usados son empresas dedicadas a industrias totalmente diferentes, por lo que nuestra recomendación es de compra

Clave: AERMXCB 13 (1ª Reapertura)

Monto: $1,500 millones. Fecha Emisión: Mayo 22, 2014. Fecha Vencimiento: Diciembre 17, 2018. Plazo: 4.6 años Cupón: TIIE 28 + 2.00%. Spread: 2.00% S&P/Fitch/Moody’s/HR: nd / nd / nd / HR AA+ Garantía: No Tipo Estructura: Tipo Amortización:

Flujos Futuros. Bursatilización de los derechos de cobro derivados de las ventas con tarjetas de crédito (únicamente en México con procesadores Visa y MasterCard), cedidos por Aeroméxico. La estructura contempla un período de gracia de 2.5 años. Una vez finalizado el mismo, comenzará a realizar amortizaciones objetivo mensuales en cada fecha de pago, sin que constituya una causa de vencimiento anticipado el no realizarlas. Legalmente el principal deberá ser pagado en la fecha de vencimiento. La estructura también contempla eventos de amortización anticipada parcial o eventos de aceleración ligados al nivel de cobertura de la deuda donde se pueden hacer amortizaciones parciales adicionales o cambiar la prelación de pagos

SC

RE

CB

12

ED

UC

AC

B13

DA

LT

OC

B13

PLA

NF

CB

13

VT

OS

CB

13

AE

RM

XC

B13

CR

ED

ICB

14

FID

EP

CB

14

FU

TIL

CB

14

PLA

NF

CB

14

FU

TIL

CB

14

-2

VIV

AC

B1

5

FIN

AE

CB

15

y = 0.6667ln(x) + 1.2465

0.00

0.50

1.00

1.50

2.00

2.50

3.00

1.00 2.00 3.00 4.00 5.00

(%)

Sp

rea

d

Duration

AAA, AA+, AA TIIE28

SC

RE

CB

12

ED

UC

AC

B13

DA

LT

OC

B13

PLA

NF

CB

13

VT

OS

CB

13

AE

RM

XC

B13

CR

ED

ICB

14

FID

EP

CB

14

FU

TIL

CB

14

PLA

NF

CB

14

FU

TIL

CB

14

-2

VIV

AC

B1

5

FIN

AE

CB

15

y = 0.6667ln(x) + 1.2465

0.00

0.50

1.00

1.50

2.00

2.50

3.00

1.00 2.00 3.00 4.00 5.00

(%)

Sp

rea

d

Duration

AAA, AA+, AA TIIE28

Análisis de Renta Fija Actinver - Creando Ideas con Valor 16

Aeroméxico: Bursatilización de Pagos Futuros con una

Tasa Atractiva y un Bajo Riesgo

Junio 15, 2015

haciéndola Full-turbo. Amortización Ant. Voluntaria: Total en cualquier fecha durante el período de

amortización acelerada que inicia en la trigésima primera fecha de pago.

Prima/Protección: El 0.25% sobre el monto de la amortización total anticipada voluntaria que exceda el pago del principal objetivo. En caso que la amortización total o parcial se realice de distinta forma a la mencionada, no se pagara prima.

Destino de los Fondos: Comentario:

Pago de pasivos y Capital de Trabajo. Debido a que la muestra de las emisiones estructuradas con calificación local AA+ es muy pequeña, para el análisis de valor relativo consideramos las emisiones „AAA‟, „AA+‟ y „AA‟. Bajo estas circunstancias consideramos a la emisión cara, ya que incluso paga por debajo de algunas emisiones que tiene calificación AAA y 92 pb por debajo de VIVACB 15 que tiene calificación AA. Sin embargo, hay que considerar que el riesgo que conlleva Aeroméxico es menor que otras emisoras en el pool así como los comparables usados son empresas dedicadas a industrias totalmente diferentes, por lo que nuestra recomendación es de compra

Análisis de Renta Fija Actinver - Creando Ideas con Valor 17

Aeroméxico: Bursatilización de Pagos Futuros con una

Tasa Atractiva y un Bajo Riesgo

Junio 15, 2015

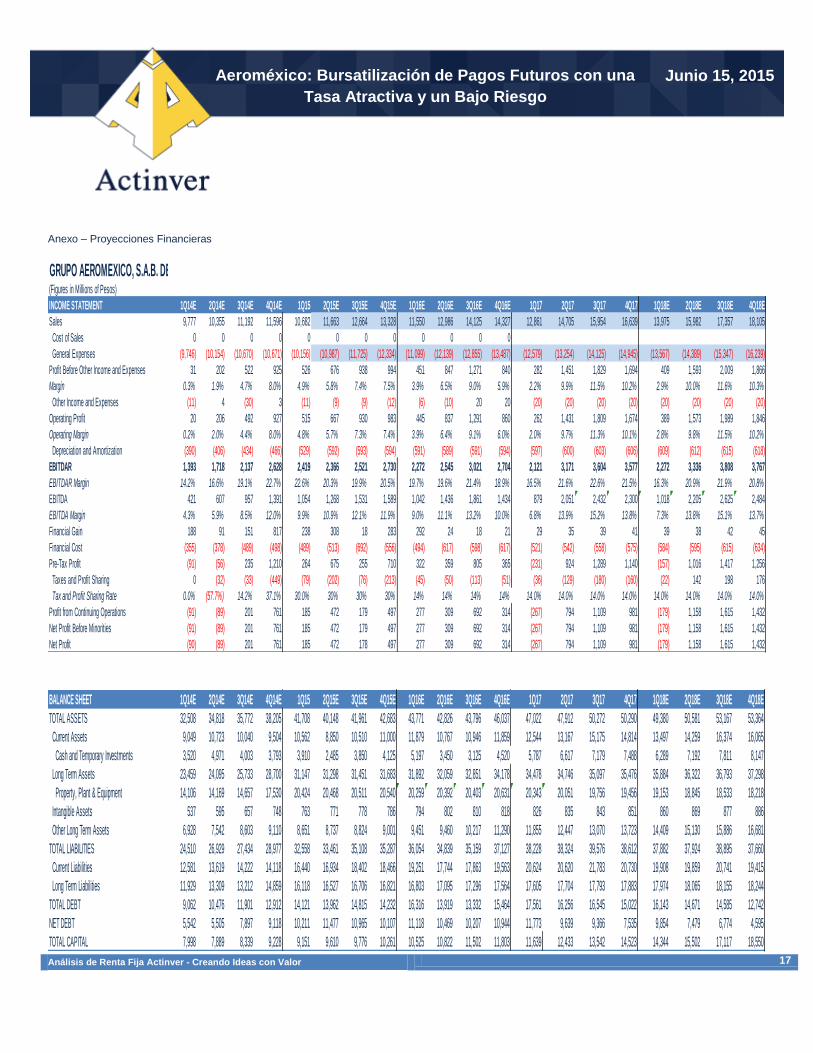

Anexo – Proyecciones Financieras

GRUPO AEROMEXICO, S.A.B. DE C.V.2.2% 2.0% 1.9% 8.3% 0.9% 0.9% 0.9% 0.9% 0.9% 1.0% 1.0% 0.9%(Figures in Millions of Pesos) 9% 12% 10% 9% 9% 6% 8% 9% 11% 7% 6% 9%

INCOME STATEMENT 1Q14E 2Q14E 3Q14E 4Q14E 1Q15 2Q15E 3Q15E 4Q15E 1Q16E 2Q16E 3Q16E 4Q16E 1Q17 2Q17 3Q17 4Q17 1Q18E 2Q18E 3Q18E 4Q18E

Sales 9,777 10,355 11,192 11,596 10,682 11,663 12,664 13,328 11,550 12,986 14,125 14,327 12,861 14,705 15,954 16,639 13,975 15,982 17,357 18,105

Cost of Sales 0 0 0 0 0 0 0 0 0 0 0 0

General Expenses (9,746) (10,154) (10,670) (10,671) (10,156) (10,987) (11,725) (12,334) (11,099) (12,139) (12,855) (13,487) (12,579) (13,254) (14,125) (14,945) (13,567) (14,389) (15,347) (16,239)

Profit Before Other Income and Expenses 31 202 522 925 526 676 938 994 451 847 1,271 840 282 1,451 1,829 1,694 409 1,593 2,009 1,866

Margin 0.3% 1.9% 4.7% 8.0% 4.9% 5.8% 7.4% 7.5% 3.9% 6.5% 9.0% 5.9% 2.2% 9.9% 11.5% 10.2% 2.9% 10.0% 11.6% 10.3%

Other Income and Expenses (11) 4 (30) 3 (11) (9) (9) (12) (6) (10) 20 20 (20) (20) (20) (20) (20) (20) (20) (20)

Operating Profit 20 206 492 927 515 667 930 983 445 837 1,291 860 262 1,431 1,809 1,674 389 1,573 1,989 1,846

Operating Margin 0.2% 2.0% 4.4% 8.0% 4.8% 5.7% 7.3% 7.4% 3.9% 6.4% 9.1% 6.0% 2.0% 9.7% 11.3% 10.1% 2.8% 9.8% 11.5% 10.2%

Depreciation and Amortization (390) (406) (434) (466) (529) (592) (593) (594) (591) (589) (591) (594) (597) (600) (603) (606) (609) (612) (615) (618)

EBITDAR 1,393 1,718 2,137 2,628 2,419 2,366 2,521 2,730 2,272 2,545 3,021 2,704 2,121 3,171 3,604 3,577 2,272 3,336 3,808 3,767

EBITDAR Margin 14.2% 16.6% 19.1% 22.7% 22.6% 20.3% 19.9% 20.5% 19.7% 19.6% 21.4% 18.9% 16.5% 21.6% 22.6% 21.5% 16.3% 20.9% 21.9% 20.8%

EBITDA 421 607 957 1,391 1,054 1,268 1,531 1,589 1,042 1,436 1,861 1,434 879 2,051 2,432 2,300 1,018 2,205 2,625 2,484

EBITDA Margin 4.3% 5.9% 8.5% 12.0% 9.9% 10.9% 12.1% 11.9% 9.0% 11.1% 13.2% 10.0% 6.8% 13.9% 15.2% 13.8% 7.3% 13.8% 15.1% 13.7%

Financial Gain 188 91 151 817 238 308 18 283 292 24 18 21 29 35 39 41 39 38 42 45

Financial Cost (355) (378) (489) (498) (489) (513) (692) (556) (494) (617) (598) (617) (521) (542) (558) (575) (584) (595) (615) (634)

Pre-Tax Profit (91) (56) 235 1,210 264 675 255 710 322 359 805 365 (231) 924 1,289 1,140 (157) 1,016 1,417 1,256

Taxes and Profit Sharing 0 (32) (33) (449) (79) (202) (76) (213) (45) (50) (113) (51) (36) (129) (180) (160) (22) 142 198 176

Tax and Profit Sharing Rate 0.0% (57.7%) 14.2% 37.1% 30.0% 30% 30% 30% 14% 14% 14% 14% 14.0% 14.0% 14.0% 14.0% 14.0% 14.0% 14.0% 14.0%

Profit from Continuing Operations (91) (89) 201 761 185 472 179 497 277 309 692 314 (267) 794 1,109 981 (179) 1,158 1,615 1,432

Net Profit Before Minorities (91) (89) 201 761 185 472 179 497 277 309 692 314 (267) 794 1,109 981 (179) 1,158 1,615 1,432

Net Profit (90) (89) 201 761 185 472 178 497 277 309 692 314 (267) 794 1,109 981 (179) 1,158 1,615 1,432

BALANCE SHEET 1Q14E 2Q14E 3Q14E 4Q14E 1Q15 2Q15E 3Q15E 4Q15E 1Q16E 2Q16E 3Q16E 4Q16E 1Q17 2Q17 3Q17 4Q17 1Q18E 2Q18E 3Q18E 4Q18E

TOTAL ASSETS 32,508 34,818 35,772 38,205 41,708 40,148 41,961 42,683 43,771 42,826 43,796 46,037 47,022 47,912 50,272 50,290 49,380 50,581 53,167 53,364

Current Assets 9,049 10,723 10,040 9,504 10,562 8,850 10,510 11,000 11,879 10,767 10,946 11,859 12,544 13,167 15,175 14,814 13,497 14,259 16,374 16,065

Cash and Temporary Investments 3,520 4,971 4,003 3,793 3,910 2,485 3,850 4,125 5,197 3,450 3,125 4,520 5,787 6,617 7,179 7,488 6,289 7,192 7,811 8,147

Long Term Assets 23,459 24,095 25,733 28,700 31,147 31,298 31,451 31,683 31,892 32,059 32,851 34,178 34,478 34,746 35,097 35,476 35,884 36,322 36,793 37,298

Property, Plant & Equipment 14,106 14,169 14,657 17,530 20,424 20,468 20,511 20,540 20,259 20,392 20,403 20,631 20,343 20,051 19,756 19,456 19,153 18,845 18,533 18,218

Intangible Assets 537 595 657 748 763 771 778 786 794 802 810 818 826 835 843 851 860 869 877 886

Other Long Term Assets 6,928 7,542 8,603 9,110 8,651 8,737 8,824 9,001 9,451 9,460 10,217 11,290 11,855 12,447 13,070 13,723 14,409 15,130 15,886 16,681

TOTAL LIABILITIES 24,510 26,929 27,434 28,977 32,558 33,461 35,108 35,287 36,054 34,839 35,159 37,127 38,228 38,324 39,576 38,612 37,882 37,924 38,895 37,660

Current Liabilities 12,581 13,619 14,222 14,118 16,440 16,934 18,402 18,466 19,251 17,744 17,863 19,563 20,624 20,620 21,783 20,730 19,908 19,859 20,741 19,415

Long Term Liabilities 11,929 13,309 13,212 14,859 16,118 16,527 16,706 16,821 16,803 17,095 17,296 17,564 17,605 17,704 17,793 17,883 17,974 18,065 18,155 18,244

TOTAL DEBT 9,062 10,476 11,901 12,912 14,121 13,962 14,815 14,232 16,316 13,919 13,332 15,464 17,561 16,256 16,545 15,022 16,143 14,671 14,585 12,742

NET DEBT 5,542 5,505 7,897 9,118 10,211 11,477 10,965 10,107 11,118 10,469 10,207 10,944 11,773 9,639 9,366 7,535 9,854 7,479 6,774 4,595

TOTAL CAPITAL 7,998 7,889 8,339 9,228 9,151 9,610 9,776 10,261 10,525 10,822 11,502 11,803 11,639 12,433 13,542 14,523 14,344 15,502 17,117 18,550

Análisis de Renta Fija Actinver - Creando Ideas con Valor 18

Aeroméxico: Bursatilización de Pagos Futuros con una

Tasa Atractiva y un Bajo Riesgo

Junio 15, 2015

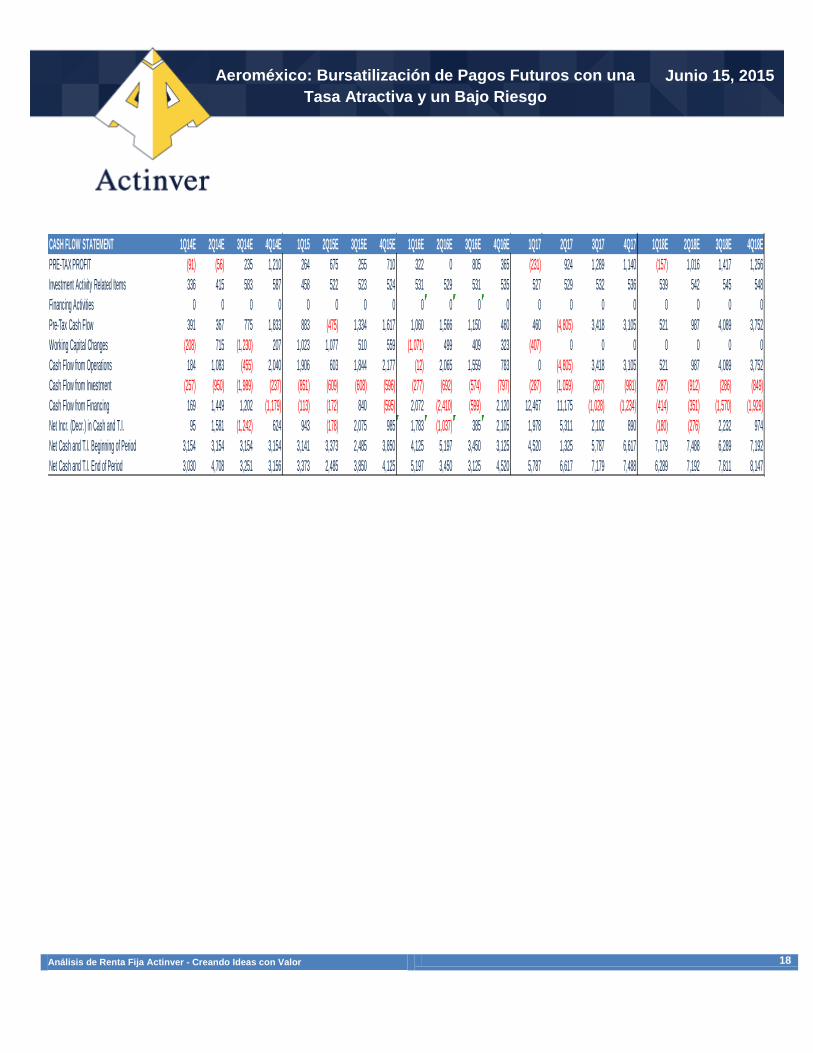

CASH FLOW STATEMENT 1Q14E 2Q14E 3Q14E 4Q14E 1Q15 2Q15E 3Q15E 4Q15E 1Q16E 2Q16E 3Q16E 4Q16E 1Q17 2Q17 3Q17 4Q17 1Q18E 2Q18E 3Q18E 4Q18E

PRE-TAX PROFIT (91) (56) 235 1,210 264 675 255 710 322 0 805 365 (231) 924 1,289 1,140 (157) 1,016 1,417 1,256

Investment Activity Related Items 336 415 583 587 458 522 523 524 531 529 531 535 527 529 532 536 539 542 545 548

Financing Activities 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Pre-Tax Cash Flow 391 367 775 1,833 883 (475) 1,334 1,617 1,060 1,566 1,150 460 460 (4,805) 3,418 3,105 521 987 4,089 3,752

Working Capital Changes (208) 715 (1,230) 207 1,023 1,077 510 559 (1,071) 499 409 323 (407) 0 0 0 0 0 0 0

Cash Flow from Operations 184 1,083 (455) 2,040 1,906 603 1,844 2,177 (12) 2,065 1,559 783 0 (4,805) 3,418 3,105 521 987 4,089 3,752

Cash Flow from Investment (257) (950) (1,989) (237) (851) (609) (608) (596) (277) (692) (574) (797) (287) (1,059) (287) (981) (287) (912) (286) (849)

Cash Flow from Financing 169 1,449 1,202 (1,179) (113) (172) 840 (595) 2,072 (2,410) (599) 2,120 12,467 11,175 (1,028) (1,234) (414) (351) (1,570) (1,929)

Net Incr. (Decr.) in Cash and T.I. 95 1,581 (1,242) 624 943 (178) 2,075 985 1,783 (1,037) 385 2,105 1,978 5,311 2,102 890 (180) (276) 2,232 974

Net Cash and T.I. Beginning of Period 3,154 3,154 3,154 3,154 3,141 3,373 2,485 3,850 4,125 5,197 3,450 3,125 4,520 1,325 5,787 6,617 7,179 7,488 6,289 7,192

Net Cash and T.I. End of Period 3,030 4,708 3,251 3,156 3,373 2,485 3,850 4,125 5,197 3,450 3,125 4,520 5,787 6,617 7,179 7,488 6,289 7,192 7,811 8,147

Análisis de Renta Fija Actinver - Creando Ideas con Valor 19

Aeroméxico: Bursatilización de Pagos Futuros con una

Tasa Atractiva y un Bajo Riesgo

Junio 15, 2015

Departamento de Deuda, Análisis Fundamental, Económico y Cuantitativo

Araceli Espinosa Elguea Directora de Análisis de Deuda [email protected]

Roberto Ramírez Ramírez Análisis de Deuda [email protected]

Jesús Viveros Hernández Análisis de Deuda [email protected]

Raúl Márquez Pardinas Análisis de Deuda [email protected]

Análisis Fundamental

Director Análisis Fundamental

Martín Lara Telecomunicaciones, Medios y Financiero [email protected]

Carlos Hermosillo Bernal Consumo [email protected]

Pablo Duarte de León Fibras y Hoteles [email protected]

Pablo Abraham Peregrina Conglomerados, Minería, Metales y Papel [email protected]

Ramón Ortiz Reyes Cemento, Construcción y Concesiones [email protected]

Federico Robinson Bours Carrillo Energía, Conglomerados, Industriales y Minería [email protected]

Juan Enrique Ponce Luiña Telecomunicaciones, Medios y Financiero jponce@actinver,com.mx

Enrique Octavio Camargo Delgado Energía, Conglomerados, Industriales y Minería [email protected]

José Antonio Cebeira González Consumo [email protected]

Mauricio Arellano Sampson Mineria, Metal, Papel, Conglomerados, Cemento, Construcción y Concesiones [email protected]

Laura Elena Bosch Ramírez Fibras y Hoteles [email protected]

Ismael Capistrán Bolio Director Análisis Económico y Cuantitativo [email protected]

Jaime Ascencio Aguirre Economía y Mercados [email protected]

Santiago Hernández Morales Análisis Cuantitativo [email protected]

Roberto Galván González Análisis Técnico [email protected]

(52) 55 1103-6600 x1672

(52) 55 1103-6600 x6649

(52) 55 1103-6600 x1110

(52) 55 1103-6600 x6636

(52) 55 1103-6600 x1100

(52) 55 1103-6600 x1840

(52) 55 1103-6600 x4133

(52) 55 1103-6600 x1837

Análisis de Deuda

(52) 55 1103 -6600 x6641

(52) 55 1103-6600 x1693

(52) 55 1103-6600 x1836

(52) 55 1103-6600 x1394

(52) 55 1103-6600 x4132

(52) 55 1103-6600 x4136

Análisis Económico y Cuantitativo

(52) 55 1103-6600 x4134

(52) 55 1103-6600 x4334

(52) 55 1103-6600 x1395

(52) 55 1103-6600 x1835

(52) 55 1103-6600 x4127

Analistas Junior

Analistas Senior

Análisis de Renta Fija Actinver - Creando Ideas con Valor 20

Aeroméxico: Bursatilización de Pagos Futuros con una

Tasa Atractiva y un Bajo Riesgo

Junio 15, 2015

Límite de

responsabilidades

Guía para recomendaciones sobre inversión en emisoras bajo cobertura que formen parte, o fuera, del Índice de

Precios y Cotizaciones (IPC)

Compra. El retorno de la acción debe ser superior al retorno total del IPC en el año en curso.

Neutral. El retorno de la acción debe ser en línea al retorno total del IPC en el año en curso.

Venta. El retorno de la acción debe ser inferior al retorno total del IPC en el año en curso.

Declaraciones importantes.

a) De los analistas:

“Los analistas que elaboramos Reportes de Análisis:

Jaime Ascencio Aguirre; Mauricio Arellano Sampson; Laura Elena Bosch Ramirez, Enrique Octavio Camargo Delgado; Ismael Capistrán Bolio; José

Antonio Cebeira González, Pablo Enrique Duarte de León; Araceli Espinosa Elguea; Roberto Galván González; Carlos Hermosillo Bernal; Santiago

Hernández Morales; Martín Roberto Lara Poo; Raúl Márquez Pardinas, Ramón Ortiz Reyes; Pablo Abraham Peregrina; Juan Enrique Ponce Luiña;

Federico Robinson Bours Carrillo; Jesús Viveros Hernández, declaramos”:

1. “Todos los puntos de vista, acerca de las emisoras bajo cobertura corresponden exclusivamente al analista responsable de la misma y reflejan fidedignamente su visión. Todas las recomendaciones emitidas por los analistas son elaboradas en forma independiente a cualquier entidad, incluyendo a la institución en la que prestan sus servicios o personas morales que pertenecen al mismo grupo financiero o empresarial. El esquema de remuneración no está basado ni relacionado, en forma directa ni indirectamente con alguna recomendación en específico, y sólo se percibe una remuneración de la entidad para la cual los analistas prestan sus servicios.

2. “Ninguno de los analistas con cobertura de emisoras mencionadas en este reporte ocupa ningún empleo, cargo o comisión en las emisoras bajo su cobertura, ni en ninguna de las personas que forman parte del Grupo Empresarial o Consorcio al que éstas pertenezcan. Tampoco los han ocupado durante los doce meses previos a la elaboración del presente reporte”.

3. “Las recomendaciones sobre emisoras, realizadas por el analista que las cubre, se basan en información pública y no existe garantía alguna de su asertividad con respecto al desempeño que se observe realmente en los valores objeto de la recomendación”

4. “Los analistas mantienen inversiones objeto de sus reportes de análisis en las siguientes emisoras: AC, ACTINVR, ALFA, ALPEK, ALSEA, AMX, AZTECA, CEMEX, CHDRAUI, FEMSA, FIBRAMQ, FINDEP, FUNO, GENTERA, GFREGIO, GRUMA, ICA, IENOVA, KOF, LAB, LIVEPOL, MEXCHEM, OHLMEX, PEÑOLES, POCHTEC, TLEVISA, SORIANA, SPORTS, VESTA y WALMEX.

b) De Actinver Casa de Bolsa, S.A. de C.V. Grupo Financiero Actinver

1. Actinver Casa de Bolsa, S.A. de C.V. Grupo Financiero Actinver, en ningún caso podrá garantizar el sentido de las recomendaciones contenidas en los reportes de análisis para asegurar una futura relación de negocios.

2. Todas las unidades de negocio de Actinver Casa de Bolsa, S.A. de C.V. Grupo Financiero Actinver pueden explorar realizar negocios con cualquier compañía mencionada en los documentos de análisis. Toda compensación por servicios dada en el pasado o en el futuro, recibido por Actinver Casa de Bolsa, S.A. de C.V. Grupo Financiero Actinver por parte de cualquier compañía mencionada en este reporte no ha tenido y no tendrá ningún efecto en la compensación otorgada a los analistas. Sin embargo, así como ocurre con cualquier otro empleado de Grupo Actinver y sus filiales, la compensación que puedan gozar nuestros analistas será afectada por la rentabilidad de la que goce Grupo Actinver y sus filiales.

3. Al cierre de cada uno de los tres meses anteriores, Actinver Casa de Bolsa, S.A. de C.V. Grupo Financiero Actinver, NO ha mantenido inversiones, directa o indirectamente, en Valores o Instrumentos financieros derivados, cuyo subyacente sean Valores, objeto de los Reportes de Análisis, que representen el uno por ciento o más de su cartera de Valores, cartera de inversión, de los Valores en circulación o del subyacente de los Valores de que se trate, con excepción de los siguientes: AMXL, AEROMEX*, BOLSA A, FINN 13 y FSHOP 13, SMARTRC14

4. Ciertos Consejeros y directivos de Actinver Casa de Bolsa, S.A. de C.V. Grupo Financiero Actinver ocupan un cargo similar en las siguientes emisoras: AEROMEX, MASECA, AZTECA, ALSEA, FINN, MAXCOM, SPORTS, FSHOP y FUNO.

5. Este reporte será distribuido entre todas aquellas personas que cumplan con el perfil para la adquisición del tipo de valores sobre los que se recomienda en su contenido.

Para conocer los cambios de recomendaciones de los analistas, dar clic aquí.