compañía de seguros de vida aurora s.a. notas a … · ramos autorizados: accidentes personales,...

TRANSCRIPT

6

Compañía de Seguros de Vida Aurora S.A. NOTAS A LOS ESTADOS FINANCIEROS A 31 DE DICIEMBRE DE 2011 Y 2010

(Cifras en miles de pesos, excepto tasas de cambio, valores en otras monedas y el valor nominal de las acciones)

1. Entidad Reportante

Compañía de Seguros de Vida Aurora S.A., es una entidad privada constituida en junio de 1967. Su duración

se extiende hasta 2066. Su domicilio principal es Bogotá D.C. y cuenta con 29 empleados.

Por documento privado N. 0000001 de representación legal de Bogotá D.C. DE 14 de julio de 2008, inscrito el

28 de agosto de 2008 bajo el número 01238070 del libro IX, comunico el Sr. EUDORO CARVAJAL IBAÑEZ,

(q.e.p.d.)que ha configurado una situación de grupo empresarial con la Compañía de Seguros de Vida Aurora

S.A.

El 5 de junio de 2011 falleció el doctor Eudoro Carvajal Ibáñez quien era el accionista mayoritario y

representante legal de las compañías Cóndor S.A. Compañía de Seguros Generales y Compañía de Seguros

de Vida Aurora S.A. Se llevó a cabo el proceso de sucesión intestada en la notaria 29 del círculo de Bogotá

promovida por tres de los herederos del causante, posteriormente las compañías fueron enteradas del

proceso de sucesión adelantado por cinco herederos más del causante en el Juzgado 16 de Familia de

Bogotá. Por su parte las aseguradoras remitieron memorial al referido despacho judicial con el fin de que se

nombre el representante común y único de los herederos del causante con el fin de consolidar el órgano de

Dirección más importante de las aseguradoras.

El objeto social es la celebración de contratos de seguros de personas pudiendo ejecutar válidamente los

actos y contratos tendientes a cumplir la realización de su objeto social, en concordancia con las

disposiciones legales y las normas de la Superintendencia Financiera.

Ramos autorizados: Accidentes personales, vida grupo y vida individual mediante Resolución 5148 de 1991;

riesgos profesionales, mediante Resolución 1142 de 1995; y, el ramo de enfermedades de alto costo

mediante Resolución 0941 de 2002.

La evolución previsible de la aseguradora, se ha desarrollado en el marco del referido plan estratégico el cual

prevé que a mediano y largo plazo, se realizaran cambios significativos en nuestra Sociedad, que nos

permitirán mejorar nuestras estrategias de mercadeo y ventas, autocontrol, servicio al cliente y regulación,

completando la etapa de mejoramiento que tiene como meta posicionar a la Compañía de Seguros de Vida

Aurora S.A. en el mercado asegurador. El actual Vicepresidente Comercial ha definido con claridad sus

objetivos para el año 2012, ha puesto en consideración de la Junta Directiva su plan de incentivos y de

mercadeo con las apropiaciones correspondientes, su trabajo esta orientado a mantener el contacto directo

con los intermediarios y con la fuerza de ventas de la aseguradora, en muy corto plazo los resultados de su

gestión ya se han percibido.

7

Operaciones y Principales Políticas y Prácticas Contables Las normas de contabilidad aplicadas y la clasificación de los estados financieros adjuntos, están de acuerdo con lo establecido por la Superintendencia Financiera y en lo no previsto en ellas con las normas de contabilidad generalmente aceptadas en Colombia, de conformidad con el Decreto 2649 de 1993. Base de Presentación Los estados financieros adjuntos han sido preparados de los registros contables, mantenidos bajo la norma del costo histórico, modificada hasta 31 de diciembre de 2000, según obligaban las normas legales para reconocer el efecto de la inflación en sus cuentas no monetarias del balance general incluyendo el patrimonio. Importancia Relativa Un hecho económico tiene importancia relativa cuando debido a su naturaleza o cuantía y las circunstancias que lo rodean, su conocimiento o desconocimiento, puede alterar significativamente las decisiones económicas de los usuarios de la información. Los estados financieros, desglosan los rubros según lo establecido en las normas legales, y en su defecto, aquellos que representan el 5% ó más del activo total, del pasivo total, del capital de trabajo, del patrimonio y de los ingresos, según el caso. Se describen cifras inferiores cuando se considera que puede contribuir a una mejor interpretación de la información financiera.

Maduración de Activos y Vencimiento de Pasivos En general la maduración de activos se encuentra enmarcada por ser activos a corto plazo, como lo son las cuentas por cobrar actividad aseguradora, cartera de créditos, cuentas por cobrar, exceptuando las inversiones en donde se tienen en el corto, mediano y largo plazo. El vencimiento de los pasivos, se encuentran catalogados como a corto plazo, no obstante hay pasivos que por su naturaleza especial no son tenidos en cuenta en este término como lo son: el IBNR y la reserva matemática. Operaciones del Mercado Monetario Mediante Decreto 4432 de Diciembre 11 de 2006 el Gobierno Nacional reglamentó las operaciones repo, simultáneas y de transferencia temporal de valores. Las operaciones de reporto o repo son aquellas en las que una parte (el “Enajenante”), transfiere la propiedad a la otra (el “Adquirente”) sobre valores a cambio del pago de una suma de dinero (el “Monto Inicial”) y en las que el Adquirente al mismo tiempo se compromete a transferí r al Enajenante valores de la misma especie y características a cambio del pago de una suma de dinero (“Monto Final”) en la misma fecha o en una fecha posterior previamente acordada (en todo caso no superior a un (1) año). El Monto Inicial podrá ser calculado con un descuento sobre el precio de mercado de los valores objeto de la operación. Los

8

rendimientos, dividendos o amortizaciones de los valores objeto de la operación, son de propiedad del Enajenante. Las operaciones simultáneas son aquellas en las que una parte (el “Enajenante”), transfiere la propiedad a la otra (el “Adquirente”) sobre valores a cambio del pago de una suma de dinero (el “Monto Inicial”) y en las que el Adquirente al mismo tiempo se compromete a transferir al Enajenante valores de la misma especie y características a cambio del pago de una suma de dinero (“Monto Final”) en la misma fecha o en una fecha posterior previamente acordada. Difieren del repo en que el Monto Inicial no puede ser calculado con un descuento sobre el precio de mercado de los valores objeto de la operación, y en que los rendimientos, dividendos o amortizaciones son de propiedad del Adquiriente. En las operaciones de reporto o repo, simultáneas y de transferencia temporal de valores, si alguna de las partes incumple su obligación, cada una mantendrá el derecho de propiedad sobre las sumas de dinero y los valores que haya recibido y podrá conservarlos definitivamente, disponer de ellos o cobrarlos a su vencimiento. A través de las Circulares Externas 018 de 2007 y 029 de 2009 la Superintendencia Financiera de Colombia divulgó las siguientes consideraciones generales para las operaciones del mercado monetario, es decir a las operaciones repo, simultáneas, de transferencia temporal de valores y de fondos interasociados. Primera, en las operaciones repo, simultáneas y de transferencia temporal de valores se presenta un intercambio de valores y de dinero entre las partes. En efecto, en estas operaciones una de las partes, el enajenante, entrega valores al adquirente y al hacerlo le transfiere la propiedad de éstos. A cambio, el adquirente le entrega dinero al enajenante. La transferencia de la propiedad es parte integral y principal de la estructura legal de estas operaciones, con ella se busca proteger a la contraparte en caso de un incumplimiento de quien entregó los valores. Segunda, no obstante la consideración anterior, la estructura financiera de las operaciones corresponde a una operación transitoria en la que la vocación de los valores consiste en retornar a manos de quien inicialmente lo entregó en propiedad. Por lo tanto, la realidad financiera de la operación exige que el riesgo permanezca en el balance del enajenante. De acuerdo con lo anterior, los valores se mantienen registrados en el balance de quien inicialmente los entrega y es esta persona quien debe valorarlos y reconocer los riesgos propios de los mismos. Así mismo, los flujos de efectivo que generen los valores dentro del plazo de la operación le deben ser restituidos a quien los entregó inicialmente en la misma. Tercera, las dos (2) anteriores consideraciones se reflejan contablemente de la siguiente manera: De una parte, el enajenante debe reclasificar dentro de su balance los valores que ha entregado en una operación repo, simultánea o de transferencia temporal de valores y adicionalmente, debe registrarlos dentro de sus cuentas de orden para revelar la entrega de los mismos. De otra parte, el adquirente debe registrar en sus cuentas de orden el recibo de los valores provenientes de las operaciones mencionadas.

9

Finalmente, todas las personas participes en operaciones repo, simultáneas y de transferencia temporal de valores deberán registrar los recursos dinerarios provenientes de estas operaciones dentro de sus respectivos balances como una obligación o un derecho, según sea la posición en que se encuentre. Cuarta, los valores transferidos con ocasión de operaciones repo, simultánea y de transferencia temporal de valores sólo se registran en el balance del adquirente, en el momento en que se presente el incumplimiento de la respectiva operación o una de las partes de la operación sea objeto de un procedimiento concursal, de una toma de posesión para liquidación o de acuerdos globales de reestructuración de deudas. En el mencionado evento, el enajenante también deberá retirar de su balance los valores entregados con ocasión de la celebración de las mencionadas operaciones. Quinta, los valores obtenidos como consecuencia de la celebración de operaciones de transferencia temporal de valores, repo o simultánea que sean entregados nuevamente por la realización de alguna de las mencionadas operaciones, se registrarán únicamente a través de cuentas de orden. Sin embargo, cuando se cumpla la operación a través de la cual se obtuvieron inicialmente los valores, se deberá revertir el registro realizado en cuentas de orden y en su lugar se aplicará la regla prevista en la tercera consideración para los valores entregados en desarrollo de las operaciones repo, simultáneas y de transferencia temporal de valores. Sexta. Cuando el adquirente incurra en una posición en corto deberán registrar en su balance una obligación financiera a favor del enajenante, originador o receptor inicial por el precio justo de intercambio de los respectivos valores. Séptima, los rendimientos de las operaciones repo o de las operaciones simultáneas se causarán por las partes exponencialmente durante el plazo de la respectiva operación y serán un gasto o un ingreso para cada una de éstas, según corresponda. Por la naturaleza de las operaciones repo y simultáneas, la Compañía puede actuar indistintamente como Enajenante o Adquiriente, y asumir por tanto cualquiera de las siguientes posiciones: Posición Activa: La posición activa en una operación repo o simultánea se presenta cuando la Compañía adquiere valores, a cambio de la entrega de una suma de dinero, asumiendo en dicho mismo acto y momento el compromiso de transferir nuevamente la propiedad al “Enajenante”, el mismo día o en una fecha posterior y a un precio determinado, de valores de la misma especie y características. Posición Pasiva: La posición pasiva en una operación repo o simultánea se presenta cuando la Compañía transfiere la propiedad de valores, a cambio del pago de una suma de dinero, asumiendo en este mismo acto y momento el compromiso de adquirirlos nuevamente de su contraparte o de adquirir de ésta valores de la misma especie y características el mismo día o en una fecha posterior y a un precio o monto predeterminado. En desarrollo de operaciones repo o simultáneas, las entidades aseguradoras sólo podrán recibir valores que se encuentren permitidos por su régimen de inversiones; así mismo, no podrán entregar valores clasificados como inversiones para mantener hasta el vencimiento, salvo que se trate de las inversiones forzosas u obligatorias suscritas en el mercado primario y cuando la contraparte de la operación sea el Banco de la

10

República, la Dirección General del Tesoro Nacional o las entidades vigiladas por la Superintendencia Financiera de Colombia. Contabilización y valoración de las operaciones repo y de las operaciones simultáneas. Posición activa: El valor a registrar inicialmente será la suma de dinero entregado por el adquirente en la fecha de la celebración de la operación, independientemente que pueda ser diferente del valor de mercado de los valores recibidos. De esta forma, la entidad “adquiriente” debe reconocer el derecho financiero derivado de la celebración de la operación repo o simultánea y registrar el efectivo entregado en su activo (Cuenta 12). Así mismo, el “adquirente” como consecuencia de la transferencia de los valores de la operación repo o simultánea debe efectuar en cuentas de orden contingentes los asientos contables necesarios para reconocer y revelar la recepción de los mismos, teniendo en cuenta si estos se recibieron con descuento o sin descuento. Los valores allí registrados deben valorarse diariamente a precios de mercado (valor justo de intercambio), sin excepción alguna. Es decir, se entenderá, que los mismos se valoran como si fueran negociables, siguiendo la metodología y procedimiento de valoración aplicable a estos valores de conformidad con lo establecido en el Capítulo I de la Circular Externa 100 de 1995 (Circular Básica Contable y Financiera). Las variaciones diarias de los precios originadas en la valoración no deben afectar el estado de resultados. Los rendimientos pactados en la operación repo o simultánea se calcularán exponencialmente durante el plazo de la operación. En consecuencia, los señalados rendimientos representan un ingreso para el adquiriente y se reconocerán en el estado de resultados (cuenta 4104) de acuerdo con el principio contable de causación. En la fecha del cumplimiento y cancelación del compromiso de transferencia en la operación repo, el “adquirente” acreditará los rubros del Activo correspondientes a compromisos de transferencia, rendimientos y demás conceptos pendientes de pago y debitará la cuenta cupones recibidos por pagar, en caso de que los hubiere. La contabilización de estos registros se hará contra las cuentas inicialmente afectadas. En esta misma fecha, se deberán reversar los registros contables realizados, para el reconocimiento y revelación de la recepción del valor, en cuentas de orden contingentes. Posición pasiva: El valor a registrar inicialmente será la suma de dinero recibido por el enajenante de la operación repo en la fecha de su celebración, independientemente que pueda ser diferente del precio de mercado de los valores entregados. De esta forma, el efectivo recibido se registrará en el pasivo (cuenta 223) reconociendo así la obligación financiera derivada de la celebración de la operación.

11

Así mismo, la entidad vigilada “enajenante”, en la fecha de la operación respectiva, debe reclasificar contablemente dentro de su activo (cuenta 133) los valores de la operación, con el fin de revelar y reflejar los derechos y las restricciones derivadas de la participación de la misma en calidad de enajenante. Esta reclasificación se hará en función de la naturaleza del valor, esto es, en atención a sí el valor es de deuda (pública o privada) o si se trata de un valor de carácter participativo. Su registro contable se realizará dentro del grupo de Inversiones en las respectivas cuentas de los “Derechos de Transferencia”, según la clasificación y naturaleza del valor objeto de la operación repo o simultánea. La entidad enajenante, quien conserva los derechos y beneficios económicos asociados al valor y retiene todos los riesgos inherentes al mismo, aunque transfiere la propiedad jurídica al realizar la operación repo o simultánea, debe continuar diariamente valorando y contabilizando dicho valor en su balance y en el estado de resultados de conformidad con la metodología y procedimiento que sea aplicable al instrumento siguiendo lo establecido en el capítulo I de la Circular Externa 100 de 1995 (Circular Básica Contable y Financiera), teniendo en cuenta si se trata de un valor negociable, disponible para la venta o hasta el vencimiento, con la única diferencia que el valor se encuentra reclasificado en las cuentas de derechos de transferencia. Como consecuencia de la transferencia de los valores de la operación repo o simultánea, se deberá efectuar en cuentas de orden contingentes los asientos contables necesarios para reconocer y revelar la entrega de los mismos teniendo en cuenta si se entregaron con descuento o sin descuento. Estos registros también deben actualizarse diariamente a precios de mercado. Los rendimientos pactados en la operación repo o simultánea se calcularán exponencialmente durante el plazo de la operación. En consecuencia, los señalados rendimientos representan un gasto para el enajenante y se reconocerán en el estado de resultados (cuenta 5117) de acuerdo con el principio contable de causación. En el evento en el cual en la operación repo o simultánea se pacte el pago del rendimiento de manera anticipada, se deberá registrar dicho pago como un gasto pagado por anticipado el cual deberá ser amortizado durante el plazo pactado de la operación. En la fecha del cumplimiento del compromiso de transferencia en la operación repo o simultánea, el “enajenante” reversará la clasificación de los valores que participaron en la realización de la operación. Por consiguiente, acreditará el rubro de derechos de transferencia en el que se había reconocido y revelado la “enajenación”, restableciéndose de esta manera la disponibilidad del valor correspondiente, mediante el débito en las subcuentas de inversiones de donde se habían extraído inicialmente los valores transferidos objeto de la operación. Simultáneamente, en virtud del pago de la obligación por parte del enajenante, se cancelan (debitan) las subcuentas correspondientes de su pasivo en las cuales reconoció contablemente la obligación financiera registrada por la recepción del efectivo en la fecha inicial de la respectiva operación, así como los rendimientos de la operación y otros conceptos. La contabilización de estos registros se hará contra las cuentas inicialmente afectadas. En esta misma fecha, se deberán reversar los registros contables realizados, para el reconocimiento y revelación de la entrega de los valores, en cuentas de orden contingentes. Contabilización y efectos del incumplimiento o terminación anticipada de las operaciones repo y operaciones simultáneas:

12

Cuando alguna de las partes en desarrollo de operaciones repo y/o simultáneas incumpla su obligación o se vea incursa en un procedimiento concursal, una toma de posesión para liquidación o en acuerdos globales de reestructuración de deudas, la respectiva operación se dará por terminada anticipadamente a partir de la fecha en que se haya adoptado la decisión respectiva o se haya presentado el incumplimiento, según sea el caso. Por tanto, la propiedad de los derechos y beneficios económicos asociados a los valores y todos los riesgos inherentes a los mismos deben trasladarse a la contabilidad del adquirente. Así mismo, en la contabilidad del enajenante debe registrarse el retiro de los valores entregados. Inversiones Mediante Circular Externa 033 de Agosto de 2002 se estableció el régimen de clasificación, valoración y contabilización de inversiones. La valoración de las inversiones tiene como objetivo fundamental el cálculo, el registro contable y la revelación al mercado del valor o precio justo de intercambio al cual un valor, podría ser negociado (por un comprador y un vendedor suficientemente informados) en una fecha determinada, de acuerdo con sus características particulares y dentro de las condiciones prevalecientes en el mercado en dicha fecha. Se considera precio justo de intercambio, el que se determine de manera puntual a partir de operaciones representativas del mercado, que se hayan realizado en módulos o sistemas transaccionales administrados por el Banco de la República o por entidades vigiladas por la Superintendencia Financiera de Colombia, así como a partir de operaciones que se realicen en el mercado mostrador (OTC). También se considera precio justo de intercambio, aquel que se determine mediante el empleo de tasas de referencia y márgenes calculados a partir de operaciones representativas del mercado agregadas por categorías. Los precios, las tasas de referencia y márgenes a utilizar para las diferentes categorías de valores son publicados diariamente por Infoval (Sistema Proveedor de Información para Valoración de Inversiones de la Bolsa de Valores de Colombia), con esta misma periodicidad se realiza la valoración de inversiones y su registro contable. Clasificación de las Inversiones Las inversiones se clasifican en negociables, para mantener hasta el vencimiento y disponibles para la venta. A su vez, las inversiones negociables y las disponibles para la venta se clasifican en valores de deuda o valores participativos. Los valores de deuda son aquellos que otorgan a su titular la calidad de acreedor del emisor. Los valores participativos son aquellos que otorgan a su titular la calidad de copropietario del emisor. Forman parte de los valores participativos los valores mixtos provenientes de procesos de titularización que reconozcan de manera simultánea derechos de crédito y de participación. Los bonos convertibles en acciones se entienden valores de deuda, en tanto no se hayan convertido en acciones. Son inversiones negociables los valores o títulos y, en general, cualquier tipo de inversión que han sido adquiridos con el propósito principal de obtener utilidades por las fluctuaciones a corto plazo del precio.

13

Son inversiones para mantener hasta el vencimiento los valores o títulos y, en general, cualquier tipo de inversión que ha sido adquirida con el propósito serio y la capacidad legal, contractual, financiera y operativa de mantenerla hasta el vencimiento de su plazo de maduración o redención. El propósito serio de mantener la inversión es la intención positiva e inequívoca de no enajenar el valor, de tal manera que los derechos en él incorporados se entiendan en cabeza de la Compañía. Con las inversiones para mantener hasta el vencimiento no se pueden realizar operaciones de liquidez, como tampoco operaciones de repo, simultáneas o de transferencia temporal de valores, salvo que se trate de las inversiones forzosas u obligatorias suscritas en el mercado primario y siempre que la contraparte de la operación sea el Banco de la República, la Dirección General de Crédito Público y del Tesoro Nacional o las entidades vigiladas por la Superintendencia Financiera de Colombia. La Superintendencia Financiera de Colombia puede autorizar la realización de estas operaciones en otros eventos de manera excepcional. Son inversiones disponibles para la venta los valores o títulos y, en general, cualquier tipo de inversión que no se clasifiquen como inversiones negociables o como inversiones para mantener hasta el vencimiento, y respecto de los cuales la Compañía tiene el propósito serio y la capacidad legal, contractual, financiera y operativa de mantenerlos cuando menos durante un (1) año contado a partir del día en que fueron clasificados en esta categoría. Vencido el plazo de un (1) año mencionado, el primer día hábil siguiente, estas inversiones pueden ser reclasificadas a cualquiera de las otras dos (2) categorías, siempre y cuando cumplan a cabalidad con las características atribuibles a la clasificación de que se trate. En caso de no ser reclasificadas en dicha fecha, se entiende que la Compañía mantiene el propósito serio de seguirlas clasificando como disponibles para la venta, debiendo en consecuencia permanecer con ellas por un período de un (1) año más. El mismo procedimiento se seguirá al vencimiento de los plazos posteriores. El propósito serio de mantener la inversión es la intención positiva e inequívoca de no enajenar el respectivo valor o título durante el período de (1) año, de tal manera que los derechos en él incorporados se entienden durante dicho lapso en cabeza de la Compañía. De manera excepcional, las inversiones clasificadas como disponibles para la venta pueden utilizarse como garantías que respalden la negociación de instrumentos financieros derivados, siempre y cuando la contraparte sea una cámara de riesgo central de contraparte. Así mismo, con estas inversiones se pueden realizar operaciones de liquidez, operaciones de repo (repo), simultáneas o de transferencia temporal de valores. En todos los casos, forman parte de las inversiones disponibles para la venta los valores participativos con baja o mínima bursatilidad, los que no tienen ninguna cotización y los que mantenga la Compañía para tener la calidad de matriz o controlante del respectivo emisor. No obstante, estas inversiones, para efectos de su venta, no requieren de la permanencia de un (1) año mencionada. La decisión de clasificar un valor en cualquiera de las tres categorías señaladas, es adoptada por la Compañía en el momento de adquisición o compra de estas inversiones; o, para el caso de las inversiones disponibles para la venta, en las fechas de vencimiento del plazo de un (1) año mencionado. En todos los casos, la clasificación es adoptada por la instancia interna con atribuciones para ello, y consultando las políticas establecidas para la gestión y control de riesgos. Así mismo, se documentan y

14

mantienen a disposición de la Superintendencia Financiera de Colombia, los estudios, evaluaciones, análisis y, en general, toda la información que se haya tenido en cuenta o a raíz de la cual se hubiere adoptado la decisión de clasificar o reclasificar un valor como inversiones para mantener hasta el vencimiento o inversiones disponibles para la venta. Reclasificación de las Inversiones Las inversiones pueden reclasificarse de conformidad con las siguientes disposiciones: Hay lugar a reclasificar una inversión de la categoría de inversiones para mantener hasta el vencimiento a la categoría de inversiones negociables cuando ocurra alguna de las siguientes circunstancias: a. Deterioro significativo en las condiciones del emisor, de su matriz, de sus subordinadas ó de sus

vinculadas. b. Cambios en la regulación que impidan el mantenimiento de la inversión. c. Procesos de fusión que conlleven la reclasificación o la realización de la inversión, con el propósito de

mantener la posición previa de riesgo de tasas de interés o de ajustarse a la política de riesgo crediticio previamente establecida por la entidad resultante.

d. Otros acontecimientos no previstos en los literales anteriores, previa autorización de Superintendencia Financiera de Colombia.

Hay lugar a reclasificar una inversión de la categoría de inversiones disponibles para la venta a cualquiera de las otras dos categorías previstas, cuando: a. Se cumpla el plazo de un (1) año por el que, al menos, la Compañía debe mantener las inversiones

clasificadas como disponibles para la venta. b. El inversionista pierda su calidad de matriz o controlante, si este evento involucra la decisión de

enajenación de la inversión o el propósito principal de obtener utilidades por las fluctuaciones a corto plazo del precio, a partir de esa fecha.

c. Deterioro significativo en las condiciones del emisor, de su matriz, de sus subordinadas ó de sus vinculadas.

d. Cambios en la regulación que impidan el mantenimiento de la inversión. e. Procesos de fusión que conlleven la reclasificación o la realización de la inversión, con el propósito de

mantener la posición previa de riesgo de tasas de interés o de ajustarse a la política de riesgo crediticio previamente establecida por la entidad resultante.

f. La inversión pase de baja o mínima bursatilidad o sin ninguna cotización, a alta o media bursatilidad. En este evento, sólo podrán ser reclasificadas de inversiones disponibles para la venta a inversiones negociables.

Cuando las inversiones para mantener hasta el vencimiento o inversiones disponibles para la venta se reclasifiquen a inversiones negociables, se deben observar las normas sobre valoración y contabilización de estas últimas. En consecuencia, las ganancias o pérdidas no realizadas se deben reconocer como ingresos o egresos el día de la reclasificación. Las inversiones que se clasifiquen reclasifiquen con el propósito de formar parte de las inversiones negociables, no pueden volver a ser reclasificadas.

15

Cuando la Dirección General de Crédito Público y del Tesoro Nacional del Ministerio de Hacienda y Crédito Público realice operaciones de manejo de deuda u operaciones transitorias de liquidez sobre valores de deuda pública, las entidades sometidas a inspección y vigilancia de la Superintendencia Financiera de Colombia pueden reclasificar dichos valores de las categorías “inversiones disponibles para la venta” o “inversiones para mantener hasta el vencimiento” a la categoría “inversiones negociables”, informando este hecho por escrito a la Superintendencia. Valoración La valoración de las inversiones se efectúa diariamente. Los registros contables necesarios para el reconocimiento de la valoración de las inversiones se efectúan con la misma frecuencia. Los valores de deuda se valoran teniendo en cuenta la clasificación respectiva, así: los valores negociables o disponibles para la venta se valoran por el precio justo de intercambio, para el día de la valoración. Cuando no existen dichos precios se estima el valor o precio justo de intercambio mediante el cálculo de la sumatoria del valor presente de los flujos futuros por concepto de rendimientos y capital, utilizando como factor de descuento una tasa de referencia y un margen publicado por Infoval, y sobre la base de un año de 365 días. En los casos en los que no existen, para el día de la valoración, precios publicados ni márgenes, pero si existe tasa de referencia se utiliza el último margen con el cual se valoró el título. En el evento en que un título cambie a una categoría en la cual ya se tenían títulos en el portafolio, el margen a utilizar será el último con el cual se valoraron los títulos de la nueva categoría. Cuando el día de la valoración, no existan precios publicados, ni tasas de referencia, ni márgenes, los títulos se valoran en forma exponencial a partir de la tasa interna de retorno, en cuyo caso el valor por el cual se encuentra registrada la inversión se toma como el valor de compra; este procedimiento se mantiene hasta tanto el título pueda ser valorado por el precio publicado o a partir de tasas de referencia y márgenes. Los títulos y/o valores de deuda para mantener hasta el vencimiento, se valoran en forma exponencial a partir de la tasa interna de retorno calculada en el momento de la compra. Cuando en las condiciones de la emisión se hubiere establecido el empleo del valor del indicador de la fecha de inicio del período a remunerar, la tasa interna de retorno se recalcula cada vez que cambie el valor del indicador facial con el que se pague el flujo más próximo. En estos casos, el valor presente a la fecha de reprecio del indicador, excluidos los rendimientos exigibles pendientes de recaudo, se debe tomar como el valor de compra. Cuando en las condiciones de la emisión se hubiere establecido el empleo del valor del indicador de la fecha de vencimiento del período a remunerar, la tasa interna de retorno se recalcula cada vez que el valor del indicador facial cambie. En el caso de los títulos que incorporen opción de prepagos la tasa interna de retorno se debe recalcular cada vez que cambien los flujos futuros y las fechas de pago para efecto de valoración. Para los títulos denominados en moneda extranjera, en unidades de valor real (UVR) u otras unidades se determina el valor presente o el valor de mercado del respectivo valor o título en su moneda o unidad de denominación. Si el valor o título se encuentra denominado en una moneda distinta del dólar de los Estados Unidos de América, el valor de mercado se convierte a dicha moneda con base en las tasas de conversión de divisas publicadas el día de valoración en la página web del Banco Central Europeo (BCE) o, en su defecto, por el Banco Central del respectivo país. El valor de mercado así obtenido se multiplica por la tasa representativa del mercado (TRM) calculada el día de la valoración y certificada por la Superintendencia

16

Financiera o por el valor de la unidad vigente para el mismo día, según sea el caso. (Circular Externa 003 de Enero de 2004). Para efectos de la valoración de los Bonos Pensiónales estos, en primer lugar, se actualizan y capitalizan desde la fecha de emisión hasta la fecha de valoración. El valor del bono actualizado y capitalizado a la fecha de valoración, se capitaliza por el período comprendido entre la fecha de valoración y la de redención del mismo, con base en la tasa real del título. Finalmente, este último valor se descuenta a la tasa real de negociación, encontrando así el valor de mercado. Para efectos de la actualización y capitalización se sigue el procedimiento establecido por la Oficina de Bonos Pensiónales del Ministerio de Hacienda y Crédito Público. Las participaciones en carteras colectivas y en titularizaciones estructuradas a través de fondos o de patrimonios autónomos se valoran teniendo en cuenta el valor de la unidad calculado por la sociedad administradora el día inmediatamente anterior al de la fecha de valoración. Los demás títulos y/o valores participativos se valoran de acuerdo con el índice de bursatilidad que mantengan en la fecha de valoración, según los cálculos efectuados o autorizados por la Superintendencia Financiera de Colombia. Las inversiones de alta bursatilidad se valoran con base en el último precio promedio ponderado diario de negociación publicado por las bolsas de valores en las que se negocie. De no existir el precio calculado para el día de valoración, tales inversiones se valoran por el último valor registrado. Las inversiones de media bursatilidad se valoran con el precio promedio determinado y publicado por las bolsas de valores en las que se negocie. Dicho promedio corresponde al precio promedio ponderado por la cantidad transada de los últimos cinco (5) días en los que haya habido negociaciones, dentro de un lapso igual al de la duración del período móvil que se emplee para el cálculo del índice de bursatilidad, incluyendo el día de la valoración. De no existir negociaciones en por lo menos cinco (5) días dentro de un lapso igual al de la duración del período móvil que se emplee para el cálculo del índice de bursatilidad, tales inversiones se valoran por el último valor registrado. Durante el período ex - dividendo, las inversiones de media bursatilidad se valoran por el precio promedio ponderado diario de negociación más reciente, publicado por las bolsas de valores en las que se negocie, incluido el día de la valoración del respectivo valor. Vencido dicho período, las inversiones se valoran por el precio promedio ponderado por la cantidad transada de los días en los que haya habido negociaciones desde el inicio del período ex - dividendo, sin exceder de los cinco (5) días más recientes, dentro de un lapso igual al de la duración del período móvil que se emplee para el cálculo del índice de bursatilidad, incluyendo el día de la valoración. Las inversiones de baja o mínima bursatilidad o sin ninguna cotización, se valoran a partir del costo de adquisición, el que se aumenta o disminuye en el porcentaje de participación que le corresponda a la Compañía sobre las variaciones patrimoniales subsecuentes a la adquisición de la inversión. Para el efecto, las variaciones en el patrimonio del emisor se calculan con base en los últimos estados financieros certificados, los cuales en ningún caso pueden ser anteriores a seis (6) meses contados desde la fecha de la valoración. Cuando se conocen estados financieros dictaminados más recientes, los mismos se utilizan para establecer la variación en mención.

17

La Circular 033 de 2002, estableció un régimen de transición, cuyos aspectos relevantes son: Para las inversiones forzosas u obligatorias efectuadas antes de la entrada en vigencia de la norma (Títulos de Reducción de Deuda – TRD), se mantiene la metodología de valoración existente. Para las nuevas adquisiciones tiene aplicación la nueva metodología. Contabilización de las Variaciones en el Valor de las Inversiones Las inversiones se registran en su fecha compra por su costo de adquisición y desde ese mismo día se valoran a precios de mercado. Según lo establecido por la Circular Externa 014 de 2007. La contabilización de los cambios entre el costo de adquisición y el valor de mercado de las inversiones, se realiza a partir de la fecha de su compra, individualmente y por cada valor. En las inversiones negociables, la diferencia que se presente entre el valor actual de mercado y el inmediatamente anterior, se registra como un mayor o menor valor de la inversión y su contrapartida afecta los resultados del período. Tratándose de títulos de deuda, los rendimientos exigibles pendientes de recaudo se registran como un mayor valor de la inversión. En consecuencia, el recaudo de dichos rendimientos se contabiliza como un menor valor de la inversión. En el caso de los títulos participativos, cuando los dividendos o utilidades se reparten en especie, incluidos los provenientes de la capitalización de la cuenta revalorización del patrimonio, no se registran como ingreso y, por ende, no afectan el valor de la inversión. En este caso sólo se procederá a modificar el número de derechos sociales en los libros de contabilidad respectivos. Los dividendos o utilidades que se repartan en efectivo se contabilizan como un menor valor de la inversión. De otro lado, en las inversiones para mantener hasta el vencimiento, la actualización del valor presente se registra como un mayor valor de la inversión y su contrapartida afecta los resultados del período. Los rendimientos exigibles pendientes de recaudo se registran como un mayor valor de la inversión. En consecuencia, el recaudo de dichos rendimientos se contabiliza como un menor valor de la inversión. En el caso de las inversiones disponibles para la venta en títulos y/o valores de deuda, los cambios que estos sufren se contabilizan de conformidad con el siguiente procedimiento: a. Contabilización del cambio en el valor presente. La diferencia entre el valor presente del día de valoración

y el inmediatamente anterior (calculados en forma exponencial a partir de la tasa interna de retorno calculada en el momento de la compra), se registra como un mayor valor de la inversión con abono a las cuentas de resultados.

b. Ajuste al valor de mercado. La diferencia que exista entre el valor de mercado de dichas inversiones, y el

valor presente de que trata el literal anterior, se debe registrar como una ganancia o pérdida acumulada no realizada, dentro de las cuentas del patrimonio.

18

Los rendimientos exigibles pendientes de recaudo se deben mantener como un mayor valor de la inversión. En consecuencia, el recaudo de dichos rendimientos se debe contabilizar como un menor valor de la inversión. En los títulos participativos disponibles para la venta de baja o mínima bursatilidad o sin cotización, la actualización de la participación que le corresponde a la Compañía se contabiliza de la siguiente manera: (i) En el evento en que el valor de mercado o el valor de la inversión actualizado con la participación que le

corresponde a la Compañía sea superior al valor por el cual se encuentra registrada la inversión, la diferencia afecta en primera instancia la provisión o desvalorización hasta agotarla, y el exceso se registra como superávit por valorización.

(ii) Cuando el valor de la inversión actualizado con la participación que le corresponde a la Compañía sea

inferior al valor por el cual se encuentra registrada la inversión, la diferencia afecta en primera instancia el superávit por valorización de la correspondiente inversión hasta agotarlo y el exceso se registra como una desvalorización de la respectiva inversión dentro del patrimonio.

(iii) Cuando los dividendos o utilidades se repartan en especie, incluidos los provenientes de la capitalización

de la cuenta revalorización del patrimonio, se registra como ingreso la parte que haya sido contabilizada como superávit por valorización, con cargo a la inversión, y revertir dicho superávit. Cuando los dividendos o utilidades se repartan en efectivo, se registra como ingreso el valor contabilizado como superávit por valorización, revertir dicho superávit, y el monto de los dividendos que exceda el mismo se contabiliza como un menor valor de la inversión.

En los títulos participativos disponibles para la venta de alta y media bursatilidad, la actualización de su valor se contabiliza de la siguiente manera:

(i) Como una ganancia o pérdida acumulada no realizada, dentro de las cuentas del patrimonio, con abono o

cargo a la inversión. (ii) Los dividendos o utilidades que se repartan en especie o en efectivo, incluidos los provenientes de la

capitalización de la cuenta revalorización del patrimonio, se deben registrar como ingreso hasta el monto que le corresponde al inversionista sobre las utilidades o revalorización del patrimonio del emisor contabilizadas por éste desde la fecha de adquisición de la inversión, con cargo a cuentas por cobrar.

Siguiendo las instrucciones impartidas por la Superintendencia Financiera de Colombia, la Compañía solamente realiza inversiones en títulos o valores respecto de los cuales exista una metodología de valoración aprobada previamente por esa Superintendencia, mediante norma de carácter general. Operaciones con derivados Se definen como operaciones con derivados aquellas operaciones financieras que pueden ejercerse para comprar o vender activos en un futuro, como divisas o títulos valores, o futuros financieros sobre tasas de cambio, tasas de interés o índices bursátiles. Los ejemplos más comunes de derivados son los contratos a término o “forwards”, las opciones, los futuros y los swaps o permutas financieras. Todos ellos son operaciones con cumplimiento en un futuro.

19

En adelante, se utiliza el término “subyacente” para hacer referencia al activo, tasa o índice de referencia cuyo movimiento de precio determina el valor de un derivado. Riesgos existentes cuando se hacen operaciones con derivados. Es importante tener en cuenta que la utilización de derivados sin los debidos controles administrativos es altamente riesgoso y puede conducir rápidamente a grandes pérdidas para una entidad. En Colombia, los derivados suelen ser contratos hechos a la medida entre dos partes, donde por lo menos una de ellas es una entidad financiera. Por ello, los derivados aumentan la dependencia mutua entre instituciones financieras y exigen un mayor control sobre la instrumentación de estos productos. Desde el punto de vista del usuario, los productos derivados generan principalmente riesgos de mercado, de contraparte, de operación y jurídicos. A continuación se describe cada uno de esos riesgos. Riesgo de mercado Los riesgos de mercado dependen del comportamiento del subyacente. En este aspecto, los productos derivados son semejantes a cualquier otro producto financiero como los bonos o las cuentas por cobrar denominadas en otras divisas cuyo valor depende de las tasas de interés y de cambio. No obstante, las relaciones que determinan el valor de los derivados son en general más complejas y menos conocidas que las de productos financieros más tradicionales. Riesgo de contraparte A lo largo de la vigencia de un derivado su valor económico o de mercado cambia de acuerdo con las fluctuaciones del producto financiero negociado, generando ganancias a una de las partes del contrato y pérdidas a la otra. Si por alguna razón, la parte no favorecida por la evolución del valor de mercado del derivado no cumple sus obligaciones contractuales, ello generará una pérdida a la otra parte. El riesgo de esta pérdida se conoce como riesgo de contraparte. Riesgos operacionales Los riesgos operacionales surgen de deficiencias en algún aspecto de la ejecución de un programa de derivados. Sus causas son similares a las que pueden ocurrir en el manejo de instrumentos financieros más tradicionales, pero por la complejidad de los derivados su prevención es más difícil. Entre ellas se pueden citar fallas en los controles gerenciales, en los sistemas de información, malas liquidaciones, incompetencia o error humano, entre otras. Riesgos jurídicos. El acelerado desarrollo y la constante evolución de los derivados obligan a operar dentro de un entorno legal complejo y a menudo incierto. El riesgo jurídico se define, entre otros, como el que nace de la posibilidad de que a los contratos representativos de operaciones con derivados no se les reconozca su exigibilidad. No existe una forma estándar para cuantificar este riesgo.

20

Instrumentos Financieros Derivados Básicos a. Forward. Un ‘forward’ es un derivado formalizado mediante un contrato entre dos (2) partes, hecho a la

medida de sus necesidades, para comprar/vender una cantidad específica de un determinado subyacente en una fecha futura, fijando en la fecha de celebración las condiciones básicas del instrumento financiero derivado, entre ellas, principalmente el precio, la fecha de entrega del subyacente y la modalidad de entrega. La liquidación del instrumento en la fecha de cumplimiento puede producirse por entrega física del subyacente o por liquidación de diferencias, dependiendo del subyacente y de la modalidad de entrega pactada, pudiendo esta última ser modificada de común acuerdo por las partes durante el plazo del instrumento.

Generalmente, en la fecha de celebración del contrato no hay flujos de dinero entre las partes del mismo.

Los subyacentes de los ‘forwards’ básicos pueden ser: Tasas de cambio, títulos de deuda, títulos participativos o tasas de interés.

Aquellos ‘forwards’ que tengan cualquier otro tipo de subyacente y que no tengan precio de mercado publicado diariamente, no se consideran en ningún caso como derivados básicos, para los efectos del presente Capítulo.

En un contrato forward el riesgo de contraparte y el riesgo de mercado son los más importantes.

b. Futuro. Un futuro es un contrato estandarizado en cuanto a su fecha de cumplimiento, su tamaño o valor nominal, las características del respectivo subyacente, el lugar y la forma de entrega (en especie o en efectivo). Éste se negocia en una bolsa con cámara de riesgo central de contraparte, en virtud del cual dos (2) partes se obligan a comprar/vender un subyacente en una fecha futura (fecha de vencimiento) a un precio establecido en el momento de la celebración del contrato.

Las Operaciones a Plazo tanto de Cumplimiento Financiero (OPCF) como de Cumplimiento Efectivo (OPCE) negociadas en las bolsas de valores se consideran como futuros, aún cuando las mismas no se compensen y liquiden en una cámara de riesgo central de contraparte.

c. Swaps. Un ‘swap’ es un contrato entre dos (2) partes, mediante el cual se establece la obligación

bilateral de intercambiar una serie de flujos por un período de tiempo determinado, en fechas preestablecidas.

d. Opciones. Las opciones europeas estándar son contratos mediante los cuales se establece para el

adquirente de la opción el derecho, más no la obligación, de comprar o vender el subyacente, según se trate de una opción call o de una opción put, respectivamente, a un precio determinado, denominado precio de ejercicio, en una fecha futura previamente establecida, la cual corresponde al día de vencimiento.

Equivalentes de Efectivo Se considera como equivalentes de efectivo los saldos en cuentas de ahorro en UVR.

21

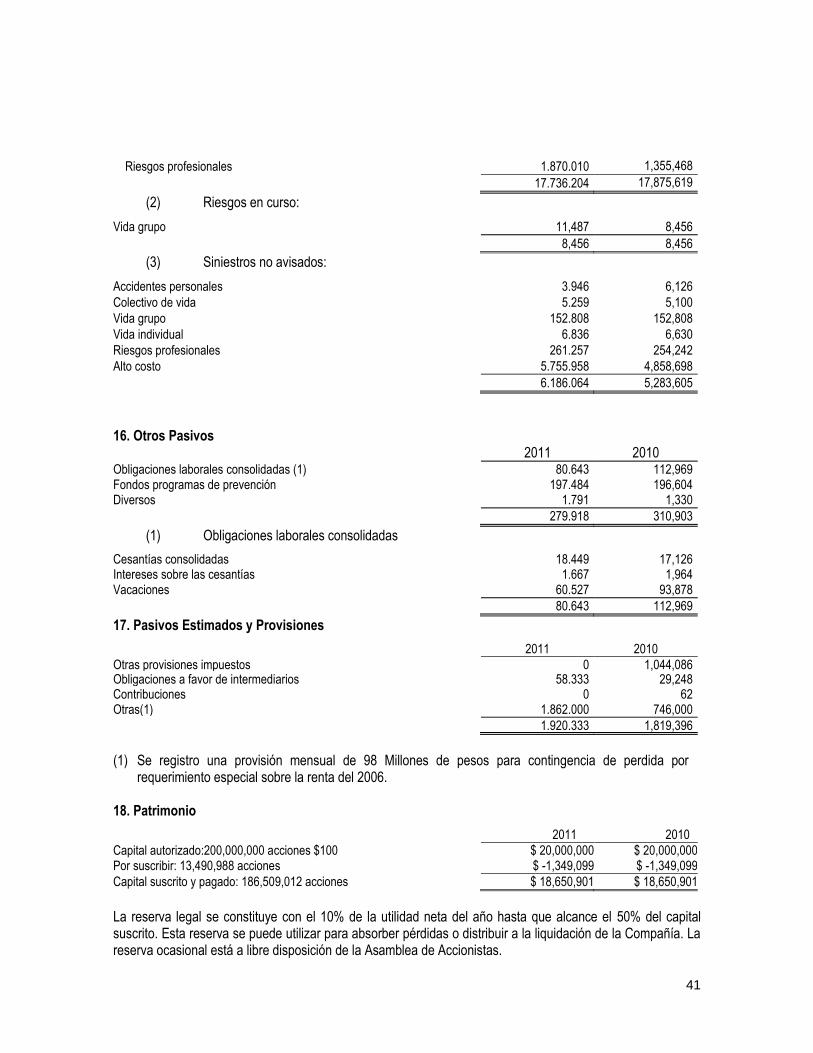

Cartera de Créditos Principales Criterios de Evaluación para Medir el Riesgo Crediticio. Para las primas por cobrar, se tiene el mecanismo de terminación automática para los ramos revocables, proceso que también opera en la financiación de primas. Adicionalmente, se realizan consultas en la Central de Información Financiera para el otorgamiento de financiaciones, lo cual busca disminuir el riesgo de no pago y la utilización de la revocación. Para los ramos no revocables, y por las condiciones de los amparos ofrecidos, se estudia la situación financiera del asegurado, que incluye tanto la capacidad de pago de la prima como atender el recobro en caso de la ocurrencia del siniestro. Las cuentas por cobrar se provisionan conforme a la Circular 100 de 1995. Políticas en Materia de Garantías Las primas por cobrar no tienen garantías para el pago por los clientes, porque la mora o atraso provoca la terminación automática para aquellos ramos revocables y en los no revocables, la póliza presta mérito ejecutivo para iniciar la acción de cobro. La financiación de primas sólo se realiza de acuerdo a la ley, en caso de incumplimiento se procede a su revocación. Castigo de Cartera El proceso de castigo de cartera, establece la presentación anual para aprobación de la Junta Directiva, todas las deudas con más de 365 días de iniciada la vigencia y las razones de castigo claramente establecidas y sustentadas e incluye las obligaciones medidas en términos de salarios mimos mensuales legales vigentes (S.M.M.L.V.): Obligaciones menores a $2.5 S.M.M.L.V., cuyo cobro directo resultó infructuoso. Obligaciones mayores a $2.5 S.M.M.L.V., calificados como irrecuperable por los abogados externos y/o internos. Aquellas obligaciones con vencimientos menores a un año, que por razones jurídicas se consideren incobrables. Clasificación de la Cartera de Créditos La clasificación de la cartera de créditos y las provisiones correspondientes siguen las disposiciones de la Superintendencia Financiera, mediante las Circular 100 de 1995. Provisión para Primas por Recaudar Mensualmente se imputa a los resultados, una provisión por el 100% del total de la prima devengada y los gastos de expedición pendientes de cobro, con más de 75 días comunes vencidos contados a partir de la iniciación de la vigencia técnica de la póliza, de los certificados o de los anexos que se expiden con

22

fundamento en ella, exceptuando las primas por recaudar a cargo de entidades oficiales que cuenten con la correspondiente reserva de aprobación presupuestal. Provisión para Cuentas por Cobrar Actividad Aseguradora y Otros Activos Las cuentas por cobrar, de la actividad aseguradora, con más de seis meses de vencidas, se protegen por el 100% de su valor con cargo a los resultados del año. Las demás cuentas por cobrar, se cubren con una la provisión observando los términos y porcentajes establecidos en las normas sobre evaluación y calificación de cartera expedida por la Superintendencia Financiera. Propiedad y Equipo La propiedad y equipo se registra a su costo, el cual incluye gastos financieros y las diferencias de cambio por financiación en moneda extranjera hasta la puesta en servicio del activo. De acuerdo con la Circular 014 de 2001, sobre la eliminación de ajustes integrales por inflación para efectos contables, los ajustes hasta el 31 de diciembre de 2000, hacen parte de los saldos que los activos no monetarios y conforman su valor en libros para todos los efectos. La depreciación se calcula por el método de línea recta con base en la vida útil de los activos sobre el 100% del costo de adquisición. Las tasas anuales de depreciación utilizadas son: % Edificios 5 Equipo, muebles y enseres de oficina 10 Equipo de computación 20

La utilidad o pérdida en la venta o retiro de propiedad y equipo es reconocida en las operaciones del año en que se efectúa la transacción, el costo ajustado y la depreciación acumulada se eliminan de las cuentas respectivas. Los desembolsos normales por mantenimiento y reparaciones son cargados a gastos. Los costos significativos incurridos en reemplazos y mejoras son capitalizados. Los bienes inmuebles poseen una póliza anual de incendio y terremoto hasta el 13 de abril de 2012 con Generali Colombia Seguros Generales S.A. La propiedad y equipo se registraron al costo ajustado por inflación hasta 2000, incluidos los costos y gastos indirectos incurridos hasta su puesta en servicio. Bienes Recibidos en Pago Los bienes recibidos en pago corresponden a daciones en pago registradas por los valores por los cuales fueron recibidos y tienen una provisión del 100% del total del activo dando cumplimiento a la Circular 034 de 2003. Diferidos Los diferidos se amortizan de acuerdo con los términos previstos en la Circular 052 de 1994, y están compuestos así:

23

Amortización Comisiones a intermediarios Durante la vigencia de la póliza Programas para computador A tres años

Reservas Técnicas de Seguros Las reservas de seguros han sido calculadas de acuerdo con las disposiciones del Decreto 839 de 1991 del Ministerio de Hacienda y Crédito Público, así: Técnica para Riesgo en Curso Técnica (reserva para riesgo en curso) - por el sistema de octavos, tomando como base la prima comercial, descontando el 20% de los gastos de gestión externa, excepto el ramo de vida individual que tiene reserva matemática determinada con base en cálculos actuariales. Primas Cedidas al Exterior Los depósitos para primas cedidas en reaseguro al exterior, son equivalentes al 20% de las primas cedidas, a excepción de los depósitos retenidos del ramo de vida individual también sujeto a reserva matemática. Siniestros Avisados Los siniestros avisados por liquidar, se protegen con una reserva con cargo a resultados por el valor estimado de los reclamos individuales avisados y en proceso de reclamación, tanto por directos como por reaseguro aceptado. Siniestros Incurridos no Reportados (IBNR) Para los ramos de enfermedades de alto costo, grupo vida, colectivo de vida, vida individual y accidentes personales, se determina por el promedio de pagos de siniestros no avisados de vigencias anteriores, y durante los tres últimos años, parte retenida, en términos reales, calculado con el índice de precios al consumidor del último año, de acuerdo con el Decreto 839 de 1992. Para el ramo de ARP se determina de acuerdo con los Decretos 2656 de 1998 y 231 de 2003. Reserva Matemática La reserva matemática para el ramo de vida individual se constituye póliza a póliza, según cálculos actuariales de acuerdo con la nota técnica, utilizando para cada modalidad de seguro el mismo interés técnico y la misma tasa de mortalidad que sirven de base para el cálculo de la prima. En los seguros de vida con ahorro, adicionalmente se constituye reserva por el valor del fondo conformado por el ahorro y los rendimientos. La reserva matemática para el ramo de riesgos profesionales se registra el valor del cálculo actuarial que cubre las pensiones de invalidez y sobrevivientes.

24

Reserva Especial Este cálculo se efectúa de conformidad con lo establecido en la Circular 091 de 1998, en la que se establece que las entidades autorizadas para operar el ramo deben constituir el 2% de las cotizaciones mensuales a partir de enero de 1999, de acuerdo con lo establecido en el Decreto 1295 de 1994. Transacciones en Moneda Extranjera Con la aprobación de la Superintendencia Financiera, las compañías de seguros están autorizadas para manejar cuentas Financieras en moneda extranjera y otros fondos necesarios para el desarrollo de sus operaciones. Las transacciones en moneda extranjera se efectúan de acuerdo con las normas legales vigentes y se registran a las tasas de cambio aplicables en la fecha que ocurren. Los saldos denominados en moneda extranjera están expresados en pesos colombianos a las tasas representativas del mercado de $1.942.70 y $1.913.98 US$ al 31 de diciembre de 2011 y 2010, respectivamente. Las diferencias en cambio se imputan al activo correspondiente o a resultados, según corresponda. Reconocimiento de Ingresos, Costos y Gastos Los ingresos y gastos se reconocen mediante el cumplimiento de las normas de realización, asociación y asignación, de tal manera que se logre el cómputo correcto del resultado neto del período. Los ingresos, costos y gastos se registran en resultados por el sistema de causación. Las cancelaciones de los productos de vida individual afectan los resultados como cancelaciones y anulaciones. Primas Emitidas El ingreso por primas emitidas se reconoce en el momento en que se expiden las pólizas respectivas, que para el ramo de alto costo equivale al 98% del total de la producción. Los ingresos por primas aceptadas en reaseguros, se causan en el momento de recibir los correspondientes estados de cuentas de los reaseguradores. La Resolución 1800 de 1996 de la Superintendencia Financiera establece que en el rubro de primas se registra el 100% de las emitidas en el ejercicio cuando no haya vencido el plazo establecido en el Código de Comercio. En la situación contraria, el mencionado Código, ordena que se muestre la parte correspondiente a la prima devengada hasta dicho término y los gastos causados con ocasión de la expedición del contrato. Las pólizas y certificados, que presentan un vencimiento superior a 75 días se cancelan automáticamente. Siniestros Liquidados Se registra el valor de las indemnizaciones liquidadas pagadas y por pagar para los seguros de daños, de personas, obligatorios, determinados sobre los siniestros avisados del período. Obligaciones Laborales

25

Las leyes laborales prevén el pago de una compensación diferida a ciertos empleados en la fecha de su retiro de la Compañía. El importe que reciba cada empleado depende de la fecha de ingreso, modalidad de contratación y sueldo. Además, en ciertos casos, se reconocen intereses al 12% anual sobre montos acumulados a favor de cada empleado. En caso de retiro injustificado, el empleado puede tener derecho a recibir pagos adicionales que varían de acuerdo con el tiempo de servicio y el sueldo. El pasivo por dichas obligaciones se contabiliza bajo la presunción de retiro voluntario. La Compañía hace aportes a fondos privados o estatales los recursos requeridos por las normas legales y el sistema de seguridad social integral para cubrir tanto las prestaciones sociales, como las futuras obligaciones pensiónales. Impuesto de Renta y Complementarios La provisión para el impuesto de renta y complementarios se calcula a la tasa oficial del 33% , con base en la renta fiscal o la renta presuntiva, si ésta es mayor. El pasivo por impuesto de renta y complementarios se presenta neto de los anticipos pagados y las retenciones en la fuente a favor. Uso de Estimaciones La preparación de los estados financieros de acuerdo con principios de contabilidad generalmente aceptados en Colombia, requiere que la gerencia haga estimaciones y presunciones que podrían afectar los montos en los estados financieros y sus notas adjuntas. Los valores actuales o de mercado podrían diferir de dichas estimaciones. Utilidad Neta por Acción La utilidad neta por acción se calcula con base en el promedio ponderado de las acciones en circulación durante el año. 2. Activos y Pasivos Denominados en Moneda Extranjera

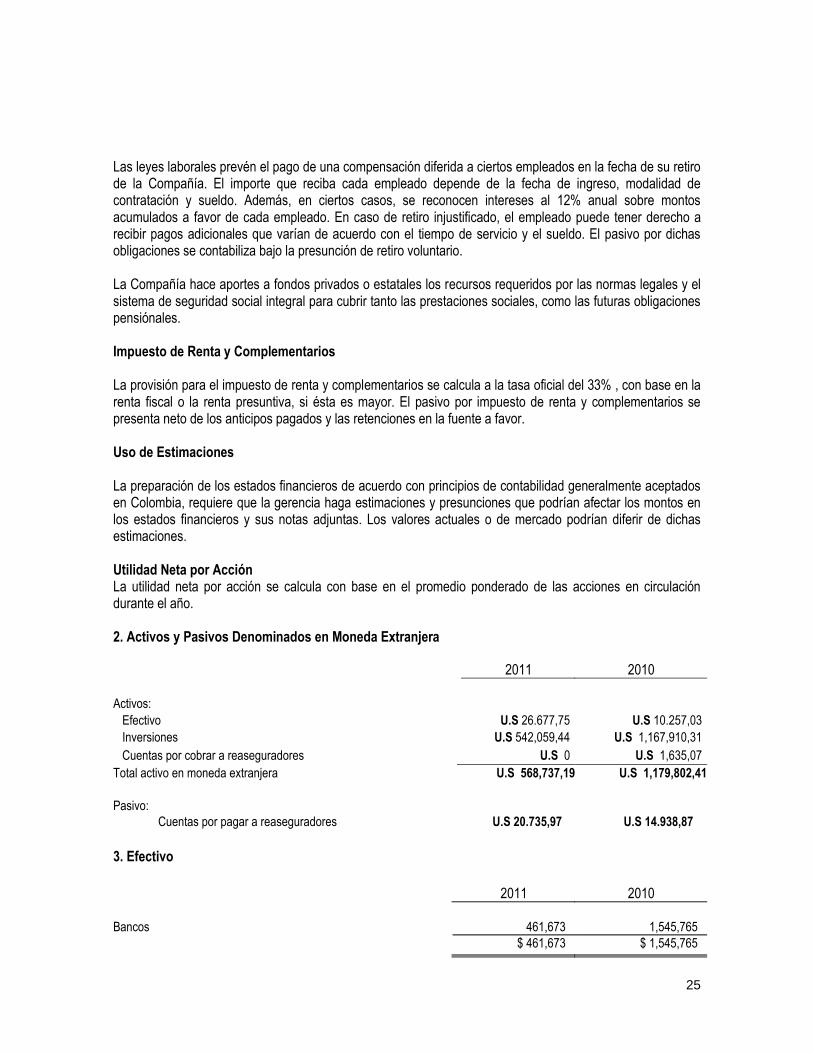

2011 2010

Activos:

Efectivo U.S 26.677,75 U.S 10.257,03

Inversiones U.S 542,059,44 U.S 1,167,910,31

Cuentas por cobrar a reaseguradores U.S 0 U.S 1,635,07

Total activo en moneda extranjera U.S 568,737,19 U.S 1,179,802,41

Pasivo:

Cuentas por pagar a reaseguradores U.S 20.735,97 U.S 14.938,87

3. Efectivo

2011 2010

Bancos 461,673 1,545,765

$ 461,673 $ 1,545,765

26

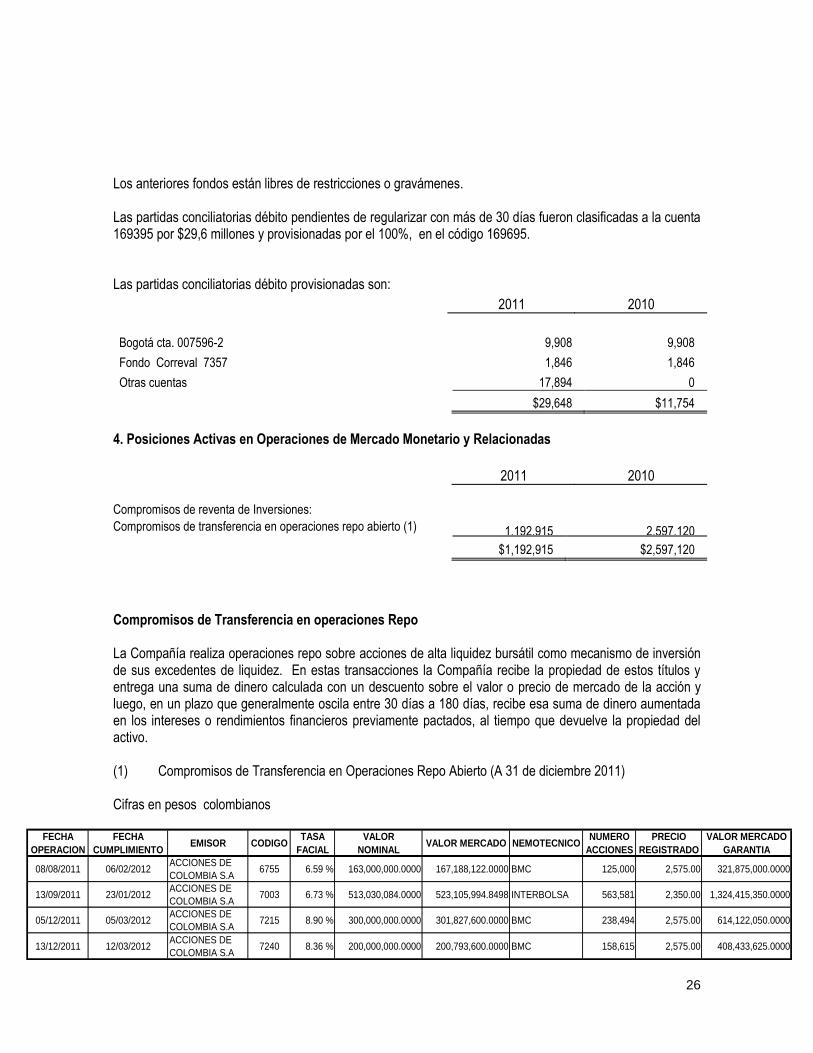

Los anteriores fondos están libres de restricciones o gravámenes. Las partidas conciliatorias débito pendientes de regularizar con más de 30 días fueron clasificadas a la cuenta 169395 por $29,6 millones y provisionadas por el 100%, en el código 169695. Las partidas conciliatorias débito provisionadas son:

2011 2010

Bogotá cta. 007596-2 9,908 9,908

Fondo Correval 7357 1,846 1,846

Otras cuentas 17,894 0

$29,648 $11,754

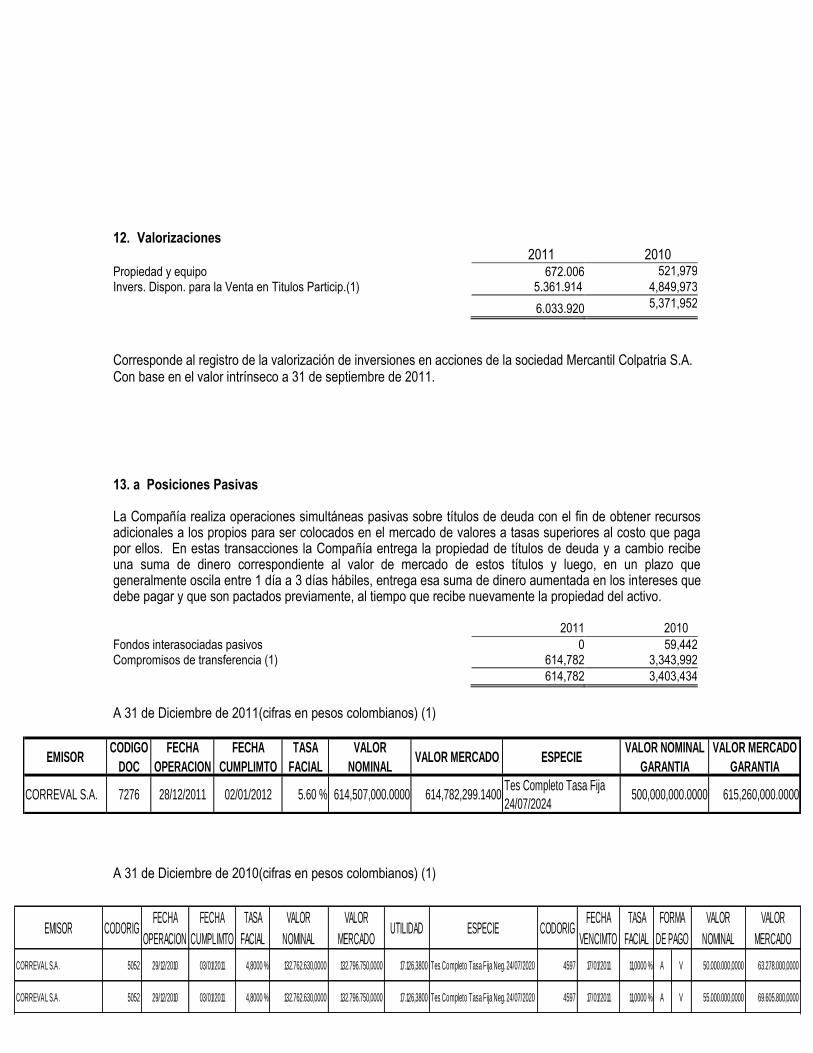

4. Posiciones Activas en Operaciones de Mercado Monetario y Relacionadas

2011 2010

Compromisos de reventa de Inversiones:

Compromisos de transferencia en operaciones repo abierto (1) 1,192,915 2,597,120 $1,192,915 $2,597,120

Compromisos de Transferencia en operaciones Repo La Compañía realiza operaciones repo sobre acciones de alta liquidez bursátil como mecanismo de inversión de sus excedentes de liquidez. En estas transacciones la Compañía recibe la propiedad de estos títulos y entrega una suma de dinero calculada con un descuento sobre el valor o precio de mercado de la acción y luego, en un plazo que generalmente oscila entre 30 días a 180 días, recibe esa suma de dinero aumentada en los intereses o rendimientos financieros previamente pactados, al tiempo que devuelve la propiedad del activo. (1) Compromisos de Transferencia en Operaciones Repo Abierto (A 31 de diciembre 2011) Cifras en pesos colombianos

FECHA

OPERACION

FECHA

CUMPLIMIENTOEMISOR CODIGO

TASA

FACIAL

VALOR

NOMINALVALOR MERCADO NEMOTECNICO

NUMERO

ACCIONES

PRECIO

REGISTRADO

VALOR MERCADO

GARANTIA

08/08/2011 06/02/2012ACCIONES DE

COLOMBIA S.A6755 6.59 % 163,000,000.0000 167,188,122.0000 BMC 125,000 2,575.00 321,875,000.0000

13/09/2011 23/01/2012ACCIONES DE

COLOMBIA S.A7003 6.73 % 513,030,084.0000 523,105,994.8498 INTERBOLSA 563,581 2,350.00 1,324,415,350.0000

05/12/2011 05/03/2012ACCIONES DE

COLOMBIA S.A7215 8.90 % 300,000,000.0000 301,827,600.0000 BMC 238,494 2,575.00 614,122,050.0000

13/12/2011 12/03/2012ACCIONES DE

COLOMBIA S.A7240 8.36 % 200,000,000.0000 200,793,600.0000 BMC 158,615 2,575.00 408,433,625.0000

27

(1) Compromisos de Transferencia en Operaciones Repo Abierto (A 31 de diciembre 2010) Cifras en pesos colombianos

Las operaciones repo en acciones no tienen restricciones jurídicas o económicas por Pignoraciones, embargos o litigios.

5. Inversiones 2011 2010

Inversiones negociables en títulos de deuda:

Títulos emitidos por la Nación 7.054.356 12,411,823

Títulos emitidos por Residentes en el exterior 505.545 501,960

Títulos emitidos por instituciones financieras 3.728.588 4,829,363

Títulos emitidos por entidades del sector real 2.913.604 868,628

Títulos emitidos por organismos multilaterales 2.296.435 2,394,343

Títulos de contenido crediticio 606.439 1,088,884

Otros títulos de deuda publica 4.095.611 4,762,681

21,200,578 26,857,682

Inversiones negociables en títulos participativos: Acciones Preferenciales Grupo Aval 475,223 0

Acciones Suramericana de Inversiones 495,000 0

Acciones Corficol 281,344 0

Acciones Isa 1,509,851 1,904,105

Acciones Inverargos 367,197 437,411

Acciones Argos 0 192,175

Acciones Colinversiones 95,625 0

Acciones Preferenciales Bancolombia 745,740 0

Acciones Pacific Rubiales 213,000 0

Acciones Canacol Energy 53,400 0

Acciones Helm Bank 111,240

0 Acciones Nutresa

59,819 0

Acciones Éxito 15,785 0

Acciones Fabricato 1,791,400 0

Acciones Emisores del extranjero 547,514 1,733,397 Carteras Colectivas 5,698,658 5,934,649

Fondo Olimpia de Serfinco 25,863 25,161

FECHA

OPERACION

FECHA

CUMPLIMTOEMISOR CODIGO

TASA

FACIAL

VALOR

NOMINAL

VALOR

MERCADONEMOTECNICO

NUMERO

ACCIONES

PRECIO

REGISTRADO

VALOR

MERCADO

12/08/2010 08/02/2011 ACCIONES DE COLOM BIA S.A 3362 7,2249 % 416.000.000,0000 427.362.624,0000 INTERBOLSA 262.908 2.929,9100 770.296.778,2800

08/09/2010 14/02/2011 ACCIONES DE COLOM BIA S.A 3731 7,2398 % 100.000.000,0000 102.207.100,0000 INTERBOLSA 62.500 2.929,9100 183.119.375,0000

27/12/2010 26/01/2011 ACCIONES DE COLOM BIA S.A 5025 7,3330 % 307.000.000,0000 307.238.232,0000 BM C 280.000 2.534,2500 709.590.000,0000

16/07/2010 17/01/2011INTERBOLSA S.A.

COM ISIONISTA DE BOLSA2950 6,1746 % 600.000.000,0000 616.776.600,0000 INTERBOLSA 370.471 2.929,9100 1.085.446.687,6100

21/07/2010 26/01/2011INTERBOLSA S.A.

COM ISIONISTA DE BOLSA3031 6,1725 % 930.000.000,0000 955.210.440,0000 INTERBOLSA 580.688 2.929,9100 1.701.363.578,0800

18/11/2010 17/05/2011INTERBOLSA S.A.

COM ISIONISTA DE BOLSA4714 6,1771 % 187.000.000,0000 188.325.082,0000 INTERBOLSA 190.327 2.929,9100 557.640.980,5700

28

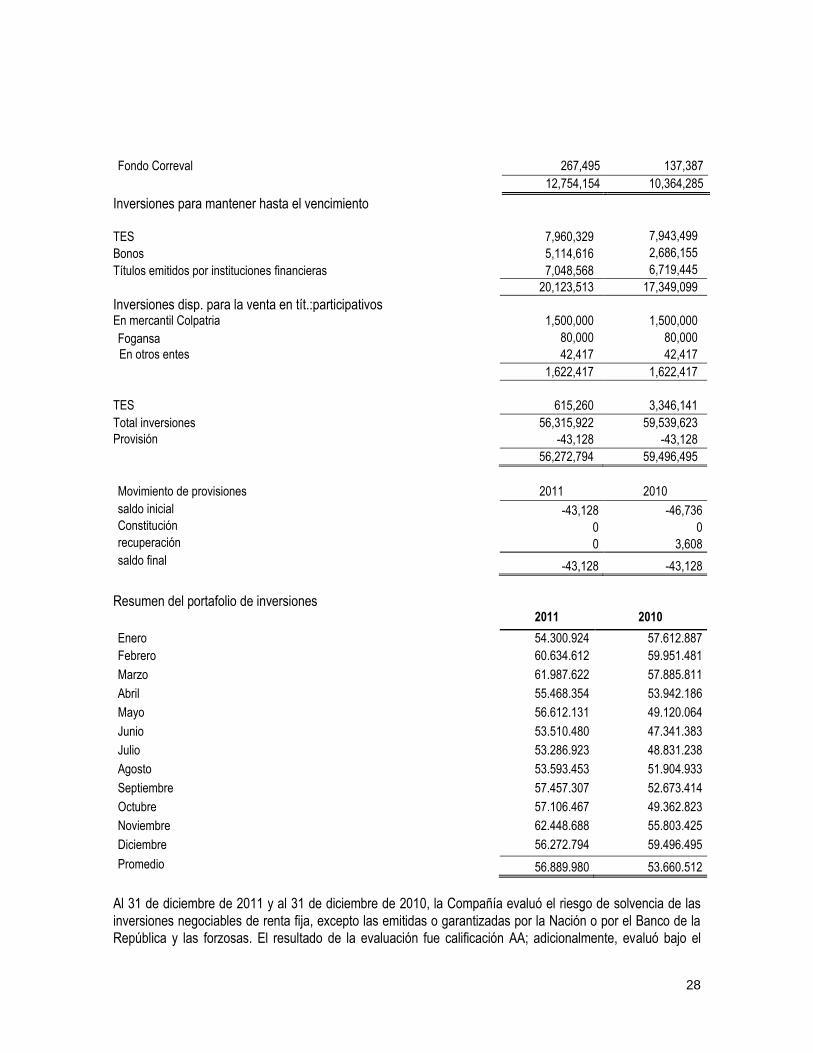

Fondo Correval 267,495 137,387

12,754,154 10,364,285

Inversiones para mantener hasta el vencimiento

TES 7,960,329 7,943,499

Bonos 5,114,616 2,686,155

Títulos emitidos por instituciones financieras 7,048,568 6,719,445

20,123,513 17,349,099

Inversiones disp. para la venta en tít.:participativos

En mercantil Colpatria 1,500,000 1,500,000

Fogansa 80,000 0

80,000 80,000

En otros entes 42,417 42,417

1,622,417 1,622,417

Derechos de Transf. de Inv. Nego. en Titulos de Deuda

TES 615,260 3,346,141

Total inversiones 56,315,922 59,539,623

Provisión -43,128 -43,128

56,272,794 59,496,495

Movimiento de provisiones 2011 2010

saldo inicial -43,128 -46,736 Constitución 0 0 recuperación 0 3,608

saldo final -43,128 -43,128

Resumen del portafolio de inversiones 2011 2010

Enero 54.300.924 57.612.887

Febrero 60.634.612 59.951.481

Marzo 61.987.622 57.885.811

Abril 55.468.354 53.942.186

Mayo 56.612.131 49.120.064

Junio 53.510.480 47.341.383

Julio 53.286.923 48.831.238

Agosto 53.593.453 51.904.933

Septiembre 57.457.307 52.673.414

Octubre 57.106.467 49.362.823

Noviembre 62.448.688 55.803.425

Diciembre 56.272.794 59.496.495

Promedio 56.889.980 53.660.512

Al 31 de diciembre de 2011 y al 31 de diciembre de 2010, la Compañía evaluó el riesgo de solvencia de las

inversiones negociables de renta fija, excepto las emitidas o garantizadas por la Nación o por el Banco de la

República y las forzosas. El resultado de la evaluación fue calificación AA; adicionalmente, evaluó bajo el

29

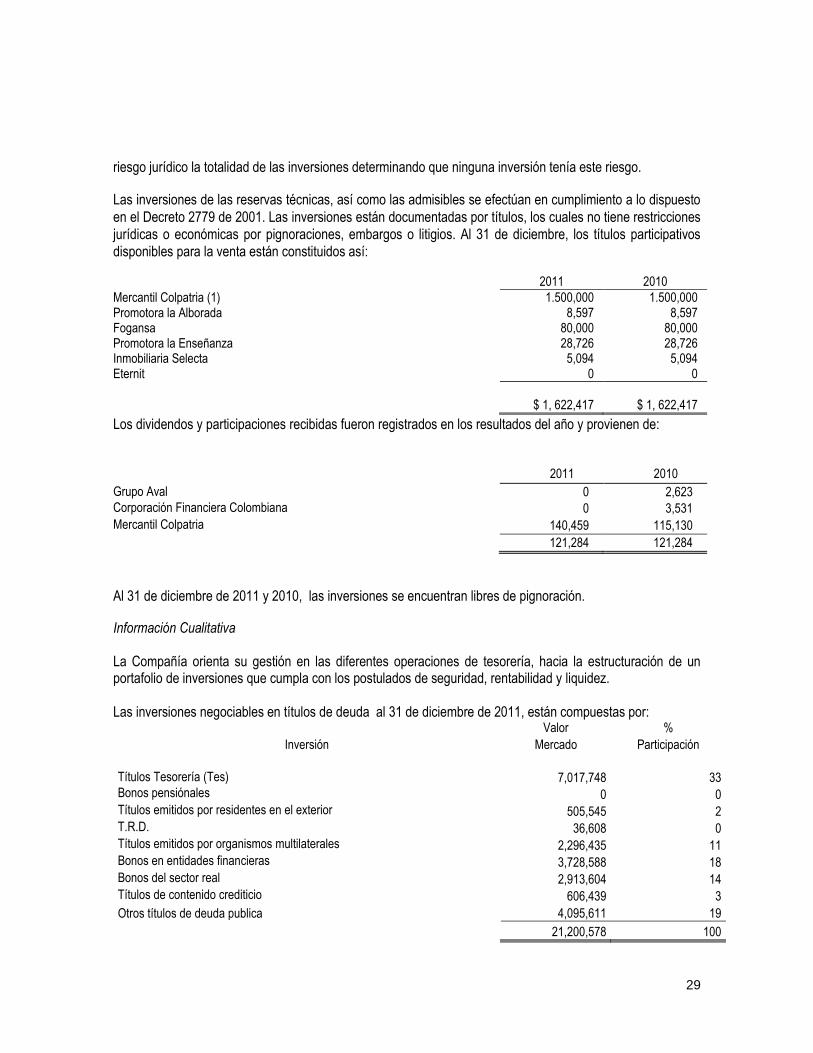

riesgo jurídico la totalidad de las inversiones determinando que ninguna inversión tenía este riesgo.

Las inversiones de las reservas técnicas, así como las admisibles se efectúan en cumplimiento a lo dispuesto

en el Decreto 2779 de 2001. Las inversiones están documentadas por títulos, los cuales no tiene restricciones

jurídicas o económicas por pignoraciones, embargos o litigios. Al 31 de diciembre, los títulos participativos

disponibles para la venta están constituidos así:

Los dividendos y participaciones recibidas fueron registrados en los resultados del año y provienen de: 2011 2010

Grupo Aval 0 2,623

Corporación Financiera Colombiana 0 3,531

Mercantil Colpatria 140,459 115,130

121,284 121,284

Al 31 de diciembre de 2011 y 2010, las inversiones se encuentran libres de pignoración. Información Cualitativa La Compañía orienta su gestión en las diferentes operaciones de tesorería, hacia la estructuración de un portafolio de inversiones que cumpla con los postulados de seguridad, rentabilidad y liquidez. Las inversiones negociables en títulos de deuda al 31 de diciembre de 2011, están compuestas por:

Valor %

Inversión Mercado Participación

Títulos Tesorería (Tes) 7,017,748 33 Bonos pensiónales 0 0 Títulos emitidos por residentes en el exterior 505,545 2 T.R.D. 36,608 0 Títulos emitidos por organismos multilaterales 2,296,435 11 Bonos en entidades financieras 3,728,588 18 Bonos del sector real 2,913,604 14 Títulos de contenido crediticio 606,439 3

Otros títulos de deuda publica 4,095,611 19

21,200,578 100

2011 2010

Mercantil Colpatria (1) 1.500,000 1.500,000 Promotora la Alborada 8,597 8,597 Fogansa 80,000 80,000 Promotora la Enseñanza 28,726 28,726 Inmobiliaria Selecta 5,094 5,094 Eternit 0 0

$ 1, 622,417

$ 1, 622,417

30

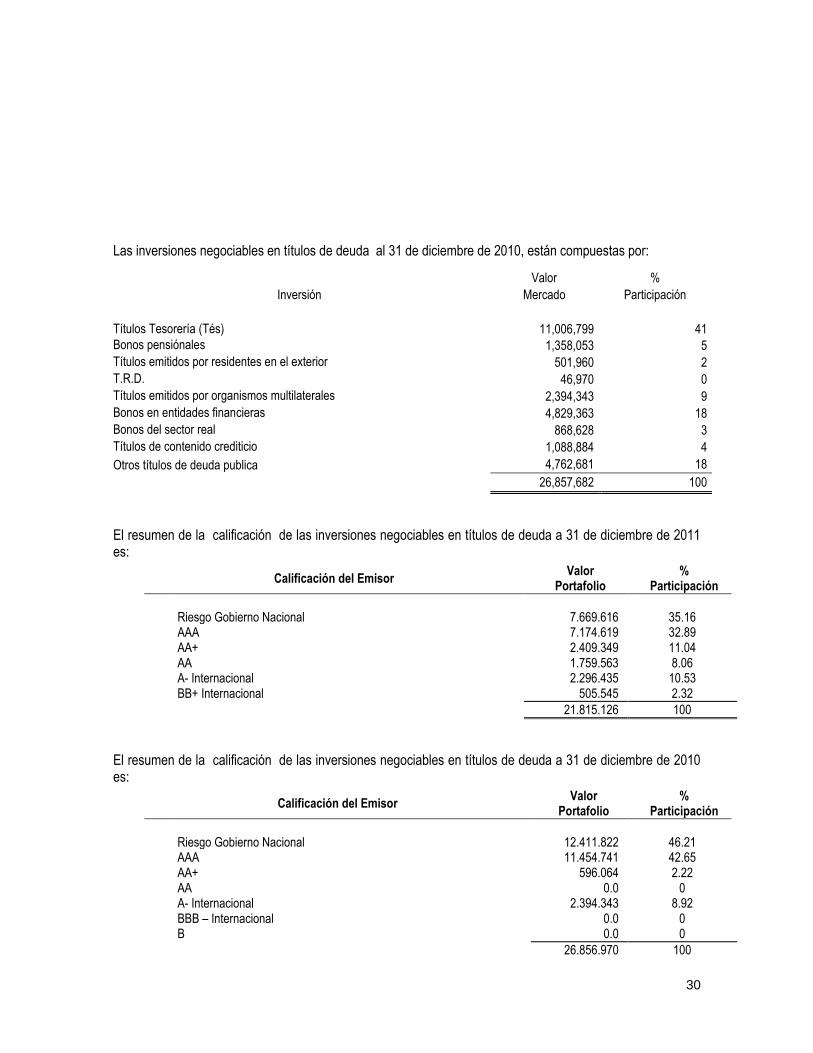

Las inversiones negociables en títulos de deuda al 31 de diciembre de 2010, están compuestas por:

El resumen de la calificación de las inversiones negociables en títulos de deuda a 31 de diciembre de 2011 es:

El resumen de la calificación de las inversiones negociables en títulos de deuda a 31 de diciembre de 2010 es:

Valor %

Inversión Mercado Participación

Títulos Tesorería (Tés) 11,006,799 41

Bonos pensiónales 1,358,053 5

Títulos emitidos por residentes en el exterior 501,960 2

T.R.D. 46,970 0

Títulos emitidos por organismos multilaterales 2,394,343 9

Bonos en entidades financieras 4,829,363 18

Bonos del sector real 868,628 3

Títulos de contenido crediticio 1,088,884 4

Otros títulos de deuda publica 4,762,681 18

26,857,682 100

Calificación del Emisor Valor

Portafolio %

Participación

Riesgo Gobierno Nacional 7.669.616 35.16 AAA 7.174.619 32.89 AA+ 2.409.349 11.04 AA 1.759.563 8.06 A- Internacional 2.296.435 10.53 BB+ Internacional 505.545 2.32

21.815.126 100

Calificación del Emisor Valor

Portafolio %

Participación

Riesgo Gobierno Nacional 12.411.822 46.21 AAA 11.454.741 42.65 AA+ 596.064 2.22 AA 0.0 0 A- Internacional 2.394.343 8.92 BBB – Internacional 0.0 0 B 0.0 0

26.856.970 100

31

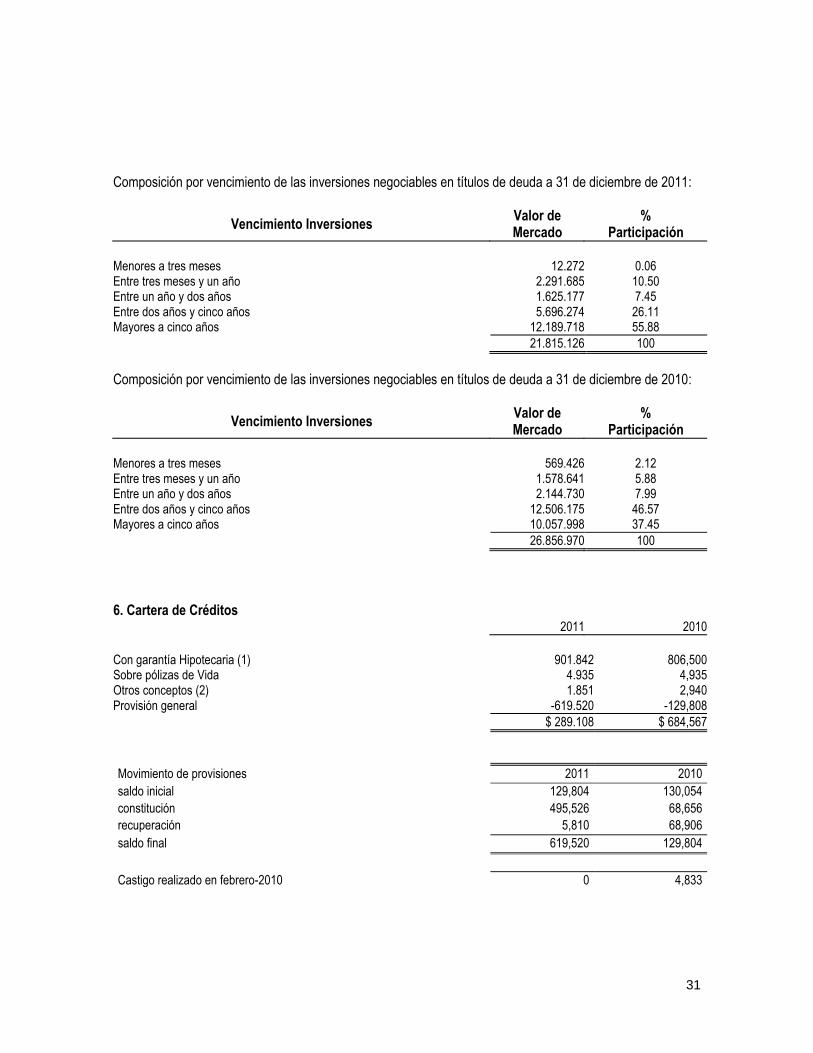

Composición por vencimiento de las inversiones negociables en títulos de deuda a 31 de diciembre de 2011:

Vencimiento Inversiones Valor de Mercado

% Participación

Menores a tres meses 12.272 0.06 Entre tres meses y un año 2.291.685 10.50 Entre un año y dos años 1.625.177 7.45 Entre dos años y cinco años 5.696.274 26.11 Mayores a cinco años 12.189.718 55.88

21.815.126 100

Composición por vencimiento de las inversiones negociables en títulos de deuda a 31 de diciembre de 2010:

Vencimiento Inversiones Valor de Mercado

% Participación

Menores a tres meses 569.426 2.12 Entre tres meses y un año 1.578.641 5.88 Entre un año y dos años 2.144.730 7.99 Entre dos años y cinco años 12.506.175 46.57 Mayores a cinco años 10.057.998 37.45

26.856.970 100

6. Cartera de Créditos 2011 2010

Con garantía Hipotecaria (1) 901.842 806,500 Sobre pólizas de Vida 4.935 4,935 Otros conceptos (2) 1.851 2,940 Provisión general -619.520 -129,808

$ 289.108 $ 684,567

Movimiento de provisiones 2011 2010

saldo inicial 129,804 130,054

constitución 495,526 68,656

recuperación 5,810 68,906

saldo final 619,520 129,804

Castigo realizado en febrero-2010 0 4,833

32

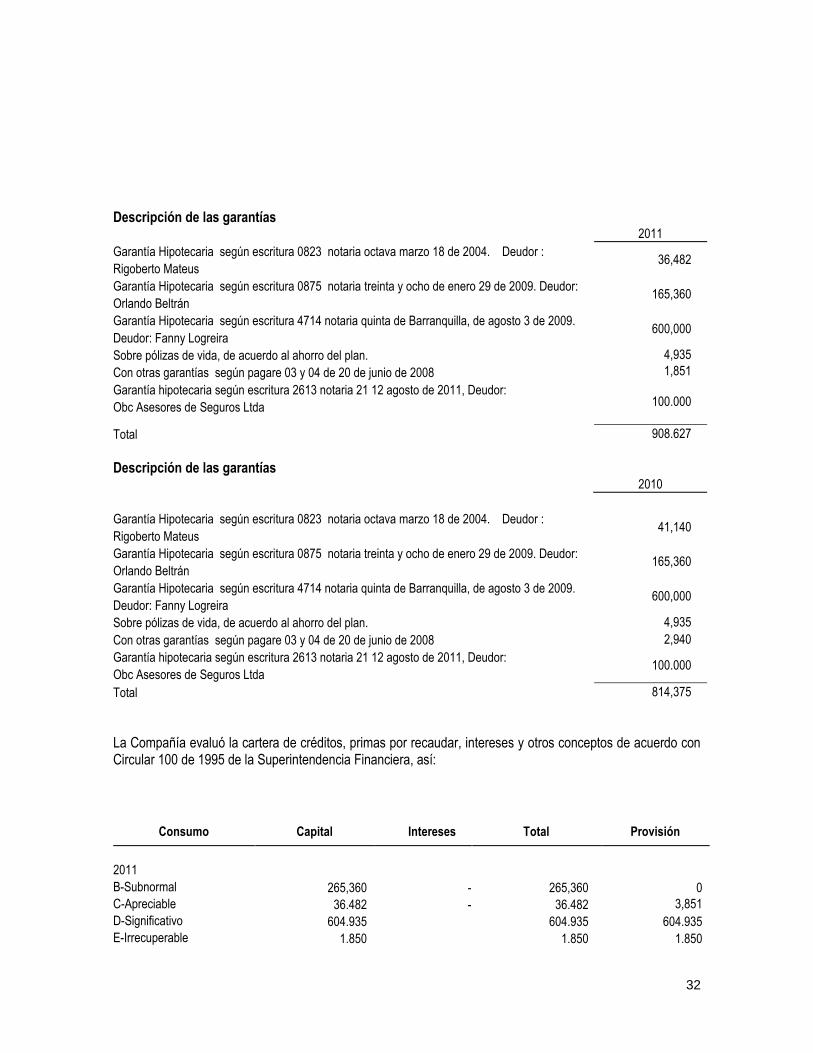

Descripción de las garantías 2011

Garantía Hipotecaria según escritura 0823 notaria octava marzo 18 de 2004. Deudor :

Rigoberto Mateus 36,482

Garantía Hipotecaria según escritura 0875 notaria treinta y ocho de enero 29 de 2009. Deudor:

Orlando Beltrán 165,360

Garantía Hipotecaria según escritura 4714 notaria quinta de Barranquilla, de agosto 3 de 2009.

Deudor: Fanny Logreira 600,000

Sobre pólizas de vida, de acuerdo al ahorro del plan. 4,935

Con otras garantías según pagare 03 y 04 de 20 de junio de 2008

Garantía hipotecaria según escritura 2613 notaria 21 12 agosto de 2011, Deudor:

Obc Asesores de Seguros Ltda

1,851

100.000

Total 908.627

Descripción de las garantías 2010

Garantía Hipotecaria según escritura 0823 notaria octava marzo 18 de 2004. Deudor :

Rigoberto Mateus 41,140

Garantía Hipotecaria según escritura 0875 notaria treinta y ocho de enero 29 de 2009. Deudor:

Orlando Beltrán 165,360

Garantía Hipotecaria según escritura 4714 notaria quinta de Barranquilla, de agosto 3 de 2009.

Deudor: Fanny Logreira 600,000

Sobre pólizas de vida, de acuerdo al ahorro del plan. 4,935

Con otras garantías según pagare 03 y 04 de 20 de junio de 2008 2,940

Garantía hipotecaria según escritura 2613 notaria 21 12 agosto de 2011, Deudor:

Obc Asesores de Seguros Ltda 100.000

Total 814,375

La Compañía evaluó la cartera de créditos, primas por recaudar, intereses y otros conceptos de acuerdo con Circular 100 de 1995 de la Superintendencia Financiera, así:

Consumo Capital Intereses Total Provisión

2011

B-Subnormal 265,360 - 265,360 0

C-Apreciable

36.482 - 36.482 3,851

D-Significativo 604.935 604.935 604.935

E-Irrecuperable 1.850 1.850 1.850

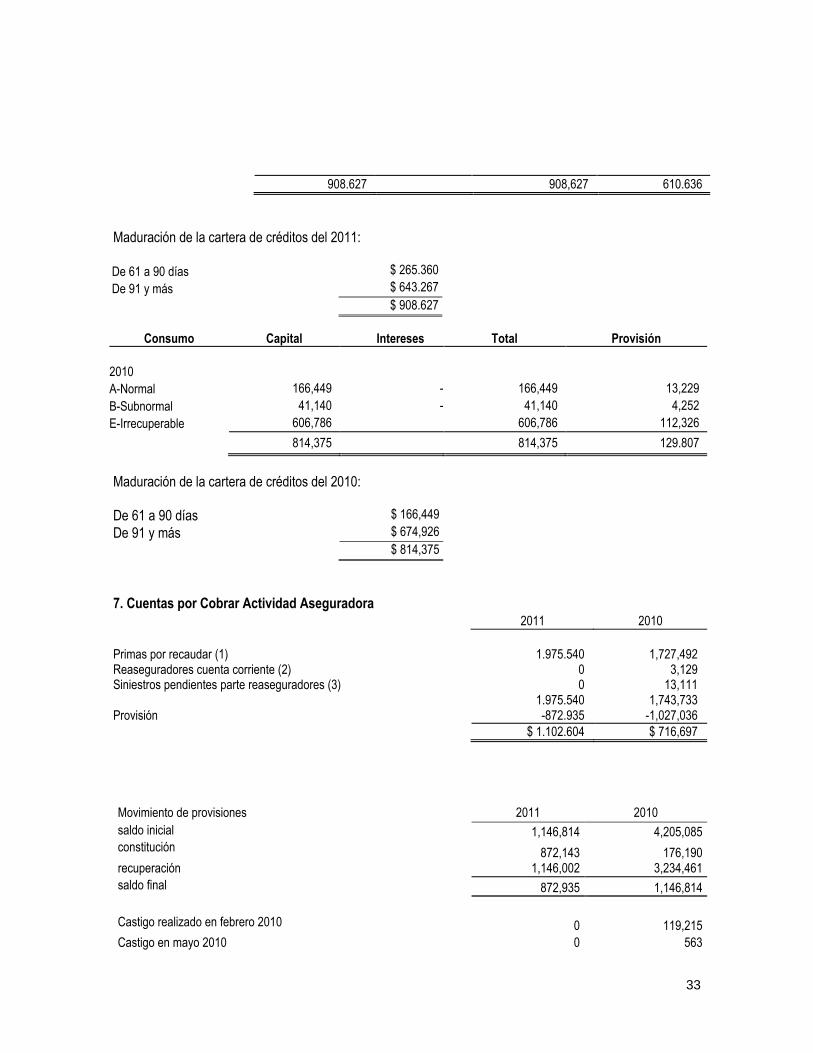

33

908.627 908,627 610.636

Maduración de la cartera de créditos del 2011: De 61 a 90 días $ 265.360

De 91 y más $ 643.267

$ 908.627

Consumo Capital Intereses Total Provisión

2010

A-Normal 166,449 - 166,449 13,229

B-Subnormal 41,140 - 41,140 4,252

E-Irrecuperable 606,786 606,786 112,326

814,375 814,375 129.807

Maduración de la cartera de créditos del 2010: De 61 a 90 días $ 166,449

De 91 y más $ 674,926

$ 814,375

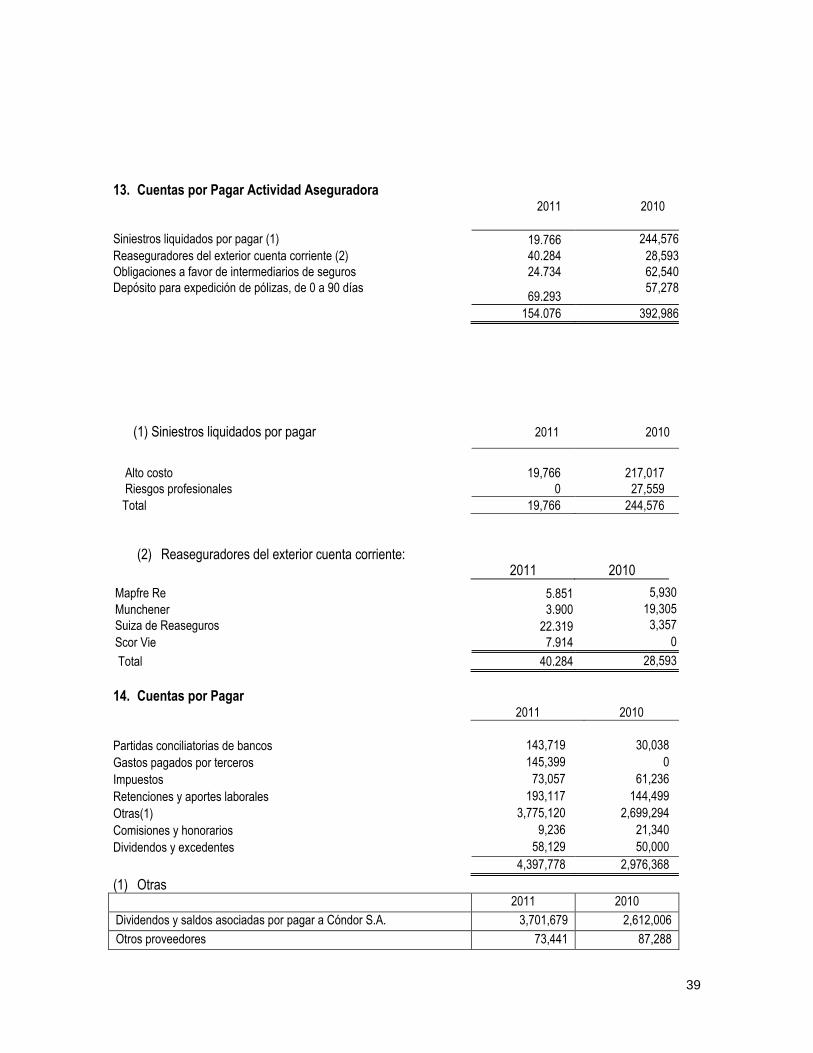

7. Cuentas por Cobrar Actividad Aseguradora 2011 2010

Primas por recaudar (1) 1.975.540 1,727,492 Reaseguradores cuenta corriente (2) 0 3,129 Siniestros pendientes parte reaseguradores (3) 0 13,111 1.975.540 1,743,733 Provisión -872.935 -1,027,036

$ 1.102.604 $ 716,697

Movimiento de provisiones 2011 2010

saldo inicial 1,146,814 4,205,085 constitución 872,143 176,190 recuperación 1,146,002 3,234,461

saldo final 872,935 1,146,814

Castigo realizado en febrero 2010 0 119,215

Castigo en mayo 2010 0 563

34

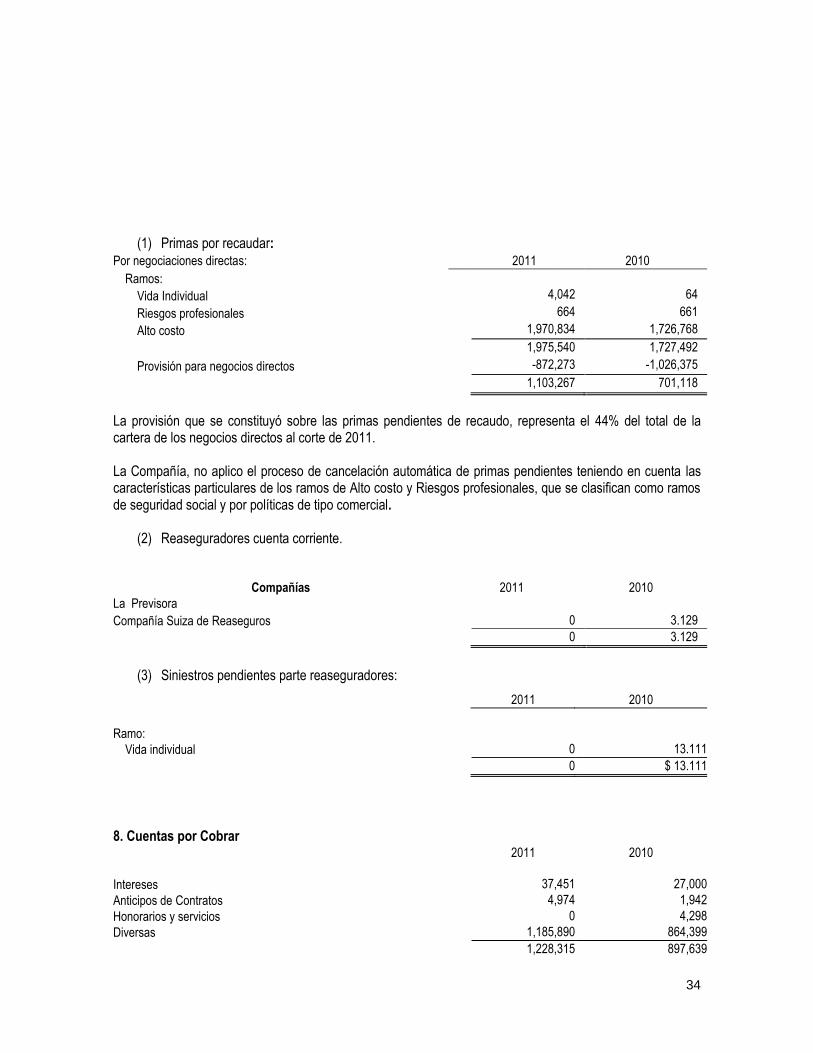

(1) Primas por recaudar: Por negociaciones directas: 2011 2010

Ramos:

Vida Individual 4,042 64

Riesgos profesionales 664 661

Alto costo 1,970,834 1,726,768

1,975,540 1,727,492

Provisión para negocios directos -872,273 -1,026,375

1,103,267 701,118

La provisión que se constituyó sobre las primas pendientes de recaudo, representa el 44% del total de la cartera de los negocios directos al corte de 2011. La Compañía, no aplico el proceso de cancelación automática de primas pendientes teniendo en cuenta las características particulares de los ramos de Alto costo y Riesgos profesionales, que se clasifican como ramos de seguridad social y por políticas de tipo comercial.

(2) Reaseguradores cuenta corriente.

Compañías 2011 2010

La Previsora

Compañía Suiza de Reaseguros 0 3.129

0 3.129

(3) Siniestros pendientes parte reaseguradores:

2011 2010

Ramo:

Vida individual 0 13.111

0 $ 13.111

8. Cuentas por Cobrar 2011 2010

Intereses 37,451 27,000

Anticipos de Contratos 4,974 1,942

Honorarios y servicios 0 4,298

Diversas 1,185,890 864,399

1,228,315 897,639

35

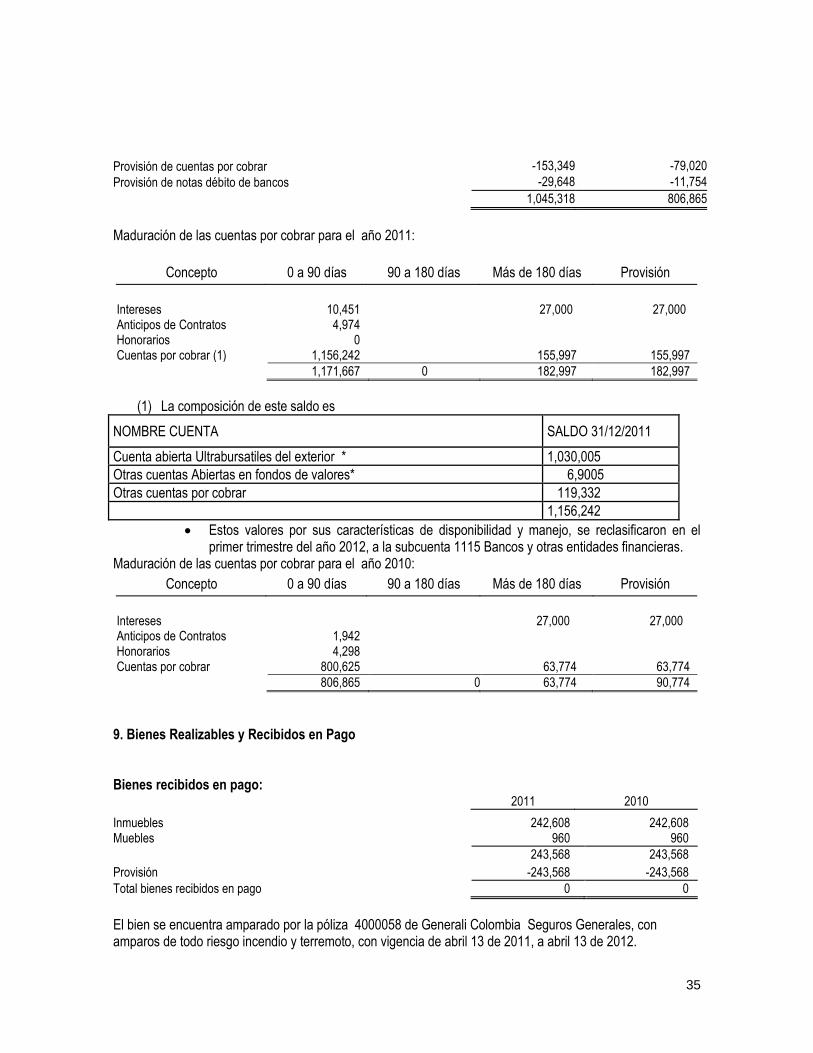

Provisión de cuentas por cobrar -153,349 -79,020

Provisión de notas débito de bancos -29,648 -11,754

1,045,318 806,865

Maduración de las cuentas por cobrar para el año 2011:

Concepto 0 a 90 días 90 a 180 días Más de 180 días Provisión

Intereses 10,451 27,000 27,000 Anticipos de Contratos 4,974 Honorarios 0 Cuentas por cobrar (1) 1,156,242 155,997 155,997

1,171,667 0 182,997 182,997

(1) La composición de este saldo es

NOMBRE CUENTA SALDO 31/12/2011

Cuenta abierta Ultrabursatiles del exterior * 1,030,005

Otras cuentas Abiertas en fondos de valores* 6,9005

Otras cuentas por cobrar 119,332

1,156,242

Estos valores por sus características de disponibilidad y manejo, se reclasificaron en el primer trimestre del año 2012, a la subcuenta 1115 Bancos y otras entidades financieras.

Maduración de las cuentas por cobrar para el año 2010:

Concepto 0 a 90 días 90 a 180 días Más de 180 días Provisión

Intereses 27,000 27,000 Anticipos de Contratos 1,942 Honorarios 4,298 Cuentas por cobrar 800,625 63,774 63,774

806,865 0 63,774 90,774

9. Bienes Realizables y Recibidos en Pago Bienes recibidos en pago: 2011 2010 Inmuebles 242,608 242,608 Muebles 960 960

243,568 243,568

Provisión -243,568 -243,568

Total bienes recibidos en pago 0 0

El bien se encuentra amparado por la póliza 4000058 de Generali Colombia Seguros Generales, con amparos de todo riesgo incendio y terremoto, con vigencia de abril 13 de 2011, a abril 13 de 2012.

36

Fecha Costo Ultimo Avalúo

Contabilización Ajustado Fecha Valor Provisión Depreciación

Bienes recibidos en pago: Edificios:

Bodega Barranquilla Diciembre 1998 242,608 Diciembre 2007

309,879 242,608 -

Total $242.608 $309,879 $242.608 -

La compañía ha adelantado algunas gestiones de venta, sin obtener resultado, el bien se encuentra arrendado. 10. Propiedad y Equipo 2011 2010 Terrenos (1) 43.101 43,101 Edificios (1) 183.496 183,496 Equipo, muebles y enseres 168.404 168,404 Equipo de computación 142.480 141,827 Vehículos 52.200 0

589.682 536,829

Menos depreciación acumulada 398.204 368,353

191.477 168,476

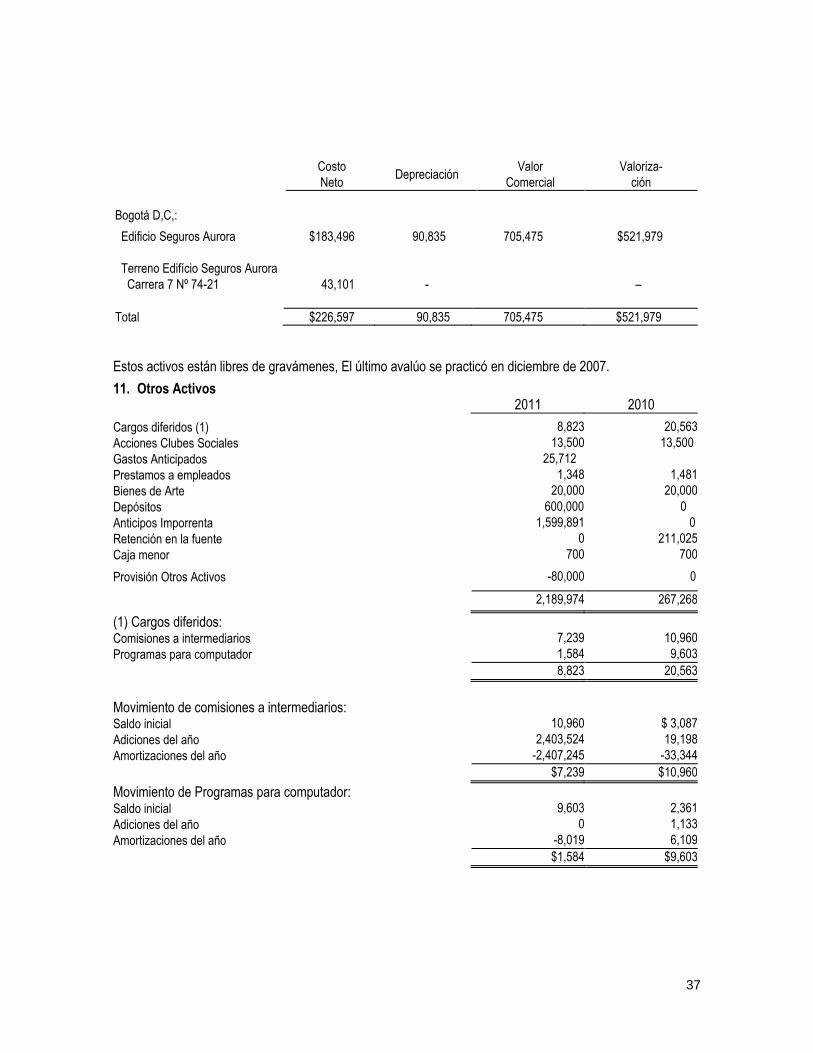

(1) Estos activos están libres de gravámenes, El último avalúo se practicó en enero 17 de 2011. El bien se encuentra amparado por la póliza 4000058 de Generali Seguros, con amparos de todo riesgo incendio y terremoto, con vigencia de abril 13 de 2011, a abril 13 de 2012.

(1) Bienes raíces 2011:

Costo

Neto Depreciación

Valor

Comercial

Valoriza-

ción

Bogotá D,C,:

Edificio Seguros Aurora $183,496 105,102

657.740 $672,006

Terreno Edifício Seguros Aurora

Carrera 7 Nº 74-21

43,101

-

–

Total $226,597 105,102 657.740 $672,006

(1) Bienes raíces 2010:

37

Costo

Neto Depreciación

Valor

Comercial

Valoriza-

ción

Bogotá D,C,:

Edificio Seguros Aurora $183,496 90,835

705,475 $521,979

Terreno Edifício Seguros Aurora

Carrera 7 Nº 74-21

43,101

-

–

Total $226,597 90,835 705,475 $521,979

Estos activos están libres de gravámenes, El último avalúo se practicó en diciembre de 2007. 11. Otros Activos 2011 2010 Cargos diferidos (1) 8,823 20,563

Acciones Clubes Sociales 13,500 13,500

Gastos Anticipados 25,712

Prestamos a empleados 1,348 1,481

Bienes de Arte 20,000 20,000

Depósitos 600,000 0

Anticipos Imporrenta 1,599,891 0

Retención en la fuente 0 211,025

Caja menor 700 700

Provisión Otros Activos -80,000 0

2,189,974 267,268

(1) Cargos diferidos: Comisiones a intermediarios 7,239 10,960

Programas para computador 1,584 9,603

8,823 20,563

Movimiento de comisiones a intermediarios: Saldo inicial 10,960 $ 3,087

Adiciones del año 2,403,524 19,198

Amortizaciones del año -2,407,245 -33,344

$7,239 $10,960

Movimiento de Programas para computador: Saldo inicial 9,603 2,361

Adiciones del año 0 1,133

Amortizaciones del año -8,019 6,109

$1,584 $9,603

38