colegio de contadores pÚblicos de costa … 10-2012 _13-8... · 2. ene-12 efectuar publicaciones...

TRANSCRIPT

1

COLEGIO DE CONTADORES PÚBLICOS DE COSTA RICA JUNTA DIRECTIVA

SESIÓN EXTRAORDINARIA Nº10-2012 13 de agosto de 2012

Acta de la Sesión Extraordinaria N°10-2012 de la Junta Directiva del Colegio de Contadores Públicos de Costa Rica, celebrada en la sede del Colegio, a las diecisiete horas con doce minutos, del trece de agosto de mayo del dos mil doce, con la asistencia de los siguientes miembros:

Lic. Ronald Azofeifa Fuentes Presidente Licda. Olga Bolaños Montero Vicepresidente Licda. Karla Zúñiga Villalobos Secretaria Licda. Ma. Cecilia Córdoba Reyes Prosecretaria Lic. Errol Solís Mata Fiscal Lic. Jorge Hernández Hernández Tesorero Lic. Marvin Esquivel Alfaro Vocal I Lic. Oscar Gómez Sanabria Vocal II Lic. Ronald Brenes Chaves Vocal III Ausentes ------ Secretaria de actas Jasmín Miranda Espinoza Apoyo administrativo Lic. Germán Guerra Vargas Director Ejecutivo Lic. Ericka Hernández Sandoval Asesora Legal Invitada: Srta. Jacqueline Pérez

Artículo 1: Aprobación del Orden del Día. El Lic. Ronald Azofeifa Fuentes da lectura al orden del día y lo somete a votación y aprobación, quedando de la siguiente manera:

Acuerdo N°486-2012

2

Aprobar el Orden del Día de la Sesión Extraordinaria Nº10-2012, quedando la agenda aprobada de la siguiente manera:

Artículo 1: Aprobación del Orden del Día Artículo 2: Reflexión Artículo 3: Análisis de los siguientes temas: 3.1 PRONIIF y su ligamen con el Plan de de Acción de IFAC. 3.2 Análisis y solución de Control de Calidad y coordinación con Fiscalía

Artículo 2: Reflexión La Licda. Olga Bolaños Montero reflexiona: “Para que esta sesión en especial permita a cada uno de los miembros de la Junta Directiva tomar una posición mas clara, nos permita como Junta ver los puntos en los que coincidimos y los que no coincidimos y que Dios nos ilumine y nos dé sabiduría para tomar las mejores decisiones” Artículo 3: Análisis de los siguientes temas: 3.1 PRONIIF y su ligamen con el Plan de de Acción de IFAC. La Licda. Olga Bolaños Montero inicia la presentación indicando que en el mes de junio de 2010 visitaron el Colegio personeros del IFAC para solicitar completar el Plan de Acción, éste es un instrumento que el IFAC ha establecido para determinar si un país tiene, o no su estatus como miembro y un estatus Full, que es un beneficio directo para todos, pero los beneficiados directos en términos económicos son los despachos. En esa visita indicaron como tenía que realizarse este Plan de Acción, se tuvo una sesión de trabajo con la Junta Directiva, quienes conocieron en su momento de qué se trataba este plan. El Plan de Acción es un formato establecido que tiene el IFAC y está compuesto de siete áreas que se denominan declaraciones obligatorias (DOMES). En cada una de estas áreas el Colegio tiene que tomar una posición, indicar lo que se requiere y la acción que realizará el Colegio para cada punto. En ese momento lo que se hizo fue tratar de establecer cuáles eran las acciones que se podían realizar y se fueron completando cada uno de los DOMES. Posteriormente, se recibió la visita de la Sra. Gabriela Kusz, representante del IFAC, se trabajo conjuntamente con ella y se convocó a la Junta Directiva a una sesión de trabajo para explicar todo el proceso, el cual avalaron y se tomó el acuerdo de aprobar el Plan de Acción de IFAC, se remitió a este organismo y a partir del 3 de diciembre de 2010, el Colegio aparece en la página oficial del IFAC como miembros. El gran trabajo que se ha realizado

3

hasta aquí es que dado que hay una serie de compromisos que cumplir y la Junta Directiva no puede abocarse a dar un seguimiento, por tanto se consideró que lo más apropiado era utilizar el esquema de comisiones de trabajo que tiene el Colegio, reestructurarlas para efectos operativos en las grandes áreas de los DOMES para que haya una comisión encargada en cada DOME, con lo cual se da cumplimiento ante IFAC que el Colegio ha asumido los compromisos con un gran nivel de seriedad y para que haya una buena proyección del Colegio. Finalmente, el gran objetivo del IFAC es la implementación de la información financiera, elevar la calidad de la información financiera, que en el país haya implementación. A continuación se detalla el Plan de Acción de IFAC:

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

El Lic. Ronald Azofeifa Fuentes le solicita a la Licda. Olga Bolaños Montero realizar una reseña histórica como la presentada en este momento a la Junta Directiva y

coordinar con la comunicadora una publicación para todos los colegiados

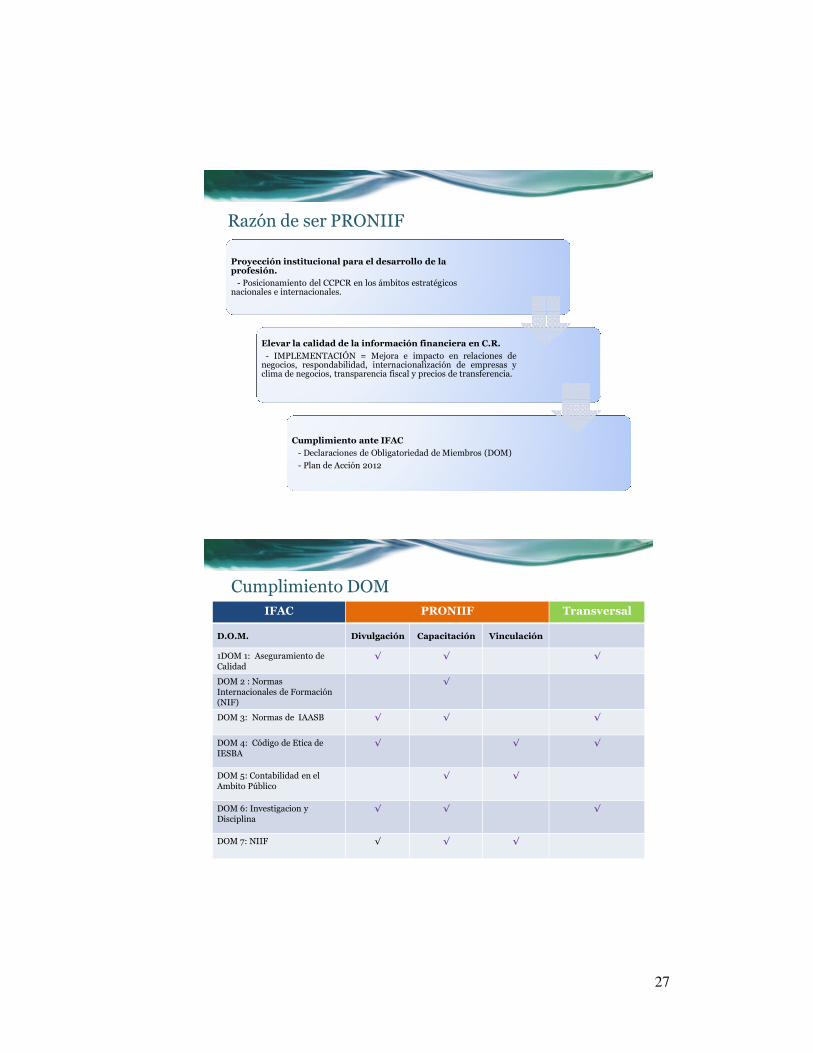

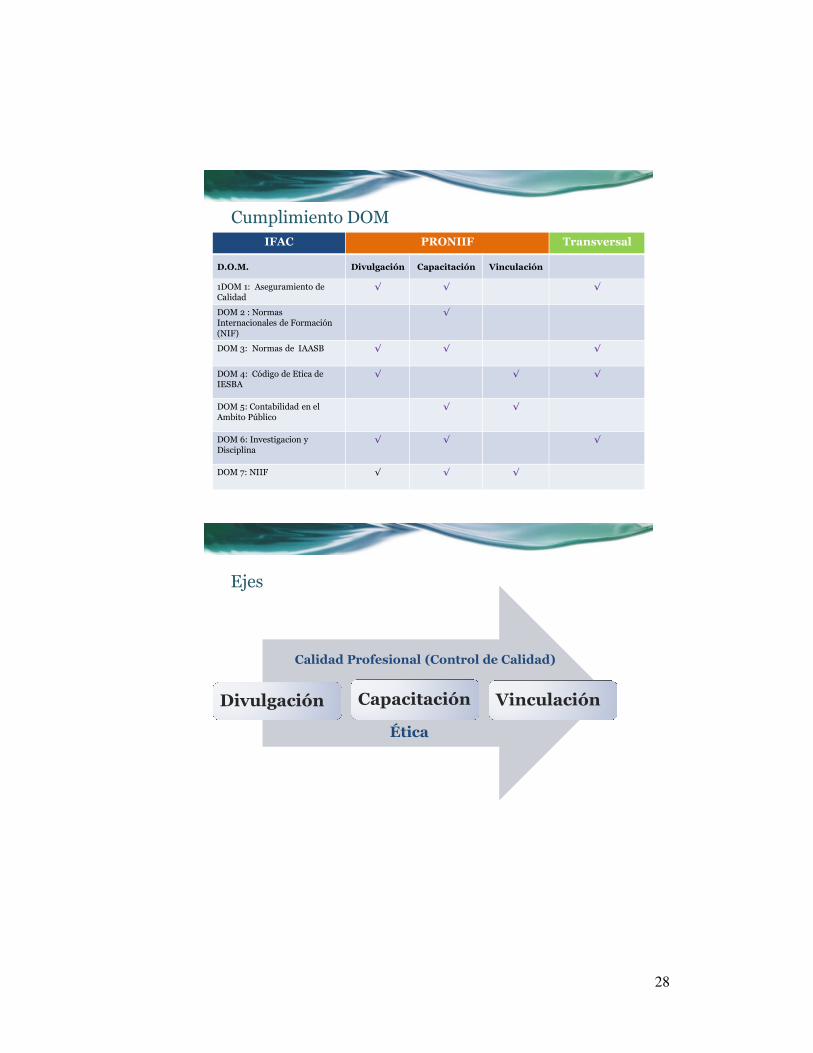

Al ser las 5:30 p.m., ingresa a la reunión el Lic. Ronald Brenes Chaves Al ser las 5:33 p.m., ingresa a la reunión el Lic. Jorge Hernández Hernández Al ser las 5:40 p.m., se incorpora a la sesión el Lic. Marvin Esquivel Alfaro Al ser las 6:00 p.m., se incorpora a la sesión el Lic. Errol Solís Mata Se le concede la palabra a la Srta. Jacqueline Pérez Solís, encargada del Programa Nacional de Implementación de la Información Financiera (PRONIIF) La Sra. Jacqueline Pérez Solís realizar presentación del estado del PRONIIF, su creación, la razón de ser de este programa, el cual cuenta con tres grandes ejes, divulgación, capacitación y vinculación. La razón de ser del programa se enfoca sobre tres bases: la proyección institucional para desarrollo de la profesión; elevar la calidad de la información financiera en Costa Rica; y el cumplimiento ante el IFAC. Brinda una amplia exposición del programa, la cual se detalla a continuación:

27

Razón de ser PRONIIF

Proyección institucional para el desarrollo de la profesión.

- Posicionamiento del CCPCR en los ámbitos estratégicos nacionales e internacionales.

Elevar la calidad de la información financiera en C.R.

- IMPLEMENTACIÓN = Mejora e impacto en relaciones denegocios, respondabilidad, internacionalización de empresas yclima de negocios, transparencia fiscal y precios de transferencia.

Cumplimiento ante IFAC

- Declaraciones de Obligatoriedad de Miembros (DOM)

- Plan de Acción 2012

Cumplimiento DOMIFAC PRONIIF Transversal

D.O.M. Divulgación Capacitación Vinculación

1DOM 1: Aseguramiento de Calidad

√ √ √

DOM 2 : Normas Internacionales de Formación (NIF)

√

DOM 3: Normas de IAASB √ √ √

DOM 4: Código de Etica de IESBA

√ √ √

DOM 5: Contabilidad en el Ambito Público

√ √

DOM 6: Investigacion y Disciplina

√ √ √

DOM 7: NIIF √ √ √

28

Cumplimiento DOMIFAC PRONIIF Transversal

D.O.M. Divulgación Capacitación Vinculación

1DOM 1: Aseguramiento de Calidad

√ √ √

DOM 2 : Normas Internacionales de Formación (NIF)

√

DOM 3: Normas de IAASB √ √ √

DOM 4: Código de Etica de IESBA

√ √ √

DOM 5: Contabilidad en el Ambito Público

√ √

DOM 6: Investigacion y Disciplina

√ √ √

DOM 7: NIIF √ √ √

Ejes

Divulgación Capacitación Vinculación

Calidad Profesional (Control de Calidad)

Ética

29

Enfoques

Divulgación

Interna

Externa

Capacitación

Agremiados

Actores

Y Tejido Empresarial

Vinculación

Estrategia (salida)

Retroalimentación (entrada)

Relación Vinculación –Capacitación

• Identificación y acercamiento inicial.

• Comunicación en doble vía con actores de laeconomía nacional.

• Conocimiento de demanda y ajuste de losservicios del CCPCR.

VINCULACIÓN

• Enfoque a implementación (Empresarios,usuarios finales, intermediarios y CPA)

•Herramientas• Creación con consulta a expertos ycoordinación Comisión Principios deContabilidad.

• Consulta a involucrados.• Aprobación Junta Directiva.• Documentación oficial del CCPCR.

CAPACITACIÓN

30

Modelo de Capacitación

Actividades de capacitación

• Talleres• Seminarios • Charlas Informativas• Generación y divulgación de instrumentos

Cursos direccionados para usuarios no agremiados

• Personal de Banca, Ministerio Hacienda. Ministerio de Economía, Cámaras y Sectores, otros.

• Pares Internos.• Canalización a través de filiales.

Guías Sugeridas de Implementación

• NIIF FULL• NIIF PYMES• Sectores• Criterios particulares

31

Formalización

AprobaciónSO N° 15-2011 (22 de agosto 2011)

Acuerdo N°580-2011

Presentación Oficial

28 de setiembre 2011

POA 2012SO N° 09-2012 (11 de junio 2012)

Situación actual – Cumplimiento POA 2012

# INICIO ACTIVIDADES METASFINALIZACIÓ

NCUMPLIMIEN

TO

Establecimiento de los canales de comunicación permanente con el Cliente Interno

1. ene-12

Efectuar publicaciones

relacionadas con las

actualizaciones de la

normativa profesional,

según lo establezcan los

entes encargados de

emitirlas (IFAC – IASB).

Traducir la información de actualizaciones

que proporciona IASB e IFAC y hacerla

llegar a los Colegiados por medio de

correo masivo, página Web y redes

sociales.

Continuo �

2. ene-12

Efectuar publicaciones

relacionadas con temas

generales que afecten a la

profesión de asuntos

nacionales e internacionales,

actualizaciones de los

organismos internacionales

a los que pertenece el

CCPCR.

Traducir (en los casos necesarios) la

información general de actualización

profesional sobre acontecimientos

nacionales e internacionales, y en

referencia a los organismos que rigen la

profesión, y hacerla llegar a los Colegiados

por medio de correo masivo, página Web y

redes sociales.

Continuo �

32

3. ene-12

Efectuar un proceso de información

referente al tema de implementación de

Normas.

Debe efectuarse a través de un

cronograma de publicación a nivel

nacional y por sectores, estar en

coordinación con el proceso de

implementación de NIIF y NIFF

PYMES, incluir experiencias, temas

de ayuda, preguntas frecuentes,

resaltar los beneficios y el asidero

legal. Realizar foros e

interacciones a través de redes

sociales.

dic-12 �

4. ene-12

Retroalimentar a los colegiados de los

esfuerzos que se realizan, los resultados

obtenidos y la posición oficial del CCPCR

respecto a temas de interés nacional.

Informar a los colegiados de las

acciones a seguir referentes al

proceso.Continuo �

5. ene-12

Motivar a los Colegiados a suscribirse a los

organismos internacionales, y a las

páginas de estas instituciones, con el fin

de que cuenten con la información

gratuita.

Divulgar a través del boletín del

CPA, página Web y redes sociales,

la forma en que pueden

suscribirse, y los beneficios que

obtienen al ser parte de ellas.

mar-12 �

6. ene-12

Gestionar el acceso a

información actualizada y

herramientas emitidas por

terceros que ejercen la

profesión.

Convenir el uso de la información

generada por las principales firmas, y

transmitirla a los Colegiados por los

medios establecidos.

Continua �Establecimiento de los canales de comunicación permanente con los usuarios del servicio

7. ene-12

Efectuar publicaciones

relacionadas con la

importancia de generar

información financiera de

calidad.

Divulgación a través de foros, redes

sociales, publicaciones en medios

(televisión, radio y prensa escrita) los

beneficios de efectuar la implementación

de estándares internacionales.

dic-12

�

8. ene-12

Invitar a los usuarios del

servicio a contactar a su

Contador Público

Autorizado como

acompañamiento en el

proceso de implementación.

Posicionar al CPA como el profesional

encargado de efectuar los procesos de

implementación de información

financiera.

dic-12

�Actores estratégicos

9. ene-12

Identificar a los actores

estratégicos nacionales del

PRONIIF, establecer

comunicaciones y acuerdos

en doble vía.

Establecer contacto, reuniones,

capacitación y convenios de cooperación

con aquellas instituciones costarricenses

que generan apoyo a la implementación

de normas en Cosa Rica.

abr-12 �

33

10. ene-12

Identificar a los actores

estratégicos nacionales del

PRONIIF, establecer

comunicaciones y acuerdos

en doble vía.

Establecer contacto, reuniones y convenios de

cooperación con los organismos internacionales

que generan apoyo a la implementación de

normas. Los objetivos principales a seguir son

obtener su respaldo en el accionar del PRONIIF,

y soporte económico para llevar a cabo las

actividades planteadas.

abr-12 �

Capacitación en Implementación

11. ene-12

Capacitar a los CPA, usuarios

del servicio y actores

estratégicos en

implementación de

normativa según

corresponda (NIIF, NIC SP,

NIFF PYMES).

Desarrollar y efectuar para los colegiados

talleres de Implementación de Normas con

casos prácticos y ajustados a los diferentes

sectores (NIIF, PYMES Y NIC SP). Efectuar

capacitaciones a los diferentes actores de la

economía nacional y usuarios del servicio sobre

los beneficios y elementos clave de revisión del

proceso de implementación (debe ajustarse en

cada caso).

ene-13 �

12. mar-12

Brindar herramientas para

facilitar el proceso de

implementación de normas,

y obtener una base técnica

de casos prácticos.

Llevar a cabo el proceso de estudio, elaboración

y difusión de las Guías de Implementación

Generales (NIIF, NIIF PYMES Y NIC SP), por

sectores (comercial y servicios), por actividad

(pesqueras, ganaderas, maquilas, otros)

Setiembre

2012 �

13. mar-12

Brindar herramientas para

facilitar el proceso de

revisión de implementación

de normas.

Llevar a cabo el proceso de estudio, elaboración

y difusión de las Guías de Revisión Generales

para identificar cuándo los estados financieros

han pasado por el proceso de implementación, y

otros según las necesidades de los usuarios del

servicio.

Setiembre

2012 �

14. feb-12Desarrollar la figura del

implementador.abr-12 +/-

Efectuar consultas, convocatorias y

divulgaciones sobre la figura del

implementador de normas como CPA.

Profundizar en temas como la formación

requerida, experiencia, aptitudes, entre otros.

15. feb-12Desarrollar el tema de ética en la

profesión.

Destinar publicaciones especiales y seminarios

referentes a la ética en los diferentes campos

de trabajo del CPA. Enfocarse principalmente

al realizar las implementaciones.

abr-12 +/-IFAC y Comisiones de Trabajo

16. ene-12

Actualización de las actividades

del Plan de Acción de IFAC

acorde con el cumplimiento de

las DOM.

Realizar las modificaciones anuales del Plan de

Acción de IFAC para el CCPCR, según los

objetivos del mismo, y el cumplimiento dado

en las DOM.

feb-12 �

17. ene-12

Alcanzar que las comisiones de

trabajo incluyan dentro de su

plan operativo las actividades

que establece el Plan de Acción

de IFAC.

Establecer una comunicación permanente con

las Comisiones de Trabajo involucradas a IFAC,

para que definan en sus planes de trabajo las

acciones a realizar con la finalidad de cumplir

las DOM asignadas.

mar-12 +/-

18. ene-12

Coordinar y cooperar sobre el

trabajo realizado por las

Comisiones de Trabajo

relacionadas al PRONIIF.

Establecer convocatorias, planes de trabajo de

cada comisión, reuniones, acuerdos,

actividades, y otros relacionados para el

correcto funcionamiento de las siguientes

comisiones: Principios de Contabilidad,Normas y Procedimientos, Control deCalidad, Gobierno Corporativo y RiesgoInstitucional, Ámbito Público y ComitéEjecutivo.

Continuo �

34

Situación actual – Cumplimiento POA 2012

13

32

0

2

4

6

8

10

12

14

Sin cumplir Con avances Realizadas

Actividades

Principales motivos

• Priorización• Actualización Plan de Acción de IFAC 2012 - Comisiones

•Reorganización de Comisiones• Nombramientos, aprobación, juramentación.• Formalización según Reglamento de Comisiones de Trabajo. • POA’s alineados con IFAC.

• Falta de Recursos • Económicos• Humano

35

Actividades actuales

� Planes de Acción (IFAC-PRONIIF)� Revisión, actualización, introducción, traducción.

� Presupuesto anual

� Estructura de Comisiones, juramentación de sus miembros.

� PAO´s de Comisiones alineados a IFAC.

� Estructura de Comisiones, juramentación de sus miembros.

� Proceso de documentación de materiales base de las Guías de Implementación.

� Atender requerimientos de información por parte de usuarios.

� Atención de Comisiones (GCRI, AP, NyP, PC)� Planteamiento de Proyectos

� Logística administrativa: Convocatoria, confirmar asistencia, preparar material, reservar

espacio físico, contratar servicio de alimentación.

� Seguimiento administrativo: Confección de actas , emisión y firma de acuerdos. Seguimiento a

cumplimiento.

Rendimiento según perfil de puesto

024681012141618

Actividades Principales

18

8Propuestas

Cumplidas

Asuntos Administrativos

Enfoque técnico y coordinación

36

Propuesta

• Enfoque técnico, coordinación y logística.

Coordinación

• Asuntos administrativos.

Asistencia

PRONIIF como Proyecto

PRONIIF Dinámica de Proyecto

Respuesta a deberes con

IFAC.

Implementación como Objetivo Principal.

Actividades específicas para

lograrlo.

Ciclo definido.

37

Apertura a nuevos proyectos

Devenir del CCPCR según la coyuntura

económica globalizada.

Generación e implementación de

estrategias.

Nuevos Proyectos relacionados con la razón de ser de l

CCPCR.

Proyectos a mediano plazo

AIC

CREAPYME (MEIC)

Secretaría Técnica (Consultoría)

Control de Calidad

Ética

38

Requerimientos de Junta Directiva

1) Comisionar al PRONIIF para que efectúe un proceso interno de

inducción al personal del Colegio, en relación con el apoyo a este

proyecto y su deber con el cumplimiento del Plan de Acción de IFAC.

2) Permitir a PRONIIF el desarrollo de los planes de capacitación en

referencia a los temas de implementación, siempre en

coordinación con la Comisión de Educación para asuntos de su

competencia, y administrativa con el Departamento de Desarrollo

Profesional.

� Definir distribución de ingresos.

Requerimientos de Junta Directiva

3) Validar la orientación requerida como Unidad de Desarrollo de

Proyectos.

4) Autorizar la plaza administrativa que brindará el soporte

administrativo a la Unidad de Desarrollo de Proyectos.

5) Solicitar de manera expresa la coordinación con la Comisión de

Educación y Desarrollo profesional según sea requerido.

39

Requerimientos de Junta Directiva

6) Solicitar de manera expresa la coordinación con la Comisión de

Educación y Desarrollo profesional según sea requerido.

7) De manera urgente dotar al Colegio de la función de Control de

Calidad, designando un responsable y el rol de la Comisión

encargada.

8) Aprobar la creación de un Proyecto de Ética en coordinación con la

Comisión de Educación y el Tribunal de Honor.

El Lic. Jorge Hernández Hernández se refiere al tema de capacitación, lo que es la parte de las universidades y considera que debe hacerse un esfuerzo importante de cara a la formación de los estudiantes, que puede ser por medio del CONESUP. En el tema de las actividades de capacitación donde se menciona talleres, seminarios, charlas informativas entre otros, recomienda el término de foros profesionales, para dar a conocer la experiencia de los despachos de contadores públicos. Otro aspecto que particularmente considera es que se le da mucho énfasis a las normas técnicas las NIIF y se está quedando de lado lo que son los estándares profesionales y es fundamental darle un equiparamiento. La Srta. Jacqueline Pérez Solís comenta que la situación actual del cumplimiento POA 2012, está indicada con trece actividades sin cumplir, tres con avances y dos realizadas, resaltando los principales motivos la reorganización de las comisiones, lo cual ha llevado un arduo trabajo de coordinación, logística y por otra parte la de recursos económicos y humano. La Licda. Olga Bolaños Montero reitera que a la señorita Pérez Solís, le ha correspondido un gran trabajo de logística para la reestructuración de las comisiones, en este momento es el enlace administrativo con cuatro de éstas y debe encargarse desde la solicitud de alimentación, hasta la elaboración de las minutas de cada reunión, lo cual genera una carga

40

excesiva de trabajo y no puede atender otros aspectos propios del programa.

El Lic. Errol Solís Mata manifiesta que le preocupa que pudiera crearse dos estructuras paralelas que realicen la misma función, en su momento cuando la Fiscalía realizó cursos de capacitación se coordinó con el Departamento de Desarrollo Profesional toda la logística y a través de la Comisión de Educación se aprobaron los contenidos de los cursos. Agrega que es simplemente coordinación, indicarle a Desarrollo Profesional el programa y el contenido que se quieren dar y realizar la capacitación, sin que haya necesidad de crear plazas adicionales, ni recursos. Particularmente, no ve en el tema de capacitación ninguna limitación desde hace un año para haber avanzado en este punto, ya que se cuenta con la estructura del Departamento de Desarrollo Profesional, es un tema de acción, determinar cuáles son las prioridades y en un eventual caso contratar personal temporal para realizar alguna actividad que así lo amerite. La Srta. Jacqueline Pérez Solis expresa que el rendimiento del perfil del puesto se ha enfocado mucho al trabajo administrativo, lo cual no está permitiendo avanzar en la parte técnica. Nunca ha sido la intención que el programa se viera totalmente aparte del Colegio, sino más bien como un proyecto que viene a cumplir de manera integral con los objetivos del mismo, brindando las respuestas del Colegio con los deberes encomendaros por el IFAC. El programa también tiene un ciclo definido, cuando todo el proceso de implementación se haya divulgado, cuando se hayan creado las herramientas al respecto y realizado los diferentes convenios con los actores estratégicos, ya el proyecto como tal llega a su fin. El Lic. Ronald Brenes Chaves comenta que al haber una estructura ya establecida en la Comisión de Educación y el Departamento de Desarrollo Profesional, lo más conveniente es unir fuerzas, no visualiza la conveniencia de crear otra estructura paralela. El Lic. Marvin Esquivel Alfaro considera que PRONIIF no debería atender tantas comisiones, esto es competencia de la administración, ya que esto le permitiría avanzar de forma más acelerada en la parte técnica. Considera que más bien es cuestión de evaluar a nivel interno si ya existe una plataforma que es Desarrollo Profesional y reorganizar al personal, no duplicando esfuerzos. El Lic. Jorge Hernández Hernández considera que al proyecto le ha faltado un poco de información, sería importante efectuar un relanzamiento hacia todos los actores, que se divulgue como un todo, contando con el apadrinamiento de la Junta Directiva.

41

Al ser 7:30 p.m., se retira la Licda. Karla Zúñiga Villalobos para atender asuntos personales El Lic. Errol Solís Mata recuerda que PRONIIF ya fue aprobado por la Junta Directiva, falta la ejecución, considera que es más bien coordinar los aspectos logísticos con la Dirección Ejecutiva y que ésta designe el personal administrativo para la colaboración a la señorita Pérez Solís. Con el objetivo de concretar, propone la aprobación de una contratación temporal por tres meses de una asistente para PRONIIF, para que se atienda puntualmente lo que se ha expuesto en cuanto al trabajo a desarrollar. El Lic. Ronald Azofeifa Fuentes somete a votación la propuesta. Se avala por unanimidad, considerándose el siguiente acuerdo: Acuerdo Nº487-2012 I- Aprobar la contratación de una persona, por un período de tres meses, para la unidad de desarrollo de proyectos, con el objetivo que colabore con la Srta. Jacqueline Pérez Solís, en las funciones asignadas. El salario de esta plaza será cubierto por medio de la partida de salarios; II- Se comisiona a la Dirección Ejecutiva iniciar la reorganización administrativa para reforzar la ayuda de todos los departamentos, a la unidad de proyectos y al cumplimiento del Plan de Acción del IFAC.

Comunicar a: Dirección Ejecutiva Dirección Financiera Recursos Humanos Unidad Desarrollo de Proyectos 3.2 Análisis y solución de Control de Calidad y coordinación con Fiscalía El Lic. Errol Solís Mata señala que en el Departamento de Fiscalía han analizado y está sujeto a la aprobación correspondiente, realizar algunos cambios para dotar una persona de este departamento que sea la encargada del tema del programa de control de calidad, el cual estará sujeto a la Comisión de Control de Calidad, pero dentro del Departamento de Fiscalía. Además se debe contratar la plaza de Jefe de la Fiscalía No habiendo más asuntos por tratar, al ser las veinte horas se levanta la sesión.

42

Lic. Ronald Azofeifa Fuentes Licda. Karla Zúñiga Villalobos Presidente Secretaria