colegio de contadores privados de costa rica … · seminario: martes 05 de junio 2018 lic. ... la...

TRANSCRIPT

Comprobantes electrónicos

Seminario: Martes 05 de

junio 2018Lic. Kevin Chavarría Obando

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Lic. Kevin Chavarría Obando

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

¿Qué es un comprobante electrónico?Es un documento que se emite cuando se venden bienes o servicios,

generado, expresado y transmitido en formato electrónico (XML).

Sustituye , las facturas pre-impresas o sistemas computarizados y garantiza

la autenticidad de su origen y la integridad de su contenido

Papel (factura pre-impresa)

Documento ElectrónicoEficacia jurídica y fuerza

probatoria que un comprobante físico

Lic. Kevin Chavarría Obando

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

MINISTERIO DE HACIENDA

Lic. Kevin Chavarría Obando

COMPRADORReceptor

EN REALIDAD DEBEMOS SABER QUE ESTO ES UN PROCESO QUE INVOLUCRA 3 ENTIDADES

XML Y PDF

Comprador hace el proceso de aceptación si quiere deducir la factura

EMISOR-RECEPTOREMISOR- RECEPTOR óRECEPTOR NO EMISOR

Receptores Manuales¿Dónde? Proveedor general, desarrollo interno, parche de enlace ó el ATV

VENDEDOREmisor

Lic. Kevin Chavarría Obando

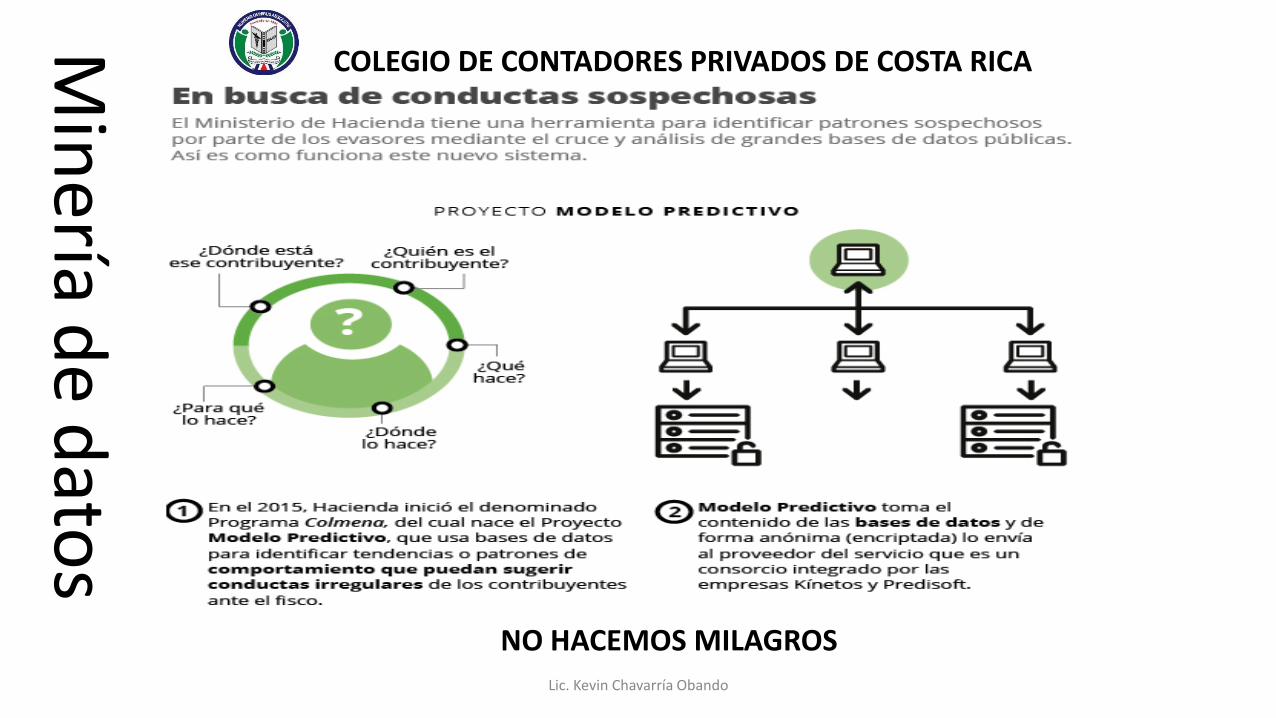

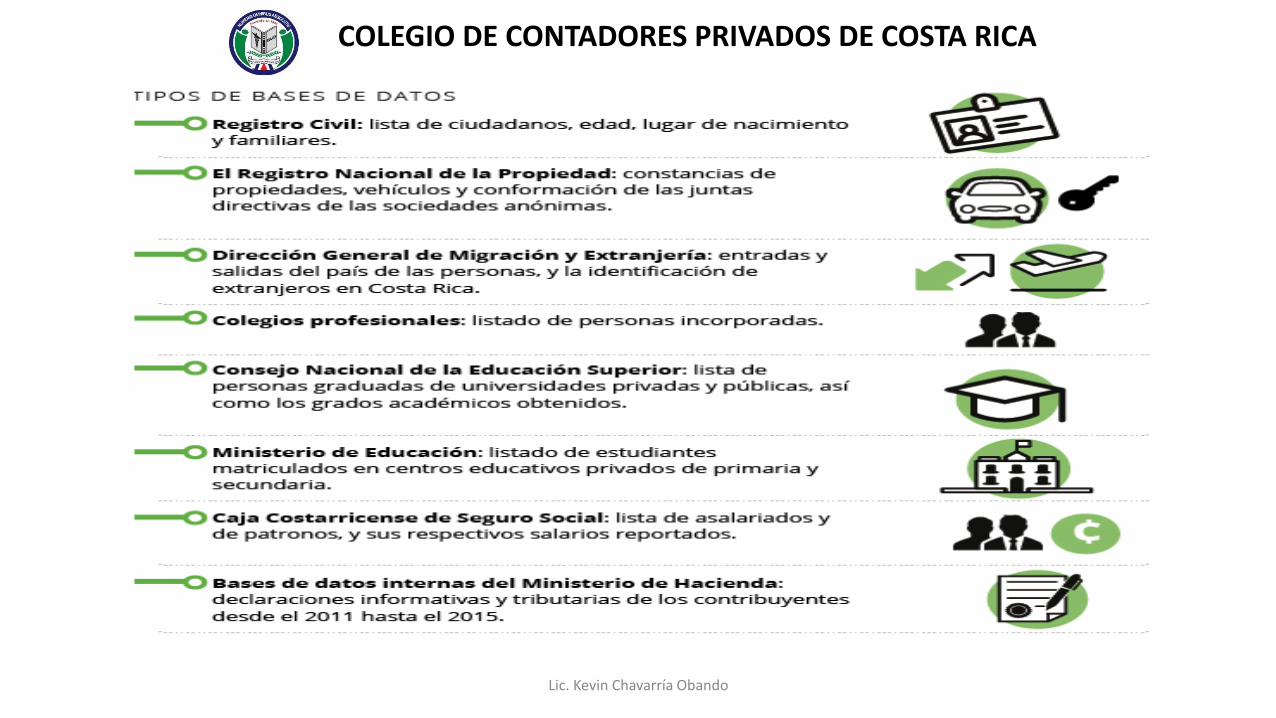

Min

ería de d

atos

NO HACEMOS MILAGROS

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Lic. Kevin Chavarría Obando

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Lic. Kevin Chavarría Obando

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Lic. Kevin Chavarría Obando

Lic. Kevin Chavarría Obando

MINERIA DE DATOS

Lic. Kevin Chavarría Obando

¿PORQUE TENEMOS QUE TENER CLARO EL PROCESO ANTERIOR?

ABOGADO:Recibe dinero de terceros:Timbres ¢50,000Impuestos ¢70,000Impuesto solidario: ¢250,000Servicio legal: ¢70,000TOTAL FACTURA: ¢440,000

AGENCIA ADUANALTiquetes: ¢100,000Impuestos:¢150,000Bodegaje:¢50,000Servicio agencia:¢80,000TOTAL FACTURA: ¢380,000

DISEÑAR ESTRUCTURA CONTABLE

LIUIDACION DE GASTOS TERCEROS

RECIBO POR DINERO

DEVOLVER SALDO O LIQUIDAR SALDO CON INGRESOS GRAVABLES

CONTRAPARTE SOLICITA LOS GASTOS

Lic. Kevin Chavarría Obando

Este proceso me genera dos archivos importantes: 1: XML y 2: PDF (representación gráfica)

Lic. Kevin Chavarría Obando

ESTE PROCESO ME GENERA DOS DERIVADOS: 1 ARCHIVO XML y abajo pueden ver la APARIENCIA

2 documento ¿Qué es representación

gráfica?

Representación legible del contenido del comprobante

electrónico, en formato de documento portable (PDF).

Ideal para ser impreso y conservado por receptores manuales,

en caso de ser obligado tributario.

La impresión y entrega a receptores manuales debe ser en el

mismo acto de compra-venta (bienes o servicios).

Representación gráfica = comprobante en papel = PDF

Lic. Kevin Chavarría Obando

Lic. Kevin Chavarría Obando

Lic. Kevin Chavarría Obando

Lic. Kevin Chavarría Obando

Lic. Kevin Chavarría Obando

Lic. Kevin Chavarría Obando

ACEPTACION por parte del comprador

Artículo 9º y 10º- Envío de los archivos XML a la Administración Tributaria para su validación. Todos aquellos comprobantes electrónicos y documentos asociados emitidos por el emisor-receptor electrónico que se encuentre obligado hacer uso del método de comprobantes electrónicos y por ende a enviar los archivos XML a la Administración Tributaria, deben contar con el respectivo mensaje de aceptación como respaldo de la validación; de lo contrario no podrán ser utilizados como respaldo de créditos fiscales ni como gastos deducibles, de conformidad con lo establecido en el artículo 8 de la Ley del Impuesto sobre la Renta, inciso “u” párrafo segundo, punto 3. Artículo 17º- Obligaciones del Emisor-Receptor Electrónico: g. Emitir, entregar, recibir los respectivos comprobantes electrónicos, así como la aceptación y/o rechazo de los mismos.

Artículo 18 º - Obligaciones del Receptor Electrónico-No Emisor

d. Enviar a la Administración Tributaria los archivos XML de aceptación o rechazo de los comprobantes electrónicos para su respectiva validación.

Confirmación de XML al cliente por RECEPTOR NO EMISOR• Emisores-receptores electrónicos” con “Receptores electrónicos no

emisores”, el comprobante electrónico debe de ser aceptado orechazado por parte del receptor del comprobante, en un plazo nomayor a 8 días.

• TENER EN CUENTA QUE: Artículo 4º de DGT12-2018 Excepciones. Estánexentos de emitir comprobantes electrónicos “Régimen de TributaciónSimplificada” e instituciones del estado pero Las expresadas entidadesdeberán tomar las medidas necesarias para garantizar la recepción delos comprobantes electrónicos, a partir de la vigencia de estaresolución. Artículo 5º—Sanciones: El incumplimiento de la obligación señalada en la presente resolución, será el fundamento para que la

Administración Tributaria inicie el procedimiento para aplicar la sanción establecida en el artículo 83 del Código de Normas y Procedimientos Tributarios

Lic. Kevin Chavarría Obando

Lic. Kevin Chavarría Obando

Artículo 4º—Excepciones. Están exentos de emitir comprobantes electrónicos por sus característicasespeciales, los contribuyentes acogidos al “Régimen de Tributación Simplificada” según lo dispuesto enla Ley del Impuesto sobre la Renta y en la Ley del Impuesto General sobre las Ventas, así como lassiguientes entidades:

Caja Costarricense del Seguro SocialUniversidades estatalesConsejo Nacional de VialidadCorte Suprema de JusticiaBanco Central de Costa RicaJunta de Protección SocialTribunal Supremo de EleccionesEntidades financierasInstituto Nacional de AprendizajeAsociaciones solidaristasConsejo Nacional de ProducciónMinisterios del Poder Ejecutivo de la RepúblicaConsejo Nacional de ProducciónAsamblea Legislativa.

Las expresadas entidades deberán tomar las medidas necesarias para garantizar la recepción de loscomprobantes electrónicos, a partir de la vigencia de esta resolución.

Lic. Kevin Chavarría Obando

Nota para los Compradores (receptores): si a usted todavía no le toca inscribirse en Facturación Electrónica, puede recibir una factura electrónica y no hacer el proceso de aceptación. Pero a partir del momento en que se inscribe como "emisor-receptor" o “receptor-no emisor" de acuerdo a las fechas estipuladas, debe empezar a hacer el proceso de "Aceptación". Cada sistema tiene su forma de hacer el proceso de “Aceptación”. No existe multa por omitir el proceso de “Aceptación” pero si existe un castigo: “Los gastos no podrán ser deducibles del “Impuesto sobre la Renta” y tampoco podrá usar los impuestos de venta que vengan en esa factura como “Crédito Fiscal”.

Al emisor (vendedor) no le debe preocupar si el comprador (receptor) no hace el proceso de aceptación ya que la responsabilidad del vendedor es únicamente emitir la factura. Es el comprador el que podría perder el derecho de utilizar sus compras y gastos como créditos fiscales y gastos deducibles. Para este proceso cuenta con 8 días hábiles.

Si usted como comprador pasa un gasto deducible sin hacer el proceso de “aceptación” le podrían aplicar el artículo 81 del CNPT en una fiscalización

Con esto se cierra el efecto “encadenamiento fiscal” en el cual el comprador se verá obligado a exigir un XML para poder respaldar un gasto deducible y en consecuencia el vendedor en emitir la factura electrónica, eliminándose aquellos desfases en los que con un depósito bancario algunos contribuyentes lo utilizaban para un gasto deducible sin saber si la contraparte estaba registrando el ingreso gravable.

Lic. Kevin Chavarría Obando

Fundamento legalLey

Artículo 2 “Ley para mejorar la lucha contra el Fraude Fiscal”, Ley N°9416

Publicada en el Alcance Digital N° 313 a La Gaceta N° 244 del 20 de diciembre del 2016

Todos los obligados tributarios deberán contar con medios electrónicos para registrar sus

transacciones y emitir comprobantes de estas, de conformidad con los requisitos y el

desarrollo que se establezca reglamentariamente. Estos medios electrónicos incluyen,

entre otros, la factura electrónica como un instrumento idóneo y necesario para la emisión

de comprobantes de sus transacciones de compra y venta, registros contables y otros

medios requeridos para el control tributario. Se autoriza a la Administración Tributaria

para que establezca excepciones de los diversos regímenes tributarios, vía reglamentaria.

Lic. Kevin Chavarría Obando

Lic. Kevin Chavarría Obando

Resoluciones

DGT-R-48-2016

Publicada en el Alcance Digital N° 221 a La Gaceta N°198 del 14 de octubre de 2016 (¿qué es XML, emisor receptor,

receptor no emisor, tiempos de almacenamiento, contingencia, proceso, requisitos)

DGT-R-51-2016

Publicada en el Alcance Digital N°243 a La Gaceta N°211 del 3 de noviembre del 2016 (quienes declararan cero,

quienes declaran menor que márgenes)

Lic. Kevin Chavarría Obando

RECORDEMOS:

Lic. Kevin Chavarría Obando

Lic. Kevin Chavarría Obando

Lic. Kevin Chavarría Obando

https://www.hacienda.go.cr/ATV/frmConsultaSituTributaria.aspx

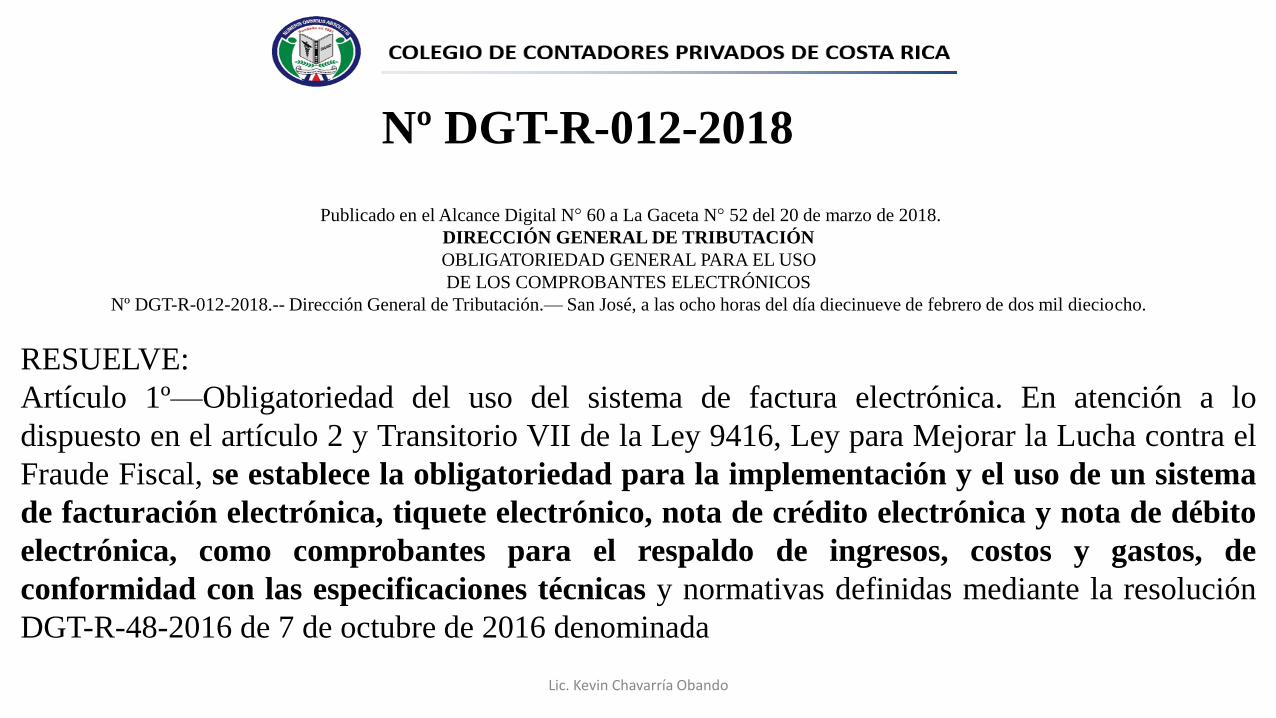

Publicado en el Alcance Digital N° 60 a La Gaceta N° 52 del 20 de marzo de 2018.

DIRECCIÓN GENERAL DE TRIBUTACIÓN

OBLIGATORIEDAD GENERAL PARA EL USO

DE LOS COMPROBANTES ELECTRÓNICOS

Nº DGT-R-012-2018.-- Dirección General de Tributación.— San José, a las ocho horas del día diecinueve de febrero de dos mil dieciocho.

Nº DGT-R-012-2018

RESUELVE:

Artículo 1º—Obligatoriedad del uso del sistema de factura electrónica. En atención a lo

dispuesto en el artículo 2 y Transitorio VII de la Ley 9416, Ley para Mejorar la Lucha contra el

Fraude Fiscal, se establece la obligatoriedad para la implementación y el uso de un sistema

de facturación electrónica, tiquete electrónico, nota de crédito electrónica y nota de débito

electrónica, como comprobantes para el respaldo de ingresos, costos y gastos, de

conformidad con las especificaciones técnicas y normativas definidas mediante la resolución

DGT-R-48-2016 de 7 de octubre de 2016 denominada

Lic. Kevin Chavarría Obando

Lic. Kevin Chavarría Obando

Artículo 4º—Excepciones. Están exentos de emitir comprobantes electrónicos por sus característicasespeciales, los contribuyentes acogidos al “Régimen de Tributación Simplificada” según lo dispuesto enla Ley del Impuesto sobre la Renta y en la Ley del Impuesto General sobre las Ventas, así como lassiguientes entidades:

Caja Costarricense del Seguro SocialUniversidades estatalesConsejo Nacional de VialidadCorte Suprema de JusticiaBanco Central de Costa RicaJunta de Protección SocialTribunal Supremo de EleccionesEntidades financierasInstituto Nacional de AprendizajeAsociaciones solidaristasConsejo Nacional de ProducciónMinisterios del Poder Ejecutivo de la RepúblicaConsejo Nacional de ProducciónAsamblea Legislativa.

Las expresadas entidades deberán tomar las medidas necesarias para garantizar la recepción de loscomprobantes electrónicos, a partir de la vigencia de esta resolución.

Lic. Kevin Chavarría Obando

Bar, cantina, taberna, abastecedores, bazares, carnicerías, ferreterías, pulperías, tiendas, verdulerías, licorerías, fruterías,

mueblerías, panaderías, zapaterías, objetos de barro, loza, cerámica y porcelana, Manufactura de objetos, utensilios,

adornos y similares, pastelería, repostería.

Comerciantes minoristas: Contribuyentes dedicados a vender a los consumidores finales, mercancías u otros artículos de

diferente naturaleza, ya sea en locales específicamente acondicionados para esa actividad o mediante cualquier

mecanismo informal.

Restaurantes, cafés, sodas, conos, emparedados, granizados, pizzas, pupusas, refrescos, tacos , fabricación artesanal de

calzado.

Fabricación de muebles y sus accesorios, Floristerías, Estudios fotográficos, revelado de fotografías, así como la ampliación,

reducción, retoque y arreglo de fotos.

Fabricación de productos metálicos estructurales: Confección de estructuras en metal, tales como rejas, portones, verjas,

contrapuertas, chimeneas, canoas, bajantes, botaguas y similares.

Pescadores artesanales en pequeña escala

Pescadores artesanales medios

Transporte remunerado de personas mediante la modalidad de taxi: (únicamente para los que tienen un solo vehículo).

¿Quiénes son Régimen Simplificado? Los siguientes si cumplen con los requisitos

Ventas por catálogo costurera agricultor

Lic. Kevin Chavarría Obando

En conjunto con DGT 12-2018 Artículo 11 Reglamento Ley Impuesto de Renta

“Las personas físicas o jurídicas dedicadas al transporte remunerado de personas y productos agrícolas.”

“Las personas físicas que presten servicios personales”

“Las personas físicas que intervengan en producción agrícola”

masajistas Corte de pelo chapeador

Buses Taxis aquí y simplificado Transporte agrícola

Agricultores Feria agricultor

Trans. Priv. turismo y escolar NO APLICA

Lic. Kevin Chavarría Obando

a)El Estado, las municipalidades, las instituciones autónomas y semiautónomas

b) Los partidos políticos y las instituciones religiosas cualquiera que sea su credo,

c) Zonas Franca,

ch) Sindicatos, fundaciones, asociaciones de utilidad pública

d) Cooperativas

e) Asociaciones solidaristas.

f) Seguros del Magisterio,

g) Asociaciones civiles productores agropecuarios de bienes y servicios,

h) Las personas micro, pequeñas y medianas productoras orgánicas

i) Juntas de educación y las juntas administrativas de las instituciones públicas de

enseñanza

j) El Hospicio de Huérfanos de San José.

Si venden productos o servicios gravados deben hacer factura

¿Cuales otros documentos son electrónicos?

Factura

Electrónica

Nota de

débito

Tiquete

Electrónico

Nota de

crédito

Lic. Kevin Chavarría Obando

PDF Y XML autorizado únicamente consumidores finalesArt.1 Q

se puede hacer parcial por un monto menor, prevalece norma “incobrables”, controlar diseño contable

Aumentar monto cobrado, cobrar intereses por facturas pendientes de pago

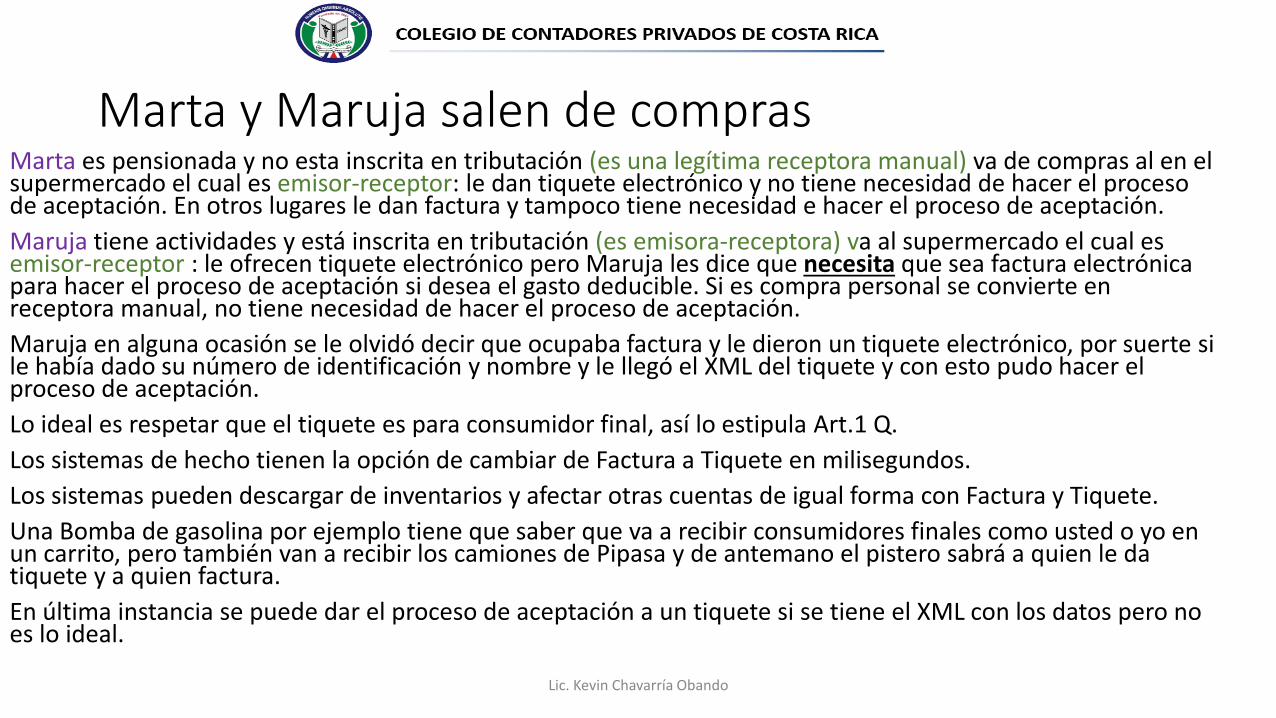

Marta y Maruja salen de comprasMarta es pensionada y no esta inscrita en tributación (es una legítima receptora manual) va de compras al en el supermercado el cual es emisor-receptor: le dan tiquete electrónico y no tiene necesidad de hacer el proceso de aceptación. En otros lugares le dan factura y tampoco tiene necesidad e hacer el proceso de aceptación.

Maruja tiene actividades y está inscrita en tributación (es emisora-receptora) va al supermercado el cual es emisor-receptor : le ofrecen tiquete electrónico pero Maruja les dice que necesita que sea factura electrónica para hacer el proceso de aceptación si desea el gasto deducible. Si es compra personal se convierte en receptora manual, no tiene necesidad de hacer el proceso de aceptación.

Maruja en alguna ocasión se le olvidó decir que ocupaba factura y le dieron un tiquete electrónico, por suerte si le había dado su número de identificación y nombre y le llegó el XML del tiquete y con esto pudo hacer el proceso de aceptación.

Lo ideal es respetar que el tiquete es para consumidor final, así lo estipula Art.1 Q.

Los sistemas de hecho tienen la opción de cambiar de Factura a Tiquete en milisegundos.

Los sistemas pueden descargar de inventarios y afectar otras cuentas de igual forma con Factura y Tiquete.

Una Bomba de gasolina por ejemplo tiene que saber que va a recibir consumidores finales como usted o yo en un carrito, pero también van a recibir los camiones de Pipasa y de antemano el pistero sabrá a quien le da tiquete y a quien factura.

En última instancia se puede dar el proceso de aceptación a un tiquete si se tiene el XML con los datos pero no es lo ideal.

Lic. Kevin Chavarría Obando

Lic. Kevin Chavarría Obando

El contribuyente del régimen de tributación simplificada no debe de

emitir comprobantes electrónicos, ni en general entregar

comprobantes debidamente autorizados , pero si tiene que

proporcionarlos cuando se los pida el cliente o cuando la venta

particular supere el 5% del valor de un salario base; en estos dos

últimos casos los comprobantes que se entreguen no tienen que

ser electrónicos ni deben estar debidamente autorizados. Decreto 34921-

2018

¿Puede Maruja deducir facturas de papel del Régimen Simplificado?

¿Debo conservar o almacenar algún archivo

electrónico?

Si y debo conservar las validaciones de los

comprobantes electrónicos emitidos así como los

documentos asociados y almacenar de forma segura en

medios que se garantice la inalterabilidad, privacidad,

preservación y consulta posteriores de la información

por la DGT por 5 años o más.Lic. Kevin Chavarría Obando

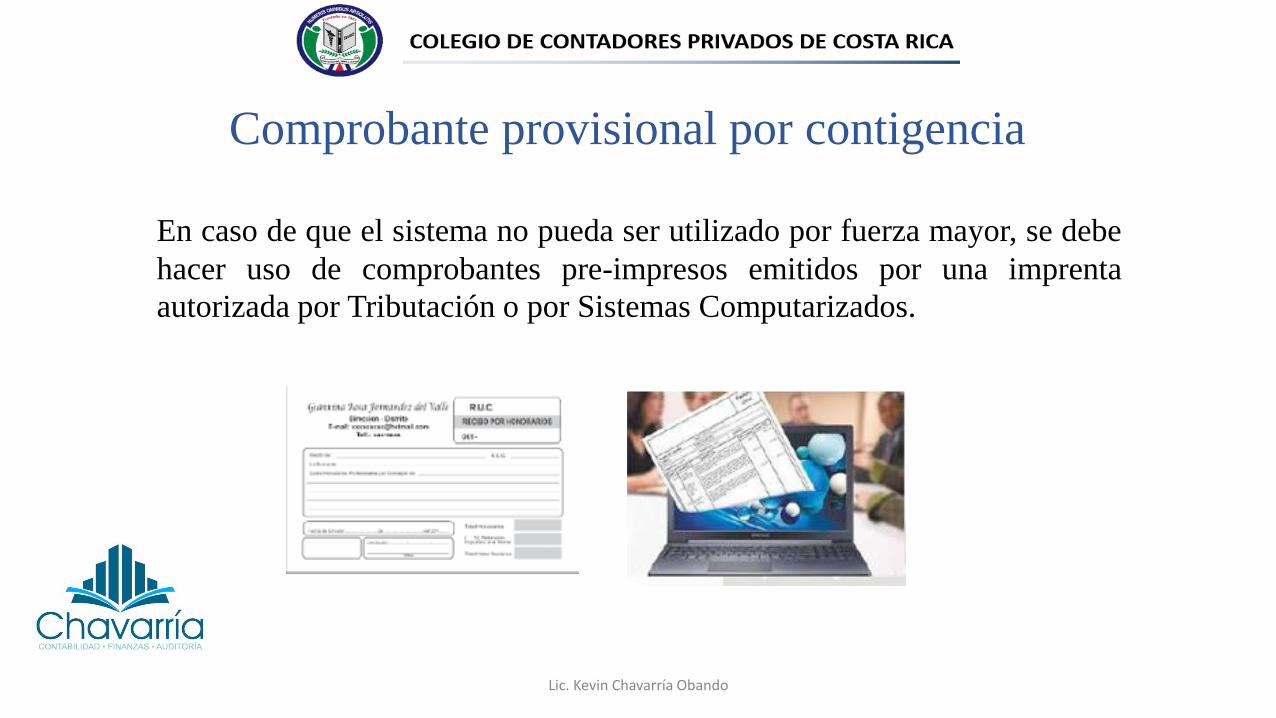

Comprobante provisional por contigencia

En caso de que el sistema no pueda ser utilizado por fuerza mayor, se debe

hacer uso de comprobantes pre-impresos emitidos por una imprenta

autorizada por Tributación o por Sistemas Computarizados.

Lic. Kevin Chavarría Obando

Medidas de contingencia

Contar con las leyendas:

1. En la parte superior “comprobante provisional”

2. En la parte inferior “este comprobante no puede ser utilizado para

fines tributarios, por lo cual no se permitirá su uso para respaldo de

créditos o gastos”.

Lic. Kevin Chavarría Obando

Medidas de contingencia

Emisor “Sin internet” pero sí con acceso al sistema de

facturación• Se emite un comprobante electrónico a través del sistema.

• Restablecido el internet, en 2 días hábiles el emisor-receptor

electrónico, debe emitir y enviar al Ministerio de Hacienda, los

respectivos comprobantes electrónicos.

• El comprobante electrónico que emita debe hacer referencia a la

condición “Sin internet” (código 3 en la clave numérica).

Lic. Kevin Chavarría Obando

Como Inscribirse “SOLO ATV” ya no es físico

Lic. Kevin Chavarría Obando

Llenar las siguientes casillas:

Lic. Kevin Chavarría Obando

1. PASO: Facturación por el portal Administración Tributaria Virtual (ATV)

a. Ingrese al sistema ATV (https://www.hacienda.go.cr/ATV/Login.aspx )

Pasos para facturación electrónica

Lic. Kevin Chavarría Obando

Para ingresar necesita la Tarjeta Inteligente

Lic. Kevin Chavarría Obando

Una vez que logramos entrar al sistema vamos a reunir los tres elementos para facturar en una carpeta especial que tendremos a mano para estar abriéndola y utilizar los tres elementos

LOS TRES ELEMENTOS NECESARIOS PARA FACTURAR

1er Elemento: llave criptográfica

2do Elemento: Firmador Signum one

3er Elemento: Usuario y clave de envío

Lic. Kevin Chavarría Obando

• 1er Elemento: llave criptográfica

Para obtener la llave criptográfica debe generarla en :

Si desea obtener una nueva llave entonces debe revocar la anterior donde dice “Revocar llave criptográfica”.

Lic. Kevin Chavarría Obando

•2do Elemento: Firmador• Se debe descargar en:

http://www.hacienda.go.cr/contenido/14342-programa-mhfirma-electronica

Lic. Kevin Chavarría Obando

• 3 er Elemento: Usuario y clave de envío

• El tercer elemento lo puede generar en:

• Después de generarlo debe guardarlo en un “Excel” para tenerlo a mano poder copiarlo y pegarlo en cada factura que hace

Lic. Kevin Chavarría Obando

b. Una vez que ingrese al sistema ATV, y tiene los 3 elementos en una CARPETA de clic sobre la opción “Comprobantes

Electrónicos” desde la barra del menú y seleccione la opción “Herramienta Gratuita”, seleccione la opción “Facturar”.

Lic. Kevin Chavarría Obando

NOTA IMPORTANTEc. Datos del emisor (usuario/contribuyente):

se cargan automáticamente. Si la dirección, el teléfono, el correo que tiene no le gusta debe modificarlo en el

RUT (registro único tributario) señalado con círculo amarillo abajo

Lic. Kevin Chavarría Obando

Datos del emisor (usuario/contribuyente): Esta información se carga automáticamente.

d. La casilla “Sucursal” debe completarla, aun si cuenta con un solo establecimiento comercial o servicio. En caso de no contar con sucursal debe ingresar un “1” en

“Número de sucursal”.

Lic. Kevin Chavarría Obando

e. Ingreso de los datos del receptor (cliente): De “clic” en la opción de “Datos del receptor” donde sedesplegará la opción de ingresar los datos del receptor (cliente). Seleccione el tipo de identificación eingrese el número de identificación del receptor. El sistema verifica en la base de datos del Ministeriode Hacienda, si cuenta con la información del receptor y cargará todos los datos disponibles, dejandola opción de modificar el correo electrónico.f. Cuando la cédula del receptor (cliente) no exista en la base de datos del Ministerio de Hacienda, elsistema despliega las casillas correspondientes para su registro.(opcional).

Lic. Kevin Chavarría Obando

2 Paso: Datos del Encabezado Factura El usuario/contribuyente, debe completar los campos obligatorios que se solicitan y se identifican con un asterisco (*), luego de clic sobre el botón “Guardar Encabezado.

Lic. Kevin Chavarría Obando

• 3 PASO

Datos Detalle de la factura

En la opción “Descripción de la Línea” debe de ingresar el detalle del servicio que está vendiendo o realizando, cantidad, precio, moneda. Posteriormente de clic sobre la opción “Guardar Línea” y se completará información el “Detalle de líneas facturadas”

Lic. Kevin Chavarría Obando

Lic. Kevin Chavarría Obando

• Una vez finalizado el proceso de llenado de la factura, con todos los datos necesarios se debe presionar el botón y de clic en la opción Sí.

• Nota: En caso que vender algún producto o servicio con impuesto y/o exonerado, debe completar la opción “Impuesto y Exoneraciones”, tal y como se observa en la siguiente imagen.

Lic. Kevin Chavarría Obando

Lic. Kevin Chavarría Obando

Lic. Kevin Chavarría Obando

Luego de lo anterior debe dar clic en el botón “enviar XML firmado”.

Lic. Kevin Chavarría Obando

Lic. Kevin Chavarría Obando

• En la cejilla denominada “Consultar Comprobantes”, el contribuyente podrá visualizar los comprobantes electrónicos, que ha emitido por medio del software de Hacienda según se muestra a continuación:

Lic. Kevin Chavarría Obando

• De igual manera podrá descargar los archivos en formatos XML o en PDF, con solo presionar los botones que se muestran a continuación; esto con el fin de que pueda guardarlos en el equipo de cómputo.

• Debe hacer una carpeta mensual con las facturas en PDF para tener el respaldo de las mismas, y también para hacer el cierre fiscal, el sistema solo muestra datos de 2 meses atrás

Se recomienda llevar un Excel con datos de cada factura

Lic. Kevin Chavarría Obando

Incumplimientos:Nº DGT-R-48-2016Artículo 24º- Incumplimiento de obligaciones, requisitos y condiciones. La AT está facultada para rechazar las deducciones o créditos de aquellos comprobantes de respaldo que incumplan con las obligaciones, requisitos y condiciones que se establecen en la presente resolución, de conformidad con lo establecido en el artículo 8 de la Ley del Impuesto sobre la Renta y artículo 14 de la Ley del Impuesto General sobre las Ventas.

NO INSCRIPCIONArtículo 17º- Obligaciones Emisor-Receptor Artículo 18 º - Obligaciones Receptor-No Emisor:“Estar inscrito en el Registro Único Tributario y tener registrado un correo electrónico. b. Informar a la Administración Tributaria su condición de emisores-receptores, Receptor Electrónico-No Emisor por medio del formulario D-140

DGT-R-012-2018 Artículo 5º—Sanciones: artículo 83 del CNPT: incumplimiento en el suministro de información, se aplicará una sanción 2% de cifra de ingresos brutos, con un mínimo de diez salarios base y un máximo de cien salarios base.

Lic. Kevin Chavarría Obando

Reglamento a Ley 6826Artículo 29.- Orden de cierre. La AT puede ordenar el cierre por un plazo de quince días los establecimientos contribuyentes que incurran, en cualquiera de las causales contenidas en el artículo 20 de la Ley del Impuesto General sobre las Ventas y que a continuación se detallan:CAUSALES: 1. No emitir la factura o el comprobante, debidamente autorizados por la Administración Tributaria, o no entregarlos al cliente en el mismo acto de la compra, venta o la prestación del servicio.

Código de Normas y Procedimientos Tributarios

Artículo 85.- No emisión de facturasSanción de dos salarios base, a los que no emitan las facturas ni los comprobantes debidamente autorizados por AT o no los entreguen al cliente en el acto de compra, venta o prestación del servicio, sin perjuicio de lo establecido en el artículo 92. Artículo 86.- cierre de negocios cinco días naturales que reincidan en no emitir facturas ni comprobantes debidamente autorizados por la Administración Tributaria o en no entregárselos al cliente en el acto de compra, venta o prestación del servicio.

Artículo 78.- Omisión de la declaración de inscripción, modificación o desinscripción NO APLICA POR Omisión en presentar inscripción, desinscripción o modificación de información relevante sobre el representante legal o su domicilio fiscal, pagar cincuenta por ciento (50%) de un salario base por cada mes o fracción de mes, sin superar tres salarios base.

Lic. Kevin Chavarría Obando