cifras de calidad - abril 2011

TRANSCRIPT

5/9/2018 Cifras de Calidad - Abril 2011 - slidepdf.com

http://slidepdf.com/reader/full/cifras-de-calidad-abril-2011-559ca1150f4d3 1/12

5/9/2018 Cifras de Calidad - Abril 2011 - slidepdf.com

http://slidepdf.com/reader/full/cifras-de-calidad-abril-2011-559ca1150f4d3 2/12

Estimado Lector:

El primer trimestre del año ha transcurrido y presen-tado nuevos retos que los empresarios tratan deentender para enfrentarlos, de tal manera que sepuedan minimizar los impactos y sacar provecho, sifuera posible, de las oportunidades que avisoren.

Cuando había pasado un año del terremoto en Chile,Japón sufrió un sismo de 8.9 grados en la escala deRichter seguido por un tsunami que afectó la plantanuclear de Fukushima, recordándonos los riesgos que

las tecnologías desarrolladas para satisfacer la necesi-dad creciente de energía pueden implicar para lanaturaleza y el hombre. Este evento, que ocurre luegode meses de haber superado la crisis de British Petro-leum por el derrame en el Golfo de México, debe serconsiderado seriamente como advertencia de que sedebe corregir el rumbo.

A nales del año anterior, se podía difícilmentepronosticar que tendríamos un primer trimestremarcado en lo político por las crisis de Túnez, Egipto yLibia. Las dos primeras resueltas con el derrocamientode regímenes que se habían mantenido décadas en el

poder, sin la alternancia que la democracia requiere,mientras que la última, hasta hoy no superada, sigueprovocando inestabilidad en el precio del petróleoque ha rebasado ya los US$ 110. Esto está generandopresiones inacionarias que al empobrecer a laspoblaciones más frágiles alimentan el surgimiento depolíticos populistas.

Mientras tanto, hemos sido testigos desde nuestrapráctica profesional del esfuerzo responsable que hanhecho nuestros clientes por cumplir con lapresentación de la información nanciera de suscompañías a los accionistas, a la Superintendencia de

Compañías y al Servicio de Rentas Internas, aúncuando algunos temas relevantes no habían sidocompletamente claricados por estos organismos decontrol.

En esta edición, comprometidos con nuestra misiónde apoyo al sector empresarial, abordamos temas quevan a permitir la continuidad de los sistemas deinformación nanciera una vez que las NIIF ya estánvigentes plenamente en el país.

Respecto al tratamiento de las cuentas por cobrarcomo instrumentos nancieros, planteamos apreciar-

las a su valor razonable y exponemos algunas de lasbuenas prácticas que hemos observado para laestimación de la cartera cuya recuperación está enduda; sugerimos se revisen las políticas de concesión

de créditos y jación de precios para fortalecer el con-trol interno e incrementar la rentabilidad.

Dado que la Superintendencia de Compañías planteóque las PYMEs deben aplicar las NIIF establecidas porel IASB (Consejo Internacional de Normas Contables)para este tipo de entidades, nos pareció apropiadoexponer aquellos mitos y realidades que se estánexpresando al respecto. Nos preocupa y por eso

creemos oportuno prevenir para que no se minimiceal marco normativo previsto para las PYMEs, porquecomparativamente frente a aquel diseñado paracompañías públicas podría parecer más liviano, perono por ello deja de ser una base exigente, que deberíaser vista como una etapa de transición hacia las NIIFcompletas, cuando la empresa deje de ser mediana yse transforme en una gran organización.

En la medida de que con las NIIF la contabilidad va arealizarse para satisfacer necesidades de informacióngerencial para conducir la empresa, principalmente,es tiempo de pensar en implantar un Sistema de

Gestión Tributario para minimizar las contingenciasscales que podrían surgir de los tratamientoscontables y scales que dieran.

Presentamos también un resumen de la franca yaleccionadora entrevista que mantuvimos con el Ing.René Lebed, Gerente General de DISMA, con ocasiónde la certicación de su empresa bajo la norma decalidad ISO 9001:2008.

Fue muy grato participar en el lanzamiento de lacuarta edición de nuestro Manual de Obligaciones

Tributarias® realizado en Libri Mundi, contando con lacálida y empresarial presentación de la obra por partedel Ing. Ricardo Estrada, Presidente Ejecutivo deCORPEI.

Kurt Hansen-Holm, nuestro Presidente, nos recuerdaen la sección “Construyendo sobre valores”, que laesperanza es lo último que se debe perder.

Estamos a tiempo de hacer algo y evitar que nuestrapropia obra –la tecnología que hemos desarrollado-nos destruya.

Con sincero aprecio,

¿A dónde vamos?

1

¿A dónde vamos?

Econ. Mario A. Hansen-Holm, MBASocio Director.

5/9/2018 Cifras de Calidad - Abril 2011 - slidepdf.com

http://slidepdf.com/reader/full/cifras-de-calidad-abril-2011-559ca1150f4d3 3/12

Las cuentas por cobrar vistas como instrumento financiero

N I I F M e j o r e s

P r á c t i c a s

Cuando apreciamos los estados nancieros de una

compañía comercial, industrial o de servicios, nos

encontramos con una cartera comercial importante.

Este rubro que se presenta a continuación delefectivo representa un reto signicativo en el

proceso de transitar a las NIIF, porque la nueva

metodología requiere que lo veamos a su valor

razonable. En nuestro trabajo, hemos observado

algunas buenas prácticas en su administración, las

cuales exponemos en este artículo, en el cual

describimos cada uno de los puntos a considerar

para llevar la cartera a su valor razonable, desde la

óptica de la NIC 39 y la NIC 18.

Cobros del principal

Como ya es práctica común, el valor de la cartera severá disminuido lógicamente cada vez que se cobre

el principal o el valor nominal de la cuenta por

cobrar en la fecha de vencimiento pactada con el

deudor.

Determinación del valor presente de la cartera

casos sugiere, no contabilizar la cuenta de valuación

por los intereses no devengados, ni los respectivosingresos nancieros generados, puesto que dicha

omisión no distorsionaría realmente a los estadosnancieros.

Estimación para cuentas de dudoso cobroHemos estado acostumbrados a presentar en losestados nancieros la cuenta de valuación de lacartera de dudosa recuperación calculada conside-rando las directrices tributarias. Es decir, provisio-nando hasta el 1% de los créditos concedidos en elejercicio corriente sin que la provisión acumuladasupere el 10% de la cartera total. El haber observado lanormativa tributaria seguramente nos ha evitado

contingencias scales, pero no nos ha proporcionadoa los administradores parámetros para evaluar lagestión de crédito y cobranzas. Entonces, surge lainquietud: ¿Cómo calcular técnicamente la estimaciónpara la cartera de dudosa recuperación? Para abordaresta inquietud, una compañía debe comenzar porconstruir comparables históricos. Para propósitos de ilustración, asumamos que ciertaentidad utiliza los datos históricos de por lo menos dosejercicios anteriores (p.e. 2008 y 2009) al cierre actual(2010). Para el año 2008, al 31 de diciembre, hubo un

saldo de cartera vencida y por vencer. Para calcular elrequerimiento, se debe considerar, sólo el saldo de lacartera vencida, estraticándola por antigüedad.Durante el año 2009, se debe vericar cuánto se cobróde cada uno de esos grupos, y establecer, por hechosconsumados, cuál hubiera sido la estimaciónapropiada.

Promedio ponderado = 9.46% (21/222)

Si por presentación oportuna de estados nancieros al31 de diciembre del 2009, se tuviera que cerrar libros,por ejemplo, el 15 de febrero del 2010, se podría haberestraticado la cartera vencida al 31 de diciembre del

2009 y para cada categoría se aplicaría el reque-rimiento de estimación que se estableció. Así, porejemplo, si hubiera cartera vencida de US$ 330, unaestimación apropiada, considerando un re-

2

por vencer

Dado que el fondeo tiene un costo para la empresa,

la cartera de crédito debe considerar, para no afectar

la rentabilidad, un interés que debe ser, por lo

menos, su tasa de nanciamiento. Pero, ¿cómocalcularla? La cartera de crédito se fondea de varias

fuentes. Entre ellas: patrimonio de los socios,

préstamos bancarios y crédito de proveedores sin

costo. Por lo tanto, su costo será el promedio

ponderado de estos pasivos con terceros y los

accionistas.

Una vez que se tiene la tasa de nanciamiento, ésta

debe ser utilizada para establecer el valor presente

de la cartera, considerando para el efecto la fecha

tentativa de cobro para cada saldo por vencer. El

valor de los intereses no devengados deberá ser

debitado de la cuenta de resultados y acreditado a

una cuenta de valuación dentro de las cuentas por

cobrar. Posteriormente, en la medida que los

intereses se vayan realizando, se debitará la cuenta

de valuación de cartera y acreditará ingreso

nanciero.

En la práctica, si las tasas de interés implícitas en las

operaciones crediticias son relativamente bajas, y

los plazos de nanciamiento a los clientes son

relativamente cortos, el efecto del ingreso nanciero

devengado durante el periodo se considerará

relativamente inmaterial, al igual que la cuenta devaluación de intereses diferidos que disminuye el

valor nominal de las cuentas por cobrar. Por lo tanto,

la NIC 39, por motivos de inmaterialidad en estos

VencidoAl

31/12/2008

Cobros

2009

No

cobro

Requerimiento

esmación

0-90 100 99 1 1%

91-180 70 66 4 5%

181-270 30 25 5 16%

271-360 15 10 5 33%

361 7 1 6 86%

222 201 21

5/9/2018 Cifras de Calidad - Abril 2011 - slidepdf.com

http://slidepdf.com/reader/full/cifras-de-calidad-abril-2011-559ca1150f4d3 4/12

querimiento ponderado del 9.46%, hubiese sido deUS$ 31.

Luego, durante el 2010 nos deberíamos preguntar,utilizando la metodología de hechos consumadosanteriormente explicada, cuánto se cobró de losUS$330 que estuvo vencido para determinar cuáldebería haber sido la estimación apropiada.

Promedio ponderado = 10.36% (34/330)

Con esta información podemos: 1) Calcular laestimación que nos permita cerrar el año 2010 oportu-namente; 2) Preguntarnos y entender el por qué se hadeteriorado nuestra gestión de cobranza. ¿Se trata decréditos otorgados inapropiadamente? ¿Se trata decréditos bien concedidos, pero con pobre segui-miento por el área de cobros? ¿Ha empeorado laeconomía? Entendiendo la causa o causas que

generaron este deterioro se podrá tomar la medida omedidas necesarias para corregir el defecto.

Para propósitos de esta ilustración, el promedioponderado de dudoso recaudo o incobrabilidad queestimamos de un año a otro no tuvo en realidad unadiferencia representativa, porque probablemente lasituación económica de los clientes y del país semantuvo relativamente estable y las políticas de cobrose gestionaron de manera adecuada.

Para estimaciones o promedios ponderados que seansignicativamente oscilantes de un periodo a otro, lorecomendable sería tomar un promedio de los 3 o 5últimos años, dándole un peso o ponderación mayor alos años más recientes. De esta forma la estimaciónpara cuentas de dudoso recaudo para el año venideroserá representativa de los acontecimientos económi-cos de años recientes y se basará en estadísticashistóricas, lo cual, como es de esperarse, permitirá unamejor interpretación de los estados nancieros.

La denición del costo amortizado como valor

N I I F M e j o r e s

P r á c t i c a s

3

razonable de acuerdo a las NIIF

tas por cobrar, y constituye su valor razonable.

Consideraciones Tributarias

Las compañías deben supervisar constantementeque las funciones de otorgamiento de crédito ycobranza estén operando efectivamente con elpropósito de que el requerimiento de provisióntécnicamente establecido no supere el porcentajeque la normativa tributaria permite. Si el valor técni-camente establecido fuese superior al tribu-tariamente permitido, la compañía pagaría elimpuesto y contabilizaría un activo por impuestosque pretendería utilizar en el futuro para cancelarimpuestos a la renta, en el momento que la ley lopermita.

Indicadores de gestión de carteraLa compañía deberá monitorear: a) Los días decobro, calculándolos tomando en cuenta solo lasventas a crédito; b) El valor de la tasa promedioponderada de nanciamiento; c) requerimientotécnico de estimación para dudosa cobranza; y d) elíndice de eciencia tributaria que surge de compararla desviación a favor o en contra del contribuyentefrente al porcentaje máximo permitido.

Según lo revisado en este artículo, las tres considera-

ciones en conjunto, a saber: los cobros del principal, eldescuento a valor presente de la cartera por vencer yla estimación para cuentas incobrables; el valor netoobtenido con estos cálculos es lo que en las NIIF sedenomina medición a costo amortizado de las cuen-

Revise nuestra sección de consultas NIIF

quincenales, visitando nuestra página

web www.hansen-holm.com

VencidoAl

31/12/2009

Cobros

2010

No

cobro

Requerimiento

esmación

0-90 140 137 3 2%

91-180 90 85 5 6%

181-270 70 60 10 15%

271-360 20 13 7 34%

361 10 1 9 87%

330 296 34

e

ni eroconómidísticas

itirá unas.

alor

nsi era

cipal, elencer y

lor netoNIIF se

s cuen-

Horarios de Atención Informes

Nuestra empresa es una PYME, cuyos activos jos deben estar registrados al costo

histórico. Pero, ¿qué pasa si el costo histórico registrado en libros diere signicativamente

de la realidad?

El párrafo 15 de la sección 17 de la NIIF para las PYMEs indica que una enti dad medirá los

elementos de Propiedad, Planta y Equipo tras su reconocimi ento original al costo menos la

depreciación acumulada y cualesquiera pérdidas por deterioro del valor acumulado.

No obstante lo anterior, en la transición a las NIIF para las PYMEs; es decir en la adopción por

primera vez, se permite utilizar el v alor razonable como costo atribuido, según l o dipuesto en la

sección 35 numeral 10 literal c. De esta manera, usted podrá cerrar la brecha que maniesta,

debitando la partida de Propiedad, Planta y Equipo y acreditando la cuenta patrimonial resultado

por implementación de las NIIF. A efectos de no incurrir en contingencias tributarias por esta

corrección en el valor contable, sugerimos considerar una partida pasiva por impuestos diferidos.

“Consulta” Segunda Quincena

Marzo 2011

Las PYMEs y la valoración de activos jos

5/9/2018 Cifras de Calidad - Abril 2011 - slidepdf.com

http://slidepdf.com/reader/full/cifras-de-calidad-abril-2011-559ca1150f4d3 5/12

incluyó extensas y detalladas consultas a PYMEs

ubicadas en todo el mundo. Esto, sin lugar a dudas,

representa un gran avance en el proceso de

convergencia internacional. Tras la revisión deimplementación inicial, el IASB espera proponer

modicaciones a las NIIF para las PYMEs publi-

cando un proyecto de norma recopilatorio cada

tres años aproximadamente.

El objetivo de los estados nancieros de una

pequeña o mediana entidad es proporcionar infor-

mación sobre la situación nanciera, el

rendimiento y los ujos de efectivo de la entidad

que sea útil para la toma de decisiones económi-

cas de una amplia gama de usuarios que no están

en condiciones de exigir informes a la medida desus necesidades especícas de información. Los

estados nancieros también muestran los resulta-

dos de la administración llevada a cabo por la

gerencia, dando cuenta de la responsabilidad en la

gestión de los recursos conados a la misma.

Las compañías deben actuar también conside-

rando la Resolución No. 08.G.DSC de la Superin-

tendencia de Compañías en la que se resolvió

establecer un cronograma de aplicación obliga-

toria de las NIIF por parte de las compañías y entes

sujetos a su control y vigilancia, en tres grupos. Enel primer grupo, cuya adopción ocial fue en el

año 2010 (el periodo de transición fue el año

2009), se incluyen:

• Empresas participantes del mercado de valores.

• Empresas que brindan servicio de auditoría

externa a participantes en el mercado de valores.

En el segundo grupo, cuya adopción ocial es en el

año 2011 (el periodo de transición fue el año

2010), se incluyen:

• Empresas con activos mayores a $4 millones al

cierre del 2007.

• Empresas de economía mixta.

• Sucursales extranjeras.

En el tercer grupo, cuya adopción ocial es en el

año 2012 (el periodo de transición es el año 2011)

se incluyen a las demás empresas bajo el control

de la Superintendencia de Compañías no

consideradas en los dos grupos anteriores.

Una entidad que adopte por primera vez las NIIF

para las PYMEs:

Independientemente de si su marco contableanterior estuvo basado en las NIIF completas o en

otro conjunto de Principios de Contabilidad

Generalmente Aceptados ( PCGA ), tales como sus

Cuidado con los mitos

Para la mayor parte de las empresas del tercer

grupo de implementación de las NIIF, aquellas que

deben presentar sus estados nancieros deacuerdo a NIIF al 31 de diciembre del 2012, repre-

sentó un gran alivio que la Superintendencia de

Compañías emitiera a inicios del 2011 la resolución

No. SC.2.ICI.CPAIFRS.11.01 en la cual se establece

que deberán presentar a esa fecha sus estados

nancieros considerando las normas establecidas

para pequeñas y medianas empresas (NIIF para las

PYMEs).

Consideramos que este sentimiento de alivio debe

ser tomado con prudencia, porque si bien las NIIF

para las PYMEs representan un marco normativomás adecuado para las compañías no valoradas en

bolsas de valores también es cierto que no deja de

ser uno muy estricto para la emisión de estados

nancieros de aquellas entidades que en algún

momento deseen migrar a la versión emitida para

compañías públicas.

La Superintendencia de Compañías al exigir que las

compañías de este grupo apliquen las NIIF para

PYMEs no ha aplazado los momentos requeridos

para una implementación exitosa. Es decir, periodo

de preparación (2010), periodo de transición

(2011), y periodo de reporte (2012). Esto signica

que las PYMEs ya deberían conocer, en estos

momentos, los principales impactos en sus patri-

monios (positivos o negativos) y estar emitiendo en

paralelo estados nancieros de acuerdo a NEC y a

NIIF para las PYMEs a lo largo de todo el 2011,

periodo de transición, para contar con información

comparativa a futuro.

La realidad, antecedentes

En septiembre del 2003, El IASB decidió estudiar laaplicabilidad de las NIIF a las Pequeñas y Medianas

Empresas (PYMEs), planteándose la posibilidad de

establecer requerimientos especícos a este tipo

de entidades, ya sea a través de la enmienda o

adaptación de ciertas normas.

Así, el Consejo de Normas Internacionales de

Contabilidad (IASB) emitió el 9 de Julio del 2009 las

Normas Internacionales de Información Financiera

para las Pequeñas y Medianas Empresas

(International Financial Reporting Standard for

Small and Medium-sized Entities). Las NIIF para las

PYMES (IFRS for SMEs) mencionadas son el resul-

tado de cinco años de análisis y de desarrollo que

NIIF para las PYMEs: Mitos y Realidades

N o r m a s F i n a

n c i e r a s

4

5/9/2018 Cifras de Calidad - Abril 2011 - slidepdf.com

http://slidepdf.com/reader/full/cifras-de-calidad-abril-2011-559ca1150f4d3 6/12

normas contables nacionales, o en otro marco tal

como la base del impuesto a las ganancias local.

En una única ocasión, si una entidad que utiliza

las NIIF para las PYMEs deja de usarla durante unoo más periodos sobre los que se informa y se le

requiere o elige adoptarla nuevamente con

posterioridad, las exenciones especiales, simpli-

caciones y otros requerimientos previstos no

serán aplicables a nueva adopción.

La entidad explicará cómo ha afectado la

transición desde el marco de información nan-

ciera anterior a esta NIIF a su situación nanciera,

al rendimiento nanciero y a los ujos de efectivo

presentados con anterioridad.

Se podría presentar información comparativa con

respecto a más de un periodo anterior compa-

rable. Por ello, la fecha de transición a las NIIF

para las PYMEs de una entidad es el comienzo del

primer periodo para el que la entidad presenta

información comparativa completa, de acuerdo

con esta NIIF, en sus primeros estados nancieros

conforme a ella.

La Sección 3 “Presentación de Estados

Financieros de las NIIF para las PYMEs” norequiere un estado de situación nanciera al

principio del primer periodo comparativo.

Mediante resolución SC-INPA-UA-G-10-005 de la

SIC publicada en el R.O. 335 del 07-12-2010 se

acoge la clasicación de las PYMEs, de acuerdo a

la normativa implantada por la Comunidad

Andina en su resolución 1260 y la legislación

interna vigente.

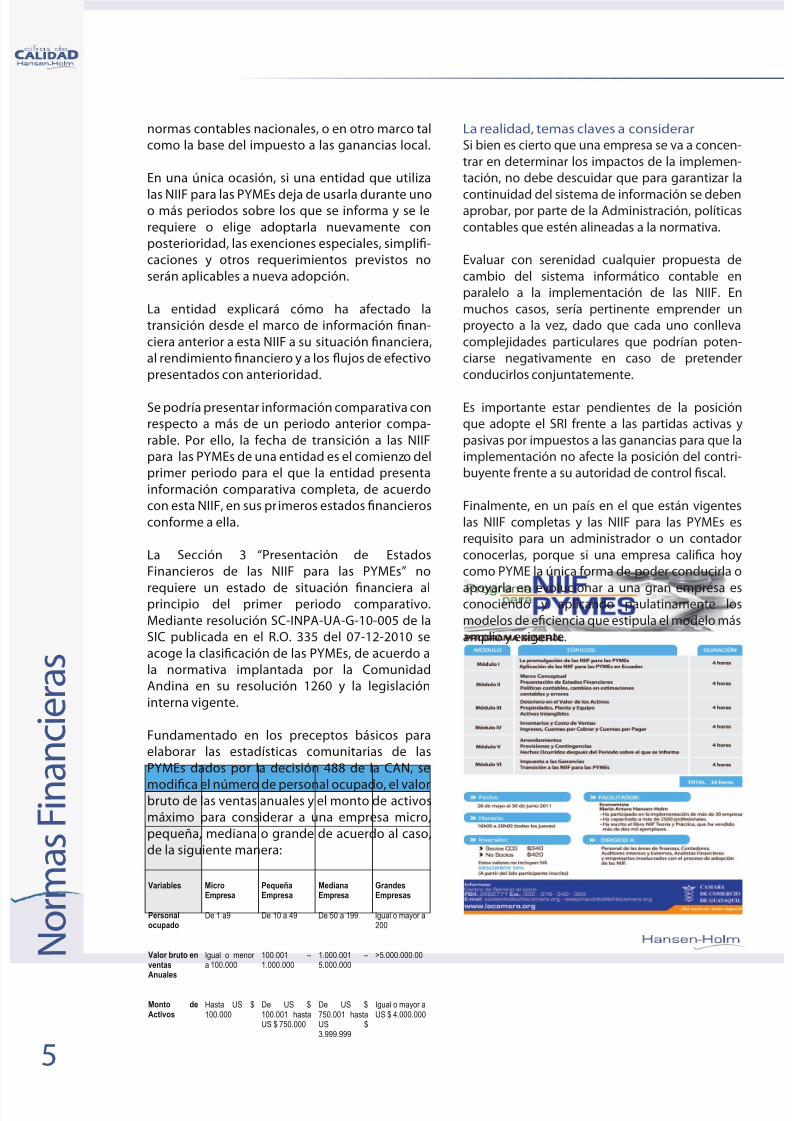

Fundamentado en los preceptos básicos para

elaborar las estadísticas comunitarias de las

PYMEs dados por la decisión 488 de la CAN, semodica el número de personal ocupado, el valor

bruto de las ventas anuales y el monto de activos

máximo para considerar a una empresa micro,

pequeña, mediana o grande de acuerdo al caso,

de la siguiente manera:

N o r m a s F i n a n c i e r a s

5

La realidad, temas claves a considerar

Si bien es cierto que una empresa se va a concen-

trar en determinar los impactos de la implemen-

tación, no debe descuidar que para garantizar la

continuidad del sistema de información se debenaprobar, por parte de la Administración, políticas

contables que estén alineadas a la normativa.

Evaluar con serenidad cualquier propuesta de

cambio del sistema informático contable en

paralelo a la implementación de las NIIF. En

muchos casos, sería pertinente emprender un

proyecto a la vez, dado que cada uno conlleva

complejidades particulares que podrían poten-

ciarse negativamente en caso de pretender

conducirlos conjuntatemente.

Es importante estar pendientes de la posición

que adopte el SRI frente a las partidas activas y

pasivas por impuestos a las ganancias para que la

implementación no afecte la posición del contri-

buyente frente a su autoridad de control scal.

Finalmente, en un país en el que están vigentes

las NIIF completas y las NIIF para las PYMEs es

requisito para un administrador o un contador

conocerlas, porque si una empresa calica hoy

como PYME la única forma de poder conducirla oapoyarla en evolucionar a una gran empresa es

conociendo y aplicando paulatinamente los

modelos de eciencia que estipula el modelo más

amplio y exigente.

Variables Micro

EmpresaPequeñaEmpresa

MedianaEmpresa

GrandesEmpresas

Personalocupado

De 1 a9 De 10 a 49 De 50 a 199 Igual o mayor a200

Valor bruto en

ventasAnuales

Igual o menor

a 100.000

100.001 –

1.000.000

1.000.001 –

5.000.000

>5.000.000.00

Monto deActivos

Hasta US $100.000

De US $100.001 hastaUS $ 750.000

De US $750.001 hastaUS $3.999.999

Igual o mayor aUS $ 4.000.000

5/9/2018 Cifras de Calidad - Abril 2011 - slidepdf.com

http://slidepdf.com/reader/full/cifras-de-calidad-abril-2011-559ca1150f4d3 7/12

más personas. Principio 5: Entrenamiento.- Debe

escogerse y entrenarse cuidadosamente el personal.

Un entrenamiento cuidadoso da por resultado mejor

rendimiento, costos menores y empleados más

atentos y activos. Principio 6: Rotación del personal.- Si es posible, debe haber rotación entre los emplea-

dos asignados a cada trabajo; debe imponerse la

obligación de disfrutar de vacaciones entre las

personas que ocupan un puesto de conanza. La

rotación reduce las oportunidades de cometer

fraude, indica la adaptabilidad de un empleado y

frecuentemente da por resultados nuevas ideas para

la organización. Principio 7: Manuales de proced-

imimiento.- Las instrucciones de operación para

cada puesto deben estar siempre por escrito. Los

manuales de procedimiento fomentan la eciencia y

evitan que se cometan los errores.

¿Qué tareas emprender?

En el cuadro que se muestra más adelante se pueden

apreciar las etapas que nuestro SGT sugiere.

Se puede notar que para disminuir el riesgo de

incumplimiento se deben conocer las obligaciones

tributarias a las que está sujeta la empresa y esta-

blecer el cronograma correspondiente, indicando

claramente responsables y fechas. Para realizar esta

tarea puede ser de apoyo nuestro Manual de

Obligaciones Tributarias®. Conociendo todas lasobligaciones por pagar se puede establecer la carga

tributaria total. También va a ser de ultilidad para el

empresario conocer qué porcentaje del tiempo del

personal contable se está dedicando al cumpli-

miento scal y al análisis y presentación de reportes

de control administrativo. Finalmente, con las NIIF y

su orientación a la eciencia se deberán calcular y

comparar las tasas impositivas efectiva y legal (24%

para el 2011) y explicar, por ejemplo, si la primera es

mayor a la segunda si está originado en partidas

no deducibles, indicando el concepto o conceptos

que las generan.

Los procesos de implementación de las NIIF han

requerido que las administraciones revisen los riesgos

inherentes a sus negocios y reorganicen los sistemas

internos para gestionarlos adecuadamente. Una de

las aristas que se ha tenido presente en todomomento es el cumplimiento adecuado y oportuno

de las obligaciones tributarias, para no lesionar la

relación que se mantiene con el organismo de control

scal y evitar poner en riesgo la continuidad de las

operaciones.

En nuestra práctica profesional, hemos establecido

una metodología de trabajo que nos permite asistir a

nuestros clientes en la implantación de sistemas de

gestión tributario (SGT), acorde a lo que las normas de

un buen gobierno corporativo requieren, basados en

el modelo de calidad planteado por Deming.

¿Qué riesgos observamos?

Entre los riesgos que pueden ocasionar contingencias

en el cumplimiento de las obligaciones scales,

hemos identicado: contabilidad errónea o inapro-

piada, decisiones erróneas en la gerencia, pérdida o

destrucción de activos, sanciones legales, fraudes o

robos, entre otros.

¿En qué principios fundamentar un Sistema de

Gestión Tributario?

Para establecer un sistema de gestión tributario

efectivo, es decir que sea eciente en el uso de recur-

sos y ecaz en el cumplimiento oportuno y adecuado

de las obligaciones, sugerimos considerar los siguien-

tes principios de control interno.

Principio 1: Responsabilidad.- Debe jarse la respon-

sabilidad. Si no existe una delimitación exacta de

ésta, el control será ineciente. Principio 2: Segment-

ación de obligaciones.- La contabilidad y las operacio-

nes deben estar separadas. Un empleado no debe

ocupar un puesto en que tenga control de la contabi-

lidad y, al mismo tiempo, control de las operaciones

que ocasionan asientos de contabilidad. Por ejemplo,el tenedor de libros que lleva el mayor general no

debe tener acceso a la caja o al registro de ventas al

contado. Principio 3: Comprobación del trabajo.- Deben utilizarse todas las pruebas disponibles para

comprobar la exactitud, con objeto de tener

seguridad de que las operaciones y la contabilidad se

llevan en forma exacta. Por ejemplo, las ventas

diarias deben totalizarse y

comprobarse con la suma de las etiquetas de la

mercancía entregada, en caso de que se use un

sistema de inventario de ventas al menudeo.

Principio 4: División de trabajos.- Ninguna personaindividualmente debe tener completamente a su

cargo una transacción comercial. Cualquier persona,

deliberada o inadvertidamente, cometerá errores,

pero es probable que un error se descubra si el

manejo de una transacción está dividido entre dos o

La necesidad de implementar un sistema de gestión

T r i b u t a r i o

6

tributario en la empresa

Si requiere de mayor información, por favor contactarse

con el Sr. Carlos Mayorga al siguiente correo electrónico:[email protected]

Paso 1: Conocer las obligaciones de la empresa- inventario.

Paso2: Definir las personas involucradas en el proceso de Gesón Tributaria.

Paso 3: Establecer los Procesos de recopilación de información y generación de

reportes y Declaraciones .

Paso 4: Contar con mecanismos de consulta y actualizaciones permanentes.

Paso 5: Capacitar al personal.

Paso 6: Establecer indicadores de desempeño.

Paso 7: Adoptar práccas de mejora connua.

PROCESO DE GESTIÓN TRIBUTARIO

5/9/2018 Cifras de Calidad - Abril 2011 - slidepdf.com

http://slidepdf.com/reader/full/cifras-de-calidad-abril-2011-559ca1150f4d3 8/12

Entrevista al Ing. René Lebed,

Gerente General de DISMA

Qué satisfacción conocer que DISMA Cia. Ltda. estécumpliendo cincuenta años brindando productos

de calidad. Visitamos al Ingeniero René Lebed,

Gerente General de la compañía, quien en una

enérgica y emocionante entrevista nos transmitió

su doctrina de pensamiento y dirección.

Compartió sus experiencias y aspiraciones, obtáculos

y fortalezas de DISMA en Ecuador. Con un gran

carisma utilizó y citó muchos pensamientos para

transmitir la importancia de la motivación

organizacional, la responsabilidad para con el pais,

los trabajadores, la ecología y su familia.

Esta compañía va a cumplir 50 años en el mercado, medio siglo sólo se puede lograr si se brinda calidad.Todo lo que

nosotros hacemos aquí es pensando en el futuro. Como esta empresa es familiar, decidimos formalizar todos los

procedimientos que ya teníamos. En el fondo, en una empresa familiar siempre se tiende a hacer las cosas como las

hizo el fundador. Mucho del movimiento de la compañía giraba alrededor de mi decisión, o un discurso de alguien.

A veces, ese discurso no coincidía en el fondo con el discurso de otro. Entonces, de pronto, nos encontramos

con una compañía en enorme crecimiento, con 13 departamentos estructurados, y con una comunicación interna

que podía ser mejor. Ya no podía ser manejada solamente por mis decisiones, sino se requería de una delegación

clara. Formamos un equipo fundamental, le dimos luces claras a la comunicación interna. Eso fue lo más difícil.

Habían cosas enraizadas. Formalizar el proceso nos obligó a ordenarnos en todo sentido. Tenemos un sistema

interno oficial en el que a todos se nos regula bajo las mismas reglas.

¿Por qué decide DISMA implementar ISO 9001:2008?

¿Cuáles son los retos que tuvieron que superar?DISMA ha tenido un crecimiento importante en los últimos años y nos dimos cuenta que para competir con otras

empresas hay que hacerlo mejor. El reto aquí para todos los que formamos la empresa es un tema de autoestima y

de ego profesional de ir a buscar el primer lugar. Si vamos a competir con las grandes compañías internacionales

en ciertas áreas, estamos conscientes que no se tiene el mismo poder económico, pero ocupamos nuestro lugar y la

meta es seguir creciendo en todo sentido. Y en un futuro que ésta sea una compañía que realmente cumpla a otro

nivel, siendo ese nuestro reto principal. Deseamos dejar de ser una empresa familiar, transformarla completamente,

dependiendo de que cada miembro cumpla eficientemente todas las metas definidas a largo y mediano plazo.

Deseamos implantar una cultura y mística de trabajo a todos los que formamos DISMA; de tal manera, que

contribuyamos juntos a su crecimiento.

¿Qué lecciones sacaron en el proceso?

El conocer y comprender que debemos regirnos bajo una política de calidad nos ha hecho desear mejorar todo

aquello que no hacemos bien. Reconocer lo que hacemos mal con mucha valentía y tomarlo con madurez es parte

del crecimiento de la compañía. Identificamos en qué estamos fallando y nos enfocamos en la solución. Tener las

cosas ordenadas te brinda la oportunidad de proyectarte mejor. En el mercado ecuatoriano y con competidores de

gran nivel, se tiene que incentivar el mejoramiento del clima laboral interno, que exista una comunidad dentro de

la empresa, donde prime la unión. Eso permite que los miembros de la compañía se encuentren motivados y den

lo mejor de sí.

¿Cómo contribuye el proceso de gestión de calidad con la gestión de control?

La gestión de calidad se basa en una cultura de mejora continua. Es esta cultura la que se necesita para cuidar

mejor nuestros activos y obtener de ellos la mejor rentabilidad.

DISMA se certifica con ISO : 9001

5/9/2018 Cifras de Calidad - Abril 2011 - slidepdf.com

http://slidepdf.com/reader/full/cifras-de-calidad-abril-2011-559ca1150f4d3 9/12

E n l a C o m u n

i d a d

DISMAHotel Hilton Colón Guayaquil

Seminario de impuestos en Cámara de Comercio Guayaquil

8

El Programa Cierre Fiscal

2010 finalizó después de las

cinco semanas previstas en

el Hotel Hilton Colón. Se

certificaron 50 concurren-

tes, que revisaron diferentes

temas y realizaron ejerci-

cios para lograr una co-

rrecta determinación de sus

obligaciones tributarias, con

la finalidad de minimizarlas contingencias que po-

drían afectar la continuidad

de sus negocios.

Concluyó el Taller de impuestos

para personas naturales, luego

de cuatro semanas de duración

en la Cámara de Comercio de

Guayaquil. Los asistentes revisa-ron la obligatoriedad de llevar

contabilidad, deducibilidad de

gastos generales y personales,

ingresos tributables y exentos,

conciliación tributaria y liquida-

ción del impuesto a la renta 2010,

en la foto el Dr. Juan Carlos

Hansen-Holm, instructor del pro-

grama, con el grupo.

Programa Cierre Fiscal 2010

Implementación NIIF

5/9/2018 Cifras de Calidad - Abril 2011 - slidepdf.com

http://slidepdf.com/reader/full/cifras-de-calidad-abril-2011-559ca1150f4d3 10/12

El evento

En Libri Mundi del centro comercial San Marino

se realizó el lanzamiento de la cuarta edición del

Manual de Obligaciones Tributarias. La obra fuepresentada por el Ing. Ricardo Estrada, Presidente

ejecutivo de Corpei, quien hizo énfasis en la

utilidad que representa este trabajo para las

empresas. Adicionalmente, en nombre de los

coautores, el Dr. Juan Carlos Hansen-Holm

expuso el contenido técnico de la obra,

desarrollada, para orientar a profesionales,

académicos del área y contribuyentes, de tal

forma que todos los actores involucrados en el

proceso tributario, especialmente aquellos en

calidad de sujetos pasivos, estén al tanto decuáles son sus derechos y obligaciones.

Proyecto de mejora continua

El manual surgió, cuando revisábamos las

evaluaciones de nuestros clientes de auditoría,

pusimos especial atención a una sugerencia para

establecer un calendario de obligaciones tribu-

tarias. Esta sugerencia nos motivó a escuchar más

detenidamente al cliente que la proponía,

entendiendo que al haberse preocupado delcumplimiento de las obligaciones con el Servicio

de Rentas Internas se había despreocupado de

las demás obligaciones y no quería verse en

situaciones penosas como la de enterarse de no

poder salir del país porque pesaba sobre él una

orden de arraigo.

Elaboramos un calendario, que presentamos a

nuestro cliente. Cuando él lo recibió, mencionó

que este cuadro constituía una herramienta

básica de control gerencial que le permitiríaplanicar los pagos de sus obligaciones.

Entonces, decidimos en la Firma profundizar

acerca de cada una de las obligaciones de

carácter tributario, de tal manera que tuvié-

E s t a m o s a v a

n z a n d o

9

ramos claro la base jurídica, cuándo pagarla,

dónde pagarla y cómo pagarla.

Así con la ayuda de alguno de nuestroscolaboradores en temas puntuales recopilamos

alguna información y documentación. Empeza-

mos a discutir acerca de conceptos como carga

tributaria total, considerando como parte de

ésta a todos los impuestos, tasas y contribu-

ciones y permitiendo calcularla a través de una

tabla sencilla pero efectiva que se propuso, y

ratios de eciencia tributaria.

Cuando menos nos dimos cuenta, el calendario

inicial, que en su versión más elaboradaconstituyó el póster que acompañó al Manual

de Obligaciones Tributarias en su primera

edición, se convirtió a su vez en el índice de un

documento que nos permitía capacitar a

nuestros funcionarios.

Se acercaba la Navidad del 2006 y pensamos en

hacer una edición para regalarla a nuestros

clientes y funcionarios. La imprenta que

habíamos escogido nos planteó la posibilidad

de hacer una edición para el público. Esta

oportunidad desató una discusión acalorada en

nuestro Directorio, en la cual también participó

el Ing. Fernando Romero, de si debíamos o no

hacer público nuestro Know-How. Fueron

afortunadamente discusiones fundamentadas

en argumentos y antes de someter la decisión a

votación nal Kurt Hansen-Holm expresó:

“Recuerden ustedes nuestros cursos de

entrenamiento. En ellos, siempre los instructo-

res mencionamos la anécdota de que si tiramos

una moneda al aire y hay dos personas, una la

recoge y otra se queda sin ella. En cambio, siponemos conocimientos a disposición de un

grupo, todos pueden tomar cuanto quieran de

él sin empobrecer a los demás”. Luego,

acordamos unánimemente la impresión. Esa

fue la decisión acertada, porque las mejoras

que han permitido llegar a la cuarta edición son

sugeridas, en muchos casos, por nuestros

lectores.

Lanzamiento del Manual de Obligaciones Tributarias

Compromiso

Para la rma, este lanzamiento representa unasatisfacción de que se está cumpliendo con la

misión de ser pioneros en el mercado

ecuatoriano, brindando calidad, para el

fortalecimiento de su empresariado.

5/9/2018 Cifras de Calidad - Abril 2011 - slidepdf.com

http://slidepdf.com/reader/full/cifras-de-calidad-abril-2011-559ca1150f4d3 11/12

La esperanza es lo último que se debe perder

C o n s t r u y e n d o s o b r e v a l o

r e s

Lcdo. Kurt M. Hansen-Holm

Presidente

10

Estuvo con ebres algunos días, hasta que

despertó. Mandó llamar a su consejero a quien,

enseñándole su muñón, preguntó: “¿Qué

signica esto?” Mirándolo jamente, respondió:“¡qué bueno!, ¡qué bueno!, ¡qué bueno!”.

El rey no estaba del mejor ánimo. Así que ésta

fue la gota que derramó la copa, ordenándole a

su guardia que lo lleven a las mazmorras. Al

despedirse, le preguntó: “¿tienes algo que

decir?” El consejero se limitó a decir: “¡qué

bueno!, ¡qué bueno!, ¡qué bueno!”.

Pasaron meses, el rey se recuperó. Sus nuevos

consejeros le recomendaron emprender una

campaña conquistadora. Partió vitoreado portodo su pueblo. La campaña se prolongaba, en

la medida que se iba adentrando en territorio

enemigo. Se da una batalla en la que el ejército

defensor gana y lo toman como prisionero.

Como los vencedores eran

caníbales, iban a cocinar a

algunos de los soldados

derrotados y ofrecerlos a

sus dioses. Seleccionaron

entre otros al rey. Cuando los desvistieron, para

aderezarlos, notaron que le faltaba la mano.

Discutieron entre ellos. La conclusión pareceque fue que sería una afrenta el comerse a un

hombre incompleto, porque lo dejaron libre.

Caminó por horas hasta que encontró su

campamento. Una vez allí, dio instrucciones

para retornar a su país. Al llegar al castillo,

mandó llamar a su ex asesor, a quién mirándolo

jamente le dijo: “No entendí la expresión de

¡qué bueno!, ¡qué bueno!, ¡qué bueno!, sino hasta

el momento mismo que me liberaron los

caníbales porque me faltaba una mano. Pero, por

más que trato de entender por qué me dijiste

¡qué bueno!, ¡qué bueno!, ¡qué bueno!, cuando te

encerré en las mazmorras, no lo logro. ¿Qué

tienes que decirme al respecto?”. Sin haberle

quitado la mirada, le contestó: “la respuesta es

muy sencilla, Señor, si usted no me hubiera man-

dado a las mazmorras, yo también hubiera sido

aprehendido por los caníbales en su última

campaña y como estaba completo, seguramente

me hubieran comido”.

Parece que mi relato calmó al taxista porquesonriendo dijo: “ Creo que lo entiendo. No hay

mal que por bien no venga”. En ese momento,

solicitó al chofer del auto contiguo cambio y éste

lo ayudó.

Salí de una reunión y, como no tenía tiempo a mi

favor, decidí tomar el primer taxi que viera.

Detuve a uno y, para no tener problemas poste-

riores, le pregunté: ¿Cuánto hasta el Centro?,“US$ 3”, me contestó. “¿Tiene cambio de US$ 10?”,

proseguí. Me dijo que no, pero que me subiera

que en el camino encontraríamos vuelto.

En el primer semáforo en rojo, se detuvo junto a

otro taxi y solicitó asistencia a su colega. Este se

negó. Más adelante, lo intentó de nuevo. Luego,

una vez más, sin éxito. “¡Qué mala suerte tengo!”,

exclamó. Se me daña el auto, me asaltan y hasta

mi esposa me abandona. Creo que voy a seguir el

consejo que me dió un amigo y terminar de una

vez por todas con mis problemas. Voy a compraruna soga. “¿Qué opina usted?”.

Minutos antes, cuando abordé ese vehículo,

pensé muchos escenarios, pero no se me ocurrió

que estaría frente a un

potencial caso de suicidio.

Nunca me había pasado algo

así antes, debía hacer algo,

no podía ser indiferente.

¿Qué puedo decirle?, pensé. De repente, recordé

la siguiente historia: Había una vez un rey que

tenía un consejero. Este último, ante cualquiersituación, decía: “¡qué bueno!, ¡qué bueno!, ¡qué

bueno!”.

Un día de otoño, el rey decide salir de cacería.

Luego de alejarse del castillo, estando en el

campo, divisó una jauría, soltó a los perros para

que la persigan y espoleó a su caballo. Los

animales asustados se separaron y él decidió

seguir tras el jabalí. Lo siguió por un buen rato,

hasta que lo tuvo al alcance de un tiro de

ballesta. Apuntó, disparó y falló. Parecía que el

animal andaba con suerte esa mañana. Pero elmonarca no se daría por vencido tan rápido.

Continuó tras él, lo motivaba tener colgada en

una de sus paredes como trofeo la cabeza de este

magníco ejemplar. Volvió a cargar el arma, lo

acorraló entre unas rocas, no tenía por donde

escapar, entonces disparó. Esta vez asestó.

Desmontó y, creyendo que había expirado, se

acercó. De repente, el jabalí hizo un movimiento

brusco, completamente inesperado, arrancán-

dole la mano. Entonces, suspiró y murió. Afortu-

nadamente, la guardia estaba cerca y pudoasistirlo, evitando que se desangre, al aplicarle

un torniquete. Lo llevaron, a todo galope, de

regreso al castillo, donde el médico de la corte lo

atendió.

Porque el mal no es permanente,

no perdamos la esperanza de

que el bien llegará.

5/9/2018 Cifras de Calidad - Abril 2011 - slidepdf.com

http://slidepdf.com/reader/full/cifras-de-calidad-abril-2011-559ca1150f4d3 12/12