cierre tributario ejercicio 2015 - s3.amazonaws.comtributario+ejer… · generadora de renta....

TRANSCRIPT

CIERRE TRIBUTARIO EJERCICIO 2015

Mg. CPCC. VICTOR VARGAS CALDERON EXPOSITOR:

www.ClubdeContadores.com

EL PRINCIPIO DE CAUSALIDAD Y SU IMPLICANCIA

EN EL SUSTENTO DE LOS GASTOS EN EL

IMPUESTO A LA RENTA

EL PRINCIPIO DE CAUSALIDAD

CONCEPTO

“Es la relación existente entre un hecho (egreso, gasto o costo) y su

efecto deseado o finalidad (generación de rentas gravadas o el

mantenimiento de la fuente). Debe tenerse presente que este principio

no se considerará incumplido con la falta de consecución del efecto

buscado con el gasto o costo, es decir, se considerará que un gasto

cumplirá con el principio de causalidad, aun cuando no se logre la

generación de la renta”.

www.ClubdeContadores.com

EL PRINCIPIO DE CAUSALIDAD Y SU IMPLICANCIA

EN EL SUSTENTO DE LOS GASTOS EN EL

IMPUESTO A LA RENTA

La SUNAT al emitir el Oficio Nº015-2000-K0000 (07.02.2000), en

respuesta a una consulta formulada por la Asociación de Exportadores

– ADEX, indicó que:

“… como regla general se consideran deducibles, para determinar

la renta de tercera categoría, los gastos necesarios para producir

y mantener la fuente, en tanto la deducción no esté

expresamente prohibida. Además, se deben tener en cuenta los

límites o reglas que por cada concepto hubiera dispuesto la LIR,

cuyo análisis dependerá de cada caso en concreto”.

www.ClubdeContadores.com

EL CONCEPTO DEL PRINCIPIO DE CAUSALIDAD

ADOPTADO POR LA LEGISLACIÓN DEL IMPUESTO

A LA RENTA

El concepto que la LIR contempla con respecto al Principio de

Causalidad no es restringido sino amplio, con lo cual constituye una

lista abierta y se adopta entonces la concepción amplia.

Concepción amplia

del principio de

causalidad

Se permite la deducción de todos aquellos gastos

necesarios para producir y/o mantener la fuente

generadora de renta. Tomando en cuenta

adicionalmente la totalidad de desembolsos que puedan

contribuir de manera indirecta a la generación de renta

www.ClubdeContadores.com

ELEMENTOS QUE SON CONSIDERADOS CONCURRENTES

PARA PODER CALIFICAR EL DESEMBOLSO DE DINERO

COMO GASTO DEDUCIBLE

El gasto incurrido debe ser necesario para producir y/o mantener

su fuente generadora de renta.

El gasto no debe encontrarse prohibido de manera expresa por

Ley

El gasto incurrido debe encontrarse acreditado debidamente con

documentos, comprobantes de pago y contar con documentación

adicional fehaciente.

El gasto debe cumplir con los criterios de Razonabilidad,

Proporcionalidad y Generalidad, de ser el caso

www.ClubdeContadores.com

PRONUNCIAMIENTO DEL TRIBUNAL FISCAL ACERCA DEL

PRINCIPIO DE CAUSALIDAD

El Tribunal Fiscal ha manifestado el carácter enunciativo de los

gastos del artículo 37º de la LIR al emitir la RTF Nº753-3-99 (27-09-

1999), cuando precisa que “La LIR recoge el principio de causalidad

como regla general para admitir la deducibilidad o no de los gastos y

así determinar la renta neta de las empresas; así, conforme a este

principio serán deducibles sólo los gastos que cumplan con el

propósito de mantener la fuente productora de renta o generar

nuevas rentas, debiendo indicarse que los gastos deducibles que se

expresan en los incisos que contiene dicha norma son de carácter

enunciativo mas no taxativos, desde que pueden existir otros gastos

que por el principio en mención son plausibles de ser deducidos para

determinar la renta neta; para tal fin debe merituarse si el monto del

gasto corresponde al volumen de operaciones del negocio para lo

cual corresponde examinar la proporcionalidad y razonabilidad de la

deducción así como el “modus operandi” de la empresa.” www.ClubdeContadores.com

PRONUNCIAMIENTO DEL TRIBUNAL FISCAL ACERCA DEL

PRINCIPIO DE CAUSALIDAD

El Tribunal Fiscal ha esbozado un concepto del denominado

Principio de Causalidad al emitir la RTF Nº710-2-99 (25-08-1999),

cuando lo define como:

“La relación de necesidad que debe establecerse entre los

gastos y la generación de renta o el mantenimiento de la

fuente, noción que en nuestra legislación es de carácter

amplio pues se permite la sustracción de erogaciones que no

guardan dicha relación de manera directa; no obstante ello el

Principio de Causalidad deber ser atendido, por lo cual para

ser determinado deberán aplicarse criterios adicionales como

que los gastos sean normales de acuerdo al giro del negocio o

que estos mantengan cierta proporción con el volumen de las

operaciones entre otros.”

www.ClubdeContadores.com

RECONOCIMIENTO TRIBUTARIO DE LOS INGRESOS Y

GASTOS: PRINCIPIO DEL DEVENGADO

Ni la ley del Impuesto a la Renta – LIR, ni su Reglamento, ni ninguna

Norma Tributaria, define al criterio del devengado.

Por lo cual los Contribuyentes, las Administraciones Tributarias y el

Tribunal Fiscal, deben recurrir a las normas contables sobre

reconocimiento de ingresos y gastos.

Las Normas Internacionales de Contabilidad señalan que el efecto

económico de una transacción, se deberá reconocer cuando esta

ocurre o se realiza sin entrar a distinguir si se ha cobrado o pagado

por dicha transacción.

www.ClubdeContadores.com

RECONOCIMIENTO TRIBUTARIO DE LOS INGRESOS Y

GASTOS: PRINCIPIO DEL DEVENGADO

ART. 57º LIR

Inc. a)

Las rentas de Tercera Categoría se consideraran producidas en el

ejercicio comercial en que se devenguen.

Imputación de Gastos = Mismo Criterio

Los gastos se reconocen cuando surge la obligación de pagarlos,

aun cuando no se hayan pagado ni se puedan considerar como

exigibles.

Como consecuencia del devengo no necesariamente existe una

correspondencia o relación entre los ingresos y gastos, puesto que

bien se puede no haber pagado o no haber cobrado y aun así, si se

debe pagar el impuesto. www.ClubdeContadores.com

RECONOCIMIENTO TRIBUTARIO DE LOS INGRESOS Y

GASTOS: PRINCIPIO DEL DEVENGADO

ART. 58º LIR

EXCEPCIONES

Los ingresos provenientes de la enajenación de bienes a plazo cuyas

cuotas convenidas sean exigibles en un plazo mayor a un (1) año,

computado a partir de la fecha de la enajenación, podrán imputarse a

los ejercicios comerciales en los que se hagan exigibles las cuotas

convenidas para el pago.

Para determinar el monto del impuesto exigible en cada ejercicio

gravable se dividirá el impuesto calculado sobre el integro de la

operación entre el ingreso total de la enajenación y el resultado se

multiplicará por los ingresos efectivamente percibidos en el ejercicio.

www.ClubdeContadores.com

RECONOCIMIENTO TRIBUTARIO DE LOS INGRESOS Y

GASTOS: PRINCIPIO DEL DEVENGADO

CASO PRÁCTICO

- INGRESO DE LA OPERACIÓN : S/ 160,000

- COSTO COMPUTABLE : 120,000

- IMPUESTO CALCULADO : 11,000

- PLAZO : 16 MESES

- MES DE VENTA : SETIEMBRE 2015

11,000 = 0.07

160,000

S/ 40,000 X 0.07 = S/ 2,800

www.ClubdeContadores.com

HOJA DE TRABAJO PARA DETERMINAR LA RENTA TRIBUTARIA – DIFERENCIAS TEMPORALES

Y PERMANENTES – ART. 33º REGLAMENTO DEL IMPUESTO A LA RENTA.

Renta Tributaria

Libros

Ofic. De

Contabilid

Adiciones DIF

Permanentes 200,000 DIF

Temporales 100,000 300,000

1,300,000

Deducciones DIF

Permanentes 50,000 DIF

Temporales 100,000 (150,000)

1,150,000

(-)Perdidas Ejer. Anteriores (200,000)

950,000

(-) Particip. Trabaj. D.Leg 892 (95,000)

Renta Imponible 855,000

Ingresos (Ventas

(-)Costo de Ventas

Renta Bruta

(-)GASTOS

Renta Neta

S/. 100’000,000

80’000,000

20’000,000

19’000,000

1’000,000

NIC 18 NIC 11 NIC 41

NIC 2

VARIAS NIC’S Renta Contable

Diferencias Permanentes

Temporales

NIC 12

CUENTA 37 IMPTO.

RTA. DIFERIDO

ACTIVO

CUENTA 49 IMPTO.

RTA. DIFERIDO

PASIVO

Formulario

Virtual

Nº702 Año

2015

ART. 33º

RGTO RTA

Ley del

Impuesto a

la Renta

Estado de Ganancias y Perdidas al 31/12/2015

www.ClubdeContadores.com

CASO PRACTICO

PERSONAS JURIDICAS

2015

www.ClubdeContadores.com

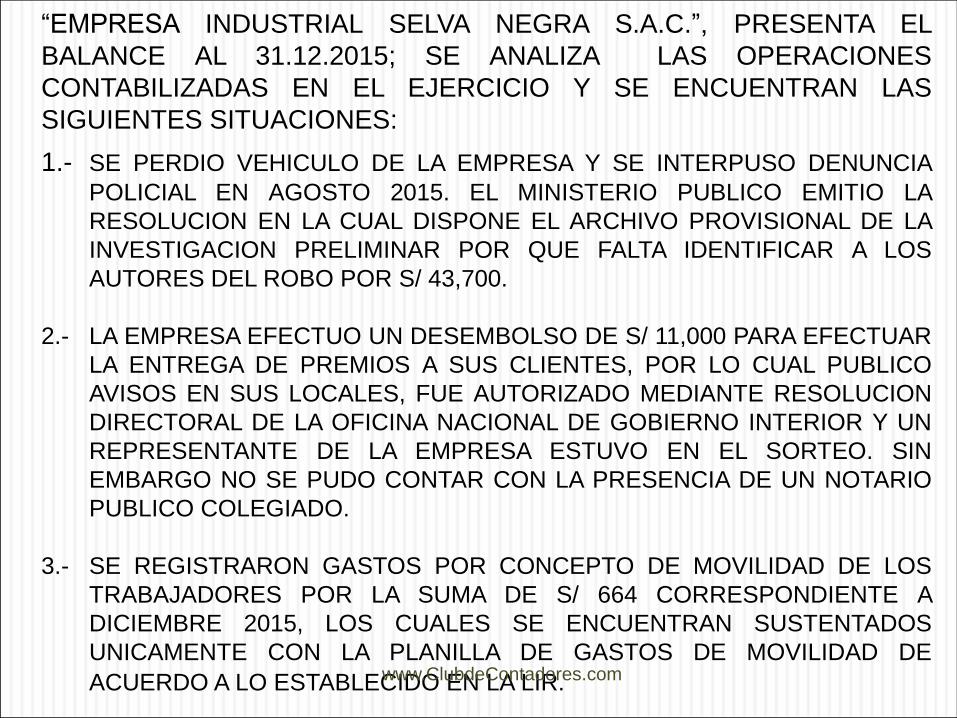

“EMPRESA INDUSTRIAL SELVA NEGRA S.A.C.”, PRESENTA EL

BALANCE AL 31.12.2015; SE ANALIZA LAS OPERACIONES

CONTABILIZADAS EN EL EJERCICIO Y SE ENCUENTRAN LAS

SIGUIENTES SITUACIONES:

1.- SE PERDIO VEHICULO DE LA EMPRESA Y SE INTERPUSO DENUNCIA

POLICIAL EN AGOSTO 2015. EL MINISTERIO PUBLICO EMITIO LA

RESOLUCION EN LA CUAL DISPONE EL ARCHIVO PROVISIONAL DE LA

INVESTIGACION PRELIMINAR POR QUE FALTA IDENTIFICAR A LOS

AUTORES DEL ROBO POR S/ 43,700.

2.- LA EMPRESA EFECTUO UN DESEMBOLSO DE S/ 11,000 PARA EFECTUAR

LA ENTREGA DE PREMIOS A SUS CLIENTES, POR LO CUAL PUBLICO

AVISOS EN SUS LOCALES, FUE AUTORIZADO MEDIANTE RESOLUCION

DIRECTORAL DE LA OFICINA NACIONAL DE GOBIERNO INTERIOR Y UN

REPRESENTANTE DE LA EMPRESA ESTUVO EN EL SORTEO. SIN

EMBARGO NO SE PUDO CONTAR CON LA PRESENCIA DE UN NOTARIO

PUBLICO COLEGIADO.

3.- SE REGISTRARON GASTOS POR CONCEPTO DE MOVILIDAD DE LOS

TRABAJADORES POR LA SUMA DE S/ 664 CORRESPONDIENTE A

DICIEMBRE 2015, LOS CUALES SE ENCUENTRAN SUSTENTADOS

UNICAMENTE CON LA PLANILLA DE GASTOS DE MOVILIDAD DE

ACUERDO A LO ESTABLECIDO EN LA LIR. www.ClubdeContadores.com

Fecha Nombres y

apellidos del

trabajador

Importe Limite

Máximo*

S/.

Gasto

deducible

Exceso

S/.

01.12.2015 Javier Salas 70.00 30.00 30.00 40.00

02.12.2015 Alberto Arenas 58.00 30.00 30.00 28.00

03.12.2015 Franco Díaz 47.00 30.00 30.00 17.00

04.12.2015 Claudio Paz 25.00 30.00 25.00 00

16.12.2015 Lorenzo Alva 79.00 30.00 30.00 49.00

18.12.2015 Luis Jara 94.00 30.00 30.00 64.00

20.12.2015 Mario Llanos 30.00 30.00 30.00 00

23.12.2015 José Zavala 60.00 30.00 30.00 30.00

26.12.2015 Moisés Ayala 85.00 30.00 30.00 55.00

28.12.2015 Hugo Gonzales 56.00 30.00 30.00 26.00

29.12.2015 Roberto Ruíz 60.00 30.00 30.00 30.00

Totales 664.00 - - - 325.00 339.00

*4% de la RMV(S/. 750.00) = S/. 30

RESUMEN DE GASTOS DE MOVILIDAD

www.ClubdeContadores.com

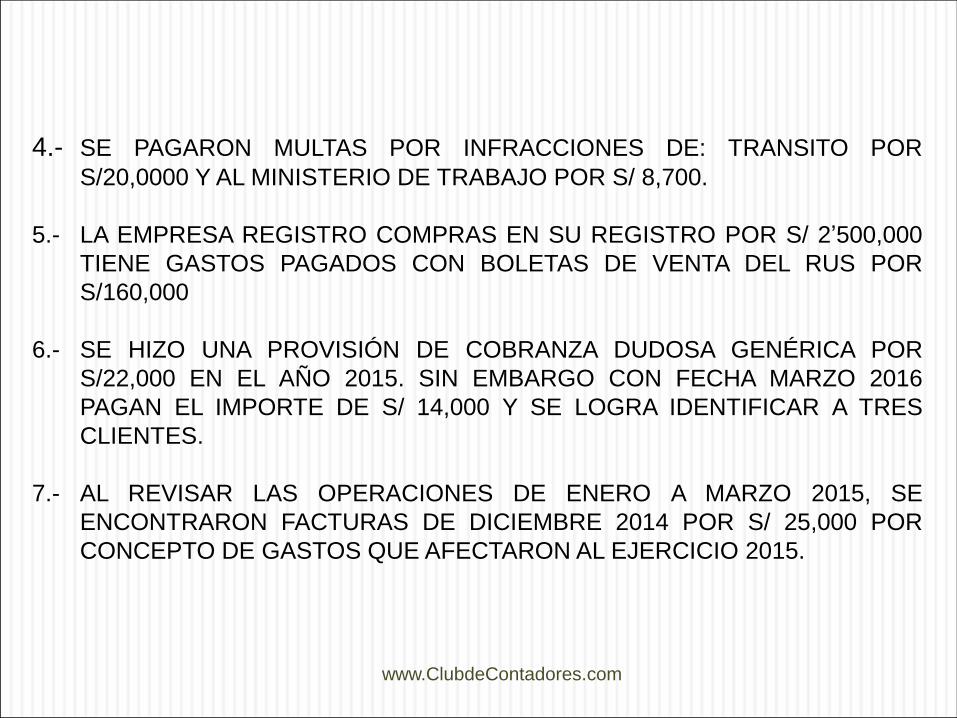

4.- SE PAGARON MULTAS POR INFRACCIONES DE: TRANSITO POR

S/20,0000 Y AL MINISTERIO DE TRABAJO POR S/ 8,700.

5.- LA EMPRESA REGISTRO COMPRAS EN SU REGISTRO POR S/ 2’500,000

TIENE GASTOS PAGADOS CON BOLETAS DE VENTA DEL RUS POR

S/160,000

6.- SE HIZO UNA PROVISIÓN DE COBRANZA DUDOSA GENÉRICA POR

S/22,000 EN EL AÑO 2015. SIN EMBARGO CON FECHA MARZO 2016

PAGAN EL IMPORTE DE S/ 14,000 Y SE LOGRA IDENTIFICAR A TRES

CLIENTES.

7.- AL REVISAR LAS OPERACIONES DE ENERO A MARZO 2015, SE

ENCONTRARON FACTURAS DE DICIEMBRE 2014 POR S/ 25,000 POR

CONCEPTO DE GASTOS QUE AFECTARON AL EJERCICIO 2015.

www.ClubdeContadores.com

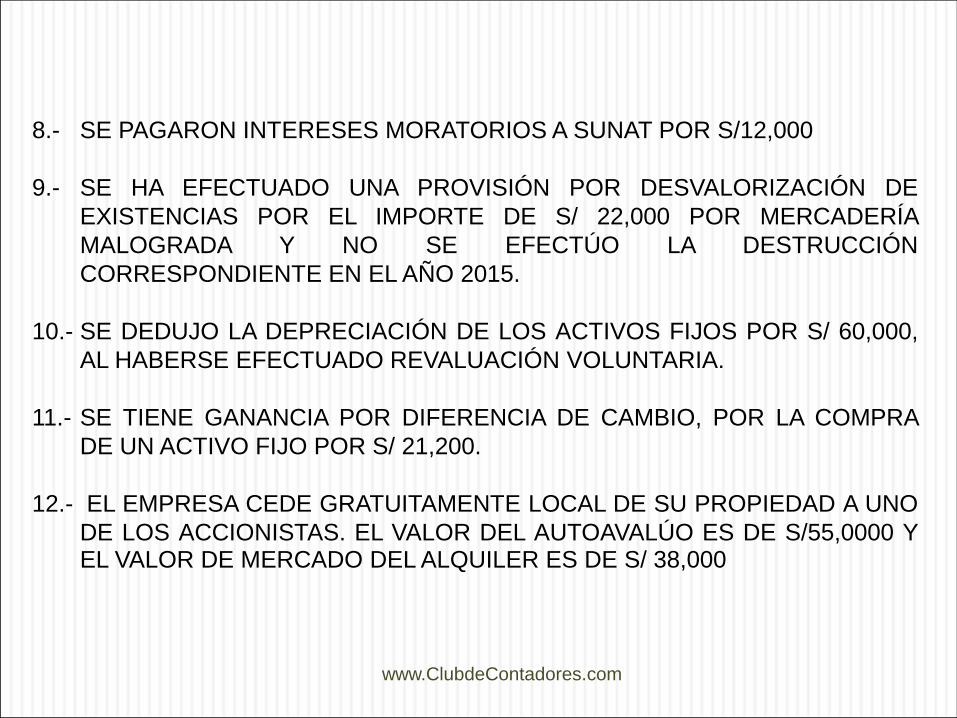

8.- SE PAGARON INTERESES MORATORIOS A SUNAT POR S/12,000

9.- SE HA EFECTUADO UNA PROVISIÓN POR DESVALORIZACIÓN DE

EXISTENCIAS POR EL IMPORTE DE S/ 22,000 POR MERCADERÍA

MALOGRADA Y NO SE EFECTÚO LA DESTRUCCIÓN

CORRESPONDIENTE EN EL AÑO 2015.

10.- SE DEDUJO LA DEPRECIACIÓN DE LOS ACTIVOS FIJOS POR S/ 60,000,

AL HABERSE EFECTUADO REVALUACIÓN VOLUNTARIA.

11.- SE TIENE GANANCIA POR DIFERENCIA DE CAMBIO, POR LA COMPRA

DE UN ACTIVO FIJO POR S/ 21,200.

12.- EL EMPRESA CEDE GRATUITAMENTE LOCAL DE SU PROPIEDAD A UNO

DE LOS ACCIONISTAS. EL VALOR DEL AUTOAVALÚO ES DE S/55,0000 Y EL VALOR DE MERCADO DEL ALQUILER ES DE S/ 38,000

www.ClubdeContadores.com

13.- SE PROVISIONARON AL 31 DE DICIEMBRE 2015 VACACIONES POR S/40,750, LAS CUALES AL 31 DE MARZO 2016 NO SE ENCUENTRAN CANCELADAS

14.- SE TIENE CONTABILIZADO COMO GASTO PRIMAS DE SEGUROS DEL

ACCIONISTA POR S/ 11,000.

15.- SE CONTABILIZÓ EL IMPORTE DE S/ 32,750 POR LA PÉRDIDA DE EQUIPOS DE COMPUTO DE PROPIEDAD DE LA EMPRESA, NO SE REALIZÓ LA RESPECTIVA DENUNCIA POLICIAL.

16.- SE EFECTÚO LA PROVISIÓN DE COBRANZA DUDOSA DE UNA DEUDA

CONTRAÍDA CON UN VINCULADO POR S/.14,800

17.- SE HA PROVISIONADO EN EXCESO LA CTS DE TRES (3) TRABAJADORES POR S/10,064

www.ClubdeContadores.com

18.-EN EL MES DE DICIEMBRE SE ENTREGARON REGALOS NAVIDEÑOS

SOLAMENTE A 3 GERENTES DE LA EMPRESA POR S/ 62,400 Y NO SE

EMITIERON BOLETAS DE VENTA.

19.- LA EMPRESA DEDUJO COMO GASTOS DE REPRESENTACIÓN

EL IMPORTE DE S/155,000 Y LOS INGRESOS BRUTOS DEL

EJERCICIO FUERON DE S/16’500,000

20.- SE CONTABILIZARON GASTOS POR S/ 16,461 DE VIÁTICOS AL

EXTERIOR DEL GERENTE COMERCIAL, QUIEN EFECTÚO UN

VIAJE DE 5 DÍAS A COLOMBIA, CON LA FINALIDAD DE

CONTACTAR CON NUEVOS CLIENTES EN EL EXTERIOR.

21.- SE REALIZARON VIAJES A LA PARTE SUR DEL PAÍS DURANTE

7 DÍAS Y SE EFECTUARON GASTOS POR S/ 6,986

www.ClubdeContadores.com

22.- SE HAN CONTABILIZADOS LOS SIGUIENTES GASTOS: PAGO DE ESTUDIOS ESCOLARES S/ 8,504, COMPRA DE VÍVERES EN SUPERMERCADO S/ 6,800 Y COMPRA DE BOLETOS PARA CONCIERTO POR S/3,750.

23.- LA EMPRESA ASUMIÓ LAS RETENCIONES DE CUARTA CATEGORÍA POR S/9,700 Y EL IMPUESTO AL PATRIMONIO VEHICULAR DE LOS VEHÍCULOS PERSONALES DE LOS GERENTES POR S/ 6,350.

24.- AL REVISAR LA DOCUMENTACIÓN SE DETECTA QUE LA EMPRESA REALIZÓ PAGOS SIN EMPLEAR LOS RESPECTIVOS MEDIOS DE PAGO POR S/ 60,000.

25.- SE SOLICITO LA CONFECCION DE AFICHES Y EL SUSTENTO DEL GASTO FUE UNA ORDEN DE SERVICIO POR S/ 5,200

26.- SE HAN PERCIBIDO DIVIDENDOS DE PERSONAS JURÍDICAS POR S/34,000, EN EL MES DE OCTUBRE 2015

27.- SE TIENE CELEBRADO UN CONTRATO DE ARRENDAMIENTO FINANCIERO. SE HA CONTABILIZADO COMO DEPRECIACIÓN EL IMPORTE DE S/160,000 SIN EMBARGO LA DEPRECIACIÓN PERMITIDA TRIBUTARIAMENTE ES DE S/188,500

www.ClubdeContadores.com

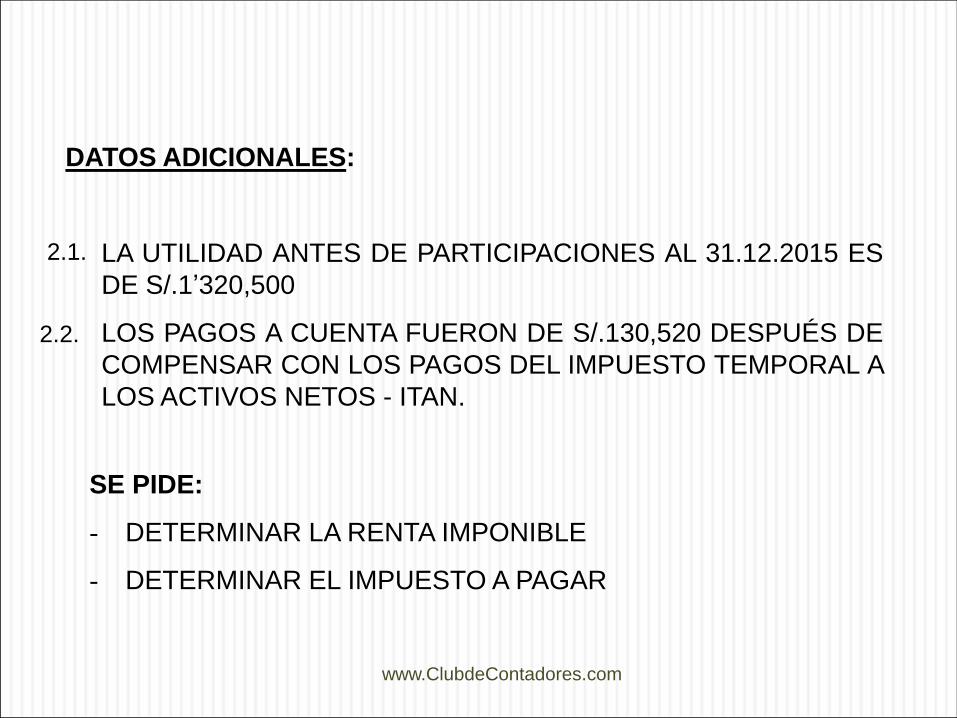

DATOS ADICIONALES:

LA UTILIDAD ANTES DE PARTICIPACIONES AL 31.12.2015 ES

DE S/.1’320,500

LOS PAGOS A CUENTA FUERON DE S/.130,520 DESPUÉS DE

COMPENSAR CON LOS PAGOS DEL IMPUESTO TEMPORAL A

LOS ACTIVOS NETOS - ITAN.

SE PIDE:

- DETERMINAR LA RENTA IMPONIBLE

- DETERMINAR EL IMPUESTO A PAGAR

2.1.

2.2.

www.ClubdeContadores.com

CUADRO DE ADICIONES

Nº DESCRIPCION ADICIONES

DIFERENCIA PARCIAL TOTAL

1 ROBO DE VEHICULO

FUE CONTABILIZADO COMO PERDIDA

EXTRAORDINARIA. LA DENUNCIA POLICIAL

NO ES DOCUMENTO SUSTENTATORIO PARA

LA DEDUCCION DEL ROBO, NO ACREDITA

JUDICIALMENTE LA COMISION DEL HECHO

DELICTUOSO.

RECIEN EN EL AÑO 2016 SERA DEDUCIDO

POR QUE SE TIENE COMO DOCUMENTO

SUSTENTATORIO LA RESOLUCION EMITIDA

POR EL MINISTERIO PUBLICO

MARCO LEGAL

D.S. Nº 179-2004-EF, ART. 37º INC d)

SE REPARA NO ES DEDUCIBLE COMO GASTO

NO CUMPLE REQUISITO

43,700.00 TEMPORAL

www.ClubdeContadores.com

CUADRO DE ADICIONES

Nº DESCRIPCION ADICIONES

DIFERENCIA PARCIAL TOTAL

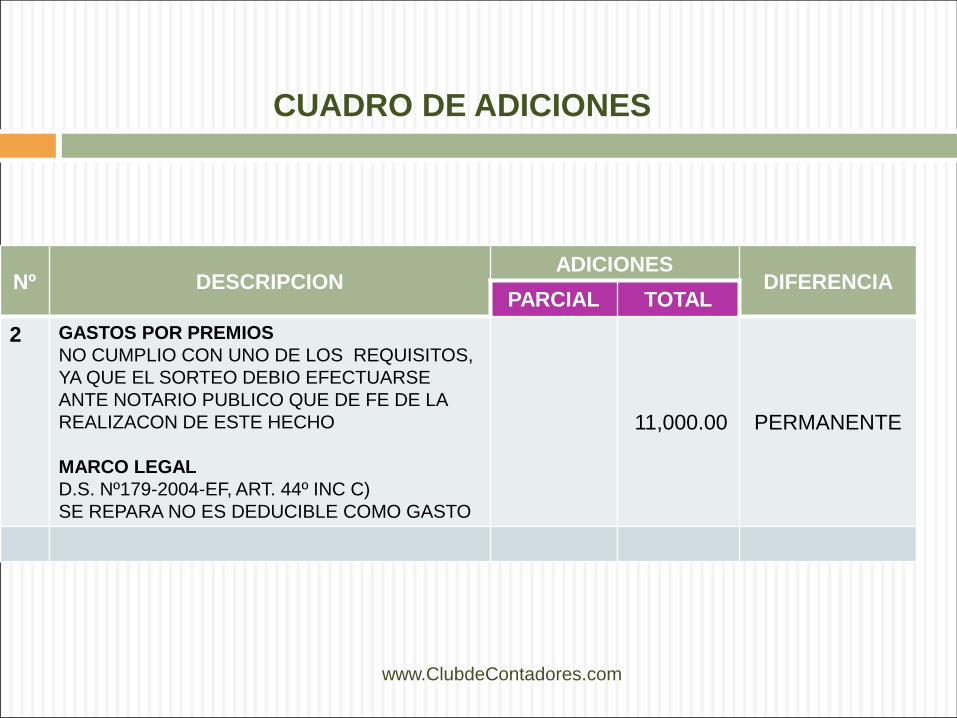

2 GASTOS POR PREMIOS

NO CUMPLIO CON UNO DE LOS REQUISITOS,

YA QUE EL SORTEO DEBIO EFECTUARSE

ANTE NOTARIO PUBLICO QUE DE FE DE LA

REALIZACON DE ESTE HECHO

MARCO LEGAL

D.S. Nº179-2004-EF, ART. 44º INC C)

SE REPARA NO ES DEDUCIBLE COMO GASTO

11,000.00 PERMANENTE

www.ClubdeContadores.com

CUADRO DE ADICIONES

Nº DESCRIPCION ADICIONES

DIFERENCIA PARCIAL TOTAL

3 GASTOS DE MOVILIDAD

SE ENCUENTRAN SUSTENTADOS CON LA

PLANILLA PERO EXCEDEN POR CADA

TRABAJADOR DEL 4% DE LA RMV DE LOS

TRABAJADORES SUJETOS A LA ACTIVIDAD

PRIVADA

MARCO LEGAL

D.S. Nº179-2004-EF - ART. 37º INC a.1)

SE REPARA NO ES DEDUCIBLE COMO GASTO

339.00 PERMANENTE

Concepto S/

Monto cargado a gastos según planilla de movilidad 664.00

(-) Gastos de movilidad deducible (Diciembre 2015) (325.00)

Adición por exceso de gastos de movilidad 339.00

DETERMINACIÓN DEL EXCESO DE MOVILIDAD:

www.ClubdeContadores.com

CUADRO DE ADICIONES

Nº DESCRIPCION ADICIONES

DIFERENCIA PARCIAL TOTAL

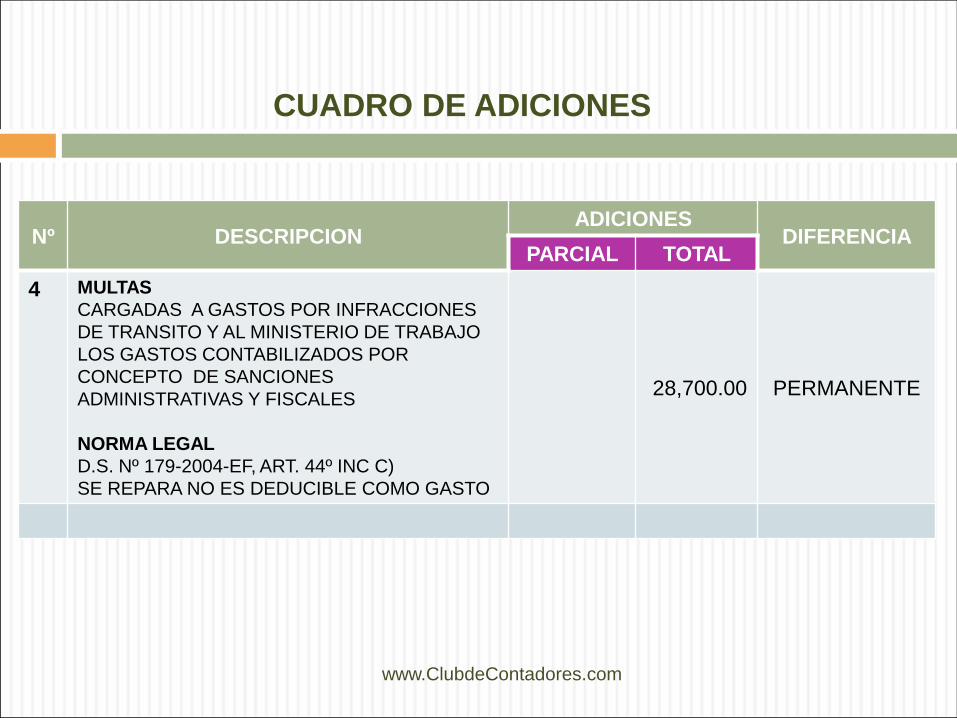

4 MULTAS

CARGADAS A GASTOS POR INFRACCIONES

DE TRANSITO Y AL MINISTERIO DE TRABAJO

LOS GASTOS CONTABILIZADOS POR

CONCEPTO DE SANCIONES

ADMINISTRATIVAS Y FISCALES

NORMA LEGAL

D.S. Nº 179-2004-EF, ART. 44º INC C)

SE REPARA NO ES DEDUCIBLE COMO GASTO

28,700.00 PERMANENTE

www.ClubdeContadores.com

CUADRO DE ADICIONES

Nº DESCRIPCION

ADICIONES

DIFERENCIA

PARCIAL TOTAL

5 GASTOS SUSTENTADOS CON BOLETAS DE

VENTA

EXCEDE DEL LÍMITE.

D.S.Nº179-2004-EF ART. 37º, ÚLTIMO PÁRRAFO -

ART. 21 INC. Ñ) D.S.Nº122-94-EF SÓLO PODRÁN

DEDUCIRSE COMO GASTOS HASTA EL LÍMITE

DEL 6% DE LOS DOCUMENTOS ACREDITADOS

CON COMPROBANTES DE PAGO.

S/ 2’500,000 X 6% S/. 150,000*

EL LÍMITE NO PODRÁ SUPERAR

LAS 200 UIT X S/ 3,850 S/. 770,000

DEBERÁN SER EMITIDOS POR SUJETOS

COMPRENDIDOS EN EL NUEVO RUS.

* LÍMITE SE TOMA EL MENOR

POR TANTO: S/. 160,000 – 150,000 = S/. 10,000

10,000.00 PERMANENTE

www.ClubdeContadores.com

Nº DESCRIPCION ADICIONES

DIFERENCIA PARCIAL TOTAL

6 PROVISIÓN DE COBRANZA DUDOSA

COBRANZA DUDOSA GENÉRICA

PROVISIONADA 2015 Y QUE FUE

PAGADA E IDENTIFICADA EN EL

AÑO 2016.

S/ 22,000 – 14,000

NORMA LEGAL

D.S.Nº179-2004-EF ART. 37º INC. I)

S/ 22,000 – S/ 14,000

8,000.00 TEMPORAL

www.ClubdeContadores.com

Nº DESCRIPCION

ADICIONES

DIFERENCIA

PARCIAL TOTAL

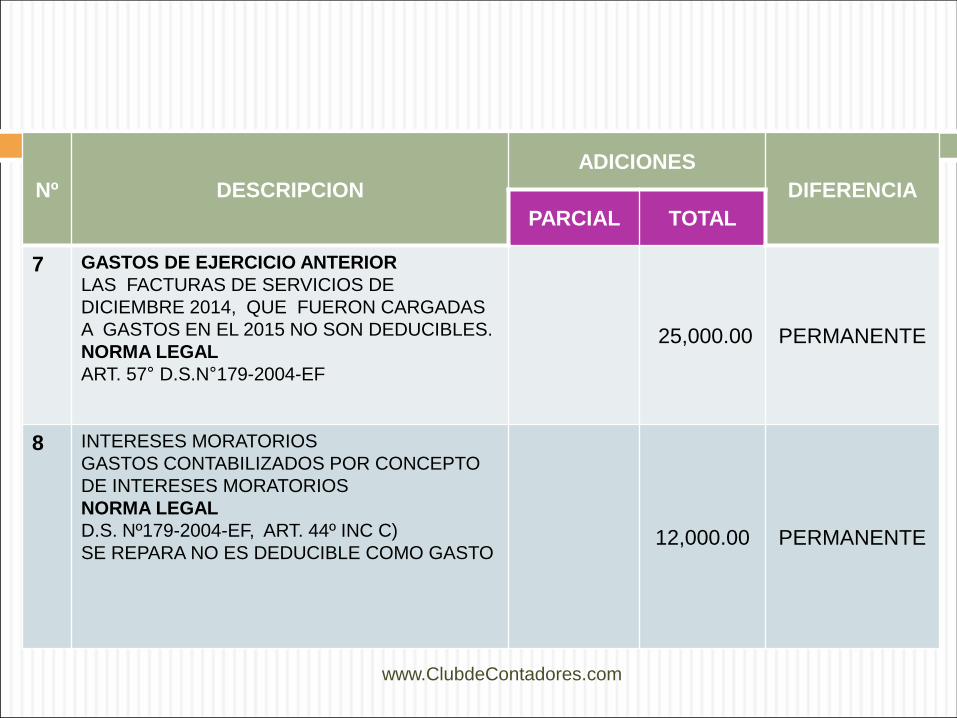

7 GASTOS DE EJERCICIO ANTERIOR

LAS FACTURAS DE SERVICIOS DE

DICIEMBRE 2014, QUE FUERON CARGADAS

A GASTOS EN EL 2015 NO SON DEDUCIBLES.

NORMA LEGAL

ART. 57° D.S.N°179-2004-EF

25,000.00 PERMANENTE

8 INTERESES MORATORIOS

GASTOS CONTABILIZADOS POR CONCEPTO

DE INTERESES MORATORIOS

NORMA LEGAL

D.S. Nº179-2004-EF, ART. 44º INC C)

SE REPARA NO ES DEDUCIBLE COMO GASTO 12,000.00

PERMANENTE

www.ClubdeContadores.com

Nº DESCRIPCION

ADICIONES

DIFERENCIA

PARCIAL TOTAL

9 DESVALORIZACIÓN DE EXISTENCIA

PROVISIÓN POR DESVALORIZACIÓN DE

EXISTENCIAS NO ES DEDUCIBLE

NORMA LEGAL

ART. 44º INC. f) D.S.N°179-2004-EF

22,000.00 TEMPORAL

10 REVALUACIÓN VOLUNTARIA

LA DEPRECIACIÓN DE ACTIVOS FIJOS

REVALUADOS NO ES DEDUCIBLE COMO GASTO

NORMA LEGAL

ART. 44º INC. l) D.S.N°179-2004-EF

SE CARGA A LA CUENTA 49 DIFERENCIA

TEMPORAL PASIVA.

60,000.00

TEMPORAL

www.ClubdeContadores.com

Nº DESCRIPCION

ADICIONES

DIFERENCIA

PARCIAL TOTAL

11 GANANCIA POR DIFERENCIA DE CAMBIO

LA COMPRA DE ACTIVO FIJO POR LA CUAL SE

OBTUVO GANANCIA POR DIFERENCIA DE

CAMBIO, DEBERÁ RECONOCERSE COMO

INGRESO DEL PERÍODO, SIN MODIFICAR EL

COSTO COMPUTABLE DEL BIEN

NORMA LEGAL

ART. 61º INC. D) D.S.N°179-2004-EF

5TA D.C.F. D.LEG. Nº1112

--.--

12 CESIÓN GRATUITA DE INMUEBLE A

ACCIONISTA

LA RENTA FICTA SERÁ DETERMINADA

APLICANDO LAS NORMAS DE PRECIOS DE

TRANSFERENCIA, ES DECIR EL VALOR DE

MERCADO.

VALOR AUTOAVALUO S/ 54,000

VALOR DE MERCADO POR ALQUILER S/ 38,000

38,000.00

PERMANENTE

www.ClubdeContadores.com

Nº DESCRIPCION ADICIONES

DIFERENCIA PARCIAL TOTAL

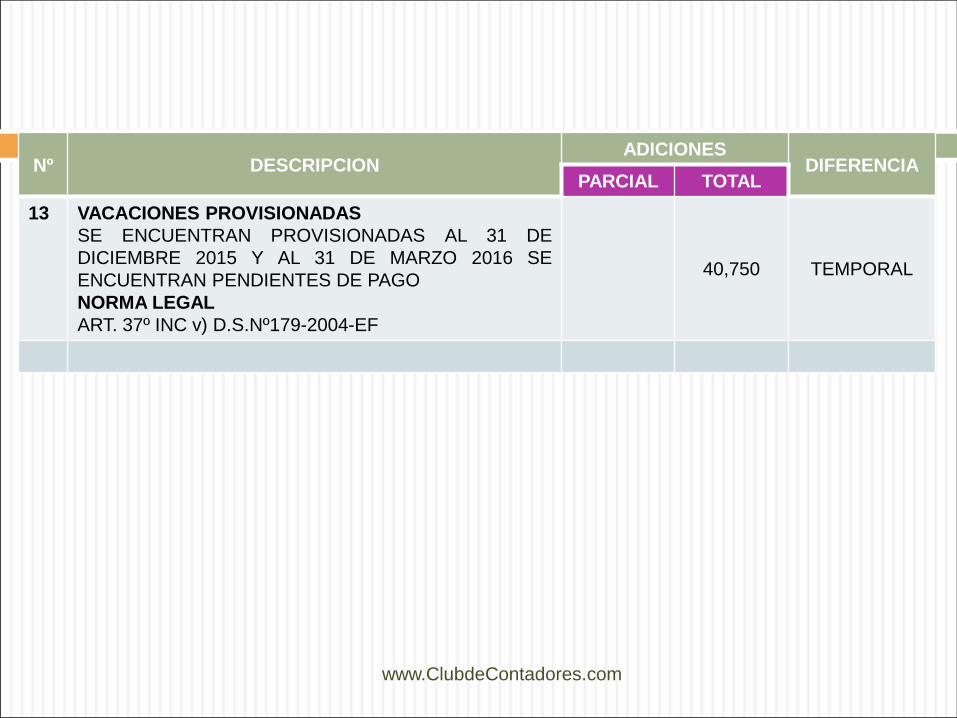

13 VACACIONES PROVISIONADAS

SE ENCUENTRAN PROVISIONADAS AL 31 DE

DICIEMBRE 2015 Y AL 31 DE MARZO 2016 SE

ENCUENTRAN PENDIENTES DE PAGO

NORMA LEGAL

ART. 37º INC v) D.S.Nº179-2004-EF

40,750 TEMPORAL

www.ClubdeContadores.com

Nº DESCRIPCION ADICIONES

DIFERENCIA

PARCIAL TOTAL

14 PRIMAS DE SEGUROS DEL ACCIONISTA

EL MONTO DEL GASTO CONTABILIZADO

FUE DE S/ 11,000

MARCO LEGAL:

INCISO a) DEL ARTICULO 44º DE LA LIR.

11,000 PERMANENTE

15 GASTOS DE DESHONESTIDAD

LOS GASTOS NO CUENTAN CON SUSTENTO

ALGUNO, NO HAY DENUNCIA POLICIAL, NI

COBRANZA JUDICIAL.

MARCO LEGAL:

INCISO d) DEL ARTICULO 37º DE LA LIR.

32,750 PERMANENTE

16 PROVISION COMO CUENTA DE COBRANZA DUDOSA

DE DEUDA CONTRAIDA POR UN VINCULADO

LAS DEUDAS CONTRAIDAS ENTRE SI POR PARTES

VINCULADAS NO SE RECONOCEN COMO

INCOBRABLES

MARCO LEGAL:

INCISO i) DEL ARTICULO 37º DE LA LIR.

14,800 PERMANENTE

www.ClubdeContadores.com

Nº DESCRIPCION ADICIONES

DIFERENCIA PARCIAL TOTAL

17 PROVISION DE CTS

MONTOS DETERMINADOS EN EXCESO POR

CONCEPTO DE CTS.

MARCO LEGAL:

INCISO j) DEL ARTICULO 37º DE LA LIR.

10,064 PERMANENTE

www.ClubdeContadores.com

DESCRIPCION ADICIONES

DIFERENCIA PARCIAL TOTAL

18 REGALOS ENTREGADOS SOLAMENTE A 3

GERENTES (CUMPLIR GENERALIDAD,

MATERIALIDAD) Y NO SE EMITIERON BOLETAS DE

VENTA

FUERON ENTREGADOS POR NAVIDAD

MARCO LEGAL:

ARTICULO 44ª DE LA LIR.

ARTICULO 34ª INC. a) LIR

ARTICULO 37ª INC. ll) LIR

RTF Nº 02669-5-2003 (21/05/2003)

RTF Nº 01115-1-2005 (22/02/2005)

RTF Nº 10849-3-2007 (13/11/204)

62,400 PERMANENTE

www.ClubdeContadores.com

Nº DESCRIPCION

ADICIONES

DIFERENCIA PARCIAL TOTAL

19 EXCESO DE GASTOS DE REPRESENTACION

a.INGRESOS BRUTOS DEL EJERCICIO S/. 16’500,000

b.GASTOS RECREATIVOS CONTABILIZADOS

c.LIMITE MAXIMO DEDUCIBLE: 0.5% DE LOS IN

MONTO NO DEDUCIBLE (B) – (C)

MARCO LEGAL:

INCISO q) DEL ARTICULO 37º DE LA LIR

INCISO m) DEL ARTICULO 31º DEL REGLAMENTO LIR

155,000

82,500

72,500

------------------

72,500 PERMANENTE

20 GASTOS DE VIATICOS AL EXTERIOR

EL GERENTE COMERCIAL REALIZO UN VIAJE DE CINCO

DIAS A LA CIUDAD DE COLOMBIA CON LA FINALIDAD

DE CONTACTAR NUEVOS CLIENTES EN EL EXTERIOR:

A. GASTOS CONTABILIZADOS

• LIMITE PERMITIDO

DIA 01 :$ 740 * 2.826 S/ 2,091

DIA 01 :$ 740 * 2.827 2,092

DIA 01 :$ 740 * 2.829 2,093

DIA 01 :$ 740 * 2.826 2,091

DIA 01 :$ 740 * 2.830 2,094

B. LIMITE ACUMULADO 10,461

MONTO NO DEDUCIBLE (A) – (B) EXCESO

MARCO LEGAL:

INCISO r) DEL ARTICULO 37º DE LA LIR.

INCISO n) DEL ARTICULO 21º DEL REGLAMENTO LIR

D.S.Nº 056-2013/SUNAT (19/05/2013)

16,461

10,461

6,000

-----------------

6,000 PERMANENTE

www.ClubdeContadores.com

ESCALA DE VIÁTICOS POR ZONAS GEOGRÁFICAS

(EXPRESADO EN DÓLARES AMERICANOS)

África US $ 480.00

América Central US $ 315.00

América del Norte US $ 440.00

América del Sur US $ 370.00

Asia US $ 500.00

Medio Oriente US $ 510.00

Caribe US $ 430.00

Europa US $ 540.00

Oceanía US $ 385.00

LA TABLA REFERIDA SERÁ DE APLICACIÓN A LOS VIAJES EN COMISIÓN

CUYO TRÁMITE SE INICIE CON POSTERIORIDAD A SU ENTRADA EN

VIGENCIA

VIGENCIA. 20.05.2013 www.ClubdeContadores.com

Nº DESCRIPCION ADICIONES

DIFERENCIA PARCIAL TOTAL

21 GASTOS POR VIATICOS AL INTERIOR DEL PAIS

SE REALIZARON VIAJES A LA PARTE SUR DEL PAIS

(7 DIAS), TODOS LOS GASTOS CONTABILIZADOS SE

ENCUENTRAN ACREDITADOS CON LOS

RESPECTIVOS COMPROBANTES DE PAGO:

A. GASTOS CONTABILIZADOS

B. LIMITE PERMITIDO:

7 DIAS x S/. 640

MONTO NO DEDUCIBLE (A) – (B) EXCESO

MARCO LEGAL:

INCISO r) DEL ARTICULO 37º DE LA LIR.

INCISO n) DEL ARTICULO 21º DEL REGLAMENTO LIR

D.S.Nº 007-2013-EF (23/01/2013)

6,986

4,480

2,506

2,506 PERMANENT

22 GASTOS AJENOS AL NEGOCIO

LOS GASTOS AJENOS AL NEGOCIO

CONTABILIZADOS DURANTE EL EJERCICIO FUERON

LOS SIGUIENTES:

a.PAGO DE ESTUDIOS ESCOLARES

b.ADQUISICION DE VIVERES (SUPERMERCADO)

c.BOLETOS DE CONCIERTO

TOTAL DE GASTOS PARTICULARES

MARCO LEGAL:

INCISO a) DEL ARTICULO 44º DE LA LIR

8,504

6,800

3,750

19,054

19,054 PERMANENTE

www.ClubdeContadores.com

DESCRIPCION ADICIONES

DIFERENCIA PARCIAL TOTAL

23 IMPUESTOS DE TERCEROS ASUMIDOS POR LA

EMPRESA

a.IMPUESTO A LA RENTA DE TERCEROS

b.IMPUESTO AL PATRIMONIO VEHICULAR DE

TERCEROS

TOTAL GASTOS DE IMPUESTOS DE TERCEROS

MARCO LEGAL:

INCISO d) DEL ARTICULO 44º Y 47º DE LA LIR.

9,700

6,350

15,968

16,050

PERMANENTE

www.ClubdeContadores.com

Nº DESCRIPCION ADICIONES

DIFERENCIA PARCIAL TOTAL

24 ADQUISICIONES PAGADAS SIN EMPLEAR MEDIOS

DE PAGO

MARCO LEGAL:

ARTICULO 3º Y 8º DE LA LEY Nº 281984.

INCISO d) DEL ARTICULO 25º DEL REGLAMENTO LIR.

DOCUMENTACION SUSTENTATORIA NO CUMPLE

REQUIISITOS Y CARACTERISTICAS DE

COMPROBANTE DE PAGO

EL SUSTENTO POR CONFECCION DE AFICHES FUE

UNA ORDEN DE SERVICIO

MARCO LEGAL:

INCISO j) DEL ARTICULO 44º DE LA LIR

60,000 PERMANENTE

TOTAL REPARO TEMPORAL 147,415

TOTAL REPARO PERMANENTE 544,008

TOTAL ADICIONES 691,423

25

www.ClubdeContadores.com

CUADRO DE DEDUCCIONES

Nº DESCRIPCION DEDUCCIONES

DIFERENCIA PARCIAL TOTAL

26 DIVIDENDOS

LOS DIVIDENDOS RECIBIDOS DE OTRAS PERSONAS

JURIDICAS NO DEBEN COMPUTARSE EN LA

DETERMINACION DE LA RENTA NETA.

MARCO LEGAL:

ARTICULO 24ª - B DE LA LEY DEL IR.

(34,000) PERMANENTE

27 ARRENDAMIENTO FINANCIERO

UTILIZACION DE LA MAYOR DEPRECIACION POR

APLICACIÓN DE LA DEPRECIACION

ACELERADA.

a. DEPRECIACION CONTABILIZADA

b. DEPRECIACION PERMITIDA EN LO

TRIBUTARIO

DEPRECIACION POR UTILIZAR

MARCO LEGAL:

INCISO j) DEL ARTICULO 44º DE LA LIR.

(28,500) TEMPORAL

TOTAL REPARO TEMPORAL 28,500

TOTAL REPARO PERMANENTE 24,000

TOTAL DEDUCCIONES 52,500

160,000

188,500

-28,500

www.ClubdeContadores.com

CUADRO DE DETERMINACION DE LA DEUDA

DESCRIPCION CONT TRIB DIF IR 28%

RESULTADO CONTABLE 1’320,500 1’320,500 0 0

<+> ADICIONES TEMPORALES

SEGÚN RELACION ( 3, 6, 7, 10) 0 174,450 174,450 48,846

<+> ADICIONES PERMANENTES

SEGÚN RELACION (1, 2, 4, 5, 9, 11, 12, 13, 14,

15, 16, 17, 18, 19, 20, 21)

432,163 432,163 0 0

<-> DEDUCCIONES TEMPORALES

DEPRECIACION LEASING (23) 0 -28,500 -28,500 -7,980

<-> DEDUCCIONES PERMANENTES

DIVIDENDOS (22) -24,000 -24,000 0 0

RENTA NETA 1’728,663 1’874,613 118,915 35,675

PARTICIPACION DE LOS TRABAJADORES 10% 187,461

RENTA NETA 1’687,152

IMPUESTO A LA RENTA 28% 472,403

( - ) PAGOS A CUENTA (130,520)

IMPTO. POR PAGAR 344,883 www.ClubdeContadores.com

MUCHAS GRACIAS!!!

www.ClubdeContadores.com