cierre contable 2012 - ccpl.pe€¦ · un concepto que debe estimarse conforme con las normas y...

TRANSCRIPT

CIERRE CONTABLE 2012

PRINCIPALES ASPECTOS PARA LA PREPARACIÓN Y PRESENTACIÓN DE

LOS EE. FF.APLICACIÓN DE LAS NIIF´s y NIC´s

1

EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ BRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTE

CONTROVERSIAS CONTABLES Y TRIBUTARIAS VINCULADAS AL CIERRE

2012

2

EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ BRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTE

CONTROVERSIAS CONTABLES Y CONTROVERSIAS CONTABLES Y CONTROVERSIAS CONTABLES Y CONTROVERSIAS CONTABLES Y TRIBUTARIAS VINCULADAS AL TRIBUTARIAS VINCULADAS AL TRIBUTARIAS VINCULADAS AL TRIBUTARIAS VINCULADAS AL

CIERRE 2012CIERRE 2012CIERRE 2012CIERRE 2012

3

EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ BRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTE

EN ESTA PARTE, VAMOS A REFERIRNOS A:

1) MARCO CONCEPTUAL DE LOS EEFF: Devengo Contable -Oportunidad del Reconocimiento de Ingresos y Gastos paraefectos contables.

2) NIC 8: Cambios en las Políticas Contables y Errores

OBJETIVOS

4

2) NIC 8: Cambios en las Políticas Contables y ErroresContables.

3) NIC 10: Hechos Posteriores.

4) Principales Estimaciones Contables: Cobranza Dudosa (NIC37), Desvalorización de Existencias(NIC 2), Vida Útil (NIC 16)y Valor Neto Realizable (NIC 36).

CPC ALBERTO NUÉ BRACAMONTE

CIERRE CONTABLE 2012

PRINCIPALES ASPECTOS PARA LA PREPARACIÓN Y PRESENTACIÓN DE

LOS EE. FF.APLICACIÓN DE LAS NIIF´s y NIC´s

5

EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ EXPOSITOR: CPC ALBERTO NUÉ BRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTEBRACAMONTE

PROCESO DE LA PROCESO DE LA INFORMACIÓNINFORMACIÓN

NIIF´s

6

FLUJO DE INFORMAC

IÓN

PROCESO CONTABLE

ANÁLISIS, AJUSTES,

VALIDACIONESEEFF

CPC ALBERTO NUÉ BRACAMONTE

FLUJO DE LA INFORMACIÓNFLUJO DE LA INFORMACIÓN

TESO

RERÍA

� Oportunidad� Confiabilidad� Certeza� Autorizaciones� Procesos

EEFF logística

PRODUCCIÓN

ventas

Bienes o servicios

CPC ALBERTO NUÉ BRACAMONTE

Qué comprenden las NIIF – IFRS – Plataforma en español e inglés (párrafo 11 nueva NIC 1)

NIIFNIIFNICNIC CINIIFCINIIFSICSIC

PRINCIPIOS DE CONTABILIDADGENERALMENTE ACEPTADOS (PCGA)

8

Normas Internacionales de Contabilidad

Normas Internacionales de Información

Financiera

Interpretaciones de las NIIF

Interpretaciones de las NIC

International International Financial Financial Reporting Reporting StandardStandard

IFRSIFRS

International International Accounting Accounting

StandardStandardIASIAS

International International Financial Financial Reporting Reporting

Interpretation Interpretation CommitteeCommittee

IFRICIFRIC

Standing Standing Interpretation Interpretation

CommitteeCommitteeSICSIC

OBLIGACIÓN DE EEFF AUDITADOS 2012…

� La Ley 29720, publicada el sábado 25/06/2011 modifica la Ley delMercado de Valores, Decreto Legislativo 861.

� En su artículo 5° señala, para las empresas distintas a lassupervisadas por la CONASEV cuyos sus ingresos o activos totalessean iguales o mayores a 3,000 UIT, es decir, para el 2012 S/.

1/4

sean iguales o mayores a 3,000 UIT, es decir, para el 2012 S/.10´950,000 la obligatoriedad de presentar a dicha entidad “EstadosFinancieros auditados” por sociedades de auditoría externa. Dichosestados deben ser preparados de acuerdo a NormasInternacionales de Información Financiera (NIIF).

� Lo significativo, además, es que señala como obligación que “losestados financieros presentados son de acceso al público…”

9CPC ALBERTO NUÉ BRACAMONTE

OBLIGACIÓN DE EEFF AUDITADOS 2012…

� Mediante Resolución Nº 011-2012-SMV/01 publicada el 2 de mayo,la Superintendencia del Mercado de Valores – SMV- aprobó lasNormas sobre la presentación de Estados Financieros Auditados porparte de sociedades o entidades a las que se refiere el artículo 5º dela Ley Nº 29720, señalando lo siguiente:

2/4

� Entidades Obligadas: sociedades o entidades distintas a las que participan

en el mercado de valores, con ingresos anuales o activos mayores a3,000 UIT.

� La primera presentación de estados financieros auditados se realizará en

el año 2013, respecto del ejercicio 2012. Estarán obligadas las sociedades y

entidades que al cierre de dicho ejercicio tengan ventas o activos mayoresa 30,000 UIT (S/. 109´500,000)

� En el año 2014, estarán obligadas a presentar estados financieros auditados

las sociedades y entidades que al cierre del ejercicio 2013 tengan ventas oactivos mayores a 3,000 UIT (S/. 11´100,000) ¿Quiénes?

10CPC ALBERTO NUÉ BRACAMONTE

OBLIGACIÓN DE EEFF AUDITADOS 2012…

� Resolución Nº 011-2012-SMV/01 (Continua)…

� Información a remitir: estado de situación financiera; estado del resultado

del periodo y otro resultado integral; estado de flujos de efectivo; estado de

cambios en el patrimonio; y dictamen de la sociedad de auditoría.

� Formatos: Se obtendrán en la WEB de la SMV y se remitirán por el mismo

3/4

medio utilizando la clave de sol SUNAT.

� Plazo: Entre el 1 al 30 de junio del siguiente ejercicio económico. Se

aprobará cronograma.

� NIIF: las Normas Internacionales de Información Financiera –NIIF- serán

obligatorias:

� a partir del año 2013, para las sociedades y entidades que al cierre

del ejercicio 2012 tengan ventas o activos mayores a 30,000 UIT; y

� a partir del ejercicio 2014, serán obligatorias para las sociedades y

entidades que al cierre del ejercicio 2013 tengan ventas o activosmayores a 3,000 UIT.

11CPC ALBERTO NUÉ BRACAMONTE

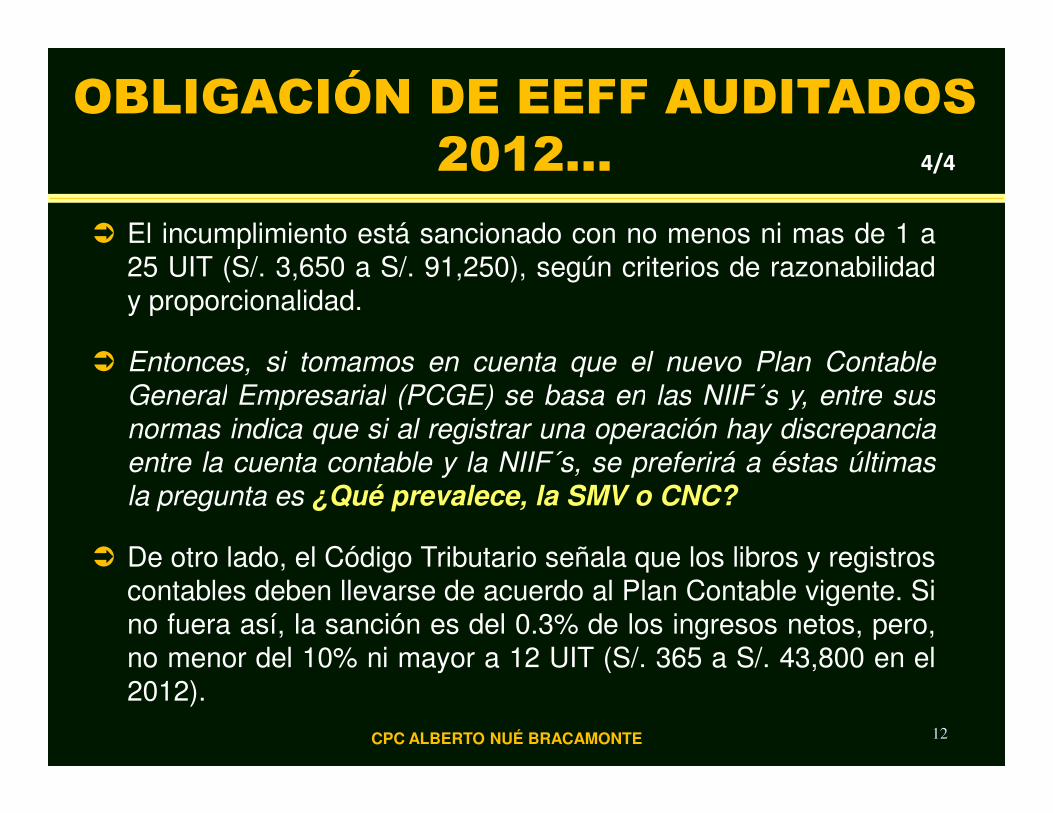

OBLIGACIÓN DE EEFF AUDITADOS 2012…

� El incumplimiento está sancionado con no menos ni mas de 1 a25 UIT (S/. 3,650 a S/. 91,250), según criterios de razonabilidady proporcionalidad.

� Entonces, si tomamos en cuenta que el nuevo Plan Contable

General Empresarial (PCGE) se basa en las NIIF´s y, entre sus

4/4

General Empresarial (PCGE) se basa en las NIIF´s y, entre sus

normas indica que si al registrar una operación hay discrepancia

entre la cuenta contable y la NIIF´s, se preferirá a éstas últimas

la pregunta es ¿Qué prevalece, la SMV o CNC?

� De otro lado, el Código Tributario señala que los libros y registroscontables deben llevarse de acuerdo al Plan Contable vigente. Sino fuera así, la sanción es del 0.3% de los ingresos netos, pero,no menor del 10% ni mayor a 12 UIT (S/. 365 a S/. 43,800 en el2012).

12CPC ALBERTO NUÉ BRACAMONTE

EL MARCO CONCEPTUAL DE LOS EL MARCO CONCEPTUAL DE LOS ESTADOS ESTADOS FINANCIEROSFINANCIEROS

NIIF NIIF –– PLANTEAMIENTO HIPOTÉTICOPLANTEAMIENTO HIPOTÉTICO--DEDUCTIVO (NO INDUCTIVO)DEDUCTIVO (NO INDUCTIVO)

�Objetivos�Cualidades e Hipótesis

�Valores�Elementos Informativos

13

INFORMACIONFINANCIERA

EMPRESARIAL

CPC ALBERTO NUÉ BRACAMONTE

ITAN ITAN –– BASE IMPONIBLEBASE IMPONIBLEINFORME 232INFORME 232--20092009--SUNATSUNAT

◙ Ley del ITAN: para establecer la base imponible, se toma el monto totaldel “activo neto según el balance general”, expresión que no seencuentra definida en norma tributaria alguna, sino que se trata deun concepto que debe estimarse conforme con las normas y principioscontables aplicables en el Perú.

◙ De acuerdo con lo dispuesto en la Norma IX del TUO del CódigoTributario, “En lo no previsto por este Código o en otras normas

1/4

Tributario, “En lo no previsto por este Código o en otras normastributarias podrán aplicarse normas distintas a las tributarias siempreque no se les opongan ni las desnaturalicen. Supletoriamente seaplicarán los Principios del Derecho Tributario, o en su defecto, losPrincipios del Derecho Administrativo y los Principio Generales delDerecho”.

◙ Al respecto, el literal a) del párrafo 49 del Marco Conceptual para laPreparación y Presentación de Estados Financieros, señala que unactivo es un recurso controlado por la entidad como resultado desucesos pasados del que la entidad espera obtener en el futurobeneficios económicos.

14CPC ALBERTO NUÉ BRACAMONTE

ITAN ITAN –– BASE IMPONIBLEBASE IMPONIBLEINFORME 232INFORME 232--20092009--SUNATSUNAT

◙ El párrafo 37 del citado Marco Conceptual indica lo siguiente:“…los elaboradores de estados financieros tiene que enfrentarse con lasincertidumbres que, inevitablemente, rodean muchos acontecimientos ycircunstancias. Tales incertidumbres son reconocidas mediante lapresentación de información acerca de su naturaleza y extensión, así comopor el ejercicio de prudencia en la preparación de los estados financieros.PrudenciaPrudencia eses lala inclusióninclusión dede unun ciertocierto gradogrado dede precaución,precaución, alal realizarrealizar loslosjuiciosjuicios necesariosnecesarios parapara hacerhacer laslas estimacionesestimaciones requeridasrequeridas bajobajo condicionecondicione dedeincertidumbre,incertidumbre, dede taltal maneramanera queque loslos activosactivos oo loslos ingresosingresos nono sese

2/4

incertidumbre,incertidumbre, dede taltal maneramanera queque loslos activosactivos oo loslos ingresosingresos nono sesesobrevalorensobrevaloren,, yy laslas obligacionesobligaciones oo loslos gastosgastos nono sese infravaloreninfravaloren”.

◙ Del mismo modo, según el párrafo 32 de la NIC 1 Preparación de EstadosFinancieros, no se compensarán activos con pasivos, ni ingresos con gastos,salvo cuando la compensación sea requerida o esté permitida por alguna Norma oInterpretación.

◙ Ahora bien, como quiera que el artículo 4° de la Ley del ITAN dispone ladeducción de las depreciaciones y amortizaciones calculadas de acuerdo con lalegislación del Impuesto a la Renta, en el caso de las cuentas del activo fijo y delactivo intangible se deberá prescribir del “valor neto” para efecto de la baseimponible del ITAN teniendo en cuenta lo antes señalado.

15CPC ALBERTO NUÉ BRACAMONTE

ITAN ITAN –– BASE IMPONIBLEBASE IMPONIBLEINFORME 232INFORME 232--20092009--SUNATSUNAT

◙ Puede afirmarse que la base imponible del ITAN equivale al valor de los activosnetos consignados en el balance general más el valor de las depreciaciones yamortizaciones, ambos calculados de acuerdo con las normas y principioscontables menos el valor de las depreciaciones y amortizaciones calculadosegún la legislación del Impuesto a la Renta.

◙ Por consiguiente, para determinar la base imponible del ITAN, no deberáadicionarse al monto de los activos netos consignados en el balancegeneral al cierre del ejercicio el valor de las provisiones que no son

3/4

general al cierre del ejercicio el valor de las provisiones que no sonadmitidas por la legislación del Impuesto a la Renta. Más aun, debe tenerseen cuenta que el ITAN es un tributo de carácter patrimonial y que, en cuantograva una capacidad contributiva distinta, es independiente del Impuesto a laRenta, tal como ha sido establecido en la Sentencia del Tribunal Constitucionaldel 5.3.2007 recaída en el expediente Nº 03797-2006-PA/TC.

◙ Asimismo, de acuerdo con lo expuesto, en el caso de las provisiones pordeudas incobrables cuya deducción se encuentra permitida por las normasque regulan el Impuesto a la Renta, el valor de dichas provisiones tampocoafectará el cálculo de la base imponible del ITAN pues, como se ha señalado,el valor de los activos netos debe ser determinado de conformidad con lasnormas y principios contables aplicables.

16CPC ALBERTO NUÉ BRACAMONTE

ITAN ITAN –– BASE IMPONIBLEBASE IMPONIBLEINFORME 232INFORME 232--20092009--SUNATSUNAT

◙ Del Manual para Preparación de Información Financiera, se tiene que“las cuentas de valuación reducen el importe bruto de los activos a suvalor neto de realización y valor recuperable. Entre cuentas de valuacióntenemos la estimación por: deterioro de valor de inversiones financieras,cobranza dudosa, desvalorización de existencias, activos biológicos(medidos al costo), activos no corrientes mantenidos para la venta,inversiones inmobiliarias (medidos al costo), inmuebles, maquinarias y

4/4

inversiones inmobiliarias (medidos al costo), inmuebles, maquinarias yequipos, intangibles, crédito mercantil y otros activos; depreciaciónacumulada de activos biológicos (medidos al costo), inversióninmobiliaria, inmuebles maquinaria y equipo; y amortización acumuladade intangibles”.

◙ CONCLUSIONES:Para determinar la base imponible del ITAN, no deberá adicionarse al montode los activos netos consignados en el balance general al cierre delejercicio el valor de las provisiones que no son admitidas por lalegislación del Impuesto a la Renta.

17CPC ALBERTO NUÉ BRACAMONTE

MEDICIÓN DE LOS ELEMENTOS DE LOS EEFF

CostoCostoCostoCosto HistóricoHistóricoHistóricoHistórico yyyy ValorValorValorValor RazonableRazonableRazonableRazonable

CostosCostosCostosCostos CorrientesCorrientesCorrientesCorrientes

ValorValorValorValor realizablerealizablerealizablerealizable (de(de(de(de liquidaciónliquidaciónliquidaciónliquidación))))ValorValorValorValor realizablerealizablerealizablerealizable (de(de(de(de liquidaciónliquidaciónliquidaciónliquidación))))

ValorValorValorValor PresentePresentePresentePresente

ValorValorValorValor dededede RiesgoRiesgoRiesgoRiesgo

(párrafos 99 al 101 – Marco Conceptual)

18CPC ALBERTO NUÉ BRACAMONTE

PROCESO CONTABLE

19

CPC ALBERTO NUÉ BRACAMONTE

ANÁLISIS DE LAS TRANSACCIONES

1º Análisis económico de los hechos y su sustento

20

3º Anotación en función a la dinámica contable

previamente validada -PCGE

2º Análisis en función a la normativa contable - NI

CPC ALBERTO NUÉ BRACAMONTE

ACTIVO Y PASIVO – M.C.

ACTIVOACTIVOEs un Es un recurso controladorecurso controlado

ppor la entidad comoor la entidad comoconsecuencia de consecuencia de ssucesos pasados. ucesos pasados.

Se reconoce Se reconoce cuando cuando

PASIVOPASIVOEs una Es una obligación presenteobligación presente

de la empresa surgidade la empresa surgidaa raíz dea raíz de

ssucesos pasados.ucesos pasados.Se Se reconoce cuando reconoce cuando eses

probable que del pago seprobable que del pago se

Elementos de EEFFElementos de EEFF

Se reconoce Se reconoce cuando cuando es probable que la empresa es probable que la empresa

obtenga obtenga beneficiosbeneficioseconómicos económicos y además tiene y además tiene

un un costo o valorcosto o valor medido medido confiablemente.confiablemente.

probable que del pago seprobable que del pago sederive la derive la salida de recursossalida de recursos

que lleven incorporadosque lleven incorporadosbeneficios económicos y su beneficios económicos y su

cuantíacuantía pueda evaluarsepueda evaluarseconfiablemente.confiablemente.

PATRIMONIO NETO – M.C.

PATRIMONIO NETOPATRIMONIO NETOO Fondo Propio.O Fondo Propio.

Es la parte residual de Es la parte residual de Los activos de la empresa,Los activos de la empresa,

Una vez deducidos Una vez deducidos

Elementos de EEFFElementos de EEFF

Una vez deducidos Una vez deducidos los pasivoslos pasivos

CPC ALBERTO NUÉ BRACAMONTE

INGRESOS Y GASTOS

INGRESOSINGRESOS

Se reconoce cuandosurge un incremento enlos beneficios y elimporte puede medirseconfiablemente.

GASTOSGASTOS

Se reconoce cuando surge undecremento en los beneficios yademás el gasto puede medirseconfiablemente.

Se reconocen mediante unproceso de correlación deingresos y gastos, sobre la base

En las práctica se adoptanprocedimientos querestringen el ingreso aaquellas que posean ungrado de certidumbresuficiente.

ingresos y gastos, sobre la basede una asociación directa entrelos costos incurridos y laobtención de ingresos. Si losbeneficios surgen en variosperiodos y la asociación con losingresos o en forma genérica seaplican procedimientossistemáticos

Elementos de EEFF

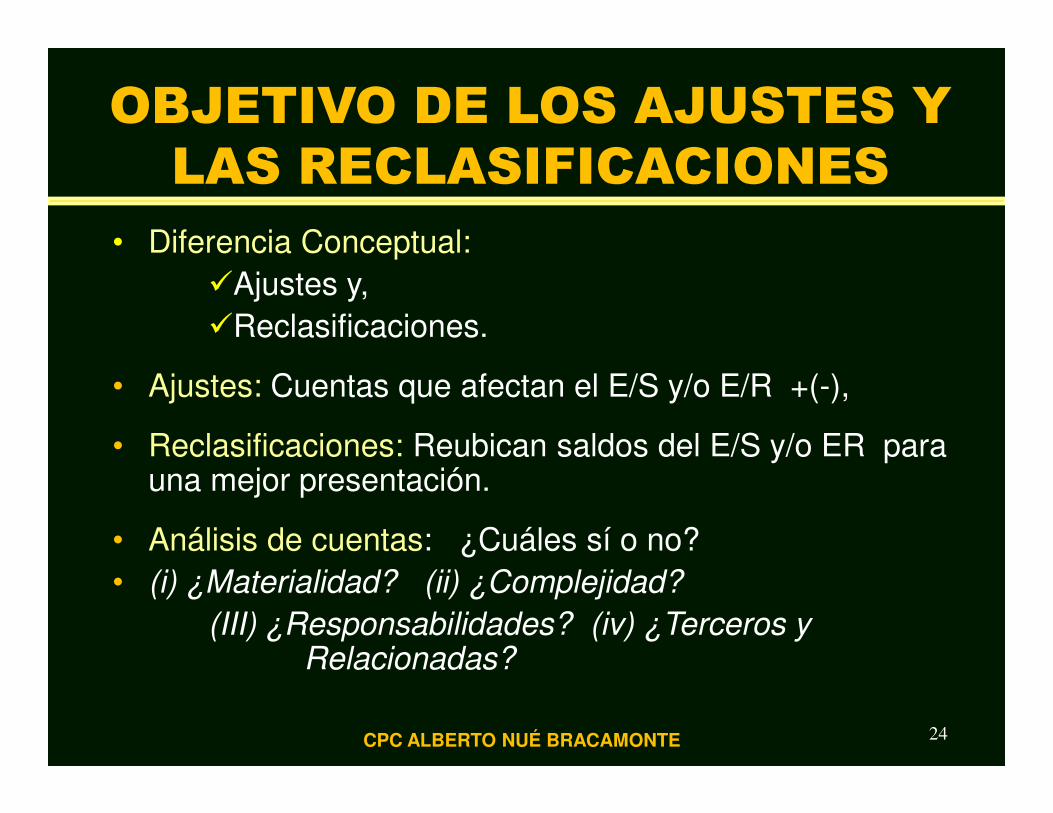

• Diferencia Conceptual: �Ajustes y,�Reclasificaciones.

• Ajustes: Cuentas que afectan el E/S y/o E/R +(-),

OBJETIVO DE LOS AJUSTES Y LAS RECLASIFICACIONES

• Reclasificaciones: Reubican saldos del E/S y/o ER para una mejor presentación.

• Análisis de cuentas: ¿Cuáles sí o no? • (i) ¿Materialidad? (ii) ¿Complejidad?

(III) ¿Responsabilidades? (iv) ¿Terceros y Relacionadas?

24CPC ALBERTO NUÉ BRACAMONTE

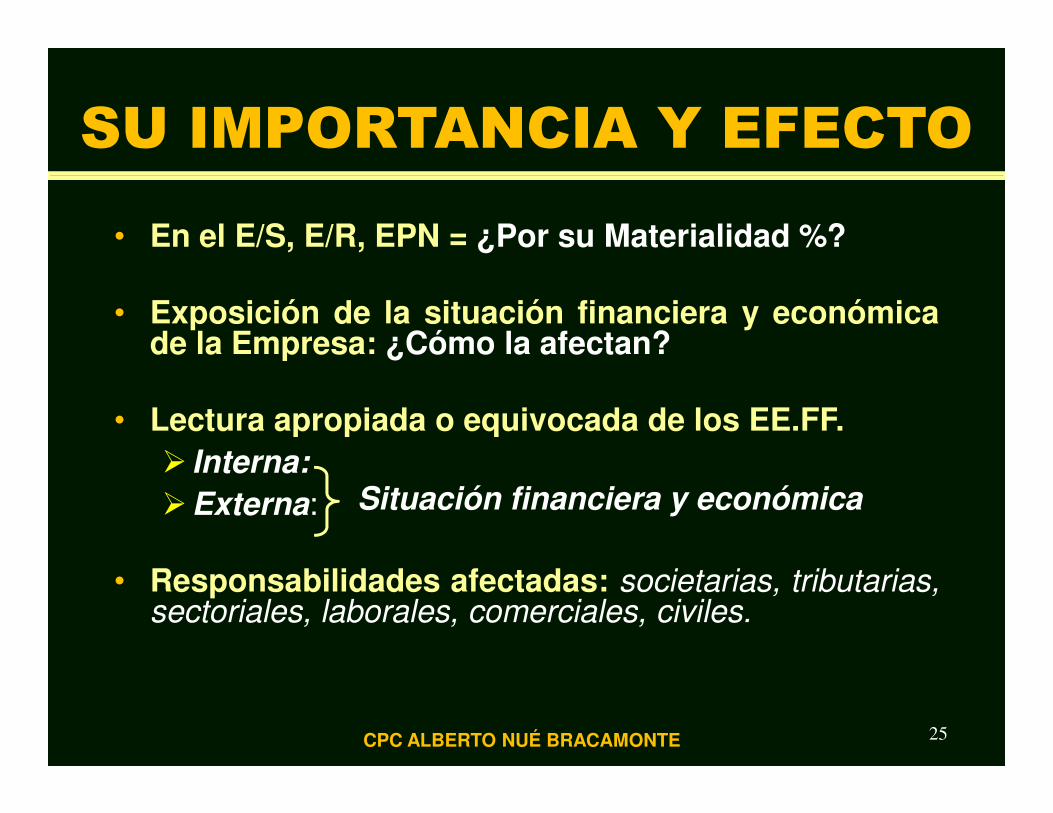

• En el E/S, E/R, EPN = ¿Por su Materialidad %?

• Exposición de la situación financiera y económicade la Empresa: ¿Cómo la afectan?

• Lectura apropiada o equivocada de los EE.FF.

SU IMPORTANCIA Y EFECTO

• Lectura apropiada o equivocada de los EE.FF.� Interna:�Externa:

• Responsabilidades afectadas: societarias, tributarias,sectoriales, laborales, comerciales, civiles.

25

Situación financiera y económica

CPC ALBERTO NUÉ BRACAMONTE

• Saldos no correctos: Frecuencia o Atemporalidad.

• Errores en codificación: Ej. Inventarios (KARDEX) – NIC 8.

• Documentos no contabilizados vs. Estimación: ¿IGV? ¿Gastos no deducibles?

Estimaciones

LOS ASIENTOS DE AJUSTES Y SU TIPIFICACIÓN

• Estimaciones: Clientes, Existencias, Activo Fijo, Gastos, …

• Fluctuaciones tipo de cambio: NIIF vs. IR

• Cambios en la Legislación: Sectorial, Tributaria (inc. Jurisprudencia), Comercial, Civil.

• Las NIC´S y NIIF´S.

• Otros: (Según la actividad) __________________________

26

OBJETIVOS DE LOS AJUSTES

• FUNDAMENTAL – Para la presentación razonablede los EEFF:

• En razón de:�Objetivos y políticas empresariales� Cumplimiento de NIIF´s

1/4

� Cumplimiento de NIIF´s� Efectos tributarios por IR, IGV, ITAN…� Alcances para su determinación�¿Cuáles son las partidas ajustables?� Información o fuente básica - ¿Cuál?

27CPC ALBERTO NUÉ BRACAMONTE

INFORMACIÓN O FUENTE BÁSICA

� Comprobantes de pago, planillas, kardex, contratos,acuerdos,

� Balance de comprobación� Mayor auxiliar analítico� EE. FF. años anteriores

2/4

� EE. FF. años anteriores� Informes de años anteriores: Auditoría Externa e

Interna.� Informes de asesores externos: Legales, tributarios,

laborales, técnicos, peritos o expertos en la industria.� Ajustes y reclasificaciones de años anteriores –

Historia.

28CPC ALBERTO NUÉ BRACAMONTE

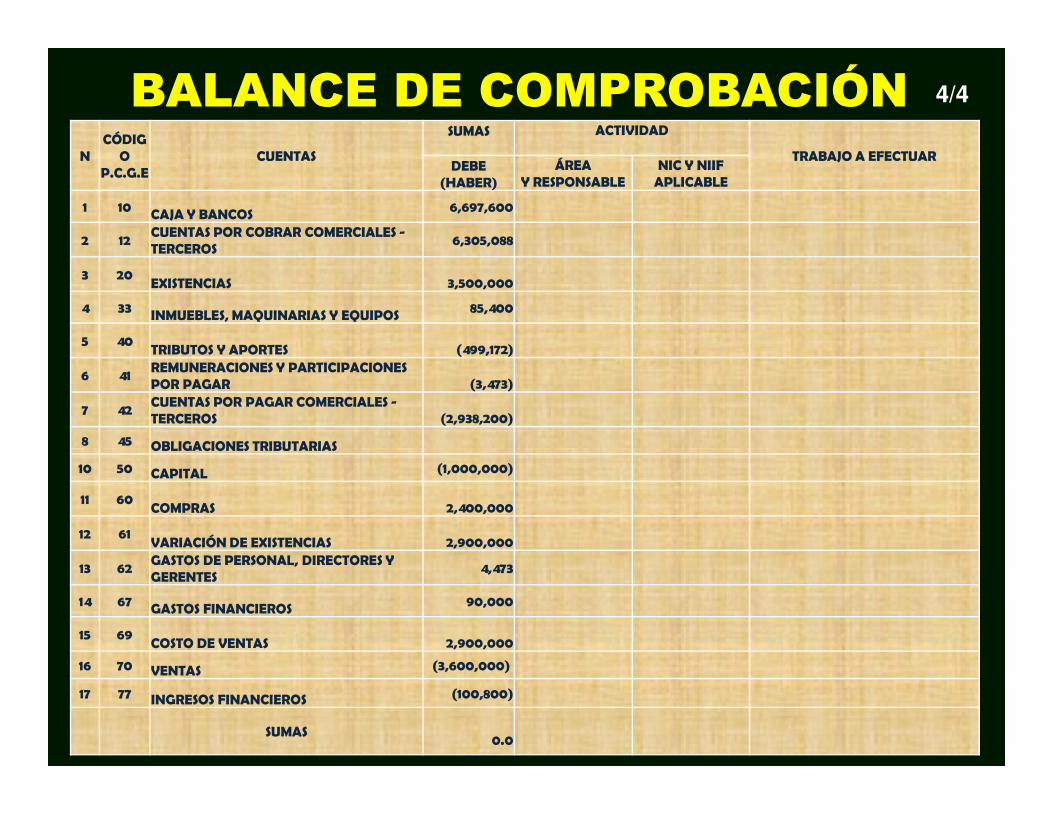

BALANCE DE COMPROBACIÓNN

CÓDIGO P.C.G.E.

CUENTAS

SUMAS SALDOS

DEBE HABER DEUDOR ACREEDOR

1 10CAJA Y BANCOS

6,697,600.00 3,316,645.10 3,380,954.90

2 12 CUENTAS POR COBRAR COMERCIALES –TERCEROS, neto estimación dudosos

6,305,088.00 4,366,944.00 1,938,144.00

3 20EXISTENCIAS, neto desvalorización

3,500,000.00 2,900,000.00 600,000.00

4 33INMUEBLES, MAQUINARIAS Y EQUIPOS

85,400.00 85,400.00

5 40TRIBUTOS Y APORTES

499,172.00 717,143.76 217,971.76

6 41 REMUNERACIONES Y PARTICIPACIONES POR PAGAR

3,473.10 3,473.10

7 42 CUENTAS POR PAGAR COMERCIALES -TERCEROS

2,938,200.00 5,368,400.00 2,430,200.00

3/4

7 42TERCEROS

2,938,200.00 5,368,400.00 2,430,200.00

8 45OBLIGACIONES TRIBUTARIAS

350,000.00 350,000.00

10 50CAPITAL

2,300,000.00 2,300,000.00

11 60COMPRAS

2,400,000.00 2,400,000.00

12 61VARIACIÓN DE EXISTENCIAS

2,900,000.00 2,400,000.00 500,000.00

13 62 GASTOS DE PERSONAL, DIRECTORES Y GERENTES

4,472.86 4,472.86

14 67GASTOS FINANCIEROS

90,000.00 90,000.00

15 69COSTO DE VENTAS

2,900,000.00 2,900,000.00

16 70VENTAS

3,600,000.00 3,600,000.00

17 77INGRESOS FINANCIEROS

100,800.00 100,800.00

SUMAS 28,323,405.96 28,323,405.96 8,998,971.76 8,998,971.76

BALANCE DE COMPROBACIÓNN

CÓDIGO

P.C.G.ECUENTAS

SUMAS ACTIVIDAD

TRABAJO A EFECTUARDEBE

(HABER)ÁREA

Y RESPONSABLENIC Y NIIF APLICABLE

1 10 CAJA Y BANCOS 6,697,600

2 12CUENTAS POR COBRAR COMERCIALES -TERCEROS

6,305,088

3 20EXISTENCIAS 3,500,000

4 33 INMUEBLES, MAQUINARIAS Y EQUIPOS 85,400

5 40TRIBUTOS Y APORTES (499,172)

6 41REMUNERACIONES Y PARTICIPACIONES POR PAGAR (3,473)

7 42CUENTAS POR PAGAR COMERCIALES -

4/4

7 42CUENTAS POR PAGAR COMERCIALES -TERCEROS (2,938,200)

8 45 OBLIGACIONES TRIBUTARIAS

10 50 CAPITAL (1,000,000)

11 60COMPRAS 2,400,000

12 61VARIACIÓN DE EXISTENCIAS 2,900,000

13 62GASTOS DE PERSONAL, DIRECTORES Y GERENTES

4,473

14 67 GASTOS FINANCIEROS 90,000

15 69COSTO DE VENTAS 2,900,000

16 70 VENTAS (3,600,000)

17 77 INGRESOS FINANCIEROS (100,800)

SUMAS0.0

CAMBIOS EN POLÍTICAS CONTABLES Y ERRORES

– NIC 8 -

CPC ALBERTO NUÉ BRACAMONTE

CAMBIOS EN POLÍTICAS CONTABLES

OBLIGATORIO – Requerido por NIC, NIIF o sus interpretaciones

NIC 19NIC 19NIC 16NIC 16NIC NIC 22 NIC 19NIC 19

VOLUNTARIO – EEFF con información mas fiable y relevante

EFE MET. DIR.

NIC 16NIC 16

CPC ALBERTO NUÉ BRACAMONTE

NIC NIC 22

CAMBIOS EN POLÍTICAS CONTABLES

NO CONSTITUYEN CAMBIOS – Cuando no difierensustancialmente, no han ocurrido anteriormente o noson materiales

DESMEDROS DESMEDROS CON VNRCON VNR

CPC ALBERTO NUÉ BRACAMONTE

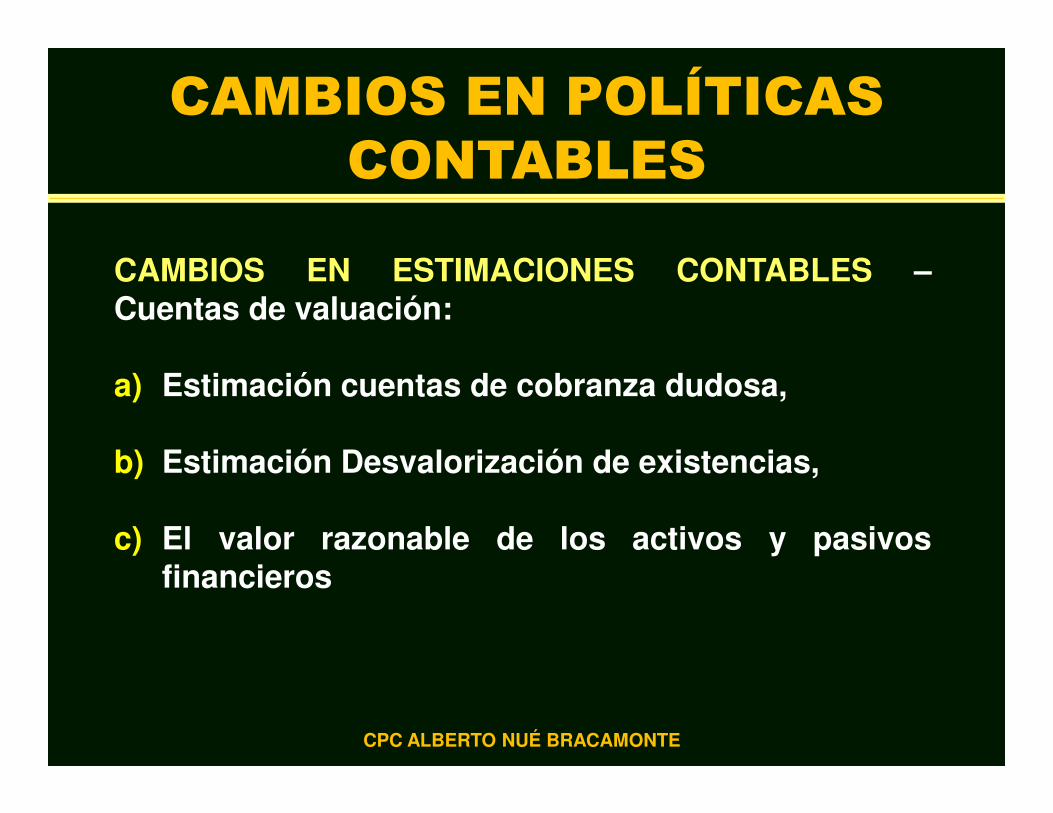

CAMBIOS EN ESTIMACIONES CONTABLES –Cuentas de valuación:

a) Estimación cuentas de cobranza dudosa,

CAMBIOS EN POLÍTICAS CONTABLES

b) Estimación Desvalorización de existencias,

c) El valor razonable de los activos y pasivosfinancieros

CPC ALBERTO NUÉ BRACAMONTE

ERRORESOcurridos en la preparación de EEFFanteriores descubiertos en periodo(s)posterior(es):

◙ Extensiones matemáticas;

R

E

S

U

A

C

U

M◙ Equivocaciones al aplicar políticas

contables;◙ Equivocaciones al interpretar hechos

(sustancia frente a la forma, materialidad);◙ Fraudes o descuidos

U

L

T

A

D

O

S

M

U

L

A

D

O

S

CPC ALBERTO NUÉ BRACAMONTE

NIC 10HECHOS POSTERIORES

36CPC ALBERTO NUÉ BRACAMONTE

� Ocurridos después del cierre contable (libros y registros):�Siniestros, indemnizaciones, hechos fortuitos

(fenómenos naturales)

�Documentos recibidos con atraso y efecto en ingresos, gastos, activos y pasivos.

�Cambios en la Legislación o Jurisprudencia: P. ej.

HECHOS POSTERIORES – NIC 10

�Cambios en la Legislación o Jurisprudencia: P. ej. Kárdex de Inventarios y Registros de Costos desde julio 2010.

� Exposición en los EE.FF.� ¿Posibilidad de reabrir libros? (C.T.)� ¿Cierre contable y D.J. Anual? (C.T.)� ¿Primeros pagos a cuenta del IR 2013?

37CPC ALBERTO NUÉ BRACAMONTE

NIC`s NIIF´s e IR

PCGA PCGA –– NIC`SNIC`S

RESULTADO RESULTADO CONTABLE CONTABLE

NORMAS IRNORMAS IR

RESULTADO RESULTADO TRIBUTARIO TRIBUTARIO

EE. FF.EE. FF. DD. JJ.DD. JJ.CONCILIA

38

CONTABLE CONTABLE (UTILIDAD O (UTILIDAD O

PÉRDIDA)PÉRDIDA)

TRIBUTARIO TRIBUTARIO (RENTA O (RENTA O PÉRDIDA)PÉRDIDA)

ACIÓN

DIFERENCIAS TEMPORALES Y

PERMANENTES

CPC ALBERTO NUÉ BRACAMONTE

DIFERENCIAS TEMPORALES Y PERMANENTES - LIR

“ La contabilización de operaciones bajo PCGA,puede determinar, por la aplicación de las normascontenidas en la Ley, diferencias temporales ypermanentes en la determinación de la renta neta.En consecuencia, salvo que la Ley o elReglamento condicione la deducción al registroReglamento condicione la deducción al registrocontable, la forma de contabilización de lasoperaciones no originará la pérdida de unadeducción.Las diferencias temporales y permanentesobligarán al ajuste del resultado según losregistros contables, en la declaración jurada”(RGTO. LIR ART. 33°) (… desde 1982, Directiva ex-DGC)

39CPC ALBERTO NUÉ BRACAMONTE

ANÁLISIS Y DISCUSIÓN DE CASOS

40CPC ALBERTO NUÉ BRACAMONTE

�DESVALORIZACIÓN DE EXISTENCIAS

NIC 2 - EXISTENCIAS

EXISTENCIAS

41CPC ALBERTO NUÉ BRACAMONTE

NIFF PERUANA� Se asignan de acuerdo a la producción real sin

considerar la “capacidad normal”.

NIFF IFRS-IASB� “Capacidad normal” es la producción que se espera

NIC 2: COSTO INDIRECTO FIJO (CIF)

� “Capacidad normal” es la producción que se esperaconseguir en circunstancias normales, considerando elpromedio de varios periodos o temporadas, ytendiendo en cuenta la pérdida de capacidad queresulte de las operaciones previstas de mantenimiento.Un nivel bajo de producción no incrementará el CIFdistribuido a cada unidad de producción.

42CPC ALBERTO NUÉ BRACAMONTE

NIC 2 - COSTO INDIRECTO FIJO (CIF)

GIF 1 2 3 4 5

MONTO 100,000 100,000 100,000 120,000 120,000

UNIDADES 10,000 10,000 7,000 11,000 11,000

COSTOUNITARIO

10 10 14.29 10.91 10.91

43CPC ALBERTO NUÉ BRACAMONTE

GIF 1 2 3 4 5

UNIDADES 3,000

AJUSTE 3,000 X 10

A GASTOS 30,000

¿ NIC 2 VS IR ?

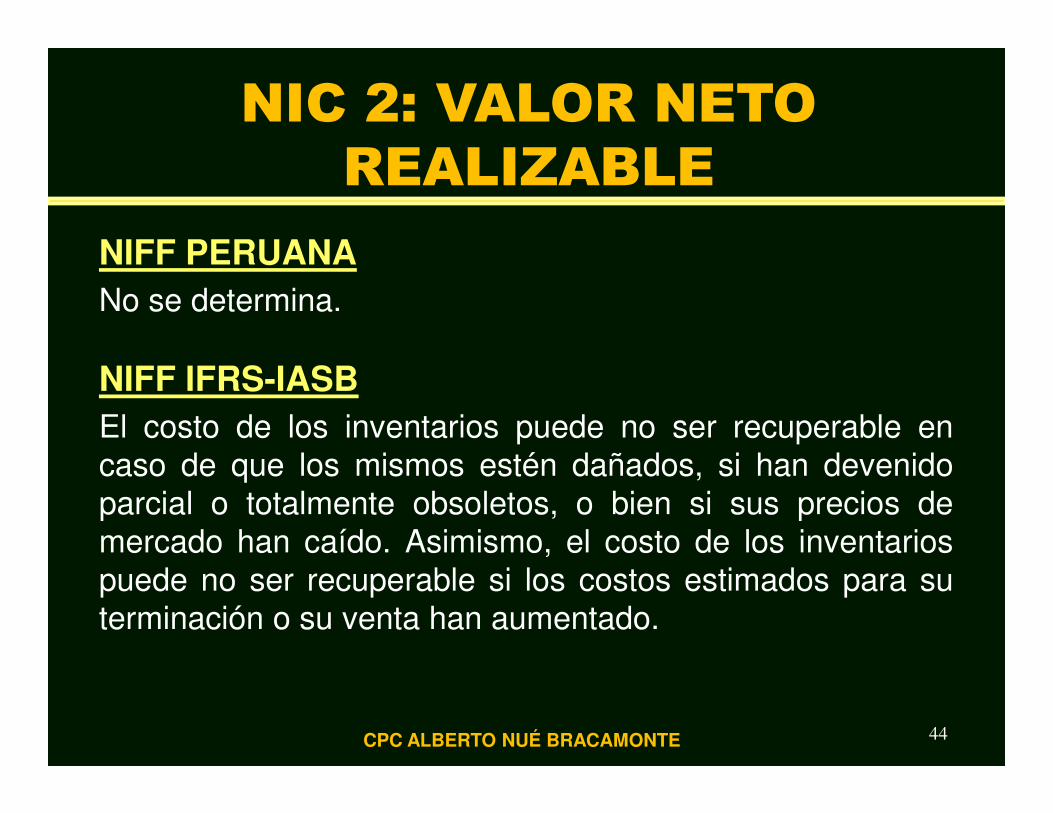

NIFF PERUANANo se determina.

NIFF IFRS-IASB

NIC 2: VALOR NETO REALIZABLE

El costo de los inventarios puede no ser recuperable encaso de que los mismos estén dañados, si han devenidoparcial o totalmente obsoletos, o bien si sus precios demercado han caído. Asimismo, el costo de los inventariospuede no ser recuperable si los costos estimados para suterminación o su venta han aumentado.

44CPC ALBERTO NUÉ BRACAMONTE

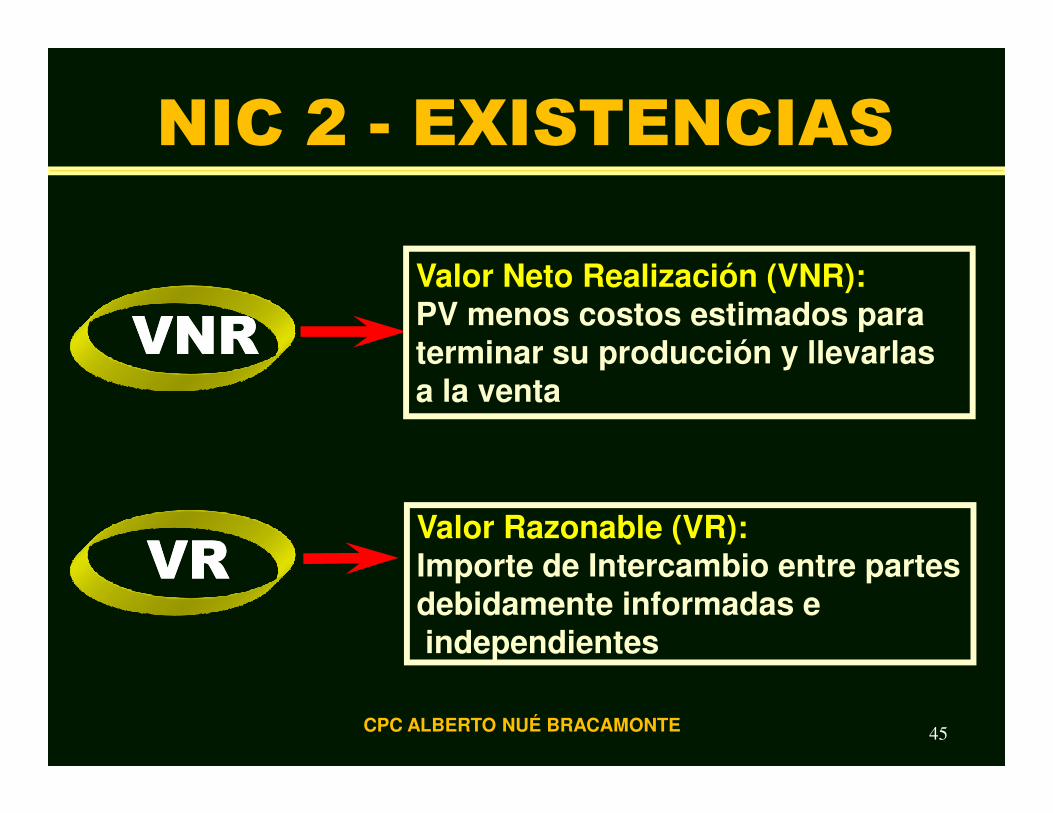

VNRVNRValor Neto Realización (VNR):PV menos costos estimados paraterminar su producción y llevarlasa la venta

NIC 2 - EXISTENCIAS

45

a la venta

VRVRValor Razonable (VR):Importe de Intercambio entre partesdebidamente informadas eindependientes

CPC ALBERTO NUÉ BRACAMONTE

• Principio: “Costo o mercado, el menor”.

• Fuentes:a) Inventario físico – malogrados, fallados, en desuso. b) Informe Técnico (Producción, Almacenes, etc.)

DESVALORIZACIÓN DE EXISTENCIAS

b) Informe Técnico (Producción, Almacenes, etc.)c) Mercado (VNR)

• Formas de Valuación:a) Costo real o costo pre-determinado (p.ej. estándar)b) Costos real o VNR.c) Costo real o VRn

46CPC ALBERTO NUÉ BRACAMONTE

COSTO Y VNR (Valor de Mcdo.)

DETERMINACIÓN DEL VNRDETERMINACIÓN DEL VNR

� Precio Venta (VR) 2,515

� Terminación y venta (18.5%) ( 465)

� Valor Neto de Realización (VNR) 2,050

EFECTO CONTABLE Y TRIBUTARIO� Costo del Inventario 2,350� Estimación por Desvalorización ( 300)� Costo o Mercado, el Menor (VNR) 2,050

47

�� LIRLIR –– NoNo deduciblededucible –– DD.. TT.. SS//.. 300300 XX 259259 == S/S/.. 7777,,700700

CPC ALBERTO NUÉ BRACAMONTE

Regla de Valoración.- Al costo o mercado, el menor.

(a) (b) Costo en libros 2,350 2,350Valor de mercado 2,050 2´550(Estimación) No estim. (300) 200,

VALORIZACIÓN DE EXISTENCIAS

(Estimación) No estim. (300) 200,

� La estimación de S/. 300, por cada ítem «a» no es deducible,sin embargo, es una partida de carácter temporal. Serádeducible cuando se venda el activo a su valor de mercadorealizándose la pérdida.

� Por ejemplo: S/. 300 x 259 un. = S/. 77,700 AJUSTE VNR (DT)

48CPC ALBERTO NUÉ BRACAMONTE

Costos

Adquisición

Transformación

VALUACIÓN DE EXISTENCIAS

49

Costoso VNR

Transformación

Otros Costos

CPC ALBERTO NUÉ BRACAMONTE

LIR - RENTA BRUTA… 2012

�La renta bruta está constituida por el conjuntode ingresos afectos al impuesto que seobtenga en el ejercicio gravable.

�Cuando tales ingresos provengan de laenajenación de bienes, la renta bruta estará

1/2

enajenación de bienes, la renta bruta estarádada por la diferencia existente entre elingresos neto total proveniente de dichasoperaciones y el costo computable de losbienes enajenados.

50CPC ALBERTO NUÉ BRACAMONTE

LIR - RENTA BRUTA… 2012

�Conjunto de ingresos afectos neto dedevoluciones, bonificaciones, descuentos ysimilares, según las costumbres de la plaza,menos el costo computable de los bienesenajenados (Art. 20º LIR)

2/2

enajenados (Art. 20º LIR)

�Los ingresos, costos y gastos se reconocenpor el principio del devengado (Art. 57º LIR)

51CPC ALBERTO NUÉ BRACAMONTE

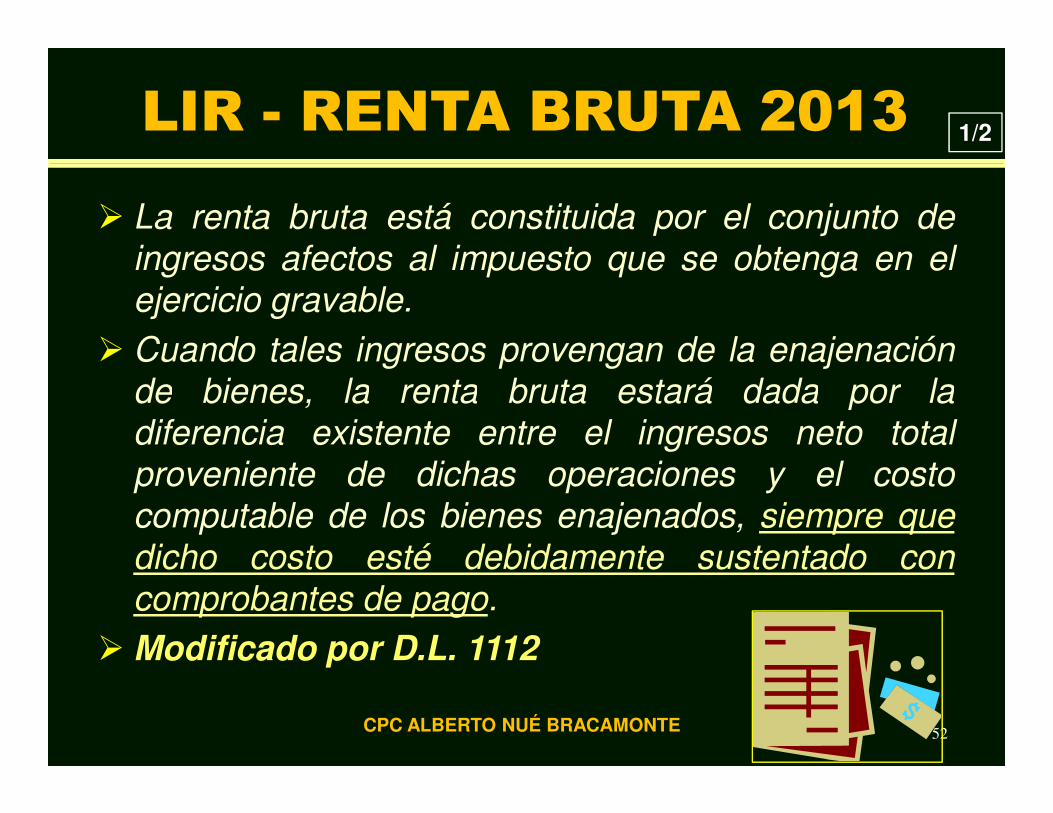

LIR - RENTA BRUTA 2013

� La renta bruta está constituida por el conjunto deingresos afectos al impuesto que se obtenga en elejercicio gravable.

� Cuando tales ingresos provengan de la enajenaciónde bienes, la renta bruta estará dada por la

1/2

de bienes, la renta bruta estará dada por ladiferencia existente entre el ingresos neto totalproveniente de dichas operaciones y el costocomputable de los bienes enajenados, siempre quedicho costo esté debidamente sustentado concomprobantes de pago.

� Modificado por D.L. 1112

52CPC ALBERTO NUÉ BRACAMONTE

LIR - RENTA BRUTA 2013

�Caso de condición de “no habido, salvo 31/12/xx”.

�Excepciones a:a) Enajenante perciba rentas de 2da. Categoría,b) Según Rgto. C.de.P. no sea obligatoria su emisión.

2/2

c) Según el Art. 37° de la LIR se permita sustentar elgasto con otros documentos.

�Modificado por D.L. 1112

53CPC ALBERTO NUÉ BRACAMONTE

RTF 07538-2-2004

Respecto al reparo por la Provisión por Desvalorización deExistencias, en primer término debe indicarse que:

PROV. DESVALORIZAC. EXISTENCIAS

1/2

545454

i. la merma implica una pérdida física en la cantidad,volumen o peso de las existencias destinadas a la ventacomo consecuencia del proceso productivo mismo o porcausas inherentes a su naturaleza, mientras que

ii. el desmedro, los bienes físicos existen pero han sufridoun deterioro o perjuicio.

CPC ALBERTO NUÉ BRACAMONTE

RTF 07538-2-2004En tal sentido, de acuerdo con el deterioro o perjuicio

sufrido, la empresa puede optar por venderlos a menorprecio o destruirlos originando su pérdida en tal momento.

En este caso, los productos disminuyeron de valor por

2/2

PROV. DESVALORIZAC. EXISTENCIAS

555555

En este caso, los productos disminuyeron de valor porobsolescencia, por lo que se trata de un desmedro,apreciándose que la empresa no cumplió con acreditar ladestrucción de los bienes conforme exigen las normascorrespondientes, no procediendo el gasto con laProvisión por Desvalorización de Existencias.

CPC ALBERTO NUÉ BRACAMONTE

NIC 2: SUBPRODUCTOS

NIFF PERUANA

�No se les asigna costos.

56

NIFF IFRS-IASB

�La mayoría, por su propia naturaleza, noposeen un valor significativo. Cuando este es elcaso, se mide frecuentemente al valor netorealizable, deduciendo esa cantidad del costodel producto principal.

CPC ALBERTO NUÉ BRACAMONTE

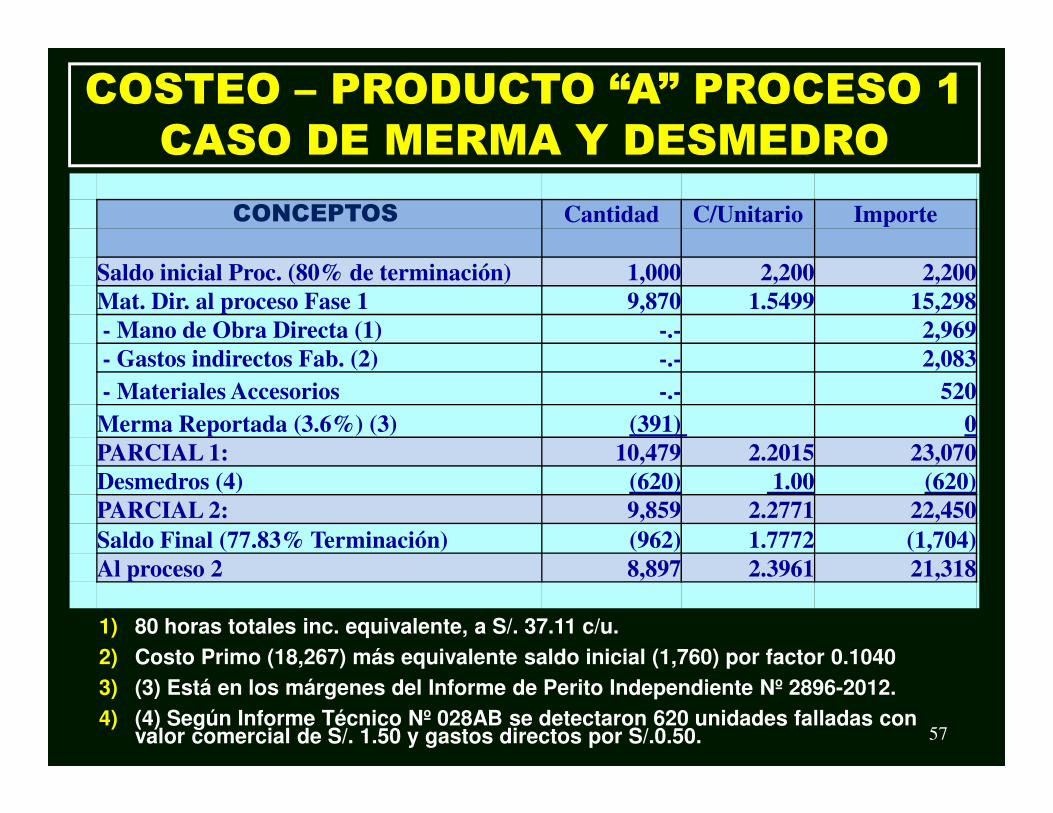

CONCEPTOS Cantidad C/Unitario Importe

Saldo inicial Proc. (80% de terminación) 1,000 2,200 2,200

Mat. Dir. al proceso Fase 1 9,870 1.5499 15,298

- Mano de Obra Directa (1) -.- 2,969

- Gastos indirectos Fab. (2) -.- 2,083

- Materiales Accesorios -.- 520

COSTEO – PRODUCTO “A” PROCESO 1CASO DE MERMA Y DESMEDRO

Merma Reportada (3.6%) (3) (391) 0

PARCIAL 1: 10,479 2.2015 23,070

Desmedros (4) (620) 1.00 (620)

PARCIAL 2: 9,859 2.2771 22,450

Saldo Final (77.83% Terminación) (962) 1.7772 (1,704)

Al proceso 2 8,897 2.3961 21,318

57

1) 80 horas totales inc. equivalente, a S/. 37.11 c/u.2) Costo Primo (18,267) más equivalente saldo inicial (1,760) por factor 0.10403) (3) Está en los márgenes del Informe de Perito Independiente Nº 2896-2012.4) (4) Según Informe Técnico Nº 028AB se detectaron 620 unidades falladas con

valor comercial de S/. 1.50 y gastos directos por S/.0.50.

NIC 16 NIC 16 Inmuebles maquinaria Inmuebles maquinaria

y equiposy equipos

58CPC ALBERTO NUÉ BRACAMONTE

INMUEBLES, MAQUINARIA Y EQUIPO – NIC 16

ASPECTOS CONTABLES Y ASPECTOS CONTABLES Y TRIBUTARIOSTRIBUTARIOS

NIC NIC 16 IME 16 IME –– VIDA ÚTILVIDA ÚTIL

59

NIC NIC 16 IME 16 IME –– VIDA ÚTILVIDA ÚTIL

CPC ALBERTO NUÉ BRACAMONTE

NIFF PERUANA

�Se utiliza el método de línea recta para casos donde elmétodo de unidades de producción refleje mejor elpatrón de consumo de los beneficios económicosmutuos.

NIC 16: MÉTODOS DE DEPRECIACIÓN

mutuos.

NIFF IFRS-IASB

�El método de depreciación utilizado reflejará el patróncon arreglo al cual se espera sean consumidos, porparte de la entidad, los beneficios económicos futurosdel activo.

60CPC ALBERTO NUÉ BRACAMONTE

INMUEBLE, MAQUINARIA Y EQUIPO (IME) - NIC 16

• Probabilidad que los beneficios económicosfuturos fluirán a la empresa (grado de certidumbre).

LIR NO DEFINE CONCEPTO DE ACTIVO FIJOLIR NO DEFINE CONCEPTO DE ACTIVO FIJOLIR NO DEFINE CONCEPTO DE ACTIVO FIJOLIR NO DEFINE CONCEPTO DE ACTIVO FIJO

futuros fluirán a la empresa (grado de certidumbre).

• El costo de IME puede ser medido confiablemente(evidencia o documentación)

• Considerar la naturaleza y circunstancia de uso

61

(RTF 00561-4-96, utiliza la NIC 16 para definir Activo Fijo)

CPC ALBERTO NUÉ BRACAMONTE

DEPRECIACIÓNDEPRECIACIÓN¿QUÉ ES LA ¿QUÉ ES LA

DEPRECIACIÓNDEPRECIACIÓN??

DEPRECIACIÓN CONTABLE DEPRECIACIÓN CONTABLE Y TRIBUTARIAY TRIBUTARIA

62

DEPRECIACIÓN CONTABLE DEPRECIACIÓN CONTABLE Y TRIBUTARIAY TRIBUTARIA

CPC ALBERTO NUÉ BRACAMONTE

Sobre el valor de adquisición o producción delos bienes o sobre los valores que resulten delajuste por inflación del balance agregando en sucaso, las mejoras incorporadas con carácterpermanente.

CÁLCULO DE CÁLCULO DE DEPRECIACIÓNDEPRECIACIÓN--IR… IR… 20122012

63

permanente.

¿Y¿Y elel ValorValor Residual?Residual?

Nota: Desde el 2005 se suspendió el ajuste porinflación (Ley 28394)(Art. 41º - LIR)

CPC ALBERTO NUÉ BRACAMONTE

Sobre el costo de adquisición, producción o construcción, o el valorde ingreso al patrimonio de los bienes, o sobre los valores queresulten del ajuste por inflación. En el caso de costos posterioresse tendrá en cuenta lo siguiente:

a) Se entiende por (i) Costos iniciales…. (ii) Costos posteriores….que de conformidad con las normas contables, se deban

CÁLCULO DE CÁLCULO DE DEPRECIACIÓNDEPRECIACIÓN--IR… IR… 2013 2013 –– DL 1112DL 1112

64

que de conformidad con las normas contables, se debanreconocer como costo.

b) El porcentaje… de depreciación se aplicará sobre el resultadode sumar los costos posteriores con los costos iniciales osobre los valores que resulten del ajuste por inflación delbalance…

c) El importe resultante será el… deducible, salvo que en el últimoejercicio el importe deducible sea mayor que el valor del bienque quede por depreciar, en cuyo caso se deducirá este último.

CPC ALBERTO NUÉ BRACAMONTE

Si el activo fijo sólo afecta parcialmente a laproducción de rentas: Las depreciacionesserán proporcionales.

DEPRECIACIÓN DEPRECIACIÓN –– LIRLIR

65

Ej. : AÑO 2 .... = 10/12

* LIR – ART. 38º y RTF 1932-5-2004

Ene/JulEne/Jul Oct/Dic.Oct/Dic.

CPC ALBERTO NUÉ BRACAMONTE

Método de línea recta. (LIR – ART 39º)

= 100%

METODOS DE METODOS DE DEPRECIACIÓN DEPRECIACIÓN -- IRIR

1 2 3 4 5

20% 20% 20% 20% 20%

Año

%

66

La LIR no modifica tratamientos dedepreciación establecidos en leyesespeciales. (LIR, Art. 40º). Por ejemplo, SectorAgrario, Minería, Arrendamiento Financiero…

20% 20% 20% 20% 20%%

CPC ALBERTO NUÉ BRACAMONTE

METODOS DE DEPRECIACIÓN METODOS DE DEPRECIACIÓN ––NIC 16NIC 16

COMPARACIÓN COMPARACIÓN CON IRCON IR

�� LíneaLínea RectaRecta:: 2222,,500500//1010== 22,,250250

�� UnidadesUnidades producidasproducidas:: 2222,,500500//1515,,000000 xx 11,,800800 ==22,,700700

�� MétodoMétodo dede saldosaldo decrecientedecreciente:: FactorFactor 409409..0909

V. N.V. N.

1) 22,2501) 22,250

2) 18,4102) 18,410

3) 14,7303) 14,730

…(10) 410…(10) 410

No. X F

1010

99

88

11

DEPREC.DEPREC.

40904090

36803680

32703270

410410

ACUM.ACUM.

4,0904,090

7,7707,770

11,04011,040

22,50022,500

LIR = Sólo Método de Línea Recta (PORCENTAJE)

FACTOR: 22,500/55 = 409.09

¿ MENORES GASTOS DEREP. Y MANT.?

67CPC ALBERTO NUÉ BRACAMONTE

DEPRECIACIÓN CONTABLE DEPRECIACIÓN CONTABLE VS. TRIBUTARIAVS. TRIBUTARIA

¿ Cuál tasa debemos aplicar, la contable o la tributaria ?

¿ Qué es lo mas seguido en ¿ Qué es lo mas seguido en ¿ Qué es lo mas seguido en ¿ Qué es lo mas seguido en Perú y porqué?Perú y porqué?

68CPC ALBERTO NUÉ BRACAMONTE

DEPRECIACIÓN CONTABLE DEPRECIACIÓN CONTABLE VS. TRIBUTARIAVS. TRIBUTARIA

CASO PRÁCTICO

El costo computable del A/F es S/. 22,500 y se deprecia por unidadesproducidas (o atendidas). Durante su vida útil generará 15,000 unidades.En el 2012 se producirán (atenderán) 1,800 unidades.

Según la NIC 16 la depreciación será de S/. 2,700 y para el IR de S/.2,250.00

Comparación.-DEPRECIACIÓN CONTABLE 2,700DEPRECIACIÓN TRIBUTARIA 2,250

NO DEDUCIBLE LIR 450 (D(D..TT..))

69CPC ALBERTO NUÉ BRACAMONTE

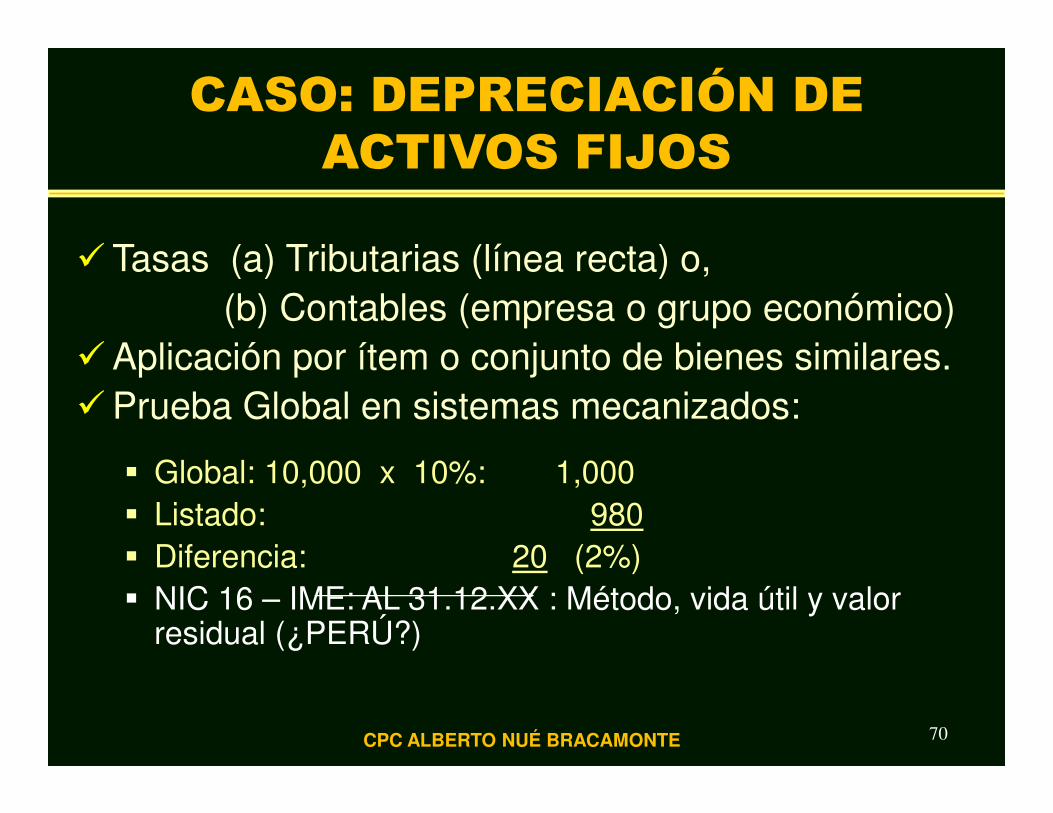

�Tasas (a) Tributarias (línea recta) o,(b) Contables (empresa o grupo económico)

�Aplicación por ítem o conjunto de bienes similares.�Prueba Global en sistemas mecanizados:

CASO: DEPRECIACIÓN DE ACTIVOS FIJOS

�Prueba Global en sistemas mecanizados:

� Global: 10,000 x 10%: 1,000� Listado: 980� Diferencia: 20 (2%)� NIC 16 – IME: AL 31.12.XX : Método, vida útil y valor

residual (¿PERÚ?)

70CPC ALBERTO NUÉ BRACAMONTE

MODIFICACIÓN DE TASAS DE DEPRECIACIÓN

INFORME 066-2006/SUNAT (13.03.2006)

� No hay impedimento para que dentro de un ejerciciopueda modificarse la tasa de depreciación siempre ycuando no exceda el tope máximo establecido en el

71

cuando no exceda el tope máximo establecido en elReglamento de la LIR, según el bien del que se trate. (Esdecir, no se requiere autorización expresa de SUNAT).

� En el supuesto que se determine técnicamente queactivos fijos del mismo tipo tienen distintas vida útiles esposible aplicar tasas diferentes de depreciación dentrode los límites establecidos.

CPC ALBERTO NUÉ BRACAMONTE

PORCENTAJE DE DEPRECIACIÓN DE VEHICULOS – PERÍODOS CONTÍNUOS

RTF 04815RTF 04815RTF 04815RTF 04815----1111----2003200320032003DeDeDeDe acuerdoacuerdoacuerdoacuerdo aaaa loslosloslos artículosartículosartículosartículos 44444444º,º,º,º, 46464646ºººº yyyy 40404040ºººº dededede lalalala LIR,LIR,LIR,LIR, aprobadaaprobadaaprobadaaprobadaporporporpor DDDD.... LeyLeyLeyLey 25751257512575125751 yyyy DDDD.... LegLegLegLeg.... 774774774774,,,, yyyy loslosloslos artículosartículosartículosartículos 68686868º,º,º,º, incisoincisoincisoinciso b)b)b)b) yyyy69696969ºººº dededede susususu Reglamento,Reglamento,Reglamento,Reglamento, aprobadoaprobadoaprobadoaprobado porporporpor DDDD....SSSS.... NºNºNºNº 068068068068----92929292----EFEFEFEF asíasíasíasícomocomocomocomo artículoartículoartículoartículo 22222222ºººº deldeldeldel DDDD....SSSS.... NºNºNºNº 122122122122----94949494----EF,EF,EF,EF, procedíaprocedíaprocedíaprocedía quequequeque loslosloslosvehículosvehículosvehículosvehículos dededede propiedadpropiedadpropiedadpropiedad dededede lalalala recurrenterecurrenterecurrenterecurrente adquiridosadquiridosadquiridosadquiridos enenenen juliojuliojuliojulio dededede1993199319931993,,,, sesesese depreciarandepreciarandepreciarandepreciaran asíasíasíasí::::

1/2

vehículosvehículosvehículosvehículos dededede propiedadpropiedadpropiedadpropiedad dededede lalalala recurrenterecurrenterecurrenterecurrente adquiridosadquiridosadquiridosadquiridos enenenen juliojuliojuliojulio dededede1993199319931993,,,, sesesese depreciarandepreciarandepreciarandepreciaran asíasíasíasí::::1111)))) 10101010%%%% dededede juliojuliojuliojulio aaaa diciembrediciembrediciembrediciembre dededede 1993199319931993;;;; 101010102222)))) 20202020%%%% enenenen loslosloslos ejerciciosejerciciosejerciciosejercicios 1994199419941994 aaaa 1997199719971997,,,, yyyy 808080803333)))) 10101010%%%% dededede eneroeneroeneroenero aaaa juniojuniojuniojunio dededede 1998199819981998.... 10101010

Entonces,Entonces,Entonces,Entonces, alalalal nononono habersehabersehabersehaberse cambiadocambiadocambiadocambiado elelelel porcentajeporcentajeporcentajeporcentaje dededededepreciacióndepreciacióndepreciacióndepreciación dededede loslosloslos citadoscitadoscitadoscitados vehículos,vehículos,vehículos,vehículos, nononono procedíaprocedíaprocedíaprocedía quequequeque enenenen elelelelejercicioejercicioejercicioejercicio 1999199919991999 aplicaraaplicaraaplicaraaplicara depreciacióndepreciacióndepreciacióndepreciación algunaalgunaalgunaalguna porporporpor conceptoconceptoconceptoconcepto dededededichosdichosdichosdichos vehículosvehículosvehículosvehículos....72

%100

CPC ALBERTO NUÉ BRACAMONTE

PORCENTAJE DE DEPRECIACIÓN DE VEHICULOS – PERÍODOS CONTÍNUOS

AÑO TF % CÍA %93 10 1094 20 2095 20 20

2/2RTF 04815RTF 04815RTF 04815RTF 04815----1111----2003200320032003

95 20 20

97 20 2098 10 20

10099 -.- 10

100 100

73

9696 2020 00 ¿ SOLUCIÓN ?¿ SOLUCIÓN ?

CPC ALBERTO NUÉ BRACAMONTE

� Las depreciaciones se computarán apartir del momento en que los bienesestén listos para ser usados.

CÓMPUTO DE LA CÓMPUTO DE LA DEPRECIACIÓN DEPRECIACIÓN NIC 16NIC 16

74

estén listos para ser usados.

CPC ALBERTO NUÉ BRACAMONTE

� Las depreciaciones se computarán a partirdel mes en que los bienes SONutilizados en la generación de rentasgravadas.

CÓMPUTO DE LA CÓMPUTO DE LA DEPRECIACIÓN DEPRECIACIÓN -- LIRLIR

75

gravadas.� La depreciación se calcula a partir del

momento en que el IME esté listo para su uso.

¿Cómo se evidencia?

CPC ALBERTO NUÉ BRACAMONTE

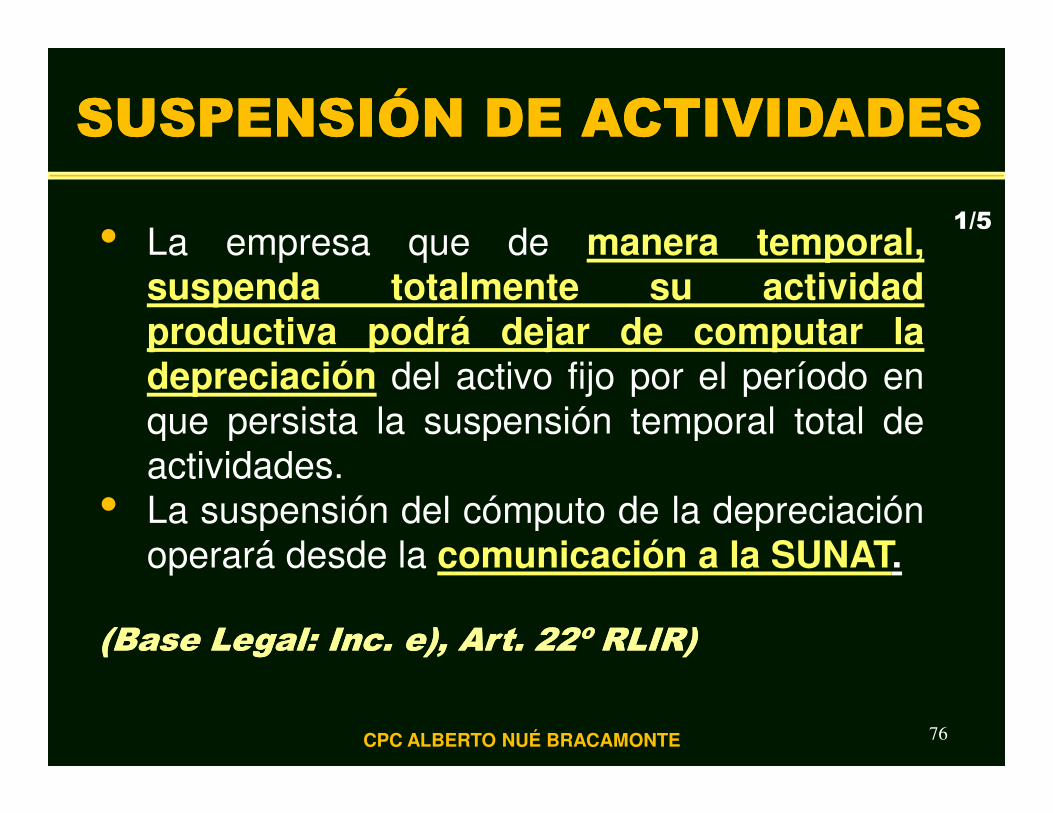

• La empresa que de manera temporal,suspenda totalmente su actividadproductiva podrá dejar de computar ladepreciación del activo fijo por el período enque persista la suspensión temporal total de

SUSPENSIÓN DE ACTIVIDADESSUSPENSIÓN DE ACTIVIDADES

1/5

76

que persista la suspensión temporal total deactividades.

• La suspensión del cómputo de la depreciaciónoperará desde la comunicación a la SUNAT.

((BaseBase LegalLegal:: IncInc.. e),e), ArtArt.. 2222ºº RLIR)RLIR)

CPC ALBERTO NUÉ BRACAMONTE

• Se entiende por suspensión temporal total deactividades:� Al período de hasta 12 meses calendarios

consecutivos en el cual el contribuyente NOrealiza ningún acto que implique la generación

2/5

SUSPENSIÓN DE ACTIVIDADESSUSPENSIÓN DE ACTIVIDADES

77

realiza ningún acto que implique la generaciónde renta, gravadas o no.

� Ni la adquisición de bienes y/o serviciosdeducible para efectos del Impuesto. Si elplazo es mayor solicitará su baja de RUC.

(Base Legal: Inc. e), Art. 22º RLIR)(Base Legal: Inc. e), Art. 22º RLIR)

CPC ALBERTO NUÉ BRACAMONTE

RTF 1932-5-2004(*)

• Por la naturaleza o ciclos de la actividad productiva ocomercial o por los periodos de mantenimiento o reparacióno alguna restricción en el desarrollo de las operaciones,puede ocurrir que el AF permanezca inactivo durante undeterminado lapso de tiempo;

3/5

SUSPENSIÓN DE ACTIVIDADESSUSPENSIÓN DE ACTIVIDADES

determinado lapso de tiempo;

• Sin embargo, dicha inactividad no implicaría una afectaciónparcial en la generación de rentas en la medida que seoriginan por razones propias de la actividad o circunstanciasque surgen a raíz de su desarrollo o mantenimiento.

(Base(Base LegalLegal:: IncInc.. e),e), ArtArt.. 2222ºº RLIR)RLIR)(*) También RTF´s 2198-5-2004, 05076-3-2005.

78CPC ALBERTO NUÉ BRACAMONTE

RTF 1932-5-2004(*)

• La depreciación es una forma de recuperación del capitalinvertido, debiendo ser reconocida en razón del desgaste uobsolescencia, no viéndose enervada la posibilidad de sudeducción por el hecho que el AF no haya sido utilizado enun determinado tiempo;

4/5

SUSPENSIÓN DE ACTIVIDADESSUSPENSIÓN DE ACTIVIDADES

un determinado tiempo;

• Una interpretación en contrario significaría admitir que portal circunstancia no podrían ser depreciados en suintegridad dado que el plazo previsto para su depreciación(vida útil) no se vería modificado por la referida inactividad;

(Base Legal: Inc. e), Art. 22º RLIR)(Base Legal: Inc. e), Art. 22º RLIR)(*) También RTF´s 2198-5-2004, 05076-3-2005.

79CPC ALBERTO NUÉ BRACAMONTE

RTF 1932-5-2004(*)• De acuerdo a la jurisprudencia fiscal, ello ocurre normalmente

por razones propias de la actividad o circunstancias vinculadasa su desarrollo o mantenimiento, lo que finalmente impediríaque los contribuyentes recuperasen la inversión realizada;

• En el caso de obtener certificación del Ministerio de Trabajo

5/5

SUSPENSIÓN DE ACTIVIDADESSUSPENSIÓN DE ACTIVIDADES

• En el caso de obtener certificación del Ministerio de Trabajo(MTPE) que acredita la suspensión de la actividad productiva,podrá dejarse de computar la depreciación en el tiempo dedicha suspensión temporal, lo que acredita que en los demássupuestos se tendría que seguir computando la depreciación.

• La suspensión temporal de actividades no impide computar ladepreciación, siendo facultativo hacerlo, a voluntad delcontribuyente, con la constatación del MTPE

(*) Criterio también en RTF´s 2198-5-2004, 05076-3-2005.

80CPC ALBERTO NUÉ BRACAMONTE

NIC 36 -DESVALORIZACIÓN

DE ACTIVOS

81

DE ACTIVOS

CPC ALBERTO NUÉ BRACAMONTE

• La NIC 36 requiere que se estime elvalor recuperable de un determinadoactivo cuando existan indicios de

NIC 36 - DESVALORIZACIÓN DE

ACTIVOS

82

activo cuando existan indicios deque puede estar desvalorizado.

CPC ALBERTO NUÉ BRACAMONTE

NIFF PERUANA

�Existiendo indicios de deterioro, no se estima el importe

recuperable para determinar el deterioro.

NIC 36: DETERIORO DEL VALOR DE ACTIVOS

NIFF IFRS-IASB

�La entidad evaluará, al final de cada periodo sobre el que se

informa, si existe algún indicio de deterioro del valor de algún

activo. Si existiera este indicio, la entidad estimará el importe

recuperable del activo.

83CPC ALBERTO NUÉ BRACAMONTE

NIFF PERUANA

�No se reconocen las provisiones

NIC 36: PROVISIONES Y CONTINGENCIAS

�No se reconocen las provisiones

�No se revelan las contingencias en las notas a los E / F.

�No diferencian “provisión” de “estimación” según PCGE2011

84CPC ALBERTO NUÉ BRACAMONTE

�Por:� Obsolescencia – Destrucción, cambio,

repotenciación� Desuso – No depreciar o depreciar

DETERIORO DEL VALOR DE LOS ACTIVOS

1/2

� Desuso – No depreciar o depreciar� Siniestros – Reparación vs. Vida útil� Uso acelerado – Depreciación mayor, no

acelerada.� Falta o inadecuado mantenimiento –

¿Reparación totales: Mejoras o Gastos?Condición_______________

85CPC ALBERTO NUÉ BRACAMONTE

• Desembolsos:

1) Si mantiene la vida útil =Gastos a (Caja Bancos)

DETERIORO DEL VALOR DE LOS ACTIVOS

2/2

2) Si alarga la vida útil =Bienes del activo a (Caja Bancos/Proveedores)

3) Si se destruye =Gastos a Bienes del activo

• Aspectos Contables vs. Aspectos Tributarios: Sustento con ActaNotarial & Informe de Perito Independiente.

86CPC ALBERTO NUÉ BRACAMONTE

Caso Práctico:I II__

Maquinaria - Costo 10,000 10,000- Dep. Acum. 6,000 6,000

Valor contable 4,000 4,000

NIC 36 - DESVALORIZACIÓN DE ACTIVOS

87

Valor contable 4,000 4,000

Valor Razonable (3,000) (4,500)DIFERENCIAS: (1,000) 500

I) Estimación Desvalorización: S/ 1,000 NO NO DEDUCIBLE PARA IR !DEDUCIBLE PARA IR !

II) No requiere Estimación Desvalorización ¿VALOR RAZONABLE?

CPC ALBERTO NUÉ BRACAMONTE

NIC 37 – PROVISIONES, ACTIVOS Y PASIVOS CONTINGENTES

88CPC ALBERTO NUÉ BRACAMONTE

PROVISIONES Y CONTINGENCIAS

SÍSÍ

SÍ

NO NO

NO

89

SÍ

SÍNO

NO

CPC ALBERTO NUÉ BRACAMONTE

NIC 37 – PROVISIONES, ACTIVOS Y PASIVOS CONTINGENTES

Los pasivos se pueden clasificar en:

� Cuenta por pagar: Se contabilizan porque se conoce elbien o servicio y la factura y/o acuerdo formal con el tercero.

� Devengo: Se contabilizan porque se ha recibido el bien oservicio y está pendiente la recepción de la factura y/oacuerdo formal con el tercero (El PCGE lo permite, pero…).acuerdo formal con el tercero (El PCGE lo permite, pero…).

� Provisión: Se contabiliza aunque la obligación presentetenga una ocurrencia y monto incierto. Es la mejorestimación. (PCGE usa “estimación” y no “provisión”.

� Contingentes: No se contabilizan. La ocurrencia de salidade flujos futuros no es probable. Pero, se revela en losEE.FF.

90CPC ALBERTO NUÉ BRACAMONTE

NIC 37 – PROVISIONES, ACTIVOS Y PASIVOS CONTINGENTES

• Medición�Es la Mejor Estimación,

�Diferencia entre “provisión” y “estimación”

�En las provisiones debe ser el del desembolso requerido para�En las provisiones debe ser el del desembolso requerido paracancelar la obligación presente a la fecha del BG.

�Las estimaciones sobre la conclusión y de su efectofinanciero son determinados a través del juicio de la gerenciade la empresa, complementado por la experiencia entransacciones similares y, en algunos casos, por informes deexpertos independientes (… el mejor criterio).

91CPC ALBERTO NUÉ BRACAMONTE

NIC 37 E IMPUESTO A LA RENTA

• PROVISIONES ACEPTADAS POR EL IR –

�Son las de cuentas por pagar, depreciaciones permitidas,beneficios sociales con topes de ley, pérdidas extraordinarias yjubilación no cubiertas por seguros.

� No es aceptable deducir provisiones no contempladas en laLIR, por ej.: (i) Desvalorización de Existencias o Activo Fijo, (ii)Contingencias, etc.

• ¿QUÉ HACER?

• DISCUSIÓN

92CPC ALBERTO NUÉ BRACAMONTE

��ContablesContables

��TributariasTributarias

��CivilesCiviles

1/5PROVISIONES Y CONTINGENCIAS

��LaboralesLaborales

��PolíticasPolíticas

��OtrosOtros (fenómenos naturales...)(fenómenos naturales...)

93CPC ALBERTO NUÉ BRACAMONTE

�Contables:� Ingresos no facturados – Provisión (NIC 18) � Costos y gastos por facturas no recibidas o

recibidas tardíamente (Cierre Reg. Compras).�Informe de almacén (NIC 2, NIC 41, NIC 16)

PROVISIONES Y CONTINGENCIAS

2/5

�Informe de almacén (NIC 2, NIC 41, NIC 16)�Informe de Logística o Compras (Íd, NIC 38) �Informe de RRHH (NIC 12)�Informe de Finanzas (NIC 21, 23, 37, …)

� Efecto en años anteriores (Res. Acum.),

� Riesgos tomados (conocidos y supuestos)

94CPC ALBERTO NUÉ BRACAMONTE

�Tributarias:�Reclamaciones y apelaciones en trámite:

STATUS (Informe en portal Web del TF)

�Informe interno

PROVISIONES Y CONTINGENCIAS

3/5

�Informe interno�Opinión de asesores �Jurisprudencia aplicada y nueva (administrativa

y judicial)

�Efecto en años no fiscalizados,

�Riesgos tomados (conocidos y supuestos).

95CPC ALBERTO NUÉ BRACAMONTE

�Civiles:

�Juicios/ Reclamos contra la empresa –Clientes, proveedores, terceros.(Inc. del exterior).

PROVISIONES Y CONTINGENCIAS

4/5

�Juicios/ Reclamos de la empresa – Clientes, proveedores, terceros. (Inc. del exterior)

96CPC ALBERTO NUÉ BRACAMONTE

�Laborales:

� Beneficios sociales reclamados (renunciantes y personal activo),

PROVISIONES Y CONTINGENCIAS

5/5

� Daños y perjuicios (indemnizaciones),

� Essalud / AFP,

� Opinión de expertos.

97CPC ALBERTO NUÉ BRACAMONTE

ESTIMACIÓN PARA CUENTAS DE COBRANZA DUDOSA

�Sustento.�Requisitos de Calificación:

� Deuda vencida, o� Dificultades financieras, o� Morosidad en el cobro, o� Protesto de documento o� Acción judicial. o

CUALQUIERA DE UNO DE ÉSTOS…

1/6

� Acción judicial. o� Antigüedad mayor a 1 año.

• No aplica a ventas en condición suspensiva ni a vinculadas.

�Control Contable�Castigo: Acción judicial o menor a 3 UIT;�Condonación: Ambas partes la contabilizarán(BASE LEGAL: Inc. i), Art. 37º, LIR e inc. f) ART. 21 RLIR)

98

UNO DE ÉSTOS…

CPC ALBERTO NUÉ BRACAMONTE

• Prov. Contable vs. Tributaria

� Específica, por cliente.� Estimada (Porcentual, por ejem.)� Método de Grupo Económico (afiliada o

ESTIMACIÓN PARA CUENTAS DE COBRANZA DUDOSA

2/6

99

� Método de Grupo Económico (afiliada o subsidiaria)

• Riesgo por Cliente: “A” 400“B” 300“C” 800

TOTAL 1,500

CPC ALBERTO NUÉ BRACAMONTE

• Análisis del riesgo de cobrabilidad (por cada cliente):

a) Record de cumplimiento – Estadística.b) Periodo frecuente de morosidad

PROVISIÓN PARA CUENTAS DE COBRANZA DUDOSA

3/6

100

b) Periodo frecuente de morosidadc) Reportes de cobranzasd) Informes de Centrales de Riesgoe) Status macro o microeconómico de la industria

o sector.f) Otra información – Juicios de Terceros, avisos.g) Régimen Concursal

CPC ALBERTO NUÉ BRACAMONTE

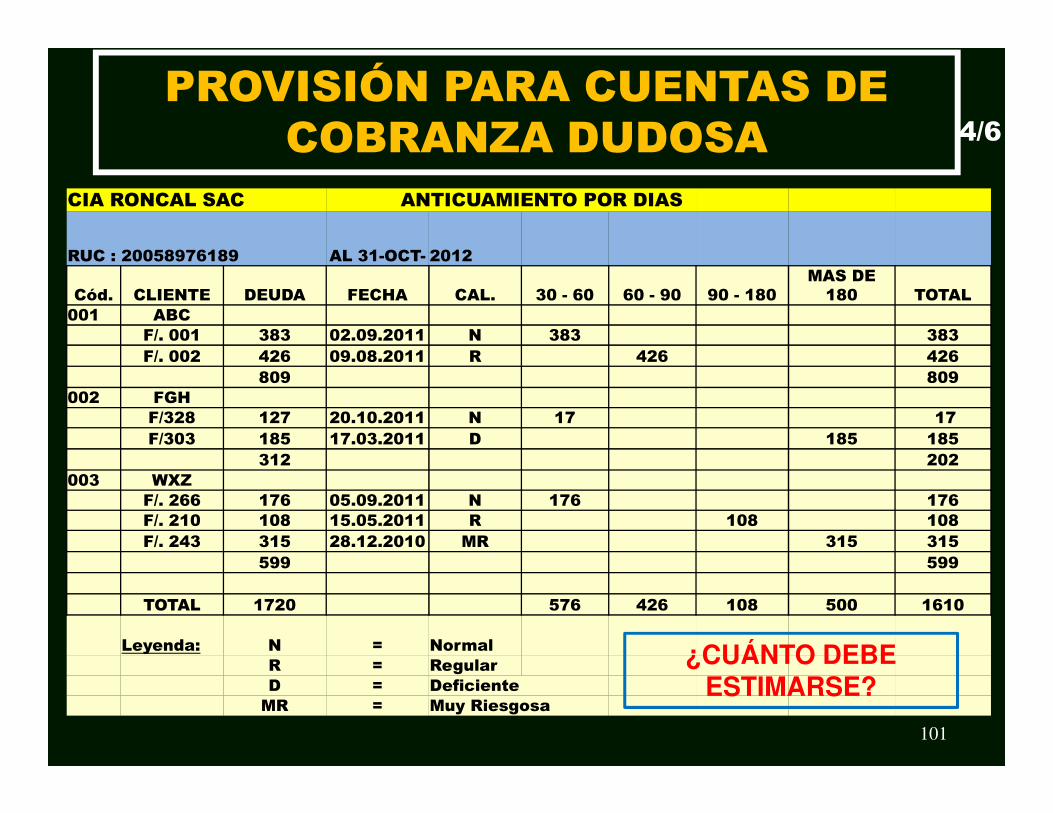

CIA RONCAL SAC ANTICUAMIENTO POR DIAS

RUC : 20058976189 AL 31-OCT- 2012

Cód. CLIENTE DEUDA FECHA CAL. 30 - 60 60 - 90 90 - 180MAS DE 180 TOTAL

001 ABCF/. 001 383 02.09.2011 N 383 383F/. 002 426 09.08.2011 R 426 426

809 809002 FGH

F/328 127 20.10.2011 N 17 17

PROVISIÓN PARA CUENTAS DE COBRANZA DUDOSA 4/6

002 FGHF/328 127 20.10.2011 N 17 17F/303 185 17.03.2011 D 185 185

312 202003 WXZ

F/. 266 176 05.09.2011 N 176 176F/. 210 108 15.05.2011 R 108 108F/. 243 315 28.12.2010 MR 315 315

599 599

TOTAL 1720 576 426 108 500 1610

Leyenda: N = NormalR = RegularD = DeficienteMR = Muy Riesgosa

101

¿CUÁNTO DEBE ESTIMARSE?

COBRANZA DUDOSA EN LIBROS O ANEXOS NO

LEGALIZADOS

RTF 0590-4-2002� LaLaLaLa provisiónprovisiónprovisiónprovisión porporporpor cuentascuentascuentascuentas dededede cobranzacobranzacobranzacobranza dudosa,dudosa,dudosa,dudosa, deberádeberádeberádeberáfigurarfigurarfigurarfigurar enenenen elelelel LibroLibroLibroLibro dededede InventariosInventariosInventariosInventarios yyyy BalancesBalancesBalancesBalances enenenen formaformaformaformafigurarfigurarfigurarfigurar enenenen elelelel LibroLibroLibroLibro dededede InventariosInventariosInventariosInventarios yyyy BalancesBalancesBalancesBalances enenenen formaformaformaformadiscriminadadiscriminadadiscriminadadiscriminada alalalal cierrecierrecierrecierre dededede cadacadacadacada ejercicioejercicioejercicioejercicio,,,, taltaltaltal comocomocomocomo lolololoestableceestableceestableceestablece elelelel artículoartículoartículoartículo 21212121....ffff....2222 deldeldeldel RLIR,RLIR,RLIR,RLIR,

�NoNoNoNo puedepuedepuedepuede considerarseconsiderarseconsiderarseconsiderarse quequequeque sesesese cumplecumplecumplecumple taltaltaltal condicióncondicióncondicióncondición sisisisisesesese presentapresentapresentapresenta unununun documentodocumentodocumentodocumento denominadodenominadodenominadodenominado “Anexo”“Anexo”“Anexo”“Anexo” elelelelmismomismomismomismo quequequeque nononono sesesese encuentraencuentraencuentraencuentra legalizadolegalizadolegalizadolegalizado....

102CPC ALBERTO NUÉ BRACAMONTE

REGISTRO CONTABLE DE LA PROVISIÓN SEGÚN PCGR

RTF 7447RTF 7447--33--20082008El requisito establecido en el literal b) del numeral 2 del inc. f) delArt. 21º del Rgto. de la LIR referido al registro de la provisión paracuentas de cobranza dudosa debe realizarse dentro del procesocontable, para el cual es de uso obligatorio el PCGR.

En consecuencia, cuando se efectué el registro contable de laprovisión de cobranza dudosa, intervienen dos cuentas, una degastos (Cuenta 68) y otra del activo (Cuenta 19), y teniendo encuenta que el Libro de Inventarios y Balances contiene el detalle delactivo, pasivo y patrimonio de una empresa, cuando se dispone queprovisión este discriminada en ese libro, debe entenderse que sealude al detalle de la cuenta 19 – Provisión para Cuentas deCobranza Dudosa.

103CPC ALBERTO NUÉ BRACAMONTE

CÓMPUTO DE LOS 12 MESES DE MOROSIDAD

RTF 7447-3-2008El requisito establecido en el literal a) del numeral 2 delinciso f) del artículo 21º del Rgto. de la LIR referido a quehayan transcurrido más de doce 12 meses desde la fechade vencimiento de la obligación sin que esta haya sidode vencimiento de la obligación sin que esta haya sidosatisfecha, no se puede desconocer en los casos en losque se acepte un titulo valor con vencimiento posterior,tomando como fecha para el cómputo de los doce mesesdicho vencimiento, dado que la aceptación de un titulovalor no prorroga ni renueva la obligación, siendo quetampoco se produce un supuesto de novación de acuerdoa lo señalado en el artículo 1233º del Código Civil.

104CPC ALBERTO NUÉ BRACAMONTE

PRUEBA DE LAS DIFICULTADES FINANCIERAS

RTF 9882-1-2001Para que proceda la provisión por deudas decobranza dudosa, se debe acreditarfehacientemente ante la Administraciónfehacientemente ante la AdministraciónTributaria, las dificultades financieras deldeudor que hagan previsible el riesgo deincobrabilidad, o se demuestre la morosidad deldeudor mediante documentación.

105CPC ALBERTO NUÉ BRACAMONTE

CASO: PROVISIÓN POR CONTINGENCIAS TRIBUTARIAS

Y LABORALES

• De acuerdo a Informes de asesores externos y losde la Cia. se ha decidido efectuar provisionesestimada para cubrir posibles contingencias deestimada para cubrir posibles contingencias derevisiones fiscales y laborales por S/. 65,000, al31.12.12:

• – No deducibles S/. 65,000

BASE LEGAL: Art. 44º, Inc. f) LIR

106CPC ALBERTO NUÉ BRACAMONTE

ESTIMACIÓN REMUNERACIÓN AL DIRECTORIO

Utilidad de ejercicio según G/P 730,000Remun. al directorio cargada a gastos 50,000Utilidad comercial antes del IR (UCAIR) 780,000

Acuerdo según Actas 50,000Límite IR: 6% de la UCAIR 46,800Exceso de Remun. - No Deducible 3,200

(1) Renta de 4ta. Categoría (TODO).

BASE LEGAL: Inc. m), Art. 37º - LIRCPC Alberto Nué Bracamonte 107

EFECTOS DE LOS AJUSTES CONTABLES EN LOS EE.FF.

108

CPC ALBERTO NUÉ BRACAMONTE

� Rol de Contador – Responsabilidades, ética.� Revelación – Dan razonabilidad a los saldos, son parte

inherente de ellos.� En casos de importancia relativa requerirá

exposición:

LOS AJUSTES EN LA EXPOSICIÓN Y LECTURA DE LOS EE.FF.

exposición:�Contingencias conocidas y estimables;

�Obsolescencia, intangibles, cambios de métodos de valuación.

� Caso de cifras comparables entre periodos� Opinión de la gerencia divergente con asesores

externos: ¿requerirá exposición.?� LOS ESTADOS FINANCIEROS Y SUS NOTAS SON DE LA EMPRESA !!!

109

C.P.C. ALBERTO NUÉ BRACAMONTE

� Un tercero, competente, opina sobre los EE.FF. y lomanifestado por la Gerencia.

� Ayuda a una presentación de EE.FF. ajustada a estándaresprofesionales: PCGA, NIC´S, NIIF´S y TRIBUTACIÓN.

� Los subproductos suelen ser muy importantes:

IMPORTANCIA DEL INFORME DE AUDITORÍA EXTERNA

1/2

� Los subproductos suelen ser muy importantes:�Cartas de recomendaciones y su seguimiento.

� Informes complementarios: cumplimiento de inversión deutilidades.

�Aspectos Tributarios – Contingencias y Sugerencias.

�Observación del inventario físico de existencias y activofijo, valuación de existencias, valor de recuperación deintangibles, revelación de hechos importantes yposteriores.

110CPC ALBERTO NUÉ BRACAMONTE

� Cuestionamientos a los dictámenes de auditoría.

� Cuestionamiento a la profesión contable.

� Mayores exigencias de organismos internacionales (AIC,SEC, etc.).

2/2IMPORTANCIA DEL INFORME DE AUDITORÍA EXTERNA

SEC, etc.).

� Adhesión a las NIC´S, NIIF´S y desvío de ellas.

� Casos ENRON, K-MART, AHOLD, PHARMALAT yposteriores (¿PERÚ?).

� Pólizas de seguros que toman los auditores externos.

� Adelantos tecnológicos en el trabajo e informe del auditorexterno.

111CPC ALBERTO NUÉ BRACAMONTE

¿Entonces qué estamos ¿Entonces qué estamos ¿Entonces qué estamos ¿Entonces qué estamos haciendo, qué nos espera haciendo, qué nos espera en el futuro cercano?en el futuro cercano?

112

CPC ALBERTO NUÉ BRACAMONTE

¿¿QQué está ocurriendo ué está ocurriendo frente a la aplicación frente a la aplicación irrestricta de las irrestricta de las

NIIF?NIIF?NIIF?NIIF?

113CPC ALBERTO NUÉ BRACAMONTE

¿Entonces qué?¿Entonces qué?

InterrogantesInterrogantesEmpresa Sur Perú S.A.

Balance GeneralAl 31 de diciembre del 2012 y 2011

(expresado en nuevos soles)

Activo Corriente 2012 2011

Caja y Bancos 50,000 10,000Cuentas por Cobrar Comerciales 400,000 200.000Otras Cuentas por Cobrar 200,000 40,000Existencias (Nota 9) 900,000 600,000

1. ¿….. si se “decide” la venta

de un elemento del Activo No

Corriente (Propiedad, Planta y Equipo, (Propiedad, Planta y Equipo, Activos No Corrientes DisponiblesExistencias (Nota 9) 900,000 600,000

Gastos Pagados por Adelantado 80,000 20,000

TOTAL ACTIVO CORRIENTETOTAL ACTIVO CORRIENTE 1´830,000 970,000

Inversiones en Valores 400,000 300,000

Inversiones en Empresas Asociadas 300,000 200,000

Inmuebles, Maquinaria y Equipo 800,000 700,000

Activos Intangibles 120,000 30,000. . .

TOTAL ACTIVOS 3´450,000 2´200,000

Intangibles, etc.)Intangibles, etc.) y se cumplen los

requisitos de la NIIF 5, estas

partidas se reclasifican y se

presentan como

Activos No Corrientes Disponibles

para su venta 200,000 100,000

una partida

del Activo Corriente?

114

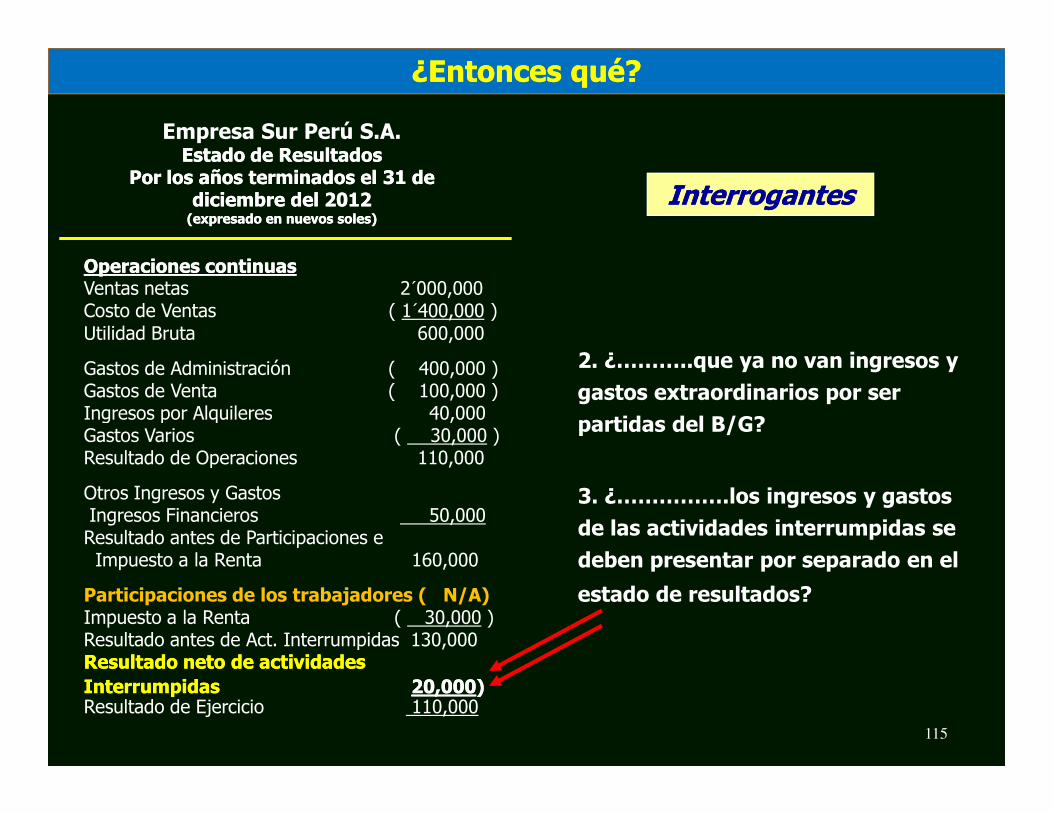

Empresa Sur Perú S.A.Estado de ResultadosEstado de Resultados

Por los años terminados el 31 de Por los años terminados el 31 de diciembre del diciembre del 20122012(expresado en nuevos soles)(expresado en nuevos soles)

Operaciones continuasOperaciones continuasVentas netas 2´000,000Costo de Ventas ( 1´400,000 )Utilidad Bruta 600,000

Gastos de Administración ( 400,000 )Gastos de Venta ( 100,000 )Ingresos por Alquileres 40,000

2. ¿………..que ya no van ingresos y

gastos extraordinarios por ser

¿Entonces qué?¿Entonces qué?

InterrogantesInterrogantes

Ingresos por Alquileres 40,000Gastos Varios ( 30,000 )Resultado de Operaciones 110,000

Otros Ingresos y GastosIngresos Financieros 50,000Resultado antes de Participaciones eImpuesto a la Renta 160,000

Participaciones de los trabajadores ( N/A)Impuesto a la Renta ( 30,000 )Resultado antes de Act. Interrumpidas 130,000

Resultado de Ejercicio 110,000

3. ¿…………….los ingresos y gastos

de las actividades interrumpidas se

deben presentar por separado en el

estado de resultados?

Resultado neto de actividades Resultado neto de actividades

Interrumpidas Interrumpidas 20,00020,000))

partidas del B/G?

115

InterrogantesInterrogantes

4. ¿……………….los

Empresa Sur Perú S.A.Empresa Sur Perú S.A.Balances GeneralesBalances Generales

Al 31 de diciembre del Al 31 de diciembre del 2012 2012 y y 20112011(expresado en nuevos soles)(expresado en nuevos soles)

Activo Corriente 2011 2010

Caja y Bancos 50,000 10,000Cuentas por Cobrar Comerciales 400,000 200.000Otras Cuentas por Cobrar 200,000 40,000Existencias (Nota 9) 900,000 600,000Gastos Pagados por Adelantado 80,000 20,000

¿Entonces qué?¿Entonces qué?

4. ¿……………….los

Intangibles de vida útil

ilimitada no se amortizan,

pero obligatoriamente se

someten anualmente a un

test de desvalorización?

Gastos Pagados por Adelantado 80,000 20,000

TOTAL ACTIVO CORRIENTECORRIENTE 1´630,000 870,000

Inversiones en Valores 400,000 300,000

Inversiones Empresas Asociadas 500,000 300,000

Inmuebles, Maquinaria y Equipo 800,000 700,000

Activos Intangibles 120,000 30,000. . .

TOTAL ACTIVOS 3´450,000 2´200,000

116

InterrogantesInterrogantes

6. ¿………………….cuando se

venden existencias con

garantía por futuros

reclamos, la garantía se

contabiliza cuando se otorga

la garantía y no cuando se

atiende el reclamo?

Empresa Sur Perú S.A.Empresa Sur Perú S.A.Balances GeneralesBalances Generales

Al 31 de diciembre del Al 31 de diciembre del 2012 2012 y y 20112011(expresado en nuevos soles)(expresado en nuevos soles)

PASIVOS Y PATRIMONIO NETO PASIVOS Y PATRIMONIO NETO 20122012 20112011

Pasivo Corriente

Préstamos y Sobregiros Bancarios 15,000 5,000Cuentas por Pagar Comerciales 385,000 245,000Otras Cuentas por Pagar 200,000 50,000Provisiones Diversas 150,000 20,000Deudas a Largo Plazo – Corriente 800,000 350,000

¿Entonces que?¿Entonces que?

atiende el reclamo?Deudas a Largo Plazo – Corriente 800,000 350,000

TOTAL PASIVO CORRIENTECORRIENTE 1´550,000 670,000

Patrimonio NetoCapital 350,000 220,000Reservas 50,000 50,000Resultados Acumulados 250,000 150,000Patrimonio Neto Mayoritarios 650,000 420,000Intereses Minoritarios 100,000 80,000Total Patrimonio Neto 750,000 500,000

TOTAL PASIVOS Y PATRIMONIO NETO 3´600,000 2´220,000

Deudas a Largo Plazo 1´000,000 900,000Pasivos por Inst. Fin. Derivados 200,000 100,000Ingresos Diferidos 100,000 50,0007. ¿………………cuando se

consolidad estados

financieros y existen socios

minoritarios, el patrimonio

debe desglosarse en dos

bloques?

117

InterrogantesInterrogantes

8. ¿……………..todos los activos deben ser medidos y

Empresa Sur Perú S.A.Balances Generales

Al 31 de diciembre del 2011 y 2010(expresado en nuevos soles)

Activo Corriente 2011 2010

Caja y Bancos 50,000 10,000Cuentas por Cobrar Comerciales 400,000 200.000Otras Cuentas por Cobrar 200,000 40,000Existencias (Nota 9) 900,000 600,000Activos Biológicos 80,000 20,000

¿Sabe usted que?¿Sabe usted que?

presentados a su VALOR RAZONABLE mas no a su costo histórico o acumulado?

Activos Biológicos 80,000 20,000

TOTAL ACTIVO CORRIENTECORRIENTE 1´630,000 870,000

Inversiones Financieras 400,000 300,000

Inversiones Inmobiliarias 500,000 300,000

Inmuebles, Maquinaria y Equipo 800,000 700,000

Activos Intangibles 120,000 30,000. . .

TOTAL ACTIVOS 3´450,000 2´200,000

118

CIERRE CONTABLE 2012

PÁG. TEMA ACCIÓNHOJA DE SEGUIMIENTO DE ACCIONES Y DECISIONES 2011

119

¡ MUCHAS GRACIAS !

120

CPC ALBERTO NUÉ BRACAMONTE

Teléfonos: 4700245 Teléfonos: 4700245 -- 9904033699040336 [email protected]@qnet.com.pe

CIERRE CONTABLE 2012

MATERIAL COMPLEMENTARIONIC 19 BENEFICIO

121

NIC 19 BENEFICIO DE LOS

TRABAJADORES

CPC ALBERTO NUÉ BRACAMONTE

NIC 19 BENEFICIOS DE LOS TRABAJADORES

OBJETIVOEl objetivo de esta Norma es prescribir el tratamiento contable y lainformación a revelar respecto de los beneficios de los empleados

ALCANCE(…)4 Los beneficios a los empleados comprenden los siguientes:

1/6

122

4 Los beneficios a los empleados comprenden los siguientes:(a) los beneficios a corto plazo a los empleados, tales como sueldos,salarios y contribuciones a la seguridad social, ausenciasremuneradas por enfermedad y por otros motivos, participaciónparticipación enengananciasganancias ee incentivosincentivos (si(si sese paganpagan dentrodentro dede loslos docedoce mesesmesessiguientessiguientes trastras elel cierrecierre deldel periodo)periodo), y beneficios no monetarios(tales como asistencia médica, alojamiento, automóviles y lautilización de bienes o servicios subvencionados o gratuitos) para losempleados actuales;

CPC ALBERTO NUÉ BRACAMONTE

NIC 19 BENEFICIOS DE LOS TRABAJADORES

Beneficios a los empleados a corto plazo…(…)8 Los beneficios a corto plazo a los empleados

comprenden partidas tales como las siguientes:(…)

2/6

123

(…)(c) participación en ganancias e incentivos,pagaderos dentro de los doce meses siguientes alcierre del periodo en el que los empleados hanprestado los servicios correspondientes…

CPC ALBERTO NUÉ BRACAMONTE

NIC 19 BENEFICIOS DE LOS TRABAJADORES

RECONOCIMIENTO Y MEDICIÓNTodos los beneficios a corto plazo(…)10 Cuando un empleado haya prestado sus servicios a una entidaddurante el periodo contable, ésta reconocerá el importe (sin descontar) delos beneficios a corto plazo que ha de pagar por tales servicios:

3/6

124

(a) como un pasivo (gasto devengado), después de deducir cualquierimporte ya satisfecho. Si el importe pagado es superior al importe sindescontar de los beneficios, la entidad reconocerá la diferencia como unactivo (pago anticipado de un gasto), en la medida que el pago poradelantado vaya a dar lugar, por ejemplo, a una reducción en los pagos aefectuar en el futuro o a un reembolso en efectivo; y

(b) como un gasto, a menos que otra Norma exija o permita la inclusiónde los mencionados beneficios en el costo de un activo (ver, por ejemplo laNIC 2 Inventarios, y la NIC 16 Propiedades, Planta y Equipo)

• RECONOCIMIENTO Y MEDICIÓN� Participación en ganancias y planes de incentivos

(…)Párrafo 21 - Las obligaciones relacionadas con los planesde participación en ganancias e incentivos son

4/6NIC 19 BENEFICIOS DE LOS NIC 19 BENEFICIOS DE LOS

TRABAJADORESTRABAJADORES

125

de participación en ganancias e incentivos sonconsecuencia de los servicios prestados por losempleados, no de transacciones con los propietarios. Portanto, la entidad reconocerá el costo de tales planes,de participación en ganancias e incentivos, como ungasto y no como un componente de la distribución dela ganancia.

CPC ALBERTO NUÉ BRACAMONTE

NIC 19 BENEFICIOS DE LOS TRABAJADORES

� EFECTOS A CONSIDERAR ¿2010 O 2011 y 2012?

� TRATAMIENTO CONTABLE APROPIADO – ¿GASTO

CORRIENTE? ¿ESTIMABLE MES A MES O QUÉ?

5/6

126

� EFECTO EN LA NIC 12 CON LAS PARTICIPACIONES

DIFERIDAS Y EXPOSICIÓN EN LOS EE.FF.

� CUENTAS QUE AFECTAN

CPC ALBERTO NUÉ BRACAMONTE

• CONSECUENCIAS EN PERÚ DESDE 2011, OPTATIVO2010:

6/6

NIC 19 BENEFICIOS DE LOS NIC 19 BENEFICIOS DE LOS TRABAJADORESTRABAJADORES

� Ya no se reconocen como detracción de las utilidades enel Estado de Resultados ni para el IR Diferido.

� Deben considerarse como “gastos de personal” y por lo

127

� Deben considerarse como “gastos de personal” y por lotanto afectar a las cuentas correspondientes tratándosecomo costo de producción (Mano de Obra Directa eIndirecta), Gastos de Administración y Gastos de Ventas.Esto lleva a la “estimación mensual del gasto.

� Siendo parte de los Resultados del Ejercicio tiene efectoen la utilidad, por ejemplo, para el cálculo de la Dieta alDirectorio.

CPC ALBERTO NUÉ BRACAMONTE

¡ MUCHAS GRACIAS !

128

CPC ALBERTO NUÉ BRACAMONTE

Teléfonos: 4700245 Teléfonos: 4700245 -- 9904033699040336 [email protected]@qnet.com.pe