ciclo introductorio módulo vii nic 12 impuesto a las...

TRANSCRIPT

28/05/2013

1

- NIC 12 Impuesto a las ganancias

- NIC 32 – NIIF 9 - NIC 39 – NIIF 7

Instrumentos Financieros

Simples

- NIC 19 Beneficios a empleados

CICLO INTRODUCTORIO

Módulo VII

Cras. Ana María Giorla y María Diva Ferreri 1

NIC 12 IMPUESTO A LAS GANANCIAS

Cras. Ana María Giorla y María Diva Ferreri 2

28/05/2013

2

NIC 12 – Impuesto a las Ganancias

NIC 12 e interpretaciones 1. NIC 12

1. Objetivo 2. Alcance 3. Definiciones 4. Base Fiscal 5. Reconocimiento de pasivos y activos por

impuestos corrientes 6. Reconocimiento de pasivos y activos por

impuestos diferidos - Diferencias temporarias imponibles - Diferencias temporarias deducibles

Cras. Ana María Giorla y María Diva Ferreri 3

NIC 12 – Impuesto a las Ganancias NIC 12 e interpretaciones 1. NIC 12 7. Pérdidas y créditos fiscales no utilizados 8. Reconsideración de activos por impuestos diferidos no reconocidos 9. Inversiones en subsidiarias, sucursales y asociadas, y participaciones en negocios conjuntos 10. Medición 11. Reconocimiento de impuestos corrientes y diferidos 12. Presentación 13. Información a revelar

Cras. Ana María Giorla y María Diva Ferreri 4

28/05/2013

3

NIC 12 – Impuesto a las Ganancias

NIC 12 e interpretaciones 2. IFRIC 7

1. Ajuste por inflación de los activos y pasivos diferidos 2. Determinación del cargo a impuesto a las ganancias

3. SIC 25 1. Cambios en la situación fiscal del ente o sus

accionistas (no se analizará en este ciclo introductorio)

Cras. Ana María Giorla y María Diva Ferreri 5

Objetivo El objetivo de esta norma es prescribir el tratamiento contable del impuesto a las ganancias. El principal problema al contabilizar el impuesto a las ganancias es cómo tratar las consecuencias actuales y futuras de: (a) la recuperación (liquidación) en el futuro del importe en libros de los activos (pasivos) que se han reconocido en el estado de situación financiera de la entidad; y (b) las transacciones y otros sucesos del período corriente que han sido objeto de reconocimiento en los estados financieros.

Cras. Ana María Giorla y María Diva Ferreri 6

28/05/2013

4

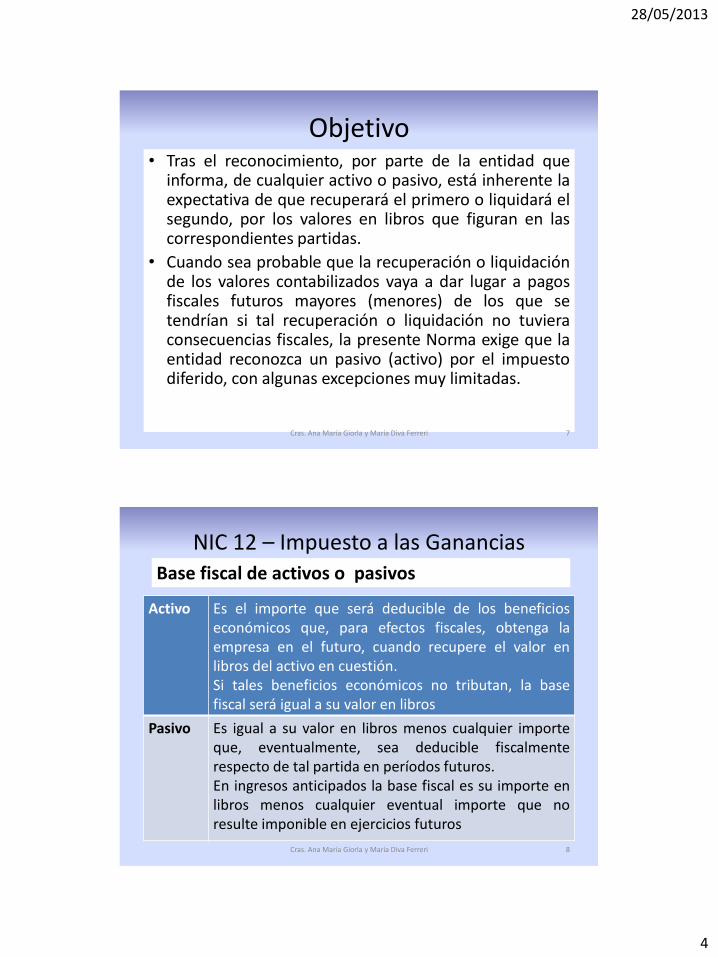

Objetivo • Tras el reconocimiento, por parte de la entidad que

informa, de cualquier activo o pasivo, está inherente la expectativa de que recuperará el primero o liquidará el segundo, por los valores en libros que figuran en las correspondientes partidas.

• Cuando sea probable que la recuperación o liquidación de los valores contabilizados vaya a dar lugar a pagos fiscales futuros mayores (menores) de los que se tendrían si tal recuperación o liquidación no tuviera consecuencias fiscales, la presente Norma exige que la entidad reconozca un pasivo (activo) por el impuesto diferido, con algunas excepciones muy limitadas.

Cras. Ana María Giorla y María Diva Ferreri 7

NIC 12 – Impuesto a las Ganancias

Activo Es el importe que será deducible de los beneficios económicos que, para efectos fiscales, obtenga la empresa en el futuro, cuando recupere el valor en libros del activo en cuestión. Si tales beneficios económicos no tributan, la base fiscal será igual a su valor en libros

Pasivo Es igual a su valor en libros menos cualquier importe que, eventualmente, sea deducible fiscalmente respecto de tal partida en períodos futuros. En ingresos anticipados la base fiscal es su importe en libros menos cualquier eventual importe que no resulte imponible en ejercicios futuros

Base fiscal de activos o pasivos

Cras. Ana María Giorla y María Diva Ferreri 8

28/05/2013

5

NIC 12 – Impuesto a las Ganancias

Algunas partidas tienen base fiscal aunque no figuren reconocidas como A ni P en el balance

Ejemplo: costos de investigación y desarrollo contabilizados como un gasto en el periodo en que se incurren, que no son gastos deducibles para la determinación de los resultados fiscales hasta un periodo posterior.

Base fiscal de activos o pasivos

Cras. Ana María Giorla y María Diva Ferreri 9

NIC 12 – Impuesto a las Ganancias Ejercicio

Activo

Rubro intereses a cobrar = 100. Fiscalmente se pagará el impuesto cuando se cobren

Valor fiscal = ?

Préstamo otorgado por el ente = 100. Al cobrarse produce efectos fiscales

Valor fiscal = ?

Pasivo

Gastos devengados contra proveedores = 100. El gasto será deducible fiscalmente cuando se pague

Valor fiscal = ?

Gastos devengados contra proveedores = 100. El gasto ya se dedujo

Valor fiscal = ? Cras. Ana María Giorla y María Diva Ferreri 10

28/05/2013

6

NIC 12 – Impuesto a las Ganancias Base fiscal que no resulte obvia

• Cuando la base fiscal de un activo o un pasivo no resulte obvia inmediatamente, es útil considerar el principio fundamental sobre el que se basa esta Norma

• El ente debe, con excepciones limitadas, reconocer un pasivo (activo) por impuestos diferidos, siempre que la recuperación o el pago del importe en libros de un activo o pasivo vaya a producir pagos fiscales mayores (menores) que los que resultarían si tales recuperaciones o pagos no tuvieran consecuencias fiscales

Cras. Ana María Giorla y María Diva Ferreri 11

Reconocimiento de pasivos y activos por

impuestos corrientes

El impuesto corriente, correspondiente al periodo presente y a los anteriores, debe ser reconocido como un pasivo en la medida en que no haya sido liquidado.

Si la cantidad ya pagada, que corresponda al periodo presente y a los anteriores, excede el importe a pagar por esos períodos, el exceso debe ser reconocido como un activo.

El importe a cobrar que corresponda a una pérdida fiscal, si ésta puede ser retrotraída para recuperar las cuotas corrientes satisfechas en periodos anteriores, debe ser reconocido como un activo.

Cras. Ana María Giorla y María Diva Ferreri 12

28/05/2013

7

Reconocimiento de pasivos y activos por impuestos diferidos

Diferencias temporarias imponibles Se reconocerá un pasivo de naturaleza fiscal por causa de cualquier diferencia temporaria imponible, a menos que la diferencia haya surgido por:

(a) el reconocimiento inicial de una plusvalía; o

(b) el reconocimiento inicial de un activo o pasivo en una transacción que:

(i) no es una combinación de negocios; y

(ii) en el momento en que fue realizada no afectó ni a la ganancia contable ni a la ganancia (pérdida) fiscal.

Sin embargo, debe ser reconocido un pasivo diferido de carácter fiscal, por diferencias temporarias imponibles asociadas con inversiones en entidades subsidiarias, sucursales y asociadas, o con participaciones en acuerdos conjuntos.

Cras. Ana María Giorla y María Diva Ferreri 13

• Casos en los que se genera una diferencia temporaria imponible:

1) cuando el importe en libros de un activo exceda su base fiscal 2) cuando gastos o ingresos se registran contablemente en un período y fiscalmente se computan en otro (diferencias temporales) 3) En una combinación de negocios los activos identificables adquiridos y los pasivos asumidos se reconocen a valor razonable, pero se miden con otro criterio a efectos fiscales 4) cuando se revalúan los activos, pero no se realiza dicho ajuste a efectos fiscales 5) cuando surge una plusvalía en una combinación de negocios 6) cuando la base fiscal de un activo o un pasivo, a la fecha de su reconocimiento inicial difiere de su importe en libros 7) cuando el importe en libros de inversiones en subsidiarias, sucursales y asociadas, o el de la participación en acuerdos conjuntos, difiere de la base fiscal de estas partidas.

Cras. Ana María Giorla y María Diva Ferreri 14

28/05/2013

8

Diferencias temporarias deducibles Se reconocerá un activo por impuestos diferidos, por causa de todas las diferencias temporarias deducibles, en la medida en que resulte probable que la entidad disponga de ganancias fiscales futuras contra las que cargar esas diferencias temporarias deducibles, salvo que el activo por impuestos diferidos aparezca por causa del reconocimiento inicial de un activo o pasivo en una transacción que:

(a) no es una combinación de negocios; y

(b) en el momento en que fue realizada no afectó ni a la ganancia contable ni a la ganancia (pérdida) fiscal.

No obstante, debe reconocerse un activo por impuestos diferidos, de acuerdo con lo establecido en el párrafo 44, para las diferencias temporarias deducibles asociadas con inversiones en entidades subsidiarias, sucursales y asociadas, así como con participaciones en acuerdos conjuntos.

Cras. Ana María Giorla y María Diva Ferreri 15

• Ejemplos: a) costos por beneficios por retiro (son deducibles contablemente pero fiscalmente se reconocen cuando se pagan) b) Costos de investigación que se tratan como

gasto del período pero fiscalmente se reconocen en períodos posteriores

c) En una combinación de negocios los activos identificables adquiridos y los pasivos asumidos se reconocen a valor razonable, pero se miden con otro criterio a efectos fiscales

d) cuando se revalúan los activos, pero no se realiza dicho ajuste a efectos fiscales

Cras. Ana María Giorla y María Diva Ferreri 16

28/05/2013

9

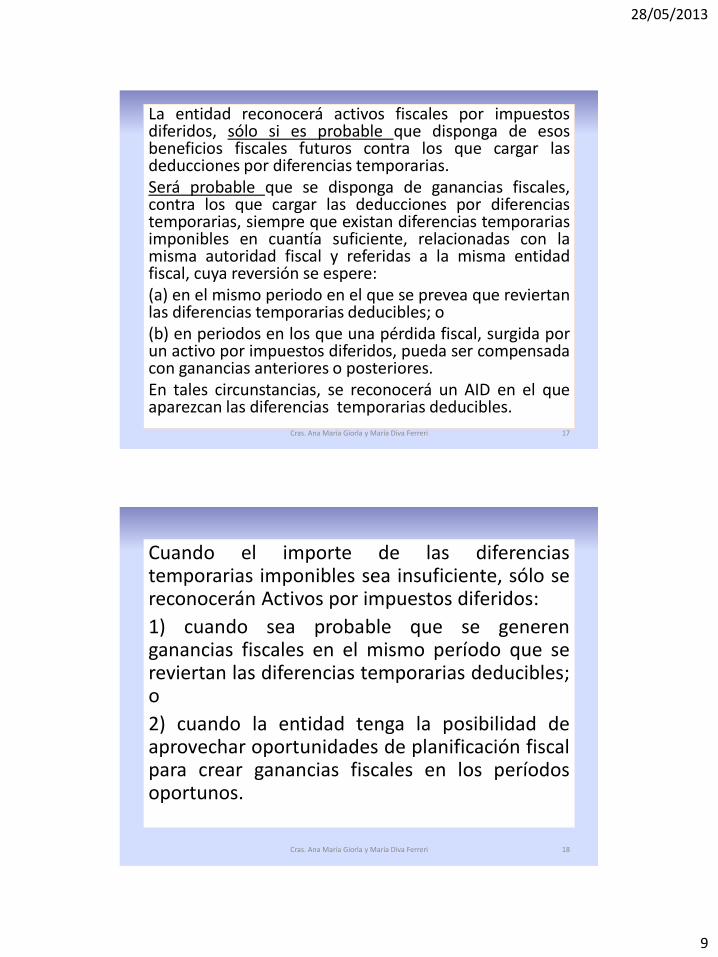

La entidad reconocerá activos fiscales por impuestos diferidos, sólo si es probable que disponga de esos beneficios fiscales futuros contra los que cargar las deducciones por diferencias temporarias. Será probable que se disponga de ganancias fiscales, contra los que cargar las deducciones por diferencias temporarias, siempre que existan diferencias temporarias imponibles en cuantía suficiente, relacionadas con la misma autoridad fiscal y referidas a la misma entidad fiscal, cuya reversión se espere: (a) en el mismo periodo en el que se prevea que reviertan las diferencias temporarias deducibles; o (b) en periodos en los que una pérdida fiscal, surgida por un activo por impuestos diferidos, pueda ser compensada con ganancias anteriores o posteriores. En tales circunstancias, se reconocerá un AID en el que aparezcan las diferencias temporarias deducibles.

Cras. Ana María Giorla y María Diva Ferreri 17

Cuando el importe de las diferencias temporarias imponibles sea insuficiente, sólo se reconocerán Activos por impuestos diferidos:

1) cuando sea probable que se generen ganancias fiscales en el mismo período que se reviertan las diferencias temporarias deducibles; o

2) cuando la entidad tenga la posibilidad de aprovechar oportunidades de planificación fiscal para crear ganancias fiscales en los períodos oportunos.

Cras. Ana María Giorla y María Diva Ferreri 18

28/05/2013

10

Reconsideración de activos por impuestos

diferidos no reconocidos

Al final del periodo sobre el que se informa, una

entidad evaluará nuevamente los activos por

impuestos diferidos no reconocidos. En ese

momento la entidad procederá a registrar un

activo de esta naturaleza, anteriormente no

reconocido, siempre que sea probable que las

futuras ganancias fiscales permitan la

recuperación del activo por impuestos diferidos.

Cras. Ana María Giorla y María Diva Ferreri 19

NIC 12 – Impuesto a las Ganancias

Diferencias temporarias generadas por el Activo

• Adquisición de negocio - El costo de la compra se distribuye entre el valor razonable de los activos. Y este ajuste no tiene efectos fiscales

• Medición de activos a valor razonable. No siendo este criterio el usado a fines fiscales.

• La medición a VPP en inversiones puede no ser la usada a fines fiscales (puede ser temporaria o afectar la tasa efectiva)

Cras. Ana María Giorla y María Diva Ferreri 20

28/05/2013

11

NIC 12 – Impuesto a las Ganancias

Diferencias temporarias generados por el Activo

• Amortización PP&E: diferente criterio de amortización, de vida útil, deducción total en el año compra (regímenes de promoción), bienes en desuso, opción en la venta y reemplazo

• Tratamiento del leasing (diferencias entre ley y NIC 17)

• Gastos de organización

Cras. Ana María Giorla y María Diva Ferreri 21

NIC 12 – Impuesto a las Ganancias

Diferencias temporarias generados por el Activo

• Ventas a plazo

• Incobrables

• Resultados de las obras en curso

• Costos financieros activados

Cras. Ana María Giorla y María Diva Ferreri 22

28/05/2013

12

NIC 12 – Impuesto a las Ganancias

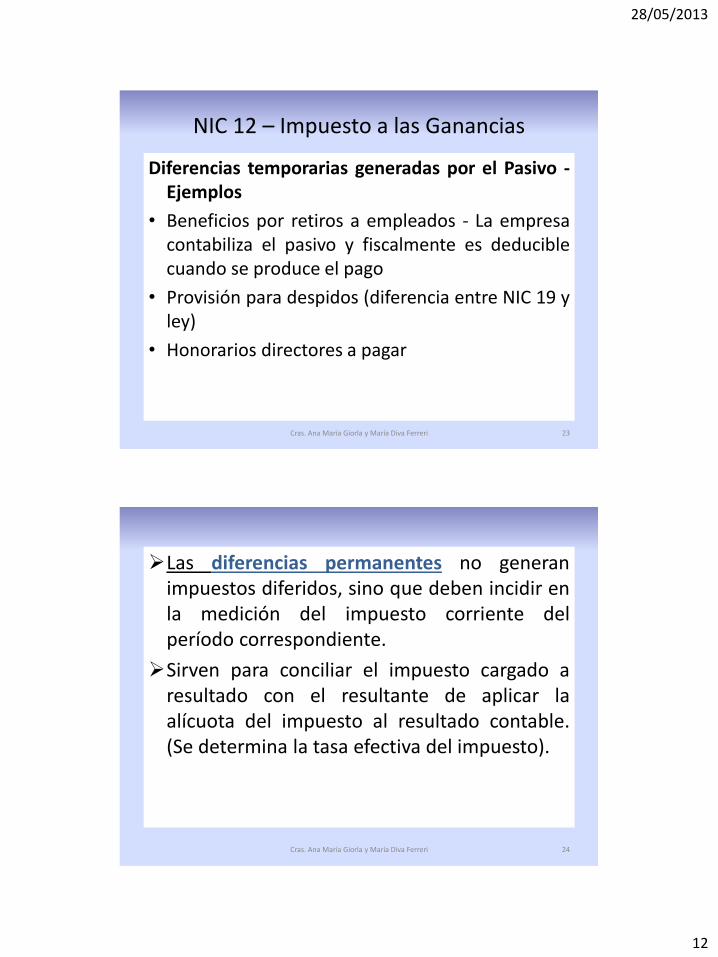

Diferencias temporarias generadas por el Pasivo - Ejemplos

• Beneficios por retiros a empleados - La empresa contabiliza el pasivo y fiscalmente es deducible cuando se produce el pago

• Provisión para despidos (diferencia entre NIC 19 y ley)

• Honorarios directores a pagar

Cras. Ana María Giorla y María Diva Ferreri 23

Las diferencias permanentes no generan impuestos diferidos, sino que deben incidir en la medición del impuesto corriente del período correspondiente.

Sirven para conciliar el impuesto cargado a resultado con el resultante de aplicar la alícuota del impuesto al resultado contable. (Se determina la tasa efectiva del impuesto).

Cras. Ana María Giorla y María Diva Ferreri 24

28/05/2013

13

NIC 12 – Impuesto a las Ganancias

Ex Diferencias permanentes o definitivas – Afectan la tasa efectiva

• No existen en el método del pasivo basado en el balance.

• Esto se observa por la forma de determinar la base fiscal de los activos y pasivos

• Sólo se utilizan si es necesario preparar la nota conciliatoria (que no es obligatoria en todas las normas)

Cras. Ana María Giorla y María Diva Ferreri 25

NIC 12 – Impuesto a las Ganancias

Tasa efectiva

Es la medición que se busca contabilizar, como cargo de impuesto a las ganancias.

Surge de la relación entre el Impuesto a las ganancias y el Resultado antes del impuesto.

Permite proyectar el “cash flow” disponible para el accionista.

Cras. Ana María Giorla y María Diva Ferreri 26

28/05/2013

14

NIC 12 – Impuesto a las Ganancias

Elementos fiscales que cambian la tasa efectiva de IG – Ejemplos en Argentina

• Reembolsos exportación (exento hasta parte del 2003)

• Donaciones no admitidas • Exenciones de leyes especiales • Deducciones no admitidas (impuesto inmobiliario

de inmuebles baldíos, remuneraciones a directores del extranjero, gastos de automóviles, retribuciones por explotación de marcas de sujetos del exterior)

Cras. Ana María Giorla y María Diva Ferreri 27

NIC 12 – Impuesto a las Ganancias

Elementos fiscales que cambian la tasa efectiva de IG – Ejemplos en Argentina

• Honorarios de directores que superan el tope • Multas, costas causídicas e intereses punitorios • Alquileres e intereses presuntos • Desgravaciones y subvenciones • Gastos no admitidos

Cras. Ana María Giorla y María Diva Ferreri 28

28/05/2013

15

• Conciliación entre tasa efectiva y nominal impositiva

Ejemplo:

.Resultado contable antes de impto: $100.000

.Alícuota impuesto a las ganancias: 35,00%

.Gastos no deducibles:

Donaciones $5.000

Honorarios que superan tope $10.000

monto tasa impuesto

Resultado contable 100000 35% 35000

Dif. Permanentes

Donaciones no admitidas 5000

Honorarios no deducibles 10000

Resultado impositivo 115000 35% 40250

tasa efectiva 40250 40,25%

100000 Cras. Ana María Giorla y María Diva Ferreri 29

Medición Los pasivos (activos) corrientes de tipo fiscal, ya procedan del periodo presente o de períodos anteriores, deben ser medidos por las cantidades que se espere pagar (recuperar) de la autoridad fiscal, utilizando la normativa y tasas impositivas que se hayan aprobado, o cuyo proceso de aprobación esté prácticamente terminado, al final del periodo sobre el que se informa. Los activos y pasivos por impuestos diferidos deben medirse empleando las tasas fiscales que se espera sean de aplicación en el período en el que el activo se realice o el pasivo se cancele, basándose en las tasas (y leyes fiscales) que al final del periodo sobre el que se informa hayan sido aprobadas o prácticamente terminado el proceso de aprobación. Los activos y pasivos por impuestos diferidos no deben ser descontados

Cras. Ana María Giorla y María Diva Ferreri 30

28/05/2013

16

La medición de los pasivos por impuestos diferidos y los activos por impuestos diferidos reflejará las consecuencias fiscales que se derivarían de la forma en que la entidad espera, al final del periodo sobre el que se informa, recuperar o liquidar el importe en libros de

sus activos y pasivos.

Cras. Ana María Giorla y María Diva Ferreri 31

Ejemplo A

Una partida de propiedades, planta y equipo tiene un

importe en libros de 100 y una base fiscal de 60. Si el

activo se vendiese, sería de aplicación a las ganancias una

tasa del 20%, pero si se obtienen del mismo otro tipo de

ingresos, la tasa aplicable es del 30%.

La entidad reconocerá un pasivo por impuestos diferidos

de 8 (el 20% de 40) si prevé vender el elemento sin usarlo,

y un impuesto diferido de 12 (el 30% de 40) si prevé

conservar el elemento y recuperar su valor mediante el

uso.

Cras. Ana María Giorla y María Diva Ferreri 32

28/05/2013

17

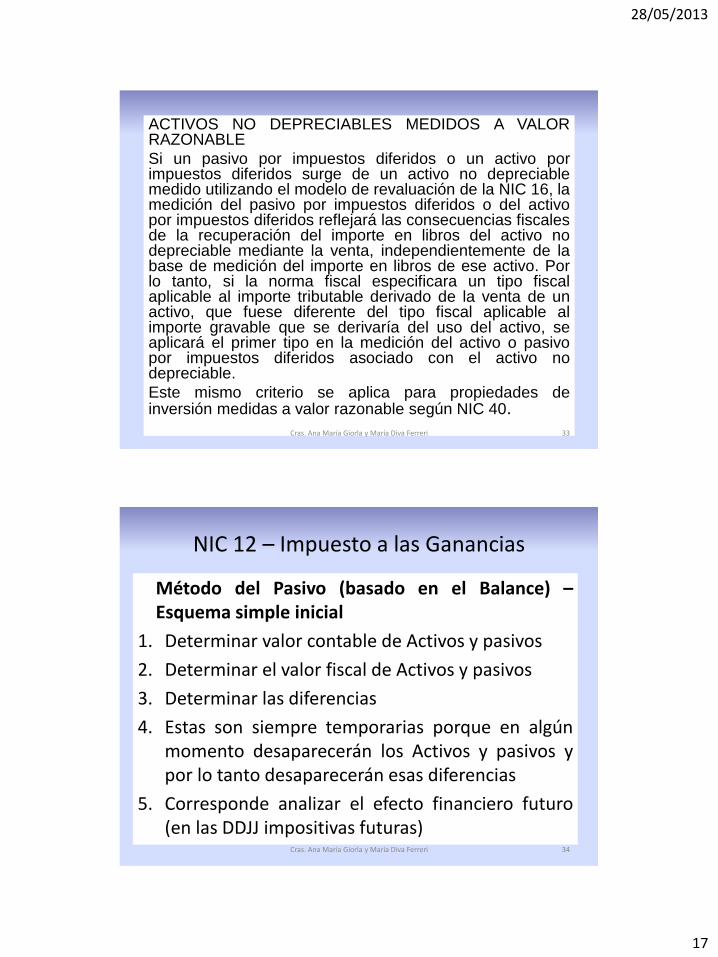

ACTIVOS NO DEPRECIABLES MEDIDOS A VALOR RAZONABLE

Si un pasivo por impuestos diferidos o un activo por impuestos diferidos surge de un activo no depreciable medido utilizando el modelo de revaluación de la NIC 16, la medición del pasivo por impuestos diferidos o del activo por impuestos diferidos reflejará las consecuencias fiscales de la recuperación del importe en libros del activo no depreciable mediante la venta, independientemente de la base de medición del importe en libros de ese activo. Por lo tanto, si la norma fiscal especificara un tipo fiscal aplicable al importe tributable derivado de la venta de un activo, que fuese diferente del tipo fiscal aplicable al importe gravable que se derivaría del uso del activo, se aplicará el primer tipo en la medición del activo o pasivo por impuestos diferidos asociado con el activo no depreciable.

Este mismo criterio se aplica para propiedades de inversión medidas a valor razonable según NIC 40.

Cras. Ana María Giorla y María Diva Ferreri 33

NIC 12 – Impuesto a las Ganancias

Método del Pasivo (basado en el Balance) – Esquema simple inicial

1. Determinar valor contable de Activos y pasivos

2. Determinar el valor fiscal de Activos y pasivos

3. Determinar las diferencias

4. Estas son siempre temporarias porque en algún momento desaparecerán los Activos y pasivos y por lo tanto desaparecerán esas diferencias

5. Corresponde analizar el efecto financiero futuro (en las DDJJ impositivas futuras)

Cras. Ana María Giorla y María Diva Ferreri 34

28/05/2013

18

NIC 12 – Impuesto a las Ganancias

Método del Pasivo (basado en el Balance)

Diferencias temporarias gravables (cuando su

reversión aumentará el impuesto determinado)

Pasivo por Impuesto Diferido

Diferencias temporarias deducibles (cuando su reversión reducirá el

impuesto determinado)

Activo por Impuesto Diferido

Cras. Ana María Giorla y María Diva Ferreri 35

NIC 12 – Impuesto a las Ganancias

Conciliación entre la tasa efectiva y la tasa nominal

Este es un concepto básico del método de registración ya que permite:

a) Determinar que no hay errores en el cálculo (cuando toda la diferencia está explicada)

b) Ayudar a la empresa a tomar decisiones estratégicas que le permitan bajar la tasa efectiva de impuesto

c) Proyectar el “cash flow” para el accionista, en función de las condiciones esperadas (las que pueden modificar la tasa efectiva)

Cras. Ana María Giorla y María Diva Ferreri 36

28/05/2013

19

NIC 12 – Impuesto a las Ganancias

A y P por Impuestos Diferidos – Medición – Tasa a utilizar

Alícuota impositiva a considerar La que se espera esté vigente al momento de la reversión de las diferencias temporarias

Concepto NIIF Con las tasas que se hayan aprobado o cuyo proceso de aprobación esté prácticamente terminado al final del período

Concepto US GAAP y NC Argentinas

Esté sancionada a la fecha del ejercicio

Cras. Ana María Giorla y María Diva Ferreri 37

NIC 12 – Impuesto a las Ganancias

Procedimiento Diferencias entre

PRIMER PASO

Mediciones contables Activos y Pasivos

Mediciones fiscales Activos y Pasivos

Las ex diferencias permanentes no se determinan Las diferencias temporarias se multiplican por la tasa fiscal que

corresponde a cada diferencia

Se reconocen activos o pasivos por impuestos diferidos

Las ex diferencias permanentes son una partida de conciliación entre el impuesto cargado a resultados y el que surja de aplicar al resultado contable la tasa

impositiva (tasa efectiva) Cras. Ana María Giorla y María Diva Ferreri 38

28/05/2013

20

NIC 12 – Impuesto a las Ganancias

Activos y pasivos por Impuestos diferidos

Son las diferencias temporarias entre

Mediciones contables

Activos y Pasivos

Mediciones fiscales Activos y Pasivo

Multiplicándolas por la tasa impositiva se reconocen activos o pasivos por impuesto diferidos

Excepto Cras. Ana María Giorla y María Diva Ferreri 39

NIC 12 – Impuesto a las Ganancias

Activos y pasivos por Impuestos diferidos

Excepto cuando tales diferencias provengan de

• Una plusvalía que no es deducible impositiva-mente

• el reconocimiento inicial de un activo o pasivo en una transacción:

– que no es una combinación de negocios y

– a la fecha de la transacción no afecta ni el resultado contable ni el impositivo

Cras. Ana María Giorla y María Diva Ferreri 40

28/05/2013

21

NIC 12 – Impuesto a las Ganancias

Método del Pasivo (basado en el balance) Esquema Práctico

Activo Contable

Pasivo Fiscal

Pasivo Contable

Activo Fiscal

Pasivo Contable

Activo Contable

Activo Fiscal

Pasivo Fiscal

Activo por

Impuesto Diferido

Pasivo por

Impuesto Diferido

Cras. Ana María Giorla y María Diva Ferreri 41

NIC 12 – Impuesto a las Ganancias

Cargo a resultados por impuesto a las ganancias

• Se imputará a resultados: •Los impuestos determinados para el período •Las variaciones de saldos de impuestos diferidos que no hayan sido causados por combinaciones de negocios o por una transacción que se reconoce en ORI o en el PN

Impuesto a las Ganancias a Provisión Imp. Gcias.

XX XX

Activo por Imp. Diferido Impuesto a las Ganancias a Pasivo por Imp. Diferido

XX XX XX

Por el impuesto determinado Variaciones de saldos de AID y PID

Cras. Ana María Giorla y María Diva Ferreri 42

28/05/2013

22

NIC 12 – Impuesto a las Ganancias

Test de Recuperabilidad AID El importe en libros de un AID debe someterse a

revisión al final de cada período. La entidad debe reducir el saldo del AID en la medida

que estime probable que no dispondrá de suficiente ganancia fiscal en el futuro para imputar dicho activo.

Podrá revertirse en la medida que existan expectativas

de ganancias fiscales futuras suficientes.

Registración contable: Impuesto a las Ganancias a Activo por Impuesto Diferido o Previsión para desvalorización AID

Cras. Ana María Giorla y María Diva Ferreri 43

NIC 12 – Impuesto a las Ganancias

Imputación del impuesto a las ganancias

– Al estado de resultados

– A Ajuste Resultados Ejercicios Anteriores (Resultados no asignados) (por error o cambio de políticas contables aplicables retroactivamente)

– A otros resultados integrales (si la partida que genera el AID o el PID se encuentra incluida en esta sección. Por ej. revaluación de PP&E, diferencias de cambio por conversión NIC 21)

– Directamente en patrimonio (instrumentos financieros compuestos en la porción correspondiente al patrimonio)

Cras. Ana María Giorla y María Diva Ferreri 44

28/05/2013

23

NIC 12 – Impuesto a las Ganancias

Distribución del estado de resultados en el Impuesto a las Ganancias

– Resultados de operaciones que continúan

– Resultados por descontinuación

• por operaciones

• por disposición de activos y cancelación de pasivos

Cras. Ana María Giorla y María Diva Ferreri 45

NIC 12 – Impuesto a las Ganancias

Quebrantos (Pérdidas) impositivos y créditos fiscales no usados

• De existir darán lugar a reconocer Activo por impuesto diferido si se pueden compensar con ganancias fiscales posteriores, sólo si es probable la disponibilidad de ganancias fiscales futuras

Cras. Ana María Giorla y María Diva Ferreri 46

28/05/2013

24

NIC 12 – Impuesto a las Ganancias

Evaluación de la posibilidad de ganancias fiscales futuras

• Que las causas de los quebrantos estén identificadas y de repetición improbable

• Que la probabilidad de ganancias fiscales sean anteriores que la prescripción de los quebrantos o créditos fiscales

• Si tiene PID que contribuyan a poder utilizar los quebrantos o créditos fiscales

Cras. Ana María Giorla y María Diva Ferreri 47

NIC 12 – Impuesto a las Ganancias

Evaluación de la posibilidad de ganancias fiscales futuras

• Que el ente pueda realizar una planificación fiscal para incrementar las ganancias fiscales futuras: – Difiriendo el uso de deducciones que sean

posibles – Vendiendo y arrendando con opción a compra

activos revaluados

Cras. Ana María Giorla y María Diva Ferreri 48

28/05/2013

25

NIC 12 – Impuesto a las Ganancias

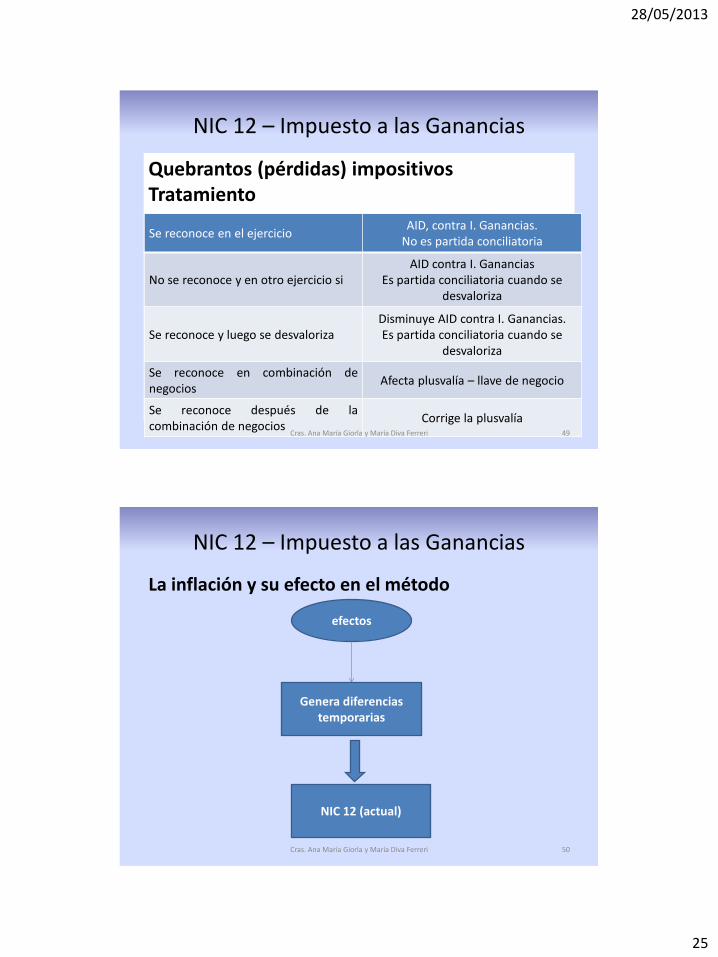

Quebrantos (pérdidas) impositivos Tratamiento Se reconoce en el ejercicio

AID, contra I. Ganancias. No es partida conciliatoria

No se reconoce y en otro ejercicio si AID contra I. Ganancias

Es partida conciliatoria cuando se desvaloriza

Se reconoce y luego se desvaloriza Disminuye AID contra I. Ganancias. Es partida conciliatoria cuando se

desvaloriza

Se reconoce en combinación de negocios

Afecta plusvalía – llave de negocio

Se reconoce después de la combinación de negocios

Corrige la plusvalía Cras. Ana María Giorla y María Diva Ferreri 49

NIC 12 – Impuesto a las Ganancias

La inflación y su efecto en el método

efectos

Genera diferencias temporarias

NIC 12 (actual)

Cras. Ana María Giorla y María Diva Ferreri 50

28/05/2013

26

NIC 12 – Impuesto a las Ganancias

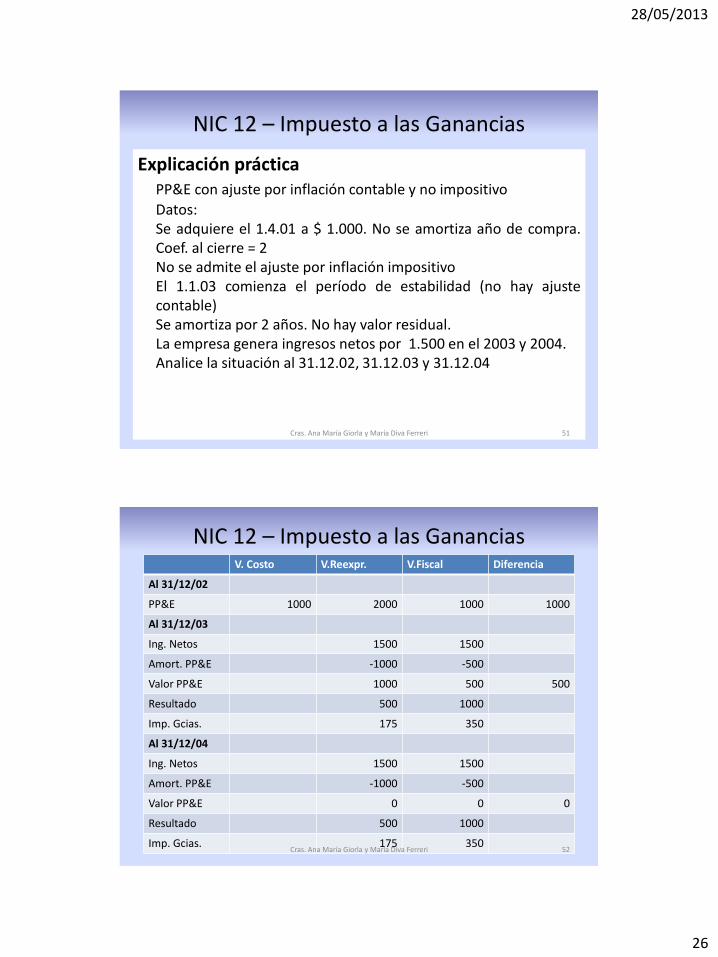

Explicación práctica PP&E con ajuste por inflación contable y no impositivo

Datos: Se adquiere el 1.4.01 a $ 1.000. No se amortiza año de compra.

Coef. al cierre = 2 No se admite el ajuste por inflación impositivo El 1.1.03 comienza el período de estabilidad (no hay ajuste

contable) Se amortiza por 2 años. No hay valor residual. La empresa genera ingresos netos por 1.500 en el 2003 y 2004. Analice la situación al 31.12.02, 31.12.03 y 31.12.04

Cras. Ana María Giorla y María Diva Ferreri 51

NIC 12 – Impuesto a las Ganancias V. Costo V.Reexpr. V.Fiscal Diferencia

Al 31/12/02

PP&E 1000 2000 1000 1000

Al 31/12/03

Ing. Netos 1500 1500

Amort. PP&E -1000 -500

Valor PP&E 1000 500 500

Resultado 500 1000

Imp. Gcias. 175 350

Al 31/12/04

Ing. Netos 1500 1500

Amort. PP&E -1000 -500

Valor PP&E 0 0 0

Resultado 500 1000

Imp. Gcias. 175 350 Cras. Ana María Giorla y María Diva Ferreri 52

28/05/2013

27

NIC 12 – Impuesto a las Ganancias Diferencia temporaria

Al 31.12.02: D H

IG 350

PID 350

Al 31.12.03

PID 175

IG 175

P.Fiscal 350

Al 31.12.04

PID 175

IG 175

P.Fiscal 350

Cras. Ana María Giorla y María Diva Ferreri 53

Impuestos diferidos que surgen de una combinación de negocios En una combinación de negocios pueden surgir diferencias temporarias.

De acuerdo con la NIIF 3, una entidad reconocerá cualquier activo resultante por impuestos diferidos (en la medida en que cumplan los criterios de reconocimiento) o cualquier pasivo resultante por impuestos diferidos como activos y pasivos identificables en la fecha de adquisición.

Por consiguiente, esos activos y pasivos por impuestos diferidos afectan al importe de la plusvalía o a la ganancia por una compra en condiciones muy ventajosas que reconozca la entidad.

Sin embargo, una entidad no reconocerá los pasivos por impuestos diferidos que surjan del reconocimiento inicial de la plusvalía.

Cras. Ana María Giorla y María Diva Ferreri 54

28/05/2013

28

Compensación

Una entidad compensará los activos por impuestos y los pasivos por impuestos si, y sólo si, la entidad:

(a) tenga el derecho, exigible legalmente, de compensar los importes reconocidos; y

(b) tenga la intención de liquidar por el importe neto, o de realizar el activo y liquidar el pasivo simultáneamente.

Cras. Ana María Giorla y María Diva Ferreri 55

REVELACIÓN

• Los componentes principales del gasto (ingreso) por el impuesto a las ganancias, se revelarán por separado en los estados financieros (gasto corriente, impuesto diferido relacionado con nacimiento y reversión de diferencias temporarias, beneficios de carácter fiscal, impuestos diferidos relacionados con cambios en tasas fiscales, relacionado con cambios en políticas contables y errores, etc.)

• El importe agregado de los impuestos corrientes y diferidos, relacionados con las partidas cargadas o acreditadas directamente a patrimonio

• El importe del ingreso por impuestos relativo a cada componente del otro resultado integral

Cras. Ana María Giorla y María Diva Ferreri 56

28/05/2013

29

• Una explicación de la relación entre el gasto (ingreso) por el impuesto y la ganancia contable, en una de las siguientes formas o en ambas a la vez:

a) Una conciliación numérica entre el gasto (ingreso) por el impuesto y el resultado de multiplicar la ganancia contable por la tasa o tasas impositivas aplicables, especificando la manera de computar dichas tasas, o

b) Una conciliación numérica entre la tasa promedio efectiva y la tasa impositiva aplicable, especificando la manera de computar dichas tasas

• Una explicación de los cambios habidos en la tasa o tasas impositivas aplicables, en comparación con las del período anterior

• El importe (y fecha de validez, si la tuvieran), de las diferencias temporarias deducibles, pérdidas o créditos fiscales no utilizados para los cuales no se hayan reconocido AID

Cras. Ana María Giorla y María Diva Ferreri 57

• La cantidad total de diferencias temporarias relacionadas con inversiones en subsidiarias, sucursales y asociadas, o con participaciones en acuerdos conjuntos que no han sido reconocidas como PID

• Con respecto a cada tipo de diferencia temporaria, y con respecto a cada tipo de pérdidas o créditos fiscales no utilizados:

a) el importe de los AID y PID reconocidos en el ESF para cada período presentado b) el importe de los gastos o ingresos por impuestos diferidos reconocidos en el ER (si no resulta evidente al considerar los cambios en el ESF) • Con respecto a las operaciones discontinuadas, el gasto por

impuesto relativo a: a) la ganancia o pérdida derivada de la discontinuación; y b) la ganancia o pérdida del período por las actividades ordinarias de la operación discontinuada, junto con los importes correspondientes para c/u de los períodos anteriores presentados

Cras. Ana María Giorla y María Diva Ferreri 58

28/05/2013

30

• El importe de las consecuencias en el impuesto a las ganancias de los dividendos para los accionistas de la entidad propuestos o declarados que no fueron reconocidos como pasivos en el ESF

• Si una combinación de negocios en la que la entidad es la adquirente produce un cambio en el importe reconocido de su AID anterior a la adquisición, el importe de ese cambio

• Si los beneficios por impuestos diferidos adquiridos en una combinación de negocios no están reconocidos en la fecha de adquisición pero sí posteriormente, una descripción del cambio

• El importe del AID y las evidencias cuando la realización del mismo depende de ganancias futuras superiores de las ganancias surgidas por reversión de diferencias temporarias imponibles actuales; y la entidad ha experimentado una pérdida en el período actual o en el precedente

• En el caso que el impuesto a las ganancias se grave a tasas distintas en función de la distribución de ganancias como dividendos a los accionistas, se deberá revelar la naturaleza de las consecuencias potenciales que se podrían producir en el impuesto a las ganancias, si se pagaran dividendos a los accionistas.

Cras. Ana María Giorla y María Diva Ferreri 59

• Análisis de caso: Molinos Río de la Plata SA ejercicio económico finalizado el 31/12/2012.

Fuente: www.bolsar.com

Cras. Ana María Giorla y María Diva Ferreri 60

28/05/2013

31

NIC 32 – NIIF 9 - NIC 39 – NIIF 7

Instrumentos Financieros Simples

61 Cras. Ana María Giorla y María Diva Ferreri

Instrumentos financieros simples

IFRS

Esquema Normativo

62

IAS 32 – Presentación IAS 39 – Reconocimiento y Medición

IFRS 7 - Revelación

Cras. Ana María Giorla y María Diva Ferreri

28/05/2013

32

INSTRUMENTOS FINANCIEROS SIMPLES

NIC 32

Instrumentos financieros: Presentación

63 Cras. Ana María Giorla y María Diva Ferreri

NIC 32 – Inst. financieros: Presentación

64

Objetivos El objetivo de esta Norma es: a) Establecer los principios para presentar instrumentos

financieros como deudas o patrimonio neto y para compensar activos financieros y pasivos financieros

b) Enfoca la presentación desde la perspectiva del emisor de los instrumentos financieros

c) Los principios de la NIA 32 complementan los principios de reconocimiento y medición de instrumentos financieros establecidos por la NIIF 9 Instrumentos Financieros y la información a revelar de la NIIF 7 Instrumentos Financieros: Información a Revelar.

28/05/2013

33

NIC 32 – Inst. financieros: Presentación

65

Se aplicará por Todas las entidades y a todos los tipos de instrumentos

financieros No se aplica a Participaciones que se contabilicen de acuerdo con la NIIF 10,

NIC 27, 28 y 31 (excepto cuando se aplique NIIF 9 o los derivados relacionados, que sí la aplica)

Derechos y obligaciones empleadores NIC 19 Contratos de seguros NIIF 4 Instrumentos financieros contratos y obligaciones derivados de

transacciones con pagos basados en acciones NIIF 2

NIC 32 – Inst. financieros: Presentación

66

Se aplicará a:

Contratos de compra venta de partidas no financieras que se liquiden por su importe neto, en efectivo o en otro instrumentos financieros o mediante intercambios de instrumentos financieros como si dichos contratos fuesen instrumentos financieros excepto los contratos que se celebraron y se mantienen con el objetivo de recibir o entregar una partida no financiera de acuerdo con las compras, ventas o necesidades de uso esperada por el ente

28/05/2013

34

NIC 32 – Inst. financieros: Presentación

67

Definiciones

Instrumento Financiero: contrato que da lugar simultáneamente a

– un activo financiero en un ente y

– un pasivo financiero o un instrumento de patrimonio en otro

NIC 32 – Inst. financieros: Presentación

68

Definiciones

Activo Financiero: es cualquier activo que sea:

Efectivo

Un instrumento de patrimonio de otra empresa

Un derecho contractual a recibir dinero u otro activo financiero

Un derecho contractual a intercambiar activos financieros o pasivos financieros con otra empresa, en condiciones que sean potencialmente favorables para la entidad

Un contrato que puede o debe ser cancelado con instrumentos de patrimonio propio de la entidad

28/05/2013

35

NIC 32 – Inst. financieros: Presentación

69

Definiciones

Pasivo Financiero:

• una obligación contractual de:

– entregar dinero u otro activo financiero a otro ente

– intercambiar activos financieros o pasivos financieros con otro ente, bajo condiciones potencialmente desfavorables para la entidad

• Un contrato que será o podrá ser liquidado con un instrumento patrimonio de la propia entidad

NIC 32 – Inst. financieros: Presentación

70

Ejemplos a) Cuentas por cobrar o por pagar comerciales b) Pagarés por cobrar y por pagar c) Préstamos por cobrar y por pagar d) Obligaciones o bonos por cobrar y por pagar No son activos financieros y pasivos financieros los que

no tienen origen contractual: ejemplo: • impuesto a las ganancias – surgen por un

requerimiento legal • Obligaciones implícitas de la NIC 37

28/05/2013

36

NIC 32 – Inst. financieros: Presentación

71

Definiciones

Instrumento de patrimonio:

Cualquier contrato que ponga de manifiesto una participación residual en los activos netos de un ente, una vez deducido todos sus pasivos

NIC 32 – Inst. financieros: Presentación

72

Instrumentos financieros incluidos

28/05/2013

37

NIC 32 – Inst. financieros: Presentación

73

Distinción entre Pasivo y Patrimonio Neto

NIC 32 – Inst. financieros: Presentación

74

Distinción entre Pasivo y Patrimonio Neto

28/05/2013

38

NIC 32 – Inst. financieros: Presentación

75

Distinción entre Pasivo y Patrimonio Neto

Debe atenderse a la esencia económica del acuerdo contractual y no su forma legal y con las definiciones de pasivo financiero, de activo financiero y de instrumento de patrimonio. En ocasiones no coinciden, por ejemplo:

a) Acción preferida: será pasivo financiero si el emisor está obligado a reembolsarla por una cantidad fija o determinable, en una fecha futura cierta o determinable, o si concede al tenedor el derecho de requerir al emisor su reembolso

b) Un instrumento financiero que dé al tenedor derecho a devolverlo al emisor a cambio de efectivo o activos financieros (IF con opción de reventa) es un pasivo financiero.

NIC 32 – Inst. financieros: Presentación

76

Distinción entre Pasivo y Patrimonio Neto

Si el ente no tiene un derecho incondicional de evitar la entrega de efectivo u AF con el objetivo de liquidar una obligación contractual, será un:

PF Socios de cooperativas

28/05/2013

39

CASO 1 Un banco paga por anticipado a una entidad un préstamo a cinco años. El banco también le brinda a la entidad una facilidad de sobregiro por una cierta cantidad de años.

CASO 2 Una entidad tiene una obligación presente respecto del impuesto a las ganancias adeudado del año anterior

28/05/2013

40

CASO 3

Durante cada uno de los últimos veinte años, una entidad de catering ha pagado 50.000 u.m. para cubrir los costos del carnaval de la villa en que opera la entidad. La entidad goza de un gran reconocimiento por ser la patrocinadora principal del evento anual y en sus anuncios comerciales se hace referencia a su condición de patrocinador principal del carnaval de la villa. Los pobladores ahora esperan que la entidad pague 50.000 u.m. para cubrir los costos del carnaval de este año.

CASO 4 Una entidad recibe una multa por infringir tres requisitos legales diferentes: (i) demora en el pago del impuesto a las

ganancias; (ii) publicación tardía de las cuentas de la

empresa y (iii) afirmaciones falsas en los anuncios

comerciales de los Productos.

28/05/2013

41

CASO 5 Al final del periodo sobre el que se informa, una entidad posee un activo por el pago anticipado en concepto de tres meses de arrendamiento de las instalaciones para sus oficinas.

CASO 6 Una entidad vende la mercadería a los clientes y ofrece una garantía de un año para reparar o reemplazar cualquier producto defectuoso.

28/05/2013

42

CASO 7 Una entidad mantiene una obligación negociable (un instrumento de deuda a corto plazo no garantizado) emitida por una entidad importante.

Caso 8 Una entidad mantiene bonos emitidos por una empresa importante. Un bono es un título de deuda, por el que el emisor le adeuda a los tenedores una deuda y, según las condiciones del bono, queda obligado a cubrir el interés (el cupón) y reembolsar el principal en una fecha futura, denominada vencimiento. Es un contrato formal que insta a reembolsar el dinero que se tomó prestado con intereses, en intervalos fijos.

28/05/2013

43

CASO 9 La entidad A posee acciones preferentes en la entidad B. Las acciones preferentes le otorgan el derecho a la entidad A de obtener dividendos, pero no el derecho de voto.

NIC 32 – Inst. financieros: Presentación

86

Intereses, dividendos, pérdidas y ganancias

Estos conceptos, correspondientes a un pasivo financiero deben ser clasificados en el resultado del ejercicio como gastos o ingresos

Si corresponden a un Ingreso de Capital deben imputarse directamente al P. Neto, netos del impuesto a las ganancias relacionado

28/05/2013

44

NIC 32 – Inst. financieros: Presentación

87

Instrumentos Financieros Compuestos

• El emisor de un no derivado debe evaluar las condiciones de emisión para determinar si contiene componentes de pasivo y de patrimonio.

• Dichos componentes deben clasificarse por separado de acuerdo con las definiciones de cada uno de ellos

• Se asignará al Instrumento de Patrimonio el importe residual después de medir el importe del pasivo. Si hubiera un IFD (ejemplo opción de compra) implícito en el IFC pero distinto del Instrumento de Patrimonio se incluirá en el componente Pasivo

NIC 32 – Inst. financieros: Presentación

88

Ejercicio Instrumentos Financieros

Compuestos

Lectura y desarrollo Caso 1

28/05/2013

45

NIC 32 – Inst. financieros: Presentación

89

Medición de los componentes de un IF Compuesto

Se emiten 2.000 Obligaciones Convertibles pagaderos al final del 3er año y se emiten a la par con un VN de 1.000 por título (total 2.000.000).

El interés se paga al final de cada año (6% anual). Cada bono es convertible al momento del vencimiento en 250 acciones.

La tasa de interés vigente para deudas similares (sin conversión) es del 9% anual.

El precio de mercado de las acciones es 3. Los dividendos esperados en cada año son 0.14 por acción. La tasa

de interés libre de riesgo para 3 años es 5% anual. Mida el componente del capital por valoración residual.

NIC 32 – Inst. financieros: Presentación

90

Solución – Medición de componentes IFC

1. Valor residual del componente de capital

a. Valor actual del principal (2.000.000) =

b. Valor actual de los intereses (120.000)=

c. Total del componente pasivo =

d. Total de fondos obtenidos por emisión de ON =

e. Valor del capital por diferencia =

28/05/2013

46

NIC 32 – Inst. financieros: Presentación

91

Solución – Medición de componentes IFC

1. Valor residual del componente de capital

a. Valor actual del principal (2.000.000) = 1.544.367

b. Valor actual de los intereses (120.000)= 303.755

c. Total del componente pasivo = 1.848.122

d. Total de fondos obtenidos por la emisión de ON = 2.000.000

e. Valor del capital por diferencia = 151.878

NIC 32 – Inst. financieros: Presentación

92

Acciones propias en cartera

Si se readquiere I Patrimonio propio, el importe de “acciones propias en cartera” se deducirá del patrimonio.

No se reconocerá ningún resultado en el ejercicio por la compra, venta, emisión o amortización de los instrumentos de Patrimonio propio del ente. La contraprestación pagada o recibida se reconocerá directamente en el patrimonio.

28/05/2013

47

NIC 32 – Inst. financieros: Presentación

93

Compensación de Activos Financieros y Pasivos Financieros

Se compensarán cuando el ente:

a. Tenga en el momento actual, el derecho, exigible legalmente, de compensar los importes; y

b. Tenga la intención de liquidar el importe neto o de realizar el activo y cancelar el pasivo simultáneamente.

NIIF 9 Instrumentos

financieros

28/05/2013

48

Vigencia y razón de su revisión Vigencia = 1.1.2015 (permite aplicación anticipada) Razón de la revisión de la NIC 39 a) Basarse en principios fundados y fuera menos compleja. b) Trabajo conjunto IASB / FASB. c) Seguir la Recomendación G 20 y las de otros organismos internacionales.

Enfoque para sustituir la NIC 39 Reemplazar la NIC 39 en su totalidad. División en tres fases: Fase 1: Clasificación y medición de los activos financieros y pasivos financieros: se cumplió el 11/09 con los capítulos de la NIIF 9 sobre «Clasificación y medición de activos financieros» y en 10/10 añadiendo a la NIIF 9 los requerimientos relacionados con la clasificación y medición de los pasivos financieros. Falta: Fase 2: Metodología del deterioro de valor Fase 3: Contabilidad de coberturas

28/05/2013

49

• Además con posterioridad a octubre de 2010 los requerimientos de la NIC 39 de baja en cuentas de activos y pasivos financieros se mantuvieron sin cambios en la NIIF 9.

Objetivo: Establecer los principios para la información financiera sobre activos financieros y pasivos financieros de forma que presente información útil y relevante para los usuarios de los estados financieros para la evaluación de los importes, calendario e incertidumbre de los flujos de efectivo futuros de la entidad.

28/05/2013

50

Alcance: Una entidad aplicará esta NIIF a todas las partidas dentro del alcance de la NIC 39 Instrumentos Financieros: Reconocimiento y Medición.

Reconocimiento inicial: Una entidad reconocerá un activo financiero o un pasivo financiero en su estado de situación financiera cuando, y solo cuando, se convierta en parte de las clausulas contractuales del instrumento.

28/05/2013

51

Baja en cuentas de activos financieros

Una entidad dará de baja en cuentas un activo financiero cuando, y solo cuando:

a) expiren los derechos contractuales sobre los flujos de efectivo del activo financiero; o

b) Se transfiera el activo financiero, y la transferencia cumpla con los requisitos para la baja en cuentas.

Requisitos para la baja en cuentas

Una entidad habrá transferido un activo financiero si y solo si:

a) ha transferido los derechos contractuales a recibir los flujos de efectivo de un activo financiero; o

b) Retiene los derechos contractuales a recibir los flujos de efectivo de activo financiero, pero asume la obligación contractual de pagarlos a una o mas perceptores dentro de un acuerdo que cumpla las condiciones establecidas.

28/05/2013

52

Baja en cuentas de activos financieros Cuando una entidad retenga los derechos contractuales a recibir los

flujos de efectivo de un activo financiero (el activo original) pero asuma la obligación contractual de pagarlos a uno o mas entidades (los perceptores posibles) tratará la operación como si fuera una transferencia de activos financieros si y solo si se cumplen las tres condiciones siguientes:

a) La entidad no está obligada a pagar ningún importe a los

perceptores posible, a menos que cobre importes equivalentes del activo original.

b) La entidad tiene prohibido la venta o la pignoración del activo

original excepto como garantía a los perceptores posibles. c) La entidad tiene una obligación de remitir sin retraso significativo los

flujos de efectivo.

Baja en cuentas de activos financieros

Cuando una entidad transfiera un activo financiero evaluará en que medida retiene los riegos y las recompensas inherentes a su propiedad :

a) si la entidad transfiere de forma sustancial los riesgo y recompensas inherentes a la propiedad del activo financiero lo dará de baja en cuentas.

b) si la entidad retiene de forma sustancial los riesgos y recompensas inherentes a la propiedad de un activo financiero continuará reconociéndolo.

28/05/2013

53

Baja en cuentas de activos financieros

Implicación continuada en activos transferidos

Si la entidad no transfiere ni retiene de forma sustancial todos los riesgos y recompensas inherentes a la propiedad del activo financiero, determinará si ha retenido el control sobre el activo financiero.

i) si la entidad no ha retenido el control, dará de baja el activo financiero.

ii) si la entidad ha retenido el control, continuará reconociendo el activo financiero en al medida de su implicación continuada en el activo financiero.

Baja en cuentas de activos financieros Implicación continuada en activos transferidos La medida de la implicación continuada de la entidad en el

activo transferido es la media en que esta expuesta a cambios de valor del activo transferido.

Por ejemplo: Cuando la implicación continuada de la entidad tome la forma

de garantía del activo transferido, la cuantía de la implicación continuada de la entidad será el menor entre:

el importe del activo y el importe máximo de la contraprestación recibida que se

podría requerir devolver a la entidad ( el importe de la garantía).

Como consecuencia reconocerá también un pasivo asociado . El activo transferido que se continua reconociendo no podrá

ser compensado con el pasivo asociado.

28/05/2013

54

Baja en cuentas de activos financieros El que la entidad haya retenido o no el control del

activo transferido, dependerá de la capacidad del receptor de la transferencia para venderlo.

Si el receptor de la transferencia tiene la capacidad práctica de venderlo en su integridad a una tercera parte no relacionada, y si es capaz de ejercerla unilateralmente y sin necesidad de imponer restricciones adicionales sobre la transferencia, la entidad no ha retenido el control.

Baja en cuentas de activos financieros

Si una entidad transfiere un activo financiero, en una transferencia que cumple los requisitos para la baja en cuentas en su integridad, y retine el derecho de administración del activo financiero a cambio de una comisión, reconocerá un activo o un pasivo por tal contrato de servicio de administración del activo financiero.

28/05/2013

55

Baja en cuentas de activos financieros

Al dar de baja en cuentas un activo financiero en su integridad, la diferentica entre:

a) el importe en libros (medido a la fecha de la baja en cuentas) y

b) la contraprestación recibida ) incluyendo los nuevos activos obtenidos menos los nuevos pasivos asumidos) :

Se reconocerá en el resultado del periodo.

Baja en cuentas de activos financieros

Una entidad eliminará de su estado de situación financiera un pasivo financiero (o una parte del mismo) cuando, y solo cuando, se haya extinguido esto es, cuando la obligación especificada en el correspondiente contrato haya sido pagada o cancelada, o haya expirado.

28/05/2013

56

Baja en cuentas de pasivos financieros

• Una permuta entre un prestamista y un prestatario de instrumentos de deuda con condiciones sustancialmente diferentes, se contabilizará como una cancelación del pasivo financiero original, reconociéndose un nuevo pasivo financiero.

• Lo mismo ante una modificación sustancia de las condiciones actuales de un pasivo financiero existente o de una parte del mismo.

Baja en cuentas de pasivos financieros

La diferencia entre le importe en libros de un pasivo financiero (o de una parte del mismo) que ha sido cancelado o transferido a un tercero y la contraprestación pagada, incluyendo cualquier activo transferido diferente del efectivo o pasivo asumido, se reconocerá en el resultado del periodo.

28/05/2013

57

Clasificación de activos financieros

• Una entidad clasificará los activos financieros según se midan posteriormente a:

– costo amortizado o al

– valor razonable

sobre la base del:

• (a) modelo de negocio de la entidad para gestionar los activos financieros y

• (b) de las características de los flujos de efectivo contractuales del activo financiero.

Un activo financiero deberá medirse al costo amortizado si se cumplen las dos condiciones siguientes:

(a) El activo se mantiene dentro de un modelo de negocio cuyo objetivo es mantener los activos para obtener los flujos de efectivo contractuales.

(b) Las condiciones contractuales del activo

financiero dan lugar, en fechas especificadas, a flujos de efectivo que son únicamente pagos del principal e intereses sobre el importe del principal pendiente.

28/05/2013

58

• Un activo financiero deberá medirse al valor razonable, a menos que se mida al costo amortizado.

• A efectos de lo establecido en la norma

el interés es la contraprestación por el valor temporal del dinero y por el riesgo de crédito asociado con el importe del principal pendiente durante un periodo de tiempo concreto.

28/05/2013

59

Opción de designar un activo financiero al valor razonable con cambios en resultados

Una entidad puede, en el reconocimiento inicial, designar un activo financiero de forma irrevocable como medido al valor razonable con cambios en resultados si haciéndolo elimina o reduce significativamente una incoherencia de medición o reconocimiento (algunas veces denominada “asimetría contable”) que surgiría en otro caso de la medición de los activos o pasivos o del reconocimiento de las ganancias y pérdidas de los mismos sobre bases diferentes.

Clasificación de pasivos financieros Una entidad clasificará todos los pasivos financieros como medidos posteriormente al costo amortizado utilizando el método de interés efectivo, excepto por:

(a) Los pasivos financieros que se contabilicen al valor razonable con cambios en resultados. Estos pasivos, incluyendo los derivados que sean pasivos, se medirán con posterioridad al valor razonable.

(b) Los pasivos financieros que surjan por una

transferencia de activos financieros que no cumpla con los requisitos para su baja en cuentas o que se contabilicen utilizando el enfoque de la implicación continuada.

28/05/2013

60

Clasificación de pasivos financieros

(c) Los contratos de garantía financiera, tal como se definen en el Apéndice A.

Después del reconocimiento inicial, un emisor de dichos

contratos los medirá posteriormente [salvo que sea de aplicación el párrafo 4.2.1(a) o (b)] por el mayor de: – (i) el importe determinado de acuerdo con la NIC 37

Provisiones, Pasivos Contingentes y Activos Contingentes y

- (ii) el importe inicialmente reconocido (véase el párrafo 5.1.1) menos, cuando proceda, la amortización acumulada reconocida de acuerdo

con la NIC 18 Ingresos de actividades ordinarias.

Clasificación de pasivos financieros

(d) Compromisos de concesión de un préstamo a una tasa de interés inferior a la de mercado. Después del reconocimiento inicial, un emisor de dichos contratos los medirá [a menos que sea de aplicación el párrafo 4.2.1(a)] por el mayor de:

– (i) el importe determinado de acuerdo con la NIC 37 y

– (ii) el importe inicialmente reconocido (véase el párrafo 5.1.1) menos, cuando proceda, la amortización acumulada reconocida de acuerdo con la NIC 18.

28/05/2013

61

Opción de designar un pasivo financiero al valor razonable con cambios en resultados

Una entidad puede, en el reconocimiento inicial, designar de forma irrevocable un pasivo financiero como medido a valor razonable con cambios en resultados cuando lo permita la norma, o cuando hacerlo así dé lugar a información más relevante, porque:

(a) con ello se elimine o reduzca significativamente alguna incoherencia en la medición o en el reconocimiento (a veces denominada “asimetría contable”) que de otra forma surgiría al utilizar diferentes criterios para medir activos y pasivos, o para reconocer ganancias y pérdidas en los mismos sobre bases diferentes; o

Opción de designar un pasivo financiero al valor razonable con cambios en resultados

(b) un grupo de pasivos financieros o de activos financieros y pasivos financieros, se gestione y su rendimiento se evalúe según la base del valor razonable, de acuerdo con una estrategia de inversión o de gestión del riesgo documentada, y se proporcione internamente información sobre ese grupo, sobre la base del personal clave de la gerencia de la entidad (según se define en la NIC 24 Información a Revelar sobre Partes Relacionadas) como por ejemplo el consejo de administración y el director general de la entidad.

• La NIIF 7 requiere que la entidad proporcione información a revelar sobre pasivos financieros que haya designado como a valor razonable con cambios en resultados.

28/05/2013

62

Reclasificación

• Cuando, y solo cuando, una entidad cambie su modelo de negocio para la gestión de los activos financieros, reclasificará todos los activos financieros afectados.

• Una entidad no reclasificará pasivo financiero alguno.

Medición inicial

• En el reconocimiento inicial, una entidad medirá un activo financiero o pasivo financiero, por su valor razonable más o menos, en el caso de un activo financiero o un pasivo financiero que no se contabilice al valor razonable con cambios en resultados, los costos de transacción que sean directamente atribuibles a la adquisición o emisión del activo financiero o pasivo financiero.

28/05/2013

63

Medición inicial

Sin embargo, si el valor razonable del activo financiero o pasivo financiero en el reconocimiento inicial difiere del precio de transacción, una entidad aplicará lo siguiente (el párrafo B5.1.2A.)

La mejor evidencia del valor razonable de un instrumento financiero, en el momento del reconocimiento inicial, es normalmente el precio de la transacción (es decir, el valor razonable de la contraprestación pagada o recibida, véase también la NIIF 13).

Medición inicial

Si una entidad determina que el valor razonable en el momento del reconocimiento inicial difiere del precio de la transacción , la entidad contabilizará ese instrumento en esa fecha de la forma siguiente:

a) si ese valor razonable se manifiesta por un precio cotizado en un mercado activo para un activo o utiliza solo datos de mercados observables. Una entidad reconocerá la diferencia entre el valor razonable en el momento del reconocimiento inicial y el precio de transacción como una ganancia o pérdida.

28/05/2013

64

Inversiones en instrumentos de patrimonio y contratos sobre dichas inversiones

Todas las inversiones en instrumentos de patrimonio y contratos relacionados con esos instrumentos deben medirse al valor razonable.

Sin embargo en circunstancias concretas el costo puede ser una estimación adecuada del valor razonable (ej.: cuando la información disponible es insuficiente)

Inversiones en instrumentos de patrimonio y contratos sobre dichas inversiones

Una entidad puede realizar en su reconocimiento inicial una elección irrevocable para presentar en otro resultado integral los cambios posteriores en el valor razonable de una inversión en un instrumento

de patrimonio que no sea mantenida para negociar.

28/05/2013

65

INSTRUMENTOS FINANCIEROS SIMPLES

NIC 39

Instrumentos financieros:

Reconocimiento y medición

129

NIC 39 – IF – Reconocimiento y Medición

130

Objetivo:

Eliminado

28/05/2013

66

Alcance

Esta norma se aplicara a todas las entidades ya todos los tipos de instrumentos financieros, excepto a:

a) participaciones en subsidiarias, asociadas o negocios conjuntos

NIC 39 – IF – Definiciones relativas al reconocimiento y medición

132

Costo amortizado de un activo financiero o de un pasivo financiero

Medida inicial del AF o PF Menos

Reembolsos del principal más o menos

la amortización acumulada —calculada con el método de la tasa de interés efectiva— de cualquier diferencia entre el importe inicial y el valor de reembolso en el vencimiento,

menos cualquier deterioro del valor o incobrabilidad

Para los AF el V Razonable es más apropiado que el costo

amortizado

28/05/2013

67

NIC 39 – IF – Reconocimiento y Medición

133

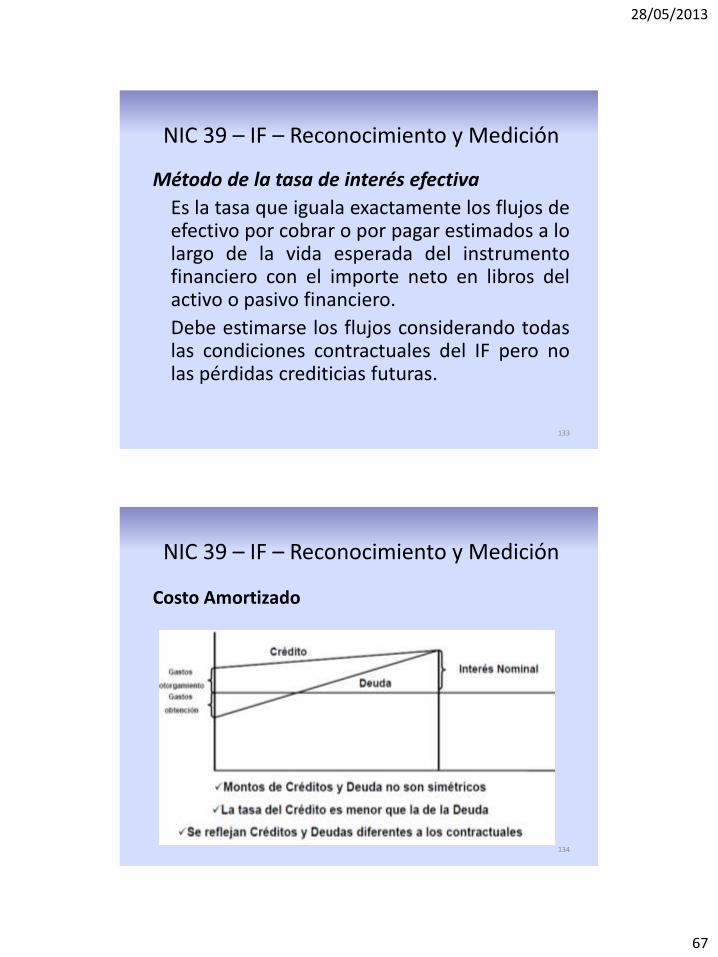

Método de la tasa de interés efectiva

Es la tasa que iguala exactamente los flujos de efectivo por cobrar o por pagar estimados a lo largo de la vida esperada del instrumento financiero con el importe neto en libros del activo o pasivo financiero.

Debe estimarse los flujos considerando todas las condiciones contractuales del IF pero no las pérdidas crediticias futuras.

NIC 39 – IF – Reconocimiento y Medición

134

Costo Amortizado

28/05/2013

68

NIC 39 – IF – Reconocimiento y Medición

135

OBTENCION DEL COSTO AMORTIZADO

Método de la tasa de

interés efectiva

Lectura y desarrollo

caso 1

OBTENCION DEL COSTO AMORTIZADO

Caso 1 Se trata de una inversión en un préstamo realizado a un tercero independiente, en las siguientes condiciones: •Valor del préstamo: $1.000 • Plazo de devolución: 360 días •Tasa pactada: 18.8% total directa •Pago 12 cuotas iguales Determine la TIR involucrada en esta operación.

28/05/2013

69

NIC 39 – IF – Reconocimiento y Medición

137

REFINANCIACION DE PASIVO FINANCIERO

Lectura y desarrollo caso 2

REFINANCIACION DE PASIVO FINANCIERO

CASO 2 Se trata de una deuda, cuya amortización final debía producirse dentro de 60 días. El valor nominal del titulo (valor a pagar en el momento de la amortización final), asciende a $ 1.000. Los componentes financieros no devengados (para obtener el valor contable del titulo) ascienden a $ 20. Acordamos con nuestros acreedores, el reemplazo de los mismos, por otro titulo con las características siguientes:

• Amortización total: al final de los próximos 4 años • Renta: fija a razón del 6% anual, pagadero al final de cada año

La tasa del pasivo original asciende al 14% efectivo anual

28/05/2013

70

NIC 39 – IF – Reconocimiento y Medición

139

DETERIORO DEL VALOR E INCOBRABILIDAD DE ACTIVOS FINANCIEROS MEDIDOS AL COSTO AMORTIZADO

Debe evaluarse al final de cada período sobre el que se informa si existe evidencia objetiva de

que un activo (o un grupo de AF) medidos a costo amortizado está desvalorizado como consecuencia de :

o un evento (o conjunto de eventos) que impacten los Flujos Futuros de Fondos

o Puede ser estimado en forma confiable o Pérdidas esperadas como resultado de eventos

futuros (no importa cuan probable sean) no deben reconocerse

NIC 39 – IF – Reconocimiento y medición

DETERIORO DEL VALOR E INCOBRABILIDAD DE ACTIVOS FINANCIEROS MEDIDOS AL COSTO AMORTIZADO

Cuando exista evidencia objetiva de que se ha incurrido en una pérdida por

deterioro del valor en activos financieros medidos al costo amortizado, el importe de la pérdida se medirá como la diferencia entre el importe en libros del activo y el valor presente de los flujos de efectivo futuros estimados (excluyendo las pérdidas crediticias futuras en las que no se haya incurrido), descontados con la tasa de interés efectiva original del activo financiero (la del reconocimiento inicial).

El importe en libros del activo se reducirá directamente o mediante una

cuenta correctora. El importe de la perdida se reconocerá en el resultado del periodo.

28/05/2013

71

NIC 39 – IF – Reconocimiento y Medición

141

DETERIOR DEL VALOR E INCOBRABILIDAD DE ACTIVOS FINANCIEROS MEDIDOS AL

COSTO AMORTIZADO: o Períodos posteriores:

Si disminuye la desvalorización debido a hechos ocurridos luego de la

desvalorización Debe reversarse la desvalorización sin superar el valor que hubieran tenido sin

desvalorización

• COBERTURAS

• CONTABILIDA DE COBERTURAS

28/05/2013

72

IFRS 7 Revelación de información

sobre instrumentos financieros

143

IFRS 7 – Instrumentos financieros: Información a revelar- Razones para emitir la NIIF:

144

En los últimos años, las técnicas usadas por las entidades para medir y gestionar la exposición a los riesgos que surgen de los instrumentos financieros han evolucionado y nuevos conceptos y enfoques para la gestión del riesgo han ido ganando aceptación. Además, muchas iniciativas de los sectores público y privado han propuesto mejoras al marco de la información a revelar sobre los riesgos que surgen de los instrumentos financieros.

28/05/2013

73

IFRS 7 – Instrumentos financieros: Información a revelar- Razones para emitir la NIIF

145

Razones para emitir la NIIF El Consejo de Normas Internacionales de Contabilidad (IASB) cree que los usuarios de los estados financieros necesitan información sobre la exposición de la entidad a los riesgos y sobre la forma en que se los gestionan. Dicha información puede influir en la evaluación del usuario sobre la situación financiera y el rendimiento financiero de la entidad o sobre el importe, el calendario y la incertidumbre de sus flujos de efectivo futuros. Una mayor transparencia con respecto a dichos riesgos permite que los usuarios hagan juicios más informados sobre el riesgo y el rendimiento

IFRS 7 – Instrumentos financieros: Información a revelar

146

OBJETIVO El objetivo de esta NIIF es requerir a las entidades que,

en sus estados financieros, revelen información que permita a los usuarios evaluar:

(a) la relevancia de los instrumentos financieros en la situación financiera y en el rendimiento de la entidad; y

(b) la naturaleza y alcance de los riesgos procedentes de los instrumentos financieros a los que la entidad se haya expuesto durante el periodo y lo esté al final del periodo sobre el que se informa, así como la forma de gestionar dichos riesgos.

28/05/2013

74

IFRS 7 – Instrumentos financieros: Información a revelar

147

OBJETIVO cont.

Los principios contenidos en esta NIIF complementan a los de reconocimiento, medición y presentación de los activos financieros y los pasivos financieros de la NIC 32 Instrumentos Financieros: Presentación y de la NIIF 9 Instrumentos Financieros

IFRS 7 – Instrumentos financieros: Información a revelar

148

Alcance Esta NIIF se aplicará por todas las entidades, a todo tipo de instrumentos

financieros, excepto a:

(a) aquellas participaciones en subsidiarias, asociadas o negocios conjuntos, que se contabilicen de acuerdo con la NIIF 10 Estados Financieros Consolidados, NIC 27 Estados Financieros Separados, NIC 28 Inversiones en Asociadas y Negocios Conjuntos. No obstante en algunos casos sí, como así también a los instrumentos derivados.

(b) Los derechos y obligaciones de los empleadores (NIC 19 Beneficios a los Empleados).

d) Los contratos de seguro, según se definen en la NIIF 4 Contratos de Seguro.

e) Los instrumentos financieros, contratos y obligaciones que surja de transacción con pagos basados en acciones (NIIF 2)

(f) Instrumentos que requieran ser clasificados como instrumentos de patrimonio

28/05/2013

75

IFRS 7 – Instrumentos financieros: Información a revelar

149

Esta NIIF se aplicará tanto a los instrumentos financieros que se reconozcan contablemente como a los que no se reconozcan. Los instrumentos financieros Reconocidos comprenden activos financieros y pasivos financieros que estén dentro del alcance de la NIIF 9. Los instrumentos financieros no reconocidos comprenden algunos instrumentos financieros que, aunque están fuera del alcance de la NIIF 9, entran dentro del alcance de esta NIIF (como algunos compromisos de préstamo).

• Esta NIIF se aplicará a los contratos de compra o venta de una partida no financiera que esté dentro del alcance de la NIIF9.

Clases de instrumentos financieros y nivel de

información

150

Cuando esta NIIF requiera que la información se suministre por clases de instrumentos financieros, una entidad los agrupará en clases que sean apropiadas según la naturaleza de la información a revelar y que tengan en cuenta las características de dichos instrumentos financieros.

Una entidad suministrará información suficiente para permitir la conciliación con las partidas presentadas en las partidas del estado de situación financiera.

28/05/2013

76

IFRS 7 – Instrumentos financieros: Información a revelar

151

Relevancia de los instrumentos financieros en el Estado de situación financiera

Una entidad suministrará información que permita que los usuarios de sus estados financieros evalúen la relevancia de los instrumentos financieros en su situación financiera y en su rendimiento.

IFRS 7 – Instrumentos financieros: Información a revelar

152

Relevancia de los instrumentos financieros

Estado de situación financiera

Se revelará ya sea en el estado de situación financiera o en las notas:

• (a) Activos financieros medidos al valor razonable con cambios en resultados, mostrando por separado:

(i) los designados como tales en el momento de su reconocimiento inicial, y

(ii) los medidos obligatoriamente al valor razonable de acuerdo con la NIIF 9.

28/05/2013

77

IFRS 7 – Instrumentos financieros: Información a revelar

153

Relevancia de los instrumentos financieros

Estado de situación financiera

Se revelará ya sea en el estado de situación financiera o en las notas cont.

(e) Pasivos financieros al valor razonable con cambios en resultados, mostrando por separado: (i) los designados como tales en el momento de su reconocimiento inicial, y (ii) los que cumplan la definición de mantenidos para negociar de la NIIF 9.

(f) activos financieros medidos al costo amortizado.

(g) pasivos financieros medidos al costo amortizado.

(h) activos financieros medidos al valor razonable con cambios en otro resultado integral.

IFRS 7 – Instrumentos financieros: Información a revelar

154

Activos financieros o pasivos financieros al valor razonable con cambios en resultados:

Si la entidad ha designado como medido al valor razonable un activo financiero (o grupo de activos financieros) que en otro caso sería medido al costo amortizado, revelará:

• (a) El máximo nivel de exposición al riesgo de crédito al final del periodo sobre el que se informa.

• (b) El importe por el que se mitiga dicho máximo nivel de exposición al riesgo de crédito mediante el uso de derivados de crédito o instrumentos similares.

28/05/2013

78

IFRS 7 – Instrumentos financieros: Información a revelar

155

Activos financieros o pasivos financieros al valor razonable con cambios en resultados:

(c) El importe de la variación, durante el período y la acumulada, del valor razonable del activo financiero (o del grupo de activos financieros) que sea atribuible a las variaciones en el riesgo de crédito del activo financiero, determinado como:

(i) el importe de la variación del valor razonable que no sea atribuible a cambios en las condiciones de mercado que dan lugar a riesgo de mercado; o

(ii) el importe que resulte de la aplicación de un método alternativo, si la entidad cree que de esta forma representa más fielmente la variación del valor razonable que sea atribuible a cambios en el riesgo de crédito del activo.

IFRS 7 – Instrumentos financieros: Información a

revelar

156

Activos financieros o pasivos financieros al valor razonable con cambios en resultados:

Los cambios en las condiciones de mercado que ocasionan riesgo de mercado incluyen las variaciones en una tasa de interés (de referencia) observada, en el precio de una materia prima cotizada, en una tasa de cambio de moneda extranjera o en un índice de precios o tasas.

28/05/2013

79

IFRS 7 – Instrumentos financieros: Información a revelar

157

Activos financieros o pasivos financieros al valor razonable con cambios en resultados:

Si la entidad ha designado un pasivo financiero como a valor razonable con cambios en resultados y se requiere que presente los efectos de cambios en ese riesgo de crédito del pasivo en

otro resultado integral revelará:

(a) El importe del cambio, de forma acumulada en el valor razonable del pasivo financiero que es atribuible a cambios en el riesgo de crédito de ese pasivo

(b) Las razones para utilizar esta presentación alternativa.

Activos financieros o pasivos financieros al valor razonable con cambios en resultados:

Si una entidad ha designado un pasivo financiero como a valor razonable con cambios en resultados (NIIF 9) y se requiere que presente todos los cambios en el valor razonable de ese pasivo (incluyendo los efectos de cambios en el riesgo de crédito del pasivo) en el resultado del periodo, revelará:

(a) El importe del cambio, durante el periodo y de forma acumulada, en el valor razonable del pasivo financiero que es atribuible a cambios en el riesgo de crédito de ese pasivo; y

(b) la diferencia entre el importe en libros del pasivo financiero y el importe que la entidad estaría obligada contractualmente a pagar al tenedor de la obligación, en el momento del vencimiento.

IFRS 7 – Instrumentos financieros: Información a revelar

28/05/2013

80

IFRS 7 – Instrumentos financieros: Información a revelar

159

Activos financieros medidos al valor razonable con cambios en resultados:

Si la entidad ha designado instrumentos de patrimonio a medir a valor razonable con cambios en resultados y se requiere que presente los efectos de cambios en ese riesgo de crédito del pasivo en otro resultado integral revelará:

(a) Qué inversiones en instrumentos de patrimonio se han designado a medir a valor razonable con cambios en otro resultado integra.

(b) Las razones para utilizar esta presentación alternativa.

IFRS 7 – Instrumentos financieros: Información a revelar

Activos financieros o pasivos financieros al valor razonable con cambios en resultados:

(c) El valor razonable de cada una de estas inversiones al final del periodo sobre el que se informa.

(d) Los dividendos reconocidos durante el periodo, mostrando por separado los relacionados con inversiones dadas de baja en cuentas durante el periodo sobre el que se informa y las relacionadas con inversiones mantenidas al final del periodo sobre el que se informa.

(e) Cualquier transferencia de ganancias o pérdidas acumuladas dentro del patrimonio durante el periodo incluyendo la razón para estas transferencias.

28/05/2013

81

IFRS 7 – Instrumentos financieros: Información a revelar

161

Reclasificación

Una entidad revelará si, en los periodos sobre los que se informa actual o anteriores, se ha reclasificado cualquier activo financiero.

Para cada uno de estos sucesos, una entidad revelará:

La fecha de reclasificación.

Una explicación detallada del cambio en el modelo de negocio y una descripción cualitativa de su efecto sobre los estados financieros de la entidad.

El importe reclasificado a cada una de esas categorías o fuera de éstas.

IFRS 7 – Instrumentos financieros: Información a revelar

162

Reclasificación

Para cada periodo, sobre el que se informa, siguiente a la reclasificación hasta la baja en cuentas, una entidad revelará para los activos reclasificados de forma que se midan al costo amortizado:

(a) La tasa de interés efectiva determinada en la fecha de la reclasificación; y

(b) el ingreso o gasto por intereses reconocido.

28/05/2013

82

IFRS 7 – Instrumentos financieros: Información a revelar

163

Reclasificación

Si una entidad ha reclasificado los activos financieros de forma que se miden al costo amortizado desde su último periodo anual sobre el que se informa, revelará:

(a) el valor razonable de los activos financieros al final del periodo sobre el que se informa; y

(b) la ganancia o pérdida del valor razonable que tendría que haber sido reconocido en el resultado del periodo durante el periodo sobre el que se informa si los

activos financieros no se hubieran reclasificado.

IFRS 7 – Instrumentos financieros: Información a revelar

164

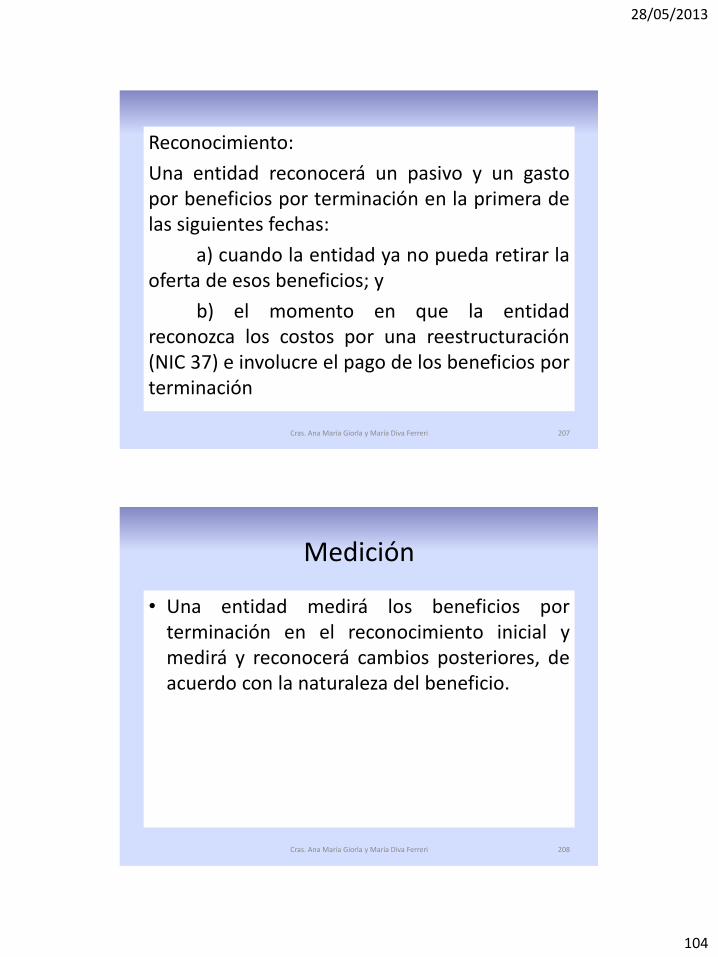

Estado de resultado integral Partidas de ingresos, gastos, ganancias o perdidas

Una entidad revelará las siguientes partidas de ingresos, gastos, ganancias o

pérdidas, ya sea en el estado del resultado integral o en las notas: (a) Ganancias o pérdidas netas por: (i) activos financieros o pasivos financieros medidos al valor razonable

con cambios en resultados, mostrando de forma separada las correspondientes a los activos financieros o pasivos financieros designados como tales en el reconocimiento inicial, y las de los activos financieros o pasivos financieros que se hayan medido obligatoriamente al valor razonable de acuerdo con la NIIF 9 (por ejemplo pasivos financieros que cumplen la definición de mantenidos para negociar de la NIIF 9). Para activos financieros designados como a valor razonable con cambios en resultados, una entidad mostrará por separado el importe de ganancias o pérdidas reconocidas en otro resultado integral y el importe reconocido en el resultado del periodo.

28/05/2013

83

IFRS 7 – Instrumentos financieros: Información a revelar

165

Estado de resultado integral Partidas de ingresos, gastos, ganancias o perdidas

(v) pasivos financieros medidos al costo amortizado. (vi) activos financieros medidos al costo amortizado. (vii) activos financieros medidos al valor razonable con cambios en

otro resultado integral.

(b) Importes totales de los ingresos y de los gastos por intereses (calculados utilizando el método de la tasa de interés efectiva) producidos por los activos financieros que se miden al costo amortizado o los pasivos financieros que no se midan al valor razonable con cambios en resultados.