cheque - logingc.initelabs.com/recursos/files/r157r/w12992w/derechomerca ii_2aed... · ficaciones...

TRANSCRIPT

7Cheque

Objetivos

Al finalizar la unidad, el alumno:

y lugar de pago.

acciones cambiarias en el cheque, así como la responsabilidad de las personas que intervienen en su libramiento.

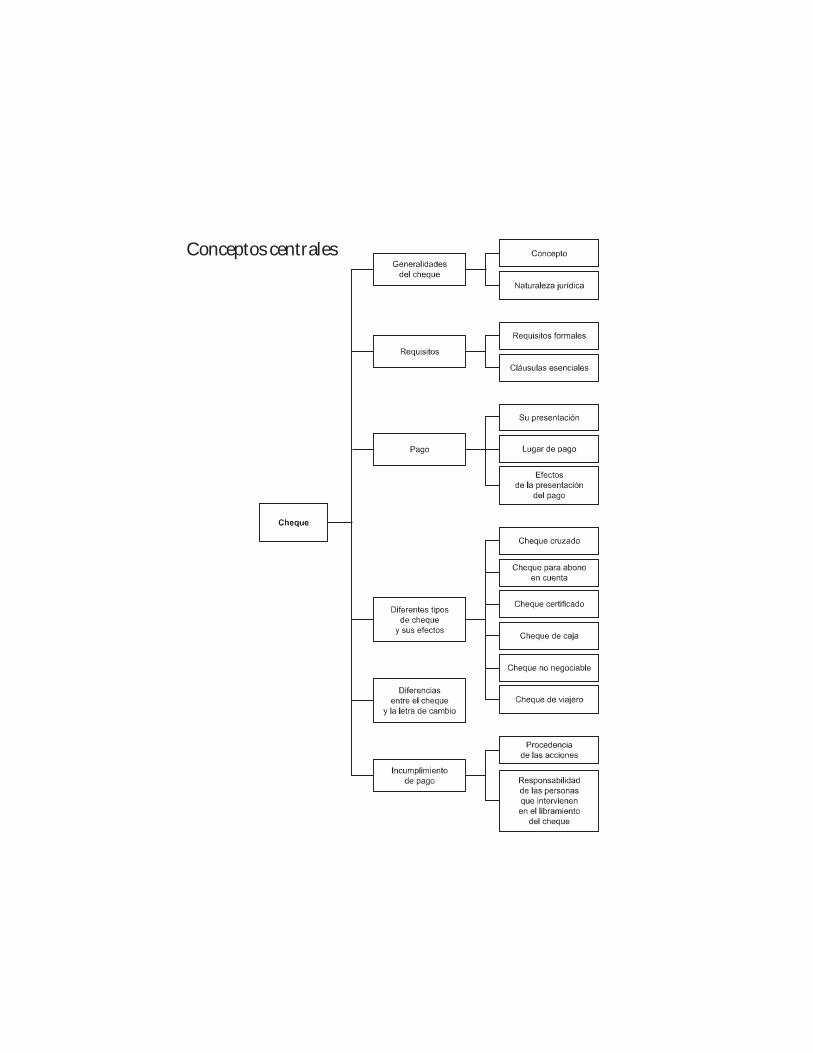

Conceptos centrales

Introducción

Incuestionablemente el cheque nació en Inglaterra, lo que se debate es el origen de tal denominación. Se dice que viene del verbo inglés to check, que significa

“comprobar, revisar, verificar”, y que se refiere a la actividad que el banquero reali-zaba cuando le era presentado un cheque para su pago, pues antes de pagarlo, debía comprobar que fuera auténtico, revisar que tuviera fondos y verificar que quien lo presentara fuera su titular. Al efecto sostiene el maestro Joaquín Rodríguez y Rodríguez, “El cheque es un documento de origen inglés. Surgió en el siglo XVIII en la práctica bancaria inglesa. La misma palabra cheque (check) es de origen netamente inglés. No obstante, la primera ley que regula el cheque fue la francesa de 1865, por la cual se introdujo y aclimató en Francia”.1

El devenir del cheque en Inglaterra se puede observar con los siguientes ante-cedentes: “Parece ser que los ingleses, especialmente los orfebres u orífices, deposi-taban sus metales preciosos en la Casa de Moneda, con sede en la Torre de Londres. En el año 1640, el rey Carlos I Estuardo, confiscó la totalidad de los depósitos en beneficio de la Corona. Después de tan arbitrario proceder, los orfebres decidieron custodiar sus metales preciosos. Poco a poco se fue generalizando la costumbre de entregar a los orfebres el dinero y metales preciosos para su custodia, hasta que llegaron a alcanzar el papel de verdaderos banqueros. Contra los depósitos recibidos, los orfebres entregaban a sus clientes unos títulos denominados Goldsmith-Notes (posteriormente Banker s Notes), que eran prácticamente verdaderos billetes de banco, al portador y pagaderos a la vista”,2 sin embargo, posteriormente el parlamento inglés prohibió la creación de bancos, concentrando las actividades en el Banco de Ingla-terra fundado en 1694; dice Bouteron, en su obra Le Chéque, que de esa prohibición nació el cheque, pues los bancos abonaban en la cuenta del depositante los depósitos

1 Joaquín Rodríguez y Rodríguez, Curso de Derecho Mercantil, 18a. ed., Porrúa, México, t. I, p. 365. 2 Rafael de Pina Vara, Teoría y práctica del cheque, 3a. ed., Porrúa, México, p. 55.

156

DERECHO MERCANTIL I I

efectuados y los autorizaban a disponer sobre la misma cuenta. Fue hasta la segunda mitad del siglo XVIII cuando la disposicion de los fondos de la cuenta se realizó por medio de los cheques que en libretas o talonarios el depositante recibió del Banco.3

Respecto del origen del cheque, el maestro Eduardo Pallares sostiene: “Lo cierto es que el cheque ha tenido en los países anglo-sajones un desarrollo considerable y esto fue debido a que tanto en Inglaterra como en Estados Unidos, existen nume-rosos bancos de depósito a la sombra de los cuales se ha extendido la costumbre de usar poco el numerario en las transacciones de la vida diaria y pagar por medio de cheques, lo que en otros países se paga con dinero en efectivo. De esta costumbre muy generalizada se deriva el siguiente principio: ‘el cheque es un instrumento de pago y no de crédito, mediante el cual se dispone de una cantidad depositada en un banco’.4 No obstante la citada afirmación, nosotros consideramos que el cheque es un documento de crédito de singulares características, pues si bien el librador al expedirlo lo hace para realizar un pago, el artículo 7o. de la ley de la materia indica: “Los títulos de crédito dados en pago, se presumen recibidos bajo la condición ‘salvo buen cobro’”, lo que significa que la simple entrega del cheque por sí misma no constituye el pago y en consecuencia la liberación de la obligación que se pretende cubrir con tal entrega del cheque, pues desde el momento en que se expide hasta su cobro, el tenedor tiene la credibilidad de que le será pagado; es decir, el cheque no pierde su naturaleza de ser un título de crédito, pues el acreedor, hasta en tanto no le sea pagado, lo recibe ‘salvo buen cobro’ y al obtener del banco la cantidad consig-nada en este documento, puede decirse que se ha cumplido la obligación adyacente.

La aparición del cheque en nuestro país fue “... en la segunda mitad del siglo XIX, juntamente con los primeros grandes bancos y muy especialmente con el Banco de Londres, México y Sudamérica. El Código de Comercio Mexicano de 1884 fue el primero que en nuestro país reguló esta materia. Sus disposiciones pasaron sin modi-ficaciones al Código de Comercio de 1889, que ha estado en vigor en este punto hasta que la Ley General de Títulos y Operaciones de Crédito reguló el cheque de acuerdo con nuevas y más modernas orientaciones”.5

La Ley Uniforme de Ginebra, aprobada en 1931, fue sin duda fuente de influencia para la Ley General de Títulos y Operaciones de Crédito que entró en vigor el 15 de septiembre de 1932, por lo que la regulación del cheque en ambas disposiciones guarda íntima concordancia.

3 Ibid., p. 56. 4 Eduardo Pallares, Títulos de crédito en general. Letra de cambio, cheque y pagaré, Botas, 1952, p. 252. 5 Rodríguez y Rodríguez, op. cit., pp. 365 y 366.

U NIDAD 7

157

7.1 Concepto y naturaleza jurídica

La Ley de Ginebra en su artículo 3o. establece que “el cheque ha de librarse sobre un banquero que tenga fondos a la disposición del librador y de conformidad con un convenio expreso o tácito, según el cual, el librador tenga derecho a disponer por cheque de aquellos fondos. Sin embargo, en caso de inobservancia de estas prescrip-ciones, el instrumento es válido como cheque”. Nuestra legislación, inf luenciada por dicho precepto, no da un concepto de cheque, sino que se limita a dar sus características y elementos; al respecto el artículo 175 de la Ley General de Títulos y Operaciones de Crédito establece:

El cheque sólo puede ser expedido a cargo de una institución de crédito. El docu-mento que en forma de cheque se libre a cargo de otras personas, no producirá efectos de título de crédito.

El cheque sólo puede ser expedido por quien, teniendo fondos disponibles en una institución de crédito, sea autorizado por ésta para librar cheques a su cargo.

La autorización se entenderá concedida por el hecho de que la institución de crédito proporcione al librador esqueletos especiales para la expedición de cheques, o le acredite la suma disponible.

Dicho precepto no encierra precisamente un concepto, pero de los elementos que proporciona podemos elaborarlo de la siguiente forma:

El cheque es un título de crédito nominativo a la orden o al portador que

consigna la orden incondicional que da una persona llamada librador, de

pagar a la vista una suma determinada de dinero, a cargo de una institución

de crédito llamada librado, porque tiene fondos disponibles y autorización

previa para hacerlo.

El cheque es un título de crédito, como se menciona en el concepto, ya que de acuerdo con lo señalado en el artículo 5o. de la ley mencionada, es un documento necesario para ejercitar el derecho literal que en él se consigna, por lo que tiene las características que de dicho precepto se desglosan: incorporación, literalidad, legiti-mación y autonomía, ya analizadas en la unidad 2.

Del citado concepto también se desprende que el cheque al librarse puede ser al portador, nominativo o a la orden, no obstante lo establecido en el artículo 179 de la ley en análisis, que señala: “El cheque puede ser nominativo o al portador”, sin

158

DERECHO MERCANTIL I I

embargo, dadas las características del cheque, también se libra a la orden, como se desprende de los artículos 24 y 25 de la ley cambiaria como a continuación se explica:

Cheque al portador. El cheque que no indique en favor de quién se expide o habiéndose emitido en favor de persona determinada y que, además, contenga la cláusula al portador, se reputará al portador, es decir, en favor de quien lo posea; así lo establece el artículo 179 de la ley cambiaria en su tercer párrafo.

Sin embargo, de acuerdo con lo establecido con el segundo párrafo del mencionado artículo, para expedir cheques al portador la Ley le impone al librador un límite a contrario sensu, dice el referido precepto que sólo podrán expedirse cheques al portador cuando la cantidad que consignen no rebase de cinco millones de pesos, cualquier cantidad superior, siempre deberá ser nominativa. Esta disposición desde luego no es aplicable por el monto de la cantidad que señala, pues las modificaciones en materia monetaria hacen obsoleta tal regulación, sin embargo, siguen existiendo limitaciones para librar un cheque al portador, las cuales han sido determinadas por la práctica bancaria, lo que se ve reflejado en la variación del importe que existe entre institu-ciones; la variación actual es de 17 mil a 30 mil pesos para pagar un cheque al portador.

Respecto de los títulos expedidos al portador y su límite de cinco millones de pesos, se establece en el citado artículo 179 que dicha cantidad, y la que se repite en el artículo 32 de la misma ley, se actualizará el 1o. de enero de cada año en los términos del artículo 17-A del Código Fiscal de la Federación, por el periodo transcurrido desde el mes de diciembre del penúltimo año hasta el mes de diciembre del último año inmediato anterior a aquel en que se actualiza; sin embargo, como se ha citado, dicha disposición ha sido superada por la práctica bancaria, la cual de acuerdo con el artí-culo 2o. de la ley de la materia, también rige los actos y las operaciones mercantiles.Cheque nominativo. Para que el cheque sea nominativo se requiere:

1. Que sea librado en favor de persona determinada, en oposición al cheque al portador.

2. Que el emisor lo inscriba en sus registros, restringiendo con ello su circulación, ya que sólo reconocerá como el titular del derecho a quien figure como tal en el documento y en el registro, por ejemplo, el cheque de caja y el cheque de viajero, ya que el librador, que es la propia institución de crédito, anotará en sus registros el nombre del tenedor benefi-

para expedir

U NIDAD 7

159

ciario y en el caso del cheque de viajero, también lleva el registro de la firma del beneficiario, pues incluso, quien pague el cheque deberá verificar la autenticidad de la firma del tomador, cotejándola con la firma que aparezca certificada por el que haya puesto en circulación tal cheque. (artículo 203, LGTOC)

A la orden. El cheque así expedido también se hace en favor de persona determinada, pero no existe un libro de registro en el que se haga constar el nombre del beneficiario, de tal forma que el tenedor-beneficiario del título podrá cobrarlo, depositarlo o endosarlo. En el primer supuesto basta identificarse con el cajero y si el cheque tiene fondos, le será pagado; en el segundo supuesto, basta endosarlo para su depósito y posteriormente, si tiene fondos, le sea abonado a su cuenta; en el tercer supuesto, si el beneficiario desea transmitirlo a tercera persona, basta el endoso y entrega del título al endosatario para así legitimarlo y éste a su vez pueda cobrarlo o transmitirlo a tercera persona, por ejemplo, el cheque ordinario, que al librarse se hace en favor de una persona específica quien podrá cobrarlo o hacerlo entrar en circulación mediante el endoso y entrega del mismo, ya que los títulos de crédito, dada su naturaleza jurídica, están destinados a circular.

Naturaleza jurídica del cheque

De acuerdo con lo regulado en el artículo 1o. de la ley cambiaria, los títulos de crédito, en este caso el cheque, son cosas mercantiles, y todo lo relativo a su emisión, expedición, endoso, aval o aceptación, y las demás operaciones que en ellos se consignen, son actos de comercio. Como ya hemos visto en diversas unidades, todos los títulos de crédito al emitirse o transmitirse tienen una causa generadora, es decir, una fuente que determina su nacimiento o trans-misión, y los derechos y obligaciones que se deriven de esos actos o contratos, de los cuales nacieron los títulos de crédito, se van a regir por las normas enumeradas en el artículo 2o. de la misma ley, cuando no se puedan ejercitar o cumplir separada-mente del título y por la ley que corresponda a la naturaleza civil o mercantil de tales actos o contratos, en los demás casos.

160

DERECHO MERCANTIL I I

Lo anterior significa que si el acto que dio origen a la emisión del cheque fuera de naturaleza civil, por ejemplo un contrato de arrendamiento, eso no le quita la naturaleza mercantil a la emisión de este título de crédito y el ejercicio del cheque se regirá por las normas establecidas en el artículo 2o. de la misma ley.

Establece también que los actos y operaciones de comercio (emisión del cheque, expedición, endoso, etc.) se regirán por:

I. Lo dispuesto en esta Ley, y en las demás leyes especiales, relativas; en su defecto;

II. Por la legislación mercantil, en su defecto; III. Por los usos bancarios y mercantiles y, en defecto de éstos; y IV. Por el derecho común, declarándose aplicable en toda la Repúbica, para los

fines de esta Ley, el Código Civil del Distrito Federal.

Por otro lado, podemos afirmar que por lo dispuesto en el artículo 175 de la ley cambiaria, al librarse un cheque es porque se tienen fondos disponibles, y atendiendo la naturaleza jurídica de este título de crédito, constituye un instrumento de pago, ya que quien lo expide lo hace para que la persona a quien se lo entrega o en cuyo favor lo libra, lo presente sin más trámite ante el banco para su pago inmediato, siempre y cuando el librador tenga fondos disponibles, sin embargo, el que sea un instrumento de pago por contener una orden incondicional de pago a cargo de una institución de crédito, no significa que tenga el poder liberatorio de aquellas obligaciones contraídas en el acto generador, pues la aceptación del cheque por parte del acreedor se hará siempre bajo la condición “salvo buen cobro”, como lo ordena el artículo 7o. de la ley de la materia, por lo que el pago del cheque y no su entrega, será la que tenga por cumplida la obligación de referencia.

7.1.1 Requisitos formales y cláusulas esenciales

El cheque, para ser considerado como tal y en consecuencia producir los efectos legales de título de crédito, debe contener los requisitos y menciones que la Ley General de Títulos y Operaciones de Crédito establece en las seis fracciones que integran el artículo 176 —de los cuales hay algunos especialmente determinados— que si se omiten, de acuerdo con el artículo 14 de la ley cambiaria, no producirá efectos de título de crédito, salvo el caso de aquellos cuya omisión no altera la eficacia del cheque por la suplencia que la Ley hace de ellos. A continuación se hace un breve análisis:

U NIDAD 7

161

1. Mención de ser cheque inserta en el texto del documento. Es la “contraseña formal” por medio de la cual se denota claramente la intención del suscriptor de obligarse en un documento cuya naturaleza trae aparejada ejecución, así como eliminar la posibilidad de confusión respecto de otra clase de títulos de crédito. El documento que carezca de la mención expresa de ser cheque, no puede considerarse como tal y, por consiguiente, no surtirá efectos como título de crédito, de conformidad con el artículo 176 de la Ley General de Títulos y Operaciones de Crédito, de ahí que este requisito sea una cláusula esencial de la cual dependerá que surta efectos como título de crédito, de tal forma que si llega a omitirse, el documento así expedido no será considerado cheque.

2. El lugar y la fecha en que se expide. El lugar en que se expide no se consi-dera requisito esencial; si se omite tal dato, la Ley suple tal olvido, y se reputará expedido en el domicilio del librador y pagadero en el del librado, tal y como lo prevé en la parte in fine del artículo 177.

Respecto del requisito de la fecha de expedición, no existe ninguna disposición expresa por la que se presuma o supla la omisión, y debe tenerse como no puesta la fecha de expedición en el cheque cuando no existe y no hay medio de prueba que permita conocer la fecha de expe-dición, por lo que si no se llenó tal requisito antes de ser presentado para su pago, no surtirá efectos de título de crédito, de acuerdo con lo señalado en el artículo 14 de la ley cambiaria, por lo que este requisito se considera una cláusula esencial en el cheque.

La fecha de expedición tiene especial trascendencia e importancia, pues a partir de ésta se determina si el cheque fue presentado para su pago dentro de los plazos indicados en el artículo 181 de la materia, los cuales empiezan a correr a partir del día siguiente al de su expedición, de ahí su esencialidad.

3. La orden incondicional de pagar una suma deter-minada de dinero. Es el “alma” del cheque, sin esta fórmula sacramental no surte efectos de título de crédito. Para satisfacer este elemento debe indicarse la “orden incondicional” sin emplear otra equiva-lente. Cabe señalar que la gran mayoría de los cheques de las instituciones de crédito en nuestro país no contienen tal requisito; de la revisión que hicimos, sólo un banco nacional y otro extranjero expedido por nuestras instituciones lo contiene,

162

DERECHO MERCANTIL I I

sin embargo, relajando tal exigencia, el criterio de nuestros tribunales federales estima satisfecho tal requisito si en el cheque la orden de pago es determinante y en el texto del documento no existe condición alguna para su pago. En nuestra opinión, tal criterio jurisprudencial es erróneo, ya que el artículo 14 de la ley de la materia es exacto al establecer que los docu-mentos y los actos a que el título primero se refiere (títulos de crédito), sólo producirán los efectos previstos en él cuando contengan las menciones y llenen los requisitos que señala la ley –en el caso del cheque, los requisitos que señala el artículo 176– y que no presuma expresamente, por lo que la omisión de las menciones o requisitos, si bien no afecta la validez del negocio jurídico, acto jurídico del cual se desprende el nacimiento del docu-mento, no producirá efectos de título de crédito, como se ilustra en el siguiente recuadro.

Las señoritas Macarena y Paloma celebraron un contrato de compra-venta, la segunda pago

el precio de la operación, librando en favor de la primera un cheque, sin embargo cuando

Macarena se presentó en la institución de crédito para cobrar el documento, éste no le fue

voluntaria la tenedora del título ejercita la acción cambiaria directa en su contra, y Paloma

libradora del cheque se excepciona con fundamento en la fracción V del artículo 8o. de la

LGTOC, argumentando que el documento carece de la expresión “orden incondicional”,

excepción en la que al prosperar el juez dictaría que tal omisión evita que el documento

exhibido produzca efectos de título de crédito, sin que ello afecte la validez del contrato de

compra-venta celebrado, y para exigir el cumplimiento judicial, tendría que recurrir a la vía

ordinaria y no la ejecutiva mercantil, para constreñir a la demandada su cumplimiento.

4. El nombre del librado. El cheque debe contener necesariamente el nombre de la institución de crédito a cuyo cargo se expide el cheque, esto es, debe constar la designación mediante puntual referencia, de tal manera que el

librado (banco) quede perfectamente individualizado y se distinga sin confusión alguna de otras instituciones de crédito. De acuerdo con el artículo 269 de la Ley General de Títulos y Operaciones de Crédito: “... Los depósitos en dinero, constituidos a la vista en instituciones de crédito, se entenderán entregados en cuenta de cheques, salvo convenio en contrario”. El librado es la persona con la que el librador celebró el contrato de depósito bancario de una suma determinada de dinero en moneda nacional o extran-

U NIDAD 7

163

jera, transfiriéndole la propiedad con la obligación de restituir la suma total o en parcialidades, mediante cheques girados a cargo del depositario.

Por tanto, para que un cheque sea considerado título de crédito debe ser expedido a cargo de una institución de crédito, cuyo nombre debe cons-tar en el documento.

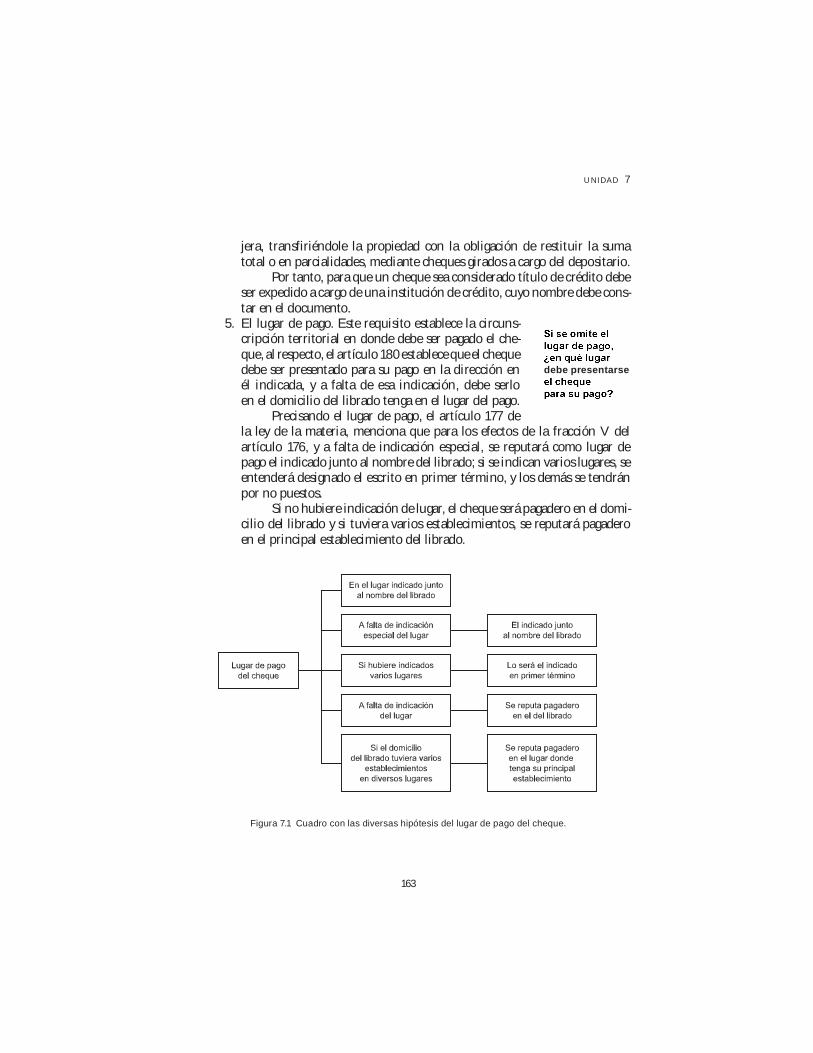

5. El lugar de pago. Este requisito establece la circuns-cripción territorial en donde debe ser pagado el che-que, al respecto, el artículo 180 establece que el cheque debe ser presentado para su pago en la dirección en él indicada, y a falta de esa indicación, debe serlo en el domicilio del librado tenga en el lugar del pago.

Precisando el lugar de pago, el artículo 177 de la ley de la materia, menciona que para los efectos de la fracción V del artículo 176, y a falta de indicación especial, se reputará como lugar de pago el indicado junto al nombre del librado; si se indican varios lugares, se entenderá designado el escrito en primer término, y los demás se tendrán por no puestos.

Si no hubiere indicación de lugar, el cheque será pagadero en el domi-cilio del librado y si tuviera varios establecimientos, se reputará pagadero en el principal establecimiento del librado.

Figura 7.1 Cuadro con las diversas hipótesis del lugar de pago del cheque.

debe presentarse

164

DERECHO MERCANTIL I I

6. La firma del librador. El librador es la persona que ha celebrado con el librado el contrato de depósito bancario de dinero para disponer total o parcialmente de la suma que él deposita, mediante cheques librados a cargo del mismo depositario.

La firma del librador da autenticidad al contenido del título, por lo que la falta de ésta equivale a que en realidad no nazca el cheque. La firma así considerada debe ser puesta en el momento en que sea expedido, por así desprenderse del texto del artículo 176 de la ley de la materia.

Los requisitos y menciones del artículo 176 deben constar necesaria-mente en el documento, ya que su omisión, si bien puede no afectar la validez del acto o negocio jurídico que le dio nacimiento, no surte efectos como cheque, mientras que la falta de otros requisitos y menciones, al ser presumidos expresamente en la norma jurídica, son suplidos por la ley, tal y como se desprende de lo señalado en el artículo 14 de la ley de la materia. Con el fin de identificar y distinguir los requisitos y menciones esenciales, de los que no lo son, a continuación se presenta el siguiente cuadro comparativo:

U NIDAD 7

165

Figura 7.2 Cuadro con los requisitos y menciones esenciales en el cheque.

Ahora bien, el artículo 15 de la Ley General de Títulos y Operaciones de Crédito autoriza a quien debió haber plasmado en el documento las menciones y requisitos necesarios para su eficacia, pero que omitió indicarlos, a que los escriba siempre y cuando sea antes de la aceptación del título o para su pago.

7.1.2 Presentación y lugar de pago

El tomador del cheque debe presentarlo para su pago ante el librador, quien ha autor-izado al librado para expedir cheques, y es quien ha de pagarlo siempre y cuando se tengan fondos disponibles y no existe otro impedimento, en los plazos que al efecto señala el artículo 181 de la ley de la materia (figura 7.3).

166

DERECHO MERCANTIL I I

Figura 7.3 Plazos de presentación legal del cheque.

Los plazos antes señalados tienen varios efectos jurídicos entre los que destacamos los siguientes:

1. Establecer el tiempo legal para que, una vez expedido el cheque, el tomador pueda presentarlo ante el librador en tiempo y le sea pagado de inmediato. Los plazos empiezan a correr desde el mismo día en que se expide el cheque y no al día siguiente al de su expedición, por así desprenderse del artículo 178 de la ley de la materia que establece su vencimiento a la vista, por lo que su tenedor no necesita esperar al día siguiente de su emisión para cobrarlo.

2. Los plazos de referencia obedecen al propósito de que el tenedor del título de crédito no lo deje a un plazo indefinido para cobrarlo, de lo contrario, se generaría la pérdida de la acción de regreso en contra los endosatarios o avalistas, atento a lo ordenado en el artículo 191, fracción I, de la ley cambiaria.

3. Mientras no transcurran los plazos de presentación de 15 días, un mes o tres meses, según el caso, el librador no podrá revocar el cheque, tampoco podrá oponerse a su pago y si así lo hiciere no surtirá efectos al banco librado, el cual está obligado a pagar el cheque si hubiera fondos disponibles en la cuenta del librador, y la cancelación u oposición sólo será válida para el banco librado, después de que transcurran tales plazos.

4. Si el cheque es presentado en tiempo y no es pagado por causas imputables al librador, éste indemnizará al tenedor por los daños y perjuicios que con ello le ocasione, indemnización que en ningún caso será menor de 20%, lo cual está establecido en el artículo 193 de la Ley General de Títulos y Opera-ciones de Crédito.

U NIDAD 7

167

7.1.3 Efectos de la presentación del pago

De acuerdo con los artículos 17 y 181 de la Ley General de Títulos y Operaciones de Crédito, para que el cheque sea pagado debe ser presentado al banco librado, es decir, no habrá pago si no se exhibe el título de crédito.

Entre los requisitos que debe contener el cheque y que ya se analizaron, se observa que no existe el de “época de pago”, a diferencia de la letra de cambio y del pagaré, la razón es sencilla, el cheque sólo vence “a la vista”, es decir, es exigible el pago contra su presentación ante el banco librado, de ahí que los cheques antefechados o posfechados en realidad no rijan la época de vencimiento en el cheque, ya que en ambos casos el banco librado está obligado a pagarlo de inmediato a su tenedor, siempre y cuando tenga fondos suficientes en la cuenta del librador.

El cheque antefechado presenta el riesgo para el tenedor que así lo acepte de no poderlo presentar dentro del plazo legal que establece el artículo 181 de la ley de la materia, tal sería el caso de la persona que libra un cheque con fecha del mes de abril, siendo que lo expide en el mes de mayo, con las consecuencias que ello acarrea y que se analizan en el siguiente apartado.

El cheque posfechado es aquel que es librado insertando una fecha posterior a la de su emisión, en estricto derecho el tenedor no debe esperar a que llegue la fecha indicada en el título para cobrarlo, pues sin mayor requisito debe presentarlo ante el banco librado para su pago inmediato. Aplazar el pago de un cheque a la llegada de cierta fecha posterior a su expedición, lo desnaturaliza, pues lo sujeta a una condición, además de que si el cheque es considerado un instrumento de pago, dejaría de serlo si se difiere a fecha posterior a su emisión. Tanto el cheque antefechado como el posfechado están prohibidos por la Ley, no obstante que en la práctica existan, sin que ésta modifique la naturaleza de su vencimiento.

El fundamento que impone al banco librado pagar un cheque ya sea ante-fechado o posfechado lo encontramos en el artículo 178 de la ley de la materia, que ordena: “El cheque será siempre pagadero a la vista. Cualquiera inserción en contrario se tendrá por no puesta. El cheque presentado al pago antes del día indicado como fecha de expedición, es pagadero el día de la presentación.”

Quien expide un cheque es porque, teniendo fondos disponibles en una insti-tución de crédito, está autorizado por ésta para librar cheques a su cargo, como se establece en el artículo 175 de la ley cambiaria, y esos fondos disponibles deben existir al expedirlo, ya que su provisión es indispensable para cubrir el importe del título de crédito, en virtud de que éste siempre será pagadero a la vista, dada su naturaleza como instrumento de pago.

168

DERECHO MERCANTIL I I

Ejercicio 1

1. Concepto del cheque. _____________________________________________________________________

_____________________________________________________________________ _____________________________________________________________________ 2. ¿Hasta qué monto puede librarse un cheque al portador?

_____________________________________________________________________ _____________________________________________________________________

_____________________________________________________________________ _____________________________________________________________________ 3. Requisitos del cheque nominativo. _____________________________________________________________________

_____________________________________________________________________ _____________________________________________________________________ 4. ¿Cómo se transmite un cheque a la orden?

a) con el simple endoso b) mediante endoso, entrega del documento y anotación del cambio en el regis- tro del emisor c) con la simple entrega del título d) mediante el endoso y la entrega material del documento

5. ¿Cuál es el vencimiento de un cheque?

a) a la presentación b) vence el día señalado c) a cierto tiempo fecha d) a cierto tiempo vista

7.1.4 Diferentes tipos de cheques y sus efectos

Son seis los diversos tipos o formas especiales del cheque y los encontramos regulados en los artículos 197 a 207 de la Ley General de Títulos y Operaciones de Crédito. Si bien

U NIDAD 7

169

cada uno de éstos tiene elementos que los distinguen, también reúnen características similares que los unifican, como se verá a continuación.

Los diferentes tipos de cheques son: el cruzado, para abono en cuenta; el certi-ficado; el de caja; el no negociable y el de viajero.

El cheque cruzado

Este tipo especial del cheque tiene su origen en la práctica bancaria inglesa, siendo su objetivo evitar que los cheques fueran cobrados por poseedores ilegítimos, para ello se cruzaba el cheque con dos líneas paralelas trazadas en el anverso en sentido diagonal, inspirándose en la costumbre —dice Garrigues, citado por Rafael de Pina Vara— de los banqueros ingleses de escribir en el anverso del título, en sentido diagonal, el nombre del banquero presentante en el sistema del clearing: “Los libradores del cheque, suponiendo que el tomador habría de entregar el cheque a su propio banquero para cobrarlo, solían escribir el nombre de ese banquero cruzado en el anverso del docu-mento. Por este medio se conseguía, efectivamente, una limitación de la legitimidad del banquero, cuyo nombre aparecía en el anverso del cheque (special crossed check). Más tarde, para facilitar la transmisión a otras personas que no fuesen clientes del banco del tomador, en vez de designar determinado banquero, el librador se limitaba a escribir cruzadas las palabras “y compañía” (and company o and Co.)”.6

De esta forma, el que libra un cheque o su tenedor pueden evitar que un poseedor ilegítimo lo cobre, para ello deben cruzarlo con dos líneas paralelas en el anverso; de este modo, se tiene la seguridad de que sólo podrá ser cobrado por una institución de crédito. También es importante señalar que podrá indicarse entre las dos líneas paralelas el nombre de una institución determinada y en este caso sólo la señalada podrá cobrarlo. Al primer tipo de cruzamiento se le llama general, y al segundo se le deno-mina cruzamiento especial.

Al cruzarse el cheque se limita al poseedor ilegítimo para cobrarlo, pero tal circunstancia no impide que pueda circular, es decir, el cheque cruzado no es un

características

6 Rafael de Pina Vara, Teoría y práctica del cheque, 3a. ed., Porrúa, México, 1984, pp. 278 y 279.

170

DERECHO MERCANTIL I I

título no negociable, por lo que podrá endosarse y el último tenedor debe cobrarlo mediante la intervención de una institución de crédito, sea indeterminada o especí-fica, dependiendo si el cruzamiento fue general o especial, por tanto, la protección que se busca es relativa, ya que un poseedor ilegítimo del cheque puede endosarlo a

un tercero de buena fe.La Ley no hace señalamiento especial de si el cheque

cruzado debe ser necesariamente nominativo o a la orden, nosotros consideramos que el cruzamiento también puede ser en cheques al portador, por ejemplo, en aquellos cajeros

automáticos que reciben depósitos, para evitar que el cheque al portador fuera sustraído por un empleado desleal y por no estar a nombre de persona determinada aparentemente legitimada para su cobro, el depositante podrá cruzar el cheque e indicar una institución dentro de las líneas junto con la anotación al dorso del título del número de cuenta a la que se deposita, con lo que se restringiría de manera espe-cial la legitimación del título, imponiéndose de esta forma la intervención de una institución de crédito para cobrar el documento.

El librado debe pagar el cheque cruzado exclusivamente a una institución de crédito, pero si lo paga en términos distintos, es responsable del pago irregularmente hecho, por lo que deberá pagar el importe del título de crédito.

Cheque para abono en cuenta

El librador o el tenedor tienen la facultad de prohibir que un cheque sea pagado en efectivo, basta con la inserción en el documento de la expresión “para abono en cuenta”, y de esta forma el tenedor del cheque tendrá que depositarlo en cualquier institución de crédito en la que tenga una cuenta, para que en ésta el librado le abone el importe del título.

El problema que se plantea con este tipo de cheque se refiere a que si el benefi-ciario no tiene una cuenta bancaria, tendrá que aperturar una para cobrar el título, sin embargo, pudiera ser que no reúna los requisitos que la institución exija para poder incorporarlo como cuentahabiente y de esta forma quedar impedido para cobrarlo.

La cláusula “para abono en cuenta” determina irreversiblemente la caracterís-tica del cheque, pues no puede ser borrada y en caso de omitir tal disposición, se podría caer en la hipótesis que establece la fracción VI, del artículo 8o. de la ley cambiaria y en consecuencia no producir efectos de título de crédito.

U NIDAD 7

171

El cheque con la cláusula “para abono en cuenta” produce varios efectos, el primero es determinar que el título no es negociable y en consecuencia no podrá ser endo-sado, sino depositado en la cuenta del beneficiario, y si el cheque no fuera pagado, éste no debe ser endosado, ya que al no ser negociable, uno de los efectos es evitar que el título entre en circulación, por lo que el beneficiario que deduzca la acción cambiaria deberá hacerlo por su propio derecho; el segundo se refiere a que el librado no debe pagar en efectivo el importe del cheque, sino que debe cobrarlo y abonarlo en la cuenta del tenedor. No obstante que el cheque para abono en cuenta no debe ser pagado en ventanilla, si el librado lo paga de manera distinta a lo señalado, es responsable del pago irregularmente hecho.

Cheque certificado

El librador que va a realizar un pago con cheque puede garantizar al tomador que la cantidad consignada en el título le será cubierta impostergablemente en el momento de su presentación, para ello, antes de la emisión del cheque, puede exigir que el librado lo certifique, es decir, declarar que existen fondos sufi-cientes para pagarlo. De esta manera el librado al certificar el cheque procederá a “descontar” la cantidad en éste amparada, de tal forma que el librador no podrá disponer de esos fondos “descontados” aunque el tenedor no lo haya cobrado, sino en su caso hasta que habiendo transcurrido el plazo de seis meses, que establece el artículo 207 de la ley cambiaria, no hubiera sido cobrado el cheque.

La certificación se hará constar en el reverso del cheque que necesariamente será a la orden, nunca al portador, señalando el librado entre otros datos: que está certificado por la cantidad que consigna el título, el número de la autorización, la fecha en la que se practica, la firma de la o las personas que hayan verificado y autori-zado la certificación y el sello de la institución, lo que se equipara con la aceptación en la letra de cambio quedando obligado cambiariamente el librado al pago del cheque. La inserción en el cheque de las palabras “acepto”, “visto”, “bueno” u otras equiva-lentes suscritas por el librado, o de la simple firma de éste, equivalen a una certificación.

El cheque certificado no es negociable, es decir, no podrá entrar en circulación, de ahí que no puede ser endo-sado con tal fin y sólo la persona en cuyo favor se libró podrá presentarlo en ventanilla para su cobro o depositarlo en su cuenta y, en este caso, podrá endosarlo en favor de una insti-tución de crédito para su cobro.

en cuenta” puesta

172

DERECHO MERCANTIL I I

El librador puede revocar el cheque certificado, siempre que lo devuelva al librado para su cancelación y, en tales circunstancias, la cantidad amparada en el título será abonada en la cuenta del librador.

El párrafo primero del artículo 207 de la ley cambiaria establece que: “Las acciones contra el librado que certifique un cheque prescriben en seis meses, a partir de la fecha en que concluya el plazo de presentación. La prescripción, en este caso, sólo aprovechará al librador”. Esta última afirmación aclara lo que en la aplicación de dicho precepto hubiera sido en notorio perjuicio del librador, pues lo que en realidad quiso decir el legislador es que si el tenedor de un cheque certificado no lo presenta dentro de los seis meses contados a partir de la fecha en que concluya el plazo de presen-tación –ver artículo 181 de la LGTOC– entonces el librado debe poner en la cuenta del librador el monto del cheque certificado para que pueda disponer de él. “Es decir, –el legislador– estableció una prescripción extintiva que no es prescripción puesto que no libera al obligado. Y liberarlo hubiera sido una injusticia, porque el principal obligado en el cheque, como se ha visto, es el librador, que al girar dispone de sus fondos. Transcurrido el indicado periodo, el librado deberá volver a poner los fondos a disposición del librado, en caso de que el cheque certificado no hubiera sido cobrado.” 7

7 Raúl Cervantes Ahumada, Títulos y operaciones de crédito, 12a. ed., Herrero, México, 1982, p. 120.

U NIDAD 7

173

Cheque de caja

De acuerdo con lo estipulado en los artículos 176 y 175 de la ley cambiaria, la emisión de un cheque requiere dos elementos personales: el librador que es la persona que suscribe el título y da la orden incondicional al librado de pagar una suma determinada de dinero, es decir, el cheque no puede ser emitido a cargo del mismo librador, sino de una institución de crédito, sin embargo, en el artículo 200 de la citada ley recoge la forma especial de este título al que denomina “cheque de caja”, y por excepción admite que sólo las instituciones de crédito pueden expedir cheques de caja a cargo de sus propias dependencias, es decir, es el propio librador quien a cargo de sí mismo expide un cheque, con lo que se desnaturaliza este título de crédito, ya que la orden incondicional de pagar se transforma en una auténtica promesa incondicional de pago, característica que es propia del pagaré, no del cheque.

El maestro Rafael de Pina Vara sostiene que “en la práctica bancaria se utilizan los cheques de caja para realizar transferencias de fondos entre las distintas sucursales o agencias de una institución de crédito y también para efectuar remesas de fondos de una plaza a otra a petición de sus clientes (giros)”.8

El artículo 200 de la Ley General de Títulos y Operaciones de Crédito establece que la validez de los cheques de caja depende de que sean nominativos y no negociables.

Es un documento nominativo porque cuando se emite el documento no sólo se indica el nombre de la persona en cuyo favor se expide, sino que además la institución de crédito anotará en sus registros el nombre del beneficiario, ya que sólo éste podrá cobrarlo, o en su caso la institución de crédito ante la que haga el depósito de este título. El cheque de caja que se expida al portador no producirá efectos de título de crédito, actualizándose la hipótesis que establece el artículo 72 de la ley cambiaria y haciéndose acreedor el emisor, a la sanción señalada en dicho precepto.

Es un documento no negociable porque no está destinado para entrar en circu-lación y por ende no podrá ser transmitido por vía del endoso con fines circulatorios, solamente podrá ser endosado en favor de una institución de crédito para su cobro.

8 Rafael de Pina Vara, op. cit., p. 295.

174

DERECHO MERCANTIL I I

El cheque de caja no presupone la existencia de un contrato de depósito bancario entre el girador y el girado, pues como ya se ha mencionado, por excepción, será la propia institución de crédito quien a su propio cargo libre un cheque con las características analizadas en este apartado.

Cheque no negociable

Es importante destacar que los cheques regulados en la sección segunda del capítulo IV de la Ley General de Títulos y Operaciones de Crédito, bajo el rubro “De las formas especiales del cheque”, la mayoría son no negociables, sin embargo, tal y como lo reglamenta el artículo 201 de la citada ley, los cheques serán no negociables porque se haya insertado en ellos la cláusula respectiva.

Tendrán el carácter de “cheque no negociable” no solamente aquellos que la Ley disponga, sino que dicho carácter también puede ser atribuido por quien (librador o tenedor) en el cuerpo del título haya puesto la frase “no negociable”, con lo que se pone un obstáculo legal que impide su endoso para hacerlo entrar en circulación, sin embargo, sí podrá ser endosado a una institución de crédito para su cobro, tal sería el caso de la persona a la que se le hizo entrega de un cheque con dicha mención, pero, por seguridad, no se presenta en la ventanilla de la institución para cobrarlo, sino que prefiere depositarlo en su cuenta, para lo cual debe endosarlo para que la institución de crédito de referencia lo cobre y la suma consignada en él le sea abonada en su cuenta.

Cheque de viajero

El cheque de viajero surge por la necesidad primordial de reducir los inminentes riesgos a los que se enfrenta el turista al tener que transportar dinero en efectivo para sus trayectos, hospedajes, compras, etc., así como el de efectuar cambio de moneda. Esta institución del cheque de viajero ha sido recogida básicamente por instituciones de crédito extranjeras, ya que las nacionales no libran este tipo de cheques y práctica-mente actúan como sucursales o corresponsales, y se limitan a la venta de los emitidos en otros países. “La institución angloamericana del traveller s check es extraordinaria-mente práctica para los turistas. Tuvo su origen en la mente de las grandes compa-ñías de viajes y de navegación, que la idearon para evitar obstáculos a los viajeros,

U NIDAD 7

175

derivados de la necesidad de llevar demasiado dinero consigo y de efectuar en el extranjero cambios de moneda”.9

El artículo 202 de la ley de la materia establece que los cheques de viajero son expedidos por el librador a su propio cargo, y son pagaderos por su establecimiento principal o por las sucursales o los corresponsales que tenga en la república o en el extranjero, asimismo, pueden ser puestos en circulación por el librador, sus sucur-sales o corresponsales autorizados por él.

Los cheques de viajero tienen las siguientes características:

nominativos, para asegurar que el tenedor beneficiario sea la persona que los cobre y reducir así el riesgo de que sea cobrado por ilegítimo poseedor. El girador registra la firma del tenedor para que al presentar el título al cobro, el que pague el cheque verifique la autenticidad de la firma del beneficiario, cotejándola con la firma de éste que aparezca certificada por el que haya puesto los cheques en circulación

expedidos por el librador a su propio cargo y serán pagados por su establecimiento principal, sucursales o los corresponsales que tenga en la república o en el extranjero

circulación por el librador o por sus sucursales o corresponsales autorizados por él al efecto

pagado a cualquiera de las sucursales o corresponsales incluidos en la lista que al efecto proporcionará el librador, y en cualquier tiempo mientras no transcurra el señalado para la prescripción

devolver al tenedor el importe del documento e indemnizarlo por concepto de daños y perjuicios con un mínimo de 20% del valor de aquél

corresponsal que hubiere puesto en circulación los cheques de viajero tendrá las obligaciones que corresponden al endosante y deberá reembolsar al tomador el importe de los cheques no utilizados que éste le devuelva

viajero prescriben en un año a partir de la fecha en que los cheques son puestos en circulación

9 Ibid., p. 300.

176

DERECHO MERCANTIL I I

Figura 7.5 Formas especiales del cheque.

7.1.5 Diferencias entre el cheque y la letra de cambio

No obstante que el cheque y la letra de cambio tienen ciertos rasgos semejantes, entre ambos existen diferencias en sus funciones comerciales, entre las que destacan las que visualizamos en el siguiente cuadro.

U NIDAD 7

177

Figura 7.6 Diferencias entre el cheque y la letra de cambio.

Como se puede observar, entre el cheque y la letra de cambio existen diferen-cias que determinan sus propios rasgos. Que el cheque sea un instrumento de pago y la letra un instrumento para diferirlo, constituye una de las diferencias esenciales entre ambos títulos de crédito, sin embargo, las otras diferencias que se han señalado acentúan la frontera entre éstos.

178

DERECHO MERCANTIL I I

7.1.6 Procedencia de las acciones cambiarias en el cheque

La procedencia de la acción cambiaria presupone que el cheque fue presentado para su cobro y el librado no lo pagó o lo pagó parcialmente, dicha circunstancia debe demostrarla el tenedor del título por medio del protesto que debe constar en el título o en hoja adherida, o de aquellos actos que la Ley en su artículo 190 equipara al protesto, tales como:

el cheque fue presentado en tiempo y no pagado o sólo parcialmente

tiempo y no pagado total o parcialmente

El protesto debe ser practicado por notario, corredor público titulado y, a falta de éstos, por la autoridad política del lugar, sus requisitos intrínsecos y extrínsecos se han analizado en la unidad correspondiente a la que nos remitimos para su revisión.

Respecto del plazo para el protesto, el artículo 190 de la ley de la materia esta-blece lo siguiente:

Artículo 190. El cheque presentado en tiempo, y no pagado por el l ibrado, debe protestarse a más tardar el segundo día hábil que siga al plazo de presentación, en la misma forma que la letra de cambio a la vista. En el caso de pago parcial, el protesto se levantará por la parte no pagada. Si el cheque se presenta en Cámara de Compensación y el l ibrado rehúsa total o parcialmente el pago, la Cámara certificará en el cheque dicha circunstancia y que el documento fue presentado en tiempo. Esa anotación hará las veces del protesto. La anotación que el librado ponga en el cheque mismo, de que fue presentado en tiempo y no pagado total o parcialmente, surtirá los mismos efectos del protesto. En los casos a que se refieren los dos párrafos que anteceden, el tenedor del cheque deberá dar aviso de la falta de pago a todos los signatarios del documento.

Las acciones que proceden por incumplimiento en el pago del cheque, corres-ponden a las reguladas en los artículos 150, fracciones II y III, 151 al 156, 158, 159, 164, y 166 al 169, de la Ley General de Títulos y Operaciones de Crédito y que son:

U NIDAD 7

179

El estudio de estas acciones ya se realizó en la unidad 5, a la que nos remitimos para su revisión y comparación con el cheque, por lo que a continuación sólo se realiza una breve referencia a éstas.

La acción cambiaria

El tenedor del cheque que habiéndolo presentado al cobro y no le haya sido pagado por el librado tiene acción en contra del librador, de los endosantes y sus avalistas para exigirles el cumplimiento de su obligación cambiaria contenida en dicho título de crédito. Dicha acción no es procedente en contra del librado, pues es el librador el obligado cambiario y el librado sólo actúa en nombre de aquél, que fue con quien celebró el contrato de depósito bancario en términos del artículo 269 de la Ley General de Títulos y Operaciones de Crédito.

La acción cambiaria procede:

Esta acción cambiaria en el cheque es ejecutiva, como lo indica el artículo 167 aplicado a este título de crédito, por el importe que consigne y por el de los intereses y gastos accesorios, sin necesidad de que reconozca previamente la firma del demandado.

Contra la acción cambiaria que se deduzca para el cobro del cheque, solamente pueden oponerse las excepciones y defensas enunciadas en el artículo 8o. de la ley cambiaria.

Rafael de Pina Vara sostiene que “Las acciones derivadas del cheque son acciones cambiarias de regreso, inclusive la que se tiene en contra del librador. Sola-mente existe acción directa en el caso del cheque certificado, en contra del librado”.10

Entre los autores no hay unidad de criterios respecto de la afirmación anterior, algunos sostienen que contra el librador y su aval la acción es directa, otros difieren y consideran que es de regreso, nosotros consideramos que, de acuerdo con la frac-ción III del artículo 191 de la ley de la materia, la acción en contra del librador y sus avalistas caduca, no obstante que en dicha fracción señala: “La acción directa contra

10 Ibid, p. 261.

180

DERECHO MERCANTIL I I

el librador y contra sus avalistas, si prueban que durante el término de presentación tuvo aquél fondos suficientes en poder del librado y que el cheque dejó de pagarse por causa ajena al librador sobrevenida con posterioridad a dicho término” (como la quiebra o suspensión de pagos del librado), la razón para sostener lo anterior es porque en dicho artículo se establecen las causas de caducidad por no haberse presentado o protestado el cheque en la forma y plazos previstos en el capítulo IV de la Ley General de Títulos y Operaciones de Crédito, la que es propia de la acción en vía de regreso y no de la acción cambiaria directa, sin embargo, eso no significa que la acción cambiaria en contra del librador o de sus avalistas está sujeta a la presentación en el plazo de ley, ya que puede ser que su presentación sea posterior al plazo legal (ver artículo 181, LGTOC) y la acción sea procedente, lo que se requiere es dejar constancia de que el cheque fue presentado para su pago ante el banco librado y éste no lo pagó, ya que la negativa de pago es la que justifica el ejercicio de la acción en contra del librador.

El artículo 191 de la ley de la materia establece que caducan, por no haberse presentado o protestado el cheque en la forma y plazos previstos en este capítulo:

I. Las acciones de regreso del último tenedor contra los endosantes o avalistas; II. Las acciones de regreso de los endosantes o avalistas entre sí, III. La acción directa contra el librador y contra sus avalistas, si prueban que

durante el término de presentación tuvo aquél fondos suficientes en poder del librado y que el cheque dejó de pagarse por causa ajena al librador sobrevenida con posterioridad a dicho término.

Por otro lado, el artículo 192 de la ley en comento fija el plazo de prescripción de las acciones a que se refiere el artículo anterior, el cual se refiere a seis meses contados:

I. Desde que concluye el plazo de presentación, las del último tenedor del documento; y

II. Desde el día siguiente a aquel en que paguen el cheque, las de los endo-santes y las de los avalistas.

La consecuencia de haber presentado el cheque fuera del plazo legal se traduce en la pérdida del derecho indemnizatorio que establece el artículo 193 de la Ley General de Tìtulos y Operaciones de Crédito, el cual nunca será menor al equivalente de 20% del valor del cheque, pero no reclamar la cantidad consignada, y para su ejercicio, cuenta con seis meses en los términos indicados en el artículo 192 de la ley de la materia.

U NIDAD 7

181

La acción causal

Cuando la acción cambiaria ha prescrito o caducado, el tenedor del cheque podrá ejercitar la acción causal que reglamenta el artículo 168 de la Ley General de Títulos y Operaciones de Crédito, estableciéndose varios requisitos para su procedencia, tales como haber ejecutado los actos necesarios para que el demandado conserve las acciones que en virtud del cheque pudieran corresponderle y la de acreditar la causa del nacimiento del cheque.

Tomando en cuenta la naturaleza de esta acción, sólo puede intentarla el tomador originario en contra del librador, pues es con éste con quien guarda el nexo jurídico de la causa, tal sería el caso del arrendatario que paga la renta con cheque y no tiene fondos, en este caso el contrato de arrendamiento sería la causa de la cual nació este título de crédito, y el arrendador, quien sería el tenedor del cheque, inten-tará la acción causal, por ejemplo, la rescisión del contrato de arrendamiento por falta de pago de la renta, siempre y cuando previamente haya intentado el cobro del cheque sin éxito.

Para el ejercicio de la acción causal, el artículo 168 aplicado al cheque señala, además del requerimiento inútil para su pago, que debe restituirse este título de crédito al demandado y en este caso el protesto puede suplirse con cualquier otro medio de prueba.

La acción de enriquecimiento

Esta acción la tiene el tenedor del cheque para exigir su pago, sin embargo, sólo puede ejercitarse en contra del librador por la suma con la que se haya enriquecido en su daño, la cual va a proceder siempre y cuando la acción cambiaria o la causal, jurí-dicamente, sean inoperantes e improcedentes por caducidad o porque carezca de derecho para el ejercicio de la citada acción.

El artículo 169 de la ley de la materia, aplicado al cheque, establece que si la acción de regreso contra el librador se extinguió por caducidad y el tenedor del cheque carece de acción causal en su contra, puede exigirle la suma con la que se haya enriquecido en daño propio del tenedor, es decir, esta acción le compete al tenedor del cheque en contra de su librador, para exigirle el pago de la cantidad con la que en su perjuicio se haya enriquecido.

¿Qué requisitos deben agotarse

182

DERECHO MERCANTIL I I

7.1.7 Responsabilidad de las personas que intervienen en el libramiento del cheque

El librador que expida un cheque queda obligado cambiariamente a pagarlo, así lo establece el artículo 183 de la ley de la materia al disponer: “El librador es responsable del pago del cheque. Cualquiera estipulación en contrario se tendrá por no hecha”; si el documento hubiera sido presentado dentro del plazo que señala el artículo 181, sin ser pagado por causa imputable al propio librador, estará obligado a resarcir al tenedor con una indemnización que en ningún caso será menor de 20% del valor del cheque, indemnización que se fija por concepto de daños y perjuicios.

En razón de que los avalistas responden del pago del cheque, su responsabi-lidad es igual que para el librador. La responsabilidad de ambos tiene una excepción, la cual consiste en probar que durante el plazo de ley para presentar el cheque, había fondos suficientes y que transcurrido el plazo se dejó de tenerlos por causa no impu-table al librador, como la quiebra o suspensión de pagos del librado.

El libramiento de cheque sin fondos no sólo obliga al librador y a sus avalistas al pago de la cantidad consignada en el cheque, sino además al pago de la indemnización ya comentada de 20%; también, responsabiliza penalmente al emisor, tal y como lo establece el artículo 231, fracción

XIII, del Código Penal para el Distrito Federal, que establece las hipótesis a las que se les aplicará las sanciones previstas en el artículo 230 para quien cometa el delito de fraude, estableciéndose en dicha fracción: “Con el fin de procurarse ilícitamente de una cosa u obtener un lucro indebido libre un cheque contra una cuenta bancaria que sea rechazada por la institución en los términos de la legislación aplicable, por no tener cuenta el librador en la institución o por carecer éste de fondos suficientes para su pago de conformidad con la legislación aplicable. La certificación relativa a la inexistencia de la cuenta o falta de fondos suficientes para el pago deberá realizarse exclusivamente por personal específicamente autorizado para tal efecto por la insti-tución de crédito que se trate”.

El artículo 184 de la Ley General de Títulos y Operaciones de Crédito establece: “El que autorice a otro para expedir cheques a su cargo, está obligado con él, en los términos del convenio relativo, a cubrirlos hasta el importe de las sumas que tenga a disposición del mismo librador, a menos que haya disposición legal expresa que lo

libere de esa obligación”.El banco librado es responsable frente al librador

cuando, sin justa causa, se niegue a pagar un cheque, teniendo fondos suficientes del librador, siendo la sanción el pago de una indemnización por concepto de daños y

U NIDAD 7

183

perjuicios que con ello ocasione, la cual en ningún caso será menor de 20% del valor del cheque. Es causa de negativa para realizar el pago, como lo establece el artículo 188 de la Ley General de Títulos y Operaciones de Crédito, la declaración de que el librador se encuentra en estado de suspensión de pagos, de quiebra o de concurso, desde que tenga noticias de ella.

Figura 7.7 Modelo de cheque.

Ejercicio 2

1. ¿Cuál es la finalidad del cruzamiento de un cheque? _____________________________________________________________________ 2. ¿En qué consiste el cruzamiento general de un cheque? _____________________________________________________________________ _____________________________________________________________________ _____________________________________________________________________ _____________________________________________________________________ 3. La certificación de un cheque puede ser parcial (V/ F). ( ) 4. ¿Cómo se revoca un cheque certificado?

_____________________________________________________________________ 5. El protesto en el cheque es un presupuesto procesal para el ejercicio de la acción cambiaria (V/ F). ( )

184

DERECHO MERCANTIL I I

Actividades recomendadas

1. Lee y analiza los artículos de la Ley General de Títulos y Operaciones de Crédito que reglamentan el cheque y compáralos con los artículos aplicables de la letra de cambio.

2. Visita la página de la Suprema Corte de Justicia de la Nación, en la que encon-trarás las últimas disposiciones en materia de los títulos de crédito.

http:// www.scjn.gob.mx 3. Consulta el disco compacto “Jurisprudencia por contradicción de tesis”, del

Poder Judicial de la Federación, Suprema Corte de Justicia de la Nación. 4. Reúnete en equipos para obtener, con personas conocidas o familiares, copias de

los diferentes cheques de las instituciones de crédito existentes para su análisis y revisa si reúnen los requisitos de la Ley.

Autoevaluación

1. El cheque vence a cierto tiempo vista (V/ F). ( ) 2. El cheque posfechado está permitido por la Ley, autorizando al librado a presentarlo en una fecha posterior a la de su emisión (V/ F). ( ) 3. Los títulos de crédito denominados cheques no sólo pueden ser expe- didos por una institución de crédito (V/ F). ( ) 4. La mención de ser cheque en los requisitos de este título puede ser sus- tituida por otra equivalente (V/ F). ( ) 5. La fecha de expedición del cheque admite suplencia de la Ley para el caso de que se omita en este título (V/ F). ( )

Respuestas de los ejercicios

Ejercicio 1

1. Es un título de crédito nominativo a la orden o al portador que consigna la orden incondicional que da una persona llamada librador, de pagar a la vista una suma determinada de dinero, a cargo de una institución de crédito llamada librado, porque tiene fondos disponibles y autorización previa para hacerlo.

U NIDAD 7

185

2. El cheque que contenga la cláusula al portador sólo podrá expedirse así cuando la cantidad que consigne no rebase de cinco millones de pesos, cualquier can-tidad superior, siempre deberá ser nominativa, sin embargo, en la práctica esta disposición no es aplicable, la práctica bancaria determina el monto; la variación actual es de 17 a 30 mil pesos para pagar un cheque al portador, dependiendo de la institución de crédito.

3. Se requiere:

a) que sea librado en favor de persona determinada b) que el emisor lo inscriba en sus registros, restringiendo con ello su circu-

lación, ya que sólo reconocerá como el titular del derecho a quien figure como tal en el documento y en el registro que al efecto lleve

4. d) 5. a)

Ejercicio 2

1. La finalidad del cheque cruzado es evitar que un ilegítimo poseedor lo presente para cobro.

2. Es cuando entre las dos líneas no se hizo mención del nombre de la institución que debe cobrarlo y de esta forma cualquier institución bancaria podrá hacerlo, sin embargo, este cruzamiento puede transformarse en cruzamiento especial cuando entre las líneas se escribe el nombre del banco que puede cobrarlo.

3. F 4. Devolviéndolo al librado para su cancelación. 5. V

Respuestas de la autoevaluación 1. F 2. F 3. V 4. F 5. F