catastro de proyectos de inversión - sofofa.cl · el catastro de proyectos de inversión es una...

TRANSCRIPT

Catastro de Proyectos de Inversión

Sociedad de Fomento Fabril

SOFOFA

SOCIEDAD DE FOMENTO FABRIL (SOFOFA) Departamento de Estudios

Av. Andrés Bello 2777, Piso 3, Las Condes, Santiago - Chile

Fono (56-2) 391 3134, Fax (56-2) 391 3228

web: www.sofofa.cl

e-mail: [email protected]

II Semestre

2012

2

S O F O F A

D e p a r t a m e n t o d e E s t u d i o s

1. PRESENTACIÓN 03

2. RESUMEN EJECUTIVO 04

3. PROYECTOS POR ETAPA DE AVANCE

En Construcción 06

Por Ejecutar 08

Potenciales 10

4. PROYECTOS POR SECTOR ECONÓMICO

Comercio 12

Energía 14

Industria 16

Infraestructura 18

Minería 20

Servicios 22

Telecomunicaciones 24

Turismo 26

5. ANEXOS

Glosario y Conceptos Principales 28

Ranking 100 Mayores Proyectos de Inversión 30

El Catastro de Proyectos de Inversión es una publicación que realiza el Departamento de Estudios de SOFOFA en forma semestral y

en base a información de carácter público. Se permite la reproducción total o parcial de este informe considerando citar como

fuente a “Sociedad de Fomento Fabril” o “SOFOFA”.

ÍNDICE

Cat

astr

o d

e P

roye

cto

s d

e In

vers

ión

– D

icie

mb

re 2

01

2

3

Para acceder a esta edición o versiones anteriores en formato digital, visite nuestro sitio web www.sofofa.cl

o bien, contáctese al correo electrónico [email protected]

El presente informe entrega un análisis actualizado del catastro de proyectos de inversión elaborado por el

Departamento de Estudios de SOFOFA. Éste considera iniciativas por un monto igual o superior a los US$ 5 millones en

inversión y cuyo estado de avance califique como: (i) En Construcción, que son aquellos proyectos que actualmente se

encuentran en fase de materialización, período de pruebas, marcha blanca o próximos a ser inaugurados; (ii) Por Ejecutar, que

corresponde a iniciativas que aún no inician su etapa de construcción, pero que ya cuentan con un Estudio o Declaración de

Impacto Ambiental aprobado, en trámite, o bien, figuren en la Coordinación de Concesiones del Ministerio de Obras Públicas,

y (iii) Potenciales, que son proyectos que, sin haber sido ingresados a tramitación ambiental o estar en lista de Concesiones,

cuentan con estudios de ingeniería y factibilidad avanzados que anticipan un alto grado de probabilidades en su realización.

A esta medición se suma el análisis que agrupa proyectos de acuerdo a los siguientes sectores económicos:

Comercio, Energía, Industria, Infraestructura, Minería, Servicios, Telecomunicaciones y Turismo. En cada uno de ellos se

describe la evolución acontecida en materia de inversión, las regiones donde se localizan estas iniciativas y los principales

agentes que impulsan su realización. En tanto, quedan excluidos de este catastro aquellos proyectos dirigidos al sector

Agrícola, Financiero e Inmobiliario (este último asociado a la edificación de casas y departamentos de primera vivienda).

Para el desarrollo de esta publicación se consideraron los ajustes más importantes efectuados por las empresas

inversoras durante los últimos seis meses, período que transcurre entre junio y diciembre de 2012. Asimismo, entre las

principales fuentes de información se encuentra el SEIA (Sistema de Evaluación de Impacto Ambiental) del Ministerio del

Medio Ambiente, la Coordinación de Concesiones del Ministerio de Obras Públicas, ediciones y notas de prensa, memorias,

presentaciones, hechos esenciales, informes económicos emitidos por entidades sectoriales o por clasificadoras de empresas,

entre otros. Sin perjuicio de lo anterior, resulta importante señalar que nuestra base de datos es sometida a un continuo

proceso de validación, labor que se logra a partir del seguimiento e investigación de cada iniciativa y al contacto permanente

con los principales ejecutivos responsables de llevar a cabo los diferentes proyectos, obras y planes de inversión.

Santiago, Febrero de 2013

1. PRESENTACIÓN

4

S O F O F A

D e p a r t a m e n t o d e E s t u d i o s

Gráfico Nº 1 Proyectos de Inversión: INVERSIÓN ANUAL

Diciembre 2012 (US$ MM)

Fuente: Elaboración propia - SOFOFA.

Gráfico Nº 2 Proyectos de Inversión: SECTOR ECONÓMICO

Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Cuadro Nº 1 Resumen de la Inversión por Etapa de Avance

Diciembre 2012 (US$ MM)

Sector En

Construcción* Por Ejecutar Potencial Total general

Comercio 3.217 219 616 4.052

Energía 3.407 46.170 10.595 60.171

Industria 1.584 4.374 2.979 8.937

Infraestructura 6.377 10.846 10.550 27.774

Minería 24.175 26.252 49.719 100.146

Servicios 4.199 3.543 1.813 9.554

Telecomunicaciones 4.505 0 0 4.505

Turismo 1.376 114 159 1.648

Total general 48.840 91.518 76.430 216.787

* Comprende solo los saldos por invertir Fuente: Depto. de Estudios de SOFOFA.

Cuadro Nº 2 Resumen de la Inversión Quinquenio 2012-2016

Diciembre 2012 (US$ MM)

Sector 2012 2013 2014 2015 2016 Posterior

a 2016 Total

general

Comercio 322 683 1.780 1.130 50 87 4.052

Energía 935 7.998 9.041 13.457 8.066 20.674 60.171

Industria 927 1.272 1.445 590 4.658 45 8.937

Infraestructura 331 1.376 3.372 2.722 2.895 17.077 27.774

Minería 1.261 5.381 6.479 11.942 9.669 65.413 100.146

Servicios 502 2.501 918 2.032 1.766 1.834 9.554

Telecomunicaciones 780 163 1.320 1.850 350 42 4.505

Turismo 91 286 267 95 80 829 1.648

Total general 5.150 19.661 24.623 33.818 27.534 106.002 216.787

Fuente: Depto. de Estudios de SOFOFA.

US$ 34.408

US$ 35.613

US$ 53.823

US$ 81.010

US$ 107.338

US$ 132.974

US$ 175.958

US$ 216.787

267 333 538 631 591 709 989 1.047

0

200

400

600

800

1.0 00

1.2 00

0

50. 000

100 .000

150 .000

200 .000

250 .000

2001 2004 2007 2008 2009 2010 2011 2012

Inversión Total

N° de Iniciativas

1,9%

27,8%

4,1%

12,8%

46,2%

4,4%

2,1%

0,8%

US$ 4.052

US$ 60.171

US$ 8.937

US$ 27.774

US$ 100.146

US$ 9.554

US$ 4.505

US$ 1.648

Comercio

Energía

Industria

Infraestructura

Minería

Servicios

Telecomunicaci…

Turismo

% Inversión Total Inversión Total

2. RESUMEN EJECUTIVO

Finalizado el segundo semestre de 2012, nuevamente se pone a disposición la síntesis consolidada del

“Catastro de Proyectos de Inversión”, cuyos resultados demuestran que Chile, en materia de inversiones,

conserva intacto su dinamismo con un portafolio histórico de US$216.787 millones, cifra que representa un

crecimiento de 23,2% en relación a lo publicado en diciembre de 2011. Asimismo, el total de proyectos

contabilizados durante el periodo también registró un incremento, pasando de 989 a 1.047 iniciativas, lo

que es una variación de 5,9% en doce meses.

La inversión por sector económico se mantiene concentrada fuertemente en Minería y Energía, siendo

estos dos rubros receptores del 74,0% del total catastrado. En el primer caso, la actividad económica más

importante del país ostenta una auspiciosa cartera de 159 proyectos por US$100.146 millones en inversión,

cifra que representa un alza de 23,1% en relación con el año precedente. Por su parte, 298 proyectos

asociados al rubro energético constituyen inversiones por US$60.171 millones, convirtiéndose en el sector

que más contribuyó al crecimiento de la actividad con un aumento anual de 36,2%.

Infraestructura, en tanto, siguió ubicándose en el tercer sector económico con mayores flujos de inversión

al totalizar US$27.774 millones, esto es 13,6% más que en 2011. La consolidación que registra este sector

deriva, principalmente, por el aumento progresivo que muestra la ejecución presupuestaria del MOP y los

planes futuros de la Coordinación de Concesiones de Obras Públicas, cuya cartera de proyectos a

concesionar durante 2012 y 2014 implican inversiones por más de US$8.000 millones.

En cuanto a la inversión relacionada al área de Servicios, el catastro detectó 132 iniciativas y una

inversión de US$9.554 millones, mientras que el sector Industrial cerró el año con 165 proyectos y US$8.814

millones. En ambos casos se registró un aumento en la inversión de 11,7% y 23,5%, respectivamente.

Por su parte, los planes de inversión identificados en Telecomunicaciones sumaron en total 11 iniciativas

por US$4.505 millones. Esta cifra, que representa un crecimiento de 6,3% con respecto a la medición

anterior, estuvo impulsada en su mayoría por el mercado de internet móvil y la llegada de dos nuevos

actores al mercado (Nextel y VTR).

En tanto, en el sector Comercio se contabilizaron 45 iniciativas y una inversión de US$4.052 millones, monto

que significó una caída 9,1% con respecto a diciembre de 2011. La baja se explica, principalmente, por el

aumento que registran las inversiones en otros países de la región, donde diversos operadores del retail

apuntan con fuerza sus nuevos emprendimientos y estrategias comerciales.

La medición en Turismo contabilizó 36 proyectos y US$1.648 millones en inversión, lo que establece un

crecimiento de 10,0% y acorde al auge que está registrando la construcción de nuevos proyectos

inmobiliarios de segunda vivienda y grandes complejos turísticos.

Cat

astr

o d

e P

roye

cto

s d

e In

vers

ión

– D

icie

mb

re 2

01

2

5

En términos generales, la ampliación apunta a que el yacimiento pase de las actuales 400 mil toneladas al

millón de toneladas de cobre fino hacia la próxima década. Actualmente, el proyecto se encuentra en

fase de prefactibilidad, cuyos estudios consideran unos US$100 millones en inversión. Una de las opciones

que maneja la compañía es que la primera fase del aumento de producción se produzca hacia 2019. Esta

alternativa podría contemplar alcanzar las 700 mil toneladas de cobre.

En segundo lugar se encuentra Codelco Chile con el proyecto “Expansión Andina 244”, que ampliará la

capacidad de tratamiento de mineral de la División Andina en 150.000 toneladas por día, alargando su

vida útil en 65 años más. Esta iniciativa, conocida también como “Fase II de Andina”, es la mayor de los

proyectos estructurales de la estatal y está avaluada en más de US$6.800 millones. Con esta inversión, la

división alcanzaría una producción sobre las 600 mil toneladas de cobre fino al año en promedio.

En tercer lugar, la región Metropolitana registró 209 iniciativas por US$20.404 millones, cifra que explica el 9,4%

de la inversión total. Los recursos catastrados en la capital del país corresponden a proyectos intercomunales

(43,7%), seguidos por iniciativas ubicadas en la comuna de San José de Maipo (8,0%) y Pudahuel (6,2%).

De los 1.047 proyectos examinados durante el segundo semestre de

2012, tres destacan como los de más alta inversión: “Ampliación Los

Pelambres”, “Nueva Andina Fase II” y “Expansión Collahuasi Fase III”.

Estos tres megaproyectos, en su conjunto, suman US$23.300 millones

en inversión, cifra equivalente al 10,7% del total medido.

El tercer proyecto corresponde a la Fase III de Collahuasi, iniciativa que contempla una inversión cercana a los US$ 6.500 millones y tendría como objetivo duplicar

la capacidad de producción del yacimiento, desde las 500 mil toneladas anuales a cerca de un millón de toneladas. En este contexto, se prevé finalizar en 2013

los estudios de prefactibilidad del proyecto para luego dar espacio a la etapa de factibilidad durante el año 2014.

Antofagasta Minerals y su expansión de Los Pelambres es por lejos la

inversión más cuantiosa durante el 2012, la cual demandaría recursos por

unos US$10 mil millones.

Gráfico Nº 4 Origen de la Inversión

Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Gráfico Nº 3 Proyectos de Inversión por Regiones

Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Gráfico Nº 5 Inversión por Sector

Transable – No Transable Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Gráfico Nº 6

Principales Proyectos de Inversión Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Privado US$

162.697

Público US$

31.724

Mixto US$

22.366

75,0%

14,6%

10,3%

8,3%

1,1%

5,2%

26,7%

16,7%

7,8%

8,2%

9,4%

2,5%

1,4%

5,3%

0,7%

1,1%

2,1%

2,5%

0,8%

US$ 18.046

US$ 2.452

US$ 11.270

US$ 57.990

US$ 36.209

US$ 16.995

US$ 17.778

US$ 20.404

US$ 5.354

US$ 3.130

US$ 11.562

US$ 1.544

US$ 2.284

US$ 4.550

US$ 5.408

US$ 1.811

Multiregional

Arica y Parinacota

Tarapacá

Antofagasta

Atacama

Coquimbo

Valparaíso

Metropolitana

O’Higgins

Maule

Biobío

Araucanía

Los Ríos

Los Lagos

Aisén

Magallanes

% Inversión Total Inversión Total

US$ 109.084

US$ 107.704

50,3%

49,7%

Transables

No Transables

% Inversión Total Inversión Total

US$ 10.000

US$ 6.800

US$ 6.500

Ampliación LosPelambres

Nueva Andina Fase II(Expansión Andina 244)

Expansión CollahuasiFase III

En línea con los sectores económicos más

destacados, el catastro reveló que las tres regiones

con mayores niveles de inversión son Antofagasta,

Atacama y Metropolitana. En efecto, entre las tres

regiones suman más de US$114 mil millones de

inversión, por lo que absorben 52,9% del total

catastrado durante el segundo semestre de 2012.

Asimismo, resulta importante mencionar que

proyectos Multiregionales anotaron recursos por

US$18.046 millones, cifra que equivale al 8,3% del

total.

En este contexto, la región que lidera nuevamente el

ranking es Antofagasta con 154 proyectos y un

abultado monto de US$57.990 millones, cifra que

corresponde al 26,7% del total. Al desagregar esta

cifra por comunas, la mayor parte de la inversión se

concentró en las localidades de Calama (29,1%),

María Elena (16,6%) y Sierra Gorda (15,4%).

Más atrás se ubicó la región de Atacama con 98

iniciativas y una inversión de US$36.209 millones,

monto equivalente al 16,7% del total contabilizado a

diciembre de 2012. De este resultado el 37,3% se

encuentra ubicado en la comuna de Tierra Amarilla,

15,2% estará ubicado en la localidad de Diego de

Almagro y 14,4% corresponderá a proyectos de tipo

intercomunal.

6

S O F O F A

D e p a r t a m e n t o d e E s t u d i o s

Gráfico Nº 7 Evolución de proyectos En Construcción*

Diciembre 2012 (US$ MM)

* Comprende sólo los saldos por invertir Fuente: Depto. de Estudios de SOFOFA.

Gráfico Nº 8 Proyectos de Inversión En Construcción*

Diciembre 2012 (US$ MM)

* Comprende sólo los saldos por invertir Fuente: Depto. de Estudios de SOFOFA.

Cuadro Nº 3 Resumen de la Inversión En Construcción*

Diciembre 2012 (US$ MM)

Sector Nº de

proyectos Inversión

Etapa % del total

Etapa

Comercio 31 3.217 6,6%

Energía 39 3.407 7,0%

Industria 42 1.584 3,2%

Infraestructura 60 6.377 13,1%

Minería 55 24.175 49,5%

Servicios 55 4.199 8,6%

Telecomunicaciones 13 4.505 9,2%

Turismo 21 1.376 2,8%

Total Etapa 316 48.840 100,0%

* Comprende sólo los saldos por invertir Fuente: Depto. de Estudios de SOFOFA.

US$ 12.429

US$ 10.870

US$ 15.124

US$ 19.215 US$

16.684

US$ 27.160

US$ 33.697

US$ 48.840

169 139 227 179 188 264 326 316

0

50

100

150

200

250

300

350

0

10. 000

20. 000

30. 000

40. 000

50. 000

60. 000

2001 2004 2007 2008 2009 2010 2011 2012

Inversión En Construcción

N° de Iniciativas

6,6%

7,0%

3,2%

13,1%

49,5%

8,6%

9,2%

2,8%

US$ 3.217

US$ 3.407

US$ 1.584

US$ 6.377

US$ 24.175

US$ 4.199

US$ 4.505

US$ 1.376

Comercio

Energía

Industria

Infraestructura

Minería

Servicios

Telecomunic…

Turismo

% Inversión Total Inversión En Construcción

3. PROYECTOS DE INVERSIÓN POR ETAPA DE AVANCE Proyectos En Construcción

Central Ralo, VIII Región.

A diciembre de 2012, el conjunto de proyectos

En Construcción evidenció el incremento más

significativo del análisis por etapa de avance,

cerrando el año con inversiones por US$77.490

millones. De esta cantidad, US$48.840 millones

corresponden a los saldos que aún permanecen

por invertir, esto es un aumento de 44,9%

respecto de lo señalado a fines de 2011. No

obstante este resultado, la cantidad de

proyectos descendió de 326 a 316.

De acuerdo a los resultados de esta medición, el

sector económico que registra el mayor monto

de inversión es Minería con un total de US$24.175

millones, cifra que representa un vigoroso

crecimiento de 94,4% en relación a lo señalado

en el informe de 2011. Este sector, que

representa prácticamente la mitad de la

inversión En Construcción (49,5%), fue uno de los

que presentó una disminución en la cantidad de

iniciativas, movimiento que significó pasar de 57

a 55 proyectos en doce meses.

El segundo sector económico de más alta

inversión es Infraestructura, con saldos por invertir

que acumulan US$6.377 millones. Este monto,

que representa el 13,1% del total en esta etapa,

aumentó en considerablemente desde su última

medición (130,5%), mientras que la cantidad de

proyectos se alzó de 50 a 60 iniciativas en doce

meses.

En el aumento del nivel de la inversión también

destacó el sector Telecomunicaciones, con

saldos por invertir que alcanzan US$4.505

millones, cifra que representó un avance de

9,3% en relación a lo publicado en el informe

anterior. Esta dinámica actividad, cuya

inversión constituye el 9,2%, estuvo marcada

por el fuerte crecimiento que se observa en la

industria de internet móvil. Más aún, el buen

momento económico del país y la llegada de

dos nuevos actores al mercado (Nextel y VTR)

avizoran que esta tendencia seguirá al alza en

2013, incluso por sobre el resto de los países de

la región.

En julio de este año, la autoridad

medioambiental entrego su visto bueno al

proyecto minero “Sierra Gorda”, el cual

contempla una inversión de US$3.600 millones

aproximadamente. Ya a fines de 2012 la

iniciativa presenta el siguiente estado de

avance: el prestripping está en un 10%, la

ingeniería en 72%, las compras en 53% y el

avance de la construcción en 12,5%, con un

global de 25% de avance. El proyecto

contempla la extracción de cobre y

molibdeno para concentrados de ambos

minerales y cátodos de cobre, se ubica en la

localidad de Sierra Gorda, Región de

Antofagasta.

En lo que se refiere a la construcción del

proyecto, actualmente hay 3.500 personas

trabajando, y 6.000 personas contratadas, las

que llegarán a ser 7.000 en el peak.

US$48.840 Millones es el saldo por

invertir que registraron

proyectos En Construcción.

44,9% Aumentó la inversión de

proyectos En Construcción

entre 2011 y 2012.

Cat

astr

o d

e P

roye

cto

s d

e In

vers

ión

– D

icie

mb

re 2

01

2

7

La medición desagregada a nivel regional nuevamente

evidenció que las tres zonas con mayores niveles de

inversión son Antofagasta, Metropolitana y Atacama,

con US$27.227 millones, cifra equivalente al 55,7% de los

recursos En Construcción. No obstante, proyectos

Multiregionales registraron 34 iniciativas y un total de

US$9.071 millones, lo que representa el 18,6%.

En esta etapa de avance, la región de Antofagasta

encabeza el listado con un total de 30 iniciativas y saldos

por invertir de US$14.059 millones, cifra que representa el

28,8% de esta inversión. Dicha cantidad se encuentra

asignada mayoritariamente a proyectos ubicados en la

comuna de Calama (34,3%), seguida de Antofagasta

(26,6%) y proyectos Intercomunales (25,6%).

En tanto, la región Metropolitana se alzó al segundo

lugar con 74 iniciativas por US$6.907 millones, cifra que

explica el 14,1% de la inversión En Construcción. Los

montos más importantes se encuentran focalizados en

proyectos Intercomunales (40,9%) y aquellos localizados

en las comunas de Huechuraba (11,6%) y Las Condes

(8,6%).

Por su parte, la región de Atacama ocupa el tercer lugar

con 26 proyectos y saldos por invertir que suman

US$6.260 millones, equivalentes al 12,8% del total en esta

fase. Las comunas que registran la mayor cantidad de

recursos son Alto del Carmen (35,2%), Tierra Amarilla

(23,6%) y proyectos Intercomunales (17,5%).

Gráfico Nº 9 Proyectos de Inversión En Construcción*

Diciembre 2012 (US$ MM)

* Comprende sólo los saldos por invertir Fuente: Depto. de Estudios de SOFOFA.

Gráfico Nº 10 Origen de la Inversión En Construcción*

Diciembre 2012 (US$ MM)

* Comprende sólo los saldos por invertir Fuente: Depto. de Estudios de SOFOFA.

Gráfico Nº 11 Inversión En Construcción* por

Sector Transable – No Transable Diciembre 2012 (US$ MM)

* Comprende sólo los saldos por invertir Fuente: Depto. de Estudios de SOFOFA.

Gráfico Nº 12 Principales proyectos En Construcción*

Diciembre 2012 (US$ MM)

* Comprende sólo los saldos por invertir Fuente: Depto. de Estudios de SOFOFA.

18,6%

0,3%

4,3%

28,8%

12,8%

3,2%

3,6%

14,1%

6,4%

0,7%

2,9%

0,5%

0,6%

2,1%

0,1%

1,0%

US$ 9.071

US$ 151

US$ 2.092

US$ 14.059

US$ 6.260

US$ 1.559

US$ 1.757

US$ 6.907

US$ 3.137

US$ 318

US$ 1.427

US$ 243

US$ 293

US$ 1.028

US$ 64

US$ 472

Multiregional

Arica y Parinacota

Tarapacá

Antofagasta

Atacama

Coquimbo

Valparaíso

Metropolitana

O’Higgins

Maule

Biobío

Araucanía

Los Ríos

Los Lagos

Aisén

Magallanes

% Inversión Total Inversión En Construcción

Privado US$

34.484

Público US$

13.296

Mixto US$

1.060 70,6%

27,2%

2,2%

US$ 25.759

US$ 23.080

52,7%

47,3%

Transables

No Transables

% Inversión Total Inversión En Construcción

US$ 3.600

US$ 3.346

US$ 3.040

Proyecto Sierra Gorda

ChuquicamataSubterránea

Organic Growth Project1 (OGP 1)

En la Región de Antofagasta se está abriendo paso la iniciativa más relevante de esta etapa de avance, el

proyecto “Sierra Gorda”. Este yacimiento se encuentra situado a tres kilómetros de la localidad del mismo

nombre y se estima un saldo por invertir de US$3.600 millones de una inversión total de US$4.000 millones. En

una primera etapa se contempla la construcción de la mina, su infraestructura y el levantamiento de una

planta concentradora con una capacidad de 110.000 tpd (toneladas por día) de mineral. Después está

considerada una Fase II, que comprende un aumento de la capacidad de la concentradora a 190.000 tpd.

En segundo lugar se encuentra la División Norte de Codelco Chile y su proyecto “Mina Chuquicamata

Subterránea”, que es uno de los cinco proyectos estructurales de la estatal. Permitirá, con una inversión

superior a los US$3.800 millones, extender al menos 50 años la vida útil de la mina a rajo abierto más grande

del mundo, con una nueva tecnología más moderna y más amigable con el medio ambiente. Durante su

construcción (pre-operación) dará empleo a un máximo de 3.767 personas. Posteriormente, en la operación

alcanzará un peak de 4.837 trabajadores.

Al finalizar la medición del año 2012, las tres iniciativas que

comprometen los mayores montos de inversión en esta etapa de

avance son “Sierra Gorda”, “Chuquicamata Subterránea” y el

denominado “Organic Growth Project 1”.

Al sumar estas iniciativas totalizan saldos por invertir cercanos a

los US$10 mil millones, cifra que representa el 20,4% del total En

Construcción.

El tercer proyecto más relevante en etapa de construcción es el denominado “Organic Growth Project 1” de Minera Escondida. Este reemplazará a la

concentradora Los Colorados con una nueva planta de tratamiento de 152.000 tpd y permitirá el acceso a mineral de mayor ley ubicado debajo de las

instalaciones existentes. Su construcción partió en febrero de 2012 y la puesta en marcha está prevista para el primer semestre de 2015, bajo una inversión de unos

US$3.800 millones.

8

S O F O F A

D e p a r t a m e n t o d e E s t u d i o s

Gráfico Nº 13 Evolución de proyectos Por Ejecutar

Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Gráfico Nº 14 Proyectos de Inversión Por Ejecutar

Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Gráfico Nº 18 Inversión Por Ejecutar Sub-Etapa

Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Cuadro Nº 4 Resumen de la Inversión Por Ejecutar

Diciembre 2012 (US$ MM)

Sector Nº de

proyectos Inversión

Etapa % del total

Etapa

Comercio 4 219 0,2%

Energía 240 46.170 50,4%

Industria 109 4.374 4,8%

Infraestructura 77 10.846 11,9%

Minería 85 26.252 28,7%

Servicios 51 3.543 3,9%

Telecomunicaciones 0 0 0,0%

Turismo 5 114 0,1%

Total Etapa 571 91.518 100,0%

Fuente: Depto. de Estudios de SOFOFA.

US$ 17.785

US$ 20.455

US$ 20.072

US$ 38.763

US$ 58.459

US$ 60.712

US$ 83.965

US$ 91.518

74 154 227 370 313 313 483 571

0

100

200

300

400

500

600

0

10. 000

20. 000

30. 000

40. 000

50. 000

60. 000

70. 000

80. 000

90. 000

100 .000

2001 2004 2007 2008 2009 2010 2011 2012

Inversión Por Ejecutar

N° de Iniciativas

0,2%

50,4%

4,8%

11,9%

28,7%

3,9%

0,0%

0,1%

US$ 219

US$ 46.170

US$ 4.374

US$ 10.846

US$ 26.252

US$ 3.543

US$ 0

US$ 114

Comercio

Energía

Industria

Infraestructura

Minería

Servicios

Telecomunicaciones

Turismo

% Inversión Total Inversión Por Ejecutar

56,0%

34,1%

9,9%

US$ 51.274

US$ 31.192

US$ 9.052

EIA-DIA Aprobado

EIA-DIA en Trámite

Concesiones

% Inversión Total Inversión Por Ejecutar

Proyectos Por Ejecutar

Este 2012 termina con una positiva variación en

relación a lo reportado en el informe de 2011. El

catastro de proyectos Por Ejecutar reveló para

los próximos años un incremento de 9,0% en la

inversión esperada respecto del año anterior,

cifra que alcanzaría a US$91.518 millones.

Además de concentrar la mayor parte de los

recursos catastrados por etapa de avance

(42,2%), este grupo de iniciativas extendió la

cantidad de proyectos de 483 a 571.

La evolución que se registra anualmente en esta

etapa de avance depende, entre otros

factores, de la cantidad de Estudios o

Declaraciones de Impacto Ambiental (EIA-DIA)

ingresados a tramitación en el Sistema de

Evaluación de Impacto Ambiental (SEIA) del

Ministerio del Medio Ambiente y a la lista de

proyectos publicados en la Coordinación de

Concesiones dependiente del Ministerio de

Obras Públicas (MOP).

Bajo este contexto, proyectos con EIA-DIA

Aprobado sumaron 366 iniciativas por US$51.274

millones, lo que implica más de la mitad de los

recursos Por Ejecutar (56,0%). Luego, aquellos

con EIA-DIA en Trámite contabilizaron 174 por

US$31.192 millones, monto que representa el

34,1%. Finalmente, la cartera de proyectos que

promueve la Coordinación de Concesiones del

MOP detalló 31 iniciativas por US$9.059millones,

lo que constituye el 9,9% de la inversión de este

grupo.

El sector económico donde más proyectos se

encuentran Por Ejecutar es Energía, con 240

iniciativas que requieren de US$46.170 millones para

su realización. Este monto, que equivale

prácticamente a la mitad de lo registrado en esta

etapa (50,4%), experimentó un importante aumento

de 62,2% en relación al periodo de medición

anterior.

La segunda actividad económica que contempla el

mayor volumen de inversión es Minería, con 85

iniciativas y US$26.252 millones. No obstante, al

comparar estas cifras con las publicadas en el

informe de fines de 2011, se observa que el monto

de inversión cerró la medición con una disminución

de 25,7%, situación que se explica por puesta en

marcha de importantes proyectos tales como “Sierra

Gorda” de Minera Quadra y “Nuevo Nivel Mina El

Teniente” de Codelco Chile.

En el caso de Infraestructura, el tercer sector de más

alto nivel de inversión, se examinaron 77 iniciativas

por US$10.846 millones, monto que constituye el

11,9% de los proyectos Por Ejecutar. Sin embargo,

esta medición también reveló un desplome en las

cifras, situación que significó 28,7% menos que en

diciembre de 2011, cuando para ese entonces se

informaron más de US$15 mil millones. En este caso,

la baja se explica por la puesta en construcción de

las nuevas Líneas N° 3 y N° 6 del Metro de Santiago,

que en conjunto suman más de US$2.600 millones.

9,0% Fue el crecimiento anual

de la inversión de

proyectos Por Ejecutar.

US$91.518 Millones es la inversión

clasificada como Por

Ejecutar.

Uno de los últimos proyectos ingresados al catastro

durante el 2012 (cuya DIA fuera presentada en diciembre

a tramitación ambiental), es la “Planta Termosolar María

Elena” que sería, de acuerdo a sus operadores, la planta

de almacenamiento térmico más grande del mundo con

una capacidad instalada de 400 MW.

El proyecto, que requerirá de una inversión de US$3.290

millones, contempla cuatro plantas independientes, cada

una de 100 MW brutos de potencia, en un plazo de 27

meses. Se ubica a 12 km. al nororiente de la estación

Crucero, comuna de María Elena, Región de Antofagasta.

Cat

astr

o d

e P

roye

cto

s d

e In

vers

ión

– D

icie

mb

re 2

01

2

9

En el primer lugar del grupo se encuentra “Nueva Andina Fase II” o “Expansión Andina 244” de Codelco Chile. El

proyecto consiste en una ampliación de la capacidad nominal de tratamiento de mineral, pasando desde las

actuales 94 ktpd a 244 ktpd. Se estima un aporte adicional hasta de 330 mil toneladas/año de cobre fino, con lo

que Andina pasaría a producir más de 600 ktpa (miles de toneladas al año) de cobre fino en concentrados. La

inversión es de unos US$6.800 millones y en la actualidad se encuentra en fase de factibilidad, la que inició en

septiembre de 2009 y se prevé su término en el primer trimestre de 2013. El inicio de la puesta en marcha está

contemplado para fines del año 2019, como fecha programada más probable.

Seguido aparece el megaproyecto minero “Cerro Casale”, perteneciente a Barrick Gold (75%) y Kinross Gold

(25%). La iniciativa consiste en la operación de una mina a rajo abierto de concentrado de cobre y metal doré

(oro y plata). Se anticipa que la producción anual promedio alcanzará sobre el 1.000.000 de onzas de oro y unas

110.000 toneladas de cobre fino. Cabe destacar que al cierre de esta edición (enero de 2013) y luego de 18

meses de tramitación, el Servicio de Evaluación Ambiental (SEA) de la Región de Atacama aprobó el Estudio de

Impacto Ambiental (EIA) de este proyecto.

En el tercer lugar se encuentra el proyecto minero “El Morro”, ligado a las firmas Goldcorp y New Gold y que implica unos US$3.900 millones. Esta iniciativa, que

cuenta con reservas por 6,1 millones de libras de cobre y 8,4 millones de onzas de oro, estaba planeada para iniciar su construcción en septiembre de 2012. No

obstante, la Corte Suprema anuló la resolución del permiso ambiental mientras no se realicen las consultas a las comunidades indígenas. En este sentido, se ha

señalado que se está avanzando positivamente, por lo que el proyecto reiniciaría en septiembre de 2013 sus obras ubicadas en la Región de Atacama.

Gráfico Nº 16 Origen de la Inversión Por Ejecutar

Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Gráfico Nº 15 Proyectos de Inversión Por Ejecutar

Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Gráfico Nº 17 Inversión Por Ejecutar por

Sector Transable – No Transable Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Gráfico Nº 19 Principales proyectos Por Ejecutar

Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Privado US$

68.397

Público US$

10.707

Mixto US$

12.413 74,7%

11,7%

13,6%

2,0%

1,4%

2,9%

26,2%

20,7%

2,2%

11,0%

11,6%

1,6%

3,0%

5,8%

1,4%

1,4%

2,8%

4,8%

1,3%

US$ 1.788

US$ 1.267

US$ 2.673

US$ 23.993

US$ 18.924

US$ 1.971

US$ 10.077

US$ 10.593

US$ 1.483

US$ 2.756

US$ 5.299

US$ 1.250

US$ 1.266

US$ 2.593

US$ 4.394

US$ 1.192

Multiregional

Arica y Parinacota

Tarapacá

Antofagasta

Atacama

Coquimbo

Valparaíso

Metropolitana

O’Higgins

Maule

Biobío

Araucanía

Los Ríos

Los Lagos

Aisén

Magallanes

% Inversión Total Inversión Por Ejecutar

US$ 30.626

US$ 60.891

33,5%

66,5%

Transables

No Transables

% Inversión Total Inversión Por Ejecutar

US$ 6.800

US$ 6.000

US$ 3.900

Nueva Andina Fase II(Expansión Andina 244)

Proyecto Cerro Casale

Proyecto El Morro

En línea con lo que se ha venido observando en los últimos

años, el dinamismo de la inversión continúa centrado en

las regiones de Antofagasta, Atacama y Metropolitana,

situación que a diciembre de 2012 representa el 58,5% del

total de las inversiones Por Ejecutar.

En el caso de Antofagasta se contabilizaron 108 proyectos

por US$23.993 millones, cifra equivalente al 26,2% del total

en esta etapa. La inversión se distribuye mayoritariamente

en las comunas de María Elena (39,5%), Mejillones (15,1%)

y Antofagasta (13,6%).

Seguido se ubicó la Región de Atacama con 62 iniciativas

y US$18.924 millones, inversión que constituye el 20,7%. De

este monto, 38,1% se materializará en la comuna de Tierra

Amarilla, 21,5% recaerá en iniciativas que involucran a

más de una comuna y 18,8% se desembolsará en Diego

de Almagro.

En tanto, la Región Metropolitana se mantiene en el tercer

lugar con 87 proyectos de inversión y US$10.593 millones

en inversión, vale decir, absorbe el 11,6% de los recursos

Por Ejecutar. Dicha cantidad de recursos se destinarán, en

un 47,4%, a importantes obras de infraestructura

intercomunal. Seguido, el 15,3% lo absorberán iniciativas

ubicadas en la comuna de San José de Maipo, mientras

que el 8,8% se destinará a la comuna de Pudahuel.

De todos los proyectos de inversión considerados en

esta etapa, tres destacan por su alto nivel de recursos

que requerirán para su materialización.

“Expansión Andina 244” de Codelco, “Cerro Casale” de

Barrick Gold - Kinross Gold y “Proyecto El Morro” de

Goldcorp - New Gold, explican en conjunto el 18,2% de

la inversión clasificada como Por Ejecutar.

10

S O F O F A

D e p a r t a m e n t o d e E s t u d i o s

Gráfico Nº 20 Evolución de proyectos Potenciales

Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Gráfico Nº 21 Proyectos de Inversión Potenciales

Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Cuadro Nº 5 Resumen de la Inversión Potencial

Diciembre 2012 (US$ MM)

Sector Nº de

proyectos Inversión

Etapa % del total

Etapa

Comercio 10 616 0,8%

Energía 19 10.595 13,9%

Industria 14 2.979 3,9%

Infraestructura 62 10.550 13,8%

Minería 19 49.719 65,1%

Servicios 26 1.813 2,4%

Telecomunicaciones 0 0 0,0%

Turismo 10 159 0,2%

Total Etapa 160 76.430 100,0%

Fuente: Depto. de Estudios de SOFOFA.

US$ 4.194

US$ 4.288

US$ 18.627

US$ 23.031

US$ 32.195

US$ 45.102

US$ 58.296

US$ 76.430

24 40 84 82 90 132 180 160

0

20

40

60

80

100

120

140

160

180

200

0

10. 000

20. 000

30. 000

40. 000

50. 000

60. 000

70. 000

80. 000

90. 000

2001 2004 2007 2008 2009 2010 2011 2012

Inversión Potencial

N° de Iniciativas

0,8%

13,9%

3,9%

13,8%

65,1%

2,4%

0,0%

0,2%

US$ 616

US$ 10.595

US$ 2.979

US$ 10.550

US$ 49.719

US$ 1.813

US$ 0

US$ 159

Comercio

Energía

Industria

Infraestructura

Minería

Servicios

Telecomunicaciones

Turismo

% Inversión Total Inversión Potencial

Proyectos Potenciales Del total de las inversiones sondeadas a

diciembre de 2012, US$76.430 millones

corresponden a proyectos clasificadas como

Potenciales. Este conjunto de iniciativas, que

reúne todas aquellas en etapa de anuncio,

ingeniería o factibilidad (y que aún no ingresan

a tramitación ambiental o al sistema de

Concesiones), representa el 35,3% del portafolio

general. Es así como, cada año, se han ido

incorporando nuevos y abultados proyectos de

inversión, situación que en esta oportunidad

significó una inusual caída de 11,1% en la

cantidad de iniciativas, pero un vigoroso

incremento de 31,1% en la inversión, ambos

datos en comparación a diciembre de 2011.

Esta tendencia, que comienza con fuerza a

partir del año 2007, se explica principalmente

por iniciativas de tipo minero, energético e

infraestructura, que en su conjunto representan

el 92,7% de estos recursos catastrados en esta

etapa de avance.

Respecto del sector más significativo, Minería

marcó un histórico aumento gracias a la

incorporación de nuevos proyectos que

implican expandir y alargar la vida útil de los

yacimientos actuales y, el estudio y desarrollo

de nuevas operaciones mineras que permitan

asegurar sustentabilidad en el futuro. Este

sector, que absorbe el grueso de la inversión

potencial (65,1%), mantiene una cartera de

proyectos por US$49.719 millones, aumentando

48,1% respecto de la medición pasada,

mientras que el número de proyectos

evaluados se contrajo levemente de 20 a 19

iniciativas entre los periodos de 2011 y 2012.

Caso contrario es el desarrollo de proyectos

energéticos que, pese a mantenerse como el

segundo sector de mayor inversión potencial con

US$10.595 millones, registró una importante caída

de 22,1% en doce meses. Está situación

relacionada con el traslado de importantes

iniciativas a la etapa Por Ejecutar, se

complementó con la baja incorporación de

nuevos proyectos, los que pasaron de 28 a 19 en

doce meses.

Por su parte, en el sector de Infraestructura

nuevamente ingresaron proyectos de inversión

que permitieron mantener el crecimiento que se

registra desde el 2007. En efecto, y con una cifra

similar a la del sector energético, Infraestructura

alcanzó los US$10.550 millones, monto

equivalente al 13,8% del total registrado en esta

etapa. Además de registrar un destacado

aumento en la inversión (63,5%), el número de

proyectos también mostró una positiva variación,

la que en comparación a lo informado en 2011,

significo pasar de 60 a 62 registros.

Entre los proyectos de mayor inversión, y que

entraron al catastro este semestre, se encuentra

la tercera fase de expansión de Lomas Bayas,

yacimiento minero emplazado a 120 kilómetros al

este del puerto de Antofagasta, en la Región de

Antofagasta. De acuerdo con las estimaciones

iniciales de la compañía, el proyecto

demandaría una inversión en torno a los US$1.600

millones, entraría en fase de operación en 2017, y

permitiría elevar a 140 mil toneladas la

producción anual de concentrados y cátodos de

cobre de Lomas Bayas.

31,1% Creció la inversión

Potencial entre diciembre

de 2011 y diciembre de

2012.

US$76.430 Millones es la inversión

Potencial catastrada

durante el segundo

semestre de 2012.

Cat

astr

o d

e P

roye

cto

s d

e In

vers

ión

– D

icie

mb

re 2

01

2

11

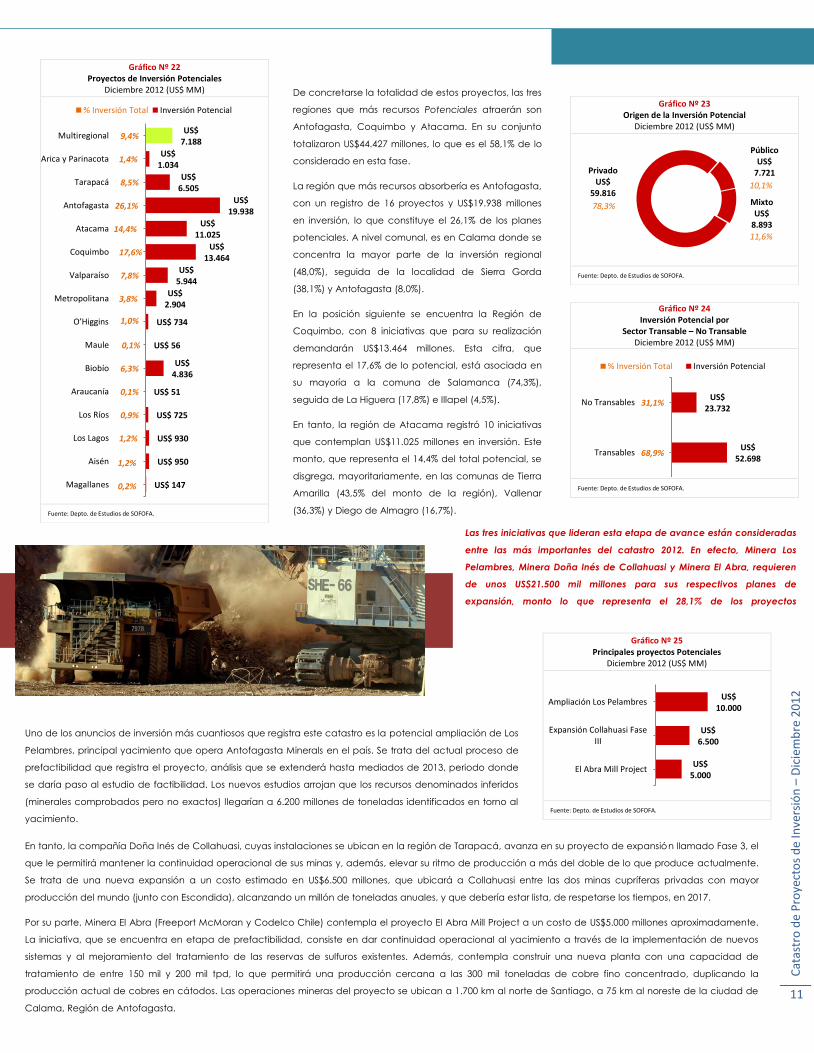

De concretarse la totalidad de estos proyectos, las tres

regiones que más recursos Potenciales atraerán son

Antofagasta, Coquimbo y Atacama. En su conjunto

totalizaron US$44.427 millones, lo que es el 58,1% de lo

considerado en esta fase.

La región que más recursos absorbería es Antofagasta,

con un registro de 16 proyectos y US$19.938 millones

en inversión, lo que constituye el 26,1% de los planes

potenciales. A nivel comunal, es en Calama donde se

concentra la mayor parte de la inversión regional

(48,0%), seguida de la localidad de Sierra Gorda

(38,1%) y Antofagasta (8,0%).

En la posición siguiente se encuentra la Región de

Coquimbo, con 8 iniciativas que para su realización

demandarán US$13.464 millones. Esta cifra, que

representa el 17,6% de lo potencial, está asociada en

su mayoría a la comuna de Salamanca (74,3%),

seguida de La Higuera (17,8%) e Illapel (4,5%).

En tanto, la región de Atacama registró 10 iniciativas

que contemplan US$11.025 millones en inversión. Este

monto, que representa el 14,4% del total potencial, se

disgrega, mayoritariamente, en las comunas de Tierra

Amarilla (43,5% del monto de la región), Vallenar

(36,3%) y Diego de Almagro (16,7%).

Gráfico Nº 22 Proyectos de Inversión Potenciales

Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Gráfico Nº 23 Origen de la Inversión Potencial

Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Gráfico Nº 24 Inversión Potencial por

Sector Transable – No Transable Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Gráfico Nº 25 Principales proyectos Potenciales

Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

9,4%

1,4%

8,5%

26,1%

14,4%

17,6%

7,8%

3,8%

1,0%

0,1%

6,3%

0,1%

0,9%

1,2%

1,2%

0,2%

US$ 7.188

US$ 1.034

US$ 6.505

US$ 19.938

US$ 11.025

US$ 13.464

US$ 5.944

US$ 2.904

US$ 734

US$ 56

US$ 4.836

US$ 51

US$ 725

US$ 930

US$ 950

US$ 147

Multiregional

Arica y Parinacota

Tarapacá

Antofagasta

Atacama

Coquimbo

Valparaíso

Metropolitana

O’Higgins

Maule

Biobío

Araucanía

Los Ríos

Los Lagos

Aisén

Magallanes

% Inversión Total Inversión Potencial

Privado US$

59.816

Público US$

7.721

Mixto US$

8.893

78,3%

10,1%

11,6%

US$ 52.698

US$ 23.732

68,9%

31,1%

Transables

No Transables

% Inversión Total Inversión Potencial

US$ 10.000

US$ 6.500

US$ 5.000

Ampliación Los Pelambres

Expansión Collahuasi FaseIII

El Abra Mill Project

En tanto, la compañía Doña Inés de Collahuasi, cuyas instalaciones se ubican en la región de Tarapacá, avanza en su proyecto de expansión llamado Fase 3, el

que le permitirá mantener la continuidad operacional de sus minas y, además, elevar su ritmo de producción a más del doble de lo que produce actualmente.

Se trata de una nueva expansión a un costo estimado en US$6.500 millones, que ubicará a Collahuasi entre las dos minas cupríferas privadas con mayor

producción del mundo (junto con Escondida), alcanzando un millón de toneladas anuales, y que debería estar lista, de respetarse los tiempos, en 2017.

Por su parte, Minera El Abra (Freeport McMoran y Codelco Chile) contempla el proyecto El Abra Mill Project a un costo de US$5.000 millones aproximadamente.

La iniciativa, que se encuentra en etapa de prefactibilidad, consiste en dar continuidad operacional al yacimiento a través de la implementación de nuevos

sistemas y al mejoramiento del tratamiento de las reservas de sulfuros existentes. Además, contempla construir una nueva planta con una capacidad de

tratamiento de entre 150 mil y 200 mil tpd, lo que permitirá una producción cercana a las 300 mil toneladas de cobre fino concentrado, duplicando la

producción actual de cobres en cátodos. Las operaciones mineras del proyecto se ubican a 1.700 km al norte de Santiago, a 75 km al noreste de la ciudad de

Calama, Región de Antofagasta.

Uno de los anuncios de inversión más cuantiosos que registra este catastro es la potencial ampliación de Los

Pelambres, principal yacimiento que opera Antofagasta Minerals en el país. Se trata del actual proceso de

prefactibilidad que registra el proyecto, análisis que se extenderá hasta mediados de 2013, periodo donde

se daría paso al estudio de factibilidad. Los nuevos estudios arrojan que los recursos denominados inferidos

(minerales comprobados pero no exactos) llegarían a 6.200 millones de toneladas identificados en torno al

yacimiento.

Las tres iniciativas que lideran esta etapa de avance están consideradas

entre las más importantes del catastro 2012. En efecto, Minera Los

Pelambres, Minera Doña Inés de Collahuasi y Minera El Abra, requieren

de unos US$21.500 mil millones para sus respectivos planes de

expansión, monto lo que representa el 28,1% de los proyectos

potenciales.

12

S O F O F A

D e p a r t a m e n t o d e E s t u d i o s

Gráfico Nº 26 Evolución de proyectos en Comercio

Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Gráfico Nº 27 Proyectos de Inversión en Comercio

Diciembre 2012 (US$ MM)

* Comprende sólo los saldos por invertir Fuente: Depto. de Estudios de SOFOFA.

Cuadro Nº 6 Resumen de la Inversión en Comercio

Diciembre 2012 (US$ MM)

Etapa Nº de

proyectos Inversión total

% del total general

En Construcción* 31 3.217 79,4%

Por Ejecutar 4 219 5,4%

Potencial 10 616 15,2%

Total general 45 4.052 100,0%

* Comprende sólo los saldos por invertir Fuente: Depto. de Estudios de SOFOFA.

US$ 1.368

US$ 1.077

US$ 2.287

US$ 4.807

US$ 3.322

US$ 4.169

US$ 4.457 US$

4.052

30 19 20 22 23 28 40 45

0

5

10

15

20

25

30

35

40

45

50

0

1.0 00

2.0 00

3.0 00

4.0 00

5.0 00

6.0 00

2001 2004 2007 2008 2009 2010 2011 2012

Inversión Comercio

N° de Iniciativas

US$ 3.217

US$ 219 US$ 616

0

600

1.200

1.800

2.400

3.000

3.600

En Construcción* Por Ejecutar Potencial

4. PROYECTOS DE INVERSIÓN POR SECTOR ECONÓMICO

Comercio

Durante el segundo semestre de 2012 ingresaron al mercado del retail nuevas inversiones que

proyectan más salas de ventas y superficies arrendables, por un total que supera los US$4 mil millones.

Este monto, que solo considera el desembolso en activo fijo (construcción, ampliación o

remodelación de malls, centros comerciales y supermercados), y no lo que está reservado al negocio

financiero o al mercado internacional, exhibió una desaceleración de 9,1% respecto de diciembre de

2011. En paralelo, estos recursos son el resultado del análisis de 45 iniciativas, es decir, cinco más que

lo informado en el reporte anterior.

Por etapa de avance, el análisis demuestra que importantes firmas del sector mantienen una activa

cartera de proyectos En Construcción. En este contexto, a diciembre de 2012 se registraron 31

iniciativas con saldos por invertir que ascienden a los US$3.217 millones, monto que representa el 79,4%

de estos recursos.

Como ha venido sucediendo en el último tiempo, se mantiene una baja cantidad de proyectos

ingresados al Sistema de Evaluación de Impacto Ambiental (SEIA). En esta medición, 4 iniciativas Por

Ejecutar registraron un total de US$219 millones, monto que representa el 5,4% de lo cuantificado en el

sector. En este sentido, dicha inversión la constituyen proyectos con EIA-DIA Aprobado por US$67

millones en inversión y proyectos en tramitación ambiental por US$152 millones.

En tanto, proyectos clasificados como Potenciales demandarán recursos por unos US$616 millones

para su realización. Esta etapa de avance, que representa el 15,2% del total del sector, considera 10

futuras iniciativas de inversión, cantidad que entrega continuidad a lo que viene mostrando esta

industria, donde algunas empresas han postergado algunas aperturas de locales para un periodo más

propicio y acorde a los retornos esperados.

En la actualidad, la empresa ya posee un local Homy con una superficie de 6.000 m2 junto al centro comercial Parque Arauco y los próximos dos locales también se

instalarán en la capital, cada uno de ellos demandará una inversión cercana a los US$ 6 millones.

Al cierre de 2012, Sodimac estima que tendrá 81 puntos de venta en Chile, incluyendo 14 de su filial Imperial y tres de Homy.

-9,1% Disminuyó la inversión

entre diciembre de 2011 y

diciembre de 2012.

US$4.052 Millones contabilizó la

inversión en Comercio a

fines del segundo semestre

de 2012.

Entre los operadores más destacados del segundo semestre se encuentra Sodimac (filial de Falabella),

en cuyo plan de expansión asociado a la industria de mejoramiento del hogar y de materiales para la

construcción, se ha registrado un nuevo formato: Decoración.

En efecto, la empresa contempla un plan de inversiones para Chile durante el año 2012 de unos US$100

millones, los cuales están enfocados concretamente a la apertura de 10 nuevas tiendas a nivel regional.

En detalle, Sodimac decidió iniciar la expansión de su proyecto de decoración “Homy”, el tercer formato

de esta empresa, sumándose a Homecenter Sodimac y a Sodimac Constructor.

Cat

astr

o d

e P

roye

cto

s d

e In

vers

ión

– D

icie

mb

re 2

01

2

13

Gráfico Nº 28 Proyectos de Inversión en Comercio

Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Gráfico Nº 29 Inversión en Comercio por Sub-Sectores

Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Gráfico Nº 30 Principales proyectos en Comercio

Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

US$ 2.141

US$ 0

US$ 47

US$ 0

US$ 118

US$ 0

US$ 205

US$ 1.264

US$ 42

US$ 58

US$ 136

US$ 0

US$ 0

US$ 41

US$ 0

US$ 0

Multiregional

Arica y Parinacota

Tarapacá

Antofagasta

Atacama

Coquimbo

Valparaíso

Metropolitana

O’Higgins

Maule

Biobío

Araucanía

Los Ríos

Los Lagos

Aisén

Magallanes

US$ 2.972

US$ 1.080

Centros Comerciales

Supermercados

Co

mer

cio

US$ 920

US$ 817

US$ 750

Walmart: Plan deInversiones 2010 - 2014

Cencosud: Plan deExpansión

Falabella: Plan deInversión 2011 - 2015

Los diferentes esfuerzos estratégicos que prevén las principales cadenas comerciales del país, se centralizan

principalmente en planes de inversión que permitan una mayor cobertura a nivel regional. Es así como, la

cuantificación de proyectos Multiregionales mantiene la mayor parte de los recursos, con planes por US$2.141

millones, lo que constituye el 56,1% del total del sector.

Por su parte, la región que reúne la mayor cantidad de recursos nuevamente es la Metropolitana, con 18

iniciativas que suman US$1.264 millones. Este monto, que representa el 31,2% del sector, se distribuyó

mayoritariamente en la comuna de Vitacura (con el 28,9% del monto capitalino). Luego, las comunas de

Providencia y Las Condes son las que más recursos atrajeron, con el 22,0% y 14,5%, respectivamente.

A continuación, la región de Valparaíso contabilizó 4

proyectos que, en suma, totalizaron US$205 millones en

inversión. Esta cantidad de recursos, equivalente al 5,1%

a nivel nacional, se encuentran destinados a la comuna

homónima de Valparaíso con el 75,6% de la Región y

Concón, con el 24,4% restante.

Por su parte, la región del Biobío mantiene el carácter de

atractiva para las firmas del sector, con inversiones por

US$136 millones aproximadamente, lo que constituye el

3,3%. En este caso, las comunas que captaron esta

inversión fueron Hualpén (33,2%), Talcahuano (29,5%),

Concepción (24,0%), y Chillán (13,3%).

Los montos más altos están asociados al grupo Walmart, con un plan de inversiones cuyos saldos por

invertir se estiman en torno a los US$920 millones. El plan de inversiones que materializará la empresa

buscará elevar su participación en los mercados C3, D y E con sus formatos de menor tamaño. El

desarrollo del plan quinquenal, estima que cada año se invertirán cifras en torno a los US$280 millones.

Para el año 2012, contempla destinar recursos orientados al desarrollo de sus locales Express de Lider,

SuperBodega, aCuenta y Ekono. Respecto del formato aCuenta, la compañía espera invertir para el

año 2012 unos US$90 millones, en la construcción 16 nuevos locales.

Por su parte, Cencosud registra entre sus iniciativas la construcción del Mall Portal Vitacura, que estima un costo de US$300 millones. Este nuevo centro

comercial, que es uno de los proyectos estrellas del grupo tras la apertura del Mall Costanera Center y que contará con tres niveles, cuatro edificios de oficinas

de hasta siete pisos y un hotel, se levantará en las 11,6 hectáreas que actualmente conforman el sitio eriazo aledaño al colegio Saint George, en la comuna de

Vitacura. Para esta obra están comprometidas todas las unidades del grupo: hipermercado Jumbo, tienda para el mejoramiento del hogar y construcción Easy,

multitienda Paris y el área de entretención Aventura Center.

Seguido, el plan de Inversiones de Falabella contempla recursos por más de US$1.000 millones, de los cuales unos US$790 millones están desembolsándose

actualmente para el crecimiento orgánico del grupo, donde el foco estará centrado en supermercados y tiendas de mejoramiento del hogar. La firma ya

adelantó la apertura en el país de 8 locales Tottus y otros 10 de Sodimac en 2012.

En el sector Comercio, los mayores montos de inversión están

siendo impulsados por los operadores del retail Walmart,

Falabella y Cencosud, los cuales prevén materializar

importantes proyectos a lo largo del país por unos US$2.487

millones, en un horizonte de 1 a 5 años.

14

S O F O F A

D e p a r t a m e n t o d e E s t u d i o s

Gráfico Nº 31 Evolución de proyectos en Energía

Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Gráfico Nº 32 Proyectos de Inversión en Energía

Diciembre 2012 (US$ MM)

* Comprende sólo los saldos por invertir Fuente: Depto. de Estudios de SOFOFA.

Cuadro Nº 7 Resumen de la Inversión en Energía

Diciembre 2012 (US$ MM)

Etapa Nº de

proyectos Inversión total

% del total general

En Construcción* 39 3.407 5,7%

Por Ejecutar 240 46.170 76,7%

Potencial 19 10.595 17,6%

Total general 298 60.171 100,0%

* Comprende sólo los saldos por invertir Fuente: Depto. de Estudios de SOFOFA.

US$ 919

US$ 4.435

US$ 18.864

US$ 35.967

US$ 44.642

US$ 47.604

US$ 44.183

US$ 60.171

14 44 116 177 176 192 217 298

0

50

100

150

200

250

300

350

0

10. 000

20. 000

30. 000

40. 000

50. 000

60. 000

70. 000

2001 2004 2007 2008 2009 2010 2011 2012

Inversión Energía

N° de Iniciativas

US$ 3.407

US$ 46.170

US$ 10.595

0

10.000

20.000

30.000

40.000

50.000

En Construcción* Por Ejecutar Potencial

Energía

Uno de los sectores más importantes de este

catastro nuevamente registra importantes cifras

de crecimiento. En efecto, proyectos

relacionados con la generación, transmisión y

distribución de energía eléctrica totalizaron

US$60.171 millones en inversión, monto que entre

2011 y 2012 aumentó en 36,2%.

Este sector, que representa el 27,8% del monto

total catastrado, registró importantes iniciativas de

generación que, de materializarse en su totalidad,

aportarán al sistema eléctrico nacional 23.167 MW

de potencia. De esta generación, el 7.012 MW

corresponderán a centrales termoeléctricas, 6.772

MW a centrales hidroeléctricas, 4.930 MW serán

aportados por centrales eólicas, 4.087 MW

tendrán como fuente la energía solar y 366 MW

estarán asociados a otras fuentes (Geotérmica,

Biomasa, Biogás).

Asimismo, de los 23.167 MW que se prevén con la

construcción de esta lista de proyectos, 15.537

MW estarán destinados para el abastecimiento

del SIC (Sistema Interconectado Central), mientras

que los 7.630 MW restantes se destinarán al SING

(Sistema Interconectado del Norte Grande).

Con más detalle, del total de mega watts

estimados para el SIC, 29,2% corresponderá a la

generación de centrales hidroeléctricas, 18,6% a

termoeléctricas, 14,9% a centrales eólicas, 3,0% a

plantas fotovoltaicas y 1,4% a otras fuentes. En

tanto, de lo asociado al SING, 14,7% lo aportarán

centrales fotovoltaicas, 11,7% corresponderán a

termoeléctricas, 6,3% a centrales eólicas y solo el

0,2% corresponderían a la generación de otras

fuentes.

Por etapa de avance, proyectos En Construcción

mantienen US$3.407 millones por invertir, monto

que significó 61,6% más que lo registrado doce

meses atrás.

Por su parte, el conjunto de proyectos Por

Ejecutar contabilizó 240 iniciativas con una

inversión de US$46.170 millones, monto que al

compararlo con el publicado en 2011 representa

un crecimiento de 62,2%. Al desagregar este

monto de inversión por sub-etapas de avance, se

tiene que el 70,4% corresponde a iniciativas con

EIA-DIA Aprobado y 29,6% a proyectos con EIA-

DIA en Trámite.

De igual forma, proyectos clasificados como

Potenciales contabilizaron 19 iniciativas por

US$10.595 millones. Este grupo, que constituye el

17,6% de la inversión catastrada en Energía,

registró una caída de 22,1% respecto de la cifra

publicada a fines de 2011, cuando para ese

entonces proyectos potenciales registraban

US$13.607 millones.

Uno de los proyectos más cuantiosos ingresados

al catastro durante el segundo semestre, y que se

encuentra en plena calificación ambiental, es la

Planta Termosolar María Elena del grupo español

Ibereólica. La iniciativa, de US$3.290 millones,

tiene por objetivo la generación de 400 MW de

potencia, compuesta por 4 plantas

independientes y contiguas de 100 MW cada

una, con tecnología de torre central con

heliostatos.

La energía generada por el proyecto será

destinada para su inyección al Sistema

Interconectado del Norte Grande (SING).

36,2% Aumentó la inversión del

sector energético en doce

meses.

US$60.171 Millones registró el catastro

de proyectos energéticos

a diciembre de 2012.

Cat

astr

o d

e P

roye

cto

s d

e In

vers

ión

– D

icie

mb

re 2

01

2

15

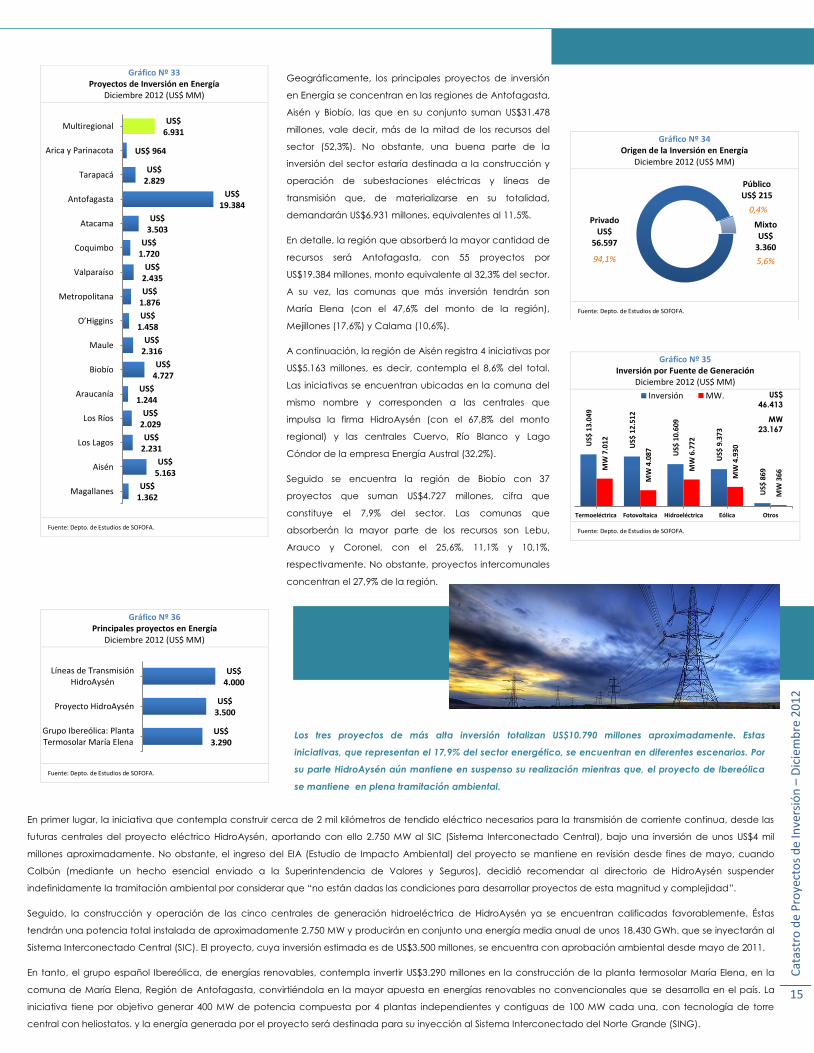

Geográficamente, los principales proyectos de inversión

en Energía se concentran en las regiones de Antofagasta,

Aisén y Biobío, las que en su conjunto suman US$31.478

millones, vale decir, más de la mitad de los recursos del

sector (52,3%). No obstante, una buena parte de la

inversión del sector estaría destinada a la construcción y

operación de subestaciones eléctricas y líneas de

transmisión que, de materializarse en su totalidad,

demandarán US$6.931 millones, equivalentes al 11,5%.

En detalle, la región que absorberá la mayor cantidad de

recursos será Antofagasta, con 55 proyectos por

US$19.384 millones, monto equivalente al 32,3% del sector.

A su vez, las comunas que más inversión tendrán son

María Elena (con el 47,6% del monto de la región),

Mejillones (17,6%) y Calama (10,6%).

A continuación, la región de Aisén registra 4 iniciativas por

US$5.163 millones, es decir, contempla el 8,6% del total.

Las iniciativas se encuentran ubicadas en la comuna del

mismo nombre y corresponden a las centrales que

impulsa la firma HidroAysén (con el 67,8% del monto

regional) y las centrales Cuervo, Río Blanco y Lago

Cóndor de la empresa Energía Austral (32,2%).

Seguido se encuentra la región de Biobío con 37

proyectos que suman US$4.727 millones, cifra que

constituye el 7,9% del sector. Las comunas que

absorberán la mayor parte de los recursos son Lebu,

Arauco y Coronel, con el 25,6%, 11,1% y 10,1%,

respectivamente. No obstante, proyectos intercomunales

concentran el 27,9% de la región.

En primer lugar, la iniciativa que contempla construir cerca de 2 mil kilómetros de tendido eléctrico necesarios para la transmisión de corriente continua, desde las

futuras centrales del proyecto eléctrico HidroAysén, aportando con ello 2.750 MW al SIC (Sistema Interconectado Central), bajo una inversión de unos US$4 mil

millones aproximadamente. No obstante, el ingreso del EIA (Estudio de Impacto Ambiental) del proyecto se mantiene en revisión desde fines de mayo, cuando

Colbún (mediante un hecho esencial enviado a la Superintendencia de Valores y Seguros), decidió recomendar al directorio de HidroAysén suspender

indefinidamente la tramitación ambiental por considerar que “no están dadas las condiciones para desarrollar proyectos de esta magnitud y complejidad”.

Seguido, la construcción y operación de las cinco centrales de generación hidroeléctrica de HidroAysén ya se encuentran calificadas favorablemente. Éstas

tendrán una potencia total instalada de aproximadamente 2.750 MW y producirán en conjunto una energía media anual de unos 18.430 GWh. que se inyectarán al

Sistema Interconectado Central (SIC). El proyecto, cuya inversión estimada es de US$3.500 millones, se encuentra con aprobación ambiental desde mayo de 2011.

En tanto, el grupo español Ibereólica, de energías renovables, contempla invertir US$3.290 millones en la construcción de la planta termosolar María Elena, en la

comuna de María Elena, Región de Antofagasta, convirtiéndola en la mayor apuesta en energías renovables no convencionales que se desarrolla en el país. La

iniciativa tiene por objetivo generar 400 MW de potencia compuesta por 4 plantas independientes y contiguas de 100 MW cada una, con tecnología de torre

central con heliostatos. y la energía generada por el proyecto será destinada para su inyección al Sistema Interconectado del Norte Grande (SING).

Los tres proyectos de más alta inversión totalizan US$10.790 millones aproximadamente. Estas

iniciativas, que representan el 17,9% del sector energético, se encuentran en diferentes escenarios. Por

su parte HidroAysén aún mantiene en suspenso su realización mientras que, el proyecto de Ibereólica

se mantiene en plena tramitación ambiental.

Gráfico Nº 33 Proyectos de Inversión en Energía

Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Gráfico Nº 34 Origen de la Inversión en Energía

Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Gráfico Nº 35 Inversión por Fuente de Generación

Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Gráfico Nº 36 Principales proyectos en Energía

Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

US$ 6.931

US$ 964

US$ 2.829

US$ 19.384

US$ 3.503

US$ 1.720

US$ 2.435

US$ 1.876

US$ 1.458

US$ 2.316

US$ 4.727

US$ 1.244

US$ 2.029

US$ 2.231

US$ 5.163

US$ 1.362

Multiregional

Arica y Parinacota

Tarapacá

Antofagasta

Atacama

Coquimbo

Valparaíso

Metropolitana

O’Higgins

Maule

Biobío

Araucanía

Los Ríos

Los Lagos

Aisén

Magallanes

Privado US$

56.597

Público US$ 215

Mixto US$

3.360

94,1%

0,4%

5,6%

US$

13.

049

US$

12.

512

US$

10.

609

US$

9.3

73

US$

869

MW

7.0

12

MW

4.0

87

MW

6.7

72

MW

4.9

30

MW

366

Termoeléctrica Fotovoltaica Hidroeléctrica Eólica Otros

0

2.0 00

4.0 00

6.0 00

8.0 00

10. 000

12. 000

14. 000

Inversión MW.

MW

23.167

US$

46.413

US$ 4.000

US$ 3.500

US$ 3.290

Líneas de TransmisiónHidroAysén

Proyecto HidroAysén

Grupo Ibereólica: PlantaTermosolar María Elena

16

S O F O F A

D e p a r t a m e n t o d e E s t u d i o s

Gráfico Nº 37 Evolución de proyectos en Industria

Diciembre 2012 (US$ MM)

Fuente: Depto. de Estudios de SOFOFA.

Gráfico Nº 38 Proyectos de Inversión en Industria

Diciembre 2012 (US$ MM)

* Comprende sólo los saldos por invertir Fuente: Depto. de Estudios de SOFOFA.

Cuadro Nº 8 Resumen de la Inversión en Industria

Diciembre 2012 (US$ MM)

Etapa Nº de

proyectos Inversión total

% del total general

En Construcción* 42 1.584 17,7%

Por Ejecutar 109 4.374 48,9%

Potencial 14 2.979 33,3%

Total general 165 8.937 100,0%

* Comprende sólo los saldos por invertir Fuente: Depto. de Estudios de SOFOFA.

US$ 6.290 US$

5.418

US$ 2.304

US$ 3.546

US$ 5.471

US$ 6.440

US$ 7.237

US$ 8.937

42 48 119 109 86 106 185 165

0

20

40

60

80

100

120

140

160

180

200

0

1.0 00

2.0 00

3.0 00

4.0 00

5.0 00

6.0 00

7.0 00

8.0 00

9.0 00

10. 000

2001 2004 2007 2008 2009 2010 2011 2012

Inversión Industria

N° de Iniciativas

US$ 1.584

US$ 4.374

US$ 2.979

0

1.000

2.000

3.000

4.000

5.000

En Construcción* Por Ejecutar Potencial

Industria

El catastro de proyectos en Industria continúa

entregando positivos resultados en los niveles de

inversión, contexto que a fines de 2012 se ha

ratificado con un total de US$8.937 millones, lo

que es un crecimiento de 23,5% respecto de lo

acontecido en diciembre de 2011. Esta cantidad,

que constituye el 4,1% del global catastrado, no

considera las apuestas que firmas industriales

están materializando a nivel internacional.

En concreto, se reconocieron 165 iniciativas

asociadas al sector Industrial. De ellas, 42 se

encuentran actualmente En Construcción con

saldos por invertir que suman US$1.584 millones,

monto que significó una disminución de 35,5% en

comparación a los recursos de 2011. Este grupo,

que representa el 17,7% de la inversión del sector,

también disminuyó en número de proyectos

revisados, cantidad que retrocedió de 68 a 42.

Situación contraria se observó en el grupo de

proyectos Por Ejecutar, los que registraron nuevas

incorporaciones durante el transcurso del

segundo semestre de 2012. En este periodo se

examinaron 109 iniciativas por US$4.374 millones

en inversión, monto que en doce meses registró

un importante aumento de 137,8%. Cabe

destacar que de ésta cantidad de recursos, que

explica cerca de la mitad de la inversión en

Industria (48,9%), US$1.459 millones corresponden

a proyectos con EIA-DIA Aprobado y US$2.915

millones corresponden a proyectos con EIA-DIA

en Trámite.

Por su parte, proyectos de tipo Potenciales

concentran una gran parte de los recursos del

sector. En efecto, todas aquellas iniciativas que

cuentan con un alto grado de posibilidades en su

realización, pero que al cierre de este informe no

figuran como ingresadas al Sistema de Evaluación

de Impacto Ambiental (SEIA), totalizaron US$2.979

millones en inversión, cifra equivalente al 33,3% del

total del sector. Este monto, que fue 1,3% mayor

que lo acontecido a fines de 2011, fue el resultado

de la revisión de 14 iniciativas, cinco menos que en

la medición pasada.

Uno de los sub-sectores que más influyó en este

positivo escenario fue la Industria Forestal que, a

pesar de las caídas en el precio de la celulosa en

los últimos meses, no aminoró sus esfuerzos y

arremetió fuerte este 2012 en celulosa y tableros.

Independiente del desembarco que se está

produciendo en Sudamérica (especialmente en

Uruguay y Brasil), CMPC y Arauco mantienen

intacto sus planes de expansión en Chile. En el

primer caso, CMPC Celulosa espera culminar la

ampliación y modernización de su Planta Laja,

cuya inversión de US$300 millones requerirá

contratar unos 4.000 trabajadores (peak) durante

su periodo construcción y unos 460 puestos de

trabajo permanentes al finalizar las obras.

Arauco también tiene una nutrida agenda de

inversiones en Chile, donde destaca la

construcción y operación de una nueva Planta de

Paneles MDP en la localidad de Teno, previa

inversión de unos US$110 millones. Dicha inversión

generará cerca de 600 puestos de trabajo en fase

de construcción y unos 300 puestos de carácter

permanente en fase operacional.

US$8.937 Millones fue la inversión

catastrada en Industria a

fines del segundo semestre

de 2012.

23,5% Creció la inversión de

proyectos Industriales en

los últimos seis meses.

Cat

astr

o d

e P

roye

cto

s d

e In

vers

ión

– D

icie

mb

re 2

01

2

17

A nivel regional, la distribución de los recursos se

concentró, mayoritariamente, en la Región del

Biobío y Metropolitana. Luego, y con montos

menos abultados, en Valparaíso. Estas tres regiones

totalizan US$6.478 millones, es decir, absorben el

72,5% de la inversión del sector.

Bajo este contexto, la región del Biobío encabezó

el ranking con US$4.776 millones, monto que

representa más de la mitad de los recursos de la

Industria (53,4%). La comuna que absorberá la

mayor parte de estos recursos será Talcahuano

con 50,7%, no obstante, iniciativas de tipo

Multicomunal requerirán el 42,5% de la inversión.

En segundo lugar se situó la región Metropolitana

con montos de inversión que alcanzaron los

US$1.272 millones, equivalentes al 14,2% del sector.

Este monto se distribuirá, en mayor medida, entre

las comunas de Maipú (22,1%), Colina (19,7%) y

Renca (8,6%).

Le sigue, con cifras más reducidas, la región de

Valparaíso con US$429 millones, cantidad que

explica el 4,8% de lo registrado en el sector. Esta

inversión se distribuye, principalmente, en

proyectos localizados en las comunas de San

Antonio(40,9%), Llay Llay (25,6%) y Puchuncaví

(11,6%).

Uno de los proyectos más relevantes de este primer semestre es el denominado

“Modernización Ampliación Planta Arauco” o proyecto “MAPA” de Celulosa

Arauco. La firma ingresó a fines de Abril el EIA (Estudio de Impacto Ambiental) a

tramitación, el que consiste, en síntesis, en la modernización de instalaciones y en

el aumento de la capacidad de producción de la Planta Arauco, a través de la

introducción de modificaciones y mejoras en las instalaciones actuales, y en la

habilitación de una nueva línea de producción (Línea 3). Adicionalmente, el

Proyecto contempla la construcción y operación de una línea de transmisión

eléctrica y sus respectivas obras de conexión al SIC (Sistema Interconectado

Central), para aportar energía renovable a dicho Sistema obtenida a partir de

biomasa forestal.

Producto del conjunto de cambios y mejoras que se introducirían en la Línea 2 de

producción, más las interacciones que se generarían con la nueva Línea 3, será

posible optimizar el funcionamiento de la Línea 2, la que alcanzaría una

producción estimada de 540 kADt/año. Por su parte, la Línea de producción L1

cesaría sus operaciones, en los términos indicados en el EIA.

Las tres iniciativas que registran los mayores montos de

inversión en el sector Industrial suman US$4.420 millones,

vale decir, en conjunto absorben prácticamente la mitad

de los recursos industriales (49,5%).

Seguido se mantiene la Compañía Siderúrgica Huachipato, que contempla

una inversión superior a los US$1.800 millones para aumentar la capacidad de

producción anual a 3 millones de toneladas de acero líquido. El proyecto

incluye la introducción de mejoras en la logística portuaria y en el manejo de

materias primas, como también la construcción de una nueva Planta de

Coque. Asimismo, se considera la construcción de una central de

generación de energía eléctrica de 56 MW. El aumento de capacidad

podría estar implementado en un plazo de 5 años, sin perjuicio de las puestas

en marcha parciales que se originen durante ese lapso.

Otro plan de inversión que mantiene en carpeta la filial del grupo CAP, es la

modernización de la unidad de productos planos, mediante el aumento de

la capacidad del Laminador de Planos en Caliente de 600 mil a 1 millón de

toneladas anuales, y la construcción de una nueva planta de recubrimiento

dual de Zincalum-Galvanizado y prepintado. Esta iniciativa, que se mantiene

como Potencial, requerirá de unos US$600 millones para su realización.

En tercer lugar y con una inversión estimada en US$240 millones, la empresa

Gráfico Nº 39 Proyectos de Inversión en Industria

Diciembre 2012 (US$ MM)