caso unilate textiles

DESCRIPTION

En la primera parte de este reporte, se presentan los análisis financieros de la empresa Unilate Textiles. Para su realización, se utilizaron los modelos desarrollados en clase, y así resolver las preguntas del examen.En la segunda parte de este reporte, se utilizó la Metodología del Marco Lógico, para identificar los siguientes elementos:•Identificación del problema•Análisis del problema•Análisis de objetivos•Identificación de alternativas de solución del problema•Estructura analítica del proyecto•Matriz de Marco LógicoTRANSCRIPT

“CASO UNILATE TEXTILES”

“CASO UNILATE TEXTILES”

FINAL

UNIVERSIDAD GALILEO

FACULTAD DE CIENCIA, TECNOLOGÍA E INDUSTRIA

DOCTORADO EN ADMINISTRACIÓN CON

ESPECIALIDAD EN ALTO DESEMPEÑO

MANGLEO IVAN SANTIZO

HERBERT ARIONI BATZ GALINDO

LEE AARON CRUZ BATZ GALINDO

ÁLVARO COUTIÑO GARCÍA

“CASO UNILATE TEXTILES”

2

Tabla de contenido I. MAPA ESTRATÉGICO ................................................................................................ 3

II. EXÁMEN FINAL: REPORTE FINANCIERO UNILATE ........................................... 4

INTRODUCCIÓN .................................................................................................................. 4

1. Costo Capital No Aprovechado: 35.62% ....................................................................... 5

2. Sistema Dupont: Rendimiento Capitales Invertidos 10.65% ......................................... 5

3. Costo Promedio Ponderado de Capital: 9.83% .............................................................. 6

4. EVA: US$ 57,300.00 miles ............................................................................................ 6

5. Modelo de Ciclo Conversión de Efectivo: 132 días ....................................................... 7

6. Examen Final: ................................................................................................................. 8

III. SEGUNDA PARTE: CASO DE ANÁLISIS .............................................................. 9

7. DISEÑO DE LA INVESTIGACIÓN Y MAPA MENTAL DEL CASO UNILATE

TEXTILES: ............................................................................................................................ 9

8. METODOLOGÍA DE MARCO LÓGICO (MML) ...................................................... 9

8.1. Identificación del problema y alternativas de solución ............................................... 9

8.2. ANÁLISIS DEL PROBLEMA ................................................................................. 10

8.3. ANÁLISIS DE OBJETIVOS .................................................................................... 10

8.4. IDENTIFICACIÓN DE ALTERNATIVAS DE SOLUCIÓN AL PROBLEMA ............ 10

8.5. ESTRUCTURA ANALÍTICA DEL PROYECTO (EAP) ............................................ 11

8.6. MATRIZ DE MARCO LÓGICO ............................................................................... 11

9. METODO DE CASO ...................................................................................................... 12

9.1. ¿DE QUÉ SE TRATA EL CASO? ............................................................................. 12

9.2. ¿QUÉ INFORMACIÓN TENGO? ............................................................................ 12

9.3. ¿CUÁLES SON LOS HECHOS CLAVE? .................................................................. 12

9.4. ¿CUÁL ES EL PROBLEMA PRINCIPAL? ............................................................... 12

9.5. EXTRAER LAS CONSIDERACIONES MÁS IMPORTANTES DE CADA ÁREA DE PROBLEMAS: ................................................................................................................... 13

9.5.1. Puntos Fuertes: ............................................................................................. 13

9.5.2. Puntos Débiles: .............................................................................................. 13

9.6. PONERSE EN LOS ZAPATOS DEL DIRECTOR ..................................................... 14

10. CONCLUSIONES Y RECOMENDACIONES ............................................................... 14

“CASO UNILATE TEXTILES”

3

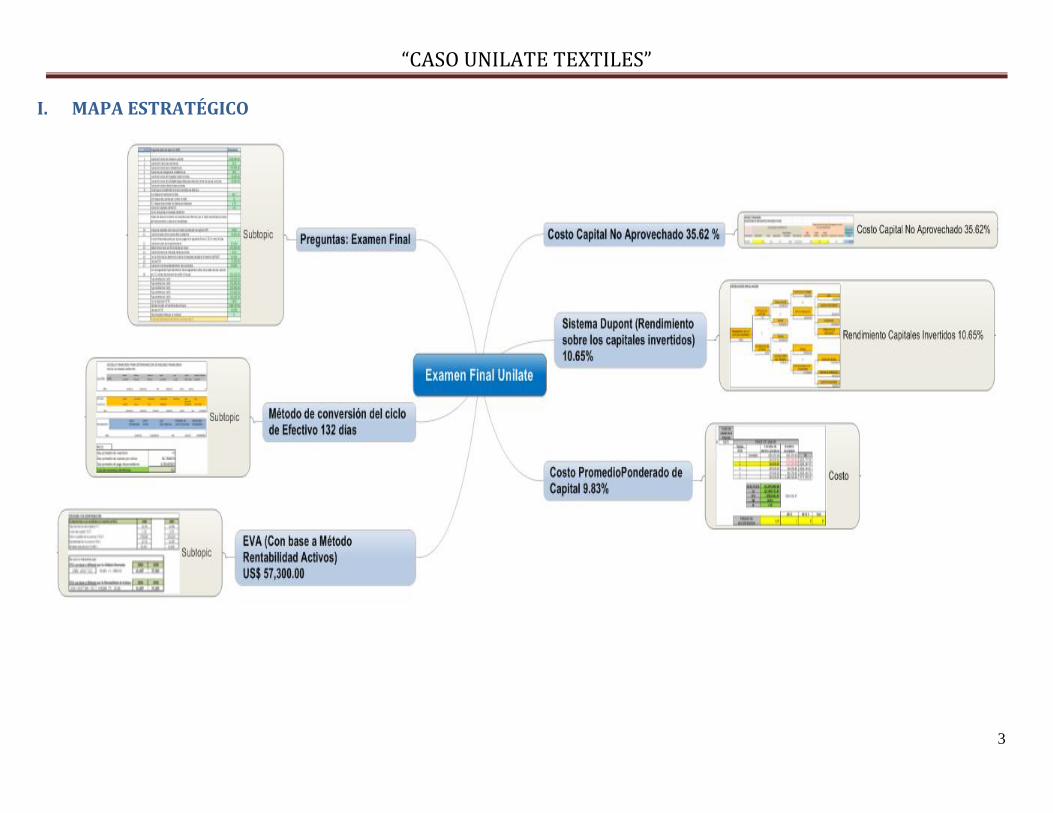

I. MAPA ESTRATÉGICO

“CASO UNILATE TEXTILES”

4

II. EXÁMEN FINAL: REPORTE FINANCIERO UNILATE

INTRODUCCIÓN

En la primera parte de este reporte, se presentan los análisis financieros de la empresa

Unilate Textiles. Para su realización, se utilizaron los modelos desarrollados en clase, y así

resolver las preguntas del examen.

En la segunda parte de este reporte, se utilizó la Metodología del Marco Lógico, para

identificar los siguientes elementos:

Identificación del problema

Análisis del problema

Análisis de objetivos

Identificación de alternativas de solución del problema

Estructura analítica del proyecto

Matriz de Marco Lógico

Una vez identificado el problema a resolver, se analizó la información obtenida en la

primera parte, la cuál es la siguiente:

Costo Capital No Aprovechado: 35.62%

Sistema Dupont: Rendimiento Capitales Invertidos 10.65%

Costo Promedio Ponderado de Capital: 9.83%

EVA (Economic Value Added): US$ 57,300.00 miles

Modelo de Ciclo Conversión de Efectivo: 132 días

Además de los Estados de Resultados, Balance General y Razones Financieras

Una vez realizados estos análisis, el siguiente paso fue comparar los resultados

obtenidos y realizar un diagnóstico utilizando la Metodología del Marco Lógico.

“CASO UNILATE TEXTILES”

5

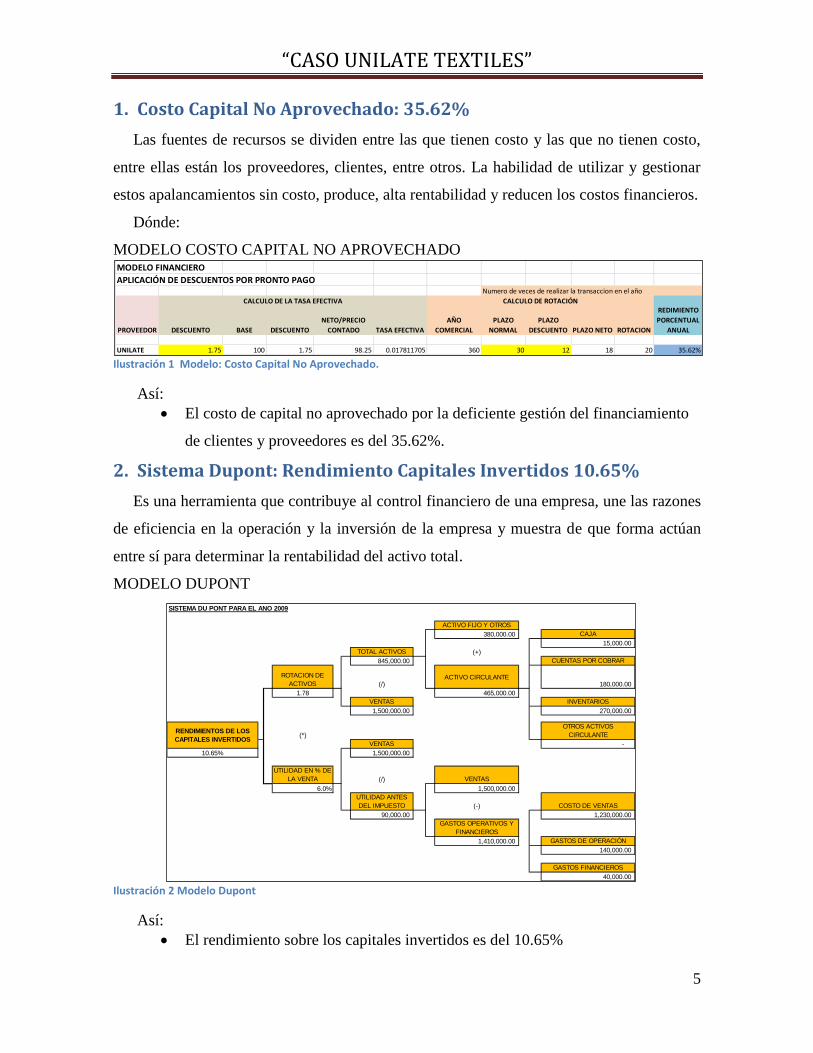

1. Costo Capital No Aprovechado: 35.62%

Las fuentes de recursos se dividen entre las que tienen costo y las que no tienen costo,

entre ellas están los proveedores, clientes, entre otros. La habilidad de utilizar y gestionar

estos apalancamientos sin costo, produce, alta rentabilidad y reducen los costos financieros.

Dónde:

MODELO COSTO CAPITAL NO APROVECHADO

Ilustración 1 Modelo: Costo Capital No Aprovechado.

Así:

El costo de capital no aprovechado por la deficiente gestión del financiamiento

de clientes y proveedores es del 35.62%.

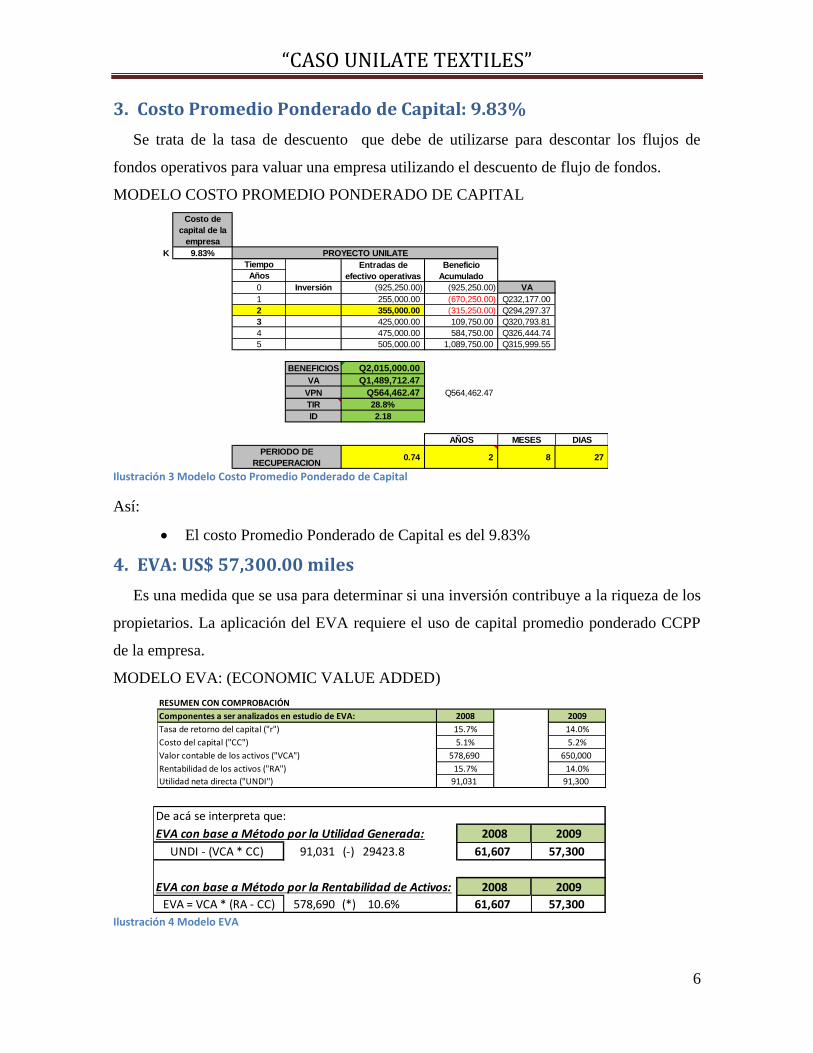

2. Sistema Dupont: Rendimiento Capitales Invertidos 10.65%

Es una herramienta que contribuye al control financiero de una empresa, une las razones

de eficiencia en la operación y la inversión de la empresa y muestra de que forma actúan

entre sí para determinar la rentabilidad del activo total.

MODELO DUPONT

Ilustración 2 Modelo Dupont

Así:

El rendimiento sobre los capitales invertidos es del 10.65%

MODELO FINANCIERO

APLICACIÓN DE DESCUENTOS POR PRONTO PAGONumero de veces de realizar la transaccion en el año

PROVEEDOR DESCUENTO BASE DESCUENTO

NETO/PRECIO

CONTADO TASA EFECTIVA

AÑO

COMERCIAL

PLAZO

NORMAL

PLAZO

DESCUENTO PLAZO NETO ROTACION

REDIMIENTO

PORCENTUAL

ANUAL

UNILATE 1.75 100 1.75 98.25 0.017811705 360 30 12 18 20 35.62%

CALCULO DE LA TASA EFECTIVA CALCULO DE ROTACIÓN

SISTEMA DU PONT PARA EL ANO 2009

ACTIVO FIJO Y OTROS

380,000.00 CAJA

15,000.00

TOTAL ACTIVOS (+)

845,000.00 CUENTAS POR COBRAR

ROTACION DE

ACTIVOS (/)ACTIVO CIRCULANTE

180,000.00

1.78 465,000.00

VENTAS INVENTARIOS

1,500,000.00 270,000.00

(*)

OTROS ACTIVOS

CIRCULANTE

VENTAS -

1,500,000.00

UTILIDAD EN % DE

LA VENTA (/) VENTAS

6.0% 1,500,000.00

UTILIDAD ANTES

DEL IMPUESTO (-) COSTO DE VENTAS

90,000.00 1,230,000.00

GASTOS OPERATIVOS Y

FINANCIEROS

1,410,000.00 GASTOS DE OPERACIÓN

140,000.00

GASTOS FINANCIEROS

40,000.00

RENDIMIENTOS DE LOS

CAPITALES INVERTIDOS

10.65%

“CASO UNILATE TEXTILES”

6

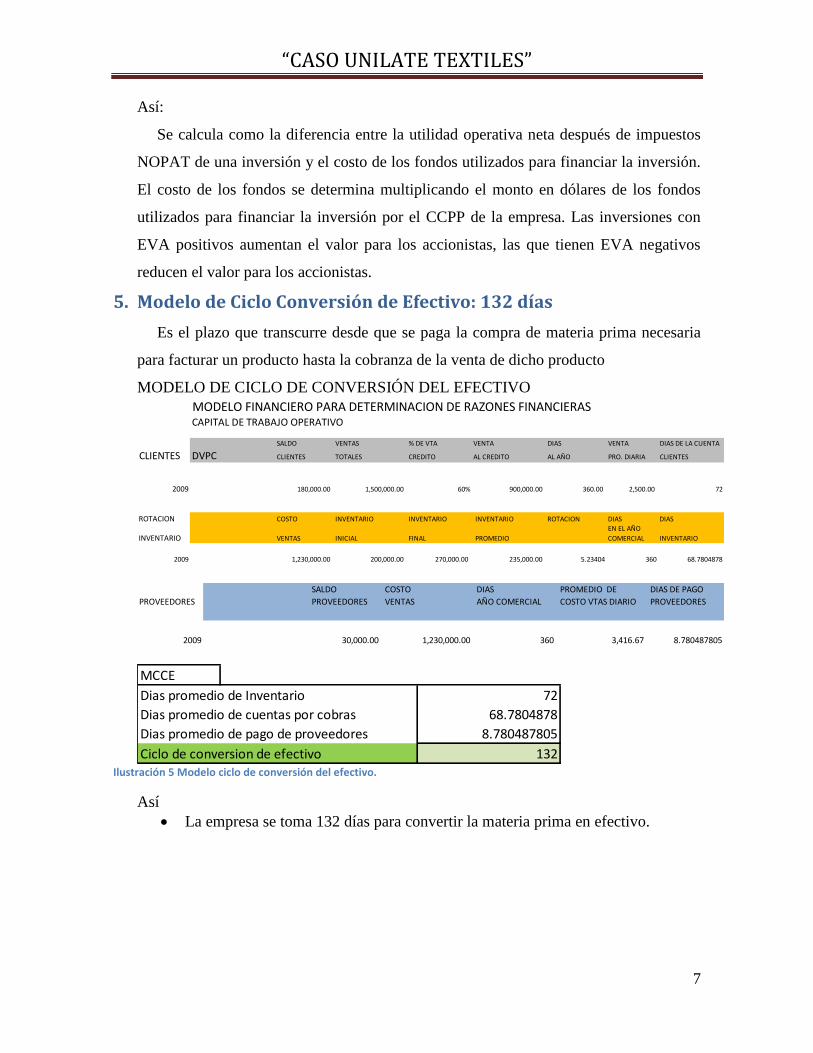

3. Costo Promedio Ponderado de Capital: 9.83%

Se trata de la tasa de descuento que debe de utilizarse para descontar los flujos de

fondos operativos para valuar una empresa utilizando el descuento de flujo de fondos.

MODELO COSTO PROMEDIO PONDERADO DE CAPITAL

Ilustración 3 Modelo Costo Promedio Ponderado de Capital

Así:

El costo Promedio Ponderado de Capital es del 9.83%

4. EVA: US$ 57,300.00 miles

Es una medida que se usa para determinar si una inversión contribuye a la riqueza de los

propietarios. La aplicación del EVA requiere el uso de capital promedio ponderado CCPP

de la empresa.

MODELO EVA: (ECONOMIC VALUE ADDED)

Ilustración 4 Modelo EVA

Costo de

capital de la

empresa

K 9.83%

Tiempo

Años

0 Inversión (925,250.00) (925,250.00) VA

1 255,000.00 (670,250.00) Q232,177.00

2 355,000.00 (315,250.00) Q294,297.37

3 425,000.00 109,750.00 Q320,793.81

4 475,000.00 584,750.00 Q326,444.74

5 505,000.00 1,089,750.00 Q315,999.55

BENEFICIOS Q2,015,000.00

VA Q1,489,712.47

VPN Q564,462.47 Q564,462.47

TIR 28.8%

ID 2.18

AÑOS MESES DIAS

0.74 2 8 27

PROYECTO UNILATE

Entradas de

efectivo operativas

Beneficio

Acumulado

PERIODO DE

RECUPERACION

RESUMEN CON COMPROBACIÓN

2008 2009

Tasa de retorno del capital ("r") 15.7% 14.0%

Costo del capital ("CC") 5.1% 5.2%

Valor contable de los activos ("VCA") 578,690 650,000

Rentabilidad de los activos ("RA") 15.7% 14.0%

Utilidad neta directa ("UNDI") 91,031 91,300

Componentes a ser analizados en estudio de EVA:

De acá se interpreta que:

EVA con base a Método por la Utilidad Generada: 2008 2009

UNDI - (VCA * CC) 91,031 (-) 29423.8 61,607 57,300

EVA con base a Método por la Rentabilidad de Activos: 2008 2009

EVA = VCA * (RA - CC) 578,690 (*) 10.6% 61,607 57,300

“CASO UNILATE TEXTILES”

7

Así:

Se calcula como la diferencia entre la utilidad operativa neta después de impuestos

NOPAT de una inversión y el costo de los fondos utilizados para financiar la inversión.

El costo de los fondos se determina multiplicando el monto en dólares de los fondos

utilizados para financiar la inversión por el CCPP de la empresa. Las inversiones con

EVA positivos aumentan el valor para los accionistas, las que tienen EVA negativos

reducen el valor para los accionistas.

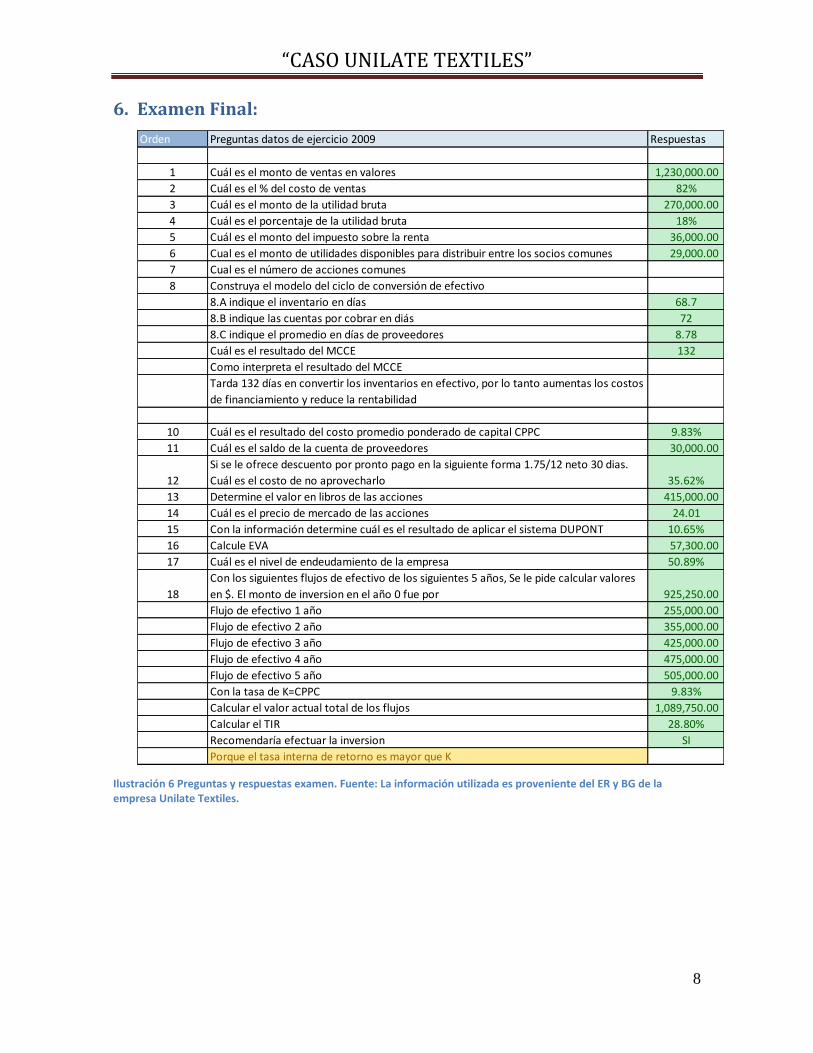

5. Modelo de Ciclo Conversión de Efectivo: 132 días

Es el plazo que transcurre desde que se paga la compra de materia prima necesaria

para facturar un producto hasta la cobranza de la venta de dicho producto

MODELO DE CICLO DE CONVERSIÓN DEL EFECTIVO

Ilustración 5 Modelo ciclo de conversión del efectivo.

Así

La empresa se toma 132 días para convertir la materia prima en efectivo.

MODELO FINANCIERO PARA DETERMINACION DE RAZONES FINANCIERASCAPITAL DE TRABAJO OPERATIVO

SALDO VENTAS % DE VTA VENTA DIAS VENTA DIAS DE LA CUENTA

CLIENTES DVPC CLIENTES TOTALES CREDITO AL CREDITO AL AÑO PRO. DIARIA CLIENTES

2009 180,000.00 1,500,000.00 60% 900,000.00 360.00 2,500.00 72

ROTACION COSTO INVENTARIO INVENTARIO INVENTARIO ROTACION DIAS DIAS

INVENTARIO VENTAS INICIAL FINAL PROMEDIO

EN EL AÑO

COMERCIAL INVENTARIO

2009 1,230,000.00 200,000.00 270,000.00 235,000.00 5.23404 360 68.7804878

SALDO COSTO DIAS PROMEDIO DE DIAS DE PAGO

PROVEEDORES PROVEEDORES VENTAS AÑO COMERCIAL COSTO VTAS DIARIO PROVEEDORES

2009 30,000.00 1,230,000.00 360 3,416.67 8.780487805

MCCE

Dias promedio de Inventario 72

Dias promedio de cuentas por cobras 68.7804878

Dias promedio de pago de proveedores 8.780487805

Ciclo de conversion de efectivo 132

“CASO UNILATE TEXTILES”

8

6. Examen Final:

Ilustración 6 Preguntas y respuestas examen. Fuente: La información utilizada es proveniente del ER y BG de la empresa Unilate Textiles.

Orden Preguntas datos de ejercicio 2009 Respuestas

1 Cuál es el monto de ventas en valores 1,230,000.00

2 Cuál es el % del costo de ventas 82%

3 Cuál es el monto de la utilidad bruta 270,000.00

4 Cuál es el porcentaje de la utilidad bruta 18%

5 Cuál es el monto del impuesto sobre la renta 36,000.00

6 Cual es el monto de utilidades disponibles para distribuir entre los socios comunes 29,000.00

7 Cual es el número de acciones comunes

8 Construya el modelo del ciclo de conversión de efectivo

8.A indique el inventario en días 68.7

8.B indique las cuentas por cobrar en diás 72

8.C indique el promedio en días de proveedores 8.78

Cuál es el resultado del MCCE 132

Como interpreta el resultado del MCCE

Tarda 132 días en convertir los inventarios en efectivo, por lo tanto aumentas los costos

de financiamiento y reduce la rentabilidad

10 Cuál es el resultado del costo promedio ponderado de capital CPPC 9.83%

11 Cuál es el saldo de la cuenta de proveedores 30,000.00

12

Si se le ofrece descuento por pronto pago en la siguiente forma 1.75/12 neto 30 dias.

Cuál es el costo de no aprovecharlo 35.62%

13 Determine el valor en libros de las acciones 415,000.00

14 Cuál es el precio de mercado de las acciones 24.01

15 Con la información determine cuál es el resultado de aplicar el sistema DUPONT 10.65%

16 Calcule EVA 57,300.00

17 Cuál es el nivel de endeudamiento de la empresa 50.89%

18

Con los siguientes flujos de efectivo de los siguientes 5 años, Se le pide calcular valores

en $. El monto de inversion en el año 0 fue por 925,250.00

Flujo de efectivo 1 año 255,000.00

Flujo de efectivo 2 año 355,000.00

Flujo de efectivo 3 año 425,000.00

Flujo de efectivo 4 año 475,000.00

Flujo de efectivo 5 año 505,000.00

Con la tasa de K=CPPC 9.83%

Calcular el valor actual total de los flujos 1,089,750.00

Calcular el TIR 28.80%

Recomendaría efectuar la inversion SI

Porque el tasa interna de retorno es mayor que K

“CASO UNILATE TEXTILES”

9

III. SEGUNDA PARTE: CASO DE ANÁLISIS

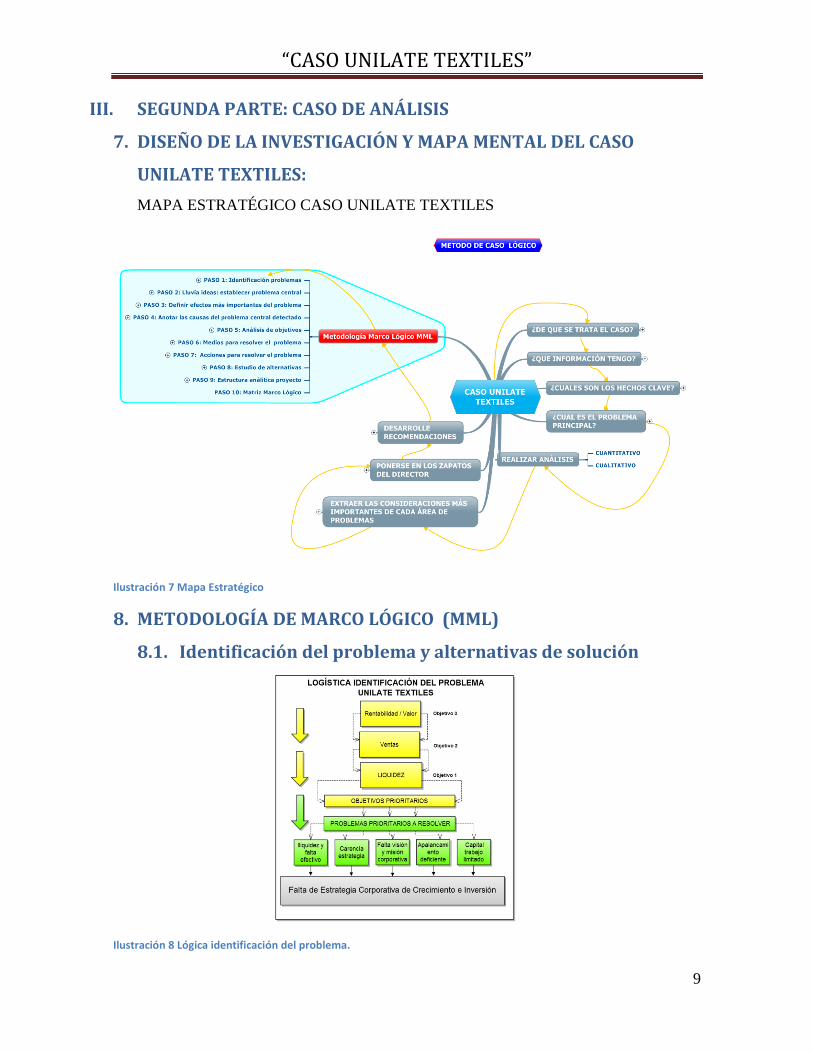

7. DISEÑO DE LA INVESTIGACIÓN Y MAPA MENTAL DEL CASO

UNILATE TEXTILES:

MAPA ESTRATÉGICO CASO UNILATE TEXTILES

Ilustración 7 Mapa Estratégico

8. METODOLOGÍA DE MARCO LÓGICO (MML)

8.1. Identificación del problema y alternativas de solución

Ilustración 8 Lógica identificación del problema.

“CASO UNILATE TEXTILES”

10

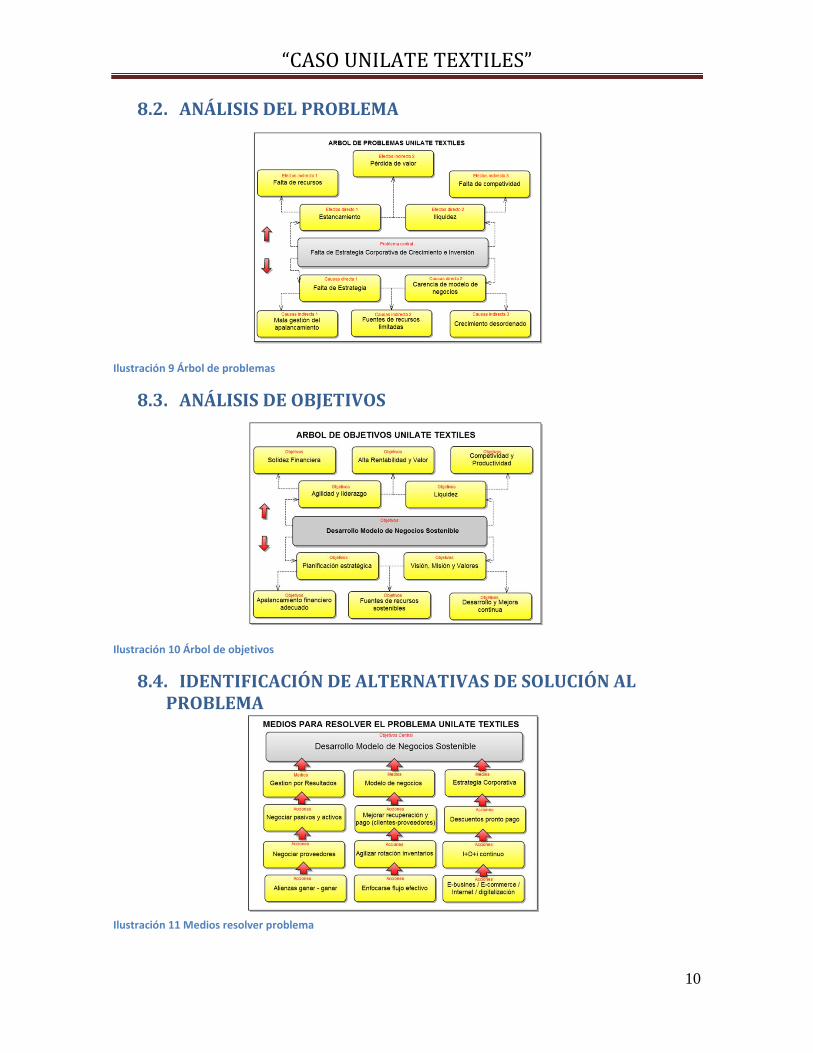

8.2. ANÁLISIS DEL PROBLEMA

Ilustración 9 Árbol de problemas

8.3. ANÁLISIS DE OBJETIVOS

Ilustración 10 Árbol de objetivos

8.4. IDENTIFICACIÓN DE ALTERNATIVAS DE SOLUCIÓN AL PROBLEMA

Ilustración 11 Medios resolver problema

“CASO UNILATE TEXTILES”

11

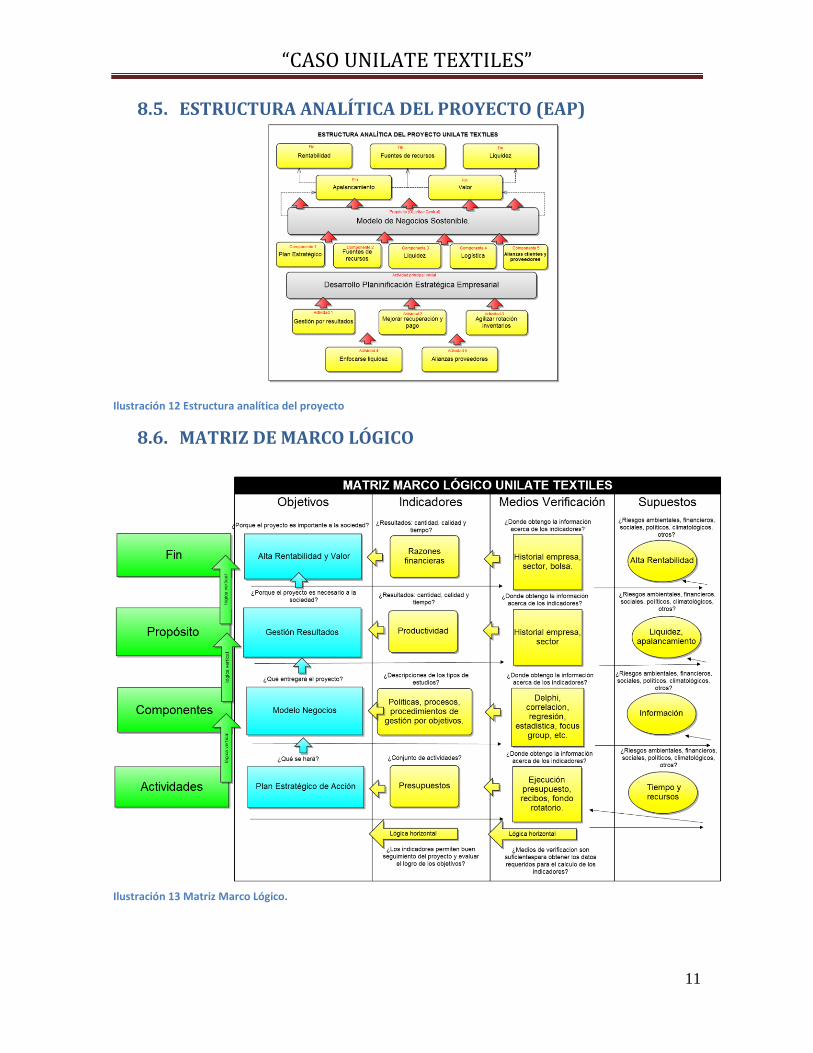

8.5. ESTRUCTURA ANALÍTICA DEL PROYECTO (EAP)

Ilustración 12 Estructura analítica del proyecto

8.6. MATRIZ DE MARCO LÓGICO

Ilustración 13 Matriz Marco Lógico.

“CASO UNILATE TEXTILES”

12

9. METODO DE CASO

9.1. ¿DE QUÉ SE TRATA EL CASO? “UNILATE TEXTILES”.

9.2. ¿QUÉ INFORMACIÓN TENGO? 9.3. ¿CUÁLES SON LOS HECHOS CLAVE? Falta estructura de logística y distribución

Corta visión empresarial

Deficiente adaptación al mercado

Deficiente planificación, control, y desarrollo e innovación constante.

Ausencia de relaciones con proveedores.

Falta de integración a la tecnología adecuada

Carencia de evolución con el mercado

Pasividad y miopía empresarial

Ausencia de comunicación interna y externa

Falta de enfoque

Carencia de estrategia alineada a la visión de la empresa

Falta de carácter y liderazgo

Autosuficiencia y empatía ante los cambios tecnológicos y globalización.

9.4. ¿CUÁL ES EL PROBLEMA PRINCIPAL? Al analizar los estados financieros y el balance general se detectaron los siguientes

problemas:

Problemas de organización:

Control insuficiente de nuevas actividades y falta de planificación en el desarrollo

de nuevos productos.

Problemas de costes:

Márgenes reducidos por exceso de costes.

Costes de estructura excesivos para el nivel de ventas conseguido.

Beneficios demasiado reducidos.

Problemas financieros:

Exceso de deudas para financiar las inversiones.

Insuficiente aportación de capital por parte de los socios.

“CASO UNILATE TEXTILES”

13

Crecimiento demasiado acelerado para las posibilidades de la empresa.

Incremento de la morosidad de la clientela.

Inversión excesiva en inventarios.

Problemas comerciales:

Ventas insuficientes para el nivel de gastos que tiene.

Falta de estrategia competitiva y de ventas.

Problemas de Tecnología y producción:

Infrautilización de la inversión en edificios, maquinaria e instalaciones.

Falta de integración a las nuevas tecnologías de e-business y e-commerce.

Problemas de recursos humanos:

Baja productividad por falta de formación y motivación.

Costes laborales excesivos.

9.5. EXTRAER LAS CONSIDERACIONES MÁS IMPORTANTES DE CADA ÁREA DE PROBLEMAS:

9.5.1. Puntos Fuertes:

La empresa ha demostrado que tiene la capacidad administrativa de generar

ventas y utilidades de manera sostenible.

También tiene la capacidad mantenido los costos relativamente constantes.

Su productividad se mantiene dentro de los límites del sector.

Amplia infraestructura y activos.

9.5.2. Puntos Débiles: La empresa tiene problemas de liquidez y pérdida de valor

No mantiene una política y estrategia de crecimiento e inversión.

Los inversionistas no han tenido el retorno sobre su inversión esperada.

El factor humano y tecnológico está subestimado.

Ventas insuficientes para el nivel de activos que tiene.

Costes excesivos.

Gastos excesivos.

Falta de planificación estratégica y liderazgo.

“CASO UNILATE TEXTILES”

14

9.6. PONERSE EN LOS ZAPATOS DEL DIRECTOR La dirección está bajo la presión constante de la junta de directores y los accionistas

de repartir utilidades, lo que los lleva a la disyuntiva de como financiar el

crecimiento sin afectar a los intereses de los accionistas.

En el año 2009, el balance general muestra que los activos circulantes a corto plazo

representan el 55% de los activos circulantes o a corto plazo de Unilate, mientras

que los activos a largo plazo el 45%, lo que el Director a tenido que emitir deuda y

acciones para financiamiento, lo cual ya vimos que es caro y que a largo plazo

reduce la rentabilidad de la empresa y aumenta el costo. Por lo que el director debe

de analizar otras opciones de financiamiento sin costo disponibles, como las de

apalancamiento son proveedores, descuento por pronto pago con clientes,

apalancamiento mediante la adecuada gestión de deuda con SAT, entre otros.

Las decisiones del director, concernientes a la retención de utilidades por Unilate

que asciende a $ 285 millones desde 1990, ha sido utilizado en financiar parte de

sus inversiones en activos, así si vemos el balance general, nos damos cuenta que

tiene muy poca liquidez $ 15 millones a corto plazo, esto es peligroso, ya

observamos que el plazo de recuperación del efectivo es de 132 días, esto demuestra

que está siendo mal el manejo de las cuentas por cobrar, esto nos lleva tarde o

temprano a una suspensión de pagos a proveedores y una posible quiebra de la

empresa. El director presionado por mantener las ventas, posiblemente estará

utilizando tácticas de ventas relacionadas con los plazos para pagar, esto más las

cuentas incobrables, puede en el tiempo aumentar el problema de liquidez ya

existente.

10. CONCLUSIONES Y RECOMENDACIONES

La empresa debe de enfocarse a generar liquidez y utilidades, para eso debe de mejorar

en todas las áreas siguientes:

PERPECTIVA FINANCIERA:

Mejorar en la rotación de inventarios. La máxima posible, arriba del promedio del

sector para buscar el máximo de rentabilidad.

Adecuado apalancamiento financiero sin costo. Aplicando el principio MMM.

“CASO UNILATE TEXTILES”

15

Reducir el ciclo de conversión del Efectivo al mínimo posible a al promedio del

sector: 30 a 45 días máximo.

Mejorar el costo Promedio Ponderado de Capital, reducir la K a menos de 5%

Reducir el nivel de endeudamiento a menos de 50%

Mejorar el flujo de efectivo

PERSPECTIVA CLIENTES:

Buscar fidelización.

Mejorar servicios post venta.

Buscar aumentar número de clientes y captura de clientes nuevos.

PERSPECTIVA PROCESOS INTERNOS:

Mejorar los procesos internos de calidad y servicios.

Implementar ventas por Internet.

Mejora en los procesos de SIG.

PERSPECTIVA APRENDIZAJE Y CRECIMIENTO:

Mejorar satisfacción accionistas

Mejorar satisfacción empleados.

Adoptar el concepto de capacitación continua

Finalmente,

CONCLUSIÓN:

La empresa debe de mejorar en las 4 perspectivas mencionadas, buscando la liquidez y las

ventas, pero utilizando el apalancamiento disponible sin costos, recordando que mientras

más rotación de inventario tengamos, mejoraremos los costos y aumentaremos la

rentabilidad. Por lo tanto, todas las decisiones estratégicas de las 4 perspectivas van

relacionadas y son vinculantes entre sí, de donde, según los análisis del caso, nos indican

que con mejorando las condiciones de los empleados, orientando la estrategia a la de la

empresa y con objetivos claros, obtendremos altas rentabilidades y crearemos valor

sostenido en el tiempo.