caso-bicicletas-baldwin analisis.docx

TRANSCRIPT

2012 Examen Final – El Caso de Baldwin BycicleCompany

Darwin Alvarez - Karol Garcés – Daniela León Maestría Dirección de Operaciones – MDO106-II 12/02/2012

EL CASO DE LA BALDWIN BICYCLE COMPANY

1. Introducción a. En qué industria se desarrolla Baldwin Bicycle Company b. Realice una síntesis de la problemática en que está inmersa

2. Realice el análisis FODA de Baldwin Bicycle Company

3. Proceda con el análisis estratégico de la industria de bicicletas, en donde compite Baldwin, para lo cual realice bajo el enfoque de las 5 Fuerzas Competitivas de Porter

4. Realice el análisis de la cadena de valor, valor agregado y gerencia estratégica de costos para Baldwin Bicycle, aplique las fichas técnicas estudiadas en este módulo

5. Estructure el estado de Costo de Producto Vendido, (puede utilizar las matrices de los casos A, B, C o D), para el efecto utilice la información del anexo No. 2 y los datos que se presentan en la página 6; Así mismo como los estados financieros Anexo 1: Balance General y estado de Pérdidas y Ganancias y datos de las páginas 13, 14 15, realice: a. Análisis de solvencia, liquidez y rentabilidad 37 fórmulas b. Sistema Du-Pont c. Fórmulas de Costos unitarios y determinación de precios de Working Capital

6. Tomando como base la información de costos que dispone la Sra. Zusanne Leister, Vicepresidente de comercialización de la Baldwin Bycicle Co., y la propuesta del señor Karl Knott realice el análisis de costo-volumen-utilidad, bajo los siguientes criterios: a. Punto de equilibrio e ingreso de operación objetivo y gráficos antes de la propuesta de Karl Knott. b. Punto de Equilibrio e ingreso de operación objetivo, y gráficos después de la propuesta de Karl Knott. Para los numerales a y b tome como referencia los datos de la página 14.

7. Analice y dé sus criterios a los problemas planteados en la página

8: Sobre inventarios en consignación; capacidad; costos de largo y corto plazo, incertidumbre frente a la demanda y capacidad de deuda incremental.

8. Analice y dé sus criterios de los costos estratégicos de un distribuidor de Baldwin VS Hi-Valu.

9. Analice y de sus criterios sobre el rendimiento sobre al rentabilidad anexo 1 y 2.

10. Análisis de mezcla de mercadeo de las 4P´s

11. Señale la estructura de la Cadena de distribución que utiliza Baldwin y los tiempos y costos de inventarios que incurre la empresa hasta los puntos de venta. (Página 2 tercer párrafo, página 5 costos relacionados con los activos, pagina 8 el problema de inventario en consignación.

12. Analice y de sus criterios de cada una de las tres alternativas, (Anexo 1-3) y además que recomendaría considerar adicionalmente

13. Según Usted, ¿Debería la señora Zussane Leister, aceptar o negar la propuesta del señor Karl Knott? En el caso en que su criterio es de aceptar o negar la propuesta indique los argumentos técnicos necesarios de costos, mercado y de rentabilidad para su decisión.

DESARROLLO 1. Introducción a. ¿En qué industria se desarrolla Baldwin Bicycle Company? La empresa Baldwin se encuentra en la industria de bicicletas estadounidense de mercadeo minorista, la comercialización de las bicicletas se realiza a través de minoristas independientes, como jugueterías, ferreterías, tiendas de artículos deportivos y tiendas de bicicletas. b. Realice una síntesis de la problemática en que está inmersa Durante los años 67 al 70 la industria de bicicletas se encontraba muy volátil, con incrementos y decrementos en los promedios de venta anuales pero en el 82’, la industria se recuperó subiendo nuevamente a 10millones de unidades vendidas por año, Baldwin se encontraba en 100000 unidades lo que representa apenas un 1% del mercado, se podría decir que “le están comiendo los lagartos”. Otra problemática, es que sus ventas tienen una imagen de ser de buena calidad y buen precio, pero no de estar en el “top of mind de las personas”, por lo que no son líderes del mercado o no ocupan un lugar privilegiado en él, carecen de estrategias comerciales o las que poseen no son las adecuadas. Han recibido la propuesta de una empresa llamada Hi-Valu de producir sus bicicletas con las características principales iguales y cambio de algunos accesorios pero poniendo la marca Hi-Valu, la propuesta tiene las siguientes características, diferentes a las de operación que maneja normalmente Baldwin: Compra de bicicletas bajo la modalidad de consignación, con pago a 30 días luego de las bicicletas sean vendidas por Hi-Valu. • Grandes stocks de bicicletas disponibles para despacho a las tiendas departamentales. • Sus bicicletas serán vendidas a menor precio que las propias pero llevando como marca Challenger, posiblemente ocasionando que las ventas de las bicicletas de marca BBC disminuyan sus ventas. • La propuesta de Hi-Valu es comprar las bicicletas a un menor precio que los precios al por mayor que Baldwin ofrece a sus cliente regulares.

3 Hi-Valu requiere que sus bicicletas sean algo diferente en apariencia a las bicicletas BBC, sin embargo, la estructura y los componentes mecánicos pueden ser los mismos que las bicicletas originales. Proponen tres años de contrato, con renovación automática, a menos que se cancele previa notificación de cualquiera de las partes, con tres meses de anterioridad.

2. Realice el análisis FODA de Baldwin Bicycle Company

FODA BALDWIN BICYCLE COMPANY Fortalezas · · Confiablidad sobre promedio del mercado Canales de distribución establecidos Oportunidades · Aumento del volumen de producción, (que ya tiene comprador) · Ingreso de sus productos ( con otra marca) a tiendas departamentales, otro segmento de mercado. · Venta segura de su producto 3 años.

· En el mercado por 40 años, MARCA establecida Debilidades · Poseer un solo producto para competir en un mercado muy fraccionado, es decir no tiene herramientas para bajar a otros mercados de mayor movimiento o menor desembolso. · No tiene producto diferenciado para entrar en un mercado de alta calidad que tendría mayor margen con un mayor precio. · Es uno de los más costosos de su segmento, sin tener estrategias diferenciadoras · No tener claro un pronostico de demanda del mercado · El auge de las bicicletas Baldwin esta estancado.

Amenazas

·

Mercado de bicicletas decreciente

·

Productos sustitutos

· Los clientes pueden reconocer la calidad del producto nuevo. · Disminuir la cuota del mercado de bicicletas de marca Baldwin y abrirle espacio a marca Challenger · Incertidumbre de demanda de Hi Valu

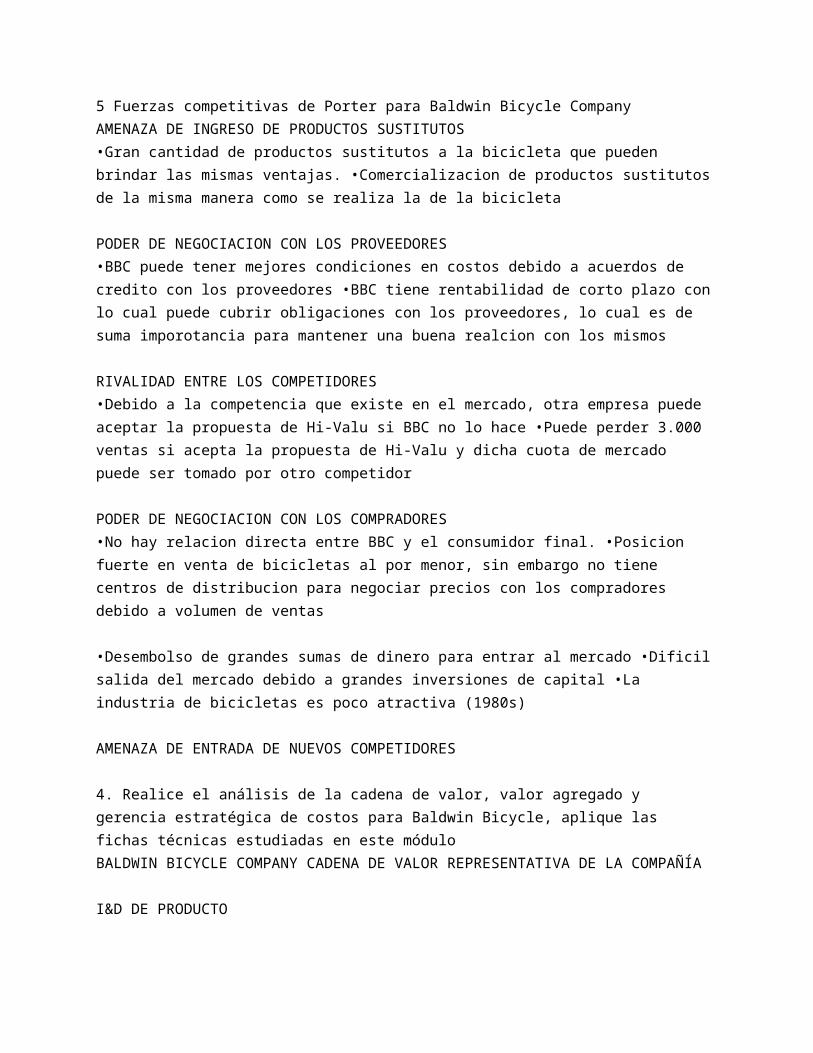

3. Proceda con el análisis estratégico de la industria de bicicletas, en donde compite Baldwin, para lo cual realice bajo el enfoque de las 5 Fuerzas Competitivas de Porter

5 Fuerzas competitivas de Porter para Baldwin Bicycle Company AMENAZA DE INGRESO DE PRODUCTOS SUSTITUTOS •Gran cantidad de productos sustitutos a la bicicleta que pueden brindar las mismas ventajas. •Comercializacion de productos sustitutos de la misma manera como se realiza la de la bicicleta

PODER DE NEGOCIACION CON LOS PROVEEDORES •BBC puede tener mejores condiciones en costos debido a acuerdos de credito con los proveedores •BBC tiene rentabilidad de corto plazo con lo cual puede cubrir obligaciones con los proveedores, lo cual es de suma imporotancia para mantener una buena realcion con los mismos

RIVALIDAD ENTRE LOS COMPETIDORES •Debido a la competencia que existe en el mercado, otra empresa puede aceptar la propuesta de Hi-Valu si BBC no lo hace •Puede perder 3.000 ventas si acepta la propuesta de Hi-Valu y dicha cuota de mercado puede ser tomado por otro competidor

PODER DE NEGOCIACION CON LOS COMPRADORES •No hay relacion directa entre BBC y el consumidor final. •Posicion fuerte en venta de bicicletas al por menor, sin embargo no tiene centros de distribucion para negociar precios con los compradores debido a volumen de ventas

•Desembolso de grandes sumas de dinero para entrar al mercado •Dificil salida del mercado debido a grandes inversiones de capital •La industria de bicicletas es poco atractiva (1980s)

AMENAZA DE ENTRADA DE NUEVOS COMPETIDORES

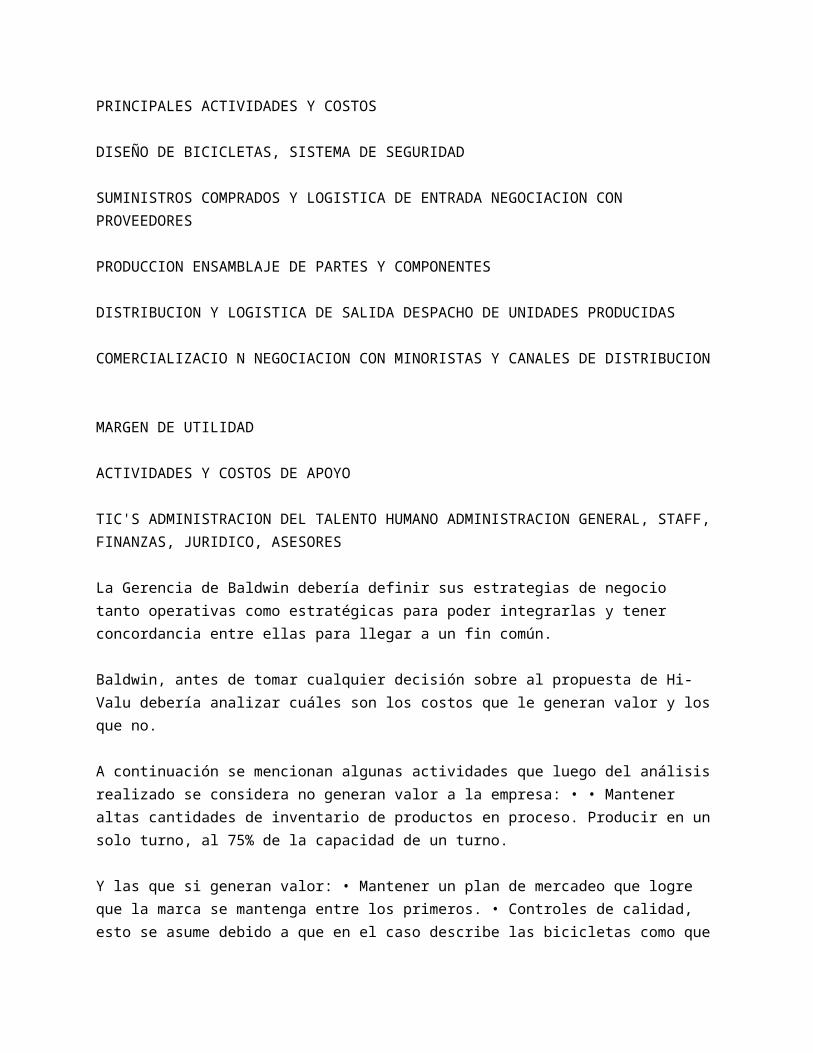

4. Realice el análisis de la cadena de valor, valor agregado y gerencia estratégica de costos para Baldwin

Bicycle, aplique las fichas técnicas estudiadas en este módulo BALDWIN BICYCLE COMPANY CADENA DE VALOR REPRESENTATIVA DE LA COMPAÑÍA

I&D DE PRODUCTO

PRINCIPALES ACTIVIDADES Y COSTOS

DISEÑO DE BICICLETAS, SISTEMA DE SEGURIDAD

SUMINISTROS COMPRADOS Y LOGISTICA DE ENTRADA NEGOCIACION CON PROVEEDORES

PRODUCCION ENSAMBLAJE DE PARTES Y COMPONENTES

DISTRIBUCION Y LOGISTICA DE SALIDA DESPACHO DE UNIDADES PRODUCIDAS

COMERCIALIZACIO N NEGOCIACION CON MINORISTAS Y CANALES DE DISTRIBUCION

MARGEN DE UTILIDAD

ACTIVIDADES Y COSTOS DE APOYO

TIC'S ADMINISTRACION DEL TALENTO HUMANO ADMINISTRACION GENERAL, STAFF, FINANZAS, JURIDICO, ASESORES

La Gerencia de Baldwin debería definir sus estrategias de negocio tanto operativas como estratégicas para poder integrarlas y tener concordancia entre ellas para llegar a un fin común.

Baldwin, antes de tomar cualquier decisión sobre al propuesta de Hi-Valu debería analizar cuáles son los costos que le generan valor y los que no.

A continuación se mencionan algunas actividades que luego del análisis realizado se considera no generan valor a la empresa: • • Mantener altas cantidades de inventario de productos en proceso. Producir en un solo turno, al 75% de la capacidad de un turno.

Y las que si generan valor: • Mantener un plan de mercadeo que logre que la marca se mantenga entre los primeros. • Controles de calidad, esto se asume debido a que en el caso describe las bicicletas como que están dentro de las de mejor calidad.

Sin embargo, cuando en el caso se menciona que, “La empresa ha dedicado sus más caras esperanzas de resurgimiento a un segmento de mercado moribundo, estratégicamente muerto, flotando en el agua y posiblemente ni siquiera lo sepa!” , se pueden notar algunos problemas directamente relacionados con la gerencia estratégica: no se ha realizado un plan de marketing y menos un plan estratégico, la empresa

desconoce su situación, no sabe en dónde se encuentra situada frente a sus competidores ni como está su industria.

El caso no habla puntualmente de políticas internas, por lo que no pueden ser analizadas políticas de recursos humanos, marketing, etc.

En la propuesta de Hi-Valu, se puede observar claramente que la alternativa es de una integración parcial por parte de Hi-Valu y al momento en que ellos venden las bicicletas a las tiendas departamentales puede decirse que se hacen cargo de una parte de comercialización, pero esto se dará una vez que Baldwin haya tomado la decisión se si acepta o no la propuesta de Baldwin.

Es básico que la empresa tenga planificación de costos y gastos para cada área de trabajo, esto permite manejar los presupuestos anuales tanto de producción, como de marketing, y en general, todos los presupuestos y control de gastos de la empresa.

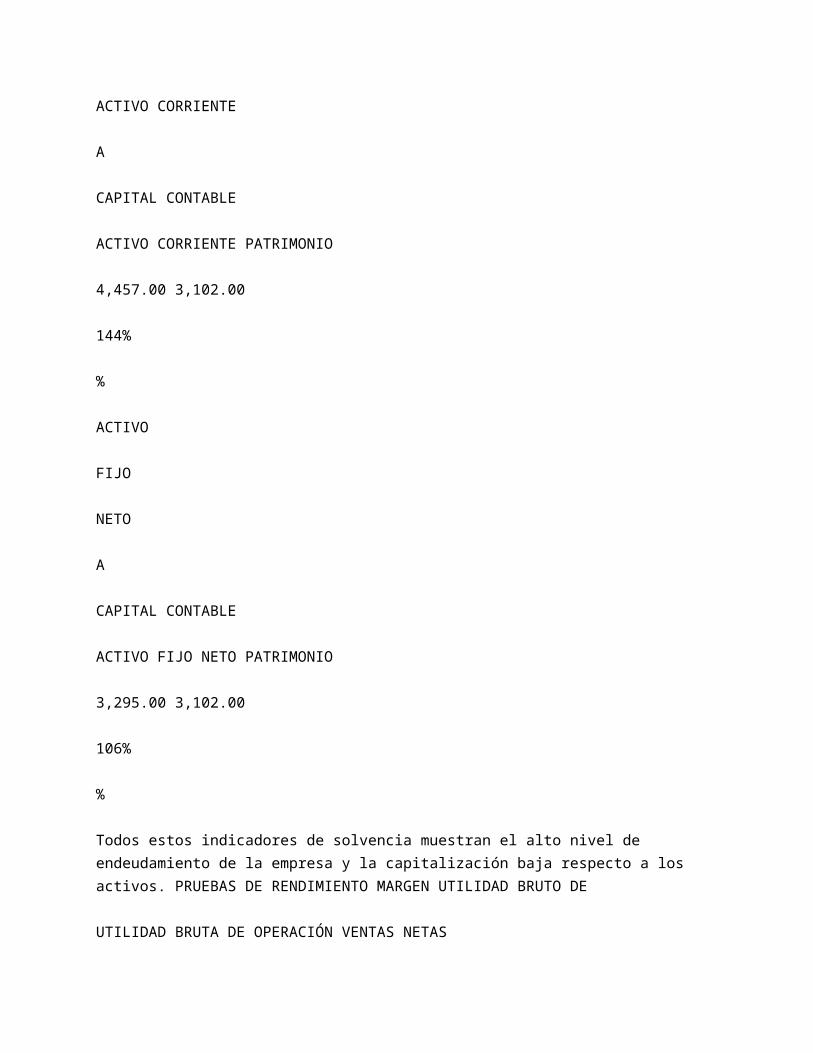

5. Estructure el estado de Costo de Producto Vendido, (puede utilizar las matrices de loa casos A,B, C o D), para el efecto utilice la información del anexo No. 2 y los datos que se presentan en la pagina 6; Así mismo como los estados financieros Anexo 1: Balance General y estado de Pérdidas y Ganancias y datos de las páginas 13, 14 15, realice: a. Análisis de solvencia, liquidez y rentabilidad 37 fórmulas

INDICE DE LIQUIDEZ

ACTIVO CORRIENTE PASIVO CORRIENTE

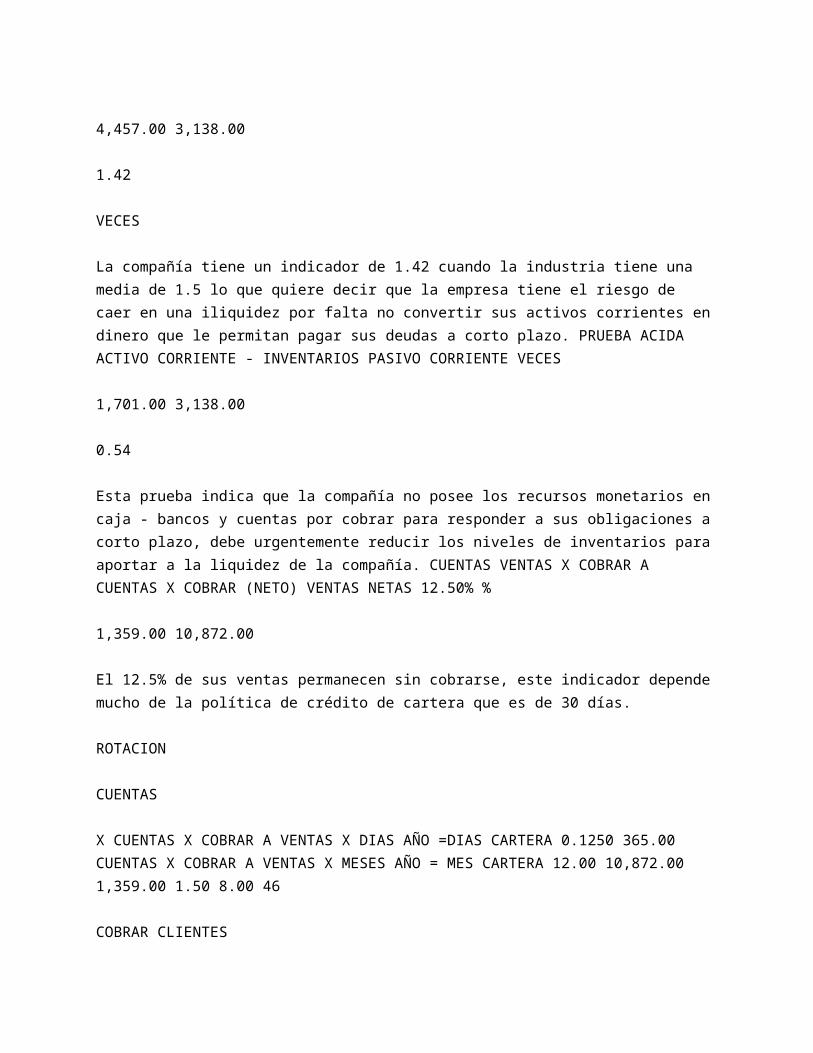

4,457.00 3,138.00

1.42

VECES

La compañía tiene un indicador de 1.42 cuando la industria tiene una media de 1.5 lo que quiere decir que la empresa tiene el riesgo de caer en una iliquidez por falta no convertir sus activos corrientes en dinero que le permitan pagar sus deudas a corto plazo. PRUEBA ACIDA ACTIVO CORRIENTE - INVENTARIOS PASIVO CORRIENTE VECES

1,701.00 3,138.00

0.54

Esta prueba indica que la compañía no posee los recursos monetarios en caja - bancos y cuentas por cobrar para responder a sus obligaciones a corto plazo, debe urgentemente reducir los niveles de inventarios para aportar a la liquidez de la compañía. CUENTAS VENTAS X COBRAR A CUENTAS X

COBRAR (NETO) VENTAS NETAS 12.50% %

1,359.00 10,872.00

El 12.5% de sus ventas permanecen sin cobrarse, este indicador depende mucho de la política de crédito de cartera que es de 30 días.

ROTACION

CUENTAS

X CUENTAS X COBRAR A VENTAS X DIAS AÑO =DIAS CARTERA 0.1250 365.00 CUENTAS X COBRAR A VENTAS X MESES AÑO = MES CARTERA 12.00 10,872.00 1,359.00 1.50 8.00 46

COBRAR CLIENTES

DIAS

MESES VECES

ROTACION CARTERA

VENTAS NETAS CUENTAS X COBRAR PROMEDIO

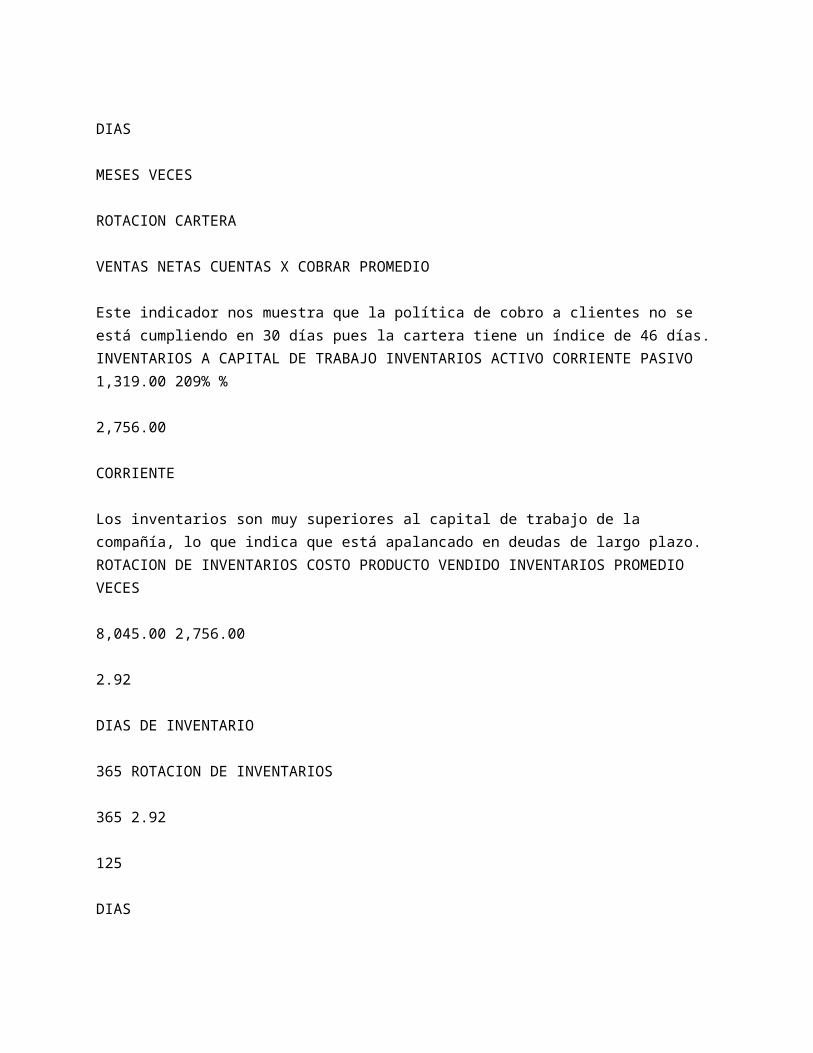

Este indicador nos muestra que la política de cobro a clientes no se está cumpliendo en 30 días pues la cartera tiene un índice de 46 días. INVENTARIOS A CAPITAL DE TRABAJO INVENTARIOS ACTIVO CORRIENTE PASIVO 1,319.00 209% %

2,756.00

CORRIENTE

Los inventarios son muy superiores al capital de trabajo de la compañía, lo que indica que está apalancado en deudas de largo plazo. ROTACION DE INVENTARIOS COSTO PRODUCTO VENDIDO INVENTARIOS PROMEDIO VECES

8,045.00 2,756.00

2.92

DIAS DE INVENTARIO

365 ROTACION DE INVENTARIOS

365 2.92

125

DIAS

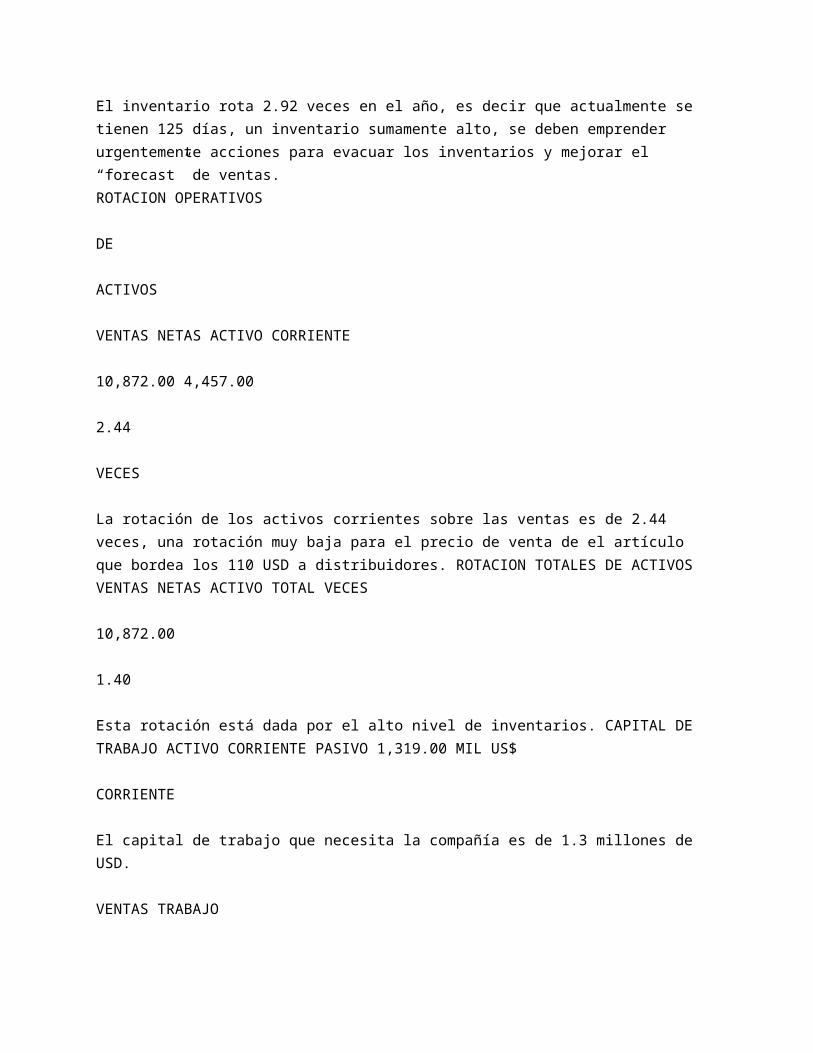

El inventario rota 2.92 veces en el año, es decir que actualmente se tienen 125 días, un inventario sumamente alto, se deben emprender urgentemente acciones para evacuar los inventarios y mejorar el “forecast” de ventas. ROTACION OPERATIVOS

DE

ACTIVOS

VENTAS NETAS ACTIVO CORRIENTE

10,872.00 4,457.00

2.44

VECES

La rotación de los activos corrientes sobre las ventas es de 2.44 veces, una rotación muy baja para el precio de venta de el artículo que bordea los 110 USD a distribuidores. ROTACION TOTALES DE ACTIVOS VENTAS NETAS ACTIVO TOTAL VECES

10,872.00

1.40

Esta rotación está dada por el alto nivel de inventarios. CAPITAL DE TRABAJO ACTIVO CORRIENTE PASIVO 1,319.00 MIL US$

CORRIENTE

El capital de trabajo que necesita la compañía es de 1.3 millones de USD.

VENTAS TRABAJO

A

CAPITAL

DE

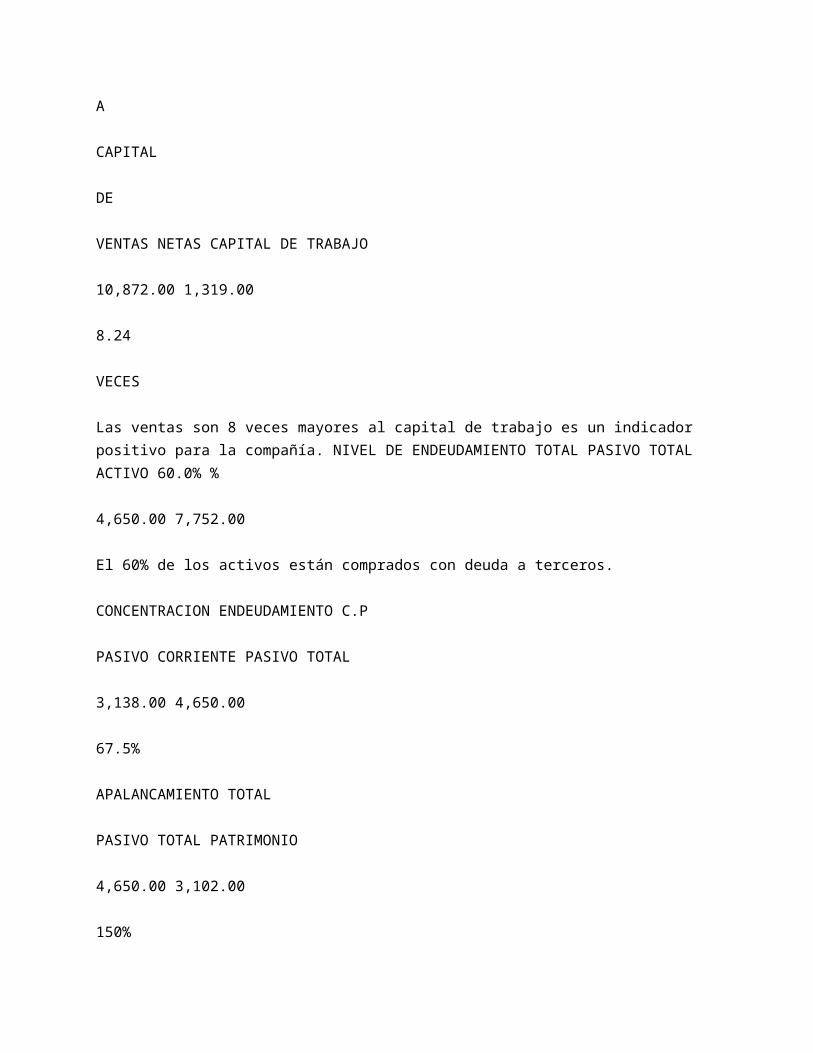

VENTAS NETAS CAPITAL DE TRABAJO

10,872.00 1,319.00

8.24

VECES

Las ventas son 8 veces mayores al capital de trabajo es un indicador positivo para la compañía. NIVEL DE ENDEUDAMIENTO TOTAL PASIVO TOTAL ACTIVO 60.0% %

4,650.00 7,752.00

El 60% de los activos están comprados con deuda a terceros.

CONCENTRACION ENDEUDAMIENTO C.P

PASIVO CORRIENTE PASIVO TOTAL

3,138.00 4,650.00

67.5%

APALANCAMIENTO TOTAL

PASIVO TOTAL PATRIMONIO

4,650.00 3,102.00

150%

%

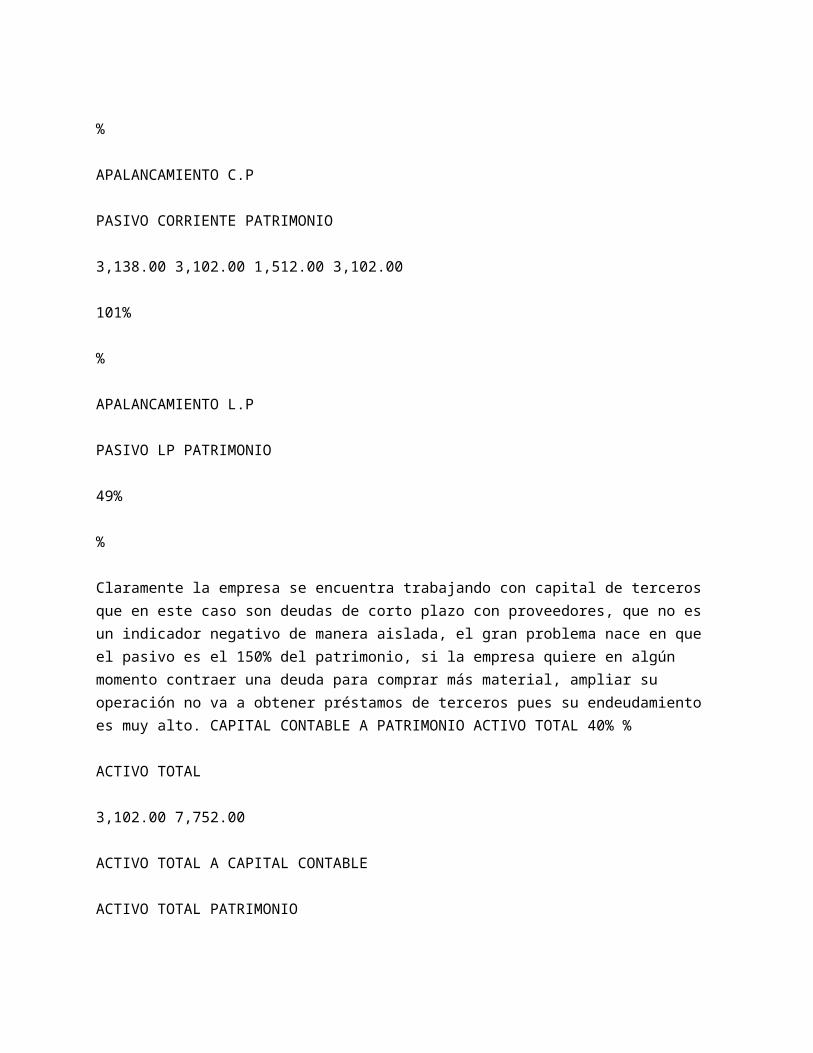

APALANCAMIENTO C.P

PASIVO CORRIENTE PATRIMONIO

3,138.00 3,102.00 1,512.00 3,102.00

101%

%

APALANCAMIENTO L.P

PASIVO LP PATRIMONIO

49%

%

Claramente la empresa se encuentra trabajando con capital de terceros que en este caso son deudas de corto plazo con proveedores, que no es un indicador negativo de manera aislada, el gran problema nace en que el pasivo es el 150% del patrimonio, si la empresa quiere en algún momento contraer una deuda para comprar más material, ampliar su operación no va a obtener préstamos de terceros pues su endeudamiento es muy alto. CAPITAL CONTABLE A PATRIMONIO ACTIVO TOTAL 40% %

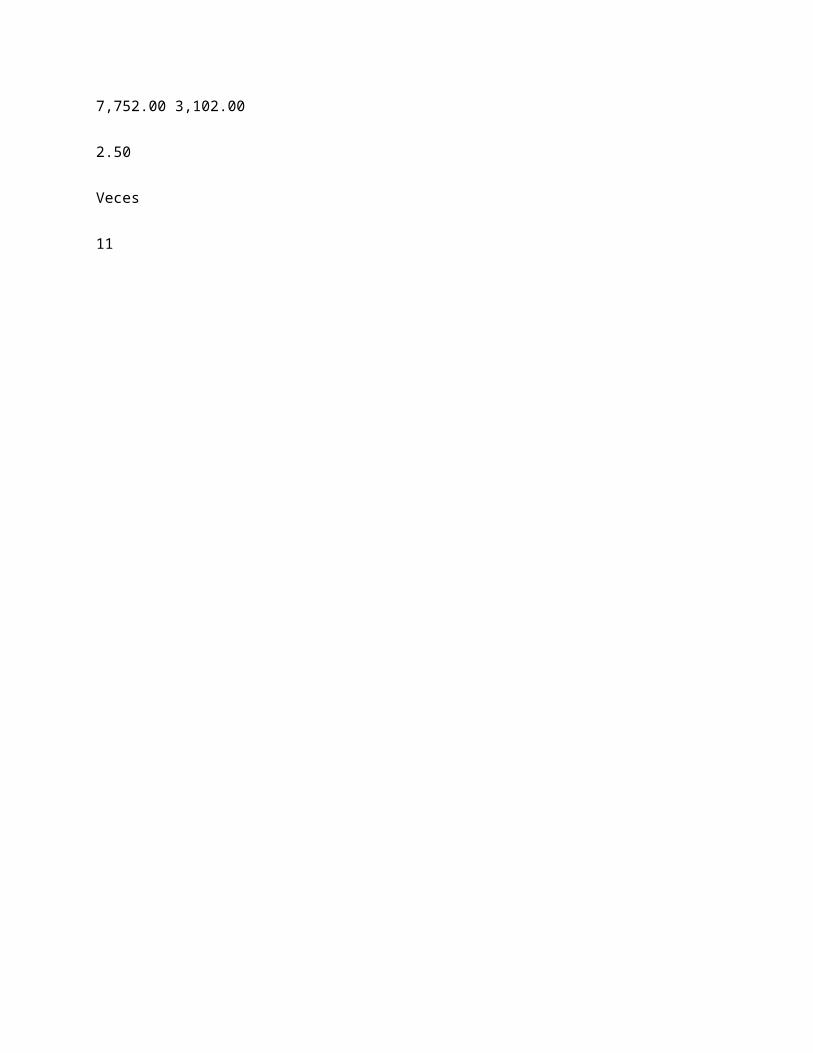

ACTIVO TOTAL

3,102.00 7,752.00

ACTIVO TOTAL A CAPITAL CONTABLE

ACTIVO TOTAL PATRIMONIO

7,752.00 3,102.00

2.50

Veces

11

ACTIVO CORRIENTE

A

CAPITAL CONTABLE

ACTIVO CORRIENTE PATRIMONIO

4,457.00 3,102.00

144%

%

ACTIVO

FIJO

NETO

A

CAPITAL CONTABLE

ACTIVO FIJO NETO PATRIMONIO

3,295.00 3,102.00

106%

%

Todos estos indicadores de solvencia muestran el alto nivel de endeudamiento de la empresa y la capitalización baja respecto a los activos. PRUEBAS DE RENDIMIENTO MARGEN UTILIDAD BRUTO DE

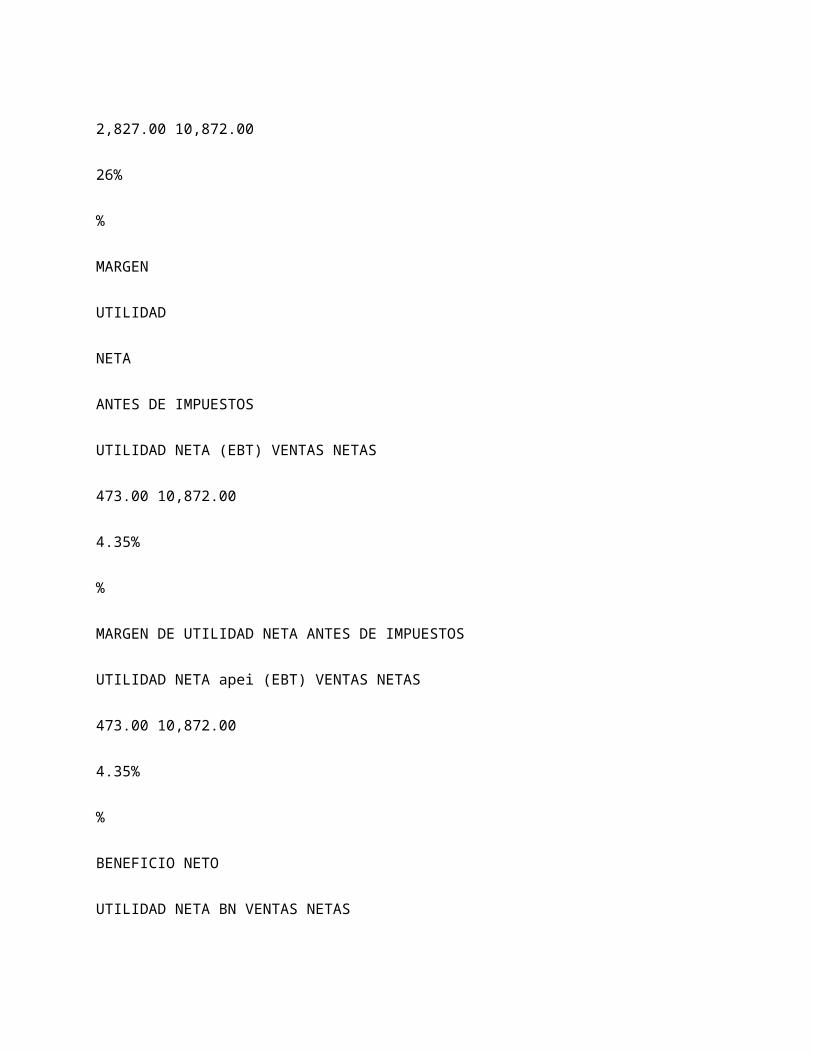

UTILIDAD BRUTA DE OPERACIÓN VENTAS NETAS

2,827.00 10,872.00

26%

%

MARGEN

UTILIDAD

NETA

ANTES DE IMPUESTOS

UTILIDAD NETA (EBT) VENTAS NETAS

473.00 10,872.00

4.35%

%

MARGEN DE UTILIDAD NETA ANTES DE IMPUESTOS

UTILIDAD NETA apei (EBT) VENTAS NETAS

473.00 10,872.00

4.35%

%

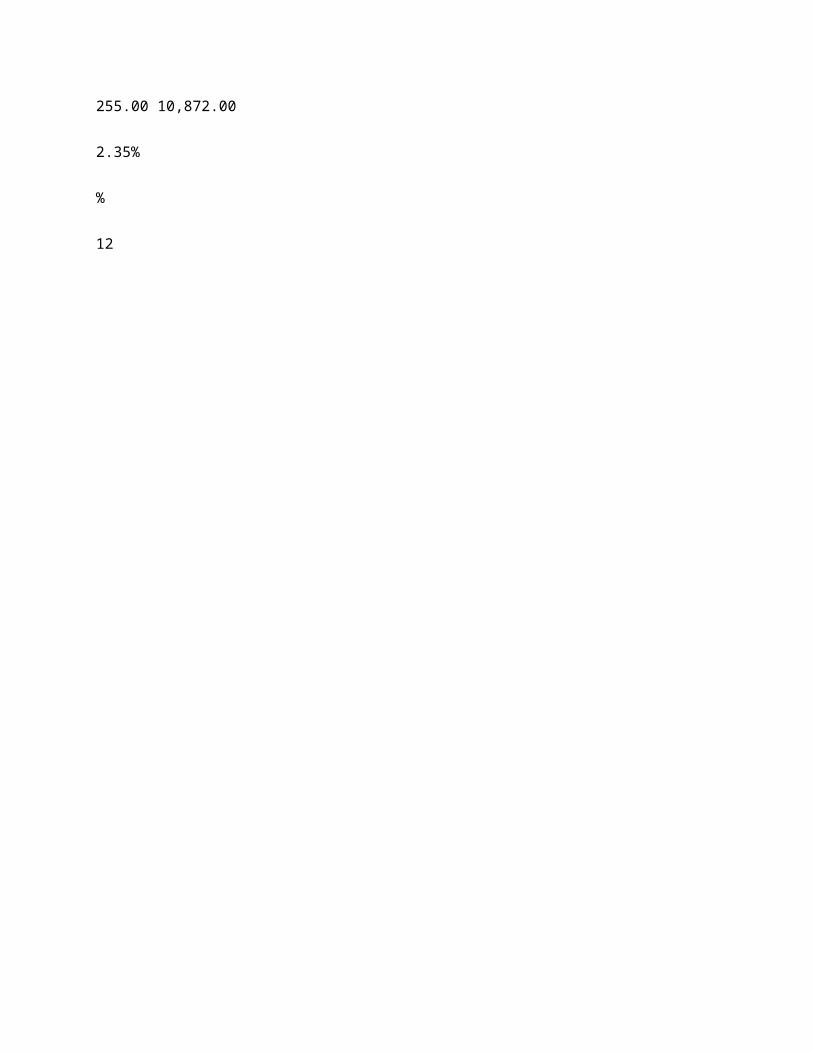

BENEFICIO NETO

UTILIDAD NETA BN VENTAS NETAS

255.00 10,872.00

2.35%

%

12

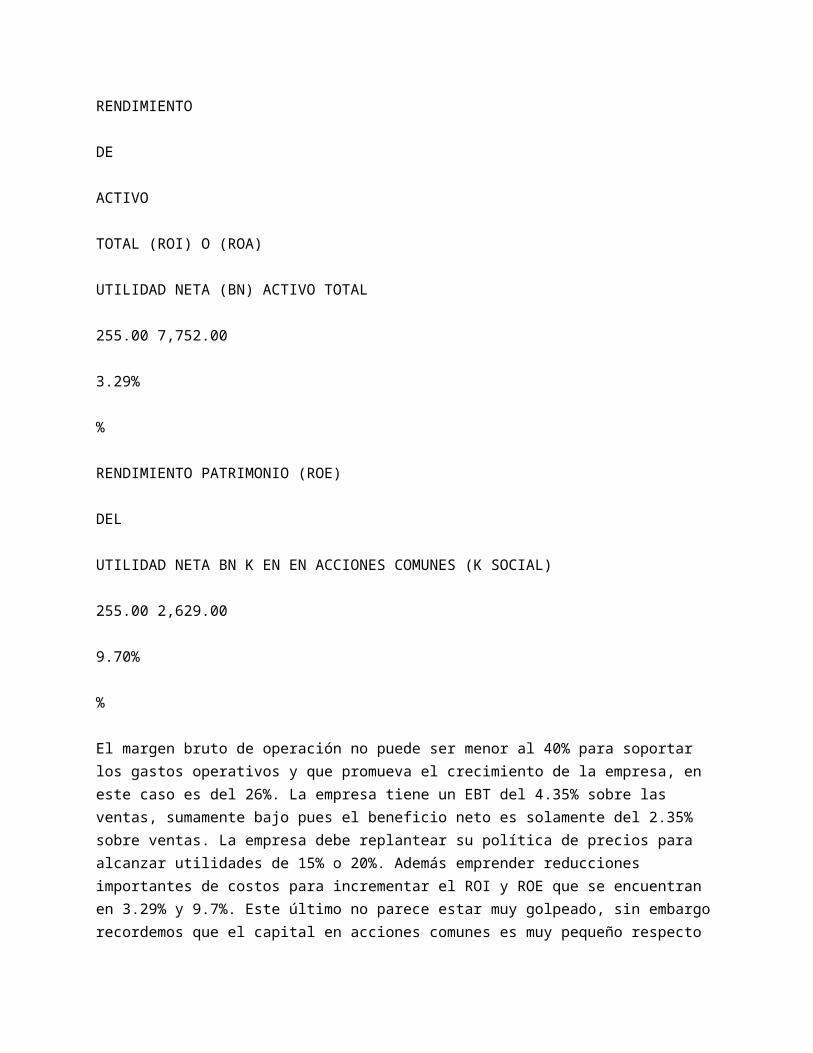

RENDIMIENTO

DE

ACTIVO

TOTAL (ROI) O (ROA)

UTILIDAD NETA (BN) ACTIVO TOTAL

255.00 7,752.00

3.29%

%

RENDIMIENTO PATRIMONIO (ROE)

DEL

UTILIDAD NETA BN K EN EN ACCIONES COMUNES (K SOCIAL)

255.00 2,629.00

9.70%

%

El margen bruto de operación no puede ser menor al 40% para soportar los gastos operativos y que promueva el crecimiento de la empresa, en este caso es del 26%. La empresa tiene un EBT del 4.35% sobre las ventas, sumamente bajo pues el beneficio neto es solamente del 2.35% sobre ventas. La empresa debe replantear su política de precios para alcanzar utilidades de 15% o 20%. Además emprender reducciones importantes de costos para incrementar el ROI y ROE que se encuentran en 3.29% y 9.7%. Este último no parece estar muy golpeado, sin embargo recordemos que el capital en acciones comunes es muy pequeño respecto a los pasivos de la compañía que tiene un alto nivel de endeudamiento.

13

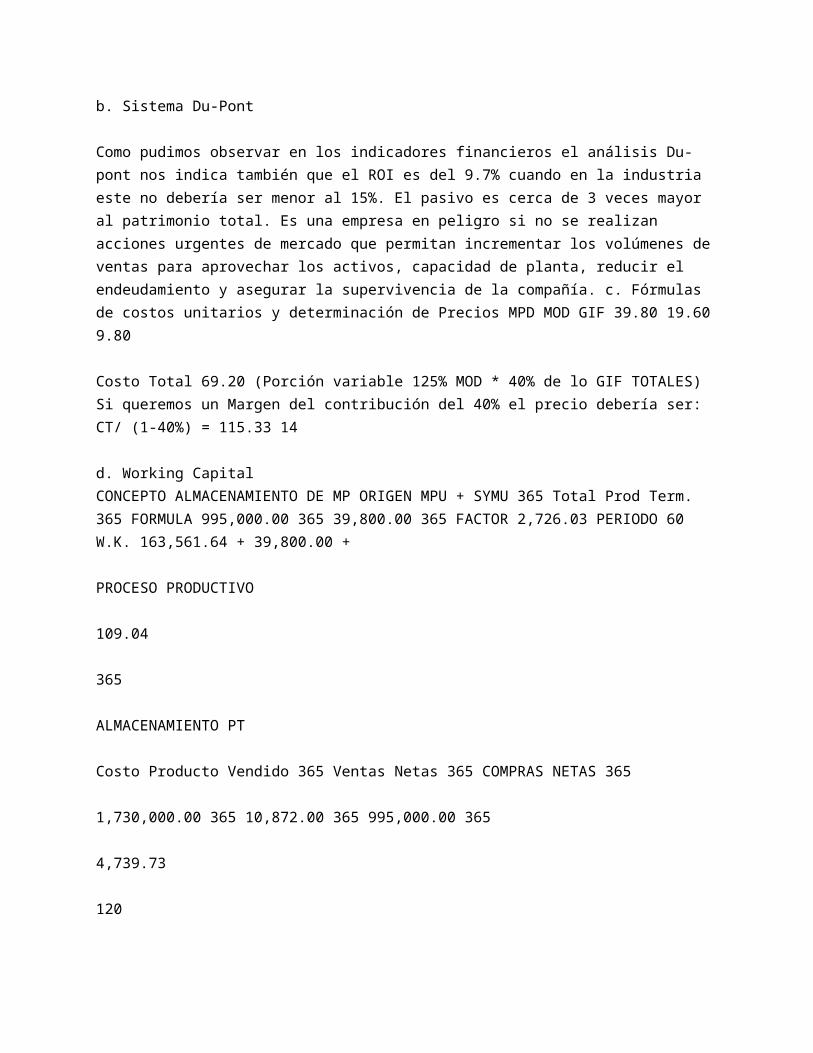

b. Sistema Du-Pont

Como pudimos observar en los indicadores financieros el análisis Du-pont nos indica también que el ROI es del 9.7% cuando en la industria este no debería ser menor al 15%. El pasivo es cerca de 3 veces mayor al patrimonio total. Es una empresa en peligro si no se realizan acciones urgentes de mercado que permitan incrementar los volúmenes de ventas para aprovechar los activos, capacidad de planta, reducir el endeudamiento y asegurar la supervivencia de la compañía. c. Fórmulas de costos unitarios y determinación de Precios MPD MOD GIF 39.80 19.60 9.80

Costo Total 69.20 (Porción variable 125% MOD * 40% de lo GIF TOTALES) Si queremos un Margen del contribución del 40% el precio debería ser: CT/ (1-40%) = 115.33 14

d. Working Capital CONCEPTO ALMACENAMIENTO DE MP ORIGEN MPU + SYMU 365 Total Prod Term. 365 FORMULA 995,000.00 365 39,800.00 365 FACTOR 2,726.03 PERIODO 60 W.K. 163,561.64 + 39,800.00 +

PROCESO PRODUCTIVO

109.04

365

ALMACENAMIENTO PT

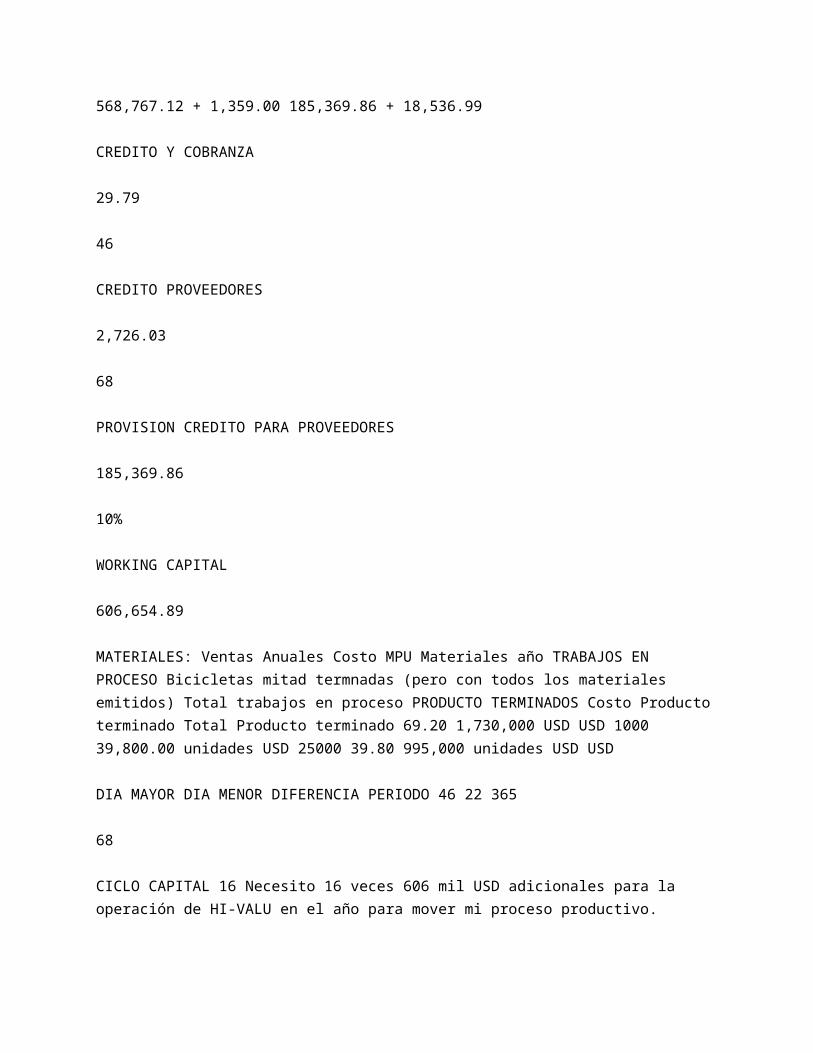

Costo Producto Vendido 365 Ventas Netas 365 COMPRAS NETAS 365

1,730,000.00 365 10,872.00 365 995,000.00 365

4,739.73

120

568,767.12 + 1,359.00 185,369.86 + 18,536.99

CREDITO Y COBRANZA

29.79

46

CREDITO PROVEEDORES

2,726.03

68

PROVISION CREDITO PARA PROVEEDORES

185,369.86

10%

WORKING CAPITAL

606,654.89

MATERIALES: Ventas Anuales Costo MPU Materiales año TRABAJOS EN PROCESO Bicicletas mitad termnadas (pero con todos los materiales emitidos) Total trabajos en proceso PRODUCTO TERMINADOS Costo Producto terminado Total Producto terminado 69.20 1,730,000 USD USD 1000 39,800.00 unidades USD 25000 39.80 995,000 unidades USD USD

DIA MAYOR DIA MENOR DIFERENCIA PERIODO 46 22 365

68

CICLO CAPITAL 16 Necesito 16 veces 606 mil USD adicionales para la operación de HI-VALU en el año para mover mi proceso productivo.

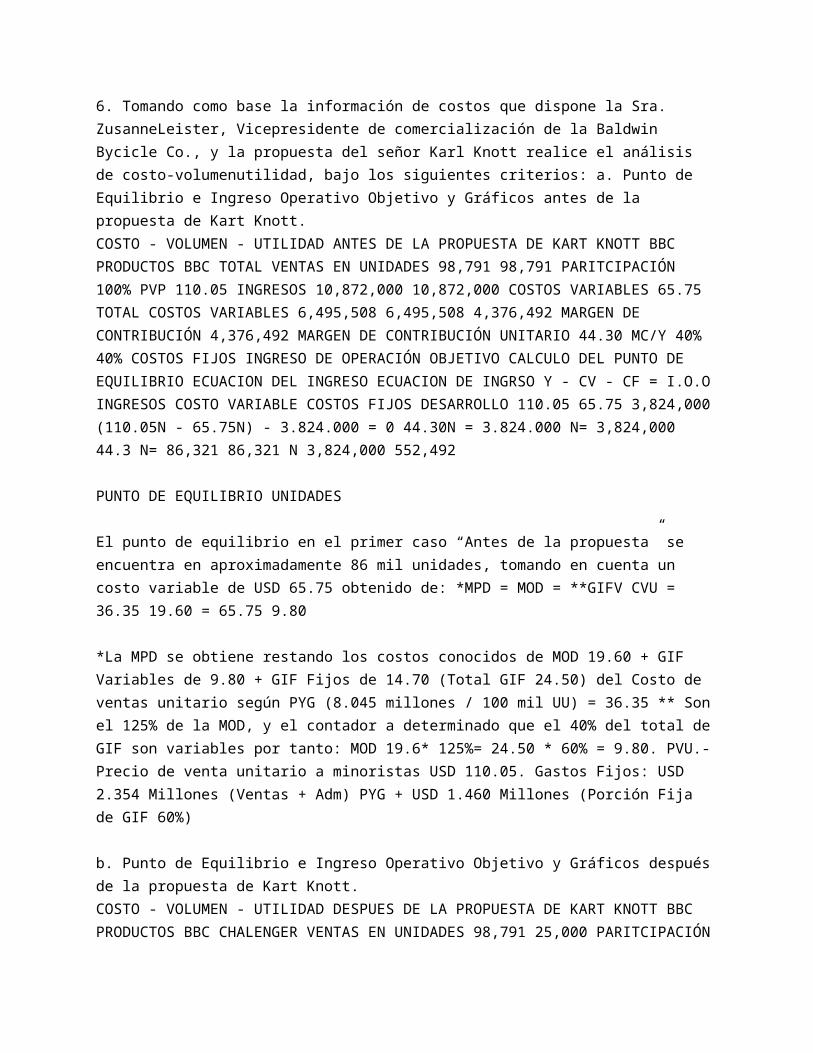

6. Tomando como base la información de costos que dispone la Sra. ZusanneLeister, Vicepresidente de comercialización de la Baldwin Bycicle Co., y la propuesta del señor Karl Knott realice el análisis de costo-volumenutilidad, bajo los siguientes criterios: a. Punto de Equilibrio e Ingreso Operativo Objetivo y Gráficos antes de la propuesta de Kart Knott. COSTO - VOLUMEN - UTILIDAD ANTES DE LA PROPUESTA DE KART KNOTT BBC PRODUCTOS BBC TOTAL VENTAS EN UNIDADES 98,791 98,791 PARITCIPACIÓN 100% PVP 110.05 INGRESOS 10,872,000 10,872,000 COSTOS VARIABLES 65.75 TOTAL COSTOS VARIABLES 6,495,508 6,495,508 4,376,492 MARGEN DE CONTRIBUCIÓN 4,376,492 MARGEN DE CONTRIBUCIÓN UNITARIO 44.30 MC/Y 40% 40% COSTOS FIJOS INGRESO DE OPERACIÓN OBJETIVO CALCULO DEL PUNTO DE EQUILIBRIO ECUACION DEL INGRESO ECUACION DE INGRSO Y - CV - CF = I.O.O INGRESOS COSTO VARIABLE COSTOS FIJOS DESARROLLO 110.05 65.75 3,824,000 (110.05N - 65.75N) - 3.824.000 = 0 44.30N = 3.824.000 N= 3,824,000 44.3 N= 86,321 86,321 N 3,824,000 552,492

PUNTO DE EQUILIBRIO UNIDADES

El punto de equilibrio en el primer caso “Antes de la propuesta” se encuentra en aproximadamente 86

mil unidades, tomando en cuenta un costo variable de USD 65.75 obtenido de: *MPD = MOD = **GIFV CVU = 36.35 19.60 = 65.75 9.80

*La MPD se obtiene restando los costos conocidos de MOD 19.60 + GIF Variables de 9.80 + GIF Fijos de 14.70 (Total GIF 24.50) del Costo de ventas unitario según PYG (8.045 millones / 100 mil UU) = 36.35 ** Son el 125% de la MOD, y el contador a determinado que el 40% del total de GIF son variables por tanto: MOD 19.6* 125%= 24.50 * 60% = 9.80. PVU.- Precio de venta unitario a minoristas USD 110.05. Gastos Fijos: USD 2.354 Millones (Ventas + Adm) PYG + USD 1.460 Millones (Porción Fija de GIF 60%)

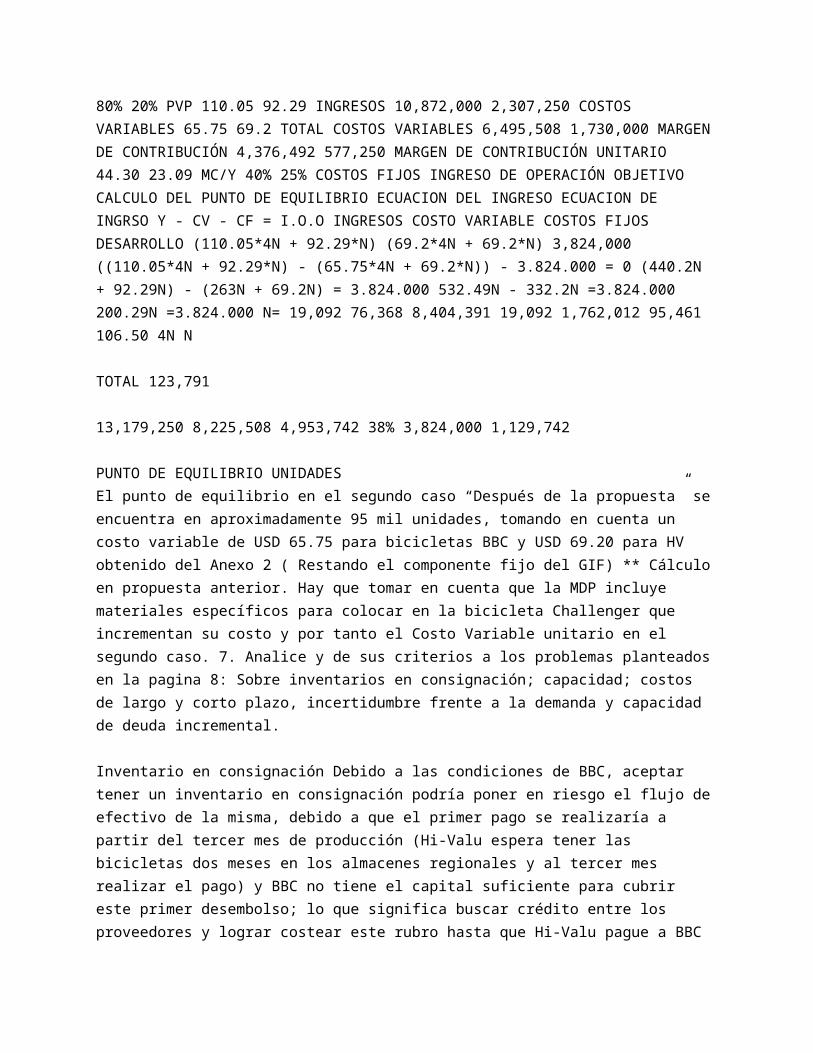

b. Punto de Equilibrio e Ingreso Operativo Objetivo y Gráficos después de la propuesta de Kart Knott. COSTO - VOLUMEN - UTILIDAD DESPUES DE LA PROPUESTA DE KART KNOTT BBC PRODUCTOS BBC CHALENGER VENTAS EN UNIDADES 98,791 25,000 PARITCIPACIÓN 80% 20% PVP 110.05 92.29 INGRESOS 10,872,000 2,307,250 COSTOS VARIABLES 65.75 69.2 TOTAL COSTOS VARIABLES 6,495,508 1,730,000 MARGEN DE CONTRIBUCIÓN 4,376,492 577,250 MARGEN DE CONTRIBUCIÓN UNITARIO 44.30 23.09 MC/Y 40% 25% COSTOS FIJOS INGRESO DE OPERACIÓN OBJETIVO CALCULO DEL PUNTO DE EQUILIBRIO ECUACION DEL INGRESO ECUACION DE INGRSO Y - CV - CF = I.O.O INGRESOS COSTO VARIABLE COSTOS FIJOS DESARROLLO (110.05*4N + 92.29*N) (69.2*4N + 69.2*N) 3,824,000 ((110.05*4N + 92.29*N) - (65.75*4N + 69.2*N)) - 3.824.000 = 0 (440.2N + 92.29N) - (263N + 69.2N) = 3.824.000 532.49N - 332.2N =3.824.000 200.29N =3.824.000 N= 19,092 76,368 8,404,391 19,092 1,762,012 95,461 106.50 4N N

TOTAL 123,791

13,179,250 8,225,508 4,953,742 38% 3,824,000 1,129,742

PUNTO DE EQUILIBRIO UNIDADES El punto de equilibrio en el segundo caso “Después de la propuesta” se encuentra en aproximadamente 95 mil unidades, tomando en cuenta un costo variable de USD 65.75 para bicicletas BBC y USD 69.20 para HV obtenido del Anexo 2 ( Restando el componente fijo del GIF) ** Cálculo en propuesta anterior. Hay que tomar en cuenta que la MDP incluye materiales específicos para colocar en la bicicleta Challenger que incrementan su costo y por tanto el Costo Variable unitario en el segundo caso. 7. Analice y de sus criterios a los problemas planteados en la pagina 8: Sobre inventarios en consignación; capacidad; costos de largo y corto plazo, incertidumbre frente a la demanda y capacidad de deuda incremental.

Inventario en consignación Debido a las condiciones de BBC, aceptar tener un inventario en consignación podría poner en riesgo el flujo de efectivo de la misma, debido a que el primer pago se realizaría a partir del tercer mes de producción (Hi-Valu espera tener las bicicletas dos meses en los almacenes regionales y al tercer mes realizar el pago) y BBC no tiene el capital suficiente para cubrir este primer desembolso; lo que significa buscar crédito entre los proveedores y lograr costear este rubro hasta que Hi-Valu pague a BBC al tercer mes. Esto se debe principalmente a que BBC ya tiene un alto apalancamiento financiero, lo cual complica la opción de tener un crédito a través de este recurso. Por lo cual, lo que está realizando High19

Valu es transferir el riesgo hacia BBC, lo que significa que esta ultima deberá asumir el descenso de las ventas del mercado en caso de que esto ocurriera. Por lo tanto, entregar inventario a consignación no debería ser aceptado por BBC por las condiciones del mercado, ya que debe existir una negociación donde ambas partes asuman el riesgo de un probable descenso de la demanda. Capacidad Aceptar la propuesta de Hi-Valu implicaría a BBC cambiar su estrategia operativa, ya que en la actualidad produce bicicletas para tiendas especializadas y minoristas; ahora aceptar la oferta de Hi-Valu significa que BBC venderá las bicicletas a una tienda de descuento es decir vender a precios menores. Esto implica un cambio en la estructura operativa de BBC, ya que le tocaría reducir costos para tener el mismo margen; esto podría darse en un país que tenga costos de mano de obra barata, es decir, desplazar la operación de la empresa para que la misma sea competitiva en venta de bicicletas a tiendas de descuentos, situación que no puede ser alcanzada por BBC debido a la limitación de sus recursos. Por lo tanto, a BBC le tocaría utilizar la capacidad que no está en uso de su planta, que le representa altos costos para este tipo de producto. Se estima que la capacidad sobrante de BBC se estaría usando casi a su totalidad con el pedido de 25.000 unidades de Hi-Valu, lo que significa que BBC no podría producir unidades adicionales de su producto ya que no tendría la capacidad para hacerlo y por lo tanto perder oportunidad de mercado a menos de que desarrolle una nueva planta, lo cual no es verdaderamente posible por el nivel de inversión que esto involucraría. Costos a largo y a corto plazo Para producir 25.000 unidades adicionales se debe incrementar los costos, debido principalmente al cambio de modelo solicitado por Hi-Valu, lo que involucra un incremento en el capital de trabajo, lo cual para BBC es difícil obtener debido a su situación. Además, hay que considerar que Hi-Valu pagaría una cantidad inferior por cada bicicleta producida por BBC en relación a otras con el mismo modelo en el mercado. La oferte de Hi-Valu consiste en comprar a BBC 25.000 productos terminados con un margen de contribución unitario de $23, en total $527.250. La introducción de esta cantidad de producto, significaría la pérdida de 3.000 ventas del producto original de BBC, es decir, 20

una pérdida de $115.155, evento que ocurrirá igualmente si BBC no acepta el trato con HiValu ya que lo haría otro proveedor. Por lo tanto, el proyecto desde el punto de vista costo-beneficio es rentable, pero para poner en marcha dicho proyecto BBC debe solucionar su problema del incremento del capital de trabajo. Por otro lado, a largo plazo el proyecto podría ayudar a distribuir de mejor manera los costos fijos entre los productos producidos. Incertidumbre respecto a la demanda A pesar de que el contrato puede ser favorable para BBC ya que incrementaría sus ventas, en un momento donde el mercado está a la baja, BBC debería buscar realizar un contrato a corto plazo, ya que si bien este contrato le produce 25.000 unidades incrementales a la venta, se desconoce que se esto pueda mantenerse en el tiempo debido a la variabilidad que ha tenido la demanda en el mercado de bicicletas. Debido a la contracción de la demanda en el mercado de bicicletas, incrementar las ventas en 25.000 unidades para el sector de tiendas de descuento es una ventaja estratégica para BBC, a pesar de que esto signifique una línea de distribución completamente distinta a la utilizada por BBC. Por lo tanto, es una oportunidad para incrementar las ventas a pesar de las situaciones del mercado. Sin embargo, la condición impuesta por Hi-Valu puede presentar muchas desventajas para BBC, por lo cual otra opción que podría tener BBC es buscar otros contratos con la competencia de Hi-Valu y negociar mejores términos de contrato que igualmente ayuden a incrementar sus ventas. Capacidad de deuda incremental BBC tiene un apalancamiento financiero bastante importante. Esto se debe principalmente al mal desempeño que ha

tenido BBC a lo largo del tiempo. Su rotación de inventarios es de 2,92 veces por año, es decir, cada producto se encuentra en bodega aproximadamente cuatro meses, lo que puede significar que el producto sea obsoleto al pasar dicho tiempo, debido a cambios en los gustos de los consumidores. Por otro lado, la rotación de activos también contribuye al alto apalancamiento financiero, ya que dicho ratio es de 1,3 veces por año. Por lo tanto, se puede evidenciar que BBC no es eficiente con el uso de sus recursos ni de su capital. Por lo que BBC debería hacer un análisis de aquellas actividades que contribuyen mayormente a esta ineficiencia. 21

Por estas ineficiencias, para poner en marcha el proyecto de Hi-Valu, BBC requiere de un capital de trabajo incremental de $700.000 aproximadamente para producir las 25.000 unidades adicionales, capital que BBC no dispone, por lo que debe asegurar condiciones de crédito con los proveedores para continuar con el proyecto. Este incremento de capital corresponde a que Hi-Valu requiere de un producto diferente al actualmente realizado por BBC, diferente asiento, manubrio, etc., y con las marca de Challenger en la bicicleta y en la caja de entrega. Todo esto significa un incremento de las compras, inventario y costos de producción. 8. Analice y de sus criterios de los costos estratégicos de un distribuidor de Baldwin VS Hi-Valu. Como se puede observar, la diferencia entre el precio del distribuidor minorista de Baldwin y el de Hi-Valu, es bastante alta tienen una diferencia de $67por unidad, lo que representa el 34% del costo de la bicicleta. Se considera que esta diferencia afectará la decisión final de compra, tomando en cuenta que las bicicletas tienen las mismas características básicas, el usuario no tiene los argumentos necesarios para poder diferenciar las dos bicicletas más que por precio, por lo finalmente decidirá adquirir la de Hi-Valu. Los costos estratégicos de uno de los distribuidores de BBC muestran también que el margen de rentabilidad es mayor que una tienda de descuentos por su estructura de costos (40% vs 25%). Lo que eventualmente le resta competitividad en el consumidor final a las bicicletas BBC vs Challenger. 9. Analice y de sus criterios sobre el rendimiento sobre al rentabilidad anexo 1-2 Como revisamos en los indicadores financieros del punto 5. Podemos comentar: Beneficio neto BN/ Ventas = 2.35% cuando el promedio de la industria es del 5% y en el escenario de aceptar la propuesta de HV en el mejor de los casos sería del 3.1%, lo que mejoraría el beneficio, sin embargo aún esta estrategia dista de poner a la compañía en una posición de generación de valor para los accionistas y aún está por debajo de los rendimientos de la industria.

Rotación de Activos Totales Ventas/ Activos Totales = 1.4 cuando el índice de la industria es del 1.5, el negocio pondría a la compañía en el promedio de la industria mejorando el uso de los activos respecto a las ventas. Activo Total a Patrimonio AC/ P= 2.6, el índice de apalancamiento de la industria es de 2, el negocio de HV aumentaría el apalancamiento a 2.9 por el incremento de inventarios que actualmente ya se encuentran altos comprometidos con una deuda a corto plazo a proveedores. Rendimiento Subiría de 8% a 13% con este negocio, sin embargo se mantiene por debajo de la industria que es del 15%. Las estrategias deben ser más agresivas o de apertura a otros mercados para poder mejorar su margen y en general el rendimiento. 10. Análisis de mezcla de mercadeo de las 4P´s a) Cuáles son las estrategias de mercadeo y políticas de venta de las bicicletas Baldwin? Producto

La estrategia de posicionamiento de las Bicicletas Baldwin es de un producto de mediana calidad, posición sumamente peligrosa en el tiempo, pues tiene por encima a bicicletas diferenciadas de alto

desempeño, con un mercado cautivo Precio

La estrategia de precio se centra en un mercado de precio medio, entre US 150 y USD 250 para consumidores de un poder adquisitivo medio. Teniendo por encima un mercado especializado de bicicletas con un precio superior a USD 300 en constante aumento y crecimiento y un espacio en el segmento bajo con competidores de costo bajo. Plaza

El canal de distribución o plaza en la que se desenvuelve la marca es el minorista que oferta diferentes artículos como jugueterías y ferreterías. 23

Promoción

A pesar de no tener una estrategia clara de comunicación y promoción de ventas, la empresa cuenta con una marca reconocida en el mercado con una trayectoria importante. b) Cuál es la incidencia de Baldwin dentro del segmento de mercado de bicicletas? Bicicletas Baldwin ni tiene claramente segmentado su mercado, pues es un producto de desempeño medio, estancado en un mercado de precios mediano, claramente tiene que definir a que segmento de mercado quiere atender y definir qué estrategia competitiva quiere adquirir como empresa para crear ventaja sobre sus competidores en el tiempo. Adicionalmente con una participación de aproximadamente 1% del mercado total de bicicletas tiene un riesgo alto de perder también su nicho en el canal minorista de venta pues sus distribuidores retail no son exclusivos y tienen otras marcas en su portafolio que pueden ofrecer el mismo producto o con un valor percibido igual por el cliente a menor precio. c) Qué cambios debería hacer Baldwin para vender a Hi-Valu? • Cambios Internos En el corto plazo BBC debe generar estrategias muy agresivas de ventas para reducir sus inventarios de USD 2.7 MM que le están derivando en mantener una deuda a corto plazo con bancos de 2.6 MM, la empresa necesita con urgencia generar flujo de efectivo para cancelar sus deudas. El margen bruto es del 26% cuando este debe ser mayor al 40% para soportar los costos de operación, adicionalmente los Gastos de operación están aproximadamente en el 21.6% cuando estos en general deben estar por debajo del 20%, lo que indica claramente que BBC no está haciendo un uso adecuado de sus recursos, debe ejecutar estrategias para reducir sus costos. Puede arrancar con el pareto de los gastos de operación, también mejora el margen de contribución con negociaciones estratégicas con proveedores, aprovechando el incremento en la producción que le significaría eventualmente vender productos a Hi-Valu.

Cambios en los términos de negociación

Los términos impuestos en la negociación por Hi-Valu trasladan todo el riesgo de capital a BBC, si el proyecto o el lanzamiento de Challenger llegara a fallar, Hi-Valu establece que transferirá el costo del los productos que se encuentren en inventarios por 4 meses para cancelarlos con 30 días de plazo, es decir apenas a los cinco meses de haber producido los productos BBC recibirá el primer desembolso. La empresa no puede permitirse este nivel de endeudamiento y riesgo. BBC debe diversificar su mercado de producción bajo otras marcas ofreciendo el mismo servicio – producto a otras cadenas de descuento para que tenga una mejor posición negociadora e incremente su producción, disminuyendo el riesgo de

tener un solo comprador del 25% de su producción. d) Por qué sería atractivo a Baldwin el incremento del volumen de ventas por la oferta Hi-Valu? En el supuesto de que pueda utilizar los materiales existentes o cambios pequeños en los productos terminados que tiene en stock permitiría reducir sustancialmente los inventarios ya altos de la compañía. e) Realice el análisis de segmentación y posicionamiento estratégico que debería hacer Suzanne Leister, página 9 Análisis Estratégico de la oferta de Hi-Valu y Anexo 1-1. Precio 300 y en aumento: 1.- Bicicleta de “clase superior” Alto precio y alta calidad Canal de venta: almacenes especializados de bicicletas. Pecio entre 150 y 250 Mercado actual de BBC 2.- Bicicleta “Costosa” Precio medio y calidad media Canal de venta: Ferreterías almacenes de juguetes o artículos deportivos. Precio menor a 150 3.- Bicicletas “Baratas” Precio bajo calidad Baja Canal de venta: Almacenes populares.

Al aceptar la oferta de Hi-Valu, BBC le quita valor percibido de sus productos pues colocará en el mercado un producto de iguales características a un precio menor, por lo que la estrategia que debe tomar BBC puede ser crear una línea de bajo costo para aprovechar su capacidad instalada, entrar a competir en un mercado de menor desembolso y por supuesto se “canibalizará” su venta, pero entra a todo un nuevo segmento de bicicletas “Baratas” que puede incrementar sus ventas y subir su participación de mercado que apenas está en el 1% del total de la industria.

f) Realice el análisis de la estrategia competitiva: Precio bajo/calidad media descrita en la pagina 14-15 La estrategia competitiva Precio bajo/ calidad media abre un nuevo segmento no necesariamente para BBC, sino para un competidor que esta misma empresa está colocando en el mercado Challenger. Sin embargo le abre las puertas a BBC para crear una línea nueva de precio bajo y una calidad media por si mismo y además entrar a ofrecer este producto a otras tiendas de descuento que evidentemente le aportan a producir más. Esta estrategia al producir más le ayudará a utilizar capacidad instalada ociosa cuyos costo fijos se pagan se produzca o no, por lo que el ingreso será marginal y aportando al Beneficio Neto.

11. Señale la estructura de la Cadena de distribución que utiliza Baldwin y los tiempos y costos de inventarios que incurre la empresa hasta los puntos de venta. (Pagina 2 tercer párrafo, pagina 5 costos relacionados con los activos, pagina 8 el problema de inventario en consignación. Uno de los requerimientos de Hi-Valu al momento de negociar los términos del contrato con BBC consistía en tener un inventario grande de bicicletas en su depósito regional, ya que no sabía con exactitud la demanda que podría tener las bicicletas de BBC en el mercado. Sin embargo, Hi-Valu no pretendía tener dichos inventarios a título de propiedad, por lo que la negociación implicaba contratos a consignación. Estos contratos a consignación consistían en que mientras las bicicletas se encontraban en los depósitos regionales de Hi-Valu la mercadería pertenecía a BBC hasta que la misma fuera transferida a una tienda de Hi-Valu, entonces se formalizaba la compra entre Hi-Valu y 26

BBC, y a partir de 30 días de sucedido esto se efectuaría el pago por dichas bicicletas transferidas a las tiendas. A pesar de esto, Hi-Valu asumiría el título de propiedad de las bicicletas que estuvieran cuatro meses en los depósitos regionales, y un mes a partir del cuarto se realizaría igualmente el pago. Hi-Valu

estimaba que las bicicletas estarían aproximadamente dos meses en los depósitos regionales y por lo tanto al tercer mes se realizarían los pagos correspondientes. Los gastos mensuales de BBC en la producción de bicicletas para Hi-Valu serían de aproximadamente $65.000 y Hi-Valu pagaría por la primera producción de bicicletas al tercer mes $192.000. Con una tasa de 18% por costo de fondos antes de impuestos (para financiar cuentas por cobrar o inventarios), el valor actual anual en gastos se convertía en $371.200, mientras que a valor actual por flujo de caja por la venta de dichas bicicletas sería de tan solo $304.400, lo que significa un valor actual neto negativo = -66.800. Si no se consideraría el valor del dinero en el tiempo, entonces la negociación sería rentable para BBC. Sin embargo, el valor del dinero en el tiempo es de gran importancia considerar por lo tanto BBC debería negociar mejores condiciones de contrato en cuanto a inventarios y mercadería en consignación, donde las dos empresas participen del riesgo que implica dicho negocio.

12. Analice y de sus criterios de cada una de las tres alternativas, (Anexo 1-3) y además que recomendaría considerar adicionalmente Alternativa 1 El Rendimiento Sobre el Patrimonio de 8% según el punto anterior es pequeño, como vimos en el análisis Duppont el ROE nos resulta también insuficiente para asegurar la sostenibilidad de la compañía o su supervivencia, por lo que se deben implementar estrategias agresivas para posicionar un competidor de menor precio con una marca diferente a BBC que tenga un valor percibido menor y pueda competir en el mercado de bajo costo. Pues si nos quedamos con la alternativa uno y no aceptamos el negocio con HV alguien lo hará y de todos modos tendremos un competidor adicional en el mercado.

Alternativa 2 El Rendimiento sobre el Patrimonio se incrementa al 13%, sin embargo no toma en cuenta que la caída en ventas puede tener consecuencias catastróficas, pues nuestros actuales distribuidores tendrán un precio 20% más alto que el que tendría HV sin un diferencial en producto y podrían migrar a comprar a otro fabricante por su naturaleza multi marca, no son exclusivos, por lo que pondríamos en riesgo el canal de ventas. Desde el punto de vista de consumidor también podríamos tener consecuencias serias, pues al no percibir una diferencia de valor entre los dos productos entraríamos en un problema ético de ofrecer una marca más cara BBC con las mismas características de HV que tendrá un menor precio de venta al público y erosionaremos la imagen de marca Baldwin en el consumidor. Alternativa 3 Pasar 100% al nicho de compradores de mercancía de descuento, en las condiciones actuales de la compañía no es posible, pues a pesar de tener un margen de contribución unitario del 40%, el beneficio neto es de apenas 2.35%, lo que indica que bajar el precio de venta a distribuidores no permitiría cubrir los costos operativos derivando en una pérdida. Si lo que se pretende es pasar a este nicho de mercado se deben gestionar los costos variables como MPD, MOD, GIF para ofrecer un producto de menor calidad pero que este sea acorde al precio ofertado. Adicionalmente diversificar los canales de distribución para que se puedan aprovechar las economías de escala y la capacidad instalada que la empresa posee.

13. Según Usted, ¿Debería la señora Zussane Leister, aceptar o negar la propuesta del señor Karl Knott? En el caso en que su criterio es de aceptar o negar la propuesta indique los argumentos técnicos necesarios de costos, mercado y de rentabilidad para su decisión. Tomando en cuenta toda la información analizada podemos dar las siguientes conclusiones: a) Costo Al aceptar la propuesta de Hi-

Valu, mi margen de contribución se desmejora notablemente de 40% cae al 25%, tomando en cuenta el mix de producción de 80% marca BBC y 20% HV el punto de equilibrio sube su nivel, es decir debo vender más unidades para apenas cubrir mis costos fijos de operación, no es una propuesta atractiva

desde este punto de vista, pues como se puede observar en el punto 6 el margen de contribución agregado cae en dos puntos. b) Mercado Al encontrarse BBC en el segmento medio del mercado con una diferenciación relativa nula versus sus competidores de bajo costo, el aceptar la propuesta de HV estaría introduciendo al mercado otro competidor que con las mismas características ofrecerá un menor costo al consumidor final y aún más importante se estaría yendo en contra de su actual canal de distribución, al dar un por debajo del actual a otro cliente, sin una visible diferenciación del producto, corre el riesgo de perder su canal actual, pues sus distribuidores no son exclusivos, son multimarca y al verse afectados con esta medida no dudarán en comprar a otro proveedor de menor costo. c) Rentabilidad El precio que propone Hi-Valu no cubre las expectativas de rentabilidad de la compañía pues El Margen Bruto de Operación con los precios actuales se encuentra en el 26% cuándo la empresa con su estructura de costos no puede tener menos del 40%, entonces desde el punto de vista de rentabilidad la propuesta tampoco le conviene a la compañía.

Finalmente se puede recomendar a la Vice-Presidenta de comercialización de la BBC, dos caminos que puede tomar la empresa para asumir una posición defendible en el mercado y procurar la supervivencia de la compañía:

a) Aprovechar la marca Baldwin BBC que tiene una trayectoria en el mercado y agregar valor y diferenciación a sus modelos para subirla al mercado de bicicletas “de primera” y generar mayores márgenes con los volúmenes actuales, recordemos que su market share está cercano al 1% y de este modo incrementar el valor para los accionistas. b) Adicional a la primera acción, no puede perder de vista a los competidores de bajo costo, por lo que la compañía puede lanzar su propia línea de bicicletas “baratas” 29

que estén plenamente diferenciadas de su línea Baldwin y entrar a competir también en este mercado de volumen con un producto de menor calidad que aproveche la capacidad instalada actual de BBC y genere rendimientos marginales sin canibalizar el valor de marca de BBC.