carta editorial - caficon

TRANSCRIPT

Carta editorial Mensaje de bienvenida

Estimados Suscriptores y socios les damos un cordial bienvenida.

Caficon pensando en ustedes les brinda esta revista fiscal con nueva imagen y nue-vos editores, esto con la finalidad de tenga en sus manos la mejor herramienta para que usted este informado y actualizado en diversos temas fiscales, laborales, así como de seguridad social y de esta forma apoyar al ejercicio de su profesión en el día a día, permitiéndole salvaguardar el patrimonio de la empresa en que labora, con los elementos confiables que le aportaran un sustento legal en la práctica de sus funciones.

caficon agradece el que nos permita continuar con su preferencia y brindarle una atención y servicio de calidad que usted se merece .

Atentamente. caficon- Capacitadora Fiscal Contable Hernandez y Asociados SAS de CV

Toda la información contenida en esta re-vista y de lo que se publica es responsa-bilidad de caficon , así como de los co-mentarios y criterios emitidos por cada uno de sus colaboradores.

Para lectura de Derecho privacidad visi-te nuestro portal.

WWW.CAFICON.COM

DIRECTORIO

PRESIDENCIA LIC. MONICA HERNANDEZ RODRIGUEZ

EDITOR GENERALC.P. LUIS ANTONIO ESCALANTE PELCASTRE

COORDINADOR EN TEMAS FISCALES Y COMERCIO EXTERIOR C.P. ENRIQUE OLVERA

COORDINADOR TEMAS LABORAL, CAPITAL HUMANO Y LEGALES LIC. EN DERECHO P. BRAULIO CRUZ YAÑEZ

ARTE EDITOR GRAFICO Maestros del Media.

PRODUCCION ING. MIGUEL GONZALEZ LOZA

RELACIONES PUBLICAS Y DIFUSIONLIC. FABIOLA MONTIEL HERNANDEZ

REVISTA FISCAL CAFICON Se publica quincenalmente y abarca contenidos de información fiscal, conta-ble , y jurídica .

caficon- Capacitadora Fiscal Contable Hernandez y Asociados asi como su logo esta legalmente registrados , por lo cual esta prohibido su uso y manejo sin au-torizacion.

Índice

El Asesor Fiscal en México 5 Más reparto de facultades del sat 7

PENSIONES PRESENTE, PASADO Y FUTURO 11

Los modelos de negocios y los impuestos Franquicia 15

¿Cuáles son los gastos de viaje que se puedendeducir en el sat 2020? 23 Autoridades facultadas para la Ley Antilavado 26

¿Tengo que cobrar IVA si vendo mi auto usado? 28

En la actualidad muchos contadores no sabemosasesorar a nuestros clientes porque no sabemoscuáles son los o qué son los regímenes fiscales 30

Link de Videos Contables y Fiscales 33

5

El Asesor Fiscal en México

En México existe un concepto llamado Asesor Fiscal que hasta hace poco fue in-cluido como tal en el CFF.

De acuerdo a la NIF A-1, define la conta-bilidad como “una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructu-radamente información financiera. Las operaciones que afectan económica-mente a una entidad incluyen las tran-sacciones, transformaciones internas y otros eventos”.

Así también, en la misma NIF A-1, se men-ciona que la información financiera que emana de la contabilidad, es informa-ción cuantitativa, expresada en unidades monetarias y descriptiva, que muestra la posición y desempeño financiero de una entidad, y cuyo objetivo esencial es el de ser útil al usuario general en la toma de sus decisiones económicas.

El contador y profesional de la contabi-lidad

Al profesional en esta materia se le lla-ma, en nuestro país, “Contador” con sus

similares como “contador público” o “li-cenciado en contaduría”, y de manera muy general, es el quien se ha dedicado a “aplicar, manejar e interpretar” la con-tabilidad de una organización o persona, con la finalidad de producir informes para la gerencia y para terceros (tanto de manera independiente como depen-diente), que sirvan para la toma de deci-siones.

El campo de actuación profesional de un contador se podría clasificar, aunque manera arbitraria, en dos principales vertientes:

• El independiente• El dependiente

Como independiente puede ser ejercer ofreciendo los servicios de contabilidad, auditoria, finanzas, consultoría, la do-cencia y la investigación, no siendo ex-cluyente de otro tipo de actividades por su puesto.

Como dependiente, si lo podemos di-vidir una vez más, de manera que se puede ejercer en el sector público en funciones como secretario de hacienda, contador mayor de hacienda, o contador de IMSS, ISSSTE, INFONAVIT, así mismo en el sector privado, por mencionar al-gunos ejemplos, como contador general, contralor, gerente de finanzas, gerente de presupuestos, contador de costos o como contador de impuestos.

Es precisamente, en esta faceta de con-tador de impuestos, que se da el concep-to de asesor fiscal.

6

¿Pero que es el “asesor fiscal”?

Contrario a la creencia de que todos los contadores que manejan impuestos, el ser asesor fiscal y el hecho de tener presentar declaraciones o calcular los impuestos de acuerdo a las leyes fiscales, ¿realmente nos convierte en “asesores fiscales”?

Concepto de asesor fiscal

El Asesor Fiscal o asesor de impuestos o asesor tributario, gestor fiscal o gestor de impuestos, es “el profesional que gestiona el cumplimiento de las obligaciones tri-butarias ante la administración tributaria ya sea para personas físicas o morales”.

Otra definición de “asesor fiscal” “es el profesionista, abogado o contador público, experto en todo el material fiscal, que con apoyo en sus profundos conocimientos fiscales protege, defiende y conserva con eficacia el patrimonio, los negocios, dine-ro y libertad de los contribuyentes”. (“Como convertirse en autentico asesor fiscal”, Ponce Rivera, página 25, primer párrafo).

SiendoasíqueelCódigoFiscaldelaFederación,ensuartículo197,segundopárrafodefine que es un asesor fiscal:

“Se entiende por asesor fiscal cualquier persona física o moral que, en el curso or-dinario de su actividad realice actividades de asesoría fiscal, y sea responsable o esté involucrada en el diseño, comercialización, organización, implementación o ad-ministración de la totalidad de un esquema reportable o quien pone a disposición la totalidad de un esquema reportable para su implementación por parte de un tercero”

7

Más reparto de facultades del SAT

Apenas hace cuatro meses (el 29 de abril de 2020) se publicó en el DOF, el “Acuerdo por el que se delegan diversas facultades a los servidores públicos del Servicio de Administración Tributaria”, mediante el cual se otorgan facultades y atribuciones para que distintas administraciones generales y centrales realicen actos de fiscaliza-ción incluidos en el CFF a raíz de la reforma fiscal 2020.

Este acuerdo entró en vigor al día siguiente de su publicación en el DOF, es decir, el 30 de abril de 2020.

Independientemente de la legalidad del acuerdo mencionado que fue analizada en nuestraedicióndigitalnúmero471,el3deseptiembrede2020sepublicóenelDOFel “Acuerdo por el que se delegan facultades a los servidores públicos del Servicio de Administración Tributaria”, mediante el cual la licenciada Raquel.

8

Autoridad a la que se le delega

Facultades delegadas

Administrador General de Recauda-ción, y en Administra-dor Central de Promo-

ción y Vigilancia del Cumplimiento y en los

administradores que de esteúltimodependan

ParaejercersesobreloscontribuyentespersonasfiscasdelRégimendeIncorporaciónFiscal,lasfacul-tadesseñaladasenelartículo22,fraccionesIII,IV,V,VI,VII,IX,X,XI,XII,XIII,XIX,XXIII,XXXIV,XXXIXyXLVdelReglamentoInteriordelSAT(RISAT),asícomollevaracabotodoslosactosyprocedimientosestablecidosenelartículo69-BdelCFF,defacultadasmencionadasdestacanlassiguientes:dar a conocer a los contribuyentes, responsables solidarios y demás obligados, los hechos u omi-sionesimputablesaestos,conocidosconmotivodelejerciciodesusfacultadesdecomprobaciónydelasverificacionesdeorigenpracticadasyhacerconstardichoshechosyomisioneseneloficiodeobservacionesoenlaúltimaactaparcialqueselevante;informaralcontribuyente,asurepresen-tante legal y, tratándose de personas morales, también a sus órganos de dirección, de los hechos u omisiones que se vayan conociendo en el desarrollo del procedimiento correspondiente en términos del CFF y su Reglamentodejar sin efectos las órdenes de visita domiciliaria, los requerimientos de información que se formu-len a los contribuyentes, las revisiones electrónicas, así como la revisión de papeles de trabajo que se haga a los contadores públicos inscritoscontinuarconlaprácticadelosactosdefiscalizaciónquehayaniniciadoocontinuadootrasautorida-desfiscalesllevar a cabo revisiones electrónicas a los contribuyentes, responsables solidarios o terceros con ellos relacionadosdeterminar los impuestos y sus accesorios de carácter federal que resulten a cargo de los contribu-yentes, responsables solidarios y demás obligados, así como los derechos, contribuciones de mejoras, aprovechamientos y sus accesoriosdeterminarlaresponsabilidadsolidariarespectodecréditosfiscalesenelejerciciodelasatribucionesaqueserefiereesteartículo,deconformidadconlasdisposicionesjurídicasaplicablesinformaralaautoridadcompetente,lacuantificacióndelperjuiciosufridoporelfiscofederalporaquelloshechosquepudierenconstituirdelitosfiscales,asícomoproporcionarleadichaautoridad,en su carácter de coadyuvante del ministerio público, el apoyo técnico y contable en los procesos penales que deriven de dichas actuacionesinformar a la Unidad de Inteligencia Financiera de la SHCP (UIF), de los asuntos de que tenga co-nocimientoconmotivodelejerciciodesusfacultadesdecomprobaciónysupervisión,queesténopudieranestarrelacionadosconlosdelitosaqueserefiereelCódigoPenalFederalrespectodelasatribuciones de la UIF

Administrador General de Aduanas

Lasseñaladasenelartículo25,fraccionesIII,VIII,IX,XI,XIII,XVI,XVII,XVIII,XIX,XXI,XXV,XXVI,XXVII,XXIX,XXX,XXXVIII,XXXIX,XL,XLII,XLIII,XLIV,XLVI,XLVII,XLVIII,XLIX,L,LI,LII,LIII,LIV,LV,LVI,LVIII,LIX,LX,LXI,LXII,LXIV,LXV,LXVI,LXVII,LXVIII,LXIX,LXX,LXXI,LXXII,LXXIII,LXXIV,LXXVyLXXVIIdelRISAT

Administradores de Modernización Adua-nera "1", "2", "3", "4", "5","6","7"y"8"

Lasprevistasenlosartículos19,fraccionesIV,XXV,XLVIII,LVII,LXXVII,LXXXV,LXXXVI,LXXXVII,LXXXVI-II y 20, apartado E, fracciones II y III del RISAT

Administrador Central de Coordinación Estra-tégica de Auditoría de Comercio Exterior y en el Administrador de Coordinación Estraté-gica de Auditoría de Comercio Exterior "1"

Lasfacultadesprevistasenelartículo25,fraccionesVI,VII,VIII,IX,XI,XII,XV,XVI,XVII,XVIII,XXI,XXVI,XXVII,XXIX,XXX,XLII,XLIII,XLIV,XLV,XLVI,XLVII,XLVIII,XLIX,L,LI,LII,LIII,LIV,LV,LVI,LVII,LVIII,LIX,LX,LXI,LXII,LXIII,LXIV,LXV,LXVI,LXVII,LXVIII,LXIX,LXX,LXXI,LXXII,LXXIII,LXXIV,LXXV,LXXVIyLXXVIIdelRISAT

9

En el Administrador General de Servicios al Contribuyente

Paraejercersesobrelaspersonasmoralesyfideicomisosautorizadospararecibirdonativosdeduci-bles para efectos del impuesto sobre la renta o que hayan contado con dicha autorización:Lasseñaladasenelartículo22,fraccionesIII,IV,V,VI,VII,IX,X,XI,XII,XIII,XIX,XXIII,XXXIV,XXXIXyXLVdelRISATllevaracabotodoslosactosyprocedimientosestablecidosenelartículo69-BdelCFFParaejercersesobrelosproveedoresautorizadosdecertificación:verificarelcumplimientodelasobligacionesquederivendesuautorizaciónentérminosdelasdispo-sicionesfiscales,asícomoimponerlassancionesprevistasenelCFFrequerir la presentación de documentación, datos, registros y demás información que sean necesa-rios para aclarar o desvirtuar el incumplimiento de las obligaciones que deriven de su autorización o las infracciones relacionadas con la misma

Administrador Central de Apoyo Jurídico de Servicios al Contribu-yente y en los adminis-tradores que de este últimodependan

Paraejercersesobrelaspersonasmoralesyfideicomisosautorizadospararecibirdonativosdeduci-bles para efectos del impuesto sobre la renta o que hayan contado con dicha autorización:lasseñaladasenelartículo22,fraccionesIII,IV,V,VI,VII,IX,X,XI,XII,XIII,XIX,XXIII,XXXIV,XXXIXyXLVdelRISATllevaracabotodoslosactosyprocedimientosestablecidosenelartículo69-BdelCFF

Administrador CentraldeGestióndeServicios y Trámites con Medios Electró-nicos, así como en los administradores que de él dependan:

Verificarelcumplimientodelasobligacionesquederivendelaautorizacióndelosproveedoresauto-rizadosdecertificación,asícomoimponerlassancionesprevistasenelCFFlasseñaladasenelartículo32,fraccionesXVI,XVII,XXXIII,XXXIV,XXXV,XLVIyXLVIIdelRISATplanear,organizarycelebrarsorteosdeloteríafiscal

Administrador General Jurídico:

Paraejercersesobrelaspersonasmoralesyfideicomisosautorizadospararecibirdonativosdeduci-bles para efectos del impuesto sobre la renta o que hayan contado con dicha autorización, las seña-ladasenelartículo22,fraccionesIII,IV,V,VI,VII,IX,X,XI,XII,XIII,XIX,XXIII,XXXIV,XXXIXyXLVdelRISAT,asícomollevaracabotodoslosactosyprocedimientosestablecidosenelartículo69-BdelCFFlasseñaladasenlosartículos47,49,51,53y56delRISATcoordinaralasunidadesadministrativasdelSAT,enelejerciciodelasatribucionesquecorrespondenadichoórganoadministrativodesconcentradodeconformidadconloestablecidoenlaLeyFederalparalaPrevencióneIdentificacióndeOperacionesconRecursosdeProcedenciaIlícita(LFPIORPI),suReglamento y demás disposiciones que resulten aplicables

Administrador Central de NormatividadenIm-puestos Internos

Paraejercersesobrelaspersonasmoralesyfideicomisosautorizadospararecibirdonativosdeduci-bles para efectos del impuesto sobre la renta o que hayan contado con dicha autorización, las seña-ladasenelartículo22,fraccionesIII,IV,V,VI,VII,IX,X,XI,XII,XIII,XIX,XXIII,XXXIV,XXXIXyXLVdelRISAT,asícomollevaracabotodoslosactosyprocedimientosestablecidosenelartículo69-BdelCFF

Administrador Central de Asuntos Jurídicos de ActividadesVulnerablesy en los administrado-res que de él dependan

Lasseñaladasenlosartículos47,49,51,53y56delRISATcoordinaralasunidadesadministrativasdelSAT,enelejerciciodelasatribucionesquecorrespondenadichoórganoadministrativodesconcentradodeconformidadconloestablecidoenlaLFPIORPI,suReglamento y demás disposiciones que resulten aplicables

Administradores y su-badministradores ads-critos a la Administra-ción Central de Asuntos JurídicosdeActividadesVulnerables

LasseñaladasenlasfraccionesV,VI,VIII,IX,XI,XIVyXVdelartículo49lasdelasfraccionesIV,V,VII,VIII,XyXIIIdelnumeral51ylasfraccionesVI,VII,VIII,IX,X,yXIIdelartículo54,todosdelRISAT

Administrador General de Comunicaciones y Tecnologías de la Infor-mación

Lasfacultadesprevistasenlosartículos19,fraccionesIV,XXV,XLVIII,LVII,LXXVII,LXXXV,LXXXVI,LXXX-VII,LXXXVIIIy20,apartadoE,fraccionesIIyIIIdelRISAT

10

Buenrostro Sánchez, jefa del sat, delega facultades en los servidores públicos de las unidades administrativas adscritas al sat.

De este nuevo acuerdo que entrará en vigor en su generalidad el día siguiente al de su publicación en el DOF (4 de septiembre de 2020), y en este destaca lo siguiente:

Además de la delegación de facultades a distintas administraciones que conforma al sat;seabrogaronlossiguientesordenamientos:

• acuerdo mediante el cual se delegan diversas atribuciones a los servidores públi-cos de la Administración General de Planeación del sat, publicado en el DOF el 8 de noviembrede2017

• acuerdo mediante el cual se delegan diversas atribuciones al Administrador Ge-neral de Auditoría Fiscal Federal y al Administrador Central de Asuntos Jurídicos de Actividades Vulnerables del sat, publicado en el DOF el 30 de abril de 2018.

• acuerdo mediante el cual se delegan diversas atribuciones a los servidores públi-cos del sat, publicado en el DOF el 29 de marzo de 2019.

11

PENSIONES PRESENTE, PASA-DO Y FUTURO

Apartir del 1 de julio de 1997 no solocambió la Ley del Seguro Social (L.S.S), sino también la fuente de financiamiento de la pensión, donde pasó de un esque-ma de beneficio definido (subsidiado) a un esquema de cuentas individuales que son administradas por empresas priva-das llamadas en lo general AFORE.

Existe ahora una generación de transi-ción que puede elegir entre pensionarse enlostérminosdelaL.S.S.1973(Bene-ficio definido), o bien, pensionarse con laLeyVigente1997porloqueelmontode su pensión dependerá de lo ahorra-do en su cuenta individual aperturada en su Administradora de Fondos de Retiro AFORE (contribución definida).

El problema para las finanzas públicas

El problema es grave y ya está aquí, el pago de pensiones engrosa la deuda de la federación y amenaza con quebrar las finanzas públicas. Es un tema de re-flexión ya que los últimos en pensionarse serán los que justo quedaron afiliados al términodelavigenciadelaL.S.S.1973,

quien en ese año contaba con 18 años estará en condiciones de pensionarse por cesantía en edad Avanzada aproxi-madamente en el año 2039 y si a esto le sumamos 20 años del goce de su pen-sión (de acuerdo al estimado de vida de los Mexicanos) estaríamos situados en el año 2059, por lo que nuestras finanzas públicas por lo menosestarán subsidiando este rubro 39 años más.

Problemática para el pensionado

Las reformas de pensiones para los tra-bajadores del sector privado (1997) yde 2007para los del sector público re-emplazaron el “sistema de reparto de beneficio definido” por un régimen de “contribución definida” con cuentas de jubilación individuales, y si bien esto me-joró la capacidad de financiar las pensio-nes, persisten importantes retos.

Todo trabajador comparte más tarde o más temprano una misma preocupa-ción: el cálculo de su pensión futura.La pregunta es: ¿Cuánto debemos de ganar para conseguir una buena pensión en el futuro? , ¿De qué dependerá el manteni-miento de un buen nivel de ingresos en la jubilación? ¿Será suficiente lo ahorra-do en la cuenta individual para gozar de una pensión que logre cubrir todos los años posteriores a la jubilación?

Este esquema es cobijado con la L.S.S. 1973. El trabajador debe preocuparsepor acumular semanas de cotización ya que algunos tienen la idea de que con

12

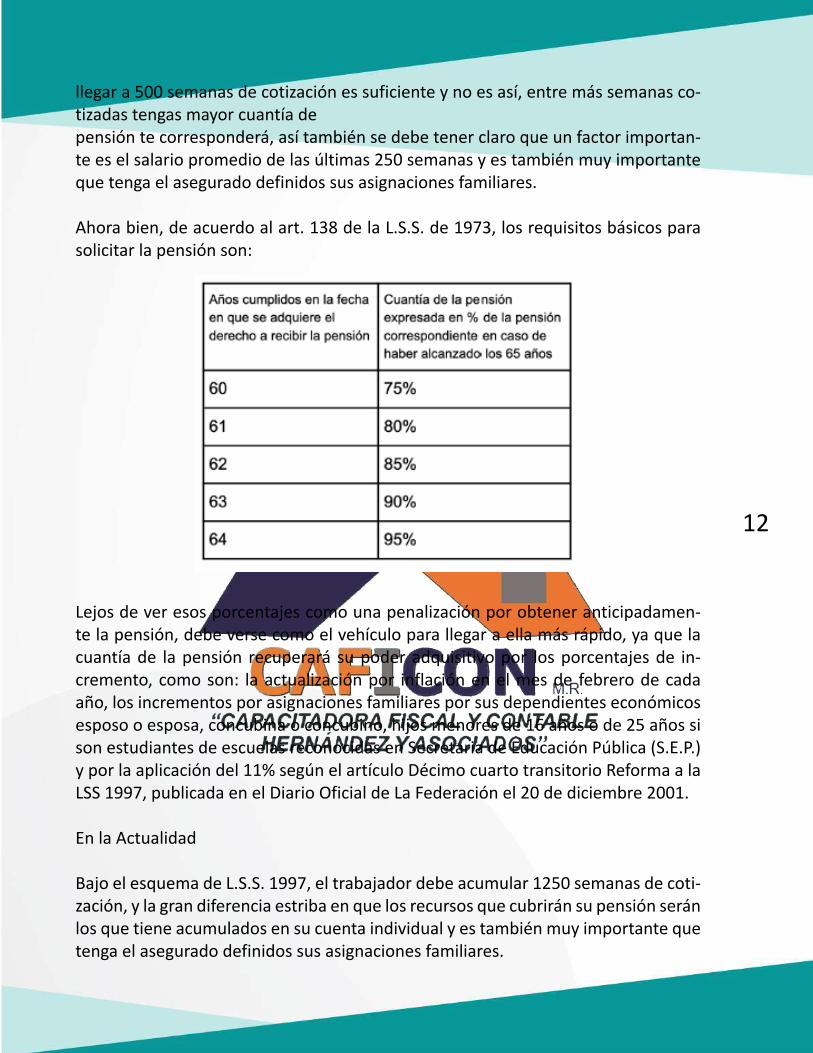

llegar a 500 semanas de cotización es suficiente y no es así, entre más semanas co-tizadas tengas mayor cuantía depensión te corresponderá, así también se debe tener claro que un factor importan-te es el salario promedio de las últimas 250 semanas y es también muy importante que tenga el asegurado definidos sus asignaciones familiares.

Ahorabien,deacuerdoalart.138delaL.S.S.de1973,losrequisitosbásicosparasolicitar la pensión son:

Lejos de ver esos porcentajes como una penalización por obtener anticipadamen-te la pensión, debe verse como el vehículo para llegar a ella más rápido, ya que la cuantía de la pensión recuperará su poder adquisitivo por los porcentajes de in-cremento, como son: la actualización por inflación en el mes de febrero de cada año, los incrementos por asignaciones familiares por sus dependientes económicos esposo o esposa, concubina o concubino, hijos menores de 16 años o de 25 años si son estudiantes de escuelas reconocidas en Secretaria de Educación Pública (S.E.P.) y por la aplicación del 11% según el artículo Décimo cuarto transitorio Reforma a la LSS1997,publicadaenelDiarioOficialdeLaFederaciónel20dediciembre2001.

En la Actualidad

BajoelesquemadeL.S.S.1997,eltrabajadordebeacumular1250semanasdecoti-zación, y la gran diferencia estriba en que los recursos que cubrirán su pensión serán los que tiene acumulados en su cuenta individual y es también muy importante que tenga el asegurado definidos sus asignaciones familiares.

13

Requisitos:

-Requieres mínimo 1,250 semanas de cotización-Tener 60 a 64 años en caso de Pensión por Cesantía-Tener 65 años en caso de Pensión por VejezImportante: Tu pensión dependerá ex-clusivamente del saldo acumulado en tu cuenta

AFORE.

Bajo este Régimen de pensión existen 3 modalidades por las que te puedes pen-sionar:

• Renta Vitalicia• Retiro Programado• Pensión Mínima Garantizada

• Renta Vitalicia Es una pensión de por vida que se contra-ta con una Aseguradora-El monto de tu pensión dependerá del saldo acumulado en tu Cuenta AFORE y esta se actualizará anualmente de acuer-do a la inflación.Al adquirir una renta vitalicia se te ga-rantiza el pago de una pensión predeter-minada de por vida.Debes comprar un Seguro de Sobrevi-vencia que permitirá a tus beneficiarios recibir una pensión a la muerte del pen-sionado.

• Retiro Programado

Es una pensión que se contrata con la AFORE e lla que estás registrado.

El monto de la pensión dependerá del saldo acumulado en tu cuenta AFORE, de los rendimientos que se obtengan y de la esperanza de vida que te calculenLa recibes hasta que se agoten los recur-sos de tu cuenta AFORE.

• Pensión Mínima Garantizada

Esta pensión se otorga a las personas que cumplan con los requisitos de la edad y 1,250 semanas cotizadas, pero que los recursos de su cuenta AFORE no le alcan-cen para contratar una Renta Vitalicia o un Retiro.

Programado

La Pensión Garantizada se actualiza anualmente conforme al Índice Nacional de Precios al Consumidor.

Es importante aclarar que bajo la L.S.S 1997sieltrabajadornologralassema-nas requeridas pero si cumple con te-ner750 semanas, tendráderechoa lasprestaciones en especie del seguro de enfermedades y maternidad, pero si no alcanza estas 750 semanas solo podráretirar lo ahorrado en su fondo de retiro, sin goce de atención médica.

Lo que viene

En días pasados, para ser preciso el día 22 de julio 2020, el Ejecutivo dio a cono-cer proyecto de modificaciones a la Ley del I.M.S.S., y por lo que vimos en este anuncio, el cual fue realizado por el Se-cretario de Hacienda y Crédito Público,

14

ya va debidamente consensuado con el Sector Patronal, con las Administradoras de Fondos de Ahorro y con el ámbito político (Llámese Cámara de Diputados y Cámara de Senadores) todo relacionado al sistema de pensiones.

ComolovimoscuandodescribimoselsistemadepensionesdelaL.S.S1997estaseotorga al cumplir 1250 semanas cotizadas algo así como 24 años de trabajo formal y depende mucho de lo ahorrado en la cuenta individual para el retiro, este anuncio sin mencionarlo así reconoce a un país donde el sector informal es muy amplio y las condiciones de un trabajo permanente por 24 años y una cultura de ahorro son cuesta arriba, es por ello que esta iniciativa de modificación al sistema pensionario pretende:

La disminución de semanas cotizadas, estando en este momento en 1,250 semanas ...cotizadasconunapropuestadedisminucióna750semanascotizadas,conloquecubrirán a un 80% de los trabajadores.

La propuesta de aumentar el nivel de ahorro obligatorio del salario del trabajador pasando del 6.5 % al 15 % y este incremento recaiga solo sobre los patrones. Incre-mento a la pensión mínima garantizada.

Ser más flexibles en la inversión, por ello se plantea una mayor diversificación en renta variable nacional e internacional y se incorporan instrumentos financieros para cubrir las inversiones ante crisis económicas.Esta iniciativa será presentada al pleno en el mes de septiembre de este año 2020, por lo que hay que esperar a su aprobación y saber en qué términos se realizó, y a partir de ahí hacer los análisis y planes de retiro derivados de estas nuevas condi-ciones.

Recomendaciones

Tener como propósito consultar periódicamente las semanas cotizadas y reconoci-das ante el I.M.S.S, ya que nos hemos encontrado que el asegurado a los 60 o 65 años consulta sus semanas y estas no corresponde a su realidad y se pierde mucho tiempo en arreglarlo. Además, fomentar el ahorro voluntario en las cuentas indivi-duales aperturadas en las AFORES

15

Los modelos de negocios y los impuestos Franquicia

Modelo de negocios.- Es la estrategia con que la empresa enfrentará a su mer-cado, combinando sus recursos materia-les, humanos y tecnológicos con la finali-dad de obtener un resultado económico.

El relacionar negocios e impuestos nos da la posibilidad de incidir, cambiar, o modificar la forma en que la empresa o ente realiza sus actividades con la inten-ción de incrementar su patrimonio por medio de sus utilidades.

El modelo de negocios mediante fran-quicia

Objetivo: conocer el tratamiento con-table y fiscal que implica el contrato de franquicia.

Una de las metas que todo empresario quisiera tener es que su empresa crez-ca y no necesariamente al realizar la in-versión directa, sino hacerlo a través de otras personas que les reporten comisio-nes, pagos por servicios o, en su caso, le adquieran mercancías de manera exclu-siva, todo esto forma parte de lo que es tener una franquicia.

Si bien no es fácil, un negocio aparte de tener un concepto exitoso, tendrá quetener el cuidado de documentar todos sus procesos de trabajo y de éxito de tal manera que puedan ser duplicados, por medio del contrato de franquicia.

Fundamento jurídico: Artículos 9 de la Ley del Impuesto sobre la Renta (LISR) (tratamiento fiscal de las personas mora-les);17,fracciónI,incisob),delamismaley y 100 de la LISR (tratamiento fiscal de las personas físicas que realizan una acti-vidad empresarial).

Se incluye el texto de ley para mayor re-ferencia:

Artículo 9. Las personas morales debe-rán calcular el impuesto sobre la renta, aplicando al resultado fiscal obtenido en el ejercicio la tasa del 30%.El resultado fiscal del ejercicio se deter-minará como sigue:I. Se obtendrá la utilidad fiscal disminu-yendo de la totalidad de los ingresos acu-mulables obtenidos en el ejercicio, las deducciones autorizadas por este Título y la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio, en los términos del artículo 123 de la Constitución Política de los Es-tados Unidos Mexicanos.II. A la utilidad fiscal del ejercicio se le disminuirán, en su caso, las pérdidas fis-cales pendientes de aplicar de ejercicios anteriores.

16

El impuesto del ejercicio se pagará me-diante declaración que presentarán ante las oficinas autorizadas, dentro de los tres meses siguientes a la fecha en la que termine el ejercicio fiscal.Para determinar la renta gravable a que serefiereelincisoe)delafracciónIXdelartículo 123, apartado A de la Constitu-ción Política de los Estados Unidos Mexi-canos, no se disminuirá la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio ni las pérdidas fiscales pendientes de aplicar de ejercicios anteriores.Para la determinación de la renta grava-ble en materia de participación de los trabajadores en las utilidades de las em-presas, los contribuyentes deberán dis-minuir de los ingresos acumulables las cantidades que no hubiesen sido dedu-ciblesenlostérminosdelafracciónXXXdel artículo 28 de esta Ley.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Artículo 17. Para los efectos del artículo 16 de esta Ley, se considera que los in-gresos se obtienen, en aquellos casos no previstos en otros artículos de la misma, en las fechas que se señalan conforme a lo siguiente tratándose de:I. Enajenación de bienes o prestación de servicios, cuando se dé cualquiera de los siguientes supuestos, el que ocurra pri-mero:a) Se expida el comprobante fiscal que ampare el precio o la contraprestación pactada.b) Se envíe o entregue materialmente el bien o cuando se preste el servicio.

c) Se cobre o sea exigible total o parcial-mente el precio o la contraprestación pactada, aun cuando provenga de anti-cipos.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Artículo 100. Están obligadas al pago del impuesto establecido en esta Sección, las personas físicas que perciban ingre-sos derivados de la realización de activi-dades empresariales o de la prestación de servicios profesionales.Las personas físicas residentes en el ex-tranjero que tengan uno o varios esta-blecimientos permanentes en el país, pagarán el impuesto sobre la renta en los términos de esta Sección por los ingre-sos atribuibles a los mismos, derivados de las actividades empresariales o de la prestación de servicios profesionales.

Para los efectos de este Capítulo se con-sideran:

I. Ingresos por actividades empresaria-les, los provenientes de la realización de actividades comerciales, industriales, agrícolas, ganaderas, de pesca o silvíco-las.

II. Ingresos por la prestación de un servi-cio profesional, las remuneraciones que deriven de un servicio personal indepen-diente y cuyos ingresos no estén consi-derados en el Capítulo I de este Título.Se entiende que los ingresos los obtie-nen en su totalidad las personas que rea-licen la actividad empresarial o presten el servicio profesional.

17

Franquicias más caras de México

¿Qué es contrato de franquicia?

Esuncontratodecontratos;esdecir,esuncontratoqueinvolucradiferentestiposde operaciones como:• La explotación o licenciamiento de una marca, patente, nombre comercial, etcé-tera-• (usufructo de un bien mueble).• Implica la prestación de servicios de manera exclusiva, relacionados con la capaci-tación, la transferencia de tecnología o, en su caso, la asistencia técnica (prestación de servicios independientes).• Desde el punto de vista del uso o goce temporal podrá entregarle en renta una serie de bienes que se utilizarán de la forma que lo indique el franquiciante (uso o goce temporal).• Así, tenemos que la franquicia es un contrato atípico, el cual no está regulado en una sola parte de la ley sino en diversas disposiciones, este contrato permite reali-zar actos entre los interesados en materia de enajenación de bienes, prestación de servicio y uso o goce temporal.

¿Qué sujetos intervienen en el contrato de franquicia?

Intervienen:• El franquiciador o franquiciante. Es la persona que recibe los ingresos por ena-jenar bienes, otorgar el uso o goce temporal de bienes y prestar servicios relacio-nados con el negocio (normalmente es una persona moral del título II de la LISR [artículo 9]).

18

• El franquiciado o franquiciatario. Es la persona que pagará al franquiciador por los anteriores conceptos generando una cantidad deducible (normalmente es una persona física con actividad empresarial de la sección I [artículo 100 de la LISR]).

¿Qué beneficios empresariales y de impuestos tendrá el franquiciador o franqui-ciante?

Los siguientes:

• Obtendrá ingresos de manera constante hasta que se reporte la venta de mer-cancías, de donde podrá ocupar el contrato de consignación (artículo 17, fracción I, inciso b), de la LISR) de mercancías y hasta que el franquiciado le reporte la venta cobrada realizará la acumulación del ingreso (como se observa se convierte en ¡ré-gimen de flujode efectivo para una persona moral!).

Nota: Es de considerar que el contrato de consignación de mercancías es un contra-to donde una persona envía a otra la mercancía para que se exponga al público en general y no se ha enajenado, por lo que no se encuentra en el supuesto del artículo 17,fracciónI,incisob),delaLISR.

• En materia de inversiones y de gastos, no tendrá que realizarlos ya que serán a cargo del franquiciado o franquiciatario, así entonces los gastos de instalación, pago de renta, contratos de luz, agua, etcétera, serán a cargo del franquiciado.

En materia de las relaciones laborales, se evitarán las obligaciones que se tienen con el franquiciado y, por consecuencia, no pagará el IMSS/Infonavit/impuesto so-bre nóminas (ISN) e indemnizaciones si tuviera trabajadores (recordemos que el franquiciado podrá ser una persona moral o física que realiza una actividad empre-sarial).

• Empresarialmente, obliga al franquiciado a cobrarle por los siguientes conceptos:• Gastos de publicidad.• Uso de la marca, nombre comercial, etcétera (regalías).• Venta de mercancías.• Comisiones.• Intereses (cuando el franquiciador otorgue crédito al franquiciado para que ad-quiera mercancías o realice instalaciones en el negocio).• Pago único por otorgar la franquicia, el cual en algunos tipos de franquicias re-presenta una cantidad muy importante, que dependerá de la fama que tenga la franquicia.

19

• Es de precisarse que el contrato de franquicia es un contrato que incluye una serie de cláusulas restrictivas y sancionatorias que pudieran generarle al franquiciador ingresos adicionales.

• Por eso es muy importante que lea las letras pequeñas el franquiciatario y se ase-sore de un buen abogado para resolver este acertijo.

¿Qué beneficios empresariales y de impuestos tendrá el franquiciado o franqui-ciatario?

Los siguientes:• Podrá invertir en un negocio que está acreditado y le permitirá ahorrarse la expe-riencia de levantar un negocio, así como los gastos de arranque. Por lo tanto, sus ingresos podrán ser como persona física con actividad empresarial de la sección I o como persona moral del título II bajo cualquier tipo de sociedad mercantil, no pu-diendo pertenecer al Régimen de Incorporación Fiscal (RIF), como lo establece el artículo 111 de la LISR en su fracción IV, que a la letra dice:

Artículo 111. ……………………………………………..No podrán pagar el impuesto en los términos de esta Sección:. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .IV. Las personas físicas que obtengan ingresos a que se refiere este Capítulo por concepto de espectáculos públicos y franquiciatarios.

En la práctica, cuando la persona física se inscribe en el Servicio de Administración Tributaria (SAT) y no dice que va a ser para una franquiciatario, lo clasifican como RIF.• En materia de gastos e inversiones, podrá deducirlos de acuerdo a su régimen fiscal, teniendo el cuidado de cumplir sus obligaciones en materia de contabilidad, presentación de declaraciones de pago provisional y anual, respectivamente.Una modalidad posible para esta relación de negocios pudiera ser también por me-dio del contrato de asociación en participación;sinembargo,tambiénseencontra-ría el franquiciatario impedido de ser RIF, como también lo indica el artículo 111 de la LISR.

Artículo 111. ……………………………………….No podrán pagar el impuesto en los términos de esta Sección:. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .V. Los contribuyentes que realicen actividades a través de fideicomisos o asociación en participación.

20

• En materia laboral, el franquiciatario tendrá la carga de los trabajadores a su ser-vicio, debiendo tributar en materia de Instituto Mexicano del Seguro Social (IMSS), Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) e ISN y, en su caso, enfrentar los pasivos laborales y el pago de indemnizaciones a los tra-bajadores.

Definitivamente deberá medir el franquiciatario los beneficios del adquirir una fran-quicia para realizar negocios, porque como vemos tiene desventajas que pueden crear ciertos problemas.

¿Qué se requerirá por parte del franquiciador para obtener los beneficios de du-plicar su negocio mediante el esquema de franquicia?

Se podrían dar tres recomendaciones muy importantes:

• Registrar ante el Instituto Mexicano de Propiedad Industrial (IMPI) su marca, nom-bre comercial, avisos comerciales (frases publicitarias), lo cual le podrá generar una deducción importante por intangibles.• Documentar sus procesos mediante un despacho especializado, con la intención de que se generen el manual de políticas de operación.• Recurrir con un despacho profesional de abogados para que elabore el contrato de franquicia que estará utilizando con sus posibles candidatos.

¿Qué tipo de negocios se pueden llegar a franquiciar?

Sepodríadecirquecasicualquiera;sinembargo,aquellosqueprestanserviciosoenajenan mercancías al público en general son los más comunes como negocios de comida rápida o especializada (Subway, La Casa de Toño, McDonald’s, etcétera),o tiendas de conveniencia o especializadas (Oxxo, Farmacias Guadalajara, Farmacias del Ahorro) y hasta ¡despachos contables!

21

¿Qué tan lejos está una empresa de llegar a franquiciar o duplicar su negocio?

Enlamayoríadeloscasosestácerca;sinembargo,debecontarsunegocioconunreconocimiento de sus clientes, por la calidad en sus productos y la atención que le dan a sus clientes.

¿Este modelo de negocio es bueno para el crecimiento en lugar de instalar sucur-sales?

Creemos que sí, ya que en este modelo la inversión no correrá a cargo de usted (franquiciador); sinembargo,considerequeno toda lautilidadpodrá tenerla. Lamejor solución es que contrata a un contador y haga números para ver hasta donde conviene llevar a cabo el plan, combínelo con un abogado para todo lo legal y ¡em-prenda!

¿El gobierno está a favor de estos esquemas de negocios?

Sí, ya que genera actividad económica y desarrollo la calidad en los negocios.

¿Cuáles son las principales franquicias en México?

Hay un sitio en internet que se denomina FranquiciasEn.Mx, en el cual podrá nave-gar y le permitirá conocer la gama de negocios que se encuentran bajo el modelo de negocios de franquicia (consultar el sitio en internet de la Asociación Mexicana de Franquicias y de la Secretaría de Economía).

Ahorros y beneficios: Conocer el contrato de franquicia nos permite visualizar los beneficios fiscales que tiene el franquiciador y el franquiciatario en el mundo de los negocios. Hacer crecer su negocio bajo este modelo puede resultar una ¡excelentedecisión!

Ejercicio 1. En los siguientes dos cuadros se muestra lo que sucede en la persona física cuando reporta sus deducciones pagadas al franquiciador persona moral. Los ingresos reportados del franquiciatario al franquiciador son de $1’350,000.00.

22

DETERMINACION DEL PAGO PROVISIONAL

PERSONA MORAL (FRANQUICIADOR)

Ingresos Nominales 2,550,000.00 Por(X) Coeficiente de Utilidad 0.20Igual (=) Utilidad Fiscal 510,000.00 Menos (-) Perdidas de Ejercicios anterioresIgual (=) Resultado Fiscal 510,000.00 Por(X) ISR 30% 153,000.00 Menos (-) Pagos Provisionales Anteriores 120,000.00 Igual (=) Pago Provisional del Periodo 33,000.00

PERSONA FISICA (FRANQUICIATARIO)

Ingresos Acumulables 5,800,000.00 Menos (-) Deducciones Autorizadas 2,550,000.00 Mas (+) Comisiones pagadas a franquiciador Mas (+) Mercancias Pagadas a franquiciadorMas (+) Regalias por Marcas a franquiciador Menos (-) Gastos Generales 500,000.00 Igual (=) Utilidad Fiscal 2,750,000.00Menos (-) Perdidas de Ejercicios Anteriores - Igual (=) Resultado Fiscal 2,750,000.00Por(X) Tarifa 962,500.00Menos (-) Pagos provisionales Anteriores 610,000.00 Igual (=) pago Provisional del periodo 352,500.00

23

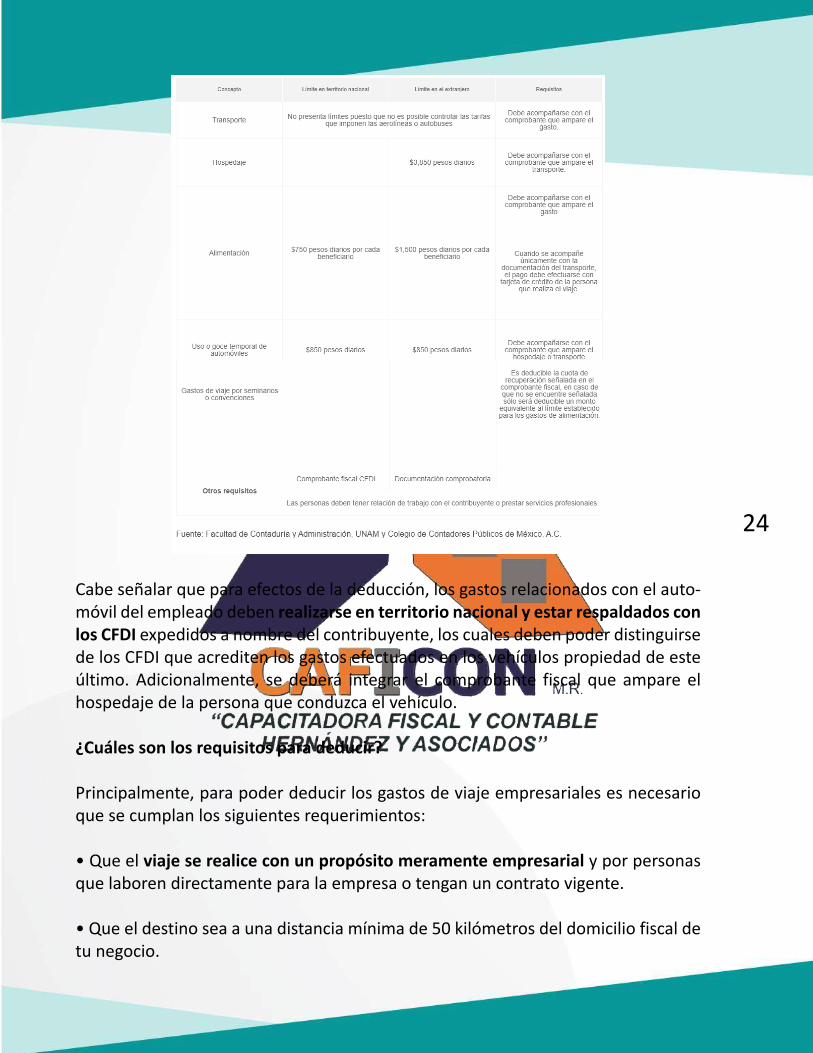

¿Cuáles son los gastos de viaje que se pueden deducir en el SAT 2020?

¡COTIZA TU SEGURO DE VIAJE A EUROPA!

Muchas veces las actividades de la empresa requieren que uno o varios de sus em-pleados realicen su trabajo fuera del área geográfica de sus oficinas. En tal situa-ción, varias ocasiones, las compañías dan a sus trabajadores una prestación para tal objetivo: los viáticos. La buena noticia es que ciertos gastos de viaje por trabajo se pueden deducir de impuestos;aunquecabeaclararquehastaunlímiteestablecidopor la Ley del Impuesto Sobre la Renta.

Así, en el artículo 28, sección V, de la Ley ISR se estipula que son deducibles los gastos de viaje o viáticos que se utilicen para pagar el hospedaje, comida, renta de auto, gasolina o transporte para trasladarse. Asimismo, se decreta en la misma Ley que solo los gastos estrictamente indispensables para la actividad empresarial del contribuyente pueden ser deducibles, por lo que los viáticos de placer no podrán entrar en la declaración anual como exentos de impuestos.

¿Cuánto se puede deducir en viáticos?Para poder presentar los gastos de viaje como deducibles es necesario que la perso-na cuente con una actividad empresarial, es decir, prestación de un servicio profe-sional, servicio o comercialización de bienes. En caso de que sea un empleado debe encontrarse dentro de la nómina de la empresa.

También es importante destacar que solo los viáticos que sean pagados con tarje-tas bancarias, débito o crédito, son susceptibles de deducción ya que la legislación no admite pagos en efectivo.Así, la LISR establece en el artículo 28, los límites fiscales a deducir, los cuales son:

24

Cabe señalar que para efectos de la deducción, los gastos relacionados con el auto-móvil del empleado deben realizarse en territorio nacional y estar respaldados con los CFDI expedidos a nombre del contribuyente, los cuales deben poder distinguirse de los CFDI que acrediten los gastos efectuados en los vehículos propiedad de este último. Adicionalmente, se deberá integrar el comprobante fiscal que ampare el hospedaje de la persona que conduzca el vehículo.

¿Cuáles son los requisitos para deducir?

Principalmente, para poder deducir los gastos de viaje empresariales es necesario que se cumplan los siguientes requerimientos:

• Que el viaje se realice con un propósito meramente empresarial y por personas que laboren directamente para la empresa o tengan un contrato vigente.

• Que el destino sea a una distancia mínima de 50 kilómetros del domicilio fiscal de tu negocio.

25

• Asimismo, se deben presentar comprobantes que cumplan con los requisitos fis-cales del SAT, si se hacen dentro del país, o documentación comprobatoria clara y completa si se llevan a cabo en el extranjero. Esto ayuda también a gestionar el control de viáticos de una mejor forma.

Finalmente, es importante notar que los gastos de viaje solo son deducibles para el empleador o persona moral, más no para el empleado, puesto que no constituye un gasto para el trabajador.

26

Autoridades facultadas para la Ley Antilavado

Autoridades Facultadas Ley AntilavadoSiguiendo con la ley antilavado, veamos cuales son las autoridades facultadas. Considerando que, desde hace algunos días la autoridad fiscal está llevando a cabo el envío de invitaciones a una gran cantidad de personas para regularizar la situación jurídica, es importante que co-nozcamos cuales son las autoridades que la Ley Federal para la Prevención e Iden-tificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI) tiene facultadas para dar cumplimiento a lo establecido en el articulo 2 de la misma, que es “…proteger el sistema financiero y la economía nacional, estableciendo medidas y procedimientos para prevenir y detectar actos u operaciones que invo-lucren recursos de procedencia ilícita…”

Autoridades facultadas en Coordina-ción para cumplir el objetivo

De acuerdo al articulo 3 de la Ley Federal que se menciona, las autoridades con fa-cultades para los propósitos que la mis-ma señala, son las siguientes:

• Procuraduría General de la República.• Secretaría de Hacienda y Crédito Públi-co.• Unidad Especializada en Análisis Finan-ciero de la Procuraduría.

¿Y cuáles son sus Facultades?

Ahora bien, las autoridades facultadas que se mencionan tienen establecidas sus facultades dentro del Capítulo II, desde el artículo 5 al artículo 8, princi-palmente.

Secretaría de Hacienda y Crédito Públi-co

La SHCP se encarga del ámbito adminis-trativo (aparentemente), y sus faculta-des son, según la Ley:

• Recibir avisos tratándose de Activida-des Vulnerables.

• Requerir información y documenta-ción, ya sea para realizar su encargo o, en su caso, proporcionarla a la Unidad Especializada.

• Coordinarse con autoridades supervi-soras y de seguridad pública, nacionales y extranjeras, así también con quienes realicen Actividades Vulnerables; estopara prevenir y detectar actos u opera-ciones objeto de la LFPIORPI.

• Presentar denuncias ante el MP de la Federación cuando, identifique hechos que puedan constituir delitos.

27

• Requerir la comparecencia de presun-tos infractores.

• Conocer y resolver sobre los recursos que se interpongan en contra de las san-ciones aplicadas.

• Emitir Reglas de Carácter General para efectos de la LFPIORPI.

Procuraduría General de la República, ahora FGR

En el caso de la PGR, cabe mencionar que actualmente dicha institución fue remplazada (por decirlo así), por la Fisca-líaGeneraldelaRepública;noobstante,dicha Procuraduría o FGR cuenta con la Unidad Especializada en Análisis Finan-ciero, la cual se encarga de realizar análi-sis financieros y contables para detectar operaciones con recursos de proceden-cia ilícita, así como también, puede uti-lizar técnicas y medidas de investigación en términos del Código Federal de Pro-cedimientos Penales y de la Ley Federal Contra la Delincuencia Organizada.

Unidad Especializada en Análisis Finan-ciero

De las autoridades facultadas, la UEAF, de acuerdo al artículo 8, son:

• Requerir a la SHCP la información ne-cesaria.

• Establecer criterios de presentación de reportes que elabore la SHCP respecto

de las operaciones financieras suscepti-bles

• Diseñar, integrar e implementar siste-mas y mecanismos de análisis de infor-mación financiera y contable, utilizable y entendible por otras unidades compe-tentes.

• Generar herramientas para efecto de investigar patrones de conducta.

• Participar en el diseño de esquemas de capacitación, actualización y especializa-ción en materia de análisis financiero y contable.• Emitir guías y manuales técnicos para la formulación de dictámenes en mate-ria de análisis financiero y contable.

• Conducir la investigación para la ob-tención de indicios o pruebas vinculadas a operaciones con recursos de proce-dencia ilícita.

Requerir informes, documentos y ele-mentos de prueba a las dependencias y entidades de la administración pública de los tres órdenes de gobierno, y a otras autoridades.

• Celebrar convenios para acceder direc-tamente a la información disponible en los Registros Públicos de la Propiedad de las entidades federativas del país, para efectos de investigación y persecución de delitos.

•Emitir los dictámenes y peritajes en materia de análisis financiero y contable

28

¿Tengo que cobrar IVA si vendo mi auto usado?SI ERES UNA PERSONA FÍSICA, LA RESPUESTA ES NO.

Si eres una persona física, la respuesta es no. El artículo 9º, fracción IV de Ley del Im-puesto al Valor Agregado (LIVA), precisa que no se debe pagar el Impuesto al Valor Agregado (IVA) por la enajenación (venta) de bienes muebles usados.

Sin embargo, cuando quien vende el carro usado es una persona moral (una empre-sa), esta transacción sí causará este impuesto.

Elartículo27delReglamentodelaLeydelImpuestoalValorAgregado,estableceque cuando una empresa vende un automóvil o camión usado, comprado de una persona física, para calcular el IVA, se considerará el valor calculado conforme el artículo 12 de la Ley del Impuesto al Valor Agregado.

Del precio establecido se restará el costo de adquisición, sin incluir los gastos origi-nados por reparaciones o mejoras.

El impuesto que hubiese sido trasladado por estas reparaciones o mejoras será acreditable con los requisitos previstos en la Ley Del Impuesto al Valor Agregado.

29

Aquí sigue un ejemplo concreto:

Concepto ImportePrecio de venta del automóvil enajenado por persona física $ 95,000.00

IVA por la enajenación 0.00Precio total del automóvil $95,000.00

Cuando la empresa venda el auto, se calculará el IVA de la siguiente manera:

Concepto ImporteCosto de adquisición del automóvil $ 95,000.00Fecha de compra 15 de junio de 2016Precio de venta del automóvil $108,000.00Fecha de enajenación 20deenerode2017

Base para IVA Concepto Importe Precio de venta $108,000.00Menos: Costo de adquisición 95,000.00Menos: Base para IVA $13,000.00

Con estas referencias, el IVA causado quedará de la siguiente manera:

IVA causado

Concepto Importe Base del IVA $13,000.00Por: Tasa del IVA 16%Igual: IVA causado $2,080.00

Valor facturado

Concepto Importe Precio de venta del automóvil $108,000.00Más: IVA causado en la operación 2,080.00Igual: Valor facturado $110,080.00

30

En la actualidad muchos contadores no sabemos asesorar a nuestros clientes porque no sabemos cuáles son los o Qué son los regímenes fiscales

Un Régimen fiscal es un sistema es el conjunto de leyes que rige una actividad. Los regímenes fiscales están regidos en la ley del impuesto sobre la renta y el código fiscal de la federación en dos tipos de personas (Persona Física y Persona Moral)

Eltemaatratarqueelrégimenfiscalenprimerlugar;tantolaspersonasfísicasylas personas morales cuentan una clasificación con regímenes fiscales a los cuales, dependiendo tu actividad económica, te corresponderá tributar.

En esta primera parte vamos a tratar a las personas físicas que de acuerdo a la ley DEL ISR VIGENTE. APARTIR DEL:

ÍTULO IVDE LAS PERSONAS FÍSICAS

Artículo 90. Están obligadas al pago del impuesto establecido en este Título, las personas físicas residentes en México que obtengan ingresos en efectivo, en bienes, devengado cuando en los términos de este Título señale, en crédito, en servicios en los casos que señale esta Ley, o de cualquier otro tipo. También están obligadas al pago del impuesto, las personas físicas residentes en el extranjero que realicen ac-tividades empresariales o presten servicios personales independientes, en el país, a través de un establecimiento permanente, por los ingresos atribuibles a éste.

Regímenes fiscales para Personas Físicas

Entendemospor regímenes fiscaleso régimen fiscal;al conjuntodeobligacionesy normas que rigen la situación tributaria de una persona física o de una persona moral.La persona física es un individuo capaz de contraer obligaciones y ejercer sus dere-chos.PARALASPERSONASFÍSICASEXISTEN13TIPOSDEREGÍMENESFISCALESDIFEREN-TES:Estos son los diferentes tipos de regímenes fiscales que existen para las personas físicas;Asalariados.Honorarios (servicios profesionales).

31

Arrendamiento de inmuebles.Actividades empresariales.Incorporación fiscal

De los ingresos por la enajenación de bienes o la prestación de servicios a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similaresDE LOS INGRESOS POR ENAJENACIÓN DE BIENES DEL RÉGIMEN GENERAL

DE LA ENAJENACIÓN DE ACCIONES EN BOLSA DE VALORES

DE LOS INGRESOS POR ADQUISICIÓN DE BIENES

Artículo 130. Se consideran ingresos por adquisición de bienes:

I. La donación.

II. Los tesoros.

III. La adquisición por prescripción.

IV. Los supuestos señalados en los artículos 125, 160 y 161 de esta Ley.

V. Las construcciones, instalaciones o mejoras permanentes en bienes inmue-bles que, de conformidad con los contratos por los que se otorgó su uso o goce, queden a beneficio del propietario. El ingreso se entenderá que se obtiene al tér-mino del contrato y en el monto que a esa fecha tengan las inversiones conforme al avalúo que practique persona autorizada por las autoridades fiscales.

DE LOS INGRESOS POR INTERESES

Artículo 133. Se consideran ingresos por intereses para los efectos de este Capítulo, los establecidos en el artículo 8 de esta Ley y los demás que conforme a la misma tengan el tratamiento de interés.

DE LOS INGRESOS POR LA OBTENCIÓN DE PREMIOS

Artículo137.Seconsideraningresosporlaobtencióndepremios,losquederivende la celebración de loterías, rifas, sorteos, juegos con apuestas y concursos de toda clase, autorizados legalmente.

32

DE LOS INGRESOS POR DIVIDENDOS Y EN GENERAL POR LAS GANANCIAS DISTRI-BUIDAS POR PERSONAS MORALES

DE LOS DEMÁS INGRESOS QUE OBTENGAN LAS PERSONAS FÍSICAS

Artículo 142. Se entiende que, entre otros, son ingresos en los términos de este Capítulo los siguientes:

I. El importe de las deudas perdonadas por el acreedor o pagadas por otra per-sona.

II. La ganancia cambiaria y los intereses provenientes de créditos distintos a los señalados en el en el Capítulo VI del Título IV de esta Ley.

PRIMERA PARTE **

33

Link de Videos Contables y Fiscales

Control Internohttps://youtu.be/pfTcFYs88So

Nom-035https://youtu.be/SG30oNW0yQY

Para mayores informes con respecto a:

Membresia Premium

Membresia Master

Materiales

Videoconferencias , etc.

Te puedes comunicar al teléfono: 55-71-58-70-01

34