capitulo iv diseÑo de un sistema de...

TRANSCRIPT

156

CAPITULO IV

DISEÑO DE UN SISTEMA DE MEDICION CONTABLE DEL IMPUESTO

DIFERIDO EN LAS DIFERENCIAS TEMPORARIAS PARA LA

PRESENTACIÓN RAZONABLE DE LOS ESTADOS FINANCIEROS DE

LAS EMPRESAS DEDICADAS A LA HOTELERIA UBICADAS EN LA

ZONA METROPOLITANA DE SAN SALVADOR.

A. GENERALIDADES

Este capítulo comprende, el diseño de un sistema de medición contable del

impuesto diferido, aplicado a las empresas del sector hotelero ubicadas en

la zona metropolitana de San Salvador, el cual permitirá que dichas

empresas, obtengan una herramienta que sirva de guía para un mejor uso y

aplicación de las exigencias de las normas y leyes en materia fiscal.

Asimismo contiene la definición de los objetivos sobre los cuales se regirá,

detallando la importancia y un análisis de la situación actual para la

determinación del impuesto diferido en las empresas hoteleras.

El sistema está estructurado en cinco fases, las cuales se presentan en una

forma ordenada, sistemática y cronológica, a efecto de que los hoteles

expresen en forma razonable sus estados financieros.

Finalmente se presenta el proceso que servirá para que los hoteles

implementen el sistema de medición contable del impuesto diferido,

estableciendo los parámetros generales y necesarios que permitan que la

aplicación del sistema sea viable y que garantice la eficiencia y eficacia a la

hora de determinar sus obligaciones de carácter fiscal.

157

B. OBJETIVOS

3. General

Proporcionar una herramienta de medición contable del impuesto

diferido en las diferencias temporarias; que garantice la

presentación razonable de los estados financieros de las empresas

dedicadas a la hotelería ubicadas en la zona metropolitana de San

Salvador.

4. Específicos

Proponer una serie de procedimientos que faciliten identificar

las diferencias temporarias que resultan de la comparación

entre la base fiscal y financiera, para asegurar una eficiente y

razonable determinación del impuesto sobre las ganancias.

Suministrar un proceso contable que dicte los pasos y

lineamientos para el registro y amortización del impuesto

diferido, para garantizar un adecuado control sobre los activos y

pasivos diferidos relacionados con el impuesto sobre las

ganancias.

Plantear normas y políticas enfocadas a la adecuada

presentación y revelación de los estados financieros, para que

expresen razonablemente la posición de la empresa en cuanto

a su impuesto diferido.

158

C. JUSTIFICACIÓN

A raíz del proceso de globalización al cual se está incorporando nuestro

país y ante la penetración de nuevos competidores internacionales e

inversionistas interesados en el sector de los hoteles, las empresas que

actualmente se encuentran en este amplio mercado, deberán diseñar una

gama de estrategias de diferente índole, a efectos de poder ser

competitivas y mantener el liderato en la percepción de los gustos y

preferencias de los clientes que son atraídos por las firmas internacionales

que actualmente acaparan el mercado del alojamiento.

La llegada de nuevas cadenas y hoteles internacionales ofrecen buenas

perspectivas sobre la relación calidad, servicio y precio, lo cual impulsará la

competitividad en dicho sector, y por lo tanto la mejora de la oferta.

Para lograr que las empresas establecidas en la actualidad obtengan

parámetros de comparación, tanto en resultados, infraestructuras, etc.,

deberán de optar por tener lineamientos estándares internacionales básicos

para la elaboración de los flujos de información financiera y económica.

La aplicación de normas internacionales de información financiera (NIIF

antes conocidas como NIC), proporcionan importantes beneficios a sus

usuarios destacando entre ellas: La mejora de la comunicación con los

potenciales inversores, mayor comparabilidad de la información financiera;

así como también permite una disminución de costos en la obtención de

capitales y un mayor acceso a las fuentes de financiamiento, tanto en los

mercados financieros nacionales como internacionales.

159

La aplicación de normas internacionales de información financiera para las

empresas dedicadas a la hotelería en nuestro país son una obligación y no

una conveniencia, ya que éstas empresas están siendo evaluadas y

calificadas por su situación financiera y económica. Por lo tanto estas

compañías están presentando sus estados financieros de acuerdo a NIIF, lo

que a su vez ocasiona diferencias temporarias entre su base financiera y

fiscal.

El diseño de un sistema de medición contable del impuesto diferido sobre

estas diferencias temporarias, es a efecto de presentar una alternativa de

solución que garantice la presentación razonable y brinde confiabilidad de

la información financiera de las empresas dedicadas a la hotelería.

En las empresas hoteleras, la medición contable del impuesto diferido en

las diferencias temporarias es un factor importante ya que por medio de

éste se está dando cumplimiento a una norma internacional, cuyo propósito

es registrar la contingencia fiscal generada por las diferencias temporarias.

D. IMPORTANCIA

El sector hotelero es uno de los rubros que representa una gran importancia

para la economía del país, ya que contribuye al crecimiento económico,

porque es fuente generadora de divisas y de empleo, ya sea directa o

indirectamente.

Para las empresas no basta con presentar sus operaciones en los estados

financieros si no que necesita analizar y evaluar cada uno de los

160

componentes continuamente, para ampliar su criterio y mejorar los

controles.

Por lo tanto es importante para las empresas que implemente un sistema de

medición contable, que contenga todo el proceso de aplicación del

impuesto diferido en las diferencias temporarias, para la presentación

razonable de los Estados Financieros.

Además el sistema representa una parte importante porque les servirá de

guía, para seguir una secuencia lógica de las actividades y así ayudará a

los encargados (gerentes financieros, contralores, contadores); a cumplir

con éxito sus responsabilidades.

Con su implementación, facilitará el trabajo en la planificación y control de

las operaciones financieras, ya que tendrán un conjunto de lineamientos y

procedimientos relacionados entre sí que contribuirán a alcanzar los

objetivos propuestos.

E. DIAGNÓSTICO SOBRE LA IMPLEMENTACIÓN DEL SISTEMA

DE MEDICIÓN CONTABLE DEL IMPUESTO DIFERIDO

La finalidad principal del presente diagnóstico es la de facilitar a los

responsables de generar y preparar la información financiera, de las

empresas dedicadas al sector hotelero, para que posean una herramienta

que permita la correcta medición contable del impuesto diferido resultante

de las diferencias temporarias y de su presentación y revelación en forma

razonable a través de los estados financieros.

161

El presente diagnóstico deberá ser preparado mediante la recolección de la

información a través de entrevistas con contadores, gerentes financieros y

asistentes contables que son los responsables directos de la generación de

la información financiera.

La metodología a utilizar en el diagnóstico de la implementación del sistema

en las empresas hoteleras, deberá considerar un alto grado de flexibilidad,

ya que éste tendrá que ser aplicable a todo tipo de empresas hoteleras, ya

sea que se consideren diferentes por tamaño de operaciones o de su

organización, etc.

Los pasos a seguir para desarrollar un correcto diagnóstico para la

implementación del sistema de medición contable del impuesto diferido

resultante de las diferencias temporarias, es el siguiente:

• Identificar y sensibilizar a los responsables actuales de ejecutar las

actividades contables, tanto operativas y de supervisión, hacia el

cambio en la implementación del sistema de medición contable, así

como también determinar el grado de conocimiento aplicación

técnica sobre el impuesto diferido, contenido en la norma

internacional de información financiera ( NIIF ) No 12 “Impuesto

sobre las ganancias”

162

• Estudio, conocimiento y análisis de los procesos y resultados

obtenidos con los procedimientos actuales para la aplicación de la

NIIF 12.

• Definición de objetivos para el desarrollo de la propuesta. Esto

ayudará a que se comprendan los retos de la empresa hacia la

utilización del sistema de medición contable.

• Valoración e identificación de las oportunidades favorables para la

implementación del sistema.

• Identificación y Análisis de las áreas y procesos críticos que se

mejoraran. Este análisis considerará las necesidades actuales de la

empresa hacia la implementación de un sistema de medición

contable.

• Calendarización del trabajo, el cual deberá de detallar la

planificación de las actividades a desarrollar, los plazos estimados

para la misma y los necesidades de recursos a utilizar para una

correcta implementación del sistema.

163

F. ESTRUCTURA DEL SISTEMA DE MEDICIÓN CONTABLE DEL

IMPUESTO DIFERIDO EN LAS DIFERENCIAS TEMPORARIAS

1. Esquema del sistema

A continuación se presenta en forma gráfica cada uno de los componentes

que intervienen en el desarrollo del sistema para facilitar su comprensión:

Fuente: Elaborado por Grupo de tesis.

SISTEMA DE MEDICION CONTABLE DE IMPUESTO DIFERIDO

FASE I: Lineamientos

- Esquema de la fase- Objetivos- Características- Políticas

FASE II: Determinación de las diferencias temporarias

- Esquema de la fase- Normas y procedimientos- Flujograma de procedimientos- Identificación de diferencias- Clasificación de diferencias- Apéndice

FASE III: Proceso contable del impuesto diferido

- Esquema de la fase- Normas y procedimientos- Flujograma de procedimientos- Valuación y análisis- Identificación de la tasa impositiva- Estimación- Creación de cuentas- Registro contable- Amortización

FASE IV: Presentación y revelación en los Estados Financieros

- Normas y procedimientos- Flujograma de procedimientos- Presentación- Revelación- Apéndice

FASE V: Evaluación y control de los resultados del sistema

RETROALIMENTACION

164

2. Descripción de las Fases del Sistema

a. Fase I “Lineamientos del sistema”

1) Esquema de la fase

A continuación se presenta la forma esquemática de esta fase, la cual

resume los lineamientos en los que se basa el sistema de medición

contable.

Fuente: Elaborado por Grupo de Tesis

2) Objetivo

Describir en forma clara y sencilla todos los elementos y herramientas que

sean necesarios para guiar a las empresas dedicadas a la hotelería en la

zona metropolitana de San Salvador, hacia la más eficiente forma de

establecimiento, registro y revelación del impuesto diferido.

OBJETIVO

CARACTERISTICASMultifacéticoFactiblePersonalizadoEficienteConfiableNormativo

POLITICASPolíticas Generales Políticas Especificas

165

3) Características

a) Multifacético

Esta dotado con una secuencia ordenada y sistemática de fases

que permite desarrollar las actividades en forma ordenada,

permitiendo facilitar su aplicación.

b) Factible

Ha sido desarrollado con la intención de alcanzar el más bajo nivel

de complejidad que la actividad del sector nos ha permitido,

incorporando además lenguaje claro y sencillo, para lograr fácil

comprensión y entendimiento.

c) Personalizado

Debido a la forma estándar de sus procedimientos, políticas,

diagramas y demás componentes, puede ser aplicado en cualquier

tipo de empresa hotelera sin importar su tamaño, tipo de

administración, categoría o cualquier otro elemento distintivo.

d) Eficiente

El diseño de sus lineamientos permite identificar en el menor

tiempo posible, todas las transacciones que generan diferencias

temporarias.

e) Confiable

Proporciona la base sobre los cuales los usuarios de la información

tienen la certeza sobre la razonabilidad de las cifras expresadas en

los estados financieros.

166

f) Normativo

Además de garantizar la eficiente determinación del impuesto, esta

armonizado en el cumplimiento de leyes locales y normativas

internacionales aplicadas a la parte tributaria.

4) Políticas

A continuación se mencionan las principales políticas sobre las cuales se

regirá el sistema de medición contable del impuesto diferido:

a) Políticas Generales

• Lograr la comprensión del proceso contable para determinar

las diferencias temporarias

• Velar por el cumplimiento de las normas y leyes de carácter

fiscal dentro de la estructura del sistema.

• Verificar a través de los resultados el cumplimiento de los

objetivos del sistema.

• Definir los parámetros contables del sistema.

b) Políticas Especificas

A continuación se mencionan las principales políticas específicas que

regirán el sistema de medición contable del impuesto diferido:

• Políticas de reconocimiento del impuesto diferido

Para reconocer el impuesto diferido se deben identificar las

diferencias temporarias; para lo que se consideran las siguientes

políticas:

167

Presentar los estados financieros acorde a los plazos

establecidos en las políticas internas que rigen a los hoteles,

para su respectivo análisis y evaluación.

Verificar la consistencia de las transacciones para que el

análisis y evaluación presente razonabilidad.

Aplicar la herramienta adecuada para lograr un buen análisis y

evaluación de las cifras mostradas en los estados financieros.

Efectuar comparación de la base financiera y fiscal de activos

y pasivos, para determinar las diferencias temporarias.

Clasificar las diferencias temporarias de acuerdo a su

naturaleza para aplicar el impuesto diferido.

Evaluar el impacto financiero futuro del impuesto diferido para

su respectivo registro.

• Políticas de medición del impuesto diferido

Para medir el impuesto diferido se consideran las siguientes

políticas:

Utilizar como base la normativa fiscal que se encuentra

aprobada en la fecha de los estados financieros, para el

cálculo del impuesto diferido.

Medir el impuesto diferido de acuerdo a la cantidad a pagar o

recuperar al fisco.

168

Reflejar las consecuencias fiscales que se esperan recuperar

o liquidar el activo o pasivo respectivo.

Ejercer control en las amortizaciones del impuesto diferido.

• Políticas de presentación y revelación del impuesto diferido

Presentar en forma separada, dentro de los estados

financieros, el reconocimiento del impuesto corriente y el

impuesto diferido.

Preparar una conciliación entre el gasto o el ingreso por el

impuesto diferido y la tasa impositiva aplicada.

Revelar el importe de activos y pasivos por impuestos

diferidos reconocidos en el balance general.

Revelar el importe del gasto o ingreso por impuesto diferidos

reconocidos en el estado de resultados.

Revelar el importe del activo por impuesto diferido, así como la

naturaleza de la evidencia que apoya su respectivo

reconocimiento.

Divulgar la tasa impositiva que se aplicó para determinar el

impuesto diferido.

169

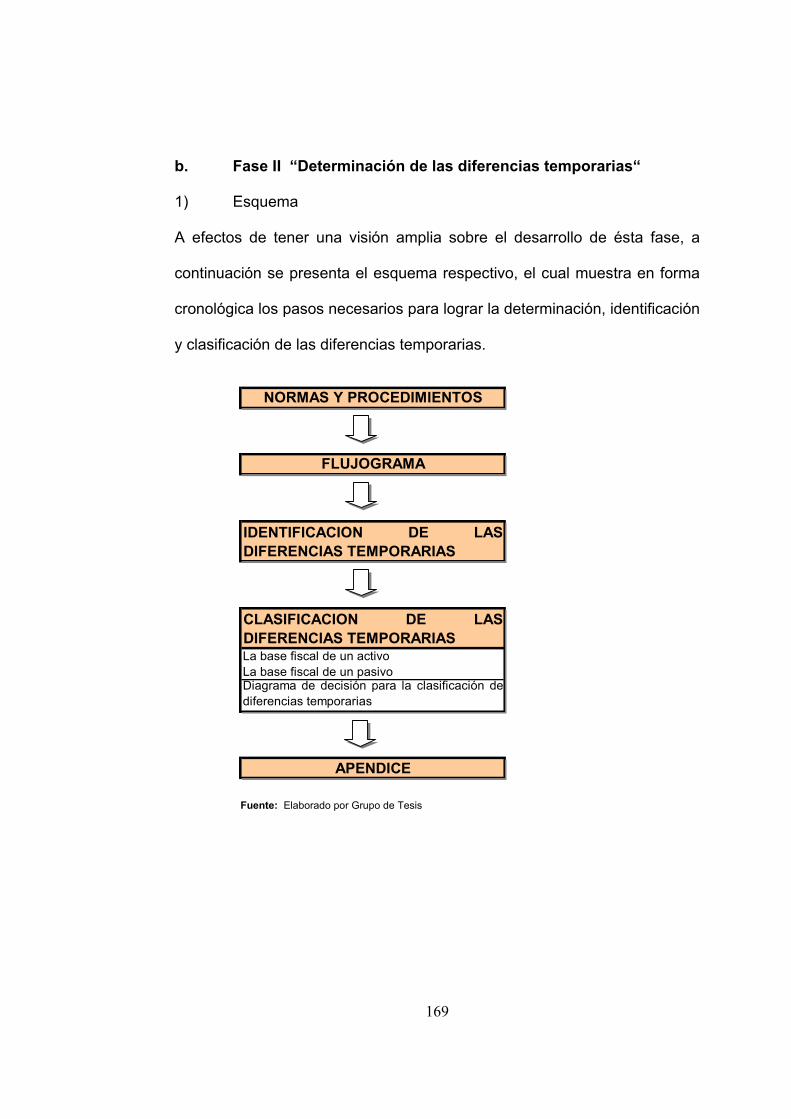

b. Fase II “Determinación de las diferencias temporarias“

1) Esquema

A efectos de tener una visión amplia sobre el desarrollo de ésta fase, a

continuación se presenta el esquema respectivo, el cual muestra en forma

cronológica los pasos necesarios para lograr la determinación, identificación

y clasificación de las diferencias temporarias.

Fuente: Elaborado por Grupo de Tesis

NORMAS Y PROCEDIMIENTOS

FLUJOGRAMA

IDENTIFICACION DE LASDIFERENCIAS TEMPORARIAS

CLASIFICACION DE LASDIFERENCIAS TEMPORARIASLa base fiscal de un activoLa base fiscal de un pasivoDiagrama de decisión para la clasificación dediferencias temporarias

APENDICE

170

2) Normas y Procedimientos para la Identificación y clasificación de diferencias temporarias.

A continuación se presenta una guía de las normas y procedimientos que resumen el proceso para la identificación y clasificación de las diferencias temporarias:

Fuente: Elaborado por Grupo de Tesis

Fecha:Pagina: 1 De 1

Fecha:Pagina: 1 De 1

Proceso:

Objetivo: Establecer una guía que facilite la determinación de la diferencias temporarias

Verificar que los estados financieros estén previamente autorizados por la administración

Realizar el análisis de los estados financieros para identificar las diferencias temporarias

No

Revisó:

Analista

Analista

Analista

Contador

Identificación y Clasificación de diferencias temporarias

ResponsableProcedimientos

Compilar los datos del balance general utilizados para finesfinancieros y fiscales al 31 de diciembre

Aplicar los criterios establecidos por el sistema para la identicacion de diferencias temporarias

Presentar adicional a los estados financieros divulgaciones relevantes que incidan en la determinacion delas diferencias temporarias

Analista

LogotipoNombre del Hotel

Manual de procedimientosSustituye a

Autorizó:

Vaciar los datos obtenidos del balance general para propósitosfinanceiros y fiscales, para determinar las variaciones entre ambos(Apéndice No.2-1).

Determinar las posibles causas que originan cada una de lasdiferencias que resultan de la comparación de la base impositiva yfinanciera. (Apéndice No. 2-2)

Identificar aquellas diferencias que se revierten en uno o másperíodos futuros y que afectan la utilidad fiscal denominadasdiferencias temporarias, de aquellas que nunca se revierten y que noafectan la utilidad fiscal denominadas diferencias permanentes(Apéndice No.2-1).

Elaboró:

Clasificar las diferencias temporarias en imponibles y deducibles;tomando como base el diagrama de decisión para la clasificación dediferencias temporarias y trasladar los resultados al Apéndice No. 2-1.

Trasladar al contador cuadro comparativo para la determinación dediferencias (Apéndice No 2-1) y cuadro de análisis de causas queoriginan diferencias temporarias (Apéndice No 2-2).

Revisar y validar los documentos que contienten la identificación yclasificación de las diferencias temporarias.( Según Apéndice No 2-1y No 2-2 )

Analista

Analista

1

4

5

1

6

7

2

3

2

3

4

171

3) Flujograma de Procedimientos El siguiente esquema representa en forma gráfica cada uno de los procedimientos que describen la identificación y clasificación de las diferencias temporarias, el cual muestra claramente el personal responsable de ejecutar cada uno pasos:

Fuente: Elaborado por Grupo de Tesis

NOMBRE DEL HOTEL

Flujograma de procedimientos para la Identificacion y Clasificación de diferencias temporarias

Analista Contador

No

INICIO

Compilar datos del Balance

Vaciar datos obtenidos del balance general para

propósitos financiero y fiscal

Identificar las diferencias temporarias

Si

Clasificar diferencais temporarias en deducibles o

imponibles

Determinar las posibles causas que originan cada

una de las diferencias

Trasladar documentos elaborados para su respectiva

revisión y validación

Revisar y validar los documentos que contienten la identificación y clasificación de las diferencias

temporarias

FIN

172

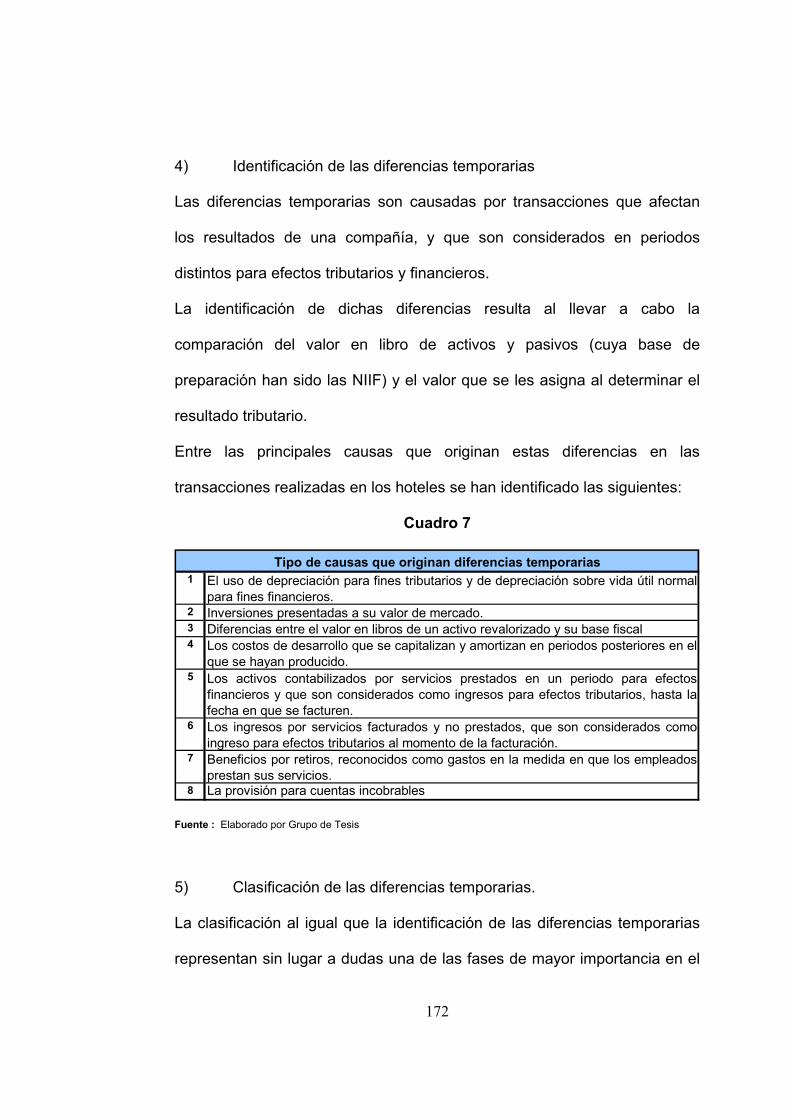

4) Identificación de las diferencias temporarias

Las diferencias temporarias son causadas por transacciones que afectan

los resultados de una compañía, y que son considerados en periodos

distintos para efectos tributarios y financieros.

La identificación de dichas diferencias resulta al llevar a cabo la

comparación del valor en libro de activos y pasivos (cuya base de

preparación han sido las NIIF) y el valor que se les asigna al determinar el

resultado tributario.

Entre las principales causas que originan estas diferencias en las

transacciones realizadas en los hoteles se han identificado las siguientes:

Cuadro 7

1 El uso de depreciación para fines tributarios y de depreciación sobre vida útil normalpara fines financieros.

2 Inversiones presentadas a su valor de mercado.3 Diferencias entre el valor en libros de un activo revalorizado y su base fiscal4 Los costos de desarrollo que se capitalizan y amortizan en periodos posteriores en el

que se hayan producido. 5 Los activos contabilizados por servicios prestados en un periodo para efectos

financieros y que son considerados como ingresos para efectos tributarios, hasta lafecha en que se facturen.

6 Los ingresos por servicios facturados y no prestados, que son considerados comoingreso para efectos tributarios al momento de la facturación.

7 Beneficios por retiros, reconocidos como gastos en la medida en que los empleadosprestan sus servicios.

8 La provisión para cuentas incobrables

Tipo de causas que originan diferencias temporarias

Fuente : Elaborado por Grupo de Tesis

5) Clasificación de las diferencias temporarias.

La clasificación al igual que la identificación de las diferencias temporarias

representan sin lugar a dudas una de las fases de mayor importancia en el

173

sistema, debido a que estas son las que generan los insumos que se

utilizarán en las siguientes fases, por tanto la eficiencia y exactitud de los

resultados producidos por el sistema dependen en gran medida de la

correcta identificación e idónea clasificación de las diferencias.

Para determinar la existencia y cuantía de una diferencia temporaria es

necesario, en primer lugar, establecer la base fiscal de todos los activos y

pasivos. La base fiscal de un elemento es su valor atribuido a efectos

fiscales. Así, de acuerdo con la NIIF 12, podemos visualizar las definiciones

siguientes:

Cuadro 8 Definiciones de base fiscal de activos y pasivos

ACTIVO PASIVO

Es el importe deducible de los beneficioseconómicos que, a efectos fiscales, obtengala empresa en el futuro, cuando recupere elvalor de dicho activo. Si los beneficios notributan será el valor contable del activo.

Es el valor contable del pasivo menos el importeque sea deducible fiscalmente respecto de talpasivo en periodos futuros. En el caso deingresos anticipados es el valor en libros menos elimporte que no tribute en periodos futuros.

BASE FISCAL

Fuente : Norma Internacional de Información Financiera No 12 “Impuestos sobre las ganancias”

Es importante proporcionar una herramienta que facilite la correcta

clasificación de las diferencias, tomando en cuenta todas las circunstancias

que puedan surgir en el desarrollo normal de las actividades de las

empresas hoteleras.

A efectos de facilitar la correcta clasificación de las diferencias temporarias

se ha diseñado un diagrama de decisión que ayuda a la comprensión e

identificación de diferencias temporarias cuya base impositiva sea imponible

174

o deducible para efectos de la determinación del respectivo impuesto

diferido, originado por dichas diferencias, como se muestra a continuación:

Figura 1 Diagrama de decisión para la clasificación de diferencias temporarias

Fuente: Elaborado por grupo de tesis

DIFERENCIAS TEMPORARIAS

Base Contable Mayor que Base Fiscal

Base Contable Igual que Base FiscalACTIVO

PASIVO

Base contable Menor que Base Fiscal

IMPONIBLE

SIN EFECTO

DEDUCIBLE

Base Contable Mayor que Base Fiscal

Base Contable Igual que Base Fiscal

Base contable Menor que Base Fiscal

DEDUCIBLE

SIN EFECTO

IMPONIBLE

175

6) Apéndices

A continuación se presentan una serie de apéndices que ayudan a la

aplicación de los procedimientos para la identificación y clasificación de las

diferencias temporarias:

APÉNDICE 2-1

Fuente: Elaborado por Grupo de Tesis

Balance General al 31/dic/XXVariaciones Permanentes

Cuentas Financiera Fiscal Deducibles Imponibles

ActivosActivos no corrientesPropiedad, planta y equipo (neto)Propiedades de inversión InversionesDocumentos por cobrar a largo plazoOtros activosActivos corrientesInventariosGastos pagados por anticipadoDocumentos y cuentas por cobrarDepositos restringidosEfectivo y equivalentes de efectivo

Pasivo y PatrimonioCapital y ReservasCapital socialReservasSuperávitUtilidades del ejercicio anteriorUtilidades del ejercicio Pasivos no corrientesPréstamos a largo plazoProvisiones por obligaciones laboralesDocumentos por pagar a largo plazoOtros pasivosPasivo corrienteDocumentos y cuentas por pagarImpuestos por pagarIntereses por pagarDividendos por pagarAnticipos ProveedoresPorción corriente de prestamos a largo plazoPrestamos a corto plazoTotales -$ -$ -$ -$ -$ -$

Diferencias

Cuadro Comparativo para la determinación de diferencias

TemporariasBase

176

APÉNDICE 2-2

Fuente: Elaborado por Grupo de Tesis

Ref. Causas Reversibles No reversibles

El uso de depreciación para fines tributarios y de depreciación sobre la vida útilnormal para fines financieros. X

Las inversiones, que contablemente pueden estar valorizadas a su valor demercado cuyo ajuste respecto de su valor en libros es registrada en resultados,mientras que su valor tributario es el costo de adquisición.

X

Diferencias entre el valor en libros de un activo revalorizado y su base fiscal. X

Ingresos financieros que se incluyen en la ganancia financiera en proporción altiempo transcurrido y que fiscalmente computados hasta el momento del cobro. X

Los costos de desarrollo pueden ser objeto de capitalización y amortización enperíodos posteriores, a efectos de determinar la ganancia financiera, perodeducidos fiscalmente en el período en que se hayan producido.

X

En casos de combinación de negocios resulta cuando la base fiscal de los activosy pasivos no resulte modificada o bien si los valores en libros y la base fiscal semodifican en forma diferente por la combinación.

X

Los activos contabilizados por servicios prestados en un período y que sonconsiderados como ingreso tributario hasta que se cobren o facturas. X

Los ingresos por servicios facturados y no prestados; que son considerados comoingreso tributario al momento de la facturación y un ingreso contable al momentode la prestación del servicio.

X

Provisión de beneficios por retiros, estos son reconocidos como gastos en lamedida que los empleados prestan los servicios; pero fiscalmente se deducenhasta que se pagan los beneficios.

X

La provisión para cuentas incobrables registrada en un período, ya que no esaceptada como gasto hasta el castigo de la respectiva cuenta por cobrar. X

Los costos de organización que son reconocidos financieramente; pero no sondeducidos para efectos fiscales. X

El reconocimiento por obsolescencia y el deterioro de inventarios para efectosfinancieros y no deducibles para efectos fiscales. X

Otros tipos de provisiones reconocidas financieramente y no deducibles paraperíodos futuros fiscalmente. X

Análisis de causas que originan diferencias

Diferencias

177

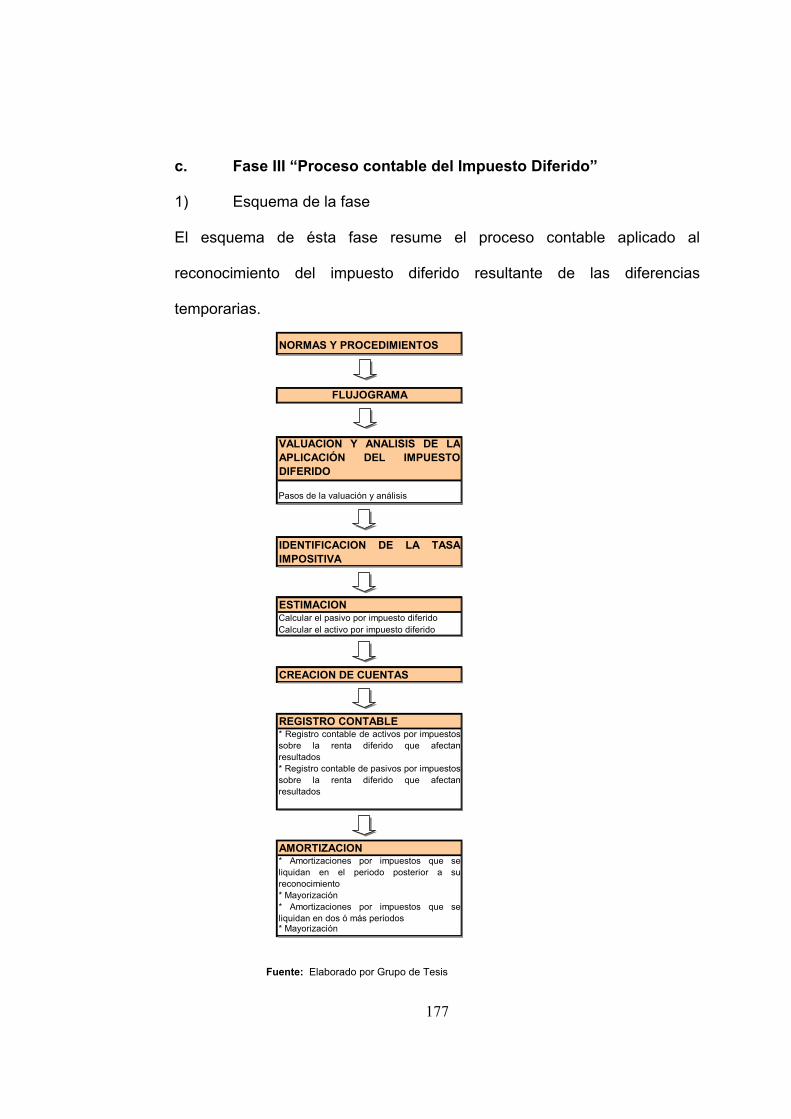

c. Fase III “Proceso contable del Impuesto Diferido”

1) Esquema de la fase

El esquema de ésta fase resume el proceso contable aplicado al

reconocimiento del impuesto diferido resultante de las diferencias

temporarias.

Fuente: Elaborado por Grupo de Tesis

NORMAS Y PROCEDIMIENTOS

FLUJOGRAMA

VALUACION Y ANALISIS DE LAAPLICACIÓN DEL IMPUESTODIFERIDO

Pasos de la valuación y análisis

IDENTIFICACION DE LA TASAIMPOSITIVA

ESTIMACIONCalcular el pasivo por impuesto diferidoCalcular el activo por impuesto diferido

CREACION DE CUENTAS

REGISTRO CONTABLE* Registro contable de activos por impuestossobre la renta diferido que afectanresultados* Registro contable de pasivos por impuestossobre la renta diferido que afectanresultados

AMORTIZACION* Amortizaciones por impuestos que seliquidan en el periodo posterior a sureconocimiento* Mayorización* Amortizaciones por impuestos que seliquidan en dos ó más periodos* Mayorización

178

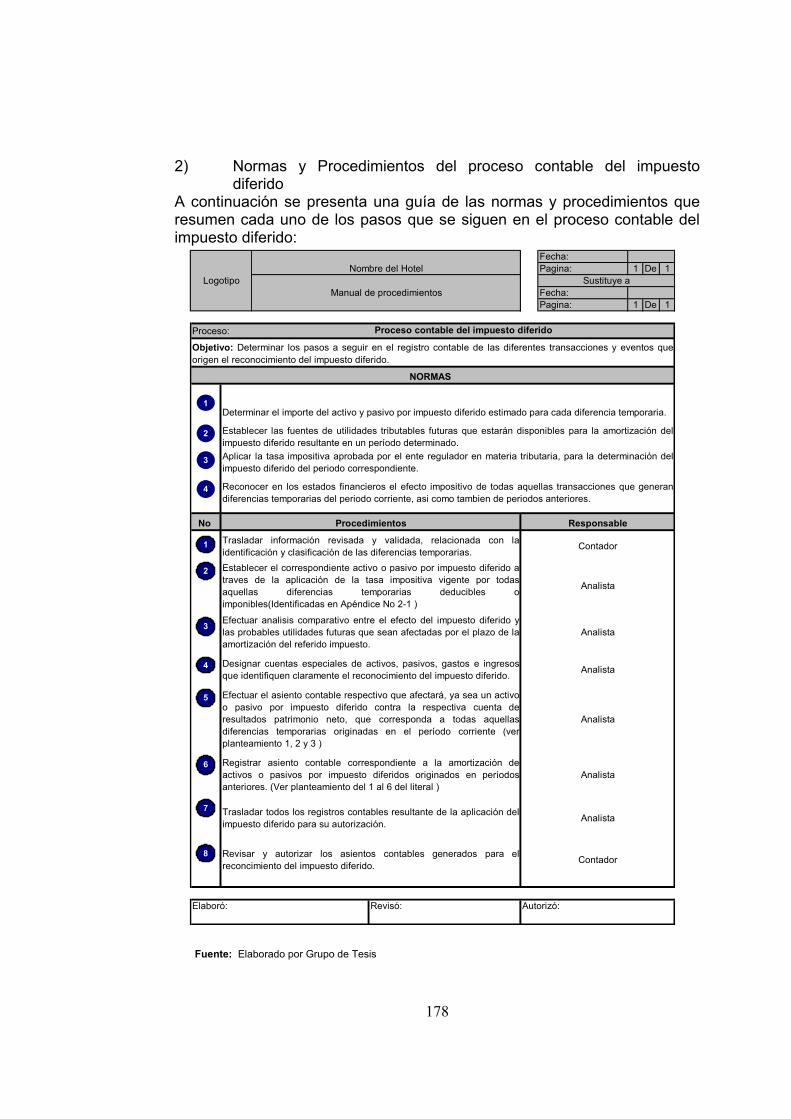

2) Normas y Procedimientos del proceso contable del impuesto diferido

A continuación se presenta una guía de las normas y procedimientos que resumen cada uno de los pasos que se siguen en el proceso contable del impuesto diferido:

Fuente: Elaborado por Grupo de Tesis

Fecha:Pagina: 1 De 1

Fecha:Pagina: 1 De 1

Proceso:

No

Revisó:Elaboró: Autorizó:

Determinar el importe del activo y pasivo por impuesto diferido estimado para cada diferencia temporaria.

Reconocer en los estados financieros el efecto impositivo de todas aquellas transacciones que generandiferencias temporarias del periodo corriente, asi como tambien de periodos anteriores.

Revisar y autorizar los asientos contables generados para elreconcimiento del impuesto diferido. Contador

Registrar asiento contable correspondiente a la amortización deactivos o pasivos por impuesto diferidos originados en períodosanteriores. (Ver planteamiento del 1 al 6 del literal )

Analista

Trasladar todos los registros contables resultante de la aplicación delimpuesto diferido para su autorización. Analista

Designar cuentas especiales de activos, pasivos, gastos e ingresosque identifiquen claramente el reconocimiento del impuesto diferido. Analista

Efectuar el asiento contable respectivo que afectará, ya sea un activoo pasivo por impuesto diferido contra la respectiva cuenta deresultados patrimonio neto, que corresponda a todas aquellasdiferencias temporarias originadas en el período corriente (verplanteamiento 1, 2 y 3 )

Analista

Establecer el correspondiente activo o pasivo por impuesto diferido atraves de la aplicación de la tasa impositiva vigente por todasaquellas diferencias temporarias deducibles oimponibles(Identificadas en Apéndice No 2-1 )

Analista

Efectuar analisis comparativo entre el efecto del impuesto diferido ylas probables utilidades futuras que sean afectadas por el plazo de laamortización del referido impuesto.

Analista

Procedimientos Responsable

Trasladar información revisada y validada, relacionada con laidentificación y clasificación de las diferencias temporarias. Contador

Proceso contable del impuesto diferido

NORMAS

Establecer las fuentes de utilidades tributables futuras que estarán disponibles para la amortización delimpuesto diferido resultante en un período determinado.Aplicar la tasa impositiva aprobada por el ente regulador en materia tributaria, para la determinación delimpuesto diferido del periodo correspondiente.

Objetivo: Determinar los pasos a seguir en el registro contable de las diferentes transacciones y eventos queorigen el reconocimiento del impuesto diferido.

Nombre del HotelLogotipo Sustituye a

Manual de procedimientos

1

5

1

6

7

2

3

2

3

4

4

8

179

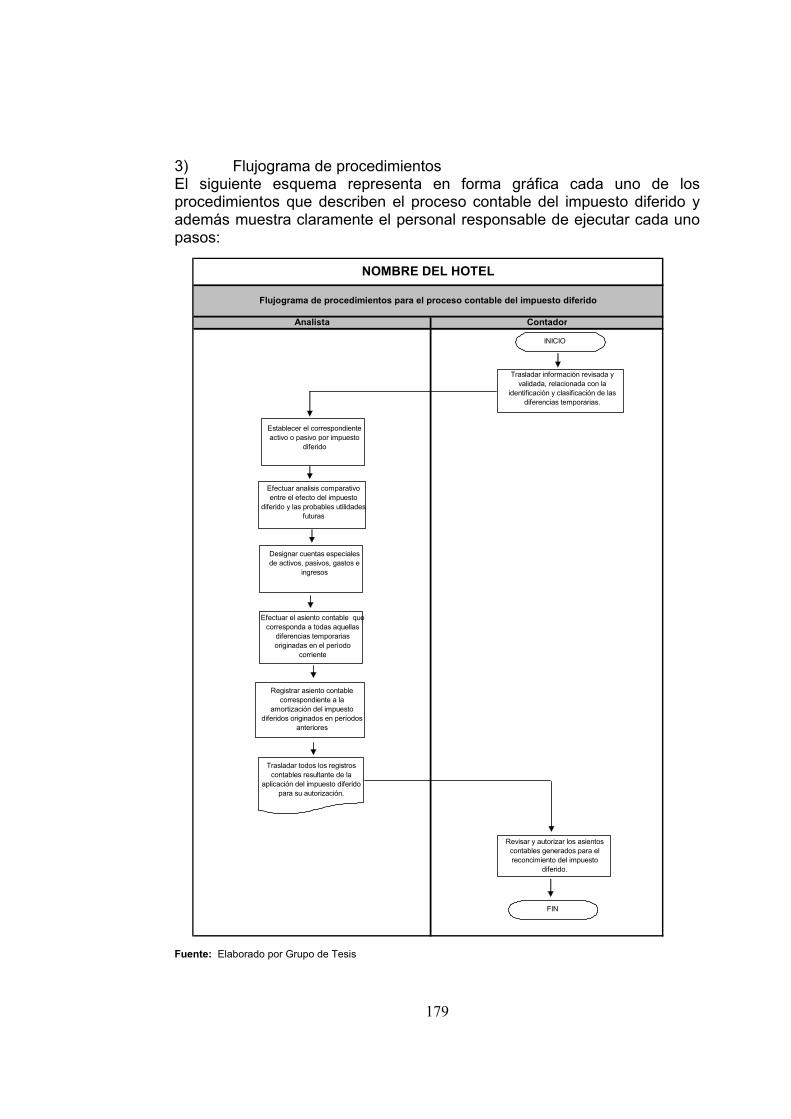

3) Flujograma de procedimientos El siguiente esquema representa en forma gráfica cada uno de los procedimientos que describen el proceso contable del impuesto diferido y además muestra claramente el personal responsable de ejecutar cada uno pasos:

Fuente: Elaborado por Grupo de Tesis

NOMBRE DEL HOTEL

Flujograma de procedimientos para el proceso contable del impuesto diferido

Analista Contador

INICIO

Trasladar información revisada y validada, relacionada con la

identificación y clasificación de las diferencias temporarias.

Establecer el correspondienteactivo o pasivo por impuesto

diferido

Efectuar el asiento contable que corresponda a todas aquellas

diferencias temporarias originadas en el período

corriente

Efectuar analisis comparativo entre el efecto del impuesto

diferido y las probables utilidades futuras

Revisar y autorizar los asientos contables generados para el reconcimiento del impuesto

diferido.

FIN

Designar cuentas especiales de activos, pasivos, gastos e

ingresos

Registrar asiento contable correspondiente a la

amortización del impuesto diferidos originados en períodos

anteriores

Trasladar todos los registros contables resultante de la

aplicación del impuesto diferido para su autorización.

180

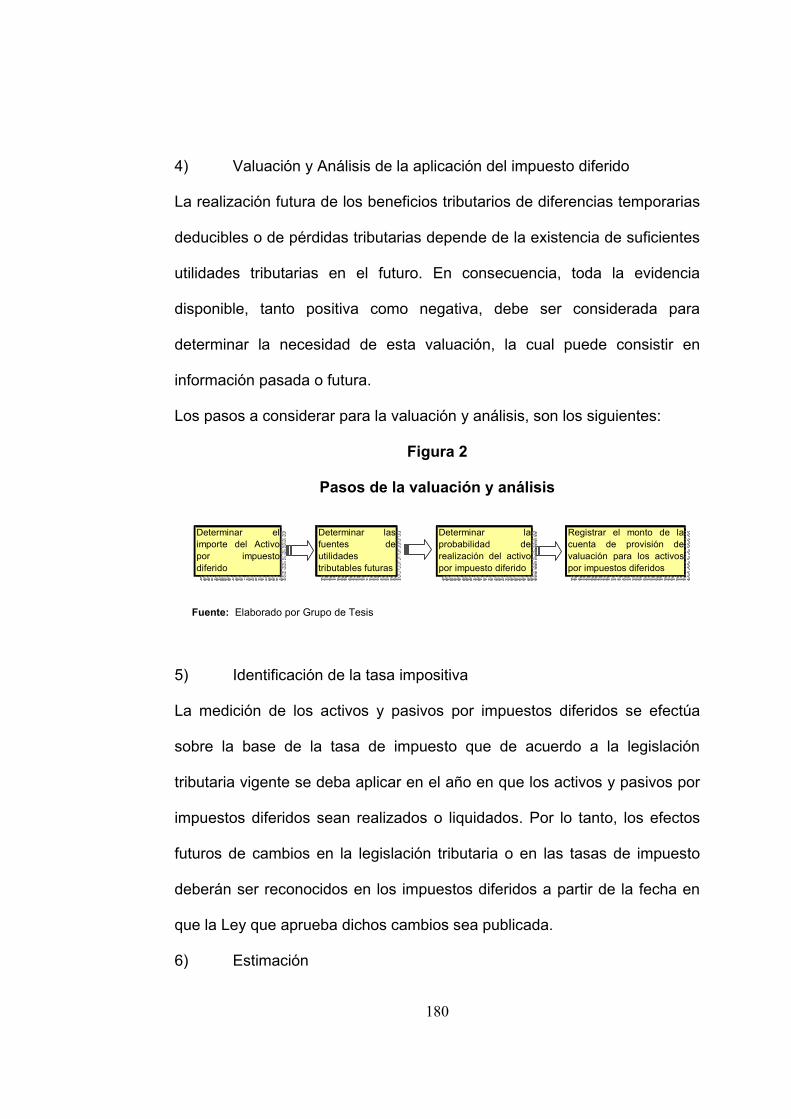

4) Valuación y Análisis de la aplicación del impuesto diferido

La realización futura de los beneficios tributarios de diferencias temporarias

deducibles o de pérdidas tributarias depende de la existencia de suficientes

utilidades tributarias en el futuro. En consecuencia, toda la evidencia

disponible, tanto positiva como negativa, debe ser considerada para

determinar la necesidad de esta valuación, la cual puede consistir en

información pasada o futura.

Los pasos a considerar para la valuación y análisis, son los siguientes:

Figura 2

Pasos de la valuación y análisis

Determinar elimporte del Activopor impuestodiferido

Determinar lasfuentes deutilidades tributables futuras

Determinar laprobabilidad derealización del activopor impuesto diferido

Registrar el monto de lacuenta de provisión devaluación para los activospor impuestos diferidos

Fuente: Elaborado por Grupo de Tesis

5) Identificación de la tasa impositiva

La medición de los activos y pasivos por impuestos diferidos se efectúa

sobre la base de la tasa de impuesto que de acuerdo a la legislación

tributaria vigente se deba aplicar en el año en que los activos y pasivos por

impuestos diferidos sean realizados o liquidados. Por lo tanto, los efectos

futuros de cambios en la legislación tributaria o en las tasas de impuesto

deberán ser reconocidos en los impuestos diferidos a partir de la fecha en

que la Ley que aprueba dichos cambios sea publicada.

6) Estimación

181

La estimación del impuesto diferido debe hacerse bajo el método de activos

y pasivos que comparan los valores financieros y fiscales de los mismos.

De esta comparación surgen diferencias temporarias a las que debe

aplicarse la tasa fiscal impositiva correspondiente.

Un pasivo por impuesto diferido debe reconocerse por todas las diferencias

temporarias imponibles y un activo por impuestos diferidos debe

reconocerse para todas las diferencias temporarias deducibles.

Cuando, de acuerdo con la normativa contable se registren partidas

relacionadas con diferencias temporarias directamente en el capital

contable, sin pasar por los resultados del ejercicio, los efectos diferidos de

impuestos se deben registrar directamente en dicho capital contable.

Cuando se prepare información consolidada, la estimación del efecto de

impuestos diferidos además de calcularse en forma individual por la

controladora y cada una de las subsidiarias, debe considerar los efectos

derivados de las eliminaciones del proceso de consolidación.

Para la estimación de los impuestos diferidos se deben consideran los

siguientes pasos:

Calcular el pasivo por impuesto diferido total para las diferencias

temporarias imponibles aplicando la tasa impositiva.

Calcular el activo por impuesto diferido total para las diferencias

temporarias deducibles aplicando la tasa impositiva.

182

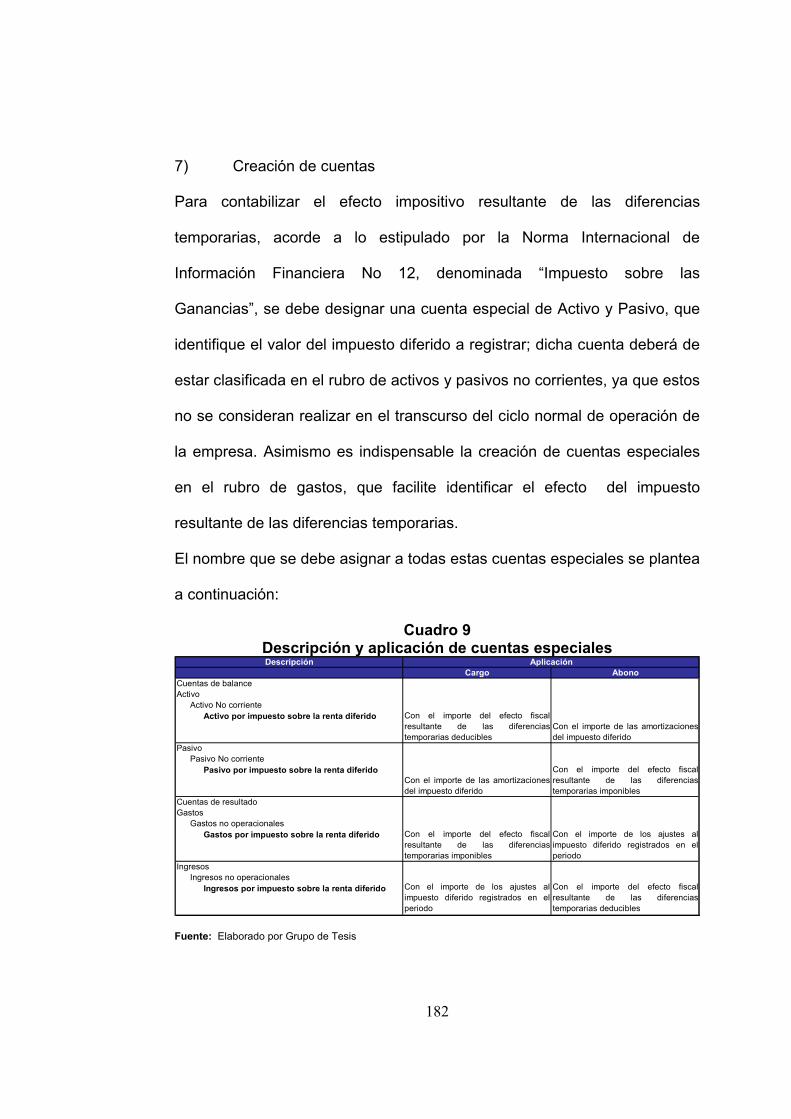

7) Creación de cuentas

Para contabilizar el efecto impositivo resultante de las diferencias

temporarias, acorde a lo estipulado por la Norma Internacional de

Información Financiera No 12, denominada “Impuesto sobre las

Ganancias”, se debe designar una cuenta especial de Activo y Pasivo, que

identifique el valor del impuesto diferido a registrar; dicha cuenta deberá de

estar clasificada en el rubro de activos y pasivos no corrientes, ya que estos

no se consideran realizar en el transcurso del ciclo normal de operación de

la empresa. Asimismo es indispensable la creación de cuentas especiales

en el rubro de gastos, que facilite identificar el efecto del impuesto

resultante de las diferencias temporarias.

El nombre que se debe asignar a todas estas cuentas especiales se plantea

a continuación:

Cuadro 9 Descripción y aplicación de cuentas especiales

Fuente: Elaborado por Grupo de Tesis

Cargo AbonoCuentas de balanceActivo

Activo No corrienteActivo por impuesto sobre la renta diferido Con el importe del efecto fiscal

resultante de las diferenciastemporarias deducibles

Con el importe de las amortizacionesdel impuesto diferido

PasivoPasivo No corriente

Pasivo por impuesto sobre la renta diferidoCon el importe de las amortizacionesdel impuesto diferido

Con el importe del efecto fiscalresultante de las diferenciastemporarias imponibles

Cuentas de resultadoGastos

Gastos no operacionalesGastos por impuesto sobre la renta diferido Con el importe del efecto fiscal

resultante de las diferenciastemporarias imponibles

Con el importe de los ajustes alimpuesto diferido registrados en elperiodo

IngresosIngresos no operacionales

Ingresos por impuesto sobre la renta diferido Con el importe de los ajustes alimpuesto diferido registrados en elperiodo

Con el importe del efecto fiscalresultante de las diferenciastemporarias deducibles

Descripción Aplicación

183

8) Registro Contable

Con el objetivo de correlacionar el efecto tributario sobre todas las

diferencias temporarias identificadas en los estados financieros, se deberá

contabilizar un activo o pasivo por impuestos sobre la renta diferidos según

su naturaleza fiscal; imponibles o deducibles, contra el respectivo efecto

que estas transacciones produzcan en los resultados a través de las

cuentas de ingreso o gasto por impuesto sobre la renta diferido.

Los diferentes planteamientos para el registro del impuesto diferido se

presentan a continuación.

a) Registro contable de activos por impuestos sobre la renta diferido

que afectan resultados.

Este planteamiento contable se origina cuando el efecto impositivo

resultante de las diferencias temporarias deducibles, conllevan el

reconocimiento de un débito al activo y un crédito a los ingresos,

ambos por impuesto sobre la renta diferido.

Planteamiento contable:

Planteamiento No 1

Activos por impuesto sobre la renta diferido que afectan resultadosDebe Haber

Activo por impuesto sobre la renta diferido -$

Ingreso por impuesto sobre la renta diferido -$

-$ -$

V/Para registrar el efecto fiscal de las diferenciastemporarias deducibles correspondientes alperiodo XX.

184

b) Registro contable de pasivos por impuestos sobre la renta diferido

que afectan resultados.

Este registro contable se efectúa cuando el efecto fiscal resultante

de las diferencias temporarias imponibles, generan el registro de un

cargo al gasto y un abono al pasivo, ambos por impuesto sobre la

renta diferido.

Planteamiento contable:

c) Registro contable de activos y pasivos por impuestos sobre la renta

diferido que no afectan resultados.

El presente asiento contable se llevara a cabo para registrar los

efectos fiscales tanto de las diferencias temporarias deducibles

como las imponibles que tengan como origen registros que

relacionen directamente el patrimonio neto del periodo o de

periodos anteriores, en tales casos se registrara un activo o pasivo

Planteamiento No 2

Pasivos por impuesto sobre la renta diferido que afectan resultadosDebe Haber

Gasto por impuesto sobre la renta diferido -$

Pasivo por impuesto sobre la renta diferido -$

-$ -$

V/Para registrar el efecto fiscal de las diferenciastemporarias imponibles correspondientes alperiodo XX.

185

por impuesto sobre la renta diferido obedeciendo su naturaleza,

contra el patrimonio neto.

Planteamiento contable:

9) Amortización

Posterior al registro contable de los activos y pasivos por impuestos

diferidos correspondientes a los efectos fiscales de las diferencias

temporarias surgidas en el periodo, se debe diseñar una herramienta que

permita ejercer control sobre la futura amortización de dicho impuesto.

Esta herramienta obedecerá al tipo de amortización que se este evaluando,

la cual según la cuantía y fecha de validez del impuesto se puede dividir en

dos grandes rubros.

Planteamiento No 3

Debe Haber

a) Activo por impuesto sobre la renta diferido -$

Patrimonio Neto -$

b) Patrimonio Neto -$

Pasivo por impuesto sobre la renta diferido -$

-$ -$

V/Para registrar el efecto fiscal de las diferenciastemporarias imponibles correspondientes alperiodo XX.

V/Para registrar el efecto fiscal de las diferenciastemporarias deducibles correspondientes alperiodo XX.

Activos y Pasivos por impuesto sobre la renta diferido que afectan elPatrimonio Neto

186

a) Amortizaciones por impuestos que se liquidan en el periodo

posterior a su reconocimiento.

Dentro de la clasificación de las diferencias temporarias surgen algunas que

afectan los estados financieros de dos periodos continuos específicos, por

lo tanto la amortización del efecto del impuesto diferido sobre dichas

diferencias temporarias se liquidan en el periodo posterior al de su

reconocimiento. Para el caso de este tipo de amortizaciones, comúnmente

se originan por ingresos reconocidos en un periodo contable anterior o

posterior al de su ejercicio fiscal, lo cual conlleva diseñar una medida de

control como la que se detalla a continuación.

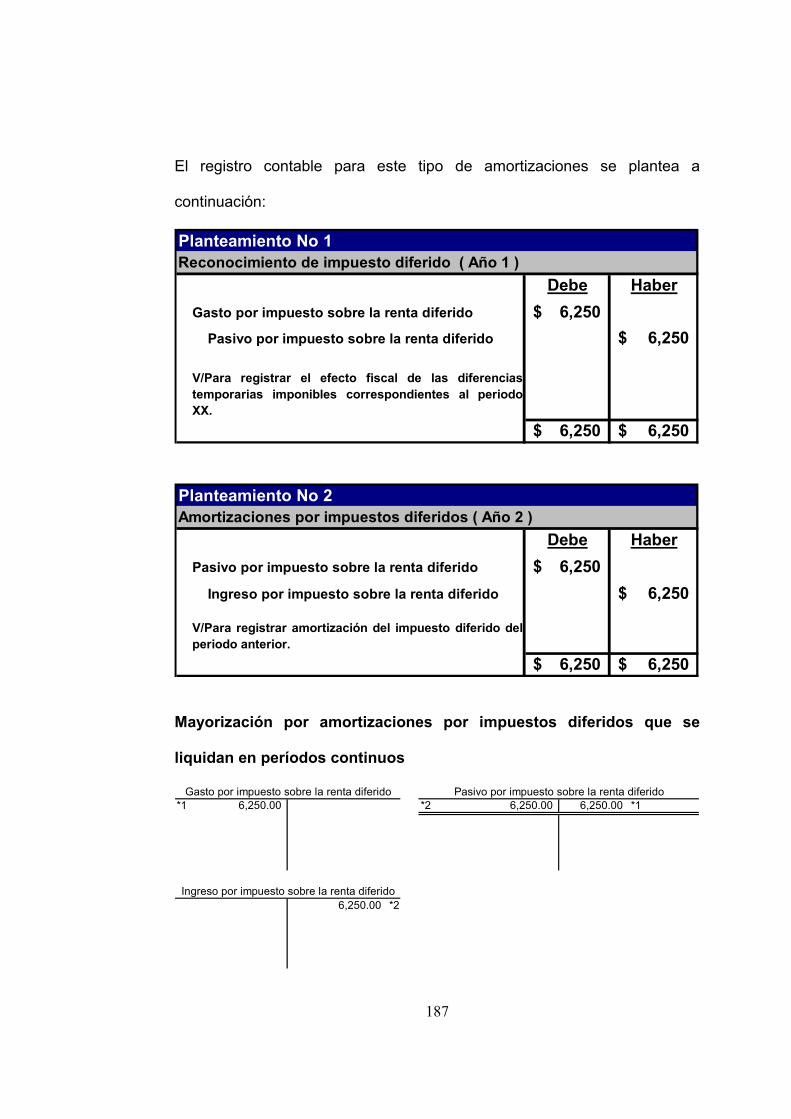

Amortizaciones por impuestos diferidos que se liquidan en periodos

continuos

No Ingresos Diferencia Tasa Impuesto

Periodo Base Financiera Base Fiscal Temporaria Impositiva Diferido

1 125,000 100,000 25,000 25% 6,250.00

2 100,000 125,000 (25,000) 25% (6,250.00)

Fuente: Elaboración por grupo de tesis.

187

El registro contable para este tipo de amortizaciones se plantea a

continuación:

Mayorización por amortizaciones por impuestos diferidos que se

liquidan en períodos continuos

Planteamiento No 1Reconocimiento de impuesto diferido ( Año 1 )

Debe HaberGasto por impuesto sobre la renta diferido 6,250$ Pasivo por impuesto sobre la renta diferido 6,250$

6,250$ 6,250$

V/Para registrar el efecto fiscal de las diferenciastemporarias imponibles correspondientes al periodoXX.

Planteamiento No 2Amortizaciones por impuestos diferidos ( Año 2 )

Debe HaberPasivo por impuesto sobre la renta diferido 6,250$ Ingreso por impuesto sobre la renta diferido 6,250$

6,250$ 6,250$

V/Para registrar amortización del impuesto diferido delperiodo anterior.

*1 6,250.00 *2 6,250.00 6,250.00 *1

6,250.00 *2

Gasto por impuesto sobre la renta diferido Pasivo por impuesto sobre la renta diferido

Ingreso por impuesto sobre la renta diferido

188

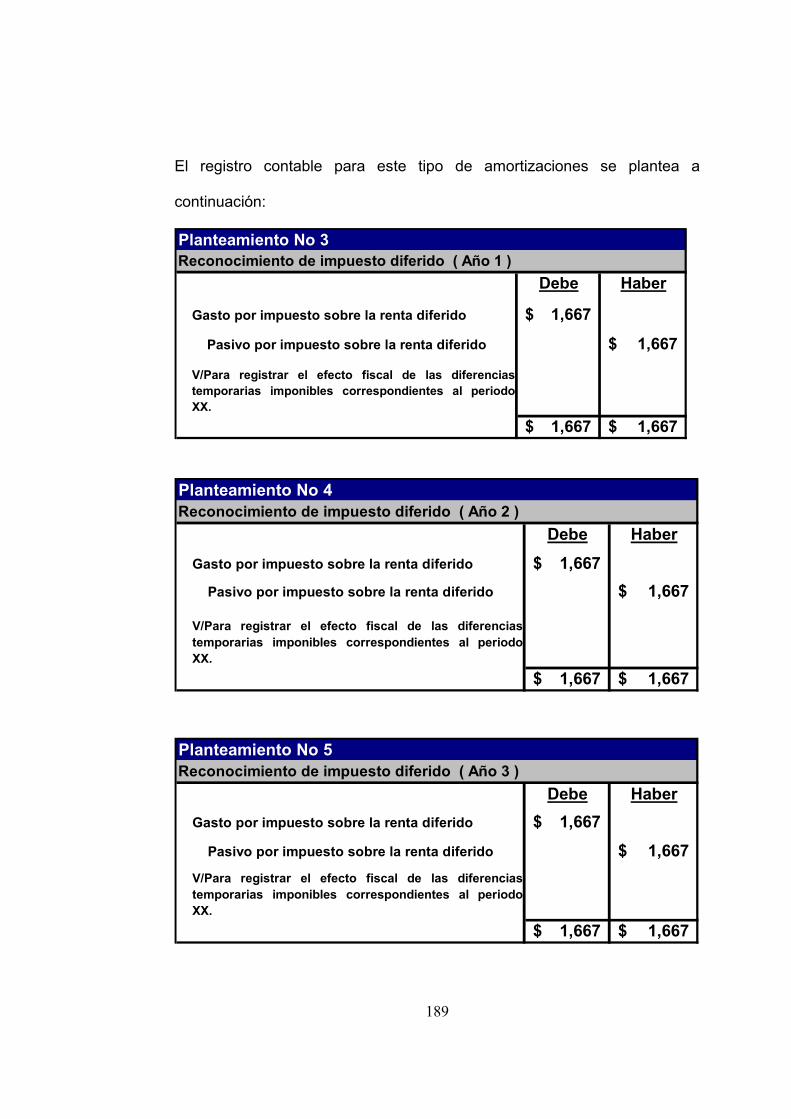

b) Amortizaciones por impuestos que se liquidan en dos ó más

periodos.

El reconocimiento de los activos y pasivos por impuesto diferido, genera la

necesidad de una calendarización sobre la amortización que han de

realizarse en plazos mayores a dos periodos fiscales diferentes al de su

origen.

Para este caso en particular, presentamos el ejemplo de la amortización del

impuesto diferido originado por la diferencia temporaria sobre la aplicación

del método de depreciación sobre la propiedad, planta y equipo, el cual

conlleva diseñar una medida de control como la que se describe a

continuación:

Amortizaciones por impuestos que se liquidan en dos ó más períodos.

No Depreciación Anual Diferencia Tasa Impuesto Periodo Base Financiera Base Fiscal Temporaria Impositiva Diferido

1 10,000 16,667 (6,667) 25% (1,667)2 10,000 16,667 (6,667) 25% (1,667)3 10,000 16,666 (6,666) 25% (1,666)4 10,000 10,000 25% 2,500 5 10,000 10,000 25% 2,500

Totales 50,000 50,000 0 0

Fuente: Elaboración por grupo de tesis

189

El registro contable para este tipo de amortizaciones se plantea a

continuación:

Planteamiento No 4Reconocimiento de impuesto diferido ( Año 2 )

Debe Haber

Gasto por impuesto sobre la renta diferido 1,667$ Pasivo por impuesto sobre la renta diferido 1,667$

1,667$ 1,667$

V/Para registrar el efecto fiscal de las diferenciastemporarias imponibles correspondientes al periodoXX.

Planteamiento No 3Reconocimiento de impuesto diferido ( Año 1 )

Debe Haber

Gasto por impuesto sobre la renta diferido 1,667$

Pasivo por impuesto sobre la renta diferido 1,667$

1,667$ 1,667$

V/Para registrar el efecto fiscal de las diferenciastemporarias imponibles correspondientes al periodoXX.

Planteamiento No 5Reconocimiento de impuesto diferido ( Año 3 )

Debe HaberGasto por impuesto sobre la renta diferido 1,667$

Pasivo por impuesto sobre la renta diferido 1,667$

1,667$ 1,667$

V/Para registrar el efecto fiscal de las diferenciastemporarias imponibles correspondientes al periodoXX.

190

Mayorización por amortizaciones por impuestos diferidos que se

liquidan en periodos continuos

Planteamiento No 6Amortizaciones por impuestos diferidos ( Año 4 )

Debe Haber

Pasivo por impuesto sobre la renta diferido 2,500$

Ingreso por impuesto sobre la renta diferido 2,500$

2,500$ 2,500$

V/Para registrar amortización del impuesto diferido deperiodos anteriores..

*3 1,667.00 *6 2,500.00 1,667.00 *3*4 1,667.00 *7 2,500.00 1,667.00 *4*5 1,666.00 1,666.00 *5

5,000.00 5,000.00

2,500.00 *62,500.00 *7

Gasto por impuesto sobre la renta diferido Pasivo por impuesto sobre la renta diferido

Ingreso por impuesto sobre la renta diferido

Planteamiento No 7Amortizaciones por impuestos diferidos ( Año 5 )

Debe HaberPasivo por impuesto sobre la renta diferido 2,500$ Ingreso por impuesto sobre la renta diferido 2,500$

2,500$ 2,500$

V/Para registrar amortización del impuesto diferido deperiodos anteriores..

191

d. Fase IV “Presentación y Revelación en los Estados Financieros”

1) Esquema de la fase A continuación se presenta esquemáticamente el proceso de la presentación y revelación en los estados financieros, la cual es de suma importancia para una comprensión y razonabilidad de la verdadera situación financiera de la compañía. Fuente: Elaboración por grupo de tesis.

NORMAS Y PROCEDIMIENTOS

FLUJOGRAMA

PRESENTACIONActivos y pasivosGastos e Ingresos Compensación de partidas

REVELACIONLos componentes principales del gasto oingresoInformación a revelar

APENDICE

192

2) Normas y Procedimientos de la presentación y revelación en los estados financieros

A continuación se presenta una guía de las normas y procedimientos que resumen el proceso para la presentación y revelación en los estados financieros:

Fuente: Elaborado por Grupo de Tesis

Fecha:Pagina: 1 De 1

Fecha:Pagina: 1 De 1

Proceso:Objetivo:

No

Revisó:Elaboró: Autorizó:

Diseñar notas a los estados financieros con la información recopiladay auxiliándose de los criterios establecidos por el sistema para estosfines (Apéndice 4-4)

Contador

Revisar la adecuada presentación de la información expresada en losestados financieros poniendo especial énfasis en los efectos fiscalesde las diferencias temporarias

Contador

Recopilar información adicional de transacciones y operacionesrelacionadas con los impuestos sobre las ganancias corrientes ydiferidos.

Contador

Elaborar un nuevo balance general, tomando en cuenta loslineamientos establecidos por el sistema ( Apéndice 4-2) para lacorrecta presentación de la información.

Analista

Diseñar un nuevo estado de resultado, tomando en cuenta loslineamientos establecidos por el sistema (Apéndice 4-3) para lacorrecta presentación de la información.

Analista

Proporcionar detalladamente toda la información adicional de las partidas relacionadas con el impuestodiferido.

Mayorizar registros contables originados por todas las transaccionesrelacionadas con el impuesto diferido.

Analista

Emitir el balance de comprobación de saldos ajustados posterior a lamayorización de los registros originados por las diferenciastemporarias (Apéndice 4-1)

Analista

Procedimientos Responsable

Recibir documentos que contienen los registros contables de lastransacciones originadas por los impuestos diferidos autorizados yvalidados, para su respectivo archivo y salvaguarda

Analista

Nombre del HotelLogotipo Sustituye a

Manual de procedimientos

Presentación y Revelación en los Estados Financieros

NORMAS

Clasificar los activos y pasivos por impuestos diferidos de los activos y pasivos por impuestos corrientes.Presentar los gastos o ingresos por impuesto diferidos separados de los gastos o ingresos por impuestoscorrientes.

Diseñar en forma cronologica y secuencial todos los pasos que deben seguierse para alcanzar unaoptima y eficiente presentación y revelación de la información relacionada con el impuesto diferidoen los estados financieros

Establecer los saldos que resultan de la aplicación del efecto impositivo en la diferencias temporarias.1

5

1

6

7

2

3

2

3

4

8

4

193

3) Flujograma de procedimientos de la presentación y revelación en los estados financieros

El siguiente esquema representa en forma gráfica cada uno de los procedimientos que describen la presentación y revelación en los estados financieros, el cual muestra claramente el personal responsable de ejecutar cada uno pasos:

Fuente: Elaborado por Grupo de Tesis

NOMBRE DEL HOTEL

Flujograma de procedimientos para la presentación y revelación en los estados financieros

Analista Contador

INICIO

Archivar y salvaguardar

registros contables

Elaborar un nuevo balance general, tomando en cuenta los lineamientos establecidos por el

sistema

Mayorizar registros contables originados por todas las

transacciones relacionadas con el impuesto diferido.

Diseñar notas a los estados financieros

FIN

Emitir un nuevo balance de comprobación

Diseñar un nuevo estado de resultado, tomando en cuenta los lineamientos establecidos por el

sistema

Revisar la adecuada presentacion de la informacion

expresada en los estados financieros

Recopilar informacion adicional de transacciones y operaciones relacionadas con los impuestos

sobre las ganancias.

194

4) Presentación

En esta parte se establecen las bases para la presentación de los saldos

provenientes de la aplicación de el efecto impositivo generado por las

diferencias temporarias en los estados financieros con propósitos de

información general, con el fin de asegurar la comparabilidad de los

mismos, considerando los estados financieros publicados por la misma

empresa en periodos anteriores, como los de otras empresas del sector.

Conocedores de la utilidad de una adecuada presentación del impuesto

diferido, a continuación se presentan los elementos más importantes que

deben ser considerados en la elaboración y diseño de los Estados

Financieros.

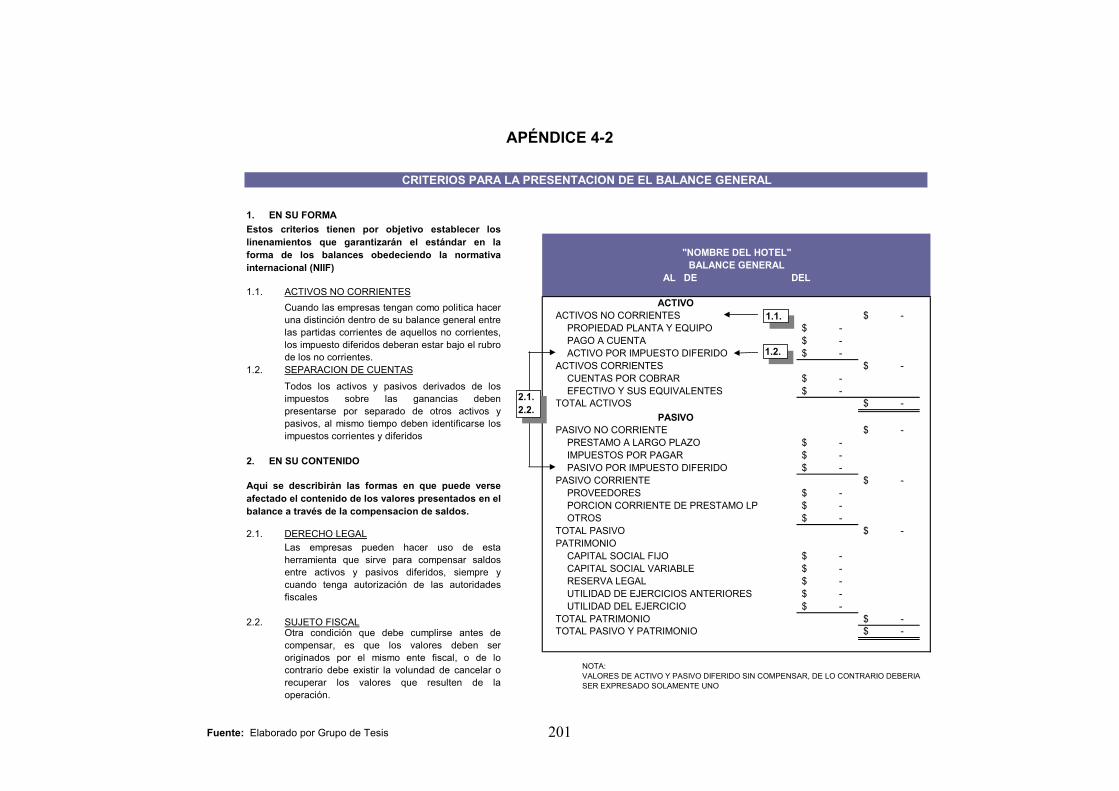

1. Activos y pasivos

Los activos y pasivos derivados del impuesto sobre las ganancias deben

presentarse por separado de otros activos o pasivos en el balance general.

Debiendo distinguir claramente dentro de estos, los activos y pasivos por

impuestos diferidos de los activos y pasivos por impuestos corrientes (ver

Apéndice 4-2)

Al mismo tiempo cuando una empresa realiza, en sus estados financieros,

la distinción entre partidas corrientes y a largo plazo, por ningún motivo

debe proceder a clasificar los activos (pasivos) por impuestos diferidos

como activos (pasivos) corrientes.

195

2. Gastos e Ingresos

Otros componentes que se ven afectados por el impuesto diferido son los

gastos e ingresos, para estos se establece que el importe por impuestos,

relativo a las ganancias o perdidas de las actividades ordinarias, debe

aparecer en el cuerpo principal del estados de resultados, esto implica que

los demás componentes del gasto o ingreso por impuestos sobre las

ganancias relacionados con diferencias temporarias o cualquier otro, debe

ser presentado por separado. (Ver Apéndice 4-3).

3. Compensación de partidas

Para mantener intacto el origen de los efectos fiscales de las diferencias

temporarias y asegurar la transparente presentación de la información

financiera, la normativa internacional en estudio (NIIF), regula la aplicación

de la compensación entre activos y pasivos diferidos a través del

establecimiento de los siguientes criterios.

Una empresa debe compensar los activos y pasivos por impuestos si, y sólo

si, la entidad: (ver Apéndice 4-2)

• Tiene reconocido legalmente un derecho para compensar frente a

la autoridad fiscal los importes reconocidos en esas partidas.

• Los activos y pasivos por impuesto diferido se derivan del impuesto

sobre las ganancias correspondiente a la misma autoridad fiscal,

que recae sobre:

La misma entidad o sujeto fiscal.

196

Diferentes entidades o sujetos a efectos fiscales que

pretenden, ya sea liquidar los activos o pasivos fiscales

corrientes por su importe neto, ya sea realizar los activos y

pagar los pasivos simultáneamente, en cada uno de los

periodos futuros en los que se espere liquidar o recuperar

cantidades significativas de activos y pasivos por los

impuestos diferidos.

5) Revelación

Exige de un alto grado de análisis y acuciosidad, debido a que existe una

clara obligación de proporcionar información adicional y detallada sobre el

impuesto diferido, relativa a todas aquellas estimaciones, transacciones,

registros, amortizaciones, conciliación de saldos y demás que sean

necesarias para facilitar la lectura y razonabilidad de las cifras presentadas

en los estados financieros, que sean afectados por la aplicación del

impuesto diferido.

Dentro de este contexto existen dos rubros que dictan los lineamientos y

criterios que deben seguirse para alcanzar una adecuada revelación del

impuesto diferido.

a) Los componentes principales del gasto o ingreso

Los componentes principales del gasto o ingreso por el impuesto sobre las

ganancias, deben ser revelados por separado, en los estados financieros,

estos pueden incluir:

197

• El gasto o ingreso por impuestos, que corresponde al periodo

corriente;

• Cualesquier ajuste de los impuestos corrientes del periodo

presente o de los anteriores;

• El importe del gasto o ingreso por impuestos diferidos del periodo

en curso y de periodos anteriores, relacionado con el nacimiento,

reversión o ajuste de diferencias temporarias;

• El importe del gasto o ingreso por impuestos diferidos relacionado

con cambios en las tasas fiscales o con la aparición de nuevos

impuestos;

• El importe del gasto o ingreso por el impuesto, relacionado con los

cambios en las políticas contables y los errores fundamentales, que

se han incluido en la determinación de la ganancia o pérdida neta

del periodo.

b) Información a revelar

Este rubro pretende señalar puntualmente todos los eventos, transacciones,

saldos y demás relacionados con el impuesto diferido que deben ser

revelados por separado, dentro de la información financiera de la empresa a

través de las notas a los estados financieros. Estas se detallan a

continuación.

• El importe total de los impuestos diferidos, relativos a partidas

cargadas o acreditadas directamente a las cuentas del patrimonio

neto en el periodo.

198

• El gasto o ingreso por el impuesto, correspondiente a los

resultados extraordinarios reconocidos como tales en el periodo.

• Una explicación de la relación entre el gasto (ingreso) por el

impuesto y la ganancia contable, en una de las siguientes formas, o

en ambas a la vez:

El resultado de multiplicar la ganancia contable por la tasa o

tasas impositivas aplicables, especificando también la manera

de computar las tasas aplicables utilizadas,

Una conciliación numérica entre el gasto (ingreso) por el

impuesto o una conciliación numérica entre la tasa media

efectiva (que es igual al gasto o ingreso por el impuesto a las

ganancias dividido entre la ganancia contable) y la tasa

impositiva aplicable, especificando también la manera de

computar la tasa aplicable utilizada;

• Una explicación de los cambios existente en la tasa o tasas

impositivos aplicables, en comparación con las del periodo anterior;

• La cuantía y fecha de validez, si la tuvieran, de cualesquiera

diferencias temporarias deducibles, pérdidas o créditos fiscales

para los cuales no se hayan reconocido activos por impuestos

diferidos en el balance general;

• La cantidad total de diferencias temporarias relacionadas con

inversiones en subsidiarias, sucursales y asociadas, o con

199

participaciones en negocios conjuntos, para los cuales no se han

reconocido en el balance general, pasivos por impuestos diferidos

• El importe de los activos y pasivos por impuestos diferidos

reconocidos en el balance general, para cada uno de los periodos

sobre los que se informa.

• El importe de los gastos o ingresos por impuestos diferidos

reconocidos en el estado de resultados, si éste no resulta evidente

de los cambios reconocidos en el balance general.

200

6) Apéndices de procedimientos de la presentación y revelación en

los estados financieros

A continuación se presentan una serie de apéndices que sirven de base

para la aplicación de los procedimientos en la presentación y revelación en

los estados financieros:

APÉNDICE 4-1

Fecha de Emisión:

Nombre de Cuenta Saldo Anterior Cargos Abonos Nuevo Saldo

TOTALES

Balance de Comprobación de saldos ajustados

Movimientos

"Nombre del Hotel"

Al __ de _________ de ______

Fuente: Elaborado por Grupo de Tesis

201

APÉNDICE 4-2

Fuente: Elaborado por Grupo de Tesis

1. EN SU FORMA

1.1. ACTIVOS NO CORRIENTESCuando las empresas tengan como politica haceruna distinción dentro de su balance general entrelas partidas corrientes de aquellos no corrientes,los impuesto diferidos deberan estar bajo el rubrode los no corrientes.

1.2. SEPARACION DE CUENTAS

Todos los activos y pasivos derivados de losimpuestos sobre las ganancias debenpresentarse por separado de otros activos ypasivos, al mismo tiempo deben identificarse losimpuestos corrientes y diferidos

2. EN SU CONTENIDO

2.1. DERECHO LEGALLas empresas pueden hacer uso de estaherramienta que sirve para compensar saldosentre activos y pasivos diferidos, siempre ycuando tenga autorización de las autoridadesfiscales

2.2. SUJETO FISCALOtra condición que debe cumplirse antes decompensar, es que los valores deben seroriginados por el mismo ente fiscal, o de locontrario debe existir la volundad de cancelar orecuperar los valores que resulten de laoperación.

CRITERIOS PARA LA PRESENTACION DE EL BALANCE GENERAL

Estos criterios tienen por objetivo establecer loslinenamientos que garantizarán el estándar en laforma de los balances obedeciendo la normativainternacional (NIIF)

Aquí se describirán las formas en que puede verseafectado el contenido de los valores presentados en elbalance a través de la compensacion de saldos.

NOTA:VALORES DE ACTIVO Y PASIVO DIFERIDO SIN COMPENSAR, DE LO CONTRARIO DEBERIA SER EXPRESADO SOLAMENTE UNO

ACTIVOS NO CORRIENTES -$ PROPIEDAD PLANTA Y EQUIPO -$ PAGO A CUENTA -$ ACTIVO POR IMPUESTO DIFERIDO -$

ACTIVOS CORRIENTES -$ CUENTAS POR COBRAR -$ EFECTIVO Y SUS EQUIVALENTES -$

TOTAL ACTIVOS -$

PASIVO NO CORRIENTE -$ PRESTAMO A LARGO PLAZO -$ IMPUESTOS POR PAGAR -$ PASIVO POR IMPUESTO DIFERIDO -$

PASIVO CORRIENTE -$ PROVEEDORES -$ PORCION CORRIENTE DE PRESTAMO LP -$ OTROS -$

TOTAL PASIVO -$ PATRIMONIO

CAPITAL SOCIAL FIJO -$ CAPITAL SOCIAL VARIABLE -$ RESERVA LEGAL -$ UTILIDAD DE EJERCICIOS ANTERIORES -$ UTILIDAD DEL EJERCICIO -$

TOTAL PATRIMONIO -$ TOTAL PASIVO Y PATRIMONIO -$

PASIVO

"NOMBRE DEL HOTEL"BALANCE GENERAL

AL DE DEL

ACTIVO1.1.

1.2.

2.1.2.2.

202

1. EN SU FORMA

1.1. SEPARACION DE CUENTASEl gasto o ingreso que se derive de los impuestossobre la ganancias corrientes deben presentarsepor separado de aquellos generados por lasdiferencias temporarias.

2. EN SU CONTENIDO

2.1. COMPONENTES DE GASTO O INGRESO

Los impuestos tanto si son periodo corriente o sison diferidos, deben ser reconocidos comogastos o ingresos, e incluidos en ladeterminación de la ganancia o perdida neta delperiodo, excepto si tales impuestos han surgidode una transaccion o suceso económico que seha reconocido, en el mismo período, cargando oabonando directamente el patrimonio neto.

CRITERIOS PARA LA PRESENTACION DE EL ESTADO DE RESULTADOS

Este criterio tiene por objetivo establecer loslinenamientos que facilitarán la identificación delimpuesto diferido dentro del cuerpo principal delestado de resultados obedeciendo la normativainternacional (NIIF)

Aquí se describiran las formas en que puede verseafectado el contenido de los valores presentados en elEstado de resultados los cuales deberán contener latotalidad de gastos e ingresos generados por elimpuesto sobre las ganancias, incluyendo losimpuestos corrientes y diferidos; excluyendo lastransacciones que afectaron originalmente elpatrimonio neto.

APÉNDICE 4-3

Fuente: Elaborado por Grupo de Tesis

TOTAL INGRESOS DE OPERACIÓN -$ INGRESOS DE CUARTOS -$ INGRESOS ALIMENTOS Y BEBIDAS -$ INGRESOS TELEFONOS -$ INGRESOS LAVANDERIA -$ INGRESO CENTRO DE NEGOCIOS -$ INGRESOS SPA -$ RENTAS Y CONCESIONES -$

COSTOS -$ COSTOS DE BEBIDAS -$ COSTOS DE TELEFONOS -$ COSTOS DE LAVANDERIA -$

TOTAL INGRESOS NETOS -$ GASTOS

GASTOS DE CUARTOS -$ GASTOS DE ALIMENTACION Y BEBIDA -$ GASTOS DE TELEFONO -$ GASTOS DE LAVANDERIA -$ GASTOS DE CENTRO DE NEGOCIOS -$ GASTOS SPA -$ GASTOS DE ADMINISTRACION -$ GASTOS DE PROMOCION Y VENTAS -$ GASTOS DE MANTENIMIENTO -$ GASTOS FINANCIEROS -$

UTILIDAD DE OPERACIÓN -$ OTROS INGRESOS -$

INGRESOS POR ISR DIFERIDO -$ UTILIDAD NETA ANTES DE IMPUESTO -$

IMPUESTO SOBRE LA RENTA -$ IMPUESTO SOBRE LA RENTA DIFERIDO -$ RESERVA LEGAL -$

UTILIDAD DEL EJERCICIO -$

"NOMBRE DEL HOTEL "ESTADO DE RESULTADOS

DEL __ DE ___________ DEL ______AL __ DE ________ DEL ______

1.1.2.1.

203

APÉNDICE 4-4

Revelación de notas explicativas referente al reconocimiento del impuesto diferido, para la presentación razonable de los estados financieros 1. El importe total de los impuestos diferidos, relativos a partidas

cargadas o acreditadas directamente a las cuentas del patrimonio neto en el periodo.

Ejemplo: La empresa ha cargado directamente al patrimonio neto, el reconocimiento del impuesto diferido resultante en el registro del superávit por revaluación correspondiente al periodo presente, tal y como sigue:

Año X1 Patrimonio Superávit por revaluación (Inicial) 2,320,000

(Menos) Pasivo por Impuesto diferido 580,000

Superávit por revaluación (Final) 1,740,000

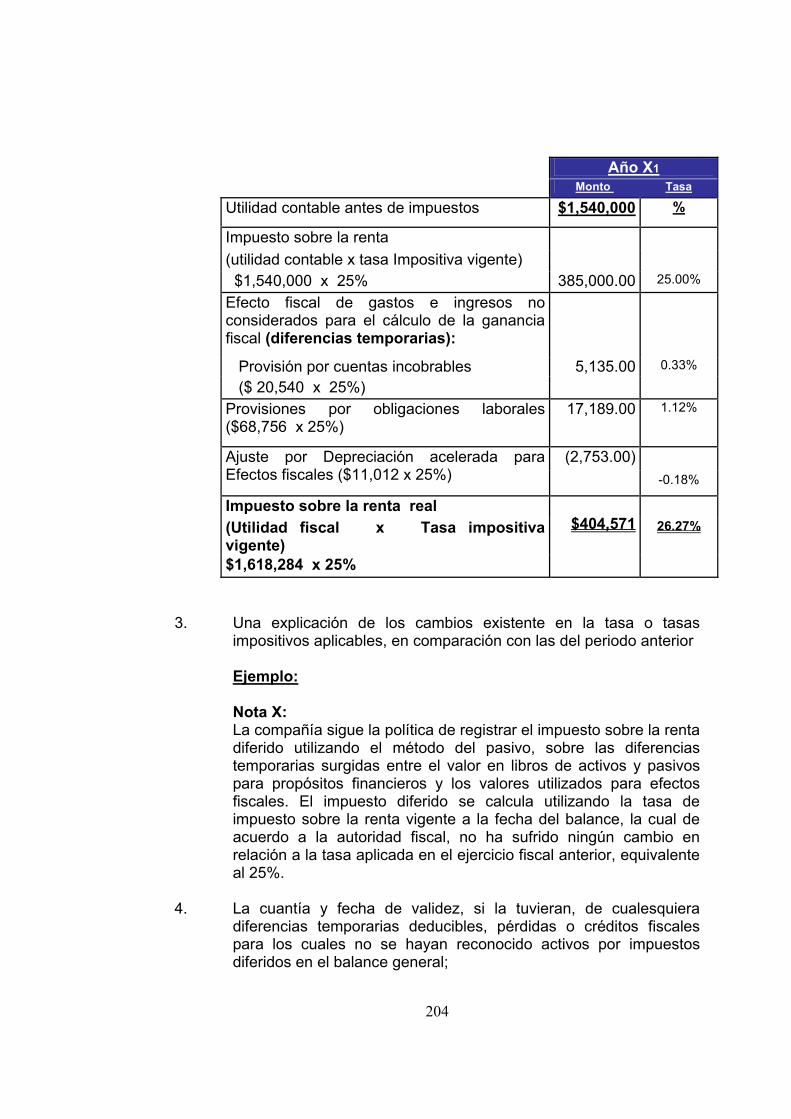

2. El resultado de multiplicar la ganancia contable por la tasa o tasas

impositivas aplicables, reflejando también el gasto o ingreso por impuesto diferido, resultante de multiplicar las diferencias temporarias imponibles y deducibles identificadas en el periodo, por la tasa impositiva vigente. Esta revelación muestra una conciliación del impuesto sobre el total de impuestos reconocidos en los resultados del ejercicio.

Ejemplo:

204

Año X1 Monto Tasa

Utilidad contable antes de impuestos $1,540,000 %

Impuesto sobre la renta

(utilidad contable x tasa Impositiva vigente)

$1,540,000 x 25% 385,000.00 25.00%

Efecto fiscal de gastos e ingresos noconsiderados para el cálculo de la ganancia fiscal (diferencias temporarias):

Provisión por cuentas incobrables ($ 20,540 x 25%)

5,135.00 0.33%

Provisiones por obligaciones laborales ($68,756 x 25%)

17,189.00 1.12%

Ajuste por Depreciación acelerada para Efectos fiscales ($11,012 x 25%)

(2,753.00) -0.18%

Impuesto sobre la renta real

(Utilidad fiscal x Tasa impositiva vigente)

26.27%

$1,618,284 x 25%

$404,571

3. Una explicación de los cambios existente en la tasa o tasas

impositivos aplicables, en comparación con las del periodo anterior

Ejemplo:

Nota X: La compañía sigue la política de registrar el impuesto sobre la renta diferido utilizando el método del pasivo, sobre las diferencias temporarias surgidas entre el valor en libros de activos y pasivos para propósitos financieros y los valores utilizados para efectos fiscales. El impuesto diferido se calcula utilizando la tasa de impuesto sobre la renta vigente a la fecha del balance, la cual de acuerdo a la autoridad fiscal, no ha sufrido ningún cambio en relación a la tasa aplicada en el ejercicio fiscal anterior, equivalente al 25%.

4. La cuantía y fecha de validez, si la tuvieran, de cualesquiera

diferencias temporarias deducibles, pérdidas o créditos fiscales para los cuales no se hayan reconocido activos por impuestos diferidos en el balance general;

205

Ejemplo: Año X1

Diferencias temporarias deducibles* $ 3,143

*Se detallarán toda y cada una de las diferencias temporarias deducibles no reconocidas contablemente.

El activo por impuesto diferido que no ha sido reconocido, ya que

es probable que la utilidad fiscal futura no sea suficiente y contra la cual la empresa pueda utilizar los beneficios del diferimiento del impuesto.

5. La cantidad total de diferencias temporarias relacionadas con inversiones en subsidiarias, sucursales y asociadas, o con participaciones en negocios conjuntos, para los cuales no se han reconocido en el balance general, pasivos por impuestos diferidos

Ejemplo:

A este caso aplica, cuando la amortización de la plusvalía comprada no es deducible para determinar la ganancia fiscal, y el costo de la citada plusvalía comprada no será deducible al vender la empresa que se ha comprado.

6. El importe de los activos y pasivos por impuestos diferidos reconocidos en el balance general, para cada uno de los periodos sobre los que se informa.

Ejemplo:

Nota X: La empresa ha reconocido el efecto fiscal de las diferencias temporarias deducibles e imponibles, mediante activos y pasivos por impuesto diferidos surgidas en el periodo X1, según el detalle siguiente:

206

Año X1 Pasivo por impuestos sobre la renta diferido : Saldo al Inicio del periodo $29,180

(Mas) Partidas cargadas a resultados del periodo: Provisión por cuentas incobrables 5,135 Provisiones por obligaciones laborales 17,189

Saldo al final del periodo $51,504

Año X1 Activo por impuestos sobre la renta diferido : Saldo al Inicio del periodo $ 28,072(Mas) Partidas abonadas a resultados del periodo: Ajuste por Depreciación acelerada para 2,753 efectos fiscales

Saldo al final del periodo $ 30,825

7. El importe de los gastos o ingresos por impuestos diferidos

reconocidos en el estado de resultados, si éste no resulta evidente de los cambios reconocidos en el balance general.

Ejemplo:

Año X1

Gasto por impuestos sobre la renta diferido $ 22,324 Provisión por cuentas incobrables 15,135

Provisiones por obligaciones laborales 7,189

Ingreso por impuestos sobre la renta diferido $ 2,753 Ajuste por Depreciación acelerada para efectos fiscales 2,753

207

e. Fase V “Evaluación y Control de los resultados del sistema”

La evaluación y control del sistema de medición contable, radicará

principalmente en la validación de la correcta aplicación de las normas y

procedimientos de cada una de las fases que componen el sistema, a

efecto de que con ello se garantice el máximo grado de eficiencia y eficacia

en el alcance de los objetivos planteados para dicho fin.

El monitoreo a desarrollarse deberá de ser ejecutado al final de la

implementación, ya que con ello se logrará obtener una retroalimentación

de cada una de las fases del sistema.

Un aspecto a considerar al implementarse éste sistema de medición

contable del impuesto diferido, es la posible existencia de factores positivos

como negativos de parte de las personas que ejecuten las actividades

descritas en los procedimientos, por lo cual habría que lograr la aceptación

de estas personas, y al mismo tiempo subsanar una posible resistencia a

cualquier cambio que se proponga hacia actividades operativas que se

ejecutaban de forma rudimentaria y antiefectiva.

El patrón de medición hacia la evaluación y control del sistema de medición

contable, radica en el diseño de un cuestionario que evalúe los aspectos

representativos del sistema, a través de los indicadores de cumplimiento y

resultados, para un posible cambio en la estructura, así como también la

aplicación de medidas correctivas, ya que con ello se obtendrá la

retroalimentación deseada.

208

Este formato persigue tener una confirmación o negación sobre los

resultados obtenidos en la implementación del sistema de medición

contable. A cada aspecto evaluado se le asignará un punto, por cada

respuesta afirmativa, obteniéndose de ésta forma una puntuación máxima

de 10.

Cuadro 10 Evaluación de resultados

INDICADOR Si No

1.- ¿Han contribuido las politicas a facilitar el entendimiento y desarrollode los porcedimientos del sistema?

2.- ¿Son claros y digeribles los procedimientos establecidos en elsistema?

3.- ¿ Se han identificado eficientemente las diferencias temporariasgeneradas por la empresa?

4.- ¿Fue util el diagrama de desiciones para la clasificación de lasdiferencias temporarias?

5.- ¿Existe una adecuada clasificación de las diferencias temporarias,tal como lo exige la normativa internacional?

6.- ¿Es razonable el efecto fiscal establecido a traves del sistema,considerando la magnitud de la empresa?

7.- ¿Son identificados claramente los valores procedentes del efectofiscal de las diferencias temporarias, en la estructura de los estadosfinancieros?

8.- ¿Se identifican facilmente los aspectos mas relevates de losimpuestos diferidos en las notas a los estados financieros?

9.- ¿Existe algun nivel de dificultadad al momento de elaborar las notasa los estados financieros?

10.- ¿En terminos generales considera razonable la informaciónfinanciera que genera el sistema, ?

TOTAL

EVALUACION

Fuente: Elaborado por Grupo de Tesis

209

Los resultados obtenidos a través de la evaluación, servirán para desarrollar

medidas de control para el máximo aprovechamiento del sistema, las cuales

dependerán de los rangos siguientes:

De 1 a 5 puntos

Este resultado es considerado desfavorable debido a que no se alcanzaron

en su totalidad los objetivos del sistema y esto se pudo dar debido a las

siguientes causas:

• Falta de conocimiento técnico de las personas involucradas en la

implementación del sistema.

• Falta de adaptación de los procedimientos del sistema con las

características propias (relacionadas al activo en giro, volumen de

operaciones, estructura organizativa, entre otros) de la empresa

que lo implemente.

• Deficiencias en la aplicación de cada uno de los procedimientos

establecidos en el sistema.

La obtención de este resultado en la evaluación, hará que se tomen

medidas correctivas directas sobre las posibles deficiencias obtenidas,

tales como la capacitación adecuada sobre el conocimiento técnico del

personal a cargo, el adecuado acoplamiento de los componentes del

sistema a las necesidades de la empresa, la supervisión contínua para

garantizar el cumplimiento de los procedimientos, entre otros.

210

De 6 a 9 puntos

La obtención de este resultado es favorable ya que permite considerar que

se puede aplicar el sistema de medición contable a través de las distintas

normas, procedimientos y flujogramas diseñados para ello.

Este resultado permite identificar el área o la fase que proporciona un

margen menor de error y que es considerado como aceptable para los fines

del sistema. La aplicación de medidas correctivas conllevará a una revisión

y mejoramiento del procedimiento o la integración de algún paso o

actividad que pueda mejorarse a través de la evaluación realizada.

10 Puntos

Este resultado muestra la efectividad y funcionalidad de los lineamientos del

sistema, así como también de la correcta adaptación y aplicación por parte

de los usuarios finales, dando cumplimiento a la totalidad de los objetivos

del sistema.

211

G. PLAN DE IMPLEMENTACIÓN DEL SISTEMA

El presente titulo contiene los elementos necesarios para la implementación

del sistema de medición contable del impuesto diferido en las diferencias

temporarias para la presentación razonable de los estados financieros de

las empresas dedicadas a la hotelería ubicadas en la zona metropolitana de

San Salvador.

a. Generalidades

Al implementar el sistema de medición contable del impuesto diferido en las

diferencias temporarias, los encargados del área financiera deberán contar

con un plan que les permita su aplicación; el cual debe contener el conjunto

de acciones que describa cada una de las etapas de aplicación del sistema,

ya que con su implementación se pretende facilitar el desarrollo del trabajo.

b. Objetivos

1) General

Establecer los requerimientos básicos para la implementación del

sistema de medición contable del impuesto diferido en las

diferencias temporarias para la presentación razonable de los

estados financieros de las empresas dedicadas a la hotelería

ubicadas en la zona metropolitana de San Salvador.

212

2) Específicos

• Desarrollar una secuencia lógica de actividades en la

implementación del sistema para facilitar el proceso de

ejecución y viabilidad.

• Proveer los lineamientos sobre las necesidades de los

recursos humanos, materiales y financieros para estimar la

factibilidad y viabilidad del sistema.

• Diseñar en forma numérica el costo de la implementación del

sistema a efecto de gestionar las fuentes de financiamiento

necesarias.

c. Actividades a realizar

1) Presentación del sistema

Inicialmente se deberá efectuar una presentación a la

administración de la empresa, para que esta evalúe y analice las

ventajas y desventajas de la implementación del sistema.

Posterior al análisis efectuado por la administración y obtenida una

resolución favorable, se procederá a emitir una autorización formal

para la puesta en marcha del sistema.

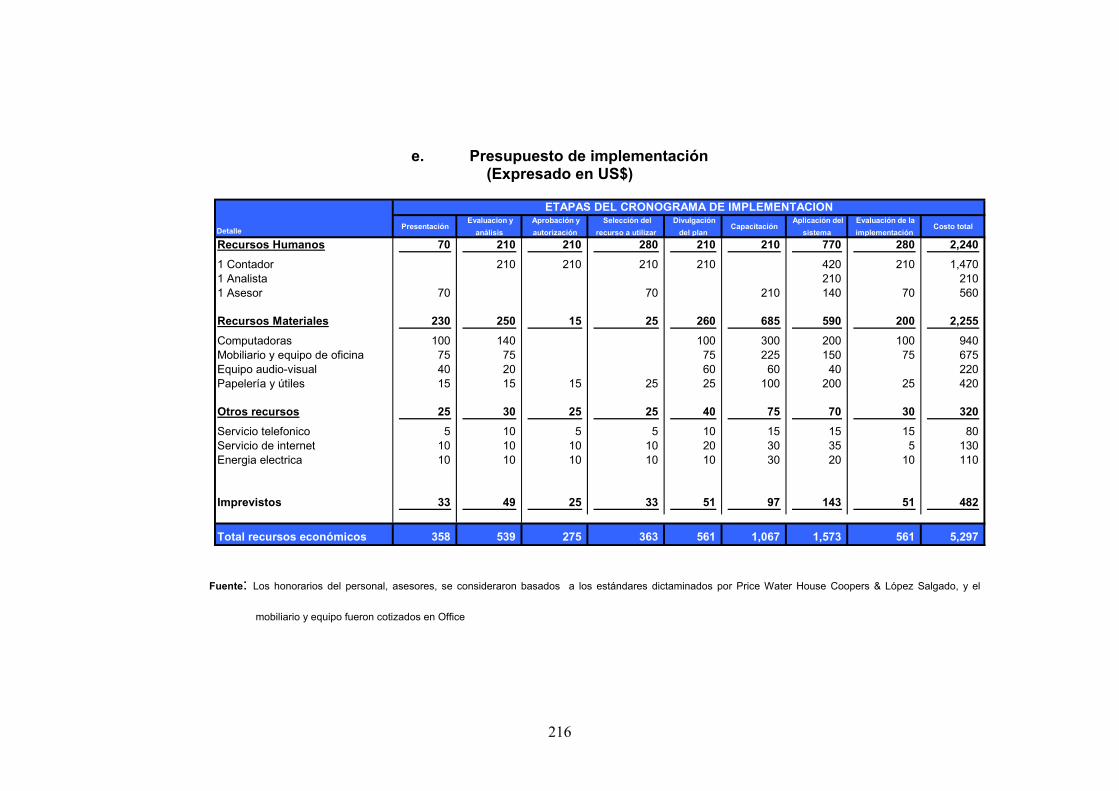

2) Recursos a utilizar

Para la implementación y desarrollo de un sistema es necesario

contar con recursos básicos que ayuden a cumplir los objetivos

213

propuestos, así como también que estén de acuerdo a las

necesidades y capacidades de la empresa. Una clasificación de los

principales recursos necesarios para la implementación y desarrollo

del sistema, se mencionan a continuación:

a) Recurso humano: Una de las características principales que

debe poseer el recurso humano a utilizar, en la

implementación del sistema, es el conocimiento técnico

relacionado con normas y procedimientos para la ejecución de

procesos. El personal requerido para el desarrollo de los

procedimientos debe estar conformado como mínimo por dos

personas; una que realice las actividades operativas

(designada en los procedimientos como analista) y otra que

lleve a cabo la actividad de revisión y autorización (nombrada

como contador o similar). Dicho personal estará bajo la

responsabilidad del área financiera administrativa de la

empresa.

b) Recursos materiales: Se refiere a los recursos tangibles

necesarios e indispensables para desarrollar y llevar a cabo

las diferentes actividades requeridas en cada uno de los

procesos. Entre los principales se mencionan a continuación:

• Mobiliario y equipo de oficina

• Papelería y útiles

• Material y equipo de capacitación

214

c) Recurso financiero: Este se constituye como el principal de los

recursos, ya que es el medio por el cual se materializa en