cambio climático y energía en américa latina

Upload: funseam-fundacion-para-la-sostenibilidad-energetica-y-ambiental

Post on 15-Apr-2017

467 views

TRANSCRIPT

IV SIMPOSIO INTERNACIONAL DE FUNSEAM

El sector energético frente a los retos de 2030

Barcelona, 1 febrero 2016

Energía y cambio climático en América Latina

División de Desarrollo Sostenible y Asentamientos Humanos

Unidad de Economía del Cambio Climático

Comisión Económica para América Latina y el Caribe – CEPAL

José Javier Gómez

Índice

I. Patrón de emisiones de GEI de América Latina

II. INDCs – Sectores prioritarios de mitigación

III. El sector energía y el sub-sector transporte

IV. Inversión y financiación para la mitigación en el sector

energía

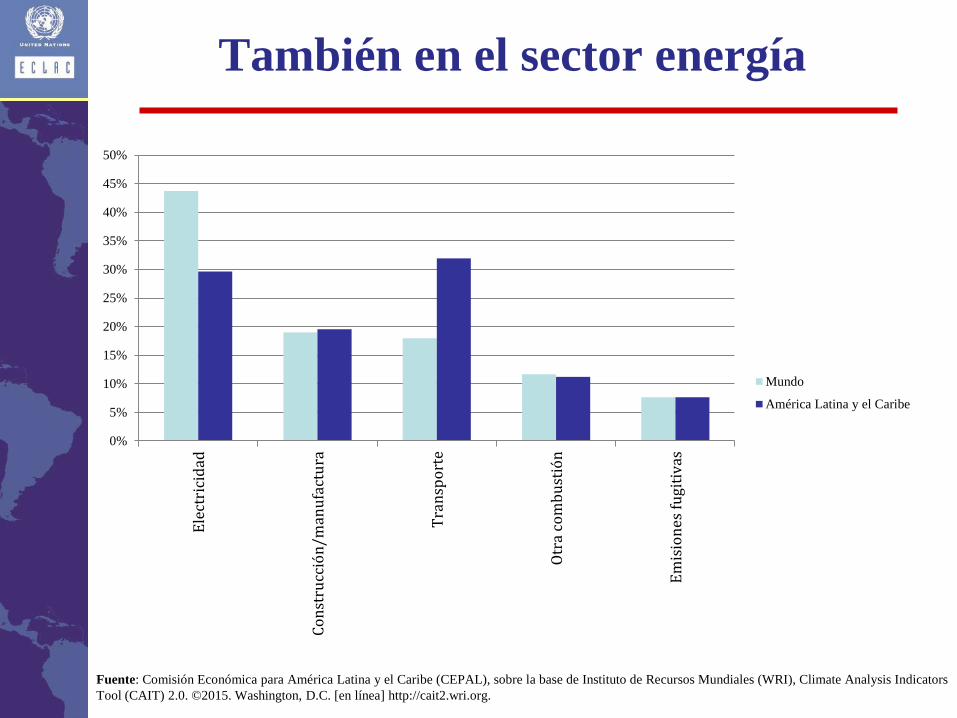

Mundo y América Latina y el Caribe:

Participación en la emisión de gases de efecto invernadero, por sector, 2011

(en porcentajes)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Instituto de Recursos Mundiales (WRI), Climate

Analysis Indicators Tool (CAIT) 2.0. ©2014. Washington, D.C. [en línea] http://cait2.wri.org.

Un patrón de emisiones distinto

La principal fuente de emisiones de GEI en América Latina es el cambio de uso de suelo en seis países: Bolivia,

Ecuador, Honduras, Nicaragua, Paraguay y Perú y en dos es la segunda fuente: Guatemala y Venezuela

América Latina y el Caribe representa el 9%

de las emisiones mundiales de GEI

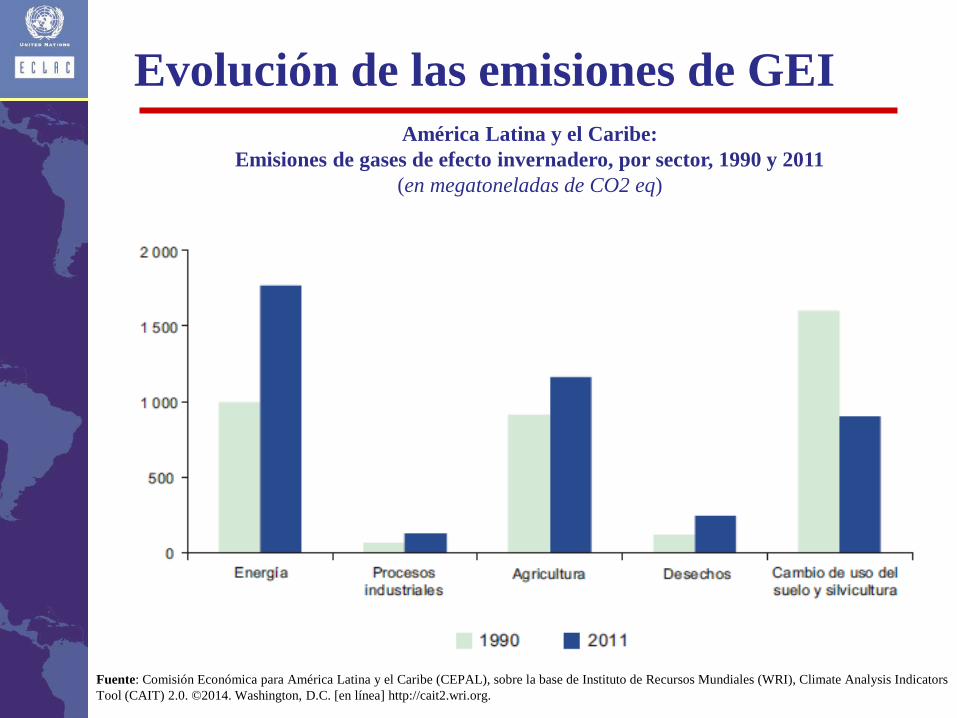

América Latina y el Caribe:

Emisiones de gases de efecto invernadero, por sector, 1990 y 2011

(en megatoneladas de CO2 eq)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Instituto de Recursos Mundiales (WRI), Climate Analysis Indicators

Tool (CAIT) 2.0. ©2014. Washington, D.C. [en línea] http://cait2.wri.org.

Evolución de las emisiones de GEI

También en el sector energía

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Ele

ctri

cid

ad

Co

nst

rucc

ión

/man

ufa

ctu

ra

Tra

nsp

ort

e

Otr

a co

mb

ust

ión

Em

isio

nes

fu

giti

vas

Mundo

América Latina y el Caribe

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Instituto de Recursos Mundiales (WRI), Climate Analysis Indicators

Tool (CAIT) 2.0. ©2015. Washington, D.C. [en línea] http://cait2.wri.org.

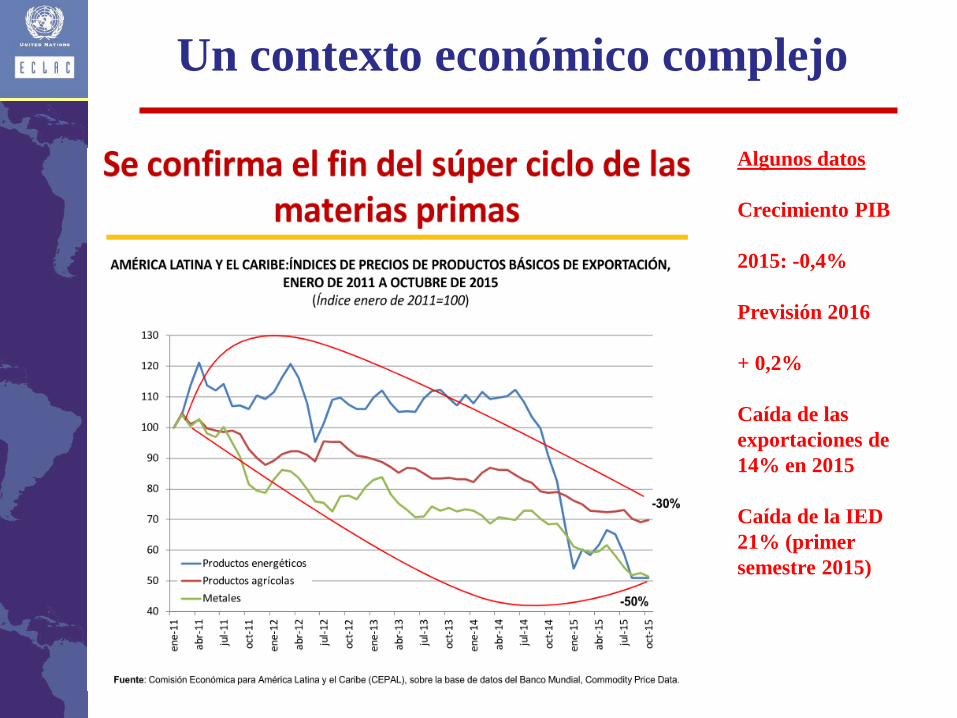

Un contexto económico complejo

Algunos datos

Crecimiento PIB

2015: -0,4%

Previsión 2016

+ 0,2%

Caída de las

exportaciones de

14% en 2015

Caída de la IED

21% (primer

semestre 2015)

Índice

I. Patrón de emisiones de GEI de América Latina

II. INDCs – Sectores prioritarios de mitigación

III. El sector energía y el sub-sector transporte

IV. Inversión y financiación para la mitigación en el sector

energía

Revisión INDCs América Latina

• Se presentan en distintos formatos y con distintos años base

por lo que no es posible estimar un monto de reducción

regional

• Algunos países presentan metas incondicionales y

condicionales asociadas a apoyo internacional (financiación,

transferencia de tecnología, creación de capacidades)

• Los principales países emisores plantean metas ambiciosas en

2030 (Brasil 43%; México 22% hasta 40%; Argentina 15%

hasta 30%; Colombia 20% hasta 30%)

• En coherencia con las principales fuentes de emisión, los

sectores priorizados son:

– Energía (en algunos países se menciona expresamente transporte)

– Cambio de uso de suelo y silvicultura

– Agricultura

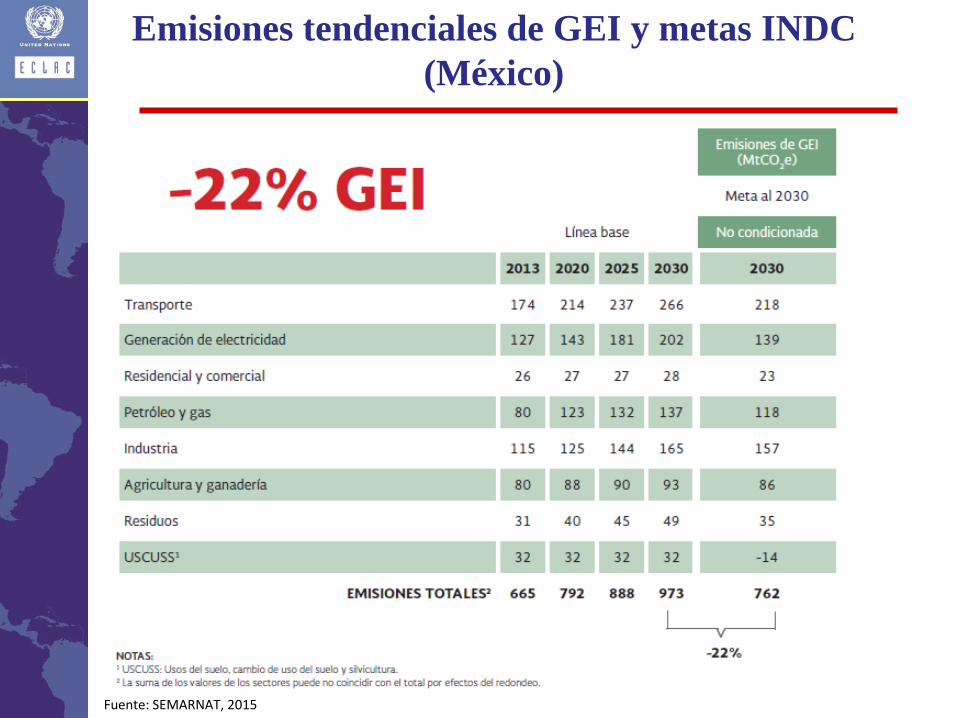

Emisiones tendenciales de GEI y metas INDC

(México)

Fuente: SEMARNAT, 2015

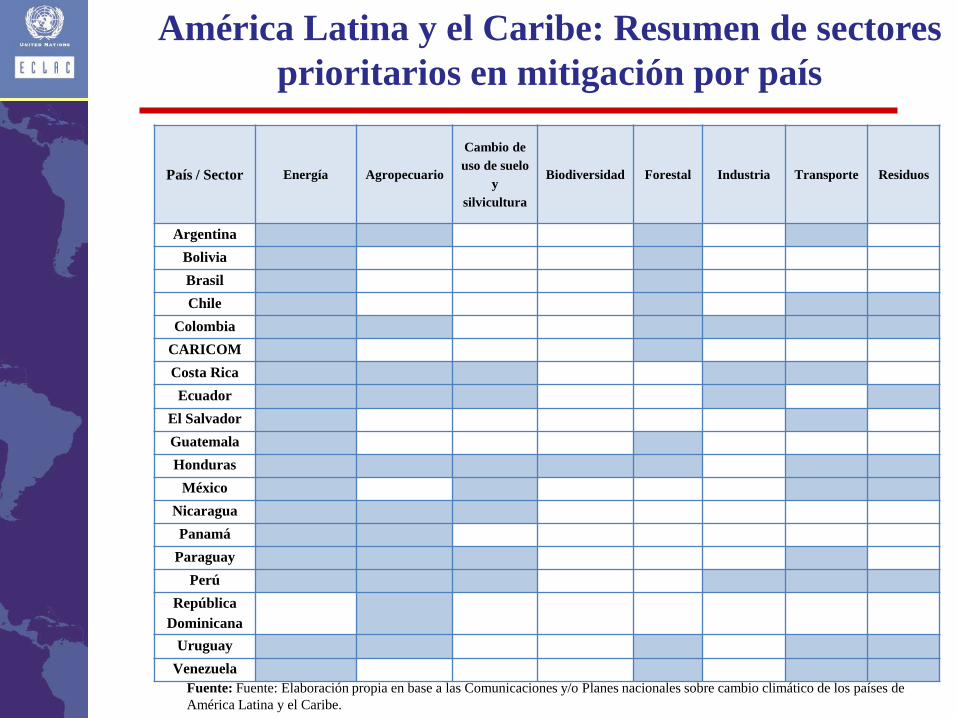

América Latina y el Caribe: Resumen de sectores

prioritarios en mitigación por país

País / Sector Energía Agropecuario

Cambio de

uso de suelo

y

silvicultura

Biodiversidad Forestal Industria Transporte Residuos

Argentina

Bolivia

Brasil

Chile

Colombia

CARICOM

Costa Rica

Ecuador

El Salvador

Guatemala

Honduras

México

Nicaragua

Panamá

Paraguay

Perú

República

Dominicana

Uruguay

Venezuela

Fuente: Fuente: Elaboración propia en base a las Comunicaciones y/o Planes nacionales sobre cambio climático de los países de

América Latina y el Caribe.

Índice

I. Patrón de emisiones de GEI de América Latina

II. INDCs – Sectores prioritarios de mitigación

III. El sector energía y el sub-sector transporte

IV. Inversión y financiación para la mitigación en el sector

energía

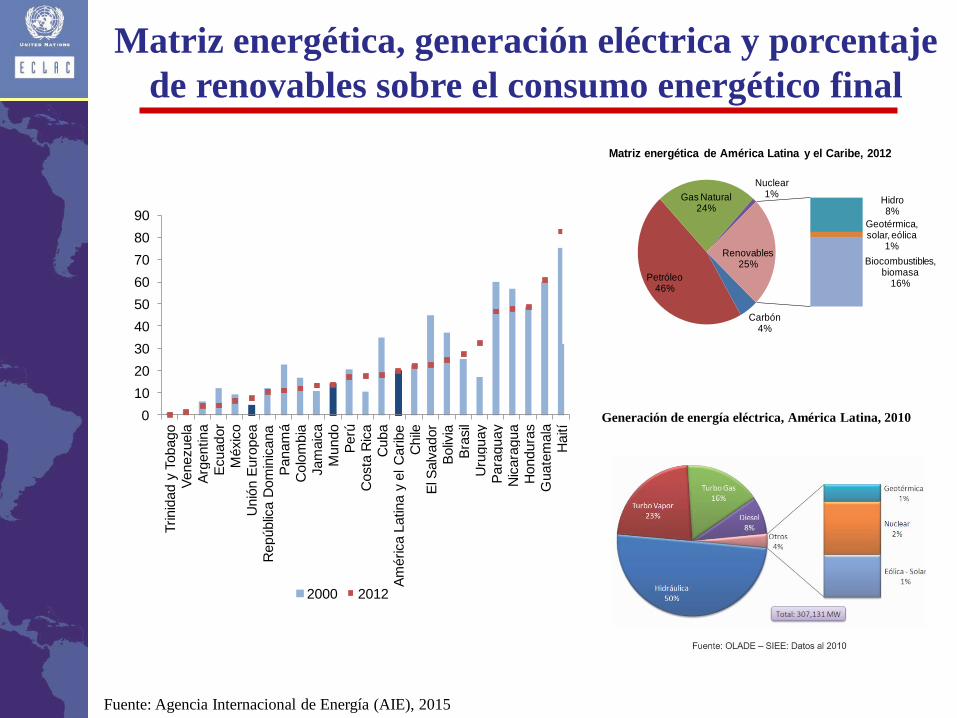

Matriz energética, generación eléctrica y porcentaje

de renovables sobre el consumo energético final

0

10

20

30

40

50

60

70

80

90

Trinid

ad y

Tobago

Venezuela

Arg

entina

Ecuador

Méxic

o

Unió

n E

uro

pea

Repúblic

a D

om

inic

ana

Panam

áC

olo

mbia

Jam

aic

aM

undo

Perú

Costa

Ric

a

Cuba

Am

érica L

atina y

el C

aribe

Chile

El S

alv

ador

Boliv

iaB

rasil

Uru

guay

Para

guay

Nic

ara

gua

Hondura

sG

uate

mala

Haití

2000 2012

Carbón 4%

Petróleo46%

Gas Natural24%

Nuclear1%

Hidro8%

Geotérmica, solar, eólica

1%

Biocombustibles, biomasa

16%

Renovables25%

Matriz energética de América Latina y el Caribe, 2012

Fuente: Agencia Internacional de Energía (AIE), 2015

Generación de energía eléctrica, América Latina, 2010

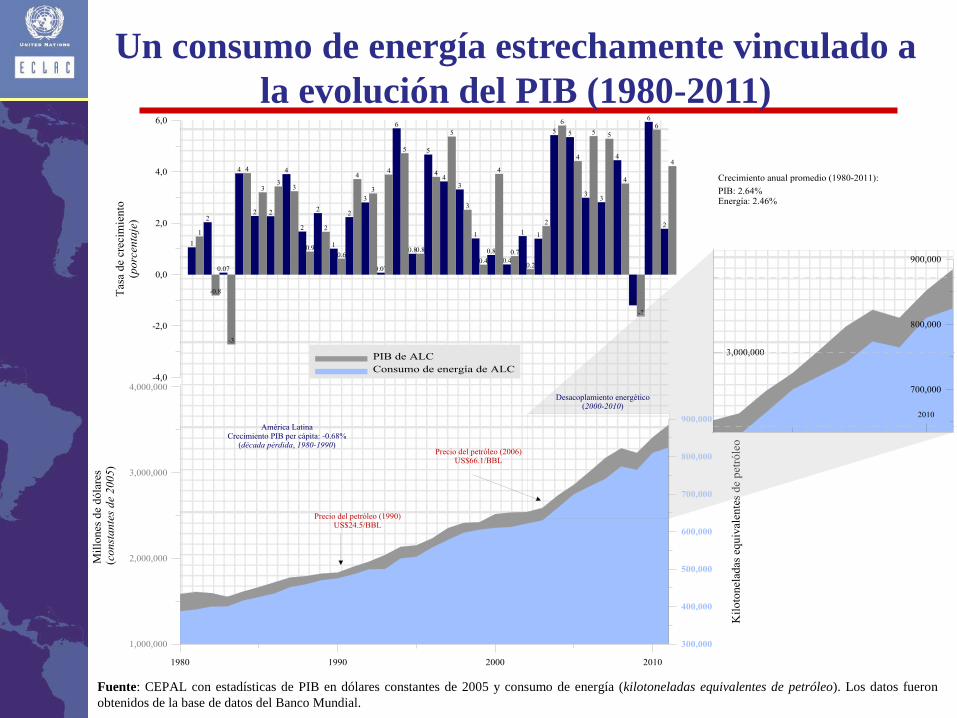

Un consumo de energía estrechamente vinculado a

la evolución del PIB (1980-2011)

Fuente: CEPAL con estadísticas de PIB en dólares constantes de 2005 y consumo de energía (kilotoneladas equivalentes de petróleo). Los datos fueron

obtenidos de la base de datos del Banco Mundial.

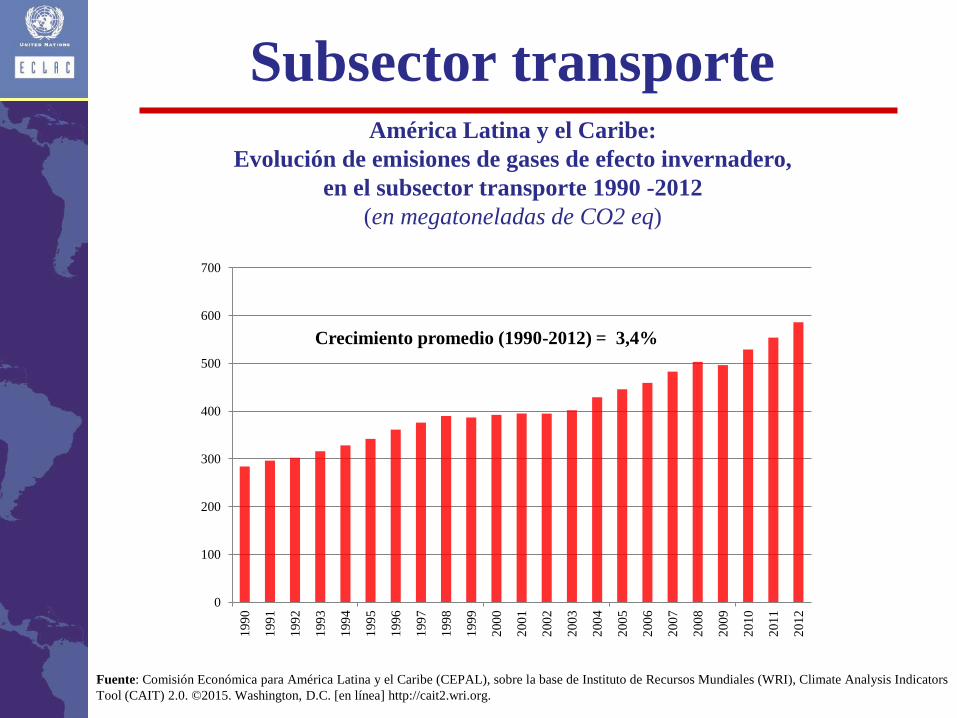

Subsector transporte

0

100

200

300

400

500

600

700

199

0

199

1

199

2

199

3

199

4

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

Crecimiento promedio (1990-2012) = 3,4%

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Instituto de Recursos Mundiales (WRI), Climate Analysis Indicators

Tool (CAIT) 2.0. ©2015. Washington, D.C. [en línea] http://cait2.wri.org.

América Latina y el Caribe:

Evolución de emisiones de gases de efecto invernadero,

en el subsector transporte 1990 -2012

(en megatoneladas de CO2 eq)

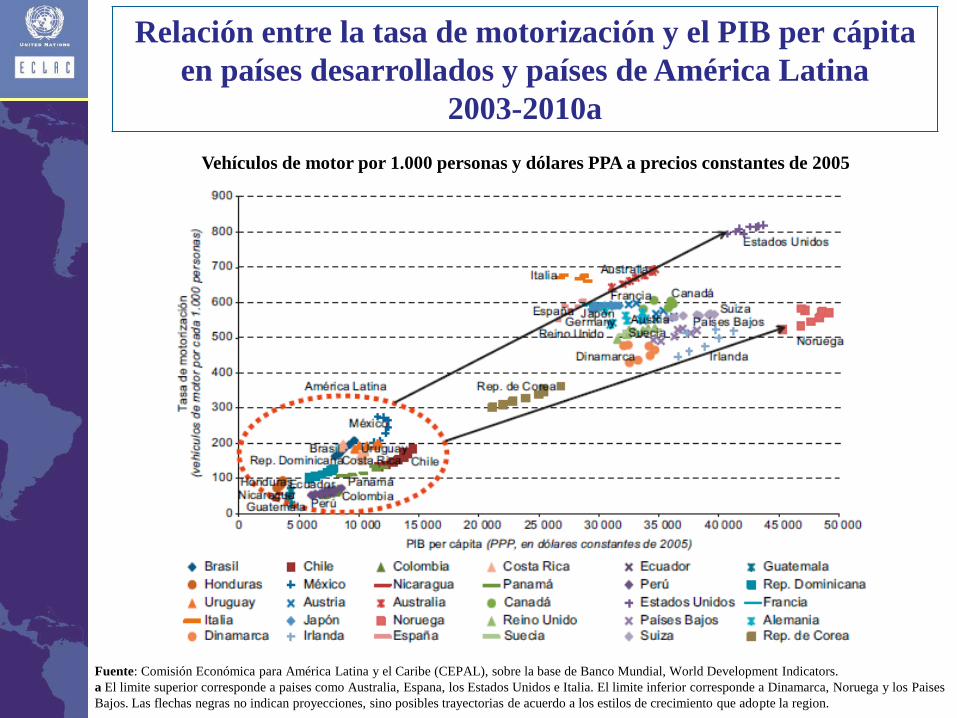

Vehículos de motor por 1.000 personas y dólares PPA a precios constantes de 2005

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Banco Mundial, World Development Indicators.

a El limite superior corresponde a paises como Australia, Espana, los Estados Unidos e Italia. El limite inferior corresponde a Dinamarca, Noruega y los Paises

Bajos. Las flechas negras no indican proyecciones, sino posibles trayectorias de acuerdo a los estilos de crecimiento que adopte la region.

Relación entre la tasa de motorización y el PIB per cápita

en países desarrollados y países de América Latina

2003-2010a

El desafío urbano y la salud en el contexto

del cambio climático

América Latina (ciudades seleccionadas): Concentraciones de PM10 y PM2.5, 2011 a

(En microgramos por metro cúbico)

Fuente: Comision Economica para America Latina y el Caribe (CEPAL), sobre la base de Organizacion Mundial de la Salud (OMS), Ambient Air Pollution

Database, mayo de 2014.

a Los datos de las concentraciones de La Paz, Medellin y Rio de Janeiro corresponden a 2010; los de San Salvador, Santiago de Chile, Lima, Ciudad de

Mexico, Monterrey, San Jose y Caracas, a 2011; los de Ciudad de Guatemala, Bogota, Buenos Aires, Sao Paulo, Montevideo y Quito, a 2012; y los de

Tegucigalpa, a 2013.

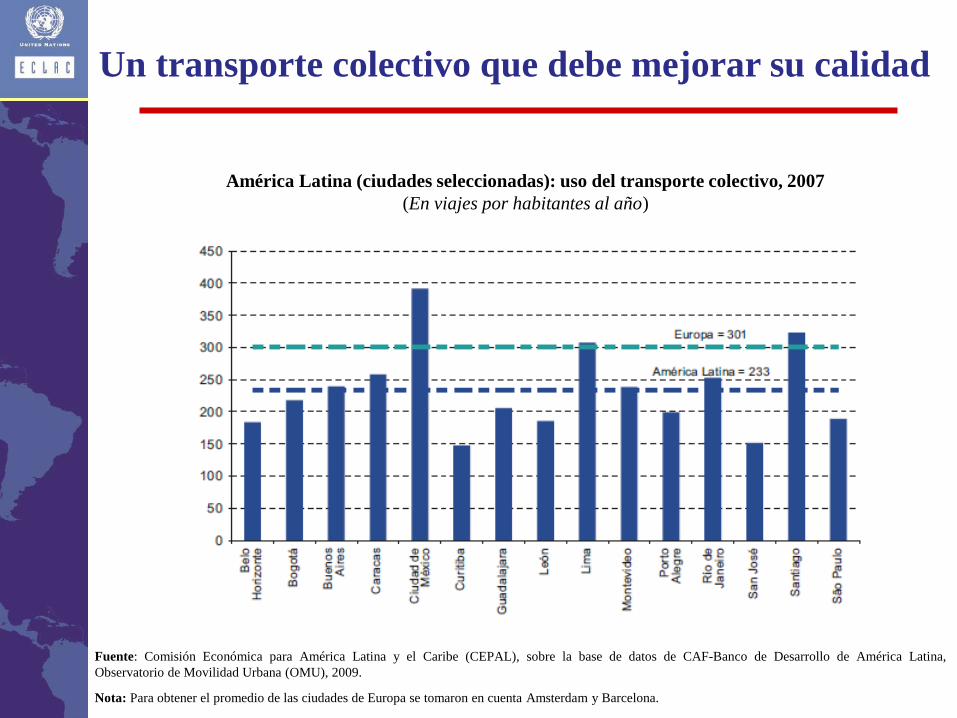

Un transporte colectivo que debe mejorar su calidad

América Latina (ciudades seleccionadas): uso del transporte colectivo, 2007

(En viajes por habitantes al año)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de datos de CAF-Banco de Desarrollo de América Latina,

Observatorio de Movilidad Urbana (OMU), 2009.

Nota: Para obtener el promedio de las ciudades de Europa se tomaron en cuenta Amsterdam y Barcelona.

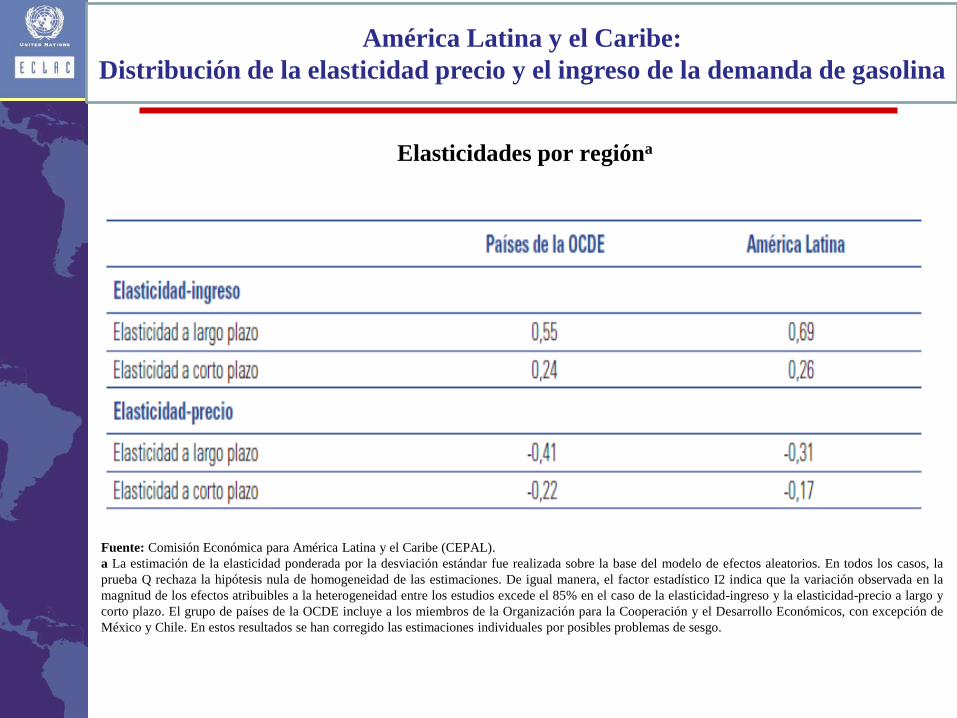

América Latina y el Caribe:

Distribución de la elasticidad precio y el ingreso de la demanda de gasolina

Elasticidades por regióna

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL).

a La estimación de la elasticidad ponderada por la desviación estándar fue realizada sobre la base del modelo de efectos aleatorios. En todos los casos, la

prueba Q rechaza la hipótesis nula de homogeneidad de las estimaciones. De igual manera, el factor estadístico I2 indica que la variación observada en la

magnitud de los efectos atribuibles a la heterogeneidad entre los estudios excede el 85% en el caso de la elasticidad-ingreso y la elasticidad-precio a largo y

corto plazo. El grupo de países de la OCDE incluye a los miembros de la Organización para la Cooperación y el Desarrollo Económicos, con excepción de

México y Chile. En estos resultados se han corregido las estimaciones individuales por posibles problemas de sesgo.

Índice

I. Patrón de emisiones de GEI de América Latina

II. INDCs – Sectores prioritarios de mitigación

III. El sector energía y el sub-sector transporte

IV. Inversión y financiación para la mitigación en el sector

energía

Necesidades de financiación en sector energía

Financiación

en energía:

Hay una brecha de

un 2% del PIB

anual (unos

125.000 millones

de US$) en

inversiones y en

mitigación del

cambio climático

Mucho espacio

para el sector

privado y bancos

de desarrollo

Restricciones

fiscales

Algunas reflexiones (I)

• Oportunidad para reducir/eliminar los subsidios a los

combustibles que todavía existen en algunos países.

• Inversiones necesarias en el sector de infraestructuras

(generación energía, transporte, riego); por ser inversiones a

LP son importantes las regulaciones existentes y la

percepción sobre su estabilidad en el tiempo.

– Pocos países cuentan con marcos regulatorios y mercados

portencialmente atractivos para inversiones en infraestructura; la IED

en infraestructura ha sido limitada (obras pero no propiedad y gestión)

– En la nueva coyuntura económica el capital privado y la IED, en

solitario o en alianzas son imprescindibles.

• En infraestructura energética, además de generación eléctrica

con renovables hay posibilidades de inversión en redes de

idstribución eléctrica inteligentes y almacenamiento de

energía.

• En América Latina el crecimiento de las energías eólica y

fotovoltaica es similar al del resto del mundo; destacan las

inversiones (2013) en Brasil (3 mil millones US$), Chile

(1.600 millones US$) y México (1.500 millones US$)

• La solar fotovoltaica es la fuente de mayor crecimiento con

Chile como país más activo y México con el mercado de

mayor tamaño futuro

• Muchos países tienen objetivos en materia de energías

renovables

• Esta expansión se ha basado en las tecnologías y capacidades

técnicas desarrolladas en Europa y USA a través de IED o

importaciones. En el caso de Brasil se han generado

capacidades locales.

Algunas reflexiones (II)

Potencia instalada energía solar fotovoltaica en América Latina

2013 131 MW

2014 805 MW

2015 2.313 MW

Fuente: GTM Research

Crecimiento de la potencia eólica y

fotovoltaica instalada

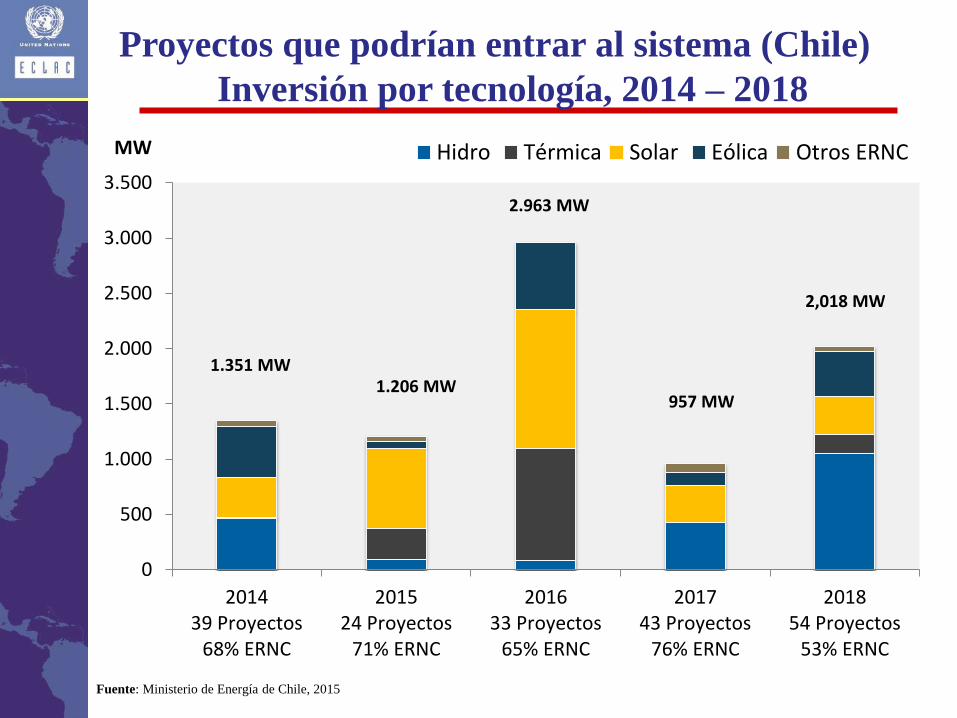

Proyectos que podrían entrar al sistema (Chile)

Inversión por tecnología, 2014 – 2018

0

500

1.000

1.500

2.000

2.500

3.000

3.500

201439 Proyectos

68% ERNC

201524 Proyectos

71% ERNC

201633 Proyectos

65% ERNC

201743 Proyectos

76% ERNC

201854 Proyectos

53% ERNC

MW Hidro Térmica Solar Eólica Otros ERNC

1.351 MW1.206 MW

2.963 MW

957 MW

2,018 MW

Fuente: Ministerio de Energía de Chile, 2015

Expansión de las energías renovables en la región

País

Nivel actual

(2012)

Meta Notas

Porcentaje

Año Brasil 85 42,7GW 2021 19,3GW en bioenergía

7,8GW hidroeléctricas pequeñas 15,6GW energía eólica En el valor actual están incluidas las grandes hidroeléctricas

Chile 38 20 2025 En la meta están excluidas las grandes hidroeléctricas. En el valor actual están incluidas las grandes hidroeléctricas

Colombia 81 6,5-20 2020 En el valor actual están incluidas las grandes hidroeléctricas. Las metas se refieren a energía con conexión a red y sin conexión a red, respectivamente, y en ellas no se incluyen las grandes hidroeléctricas

Costa Rica 92 100 2021 Guatemala 64 80 2027 Honduras 44 60

80 2022 2038

México 15 35 2026 Nicaragua 43 74

90 2018 2020

Perú 55 66 2024 R.Dominicana 14 25 2025 Uruguay 60 90 2015

Fuente: Red de Política de Energías Renovables para el Siglo XXI (REN21), Renewables 2014 Global Status Report, París, 2014.

AMÉRICA LATINA: OBJETIVOS EN MATERIA DE ENERGÍAS RENOVABLES

(en porcentajes del total de generación eléctrica)

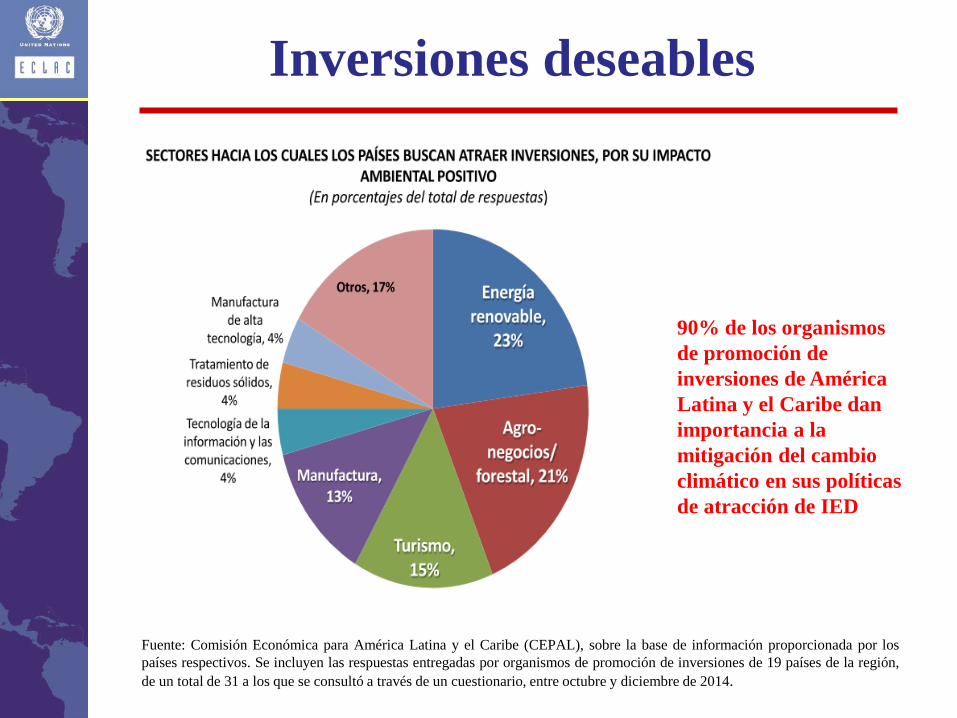

Inversiones deseables

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de información proporcionada por los

países respectivos. Se incluyen las respuestas entregadas por organismos de promoción de inversiones de 19 países de la región,

de un total de 31 a los que se consultó a través de un cuestionario, entre octubre y diciembre de 2014.

90% de los organismos

de promoción de

inversiones de América

Latina y el Caribe dan

importancia a la

mitigación del cambio

climático en sus políticas

de atracción de IED

División de Desarrollo Sostenible y Asentamientos Humanos

Unidad de Economía del Cambio Climático

Comisión Económica para América Latina y el Caribe – CEPAL

José Javier Gómez

IV SIMPOSIO INTERNACIONAL DE FUNSEAM

El sector energético frente a los retos de 2030Barcelona, 1 febrero 2016

Energía y cambio climático en América Latina

¡MUCHAS GRACIAS!