c a p i t u l o i v - transparenciafiscal.gob.sv€¦ · capitulo iv informe de la gestión...

TRANSCRIPT

CAPITULO IV Informe de la Gestión Financiera del Estado 2005

CC AA PP II TT UU LL OO II VV

SITUACIÓN FINANCIERA Y PRESUPUESTARIA DEL SECTOR PÚBLICO

CONSOLIDADO DE RECURSOS ORDINARIOS Y ESPECIALES

1. Comentarios sobre la gestión Financiera El propósito del presente capitulo es mostrar de forma clara y detallada la consolidación de la Gestión Financiera del Gobierno Central y de las Instituciones Descentralizadas Empresariales, No Empresariales y las de Seguridad Social, donde la situación financiera y presupuestaria correspondiente al ejercicio financiero fiscal 2005, comprende los recursos ordinarios y especiales respaldados con la cobertura presupuestaria que se dio a través de la Ley de Presupuesto aprobada según Decreto Legislativo No. 594 de fecha 26 de enero de 2005. Además, forman parte de la cobertura, tal como ya se manifestó en el Capitulo anterior, la información financiera y presupuestaria de las instituciones cuyos Presupuestos Especiales han sido aprobados por el Órgano Ejecutivo en sus diferentes instancias según las Leyes Orgánicas que rigen a cada una de esas Instituciones.

Los cuadros a través de los cuales se muestran los Estados Contables y Presupuestarios que se presentan, incluyen la información proveniente de los registros que han sido preparados con base a la metodología de consolidación de integración global, haciendo uso de la normativa legal y técnica vigente para la Contabilidad Gubernamental. El método de integración consiste fundamentalmente, en que para la elaboración de los cuadros consolidados, se incorporan los Estados Financieros y presupuestarios recepcionados de cada una de las entidades y organismos públicos, que previamente han sido

sometidos al proceso de consolidación, haciendo uso de los procedimientos técnicos contables de agregación y eliminación en lo que corresponde a los movimientos presupuestarios y financieros de carácter interinstitucional entre unidades receptoras y otorgantes de los entes públicos. La finalidad de los procesos es la obtención de los Estados Financieros netos de forma agregada y consolidada que expongan la composición global de los recursos y obligaciones del sector público.

En consideración a la estructura definida para la preparación del Informe de la Gestión Financiera del Estado, se estima que uno de los procesos de la consolidación de la información financiera y presupuestaria más relevante, esta referida a la información que se expone en este Capitulo.

En ese sentido, se confirma que la información financiera consolidada se ha preparado, con el objeto de demostrar la situación financiera, el resultado de las operaciones y los cambios ocurridos en el Patrimonio del Estado en su conjunto, durante el ejercicio financiero fiscal 2005, cuya cobertura como ya se ha mencionado, incluye la información financiera y presupuestaria de 116 entidades del sector público no financiero que contabilizaron y controlaron sus operaciones bajo el esquema definido para la Contabilidad Gubernamental.

133

CAPITULO IV Informe de la Gestión Financiera del Estado 2005

2. Informes Financieros

CUADRO No. 24 SECTOR PÚBLICO - RECURSOS ORDINARIOS Y ESPECIALES

ESTADO DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2005

(Millones de Dólares)

ACTIVOS 31/ DIC / 2005 31/ DIC / 2004

FONDOS U1,121.0 1,118.1 Disponibilidades 974.7 1,036.1 Anticipos de Fondos 146.3 82.0 INVERSIONES FINANCIERAS 3,278.4 2,843.2 Inversiones Temporales 367.6 411.1 Inversiones Permanentes 371.1 368.2 Inversiones en Préstamos, Corto Plazo 90.1 94.3 Inversiones en Préstamos, Largo Plazo 1,073.4 1,053.8 Deudores Financieros 1,344.1 870.7 Inversiones Intangibles 28.0 40.7 Inversiones no Recuperables 4.1 4.4 INVERSIONES EN EXISTENCIAS 187.4 172.7

Existencias Institucionales 187.3 172.6 Existencias de Producción en Proceso 0.1 0.1 INVERSIONES EN BIENES DE USO 2,423.8 2,382.9 Bienes Depreciables 1,835.8 1,799.4 Bienes no Depreciables 588.0 583.5 INVERSIONES EN PROYECTOS Y PROGRAMAS 554.1 527.5 Inversiones en Bienes Privativos 297.9 206.4 Inversiones en Bienes de Uso Público y Desarrollo Social 1,348.6 1,597.7 Aplicación Inversiones Públicas (1,092.4) (1,276.6)

TOTAL DE ACTIVOS 7,564.7 7,044.4

P A S I V O S

DEUDA CORRIENTE 741.2 765.6 Depósitos de Terceros 614.2 671.6 Acreedores Monetarios 127.0 94.0 FINANCIAMIENTO DE TERCEROS 9,295.8 8,277.0 Endeudamiento Interno 1,448.8 1,469.7 Endeudamiento Externo 5,700.6 5,303.6 Acreedores Financieros 2,146.4 1,503.7

TOTAL PASIVOS CON TERCEROS 10,037.0 9,042.6

PATRIMONIO ESTATAL (2,472.3) (1,998.2) Patrimonio (2,880.9) (2,375.1) Reservas 418.0 386.7 Detrimento Patrimonial (9.4) (9.8)

TOTAL PATRIMONIO (2,472.3) (1,998.2)

TOTAL IGUAL ACTIVOS 7,564.7 7,044.4

134

CAPITULO IV Informe de la Gestión Financiera del Estado 2005

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA

1. El Estado de Situación Financiera consolidado de los Recursos Ordinarios y Especiales que administran las entidades del Gobierno Central y las Instituciones Descentralizadas, presenta al cierre del ejercicio financiero fiscal 2005 un monto de ACTIVOS netos de US$ 7,564.7 millones, que en términos comparativos con las cifras del ejercicio financiero fiscal de 2004, exponen un crecimiento del 7.4%, en donde el grupo de las Inversiones Financieras, muestra un incremento de US$ 435.2 millones, situación que se obtiene a través de los Préstamos a Largo Plazo, con un monto acumulado de US$ 1,073.4 millones, y dentro de éstos se destacan por ejemplo los préstamos para vivienda ejecutados durante el ejercicio 2005, por el Fondo Social para la Vivienda.

2. El grupo contable de Fondos presenta al 31 de diciembre de 2005, un monto de US$ 1,121.0 millones, que expone el 14.8% de los Activos Consolidados del Sector Público no Financiero, confirmándose que las Disponibilidades con US$ 974.7 millones se muestra como el subgrupo de cuentas con mayor representatividad dentro del grupo, el cual comprende los valores de inmediata liquidez como el efectivo y saldos en Bancos, y el detalle es como sigue:

3. Al consolidar las cuentas de Activos, el grupo de las Inversiones Financieras presentan al cierre del ejercicio financiero fiscal de 2005, un monto consolidado de US$ 3,278.4 millones, que

representa el 43.3% del total de los Activos del Sector Público No Financiero y las Empresas Públicas, donde las cuentas contables del Subgrupo de los Préstamos a Largo Plazo como ya se mencionó, que se refiere a los recursos facilitados a los diferentes sectores de la economía, para impulsar y fortalecer la adquisición de viviendas entre otros, así como, dinamizar las operaciones del sector privado para coadyuvar a mejorar la productividad y competitividad del país, exponen al cierre del ejercicio un monto consolidado de US$ 1,073.4 millones equivalentes al 32.7% del total de las Inversiones Financieras.

4. Las cuentas más relevantes de las Inversiones en Préstamos a Largo Plazo, se presentan a continuación en términos de valores absolutos y en porcentaje de participación en el Subgrupo por el año finalizado de 2005.

Inversiones en Préstamos, Largo Plazo

Millones US$ %

Préstamos para Viviendas $ 965.9 90.0

Préstamos Personales 19.4 1.8

Préstamos en Fideicomisos 24.2 2.3

Préstamos de Fomento Industrial 12.2 1.1

Préstamos de Fomento Agropecuario

9.0 0.8

Préstamos al Sector Comercio y Servicios

11.6 1.1

Préstamos a Empresas Públicas e Instituciones Descentralizadas

211.4 19.7

Préstamos Diversos a Largo Plazo 10.6 1.0

Sub Total $1,264.3 117.8

Provisión de Inversiones en Préstamos $ (190.9)

(17.8)

Total $1,073.4 100.0

5. Los Activos Fijos del Estado se incorporan en la situación financiera, por medio del grupo contable de las Inversiones en Bienes de Uso, con un

Disponibilidades Millones US$ Efectivo en Caja y Banco Central de Reserva $ 439.1

Depósitos en Banco Central de Reserva por Intermedio de la Dirección General de Tesorería 288.3

Saldos en Bancos Comerciales 247.3

Total $ 974.7

135

CAPITULO IV Informe de la Gestión Financiera del Estado 2005

valor neto de US$ 2,423.8 millones, exponiendo para el Sector Público Consolidado un monto relevante de recursos a disposición de las Instituciones. El Subgrupo de los Bienes Depreciables con US$ 1,835.8 millones, alcanzó al cierre del ejercicio el 75.7% del total del Grupo, reflejando un porcentaje significativo referido al valor contable al 31 de diciembre de 2005 de los Bienes Muebles e Inmuebles a disposición de las entidades del Gobierno Central y las Instituciones Descentralizadas del Sector Público No Financiero, para la realización y cumplimiento de las actividades institucionales.

6. En la parte correspondiente a los PASIVOS CONSOLIDADOS, las instituciones presentan al cierre del ejercicio financiero fiscal de 2005 un total de US$ 10,037.0 millones, en donde el grupo de Financiamiento de Terceros, incluye la Deuda Pública Interna y Externa con US$ 7,149.4 millones, equivalente al 71.2% de los Pasivos del Estado, sobresaliendo en este grupo el Endeudamiento Externo Consolidado, que expone el

56.8% del saldo total del Endeudamiento con Terceros a cargo de las Instituciones del sector público, lo cual como ya se ha explicado, en buena parte responde a la deuda de largo plazo contraída por el Gobierno Central y algunas empresas públicas para financiar las obras promovidas a través de la Inversión Pública y las actividades de carácter productivo que se programa desarrollar anualmente.

7. El PATRIMONIO CONSOLIDADO que consecuente con el principio contable de la Dualidad Económica, resulta de comparar los activos con los pasivos, presenta al 31 de diciembre de 2005 un monto neto de (US$ 2,472.3) millones, en donde el Patrimonio del Gobierno Central tiene una incidencia significativa sobre el Patrimonio de las Instituciones Descentralizadas y los comentarios de forma específica, ya se han incorporado en los Capítulos II y III del presente Informe.

136

CAPITULO IV Informe de la Gestión Financiera del Estado 2005

SECTOR PÚBLICO RECURSOS ORDINARIOS Y ESPECIALES

SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2005

(Millones de Dólares)

ACTIVO = $ 7,564.7INVERSIONES EN PROYECTOS Y PROGRAMAS

$ 554.1 7%

INVERSIONES ENBIENES DE USO

$ 2,423.8 32%

INVERSIONES EN EXISTENCIAS

$ 187.4 2%

INVERSIONES FINANCIERAS

$ 3,278.4 44%

FONDOS $ 1,121.0

15%

PASIVO = $ 10,037.0

DEUDA CORRIENTE$ 741.2

7%

FINANCIAMIENTO DE TERCEROS

$ 9,295.8 93%

PATRIMONIO = ($ 2,472.3)

137

CAPITULO IV Informe de la Gestión Financiera del Estado 2005

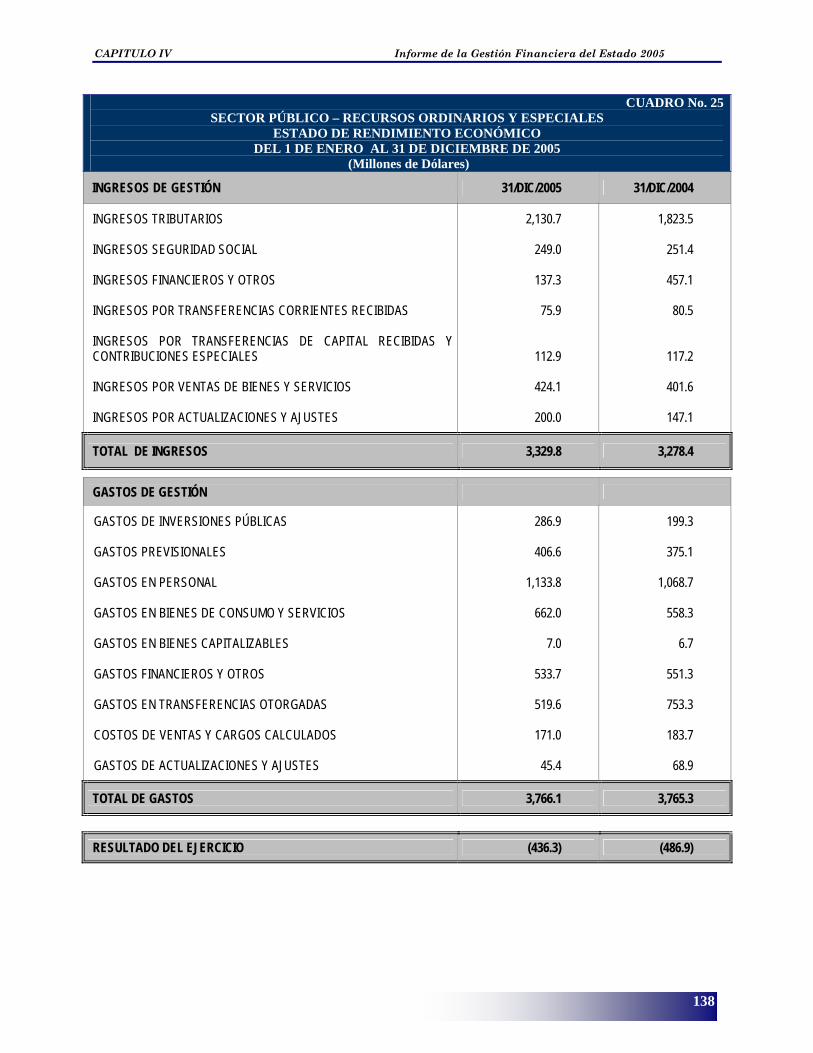

CUADRO No. 25SECTOR PÚBLICO – RECURSOS ORDINARIOS Y ESPECIALES

ESTADO DE RENDIMIENTO ECONÓMICO DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2005

(Millones de Dólares) INGRESOS DE GESTIÓN 31/DIC/2005 31/DIC/2004

INGRESOS TRIBUTARIOS 2,130.7 1,823.5 INGRESOS SEGURIDAD SOCIAL 249.0 251.4 INGRESOS FINANCIEROS Y OTROS 137.3 457.1 INGRESOS POR TRANSFERENCIAS CORRIENTES RECIBIDAS 75.9 80.5 INGRESOS POR TRANSFERENCIAS DE CAPITAL RECIBIDAS Y CONTRIBUCIONES ESPECIALES 112.9 117.2 INGRESOS POR VENTAS DE BIENES Y SERVICIOS 424.1 401.6 INGRESOS POR ACTUALIZACIONES Y AJUSTES 200.0 147.1

TOTAL DE INGRESOS 3,329.8 3,278.4

GASTOS DE GESTIÓN

GASTOS DE INVERSIONES PÚBLICAS 286.9 199.3

GASTOS PREVISIONALES 406.6 375.1

GASTOS EN PERSONAL 1,133.8 1,068.7

GASTOS EN BIENES DE CONSUMO Y SERVICIOS 662.0 558.3

GASTOS EN BIENES CAPITALIZABLES 7.0 6.7

GASTOS FINANCIEROS Y OTROS 533.7 551.3

GASTOS EN TRANSFERENCIAS OTORGADAS 519.6 753.3

COSTOS DE VENTAS Y CARGOS CALCULADOS 171.0 183.7

GASTOS DE ACTUALIZACIONES Y AJUSTES 45.4 68.9

TOTAL DE GASTOS 3,766.1 3,765.3

RESULTADO DEL EJERCICIO (436.3) (486.9)

138

CAPITULO IV Informe de la Gestión Financiera del Estado 2005

NOTAS AL ESTADO DE RENDIMIENTO ECONÓMICO

1. El Estado de Rendimiento Económico Consolidado, permite disponer de los resultados que arroja el desarrollo de la gestión financiera pública, durante el periodo que se informa. En ese sentido, los Ingresos de Gestión Consolidados presentan al cierre del año 2005 un total de US$ 3,329.8 millones, los cuales están representados por los diferentes Subgrupos de Cuentas Contables, que registraron los ingresos de carácter operacional tanto de las Instituciones del Gobierno Central como del Sector Descentralizado, confirmándose que los ingresos devengados por las entidades se incrementaron en un 1.6% con respecto a los ingresos operativos del año 2004, lo que destaca el esfuerzo realizado por las instituciones en la obtención de los recursos para responder a las necesidades y compromisos de cada una de las entidades, y que indudablemente influye favorablemente en el sector público en conjunto.

2. En concordancia con lo antes descrito, así como, tomando en consideración los comentarios explicitados tanto en el Capítulo del Gobierno Central, como en el Capítulo de las Instituciones Descentralizadas, el Subgrupo de Ingresos Tributarios con US$ 2,130.7 millones, los ingresos por Venta de Bienes y Servicios con un saldo de US$ 424.1 millones, y los ingresos provenientes de la Seguridad Social con US$ 249.0 millones, exponen un valor de US$ 2,803.8 millones donde se puede notar el papel preponderante de estos conceptos de ingreso dentro de los recursos que percibe el Estado, ya que representan el 84.2% del total de Ingresos de Gestión Consolidados para el año que se comenta.

4. El resultado operativo para el ejercicio financiero fiscal 2005 que presenta el Estado de Rendimiento Económico del Sector Público, que se obtiene al relacionar los Ingresos de Gestión con los Gastos de Gestión Consolidados reportan un déficit neto de US$ 436.3 millones, monto que esta totalmente influenciado por el resultado operativo del Gobierno Central, cuyos comentarios de manera particularizada en cada uno de los sectores, ya se expusieron tanto en el Gobierno Central como en lo concerniente a las notas sobre el resultado de las Instituciones Descentralizadas del Sector Público No Financiero.

3. Los Gastos de Gestión Consolidados del Sector Público No Financiero, conformados por los Subgrupos contables definidos de acuerdo a la normativa contable gubernamental vigente para establecer los gastos operativos, muestran al cierre del ejercicio un total de US$ 3,766.1 millones, en donde el Subgrupo de Gastos en Personal con US$ 1,133.8 millones absorbe el mayor monto de gastos, así como los gastos en Bienes de Consumo y Servicios con US$ 662.0 millones y los gastos en Transferencias Otorgadas con US$ 519.6 millones, así como los Gastos Financieros y otros con US$ 533.7 millones, muestran un valor significativo de ejecución. Los cuatro Subgrupos antes indicado exhiben el 75.7% del Gasto Total Consolidado, y comparándolos con los gastos incurridos en estos mismos rubros en el año 2004, se tuvo una disminución de un 2.8% manteniéndose un nivel de gastos constante con respecto al año mencionado.

139

CAPITULO IV Informe de la Gestión Financiera del Estado 2005

SECTOR PÚBLICO - RECURSOS ORDINARIOS Y ESPECIALES

RENDIMIENTO ECONÓMICO DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2005

(Millones de Dólares)

INGRESOS TRIBUTARIOS

$ 2,130.7 64%

INGRESOS SEGURIDAD SOCIAL

$ 249.0 7%

INGRESOS POR TRANSFERENCIAS

CORRIENTES RECIBIDAS

$ 75.9 3%

INGRESOS FINANCIEROS Y

OTROS$ 137.3

4%

INGRESOS POR VENTAS DE BIENES Y

SERVICIOS$ 424.1

13%INGRESOS POR

ACTUALIZACIONES Y AJUSTES

$ 200.0 6%

INGRESOS POR TRANSFERENCIAS DE CAPITAL RECIBIDAS Y

CONTRIBUCIONES ESPECIALES

$ 112.9 3%

GASTOS EN TRANSFERENCIAS

OTORGADAS$ 519.6

14%

GASTOS FINANCIEROS Y OTROS$ 533.7

14% GASTOS DE INVERSIONES PUBLICAS

$ 286.9 8%

GASTOS EN BIENES DE CONSUM O Y SERVICIOS

$ 662.0 17%

GASTOS EN PERSONAL$ 1,133.8

30% GASTOS PREVISIONALES

$ 406.6 11%

COSTOS DE VENTAS Y CARGOS CALCULADOS

$ 171.0 5%

$ 7.0GASTOS EN BIENES CAPITALIZABLES

$ 45.4GASTOS DE

ACTUALIZACIONES Y AJUSTES 1%

140

CAPITULO IV Informe de la Gestión Financiera del Estado 2005

CUADRO No.26 SECTOR PÚBLICO – RECURSOS ORDINARIOS Y ESPECIALES

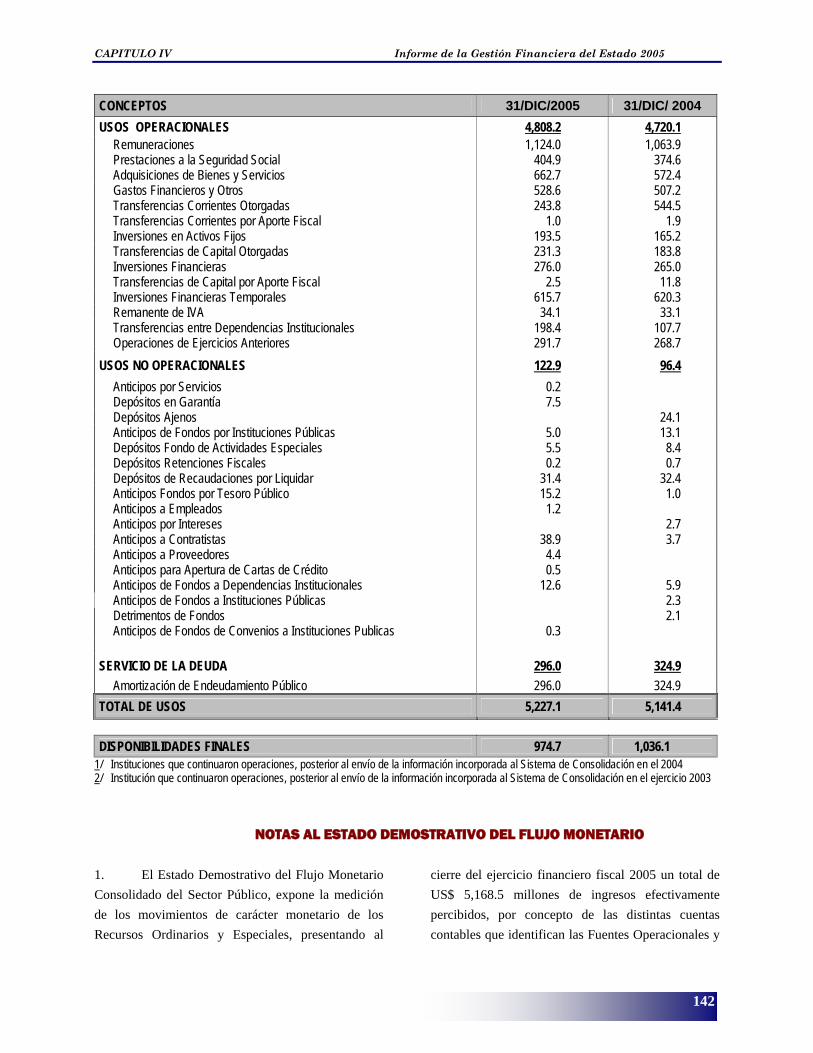

ESTADO DEMOSTRATIVO DEL FLUJO MONETARIO DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2005

(Millones de Dólares) CONCEPTOS 31/DIC/2005 31/DIC/ 2004 DISPONIBILIDADES INICIALES 1,033.3 1,021.2

Saldo Inicial al 1 de enero del 2005 1,036.1 1,022.9 Universidad de El Salvador 1/ (2.5) (1.6) Comisión Nacional de la Micro y Pequeña Empresa 2/ (0.2) Federación Salvadoreña de Fútbol 1/ (0.2) Escuela Nacional de Agricultura 1/ (0.1)

FUENTES OPERACIONALES 4,453.1 4,699.0Impuesto sobre la Renta 164.2 139.8 Impuesto sobre Transferencia de Bienes Raíces 16.3 15.3 Impuesto sobre el Comercio Exterior 180.9 174.4 Impuesto a la Transferencia de Bienes Muebles y a la Prestación de Servicios

1,169.9

1,026.2

Anticipos de Impuestos 534.7 424.9 Impuestos a Productos Específicos 95.4 76.7 Impuestos Diversos 0.3 0.2 Tasas y Derechos 74.6 68.8 Contribuciones a la Seguridad Social 247.1 249.2 Venta de Bienes y Servicios 316.4 308.3 Ingresos Financieros y Otros 200.0 500.9 Transferencias Corrientes Recibidas 30.3 50.5 Ventas de Activos Fijos 4.6 33.7 Transferencias de Capital Recibidas 49.5 46.3 Recuperación de Inversiones Financieras 351.6 540.1 Transferencias de Capital de Aporte Fiscal 10.4 Contribuciones Especiales 66.9 67.7 Recuperación de Inversiones Financieras Temporales 593.4 718.5 Transferencias entre Dependencias Institucionales 200.0 115.3 Operaciones de Ejercicios Anteriores 157.0 131.8

FUENTES NO OPERACIONALES 26.2 20.7Depósitos Ajenos 18.7 Anticipos por Venta de Bienes 0.1 Anticipos por Servicios 1.7

Depósitos en Garantía 1.3 Depósitos Fondos Dependencias Institucionales 2.8 0.1 Anticipos a Empleados 1.7 Anticipos por Servicios 2.0 1.1

Anticipos a Proveedores 1.7 Anticipos por Intereses 1.6 Anticipos de Fondos a Instituciones Públicas 1.0 Anticipos para Apertura de Cartas de Crédito 12.2 Anticipo de Fondos de Convenios a Instituciones Públicas 0.9

EMPRÉSTITOS CONTRATADOS 689.2 436.6Endeudamiento Público 689.2 436.6

TOTAL DE FUENTES 5,168.5 5,156.3

141

CAPITULO IV Informe de la Gestión Financiera del Estado 2005

CONCEPTOS 31/DIC/2005 31/DIC/ 2004 USOS OPERACIONALES 4,808.2 4,720.1

Remuneraciones 1,124.0 1,063.9 Prestaciones a la Seguridad Social 404.9 374.6 Adquisiciones de Bienes y Servicios 662.7 572.4 Gastos Financieros y Otros 528.6 507.2 Transferencias Corrientes Otorgadas 243.8 544.5 Transferencias Corrientes por Aporte Fiscal 1.0 1.9 Inversiones en Activos Fijos 193.5 165.2 Transferencias de Capital Otorgadas 231.3 183.8 Inversiones Financieras 276.0 265.0 Transferencias de Capital por Aporte Fiscal 2.5 11.8 Inversiones Financieras Temporales 615.7 620.3 Remanente de IVA 34.1 33.1 Transferencias entre Dependencias Institucionales 198.4 107.7 Operaciones de Ejercicios Anteriores 291.7 268.7

USOS NO OPERACIONALES 122.9 96.4Anticipos por Servicios 0.2 Depósitos en Garantía 7.5 Depósitos Ajenos 24.1 Anticipos de Fondos por Instituciones Públicas 5.0 13.1 Depósitos Fondo de Actividades Especiales 5.5 8.4 Depósitos Retenciones Fiscales 0.2 0.7 Depósitos de Recaudaciones por Liquidar 31.4 32.4 Anticipos Fondos por Tesoro Público 15.2 1.0 Anticipos a Empleados 1.2 Anticipos por Intereses 2.7 Anticipos a Contratistas 38.9 3.7 Anticipos a Proveedores 4.4 Anticipos para Apertura de Cartas de Crédito 0.5 Anticipos de Fondos a Dependencias Institucionales 12.6 5.9 Anticipos de Fondos a Instituciones Públicas 2.3 Detrimentos de Fondos 2.1 Anticipos de Fondos de Convenios a Instituciones Publicas 0.3

SERVICIO DE LA DEUDA 296.0 324.9Amortización de Endeudamiento Público 296.0 324.9

TOTAL DE USOS 5,227.1 5,141.4 DISPONIBILIDADES FINALES 974.7 1,036.1

1/ Instituciones que continuaron operaciones, posterior al envío de la información incorporada al Sistema de Consolidación en el 2004 2/ Institución que continuaron operaciones, posterior al envío de la información incorporada al Sistema de Consolidación en el ejercicio 2003

NOTAS AL ESTADO DEMOSTRATIVO DEL FLUJO MONETARIO

1. El Estado Demostrativo del Flujo Monetario Consolidado del Sector Público, expone la medición de los movimientos de carácter monetario de los Recursos Ordinarios y Especiales, presentando al

cierre del ejercicio financiero fiscal 2005 un total de US$ 5,168.5 millones de ingresos efectivamente percibidos, por concepto de las distintas cuentas contables que identifican las Fuentes Operacionales y

142

CAPITULO IV Informe de la Gestión Financiera del Estado 2005

4. Los Usos Operacionales y No Operacionales provenientes de las Instituciones del Sector Público No Financiero, que se refieren a los movimientos monetarios realizados durante el año, para la cancelación de las obligaciones, alcanzaron un total de US$ 5,227.1 millones, confirmándose dentro del flujo de los usos operacionales, el carácter relevante del pago efectivo de los compromisos provenientes de las actividades propias de la gestión institucional, mostrando un total de US$ 4,808.2 millones de usos al cierre del ejercicio.

No Operacionales, por medio de las cuales se obtuvieron los recursos efectivos, así como los fondos recibidos por concepto de Empréstitos contratados por el Gobierno Central y las Instituciones del Sector Descentralizado, los cuales en conjunto responden a las fuentes de recursos utilizados para cancelar las obligaciones contraídas por cada uno de los entes del Estado, en el cumplimiento de sus actividades institucionales.

2. Las Fuentes Operacionales consolidadas exponen un monto neto de US$ 4,453.1 millones, equivalentes al 86.2% del total de movimientos de valores en efectivo a disposición de las Instituciones del Sector Público No Financiero. En términos comparativos, se confirma al igual que los últimos cinco años, que la recaudación de los Impuestos Tributarios con US$ 2,161.7 millones, la Recuperación Monetaria de Inversiones Financieras Permanentes y Temporales con US$ 945.0 millones, los ingresos percibidos por Venta de Bienes y Servicios que ascendió a US$ 316.4 millones, así como los Ingresos Financieros y Otros con US$ 200.0 millones corresponden a los conceptos de ingreso monetario que mayor impacto tuvieron en el financiamiento para la cancelación de las obligaciones Institucionales, sumando dichos valores el 81.4% de los recursos de efectivo con carácter operacional, recibidos durante el ejercicio financiero fiscal 2005.

5. En términos comparativos a los resultados de los movimientos del ejercicio financiero fiscal 2004, continúan prevaleciendo para el año 2005, los movimientos relacionados con la cancelación de las Remuneraciones con US$ 1,124.0 millones, las Inversiones Financieras tanto Temporales como las Permanentes con un total de US$ 891.7 millones, el pago por concepto de Adquisiciones de Bienes y Servicios con US$ 662.7 millones, así como los distintos tipos de Transferencias tanto Corrientes como de Capital con US$ 677.0 millones, sumando entre los cuatro conceptos US$ 3,355.4 millones equivalentes al 69.8% de utilización del total de Usos Operacionales.

6. Como resultado de la comparación entre el total de recursos monetarios percibidos y las obligaciones canceladas, incluidas en las Fuentes y Usos, se obtiene un déficit de caja de US$ 58.6 millones, lo que significó una disminución neta en las disponibilidades finales, confirmándose que los recursos recaudados en el ejercicio coadyuvaron al pago de las obligaciones contraídas, dando como resultado en el valor de las Disponibilidades Finales consolidadas de las instituciones del Sector Público No Financiero, un monto de US$ 974.7 millones.

3. Las Fuentes No operacionales con un 0.5% y los Empréstitos Contratados, así como la colocación de Títulosvalores en el mercado nacional e internacional, permitieron que al cierre del año 2005 se dispusiera de US$ 689.2 millones que responden al 13.3%, complementando el 100.0% de los recursos, para que las instituciones del Sector Público No Financiero cumplieran con sus obligaciones.

143

CAPITULO IV Informe de la Gestión Financiera del Estado 2005

3. Informe sobre Endeudamiento Público

CUADRO No. 27SECTOR PÚBLICO-RECURSOS ORDINARIOS Y ESPECIALES

ESTADO DE LA DEUDA PÚBLICA EXTERNA E INTERNA DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2005

1/ Diferencial cambiario producto de la conversión de distintas monedas a US Dólar al cierre del ejercicio.

NOTAS AL ESTADO DEMOSTRATIVO DE LA DEUDA PÚBLICA EXTERNA E INTERNA

1. La Deuda Pública Consolidada del Sector Público No Financiero, al cierre de 2005, registro un saldo de US$ 6,583.8 millones, que representa el 38.7% en términos del Producto Interno Bruto (PIB), sin considerar dentro de este monto el valor correspondiente a las Letes, ya que éstas corresponden a deudas de corto plazo. La deuda fundamentalmente esta conformada por los compromisos adquiridos por el Estado en el exterior con los Organismos Multilaterales y Gobiernos Extranjeros, así como, las obligaciones a Largo Plazo, tanto internas y externas del Gobierno Central que

son atendidas directamente por el Ministerio de Hacienda, cuyo monto asciende a US$ 6,388.0 millones. Se incorpora también el endeudamiento directo avalado por el Estado, a cargo de las Empresas Públicas No Financieras e Instituciones Descentralizadas.

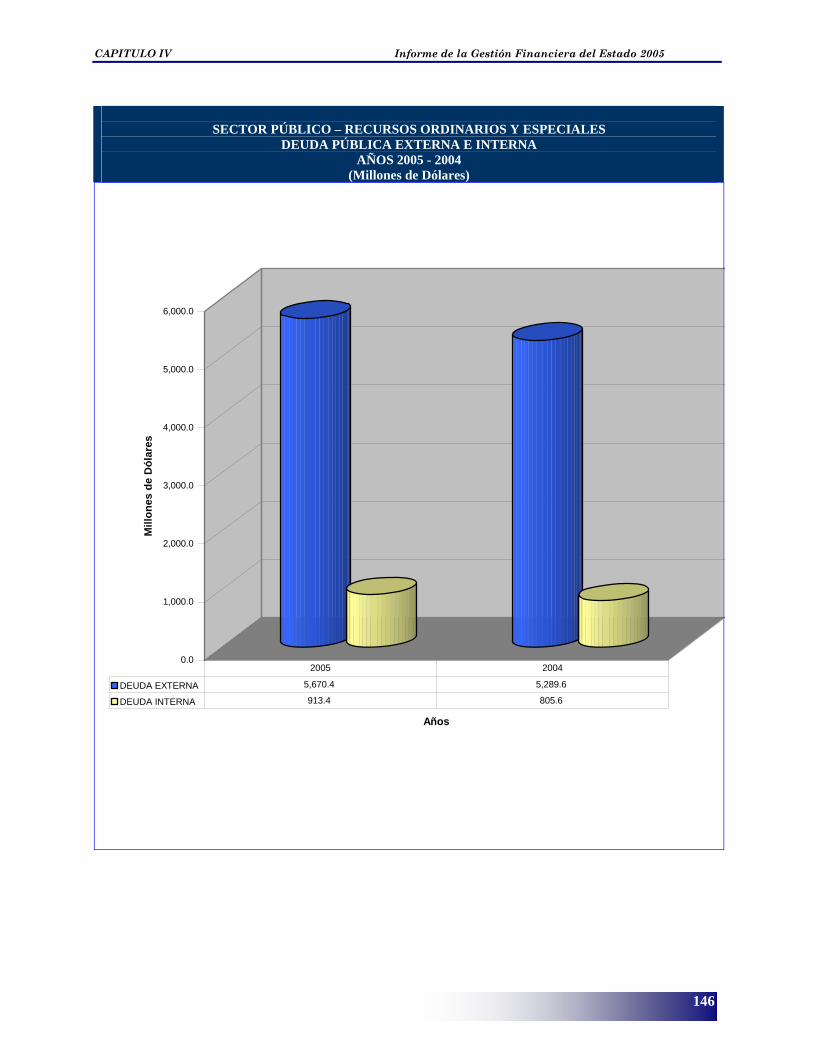

2. La Deuda Pública Externa presenta un monto consolidado de US$ 5,670.4 millones, equivalentes al 33.3% del Producto Interno Bruto, confirmándose de acuerdo a lo expuesto en el cuadro que antecede que el incremento de la Deuda durante el año 2005 se

(Millones de Dólares)

EJERCICIO 2005

FUENTES DE FINANCIAMIENTO

SALDO 31-12-2004

DESEMBOLSO VALOR

UTILIZADO DIFERENCIAL CAMBIARIO 1/

SALDO AMORTI-

ZACIÓN

31-12-2005

EXTERNA 5,289.6 630.4 ( 30.2) 219.4 5,670.4

Títulosvalores en el Mercado Externo 2,440.0 375.0 2,815.0

Empréstitos de Empresas Privadas Financieras 26.4 1.6L 12.2 15.8

Empréstitos de Gobiernos y Organismos Gubernamentales

554.8 3.3

( 36.4)

34.7

487.0

Empréstitos de Organismos Multilaterales 2,268.4 252.1 4.6I 172.5 2,352.6

INTERNA 805.6 56.1 68.6T 16.9 913.4

Títulosvalores en el Mercado Nacional 795.8 56.1 69.8T 16.1 905.6

Empréstitos de Organismos sin Fines de Lucro 9.8 ( 1.2) 0.8 7.8

TOTAL GENERAL 6,095.2 686.5 38.4 236.3 6,583.8

144

CAPITULO IV Informe de la Gestión Financiera del Estado 2005

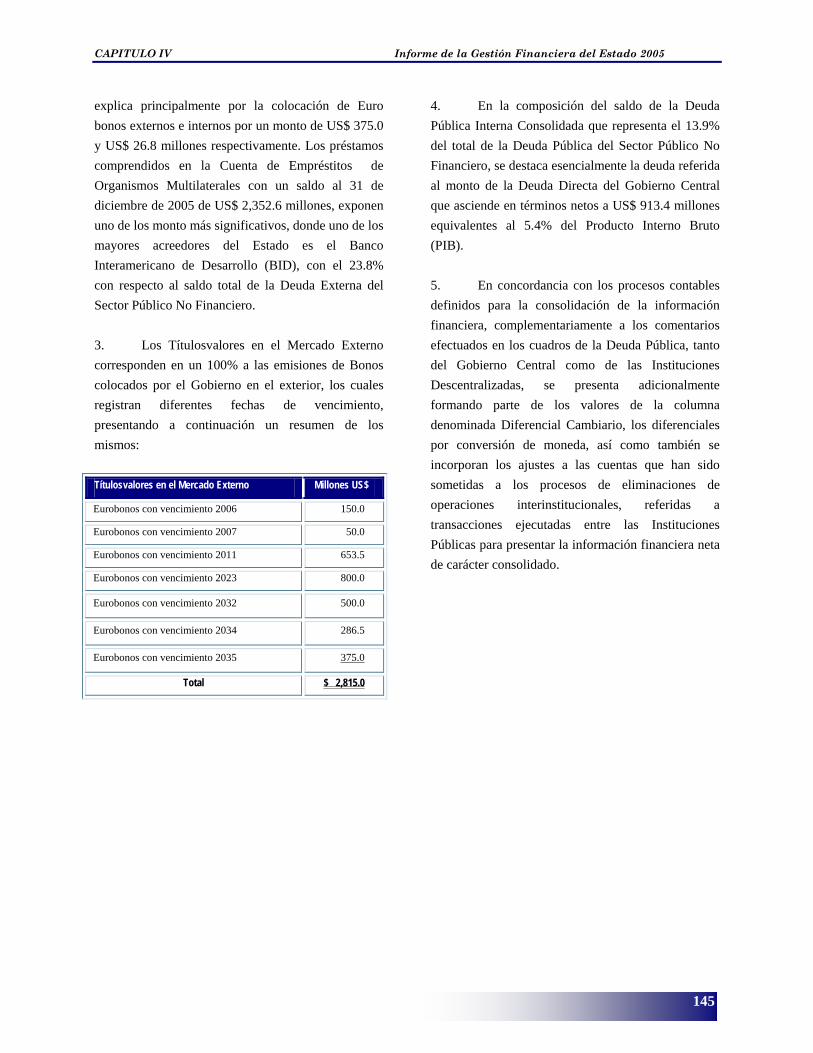

explica principalmente por la colocación de Euro bonos externos e internos por un monto de US$ 375.0 y US$ 26.8 millones respectivamente. Los préstamos comprendidos en la Cuenta de Empréstitos de Organismos Multilaterales con un saldo al 31 de diciembre de 2005 de US$ 2,352.6 millones, exponen uno de los monto más significativos, donde uno de los mayores acreedores del Estado es el Banco Interamericano de Desarrollo (BID), con el 23.8% con respecto al saldo total de la Deuda Externa del Sector Público No Financiero.

4. En la composición del saldo de la Deuda Pública Interna Consolidada que representa el 13.9% del total de la Deuda Pública del Sector Público No Financiero, se destaca esencialmente la deuda referida al monto de la Deuda Directa del Gobierno Central que asciende en términos netos a US$ 913.4 millones equivalentes al 5.4% del Producto Interno Bruto (PIB).

5. En concordancia con los procesos contables definidos para la consolidación de la información financiera, complementariamente a los comentarios efectuados en los cuadros de la Deuda Pública, tanto del Gobierno Central como de las Instituciones Descentralizadas, se presenta adicionalmente formando parte de los valores de la columna denominada Diferencial Cambiario, los diferenciales por conversión de moneda, así como también se incorporan los ajustes a las cuentas que han sido sometidas a los procesos de eliminaciones de operaciones interinstitucionales, referidas a transacciones ejecutadas entre las Instituciones Públicas para presentar la información financiera neta de carácter consolidado.

3. Los Títulosvalores en el Mercado Externo corresponden en un 100% a las emisiones de Bonos colocados por el Gobierno en el exterior, los cuales registran diferentes fechas de vencimiento, presentando a continuación un resumen de los mismos:

Títulosvalores en el Mercado Externo Millones US$

Eurobonos con vencimiento 2006 150.0

Eurobonos con vencimiento 2007 50.0

Eurobonos con vencimiento 2011 653.5

Eurobonos con vencimiento 2023 800.0

Eurobonos con vencimiento 2032 500.0

Eurobonos con vencimiento 2034 286.5

Eurobonos con vencimiento 2035 375.0

Total $ 2,815.0

145

CAPITULO IV Informe de la Gestión Financiera del Estado 2005

SECTOR PÚBLICO – RECURSOS ORDINARIOS Y ESPECIALES

DEUDA PÚBLICA EXTERNA E INTERNA AÑOS 2005 - 2004

(Millones de Dólares)

0.0

1,000.0

2,000.0

3,000.0

4,000.0

5,000.0

6,000.0

Mill

ones

de

Dól

ares

DEUDA EXTERNA 5,670.4 5,289.6

DEUDA INTERNA 913.4 805.6

2005 2004

Años

146

CAPITULO IV Informe de la Gestión Financiera del Estado 2005

4. Informes Presupuestarios

CUADRO No. 28SECTOR PÙBLICO - RECURSOS ORDINARIOS Y ESPECIALES ESTADO DEMOSTRATIVO DE EJECUCIÓN PRESUPUESTARIA

DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2005 (Millones de Dólares)

PRESUPUESTO % EJECUCIÓN % INGRESOS

Existencia Anterior 48.4 1.1 CORRIENTES 3,156.9 70.3 3,032.3 73.1

Impuestos 2,174.6 48.5 2,130.7 51.3 Tasas y Derechos 64.6 1.4 75.6 1.8 Contribuciones a la Seguridad Social 248.2 5.5 249.0 6.0 Venta de Bienes y Servicios 391.4 8.7 343.7 8.3 Ingresos Financieros y Otros 220.5 4.9 201.8 4.9 Transferencias Corrientes 57.6 1.3 31.5 0.8

DE CAPITAL 317.1 7.1 273.4 6.6 Venta de Activos Fijos 23.6 0.5 4.6 0.1 Transferencias de Capital del Sector Público 33.9 0.8 21.6 0.5 Transferencias de Capital del Sector Externo 71.0 1.6 28.1 0.7 Recuperación de Inversiones Financieras 188.6 4.2 219.1 5.3

FINANCIAMIENTO 891.4 19.9 777.8 18.7 Endeudamiento Público 891.4 19.9 777.8 18.7

CONTRIBUCIONES ESPECIALES 73.7 1.6 66.9 1.6 Ingresos por Contribuciones Especiales 73.7 1.6 66.9 1.6

TOTAL DE INGRESOS 4,487.5 100.0 4,150.4 100.0

EGRESOS PRESUPUESTO % EJECUCIÓN % CORRIENTES 3,154.1 70.3 3,046.0 72.6

Gastos de Consumo o Gestión Operativa 1,882.4 41.9 1,816.3 43.3 Prestaciones de la Seguridad Social 429.8 9.6 406.6 9.7 Gastos Financieros y Otros 555.1 12.4 541.4 12.9 Transferencias Corrientes 285.7 6.4 281.7 6.7 Saldos de Años Anteriores 0.9 0.0 Asignaciones por Aplicar 0.2 0.0

DE CAPITAL 1,016.2 22.6 838.0 20.0 Inversiones en Activos Fijos 490.5 10.9 397.4 9.5 Inversión en Capital Humano 58.8 1.3 55.0 1.3 Transferencias de Capital 272.9 6.1 238.6 5.7 Inversiones Financieras 194.0 4.3 147.0 3.5

APLICACIONES FINANCIERAS 310.4 6.9 309.9 7.4 Amortización Endeudamiento Público 310.4 6.9 309.9 7.4

DE CONTRIBUCIONES ESPECIALES 6.8 0.2 Transferencias de Contribuciones Especiales 6.8 0.2

TOTAL DE EGRESOS 4,487.5 100.0 4,193.9 100.0 SUPERÁVIT PRESUPUESTARIO (43.5)

TOTAL IGUAL INGRESOS 4,487.5 4,150.4

147

CAPITULO IV Informe de la Gestión Financiera del Estado 2005

NOTAS AL ESTADO DEMOSTRATIVO DE EJECUCIÓN PRESUPUESTARIA

1. El Estado Demostrativo de la Ejecución

Presupuestaria del Sector Público No Financiero,

después de haber realizado los procesos de

agregación y consolidación correspondientes,

permitió que al cierre del ejercicio 2005 se tuviera un

total de US$ 4,150.4 millones de INGRESOS

CONSOLIDADOS, donde los Ingresos Corrientes

presentan un devengamiento de US$ 3,032.3 millones

equivalentes al 73.1% del total de Ingresos,

obteniéndose un incrementó del 11.7% con respecto a

los ingresos contabilizados en el año 2004.

2. El desempeño obtenido como ya se ha

comentado, se explica por el incremento en las

fuentes de los ingresos tributarios, principalmente en

IVA, Renta y Consumo de Productos, confirmándose

que a nivel de Sector Público los rubros

correspondientes a Impuestos y la Venta de Bienes y

Servicios con el 70.3% y 11.3% respectivamente,

representan los mayores niveles de ingresos con

respecto al total de los Ingresos Corrientes

devengados durante el ejercicio financiero fiscal de

2005.

3. Los Ingresos de Capital Consolidados del

Sector Público No Financiero correspondientes al año

2005, con US$ 273.4 millones, están representados en

gran medida por los diferentes conceptos de la

Recuperación de Inversiones Financieras, que con

un monto de US$ 219.1 millones equivalen al 80.1%

de los Ingresos de Capital del Sector Público,

convirtiéndose en la mayor fuente de recepción de

recursos de Capital. El 69.5% de la recuperación de

Inversiones proviene de las operaciones financieras

ejecutadas por la recuperación de préstamos cuyo

monto de ejecución asciende a US$ 152.2 millones.

4. En cuanto a la Ejecución Presupuestaria de

EGRESOS CONSOLIDADOS, al cierre del

ejercicio se presenta un total de US$ 4,193.9

millones, en donde los Egresos Corrientes presentan

una ejecución neta de US$ 3,046.0 millones,

destacándose lo que ya se ha indicado en los

comentarios del Gobierno Central y las Instituciones

Descentralizadas, sobre la relevancia de los gastos

operativos, los cuales absorben el 72.6% del total de

Gastos Consolidados.

5. En lo que respecta al gasto consolidado por

rubros, se confirma que las erogaciones en los

Gastos de Consumo o Gestión Operativa, que incluye

las Remuneraciones de los Servidores Públicos con

US$ 1,134.9 millones, la Adquisición de Bienes y

Servicios para el consumo institucional o productivo

con US$ 681.4 millones, así como los Gastos

Financieros con US$ 541.4 millones, que incluye el

pago de intereses de la Deuda Pública del Sector

Público No Financiero, se presentan como los rubros

presupuestarios que reflejan los mayores niveles de

egresos equivalentes al 77.4% del Gasto Corriente del

Sector Público Consolidado.

6. La ejecución presupuestaria del Sector

Público No Financiero, expone un resultado

deficitario que se obtiene al comparar el total de

devengamiento de Ingresos con los Egresos

Consolidados, arrojando un déficit presupuestario de

US$ 43.5 millones, que de acuerdo con las cifras del

cuadro que se comenta, se resume así:

148

CAPITULO IV Informe de la Gestión Financiera del Estado 2005

Millones US$

INGRESOS $ 4,150.4

Corrientes $ 3,032.3

De Capital 273.4

Financiamiento 777.8

Contribuciones Especiales 66.9

EGRESOS 4,193.9

Corrientes $ 3,046.0

De Capital 838.0

Aplicaciones Financieras 309.0 ________

Déficit Presupuestario Consolidado $ ( 43.5 )

149

CAPITULO IV Informe de la Gestión Financiera del Estado 2005

SECTOR PÚBLICO - RECURSOS ORDINARIOS Y ESPECIALES EJECUCIÓN `PRESUPUESTARIA

DEL 1 DE ENERO AL 31 DE DICIEMBRE 2005 (Millones de Dólares)

0.0

500.0

1,000.0

1,500.0

2,000.0

2,500.0

3,000.0

3,500.0D

ólar

esINGRESOS

CORRIENTES 3,156.9 3,032.3DE CAPITAL 317.1 273.4FINANCIAMIENTO 891.4 777.8CONTRIBUCIONES ESPECIALES 73.7 66.9

PRESUPUESTO MODIFICADO EJECUTADO

0.0

500.0

1,000.0

1,500.0

2,000.0

2,500.0

3,000.0

3,500.0

Dól

ares

GASTOS

CORRIENTES 3,154.1 3,046.0DE CAPITAL 1,016.2 838.0APLICACIONES FINANCIERAS 310.4 309.9CONTRIBUCIONES ESPECIALES 6.8 0.0

PRESUPUESTO MODIFICADO EJECUTADO

150

CAPITULO IV Informe de la Gestión Financiera del Estado 2005

CUADRO No 29SECTOR PÚBLICO - RECURSOS ORDINARIOS Y ESPECIALES

ESTADO DEMOSTRATIVO DE LA EJECUCIÓN PRESUPUESTARIA DE GASTOS POR INSTITUCIONES

DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2005 ( Millones de Dólares )

PRESUPUESTO % EJECUCIÓN % EGRESOS

ÓRGANO LEGISLATIVO 20.6 0.5 18.8 0.5 CORTE DE CUENTAS DE LA REPÚBLICA 18.4 0.4 18.4 0.4 TRIBUNAL SUPREMO ELECTORAL 13.1 0.3 12.6 0.3

Tribunal Supremo Electoral 6.9 0.2 6.9 0.2 Registro Nacional de Personas Naturales 6.2 0.1 5.7 0.1

TRIBUNAL DE SERVICIO CIVIL 0.2 0.0 0.2 0.0 PRESIDENCIA DE LA REPÚBLICA 158.5 3.6 139.0 3.3

Presidencia de la República 75.1 1.7 68.0 1.6 Instituto Nacional de los Deportes de El Salvador 10.3 0.2 10.3 0.3 Instituto Salvadoreño para el Desarrollo Integral de la Niñez y la Adolescencia 11.6 0.3 11.1 0.3

Instituto Salvadoreño para el Desarrollo de la Mujer 1.3 0.0 1.3 0.0 Fondo de Inversión Social para el Desarrollo Local de El Salvador 51.8 1.2 42.4 1.0 Fondo Solidario para la Familia Microempresaria 7.0 0.2 4.5 0.1 Comisión Nacional de Promoción de Exportaciones e Inversiones 1.4 0.0 1.4 0.0

RAMO DE HACIENDA 298.8 6.7 284.7 6.8 Ministerio de Hacienda 47.8 1.1 47.6 1.1 Lotería Nacional de Beneficencia 55.5 1.2 51.5 1.2 Instituto Nacional de Pensiones de los Empleados Públicos 186.8 4.2 183.5 4.4 Fondo Salvadoreño para Estudios de Preinversión 8.7 0.2 2.1 0.1

RAMO DE RELACIONES EXTERIORES 49.0 1.1 35.3 0.8 Ministerio de Relaciones Exteriores 49.0 1.1 35.3 0.8

RAMO DE LA DEFENSA NACIONAL 185.2 4.2 179.2 4.3 Ministerio de la Defensa Nacional 92.0 2.1 91.9 2.2 Instituto de Previsión Social de la Fuerza Armada 80.3 1.8 76.9 1.8 Centro Farmacéutico de la Fuerza Armada 12.9 0.3 10.4 0.3

CONSEJO NACIONAL DE LA JUDICATURA 3.7 0.1 3.7 0.1 ÓRGANO JUDICIAL 129.1 2.8 128.5 3.0

Corte Suprema de Justicia 127.6 2.8 127.2 3.0 Caja Mutual del Abogado de El Salvador 1.5 0.0 1.3 0.0

FISCALÍA GENERAL DE LA REPÚBLICA 18.7 0.4 18.7 0.4 PROCURADURÍA GENERAL DE LA REPÚBLICA 16.0 0.4 16.0 0.4 PROCURADURÍA PARA LA DEFENSA DE LOS DERECHOS HUMANOS 3.7 0.1 3.7 0.1

151

CAPITULO IV Informe de la Gestión Financiera del Estado 2005

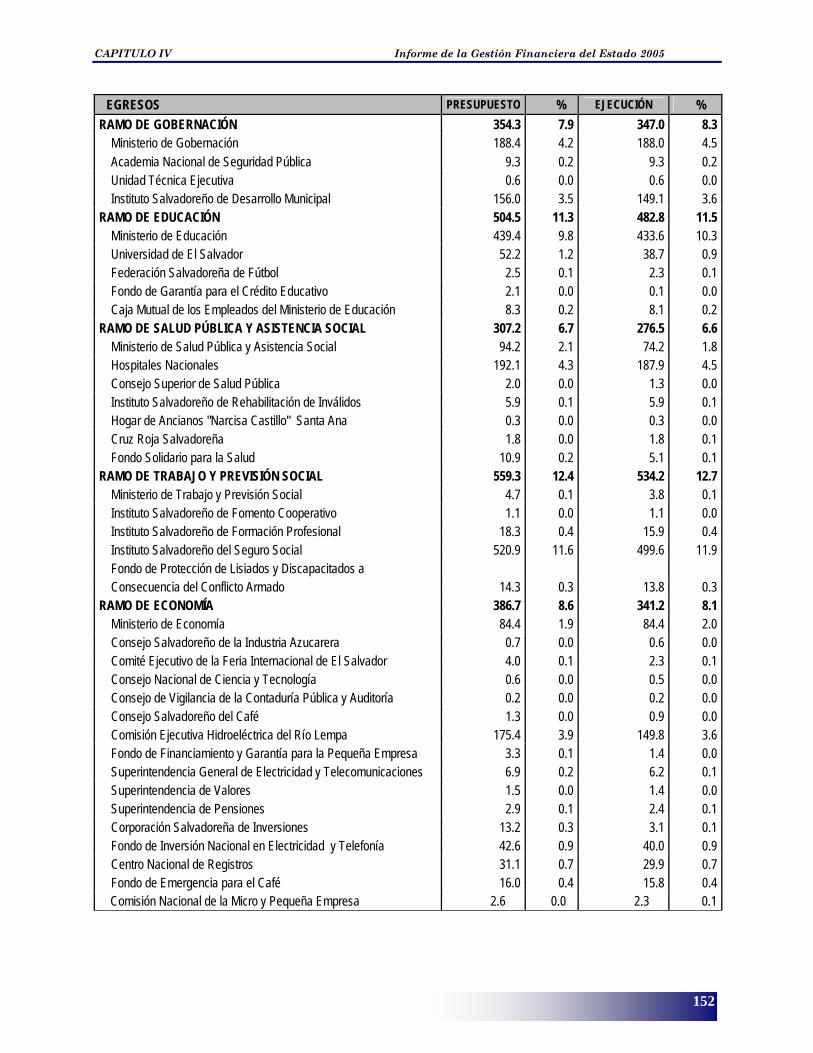

EGRESOS PRESUPUESTO % EJECUCIÓN % RAMO DE GOBERNACIÓN 354.3 7.9 347.0 8.3

Ministerio de Gobernación 188.4 4.2 188.0 4.5 Academia Nacional de Seguridad Pública 9.3 0.2 9.3 0.2 Unidad Técnica Ejecutiva 0.6 0.0 0.6 0.0 Instituto Salvadoreño de Desarrollo Municipal 156.0 3.5 149.1 3.6

RAMO DE EDUCACIÓN 504.5 11.3 482.8 11.5 Ministerio de Educación 439.4 9.8 433.6 10.3 Universidad de El Salvador 52.2 1.2 38.7 0.9 Federación Salvadoreña de Fútbol 2.5 0.1 2.3 0.1 Fondo de Garantía para el Crédito Educativo 2.1 0.0 0.1 0.0 Caja Mutual de los Empleados del Ministerio de Educación 8.3 0.2 8.1 0.2

RAMO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL 307.2 6.7 276.5 6.6 Ministerio de Salud Pública y Asistencia Social 94.2 2.1 74.2 1.8 Hospitales Nacionales 192.1 4.3 187.9 4.5 Consejo Superior de Salud Pública 2.0 0.0 1.3 0.0 Instituto Salvadoreño de Rehabilitación de Inválidos 5.9 0.1 5.9 0.1 Hogar de Ancianos "Narcisa Castillo" Santa Ana 0.3 0.0 0.3 0.0 Cruz Roja Salvadoreña 1.8 0.0 1.8 0.1 Fondo Solidario para la Salud 10.9 0.2 5.1 0.1

RAMO DE TRABAJO Y PREVISIÓN SOCIAL 559.3 12.4 534.2 12.7 Ministerio de Trabajo y Previsión Social 4.7 0.1 3.8 0.1 Instituto Salvadoreño de Fomento Cooperativo 1.1 0.0 1.1 0.0 Instituto Salvadoreño de Formación Profesional 18.3 0.4 15.9 0.4 Instituto Salvadoreño del Seguro Social 520.9 11.6 499.6 11.9 Fondo de Protección de Lisiados y Discapacitados a Consecuencia del Conflicto Armado 14.3 0.3 13.8 0.3

RAMO DE ECONOMÍA 386.7 8.6 341.2 8.1 Ministerio de Economía 84.4 1.9 84.4 2.0 Consejo Salvadoreño de la Industria Azucarera 0.7 0.0 0.6 0.0 Comité Ejecutivo de la Feria Internacional de El Salvador 4.0 0.1 2.3 0.1 Consejo Nacional de Ciencia y Tecnología 0.6 0.0 0.5 0.0 Consejo de Vigilancia de la Contaduría Pública y Auditoría 0.2 0.0 0.2 0.0 Consejo Salvadoreño del Café 1.3 0.0 0.9 0.0 Comisión Ejecutiva Hidroeléctrica del Río Lempa 175.4 3.9 149.8 3.6 Fondo de Financiamiento y Garantía para la Pequeña Empresa 3.3 0.1 1.4 0.0 Superintendencia General de Electricidad y Telecomunicaciones 6.9 0.2 6.2 0.1 Superintendencia de Valores 1.5 0.0 1.4 0.0 Superintendencia de Pensiones 2.9 0.1 2.4 0.1 Corporación Salvadoreña de Inversiones 13.2 0.3 3.1 0.1 Fondo de Inversión Nacional en Electricidad y Telefonía 42.6 0.9 40.0 0.9 Centro Nacional de Registros 31.1 0.7 29.9 0.7 Fondo de Emergencia para el Café 16.0 0.4 15.8 0.4 Comisión Nacional de la Micro y Pequeña Empresa 2.6 0.0 2.3 0.1

152

CAPITULO IV Informe de la Gestión Financiera del Estado 2005

PRESUPUESTO % EJECUCIÓN % EGRESOS

RAMO DE AGRICULTURA Y GANADERÍA 39.1 0.8 36.0 0.9 Ministerio de Agricultura y Ganadería 29.1 0.7 26.5 0.6 Instituto Salvadoreño de Transformación Agraria 2.2 0.0 2.2 0.1 Centro Nacional de Tecnología Agropecuaria y Forestal 6.1 0.1 5.8 0.2 Escuela Nacional de Agricultura 1.7 0.0 1.5 0.0

RAMO DE OBRAS PÚBLICAS, TRANSPORTE Y DE VIVIENDA Y DESARROLLO URBANO 663.7 14.8 579.5 13.8

Ministerio de Obras Públicas, Transporte y de Vivienda y Desarrollo Urbano 150.0 3.3 137.1 3.3

Autoridad Marítima Portuaria 2.7 0.1 1.2 0.0 Administración Nacional de Acueductos y Alcantarillados 121.8 2.7 109.0 2.6 Fondo Social para la Vivienda 150.5 3.4 116.7 2.8 Comisión Ejecutiva Portuaria Autónoma 97.9 2.2 86.8 2.1 Fondo de Conservación Vial 93.4 2.1 83.2 2.0 Autoridad de Aviación Civil 1.8 0.0 1.6 0.0 Fondo Nacional de Vivienda Popular 45.6 1.0 43.9 1.0

RAMO DE MEDIO AMBIENTE Y RECURSOS NATURALES 32.5 0.7 21.8 0.5 Ministerio de Medio Ambiente y Recursos Naturales 30.6 0.7 19.9 0.5 Fondo Ambiental de El Salvador 0.2 0.0 0.2 0.0 Servicio Nacional de Estudios Territoriales 1.7 0.0 1.7 0.0

RAMO DE TURISMO 12.3 0.3 6.0 0.2 Ministerio de Turismo 3.1 0.1 0.2 0.0 Instituto Salvadoreño de Turismo 5.6 0.1 2.3 0.1 Corporación Salvadoreña de Turismo 3.6 0.1 3.5 0.1

TESORO PÚBLICO 710.3 15.8 707.8 16.9 Obligaciones y Transferencias Generales del Estado 130.3 2.9 127.8 3.1 Servicio de la Deuda Pública 580.0 12.9 580.0 13.8

ENTIDADES AUTÓNOMAS MUNICIPALES 2.6 0.1 2.3 0.1 Corporación de Municipalidades de la República de El Salvador 0.6 0.0 0.6 0.0 Oficina de Planificación del Área Metropolitana de San Salvador 2.0 0.1 1.7 0.1

T O T A L 4,487.5 100.0 4,193.9 100.0

153

CAPITULO IV Informe de la Gestión Financiera del Estado 2005

NOTAS AL ESTADO DEMOSTRATIVO DE LA EJECUCIÓN PRESUPUESTARIA DE GASTOS POR INSTITUCIONES

1. En el cuadro que antecede se demuestra en términos globales la ejecución presupuestaria de gastos resultante del proceso de consolidación, a nivel de las Instituciones que conforman el Sector Público No Financiero, que incluye los montos netos de las Unidades Primarias con sus respectivas Instituciones Descentralizadas, quienes de conformidad a las Leyes están adscritas a un Ramo o Unidad Primaria determinada, confirman que las áreas de gestión de Desarrollo Social con un monto de US$ 1,740.4 millones y Apoyo al Desarrollo Económico con US$ 584.6 millones, se ejecutaron a través de: Ramo de Educación, Ramo de Salud Pública, Ramo de Trabajo y Previsión Social, Ramo de Economía, y el Ramo de Obras Públicas, Transporte, Vivienda y Desarrollo Urbano con sus correspondientes Instituciones Descentralizadas, niveles de gastos considerables con un 55.4% del total de Gastos Consolidados, que ascendió a US$ 4,193.9 millones.

2. A nivel de Ramos, la ejecución presupuestaria de Obras Públicas, Transporte y de Vivienda y Desarrollo Urbano, se reporta como el Ramo con mayor porcentaje de gastos, en donde la ejecución del Fondo Social para la Vivienda (FSV) con US$ 116.7 millones y los gastos netos consolidados del Ministerio de Obras Públicas (MOP) a nivel de Gobierno Central con US$ 137.1 millones, así como la Administración Nacional de Acueductos y Alcantarillados (ANDA) con US$ 109.0 millones, la Comisión Ejecutiva Portuaria Autónoma (CEPA) con US$ 86.8 millones y el Fondo de Conservación Vial (FOVIAL) con US$ 83.2 millones de erogación son los entes de mayor incidencia en el monto de ejecución determinado para el Ramo.

3. En lo que corresponde al Ramo de Economía, la Comisión Ejecutiva Hidroeléctrica del Río Lempa (CEL), se mantiene como la Institución que mayor nivel de utilización de recursos ha

efectuado durante el ejercicio financiero fiscal de 2005, con un monto de US$ 149.8 millones, que muestra en parte el apoyo brindado por el Gobierno de la República al Área de Gestión del Desarrollo Económico.

4. Siempre a nivel institucional, las entidades del Gobierno Central que conforman el Ministerio de Educación alcanzaron la ejecución neta de US$ 482.8 millones, el Instituto Salvadoreño del Seguro Social (ISSS) con US$ 499.6 millones, los Hospitales Nacionales e Instituciones adscritas al Ramo de Salud con US$ 202.3 millones y el Instituto Nacional de Pensiones de los Empleados Públicos (INPEP) con US$ 183.5 millones, son las instituciones que muestran de manera consolidada los mayores montos ejecutados durante el ejercicio financiero fiscal de 2005.

5. Los Ramos e Instituciones que conforman el Área de Gestión de Desarrollo Social, presentan de forma consolidada el 41.5% del Total de Ejecución Presupuestaria de Gastos, del Sector Público No Financiero, confirmándose los comentarios efectuados en los Capítulos II y III, en donde se explica que los mayores niveles de ejecución se obtiene a través de los Ramos de Educación, Salud Pública y Asistencia Social y el Ramo de Trabajo y Previsión Social, obteniéndose un monto final de US$ 1,293.4 millones entre los tres Ramos, correspondiendo al 30.8% del Total de Gastos consolidados, presentando un incremento neto de US$ 154.5 millones de gastos con respecto a lo erogado en el año 2004, en los mismos Ramos e Instituciones.

6. En la parte correspondiente a la ejecución presupuestaria relacionada con el cumplimiento del Servicio de la Deuda Pública, el monto de US$ 580.0 millones que se presenta en el cuadro responde en un

154

CAPITULO IV Informe de la Gestión Financiera del Estado 2005

155

100%, al Servicio a cargo del Gobierno Central, ya que la amortización de la deuda que se realiza a través de las Instituciones Descentralizadas del Sector Público No Financiero, se encuentra incorporada en los montos individualizados de la ejecución

presupuestaria institucional y las explicaciones de carácter relevante, ya se comentaron con bastante amplitud en los cuadros y notas del Capítulo III del presente Informe.