boletín de novedades fiscales quincenales primera quincena ... · resoluciÓn normativa (agencia...

TRANSCRIPT

Boletín de novedades fiscales quincenales Tax News Primera Quincena – Octubre 2016

Viqueira, Maidana, Ferruelo y Asociados S.C. Av. Callao 852, piso 8°. Ciudad Autónoma de Buenos Aires +54 (011) 4811 8150 [email protected] http://www.gmaconsultores.com.ar

1

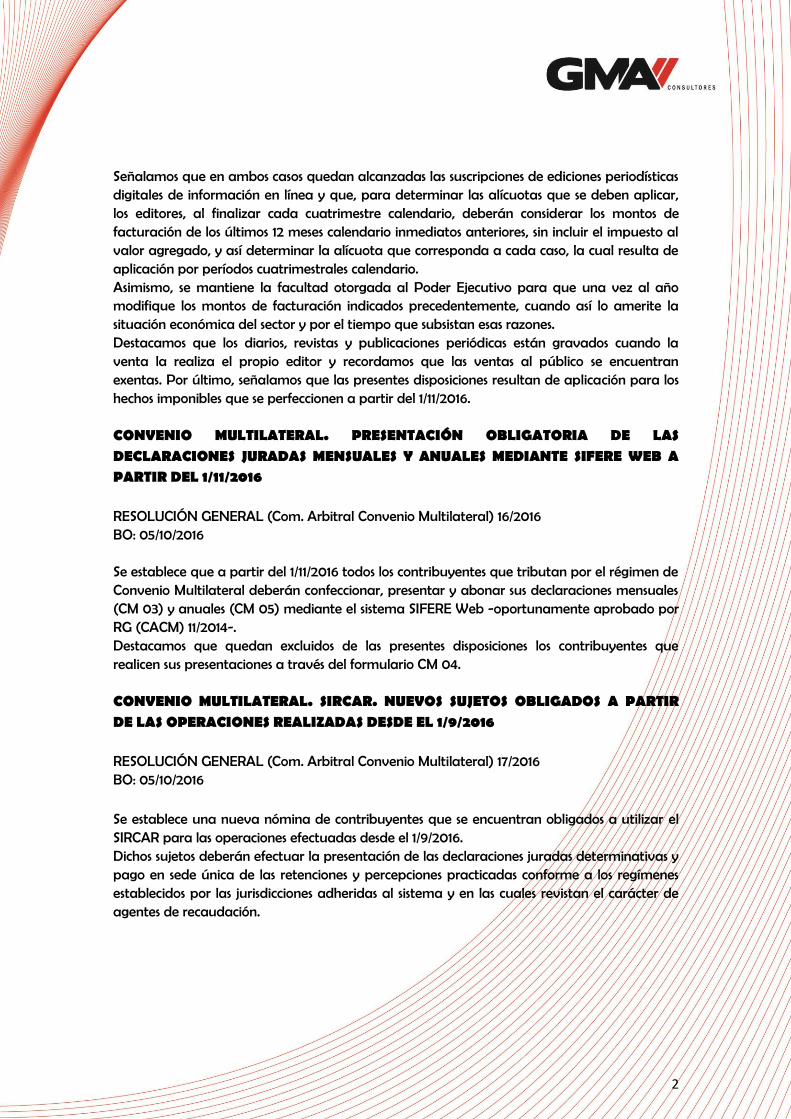

Novedades Nacionales IMPUESTO AL VALOR AGREGADO. SE MODIFICA DESDE EL 1/11/2016 LA ALÍCUOTA DIFERENCIAL APLICABLE A LAS VENTAS Y LOCACIONES DE DIARIOS, REVISTAS Y PUBLICACIONES PERIÓDICAS; LOCACIÓN DE ESPACIOS PUBLICITARIOS Y SUSCRIPCIONES DE EDICIONES PERIODÍSTICAS DIGITALES DE INFORMACIÓN EN LÍNEA LEY (Poder Legislativo) 27273 BO: 05/10/2016 Se modifica la alícuota diferencial del impuesto al valor agregado aplicable a las ventas y locaciones de diarios, revistas y publicaciones periódicas, en virtud de los niveles de facturación de los sujetos alcanzados, retornando a los valores que se encontraban en vigencia hasta el 30/11/2015, según el siguiente detalle:

Asimismo, se modifica la alícuota aplicable para el caso de locaciones de espacios publicitarios en diarios, revistas y publicaciones periódicas, siempre que la actividad del sujeto sea la producción editorial:

Importe de facturación 12 meses calendario

Alícuota

Hasta $ 63.000.000 2,5% De $ 63.000.001 a $ 126.000.000 5% De $ 126.000.001 en adelante 10,5%

Importe de facturación 12 meses calendario

Alícuota

Hasta $ 63.000.000 2,5% De $ 63.000.001 a $ 126.000.000 10,5% De $ 126.000.001 en adelante 21%

Bienvenidos a nuestro

Tax News.

Esta es una publicación

quincenal con la síntesis

de aquellas principales

novedades en materia

impositiva y de los

recursos de la seguridad

social que pueden

revestir interés general.

Lo aquí expuesto no

implica nuestra opinión

profesional sobre los

temas tratados.

Cualquier consulta al

respecto puede ser

efectuada a nuestro

grupo de profesionales.

2

Señalamos que en ambos casos quedan alcanzadas las suscripciones de ediciones periodísticas digitales de información en línea y que, para determinar las alícuotas que se deben aplicar, los editores, al finalizar cada cuatrimestre calendario, deberán considerar los montos de facturación de los últimos 12 meses calendario inmediatos anteriores, sin incluir el impuesto al valor agregado, y así determinar la alícuota que corresponda a cada caso, la cual resulta de aplicación por períodos cuatrimestrales calendario. Asimismo, se mantiene la facultad otorgada al Poder Ejecutivo para que una vez al año modifique los montos de facturación indicados precedentemente, cuando así lo amerite la situación económica del sector y por el tiempo que subsistan esas razones. Destacamos que los diarios, revistas y publicaciones periódicas están gravados cuando la venta la realiza el propio editor y recordamos que las ventas al público se encuentran exentas. Por último, señalamos que las presentes disposiciones resultan de aplicación para los hechos imponibles que se perfeccionen a partir del 1/11/2016. CONVENIO MULTILATERAL. PRESENTACIÓN OBLIGATORIA DE LAS DECLARACIONES JURADAS MENSUALES Y ANUALES MEDIANTE SIFERE WEB A PARTIR DEL 1/11/2016 RESOLUCIÓN GENERAL (Com. Arbitral Convenio Multilateral) 16/2016 BO: 05/10/2016 Se establece que a partir del 1/11/2016 todos los contribuyentes que tributan por el régimen de Convenio Multilateral deberán confeccionar, presentar y abonar sus declaraciones mensuales (CM 03) y anuales (CM 05) mediante el sistema SIFERE Web -oportunamente aprobado por RG (CACM) 11/2014-. Destacamos que quedan excluidos de las presentes disposiciones los contribuyentes que realicen sus presentaciones a través del formulario CM 04. CONVENIO MULTILATERAL. SIRCAR. NUEVOS SUJETOS OBLIGADOS A PARTIR DE LAS OPERACIONES REALIZADAS DESDE EL 1/9/2016 RESOLUCIÓN GENERAL (Com. Arbitral Convenio Multilateral) 17/2016 BO: 05/10/2016 Se establece una nueva nómina de contribuyentes que se encuentran obligados a utilizar el SIRCAR para las operaciones efectuadas desde el 1/9/2016. Dichos sujetos deberán efectuar la presentación de las declaraciones juradas determinativas y pago en sede única de las retenciones y percepciones practicadas conforme a los regímenes establecidos por las jurisdicciones adheridas al sistema y en las cuales revistan el carácter de agentes de recaudación.

3

PROCEDIMIENTO FISCAL. BLANQUEO Y MORATORIA. SE ESTABLECEN PRECISIONES RESPECTO DE LA VALUACIÓN DE BIENES, DE LAS ADHESIONES EN ETAPAS Y DE LOS CONCEPTOS A INCLUIR EN LA MORATORIA RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3943 BO: 11/10/2016 Como adelantáramos en el e-report del día 4/10/2016, la AFIP ha materializado, por medio de la presente resolución general, las siguientes modificaciones relacionadas con el blanqueo y la moratoria: Blanqueo: - Sincerar bienes a nombre de sociedades antiguas del país sin CUIT: Cuando un ciudadano quiera sincerar un inmueble a título propio, registrado a nombre de una sociedad del país que no se encuentra operativa y no tiene CUIT, será el representante legal o un apoderado formal de la sociedad, con su CUIT personal, el que pueda prestar el consentimiento para el sinceramiento. - La tasación de inmuebles podrá hacerse por otros profesionales habilitados: Se permitirá que personas de otras profesiones habilitadas a efectuar tasaciones intervengan en el proceso de tasación de inmuebles para el blanqueo, estableciéndose para profesionales del país que la entidad profesional que los nuclea comunique a la AFIP la nómina de sus matriculados/inscriptos habilitados. - Sinceramiento en etapas. Alícuota aplicable: Cuando se sinceren bienes por etapas, se aplicará la alícuota correspondiente al momento del pago del impuesto, por lo que los bienes que se sinceran a partir del 1/1/2017 no implicarán el recálculo de los bienes sincerados hasta el 31/12/2016, cuando a esa fecha se haya cumplido con el pago del impuesto especial. Señalamos que se admitirá efectuar más de una registración y depósito de dinero en las cuentas especiales, y el importe del pago a cuenta calculado, correspondiente a la segunda o a las siguientes registraciones en la cuenta de la misma entidad bancaria, podrá realizarse afectando fondos de los depósitos ya concretados en la misma. Moratoria: - Se establece con respecto a los cargos suplementarios por tributos a la exportación o importación que pueden incluirse las multas por infracciones cometidas al 31/5/2016. - Pueden incluirse en la moratoria las declaraciones juradas determinativas originales de los impuestos a las ganancias y sobre los bienes personales que presenten las personas humanas o sucesiones indivisas por períodos fiscales vencidos al 31/5/2016, mediante las que se declaren bienes o tenencias originados en ingresos no alcanzados por el impuesto a las ganancias o, en su caso, bienes o fondos recibidos en concepto de herencias, legados o donaciones, debidamente documentados. - El beneficio de condonación de multas y demás sanciones por incumplimiento de obligaciones formales susceptibles de ser subsanadas -art. 23, RG (AFIP) 3920- también se aplicará a las sanciones por infracciones materiales cometidas hasta el 31/5/2016 que no se encuentren firmes ni abonadas al 22/7/2016, correspondientes a obligaciones sustanciales incluidas en planes de facilidades de pago anteriores que se encuentren vigentes. Asimismo, se aclara que la caducidad del plan producirá la pérdida del beneficio de condonación en proporción a la deuda pendiente al momento en que aquella opere.

4

REGÍMENES ESPECIALES. DEUDA PÚBLICA. BONOS DEL TESORO NACIONAL EN PESOS A TASA FIJA, VENCIMIENTO EL 17 DE OCTUBRE DE 2023, Y BONOS DEL TESORO NACIONAL EN PESOS A TASA FIJA, VENCIMIENTO EL 17 DE OCTUBRE DE 2026

RESOLUCIÓN CONJUNTA (Sec. Hacienda - Sec. Finanzas) 18-E/2016 BO: 13/10/2016 Los "Bonos del Tesoro Nacional en pesos a tasa fija vencimiento 17 de octubre de 2023" y los "Bonos del Tesoro Nacional en pesos a tasa fija vencimiento 17 de octubre de 2026", emitidos por la presente disposición, gozan de todas las exenciones impositivas dispuestas por las leyes y reglamentaciones vigentes en la materia. PROCEDIMIENTO FISCAL. BLANQUEO. PRECISIONES RESPECTO DE LOS SEGUROS DE CAPITALIZACIÓN Y AHORRO CONTRATADOS EN EL EXTERIOR RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3944 BO: 14/10/2016 Se establece que, cuando se exterioricen seguros de capitalización y ahorro contratados en el exterior que se cancelen y/o rescaten con anterioridad a la fecha del acogimiento, el valor del rescate al 22/7/2016 para el caso de personas físicas, o a la fecha de cierre del último balance cerrado con anterioridad al 1/1/2016 para las personas jurídicas deberá surgir de una constancia emitida por la entidad aseguradora del exterior. Por su parte, y en relación con las liberaciones de acciones penales del blanqueo, se establece que quedan incluidas las sanciones administrativas vinculadas a la prohibición de asegurar en el extranjero a personas, bienes o cualquier interés asegurable de jurisdicción nacional -art. 2, L. 12988-. PROCEDIMIENTO FISCAL. BLANQUEO. PÓLIZAS DE SEGUROS EN EL EXTERIOR RESOLUCIÓN (Superint. Seguros de la Nación) 40090/2016 BO: 14/10/2016 Se establece que los bienes y/o créditos originados en pólizas de seguro contratadas en el exterior, en la medida en que se cancelen y/o rescaten con anterioridad a la declaración voluntaria y excepcional de dicho crédito, podrán ser objeto de la declaración voluntaria y excepcional de bienes prevista en la ley 27260 -blanqueo-.

5

Novedades Provinciales

Buenos Aires (Ciudad) FACILIDADES DE PAGO. RÉGIMEN DE REGULARIZACIÓN EXCEPCIONAL DE OBLIGACIONES TRIBUTARIAS. REGLAMENTACIÓN RESOLUCIÓN (Adm. Gubernamental de Ingresos Públicos Buenos Aires (Ciudad)) 469/2016 BO (Buenos Aires (Ciudad)): 30/09/2016 La Agencia Gubernamental de Ingresos Públicos reglamenta el Régimen de regularización de obligaciones tributarias vencidas al 31/5/2016, inclusive, o infracciones cometidas a dicha fecha -L. (Bs. As. cdad.) 5616-, estableciendo los requisitos y procedimientos necesarios para la adhesión al mismo. Entre los principales aspectos de la reglamentación, destacamos los siguientes: - la adhesión al citado Régimen podrá efectuarse desde el día 1/10/2016 y hasta el 31/12/2016, inclusive, a través del aplicativo disponible en la página web de la referida Agencia; - las multas que se podrán incluir en el presente plan son las que se hubieran aplicado y se encuentren firmes al 31/5/2016; y - la regularización de obligaciones adeudadas que se encuentren en instancia judicial importará la obligación del contribuyente y/o responsable de pagar la tasa de justicia, los gastos causídicos y los honorarios a los mandatarios intervinientes. PROCEDIMIENTO. DOMICILIO FISCAL ELECTRÓNICO. PRÓRROGA DEL PLAZO DE CONSTITUCIÓN RESOLUCIÓN (Adm. Gubernamental de Ingresos Públicos Buenos Aires (Ciudad)) 470/2016 BO (Buenos Aires (Ciudad)): 03/10/2016 Se prorroga hasta el 31/10/2016 el plazo para constituir el domicilio fiscal electrónico en el ámbito de la Ciudad Autónoma de Buenos Aires -R. (AGIP Bs. As. cdad.) 405/2016-, el cual producirá efectos a partir del 1/11/2016. Recordamos que se encuentran obligados a constituir un domicilio fiscal electrónico los contribuyentes y/o responsables de cualquier categoría dentro del impuesto sobre los ingresos brutos y los agentes de recaudación.

6

Buenos Aires IMPUESTO A LA TRANSMISIÓN GRATUITA DE BIENES. PAGO EN CUOTAS. MODIFICACIÓN DE LA CANTIDAD DE CUOTAS RESOLUCIÓN NORMATIVA (Agencia de Recaudación de la Provincia de Buenos Aires Bs. As.) 28/2016 BO (Buenos Aires): 06/10/2016 Se establece que el impuesto a la transmisión gratuita de bienes podrá ser cancelado, a opción del contribuyente, en hasta diez cuotas mensuales, iguales y consecutivas, dependiendo del monto del impuesto a ingresar. INGRESOS BRUTOS. EMPLEADORES DE PERSONAS CON CAPACIDADES DIFERENTES, TUTELADAS O LIBERADAS Y/O DECLARADAS JUDICIALMENTE VÍCTIMAS DEL DELITO DE TRATA DE PERSONAS O SUS DELITOS CONEXOS. BENEFICIOS. RÉGIMEN DE INFORMACIÓN. UNIFICACIÓN NORMATIVA RESOLUCIÓN NORMATIVA (Agencia de Recaudación de la Provincia de Buenos Aires Bs. As.) 29/2016 BO (Buenos Aires): 11/10/2016 Se unifica la reglamentación correspondiente al beneficio del cómputo, como pago a cuenta del impuesto sobre los ingresos brutos, del equivalente al 50% de las remuneraciones nominales que se abonen a empleados con capacidades diferentes, tutelados o liberados y/o declarados judicialmente víctimas del delito de trata de personas o sus delitos conexos -art. 208, CF provincial-, como así también la normativa vinculada a su respectivo régimen de información. Recordamos que el citado pago a cuenta no podrá exceder el monto del impuesto determinado para la Provincia de Buenos Aires, ni tampoco se podrá solicitar devolución, compensación y/o imputación de los saldos excedentes que se produzcan. BLANQUEO. ADHESIÓN AL RÉGIMEN NACIONAL DE SINCERAMIENTO FISCAL. LIBERACIÓN DEL PAGO DE LOS TRIBUTOS PROVINCIALES LEY (Poder Legislativo Bs. As.) 14840 BO (Buenos Aires): 13/10/2016 Se dispone la adhesión de la Provincia de Buenos Aires al Régimen de declaración voluntaria y excepcional de tenencia de moneda nacional, extranjera y demás bienes en el país y en el exterior -Tít. I, Libro II, L. (nacional) 27260-, estableciendo que los contribuyentes y/o responsables que adhieran al mismo gozarán de los siguientes beneficios: - Quedarán liberados del pago del impuesto sobre los ingresos brutos y/o a la transmisión gratuita de bienes respecto de los importes que se hubieran dejado de abonar en relación con los bienes declarados. Asimismo, quedarán liberados del pago de los intereses, recargos y

7

multas por infracciones por incumplimientos formales o materiales que pudieran corresponder con relación a los mismos. - Quedarán liberados de toda acción penal por delitos previstos en la ley nacional 24769 que pudiera corresponder. - Los sujetos que declaren tenencia de bienes en el país y/o en el exterior quedarán liberados del pago del impuesto de sellos y/o a la transmisión gratuita de bienes que eventualmente pudieran corresponder con relación a los actos, contratos u operaciones que se formalicen o a las transmisiones gratuitas que se efectúen. Por último, la Agencia de Recaudación de la Provincia de Buenos Aires exigirá la presentación de una copia de la declaración y/o documentación que exija la AFIP para el régimen nacional.

Catamarca INGRESOS BRUTOS. RÉGIMEN GENERAL DE RETENCIÓN. VENTAS A TRAVÉS DE SITIOS DE COMERCIO ELECTRÓNICO. INCORPORACIÓN RESOLUCIÓN GENERAL (Adm. Gral. Rentas Catamarca) 34/2016 BO (Catamarca): 13/09/2016 Se incorporan al Régimen de retención del impuesto sobre los ingresos brutos -RG (AGR Catamarca) 62/2012- las operaciones de venta y/o subasta de bienes, locaciones y/o prestaciones de obras y/o servicios concertadas o perfeccionadas electrónicamente a través de sitios de comercio electrónico disponibles en Internet. Destacamos que se fija en 2,5% la alícuota que deberán aplicar aquellas entidades relacionadas con portales virtuales, encargadas de efectuar pagos a los vendedores adheridos a los mencionados portales, sobre el monto total de las operaciones que se realicen a compradores con domicilio real o legal en la Provincia de Catamarca.

Chaco PROCEDIMIENTO. DOMICILIO FISCAL. DOMICILIO FISCAL ELECTRÓNICO. NOTIFICACIONES. REGLAMENTACIÓN RESOLUCIÓN GENERAL (Adm. Tributaria Provincial Chaco) 1883/2016 BO (Chaco): 30/09/2016 Se reglamentan los aspectos técnicos y los procedimientos para la constitución del domicilio fiscal, domicilio fiscal electrónico, constitución de oficio del domicilio y medios de notificación, entre otros -art. 19, CT-. Destacamos que la constitución del domicilio fiscal, cuando se trate de contribuyentes locales, deberá efectuarse conforme al procedimiento establecido por el Sistema de Gestión de Datos Web (Si-Ge-Da-Web) -RG (ATP) 1808/2014-.

8

Chubut PROCEDIMIENTO. ALTA DE OFICIO EN EL RÉGIMEN DE CONVENIO MULTILATERAL. ADHESIÓN AL PROCEDIMIENTO ESTABLECIDO POR LA COMISIÓN ARBITRAL RESOLUCIÓN (Dir. Gral. Rentas Chubut) 714/2016 BO (Chubut): 03/10/2016 La Provincia del Chubut se adhiere al procedimiento de alta de oficio de contribuyentes comprendidos en el Convenio Multilateral por parte de jurisdicciones locales -RG (CA) 5/2014- Asimismo, se establece que la Dirección General de Rentas procederá a intimar fehacientemente, bajo apercibimiento de efectuar alta de oficio, a aquellos sujetos que realicen actividades alcanzadas por el impuesto sobre los ingresos brutos en la jurisdicción de la Provincia del Chubut y que no se encuentren inscriptos en el régimen de Convenio Multilateral, o que estando inscriptos en dicho régimen, no tengan incorporada la jurisdicción. Al respecto, los sujetos intimados tendrán 15 días hábiles administrativos para proceder a su inscripción en dicho impuesto, incorporar como jurisdicción a la Provincia del Chubut o incluir una actividad no declarada, presentar sus declaraciones juradas y abonar el impuesto correspondiente, o en su defecto, presentar por escrito su descargo, acompañado por toda la documentación respaldatoria y demás elementos probatorios de los que intente valerse; de lo contrario, se procederá a la inscripción de oficio. La Dirección General de Rentas tendrá un plazo de 60 días hábiles administrativos para resolver el descargo presentado.

Corrientes CONTRIBUYENTES CON INCUMPLIMIENTOS. PUBLICACIÓN DE NÓMINAS RESOLUCIÓN GENERAL (Dir. Gral. Rentas Corrientes) 162/2016 BO (Corrientes): 29/09/2016 Se establece el canal de comunicación denominado “Gestión Transparente”, disponible en la página web de la Dirección General de Rentas de la Provincia, en donde se publicarán las nóminas de contribuyentes que se encuentren en instancia de cobro judicial, deudores en gestión administrativa, contribuyentes bajo fiscalización, con riesgo fiscal, sin riesgo fiscal y aquellos agentes fiscalizadores de la Dirección General de Rentas. Asimismo, se establecen canales de reclamo ante disconformidades sobre la información publicada.

9

Jujuy

INGRESOS BRUTOS. MICRO Y PEQUEÑAS EMPRESAS. BONIFICACIÓN POR BUEN CUMPLIMIENTO. FORMAS, PLAZOS Y CONDICIONES RESOLUCIÓN GENERAL (Dir. Prov. Rentas Jujuy) 1446/2016 BO (Jujuy): 28/09/2016 Se establecen las formas, plazos y condiciones para que los contribuyentes puedan acceder a la bonificación en el impuesto sobre los ingresos brutos por buen cumplimiento -art. 287, CF-. Entre las principales características, destacamos: - Podrán acceder al presente beneficio de bonificación los contribuyentes inscriptos en el impuesto sobre los ingresos brutos del régimen local y de Convenio Multilateral con sede en la Provincia de Jujuy, que se encuentren comprendidos en las categorías de micro y pequeñas empresas. - Se establecen, entre los requisitos para acceder a la bonificación, tener presentadas y pagadas en tiempo y forma las declaraciones juradas mensuales correspondientes a los 12 anticipos mensuales anteriores a la presentación de la solicitud, tener regularizada la deuda exigible del impuesto sobre los ingresos brutos correspondiente a los últimos cinco períodos fiscales anteriores a aquel en el cual se solicita la bonificación, y cumplidas en tiempo y forma las obligaciones de los agentes de retención, percepción o recaudación, cuando correspondiere. - La bonificación será del 10% para contribuyentes comprendidos en la categoría de microempresas y del 8% para los contribuyentes incluidos en la categoría pequeñas empresas. - No podrán acceder aquellos contribuyentes que se encuentren gozando de leyes de promoción y/o fomento a determinadas actividades y regímenes de incentivos fiscales. - Aquellos contribuyentes que se encuentren gozando el beneficio del régimen de crédito fiscal -L. (Jujuy) 5566- deberán computar el crédito fiscal ya otorgado, entre los anticipos mensuales restantes del período fiscal 2016. Por último, destacamos que se podrá solicitar el otorgamiento de la bonificación citada a partir del 1/1/2017. ADHESIÓN AL BLANQUEO. IMPUESTO SOBRE LOS INGRESOS BRUTOS. SELLOS. BENEFICIOS LEY (Poder Legislativo Jujuy) 5959 BO (Jujuy): 07/10/2016 La Provincia de Jujuy adhiere al régimen voluntario y excepcional de declaración de tenencia de moneda nacional, extranjera y demás bienes en el país y en el exterior -Tít. I, Libro II, L. (nacional) 27260-. Al respecto, se establece que los contribuyentes que declaren tenencia de bienes en el país o en el exterior gozarán de, entre otros, los siguientes beneficios: - Con relación al impuesto sobre los ingresos brutos, quedan liberados de toda acción penal tributaria que pudiera corresponder por el incumplimiento de las obligaciones vinculadas o

10

que tuvieran origen en los bienes y tenencias que se declaren voluntaria y excepcionalmente y en las rentas que estos hubieran generado. - Quedan liberados del impuesto de sellos que pudiera corresponder con relación a los actos, contratos u operaciones, los bienes declarados que figuren a nombre del declarante con anterioridad a la fecha de vencimiento para la presentación de la declaración jurada del impuesto a las ganancias del período fiscal 2017. - Los depósitos que exterioricen moneda nacional o extranjera no estarán sujetos al régimen de recaudación bancaria del impuesto sobre los ingresos brutos. Las presentes disposiciones tendrán efecto retroactivo a partir del 23/7/2016 hasta el 31/3/2017.

Mendoza BLANQUEO. ADHESIÓN AL SISTEMA VOLUNTARIO Y EXCEPCIONAL DE DECLARACIÓN DE TENENCIA DE MONEDA NACIONAL, EXTRANJERA Y DEMÁS BIENES EN EL PAÍS Y EN EL EXTERIOR. LIBERACIÓN DEL PAGO DE LOS TRIBUTOS PROVINCIALES LEY (Poder Legislativo Mendoza) 8909 BO (Mendoza): 06/10/2016 Se dispone la adhesión de la Provincia de Mendoza al sistema voluntario y excepcional de declaración de tenencia de moneda nacional, extranjera y demás bienes en el país y en el exterior -Tít. I, Libro II, L. (nacional) 27260-. Al respecto, se libera del pago de los tributos provinciales que hubieren correspondido a los bienes o ingresos exteriorizados mediante el citado régimen, como así también de toda sanción que pudiera corresponder conforme al Código Fiscal Provincial por el incumplimiento de las obligaciones fiscales que tuvieran origen exclusivamente en los bienes y tenencias que se declaren voluntaria y excepcionalmente, y en las rentas que estos hubieran generado con anterioridad a la adhesión al mismo.

Neuquén INGRESOS BRUTOS. REGÍMENES DE RETENCIÓN Y/O PERCEPCIÓN. AGENCIAS CONCESIONARIAS AUTOMOTRICES. ALÍCUOTA. MODIFICACIÓN RESOLUCIÓN (Dir. Prov. Rentas Neuquén) 439/2016 BO (Neuquén): 07/10/2016 Se establece la alícuota diferencial del 10%, teniendo como base imponible el 20% del monto que resulte sujeto a retención o percepción, para aquellas operaciones de compraventa de vehículos automotores nuevos cero kilómetro, realizadas por concesionarias oficiales que desarrollan actividad en la jurisdicción de la Provincia del Neuquén, nucleadas en la Asociación de Concesionarios de Automotores de la República Argentina (ACARA).

11

Rio Negro BLANQUEO. RÉGIMEN DE SINCERAMIENTO FISCAL. RÉGIMEN EXCEPCIONAL DE REGULARIZACIÓN DE BIENES. ALÍCUOTA ESPECIAL LEY (Poder Legislativo Río Negro) 5138 BO (Río Negro): 06/10/2016 Se establece la adhesión de la Provincia de Río Negro al Régimen de Sinceramiento Fiscal -Tít. I, Libro II, L. (nacional) 27260- y se dispone, hasta el 31/3/2017, la vigencia de un régimen excepcional de regularización tributaria para aquellos contribuyentes y/o responsables que adhieran al referido régimen nacional. Asimismo, podrán adherir al citado régimen excepcional de regularización aquellos sujetos que no se encontraran inscriptos en el impuesto sobre los ingresos brutos con anterioridad a la fecha de acogimiento al régimen nacional, cuando debieran estarlo, los que deberán cumplimentar inscripción con carácter previo al acogimiento. Al respecto, a los contribuyentes y/o responsables que realicen el acogimiento al presente régimen se les remitirán los intereses, multas y accesorios que pudieran corresponder y deberán abonar hasta el 1% en concepto de alícuota especial sobre los montos declarados en el Régimen de Sinceramiento Fiscal nacional atribuibles a la Provincia. INGRESOS BRUTOS. AGENTES DE RECAUDACIÓN. UTILIZACIÓN DEL SISTEMA SIRCAR. NÓMINA DE CONTRIBUYENTES OBLIGADOS RESOLUCIÓN (Agencia de Recaudación Tributaria Río Negro) 762/2016 B.O.: SIN PUBLICAR Se establece la nómina de agentes de recaudación del impuesto sobre los ingresos brutos -R. (DGR Río Negro) 104/2003- que se encuentran obligados a la utilización del Sistema de Recaudación y Control de Agentes de Recaudación (SIRCAR) para la presentación de las declaraciones juradas y el ingreso de los montos retenidos y/o percibidos correspondientes. El mencionado sistema será de uso obligatorio para las obligaciones que vencieren a partir del 1/12/2016.

12

Salta DIGESTO JURÍDICO. CONSOLIDACIÓN NORMATIVA DE LEYES Y NORMAS DE IGUAL JERARQUÍA LEY (Poder Legislativo Salta) 7913 BO (Salta): 03/10/2016 La Provincia de Salta consolida, en un único digesto jurídico, la totalidad de las leyes y normas de igual jerarquía publicadas hasta el 31/7/2015, más todas aquellas que se promulguen con posterioridad y que se incorporarán al presente cuerpo normativo. ADHESIÓN AL BLANQUEO. IMPUESTO A LAS ACTIVIDADES ECONÓMICAS. SELLOS. BENEFICIOS. IMPUESTO ESPECIAL FIJO LEY (Poder Legislativo Salta) 7945 BO (Salta): 04/10/2016 La Provincia de Salta adhiere al régimen voluntario y excepcional de declaración de tenencia de moneda nacional, extranjera y demás bienes en el país y en el exterior -Tít. I, Libro II, L. (nacional) 27260-. Entre sus principales características, destacamos el siguiente tratamiento para quienes adhieran al régimen: - quedan liberados de la acción penal tributaria que pudiera corresponder por el incumplimiento de las obligaciones vinculadas o que tuvieran origen en los bienes y tenencias que se declaren voluntaria y excepcionalmente; - los depósitos que se exterioricen en moneda nacional o extranjera no estarán sujetos a los regímenes de recaudación bancaria; - quedan liberados del impuesto de sellos que pudiera devengarse y del impuesto a las actividades económicas por el monto de operaciones por los hechos imponibles verificados; - la exteriorización voluntaria de tenencia de moneda nacional, extranjera y demás bienes no podrá ser utilizada para presunciones sobre base imponible; - se establece un impuesto especial fijo del 10% sobre el valor de los bienes que se declaren, el que no deberá ingresarse si se opta por afectar los fondos exteriorizados a la adquisición de determinados bonos que emita el Estado Nacional y/o determinados fondos comunes de inversión -art. 42, L. (nacional) 27260-, o se invierten los fondos exteriorizados en proyectos de inversión productiva, inmobiliarios o energéticos que favorezcan el desarrollo de la economía local y que generen nuevos puestos de trabajo en la Provincia de Salta.

13

Santa Cruz INGRESOS BRUTOS. VENTAS AL POR MAYOR Y MENOR EN SUPERMERCADOS. PRODUCTOS INCLUIDOS EN LA CANASTA BÁSICA RESOLUCIÓN GENERAL (Agencia Santacruceña de Ingresos Públicos Santa Cruz) 63/2016 BO (Santa Cruz): 11/10/2016 La Agencia Santacruceña de Ingresos Públicos dispone el listado de los productos incluidos en las actividades de venta al por mayor en supermercados mayoristas de alimentos canasta básica (cód. 463181) y venta al por menor en supermercados e hipermercados canasta básica (cód. 471121), a los fines de la aplicación, en el impuesto sobre los ingresos brutos, de la alícuota del 3% para los contribuyentes provinciales y del 3,5% para los contribuyentes extraprovinciales. INGRESOS BRUTOS. VENTAS DE ARTÍCULOS DE LA CONSTRUCCIÓN. PRODUCTOS INCLUIDOS EN LA CANASTA BÁSICA. DEFINICIÓN DE PEQUEÑA Y MEDIANA EMPRESA RESOLUCIÓN GENERAL (Agencia Santacruceña de Ingresos Públicos Santa Cruz) 64/2016 BO (Santa Cruz): 11/10/2016 La Agencia Santacruceña de Ingresos Públicos dispone el listado de los productos incluidos en las actividades de venta al por mayor de artículos para la construcción n.c.p. canasta básica (código 466400) y venta al por menor de materiales para la construcción n.c.p. canasta básica (código 475291) a los fines de la aplicación, en el impuesto sobre los ingresos brutos, de la alícuota del 3% para los contribuyentes provinciales y del 3,5% para los contribuyentes extraprovinciales. Asimismo, se establece que serán consideradas incluidas en las actividades de venta al por mayor de artículos para la construcción pequeñas y medianas empresas n.c.p. (código 466401) y venta al por menor de materiales de construcción pequeñas y medianas empresas (código 475292) las operaciones realizadas por empresas cuyos ingresos totales anuales gravados, no gravados y exentos, obtenidos en los últimos 12 meses, por el desarrollo de estas actividades, no superen la suma de $ 5.000.000.

14

Santiago del Estero BLANQUEO. ADHESIÓN AL SISTEMA VOLUNTARIO Y EXCEPCIONAL DE TENENCIA DE MONEDA NACIONAL Y EXTRANJERA Y DEMÁS BIENES EN EL PAÍS Y EN EL EXTERIOR. LIBERACIÓN DEL PAGO DE LOS TRIBUTOS PROVINCIALES LEY (Poder Legislativo Santiago del Estero) 7207 BO (Santiago del Estero): 06/10/2016 La Provincia de Santiago del Estero adhiere al sistema voluntario y excepcional de tenencia de moneda nacional y extranjera y demás bienes en el país y en el exterior -Tít. I, Libro II, L. (nacional) 27260-. Al respecto, se dispone la liberación del pago de todo tributo omitido en el ámbito provincial, respecto de los bienes exteriorizados bajo el citado régimen, sin perjuicio de las facultades de verificación y/o fiscalización establecidas en el Código Fiscal provincial. Idéntica liberación procede para las infracciones y sanciones previstas en el referido Código Fiscal. Destacamos que los beneficios establecidos en el presente régimen no se aplicarán para el caso de las retenciones, percepciones y recaudaciones practicadas y no ingresadas.

Tierra del Fuego PROCEDIMIENTO. RECESO DE FUNCIONES. SUSPENSIÓN DE LOS PLAZOS PROCESALES RESOLUCIÓN GENERAL (Agencia de Recaudación Fueguina Tierra del Fuego) 334/2016 BO (Tierra del Fuego): 29/09/2016 Se establece, en el ámbito de la Agencia de Recaudación Fueguina, un receso de funciones a partir del día 19 de diciembre de 2016 y hasta el 27 de enero de 2017, ambas fechas inclusive. Al respecto, se dispone la suspensión de los plazos procesales administrativos durante el citado receso, sin perjuicio de la validez de los actos que deban cumplirse y que por su naturaleza resulten impostergables. Asimismo, los plazos de contestación de requerimientos, citaciones y/o actuaciones administrativas notificados durante el mencionado receso comenzarán a correr a partir del primer día hábil administrativo inmediato siguiente a la finalización del período de feria administrativa, salvo indicación en contrario.

15

FACILIDADES DE PAGO. RÉGIMEN ESPECIAL DE REGULARIZACIÓN DE DEUDAS VENCIDAS AL 31/7/2016. PRÓRROGA RESOLUCIÓN GENERAL (Agencia de Recaudación Fueguina Tierra del Fuego) 339/2016 B.O.: SIN PUBLICAR Se prorroga, por el término de 15 días corridos, el plazo de adhesión al régimen especial de regularización de deudas de contribuyentes y/o responsables de todos los impuestos provinciales -L. (T. del Fuego) 1102-. Destacamos que el citado régimen de facilidades de pago comprende la regularización de deudas exteriorizadas o no, remisión de intereses y condonación de multas formales, cuyos vencimientos hubieran operado hasta el 31/7/2016 y cualquiera sea el estado en que se encuentre su pretensión. INGRESOS BRUTOS. ALÍCUOTAS. INTERMEDIACIÓN FINANCIERA Y DE SEGUROS. INCORPORACIÓN LEY (Poder Legislativo Tierra del Fuego) 1115 BO (Tierra del Fuego): 05/10/2016 Se fija en 4,5% la alícuota del impuesto sobre los ingresos brutos aplicable sobre toda actividad de intermediación financiera y de seguros que se ejerza percibiendo comisiones, porcentajes u otras retribuciones, en tanto no tenga previsto otro tratamiento en la ley impositiva vigente.

Tucumán INGRESOS BRUTOS. PROGRAMA APLICATIVO. SIAPRE. VERSIÓN 4.0, RELEASE 6. APROBACIÓN RESOLUCIÓN GENERAL (Dir. Gral. Rentas Tucumán) 109/2016 BO (Tucumán): 30/09/2016 Se aprueba el programa aplicativo "Declaración Jurada SiAPre - versión 4.0 release 6", que será de uso obligatorio para las presentaciones que se efectúen a partir del 3/10/2016.

16

Información de contacto

Oficina:

Av. Callao 852, Piso 8°.

Ciudad Autónoma de Buenos Aires (1023)

+54 (011) 4811-8150

http://www.gmaconsultores.com.ar

Socios:

Gabriel Viqueira

Martín Maidana

Andrés Ferruelo