boletín ejecutivo correspondiente al mes de enero de … · leer para crecer ... creando y...

TRANSCRIPT

Contenido

ValorEs ......................................................................................................................................... 1

En espera de mi turno ............................................................................................................... 1

Saber y Hacer: Administración para Ejecutivos ............................................................ 1

¿Cuál es la gran idea? ............................................................................................................... 1

Mejores Prácticas Corporativas .......................................................................................... 5

Mejores Prácticas en Acción .................................................................................................... 5 Elimina la ceguera del taller .......................................................................................................... 5

Normatividad Empresarial ......................................................................................................... 6 Publicación en Materia de Normalización ........................................................................................ 6 Catálogo de Normas Oficiales ....................................................................................................... 6

Pautas Fiscales y Legales ..................................................................................................... 7

Novedades .................................................................................................................................. 7 Reforma Fiscal 2014 ..................................................................................................................... 7

Normatividad ............................................................................................................................ 11 Resolución Miscelánea Fiscal para 2014 ....................................................................................... 11

Temas Selectos ........................................................................................................................ 13 Nuevo Régimen de pago de dividendos y Cuenta de Utilidad Fiscal Neta (CUFIN) .............................. 13

Conozca Más: Requisitos de los Actos Administrativos ..................................................... 15

Información de Uso Frecuente ................................................................................................ 15 Síntesis de publicaciones DOF .................................................................................................... 15 Avisos Fiscales ......................................................................................................................... 16 Indicadores Fiscales .................................................................................................................. 17

Contabilidad con Creación de Valor ................................................................................ 18

Normatividad ............................................................................................................................ 18 CINIF Informa ............................................................................................................................ 18

Temas Selectos ........................................................................................................................ 18 Normas de Informacion Financiera: ¿Pueden ser utilizadas por las autoridades fiscales como sustento de sus determinaciones? ............................................................................................................ 18

Mantenimiento al Catálogo Único de Cuentas ...................................................................... 20

Palabras en Activo ................................................................................................................... 21

Indicadores contables ............................................................................................................. 22

Indicadores Financieros .......................................................................................................... 23

Leer para Crecer ..................................................................................................................... 25

Lecturas Sugeridas .................................................................................................................. 25 Poder sin límites ........................................................................................................................ 25 Guía práctica laboral y de seguridad social ................................................................................... 25

1

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Boletín EjecutivoValorEs EN ESPERA DE MI TURNO El entusiasmo es una actitud mental

Cierto día, después de haber salido de mi oficina y mientras conducía mi automóvil rumbo a casa, me detuve para mirar el juego de béisbol de la liga local infantil que se jugaba en un parque cercano a mi domicilio. Me senté detrás de la banca en la línea de la primera base. Instantes después, le pregunté a uno de los niños cuál era el marcador. - Cero a catorce en contra – respondió con una

expresión que distaba mucho de reflejar preocupación.

- ¿Hablas en serio?

- Si señor – me respondió.

- Pues déjame decirte que no pareces estar desanimado – le comenté.

- ¿Desanimado yo? – preguntó el niño, con cierta expresión de duda -, ¿Por qué debería estarlo?

- Por el marcador tan adverso –insistí.

- Espero que llegue nuestro turno, ¡Todavía no hemos bateado!

“El poder del pensamiento positivo puede transformarse en una fe ilimitada hacia la victoria”

Saber y Hacer: Administración para Ejecutivos ¿CUÁL ES LA GRAN IDEA? Creando y capitalizando lo mejor del pensamiento gerencial

Ganando con ideas Las nuevas ideas gerenciales son vitales para las empresas. Cuando hablamos de ideas, nos referimos a formas de mejorar el desempeño y la gerencia de las empresas (como calidad total, re-ingeniería o gerencia del conocimiento), en contraposición de ideas para nuevos productos o servicios. Cuando se ejecutan correctamente, las nuevas ideas de negocios pueden ayudar a las organizaciones en diversas formas: Inspiran, motivan y dan energía. Proveen vitalidad y renovación. Motivan el cambio, y llevan una mejor adaptación. Energizan a los individuos, lo que los hace trabajar

más y pensar en forma más creativa. No existe evidencia empírica que relacione la adopción de nuevas ideas gerenciales con un mejor desempeño. Sin embargo, si hay relación entre la adopción de ideas y el desempeño percibido. Las empresas que aceptan estas ideas tienden a aparecer en las listas de “empresas más admiradas” y a tener mayor fortaleza bursátil. De igual forma, la adopción de ideas provee legitimidad, demuestran que se está haciendo lo posible por mejorar. Las ideas gerenciales son de gran importancia en la actualidad por al menos tres razones: La cantidad de ideas disponibles ha crecido: en los últimos años, la industria de la consultoría, la cantidad de escuelas de negocios, la variedad de libros gerenciales y los títulos de revistas de negocios han experimentado un acelerado crecimiento. Hay más proveedores y canales de ideas que nunca.

2

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Boletín EjecutivoLa velocidad de las ideas ha aumentado: cantidad total fue aplicada por más de 10 años. En contraste, Re-ingeniería, tuvo una vida de 5 años y Comercio Electrónico cerca de 3 años. Al acortarse el tiempo de vida, se hace más importante la selección adecuada y a tiempo de las ideas. Las ideas innovadoras son más importantes: gracias a la globalización y a la sobre-capacidad, los productos y servicios tienden a convertirse en “commodities” (materias primas o bienes primarios). Las ideas innovadoras resultan importantes para lograr diferenciarlos. Los “practicantes de ideas” “Practicantes de ideas, son aquellos individuos que utilizan las ideas de mejorar para producir cambios en sus organizaciones. Aunque en algún momento de su carrera pueden ser consultores o académicos, han trabajado para empresas u organizaciones.

Estos individuos son fundamentales en el proceso de importar e implantar nuevas ideas en sus organizaciones. Son el vínculo entre la idea y la acción. Sin ellos, las ideas quedarían en la periferia, y nunca serían utilizadas. Los practicantes no son simples receptores de ideas completamente desarrolladas. Ellos filtran, agregan y eliminan las ideas, para que se adecúen a las necesidades propias de su organización. De hecho, muchos gurús obtienen de estos prácticamente muchas de sus ideas y casos de estudio. Cada practicante es diferente, como lo son sus organizaciones y las ideas que implantan. Sin embargo, tienen características en común: Tienen una amplia educación, muchas veces en

áreas como arte, historia o filosofía. Tienden a trabajar sin fronteras (participando en

conferencias, comunidades de práctica y en investigaciones multiempresa).

No se convierten en practicantes recién salidos de la universidad. Muchos tienen décadas de experiencia.

Piensan más allá de su propia carrera y ascenso en la organización. Son devotos de ideas que promueven, y de la mejora de sus empresas.

Los practicantes suelen seguir el siguiente proceso: Buscan e identifican ideas: mediante un acercamiento multi-disciplinario, filtran y sintetizan las ideas obtenidas de distintas fuentes y líderes, asisten a conferencias y mantienen vínculos con el mundo académico (escuelas de negocios y de otras disciplinas). Empaquetan ideas: describen las ideas, sin sobre-simplificar, sin crear falsas expectativas y sin presentarlas en términos de tecnología. Respaldan sus ideas: venden las ideas a todo el nivel (desde la alta gerencia hasta el empleado de bajo rango, pasando por la gerencia media). Un factor clave es conseguir el apoyo total de los altos ejecutivos. Ejecutan sus ideas: esto incluye trabajar con la gente, manejar presupuestos, proyectos y procesos, uno de los factores claves a considerar es si se debe crear una función o una organización dedicada a implantar la idea. Llevan la idea hacia afuera: una vez implantada exitosamente, la idea puede ser sacada de la organización en forma de productos o servicios. Ideas en acción En cualquier momento dado, existen docenas de ideas flotando en el ambiente, casi todas están orientadas a uno o más de estos objetivos: Mejorar la eficiencia Mayor productividad Innovación en los productos o procesos En tiempos difíciles, las empresas tienden a buscar eficiencia, en tiempos mejores, están atraídas a ideas que ayudan a trabajar con mayor eficiencia. Las empresas con expansión buscan innovar e identificar oportunidades de negocio.

3

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Boletín EjecutivoEl ciclo y las modas Dentro de cada empresa, las ideas de negocios exitosas siguen un ciclo, llamado cliclo P, en función del tiempo y de la atención que reciben de la alta gerencia. Las fases son: Progenitor: Alguien trae la idea, y la respalda. Piloto: Implantación a pequeña escala. Proyecto: Recibe atención, presupuesto, etc. Programa: Serie de proyectos basados en la idea. Penetración: Se hace universal e inconsciente. Muchas ideas no siguen el ciclo completo, y pueden ascender y descender bruscamente en la atención de la empresa o de los empleados; tienden a ser clasificadas como “modas” que, en ocasiones se intentan implantar en serie. La diferencia entre una idea “de moda” y una que provea verdadero valor, no está en la idea misma, sino en cómo se adopta. No hay ideas “de moda” sino gerentes y empresas que: Adoptan ideas sin importar si se adaptan a la

empresa. Tratan a las ideas como una panacea que

resolverá todo. Desechan cualquier iniciativa previa a favor de las

nuevas. Utilizan las versiones más radicales de las ideas. Siguen ciegamente las ideas y procesos de otros. Hablan de la idea, pero no proveen el apoyo y

recursos. Adoptan más ideas de las que pueden implantar. Las ideas gerenciales suelen ser vendidas como nuevas, frescas e innovadoras. Sin embargo, la mayoría no lo son: le deben mucho a las ideas que aparecieron antes. Son poco frecuentes las ideas innovadoras y buenas a la vez. Peor que la novedad, es la retórica de la “revolución”. Las ideas vendidas como revolucionarias son peligrosas, ya que llevan a utilizar versiones más radicales, ye elevan las expectativas más allá de lo realmente alcanzable. Los cambios dramáticos y grandes son sólo necesarios cuando se está ante una crisis.

Muchos autores y revistas utilizan el calificativo “revolucionario” como una forma de lograr la atención. Si se elimina la retórica, es fácil darse cuenta que pocas o ninguna idea lo ha sido. Es importante para el gerente saber separar la realidad de la retórica, al momento de trabajar con ideas gerenciales. Los gurúes Los practicantes son los que tienen el rol más importante en la implantación de las ideas. Pero los gurús (término utilizado para ciertos líderes religiosos de Asia central) juegan un papel no menos importante. Los gurús no necesariamente crean las ideas gerenciales, pero ayudan a empacarlas y difundirlas. Toman ideas que están en el aire, o movimientos ya existentes, y le dan la estructura. Los gurús tienen que hacer tres cosas: 1. Interactuar con empresas: estas son sus

principales fuentes de ideas. 2. Pensar y escribir: deben escribir artículos y otras

formas de literatura. 3. Presentar sus ideas: es fundamental que

participen en conferencias y charlas corporativas. No sólo les permite llevar sus ideas a quienes puedan utilizarlas, sino que les genera un valioso ingreso.

Sabiduría del mercado Lo que ocurre con las ideas puede explicarse mediante el marco de un mercado, que cuenta con los siguientes elementos: Compradores de ideas: son los gerentes, frecuentemente los practicantes. No les resulta suficiente la descripción de cargo, el sentido común y la experiencia. Los gerentes están sometidos a una serie de presiones que los llevan a comprar ideas, entre ellas:

4

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Boletín Ejecutivo Incertidumbre: no saben cómo hacer que su

empresa sea más efectiva, eficiente e innovadora.

Coerción: analistas de mercado o miembros de la junta directiva presionan a la gerencia para que considere determinadas ideas que han visto implantar con éxito.

Conformidad: Si todos en la industria lo hacen ¿por qué nosotros no?

Heurística económica: Si un gerente identifican una mejora necesaria, investigar a fondo cual es el mejor método para hacerlo puede resultar imposible. La solución suele ser contactar a una empresa consultora o a un gurú con experiencia en el tema.

Vendedores de ideas: se trata de una industria global, grande, poderosa, fragmentada y poco regulada; es la industria de asesoría. Las industrias grandes tienen en común que participan en un mercado dinámico, en el cual se deben crear ideas para incorporarlas a productor y servicios. Además de atender la demanda, deben crearla. Para que el mercado de ideas funcione, estas deben llegar a su público. Para ellos, los vendedores utilizan varios canales, entre los que destacan las editoriales (revistas, libros, periódicos), instituciones educativas y conferencias. Intermediarios de ideas: Tienen un rol fundamental al aparear compradores y vendedores. Ejemplos de estas son las agencias de conferencistas, que identifican y contratan al conferencista adecuado para un evento corporativo. Otro ejemplo son las empresas de investigación, que evalúan las ideas y tecnologías, para que los compradores puedan tomar una mejor decisión. ¿Será adecuada? Hay muchas ideas en el mercado, pero sólo un reducido número de estas es adecuada para su organización en un momento dado. Es entonces necesaria una persona astuta y confiable que filtre las ideas, y que logre alinear las necesidades de la empresa con una idea específica. Para filtrar las ideas, el prácticamente de estar en capacidad de: Traducir: al conocer la cultura, el clima, la

estructura y la estrategia, puede determinar si la idea necesita pocas o muchas modificaciones para funcionar como empresa.

Determinar el momento adecuado: para hacerlo, deben monitorear con cuidado el ambiente económico, político y social.

Armonizar: deben escuchar atentamente los temas clave en la empresa, antes de introducir una idea. De esta forma, evitan por ejemplo, introducir ideas orientadas a la innovación, cuando la empresa está en la búsqueda de eficiencia.

Una vez identificada la idea correcta, es necesario venderá. Es recomendable venderla a todo nivel, desde el CEO hasta el empleado de menor rango. Sin embargo, si tiene (por limitaciones de tiempo o recursos) enfoque sus esfuerzos en el CEO o en algún alto gerente. Liderazgo basado en ideas Aunque los practicantes son las piezas fundamentales, los líderes son de gran importancia para la ejecución exitosa de ideas gerenciales. Sin el apoyo y protección de los líderes, la implantación de las ideas no llegará lejos. Las ideas son fundamentales para el desempeño de la empresa, la motivación de los empleados y la vitalidad de la organización. Es por ello que un líder debe aprender a facilitar el cambio basado en ideas, y hacer que el trabajo del practicante sea más fácil y exitoso. En tal sentido, los líderes deben: Asegurar que en la empresa existan los

practicantes, y sean respetados. Proponer una estrategia de ideas y promover una

cultura que las acepte. Trabajar con los practicantes en cada una de las

ideas. Resaltar la importancia de las ideas.

5

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

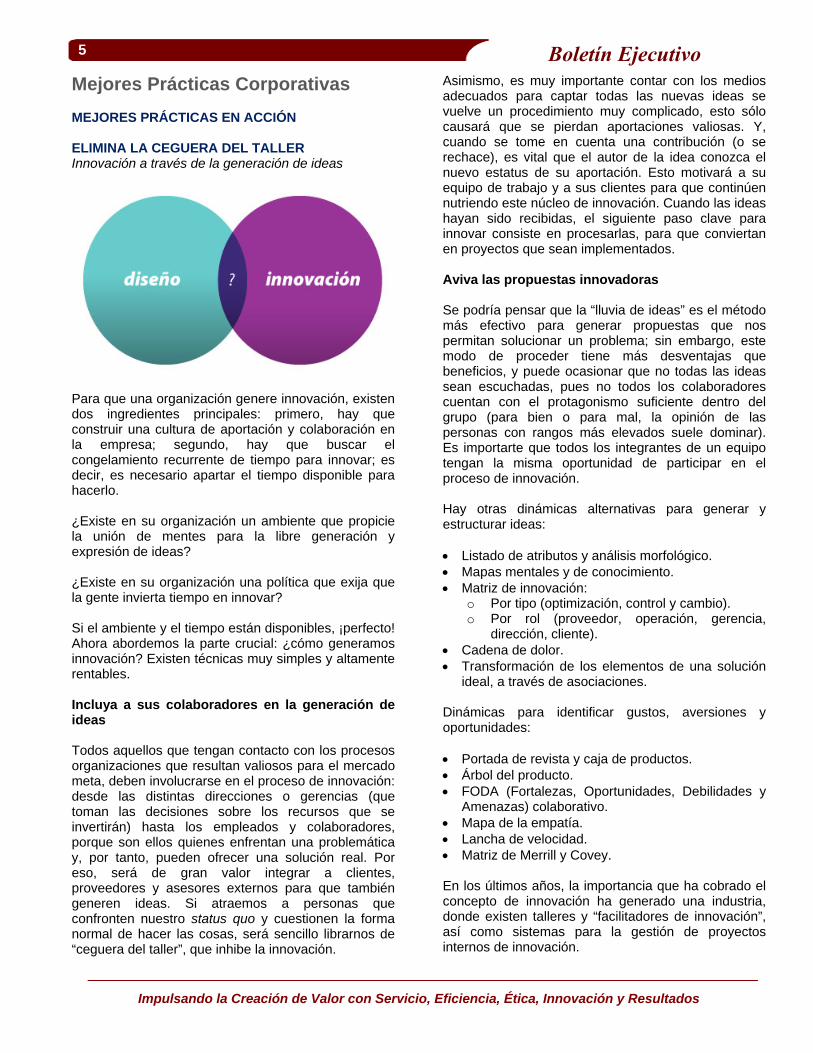

Boletín EjecutivoMejores Prácticas Corporativas MEJORES PRÁCTICAS EN ACCIÓN ELIMINA LA CEGUERA DEL TALLER Innovación a través de la generación de ideas

Para que una organización genere innovación, existen dos ingredientes principales: primero, hay que construir una cultura de aportación y colaboración en la empresa; segundo, hay que buscar el congelamiento recurrente de tiempo para innovar; es decir, es necesario apartar el tiempo disponible para hacerlo. ¿Existe en su organización un ambiente que propicie la unión de mentes para la libre generación y expresión de ideas? ¿Existe en su organización una política que exija que la gente invierta tiempo en innovar? Si el ambiente y el tiempo están disponibles, ¡perfecto! Ahora abordemos la parte crucial: ¿cómo generamos innovación? Existen técnicas muy simples y altamente rentables. Incluya a sus colaboradores en la generación de ideas Todos aquellos que tengan contacto con los procesos organizaciones que resultan valiosos para el mercado meta, deben involucrarse en el proceso de innovación: desde las distintas direcciones o gerencias (que toman las decisiones sobre los recursos que se invertirán) hasta los empleados y colaboradores, porque son ellos quienes enfrentan una problemática y, por tanto, pueden ofrecer una solución real. Por eso, será de gran valor integrar a clientes, proveedores y asesores externos para que también generen ideas. Si atraemos a personas que confronten nuestro status quo y cuestionen la forma normal de hacer las cosas, será sencillo librarnos de “ceguera del taller”, que inhibe la innovación.

Asimismo, es muy importante contar con los medios adecuados para captar todas las nuevas ideas se vuelve un procedimiento muy complicado, esto sólo causará que se pierdan aportaciones valiosas. Y, cuando se tome en cuenta una contribución (o se rechace), es vital que el autor de la idea conozca el nuevo estatus de su aportación. Esto motivará a su equipo de trabajo y a sus clientes para que continúen nutriendo este núcleo de innovación. Cuando las ideas hayan sido recibidas, el siguiente paso clave para innovar consiste en procesarlas, para que conviertan en proyectos que sean implementados. Aviva las propuestas innovadoras Se podría pensar que la “lluvia de ideas” es el método más efectivo para generar propuestas que nos permitan solucionar un problema; sin embargo, este modo de proceder tiene más desventajas que beneficios, y puede ocasionar que no todas las ideas sean escuchadas, pues no todos los colaboradores cuentan con el protagonismo suficiente dentro del grupo (para bien o para mal, la opinión de las personas con rangos más elevados suele dominar). Es importarte que todos los integrantes de un equipo tengan la misma oportunidad de participar en el proceso de innovación. Hay otras dinámicas alternativas para generar y estructurar ideas: Listado de atributos y análisis morfológico. Mapas mentales y de conocimiento. Matriz de innovación:

o Por tipo (optimización, control y cambio). o Por rol (proveedor, operación, gerencia,

dirección, cliente). Cadena de dolor. Transformación de los elementos de una solución

ideal, a través de asociaciones.

Dinámicas para identificar gustos, aversiones y oportunidades: Portada de revista y caja de productos. Árbol del producto. FODA (Fortalezas, Oportunidades, Debilidades y

Amenazas) colaborativo. Mapa de la empatía. Lancha de velocidad. Matriz de Merrill y Covey. En los últimos años, la importancia que ha cobrado el concepto de innovación ha generado una industria, donde existen talleres y “facilitadores de innovación”, así como sistemas para la gestión de proyectos internos de innovación.

6

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Boletín EjecutivoTambién existen plataformas en línea, diseñadas para captar y procesar las ideas innovadoras de una organización.

Recurrir a la asistencia externa en los procesos de innovación puede resolver muchos factores: rompe la “ceguera del taller”, es un medio ágil y sencillo para aprender técnicas de innovación nuevas; y enfoca al equipo de trabajo, cuando el agente externo unifica los esfuerzos y establece una estructura formal para generar innovación. 1. Para que todo esto funcione, es necesario

sistematizar nuestro proyecto interno de mejora con los siguientes pasos:

2. Que la dirección defina e implemente políticas, presupuestos y periodos para generar y ejecutar el proceso de innovación.

3. Que el equipo de trabajo esté de acuerdo con el proceso de innovación: desde el registro de una idea y su vialidad hasta su desarrollo e implementación.

4. Capacitar al personal para que desarrolle ideas y las transforme en proyectos concretos de innovación.

5. Adquirir las herramientas necesarias para captar, procesar y dar seguimiento a todas las ideas.

Cuando los directores, el equipo de trabajo y los clientes cuentan con las herramientas necesarias para asegurar que las ideas generadas se transformen en un proyecto de mejora interna, o en un nuevo producto o servicio, la cultura laboral de la organización se beneficiará con un mayor rendimiento por parte de los colaboradores, con la economización de tiempos y presupuestos, y con un mejor posicionamiento de la organización en el mercado. Vale la pena analizar las ventajas de este proceso, y realmente implementar las políticas y procesos de innovación.

NORMATIVIDAD EMPRESARIAL

PUBLICACIÓN EN MATERIA DE NORMALIZACIÓN Diciembre 12, 2013 SECRETARÍA DE ENERGÍA Norma Oficial Mexicana NOM-015-SECRE-2013, Diseño, construcción, seguridad, operación y mantenimiento de sistemas de almacenamiento de gas licuado de petróleo mediante planta de depósito o planta de suministro que se encuentran directamente vinculados a los sistemas de transporte o distribución por ducto de gas licuado de petróleo, o que forman parte integral de las terminales terrestres o marítimas de importación de dicho producto. Diciembre 18, 2013 SECRETARÍA DE COMUNICACIONES Y TRANSPORTES Aviso por el que se hace del conocimiento a todos los usuarios y permisionarios del servicio de autotransporte federal y transporte privado de carga especializada de objetos indivisibles de gran peso y/o volumen y grúas industriales que transiten por caminos y puentes de jurisdicción federal, los horarios de operación que se aplicarán en el periodo vacacional comprendido de las 00:00 horas del 20 de diciembre de 2013, a las 23:59 horas del 6 de enero de 2014, de conformidad con el numeral 5.6 de la Norma Oficial Mexicana NOM-040-SCT-2-2012. CATÁLOGO DE NORMAS OFICIALES

NOM Y FECHA DE PUBLICACIÓN

CAMPO DE APLICACIÓN

Secretaría de Comunicaciones y Transportes

NOM-033-SCT4-2013

Lineamientos para el ingreso de mercancías peligrosas a instalaciones portuarias.

(21 de Octubre de 2013)

Esta Norma Oficial Mexicana establece los lineamientos que, como parte del proceso de transporte, deben regir a las mercancías peligrosas para permitir su ingreso, tanto por vía marítima como terrestre, a las instalaciones portuarias de conformidad con las Normas Oficiales Mexicanas y las regulaciones nacionales e internacionales aplicables.

7

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Boletín EjecutivoPautas Fiscales y Legales NOVEDADES REFORMA FISCAL 2014

En cumplimiento a lo establecido en la fracción I del artículo 89 de la Constitución Política de los Estados Unidos Mexicanos el Ejecutivo Federación publicó en el Diario Oficial de la Federación las Reformas Fiscales para el ejercicio 2014 aprobadas por el Congreso de la Unión, mismas que entraron en vigor el día 1° de enero de 2014, con excepción de algunas disposiciones que, de acuerdo con disposiciones transitorias entrarán en vigor en fecha posterior. Entre los ordenamientos que integran las Reformas Fiscales se encuentran: Ley de Ingreso de la Federación para el ejercicio

2014. Ley del Impuesto Sobre la Renta. Decreto por el que se reforman, adicionan y

derogan diversas disposiciones de la: o Ley del Impuesto al Valor Agregado. o Ley del Impuesto Especial Sobre Producción y

Servicios. o Ley Federal de Derechos.

Decreto por el que se reforman, adicionan y derogan diversas disposiciones del Código Fiscal de la Federación.

A continuación presentamos un resumen de las reformas aprobadas que consideramos de mayor interés y relevancia: Ley de Ingresos de la Federación De acuerdo con las Reformas Fiscales aprobadas, se proyecta que durante 2014 el gobierno federal obtenga 4.467 millones 225,800 pesos, los cuales provendrán principalmente de los siguientes conceptos:

Concepto Ingresos Totales

(Millones de pesos)

Impuesto (ISR, IVA, IEPS, ISAN y otros)

$1’998,351.00

Derechos, productos y Aprovechamientos

939,770.30

Ingresos por venta de bienes y servicios

878,598.70

Otros 650,505.80

Total de Ingresos 4’467,225.80 Tasa de recargos Se mantendrán las tasas de recargos ya conocidas, esto es, de 0.75% mensual sobre los saldos insolutos, 1%, 1.25% y 1.5% tratándose de pagos a plazos en parcialidades hasta 12, 24 o más meses. Estímulos fiscales En esta materia continúan los siguientes: a. Tratándose de la adquisición de diésel para el

sector primario, autotransporte y vehículos marinos, consistente en acreditar el IESPS causado por la enajenación de dicho combustible.

b. Se permite el acreditamiento de los gastos realizados en el pago de los servicios por el uso de la infraestructura carretera de cuota hasta en un 50% del gasto total erogado por este concepto.

Adicionalmente, se otorgan estímulos a los contribuyentes que utilicen combustibles fósiles como materia prima para elaborar otros bienes y a titulares de concesiones y asignaciones mineras. Intereses La tasa de retención por pago de intereses sobre el monto del capital sería del 0.60%. Precios de la gasolina A partir de 2015 los precios al público de las gasolinas y el diésel determinado por la SHCP se ajustarían mensualmente según la inflación esperada de la economía, excepto si existieran variaciones abruptas en los precios internacionales de los combustibles. Código Fiscal de la Federación Sanción penal por enajenar comprobantes fiscales En relación con la simulación de actos jurídicos, se propone sancionar penalmente a quienes expidan, adquieran o enajenen comprobantes fiscales de actos jurídicos simulados.

8

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Boletín EjecutivoResponsables de Delitos Fiscales Son responsables de delitos fiscales: a. Aquellas personas que tengan calidad de garante

derivada de una disposición jurídica, de un contrato o de los estatutos sociales, en los delitos de omisión por tener la obligación de evitar la comisión de un delito fiscal.

b. Las personas que, derivado de un contrato o convenio desarrollen una actividad independiente, propongan, establezcan o lleven a cabo por sí o por interpósita persona prácticas u operaciones de cuya ejecución derive la comisión de un delito.

Dictamen Fiscal Se elimina la obligación de Dictaminar para efectos Fiscales, estableciendo la posibilidad para que algunos contribuyentes (ingresos superiores a un $100´000,000) tengan la opción de dictaminarse. Se establece una nueva obligación para los Grandes Contribuyentes, que consiste en presentar una declaración informativa sobre su situación fiscal, debiendo presentarse a más tardar el 30 de Junio de cada año; si estos contribuyentes ejercen la opción de dictaminarse tendrán por cumplida dicha obligación. Contabilidad Se establece la obligación de ingresar mensualmente la información contable de los contribuyentes en la página del SAT. De acuerdo con disposición transitoria, el Reglamento del CFF y/o Reglas que emita el SAT deberán prever la entrada en vigor escalonada de esta obligación. Domicilio Fiscal Se incorpora como criterio de ubicación del domicilio fiscal de las personas físicas, el domicilio que hayan manifestado ante las instituciones financieras y sociedades cooperativas de ahorro y préstamo. Obligación de inscribirse al RFC cuando se aperture una cuenta bancaria Los contribuyentes personas físicas y morales que hayan abierto una cuenta a su nombre en las entidades del sistema financiero o en las sociedades cooperativas de ahorro y préstamo, estarán obligadas a solicitar su inscripción al Registro Federal de Contribuyentes (RFC). Plazos para Saldos a Favor Considerando que se elimina la figura del Dictamen Fiscal, se suprime el plazo de 25 días que operaba para la autorización de las devoluciones de saldos a favor de contribuyentes dictaminados, es decir, que en todos los casos el plazo para la autorización de las devoluciones será de 40 días hábiles.

Comprobantes Fiscales Los Comprobantes Fiscales por Internet serán el único documento permitido para fines fiscales. De igual forma, se señala que la representación impresa, únicamente presume la existencia de dicho comprobante, y en todos los casos debe contarse con el archivo electrónico del comprobante. Asimismo, se deroga el artículo que establecía la facilidad de emitir comprobantes simplificados. Congelamiento de cuentas bancarias Se establece que cuando no se localice el contribuyente se pueden congelar sus cuentas bancarias. Se prevén plazos para el congelamiento y el levantamiento del mismo. Buzón Tributario Se establece un sistema de comunicación electrónica entre los contribuyentes y la autoridad denominado buzón tributario por medio del cual se notificaran diversos documentos y actos administrativos, pudiendo los contribuyentes presentar promociones y otros trámites. Facultades de las Autoridades Fiscales Se sugiere incluir la figura de los “Acuerdos Conclusivos” durante el ejercicio de las facultades de la autoridad, pudiendo obtener el beneficio de la condonación del 100% de las multas. En dichos acuerdos participará la Procuraduría de la Defensa del Contribuyente. Se establece la facultad de la autoridad de realizar revisiones electrónicas, tomando en cuenta la información de su base de datos, ejerciendo estas facultades a través del Buzón Tributario. De igual forma, se realizan diversas modificaciones a disposiciones relacionadas con la garantía del interés fiscal y con el procedimiento administrativo de ejecución.

Ley del Impuesto Sobre la Renta Se abroga la Ley del Impuesto sobre la Renta (ISR) del 1 de enero de 2002 y se crea una Ley que entrará en vigor a partir del 1 de enero de 2014 cuyas principales adecuaciones se detallan a continuación:

9

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Boletín EjecutivoPersonas Morales Tasa del Impuesto El compromiso de reducir la tasa de ISR se elimina, ya que esta nueva Ley contempla una tasa de ISR permanente para Personas Morales del 30%. Impuesto adicional en pago de Dividendos Se establece un impuesto adicional del 10% a la distribución de dividendos o utilidades que realicen las empresas a favor de los socios personas físicas.

Este impuesto aplicará a las utilidades que se generen a partir del ejercicio 2014 y que sean distribuidas. Nuevo Régimen Fiscal Se establece un Nuevo Régimen Opcional para Grupos de Sociedades, que sustituye al actual régimen de consolidación. Este nuevo Régimen prevé que el diferimiento de ISR sea únicamente por tres ejercicios. Eliminación de Regímenes Especiales Se elimina el régimen simplificado actual, estableciendo dos nuevos regímenes: Coordinados para autotransportistas. Actividades del sector primario (Agricultura,

Ganadería, Pesca y Silvicultura). Mediante disposición transitoria se establece que el SAT podrá mediante reglas de carácter general otorgar facilidades de comprobación hasta por un 10% de sus ingresos, con un límite de 800 mil pesos, tratándose de erogaciones por concepto de mano de obra de trabajadores eventuales del campo, alimentación de ganado y gastos menores. Personas Morales No Contribuyentes Actualmente todas las instituciones privadas dedicadas a la enseñanza son consideradas no contribuyentes del ISR. Con esta reforma solo podrán ser consideradas no contribuyentes las instituciones educativas que se encuentren autorizadas para recibir donativos deducibles.

Asimismo las asociaciones con fines deportivos solo serán consideradas no contribuyentes de ISR, cuando sean reconocidas por la Comisión Nacional del Deporte y sean miembros del Sistema Nacional del Deporte. Deducciones Autorizadas Se eliminan, disminuyen o implementan nuevos requisitos para las deducciones fiscales; a continuación detallamos los cambios más relevantes: Las cuotas de seguridad social a cargo de los trabajadores, que sean pagadas por los patrones, serán no deducibles. Se limita la deducción de las aportaciones que

realicen las empresas para la creación o incremento de las reservas destinadas a fondos de pensiones o jubilaciones hasta un 47% del monto aportado; este porcentaje podrá incrementar a 53%, cuando las prestaciones exentas que se otorguen a los trabajadores en el ejercicio no disminuyan respecto a las otorgadas en el ejercicio inmediato anterior.

Los gastos por concepto de sueldos y salarios que sean ingresos exentos para el trabajador serán deducibles hasta en un 47%, dentro de esos gastos estarían la previsión social, el fondo de ahorro, pagos por separación, gratificaciones anuales, horas extras, prima vacacional y dominical, PTU, entre otros. Este porcentaje podrá incrementar a 53% cuando las prestaciones exentas que se otorguen a los trabajadores en el ejercicio no disminuyan respecto a las otorgadas en el ejercicio inmediato anterior.

Se incluye como requisito para la deducción del pago de salarios, entregar a los trabajadores un comprobante fiscal por el pago de dichos salarios y se elimina la posibilidad de realizar pagos de salarios en efectivo, lo cual implica que dichos pagos deberán efectuarse a través de transferencias bancarias o cheque nominativo, salvo cuando los mismos se efectúen en poblaciones o zonas rurales sin servicios financieros.

10

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Boletín Ejecutivo Se disminuye la deducción de consumos en

restaurantes del 12.50% al 8.50% y se disminuye el límite máximo para deducción de automóviles de $175,000 a $130,000.

Se elimina la posibilidad de deducir en forma

inmediata las inversiones. No obstante se sigue contemplando la deducción al 100% de adaptaciones a instalaciones o mejoras a activos fijos que faciliten el uso a personas con capacidades diferentes.

Se establece como requisito de deducción para los

vales de despensa, el que su entrega se realice mediante monederos electrónicos autorizados por el SAT.

Se mantiene el límite de deducción de donativos a

un 7% de la utilidad fiscal del ejercicio inmediato anterior; aclarando que, en caso de donativos que se otorgue a la Federación, Estados y Municipios no deben exceder al 4% de dicha utilidad y siempre que estos donativos sumados a los demás que se hayan otorgado a donatarias particulares no excedan del 7%.

Sistema de costeo y método de evaluación Se elimina el sistema de costeo directo en la determinación del valor de los inventarios. Asimismo, se elimina la posibilidad de optar por el método de valuación de inventarios de últimas entradas primeras salidas (UEPS). No se prevé disposición transitoria alguna para aquéllos contribuyentes que a la entrada en vigor de la presente Ley estuvieran en el período forzoso de 5 años, aplicando el método UEPS para la valuación de sus inventarios. Base de Participación de los Trabajadores en las Utilidades de las empresas (PTU) Se modifica la determinación de la base para PTU, la cual es similar a la determinación de la base de ISR (ingresos acumulables menos deducciones autorizadas); las únicas diferencias serán la PTU pagada y las pérdidas fiscales de ISR, las cuales no pueden deducirse para efectos de PTU y los salarios exentos de los trabajadores, los cuales serán deducibles al 100% para efectos de PTU. Personas Físicas Incremento de tasa de ISR Se establece el cobro ISR para personas físicas con tasas crecientes, los que ganen entre $750,000 y 1 millón de pesos pagarán el 32% de ISR, los que perciban entre 1 millón y 3 millones de pesos anuales pagarán el 34% y los que tengan ingresos mayores a 3 millones de pesos pagarán el 35%.

Discrepancia fiscal Cuando la autoridad fiscal detecte que el monto de las erogaciones son superiores a los ingresos reportados en el año, el contribuyente podrá ser sujeto de fiscalización; por ejemplo, si tiene depósitos o pagos en efectivo en su tarjeta de crédito, realizados por él o por un tercero, las autoridades fiscales presumirán la existencia de un ingreso que estaría sujeto al pago del impuesto sobre dicho depósito. Reducción de exenciones y nuevo gravamen Se reduce el límite de la exención de casa habitación a 700 mil UDI´s (equivalente 3.5 millones de pesos) aproximadamente. Asimismo las ganancias que obtengan las personas físicas por operaciones en bolsa serán gravadas con una tasa del 10%. Límite de deducciones personales Se limitará el monto de las deducciones personales en la declaración anual, el cual sería como máximo el 10% de los ingresos que obtenga el contribuyente, sin que dicho monto exceda de cuatro veces el salario mínimo anual (Aproximadamente $96,000).

Las deducciones por honorarios médicos y dentales, así como los gastos hospitalarios deberán ser pagadas mediante cheque nominativo del contribuyente, transferencia electrónica de fondos o mediante tarjeta de crédito, de débito, o de servicios. Respecto a la deducción de Colegiaturas, no se proponen cambios y no entra en el límite de deducciones personales. Nuevo Régimen Fiscal Se establece un Régimen de Incorporación que sustituiría el Régimen Intermedio de Personas Físicas y el Régimen de Pequeño Contribuyentes (REPECOS). En este Régimen solo podrán tributar cuando se obtengan ingresos anuales que no excedan de dos millones de pesos.

11

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Boletín EjecutivoLey del Impuesto al Valor Agregado

Se incrementa la tasa de IVA del 11% al 16% en la franja fronteriza.

Se gravará con IVA la comercialización de mascotas y sus alimentos, chicles y el transporte público foráneo de pasajeros.

Impuesto Empresarial a Tasa Única e Impuesto a los Depósitos en Efectivo Como medida de simplificación tributaria, se eliminan estos impuestos. Ley del Impuesto Especial Sobre Producción y Servicios Se gravará con una tasa del 8% a los Alimentos no básicos (botanas, confitería, chocolate y derivados del cacao, flanes y pudines, dulces de frutas y hortalizas, cremas de cacahuate y avellanas, dulces de leche, alimentos preparados a base de cereales y helados, nieves y paletas de hielo) con una densidad calórica de 275 kilocalorías o mayor por cada 100 gramos. Se establece impuesto a la enajenación e importación de combustibles fósiles a través de cuotas específicas por tipo de combustible: gas natural, propano, butano, gasolinas y gas avión, diésel, turbosina y otros. Se incrementa la tasa por la enajenación e importación de bebidas con contenido alcohólico y cerveza, que tengan una graduación de hasta 14° G.L. a 26.5% y las que tengan una graduación mayor a 20° G.L. a 53%. Se gravará con una cuota de $1.00 por litro a la enajenación de bebidas saborizadas con azúcares añadidas (exceptuando la leche y las bebidas preparadas en restaurantes, bares y otros establecimientos similares). La enajenación de plaguicidas será gravada con una tasa del 6% al 9% en función al grado de toxicidad; los plaguicidas que correspondan a la categoría de peligro de toxicidad 5 estarán exentos del impuesto. Ley Federal de Derechos Con la finalidad de implementar medidas que favorezcan el uso racional de los bienes de dominio público de la Nación se efectuaron modificaciones y en algunos casos propone la derogación de diversos derechos a efecto de agilizar y simplificar la realización de diversas actividades o trámites a los particulares y a las propias instancias gubernamentales. Asimismo, propone derechos adicionales a los titulares de concesiones y asignaciones mineras.

NORMATIVIDAD RESOLUCIÓN MISCELÁNEA FISCAL PARA 2014

El 30 de Diciembre de 2013 la Secretaría de Hacienda y Crédito Público dio a conocer en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2014 (RMF 2014), a continuación se presenta un resumen con los aspectos más relevantes: Código Fiscal de la Federación Comprobantes Fiscales Digitales a través de Internet (CFDI´s) Personas Físicas con ingresos iguales o inferiores a $500,000: A estos contribuyentes se les permite diferir la emisión de los CFDI´s por los actos o actividades que realicen hasta el 1o de abril de 2014, siempre que en dicho mes migren a la facturación electrónica; por lo tanto, de enero a marzo de 2014 podrán expedir comprobantes impresos con Código de Barra Bidimensional o Comprobante Fiscal Digital, además en dicho periodo no tendrán obligación de emitir los CFDI por salarios. Personas Físicas con ingresos superiores a $500,000 y Personas Morales: A estos contribuyentes únicamente se les permite diferir hasta el 1o de abril de 2014 la emisión de CFDI por salarios y retenciones de contribuciones, dicha opción se ejercerá a través de la presentación de un caso de aclaración en la página de Internet del SAT, en la opción “Mi portal”. Actos o actividades en región fronteriza: Establece que, por las operaciones afectas al pago del IVA celebradas en 2013, por las que ya fue emitido el comprobante fiscal en dicho ejercicio y que sean cobradas a partir del onceavo día hábil de enero 2014, estarán afectas al pago del IVA al 16%, por lo deberán emitir un CFDI complementario al comprobante emitido, para efectos de trasladar el IVA adicional que se cause por la operación. De acuerdo con lo anterior las operaciones de 2013 que se cobren a partir del 21 de enero de 2014 estarán afectas al cargo adicional de IVA del 5% por la diferencia en las tasas.

12

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Boletín EjecutivoEmisión de CFDI con FIEL: Se establece la facilidad para Personas Físicas de emitir CFDI´s solo con la Firma Electrónica Avanzada (FIEL), sin contar con un certificado de sello digital. Comprobantes por operaciones con el público en general: Los comprobantes globales que se expidan por operaciones con el público en general, podrán emitirse de forma semanal o diaria, y permanece la facilidad de hacerlo en forma mensual. Devoluciones de IVA de 2013 En las solicitudes de devolución de saldos a favor del IVA, la declaratoria solo se acompañará a los trámites iniciados hasta el 31 de diciembre de 2013; es decir para los trámites presentados en fecha posterior no se requiere la declaratoria. Devoluciones de IETU e IDE Para la devolución de las cantidades en las que resulten diferencias del IDE o del IETU, vigentes hasta el 31 de diciembre de 2013, una vez aplicado el acreditamiento o compensación correspondientes, se deberá presentar el FED disponible en “Mi Portal” en la página del SAT con los anexos correspondientes. Medios para obtener la Opinión de obligaciones fiscales La constancia de opinión de obligaciones fiscales se podrá obtener no solo por Internet, sino por INFOSAT o correo electrónico a esta dirección [email protected]. Buzón Tributario El procedimiento para llevar a cabo las notificaciones electrónicas a través del Buzón Fiscal entrará en vigor hasta el 30 de junio de 2014; en tanto entre en vigor la notificación a través del Buzón Tributario, se podrá optar de recibir notificaciones electrónicas por documento digital. Dicha opción se deberá informar a través del apartado “Notificación Electrónica”, disponible en la página de Internet del SAT.

Condonación de multas La solicitud de condonación de multas se realizará ante la Administración Local de Servicios al Contribuyente o la Administración Local de Recaudación, dependiendo del tipo de infracción y el supuesto en el cual se ubique el contribuyente, y solo será en cierto porcentaje, en función a la antigüedad del crédito. Contabilidad La obligación de llevar la contabilidad en medios electrónicos y enviarla mensualmente al SAT a través de su página de Internet será a partir del 1o de julio de 2014. Ley del Impuesto Sobre la Renta Deducción de prestaciones exentas Se prevé el procedimiento para determinar si las prestaciones exentas de un ejercicio disminuyeron o no de las otorgadas en el año inmediato anterior, para saber el porcentaje aplicable de deducción 47% ó 53%. Salarios pagados en efectivo Se establece que los salarios pagados en efectivo serán deducibles, siempre que además de cumplir los requisitos aplicables para su deducción se emita el CFDI respectivo por concepto de nómina. Vales de despensa electrónicos Se establece que durante el periodo comprendido del 1 de enero al 30 de junio de 2014, los patrones que otorguen vales de despensa y se rediman o canjeen en un plazo no mayor de 30 días posteriores a la entrega, podrán deducirlos aun cuando su entrega no se realice a través de los monederos electrónicos que al efecto autorice el SAT, siempre que cumplan los demás requisitos de deducibilidad. Pérdidas Fiscales no disminuidas al 31 de Dic. 2013 Quienes opten por tributar en el régimen de incorporación fiscal y tengan pérdidas que no hubiesen podido disminuir al 31 de diciembre de 2013, podrán aplicar su saldo pendiente en su nuevo régimen. Estímulo en contratación de adultos mayores Se precisa que el estímulo fiscal prescrito en el artículo 186, segundo párrafo de la Ley de Impuesto Sobre la Renta consiste en deducir el 25% del salario efectivamente pagado a personas con 65 años o más.

13

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Boletín EjecutivoAviso para garantizar el uso y destino de donativos A través de disposiciones transitorias se estable que, la obligación de personas morales con fines no lucrativos de poner a disposición del público en general la Información para garantizar la transparencia y uso de donativos recibidos del ejercicio 2013, se deberá cumplir durante los meses de agosto y septiembre de 2014, en lugar de los meses de noviembre y diciembre como se tiene previsto en la ficha de trámite 20/ISR contenida en el Anexo 1-A de la RMF. Aviso de Donatarias para mantener autorización Se estable que, la obligación de personas morales con fines no lucrativos que consiste en presentar el Aviso anual donde declaran, “bajo protesta de decir verdad”, seguir cumpliendo con los requisitos y obligaciones fiscales para continuar con ese carácter, a fin de mantener vigente su autorización para recibir donativos deducibles para el ejercicio 2015, deberá cumplirse durante los meses de agosto y septiembre de 2014, en lugar de realizarlo en enero y febrero de cada año como se tenía previsto en la ficha de trámite 17/ISR contenida en el Anexo 1-A de la RMF. Ley del Impuesto al Valor Agregado Se precisa que la enajenación de comida en restaurantes, fondas, cafeterías y demás establecimientos similares, estará afecta a la tasa del 16% de la LIVA.

Ley del Impuesto Especial Sobre Producción y Servicios Alimentos de consumo básico Se indican los alimentos que se consideran de consumo básico, por lo tanto, no están gravados con la tasa de IEPS aplicable a alimentos no básicos con alta densidad calórica. Cuota de IEPS a Fracciones de litro Tratándose de fracciones de litro, la cuota se aplicará en la proporción que corresponda a las bebidas saborizadas respecto de un litro.

Vigencia La vigencia de la presente Resolución inició a partir del 1° de enero de 2014.

TEMAS SELECTOS NUEVO RÉGIMEN DE PAGO DE DIVIDENDOS Y CUENTA DE UTILIDAD FISCAL NETA (CUFIN)

Dentro de los aspectos más relevantes que derivan del Nuevo Régimen Fiscal aplicable a la determinación de la Cuenta de Utilidad Fiscal Neta (CUFIN) y en general al pago de dividendos, destacan los siguientes: 1. Mediante Disposiciones Transitorias se establece

el procedimiento para determinar el saldo de CUFIN al 31 de diciembre de 2013.

2. La mecánica para la determinación de la UFIN se modifica.

3. Se adiciona un gravamen al pago de dividendos y en general a las ganancias distribuidas por personas morales, cuando quien las percibe sea una persona física o un residente en el extranjero.

4. Se establece la obligación de llevar dos CUFIN (una al 31 de diciembre de 2013, y la otra a partir de 2014) con el objetivo de que el nuevo gravamen aplique exclusivamente a las utilidades generadas a partir de 2014.

CUFIN al 31 de diciembre de 2013 Dentro del Régimen de Transición de la nueva Ley del Impuesto Sobre la Renta (LISR), se establece la mecánica para la determinación de la CUFIN al 31 de Diciembre de 2013. Es de llamar la atención que se da un reconocimiento parcial del saldo de la CUFIN generada de acuerdo a las disposiciones vigentes en 2013, ya que pareciera requerir el que se recalcule el saldo de la CUFIN pues solo reconoce las Utilidades Fiscales Netas y los dividendos o utilidades, tanto distribuidos como percibidos, por el periodo de 2001 a 2013. Asimismo, se establece la mecánica para actualizar los conceptos antes mencionados, por el periodo comprendido desde el último mes del ejercicio en que se obtuvieron (UFIN), del mes en que se percibieron o del mes en que se pagaron (Dividendos o utilidades), según corresponda, hasta el 31 de diciembre de 2013.

14

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Boletín EjecutivoEn el caso de que en el periodo citado, el contribuyente se ubique en el supuesto de haber determinado una UFIN negativa, la misma se deberá disminuir al 31 de Diciembre de 2013 del importe de la suma de las Utilidades Fiscales Netas (UFINES). En caso de que el monto de la UFIN negativa determinada exceda de la suma del monto de las UFINES calculadas a dicha fecha, entonces se deberá disminuir de las UFINES que se determinen en los siguientes ejercicios, hasta que se agote dicho monto. Para tales efectos, se contempla que este último caso, el monto de la UFIN negativa se actualizará desde último mes del ejercicio en que se determinó y hasta que se disminuya. Resulta importante mencionar que en las disposiciones no se señala el procedimiento aplicable en los casos de transmisión de la CUFIN en los actos de Fusión o Escisión que las sociedades hubieran realizado en este periodo (2001-2013), así como lo que pasará con la CUFINRE, que algunas personas morales generaron al reinvertir utilidades. UFIN a partir de 2014 La nueva mecánica contenida en la LISR, la cual entró en vigor a partir del 1 de Enero de 2014, para la determinación de la UFIN es la siguiente:

Artículo 77 de la LISR Resultado Fiscal ( - ) ISR Pagado ( - ) No deducibles (excepto provisiones, reservas y

PTU) ( - ) Acumulación del ISR pagado en el extranjero

(artículo 5 de la Nueva LISR) ( = ) UFIN del ejercicio 2014 Nuevo gravamen a dividendos y utilidades distribuidas para 2014 A partir de la entrada en vigor de la nueva Ley del Impuesto Sobre la Renta, se establece un nuevo gravamen a las Personas Físicas y a residentes en el extranjero.

Este impuesto consiste en gravar con una tasa del 10% al importe de los dividendos o utilidades que distribuyan las sociedades residentes en México a Personas Físicas y residentes en el extranjero, así como en el caso de que los establecimientos permanentes en México de residentes en el extranjero lo hagan a su oficina matriz o a otro residente en el extranjero. Es importante mencionar que también serían sujetos a este gravamen los conceptos que la Ley del Impuesto Sobre la Renta asimila como “dividendos” o “utilidades distribuidas”, cuando beneficien a personas físicas o residentes en el extranjero, tales como: 1. Intereses por acciones preferentes 2. Préstamos a accionistas 3. Gastos no deducibles 4. Utilidad determinada presuntivamente 5. Créditos respaldados 6. Ajustes por precios de transferencia

El gravamen antes mencionado tendrá el carácter del pago definitivo, y será la sociedad que distribuye el dividendo o el establecimiento permanente de un residente en el extranjero, el que será el responsable de la retención y entero del impuesto. Este gravamen será aplicable a las utilidades generadas a partir del ejercicio de 2014 (Fracción XXX del Artículo Noveno Transitorio de la nueva LISR). Para ello, se establece la obligación de llevar dos CUFIN, en las cuales se pueda identificar, de manera clara, el saldo al 31 de Diciembre del 2013, y el saldo que se genere a partir de 2014, pues en caso de no hacerlo, entonces se considerará que los dividendos que se distribuyan a partir del ejercicio 2014 corresponden a utilidades de esos periodo y, en consecuencia, se gravarían al 10% las utilidades generadas con anterioridad a 2014. Cuando una persona moral pague un dividendo a otra persona moral no habrá retención y la receptora podrá incrementar su CUFIN con el importe percibido. Las personas morales que reciban dividendos a partir del 1º de enero de 2014, generados hasta 2013, provenientes de otras personas morales podrán incrementar su CUFIN generada hasta 2013 con el monto de dichos dividendos. La condición para poder aplicar lo señalado en el párrafo que antecede, consiste en que: a. Los dividendos se encuentren debidamente

registrados en la contabilidad de la sociedad que los distribuya.

b. La sociedad que los obtiene no incremente con dicha cantidad el saldo de su CUFIN generada a partir del 1º de enero de 2014.

15

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Boletín EjecutivoCONOZCA MÁS: REQUISITOS DE LOS ACTOS ADMINISTRATIVOS

Los actos administrativos que se notifiquen a los contribuyentes deberán tener, por lo menos, los siguientes requisitos: 1. Constar por escrito en documento impreso o

digital. 2. Si se trata de actos administrativos que consten en

documentos digitales y deban ser notificados personalmente, deberán transmitirse codificados a los destinatarios.

3. Señalar la autoridad que lo emite. 4. Señalar lugar y fecha de emisión. 5. Estar fundado, motivado y expresar la resolución,

objeto o propósito de que se trate. 6. Ostentar la firma del funcionario competente y, en

su caso, el nombre o nombres de las personas a las que vaya dirigido. Cuando se ignore el nombre de la persona a la que va dirigido, se señalarán los datos suficientes que permitan su identificación. En el caso de resoluciones administrativas que consten en documentos digitales, deberán contener la firma electrónica avanzada del funcionario competente, la que tendrá el mismo valor que la firma autógrafa.

Si se trata de resoluciones administrativas que determinen la responsabilidad solidaria se deberá señalar, además, la causa legal de la responsabilidad. Lo anterior en términos del artículo 38 del Código Fiscal de la Federación.

INFORMACIÓN DE USO FRECUENTE SÍNTESIS DE PUBLICACIONES DOF

Diciembre 05, 2013

INSTITUTO FEDERAL ELECTORAL Acuerdo de la Junta General Ejecutiva del Instituto Federal Electoral por el que se aprueban las pautas para la transmisión en radio y televisión de los mensajes de las autoridades electorales durante el primer semestre de dos mil catorce. SECRETARÍA DE ECONOMÍA Acuerdo que modifica al diverso por el que la Secretaría de Economía emite reglas y criterios de carácter general en materia de Comercio Exterior.

Diciembre 09, 2013

SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO Decreto por el que se reforman, adicionan y derogan diversas disposiciones del Código Fiscal de la Federación. Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Aduanera.

Diciembre 10, 2013

INSTITUTO FEDERAL ELECTORAL Acuerdo del Consejo General del Instituto Federal Electoral, por el que se asignan tiempos en radio y televisión a las diversas autoridades electorales locales durante el primer trimestre del ejercicio dos mil catorce, correspondiente al periodo ordinario federal.

Diciembre 11, 2013

SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado; de la Ley del Impuesto Especial sobre Producción y Servicios; de la Ley Federal de Derechos, se expide la Ley del Impuesto sobre la Renta, y se abrogan la Ley del Impuesto Empresarial a Tasa Única, y la Ley del Impuesto a los Depósitos en Efectivo.

16

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Boletín EjecutivoDiciembre 23, 2013

SECRETARÍA DE GOBERNACIÓN Decreto por el que se reforman y adicionan diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, en Materia de Energía.

Diciembre 26, 2013

SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa. COMISIÓN NACIONAL DE LOS SALARIOS MÍNIMOS Resolución del H. Consejo de Representantes de la Comisión Nacional de los Salarios Mínimos que fija los salarios mínimos generales y profesionales vigentes a partir del 1 de enero de 2014. SECRETARÍA DE ENERGÍA Resolución por la que se establece la metodología del precio máximo del gas licuado de petróleo objeto de venta de primera mano aplicable durante diciembre de 2013, conforme al Decreto del Ejecutivo Federal publicado el 29 de noviembre de 2013. SECRETARÍA DE COMUNICACIONES Y TRANSPORTES Decreto por el que se reforman y adicionan diversas disposiciones de la Ley Orgánica de la Administración Pública Federal, de la Ley de Puertos y de la Ley de Navegación y Comercio Marítimos. SECRETARÍA DE GOBERNACIÓN Decreto por el que se adiciona un segundo párrafo al artículo 71 de la Ley de Vivienda. Diciembre 27, 2013

PROCURADURÍA DE LA DEFENSA DEL CONTRIBUYENTE Lineamientos que regulan el procedimiento para la adopción de acuerdos conclusivos ante la Procuraduría de la Defensa del Contribuyente. Diciembre 30, 2013

SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO Resolución Miscelánea Fiscal para 2014. Decreto por el que se reforman y adicionan diversas disposiciones del Reglamento Interior del Servicio de Administración Tributaria y se reforman, adicionan y derogan diversas disposiciones del Reglamento Interior de la Secretaría de Hacienda y Crédito Público.

Resolución de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2014.

INSTITUTO FEDERAL ELECTORAL Acuerdo del Consejo General del Instituto Federal Electoral por el que se ordena la publicación del catálogo de estaciones de radio y canales de televisión que participarán en la cobertura del periodo ordinario, así como de los procesos electorales locales que se llevarán a cabo en el dos mil catorce, y se ordena la suspensión de la propaganda gubernamental durante el periodo de campañas en las estaciones de radio y canales de televisión incluidas en el catálogo de las entidades federativas que tengan jornada comicial. Diciembre 31, 2013

PROCURADURÍA FEDERAL DEL CONSUMIDOR Acuerdo por el que se actualizan los montos de las operaciones y multas previstas en la Ley Federal de Protección al Consumidor. AVISOS FISCALES

Diciembre 11, 2013

Reforma Fiscal 2014: IVA al 16% en Región Fronteriza.

Diciembre 13, 2013

Resumen Ejecutivo: Reforma Fiscal 2014. Diciembre 30, 2013

Comprobante Fiscal adicional por operaciones de 2013 en región fronteriza cobradas a partir del 11 de enero de 2014.

17

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

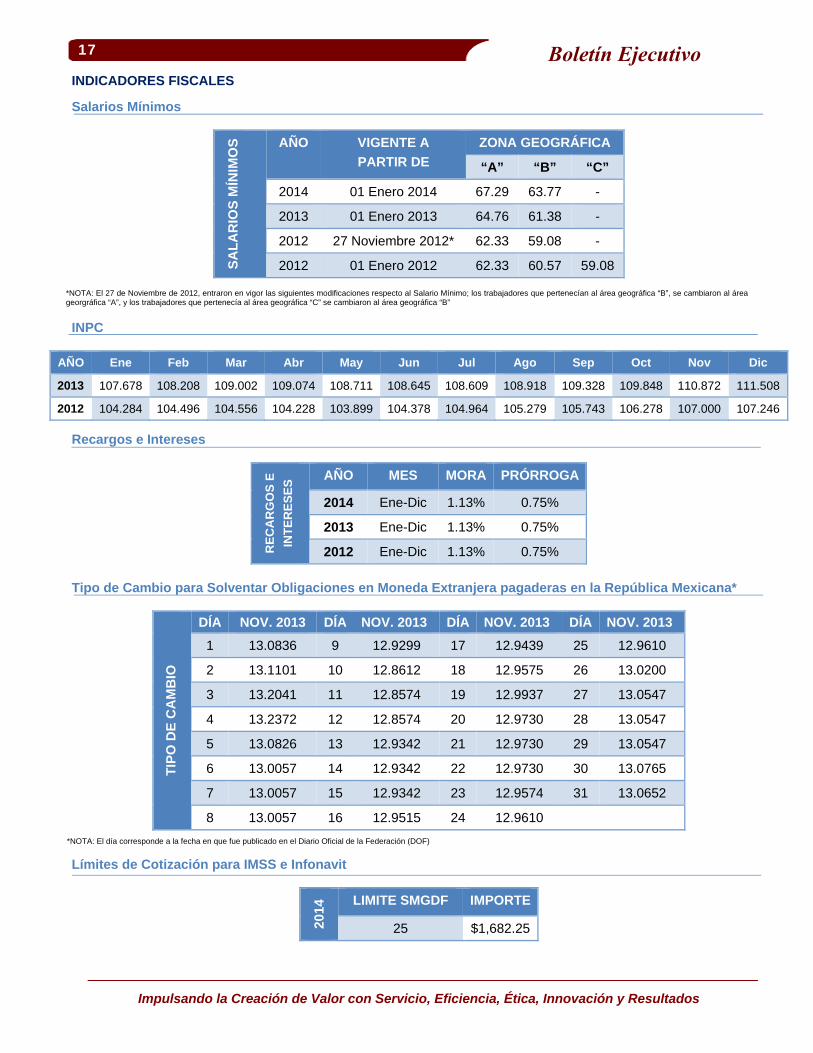

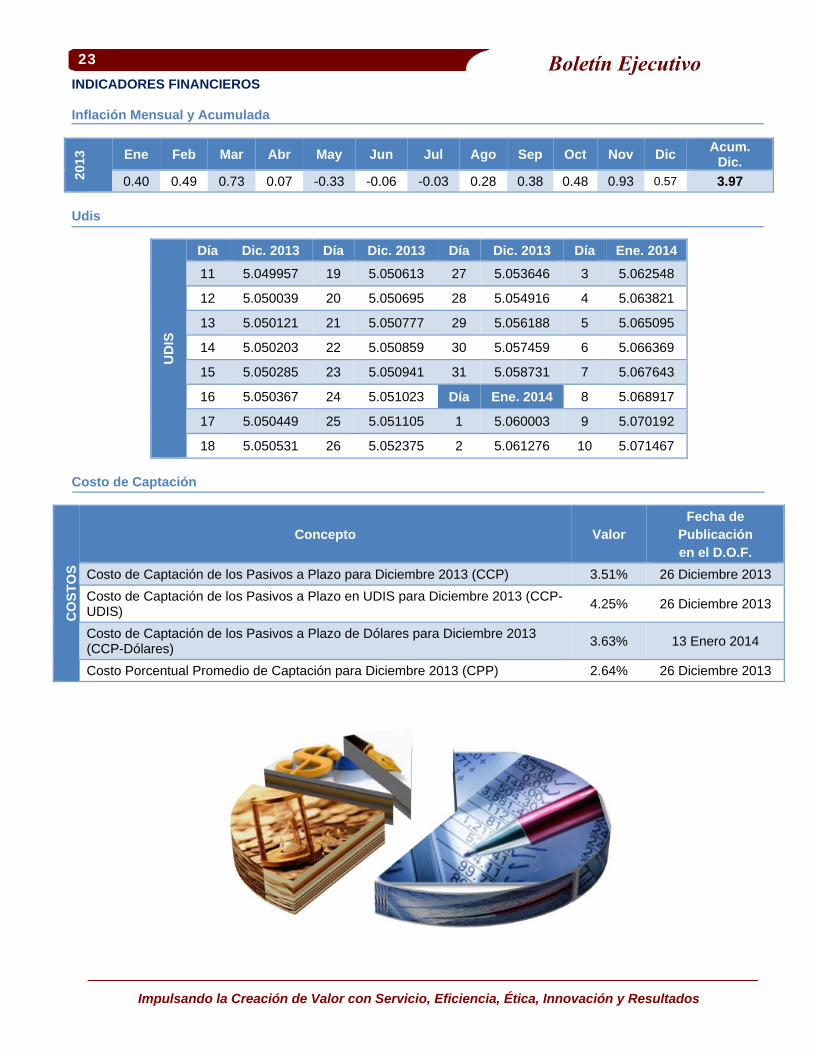

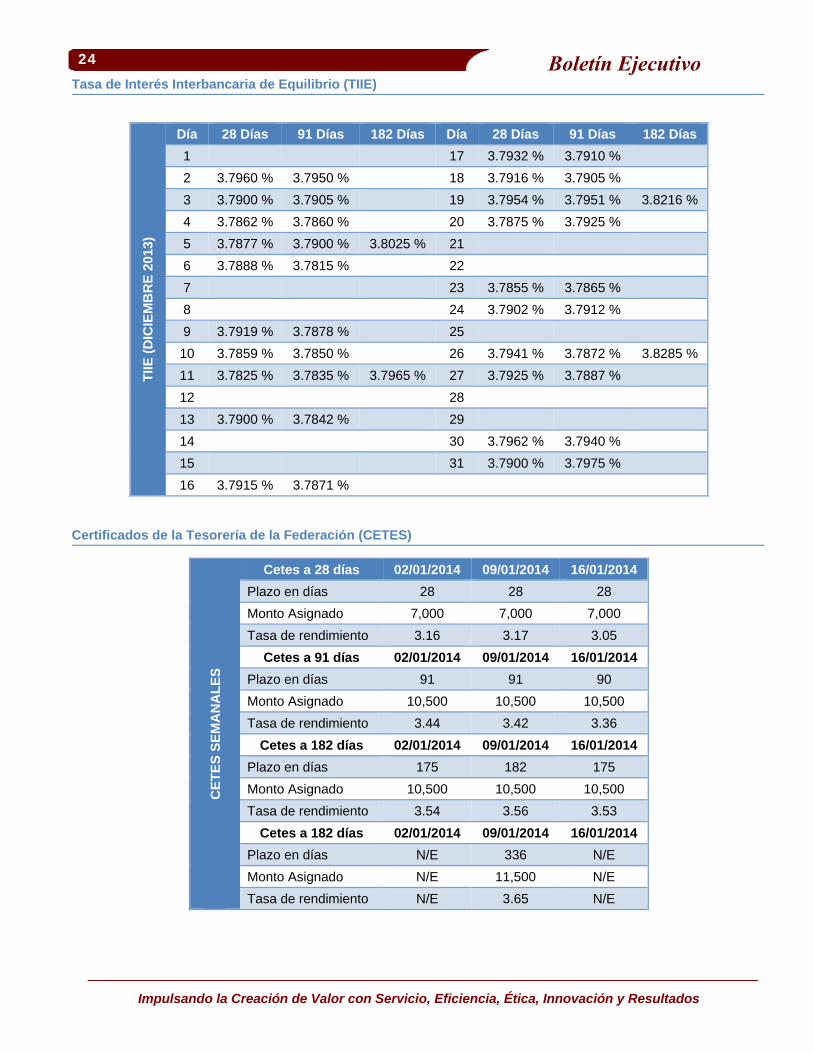

Boletín EjecutivoINDICADORES FISCALES

Salarios Mínimos

SA

LA

RIO

S M

ÍNIM

OS

AÑO VIGENTE A

PARTIR DE

ZONA GEOGRÁFICA

“A” “B” “C”

2014 01 Enero 2014 67.29 63.77 -

2013 01 Enero 2013 64.76 61.38 -

2012 27 Noviembre 2012* 62.33 59.08 -

2012 01 Enero 2012 62.33 60.57 59.08

INPC

AÑO Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2013 107.678 108.208 109.002 109.074 108.711 108.645 108.609 108.918 109.328 109.848 110.872 111.508

2012 104.284 104.496 104.556 104.228 103.899 104.378 104.964 105.279 105.743 106.278 107.000 107.246

Recargos e Intereses

RE

CA

RG

OS

E

INT

ER

ES

ES

AÑO MES MORA PRÓRROGA

2014 Ene-Dic 1.13% 0.75%

2013 Ene-Dic 1.13% 0.75%

2012 Ene-Dic 1.13% 0.75%

Tipo de Cambio para Solventar Obligaciones en Moneda Extranjera pagaderas en la República Mexicana*

TIP

O D

E C

AM

BIO

DÍA NOV. 2013 DÍA NOV. 2013 DÍA NOV. 2013 DÍA NOV. 2013

1 13.0836 9 12.9299 17 12.9439 25 12.9610

2 13.1101 10 12.8612 18 12.9575 26 13.0200

3 13.2041 11 12.8574 19 12.9937 27 13.0547

4 13.2372 12 12.8574 20 12.9730 28 13.0547

5 13.0826 13 12.9342 21 12.9730 29 13.0547

6 13.0057 14 12.9342 22 12.9730 30 13.0765

7 13.0057 15 12.9342 23 12.9574 31 13.0652

8 13.0057 16 12.9515 24 12.9610

Límites de Cotización para IMSS e Infonavit

2014

LIMITE SMGDF IMPORTE

25 $1,682.25

*NOTA: El 27 de Noviembre de 2012, entraron en vigor las siguientes modificaciones respecto al Salario Mínimo; los trabajadores que pertenecían al área geográfica “B”, se cambiaron al área georgráfica “A”, y los trabajadores que pertenecía al área geográfica “C” se cambiaron al área geográfica “B”

*NOTA: El día corresponde a la fecha en que fue publicado en el Diario Oficial de la Federación (DOF)

18

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Boletín EjecutivoContabilidad con Creación de Valor NORMATIVIDAD CINIF INFORMA

El Centro de Investigación y Desarrollo (CID) del Consejo Mexicano de Normas de Información Financiera, A.C. (CINIF) ha incorporado a su página web www.cinif.org.mx las siguientes nuevas Normas de Información Financiera (NIF): Mejoras a las NIF 2014 INIF 20, Efectos contables de la Reforma Fiscal

2014 C-3, Cuentas por cobrar C-11, Capital contable C-12, Instrumentos financieros con

características de pasivo y de capital C-20, Instrumentos de financiamiento por

cobrar La INIF 20 debe aplicarse a partir del 11 de diciembre de 2013. La NIF C-11, C-12 y Mejoras a las NIF 2014, entran en vigor para los ejercicios que se inicien a partir del 1° de enero de 2014. Por su parte, las NIF C-3 Y C-20 entrarán en vigor para los ejercicios que se inicien a partir del 1° de enero de 2016, permitiéndose su aplicación anticipada.

TEMAS SELECTOS NORMAS DE INFORMACION FINANCIERA: ¿PUEDEN SER UTILIZADAS POR LAS AUTORIDADES FISCALES COMO SUSTENTO DE SUS DETERMINACIONES?

INTRODUCIÓN A partir del 1 de enero de 2006, la normatividad contable en nuestro país tuvo una importante modificación, toda vez que los fundamentos de la contabilidad financiera, mejor conocidos como Principios de Contabilidad Generalmente Aceptados (PCGA) fueron reemplazados por las Normas de Información Financiera (NIF), las cuales fueron emitidas por el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera, A. C. (CINIF). Cabe destacar que uno de los objetivos buscados con la sustitución del término "principio" por el de "norma" era el de acentuar el carácter obligatorio de las NIF; además de que dicha situación coincidiría con la postura que se estaba adoptando internacionalmente al respecto. La propia NIF A-1 "Estructura de las Normas de Información Financiera" señala que: "el término de Normas de Información Financiera se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el CINIF o transferidos al CINIF, que regulan la información contenida en los estados financieros y sus notas, en un lugar y fecha determinados, que son aceptados de manera amplia y generalizada por todos los usuarios de la información financiera". Es aquí donde aparece la característica de "pronunciamientos normativos" de las NIF; sin embargo, y no obstante dicha peculiaridad- dentro del ámbito contable frecuentemente se suele hacer caso omiso a dichos pronunciamientos, ya sea por no considerarlos obligatorios o bien, por desconocimiento de la importancia que revisten tanto para cuestiones contables y/o financieras, así como de índole jurídico fiscal.

19

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Boletín EjecutivoEn adición a lo señalado en la propia NIF A-1, son necesarias para evitar o reducir, en lo posible, discrepancias de criterio. Tal aportación, en virtud de que es trascendental contar con políticas contables adecuadas, para lograr procesos y sistemas uniformes que denoten la calidad de la información financiera, lo cual permitirá brindar un adecuado parámetro de referencia para emitir un juicio profesional. Relacionado con el tema de la uniformidad, el Pleno de la Suprema Corte de Justicia de la Nación (SCJN) opinó en su momento que los denomina- dos PCGA aportaban resultados uniformes, y que permitían exámenes de comprobación. Adicional- mente y, como un primer acercamiento, también consideró que esos principios eran de seguimiento “aconsejable” mas no obligatorio. NORMAS DE INFORMACIÓN FINANCIERA SUS CARACTERISTICAS.

Las normas de información financiera sirven para elaborar información que satisfaga las necesidades comunes de usuarios en el área contable-financiera, estableciendo las bases concretas para reconocer contablemente y dar valor o significado a los datos que integran los estados financieros de una entidad o empresa. Así, dichas normas tienen como características básicas las siguientes: a) Surgen como generalizaciones o

abstracciones del entorno económico en que se desenvuelve el sistema de información contable;

b) Derivan de la experiencia, de las formas de pensamiento y políticas o criterios impuestos por la práctica de los negocios en un sentido amplio;

c) Se aplican en congruencia con los objetivos de la información financiera y sus características cualitativas;

d) Vinculan al sistema de información contable con el entorno en que éste opera, permitiendo al emisor de la normativa, al preparador y usuario de la información financiera, una mejor comprensión del ambiente en que se desenvuelve la práctica contable; y,

e) Sirven de guía de la acción normativa conjuntamente con el resto de los conceptos básicos que integran el marco conceptual, dado que deben emplearse como apoyo para elaborar reglas específicas de información financiera, dando pauta para explicar "en qué momento" y "cómo" deben reconocerse los efectos derivados de las transacciones, transformaciones internas y otros eventos que afectan económicamente a una entidad de tipo económico-financiero.

La contabilidad es la disciplina que se encarga de determinar, medir y cuantificar los factores de riqueza de las empresas, con el fin de servir para la toma de decisiones y control, presentando la información, previamente registrada, de manera sistémica y útil. El Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera, A.C., es un organismo que tiene el objetivo de desarrollar normas de información financiera, transparentes, objetivas y con fiables relacionadas con el desempeño de las entidades económicas y gubernamentales, que sean útiles a los emisores y usuarios de la información financiera, así como llevar a cabo los procesos de investigación, auscultación, emisión y difusión de las normas de información financiera, que den como resultado información financiera comparable y transparente a nivel internacional y lograr la convergencia de las normas locales de contabilidad con normas de información financiera aceptadas globalmente. Por lo que, si bien es cierto, las normas de información financiera emitidas por el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera, AC, no son de carácter legal y por lo tanto no pueden formar parte de la fundamentación de los actos de la autoridad, ni resultan obligatorias para los contribuyentes, se trata de normas consuetudinarias relativas a la técnica contable, que permiten la uniformidad, comparación y verificación de quienes la dominan.

20

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Boletín EjecutivoNo obstante que dentro de sus razonamientos el TFJFA (Tribunal Federal de Justicia Fiscal y Administrativa) afirma que las NIF no son de carácter legal y, por tanto, no pueden formar parte de la fundamentación de los actos de la autoridad, termina concluyendo que ésta sí puede citar a las NIF como parte de sus consideraciones, en lo que pudiera parecer una postura un tanto contradictoria.

El hecho de que las NIF sean citadas, no conllevaría a que fueran consideradas como fundamento legal. Por otro lado, en una redacción un tanto más desafortunada, el Cuarto Tribunal Colegiado en Materia Administrativa del Primer Circuito manifiesta que las NIF son las disposiciones válidas para una interpretación sustancial. Las NIF constituyen una herramienta útil en los casos en que se debe evaluar y resolver un problema que involucre no sólo temas jurídicos, sino también contables y financieros, en los que debe privilegiarse la sustancia económica en la delimitación y operación del sistema de información financiera, así como el reconocimiento contable de las transacciones, operaciones internas y otros eventos que afectan la situación de una empresa.

CONCLUSIONES Las NIF son el conjunto de pronunciamientos normativos, conceptuales y particulares, los cuales regulan la información contenida en los estados financieros y sus notas, en un lugar y fecha determinados, mismos que son aceptados de manera amplia y generalizada por todos los usuarios de la información financiera. Las NIF son necesarias para normar la aplicación y emisión de un juicio profesional, así como para evitar o reducir, en lo posible, discrepancias de criterio. Ahora bien, no debe confundirse el postulado básico de las NIF "sustancia económica", con el principio anglosajón de "preeminencia del fondo sobre la forma", el cual ciertamente no se encuentra contemplado dentro de nuestro sistema jurídico. Por ello, sin demeritar de alguna manera la importancia que revisten las NIF, se consideran que jurídicamente no pueden ser utilizadas como fundamento legal, para efectos de emitir un acto administrativo. En caso contrario, se podría estar hablando de cuestiones de indebida fundamentación (o más aún, falta de), o bien, de violación al principio constitucional de legalidad, dependiendo del supuesto del que se trate. Finalmente, las NIF carecen de la legalidad suficiente como para ser consideradas "leyes" y, por tanto, el contribuyente no está obligado a conocerlas y aplicarlas, a menos que estén citadas en una ley especifica la cual "obligue" su aplicación para la determinación de los impuestos. MANTENIMIENTO AL CATÁLOGO ÚNICO DE CUENTAS

Les informamos que tienen a su disposición la siguiente cuenta de Resultados dentro del rubro de “Costos”.

Núm. Concepto Naturaleza 5267 N/C FIDEICOMISO PEMEX Acreedora

21

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Boletín EjecutivoPALABRAS EN ACTIVO

Cuentas de pasivo Cuentas que recogen las variaciones que experimentan los elementos, las obligaciones, que integran el pasivo. Nominal Valor facial. Valor consignado en una acción u obligación, que generalmente no se corresponderá con el valor de cotización de la misma. Valor inscrito en un efecto de comercio. Plazo a favor Intervalo de tiempo que de forma graciable un acreedor concede a su deudor, adicional al fijado para el vencimiento de la obligación de pago, con el objeto de que efectúe el mismo y durante el cual no podrá reclamarle intereses de demora. Ingresos devengados Ingresos obtenidos por una empresa en un período de tiempo concreto con independencia de que los importes de tales cantidades se hayan hecho efectivos o no. Mercado de trabajo Conjunto formado por la oferta y demanda de trabajo. Punto de confluencia de empresarios y trabajadores.

Evaluación de conocimientos contables

1. Clasificación de los departamentos de una entidad

industrial: a) Administración y conservación b) Producción y almacén c) Conservación y fuerza motriz d) Producción y servicio 2. Una entidad industrial adoptó el método de Costo

Directo. Al finalizar un ejercicio el Estado de Resultados muestra los siguientes datos: Ventas: $ 3,000, Utilidad marginal: $ 2,090, Costos y gastos del ejercicio: $ 900. Por lo tanto, el resultado de la operación es:

a) Utilidad de $ 910 b) Utilidad de $ 1,190 c) Utilidad de $ 2,100 d) Pérdida de $ 1,190 3. Una entidad industrial tiene los siguientes saldos,

al término de un ejercicio: Materia prima: $1,500,000, Mano de obra: $200,000, Gatos de producción: $300,000, Gastos de venta: $600,000, Gastos de administración: $400,000. De acuerdo con los datos anteriores su Costo de distribución es de:

a) $1,700,000 b) $1,000,000 c) $ 500,000 d) $1,500,000 4. La suma de erogaciones para producir o vender,

divididos entre el número de artículos fabricados o vendidos, constituye el Costo:

a) Global b) Primo c) Unitario d) Real Respuestas: 1. d) 2. b) 3. b) 4. c)

22

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

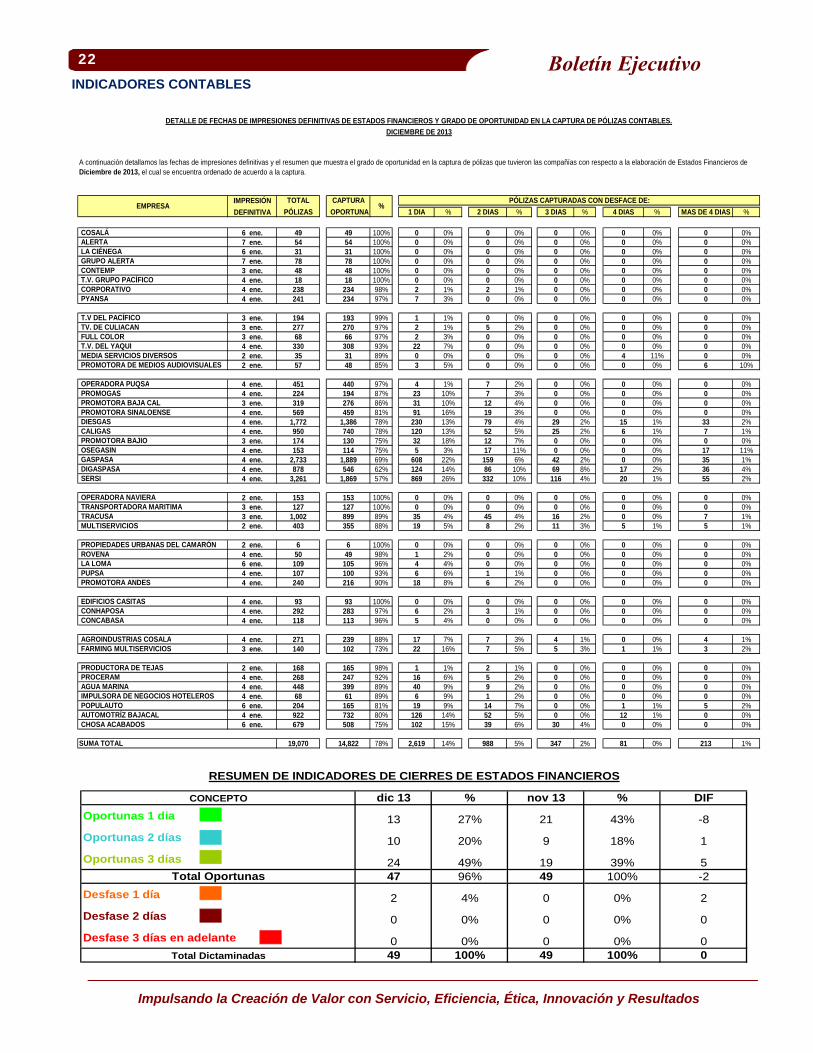

Boletín EjecutivoINDICADORES CONTABLES

IMPRESIÓN TOTAL CAPTURA

DEFINITIVA PÓLIZAS OPORTUNA 1 DIA % 2 DIAS % 3 DIAS % 4 DIAS % MAS DE 4 DIAS %

COSALÁ 6 ene. 49 49 100% 0 0% 0 0% 0 0% 0 0% 0 0% ALERTA 7 ene. 54 54 100% 0 0% 0 0% 0 0% 0 0% 0 0% LA CIÉNEGA 6 ene. 31 31 100% 0 0% 0 0% 0 0% 0 0% 0 0% GRUPO ALERTA 7 ene. 78 78 100% 0 0% 0 0% 0 0% 0 0% 0 0% CONTEMP 3 ene. 48 48 100% 0 0% 0 0% 0 0% 0 0% 0 0% T.V. GRUPO PACÍFICO 4 ene. 18 18 100% 0 0% 0 0% 0 0% 0 0% 0 0% CORPORATIVO 4 ene. 238 234 98% 2 1% 2 1% 0 0% 0 0% 0 0% PYANSA 4 ene. 241 234 97% 7 3% 0 0% 0 0% 0 0% 0 0%

T.V DEL PACÍFICO 3 ene. 194 193 99% 1 1% 0 0% 0 0% 0 0% 0 0% TV. DE CULIACAN 3 ene. 277 270 97% 2 1% 5 2% 0 0% 0 0% 0 0% FULL COLOR 3 ene. 68 66 97% 2 3% 0 0% 0 0% 0 0% 0 0% T.V. DEL YAQUI 4 ene. 330 308 93% 22 7% 0 0% 0 0% 0 0% 0 0% MEDIA SERVICIOS DIVERSOS 2 ene. 35 31 89% 0 0% 0 0% 0 0% 4 11% 0 0% PROMOTORA DE MEDIOS AUDIOVISUALES 2 ene. 57 48 85% 3 5% 0 0% 0 0% 0 0% 6 10%

OPERADORA PUQSA 4 ene. 451 440 97% 4 1% 7 2% 0 0% 0 0% 0 0% PROMOGAS 4 ene. 224 194 87% 23 10% 7 3% 0 0% 0 0% 0 0% PROMOTORA BAJA CAL 3 ene. 319 276 86% 31 10% 12 4% 0 0% 0 0% 0 0% PROMOTORA SINALOENSE 4 ene. 569 459 81% 91 16% 19 3% 0 0% 0 0% 0 0% DIESGAS 4 ene. 1,772 1,386 78% 230 13% 79 4% 29 2% 15 1% 33 2% CALIGAS 4 ene. 950 740 78% 120 13% 52 5% 25 2% 6 1% 7 1% PROMOTORA BAJIO 3 ene. 174 130 75% 32 18% 12 7% 0 0% 0 0% 0 0% OSEGASIN 4 ene. 153 114 75% 5 3% 17 11% 0 0% 0 0% 17 11% GASPASA 4 ene. 2,733 1,889 69% 608 22% 159 6% 42 2% 0 0% 35 1% DIGASPASA 4 ene. 878 546 62% 124 14% 86 10% 69 8% 17 2% 36 4% SERSI 4 ene. 3,261 1,869 57% 869 26% 332 10% 116 4% 20 1% 55 2%

OPERADORA NAVIERA 2 ene. 153 153 100% 0 0% 0 0% 0 0% 0 0% 0 0% TRANSPORTADORA MARITIMA 3 ene. 127 127 100% 0 0% 0 0% 0 0% 0 0% 0 0% TRACUSA 3 ene. 1,002 899 89% 35 4% 45 4% 16 2% 0 0% 7 1% MULTISERVICIOS 2 ene. 403 355 88% 19 5% 8 2% 11 3% 5 1% 5 1%

PROPIEDADES URBANAS DEL CAMARÓN 2 ene. 6 6 100% 0 0% 0 0% 0 0% 0 0% 0 0% ROVENA 4 ene. 50 49 98% 1 2% 0 0% 0 0% 0 0% 0 0%

LA LOMA 6 ene. 109 105 96% 4 4% 0 0% 0 0% 0 0% 0 0% PUPSA 4 ene. 107 100 93% 6 6% 1 1% 0 0% 0 0% 0 0% PROMOTORA ANDES 4 ene. 240 216 90% 18 8% 6 2% 0 0% 0 0% 0 0%

EDIFICIOS CASITAS 4 ene. 93 93 100% 0 0% 0 0% 0 0% 0 0% 0 0% CONHAPOSA 4 ene. 292 283 97% 6 2% 3 1% 0 0% 0 0% 0 0% CONCABASA 4 ene. 118 113 96% 5 4% 0 0% 0 0% 0 0% 0 0%

AGROINDUSTRIAS COSALA 4 ene. 271 239 88% 17 7% 7 3% 4 1% 0 0% 4 1% FARMING MULTISERVICIOS 3 ene. 140 102 73% 22 16% 7 5% 5 3% 1 1% 3 2%

PRODUCTORA DE TEJAS 2 ene. 168 165 98% 1 1% 2 1% 0 0% 0 0% 0 0% PROCERAM 4 ene. 268 247 92% 16 6% 5 2% 0 0% 0 0% 0 0% AGUA MARINA 4 ene. 448 399 89% 40 9% 9 2% 0 0% 0 0% 0 0% IMPULSORA DE NEGOCIOS HOTELEROS 4 ene. 68 61 89% 6 9% 1 2% 0 0% 0 0% 0 0% POPULAUTO 6 ene. 204 165 81% 19 9% 14 7% 0 0% 1 1% 5 2% AUTOMOTRÍZ BAJACAL 4 ene. 922 732 80% 126 14% 52 5% 0 0% 12 1% 0 0% CHOSA ACABADOS 6 ene. 679 508 75% 102 15% 39 6% 30 4% 0 0% 0 0%

SUMA TOTAL 19,070 14,822 78% 2,619 14% 988 5% 347 2% 81 0% 213 1%

DETALLE DE FECHAS DE IMPRESIONES DEFINITIVAS DE ESTADOS FINANCIEROS Y GRADO DE OPORTUNIDAD EN LA CAPTURA DE PÓLIZAS CONTABLES.