bcx_2013

DESCRIPTION

Best costumer experience Tendencias de experiencia en iberoamericaTRANSCRIPT

2013, IZO. Todos los derechos reservados

BEST CUSTOMER EXPERIENCE

Tendencias de Experiencia

en Iberoamérica

IZO, enero-marzo 2013

2 Tendencias de Experiencia de Cliente 1T 2013

2013, IZO. Todos los derechos reservados

BEST CUSTOMER EXPERIENCE Tendencias de Experiencia de Cliente en Iberoamérica, enero-marzo 2013 RESUMEN EJECUTIVO BCX es el mayor estudio de Experiencia de Cliente en Iberoamérica que evalúa la relación cliente-empresa para más de 120 compañías en Argentina, Brasil, Chile, Colombia, España, México, Perú y Venezuela. Para medir la Experiencia de Cliente se evalúan trimestralmente más de 12.000 opiniones de consumidores acerca de sus interacciones con un conjunto de empresas de los principales sectores de actividad. Además de la medición de indicadores generales (BCX Index, NPS, Customer Effort…), en cada trimestre el estudio pone foco en un bloque de elementos que influyen en la experiencia de los clientes: en este caso Indicadores Emocionales.

3 Tendencias de Experiencia de Cliente 1T 2013

2013, IZO. Todos los derechos reservados

ÍNDICE DE CONTENIDOS

LAS EMOCIONES EN LA EXPERIENCIA 4 Gestionar la Experiencia de Cliente pasa por comprender las emociones de los clientes 4 Relaciones racionales y emocionales 5 Las compañías cumplen, pero no superan las expectativas 7 Experiencias Excepcionales y Detestables: dos extremos en la generación de Experiencias 8

EXPERIENCIA DE CLIENTE DE LAS MARCAS 14 LA EXPERIENCIA DE CLIENTE EN IBEROAMÉRICA 15 LA EXPERIENCIA DE CLIENTE POR SECTORES 16 LAS 3 DIMENSIONES DE LA EXPERIENCIA 18

Los clientes valoran los atributos comparando su experiencia 19 CONCLUSIONES Y RECOMENDACIONES 20 EL ÍNDICE BEST CUSTOMER EXPERIENCE 21 LISTADO DE COMPAÑÍAS MEDIDAS 22 MEJORA LA EXPERIENCIA DE TU COMPAÑÍA CON BCX 23 METODOLOGÍA 23 EN EL PORTAL ONLINE DEL BCX ENCONTRARÁ 24 ARTÍCULOS RELACIONADOS

• Compañías líderes en Experiencia de Cliente durante el primer trimestre de 2013 • Los clientes no son fieles a los programas de fidelización • Los mayores incrementos en las dimensiones de la experiencia 2012-2013 • IZO y OPINATOR confirman su acuerdo de colaboración

4 Tendencias de Experiencia de Cliente 1T 2013

2013, IZO. Todos los derechos reservados

LAS EMOCIONES EN LA EXPERIENCIA

Gestionar la Experiencia de Cliente pasa por comprender las emociones de los clientes Los clientes viven experiencias al interactuar con la compañía, al utilizar el producto y al recibir estímulos de la marca, ya sean controlados o no controlados por la compañía. La mayoría de lo que sucede a lo largo de la relación es meramente transaccional, es decir, ocurre nada más y nada menos de lo que se suponía que debía suceder. Sin embargo, en ocasiones ocurre algo diferente, a veces provocado porque se produce un error (por ejemplo, el cajero automático no me ha entregado el dinero); otras veces porque nos encontramos ante una situación realmente importante para el cliente (realizo un viaje en avión para ir a la boda de un buen amigo o porque tengo un familiar enfermo); las menos, porque exceden completamente nuestras expectativas (me hacen un upgrade a clase business al embarcar al avión). Todas estas situaciones tienen algo en común: generan emociones en el cliente (frustración, inseguridad o incertidumbre en el primer ejemplo, alegría o preocupación en el segundo, o sorpresa en el tercero). ¿Por qué son importantes las emociones? Porque es cuando éstas aparecen cuando realmente recordamos lo que sucedió. No nos acordamos de la última gestión meramente transaccional que hicimos con la compañía, pero sí de qué sucedió en aquella ocasión en las que había tantas emociones de por medio. El día de mañana, cuando tenga que tomar decisiones tales como recomendar a la compañía, decidir si comprar un nuevo producto o dejar de ser cliente de la compañía, lo haré en base al recuerdo. De esta forma, se produce un camino claro: Las emociones generan recuerdo, los recuerdos condicionan las decisiones futuras de los clientes, las decisiones futuras de los clientes generan resultados de negocio.

El BCX Emocional mide precisamente esto: La presencia de elementos emocionales en la relación entre clientes y compañías y la consecuencia de que se produzcan.

5 Tendencias de Experiencia de Cliente 1T 2013

2013, IZO. Todos los derechos reservados

¿En qué medida están presentes los elementos emocionales y racionales en la relación entre compañías y clientes?

Relaciones racionales y emocionales Figura 1.- Desfase del BCX Index desde una óptica racional y una emocional

GAP BCX Index Racional VS Emocional

Se ha realizado la medición de las tres dimensiones de la Experiencia de Cliente (la marca, el producto y la interacción) desde un punto de vista emocional y se ha contrastado con los resultados del BCX Index. De una forma agregada, la totalidad de los sectores medidos presenta una gran presencia de elementos racionales en la relación, con la excepción del sector distribución. La presencia de elementos emocionales o racionales, per se, no es ni positiva ni negativa. No evalúa si los productos son buenos o malos o si la marca es bien percibida o no; este gap simplemente muestra la intensidad en la que aparecen elementos de deleite en las tres dimensiones de la Experiencia. Por tanto, gaps ponderados hacia lo racional evidencian un recorrido hacia estas experiencias que deleiten en el día a día de la relación. No obstante, cada caso requiere una gestión diferente y tendrá unas implicaciones diferentes:

• Las relaciones emocionales manifiestan un mayor grado de disfrute en la interacción, de deleite en ser parte de la compañía y de sentimiento de adaptación a cada uno de los clientes. De este modo, la relación habitual con la compañía genera vínculos con los clientes que fortalecen la Experiencia y actúan sobre el recuerdo del cliente en el día a día.

• Las relaciones racionales evidencian que las interacciones son fáciles y agradables, la importancia de la marca y la satisfacción con el producto o el servicio. Son elementos que el cliente puede concretar o tangibilizar de forma más sencilla.

4,20%

2,98%

2,89%

3,17%

2,35%

1,06%

2,52%

2,38%

AEROLINEAS

BANCA

DISTRIBUCION

ENERGIA

SEGUROS

SERVICIOS FINANCIEROS

TARJETAS

TELECOMUNICACIONES

6 Tendencias de Experiencia de Cliente 1T 2013

2013, IZO. Todos los derechos reservados

Figura 2.- Desfase de las Dimensiones de la Experiencia desde una óptica racional y una emocional

GAP BCX Index Racional VS Emocional

La dimensión de marca muestra una fuerte presencia de componente racional. Los clientes, por lo general comprenden los atributos de las marcas y éstos influyen en su percepción de las mismas. Sin embargo, no “viven” esos atributos, no disfrutan el hecho de ser parte de la compañía. La dimensión de producto refleja el gap entre la utilidad del producto, en la óptica racional, versus un producto idóneo que se disfruta en su uso. En este caso, los escenarios en cada sector son bien contrastados, siendo las aerolíneas el sector con mayor presencia racional, poniendo de manifiesto una alta estandarización del producto que contrasta con los sectores de servicios financieros y distribución en los que se produce un disfrute de productos adquiridos a través de estas compañías. La dimensión de interacción presenta el menor componente racional de las tres a lo largo de todos los sectores. Precisamente, bajo esta dimensión se encuentra la participación directa de los empleados, en donde se concentran las mayores capacidades de generación de vínculo emocional para muchos de los sectores.

7 Tendencias de Experiencia de Cliente 1T 2013

2013, IZO. Todos los derechos reservados

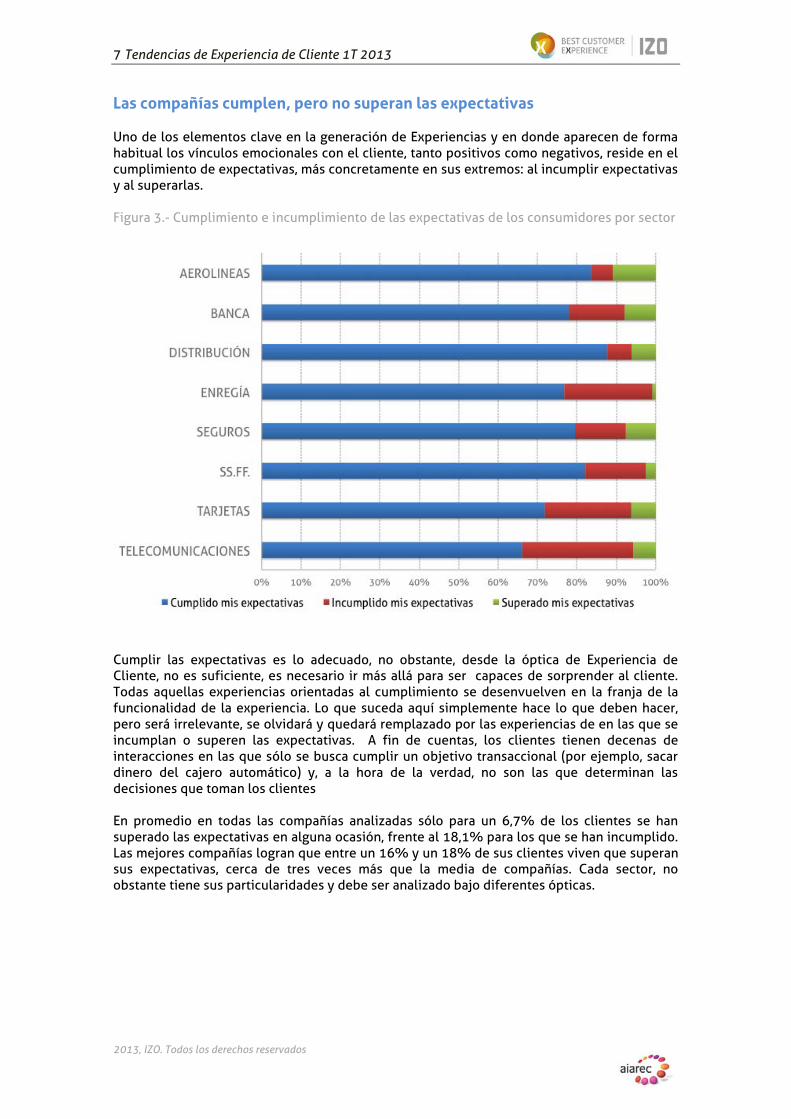

Las compañías cumplen, pero no superan las expectativas Uno de los elementos clave en la generación de Experiencias y en donde aparecen de forma habitual los vínculos emocionales con el cliente, tanto positivos como negativos, reside en el cumplimiento de expectativas, más concretamente en sus extremos: al incumplir expectativas y al superarlas. Figura 3.- Cumplimiento e incumplimiento de las expectativas de los consumidores por sector

Cumplir las expectativas es lo adecuado, no obstante, desde la óptica de Experiencia de Cliente, no es suficiente, es necesario ir más allá para ser capaces de sorprender al cliente. Todas aquellas experiencias orientadas al cumplimiento se desenvuelven en la franja de la funcionalidad de la experiencia. Lo que suceda aquí simplemente hace lo que deben hacer, pero será irrelevante, se olvidará y quedará remplazado por las experiencias de en las que se incumplan o superen las expectativas. A fin de cuentas, los clientes tienen decenas de interacciones en las que sólo se busca cumplir un objetivo transaccional (por ejemplo, sacar dinero del cajero automático) y, a la hora de la verdad, no son las que determinan las decisiones que toman los clientes En promedio en todas las compañías analizadas sólo para un 6,7% de los clientes se han superado las expectativas en alguna ocasión, frente al 18,1% para los que se han incumplido. Las mejores compañías logran que entre un 16% y un 18% de sus clientes viven que superan sus expectativas, cerca de tres veces más que la media de compañías. Cada sector, no obstante tiene sus particularidades y debe ser analizado bajo diferentes ópticas.

8 Tendencias de Experiencia de Cliente 1T 2013

2013, IZO. Todos los derechos reservados

Experiencias Excepcionales y Detestables: dos extremos en la generación de Experiencias El 25% de los clientes han vivido experiencias positivas con las compañías, cifra casi idéntica a los clientes que han vivido experiencias negativas. Estas cifras son en ambos casos superiores a los datos anteriores, por tanto, podemos observar que existen experiencias positivas pero que no todas ellas logran superar las expectativas, al igual que con las experiencias negativas, que no siempre incumplen con las expectativas. Además, cabe señalar que hay un 5% de clientes que viven tanto experiencias positivas como negativas. Figura 4.- Porcentaje de consumidores que han vivido experiencias excepcionales, detestables, ambas o ninguna

¿En qué momento del ciclo de vida del cliente se producen estas experiencias? La mayoría de las experiencias excepcionales y detestables se concentra en el uso habitual del producto o servicio, entre el 46% y 48% de las ocasiones, seguido por los trámites y gestiones, la compra y finalmente las incidencias. A pesar de que este orden es compartido entre ambos tipos de experiencia, su distribución es sensiblemente diferente, en especial por la mayor concentración de experiencias positivas en la compra y la distribución homogénea entre compras e incidencias en las experiencias negativas. Figuras 5 y 6.- Momento del ciclo de vida del cliente en el cual se producen experiencias excepcionales o detestables

9 Tendencias de Experiencia de Cliente 1T 2013

2013, IZO. Todos los derechos reservados

Para poder comprender mejor estas experiencias, necesitamos profundizar en qué están haciéndole sentir y pensar, es decir, qué están generando en el cliente desde un punto de vista emocional y racional.

Experiencias Excepcionales y Detestables: ¿qué generan en los clientes? Figuras 7 y 8.- Porcentaje de elementos racionales VS emocionales que aparecen en el consumidor tras vivir una experiencia excepcional o detestable EXPERIENCIAS EXCEPCIONALES EXPERIENCIAS DETESTABLES

De forma agregada para todas las compañías analizadas, los elementos emocionales aparecen con mayor frecuencia en las Experiencias Excepcionales. En el caso de las Experiencias Detestables, los elementos emocionales adquieren un mayor protagonismo, en concreto, aparecen con una frecuencia en torno a un 10% superior. Figuras 9 y 10.- Elementos emocionales y racionales que aparecen en el consumidor tras vivir una experiencia memorable y porcentaje en el que se da cada uno ELEMENTOS RACIONALES ELEMENTOS EMOCIONALES

Desde el punto de vista emocional, las Experiencias Excepcionales están vinculadas a la confianza (18%), la seguridad (14%) y el agradecimiento del cliente frente a la compañía (10%). En el ámbito racional, existe una menor dispersión en los resultados, en donde observamos que estas experiencias se vinculan a la facilidad (15%), a despertar interés (9%), a la preocupación por el cliente (7%), a poner en valor al cliente (7%) y la adaptación al mismo (6%).

10 Tendencias de Experiencia de Cliente 1T 2013

2013, IZO. Todos los derechos reservados

Figuras 11 y 12.- Elementos emocionales y racionales que aparecen en el consumidor tras vivir una experiencia detestable y porcentaje en el que se da cada uno ELEMENTOS RACIONALES ELEMENTOS EMOCIONALES

La emoción que se genera con mayor frecuencia en las Experiencias Detestables es la decepción (15%), seguido de cerca por el enfado (14%) y la frustración (12%). Aparecen otras emociones con relevancia como son la desconfianza y el estrés (10%). Los pensamientos y elementos racionales más presentes en las experiencias negativas son la falta de soluciones a los problemas (10%), seguido por la percepción de que además, la compañía genera trastornos y problemas (7%) y la falta de interés e importancia en el cliente (7%). Estos datos revelan el comportamiento general del estudio, no obstante, hay diferencias significativas entre sectores y entre compañías. Los resultados en cada compañía permitirán gestionar y priorizar focos de trabajo en cada una de las compañías. En el análisis global, se observa que hay una relación fuerte entre los elementos emocionales y racionales, dada la proximidad entre la falta de soluciones (racional) con la decepción (emocional), y la generación de trastornos y falta de importancia con el enfado y frustración.

11 Tendencias de Experiencia de Cliente 1T 2013

2013, IZO. Todos los derechos reservados

Experiencias Excepcionales y Detestables: ¿qué generan en el negocio? Las Experiencias Excepcionales tienen la capacidad de impactar de forma directa sobre los economics de la experiencia, es decir, ¿de qué forma impacta en el negocio que los clientes vivan Experiencias Excepcionales? Analizamos para ello cuatro de los cinco Economics de la Experiencia: la preferencia en la recompra, el precio premium o upselling, la permanencia y la recomendación: Figura 13.- Relación de las experiencias excepcionales con el comportamiento futuro de los consumidores

• El 67,4% de los clientes que viven Experiencias Excepcionales declaran que permanecerán más tiempo en la compañía, afectando de forma directa a la rentabilidad del cliente y la reducción de costes de captación.

• El 45,7% declaran que recomendarán la compañía, lo cual impacta de forma directa en el indicador del NPS y, desde el punto de vista económico, reduciendo los costes de captación al disponer de clientes que atraen clientes y mejorando la reputación de la compañía.

• El 29,2% de los clientes recomprarían. Para las compañías cuyo producto o servicio es puntual, como la distribución o las aerolíneas, implica nuevas ventas a través de clientes recurrentes. Para las compañías que ofrecen servicios a más largo plazo como la banca o los seguros, implica la posibilidad de realizar cross-sale y por tanto, incrementar la vinculación y rentabilidad de los clientes.

• El 24% de los clientes mejorarían los productos actualmente contratados, es decir, permitiría incrementar el up-selling a través de productos y servicios Premium.

12 Tendencias de Experiencia de Cliente 1T 2013

2013, IZO. Todos los derechos reservados

Por el contrario, las Experiencias Detestables impactan negativamente en la cuenta de resultados en la medida que los clientes limitan la continuidad de la relación, la terminan o persuaden a otros para no comenzarla. De hecho, los economics de la experiencia detrás de las Experiencias Detestables son los inversos a las Experiencias Excepcionales, en concreto la preferencia de competidores, el down-selling, el abandono y la recomendación negativa. Figura 14.- Relación de las experiencias detestables con el comportamiento futuro de los consumidores

• El 28,5% de los clientes que viven Experiencias Detestables tienen intención de dejar de comprar productos o servicios que necesitan o quieren comprar, impactando de forma directa en el volumen de ventas o en la rentabilidad por cliente.

• El 47% declaran que, pese a no abandonar a la compañía por completo, reducirán sensiblemente el volumen del gasto que realizan con la misma y se llevarán parte de ese presupuesto a la competencia o hacia productos sustitutivos.

• El 41,8% directamente dejarán de ser clientes de la compañía con la que habitualmente han venido trabajando.

• El 16,2% compartirán con su entorno social las deficiencias y malestar generado por parte de la compañía, lo que supondrá una barrera de entrada adicional para nuevos clientes potenciales, quienes tradicionalmente demuestran mayor credibilidad por sus allegados que por las comunicaciones de las marcas

13 Tendencias de Experiencia de Cliente 1T 2013

2013, IZO. Todos los derechos reservados

La gestión de sentimientos y pensamientos: el Impacto en la Experiencia Figura 15.- Matriz de relación de los elementos emocionales con el NPS y la Frecuencia en que las compañías están provocando dichas emociones

A partir de la lectura del gráfico anterior, se desprenden algunas conclusiones importantes: ¿Haces sentir especial a cada uno de tus clientes? Todos los clientes buscan sentirse únicos, ser valorados, independientemente del segmento al que pertenezcan según la organización de compañía. El trato individualizado es compatible con los protocolos y estándares para llegar a muchos. Logrando esta individualización se logra impactar sobre las decisiones futuras de los clientes de forma positiva. ¿Cómo generas seguridad y confianza? La seguridad y la confianza son emociones y pensamientos que las personas necesitamos, más allá incluso de la relación con las compañías, y que influyen de forma directa en la decisión de compra… ¡y en todas las restantes! Es por ello que la seguridad y confianza son transversales a todos los sectores (aunque en algunos como en banca y seguros adquieran una especial relevancia). Tienen además la particularidad de ser polares: su presencia genera satisfacción y su ausencia, insatisfacción.

MenosImportante

MásImportante

FREC

UEN

CIA

: D

e cl

ient

esqu

ere

spon

dier

ona

esto

sat

ribu

tos

DesventajasCompetitivas

VentajasCompetitivasNPS

Calculado a partir de las respuestas de los clientes frente al total

Areas de MejoraPuntos Fuertes

Poco Explotados

Puntos FuertesExtendidos

Areas CríticasDe Mejora

ZONA DE NO DIFERENCIACIÓN

Agradecimiento

Confianza

Alivio

Seguridad

Exclusividad

Se preocupan por mí

Me valoran

Me aportan

Se adaptan a mí

Me facilitan las cosas

Despiertan mi interés

0%

10%

20%

34% 44% 54% 64% 74% 84% 94%

14 Tendencias de Experiencia de Cliente 1T 2013

2013, IZO. Todos los derechos reservados

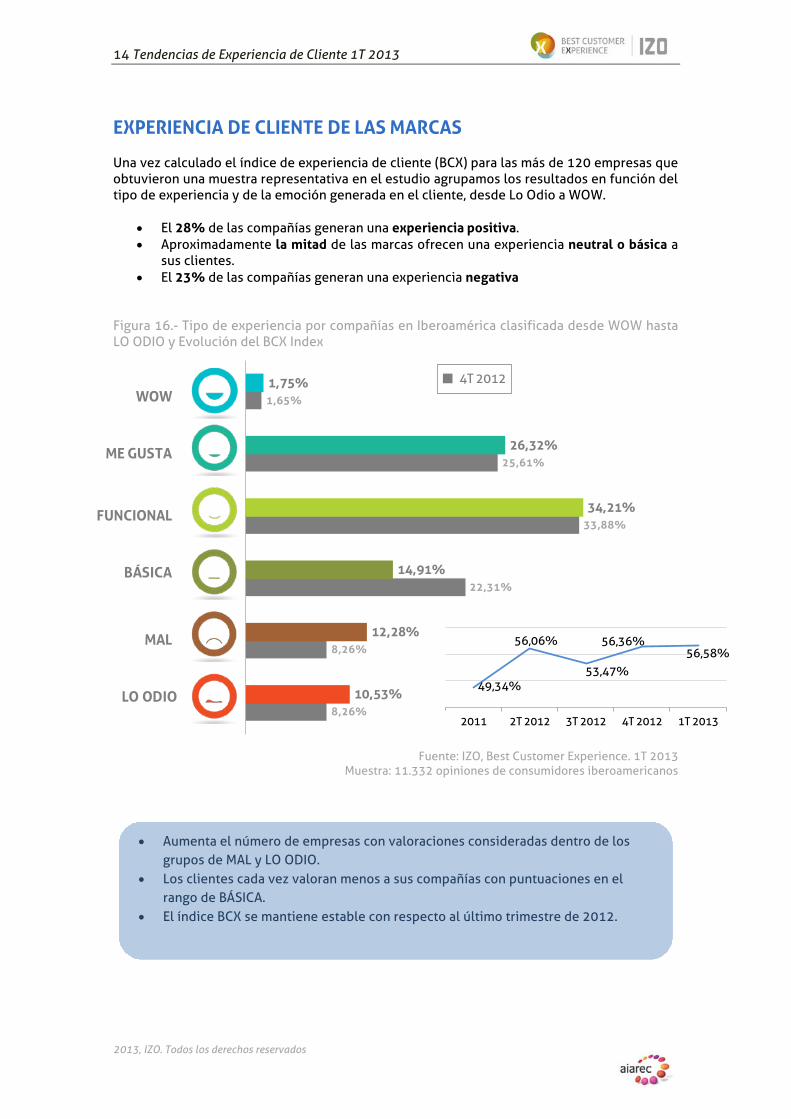

EXPERIENCIA DE CLIENTE DE LAS MARCAS Una vez calculado el índice de experiencia de cliente (BCX) para las más de 120 empresas que obtuvieron una muestra representativa en el estudio agrupamos los resultados en función del tipo de experiencia y de la emoción generada en el cliente, desde Lo Odio a WOW.

• El 28% de las compañías generan una experiencia positiva. • Aproximadamente la mitad de las marcas ofrecen una experiencia neutral o básica a

sus clientes. • El 23% de las compañías generan una experiencia negativa

Figura 16.- Tipo de experiencia por compañías en Iberoamérica clasificada desde WOW hasta LO ODIO y Evolución del BCX Index

Fuente: IZO, Best Customer Experience. 1T 2013

Muestra: 11.332 opiniones de consumidores iberoamericanos

• Aumenta el número de empresas con valoraciones consideradas dentro de los grupos de MAL y LO ODIO.

• Los clientes cada vez valoran menos a sus compañías con puntuaciones en el rango de BÁSICA.

• El índice BCX se mantiene estable con respecto al último trimestre de 2012.

8,26%

8,26%

22,31%

33,88%

25,61%

1,65%

10,53%

12,28%

14,91%

34,21%

26,32%

1,75%WOW

ME GUSTA

FUNCIONAL

BÁSICA

MAL

LO ODIO

4T 2012

49,34%

56,06%

53,47%

56,36%56,58%

2011 2T 2012 3T 2012 4T 2012 1T 2013

15 Tendencias de Experiencia de Cliente 1T 2013

2013, IZO. Todos los derechos reservados

LA EXPERIENCIA DE CLIENTE EN IBEROAMÉRICA En el estudio se analizan compañías de Argentina (novedad), Brasil, Chile, Colombia, España, México, Perú y Venezuela. Para comparar resultados entre países hay que tener en cuenta que están condicionados por las expectativas y los elementos culturales de cada región. Un resultado más alto, no implica necesariamente que el producto o servicio y calidad ofrecida por las marca en cada país sea mejor. Figura 17.- Experiencia de cliente en Iberoamérica

Fuente: IZO, Best Customer Experience. 1T 2013 Muestra: 11.332 opiniones de consumidores iberoamericanos

0 25 40 55 70 85 100

Colombia (73%)

Venezuela (71%)

México (68%)

Perú (56%)

Chile (55%)

Brasil (48%)

España (40%)

Argentina (36%)

Lo odio Mal Básica Funcional Me Gusta WOW

Zona de diferenciación

PEOR COMPAÑÍA MEDIA PAÍS MEJOR COMPAÑÍAMEDIA PAÍS

4T 2012

Respecto al índice BCX en el trimestre anterior: • Colombia vuelve a situarse en primer lugar por delante de Venezuela con una

distancia de 2 puntos porcentuales. • México y España aumentan su índice en 3 y 4 puntos, respectivamente. • Perú y Chile mantienen resultados similares. • Argentina entra en el último puesto del ranking.

16 Tendencias de Experiencia de Cliente 1T 2013

2013, IZO. Todos los derechos reservados

LA EXPERIENCIA DE CLIENTE POR SECTORES Se analizan compañías de los sectores con más actividad de negocio en los distintos países iberoamericanos: Aerolíneas, Banca, Tarjetas de Crédito, Distribución (supermercados), Energía, Seguros, Telecomunicaciones (fija, móvil, internet & TV) y Servicios Financieros. Que en un sector haya una mayor dispersión entre la peor y la mejor compañía quiere decir que las que están apostando por la experiencia de cliente pueden llegar a diferenciarse no sólo dentro de su sector, sino frente a otros considerados tradicionalmente más “benévolos”. Por otro lado, que un sector apenas tenga dispersión, puede tener dos significados: o todas las empresas tienen desarrollada una buena estrategia de experiencia de cliente, o por el contrario, ninguna compañía lo está haciendo bien. Los sectores que se encuentran medidos en un solo país se ven influidos por el nivel de exigencia que demuestran sus clientes a la hora de calificarles, tanto en experiencia como en recomendación. Es el caso de Servicios Financieros y Sector Energético en España, o Tarjetas en Chile. Figura 18.- Experiencia de cliente por sectores

Fuente: IZO, Best Customer Experience. 1T 2013 Muestra: 11.332 opiniones de consumidores iberoamericanos

0 25 40 55 70 85 100

Aerolíneas (84%)

Seguros (66%)

Banca (64%)

Distribución (61%)

Tarjetas (55%)

Telecos (47%)

SS.FF. (28%)

Energía (19%)

Lo odio Mal Básica Funcional Me Gusta WOW

Zona de diferenciación

PEOR COMPAÑÍA MEDIA SECTOR MEJOR COMPAÑÍAMEDIA SECTOR 4T 2012

• Aerolíneas es de nuevo el sector mejor valorado, con 15 puntos porcentuales más que en el último trimestre de 2012.

• Las compañías de los sectores de Banca y Energía dejan de tener resultados negativos.

• El sector Energético aumenta la media de su índice BCX en 9 puntos porcentuales con respecto al trimestre anterior.

17 Tendencias de Experiencia de Cliente 1T 2013

2013, IZO. Todos los derechos reservados

Figura 19.- Recomendación de cliente por sectores. Índice NPS

Fuente: IZO, Best Customer Experience. 1T 2013 Muestra: 11.332 opiniones de consumidores iberoamericanos

-100 -75 -50 -25 0 25 50 75 100

Aerolíneas (53%)

Banca (16%)

Seguros (14%)

Distribución (11%)

Tarjetas (4%)

Telecos (-7%)

SS.FF. (-44%)

Energía (-56%)

PEOR COMPAÑÍA MEDIA SECTOR MEJOR COMPAÑÍAMEDIA SECTOR 4T 2012

• La Recomendación y la Experiencia de Cliente tienen un comportamiento muy parecido. Tanto es así, que el coeficiente de correlación entre el NPS y el BCX es muy próximo a 1, exactamente 0,954 en este trimestre.

• El NPS es un indicador que, por cómo es calculado, resulta mucho más fácil obtener valores tan negativos.

• Al igual que ocurre con el índice BCX, el NPS de los sectores de Aerolíneas y Energía aumentan de manera considerable desde el anterior trimestre.

18 Tendencias de Experiencia de Cliente 1T 2013

2013, IZO. Todos los derechos reservados

LAS 3 DIMENSIONES DE LA EXPERIENCIA El índice BCX se compone de las tres dimensiones de la experiencia: Marca, Producto e Interacciones. Una experiencia excelente requiere un nivel alto y consistente en todos los aspectos que impactan en la percepción y el recuerdo del consumidor. Figura 20.- Dimensiones de la Experiencia por Países

Fuente: IZO, Best Customer Experience. 1T 2013 Muestra: 11.332 opiniones de consumidores iberoamericanos

• El Producto y la Marca son las dimensiones mejor valoradas. • Las diferencias entre la dimensión de Interacciones y el resto, son mayores en

Argentina, Brasil y Venezuela. Este resultado puede afectar en el cliente a la hora de evaluar el Producto y sobre todo la Marca, y perjudicar así el índice BCX.

• Los clientes recomiendan o no sus compañías principalmente por su experiencia con el Producto.

• En la satisfacción del consumidor influye su experiencia con el Producto y las Interacciones.

19 Tendencias de Experiencia de Cliente 1T 2013

2013, IZO. Todos los derechos reservados

Los clientes valoran los atributos comparando su experiencia Dichos atributos nos ayudan a entender las tres dimensiones del BCX: Marca, Producto e Interacciones. Las valoraciones de los atributos han ido evolucionando lentamente de manera positiva durante los últimos trimestres. Figura 21.- Atributos de la Experiencia

Fuente: IZO, Best Customer Experience. 1T 2013 Muestra: 11.332 opiniones de consumidores iberoamericanos

36,57% 36,13% 33,22%44,18% 39,98% 34,97%

ME IDENTIFICO CON LA MARCA

ME SIENTO ORGULLOSO ME SIENTO PARTE DE ELLA MEJOR QUE EL DE LA COMPETENCIA

PRECIO ACORDE A VALOR INNOVADORES Y DIFERENCIADORES

MARCA PRODUCTO

43,15% 47,03% 42,35%

ELIJO LA FORMA QUE MÁS ME CONVIENE

ME SIENTO BIEN TRATADO LOS CANALES RESUELVEN MI NECESIDAD

INTERACCIONES

• En general, ninguno de los atributos consigue una valoración de “aprobado”. • Los Atributos de Marca son las que obtienen las peores puntuaciones. Las

compañías siguen sin acercar el “sentimiento” de marca a sus clientes. • Las empresas no están diferenciándose de su competencia y sus clientes opinan

una vez más que falta innovación a la hora de crear nuevos productos o renovar los que ya ofrecen.

• Dentro de los Atributos de Interacciones, los clientes valoran ligeramente mejor el de “Me Siento Bien Tratado”. Pero son los otros dos atributos los que demuestran que todavía los clientes no tienen a su disposición canales que serían útiles para comunicarse con su compañía y, además, estos no están siendo bien gestionados.

20 Tendencias de Experiencia de Cliente 1T 2013

2013, IZO. Todos los derechos reservados

CONCLUSIONES Y RECOMENDACIONES

1. Cumplir las expectativas no es suficiente: Hacer las cosas como el cliente espera lleva a una relación meramente funcional, pero sin vínculo con el cliente. Para ser memorable, para influir en las decisiones futuras del cliente es necesario ir más allá y ser capaz de sorprender. Identifica cuándo puedes sorprender y hazlo sistemáticamente hasta que sea una seña de identidad de tu compañía.

2. Innova para crear Experiencias Excepcionales: Dos tercios de los clientes que viven Experiencias Excepcionales están dispuestos a permanecer más tiempo con la compañía y con 1 de cada 4 podrás lograr up-selling o cross-selling. Construye un caso de negocio que te permita justificar la inversión en la innovación de la Experiencia.

3. Repara las Experiencias Detestables para evitarlas y gestiónalas cuando se produzcan: Trabaja desde una óptica experiencial para rediseñar Experiencias Detestables. Comienza desde qué generas en el cliente, qué deberías generar y construye a partir de ahí las interacciones, procesos y protocolos. No obstante, es inevitable que, antes o después, se produzcan. Cuando eso ocurra, identifica cómo actuar yendo más allá del proceso estándar. El abandono o la reducción de más del 40% de los clientes está en juego.

4. Incluye las emociones en la Gestión de la Experiencia de Cliente: Identifica qué comportamientos, qué procesos y qué comunicación con el cliente promueven las diferentes emociones y pensamientos objetivo. Traslada estos comportamientos y mensajes a las interacciones con los clientes, poniendo especial énfasis en los Momentos de la Verdad por ser los momentos en los que de forma natural afloran los estados emocionales del cliente.

5. Utiliza las emociones como herramienta de diferenciación en la Experiencia: Gestiona las emociones cumpliendo con las expectativas del cliente en el sector y diferénciate a través de señas de identidad propias, relacionadas con tu estrategia de relación con el cliente y de posicionamiento de compañía.

21 Tendencias de Experiencia de Cliente 1T 2013

2013, IZO. Todos los derechos reservados

EL ÍNDICE BEST CUSTOMER EXPERIENCE Las estrategias de Experiencia de Cliente se han convertido en la principal prioridad para las organizaciones dentro de su estrategia de competencia y relación con clientes. El 75% de las empresas líderes opinan que la diferenciación en el mercado se encuentra en la Experiencia de Cliente, sin embargo, apenas un 2% consigue una experiencia WOW. La experiencia de cliente se define como la propuesta completa de valor de la compañía hacia el cliente, y que incluye el uso del producto o servicio y todas las interacciones antes y después del proceso de compra. En base a esta definición, se identifican 3 grandes dimensiones de la experiencia, que componen el Índice de Experiencia de Cliente (BCX) que determina los rankings:

• Experiencia con la marca.- En qué medida la compañía a través de su marca aporta al cliente un valor diferencial.

• Experiencia con el producto.- En qué medida los productos o servicios ofrecidos por la compañía resuelven las necesidades específicas del cliente.

• Experiencia en las interacciones.- En qué medida las distintas interacciones que el cliente tiene con la compañía en los diferentes canales son fáciles y agradables.

Estos tres atributos son medidos y calculados a través del análisis de los Top2 y Bottom1 Boxes para generar combinados el resultado final del índice BCX que refleja el grado de vinculación de los clientes con la compañía y que está correlacionado con los comportamientos y decisiones futuras del cliente y por tanto con los resultados de negocio. Figura 22.- Los 3 elementos de la Experiencia del Cliente

22 Tendencias de Experiencia de Cliente 1T 2013

2013, IZO. Todos los derechos reservados

LISTADO DE COMPAÑÍAS MEDIDAS Figura 23.- Listado de Compañías – Sectores y Países1

Aerolíneas Colombia México Avianca LAN

AeroMexico Interjet Volaris

Banca Argentina Brasil Chile Banco Nación Argentina Banco Provincia Santander Río

Banco do Brasil Bradesco Caixa Itaú-Unibanco

Santander Banco de Chile Banco Estado BBVA BCI

Santander

Colombia España México AV Villas Banco Caja Social BBVA Banco de Bogotá

Bancolombia Citibank Davivienda

Bankia BBVA La Caixa Santander

ING Direct Banamex BBVA Bancomer Santander Banorte

HSBC Scotiabank

Perú Venezuela BCP Continental BBVA Interbank Scotia Bank

Banco de Venezuela Banesco Banco Mercantil BBVA Banco Provincial Corpbanca Banco Occidental De Descuento

Distribución

España México El Corte Inglés Carrefour DIA

Alcampo Eroski Mercadona

Comercial Mexicana Soriana Walmart

Energía España Endesa Gas Natural Fenosa HC Iberdrola Repsol Butano

Seguros

Colombia España México Liberty Seguros Seguros Bolívar Sura

Mapfre Caser Línea Directa Mutua Madrileña

Mapfre

Axa Seguros GNP Metlife

Seguros Inbursa

SS.FF. España Cetelem

Santander Consumer Finance

Tarjetas

Chile Cencosud (Jumbo, París, Más) CMR Falabella Presto

Telco Argentina Brasil Chile Claro Movistar Personal

Claro Net Oi

Sky Tim Vivo

Claro Directv Entel

Movistar VTR

Colombia España México Claro Directv Movistar

UNE ETB Tigo

Movistar Ono Orange

Vodafone Axtel Iusacell Movistar

Telcel

Perú Venezuela Claro Movistar Nextel

Cantv Digitel Intercable

Movilnet Movistar

1 Las compañías que inicialmente se incluyeron en el análisis pero que no han alcanzado una muestra mínima representativa no han sido incluidas en esta tabla.

23 Tendencias de Experiencia de Cliente 1T 2013

2013, IZO. Todos los derechos reservados

MEJORA LA EXPERIENCIA DE TU COMPAÑÍA CON BCX Para aprovechar verdaderamente la información del principal estudio de experiencia de cliente de Iberoamérica, ponemos a tu disposición información personalizada con datos específicos de tu compañía, tus competidores o las tendencias específicas de tu sector o tu mercado.

• El estudio Best Customer Experience (BCX) es el único estudio orientado a la medición de la experiencia de cliente en los principales sectores y países de Iberoamérica, que evalúa de forma integral la experiencia y ofrece información comparada de compañías, sectores y países.

• El estudio BCX está diseñado por expertos y analiza la experiencia de cliente de forma integral, generando un indicador estratégico del posicionamiento de compañías, sectores o países (Índice BCX), así como evaluando de forma detallada los elementos estructurales de la experiencia: atributos de la experiencia, experiencia con los canales, atributos emocionales, análisis de los momentos de la verdad y el impacto de todos ellos en los comportamientos y decisiones futuras de los consumidores (Customer Value)

METODOLOGÍA El estudio Best Customer Experience está realizado a través de un panel online de consumidores. Los participantes en el estudio son invitados de forma personal a participar y se componen de una muestra de consumidores online representativa de la distribución de población general de cada país. Cada participante es encuestado a través de un formulario online sobre su experiencia con las compañías con las que trabaja. Para cada una de las empresas evaluadas, los participantes responden más de 50 cuestiones relacionadas con sus expectativas, la satisfacción con el producto y las interacciones con la compañía a través de los distintos canales y momentos de la relación. El trabajo de campo fue realizado sobre un total de más de 12.000 opiniones de consumidores en Iberoamérica durante el mes de abril de 2013, sobre interacciones con las compañías durante el primer trimestre del año 2013. Sólo son tenidas en cuenta para el ranking las evaluaciones de compañías que cuenten con una muestra superior a las 100 evaluaciones. Composición del panel El panel de consumidores online está formado por consumidores cualificados, que se encuentran en un rango de edad de entre 18 y 75 años. Los datos están ponderados para representar al total de la población por criterios como edad, sexo, ocupación, y distribución geográfica. El total de la muestra obtenida para cada país genera una representatividad del 95% de nivel de confianza sobre el resultado global, con un error de precisión menor al 2% sobre el resultado de encuestar al total de la población. Es importante tener en cuenta que el estudio está realizado sobre una muestra de consumidores online. Estos consumidores tienen una mayor experiencia con internet y con los comportamientos online. A pesar de que la muestra está constituida para representar al total de la población, pueden existir diferencias entre los resultados obtenidos en este estudio y otros estudios realizados a través de otros mecanismos de encuesta.

24 Tendencias de Experiencia de Cliente 1T 2013

2013, IZO. Todos los derechos reservados

EN EL PORTAL ONLINE DEL BCX ENCONTRARÁ

• Rankings sectoriales y globales.- Podrá conocer los indicadores del BCX y NPS para su compañía y sus competidores, identificando su posición relativa en el mercado en relación a la experiencia de cliente

• Atributos de la Experiencia.- Análisis detallado de los atributos específicos que describen cada una de las 3 dimensiones de la experiencia, comparadas con su sector y su mercado

• Experiencia Multicanal.- Evaluación de las preferencias y percepción del cliente en sus interacciones con los diferentes canales de servicio de las compañías (Tienda/Oficina, Contact Center, Web, Redes Sociales,…)

• Análisis de los Momentos de la Verdad.- Identificación de las etapas del ciclo de vida del cliente y de los puntos de contacto críticos en la experiencia del cliente para su compañía

• Indicadores Emocionales.- Comparativa del índice BCX emocional vs racional, y el gap que hay entre ellos. Experiencias excepcionales y detestables con las compañías y sus consecuencias en los comportamientos futuros de los consumidores.

• Customer Value.- Análisis de los indicadores de comportamiento de cliente para su compañía, con la información necesaria para elaborar su modelo de economía de las relaciones en base a los comportamientos de sus clientes