bankinter vivienda

DESCRIPTION

Informe de Bankinter sobre perspectivas del mercado de vivienda 2014 en EspañaTRANSCRIPT

Fuentes: Estimaciones de población del INE y elaboración propia

Equipo de Análisis de Bankinter: http://broker.bankinter.com/Jesús Amador (analista principal de este informe) Ramón Forcada Eva del Barrio Ana de Castro http://www.bankinter.com/Pilar Aranda Rafael Alonso Rebeca Delgado Ana Achau (Asesoramiento) Paseo de la Castellana, 29

Por favor, consulte importantes advertencias legales en: (Pág. 1 de 3) 28046 Madridhttps://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf* Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

Fuentes: INE y Síntesis de indicadores del Banco de España

Fuente: INE y estimaciones Bankinter (años 2013-15)

Fuentes: INE, Ministerio de Fomento y elaboración propia

Gráfico 3: Estimaciones de población

Fuentes: Banco de España, CNMV, Reuters

Gráfico 4: Evolución del crédito hipotecario a familias

(var. a/a) y morosidad hipotecaria

Análisis 17-dic-13

El mercado inmobiliario residencial en España

Gráfico 1: Perspectivas de oferta y demanda

Gráfico 2: PIB y desempleo en España

El ciclo inmobiliario se estabiliza. ¿Ha llegado el momento de invertir?

Resumen: El mercado inmobiliario español está despertando un creciente interés por parte de los inversores internacionales, a pesar de que las ventas de vivienda siguen descendiendo, la actividad promotora es prácticamente inexistente y los precios continúan ajustándose a la baja. El paisaje del sector inmobiliario ha cambiado radicalmente y las cifras de oferta y demanda previas al estallido de la burbuja no se recuperarán, debido al elevado desempleo, la disminución de la población residente y la escasez de crédito. Sin embargo, los precios han dejado de caer en Madrid y Barcelona y las ventas han ralentizado su descenso. En nuestra opinión, estamos entrando en una fase de incipiente recuperación, que se debería completar según la siguiente secuencia: estabilización en 2014, recuperación más sensible de la demanda y los precios en 2015 por la mejora del ciclo económico, y reactivación de la promoción en 2016, una vez que el stock actual se haya reducido. En definitiva, el sector inmobiliario se encuentra en un punto de inflexión y volverá a ser a una oportunidad de inversión atractiva a lo largo de 2014, siempre que se tenga en cuenta que una inversión inmobiliaria debe contemplar un horizonte temporal entre 5 y 10 años. ¿En qué momento del ciclo nos encontramos?

El sector inmobiliario español se encuentra en la fase final de su ajuste, tras 5 años de dura recesión. Las consecuencias de la explosión de la burbuja inmobiliaria en 2008 son tangibles en todas las magnitudes de oferta, demanda y precios. Las ventas de vivienda nueva han caído hasta un nivel de 130k/150k transacciones (60% inferior a los máximos de 2005 y 2006) y los precios han retrocedido a niveles del año 2004. El desplome de la demanda ha provocado un brusco ajuste de la oferta hasta una cifra de 65k viviendas terminadas en 2013, la décima parte que en 2006. Una vez realizado el recuento de daños, la cuestión clave a conocer es si el ciclo de caída va a proseguir o podemos vislumbrar una recuperación. En nuestra opinión, el sector inmobiliario residencial en España ya ha tocado fondo y se encuentra al comienzo de una fase de estabilización que debería dar lugar a una recuperación más lenta que en otros ciclos.

Evolución de la demanda: estabilización en 2014, aumento en 2015

El año 2013 finalizará con cifra de compraventas total (nueva + usada) cercana a 320k viviendas, un nivel muy similar al del año anterior, según las cifras oficiales del INE. Sin embargo, creemos que es razonable pensar que la demanda real durante el año 2013 ha retrocedido, ya que un 31% de todas las ventas acumuladas hasta 3T’13 se han concentrado en los 2 primeros meses del año. Por lo tanto, una parte sustancial de esas ventas reflejadas en 2013 corresponden a operaciones realizadas en las semanas finales de 2012, antes de que entrara en vigor la subida del IVA y la expiración de los incentivos fiscales para compra de vivienda.

En consecuencia, si eliminamos ese efecto volátil, la demanda de vivienda se situaría en España actualmente en unas 290k/300k viviendas, de las cuales unas 130k serían viviendas nuevas, mínimo histórico en España. Tras un año de demanda excepcionalmente débil como está siendo 2013, las ventas de vivienda crecerán en los años 2014 y 2015, aunque el momento actual no debe ser considerado la antesala de un rápido despegue, sino el inicio de una tendencia de recuperación gradual, que se apoyará fundamentalmente en 2 factores:

Mejora del ciclo económico. La economía española está comenzando a ofrecer algunos síntomas de recuperación. Tras unos años de grave recesión, el incremento del PIB debería alcanzar +1,2% en 2014 y +1,8% en 2015. Si bien es cierto que estos ritmos de crecimiento son modestos y no serán suficientes para que la tasa de paro descienda a niveles inferiores al 23% hasta 2016, sí nos encontramos en un punto de inflexión en la economía española. Esta progresiva mejora del entorno debería favorecer un cambio de tendencia en el mercado laboral que permitiera la creación de empleo neto en 2014. Estos avances en el empleo, variable determinante para el mercado de la vivienda, contribuirán a aumentar la demanda de vivienda con respecto a los mínimos actuales.

Mayor atractivo de la inversión en vivienda. La inversión en sector inmobiliario en España se ha mantenido bajo mínimos en los últimos años, debido a las expectativas de caída en el precio de los activos. Sin embargo, esta tendencia está comenzando a revertirse. El descenso medio del 30% en los precios inmobiliarios ha contribuido a que la rentabilidad bruta por el alquiler de vivienda en España haya repuntado desde +3,3% en 2008 hasta niveles ligeramente superiores al +4% en 2013, según el Banco de España. Estas cifras de rentabilidad, en un escenario de estabilización de los precios como el que contemplamos, suponen una oportunidad de inversión atractiva para algunos ahorradores, especialmente si tenemos en cuenta el menor retorno de otras alternativas como los depósitos, cuya rentabilidad ha caído desde 3,1% a finales de 2011 al 1,8% actual. Sin embargo, la demanda de vivienda nueva no volverá a alcanzar las 400.000 casas que se vendieron en 2006 y 2007. Los factores que impedirán un fuerte despegue de la demanda se analizan a continuación.

0

200

400

600

800

Iniciadas

Terminadas

Ventas de

vivienda nueva

0%

5%

10%

15%

20%

25%

30%

-6%

-4%

-2%

0%

2%

4%

6%

8%

76 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08

PIB a/a Tasa paro (eje dcho)

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

-400

-200

0

200

400

600

800

2007 2008 2009 2010 2011 2012 2013e 2014e

Saldo migratorio (eje izqdo.)

Var. Población (%)

Var. Nº hogares (%)

-5%

0%

5%

10%

15%

20%

25%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

j-0

5

d-0

5

j-0

6

d-0

6

j-0

7

d-0

7

j-0

8

d-0

8

j-0

9

d-0

9

j-1

0

d-1

0

j-1

1

d-1

1

j-1

2

d-1

2

j-1

3

% Morosidad (eje dcho.)

Créd. Hipotecario (eje

izqdo.)

0%

5%

10%

15%

20%

25%

30%

-6%

-4%

-2%

0%

2%

4%

6%

8%

85 88 91 94 97 00 03 06 09 12 15

PIB a/a

Tasa paro (eje dcho)

Fuentes: INE, Banco de España y estimaciones Bankinter

Fuente: Ministerio de Fomento

Gráfico 8: Comparativa de precios (base=100)

Equipo de Análisis de Bankinter: http://broker.bankinter.com/Jesús Amador (analista principal de este informe) Ramón Forcada Eva del Barrio Ana de Castro http://www.bankinter.com/Pilar Aranda Rafael Alonso Rebeca Delgado Ana Achau (asesoramiento) Paseo de la Castellana, 29

Por favor, consulte importantes advertencias legales en: (Pág. 2 de 3) 28046 Madridhttps://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf* Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

Gráfico 7: Indicadores adelantados del ciclo

inmobiliario

Fuente: Síntesis de Indicadores BdE

Gráfico 5: Stock de vivienda nueva

Fuente: Datos históricos del Ministerio de Fomento (2006-10) y

estimaciones Bankinter (años 2013-15) incluyendo adjudicados

Análisis 17-dic-13

Gráfico 6: Evolución de la actividad promotora

El mercado inmobiliario residencial en España

Evolución de la población en España.- Las tendencias demográficas se han invertido por completo en los últimos años, lo que supone un freno en la demanda de vivienda. Frente al crecimiento de la población residente en España de +10,5% durante el período 2002-2008, las estimaciones de población a corto plazo publicadas por el INE muestran un crecimiento vegetativo negativo de la población por primera vez en los últimos años. Además, la evolución de la pirámide poblacional se caracteriza por el progresivo envejecimiento de la población. El número de personas residentes en España con edades comprendidas entre los 25 y los 49 años (edad en la que se suele adquirir la primera vivienda y se produce el primer cambio por necesidades familiares) se reducirá en casi 4,4 millones de personas entre los años 2013 y 2023, según las proyecciones del INE.

Además, la población residente en España también se reducirá por el fenómeno de la emigración, ya que entre los años 2013 y 2015, de forma contraria a lo que sucedió en los primeros años de la pasada década, el saldo migratorio será negativo, de forma que entre los años 2013 y 2015 habrán abandonado nuestro país unas 850k personas. Por último, el modesto crecimiento de la renta disponible en los próximos años provocará que la demanda de segundas residencias siga siendo modesta.

Evolución del crédito hipotecario. El volumen de crédito concedido para la adquisición de vivienda se contrae a una tasa anual de -4,5%. Esta tendencia descendente es consecuencia de la falta de demanda de crédito solvente y de la necesidad de las entidades financieras de ser más selectivas en la concesión de crédito, después de que la tasa de morosidad del crédito hipotecario haya superado el 5% por primera vez desde 1994. La política monetaria y la actividad supervisora del BCE contribuirán a mejorar el acceso a la financiación. No obstante, este proceso será muy gradual, por lo que la oferta de crédito será limitada al menos hasta finales de 2014 y seguirá focalizada en la cartera de activos adjudicados de las entidades con mayor exposición al sector inmobiliario.

En definitiva, la incipiente recuperación de la economía y el empleo a lo largo de 2014 y el mayor atractivo de la vivienda como inversión contribuirán a que la demanda vuelva a aumentar tras 6 años consecutivos de retrocesos. No obstante, la caída de la población y el limitado volumen de crédito hipotecario harán que el repunte de las ventas sea modesto, situándose en el rango 300k-320k en 2014, para aumentar en 2015 hasta un rango 350k-370k. De este volumen total de transacciones de viviendas, estimamos que corresponderán a vivienda nueva unas 130k en 2014 y 160k en 2015.

El stock actual se reducirá de forma muy lenta, aunque nunca se consumirá en su totalidad

Tras un crecimiento exponencial del stock de vivienda entre los años 2005 y 2009, el número de viviendas disponibles para la venta se ha estabilizado. El Ministerio de Fomento estima un stock de 676k viviendas a finales de 2011. Teniendo en cuenta la evolución reciente de la construcción y las ventas, estimamos que el stock de vivienda nueva a finales de 2013 se situará en una cifra cercana a 560k viviendas. Sin embargo, el volumen total de viviendas a la venta en el mercado es mayor en la práctica, ya que para estimar el stock real habría que añadir la oferta latente de vivienda de segunda mano, formada por aquellas casas cuyos propietarios están esperando a la recuperación de los precios para vender.

Además, el stock real debe contemplar los activos adjudicados, cuyo valor ascendería, según nuestras estimaciones basadas en las cifras publicadas por las diferentes entidades, a 100.000M€, de los que 50.781M€ corresponden a SAREB. Teniendo en cuenta que el 22% de su cartera son activos inmobiliarios y el 66% de dichos activos son viviendas terminadas, estimamos que el volumen total de viviendas adjudicadas se situaría en un rango 160k-180k. En consecuencia, el stock total al cierre de 2013 se puede estimar en unas 740k viviendas, cifra que se reducirá hasta las 630k a lo largo del año 2014. El lento ritmo de reducción del stock se caracterizará por un repunte de la demanda muy moderado, que contrasta con la parálisis de la actividad promotora. El número de viviendas terminadas durante 2013 apenas alcanzará 60k unidades y se mantendrá en niveles muy similares durante los años 2014 y 2015. Esta escasez en la nueva producción de vivienda viene determinada por el reducido número de viviendas iniciadas, (50k estimadas en 2013) y la caída en el número de visados de obra nueva hasta un mínimo histórico de 40k anuales.

A pesar de las débiles perspectivas que presenta el sector de la construcción, consideramos que no será necesario que el stock se reduzca de forma significativa para que se reactive la actividad promotora, porque el stock actual no se consumirá nunca. En nuestra opinión, existen en España actualmente unas 150k viviendas construidas durante el boom inmobiliario en promociones muy alejadas de las grandes ciudades, en zonas de costa con nulo atractivo turístico y en poblaciones fantasma que carecen de servicios básicos.

0%

5%

10%

15%

20%

25%

30%

-6%

-4%

-2%

0%

2%

4%

6%

8%

76 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08

PIB a/a Tasa paro (eje dcho)

0

200

400

600

800

1.000

2006 2007 2008 2009 2010 2011 2012

Visados de obra

Tasaciones

0

150

300

450

600

750

900

2006 2007 2008 2009 2010 2011 2012e 2013e 2014e

Activos adjudicados

Estimaciones BKT

Stock "oficial"

0

200

400

600

800

2005 2007 2009 2011 2013e 2015e

Viviendas

iniciadas

Viviendas

terminadas

50

100

150

200

250

2002 2004 2006 2008 2010 2012

España Alemania UEM Italia

Fuentes: Banco de España, , Bloomberg, NAR y Nationwide

Fuente: Eurostat

Equipo de Análisis de Bankinter: http://broker.bankinter.com/

Jesús Amador (analista principal de este informe) Ramón Forcada Eva del Barrio Rafael Alonso http://www.bankinter.com/

Pilar Aranda Ana de Castro Rebeca Delgado Ana Achau (Asesoramiento) Paseo de la Castellana, 29

Por favor, consulte importantes advertencias legales en: (Pág. 3 de 3) 28046 Madridhttps://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf* Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

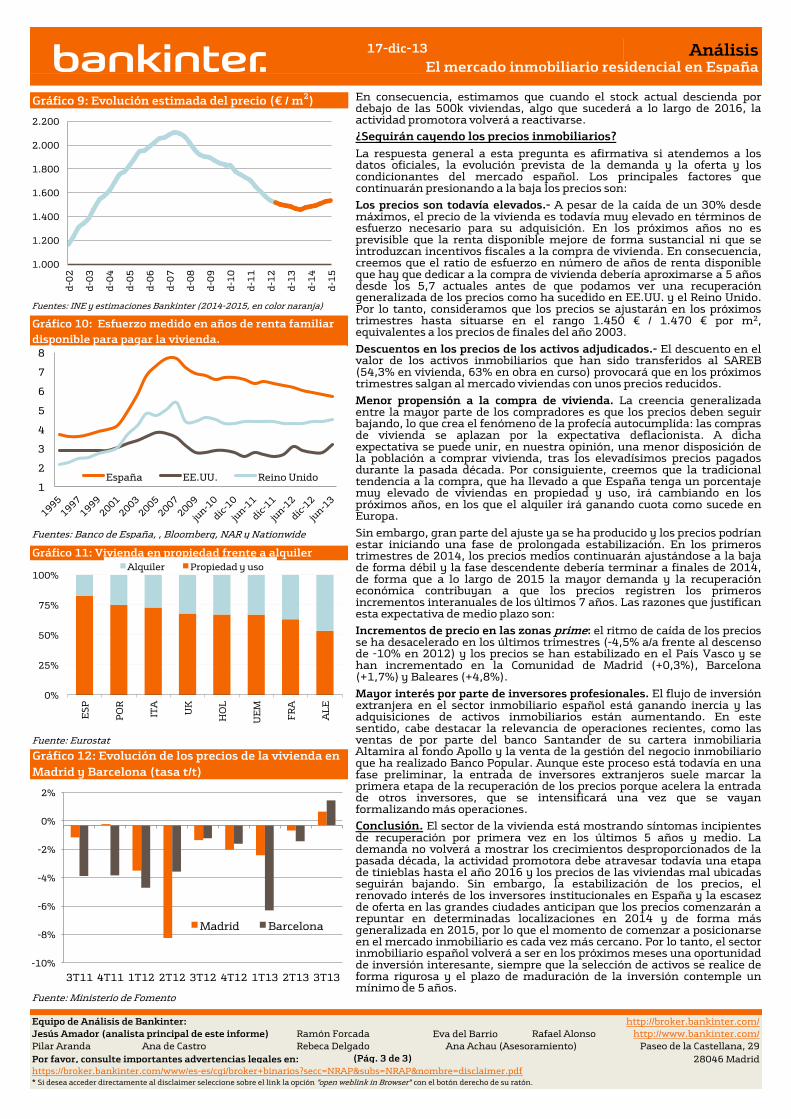

Fuentes: INE y estimaciones Bankinter (2014-2015, en color naranja)

Gráfico 12: Evolución de los precios de la vivienda en

Madrid y Barcelona (tasa t/t)

Fuente: Ministerio de Fomento

Gráfico 10: Esfuerzo medido en años de renta familiar

disponible para pagar la vivienda.

17-dic-13 Análisis El mercado inmobiliario residencial en España

Gráfico 9: Evolución estimada del precio (€ / m2)

Gráfico 11: Vivienda en propiedad frente a alquiler

0%

5%

10%

15%

20%

25%

30%

-6%

-4%

-2%

0%

2%

4%

6%

8%

76 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08

PIB a/a Tasa paro (eje dcho)

En consecuencia, estimamos que cuando el stock actual descienda por debajo de las 500k viviendas, algo que sucederá a lo largo de 2016, la actividad promotora volverá a reactivarse.

¿Seguirán cayendo los precios inmobiliarios?

La respuesta general a esta pregunta es afirmativa si atendemos a los datos oficiales, la evolución prevista de la demanda y la oferta y los condicionantes del mercado español. Los principales factores que continuarán presionando a la baja los precios son:

Los precios son todavía elevados.- A pesar de la caída de un 30% desde máximos, el precio de la vivienda es todavía muy elevado en términos de esfuerzo necesario para su adquisición. En los próximos años no es previsible que la renta disponible mejore de forma sustancial ni que se introduzcan incentivos fiscales a la compra de vivienda. En consecuencia, creemos que el ratio de esfuerzo en número de años de renta disponible que hay que dedicar a la compra de vivienda debería aproximarse a 5 años desde los 5,7 actuales antes de que podamos ver una recuperación generalizada de los precios como ha sucedido en EE.UU. y el Reino Unido. Por lo tanto, consideramos que los precios se ajustarán en los próximos trimestres hasta situarse en el rango 1.450 € / 1.470 € por m2, equivalentes a los precios de finales del año 2003.

Descuentos en los precios de los activos adjudicados.- El descuento en el valor de los activos inmobiliarios que han sido transferidos al SAREB (54,3% en vivienda, 63% en obra en curso) provocará que en los próximos trimestres salgan al mercado viviendas con unos precios reducidos.

Menor propensión a la compra de vivienda. La creencia generalizada entre la mayor parte de los compradores es que los precios deben seguir bajando, lo que crea el fenómeno de la profecía autocumplida: las compras de vivienda se aplazan por la expectativa deflacionista. A dicha expectativa se puede unir, en nuestra opinión, una menor disposición de la población a comprar vivienda, tras los elevadísimos precios pagados durante la pasada década. Por consiguiente, creemos que la tradicional tendencia a la compra, que ha llevado a que España tenga un porcentaje muy elevado de viviendas en propiedad y uso, irá cambiando en los próximos años, en los que el alquiler irá ganando cuota como sucede en Europa.

Sin embargo, gran parte del ajuste ya se ha producido y los precios podrían estar iniciando una fase de prolongada estabilización. En los primeros trimestres de 2014, los precios medios continuarán ajustándose a la baja de forma débil y la fase descendente debería terminar a finales de 2014, de forma que a lo largo de 2015 la mayor demanda y la recuperación económica contribuyan a que los precios registren los primeros incrementos interanuales de los últimos 7 años. Las razones que justifican esta expectativa de medio plazo son:

Incrementos de precio en las zonas prime: el ritmo de caída de los precios se ha desacelerado en los últimos trimestres (-4,5% a/a frente al descenso de -10% en 2012) y los precios se han estabilizado en el País Vasco y se han incrementado en la Comunidad de Madrid (+0,3%), Barcelona (+1,7%) y Baleares (+4,8%).

Mayor interés por parte de inversores profesionales. El flujo de inversión extranjera en el sector inmobiliario español está ganando inercia y las adquisiciones de activos inmobiliarios están aumentando. En este sentido, cabe destacar la relevancia de operaciones recientes, como las ventas de por parte del banco Santander de su cartera inmobiliaria Altamira al fondo Apollo y la venta de la gestión del negocio inmobiliario que ha realizado Banco Popular. Aunque este proceso está todavía en una fase preliminar, la entrada de inversores extranjeros suele marcar la primera etapa de la recuperación de los precios porque acelera la entrada de otros inversores, que se intensificará una vez que se vayan formalizando más operaciones.

Conclusión. El sector de la vivienda está mostrando síntomas incipientes de recuperación por primera vez en los últimos 5 años y medio. La demanda no volverá a mostrar los crecimientos desproporcionados de la pasada década, la actividad promotora debe atravesar todavía una etapa de tinieblas hasta el año 2016 y los precios de las viviendas mal ubicadas seguirán bajando. Sin embargo, la estabilización de los precios, el renovado interés de los inversores institucionales en España y la escasez de oferta en las grandes ciudades anticipan que los precios comenzarán a repuntar en determinadas localizaciones en 2014 y de forma más generalizada en 2015, por lo que el momento de comenzar a posicionarse en el mercado inmobiliario es cada vez más cercano. Por lo tanto, el sector inmobiliario español volverá a ser en los próximos meses una oportunidad de inversión interesante, siempre que la selección de activos se realice de forma rigurosa y el plazo de maduración de la inversión contemple un mínimo de 5 años.

1

2

3

4

5

6

7

8

España EE.UU. Reino Unido

0%

25%

50%

75%

100%

ES

P

PO

R

ITA

UK

HO

L

UE

M

FR

A

AL

E

Alquiler Propiedad y uso

1.000

1.200

1.400

1.600

1.800

2.000

2.200

d-0

2

d-0

3

d-0

4

d-0

5

d-0

6

d-0

7

d-0

8

d-0

9

d-1

0

d-1

1

d-1

2

d-1

3

d-1

4

d-1

5

-10%

-8%

-6%

-4%

-2%

0%

2%

3T11 4T11 1T12 2T12 3T12 4T12 1T13 2T13 3T13

Madrid Barcelona