banca corresponsal e inclusiÓn … · 2013-10-08 · mejorar los niveles de vida de los sectores...

TRANSCRIPT

Fondo Multilateral de InversionesMiembro del Grupo BID

BANCA CORRESPONSALE INCLUSIÓN FINANCIERA: marcos regulatorios en América Latina

$ $$ $

El contenido y las opiniones expresadas son de los autores y no necesariamente representan la posición oficial del Banco Interamericano de Desarrollo, de ninguno de sus miembros, ni de CAF. Queda permitido reproducir esta publicación, parcial o totalmente, siempre cuando se atribuya al autor y a los patrocinadores.

PROGRAMA DE TECNOLOGÍAS PARA LA INCLUSIÓN FINANCIERA (TEC-IN)[www.tec-in.org] I [email protected]

FONDO MULTILATERAL DE INVERSIONES (FOMIN)[www.fomin.org] I [email protected]

CAF – BANCO DE DESARROLLO DE AMÉRICA LATINA [www.caf.com] I [email protected]

Esta publicación es producto de la consultoría llevada a cabo por Akya en el contexto del Programa de Tecnologías para la Inclusión Financiera (TEC-IN), apoyado por el Fondo Multilateral de Inversiones (FOMIN) miembro del Grupo BID y CAF - banco de desarrollo de América Latina.

TEC-IN busca probar modelos de negocios innovadores que utilicen la tecnología para ampliar el alcance y mejorar la eficiencia de los servicios financieros para microempresas y la población de bajos ingresos en América Latina y el Caribe.

Los autores han sido: Rodrigo Armijo de Vega, Daniel Reséndiz Carrillo, Armando Ruiz Godínez, Andrea

Vite García, Fernando Apáez Flores.

Por el Fondo Multilateral de Inversiones han participado: Fermin Vivanco, Ana Maria Torres, y Gyoung Joo Choe.

Por CAF han participado Francisco Olivares y Miguel Arango.

Agradecimientos especiales por las contribuciones de: Paula Auerbach, Natasha Bajuk, Ana Castillo, María Luisa Hayem, Sergio Navajas, Avril Perez, Andrea Reyes, Juan David Reyes, Verónica Trujillo y Omar Villacorta del FOMIN/BID.

Esta publicación fue presentada en la Mesa Redonda "Regulación e Inclusión Financiera: Banca Corresponsal y Cuentas Simplificadas", que contó con la participación de los miembros de la Asociación de Supervisores Bancarios de las Américas, y fue llevada a cabo el 26 de julio de 2013 en la sede del FOMIN en Washington D.C. La presente versión del documento incorpora las valiosas sugerencias brindadas por los participantes.

Septiembre, 2013.

BANCA CORRESPONSALE INCLUSIÓN FINANCIERA: marcos regulatorios en América Latina

CONTENIDO

ABREVIACIONES 1

RESUMEN EJECUTIVO 2

1. INTRODUCCIÓN 4

2. DEFINICIONES BÁSICAS E INVENTARIO REGULATORIO 7

3. EVALUACIÓN DE LOS MARCOS REGULATORIOS PARA LA

IMPLANTACIÓN Y OPERACIÓN DE CORRESPONSALES 13

4. EVALUACIÓN DE LA REGULACIÓN PARA LA IMPLANTACIÓN Y

OPERACIÓN DE CUENTAS DE EXPEDIENTE SIMPLIFICADO 24

5. RESUMEN DE ENTREVISTAS 31

6. CONCLUSIONES Y RECOMENDACIONES 41

ANEXOS 45

‹ 1 BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

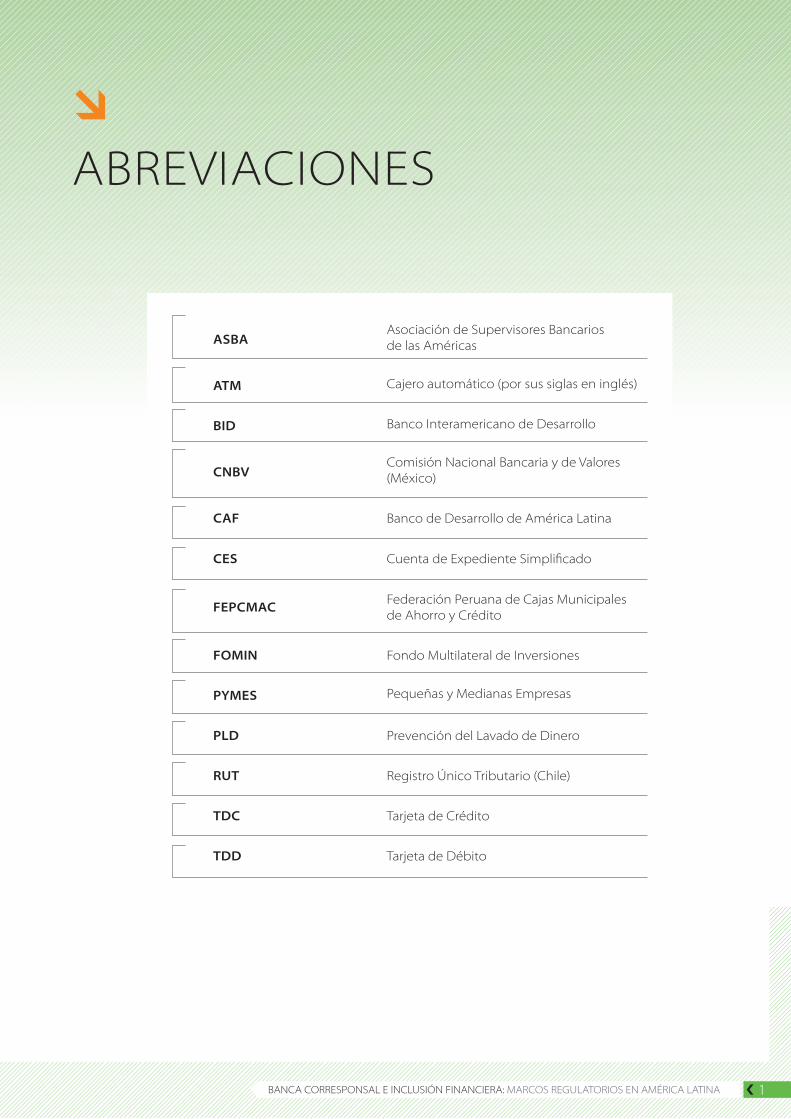

ABREVIACIONES

ASBAAsociación de Supervisores Bancarios de las Américas

ATM Cajero automático (por sus siglas en inglés)

BID Banco Interamericano de Desarrollo

CNBVComisión Nacional Bancaria y de Valores (México)

CAF Banco de Desarrollo de América Latina

CES Cuenta de Expediente Simplificado

FEPCMACFederación Peruana de Cajas Municipales de Ahorro y Crédito

FOMIN Fondo Multilateral de Inversiones

PYMES Pequeñas y Medianas Empresas

PLD Prevención del Lavado de Dinero

RUT Registro Único Tributario (Chile)

TDC Tarjeta de Crédito

TDD Tarjeta de Débito

2 › BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

RESUMENEJECUTIVO

La inclusión financiera, entendida como el acceso de las personas y empresas previamente no atendidas o sub-atendidas a productos y servicios financieros de calidad, que les permitan mejorar sus condiciones de vida y condiciones empresariales, así como el uso de dichos productos y servicios1, se considera uno de los precursores fundamentales para mejorar los niveles de vida de los sectores menos favorecidos de la población y habilitar una mayor movilidad social.

La figura de corresponsales bancarios representa hoy una de las principales apuestas para habilitar canales de afiliación y servicio con el alcance y capilaridad suficientes, a un nivel de costo adecuado para implantar soluciones financieras efectivamente incluyentes. En la medida que la regulación define los requerimientos de implantación, operación, seguimiento y supervisión de los corresponsales bancarios, la regulación determina de forma importante la viabilidad, sustentabilidad, amplitud, cobertura, profundidad y costo de operación de las redes de corresponsales y por ende su contribución a la consecución de fórmulas incluyentes.

El presente estudio es un análisis comparativo de los marcos regulatorios para corresponsales bancarios en siete países de Latinoamérica (Brasil, México, Colombia, Guatemala, Perú, Ecuador y Chile) con el objeto de identificar posibles áreas de oportunidad para maximizar el desarrollo sostenible de este tipo de redes y su contribución a la inclusión financiera. Como complemento imprescindible, se evaluó también la regulación referente a las cuentas de expediente simplificado2, como determinante clave para la existencia de productos de pago, ahorro y depósito adecuados para el mercado objetivo y viables a través de canales bancarios no tradicionales.

El proceso de elaboración de este estudio partió por definir las perspectivas bajo las cuales se evaluarían los diferentes marcos regulatorios, pensando en todo momento en el desarrollo de redes y productos incluyentes. Se compiló y analizó la información documental relevante (leyes, reglamentos, circulares, etc.) y se realizaron entrevistas tanto con los reguladores, con el objeto de validar nuestro entendimiento de las disposiciones regulatorias, como con diferentes actores de mercado, principalmente intermediarios financieros y redes que actúan como corresponsales, con el objeto de recabar una perspectiva práctica en cuanto a la aplicación de tales disposiciones.

1. Esta definición de inclusión financiera es la utilizada comúnmente por el FOMIN.

2. Las cuentas de expediente simplificado (CES) habilitan procesos de afiliación y operación más sencillos a partir de reducir los trámites y

requerimientos de información para la apertura o los procesos de operación.

‹ 3 BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

Lo que hemos encontrado a nivel regional es un mercado ávido por aprovechar la figura de corresponsales para acceder a los segmentos históricamente marginados, pero también y de manera muy relevante para mejorar las fórmulas de servicio hacia los mercados bancarios tradicionales (p. ej., mayor conveniencia, mayor cercanía, horarios ampliados de servicio), o bien descongestionar sucursales. En el ámbito práctico, virtualmente todos los países evaluados cuentan ya con redes de corresponsales con escala y cobertura significativas. Buena parte de estas tienen, sin embargo, un perfil que se ajusta más a la definición de un canal complementario para clientes bancarios típicos. En alguna medida tal situación probablemente derive de los marcos regulatorios vigentes, que en ciertos casos pueden resultar restrictivos para el desarrollo de redes incluyentes.

Encontramos también que, con limitadas excepciones, la mayoría de los países evaluados cuentan con regulación específica en las materias relevantes, si bien existen diferencias significativas en diversos aspectos que incluyen, entre otros, la profundidad y alcance de las definiciones regulatorias, el nivel prescriptivo de la regulación y su orientación tácita, en cuanto a resultar más o menos favorable para diferentes escalas y perfiles de cadenas comerciales, bancos grandes vs bancos chicos, etc.

En cuanto a la regulación para corresponsales bancarios, las principales recomendaciones derivadas de este estudio van en el sentido de que resulta necesario realizar una revisión crítica de la regulación en por lo menos algunos de los países más representativos, en cuanto a eliminar requerimientos probablemente superfluos, simplificar algunos aspectos reconociendo las realidades prácticas de los intermediarios y los comercios que actúan como corresponsales, otorgar mayores grados de libertad a los intermediarios para la definición de procesos operativos y soluciones tecnológicas y resolver algunos vacíos regulatorios importantes, de manera relevante la definición legal de la figura del administrador de corresponsales, entre otros aspectos trascendentes. Adicionalmente, en varios países de la región resulta imperativo desarrollar la regulación correspondiente aplicable a entidades financieras no bancarias (p. ej., microfinancieras, entidades populares de ahorro y crédito), o bien clarificar de manera unívoca y oficial la aplicación del marco existente para entidades bancarias a este tipo de entidades financieras.

Para el caso de la regulación de cuentas de expediente simplificado, las principales recomendaciones derivadas de este estudio consisten en asegurar que la regulación atienda adecuadamente las situaciones de mercado más importantes y representativas, asegurando que los productos realmente tengan requerimientos y procesos simplificados de afiliación y que tales procesos se puedan llevar a cabo a través de canales no tradicionales, tales como corresponsales o teléfonos móviles. En algunos casos persisten requerimientos documentales y de información que resultan prohibitivos para la afiliación ágil y eficiente de los segmentos marginados.

En suma, y si bien las condiciones vigentes varían de manera importante entre los países evaluados, consideramos que efectivamente existe una oportunidad importante en el ámbito regulatorio para mejorar las perspectivas de desarrollo de redes de corresponsales y productos incluyentes.

4 › BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

1. INTRODUCCIÓNEl Banco Interamericano de Desarrollo, a través del Fondo Multilateral de Inversiones (FOMIN), en conjunto con la Corporación Andina de Fomento (CAF) participan de manera activa en la promoción y desarrollo de diversos elementos para el impulso de la inclusión financiera en América Latina, con el objeto de facilitar el acceso eficiente de los grupos excluidos de los sistemas financieros a productos de depósito / ahorro, medios de pago, así como a opciones de crédito y seguros, entre otros productos y servicios financieros relevantes.

En este contexto, las instancias citadas reconocen el papel fundamental que juegan los corresponsales bancarios en cuanto a la habilitación de productos y servicios innovadores, que se caractericen por su eficiencia y por ser fácilmente accesibles, con base en el desarrollo y apalancamiento de redes alternas a las redes bancarias tradicionales.

Dada la incidencia directa que tiene el entorno regulatorio en la viabilidad, capilaridad y operatividad potencial, entre otros aspectos, de las redes de corresponsales, se considera necesario y oportuno realizar una evaluación de los marcos regulatorios para la operación de corresponsales en países representativos de la región y generar un producto de conocimiento que caracterice e interprete tales marcos, evalúe su impacto en el desarrollo de modelos efectivamente incluyentes, revise el nivel de desarrollo de diferentes modelos de negocio, e identifique áreas de oportunidad para un desarrollo más amplio y expedito de propuestas que realmente incidan en forma positiva en el impulso de la inclusión financiera en la región.

Este estudio se centró en resolver los siguientes objetivos específicos:

a. Seleccionar a un grupo representativo de países en la región latinoamericana, con base en el nivel de desarrollo de la regulación relevante y el nivel de desarrollo del mercado en cuanto a redes de corresponsales y productos incluyentes

b. Identificar y compilar los preceptos regulatorios que inciden en la implantación y operación de las redes de corresponsales y de las cuentas de expediente simplificado

c. Evaluar la regulación en cuanto a las definiciones clave que inciden en la viabilidad de redes de corresponsales y productos incluyentes

d. Evaluar el nivel de desarrollo que han tenido las redes de corresponsales y productos financieros incluyentes en los países seleccionados e identificar la posible correlación que guardan los niveles de desarrollo observados con las definiciones regulatorias3

e. Desarrollar observaciones y recomendaciones a nivel regional y para cada uno de los países evaluados en cuanto a posibles áreas de oportunidad en la regulación vigente.

3. Los resultados con respecto a la cobertura de este objetivo en este estudio se presentan en un documento complementario al presente.

(ver más adelante)

‹ 5 BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

La selección de los países a evaluar se realizó tomando en cuenta diferentes aspectos:

»» La existencia de marcos regulatorios específicos para la operación de corresponsales y cuentas de expediente simplificado, buscando contar con diferentes referencias de profundidad en cuanto a la definición de la regulación relevante, incluyendo países que no cuenten con regulación específica (p. ej., Chile – ver más adelante).

»» El nivel de acceso a contrapartes clave principalmente en los ámbitos regulatorio y de negocios, para poder realizar las entrevistas necesarias para validar nuestro entendimiento de la regulación, así como sus implicaciones prácticas.

»» El nivel de desarrollo actual de las redes de corresponsales y la existencia de modelos de negocio incluyentes (p. ej., medios de pago, cuentas de depósito), tratando de buscar casos con un desarrollo mínimo suficiente para poder evaluar la incidencia de las disposiciones regulatorias.

La selección resultante se explicita en la figura 1, en conjunto con las consideraciones específicas aplicables en cada caso.

î FIGURA 1: SELECCIÓN DE PAÍSES A EVALUAR

PAÍSES SELECCIONADOS COMENTARIOS

1î BRASIL Referente obligado por la escala y desarrollo de sus redes de corresponsales, aparte de contar con regulación específica para corresponsales y cuentas de expediente simplificado.

2î MÉXICO Cuenta con regulación específica sustantiva para corresponsales y cuentas, además de redes significativas en escala y ejemplos representativos de productos incluyentes.

3î COLOMBIA Cuenta con regulación específica, además de presentar una dinámica de crecimiento muy importante en cuanto a a redes con diversos enfoques de mercado.

4î PERÚ Regulación específica de corresponsalías y cuentas de expediente simple, aunque cuenta con una penetración comparativamente baja en cuanto a redes de corresponsales.

5î ECUADOR Existe regulación específica, sin embargo se observa un desarrollo incipiente de redes de corresponsales.

6î GUATEMALA Regulación básica en cuanto a su alcance, sin embargo se observan redes y productos con enfoque incluyente.

7î CHILE Regulación tangencial/ no específica para corresponsales y sin regulación para cuentas de expediente simplificado. Existencia de una red de corresponsales amplia y representativa (Banco Estado).

> Fuente: Análisis Akya.

En cuanto a detalles metodológicos se refiere, los anexos incluyen una sección que explicita el enfoque de trabajo adoptado para este estudio, así como las actividades que se llevaron a cabo.

El resto de este documento comprende las siguientes secciones:

»» Definiciones básicas e inventario regulatorio, que establece una serie de definiciones fundamentales para el entendimiento del presente estudio y relaciona los elementos regulatorios que se han tomado como base para realizar las evaluaciones que aquí se refieren.

»» Evaluación de los marcos regulatorios para la implantación y operación de corresponsales, que presenta los reactivos de evaluación utilizados, así como la evaluación de los marcos regulatorios.

»» Evaluación de la regulación para la implantación y operación de cuentas de expediente simplificado, que desarrolla las perspectivas específicas de evaluación aplicadas y el resultado de las evaluaciones.

6 › BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

»» Resumen de entrevistas, que refleja los aspectos más relevantes de las entrevistas realizadas con entidades de los ámbitos regulatorio y de negocios.

»» Conclusiones y recomendaciones, que condensa las áreas de oportunidad identificadas y las recomendaciones consecuentes.

Es muy importante anotar que el presente es el primero de dos documentos que componen el producto final derivado de este estudio. En el segundo documento se desarrolla lo referente al análisis de modelos de negocio incluyentes en la región, hablando de redes de corresponsales y cuentas de depósito que utilizan el marco para cuentas de expediente simplificado, así como de la correlación que el nivel y orientación del desarrollo de tales redes y productos tiene con la regulación respectiva en cada país.

Por último, es también importante señalar que se ha tenido la oportunidad de recabar la retroalimentación de por lo menos algunas de las instancias regulatorias de los países analizados, en específico durante la reunión de ASBA celebrada en Washington D.C. el 26 de julio de 2013.

‹ 7 BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

$ $$ $

2. DEFINICIONES BÁSICAS E INVENTARIO REGULATORIO

DEFINICIONES BÁSICASAntes de iniciar propiamente con la evaluación de los marcos regulatorios en la región, se considera importante contar con un entendimiento general de algunos temas clave, en específico:

a. La definición de los corresponsales bancarios y administradores de corresponsales

b. La definición de las cuentas de expediente simplificado

c. Las instancias que típicamente emiten la regulación relevante

d. Las entidades a las que aplica la regulación

a. Definición de corresponsales bancarios y administradores de corresponsalesPor corresponsales bancarios nos referimos a entidades, generalmente comerciales pero que pueden ser de otra índole (p. ej., oficinas de correos o telégrafos), que a través de sus puntos de venta o servicio proveen, en representación de una entidad financiera, ciertos servicios bancarios, en adición a sus funciones normales y corrientes. Los servicios bancarios provistos por los corresponsales generalmente incluyen la recepción de pagos diversos, depósitos y retiros de efectivo, así como transferencias de dinero, entre otras transacciones y servicios relevantes. Es importante señalar que por corresponsal bancario nos referimos a todo tipo de agente transaccional que actúa en nombre y representación de una entidad financiera, sea esta bancaria o de otra índole (p. ej., entidades del sector de ahorro y crédito popular, microfinancieras, etc.).

Dada la naturaleza de los servicios y transacciones bancarios provistos a través de los corresponsales y las implicaciones derivadas en términos de seguridad de la información personal y financiera del público usuario, entre otras, en buena parte de los países de la región se ha establecido regulación específica para normar el desarrollo y la operación de este canal, si bien la forma de referirse a este puede variar entre países. La figura 2 explicita la forma de referirse a este canal en los siete países evaluados en este estudio.

8 › BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

î FIGURA 2 FORMA DE REFERIRSE A LOS CORRESPONSALES EN CADA PAÍS

PAÍS NOMBRE QUE SE DA A LOS CORRESPONSALES

1î BRASIL Corresponsales

2î MÉXICO Corresponsales bancarios o Comisionistas

3î COLOMBIA Corresponsales bancarios

4î PERÚ Cajeros corresponsales

5î ECUADOR Corresponsales no bancarios

6î GUATEMALA Agentes bancarios

7î CHILE Corresponsalías

> Fuente: Marco regulatorio de cada país.

Por otro lado, también es de utilidad definir la figura de Administrador de Corresponsales que ha sido formalizada en la regulación de México, pero que se puede identificar en algunos otros países. Un administrador de corresponsales es una entidad que integra, administra y opera redes de corresponsales para ponerlas a disposición de los intermediarios financieros.

b. Definición de cuentas de expediente simplificado (CES)Por cuentas de expediente simplificado nos referimos a cuentas que, a partir de disposiciones regulatorias específicas, suponen para su apertura requerimientos documentales y de información personal reducidos. En adición, para este tipo de cuentas generalmente existen disposiciones que permiten su apertura a través de canales no tradicionales, tales como el teléfono celular o los corresponsales bancarios, con el objeto de facilitar la incorporación al sistema financiero de personas o negocios históricamente excluidos. En correspondencia con requerimientos y procesos de apertura más simples, generalmente se imponen límites transaccionales y de saldo a este tipo de cuentas, con el objeto de reducir su uso potencial para el manejo de recursos de procedencia ilícita.

Al igual que en el caso de los corresponsales, en el caso de este tipo de cuentas puede diferir la forma en que se refieren a ellas los reguladores de distintos países, como se explicita en la figura 3:

î FIGURA 3 FORMA DE REFERIRSE A LAS CUENTAS DE EXPEDIENTE SIMPLIFICADO EN CADA PAÍS

PAÍS NOMBRE QUE SE DA A LA CES

1î BRASIL Cuentas simples

2î MÉXICO Cuentas de expediente simplificado

3î COLOMBIA Cuentas de ahorro con trámite simplificado (CATS)

4î PERÚ Cuentas básicas

5î ECUADOR Cuentas básicas

6î GUATEMALA Cuentas aperturadas mediante el procedimiento simplificado para el inicio de relaciones

7î CHILE No existe

> Fuente: Marco regulatorio de cada país.

‹ 9 BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

c. Instancias que emiten la regulación relevanteLas instancias regulatorias que típicamente participan en el desarrollo de la regulación relevante son los bancos centrales y la o las instancias supervisoras de entidades bancarias, u otro tipo de intermediarios financieros (p. ej., cajas de ahorro y préstamo, microfinancieras, etc.).

La figura 4 muestra las entidades que emiten la regulación referente a corresponsales y cuentas de expediente simplificado en cada uno de los siete países evaluados.

î FIGURA 4 ENTIDADES REGULATORIAS

PAÍS CORRESPONSALES CUENTAS EXPEDIENTE SIMPLIFICADO

1î BRASIL \ Banco Central \ Banco Central

2î MÉXICO \ Comisión Nacional Bancaria y de Valores

\ Banco de México

\ Secretaría de Hacienda y Crédito Público

\ Comisión Nacional Bancaria y de Valores

\ Banco de México

\ Secretaría de Hacienda y Crédito Público

3î COLOMBIA \ Ministerio de Hacienda y Crédito Público

\ Superintendencia Financiera de Colombia

\ Ministerio de Hacienda y Crédito Público

\ Superintendencia Financiera de Colombia

4î PERÚ \ Superintendencia de Banca, Seguros y AFP

\ Superintendencia de Banca, Seguros y AFP

5î ECUADOR \ Superintendencia de Bancos y Seguros

\ Superintendencia de Bancos y Seguros

6î GUATEMALA \ Superintendencia de Bancos de Guatemala

\ Superintendencia de Bancos de Guatemala

7î CHILE \ Superintendencia de Bancos e Instituciones Financieras

\ No existe

> Fuente: Marco regulatorio de cada país, entrevistas con reguladores.

d. Entidades a las que aplica la regulaciónEn un contexto de inclusión financiera es necesario considerar a otros tipos de entidades financieras aparte de las entidades bancarias. En el caso de México, por ejemplo, las entidades que conforman el Sistema de Ahorro y Crédito Popular aglutinan a más de siete millones de clientes y no cuentan con un marco regulatorio para la operación de corresponsales. En el caso de Colombia, se cuenta con un marco para las Cooperativas y otras entidades financieras populares, supervisadas por la Superintendencia de la Economía Solidaria y la Superintendencia Bancaria, basado en el marco vigente para entidades bancarias. En Ecuador se ha creado muy recientemente la Superintendencia de la Economía Popular y Solidaria (SEPS) con la intención de supervisar a las Cooperativas y otras organizaciones no bancarias. Esta nueva entidad regulatoria podrá tener alguna injerencia en la regulación para corresponsales y CES para el caso de las entidades que supervisa.

10 › BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

La figura 5 resume la existencia, directa o indirecta, de un marco regulatorio para la operación de corresponsales para entidades bancarias y para otro tipo de entidades relevantes en este contexto.

î FIGURA 5 TIPO DE REGULACIÓN REFERENTE A CORRESPONSALES APLICABLE A BANCOS Y OTRAS ENTIDADES FINANCIERAS

PAÍS BANCOS OTRAS ENTIDADES FINANCIERAS

1î BRASIL \ Resolución que aplica a diversos tipos de intermediarios1

2î MÉXICO \ Específica para Bancos \ No existe para otras entidades salvo Uniones de Crédito

3î COLOMBIA \ Específica para Bancos \ Derivada a la regulación bancaria2

4î PERÚ \ Resolución que aplica a diversos tipos de intermediarios3

5î ECUADOR \ Específica para Bancos \ No existe4

6î GUATEMALA \ Específica para Bancos \ No existe

7î CHILE \ No específica para corresponsales5 \ No se identifica

> Fuente: Marco regulatorio de cada país, entrevistas con reguladores.

1. Se definió originalmente para bancos y con una enmienda posterior se amplió para otras instituciones financieras.

2. El Decreto 3965 – 2006 de la Supersolidaria define que en materia de corresponsales, las cooperativas de ahorro y crédito y las coopera-

tivas multiactivas con sección de ahorro y crédito se ceñirán a lo indicado en el Decreto 2233 – 2006 para establecimientos de crédito

(incluye bancos, corporaciones financieras, compañías de financiamiento y entidades cooperativas de carácter financiero) publicada por

la Superfinanciera.

3. La resolución 775 del 2008 define que se aplica para cualquier intermediario financiero, lo cual fue confirmado durante las entrevistas

realizadas a la FEPCMAC y a Caja Huancayo.

4. En Ecuador, de acuerdo con la Resolución JB-2008-1150, la regulación para corresponsales aplica a “las instituciones financieras” sin espe-

cificar si estas son sólo bancos o cualquiera otra figura como Cooperativas.

5. En Chile, la regulación referente a corresponsales sólo se contempla en un Anexo al Capítulo 20 de la recopilación actualizada de

Normas de la SBIF sobre tercerización de servicios, sin que el concepto “corresponsal” sea mencionado propiamente en el cuerpo de

la regulación.

Con respecto a la regulación para CES, todos los países evaluados, con excepción de Chile, cuentan con regulación específica para normar la implantación y operación de este tipo de cuentas, si bien no es claro en todos los casos que la regulación existente aplique a entidades no bancarias facultadas para captar recursos del público.

‹ 11 BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

La figura 6 muestra la situación particular para cada país, reconociendo la necesidad de realizar un análisis más profundo para entidades no bancarias.

î FIGURA 6 REGULACIÓN REFERENTE A CUENTAS DE EXPEDIENTE SIMPLIFICADO APLICABLE A BANCOS Y OTRAS ENTIDADES FINANCIERAS

PAÍS REGULACIÓN APLICA A BANCOS COMENTARIOS

1î BRASIL ✓ \ Sólo es posible confirmar que aplica para bancos

2î MÉXICO

✓

\ Aplica también para Cooperativas de ahorro y préstamo según lo indicado en las Disposiciones de carácter gene-ral aplicables a estas instituciones. No se menciona nada para las Sociedades Financieras Populares (SOFIPOs)

3î COLOMBIA

✓

\ De acuerdo con la Circular externa 022 de 2010, el trámite simplificado para la apertura de cuentas aplica a los esta-blecimientos de crédito, entre los que están: Bancos, Corporaciones finan-cieras, Compañías de financiamiento, y Entidades Cooperativas de carácter financiero entre otros

4î PERÚ

✓

\ Aplica a las entidades listadas en los artículos 16 y 17 de la Ley General del Sistema Financiero, como los Bancos, Financieras, Cajas Municipales de Ahorro y Crédito y Cajas rurales de ahorro y crédito entre muchas otras

5î ECUADOR ✓ \ Sólo es posible confirmar que aplica para bancos

6î GUATEMALA ✓ \ Sólo es posible confirmar que aplica para bancos

7î CHILE x \ No existe un marco regulatorio para CES

> Fuente: Marco regulatorio de cada país, análisis Akya.

12 › BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

INVENTARIO REGULATORIO

La figura 7, identifica los elementos regulatorios específicos que se estudiaron para las evaluaciones presentadas en este documento. Con respecto a este inventario, cabe anotar que la regulación se revisa y enmienda constantemente y la relación mostrada irá perdiendo vigencia con el paso del tiempo.

î FIGURA 7 REGULACIONES QUE NORMAN A CORRESPONSALES Y CUENTAS DE EXPEDIENTE SIMPLIFICADO POR PAÍS

PAÍS CORRESPONSALES CUENTAS DE EXPEDIENTE SIMPLIFICADO

OTROS RELEVANTES

1î BRASIL \ Resolución 3,954 de 2011

\ Primera regulación de corresponsa-les Circular 220 de 1973 del Banco Central de Brasil (tercerizar pagos)

\ Resolución 2640 de 1999 (amplia abanico de servicios financieros que pueden ofrecer)

\ Resolución 3,881 de 2010 que modifica la Resolución 3,211 de 2004

2î MÉXICO \ Circular Única de Bancos (CUB) Capítulo XI Sección Segunda del 2008 modificada en agosto del 2011

\ Anexos 52, 57, 58 de la CUB

\ Ley de Instituciones de Crédito (LIC) Art. 46 Bis 1, Bis2, 92, 96 y 112

\ Circular 03/2012 de Banxico del 2012 Art. 19, 20 y 60

\ SHCP Disposiciones de carácter ge-neral a que se refiere el artículo 115 de la LIC

\ Circular 03/2012 de Banxico del 2012 que modifica la Circular 2019/95 de 1995

\ Ley de Instituciones de Créditos (LIC) artículo 115

\ Disposiciones de carácter general a que se refiere el art. 115 de la LIC

\ Capítulo X de la CUB

\ Circular 22/2010 Banxico del 2010

3î COLOMBIA \ Decreto 2672 del 2013 modifica 2555 del 2010 y 2233 de 2006

\ Decreto 3965 de 2006 para cooperativas

\ Decreto 086 de 2008

\ Capítulo XV del Título I de la Circular Básica Jurídica

\ Circular externa 053 de 2009

\ Circular externa 013 de 2013

\ Capítulo IV del Título II de la Circular Básica Jurídica

\ Título I, Capítulo 12, Circular Bancaria Jurídica

4î PERÚ \ Resolución SBS No. 775 del 2008 \ Resolución SBS No. 2108 del 2011

5î ECUADOR \ Resolución JB 1150 del 2008 que mo-difica la Sección IV Capítulo I, Título II del Libro I

\ Cap. V del Título X del Libro I

\ Capítulo XI del Título IV del Libro I de las Normas Generales para la Aplicación de la Ley General de Inst. del Sist. Financiero

6î GUATEMALA \ Resolución JM 65 del 2010

\ Acuerdo No 25 del 2011

\ Oficio IVE 721 del 2011

\ Formulario de inicio de relaciones simplificadas IVE-IRS-01 (2011)

\ Resolución JM-42 de 2011

7î CHILE \ Recopilación de Normas de la SBIF Cap. 20-7 del 2010

\ Recopilación de Normas de la SBIF Cap. 11-6 del 2007

\ Regulación sobre cuentas de captación: Capítulo III (B1, E1, E2, E3, E4, E5) de las Normas Financieras del Banco Central

\ Recopilación de Normas de la SBIF Cap. 1-14, 2-1, 2-2, 2-4

> Fuente: Marco regulatorio de cada país, entrevistas con reguladores

‹ 13 BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

3. EVALUACIÓN DE LOS MARCOS REGULATORIOS PARA LA IMPLANTACIÓN Y OPERACIÓN DE CORRESPONSALES

Definición de reactivos para la evaluación de los marcos regulatorios para la implantación y operación de corresponsalesComo se describe en la sección de metodología, el primer paso para llevar a cabo la evaluación de la regulación relevante fue identificar el tipo de definiciones específicas en la regulación que pueden incidir de manera importante en el desarrollo de redes y productos incluyentes. La figura 8 identifica nueve grupos de definiciones regulatorias, en función del tipo de incidencia de las mismas en el alcance, potencial transaccional y costo de operación de las redes de corresponsales, entre otros aspectos relevantes.

î FIGURA 8 GRUPOS DE DEFINICIONES REGULATORIAS CLAVE

GRUPOS DEFINICIONES CLAVE

1î ALCANCE> Giros permitidos para actuar como corresponsal

> Requerimientos contractuales

> Requerimientos en cuanto a registro o fiscalización (formalidad)

2î AFILIACIÓN> Trámites del proceso de apertura de cuentas

> Trámites del proceso de otorgamiento de crédito

> Promoción de productos y servicios orecidos por la institución

3î TRANSACCIONES

Transacciones que permite la regulación a través de corresponsales, incluyendo:

> Pagos de servicios

> Retiro de efectivo

> Depósitos

> Pago de créditos otorgados por la institución

> Pago de créditos otorgados por otras instituciones

> Envíos de dinero (situaciones de fondos, giros)

> Transferencias a cuentas propias, de terceros e interbancarias

> Consulta de saldo y movimientos

> Disposición de créditos (desembolso)

4î MANTENIMIENTO DE CUENTAS

> Trámites para la cancelación de cuentas

> Trámites para modificaciones de datos

5î RESOLUCIÓN DE DISPUTAS

> Trámites de aclaración de saldos, movimientos, etc., que permite la regulación

14 › BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

6î REQUERIMIENTOS OPERATIVOS

Requerimientos:

> De envío y resguardo de información

> De capacitación y certificación del personal

> Métodos de autenticación del cliente

> Métodos de autenticación del corresponsal

> Comprobantes de operaciones y servicios a los clientes

> Operación en línea

7î LÍMITES TRANSACCIO- NALES

> Límites para el retiro de efectivo

> Límites para el abono a cuentas

8î AUDITORÍA Y CONTROL

> Requerimientos de visitas de revisión por parte de la autoridad

> Reportes de la entidad financiera al regulador

> Requerimientos de supervisión continua por parte de la Institución

> Requerimientos para el prevención de lavado de dinero (PLD)

9î OTROS

> Disposiciones tarifarias

> Elaboración de un plan de negocio

> Elaboración de un reporte de cumplimiento de plan de negocios

> Disposiciones relativas a la exclusividad de los corresponsales

> Fuente: Análisis Akya.

Los nueve grupos definidos se describen a continuación:

\ Grupo 1, Alcance, comprende las definiciones regulatorias que determinan el alcance potencial de las redes de corresponsales, en función principalmente de los giros comerciales permitidos para ac-tuar como corresponsales, los requerimientos contractuales y los requerimientos de formalidad del comercio (p. ej., el estar conformado como empresa, el estar inscrito en padrones tributarios, etc.).

\ Grupo 2, Afiliación, se refiere a los trámites de apertura de cuentas o afiliación que la regulación per-mite sean realizados a través de corresponsales, o bien al tipo de actividades de apoyo a la afiliación que la regulación permite (p. ej., la recepción y remisión al intermediario de información documental).

\ Grupo 3, Transacciones, abarca las definiciones referentes a las transacciones permitidas en los corres-ponsales. Las transacciones más importantes desde el punto de vista de inclusión financiera pueden ser el pago de servicios, los depósitos y retiros de cuenta corriente, el pago de créditos, la situación de fondos y la liquidación de remesas. Otras transacciones importantes generalmente se pueden instru-mentar a partir de este conjunto básico de transacciones (p. ej., la disposición de un crédito se puede instrumentar como un depósito en una cuenta corriente por parte del intermediario otorgante y un retiro subsecuente de efectivo por parte del cliente). Cabe anotar que si bien en algunos países se permite el depósito de cheques, esta no se considera una transacción tan relevante en un contexto de inclusión financiera por lo cual no se ha evaluado.

\ Grupo 4, Mantenimiento de cuentas, se refiere a las transacciones o servicios relativos al manteni-miento de cuentas que permite la regulación. En específico, nos referimos principalmente a que esté permitida la cancelación de una cuenta, así como la actualización de datos personales. En términos generales, este grupo de definiciones puede tener una importancia secundaria, en la medida que este tipo de servicios pudieran llevarse a cabo a través canales remotos, ya sea teléfono o internet.

‹ 15 BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

\ Grupo 5, Resolución de disputas, comprende las definiciones regulatorias referentes a la utilización del canal corresponsal para apoyar los procesos de resolución de disputas o aclaraciones, referentes a saldos inconsistentes, cargos no reconocidos, pagos no aplicados, entre otros casos relevantes y en específico en cuanto a que el canal corresponsal pueda fungir como un canal de registro y se-guimiento de este tipo de incidencias. Dependiendo del contexto particular, este grupo también pudiera tener una importancia secundaria, en la medida que por lo menos algunos de estos trámites y solicitudes puede ser canalizadas y atendidas por teléfono e internet.

\ Grupo 6, Requerimientos operativos, que aglutina las definiciones regulatorias en cuanto a los re-querimientos operativos relativos a la seguridad de la información, operación en línea, medios de acceso, medios de autenticación y comprobantes de transacción, entre otros. Como se verá más adelante, este es uno de los grupos más importantes en cuanto a su incidencia en el desarrollo de redes incluyentes, o redes de corresponsales en lo general. Los principales costos de implantación y operación están determinados por las definiciones en este grupo.

\ Grupo 7, Límites transaccionales, que se refiere a cualquier límite en volumen transaccional o mon-tos transaccionales, a nivel general o por tipo de operación (p, ej., depósitos en efectivo, retiros, etc.), que pudiera establecer la regulación al nivel de cada punto de servicio o agrupaciones de los mismos (p. ej., cadenas comerciales).

\ Grupo 8, Auditoría y control, que agrupa las definiciones relativas a los requerimientos de inspección inicial y recurrente por parte de la autoridad, requerimientos en cuanto a reportes administrativos y operativos y requerimientos en cuanto a procesos, políticas y medidas para la prevención del lavado de dinero. En cuanto a reportes operativos, nos referimos en particular a reportes de transacciones y servicios, actividades de soporte operativo, o de incidencias operativas, entre otros, solicitados expro-feso por la autoridad bajo formatos y alcances específicamente definidos. Como contraste, no nos es-tamos refiriendo a reportes de presencia municipal, apertura o cierre de puntos de servicio, etc., dado que esta corresponde a información básica que las instituciones financieras típicamente entregan al regulador para todos sus canales de servicio.

\ Grupo 9, Otros, que comprende tres temas clave:

› Disposiciones tarifarias

› Requerimientos de presentación y actualización de planes de negocio y operación

› Definiciones relativas al establecimiento de condiciones de exclusividad, del tipo en las que un co-mercio sólo puede ser corresponsal de un intermediario

16 › BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

Resultados de la evaluación de los marcos regulatorios para la operación de corresponsalesLa figura 9 muestra el resultado de las evaluaciones de cada reactivo para cada uno de los países evaluados, en donde un círculo lleno se asocia con definiciones idóneas en términos de promover, o bien no obstaculizar el desarrollo de redes incluyentes y un círculo vacío o medio lleno a definiciones regulatorias que se recomienda revisar, dado que no necesariamente están alineados con el desarrollo de redes amplias, capilares y eficientes desde una perspectiva de promoción de acceso a mercados marginados (ver anexo para mayor detalle sobre los criterios aplicados para la evaluación de cada reactivo).

î FIGURA 9 EVALUACIÓN DE DEFINICIONES CLAVE PARA LA REGULACIÓN DE CADA PAÍS (1 DE 4)

Favorable para inclusión financiera

BR

AS

IL

MÉ

XIC

O

CO

LOM

BIA

PE

RÚ

EC

UA

DO

R

GU

AT

EMA

LA

CH

ILE

No favorable para inclusión financiera

? No se menciona en la regulación

ALCANCE

1î Giros permitidos

2î Requerimientos contractuales

3î Formalidad

AFILIACIÓN

4î Apertura captación ?

5î Apertura crédito ?

6î Promoción ?

‹ 17 BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

î FIGURA 9 EVALUACIÓN DE DEFINICIONES CLAVE PARA LA REGULACIÓN DE CADA PAÍS (2 DE 4)

Favorable para inclusión financiera

BR

AS

IL

MÉ

XIC

O

CO

LOM

BIA

PE

RÚ

EC

UA

DO

R

GU

AT

EMA

LA

CH

ILE

No favorable para inclusión financiera

? No se menciona en la regulación

7î Pago de servicios ?

8î Retiro de efectivo ?

9î Depósitos en efectivo

?

10î Pago de créditos a favor de la institución

?

11î Pago de créditos a favor de otra institución

?

12î Situaciones de fondos ?

13î Transferencias propias, a terceros e interbancarias

?

14î Consulta de saldos y movimientos

? ?

15î Disposición de crédito (desembolso)

?

TRANSACCIONES

18 › BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

EC

UA

DO

R

GU

AT

EMA

LA

î FIGURA 9 EVALUACIÓN DE DEFINICIONES CLAVE PARA LA REGULACIÓN DE CADA PAÍS (3 DE 4)

Favorable para inclusión financiera

BR

AS

IL

MÉ

XIC

O

CO

LOM

BIA

PE

RÚ

EC

UA

DO

R

GU

AT

EMA

LA

CH

ILE No favorable para inclusión financiera

? No se menciona en la regulación

16î Cancelaciones ? ? ? ? ? ?

17î Modificación de datos ? ? ? ? ? ? ?

18î Resolución de disputas ? ? ? ? ? ?

19î Seguridad de la información

20î Capacitación de operadores ?

21î Métodos de autenticación del cliente

? ?

22î Métodos de autenticación del corresponsal

? ?

23î Comprobantes de transacciones ? ? ?

24î Operación en línea ? ? ?

MANTENIMIENTO DE CUENTAS

ACLARACIONES

REQUERIMIENTOS OPERATIVOS

‹ 19 BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

î FIGURA 9 EVALUACIÓN DE DEFINICIONES CLAVE PARA LA REGULACIÓN DE CADA PAÍS (4 DE 4)

Favorable para inclusión financiera

BR

AS

IL

MÉ

XIC

O

CO

LOM

BIA

PE

RÚ

EC

UA

DO

R

GU

AT

EMA

LA

CH

ILE No favorable para inclusión financiera

? No se menciona en la regulación

25î Límite de retiro de efectivo ? ? ?

26î Límite de depósito ? ? ?

27î Visitas ? ? ?

28î Reportes operativos ?

29î Control interno

30î PLD ? ? ?

31î Tarifas ? ?

32î Plan de negocio

33î Reporte de cumplimiento de plan de negocios

34î Exclusividad ? ? ?

> Fuente: Análisis Akya.

LÍMITES TRAN-SACCIONALES

AUDITORÍA Y CONTROL

OTROS

A continuación se discute el resultado de esta evaluación al nivel de cada grupo de definiciones regulatorias y a nivel general.

\ Grupo 1, Alcance

En ningún caso existen restricciones relevantes en cuanto a los giros comerciales específicos que pueden actuar como corresponsales. En términos de requerimientos contractuales, Brasil y México estipulan machotes o clausulados específicos para establecer la relación contractual entre los inter-mediarios y los comercios. Dichos requerimientos pueden resultar restrictivos, en la medida que im-ponen condiciones operativas poco prácticas, especialmente para comercios independientes. Por ejemplo, en México los corresponsales deben aceptar por contrato visitas del auditor externo del in-termediario y entregar reportes contables del servicio a la autoridad en caso que los requiera; por su parte en Brasil debe existir un contrato laboral formal entre el corresponsal y los empleados que brin-darán el servicio. En lo referente a formalidad, una vez más Brasil y México, en adición a Guatemala, definen requerimientos potencialmente restrictivos. Brasil exige que los comercios se inscriban en el catastro público de comercios, mientras que México requiere que los comercios sean personas mo-

20 › BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

rales o físicas con actividad empresarial, lo cual implica estar registrado en padrones tributarios. Por su parte, Guatemala requiere que los comercios estén inscritos en el Registro Tributario Unificado. Dado el perfil de muchos comercios en zonas marginadas o no atendidas por la banca, algunos de estos requerimientos pueden dejar fuera un gran número de puntos de servicio que de otra suerte podrían fungir como corresponsales.

\ Grupo 2, Afiliación

Todos los marcos regulatorios evaluados permiten la apertura de cuentas de depósito a través de co-rresponsales, salvo en el caso de Guatemala, que permite la recepción de documentación, más no reali-zar la apertura propiamente. En cuanto a la contratación de créditos, en general se permite la recepción de documentos de solicitud para ser remitidos al banco emisor, lo cual resulta razonable, dado que un corresponsal no podría estar facultado para suscribir un crédito. No se identifican disposiciones relativas a la participación potencial de los corresponsales en el proceso de formalización una vez realizada la suscripción por parte del banco. Sólo en Perú se prohíbe que el corresponsal tenga participación algu-na en el proceso de crédito. En relación con la promoción de productos y servicios financieros, las regu-laciones de los países evaluados sí permiten que se lleve a cabo. Las regulaciones varían desde permitir explícitamente la promoción de productos y servicios de las entidades financieras, como es el caso de Colombia, a no hacer mención alguna sobre gestión comercial, como sucede en Brasil.

\ Grupo 3, Transacciones

Todos los marcos regulatorios evaluados permiten las transacciones fundamentales para un marco de inclusión financiera, con una salvedad potencialmente importante. Brasil, Ecuador, Colombia y Guatemala, o bien prohíben, o no permiten explícitamente el pago de créditos a favor de institucio-nes diferentes a la institución con la que contrata el corresponsal. En un extremo, tales definiciones u omisiones pueden limitar la escala operativa potencial de los corresponsales y por ende su viabilidad. Por otro lado, es difícil concebir un contexto donde resultara contraproducente el pago de créditos a favor de otra institución. En el caso de la disposición de créditos, México es omiso y Guatemala define que tal transacción podrá ser autorizada; en todo caso la transacción se puede instrumentar como un retiro de cuenta corriente, por lo cual las situaciones descritas resultan probablemente irrelevantes, dependiendo de cada contexto específico. Como nota final, es importante resaltar la disponibilidad de la transacción de depósito en efectivo a cuenta corriente en todos los casos evaluados, dada su importancia fundamental para todo producto de dinero electrónico.

\ Grupo 4, Mantenimiento de cuentas

Todos los marcos regulatorios evaluados omiten definir la factibilidad de realizar procesos relativos al mantenimiento y cancelación de cuentas a través del canal de corresponsales, con la salvedad de Colombia para cancelaciones. Si bien buena parte de este tipo de procesos se pueden realizar por canales remotos (p. ej., teléfono, internet), se considera importante resolver este vacío regulatorio, bajo el criterio de facilitar la interacción del cliente con la institución, minimizando en la medida posible la necesidad de que el cliente tenga que acudir a una sucursal bancaria para realizar este tipo de trámites.

\ Grupo 5, Resolución de disputas

Con la excepción de Chile entre los siete países analizados, ninguno de los marcos regulatorios define la factibilidad de registrar y dar seguimiento a la resolución de disputas a través del canal correspon-sal, lo cual se considera recomendable subsanar, si bien bajo una prioridad secundaria, como se ha mencionado anteriormente. En cualquier caso se considera recomendable publicitar en el canal co-rresponsal los mecanismos y canales aplicables para el registro y seguimiento de disputas, indepen-dientemente de que el canal corresponsal participe o no en los procesos respectivos.

‹ 21 BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

\ Grupo 6, Requerimientos operativos

Como se comentó anteriormente, este es uno de los grupos más importantes en términos de su in-cidencia en el desarrollo de redes incluyentes, dadas las implicaciones operativas y económicas que usualmente requiere el cumplir con este tipo de disposiciones.

Todos los marcos regulatorios evaluados definen la necesidad de contar con sistemas y procesos informáticos que garanticen la seguridad de la información, así como la necesidad de asegurar que los corresponsales guarden la debida confidencialidad en cuanto a los clientes bancarios y las ope-raciones que realizan, lo cual resulta imprescindible, independientemente de las implicaciones de inversión y costo operativo derivadas.

En cuanto a la capacitación, todos los marcos evaluados requieren que el banco se asegure de que los empleados del corresponsal reciban la capacitación necesaria para ejecutar las operaciones re-queridas por los clientes a través de los medios electrónicos adecuados de manera eficiente y segura, a excepción de Chile que no cuenta con normatividad al respecto.

En cuanto a los medios y medidas de autenticación de clientes encontramos diferentes circunstan-cias entre dos extremos. Por un lado México define un conjunto cerrado de medios válidos, así como las combinaciones aceptables de los mismos. En el otro extremo, Perú no hace mención alguna en este sentido, lo cual implica que el banco deberá definir lo que en su contexto operativo y tecnoló-gico resulte práctico y viable, considerando adecuadamente los riesgos en que se incurre bajo dife-rentes modelos de autenticación. Si bien el conjunto de medios de autenticación aceptables en la regulación mexicana parece ser exhaustivo y las combinaciones previstas de los mismos totalmente razonables, en la opinión de este grupo de trabajo, un enfoque más abierto puede resultar más con-veniente, al conceder mayores grados de libertad en cuanto a medios operativos y tecnológicos, su-poniendo de manera tácita que los intermediarios establecerán medidas y procesos adecuados, que en todo caso quedarán sujetos al escrutinio del regulador.

En relación con los medios y mecanismos de autenticación de los operadores, todos los marcos eva-luados definen la necesidad de establecer los medios y procesos que resulten necesarios, dejando abiertos los medios específicos a utilizar, así como las combinaciones aceptables de los mismos. En adición, en algunos casos se define el requerimiento de contar con medios y contraseñas individua-les por operador, lo cual resulta en principio razonable. Con respecto a esto último, cabe señalar que por lo menos en el caso de una red comercial en México, se señaló en entrevista que el manejo de contraseñas y medios de autenticación individuales resultaba problemático, dados los altos niveles de rotación de personal (mayores al 100% anual).

En cuanto a comprobantes transaccionales, una vez más se identifican situaciones diversas. Brasil y Perú son omisos en cuanto a requerir la entrega de comprobantes transaccionales en cualquier for-mato, electrónico o físico. México y Guatemala requieren la entrega de un comprobante, sin especi-ficar formato. Colombia requiere del comprobante, explicitando que podrá ser físico o electrónico. Ecuador requiere de comprobante impreso (no se requiere explícitamente pero se habla de entregar un comprobante emitido por la terminal electrónica). Este grupo de trabajo considera que lo más conveniente es definir el requerimiento de generar y entregar un comprobante transaccional, pero dar la libertad de que el comprobante sea físico o electrónico. Dependiendo del contexto específico, la entrega de comprobantes físicos puede implicar la necesidad de invertir en impresoras, e incurrir un gasto recurrente en papel, cintas entintadas, mantenimiento de impresoras, etc.

22 › BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

Con respecto a la operación en línea de los corresponsales, Brasil y Perú no estipulan este requeri-miento, por lo menos en los elementos regulatorios evaluados. Todos los demás países requieren que la operación se lleve a cabo en tiempo real y a través de sistemas electrónicos conectados en línea con los sistemas centrales del banco. México menciona que en el caso exclusivo del pago de créditos la operación podrá ser fuera de línea. Con respecto a este tema, este grupo de trabajo es de la opinión que el requerimiento de operación en línea pudiera flexibilizarse en ciertas instancias específicas, sobre todo en el caso de transacciones de depósito o cash-in, tales como depósitos a cuenta, situaciones de fondos, pagos de servicios y pagos de créditos, entre otras en las que no existe el riesgo de fraude por disposiciones o retiros múltiples. Aún en estos casos, sin embargo, sería nece-sario conciliar la operación fuera de línea con la verificación de límites aplicables para cuentas de ex-pediente simplificado, en su caso. Otra posible instancia para no requerir la operación en línea podría asociarse, por ejemplo, a esquemas de disposición de créditos o liquidación de remesas en puntos de servicio específicos, en los que se puede eliminar la factibilidad de fraudes por doble disposición o liquidación. La flexibilización de la operación en línea puede ser importante en contextos en donde no es factible, técnica o económicamente, implantar una conectividad continua.

\ Grupo 7, Límites transaccionales

Encontramos dos casos generales:

› Brasil, México y Guatemala, en donde no se identifica lineamiento alguno en el sentido de estable-cer o considerar límites transaccionales, ya sea al nivel de los puntos de servicio, o de alguna agru-pación de los mismos

› Colombia, Ecuador, Perú y Chile, donde se establece que cada entidad financiera deberá establecer los límites transaccionales que considere convenientes

Se considera que la situación que presentan Colombia, Ecuador, Perú y Chile es la más conveniente, en la medida que se permite explícitamente que las entidades definan los límites que consideren pertinentes, sin dar lugar a la incertidumbre regulatoria aparente en Brasil, México y Guatemala con respecto a este tema (en todo caso un área de oportunidad menor). En el caso de México, cabe aña-dir que si bien no se definen límites por corresponsal, sí se definen límites específicos por cuenta, en cuanto a operaciones en corresponsales:

› Para retiros diarios 1,500 unidades de inversión, equivalente a aproximadamente 500 USD› Para depósitos diarios 4,000 unidades de inversión, equivalente a 1,300 USD› Para el pago de cheques por corresponsal por día 1,500 unidades de inversión, equivalente a 500 USD

Estos límites no corresponden al tipo de límites de interés en este reactivo, pero se discuten en esta sección dado que son aplicables a operaciones en corresponsales. Por lo demás, parecen ser paráme-tros razonables considerando los requerimientos del mercado objetivo.

\ Grupo 8, Auditoría y control

En cuanto a visitas de inspección por parte de la autoridad, con la salvedad de Perú, Guatemala y Chile, todos los marcos regulatorios definen explícitamente que la autoridad competente estará fa-cultada para realizar las inspecciones que considere pertinentes a las instalaciones y registros de ope-ración del corresponsal. Consideramos que esta es la condición más conveniente, dada la necesidad de la autoridad de poder vigilar la provisión de un servicio seguro, ordenado y eficiente.

Con respecto a la integración de reportes operativos y transaccionales de los corresponsales, en el caso de Ecuador no se identifica un requerimiento explícito, al tiempo que Brasil, México, Colombia, Perú, Guatemala y Chile definen que el intermediario estará obligado a llevar registros precisos de la

‹ 23 BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

operación de los corresponsales, en cuanto al tipo, número y monto de las transacciones realizadas, así como en cuanto a incidencias operativas. Dependiendo de la profundidad en la definición de este tipo de requerimientos estos pueden resultar redundantes, dado que todo intermediario gene-ralmente lleva registros detallados de operación no sólo para los corresponsales, sino para todos sus canales transaccionales y de servicio. En todo caso, encontramos que los requerimientos definidos por los marcos evaluados corresponden a requerimientos razonables y de información necesaria para evaluar la progresión y desempeño del canal en cuestión.

En relación con los requerimientos de auditoría y control interno, todos los marcos regulatorios re-quieren que los intermediarios establezcan los procesos y medidas que resulten necesarios para dar seguimiento adecuado al cumplimiento de las obligaciones de los corresponsales y el control perió-dico de las operaciones realizadas, lo cual resulta necesario y razonable.

Con respecto a las políticas y procedimientos para la prevención del lavado de dinero (PLD), sólo Colombia, Ecuador, Guatemala y Chile hacen una mención específica sobre el tema en la regulación para corresponsales. Sin embargo, por lo general se entiende que todo intermediario deberá cumplir a cabalidad con la normativa aplicable en este tema, independientemente del elemento regulatorio que la defina y del canal de que se trate.

\ Grupo 9, Otros

En términos de disposiciones relativas a esquemas tarifarios, países como México, Colombia, Ecuador y Chile definen que los intermediarios y los corresponsales deberán pactar la contraprestación que el intermediario pagará al corresponsal. Por otro lado, Brasil, México, Colombia y Ecuador, definen ade-más que el corresponsal no podrá realizar por cuenta propia cobro alguno al cliente, por ningún con-cepto. Se considera que este último caso es el más conveniente, dado que evita potenciales abusos por parte de los corresponsales. Perú y Guatemala no explicitan disposición alguna en este sentido, lo cual se considera pertinente subsanar.

En relación con el requerimiento de planes de negocio y operativos, sólo México requiere que antes de implantar una red de corresponsales, se someta a la consideración de la autoridad (la CNBV) el plan de negocios y operaciones correspondiente, estableciendo los objetivos de negocio y metas que se asocian a la iniciativa4. En adición, se requiere de informes periódicos para dar cuenta del avance con respecto al plan establecido. Este grupo de trabajo considera que este tipo de requerimientos pueden ser un tanto innecesarios, en la medida que debiera ser prerrogativa de cada intermediario definir y compartir o no con la autoridad sus motivos estratégicos y de negocio para desarrollar una red de corresponsales, o para el caso cualquier tipo de red de servicio, negocio o iniciativa.

En cuanto al establecimiento de convenios de exclusividad entre intermediarios y corresponsales, sólo México hace mención explícita en el sentido de que podrán establecerse esquemas exclusivos y Colombia menciona que los corresponsales no podrán discriminar entre instituciones financieras. Ninguno de los marcos analizados obliga o prohíbe explícitamente las exclusividades. Dada la situación actual del mercado, en donde el desarrollo de redes efectivamente incluyentes se puede considerar limitado, se estima que una posición abierta en cuanto a no obligar o prohibir acuerdos de exclusividad es la más conveniente. Si bien permitir las exclusividades podría dar lugar a un eventual contexto de concentración o poder monopólico para algún jugador, la prohibición de condiciones de exclusividad podría minar por completo el desarrollo de rede incluyentes relevantes en escala y alcance.

4. Otros países solicitan la presentación del modelo y de la orientación general previstos, sin embargo con un nivel de detalle aparentemente

menor al requerido en México.

24 › BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

4. EVALUACIÓN DE LA REGULACIÓN PARA LA IMPLANTACIÓN Y OPERACIÓN DE CUENTAS DE EXPEDIENTE SIMPLIFICADO

Como se ha mencionado con anterioridad, la existencia de la figura de cuentas de expediente simplificado es de gran importancia para impulsar la inclusión financiera dado que es el tipo de cuentas que usualmente se puede abrir y operar a través del canal de corresponsales y de canales no presenciales.

La figura 10 muestra el resumen de los marcos regulatorios para los siete países evaluados. Como puede verse, la profundidad y amplitud de las definiciones regulatorias pueden ser muy diferentes, desde un país como México, con un marco bastante amplio, hasta un país como Chile, que carece por completo de la regulación correspondiente5.

î FIGURA 10 MARCO REGULATORIO PARA CUENTAS DE EXPEDIENTE SIMPLIFICADO

PAÍS DOCUMENTOS REGULATORIOS

PRINCIPALES ASPECTOS DE LA REGULACIÓN

BRASIL > Resolución 3,881 de 2010 que modifica la Resolución 3,211 de 2004

> CES sólo para personas naturales

> Definición de saldo máximo y proceso si se sobrepasa el mismo

> Requisitos para la apertura de la cuenta

> Manejo de cuenta sólo por tarjeta o algún medio electrónico

> Restricciones sobre cobro de comisiones

> Una cuenta por individuo a nivel sistema

MÉXICO > Circular 03/2012 de Banxico del 2012 que modifica la Circular 2019/95 de 1995

> LIC artículo 115> Disposiciones de

carácter general a que se refiere el art. 115 de la LIC

> Definición de 3 niveles de CES: tipo I (prepago), tipo II y tipo III

- Los tipos de cuentas se diferencian por los requerimientos de información para aperturación y por los límites transaccionales

- Las cuentas de prepago son no nominativas y no requieren de información alguna

- Las cuentas de tipo II son para personas naturales y requieren de entrevista para su apertura en corresponsal o sucursal

- Las cuentas de tipo III son para personas naturales y jurídicas y requieren de un mayor nivel de información del cliente para su apertura

> Definición de saldo máximo por tipo de CES y proceso si se sobrepasa el mismo

> Manejo de cuenta por transferencias, domiciliación y tarjetas de débito y no por cheque

5. Si bien Chile no cuenta propiamente con una cuenta de expediente simplificado, existe la cuenta RUT, que es una cuenta tradicional cuya

apertura es relativamente simple en términos de la información necesaria.

‹ 25 BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

COLOMBIA > Circular externa 053 de 2009

> Circular externa 013 de 2013

> Numeral 6 Capítulo IV del Título II de la Circular Básica Jurídica

> CATS sólo para personas naturales

> Una cuenta por individuo a nivel entidad

> Definición de saldo y montos transaccionados máximos y la prohibición tajante de excederlos

> Manejo de cuenta por cualquier medio o canal que defina el banco

PERÚ > Resolución SBS No. 2108 del 2011

> CES sólo para personas naturales

> Una cuenta por institución y cuatro a nivel sistema

> Definición de saldo y montos transaccionados máximos y procesos si se sobrepasan

> Requisitos para apertura de la cuenta

ECUADOR > Capítulo XI del Título IV del Libro I de las Normas Generales para la Aplicación de la Ley General de Inst. del Sist. Financiero

> CES sólo para personas naturales

> Una cuenta por institución

> Requisitos de apertura de la cuenta

> Definición de saldo máximo y proceso si se sobrepasa el mismo

> Manejo de cuenta por tarjeta electrónica

> Tipo de transacciones autorizadas

GUATEMALA > Oficio IVE 721 del 2011> Formulario de

inicio de relaciones simplificadas IVE-IRS-01 (2011)

> CES sólo para personas naturales

> Definición de saldo y montos transaccionados máximos y procesos si se sobrepasan

> Requisitos de apertura de la cuenta

CHILE > Regulación sobre cuentas de captación: Capítulo III (B1, E1, E2, E3, E4, E5) de las Normas Financieras del Banco Central

> Recopilación de Normas de la SBIF Cap. 1-14, 2-1, 2-2, 2-4

> No aplica, no existen CES

> Fuente: Marco regulatorio de cada país, entrevistas con reguladores; análisis Akya.

26 › BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

La figura 11 lista y describe los once reactivos utilizados para la evaluación de la regulación correspondiente a cuentas de expediente simplificado.

î FIGURA 11 REACTIVOS PARA EVALUACIÓN DE MARCO REGULATORIO PARA CES

REACTIVO DE EVALUACIÓN LINEAMIENTOS DE EVALUACIÓN / COMENTARIOS

EXISTENCIA DE UN MARCO RE-GULATORIO

> Existencia de un marco que contenga las definiciones fundamentales para la implantación y operación de este tipo de cuentas

REQUERIMIENTOS DE APERTURA > La regulación establece requerimientos mínimos de información y procesos simplificados para la apertura de las cuentas

PERSONAS Y EMPRESAS

> La regulación permite que tanto personas naturales como jurídicas puedan acceder a este tipo de cuentas

> Se considera importante que las personas jurídicas puedan acceder a estos productos para facilitar la formalización y crecimiento de empresas familiares y microempresas en general

APERTURA EN CORRESPONSAL > La regulación estipula explícitamente que este tipo de cuentas pueden abrirse o contratarse a través del canal corresponsal

APERTURA NO PRESENCIAL > La regulación permite la apertura de este tipo de cuentas a través de medios no presenciales (p. ej. teléfono o internet)

EXPEDIENTE ELECTRÓNICO > La regulación permite el uso de expedientes electrónicos, dado que permiten mayor eficiencia operativa, eliminan el costo de resguardo de expedientes físicos, etc.

MEDIOS DE ACCESO > La regulación permite al intermediario definir los canales que podrán utilizar los clientes para la operación de este tipo de cuentas

LÍMITES TRANSACCIONALES> La regulación establece límites a los depósitos, retiros y saldos que

resultan suficientes en relación con las necesidades del mercado objetivo, sean personas naturales o jurídicas

RESTRICCIONES TARIFARIAS

> La regulación no define limitantes en cuanto a cargos al cliente ni motivos de cargo, y tampoco establece que intermediario deba retribuir en medida alguna los saldos de las CES

> La importancia de estas condiciones reside en la necesidad de contar con mayores grados de libertad para rentabilizar este tipo de productos

PROCESO EN CASO DE EXCEDER LÍMITES TRANSACCIONALES

> La regulación estipula los pasos a seguir cuando se sobrepasan los límites definidos por cuenta, canal, o transacción

LÍMITE DE CUENTAS A NIVEL SISTEMA

> La regulación no impone límites a nivel sistema bancario o financiero en cuanto al número de cuentas por cliente

> La importancia de no contar con esta imposición radica en que el proceso de verificación es costoso/ típicamente infactible a nivel sistema

> Fuente: Análisis Akya.

‹ 27 BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

Bajo los reactivos arriba descritos, la figura 12 muestra el resumen de la evaluación para cada reactivo y los siete países evaluados.

î FIGURA 12 EVALUACIÓN DE MARCOS REGULATORIOS PARA CES

Favorable para inclusión financiera

BR

AS

IL

MÉ

XIC

O

CO

LOM

BIA

PE

RÚ

EC

UA

DO

R

GU

AT

EMA

LA

CH

ILE

No favorable para inclusión financiera

? No se menciona en la regulación

1î Existencia de un marco regulatorio

2î Requerimientos de apertura NA

3î Personas y empresas NA

4î Apertura en corresponsales NA

5î Apertura no presencial ? NA

6î Expediente electrónico ? NA

7î Medios de acceso ? NA

8î Límites transaccionales NA

9î Restricciones tarifarias NA

10î Proceso en caso de exceder límites transaccionales NA

11î Límite de cuentas a nivel sistema NA

> Fuente: Análisis Akya.

\ Reactivo 1, Existencia de un marco regulatorio

Con excepción de Chile, todos los países estudiados cuentan con normatividad que define y regula productos de captación de apertura y/o expediente simplificados, enfocados en mejorar las condi-ciones de inclusión financiera para la población no bancarizada. Como se ha mencionado anterior-mente, el caso de Chile responde a que la penetración del sistema financiero en ese país es significa-tivamente superior al resto de la región y a que se cuenta con el esquema de cuenta RUT / de acceso universal, por lo que el desarrollo de un marco específico para CES puede no tener la misma impor-tancia que en el resto de los países de la región.

28 › BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

\ Reactivo 2, Requerimientos de apertura

En los casos de Brasil, México, Colombia, Ecuador y Perú, los requerimientos de información para la apertura de cuentas corresponden efectivamente a requerimientos elementales mínimos, facilitando la afiliación del mercado objetivo. En el caso de Guatemala el formato de apertura requiere elementos de información que corresponden más a una cuenta tradicional (p. ej., actividad económica, nombre de la empresa donde se trabaja, producto o servicio y monto mensual aproximado a utilizar), por lo que no se considera que la regulación vigente sea consistente con un objetivo de inclusión financiera.

\ Reactivo 3, Personas y empresas

Sólo México permite de manera explícita el uso de CES a personas jurídicas. Si bien el foco tradicional de la inclusión financiera se centra típicamente en las personas naturales, en nuestra región muchas veces no se puede discernir entre la economía de las personas y la economía de las empresas que les dan sustento, mismas que pueden estar constituidas como personas jurídicas. Además se considera importante que los micronegocios en general tengan acceso a este tipo de productos, para eficientar su operación y facilitar la formalidad de su operación.

\ Reactivo 4, Apertura en corresponsales

En el caso de la regulación de Guatemala no se identifica que exista la opción de contratar este tipo de cuentas a través de corresponsales. En el caso de Ecuador se limita a los corresponsales a la recep-ción de documentación. En el resto de los países evaluados, con la excepción antes citada de Chile, se permite explícitamente la apertura de este tipo de cuentas a través de corresponsales.

\ Reactivo 5, Apertura no presencial

La relevancia de este criterio de evaluación es muy alta, dado que para facilitar el acceso a los servicios financieros a la población no bancarizada, sobre todo en zonas rurales o de difícil acceso, ofrece la posibilidad de que los clientes puedan abrir una cuenta sin acudir a un canal presencial, lo cual puede implicar el traslado del cliente a poblaciones con cobertura bancaria, con todos los costos que ello supone. Dada su relevancia, es de llamar la atención que sólo México y Colombia contemplen explí-citamente esta opción en su regulación.

\ Reactivo 6, Expediente electrónico

La importancia de este criterio de evaluación reside en que el expediente electrónico habilita una operativa más eficiente en términos de eliminar los costos de recopilación, traslado y resguardo de expedientes físicos y simplifica de manera muy significativa los procesos asociados. En los casos de Perú, Ecuador y Guatemala no se identifica que esté permitido el expediente electrónico.

\ Reactivo 7, Medios de acceso

Este reactivo evalúa la condición de que la regulación defina los canales de acceso aplicables a las CES. En los casos de Guatemala y Perú no se identifica definición alguna en este sentido. En los ca-sos de Brasil y México no se permiten cheques. Por último, en los casos de Ecuador y Colombia se explicita que los intermediarios podrán definir la aplicación de los medios de acceso que se estimen convenientes. Se considera que esta última situación es la más conveniente dado que brinda al in-termediario todos los grados de libertad, si bien se reconoce que el que no se permitan chequeras en Brasil y México puede no ser relevante dadas las necesidades del mercado objetivo. En los casos de Guatemala y Perú puede ser importante eliminar la incertidumbre regulatoria derivada de omitir hacer definición alguna con respecto a este tema.

‹ 29 BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

\ Reactivo 8, Límites transaccionales

Este criterio evalúa que los límites transaccionales y de saldo aplicables a las CES sean correspondien-tes con las necesidades típicas del mercado objetivo.

La figura 13 muestra los límites establecidos para los seis países evaluados que cuentan con regula-ción para CES. Con la excepción de Guatemala, donde el límite para los depósitos mensuales parece comparativamente bajo, se considera que los límites aplicables vigentes responden adecuadamente a las necesidades del mercado. Cabe anotar, sin embargo, que en México puede existir una oportu-nidad no trivial, en el sentido de definir la aplicación de tales límites por cliente y no por cuenta. La aplicación de límites por cliente implica verificar los saldos y monto agregado de diversas transaccio-nes, en el conjunto de todas las CES de nivel 2 o 3 que tenga un cliente en la Institución, antes de, por ejemplo, aceptar un depósito. Más aún, tal condición elimina la posibilidad de operar depósitos fuera de línea.

î FIGURA 13 LÍMITES TRANSACCIONALES DE LAS CES

PAÍS CUENTA LÍMITES LÍMITE EN USD

1î BRASIL \ Cuentas simples \ Saldo

\ Depósito mes

\ 993

\ 993

2î MÉXICO \ Nivel 1

\ Nivel 2

\ Nivel 3

\ Saldo

\ Depósito mes

\ Saldo

\ Depósito mes

\ Saldo

\ Depósito mes

\ 441

\ 309

\ 1,234

\ 4,114

3î COLOMBIA \ Cuenta de ahorrro de trámite simplif.

\ Saldo

\ Operaciones

\ 2,573 \ 643

4î PERÚ \ Cuenta básica \ Saldo

\ Depósito mes

\ 769 \ 1,539

5î ECUADOR \ Cuenta básica \ Saldo

\ Operaciones

\ 3,000

6î GUATEMALA \ Inicio de relaciones simplificado

\ Depósito mes

\ Depósito año

\ 642

\ 2,570

> Fuente: Análisis equipo de trabajo.

> Nota: Datos de tipo de cambio y salarios mensuales vigentes a mayo 2013

\ Reactivo 9, Restricciones tarifarias

Este criterio de evaluación es de gran relevancia, ya que el imponer restricciones a las comisiones y tarifas que un intermediario puede cobrar por el uso de estas cuentas puede minar de forma im-portante los modelos de rentabilidad, desincentivando así el desarrollo de modelos de negocio in-cluyentes. Si esto se analiza además a la luz de los costos de oportunidad que para la población no bancarizada implica no tener acceso a productos formales que brinden mayor seguridad y la posi-bilidad de transaccionar de forma remota (p. ej., mediante dispositivos móviles), las desventajas de no permitir al mercado definir precios son mucho más claras. Bajo este reactivo parecen existir áreas de oportunidad en Brasil, Ecuador y México. En el caso de Brasil la obligatoriedad de no cobrar por al menos 4 depósitos y 4 retiros al mes puede complicar la factibilidad de rentabilizar este tipo de productos. En el caso de Ecuador se establece que la Junta Bancaria establecerá los costos máximos

POR CLIENTE

30 › BANCA CORRESPONSAL E INCLUSIÓN FINANCIERA: MARCOS REGULATORIOS EN AMÉRICA LATINA

asociados a la emisión, mantenimiento y transacciones de este tipo de cuentas. En el caso de México, existe un lineamiento emitido por el Banco de México que prohíbe el cobro de comisiones por el uso de ATMs propios (del mismo banco que emite la cuenta). Dependiendo de cada modelo de negocio, la imposibilidad del cobro de comisiones por el uso de ATMs puede limitar de manera importante las perspectivas de rentabilidad para ciertos productos.

\ Reactivo 10, Proceso en caso de exceder límites transaccionales